Амортизация основных средств — что это, типовые проводки.

14 мая 2014 Учет основных средствВ процессе эксплуатации основных средств происходит постепенное устаревание объекта, как моральное, так и физическое. Изнашиваются детали, теряется мощность, снижается производительная способность. Как итог этому наступает полное физическое изнашивание, в результате которого объект списывается с учета, взамен ему покупается новая современная модель. В процессе всего периода эксплуатации производится отчисление амортизации — для чего и как это делается?

Существует такое понятие, как срок полезного использование – период, в течение которого объект способен работать в полную силу и приносить экономическую выгоду. В течение всего этого периода от стоимости ОС рассчитывается амортизация, которая, по сути, представляет собой единицу износа в денежном выражении.

Зачем нужна амортизация

Это очень важный процесс, благодаря которому происходит возврат потраченных на приобретение ОС средств в составе выручки от продажи производимой продукции.

С 1 числа месяца, следующего за месяцем ввода объекта в эксплуатацию, начинается процесс начисления амортизации. Каждый месяц рассчитываются амортизационные отчисления и списываются на себестоимость продукции, работ, услуг или в расходы на продажу (для торговых предприятий). Таким образом, когда продукция (товар) поступают на продажу, в ее себестоимость заложена часть стоимости основных средств, используемых в процессе производства, в размере амортизационных отчислений. Эти средства возвращаются на предприятие после продажи продукции (работ, услуг) и получения оплаты от покупателя. Полученные средства можно использовать на улучшение имеющихся основных средств (ремонт, реконструкция, модернизация) либо на покупку новых, более современных объектов.

Процесс начисления амортизации непрерывен, продолжается из месяца в месяц до тех пор, пока объект не будет полностью самортизирован, то есть пока стоимость ОС не будет полностью перенесена на себестоимость продукции. После этого объект можно списать со счета, на котором он учтен (счет 01 «Основные средства).

Согласно законодательству, начисление начинается с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию, и прекращается с 1 числа месяца, следующего за месяцем снятия с учета.

Амортизация также перестает начисляться в том случае, если объект переводится на консервацию на срок свыше трех месяцев, либо на реконструкцию (модернизацию) на срок свыше двенадцати месяцев.

Амортизация основных средств зависит от срока полезного использования, установленного для объекта. Устанавливается этот срок предприятием самостоятельно в зависимости от вида объекта. Руководствоваться при этом нужно Классификацией основных средств, согласно которой, все объекты делятся на амортизационные группы. Всего существует 10 таких групп, у каждой свой срок полезного использования.

При поступлении основного средства (об учете объектов при поступлении можно почитать здесь) организация в соответствии с классификацией определяет, к какой группе относится поступившее основное средство, выбирает соответствующий этой группе срок полезного использования и, исходя из него, в дальнейшем ежемесячно начисляет амортизацию.

Срок полезного использования в зависимости от амортизационной группы:

- 1 – 1-2 года;

- 2 – 2-3 года;

- 3 – 3-5 лет;

- 4 – 5-7 лет;

- 5 – 7-10 лет;

- 6 – 10-15 лет;

- 7 – 15-20 лет;

- 8 – 20-25 лет;

- 9 – 25-30 лет;

- 10 – от 30 лет.

При поступлении объекта оформляется документ акт приема передачи по форме ОС-1, ОС-1а или ОС-1б. Информация о выбранном сроке полезного использования должна быть отражена в этом документе.

Проводки по начислению амортизации

Амортизационные отчисления – это хозяйственная операция, для которой в бухгалтерском учете предприятия должна быть отражена проводка.

Проводка по начислению выполняется на основании документа – расчетная ведомость по начислению амортизации.

Для учета амортизации предназначен 02 счет бухгалтерского учета. В кредит счета 02 ежемесячно заносятся рассчитанные амортизационные отчисления в корреспонденции со счетами учета расходов на продажу или на производство.

Проводки по отражению начисления амортизации:

- Д20 (23, 25) К02 – начислена амортизация объекта ОС, занятого в производстве;

- Д26 К02 – амортизационные отчисления по ОС, используемых для хозяйственных нужд;

- Д44 К02 – отражена начисленная амортизация по основным средствам, используемым в торговой деятельности.

Таким образом, по кредиту сч.02 копятся амортизационные отчисления.

При списании основного средства с учета вся накопленная на 02 счете амортизация списывается проводкой Д02 К01.

При продаже ОС накопленная амортизация списывается проводкой Д02 К91/2.

Подробнее процесс выбытия основных средств с предприятия и сопровождающих этот процесс проводках будет разобрана в другой статье.

Зная первоначальную стоимость ОС, по которой он числится по дебету сч.01, и начисленную за весь период эксплуатации амортизацию по кредиту сч.02, можно рассчитать в любой момент остаточную стоимость объекта путем вычитания из величины по дебету 01 величины по кредиту 02.

Для расчета ежемесячных амортизационных отчислений существует 4 метода:

Начисление амортизации основных средств

Методы, параметры амортизации, а также способ отражения расходов по амортизации основного средства для РСБУ и МСФО могут быть различны, что повлияет на сумму амортизационных отчислений и их отражение в отчетности.

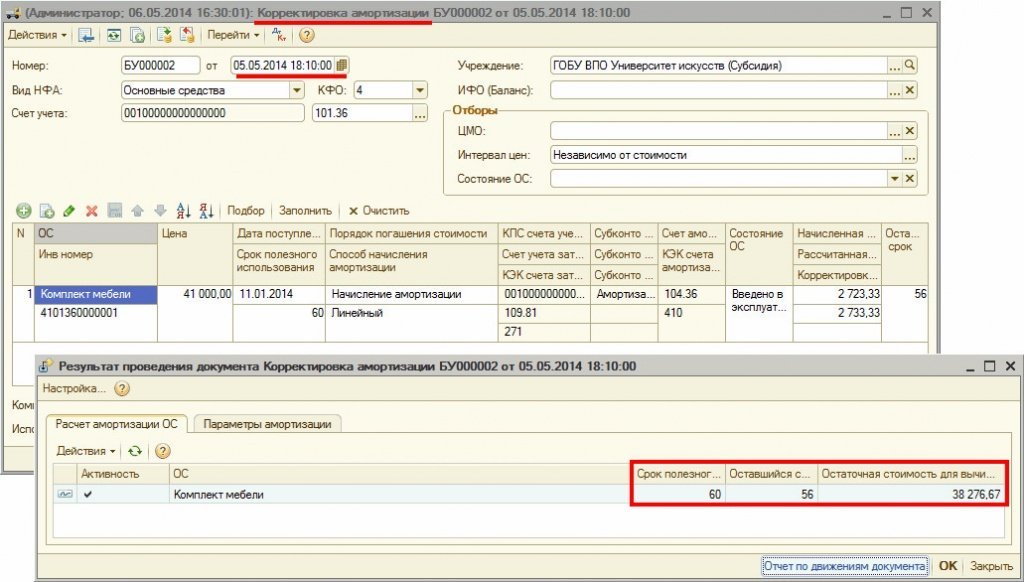

Для начисления амортизации по объектам основных средств в международном учете реализован документ «Начисление амортизации ОС (МСФО)».

В документе реализовано два вида операции:

Пользователь может заполнить табличную часть автоматически или вручную. Для автоматического заполнения необходимо воспользоваться кнопкой «Подбор». В табличную часть будут подобраны все основные средства, по которым необходимо начислить амортизации. Кроме наименования и сумы для удобства пользователя будут отражены параметры, влияющие на расчет суммы амортизации.

Кроме наименования и сумы для удобства пользователя будут отражены параметры, влияющие на расчет суммы амортизации.

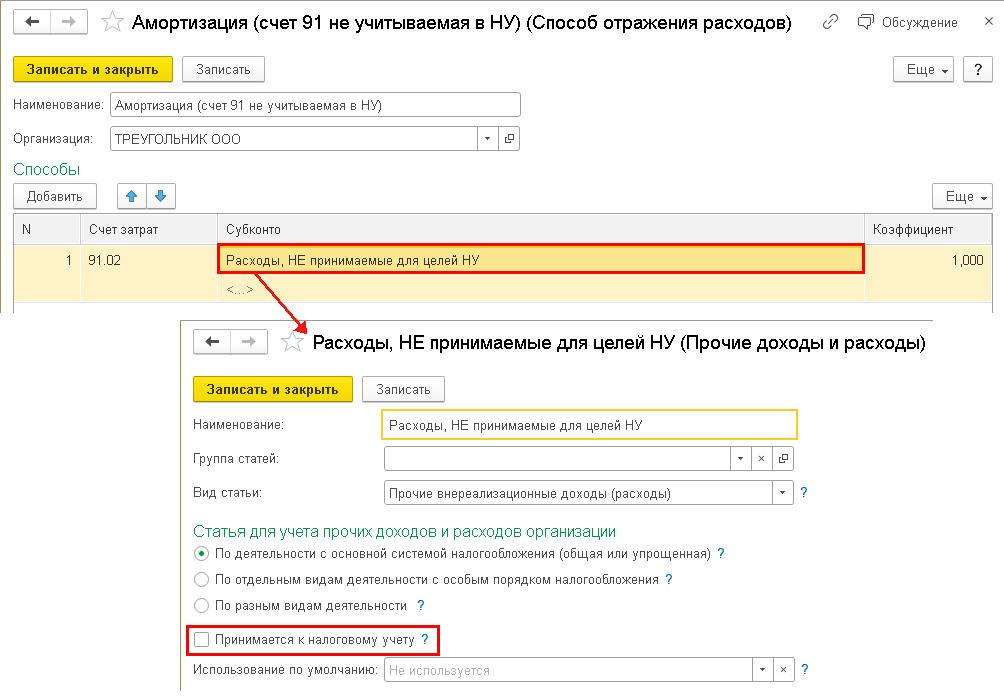

В «БИТ.ФИНАНС: Управленческий учет» реализованы три метода начисления амортизации: линейный метод, метод уменьшаемого остатка и производственный метод.

Для начисления амортизации, используя производственный метод необходимо фиксировать количество произведенной продукции за период. Для этого предназначен документ «Выработка ВНА (МСФО)». По кнопке «Подбор» табличная часть автоматически заполняется активами, у которых установлен производственный метод амортизации. Пользователь проставляет в табличной части количество выработанной продукции для каждого объекта.Если за месяц внесено несколько документов «Выработка ВНА (МСФО)», то амортизация будет рассчитана на основе общего показателя произведенных единиц за период.

Проводка по начислению амортизации

Результатом проведения документа «Начисление амортизации ОС (МСФО)» являются проводки по начислению амортизационных расходов по объектам основных средств, обозначенных в табличной части.

Пользователь имеет возможность предварительно проверить и откорректировать суммы амортизации в табличной части документа.

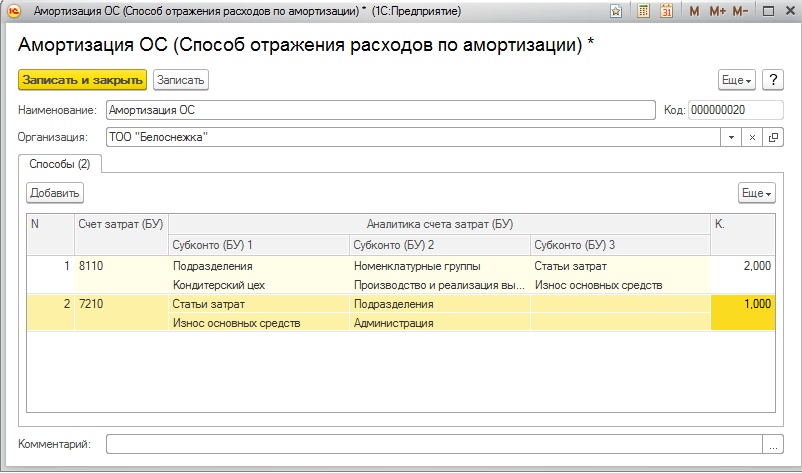

Кредит проводки по начислению амортизации определяется счетом, заданным в параметре «Счет начисления амортизации» в документе «Принятие к учету ОС (МСФО)».

Дебет проводки по начислению амортизации, а также аналитика определяется параметром «Способ отражения расходов по амортизации», заданным в документе «Принятие к учету ОС (МСФО)».

В справочнике «Способ отражения расходов (МСФО)» пользователь фиксирует счета отнесения затрат с аналитикой по амортизации и коэффициент их распределения.

Способ отражения расходов по амортизации в дальнейшем может быть изменен с помощью документа «Изменение параметров учета ОС (МСФО)».

Разноска журналов ОС | Microsoft Docs

-

000Z» data-article-date-source=»ms.date»>08/18/2015

000Z» data-article-date-source=»ms.date»>08/18/2015 - Чтение занимает 5 мин

В этой статье

Применимо к:

Каждая проводка по основным средствам разносится в главную книгу. Как правило, затрагиваются счет учета и корректирующий счет ГК. Важно выбрать правильный тип проводки для проводок по основным средствам, поскольку тип проводки связывает проводку с профилем разноски. Профиль разноски определяет счета учета, которые будут использоваться для разноски в главной книге.

Щелкните Основные средства > Журналы > Основные средства. Выберите журнал, а затем щелкните Строки.

Введите дату проводки.

Выберите тип проводки.

В поле Счет выберите номер основных средств.

В зависимости от профиля разноски и типа проводки по ОС основным средствам каждое основное средство разносится в главной книге на счет и на корр. счет.

Счет определяется в настройке в форме Профили разноски по ОС.

Только корреспондентский счет отображается в журнале основных средств, и его можно изменить до разноски. Корр. счет по умолчанию поступает из настройки профиля разноски для каждого типа проводки и модели стоимости. Можно изменить значение по умолчанию перед разноской.

Выберите модель стоимости.

Доступны только модели стоимости, настроенные для слоя разноски журнала. Например, если слоем разноски в журнале является Налог, будут доступны только модели стоимости со слоем разноски Налог.

Для выполняемых вручную проводок введите текст проводки вручную. Дополнительные сведения см.

в разделе Описание журнала — главной книги (форма).На вкладке Разное выберите причину проводки. Можно использовать коды, настроенные в форме Основания для проводок по ОС.

Примечание

Требования к коду причины, настроенные в форме Параметры основных средств, определяют, нужен ли код причины для типа вводимой проводки.

Строки ваучера назначены в соответствии с информацией в форме Наименования журналов.

На вкладке Модели учета просмотрите, создайте или измените производные проводки по основным средствам. См. разделы О производных моделях стоимости и О разноске с производными моделями стоимости.

Проверьте и разнесите журнал.

Примечание

Если не удается выполнить разноску и вы получаете сообщение об ошибке, в котором упоминаются ограничения разноски, возможно, в отношении вас действует настройка, позволяющая разносить только те журналы, которые созданы вами.

Дополнительные сведения см. в разделе Ограничения разноски (форма).

в разделе Описание журнала — главной книги (форма).

в разделе Описание журнала — главной книги (форма).

Предложения проводок в журнале основных средств и общем журнале

Целью предложений проводок является создание предлагаемых строк журнала для проводок по основным средствам для упрощения ввода проводки. Эти предложения основаны на общей настройке основных средств и на настройке каждого основного средства. Доступ ко всем предложениям можно получить, используя кнопки в строках журнала и запросы диапазонов, а также путем сортировки основных средств или модели стоимости, для которых предлагаются проводки. Для всех строк журнала, созданных с помощью предложений, будет предложен текст проводки. Все сведения, которые переносятся в строки журнала из предложений, могут быть изменены и разнесены аналогично другим строкам журнала.

Предложения

Ввод в эксплуатацию

Создайте строки журнала для основных средств, имеющих статус  Предлагаемый тип проводки — Ввод в эксплуатацию.

Предлагаемый тип проводки — Ввод в эксплуатацию.

Предложение о корректировке приобретения

Создайте строки журнала для основных средств, имеющих статус Открытие. Предлагаемый тип проводки — Переоценка стоимости ввода в эксплуатацию.

Амортизация

Создайте строки журнала для периодического расчета амортизации, основанного на настройке метода амортизации для каждой модели стоимости и даты в поле Конечная дата.

Предложения по амортизации являются наиболее важными предложениями для периодических финансовых отчетов. Использование предложения позволяет экономить время, поскольку амортизация для всех основных средств может быть рассчитана и разнесена в одной единой операции.

Предложения по амортизации учитывают только основные средства, которые имеют статус Открытие и являются амортизируемыми. Что касается временных интервалов, то предложения по амортизации рассчитывают амортизацию за периоды, в которых амортизация еще не была разнесена.

Как только основные средства со статусом Открытие станут доступны для амортизации, можно начать амортизацию средства до приобретения. Основное средство, приобретенное 15 мая, может амортизироваться с 1 января того же года, но амортизация не будет рассчитана до выполнения разноски приобретения.

Амортизация потребления

Создайте строки предложения по амортизации по пробегу для моделей стоимости с методами амортизации Потребление, выбранными в качестве метода амортизации.

Дополнительные сведения см. в разделах Об амортизации потребления и Создание предложения по потреблению (форма класса).

Предложение переоценки

Создайте строк предложения по переоценке до даты в поле Конечная дата для основных средств, настроенных для переоценки. Эти средства с группой переоценки, назначенной для средства или модели стоимости.

Проводки, предложенные в предложении по переоценке, будут созданы в соответствии с настройкой каждой отдельной группы переоценки. В форме Группы переоценки укажите проценты для переоценки и дату, когда действительно каждое значение процентов.

В форме Группы переоценки укажите проценты для переоценки и дату, когда действительно каждое значение процентов.

Признание выручки по резервам

Создайте предложение для признания выручки по резервам. Этот подход используется для ликвидации резервов, которые создаются при продаже средств для получения прибыли.

Когда предложение активируется для даты разноски для основных средств, выбранных в запросе, будет предложено реверсирование разнесенных резервов по прибыли. Для реверсирования резерва доступны два параметра.

Для непросроченных резервов предлагается проводка без счета. Счет должен быть введен пользователем с указанием количества нового средства. Стоимость этого средства (и основа для будущей амортизации этого средства) будет сокращена на сумму резерва.

Для просроченных резервов в соответствии с настройкой типа проводки предлагается счет, выбранный в поле Счет выручки для неперенесенного резерва в форме Параметры основных средств.

Можно изменить записи по умолчанию в строках журнала перед разноской.

Предложение доп.амортизации

Создайте предложение дополнительной амортизации с использованием даты в поле Конечная дата. Это предложение касается только основных средств, которые относятся к модели стоимости с методом амортизации для дополнительной амортизации.

Дополнительная амортизация действует аналогично предложению по амортизации, но вместо метода амортизации при расчете амортизации используется метод дополнительной амортизации основных средств.

Основные средства с настроенным методом дополнительной амортизации обычно имеют как метод амортизации, так и метод дополнительной амортизации. Оба предложения будут использованы для одного и того же основного средства.

Предложение «Выбытие — отходы»

Создайте строки журнала для выбытия отходов (основных средств, которые больше не пригодны для использования) на основе настройки профиля «Выбытие — отходы» для каждой модели стоимости и примененных фильтров. Можно использовать предложения Выбытие — демонтаж, чтобы удалить несколько основных средств одновременно с учетом критериев фильтра. Продажи основных средств вводятся отдельно как журналы или накладные с произвольным текстом.

Можно использовать предложения Выбытие — демонтаж, чтобы удалить несколько основных средств одновременно с учетом критериев фильтра. Продажи основных средств вводятся отдельно как журналы или накладные с произвольным текстом.

В предложениях Выбытие — демонтаж учитываются только основные средства со статусом Открыто.

Примечание

Предложения «Выбытие — отходы» доступны, только если установлен Накопительный пакет обновления 7 для Microsoft Dynamics AX 2012 R2 и только если выбран конфигурационный ключ Public Sector.

См. также

Профили разноски основных средств (форма)

Графики профилей амортизации основных средств (форма)

О приобретении ОС

Об амортизации

Создание корректировок переоценки для ОС

О выбытии ОС

О резервах основных средств

О кодах финансовых причин

проводки, формула расчета, это что?

У любого предприятия на счету есть основные средства. Без своевременного начисления амортизации их правильный бухгалтерский учёт становится невозможным.

Без своевременного начисления амортизации их правильный бухгалтерский учёт становится невозможным.

Что такое амортизация основных средств?

Название амортизации получил процесс, при котором готовая продукция постепенно и равномерно перенимает стоимость фондов, какой она была первоначально.

Это значит, что, пока идёт данная процедура, в себестоимость произведённых товаров включаются затраты предприятия, связанные с покупкой основных средств, материалов для производства.

Амортизационные отчисления – это средства, регулярно переносимые на стоимость продукции. Есть несколько факторов, определяющих их величину.

- Выбранный способ, которым начисляется амортизация.

- Предполагаемый срок, за который будет эксплуатироваться актив.

- Показатель первоначальной стоимости объекта.

Но износ надо фиксировать не по каждому из видов имущества. Согласно НК РФ, амортизируемым может быть признан актив, находящийся в прямой собственности плательщика. И используемый для того, чтобы извлечь выгоду.

И используемый для того, чтобы извлечь выгоду.

Схема амортизации основных средств.Срок эксплуатации включается в число обязательных условий. Главное, чтобы он составлял не менее года.

На что начисляют амортизацию?

Порядок начисления определяется статьёй 259 НК РФ. Амортизации не подлежат такие объекты, как:

- Ценные бумаги.

- Объекты, строительство которых незавершено.

- Товарные запасы.

- Запасы материально-производственной группы.

- Земли, другие объекты, имеющие отношение к природопользованию.

Принимая разные типы амортизируемого имущества к учёту, опираются только на первоначальную стоимость. У налогоплательщиков есть право на то, чтобы самим определиться со сроками по полезному использованию. Отсчитывается этот срок от даты введения в эксплуатацию.

Есть несколько методов начисления амортизации основных средств. О способе уменьшаемого остатка вы узнаете из материала по ссылке.

Бухгалтерский учёт амортизации: формула расчёта и проводки

Если говорить о бухучёте, то при начислении амортизации опираются на месяц, следующий за месяцем, в котором начался учёт оборудования. После этого отчисления определяются каждый месяц. Не важно, какими будут результаты деятельности компании в этот месяц.

Прекращают начислять амортизацию в месяц, который следует за месяцем, в который имущество было погашено, либо выбыло из строя. Расчёты производят по специальной формуле. Есть лишь несколько ситуаций, когда амортизация приостанавливается. Например:

- Если период восстановления основного средства длится больше 12 месяцев.

- Когда идёт консервация основного средства. И если она занимает больше 90 дней.

Ввод основных средств в эксплуатацию часто проводится организациями совсем не сразу.

Тогда учёт ведётся на отдельном субсчёте 01. Такой порядок распространяется на любые объекты, имеющие отношение к группе основных средств.

Любое действие организации обязательно должно отражаться в отчётах. Как отражаются хозяйственные операции в проводках – читайте в данном материале.Ежемесячно надо делать проводки по отчисляемым средствам амортизации. Для занимающихся бухгалтерским учётом есть несколько способов для определения данного параметра:

- Пропорциональный, когда величина стоимости зависит от объёма выполненной работы.

- В зависимости от срока с полезным использованием.

- Уменьшаемого остатка.

- Линейный.

Об амортизации в налоговом учёте

В налоговом учёте амортизацию определяет в месяц, следующий за месяцем, в который имущество введено в эксплуатацию. Это касается и амортизации, связанной с капитальными вложениями.

Прекращают учёт амортизации в месяц, который следует за месяцем, когда:

- Имущество временно выбыло из состава объектов для амортизации.

- Объект полностью самортизирован.

- Имущество списано со счёта.

Понятие амортизационных норм

Амортизационные нормы относятся к основным средствам предприятия. И выражаются в виде процентного соотношения между первоначальной стоимостью основного средства и амортизацией за 12 месяцев.

По отношению к объёму по основным средствам, показатель обратно пропорционален.

Для каждого вида основных средств устанавливаются свои амортизационные нормы. Они зависят от того, в каких условиях эксплуатируется объект. Норма составляет:

- От 3 до 50 процентов: для силовых машин вместе с оборудованием.

- 0,4-11 процентов – для зданий.

Следующие данные становятся основой, когда считают нормы по амортизационным отчислениям:

- Нормативный срок службы или эксплуатационный период.

- Какую стоимость ликвидационного типа имеют основные средства?

- Основные средства, их стоимость, какой она была изначально.

Линейный способ амортизации считается самым простым. Подробную информацию об этом методе вы найдёте по ссылке.

Об изменениях в законодательстве с 2016 года

Повышенные коэффициенты для основных средств нельзя использовать, начиная с 1 января 2016 года.

Это относится к объектам, эксплуатируемым в агрессивной среде, с повышенной сменностью.

Если средство предназначено для работы без перерывов, оно становится исключением из правила. Есть и другие изменения. Среди них – законодательный запрет на применение двух повышающих коэффициентов одновременно.

Раньше у предприятий было такое право, если оборудование отличалось ускоренным износом, либо осуществлялась схема лизинга. Не было запрета на введение сразу двух одинаковых коэффициентов, если, например, обе ситуации имеют место быть.

Возможность перехода к линейному способу начисления амортизации – ещё одно из дополнений к текущему законодательству. Многие предприятия перешли на нелинейный способ начисления ещё в 2009. В 2014 срок использования этого метода истёк.

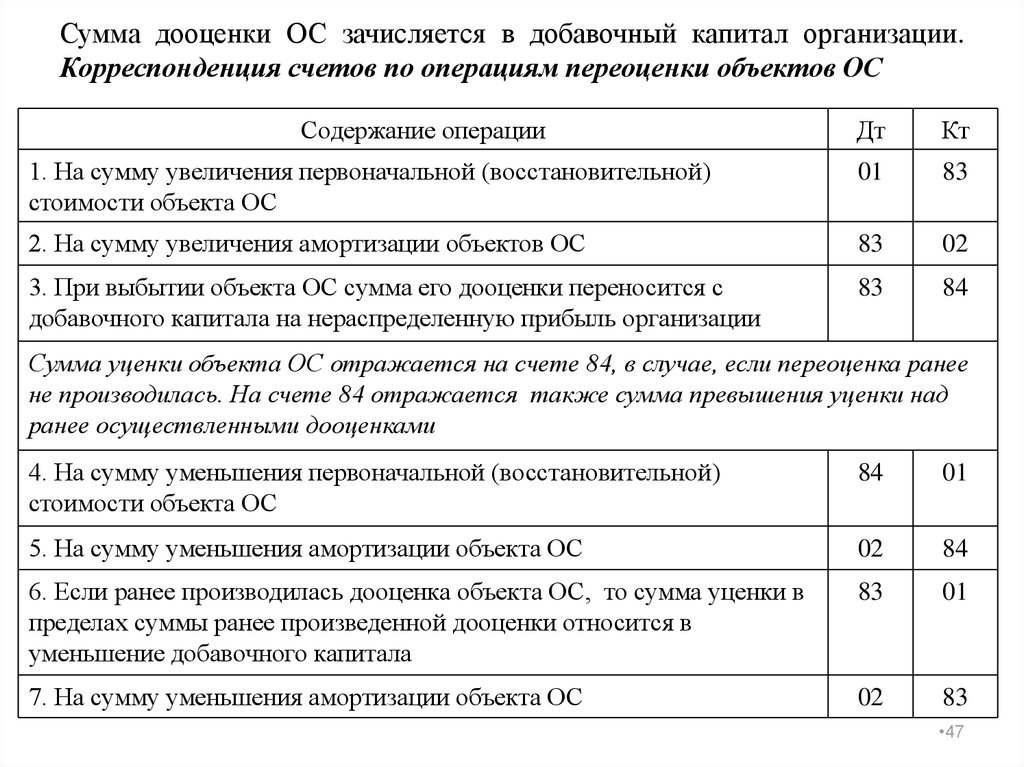

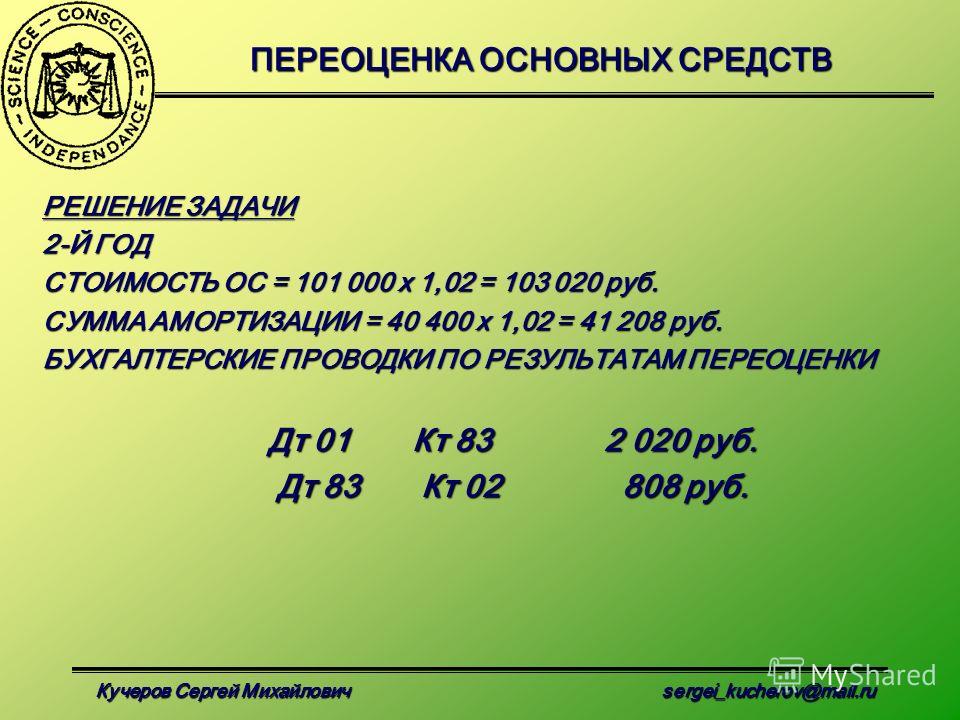

Что представляет собой добавочный капитал организации? Из чего он состоит и как формируется – смотрите в этой публикации.

Учёт начисления амортизации основных средств.Какие ещё особенности у амортизации основных средств?

Есть в каждой организации активы, которые носят название нематериальных. Они отличаются тем, что не имеют физической формы. Если их стоимость изначально не регламентирована каким-либо документов, возникают трудности при дальнейшей оценке. Что именно относят к группе нематериальных активов?

- Логотипы.

- Деловую репутацию.

- Программное обеспечение.

- Товарные знаки.

- Производственные разработки, ноу-хау.

- Приобретённые права на изобретения.

- Патенты.

Нематериальные активы поставляются на учёт, оформляются членами специальной комиссии. Она подписывает акт приёмки, занимается определением первоначальной стоимости. Именно последний фактор потом отражается на балансе предприятия.

Моральный износ нематериальных активов – вот на что нужно опираться, рассчитывая амортизационные начисления в данном случае.

Здесь правила действуют примерно такие же – обязанность по определению амортизационных отчислений появляется каждый месяц. Не важно, какими оказались финансовые результаты деятельности компании. При расчётах опираются на первоначальную сумму, по которой актив ставится на бухгалтерский учёт.

Для чего нужна выписка из ЕГРИП и как её получить? Подробный ответ на этот вопрос вы найдёте в материале по ссылке.

У некоторых нематериальных активов есть определённый срок действия. Срок использования может носить статус неопределённого.

Максимальный срок для таких объектов составляет 20 лет.

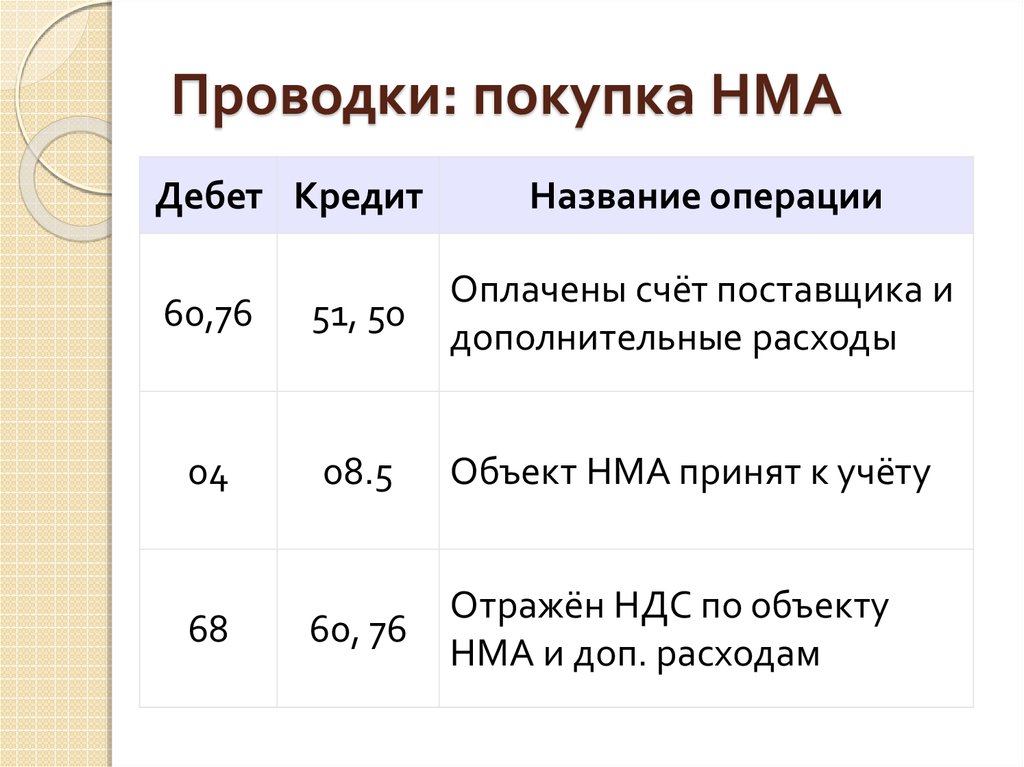

Для проводок по нематериальным средствам пользуются счётом 05. Суммы по износу копятся на кредите, сам счёт является пассивным. Сумма списывается при выбытии активов. Амортизация списывается с соответствующими затратными счетами. В ПБУ 14 отражён порядок, по которому амортизационные суммы начисляются, либо списываются.

Если организация некоммерческая, то она может не брать в расчёт амортизацию по нематериальным активам. Если же отчисления рассчитываются, то каждый год нужно уточнять период полезного использования для объектов.

Амортизация важна для любых активов компании. Иначе в бухгалтерском и налоговом учёте просто не получится по всем правилам отразить доходы с расходами. Особенно это явление важно для основных производственных фондов, нематериальных активов, если их стоимость достаточно высока.

Ещё больше информации об амортизации основных средств – в это видео:

Дорогие читатели! Мы постоянно пишем актуальные и интересные материалы на наш новостной портал FBM.ru, подписывайтесь на наши новости в Яндекс-Новостях и Telegram

Порядок учета для проводки амортизации | Small Business

Проводка амортизации означает учет амортизации с использованием соответствующих записей журнала. Компании должны ежегодно амортизировать свои активы. Амортизация активов будет соответствовать стоимости покупки актива и будет отражать только расходы по мере того, как компания использует актив. Двумя основными задействованными счетами являются «Накопленная амортизация», которая является контр-счетом для актива, и «Расходы на амортизацию». «Накопленная амортизация» снизит стоимость актива в балансе, поэтому это контр-счет.«Расходы на амортизацию» будут отражать расходы от использования актива в отчете о прибылях и убытках.

Определите сумму амортизации для учета. Например, фирма A использует линейную амортизацию. Фирма хочет амортизировать актив, который стоит 15000 долларов, с оценочной остаточной стоимостью 3000 долларов. Расчетный срок полезного использования актива составляет три года. Итак, 15000 долларов минус 3000 долларов равняются 12000 долларов. Тогда 12 000 долларов, разделенные на 3 года, равны 4 000 долларов амортизации в год.

Дебетирование «Расходы на амортизацию» путем годовой амортизации и кредит «Накопленная амортизация» путем годовой амортизации.Делайте это каждый год срока полезного использования активов. В этом примере дебетуйте «Расходы на амортизацию» на 4000 долларов и кредитуйте «Накопленная амортизация» на 4000 долларов.

Учет любых изменений в оценках амортизации перспективно. Это означает, что ранее учтенные суммы не корректировались. Например, по истечении 2-го года фирма A решает, что актив еще имеет два года полезного использования с остаточной стоимостью 1000 долларов США. Пересчитайте амортизацию, используя текущую. За два года амортизация уже учтена в размере 8000 долларов, поэтому актив стоит 7000 долларов.Тогда 7000 долларов минус 1000 долларов равняются 6000 долларов. Наконец, 6000 долларов, разделенные на два года, равны 3000 долларов.

Запишите амортизацию таким же образом, как на шаге 2, но используйте новое значение амортизации. В этом примере дебетуйте «Расходы на амортизацию» на 3000 долларов и кредитуйте «Накопленная амортизация» на 3000 долларов.

Ссылки

Автор биографии

Картер МакБрайд начал писать в 2007 году с раздела CMBA IP. Он писал для Bureau of National Affairs, Inc и различных веб-сайтов.Он получил премию CALI за реальное влияние первичного публичного предложения MasterCard в 2008 году. Макбрайд является юристом со степенью доктора юридических наук из Университета Кейс Вестерн Резерв и со степенью магистра бухгалтерского учета из Университета Коннектикута.

Бухгалтерская запись для амортизации — AccountingTools

Что такое бухгалтерская запись для амортизации?

Учет амортизации требует непрерывной серии проводок для списания основных средств на расходы и, в конечном итоге, для прекращения его признания.Эти записи предназначены для отражения текущего использования основных средств с течением времени.

Амортизация — это постепенное списание стоимости актива в течение его ожидаемого срока полезного использования. Причина использования амортизации для постепенного снижения учтенной стоимости основных средств заключается в признании части расходов на активы в то же время, когда компания регистрирует выручку, полученную от основных средств. Таким образом, если вы списали стоимость всего основного средства на расходы в течение одного отчетного периода, но он продолжал генерировать выручку в течение многих лет в будущем, это будет неправильной бухгалтерской транзакцией в соответствии с принципом сопоставления, поскольку выручка не сопоставляется с сопутствующие расходы.

В действительности выручка не всегда может быть напрямую связана с конкретным основным средством. Вместо этого их легче связать со всей производственной системой или группой активов.

Журнал амортизации может быть простой записью, предназначенной для учета всех типов основных средств, или она может быть подразделена на отдельные записи для каждого типа основных средств.

Основная запись журнала для амортизации — это дебетирование счета амортизационных расходов (который отображается в отчете о прибылях и убытках) и кредитование счета накопленной амортизации (который отображается в балансе как контрсчет, уменьшающий сумму основных средств).Со временем накопленный амортизационный баланс будет продолжать увеличиваться по мере того, как к нему добавляется дополнительная амортизация, до тех пор, пока он не сравняется с первоначальной стоимостью актива. В это время прекратите регистрировать любые расходы на амортизацию, поскольку стоимость актива теперь снижена до нуля.

Пример записи амортизации

Компания ABC рассчитывает, что в текущем месяце у нее должны быть расходы на амортизацию в размере 25 000 долларов США. Запись:

Амортизация или амортизация FA — Business Central

.- 5 минут на чтение

В этой статье

Амортизация используется для распределения стоимости основных средств, таких как машины и оборудование, в течение срока их амортизации.Для каждого основного средства вы должны определить, как оно будет амортизироваться.

Есть два способа разнести амортизацию:

- Автоматически, путем запуска пакетного задания Расчет амортизации .

- Вручную с использованием журнала основных средств.

Business Central может рассчитывать ежедневную амортизацию, что позволяет рассчитать амортизацию за любой период. Таким образом, вы можете анализировать текущие операционные результаты, например, ежемесячно, ежеквартально или ежегодно.В расчетах используется стандартный год из 360 дней и стандартный месяц из 30 дней. Для получения дополнительной информации см. Методы амортизации.

Если несколько отделов используют основные средства, периодическая амортизация может быть автоматически распределена между этими отделами в соответствии с определяемой пользователем таблицей распределения.

Вы можете отменить неправильные записи амортизации с помощью пакетного задания Отменить записи в бухгалтерской книге . После этого вы можете разнести правильную сумму, снова запустив пакетное задание Расчет амортизации .Исправленные ошибки разносятся как записи книги ошибок основных средств.

Индексация используется для корректировки значений общих изменений уровня цен. Вы можете использовать пакетное задание Индекс основных средств для пересчета сумм амортизации.

Для автоматического расчета амортизации

Раз в месяц или в любое время по вашему выбору вы можете запускать пакетное задание Расчет амортизации . Пакетное задание игнорирует основные средства, которые были проданы, заблокированы или неактивны, или использует метод амортизации вручную.

Выберите значок, введите Рассчитать амортизацию , а затем выберите связанную ссылку.

Заполните поля по мере необходимости. Наведите указатель мыши на поле, чтобы прочитать краткое описание.

Нажмите кнопку ОК .

Пакетное задание вычисляет амортизацию и создает строки в журнале основной книги основных средств.

Выберите значок, введите FA G / L Journals , а затем выберите связанную ссылку.

На странице журнала основных средств в поле Число дней амортизации вы можете увидеть, сколько дней амортизации было рассчитано.

Выберите действие Провести .

Для проводки амортизации вручную из журнала основных средств

- Выберите значок, введите Журнал основных средств , а затем выберите связанную ссылку.

- Создайте начальную строку журнала и заполните поля по мере необходимости.

- В поле FA Тип проводки выберите Амортизация .

- Выберите Insert FA Bal. Акция по счету . Вторая строка журнала создается для балансирующего счета, который настроен для разноски амортизации. Для получения дополнительной информации см. Настройка групп разноски основных средств.

- Выберите действие Проводка , чтобы разнести журнал.

Поле Балансовая стоимость на странице Карты основных средств обновляется соответствующим образом.

Если вы настроили ключи распределения основных средств для распределения сумм по разным отделам или проектам, суммы распределяются во время проводки. Для получения дополнительной информации см. Настройка общей информации об основных средствах.

Для управления конечной балансовой стоимостью

В поле Конечная балансовая стоимость на странице Книги амортизации FA вы можете указать балансовую стоимость, которую ваше основное средство должно иметь в текущей книге амортизации после полной амортизации.Вы можете сделать это вручную или заполнить поле Конечная балансовая стоимость по умолчанию на соответствующей странице Амортизационная книга , которое затем будет использоваться для автоматического заполнения поля.

Примечание

Если последняя амортизация означает, что поле Балансовая стоимость на странице Карточка основных средств равно нулю, последняя амортизация автоматически уменьшается на эту сумму.

Если значение в поле Балансовая стоимость больше нуля после последней амортизации, например, из-за проблемы округления или из-за наличия восстановительной стоимости, значение в поле Конечная балансовая стоимость в отчете FA Амортизация Книжная страница игнорируется.Для получения дополнительной информации см. Разноска остаточной стоимости вместе с затратами на приобретение.

Для расчета перерасчетов в журнале основных средств

Если основное средство используется несколькими отделами, периодическая амортизация может автоматически распределяться по этим отделам в соответствии с определяемой пользователем таблицей распределения.

- Выберите значок, введите Журнал основных средств , а затем выберите связанную ссылку.

- Создайте начальную строку и заполните поля по мере необходимости.

- В поле FA Тип проводки выберите Присвоение .

- Выберите Insert FA Bal. Акция по счету . Вторая строка журнала создается для балансирующего счета, который настроен для разноски распределения.

- Выберите действие Проводка , чтобы разнести журнал.

Использование списков дублирования для подготовки к разноске в нескольких книгах амортизации

Когда вы заполняете строки журнала для разноски в амортизационную книгу, вы можете продублировать строки в отдельном журнале, чтобы вы могли проводить их в другую амортизационную книгу.Для получения дополнительной информации см. Публикация записей в разные книги амортизации.

- Щелкните значок, введите Амортизационные книги , а затем выберите связанную ссылку.

- Откройте книгу амортизации и установите флажок Часть дублирующего списка .

Важно

Если вы выбрали поле Использовать список дублирования , не используйте числовые серии в журнале. Причина в том, что серия номеров журнала основных средств не совпадает с серией номеров журнала основных средств.

Для разноски проводок в разные книги амортизации

Выберите значок, введите Журнал основных средств , а затем выберите связанную ссылку.

В журнале, в котором вы хотите разнести амортизацию, установите флажок Использовать список дублирования .

Заполните оставшиеся поля по мере необходимости.

Выберите действие Провести .

Выберите значок, введите Журналы FA , а затем выберите связанную ссылку.

Примечание

Журнал основных средств Страница содержит новые строки для различных книг амортизации в соответствии со списком дублирования.

Просмотрите или отредактируйте строки, а затем выберите действие Провести .

Примечание

Другой способ дублировать запись в отдельной книге — ввести код книги амортизации в поле Дубликат в книге амортизации при заполнении строки журнала.

Можно копировать записи из одной книги амортизации в другую с помощью пакетного задания Копировать книгу амортизации .Пакетное задание создает строки журнала в пакете журнала, который вы указали на странице FA Journal Setup для амортизационной книги, в которую вы хотите скопировать. Для получения дополнительной информации см. Следующую процедуру.

Для копирования записей книги основных средств между книгами амортизации

- Щелкните значок, введите Амортизационные книги , а затем выберите связанную ссылку.

- Откройте соответствующую карточку книги амортизации, а затем выберите действие Копировать книгу амортизации .

- На странице Копировать книгу амортизации заполните поля по мере необходимости.

- Нажмите кнопку ОК .

Скопированные строки создаются либо в журнале основных средств, либо в журнале основных средств, в зависимости от того, интегрирована ли книга амортизации, которую вы копируете, с главной книгой.

См. Также

Основные средства

Настройка основных средств

Финансы

Работа с Business Central

Ввод операций с активами

Приобретение активов, переоценка и другие операции, связанные с активами: все введены с использованием SunSystems Запись в книгу (LEN) или импорт в книгу (LIM).В транзакция с основными средствами, вы вводите проводки в баланс и план счетов. код для актива в Финансах и на соответствующий код актива в Основных активах Регистр.

Операции, связанные с активами, должны вводиться с кодом актива, актив субкод и индикатор актива в журнале.

- Код актива идентифицирует актив в Реестре основных средств.

- Субкод актива: необязательный и определяет предустановку разноски актива, которая содержит набор значений по умолчанию коды анализа транзакций.

- Индикатор актива важно, потому что он определяет, как стоимость актива будет обновляться сумма сделки.

См. «Как обновляются значения активов?»

Перед вводом транзакции книги для записи приобретения актива, вам может понадобиться:

- настроить новый актив в Реестр основных средств с использованием записей об активах (FAS)

- создал новую соответствующую бюджетный актив с использованием сведений о бюджете актива (FAB)

- создать новый баланс учет актива в бухгалтерской книге с использованием плана счетов (COA).

При желании вы также можете ввести количество основного средства в поле Сумма авизо. Для записи актива количества в Ledger Entry (LEN) следующая конфигурация должна ранее были определены:

- Параметр «Использовать количество активов» на вкладке «Общие» в настройке главной книги (LES) должен быть проверено

- Правило разноски невалютной стоимости на вкладке «Стоимость меморандума» Для настройки бизнес-единицы не должно быть установлено значение «Не определено».

- Поле переопределения правила публикации заметок в настройке типов журналов (Переопределения проводки) (JDX) не должно быть установлено на Неопределенный.

Дополнительная информация доступна в разделе «Ввод сведений о журнале» и «Подробная информация об активах для входа в бухгалтерскую книгу».

Эффект блокировки амортизации

Вы можете заблокировать амортизацию, накопленную на текущий момент. Если вы сделаете это, прямолинейный расчет амортизации для каждого актива рассчитывается как чистая стоимость актива, разделенная на количество периодов амортизации, оставшихся для актив.

Пример

За 12 отчетных периодов актив, приобретенный в 07/2007 с брутто 2600 евро амортизируется до 11/2011 равномерно 20% при 43,34 Евро. Установите флажок Lock Calculated. Амортизация в настройке главной книги (LES) и измените процент активов на 12.5%.

Выполните расчет амортизации (FDC) за прошлые периоды для период 06/2012. Расчетная амортизация теперь составляет 7,05 евро. Этот новый амортизационные отчисления рассчитываются следующим образом:

100 / 12,5% х 12 = 96

Поскольку 52 из 96 периодов уже амортизированы, оставшиеся Затем 43 периода амортизируются по новому проценту.

Пример

Чистая стоимость актива / оставшиеся периоды амортизации = новая амортизация обвинять.

Эффект блокировки амортизации в сочетании с корректировками Валовая стоимость

При работе с амортизацией Блокировка включена в Ledger Setup (LES), вы следует сначала выполнить расчет амортизации за все предыдущие периоды перед проводка вручную любых корректировок валовой стоимости актива в текущем период.Однако, когда стоимость актива увеличивается (или уменьшается) с помощью V-маркера в Ввод в книгу (LEN) и импорт в книгу (LIM), отображается предупреждающее сообщение, если амортизация не увеличилась. на свидание. Это сделано для того, чтобы пересмотренная амортизация вступила в силу только с отчетный период пересмотренной стоимости.

Проводка суммы амортизации вручную

В нормальных условиях не рекомендуется публиковать вручную сумма амортизации актива с использованием Ledger Entry (LEN).Этот потому что проводка операции амортизации для актива в конкретный период затем исключает актив из расчета амортизации (FDC) на тот период. Если сумма, которую вы проводите, не соответствует амортизации актива ставка, валовая стоимость и количество периодов амортизации, затем в зависимости от конкретного обстоятельства, расчет амортизации в последующем периоде может включать ан сумма компенсации за изменение.Вы можете скрыть эту сумму компенсации за все активы, установив флажок Lock Calculated Флажок амортизации в настройке главной книги (ЛЕС).

Однако может оказаться целесообразным вручную разнести сумму амортизации. к активу при следующих обстоятельствах:

- Вы публикуете сумма амортизации, которая правильно отражает накопленную амортизацию со ставкой амортизации, валовой стоимостью и количеством периодов амортизации.За Например, проводка накопленной амортизации актива, который вы переносите в SunSystems.

- Вы публикуете амортизация актива, который исключен из расчета амортизации, за пример, если его метод амортизации определен как отсутствие амортизации на Вкладки значений в активе Рекорды (ФАС).

- Вы проводите исправление вручную или корректировка накопленной амортизации актива, например, в переоценка активов. В этом случае обычно необходимо также отрегулировать валовую значение (с использованием дополнительного журнала), процент или начальный период амортизация в отчетах об активах (FAS), поэтому что проведенная вручную амортизация не сторнируется амортизацией расчет в следующем периоде.

В дополнение к стандартной амортизации, если вы используете расширенный амортизация, вы можете проводить ручные корректировки для продвинутых и сокращенных амортизация. Вы должны использовать определенные типы журналов для каждого, которые сначала должны иметь были созданы в типах журналов (JNT), с Амортизация активов Параметр типа установлен на Стандартный, Расширенный или Сокращенный, в зависимости от ситуации.

Управление основными средствами в Dynamics NAV

Он также позволяет отслеживать ваши затраты на техническое обслуживание, управлять страховыми полисами, относящимися к основным средствам, проводить операции с основными средствами и создавать различные отчеты и статистику. Эта статья познакомит вас с основами того, что вам нужно знать, когда дело доходит до основных средств в Dynamics NAV! Приготовьте чашку чая и печенье!

Для начала для каждого основного средства необходимо настроить карточку, содержащую информацию об активе.Здания или производственное оборудование можно настроить как основной актив со списком компонентов. Основное средство можно разделить на несколько основных средств, а несколько основных средств можно объединить в одно. Если основное средство выбывают частично, его необходимо разделить на два основных средства, после чего одно из них может быть продано. Основные средства можно сгруппировать по-разному, например, по классу, отделу или местонахождению. Вы можете настроить активы с бюджетом. Это позволяет включать в отчеты любые ожидаемые приобретения и продажи.

Амортизация

Вы можете настроить несколько книг амортизации для учета различных видов амортизации. Пакетное задание используется для расчета периодической амортизации.

Техническое обслуживание

Для каждого актива вы можете записать затраты на обслуживание и дату следующего обслуживания. Отслеживание расходов на техническое обслуживание может быть важным для целей составления бюджета и принятия решений о замене основных средств.

Страхование

Каждое основное средство может быть связано с одним или несколькими страховыми полисами.Таким образом, вы можете легко убедиться, что суммы страховых полисов соответствуют стоимости активов, связанных с полисом. Это также упрощает отслеживание ежегодных страховых взносов.

Проводки:

Все проводки в области приложения «Основные средства» выполняются из журналов. Есть четыре разных журнала:

> Журнал FA G / L

> Журнал FA

> Журнал реклассификации FA

> Страховой журнал

Статистика и отчеты

Для каждой книги амортизации основных средств имеется окно статистики, которое обеспечивает быстрый обзор балансовой стоимости, амортизируемой базы, накопленной амортизации и прибылей или убытков от продаж.У каждого основного актива есть собственное окно статистики. Доступно несколько отчетов. Некоторые из них могут быть адаптированы для удовлетворения конкретных потребностей.

Упс — я ошибся!

Если вы сделаете ошибку при проводке стоимости приобретения, еще не все потеряно. Вы можете удалить запись с помощью пакетного задания Отменить записи FA, а затем опубликовать правильную запись о сборе.

Например, если вы проводите приобретение с неправильной датой, вы должны исправить это. Программа использует дату проводки основных средств для выполнения многих расчетов.Ошибочные записи книги основных средств должны быть удалены из таблицы записей книги FA.

Пакетное задание «Отменить записи FA» удаляет записи из таблицы записей FA Ledger и переносит их в таблицу FA Error Ledger Entry.

Было бы неправильно использовать функцию «Обратные транзакции». Функция «Обратные транзакции» размещает запись с противоположным знаком в той же таблице. Если используется функция «Обратные транзакции», пакетное задание «Расчет амортизации» не может правильно амортизировать ОС.Например, если вы разметили стоимость приобретения 1 мая 2002 г., а не 1 мая 2001 г., а затем использовали Обратные транзакции, пакетное задание «Расчет амортизации» не будет амортизировать основные средства до 1 мая 2002 г.

Отменить записи — это функция, созданная специально для основных средств. Обратные транзакции — это более общая функция для всех проводок главной книги.

Как управлять более сложными активами!

Журнал реклассификации ОС можно использовать для переноса, разделения и объединения основных средств.Вот несколько пошаговых инструкций о том, как это сделать:

Передача основных средств

Перенос основных средств в другое место используется, например, когда вы помещаете актив в производственный отдел, пока он находится в стадии строительства. После его завершения вы перемещаете его в административный отдел. Для этого вы должны настроить новое основное средство, указав новое местоположение в поле «Код отдела». Затем создайте книгу амортизации FA, в которой вы прикрепляете книгу амортизации к основным средствам.В поле поиска введите Журналы переклассификации FA, а затем выберите связанную ссылку, чтобы переместить 100% стоимости приобретения и амортизации актива в новый актив. Заполните строку журнала. На вкладке Действия выберите Переклассифицировать. Необходимые строки создаются в журнале FA G / L с использованием шаблона и пакета, которые вы указали в окне настройки журнала FA для указанной книги амортизации. В окне Журнал главной книги основных средств отображаются созданные строки. Наконец, разместите записи!

Разделение основных средств

При желании вы также можете разделить стоимость приобретения между несколькими активами.Например, вы можете переместить 25 процентов стоимости приобретения и амортизации актива на другой актив и 45 процентов на третий актив. Остальные 30 процентов останутся в первоначальном активе. Для этого вы должны перейти к окну FA Reclass Journals, заполнить две строки журнала, по одной для каждого актива, на который вы хотите переместить затраты, на вкладке «Действия» и выбрать «Реклассифицировать». Затем закройте это окно и в поле поиска введите FA G / L Journals, а затем выберите связанную ссылку, чтобы увидеть строки, созданные Dynamics NAV.Перед разноской проводки журнала вы должны ввести сальдо счетов в журнал главной бухгалтерской книги.

Объединение основных средств

Если вы провели проводку затрат на приобретение для нескольких основных средств, их можно объединить в одно основное средство. Для этого вы должны перейти к окну FA Reclass Journals, заполнить строку журнала для каждого актива, из которого вы хотите переместить затраты, и на вкладке Actions выберите Reclassify. Закройте окно и в поле поиска введите FA G / L Journals, а затем выберите связанную ссылку, чтобы увидеть строки, созданные Dynamics NAV.Перед разноской проводки журнала вы должны ввести сальдо счетов в журнал главной бухгалтерской книги.

Настройка списков компонентов для основных активов

Основные средства можно сгруппировать по основным фондам и их компонентам. Например, у вас может быть производственная машина, состоящая из множества частей, которые вы хотите сгруппировать таким образом.

И основной актив, и все его компоненты должны быть настроены как отдельные карты основных средств. После того, как вы настроили список компонентов, Dynamics NAV автоматически заполняет поля Основные активы / Компонент и Компоненты основного актива на карточках основных средств.Вы можете сделать это, перейдя в окно «Основные средства» и выбрав основное средство, которое является основным. На вкладке «Навигация» в группе «Основные средства» выберите «Компоненты основных средств». Откроется окно «Основные компоненты актива». В поле № FA выберите поле, чтобы просмотреть список основных средств. Выберите соответствующий актив, а затем нажмите кнопку ОК, чтобы скопировать его в поле.

Обратите внимание!

Вы должны настроить карточку основных средств для каждого компонента, прежде чем вы сможете назначить ее основному активу!

Вы не можете удалить основной актив, пока не удалите его компоненты из списка компонентов.В окне «Настройка основных средств» вы можете выбрать поле «Разрешить проводку в основные активы», чтобы разрешить проводку в основной актив.

Расчет отчислений в журналах Главной книги основных средств

Если вы настроили ключи распределения FA для распределения сумм по разным отделам или проектам, программа может выполнить присвоение перед проводкой. Вы можете сделать это, перейдя в окно FA G / L Journals, заполнив строку необходимой информацией. На вкладке Действия в группе Функции выберите Вставить баланс ОС.Счет. Распределение рассчитывается, и создаются новые строки.

Проводка амортизации в Главной книге

- Когда вы открываете форму проводки амортизации основных средств,

в сетке отображаются активы, содержащие ошибки, которые предотвратят

их от публикации. Прежде чем продолжить, вам следует исправить эти ошибки.

Активы отображаются в сетке ошибок, когда выполняется одно из этих условий.

истинный:

- Для актива нет записи об амортизации (необходимо создать запись об амортизации основных средств Форма амортизации).

- Значение # Units to Depr больше или равно Units Амортизированное значение И значение Curr Period Depr равно 0 (эти значения все определены в амортизации основных средств форма).

- Щелкните кнопку Обработка.Сообщение Отображается сообщение «Амортизация F / A будет напечатана перед разноской».

- Щелкните ОК. Фиксированный Отобразится форма отчета о текущей амортизации активов (модальная).

- Щелкните кнопку Печать. Отчет распечатывает на принтере, который вы указали в отчете Форма опций.Используйте этот отчет, чтобы убедиться, что амортизация информация верна до публикации.

- Убедившись, что информация верна, щелкните значок X кнопка в правом верхнем углу окна отчета, чтобы закрыть отчет форма. Появится сообщение «Вы хотите вернуть ответ ОК на форму? Отобразится проводка амортизации основных средств? ».

- Щелкните Да. Сообщение «[Исправлено Проводка амортизации активов] будет выполняться ».

- Щелкните ОК. Сообщение «x Амортизация F / A (я)» были размещены «дисплеи». Это сообщение также предупреждает вас о количество объектов, которые не были опубликованы из-за ошибок.

Примечание: графики амортизации определяются пользователем. в форме «Параметры основных средств». Ты может иметь до четырех различных способов амортизации актива, по одному для каждого определенных расписаний.

Эффективная амортизация основных средств вручную

Размещено: 21 октября 2020 г. | Автор: Лорен Янг | Microsoft Dynamics AX / 365, Microsoft Dynamics Manufacturing

Вы заинтересованы в том, чтобы узнать, как эффективно амортизировать активы, чтобы можно было распределить затраты и увеличить доход? Амортизация вручную — это гибкий метод амортизации, который часто используется для определения профиля чрезвычайной амортизации на странице Книги , например, непериодической амортизации для специальных целей (например, налогообложения).Амортизация — это периодическая операция, которая обычно снижает стоимость основных средств в балансе и относится на расходы в отчете о прибылях и убытках. Вы можете настроить и ввести информацию о приобретении для основных средств, а затем управлять ими, амортизируя их и устанавливая порог капитализации для определения амортизации. Вы можете рассчитать корректировки основных средств, а также избавиться от них.

1. Настройте профиль амортизации основных средств и выберите

Руководство в поле Метод на странице Амортизация профилей .2. Выберите одно из значений ниже в поле

Частота периода на экспресс-вкладке Общие страницы Профили профилей Амортизация.- Ежегодно

- Ежемесячно

- Ежеквартально

- Полугодие

- Ежедневно

Амортизация основных средств, присвоенных профилю амортизации, определяется процентом, который вы вводите для каждого интервала календарного года.Интервалы разносятся в соответствии с выбранным значением.

3. Щелкните

Расписания вручную и настройте проценты для каждого интервала разноски.Вместе расписания вручную и интервалы проводок определяют сумму амортизации. Амортизация вручную всегда рассчитывается как процент от цены приобретения. При ручной амортизации процентные значения, которые вы вводите в интервалах амортизации, не должны составлять в сумме 100 процентов.

Примеры

Цена приобретения: 11000 руб.00 Ожидаемая стоимость брака: 1 000,00 В следующей таблице показаны интервалы и проценты, которые вы установили на странице Расписания профиля амортизации основных средств .

ПРИМЕРЫ

| Номер интервала | В процентах |

| 1 | 10,00 |

| 2 | 50,00 |

| 3 | 8,00 |

В следующей таблице показано, как рассчитывается амортизация для каждого интервала.

ПРИМЕРЫ

| Номер интервала | Расчет годовой суммы амортизации | Чистая балансовая стоимость на конец интервала |

| 1 | (11000 — 1000) × 10% = 1000 | 10 000 (11 000 — 1 000) |

| 2 | (11000 — 1000) × 50% = 5000 | 5 000 (10 000 — 5 000) |

| 3 | (11000 — 1000) × 8% = 800 | 4 200 (5 000 — 800) |

Если вы выберете Ежемесячно в поле Частота периода , вы установите 12 интервалов расписания вручную.В следующей таблице показаны суммы амортизации для первых двух интервалов.

ТАБЛИЦА 3

| Интервал | Сумма амортизации |

| январь | (11000 — 1000) × 10% = 1000 |

| Февраль | (11000 — 1000) × 50% = 5000 |

Если вы выберете Half-Yearly в Period frequency field , вы установите два интервала расписания вручную.В следующей таблице показаны суммы амортизации для этих двух интервалов.

ТАБЛИЦА 4

| Интервал | Сумма амортизации |

| 30 июня | (11000 — 1000) × 10% = 1000 |

| 31 декабря | (11000 — 1000) × 50% = 5000 |

Сумма процентов для всех интервалов не обязательно должна быть 100. Однако вы получите сообщение, если значение в поле Совокупный процент на странице Расписания профиля амортизации основных средств не 100 .

Следующие шагиЕсли вы нашли этот блог полезным или хотели бы получить дополнительную информацию, свяжитесь с нами здесь. Вы также можете написать нам по адресу [email protected] или позвонить по телефону (312) 345-8817.