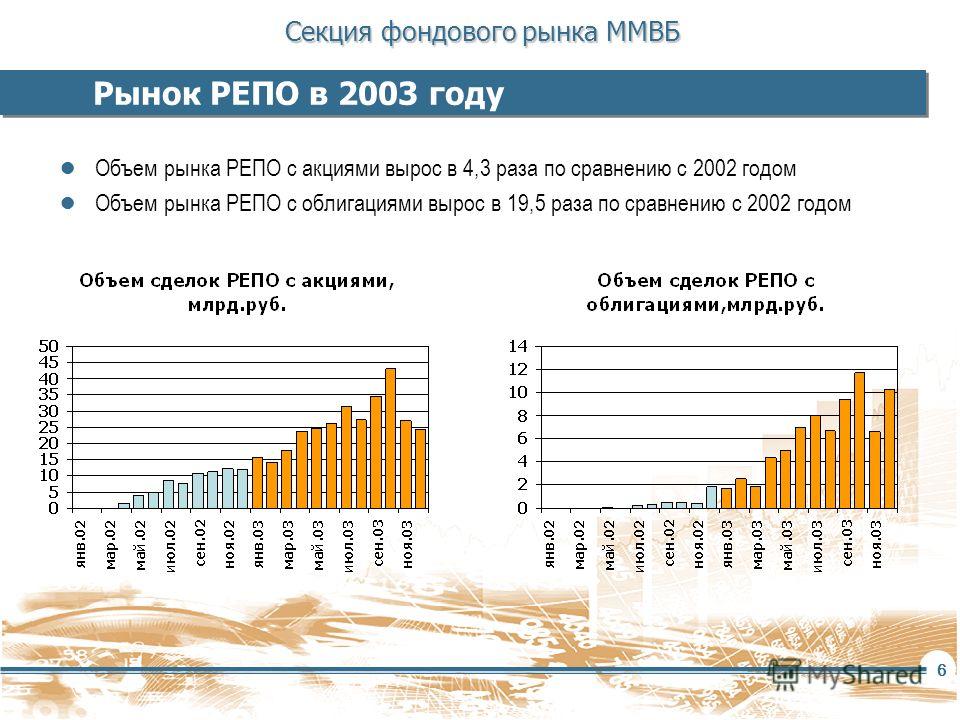

Статья 282. Особенности определения налоговой базы по операциям РЕПО с ценными бумагами

1. Операцией РЕПО признается договор, отвечающий требованиям, предъявляемым к договорам репо Федеральным законом «О рынке ценных бумаг». При этом первой и второй частями РЕПО признаются первая и вторая части договора репо соответственно. Покупателем по первой части РЕПО и продавцом по первой части РЕПО признаются покупатель по договору репо и продавец по договору репо соответственно. В целях настоящей статьи обязательства по второй части РЕПО должны возникать при условии исполнения первой части РЕПО.

Если условиями операции РЕПО предусматривается право продавца по первой части РЕПО до даты исполнения второй части РЕПО передавать покупателю по первой части РЕПО в обмен на ценные бумаги, переданные по первой части РЕПО, или на ценные бумаги, в которые они конвертированы, иные ценные бумаги и (или) предусматривается право покупателя по первой части РЕПО потребовать от продавца по первой части РЕПО такой передачи, порядок налогообложения по такой операции РЕПО, установленный настоящей статьей, не меняется.

Абзац утратил силу с 1 января 2014 года. — Федеральный закон от 28.12.2013 N 420-ФЗ.

Правила настоящей статьи применяются также к операциям РЕПО налогоплательщика, совершенным за его счет комиссионерами, поверенными, агентами, доверительными управляющими (в том числе через организатора торговли на рынке ценных бумаг и на торгах биржи) на основании соответствующих гражданско-правовых договоров.

В целях настоящей статьи датами исполнения первой или второй части РЕПО считаются предусмотренные договором репо сроки исполнения участниками операции РЕПО своих обязательств по соответствующей части РЕПО. В случае исполнения обязательств по поставке ценных бумаг и по их оплате по первой или второй части РЕПО в разные даты датой первой и датой второй частей РЕПО соответственно признается наиболее поздняя из дат исполнения обязательств по оплате или поставке ценных бумаг.

В случае, если дата исполнения первой или второй части РЕПО, определенная договором, приходится на выходной и (или) нерабочий праздничный день в соответствии с законодательством Российской Федерации, датой исполнения первой или второй части РЕПО признается следующий за ним рабочий день. При этом применяется фактическая цена реализации (приобретения) ценной бумаги как по первой части РЕПО, так и по второй части РЕПО независимо от рыночной (расчетной) стоимости таких ценных бумаг. Такая цена реализации (приобретения) по обеим частям РЕПО исчисляется с учетом накопленного процентного (купонного) дохода на дату фактического исполнения каждой части РЕПО.

При этом применяется фактическая цена реализации (приобретения) ценной бумаги как по первой части РЕПО, так и по второй части РЕПО независимо от рыночной (расчетной) стоимости таких ценных бумаг. Такая цена реализации (приобретения) по обеим частям РЕПО исчисляется с учетом накопленного процентного (купонного) дохода на дату фактического исполнения каждой части РЕПО.

Дата исполнения обязательств по второй части РЕПО может быть изменена как в сторону сокращения срока РЕПО, так и в сторону его увеличения. Операции, по которым дата исполнения второй части РЕПО определена моментом востребования, признаются операциями РЕПО, если договором репо установлен порядок определения цены второй части РЕПО и если вторая часть РЕПО исполнена в течение одного года с даты исполнения сторонами обязательств по первой части РЕПО.

Для операций РЕПО, совершаемых через организатора торговли на рынке ценных бумаг (биржу) либо с исполнением через клиринговую организацию, любое изменение даты исполнения второй части РЕПО, осуществляемое в соответствии с правилами организатора торговли на рынке ценных бумаг (биржи) или клиринговой организации, в целях настоящей статьи признается изменением срока РЕПО.

В целях настоящей статьи ставка РЕПО определяется при заключении операции РЕПО и может быть фиксированной или расчетной. Ставка РЕПО должна позволять определить величину процентов на конец отчетного (налогового) периода и может быть изменена по соглашению сторон договора репо.

Если на дату исполнения второй части РЕПО обязательство по реализации (приобретению) ценных бумаг по второй части РЕПО полностью или частично не исполнено (далее в настоящей главе — ненадлежащее исполнение второй части РЕПО), но при этом взаиморасчеты между сторонами произведены в порядке, предусмотренном абзацем первым пункта 6 настоящей статьи (проведение процедуры урегулирования взаимных требований), то налоговая база по такой операции РЕПО определяется в порядке, предусмотренном пунктом 6 настоящей статьи.

В иных случаях ненадлежащего исполнения второй части РЕПО операция РЕПО подлежит переквалификации в целях определения налоговой базы в порядке, предусмотренном пунктом 1.1 настоящей статьи.

Для целей настоящей статьи не признается ненадлежащим исполнением второй части РЕПО:

исполнение обязательств по второй части РЕПО в течение 10 дней с согласованной сторонами даты исполнения второй части РЕПО;

исполнение (прекращение) обязательств путем зачета встречных требований в следующих случаях:

в случаях, если такие требования вытекают из договоров, заключенных на условиях генерального соглашения (единого договора), которое соответствует примерным условиям договоров, утвержденным в соответствии с Федеральным законом «О рынке ценных бумаг», и зачет встречных требований произведен в целях определения суммы нетто-обязательства;

в случаях, если такие требования вытекают из договоров, заключенных на условиях правил организованных торгов и (или) правил клиринга, и зачет встречных требований произведен в целях определения суммы нетто-обязательства.

Расходы на приобретение ценных бумаг, не переданных по второй части РЕПО, признаются покупателем по первой части РЕПО согласно подпункту 7 пункта 7 статьи 272 настоящего Кодекса на дату исполнения второй части РЕПО, если процедура урегулирования взаимных требований не предусмотрена договором репо, или на последний день истечения срока, предусмотренного договором репо для проведения сторонами договора репо процедуры урегулирования взаимных требований, если процедура урегулирования взаимных требований не осуществлена надлежащим образом, или на дату досрочного расторжения операции РЕПО по соглашению сторон и определяются исходя из рыночных цен, действовавших на дату перехода права собственности на ценные бумаги при совершении первой части РЕПО, а в случае, если в обмен на ценные бумаги, переданные по первой части РЕПО, или ценные бумаги, в которые они конвертированы, покупателю по первой части РЕПО были переданы иные ценные бумаги, — на дату их передачи покупателю по первой части РЕПО.

При реализации ценных бумаг по первой части РЕПО и по второй части РЕПО финансовый результат для целей налогообложения в соответствии со статьей 280 настоящего Кодекса не определяется. Расходы на приобретение ценных бумаг, сформированные в налоговом учете до даты исполнения первой части РЕПО, учитываются при реализации (выбытии) ценных бумаг в соответствии со статьями 280, 302 и 303 настоящего Кодекса. При этом налогоплательщик самостоятельно в соответствии с принятой им в целях налогообложения учетной политикой определяет порядок учета выбывающих (возвращающихся) по операции РЕПО ценных бумаг.

При исполнении (прекращении) обязательств по первой и (или) по второй частям РЕПО зачетом встречных однородных требований (за исключением зачета однородных требований по первой и второй частям в рамках одной операции РЕПО) порядок налогообложения, установленный настоящей статьей, не изменяется. Однородными признаются требования по передаче имеющих одинаковый объем прав ценных бумаг одного эмитента, одного вида, одной категории (типа) или одного паевого инвестиционного фонда (для инвестиционных паев инвестиционных фондов) или требования по уплате денежных средств в той же валюте.

В случае, если в период между датами исполнения первой и второй частей РЕПО осуществлены конвертация ценных бумаг, являющихся объектом операции РЕПО, в том числе в связи с их дроблением, или консолидацией, или изменением их номинальной стоимости, либо аннулирование индивидуального номера (кода) дополнительного выпуска таких ценных бумаг, либо изменение индивидуального государственного регистрационного номера выпуска (индивидуального номера (кода) дополнительного выпуска), индивидуального идентификационного номера (индивидуального номера (кода) дополнительного выпуска) таких ценных бумаг, то такие действия не изменяют порядок налогообложения по данной операции РЕПО.

1.1. Переквалификация операции РЕПО в целях определения налоговой базы осуществляется налогоплательщиком самостоятельно в следующих случаях:

1) при несоблюдении требований, предъявляемых к договорам репо Федеральным законом «О рынке ценных бумаг», и (или) требований, предъявляемых настоящей статьей к операции РЕПО;

2) при расторжении операции РЕПО;

3) при ненадлежащем исполнении второй части РЕПО (за исключением случая, предусмотренного абзацем десятым пункта 1 настоящей статьи).

1.2. Переквалификация операции РЕПО в целях определения налоговой базы осуществляется на наиболее раннюю из дат наступления одного из условий, являющихся основанием для такой переквалификации в соответствии с настоящим пунктом.

При переквалификации операции РЕПО в целях определения налоговой базы участники операции РЕПО обязаны:

учесть расходы по приобретению (доходы от реализации) ценных бумаг по первой и второй частям РЕПО при определении соответствующей налоговой базы с учетом положений статьи 280 настоящего Кодекса;

восстановить доходы (расходы) по операции РЕПО, учтенные ранее с учетом положений настоящей статьи.

В результате переквалификации операции РЕПО в целях определения налоговой базы налогоплательщик в отчетном периоде, в котором осуществляется переквалификация, восстанавливает доходы и расходы, ранее признанные при определении налоговой базы по операции РЕПО в соответствии с настоящей статьей, и признает реализацию (приобретение) соответствующих ценных бумаг с учетом требований статьи 280 настоящего Кодекса. При этом рыночная цена (расчетная цена) для целей определения налоговой базы по операциям с ценными бумагами в соответствии со статьей 280 настоящего Кодекса определяется на дату перехода права собственности на ценные бумаги по первой части РЕПО, а в случае, если в обмен на ценные бумаги, переданные по первой части РЕПО, или на ценные бумаги, в которые они конвертированы, покупателю по первой части РЕПО были переданы иные ценные бумаги, — на дату передачи таких ценных бумаг покупателю по первой части РЕПО.

При этом рыночная цена (расчетная цена) для целей определения налоговой базы по операциям с ценными бумагами в соответствии со статьей 280 настоящего Кодекса определяется на дату перехода права собственности на ценные бумаги по первой части РЕПО, а в случае, если в обмен на ценные бумаги, переданные по первой части РЕПО, или на ценные бумаги, в которые они конвертированы, покупателю по первой части РЕПО были переданы иные ценные бумаги, — на дату передачи таких ценных бумаг покупателю по первой части РЕПО.

2. По операции РЕПО выплаты по ценным бумагам, право на получение которых возникло у покупателя по первой части РЕПО в период между датами исполнения первой и второй частей РЕПО, могут приниматься в уменьшение суммы денежных средств, подлежащих уплате продавцом по первой части РЕПО при последующем приобретении ценных бумаг по второй части РЕПО, либо перечисляться покупателем по первой части РЕПО продавцу по первой части РЕПО в соответствии с договором репо. В указанных случаях такие выплаты не признаются доходами покупателя по первой части РЕПО и включаются в доходы продавца по первой части РЕПО в порядке, установленном настоящей главой.

Процентный (купонный) доход по ценным бумагам, являющимся объектом операции РЕПО, учитывается при определении налоговой базы продавца по первой части РЕПО в порядке, установленном статьями 271, 273 и 328 настоящего Кодекса, и не учитывается при определении налоговой базы по процентному (купонному) доходу по ценным бумагам, являющимся объектом операции РЕПО, у покупателя по первой части РЕПО с учетом особенностей, установленных абзацем первым настоящего пункта.

Налогообложение доходов, определяемых в соответствии с настоящим пунктом, осуществляется по налоговым ставкам, установленным статьей 284 настоящего Кодекса. При этом указанные налоговые ставки применяются в зависимости от вида ценных бумаг (долговых обязательств), если иное не предусмотрено настоящей статьей.

Абзац утратил силу. — Федеральный закон от 02.11.2013 N 306-ФЗ.

В случае, если операция РЕПО совершена между иностранной организацией (продавец по первой части РЕПО) и российской организацией (покупатель по первой части РЕПО) и в период между датами исполнения первой и второй частей РЕПО по акциям (депозитарным распискам, дающим право на получение дивидендов), являющимся объектом операции РЕПО, выплачены дивиденды (составляется список лиц, имеющих право на получение дивидендов), российская организация признается налоговым агентом в отношении доходов в виде дивидендов, по которым у источника выплаты дивидендов налоговым агентом не был удержан налог или налог был удержан в сумме меньшей, чем сумма налога, исчисленная с доходов в виде дивидендов для указанной иностранной организации.

В случае, если покупателем по первой части РЕПО является Центральный банк Российской Федерации или управляющая компания паевого инвестиционного фонда, действующая в интересах этого фонда, обязанность по уплате налога на дивиденды возлагается на продавца по первой части РЕПО, который признается получателем такого дохода в соответствии с настоящим пунктом, за исключением случаев, когда налог был удержан налоговым агентом.

Абзац утратил силу с 1 января 2014 года. — Федеральный закон от 28.12.2013 N 420-ФЗ.

Положения настоящего пункта не распространяются на продавца по первой части РЕПО в случае, если проданные ценные бумаги получены им по другой операции РЕПО или операции займа ценными бумагами.

3. В целях настоящего Кодекса для продавца по первой части РЕПО разница между ценой приобретения по второй части РЕПО и ценой реализации по первой части РЕПО признается:

1) расходами по выплате процентов по привлеченным средствам, которые включаются в состав расходов в порядке, предусмотренном статьями 265, 269 и 272 настоящего Кодекса, — если такая разница положительная;

2) доходами в виде процентов по займу, предоставленному ценными бумагами, которые включаются в состав доходов в соответствии со статьями 250 и 271 настоящего Кодекса (для банков — в соответствии со статьей 290 настоящего Кодекса), — если такая разница отрицательная.

4. В целях настоящего Кодекса для покупателя по первой части РЕПО разница между ценой реализации по второй части РЕПО и ценой приобретения по первой части РЕПО признается:

1) доходами в виде процентов по размещенным средствам, которые включаются в состав доходов в соответствии со статьями 250 и 271 настоящего Кодекса (для банков — в соответствии со статьей 290 настоящего Кодекса), — если такая разница положительная. Такие доходы, полученные иностранной организацией, которые не связаны с ее предпринимательской деятельностью на территории Российской Федерации, относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом, удерживаемым у источника выплаты доходов на основании подпункта 3 пункта 1 статьи 309 настоящего Кодекса на дату исполнения второй части РЕПО;

2) расходами в виде процентов по займу, полученному ценными бумагами, которые включаются в состав расходов в соответствии со статьями 265, 269 и 272 настоящего Кодекса, — если такая разница отрицательная.

5. В целях настоящей статьи датой признания доходов (расходов) по операции РЕПО является дата исполнения (прекращения) обязательств участников по второй части РЕПО с учетом особенностей, установленных пунктами 3 и 4 настоящей статьи.

Расходы, связанные с заключением и исполнением операций РЕПО, относятся к внереализационным расходам и учитываются в соответствии со статьями 265, 272 и 273 настоящего Кодекса.

6. В случае ненадлежащего исполнения второй части РЕПО при условии, что обязательства сторон прекращены в течение 30 дней с согласованной сторонами даты исполнения второй части РЕПО в порядке, предусмотренном соглашением сторон и соответствующем Федеральному закону «О рынке ценных бумаг», налоговая база по такой операции РЕПО определяется в следующем порядке:

продавец по первой части РЕПО признает для целей налогообложения исполнение второй части РЕПО и одновременно реализацию ценных бумаг, не выкупленных по второй части РЕПО, исходя из цены, определяемой для целей прекращения обязательств по операции РЕПО договором репо или иным соглашением сторон операции РЕПО с учетом требований к определению рыночной цены ценных бумаг для целей налогообложения, установленных статьей 280 настоящего Кодекса, на дату исполнения второй части РЕПО согласно условиям договора либо на дату купли-продажи ценной бумаги в рамках проведения взаимных расчетов. Признание доходов (расходов) от реализации ценных бумаг для целей налогообложения осуществляется с учетом положений статьи 280 настоящего Кодекса;

Признание доходов (расходов) от реализации ценных бумаг для целей налогообложения осуществляется с учетом положений статьи 280 настоящего Кодекса;

покупатель по первой части РЕПО признает для целей налогообложения исполнение второй части РЕПО и одновременно приобретение ценных бумаг, не проданных по второй части РЕПО, исходя из цены, определяемой для целей прекращения обязательств по операции РЕПО договором репо или иным соглашением сторон операции РЕПО с учетом требований к определению рыночной цены ценных бумаг для целей налогообложения, установленных статьей 280 настоящего Кодекса, на дату исполнения второй части РЕПО согласно условиям договора либо на дату купли-продажи ценной бумаги в рамках проведения взаимных расчетов.

Не признаются доходами (расходами) продавца (покупателя) по первой части РЕПО суммы денежных средств, перечисляемые в качестве остаточных обязательств по результатам взаиморасчетов по обязательствам сторон в порядке, предусмотренном соглашением сторон и соответствующем Федеральному закону «О рынке ценных бумаг».

Особенности порядка определения налоговой базы при ненадлежащем исполнении (неисполнении) второй части РЕПО в случае, если предметом соответствующего договора репо являются клиринговые сертификаты участия, устанавливаются пунктом 6.1 настоящей статьи.

6.1. При осуществлении урегулирования взаимных требований вследствие ненадлежащего исполнения (неисполнения) второй части РЕПО в случае, если предметом соответствующего договора репо являются клиринговые сертификаты участия, порядок определения налоговой базы, установленный пунктом 1 настоящей статьи, применяется с учетом следующих особенностей:

1) рыночная стоимость клиринговых сертификатов участия, являющихся предметом договора репо, определяется исходя из номинальной стоимости таких сертификатов, установленной клиринговой организацией, выдавшей эти сертификаты, в соответствии с Федеральным законом от 7 февраля 2011 года N 7-ФЗ «О клиринге и клиринговой деятельности»;

2) при определении дохода (убытка) от реализации клиринговых сертификатов участия, не выкупленных по второй части РЕПО, расходы продавца по первой части РЕПО признаются равными номинальной стоимости таких сертификатов, установленной клиринговой организацией, выдавшей эти сертификаты, в соответствии с Федеральным законом от 7 февраля 2011 года N 7-ФЗ «О клиринге и клиринговой деятельности».

7. В случае, если в период между датами исполнения первой и второй частей РЕПО у покупателя по первой части РЕПО возникает обязанность передать продавцу по первой части РЕПО выплаты (купонная выплата, частичное погашение номинальной стоимости ценных бумаг) по ценным бумагам, являющимся объектом операции РЕПО, и если договором репо предусмотрено уменьшение на суммы соответствующих выплат обязательств продавца по первой части РЕПО по уплате денежных средств при последующем приобретении ценных бумаг по второй части РЕПО (цены реализации (приобретения) по второй части РЕПО) вместо осуществления таких выплат, суммы, подлежащие выплате, включаются в цену реализации (приобретения) по второй части РЕПО при расчете доходов (расходов) в порядке, определенном пунктами 3 и 4 настоящей статьи.

В случае, если в соответствии с договором репо такие выплаты не учитываются при определении обязательств по второй части РЕПО, суммы таких выплат не включаются в цену реализации (приобретения) по второй части РЕПО при расчете доходов (расходов), определяемых в соответствии с пунктами 3 и 4 настоящей статьи.

8. В случае, если договором репо предусмотрено осуществление в период между датами исполнения первой и второй частей РЕПО расчетов (перечисление денежных средств и (или) передача ценных бумаг) между участниками операции РЕПО в случае изменения цены ценных бумаг, являющихся объектом операции РЕПО, или в иных случаях, предусмотренных указанным договором, и этим договором предусмотрено при осуществлении расчетов уменьшение обязательств продавца по первой части РЕПО по уплате денежных средств на суммы перечислений при последующем приобретении ценных бумаг по второй части РЕПО, суммы таких перечислений включаются в цену реализации (приобретения) по второй части РЕПО при расчете доходов (расходов), определяемых в соответствии с пунктами 3 и 4 настоящей статьи.

В случае, если такое получение (передача) денежных средств и (или) ценных бумаг не учитывается при определении обязательств по второй части РЕПО, суммы таких перечислений не включаются в цену реализации (приобретения) по второй части РЕПО при расчете доходов (расходов), определяемых в соответствии с пунктами 3 и 4 настоящей статьи.

9. В целях настоящей статьи под открытием короткой позиции по ценной бумаге (далее в настоящей статье — короткая позиция) понимается реализация (выбытие) ценной бумаги при наличии обязательств налогоплательщика по возврату ценной бумаги, полученной по первой части РЕПО, а также полученной в соответствии с пунктом 8 настоящей статьи, если такое получение не учитывается при определении обязательств по второй части РЕПО, или договору займа. Короткая позиция открывается при условии отсутствия у налогоплательщика ценных бумаг того же выпуска (дополнительного выпуска), инвестиционных паев того же паевого инвестиционного фонда, по которым в налоговом учете сформирована, но не признана в качестве расходов стоимость приобретения, определяемая в соответствии со статьей 280 настоящего Кодекса.

Открытием короткой позиции не являются:

реализация ценной бумаги по первой (второй) части РЕПО;

передача ценной бумаги заемщику (возврат заимодавцу) по договору займа ценными бумагами;

передача ценной бумаги на возвратной основе в соответствии с условиями, определенными пунктом 8 настоящей статьи;

конвертация ценных бумаг, являющихся объектом операции РЕПО, в том числе в связи с их дроблением или консолидацией или изменением их номинальной стоимости, либо аннулирование индивидуального номера (кода) дополнительного выпуска таких ценных бумаг, либо изменение индивидуального государственного регистрационного номера выпуска (индивидуального номера (кода) дополнительного выпуска), индивидуального идентификационного номера (индивидуального номера (кода) дополнительного выпуска) таких ценных бумаг;

погашение депозитарной расписки при получении представляемых ценных бумаг;

иное выбытие ценной бумаги, доход по которому не включается в налоговую базу.

Короткая позиция открывается в количестве ценных бумаг, не превышающем количества ценных бумаг, полученных налогоплательщиком по первой части РЕПО, а также полученных в соответствии с пунктом 8 настоящей статьи, если такое получение не учитывается при определении обязательств по второй части РЕПО, и (или) договорам займа в качестве заемщика.

Датой открытия короткой позиции является дата перехода права собственности на ценные бумаги от продавца, осуществляющего открытие короткой позиции, к покупателю по сделке по реализации (выбытию) ценной бумаги.

Закрытие короткой позиции осуществляется путем приобретения (получения в собственность по иным основаниям, за исключением получения в собственность по операции РЕПО, договору займа, получения на возвратной основе в соответствии с условиями, определенными пунктом 8 настоящей статьи) ценных бумаг того же выпуска (дополнительного выпуска), инвестиционных паев того же паевого инвестиционного фонда, по которым открыта короткая позиция.

В случае, если в течение одного дня одновременно осуществлялись сделки по приобретению и реализации (выбытию) ценных бумаг, закрытие короткой позиции происходит по итогам этого дня только в случае превышения количества приобретенных ценных бумаг над количеством реализованных ценных бумаг. Налогоплательщик вправе в принятой им учетной политике в целях налогообложения предусмотреть закрытие короткой позиции в течение одного дня с учетом последовательности сделок по приобретению и реализации (выбытию) ценных бумаг.

Под датой закрытия короткой позиции понимается дата перехода к налогоплательщику права собственности на ценные бумаги, получение которых приводит к закрытию короткой позиции, в порядке, предусмотренном настоящим пунктом.

Абзац утратил силу с 1 января 2014 года. — Федеральный закон от 28.12.2013 N 420-ФЗ.

Последовательность закрытия коротких позиций по ценным бумагам одного выпуска (дополнительного выпуска), инвестиционных паев того же паевого инвестиционного фонда определяется налогоплательщиком самостоятельно в соответствии с принятой им учетной политикой в целях налогообложения одним из следующих методов:

в первую очередь осуществляется закрытие короткой позиции, которая была открыта первой;

закрытие короткой позиции осуществляется налогоплательщиком по стоимости ценных бумаг по конкретной открытой короткой позиции.

Доходы (расходы) налогоплательщика при реализации (приобретении) или выбытии ценной бумаги при открытии (закрытии) короткой позиции определяются в соответствии со статьями 280, 302, 303, 305, 326 и 329 настоящего Кодекса (в части доходов от поставки базисного актива и расходов в виде стоимости базисного актива) с учетом особенностей, установленных настоящей статьей в отношении процентного (купонного) дохода, и учитываются при определении налоговой базы на дату закрытия короткой позиции по этой ценной бумаге.

В случае открытия короткой позиции по ценным бумагам, по которым предусмотрено начисление процентного (купонного) дохода, налогоплательщик, открывший такую короткую позицию, производит начисление процентного расхода, определяемого как разница между суммой накопленного процентного (купонного) дохода на дату закрытия короткой позиции (включая суммы процентного (купонного) дохода, которые были выплачены эмитентом в период между датой открытия и датой закрытия короткой позиции) и суммой накопленного процентного (купонного) дохода на дату открытия короткой позиции. Начисление процентного (купонного) дохода осуществляется за время открытия короткой позиции с признанием сумм накопленного расхода на дату закрытия этой короткой позиции или на последнее число отчетного (налогового) периода, если в отчетном (налоговом) периоде не произошло закрытия короткой позиции. В случае, если налогообложение процентного (купонного) дохода осуществляется по налоговым ставкам, предусмотренным пунктом 4 статьи 284 настоящего Кодекса, указанные выше суммы начисленного процентного (купонного) дохода относятся на уменьшение суммы процентного (купонного) дохода, облагаемой по соответствующей налоговой ставке.

Начисление процентного (купонного) дохода осуществляется за время открытия короткой позиции с признанием сумм накопленного расхода на дату закрытия этой короткой позиции или на последнее число отчетного (налогового) периода, если в отчетном (налоговом) периоде не произошло закрытия короткой позиции. В случае, если налогообложение процентного (купонного) дохода осуществляется по налоговым ставкам, предусмотренным пунктом 4 статьи 284 настоящего Кодекса, указанные выше суммы начисленного процентного (купонного) дохода относятся на уменьшение суммы процентного (купонного) дохода, облагаемой по соответствующей налоговой ставке.

В случае, если в период между датой открытия и датой закрытия короткой позиции у налогоплательщика возникло обязательство по компенсации сумм частичного погашения номинальной стоимости ценной бумаги или сумм дивидендов в соответствии со статьей 51.3 Федерального закона «О рынке ценных бумаг» или в соответствии с условиями договора займа ценных бумаг, при закрытии короткой позиции в состав расходов по приобретению ценной бумаги включаются суммы, выплаченные (подлежащие выплате или относящиеся на уменьшение суммы денежных средств, подлежащих уплате продавцом по первой части РЕПО при последующем приобретении ценных бумаг по второй части РЕПО) продавцу по первой части РЕПО (заимодавцу по договору займа ценными бумагами) в пределах суммы частичного погашения номинальной стоимости ценных бумаг по условиям выпуска или сумм дивидендов.

Аналитический учет коротких позиций в целях налогообложения ведется налогоплательщиком по каждой открытой короткой позиции.

10. Утратил силу. — Федеральный закон от 25.11.2009 N 281-ФЗ.

Комментарий к ст. 282 НК РФ

Сделка РЕПО всегда состоит из двух частей:

— продажи (покупки) ценной бумаги;

— выкупа (продажи) ценной бумаги.

В сделках РЕПО фактически происходит двойная реализация ценной бумаги. Но при этом налог на прибыль исчисляется не по правилам статьи 280 Кодекса, а в соответствии со статьей 282, устанавливающей относительно льготный порядок налогообложения сделок РЕПО. Эта статья устанавливает, что налог на прибыль исчисляется исходя из доходов (расходов) фирмы по выданному (полученному) займу, а не из выручки от реализации ценных бумаг.

Но для расчета налога по правилам статьи 282 Налогового кодекса необходимо, чтобы сделка отвечала некоторым условиям.

Предметом сделки РЕПО должны быть эмиссионные ценные бумаги, то есть выпущенные с соблюдением требований Федерального закона от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг». Основное требование — проспекты эмиссии коммерческих организаций должны быть зарегистрированы в ФКЦБ, для кредитных — в Центральном банке РФ, а для страховых — в Минфине России.

Таким образом, статью 282 Налогового кодекса РФ нельзя применять, если предметом сделки РЕПО являются, например, векселя, поскольку они не подпадают под определение эмиссионных ценных бумаг.

При первой и второй частях сделки РЕПО должны покупаться (продаваться) ценные бумаги одного выпуска в том же количестве. Если по второй части РЕПО было продано меньше ценных бумаг, то не допроданная их часть считается реализованной. Соответственно по этим ценным бумагам налог придется рассчитывать по правилам статьи 280 Налогового кодекса.

С 2006 года законодатель ввел правило, согласно которому, если на дату второй части РЕПО стороны своих обязательств не выполнили, но осуществили так называемую процедуру урегулирования, то налог по сделке можно исчислять по правилам статьи 282 Налогового кодекса. Но при соблюдении некоторых особенностей:

Но при соблюдении некоторых особенностей:

— заемщик признает исполнение второй части РЕПО, то есть покупку своих ценных бумаг обратно, но, поскольку фактически они не выкуплены, в налоговом учете на дату второй части РЕПО отражается их реализация;

— кредитор признает исполнение второй части РЕПО, то есть продажу ценных бумаг заемщику, и одновременно отражает их покупку в налоговом учете.

Обратите внимание, что стоимость ценной бумаги по второй части РЕПО должна быть известна уже на момент заключения сделки. Причем не обязательно, чтобы цена была выражена в твердой сумме.

Контрагентами по первой и второй частям РЕПО должны быть одни и те же лица. То есть продавец по первой части РЕПО должен быть покупателем по второй части и наоборот, покупатель по первой части сделки должен стать продавцом при обратной реализации ценных бумаг.

Налоговый кодекс РФ разрешает гражданам заключать сделки РЕПО. Однако вряд ли граждане захотят воспользоваться таким правом. Дело в том, что положения статьи 282 Налогового кодекса РФ на граждан не распространяются. Они исчисляют налог, руководствуясь главой 23 Налогового кодекса, в которой ссылки на статью 282 нет, и соответственно, нет возможности воспользоваться налоговыми льготами, предусмотренными этой статьей.

Они исчисляют налог, руководствуясь главой 23 Налогового кодекса, в которой ссылки на статью 282 нет, и соответственно, нет возможности воспользоваться налоговыми льготами, предусмотренными этой статьей.

Сделки РЕПО можно заключать на срок, не превышающий одного года.

При этом датой исполнения первой и второй части будет день, когда стороны выполнили свои обязательства по оплате и передаче ценных бумаг. Данное нововведение распространяется только на сделки, которые заключены после 31 декабря 2005 года. Если же первая часть РЕПО осуществлена в 2005 году, а вторая запланирована на 2006 год, то максимальный срок между ними, как и прежде, не должен превысить 6 месяцев.

Чтобы правильно рассчитать налог на прибыль по сделке РЕПО, нужно учесть несколько правил.

1. Сделка РЕПО не меняет первоначальную стоимость ценных бумаг и размер накопленного купонного дохода. В дальнейшем сумму купонного дохода, накопленную в период между первой и второй частями РЕПО, то есть когда бумаги фактически принадлежат кредитору, заемщик продолжает отражать в налоговом учете. Иными словами, в конце каждого отчетного периода в налоговом учете отражается сумма дохода по купону, приходящаяся на этот отчетный период.

Иными словами, в конце каждого отчетного периода в налоговом учете отражается сумма дохода по купону, приходящаяся на этот отчетный период.

2. В момент совершения первой части РЕПО не возникают налоговые доходы и расходы. Они появляются уже после совершения второй части РЕПО. Однако если продавец по первой части РЕПО рассчитывает налог на прибыль по методу начисления, эти расходы необходимо отражать на конец каждого отчетного периода (п. 8 ст. 272 Налогового кодекса РФ).

3. В налоговом учете расходы по сделке РЕПО нормируются. Другими словами, продавец по первой части РЕПО, списывая на расходы разницу между ценой продажи и покупки ценных бумаг, должен принимать во внимание ограничения, установленные статьей 269 Налогового кодекса РФ. При этом, если заемщик не брал кредит на сопоставимых условиях, действуют следующие ограничения:

— предельная величина процентов по РЕПО, признаваемых у заемщика расходом, не должна превышать ставки рефинансирования Центрального банка РФ, увеличенной в 1,1 раза (берется на дату поступления денег по первой части РЕПО) — для рублевых займов;

— предельная величина процентов по РЕПО, признаваемых у заемщика расходом, не должна превышать 15 процентов — для займов в иностранной валюте.

Теперь перейдем к правилам расчета процентов по сделке РЕПО. Для этого можно использовать следующие формулы. Если целью РЕПО является денежный заем, формула выглядит так:

П(РЕПО) = (С2 — С1) : (С1 x Т) x 365 x 100%, где

П(РЕПО) — процент по РЕПО;

Т — период времени между поступлением денег по первой части РЕПО и их возвратом;

С1 — стоимость ценных бумаг по первой части РЕПО;

С2 — стоимость ценных бумаг по второй части РЕПО.

В том же случае, когда целью РЕПО является заем ценными бумагами, процент по РЕПО рассчитывают следующим образом:

П(РЕПО) = (С1 — С2): (С2 x Т) x 365 x 100%.

Судебная практика по статье 282 НК РФ

Определение Верховного Суда РФ от 31.12.2019 N 302-ЭС19-25173 по делу N А19-23124/2018Признавая решение инспекции в указанной части законным, суды, оценив представленные в материалы дела доказательства, руководствуясь положениями статей 252, 274, 282, 283 Налогового кодекса Российской Федерации, пришли к выводу об отсутствии у общества правовых оснований для уменьшения налоговой базы по налогу на прибыль на сумму убытков, полученных за предыдущие периоды, ввиду непредставления в полном объеме первичных документов, подтверждающих сформировавшую их сумму расходов.

1396-сон 06.08.2004. Об утверждении Положения о совершении сделок репо с ценными бумагами

ГЕНЕРАЛЬНОГО ДИРЕКТОРА ЦЕНТРА ПО КООРДИНАЦИИ И КОНТРОЛЮ ЗА ФУНКЦИОНИРОВАНИЕМ РЫНКА ЦЕННЫХ БУМАГ ПРИ ГОСКОМИМУЩЕСТВЕ РЕСПУБЛИКИ УЗБЕКИСТАН(наименование приказа в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)В соответствии с Положением о Центре по координации и развитию рынка ценных бумаг при Госкомконкуренции Республики Узбекистан, утвержденным постановлением Кабинета Министров Республики Узбекистан от 30 марта 1996 года № 126, приказываю:(преамбула в редакции приказа генерального директора Центра по координации и развитию рынка ценных бумаг при Госкомконкуренции Республики Узбекистан от 3 марта 2014 года № 2014-12 (рег. № 1396-4 от 11.03.2014 г.) — СЗ РУ, 2014 г., № 11, ст. 133)1. Утвердить Положение о совершении сделок репо с ценными бумагами согласно приложению.(пункт 1 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)2. Ввести в действие настоящий приказ по истечении десяти дней со дня его государственной регистрации в Министерстве юстиции Республики Узбекистан.УТВЕРЖДЕНО

№ 1396-4 от 11.03.2014 г.) — СЗ РУ, 2014 г., № 11, ст. 133)1. Утвердить Положение о совершении сделок репо с ценными бумагами согласно приложению.(пункт 1 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)2. Ввести в действие настоящий приказ по истечении десяти дней со дня его государственной регистрации в Министерстве юстиции Республики Узбекистан.УТВЕРЖДЕНО приказом генерального директора Центра

по координации и контролю за функционированием

рынка ценных бумаг при Госкомимуществе

от 15 июля 2004 года № 2004-16 (наименование приложения в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г.

, № 43, ст. 439)Настоящее Положение в соответствии с Законом Республики Узбекистан «О рынке ценных бумаг», другими нормативно-правовыми актами определяет порядок совершения сделок репо с ценными бумагами на территории Республики Узбекистан. (преамбула в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)1. Действие настоящего Положения распространяется на сделки репо с акциями, корпоративными облигациями и производными ценных бумаг, совершаемыми резидентами Республики Узбекистан на территории Республики Узбекистан.(пункт 1 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)2. В целях настоящего Положения используются следующие основные понятия:сделка репо — сделка купли-продажи ценных бумаг с условием их обратного выкупа;(абзац второй пункта 2 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег.

, № 43, ст. 439)Настоящее Положение в соответствии с Законом Республики Узбекистан «О рынке ценных бумаг», другими нормативно-правовыми актами определяет порядок совершения сделок репо с ценными бумагами на территории Республики Узбекистан. (преамбула в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)1. Действие настоящего Положения распространяется на сделки репо с акциями, корпоративными облигациями и производными ценных бумаг, совершаемыми резидентами Республики Узбекистан на территории Республики Узбекистан.(пункт 1 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)2. В целях настоящего Положения используются следующие основные понятия:сделка репо — сделка купли-продажи ценных бумаг с условием их обратного выкупа;(абзац второй пункта 2 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)репо-соглашение — соглашение, заключаемое сторонами сделки для совершения сделки репо, определяющее ценовые и иные условия, а также сроки данной сделки;инициатор репо — сторона, выставившая заявку в торговой системе с предложением принять участие в сделке репо;акцептант репо — сторона, заключившая с инициатором репо сделку в торговой системе;ценные бумаги — ценные бумаги, выпущенные хозяйствующими субъектами в порядке, установленном законодательством; (абзац шестой пункта 2 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)уполномоченный государственный орган по регулированию рынка ценных бумаг — Агентство по развитию рынка капитала Республики Узбекистан.(абзац седьмой пункта 2 в редакции приказа директора агентства по развитию рынка капитала Республики Узбекистан от 5 марта 2019 года № 2019-07 (рег.

№ 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)репо-соглашение — соглашение, заключаемое сторонами сделки для совершения сделки репо, определяющее ценовые и иные условия, а также сроки данной сделки;инициатор репо — сторона, выставившая заявку в торговой системе с предложением принять участие в сделке репо;акцептант репо — сторона, заключившая с инициатором репо сделку в торговой системе;ценные бумаги — ценные бумаги, выпущенные хозяйствующими субъектами в порядке, установленном законодательством; (абзац шестой пункта 2 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)уполномоченный государственный орган по регулированию рынка ценных бумаг — Агентство по развитию рынка капитала Республики Узбекистан.(абзац седьмой пункта 2 в редакции приказа директора агентства по развитию рынка капитала Республики Узбекистан от 5 марта 2019 года № 2019-07 (рег. № 1396-5 от 11.03.2019 г.) — Национальная база данных законодательства, 12.03.2019 г., № 10/19/1396-5/2753)3. Сделки репо с ценными бумагами могут совершать резиденты Республики Узбекистан на специализированных площадках фондовой биржи и организатора внебиржевых торгов ценными бумагами (далее — организаторы торгов ценными бумагами).(пункт 3 в редакции приказа генерального директора Центра по координации и развитию рынка ценных бумаг при Госкомконкуренции Республики Узбекистан от 3 марта 2014 года № 2014-12 (рег. № 1396-4 от 11.03.2014 г.) — СЗ РУ, 2014 г., № 11, ст. 133)4. Не разрешается осуществлять сделки репо с неразмещенными ценными бумагами, а также выкупленными или иным образом поступившими в распоряжение эмитентов ценными бумагами (за исключением облигаций и производных ценных бумаг).5. Репо-соглашение составляется между инициатором репо и акцептантом репо и должно содержать условия первоначального отчуждения ценных бумаг (цена, количество и другие условия по согласованию сторон), а также условия обратного выкупа ценных бумаг (срок, количество, цена, наименование приобретателя и другие условия по согласованию сторон).

№ 1396-5 от 11.03.2019 г.) — Национальная база данных законодательства, 12.03.2019 г., № 10/19/1396-5/2753)3. Сделки репо с ценными бумагами могут совершать резиденты Республики Узбекистан на специализированных площадках фондовой биржи и организатора внебиржевых торгов ценными бумагами (далее — организаторы торгов ценными бумагами).(пункт 3 в редакции приказа генерального директора Центра по координации и развитию рынка ценных бумаг при Госкомконкуренции Республики Узбекистан от 3 марта 2014 года № 2014-12 (рег. № 1396-4 от 11.03.2014 г.) — СЗ РУ, 2014 г., № 11, ст. 133)4. Не разрешается осуществлять сделки репо с неразмещенными ценными бумагами, а также выкупленными или иным образом поступившими в распоряжение эмитентов ценными бумагами (за исключением облигаций и производных ценных бумаг).5. Репо-соглашение составляется между инициатором репо и акцептантом репо и должно содержать условия первоначального отчуждения ценных бумаг (цена, количество и другие условия по согласованию сторон), а также условия обратного выкупа ценных бумаг (срок, количество, цена, наименование приобретателя и другие условия по согласованию сторон). 6. Репо-соглашение вступает в силу с даты регистрации у организатора торгов ценными бумагами.7. Изменения и дополнения в репо-соглашение, в том числе срок, цена, количество ценных бумаг, ставка вознаграждения и другие условия, вступают в силу только после регистрации организатором торгов ценными бумагами. (пункт 7 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 25 июня 2010 года № 2010-12 (рег. № 1396-3 от 08.07.2010 г.) — СЗ РУ, 2010 г., № 26-27, ст. 228)8. Порядок и условия регистрации репо-соглашений организатором торгов ценными бумагами, а также сроки, порядок и условия депонирования денежных средств и блокирования ценных бумаг на торги по сделкам репо устанавливаются правилами организатора торгов ценными бумагами.(пункт 8 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег.

6. Репо-соглашение вступает в силу с даты регистрации у организатора торгов ценными бумагами.7. Изменения и дополнения в репо-соглашение, в том числе срок, цена, количество ценных бумаг, ставка вознаграждения и другие условия, вступают в силу только после регистрации организатором торгов ценными бумагами. (пункт 7 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 25 июня 2010 года № 2010-12 (рег. № 1396-3 от 08.07.2010 г.) — СЗ РУ, 2010 г., № 26-27, ст. 228)8. Порядок и условия регистрации репо-соглашений организатором торгов ценными бумагами, а также сроки, порядок и условия депонирования денежных средств и блокирования ценных бумаг на торги по сделкам репо устанавливаются правилами организатора торгов ценными бумагами.(пункт 8 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)9. Инициатор репо может выставить заявку на специальной торговой площадке организатора торгов ценными бумагами.(пункт 9 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)10. Выставленные заявки должны содержать цену первоначального отчуждения ценных бумаг, срок предполагаемого отчуждения и ставку вознаграждения (в процентах к общей стоимости отчуждаемых ценных бумаг).Юридическое лицо с долей государства в уставном фонде, выступающее акцептантом по сделке репо, обязано устанавливать ставку вознаграждения по сделке репо в размере, не менее чем ставка рефинансирования Центрального банка Республики Узбекистан в годовом исчислении на дату заключения сделки. (пункт 10 дополнен абзацем приказом генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 20 ноября 2009 года № 2009-45 (рег.

№ 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)9. Инициатор репо может выставить заявку на специальной торговой площадке организатора торгов ценными бумагами.(пункт 9 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)10. Выставленные заявки должны содержать цену первоначального отчуждения ценных бумаг, срок предполагаемого отчуждения и ставку вознаграждения (в процентах к общей стоимости отчуждаемых ценных бумаг).Юридическое лицо с долей государства в уставном фонде, выступающее акцептантом по сделке репо, обязано устанавливать ставку вознаграждения по сделке репо в размере, не менее чем ставка рефинансирования Центрального банка Республики Узбекистан в годовом исчислении на дату заключения сделки. (пункт 10 дополнен абзацем приказом генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 20 ноября 2009 года № 2009-45 (рег. № 1396-2 от 15.12.2009 г.) — СЗ РУ, 2009 г., № 50-51, ст. 548)Ставка вознаграждения по сделке репо определяется в годовом исчислении по итогам проведенных торгов и указывается в репо-соглашении, зарегистрированном организатором торгов ценными бумагами.(пункт 10 дополнен абзацем приказом генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 25 июня 2010 года № 2010-12 (рег. № 1396-3 от 08.07.2010 г.) — СЗ РУ, 2010 г., № 26-27, ст. 228)11. Инициатор репо может в процессе торгов по запросу заинтересовавшейся стороны изменить количество, цену отчуждения ценных бумаг, срок отчуждения и ставку вознаграждения.12. В случае, если стороны придут к соглашению по условиям цены и количества ценных бумаг, дат отчуждения и выкупа ценных бумаг, торговая система фиксирует сделку, которая оформляется репо-соглашением.13. После окончания торговой сессии инициатор репо и акцептант репо должны подписать репо-соглашение и зарегистрировать его в течение одного рабочего дня у организатора торгов ценными бумагами.(пункт 13 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)14. Количество обратно выкупаемых в соответствии с репо-соглашением ценных бумаг должно быть равным количеству первоначально отчуждаемых ценных бумаг по сделке репо.15. Регистрация сделки купли-продажи по обратному выкупу должна совершаться у организатора торгов ценными бумагами, зарегистрировавшего репо-соглашение.16. Сделка репо оформляется в виде двух сделок по купле-продаже ценных бумаг и осуществляется в два этапа.17. На первом этапе осуществляется отчуждение ценных бумаг на условиях, указанных в репо-соглашении.18. На втором этапе осуществляется обратный выкуп ценных бумаг на условиях, указанных в репо-соглашении.19. Стороны, подписавшие репо-соглашение, являются сторонами сделки репо. Сторона сделки, выступающая на первом этапе сделки репо отчуждателем ценных бумаг, на втором этапе сделки репо выступает приобретателем ценных бумаг.20. Переход прав владения, пользования и распоряжения на ценные бумаги, устанавливается в соответствии с действующим законодательством.(пункт 20 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)21. Организатор торгов ценными бумагами регистрирует сделки купли-продажи по обратному выкупу ценных бумаг при условии соблюдения сторонами сделки репо правил организатора торгов ценными бумагами и условий, указанных в репо-соглашении.(пункт 21 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)22. Несовершение второго этапа сделки репо в срок, установленный репо-соглашением является нарушением договорных обязательств сторон репо-соглашения и может оспариваться в порядке, установленном законодательством.Несовершение инициатором репо второго этапа сделки репо, в которой юридическое лицо с долей государства в уставном фонде выступает акцептантом репо, влечет наложение штрафа на инициатора репо в размере, установленном репо-соглашением.(пункт 22 дополнен абзацем приказом генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 20 ноября 2009 года № 2009-45 (рег. № 1396-2 от 15.12.2009 г.) — СЗ РУ, 2009 г., № 50-51, ст. 548)23. Сроком сделки репо является период между датой регистрации сделки по отчуждению ценных бумаг и датой их обратного выкупа, указанной в репо-соглашении. Сделки репо могут совершаться на любой срок по согласованию сторон.24. Сделки репо с ценными бумагами совершаются только в национальной валюте Республики Узбекистан, если иное не установлено законодательством.25. Организатор торгов ценными бумагами обязан в установленном законодательством порядке представлять в уполномоченный государственный орган по регулированию рынка ценных бумаг сведения о сделках репо. 26. Организатор торгов ценными бумагами обязан вести обособленный хронологический учет зарегистрированных им репо-соглашений в бумажном и электронном видах.27. Организатор торгов ценными бумагами должен вести обособленный учет купли-продажи ценных бумаг, совершенной сторонами в рамках зарегистрированных репо-соглашений.28. Уполномоченный государственный орган по регулированию рынка ценных бумаг вправе затребовать и иную информацию, касающуюся сделок репо от организатора торгов ценными бумагами и других участников рынка ценных бумаг в порядке, установленном законодательством.(пункт 28 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)29. Организаторы торгов ценными бумагами обязаны извещать уполномоченный государственный орган по регулированию рынка ценных бумаг о фактах нарушения законодательства о рынке ценных бумаг в течение двух дней с момента их выявления.(пункт 29 в редакции приказа генерального директора Центра по координации и развитию рынка ценных бумаг при Госкомконкуренции Республики Узбекистан от 3 марта 2014 года № 2014-12 (рег. № 1396-4 от 11.03.2014 г.) — СЗ РУ, 2014 г., № 11, ст. 133)30. Стороны, участвующие в сделке репо, и организатор торгов ценными бумагами несут ответственность за несоблюдение требований настоящего Положения в соответствии с законодательством.(пункт 30 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)31. В случае установления фактов нарушения законодательства о рынке ценных бумаг, уполномоченный государственный орган по регулированию рынка ценных бумаг вправе применить соответствующие меры к нарушителям в установленном законодательством порядке.

№ 1396-2 от 15.12.2009 г.) — СЗ РУ, 2009 г., № 50-51, ст. 548)Ставка вознаграждения по сделке репо определяется в годовом исчислении по итогам проведенных торгов и указывается в репо-соглашении, зарегистрированном организатором торгов ценными бумагами.(пункт 10 дополнен абзацем приказом генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 25 июня 2010 года № 2010-12 (рег. № 1396-3 от 08.07.2010 г.) — СЗ РУ, 2010 г., № 26-27, ст. 228)11. Инициатор репо может в процессе торгов по запросу заинтересовавшейся стороны изменить количество, цену отчуждения ценных бумаг, срок отчуждения и ставку вознаграждения.12. В случае, если стороны придут к соглашению по условиям цены и количества ценных бумаг, дат отчуждения и выкупа ценных бумаг, торговая система фиксирует сделку, которая оформляется репо-соглашением.13. После окончания торговой сессии инициатор репо и акцептант репо должны подписать репо-соглашение и зарегистрировать его в течение одного рабочего дня у организатора торгов ценными бумагами.(пункт 13 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)14. Количество обратно выкупаемых в соответствии с репо-соглашением ценных бумаг должно быть равным количеству первоначально отчуждаемых ценных бумаг по сделке репо.15. Регистрация сделки купли-продажи по обратному выкупу должна совершаться у организатора торгов ценными бумагами, зарегистрировавшего репо-соглашение.16. Сделка репо оформляется в виде двух сделок по купле-продаже ценных бумаг и осуществляется в два этапа.17. На первом этапе осуществляется отчуждение ценных бумаг на условиях, указанных в репо-соглашении.18. На втором этапе осуществляется обратный выкуп ценных бумаг на условиях, указанных в репо-соглашении.19. Стороны, подписавшие репо-соглашение, являются сторонами сделки репо. Сторона сделки, выступающая на первом этапе сделки репо отчуждателем ценных бумаг, на втором этапе сделки репо выступает приобретателем ценных бумаг.20. Переход прав владения, пользования и распоряжения на ценные бумаги, устанавливается в соответствии с действующим законодательством.(пункт 20 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)21. Организатор торгов ценными бумагами регистрирует сделки купли-продажи по обратному выкупу ценных бумаг при условии соблюдения сторонами сделки репо правил организатора торгов ценными бумагами и условий, указанных в репо-соглашении.(пункт 21 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)22. Несовершение второго этапа сделки репо в срок, установленный репо-соглашением является нарушением договорных обязательств сторон репо-соглашения и может оспариваться в порядке, установленном законодательством.Несовершение инициатором репо второго этапа сделки репо, в которой юридическое лицо с долей государства в уставном фонде выступает акцептантом репо, влечет наложение штрафа на инициатора репо в размере, установленном репо-соглашением.(пункт 22 дополнен абзацем приказом генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 20 ноября 2009 года № 2009-45 (рег. № 1396-2 от 15.12.2009 г.) — СЗ РУ, 2009 г., № 50-51, ст. 548)23. Сроком сделки репо является период между датой регистрации сделки по отчуждению ценных бумаг и датой их обратного выкупа, указанной в репо-соглашении. Сделки репо могут совершаться на любой срок по согласованию сторон.24. Сделки репо с ценными бумагами совершаются только в национальной валюте Республики Узбекистан, если иное не установлено законодательством.25. Организатор торгов ценными бумагами обязан в установленном законодательством порядке представлять в уполномоченный государственный орган по регулированию рынка ценных бумаг сведения о сделках репо. 26. Организатор торгов ценными бумагами обязан вести обособленный хронологический учет зарегистрированных им репо-соглашений в бумажном и электронном видах.27. Организатор торгов ценными бумагами должен вести обособленный учет купли-продажи ценных бумаг, совершенной сторонами в рамках зарегистрированных репо-соглашений.28. Уполномоченный государственный орган по регулированию рынка ценных бумаг вправе затребовать и иную информацию, касающуюся сделок репо от организатора торгов ценными бумагами и других участников рынка ценных бумаг в порядке, установленном законодательством.(пункт 28 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)29. Организаторы торгов ценными бумагами обязаны извещать уполномоченный государственный орган по регулированию рынка ценных бумаг о фактах нарушения законодательства о рынке ценных бумаг в течение двух дней с момента их выявления.(пункт 29 в редакции приказа генерального директора Центра по координации и развитию рынка ценных бумаг при Госкомконкуренции Республики Узбекистан от 3 марта 2014 года № 2014-12 (рег. № 1396-4 от 11.03.2014 г.) — СЗ РУ, 2014 г., № 11, ст. 133)30. Стороны, участвующие в сделке репо, и организатор торгов ценными бумагами несут ответственность за несоблюдение требований настоящего Положения в соответствии с законодательством.(пункт 30 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)31. В случае установления фактов нарушения законодательства о рынке ценных бумаг, уполномоченный государственный орган по регулированию рынка ценных бумаг вправе применить соответствующие меры к нарушителям в установленном законодательством порядке.(Собрание законодательства Республики Узбекистан, 2004 г., № 31, ст. 361; 2008 г., № 43, ст. 439; 2009 г., № 50-51, ст. 548; 2010 г., № 26-27, ст. 228; 2014 г., № 11, ст. 133; Национальная база данных законодательства, 12.03.2019 г., № 10/19/1396-5/2753)

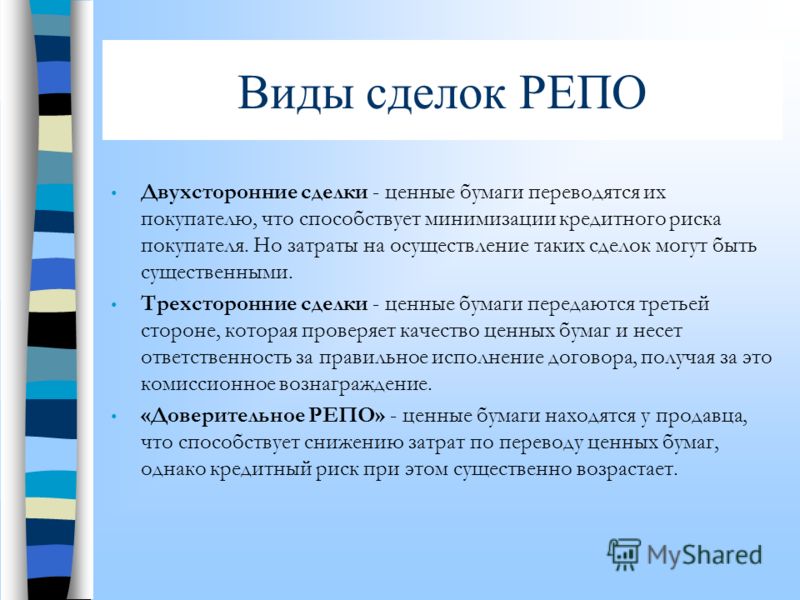

Сделка РЕПО — виды: прямая и обратная, первая и вторая части; ставка и срок

Сделка РЕПО (repurchase agreement, repo) — это сделка купли (продажи) ценной бумаги с обязательством обратной продажи (купли) через определенный срок по заранее определённой в этом соглашении цене.

Иначе говоря, соглашение РЕПО условно может рассматриваться как краткосрочный заём денежных средств под залог ценных бумаг принадлежащих продавцу (облигаций, векселей, депозитных сертификатов), чаще всего краткосрочных долговых бумаг денежного рынка.

Сделка РЕПО — фактически это заём, хотя юридически соглашение РЕПО оформляется как купля и продажа, а не как заём.

Сделки РЕПО часто совершаются с целью кредитования участников рынка деньгами либо ценными бумагами. В случае кредитования ценными бумагами доход кредитующей стороны сделки реализуется через разницу цен первой и второй части.

Механизм операций РЕПО подразумевает, что на срок предоставления денежных средств, ценные бумаги, выступающие в качестве обеспечения, переходят в собственность к кредитору, что упрощает разрешение ситуаций при неисполнении обязательств заёмщиком и снижает кредитный риск.

В России всё это регулируется Федеральным законом от 22.04.1996 N 39-ФЗ (редакция от 30.12.2015) «О рынке ценных бумаг» и Гражданским кодексом Российской Федерации (статья 454).

Сделки РЕПО стали использоваться в США с 1917 года, когда в военное время высокие налоги сделали старые формы кредитования менее привлекательными. Вначале сделки РЕПО использовал только Федеральный резерв США (ФРС) чтобы кредитовать другие банки, но практика вскоре распространилась и на других участников рынка.

Использование сделок РЕПО было расширено в 1920-х годах, но затем прекратилось во времена Великой депрессии и Второй мировой войны. Затем вновь восстановилось в 1950-х годах и в 1970-х и 80-х продолжился быстрый рост подобных сделок, отчасти из-за развития компьютерных технологий.

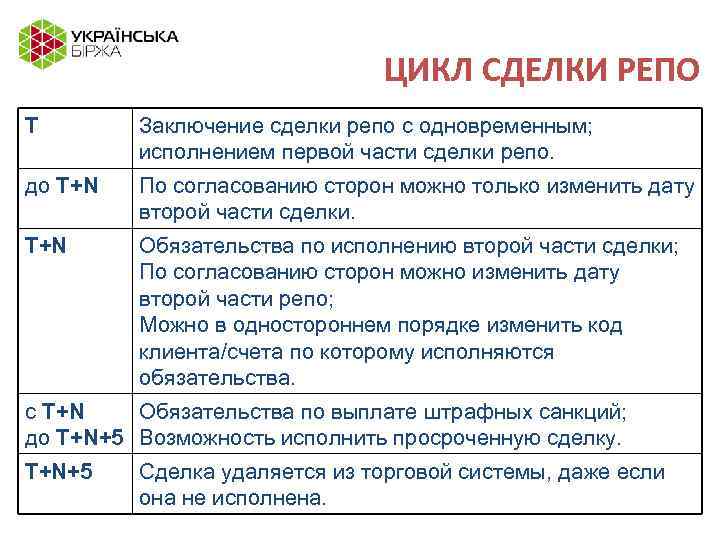

Виды сделок РЕПО: первая и вторая части, ставка и срок

Сделка РЕПО состоит из двух частей — первая и вторая часть (прямая и обратная часть). Как правило, первая часть является обычной текущей (спот) сделкой, вторая часть является срочной (форвард) сделкой.

Сделка прямого и обратного РЕПО

Сделкой прямого РЕПО называется сделка продажи с обязательством обратной покупки ценной бумаги.

Сделкой обратного РЕПО (reverse repo) называется сделка покупки с обязательством обратной продажи ценной бумаги.

В случае же РЕПО «овернайт» — то это сделка РЕПО с совершением обратной сделки на следующий день — обе части заключаются на рынке спот (первая часть — today, вторая — tomorrow).

Под биржевой сделкой РЕПО понимается сделка РЕПО, заключенная на биржевом рынке. Для заключения такой сделки в биржевой заявке указывается признак того, что заключается сделка — «РЕПО».

Ставка РЕПО и срок сделки

Ставка РЕПО — положительная или отрицательная величина, выраженная в процентах, используемая для расчёта цены второй части сделки РЕПО.

Срок РЕПО — интервал между первой и второй частями сделки РЕПО.

Литература

1) Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг». Статья 51.3: Договор РЕПО.

Налогообложение НДФЛ по операциям РЕПО

Налогообложение НДФЛ по операциям РЕПО

Налогообложение НДФЛ по операциям РЕПО

Налоговым кодексом Российской Федерации в отношении доходов по операциям РЕПО, объектом которых являются ценные бумаги, предусмотрены особенности определения налоговой базы по налогу на доходы физических лиц. Об этих особенностях мы и расскажем в предлагаемой читателям статье.

Налоговая база по налогу на доходы физических лиц по операциям РЕПО, объектом которых являются ценные бумаги, определяется в соответствии со статьей 214.3 Налогового кодекса Российской Федерации (далее – НК РФ).

Согласно пункту 2 статьи 214.3 НК РФ под операциями РЕПО с ценными бумагами понимаются операции, соответствующие положениям абзаца 1 пункта 1 статьи 282 НК РФ. При этом в абзаце 1 пункта 1 статьи 282 НК РФ сказано, что операцией РЕПО признается договор, отвечающий требованиям, предъявляемым к договорам РЕПО Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (далее – Закон № 39-ФЗ).

В свою очередь, абзацем 1 пункта 1 статьи 51.3 Закона № 39-ФЗ определено, что под договором РЕПО следует понимать договор, по которому одна сторона (продавец по договору РЕПО) обязуется в срок, установленный этим договором, передать в собственность другой стороне (покупателю по договору РЕПО) ценные бумаги, а покупатель по договору РЕПО обязуется принять ценные бумаги и уплатить за них определенную денежную сумму (первая часть договора РЕПО) и по которому покупатель по договору РЕПО обязуется в срок, установленный этим договором, передать ценные бумаги в собственность продавца по договору РЕПО, а продавец по договору РЕПО обязуется принять ценные бумаги и уплатить за них определенную денежную сумму (вторая часть договора РЕПО).

Договор РЕПО, подлежащий исполнению за счет физического лица, может быть заключен, если одной из сторон по такому договору является брокер, дилер, депозитарий, управляющий, клиринговая организация или кредитная организация либо если указанный договор РЕПО заключен брокером за счет такого физического лица (абзац 2 пункта 1 статьи 51.3 Закона № 39-ФЗ).

В силу пункта 2 статьи 214.3 НК РФ исполнение второй части РЕПО, в том числе для операций РЕПО, исполнение второй части которых обусловлено моментом востребования, должно быть произведено не позднее одного года после наступления срока исполнения первой части РЕПО, установленного договором.

Датами исполнения первой и второй частей РЕПО считаются даты фактического исполнения участниками операции РЕПО своих обязательств по первой и второй частям РЕПО соответственно.

При этом применяется фактическая цена реализации (приобретения) ценной бумаги как по первой части РЕПО, так и по второй части РЕПО независимо от рыночной (расчетной) цены таких ценных бумаг. Цены реализации (приобретения) ценных бумаг по обеим частям РЕПО исчисляются с учетом накопленного процентного (купонного) дохода на дату исполнения каждой части РЕПО (письмо Минфина России от 8 мая 2014 года № 03-04-05/21980).

В целях статьи 214.3 НК РФ вторая часть РЕПО признается ненадлежаще исполненной (неисполненной), если по истечении срока исполнения второй части РЕПО, а также по истечении года после наступления срока исполнения первой части РЕПО в случае, если срок исполнения второй части РЕПО определен моментом востребования, обязательство по второй части РЕПО полностью или частично не исполнено.

В случае ненадлежащего исполнения (неисполнения) второй части РЕПО, а также досрочного расторжения договора РЕПО участники операции РЕПО учитывают доходы от реализации (расходы по приобретению) ценных бумаг по первой части РЕПО в порядке, установленном статьей 214.1 НК РФ, если иное не установлено статьей 214.3 НК РФ. При этом доходы от реализации (расходы по приобретению) ценных бумаг по первой части РЕПО учитываются на дату исполнения второй части РЕПО (установленную договором) или на дату досрочного расторжения договора РЕПО по соглашению сторон. Причем доходы от реализации (расходы по приобретению) определяются исходя из рыночной стоимости ценных бумаг на дату перехода права собственности на ценные бумаги при совершении первой части РЕПО.

Отметим, что рыночная стоимость ценных бумаг определяется в соответствии с пунктом 4 статьи 212 НК РФ.

При проведении операции РЕПО не меняются цена приобретения ценных бумаг и размер накопленного процентного (купонного) дохода на дату исполнения первой части РЕПО в целях налогообложения доходов от последующей их реализации после приобретения ценных бумаг по второй части РЕПО. При реализации ценных бумаг по первой и второй частям РЕПО налоговая база в соответствии со статьей 214.1 НК РФ не определяется.

При исполнении (прекращении) обязательств по операциям РЕПО зачетом встречных однородных требований порядок налогообложения, установленный статьей 214.3 НК РФ, не изменяется. Однородными признаются требования по передаче имеющих одинаковый объем прав ценных бумаг одного эмитента, одного вида, одной категории (типа) или одного паевого инвестиционного фонда (для инвестиционных паев паевых инвестиционных фондов), а также требования по уплате денежных средств в той же валюте.

В случае, если в срок между датами исполнения первой и второй частей РЕПО осуществлены конвертация ценных бумаг, являющихся объектом операции РЕПО, в том числе в связи с их дроблением, или консолидацией, или изменением их номинальной стоимости, либо аннулирование индивидуального номера (кода) дополнительного выпуска таких ценных бумаг, либо изменение индивидуального государственного регистрационного номера выпуска (индивидуального номера (кода) дополнительного выпуска), индивидуального идентификационного номера (индивидуального номера (кода) дополнительного выпуска) таких ценных бумаг, указанные обстоятельства не изменяют порядок налогообложения по данной операции РЕПО, установленный статьей 214.3 НК РФ.

Обратите внимание!

Правила статьи 214.3 НК РФ применяются к операциям РЕПО налогоплательщика, совершенным за его счет комиссионерами, поверенными, агентами, доверительными управляющими (в том числе через организатора торговли на рынке ценных бумаг и на торгах фондовой биржи) на основании соответствующих гражданско-правовых договоров.

То есть налоговая база по налогу на доходы физических лиц будет определяться в соответствии со статьей 214.3 НК РФ только в том случае, когда сделки РЕПО заключаются за счет физических лиц комиссионерами, поверенными, агентами, доверительными управляющими.

В иных случаях налоговая база по сделкам купли-продажи ценных бумаг, самостоятельно осуществляемым физическими лицами, будет определяться без учета положений статьи 214.3 НК РФ.

Такие разъяснения содержатся в письме Минфина России от 1 апреля 2013 года № 03-04-05/4-314.

Согласно пункту 3 статьи 214.3 НК РФ, если до даты исполнения второй части РЕПО продавец по первой части РЕПО передал покупателю по первой части РЕПО в обмен на ценные бумаги, переданные по первой части РЕПО, или ценные бумаги, в которые они конвертированы, иные ценные бумаги, налоговая база по операциям с ценными бумагами, переданными (полученными) по первой части РЕПО, и с ценными бумагами, переданными (полученными) в результате обмена, определяется в порядке, установленном статьей 214.1 НК РФ для операций купли-продажи ценных бумаг.

Продавец по первой части РЕПО признает:

– доход (убыток) от реализации ценных бумаг, переданных по первой части РЕПО, рассчитанный на дату исполнения первой части РЕПО исходя из рыночной цены ценных бумаг, являющихся объектом операции РЕПО, а при отсутствии рыночной цены ценных бумаг – исходя из их расчетной цены;

– доход (убыток) от приобретения ценных бумаг, переданных по первой части РЕПО, рассчитанный на дату обмена ценных бумаг исходя из рыночной цены ценных бумаг, являющихся объектом операции РЕПО, а при отсутствии рыночной цены ценных бумаг – исходя из их расчетной цены;

– доход (убыток) от реализации ценных бумаг, переданных в обмен на ценные бумаги, переданные по первой части РЕПО, или на ценные бумаги, в которые они конвертированы, рассчитанный на дату обмена ценных бумаг исходя из рыночной цены ценных бумаг, переданных в порядке обмена, а при отсутствии рыночной цены ценных бумаг – исходя из их расчетной цены.

Покупатель по первой части РЕПО признает:

– доход (убыток) от приобретения ценных бумаг, полученных по первой части РЕПО, рассчитанный на дату исполнения первой части РЕПО исходя из рыночной цены ценных бумаг, являющихся объектом операции РЕПО, а при отсутствии рыночной цены ценных бумаг – исходя из их расчетной цены;

– доход (убыток) от реализации ценных бумаг, полученных по первой части РЕПО, рассчитанный на дату обмена ценных бумаг исходя из рыночной цены ценных бумаг, являющихся объектом операции РЕПО, а при отсутствии рыночной цены ценных бумаг – исходя из их расчетной цены;

– доход (убыток) от приобретения ценных бумаг, полученных в обмен на ценные бумаги, переданные по первой части РЕПО, или на ценные бумаги, в которые они конвертированы, рассчитанный на дату обмена ценных бумаг исходя из рыночной цены ценных бумаг, переданных в порядке обмена, а при отсутствии рыночной цены ценных бумаг – исходя из их расчетной цены.

Убытком признается отрицательный финансовый результат, определяемый в соответствии с пунктом 12 статьи 214.1 НК РФ.

Согласно пункту 4 статьи 214.3 НК РФ для продавца по первой части РЕПО разница между ценой приобретения ценных бумаг по второй части РЕПО и ценой реализации ценных бумаг по первой части РЕПО признается:

– доходами в виде процентов по займу, полученными по операциям РЕПО, – если такая разница является отрицательной;

– расходами по выплате процентов по займу, уплаченными по операциям РЕПО, – если такая разница является положительной.

Для покупателя по первой части РЕПО разница между ценой реализации ценных бумаг по второй части РЕПО и ценой приобретения ценных бумаг по первой части РЕПО признается (пункт 5 статьи 214.3 НК РФ):

– доходами в виде процентов по займу, полученными по операциям РЕПО, – если такая разница является положительной;

– расходами по выплате процентов по займу, уплаченными по операциям РЕПО, – если такая разница является отрицательной.

В силу пункта 6 статьи 214.3 НК РФ налоговая база по операциям РЕПО определяется как доходы в виде процентов по займам, полученные в налоговом периоде по совокупности операций РЕПО, уменьшенные на величину расходов в виде процентов по займам, уплаченных в налоговом периоде по совокупности операций РЕПО.

Анализируя статью 214.3 НК РФ, Минфин России пояснил, что учет сумм комиссии, уплачиваемой налогоплательщиком в связи с заключением и исполнением сделок РЕПО, при определении налоговой базы непосредственно по сделке РЕПО не предусмотрен (письма Минфина России от 9 ноября 2012 года № 03-04-06/4-313, от 18 января 2011 года № 03-04-06/4-2).

Указанные расходы принимаются для целей налогообложения в пределах сумм, рассчитанных исходя из действующей на дату выплаты процентов по операциям РЕПО ставки рефинансирования ЦБ РФ, увеличенной в 1,8 раза, для расходов, выраженных в рублях, и увеличенной в 0,8 раза для расходов, выраженных в иностранной валюте.

Расходы в виде биржевых, брокерских и депозитарных комиссий, связанных с совершением операций РЕПО, уменьшают налоговую базу по операциям РЕПО после применения ограничений, установленных абзацем 2 пункта 6 статьи 214.3 НК РФ.

Если величина расходов, принимаемых для целей налогообложения в соответствии с абзацами 2 и 3 пункта 6 статьи 214.3 НК РФ, превышает величину доходов, указанных в пункте 6 статьи 214.3 НК РФ, налоговая база по операциям РЕПО в соответствующем налоговом периоде признается равной нулю.

Сумма превышения расходов признается убытком налогоплательщика по операциям РЕПО.

Убыток по операциям РЕПО принимается в уменьшение доходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, а также с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как соотношение стоимости ценных бумаг, являющихся объектом операций РЕПО, обращающихся на организованном рынке ценных бумаг, и стоимости ценных бумаг, являющихся объектом операций РЕПО, не обращающихся на организованном рынке ценных бумаг, в общей стоимости ценных бумаг, являющихся объектом операций РЕПО (письма Минфина России от 15 сентября 2014 года № 03-04-РЗ/46125, от 26 июня 2013 года № 03-04-05/24304).

Стоимость ценных бумаг, используемая для определения указанной пропорции, определяется исходя из фактической стоимости ценных бумаг по второй части операций РЕПО, надлежаще исполненных в соответствующем налоговом периоде.