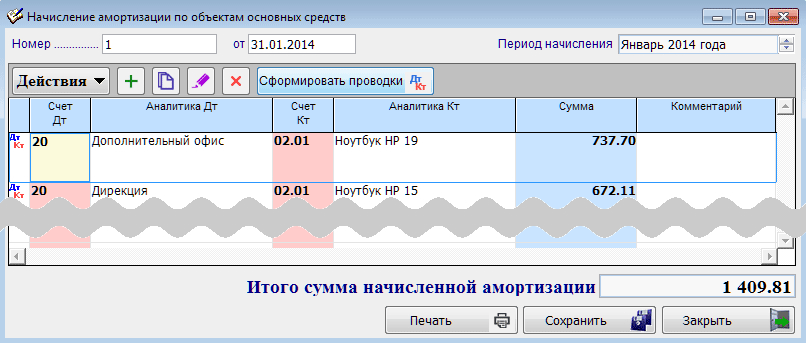

Амортизация ОС — Finance | Dynamics 365

Обратная связь

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 2 мин

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Важно!

Часть или вся функциональность, описанная в этой статье, доступна в рамках предварительного выпуска. Содержимое и функциональность могут быть изменены. Дополнительные сведения о предварительных выпусках см. в разделе Доступность обновления службы.

В этой статье приводится обзор амортизации для основных средств.

Амортизация — это периодическая проводка, которая обычно уменьшает значение основных средств в балансовом отчете и учитывается в качестве расхода в счете прибыли и убытков. Поэтому, главный счет обычно используется для кредитования периодической амортизации в балансовом отчете. Корр. счет — это счет в части прибылей и убытков плана счетов.

Для версии 10.0.24 параметр конфигурация журнал активов Расчет положительной амортизации на странице Книги позволяет, чтобы амортизация дебетировала основное средство, приобретенное с отрицательной остаточной стоимостью (кредит).

Корректировка амортизации

Обычно только корректировка в уже разнесенной проводки амортизации разносится в качестве переоценки амортизации. Поэтому настраиваются главный и корр. счет аналогично как и счета для амортизации. Корректировка амортизации может быть положительной или отрицательной суммой, но функциональность главного счета (в качестве счета балансового отчета) и функциональность корр. счета (обычно в качестве счета прибыли и убытков) остается той же самой.

Дополнительная амортизация работает аналогично базовой амортизации. Поэтому счет ГК используется для кредитования суммы амортизации в балансовом отчете и уменьшает значение основного средства. Корр. счет — это счет учета прибыли и расходов, где амортизация рассчитывается для финансового периода вычитается как расход.

Дополнительная амортизация функционирует независимо от базовой амортизации. Применение дополнительной амортизации в качестве отдельного типа проводки позволяет разнести и представить в отчете дополнительную амортизацию отдельно от обычной базовой амортизации.

Особая амортизационная премия

Можно использовать специальные амортизационные премии, чтобы взимать суммы дополнительной амортизации в течении первого года, в который актив введен в эксплуатацию и амортизируется. Амортизационные премии необходимо применять до любых других расчетов амортизации. Поскольку амортизационные премии часто становятся известны только на более поздних этапах срока службы основного средства, рекомендуется использовать этот тип амортизации с книгой, которая на разносится в главную книгу. Можно использовать периодическую функцию «Удалить проводки, не разнесенные в главную книгу» для удаления истории проводок для этих книг. Затем можно удалить историю амортизации для журнала основных средств, разнести амортизационную премия, когда она станет известна, а затем разнести остальные проводки амортизации за год.

Можно создать неограниченное количество записей специальных амортизационных премий. После назначения этих записей журналу группы активов они используются для журнала активов.

Специальная амортизационная премия вводится как процент или фиксированная сумма. При разноске предложений по амортизации проводки амортизационной премии разносятся в книгу как проводки, отделенные от проводок амортизации.

Календари амортизации

Каждая книга имеет календарь, который используется при амортизации основных средств. Если не указать календарь в книге, по умолчанию книга использует финансовый календарь книги учета. Необходимо выбрать финансовый календарь для книги, когда связанный с книгой профиль амортизации использует фискальный год амортизации.

Вы можете создать общие календари, используя страницу Финансовые календари в главной книге.

Дополнительные сведения см. в разделе Методы амортизации и соглашения по амортизации.

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

Обратная связь

Отправить и просмотреть отзыв по

Этот продукт Эта страница

Просмотреть все отзывы по странице

Амортизация основных средств | НалогОбзор.Инфо

Отражение в бухгалтерском учете ежемесячного начисления амортизации объектов основных средств.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки по основным средствам, находящимся в капитальном строительстве | |||

1 | 08 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого при создании новых внеоборотных активов и в операциях по доведению приобретенных активов до состояния, пригодного для дальнейшей эксплуатации |

Бухгалтерские проводки по производственным основным средствам, находящимся в основном производстве | |||

1 | 20 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве одного конкретного вида продукции (работ, услуг) |

Бухгалтерские проводки по производственным основным средствам, находящимся во вспомогательных производствах | |||

1 | 23 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производствах продукции (работ, услуг) которые являются вспомогательными (подсобными) для основного производства |

Бухгалтерские проводки по производственным основным средствам, находящимся в общепроизводственном использовании | |||

1 | 25 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве нескольких видов продукции (работ, услуг) или относящегося к объектам цехового назначения. |

Бухгалтерские проводки по производственным основным средствам, находящимся в общехозяйственном использовании | |||

1 | 26 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, относимого к основным средствам управленческого и общехозяйственного назначения |

Бухгалтерские проводки по производственным основным средствам, находящимся в обслуживающих производствах и хозяйствах | |||

1 | 29 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве продукции (работ, услуг) обслуживающих производств и хозяйств организации |

Бухгалтерские проводки по производственным основным средствам, находящимся в подразделениях организации, занятых реализацией продукции | |||

1 | 44 субсчет «Коммерческие расходы» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого при реализации продукции |

Бухгалтерские проводки по основным средствам, находящимся в организациях торговли | |||

1 | 44 субсчет «Издержки обращения» | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в организациях, осуществляющих торговую деятельность |

Бухгалтерские проводки по основным средствам, находящимся в социальной сфере | |||

1 | 91-2 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в социальной сфере. |

Бухгалтерские проводки по основным средствам, находящимся в подразделениях организации, занятых выполнением работ, учитываемых в составе расходов будущих периодов | |||

1 | 97 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого при освоении новых производств и других видов работ, учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки по основным средствам в случае их простоя | |||

1 | 97 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, используемого в производстве продукции (работ, услуг) в случае его простоя из-за отсутствия спроса на продукцию (работы, услуги) выпускаемую на этом основном средстве. |

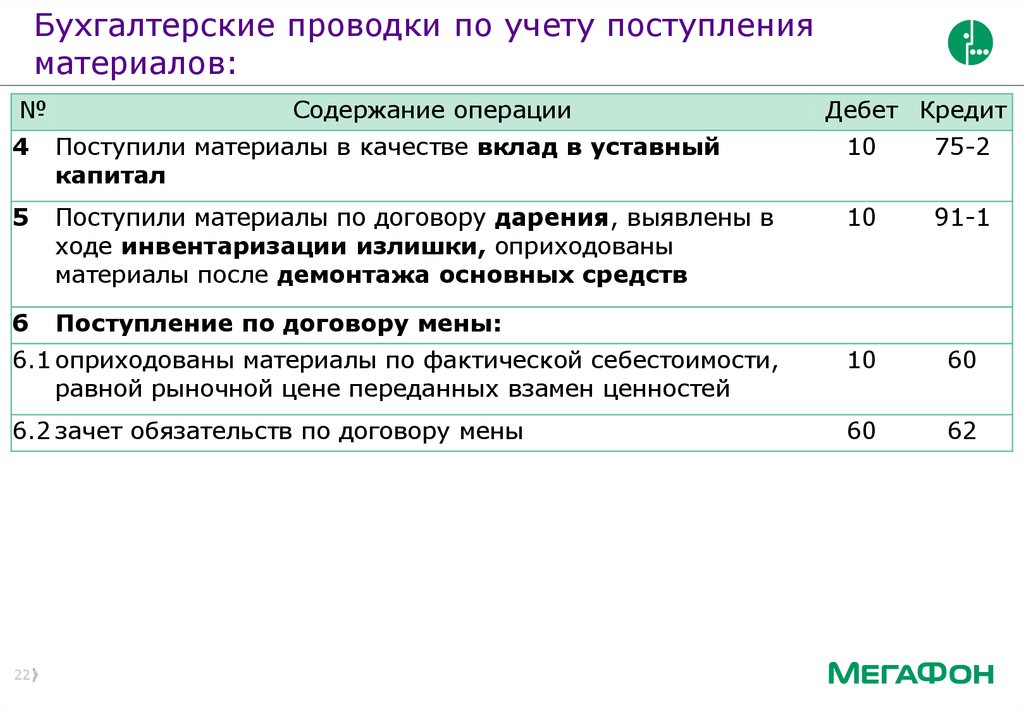

Бухгалтерские проводки по основным средствам, полученным безвозмездно | |||

1 | 20, 23, 25, 26, 29, 44 и др. | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств, полученного безвозмездно и одновременно |

2 | 98-2 | 91-1 | Отражены прочие доходы в сумме начисленной амортизации безвозмездно полученного основного средства |

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы»

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы» Сумма амортизации начислена на финансовые результаты (прочие расходы) организации

Сумма амортизации начислена на финансовые результаты (прочие расходы) организации Затраты, учтенные на счете 97 «Расходы будущих периодов» в дальнейшем списываются с этого счета на затраты в порядке установленном учетной политикой организации

Затраты, учтенные на счете 97 «Расходы будущих периодов» в дальнейшем списываются с этого счета на затраты в порядке установленном учетной политикой организацииОтражение в бухгалтерском учете ежемесячного начисления амортизации объектов основных средств в текущей аренде.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки, если сдача в текущую аренду своих активов является предметом деятельности организации-арендодателя | |||

1 | 20, 26 | 02 субсчет «Амортизация материальных ценностей, учитываемых на счете 03» | Отражена сумма амортизации объекта основных средств в составе затрат организации |

Бухгалтерские проводки, если сдача в текущую аренду своих активов не является предметом деятельности организации-арендодателя | |||

1 | 91-2 | 02 субсчет «Амортизация основных средств, сданных в аренду» | Отражена сумма амортизации объекта основных средств в составе прочих расходов организации |

Отражение в бухгалтерском учете ежемесячного начисления амортизации объектов основных средств, переданных в безвозмездное пользование.

№ | Дебет | Кредит | Содержание операции |

1 | 91-2 | 02 субсчет «Амортизация основных средств, переданных в безвозмездное пользование» | Начисленная амортизация по основному средству, переданному в безвозмездное пользование, отнесена на прочие расходы организации |

2 | 91-2 | 68 субсчет «Расчеты по НДС» | Начислен НДС по безвозмездной услуге. Налогооблагаемая база определена согласно пункту 2 статьи 154 НК РФ |

Отражение в бухгалтерском учете исправления ошибки в начислении завышенной суммы амортизации основных средств.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при исправлении ошибки текущего отчетного года в начислении завышенной суммы амортизации объектов основных средств, выявленной до окончания этого года | |||

1 | 20, 26, 44 и др. | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Сторнирована ошибочно начисленная сумма амортизации объекта основных средств в месяце выявления ошибки |

Бухгалтерские проводки при исправлении ошибки предыдущего отчетного года в начислении завышенной суммы амортизации объектов основных средств, выявленной после окончания этого года, но до даты подписания годовой отчетности за этот год | |||

1 | 20, 26, 44 и др. | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Сторнирована заключительным оборотом на 31 декабря предыдущего года ошибочно начисленная сумма амортизации объекта основных средств |

Бухгалтерские проводки при исправлении ошибки предыдущего отчетного года в начислении завышенной суммы амортизации объектов основных средств, выявленной после утверждения годовой отчетности за этот год, либо выявлена ошибка более ранних отчетных периодов. | |||

1 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | 91-1 | Отражена в текущем отчетном периоде ошибочно начисленная сумма амортизации объекта основных средств в составе прочих доходов организации в качестве прибыли прошлых лет, выявленной в отчетном году |

Бухгалтерские проводки при исправлении ошибки предыдущего отчетного года в начислении завышенной суммы амортизации объектов основных средств, выявленной после утверждения годовой отчетности за этот год, либо выявлена ошибка более ранних отчетных периодов. Выявленная ошибка согласно учетной политике организации является существенной ошибкой | |||

1 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | 84 субсчет «Исправление ошибок в бухгалтерском учете | Отражена в текущем отчетном периоде ошибочно начисленная сумма амортизации объекта основных средств на счете нераспределенной прибыли (непокрытого убытка) |

Выявленная ошибка согласно учетной политике организации является несущественной ошибкой

Выявленная ошибка согласно учетной политике организации является несущественной ошибкойОтражение в бухгалтерском учете исправления ошибки в начислении заниженной суммы амортизации основных средств.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при исправлении ошибки текущего отчетного года в начислении заниженной суммы амортизации объектов основных средств, выявленной до окончания этого года | |||

1 | 20, 26, 44 и др. | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Доначислена сумма амортизации объекта основных средств в месяце выявления ошибки |

Бухгалтерские проводки при исправлении ошибки предыдущего отчетного года в начислении заниженной суммы амортизации объектов основных средств, выявленной после окончания этого года, но до даты подписания годовой отчетности за этот год | |||

1 | 20, 26, 44 и др. | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Доначислена заключительным оборотом на 31 декабря предыдущего года сумма амортизации объекта основных средств |

Бухгалтерские проводки при исправлении ошибки предыдущего отчетного года в начислении заниженной суммы амортизации объектов основных средств, выявленной после утверждения годовой отчетности за этот год, либо выявлена ошибка более ранних отчетных периодов. Выявленная ошибка согласно учетной политике организации является несущественной ошибкой | |||

1 | 91-2 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Доначислена в текущем отчетном периоде сумма амортизации объекта основных средств. Исправление ошибки начисления амортизации отражено в составе прочих расходов организации в качестве убытка прошлых лет, выявленного в отчетном году |

Бухгалтерские проводки при исправлении ошибки предыдущего отчетного года в начислении заниженной суммы амортизации объектов основных средств, выявленной после утверждения годовой отчетности за этот год, либо выявлена ошибка более ранних отчетных периодов. | |||

1 | 84 субсчет «Исправление ошибок в бухгалтерском учете | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Доначислена в текущем отчетном периоде сумма амортизации объекта основных средств. Исправление ошибки начисления амортизации отражено на счете нераспределенной прибыли (непокрытого убытка) |

Выявленная ошибка согласно учетной политике организации является существенной ошибкой

Выявленная ошибка согласно учетной политике организации является существенной ошибкойОтражение в бухгалтерском учете износа основных средств.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении износа по объектам жилищного фонда, объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т. | |||

1 | 010 |

| Начислен износ по объектам жилищного фонда, объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т. п.) в конце года по установленным нормам амортизационных отчислений |

Бухгалтерские проводки при выбытии отдельных объектов (включая продажу, безвозмездную передачу и т. п.) | |||

1 |

| 010 | Списан износ по выбывшим объектам жилищного фонда, объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т. п.) с указанного забалансового счета |

п.)

п.)проводки, формула расчета, это что?

У любого предприятия на счету есть основные средства. Без своевременного начисления амортизации их правильный бухгалтерский учёт становится невозможным.

Без своевременного начисления амортизации их правильный бухгалтерский учёт становится невозможным.

Что такое амортизация основных средств?

Название амортизации получил процесс, при котором готовая продукция постепенно и равномерно перенимает стоимость фондов

, какой она была первоначально.Это значит, что, пока идёт данная процедура, в себестоимость произведённых товаров включаются затраты предприятия, связанные с покупкой основных средств, материалов для производства.

Амортизационные отчисления – это средства, регулярно переносимые на стоимость продукции. Есть несколько факторов, определяющих их величину.

- Выбранный способ, которым начисляется амортизация.

- Предполагаемый срок, за который будет эксплуатироваться актив.

- Показатель первоначальной стоимости объекта.

Но износ надо фиксировать не по каждому из видов имущества. Согласно НК РФ, амортизируемым может быть признан актив, находящийся в прямой собственности плательщика. И используемый для того, чтобы извлечь выгоду.

И используемый для того, чтобы извлечь выгоду.

Схема амортизации основных средств.Срок эксплуатации включается в число обязательных условий. Главное, чтобы он составлял не менее года.

На что начисляют амортизацию?

Порядок начисления определяется статьёй 259 НК РФ. Амортизации не подлежат такие объекты, как:

- Ценные бумаги.

- Объекты, строительство которых незавершено.

- Товарные запасы.

- Запасы материально-производственной группы.

- Земли, другие объекты, имеющие отношение к природопользованию.

Принимая разные типы амортизируемого имущества к учёту, опираются только на первоначальную стоимость. У налогоплательщиков есть право на то, чтобы самим определиться со сроками по полезному использованию. Отсчитывается этот срок от даты введения в эксплуатацию.

Есть несколько методов начисления амортизации основных средств. О способе уменьшаемого остатка вы узнаете из материала по ссылке.

Бухгалтерский учёт амортизации: формула расчёта и проводки

Если говорить о бухучёте, то при начислении амортизации опираются на месяц, следующий за месяцем, в котором начался учёт оборудования. После этого отчисления определяются каждый месяц. Не важно, какими будут результаты деятельности компании в этот месяц.

Прекращают начислять амортизацию в месяц, который следует за месяцем, в который имущество было погашено, либо выбыло из строя. Расчёты производят по специальной формуле. Есть лишь несколько ситуаций, когда амортизация приостанавливается. Например:

- Если период восстановления основного средства длится больше 12 месяцев.

- Когда идёт консервация основного средства. И если она занимает больше 90 дней.

Ввод основных средств в эксплуатацию часто проводится организациями совсем не сразу.

Тогда учёт ведётся на отдельном субсчёте 01.

Любое действие организации обязательно должно отражаться в отчётах. Как отражаются хозяйственные операции в проводках – читайте в данном материале.

Ежемесячно надо делать проводки по отчисляемым средствам амортизации. Для занимающихся бухгалтерским учётом есть несколько способов для определения данного параметра:

- Пропорциональный, когда величина стоимости зависит от объёма выполненной работы.

- В зависимости от срока с полезным использованием.

- Уменьшаемого остатка.

- Линейный.

Об амортизации в налоговом учёте

В налоговом учёте амортизацию определяет в месяц, следующий за месяцем, в который имущество введено в эксплуатацию. Это касается и амортизации, связанной с капитальными вложениями.

Прекращают учёт амортизации в месяц, который следует за месяцем, когда

:- Имущество временно выбыло из состава объектов для амортизации.

- Объект полностью самортизирован.

- Имущество списано со счёта.

Понятие амортизационных норм

Амортизационные нормы относятся к основным средствам предприятия. И выражаются в виде процентного соотношения между первоначальной стоимостью основного средства и амортизацией за 12 месяцев.

По отношению к объёму по основным средствам, показатель обратно пропорционален.

Для каждого вида основных средств устанавливаются свои амортизационные нормы. Они зависят от того, в каких условиях эксплуатируется объект. Норма составляет:

- От 3 до 50 процентов: для силовых машин вместе с оборудованием.

- 0,4-11 процентов – для зданий.

Следующие данные становятся основой, когда считают нормы по амортизационным отчислениям

- Нормативный срок службы или эксплуатационный период.

- Какую стоимость ликвидационного типа имеют основные средства?

- Основные средства, их стоимость, какой она была изначально.

Линейный способ амортизации считается самым простым. Подробную информацию об этом методе вы найдёте по ссылке.

Об изменениях в законодательстве с 2016 года

Повышенные коэффициенты для основных средств нельзя использовать, начиная с 1 января 2016 года.

Это относится к объектам, эксплуатируемым в агрессивной среде, с повышенной сменностью.

Если средство предназначено для работы без перерывов, оно становится исключением из правила. Есть и другие изменения. Среди них – законодательный запрет на применение двух повышающих коэффициентов одновременно.

Раньше у предприятий было такое право, если оборудование отличалось ускоренным износом, либо осуществлялась схема лизинга. Не было запрета на введение сразу двух одинаковых коэффициентов, если, например, обе ситуации имеют место быть.

Возможность перехода к линейному способу начисления амортизации – ещё одно из дополнений к текущему законодательству. Многие предприятия перешли на нелинейный способ начисления ещё в 2009. В 2014 срок использования этого метода истёк.

Многие предприятия перешли на нелинейный способ начисления ещё в 2009. В 2014 срок использования этого метода истёк.

Что представляет собой добавочный капитал организации? Из чего он состоит и как формируется – смотрите в этой публикации.

Учёт начисления амортизации основных средств.Какие ещё особенности у амортизации основных средств?

Есть в каждой организации активы, которые носят название нематериальных. Они отличаются тем, что не имеют физической формы. Если их стоимость изначально не регламентирована каким-либо документов, возникают трудности при дальнейшей оценке. Что именно относят к группе нематериальных активов?

- Логотипы.

- Деловую репутацию.

- Программное обеспечение.

- Товарные знаки.

- Производственные разработки, ноу-хау.

- Приобретённые права на изобретения.

- Патенты.

Какие отчисления ИП должен направлять в ПФР? Об этом вы узнаете из статьи “регистрация ИП в ПФР” по ссылке.

Нематериальные активы поставляются на учёт, оформляются членами специальной комиссии. Она подписывает акт приёмки, занимается определением первоначальной стоимости. Именно последний фактор потом отражается на балансе предприятия.

Моральный износ нематериальных активов – вот на что нужно опираться, рассчитывая амортизационные начисления в данном случае.

Здесь правила действуют примерно такие же – обязанность по определению амортизационных отчислений появляется каждый месяц. Не важно, какими оказались финансовые результаты деятельности компании. При расчётах опираются на первоначальную сумму, по которой актив ставится на бухгалтерский учёт.

Для чего нужна выписка из ЕГРИП и как её получить? Подробный ответ на этот вопрос вы найдёте в материале по ссылке.

У некоторых нематериальных активов есть определённый срок действия. Срок использования может носить статус неопределённого.

Максимальный срок для таких объектов составляет 20 лет.

Для проводок по нематериальным средствам пользуются счётом 05. Суммы по износу копятся на кредите, сам счёт является пассивным. Сумма списывается при выбытии активов. Амортизация списывается с соответствующими затратными счетами. В ПБУ 14 отражён порядок, по которому амортизационные суммы начисляются, либо списываются.

Если организация некоммерческая, то она может не брать в расчёт амортизацию по нематериальным активам. Если же отчисления рассчитываются, то каждый год нужно уточнять период полезного использования для объектов.

Амортизация важна для любых активов компании. Иначе в бухгалтерском и налоговом учёте просто не получится по всем правилам отразить доходы с расходами. Особенно это явление важно для основных производственных фондов, нематериальных активов, если их стоимость достаточно высока.

Ещё больше информации об амортизации основных средств – в это видео:

youtube.com/embed/W1g00jwk_RQ?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/W1g00jwk_RQ?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»> Подпишитесь на срочные экономические новости в @FBM_ru

Исследование разделения затрат может ускорить амортизационные отчисления

Предприятия, которые приобретают, строят или существенно улучшают здание – или делали это в предыдущие годы – должны рассмотреть возможность изучения разделения затрат. Эти исследования сочетают бухгалтерские и инженерные методы для определения затрат на строительство, которые должным образом распределяются на материальное личное имущество, а не на недвижимость, что позволяет вам уменьшить налоговые обязательства и увеличить свой денежный поток за счет ускорения амортизационных отчислений. И потенциальные выгоды теперь еще больше из-за усовершенствований некоторых льгот, связанных с амортизацией, в соответствии с Законом о снижении налогов и рабочих мест (TCJA).

Основы

Налоговое управление обычно позволяет амортизировать коммерческие здания в течение 39 лет (27,5 лет для жилой недвижимости). В большинстве случаев вы амортизируете структурные компоненты здания, такие как стены, окна, системы отопления, вентиляции и кондиционирования воздуха, лифты, водопровод и проводку, вместе со зданием. Личное имущество, такое как оборудование, машины, мебель и приспособления, подлежит ускоренной амортизации, обычно в течение 5 или 7 лет. А благоустройство территории — например, заборы, наружное освещение и парковки — амортизируется в течение 15 лет.

Слишком часто предприятия распределяют все или большую часть затрат на приобретение или строительство здания на недвижимое имущество, упуская возможности распределения затрат на краткосрочную личную собственность или улучшения земли. В некоторых случаях — например, компьютеры или мебель — различие между недвижимым и личным имуществом очевидно. Но различие не всегда так ясно. Например, предметы, которые кажутся частью здания, такие как съемные покрытия стен и полов, съемные перегородки, навесы, отделка окон, вывески и декоративное освещение, на самом деле могут квалифицироваться как личная собственность.

Кроме того, некоторые предметы, которые в противном случае по умолчанию считались бы недвижимым имуществом, могут квалифицироваться как личная собственность, если они служат больше бизнес-функциям, чем структурным целям. Это может включать в себя такие элементы, как армированный пол для поддержки тяжелого производственного оборудования, электрические или сантехнические установки, необходимые для работы специализированного оборудования, или специальные системы охлаждения для комнат обработки данных.

Хотя относительные затраты и выгоды исследования разделения затрат зависят от ваших конкретных фактов и обстоятельств, оно может быть ценным вложением. Например, предположим, что 1 января вы приобрели нежилое коммерческое здание за 5 миллионов долларов. Если вся покупная цена распределена между 39недвижимость в течение года, вы имеете право потребовать 123 050 долларов США (2,461% от 5 миллионов долларов США) в качестве амортизации за первый год. Исследование сегрегации затрат может показать, что вы можете выделить 1 миллион долларов США на расходы на 5-летнее имущество, имеющее право на ускоренную амортизацию. Перераспределение покупной цены увеличивает амортизационные отчисления за первый год до 298 440 долларов (4 миллиона долларов x 2,461%, плюс 1 миллион долларов x 20%).

Перераспределение покупной цены увеличивает амортизационные отчисления за первый год до 298 440 долларов (4 миллиона долларов x 2,461%, плюс 1 миллион долларов x 20%).

Влияние TCJA

Прошлогодний TCJA усиливает определенные налоговые льготы, связанные с амортизацией, что, в свою очередь, усиливает преимущества исследования разделения затрат. Среди прочего, закон навсегда увеличил ограничения по статье 179.расходы. сек. 179 позволяет сразу вычесть всю стоимость квалификационного оборудования или других основных средств до установленных порогов.

TCJA также расширил 15-летний режим собственности, чтобы применить его к квалифицированному улучшенному имуществу. Ранее этот перерыв был ограничен квалифицированным улучшением арендованного имущества, улучшением розничной торговли и ресторанной недвижимостью. И это временно увеличило амортизационную премию за первый год до 100% (с 50%).

Ретроспективные исследования

Если ваша компания инвестировала в амортизируемые здания или улучшения в предыдущие годы, еще не поздно воспользоваться преимуществами исследования разделения затрат. Исследование сегрегации затрат «оглядываясь назад» позволяет вам заявить о пропущенных вычетах до 1987.

Исследование сегрегации затрат «оглядываясь назад» позволяет вам заявить о пропущенных вычетах до 1987.

Чтобы получить эти налоговые льготы, подайте форму 3115 «Заявление об изменении метода учета» в IRS и заявите единовременный «догоняющий» вычет из вашей налоговой декларации за текущий год. Нет необходимости вносить поправки в отчеты за предыдущие годы.

Соображения по налогу на имущество и налогу с продаж

Вы также можете использовать исследования разделения затрат для подтверждения учета налога на имущество или налога с продаж для определенных товаров. Например, вы можете использовать исследование для документирования стоимости не облагаемого налогом имущества. Например, многие штаты освобождают от налогообложения имущество, используемое в производстве.

Предостережение: определенное имущество может рассматриваться по-разному для целей подоходного налога и налога на имущество, а ошибки в отчетности могут привести к двойному налогообложению. Предположим, что в вашем штате есть налог на личное имущество, и вы реклассифицируете определенные компоненты здания как личное имущество для целей подоходного налога. Если вы сообщаете об этих предметах в штат как облагаемое налогом личное имущество, но закон штата рассматривает их как часть недвижимости для целей налогообложения недвижимого имущества, они могут в конечном итоге облагаться налогом как на личное, так и на недвижимое имущество на уровне штата.

Если вы сообщаете об этих предметах в штат как облагаемое налогом личное имущество, но закон штата рассматривает их как часть недвижимости для целей налогообложения недвижимого имущества, они могут в конечном итоге облагаться налогом как на личное, так и на недвижимое имущество на уровне штата.

Вам подходит?

Исследования по разделению затрат могут дать существенные преимущества, но они не подходят для каждого бизнеса. Чтобы выяснить, стоит ли проводить исследование, давайте проведем первоначальную оценку потенциальной экономии налогов.

Исследования разделения затрат и амортизационные отчисления – Ohio Ag Net

20 сентября 2017 г. Farm and Finance 1 Comment исследование разделения затрат. Эти исследования, также называемые «сегментом затрат», объединяют бухгалтерские и инженерные методы для определения затрат на строительство, которые должным образом относятся к материальному личному имуществу, а не к недвижимости. Это может позволить вам ускорить амортизационные отчисления, что может означать снижение налогов и увеличение денежного потока.

Правила IRS обычно позволяют амортизировать сельскохозяйственные постройки, такие как навесы для оборудования и амбары, в течение 20 лет. В большинстве случаев вы амортизируете структурные компоненты здания, такие как стены, окна, системы отопления, вентиляции и кондиционирования, водопровод и проводку, вместе со зданием. Личное имущество, такое как оборудование, машины и мебель, подлежит ускоренной амортизации, обычно в течение пяти или семи лет. А земельные улучшения, такие как заборы, наружное освещение и автостоянки, амортизируются в течение 15 лет.

Часто фермеры распределяют все или большую часть затрат на приобретение или строительство здания на недвижимое имущество, упуская возможность распределить затраты на краткосрочную личную собственность или улучшения земли. Часто грань между ними не так уж и ясна. Предметы, которые кажутся частью здания фермы, на самом деле могут быть личной собственностью, например, электропроводка к молочным залам или системам кормления свиноматок. Таким образом, исследования разделения затрат на сельское хозяйство требуют более широкого взгляда. При подготовке исследования разделения затрат для фермеров нам нужно смотреть не только на построенные здания; мы также должны учитывать здания и сами сельскохозяйственные угодья, а также все улучшения, сделанные в собственности для целей ведения сельского хозяйства.

Таким образом, исследования разделения затрат на сельское хозяйство требуют более широкого взгляда. При подготовке исследования разделения затрат для фермеров нам нужно смотреть не только на построенные здания; мы также должны учитывать здания и сами сельскохозяйственные угодья, а также все улучшения, сделанные в собственности для целей ведения сельского хозяйства.

Конечно, сама земля не может быть обесценена. Но некоторые улучшения участка земли могут быть: например, дорожное покрытие, если оно было построено в частном порядке; насосы и колодцы; заборы и ворота; ирригационные установки; и электропроводка. И, в некоторых случаях, дамбы, пруды и террасы. Большинство возможностей исследования разделения затрат на сельское хозяйство четко изложены в Публикации 225 IRS, Справочнике по налогам для фермеров.

Определенные объекты, которые в противном случае рассматривались бы как недвижимое имущество, могут квалифицироваться как личная собственность, если они служат больше бизнес-/фермерским функциям, чем структурным целям. Это включает в себя усиленные полы для поддержки тяжелого оборудования, электрические или сантехнические установки, необходимые для работы специализированного оборудования, или специальные системы охлаждения для специальных помещений.

Это включает в себя усиленные полы для поддержки тяжелого оборудования, электрические или сантехнические установки, необходимые для работы специализированного оборудования, или специальные системы охлаждения для специальных помещений.

Хотя относительные затраты и выгоды исследования разделения затрат зависят от ваших конкретных обстоятельств, оно может быть ценным вложением. Например, предположим, что вы приобрели ферму за 1 миллион долларов 1 января. Если вся покупная цена относится к 20-летней недвижимости, вы имеете право требовать 50 000 долларов (5% от 1 миллиона долларов) в качестве амортизационных отчислений. первый год. Исследование разделения затрат может показать, что вы можете выделить 250 000 долларов США на расходы на пятилетнее имущество, имеющее право на ускоренную амортизацию. Перераспределение покупной цены увеличивает амортизационные отчисления за первый год как минимум до 87 500 долларов США (750 000 долларов США × 5 % плюс 250 000 долларов США × 20 %).

Исследование разделения затрат может помочь вам в принятии решений о частичном отчуждении активов и вычете затрат на вывоз в соответствии с недавно изданными окончательными положениями о материальном имуществе.

Если ваша ферма инвестировала в амортизируемые здания или улучшения в предыдущие годы, еще не поздно воспользоваться преимуществами исследования разделения затрат. Исследование сегрегации затрат «оглядываясь назад» позволяет вам заявлять об упущенных вычетах, начиная с 1987 года. «догоняющий» вычет по вашему доходу за текущий год. Нет необходимости вносить поправки в отчеты за предыдущие годы.

Вы также можете использовать исследования по разделению затрат, чтобы обосновать подход к движимому имуществу и налогу на недвижимость для определенных предметов. Это означает, что предметы, считающиеся предметами личного имущества (которые не облагаются налогом в Огайо), не должны облагаться налогом для целей налога на недвижимость. Вы можете использовать этот отчет, чтобы убедиться, что ваш счет по налогу на недвижимость правильно указан, и что определенные компоненты здания реклассифицированы как личная собственность на основании исследования разделения затрат

Исследования разделения затрат могут принести существенную пользу, но они подходит не для каждого фермерского хозяйства. Чтобы выяснить, будет ли целесообразным исследование, мы будем рады провести первоначальную оценку потенциальной экономии налогов.

Чтобы выяснить, будет ли целесообразным исследование, мы будем рады провести первоначальную оценку потенциальной экономии налогов.

Брайан Э. Равенкрафт, дипломированный бухгалтер, CGMA — директор компании Holbrook & Manter, CPA. Брайан работает в компании Holbrook & Manter с 1995 года, уделяя основное внимание налоговому консультированию и консультационным услугам по вопросам управления в рамках нескольких сфер обслуживания фирм, уделяя особое внимание агробизнесу, частным предприятиям и их владельцам. Holbrook & Manter — это фирма, предоставляющая профессиональные услуги, основанная в 1919 году, и мы уникальны тем, что предлагаем ресурсы крупной фирмы без ущерба для целенаправленного и чуткого личного внимания, которого заслуживает каждый клиент. Вы можете связаться с Брайаном через www.HolbrookManter.com или по телефону [email protected] .

Проверьте также

Прослушайте аудиозапись для полного обзора. Предпочитаете перейти к делу? Обзор NPPC: «Это…

Предпочитаете перейти к делу? Обзор NPPC: «Это…

Часто задаваемые вопросы по налоговой амортизации — JPR Business Group

ЕСЛИ МОЯ НЕДВИЖИМОСТЬ БЫЛА ПОСТРОЕНА ДО 1985 ГОДА, НЕ СЛИШКОМ СТАРАЯ?

Нет. Стоит отметить, что:

Ваша инвестиционная недвижимость не обязательно должна быть новой: как новая, так и старая недвижимость будут облагаться некоторыми амортизационными отчислениями. Распространенный миф заключается в том, что на старые объекты не претендуют.

Вы можете скорректировать налоговые декларации за предыдущий год: если владелец недвижимости не заявлял или не максимизировал налоговые вычеты на амортизацию, налоговые декларации за предыдущие два финансовых года, как правило, могут быть скорректированы и изменены.

Примечание: Если вычеты недостаточно высоки для того, чтобы можно было заполнить отчет, мы не будем продолжать. Мы гарантируем получение удвоенной суммы вознаграждения за вычеты в первом заявлении за полный финансовый год, в противном случае плата за наши услуги взиматься не будет.

ПОЧЕМУ МАШИНЫ И ОБОРУДОВАНИЕ РАЗБИВАЮТСЯ ПО СТАТИКАМ?

ATO определяет индивидуальный эффективный срок службы для каждой единицы оборудования. Следовательно, наши отчеты показывают расчетную стоимость каждой статьи и ее вклад в общую сумму амортизации за финансовый год. Первоначальная конструкция здания и капитальные улучшения, или Подраздел 43, списываются по одинаковой ставке (если только строительные работы не были завершены в разные правовые периоды). Поэтому отдельные затраты по этим статьям в отчете не отражаются. Если этого требует АТО, смету по Дивизиону 43 можно обосновать.

ПОЧЕМУ РАСПИСАНИЕ АМОРТИЗАЦИОННЫХ И АКТИВНЫХ ПОСЫЛОК ДЕЙСТВУЕТ ТОЛЬКО ПОСЛЕДНИЕ 40 ЛЕТ?

С даты завершения строительства ATO определило, что любое здание, имеющее право на получение льготы на списание, имеет максимальный эффективный срок службы 40 лет. Таким образом, инвесторы обычно могут потребовать до 40 лет амортизации совершенно нового здания, тогда как остаток 40-летнего периода с момента завершения строительства подлежит взысканию в отношении более старого здания.

МОГУ ЛИ Я ЗАЯВИТЬ РЕМОНТ, ВЫПОЛНЕННЫЙ ПРЕДЫДУЩИМ ВЛАДЕЛЬЦЕМ?

Да. Все, что находится в собственности, являющейся частью предыдущей реконструкции, будет оценено нашими сюрвейерами и соответственно рассчитаны вычеты. Это включает в себя элементы, которые не являются очевидными, например. новая сантехника, гидроизоляция, электропроводка и т. д. Для того, чтобы капитальные улучшения могли претендовать на списание в соответствии со статьей 43, строительство должно быть начато в течение соответствующих периодов времени в соответствии со статьей 43.

КАКУЮ ИНФОРМАЦИЮ НУЖНО ПРЕДОСТАВИТЬ?

Информация, необходимая для составления отчета о налоговой амортизации и капитальных резервах, включает следующее:

Дата расчета

Покупная цена

Данные доступа для проверки (например, сведения об управляющем недвижимостью или арендаторе)03

Любые информация, касающаяся улучшений или дополнений, сделанных в отношении имущества, включая даты и фактические затраты (при наличии)Дата, когда имущество стало доступным для целей получения дохода.

В ЧЕМ РАЗНИЦА МЕЖДУ МАШИНАМИ И ОБОРУДОВАНИЕМ И СКОПИМАНИЕМ ЗДАНИЯ?

Машины и оборудование — это предметы, которые можно «легко» убрать с объекта, в отличие от предметов, которые постоянно прикреплены к конструкции здания. К элементам оборудования также относятся элементы с механическим или электронным управлением, даже если они могут быть прикреплены к конструкции здания. Машины и оборудование включают (но не ограничиваются):

Резерв на списание здания (также известный как Подраздел 43) основан на исторических затратах на строительство и включает в себя такие вещи, как кирпичи, раствор, стены, полы и электропроводка.

КТО ИМЕЕТ КВАЛИФИКАЦИЯ ДЛЯ ОЦЕНКИ СТРОИТЕЛЬНЫХ ЗАТРАТ ДЛЯ НАЧАЛА АМОРТИЗАЦИИ?

Сюрвейеры являются одними из немногих признанных ATO специалистов, обладающих соответствующими навыками расчета стоимости строительства для расчета стоимости строительства с целью амортизации здания. BMT также подготавливает сметы планов затрат для всех типов зданий. Затраты на строительство оцениваются на сегодняшнем рынке и исторически скорректированы на год строительства с использованием индексов стоимости.

Затраты на строительство оцениваются на сегодняшнем рынке и исторически скорректированы на год строительства с использованием индексов стоимости.

ЧТО ТАКОЕ ОБЪЕДИНЕНИЕ?

Существует пул с низкой стоимостью, предоставляющий инвесторам преимущество объединения объектов, соответствующих любой из следующих классификаций:

Пул с низкой стоимостью

год приобретения.Пул малой стоимости

Актив с низкой стоимостью — это амортизируемый актив, невычитаемая стоимость которого составляет менее 1000 долларов. То есть стоимость актива превышает 1000 долларов в год приобретения, но стоимость, оставшаяся после амортизации с течением времени (первоначальная стоимость за вычетом вычетов в 1-м году, минус вычеты в 2-м году и т. д.), теперь меньше 1000 долларов. Активы, соответствующие обеим этим классификациям, могут быть помещены в детальный пул. Объединение используется в сочетании с методом убывающей стоимости, чтобы максимизировать отчисления в первые годы графика амортизации.

КАК ВЫ ОПРЕДЕЛЯЕТЕ, СТАРЫЙ ЗДАНИЕ?

Возраст здания можно определить, получив документы совета с датами, относящимися к дате утверждения первоначальной заявки или дате Свидетельства о вводе в эксплуатацию и дате окончательной проверки. Подобные методы используются по всей Австралии, однако некоторые объекты сертифицированы частным образом. BMT проводит соответствующие поиски, необходимые для точного определения возраста здания. К ним относятся исторические поиски совета в отношении поданных заявок на застройку, а также сертификаты владения и сертифицированные окончательные проверки.

ЧТО СОДЕРЖИТ ОТЧЕТ BMT О НАЛОГОВОЙ АМОРТИЗАЦИИ?

Подробное 22-страничное расписание включает следующие компоненты:

Описание метода;

График уменьшения стоимости Метод амортизации;

График начисления себестоимости Метод начисления амортизации;

Перечень объединенных объектов недвижимости;

Перечисляет все пособия Дивизиона 43 (10C и 10D), доступные в отеле;

Подробная таблица прогноза на 40 лет, иллюстрирующая все амортизируемые объекты вместе со списанием зданий для методов себестоимости и убывающей стоимости;

Сравнительная таблица двух методов амортизации;

Объекты общей собственности в стратах или комплексах прав собственности, такие как лифты и бассейны, включаются в отчет об амортизации для единицы в многоквартирной застройке;

Структура отчета позволяет клиенту внести поправки в декларации за предыдущие годы, чтобы компенсировать невостребованные амортизационные отчисления; и

Отчет рассчитывается пропорционально для первого года владения на основе расчетной даты, чтобы у бухгалтера были точные амортизационные отчисления за каждый год.