Бюджетное производство (бюджетный процесс) — это… Что такое Бюджетное производство (бюджетный процесс)?

- Бюджетное производство (бюджетный процесс)

БЮДЖЕТНОЕ ПРОИЗВОДСТВО (БЮДЖЕТНЫЙ ПРОЦЕСС) — в РФ — регламентируемая нормами права деятельность органов государственной власти и местного самоуправления, а также иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, их утверждению и исполнению. Б.п. охватывает ряд стадий, которым соответствуют группы бюджетных операций: стадия составления проекта бюджета; стадия рассмотрения и утверждения бюджета; стадия исполнения бюджета. В соответствии с Бюджетным кодексом РФ оставление проекта федерального бюджета осуществляется Правительством РФ и начинается не позднее чем за 10 месяцев до начала очередного финансового года (финансовый год соответствует календарному и длится с 1 января по 31 декабря).

Рассмотрение федерального закона о федеральном бюджете в Государственной Думе происходит в четырех чтениях. В ходе первого чтения палата заслушивает доклад Правительства РФ, содоклады Комитета по бюджету и второго профильного комитета, а также доклад Председателя Счетной палаты, после чего принимает решение о принятии или отклонении законопроекта. В процессе второго чтения (оно должно состояться в течение 15 дней после принятия законопроекта в первом чтении) утверждаются расходы федерального бюджета по разделам функциональной характеристики расходов бюджетов РФ в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении.

Утверждается также размер Федерального фонда финансовой поддержки субъектов РФ. В соответствии с поступившими на законопроект поправками по расходам федерального бюджета по разделам функциональной классификации расходов бюджетов РФ проводится голосование по законопроекту. В течение 25 дней со дня принятия законопроекта во втором чтении должно быть проведено третье чтение. На этом этапе утверждаются расходы федерального бюджета по подразделам функциональной классификации расходов бюджетов РФ и главным распорядителям средств федерального бюджета по всем четырем уровням функциональной классификации расходов бюджетов РФ. Одновременно распределяются средства Федерального фонда финансовой поддержки субъектов РФ по субъектам РФ, определяются расходы федерального бюджета на финансирование федеральных целевых программ, Федеральной адресной инвестиционной программы на очередной финансовый год в пределах расходов, утвержденных во втором чтении по разделам федерального бюджета. При рассмотрении законопроекта в четвертом чтении (оно проводится в течение 15 дней после третьего чтения) законопроект принимается в целом.

В период с 15 июля по 15 августа года, предшествующего очередному финансовому году, Правительство рассматривает представленный Министерством финансов проект федерального бюджета (а также другие документы и материалы, характеризующие бюджетно-финансовую политику в текущем году и на среднесрочную перспективу) и утверждает проект федерального закона о федеральном бюджете. Бюджетный кодекс РФ (ст. 192) обязывает Правительство РФ не позднее 15 августа внести одобренным им проект федерального закона о федеральном бюджете в Государственную Думу. Одновременно законопроект должен быть представлен Президенту РФ.

В период с 15 июля по 15 августа года, предшествующего очередному финансовому году, Правительство рассматривает представленный Министерством финансов проект федерального бюджета (а также другие документы и материалы, характеризующие бюджетно-финансовую политику в текущем году и на среднесрочную перспективу) и утверждает проект федерального закона о федеральном бюджете. Бюджетный кодекс РФ (ст. 192) обязывает Правительство РФ не позднее 15 августа внести одобренным им проект федерального закона о федеральном бюджете в Государственную Думу. Одновременно законопроект должен быть представлен Президенту РФ. Утверждается также размер Федерального фонда финансовой поддержки субъектов РФ. В соответствии с поступившими на законопроект поправками по расходам федерального бюджета по разделам функциональной классификации расходов бюджетов РФ проводится голосование по законопроекту. В течение 25 дней со дня принятия законопроекта во втором чтении должно быть проведено третье чтение. На этом этапе утверждаются расходы федерального бюджета по подразделам функциональной классификации расходов бюджетов РФ и главным распорядителям средств федерального бюджета по всем четырем уровням функциональной классификации расходов бюджетов РФ. Одновременно распределяются средства Федерального фонда финансовой поддержки субъектов РФ по субъектам РФ, определяются расходы федерального бюджета на финансирование федеральных целевых программ, Федеральной адресной инвестиционной программы на очередной финансовый год в пределах расходов, утвержденных во втором чтении по разделам федерального бюджета. При рассмотрении законопроекта в четвертом чтении (оно проводится в течение 15 дней после третьего чтения) законопроект принимается в целом.

Утверждается также размер Федерального фонда финансовой поддержки субъектов РФ. В соответствии с поступившими на законопроект поправками по расходам федерального бюджета по разделам функциональной классификации расходов бюджетов РФ проводится голосование по законопроекту. В течение 25 дней со дня принятия законопроекта во втором чтении должно быть проведено третье чтение. На этом этапе утверждаются расходы федерального бюджета по подразделам функциональной классификации расходов бюджетов РФ и главным распорядителям средств федерального бюджета по всем четырем уровням функциональной классификации расходов бюджетов РФ. Одновременно распределяются средства Федерального фонда финансовой поддержки субъектов РФ по субъектам РФ, определяются расходы федерального бюджета на финансирование федеральных целевых программ, Федеральной адресной инвестиционной программы на очередной финансовый год в пределах расходов, утвержденных во втором чтении по разделам федерального бюджета. При рассмотрении законопроекта в четвертом чтении (оно проводится в течение 15 дней после третьего чтения) законопроект принимается в целом.

Элементарные начала общей теории права. — Право и закон, М.: КолосС. под общей ред. д-ра юрид. наук, проф. В. И. Червонюка. 2003.

Казахстан не планирует выделять бюджетные средства на производство вакцины «Спутник V» | 09.12.20

Власти Казахстана не планируют выделять средства из государственного бюджета на производство в республике российской вакцины от коронавируса «Спутник V», затраты будет нести казахстанская компания, на площадке которой запустят производство. Об этом в среду на брифинге сообщил председатель комитета медицинского и фармацевтического контроля Министерства здравоохранения Казахстана Нурлыбек Асылбеков.

«Средств государственных здесь не будет, потому что сам производитель на свои средства будет организовывать и налаживать производство», — сказал Асылбеков, отвечая на вопрос ТАСС о том, какие средства выделят для запуска производства российской вакцины от коронавируса в Казахстане.

Как отметил представитель Минздрава, производство российской вакцины планируют наладить на действующей площадке Карагандинского фармацевтического комплекса. «Специалисты этого отечественного производителя сейчас проводят переговоры с Российским фондом прямых инвестиций. На этом основании будет подписано соглашение, где предусматривается [прописать] все вопросы по налаживанию производства, в том числе по привлечению специалистов», — пояснил он.

Ранее пресс-служба президента Казахстана сообщила, что производство российской вакцины от коронавируса «Спутник V» начнется в республике с 22 декабря. Запуск массовой добровольной вакцинации населения страны планируется с начала 2021 года. На первом этапе ею будут охвачены наиболее подверженные риску заражения группы населения, включая врачей, педагогов, сотрудников силовых структур.

Вакцина «Спутник V»

Россия 11 августа первой в мире зарегистрировала вакцину от коронавируса, которая получила название «Спутник V». Препарат был разработан в НИЦ им. Гамалеи и прошел клинические испытания в июне — июле. Пострегистрационные исследования препарата начались в Москве 7 сентября, первую вакцину добровольцы получили 9 сентября. Всего в программе принимают участие 40 тыс. человек, 10 тыс. из которых получили плацебо вместо вакцины.

Гамалеи и прошел клинические испытания в июне — июле. Пострегистрационные исследования препарата начались в Москве 7 сентября, первую вакцину добровольцы получили 9 сентября. Всего в программе принимают участие 40 тыс. человек, 10 тыс. из которых получили плацебо вместо вакцины.

Эффективность вакцины «Спутник V», согласно промежуточным результатам исследований, превышает 95% на 42-й день после введения первой дозы препарата при условии получения пациентом второй дозы.

Заявки на приобретение свыше 1,2 млрд доз вакцины «Спутник V» поступили более чем от 50 стран. Вакцина для поставок на зарубежные рынки будет производиться международными партнерами РФПИ в Индии, Бразилии, Китае, Корее и других странах.

Информационное агентство России ТАССЛаборатория технологии производства свинины — Федеральное государственное бюджетное научное учреждение «Всероссийский научно-исследовательский институт использования техники и нефтепродуктов в сельском хозяйстве»

Заведующий лабораторией:

кандидат сельскохозяйственных наук Шулаев Геннадий Михайлович

Основные направления деятельности:

- Теоретическое обоснование и совершенствование технологических процессов производства свинины на промышленных комплексах и в предприятиях различной формы собственности через разработку новых эффективных способов подготовки и использования кормов для повышения их качества, и обеспечения рентабельного конкурентоспособного производства свинины.

- Научное обоснование и поиск оптимальных параметров для инактивации антипитательных веществ в бобовых и масличных культурах разными методами (микронизация, СВЧ-излучение, баротермическая и ферментная обработки, экструзия) при сохранении качества белка и жира, высокой их усвояемости.

- Отработка режимов микронизации сои и люпина на экспериментальной установке с двухсторонним теплоподводом: источник инфракрасного излучения сверху, ТЭН – снизу.

- Обоснование, разработка рецептуры, технологии изготовления отечественных импортозамещающих обогатительных добавок из высокобелкового растительного сырья с разной его обработкой и биологически активных веществ нового поколения для комбикормов.

Разработки, товарная продукция:

- Научно обоснованные отечественные импортозамещающие обогатительные добавки для комбикормов с максимальным использованием высокобелкового растительного сырья, позволяющие замещать корма животного происхождения.

- Технология приготовления белковых и жировых концентратов с разными способами обработки сырья для использования в составе комбикормов и импортозамещающих обогатительных добавок с целью снижения дефицита протеина и полиненасыщенных жирных кислот Q 3 и Q6. Составы защищены патентами РФ:

Составы защищены патентами РФ:

Составы защищены патентами РФ:- Кормовая добавка для поросят. Патент РФ на изобретение № 2547761, приоритет от 15.07.2013.

- Бобово-глютеновый концентрат (БГК) для молодняка свиней. Патент РФ на изобретение 2549935, приоритет от 25.02.2014.

- Концентрат из бобовых культур для молодняка свиней. Патент РФ на изобретение № 2579270, приоритет от 20.02.2015.

- Бобово-жмыховый концентрат для молодняка свиней. Патент РФ на изобретение № 2610492, приоритет от 27.11.2015.

- Бобово-подсолнечный концентрат для свиней. Патент РФ на изобретение № 2621317, приоритет от 17.11.2016.

- Концентрат из масличных культур для свиней. Патент РФ на изобретение № 2647717, приоритет от 27.06. 2017.

- Способ обработки полножирных соевых бобов. Патент РФ на изобретение № 261504, приоритет от 14.12.2015.

Использование этих белковых концентратов обеспечивает сбалансированное кормление и высокую продуктивность молодняка свиней при меньших финансовых затратах, увеличивает объёмы производства дешёвых концентратов из собственного растительного сырья, что является одним из главных резервов для вытеснения их импортных аналогов, повышения конкурентоспособности отечественного свиноводства за счёт сокращения затрат на производство полнорационных комбикормов.

Обогатительные добавки широко используются при изготовлении комбикормов в ООО «Золотая Нива», ОАО «Агро», ГУППЗ «Орловский» Тамбовской области.

Рекомендации:

- Технологические требования к интенсификации производства свинины.

- Рекомендации по применению энерго-ресурсосберегающих технологий в свиноводческих предприятиях Тамбовской области.

- Рекомендации по рациональному использованию нетрадиционных кормов при переработке подсолнечника на масло.

Услуги:

- Проведение работ на договорной основе по разработке программ кормления, рецептуры комбикормов, технологии их приготовления и использования, а также по испытанию новых биологически активных веществ и кормовых средств в свиноводстве.

- Консультативная помощь по вопросам перевода свиноводства на интенсивные энерго-ресурсосберегающие технологии.

Перспективы:

- Улучшенная технология производства отечественных комплексных импортозамещающих обогатительных добавок из растительного сырья с инновационными способами обработки сырья и биологически активных веществ нового поколения для комбикормовой промышленности.

- Заменители кормов животного происхождения для комбикормов, созданные на основе растительного белка и биологически активных веществ.

Контакты:

Е-mail: [email protected]

Телефон: (4752)44-03-27

Производство нового бюджетного светильника Pandora LED-520 набирает обороты

Серийное производство нового светильника Pandora LED-520 стартовало уже несколько месяцев назад. Светильник получился очень востребованным на рынке за счет своей невысокой стоимости при высоких технических характеристиках.

Не так давно нашему предприятию пришлось освоить новую тему – литье алюминия под давлением. Первые изделия с применением этой технологии продаются вполне успешно – это светильники Pandora LED-535,575, 505. Но отладка в производстве новой пресс-формы под светильник Pandora LED-520 далась непросто.

Зато сегодня мы уверенно работаем и процесс идет стабильно, каждую неделю увеличивая производительность с одновременным повышением качества. Более того, еще до Нового года будет запущен второй литейный станок, что позволит удвоить темпы производства и этой и других перспективных моделей наших светильников.

Более того, еще до Нового года будет запущен второй литейный станок, что позволит удвоить темпы производства и этой и других перспективных моделей наших светильников.

Светильник Pandora LED-520 – это современное изделие для массового применения. Он предназначен для уличного применения – освещения улиц и автодорог классом до Б1, при высочайших экономических характеристиках и повышенной надежности в эксплуатации. Изделие отличается реально высокой энергоэффективностью (до 140Lm/W) и высокой степенью проработанности, обеспечивающей высочайшую эксплуатационную надежность.

Компания производит множество модификаций светильника мощностью от 60 Вт со световым потоком 8500 Lm, до 120 Вт со световым потоком более 16000 Lm со всеми элементами защиты и автоматики управления. Новейшая система автоматики включает в себя суточное регулирование (до 15 периодов) с использованием высокочувствительного GPS/ГЛОНАСС-приемника, систему дистанционного программирования по BlueTooth LE 4. 0, температурный контроль с плавным регулированием до температуры стабилизации.

0, температурный контроль с плавным регулированием до температуры стабилизации.

Отдельно стоит отметить применение в светильнике Pandora LED-520 новой модификации источника питания, на базе новой нашей разработки PSL-120D. Этот источник обладает высоким КПД (до 94%) во всем диапазоне регулирования мощности при высоком коэффициенте мощности (до 0.99), содержит специальные цепи защиты от кратковременных импульсов до 5 кВ и длительного воздействия повышенного напряжения до 400 В. Кроме того, источник питания имеет встроенный микроконтроллер сценариев, который может программировать необходимую мощность блока питания, обеспечивает дополнительную тепловую защиту (плавным снижением мощности), может автономно регулировать источник в аварийных, стартовых режимах, обеспечивает плавный пуск, для недопущения травмирования глаз человека и уменьшает многократно пусковые токи в питающей сети.

Линзовые оптические подсистемы этого светильника при работе с светодиодными матрицами нашего производства могут заменяться под разные осветительные задачи – от различных широких диаграмм для дорожного применения, до прожекторных с диаграммами К60, К30 и т. д.

д.

Мы уверены в успешности этой нашей новой модели светильника, что подтверждают наши партнеры по всей стране, и мы продолжаем работу по созданию новых и совершенных изделий, не копирующих «успешный» опыт зарубежных образцов, а превосходящих их.

В ближайшее время мы порадуем специалистов-светотехников нашей страны еще несколькими яркими и инженерно-интересными решениями под типовые и специальные задачи освещения.

| Позиция | Кол-во | Ед. изм. |

|---|---|---|

| 1. Бинт марлевый нестерильный в групповой упаковке. Размер 7 м х 14 см. Плотность 36 г/м2 Производство Россия | 100 | шт |

| 2. Бинт самофиксирующийся (когезивный) «Вариант» н/с 4,0 м. х 10 см. Производство Россия | 48 | шт |

3. Салфетки марлевые 2-х слойные СТЕРИЛЬНЫЕ р. 16х14 см №20. Производство «ВераМед», «Ньюфарм» Россия. Салфетка медицинская; каждая салфетка сложена индивидуально и упакована по 20 штук в вощеную пергаментную бумагу или жемчужную пленку (сникерс) – групповая упаковка, на упаковке – номер регистрационного удостоверения, дата изготовления, срок годности, штрих-код и данные производителя Салфетки марлевые 2-х слойные СТЕРИЛЬНЫЕ р. 16х14 см №20. Производство «ВераМед», «Ньюфарм» Россия. Салфетка медицинская; каждая салфетка сложена индивидуально и упакована по 20 штук в вощеную пергаментную бумагу или жемчужную пленку (сникерс) – групповая упаковка, на упаковке – номер регистрационного удостоверения, дата изготовления, срок годности, штрих-код и данные производителя | 100 | шт |

| 4. Палочка-тампон СТЕРИЛЬНАЯ длина: 20 см, хлопковый тампон: 10х30 мм. (XL). Производство Китай Тупфер (стерильный зонд-тампон) для транспортировки проб с транспортной средой. Тупфер (сваб) состоит из герметичной пластиковой пробирки и шпателя с тампоном на конце. Размер пробирки13*150 мм. | 20 | шт |

5. Перчатки смотровые н/с латексные опудренные размеры: M, L, XL (длина: 24 см). Производство Малайзия или Германия. Перчатки медицинские смотровые (диагностические) нестерильные. Толщина 2-х стенок: Манжета (25 мм от валика) – не менее 0,12 мм, ладонь (центр) – не менее 0,16 мм, палец (13 мм от кончика) – не менее 0,20 мм, удлинение при разрыве — мин. 650 % Перчатки соответствуют ГОСТ Р 52239-2004, международным стандартам ISO 9001, ISO 13485. Срок годности: не менее 5 лет. Упаковка: в коробках не менее чем по 50 пар. (1 штука = 1 паре) Перчатки медицинские смотровые (диагностические) нестерильные. Толщина 2-х стенок: Манжета (25 мм от валика) – не менее 0,12 мм, ладонь (центр) – не менее 0,16 мм, палец (13 мм от кончика) – не менее 0,20 мм, удлинение при разрыве — мин. 650 % Перчатки соответствуют ГОСТ Р 52239-2004, международным стандартам ISO 9001, ISO 13485. Срок годности: не менее 5 лет. Упаковка: в коробках не менее чем по 50 пар. (1 штука = 1 паре) | 6 000 | шт |

| 6. Шприц одноразовый 10,0-12,0 мл с импорт. иглой (игла 0,8х40). Производство Россия (ЗАО «Медполимер ЛТД», ЗАО «Стерин», «Медпром Бобени Продакшен») или Германия, или США. | 1 000 | шт |

7. Шприц одноразовый 2,0-2,5 мл с импорт.иглой (игла 0,6х25). Производство Россия (ЗАО «Медполимер ЛТД», ЗАО «Стерин», «Медпром Бобени Продакшен») или Германия, или США. | 2 000 | шт |

| 8. Система инфузионная для переливания растворов стерильная, одноразового применения. Производство Китай. Каждая система упакована в стерильный пластиковый пакет, на котором отпечатана инструкция по применению. | 500 | шт |

| 9. Воздуховод ротовой ГВЕДЕЛА стерильный № 00, 1, 2, 3, 4, 5, 6 (50 — 120 мм.). Производитель «MEDEREN» / «Alba Healthcare». Воздуховод полимерный, размеры различаются по цвету загубника (международная кодировка), имеют физиологический изгиб трубки овального сечения, сплющенное в переднезаднем направлении и с косым срезом на внутреннем конце, замкнутый центральный канал, края воздуховода идеально гладкие. Упаковка индивидуальная. | 7 | шт |

10. Салфетка спиртовая 6,0 х 6,0 см для инъекций. Производство «Грани», «Фармэль», «Асептика» – Россия. Салфетка одноразовая в индивидуальной упаковке, из бумажного текстилеподобного материала, пропитанная 70% раствором этилового спирта и герметично упакованная в многослойный материал. Производство «Грани», «Фармэль», «Асептика» – Россия. Салфетка одноразовая в индивидуальной упаковке, из бумажного текстилеподобного материала, пропитанная 70% раствором этилового спирта и герметично упакованная в многослойный материал. | 5 000 | шт |

| 11. Мочеприемник (детский) педиатрический стерильный 100,0 / 200,0 мл. Производство Китай, «Vogt Medical» — Германия. Мочеприемник детский, снабжен специальным гипоаллергенным фиксирующим устройством, адаптирован под физиологические особенности мальчиков и девочек, индивидуальная стерильная упаковка | 50 | шт |

| 12. Бак с крышкой V=12 л. (дугообразная ручка, плотная крышка) для сбора отходов (класс Б). Производители «Медком», «Инновация», Россия. Бак с наклейкой, желтый; крышка с плотно пригнанными краями и рёбрами жесткости, а также ободом для фиксации по нижнему краю (высота 30,5 см, верхний диаметр 28,5 см, нижний диаметр 22 см) | 1 | шт |

13. Лоток прямоугольный из нержавеющей стали ЛМПр 260. Производитель: ООО «НПФ «МЕДИКОН», Россия. Размеры 260 мм/180 мм/30 мм. Объем 1,0 л. Сталь AISI 430 Лоток прямоугольный из нержавеющей стали ЛМПр 260. Производитель: ООО «НПФ «МЕДИКОН», Россия. Размеры 260 мм/180 мм/30 мм. Объем 1,0 л. Сталь AISI 430 | 10 | шт |

| 14. Лоток почкообразный из нержавеющей стали ЛМП 200. Производитель: ООО «НПФ «МЕДИКОН», Россия. Размеры 200 мм/120 мм/30 мм. Объем 0,3 л. Сталь AISI 430 | 10 | шт |

| 15. Контейнер (емкость) КДС-3-«КРОНТ» 3 л 370х185х120. Производитель Кронт-М (Россия). Емкость-контейнер для предварительного замачивания и дезинфекции КДС-3, температура, выдерживаемая контейнером: не менее 650С, материал полипропилен, крышка, перфорированный поддон, наличие регистрационного удостоверения Росздравнадзора | 8 | шт |

16. Контейнер (емкость) КДС-5-«КРОНТ» 5 л 400х285х165. Производитель Кронт-М (Россия). Емкость-контейнер для предварительного замачивания и дезинфекции КДС-5, температура, выдерживаемая контейнером не менее 650С, материал полипропилен, крышка, перфорированный поддон, наличие регистрационного удостоверения Росздравнадзора Производитель Кронт-М (Россия). Емкость-контейнер для предварительного замачивания и дезинфекции КДС-5, температура, выдерживаемая контейнером не менее 650С, материал полипропилен, крышка, перфорированный поддон, наличие регистрационного удостоверения Росздравнадзора | 8 | шт |

| 17. Жгут венозный с застежкой: взрослый 400-450 х 25 мм. Производство Китай. Жгут кровоостанавливающий, медицинский, венозный для венопункций, широкая эластичная лента из латексной резины и полиэфира с наконечником, снабжен механизмом-защелкой, пластмассовый корпус при манипуляциях замыкает ленту в петлю, наличие регистрационного удостоверения Росздравнадзора | 24 | шт |

| 18. Жгут кровоостанавливающий резиновый 69 х 1,5 см. Производство Россия. Жгут упакован в индивидуальный полиэтиленовый пакет с инструкцией | 20 | шт |

19. Калоприемник открытый опорожняемый Soft с зажимом с микропористым адгезивом, без фильтра непрозрачный с вырезаемым отверстием от 13 до 64 мм. (Арт. 3245 / 3250). Производство Casex Industria, Бразилия Калоприемник открытый опорожняемый Soft с зажимом с микропористым адгезивом, без фильтра непрозрачный с вырезаемым отверстием от 13 до 64 мм. (Арт. 3245 / 3250). Производство Casex Industria, Бразилия | 90 | шт |

| 20. Бак с крышкой V= 50 л. класс «Б» (желтый) с педалью. Производитель «Инновация», Россия. Бак для сбора, хранения, транспортировки и утилизации медицинских отходов, многоразовый. Наличие регистрационного удостоверения. | 30 | шт |

| 21. Мешок дыхательный реанимационный из ПВХ (одноразовый) с принадлежностями (мешок дыхательный, резервный мешок, маска, переходник, трубка) размер по объему дыхательного мешка: Взрослый (2300мл / 1650мл). Производство Беларусь / РОССИЯ / «Mederen», Китай. Мешок (тип Амбу) для ручной ИВЛ, в составе маска лицевая ПВХ №5, мешок дыхательный ПВХ объем 2300 мл, мешок резервный объем 1600 мл | 5 | шт |

22. Трубка эндотрахеальная с манжетой, размер 8,0. Производство Россия, Германия, США Трубка эндотрахеальная с манжетой, размер 8,0. Производство Россия, Германия, США | 10 | шт |

| 23. Подушка для забора крови. Производитель: «ВиталФарм», Россия | 10 | шт |

| 24. Зонд (катетер) питательный назогастральный с крышкой длина: 120 см. СН- 10. Производство «INTEGRAL», «Хаянь»-Китай Зонд термопластичный с рентгеноконтрастной линией по всей длине, коннектор типа Луер с герметично закрывающейся пробкой, расположение меток 500 мм, 600 мм, 700 мм, 800 мм, 900 мм от дистального конца; закрытый дистальный конец зонда тщательно обработан и закруглен | 50 | шт |

| 25. Мочеприемник стерильный 1000 / 2000 мл. (универсальный коннектор, прямой слив или крестообразный, невозратный клапан, трубка 90 см.). Производство Китай, «Vogt Medical» — Германия. Мочеприемник прикроватный, одноразовый, изготовлен из мягкого ПВХ, с сдвижным сливным краном, универсальным коннектором с колпачком, уплотненными кольцами для крепления к кровати или стойке, в упаковке на 10 мочеприемников – не менее 2-х пластиковых крюков-подвесов для крепления к кровати | 25 | |

| 26. Пинцет анатомический 200 мм. Производитель Surgicon Pvt LTD (Пакистан). Пинцет анатомический с атравматической нарезкой, многоразовый | 20 | шт |

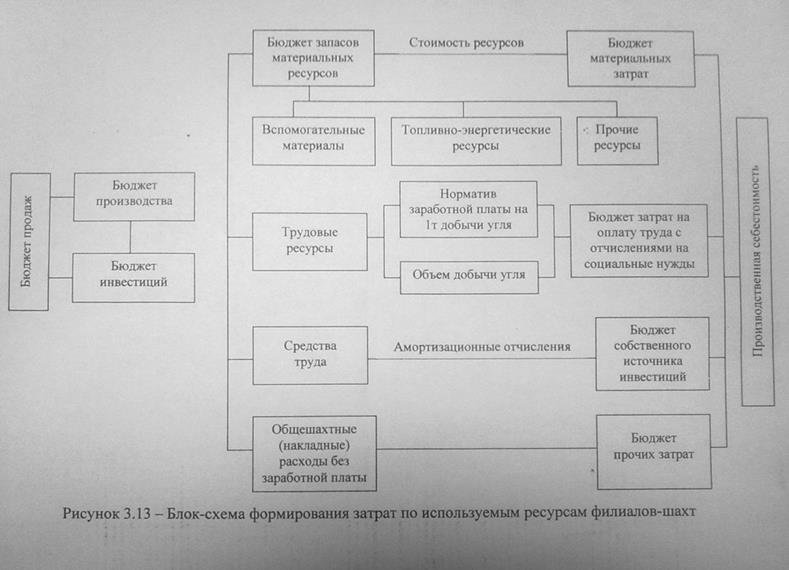

Единая система управления бюджетным процессом РК (производство НПО «Криста») | Министерство финансов Республики Крым

Единая информационная система управления бюджетным процессом РК (производство НПО «Криста»)

- Порядок доступа к ЕСУБП

- Приказ Министерства финансов Республики Крым от 06.07.2018 №147 «Об осуществлении электронного документооборота с Министерством финансов Республики Крым в процессе планирования и исполнения бюджета, а также предоставлении бюджетной и бухгалтерской отчетности»

Инструкции по работе с ЕСУБП:

- ПК «WEB-Исполнение»

- ПК «WEB-Планирование»

- ПК Государственное задание, ПК Региональный перечень, ПК Реестр источников доходов

- АС «Смета»

- АС «Бюджет поселения»

- АС «АМО»

- АС «Управление имуществом»

Способы обращения в единую службу поддержки пользователей программного обеспечения ООО «НПО «Криста»

1. Портал самообслуживания: help.krista.ru

2. Горячая линия (call-центр): 8 800 200 20 73 (добавочный номер 0)

|

Программное обеспечение |

Адрес электронной почты |

|

ПК «WEB-Исполнение» ПК «WEB-Планирование» ПК «Государственное (муниципальное) задание» ПК «Реестр источников доходов» Портал «Открытый бюджет» Платформа НСИ |

krym_support@krista.ru |

|

АС «Смета» АС «Бюджет поселения» АС «АМО» АС «Управление имуществом» |

|

|

ПК «WEB-Консолидация» |

Руководитель ОП ООО «НПО «Криста» в г. Симферополе

Гуськов Руслан Сергеевич

тел.: +7 978 018 59 86 (номер принадлежит оператору связи ООО «МТС», оплата исходящих вызовов на данный номер происходит согласно тарифному плану операторов телефонной связи)

email: r.guskov@krista.ru

Xiaomi вложит $10 млрд в производство электромобилей

Китайская компания Xiaomi решила, что производить бюджетные смартфоны, планшеты и другие гаджеты, а также бытовую технику ей уже недостаточно и пришла пора делать технику покрупнее и подороже. Xiaomi создает подразделение по производству собственных электромобилей – в течение первых 10 лет в это направление будет инвестировано $10 млрд. Значимость нового предприятия для компании подчеркивает тот факт, что его возглавит лично основатель и генеральный директор Xiaomi Лэй Цзюнь. По информации агентства Bloomberg, помимо собственных средств компания может также привлечь дополнительное финансирование в объеме до $6 млрд.

«Мы готовы выделить огромные средства на этот проект. Я отдаю себе полный отчет относительно рисков в автопромышленности. Мне также понятно, что на проект потребуется не менее 3–5 лет и десятки миллиардов вложений. Это будет последний стартап в моей карьере», – цитирует главу Xiaomi Bloomberg.

Пока никаких достоверных подробностей относительно того, как именно компания собирается разрабатывать и производить свои электромобили, нет. 26 марта агентство Reuters сообщило, что в этом Xiaomi поможет один из китайских автопроизводителей – Great Wall, однако ее представители позже это опровергли.

Рынок электромобилей в Китае быстро растет и является сейчас крупнейшим в мире. По прогнозу аналитической фирмы Canalys, в 2021 г. продажи электромобилей в этой стране вырастут на 51% по сравнению с предыдущим годом – до 1,9 млн единиц (это составит 9% от суммарного объема продаж легковых автомобилей в стране). Лидером является американская Tesla, продавшая в Китае более 135 000 электромобилей в прошлом году. Ее пытаются догнать местные производители Nio (продала более 43 000 электромобилей в 2020 г.) и Xpeng (более 27 000 электромобилей). Новые модели появляются на местном рынке едва ли не каждую неделю, и конкуренция продолжает ужесточаться с выходом в сектор технологических компаний: в феврале поисковый гигант Baidu объявил о совместном производстве электромобилей с компанией Geely Automobile Holdings, а лидер китайской e-commerce Alibaba в январе представил свой первый электромобиль под брендом IM, который будет производиться совместно с автопроизводителем SAIC Motor.

Электромобиль от Xiaomi станет первым дорогим серийным товаром компании. Впрочем, популярность ее бюджетных смартфонов и электроники может сыграть бренду на руку и в новом проекте – электромобиль станет частью экосистемы Xiaomi и будет взаимодействовать с гаджетами этого бренда.

Ресурсы на реализацию амбициозного проекта у Xiaomi есть: выручка компании в 2020 г. выросла на 19% до $37,7 млрд, а чистая прибыль – на 13% до $2 млрд. В конце 2020 г. рыночная капитализация компании превысила $100 млрд. В секторе производства смартфонов Xiaomi занимает сейчас 3-е место в мире после Samsung и Apple. По данным Strategy Analytics, на конец февраля 2021 г. доля Samsung на мировом рынке смартфонов составляла 23,1%, Apple – 22%, а Xiaomi – 11,5%. Позиции Xiaomi в секторе укрепились после введения США санкций против китайского производителя сетевого и абонентского телекоммуникационного оборудования Huawei. Из-за этих санкций бизнес вендора по производству смартфонов понес катастрофический урон, в то время как Xiaomi смогла в IV квартале 2020 г. нарастить поставки смартфонов в Европу на 57% (при этом поставки на домашний китайский рынок выросли на 52%).

Примечательно, что и Huawei, и Apple могут оказаться конкурентами Xiaomi и на рынке электромобилей, хотя обе компании пока официально не подтвердили планов по созданию собственных машин.

Определение производственного бюджета — AccountingTools

Что такое производственный бюджет?

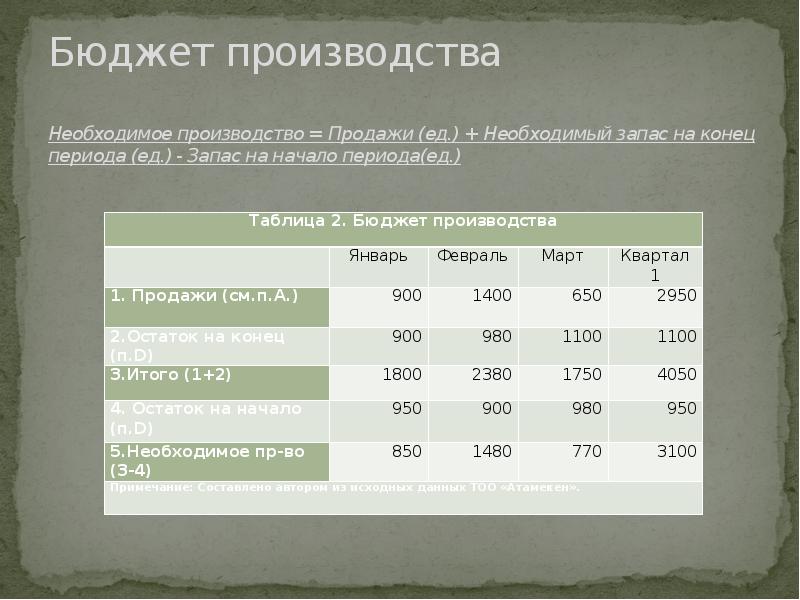

Производственный бюджет рассчитывает количество единиц продукции, которые должны быть изготовлены, и выводится из комбинации прогноза продаж и запланированного количества запасов готовой продукции, которые должны быть в наличии (обычно в качестве страхового запаса для покрытия неожиданного увеличения требовать). Производственный бюджет обычно готовится для производственной системы «push», которая используется в среде планирования потребности в материалах.

Расчет производственного бюджета

Производственный бюджет обычно представляется в ежемесячном или квартальном формате. Базовый расчет, используемый в производственном бюджете:

+ Прогнозируемые штучные продажи

+ Планируемое конечное сальдо запасов готовой продукции

= Общее необходимое производство

— Начало запасов готовой продукции

= Продукция, подлежащая производству

Это может быть очень сложно создать исчерпывающий производственный бюджет, который включает прогноз для каждого варианта продукта, который продает компания, поэтому принято агрегировать прогнозную информацию по широким категориям продуктов, которые имеют схожие характеристики.

Планируемый объем конечных запасов готовой продукции может быть предметом значительных споров, поскольку слишком много запасов может привести к устаревшим запасам, которые необходимо утилизировать с убытком, в то время как слишком малые запасы могут привести к потере продаж, когда клиенты хочу немедленную доставку. Если компания не планирует сократить свои запасы и прекратить выпуск продукта, обычно существует потребность в некоторых конечных запасах готовой продукции.

Пример производственного бюджета

В качестве примера производственного бюджета компания ABC планирует произвести в предстоящем бюджетном году ряд пластиковых ведер, все из которых попадают в общую категорию продукта А.Его производственные потребности изложены следующим образом:

Компания ABC

Производственный бюджет

На год, закончившийся 31 декабря 20XX

Как подготовить производственный бюджет [Видео]

Составление производственного бюджета включает в себя сначала определение количества единиц, которые планируется разместить быть проданным. Производственный бюджет обычно указывается в ежемесячном или ежеквартальном формате. Бюджет производства чаще всего составляется для системы производства методом выталкивания.

Производственный бюджет

Сегодня мы хотим выйти за рамки производственного бюджета; каков производственный бюджет. Производственный бюджет — это количество продукта, которое должно быть произведено или произведено. Для того, чтобы оценить это, вы должны сначала начать с бюджета продаж, прогнозируемого количества единиц, которое вы, вероятно, продадите за указанный бюджетный период, на каждый долг.

Бюджет продаж стоит на первом месте. Мы думаем, что продадим X единиц нашей продукции в следующем финансовом году. Вы начинаете с этого числа, а затем учитываете, сколько запасов мы хотим оставить в конце бюджетного периода.Вы не хотите, чтобы он был равен нулю, потому что, если у вас нет запасов, вы можете пропустить продажи, а позже это может испортить ваше производство. У вас есть только определенные производственные мощности, и вы также не хотите, чтобы оставшиеся огромные объемы запасов связывали ресурсы, финансы, место для хранения и тому подобное. Прогнозируемые продажи, количество запасов, которые мы хотим иметь в наличии в конце, а затем вы также учитываете бюджет с учетом того, сколько единиц у нас в настоящее время есть в наличии.

В качестве примера у нас есть основное уравнение. Произведенных единиц = наши прогнозируемые продажи + наши желаемые конечные запасы — наши начальные запасы (сколько у нас есть в наличии). В нашем примере, допустим, что бы мы ни производили, прогнозируемые продажи за бюджетный период составят 1200 единиц. Скажем, 1200 единиц за первый квартал. Мы планируем продать 1200 единиц. Мы хотим, чтобы в конце осталось 300 единиц, а прямо сейчас у нас есть 150.

Используя наше уравнение, мы планируем продать 1200 единиц. Нам нужно 300 штук в конце, так что всего 1500 единиц.У нас уже есть 150 штук, и у нас остается 1350 штук. Глядя на то, что мы планируем продать, что мы хотим в запасах в конце, за вычетом того, что у нас уже есть в запасах сейчас, мы приходим к производственному бюджету, который нам нужен для производства 1350 единиц в течение прогнозируемого периода.

Производственные бюджеты всегда выражаются в количестве произведенных единиц, а не в деньгах. Под этим вы можете, если хотите более подробно, рассказать о себестоимости единицы, стоимости амортизации, стоимости рабочей силы и стоимости материалов.Некоторые из них могут быть очень полезны при составлении производственного бюджета, потому что вы можете сказать: «Эй, у нас будет всплеск производства или потребность в этом конкретном квартале. Мы хотим быть уверены, что у нас под рукой достаточно материалов, производственных мощностей и складских помещений, чтобы удовлетворить эту потребность ».

Прогнозирование с точки зрения стоимости материалов, затрат на рабочую силу, пиков, потребностей, того, сколько вы фактически можете произвести. Допустим, ваш производственный процесс может производить только определенное количество в месяц.Через несколько месяцев вы не захотите, чтобы он работал на полную мощность, потому что у вас есть целая куча лишних вещей. В то же время, если у вас есть ближайшие месяцы, когда у вас будет больше потребностей, чем могут удовлетворить ваши возможности, вы включите это в предыдущие месяцы и произведете дополнительные запасы, чтобы при необходимости хиты, он готов к работе, и вы можете его разослать.

Основная идея производственного бюджета, опять же, состоит в том, чтобы определить, сколько единиц продукции нужно произвести на основе прогнозов продаж (что, по нашему мнению, мы будем продавать) плюс желаемые запасы в конце минус то, что у нас есть в настоящее время.

7.4 Производственные бюджеты | Управленческий учет

В производственной компании у вас будет бюджет для всех ваших производственных затрат, включая прямые материалы, прямые затраты на оплату труда и накладные расходы. У каждой стоимости будет свой бюджет. Вам понадобится информация из бюджетов продаж и производства, чтобы заполнить эти 3 бюджета.

Бюджет материалов

Бюджет материалов (или бюджет закупок материалов) используется для планирования того, сколько сырья нам нужно иметь в наличии для обеспечения запланированного производства.Этот бюджет готовится аналогично производственному бюджету, поскольку компания должна решить, какие запасы сырья они хотят иметь под рукой в конце каждого квартала. Обычно это определяется как процент от материальных потребностей следующего квартала. В бюджете материалов мы сначала будем иметь дело с единицами, а затем добавим сметную стоимость ближе к концу. Нам также необходимо знать, сколько прямых материалов необходимо для каждой единицы.

Для компании Leed наша сметная стоимость составляет 2 доллара за фунт.Нам нужно 5 фунтов материалов для каждой единицы. Мы хотим сохранить 25% производственных потребностей в следующем квартале на завершение запасов. Начальные запасы сырья составляли 20 000 фунтов (по 2 доллара за фунт), и мы ожидаем, что конечные запасы сырья будут составлять 30 000 фунтов.

| Лид Компани | |||||

| Бюджет закупок материалов | |||||

| 1 квартал | 2 кв. | 3 квартал | 4 шт. | ГОД | |

| Единицы в производстве (из производственного бюджета) | 21 000 | 32 000 | 22 000 | 21 000 | 96 000 |

| x фунт.материалов, необходимых на единицу | x 5 фунтов | x 5 фунтов | x 5 фунтов | x 5 фунтов | |

| Фунты материалов, необходимых для производства | 105 000 | 160 000 | 110 000 | 105 000 | 480 000 |

| Добавить: желаемый конечный инвентарь | 40 000 | 27 500 | 26 250 | 30 000 | 30 000 |

| Всего необходимых материалов | 145 000 | 187 500 | 136,250 | 135 000 | 510 000 |

| минус: начало запасов | (20 000) | (40 000) | (27 500) | (26 250) | (20 000) |

| Закупаемый материал (в фунтах) | 125 000 | 147 500 | 108,750 | 108,750 | 460 000 |

| x 2 доллара США за фунт | x 2 | долл. СШАx 2 | долл. СШАx 2 | долл. СШАx 2 | долл. США|

| Итого закупаемые материалы (в долл. США) | 250 000 долл. США | 295 000 долл. США | 217 500 долл. США | 217 500 долл. США | 980 000 долл. США |

Как и в случае с производственным бюджетом, обратите внимание на следующие позиции:

- Конечные запасы рассчитываются как производственные потребности СЛЕДУЮЩЕГО квартала x 25% для всех, кроме четвертого квартала.

- Конечная инвентаризация четвертого квартала такая же, как и итоговая инвентаризация года, и была приведена в примере.

- Начальные запасы относятся к конечным запасам предыдущих кварталов для всех кварталов, кроме квартала 1. Для 1 квартала начальное сырье было указано в задаче, и оно также должно быть начальным запасом для ГОДА. Если начальный инвентарь не предоставлен, предположим, что компания следовала той же политике инвентаризации в прошлом году, и умножьте фунты материалов за первый квартал 1 на x процент, предусмотренный для конечных запасов.

- Начало 2-го квартала — конечная инвентаризация 1-го квартала. Начало 3-го квартала — это конечные запасы 2-го квартала, а начало 4-го квартала — конечные запасы 3-го квартала.

Весь материал, который будет закуплен, будет использован позже в разделе выплаты наличных средств бюджета НАЛИЧНЫХ.

Прямой бюджет на оплату труда

Прямой бюджет на оплату труда очень прост. Нам нужно знать, какие единицы требуются из производственного бюджета. Затем нам нужно знать, сколько часов прямого рабочего времени требуется для завершения одной единицы, и стоимость одного часа труда.Используя эту информацию, мы можем определить, сколько часов непосредственного труда необходимо для обеспечения запланированного уровня производства. Мы возьмем производственные единицы x прямой труд на единицу, чтобы получить количество часов прямого труда. Наконец, мы возьмем прямые рабочие часы x ставку за час.

В компании Leed Company каждое подразделение требует 0,5 часа прямого труда, а почасовая ставка составляет 12 долларов в час. Прямой бюджет на оплату труда составит:

.| Leed Company | |||||

| Бюджет прямых трудовых ресурсов | |||||

| 1 квартал | 2 кв. | 3 квартал | 4 шт. | ГОД | |

| Единицы производства | 21 000 | 32 000 | 22 000 | 21 000 | 96 000 |

| х 0.5 DL час на единицу | x 0,5 часа | x 0,5 часа | x 0,5 часа | x 0,5 часа | |

| Необходимое количество рабочих часов | 10 500 | 16 000 | 11 000 | 10 500 | 48 000 |

| x 12 долларов в час | x 12 | долл. СШАx 12 | долл. СШАx 12 | долл. СШАx 12 | долл. США|

| Бюджетные прямые трудовые ресурсы, долл. | 126 000 долл. США | 192 000 долл. США | 132 000 долл. США | 126 000 долл. США | 576 000 долл. США |

Предусмотренная в бюджете сумма прямых трудовых затрат в долларах будет использована позже в разделе выплаты наличных средств бюджета НАЛИЧНЫХ.

Бюджет накладных расходов на производство

Окончательный бюджет на производство — это накладные расходы на производство. Бюджет производственных накладных расходов готовится в зависимости от того, как компания распределяет накладные расходы. Компания может выбрать распределение накладных расходов с использованием одной заранее установленной ставки накладных расходов, ставок отдела или с использованием калькуляции затрат на основе видов деятельности. Кроме того, компания может разделить постоянные и переменные накладные расходы и отнести затраты к накладным расходам, используя только переменные накладные расходы.

Leed Company решила распределять переменные накладные расходы из расчета 1,50 доллара за рабочий час, а фиксированные накладные расходы составляют 75 000 долларов в квартал. Амортизация заводского оборудования в размере 10 000 долларов за квартал включена в фиксированные накладные расходы.

| Лид Компани | |||||

| Mfg. Накладные расходы | |||||

| 1 квартал | 2 кв. | 3 квартал | 4 шт. | ГОД | |

| Непосредственное рабочее время, предусмотренное в бюджете (из прямого бюджета на оплату труда) | 10 500 | 16 000 | 11 000 | 10 500 | 48 000 |

| x Переменный OH на единицу | х 1 доллар.50 | x 1,50 доллара США | x 1,50 доллара США | x 1,50 доллара США | |

| Переменные накладные расходы | $ 15,750 | 24 000 долл. США | 16 500 долл. США | $ 15,750 | 72 000 долл. США |

| Фиксированные накладные расходы | 75 000 | 75 000 | 75 000 | 75 000 | 300 000 |

| Итого накладные расходы | $ 90 750 | 99 000 долл. США | 91 500 долл. США | $ 90 750 | 372 000 долл. США |

| Минус: амортизация заводского оборудования | (10 000) | (10 000) | (10 000) | (10 000) | (40 000) |

| Итого Денежные выплаты по накладным расходам МФК | 80 750 долл. США | 89 000 долл. США | 81 500 долл. США | 80 750 долл. США | 332 000 долл. США |

Мы будем использовать информацию из бюджета накладных расходов в разделе кассовых выплат кассового бюджета.

Взаимосвязь между бюджетами продаж и производственными бюджетами | Малый бизнес

Компания составляет различные бюджеты для планирования своей будущей деятельности. Такие бюджеты позволяют планировать финансы всей компании и позволяют бизнесу координировать различные аспекты своей деятельности. Бюджет продаж и производственный бюджет вносят значительный вклад в подготовку основного бюджета предприятия.

Последовательность

Основной бюджет предприятия состоит из нескольких меньших бюджетов, которые должны быть подготовлены в правильной последовательности, чтобы иметь смысл.Бизнес начинается с бюджета продаж, который предоставляет данные, необходимые для подготовки производственного бюджета, а также коммерческого, общего и административного бюджета. Данные производственного бюджета используются для подготовки бюджета материалов, бюджета рабочей силы и бюджета заводских накладных расходов. Бухгалтеры компании могут затем использовать все эти бюджеты для оценки влияния операций компании на ее будущую финансовую отчетность.

Процесс

Бюджет продаж начинается с прогнозирования объема продаж компании на будущий период времени.Компания может получить эту приблизительную цифру, проанализировав историю продаж, конкурентов и экономические условия. Затем в бюджете продаж рассчитывается сумма дохода, которую он получит от продаж в предстоящий период времени. В производственном бюджете используются данные из бюджета продаж для расчета количества продуктов, которые компания должна произвести за определенный период времени.

Обычная статья

Бюджет продаж и производственный бюджет имеют общую статью: количество проданных продуктов.В то время как бюджет продаж использует эту цифру для оценки своего будущего дохода, производственный бюджет использует его для определения своих производственных операций. Производственный бюджет начинается с количества товаров, которые компания планирует продать в будущем. Затем он учитывает количество товаров, которые компания уже имеет на складе, чтобы рассчитать количество, которое необходимо произвести.

Расчеты

Бюджет продаж и производственный бюджет включают простые расчеты. Например, компания рассчитывает продать 10 000 единиц продукции в течение следующего года.Затем в бюджете продаж количество единиц умножается на цену одной единицы. Например, если единица продается за 100 долларов, компания получит доход в размере 1 миллиона долларов в течение следующего года. Если компания уже имеет 1000 единиц на складе и ожидает, что к концу года у нее будет 700 единиц, производственный бюджет вычитает 1000 из 10000 и добавляет 700 к итоговой цифре, чтобы получить 9700 единиц. Это количество единиц, которое компания должна произвести в следующем году.

Ссылки

Биография писателя

Эдриан Кёнинг начала профессионально писать в 2005 году, когда училась на бакалавра искусств в области СМИ и коммуникаций в Мельбурнском университете.С тех пор она написала для нескольких журналов и веб-сайтов. Кенинг также имеет степень магистра коммерции в области управления фондами и бухгалтерского учета Университета Нового Южного Уэльса.

Производственный бюджет: значение, расчет, важность, ограничения

Что такое производственный бюджет?

Бюджет — это финансовый план на определенный период, будь то ежемесячно, ежеквартально или ежегодно. Он оценивает широкий спектр параметров, таких как продажи, выручка, расходы и т. Д., И является важным упражнением для каждой финансовой организации.Производственный бюджет — это план или оценка количества продуктов, необходимых для производства организации за период. Это оценка, основанная на прогнозе продаж или на том, сколько компания продаст в ближайший период. Он также учитывает желаемый уровень запасов, который компания хочет поддерживать, чтобы избежать непредвиденных обстоятельств и избежать дефицита запасов.

Производственный бюджет является основой для разработки сметы затрат на закупаемое сырье и другие расходные материалы. Кроме того, он формирует основу для принятия решения о том, сколько рабочей силы необходимо нанять.Другие важные управленческие решения, такие как потребность и количество рекламы и рекламных акций, покупка или получение складских площадей или скидок в аренду и т. Д., Основаны на количестве произведенных товаров.

Как фиксируется производственный бюджет?

Основой для подготовки производственного бюджета является бюджет продаж. Сколько компания может продать, напрямую зависит от того, сколько она производит. Кроме того, объем запасов в начале и запасы, которые компания хочет сохранить в конце производственного цикла, определяют производственный бюджет.

Таким образом, в простой форме уравнения, производственный бюджет = Бюджет или прогноз продаж + Запланированные запасы, которые будут вестись в конце — Запасы в начале.

Указанные выше три фактора являются внутренними для любой организации. Слишком большой баланс запасов, в конце концов, приведет к блокировке капитала, а также места для хранения. Кроме того, существует риск того, что продукты устареют или выйдут из моды, и компании, возможно, придется продавать с большой скидкой или с убытками. С другой стороны, поддержание меньшего количества запасов может привести к дефициту и потере возможностей продаж в случае внезапного всплеска спроса.Следовательно, решить, какой объем запасов необходимо поддерживать в конечном итоге, — непростая задача.

Есть и некоторые критические внешние факторы, которые влияют на производственный бюджет. К этим факторам относятся преобладающие экономические условия, конкуренция на рынке, наличие заменителей и т. Д. Изменение любого из этих внешних факторов может напрямую повлиять на продажи компании, что, в свою очередь, повлияет на производственный бюджет. Следовательно, это важные факторы, которые следует учитывать при составлении или анализе бюджета.

Пример

Возьмем для примера компанию XYZ Pvt.Ltd. которая производит компьютерные клавиатуры. Его ежемесячные продажи за последние несколько месяцев в среднем составили 1000 единиц. В соответствии с политикой, он поддерживает конечную инвентаризацию 100 единиц каждый месяц. Начальный складской запас на начало января месяца составлял 50 единиц.

Мы воспользуемся уравнением производственного бюджета, чтобы определить оптимальное количество, которое компания должна производить.

Производственный бюджет = 1000 единиц (прогноз продаж) + 100 единиц (Желаемый конечный запас) — 50 единиц (Запасы в начале)

= 1050 единиц.

Следовательно, компания должна произвести 1050 единиц клавиатуры в январе, чтобы соответствовать своему прогнозу продаж и поддерживать начальный запас в 100 единиц на начало февраля. Производственный бюджет на февраль должен быть:

= 1000 единиц (прогноз продаж) + 100 единиц (желаемый запас в конце) — 100 единиц (инвентарь в начале)

= 1000 единиц клавиатур.

Важность производственного бюджета

Основа для планирования будущего производственного процесса

Хорошо продуманный производственный бюджет формирует основу для планирования в любой организации.В бюджете указано количество единиц, которое нужно сделать. Следовательно, он не учитывает стоимость производства. Таким образом, это помогает оптимизировать производственный процесс, использование оборудования и правильное планирование.

Помогает в принятии ключевых управленческих решений

Производственный бюджет является ключом к бюджету закупок для руководства. Закупка сырья и материалов полностью зависит от производственного бюджета. Кроме того, многие другие ключевые решения, такие как набор нового персонала, зависят от того, какой объем производства компания будет делать.

Ограничения производственного бюджета

На основе оценок

Этот бюджет полностью основан на оценочной стоимости продаж. Кроме того, ведение инвентаря является субъективным, с возможностью множества вариаций. Эти цифры основаны на оценке руководства. Он может пойти не так, как надо, в непредвиденных обстоятельствах, таких как колебания спроса на продукт или предложение сырья, изменения экономической ситуации, рецессия или даже из-за конкуренции.

Длительный процесс

Подготовка этого бюджета — длительный процесс.Следовательно, это может занять много времени. Если оценки не оправдаются, это приведет к потере драгоценного рабочего времени.

Несмотря на то, что бюджеты имеют некоторые ограничения, бюджеты по-прежнему являются руководящей силой для будущих действий. Более того, все бюджеты отражают оценку или план на период и основаны на определенных предположениях.

Поделитесь знаниями, если вам понравилось Производственный бюджет— Определение, объяснение и примеры

Производственный бюджет — определение

Производственная фирма разрабатывает производственный бюджет , который показывает количество единиц продукции, которые должны быть изготовлены.Это основано на прогнозе продаж, скорректированном с учетом запланированных уровней запасов. На основе производственного бюджета производитель составляет смету расходов на прямые материалы, рабочую силу и накладные расходы, которые потребуются в производственном процессе.

Пояснение

При составлении производственного бюджета важно учитывать политику компании в отношении запасов. Бюджет продаж является основой производственного бюджета с корректировками для начальных запасов и запасов, желаемых в конце бюджетного периода.Производственные бюджеты, как и бюджеты продаж, разрабатываются на единичной основе. Бюджет производства зависит от 3 факторов:

(1) Прогноз продаж в единицах, указанных в бюджете продаж.

(2) Уровень запасов готовой продукции, необходимый руководству на конец периода.

(3) Предполагаемые запасы на начало бюджетного периода.

Производственный бюджет также зависит от политики компании в отношении запасов.Запасы могут накапливаться или ликвидироваться в зависимости от прогноза, принятого руководством. Кроме того, затраты на хранение больших запасов следует сравнивать с затратами на отсутствие запасов, когда фирма не может выполнить поставку.

Подготовка производственного бюджета

Бюджеты, которые обеспечивают источники большей части данных кассового бюджета:

- Бюджет продаж (также виден в торговом бизнесе)

- Бюджет использования рабочей силы

- бюджет закупки материалов

Как бюджет использования рабочей силы (также известный как бюджет рабочей силы), так и бюджет закупок материалов зависят от подготовленного производственного бюджета, поэтому теперь мы посмотрим, как это выполняется.

Прогноз единиц продаж (единиц, которые будут проданы) необходимо будет разработать в первую очередь, так как это фундаментально для всей серии бюджетов. Уровень фактического производства, который требуется, будет зависеть в первую очередь от требуемого движения

запасов готовой продукции.

Предположим, вы знаете, что отказ от производственных единиц также является проблемой, которую следует учитывать при создании производственного бюджета. В этой статье мы не будем иметь дело ни с этой сложностью, ни с потерями сырья.Следовательно, нам нужно будет спланировать производство единиц, которые мы собираемся продавать, но мы можем внести в бюджет изменение уровня запасов, например:

- сократить производство за счет запланированного сокращения запасов готовой продукции, или

- увеличивают производство, чтобы пополнять запасы готовой продукции.

В производственном бюджете будет спрогнозировано количество единиц, которые будут произведены за период, по формуле:

Производственный бюджет = Бюджетные единицы продаж — Начальный запас готовой продукции + Заключительный запас готовой продукции

Это может быть оправдано, потому что:

- начальный запас готовой продукции уже произведен, а может Таким образом,

- должно быть вычтено из наших расчетов того, что необходимо сделать, а

- — последний запас еще не сформирован, поэтому его необходимо добавить к нашему общему количеству товаров, которые будут произведены.

Итого:

- если запасы готовой продукции увеличиваются, то производство должно превышать объем продаж

- , если запасы готовой продукции должны оставаться постоянными, производство будет таким же, как и объем продаж

- в случае сокращения запасов готовой продукции производство будет меньше продаж

Пример (Как подготовить производственный бюджет?)

Производственный бюджет компании XYZ показан здесь:

| Компания XYZ | |||||

| Производственный бюджет на год, закончившийся 30 июня 2019 г. | |||||

| Итого | I квартал | 2 квартал | Третий квартал | Четвертый квартал | |

| Желаемый конечный запас | 60 000 | 10 000 | 18 000 | 25 000 | 7 000 |

| Себестоимость | 30 000 | 7 000 | 6 000 | 9 000 | 8 000 |

| 90 000 | 17 000 | 24 000 | 34 000 | 15 000 | |

| Всего необходимые начальные запасы | 25 000 | 6 000 | 5 000 | 6 000 | 8 000 |

| Закупки | 65 000 | 11 000 | 19 000 | 28 000 | 7 000 |

Бюджеты использования материалов и рабочей силы

После того, как производственный бюджет был разработан в единицах, мы можем рассчитать количество материала, которое нам нужно использовать, и количество необходимого рабочего времени.

Бюджет использования материалов создается для расчета количества сырья, которое будет использоваться в производстве. Бюджет использования рабочей силы обычно основан на рабочем времени в часах, но его можно преобразовать в эквивалентное количество сотрудников, занятых полный рабочий день. Любая нехватка доступного количества персонала станет очевидной на этом этапе, как и любые ожидаемые потребности в сверхурочной работе. Оплата труда, рассчитанная в бюджете использования рабочей силы, будет поступать непосредственно в кассовый бюджет.

Бюджет закупок материалов может быть создан после того, как бюджет использования материалов будет установлен. Здесь разница между количеством материала, который будет потребляться в производстве, и количеством, которое будет закуплено, будет зависеть в первую очередь от требуемого движения запасов сырья.

Рассуждения следуют схеме, аналогичной описанной для продаж, готовой продукции и производства. Если у нас уже есть сырье на начальном складе, эту сумму не нужно покупать, но количество, которое мы планируем иметь на складе в конце периода, необходимо приобрести в дополнение к количеству, которое будет использоваться в производстве.Таким образом, количество закупленных материалов (как указано в бюджете закупок материалов) будет равно:

.Количество закупленных материалов = количество материала, которое будет использовано (в соответствии с бюджетом использования материалов) — начальный запас сырья + конечный запас сырья

Связь между закупками и запасами сырья можно резюмировать как:

- если запасы сырья должны увеличиваться, то закупки должны быть больше, чем использование материалов

- , если запасы сырья должны оставаться постоянными, закупки будут такими же, как и использование материалов

- при сокращении запасов сырья закупки будут меньше использования материалов

Одна из важнейших причин для создания бюджета закупок материалов заключается в том, что информация о сроках закупок будет вводиться в кассовый бюджет, исходя из времени, в которое должны быть произведены платежи поставщикам.

Пример использования (пример)

Пример из практики, который следует ниже, проиллюстрирует процедуру, используемую для подготовки производственного бюджета, который затем используется для подготовки бюджетов использования материалов и закупок. Затем бюджет закупок предоставит источник данных для кассового бюджета.

ANFIELD LIMITED: ПОДГОТОВКА ПРОИЗВОДСТВЕННОГО БЮДЖЕТА И МАТЕРИАЛОВ

Ситуация

Компания-производитель Anfield Limited производит единственный продукт — Trophy.Прогноз продаж на февраль — 5 900 единиц. Каждая единица трофея использует 5 кг Мерси и 3 кг Гатта.

Ожидаемые запасы на начало февраля:

Требуемый уровень запасов на конец февраля:

Требуется:

Выведите следующие цифры бюджета на февраль:

- (a) Производство трофеев (в единицах)

(b) Использование материалов Mersey and Gatt (в килограммах)

(c) Закупка материалов Mersey and Gatt (в килограммах) - Объясните, как данные, полученные в вышеуказанных бюджетах, будут использоваться в кассовом бюджете.

Решение:

2. Завершенные бюджеты закупок для Мерси и Гатта будут использованы для подготовки кассового бюджета. Это будет сделано путем оценки количества, которое будет закуплено, и отставания результатов по кредитному периоду, полученному от поставщика.

Бюджеты на последовательные периоды и связи с кассовым бюджетом

Приведенный выше пример был основан на одном периоде — феврале месяце, но процесс идентичен, если мы хотим создать серию бюджетов для последовательных периодов.Помните, что стоимость запасов на конец периода для одного периода будет такой же, как и на стоимость запасов на начало следующего периода и так далее. Также несложно включить в бюджеты как значения, так и количества, если доступны стандартные затраты (или альтернативные оценки стоимости). Тогда вполне логично посмотреть, как данные впишутся в кассовый бюджет. Мы продемонстрируем, как это работает, в нашем следующем примере.

HIGHBURY LIMITED:

ПОДГОТОВКА ДАННЫХ О ДЕНЕЖНОМ БЮДЖЕТЕ

Ситуация

Highbury Limited производит единственный продукт — Highbury.Каждый Highbury имеет данные о стоимости:

.- 3 кг сырья по цене 28,00 за кг

- 2 часа работы по 26.00 в час

Прогнозируемый уровень продаж Highbury в первом квартале следующего финансового года выглядит следующим образом:

Январь: 11 800 единиц

Февраль: 12 400 единиц

Март: 12 100 единиц

Прогнозируемый уровень запасов на 1 января:

Готовых единиц Хайбери: 5 800

Сырье: 8 000 кг.

Highbury Limited планирует сократить запасы сырья на 500 кг.в каждом месяце первого квартала и увеличивать количество готовых Highburys на складе на 2000 каждый месяц в ожидании роста продаж во втором квартале.

Следующие данные относятся к кассовому бюджету.

- Highbury продаются по 280 штук за штуку, и продажи осуществляются в кредит на два месяца.

- Закупка сырья производится в кредит на один месяц.

- Затраты на оплату труда оплачиваются в том месяце, в котором они были понесены.

Требуется:

1. Составьте следующие бюджеты для каждого месяца января, февраля и марта.

(a) Производство Highburys (в единицах)

(b) Использование сырья (в килограммах и долларах США)

(c) Закупка сырья (в килограммах и долларах США)

( г) Использование рабочей силы (в часах и долларах США)

2. Используя информацию, сгенерированную в Задаче 1, покажите выписки из кассового бюджета за январь-май, относящиеся к товарным поступлениям, оплате покупок и оплате затрат на рабочую силу.

Решение

Задача 1

(а). Производство Highbury

В качестве альтернативы расчет мог быть выполнен путем добавления ежемесячного увеличения запасов готовой продукции к прогнозу продаж.

(б) Использование сырья

(c) Закупка материалов

(d) Использование рабочей силы

Задача 2: кассовый бюджет (выписка)

В полном кассовом бюджете, конечно, также будет:

- Поступления и платежи по ранее совершенным операциям

- Прочие категории поступлений и платежей

- Чистый денежный поток за месяц

- Банковская / кассовая позиция на начало и конец месяца

Какой производственный бюджет? — Вопросы и ответы по бухгалтерскому учету (Q&A)

Составление бюджета важно для любой организации.Подготовка основного бюджета требует подготовки финансовых бюджетов, а также операционного бюджета, который, в свою очередь, состоит из многих компонентов, таких как бюджет продаж, производственный бюджет, бюджет стоимости проданных товаров и т. Д. В этой статье мы научимся составлять простой производственный бюджет. , который является важной составляющей операционного бюджета. Производственный бюджет используется для подготовки других компонентов операционного бюджета, включая бюджет на прямые закупки материалов, прямой бюджет на оплату труда и т. Д.

1.Определение производственного бюджета

Производство бюджет — это компонент операционного бюджета, определяющий количество единиц, которые будут произведены для удовлетворения потребностей продаж и конечных запасов.

Производство Бюджет выражается в физических единицах (т.е. не в затратах). Производство бюджетный период часто зависит от производственного цикла, а также от операционной среда организации. В результате он различается по длине: четверть, год, год выпуска продукта, цикл продукта и т. д.Например, во время сложных экономических раз, возможно, лучше сократить бюджетный период производства из-за более высоких неопределенность в отношении спроса на продукцию (т. е. продаж).

Производство бюджет включает не только данные о продажах, но и ожидаемое окончание уровни инвентаря. При определении требуемых уровней запасов важно учитывать как затраты, так и выгоды.

Преимущества:

- удовлетворить спрос на продажи

- предотвратить дефицит товарных запасов

- распространять продукцию

Стоимость:

- Стоимость складского хранения

- Стоимость устаревания запасов

2.Формула производственного бюджета и пример

Общая формула, используемая для определения необходимого уровня производства, выглядит следующим образом:

Требуемое производство = ожидаемые продажи + ожидаемое окончание Инвентаризация Начало инвентаризации |

Для Например, компания ABC готовит квартальный производственный бюджет на 20X3 год. В Компания планирует продать 10 000, 12 000, 14 000 и 11 000 единиц в каждом соответствующий квартал.Также компания хочет сохранить следующий финал уровни запасов в каждом последующем квартале соответственно: 2000, 3000, 4000, и 2500 единиц. В начале 20X3 года начальный запас составляет 8000 единиц.

компания создаст следующий производственный бюджет:

Компания ABC | |||||

квартал | Год | ||||

I | II | III | IV | ||

Продажи | 10 000 | 12 000 | 14 000 | 11 000 | 47 000 |

Конечная инвентаризация | 2,000 | 3,000 | 4,000 | 2,500 | 2,500 |

Всего потребностей | 12,000 | 15 000 | 18,000 | 13,500 | 49,500 |

Минус: начальная инвентаризация | (8000) | (2 000) | (3 000) | (4 000) | (8000) |

Необходимое производство | 4,000 | 13,000 | 15 000 | 9,500 | 41,500 |

Как бюджет показывает, что компании нужно будет произвести 4000, 13000, 15000 и 9500 единиц в течение каждого из четырех кварталов для удовлетворения продаж и завершения инвентаризационные требования.