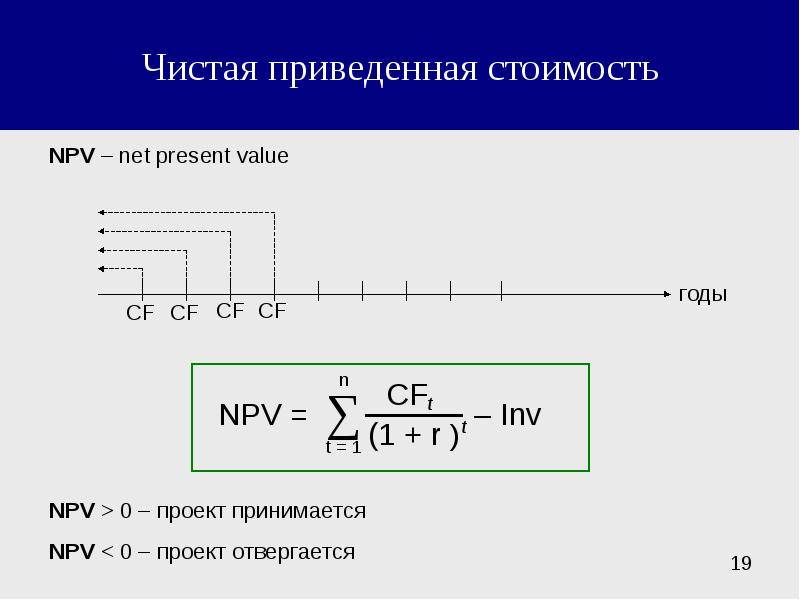

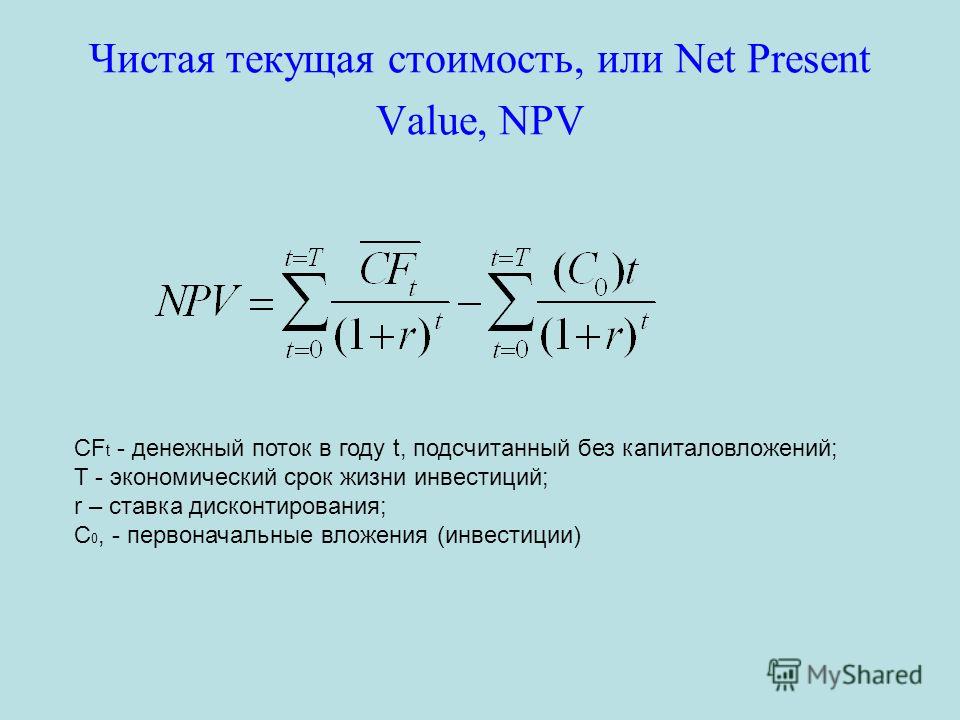

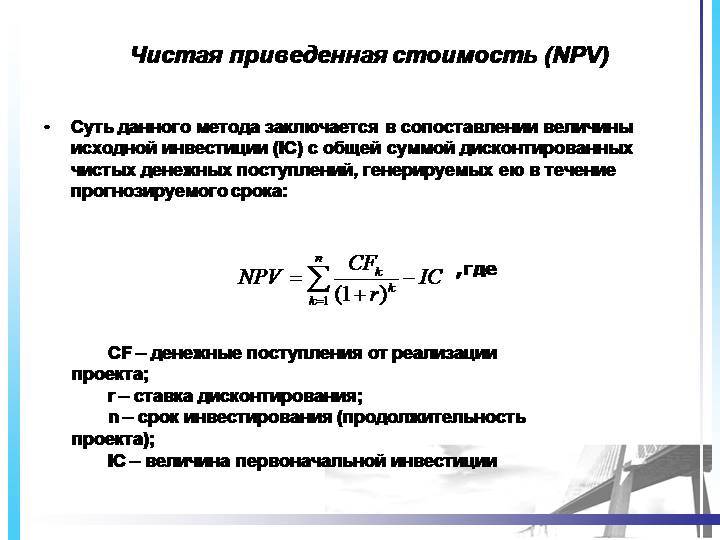

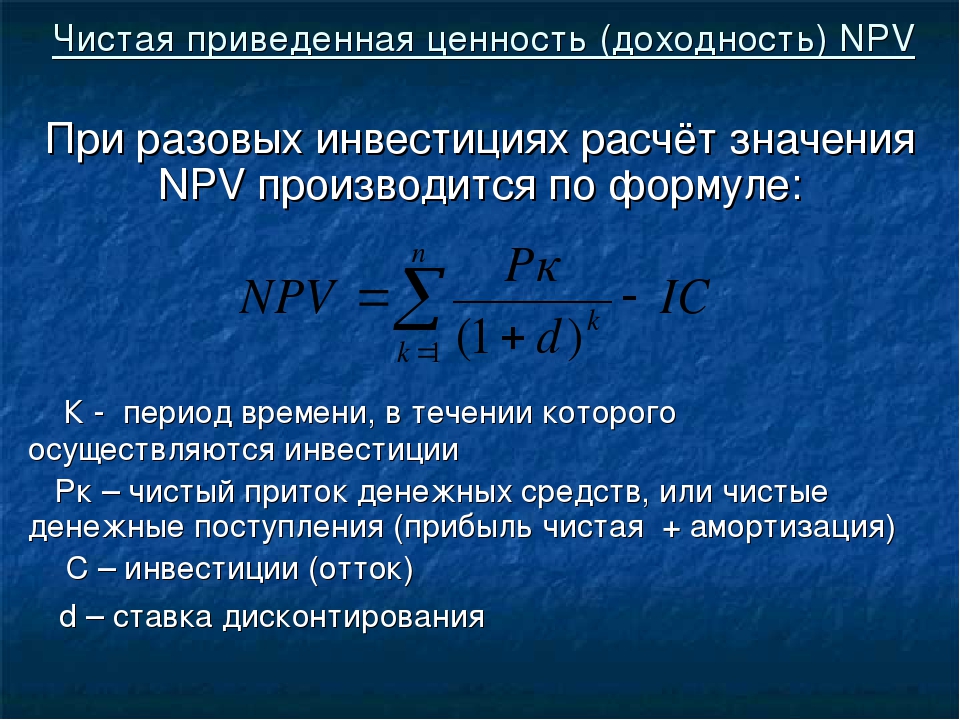

Чистая приведённая стоимость

3. Пример

Корпорация должна решить, следует ли вводить новые линейки продуктов. Новый продукт будет иметь расходы на запуск, эксплуатационные расходы, а также входящие денежные потоки в течение шести лет. Этот проект будет иметь немедленный T = 0 отток денежных средств в размере $ 100 000 которые могут включать в себя механизмы, а также расходы на обучение персонала. Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30 000 за каждый год 1-6. Как только компания получает прибыль от реализации проекта например, $ 25 000 после первого года, она кладёт их в банк под 10 % годовых на оставшееся до конца проекта время то есть на оставшиеся 5 лет для первых $ 25 000. Все денежные потоки после уплаты налогов, и на 7 год никаких денежных потоков не планируется. Ставка дисконтирования составляет 10 %.

Таким образом, требуется оценить, какая сумма больше:

{-i}}.

{-i}}.Каждое слагаемое в правой части неравенства — это приведённая стоимость денег по годам. Например, $ 25 000, полученные от реализации проекта после первого года и положенные в банк на 5 лет, дадут такой же доход, как $ 22 727, положенные в банк в начальный момент времени на 6 лет. Таким образом, приведённая стоимость PV может быть рассчитана по каждому году:

Сумма всех этих значений является настоящей чистой приведённой стоимостью, которая равна $ 8881.52. Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем класть деньги в банк под 10 % годовых с капитализацией процентов, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Тот же пример с формулами в Excel:

- NPV ставка, net_inflow + initial_investment

- PV

При более реалистичных проблемах необходимо будет рассмотреть другие факторы, как расчет налогов, неравномерный денежный поток и ценности, а также наличие альтернативных возможностей для инвестиций.

И если умножить полученное значение на денежные потоки CF, и учесть первоначальные затраты, то в итоге вычислим чистую приведённую стоимость NPV:

-100\,000=\$\,8\,881.52}Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем ничего не делать, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

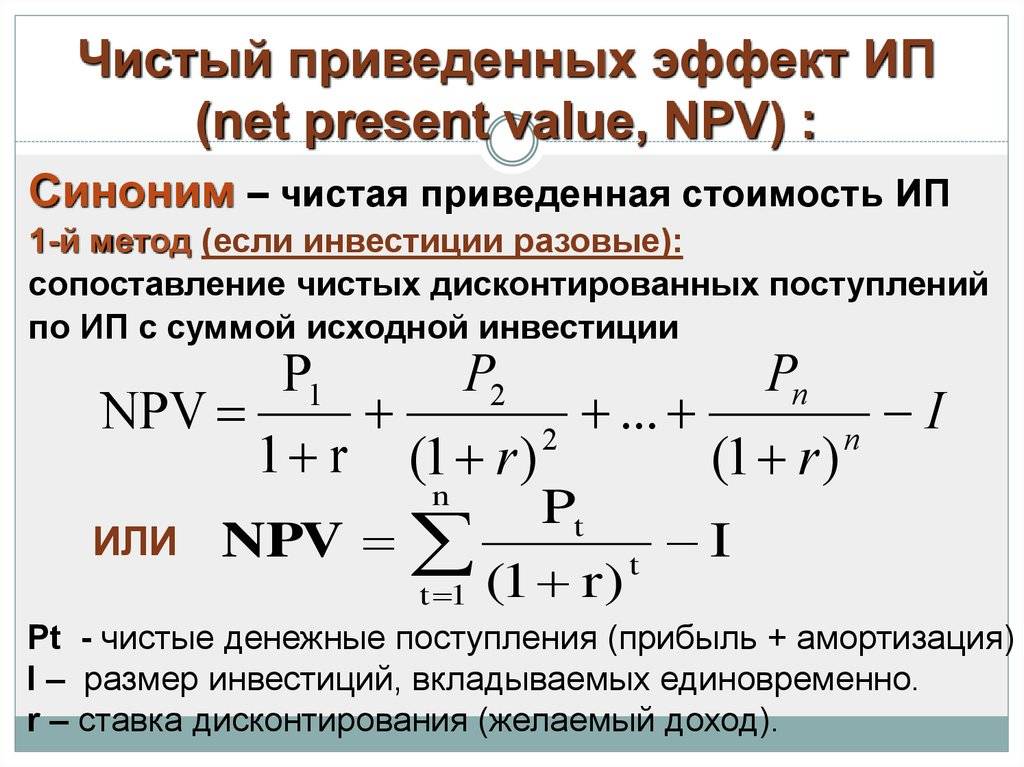

ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ, ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ . Антикризисное управление: Шпаргалка

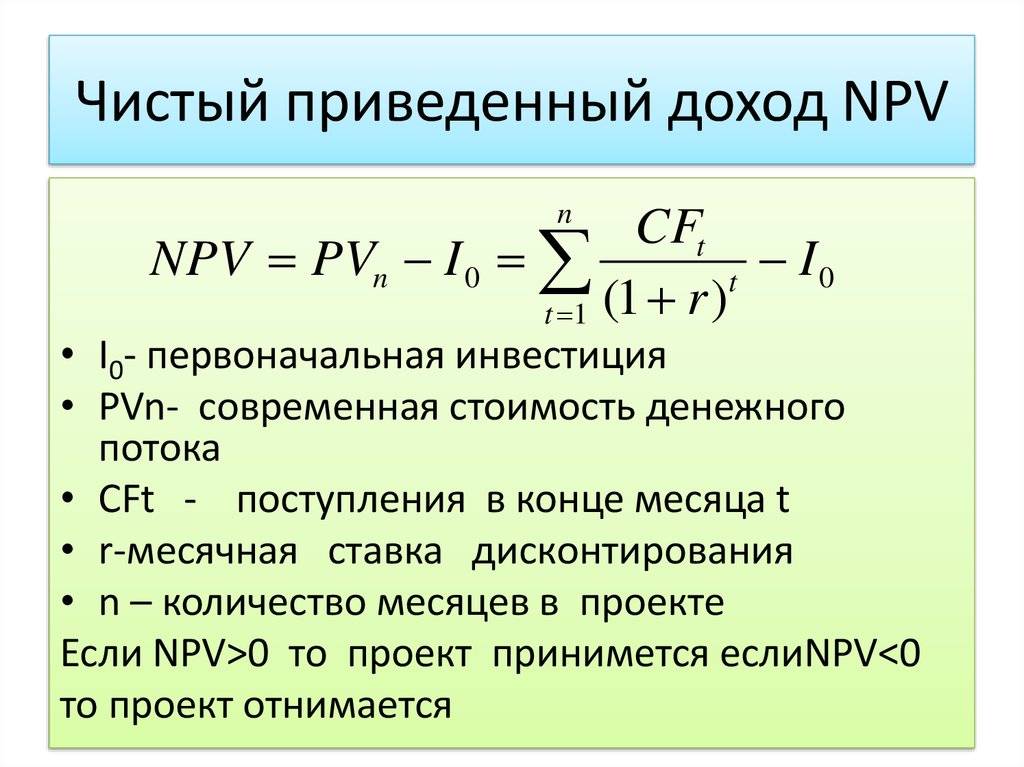

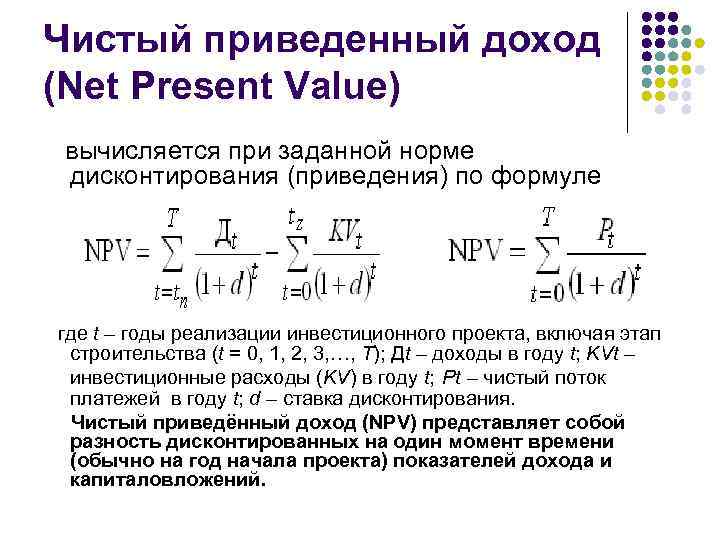

Для определения дисконтированной величины нужно предварительно установить ставку дисконтирования, которая в инвестиционных расчетах представляет собой уровень возможной доходности от рассматриваемого проекта. Затем определяется сумма дисконтированных денежных потоков за весь жизненный цикл инвестиций, которая сопоставляется со стоимостью первоначальных затрат на проект. Разность между двумя этими величинами называется

где n – жизненный цикл инвестиции; С – первоначальные затраты проекта.

В общем случае проект предполагает не только единовременные затраты, но и последовательное осуществление инвестиций в течение n лет, и тогда расчет NPV будет производиться следующим образом:

где т – прогнозируемый средний уровень инфляции; C – размер инвестиций i-го периода.

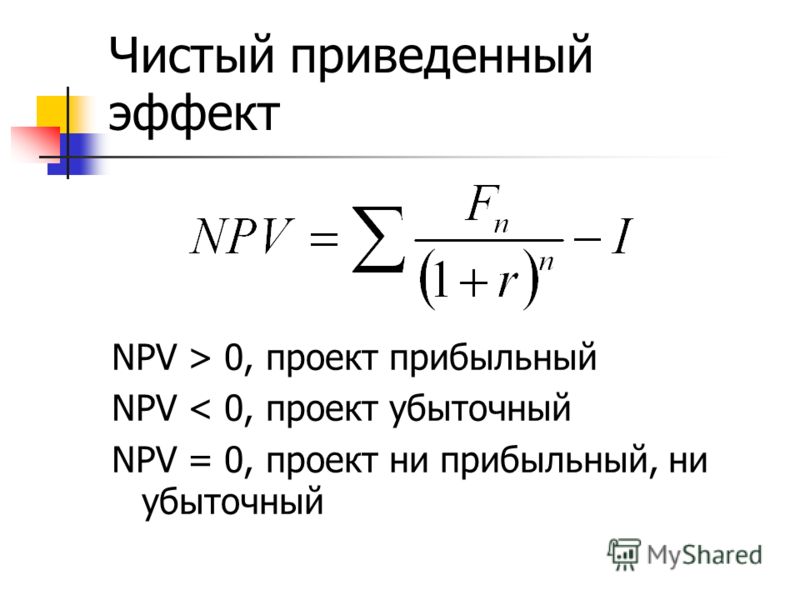

Если по результатам расчетов будет получено положительное значение чистой приведенной стоимости (NPV > 0), можно рекомендовать принять положительное решение по инвестиционному проекту. Если же величина NPV отрицательная, то проект следует отклонить.

Положительная величина NPV показывает, что суммарный денежный поток в течение жизненного цикла инвестиции перекроет капиталовложения, обеспечит желаемый уровень доходности на вложенные средства и увеличение рыночной стоимости предприятия. Если же чистая приведенная стоимость отрицательная, то желаемая ставка доходности и покрытие капиталовложений не могут быть обеспечены прогнозируемыми денежными потоками.

Расчет внутренней нормы доходности базируется на тех же методологических предпосылках, что и определение чистой приведенной стоимости. Однако в этом случае ставится задача определить тот уровень доходности инвестиций, который обеспечит равенство дисконтированных величин доходов и расходов на протяжении жизненного цикла инвестиций. Исходя из этого определения внутренней нормы доходности

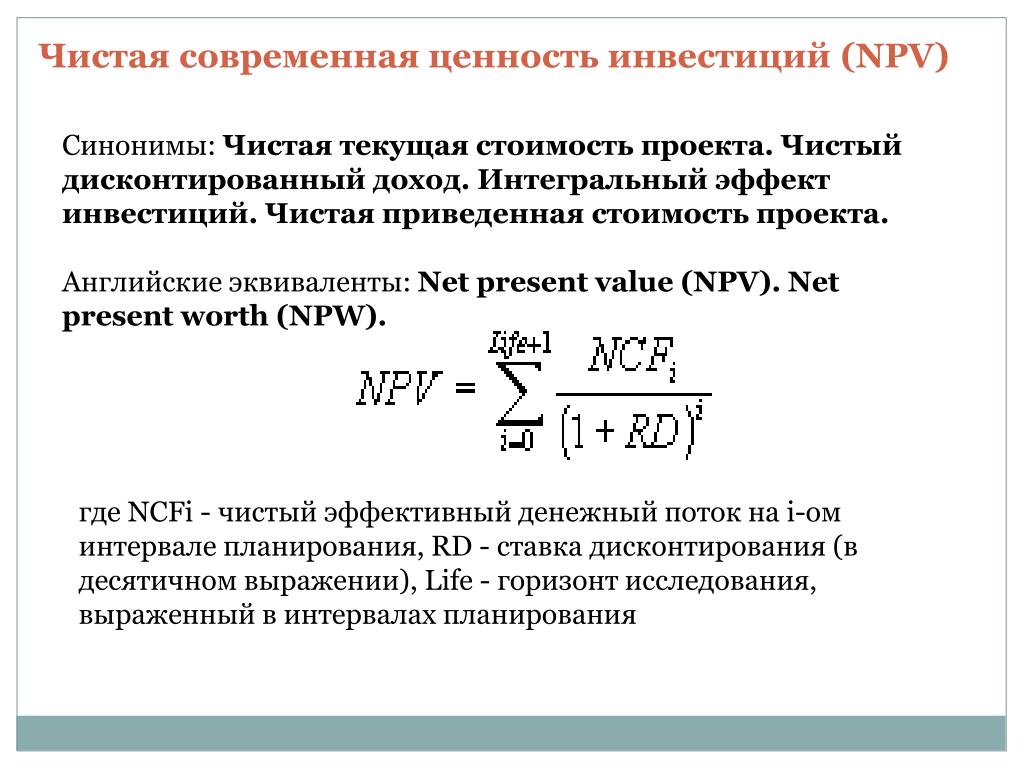

Что такое Net Present Value (Чистая текущая стоимость)? ОпределениеNet Present Value (Чистая текущая стоимость) (NPV) инвестиционного проекта — это разница между суммой дисконтированных потоков денежной наличности, ожидаемый от инвестиции, и количеством первоначально проинвестированных средств. Стадии в вычислении Net Present Value (Чистая текущая стоимость)

Промежуточный результат называется: Приведенная стоимость.

Конечный результат называется: Net Present Value (Чистая текущая стоимость). Поэтому NPV — это показатель, который выражает ценность инвестиции. Это делается путем измерения всех потоков денежной наличности в течение определенного периода временени, приведенных к настоящему моменту времени. Если анализ NPV показывает положительный результат, то такой проект должен быть реализован. Ограничения метода Чистая текущая стоимость

Книга: S. David Young, Stephen F.O’Byrne — EVA and Value-Based Management: A Practical Guide. Книга: Aswath Damodaran — Investment Valuation: Tools and Techniques for Determining the. Книга: James R. Hitchner — Financial Valuation: Applications and Models

Сравните с Net Present Value (Чистая текущая стоимость): Internal Rate of Return (Внутренняя норма доходности) | Payback Period (Период окупаемости) | Cost-Benefit Analysis (Анализ затраты-выгода) | Total Cost of Ownership (Совокупная стоимость собственности) | CAGR | Стоимость акционерного капитала Возврат на главную страницу: Процесс принятия решений и Оценка | Финансы и Инвестиции Больше: Методы, Модели и Теории Менеджмента |

| |||||||||||||||

Это традиционный метод оценки (как правило, проекта), используемый в методологии измерения Discounted Cash Flow (Дисконтированный денежный поток), с применением следующих стадий анализа:

Это традиционный метод оценки (как правило, проекта), используемый в методологии измерения Discounted Cash Flow (Дисконтированный денежный поток), с применением следующих стадий анализа:

Include (…)

Include (…)

The presentation includes the following sections:

1. Fina (…)

The presentation includes the following sections:

1. Fina (…)

12manage.com/methods_npv_ru.html

12manage.com/methods_npv_ru.html13.3. Методы оценки инвестиционных проектов » СтудИзба

Основу принятия управленческих решений по инвестициям составляет сравнение объема инвестиций с ежегодными поступлениями денежных средств, когда проект заработает после пуска его в эксплуатацию. Для того чтобы сопоставить размер инвестиций и будущие денежные поступления, нужно учесть разновременность притоков и оттоков денежных средств в результате осуществления инвестиционного проекта, с этой целью все будущие денежные потоки следует «привести» к моменту инвестирования средств, т. е. выполнить процедуру дисконтирования потоков платежей.

е. выполнить процедуру дисконтирования потоков платежей.

Различные методы сравнения инвестиционных проектов опираются на наличие информации, которая может быть получена в результате следующих действий:

• прежде всего, нужно определить размер ожидаемых денежных поступлений от предлагаемого проекта с распределением их по срокам поступления;

• далее обосновать ставку дисконтирования будущих денежных

поступлений, которая отражала бы ожидаемую инвестором доходность от проекта и степень риска вложений средств;

• затем рассчитать дисконтированную стоимость каждого из ожидаемых потоков, суммированием которых определяется накопленная величина дисконтированных доходов (PV):

(13.1)

где CFt — доход от инвестиций t-го периода;

it – ставка дисконтирования t-ro периода;

n – число лет, в течение которых прогнозируется получение дохода от инвестиций.

Рассчитанная таким образом величина PV характеризует приведенную к моменту инвестирования средств (если они единовременны) стоимость денежных доходов от инвестиций, полученных в разные периоды. Теперь эта величина может быть сопоставлена с размером инвестиций.

Формула (13.1) показывает, что при оценке инвестиционных решений важное значение приобретает анализ размера и срока возникновения денежных доходов в результате капиталовложений: большую привлекательность будут иметь те инвестиционные проекты, которые дают достаточно большие доходы уже через короткие промежутки времени (чем больше величина t в формуле (13.1), тем меньше дисконтированная стои-мость потока CFt; чем раньше будут поступать крупные по размерам денежные потоки, тем больше будет приведенная стоимость);

• следующим шагом является подсчет требуемых для инвестиционного проекта капиталовложений.

Каждый из вышеперечисленных шагов в оценке инвестиционных проектов является весьма сложным и трудоемким процессом, степень надежности оценок недостаточно высока, поскольку высок уровень неопределенности в установлении каждого из параметров — размеров денежных потоков и ставки дисконтирования. Особенно сложно составить финансовый раздел бизнес-плана в условиях экономической нестабильности и высокого уровня инфляции. При разработке бизнес-плана необходимо учитывать достаточно широкий круг факторов, характеризующих тенденции развития отрасли, возможности изменения положения предприятия на имеющемся рынке и перспективы выхода на новые рынки, изменение финансовых возможностей партнеров, доступность дополнительных объемов материальных и финансовых ресурсов и т. д.

Особенно сложно составить финансовый раздел бизнес-плана в условиях экономической нестабильности и высокого уровня инфляции. При разработке бизнес-плана необходимо учитывать достаточно широкий круг факторов, характеризующих тенденции развития отрасли, возможности изменения положения предприятия на имеющемся рынке и перспективы выхода на новые рынки, изменение финансовых возможностей партнеров, доступность дополнительных объемов материальных и финансовых ресурсов и т. д.

Эти факторы становятся второстепенными в том случае, когда необходимость инвестиций определяется соображениями экономической безопасности страны или связана с экологическими проблемами.

Рассмотрим некоторые формализованные методы, служащие основой принятия решений в инвестиционной политике.

В отечественной и зарубежной литературе наиболее распространенными методами являются:

1. Определение срока окупаемости инвестиций (payback period — РР).

2. Расчет средней доходности инвестиций (average return on book value — AR).

3. Расчет чистой приведенной (текущей) стоимости (net present value — NPV).

4. Определение внутренней нормы доходности (internal rate of return — IRR).

Под сроком окупаемости понимается число лет, требуемое для возврата первоначальных капиталовложений. В недалеком прошлом этот показатель был одним из наиболее широко используемых методов в оценке инвестиционных проектов. Его несомненное преимущество состоит в достаточной простоте вычислений и интерпретации.

В самом простом варианте определения срока окупаемости не учитывается стоимость денежных потоков с учетом фактора времени. Общая формула расчета показателя РР записывается так:

, при котором

где IC — размер капиталовложений.

Один из главных недостатков показателя срока окупаемости состоит в том, что он не учитывает влияния денежных потоков за рамками периода окупаемости. Кроме того, в случае применения недисконтированных денежных потоков этот метод не учитывает различия между проектами с одинаковой суммой кумулятивных доходов, но с различным распределением этих доходов по годам периода окупаемости.

Этот недостаток устраняется при использовании второго варианта расчета срока окупаемости, когда при его определении используются дисконтированные денежные потоки.

Метод определения срока окупаемости достаточно широко используется, когда речь идет об инвестициях с высокой степенью риска. В этом случае основным критерием принятия решения служит скорость, с которой окупятся инвестиции.

Величина срока окупаемости характеризует тот период, когда на вложенные средства не было получено никакого дополнительного дохода. Эти дополнительные доходы должны поступать в годы, находящиеся за точкой окупаемости. Поэтому величина срока окупаемости должна быть сопоставлена с величиной жизненного цикла инвестиций (жизненный цикл инвестиции — период, в течение которого инвестиционный проект должен будет давать доход). Если предполагаемый жизненный цикл инвестиции превышает рассчитанный срок окупаемости, то определяется период, в течение которого предприятие будет иметь дополнительный доход на инвестиции в основной капитал. Если же срок окупаемости и жизненный цикл инвестиций совпадут, то предприятие понесет потери в виде скрытых издержек, поскольку на инвестированные средства мог бы быть получен определенный доход хотя бы в размере безрисковых вложений.

Если же срок окупаемости и жизненный цикл инвестиций совпадут, то предприятие понесет потери в виде скрытых издержек, поскольку на инвестированные средства мог бы быть получен определенный доход хотя бы в размере безрисковых вложений.

По принципам расчета к показателю срока окупаемости близок метод расчета средней доходности инвестиций (average return on book value). Этот показатель определяют делением средней годовой величины чистой прибыли на среднюю стоимость инвестиций. Средняя величина инвестиций определяется при наличии ликвидационной (остаточной) стоимости как полусумма размера первоначальных инвестиций и ликвидационной стоимости.

Этот метод, так же как и срок окупаемости, имеет главный недостаток, объясняющийся тем, что он не учитывает временную составляющую денежных потоков.

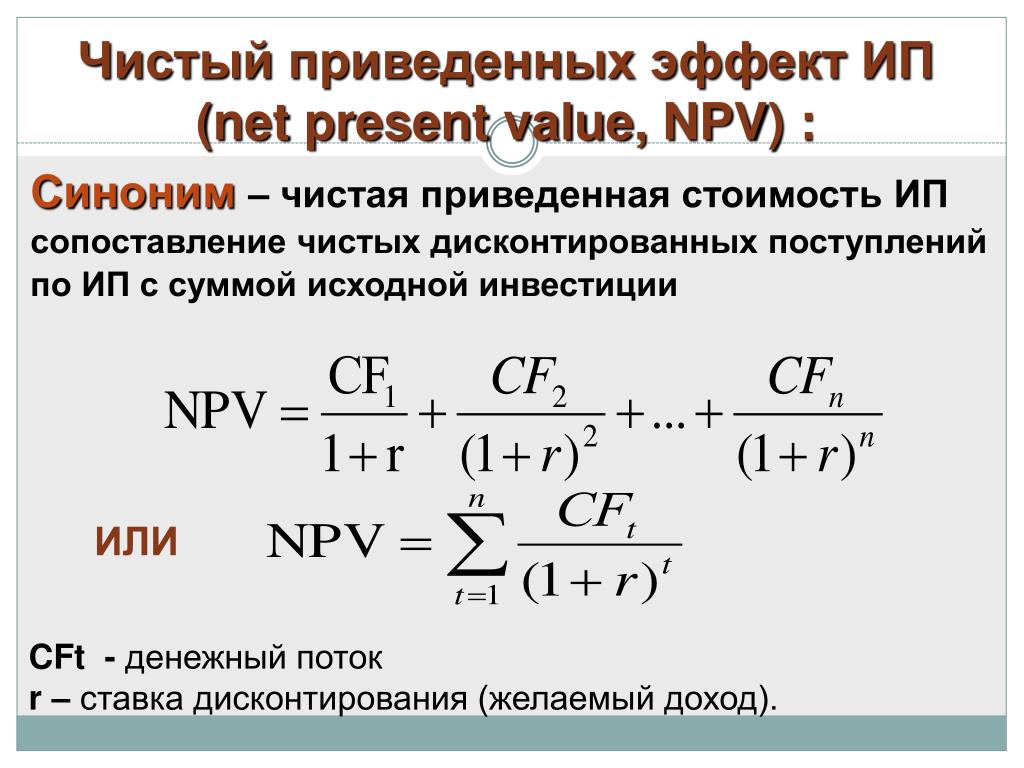

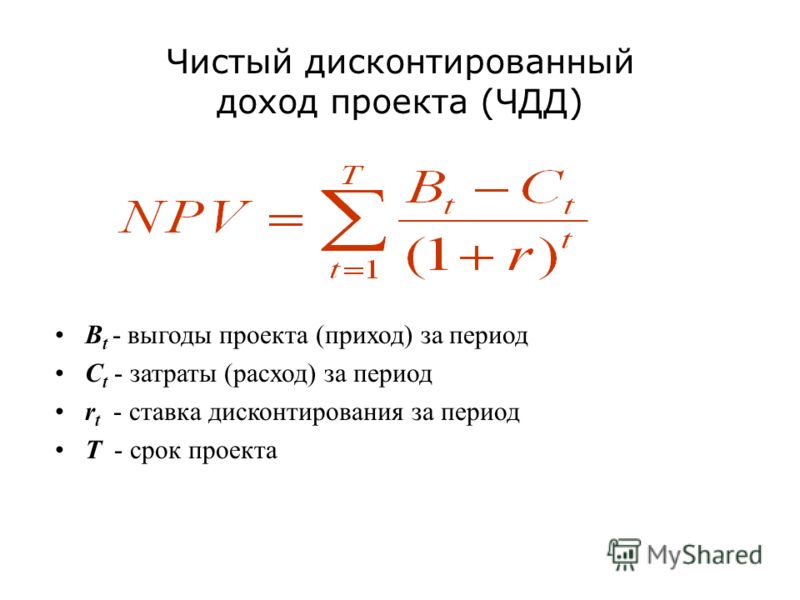

Два следующих метода оценки эффективности инвестиционных проектов основаны на сопоставлении величины стартовых инвестиций с общей суммой дисконтированных денежных потоков в течение жизненного цикла инвестиций. Под денежным потоком (CFt) понимается чистая прибыль плюс сумма амортизационных отчислений:

Под денежным потоком (CFt) понимается чистая прибыль плюс сумма амортизационных отчислений:

(13.2)

где Пt, — чистая прибыль t-го периода;

Аt — сумма амортизационных отчислений t—го периода.

Если в настоящий момент мы располагаем средствами для инвестирования (обозначим их величину Р), то через n лет, положив эти деньги, например, на сберегательный счет, мы смогли бы получить на счете следующую сумму (CFn):

где i — характеризует уровень доходности вложений (например, процентная ставка по сберегательному счету).

Величину Р можно характеризовать как приведенную (или текущую) стоимость будущего потока платежей, а ее величина может быть определена из предыдущей формулы делением СFn на коэффициент наращения (1 + i)n, т. е.

(13. 3)

3)

В этом случае говорят, что величина Р получена дисконтированием будущего денежного потока CFn. (здесь мы имеем дело с методом математического дисконтирования.)

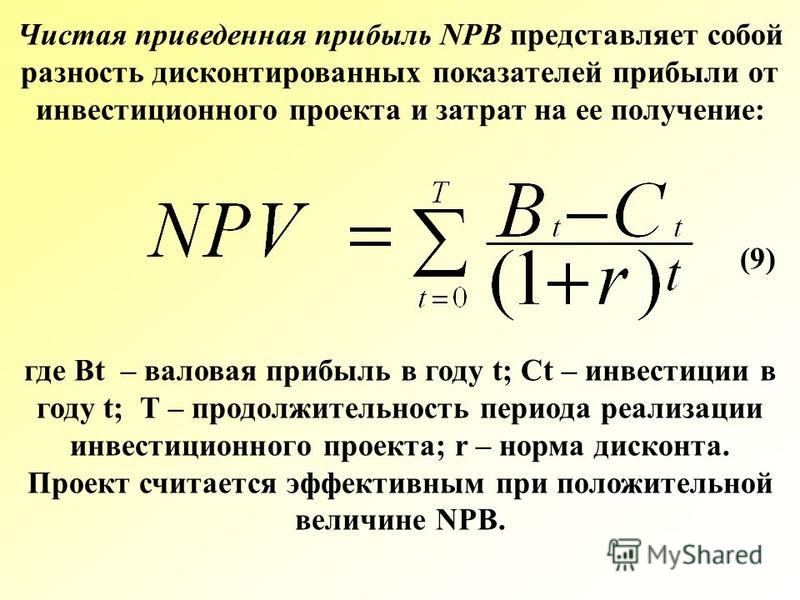

Как видно из формулы (13.3) для определения дисконтированной величины нужно предварительно установить ставку дисконтирования, которая в инвестиционных расчетах представляет собой уровень возможной доходности от рассматриваемого проекта. Затем определяется сумма дисконтированных денежных потоков за весь жизненный цикл инвестиций, которая сопоставляется со стоимостью первоначальных затрат на проект. Разность между двумя этими величинами называется чистой приведенной (или текущей) стоимостью (net present value — NPV) и рассчитывается по формуле

(13.4)

где п — жизненный цикл инвестиции; С — первоначальные затраты проекта.

В общем случае проект предполагает не только единовременные затраты, но последовательное осуществление инвестиций в течение п лет, и тогда расчет NPV будет производиться по следующей формуле:

(13. 5)

5)

где t — прогнозируемый средний уровень инфляции; Cj — размер инвестиций j-го периода.

Если по результатам расчетов будет получено положительное значение чистой приведенной стоимости (NPV > 0), можно рекомендовать принять положительное решение по инвестиционному проекту. Если же величина NPV отрицательная, то проект следует отклонить.

Положительная величина NPV показывает, что суммарный денежный поток в течение жизненного цикла инвестиции перекроет капиталовложения, обеспечит желаемый уровень доходности на вложенные средства и увеличение рыночной стоимости предприятия. Если же чистая приведенная стоимость отрицательная, желаемая ставка доходности и покрытие капиталовложений не могут быть обеспечены прогнозируемыми денежными потоками.

Приведенные формулы для расчета NPV показывают, что при высоких ставках дисконтирования приведенная стоимость денежных потоков, поступающих в более поздние сроки, будет весьма существенно отличаться от поступлений в соответствующий период. А это, в свою очередь, означает, что при высоких ставках дисконтирования вряд ли можно рассчитывать на окупаемость долгосрочных проектов и предпочтение отдается проектам с относительно быстрой окупаемостью. Кроме того, проекты, характеризуемые притоком денежных средств в более ранние сроки, меньше подвержены негативному влиянию высоких процентных ставок. При низких размерах ставок дисконтирования возможности для долгосрочных инвестиций становятся более вероятными.

А это, в свою очередь, означает, что при высоких ставках дисконтирования вряд ли можно рассчитывать на окупаемость долгосрочных проектов и предпочтение отдается проектам с относительно быстрой окупаемостью. Кроме того, проекты, характеризуемые притоком денежных средств в более ранние сроки, меньше подвержены негативному влиянию высоких процентных ставок. При низких размерах ставок дисконтирования возможности для долгосрочных инвестиций становятся более вероятными.

Все вышеизложенное объясняет тот факт, что при дефиците источников финансирования инвестиционных проектов предпочтение отдается краткосрочным программам, обеспечивающим достаточно высокие денежные потоки как можно в более ранние сроки.

Расчет внутренней нормы доходности базируется на тех же методологических предпосылках, что и определение чистой приведенной стоимости. Однако в этом случае ставится задача определить тот уровень доходности инвестиций, который обеспечит равенство дисконтированных величин доходов и расходов на протяжении жизненного цикла инвестиций. Исходя из этого определения внутренней нормы доходности (IRR), можно сказать, что IRR соответствует ставке дисконтирования денежных потоков, при которой NPV= 0.

Исходя из этого определения внутренней нормы доходности (IRR), можно сказать, что IRR соответствует ставке дисконтирования денежных потоков, при которой NPV= 0.

Можно также интерпретировать внутреннюю норму доходности как максимально допустимый относительный уровень расходов по данному инвестиционному проекту. Так, если реализация проекта осуществляется с помощью кредита коммерческого банка, то внутренняя норма доходности соответствует той допустимой величине эффективной процентной ставки по кредиту (annual percentage rate — APR), превышение которой лишает проект целесообразности.

Покажем расчет приведенных показателей на следующем упрощенном примере.

Руководство предприятия рассматривает два взаимоисключающих инвестиционных проекта. Оба проекта связаны с приобретением нового предприятия — филиала. Данные по каждому проекту (в дол.) приведены в табл. 13.3.

Таблица 13.3

Показатели | Проект № 1 | Проект № 2 |

1. | 100000 | 60000 |

2. Ожидаемая чистая прибыль (убытки): | ||

первый год | 29000 | 18000 |

второй год | (1000) | (2000) |

третий год | 2000 | 4000 |

3. Ликвидационная стоимость (оценка) | 7000 | 6000 |

Единовременные капиталовложения

Единовременные капиталовложенияПредприятие рассчитывает получить уровень доходности от реализации проектов, в размере 10% и использует метод равномерного начисления амортизации для всех основных средств при определении чистой прибыли. Допустим также, что у предприятия есть достаточно средств для обеспечения капиталовложений и ни один из проектов не приведет к увеличению собственного оборотного капитала предприятия.

Допустим также, что у предприятия есть достаточно средств для обеспечения капиталовложений и ни один из проектов не приведет к увеличению собственного оборотного капитала предприятия.

Требуется сопоставить по двум проектам показатели:

• срока окупаемости капиталовложений;

• средней доходности инвестиций;

• чистой приведенной стоимости;

• внутренней нормы доходности.

По результатам сопоставления рассчитанных показателей нужно определить наиболее предпочтительный для предприятия проект.

Первым шагом для определения всех перечисленных выше показателей является расчет потоков денежных средств для каждого года (CFt). В соответствии с формулой (13.2) для определения CFt нужно дополнительно к величине чистой прибыли знать сумму амортизации основных средств за каждый год.

При равномерном начислении износа сумма амортизационных отчислений ежегодно составит:

по проекту № 1 — 31 тыс. дол.

дол.

по проекту № 2 — 18 тыс. дол.

В таблице 13.4 представлены (в тыс. дол.) результаты расчетов денежных потоков на конец каждого из трех лет по двум проектам.

Таблица 13.4

Показатели | Проект № 1 | Проект № 2 | ||||

Первый год | Второй год | Третий год | Первый год | Второй год | Третий год | |

1. Чистая прибыль (убытки) | 29 | (1) | 2 | 18 | (2) | 4 |

2. | 31 | 31 | 31 | 18 | 18 | 18 |

3. Ликвидационная стоимость | — | — . | 7 | — | — | 6 |

Поток денежных средств (CFt) | 60 | 30 | 40 | 36 | 16 | 28 |

Амортизация

Амортизация1. Расчет срока окупаемости.

Расчет срока окупаемости.

По проекту № 1 в течение первых двух лет окупается 90 тыс. дол. из 100 тыс. дол. инвестиций, таким образом, на третий год остается 10 тыс. дол. Если учесть, что денежный поток третьего года составляет 40 тыс. дол., то оставшаяся величина в 10 тыс. дол. окупится в течение квартала

Следовательно, срок окупаемости составит 2,25 года. Если не учитывать ликвидационную стоимость, то срок окупаемости составит 2,33 года .

По проекту № 2 срок окупаемости составит 2,29 года, а без учета ликвидационной стоимости — 2,36 года.

2. Расчет средней доходности инвестиций.

:

по проекту № 1 —

по проекту № 2 —

3. Расчет чистой приведенной стоимости:

по проекту № 1 –

по проекту № 2 —

4. Расчет внутренней нормы доходности.

По проекту № 1 IRR будет определена путем решения уравнения:

В результате получена IRR1 ~ 0,16 (16%).

По проекту № 2 IRR находится из следующего уравнения:

В результате получена IRR2 ~ 16,5%.

Результаты расчетов обобщены в табл. 13.5.

Таблица 13.5

Показатели | Проект № 1 | Проект № 2 |

1 . Срок окупаемости (годы) | 2,25 | 2,29 |

2. Средняя доходность инвестиций (%) | 18,69 | 20,20 |

3. Чистая приведенная стоимость (тыс. дол.) | 9,39 | 6,99 |

4. | 16,0 | 16,5 |

5. Индекс рентабельности | 1,0939 | 1,1165 |

Внутренняя норма доходности (%)

Внутренняя норма доходности (%)Уже на этом примере мы видим, что разные методы приводят к разным оценкам степени привлекательности инвестиционных проектов. Так, по сроку окупаемости и размеру чистой приведенной стоимости предпочтение может быть отдано проекту № 1, а по рассчитанной средней доходности инвестиций и внутренней норме доходности — проекту № 2. Однако следует учесть и еще одно обстоятельство при сравнении альтернативных проектов — это разные объемы капиталовложений: 100 тыс. дол. по проекту № 1 и 60 тыс. дол. по проекту № 2. Поэтому непосредственное сопоставление чистой приведенной стоимости по двум проектам нецелесообразно. Для этих целей рекомендуется использовать индекс рентабельности инвестиций (profitability index — PI):

по проекту № 1 —

по проекту № 2 —

Если анализируется каждый из проектов самостоятельно, каждый из них может быть принят, поскольку PI > 1. Проект не следует принимать к реализации, если PI <1. При сравнении нескольких альтернативных проектов с разными стартовыми инвестициями индексу рентабельности (как относительному показателю) отдается предпочтение перед чистой приведенной стоимостью для выявления наиболее привлекательного инвестиционного проекта. Так, в данном примере Р12 > Р11, т. е. проект № 2 более предпочтителен.

Проект не следует принимать к реализации, если PI <1. При сравнении нескольких альтернативных проектов с разными стартовыми инвестициями индексу рентабельности (как относительному показателю) отдается предпочтение перед чистой приведенной стоимостью для выявления наиболее привлекательного инвестиционного проекта. Так, в данном примере Р12 > Р11, т. е. проект № 2 более предпочтителен.

В заключение следует отметить, что приведенные количественные методы оценки инвестиционных проектов не могут рассматриваться как завершающий этап в принятии инвестиционных решений. По существу использование этих методов формирует базу для выбора инвестиций, но не может заменить окончательной выработки решений управленцами, поскольку они исходят из стратегии развития предприятия, опираются на широкий спектр дополнительной неколичественной информации, четкое знание целей и задач предприятия. И только в сочетании формальных и неформальных критериев заложен выбор того варианта, который будет обеспечивать наиболее вероятный успех инвестиций.

Нельзя не сказать, что в условиях кризисной ситуации в экономике России значительно снижается эффективность использования количественных методов в оценке инвестиционных проектов. Неопределенность экономической ситуации существенно сказывается на качестве прогнозов, что объясняет повышенный риск в оценке практически любых инвестиций, тем более долгосрочных. Высокий уровень инфляции объясняет необходимость ориентироваться на высокие ставки дисконтирования, обесценивающие будущие денежные потоки. И, наконец, сама величина будущих денежных потоков может быть оценена с достаточно высокой степенью погрешности. Все сказанное не означает отказа от использования рассматриваемых методов, а лишь подчеркивает тот факт, что к их использованию и окончательным выводам надо подходить с большой тщательностью и осторожностью.

1. Назовите основные классификационные группы инвестиций, используемые

в анализе инвестиционной деятельности.

2. Каковы основные источники финансирования инвестиций? Дайте оценку

возможностей их использования в современных условиях.

3. Какие три вида выделяют при анализе иностранных инвестиций в России?

4. Охарактеризуйте взаимосвязи между стратегическими и тактическими

инвестиционными решениями.

5. Назовите основные факторы, обеспечивающие возможность реализации

антикризисной инвестиционной политики в России.

6. Какие направления анализа деятельности предприятий следует выделить

для оценки степени их инвестиционной привлекательности?

7. Назовите методы оценки инвестиционных проектов, получившие наибольшее

распространение.

8. Дайте содержательное толкование показателям чистой приведенной стоимости

и внутренней нормы доходности.

Литература

1. Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 1998.

2. Привлечение капитала: Пособия Эрнст & Янг. М.: Джон Уайли энд

Санз, 1995.

3. Составление бизнес-плана: Пособия Эрнст & Янг. 2-е изд. М.: Джон

Уайли энд Санз, 1995.

4. Теория и практика антикризисного управления: Учебник/Под ред.

С.Г. Беляева и В.И. Кошкина. М.: Закон и право, ЮНИТИ, 1996.

5. Финансовое управление компанией/Под ред. Е.В. Кузнецовой. М.:

Фонд «Правовая культура», 1995.

Что означает положительная чистая приведенная стоимость при оценке долгосрочных проектов? | Малый бизнес

Владельцы малого бизнеса часто принимают решения о том, как инвестировать деньги для увеличения прибыльности. Часть хорошего бизнес-менеджера — это способность анализировать потенциальный доход от долгосрочных проектов, выбирать те, которые имеют наибольший потенциал для увеличения прибыли. Чистая приведенная стоимость (NPV) — это финансовый инструмент, который бизнес-аналитики используют для оценки жизнеспособности новых проектов.

Чистая приведенная стоимость

Чистая приведенная стоимость — это численный расчет, который показывает приведенную стоимость инвестиции на основе ожидаемого дохода от этой инвестиции в будущие годы за вычетом стоимости проекта. Чистая приведенная стоимость рассчитывается путем деления ожидаемой прибыли проекта в каждом будущем году на срок, равный единице, плюс ставка дисконтирования, увеличенная до степени, равной году. Итоги за каждый год затем складываются, и начальная стоимость проекта вычитается из этой суммы, чтобы получить чистую приведенную стоимость.Ставка дисконтирования представляет собой временную стоимость денег: сумму, которую можно было бы заработать, вложив деньги в другие возможности.

Итоги за каждый год затем складываются, и начальная стоимость проекта вычитается из этой суммы, чтобы получить чистую приведенную стоимость.Ставка дисконтирования представляет собой временную стоимость денег: сумму, которую можно было бы заработать, вложив деньги в другие возможности.

Положительная чистая приведенная стоимость

Цель чистой приведенной стоимости — помочь аналитикам и менеджерам решить, являются ли новые проекты финансово жизнеспособными. По сути, чистая приведенная стоимость измеряет общую сумму прибыли или убытка, которую принесет проект, по сравнению с суммой, которую можно заработать, просто откладывая деньги в банке или инвестируя их в какую-либо другую возможность, которая дает доход, равный ставке дисконтирования.Если долгосрочный проект имеет положительную чистую приведенную стоимость, ожидается, что он принесет больший доход, чем тот, который можно было бы получить, получив ставку дисконтирования, а это означает, что компания должна продолжить реализацию проекта.

Нулевая или отрицательная чистая приведенная стоимость

Если определенный проект имеет нулевую чистую приведенную стоимость, то компания не получает и не теряет деньги от реализации проекта. Когда чистая приведенная стоимость меньше нуля, ожидается, что проект потеряет деньги. Следует избегать проектов с отрицательной чистой приведенной стоимостью.

Ограничения чистой приведенной стоимости

Подобно другим инструментам, используемым для создания предположений о будущем, чистая приведенная стоимость ограничивается предположениями о том, что может произойти в будущем. Полезность чистой приведенной стоимости полностью зависит от точности ожидаемого дохода от проекта и ставки дисконтирования. Если ставка дисконтирования установлена слишком низкой или ожидаемый доход слишком оптимистичен, чистая приведенная стоимость может отражать переоценку потенциала проекта.

Ссылки

Биография писателя

Грегори Хэмел был писателем с сентября 2008 года, а также написал три романа. Он имеет степень бакалавра экономики в колледже Св. Олафа. Хамель ведет блог, посвященный массовым открытым онлайн-курсам и компьютерному программированию.

Он имеет степень бакалавра экономики в колледже Св. Олафа. Хамель ведет блог, посвященный массовым открытым онлайн-курсам и компьютерному программированию.

Метод чистой приведенной стоимости (NPV) — объяснение, пример, предположения, преимущества, недостатки

Метод чистой приведенной стоимости (также известный как метод дисконтированных денежных потоков ) — это популярный метод составления бюджета капиталовложений, который учитывает временную стоимость денег. Он использует чистую приведенную стоимость инвестиционного проекта в качестве основы для принятия или отклонения предлагаемых инвестиций в такие проекты, как покупка нового оборудования, покупка товарно-материальных запасов, расширение или добавление существующих заводских активов и установка новых заводов и т. Д.

Сначала я объясню, что такое чистая приведенная стоимость, а затем как она используется для анализа инвестиционных проектов.

Чистая приведенная стоимость (ЧПС):

Чистая приведенная стоимость — это разница между текущей стоимостью денежных поступлений и приведенной стоимостью оттоков денежных средств, которые происходят в результате реализации инвестиционного проекта. Он может быть положительным, нулевым или отрицательным. Эти три возможности чистой приведенной стоимости кратко описаны ниже:

Положительный NPV:

Если текущая стоимость денежных потоков больше, чем текущая стоимость денежных потоков, чистая приведенная стоимость считается положительной, а инвестиционное предложение считается приемлемым.

Нулевой NPV:

Если текущая стоимость притока денежных средств равна приведенной стоимости оттока денежных средств, чистая приведенная стоимость считается нулевой, и инвестиционное предложение считается приемлемым.

Отрицательная ЧПС:

Если текущая стоимость притока денежных средств меньше приведенной стоимости оттока денежных средств, чистая приведенная стоимость считается отрицательной, и инвестиционное предложение отклоняется.

Краткое изложение концепции, объясненной до сих пор, приведено ниже:

Следующий пример иллюстрирует использование метода чистой приведенной стоимости при анализе инвестиционного предложения.

Пример 1 — проект притока денежных средств:

Руководство компании Fine Electronics рассматривает возможность приобретения оборудования, которое будет присоединено к основной производственной машине. Оборудование будет стоить 6000 долларов и увеличит годовой приток денежных средств на 2200 долларов. Срок полезного использования оборудования — 6 лет. Через 6 лет он не будет иметь никакой спасательной ценности. Руководство хочет, чтобы все инвестиции были окупаемы в размере 20%.

Требуется:

- Рассчитайте чистую приведенную стоимость (NPV) этого инвестиционного проекта.

- Следует ли покупать оборудование согласно анализу NPV?

Решение:

(1) Расчет чистой приведенной стоимости:

* Значение из «приведенной стоимости аннуитета в размере 1 долл. США в таблице просроченной задолженности».

(2) Решение о покупке:

Да, оборудование следует покупать, потому что чистая приведенная стоимость положительна (1317 долларов США). Положительная чистая приведенная стоимость означает, что проект обещает доходность выше минимальной нормы прибыли, требуемой руководством (20% в приведенном выше примере).

В приведенном выше примере минимальная требуемая ставка доходности составляет 20%. Это означает, что если оборудование не будет приобретено, а деньги будут вложены в другое место, компания сможет получить 20% прибыли от своих инвестиций. Минимальная требуемая ставка доходности (20% в нашем примере) используется для дисконтирования притока денежных средств до его приведенной стоимости и, следовательно, также известна как ставка дисконтирования .

Инвестиции в активы обычно производятся с целью получения дохода или снижения затрат в будущем.Снижение затрат считается эквивалентным увеличению доходов и, следовательно, должно рассматриваться как приток денежных средств при расчетах капитального бюджета.

Метод чистой приведенной стоимости используется не только для оценки инвестиционных проектов, генерирующих приток денежных средств, но и для оценки инвестиционных проектов, снижающих затраты. В следующем примере показано, как этот метод бюджетирования капиталовложений используется для анализа проекта сокращения затрат:

А Д В Е Р Т И С Е М Е Н Т

Пример 2 — проект снижения затрат:

Smart Manufacturing Company планирует снизить затраты на рабочую силу за счет автоматизации критически важной задачи, которая в настоящее время выполняется вручную.Автоматика требует установки нового станка. Стоимость покупки и установки новой машины составляет 15 000 долларов США. Установка машины может снизить годовые затраты на рабочую силу на 4200 долларов США. Срок службы машины 15 лет. Утилизация машины через пятнадцать лет будет равна нулю. Требуемая норма доходности Smart Manufacturing Company — 25%.

Следует ли компании Smart Manufacturing Company покупать машину?

Решение:

Согласно методу чистой приведенной стоимости, Smart Manufacturing Company должна приобрести станок, потому что приведенная стоимость экономии затрат больше, чем приведенная стоимость первоначальных затрат на покупку и установку машины.Расчеты приведены ниже:

* Значение из «приведенной стоимости аннуитета в размере 1 долл. США в таблице просроченной задолженности».

А Д В Е Р Т И С Е М Е Н Т

Метод чистой приведенной стоимости — неравномерный денежный поток:

Обратите внимание, что проекты в приведенных выше примерах генерируют равный приток денежных средств во все периоды (экономия затрат в примере 2 рассматривается как приток денежных средств). Такой денежный поток известен как , четный денежный поток . Но иногда проекты не приносят одинаковых денежных поступлений во все периоды.Когда проекты генерируют разные денежные потоки в разные периоды, денежный поток известен как неравномерный денежный поток . Для анализа таких проектов текущая стоимость притока денежных средств рассчитывается для каждого периода отдельно. Это проиллюстрировано в следующем примере:

Пример 3:

Проект требует первоначальных инвестиций в размере 225000 долларов США и, как ожидается, принесет следующие чистые денежные поступления:

Год 1: 95000 долларов США

Год 2: 80 000 долл. США

Год 3: 60 000 долл. США

Год 4: 55000 $

Требуется: Вычислить чистую приведенную стоимость проекта, если минимальная желаемая норма прибыли составляет 12%.

Решение:

Приток денежных средств от проекта неравномерен. Следовательно, приведенная стоимость будет рассчитываться для каждого года отдельно:

* Значение из «приведенной стоимости таблицы $ 1».

Проект выглядит привлекательным, поскольку его чистая приведенная стоимость положительна.

Выбор из нескольких альтернативных инвестиционных предложений:

Иногда у компании могут быть ограниченные средства, но есть несколько альтернативных предложений. В таких обстоятельствах, если каждая альтернатива требует одинакового объема инвестиций, предпочтительнее вариант с самой высокой чистой приведенной стоимостью.Но если каждое предложение требует разной суммы инвестиций, то предложения ранжируются с использованием индекса, называемого индексом приведенной стоимости (индекс прибыльности или ) . Предложение с наивысшим показателем приведенной стоимости считается лучшим. Индекс приведенной стоимости рассчитывается по следующей формуле :

Формула текущей стоимости или индекса рентабельности:

Пример 4:

Выбрать наиболее желательное инвестиционное предложение из следующих альтернатив методом индекса доходности:

Решение:

Поскольку каждое инвестиционное предложение требует разной суммы инвестиций, наиболее желательные инвестиции могут быть найдены с помощью индекса приведенной стоимости.Индекс приведенной стоимости всех трех предложений рассчитан ниже:

Предложение X: 212 000/200 000 = 1,06

Предложение Y: 171 800/160 000 = 1,07

Предложение Z: 185 200/180 000 = 1,03

Предложение X имеет самую высокую чистую приведенную стоимость, но не является наиболее желательной инвестицией. Индексы приведенной стоимости показывают предложение Y как наиболее желательную инвестицию, поскольку оно обещает генерировать 1,07 приведенной стоимости на каждый вложенный доллар, что является самым высоким среди трех альтернатив.

Допущения:

Метод чистой приведенной стоимости основан на двух предположениях. Это:

- Денежные средства, полученные в результате проекта, немедленно реинвестируются для получения прибыли по ставке, равной ставке дисконтирования, используемой в анализе приведенной стоимости.

- Приток и отток денежных средств, кроме первоначальных инвестиций, происходят в конце каждого периода.

Преимущества и недостатки:

Основное преимущество метода чистой приведенной стоимости заключается в том, что он учитывает временную стоимость денег.Недостатком является то, что он более сложен, чем другие методы, не учитывающие приведенную стоимость денежных потоков. Кроме того, он предполагает немедленное реинвестирование денежных средств, полученных от инвестиционных проектов. Это предположение не всегда может быть разумным из-за меняющихся экономических условий.

Рашид Джавед (M.Com, ACMA)

Метрики принятия решений по проекту: чистая приведенная стоимость

Щелкните здесь, чтобы просмотреть стенограмму NPV. Пример видео .

Итак, в этом видео я покажу вам, как настроить очень простой анализ недисконтированных денежных потоков и рассчитать чистую приведенную стоимость в Excel двумя разными способами.Итак, мы рассмотрим два разных способа расчета чистой приведенной стоимости. Одним из способов будет метод грубой силы, который покажет вам, как рассчитать текущую дисконтированную стоимость затрат и выгод за каждый год. А затем вы складываете их грубой силой, чтобы получить NPV.

Второй способ — использовать встроенную функцию в Excel, называемую функцией PV. Итак, мы собираемся пройти через оба эти вопроса. Пример или ситуация, которую мы собираемся использовать, — это силовая установка. Итак, у нас есть пример гипотетической электростанции.И у него есть некоторые капитальные затраты, поэтому некоторые затраты на строительство.

И после того, как он построен, у него есть некоторые годовые затраты в виде выручки. Итак, вопрос в том, приносит ли этот завод какие-либо деньги в текущем стоимостном выражении? Пройдет ли этот завод тест на рентабельность? Равна ли текущая дисконтированная стоимость всех выгод — или на самом деле всех доходов — приведенной дисконтированной стоимости всех затрат? Или они больше, или они меньше.

Итак, я начну с ввода нескольких чисел здесь.И эта таблица также будет размещена на Angel, если вы захотите заняться ею. Итак, я предполагаю, что капитальные затраты составляют 500 000 долларов. Вот сколько стоит строительство завода. Я предполагаю, что процентная ставка здесь 10%. Я предполагаю, что соответствующий горизонт принятия решения здесь составляет 5 лет. Итак, это период времени, за который мы оцениваем рентабельность завода.

Я предполагаю, что его годовая выработка составляет 4500 мегаватт-часов электроэнергии.Я предполагаю, что это переменная стоимость, поэтому стоимость производства 1 мегаватт-часа составляет 60 долларов. Итак, общие годовые эксплуатационные расходы, где я здесь написал, общие переменные затраты будут равны 60 долларам за мегаватт-час, умноженным на количество мегаватт-часов. Итак, мы получаем 270 000 долларов в год. Вот сколько стоит эксплуатация этого завода, если предположить, что он производит 4500 мегаватт-часов в год.

Таким образом, цена продажи каждого мегаватт-часа, как я предполагаю, будет составлять 90 долларов за мегаватт-час.Итак, мы можем рассчитать годовой доход, равный продажной цене, умноженной на 90 долларов за мегаватт-час на количество мегаватт-часов. Итак, мы получаем годовой доход в размере 405 000 долларов в год.

Данные под цифрами затрат и доходов в таблице, по сути, являются простой версией баланса движения денежных средств для этой электростанции. Итак, у вас есть столбец для капитальных затрат, столбец для операционных затрат, столбец для доходов, столбец для годового недисконтированного денежного потока или чистой прибыли, столбец для дисконтированного денежного потока, а затем столбец здесь, который я помечены как кумулятивная чистая приведенная стоимость, которая будет показывать общую чистую приведенную стоимость этой электростанции после каждого года.

И у нас есть год 0, то есть текущий год, через 5 лет. Итак, теперь мы должны заполнить эту таблицу числами. Таким образом, мы предполагаем, что капитальные затраты понесены только в году 0. Таким образом, вам нужно потратить деньги только в этом году, чтобы построить завод. Таким образом, это будет минус 500 000 долларов. Вы должны быть немного осторожны, когда делаете это в Excel. Вы должны быть осторожны, чтобы расходы были отрицательными числами, а доходы — положительными числами. В противном случае Excel испортит ваши расчеты, потому что не знает, какой из них какой.

Итак, этот завод имеет капитальные затраты в размере 500 000 долларов в год 0, и что капитальные затраты отсутствуют в годы с 1 по 5. Итак, мы собираемся здесь предположить, что завод построен в год 0 и работает в год с 1 по 5. Итак в каждый год с первого по пятый мы будем иметь эксплуатационные расходы, равные минус 270 000 долларов. И так будет каждый год. Ежегодный доход будет равен 405 000 долларов США. и они будут одинаковыми каждый год.

Таким образом, годовой недисконтированный денежный поток будет суммой капитальных затрат, операционных затрат и доходов за каждый год.Итак, я собираюсь использовать здесь в Excel функцию суммы. Подводя итоги по этим трем столбцам. В недисконтированном выражении этот завод обходится владельцу в 500 000 долларов в первый год, а затем приносит прибыль в размере 135 000 долларов в год в течение пяти лет.

Итак, теперь нам нужно сбрасывать со счетов это. Поэтому помните, что для дисконтирования некоторой будущей стоимости обратно к настоящему, мы берем эту будущую стоимость и делим на 1 плюс процентную ставку, повышенную до t-й степени, где t — год, о котором мы говорим. Итак, мы собираемся взять это и разделить на 1 плюс — и я собираюсь заблокировать эту ячейку, поместив вокруг нее знаки доллара — в нулевой степени.И это даст нам минус 500000 долларов, потому что мы возводим что-то в нулевую степень, так что она будет 1.

И затем в этой ячейке у нас есть будущая стоимость на следующий год в размере 135000 долларов со скидкой на единицу. год. Итак, это 135 000 долларов, которыми мы могли бы пользоваться в течение одного года. И это эквивалентно 122 727,27 доллара в этом году. Мы можем сделать то же самое в течение 2–5 лет.

Итак, столбец дисконтированного денежного потока сообщает нам текущую дисконтированную стоимость затрат и выгод за каждый год.Иногда мы хотим знать, как через некоторое время будет работать завод? Каковы его совокупные текущие дисконтированные затраты и выгоды до этого года?

Итак, для этого мы начнем с года 0, что составляет минус 500 000 долларов. И тогда совокупная чистая приведенная стоимость электростанции после первого года равна ее чистой приведенной стоимости через 0 лет, или минус 500 000 долларов. Плюс независимо от приведенной дисконтированной стоимости чистой выручки за первый год.

Совокупная чистая приведенная стоимость за год 2 равна сумме совокупной стоимости завода на конец года 1, что составляет 377 272 доллара США.73 плюс приведенная дисконтированная стоимость его чистой выручки за 2-й год.

И если мы продолжим это делать, то обнаружим, что в конце 5-го года, в выражении приведенной дисконтированной стоимости, завод стоит 11 756,21 долларов. Это то же самое, что вы получили бы, если бы сложили все дисконтированные денежные потоки. Так что я сделаю это здесь.

Итак, если вы сложите все дисконтированные денежные потоки, просто следуя формуле, которая была в чтении и в конспектах лекций, вы получите то же самое, что и в 5-м году, если бы вычислили совокупное чистое настоящее. ценность этого растения через каждый год.

Вот как вы могли бы использовать Excel для расчета чистой приведенной стоимости или для того, что мы называем анализом дисконтированных денежных потоков методом грубой силы. Итак, что мы сделали, мы вычислили затраты и доходы каждый год в этих ячейках здесь, вычислили недисконтированный денежный поток, соответствующим образом дисконтировали обратно в текущую стоимость, а затем сложили все.

В Excel есть способ сделать это с помощью ярлыка, не выполняя все эти вычисления вручную. И это называется функцией текущей стоимости или PV.Таким образом, вы можете вызвать функцию PV, набрав = pv и затем заключив скобки. И тогда первое, что вас спрашивают, — это годовая процентная ставка, количество периодов. И затем недисконтированный денежный поток каждый год с 1 по t. Итак, здесь с 1 по 5 год. Итак, мы дадим ему это.

Одна из особенностей использования функции PV заключается в том, что она не понимает год 0. Таким образом, она выполняет все свои дисконтирования, начиная с года 1. И поэтому вам нужно добавить год 0.И еще одна особенность функции PV заключается в том, что она предполагает, что все числа отрицательны. Таким образом, вы должны поставить минус перед знаком PV. И когда вы это сделаете, вы увидите, что получите тот же ответ, что и мы, используя метод грубой силы.

Есть еще одна функция, называемая NPV, которую вы можете использовать почти так же, как вы используете PV, за исключением того, что вы будете использовать NPV, когда ваши годовые недисконтированные денежные потоки не являются одинаковыми в каждый год. В нашем примере годовые недисконтированные денежные потоки были в основном одинаковыми каждый год.Итак, как вы звоните — вот, я обозначу это.

Таким образом, вы называете это = npv, а затем ставка дисконтирования. А затем ваш поток будущих заработанных дисконтированных денежных потоков. И так же, как функция PV, функция NPV не понимает год 0. Таким образом, вам нужно добавить что-либо в год 0 отдельно. И вы получите точно такой же ответ.

Чистая приведенная стоимость (NPV), описанная в 400 словах или меньше

Знаете ли вы, что Уоррен Баффет купил свои первые акции в 11 лет? Да, еще он подал налоговую декларацию в 13.Не знаю, как вы, но в 11 лет моей самой большой целью было заставить маму подавать пиццу на ужин.

Баффет — инвестор, бизнес-магнат и филантроп, известный как один из самых успешных инвесторов всех времен. Он использовал многолетний опыт для приумножения своего богатства и дальнейшего совершенствования своего инвестиционного мастерства. И он кратко резюмирует процесс оценки инвестиций этой цитатой:

«Не говоря уже о налоговых факторах, формула, которую мы используем для оценки запасов и бизнеса, идентична.Действительно, формула для оценки всех активов, приобретаемых для получения финансовой выгоды, не изменилась с тех пор, как она была впервые изложена очень умным человеком примерно в 600 г. до н. Э. (хотя он не был достаточно умен, чтобы знать, что это было в 600 г. до н. э.) «

Итак, что это за древняя формула? И как Уоррен Баффет оценивает инвестиционные возможности?

Он использует чистую приведенную стоимость (NPV).

Хотя я не могу обещать, что вы станете следующим Уорреном Баффетом, я могу рассказать вам больше о чистой приведенной стоимости и о том, как она используется для определения крупных инвестиций.Давайте нырнем.

Чистая приведенная стоимость (ЧПС)

Чистая приведенная стоимость (NPV) — это стоимость прогнозируемых денежных потоков, дисконтированная до настоящего времени. Это метод финансового моделирования, используемый бухгалтерами для составления бюджета капиталовложений, а также аналитиками и инвесторами для оценки прибыльности предлагаемых инвестиций и проектов.

Метод чистой приведенной стоимости используется для оценки текущих или потенциальных инвестиций и позволяет рассчитать ожидаемую окупаемость инвестиций (ROI), которую вы получите.количество временных периодов

При наличии нескольких периодов прогнозируемых денежных потоков эта формула используется для расчета PV для каждого периода времени. Затем инвесторы или аналитики суммируют значения, и первоначальные инвестиции вычитаются из суммы, чтобы получить чистую приведенную стоимость (NPV).

Используемая ставка дисконтирования зависит от компании и от того, как она получает финансирование. Например, если акционеры ожидают 10% окупаемости инвестиций, бизнес часто будет использовать этот процент в качестве ставки дисконтирования.

Если чистая приведенная стоимость положительна, ваш проект прибыльный. Но если NPV отрицательная, ваш проект убыточен. При сравнении нескольких проектов самый высокий доход принесет тот, у которого наибольшая чистая приведенная стоимость.

Таким образом, чистая приведенная стоимость переводит сумму денег, которую вы ожидаете получить от инвестиций, в сегодняшние доллары.

Пример чистой приведенной стоимости

Готовы увидеть чистую приведенную стоимость в действии? Допустим, Pet Supply Company сравнивает два проекта, в которые можно инвестировать.4 = 12 294 долларов США

Найдите сумму этих приведенных значений и вычтите сумму первоначальных инвестиций, чтобы найти чистую приведенную стоимость.

NPV = (4545 долларов + 12 397 долларов + 6 762 долларов + 12 294 долларов) — 10 000 долларов

NPV = 25 998 долларов США

пр.2

- Первоначальные инвестиции: 5000 долларов

- Ставка дисконтирования: 10%

- Год 1: 8000 долларов

- Год 2: 16 000 долл. США

Рассчитаем текущую стоимость на каждый год проекта:

- Год 1: 8,000 / (1+.2 = 13 223 долл. США

Вот итоговая формула после расчета приведенной стоимости для каждого денежного потока и периода времени:

NPV = (7 273 долл. США + 13 223 долл. США) — 5000 долл. США

NPV = 15496 долларов США

NPV для проекта 1 составляет 25 998 долларов, а для проекта 2 — 15 496 долларов. Поскольку Проект 1 имеет более высокое значение NPV, Pet Supply Company должна инвестировать в этот проект.

Формула NPV

Чистая приведенная стоимость (NPV) может быть рассчитана в Excel путем ввода ставки дисконтирования, количества периодов времени (в последовательном порядке) и ввода ожидаемых денежных потоков для каждого периода времени.Затем введите следующую формулу в новую ячейку: = ЧПС (выберите ячейку ставки дисконтирования, выберите первую ячейку денежного потока: последняя ячейка денежного потока.

Итак, как можно провести анализ NPV? К счастью, вы можете вычислить цифры в Excel. Вот как это сделать.

- Определите ставку дисконтирования и добавьте ее в ячейку.

- Добавьте количество периодов времени в последовательном порядке.

- Введите ожидаемые денежные потоки для каждого периода времени.

- Рассчитайте ЧПС, введя следующую формулу Excel в новую ячейку: = ЧПС (выберите ячейку ставки дисконтирования, выберите первую ячейку денежного потока: последняя ячейка денежного потока)

Загрузите шаблон Excel ниже, чтобы попробовать его на себе.

Источник: HubSpot

При использовании формулы NPV в Excel вам необходимо убедиться, что вы правильно рассчитали входные данные, чтобы полученное число было точным. Это быстрый метод расчета NPV, но часто используется более сложное финансовое моделирование, чтобы увидеть каждый расчет и входные данные, входящие в формулу. Инвесторы и аналитики могут видеть все формулы, используемые для расчетов, что упрощает аудит.

Используя чистую приведенную стоимость (NPV), вы сможете эффективно оценивать проекты и инвестиции, чтобы определить прибыль, которую вы получите от инвестиций.Чтобы узнать больше, ознакомьтесь с этим подробным руководством по отчетам о прибылях и убытках.

Что чистая приведенная стоимость говорит вам о вашем малом бизнесе?

Как владелец малого бизнеса, нацеленный на успех, вы, возможно, достигнете точки, когда захотите приобрести новое оборудование или активы, которые помогут развить свою компанию. Но как узнать, стоит ли инвестировать в оборудование или активы и получить положительную отдачу от своих вложений?

Расчет чистой приведенной стоимости может помочь вам принять решение.Чистая приведенная стоимость отражает будущий денежный поток, который будет генерировать актив — в данном случае оборудование, которое вы хотите приобрести, и дисконтирует его, чтобы показать приведенную стоимость. После того, как эти дисконтированные денежные потоки суммируются, вы вычитаете сумму первоначальных инвестиций или стоимость актива.

Если чистая приведенная стоимость положительна (больше 0), это означает, что инвестиции являются благоприятными и могут принести вам доход от ваших инвестиций. Если он отрицательный, вы можете потерять деньги в ходе проекта.

Так как же определить чистую приведенную стоимость?

Формула чистой приведенной стоимости

Есть две формулы для расчета чистой приведенной стоимости. Какая формула вы будете использовать, зависит от того, будут ли прогнозируемые денежные потоки, генерируемые активом, одинаковыми каждый год, или они будут разными суммами.

Если предполагается, что актив генерирует один и тот же денежный поток каждый год, вы должны использовать эту формулу:

R x ((1- (1 + i) -n ) / i) — Первоначальные инвестиции

- R представляет собой чистый денежный поток за каждый период времени.

- i — это ставка дисконтирования, которая будет использоваться для определения приведенной стоимости будущих денежных потоков. Ставку дисконтирования можно также рассматривать как желаемую норму прибыли, которую вы можете получить на свои инвестиции.

- n представляет период времени, на который вы смотрите, чтобы оценить актив.

Если прогнозируемые денежные потоки представляют собой разные суммы для каждого года, вы должны использовать другую формулу:

(C для периода 1 / (1 + r) 1 ) + (C для периода 2 / (1 + r) 2 +… C для данного периода времени t / (1 + r) t ) — Первоначальные инвестиции

В этой формуле C представляет денежный поток за данный период времени. r представляет собой ставку дисконтирования или желаемую норму прибыли. t представляет период времени. В этой формуле вы дисконтируете каждый прогнозируемый денежный поток, чтобы найти текущую стоимость. Затем вы складываете дисконтированные денежные потоки и вычитаете из этой суммы стоимость первоначальных инвестиций. Разница составляет чистую приведенную стоимость.

Пример

Давайте вернемся к примеру из начала истории. Оборудование, которое вы собираетесь приобрести, обойдется вам в 25 000 долларов.Предполагается, что в течение следующих пяти лет это оборудование будет приносить дополнительно 6000 долларов в год. Выбранная вами ставка дисконтирования составляет 5%. Стоит ли вложения?

Поскольку прогнозируемые денежные потоки одинаковы для каждого из пяти лет, вы должны использовать первую формулу. Вот как это выглядит:

| Формула | R x ((1- (1 + i) -n) / i) — Начальные инвестиции | |

| Подключите информацию | 6000 долларов США x ((1- (1 + 0.05) -5) / 0,05) — 25000 долларов США | |

| Чистая приведенная стоимость (ЧПС) | 6000 долларов x ((1- (1.05) -5) /0.05) — 25000 долларов | = 976,86 долл. США |

Если предполагается, что оборудование генерирует разные денежные потоки для каждого года, вы должны использовать вторую формулу для определения чистой приведенной стоимости. Скажем, оборудование будет приносить дополнительно 5000 долларов в первый год, 5500 долларов во второй год, 3000 долларов в третий год, 2000 долларов в четвертый год и 1500 долларов в пятый год.Остальная часть сценария — первоначальная стоимость инвестиций и ставка дисконтирования — остается прежней.

| Формула | (C для периода 1 / (1 + r) 1) + (C для периода 2 / (1 + r) 2 +… C для заданного периода времени t / (1 + r) t) — Начальные инвестиции | |

| Денежный поток за год 1 | 5000 долл. США / (1 + 0,05) 1 | = 4761,90 долл. США |

| Денежный поток за 2 год | 5 500 долл. США / (1 + 0.05) 2 | = 4988,66 долл. США |

| Денежный поток за 3 год | 3000 долл. США / (1 + 0,05) 3 | = 2 591,51 долл. США |

| Денежный поток за 4 год | 2000 долл. США / (1 + 0,05) 4 | = 1 645,40 долл. США |

| Денежный поток за 5 год | 1500 долл. США / (1 + 0,05) 5 | = 1175,29 долл. США |

| Чистая приведенная стоимость | (4761 долл.90 + 4988,66 долларов + 2591,51 долларов + 1645,40 + 1175,29 долларов) — 25000 долларов | = — 9837,24 доллара США |

По оценкам, в ближайшие пять лет стоимость оборудования составит 30 000 долларов. Приведенная стоимость 30 000 долларов составляет около 25 976,86 долларов. Это означает, что деньги, которые оборудование будет приносить вашему бизнесу в течение следующих пяти лет, будут стоить больше, чем первоначальные инвестиции в размере 25 000 долларов — примерно на 976,86 долларов больше. Таким образом, вы можете увидеть положительную окупаемость своих инвестиций.

В этом примере ожидается, что оборудование принесет дополнительные 17 000 долларов в течение следующих пяти лет.После дисконтирования прогнозируемого денежного потока в настоящее время эти деньги составляют около 15 162,76 долларов США. Это на 9,837,24 доллара меньше первоначальных инвестиций в 25 000 долларов, представленных отрицательной чистой приведенной стоимостью. Из-за этого оборудование может не обеспечить положительный возврат ваших инвестиций, и вместо этого вы можете понести убытки.

Поиск уравнения чистой приведенной стоимости в Excel

Программа для работы с электронными таблицами Excel включает функцию чистой приведенной стоимости. Это позволяет быстро дисконтировать прогнозируемые денежные потоки и найти текущую стоимость.Посмотрите это видео, чтобы следить за ним.

Чтобы определить чистую приведенную стоимость с помощью Excel, вам необходимо правильно настроить электронную таблицу. Создайте столбец для «Период» и введите 0 через количество лет, на которые вы смотрите. Обозначьте следующий столбец «Денежный поток» и введите соответствующие числа для каждого периода времени. Для года 0 вы укажете начальные инвестиционные затраты (представленные отрицательным числом).

Функция чистой приведенной стоимости: «= npv (ставка, значение 1, значение 2,….)». В отдельной ячейке начните вводить функцию.Вы можете щелкнуть каждую ячейку по мере заполнения формулы или вручную ввести номер каждой ячейки. Нажав клавишу «Ввод», вы увидите текущую стоимость прогнозируемых денежных потоков.

Чтобы найти чистую приведенную стоимость, вам нужно вернуться в функцию Excel. Вы можете дважды щелкнуть ячейку, в которой вы выполнили функцию ранее. В конце функции введите символ сложения и номер ячейки, в которой указаны ваши первоначальные инвестиционные затраты. Это указывает Excel, что нужно найти приведенную стоимость денежных потоков, а затем добавить начальную стоимость инвестиций.Поскольку это отрицательное число, первоначальные инвестиции будут вычтены из приведенных денежных потоков.

Вот как выглядит функция чистой приведенной стоимости, когда вы заполняете формулу данными из таблицы Excel.

В этом примере прогнозируемые денежные потоки были равномерными на протяжении пяти лет. Используя функцию в Excel, чистая приведенная стоимость составляет 976,86 долларов США.

Вы можете выполнить аналогичный расчет для второго примера, где денежные потоки разные для каждого года.

В этом случае Excel рассчитывает чистую приведенную стоимость — 9837,23 доллара, что означает, что актив, вероятно, потеряет ваши деньги в течение пяти лет.

Положительная чистая приведенная стоимость

При расчете чистой приведенной стоимости актива вы получите либо положительное, либо отрицательное число. Именно это число поможет вам принять более обоснованное решение о том, стоит ли инвестировать в актив.

Положительная чистая приведенная стоимость означает, что вы можете получить прибыль от своих инвестиций.Он показывает вам, что пока вы теряете деньги заранее (на начальные инвестиции), актив будет генерировать денежные потоки в будущем, которые в общей сложности будут стоить больше, чем первоначальная стоимость. Важно помнить, что существуют ограничения на расчет чистой приведенной стоимости. Поскольку он основан на предположениях о прогнозируемом денежном потоке, расчет хорош настолько, насколько хорош данные, которые вы в него вводите.

Если ваш расчет дает положительную чистую приведенную стоимость, это означает, что это может быть хорошей возможностью для инвестиций.

Отрицательная чистая приведенная стоимость

Если ваш расчет дает отрицательную чистую приведенную стоимость, это означает, что деньги, полученные в будущем, не стоят больше, чем первоначальные инвестиционные затраты.

Отрицательная чистая приведенная стоимость означает, что это не может быть отличной возможностью для инвестиций, потому что вы можете не получить прибыль. По сути, отрицательная чистая приведенная стоимость говорит вам о том, что, исходя из прогнозируемых денежных потоков, актив может привести к потере денег. Существуют и другие факторы, помимо расчета чистой приведенной стоимости, которые могут сделать это потенциально выгодным вложением, например, обеспечение повышенной безопасности или повышение морального духа компании.

Текущая стоимость и чистая приведенная стоимость

Поскольку деньги сегодня стоят больше, чем завтра, вам необходимо выяснить, сколько будущие прогнозируемые денежные потоки будут стоить в сегодняшнее время — или текущую стоимость. Приведенная стоимость — это часть формулы чистой приведенной стоимости, в которой прогнозируемые денежные потоки на каждый год дисконтируются по определенной ставке.

Чистый текущий денежный поток — это сумма дисконтированных денежных потоков (после определения приведенной стоимости прогнозируемых денежных потоков), из которой вы вычтете первоначальную стоимость инвестиций.Полученная в результате чистая приведенная стоимость покажет вам, можете ли вы рассчитывать на получение положительной или отрицательной прибыли на свои инвестиции, основываясь на прогнозируемых денежных потоках актива.

Чистая приведенная стоимость: помощь в принятии инвестиционного решения

Когда дело доходит до покупки нового оборудования, офисного помещения или любого другого долгосрочного актива, это может потребовать больших вложений. И это тоже важное решение; в конце концов, вы могли потратить, возможно, десятки или сотни тысяч долларов.

Расчет чистой приведенной стоимости может помочь вам принять обоснованное решение, сообщив вам, можете ли вы рассчитывать на получение положительной прибыли от своих инвестиций.

Как описано здесь, расчет смотрит на прогнозируемые денежные потоки актива, находит текущую стоимость этих денежных потоков, а затем вычитает стоимость первоначальных инвестиций для определения чистой приведенной стоимости. Если чистая приведенная стоимость положительна, вы можете рассчитывать на хорошие инвестиции. Если результат отрицательный, вы можете пересмотреть свое решение, потому что инвестирование в актив может привести к потере денег.

Как владелец малого бизнеса, вы тоже являетесь экспертом. Мы хотим узнать, что вы думаете о дисконтированном денежном потоке. Сообщите нам — и вашим коллегам по бизнесу — об этом, поделившись комментарием ниже.

Использование чистой приведенной стоимости (NPV) в финансовом анализе

Чистая приведенная стоимость (NPV) — это показатель рентабельности, который мы используем для определения приведенной стоимости всех ожидаемых будущих денежных потоков, которые будут генерироваться проектом или инвестициями, включая начальный капитал. мы инвестируем. Он показывает нам разницу между текущей стоимостью притока и оттока денежных средств за период.

Чистая приведенная стоимость (NPV)

NPV, также известная как чистая приведенная стоимость (NPW), наиболее распространена при составлении бюджета капиталовложений, где аналитики используют ее для определения проектов с наиболее выгодным предложением для бизнеса.

Чистая приведенная стоимость — это метод, который мы используем для получения сегодняшней стоимости прогнозируемого будущего денежного потока. Эта мера полезна при сравнении инвестиционных альтернатив аналогичного характера. Он основан на ставке дисконтирования, которая представляет собой стоимость капитала для финансирования проекта.Основные недостатки расчета NPV заключаются в том, что он делает допущения в отношении будущих событий, которые могут не произойти.

Расчет NPV

Мы определяем чистую приведенную стоимость ряда денежных потоков, вычисляя затраты (отрицательные денежные потоки) и выгоды (положительные денежные потоки). Мы достигаем этого по следующей формуле:

Где:

- CF t — денежный поток за период;

- n — количество периодов;

- т — текущий период;

- i — ставка дисконтирования.

И всякий раз, когда у нас есть постоянный денежный поток каждый год, формулу можно представить в виде стандартного конечного геометрического ряда:

Где:

- CF — непрерывный денежный поток за каждый период;

- n — количество периодов;

- i — ставка дисконтирования.

Коэффициент дисконтирования

Мы знаем, что деньги сейчас стоят больше, чем та же сумма в будущем, также известная как концепция временной стоимости денег.Чтобы учесть уменьшение стоимости денег с течением времени, мы добавляем элемент скидки в расчет NPV.

Мы дисконтируем денежные потоки с учетом концепции временной стоимости денег и корректировки риска, присущего инвестиционной возможности. Нам необходимо учитывать риск, потому что разные потенциальные клиенты имеют разные уровни риска. Вероятность получения денежных потоков от государственных облигаций выше, чем от финтех-стартапа. Поэтому ставка дисконтирования включает элемент риска и обычно выше для более рискованных инвестиций.

Существует множество ставок, которые мы можем использовать для коэффициента дисконтирования в приведенном выше расчете. Один из вариантов — использовать ожидаемую доходность других проектов с аналогичными рисками или затратами на финансирование. Обычно мы используем коэффициент дисконтирования для конкретной компании, который отражает источник финансирования компании. Это может быть средневзвешенная стоимость капитала (WACC), установленная минимальная ставка или процентная ставка, по которой предприятие финансирует другие проекты. Другой вариант может заключаться в использовании процентной ставки, которую средства могут генерировать при инвестировании в другое место.А в ситуациях, когда капитал сильно ограничен, мы можем использовать ставку реинвестирования (общую ставку, по которой компания инвестирует), чтобы отразить альтернативную стоимость инвестиций.

Многие аналитики также использовали бы более значительную ставку дисконтирования для учета риска, альтернативных издержек и других факторов. Важно убедиться, что мы выбираем коэффициент дисконтирования с учетом целей нашего анализа.

Периодическая ставка

В некоторых случаях периоды для наших прогнозов денежных потоков могут отличаться от стандартного годичного периода.Каждый раз, когда мы сталкиваемся с таким несоответствием между доступной ставкой дисконтирования и продолжительностью периодов в нашем расчете, нам необходимо преобразовать годовую ставку в периодическую. Мы делаем это по следующей формуле:

Где:

- r — годовая ставка дисконтирования;

- n — количество периодов в году (недель, месяцев, кварталов).

Функции NPV в Excel

Мы можем использовать две функции для расчета чистой приведенной стоимости в Microsoft Excel — NPV и XNPV.

NPV принимает поток денежных средств и ставку дисконтирования. XNPV является более надежным из двух, поскольку он позволяет варьировать временные интервалы между ожидаемыми денежными потоками, в то время как NPV предполагает одинаковый регулярный интервал.

Анализ чистой приведенной стоимости

Анализ чистой приведенной стоимости — это форма внутренней оценки. Мы широко используем его в финансовом анализе и бухгалтерском учете для определения стоимости бизнеса, инвестиционных возможностей, капитальных проектов, новых предприятий и планов сокращения затрат.

Мы можем применить эту технику практически ко всему, что связано с будущими денежными потоками. Расчет дает нам текущую дисконтированную стоимость всех будущих денежных поступлений за вычетом оттока денежных средств в начальном периоде (цена покупки, стоимость реализации, первоначальная сумма инвестиций), а также любые ожидаемые дополнительные расходы в течение срока действия проекта.

Положительный показатель NPV указывает на то, что текущая стоимость будущих денежных потоков превышает текущую стоимость ожидаемых будущих денежных потоков.После этого мы можем предположить, что положительная чистая приведенная стоимость предполагает прибыльный проект или инвестиции. Это основа «правила чистой приведенной стоимости», согласно которому инвесторы должны рассматривать только предприятия с положительной чистой приведенной стоимостью.

Отрицательная чистая приведенная стоимость не обязательно означает, что проект приносит убытки. Это может внести значительный вклад в бухгалтерскую прибыль и чистую прибыль. Если NPV ниже нуля, это означает, что проект не способствует созданию стоимости, поскольку норма прибыли ниже ставки дисконтирования (или минимальной ставки).

В реальной жизни мы в основном используем чистую приведенную стоимость для сравнения капитальных проектов в рамках одной и той же компании. Это популярный инструмент для большинства финансовых аналитиков, поскольку он учитывает концепцию временной стоимости денег и предоставляет точные числа, которые легко читать и сравнивать.

Чистая приведенная стоимость — это показатель того, какую ценность инвестиции или проект принесут компании. Вот три основных варианта, которые мы можем резюмировать следующим образом:

Чистая приведенная стоимость в финансовом моделировании

Есть два распространенных способа использования показателя NPV в наших усилиях по финансовому моделированию.

Первый — это оценка капитального проекта, такого как строительство нового завода или внедрение новой системы контроля качества. Чтобы добиться этого, мы сначала прогнозируем все соответствующие затраты и доходы на периоды жизненного цикла проекта. Затем мы можем дисконтировать чистые денежные потоки до их чистой приведенной стоимости. Обычно мы используем средневзвешенную стоимость капитала компании или определенную пороговую ставку. Рассчитывая NPV, мы можем достичь двух целей:

- Оценить, создаст ли проект ценность для бизнеса;

- Сравните предприятие с аналогичными возможностями и выберите наиболее прибыльное, когда нам не хватает ресурсов для одновременного поиска нескольких потенциальных клиентов.

Другой сценарий, в котором мы применяем метод NPV, — это когда мы ценим бизнес. Это требует от нас создания подробной модели дисконтированных денежных потоков со всеми затратами и доходами, капитальными затратами, изменениями оборотного капитала и другой подробной информацией. Мы начинаем с установки допущений модели, что, безусловно, является самой сложной частью процесса моделирования. Обычно мы составляем пятилетний прогноз из трех отчетов (отчет о прибылях и убытках, баланс и отчет о движении денежных средств).Они станут основой для расчета свободного денежного потока, за которым последует оценка конечной стоимости, чтобы охватить период после пятилетнего плана. В конце концов, мы дисконтируем чистые денежные потоки по WACC компании или по минимальной ставке нашего инвестиционного портфеля, чтобы получить расчетную приведенную стоимость бизнеса.

Внутренняя норма доходности (IRR) в сравнении с NPV

Измерение внутренней нормы доходности (IRR) аналогично расчету чистой приведенной стоимости. IRR — это ставка дисконтирования, которая снижает чистую приведенную стоимость инвестиции до нуля.Полезно сравнивать проекты с разным сроком эксплуатации или начальными капиталовложениями.

Например, чистая приведенная стоимость инвестиции, которая приносит 15 тысяч евро в год в течение 10 лет со скидкой 10%, составляет около 92 тысяч евро. В обратном порядке это означает, что 92 тысячи евро — это разумная цена для приобретения инвестиции, которая обеспечит IRR в 10%. Все, что меньше 92 тысяч евро, принесет более высокий доход.

IRR — это коэффициент дисконтирования, при котором NPV равна нулю.Это прибыльность, если текущая стоимость будущих денежных поступлений равна текущей стоимости инвестиций.

Недостатки

Несмотря на то, что расчет NPV очень мощный, он в значительной степени опирается на некоторые допущения, которые могут представлять значительную возможность для ошибок:

- Стоимость инвестиций — некоторые начальные затраты легко опустить, поскольку мы не сделали этого. план какого-либо аспекта проекта;

- Коэффициент дисконтирования — использование постоянной ставки дисконтирования для всего проекта, когда в реальной жизни трудно избежать изменений;

- Прогнозируемая доходность — мы можем завышать будущие денежные потоки, потому что мы воодушевлены начинанием и, следовательно, слишком оптимистичны;

- Возможные непредвиденных расходов в течение срока реализации проекта.

При расчете чистой приведенной стоимости потока денежных средств мы можем столкнуться с некоторыми недостатками. Мера подвержена небольшим изменениям в допущениях. Поэтому рекомендуется провести анализ чувствительности для наших наиболее важных и значимых ожиданий. Эта высокая чувствительность также позволяет легко манипулировать показателем NPV для достижения желаемого результата. Выполнение дополнительных проверок наших предположений жизненно важно для подготовки надежного анализа NPV. Тем не менее, нам нужно быть осторожными, так как легко заблудиться, добавив слишком много предположений и таблиц чувствительности.

Если капитальный проект включает в себя высокие затраты на восстановление, они будут сильно дисконтированы, что может быть чрезмерно оптимистичным ожиданием. В таких случаях мы можем явно включить резервы на высокие убытки в последний период проекта.

Пример расчета NPV

На этот раз у нас есть реальная модель для вас, чтобы вы могли лучше понять, как можно применить метод NPV в финансовом моделировании и анализе.

Я немного анонимизировал и агрегировал данные, но в остальном это модель оценки, которую я недавно применил для клиента.

У нас есть возможность приобрести бизнес за 1,95 млрд евро, это запрашиваемая цена. Чтобы понять, разумна ли цена, мы подготовили модель оценки. Во-первых, мы начали с создания пятилетнего прогноза и использования значений для расчета свободного денежного потока бизнеса на следующие пять лет, а также для расчета конечной стоимости.

Используя формулу NPV, мы приходим к приведенной стоимости в 458 миллионов евро, используя WACC компании в качестве ставки дисконтирования.Мы применяем ожидаемые темпы роста 2,10% к свободному денежному потоку в последнем пятом периоде, чтобы рассчитать основу для нашего расчета конечной стоимости.

Показанная ценность использования, наша оценка, составляет 2,23 млрд евро. Это намного выше запрашиваемой цены, что говорит о том, что приобретение бизнеса является разумным инвестиционным решением.

Поскольку мы знаем ограничения и недостатки метрики NPV, мы также добавляем расчет анализа чувствительности для наших наиболее важных допущений, ставки дисконтирования и процента роста.

Показанная ценность использования в нашем анализе варьируется от 2,82 млрд евро до 1,86 млрд евро. Важно продолжить изучение наших предположений относительно коэффициента дисконтирования и темпов роста. Как видно из выделенных выше значений, если наши темпы роста упадут до 1,10%, а наша ставка дисконтирования вырастет до более чем 11,00% (или темпы роста 1,60% и ставка дисконтирования выше 11,50%), текущая стоимость бизнеса упадет ниже его запрашиваемая цена.

Это показывает, насколько важно выполнить анализ чувствительности, а затем проанализировать наши предположения.

Заключение