Заемный капитал: долгосрочные и краткосрочные обязательства

Сущность заемного капитала

Использование средств заёмного капитала в финансировании деятельности предприятий, как правило, является экономически выгодным, так как оплата за этот источник в основном меньше, чем за акционерный капитал.

Основные виды заемного капитала:

- облигационный займ,

- долгосрочный кредит.

На сегодняшний день большинство компаний финансируют свое функционирование за счет собственных или за счет заемных средств. В первую очередь заемные средства нужны для финансирования растущих компаний в тех случаях, когда:

- темпы формирования собственных источников отстают от темпа роста объема выпуска,

- необходима модернизация производства,

- при освоении новых видов продукции и др.

- Инфляционные процессы и недостаток собственных оборотных средств вынуждает множество компаний нашей страны к привлечению заемных средств с целью финансирования оборотного капитала.

Замечание 1

Заемный капитал представляет собой совокупность заемных средств, которые приносят компании прибыль и оформлены в виде кредита, займа или ссуды.

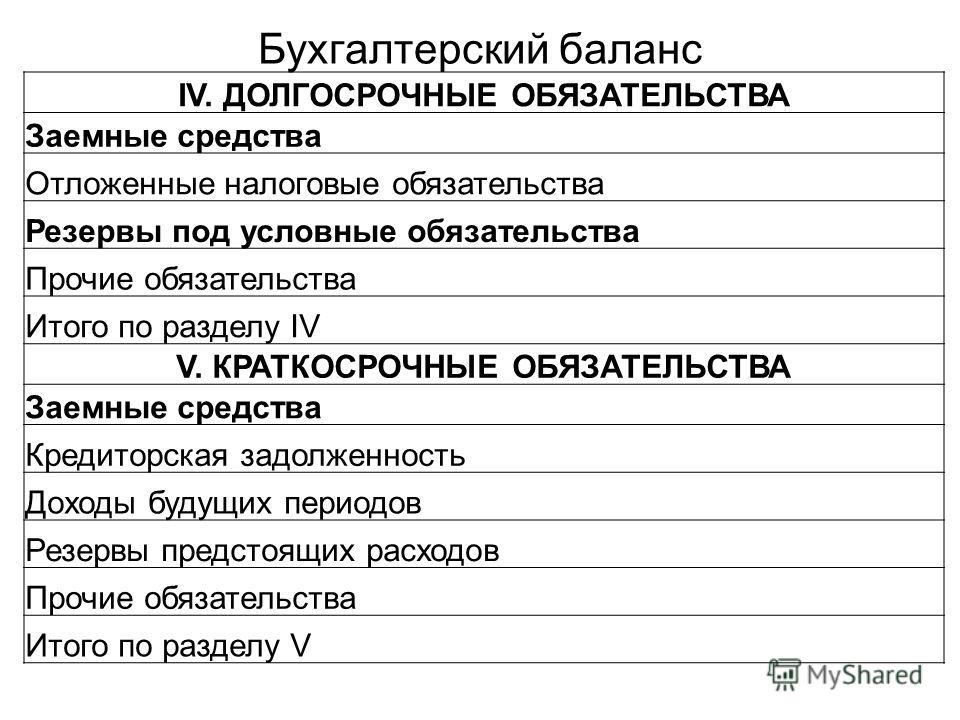

Долгосрочные и краткосрочные обязательства

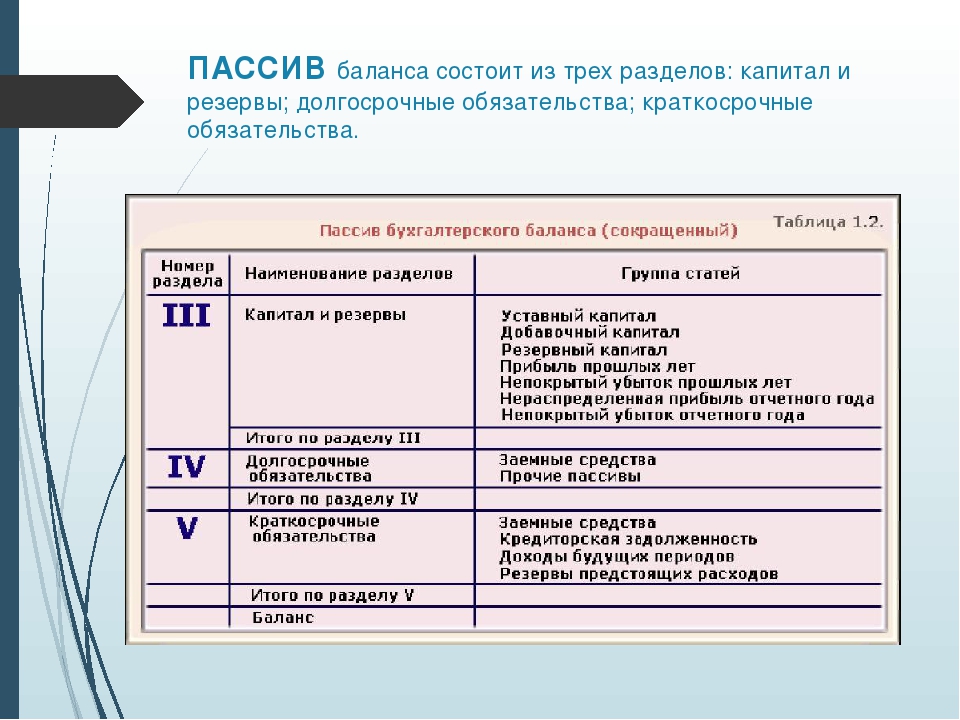

В пассиве бухгалтерского баланса отражены собственные и заемные источники имущества. К заемным источникам принято относить долгосрочные и краткосрочные обязательства, учитываемые в IV и V разделах баланса.

Долгосрочные обязательства представляют собой обязательства компании, которые подлежат к погашению, не менее чем через год. Соответственно, краткосрочные обязательства необходимо погасить в течение 12 месяцев.

Долгосрочные обязательства классифицируются как:

- Заемные средства, которые состоят из сумм кредитов и займов компании, а также проценты по ним и дополнительные расходы (информационно-консультационные услуги, суммы, которые оплачиваются при экспертизе договора займа и прочие расходы, который можно отнести к займам и кредитам).

- Отложенное налоговое обязательство (ОНО) является частью отложенного налога на прибыль, которая приводит к увеличению налога на прибыль, подлежащего к уплате в бюджет в следующем за отчетным или в последующем отчетном периоде.

- Оценочные обязательства представляют собой обязательства, которые необходимо исполнить в срок более 12 месяцев.

- Прочие обязательства являются обязательствами организации, срок погашения которых должен быть более 12 месяцев.

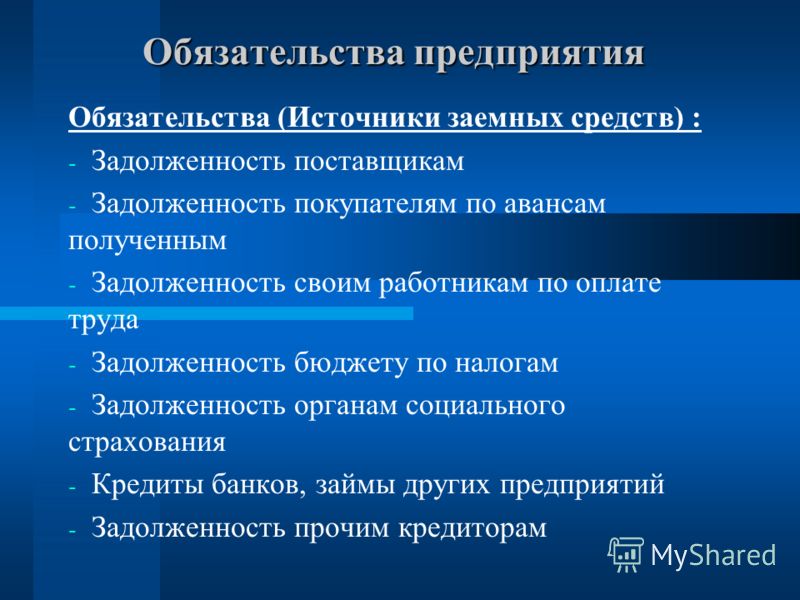

В классификации краткосрочных обязательств принято выделять:

Заемные средства, которые отражают платежи по краткосрочным займам, кредитам, процентам по ним и связанные с ними расходы.

Кредиторская задолженность представляет собой задолженность, отраженную краткосрочной кредиторской задолженностью компании, срок ее погашения не должен превышать 12 месяцев.

Доходы будущих периодов – это доходы, которые получены в отчетном периоде, но относить их следует к следующим отчетным периодам.

Этими доходами считаются:- сумма бюджетных средств с целью финансирования капитальных расходов;

- сумма бюджетных средств на оплату по текущим расходам;

- разница общей суммы лизинговых платежей в соответствии с договором лизинга и стоимости лизингового имущества.

Этими доходами считаются:

Этими доходами считаются:Оценочные обязательства отражают сумму оценочных обязательств, срок исполнения которых не может превышать 12 месяцев.

Прочие обязательства являются обязательствами компании, срок погашения по которым не должен превысить 12 месяцев. К таким обязательствам относятся:

- целевое финансирование, которое получают организации-застройщики от инвесторов, порождающие обязательства передачи им построенного объекта в течение года после отчетной даты;

- сумма НДС, которая принята к вычету в процессе перечисления авансов (предоплаты) и подлежащие восстановлению к оплате в бюджет при фактическом получении продукции или при возврате перечисленных авансов;

- фонды специального назначения на оплату по текущим расходам.

Признание и оценка обязательства Общий раздел Положение (стандарт) бухгалтерского учета 11 «Обязательства» | Нормативная база Украины

5. Обязательство признается, если его оценка может быть достоверно определена и существует вероятность уменьшения экономических выгод в будущем в результате его погашения. Если на дату баланса ранее признанное обязательство не подлежит погашению, то его сумма включается в состав дохода отчетного периода.

6. С целью бухгалтерского учета обязательства делятся на:

долгосрочные;

текущие;

абзац четвертый пункта 6 исключен;

непредвиденные обязательства;

доходы будущих периодов.

7. К долгосрочным обязательствам относятся:

долгосрочные кредиты банков;

другие долгосрочные обязательства;

отсроченные налоговые обязательства;

долгосрочные обеспечения.

8. Обязательство, на которое начисляются проценты и которое подлежит погашению в течение двенадцати месяцев с даты баланса, следует рассматривать как долгосрочное обязательство, если первоначальный срок погашения превышал двенадцать месяцев и до утверждения финансовой отчетности существует соглашение о переоформлении этого обязательства на долгосрочное.

9. Долгосрочное обязательство по кредитному соглашению (если соглашение предусматривает погашение обязательства по требованию кредитора (заимодателя) в случае нарушения определенных условий, связанных с финансовым состоянием заемщика), условия которого нарушены, считается долгосрочным, если:

заимодатель до утверждения финансовой отчетности согласился не требовать погашения обязательства в результате нарушения;

не ожидается возникновение дальнейших нарушений кредитного соглашения в течение двенадцати месяцев с даты баланса.

10. Долгосрочные обязательства, на которые начисляются проценты, отражаются в балансе по их настоящей стоимости. Определение настоящей стоимости зависит от условий и вида обязательства.

11. Текущие обязательства включают:

краткосрочные кредиты банков;

текущую кредиторскую задолженность по долгосрочным обязательствам, за товары, работы, услуги, по расчетам с бюджетом, в том числе по налогу на прибыль, по расчетам по страхованию, по расчетам по оплате труда, по расчетам с участниками, по расчетам по внутренним расчетам; краткосрочные векселя выданные;

текущие обеспечения;

прочие текущие обязательства.

12. Текущие обязательства отражаются в балансе по сумме погашения.

13. Обеспечения создаются для возмещения следующих (будущих) операционных расходов на:

выплату отпусков работникам;

дополнительное пенсионное обеспечение;

выполнение гарантийных обязательств;

реструктуризацию, выполнение обязательств при прекращении деятельности;

выполнение обязательств по обременительным контрактам и т. п.

Суммы созданных обеспечений признаются расходами (за исключением суммы обеспечения, включаемой в первоначальную стоимость основных средств согласно Положению (стандарту) бухгалтерского учета 7 «Основные средства»).

14. Обеспечение создается при возникновении в результате прошлых событий обязательства, погашение которого, вероятно, приведет к уменьшению ресурсов, воплощающих в себе экономические выгоды, и его оценка может быть расчетно определена. Запрещается создавать обеспечение для покрытия будущих убытков от деятельности предприятия.

Сумма обеспечения на выплату отпусков определяется ежемесячно как произведение фактически начисленной заработной платы работникам и процента, исчисленного как отношение годовой плановой суммы на оплату отпусков к общему плановому фонду оплаты труда с учетом соответствующей суммы отчислений на общеобязательное государственное социальное страхование.

15. Обеспечение для возмещения расходов на реструктуризацию создается в случае наличия утвержденного руководством предприятия плана реструктуризации с конкретными мероприятиями, сроками их выполнения и суммой расходов, которые будут понесены, и после начала реализации этого плана.

16. Сумма обеспечения определяется по учетной оценке ресурсов (за вычетом суммы ожидаемого возмещения), необходимых для погашения соответствующего обязательства, на дату баланса. Обеспечение для возмещения расходов на реструктуризацию определяется по сумме прямых расходов, не связанных с продолжающейся деятельностью предприятия.

Обеспечение по обременительному контракту определяется в сумме неизбежных расходов, связанных с его выполнением. Сумма неизбежных расходов, связанных с выполнением обременительного контракта, определяется по наименьшей из двух величин: расходов на выполнение контракта или расходов в уплату неустойки (штрафов, пени) за невыполнение контракта. Расходы на выполнение обременительного контракта оцениваются по разнице между расходами на его выполнение и доходами (потерями) от выполнения другого контракта, заключенного с целью минимизации потерь от выполнения обременительного контракта.

17. Обеспечение используется для возмещения только тех расходов, для покрытия которых оно было создано.

18. Остаток обеспечения пересматривается на каждую дату баланса и, в случае необходимости, корректируется (увеличивается или уменьшается). В случае отсутствия вероятности выбытия активов для погашения будущих обязательств сумма такого обеспечения подлежит сторнированию.

После завершения работ по демонтажу, перемещению объектов основных средств и приведению земельного участка, на котором он расположен, в состояние, пригодное для дальнейшего использования, остаток (нехватка) обеспечения на восстановление земельных участков признается прочим операционным доходом (прочими операционными расходами).

19. Непредвиденные обязательства отражаются на забалансовых счетах предприятия по учетной оценке.

Долгосрочные долговые обязательства | CONSULTING.RU

Учебный курс АССА

Цели

После изучения этого блока Вы сможете:

- назвать и обсудить основные формы финансирования за счет долгосрочных долгов;

- сформулировать преимущество ссуды под недвижимость;

- показать преимущества и недостатки облигаций и обеспеченных долговых обязательств;

- объяснить термин «продажа с обратной арендой»;

- назвать виды пакетов финансовых средств, наиболее подходящих для компаний, занимающихся экспортными операциями.

Долгосрочные долги

В данном контексте под долгосрочными долгами понимаются долговые обязательства сроком на 5-7 лет и более. Может показаться, что мы рассматриваем довольно короткий будущий период, в то время как под большинством ссылок на долгосрочные долги обычно подразумевается период, превышающий 10 лет. Однако в последние годы сроки планирования стали короче, а инвесторы и эксперты по инвестициям все чаще рассматривают более короткие периоды. Это опасная тенденция, так как она способствует концентрации внимания администрации на краткосрочных, а не на долгосрочных результатах деятельности. Другой особенностью современных финансовых рынков является то, что все формы обязательств все больше и больше становятся объектом торговли, и поэтому действительный период жизни многих долгосрочных займов для фирмы, первоначально их получившей, гораздо короче, чем установленный срок погашения.

Несмотря на это определение долгосрочного периода большинство из долговых инструментов, которые мы будем рассматривать, имеют сроки погашения, значительно превышающие 5-7 лет.

Долгосрочные обязательства играют важную роль в обеспечении стабильности структуры капитала компании. Финансовый риск долгосрочных обязательств ниже, чем для всех других форм заемных средств. В особенности если они имеют очень большой срок погашения, то по своему значению приближаются к акционерному капиталу. Фактически некоторые формы долгосрочных обязательств имеют связь с акционерным капиталом.

Задание

Используя принцип приведения в соответствие сроков погашения, приведите два примера статей, которые компания должна финансировать за счет долгосрочных, а не краткосрочных и среднесрочных займов.

Принцип соответствия сроков требует, чтобы долгосрочные активы, такие как земля и здания, крупные средства производства и оборудование, часть постоянного оборотного капитала финансировались за счет долгосрочных займов. Иногда это называют финансированием инфраструктуры компании, которое должно осуществляться сочетанием акционерного капитала и долгосрочных заемных финансовых средств.

Срочные ссуды

Это то же самое, что и ссуды, которые обсуждались в блоке 15, за исключением того, что они имеют более продолжительный срок погашения, который может продолжаться до 20 лет. В таких условиях ссуда обеспечивается либо отдельными активами, либо всеми активами компании за счет облигаций с фиксированными и плавающими ставками процента.

Ссуды под недвижимость

Эти ссуды аналогичны срочным ссудам, но их особенностью является то, что они обеспечиваются отдельными активами. В основном они используются для финансирования приобретения земли и зданий. Покупаемый конкретный актив «закладывается» ссудодателю в качестве средства обеспечения займа. Обычно от 80 до 90% стоимости имущества будет кредитоваться за счет ссуд под недвижимость. Они имеют все преимущества срочных ссуд и плюс еще одно преимущество, заключающееся в том, что для обеспечения одного займа используется только один актив, а все другие активы, таким образом, остаются свободными и могут использоваться под обеспечение других займов.

Обеспеченные облигации

Облигация — это документ, который является свидетельством обязательства обслуживать и погашать долг. Термин «обеспеченная облигация» в основном используется для долгосрочных обеспеченных займов. Следовательно, обеспеченную срочную ссуду можно назвать обеспеченной облигацией. Но использование данного термина в этом общем смысле в настоящее время ограничено обеспеченными обязательствами, которые выпущены либо для публичной продажи, либо для финансовых учреждений, т.е. рынков коммерческих банков, эмиссионных учреждений, акцептных контор, страховых компаний и пенсионных фондов. Они также называются обеспеченными долговыми обязательствами.

Выпуск обеспеченных долговых обязательств для открытой продажи обычно будет иметь следующие особенности:

| Описательное название: | например $2,000,000, 10% облигации 2001-2006 Смайли Свитс. Это обозначает: Это обозначает:

|

| Фиксированная или плавающая ставка: | Величина ставки будет иметь прямую зависимость от:

|

- Выплата каждые полгода начисленных процентов.

- Неопределенная дата выкупа в установленных временных границах. Установление даты выкупа внутри этих временных параметров обычно является правом компании.

- Обеспечивается фиксированными и/или плавающими обязательствами по активам компании. Фиксированными обязательствами называются те, которые обеспечивают ссуду под определенный актив, а плавающие обязательства обеспечивают ссуду под все активы компании или группу активов, таких как запасы или дебиторы. В случае невыполнения обязательств права кредитора будут обеспечиваться за счет активов соответствующего класса, которыми в то время будет владеть компания. Фиксированные обязательства имеют приоритет над плавающими по отношению к определенным активам, под которые они даются.

- Обеспечение закладывается доверенным лицам от имени владельцев облигаций, и доверенные лица наблюдают за результатами деятельности компании, чтобы обеспечить выполнение условий, установленных облигациями. Если потребуются какие-то действия, то они будут предприниматься доверенными лицами.

Фиксированными обязательствами называются те, которые обеспечивают ссуду под определенный актив, а плавающие обязательства обеспечивают ссуду под все активы компании или группу активов, таких как запасы или дебиторы. В случае невыполнения обязательств права кредитора будут обеспечиваться за счет активов соответствующего класса, которыми в то время будет владеть компания. Фиксированные обязательства имеют приоритет над плавающими по отношению к определенным активам, под которые они даются.

Фиксированными обязательствами называются те, которые обеспечивают ссуду под определенный актив, а плавающие обязательства обеспечивают ссуду под все активы компании или группу активов, таких как запасы или дебиторы. В случае невыполнения обязательств права кредитора будут обеспечиваться за счет активов соответствующего класса, которыми в то время будет владеть компания. Фиксированные обязательства имеют приоритет над плавающими по отношению к определенным активам, под которые они даются.Преимущества

обеспеченных облигаций:- Они имеют срок погашения, превышающий 10 лет, и вследствие своей потенциальной реализуемости даже более длительные сроки погашения.

- Все они фактически являются ссудами с разовой выплатой или в худшем случае с отсрочкой выплаты, и поэтому в период их действия или в большинстве случаев выплачивается только ссудный процент, если нет строго установленных дат погашения обязательства. Это дает преимущество крупных потоков денежных средств и значительно сокращает элемент финансового риска данного вида обязательств.

- Если выпуск долговых обязательств был хорошо подготовлен и принесет приемлемые доходы их владельцам, то они, в основном, могут быть погашены за счет нового выпуска, что не повлияет на поток денежных средств компании.

- При хорошем обеспечении обязательств процентная ставка в основном ниже, чем при других формах долгосрочных обязательств.

- Проценты вычитаются для целей налогообложения.

Недостатки

обеспеченных облигаций:- Связывание обеспечения с открытой продажей долговых обязательств вызывает большие ограничения на залоговые средства, которые могли быть предоставлены другим кредиторам. Это оставляет скромные возможности для разработки крупных проектов, которые потребуют обеспеченных займов для их финансирования. В то же время возможно получение разрешения от доверенных лиц на использование залоговых средств для этих целей.

- Так как выпуск производится для открытой продажи, то наблюдение и контроль будут более тщательными, чем при срочной банковской ссуде.

- Соответственно, все неудачи становятся известны широкой общественности, и это может оказать пагубное влияние на репутацию компании.

Это оставляет скромные возможности для разработки крупных проектов, которые потребуют обеспеченных займов для их финансирования. В то же время возможно получение разрешения от доверенных лиц на использование залоговых средств для этих целей.

Это оставляет скромные возможности для разработки крупных проектов, которые потребуют обеспеченных займов для их финансирования. В то же время возможно получение разрешения от доверенных лиц на использование залоговых средств для этих целей.Задание

Какие из следующих формулировок об обеспеченных облигациях являются правильными?

(a) Имеется точная дата погашения.

(b) Они обеспечены обязательством по активам компании.

(c) Процент вычитается для целей налогообложения.

(d) Так как выпуск производится для открытой продажи, то наблюдение и контроль будут более тщательными, чем при срочной банковской ссуде.

Правильными утверждениями являются (b), (c), и (d). Обеспеченные облигации имеют неопределенную дату погашения внутри ограниченных временных рамок. Право выбора даты погашения в этих пределах принадлежит компании.

Необеспеченные долговые обязательства

Это такие же долговые обязательства, как и описанные выше, за исключением того, что они не имеют обеспечения. Очевидно, что только первоклассные крупные компании со стабильной прибылью и балансами с хорошими показателями, могут осуществлять такие выпуски.

Преимущества необеспеченных облигаций:

- Все преимущества обеспеченных облигаций, описанные выше.

- Имеют меньше ограничений, чем обеспеченные облигации.

Недостатки

необеспеченных облигаций:- Хотя они и не требуют конкретных залоговых средств, но обычно накладывают ограничения на возможности компании по реализации своих активов или по залогу активов для обеспечения дополнительных займов, по крайней мере без разрешения владельцев необеспеченных облигаций.

- Они будут более дорогими, чем обеспеченные облигации.

- Могут иметь требования к результатам деятельности относительно основных коэффициентов, которые будут более высокими, чем в случае с обеспеченными облигациями.

Конвертируемые облигации

Конвертируемыми обычно называются необеспеченные облигации, которые обращаются в обыкновенные акции в определенные сроки и при определенных обстоятельствах. Они даже ближе к акционерному капиталу, чем другие формы долгосрочных обязательств, и поэтому имеют гораздо меньший финансовый риск. Следовательно, они представляют большую ценность для усиления структуры капитала компании. Они имеют следующие особенности:

- Не обеспечиваются залоговыми средствами, хотя в определенных редких обстоятельствах могут иметь некоторое обеспечение.

- По этим облигациям производятся полугодовые процентные выплаты, которые обычно ниже, чем у других форм долгосрочных обязательств, потому что они обладают правом обращения в обыкновенные акции.

- Не имеют определенных дат погашения и конвертации внутри ограниченного временного периода.

- Условия конвертации будут определяться ценой или определенным количеством акций на одну облигацию. При зависимости от цены они будут установлены на уровне, который выше, чем текущая цена на акцию, но имеют значительную привлекательность в контексте ожидаемого роста цен на акции, чтобы побудить инвесторов к приобретению конвертируемых облигаций в настоящее время. При зависимости от количества акций стоимость акции, по которой на нее обмениваются облигации, будет меньше, чем текущая стоимость конвертируемых облигаций. Это связано с тем, что стоимость акций будет расти с течением времени.

- Разница между выпускной стоимостью облигации и конверсионной стоимостью называется конверсионной премией. Она рассчитывается следующим образом:

Пример:

Предположим, что компания выпускает конвертируемые облигации с номиналом $10. Цена акции, по которой на нее обмениваются облигации, составляет 60 центов, в то время как рыночная цена акции равна 50 центов. Это также может быть выражено через коэффициент конвертации, который составляет 16.66 акций за каждую облигацию. Следовательно, эквивалентная стоимость в акциях одной облигации стоимостью $10 на день выпуска будет равна:

Цена акции, по которой на нее обмениваются облигации, составляет 60 центов, в то время как рыночная цена акции равна 50 центов. Это также может быть выражено через коэффициент конвертации, который составляет 16.66 акций за каждую облигацию. Следовательно, эквивалентная стоимость в акциях одной облигации стоимостью $10 на день выпуска будет равна:

Текущая эквивалентная стоимость акций = 50 центов х 16.66 = $8.33

Конверсионная премия будет равна:

Конверсионная премия = $10 — $8.33 = $1.67

Часто это выражается через конверсионную стоимость на дату выпуска в процентах, которая в данном случае будет равна:

| $1.67 | ||

| Конверсионная премия = | ———- | = 20% |

$8. 33 33 |

- В соглашении обычно оговаривается условие, по которому компании разрешается выкупить облигации в определенный период в будущем, если не будет осуществлена конвертация.

- Компания будет стремиться выпустить конвертируемые облигации с максимально возможной конверсионной премией, чтобы количество обыкновенных акций, которое в последующем необходимо будет выпустить, было минимальным. В то же время при максимизации конверсионной премии очень важно не сделать ее слишком высокой в контексте будущей возможной цены акции, так как тогда она не станет привлекательной для конвертации облигаций в акции. Это может иметь два неблагоприятных последствия:

(a) в срок погашения облигации должны быть выкуплены компанией, что вызовет осложнения с потоком денежных средств

(b) если они сохраняются в качестве конвертируемых облигаций, то становятся менее привлекательными в отношении своего стабилизирующего вклада в структуру капитала, потому что сейчас они будут больше рассматриваться как заемный капитал, а не как собственный.

Они также могут превратиться в так называемый «избыточный выпуск», который затрудняет дальнейшее финансирование подобным образом.

Они также могут превратиться в так называемый «избыточный выпуск», который затрудняет дальнейшее финансирование подобным образом.По этим причинам конверсионная премия редко бывает выше, чем 20%.

- Факторы, влияющие на принятие решения о выпуске конвертируемых облигаций и установление величины конверсионной премии:

(a) текущая рыночная цена акций, ожидаемая рыночная цена и прогнозируемая деятельность компании

(b) уровень процентных ставок

(c) положение компании в отношении налогообложения

(d) потребности и ожидания имеющихся акционеров компании.

- Обычно требуется, чтобы имеющиеся акционеры получали право на приобретение конвертируемых облигаций до того, как они будут предложены на рынке.

Преимущества

конвертируемых облигаций:- Наименьший возможный финансовый риск среди всех форм заемного капитала.

- Вследствие стимулирующего влияния связи с акционерным капиталом конвертируемые облигации предоставляют средства под более низкий процент, чем получаемые на рынке эквивалентные обычные заемные средства.

- Процент вычитается для целей налогообложения.

- Не допускают немедленного размывания доходов у акционеров и в то же время получают «почти собственный капитал».

- Наиболее применимы в тех случаях, когда администрация чувствует, что будущие перспективы для компании не находят адекватного отражения в текущей цене акций и что будет несправедливо по отношению к уже имеющимся акционерам «разбавить» пропорциональную стоимость их пакетов акций, разрешив новым акционерам приобрести акции нового выпуска по текущим ценам.

Недостатки

конвертируемых облигаций:- Особое внимание должно быть уделено назначению правильной конверсионной премии. Последствия неправильного решения могут быть очень тяжелыми.

- Пакеты акций имеющихся акционеров в конечном счете окажутся размытыми в пропорциональном отношении.

- Общий уровень конверсионных премий значительно понизился в последнее время из-за факторов неопределенности на рынках акционерного капитала.

Последствия неправильного решения могут быть очень тяжелыми.

Последствия неправильного решения могут быть очень тяжелыми.Задание

В каких условиях, по вашему мнению, выпуск конвертируемых облигаций будет особенно привлекательным для компании?

Ваш ответ должен быть следующим: в том случае, когда компании необходимы финансовые средства, очень близкие по своей сущности к акционерному капиталу, но цена акций свидетельствует о недооценке потенциала компании.

Продажа активов с обратной арендой

Соглашения о продаже с обратной арендой подразумевают продажу активов организации-инвестору, такой как страховая компания или пенсионный фонд, и немедленное получение актива обратно в аренду первоначальным владельцем. Эти соглашения обычно относятся к недвижимости, но в некоторых исключительных случаях могут охватывать крупные производственные средства и оборудование.

Эти соглашения обычно относятся к недвижимости, но в некоторых исключительных случаях могут охватывать крупные производственные средства и оборудование.

Задание

Каковы, по Вашему мнению, преимущества и недостатки продажи недвижимости с ее обратной арендой?

Преимущества продажи с обратной арендой:

- Получение больших средств, чем при залоге той же собственности.

- а Не имеет таких ограничений, как при срочной ссуде, выпуске ценных облигаций или получении ссуды под недвижимость.

- При использовании для погашения долгов уменьшает капитал, используемый в компании, и таким образом может увеличить прибыль на используемый капитал.

- Это «забалансовая» операция, и следовательно, она не увеличивает коэффициент финансовой зависимости, как это происходит в случае с получением ссуды под недвижимость.

Недостатки

продажи с обратной арендой:- Компания больше не владеет активом и поэтому теряет возможность воспользоваться приростом стоимости капитала.

- Компания утрачивает залоговую стоимость актива с последующим ослаблением возможностей по получению займов.

- Конечная стоимость может быть очень высокой с увеличением годовой стоимости аренды после пересмотра условий аренды.

- Компания может испытывать ограничения на расширение или смену помещений через длительное время после того, как арендованное имущество перестало быть необходимым для компании.

Еврооблигации

Термин «Евро» применительно к займу по существу означает, что его стоимость выражена в валюте, отличной от валюты эмитента. Еврорынком называется международный рынок капитала, ведущий операции с ценными бумагами и займами за пределами страны регистрации заемщика. Таким образом, заем в фунтах стерлингов, полученных во Франции, будет называться Еврозаймом, так же как и заем во французских франках, полученный в Великобритании.

Еврооблигация является общим термином для любых долгосрочных обязательств, выпущенных через Еврорынок. Они доступны только крупным транснациональным и государственным компаниям и организациям. Это в основном необеспеченные облигации. Они могут продаваться своими владельцами.

Они доступны только крупным транснациональным и государственным компаниям и организациям. Это в основном необеспеченные облигации. Они могут продаваться своими владельцами.

Существует два вида Еврооблигаций:

- Еврооблигации с фиксированной ставкой, которые имеют процентную ставку, установленную в процентном отношении от номинальной стоимости облигации.

- Еврооблигации с плавающей ставкой, которые обычно называют обязательствами с изменяющимся процентом (FRN). Их процентные ставки связаны со ставками, устанавливаемыми на денежном рынке, такими как Лондонская межбанковская ставка (LIBOR). Так как это долгосрочные обязательства, их процентная ставка обычно связана с выбранными трех- или шестимесячными ставками, которые корректируются по истечении этих временных интервалов.

Различные виды FRN доступны для крупных корпораций. Если компания довольно крупная и обладает достаточно большими возможностями, чтобы получать FRN, то она должна это делать, потому что они продолжают оставаться самой дешевой формой из имеющихся долгосрочных заемных средств.

Финансирование экспорта

Все виды финансовых средств, которые мы уже рассмотрели, могут использоваться для финансирования экспортных операций. Экспортный цикл включает изучение товара и рынка, производство, сбыт, доставку товаров и, в конечном итоге, оплату. Ранние этапы этого цикла могут финансироваться за счет овердрафта или срочных ссуд, в то время как финансирование последующих этапов, пожалуй, должно быть более тесно связано с конкретным характером экспортных операций и связанных с ними валютных и кредитных рисков.

Рис. 16.1 Экспортный цикл

Конкретными видами финансовых средств, которые особенно подходят для финансирования экспортных операций, являются:

- Вексельные финансовые средства: многие экспортные контракты подлежат оплате по аккредитиву, т.е. гарантии банка импортера либо о немедленной оплате наличными, либо о дисконте переводного векселя. Переводные векселя гораздо более широко применяются в импортных и экспортных операциях, чем при сделках внутри страны.

- Акцептные кредиты: в экспортных операциях банк или акцептная контора будут акцептовать векселя под залог торговых векселей покупателя товаров у экспортера. Для экспортера будет легче дисконтировать акцептованные банковские векселя.

- Экспортный факторинг: мы уже рассмотрели многие преимущества факторинга.

Переводные векселя гораздо более широко применяются в импортных и экспортных операциях, чем при сделках внутри страны.

Переводные векселя гораздо более широко применяются в импортных и экспортных операциях, чем при сделках внутри страны.Для поощрения экспорта правительства большинства стран оказывают поддержку компаниям, чтобы облегчить им проведение и финансирование экспортных операций. В Великобритании эта поддержка оказывается через департамент гарантии экспортных кредитов (ECGD) посредством гарантий или через министерство торговли Великобритании посредством страхования краткосрочных кредитов.

ECGD не предоставляет финансовых средств непосредственно, но обеспечивает страхование кредитов, которое покрывает риск неуплаты долгов со стороны иностранного покупателя. Это также позволяет экспортеру получить финансовые средства от ряда источников, потому что конечный источник платежей гарантируется. Обычно это будет заключаться в выдаче страхового полиса ECGD.

Это также позволяет экспортеру получить финансовые средства от ряда источников, потому что конечный источник платежей гарантируется. Обычно это будет заключаться в выдаче страхового полиса ECGD.

Контрольное задание

Компания Г.Браун (Портсмут) Лтд производит различные системы центрального отопления для продажи строительным подрядчикам. В результате увеличения спроса на продукцию компании совет директоров принял решение о расширении производства. Планируется, что приобретение средств производства и оборудования, а также увеличение оборотного капитала будет финансироваться за счет как долгосрочных, так и краткосрочных заемных средств.

(a) Обсудите основные факторы, которые необходимо принять во внимание при решении вопроса о соответствующем сочетании долгосрочных и краткосрочных заемных средств, необходимых для финансирования программы расширения деятельности компании.

(b) Обсудите основные факторы, которые должен принять во внимание ссудодатель при решении вопроса о предоставлении компании долгосрочной ссуды.

(c) Укажите три условия, которые могут быть включены в соглашение о долгосрочной ссуде и сформулируйте цель каждого из них.

Ответы на контрольное задание

(a) Основными факторами, которые необходимо принимать во внимание при определении подходящего сочетания долгосрочных и краткосрочных заемных средств, являются:

- Цена: проценты по долгосрочным займам обычно выше, чем по краткосрочным. Таким образом, цена капитала для компании будет меньше, если она получает краткосрочный заем. Однако затраты на выпуск долговых ценных бумаг могут быть больше, чем при долгосрочном займе, потому что они должны обновляться более часто.

- Риск: краткосрочные заемные средства являются более рисковыми для компании. Чем чаще компания должна возобновлять свои заемные обязательства, тем больше риск возникновения трудностей с рефинансированием. Возможно, компании придется заключать новое соглашение о краткосрочном займе в тот период, когда она будет испытывать финансовые сложности. Неудача с возобновлением соглашения еще более усугубляет положение компании.

- Гибкость: краткосрочные долги могут быть более гибкой формой финансирования, чем долгосрочные. Досрочная выплата долгосрочного займа может привести к штрафным санкциям. Краткосрочный заем может также использоваться для отсрочки выполнения обязательства по долгосрочному займу. Это может быть полезным, если компания ожидает падения ставки по долгосрочным займам.

- Согласование сроков: компании часто будут стремиться к согласованию долгосрочных активов с долгосрочными источниками финансирования вследствие проблем с рисками, упомянутыми выше. Точно так же активы, которые не являются базой постоянных операций компании, часто будут согласовываться с краткосрочными заемными средствами. Таким образом, если увеличение оборотного капитала было вызвано только временным или сезонным увеличением спроса или если финансовые потребности должны вроде бы значительно сократиться в ближайшем будущем, то будет правильно согласовать краткосрочные финансовые потребности с краткосрочными заемными средствами.

(b) Основными факторами, которые должен учитывать кредитор при принятии решения о предоставлении долгосрочной ссуды, являются:

- Возможности по выплате долга. Чтобы определить возможности компании по выплате долга, кредитору необходимо проанализировать уровень риска, связанный с характером деятельности компании, финансовое положение и эффективность деятельности компании, а также вероятный будущий спрос на ее продукцию.

- Способности и характеристика директоров. Кредитор должен дать некоторую оценку способности директоров управлять компанией таким образом, чтобы ее деятельность была эффективной и прибыльной. Кроме этого, кредитор пожелает выяснить, что директорам присуща честность, и они сделают все, чтобы выплатить долг.

- Обеспечение займа. Кредиторы захотят проверить характер и ценность активов, предлагаемых в качестве обеспечения займа.

- Доступность финансовых средств. Кредиторы могут быть заинтересованы в инвестировании в определенные сферы деятельности. Поэтому некоторые компании могут легче получить финансирование, чем другие.

- Срок займа. Кредитор захочет узнать необходимый срок займа и быть уверенным в его соответствии целям займа и характеру активов, предложенных в качестве обеспечения.

- Портфель займов. Кредитор будет изучать характеристики займа, например его сроки, степень риска, чтобы посмотреть, соответствует ли этот заем инвестиционному портфелю, который он хочет иметь.

(c) Условия, которые могут быть включены в соглашение о долгосрочном займе:

- Финансовые отчеты. Кредитор может потребовать стандартные бухгалтерские отчеты от заемщика для анализа деятельности компании.

- Дивиденды. Кредитор может установить некоторые ограничения на уровень дивидендов, которые разрешается выплачивать компании. Это делается для предотвращения слишком больших дивидендных выплат, которые могут ослабить финансовое положение компании и, таким образом, принести кредитору больший риск.

- Дополнительный долгосрочный заем. Получение дополнительного долгосрочного займа может быть невозможно без получения разрешения кредитора. Это условие также включается для предотвращения дополнительного риска.

- Финансовые коэффициенты. Кредитор может выставить требования, основанные на определенных финансовых коэффициентах, например, может быть требование, чтобы коэффициент текущей ликвидности не падал ниже определенного уровня.

Примечание экзаменатора:

От учащихся требуется назвать только три условия.Всего обязательства – Финансовая энциклопедия

Что такое Всего обязательства?

Общие обязательства – это совокупные долги и обязательства, которые физическое лицо или компания имеет перед внешними сторонами. Все, что принадлежит компании, классифицируется как актив, а все суммы, которые компания должна по будущим обязательствам, отражаются как обязательства. В балансе общая сумма активов за вычетом общей суммы обязательств равна собственному капиталу.

Ключевые моменты

- Общая сумма обязательств – это совокупная задолженность физического лица или компании.

- Обычно они делятся на три категории: краткосрочные, долгосрочные и прочие обязательства.

- В балансе общая сумма обязательств плюс собственный капитал должны равняться общей сумме активов.

Общие сведения об общих обязательствах

Обязательства можно описать как обязательство между одной стороной и другой, которое еще не выполнено или не оплачено. Они рассчитываются с течением времени путем передачи экономических выгод, включая деньги, товары или услуги.

Обязательства состоят из многих статей, от ежемесячных арендных платежей до счетов за коммунальные услуги, облигаций, выпущенных для инвесторов, и корпоративных долгов по кредитным картам . Деньги, полученные физическим лицом или компанией за услугу или продукт, которые еще не были предоставлены или доставлены, иначе называемые незаработанной выручкой , также учитываются как обязательство, поскольку выручка еще не получена и представляет собой продукты или услуги, причитающиеся покупателю. .

Будущие выплаты по таким вещам, как незавершенные судебные процессы и гарантии на продукцию, также должны быть указаны в качестве обязательств, если непредвиденные обстоятельства вероятны и сумма может быть разумно оценена. Они называются условными обязательствами .

Виды обязательств

В балансе общие обязательства компании обычно делятся на три категории: краткосрочные , долгосрочные и прочие обязательства. Общие обязательства рассчитываются путем суммирования всех краткосрочных и долгосрочных обязательств, а также любых забалансовых обязательств, которые могут возникнуть у корпораций.

Краткосрочные обязательства

Краткосрочные или краткосрочные обязательства – это обязательства со сроком погашения не более одного года. Они могут включать расходы на заработную плату, аренду и кредиторскую задолженность (AP), деньги, которые компания должна своим клиентам.

Поскольку платеж должен быть произведен в течение года, инвесторы и аналитики стремятся удостовериться, что у компании достаточно денежных средств для покрытия своих краткосрочных обязательств.

Долгосрочные обязательства

Долгосрочные обязательства или долгосрочные обязательства – это долги и другие недолговые финансовые обязательства со сроком погашения более одного года. Они могут включать долговые обязательства , ссуды, отложенные налоговые обязательства и пенсионные обязательства.

Для оплаты долгосрочных обязательств требуется меньшая ликвидность, поскольку эти обязательства подлежат погашению в течение более длительного периода времени. Инвесторы и аналитики обычно ожидают, что они будут рассчитываться за счет активов, полученных в результате будущих доходов или финансовых операций. Как правило, одного года достаточно, чтобы превратить запасы в наличные.

Другие обязательства

Когда что-то в финансовой отчетности упоминается как «прочее», это обычно означает, что это необычно, не входит в основные категории и считается относительно незначительным. В случае обязательств тег «другой» может относиться к таким вещам, как внутрихолдинговые заимствования и налоги с продаж .

Инвесторы могут узнать, каковы другие обязательства компании, проверив сноски в ее финансовой отчетности .

Преимущества совокупных обязательств

По отдельности общие обязательства не имеют особого смысла, кроме как для потенциального сравнения того, как обязательства компании складываются с конкурентом, работающим в том же секторе.

Однако при использовании с другими цифрами общая сумма обязательств может быть полезным показателем для анализа операций компании. Один из примеров – соотношение заемных и собственных средств предприятия . Используемый для оценки финансового рычага компании , этот коэффициент отражает способность акционерного капитала покрыть все непогашенные долги в случае экономического спада. долгом к активам, позволяет сравнить общие обязательства с общими активами, чтобы показать, как финансируются активы.

Особые соображения

Большая сумма общих обязательств сама по себе не является финансовым показателем низкого экономического качества предприятия. Исходя из преобладающих процентных ставок, доступных для компании, для бизнеса может быть наиболее выгодным приобретение долговых активов путем принятия на себя обязательств.

Тем не менее, общие обязательства бизнеса напрямую связаны с кредитоспособностью предприятия. В целом, если у компании относительно низкие общие обязательства, она может получить благоприятные процентные ставки по любому новому долгу, который она берет на себя от кредиторов, поскольку более низкие общие обязательства уменьшают вероятность риска дефолта .

#ВЧто такое долгосрочные обязательства? Виды долгосрочных обязательств :: BusinessMan.ru

В процессе своей деятельности многие предприятия используют не только собственный капитал. Долгосрочные обязательства – один из дополнительных источников средств для компании. При его использовании главной задачей является своевременное погашение образовавшейся задолженности. Еще одним источником являются краткосрочные обязательства. Рассмотрим особенности этих задолженностей.

Общая характеристика

Долгосрочные и краткосрочные обязательства различаются сроком погашения. Для первых он составляет больше года, для вторых – менее 12-ти мес. Общая величина обязательств оказывает влияние на продолжительность финансового цикла фирмы. Так, задолженность, принятая на срок меньше года, корректирует объем средств, необходимый для восполнения оборотных активов. При этом, чем больше будет обязательств, тем меньше средств расходуется на удовлетворение текущих потребностей предприятия. Общий размер задолженности зависит также и от характера работы компании на рынке. Чем производство активнее, тем, соответственно, выше реализация. Это, в свою очередь, способствует увеличению расходов и возникновению предпосылок для привлечения дополнительных активов.

Краткосрочные обязательства

Их анализ на предстоящий период обладает обычно оценочным характером. Связано это с тем, что в большинстве случаев точные суммы, формирующие задолженность, невозможно определить. Это, в свою очередь, обуславливается неопределенностью многих показателей предстоящей деятельности компании. Величина краткосрочных обязательств всегда прямым образом зависит от периодичности выплат в счет их погашения. Эта связь позволяет устанавливать уровень и определять возможность регулировать все источники средств в процессе управления. Погашение краткосрочной задолженности осуществляется текущими активами. Они являются ресурсами, используемыми в ежедневной деятельности фирмы. Этим данная задолженность отличается от капитала долгосрочных обязательств. В отчетности сведения по ней отражают в пассиве. Краткосрочная задолженность может быть обращена в денежный эквивалент. Его можно направить на те или иные нужды компании в течение одного балансового года.

Структура

При формировании отчетности учет обязательств выступает в качестве одной из ключевых задач. Отражаться должны все задолженности предприятия. Краткосрочные обязательства включают в себя:

- Дивиденды, выплачиваемые учредителям.

- Долги по векселям.

- Кредиторская задолженность.

- Анонсы.

- Налоги.

- Возвращаемые депозиты, которые были оформлены менее чем на год.

- Условная оплата.

- Незаработанные доходы.

- Долги до востребования.

- Части долгосрочной задолженности, подлежащие выплате в течение непродолжительного периода.

- Иные долги, срок для погашения которых меньше года.

Долгосрочные заемные обязательства

Как выше указывалось, они представляют собой задолженность, срок погашения которой больше года. Долгосрочные обязательства всегда учитываются при оценке платежеспособности предприятия. Между тем, их наличие негативно отражается на показателях анализа. Это обуславливается тем, что их можно приравнять к собственному капиталу фирмы. Принимая во внимание показатели инфляции, наличие такой задолженности можно считать даже положительным моментом. Выгода состоит в том, что на момент их получения реальная стоимость этих активов существенно отличается от цены на дату погашения. Долгосрочные обязательства банкам выдаются для приобретения инвестиционных активов, на выплату имеющихся задолженностей или пополнение оборотных средств.

Состав

В долгосрочные обязательства входят долги по кредитам, ссудам. В их состав также включают:

- Векселя, выданные на период больше года.

- Облигации, выпущенные на срок, превышающий 12 мес.

- Отложенные налоговые обязательства.

Дополнительно

В международной практике в долгосрочные обязательства включают также выданные закладные, а также задолженность по выплатам пенсий работникам. Последняя в России не используется. Выданные закладные являются фактически тем же кредитом, только полученным под залог реального актива. Они учитываются по соответствующим статьям баланса. Долгосрочные обязательства отражаются по текущей стоимости – в сумме, необходимой для их погашения. При этом учитываются проценты, дисконт и прочие начисления за использование средств.

Нюансы

Отсроченные обязательства по обязательным бюджетным платежам – временная разница между суммами, исчисленными по бухгалтерской и налоговой отчетности. Следует отметить, что этот вид не всегда соответствует критериям, установленным для задолженности, период погашения которой больше 12 мес. Дело в том, что налоги начисляются и выплачиваются чаще одного раза в год. Примером тому — обязательное отчисление в бюджет с прибыли. Этот налог может выплачиваться чаще раза в год (в квартальном, полугодовом и пр. балансе). Соответственно, это обязательство некорректно называть долгосрочным. В таких ситуациях налоговые суммы переносятся в раздел текущей задолженности.

Строка 450

Прочие долгосрочные финансовые обязательства состоят из средств, которые были предоставлены небанковскими организациями, а также задолженности по облигациям. Счета последних представляют при анализе особый интерес. К ним относят:

- Обязательства по облигациям – сч. 521.

- Премию по выпущенным бумагам – сч. 522.

- Дисконт – сч. 523.

Все эти счета вместе отражаются на балансе эмитента в стр. 450 в виде результата сворачивания их сальдо. Данная формула будет применяться только в случаях, когда компания реализовала облигации и с дисконтом, и с премией. Это имеет место при условии эмиссии разных партий бумаг в различное время. При этом вторая выпускается до погашения первой.

Строка 470

49 пункт П(С)БУ 2 не конкретизирован по разновидностям долгосрочных обязательств. Соответственно, нужно понимать, что «прочие» задолженности, которые нельзя отнести на другие статьи раздела, представляют собой сальдо всех счетов 5 класса. Это касается:

- Долгосрочных выданных векселей – сч. 51.

- Задолженностей по аренде – сч . 53.

- Прочих обязательств долгосрочного характера – сч. 55.

На счете 51 обобщается информация об обеспеченных задолженностях, период погашения которых — больше 12 мес. от балансовой даты. Выдача векселей, их акцепт и обязательства, появляющиеся в связи с этим, отражают на момент передачи или принятия. Учет расчетов с собственников по счету 53 касается в большей степени денежной аренды/лизинга. Это обуславливается тем, что оперативные сделки такого характера, как правило, не являются долгосрочными.

ПАО «Магнитогорский металлургический комбинат»

Новые возможности обновленного стана 2500 горячей прокатка Расширение сортамента, повышение качества, наращивание мощностей Инвестиционное лидерство Целевые инвестиции в высококачественные активы и высокорентабельные проекты

Социальная ответственность Соблюдение интересов работников, партнеров

Маркетплейс Группы ПАО «ММК» Продажа продукции производства ПАО «ММК» в режиме онлайн

ИНДУСТРИЯ-4.0 ММК продолжает реализацию Ключевым элементом Стратегии развития Группы ММК до 2025 года является Социальная ответственность Соблюдение интересов работников, партнеров

Маркетплейс Группы ПАО «ММК» Продажа продукции производства ПАО «ММК» в режиме онлайн

|

| Виды активов и пассивов баланса | Код строки | Порядок формирования статей баланса |

| Актив баланса | ||

| Раздел баланса «ДОЛГОСРОЧНЫЕ АКТИВЫ» | ||

| Основные средства | 110 | Из Сальдо Д-т 01 вычитаем (-) Сальдо К-т 02 в части амортизации и обесценения основных средств (ОС), т.е. без учета амортизации и обесценения по объектам, учитываемым на счете 03 Примечание |

| Нематериальные активы | 120 | Из Сальдо Д-т 04 вычитаем (-) Сальдо К-т 05 Примечание В 2020 году организации имели право не начислять амортизацию по всем или отдельным нематериальным активам (НМА), используемым в предпринимательской деятельности (ч. 1 п. 1 Постановления N 229). В 2019 году не начислять амортизацию можно было только по НМА, предусмотренным бизнес-планами инвестиционных проектов по созданию или модернизации производств (ч. 1 п. 1 Постановления N 802) |

| Доходные вложения в материальные активы | 130 | Строка 131 + Строка 132 + Строка 133 |

| В том числе: инвестиционная недвижимость | 131 | Из Сальдо Д-т 03-1 вычитаем (-) Сальдо К-т 02 в части амортизации и обесценения инвестиционной недвижимости |

| предметы финансовой аренды (лизинга) | 132 | Из Сальдо Д-т 03-2 вычитаем (-) Сальдо К-т 02 в части амортизации предметов финансовой аренды (лизинга) |

| прочие доходные вложения в материальные активы | 133 | Из Сальдо Д-т 03-3 вычитаем (-) Сальдо К-т 02 в части амортизации прочих доходных вложений в материальные активы |

| Вложения в долгосрочные активы | 140 | Складываем (+): Сальдо Д-т 07, Сальдо Д-т 08 |

| Долгосрочные финансовые вложения | 150 | Из Сальдо Д-т 06 в части: — финансовых вложений в уставные фонды других организаций и в совместную деятельность; — иных финансовых вложений, погашение которых ожидается более чем через 12 месяцев после отчетной даты вычитаем (-) Сальдо К-т субсчета к счету 06, на котором организован учет резервов под обесценение долгосрочных финансовых вложений (в части резервов, созданных под обесценение финансовых вложений, погашение которых ожидается более чем через 12 месяцев после отчетной даты) (ч. 3 п. 3, п. 11 и 45 Инструкции N 50, ч. 5 п. 16 Стандарта N 74) Примечание Показатель строки 150 включает в себя сумму начисленных процентов, задолженность по которым долгосрочная, т.е. со сроком погашения более 12 месяцев после отчетной даты (п. 25 Инструкции N 102, абз. 2 подп. 15.1 п. 15 Стандарта N 74) |

| Отложенные налоговые активы | 160 | Сальдо Д-т 09 |

| Долгосрочная дебиторская задолженность | 170 | Складываем (+), но только в части долгосрочной дебиторской задолженности: Остаток Д-т 60, Остаток Д-т 62, Остаток Д-т 68, Остаток Д-т 69, Остаток Д-т 73, Остаток Д-т 75 (по излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозобществ), Остаток Д-т 76 (за исключением сумм предъявленных акцизов, если их учет ведется на счете 76), Остаток Д-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, и головной организацией по своей деятельности) Вычитаем (-): Сальдо К-т 63 в части резервов по сомнительным долгам, созданным по долгосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг Примечание В 2019 году произошли изменения в порядке отражения в бухгалтерском учете процентов к получению по финансовым вложениям, они стали учитываться на счете 06 (58). Поэтому проценты, погашение которых ожидается более чем через 12 месяцев после отчетной даты, отражаются по строке 150 (п. 25 Инструкции N 102 абз. 2 подп. 15.1 п. 15 Стандарта N 74) |

| Прочие долгосрочные активы | 180 | Иные долгосрочные активы, не показанные по строкам 110 — 170. В частности: сальдо Д-т 97 в сумме, которая подлежит списанию с этого счета более чем через 12 месяцев после отчетной даты |

| ИТОГО по разделу I | 190 | Строка 110 + Строка 120 + Строка 130 + Строка 140 + Строка 150 + Строка 160 + Строка 170 + Строка 180 |

| Раздел баланса «КРАТКОСРОЧНЫЕ АКТИВЫ» | ||

| Запасы | 210 | Строка 211 + Строка 212 + Строка 213 + Строка 214 + Строка 215 + Строка 216 |

| В том числе: материалы | 211 | Складываем (+): Сальдо Д-т 10 (за исключением сумм предъявленных акцизов, если они учитываются на счете 10), Сальдо Д-т 15 в части, приходящейся на материалы Складываем или вычитаем (+ / -): Сальдо Д-т / К-т 16 в части, приходящейся на материалы Вычитаем (-): Сальдо К-т 14 в части, приходящейся на материалы |

| животные на выращивании и откорме | 212 | Складываем (+): Сальдо Д-т 11, Сальдо Д-т 15 в части, относящейся к животным на выращивании и откорме Складываем или вычитаем (+ / -): Сальдо Д-т / К-т 16 в части, относящейся к животным на выращивании и откорме Вычитаем (-): Сальдо К-т 14 в части, относящейся к животным на выращивании и откорме |

| незавершенное производство | 213 | Складываем (+): Сальдо Д-т 20 (за исключением стоимости остатков сырья и готовой продукции на кухнях и кладовых организаций общественного питания), Сальдо Д-т 21, Сальдо Д-т 23, Сальдо Д-т 29 Вычитаем (-): Сальдо К-т 14 в части, относящейся к созданным резервам под снижение стоимости незавершенного производства |

| готовая продукция и товары | 214 | Складываем (+): Сальдо Д-т 41, Сальдо Д-т 43, Сальдо Д-т 44, Сальдо Д-т 20 в части стоимости остатков сырья и готовой продукции на кухнях и в кладовых организаций общественного питания Вычитаем (-): Сальдо К-т 42, Сальдо К-т 14 в части резервов под снижение стоимости готовой продукции и товаров |

| товары отгруженные | 215 | Сальдо Д-т 45 |

| прочие запасы | 216 | Иные запасы, не показанные по строкам 211 — 215. В частности, Сальдо Д-т 28 |

| Долгосрочные активы, предназначенные для реализации | 220 | Сальдо Д-т 47 |

| Расходы будущих периодов | 230 | Сальдо Д-т 97 (в сумме, которая подлежит списанию с этого счета в течение 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным товарам, работам, услугам | 240 | Сальдо Д-т 18 |

| Краткосрочная дебиторская задолженность | 250 | Складываем (+), но только в части краткосрочной дебиторской задолженности: Остаток Д-т 60, Остаток Д-т 62, Остаток Д-т 68, Остаток Д-т 69, Остаток Д-т 73, Остаток Д-т 75 (по излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозяйственных обществ), Остаток Д-т 76 (за исключением сумм предъявленных акцизов, если они учитываются на счете 76), Остаток Д-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности) Складываем (+): Остаток Д-т 70, Остаток Д-т 71, Вычитаем (-): Сальдо К-т 63 (в части резервов по сомнительным долгам, созданным по краткосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг) Примечание 1. Дебиторская задолженность работников и подотчетных лиц, как правило, является краткосрочной. Поэтому она в полной сумме учитывается при расчете показателей строки 250. 2. С 2019 года проценты по финансовым вложениям, учитываемым на счетах 06 и 58, отражаются на этих же счетах. Такие проценты в части, подлежащей погашению в течение 12 месяцев после отчетной даты, отражаются по строке 260 (п. 25 Инструкции N 102, абз. 2 подп. 15.1 п. 15 Стандарта N 74) |

| Краткосрочные финансовые вложения | 260 | Складываем (+): Сальдо Д-т 58 (за исключением финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев), Сальдо Д-т 06 в части финансовых вложений, погашение которых ожидается в течение 12 месяцев после отчетной даты (за исключением вложений в уставные фонды иных организаций и в совместную деятельность) Вычитаем (-): Сальдо К-т 59 в части резервов под обесценение финансовых вложений, учтенных на счете 58, Сальдо К-т субсчета к счету 06, на котором организован учет резервов под обесценение долгосрочных финансовых вложений (в части сумм, погашение которых ожидается в течение 12 месяцев после отчетной даты) Примечание С 2019 года проценты, начисленные по финансовым вложениям, учитываемым на счетах 06 и 58, отражаются на этих же счетах. Поэтому в показатель строки 260 включается сумма таких процентов, погашение которых ожидается в течение 12 месяцев после отчетной даты (п. 25 Инструкции N 102, абз. 2 подп. 15.1 п. 15 Стандарта N 74) |

| Денежные средства и эквиваленты денежных средств | 270 | Складываем (+): Сальдо Д-т 50, Сальдо Д-т 51, Сальдо Д-т 52, Сальдо Д-т 55, Сальдо Д-т 57, Сальдо Д-т 58-1 в части финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев |

| Прочие краткосрочные активы | 280 | Иные краткосрочные активы, не показанные по строкам 210 — 270, в частности: Складываем (+): Сальдо Д-т 94, Сальдо Д-т счета / субсчета, на котором организован учет предъявленных акцизов по приобретенным активам. Это могут быть субсчета к счетам 10 и 76 или счет 19, открытый по согласованию с Минфином (ч. 2 и 3 п. 3 Инструкции N 50) |

| ИТОГО по разделу II | 290 | Строка 210 + Строка 220 + Строка 230 + Строка 240 + Строка 250 + Строка 260 + Строка 270 + Строка 280 |

| Баланс на конец периода | 300 | Строка 190 + Строка 290 |

| Пассив баланса | ||

| Раздел баланса «СОБСТВЕННЫЙ КАПИТАЛ» | ||

| Уставный капитал | 410 | Сальдо К-т 80 |

| Неоплаченная часть уставного капитала | 420 | Остаток Д-т 75-1 в части дебиторской задолженности учредителей (участников) по вкладам в уставный фонд Примечание Показатели строки 420 заключаются в круглые скобки |

| Собственные акции (доли в уставном капитале) | 430 | Сальдо Д-т 81 Примечание Показатели строки 430 заключаются в круглые скобки |

| Резервный капитал | 440 | Сальдо К-т / Д-т 82 Примечание Если сальдо по счету 82 дебетовое, оно показывается по строке 440 в круглых скобках, поскольку приводит к уменьшению размера собственного капитала |

| Добавочный капитал | 450 | Сальдо К-т / Д-т 83 Примечание Если сальдо по счету 83 дебетовое, оно показывается по строке 450 в круглых скобках, так как ведет к уменьшению размера собственного капитала |

| Нераспределенная прибыль (непокрытый убыток) | 460 | Сальдо К-т / Д-т 84 Примечание Если сальдо по счету 84 дебетовое (получен непокрытый убыток), оно показывается в круглых скобках, поскольку ведет к уменьшению размера собственного капитала |

| Чистая прибыль (убыток) отчетного периода | 470 | При составлении годовой бухгалтерской отчетности эта строка не заполняется (ставятся прочерки) |

| Целевое финансирование | 480 | Сальдо К-т 86 Примечание Данную строку заполняют только некоммерческие организации |

| ИТОГО по разделу III | 490 | Строка 410 — Строка 420 — Строка 430 + / — Строка 440 + / — Строка 450 + / — Строка 460 + Строка 480 |

| Раздел баланса «ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА» | ||

| Долгосрочные кредиты и займы | 510 | Сальдо К-т 67 в части обязательств по долгосрочным кредитам и займам Примечание Показатель данной строки включает в себя подлежащие уплате проценты, погашение которых ожидается более чем через 12 месяцев после отчетной даты (п. 37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, подп. 3.4.4 п. 3 постановления N 74) |

| Долгосрочные обязательства по лизинговым платежам | 520 | Остаток К-т 76 в части кредиторской задолженности по лизинговым платежам, погашение которой предполагается более чем через 12 месяцев после отчетной даты |

| Отложенные налоговые обязательства | 530 | Сальдо К-т 65 |

| Доходы будущих периодов | 540 | Сальдо К-т 98 в части, которая подлежит списанию позднее чем через 12 месяцев после отчетной даты |

| Резервы предстоящих платежей | 550 | Сальдо К-т 96 в части зарезервированных сумм, которые подлежат использованию более чем через 12 месяцев после отчетной даты |

| Прочие долгосрочные обязательства | 560 | Иные долгосрочные обязательства, не показанные по строкам 510 — 550, в частности: Складываем (+), но только в части долгосрочных обязательств: Остаток К-т 60, Остаток К-т 62, Остаток К-т 67-3, Остаток К-т 68, Остаток К-т 69, Остаток К-т 76 (за исключением задолженности по лизинговым платежам), Остаток К-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности) |

| ИТОГО по разделу IV | 590 | Строка 510 + Строка 520 + Строка 530 + Строка 540 + Строка 550 + Строка 560 |

| Раздел баланса «КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА» | ||

| Краткосрочные кредиты и займы | 610 | Сальдо К-т 66 Примечание Помимо основного долга по краткосрочным кредитам и займам показатель этой строки включает в себя причитающиеся к уплате проценты по этим кредитам и займам, учитываемые на счете 66 (п. 37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, абз. 2 подп. 3.4.5 п. 3 постановления N 74) |

| Краткосрочная часть долгосрочных обязательств | 620 | Сальдо К-т 67 в части краткосрочных обязательств по долгосрочным кредитам и займам Примечание Показатель данной строки включает в себя подлежащие уплате проценты, погашение которых ожидается в течение 12 месяцев после отчетной даты (п. 37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, подп. 3.4.4 п. 3 постановления N 74) |

| Краткосрочная кредиторская задолженность | 630 | Строка 631 + Строка 632 + Строка 633 + Строка 634 + Строка 635 + Строка 636 + Строка 637 + Строка 638 |

| В том числе: поставщикам, подрядчикам, исполнителям | 631 | Остаток К-т 60 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по авансам полученным | 632 | Остаток К-т 62 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по налогам и сборам | 633 | Остаток К-т 68 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по социальному страхованию и обеспечению | 634 | Остаток К-т 69 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по оплате труда | 635 | Складываем (+) в части кредиторской задолженности по оплате труда: Остаток К-т 70, Остаток К-т 76-5 Примечание Кредиторская задолженность перед работниками по оплате труда, как правило, краткосрочная. Поэтому она в полной сумме учитывается при расчете показателей строки 635 |

| по лизинговым платежам | 636 | Остаток К-т 76 в части кредиторской задолженности по лизинговым платежам, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| собственнику имущества (учредителям, участникам) | 637 | Складываем (+) в части кредиторской задолженности по выплате дивидендов и других доходов в связи с участием в уставном фонде организации и в совместной деятельности: Остаток К-т 70, Остаток К-т 75-2, Остаток К-т 76-5 Примечание Кредиторская задолженность по выплате дивидендов и других доходов в связи с участием в уставном фонде организации и в совместной деятельности является, как правило, краткосрочной. В связи с этим она в полной сумме учитывается при расчете показателей строки 637 |

| прочим кредиторам | 638 | Складываем (+): Остаток К-т 71, Остаток К-т 73, Остаток К-т 75 в части задолженности перед учредителями (участниками) по выкупленным у них акциям (долям, вкладам), выплате причитающейся стоимости доли при их выходе, Складываем (+) в части краткосрочной кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты: Остаток К-т 76 (за исключением задолженности по лизинговым платежам, расчетов, связанных с выбывающей группой, расчетов с работниками по депонированным суммам), Остаток К-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности), Примечание 1. Кредиторская задолженность перед подотчетными лицами и работниками по прочим операциям, перед учредителями (участниками) по выкупленным акциям (долям, вкладам) является, как правило, краткосрочной. Поэтому она в полной сумме учитывается при расчете показателей строки 638. 2. Проценты, учитываемые на счетах 66 и 67 и погашаемые в течение 12 месяцев после отчетной даты, отражаются в строках 610 и 620 (п. 37 Инструкции N 102, абз. 4 подп. 3.4.5 п. 3 постановления N 74) |

| Обязательства, предназначенные для реализации | 640 | Сальдо К-т 76-7 |

| Доходы будущих периодов | 650 | Сальдо К-т 98 в части, которая подлежит списанию с этого счета в течение 12 месяцев после отчетной даты |

| Резервы предстоящих платежей | 660 | Сальдо К-т 96 в части тех зарезервированных сумм, которые подлежат использованию в течение 12 месяцев после отчетной даты |

| Прочие краткосрочные обязательства | 670 | Иные краткосрочные обязательства, не показанные по строкам 610 — 660 |

| ИТОГО по разделу V | 690 | Строка 610 + Строка 620 + Строка 630 + Строка 640 + Строка 650 + Строка 660 + Строка 670 |

| Баланс на конец периода | 700 | Строка 490 + Строка 590 + Строка 690 |

Определение прочих долгосрочных обязательств

Что такое другие долгосрочные обязательства?

Прочие долгосрочные обязательства — это статья баланса, которая объединяет обязательств, срок погашения которых не истек 12 месяцев. Эти долги, погашение которых менее срочно, являются частью их общих обязательств, но относятся к категории «прочих», когда компания не считает их достаточно важными, чтобы гарантировать индивидуальную идентификацию.

Ключевые выводы

- Прочие долгосрочные обязательства — это долги со сроком погашения более одного года, которые не считаются достаточно значительными, чтобы гарантировать индивидуальную идентификацию в балансе компании.

- Прочие долгосрочные обязательства объединяются в балансе, а не разбиваются по отдельности и приводятся в отдельности.

- Некоторые компании могут раскрывать состав этих обязательств в примечаниях к своей финансовой отчетности, если они считают их существенными.

Прочие долгосрочные обязательства

Обязательства — это долги компании. Они отображаются в балансе и классифицируются как текущие (они должны быть погашены в течение года) или как долгосрочные — они не подлежат оплате в течение как минимум 12 месяцев, или как продолжительность операционного цикла компании.

Тогда есть другие обязательства. В финансовой отчетности компании используют термин «прочее» для обозначения всего, что не является достаточно значительным, чтобы идентифицировать его отдельно. Поскольку они не считаются особо примечательными, такие предметы сгруппированы вместе, а не разбиты по отдельности и приписаны индивидуальной фигуре.

Другие долгосрочные обязательства можно определить как остальную часть долгов, которые компания должна выплатить в течение года или более, которые не учитываются отдельно и не указываются в балансе компании.

Важно

Некоторые компании раскрывают состав этих обязательств в своих примечаниях к финансовой отчетности, если они считают их существенными.

Во многих случаях это просто вопрос представления, следует ли перечислить эти существенные обязательства в балансе или объединить их в категорию «прочие долгосрочные обязательства» и разбить проводку в примечаниях. Часто можно определить, что составляет специфику других долгосрочных обязательств в балансе, просмотрев сноски в документации компании 10-K или в годовом отчете.Однако это не всегда строго необходимо, а это означает, что не все компании будут предоставлять дополнительную информацию об этих конкретных обязательствах.

Виды прочих долгосрочных обязательств

Другие долгосрочные обязательства могут включать такие статьи, как пенсионные обязательства, капитальная аренда, отсроченные кредиты, депозиты клиентов и отложенные налоговые обязательства. В случае холдинговых компаний, может также содержать такие вещи, как внутрифирменные займы — ссуды, предоставленные одним из подразделений или дочерних компаний компании другому.

Особые соображения

Объединение в одну группу долгов без определения характера долга может показаться потенциальным красным флажком. В действительности такая практика является нормальной и не должна вызывать беспокойства при условии, что рассматриваемые обязательства относительно невелики по сравнению с общими обязательствами компании. Они также должны быть сопоставимы с тем, как компания действовала в прошлом — иногда в примечаниях к финансовой отчетности приводятся годовые сравнения других долгосрочных обязательств.

Если сумма других долгосрочных обязательств в процентах от общих обязательств (как показано в балансе) достаточно высока, чтобы заслуживать расследования, и нет соответствующего примечания, аналитик может позвонить в отдел по связям с инвесторами (IR), чтобы задать вопросы .

Пример прочих долгосрочных обязательств

Компания Ford Motor Co. (F) отразила в своем балансе около 21 миллиарда долларов других долгосрочных обязательств за 2016 финансовый год (FY), что составляет около 10 процентов от общей суммы обязательств.В примечаниях к финансовой отчетности основные компоненты были разбиты на пенсионные обязательства, прочие вознаграждения работникам после выхода на пенсию, планы вознаграждений работникам, вознаграждения и требования клиентов дилеров и прочее.

Отчетность и анализ долгосрочных обязательств

Отчетность по долгосрочным обязательствам

Долги, срок погашения которых наступает более чем на один год, отражаются в балансе как долгосрочные обязательства.

Цели обучения

Определить долгосрочное обязательство

Основные выводы

Ключевые моменты

- Долги со сроком погашения более одного года (12 месяцев) считаются долгосрочными.

- Если используется классифицированный баланс, текущая часть долгосрочного обязательства, если таковая имеется, должна быть возвращена и реклассифицирована как текущее обязательство.

- «Облигации к оплате» и «Облигации к оплате» являются типичными примерами долгосрочных обязательств.

Ключевые термины

- долгосрочные обязательства : обязательства предприятия, которые подлежат погашению в течение более одного года

- долгосрочные инвестиции : вкладывать деньги во что-то с ожиданием прибыли, обычно в течение нескольких лет

- обязательство : Обязательство, долг или ответственность перед кем-либо.

- Долгосрочный : период времени более одного года (12 месяцев) в будущем.

- текущий : период времени менее одного года (12 месяцев) в будущем.

Долгосрочные обязательства — это долги, срок погашения которых наступает более чем на год вперед. Примером этого является студенческая ссуда. Допустим, Джон, первокурсник колледжа, получает студенческую ссуду на 25000, и банк не требует выплаты ссуды до тех пор, пока он не закончит учебу через 6 месяцев, т.е.е. Через 4,5 года после предоставления кредита. Это пример долгосрочной ответственности.

«Облигации к оплате» и «Облигации к оплате» также являются примерами долгосрочных обязательств, и они часто вводят интересное различие между текущими обязательствами и долгосрочными обязательствами, представленными в классифицированном балансе.

Допустим, компания X получает векселя на сумму 100 000, для чего требуется 5 ежегодных платежей по 20 000, начиная с 01.01.14. В балансе компании X 31.12.12 будет отражено долгосрочное обязательство на сумму 100 000, но как насчет баланса по состоянию на 31.12.13? Поскольку компания X должна произвести платеж в размере 20 000 1 января 2014 г., то есть менее чем через год, текущее обязательство в размере 20 000 и долгосрочное обязательство в размере 80 000 будут отражены в ее балансе по состоянию на 31 декабря. / 13.

В дальнейшем, на год вперед, компания X отразит текущее обязательство в размере 20,000 и долгосрочное обязательство в размере 60,000 в своем балансе по состоянию на 31.12.2014.

Салли Мэй выполняет несколько долгосрочных обязательств : Студенческие ссуды являются ярким примером.

В этом примере показано различие между текущими обязательствами и долгосрочными обязательствами. Несмотря на то, что векселя к оплате, облигации к оплате и т. Д. Начинаются как долгосрочное обязательство, часть этого долга, подлежащая погашению в течение года, должна быть погашена из долгосрочного обязательства и отражена как текущее обязательство.

См. Ниже порядок учета в балансовой отчетности частей текущих и долгосрочных обязательств Векселя к оплате от начала до окончательного платежа.

31/12/12 …… Текущая ответственность: 0 …………… Долгосрочная ответственность: 100 000

31/12/13 …… Текущая ответственность: 20,000 …… Долгосрочная ответственность: 80,000

31/12/14 …… Текущая ответственность: 20,000 …… Долгосрочная ответственность: 60,000

31/12/15 …… Текущая ответственность: 20,000 …… Долгосрочная ответственность: 40,000

31/12/16 …… Текущая ответственность: 20,000 …… Долгосрочная ответственность: 20,000

31/12/17 …… Текущая ответственность: 20,000 …… Долгосрочная ответственность: 0

31/12/18 …… Текущая ответственность: 0 …………… Долгосрочная ответственность: 0

Анализ долгосрочных обязательств

Анализ долгосрочных обязательств объединяет анализ коэффициента долга, кредитный анализ и анализ рынка для оценки финансовой устойчивости компании.

Цели обучения

Обобщите, как анализировать долгосрочный долг компании

Основные выводы

Ключевые моменты

- Финансовые данные, используемые для расчета коэффициентов долга, можно найти в балансе компании, отчете о прибылях и убытках и отчете о собственном капитале.

- Сравнительный анализ кредитного рейтинга компании и коэффициентов долга поможет аналитику определить финансовую устойчивость компании по сравнению с аналогами.

- Чтение сносок, содержащихся в финансовой отчетности компании, может иметь решающее значение, поскольку сноски часто содержат ценную информацию о долгосрочных обязательствах и других факторах, которые могут немедленно повлиять на способность компании выплатить долгосрочную задолженность.

Ключевые термины

- неплатежеспособный : 1. Невозможность оплатить свои счета при наступлении срока их погашения. Имеет в активах более чем одну задолженность.

- Кредитоспособность : 1. Вероятность выплаты долгов. Имея приемлемый кредитный рейтинг.

Анализ долгосрочных обязательств

Долгосрочные обязательства — это обязательства со сроком погашения не менее одного года в будущем, которые включают долговые инструменты, такие как облигации и ипотечные кредиты. Анализ долгосрочных обязательств проводится для оценки вероятности выполнения условий долгосрочного обязательства заемщиком.После анализа долгосрочных обязательств аналитик должен иметь разумную основу для определения финансовой устойчивости компании. Анализ долгосрочных обязательств необходим, чтобы избежать покупки облигаций или предоставления кредитов компании, которая потенциально может стать неплатежеспособной.

Как проводится анализ долгосрочной ответственности?

Анализ долгосрочных обязательств часто включает оценку кредитоспособности заемщика, то есть его способности и готовности выплатить свой долг. Standard & Poor’s — это рейтинговое агентство, которое присваивает кредитные рейтинги долговым обязательствам государственных и частных компаний.В рамках своего анализа Standard & Poor’s выдаст кредитный рейтинг, который призван дать кредиторам и инвесторам представление о кредитоспособности заемщика. Наилучший рейтинг — AAA, худший — D. Пожалуйста, сверьтесь с цифрой в качестве примера кредитных рейтингов Standard & Poor’s, присвоенных долговым обязательствам, выпущенным правительствами во всем мире.

Страны мира Рейтинги Standard & Poor’s : пример кредитных рейтингов, установленных Standard & Poor’s в результате соответствующего анализа долгосрочных обязательств по долговым обязательствам, выпущенным на уровне национального правительства.Страны выпускают долги для создания национальной инфраструктуры. Посмотрите, насколько дорого привлечь капитал для таких проектов в зависимости от географического региона.