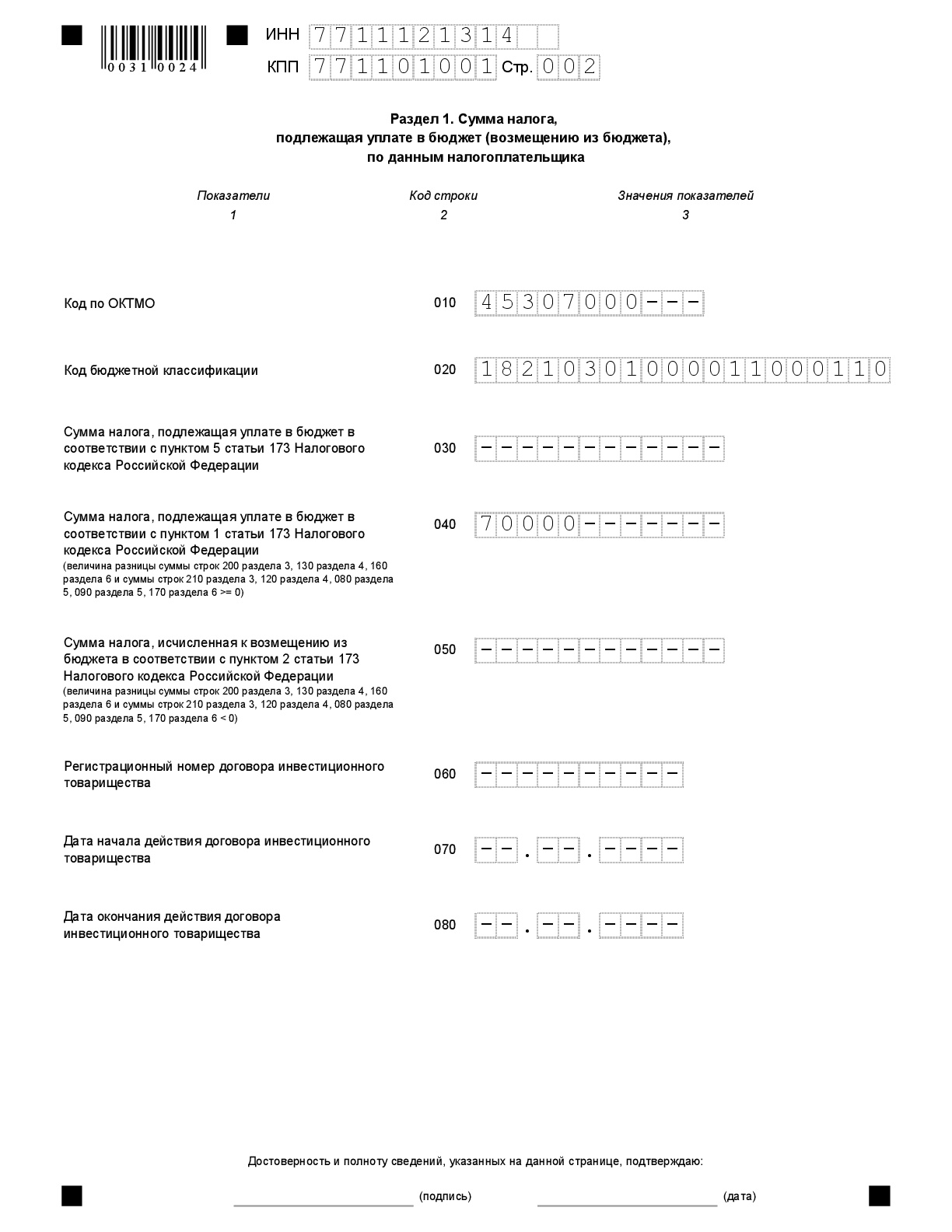

Как заполнить декларацию по НДС покупателям сырых шкур и лома

Федеральная налоговая служба в письме от 19.04.2018 № СД-4-3/7484@ предложила налоговым агентам альтернативный вариант отражения в налоговой декларации по НДС операции приобретения (получения) сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов.

В отличие от разъяснений, представленных ранее в письме ФНС России от 16.01.2018 № СД-4-3/480@, для соблюдения контрольных соотношений показателей декларации (доведенных письмом ФНС России от 23.03. 2015 № ГД-4-3/4550@) налоговый орган посчитал возможным отражение налоговыми агентами операции приобретения (получения) сырых шкур и лома следующим образом:

- налогоплательщиками НДС — в соответствующих строках раздела 3 декларации, а также в разделах 8 и 9. При этом вычеты исчисленных сумм налога при реализации сырьевых товаров на экспорт отражаются в разделах 4, 5, 6 декларации соответственно;

- неплательщиками НДС или налогоплательщиками НДС, освобожденными от исполнения обязанностей налогоплательщиков, — по строке 060 раздела 2 декларации с кодом операции 1011715, включая в состав декларации дополнительно раздел 9 для отражения записи по счетам-фактурам, полученным от налогоплательщиков-продавцов.

Формирование показателей налоговой декларации по НДС в соответствии с письмом ФНС России от 19.04.2018 № СД-4-3/7484@ будет реализовано с выходом очередных релизов 1С. Сроки реализации см. в «Мониторинге изменений законодательства».

Поскольку до окончания отчетной кампании по НДС остаются считанные дни, можно воспользоваться письмом ФНС России от 16.01.2018 № СД-4-3/480@, в котором налоговый орган рекомендовал всем налоговым агентам отражать такие операции по строке 060 раздела 2 декларации по НДС. Очевидно, что до внесения соответствующих корректировок в письмо ФНС России от 23.03.2015 № ГД-4-3/4550@, в этом случае будет наблюдаться нарушение отдельных контрольных соотношений показателей налоговой декларации по НДС.

В учетных решениях 1С, поддерживающих учет лома металлов:

- 1С:Бухгалтерии 8 КОРП

- 1С:ERP 8

- 1C:Комплексная автоматизация 8 (ред. 2.4)

2.4)

2.4)реализован механизм заполнения налоговой декларации по НДС, рекомендованный в письме ФНС России от 16.01.2018 № СД-4-3/480@ и соответствующий порядку представления налоговой отчетности по НДС. При этом в случае получения от налогового органа требования о представлении пояснения в связи с нарушением контрольных соотношений (например, соотношение 1.27), будет достаточно направить в налоговый орган пояснение со ссылкой на п. 8 ст. 161 НК РФ, шаблон пояснения будет включен в программы с выходом очередных обновлений.

Кроме того, напоминаем, что порядок заполнения налоговой декларации по НДС определяется соответствующим нормативным актом — приказом ФНС России. Письма ФНС России носят рекомендательный характер и не могут являться основанием для отказа налоговым органом в приеме декларации.

О том, как вести учет операций по продаже лома, сырых шкур животных и отходов черных и цветных металлов, алюминия вторичного и его сплавов в программах 1С можно узнать из статей:

изменения на 2020 год – ilex

МНС приняло постановление об изменении постановления МНС от 03. 01.2019 N 2 «Об исчислении и уплате налогов, сборов (пошлин), иных платежей». В новой редакции изложены форма декларации по НДС, а также порядок ее заполнения. Остановимся на основных правках.

01.2019 N 2 «Об исчислении и уплате налогов, сборов (пошлин), иных платежей». В новой редакции изложены форма декларации по НДС, а также порядок ее заполнения. Остановимся на основных правках.

Часть I декларации по НДС «Расчет суммы НДС при реализации товаров (работ, услуг), имущественных прав»

Раздел I «Налоговая база». Прописан порядок заполнения строк 5 и 9. По сути, такой порядок применялся и ранее, однако теперь он закреплен в Инструкции МНС от 03.01.2019 N 2.

Как и прежде, в строке 5 отражаются операции по безвозмездной передаче товаров (работ, услуг), имущественных прав, не признаваемые реализацией или объектом налогообложения НДС <*>. Но только в том случае, если суммы «входного» НДС по данным операциям включены в общую сумму налоговых вычетов, распределяемых по удельному весу между оборотами по реализации <*>.

Конкретизировано, что в строке 9 показывают обороты по реализации товаров

населению на выставках-ярмарках, проводимых на территории государств — членов ЕАЭС;

отгруженных покупателям — иностранным организациям и (или) физическим лицам с мест хранения, с выставок-ярмарок на территории иностранных государств (в том числе государств — членов ЕАЭС), по которым не выполнены условия для осуществления вычета в полном объеме <*>.

При этом в строке 9 не отражаются операции, не включаемые в общую сумму оборота по реализации при распределении налоговых вычетов методом удельного веса <*>. А именно операции по реализации:

А именно операции по реализации:

товаров, местом реализации которых не признается территория Республики Беларусь, при условии, что эти товары приобретены на территории иностранного государства и при их реализации НДС не исчислялся;

работ (услуг), имущественных прав, местом реализации которых не признается территория Республики Беларусь, если по таким операциям НДС не исчислялся <*>.

В разделе IV «Другие сведения»:

— уточнен порядок отражения в строке 6.2 сумм НДС, переданных получателю, и (или) сумм НДС, переданных при реорганизации организации. Условие для заполнения данной строки — невыставление ЭСЧФ на передаваемые суммы плательщиком, передающим налоговые вычеты и (или) суммы НДС <*>.

В случае если плательщик, передающий налоговые вычеты и (или) суммы НДС соответственно, выставил ЭСЧФ на передаваемые суммы, то:

строка 6.

уменьшаются соответствующие показатели строк 1, 1а, 1.1 — 1.3.1 раздела IV декларации по НДС;

— уточнено, что в строке 6.3 отражаются также суммы уменьшения налоговых вычетов по товарам в случае их порчи, утраты <*>.

Напомним, что строка 6.3 заполняется при условии, если на указанные суммы:

отсутствуют ЭСЧФ;

получены ЭСЧФ, но не подписаны ЭЦП;

в ЭСЧФ не указан признак «Не подлежит вычету» <*>.

На суммы уменьшения налоговых вычетов, по которым ЭСЧФ подписаны ЭЦП или в отношении которых в ЭСЧФ указан признак «Не подлежит вычету», уменьшаются соответственно показатели строк 1, 1а, 1.1 — 1.3.1 раздела IV <*>.

Пример. В январе 2020 года обнаружена недостача товаров. В ЭСЧФ на товары, полученном от продавца, не проставлен признак управления вычетами «Не подлежит вычету». Сумму уменьшения налоговых вычетов по недостающим товарам указывают в строке 6.3 (и соответственно строке 6) раздела IV части I декларации по НДС за январь (I квартал) 2020 года;

Сумму уменьшения налоговых вычетов по недостающим товарам указывают в строке 6.3 (и соответственно строке 6) раздела IV части I декларации по НДС за январь (I квартал) 2020 года;— внесены изменения, связанные с Указом от 26.02.2015 N 99:

- суммы «ввозного» НДС, не принятого к

вычету в 2019 году в связи с отсрочкой вычета в 30 дней, отражаются в 2020 году в строке 1.3.1 как вычеты текущего года <*>. Теперь строка 1.3.1 называется так:

1.3.1. в том числе суммы НДС, не принятые к вычету в прошлом налоговом периоде и подлежащие вычету в том отчетном периоде текущего налогового периода, в котором истекло

Пример. Товары выпущены в соответствии с заявленной таможенной процедурой (графа «С» ГТД) — 15.12.2019. Товар реализован в декабре на территории Республики Беларусь в неизменном виде. Право на вычет НДС, уплаченного при ввозе товаров, наступило в январе 2020 года. Сумма «ввозного» НДС отражается в строке 1.3.1 раздела IV за январь (I квартал) 2020 года;

Товар реализован в декабре на территории Республики Беларусь в неизменном виде. Право на вычет НДС, уплаченного при ввозе товаров, наступило в январе 2020 года. Сумма «ввозного» НДС отражается в строке 1.3.1 раздела IV за январь (I квартал) 2020 года;

- по товарам, ввезенным в 2020 году, отсрочка вычета уплаченных сумм таможенного НДС не применяется <*>. В связи с этим исключена строка 15.1:

| 15. Суммы НДС, отраженные в учете плательщика, но не признаваемые налоговыми вычетами на конец отчетного периода, из них: | |

| 15.1. суммы НДС, уплаченные при ввозе товаров, подлежащие вычету в следующих отчетных периодах, в которых истечет 30 календарных дней с даты их выпуска в соответствии с заявленной таможенной процедурой |

При этом порядок заполнения строки 15 не изменился. Как и прежде, в ней показывают:

— суммы НДС, предъявленные при приобретении объектов (уплаченные при ввозе товаров), по которым отсутствуют ЭСЧФ;

— суммы НДС, предъявленные при приобретении объектов, по которым получены ЭСЧФ, но не подписаны ЭЦП;

— суммы НДС, исчисленные, но не уплаченные в бюджет при приобретении объектов у нерезидентов, в ЭСЧФ по которым указан признак «Дата наступления права на вычет»;

— суммы НДС, предъявленные при приобретении объектов (уплаченные при ввозе товаров), в ЭСЧФ по которым указаны признаки «Отложенный вычет» или «Дата наступления права на вычет» <*>.

Приложение 1 «Сведения о размере и составе использованных льгот» к декларации по НДС

Уточнено, что приложение 1 заполнять не нужно при наличии операций по безвозмездной передаче товаров (работ, услуг), имущественных прав, не признаваемых реализацией или объектом налогообложения НДС и включаемых в общую сумму оборота по реализации при распределении налоговых вычетов методом удельного веса (строка 5 раздела I части I декларации по НДС) <*>.

При применении плательщиком освобождения от НДС по товарам, ввезенным из ЕАЭС, в графе 5 раздела I данного приложения отражаются суммы налоговой базы. В 2020 году конкретизировано, что данные суммы берутся из строки 3 части II декларации по НДС <*>.

Как и ранее, приложение 1 заполняется однократно по истечении календарного года <*>.

Формы информационных сообщений

В 2020 году установлены формы информационных сообщений:

об избрании вновь зарегистрированными индивидуальными предпринимателями, организациями, вновь созданными, в том числе в результате реорганизации в форме выделения, разделения или слияния, отчетного периода по НДС <*>;

об избрании для филиала юридического лица Республики Беларусь отчетного периода по НДС <*>.

Напомним, что вновь зарегистрированные (реорганизованные в форме выделения, разделения или слияния) плательщики, выбравшие в качестве отчетного периода НДС календарный квартал, должны проинформировать об этом налоговый орган по месту постановки на учет. Срок подачи информации по установленной форме не позднее 20-го числа месяца, следующего за месяцем государственной регистрации организации <*>.

Юридические лица Республики Беларусь, избравшие отчетным периодом НДС календарный квартал и создавшие филиалы, исполняющие налоговые обязательства этих юридических лиц, подают информацию по установленной форме не позднее 10 рабочих дней со дня создания филиала, подлежащего постановке на учет в налоговом органе <*>.

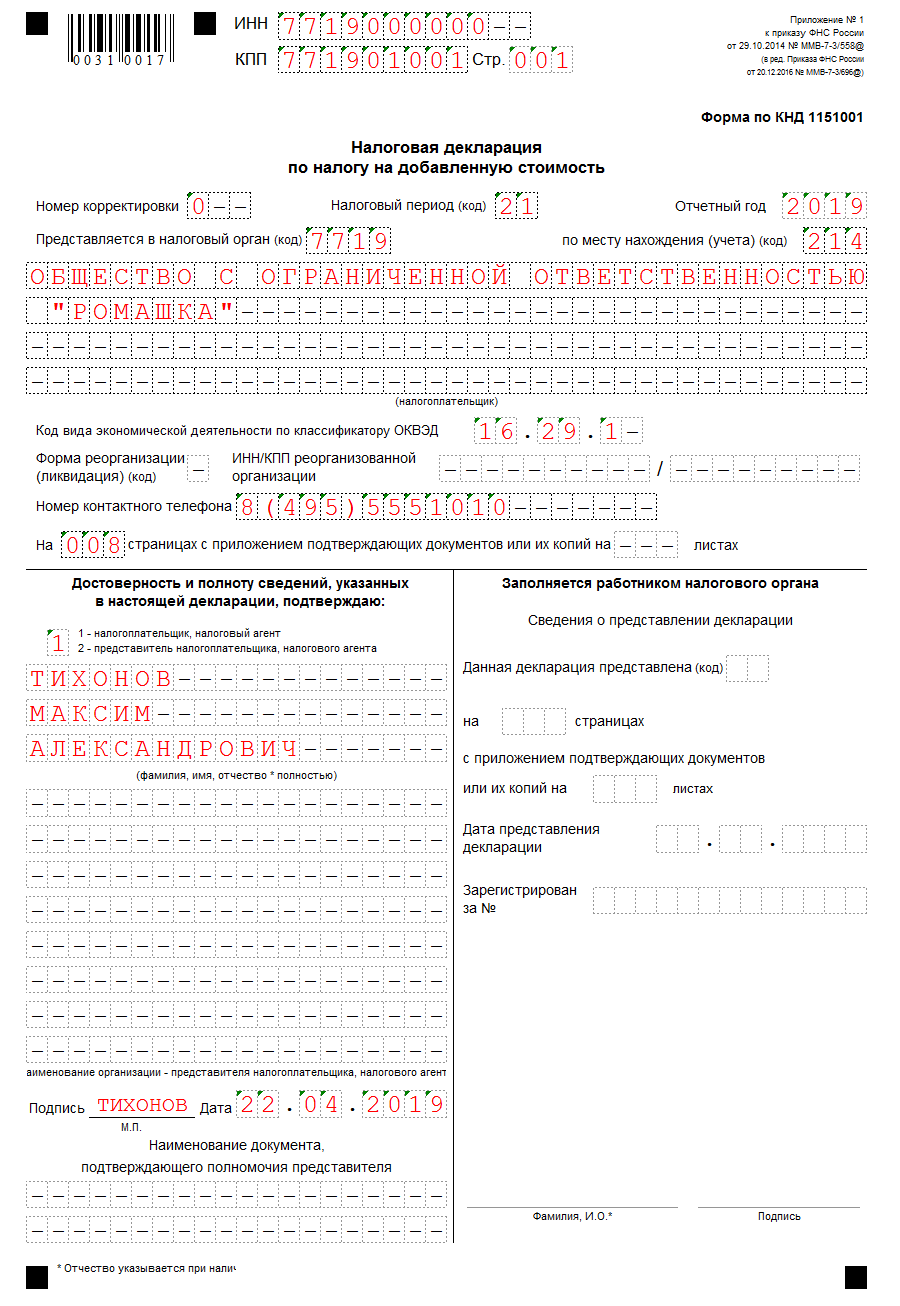

Как сформировать декларацию по НДС в 1С 8.3 пошагово

В данной статье пойдет речь о порядке заполнения налоговой декларации по НДС в программе 1С 8.3 Бухгалтерия 3.0, о проверке контрольных соотношений при заполнении декларации. Рассмотрим пошаговую инструкцию как сформировать декларацию по НДС в 1С 8.3.

Рассмотрим пошаговую инструкцию как сформировать декларацию по НДС в 1С 8.3.

Формирование декларации по НДС в 1С 8.3 пошагово

Шаг 1. Подготовки декларации по НДС в 1С 8.3

Перед тем как начать заполнение декларации по НДС в 1С 8.3, следует обязательно проверить – все ли первичные документы внесены в программу. Речь идет о:

- Документах по расчетному счету – выписках;

- Кассовых операциях – кассовых ордерах;

- Накладных и счетах-фактурах на приход и на реализацию товара.

Убедившись, что все документы верно и своевременно внесены в программу 1С 8.3, рекомендуется закрыть период для редактирования сотрудникам, которые работают с первичными документами, и приступать к процессу подготовки декларации.

Более подробно как установить запрет изменения данных в 1С 8.3 читайте в следующей статье.

Шаг 2. Формирование отчета Наличие счетов-фактур

На втором этапе надо проверить, что все счета-фактуры поставщиков введены в программу 1С 8. 3 верно, то есть если в накладной или акте выделен НДС, то и в счет-фактуре он выделен также. Для этого в программе 1С 8.3 предназначен отчет Наличие счетов-фактур, расположенный на вкладке Отчеты:

3 верно, то есть если в накладной или акте выделен НДС, то и в счет-фактуре он выделен также. Для этого в программе 1С 8.3 предназначен отчет Наличие счетов-фактур, расположенный на вкладке Отчеты:

Отчет можно настроить на различные варианты: Есть, Нет, Не имеет значения. Если настроен вариант Не имеет значения, то в отчете будут показано как наличие, так и отсутствие счетов-фактур:

Также отчет можно сформировать в разрезе документов, через кнопку Настройки в данном документе:

При формировании отчета программа 1С 8.3 информирует, что, например, по позиции 18 отсутствует счет-фактура, при наличии документа Поступление:

По примеру видно, что по данному документу счет-фактура не зарегистрирован. Для устранения ошибки в 1С 8.3 открываем документ Поступление (акт, накладная), щелкнув на его название, и вводим счет-фактуру поставщика. Далее нажимаем кнопку Зарегистрировать:

После ввода счет-фактуры, документ Поступление и подчиненные ему документы рекомендуется перепровести:

Связанные документы найдем, если нажмем кнопку Еще:

Нажав на Связанные документы, увидим все документы, которые надо перепровести:

Затем вновь формируем Отчет о наличии счетов-фактур и видим, что счет-фактура присутствует:

Если в колонке Проведен не отмечена точка, то надо зайти в указанную счет-фактуру и перепровести её. Затем заново сформировать отчет.

Затем заново сформировать отчет.

Как работать с отчетом по наличию счетов-фактур в 1С 8.2 (8.3) также рассмотрено в нашем видео уроке:

Шаг 3. Проверить счета по расчетам с контрагентами

Далее необходимо проверить счета по расчетам с контрагентами по реализации: счет 62 Расчеты с покупателями и заказчиками. Для этого в 1С 8.3 формируем ОСВ в разрезе субсчетов:

На предмет выявления кредитового сальдо по сч.62.01 и дебетового по сч.62.02:

Такая ситуация может возникать при неверном указании в документе Реализация счета авансов или способа зачета авансов.

Для устранения ошибки следует открыть данный документ и проставить верные счета расчетов. После этого необходимо перепровести документ реализации и документ оплаты:

Опять формируем ОСВ и видим, что сальдо в разрезе субсчетов сформирована верно:

Шаг 4.

Помощник по учету НДС

Помощник по учету НДСПосле проверки взаиморасчетов рекомендуется воспользоваться документом Помощник по учету НДС:

Порядок работы с регламентными операциями по НДС в 1С 8.3 и Помощником по учету НДС также рассмотрен в следующей статье.

При открытии Помощника программа 1С 8.3 предлагает в случае выявления ошибок произвести конкретные действия поэтапно. По мере выполнения операций, они будут подсвечиваться зеленым шрифтом и отмечаться галочкой:

При необходимости следует еще раз перепровести документы. Например, если при предварительной проверке вносились изменения и исправления в документы.

Затем поэтапно выполняем действия, указанные в документе:

- Выполняем операцию по регистрации счетов-фактур на аванс. Задаем период и нажимаем кнопку Заполнить:

После заполнения нажимаем кнопку Выполнить и документ проводится по регистрам НДС:

Такую же процедуру выполняем и по следующим этапам:

- Формирование записей Книги продаж;

- Формирование записей Книги покупок.

При автоматическом заполнении данных регистров будут заполнены все вкладки в данных документах.

Если нужно заполнить только одну конкретную вкладку, то нужно пользоваться кнопкой Заполнить, а не кнопкой Заполнить документ:

Затем для проверки правильности формирования Книги покупок делаем ОСВ по счету 19 в разрезе, то есть отдельно по каждому субсчету. Сальдо по субсчетам, кроме счета 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)» отсутствует. По счету 19.07 сальдо должно быть только дебетовое:

Для проверки правильности начисления авансов следует проверить:

- Начисленные суммы по формуле, сформировав «Анализ счета» 60,02 и 76АВ;

- Обороты Дт 62.02*18/118 должны равняться обороту по Кт счета 75АВ и наоборот, по авансам «отработанным»;

- Также проверить правильность начисления НДС с реализации. При отсутствии реализации по ставке 0% или необлагаемой, можно проверить по формуле: Оборот по Кт счета 90.01. 1*18%/118% = оборот по Дт счета 90.03 НДС начисленный.

1*18%/118% = оборот по Дт счета 90.03 НДС начисленный.

1*18%/118% = оборот по Дт счета 90.03 НДС начисленный.Шаг 5. Экспресс-проверка ведения учета

Завершающим этапом подготовки декларации по НДС в 1С 8.3 является запуск процедуры Экспресс-проверка ведения учета:

Общие принципы работы с отчетом Экспресс-проверка ведения учета в 1С 8.3 Бухгалтерия ред.3.0 рассмотрены в следующей статье.

Кнопкой Настройки выбираем настройку данного отчета в 1С 8.3:

В нашем случае необходимо проверить заполнение Книги покупок и Книги продаж:

Задаем нужный период и критерии отбора для проверки:

При правильном заполнении всех регистров в 1С 8.3 отчет выдаст запись «Ошибок не обнаружено». При выявлении ошибок надо идти по подсказкам, которые прописаны в отчете. Нажав на кнопку «–», раскрывается меню ошибок и в поле Рекомендации прописано как необходимо исправить ошибки.

В нашем случае видим, что для документов реализации не выписаны счета-фактуры. Кликнув мышкой по документу Реализация, открываем первичный документ, выписываем счет-фактуру, проводим её. Однотипно исправляем все ошибки, указанные в отчете. После исправления всех ошибок, формируем отчет заново:

Кликнув мышкой по документу Реализация, открываем первичный документ, выписываем счет-фактуру, проводим её. Однотипно исправляем все ошибки, указанные в отчете. После исправления всех ошибок, формируем отчет заново:

После исправления необходимо снова переформировать отчет. Если ошибок не установлено, то можно переходить к заполнению декларации.

Как осуществить Экспресс-проверку НДС в 1С 8.3, как избежать технические ошибки по НДС. Что делать с требованием о представлении пояснений в ФНС, и как сверить НДС с контрагентами в 1С 8.3 рассмотрено в следующем видео уроке:

Шаг 6. Заполнение декларации по НДС в 1С 8.3

Заходим в меню Регламентированные отчеты:

Выбираем создание нового отчета:

Нажимаем кнопку Создать и в открывшемся меню выбираем декларацию по НДС:

Заполняем все обязательные реквизиты, которые выделены ниже на рисунке. Нажимаем кнопку Заполнить. После чего в 1С 8.3 происходит автоматическое заполнение декларации по НДС:

Нажимаем кнопку Заполнить. После чего в 1С 8.3 происходит автоматическое заполнение декларации по НДС:

Шаг 7. Проверка правильности заполнения декларации в 1С 8.3

Для проверки правильности формирования декларации в 1С 8.3 следует проверить контрольные расчетные цифры:

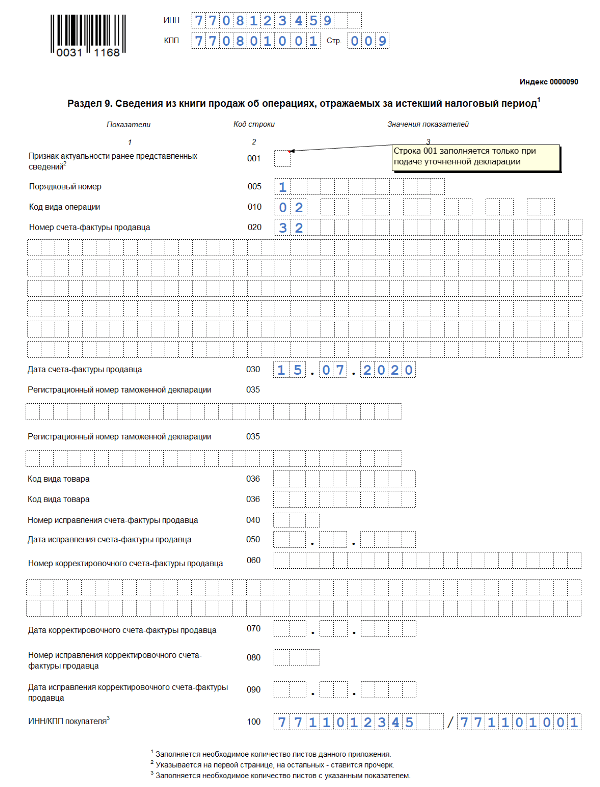

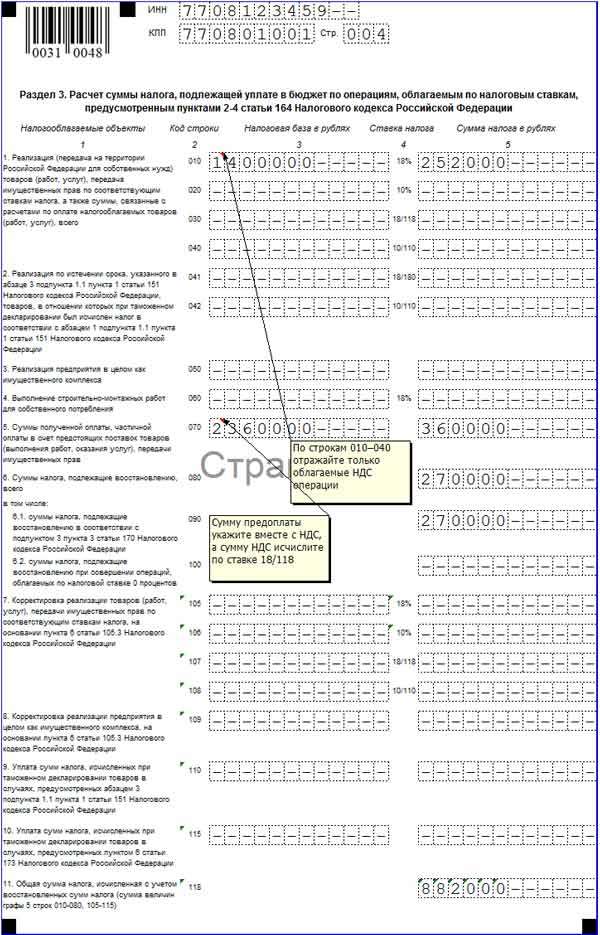

- Сумма к вычету в разделе 3 строчка 190:

Должна равняться итоговой сумме НДС в Книге покупок – приложение 8 к декларации:

- Сумма по строчке 110 раздела 3 декларации по НДС:

Должна равняться сумме НДС из Книги продаж – приложение 9 к декларации:

Итоговые суммы НДС в Книге покупок и продаж равняются оборотам по отчету Анализ счета 68.02. Для формирования данного отчета заходим в меню Отчеты, выбираем Анализ счета, открываем. Проводим нужные настройки: задаем период и добавляем параметр По субсчетам:

Формируем отчет и сравниваем данные с декларацией. По Дт счета – Книга покупок, по Кт счета – Книга продаж. Данные совпадают, следовательно, декларация по НДС в 1С 8.3 заполнена верно:

Данные совпадают, следовательно, декларация по НДС в 1С 8.3 заполнена верно:

Шаг 8. Выгрузка декларации по НДС из 1С 8.3

Перед выгрузкой декларации из базы 1С 8.3 для сдачи по электронным каналам связи, следует проверить заполнение декларации для того, чтобы в ИФНС декларацию приняли. Для этого на панели заполнения декларации есть кнопка Проверить:

Проверять декларацию перед выгрузкой из базы 1С 8.3 нужно обязательно. Проверка в 1С 8.3 может осуществляться по различным параметрам. В диалоговом окне после проверки отображаются комментарии. Можно использовать навигатор по ошибкам для их исправления.

После исправления ошибок следует переформировать декларацию в 1С 8.3 и еще раз нажать кнопку Проверить по выбранным параметрам. После того как в диалоговом окне появится сообщение «Ошибок нет», можно отправлять декларацию в ИФНС.

Рекомендуем посмотреть наш семинар, где рассматривается порядок проведения камеральной проверки декларации по НДС и как исправить ошибки, выявленные при проверке контрольных соотношений в декларации:

youtube.com/embed/S_l9GDQ76hQ?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/S_l9GDQ76hQ?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

Поставьте вашу оценку этой статье: Загрузка…

Дата публикации: Ноя 2, 2018

Поставьте вашу оценку этой статье:

Загрузка…Как заполнить и подать декларацию по НДС (Уведомление об НДС 700/12)

1. Обзор

1.1 Что это за уведомление о

Это уведомление поможет вам заполнить декларацию VAT и содержит информацию о том, как подать заполненную декларацию в HMRC. Он проведет вас через форму, коробку за коробкой. Он также содержит некоторые специальные советы для тех, кто использует схемы бухгалтерского учета НДС , и информацию о том, как подать декларацию в электронном виде.

Убедитесь, что вы прочитали все уведомления VAT , относящиеся к вашим обстоятельствам, прежде чем заполнять декларацию.

1.2 Онлайн-возврат

Практически все предприятия, зарегистрированные в VAT , по закону обязаны подавать свои декларации онлайн и производить оплату в электронном виде. Вам не нужно будет это делать, если применимо одно из следующих условий, HMRC считает, что:

- Ваш бизнес полностью управляется практикующими членами религиозного общества, убеждения которых не позволяют им пользоваться компьютерами

- вы не можете использовать компьютер для подачи деклараций по причинам возраста, инвалидности или удаленности от местонахождения

Если вы считаете, что любое из этих условий применимо к вам, обратитесь по телефону доверия VAT , чтобы обсудить альтернативные варианты.

Вам не нужно будет подавать декларации онлайн, если вы являетесь объектом процедуры несостоятельности, но если у вас есть одобренное Добровольное соглашение, вы можете подать его онлайн.

Вы можете узнать больше об онлайн- НДС Возврат. Преимущества включают:

- безопасный и надежный способ отправки возврата

- подтверждение на экране, что мы получили ваш возврат

- возможность получить электронное напоминание о сроке возврата

- автоматические расчеты для уменьшения ошибок при заполнении возврата

- до 7 дополнительных календарных дней для подачи декларации и оплаты НДС (по сравнению со сроком платежа для бумажных деклараций и чеков, отправленных по почте), а при оплате прямым дебетом онлайн не менее 10 дополнительных календарных дней для оплаты

Существуют правовые условия, которые применяются к отправке деклараций онлайн и к получению дополнительного времени для электронных платежей.

Раздел 5 содержит дополнительную информацию.

2. Разъяснение некоторых общих терминов

НДСВ этом разделе дается краткое изложение некоторых общих терминов, с которыми вы столкнетесь, читая это уведомление. Но если вы заполняете декларацию впервые, возможно, будет полезно ознакомиться с руководством VAT .

2.1 Принадлежности

Это термин для продажи товаров или услуг, которые вы осуществляете в рамках бизнеса. Все товары и услуги, облагаемые НДС (по стандартной, сниженной или нулевой ставке), называются «налогооблагаемыми поставками».

2.2 Выход

НДСЭто НДС на ваши продажи товаров или услуг. Эти продажи известны как выходы. Выходной НДС (или исходящий налог) — это НДС , который вы взимаете и взимаете со своих клиентов за товары или услуги, выходящие из бизнеса, если вы зарегистрированы в качестве плательщика НДС .

2.3 Вход

НДСЭто НДС , который вы можете требовать в отношении сумм, уплаченных вашим поставщикам за товары и услуги, которые вы покупаете для своего бизнеса.Эти покупки известны как вводимые ресурсы. Входной НДС (или предварительный налог) — это НДС , который вы можете вернуть в отношении товаров и услуг, поступающих на ваш бизнес, если вы зарегистрированы в качестве плательщика НДС .

Если вы производите или намереваетесь производить как налогооблагаемые, так и освобожденные от налога поставки, и вы платите НДС , который относится к обоим видам поставок, вы классифицируетесь как «частично освобожденные». Ваше возмещение входящего НДС в таких обстоятельствах подлежит правилам частичного освобождения.

2.4 Налог

В вашей декларации необходимо указать выход НДС , подлежащий уплате нам, и входной НДС , который вы можете потребовать обратно у нас. Если выход НДС больше, чем входной НДС , вы должны нам разницу. Это налоговая декларация.

Если исходный НДС , который вы можете потребовать, превышает сумму НДС на выходе, которую вы должны, вы должны будете выплатить нам НДС . Это возврат платежа.

2,5

НДС периодВ верхней части вашего отчета будут указаны даты, указанные в декларации. Например, если вы отправляете квартальные отчеты и конечная дата, указанная в них, — 31 марта 2018 г., то они будут охватывать период с 1 января 2018 г. по 31 марта 2018 г. и называться периодом 03/18. Если он закончится 31 августа 2018 года, ваш период возврата будет называться 18 августа.

2.6 Налоговый пункт

Существуют правила определения времени, когда поставка товаров или услуг считается осуществленной.Это называется налоговой точкой. Вы должны учитывать НДС в периоде НДС , в котором происходит налоговая точка, по действующей в то время ставке, если вы не используете схему кассового учета.

2,7 Импорт

Это товары и связанные с ними расходы, которые вы покупаете для своего бизнеса у поставщиков за пределами Великобритании или если вы ввозите их в Северную Ирландию из-за пределов ЕС. Вы можете вернуть любой НДС , который вы платите за эти товары, как входной НДС , в соответствии с обычными правилами (см. Импорт ( НДС , уведомление 702)).

2,8 Приобретения

Это товары, которые вы ввозите в Северную Ирландию из стран-членов ЕС. Возможно, вам придется учитывать НДС , но вы также можете вернуть НДС в качестве предварительного налога.

Это товары, которые вы покупаете у компании, зарегистрированной по НДС в Великобритании или государстве-члене ЕС, и отправляются или вывозятся в Великобританию. Возможно, вам придется учитывать НДС в Великобритании (именуемый «налогом на приобретение»), но вы также можете вернуть НДС в качестве входного НДС в соответствии с обычными правилами.

2,9 Экспорт

Это товары, которые поставляются из Англии, Шотландии или Уэльса покупателям за пределами Великобритании, или товары, поставляемые из Северной Ирландии покупателям за пределами ЕС. Эти поставки обычно имеют нулевую ставку, см. Товары, экспортируемые из Великобритании ( НДС , уведомление 703).

2.10 Отправка или вывоз

Это товары, которые вы поставляете клиентам в государствах-членах ЕС, которые отправляются или вывозятся из Северной Ирландии. Товары, вывозимые из Северной Ирландии в государство-член ЕС, не называются «экспортом», а являются отправкой или вывозом.

3. Как заполнить каждую графу в декларации

Приведенные здесь требования относятся как к бумажным, так и к онлайн-возвратам.

Прочтите раздел 4, если вы используете специальную схему учета НДС , например:

- Схема фиксированной ставки для малого бизнеса

- кассовый учет

- годовая бухгалтерия

- схемы наценки на бывшие в употреблении товары, произведения искусства, антиквариат и предметы коллекционирования

- платежей на счете

- Учет обратных начислений

Если вы используете розничную схему, см. Розничные схемы ( НДС , уведомление 727).

3.1 Общие требования при заполнении графов с 1 по 9

При заполнении каждого поля на возврате необходимо:

- Заполнить все графы четко черными чернилами

- напишите «нет», если необходимо, в бумажных декларациях и «0,00» в онлайн-декларациях.

- не ставьте тире и не оставляйте поле пустым

- напишите «00» в столбце пенсов, если пенсов нет.

- не вводите более 1 суммы в любое поле

- укажите цифру в скобках на бумажной декларации, например (1000.00), если в полях с 1 по 4 указано отрицательное значение.

- вставьте знак минус перед отрицательными суммами при возврате через Интернет, например, -1000,00, если в полях с 1 по 4 указано отрицательное значение.

Бумажная версия отчета предназначена для машинного прочтения. Соблюдайте эти правила, чтобы заявленную информацию можно было легко прочитать.

3,2 Заполнение ящика 1

Графа 1

НДС , подлежащий уплате в период по продажам и прочей продукцииВключите НДС , подлежащий уплате за все товары и услуги, которые вы предоставили в период, охватываемый декларацией.Это ваш «вывод НДС » за период.

НДС также может быть уплачен за поставки вне основного направления вашего бизнеса. Это не включает экспорт или отправку, поскольку они имеют нулевую ставку. Включите НДС , подлежащий уплате в этот период, по импорту, учитываемому через отложенный учет НДС .

Вот несколько примеров:

- Топливо, используемое для частного автотранспорта, где НДС учитывается с использованием шкалы (см. Транспортные расходы ( НДС Уведомление 700/64))

- Продажа акций и активов

- товаров, которые вы выводите из бизнеса для личного пользования

- НДС , подлежащий уплате при учете обратного начисления и золотой схеме (см.6)

- расходные материалы для вашего персонала

- подарка товаров на сумму более 50 фунтов стерлингов, без НДС

- дистанционные продажи в Северную Ирландию, которые превышают пороговое значение для дистанционных продаж, или, если ниже порогового значения, зарубежный поставщик решает зарегистрироваться для НДС в Великобритании

- комиссия за продажу чего-либо от имени другого лица

- НДС отображается в счетах-фактурах, выставленных вашим клиентом самостоятельно

Что следует помнить при заполнении поля 1:

- вычесть НДС по выданным вами кредитным нотам

- вычесть НДС при возврате средств в соответствии со Схемой розничного экспорта

- включают НДС на полную стоимость товара, если вы взяли что-то при частичном обмене

- не включать любые суммы, о которых мы вам сообщаем, как начисленные нами

- вы можете иногда включать НДС заниженный или завышенный в предыдущие декларации — но см. Параграф 6.6

- вы не должны декларировать экспорт или поставки с нулевой ставкой в страны-члены ЕС, если не выполняются определенные условия (см. Товары, экспортируемые из Великобритании ( НДС , уведомление 703)

3.3 Заполнение ящика 2

Графа 2

НДС , подлежащий уплате в период при приобретении товаров, произведенных в Северной Ирландии в странах-членах ЕСС 1 января 2021 года вам будет разрешено приобретать только товары, которые вы ввозите в Северную Ирландию из ЕС. Для приобретений вы должны показать НДС , подлежащий уплате по всем товарам и связанным с ними расходам, купленным у поставщиков , зарегистрированных по НДС в странах-членах ЕС.

Сопутствующие расходы включают любые платежи, которые вы производите для покрытия расходов поставщика на поставку, таких как упаковка, транспортировка или страхование, за которые они несут ответственность по своему контракту с вами.

Вы должны включить НДС , подлежащий уплате по всем вашим приобретениям за период НДС , в котором возникла налоговая точка. Это более ранний из:

- дата, когда ваш поставщик выставил вам счет

- 15-й день месяца, следующего за тем, в котором Вам были отправлены товары в

Вы также можете иметь право потребовать возврат этой суммы в качестве исходной НДС и сделать это, включив соответствующую цифру в общую сумму в поле 4 (но см. Правила возврата исходной НДС в руководстве НДС ( НДС ) Уведомление 700)).

3,4 Заполнение ящика 3

Коробка 3, итого

НДС к уплатеПокажите общую сумму НДС , то есть поля 1 и 2 вместе. Это ваш «вывод НДС » за период.

Эта цифра будет рассчитана автоматически, если вы заполняете возврат онлайн.

3,5 Заполнение ящика 4

Графа 4

НДС , возвращенный в течение периода по закупкам и другим ресурсам (включая приобретения в ЕС)Покажите общую сумму вычета НДС , начисленного на ваши бизнес-покупки.Это называется вашим «вводом НДС » за период. Включите НДС , возвращенный в этот период, по импорту, учитываемому через отложенный учет НДС .

Вы не можете требовать ввода НДС в своей декларации, если у вас нет надлежащего счета-фактуры НДС для подтверждения претензии (но см. Правила в руководстве НДС ( НДС , извещение 700).

Вы можете вернуть НДС , если вы:

- заплатили в соответствии с процедурой обратного начисления или золотой схемой (см.6)

- осуществляет закупку товаров в Северной Ирландии из стран-членов ЕС (это должно соответствовать сумме, указанной в графе 2)

- оплата импорта (если у вас есть соответствующий импортный сертификат НДС )

- требуют обратно в качестве списания безнадежного долга, см. Освобождение от НДС на безнадежные долги ( НДС Уведомление 700/18)

- плата за вывоз из складского режима или свободной зоны

- указано в выставленных вами счетах-фактурах

Что следует помнить при заполнении поля 4, убедитесь, что вы не включаете НДС :

- вы платите за товары, купленные полностью для личного пользования

- на деловые развлечения Номер

- на подержанные товары, купленные по одной из схем НДС подержанных товаров, см.

- , где вы получаете счета-фактуры для самостоятельного выставления счетов

Другие моменты, которые следует запомнить:

- вычесть НДС по выданным вам кредитным нотам

- вы можете иногда включать НДС заниженный или завышенный в более ранние декларации — но см. Параграф 6.6

- не учитывайте любые суммы, о которых мы вам сообщаем, как завышенные

- не включать суммы, уплаченные по начисленным взносам или суммы, которые мы уже должны вам

- , если вы частично освобождены от уплаты вашего возмещения входящего НДС подлежит частичному освобождению)

3,6 Заполнение ящика 5

Коробка 5, нетто

НДС для оплаты в HMRC или возвратаВозьмите числа в ячейках 3 и 4. Вычтите меньшее из большего и введите разницу в ячейку 5.

Эта цифра будет рассчитана автоматически, если вы заполняете возврат онлайн.

Если цифра в графе 3 больше, чем цифра в графе 4, разница составляет сумму, которую вы должны заплатить. Если значение в поле 3 меньше значения в поле 4, мы кредитуем ваш счет и возвращаем остаток в соответствии с любыми запросами, которые нам могут потребоваться.

3,7 Заполнение ящика 6

Графа 6, общая стоимость продаж и всех других результатов без НДС

Покажите общую стоимость всех продаж вашего бизнеса и другие конкретные результаты, но не включайте НДС .Вот несколько примеров:

- Нулевая ставка, сниженная ставка и освобожденные от налога поставки

- топливные сборы (см. Транспортные расходы ( НДС , извещение 700/64))

- экспорт

- поставляет в страны-члены ЕС, если товары перемещаются из Северной Ирландии (то есть любое число, указанное в графе 8)

- поставки установленных или собранных товаров в Великобритании, где зарубежный поставщик регистрирует НДС здесь

- дистанционные продажи в Северную Ирландию, которые превышают пороговое значение для дистанционных продаж, или, если ниже порогового значения, зарубежный поставщик решает зарегистрироваться для НДС в Великобритании

- операции обратного начисления (см. Пункт 4.6)

- поставок, которые не входят в сферу действия НДС Великобритании , как описано в разделе «Место оказания услуг» ( НДС , уведомление 741A)

- депозита, выставлен счет на

Но вы не включаете в поле 6 ничего из следующего:

- деньги, которые вы вложили лично в бизнес

- займы, дивиденды и денежные подарки

- страховых случаев

- Сделки на фондовой бирже (если вы не являетесь финансовым учреждением)

3.8 Заполнение ящика 7

Графа 7 — общая стоимость покупок и всех других ресурсов без учета

НДСУкажите общую стоимость ваших покупок и расходов, но не указывайте НДС .

Необходимо указать значение:

- импорт

- приобретения товаров, которые вы ввозите в Северную Ирландию из стран-членов ЕС (любая цифра, указанная в графе 9)

- Операции «обратного начисления» (см. Пункт 4.6)

Но не включайте стоимость любого из следующего:

- заработная плата

- PAYE и взносы в национальное страхование

- Выведенные вами из бизнеса деньги

- ссуды, дивиденды и денежные подарки

- страховых случаев

- Сделки на фондовой бирже (если вы не являетесь финансовым учреждением)

- ТО сертификаты

- пошлина на автотранспортные средства

- расценки местных властей

- доход, который выходит за рамки НДС , поскольку не является возмещением за поставку

3.9 Заполнение ящика 8

Вставка 8 общая стоимость всех поставок товаров и связанных с ними затрат, без НДС , в страны-члены ЕС

За все поставки товаров и связанные с ними расходы, за исключением

НДС , в страны-члены ЕС, произведенные 31 декабря 2020 года или до этой датыПокажите общую стоимость всех поставок товаров в страны-члены ЕС и непосредственно связанные с этим расходы, такие как фрахт и страхование, если они составляют часть счета-фактуры или контрактной цены. Сюда должна входить стоимость любых товаров, отправленных из Великобритании в пункт назначения в государстве-члене ЕС, даже если фактическая продажа не осуществляется или счет за продажу выставляется лицу, находящемуся за пределами ЕС.Оставьте любые НДС . См. Единый рынок ( НДС , уведомление 725) для получения дополнительной информации о торговле в ЕС.

Вы должны указать стоимость таких материалов, как:

- любые товары, отправленные из Великобритании в пункт назначения в стране-члене ЕС

- товаров, отправленных из Великобритании для установки или сборки в стране-члене ЕС

- стоимость поставок новых транспортных средств незарегистрированным клиентам в государстве-члене ЕС (см. Новые транспортные средства ( НДС , уведомление 728))

- дистанционные продажи незарегистрированным клиентам в государстве-члене ЕС, где стоимость ваших дистанционных продаж превысила порог дистанционных продаж этого государства-члена ЕС

Но вы не включаете в графу 8 значение любого из следующего:

- Услуги по поставке товаров, по которым выставлен счет отдельно

- отдельные поставки услуг, таких как юридические или финансовые услуги

- сами товары при поставке перерабатывающих работ

- продаж произведены в Северной Ирландии незарегистрированным клиентам в государствах-членах ЕС, где поставки не осуществляются дистанционно

Цифры, введенные в это поле, также должны быть включены в поле 6 итого.

Для поставок товаров и связанных с ними расходов, без НДС

, из Северной Ирландии в страны-члены ЕС произведено с 1 января 2021 годаПокажите общую стоимость всех поставок товаров в страны-члены ЕС и непосредственно связанные с этим расходы, такие как фрахт и страхование, если они составляют часть счета-фактуры или контрактной цены. Сюда должна входить стоимость любых товаров, отправленных из Северной Ирландии в пункт назначения в государстве-члене ЕС, даже если фактическая продажа не осуществляется или счет за продажу выставляется лицу, находящемуся за пределами ЕС.Оставьте любые НДС . См. Единый рынок ( НДС , уведомление 725) для получения дополнительной информации о торговле в ЕС.

Вы должны указать стоимость таких материалов, как:

любые товары, отправленные из Северной Ирландии в пункт назначения в государстве-члене ЕС

товаров отправлено из Северной Ирландии для установки или сборки в стране-члене ЕС

стоимость поставок новых транспортных средств незарегистрированным клиентам в государстве-члене ЕС (см. Новые транспортные средства ( НДС , уведомление 728))

дистанционные продажи незарегистрированным клиентам в государстве-члене ЕС, где стоимость ваших дистанционных продаж превысила порог дистанционных продаж этого государства-члена ЕС

Но вы не включаете в графу 8 значение любого из следующего:

услуги по поставке товаров, выставленных отдельно

отдельные поставки услуг, таких как юридические или финансовые услуги

сами товары при поставке перерабатывающих работ

продаж произведено в Северной Ирландии незарегистрированным клиентам в государствах-членах ЕС, где поставки не осуществляются дистанционно

Цифры, введенные в это поле, также должны быть включены в поле 6 итого.

3.10 Заполнение ящика 9

Графа 9 общая стоимость всех приобретений товаров и связанных с ними затрат, без НДС , в странах-членах ЕС

На приобретение товаров и сопутствующие расходы, исключая НДС

, в государствах-членах ЕС, совершенные 31 декабря 2020 года или ранееПоказать общую стоимость всех приобретений товаров у поставщиков , зарегистрированных с НДС в государствах-членах ЕС, и непосредственно связанные с этим расходы, такие как фрахт и страхование, если они составляют часть счета-фактуры или контрактной цены, но не учитывайте любые НДС .

Вы должны указать стоимость таких материалов, как:

- поступления, сделанные в течение отчетного периода, в котором возникла налоговая точка

- товаров, установленных или собранных в Великобритании, где эти товары были отправлены из страны-члена ЕС

Но вы не включаете в поле 9 значение любого из следующего:

- сами товары при выполнении работ по переработке

- услуги, связанные с приобретениями, по которым выставлены отдельные счета

- отдельные поставки услуг

Цифры, введенные в это поле, также должны быть включены в графу 7 итого.

На приобретение товаров и сопутствующие расходы, без НДС

, из стран-членов ЕС в Северную Ирландию с 1 января 2021 годаПоказать общую стоимость всех приобретений товаров у поставщиков , зарегистрированных с НДС в государствах-членах ЕС, и непосредственно связанные с этим расходы, такие как фрахт и страхование, если они составляют часть счета-фактуры или контрактной цены, но не учитывайте любые НДС .

Вы должны указать стоимость таких материалов, как:

приобретений, совершенных в течение отчетного периода, в котором возникла налоговая точка

товаров, установленных или собранных в Северной Ирландии, где эти товары были отправлены из страны-члена ЕС

Но вы не включаете в поле 9 значение любого из следующего:

сами товары при поставке перерабатывающих работ

услуг, связанных с приобретениями, по которым выставлен счет отдельно

отдельные поставки услуг

Цифры, введенные в это поле, также должны быть включены в графу 7 итого.

4. Заполнение декларации, если вы используете схему учета НДС

Если вы используете какую-либо из специальных схем учета НДС , могут быть другие правила заполнения некоторых полей в декларации (см. Инструкции в пунктах 4.1, 4.2, 4.3, 4.4, 4.5 и 4.6). Остальные коробки должны быть заполнены обычным способом, как показано в разделе 3.

Если вы торгуете другими товарами и услугами вне специальной схемы, вы также должны включить эти поставки в свой возврат обычным способом.

4.1 Схема фиксированной ставки для малых предприятий

Эта схема позволяет малому бизнесу альтернативу обычному методу учета НДС . По этой схеме вы можете рассчитать свой НДС , применив фиксированную процентную ставку к вашему общему обороту (включая НДС ).

При использовании данной схемы действуют особые правила заполнения полей 1, 4, 6 и 7 возврата. Все остальные коробки заполняются в обычном режиме.

Box 1

НДС , подлежащий уплате при продажеДля расчета НДС , подлежащего уплате по схеме фиксированной ставки, вы должны применить фиксированную процентную ставку для вашего торгового сектора к общей сумме всех ваших поставок, включая НДС .Включите импорт, подлежащий уплате в этот период, через отложенный учет НДС . Сюда входят ваши расходные материалы по стандартным и сниженным ставкам, а также любые материалы с нулевой ставкой или освобожденные от налога. У вас может быть другой исходящий налог, который нужно включить в это поле, например, продажу капитальных вложений, по которым вы отдельно заявили предварительный налог при использовании схемы фиксированной ставки.

Вы также должны использовать это поле для записи транзакций, по которым взимается обратная комиссия (см. Параграф 4.6).

Ящик 4, общий ввод

НДСЕсли вы используете схему фиксированной ставки, вы обычно не подаете отдельную претензию на входной НДС , включая любой НДС на импорт или приобретение, поскольку фиксированная процентная ставка для вашего торгового сектора включает скидку на входной НДС .

Но вы можете вернуть НДС за любую отдельную покупку капитальных товаров на сумму 2 000 фунтов стерлингов или более, включая НДС и НДС на акции и активы, имеющиеся в наличии при регистрации. Для получения дополнительной информации см. НДС Уведомление 733: Схема фиксированной ставки для малых предприятий.

Вы также должны использовать это поле, чтобы требовать списания безнадежных долгов и учитывать операции обратного списания (см. Параграф 4.6).

Графа 6 Общая стоимость продаж

Введите оборот, к которому вы применили фиксированную процентную ставку, включая НДС .Вы также должны включить стоимость без НДС любых поставок, учитываемых вне Схемы фиксированной ставки, например, продажи любых капитальных товаров, на которые вы вернули, включая НДС , и операции обратного начисления. Также укажите любую сумму, которую вы ввели в поле 8.

Графа 7 общая стоимость покупок

Обычно в этом поле не указывается цифра, если только вы не купили капитальный товар стоимостью более 2000 фунтов стерлингов (включая НДС ) и не запрашиваете входной НДС в поле 4.В этом случае введите продажную цену без НДС . Также укажите в поле 7 любую сумму, указанную в поле 9, и операции обратного списания.

Дополнительная информация о схеме доступна в НДС Уведомление 733: Схема фиксированной ставки для малых предприятий.

4.2 Схема кассового учета

Эта схема позволяет вам учитывать НДС на основе получаемых и производимых вами платежей, а не на выставляемых и получаемых вами счетах.

При использовании данной схемы действуют особые правила заполнения полей 1, 4, 6 и 7 возврата. Все остальные коробки заполняются в обычном режиме.

Box 1

НДС , подлежащий уплате при продажеЕсли вы используете схему кассового учета, вы должны основывать цифру, указанную в этом поле, на полученных вами платежах, а не на выставленных вами счетах.

Ящик 4, общий ввод

НДСЕсли вы используете схему кассового учета, вы должны основывать свое входное требование по НДС на произведенных вами платежах, а не на полученных счетах.Но вы не можете использовать схему для приобретения товаров из стран-членов ЕС или для импорта. Вы должны учесть НДС для таких покупок обычным способом и добавить эту сумму к сумме вашего кассового учета в этом поле.

Графа 6 Общая стоимость продаж

Введите стоимость всех ваших продаж, исключая НДС , за период, основанный на ваших платежах, а не на выставленных счетах. Также укажите в поле 6 любую сумму, указанную в поле 8.

Графа 7 общая стоимость покупок

Введите стоимость всех ваших покупок товаров и услуг за период, без НДС , исходя из произведенных вами платежей, а не полученных счетов.Также укажите в поле 7 любую сумму, указанную в поле 9.

Дополнительную информацию о схеме можно найти в схеме кассового учета ( НДС , извещение 731).

4.3 Годовая схема бухгалтерского учета

Это позволяет вам заполнять один отчет каждый год и платить регулярные взносы в размере НДС , который вы ожидаете, чтобы избежать большого счета в конце года.

Если вы используете эту схему, заполните все поля в декларации обычным способом для периода НДС .

Поле 5, нетто

НДС для оплаты в HMRC или для возвратаНе вычитайте какие-либо взносы, которые вы заплатили в течение периода, когда рассчитываете цифру, чтобы положить в это поле.

Но платеж в конце года, который вы отправляете вместе с годовой отчетностью, должен быть 5-значным за вычетом любых платежей, которые вы уже сделали за период.

Дополнительная информация о схеме доступна в Годовой бухгалтерской отчетности ( НДС Уведомление 732).

4.4 Схема наценки для подержанных товаров, произведений искусства, антиквариата и предметов коллекционирования

НДС обычно уплачивается с полной стоимости продаваемых вами товаров.Если вы торгуете подержанными товарами, произведениями искусства, антиквариатом и коллекционными предметами, вы можете иметь право использовать схему маржи. Схема маржи позволяет рассчитать НДС на разницу (или маржу) между вашей ценой покупки и ценой продажи. Если прибыль не получена (поскольку цена покупки превышает цену продажи), НДС не подлежит уплате.

Если вы используете схему маржи, существуют особые правила для заполнения полей 1, 6 и 7 при возврате. Если вы также торгуете товарами и услугами вне схемы маржи, вы должны учитывать эти поставки при возврате в обычном порядке (описанном в разделе 3).

Box 1

НДС , подлежащий уплате при продажеВключите выход НДС , подлежащий уплате за все отвечающие критериям товары, проданные в период, охватываемый декларацией.

Графа 6 Общая стоимость продаж

Включите полную продажную цену всех соответствующих критериям товаров, проданных за период, за вычетом НДС , подлежащего уплате с маржи.

Графа 7 общая стоимость покупок

Включите полную стоимость соответствующих критериям товаров, купленных в период.

Вам не нужно указывать покупки или продажи по схеме маржи в графах 8 и 9 вашего возврата.

Дополнительную информацию о схеме можно получить в:

4.5 Платежи по счету

Каждые Компания, зарегистрированная по НДС , с годовой задолженностью по НДС на сумму более 2,3 миллиона фунтов стерлингов должна производить платежи по счету ( POA ).

Один раз в POA каждое предприятие должно произвести промежуточные платежи в конце второго и третьего месяцев каждого квартала VAT . Эти промежуточные платежи составляют POA из квартального обязательства по НДС .Затем с возвратом производится балансирующий платеж за квартал, который представляет собой квартальное обязательство за вычетом уже произведенного POA .

Когда вы заполните свой отчет, вы должны заполнить и отправить квартальные отчеты обычным способом. Не корректируйте какие-либо цифры в возврате, чтобы учесть сделанный вами POA . Но сумма к оплате представляет собой чистое обязательство, указанное в доходе, за вычетом любых POA , которые вы уже сделали в отношении этого периода.

Погашения, которые могут быть причитаются, будут производиться в соответствии с обычными правилами.Если ваш возврат представляет собой возвратный платеж, платежи по счету, произведенные в этом квартале, также будут возвращены с учетом имеющейся задолженности.

Дополнительная информация доступна в НДС Извещение 700/60: платежи на счет.

4.6 Учет обратных платежей

В соответствии с процедурой обратной оплаты покупатель товаров или услуг, а не продавец, должен отразить НДС при продаже. Возврат должен быть заполнен в соответствии с указаниями в следующей таблице:

| Если вы используете обратную оплату за | , а вы поставщик, введите | , а вы покупатель, введите |

|---|---|---|

| Золото | Графа 6 (стоимость поставки) | Поле 1 (выход НДС ) Поле 4 (вход НДС ) Поле 6 (стоимость предполагаемой поставки) Поле 7 (покупная стоимость) |

| Услуги | Графа 6 (стоимость поставки) | Поле 1 (выход НДС ) Поле 4 (вход НДС ) Поле 6 (стоимость предполагаемой поставки) Поле 7 (покупная стоимость) |

| Мобильные телефоны и компьютерные чипы | Графа 6 (стоимость поставки) | Поле 1 (выход НДС ) Поле 4 (вход НДС ) Поле 7 (покупная стоимость) |

Дополнительная информация:

5.Подача возврата и оплата

Вы (или ваш бухгалтер, или другой агент) можете выбрать использование либо бесплатного онлайн-сервиса HMRC VAT , либо коммерческого программного обеспечения.

Вы можете воспользоваться встроенными средствами защиты, которые включают:

- подтверждение на экране

- автоматические вычисления для уменьшения ошибок

Вы также сможете производить оплату прямым дебетом, и у вас может быть дополнительное время для отправки возврата и совершения платежа.

Если вы отправляете онлайн-декларацию, вы можете проверить свой VAT Срок возврата и оплаты в своем онлайн-аккаунте VAT .

В вашем онлайн-аккаунте VAT указано, когда:

- ваш НДС Срок возврата

- платеж должен очистить счет HMRC

Срок подачи декларации онлайн и оплаты HMRC обычно одинаковый — 1 календарный месяц и 7 дней после окончания отчетного периода.

Вам необходимо подождать, пока платеж поступит на счет HMRC.

Если вы отправляете нам бумажный отчет, он должен прийти к нам не позднее срока, указанного в вашем возврате.

Ваш платеж также должен поступить к нам вовремя, чтобы очистить наши банковские счета в тот же срок.

Если вы используете схему годового учета НДС , срок платежа будет через 2 месяца после окончания периода НДС .

Ваш платеж также должен поступить к нам вовремя, чтобы очистить наши банковские счета в тот же срок.

6. Возврат, платежи и начисления

6.1 Если вы не можете заполнить декларацию или уплатить НДС

в срокЕсли у вас нет всей информации, необходимой для заполнения декларации, или вы не сможете подать верную декларацию или платеж в установленный срок, см. Руководство VAT ( VAT Notice 700), параграф 21.2 Поздно, неполные или неправильные возвраты и платежи.

Для получения подробной информации о надбавке по умолчанию и о том, как она работает, см. Надбавка по умолчанию ( НДС , уведомление 700/50).

6.2 Если вы отправите возврат и оплату с опозданием

Мы сообщим вам, если мы получим ваш возврат или оплату с опозданием, и с вас может потребоваться дополнительная плата. В ваших же интересах убедиться, что мы получаем ваши возвраты и платежи вовремя.

Подробнее об этом можно узнать в разделе «Надбавка по умолчанию» ( НДС Уведомление 700/50).

Для получения дополнительной информации о том, как произвести платеж, перейдите в раздел Оплата счета НДС .

6.3 В случае утери бумажной декларации

Если вы потеряли или потеряли оригинал формы, не изменяйте другую форму декларации и не отправляйте декларацию по НДС другим способом.Вам следует немедленно связаться с горячей линией VAT и попросить замену, но мы не можем предоставить бумажные версии каких-либо деклараций, которые вы должны подавать онлайн.

6.4 Если вы не можете отправить электронный возврат из-за системной проблемы

Если система дает сбой или веб-сайт недоступен, вам следует позвонить в службу поддержки VAT Online Services. Они скажут вам, что вам следует делать. Тем временем вы все равно должны принять меры для своевременной и электронной оплаты любых НДС , подлежащих уплате.

6.5 Если вы получили оценку HMRC из-за того, что не отправили возврат

Вы должны немедленно отправить нам декларацию с правильными цифрами за период НДС . Если вы получите такую оценку, которая занижает ваши обязательства по НДС и вы не сообщите нам об этом в течение 30 дней, вы можете понести штраф и пени.

При оплате при наличии:

- не уплачено, а в графе 5 декларации указано, что вы должны нам НДС , тогда вы должны уплатить полную сумму, указанную в качестве причитающейся суммы, а не сумму, указанную в оценке .

- уже оплатили оценку, и сумма, указанная в поле 5, превышает оценку, тогда вам следует отправить нам платеж на остаток с возвратом

- оплатила начисление взноса, и сумма, указанная в поле 5, меньше суммы начисленного взноса, тогда мы вернем вам переплату или зачислим ее в кредит в соответствии с любыми запросами, которые могут нам потребоваться.

6.6 Как исправить ошибки в предыдущих возвратах

Вы можете исправить ошибки в декларациях за предыдущие 4 года, используя поля 1 и 4 в декларации за период обнаружения, при условии, что чистая ошибка равна:

- 10 000 фунтов стерлингов или менее

- от 10 000 до 50 000 фунтов стерлингов и не превышает 1% от общей стоимости ваших продаж (до исправления), указанной в поле 6

Чистые ошибки, превышающие 50 000 фунтов стерлингов, и ошибки более 10 000 фунтов стерлингов, превышающие 1% от суммы в графе 6, должны сообщаться отдельно.

Дополнительная информация содержится в VAT Notice 700/45: как исправить ошибки VAT и внести корректировки или претензии.

6.7 Как сообщить нам об изменениях в вашем бизнесе

Если обстоятельства вашего бизнеса изменятся, вы должны сообщить об этом в HMRC. Такие изменения будут включать новый адрес, название компании или торговый стиль, а также, если вам нужно отменить регистрацию VAT . Уведомить об изменениях:

BT НДС

HM Revenue and Customs

BX9 1WR

Для получения информации о том, как отменить регистрацию VAT , см. Отмена регистрации.

7. Что нужно проверить перед отправкой возврата

7.1 Проверка цифр

При проверке цифр:

- , если все ваши результаты имеют стандартный рейтинг, сумма в поле 1 должна составлять 20% от суммы в поле 6 (до 4 января 2011 года стандартная ставка НДС составляла 17,5%, а с 1 декабря 2008 года по 31 декабря 2009 года было 15%)

- , если вы ввели значение в поле 9, включите любой налог на приобретение, причитающийся с ваших приобретений в Великобритании или внутри ЕС, в поля 2 и 4

- Сумма в ячейке 5 должна быть разницей между ячейками 3 и 4 — она рассчитывается автоматически, если вы заполняете возврат онлайн.

- , если сумма в ячейке 8 больше, чем сумма в ячейке 6, или общая сумма в ячейке 9 больше, чем сумма в ячейке 7, возможно, вы переставили цифры в ячейке в ошибке

- , когда вы заполняете онлайн-декларацию, убедитесь, что вы ввели правильные цифры, прежде чем нажимать «отправить», так как вы не можете изменить декларацию онлайн после того, как отправили ее

7.2 Прочие чеки

Прочие проверки, которые необходимо провести:

- Заполнили ли вы все графы в декларации, указав «нет» в бумажных декларациях и «0,00» в электронных декларациях, если применимо?

- Вводили ли вы какие-либо отрицательные цифры в бумажной декларации в скобках, например (1000.00)? вставьте знак минус перед отрицательными суммами в онлайн-возврате, например -1000.00

- Обнулили ли вы какой-либо экспорт или вывоз без получения действительных доказательств того, что товары покинули Великобританию в установленные сроки? см. Товары, экспортируемые из Великобритании ( НДС Уведомление 703)

- Включили ли вы какие-либо ошибки, которые могли быть обнаружены в предыдущих декларациях? (см. пункт 6.6)

- внесли ли вы необходимые корректировки в поля 1 и 4 для полученных и выпущенных вами кредитовых нот?

- Вы подписали и датировали бумажную декларацию?

- , если вы отправляете чек, правильно ли вы подписали и датировали его, совпадают ли слова и цифры и выписан ли он в HMRC с указанием вашего регистрационного номера VAT ?

- не прикрепляйте чек к возврату

- , если вы платите чеком, приложили ли вы чек?

- , если вы отправляете чек, вы должны подождать достаточно времени, чтобы чек поступил на наш банковский счет к сроку, указанному в вашем бумажном возврате

- убедитесь, что вы не включили какую-либо корреспонденцию в свой возврат, корреспонденцию необходимо отправлять отдельно в соответствующий офис, чтобы обеспечить ее своевременное рассмотрение, свяжитесь с горячей линией VAT , чтобы узнать, куда отправлять другую корреспонденцию

- Договорились ли вы со своим банком об осуществлении любого электронного платежа, гарантируя, что очищенные средства поступят на наш счет НДС к соответствующей дате?

- предоставили ли вы своему банку реквизиты нашего счета VAT ? (это: код сортировки: 08 32 00, номер счета: 11963155, имя счета: HMRC VAT )

- предоставили ли вы своему банку свое зарегистрированное имя VAT и регистрационный номер VAT в качестве справки о платеже без каких-либо пробелов в 9 цифрах, например 123456789?

- уведомляли ли вы Национальную регистрационную службу Гримсби о любых изменениях в деловых обстоятельствах (см. Пункт 6.7)?

Ваши права и обязанности

Прочтите Устав HMRC, чтобы узнать, чего вы можете ожидать от HMRC и чего мы ждем от вас.

Помогите нам улучшить это уведомление

Если у вас есть отзывы об этом уведомлении, отправьте электронное письмо: [email protected].

Вам нужно будет указать полное название этого уведомления. Не указывайте личную или финансовую информацию, например номер НДС .

Если вам нужна общая помощь с этим уведомлением или у вас есть еще один вопрос по VAT , вам следует позвонить на нашу горячую линию VAT или сделать онлайн-запрос VAT .

Поправляем

Если вы недовольны услугами HMRC, обратитесь к человеку или в офис, с которым вы имели дело, и они постараются все исправить.

Если вы все еще недовольны, узнайте, как пожаловаться в HMRC.

Как HMRC использует вашу информацию

Узнайте, как HMRC использует имеющуюся у нас информацию о вас.

Заполните декларацию по НДС

Блок A — Продажи или самовывоз, облагаемые НДС, без НДС

Суммы в полях 05–08 должны относиться к тому же отчетному периоду, что и НДС в полях 10–12.Следовательно, вы должны показать авансовый платеж в том периоде, когда вы его получили.

Поле 05 — Продажи с уплатой НДС, не включенные в другие поля ниже

Здесь вы сообщаете о продажах товаров и услуг в Швеции без НДС, которые подлежат обложению НДС. Продажи покупателям в других странах ЕС также могут быть классифицированы как продажи с уплатой НДС в Швеции, если покупатель в другой стране ЕС

- не зарегистрирован для уплаты НДС, например, частное лицо, или

- является торговцем, который не указывать действующий регистрационный номер плательщика НДС.

Исключения

- Вы не должны сообщать о каком-либо обороте, если вы использовали налогообложение прибыли на продажу товаров или туристических услуг. Вместо этого вы должны указать базу налогообложения в графе 07.

- Доход от аренды, когда вы добровольно обязаны платить налог за сдачу в аренду коммерческих помещений, следует указать в графе 08.

Графа 06 — Самопоставка, облагаемая НДС

Здесь вы вводите стоимость товаров и услуг, за которые вы облагаетесь налогом на самопоставку, без НДС.

Товары

Вы должны заплатить налог за самовывоз товаров, если вы без компенсации забираете товары из коммерческой деятельности для использования в частном порядке по

- , отдавая их без компенсации

- передавая их предприятиям, которые не несут ответственности к НДС.

Услуги

Вы должны платить налог на самостоятельную поставку услуг, если вы без компенсации используете актив от бизнеса в частном порядке или позволяете кому-то другому использовать актив от бизнеса, чтобы оказывать услугу или предоставлять услугу для себя, ваш персонал или кто-либо еще.

Особые правила применяются к налоговым обязательствам по самопоставке за определенные услуги в области недвижимости.

Поле 07 — База налоговой оценки для налогообложения маржи прибыли

Здесь вы вводите базу налоговой оценки для тех товаров и туристических услуг, для которых вы использовали правила налогообложения маржи прибыли. База налогообложения соответствует сумме, с которой будет рассчитываться НДС. В случае отрицательной нормы прибыли вы указываете значение 0 крон.

Подержанные товары, произведения искусства, предметы коллекционирования и антиквариат

База налогообложения для подержанных товаров, произведений искусства, предметов коллекционирования и антиквариата. — маржа прибыли за вычетом НДС на маржу прибыли.

Туристические услуги

При продаже туристических услуг с налогообложением маржи прибыли база налогообложения равна марже прибыли туристической компании без НДС. Маржа прибыли — это разница между ценой поездки (включая НДС) и затратами туристической компании (включая НДС) на те товары и услуги, которые включены в туристические услуги и доступны непосредственно путешественнику.

Графа 08 — Доход от аренды — добровольное налоговое обязательство

Здесь вы указываете доход от аренды без НДС, если вы добровольно платите НДС за сдачу в аренду коммерческих помещений.

Блок B — Выходной НДС при продаже или самовывозе в ящиках 05–08

Ящик 10 — Выходной НДС 25%

Ящик 11 — Выходной НДС 12%

Поле 12 — Выходной НДС 6%

Здесь вы вводите для каждой налоговой категории общий исходящий НДС по

- продаж товаров и услуг, переданных в Швеции (включая доход от сдачи в аренду, добровольно облагаемой налогом, и от продаж, когда НДС рассчитывается по марже прибыли)

- самовывоз товаров и услуг передано в Швеции

- авансов за товары или услуги, заказанные у вас покупателями в Швеции.

Блок C — Покупки, облагаемые НДС при наличии обратного налогового обязательства

Блок 20 — Покупки товаров из другой страны в зоне НДС ЕС

Здесь вы указываете стоимость

- покупок товаров у поставщика в другая страна в зоне НДС ЕС, если вы указали свой регистрационный номер плательщика НДС в связи с покупкой.

- переводы (трансграничные перевозки) от собственной деятельности в другой стране ЕС, которые подлежат налогообложению в Швеции.

Вы должны сами указывать НДС по этим межобщинным приобретениям. Здесь иностранные трейдеры также должны сообщать стоимость переводов от деятельности, осуществляемой трейдером в другой стране ЕС, даже в тех случаях, когда перевод не подлежит налогообложению в Швеции. Это относится к иностранным торговцам, которые зарегистрированы в качестве плательщика НДС в Швеции в связи с тем, что они совершают внутриобщинные приобретения, освобожденные от НДС.

Исключения

Вы не должны сообщать стоимость покупок, которые вы сделали для прямой перепродажи товаров (в качестве посредника в треугольной торговле).Вместо этого они должны быть показаны в поле 37. Треугольная торговля означает, что продавец продает товары в стране ЕС покупателю (посреднику) в другой стране ЕС, который немедленно доставляет товары покупателю в третьей стране ЕС. Предполагается, что все три стороны зарегистрированы в качестве плательщика НДС.

Графа 21 — Покупка услуг в другой стране ЕС в соответствии с основным правилом

Здесь вы показываете стоимость услуг, которые вы приобрели у поставщика в зоне НДС ЕС в соответствии с основным правилом.Основное правило подразумевает, что услуги считаются проданными в Швеции, и что вы, как покупатель, несете ответственность за уплату налогов и должны отчитываться о выходе НДС. Основное правило применяется ко всем услугам, облагаемым НДС, за следующими исключениями:

- услуги, связанные с недвижимостью

- пассажирские перевозки

- культурные, образовательные, спортивные, научные, развлекательные и аналогичные мероприятия

- услуги ресторана и общественного питания

- краткосрочная аренда транспортных средств.

Вместо этого вы показываете покупку определенных услуг в сфере недвижимости, которые не подпадают под действие основного правила, в графе 24.Сравните связь между полями 39 и 40.

Поле 22 — Покупка услуг в стране за пределами ЕС

Здесь вы вводите стоимость услуг, которые вы приобрели у поставщика в стране за пределами ЕС, когда вы как покупатель , облагаются НДС и поэтому должны указывать исходящий НДС.

Графа 23 — Покупка товаров в Швеции

Здесь вы вводите стоимость товаров, которые вы приобрели в Швеции, когда вы, как покупатель, облагаетесь НДС и, следовательно, должны указать исходящий НДС.

Примеры купленных товаров, для которых вы, как покупатель, должны указать НДС:

- Покупка товаров у иностранного торговца в Швеции, который решил не платить НДС при продажах покупателям, зарегистрированным в качестве НДС в Швеции. Для некоторых товаров есть исключения из этого правила.

- Закупка золотого материала или полуфабрикатов чистотой не менее 325 частей на тысячу.

- Покупка инвестиционного золота, когда продавец добровольно платит НДС за оборот.

- Покупка газа через систему распределения природного газа или электроэнергии у иностранного торговца, если вы являетесь налогооблагаемым дилером или потребляете продукт в Швеции.

- Закупка отходов и некоторых видов металлолома.

Графа 24 — Прочие закупки услуг

Здесь вы указываете стоимость услуг, отличных от тех, которые вы должны указать в графе 21 или 22, и где вы также несете ответственность за уплату налогов как покупатель и должны указать полученный НДС. Примеры приобретения услуг, которые вы должны показать здесь:

- Услуги в строительной отрасли, где вы, как покупатель, должны отчитываться и платить НДС, что известно как обязательство по обратному налогу.Обратное налоговое обязательство также применяется к лицу, которое продает строительные услуги стороне, которая, в свою очередь, продает строительные услуги.

- Услуги, связанные с недвижимым имуществом, находящимся в Швеции, выполняются иностранным торговцем, который не попросил облагаться налогом с продаж таких услуг. Из этого правила есть определенные исключения.

- Покупка прав на выбросы парниковых газов.

Блок D — Выходной НДС для покупок в ящиках 20–24

Ящик 30 — Выходной НДС 25%

Ящик 31 — Выходной НДС 12%

Ящик 32 — Выходной НДС 6%

Здесь вы вводите, для каждая налоговая категория, общий выходящий НДС по закупкам

- товаров из другой страны ЕС

- услуг из другой страны ЕС

- услуг от поставщиков в стране за пределами ЕС

- товаров и услуг в Швеции, для которых предусмотрены обратные налоговые обязательства быть примененным.

Блок E — Продажи и т. Д., Освобожденные от НДС

Поле 35 — Продажа товаров в другую страну ЕС

Здесь вы вводите следующее:

- Счет-фактурная стоимость товаров, которые вы продаете без НДС покупателю в другая страна ЕС, потому что клиент указал действительный регистрационный номер плательщика НДС в другой стране ЕС, кроме Швеции. Вы сообщаете предоплату за доставку таких товаров при доставке.

- Стоимость приобретения товаров, которые вы передали в собственный филиал или для вашей собственной деятельности в другой стране ЕС, если бизнес зарегистрирован в качестве плательщика НДС.Трансфер в данном случае означает транспортировку товаров через границу внутри ЕС без смены владельца товара.

Исключения

Вы не вводите стоимость перемещенных товаров в другую страну ЕС, если товары считаются переданными в этой стране и перемещаются вместе со сборочными поставками. Вы вводите сборочные поставки в поле 42. Суммы, которые вы вводите в поле 35, также должны быть указаны в вашем списке продаж ЕС (сводный отчет).

Список продаж ЕС (сводный отчет)

Суммы, которые вы вводите в поле 35, также должны быть указаны в вашем списке продаж ЕС.

Поле 36 — Продажа товаров за пределами ЕС

Здесь вы вводите стоимость продаж товаров за пределами ЕС. Такие продажи классифицируются как экспорт в Законе о НДС. Следующие товары считаются экспортом:

- прямой экспорт в место за пределами ЕС

- наличные и перенос осуществляется иностранным торговцем

- доставка в экспортный магазин

- доставка на корабль или самолет в международном сообщении

- продажа на борту судов и самолетов в международном сообщении

- продажа временно зарегистрированных автомобилей и мотоциклов

- поставка автомобилей и мотоциклов за пределы ЕС

- продажа лицам, проживающим за пределами ЕС (без уплаты налогов).

Здесь вы также должны ввести:

- Стоимость товаров, которые вы перемещаете из Швеции в страну за пределами ЕС. Если вы затем продаете товары за пределами ЕС, вы не указываете продажу в декларации НДС и PAYE.

- Авансовые платежи, относящиеся к заказанным товарам, которые будут экспортироваться. Вы сообщаете о предоплате в том периоде, когда получаете сумму.

Поле 37 — Покупка товаров посредником в треугольной торговле

Здесь вы вводите покупки, которые вы сделали у поставщика, зарегистрированного в качестве плательщика НДС, в другой стране ЕС, кроме Швеции, для прямой перепродажи.В треугольной торговле вас называют посредником. Трехсторонняя торговля означает, что продавец продает товары в стране ЕС покупателю (посреднику) в другой стране ЕС, но товары доставляются напрямую покупателю в третьей стране ЕС. Предполагается, что все три стороны зарегистрированы в качестве плательщика НДС. В качестве посредника вы не платите НДС при приобретении сторонних компаний. Это исключение из обычных межобщинных приобретений, которые вы должны ввести в поле 20.

Поле 38 — Продажа товаров через посредника в треугольной торговле

Здесь вы вводите продажи товаров, которые зарегистрированы по НДС покупателю в другой стране ЕС, кроме Швеции. вы совершили покупку в качестве посредника в треугольной торговле.Трехсторонняя торговля означает, что продавец продает товары в стране ЕС покупателю (посреднику) в другой стране ЕС, но товары доставляются напрямую покупателю в третьей стране ЕС. Предполагается, что все три стороны зарегистрированы в качестве плательщика НДС. Сумма, которую вы вводите здесь, также должна быть указана как стоимость треугольной торговли в вашем списке продаж ЕС (сводный отчет).

Список продаж ЕС

Сумма, которую вы вводите здесь, также должна быть введена как стоимость треугольной торговли в вашем списке продаж ЕС.

Вставка 39 — Продажа услуг трейдеру в другой стране ЕС в соответствии с основным правилом

Здесь вы указываете стоимость услуг, которые вы продали без НДС трейдеру в другой стране ЕС в соответствии с основным правилом, регулирующим продажу трейдерам. Вы сообщаете стоимость, даже если покупатель не зарегистрирован для уплаты НДС. Основное правило подразумевает, что услуги считаются проданными в другой стране ЕС.

Список продаж ЕС

Вы также должны указать стоимость услуг, проданных в списке продаж ЕС, при условии, что покупатель имеет регистрационный номер НДС и что услуги подлежат налогообложению в другой стране ЕС.В противном случае вы не должны показывать стоимость в списке продаж ЕС, что, в свою очередь, означает, что информация там будет отличаться от информации в декларации НДС и PAYE.

Графа 40 — Прочие продажи услуг за пределами Швеции

Здесь вы сообщаете о других продажах услуг, которые продаются за пределами Швеции и о которых не нужно сообщать в графе 39. Это относится, например, к:

- услугам, которые не соблюдаете основное правило и продаете торговцу в другой стране ЕС, сравните с рамкой 39

- услуги, связанные с агентством, транспортировкой или работой, выполняемой с движимым имуществом, которое вы продаете лицу, которое не является торговцем в другом ЕС страна

- услуги, которые вы продаете покупателю в стране за пределами ЕС.

- путешествуют в другие страны, когда вы не собираетесь использовать налогообложение прибыли.(В случаях, когда применяется налогообложение прибыли, налогооблагаемая база вместо этого указывается в поле 07.)

Поле 41 — Продажи, при которых покупатель подлежит уплате НДС в Швеции

Здесь вы вводите объем продаж, когда покупатель находится в Швеции и подлежат обложению НДС за то, что вы продаете (это называется обязательством обратного НДС). Примеры таких продаж включают:

- услуги в строительной отрасли, где покупатель отчитывается и уплачивает НДС

- продажи товаров и услуг иностранным торговцем покупателям, зарегистрированным по НДС в Швеции.Существуют определенные исключения из этого правила

- продажи золотого материала или полуфабрикатов с чистотой не менее 325 частей на тысячу

- продажи инвестиционного золота, когда вы, как продавец, добровольно обязаны платить НДС с оборота. Несмотря на то, что вы добровольно обязаны платить НДС, покупатель должен отчитаться и уплатить НДС

- Продажа прав на выбросы парниковых газов

- Продажа отходов и некоторых металлолома.

Здесь вы вводите продажи и т. Д., Которые освобождены от НДС и которые вам не нужно вводить в каком-либо другом поле. Вы также указываете здесь страховые выплаты и любые полученные выплаты, которые не являются компенсацией за проданные товары или услуги.

Примеры поставок, которые вы показываете здесь:

- сборочные поставки (см. Исключения в графе 35)

- Сдача внаем имущества без НДС

- основных средств, например автомобилей, когда у вас не было права на вычет при покупке

- лекарства по рецепту

- новых транспортных средства, которые вы продали покупателю в другой стране ЕС, когда этот покупатель не указал действительный регистрационный номер НДС

- авиационное топливо

- корабли для профессионального судоходства и рыбалки

- определенные клубные публикации и журналы

- инвестиционного золота, если вы добровольно не обязаны платить НДС за оборот.

- газа через систему распределения природного газа или электроэнергии иностранному налогооблагаемому дилеру или потребителю продукта за пределами Швеции.

- Азартные игры, освобожденные от НДС.

Примеры разрешений:

- некоторые субсидии ЕС

- торговые субсидии.

Список продаж ЕС

В некоторых случаях вы должны подать сводный отчет, даже если услуга не облагается налогом при торговле в Швеции. Это относится к услугам, охватываемым основным правилом, если покупатель является иностранным налогоплательщиком, который зарегистрирован в стране ЕС, где услуги подлежат налогообложению.

Блок H — Налог на добавленную стоимость в сочетании с импортом

Блок 50 — Налогооблагаемая стоимость в сочетании с импортом

Здесь вы указываете налогооблагаемую стоимость для налога на добавленную стоимость, который вы должны платить вместе с импортом.Если какой-либо налог на добавленную стоимость не подлежит уплате вместе с импортом, например, если импортируемые товары освобождены от налоговых обязательств, поле не должно заполняться. Налогооблагаемая стоимость рассчитывается на основе общей стоимости:

- таможенная стоимость в шведских кронах (стоимость товаров для таможенных целей / денежная таможенная стоимость), которая была установлена Таможенной службой Швеции или, в некоторых случаях, другим таможенным органом в ЕС.

- таможенные и другие государственные налоги или сборы (кроме от налога на добавленную стоимость, который вы должны рассчитать)

- сопутствующие расходы, такие как комиссионные, расходы на упаковку, транспортировку и страхование до известного пункта назначения, в который должны быть доставлены товары.