Soloway КАРАОКЕ — SoloWay КАРАОКЕ & Dance club

В честь праздника мы дарим:

- Скидку 30%*

- Праздничный десерт!!!

- Поздравление от арт-группы!!!

*скидка распространяется на сумму свыше депозита.

Soloway Караоке & Dance club — это новое модное танцевальное караоке-пространство. Каждый день здесь новая развлекательная программа. Самые лучшие ведущие, модные диджеи и великолепный звук!

Soloway Караоке & Dance club – это одна из самых удобных банкетных площадок, где нет нужды приглашать Звезд, ведь самыми главными Звездами будете Вы и Ваши гости!

В Soloway Караоке & Dance club создана разнообразная атмосфера в пяти залах:

- Зона бара с длинной барной стойкой, модными коктейлями и выступлениями известных Dj’s – любимое место посиделок и танцев умных и милых девушек из МГУ.

- Караоке зал “Soloway” рассчитан на 90 гостей, именно здесь проходят зажигательные вечеринки и выступления звезд. Караоке зал оснащен 2-мя профессиональными караоке-системами: AST-100 и AST-250. Вы найдете любую желаемую песню, а музыкальная инсталляция Turbosound удивит даже искушенных караокеров качеством и глубиной звучания.

- В «бархатном зале», Вы можете насладится непринужденной лаунж-обстановкой и живым вокалом, в стиле легендарного фильма Синий бархат Дэвида Линча!

- Зал VIP 1 разделен на 4 отдельные посадочные зоны и рассчитан на 4 компании по 4-6 человек, или на банкет 20-25 человек.

- Зал VIP 2 — приватная зона для компании до 12 человек.

Soloway Караоке & Dance club — is a brand new fashion dance-karaoke-place, where different entertaining events take place every day! The best hosts, Fancy DJs and great sound!

Soloway Караоке & Dance club

— is one of the most comfortable banquet areas, where there is no need to invite stars, because the most important star will be you and your guests!There are five different halls In Soloway Karaoke & Dance club:

- Bar area with a long bar, trendy cocktails and performances by famous DJ’s — is a favorite place for smart and cute girls from MSU to meet and dance

- Karaoke hall «Soloway» can accommodate 90 guests, fancy parties and performances of the stars. Karaoke room is equipped with 2 professional karaoke systems: AST-100 and AST-250. You can find any of your favourite songs and musical Turbosound installation will surprise even the experienced karaoke-singers with it’s quality and depth.

- In the Velvet Room, you can enjoy a relaxed lounge atmosphere and live vocals, in the style of the legendary film «Blue Velvet» by David Lynch!

- The VIP Room 1 is divided onto four separate seating areas and is designed for 4 companies of 4-6 or 20-25 people for a banquet.

- The VIP room 2 — is a Private area of up to 12 people.

Karaoke room is equipped with 2 professional karaoke systems: AST-100 and AST-250. You can find any of your favourite songs and musical Turbosound installation will surprise even the experienced karaoke-singers with it’s quality and depth.

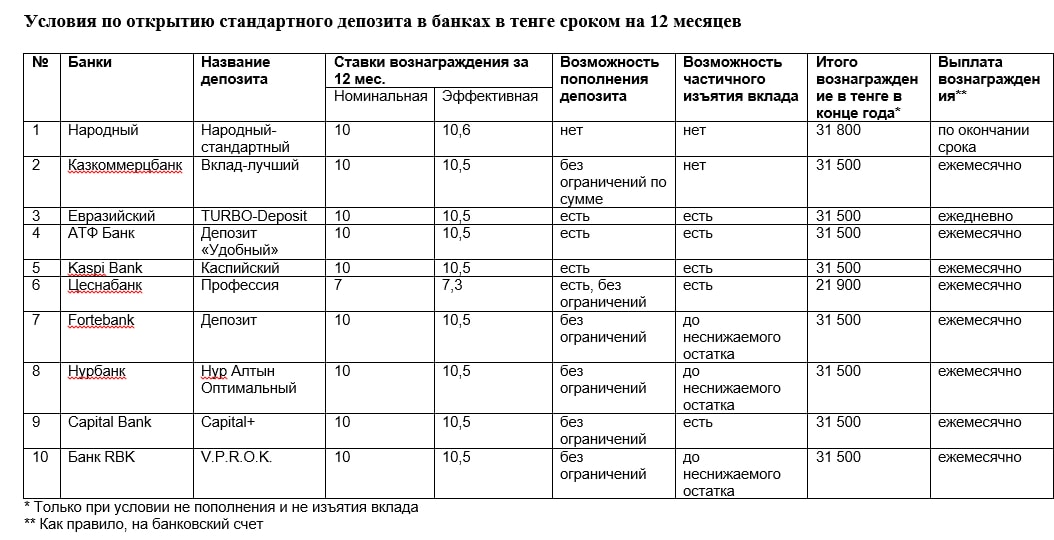

Karaoke room is equipped with 2 professional karaoke systems: AST-100 and AST-250. You can find any of your favourite songs and musical Turbosound installation will surprise even the experienced karaoke-singers with it’s quality and depth.для физических и юридических лиц, ставки, проценты и выгодные предложения на год

Что такое депозит (банковский депозит, банковский вклад) знает каждый, кто обращался в банковское учреждение для открытия вклада. Под термином «банковский депозит» понимается сумма денег или ценные бумаги, переданные в банк для хранения и получения дохода в виде процентов, начисляющихся на вклад за определенный период. Также под термином «депозит» могут пониматься денежные взносы на счет какой-либо организации (таможенного, судебного или административного органа) с правом возврата – например, задатки для участия в аукционе, взносы, обеспечивающие исковое заявление или явку в суд.

Также под термином «депозит» могут пониматься денежные взносы на счет какой-либо организации (таможенного, судебного или административного органа) с правом возврата – например, задатки для участия в аукционе, взносы, обеспечивающие исковое заявление или явку в суд.

Содержание

Скрыть- Депозиты для физических лиц

- Ставки по депозитам

- Проценты по депозитам

- Выгодные депозиты

- Депозит на год

Депозиты для физических лиц

Банковский депозит является одной из наиболее надежных, но и одной из наименее доходных форм хранения сбережений для физических лиц. Открывая депозиты для физических лиц, банковское учреждение заключает с ними договор депозита. В соответствии с данным договором банковское учреждение обязуется не только возвратить через оговоренный срок принятую на хранение сумму денег, но и начислять на нее проценты в установленном порядке. Начисление процентов на внесенную в банк сумму начинается со следующего дня после заключения договора депозита. Многие банки предусматривают возможность досрочного расторжения договора депозита.

Начисление процентов на внесенную в банк сумму начинается со следующего дня после заключения договора депозита. Многие банки предусматривают возможность досрочного расторжения договора депозита.

Ставки по депозитам

Процентные ставки по депозитам исчисляются за определенный выбранный промежуток времени, а не ежемесячно. Чем выше процентная ставка по депозиту – тем лучше для вкладчика, однако только размер процентной ставки не может являться главным критерием доходности вклада. Многие банковские учреждения предусматривают возможность пополнения банковского депозита во время всего срока вклада, что значительно повышает доходность. Однако в основном это касается депозитов с низкой процентной ставкой. Как правило, прибыльные депозиты с высокой процентной ставкой банки не разрешают дополнительно пополнять.

Проценты по депозитам

Проценты по депозитам могут начисляться двумя разными способами – с капитализацией процентов или без. Под капитализацией процентов понимается возможность добавлять к первоначальной сумме вклада уже заработанные проценты. Капитализация может проводиться ежемесячно, ежеквартально, в конце срока вклада, а также на эксклюзивных индивидуальных условиях, например, дважды в месяц. Проценты по депозитам также могут начисляться двумя различными способами – зачисляться на один и тот же счет с основной суммой вклада и переводиться на отдельный счет, открытый специально под проценты.

Капитализация может проводиться ежемесячно, ежеквартально, в конце срока вклада, а также на эксклюзивных индивидуальных условиях, например, дважды в месяц. Проценты по депозитам также могут начисляться двумя различными способами – зачисляться на один и тот же счет с основной суммой вклада и переводиться на отдельный счет, открытый специально под проценты.

Выгодные депозиты

В зависимости от текущей экономической ситуации наиболее выгодными депозитами могут являться как вклады с фиксированной процентной ставкой, так и вклады с плавающими процентами. Фиксированная процентная ставка остается неизменной в течение всего срока договора и может меняться только при заранее оговоренных обстоятельствах (досрочного расторжения или пролонгации). Плавающая процентная ставка вкладов может меняться в течение всего срока вклада под воздействием заранее оговоренных в договоре условий – колебаний курса валют, изменением ставки рефинансирования и прочего.

Депозит на год

Срок банковского вклада является достаточно значимым параметром, влияющим на конечную степень выгодности вклада. Часто именно депозит на год предлагает наиболее высокий процент и привлекательные условия, но требует достаточно крупную первоначальную сумму вклада. Такие вклады на срок от одного месяца до трех лет называются «срочными вкладами». В условиях крайне изменчивой и нестабильной экономической ситуации такие вклады становятся все более востребованными и популярными. К преимуществам срочных вкладов можно отнести удобство использования, надежность и достаточно высокий процент. К недостаткам относится невозможность снять средства раньше срока без потери выгоды.

Часто именно депозит на год предлагает наиболее высокий процент и привлекательные условия, но требует достаточно крупную первоначальную сумму вклада. Такие вклады на срок от одного месяца до трех лет называются «срочными вкладами». В условиях крайне изменчивой и нестабильной экономической ситуации такие вклады становятся все более востребованными и популярными. К преимуществам срочных вкладов можно отнести удобство использования, надежность и достаточно высокий процент. К недостаткам относится невозможность снять средства раньше срока без потери выгоды.

Что такое кредитное плечо? — Часто задаваемые Вопросы

Кредитное плечо — это отношение Вашего депозита к лоту, с которым Вы работаете. Т.е. имея на депозите 100$, Вы можете совершить сделку с лотом в 10 000, и тогда оно будет равно 1 к 100. Если же Вы выставите лот в 5 000, то кредитное плечо будет 1 к 50 и т.д. Максимально же оно может принимать значение 1 к 200.

Кредитное плечо устанавливается автоматически в зависимости от того, с каким лотом Вы будете работать.

Какие вопросы часто возникают по кредитному плечу?

Периодически со стороны клиентов возникают такие вопросы: «Как же так! Все говорят, что плечо 1:200 – это очень рискованно! Почему FOREX CLUB ввергает клиентов в убытки? А вот на Западе торгуют плечом не более 1:20!…» (= «А в Англии ружья кирпичом не чистят!…»).

- Кредитное плечо ВООБЩЕ – это отношение торгуемого объема к объему собственных средств трейдера.

- Максимальное кредитное плечо – это максимальное отношение. ИМЕННО ЕГО УКАЗЫВАЮТ в рекламной информации, считая, что все трейдеры понимают, о чем идет речь. Именно на этом ярком примере мы чаще всего показываем на семинарах, каков максимальный возможный доход трейдера при росте цены на 100 пунктов.

- А плечо в КОНКРЕТНОЙ ситуации – это именно отношение ТЕКУЩЕГО РЕАЛЬНО ВЫБРАННОГО объема сделки к ТЕКУЩЕМУ объему собственных средств трейдера.

В КОНКРЕТНОЙ СИТУАЦИИ КЛИЕНТ САМ ВЫБИРАЕТ ПЛЕЧО – от 1:1 до 1:200! Единственное ограничение для него сверху – это максимальное плечо. В случае нашей системы – это 1:200.

В случае нашей системы – это 1:200.

Плечо 1:200 — это когда при депозите 1.000 долларов покупается максимальный лот 200.000. Но это – РИСК! Именно поэтому специалисты фондовики рекомендуют торговать так, чтобы риск был не более 5% капитала, — это равносильно не только уменьшению стопа, но и иногда — уменьшению кредитного плеча до минимальных значений (уменьшается объем сделки, цена пункта – а с нею и возможный убыток). С другой стороны, если система имеет хорошую вероятность свершения прибыльной сделки, можно увеличивать торгуемые лоты, то есть использовать более высокое кредитное плечо (например, В.И.Сафин допускает, что внутри дня при определенных условиях можно торговать лотом размером 1/4-1/3 от максимального, пользуясь плечом 1:25-1:30).

Неправильно считать, что при ДЕКЛАРИРУЕМОМ ПЛЕЧЕ РАЗМЕРОМ 1:200 нельзя торговать с плечом 1:50. Покупая при депозите 1.000 контракт величиной 50.000, трейдер пользуется кредитом. И этот кредит приводит к тому, что объем сделки в 50 раз превосходит размер депозита. Кредитное плечо в данной конкретной ситуации становится равным 1:50.

Кредитное плечо в данной конкретной ситуации становится равным 1:50.

КРЕДИТНОЕ ПЛЕЧО ЕСТЬ ТОГДА, КОГДА ЕСТЬ КРЕДИТ.

Если, имея 10.000 на счете, трейдер купит мини-контракт размером 10.000, то только в этом случае он будет торговать без плеча (1:1).

Если клиент, имея 100.000, будет торговать контрактом размером 10.000, 50.000 или 100.000, то получится, что торговля ведется собственными средствами без использования кредитного плеча вообще.

Итого, при депозите 1.000 кредитное плечо соответствует определенному контракту следующим образом:

- сделка объемом 10.000 – кредитное плечо 1:10 (1.000:10.000)

- 20.000 – 1:20

- 30.000 – 1:30

- 50.000 – 1:50

- 80.000 – 1:80

- 200.000 – 1:200

Наша система обслуживания клиентов позволяет клиенту выбирать кредитное плечо от 1:1 до 1:200. И делается это АВТОМАТИЧЕСКИ ПРИ ВЫБОРЕ ОБЪЕМА СДЕЛКИ КЛИЕНТОМ.

В свете этого:

- клиент может сам выбирать плечо от 1:1 до 1:200, исходя из конкретной сделки;

- ему не нужно писать нам никаких заявлений о предоставлении плеча, например, 1:20!

- понятие объема сделки и понятие кредитного плеча – неотъемлемые спутники друг друга.

Источник: https://www.fxclub.org/faq/chto-takoe-kreditnoe-plecho/ — Кредитное плечо — что это?

Если вы уже готовы торговать на реальном счёте

Вы открываете торговый счет, пополняете его деньгами и начинаете совершать сделки на рынке CFD и FOREX.

Открыть торговый счет

Как попробовать, не рискуя собственными деньгами?

Специально для начинающих мы предлагаем демо-счет, который полностью соответствует реальному счету. Разница в том, что вам не нужно вносить какие-либо средства. Демо-счет — идеальный способ увидеть все своими глазами, понять простые правила торговли CFD и научиться зарабатывать на товарных рынках и рынке FOREX.

Открыть демо-счет

Подлиннее и прибыльнее. Банки предлагают украинцам многолетние депозиты

Размер имеет значение

За 2020-й ставки по депозитам снизились почти вдвое. Если в начале года индекс UIRD по депозитам на 12 месяцев в гривне составлял 15,18% годовых, в долларах – 2,54%, а в евро – 1,09%, то в конце 2020-го – 8,63%, 1,21% и 0,56% соответственно. Рассчитывать на смену тренда пока не приходится: многие банки имеют избыточную ликвидность, поэтому в дополнительных ресурсах по высокой цене не нуждаются. Более высокую ставку по валютным вкладам можно получить лишь по длинным депозитам – на рынке уже предлагают вклады на три, пять и даже десять лет.

Рассчитывать на смену тренда пока не приходится: многие банки имеют избыточную ликвидность, поэтому в дополнительных ресурсах по высокой цене не нуждаются. Более высокую ставку по валютным вкладам можно получить лишь по длинным депозитам – на рынке уже предлагают вклады на три, пять и даже десять лет.

В Альфа-Банке можно разместить пятилетний вклад только в иностранной валюте – в долларах или евро. По таким долларовым онлайн-вкладам банк готов платить до 5% – это максимальная ставка на рынке, и до 2,75% в евро. Для сравнения: по годовым вкладам Альфа-Банк начисляет всего 0,5% в долларах и символические 0,01% в евро. Все длинные вклады можно пополнять лишь в первые шесть месяцев после открытия и на общую сумму до 200% от размещенного вклада.

Это классические срочные вклады: запрещен как частичный возврат средств, так и досрочное расторжение депозита – необходимо ждать завершения его пятилетнего срока. «С момента запуска долгосрочных депозитов весной 2020-го на такие вклады привлечено около $60 млн. Наиболее популярными сроками являются 36 – 60 месяцев. На длинные сроки вклады размещают опытные вкладчики, которые формируют портфель депозитов на различные сроки и в различных валютах», – говорит начальник управления депозитных продуктов Альфа-Банка Ирина Стрепетова.

Наиболее популярными сроками являются 36 – 60 месяцев. На длинные сроки вклады размещают опытные вкладчики, которые формируют портфель депозитов на различные сроки и в различных валютах», – говорит начальник управления депозитных продуктов Альфа-Банка Ирина Стрепетова.

Банк принимает гривневые депозиты лишь на срок до двух лет и более высокую ставку не обещает. Ставка на все гривневые вклады на срок от полугода до двух лет идентична – 9,5%. «Это связано с низким спросом на такие депозиты со стороны клиентов», – поясняет Ирина Стрепетова.

Это популярная тактика банков – предлагать по длинным вкладам ставку либо чуть выше, чем ставка по коротким депозитам, либо идентичную им. Клиенты выиграют только в том случае, если ставки по новым вкладам в дальнейшем еще больше снизятся. РВС Банк готов принимать вклады во всех валютах на три года. В гривне банк платит до 9,6% при 9,5% по годовому. По долларам и евро ставки и вовсе идентичны – 2,7% по вкладам от одного до трех лет.

В Правэкс Банке уверяют, что не ограничивают максимальный срок депозитов. По вкладу на 365 дней банк платит до 8%, но по всем вкладам на срок от 366 дней устанавливается фиксированная ставка 5%. «Они ничем не отличаются от депозита на один год. Максимальный срок у нас не лимитирован. У нас можно оформить депозит с правом досрочного расторжения или без него. По депозитам без права досрочного расторжения ставка будет выше», – говорит начальник отдела по работе с физическими лицами главного управления розничного бизнеса Правэкс Банка Олег Заяц.

По вкладу на 365 дней банк платит до 8%, но по всем вкладам на срок от 366 дней устанавливается фиксированная ставка 5%. «Они ничем не отличаются от депозита на один год. Максимальный срок у нас не лимитирован. У нас можно оформить депозит с правом досрочного расторжения или без него. По депозитам без права досрочного расторжения ставка будет выше», – говорит начальник отдела по работе с физическими лицами главного управления розничного бизнеса Правэкс Банка Олег Заяц.

В валюте банк не заинтересован: хотя доллары и евро также можно разместить на депозиты на несколько лет, их доходность составит всего 0,01% годовых (по вкладам до полугода – 0,5%).

Открыть депозит на максимальный срок в 10 лет предлагает государственный Укрэксимбанк. Он декларирует 8,7% годовых как по годовому, так и 10-летнему гривневому депозиту, который разрешает ежегодно пополнять на сумму до 30% от вклада и не позволяет частично снимать его досрочно. По таким вкладам ставка всего на 0,4 процентных пункта выше ставки 2-месячного депозита. «Как правило, на срок размещения от одного года устанавливается максимальная ставка во всех видах валют – гривна, доллар США, евро, а также швейцарский франк», – говорит FinClub директор департамента розничного бизнеса Укрэксимбанка Виктория Грецкая.

«Как правило, на срок размещения от одного года устанавливается максимальная ставка во всех видах валют – гривна, доллар США, евро, а также швейцарский франк», – говорит FinClub директор департамента розничного бизнеса Укрэксимбанка Виктория Грецкая.

Впрочем, зафиксировать ставку на весь срок длинного депозита не получится. «Размер процентной ставки фиксируется на один год, и по истечении этого периода банк может установить другую ставку в зависимости от средней стоимости ресурсов на рынке либо других факторов», – поясняет Виктория Грецкая. Это идентично годовому депозиту с автопролонгацией.

По 10-летним вкладам в долларах банк обещает 2,1% годовых, в евро – 1,5%, в швейцарских франках – 0,2%. Это выше, чем по годовым – 1,8%, 1,2% и 0,15% соответственно. Виктория Грецкая отмечает, что более половины валютных вкладов размещены на срок от одного года.

Детям не переплачивают

Еще одна категория длинных вкладов – «детские» депозиты. «Это вклад, который размещается в пользу ребенка его родителями (усыновителями) или опекунами (законными представителями), другими физическими лицами (родственниками, знакомыми), а также несовершеннолетними лицами, достигшими 14 лет, на свое имя. Депозит оформляется на срок до момента достижения ребенком совершеннолетия, но не менее чем на год и один день», – пояснил FinClub директор департамента маркетинга Креди Агриколь Банка Дмитрий Коваленко.

«Это вклад, который размещается в пользу ребенка его родителями (усыновителями) или опекунами (законными представителями), другими физическими лицами (родственниками, знакомыми), а также несовершеннолетними лицами, достигшими 14 лет, на свое имя. Депозит оформляется на срок до момента достижения ребенком совершеннолетия, но не менее чем на год и один день», – пояснил FinClub директор департамента маркетинга Креди Агриколь Банка Дмитрий Коваленко.

Основное отличие вклада «Детский» – это возможность досрочного расторжения договора. В таком случае процентный доход по вкладу выплачивается по сниженной процентной ставке. Впрочем, доходность такого депозита и так очень низкая – в Креди Агриколь Банке это 4,5% в гривне (эта ставка может не покрыть даже инфляцию) и всего 0,01% в долларах и евро.

Аналогичный продукт есть в ОТП Банке, но только в долларах и евро. Максимальный срок – 18 лет. Доходность «детского» депозита в 0,01% превращает его в «сейф» с ограниченным доступом.

Спрос на нуле

В большинстве банков открыть депозит можно максимум на 18-24 месяца, а прибавка на более длинный депозит составит от 0,1 до 1,1 п. п. «В ОТП Банке клиент может открыть срочный депозит сроком от трех месяцев до двух лет. Ставка по депозитам, которые размещаются на срок больше одного года, выше, чем ставка по аналогичному депозиту, открытому на срок до 12 месяцев. Максимальную ставку клиент получит, открывая депозит через систему интернет-банкинга OTP Smart – плюс 0,5 п.п. А для клиентов Private banking и Premium в OTP Smart доступен продукт «Премиальный», по которому процентная ставка по депозиту на 12 месяцев выше, чем по депозиту на аналогичный срок для масс-сегмента», – перечисляет начальник сектора развития розничного бизнеса ОТП Банка Марина Должикова. Но разница небольшая. Например, ставка по гривневому депозиту на 12 месяцев без права пополнения составляет 6,25%, а на 24 месяца – 6,5%.

п. «В ОТП Банке клиент может открыть срочный депозит сроком от трех месяцев до двух лет. Ставка по депозитам, которые размещаются на срок больше одного года, выше, чем ставка по аналогичному депозиту, открытому на срок до 12 месяцев. Максимальную ставку клиент получит, открывая депозит через систему интернет-банкинга OTP Smart – плюс 0,5 п.п. А для клиентов Private banking и Premium в OTP Smart доступен продукт «Премиальный», по которому процентная ставка по депозиту на 12 месяцев выше, чем по депозиту на аналогичный срок для масс-сегмента», – перечисляет начальник сектора развития розничного бизнеса ОТП Банка Марина Должикова. Но разница небольшая. Например, ставка по гривневому депозиту на 12 месяцев без права пополнения составляет 6,25%, а на 24 месяца – 6,5%.

Банк Форвард по гривневым депозитам сроком на два года обещает 9,7% при 8,6% по годовому вкладу. Пополнять его можно только первые три месяца – на сумму до 300% от изначального вклада. Валюту можно разместить лишь на один год под 1,15% годовых. Депозиты банка не предусматривают возможности досрочного расторжения и частичного возврата, но в целом по рынку вклады с такой опцией, а также вклады с пополнением имеют более низкую ставку.

Депозиты банка не предусматривают возможности досрочного расторжения и частичного возврата, но в целом по рынку вклады с такой опцией, а также вклады с пополнением имеют более низкую ставку.

Кредобанк лишь осенью предложил клиентам депозит на 18 месяцев. «Клиенты преимущественно размещают вклады на срок 12 месяцев (45% новых средств), шесть месяцев (32%) и три месяца (18%). Привлечение средств на длинный срок (18 месяцев) не превышает 10% новых средств», – подсчитала директор департамента розничных клиентов Кредобанка Орыся Юзвышин.

Опрошенные банкиры сетуют, что разрабатывать долгосрочные депозитные продукты нет смысла – спрос на них очень низкий. «Клиенты ожидают, что ставки по депозитам могут вырасти, поэтому ажиотажа вокруг сверхдлинных депозитов мы не отмечаем. Сейчас мы наблюдаем эпоху коротких вкладов, когда клиенты открывают вклад на более короткие сроки с возможностью его дальнейшего переразмещения или пролонгации», – поясняет Дмитрий Коваленко.

По словам Олега Зайца, клиенты в период неопределенности коронакризиса предпочитают размещать свои средства на текущих счетах или в депозитах на срок до шести месяцев. «Сверхдлинные депозиты почти не оформляют. За октябрь физическими лицами оформлено два депозита на срок от одного года в евро и долларах», – привел пример Олег Заяц.

«Сверхдлинные депозиты почти не оформляют. За октябрь физическими лицами оформлено два депозита на срок от одного года в евро и долларах», – привел пример Олег Заяц.

«В предыдущие годы интерес клиентов к размещению средств на долгосрочных депозитах был значительно выше, чем в этом году. Сейчас же, в условиях пандемии и возможных экономических последствий, связанных с ней, клиенты выбирают более короткие периоды – на год и менее. В прошлые годы доля размещения долгосрочных депозитов в общем объеме размещения достигала 20%. С начала 2020 года доля размещения долгосрочных депозитов в общем объеме размещения снизилась до 5% и, к сожалению, продолжает снижаться», – рассказали FinClub в Банке Форвард.

По данным НБУ, на конец ноября 2020 года украинцы хранили в банках 703,306 млрд грн, в том числе на текущих счетах и депозитах до востребования – 350,989 млрд грн, на депозитах до года – 238,513 млрд грн, на депозитах от года до двух лет – 105,209 млрд грн (в том числе в гривне – 46,248 млрд грн), на депозитах свыше двух лет – 8,595 млрд грн (1,059 млрд грн).

Да и сами банки часто не хотят позволять клиентам фиксировать высокую ставку надолго, ведь у них сохраняется избыточная ликвидность, а ставки по новым вкладам на рынке постоянно снижаются. «Начиная с III – IV квартала 2019 года процентные ставки по вкладам начали стремительно падать, и закреплять на длительный срок дорогой ресурс было нецелесообразно. Параллельно с падением ставок и наступлением карантинного периода снизился также и объем кредитования, что привело к избыточной ликвидности многих банков. Как следствие, банки сейчас не нуждаются в активном привлечении средств населения», – говорит Дмитрий Коваленко.

Из-за этого у ряда банков просматривается противоположный подход: они предлагают по длинным вкладам даже меньшую ставку, чем по коротким. Например, государственный ПриватБанк платит по годовому вкладу до 8%, а по вкладам на полтора и два года – на 1 п.п. меньше. Укргазбанк по 18-месячному вкладу начисляет 8%, а по двухлетнему – не больше 5%. В случае долларового вклада ставка не меняется, а по вкладам в евро – сокращается вдвое, до 0,75%. Или же вводится единая ставка на все длинные сроки, как в Укрсиббанке – 4,5% по гривне.

Максимум на год взять у вас гривну на срочный депозит хотят такие учреждения, как Райффайзен Банк Аваль (до 6,75%), Пиреус Банк (8,5%), ТАСкомбанк (10%). «Мы не рассматриваем увеличение максимального срока. На наш взгляд, 12 месяцев являются оптимальным сроком и для клиента, и для банка. Единицы клиентов хотят и готовы размещать свои деньги на длительный срок», – утверждает директор департамента филиальной сети Пиреус Банка Оксана Коршунова.

Кредитный бонус

Один из факторов, который останавливает украинцев от открытия длинных депозитов, – их «срочность», то есть невозможность воспользоваться досрочно своими средствами в случае необходимости. «Для таких клиентов мы готовы предоставить кредитную линию до 80% суммы депозита. Даже в случае непредвиденных ситуаций вклад продолжает работать, а клиент не теряет доходность за предыдущий период. Процентная ставка по такому кредиту ниже, чем по кредитным лимитам для зарплатных платежных карт», – говорит Виктория Грецкая.

Если депозит в иностранной валюте, тогда сумма кредита не сможет превысить 75% от суммы вклада. Кредит можно взять на срок до 12 месяцев. Правда, реальная процентная ставка в 25,37% годовых (номинальная 16,5%) существенно выше процента по самому выгодному депозиту. Такой кредит может оказаться неизбежным, если депозит срочный, а средства нужны срочно. Если же вклад имеет опцию досрочного снятия, то при нынешних депозитных ставках может быть намного выгоднее снять его досрочно и потерять весь процентный доход, чем брать дорогой кредит.

В ОТП Банке клиент может получить кредит под залог срочного депозита в гривне. Сумма такого кредита не должна превышать 90% от суммы депозита (максимум 1,15 млн грн), а срок кредита – 23 месяца. «По кредиту предлагается фиксированная процентная ставка, которая не меняется в течение всего срока», – говорит Марина Должикова. Реальная ставка по такому кредиту – 18,35%.

В Правэкс Банке ставка по кредиту под залог депозита на 5 п.п. выше депозитной ставки. «Сейчас это в районе 13% в гривне. Залогом может быть и валютный депозит», – говорит Олег Заяц.

Не все банки предлагают эту услугу. «Такой продукт отсутствует в нашей кредитной линейке, потому что массовой заинтересованности в нем не наблюдается», – говорит Орыся Юзвышин.

У этого есть простое объяснение – залоговый депозит является одним из 13 исключений из системы гарантирования вкладов. «Данный вид кредитов не пользовался бы спросом ввиду того, что Фонд гарантирования вкладов физических лиц не возмещает клиентам вклады, которые выступают залогом по кредитам», – поясняют в Банке Форвард. Поэтому своим клиентам банк предлагает оформить стандартный кредит наличными или кредитную карту.

Работа на перспективу

В 2021 году ситуация может измениться и длинные депозиты могут появиться в продуктовой линейке большего количества банков. «С введением норматива NSFR (коэффициент чистого стабильного финансирования) банки будут вынуждены сбалансировать активы и пассивы по срокам погашения и начать более активно привлекать депозиты на длительные сроки, в том числе на два, три и даже пять лет. Соответственно, потребность банка в сверхдлинных депозитах будет основываться на анализе текущего портфеля активов», – поясняет Дмитрий Коваленко.

Ирина Стрепетова считает, что долгосрочные депозиты уже сейчас нужно продвигать наравне с более привычными краткосрочными предложениями. «Таким образом мы помогаем клиентам сформировать сбалансированный портфель сбережений с диверсификацией по срокам: вклады до востребования – на текущие потребности, краткосрочные – на короткий горизонт планирования, долгосрочные – на достижение крупной цели и получение максимального дохода. Мы рекомендуем нашим клиентам рационально распределять и хранить свои средства в соотношении 60% к 40%, где 60% – это срочные вклады разной срочности и 40% – это средства до востребования, которыми можно воспользоваться в любой момент», – говорит Ирина Стрепетова.

Заместитель председателя правления по вопросам розничного бизнеса Укрсиббанка Константин Лежнин сетует, что размещение сбережений на срок до года – это поведенческая особенность украинцев в силу как экономических факторов (высокая инфляция и девальвация), так и сложностей с долгосрочным планированием личных финансов. Укрсиббанк с помощью нового цифрового решения попытается «изменить отношение людей к сбережениям и повысить их престиж». «Идея была разработана и внедрена шведским стартапом и строится на реализации целей человека через накопления. Мы уверены, что рынок откликнется на нашу инновацию и 2021 год станет переломным годом в сберегательном поведении украинцев», – надеется банкир.

При этом долгосрочные накопления украинцы делают исключительно в иностранной валюте. «Но, к сожалению, ставки в евро и долларах практически равны нулю: крупные банки избегают использования валюты для широкого кредитования, а НБУ повысил для банков ставки резервирования по валютным счетам. Эти факторы сделали любые депозиты в валюте для банков убыточными. Банки, которые платят какие-то проценты по валютным накоплениям клиентов, просто несут большие убытки по этой статье», – поясняет Константин Лежнин.

Поэтому, по его словам, для долгосрочных валютных накоплений остаются валютные ОВГЗ. «Для более продвинутых клиентов мы предлагаем инвестиции в американский фондовый рынок. Также могу порекомендовать инвестиционное страхование жизни», – рассказал Константин Лежнин.

Об альтернативных инструментах заработка FinClub рассказывал в статье «Как украинцы могут инвестировать в условиях коронакризиса».

Депозиты от Альфа-Банк Украина, краткосрочные и долгосрочные депозиты от надежного банка

Предупреждение:

1. Последствия для клиента в случае пользования банковской услугой или невыполнения им обязательств по договору о предоставлении этой банковской услуги:

— Прибыль, полученная от вкладных (депозитных) операций подлежит налогообложению доходов, согласно действующему законодательству Украины.

— Если вкладчик получает льготы или субсидии, то получение дополнительных доходов может привести к их потере.

— При зачислении средств на вкладной (депозитный) счет, открытый в Банке, Банк, на условиях договора, обязуется вернуть их, а вкладчик оплатить услуги Банка.

2. Последствия для клиента в случае его несвоевременного обращения в банк о возврате денежных средств, привлеченных по договору банковского вклада (депозита):

— В случае несвоевременного обращения Клиента в банк относительно возврата денежных средств, привлеченных по договору на размещение банковского вклада (депозита), такой вклад будет пролонгирован на тот же срок и тех же условиях, на которых был внесен согласно условий договора на размещение вклада, за исключением процентной ставки, которая действует в Банке на дату пролонгации вклада.

— В случае отсутствия/отмены пролонгации, сумма вклада с начисленными процентами будет выплачена на счет, указанный в договоре на размещение вклада.

3. Банку запрещается требовать от Клиента приобретения любых товаров или услуг от банка, родственного или связанного с ним лица как обязательное условие предоставления этих услуг (кроме предоставления пакета банковских услуг).

4. Банк не имеет права вносить изменения в договора заключенные с клиентами в одностороннем порядке, если иное не установлено договором или законом.

5. Клиент может отказаться от получения рекламных материалов с помощью дистанционных каналов коммуникации.

6. Дополнительные и сопутствующие услуги, связанные с предоставлением услуг по привлечению банковского вклада (депозита) — отсутствуют.

7. Клиент имеет право на отказ от договора о предоставлении банковской услуги, если такое право предусмотрено законом.

Банкам Европы приходится приплачивать за кредиты, а вкладчикам – за депозиты

В Германии уже 58% банков установили отрицательные процентные ставки по вкладам для корпоративных клиентов, а 23% – для розничных, показал опрос Бундесбанка. Он был проведен в конце сентября, спустя пару недель после того, как Европейский центробанк опустил процентную ставку по депозитам с -0,4% до -0,5%. В опросе приняли участие 220 кредиторов.

Хотя большинство банков заставляют клиентов – как юридических, так и физических лиц – платить процент только с крупных сумм, подобная практика вызывает в Германии много споров. В стране много критиков ультрамягкой денежной политики ЕЦБ, который впервые опустил ниже нуля ставку по депозитам, которые банки держат у него, в июне 2014 г. ради стимулирования кредитования и ускорения экономического роста в еврозоне. В сентябре издание Bild даже изобразило тогдашнего президента ЕЦБ Марио Драги в образе «графа Драгилы», высасывающего сбережения вкладчиков.

Один из наиболее активных банков с отрицательными ставками – Volksbank, пишет Financial Times. В октябре он объявил, что опустит до -0,5% ставки по вкладам, превышающим 100 000 евро. Банк объяснил это смягчением денежной политики ЕЦБ в сентябре.

Два крупнейших банка Германии пока не ввели отрицательные ставки для розничных клиентов, но думают об этом. Как утверждает финансовый директор Deutsche Bank Джеймс фон Мольтке, банк мог бы сделать это примерно для 20% депозитов физлиц. Но пока он собирается предложить отрицательные ставки только крупным компаниям и состоятельным клиентам, заявил заместитель гендиректора Deutsche Bank Карл фон Рор на конференции Bloomberg в ноябре. Commerzbank уже начал обсуждать это с розничными клиентами, чьи депозиты превышают 1 млн евро, рассказал в интервью Bloomberg финансовый директор Стефан Энгельс: «Не хочется распугать клиентов. Вот почему все пытаются сделать это не спеша».

А государственный банк развития KfW готовится предложить кредиты с отрицательными ставками, т. е. фактически будет платить за право одолжить им деньги. Но в банке пока не знают, когда это произойдет.

В Дании ипотечные кредиты с отрицательной ставкой начали выдавать еще в 2015 г. Теперь банки намерены не только приплачивать заемщикам, но и брать деньги со вкладчиков. Летом третий по величине Jyske Bank первым в Дании ввел отрицательные ставки по депозитам, превышающим 7,5 млн датских крон ($1,1 млн). По умолчанию ставка составляет -0,6%, но с каждым клиентом Jyske Bank договаривается индивидуально. Дания не входит в еврозону, но ее центробанк уже несколько лет держит ключевую ставку ниже нуля.

Чтобы выполнить требования регуляторов, банки еврозоны хранят в ЕЦБ резервы на общую сумму 1,9 трлн евро, пишет FT. Они вынуждены платить за это, поэтому мягкая денежная политика центробанка бьет по их прибыльности. Чтобы помочь банкам, ЕЦБ ввел систему уровней, в которой часть депозитов будет освобождена от отрицательных ставок. Вице-президент ЕЦБ Луис де Гиндос в недавнем выступлении признал проблему «хронически низкой» прибыльности банков еврозоны, но заявил, что в основном это связано не с отрицательными ставками, а с нехваткой консолидации в секторе и более высокими издержками, чем у американских и скандинавских банков.

В России тоже обсуждался вопрос введения отрицательных ставок по депозитам в евро из-за политики ЕЦБ. Но в ноябре минфин и ЦБ решили подождать с этим. Сейчас такой шаг противоречит Гражданскому кодексу. Большинство крупных российских розничных банков уже опустили ставки вкладов в евро до 0,01% годовых или вовсе отказались от них, так как им невыгодно привлекать средства клиентов в европейской валюте. По словам директора департамента банковского регулирования ЦБ Алексея Лобанова, альтернативой отрицательным ставкам по вкладам в евро может быть введение комиссий за обслуживание валютного счета.

Как использовать кредитки выгодно: обзор карт и советы экспертов :: Новости :: РБК Инвестиции

Кредитка необязательно приведет вас в долговую яму, на ней можно и заработать. Рассказываем, какие существуют самые выгодные кредитные карты, и делимся советами экспертов, как получать от них прибыль и не терять деньги

Фото: Piqsels.com

Некоторые боятся пользоваться кредитными картами, ведь проценты по ним в разы больше, чем по другим потребительским кредитам. Для других кредитка — неотъемлемая часть жизни. Они могут пользоваться ею каждый день, получая бонусы.

Аналитики финансового маркетплейса «Сравни.ру» помогли нам подобрать кредитные карты с самыми выгодными условиями. Кроме того, мы попросили экспертов поделиться советами о том, как лучше всего пользоваться кредитками и получать от этого выгоду.

5 банков с самыми высокими ставками по вкладам. ОбзорКарты с самым большим льготным периодом

«Просто кредитная карта» от Ситибанка. Льготный, или грейс-период кредитования у этой кредитки составляет 150 дней. В этот период вы сможете пользоваться деньгами без уплаты процентов — но только если подали заявку на карту онлайн с 24 августа 2020 года до 24 февраля 2021 года включительно. Такой льготный период предоставляют участнику акции с момента одобрения карты. Льгота распространяется на оплату товаров, услуг, снятие наличных и денежные переводы. После того как пройдут 150 дней, льготный период вернется к стандартному — 50 дней.

Стоит учитывать, что у каждого банка есть ежемесячные минимальные платежи — это обязательная сумма, которую вы должны внести на карту до определенной даты в счет погашения долга. Если ее не внести, льготный период прекратится. Для «Просто кредитной карты» сумма составляет 5% от суммы задолженности.

Выпуск и обслуживание карты — бесплатные. Помимо этого, у банка есть бонусная программа. Можно получить скидку до 25% в книжном онлайн-магазине «ЛитРес»,10% в ресторанах Novikov Group, кешбэк 5% за бронирование отелей на Booking.com и другие. Эти акции тоже действуют временно.

Кредитный лимит — до ₽300 тыс. Его могут увеличить до ₽1 млн. Процентная ставка — от 20,9% до 32,9%.

Sky Office банка «Открытие» в Казани (Фото: Егор Алеев / ТАСС)

«Можно больше» от МКБ. Льготный период в 123 дня действует на весь срок карты. Не забывайте про минимальный платеж в месяц в размере 5%, чтобы ваш грейс-период не сгорел. Кроме того, льготы пропадут, если вы снимете с карты «Можно больше» наличные. Период распространяется только на оплату покупок и услуг.

Если в месяц вы снимаете с карты до 50% от кредитного лимита, то с вас не возьмут комиссию. В случае если сумма будет больше, то она составит 2,9% плюс ₽290.

Кредитный лимит — до ₽800 тыс., а процентная ставка — от 21% до 34%. Выпуск карты бесплатный. В первый год за обслуживание тоже не придется платить, если вы оформили карту до 31 декабря этого года. На следующий год оно также будет бесплатным, если сумма покупок за предыдущий была от ₽120 тыс. Если меньше — то ₽499.

Согласно бонусной программе, вы получите 5% в виде баллов при оплате медицинских услуг, покупке абонементов в фитнес-клубах, при пополнении проездных карт, аренде автомобиля или каршеринга, тратах на развлечения, бары, рестораны и кафе. При других покупках — 1%. Бонусами можно компенсировать покупки, которые вы совершили в прошлом месяце. Один балл равен одному рублю. Однако есть лимит — компенсация не должна превышать 5 тыс. баллов. Кешбэк у карты «Можно больше» составляет от 4% до 25% при покупках у партнеров банка.

«120 дней» от банка «Открытие». Льготный период у карты соответствует ее названию — 120 дней. Его могут продлить на три дня в зависимости от количества дней в месяце. Минимальный платеж — 3% от размера задолженности и начисленные проценты, но не меньше ₽300. При этом грейс-период не распространяется на снятие наличных, денежные переводы, брокерские операции, а также на казино и азартные игры.

За снятие наличных с карты комиссию не возьмут, как и за оплату с помощью кредитки ЖКХ, налогов и штрафов. Кредитный лимит — до ₽500 тыс., процентная ставка составляет 13,9–29,9%. Обслуживание стоит ₽1,2 тыс. в год.

У кредитки нет программы лояльности. В банке проходит акция «Приятные бонусы», при которой стоимость годового обслуживания возвращается каждый месяц по ₽100, если сумма покупок по карте составляет от ₽5 тыс. Однако она заканчивается 31 октября.

Фото: Jaromir Chalabala / Shutterstock

Карты с самыми большими бонусами

Opencard от «Открытия». С этой кредиткой можно получать кешбэк до 11% в выбранной категории. Категории включают транспорт, кафе и рестораны, путешествия, красоту и здоровье. Кешбэк начисляется бонусными рублями, где один бонус равен одному рублю. Максимум можно получить 5 тыс. баллов в месяц.

В первый месяц пользования картой кешбэк начисляют всем, потом необходимо выполнять условия: каждый месяц расплачиваться кредиткой или переводить средства на другие карты в интернет- или мобильном банке, а также сохранять минимальный остаток на счетах банка от ₽500 тыс. или погашать задолженность минимальными платежами — 5% от суммы долга.

Можно выбрать другую опцию и получать до 3% на все покупки. Для этого необходимо соблюдать те же условия. Если тратить ₽50 тыс. в месяц и получать кешбэк за любые покупки, то за год можно накопить 18 тыс. баллов, подсчитали аналитики «Сравни.ру».

Кредитный лимит карты — до ₽500 тыс., процентная ставка составляет от 13,9% до 29,9%. Льготный период достигает 55 дней. Обслуживание карты бесплатное.

«365» от «Ренессанс Кредита». Если с помощью этой карты вы будете совершать покупки у партнеров банка, кешбэк может достичь 30% (его также начисляют бонусными рублями). На все другие покупки кешбэк составит 3%, если вы будете тратить от ₽75 000,01. Если сумма меньше, то размер кешбэка будет 1–1,5%.

Максимальное количество баллов, которые можно получить за месяц, — 3 тыс. Если тратить ₽50 тыс. в месяц на любые покупки, то за год можно накопить 9 тыс. баллов. Баллами можно компенсировать покупки, тогда один балл равен одному рублю. Если их использовать для оплаты ЖКХ или мобильной связи, то один рубль будет равен двум бонусам. Минимальная сумма компенсации — 500 бонусов.

Карта выпускается бесплатно. За первый год обслуживания также не надо платить. Потом, если сумма покупок по кредитке превысит ₽10 тыс. за месяц, обслуживание тоже будет бесплатным. В противном случае обслуживание обойдется в ₽99 в месяц.

Кредитный лимит — до ₽300 тыс. Процентная ставка — 23,9%, при снятии наличных она достигнет 45,9%. Кроме того, за снятие денег с карты в банкомате с вас возьмут комиссию в размере 2,9% плюс ₽290. Минимальный платеж в месяц составит 5% от задолженности, льготный период — 55 дней.

Как рефинансировать ипотеку, заем или кредитную карту: что важно знатьAirbonus Premium от банка «Авангард». При получении карты вам начислят 1 тыс. приветственных миль. На них можно купить билеты на самолет и на поезд, в том числе на московский «Аэроэкспресс». Они должны быть забронированы на сайте банка. При покупках с помощью кредитки тоже будут начислять бонусные мили — по одной за каждые потраченные ₽20. Если вы будете тратить по ₽50 тыс. в месяц, то за год получите 31 тыс. миль.

Карту можно открыть в рублях, долларах и евро. Вместе с ней вам предоставят бесплатную страховку для выезда за рубеж с покрытием до €60 тыс.

Кредитный лимит карты рассчитывается индивидуально. Процентная ставка составляет 15–30%, минимальный ежемесячный платеж — 5%. За обслуживание кредитки придется платить ₽5,5 тыс. в год. Снятие наличных с карты тоже платное. Если вы снимаете до ₽300 тыс., то комиссия составит 3%, если больше — то 5,5%. Грейс-период — 50 дней.

«Мир возможностей» от банка «Россия». Кешбэк составляет 5% от суммы задолженности на конец месяца. Акция касается золотых карт и проходит с 5 октября по 31 декабря этого года.

Для того чтобы получить кешбэк, нужно потратить более ₽30,01 тыс. за месяц. Кроме того, нужно выплачивать проценты по карте. Кешбэк начисляется реальными деньгами, его максимальная сумма — ₽3 тыс. в месяц.

Выпуск карты бесплатный, как и обслуживание. В банке можно сделать карту-браслет, это будет стоить ₽1,5 тыс. Льготный период — 61 день. Процентная ставка варьируется от 19,5% до 21%, а минимальный платеж — 5% плюс проценты, не менее ₽300. За снятие денег с кредитки с вас возьмут от 3% до 5%. Кредитный лимит составляет до ₽300 тыс.

Фото: HBRH / Shutterstock

Как использовать кредитку с выгодой для себя

Совет № 1: Используйте банковскую карусель

По мнению финансового консультанта Игоря Файнмана, это самый эффективный и абсолютно законный способ заработать 1–2% в год к своему капиталу. В банке, где вам выдали зарплатную карту, получаете кредитку с максимальным грейс-периодом. С ее помощью делаете все покупки, а зарплату кладете на депозит в банке. Когда льготный период подходит к концу, забираете деньги с депозита и гасите задолженность по кредитке.

«То есть у вас фактически деньги три-четыре месяца лежат на банковском депозите и приносят вам процент. Вы пользуетесь деньгами банка для того, чтобы нести текущие расходы. Но для этого надо иметь финансовую дисциплину, чтобы всегда укладываться в грейс-период. Потому что если вы допускаете даже просрочку один день, то вам начисляются проценты не за один день, а за весь срок пользования кредитной картой», — сказал консультант «РБК Инвестиции ».

Директор департамента кредитных рисков БКС Банка Сергей Хайруллин отметил, что на дебетовую карту также могут начислять проценты на остаток по счету. Так что можно воспользоваться этой возможностью и гасить задолженность с дебетовой карты.

Совет № 2. Выбирайте лимит, исходя из своей зарплаты и доходов

Если ваша зарплата ₽50 тыс. в месяц и вы планируете взять кредитную карту с грейс-периодом в 150 дней, то кредитный лимит составит ₽150 тыс., подсчитал Файнман. «Чтобы на три месяца вам спокойно хватило денег», — отметил он.

«Желательно не тратить по карте больше денег, чем прямо сейчас есть в наличии, то есть использовать карту как инструмент управления средствами, а не для того, чтобы купить что-то, на что не хватает собственных средств», — добавил Хайруллин.

Совет № 3. Внимательно читайте договор

В договоре прописаны условия кредита, в частности процентная ставка. Но обычно некоторые из них прописаны мелким шрифтом.

«Когда мы говорим про кредитные договоры, банки расставляют нам очень много красных флажков — надо очень внимательно читать договор перед тем, как его подписывать», — посоветовал Файнман.

Если вам привезли на дом кредитку, но договор не выдали, то с высокой долей вероятности можно попасть на эти «красные флажки».

Совет № 4. Не снимайте с кредитки наличные

Помните, что банки вводят комиссии на снятие денег с кредитной карты и прерывают льготный период, если вы взяли наличные.

«Это может оказаться для вас очень дорого и очень плачевно. Поэтому кредитная карта — для того, чтобы вы пользовались грейс-периодом», — отмечает Файнман.

Совет № 5. Используйте кредитную карту как залог

Деньги могут заблокировать при бронировании номера в отеле или аренде автомобиля. Для этих целей в путешествиях можно пользоваться кредиткой.

«Тогда вам не придется отказываться на время от собственных средств, как было бы с дебетовой картой», — объяснил Хайруллин.

Совет № 6. Не бегайте от банка при просрочке платежей

Свяжитесь с банком, если возникли финансовые проблемы и вы не смогли внести очередной платеж. Кредитку можно рефинансировать.

«При возникновении просрочки по кредитной карте точно не нужно начинать прятаться от банка, а, наоборот, вступать с организацией в конструктивный диалог, целью которого, возможно, будет процесс последующего рефинансирования кредита», — сказал начальник управления развития продуктов и проектов банка компании «Фридом Финанс» Мурад Шихмагомедов.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. ПодробнееОпределение сберегательного клуба

Что такое сберегательный клуб?

Сберегательный клуб — это тип банковского счета, на котором владелец счета регулярно делает взносы для достижения заранее определенной цели. Типичный пример — так называемые рождественские клубы, в которых покупатель делает регулярные взносы в течение года и снимает накопленную до рождественских праздников сумму.

Эти клубы обычно представляют собой краткосрочные банковские счета, открытые кредитным союзом или банком, чтобы помочь своим клиентам делать сбережения в течение определенного периода.Сберегательные клубы, как рождественские клубы, связанные с финансовыми учреждениями, часто включают в себя различные стимулы, призванные побудить их клиентов выполнить запланированные взносы. Например, преждевременный выход из сберегательного клуба может привести к потере ранее начисленных процентов.

Ключевые выводы

- Сберегательный клуб — это тип банковского счета, созданный для того, чтобы помочь сэкономить на определенных будущих расходах.

- Большинство сберегательных клубов предлагают кредитные союзы.

- Типичные примеры включают рождественские клубы и клубы отдыха, ориентированные на сбережения на зимние и летние каникулы.

- Хотя управление большинством сберегательных клубов осуществляется с использованием банковских счетов, некоторые неформальные сберегательные клубы также могут быть созданы, и в этом случае проценты по вкладам не начисляются.

Как работают сберегательные клубы

Сберегательные клубы могут создаваться с различными условиями и ограничениями. Тем не менее, они обычно имеют общий график, в котором вкладчик должен вносить регулярные депозиты до наступления определенной даты.Эта дата обычно связана с целью сбережений, например с запланированным отпуском или сезоном праздничных покупок.

Если у вас нет доступа к настоящему рождественскому или каникулярному клубу, вы можете положить определенную сумму на компакт-диск с высоким процентом и позволить ей расти в течение определенного периода времени.

Депозиты часто поступают из дохода вкладчика от занятости, например, путем вычета из его заработной платы. Поступая таким образом, клиенты могут быть уверены в том, что они последовательно продвигаются к своей цели сбережений с конечной датой.

Сберегательный клуби Сберегательный счет

Счета сберегательного клуба могут предлагать немного более высокие проценты, чем обычный сберегательный счет. Однако они также часто включают штрафы за преждевременный вывод средств или неуплату запланированного взноса. Таким образом, фактические финансовые показатели счета будут зависеть от того, насколько строго вкладчик придерживается намеченной программы, например от клуба отдыха.

Семьи могут использовать неформальные сберегательные клубы для обучения детей и подростков финансовой грамотности и ценности сбережений.

В некоторых случаях термин «сберегательный клуб» может использоваться для описания совместного счета, в котором участвует более двух владельцев счетов. Эти относительно редкие обстоятельства могут использоваться в ситуациях, когда группа людей желает сэкономить вместе на общие расходы, например, на групповой отдых. В этом случае участники обычно вносят ту же сумму на счет в течение установленного промежутка времени, например, один раз в месяц.

В зависимости от того, задействован ли традиционный банк, такие неформальные сберегательные клубы могут вообще не предусматривать выплаты процентов.Вместо этого они могут использоваться в частном порядке среди лиц, желающих «отложить» средства для использования в будущем.

Пример сберегательного клуба

Допустим, два человека, Джастис и Склайер, собираются на давно запланированный отпуск на Гавайи. Пара решила открыть банковский счет в сберегательном клубе за год вперед, чтобы помочь финансировать свою поездку. Поскольку их конкретный сберегательный клуб включает в себя сбережения для отпуска, он обычно известен как счет в клубе отдыха.

В соответствии с условиями их учетной записи в клубе отдыха они соглашаются вносить каждый депозит по 50 долларов в месяц в течение 12 месяцев, начиная с января.1 и заканчивается 31 декабря. Внося деньги в банк, они могут получать проценты по своим вкладам. Однако им также грозят штрафы, если они выведут свои средства до даты окончания 31 декабря. Точно так же они наказываются, если они не вносят один из запланированных ежемесячных взносов.

Вскоре после 31 декабря Джастис и Скайлер получают по почте чек на сэкономленные ими средства вместе с процентами, полученными в течение года. Имея эти сбережения, они могут оплачивать отпуск, не полагаясь на потребительский долг.

Следует ли мне получить клубную учетную запись, особенно в праздничные дни?

Это официально курортный сезон — сезон, полный радости и праздников. Однако легко обнаружить, что вы снова и снова тратите слишком много денег на подарки, вечеринки и украшения в это время года. Перерасход средств может не только отрицательно сказаться на вашем бюджете, но также может повлиять на ваше праздничное настроение. Если вы ищете способы составить бюджет для праздничных покупок, возможно, вы захотите открыть счет Holiday Club в местном кредитном союзе.

Что такое клубная учетная запись? СчетаClub — это отдельные сберегательные счета, которые помогут вам с легкостью организовать и сохранить свои финансы. Как и другие сберегательные счета, владельцы клубных счетов зарабатывают проценты на остатки на своих счетах. Имея клубную учетную запись, многие участники решают периодически устанавливать фиксированную сумму для автоматического депозита. Способ действия «установил и забыл»!

Еще один отличный способ использовать клубные счета — это организовать свои сбережения.Вы копите на что-то конкретное, свадьбу, отпуск, ремонт дома и т. Д.? Может, на всех троих копишь! В этом случае вы можете получить три клубных аккаунта и назвать их «Свадьба», «Отпуск», «Товары для дома». Это отличный способ оставаться в курсе событий и достигать своих целей по сбережениям!

Что такое учетная запись Holiday Club?Учетная запись Holiday Club — это клуб, предназначенный для внесения денег в течение года для снятия в начале курортного сезона.Как и другие сберегательные счета, владельцы клубных счетов зарабатывают проценты на остатки на своих счетах. По сути, это стимул накапливать «кладезь», чтобы снизить нагрузку на ваш бюджет в это время года, особенно если вы часто занимаетесь из своих сбережений.

Почему вам следует открывать счет в Holiday Club?Праздничные траты могут вызвать много стресса, поэтому существуют учетные записи Holiday Club. Вы можете автоматически вносить депозит на счет, то есть откладывать деньги, не задумываясь об этом.Вы также можете настроить учетную запись Holiday Club для внесения средств в свои сбережения или проверки 1 октября, чтобы начать праздничные покупки без стресса! Благодаря автоматическим депозитам, которые вы настраиваете для себя, вы сможете накопить средства на праздники с минимальными усилиями. У вас есть возможность контролировать счет через онлайн-банкинг, мобильный банкинг или приложение Sabattus Regional Credit Union.

С праздником, с праздником!

клубных аккаунтов | Федеральный кредитный союз Омега

В OMEGA FCU есть множество клубов, чтобы удовлетворить ваши потребности в сбережениях.

Рождественские клубы

Кажется, что праздники всегда подкрадываются к нам… позвольте OMEGA FCU помочь вам в планировании.

Открытие счета в Рождественском клубе легко поможет вам сэкономить на праздниках. Когда вы будете готовы делать покупки, вы можете сделать это без стресса, потому что у вас сэкономлены все деньги, которые вам нужны! 1 октября средства будут автоматически переведены на ваш сберегательный счет OMEGA FCU для счетов в Рождественском клубе с балансом 100 долларов и более. Помните, что если вы хотите начать делать покупки раньше, вы можете получить доступ к этим фондам в любое время года без штрафных санкций! В конце концов, это ваши деньги.Мы просто упрощаем вам экономию!

Клубы отдыха

Клубы отдыха OMEGA FCU позволяют вам выделить часть своих сбережений на отпуск, который вам скоро предстоит. Когда вы будете готовы вывести средства, просто позвоните нам или получите доступ к ним через онлайн-банкинг, мобильный банкинг или телефонный банкинг Минздрава.

Эскроу-клуб

Всегда кажется, что не хватает времени на уплату налогов? Откройте счет в клубе добровольного условного депонирования, чтобы сэкономить на этих налогах. Если со временем сэкономить меньшие суммы, это избавит вас от стресса при получении налогового счета!

Разное Клуб

Нашим Разным Клубом можно пользоваться по любой причине! Сэкономьте на авансовом платеже за машину, новом домашнем залоге или некоторых улучшениях дома.Вы сэкономите деньги в кратчайшие сроки, когда захотите. Наши клубные аккаунты — отличный способ сэкономить!

Вы можете вносить депозиты на Клубные счета любым из следующих способов:

- Почта

- Прямой депозит

- Удержание из заработной платы

- Переводы с другого сберегательного счета в онлайн-банке или по телефону

- Лично, в любом отделении OMEGA FCU

- Распределение ACH

- Предварительно авторизованное списание / перевод

Позвоните 412 -369-3800 или зайдите в любое отделение, чтобы создать учетную запись OMEGA Club.Дивиденды выплачиваются ежеквартально 31 марта, 30 июня, 30 сентября и 31 декабря.

Club Accounts — Members Plus Credit Union

Club Accounts — Members Plus Credit UnionУслуги общего ветвления временно приостановлены во всех филиалах Members Plus

Знаете ли вы, что Members Plus предлагает процентные счета в Holiday Club и Vacation Club? Копить деньги для особого случая стало проще с отдельным сберегательным счетом.Это бесплатно. Это просто. Вы можете заработать проценты. И настройка занимает несколько минут. Делайте вклады в течение года или настройте автоматические переводы с другого счета и наблюдайте, как ваши деньги растут.

- Holiday Club : Holiday Club выплачивает выплаты в октябре каждого года, но вы можете начать делать депозиты в любой момент! Не откладывай еще на один день. Узнайте, как начать откладывать немного денег каждый месяц.

- Vacation Club: Vacation Club можно открыть в любое время в течение года, и это отличный способ сэкономить на тропическом отпуске в феврале или на прохладном отпуске в июле!

Позвоните по телефону 781-905-1500 и начните работу сегодня или посетите местный филиал, чтобы запросить дополнительную информацию.

Клуб отдыха

| Имя | APY * | Ставка дивидендов |

|---|---|---|

| $ 0 — без ограничений | 0,20% | 0,20% |

Холидей Клуб

| Имя | APY * | Ставка дивидендов |

|---|---|---|

| $ 0 — без ограничений | 0.20% | 0,20% |

* APY = Годовая процентная доходность. Тарифы вступают в силу 12 марта 2021 г. и могут быть изменены без предварительного уведомления. Сборы или другие условия могут снизить прибыль на этих счетах. Комиссии, которые могут применяться к депозитным счетам, указаны в таблице сборов. В случае CD или IRA за досрочное снятие может применяться штраф.

Добро пожаловать в интернет-банк

Отказ от ответственности сторонних сайтов

Вы покидаете веб-сайт Members Plus Credit Union и переходите на веб-сайт, который не управляется кредитным союзом.Members Plus Credit Union не несет ответственности за содержание или доступность связанных сайтов.

Обратите внимание, что Members Plus Credit Union не представляет ни третье лицо, ни вас, участника, если вы заключаете транзакцию. Кроме того, политика конфиденциальности и безопасности связанного сайта может отличаться от политики кредитного союза.

Вы будете перенаправлены наЩелкните ссылку выше, чтобы продолжить, или ОТМЕНА

- memberspluscu.org

- preview.hs-sites.com

- es.loanspq.com

- memberspluscu.mymortgage-online.com

- memberspluscuonline.org

- memberspluscu.org/personal-banking

- memberspluscu.org/lending

Сбережения на клубном счете | Mid Penn Bank

Начните откладывать на праздничный сезон, следующий отпуск или другие ожидаемые расходы с одного из клубных счетов Mid Penn Bank.

Что такое сберегательные счета клуба?

Клубный сберегательный счет — это тип сберегательного счета, на который вы регулярно вносите средства в течение года. Многие банки предоставляют вам возможность автоматически вычитать депозиты из вашей зарплаты, чтобы средства шли прямо в ваши сбережения.

Сберегательный счет клуба может быть полезен для многих целей, но большинство наших клиентов открывают сберегательные счета клуба, чтобы откладывать средства на отпускные и летние каникулы. Mid Penn Bank предлагает два типа клубных сберегательных счетов, которые помогут вам откладывать все, что вы с нетерпением ждете в течение года.

Сбережения с клубными счетами

Откройте счет в клубе, чтобы стабильно экономить для достижения своей цели. В зависимости от ваших потребностей вы можете выбрать книгу купонов или автоматическое списание с чекового или сберегательного счета Mid Penn Bank.

- Сберегательный счет клуба: Выплата в октябре

- Счет Vacation Club: Выплата в марте

Счета нашего Club Savings and Vacation Club предлагают следующие функции:

- Подшипник процентный

- Без ежемесячной платы за обслуживание

- Неснижаемый остаток не требуется

- Бесплатный интернет-банк 1

- Доступен прямой перевод клубных выплат на текущий или сберегательный счет Mid Penn Bank

- Авто обновляется ежегодно

- Купонная книжка или автоматическое списание с текущего или сберегательного счета Mid Penn Bank

Цены просмотров

Посмотрите наши рекомендуемые тарифы для сберегательных счетов Club.

1 — Может взиматься плата за Интернет и операторы связи.

Чтобы открыть счет Club Savings или Vacation Club, зайдите в ближайший к вам филиал Mid Penn Bank.

Начните экономить с Mid Penn Bank сегодня

С 1868 года Mid Penn Bank является банком в центральной Пенсильвании. Мы стремимся помочь нашим соседям сэкономить деньги и найти индивидуальные финансовые решения для всех их потребностей.

Позвольте Mid Penn Bank помочь вам в достижении ваших финансовых целей в течение года. Чтобы узнать больше о сберегательных счетах нашего клуба, свяжитесь с нами сегодня. Если вы еще не являетесь участником, вы можете открыть у нас учетную запись онлайн или посетить ближайший филиал, чтобы поговорить с представителем один на один.

Чтобы открыть счет Club Savings или Vacation Club, зайдите в ближайший к вам филиал Mid Penn Bank.

Найдите место

Депозит Lions Club — Lions e-Clubhouse

Львы удовлетворяют потребности местных сообществ и мира каждый день, потому что они разделяют главную веру — служить своему сообществу.

У львов динамичная история. Основанная в 1917 году, мы наиболее известны своей борьбой со слепотой, но мы также участвуем в различных общественных проектах, включая заботу об окружающей среде, кормление голодных и помощь пожилым людям и инвалидам.

Львы дают зрение. Проводя проверки зрения, оснащая больницы и клиники, распространяя лекарства и повышая осведомленность о глазных заболеваниях, Львы работают над своей миссией — обеспечивать зрение для всех.Мы расширили нашу приверженность сохранению зрения благодаря бесчисленным усилиям на местном уровне и в рамках нашей международной программы SightFirst , которая направлена на искоренение слепоты.

Львы служат молодежи. Наши общественные проекты часто поддерживают местных детей и школы посредством стипендий, отдыха и наставничества. На международном уровне мы предлагаем множество программ, в том числе Конкурс плакатов мира, Молодежные лагеря и обмен и Lions Quest.

Наша программа Leo предоставляет молодежи мира возможность для личного развития через волонтерство.В более чем 140 странах мира существует около 144 000 Лев и 5700 клубов Льва.

Гранты присуждения львов. С 1968 года Международный фонд Lions Clubs International Foundation (LCIF) предоставил гранты на сумму более 700 миллионов долларов США для поддержки гуманитарных проектов Lions по всему миру. LCIF был также занял первое место среди неправительственных организаций в исследовании The Financial Times за 2007 год.

Львы помогают во время стихийных бедствий .Вместе наш фонд и львы помогают сообществам пострадать от стихийных бедствий, обеспечивая насущные потребности, такие как еда, вода, одежда и медикаменты, а также помогая в долгосрочном восстановлении.

Львы активны. Наш девиз — «Мы служим». Львы являются частью глобальной сервисной сети, делая все необходимое, чтобы помочь нашим местным сообществам.

Подробнее о Lions Clubs: www.lionsclubs.org

Lions Clubs International — крупнейшая в мире клубная организация, насчитывающая более 1 клуба.4 миллиона членов примерно в 46 000 клубов в более чем 200 странах и географических регионах по всему миру.

Дети ›Richland County Bank

Скидка в родном городе $ Club

Когда вы откроете счет HOMETOWN SAVER $ CLUB в Richland County Bank, вы станете участником новой программы сбережений, предлагаемой исключительно подросткам!

При открытии счета вы получите членскую карту , бонусную карту и ручку Richland County Bank.

Право на участие:

От 13 до 18 лет

Минимальный начальный депозит:

$ 20,00

Ежемесячная плата за обслуживание:

Ежемесячная плата в размере 1.00 долларов США, если на балансе меньше 10 долларов США

Как только вы накопите 710 долларов, вы можете перевести 700 долларов на дополнительный депозитный сертификат (CD).

Быть участником HOMETOWN SAVER $ CLUB означает, что вы понимаете важность экономии денег. Банк округа Ричленд призывает вас регулярно делать вклады.

Чтобы сэкономить удовольствие, каждый раз, когда вы вносите депозит в размере 10 долларов на свой счет HOMETOWN SAVER $ CLUB, на вашей БОНУСНОЙ КАРТЕ будет проставляться печать. После того, как вы заполнили свою бонусную карту (депозит 100 долларов США), вы можете выбрать подарочный сертификат от одного из участвующих продавцов в качестве нашей благодарности за мудрость и экономию денег сейчас, пока вы молоды.

Мы в Richland County Bank считаем очень важным, чтобы вы научились экономить деньги сейчас, чтобы вам было легче, когда вы станете старше.

Стипендиальная программа

Ежегодно избранный выпускник местной средней школы будет получать стипендию в размере 500 долларов США.Молодой взрослый должен быть членом HOMETOWN SAVER $ CLUB как минимум за шесть месяцев до окончания учебы и подать заявку и письмо, чтобы соответствовать требованиям.

Раскрытие информации по счету и ведомость процентных ставок предоставляются по запросу.

Money Bunny Kid $ Club

Когда вы откроете счет в MONEY BUNNY KID $ CLUB, вы получите собственную футболку MONEY BUNNY

! Вы станете официальным членом моего клуба со своей собственной членской картой, а это значит, что вы приглашены на любые специальные мероприятия, которые я могу проводить в течение года.

Я надеюсь, что вы скоро откроете свою учетную запись MONEY BUNNY KID $ CLUB, чтобы вы могли присоединиться к веселью вместе со мной и моими друзьями!

Экономия

Членство в MONEY BUNNY KID $ CLUB означает, что вы понимаете важность экономии денег. Я хочу призвать вас регулярно делать депозиты. Чтобы сэкономить деньги для вас весело, каждый раз, когда вы делаете депозит на свой счет в MONEY BUNNY KID $ CLUB, вы можете выбрать небольшой подарок в качестве моей благодарности за то, что вы так умны и экономите деньги сейчас, пока вы молоды.Я думаю, это очень важно, чтобы вы научились экономить деньги сейчас, чтобы вам было легче, когда вы станете старше.

MONEY BUNNY KID $ CLUB предназначен для детей от 12 лет и младше. Вот несколько стимулов для того, чтобы стать участником MONEY BUNNY KID $ CLUB:

- Научитесь хорошим сберегательным привычкам.

- Получайте проценты на свои сбережения.

- Последующие депозиты в размере 5 долларов, сделанные на ваш MONEY BUNNY KID $ CLUB, принесут вам один BUNNY BUCK. Используйте BUNNY BUCK, чтобы «покупать» крутые призы.

- Следите за особыми событиями и акциями.

- Отличный подарок для друзей и родственников.

При открытии счета вы получите:

- Членская карта.

- Карандаш MONEY BUNNY KID $ CLUB.

- Футболка MONEY BUNNY KID $ CLUB — твоя собственная!

Открыть счет в MONEY BUNNY KID $ CLUB — это просто, познавательно, весело и только для детей

Минимальный начальный депозит 10 долларов.