Механика электронного факторинга. Synerdocs

Основная цель бизнеса – получение прибыли, и чем быстрее, тем лучше. Именно на это и направлено финансирование под уступку денежного требования (факторинг). Забирая небольшую часть прибыли, факторинговая компания позволяет поставщику вернуть деньги раньше, а значит и раньше вернуть их в оборот. Обмен электронными документами тоже нацелен на ускорение получения прибыли, ведь подключив его получить подписанные от покупателя документы и переслать их в факторинговую компанию можно за один день. Таким образом, факторинг плюс электронный обмен документами дают возможность получить прибыль почти моментально.

Как работает электронный факторинг

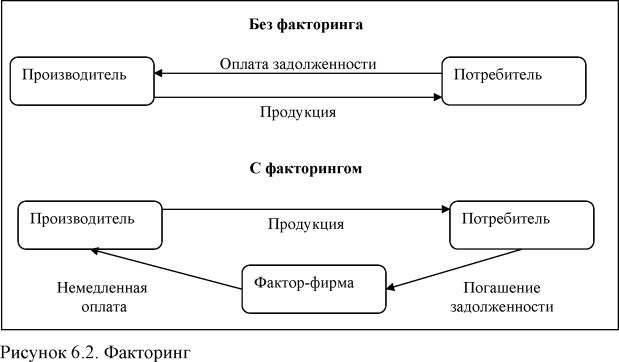

Классическая схема факторинга на бумаге выглядит следующим образом:

- Поставщик товара (кредитор) отгружает товар покупателю (дебитору), при этом в первичных учетных документах и в счетах-фактура поставщик должен указать уступочную надпись, цель которой, проинформировать покупателя об уступке денежного требования факторинговой компании (фактору).

- Кредитор передает фактору отгрузочные документы (товарная накладная и счет-фактура).

- Фактор финансирует до 95% суммы поставки.

- Дебитор реализует товар и оплачивает поставку фактору.

- Фактор оплачивает Кредитору оставшиеся средства за вычетом факторинговой комиссии.

В электронном факторинге всё происходит точно так же, за исключением того, что отгрузочные документы формируются, отправляются и пересылаются в электронном виде. Время на отправку документов и стоимость самой отправки снижаются. Выглядит схема обмена документами по договору факторинга следующим образом:

Весь обмен первичкой и счетами-фактурами происходит через сервис операторов ЭДО СФ.

Особенности подключения и внедрения

Процесс подключения электронного факторинга отличается от обычного подключения двух контрагентов, обменивающихся документами только между собой. О том, какие есть особенности и задачи при организации обмена электронными документами в факторинге, поговорим в этом разделе.

Факторинговый треугольник

В процессе факторинга участвуют три лица, и даже если к электронному обмену подключены фактор и дебитор или фактор и кредитор, то обмен электронными документами, особенно счетами-фактурами, в принципе не состоится.

Если же поставщик и покупатель уже обмениваются документами в электронном виде, без подключенного к обмену фактора процесс пересылки отгрузочных документов будет не очень удобным. Сразу возникнут вопросы с передачей фактору формализованных электронных документов, их открытием, с проверкой электронной подписи, хранением.

В итоге получается треугольник, все участники которого должны быть подключены к электронному обмену документа: поставщик, покупатель и фактор.

Это накладывает свой отпечаток на организацию подключения, договориться между собой должны все три стороны, поэтому необходима активная позиция всех участников обмена. В конечном итоге работать в электронном виде выгодно для всех.

Факторинг со стороны оператора ЭДО СФ

Есть две основных задачи, которые должны решить операторы ЭДО СФ для настройки электронного факторинга.

Во-первых, это возможность указания уступочной надписи. Изначально она не предусмотрена в форматах, поэтому операторам нужно обеспечить её поддержку.

Во-вторых, возможность пересылки кредитором фактору отгрузочных документов, которыми обменялись поставщик и покупатель. Пересылка отличается от обычной отправки тем, что пересылается документ, которым два контрагента уже обменялись ранее, вместе со всеми электронными подписями.

Уже несколько операторов ЭДО СФ решили указанные задачи и предлагают услуги электронного факторинга. Кстати, почему именно операторы ЭДО СФ? Всё просто – в процессе обмена участвую счета-фактуры. В электронном виде они должны соответствовать форматам, утвержденным ФНС, а обмен должен осуществляться только через операторов ЭДО СФ.

Преимущества электронного факторинга

Обмен электронными документами в факторинговой схеме выгоден для всех. Во-первых, учитывая, что отправка первички и счетов-фактур происходит последовательно два раза (покупателю и фактору), то и вероятность потери бумажных документов возрастает в два раза. В электронном виде всё иначе. Оператор ЭДО СФ гарантирует доставку документов, а значит потери исключаются.

В электронном виде всё иначе. Оператор ЭДО СФ гарантирует доставку документов, а значит потери исключаются.

Во-вторых, сокращаются скорость и стоимость доставки документов сокращаются. Указала эти два преимущества в одном, поскольку они стали уже базовыми отличиями электронного обмена. Представьте, поставщик и покупатель обменяются документами за какие-то минуты, и в этот же день документы попадут фактору. Это значит, что и принять решение о выплате фактор может в тот же самый день. И всё это за совсем небольшие деньги.

Потому электронный факторинг интересен не только факторинговой компании, но и самим поставщикам и продавцам.

Развитие электронного факторинга и не только

Все задачи решены, электронный факторинг заработал, но это ещё не всё. Остается всё тот же вопрос работы в роуминге. Участники обмена, подключенные к разным операторам ЭДО СФ, должны иметь возможность просмотреть уступочную надпись, а поставщик – переслать отгрузочные документы фактору без электронной подписи, что выходит за рамки обычного обмена в роуминге. Это значит, что все участники должны быть подключены только к одному сервису. Рано или поздно вопрос межоператорного взаимодействия встанет. Однако, на мой взгляд, это не проблема, а ещё одна задача развития электронного обмена, которая будет решена.

Это значит, что все участники должны быть подключены только к одному сервису. Рано или поздно вопрос межоператорного взаимодействия встанет. Однако, на мой взгляд, это не проблема, а ещё одна задача развития электронного обмена, которая будет решена.

Факторинг – далеко не единственная сфера, где появляются специфичные решения. Уже сейчас переходят на электронный обмен страховых компаний со своими агентами, интернет-магазины со своими поставщиками, и везде есть свои нюансы. А есть ли в вашей отрасли особенности, которые помогут придумать решение для обмена электронными документами? Напишите нам об этом любым удобным способом!

Автор: Анастасия Щепина, аналитик Synerdocs

Факторинг с регрессом — глоссарий КСК ГРУПП

Факторинг — это переуступка дебиторской задолженности, при которой поставщик реализует покупателю товар/услугу, а оплату получает от фактора. При этом покупатель становится должником последнего.

Фактором может выступать банк, факторинговая компания или финансовый агент.

Схема операции факторинга

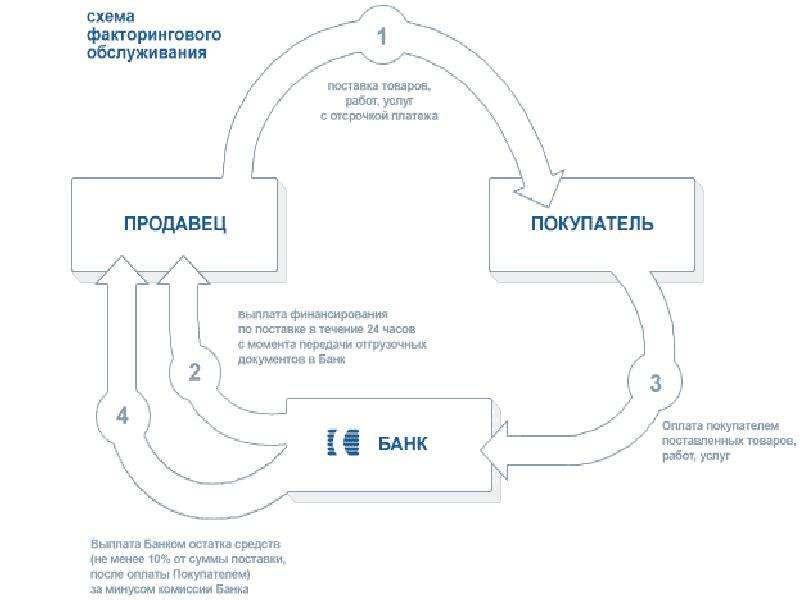

- Поставщик подписывает договор с фактором

- Поставщик реализует покупателю товар/услугу.

- Фактор производит поставщику первую выплату (не больше 90% от стоимости поставки).

- Покупатель погашает фактору задолженность.

- Фактор выплачивает поставщику остаток за минусом комиссии.

Как отразить факторинговую операцию в бухгалтерском учете

Способ учета факторинговой сделки зависит от вида договора. На 2017 г. актуальны два вида факторинга:

- с регрессом— договор с риском для поставщика; если покупатель не оплатит долг, полученные от фактора деньги придется вернуть;

- без регресса— рискует финансовый агент, поскольку в случае неоплаты его расходы не возмещаются.

Для бухгалтерского учета оба вида факторинга имеют некоторые отличия. По понятным причинам, клиенты чаще заключают сделки без регресса, поэтому рассмотрим, как отразить операцию факторинга именно по такому договору.

Если вы поставщик

По ст. 128 ГК РФ, право требования — это часть имущества предприятия. Для бухгалтерского учета его продажа считается выбытием прочих активов, а доход от продажи — прочим доходом. Оплату комиссионных фактору относят к операционным расходам.

Дебет Кредит Операция

- 62 90.1 Произвели покупателю отгрузку.

- 3 68 Начислили НДС по реализации.

- 51 76 Провели первую выплату от фактора.

- 76 91.1 Переуступили долг покупателя фактору.

- 2 62 Списали долг с покупателя.

- 76 51 Оплатили комиссионные фактору.

- 2 76 Признали комиссионные в составе операционных расходов, без НДС.

- 3 76 Учли НДС по комиссии.

- 51 76 Провели вторую выплату от фактора за минусом комиссионных.

- 68 19.3 Приняли к вычету НДС.

Если вы покупатель

Дебет Кредит Операция

- 41 60 Провели приход от поставщика.

- 3 60 Учли входной НДС.

- 68 19.3 Приняли к вычету НДС.

- 1 60.1 Перекинули кредиторскую задолженность на фактора.

- 1 51 Оплатили долг фактору.

Если вы фактор

Дебет Кредит Операция

- 58 76.5 Учли финансовое вложение (долг за отгрузку минус комиссионные).

- 5 51 Перечислили поставщику первую выплату.

- 51 76.7 Получили оплату от покупателя.

- 5 51 Перечислили поставщику вторую выплату (за вычетом комиссионных).

- 7 91.1 Учли доход от сделки.

- 2 68 Начислили НДС по комиссионным (от разницы между полученным и учтенным финансированием).

Как учесть факторинговую операцию для налогообложения

Учет налога на прибыль

Для поставщика комиссионные финансовому агенту — это убыток, который признается налоговым органом в полном объеме и без ограничения вычета (см. ст. 279 налоговый кодекс РФ). Учитывается он во внереализационных расходах (факт оплаты должен быть документально подтвержден и экономически обоснован). Также комиссионные можно учесть как прочий расход по производству и/или реализации. Зачитываются они так: 50% суммы включают во внереализационные расходы датой переуступки, оставшиеся 50% признаются после 45 календарных суток от того же срока.

Учет НДС

Услуги факторинговой компании включают НДС (см. п. 1 ст. 146 НК РФ). Налоговой базой для них является стоимость переуступленных товаров/услуг, которая рассчитывается от их цен, учитывая акцизы (если товары подакцизные) не включая НДС (см. ст. 40 НК РФ).

Если вы поставщик, то можете возместить входную сумму налога, только прежде необходимо доказать, что поступившее финансирование использовано для производства товаров/услуг, по которым начисляется НДС, а также на закупку основных средств, материалов, сырья, на выплату зарплаты, уплату налогов.

Как провести операцию факторинга в «1С: Управление торговлей», версия 11

- Отгрузку покупателю делаете стандартно, через «Реализация товаров/услуг» и выставляете счет-фактуру.

- Переуступку требования агенту оформляете аналогичным документом. Операция не подлежит обложению налогом, поэтому счет-фактуру выставлять не надо.

- Списываете денежное требование с покупателя (обычно проводится как «Прочие расходы»). Для этого создаете документ «Списание задолженности», выбираете тип долга «Задолженность дебитора», дебитором выбираете покупателя и подвязываете статью затрат.

- Первую выплату от фактора проводите как «Оплата от покупателя». Плательщиком выбираете своего финансового агента, в основании платежа подтягиваете реализацию, по которой производилась переуступка.

- За оказанные услуги агент взимает комиссионные, по которым надо уплатить НДС. Создаете новое «Поступление товаров и услуг» и вводите счет-фактуру на его основании.

- Когда получите вторую часть суммы за вычетом комиссионных, остаток долга закрываете документом «Взаимозачет задолженности». Кредитором и дебитором выбираете своего финансового агента. Если заполнить документ автоматически (кнопкой «Подобрать по остаткам»), то на вкладке «Задолженность дебитора» будет виден остаток долга по переуступке, а на закладке «Задолженность кредитора» — накладная, по которой проводилась комиссия.

- Принимаете к вычету НДС с комиссионных, для этого в журнале «Формирование записей книги покупок» создаете новый регламентированный документ.

Создаете новое «Поступление товаров и услуг» и вводите счет-фактуру на его основании.

Создаете новое «Поступление товаров и услуг» и вводите счет-фактуру на его основании.Факторинг в России: преимущества, недостатки и перспективы

В России факторинговые операции официально признали в 1992 г. Сегодня общие положения по переуступке права требования регламентируются гражданским кодексом РФ, глава 43, ст. 824–833.

824–833.

Удобство факторинга подтверждается выгодами, которые получает каждый участник сделки.

Поставщик Фактор Покупатель

- Нет дебиторской задолженности.

- Доход от комиссионных.

- Отсрочка платежа.

- Нет финансовых рисков.

- Рост клиентской базы.

- Возможность оплаты частями.

- Быстрый оборот капитала.

- Рост доходности.

Главным недостатком факторинга до недавнего времени был громоздкий и не всегда прозрачный документооборот, который в разы увеличивал цикл сделки и расходы по ней.

Переход на электронную систему EDI-факторинга в начале 2015 г., на примере сотрудничества «Х5 Retail Group» и ВТБ Факторинг, показал 5 преимуществ работы в ней.

- Автоматическая проверка полностью исключает фальсификацию документов.

- Сократилось время для подготовки и проведения сделки.

- Уменьшились комиссионные.

- Снизились трудозатраты по обработке документооборота.

- Отгрузка товара и поступление оплаты стали возможны в один день.

Зная правила и особенности факторинговых операций, легко понять, подходят они вам или нет. Однако следует учесть, что факторинг неэффективен при слишком ритмичном графике отгрузок и оплат.

Возврат к списку

Факторинг: что это простыми словами

Факторинг – это инструмент финансирования дебиторской задолженности и покрытия рисков неплатежа со стороны покупателя при необходимости. Применяется компаниями, работающими на условиях отсрочки платежа. Сейчас факторинг популярен не только среди поставщиков, которым необходимо профинансировать дебиторскую задолженность, но и среди дебиторов, которые финансируют кредиторскую задолженность.

Немного истории

Развитие факторинга началось в XIV веке в Англии в текстильной отрасли. Производства выбирали специальных

людей, посредников, знающих рынки сбыта (как правило удаленные от производства). Факторы не только

налаживали взаимоотношения с потенциальными покупателями, но и занимались инкассацией выручки.

Современные факторы (представители факторинговых компаний) не занимаются напрямую поиском и налаживанием

отношений с клиентами, но косвенно помогают в решении этого вопроса, поскольку обеспечивают доступ к

оперативному финансированию оборотного капитала и позволяют поддерживать ликвидность обеим сторонам

торговых отношений.

Производства выбирали специальных

людей, посредников, знающих рынки сбыта (как правило удаленные от производства). Факторы не только

налаживали взаимоотношения с потенциальными покупателями, но и занимались инкассацией выручки.

Современные факторы (представители факторинговых компаний) не занимаются напрямую поиском и налаживанием

отношений с клиентами, но косвенно помогают в решении этого вопроса, поскольку обеспечивают доступ к

оперативному финансированию оборотного капитала и позволяют поддерживать ликвидность обеим сторонам

торговых отношений.

Однако активный рост рынка факторинга пришелся на конец XIX века, в США.

Факторы выступали в роли

посредников для немецких, английских, а также местных поставщиков текстиля. Факторинговые компании

выступали гарантом оплаты всех товаров для поставщиков, и брали с них комиссию за риск неплатежа. Со

временем, факторинговые компании начали самостоятельно выплачивать финансирование поставщикам.

Со

временем, факторинговые компании начали самостоятельно выплачивать финансирование поставщикам.

В европейских странах Факторинговый рынок начал развиваться в 50-х годах XX века вместе с ростом популярности коммерческого кредитования. Многие покупатели все чаще видели возможности развития своего бизнеса в использовании отсрочки платежа, тогда как поставщики испытывали нехватку оборотных средств и зачастую не могли работать на условиях отсрочки. В этот момент факторинг стал не только спасением для поставщиков – факторы выплачивали финансирование сразу после отгрузки товара, но и инструментом повышения конкурентоспособности – покупатели выбирали в партнеры поставщиков, которые предоставляли отсрочку платежа.

Примерно в это же время стал появляться спрос и на факторинговое

финансирование международных поставок. Логичным продолжение развития рынка стала потребность в законодательной базе. Ключевым документом,

который определяет сущность международного факторинга, стала Конвенция УНИДРУА «О международном

факторинге».

Логичным продолжение развития рынка стала потребность в законодательной базе. Ключевым документом,

который определяет сущность международного факторинга, стала Конвенция УНИДРУА «О международном

факторинге».

В России первые попытки настройки факторинговых операций были предприняты в 1988 году, но их сущность существенно отличалась от классических международных стандартов. Поставщики уступали факторам переуступленную дебиторку, а факторы выплачивали целевое финансирование покупателям для расчета с поставщиками.

Первый регламент факторинговой деятельности появился в 1989 году, когда

вышло письмо Госбанка СССР №252

«О порядке осуществления операций по уступке поставщиками банку права получения платежа по платежным

требованиям за поставленные товары, выполненные работы и оказанные услуги». В 1992 году уже факторинг

был включен в состав банковских операций и сделок (ФЗ «О банках и банковской деятельности»). В 1996 году

факторинг окончательно обосновался в ГК РФ, так 43 глава полностью посвящена факторинговым операциям.

После этого началось активное развитие услуг факторингового финансирования в России.

В 1996 году

факторинг окончательно обосновался в ГК РФ, так 43 глава полностью посвящена факторинговым операциям.

После этого началось активное развитие услуг факторингового финансирования в России.

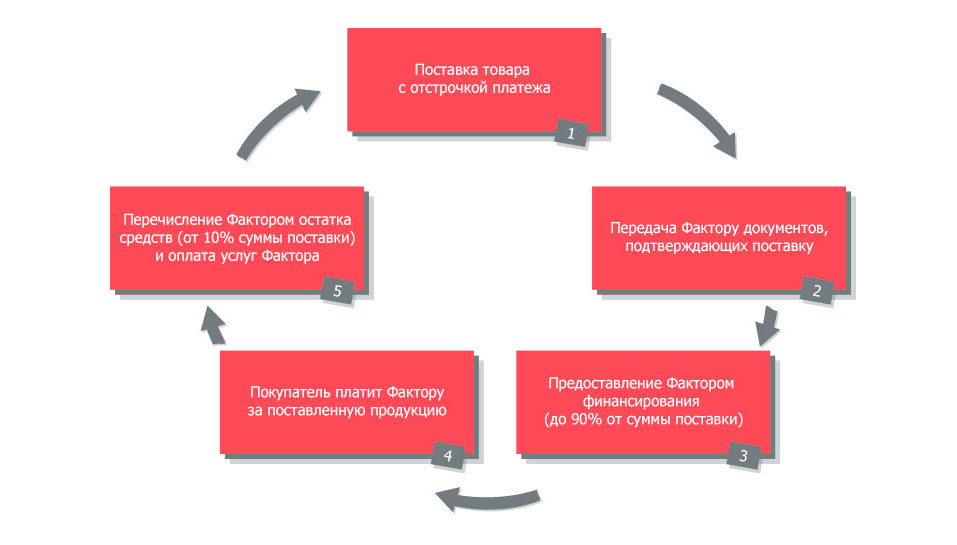

- Поставщик отгружает товар покупателю или оказывает услуги на условиях отсрочки платежа.

- Поставщик передает информацию о поставках Открытие Факторинг в Личном кабинете. Покупатель акцептует информацию.

- Открытие Факторинг выплачивает поставщику финансирование до 95-100% дебиторской задолженности по переданным поставкам.

- Покупатель оплачивает 100% от суммы поставки на реквизиты Открытие

Факторинг. Фактор перечисляет

поставщику оставшиеся 5% от суммы ранее профинансированной поставки за вычетом комиссии за

финансирование. Если изначально поставщику было выплачено 100% от суммы поставки, то

Поставщик

оплачивает факторинговую комиссию на основании выставленного счета.

Фактор перечисляет

поставщику оставшиеся 5% от суммы ранее профинансированной поставки за вычетом комиссии за

финансирование. Если изначально поставщику было выплачено 100% от суммы поставки, то

Поставщик

оплачивает факторинговую комиссию на основании выставленного счета.

Фактор перечисляет

поставщику оставшиеся 5% от суммы ранее профинансированной поставки за вычетом комиссии за

финансирование. Если изначально поставщику было выплачено 100% от суммы поставки, то

Поставщик

оплачивает факторинговую комиссию на основании выставленного счета.Факторинг

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Главная — Универсальная факторинговая компания

Согласие с политикой обработки персональных данных

Настоящим я, далее – «Субъект Персональных Данных», во исполнение требований Федерального закона от 27. 07.2006 г. № 152-ФЗ «О персональных данных» (с изменениями и дополнениями) свободно, своей волей и в своем интересе даю свое согласие на обработку своих персональных данных, указанных при регистрации путем заполнения веб-формы на сайте, направляемой (заполненной) с использованием сайта.

07.2006 г. № 152-ФЗ «О персональных данных» (с изменениями и дополнениями) свободно, своей волей и в своем интересе даю свое согласие на обработку своих персональных данных, указанных при регистрации путем заполнения веб-формы на сайте, направляемой (заполненной) с использованием сайта.

Под персональными данными я понимаю любую информацию, относящуюся ко мне как к Субъекту Персональных Данных, в том числе мои фамилию, имя, отчество, адрес, образование, профессию, контактные данные (телефон, факс, электронная почта, почтовый адрес), фотографии, иную другую информацию. Под обработкой персональных данных я понимаю сбор, систематизацию, накопление, уточнение, обновление, изменение, использование, распространение, передачу, в том числе трансграничную, обезличивание, блокирование, уничтожение, бессрочное хранение), и любые другие действия (операции) с персональными данными.

Обработка персональных данных Субъекта Персональных Данных осуществляется исключительно в целях регистрации Субъекта Персональных Данных в базе данных с последующим направлением Субъекту Персональных Данных почтовых сообщений и смс-уведомлений, в том числе рекламного содержания, от компании, его аффилированных лиц и/или субподрядчиков, информационных и новостных рассылок и другой информации рекламно-новостного содержания.

Датой выдачи согласия на обработку персональных данных Субъекта Персональных Данных является дата отправки регистрационной веб-формы с сайта.

Обработка персональных данных Субъекта Персональных Данных может осуществляться с помощью средств автоматизации и/или без использования средств автоматизации в соответствии с действующим законодательством РФ и внутренними положениями.

Компания принимает необходимые правовые, организационные и технические меры или обеспечивает их принятие для защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения персональных данных, а также от иных неправомерных действий в отношении персональных данных, а также принимает на себя обязательство сохранения конфиденциальности персональных данных Субъекта Персональных Данных. Компания вправе привлекать для обработки персональных данных Субъекта Персональных Данных субподрядчиков, а также вправе передавать персональные данные для обработки своим аффилированным лицам, обеспечивая при этом принятие такими субподрядчиками и аффилированными лицами соответствующих обязательств в части конфиденциальности персональных данных.

Я ознакомлен(а), что:

настоящее согласие на обработку моих персональных данных, указанных при регистрации на Сайте, направляемых (заполненных) с использованием Сайта, действует в течение 20 (двадцати) лет с момента регистрации на Сайте;

согласие может быть отозвано мною на основании письменного заявления в произвольной форме;

предоставление персональных данных третьих лиц без их согласия влечет ответственность в соответствии с действующим законодательством Российской Федерации.

ЭДО в факторинге | Отраслевые решения СБИС для электронного документооборота

ЭДО в факторинге | Отраслевые решения СБИС для электронного документооборота Используя официальный сайт sbis.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

- 77 Москва

- 78 Санкт-Петербург

- 01 Республика Адыгея

- 02 Республика Башкортостан

- 03 Республика Бурятия

- 04 Республика Алтай

- 05 Республика Дагестан

- 06 Республика Ингушетия

- 07 Респ. Кабардино-Балкария

- 08 Республика Калмыкия

- 09 Респ. Карачаево-Черкессия

- 10 Республика Карелия

- 11 Республика Коми

- 12 Республика Марий Эл

- 13 Республика Мордовия

- 14 Республика Саха (Якутия)

- 15 Северная Осетия — Алания

- 16 Республика Татарстан

- 17 Республика Тыва

- 18 Республика Удмуртия

- 19 Республика Хакасия

- 20 Республика Чечня

- 21 Республика Чувашия

- 22 Алтайский край

- 23 Краснодарский край

- 24 Красноярский край

- 25 Приморский край

- 26 Ставропольский край

- 27 Хабаровский край

- 28 Амурская обл.

- 29 Архангельская обл.

- 30 Астраханская обл.

- 31 Белгородская обл.

- 32 Брянская обл.

- 33 Владимирская обл.

- 34 Волгоградская обл.

- 35 Вологодская обл.

- 36 Воронежская обл.

- 37 Ивановская обл.

- 38 Иркутская обл.

- 39 Калининградская обл.

- 40 Калужская обл.

- 41 Камчатский край

- 42 Кемеровская обл.

- 43 Кировская обл.

- 44 Костромская обл.

- 45 Курганская обл.

- 46 Курская обл.

- 47 Ленинградская обл.

- 48 Липецкая обл.

- 49 Магаданская обл.

- 50 Московская обл.

- 51 Мурманская обл.

- 52 Нижегородская обл.

- 53 Новгородская обл.

- 54 Новосибирская обл.

- 55 Омская обл.

- 56 Оренбургская обл.

- 57 Орловская обл.

- 58 Пензенская обл.

- 59 Пермский край

- 60 Псковская обл.

- 61 Ростовская обл.

- 62 Рязанская обл.

- 63 Самарская обл.

- 63 Тольятти

- 64 Саратовская обл.

- 65 Сахалинская обл.

- 66 Свердловская обл.

- 67 Смоленская обл.

- 68 Тамбовская обл.

- 69 Тверская обл.

- 70 Томская обл.

- 71 Тульская обл.

- 72 Тюменская обл.

- 73 Ульяновская обл.

- 74 Челябинская обл.

- 75 Забайкальский край

- 76 Ярославская обл.

- 79 Еврейская АО

- 83 Ненецкий АО

- 86 Ханты-Мансийский АО

- 87 Чукотский АО

- 89 Ямало-Ненецкий АО

- 91 Республика Крым

- 92 Севастополь

Корпорация МСП и МСП Банк запустили открытую факторинговую платформу: Деловой климат: Экономика: Lenta.ru

Корпорация МСП совместно с дочерним МСП Банком запустили Открытую факторинговую платформу (ОФП), которая упрощает доступ субъектам МСП к финансовым инструментам в рамках расчетов с крупнейшими заказчиками по договорам, подразумевающим отсрочку по оплате поставленного товара или оказанной услуги, в первую очередь закупок по 223-ФЗ. Об этом говорится в сообщении Корпорации МСП.

Целью этого механизма является привлечение некредитных средств. До конца марта текущего года Корпорация МСП обеспечит подключение 15 крупных заказчиков (дебиторов), а до конца мая увеличит их число до 50. Также Корпорация МСП работает над расширением функционала и возможностей ОФП, ведет активную работу по внедрению интеграционных механизмов с учетными системами факторов, заказчиков, электронных торговых площадок и АИС Мониторинг по требованиям, согласованным с текущими и потенциальными участниками платформы. Реализация Открытой факторинговой платформы на базе системы АИС НГС позволяет предпринимателям получить широкий спектр финансовых услуг по принципу «единого окна», в том числе кредитование по льготной ставке, банковские гарантии в рамках 223-ФЗ и 44-ФЗ, факторинг.

Помимо этого Открытая факторинговая платформа позволяет уйти от так называемого «факторингового рабства», и в любой момент времени уступить дебиторскую задолженность к одному и тому же заказчику разным факторам. Это позволит субъектам МСП получать факторинговое финансирование по конкурентным рыночным ставкам и использовать его на развитие своего коммерческого потенциала. В итоге факторинг обеспечит субъектов МСП необходимой ликвидностью, а онлайн-факторинг позволит сделать это быстро и экономно.

«Основной тренд в факторинге — переход на онлайн формат заключения сделок, подписание и электронный обмен документами с использованием электронной подписи. Одна из задач национального проекта по развитию МСП как раз отражает этот тренд — речь идет о планомерном увеличении факторинговых сделок субъектов МСП, осуществляющихся через специализированные факторинговые онлайн-платформы. Онлайн-факторинг позволяет всем участникам сделки находиться в разных географических точках и производить обмен и подписание документов удаленно с использованием усиленной квалифицированной электронной подписи. Запуск специализированной факторинговой платформы делает этот рынок доступнее для субъектов МСП. При этом наша задача не просто достичь показателей нацпроекта, но сделать сервисы ОФП удобными и понятными для бизнеса, постоянно совершенствуя механизмы и внедряя новый востребованный функционал», — рассказал генеральный директор Корпорации МСП, председатель наблюдательного совета МСП Банка Александр Исаевич.

Банк России в настоящее время разрабатывает прототип онлайн-платформы для цифровизации процесса закупок с использованием технологии распределенных реестров и механизмов цифровых финансовых активов (ЦФА) (цифровая платформа онлайн факторинга). Перевод закупочной деятельности в цифровую форму позволит предприятиям МСП сократить издержки на получение оборотного финансирования против подтвержденных поставок товаров/оказания услуг крупным, в том числе государственным заказчикам в рамках 223-ФЗ.

Руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Михаил Мамута отметил, что помимо расширения ресурсной базы и снижения издержек субъектов МСП, использование ЦФА для привлечения оборотных средств позволит сформировать новый сегмент рынка, что предоставит как корпоративным, так и частным инвесторам возможность вложения средств в финансовые инструменты с доходностью выше банковского вклада и приемлемым уровнем риска.

Быстрая доставка новостей — в «Ленте дня» в Telegram

Что нужно для факторинга счетов

Если вашему бизнесу нужны наличные деньги быстро для покрытия непредвиденных расходов, удовлетворения требований по заработной плате или просто оплаты счетов, факторинг счетов может быть отличным вариантом для вас. В отличие от традиционных банков, которые требуют проверки кредитоспособности, факторинг дебиторской задолженности не будет запрашивать ваш рейтинг FICO и требует меньшего количества андеррайтинга.

Необходимые документы Факторинговые услуги по счетам включают:

1. Отчет о сроках дебиторской / кредиторской задолженности — Этот критически важный документ необходим, поскольку факторинговая компания по счетам-фактурам не сможет действовать без него.В этом отчете содержится подробная информация о ваших текущих и последних счетах (обычно за 90 дней). Это позволяет факторинговой компании по выставлению счетов-фактур проверять и идентифицировать ваших клиентов, принадлежащую им сумму и оценивать их кредитоспособность. Если у ваших клиентов есть солидная история своевременной оплаты счетов, вы должны быть готовы пойти дальше, используя этого клиента для своих факторинг дебиторской задолженности.

В противном случае вы, вероятно, не сможете их использовать, и вам придется полагаться на других клиентов. Этот процесс проверки является наиболее важным компонентом операции факторинга дебиторской задолженности.

Наряду с этим отчетом вас могут попросить прислать образец счета-фактуры, чтобы факторинговые компании могли убедиться, что в их макете, дизайне, удобочитаемости и т. Д. Все в порядке. Этот шаг может предотвратить непредвиденные ситуации в будущем, например, если клиент не платит свой счет, потому что они неправильно его прочитали.

2. Учредительный договор — Документы, удостоверяющие личность вашего предприятия, будут запрашиваться факторинговыми компаниями таким же образом, как клерк может запросить ваш идентификатор для транзакций по кредитным картам.По сути, компания просто хочет подтвердить, что вы являетесь тем, кем вы себя называете, и убедиться, что ваш бизнес законно создан и зарегистрирован в соответствующем правительстве и связанных с ним агентствах. Это важный шаг для предотвращения возможного мошенничества, и отсутствие надлежащих документов, удостоверяющих личность, приведет к задержке вашей транзакции.

3. Заполненное приложение факторинга счетов-фактур — Как и в случае любой другой бизнес-операции, факторинговая компания попросит вас заполнить приложение, поэтому убедитесь, что у вас есть доступная идентификационная информация.Специалисты по факторингу дебиторской задолженности могут помочь вам заполнить форму и задать им вопросы по мере необходимости, особенно если вы новичок в факторинговых услугах.

Хотя это основные требования для любой сделки факторинга счетов-фактур, могут потребоваться другие документы, которые могут отличаться в зависимости от государственных, местных законов и требований компании. Например, некоторые факторинговые компании могут запрашивать самые последние налоговые декларации (деловые или личные), а другие — нет.

Начать сейчас.Подайте заявку онлайнИли позвоните нам в любое время 24/7 по телефону 800-672-3844.

Se Habla Español

Об авторе: Питер Амундсон

С 1991 года я специализируюсь на факторинге счетов, финансировании заказов на поставку и объектах ABL. В настоящее время я работаю на международном уровне с компаниями в США и Канаде через наш отдел интернет-маркетинга. Специальности: Факторинг дебиторской задолженности и финансирование заработной платы в обрабатывающей промышленности, нефтегазовой отрасли, телекоммуникациях, оптовой торговле, укомплектовании персоналом и транспорте.Мне всегда нравится помогать компаниям подняться на новый уровень успеха.Посмотреть еще сообщения Роберта Бернфельда

8 вещей, которые вам нужны, чтобы претендовать на услуги факторинга счетов

Итак, вы думаете об использовании услуги факторинга счетов.

Отлично! Мы рады помочь вам в этом процесс.

Но… знаете ли вы, что есть список вещей, которые вы и ваш бизнес должен иметь, чтобы получать финансирование от факторинговой компании?

Если вы хотите запустить процесс и начать финансирование как можно скорее, убедитесь, что у вас есть эти общие требования факторинга счетов.

Наиболее распространенные требования факторинга счетов- Приложение факторинга

- Отчет о старении дебиторской задолженности

- Копия вашего учредительного договора

- Счета фактору

- Кредитоспособные клиенты

- Коммерческий банковский счет

- Идентификационный номер налогоплательщика

- Форма личного идентификационный номер

Заявка на факторинг

Заявка — одно из важнейших требований для выставления счета факторинг.Приложения различаются в зависимости от потребностей фактора, но большинство из них просят такие вещи, как служебные и личные номера телефонов, электронная почта адреса и бизнес-реквизиты.

Приложениятакже обычно запрашивают отраслевой сектор вашего бизнеса и ежемесячный объем выставления счетов. Чем больше информации будет предоставлено при заполнении заявки, тем точнее будет расчет факторинга счета-фактуры, поэтому постарайтесь быть как можно более подробным.

Отчет о сроках погашения дебиторской задолженности

Еще один документ, необходимый для факторинга, — это отчет о сроках погашения дебиторской задолженности.

В этом отчете перечислены неоплаченные счета, кредитовые авизо и примечания по дате. Это также называется графиком дебиторской задолженности или просто график.

Факторы используют эту форму, чтобы отслеживать, какие счета-фактуры неоплачены, сколько денег причитается и когда будет произведена оплата. Этот отчет является важной частью факторинговых документов и должен быть представлен вашему факторингу в соответствии с графиком, который вы определите вместе.

Копия учредительного договора

Чтобы получить право на услуги факторинга счетов, вам необходимо предоставить доказательство того, что у вас есть юридически зарегистрированный бизнес — это означает, что у вас должен быть копия вашего учредительного договора под рукой.

Возьмите копию и убедитесь, что в ней указано название вашей компании, адрес и пр.

Без доказательства законного создания корпорации вы будет сложно найти законный источник, который предоставит вам финансирование.

Счета на Фактор

Безусловно, самая важная вещь, необходимая для получения права на факторинг счетов-фактур — это неоплаченные счета-фактуры. Без них вы не сможете фактор. Период.

Кредитоспособные клиенты

Кредитоспособные клиенты — еще одно очень важное требование для выставления счета. факторинг.

Утверждение факторинга счета-фактуры не зависит от кредита бизнес ищет финансирование, а клиенты выставляют счета. Верный способ иметь право на факторинг — иметь неоплаченные счета от крупных, кредитоспособных клиентов.

бонусных балла будет начислено, если клиент был в бизнес в течение нескольких лет или имя нарицательное, например, конкретная больница или розничная сеть.

Бизнес-счет

Если вы пользуетесь услугами факторинга счетов, вам нужно финансирование.Если если вы хотите получить финансирование от фактора, вам понадобится счет в коммерческом банке.

Факторинговые компании не выдают наличные и не переводят на личные банковские счета. Выставленный счет факторинг требует, чтобы их клиенты имели счет только для бизнеса, где они могут отправлять свои банковские переводы или переводы через ACH.

ИНН

Другое требование для факторинга счетов — государственный налоговый идентификационный номер, обычно называется номером социального страхования.

Ваш идентификационный номер налогоплательщика будет использоваться для проверки того, являетесь ли вы или компания, с которой вы связаны, в курсе налоговых платежей.Фактор будет также проверьте, есть ли у вас или вашей компании какие-либо залоговые права.

Персональная идентификация

Это требуется Документ факторинга счета-фактуры кажется простым, но его часто упускают из виду.

Факторинговым компаниям нужен способ гарантировать, что лицо, которому они собираются отправить деньги, является законным. Персональный идентификатор может быть любым, от водительских прав до паспорта и номера социального страхования.

Отраслевые требования факторинга счетов-фактурВ некоторых отраслях существуют разные правила оформления факторинговых документов. требовать от бизнеса предоставления, прежде чем они будут учтены

Примеры документов, необходимых для факторинга в определенных отраслях, включают:

Для автоперевозок

Для укомплектования персоналом

- Доказательство страхования ответственности

- Компенсация рабочим

Большинство спонсоров расскажут о своих клиенты именно то, что факторинг документы и удостоверения личности, необходимые им после утверждения вашего счета факторинговых услуг заявление. Тем не менее, стоит подготовить всю документацию в продвигать.Чем раньше вы отправите эти вещи в свою факторинговую компанию, тем раньше вы получите деньги!

Некоторые из этих документов, возможно, потребуется создать в вашей компании или запросить через государственное учреждение, что может занять несколько рабочих дней. Готовьтесь заранее и проложите свой путь к более быстрому финансированию!

Все еще не уверены, подходит ли факторинг вашему бизнесу?

Наши специалисты по факторингу ждут ответа на ваши вопросы.

Готовы начать?

Получите бесплатное, без обязательств ценовое предложение, заполнив нашу онлайн-форму!

Возможно, вам будет интересно:

4 главных факта о факторинге

1.Освоение используемых терминов

Терминология факторинга

Дебитор по счету: клиент несет ответственность за оплату проданного счета.

Ставка аванса — это сумма денег, которую предприятие получает сразу после факторинга счета. Сумма составляет от 75 до 85% от стоимости счета.

Резерв — это часть стоимости счетов-фактур, удерживаемая факторинговой компанией, которая может быть использована для покрытия расходов по оплате, включая расходы по безнадежным долгам.

Фактор — относится к факторинговой компании

Период факторинга — это время между моментом, когда факторинговая компания покупает счет, и моментом, когда клиент переводит оплату полной суммы, указанной в счете. Срок может составлять от 30 до 90 дней.

Дисконтирование счета-фактуры — это относится к финансированию дебиторской задолженности, которое относится к бизнес-ссуде, полученной после использования дебиторской задолженности в качестве обеспечения.

2. Знание платежных привычек вашего клиента

Успех Факторинг счетов для малого бизнеса во многом основан на кредитном рейтинге бизнеса.Он определяет, сколько денег вы в конечном итоге получите. Кредитоспособность вашего клиента может повлиять на сумму денег, которая будет авансирована вам, и процентную ставку, которую вы будете платить. Обратите внимание, что ваш кредитный рейтинг не имеет значения, имеет значение кредитный рейтинг вашего клиента или его кредитоспособность. Это означает, что рассмотрение платежных тенденций ваших клиентов или их кредитного рейтинга имеет решающее значение и должно быть рассмотрено перед отправкой их счетов на факторинг. Посмотрите, платят ли они вовремя или входят в список опоздавших плательщиков.Если их кредитный рейтинг не в хорошей форме, рекомендуется не учитывать их счета-фактуры, а подождать, пока они произведут платежи в срок.

3. Тарифы, комиссии и сборы

Программа выставления счетовMost для малого бизнеса предназначена для того, чтобы помочь малым предприятиям преодолеть разрыв между получением денежных средств и расходами. Некоторые компании имеют хорошую репутацию и предлагают хорошие ставки, чтобы помочь малому бизнесу расти. Однако есть несколько компаний-мошенников, которые взимают со своих клиентов непомерную плату.Таких компаний следует избегать, так как они истощат ваши кровно заработанные деньги. Убедитесь, что вы задаете им следующие вопросы:

Все ли взимаемые вами сборы четко указаны?

Есть ли неожиданные обвинения, если они есть, какие обстоятельства приводят к таким обвинениям?

Есть ли у вас ограничение на количество счетов-фактур, которые вы можете учитывать на неделю, месяц или год?

Предлагает ли ваша компания круглосуточную поддержку клиентов?

4. Знание потребностей вашего бизнеса

Существует много видов факторинга счетов.Однако потребности вашего бизнеса должны определять факторинг, который вам следует выбрать. Если у вашего бизнеса сильные сезонные продажи, краткосрочный факторинг необходим, чтобы помочь вам поддерживать бизнес в непиковые сезоны. Кроме того, если вы планируете расширить свой бизнес, чтобы снизить расходы, вам может потребоваться партнер, который предложит финансирование по счетам для малого бизнеса , чтобы помочь вам в достижении вашей цели.

Как получить одобрение факторинга счетов

Последнее обновление 19 января 2021 года Майком Йоном

Все большее число предприятий открывают для себя преимущества факторинга счетов, самым большим из которых является быстрый доступ к капиталу.Любой, кто подал заявку на получение бизнес-кредита через банк, понимает, насколько обременительным и длительным может быть этот процесс, на рассмотрение которого часто уходят недели. Сравните это с тремя или четырьмя рабочими днями для утверждения и финансирования посредством факторинга счетов-фактур, и неудивительно, что многие компании теперь используют его в качестве источника капитала по умолчанию.

Процесс утверждения факторинга счетов намного более упорядочен и менее громоздок, предлагая предприятиям большую гибкость и безопасность в удовлетворении своих денежных потребностей.

Однако процесс утверждения может отличаться в разных факторинговых компаниях, с разными затратами, требованиями и сроками. Было бы важно знать, как должен работать этот процесс и чего ожидать, когда вы обращаетесь в факторинговую компанию, чтобы вы могли сделать правильные сравнения.

Хотя этот процесс обычно быстрее и проще, чем при традиционном банковском финансировании, подача заявки на факторинговые услуги по счетам-фактурам по-прежнему требует тщательности и внимания к деталям. Чем более вы подготовлены, тем более гладко будет проходить процесс, а это означает более быстрый доступ к наличным деньгам, необходимым вашему бизнесу.

Вот как работает процесс утверждения:После того, как вы получили предложение от факторинговой компании, есть четыре основных шага, пока вы не получите свои деньги.

1) Запрос коммерческого предложения

Когда вы обращаетесь в факторинговую компанию для получения коммерческого предложения, вы можете поговорить со специалистом по факторинговым услугам, чтобы обсудить доступные вам варианты на основе некоторых начальных вопросов о финансовой истории и потребностях вашего бизнеса. Вы должны быть готовы предоставить некоторую информацию о своем бизнесе, например:

- Количество текущих клиентов

- Средний ежемесячный доход

- Количество и сумма неоплаченных счетов

- Текущие или прошлые залоговые права или судебные решения против вашего бизнеса

Если вас не попросят предоставить эту информацию при первом звонке, вас обязательно спросят в заявлении.

Прежде чем они предоставят вам ценовое предложение, вам необходимо заполнить заявление и предоставить подтверждающие документы.

2) Подача заявки и подтверждающих документов

Здесь процесс утверждения факторинга счетов может варьироваться в зависимости от компании. Некоторые компании взимают плату за подачу заявления или комплексную проверку, в то время как другие ничего не взимают. В большинстве случаев процесс подачи заявки происходит виртуально — онлайн, посредством телефонных звонков, факсов и электронной почты. Важно тщательно подойти к подаче заявки, чтобы избежать звонков с просьбой о разъяснениях.В дополнение к заявлению вам необходимо предоставить подтверждающие документы, включая учредительный договор, банковские выписки, копии текущих счетов-фактур и отчет о сроках погашения кредиторской задолженности.

Некоторые факторинговые компании могут предоставить начальную ставку при получении заявок, но она не будет подтверждена, пока все не пройдет процесс андеррайтинга.

3) Факторный андеррайтинг

Факторинговая компания рассматривает ваше заявление и документацию, чтобы определить вашу ставку.Как правило, проверка кредитоспособности не проводится, потому что факторинговая компания в основном озабочена кредитоспособностью ваших клиентов. Таким образом, большая часть их должной осмотрительности тратится на изучение их истории платежей. В большинстве случаев андеррайтинг завершается в течение дня или двух, и факторинговая компания уведомит вас о вашем одобрении.

4) Создать факторинговый счет и получить финансирование

Когда вы получите одобрение, факторинговая компания открывает факторинговый счет для обработки транзакций.После создания ваш факторинговый счет можно использовать для всех будущих факторинговых счетов.

Когда вы продаете свои счета-фактуры фактору, он отправляет уведомление о переуступке, а затем предоставляет денежный аванс в размере до 90% от номинальной стоимости счета. Оставшиеся средства хранятся на резервном счете до тех пор, пока фактор не получит платеж от вашего клиента, после чего он вычитает свой комиссионный сбор и переводит остаток на ваш бизнес.

Средства обычно доступны вашему бизнесу в течение одного-двух дней после утверждения.

Факторинг — это все под откосВот и все. Простой и понятный процесс, который займет менее четырех дней. В будущем доступ к капиталу для вашего бизнеса станет еще проще. Когда ваш факторинговый счет уже открыт, все, что вам нужно сделать, это отправить новый счет, и средства могут быть доступны в течение одного-двух дней.

В altLINE мы гордимся отлаженным и профессиональным процессом факторинга счетов. Здесь нет скрытых комиссий, и, как прямой источник финансирования, наши клиенты экономят на затратах по займам.Мы приглашаем вас ознакомиться с дополнительной информацией о тонкостях, прочитав наше руководство по факторингу для малого бизнеса.

Процесс факторинга счета-фактуры за 5 простых шагов

От первоначального контакта до принятия обязательств — факторинг счета-фактуры за 5 простых шагов

Обещание факторинга счетов-фактур о вливании денег сейчас для счетов-фактур, которые должны быть оплачены вашим клиентом позже, может быть именно тем, что нужно вашей компании для успеха. Однако процесс может показаться пугающим, как подача заявки на ипотеку или заполнение налоговой декларации.

Любая заявка, которая включает заполнение документов и запрос подробной документации, безусловно, требует определенного уровня приверженности. После того, как вы изучили факторинг счетов как вариант, рассмотрите полный цикл факторинга счетов, чтобы помочь вам решить, действительно ли факторинг подходит для вашей компании.

Шаги простые, но к ним стоит подготовиться:

- Первоначальный контакт включает вводное обсуждение, в ходе которого будет установлено, подходит ли финансирование под дебиторскую задолженность для вашей компании.

- Следующим шагом будет заполнение простой формы заявки, а также предоставление конкретной запрошенной документации. Следует отметить, что наиболее важной документацией на протяжении всего процесса является подробный список вашей дебиторской задолженности, как текущей, так и устаревшей . Ваша факторинговая компания должна проверить кредитоспособность вашего клиента и способность оплачивать счета в установленный срок. Отличная история платежей означает более высокие ставки от вашего фактора.Будет проверяться кредит вашего клиента, а не ваш собственный, и очень важно, чтобы ваши клиенты показывали историю своевременных платежей. Не позволяйте вашей далеко не безупречной кредитной истории помешать вам подать заявку. Важно отметить, что в традиционном процессе факторинга счетов-фактур можно рассматривать только счета-фактуры за уже доставленные товары или услуги. Фактор захочет установить, что товары или услуги действительно были получены. Расширенные сроки оплаты на 90 дней и более также могут оказаться проблематичными, когда дело доходит до факторинга.

- Ваш фактор захочет увидеть документы, подтверждающие легитимность вашей компании. Они хотят подтвердить, что вы зарегистрированы в правильных государственных учреждениях, чтобы не было проблем с возможностью мошеннических транзакций. Проблемы с просроченными налоговыми платежами, устаревшие бухгалтерские книги или залоговое удержание с использованием дебиторской задолженности в качестве обеспечения — все это может препятствовать квалификации.

- После того, как все документы будут подготовлены и риски будут приняты во внимание, с вами свяжется член группы андеррайтинга вашей компании по финансированию дебиторской задолженности.Предложение обычно составляет от 70 до 90% от суммы счета в зависимости от любого риска, который, по мнению факторинговой компании, она может принять, выдавая деньги. Величина риска также будет определять предлагаемую вам ставку. На протяжении всего этого процесса опытная факторинговая компания сможет предложить вам совет и помощь, когда дело доходит до заполнения форм и сбора необходимой информации.

- Обязательства — после подписания соглашения ваш фактор будет авансировать вам указанный процент от суммы счета, а оставшаяся часть будет выплачена вам после того, как ваш клиент заплатит в соответствии с его условиями.Фактор будет платить ваши клиенты. Если вы хоть сколько-нибудь нервничаете по поводу обработки платежа третьей стороной, вам следует тщательно обсудить этот процесс, чтобы вы были уверены в том, что сбор будет произведен на профессиональном уровне.

После того, как ваше соглашение о факторинге будет заключено, и ваши клиенты продолжат своевременно платить, вы можете повторить процесс и продолжить максимизировать свой денежный поток и развивать свой бизнес.

В Bay View Funding каждый член нашей преданной команды обещает искренне и лично предоставить вам лучшее факторинговое решение, отвечающее уникальным и специфическим потребностям вашей компании.Мы стремимся к 100% гарантии.

Почему факторинговые компании, выставляющие счета, запрашивают налоговые документы

Когда бизнес регистрируется в факторинговой компании, фактор может попросить клиента подписать разрешение на получение налоговой информации или форму 8821, форму, которая дает факторинговой компании доступ к налоговой информации за годы, указанные в разрешении. Это часто удивляет бизнес. С факторингом счетов, формой финансирования, которая в большей степени зависит от платежеспособности клиентов, может быть шокирующим обнаружение того, что вашему бизнесу необходимо предоставить налоговые документы.

Почему важна ваша налоговая информация

Компании часто испытывают затруднения из-за того, что может быть разрыв между временем, когда они платят за товары или услуги, и временем, когда покупатель отправляет платеж. Иногда медленно платящие клиенты создают серьезные проблемы с денежным потоком.

Если вы не уплатили налоги, IRS может наложить арест, который повлияет на вашу прибыль. Залог — это залог в отношении активов, используемых в качестве обеспечения долга. IRS может наложить арест на активы компании для сбора просроченных налогов.Залог обычно применяется к активам компании, включая дебиторскую задолженность и счета-фактуры, что означает, что удержание может помешать вашей компании факторизовать счета-фактуры.

Как работают залоговые права

Если вы покупаете дом, вы обычно получаете ипотеку через банк. После того, как вы покупаете дом в ипотеку, банк оформляет залоговое право на дом. Теперь он указан в качестве обеспечения ссуды; Таким образом, если вы продадите дом, банк получит деньги первым.Вот почему, если кто-то прекращает выплачивать ипотечные платежи, банк забирает дом.

Факторинг счетов-фактур — это продажа ваших счетов-фактур финансовой компании. Если IRS имеет право удержания ваших счетов-фактур, фактор не сможет выкупить ваши счета, потому что IRS требует их в качестве обеспечения налоговой задолженности, почти так же, как банк требует ваш дом в качестве залога по ипотеке.

Ваша форма IRS 941 показывает, что вы уплатили все налоги на заработную плату и что компания не может подвергаться арестам или штрафам в этой области.Другие налоговые декларации показывают, что оставшаяся часть ваших налогов была уплачена.

В конечном счете, причина, по которой факторинговые компании по счетам-фактурам запрашивают налоговые документы, очень проста: убедиться, что нет налоговых залогов, которые могли бы помешать им факторинг счетов.

Налоговое удержание не всегда является препятствием для сделки

Налоговые декларации предприятий — это лишь часть процесса оценки кредитоспособности. Также рассматриваются другие аспекты финансов бизнеса. Факторинговые компании могут по-прежнему иметь возможность финансировать даже в некоторых ситуациях, когда у вас есть налоговые залоги.

- Компании, у которых есть проблемы с налогами, также часто имеют проблемы с движением денежных средств. Если бизнес не платил налоги, некоторые факторинговые компании все еще могут быть доступны для оказания помощи бизнесу.

- Если у предприятия есть налоговые залоговые права, у него также могут быть другие залоговые права в отношении своих активов. Залог может помешать предприятиям использовать свои активы в качестве залога. Факторинговая компания может не решаться предоставить финансирование.

Обсудите ваши варианты факторинга счетов

Если у вашей компании есть налоговые проблемы, вы можете оказаться в ситуации, когда вам необходимо финансирование для продолжения бизнеса.В некоторых ситуациях IRS соглашается помочь бизнесу найти решение. В конце концов, если вы выйдете из бизнеса, вы не сможете платить налоги. Факторинг по счетам-фактурам может обеспечить компаниям денежный поток в этой ситуации.

Всегда сообщайте о любых налоговых проблемах, когда начинаете работать с факторинговой компанией. Часто факторинговая компания может помочь вам оценить потребности в финансировании вашего счета и вернуть ваш бизнес в нужное русло.

Bay View Funding — факторинговая компания с опытом работы более трех десятилетий.Мы обладаем обширными знаниями, охватывающими широкий спектр вертикалей, и работаем со всеми видами бизнеса во всех отраслях промышленности. Отправьте счета-фактуры, и после утверждения вы сможете получить наличные всего за 24 часа. Свяжитесь с нами сегодня для быстрого факторинга счетов и надежного обслуживания.

Контрольный список факторинга: что вам нужно и зачем

Дэвид Эстрах и Сэди Келджикян , Express Trade Capital

Вы провели исследование, проверили частных кредиторов и банки и нашли необходимую схему финансирования.Вы готовы заключить договор факторинга. Однако прежде чем вы это сделаете, вы должны знать, что все факторы потребуют некоторой деловой и финансовой документации, прежде чем факторинг вашей дебиторской задолженности. Вот список материалов, которые вам понадобятся, и почему факторы просят вас их.

- Заявка на факторинг.

Это первый шаг в ваших отношениях с вашим фактором. Для приложения обычно требуется основная информация, включая название вашей компании и должностных лиц, описание бизнеса, структуру собственности и другую общую информацию, которая поможет вашему фактору познакомиться с вами профессионально.Помимо поверхностных деталей, приложение часто просит вас предоставить следующее: (a) свидетельство о регистрации (или его эквивалент), (b) федеральный идентификационный номер, (c) удостоверение личности с фотографией владельца или (d) другой штатный или федеральный документ. документация. Это необходимо для проверки сведений о вашем бизнесе и защиты фактора от мошенничества и траты времени на компании, которые вам не подходят.

- Список клиентов.

Хотя многие факторы включают в свое приложение факторинга раздел, который позволяет вам вносить в свой список клиентов, это достаточно важно, чтобы иметь отдельный раздел.Поскольку факторы без права регресса полагаются на качество вашей дебиторской задолженности для предоставления авансов по вашим счетам, первостепенное значение имеет то, что должники по этой дебиторской задолженности (то есть ваши клиенты) являются кредитоспособными. Хотя факторы регресса обычно не так озабочены качеством клиентов, составляющих вашу дебиторскую задолженность, как их коллеги, не требующие регресса, все факторы должны иметь хоть какое-то представление о вашей клиентской базе и их кредитоспособности.

Факторы, не требующие регресса, должны знать, потому что они собираются гарантировать кредит достойных клиентов и принимать решение о кредитовании на основе их определения кредитоспособности.Факторам обращения необходимо знать, потому что они могут скорректировать суммы, которые они готовы финансировать, в зависимости от платежеспособности вашего клиента и потому, что им нужно знать, насколько вероятно, что счета-фактуры будут оплачиваться самостоятельно, чтобы оценить их ссуду. Например, если фактор обращения за помощью знает, что некоторые счета платят плохо, они знают, что им придется больше полагаться на кредитоспособность своего собственного клиента, чтобы гарантировать платеж в случае дефолта.

- Корпоративные налоговые декларации и финансовая отчетность.

Не все факторы требуют от компании налоговых деклараций и финансовых отчетов, но это распространенный запрос. Как уже говорилось, факторинговые компании и банки, предоставляющие факторинг дебиторской задолженности, в основном озабочены кредитоспособностью клиентов. Однако иногда требуется финансовая информация клиента, чтобы проверить объем продаж и выручку. Кроме того, факторы регресса хотят видеть, что ваша компания достаточно здорова, чтобы погасить дебиторскую задолженность заранее, если ваши клиенты не выполнят обязательства.Если ваш фактор запрашивает корпоративные финансовые данные, лучше всего представить тщательный аудит, проведенный независимой сторонней бухгалтерской фирмой, чтобы обеспечить максимальную прозрачность. В противном случае, по крайней мере, убедитесь, что информация является ясной и точной, иначе это может повлиять на ваше кредитное соглашение и привести к невыполнению обязательств, если фактор позже обнаружит неточности или несоответствия.

- Текущее устаревание дебиторской задолженности.

Это важная часть уравнения по нескольким причинам.Он предоставляет вашему фактору моментальный снимок вашего списка клиентов, что очень важно для вашего фактора, поскольку в большинстве соглашений клиенты оплачивают факторы напрямую. Это также позволяет вашему фактору знать, насколько своевременно ваши клиенты производят платежи и какую долю безнадежных долгов вы несут в пропорции к вашей дебиторской задолженности. Поскольку факторинг — это кредитование под дебиторскую задолженность, кредитоспособность ваших клиентов более важна, чем ваша, поэтому очень важно, чтобы клиенты, чьи счета факторинговые, платили вовремя. Поскольку цены факторинга зависят от ожидаемого объема факторинга, хороший A / R должен согласовываться с вашей собственной оценкой ожидаемых годовых продаж.Если вы спросите свой фактор о ставке, предоставляемой компаниям, которые ежегодно продают 10 миллионов долларов или более, то ваша дебиторская задолженность должна быть достаточно значительной, чтобы подтвердить это требование.

- Копии всех без исключения документов UCC вашей компании.

Это очень важно. Факторам, как правило, необходимо иметь право удержания первой позиции по дебиторской задолженности и запасам, поскольку они обеспечивают финансирование под эти активы. Чтобы обеспечить свое обеспечение, факторы получают обеспечительный интерес в классах активов, которые они финансируют.Залог первой позиции (или «обеспечительный интерес») означает, что фактор имеет приоритет перед кем-либо еще в отношении взыскания или ареста этих активов. Например, если клиент факторинга объявляет о банкротстве, фактор имеет приоритет в получении выгоды от ликвидации товаров, под которые он профинансировал. Для факторов, не предусматривающих права регресса, если должник по дебиторской задолженности становится банкротом, право удержания позволяет фактору требовать выплаты дебиторской задолженности в суде по делам о банкротстве. Таким образом, без обеспечительного интереса первой позиции фактор имеет минимальную безопасность или защиту в случае неисполнения обязательств.

- Любые действующие лицензионные соглашения.

Когда вы заключаете договор факторинга, ваша фабрика зависит от стоимости продаваемых вами товаров. Следовательно, если стоимость ваших товаров будет повреждена, пострадает ваш фактор. Если ваши товары нарушают авторские права или товарный знак, это напрямую влияет на стоимость ваших товаров, поскольку у вас не будет законного права их продавать. Хуже того, лицензиар может иметь законное право на товары или на возмещение ущерба.Таким образом, факторы запрашивают любые лицензионные соглашения, которые ваша компания в настоящее время имеет, чтобы подтвердить, что вы не нарушаете какие-либо лицензии и, таким образом, ваши товары сохранят свою ценность.

Как и все остальное, требования факторинга меняются от одного к другому, но приведенное выше должно служить универсальным контрольным списком для наиболее часто запрашиваемых частей документации.