Рентабельность инвестированного капитала ROCE — finance-m.info

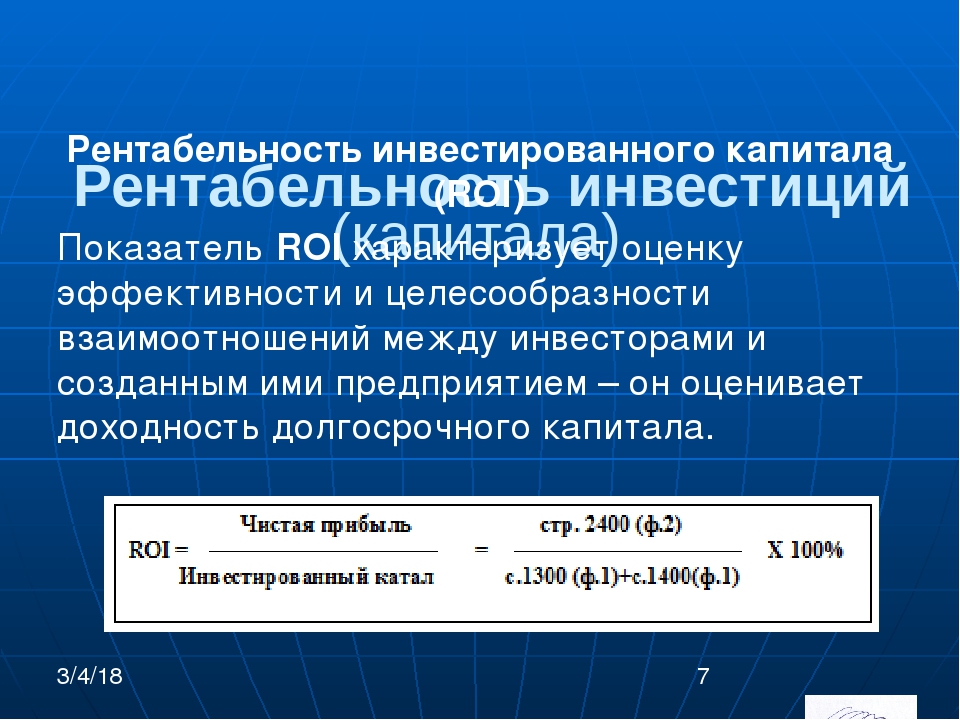

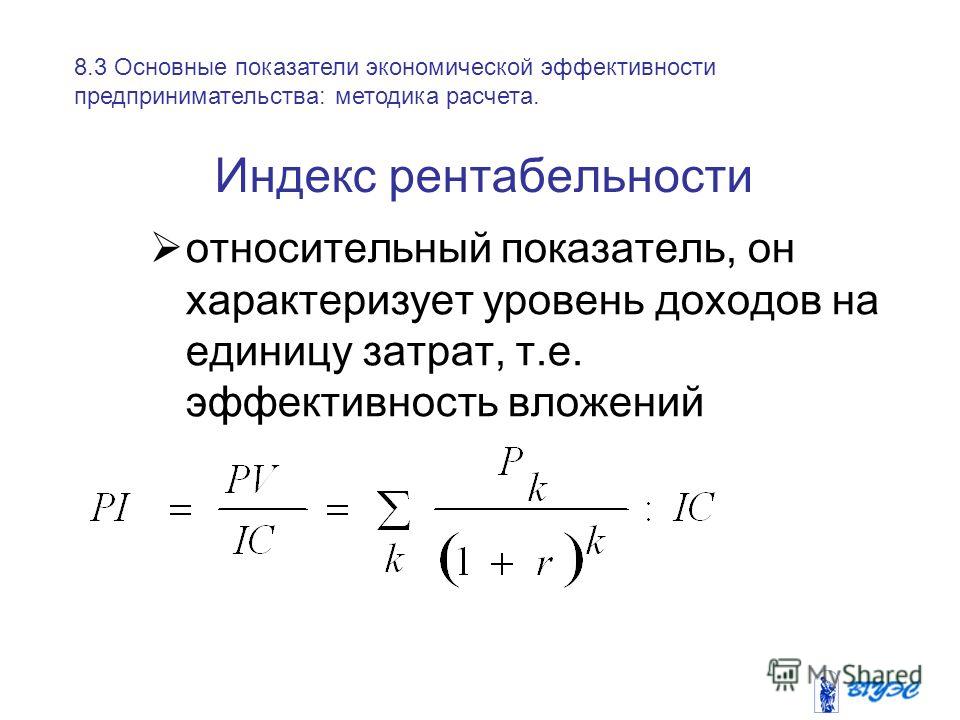

Рентабельность инвестированного капитала (рентабельность примененного капитала, Return on Capital Employed, ROCE) – прибыль на инвестированный капитал — широко используемый в финансовом анализе показатель возврата на инвестированный капитал. Показатель помогает в оценке эффективности менеджмента вне зависимости от источника финансирования (оценивает как собственные, так и привлеченные инвестиции).Экономический смысл (рентабельности инвестированного капитала)

Что показывает коэффициент рентабельности собственного капитала?Коэффициент рентабельности инвестированного капитала помогает сравнить несколько бизнес проектов, рассматриваемых для инвестирования, и выбрать бизнес с наибольшей финансовой отдачей (с наибольшим возвратом на инвестиции).

Нормативное значение показателя рентабельности инвестированного капитала

Аналитиками не устанавливается нормативное значение коэффициента.

Рост значения коэффициента ROCE означает рост прибыли предприятия и рост операционного рычага.

При снижении значения ROCE наблюдается увеличение собственного и заемного капитала, уменьшение оборачиваемости средств.

Отличия ROCE от ROE:

При расчете рентабельности инвестированного капитала мы отталкиваемся от EBITDA, а вместе с собственным капиталом учитываем заемный.Если предприятие не размещало привилегированные акции (являются долгосрочными обязательствами), а также если компания не выплачивает дивиденды, то ROE=ROCE.

Сравнение показателей ROE и ROCE показывает аналитику структуру капитала компании и эффективность использования средств в целом, а также собственных средств.

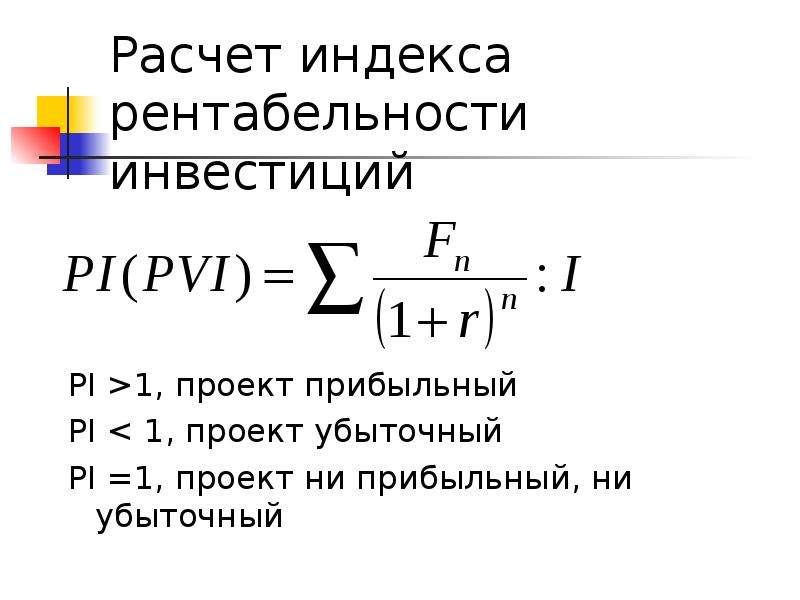

Формулы расчета ROCE

Вы можете выбрать наиболее удобный способ рассчитать ROCE – по одной из трех формул.1) ROCE = (ЧП — ДП) / АК

ЧП – чистая прибыль;

ДП – дивиденды по привилегированным акциям;

АК – величина обыкновенного акционерного капитала.

2) ROCE = Earnings before interest and tax (EBIT) / ПК

ПК – привлеченный капитал.

Показатель рентабельности использованного капитала:3) ROCE = 2 * ЧП / ПКнач + ПКкон

ЧП — чистая прибыль;

ПК – привлеченный капитал на начало и конец периода.

1) Служит показателем для инвесторов и бизнес-ангелов в части оценки целесообразности инвестиций.

3) Используется для сравнения нескольких видов бизнеса.

Правила расчета доходности инвестированного капитала

Утверждены

постановлением Правительства

Российской Федерации

от 13 мая 2013 г. N 406

ПРАВИЛА

РАСЧЕТА НОРМЫ ДОХОДНОСТИ ИНВЕСТИРОВАННОГО КАПИТАЛА В СФЕРЕ

ВОДОСНАБЖЕНИЯ И ВОДООТВЕДЕНИЯ

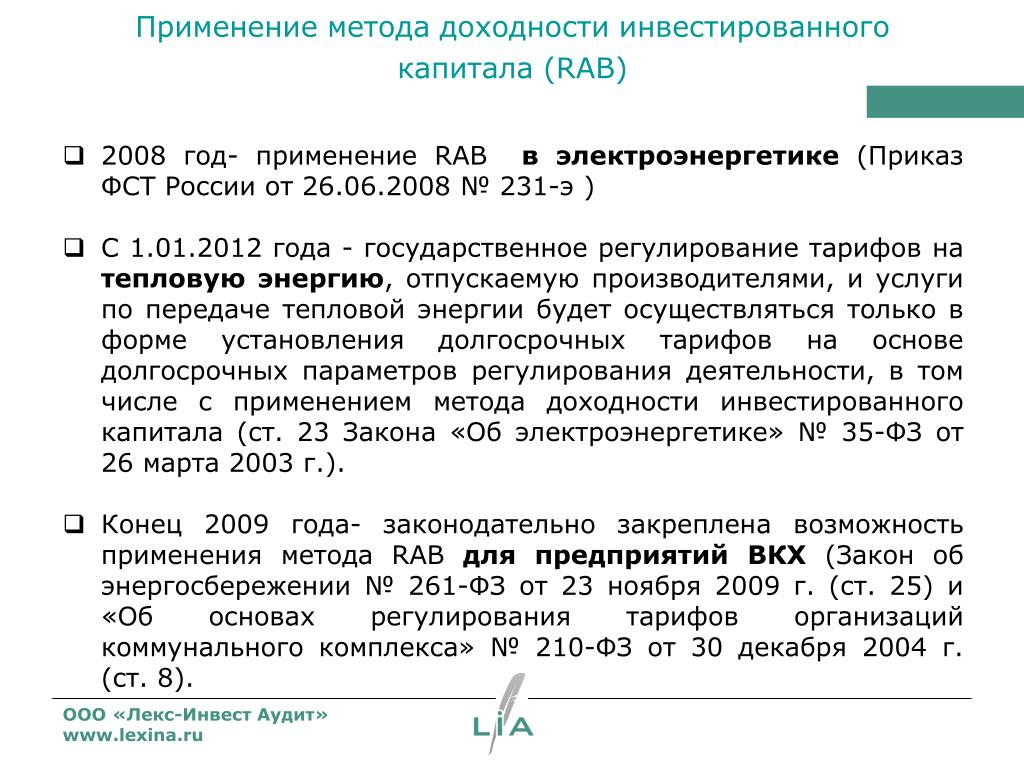

1. Настоящие Правила устанавливают порядок расчета нормы доходности инвестированного капитала для организаций, которые осуществляют виды деятельности в сфере водоснабжения и водоотведения, установление тарифов на товары (работы, услуги) которых в соответствии с Федеральным законом «О водоснабжении и водоотведении» подлежит государственному регулированию, с применением метода доходности инвестированного капитала (далее соответственно — регулируемые тарифы, регулируемые организации).

«долгосрочные государственные обязательства» — облигации федерального займа, срок погашения (срок обязательной оферты) которых составляет 8 — 10 лет;

«заемный капитал» — денежные средства, сформированные за счет получения кредитов, займов, выпуска и продажи облигаций и израсходованные на строительство, модернизацию и реконструкцию объектов централизованной системы водоснабжения и (или) водоотведения;

«собственный капитал» — средства регулируемой организации, за исключением заемного капитала, израсходованные на строительство, модернизацию и реконструкцию объектов централизованной системы водоснабжения и (или) водоотведения.

Понятия «инвестированный капитал», «норма доходности инвестированного капитала», «органы регулирования тарифов» и «федеральный орган регулирования тарифов», используемые в настоящих Правилах, употребляются в значениях, которые определены в Основах ценообразования в сфере водоснабжения и водоотведения, утвержденных постановлением Правительства Российской Федерации от 13 мая 2013 г. N 406.

4. Норма доходности инвестированного капитала определяется органом регулирования тарифов в соответствии с методическими указаниями на уровне не ниже минимальной нормы доходности, устанавливаемой федеральным органом регулирования тарифов с учетом предложенного Министерством экономического развития Российской Федерации значения безрисковой ставки, равной средней доходности долгосрочных государственных обязательств, выраженных в рублях, со сроком погашения не менее 8 лет и не более 10 лет, определяемой за год, предшествующий году принятия решения об установлении тарифов.

Средняя доходность долгосрочных государственных обязательств рассчитывается на основании утвержденной Министерством экономического развития Российской Федерации методики определения величины средней доходности долгосрочных государственных обязательств, используемой при расчете цены на мощность для поставщиков мощности.

5. Норма доходности инвестированного капитала рассчитывается на основании следующих параметров:

а) стоимость заемного капитала, которая рассчитывается как сумма безрисковой ставки и премии за риск инвестирования в долговые обязательства регулируемых организаций, размер которой определяется методическими указаниями;

в) соотношение заемного и собственного капитала регулируемых организаций, устанавливаемое в соответствии с методическими указаниями.

6. Органы регулирования тарифов устанавливают норму доходности инвестированного капитала путем увеличения минимальной нормы доходности инвестированного капитала на региональную премию за риск, которая, в свою очередь, определяется в соответствии с методическими указаниями.

7. Норма доходности инвестированного капитала регулируемой организации на первые 2 года первого долгосрочного периода регулирования устанавливается отдельно для инвестированного капитала, созданного до перехода и после перехода к регулированию тарифов с применением метода доходности инвестированного капитала, в порядке, установленном методическими указаниями.

8. Начиная с третьего года первого долгосрочного периода регулирования норма доходности инвестированного капитала, созданного до перехода и после перехода к регулированию тарифов с применением метода доходности инвестированного капитала, устанавливается в виде одной ставки

___________________________________________

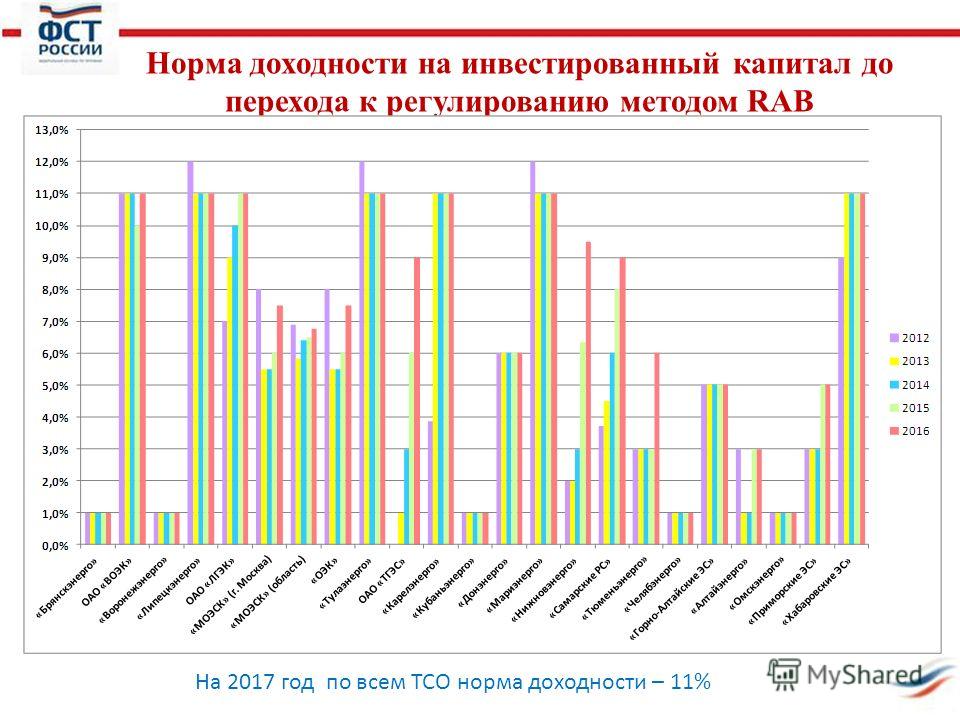

ФАС России рассчитала минимальную норму доходности инвестированного капитала для расчета тарифов в сфере ЖКХ

14 декабря 2017 года опубликованы проекты приказов ФАС России об утверждении минимальной нормы доходности инвестированного капитала для расчета тарифов в сфере теплоснабжения, ТКО, водоснабжения и водоотведения.

Проекты приказов ФАС России «Об утверждении минимальной нормы доходности для расчета тарифов в области обращения с твердыми коммунальными отходами с применением метода доходности инвестированного капитала на долгосрочный период регулирования с началом долгосрочного периода регулирования в 2018 году» и «Об утверждении минимальной нормы доходности для расчета тарифов в сфере водоснабжения и водоотведения с применением метода доходности инвестированного капитала на долгосрочный период регулирования с началом долгосрочного периода регулирования в 2018 году» разработаны во исполнение пункта 85 постановления Правительства Российской Федерации 30.05.2016 № 484 «О ценообразовании в области обращения с твердыми коммунальными отходами» и пункта 4 Правил расчета нормы доходности инвестированного капитала в сфере водоснабжения и водоотведения, утвержденных постановлением Правительства Российской Федерации от 13.05.2013 № 406 «О государственном регулировании тарифов в сфере водоснабжения и водоотведения».

Проекты приказов устанавливают минимальную норму доходности инвестированного капитала для расчета тарифов в области обращения с твердыми коммунальными отходами, водоснабжения и водоотведения с применением метода доходности инвестированного капитала, созданного до перехода к регулированию тарифов с применением метода доходности инвестированного капитала, на долгосрочный период регулирования с началом долгосрочного периода регулирования в 2018 году, в номинальном выражении в следующих размерах:

— в первом году долгосрочного периода регулирования — 5,11 %;

— во втором году долгосрочного периода регулирования — 10,21 %;

— в третьем году долгосрочного периода регулирования — 13,21 %.

Проект приказа ФАС России «Об утверждении минимальной нормы доходности для расчета тарифов в сфере теплоснабжения с применением метода обеспечения доходности инвестированного капитала на долгосрочный период регулирования с началом долгосрочного периода регулирования в 2018 году» разработан во исполнение пункта 6 Правил установления долгосрочных параметров регулирования деятельности организаций в отнесенной законодательством Российской Федерации к сферам деятельности субъектов естественных монополий сфере теплоснабжения и (или) цен (тарифов) в сфере теплоснабжения, которые подлежат регулированию в соответствии с перечнем, определенным статьей 8 Федерального закона «О теплоснабжении», утвержденных постановлением Правительства Российской Федерации от 22.

Проекты трех приказов устанавливают минимальную норму доходности инвестированного капитала для расчета тарифов в области обращения с твердыми коммунальными отходами, водоснабжения и водоотведения с применением метода доходности инвестированного капитала, созданного после перехода к регулированию тарифов с применением метода доходности инвестированного капитала, на долгосрочный период регулирования с началом долгосрочного периода регулирования в 2018 году, в номинальном выражении в размере 13,21%.

Минимальная норма доходности определена ФАС России с учетом предложенного Министерством экономического развития Российской Федерации значения безрисковой ставки, равной средней доходности долгосрочных государственных обязательств, выраженных в рублях, со сроком погашения не менее 8 лет и не более 10 лет, определяемой за год, предшествующий году принятия решения об установлении тарифов.

Информационное агентство ИНВЕСТИНФРА www. investinfra.ru с использованием regulation.gov.ru

investinfra.ru с использованием regulation.gov.ru

Инвестированный капитал — что это, формы и формула расчета

Здравствуйте, уважаемый читатель!

Сегодня речь пойдет о том, что грамотно инвестированный капитал не позволит инфляции обесценить сбережения, зато сохранит и приумножит их. Здесь неважно, готов ли инвестор рисковать для быстрого получения дивидендов либо выбрал небольшой, но постоянный доход.

Поскольку изъять вложенные средства из оборота нелегко, важно распланировать управление инвестициями. Я помогу разобраться в аспектах дополнительных источников финансирования, а также самых выгодных способах вложений.

Что это такое?

Общая сумма финансирования, вложенная в основную деятельность компании, называется инвестированным капиталом. Частные лица, предприниматели и предприятия, использующие только собственные средства, ограничивают оборот примерно в 2/3 рентабельности.

Привлекая внешние инвестиции, можно значительно увеличить доходность собственных. Как в России, так и за рубежом для поддержания коммерческой деятельности либо начала бизнеса собственники применяют заемные средства.

Как в России, так и за рубежом для поддержания коммерческой деятельности либо начала бизнеса собственники применяют заемные средства.

Это могут быть краткосрочные или долгосрочные займы от частных лиц, организаций, иностранных инвесторов. Порядок финансирования устанавливается законом, а займы выдаются с соблюдением следующих принципов кредитования:

- возвратности и платности инвестированного капитала;

- срочности и обеспеченности;

- использования только под указанные цели.

Чтобы непомерно высокие займы не привели к поглощению бизнеса, необходимо определить рациональный источник заимствования, а от потери вложений защитит точный расчет рентабельности инвестиций.

youtube.com/embed/EBKRDNCq1zU?start=39&feature=oembed&wmode=opaque» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/EBKRDNCq1zU?start=39&feature=oembed&wmode=opaque» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Кто может инвестировать средства

Надежность и ликвидность инвестированного капитала характеризуются возвратностью, а также увеличением его реальной стоимости. Инвестировать могут как отечественные, так и иностранные физические лица и организации, среди них:

- Частные инвесторы. Средства вкладываются в производственную сферу либо для решения собственных задач.

- Государственные. Финансируют сферу науки, развитие высоких технологий, военно-промышленный комплекс и другие цели социально-экономического характера.

- Институциональные. Страховые и инвестиционные компании, коммерческие банки, негосударственные пенсионные фонды. Это посредники, аккумулирующие средства частных инвесторов.

Сферы деятельности для вложения капитала

Сферы деятельности для инвестирования условно подразделяются следующим образом, начиная с наименее рискованных:

- банковские вклады и драгоценные металлы;

- паевые инвестиционные фонды, ценные бумаги, деривативы, корпоративные права и другие финансовые инструменты;

- формирование новых навыков у персонала либо руководства;

- капитал, инвестированный в недвижимость и бизнес, интернет-проекты;

- оборудование, механизмы, машины;

- целостные имущественные комплексы, производственные здания и сооружения.

Сфера вложений выбирается исходя из размера инвестированного капитала и целей инвестора.

Формы инвестирования

Кроме деления по форме собственности, уровню риска и срочности, инвестиции распределяются следующим образом:

- реальные, финансовые и нематериальные;

- прямые и косвенные;

- индивидуальные, инвестиционные проекты и портфели инвестиций;

- начальные, экстенсивные, реинвестиции и брутто-инвестиции.

Для надежности инвестированного капитала при существующих ограничениях и рисках важно правильно выбрать форму вложений. Только в этом случае вложения приведут к доходности предприятия и росту качества таких активов, как имущество, репутация либо клиентская база.

Риски

Каждая форма вложений сопряжена с рисками, полностью избавиться от их влияния невозможно. Но можно принять меры и снизить возможных потерь:

- Одновременное применение различных классов активов: разных валют, безрисковых либо с фиксированным доходом снизит системные риски.

- Инвестиции в долгосрочные и среднесрочные проекты, а также диверсификация вкладов минимизирует несистемные риски.

- Спекулятивные риски не страшны для средне- и долгосрочных вложений, в иных ситуациях при управлении инвестированным капиталом необходимо применить анализ изменения цен активов.

Минимизировать риски помогут внимательный выбор объектов, анализ мнений экспертов и аналитиков. Учитывая надежность партнеров, а также выбрав верную стратегию инвестирования, вкладчик обеспечивает рентабельность проекта.

Формула

Перед тем как рассчитать прибыльность инвестированного капитала и доходность объекта по формуле, важно учесть денежные потоки за весь период – это чистые денежные поступления, вложения, налоги, регулярные кредитные выплаты и по заработной плате.

Существует несколько формул коэффициента инвестирования (КИ):

| стр. 1300 + стр. 1400 / стр. 1200 |

| собственный капитал + долгосрочные обязательства / внеоборотные активы |

Если КИ более 1, предприятие признается платежеспособным, если КИ менее 1 – собственных средств недостаточно.

Корректировки

Причина различий между балансовой и рыночной стоимостью компании – невозможность оценить в денежном эквиваленте многие нематериальные активы:

- деловые связи;

- репутацию;

- опыт и навыки сотрудников.

Поэтому для анализа прибыли от инвестированного капитала применяются различные методы. Кроме этого, выполняются корректировки:

- наращенной стоимости средств с учетом индекса инфляции;

- прогнозируемого курса валют;

- рост цен во времени, а также налоговых ставок, сборов и пошлин;

- с учетом содержания забалансовых счетов.

После получения прибыли от инвестированного капитала плательщики налога корректируют показатели на разницу между доходами и расходами. Сумма рассчитывается с учетом участия в деятельности финансирующих компаний.

Различные методики расчета становятся причиной ошибок в показателях организаций. Поэтому предприятия, не применяющие классическую формулу, добавляют к названию определение «скорректированный», например: скорректированный EBIT, EBITDA, OIBDA.

Забалансовые резервы

Учет долгов и ценностей, не принадлежащих компании, выполняется на забалансовых счетах. Здесь отражаются следующие объекты:

- арендованные основные средства, оборудование для монтажа;

- имущество, принятое на ответственное хранение;

- материалы в переработке и на комиссии;

- списанная просроченная задолженность;

- полученные в пользование по договорам.

Инвестированное имущество гарантирует выполнение обязательств по сделкам с контрагентами, но учитывается за пределами баланса.

Забалансовые активы

Любое имущество, которое выступает в качестве залога – транспорт, недвижимость, оборудование либо банковские гарантии – относят к забалансовым активам. В эту категорию входит:

- производственное оборудование, выделенное заказчиком для использования подрядчиком;

- средства, полученные брокером для инвестирования в ценные бумаги либо деньги, вырученные от их продажи;

- гарантии оплаты долгов других компаний или частных лиц.

Крупные инвесторы осуществляют финансовый консалтинг на основе различных схем с применением балансовых и забалансовых счетов.

Активы, предназначенные для продажи

Объекты, удерживаемые для продажи, предполагают реализацию в ближайшее время. Балансовая стоимость этого имущества возмещается после сделки, а не при эксплуатации. Международные стандарты IFRS 5 предполагают, что к данной категории могут быть отнесены и нематериальные либо финансовые активы.

Результаты переоценки имущества и перемещения его из одной категории в категорию «Предназначенные для продажи» отражаются в прибыли либо убытках деятельности текущего периода.

В отношении этих объектов должны выполняться такие условия:

- готовность к немедленной продаже в нынешнем состоянии;

- высокая вероятность быстрого совершения сделки;

- начат активный поиск покупателя и выполнение плана продажи.

Если критерии не соблюдены, имущество не включается в категорию «Для продажи».

Прочий совокупный доход (убыток)

Статьи дохода и расхода, не входящие в состав прибыли или убытка, причисляются к прочим совокупным доходам.

Списание активов

МСФО 10 указывает на то, что инвесторами ежегодно должны пересматриваться критерии контроля в отношении объектов инвестиций. Активы, которые не соответствуют таким параметрам, подлежат списанию.

Отложенные компенсационные выплаты

Из суммарного денежного потока при просчете инвестированного капитала исключаются следующие расходы:

- выплаты кредитов, займов и проценты по ним;

- выплаты дивидендов;

- денежные компенсации, связанные с характером выполняемой работы.

Эти выплаты учитываются при оценке доходности инвестированного капитала.

Отложенные налоговые активы и обязательства

Разные правила признания одинаковых хозяйственных операций в бухгалтерском и налоговом учете – это причина расхождений в расчете прибыли. Она и называется отложенным налоговым активом. Для верных расчетов отложенного налога применяется бухгалтерский метод.

Для верных расчетов отложенного налога применяется бухгалтерский метод.

Пример расчета инвестированного капитала

Определение величины инвестиций зависят от структуры бизнеса и особенностей ведения учета. При анализе должен учитываться только оборотный капитал, применяемый для получения прибыли.

При упрощенном подходе не выявляется основная деятельность компании, при этом во внимание принимаются все займы, инвестированные средства и доходы. Таким образом, возможные допущения доходности вложений рассчитываются по формуле ROIC.

Рентабельность инвестированного капитала (ROIC)

Показатель рентабельности вложений определяется по одной из таких формул:

| (чистая прибыль + проценты (1-ставка налога) / (долгосрочные кредиты + собственный капитал) Х 100% |

| (EBIT (1-ставка налога) / (долгосрочные кредиты + собственный капитал) Х 100% |

Другие показатели рентабельности непосредственно влияют на доходность инвестиций.

Заключение

Применение инвестированного капитала в бизнесе имеет положительные и отрицательные стороны. К отрицательным относят меньшую прибыль от активов за счет выплачиваемого ссудного процента и возрастание рисков потери платежеспособности.

Однако, если предприятие использует только собственный капитал, это ограничивает темпы его развития и не дает возможности применить все финансовые возможности для прироста прибыли.

Если статья была вам полезной и помогла разобраться в вопросах, связанных с инвестированным капиталом, не забывайте делиться информацией в соцсетях, а также подписывайтесь на дальнейшие новости.

Доходность инвестированного капитала — Как открыть свой бизнес с нуля: практические советы

Коэффициент рентабельности инвестиций также может иметь следующие названия: Показатель рентабельности вложенных средств важен для инвесторов, которые финансируют различные бизнес-проекты. Возможность следить за коэффициентом окупаемости инвестиций помогает повысить эффективность бизнеса, проанализировать эффективность продаж и научить грамотному распределению бюджетных средств. Как рассчитывать коэффициент возвратности инвестиций показывает реальную рентабельность бизнес-решения , поэтому обычно выражается в процентах. Для расчета используются следующие показатели: Себестоимость товара или услуги, состоящая из всех расходов на производство: Инвестициями могут быть активы, капитал, сумма основного долга бизнеса и другие вложения.

Как рассчитывать коэффициент возвратности инвестиций показывает реальную рентабельность бизнес-решения , поэтому обычно выражается в процентах. Для расчета используются следующие показатели: Себестоимость товара или услуги, состоящая из всех расходов на производство: Инвестициями могут быть активы, капитал, сумма основного долга бизнеса и другие вложения.

Значение словосочетания & инвестированный капитал»

Данные представляются в стоимостной оценке на конкретную отчетную дату. Укрупненно структура Баланса представлена на ниже рисунке. Внеоборотные или постоянные активы ПА — ресурсы, приобретенные для долгосрочного использования основные средства, нематериальные активы, долгосрочные финансовые вложения и др.

Капитал в широком смысле это всё, что способно приносить доход или ресурсы, созданные людьми для производства товаров и услуг.

При оценке бизнеса компаний доходным подходом методом капитализации или методом дисконтирования денежных потоков стоимость собственного капитала рассчитывается путем дисконтирования капитализации денежных потоков, генерируемых компанией. Определить стоимость бизнеса можно путем прогнозирования денежных потоков на собственный капитал, вычитая из них затраты на обслуживание процентного заемного капитала.

Определить стоимость бизнеса можно путем прогнозирования денежных потоков на собственный капитал, вычитая из них затраты на обслуживание процентного заемного капитала.

Альтернативой данному методу является расчет стоимости инвестированного капитала путем прогнозирования денежных потоков на весь инвестированный капитал компании, включая процентный заемный капитал. В этом случае стоимость собственного капитала представляет собой разницу между стоимостью инвестированного капитала и стоимостью процентного заемного капитала компании. Стоимость инвестированного капитала целесообразно использовать при оценке бизнеса российских компаний в двух случаях: Деятельность компании финансируется за счет как собственного капитала, так и процентного заемного капитала.

При этом сумма процентного заемного капитала значительна по отношению к величине собственного капитала и такая структура финансирования сохранится в прогнозном периоде. Оценка бизнеса компании проводится с целью определения инвестиций в оцениваемую компанию при совершении сделок слияний и поглощений. В первом случае определяется стоимость компании при текущей структуре финансирования ее деятельности.

В первом случае определяется стоимость компании при текущей структуре финансирования ее деятельности.

Инвестированный капитал (ИК)

Возмещение инвестированного капитала возможно путем перепродажи объекта недвижимости или путем получения дохода, величина которого обеспечивает не только получение процентного дохода на капитал, но и постепенное его возмещение за определенный период времени. Показателем, численно характеризующим этот процесс, является коэффициент капитализации.

Коэффициент капитализации состоит из двух частей.

Под понятием инвестированного капитала понимают объём средств, Это, в свою очередь, приводит к увеличению поступлений от.

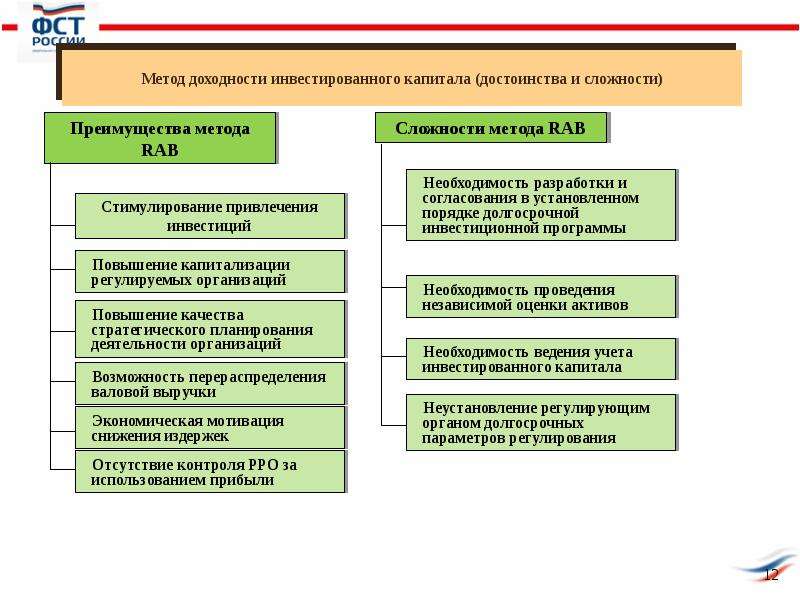

Контакты Современные подходы к тарифному регулированию в отраслях естественных монополий Метод доходности инвестированного капитала Метод от англ. — это система долгосрочного тарифного регулирования, направленная на привлечение инвестиций в строительство и модернизацию сетевой инфраструктуры и стимулирование эффективности расходов сетевых организаций. В основе методики лежит формирование тарифа компаний таким образом, чтобы они имели возможность постепенно возвращать инвестированные средства и проценты на привлеченный капитал.

В основе методики лежит формирование тарифа компаний таким образом, чтобы они имели возможность постепенно возвращать инвестированные средства и проценты на привлеченный капитал.

При этом заемные средства возмещаются не за один год, а в течение 20 и более лет. Тарифы устанавливаются на период от трех до пяти лет, что обеспечивает стабильность и прогнозируемость ситуации для инвесторов, снижает их риски, а значит, и стоимость капитала для распределительных сетевых организаций. Кроме того, тарифы ежегодно корректируются в соответствии с влиянием макроэкономических факторов, например инфляции, если она вышла за прогнозируемые рамки.

Перевод»прибыли на инвестированный капитал» на английский

Большие временные затраты Позитивные аспекты инвестиции в недвижимость, как правило, имеют низкие риски и низкую волатильность. Например, инвестировав свои деньги в 24 вы сможете сразу получать пассивный доход. Основываясь на завершенных проектах, общая комбинированная доходность:

Что такое Return on Invested Capital (Прибыль на инвестированный капитал ) Описание.

ROIC — метод, который можно использовать для измерения.

ROIC — метод, который можно использовать для измерения.— Сократите ваши гарантийные затраты с помощью наших решений — решений для предварительного технического согласования , которые благоприятно скажутся на вашей краткосрочной и долгосрочной прибыли на инвестированный капитал. Уменьшайте гарантийные расходы за счет сокращения количества не являющихся необходимыми ремонтов Быстрое развитие инженерного искусства и технических наук в автомобильной отрасли дает массу преимуществ владельцам автомобилей, но такое развитие также может повлечь за собой крайне сложный, дорогостоящий и зачастую не являющийся необходимым ремонт.

Решение — решение для предварительного технического согласования , разработанное компанией , отслеживает и оценивает выбранные компоненты системы диагностики производителей оригинального оборудования , и предоставляет дилерским организациям многоязыковую поддержку по телефону или в режиме онлайн. Наши специализированные группы предварительного согласования эффективно обрабатывают все поступающие заявки на проведение ремонта и получение запчастей автомастерскими, позволяя гарантировать, что трудоемкий гарантийный ремонт производится только в тех случаях, когда это необходимо, а также существенно сокращая гарантийные расходы и обеспечивая устойчивый рост степени удовлетворенности клиентов.

Узнайте больше о том, каким образом наш персонал может повысить эффективность и сократить ваши гарантийные расходы с помощью решений для предварительного согласования, а также предоставить вам долгосрочные преимущества, которые благоприятно скажутся на вашей краткосрочной и долгосрочной прибыли на инвестированный капитал. Сделайте это прямо сегодня, и вы сразу же начнете получать прибыль.

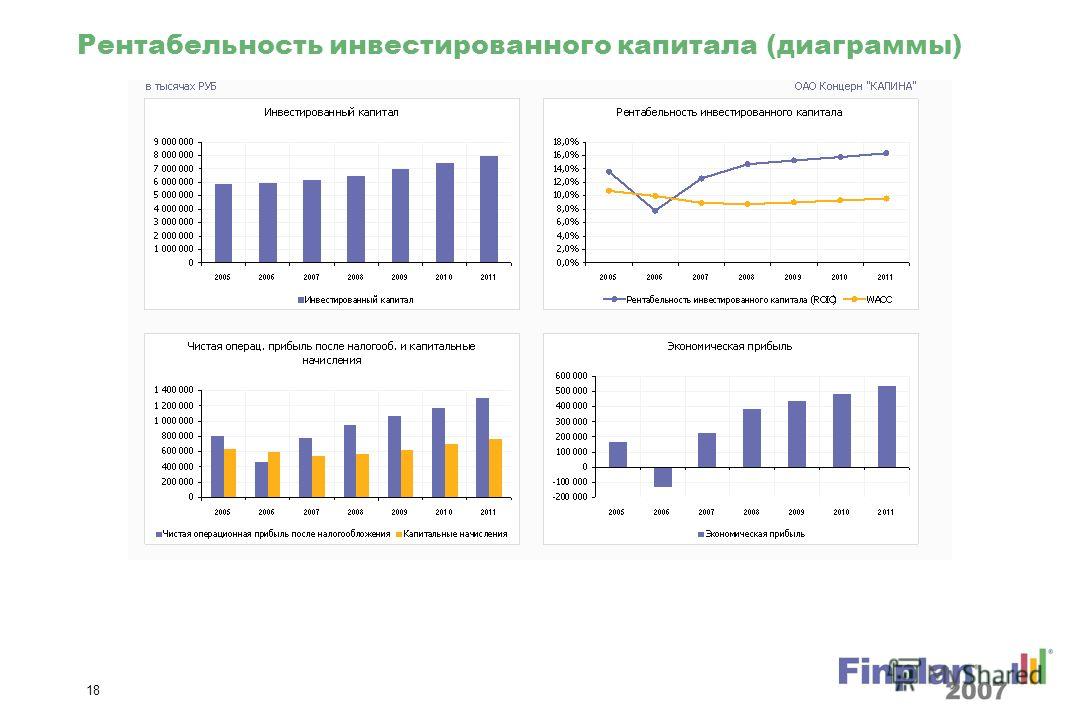

Расчет стоимости инвестированного капитала

Основные модели расчета стоимости компании и рентабельность инвестиций в бизнес Как известно, стоимость бизнеса отдельной компании или холдинга определяется его способностью в конкретный период времени производить положительный денежный поток финансовый результат. Эта способность во многом определяется тем, насколько существующая бизнес-модель имеет возможности воспроизводить вложенный в нее капитал и приносить дополнительную прибыль.

Существуют несколько основных моделей, применяемых для оценки эффективности инвестиционных вложений компании, которые можно представить следующим образом: Модель дисконтированного денежного потока бизнеса Модель экономической прибыли Эти две основные модели наиболее широко используются на практике, и они заложены в учебные программы практически всех вузов, где есть экономические дисциплины.

Средневзвешенная стоимость капитала (англ. weighted average cost of capital, WACC) — это всего инвестированного капитала, валюта.

Бухгалтерский учет основных средств, капитала и прибыли. Методологическая концепция учета, анализа и аудита собственного капитала. Методология концепции учета, анализа и аудита собственного капитала: Налоговый анализ в сфере предпринимательства: Реформирование современной системы учета, адаптация его методологии к международным стандартам финансовой отчетности оказывают существенное влияние на развитие учетно-аналитических подсистем, необходимых для управления собственным капиталом организаций.

Особенно остро встает проблема создания методики учета инвестированного капитала, которая позволит сформировать информацию, необходимую для оценки первоначального инвестированного капитала, его последующих изменений, размера вкладов инвесторов, возможность выплаты дивидендов. Потребность информационного обеспечения анализа и контроля инвестированного капитала определила актуальность исследования. Формирование собственного капитала в подсистеме бухгалтерского учета осуществляется с момента создания первоначального инвестированного капитала, который представляет собой совокупность в денежном выражении вкладов учредителей участников, вкладчиков, пайщиков в имущество организации для обеспечения деятельности в размерах, определенных учредительными документами, и определяется как уставный капитал.

Формирование собственного капитала в подсистеме бухгалтерского учета осуществляется с момента создания первоначального инвестированного капитала, который представляет собой совокупность в денежном выражении вкладов учредителей участников, вкладчиков, пайщиков в имущество организации для обеспечения деятельности в размерах, определенных учредительными документами, и определяется как уставный капитал.

В своих работах Е.

Модель дисконтирования денежных потоков на инвестированный капитал

ДО — долгосрочные обязательства; СК — собственный капитал. Нередко на практике операционную прибыль корректируют на величину налога на прибыль, умножая ее на тождество 1 — ставка налога. В некоторых случаях вместо показателя операционной прибыли при расчете используют чистую прибыль. Однако в этом случае можно получить неточный результат, который будет зависеть не от результатов основной деятельности, а от процентов к выплате и налоговых отчислений.

Нормативное значение индикатора Точного значения оптимального уровня рентабельности вложенных в основную деятельность средств финансовый анализ не предлагает:

Возмещение инвестированного капитала возможно путем перепродажи это процент (называемый также отдачей), выплачиваемый инвестору.

Своими мыслями по поводу внедрения нового метода мы попросили поделиться Президента ГК»Управления инвестициями» Ремира Эркиновича Мукумова. Ремир Эркинович, расскажите, пожалуйста, об истории метода — как давно он применяется, насколько эффективен? — регулируемая база инвестированного капитала — это система долгосрочного тарифообразования, основной целью которой является привлечение инвестиций в расширение и модернизацию инфраструктуры.

Впервые методика тарифообразования на основе регулируемой базы инвестированного капитала была применена в Великобритании в конце х гг. -регулирование оказалось очень эффективным: Поэтому система в мире считается образцом тарифного регулирования в первую очередь для распределительных электрических сетей, систем теплоснабжения, водоснабжения и связи. Насколько закономерен переход к новой методике тарифообразования? Решению каких задач послужит -регулирование?

Переход на -регулирование — это переход на новую инвестиционную стратегию.

Выбор модели денежного потока

В бизнесе существует три основных финансовых документа, из которых менеджеры черпают данные для дальнейшего анализа: Основные отчеты компании не являются независимыми, а тесно связаны между собой, образуя единую систему отчетности рис. Взаимосвязь трех основных бухгалтерских отчетов. Баланс — экономическое воплощение закона сохранения энергии: Рассматривайте пассивы как источники поступления капитала, а активы — как использование капитала.

Расчет денежного потока для всего инвестированного капитала В этом случае рекомендуется это значение исключить из рассмотрения и.

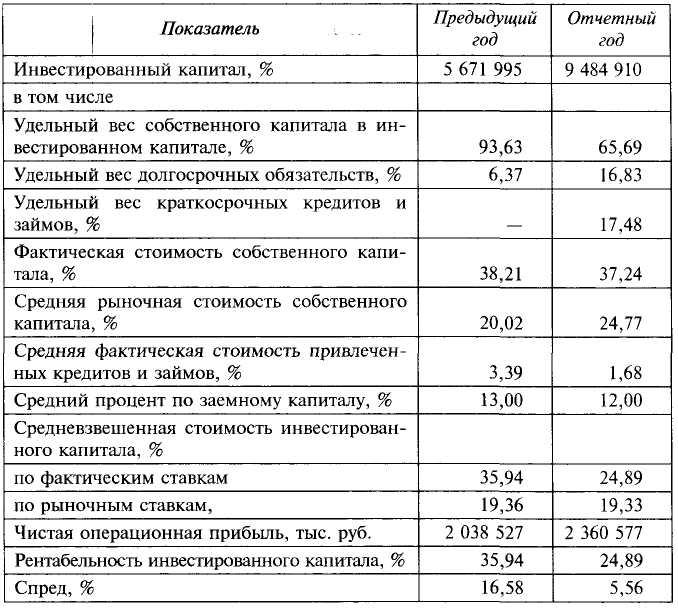

Спред представляет собой экономическую добавленную стоимость в относительном выражении. Если значение спреда является положительным, то предприятие достигло доходности, превышающей ожидания инвесторов, то есть доходность вложенного в данное предприятие капитала выше любых других альтернативных вариантов вложений [1]. Анализ, проведенный Михалицкой Н. Важным является исследование, проведенное Мозенковым А.

Важным является исследование, проведенное Мозенковым А.

Дальнейший анализ показал наличие нелинейной корреляционной зависимости между спредом доходности и колебаниям величины доли кредиторской задолженности в пассивах. Это объясняется тем, что при расчете экономической добавленной стоимости кредиторская задолженность не рассматривается как заемный капитал [4]. За весь период анализа показатель принимает только отрицательные значения, что свидетельствует о неэффективном использовании капитала.

Средний инвестированный капитал. Трейдинг для начинающих.

Раскрываемая информация в случае применения метода доходности инвестированного капитала

Согласие на обработку персональных данных

В соответствии с требованиями Федерального Закона от 27.07.2006 №152-ФЗ «О персональных данных» принимаю решение о предоставлении моих персональных данных и даю согласие на их обработку свободно, своей волей и в своем интересе.

Наименование и адрес оператора, получающего согласие субъекта на обработку его персональных данных:

ОАО «МРСК Урала», 620026, г. Екатеринбург, ул. Мамина-Сибиряка, 140 Телефон: 8-800-2501-220.

Цель обработки персональных данных:

Обеспечение выполнения уставной деятельности «МРСК Урала».

Перечень персональных данных, на обработку которых дается согласие субъекта персональных данных:

- — фамилия, имя, отчество;

- — место работы и должность;

- — электронная почта;

- — адрес;

- — номер контактного телефона.

Перечень действий с персональными данными, на совершение которых дается согласие:

Любое действие (операция) или совокупность действий (операций) с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу, обезличивание, блокирование, удаление, уничтожение.

Персональные данные в ОАО «МРСК Урала» могут обрабатываться как на бумажных носителях, так и в электронном виде только в информационной системе персональных данных ОАО «МРСК Урала» согласно требованиям Положения о порядке обработки персональных данных контрагентов в ОАО «МРСК Урала», с которым я ознакомлен(а).

Согласие на обработку персональных данных вступает в силу со дня передачи мною в ОАО «МРСК Урала» моих персональных данных.

Согласие на обработку персональных данных может быть отозвано мной в письменной форме. В случае отзыва согласия на обработку персональных данных.

ОАО «МРСК Урала» вправе продолжить обработку персональных данных при наличии оснований, предусмотренных в п. 2-11 ч. 1 ст. 6 Федерального Закона от 27.07.2006 №152-ФЗ «О персональных данных».

Срок хранения моих персональных данных – 5 лет.

В случае отсутствия согласия субъекта персональных данных на обработку и хранение своих персональных данных ОАО «МРСК Урала» не имеет возможности принятия к рассмотрению заявлений (заявок).

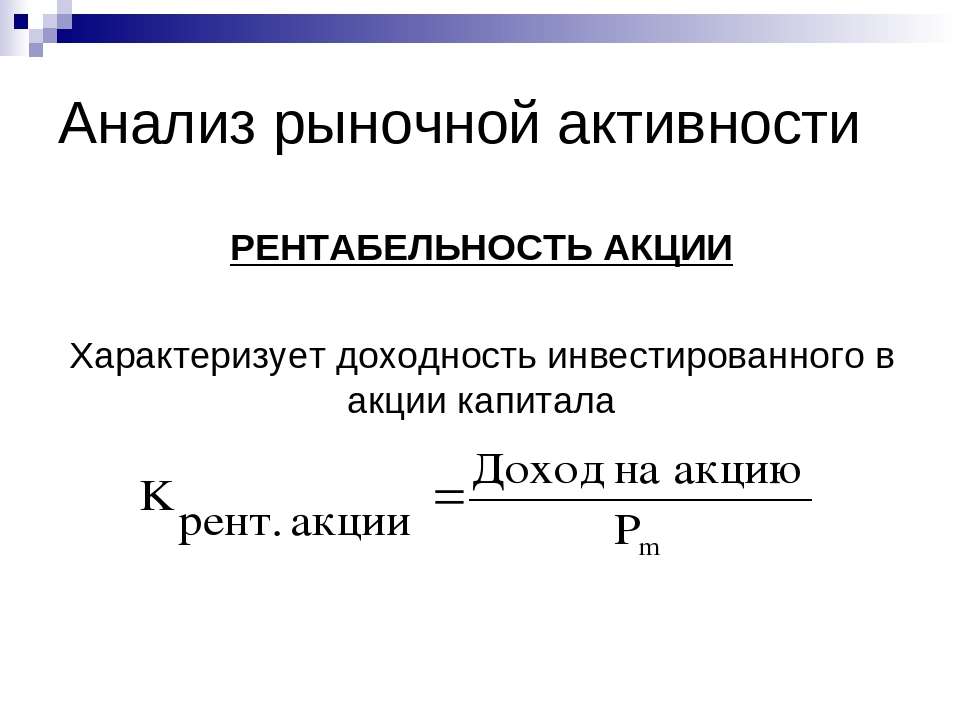

Прибыль на инвестированный капитал формула. Инвестиционный доход на вложенный капитал

— рентабельность вложенного капитала — отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу.

Показатель Return on Capital Employed (ROCE) используется финансистами как мера доходности, которую приносит компания на вложенный капитал. Обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

ROCE комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, ноу-хау, а также природных ресурсов.

Коэффициент рентабельности вложенного капитала рассчитывается как отношение прибыли к активам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

Первый вариант формулы .

ROCE = (Net Income — Preferred Dividends) / Equity

ROCE — рентабельность обыкновенного акционерного капитала

Net Income — чистая прибыль

Preferred Dividends — дивиденды по привилегированным акциям

Common Equity — средняя за год величина обыкновенного акционерного капитала

Второй вариант формулы .

ROCE = EBIT / Capital Employed

Среднегодовая величина активов обычно рассчитывается на базе баланса предприятия как полусумма величины активов на начало и на конец года или как среднеарифметическое величин баланса на конец кварталов, входящих в отчетный год. Чем больше имеется информации о фактической величине вложенного капитала за анализируемый период, тем точнее значение показателя.

Комментарий по применению ROCE для финансового анализа

Так как показатель рентабельности собственного капитала отображает доходность акционеров предприятия, его анализ часто служит ориентиром в принятии важных инвестиционных решений, например проведении дополнительной эмиссии акций или дивидендной политике предприятия.

ROCE всегда должна быть выше, чем средняя процентная ставка по банковским и товарным кредитам, в противном случае любое расширение бизнеса путем привлечения дополнительных заемных средств приведет к ухудшению финансового состояния падению прибыли или даже к убыткам.

При использовании показателя ROCE для анализа, обязательно необходимо учесть методику, по которой производился расчет. Например, исходя из данных по одному и тому же предприятию, можно получить разные результаты, если, например, в первом случае учесть начальное и конечное значение капитала по году, а во втором случае использовать промежуточные данные по кварталам.

Одним из вариантов показателя ROCE является доход в среднем на вложенный капитал (ROACE), который использует компания в среднем от начала до окончания периода оценки или от начала до окончания инвестиционного проекта или его части. Если компания не имеет привилегированных акций и иных обязательств по безусловным выплатам дивидендов и иных компенсаций, то значение показателя ROCE эквивалентно значению ROE.

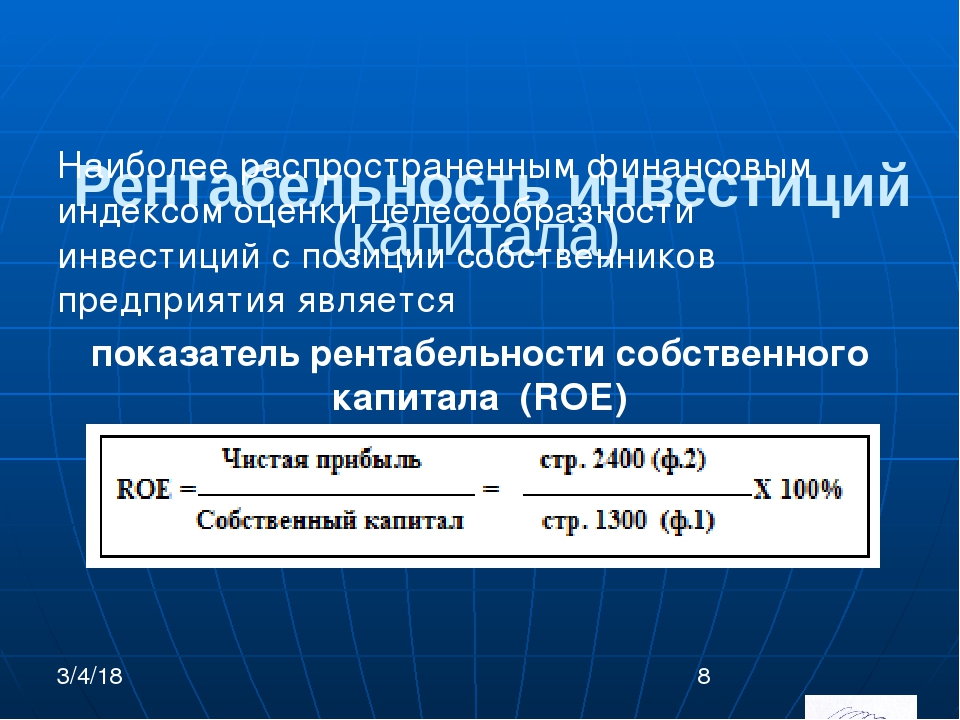

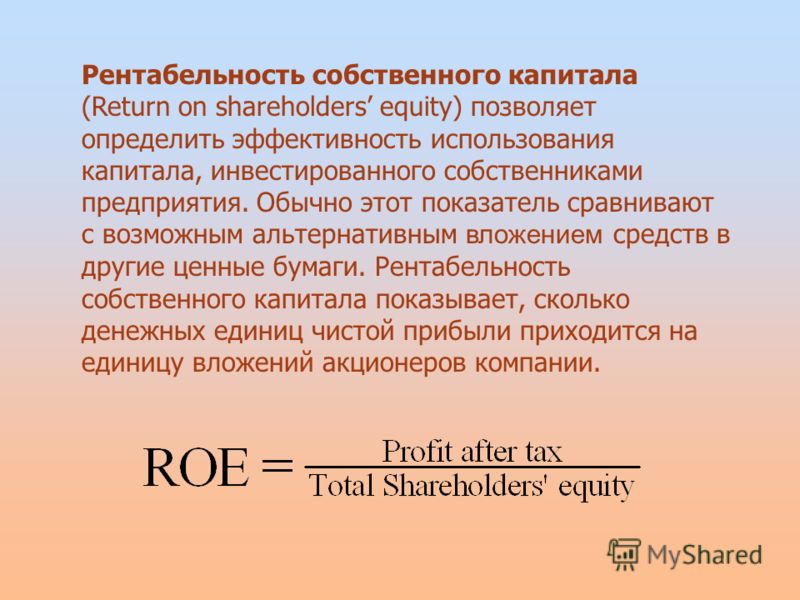

Рентабельность собственного капитала, как и другие показатели рентабельности, свидетельствует об эффективности бизнеса. Точнее о том, с какой отдачей работают деньги собственников, вложенные в капитал компании. Если говорить проще, рентабельность помогает понять, сколько копеек прибыли приносит компании каждый рубль ее собственного капитала.

Если говорить проще, рентабельность помогает понять, сколько копеек прибыли приносит компании каждый рубль ее собственного капитала.

Рентабельность собственного капитала способна дать представление инвестору или своим специалистам, насколько успешно удается компании удерживать доходность капитала на должном уровне и тем самым определить степень привлекательности ее для инвесторов.

В системе показателей имеется схожий показатель — рентабельность активов (см. «Определяем рентабельность активов (формула по балансу)» ). Однако в отличие от него рентабельность собственного капитала позволяет судить именно о работе чистого собственного капитала предприятия. В то время как в рентабельность активов могут вмешиваться и привлеченные средства, потраченные на приобретение имущества.

Так как же считается рентабельность?

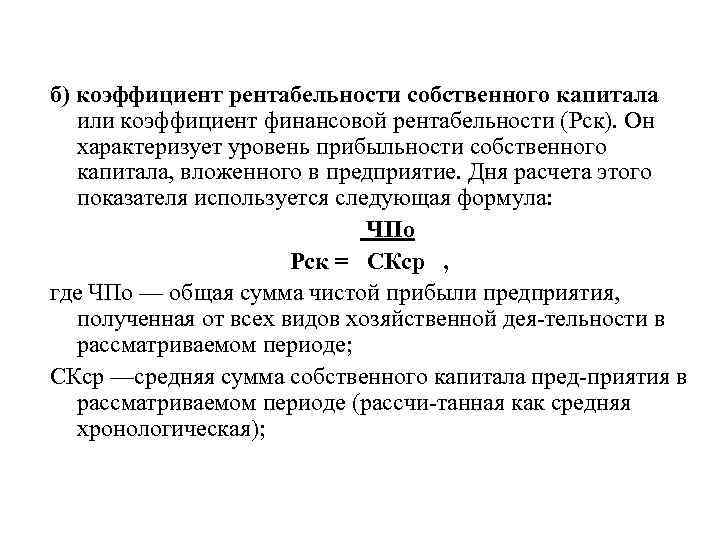

Как найти коэффициент рентабельности собственного капитала

Рентабельность — это всегда отношение прибыли к тому объекту, отдачу от которого нужно оценить. В данном случае мы рассматриваем собственный капитал. Значит, на него и будем делить прибыль.

В данном случае мы рассматриваем собственный капитал. Значит, на него и будем делить прибыль.

В финансовом анализе рентабельность собственного капитала принято обозначать с помощью коэффициента ROE (сокращение от английского return on equity). Используем это обозначение, и тогда формула расчета показателя может выглядеть так:

ROE = Пр / СК × 100 ,

Пр — чистая прибыль (показатель рентабельности собственного капитала считается только по чистой прибыли).

СК — собственный капитал. Чтобы расчет был более информативным, берется средний показатель СК. Самый простой способ его вычислить — сложить данные на начало и конец периода и разделить результат на 2.

Рентабельность собственного капитала — коэффициент, который носит относительный характер, он выражается, как правило, в процентах.

Факторный анализ рентабельности собственного капитала

Иногда для расчета используют другую формулу — так называемую формулу Дюпона. Она имеет следующий вид:

ROE = (Пр / Выр) × (Выр / Акт) × (Акт / СК) ,

где: ROE — искомая рентабельность;

Пр — чистая прибыль;

Выр — выручка;

Акт — активы;

СК — собственный капитал.

Это и есть факторный анализ рентабельности.

Рентабельность собственного капитала — формула по балансу

Этот показатель можно найти не только методом вычислений, но из отчетных документов. Так, есть простой ответ на вопрос, как найти собственный капитал по балансу.

Для определения рентабельности собственного капитала используются сведения, содержащиеся в строках баланса (форма 1) и в отчете о финансовых результатах (форма 2).

Формула по балансу будет выглядеть так:

ROE = строка 2400 формы 2 / строка 1300 формы 1 × 100 .

Подробнее о бухгалтерском балансе см. статью «Заполнение формы 1 бухгалтерского баланса (образец)» , а о форме 2 — «Заполнение формы 2 бухгалтерского баланса (образец)» .

Доходность или рентабельность собственного капитала — нормативное значение

Главным критерием, использующимся в оценке рентабельности собственного капитала, является сравнение этого показателя с рентабельностью вложений в другие направления бизнеса, например, в ценные бумаги других компаний.

Для оценки эффективности инвестиций широко используется нормативное значение ROE. Обычно инвесторы ориентируются на значения от 10 до 12%, которые характерны для бизнеса в развитых странах. Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Если показатель уходит в «минус» — это уже тревожный сигнал и стимул для того, чтобы нарастить доходность собственного капитала. Но и значительное превышение над нормативным значением — тоже неблагоприятная ситуация, поскольку возрастают инвестиционные риски.

Итоги

Рентабельность илидоходность собственного капитала важна для оценки эффективности работы предприятия. Для нахождения этого показателя используются несколько формул, данные для которых берутся из строк баланса и отчета о финансовых результатах.

Рентабельность задействованного капитала – это финансовый коэффициент, которые определяет прибыльность и эффективность компании относительно задействованного капитала компании. Показатель ROCE рассчитывается по формуле:

Показатель ROCE рассчитывается по формуле:

“Задействованный капитал” в знаменателе – это сумма акционерного капитала и долговых обязательств: также это можно упростить до (общие активы – текущие обязательства). Вместо того, чтобы использовать для расчета задействованный капитал на определенный момент времени аналитики и инвесторы обычно рассчитывают ROCE на основании среднего значения задействованного капитала. Среднее значение можно рассчитать через нахождение среднего арифметического двух чисел: значения задействованного капитала при открытии периода и значения задействованного капитала при закрытии периода.

Высокий показатель ROCE предполагает эффективное использование капитала компанией. ROCE должен быть выше, чем стоимость капитала компании (можно использовать средневзвешенную стоимость капитала –WACC), в противном случае очевидным станет факт неэффективного использования капитала и как следствие отсутствие генерации дополнительной стоимости для акционеров.

Investocks объясняет «рентабельность задействованного капитала -Return On Capital Employed (ROCE)»ROCE является полезным метрическим показателем для сравнения прибыльности компаний, на основе используемого капитала. Представьте, что существуют две компании ООО ТД «Русское Поле» и ООО ТД «Английский луг», которые осуществляют деятельность в одном и том же секторе индустрии. У Русского поля показатель EBIT составляет $10 млн. при выручке в $100 млн. в год, в то время как у Английского луга EBIT $7.5 млн. при той же самой выручке. С первого взгляда может показаться, что Английский луг является лучшей инвестицией по сравнению с Русским полем, так как Английский луг имеет рентабельность 7,5%, а Русское поле 5 %. Но перед принятием решение опытный инвестор проверить задействованный капитал обеих компаний. Предположим, что у Русского поля общий капитал составляет $ 25 млн., а у Английского луга $ 50 млн. В этом случае Русское поле имеет показатель ROCE на уровне 40%, а Английский луг на уровне 15 %. Это означает, что ООО ТД « Русское поле» намного эффективнее в использовании своего капитала, чем Английский луг.

Представьте, что существуют две компании ООО ТД «Русское Поле» и ООО ТД «Английский луг», которые осуществляют деятельность в одном и том же секторе индустрии. У Русского поля показатель EBIT составляет $10 млн. при выручке в $100 млн. в год, в то время как у Английского луга EBIT $7.5 млн. при той же самой выручке. С первого взгляда может показаться, что Английский луг является лучшей инвестицией по сравнению с Русским полем, так как Английский луг имеет рентабельность 7,5%, а Русское поле 5 %. Но перед принятием решение опытный инвестор проверить задействованный капитал обеих компаний. Предположим, что у Русского поля общий капитал составляет $ 25 млн., а у Английского луга $ 50 млн. В этом случае Русское поле имеет показатель ROCE на уровне 40%, а Английский луг на уровне 15 %. Это означает, что ООО ТД « Русское поле» намного эффективнее в использовании своего капитала, чем Английский луг.

ROCE особенно полезен при сравнении результатов деятельности компаний секторах с высокой интенсивностью использования капитала, например, телекоммуникации. Это связано с тем, что в отличии от показателя рентабельности собственного капитала, который анализирует только прибыльность по отношению к собственному капиталу, ROCE также учитывает долговые и иные обязательства. При применении ROCE можно сделать более точный вывод о финансовых результатах компаний, имеющим значительные долговые обязательства.

Это связано с тем, что в отличии от показателя рентабельности собственного капитала, который анализирует только прибыльность по отношению к собственному капиталу, ROCE также учитывает долговые и иные обязательства. При применении ROCE можно сделать более точный вывод о финансовых результатах компаний, имеющим значительные долговые обязательства.

В некоторых случаях требуются дополнительные корректировки для того, чтобы получить более точный показатель рентабельности задействованного капитала. Иногда в компании может быть нестандартно много денежных средств, но так как эти денежные средства не используются для ведения бизнеса, то их можно вычесть из задействованного капитала для получения более точного показателя.

Основным критерием оценки эффективности деятельности любой коммерческий организации являются показатели прибыли и рентабельности (profitability ratios). Дадее рассмотрим методику расчета указанных показателей.

Показатель рентабельности обыкновенного акционерного капитала (Return on Capital Employed, ROCE)

Коэффициент вычисляется как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу. Формула расчета показателя выглядит следующим образом:

Формула расчета показателя выглядит следующим образом:

ROCE = Earnings before interest and tax (EBIT) / Сapital employed

ROCE = (Чистая прибыль — Дивиденды по привилегированным акциям) / Средняя за год величина обыкновенного акционерного капитала

Среднегодовая величина активов рассчитывается на базе баланса предприятия как полусумма величины активов на начало и на конец года или как среднеарифметическое величин баланса на конец кварталов, входящих в отчетный год.

Показатель Return on capital employed используется финансистами как мера доходности, которую приносит компания на вложенный капитал. Обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Если предприятие не имеет привилегированных акций и не связано обязательствами по обязательной выплате дивидендов, то значение данного показателя эквивалентно Return on equity (ROE).

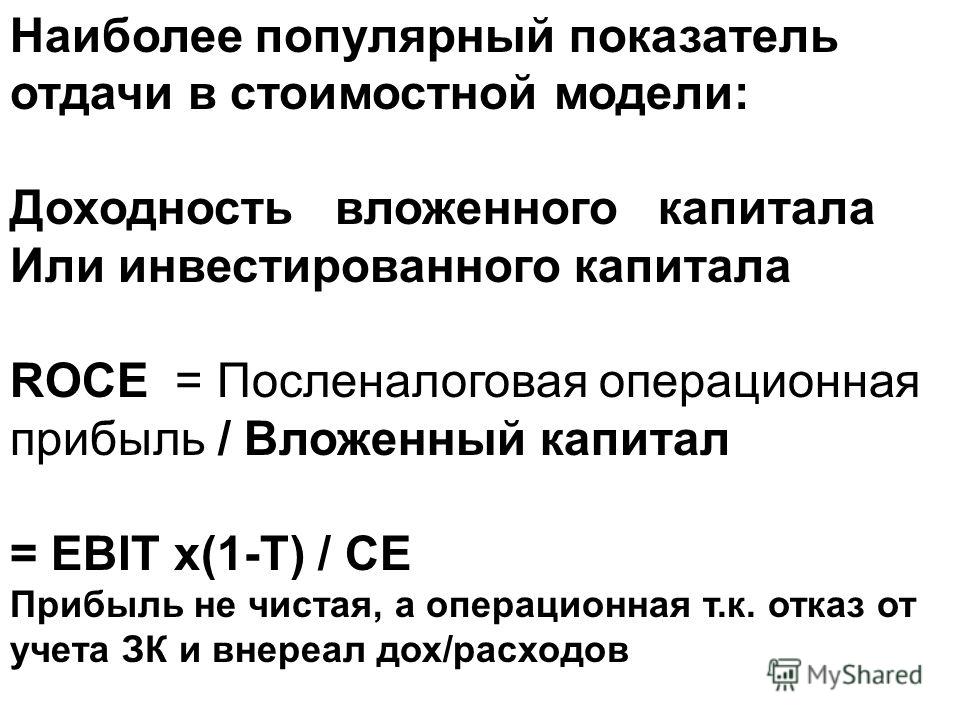

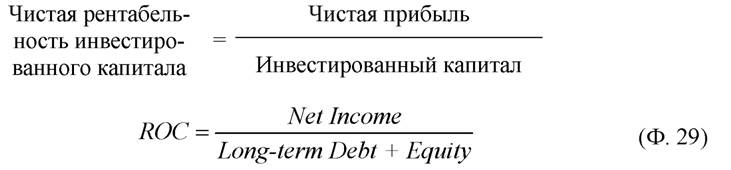

Рентабельность инвестированного капитала (Return on Invested Capital, ROIC)

Данный коэффициент рассчитывается как отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала. Формула расчета показателя выглядит следующим образом:

ROIC = (Net operating profit — adjusted taxes) / Invested capital

ROIC = NOPLAT / Инвестированный капитал * 100%

где, NOPLAT — чистая операционная прибыль за вычетом скорректированных налогов.

Инвестированный капитал — капитал, инвестированный в основную деятельность компании. В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности. В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета — инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса.

Другой вариант расчета — инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса.

Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет. На практике часто прибегают к упрощенному подходу, при котором не выделяется основная деятельность компании, а анализ ведется по всем инвестициям и всем доходам. Погрешность этого допущения будет зависеть от того, какой будет величина не операционной прибыли компании в рассматриваемом периоде и насколько велики инвестиции в неосновную деятельность. Учитывая возможные допущения, формула ROIC может записываться и в других видах:

ROIC = ((Чистая прибыль + Проценты * (1 — Ставка налога)) / (Долгосрочные кредиты + Собственный капитал)) * 100%

ROIC = (EBIT * (1 — Ставка налога) / (Долгосрочные кредиты + Собственный капитал)) * 100%

Показатели величины инвестиций берутся по среднегодовому значению (определяется как сумма на начало и на конец года, деленная пополам). Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Рентабельность суммарных активов (Return on Total Assets, ROTA)

Рентабельность суммарных активов (ROTA) рассчитывается, как правило, как отношение чистой прибыли к средней величине активов. Достоинства применения данного коэффициента понятны: максимизация ROTA заставляет менеджеров увеличивать выручку, снижать себестоимость и непроизводственные расходы (относимые на прибыль), уменьшать величину активов (за счет избавления от непроизводственных активов, снижения дебиторской и кредиторской задолженности). Рассчитывается по формуле:

ROTA = EBIT / Total net assets

ROTA = EBIT / Aктивы предприятия

где EBIT — прибыль за вычетом налогов и процентов (операционная прибыль).

Показатель ROTA похож на ROA лишь с тем отличием, что при вычислении ROTA используется операционная, а не чистая прибыль.

Один из незаметных на первый взгляд, но существенных недостатков ROTA — ухудшение этого показателя в результате привлечения заемного капитала. Кроме того, ориентация на этот показатель не способствует оптимизации структуры активов и не учитывает сезонную специфику конкретного виды деятельности.

Показатель ROTA особенно полезно применять в качестве дополнительного для сравнения оценки эффективности использования активов холдингов с разнообразным ассортиментом или вертикальной интеграцией. В таком случае можно оценить, приносят ли вложения в данный актив (станки, помещения, запасы сырья на складе) для производства определенной продукции нужную отдачу, и сформировать оптимальный набор активов для производства оптимального ассортимента.

Рентабельность валовой прибыли (Gross Margin Ratio, GPM)

Другое название этого коэффициента — Gross margin ratio. Демонстрирует долю валовой прибыли в объеме продаж предприятия. Рассчитывается по формуле:

GPM = Gross profit / Revenue

GPM = (Revenue — cost of goods sold) / Revenue

GPM = Валовая прибыль / Суммарная выручка

Расчет производится для различных периодов времени, при этом используются суммарные величины за период.

Рентабельность операционной прибыли (Operating Margin, ОPM)

Показатель демонстрирует долю операционной прибыли в объеме продаж. Рассчитывается по формуле:

OPM = Operating income / Revenue

OPM = Oперационная прибыль / Cуммарная выручка

Рентабельность чистой прибыли (Net Profit Margin, NPM)

Демонстрирует долю чистой прибыли в объеме продаж. Рассчитывается по формуле:

NPM = Net income / Revenue

NPM = Чистая прибыль / Суммарная выручка

Коэффициенты, оценивающие рентабельность капитала, вложенного в предприятие. Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов. Для получения значений в процентах, также как и в предыдущих случаях, необходимо умножить значение коэффициента на 100% .

Рентабельность чистых активов (Return on Net Assets, RONA)

Рентабельность чистых активов демонстрирует отношение чистой прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала.

RONA = Net income / (Fixed assets + (Current assets — Current liabilities))

RONA = Чистая прибыль / Чистые активы

Для промпредприятий формула расчета рентабельности чистых активов будет иметь следующий вид:

RONA = (Plant revenue — Сosts) / Net assets

Расчет показателя рентабельности чистых активов аналогичен расчету рентабельности активов (ROA), но в отличие от RОА, RONA неучитывает связанных с ними обязательств компании.

Отметим что, показатель рентабельности чистых активов не оценивает непосредственно капитальные расходы, RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

Рентабельность оборотных активов (Return on Current Assets, RCA)

Показатель RCA демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рассчитывается по формуле:

Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рассчитывается по формуле:

RCA = Net income / Current assets

RCA = Чистая прибыль / Оборотные средства

Рентабельность внеоборотных активов (Return on Fixed Assets, RFA)

Данный коэффициент рентабельности демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства. Рассчитывается по формуле:

RFA = Net income / Fixed assets

RFA = Чистая прибыль / Внеоборотные активы

Данный коэффициент характеризует доходность, полученную на капитал, привлеченный из внешних источников. В общем виде, формула расчета показателя выглядит следующим образом:

где: NOPLAT — чистая операционная прибыль за вычетом скорректированных налогов;

Инвестированный капитал — капитал, инвестированный в основную деятельность компании;

В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности.

В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета — инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса. Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет.

На практике часто прибегают к упрощенному подходу, при котором не выделяется основная деятельность компании, а анализ ведется по всем инвестициям и всем доходам. Погрешность этого допущения будет зависеть от того, какой будет величина неоперационной прибыли компании в рассматриваемом периоде и насколько велики инвестиции в неосновную деятельность.

Учитывая возможные допущения, формула ROIC может записываться и в других видах:

Показатели величины инвестиций берутся по среднегодовому значению (определяется как сумма на начало и на конец года, деленная пополам).

Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Данный показатель иногда называют Рентабельность суммарного капитала (Return On Total Capital, ROTC) или просто Рентабельность инвестиций (Return On Investment, ROI). Последний вариант названия применяется и ко всей группе показателей рентабельности капитала.

Публикации

Учебник «Финансовый анализ деятельности предприятия (международные подходы)»

Пособие по составлению и анализу финансовой отчетности

Как рассчитывается рентабельность инвестированного капитала?

Делая инвестиции в бизнес, будь то в качестве принципала небольшой компании или в качестве держателя акций в международной корпорации, инвесторы хотят иметь возможность количественно оценить годовой доход от своих инвестиций, чтобы определить, стоит ли продолжать инвестировать.

Рентабельность инвестированного капитала (ROIC) — это коэффициент прибыльности или эффективности, который измеряет, сколько инвесторы зарабатывают на вложенном капитале. При использовании в финансовом анализе рентабельность инвестированного капитала также является полезным средством оценки.

Элементы формулы ROIC

Чтобы рассчитать ROIC компании, вам необходимо сослаться на финансовую отчетность и записи вашей компании. Вам понадобятся следующие элементы:

Чистая операционная прибыль после уплаты налогов (NOPAT). NOPAT — это представление дохода, который компания имела бы, если бы не было налогов. Это не стандартная оценка, так как она не является строкой в финансовой отчетности.

Необходимую вам информацию можно взять из вашего отчета о доходах.Вам понадобится чистая прибыль, налоги, проценты и внереализационная прибыль. NOPAT рассчитывается как:

(Чистая прибыль + налог + проценты + внереализационная прибыль или убыток) x (1 — налоговая ставка)

Вы также можете использовать прибыль до уплаты процентов и налогов (EBIT) для расчета NOPAT:

EBIT = чистая прибыль — процентные расходы — расходы по налогу на прибыль

EBIT x (1 — налоговая ставка) = NOPAT

Он будет сильно различаться между компаниями с разной структурой затрат.

Инвестированный капитал — это сумма, которую инвесторы внесли в компанию для финансирования путем покупки акций. Инвестированный капитал не указывается ни в одной из ваших финансовых отчетов. Вам нужно будет получить его из учетных записей, таких как ваши журналы и бухгалтерские книги, которые являются стандартными инструментами учета.

Расчет ROIC

Формула, которую вам нужно использовать:

ROIC = Чистая операционная прибыль после уплаты налогов ÷ Инвестированный капитал

Интерпретация ROIC

ROIC компании позволяет измерить производительность, показывая, какую прибыль она приносит с каждым долларом оборотного капитала.

Как правило, компания, у которой ROIC 2% или больше, приносит пользу инвесторам. Если ROIC вашей компании составляет 1,9% или меньше, инвесторы будут держаться подальше, если не будут предоставлены другие гарантии, такие как планы на будущее, которые имеют потенциал.

Рентабельность инвестированного капитала полезна для сравнения со средневзвешенной стоимостью капитала (WACC). WACC также известен как стоимость капитала.

WACC также известен как стоимость капитала.

Сравнение этих двух показателей демонстрирует добавленную или потерянную стоимость за период.Если ROIC фирмы больше, чем WACC, то бизнес увеличивает стоимость за счет максимального использования заемного и собственного капитала. Если меньше, то это не добавляет ценности.

Получив WACC данной компании, вы можете использовать его в качестве инструмента для принятия решений. Предположим, например, что компания имеет 15% ROIC и 8% WACC. Это означает, что компания возвращает своим инвесторам 7%.

Компания может иметь ROIC 8 процентов и WACC 9 процентов, что обычно не считается максимальным увеличением инвестированного капитала.

Либо сравнение может быть хорошим индикатором, либо плохим. Это зависит от степени риска, который готов принять на себя инвестор, средних показателей по отрасли или прошлых результатов деятельности компании.

Как правильно рассчитать вложенный капитал для ROIC

Знаете ли вы, как правильно рассчитать инвестированный капитал? Знаете ли вы, что есть два разных уравнения для одной и той же формулы инвестированного капитала, и они означают две разные вещи?

Я много раз видел в Интернете слова «Инвестированный капитал», которые легко произносились, и хотя намерения хорошие, исполнение — нет. Часто я слышу, что инвестированный капитал упоминается как знаменатель ROIC, особенно среди инвесторов.

Когда упоминается инвестированный капитал, это может означать две вещи:

- Операционная Инвестируемый капитал

- Инвестированный капитал для держателей акций (инвесторов)

Как инвесторы, которые пытаются использовать ROIC для поиска хороших инвестиций, вы можете подумать, что мы хотели бы использовать формулу инвестированного капитала для инвесторов в акционерный капитал (# 2), чтобы сравнить наши лучшие яблоки с яблоками.

Но это не тот случай, если вы пытаетесь использовать ROIC, чтобы найти отличную бизнес-модель.

ROIC часто используется для выявления предприятий, которые имеют очень высокий денежный поток или эффективный основной бизнес. Другими словами, отличные операции.

Потому что, как однажды сказал Уоррен Баффет,

«Я стараюсь вкладывать деньги в бизнес, который настолько прекрасен, что идиот может им управлять.

Потому что рано или поздно это произойдет ».

Потому что рано или поздно это произойдет ».Мы должны понимать, что большой бизнес состоит из нескольких частей:

- Отличное распределение капитала (CEO)

- Отличные финансовые решения (CFO)

- Отличные операции (COO)

Давайте углубимся во все 3, потому что каждый из них важен, но отличается, и нам нужно понять каждый, чтобы понять, как правильно рассчитать инвестированный капитал и инстинктивно знать, что лучше всего использовать.

Это, кстати, очень хорошо работает для оценки бизнеса при выборе акций.

# 1 — Отличное размещение капитала (генеральный директор)Здесь Уоррен Баффет делал свой хлеб с маслом. Помните, что компания может делать 5 вещей со своими денежными потоками:

- Выплатить дивиденды

- Обратный выкуп акций

- Реинвестировать в бизнес

- Выплата долга

- Сделать приобретение

Компания, у которой есть генеральный директор, который хорошо разбирается в вышеперечисленном, вероятно, будет расти очень эффективно, и именно здесь вы получите в обсуждениях WACC и ROIC.

WACC и ROIC

Если у компании WACC выше, чем ROIC, со временем она разрушится. Если его ROIC выше, чем WACC, то со временем он будет создавать ценность.

Возьмем крайний пример компании с WACC 10% и ROIC по новым проектам на уровне 2%. Что ж, если генеральный директор продолжит занимать деньги под 10%, чтобы реинвестировать их в новый проект, чтобы заработать 2%, в должное время он потерпит неудачу.

Но обратите внимание на тщательный подбор слов здесь.Это ROIC для нового проекта, который подразумевает операционный ROIC, а не ROIC, как часто говорят инвесторы.

Вот еще пример.

Предположим, что генеральный директор может заработать 2% ROI от прибыли компании, совершив дорогостоящее приобретение. Что ж, сравните WACC с ROI, и очевидно, что заимствование под 10% (или выпуск акций) для получения ROI в 2% все еще не имеет смысла.

Неважно, говорим ли мы об ROI или ROIC, важны не названия этих показателей, а то, что вы используете для их измерения и почему !!

# 2 — Great Financing Decisions (CFO) Мне нравятся приведенные выше примеры, потому что мы можем просто применить их снова, чтобы подчеркнуть эту мысль. Поймите, что финансовый директор может распределять капитал так же, как и генеральный директор, но в целом только в своей финансовой сфере.

Поймите, что финансовый директор может распределять капитал так же, как и генеральный директор, но в целом только в своей финансовой сфере.

Таким образом, финансовый директор может принять решение о рефинансировании ссуды при более низкой стоимости долга, и это может создать для компании положительную рентабельность инвестиций (технически это был «инвестированный капитал» или ROIC).

Подобно оценке того, как руководство распределяет прибыль компании, инвестор (с большими намерениями!) Может использовать расчет инвестированного капитала, чтобы определить, как компания обеспечивает доходность для инвесторов в акционерный капитал, но, опять же, это может быть рассчитано с помощью ROIC, но не означает То же, что и высокий ROIC эффективного профильного бизнеса.

# 3 — Большие операции (COO)Вот где ROIC играет важную роль в поиске отличного основного или действующего бизнеса.

Пример: Yelp был машиной, генерирующей денежный поток. Поскольку компания-разработчик программного обеспечения имеет большую, устоявшуюся базу пользователей (создающих сетевой эффект), для ведения бизнеса требуется немного денег. Вот пример расчета свободного денежного потока для компании с сайта quickfs.net:

Поскольку компания-разработчик программного обеспечения имеет большую, устоявшуюся базу пользователей (создающих сетевой эффект), для ведения бизнеса требуется немного денег. Вот пример расчета свободного денежного потока для компании с сайта quickfs.net:

Но запас раздавлен:

Давайте посмотрим, что происходило в их отчете о движении денежных средств.

Нажмите, чтобы увеличить Ну, во-первых, они купили (и продали) тонну рыночных ценных бумаг на сумму не менее 200 миллионов долларов в год. Кто эти парни, дневные трейдеры?

Компенсация за акции кажется довольно высокой, что не должно было быть проблемой, пока акционеры довольны, верно? Ой.

Они начали производить фурор с приобретениями, но как весь этот свободный денежный поток превратился в прибыль (и прибыль) для акционеров?

О.

Как насчет того, чтобы посмотреть, чем они занимались в последнее время?

Интересно, что они выкупают огромное количество акций и по-прежнему покупают значительное количество обращающихся на рынке ценных бумаг, но не выплачивают дивиденды. Посмотрим, как это закончится.

Посмотрим, как это закончится.

В зависимости от того, какой показатель ROIC вы используете для этой компании, вы можете сделать их бизнес действительно привлекательным или нет.

Из расчета по quickfs.net, который, кажется, дает ROIC с точки зрения капитала, ROIC был посредственным.

Однако, если бы мы взглянули только на его основной операционный бизнес, учитывая, что у них валовая прибыль 90% + , мы бы увидели огромную рентабельность инвестиций, которая сигнализирует: отличный бизнес, ужасное управление.

Итак, давайте рассчитаем инвестированный капитал для операционных ROIC, что было объяснено McKinsey and Company в статье «Оценка: измерение и управление стоимостью компаний».

«Чтобы проанализировать компанию, мы начинаем с реорганизации ее бухгалтерской отчетности для оценки ROIC, свободного денежного потока и экономической прибыли».

Мы проводим эту реорганизацию так, чтобы рентабельность инвестиций и экономическая прибыль отражали скорее экономический, чем бухгалтерский взгляд на компанию. Например, нам нужно отличать операционные активы от внеоперационных. Нам необходимо определить, как различные резервы и резервы влияют на оборотный капитал и операционную прибыль »

Мы проводим эту реорганизацию так, чтобы рентабельность инвестиций и экономическая прибыль отражали скорее экономический, чем бухгалтерский взгляд на компанию. Например, нам нужно отличать операционные активы от внеоперационных. Нам необходимо определить, как различные резервы и резервы влияют на оборотный капитал и операционную прибыль »Может показаться, что это сложно понять, но каждое слово имеет огромное значение.

Прочтите это снова и снова, если можете.

По сути, нам нужны операционные результаты, потому что баланс забит множеством лишних вещей. Например, компания может отложить уплату налогов или получить налоговые льготы за предыдущие убытки, которые становятся отложенными налоговыми активами или обязательствами и действительно не имеют ничего общего с основным бизнесом.

Операционный инвестированный капитал = оборотный капитал + чистые основные средства + чистые прочие (долгосрочные) активы

Чтобы получить оборотный капитал, вам нужно взять текущие активы и вычесть текущие обязательства, за исключением долга. Аналогично чистым прочим активам (возьмите прочие активы и вычтите другие долгосрочные обязательства, но не долгосрочную задолженность). Помните, что , а не , чтобы включать такие активы, как отложенный налог или гудвилл, они не являются ключевыми для операционной части бизнеса.

Аналогично чистым прочим активам (возьмите прочие активы и вычтите другие долгосрочные обязательства, но не долгосрочную задолженность). Помните, что , а не , чтобы включать такие активы, как отложенный налог или гудвилл, они не являются ключевыми для операционной части бизнеса.

Я настоятельно рекомендую вам взять один из этих учебников по оценке, например, McKinsey, и разработать для себя пример с листом бумаги и ручкой. Посмотрите, сможете ли вы рассчитать инвестированный капитал для операционной части бизнеса без посторонней помощи.Только тогда вы можете сказать, что понимаете это (поверьте, мне потребовалось много времени, чтобы сделать это правильно, но, возможно, я объяснил это достаточно просто для вас).

А затем попробуйте его на других предприятиях, рассчитав инвестированный капитал, но только с операционной стороны. Вернемся к Yelp и сделаем это сейчас.

Как рассчитать (операционный) инвестированный капитал для Yelp Я объясню, как рассчитать инвестированный капитал, используя снимок экрана с балансом $ YELP, при этом каждая необходимая позиция объяснена в пунктах ниже.

Для активов мы рассмотрим следующее (игнорируя возможность того, что операционные денежные средства будут меньше текущих денежных средств):

- Оборотные активы

- Денежные средства и их эквиваленты = 170 281 долларов США

- Дебиторская задолженность = 106 832 долларов США

- Прочие оборотные активы = 14 196 долларов США

- Основные средства (нетто)

- Основные средства и программное обеспечение, нетто = 110 949 долларов США

- Долгосрочные (прочие) активы

- Операционная аренда Активы в форме права пользования = 197 866 долларов США

- Прочие внеоборотные активы = 38 369 долларов США

Активы, суммированные для операционного инвестированного капитала =

Краткосрочные рыночные ценные бумаги не включаются в размер инвестированного капитала для этого расчета, поскольку они не нужны для ведения бизнеса.Но активы и обязательства по операционной аренде должны быть включены, потому что вы должны платить арендную плату, чтобы вести свой бизнес…

Используйте здравый смысл в этих вещах и не воспринимайте это как строгую формулу (например, приготовление пищи по рецепту дома). Надеюсь, вы понимаете, что происходит, и не ослепляете цифры.

Надеюсь, вы понимаете, что происходит, и не ослепляете цифры.

Теперь мы вычтем из обязательств, которые будут обязательствами, необходимыми для работы основного бизнеса, и прочими долгосрочными обязательствами для основного бизнеса:

- Краткосрочные обязательства

- Кредиторская задолженность и начисленные обязательства = 72 333 доллара США

- Обязательства по операционной аренде — текущие = 57 507 долларов США

- Отложенная выручка = 4315 долларов США

- Долгосрочные (прочие) обязательства

- — Долгосрочная аренда = 174 756 долларов США

- Прочие долгосрочные обязательства = 6 798 долларов США

Обязательства, суммированные для операционного инвестированного капитала =

Итак, инвестированный капитал = 638 493 долларов — 315 709 долларов = 322 784 доллара

Чтобы вернуться к расчету «салфетки» для операционного ROIC (поскольку ROIC = NOPLAT / Инвестированный капитал, см. Дополнительную информацию в нижней части сообщения), вам нужно взять «Инвестированный капитал» в начале периода и сравнить с NOPLAT в конце периода.

Дополнительную информацию в нижней части сообщения), вам нужно взять «Инвестированный капитал» в начале периода и сравнить с NOPLAT в конце периода.

В данном случае для Yelp это означало бы взять NOPLAT за 2020 год (который еще не доступен) и сравнить его с расчетом инвестированного капитала, который мы только что сделали.

В целом, если операционная рентабельность инвестиций намного выше, чем рентабельность инвестиций в акционерный капитал (см. Этот замечательный пост Кэмерона Смита о расчете рентабельности инвестиций компании), это может быть сигналом того, что руководство тратит много ценных денежных потоков.

Вывод для инвестораВот забавная вещь о бизнесе и фондовом рынке.

Каждая компания может обеспечить превосходную рентабельность инвестиций для инвесторов любым из трех способов: отличное распределение капитала, отличные финансовые решения или отличные операции. И компания могла плохо работать одним из этих трех способов и при этом оставаться фантастическим бизнесом.

Что нам, как аналитикам и инвесторам, нужно, чтобы убедиться, что, когда мы слышим слова «ROIC» или «Инвестированный капитал», мы понимаем, в каком контексте используется эта метрика?

Означают ли они рентабельность инвестиций в том смысле, что компания получает большую прибыль за счет превосходного распределения капитала (как Уоррен Баффет)?

Или они означают ROIC в том смысле, что основной бизнес компании просто генерирует денежные потоки (как Chipotle)?

Вот почему вам нужно знать, что существует два способа определения инвестированного капитала, два способа расчета инвестированного капитала и бесконечное количество способов неверного толкования обоих.

Игнорирование неправильного распределения капитала в компании с отличным основным операционным бизнесом может привести к катастрофическим последствиям, поскольку это просто приводит к потере денежных потоков, в то время как лучший в мире распределитель капитала не может развивать бизнес с неработающей бизнес-моделью.

«Когда руководство с блестящей репутацией занимается бизнесом с плохой экономической репутацией, репутация бизнеса остается неизменной».

–Уоррен Баффет

Разве финансы — это не весело?