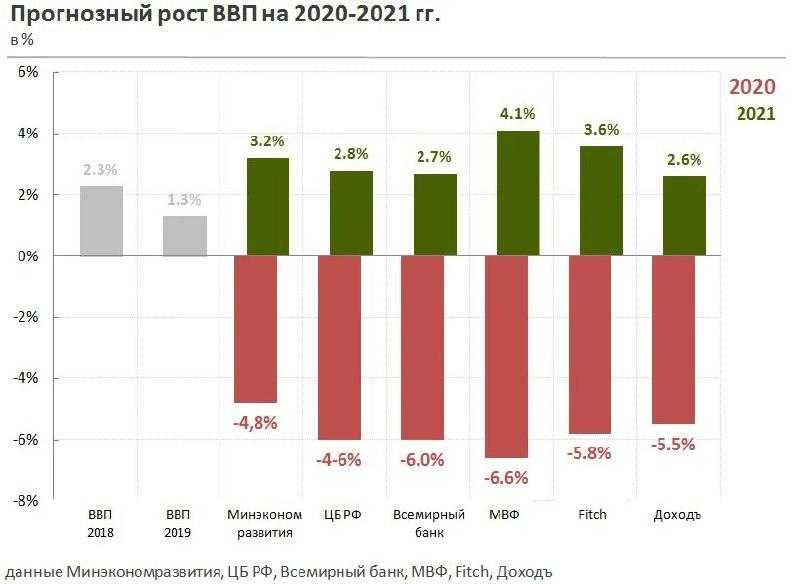

2019 год: возвращение геоэкономики

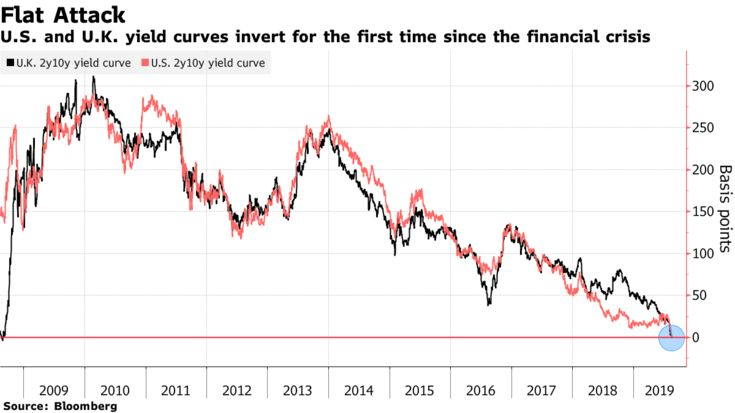

Главным итогом уходящего 2019 года является не столько не случившийся финансовый кризис, сколько «возвращение геоэкономики», превратившейся из маргинальной концепции, некоего рудимента эпохи «большой игры», в реальный элемент развития глобального экономического и политического пространства.

Заявления Дональда Трампа о возможности приобретения Гренландии, действия США и их западных союзников в Сирии и Ираке по захвату нефтяных месторождений, постепенное, но уже заметное ужесточение режима пользования международными логистическими объектами (например, Панамским каналом), ускорение процессов формирования новой глобальной логистической инфраструктуры — все это происходило на фоне очевидного кризиса глобализации, торговых войн между сильнейшими игроками мировой торговли и развертывания процессов практической дедолларизации международных расчетов.

Сохраняющиеся значимые элементы и институты глобальной экономической взаимозависимости, в особенности в финансово-экономической сфере, становятся ключевыми факторами сдерживания тенденций экономической регионализации.

Важнейшим фактором, обусловившим кризис финансово-инвестиционной составляющей, к концу 2000-х годов ставшей доминирующей «скрепой» глобализации, стало развитие системы цифровых финансовых коммуникаций, становящихся реальной альтернативой классической доллароцентричной системе расчетов. Появление «альтернативных» цифровых систем расчетов и криптовалют как суррогата расчетных единиц существенно ускорило процессы вывода значительной части межгосударственных расчетов из долларовой системы, не просто облегчив их технологически, но и создав новые стимулы в виде угрозы утраты контроля соответствующими государствами над заметной частью расчетов.

США, фактически стоя у истоков появления криптовалютного оборота, упустили момент выхода системы из-под контроля. Развитие криптовалютного оборота и в целом новой системы финансовых коммуникаций является классическим примером перехода «количества» в «качество», а главное — показало ограниченность механизмов национального регулирования сферы цифровых коммуникаций.

США, фактически стоя у истоков появления криптовалютного оборота, упустили момент выхода системы из-под контроля. Развитие криптовалютного оборота и в целом новой системы финансовых коммуникаций является классическим примером перехода «количества» в «качество», а главное — показало ограниченность механизмов национального регулирования сферы цифровых коммуникаций.

США, фактически стоя у истоков появления криптовалютного оборота, упустили момент выхода системы из-под контроля. Развитие криптовалютного оборота и в целом новой системы финансовых коммуникаций является классическим примером перехода «количества» в «качество», а главное — показало ограниченность механизмов национального регулирования сферы цифровых коммуникаций.В условиях сегодняшнего балансирования на грани финансового кризиса даже пилотное внедрение на относительно широких геоэкономических пространствах механизмов инвестиционной деятельности, построенных на недолларовых принципах, будет означать запуск механизмов регионализации финансов, последней пока отсутствующей субсистемы в процессах экономической регионализации. Создадутся условия для качественного системного перехода политики минимум ключевых государств мира на новую основу. С операционной точки зрения геоэкономику можно было определить как модель межгосударственной конкуренции с широким участием субгосударстенных субъектов, направленную на формирование вокруг национальных ядер экономического роста и технологического развития инвестиционной полупериферии и ресурсной периферии. Конкуренция в рамках геоэкономической модели может вестись с использованием широкого арсенала инструментов, включая политические и военно-политические. Главной системной чертой геоэкономики как модели является отсутствие или как минимум неприоритетность получения немедленных коммерческих результатов.

Конкуренция в рамках геоэкономической модели может вестись с использованием широкого арсенала инструментов, включая политические и военно-политические. Главной системной чертой геоэкономики как модели является отсутствие или как минимум неприоритетность получения немедленных коммерческих результатов.

Характер современного этапа в развитии глобальной экономики можно определить как попытку сдерживания политическими средствами не только процессов регионализации глобальной экономики, но и в целом — центробежных тенденций, связанных с постепенным ослабеванием привлекательности глобальных финансово-инвестиционных инструментов. США активно используют политические институты для решения глобальных и региональных геоэкономических задач, связанных с управлением инвестиционными потоками.

Постоянно продавливаемое США и лично Трампом решение о подъеме военных бюджетов стран НАТО сперва до 2%, а затем и до 4% в год является в том числе средством управления бюджетной политикой стран — членов альянса. В совокупности с подтверждением решения о создании сил повышенной готовности («План 4Х30») это означает неизбежность — в условиях очевидного запаздывания нового технологического цикла в европейском ВПК — для европейских стран закупок американской военной техники и вооружения. Условия для реализации подобной же схемы в отношении систем цифровых коммуникаций (объявление в рамках концепции безопасности НАТО угрозой закупки оборудования 5G у Китая) еще более усилят имеющиеся у США инструменты управления инвестиционной политикой и политикой закупок своих союзников.

Использование политических и административно-политических инструментов становится фактором, сдерживающим потенциал сбалансированного и поступательного экономического роста, являвшегося основой глобализации как системы.

Классическим примером является эффект европейских «энергопакетов», первоначально рассматривавшихся в качестве эффективных инструментов снижения зависимости потребителей от конкретных поставщиков, но, выйдя за определенные пределы, они стали реальным фактором, существенно снижающим конкурентоспособность европейской энергетики, делающим ее уязвимой перед внешней не только экономической, но и политической конъюнктурой.

Подобные подходы начинают проявляться и в ряде других регионов, например в Восточной Азии, где США относительно успешно продавливают антикитайские по своей сути геоэкономические модели развития. Это говорит о том, что в основе своей административно-политическое регулирование является универсальным подходом, а характер «вмещающего» пространства определяет прежде всего эффективность и глубину влияния подобных моделей. В Европе в силу исторических причин и характера экономических отношений превалируют административные механизмы, а Восточной Азии, как теперь становится очевидным, — военно-силовые.

Вероятно, главный вектор грядущих геоэкономических трансформаций, вполне проявившийся в 2019 году, можно определить следующим образом: борьба за оптимизацию экономического операционного пространства как на уровне географии, так и на отраслевом уровне. Эффективность и коммерческая выгодность на данном этапе становятся вторичными.

Наиболее очевидной целью США и пока еще аффилированных с ними игроков в глобальных финансах (это не только Великобритания, но и, например, Нидерланды и скандинавские государства), является сохранение относительной устойчивости наиболее крупными американскими банками, сохраняющими статус центров перераспределения инвестиционных ресурсов даже в условиях распада основных регулирующих механизмов глобальной политики и экономики. В рамках подобной модели управления кризисом и его последствиями оказывается возможным пожертвовать не только экономическим ростом как таковым, но и уровнем монетизации крупнейших компаний, в случае если удастся сохранить относительно высокий поток инвестиций в текущие финансовые инструменты, оборот которых контролируется условно «американскими» финансовыми институтами.

В рамках подобной модели управления кризисом и его последствиями оказывается возможным пожертвовать не только экономическим ростом как таковым, но и уровнем монетизации крупнейших компаний, в случае если удастся сохранить относительно высокий поток инвестиций в текущие финансовые инструменты, оборот которых контролируется условно «американскими» финансовыми институтами.

Насколько возможно сохранение инвестиционной монополии крупнейших американских институтов в условиях массированного внедрения новых информационных технологий и технологий ИИ, особенно учитывая, что операционная основа для нескольких альтернативных систем расчетов уже создана и речь идет о распространении «альтернатив» на инвестиционную сферу, — большой вопрос. Особенно при условии, что и в самих США начинает проявляться большой интерес к обороту криптовалют в качестве резервного механизма, как минимум расчетов, что отчасти ускоряется активным использованием американцами механизмов финансовых санкций в конкурентной борьбе.

Главное звено конкуренции в финансово-инвестиционной сфере будет лежать в попытках нахождения баланса между допущением регионализации в расчетах (этот аспект регионализации, очевидно, «точку невозврата» прошел), сохранением как минимум доминирования в резервировании и монополии в обороте финансово-инвестиционных инструментов. Но такое балансирование предполагает не только экономическое, но и политическое, а также организационное разрушение «площадок», способных стать основой для возникновения подобных альтернатив.

«Казус Гонконга» является модельным с точки зрения эффективного использования гибридных технологий разрушения «буферных» финансово-инвестиционных пространств, пригодных к использованию государствами-конкурентами США для создания первоначально гибридных, а затем и системно альтернативных платежных и инвестиционных механизмов по отношению к доллароцентричной финансовой системе. Но подобные «буферные» пространства могут быть вполне приемлемы для США, если они будут политически, а лучше — военно-политически, ими контролироваться и играть роль «пылесосов» по отношению к национальным и региональным инвестиционным ресурсам.

Иными словами, речь идет о том, чтобы, приняв регионализацию мировой экономики как данность, сохранить и глобальный характер, и американо-центричные механизмы монетизации важнейших типов ренты в современном мире, а также способность управлять глобальным пространственным развитием и переконфигурацией.

Но геоэкономика как модель управления развитием переводит инвестиционные процессы в практическую плоскость. В этой связи возникает несколько вопросов о сути отношений между ведущими игроками в системе международных отношений современности. Ответы на данные вопросы определят не только контуры экономической системы как таковой, но и ее потенциал экономического конструирования.

Первое. Перспективы сохранения глобальной финансово-инвестиционной взаимозависимости, а точнее, доллароцентричности. По сути, это вопрос о возможных масштабах глобального финансового кризиса. Он может стать либо относительно мягким «кризисом коррекции», позволяя американским финансовым институтам еще больше сконцентрировать инвестиционный капитал (в таком случае произойдет демонтаж некоторых европейских и азиатских финансово-инвестиционных институтов). Но он может стать и «запалом» полной перестройки финансовой сферы, фактически ее деструкции. И чем дальше оттягивается (в том числе с использованием политико-манипулятивных инструментов) начало финансового кризиса, тем меньше шансов, что тот будет развиваться по относительно мягкому и управляемому сценарию.

Но он может стать и «запалом» полной перестройки финансовой сферы, фактически ее деструкции. И чем дальше оттягивается (в том числе с использованием политико-манипулятивных инструментов) начало финансового кризиса, тем меньше шансов, что тот будет развиваться по относительно мягкому и управляемому сценарию.

В случае распада или как минимум глубокого кризиса долларовой финансово-инвестиционной системы остро встанет проблема отсутствия механизмов и компетенций. Современный мир не знает, как жить в пространстве недолларовой инвестиционной системы. Даже это будет создавать значительные сложности.

Медленное ослабевание доллароцентричной системы с вырастанием внутри нее альтернативных, вначале расчетных, а затем и инвестиционных механизмов является наиболее благоприятным вариантом развития, в том числе с точки зрения интересов развития российской экономики как системы, выходящей за пределы национальных границ России и обладающей собственным инвестиционным потенциалом. Но насколько такой сценарий в условиях относительно острых процессов в глобальной экономике остается операционно возможным, пока не ясно, хотя технологически данный вариант вполне поддерживаем.

Но насколько такой сценарий в условиях относительно острых процессов в глобальной экономике остается операционно возможным, пока не ясно, хотя технологически данный вариант вполне поддерживаем.

Второе. Насколько современная геоэкономика будет развиваться, учитывая границы традиционных экономических макрорегионов и соответствующие политические границы. В развивающемся мире эти границы сформировались в результате наложения ряда тенденций, включая колониальное прошлое, а также последствия «первой» (базовой) промышленной модернизации, осуществлявшейся после Второй мировой войны и создавшей экономические связи, ставшие основой многих, если не большинства, глобально значимых макрорегионов.

В ряде государств условного «развивающегося мира» происходили попытки осуществления второй модернизации (например, на Среднем Востоке вокруг Ирана), но они в основном оказались неудачными, а главное — не имели никаких прямых последствий для пространственной конфигурации важнейших регионов.

Полноценная вторая промышленная модернизация была осуществлена только в Индии, имея колоссальные социальные издержки. Но именно Индия сейчас имеет потенциал формирования вокруг себя полноценного геоэкономического пространства без значительных военно-силовых издержек.

Полноценная вторая промышленная модернизация была осуществлена только в Индии, имея колоссальные социальные издержки. Но именно Индия сейчас имеет потенциал формирования вокруг себя полноценного геоэкономического пространства без значительных военно-силовых издержек. Как минимум в ряде регионов — на Среднем Востоке, в Восточном Средиземноморье, вероятно, в ряде субрегионов Юго-Восточной Азии — речь может пойти о чрезвычайно глубокой перестройке, включающей территориальный передел, не говоря уже о трансформации политической институциональности, причем как на национальном уровне (изменение форм и форматов правления), так и на межгосударственном.

Третье. Какова будет роль военно-политических и военно-силовых факторов в развитии современного мира в рамках геоэкономической модели. Очевидно, что значение этих факторов будет расти, но их масштабы и соотношение с иными аспектами (например, с социокультурным фактором) пока находятся в зоне неопределенности. Военно-силовые механизмы пока не являются доминирующими в процессе формирования новых пространственно локализованных экономических систем. США вполне эффективно перешли от методики манипулятивного управления хаосом («арабская весна») к сохранению позиций в ключевом регионе с использованием пространственно локализованных военно-силовых инструментов (контроль над сирийской нефтью).

Военно-силовые механизмы пока не являются доминирующими в процессе формирования новых пространственно локализованных экономических систем. США вполне эффективно перешли от методики манипулятивного управления хаосом («арабская весна») к сохранению позиций в ключевом регионе с использованием пространственно локализованных военно-силовых инструментов (контроль над сирийской нефтью).

Ситуацию во многом определит дальнейшая судьба существующих политических и военно-политических институтов, которые, как показывает недавно завершившийся саммит НАТО, продолжают играть роль одного из важнейших инструментов политической консолидации коалиций, более того, сохраняют и даже расширяют потенциал управления экономическим развитием в странах-участницах, но реальным военно-силовым инструментом быть практически перестали. Тем не менее, если США удастся сформировать военно-силовую коалицию в поддержку своих антикитайских торгово-экономических инициатив в Восточной и Юго-Восточной Азии, мы можем столкнуться с ренессансом военно-силовых структур как основы для реализации геоэкономических концепций.

Россия как одно из решающих звеньев в системе управления глобальной логистикой и глобальными ресурсами во многом определяет глубину процессов деглобализации, хотя и не их жесткость. Это определяется не столько весом России как потребителя определенных стандартов и технологий, сколько ресурсной и пространственной значимостью нашей страны. От России на сегодняшний момент зависит как минимум количество значимых центров экономического роста в «Большой Евразии», включая ее условно «атлантическую» и «средиземноморскую» оконечности, а как максимум местоположение управляющих центров экономической консолидации Восточной Азии и Среднего Востока, превращающихся в наиболее значимые геоэкономические «узлы», если современные тенденции развития сохранятся.

Такой подход однозначно диктует для России необходимость приоритетного внимания к постсоветскому пространству, как минимум к ключевым звеньям его юго-восточного сегмента, обеспечивающим контроль над ресурсно и логистически значимыми пространствами, а также обеспечивает относительную защищенность территории России от пространственно-локализованных гибридных рисков. Россия должна исходить из неизбежности пространственного переформатирования постсоветского пространства в силу его геоэкономической нежизнеспособности. Но одновременно из понимания чрезмерной затратности поддержания существующей системы национальных границ.

Россия должна исходить из неизбежности пространственного переформатирования постсоветского пространства в силу его геоэкономической нежизнеспособности. Но одновременно из понимания чрезмерной затратности поддержания существующей системы национальных границ.

«Программа минимум» для России могла бы сводиться к обеспечению «дружественной стабильности» в Прикаспии и прилегающих регионах, даже через некоторые экономические уступки региональным партнерам, например в сфере энергетики. В конечном счете поставки углеводородов из этого региона будут в значительной степени контролироваться Россией и ею же при необходимости «регулироваться». «Программа-оптимум» должна быть нацелена на включение региона в контролируемое Россией инвестиционное пространство. Для этого потребуется форсированное создание институтов монетизации и реинвестирования энергетической ренты, например в развитие инфраструктуры. «Программа максимум» — проведение при решающей роли России и капитала, связанного с Россией, фокусной реиндустриализации данного пространства и воссоздания единого народно-хозяйственного комплекса на новой технологической основе.

«Программа-максимум» предусматривает превращение Евразии в самостоятельный и относительно самодостаточный центр экономического развития, обладающий влиянием на сопредельные пространства.

«Программа-максимум» предусматривает превращение Евразии в самостоятельный и относительно самодостаточный центр экономического развития, обладающий влиянием на сопредельные пространства. Но политика России по выжиданию будет оправданной, только если она будет сопровождаться внутренней консолидацией и развитием инфраструктуры, обеспечивающей выход на ключевые перспективные рынки и обеспеченной защищенными и диверсифицированными не только расчетными, но и инвестиционными механизмами. Сейчас процессы геоэкономического форматирования мира находятся в начале своего развития. С учетом этого было бы нецелесообразно в какой-либо форме форсировать институционализацию экономических и тем более политико-экономических отношений в рамках ЕАЭС и иных интеграционных объединений постсоветского пространства, беря на себя какие-либо политико-экономические обязательства перед соответствующими политическими элитами, особенно закрепленными в неких формальных документах и институтах.

Россия будет вынуждена в процессе транзита к классической геоэкономической модели развития, который еще не завершен, использовать ситуативные механизмы взаимодействия, особенно с теми политическими элитами, которые не являются частью общих для Евразии геоэкономических процессов.

Коррупция, кумовство и бедность. Как «Восточную Швейцарию» охватил страшнейший за 170 лет кризис: Госэкономика: Экономика: Lenta.ru

Ближний Восток традиционно имеет репутацию проблемного и даже опасного региона. Религиозные конфликты и территориальные претензии совмещаются в нем с борьбой за контроль над богатыми природными ресурсами и доступом к торговым маршрутам. Израиль, Палестина, Ирак, Саудовская Аравия, Иран, США, СССР, а теперь Россия — лишь неполный список тех, кто пытается доминировать. Но в центре региона, невзирая на бесконечные конфликты, оставалась маленькая страна, долгое время воспринимавшаяся как островок стабильности и безопасности. Заслуживший статус «восточной Швейцарии» Ливан более не напоминает себя прежнего — страна погрузилась в пучину тяжелейшего за последние полтора века кризиса, и выхода из него пока не предвидится. Инфляция, исчисляемая десятками процентов в год, черный валютный рынок и обнищание населения — вот новые спутники некогда успешной страны. Свободное падение — в материале «Ленты.ру».

Инфляция, исчисляемая десятками процентов в год, черный валютный рынок и обнищание населения — вот новые спутники некогда успешной страны. Свободное падение — в материале «Ленты.ру».

Этот материал вошел в список лучших текстов за 2021-й год и публикуется повторно

На дне

Нынешний кризис в Ливане входит в тройку тяжелейших за последние 170 лет мировой истории. К такому выводу пришли эксперты Всемирного банка в июньском докладе. К концу 2021 года они прогнозируют снижение ВВП на 21 процент — после падения на 20,3 процента в 2020-м и на 6,7 процента в 2019-м. В абсолютном выражении ливанская экономика сократилась с 55 миллиардов долларов в 2018 году до 33 миллиардов в 2020-м, а ВВП в пересчете на душу населения упал за то же время на 40 процентов. Прошлогодняя инфляция равнялась 84,3 процента, уступая только показателям Венесуэлы и Зимбабве, 155 тысяч семей оказались за чертой бедности, а курс национальной валюты на черном рынке обесценился на 129 процентов. Столь удручающие результаты обычно характерны для военных конфликтов или даже полноценных войн и стали неожиданностью в мирное время.

По мнению авторов, с которым соглашаются большинство наблюдателей, острая фаза проблем началась осенью 2019 года, когда правительство приняло меры жесткой экономии, призванные спасти страну и ее бюджет от банкротства. Были анонсированы новые налоги, в частности, беспрецедентный сбор на WhatsApp — шесть долларов в месяц за возможность звонков в популярном мессенджере. Это решение власти вскоре отменили, но ввели другие налоги, одновременно сократив пенсии и зарплаты госслужащих.

Протесты в Бейруте

Фото: Goran Tomasevic / Reuters

Крайне непопулярный шаг привел к массовым протестам: десятки тысяч человек вышли на центральные улицы и площади крупнейших городов Ливана — Бейрута, Библоса, Сайды. Свежие меры стали лишь формальным поводом для выступлений — недовольство граждан копилось годами и было связано с проникшей во все сферы экономики коррупцией, перебоями в поставках бензина, а также в электро- и водоснабжении. Почти во всех заведениях и во дворе каждого жилого дома здесь давно стоят автономные электрогенераторы, при помощи которых люди пережидают долгие часы без света.

Устали ливанцы и от высокого уровня социально-экономического неравенства. По статистике международных организаций, один процент богатейших жителей страны владеет четвертью ВВП, 10 процентов наиболее состоятельных — 55 процентами от общего национального дохода. Такое положение дел стало побочным эффектом «ливанского экономического чуда», о котором специалисты говорили вплоть до начала в 2011 году «арабской весны» — серии революций в Северной Африке и на Ближнем Востоке.

Славные деньки

После получения независимости от Франции в 1943 году Ливан начал активно развиваться. Страну называли «ближневосточной Швейцарией» (из-за большого числа банков), а ее столицу Бейрут — «восточным Парижем» (за колониальное архитектурное наследие, привлекавшее иностранцев). С тех пор в Ливан активно шел иностранный капитал, крупные компании открывали представительства, а удобное расположение сделало порт Бейрута одним из главных в регионе. Доходы от него вместе с заработками туристической индустрии и банковского сектора (две главные отрасли ливанской экономики) уравновешивали явный перекос торгового баланса: потребности импортеров в иностранной валюте в пять-шесть раз превышали выручку экспортеров.

Также Ливан славился качественным образованием, исправно поставлявшим на рынок труда квалифицированных специалистов. Благодаря им постепенно развивалась промышленность, росла производительность труда и укреплялся курс национальной валюты — ливанского фунта. Все то же выгодное географическое расположение обеспечивало платежеспособные рынки сбыта в Сирии, Израиле, Египте и арабских государствах Персидского залива. За семь лет с 1966-го по 1973-й ВВП Ливана удвоился до 2,7 миллиарда долларов в нынешних ценах, в пересчете на душу населения — до 1023 долларов.

Туристы на набережной в Бейруте

Фото: Hassan Ammar / AP

В 1973 году арабские экспортеры нефти объявили эмбарго на поставки США и другим западным странам, поддержавшим Израиль в войне Судного дня против Сирии и Египта. В условиях ограниченного предложения цены на нефть резко выросли, что сыграло на руку Ливану. Компании стран-экспортеров хранили выручку в депозитах местных банков, предоставляя им иностранную валюту и получая дополнительный доход. К тому же Саудовская Аравия и Иран рассматривали Ливан в качестве офшора для хранения активов: для Эр-Рияда — еще одного, для Тегерана — единственного в условиях вынужденной изоляции. Экономика Ливана считалась относительно устойчивой и здоровой, страна имела высокие кредитные рейтинги, позволявшие привлекать средства на развитие через размещение госдолга на приемлемых условиях.

К тому же Саудовская Аравия и Иран рассматривали Ливан в качестве офшора для хранения активов: для Эр-Рияда — еще одного, для Тегерана — единственного в условиях вынужденной изоляции. Экономика Ливана считалась относительно устойчивой и здоровой, страна имела высокие кредитные рейтинги, позволявшие привлекать средства на развитие через размещение госдолга на приемлемых условиях.

Не ужились

Но в 1975-м копившиеся годами национальные и религиозные конфликты привели к гражданской войне, затянувшейся на 15 лет. Переселявшиеся на территорию Ливана беженцы из Палестины, среди которых было немало вооруженных повстанцев (а по сути боевиков), боровшихся с Израилем, создали собственное «государство в государстве» и отказывались подчиняться ливанским законам. Традиционно близкие по численности исламская и христианская общины попытались воспользоваться ситуацией в собственных интересах и уменьшить влияние оппонентов, но в итоге спровоцировали столкновения.

В дальнейшем в конфликт вмешались Сирия и Израиль, поначалу выступавшие посредниками, но затем ставшие полноценными участниками. Даже после завершения острой фазы и достижения перемирия сирийская армия оставалась на территории Ливана на протяжении 15 лет, что позволило некоторым считать этот период оккупацией. Война сильно снизила привлекательность ливанской экономики для иностранных инвесторов и ударила по банкам, многие были вынуждены закрыться. О туризме и вовсе пришлось забыть на несколько лет. Были разрушены заводы и предприятия, повреждена инфраструктура. В Бейруте без жилья осталось около четверти жителей.

Даже после завершения острой фазы и достижения перемирия сирийская армия оставалась на территории Ливана на протяжении 15 лет, что позволило некоторым считать этот период оккупацией. Война сильно снизила привлекательность ливанской экономики для иностранных инвесторов и ударила по банкам, многие были вынуждены закрыться. О туризме и вовсе пришлось забыть на несколько лет. Были разрушены заводы и предприятия, повреждена инфраструктура. В Бейруте без жилья осталось около четверти жителей.

Гражданская война в Ливане

Фото: Ahmed Muntash / AP

Тем не менее стране удалось достаточно быстро восстановиться, и решающую роль в этом сыграл премьер-министр Рафик Харири. Вступив в должность в 1992-м, он сразу одобрил масштабную программу «Горизонт-2000», включавшую сразу несколько направлений. Главное из них — строительство. Специально созданная государством компания Solidere получила право принудительно выкупать у владельцев землю и недвижимость (главным образом в Бейруте) в обмен на собственные акции и заново застраивать территории. При этом фирму нередко обвиняли в намеренном занижении стоимости выкупаемых объектов (обычно она составляла всего 15 процентов от справедливой оценки), в давлении на собственников и даже в преследовании. Однако ради реализации амбициозного плана Харири был готов к репутационным рискам.

При этом фирму нередко обвиняли в намеренном занижении стоимости выкупаемых объектов (обычно она составляла всего 15 процентов от справедливой оценки), в давлении на собственников и даже в преследовании. Однако ради реализации амбициозного плана Харири был готов к репутационным рискам.

Вверх

«Горизонт-2000» также предусматривал массовую приватизацию государственных активов в различных сферах, в первую очередь в энергетике, телекоммуникациях и транспорте. Правительство сумело привлечь прямые иностранные инвестиции (приобретение более чем десятипроцентной доли в компании). Покупателям предоставили налоговые льготы. Харири лично договаривался с международными банками и фондами о предоставлении кредитов на выгодных условиях и безвозмездной помощи, используя свои обширные связи, — до прихода в политику он занимался строительным бизнесом, а его компания Saudi Oger была главным подрядчиком королевского двора Саудовской Аравии. В результате около семи процентов расходов на послевоенное восстановление Ливана оплачивал Эр-Рияд.

Политика Харири оказалась успешной: Бейрут и большую часть страны удалось быстро отстроить заново — благодаря небольшой территории. Начала выздоравливать и экономика: в первые послевоенные годы она росла на шесть процентов, суммарный капитал (собственные средства, внесенные акционерами) банков удвоился уже к 1993-му, совокупные активы выросли на четверть, стабилизировались доходы бюджета, хотя их все равно не хватало на финансирование масштабных проектов в рамках «Горизонта-2000».

Бывший премьер-министр Ливана Рафик Харири

Фото: Courtney Kealy / Getty Images

Как следствие, госдолг увеличивался катастрофическими темпами, и уже к концу десятилетия вырос на 540 процентов: с 2 до 18 миллиардов долларов (при годовых доходах бюджета на уровне одного миллиарда). В целом бурное развитие быстро сменилось стагнацией: в 1998 году реальный рост ВВП составил всего один процент, годом позже экономика и вовсе сократилась на один процент.

К тому же премьер-министр столкнулся с обвинениями в коррупции. Его личное состояние стремительно росло, а его основу составлял крупный пакет акций Solidere, что позволяло делать вывод о наличии конфликта интересов. Известно, что Харири активно подкупал политических оппонентов, чтобы заручиться их поддержкой. Нефтяной отраслью (в отсутствие собственных ресурсов Ливан вынужден импортировать топливо из-за рубежа) руководили сыновья тогдашнего президента Ильяса Храуи. По некоторым данным, глава правительства заключил неформальное соглашение с властями Сирии, гарантировавшее ему независимость в экономических вопросах в обмен на контроль со стороны Дамаска, сохранившего влияние на Ливан и после войны, в остальных сферах, включая СМИ.

Его личное состояние стремительно росло, а его основу составлял крупный пакет акций Solidere, что позволяло делать вывод о наличии конфликта интересов. Известно, что Харири активно подкупал политических оппонентов, чтобы заручиться их поддержкой. Нефтяной отраслью (в отсутствие собственных ресурсов Ливан вынужден импортировать топливо из-за рубежа) руководили сыновья тогдашнего президента Ильяса Храуи. По некоторым данным, глава правительства заключил неформальное соглашение с властями Сирии, гарантировавшее ему независимость в экономических вопросах в обмен на контроль со стороны Дамаска, сохранившего влияние на Ливан и после войны, в остальных сферах, включая СМИ.

Транспарант против компании Solidere на здании реконструируемого ею отеля

Фото: Eric Lafforgue / Art In All Of Us / Corbis / Getty Images

Официально же Харири выступал за скорейший вывод сирийских войск, однако случился он уже после его гибели в до сих пор не расследованном теракте в феврале 2005-го. За несколько месяцев до этого политик ушел в отставку на фоне правительственного кризиса, разгоревшегося как раз из-за невозможности решить давнюю проблему. Еще один итог противоречивого правления Харири — повсеместное развитие кумовства. Коррупция всегда была свойственна Ливану, но при Харири разрослась до впечатляющих масштабов. Ключевые отрасли национальной экономики были поделены между представителями нескольких семей, включая родственников самого премьера. Его сын Саад, выросший за границей и до 35 лет участвовавший в бизнес-проектах отца, в 2009-м возглавил правительство и с перерывом на 2011-2016 годы руководил им до начала 2020-го.

Еще один итог противоречивого правления Харири — повсеместное развитие кумовства. Коррупция всегда была свойственна Ливану, но при Харири разрослась до впечатляющих масштабов. Ключевые отрасли национальной экономики были поделены между представителями нескольких семей, включая родственников самого премьера. Его сын Саад, выросший за границей и до 35 лет участвовавший в бизнес-проектах отца, в 2009-м возглавил правительство и с перерывом на 2011-2016 годы руководил им до начала 2020-го.

Распределением гуманитарной помощи, которую по различным поводам Ливану оказывают почти беспрерывно, тоже занимаются представители отдельных кланов. Правительства разных стран и международные организации, такие как Transparency International, постоянно призывают сделать процесс более прозрачным, но в итоге мирятся с разворовыванием средств и выделяют новые транши — в надежде, что хотя бы часть их дойдет до адресатов. Одни только США в 2021 году планируют выделить 372 миллиона долларов.

Поставили на место

Однако едва ли не самым спорным за время правления Харири-старшего стало решение зафиксировать курс национальной валюты. С 1997-го один доллар официально равняется 1507,5 ливанских фунта. Так центральный банк пытался противостоять инфляции, которая из-за хлынувших в страну кредитов и повышенного спроса на товары самых разных категорий росла гораздо стремительнее приемлемого уровня. Перед началом гражданской войны один доллар стоил около трех фунтов, а к 1992 году подорожал до 2,5 тысячи.

С 1997-го один доллар официально равняется 1507,5 ливанских фунта. Так центральный банк пытался противостоять инфляции, которая из-за хлынувших в страну кредитов и повышенного спроса на товары самых разных категорий росла гораздо стремительнее приемлемого уровня. Перед началом гражданской войны один доллар стоил около трех фунтов, а к 1992 году подорожал до 2,5 тысячи.

Подобные практики нельзя назвать уникальными — в той или иной форме к ним прибегают монетарные власти даже развитых стран и регионов. Специальный административный район Китая Гонконг поддерживает плавающий курс местного доллара в узком коридоре относительного американского — 7,75-7,85 за единицу валюты США. Управление денежного обращения Гонконга (HKMA, аналог ЦБ) может вмешиваться в ситуацию через сделки на валютном рынке, называемые интервенциями, но на практике делать это приходится редко. Здоровый деловой климат, статус международного финансового центра и высокие ставки привлекают иностранных инвесторов, вкладывающихся в облигации и депозиты городских банков.

Монетарное управление Гонконга (аналог Центробанка)

Фото: Tyrone Siu / Reuters

Для их покупки необходимо сначала приобрести гонконгский доллар: спрос на него укрепляет курс, а удовлетворяются потребности инвесторов в том числе за счет выпуска (эмиссии) новых денег HKMA. Однако когда национальной валюты в экономике становится слишком много, ставки падают — параллельно со снижением потребности в заемных средствах у банков, компаний и населения. Гонконгский доллар теряет привлекательность для иностранцев: новые инвесторы не создают необходимого спроса, старые распродают имеющиеся активы и избавляются от валюты, ее курс падает. Так проявляется цикличность, свойственная многим сферам экономики.

Такой механизм позволяет добиваться предсказуемости, особенно важной для населения и компаний-импортеров. Но с ливанским фунтом он не работает: финансовая система страны слишком нестабильна и подвержена частым шокам и кризисам. История последних десятилетий показывает, что развитие и процветание там не длятся долго, а значит, в отсутствие притока инвесторов из-за рубежа, для поддержания выбранного курса необходимо регулярно распродавать накопленные резервы Центробанка (при условии, что их удалось предварительно накопить) или залезать в долги. Пример России, пережившей в 1998 году дефолт в том числе из-за отказа от поддержки рубля через интервенции, показывает, что добиться этого на постоянной основе очень сложно.

Пример России, пережившей в 1998 году дефолт в том числе из-за отказа от поддержки рубля через интервенции, показывает, что добиться этого на постоянной основе очень сложно.

1.2миллиарда

долларов составлял размер госдолга Ливана по состоянию на март 2020 года, когда страна объявила о дефолте и отказалась отвечать по обязательствам

Тем не менее властям в лице бессменного управляющего Центробанком Риада Саламе удавалось поддерживать курс национальной валюты больше 20 лет, за которые Ливан успел пережить вторую волну собственного «экономического чуда». С 2005-го, когда в результате мирной «революции кедров» страну покинула находившаяся там 30 лет сирийская армия, ВВП на душу населения вырос на 32 процента. За два десятилетия с 1990 по 2010-й рост составил 119 процентов. Однако такой прорыв обернулся ограниченными результатами и принес пользу далеко не всем. Изменения к лучшему произошли в сельском хозяйстве. По уровню производительности труда в нем Ливан находится среди мировых лидеров и опережает такие страны, как Германия, Сингапур, Новая Зеландия и Италия.

Попали в яму

Однако в начале 2010-х страна попала в демографическую ловушку, связанную с резким ростом населения: наконец удалось выбраться из «ямы», вызванной затяжной гражданской войной. Дополнительную роль сыграл массовый приток сирийских беженцев, спасавшихся от вооруженного конфликта на родине. В настоящий момент их насчитывается около 1,5 миллиона (22 процента всего населения), а власти заявляют, что за неполные десять лет потратили на их содержание 40 миллиардов долларов. Некоторые экономисты говорили, что Ливану угрожает попадание в еще одну ловушку — мальтузианскую: так называется фаза развития, когда рост населения значительно опережает рост продовольственных ресурсов государства. Впрочем, избежать ее все же удалось — во многом за счет развитого сельского хозяйства.

К 2014 году реальные располагаемые доходы ливанцев (с поправкой на инфляцию и за вычетом обязательных платежей) снизились на два процента, а расслоение продолжало расти. Нагляднее всего это видно при сравнении доходов граждан из разных социальных групп с их «одногруппниками» из других регионов, прежде всего из развитых стран. Так, в 2016-м, в период относительного затишья и до начала острой фазы очередного кризиса, средний годовой доход представителя одного процента богатейших ливанцев был сравним с аналогичными данными по Западной Европе. Среди 0,01 процента самых состоятельных жителей страны доходы были на 40 процентов выше, чем в Западной Европе, в прослойке из 0,001 процента — на 90 процентов выше.

Так, в 2016-м, в период относительного затишья и до начала острой фазы очередного кризиса, средний годовой доход представителя одного процента богатейших ливанцев был сравним с аналогичными данными по Западной Европе. Среди 0,01 процента самых состоятельных жителей страны доходы были на 40 процентов выше, чем в Западной Европе, в прослойке из 0,001 процента — на 90 процентов выше.

Сирийские беженцы на улицах Бейрута

Фото: Mohamed Azakir / Reuters

В то же время остальные 99 процентов довольствовались заработками на уровне 60 процентов от западноевропейских. Похожая картина десятилетиями наблюдалась в ЮАР, где во второй половине XX века существовал расистский режим апартеида, и в Бразилии. Неравенство сопровождало Ливан с середины прошлого века и в какой-то степени стало привычным, но в последнее десятилетие усилилось, ощущаясь еще и в политике: большинство граждан не имеет реального доступа к власти, где укрепились представители одних и тех же семей. Регулярное же вмешательство извне провоцирует политическую неразбериху, временами переходящую в настоящий кризис.

Каждому по куску

Их причиной нередко становилась «Хезболла» — группировка, признанная во многих странах (но не в России) террористической и борющаяся за построение в Ливане полноценного исламского теократического государства по образцу Ирана, от которого получает финансирование. Последний является одной из немногих стран, почти полностью населенных шиитами: в исламском мире они, напротив, находятся в меньшинстве и значительно уступают суннитам. «Хезболла» финансируется Ираном и Сирией (правящая династия которой тоже относится к одному из ответвлений шиизма — алавизму) и во время гражданской войны боролась с вмешательством Израиля, который, в свою очередь, стремился нейтрализовать оказавшихся в Ливане палестинских боевиков. Кроме того, на Сирию традиционно ориентировалась христианская община Ливана (в стране проживают представители маронитского направления этой религии).

Окончание войны стало возможным благодаря Таифским соглашениям 1989 года, заключенным при посредничестве Саудовской Аравии, Ирана и Сирии. Они расширили правила, действующие в Ливане с 1943-го — года обретения независимости от Франции. Тогда представители трех ведущих общин договорились о том, что за каждой из них будет закреплен пост во властной структуре: президентом всегда будет христианин-маронит, премьер-министром — мусульманин-суннит, а спикером парламента — мусульманин-шиит. Идеологи соглашения рассчитывали, что такой подход позволит наладить конструктивное взаимодействие между конфессиями и избегать конфликтов. Дальнейшие события показали, что расчет не оправдался, но правила закрепили в конституции и соблюдают до сих пор.

Они расширили правила, действующие в Ливане с 1943-го — года обретения независимости от Франции. Тогда представители трех ведущих общин договорились о том, что за каждой из них будет закреплен пост во властной структуре: президентом всегда будет христианин-маронит, премьер-министром — мусульманин-суннит, а спикером парламента — мусульманин-шиит. Идеологи соглашения рассчитывали, что такой подход позволит наладить конструктивное взаимодействие между конфессиями и избегать конфликтов. Дальнейшие события показали, что расчет не оправдался, но правила закрепили в конституции и соблюдают до сих пор.

Бывший премьер-министр Ливана Саад Харири

Фото: Mohamed Azakir / Reuters

В Таифских соглашениях подробно прописали прежде размытую роль каждого из трех лидеров ливанской политики, а аналитики тут же провели аналогии с миром бизнеса. Президент стал похож на главу совета директоров, выполняющего надзорные функции. Премьер — на председателя правления, отвечающего за оперативное руководство (именно этот пост и получил три года спустя Рафик Харири). Роль спикера парламента больше всего похожа на полномочия гендиректора или президента компании, в чьи обязанности входит разработка внутренних правил и норм. И Ливан стал похож на акционерное общество, долями в котором владеют три главных собственника: Саудовская Аравия, Иран и Сирия. Они же, как и положено инвесторам, предоставляли Бейруту финансирование — на льготных условиях или вовсе безвозмездно.

Роль спикера парламента больше всего похожа на полномочия гендиректора или президента компании, в чьи обязанности входит разработка внутренних правил и норм. И Ливан стал похож на акционерное общество, долями в котором владеют три главных собственника: Саудовская Аравия, Иран и Сирия. Они же, как и положено инвесторам, предоставляли Бейруту финансирование — на льготных условиях или вовсе безвозмездно.

В документе также содержался пункт о немедленном разоружении участников гражданской войны. Но выполнили его не все: «Хезболла» сохранила свой арсенал, а со временем значительно нарастила его (в основном за счет ракет), прикрываясь необходимостью защищаться от израильских атак. В дальнейшем группировка обзавелась политическим крылом и даже делегировала представителей в парламент, но не перестала быть угрозой хрупкому миру в Ливане. В 2008 году боевики «Хезболлы» захватили западные окраины Бейрута в качестве реакции на решение властей закрыть принадлежащую организации телекоммуникационную сеть. С тех пор некоторые столичные районы живут по строгим исламским законам и закрыты от чужаков, а «Хезболла» периодически обстреливает территорию Израиля, провоцируя ответные атаки.

С тех пор некоторые столичные районы живут по строгим исламским законам и закрыты от чужаков, а «Хезболла» периодически обстреливает территорию Израиля, провоцируя ответные атаки.

Ветреный мужчина

Совсем дикий случай произошел в ноябре 2017 года. Находясь с визитом в Саудовской Аравии (гражданство которой он также имеет благодаря бизнесу отца), Саад Харири выступил по местному телевидению с громким и странным заявлением. В нем премьер-министр обрушился на Иран с обвинениями во вмешательстве во внутренние дела Бейрута и объявил о своей отставке. Наблюдатели предполагали, что Харири-младший подвергается давлению саудовских властей и стал орудием давней борьбы Эр-Рияда и Тегерана за власть в регионе (суннитская Саудовская Аравия является союзником США, в то время как шиитский Иран сотрудничает с Россией и строит вокруг себя «шиитский полумесяц», в том числе при помощи «Хезболлы»).

Вернувшись домой, Харири сообщил, что отставка отменяется по требованию президента Мишеля Ауна, и пробыл в должности еще два с лишним года. Его правление закончилось в январе 2020-го, через три месяца после того, как сотни тысяч ливанцев вышли на улицы. Еще двумя месяцами ранее Центробанк перестал справляться с поддержкой фунта, и в стране появился параллельный официальному черный валютный рынок. Курс на нем в несколько раз превышал зафиксированный в 1997-м. После трех дней протестов власти пошли на косметические уступки и демонстративно отменили самую суровую из мер — налог на WhatsApp.

Его правление закончилось в январе 2020-го, через три месяца после того, как сотни тысяч ливанцев вышли на улицы. Еще двумя месяцами ранее Центробанк перестал справляться с поддержкой фунта, и в стране появился параллельный официальному черный валютный рынок. Курс на нем в несколько раз превышал зафиксированный в 1997-м. После трех дней протестов власти пошли на косметические уступки и демонстративно отменили самую суровую из мер — налог на WhatsApp.

Члены группировки «Хезболла»

Фото: Mohammed Zaatari / AP

Уже в марте 2020-го новое правительство под руководством Хасана Диаба объявило о дефолте — отказе отвечать по обязательствам, которые на тот момент составляли 1,2 миллиарда долларов. Фактически страна стала банкротом. Дальше ситуация только ухудшалась, чему способствовало введение карантина из-за коронавируса, закрытие многих предприятий и, как следствие, рост безработицы до 25 процентов. Диаб и его правительство не пользовались поддержкой населения, считавшего их ставленниками прежних властей. К тому же ливанские больницы не справлялись с наплывом заразившихся коронавирусом.

К тому же ливанские больницы не справлялись с наплывом заразившихся коронавирусом.

В середине весны появилась робкая надежда на улучшение, когда правительство договорилось с Международным валютным фондом (МВФ) о выделении помощи в размере десяти миллиардов долларов в течение четырех лет. Средства должны были пойти на реконструкцию промышленности и создание новых рабочих мест, но выделить их фонд готов был только при условии проведения срочных политических реформ и предоставления полной отчетности об экономической ситуации в стране, чего в итоге так и не было сделано.

Гвоздь в крышку

В начале августа 2020-го в порту Ливана произошел взрыв, признанный одной из крупнейших техногенных катастроф в истории человечества. 2,7 тысячи тонн аммиачной селитры, хранившейся на складах с 2014 года, унесли жизни 207 горожан (еще более 700 получили ранения) и повредили почти треть столицы. Некоторые районы были полностью погребены под завалами. Но самым болезненным последствием стало разрушение склада медикаментов и элеватора, где хранилось около 85 процентов всего национального запаса зерна. В целом порт обеспечивал около 60 процентов всего импорта Ливана, практически полностью зависящего от поставок самых необходимых товаров из-за рубежа.

В целом порт обеспечивал около 60 процентов всего импорта Ливана, практически полностью зависящего от поставок самых необходимых товаров из-за рубежа.

Случившееся привело к моментальной отставке правительства Диаба, но новое назначить не удалось, поэтому министры продолжили работать на своих прежних должностях с приставками исполняющих обязанности. В феврале в стране начали работать следователи швейцарской прокуратуры. Они пытаются разобраться в деятельности Центробанка и лично Риада Саламе. Его подозревают в многочисленных нарушениях и растрате примерно 350 миллионов долларов. О ходе расследования пока ничего неизвестно, поскольку министерство иностранных дел попросило его засекретить.

Последствия взрыва в порту Бейрута 4 августа 2020 года

Фото: Hussein Malla / AP

Весной в Ливане почти не было демонстраций — условия одного из самых жестких в мире локдаунов запрещали свободное передвижение по улицам. Но как только ограничения были сняты, протесты возобновились с новой силой. В октябре прошлого года президент Аун поручил Сааду Харири в третий раз возглавить правительство, однако за следующие восемь месяцев они так и не сумели договориться о конкретных кандидатурах, и в июле 2021-го Харири-младший объявил о прекращении попыток сформировать кабинет министров.

В октябре прошлого года президент Аун поручил Сааду Харири в третий раз возглавить правительство, однако за следующие восемь месяцев они так и не сумели договориться о конкретных кандидатурах, и в июле 2021-го Харири-младший объявил о прекращении попыток сформировать кабинет министров.

Заграница им не поможет

За минувший год Ливан пережил еще много потрясений. Участились и стали нормой массовые отключения электричества и воды, перебои с газоснабжением. Нехватка бензина, поставляемого из-за рубежа, привела к многокилометровым очередям на АЗС и вынудила многих отказаться от поездок на личных автомобилях. Иностранные поставщики готовы отгружать топливо только на условиях полной предоплаты. В отсутствие топлива ливанцы не могут использовать электрогенераторы, что особенно критично летом, когда на улице очень жарко и люди привыкли включать кондиционеры. Больницы фиксируют острую нехватку медикаментов, в то время как многие жители Бейрута не оправились от последствий взрыва. На улицах городов массово исчезают канализационные люки из ценных металлов, а полиция фиксирует рекордное число самоубийств.

Банковская система переживает коллапс, в результате которого граждане страны потеряли доступ к своим валютным сбережениям, а обналичивание средств в фунтах строго ограничено. Курс национальной валюты опустился до десяти тысяч за доллар (в десять раз ниже пока еще действующего официального), а средняя зарплата за последние два года упала с 670 до 67 долларов. Глубокий кризис постиг и армию: военнослужащие не могут обеспечить семьям пропитание и массово дезертируют, несмотря на угрозу уголовного преследования. Руководство Минобороны боится уступить контроль над страной боевикам «Хезболлы» и просит у международных организаций помощи — но не деньгами, а едой и боеприпасами.

Фото: Aziz Taher / Reuters

Положение могла бы исправить поддержка из-за рубежа, и многие страны, откликнувшись на призыв Франции, чувствующей ответственность за судьбу бывшей колонии, готовы предоставить целевой кредит в 11 миллиардов долларов. Но условием опять же является проведение реформ или хотя бы формирование правительства, которого страна не видела уже больше полутора лет. Еще в 2017 году, после внезапного объявления об отставке Саада Харири, в Париже была сформирована Конференция за экономическое развитие и реформы (CEDRE), целью которой была организация помощи Ливану. С правительством заключили «соглашение о доверии», которое должно было открыть Бейруту доступ к кредитным траншам, но условия соглашения так и не были выполнены.

Еще в 2017 году, после внезапного объявления об отставке Саада Харири, в Париже была сформирована Конференция за экономическое развитие и реформы (CEDRE), целью которой была организация помощи Ливану. С правительством заключили «соглашение о доверии», которое должно было открыть Бейруту доступ к кредитным траншам, но условия соглашения так и не были выполнены.

Эксперты говорят, что лишь возобновление сотрудничества в формате CEDRE может сдвинуть ливанскую экономику с мертвой точки. Однако высказывается и другое мнение, согласно которому экономические и политические потрясения — неизменные спутники Ливана, после которых всегда наступает период развития и относительного благополучия. Несмотря на все невзгоды, страна по-прежнему принимает туристов, и специализированные порталы утверждают, что находиться на улицах крупнейших городов страны безопасно. Ближайшие месяцы должны показать, сумеет ли Ливан оправиться от кризиса, признанного одним из тяжелейших за 170 лет, или превратится в то, что политологи привыкли называть термином «несостоявшееся государство».

Сравнительный анализ кризисов 2008 и 2020 — Финансы на vc.ru

Часть 1. Причины, следствия и перспективы

14 732 просмотров

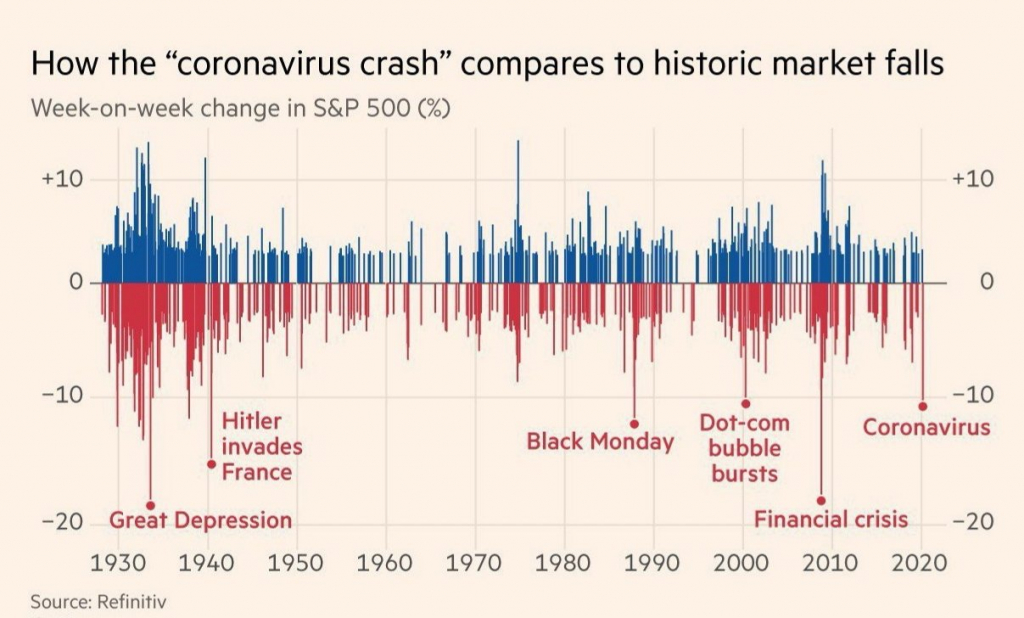

В конце февраля 2020 года американский фондовый рынок вошел в фазу стремительного падения. От своего исторического максимума индекс просел на 1201 пункт (более 35%). Это самое сильное падение в абсолютных величинах за всю историю американского фондового рынка. Это также самый скоростной биржевой спуск: чтобы обнулить весь рост последних трех лет, потребовалось всего 22 торговых дня.

Возникает желание провести параллели данного кризиса с мировым финансовым кризисом 2008 года, который, по всеобщему мнению, был успешно преодолен. Причем такое желание возникает не только у аналитиков, но и у регуляторов по всему миру. Возникает обманчивое убеждение в том, что рецепт преодоления кризиса любого масштаба найден более 10 лет назад: в виде программы количественного смягчения.

На мой взгляд, это чрезмерно оптимистичное утверждение. Данный кризис кардинально отличается от кризиса 2008 года:

Данный кризис кардинально отличается от кризиса 2008 года:

· В причинах возникновения;

· В течении и ожидаемый продолжительности.

А старое лекарство не годится для новой экономической болезни.

Мировой финансовый кризис 2008

Причины кризиса 2008 года берут начало еще в 2002 году. Тогда в результате снижения ключевой ставки ФРС ипотека стала доступной, а продажи новых домов начали расти небывалыми темпами.

Обязательства по ипотеке в результате секьюритизации стали обеспеченными ипотечными облигациями (Mortgage-backed securities, MBS), а затем стали объединяться в пулы обеспеченных ипотечных обязательств (Collateralized Mortgage Obligation, CMO). На первый взгляд рынок CMO выглядел высокодоходным и относительно безрисковым, т.к. обязательства по ним были обеспечены высоколиквидным активом (домом), стоимость которого постоянно растет.

Низкие ставки по кредитам привели к расцвету рынка обеспеченных долговых обязательств (Collateralized Debt Obligation, CDO), к которым относятся не только СМО, но и многие другие облигации, обеспеченные долговыми обязательствами.

В итоге возник целый рынок долгов, внутри которого многим участникам было комфортно и безопасно. Работало это следующим образом:

1. Обязательства по изначально выданному ипотечному кредиту продавались, объединялись в пулы (и становились CMO / CDO) и перепродавались снова. А

2. Чтобы застраховать себя от дефолта по CDO, держатель таких облигаций приобретал кредитный дефолтный своп (Credit Default Swap, CDS).

В этой схеме не требовалась тщательная проверка заемщика, потому что для изначального кредитора не имело значения, будет ли заемщик платить по своим обязательствам или нет, т.к. все обязательства уже были проданы. Соответственно, чем больше ипотечных кредитов выдавалось, тем больше была прибыль. А конечный держатель облигаций (например, крупный банк) просто приобретал страховку (СDS), которая для бумаг с высоким рейтингом стоила совсем недорого.

Вся эта система не смогла бы работать, если бы риски CDO были правильно оценены. Однако из-за просчетов в методике оценки рисков пакеты обеспеченных долговых обязательств считались более надежными, чем были в действительности. В частности, была недооценена степень корреляции между вероятностями дефолта по отдельным обязательствам, в результате было переоценено значение диверсификации в снижении риска дефолта условного портфеля.

В частности, была недооценена степень корреляции между вероятностями дефолта по отдельным обязательствам, в результате было переоценено значение диверсификации в снижении риска дефолта условного портфеля.

В итоге CDO получали незаслуженно высокие рейтинги надежности, а кредитный дефолтный своп стоил неоправданно дешево. Причем покупка дефолтных свопов могла осуществляться и без непосредственного владения предметом страховки. В результате такие деривативы стали элементом рискованных стратегий. Кроме того, покупка CDS поощрялась регуляторами. Все это привело к продаже данных инструментов на сотни миллиардов долларов. Например, только одна компания AIG по состоянию на 30 июня 2008 г. выписала кредитные деривативы на сумму $413 млрд.

Дешевизна страховки от дефолта и возможность быстрой перепродажи ипотечных обязательств привела к массовой выдаче кредитов, в том числе заемщикам с короткой кредитной историей или вовсе без нее. Причем ненадежным заемщикам выдавались субстандартные кредиты с плавающей ставкой, которая зависит от риска дефолта по кредиту, а также от ставки LIBOR.

Большое распространение на рынке недвижимости получили спекулятивные покупки с целью последующей перепродажи.

Ажиотаж на рынке жилой недвижимости США достиг апогея летом 2005 года, когда продажи новых домов достигли исторического максимума – 1389 тыс. К 1 января 2007 года этот показатель упал до 998 тысяч, и стало понятно, что период роста на рынке недвижимости окончен. Следом за снижением количества проданных домов начали падать и цены на них.

Продажи новых домов на одну семью. Данные ФРБ Сент-Луиса, Бюро переписи населения США. https://fred.stlouisfed.org/series/HSN1F

По мере падения спроса и, соответственно, цен на жилую недвижимость нарастали спекулятивные продажи, а за счет повышения платежей по субстандартным кредитам (из-за повышения ставки) число дефолтов по ипотеке также начало расти. Это в свою очередь бьет по всем держателям CDO.

Средняя цена проданных домов в США. Данные ФРБ Сент-Луиса, Бюро переписи населения США. https://fred.stlouisfed.org/series/ASPUS

https://fred.stlouisfed.org/series/ASPUS

Рейтинги ипотечных облигаций (CDO) начали стремительно падать, а по мере накопления потерь и снижения кредитного рейтинга продавцы страховок от дефолта (CDS) были вынуждены предоставлять все большее обеспечение, пока у них не закончились средства, требуемые для очередного обеспечения дефолтного свопа.

И все же главной причиной кризиса стали именно обеспеченные ипотекой обязательства (CDO) и массовые дефолты по ним. Та же AIG взяла на себя значительные долговые обязательства, чтобы приобрести на заемные средства «безрисковые» ипотечные облигации. При этом рынок недвижимости был перегружен предложением: на продажу были выставлены сотни тысяч домов.

Соотношение выставленных на продажу и проданных домов. Данные ФРБ Сент-Луиса, Бюро переписи населения США. https://fred.stlouisfed.org/series/MSACSR

Особенно важным стало банкротство Lehman Brothers в сентябре 2008 года, когда стало понятно, что государство не собирается спасать всех. Финансовый кризис перешел в острую фазу.

Финансовый кризис перешел в острую фазу.

На фондовом рынке шли активные распродажи, и к марту 2009 года индекс широкого рынка S&P500 снизился на 57,6% от максимумов октября 2007 года.

План спасения

Конечно, власти США не могли оставить кризис развиваться по естественному сценарию. На рынках по всему миру властвовали «медведи», безработица росла, а рынок недвижимости был скорее мертв, чем жив. Срочно требовалась помощь и финансовому, и реальному секторам экономики:

● План ARRA (American Recovery and Reinvestment Act) был принят в феврале 2009 года. Это пакет стимулирующих мер объемом $787 млрд, которые необходимо было распределить в течение трех лет. План подразумевал как индивидуальные налоговые послабления, так и для бизнеса, пострадавшего от рецессии (в т.ч. увеличение пособий по безработице), увеличение затрат на медицину, государственные инвестиции (в инфраструктуру, информационные технологии, науку и т.п.).

● Количественное смягчение (Quantitative Easing, QE). В декабре 2008 года ФРС США приступила к программе количественного смягчения, которое представляло собой покупку Федеральной Резервной Системой США ипотечных облигаций (MBS, mortgage-backed securities) и казначейских облигаций США у банков с целью обеспечения ликвидности.

В декабре 2008 года ФРС США приступила к программе количественного смягчения, которое представляло собой покупку Федеральной Резервной Системой США ипотечных облигаций (MBS, mortgage-backed securities) и казначейских облигаций США у банков с целью обеспечения ликвидности.

Объем выкупа составил $600 млрд., а затем поступившие на баланс активы были «нейтрализованы» через продажу государственных казначейских облигаций на ту же сумму. В марте 2009 года программу расширили еще на $750 млрд и прибавили $300 млрд на покупку трежерис, и вот эти покупки ФРС уже не «стерилизовала» через продажу казначейских облигаций.

В дальнейшем программу неоднократно перезапускали:

● QE 2 – ноябрь 2010 – июнь 2011;

● QE3 – сентябрь 2012 – декабрь 2013.

· Политика нулевых процентных ставок (ZIRP – Zero Interest Rate Policy). 16 декабря 2008 года ключевая ставка ФРС США была снижена до 0-0,25%, и такое положение дел сохранялось 7 лет – до декабря 2015 года.

· Операция Твист (Operation TWIST). В сентябре 2011 года ФРС анонсировала операцию ТВИСТ. План состоял в продаже облигаций с датой погашения менее трех лет и покупке облигаций с датой погашения от 6 до 30 лет с целью увеличения средней даты погашения портфеля ФРС. Цели – аналогичные QE. Разница состоит в том, что для операции ТВИСТ не потребовалась дополнительная эмиссия денежной массы, т.к. покупки совершались на средства от продажи облигаций с близкой датой погашения.

В сентябре 2011 года ФРС анонсировала операцию ТВИСТ. План состоял в продаже облигаций с датой погашения менее трех лет и покупке облигаций с датой погашения от 6 до 30 лет с целью увеличения средней даты погашения портфеля ФРС. Цели – аналогичные QE. Разница состоит в том, что для операции ТВИСТ не потребовалась дополнительная эмиссия денежной массы, т.к. покупки совершались на средства от продажи облигаций с близкой датой погашения.

Всего за программу количественного смягчения активы ФРС выросли c $ 870 млрд в августе 2007 года до примерно $4,5 трлн. в начале 2015 года.

Побочный эффект

Все программы количественного смягчения были нацелены на предоставление избыточной ликвидности в банковском секторе. Планировалось, что затем эти средства будут направлены непосредственно в экономику в виде дешевых кредитов, также инвестиций. Это должно было разогреть деловую активность и помочь экономике расти.

Однако реальность внесла свои коррективы: огромные средства мертвым грузом осели на балансах банковской системы в виде избыточных резервов.

Избыточные резервы банков. Данные ФРБ Сент-Луиса. https://fred.stlouisfed.org/graph/?g=mc6A

Конечно, нулевые процентные ставки и гигантские средства, влитые в банковскую систему, сделали кредиты дешевыми. Но и здесь не обошлось без побочных эффектов. Многие компании тратили средства не на оздоровление бизнеса и инвестиции, а на выкуп собственных акций. Очень выгодные топ-менеджерам и акционерам, эти покупки фактически привели к избыточному росту капитализации целых секторов.

Причины нового кризиса

Триггером нового кризиса стала, конечно, пандемия COVID-19, однако положение дел в экономике, которое сложилось в конце 2019 года, трудно назвать здоровым.

Проблема заключается в том, что власти пошли путем избегания «экономической боли», стараясь любыми путями сгладить ситуацию. Фактически «экономическое болеутоляющее» в виде количественного смягчения стало основным «лекарством». Безусловно, полезное средство для смягчения пика кризиса из помощи в преодолении «дна» превратилось в основной драйвер роста.

Альтернативным вариантом было увеличение налогов и использование количественного смягчения только для смягчения ситуации в самые тяжелые моменты кризиса. Несомненно, в итоге это привело бы к массовым банкротствам, увеличению безработицы и в целом падению уровня жизни населения. При этом к настоящему моменту экономика, вероятно, вышла бы на устойчивую траекторию роста, пусть медленного, но стабильного.

Вполне понятно, что ни один политик не захотел бы брать на себя ответственность за подобные меры. Так и администрация Барака Обамы и ФРС пошли по пути избегания «экономической боли», последовательно накачивая экономику ликвидностью.

В краткосрочной перспективе это помогло быстро вернуться к росту, однако стратегически ситуация ухудшилась, делая последующий кризис достаточно скорым по времени, сильнее и сокращая возможности маневрирования.

Экономика США получила массу негативных последствий избытка денежной массы, поспособствовав возникновению «пузырей» во многих областях:

● Рынок корпоративных долгов. За последние 10 лет объем корпоративного долга вырос более чем вдвое, превысив отметку $3 трлн, что составляет более 45% ВВП США.

За последние 10 лет объем корпоративного долга вырос более чем вдвое, превысив отметку $3 трлн, что составляет более 45% ВВП США.

● Зомби-компании по всему миру. Эти компании полностью зависимы от внешнего финансирования, а их совокупная долговая нагрузка находится на уровнях, исключающих погашение или хотя бы ее сокращение. Их продолжают поддерживать, так как банкротство станет сильным ударом по кредиторам. По разным оценкам, только в США на конец 2019 года до 16% компаний оценивались как «зомби». Такое количество «зараженных» стало возможным не в последнюю очередь благодаря возможности быстро и дешево кредитоваться.

● Как и перед кризисом «доткомов», существует целая плеяда стартапов, которые, несмотря на убыточность (иногда, в течении более чем 10 лет), провели успешные IPO и их акции выросли более чем на 100%. При этом более 80% компаний, выходящих на IPO, убыточны. Этот показатель находится на том же уровне, что и перед кризисом доткомов в 2000 году. И хотя в целом балансы более здоровы, чем накануне кризиса доткомов, но они весьма далеки от идеала.

● Активные байбеки и высокие дивиденды. Обилие дешевых кредитов спровоцировало волну выкупов корпорациями собственных акций и выплату все большего размера дивидендов. Например, в 4 квартале 2019 года байбеки и дивиденды вместе составляли 92,9% от операционных доходов (EBIT). И это касается всех компаний, входящих в индекс SP500 (источник: yardeni research). В значительной мере рост индекса за последние 10 лет связан именно со все нарастающими выкупами собственных акций.

● Спекулятивное давление. Байбеки как драйвер роста снизили важность для инвесторов традиционных показателей работы компании, на первое место (как и во время кризиса доткомов) вышли ожидаемые темпы роста компании.

● Высокий объем свободной денежной массы привел к появлению большого количества непрофессиональных инвесторов и сместил фокус роста на компании хайпа.

● Большое количество средств было инвестировано посредством ETF, что, с одной стороны, означает диверсификацию для инвестора, а с другой стороны все активы, входящие в фонд, получают поддержку, даже те, которые объективно ее не стоят. И в случае проблем распродажа ETF сильно ударит по всему рынку.

И в случае проблем распродажа ETF сильно ударит по всему рынку.

Одновременно с новым «перегревом» фондового рынка возникают проблемы в реальном секторе. Высокими темпами растет закредитованность домохозяйств. На конец 2019 года совокупный долг американских домохозяйств составлял более $14 трлн, стоимость недвижимости превысила предкризисные уровни 2006-2007 гг.

Индекс цен на дома в США, Точка отсчета (100) Январь 2000 г. Данные S&P Dow Jones Indices LLC.https://fred.stlouisfed.org/series/CSUSHPISA

Вливание огромного количества денег не помогло оздоровить экономику, а скорее способствовала сокрытию проблем. Ситуация настолько серьезна, а дисбалансы настолько очевидны, что данная ситуация уже получила называние «everything bubble» («пузырь всего»).

2020

В начале 2020 года распространение вируса COVID-19 приводит к значительному замедлению экономической активности в большинстве отраслей.

Кризис в здравоохранении сразу же выливается в падение перегретого фондового рынка. В отличие от предыдущих кризисов, проблема возникла не в финансовом секторе, а в давлении на деловую активность карантинных мер, введенных по всему миру в течении короткого времени.

В отличие от предыдущих кризисов, проблема возникла не в финансовом секторе, а в давлении на деловую активность карантинных мер, введенных по всему миру в течении короткого времени.

Дополнительные проблемы возникают и в нефтегазовой отрасли США (в том числе сланцевой) – 6 февраля Россия отказывается от сделки с ОПЕК, обещая нарастить добычу, аналогично поступает Саудовская Аравия. В дополнение к этому сокращается спрос на нефть из-за приостановки производств. К первому апреля цена на нефть теряет 58%, усиливая проблемы в сланцевой отрасли США. Фактическая приостановка экономики и избыточная добыча привели к быстрому заполнению хранилищ

И в конце концов, в апреле экспирация фьючерса на нефть WTI произошла в отрицательной зоне (аналогичная ситуация возникала на московской бирже).

Корпоративный долг нефинансовых секторов США. Данные: Федеральная Резервная Система США. https://fred.stlouisfed.org/series/NCBDBIQ027S

Кризис 2020 в любом случае должен был быть сильнее глобального финансового кризиса 2008 по следующим причинам:

● За последние 10 лет суммарный объем корпоративного долга вырос вдвое до $6. 55 трлн

55 трлн

● Последние три года основной покупатель на рынке акций – корпорации, выкупающие собственные акции. По данным Goldman Sachs, в 2018 году суммарное сальдо корпоративных операций на фондовом рынке составило +$598 млрд., а сумма всех операций всех остальных групп инвесторов составила -$303 млрд., в 2019 г. +$480 млрд и -$380 млрд соответственно. Из этого следует простой вывод – самый длительный бычий рынок в истории в первую очередь поддерживался выкупами компаниями собственных акций, а капитализация рынка неоправданно высока.

● Рекордная закредитованность домохозяйств. В феврале 2020 суммарный долг американских домохозяйств составил $14 триллионов. Это рекордный уровень за всю историю.

Ограниченный оптимизм, вызванный запуском самой крупной программой помощи (CARES act) и запуском количественного смягчения не сможет бесконечно двигать рынки вверх. Поэтому нам нужно готовиться к худшему сценарию и понимать, что кризис 2008 года впоследствии будет казаться нам не таким уж злом, как кризис 2020 года, усугубленный пандемией.

ООН: рост мировой экономики в 2019 году был самым низким за десятилетие в результате затяжных торговых споров и замедления внутренних инвестиций, заявила ООН в четверг.

Годовой отчет ООН «Мировое экономическое положение и перспективы на 2020 год» прогнозирует умеренное ускорение глобального роста, достигнув 2,5% в 2020 году и 2,7% в 2021 году9.0003

Но ООН также предупредила, что обострение торговой напряженности, финансовые потрясения или эскалация геополитической напряженности могут сорвать восстановление, замедлив рост до всего 1,8% в этом году.

В докладе содержится предупреждение о том, что замедление мирового роста «угрожает подорвать прогресс в деле искоренения бедности, повышения уровня жизни и создания достаточного количества достойных рабочих мест».

РЕКЛАМА

Прогнозы экономического роста на следующие два года значительно ниже 3,2% в 2017 году и 3% в 2018 году. Год назад ООН прогнозировала, что мировая экономика вырастет примерно на 3% в 2019 году. и 2020 г.

и 2020 г.

В последнем отчете ООН говорится, что в 2019 г. глобальный экономический рост оказался самым медленным со времен мирового финансового кризиса 2008–2009 гг., при этом рост замедлился практически во всех основных экономиках и замедлился во всех географических регионах, кроме Африки.

«Это замедление происходит на фоне растущего недовольства социальным и экологическим качеством экономического роста, на фоне повсеместного неравенства и углубляющегося климатического кризиса», — говорится в сообщении.

ООН заявила, что широкомасштабное замедление «сопровождалось резким замедлением международных торговых потоков и мировой производственной активности».

«На фоне роста тарифов и быстрых изменений в торговой политике деловое доверие ухудшилось, что замедлило рост инвестиций в большинстве регионов», — говорится в сообщении.

Кроме того, говорится в докладе, снижение спроса также повлияло на мировые цены на сырьевые товары, особенно на нефть и промышленные металлы.

«Значительное число стран все еще страдает от последствий падения цен на сырьевые товары в 2014–2016 годах, которое привело к постоянным потерям производства и откату в борьбе с бедностью», — говорится в сообщении ООН.

236-страничный отчет был подготовлен Департаментом ООН по экономическим и социальным вопросам, Конференцией ООН по торговле и развитию и пятью региональными экономическими комиссиями ООН.

Генеральный секретарь Антониу Гутерриш подчеркнул содержащееся в докладе предупреждение о том, что «экономические риски остаются высокими, усугубляемые углубляющейся политической поляризацией и растущим скептицизмом в отношении преимуществ многосторонности».

РЕКЛАМА

«Эти риски могут нанести серьезный и долгосрочный ущерб перспективам развития», — предупредил глава ООН в предисловии к отчету. «Они также угрожают поощрением дальнейшего роста внутренней политики в тот момент, когда глобальное сотрудничество имеет первостепенное значение».

В отчете говорится, что в Соединенных Штатах, крупнейшей экономике мира, рост ВВП с 2,9% в 2018 году замедлился до 2,2% в 2019 году и, по прогнозам, упадет до 1,7% в 2020 году с небольшим увеличением до 1,8% в 2021 году.

ООН заявила, что недавнее снижение ставки по федеральным фондам в США может способствовать некоторой экономической активности, но «продолжающаяся политическая неопределенность, слабая деловая уверенность и замедление роста рабочих мест, вероятно, окажут давление на внутренний спрос».

Несмотря на «значительные встречные ветры», ООН заявила, что Восточная Азия остается самым быстрорастущим регионом в мире и вносит наибольший вклад в глобальный рост. Прогнозируется постепенное замедление ВВП в регионе с 6,1% в 2019 году.до 6 % в 2020 г. и 5,9 % в 2021 г.

В Китае, второй по величине экономике мира и локомотиве региона, рост экономики составил 6,6 % в 2018 г., затем замедлился до 6,1 % в 2019 г. и, по прогнозам, снизится до 6 % в 2020 г. и 5,9% в 2021 г., говорится в сообщении ООН.

Рост в других крупных странах с развивающейся экономикой, включая Бразилию, Индию, Мексику, Россию и Турцию, «ожидается, что в 2020 году он наберет некоторый импульс», говорится в сообщении ООН.

В отчете говорится, что производство в Европейском союзе будет по-прежнему сдерживаться глобальной неопределенностью, но это будет частично компенсировано устойчивым ростом частного потребления. Это позволит немного поднять ВВП в ЕС с 1,4% в 2019 году.до прогнозируемых 1,6% в 2020 году и 1,7% в 2021 году. — говорится в сообщении.

Средние реальные доходы в одной трети развивающихся стран, зависящих от сырьевых товаров, в которых проживает 870 миллионов человек, сегодня ниже, чем в 2014 году, говорится в сообщении. Сюда входят несколько крупных стран, включая Анголу, Аргентину, Бразилию, Нигерию, Саудовскую Аравию и Южную Африку.

Тем не менее, по данным ООН, рост ВВП в Африке вырос с 2,7% в 2018 году до 2,9% в прошлом году и, по прогнозам, достигнет 3,2% в 2020 году и 3,5% в 2021 году. рост не менее 5% в этом году: Египет, Конго, Джибути, Эритрея, Эфиопия, Кения, Мадагаскар, Руанда, Южный Судан, Уганда, Танзания, Чад, Бенин, Буркина-Фасо, Кот-д’Ивуар, Гамбия, Гана, Гвинея, Мали, Нигер, Сенегал, Сьерра-Леоне, Того, Малави и Мозамбик.

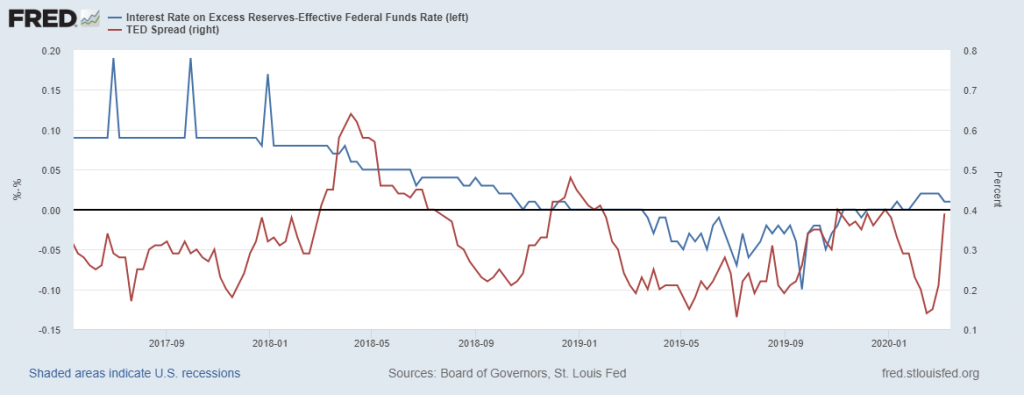

ФРС — Что произошло на денежных рынках в сентябре 2019 года?

27 февраля 2020 г.

Что произошло на денежных рынках в сентябре 2019 года?

1Шрия Анбил, Алисса Андерсон и Зейнеп Сенюз

В середине сентября 2019 года ставки однодневного денежного рынка резко выросли и продемонстрировали значительную волатильность на фоне значительного сокращения резервов в связи с датой корпоративного налогообложения и увеличения чистой эмиссии казначейских облигаций . Хотя ожидалось некоторое повышательное давление на ставки денежного рынка из-за этих сезонных факторов, степень повышения как уровня, так и волатильности ставок на обеспеченных и необеспеченных рынках оказалась неожиданной. В этой заметке мы рассматриваем события денежного рынка в сентябре 2019 года.и обсудить факторы, которые могли способствовать резким движениям ставок на рынке репо и связанным с этим давлением на рынке федеральных фондов.

Что случилось?

Движение как обеспеченных, так и необеспеченных ставок 16 и 17 сентября было намного больше, чем любое из наблюдаемых за последние несколько лет. На рис. 1 показаны эффективная ставка по федеральным фондам (EFFR) и ставка по обеспеченному финансированию овернайт (SOFR) — общий показатель стоимости заимствования денежных средств овернайт под залог казначейских ценных бумаг с декабря 2015 года. целевой диапазон FOMC за один день до 17 сентября. Хотя SOFR был более волатильным по сравнению с EFFR и демонстрировал некоторую сезонность на конец квартала, он редко перемещается более чем на 20 базисных пунктов в день.