ГАЗПРОМ Баланс | finanz.ru

Прибыль на акцию — ГАЗПРОМ

| 49,8 13 | 6,9 14 | 34,2 15 | 42,1 16 | 32,3 17 | 65,9 18 | 53,5 19 |

Выручка на акцию — ГАЗПРОМ

| 225 13 | 238 14 | 260 15 | 264 16 | 289 17 | 372 18 | 340 19 |

Коэффициент P/E (цена к прибыли) — ГАЗПРОМ

| 2,8 13 | 18,9 14 | 4,0 15 | 3,7 16 | 4,0 17 | 2,3 18 | 4,8 19 |

Газпром: Акция (in RUB)

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|

| Чистая прибыль на акцию | 49,75 | 6,91 | 34,22 | 42,11 | 32,32 | 65,8946 | 53,4616 |

| Разводненная чистая прибыль | 49,75 | 6,91 | 34,22 | 42,11 | 32,32 | 65,8946 | 53,4616 |

| Дивиденды на акцию | 7,2 | 7,2 | 7,89 | 8,0397 | 8,04 | 16,61 | 15,24 |

| Общий размер дивидендных выплат | — | — | — | 0 | 0 | 0 | 0 |

Газпром: Показатели компаний (in RUB)

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|

| Выручка на акцию | 224,689825327511 | 238,14252173913 | 260,206 | 264,000132743363 | 288,868914027149 | 372,134705882353 | 340,427688888889 |

| Коэффициент P/E (цена на конец года, базовая EPS) | 2,78894 | 18,8582 | 3,97691 | 3,67015 | 4,03775 | 2,32189 | 4,79597 |

| Коэффициент P/E (цена на конец года, разводненная EPS) | 2,78894 | 18,8582 | 3,97691 | 3,67015 | 4,03775 | 2,32189 | 4,79597 |

| Коэффициент P/E (цена на конец года) | 2,78894 | 18,8582 | 3,97691 | 3,67015 | 4,03775 | 4,79597 | |

| Дивидендная доходность на конец года, % | 5,18919 | 5,52529 | 5,79763 | 5,20201 | 6,16092 | 10,8562 | 5,94384 |

| Коэффициент обеспеченности собственными средствами | 69,3616128802739 | 64,6784872577577 | 62,1015784621664 | 65,5746300388358 | 63,7602535697309 | 63,5236567669174 | 63,9168935505346 |

| Коэффициент долговой нагрузки | 28,2957369906274 | 33,3220820070802 | 35,9922801025566 | 32,3725933625385 | 34,1212099280818 | 34,202178754876 | 33,7681410232271 |

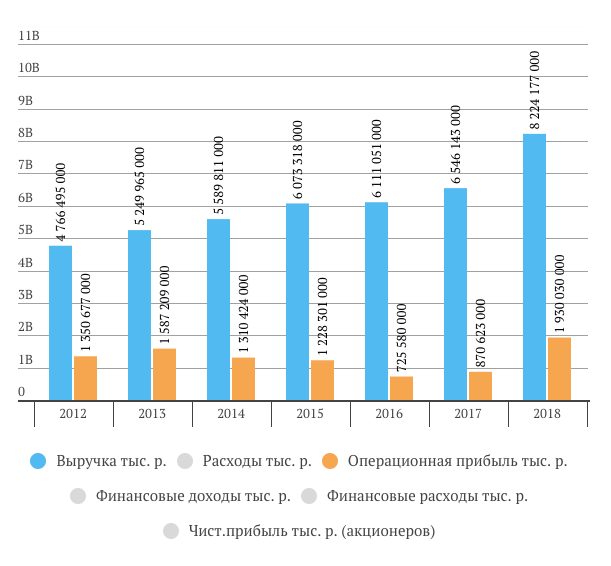

Газпром: Отчет о прибылях и убытках (in Mio. RUB)

RUB)

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|

| Выручка | 5145397 | 5477278 | 5984738 | 5966403 | 6384003 | 8224177 | 7659623 |

| Изменение выручки, % | 10,28 | 6,45 | 9,26 | -0,31 | 7 | 28,82 | -6,86 |

| Валовая прибыль | 2530255 | 2488709 | 2620166 | 2217230 | 2605570 | 4134507 | 2942808 |

| Изменение валовой прибыли, % | 22,25 | -1,64 | 5,28 | -15,38 | 17,51 | 58,68 | -28,82 |

| Операционная прибыль | 1764420 | 1527319 | 1695711 | 1278346 | 1447285 | 2335233 | 1239560 |

| Изменение операционной прибыли, % | 22,55 | -13,44 | 11,03 | -24,61 | 13,22 | 61,35 | -46,92 |

| EBIT | 1429413 | 260772 | 818681 | 1202266 | 891066 | 1620079 | 1419938 |

| Изменение EBIT, % | 5,85 | -81,76 | 213,95 | 46,85 | -25,88 | 81,81 | -12,35 |

| Прибыль после уплаты налогов | 1139261 | 159004 | 787056 | 951637 | 714302 | 1456270 | 1202887 |

| Изменение прибыли после уплаты налогов, % | -3,67 | -86,04 | 394,99 | 20,91 | -24,94 | 103,87 | -17,4 |

Газпром: Баланс (in Mio. RUB)

RUB)

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|

| Совокупная задолженность | 3801882 | 5057449 | 6137418 | 5477099 | 6223289 | 7160943 | 7451770 |

| Изменение совокупной задолженности, % | 104,90564477521 | 139,335074204639 | 174,640597118858 | 160,676594206173 | 164,22348262304 | 211,833868124915 | 208,259420596321 |

| Собственный капитал | 9634354 | 10120021 | 10914622 | 11441839 | 12015481 | 13776153 | 14615687 |

| Изменение собственного капитала, % | 11,0568248672413 | 5,33250926274654 | 7,87473572712554 | 4,7683167217302 | 4,81818474345603 | 14,3684808935113 | 6,0513041758092 |

| Баланс | 13436236 | 15177470 | 17052040 | 16918938 | 18238770 | 20937096 | 22067457 |

| Изменение баланса, % | 11,34 | 12,96 | 12,35 | -0,78 | 7,8 | 14,79 | 5,4 |

Газпром: Другие показатели (in RUB)

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|

| Прибыль на акцию (базовая EPS) | 49,75 | 6,91 | 34,22 | 42,11 | 32,32 | 65,8946 | 53,4616 |

| Изменение прибыли на акцию, % | -3,65995352439969 | -86,1105527638191 | 395,224312590449 | 23,0566919929866 | -23,2486345286155 | 103,881806930693 | -18,8680104287757 |

| Разводненная прибыль на акцию (разводненная EPS) | 49,75 | 6,91 | 34,22 | 42,11 | 32,32 | 65,8946 | 53,4616 |

| Изменение разводненной прибыли на акцию, % | -3,65995352439969 | -86,1105527638191 | 395,224312590449 | 23,0566919929866 | -23,2486345286155 | 103,881806930693 | -18,8680104287757 |

| Число сотрудников | — | 459600 | 462400 | 467400 | 469600 | 466100 | 473800 |

| Изменение числа сотрудников в % | — | — | 0,609225413402959 | 1,08131487889273 | 0,47068891741549 | -0,745315161839864 | 1,65200600729457 |

«Газпром» уже по итогам 2021 года может направить на дивиденды 50% прибыли, что вызовет рост котировок

СПРАВКА

Андрей Загородний родился в Москве. В 1998 г. окончил РЭА им. Г.В. Плеханова по специальности «финансы и кредит». Работает на фондовом рынке с 1997 г. С 1998 г. – в Банке «ЦентроКредит», с 2012 г. занимает должность заместителя начальника Казначейства.

В 1998 г. окончил РЭА им. Г.В. Плеханова по специальности «финансы и кредит». Работает на фондовом рынке с 1997 г. С 1998 г. – в Банке «ЦентроКредит», с 2012 г. занимает должность заместителя начальника Казначейства.

Банк «ЦентроКредит» основан в 1989 г. Предоставляет клиентам инвестиционные услуги в части операций с российскими и зарубежными ценными бумагами, в том числе торговли еврооблигациями на внебиржевом и биржевом рынках, доступ на валютный рынок и рынок драгоценных металлов, на срочный рынок Московской биржы, доступ к биржевому рынку РЕПО.

«Остается неопределенность и в отношении санкций, и по части успехов в борьбе с коронавирусом»

– В какой фазе, по-вашему, сейчас находится фондовый рынок?

– Разумеется, на нем сейчас присутствует нестабильность. Вместе с тем есть признаки того, что рынок консолидируется после предыдущей стадии роста. Мы это видим в том числе по нашим клиентам – предновогодний и посленовогодний всплески были использованы ими в основном для фиксации прибыли. На протяжении второй половины 2020 года многие российские инвесторы активно вкладывались в акции компаний-экспортеров, так или иначе связанных со сталью, которые в этот период показали очень неплохой рост. В начале 2021 года они по большей части зафиксировали прибыль. Сейчас на рынке неопределенность, клиенты сидят в кеше и думают, куда вкладываться дальше.

– Неопределенность, потому что люди фиксируют прибыль и непонятно, куда двинутся дальше? Или они фиксируют прибыль, потому что не понимают, что дальше?

– Скорее всего, это взаимосвязано. Произошел неплохой рост, в том числе покупались дивидендные акции, инвесторы искали альтернативы банковским депозитам, ставки по которым падали, ближе к концу года стали искать и альтернативы вложениям в ОФЗ. По части этих дивидендных акций была зафиксирована прибыль, теперь нужно решать, что делать с полученными деньгами.

Подобную ситуацию мы видим не только по российскому рынку, а в целом по всему миру. Причем по России мы видим, что даже на фоне роста нефти, которая показала двухгодичные максимумы, серьезных причин делать ставку на дальнейший рост нет – остается неопределенность и в отношении санкций, и по части успехов в борьбе с коронавирусом.

Интересно при этом, что в целях диверсификации вложений наши клиенты стали довольно часто рассматривать золото – оно лучше всего выполняет роль некой безопасной инвестиции в те моменты, когда инвесторы сильно напуганы или на рынке есть неопределенность. Точно так же золото обычно чувствительно к процентным ставкам: когда они снижаются, падает и доходность облигаций, что, как правило, приводит к достаточно позитивным движениям цен на золото

– А почему золото? Есть же и другие защитные активы.

– Да, конечно, это качественные дивидендные акции и ОФЗ. Но и те и другие сильно подорожали. Соответственно, пришло время обратить внимание и на золото.

– Как они его покупают? На срочном рынке МосБиржи?

– Нет, срочный рынок, если мы говорим про FORTS МосБиржи, – это больше спекулятивный инструмент. Я же имею в виду покупку непосредственно физического золота на той же Московской бирже, она не так давно запустила этот инструмент, точнее – брокеры не так давно стали делать его доступным для массового розничного инвестора. Он как раз для консервативных инвесторов.

«Интерес к золоту возникает во время всех кризисов, но раньше в России не было ликвидного инструмента»– Как идут торги и где депонируется это физическое золото?

– Сделки без НДС, торги идут в граммах, цены – в рублях, но они в конечном итоге привязаны к стоимости унции в долларах на лондонской бирже. И консервативные инвесторы покупают золото именно так, потому что фьючерсы – для спекулянтов, там нужно постоянно поддерживать объем гарантийного обеспечения, следить за вариационной маржой, каждые несколько месяцев, после закрытия контракта, покупать новый фьючерс и так далее. А здесь купил – и сиди спокойно. Что касается депонирования, занимается организацией торгов Московская биржа, соответственно, все золото находится на ее счетах.

А здесь купил – и сиди спокойно. Что касается депонирования, занимается организацией торгов Московская биржа, соответственно, все золото находится на ее счетах.

– То есть это типа металлического счета в банке, но только на брокерском счете?

– В принципе да, но не совсем. Все-таки обезличенный металлический счет не имеет никакой привязки к текущим котировкам. Банки сами выставляют цены покупки и продажи металла. И там достаточно большие спреды. А здесь реальная котировка на Московской бирже, есть возможность покупать и продавать, цена привязана к цене на Лондонской бирже.

– Не проще ли тогда купить золото напрямую на Лондонской бирже? Скажем, через иностранного брокера. И насколько ликвиден этот рынок в России?

– Можно, конечно. Но здесь надо понимать, что в случае каких-то проблем возникают риски юрисдикции – судись потом по месту прописки брокера в каком-нибудь офшоре. Здесь все регулируется Московской биржей, все четко и по реальному курсу. При этом рынок достаточно ликвидный, есть несколько маркетмейкеров, которые поддерживают котировки.

– Чем хороши и чем плохи такие инвестиции в золото? Какие у них характерные риски?

– Если мы говорим про торговлю золотом на Московской бирже, большой плюс в том, что там торговля идет за рубли и у российского инвестора есть возможность купить металл, не теряя средства на конвертации валюты. И это золото можно держать в портфеле как один из активов и использовать для разных целей, как используются обычные ценные бумаги. Например, под его обеспечение можно покупать ценные бумаги и, наоборот, покупать золото под обеспечение ценных бумаг. То есть работать с активами в рамках единого риск-менеджмента, следя лишь за суммарной позицией. Минусов же практически нет, золото – достаточно стабильный защитный актив, серьезных колебаний стоимости по нему нет.

– Вы сказали, что МосБиржа недавно запустила этот контракт. На вашей памяти в предыдущие кризисы к золоту был интерес?

– Да, интерес к золоту так или иначе возникает во время всех кризисов, но раньше в России не было ликвидного инструмента, который позволил бы это золото купить. В основном люди, которые хотели купить золото, открывали металлические счета или покупали монеты, а это все-таки немного не то.

В основном люди, которые хотели купить золото, открывали металлические счета или покупали монеты, а это все-таки немного не то.

В историческом же плане можно отметить, что золото, как правило, показывает хорошие результаты на фоне откатов фондового рынка и высокой инфляции. Кроме того, за последнее десятилетие золото было более эффективным в плане соответствия динамики цены темпам роста мировой денежной массы, чем казначейские векселя США, тем самым лучше помогая инвесторам сохранять капитал.

«Есть веские причины, по которым центральные банки продолжат отдавать предпочтение золоту»– В чем в данном плане особенности текущей ситуации?

– Нынешний кризис – не исключение. Пандемия COVID-19 увеличила неопределенность, усугубляя существующие риски и создавая новые, хотя к концу прошлого года многие инвесторы с оптимизмом считали, что худшее уже позади. Мы полагаем, что инвестиционный спрос на золото будет оставаться устойчивым, в то время как его потребление должно вырасти от начавшегося восстановления экономики, особенно на развивающихся рынках. При этом золото было одним из наиболее прибыльных основных активов 2020 года благодаря сочетанию высокого риска и низких процентных ставок. Золото также имело одну из самых низких просадок в течение года, что помогало инвесторам ограничивать убытки и управлять риском волатильности в своих портфелях.

Кроме того, сейчас многие инвесторы обеспокоены потенциальными рисками, связанными с увеличением бюджетного дефицита, который в сочетании с низкими процентными ставками и ростом денежной массы может привести к инфляционному давлению. Эта озабоченность подчеркивается тем, что центральные банки, в том числе ФРС США и Европейский центральный банк, заявили о большей терпимости к временному превышению уровня инфляции традиционных целевых диапазонов.

– А сами центральные банки сейчас покупают золото или продают?

– Ситуация пока не до конца ясна. В I полугодии прошлого года наблюдался нетто-спрос со стороны центральных банков, их покупки превышали продажи. Во второй половине года спрос стал более изменчивым, колеблясь между ежемесячными чистыми покупками и чистыми продажами. Это было заметное изменение по сравнению с последовательными покупками, наблюдавшимися в течение многих лет, отчасти оно было вызвано решением Банка России приостановить свою программу покупок в апреле. Но мы ожидаем, что в 2021 году покупки будут преобладать – есть веские причины, по которым центральные банки продолжат отдавать предпочтение золоту как части своих валютных резервов, что в сочетании с низкими процентными ставками будет делать драгметалл привлекательным.

В I полугодии прошлого года наблюдался нетто-спрос со стороны центральных банков, их покупки превышали продажи. Во второй половине года спрос стал более изменчивым, колеблясь между ежемесячными чистыми покупками и чистыми продажами. Это было заметное изменение по сравнению с последовательными покупками, наблюдавшимися в течение многих лет, отчасти оно было вызвано решением Банка России приостановить свою программу покупок в апреле. Но мы ожидаем, что в 2021 году покупки будут преобладать – есть веские причины, по которым центральные банки продолжат отдавать предпочтение золоту как части своих валютных резервов, что в сочетании с низкими процентными ставками будет делать драгметалл привлекательным.

– Все-таки золото в основном воспринимается как защитный актив. Какова, по-вашему, вероятность резкой коррекции на фондовом рынке в нынешней ситуации?

– Коррекция, конечно, возможна. Если мы посмотрим на индекс S&P, с точки зрения мультипликатора P/S, то есть отношения стоимости компаний к их выручке, он сейчас находится на рекордных уровнях. Обычно, если этот показатель около единицы, считается, что компания более-менее интересна к покупке. Сейчас он около 3х. Если ориентироваться на данный мультипликатор, очевидно, что риск коррекции достаточно большой. Кроме того, инвесторы, особенно в США, обеспокоены рисками, связанными с увеличением бюджетного дефицита, который в сочетании с низкими процентными ставками может привести к увеличению инфляции.

– При чем тут акции?

– Это все взаимосвязано. Президент США Джо Байден анонсировал помощь американской экономике на сумму порядка 2 триллионов долларов. Инвесторы ждут соответствующих решений, но не стоит ожидать, что данные шаги будут позитивно восприняты рынками. Остаются опасения относительно того, что вливания этих средств в экономику окажутся не особенно эффективными. И если так – это приведет к более раннему сворачиванию сверхмягкой денежно-кредитной политики ФРС и программ помощи экономике.

– Инвесторы опасаются, что при таком сценарии ставки все-таки поднимутся?

– Скорее опасаются того, что инфляция вырастет и просто прекратится стимулирующая политика, закончится рост американской экономики.

– Какие бумаги вы клиентам сейчас советуете покупать?

– Мы достаточно консервативны. Советуем вложения в дивидендные акции и облигации.

Нестабильность на газовом рынке Европы сулит России баснословную прибыль

+ A —

Суровые холода в Европе спасут «Газпром» от экспортных потерь

Европейские страны готовы объявить топливную голодовку: нынешней зимой температура в большинстве стран, импортирующих энергоресурсы, ставит отрицательные рекорды. Соответственно, в Европе существующих запасов «голубого топлива» едва хватит до лета. За закупку недостающих объемов придется платить по «двойному счетчику»: котировки на сырье превысили максимумы последних пяти лет. Для России нестабильность на энергетическом рынке Старого Света может обратиться во благо: после провала прошлогоднего экспорта «Газпром» обещает нарастить поставки за рубеж. Правда, надежды российской монополии могут разрушить американские компании, которые в условиях снижения спроса на углеводороды также накачивают европейских потребителей доступными энергоресурсами.

Феномен аномальных холодов в странах Старого Света уже получил красноречивое название «Зверь с Востока»: температура в европейских странах сейчас в среднем находится ниже климатической нормы на 10-15 градусов. Британские синоптики уверяют, что установившаяся температура близка к абсолютным «минусовым» рекордам. Как следствие – ударными темпами истощаются запасы в подземных газохранилищах (ПХГ) континента. Следовательно, в ближайшие месяцы (до лета 2021 года) европейцам придется закачать в ПХГ как минимум в 1,5 раза больше газа, чем в 2020 году. По данным Gas Infrastructure Europe, температурные перепады вынудили страны ЕС поднять на середину марта из хранилищ уже более 60 млрд кубов, а объемы оставшегося активного газа позволят согреть жителей Старого Света лишь до мая.

По данным Gas Infrastructure Europe, температурные перепады вынудили страны ЕС поднять на середину марта из хранилищ уже более 60 млрд кубов, а объемы оставшегося активного газа позволят согреть жителей Старого Света лишь до мая.

Россия готова прийти на помощь соседям по континенту. Прошлый год оказался откровенно провальным для экспорта «Газпрома»: по словам главы монополии Алексея Миллера, поставки в страны дальнего зарубежья не превысили 180 млрд кубометров, что на 10% ниже уровня 2019 года. Основными покупателями российского «голубого топлива», как и прежде, остались страны, соединенные с Россией трубопроводными маршрутами: на Германию, Италию, Австрию и Турцию пришлось более 110 млрд кубов. Падение объемов поставок было вызвано эпидемией коронавируса и последующим снижением спроса на углеводороды. К началу сентября газовые хранилища Старого Света были заполнены более чем на 90%, что давало европейцам уверенность в успешном преодолении зимних холодов.

Тем не менее холодная и продолжительная зима обесценила эти надежды. По словам генерального директора «Трансэнерком» Олега Шевцова, очередные температурные минимумы подстегнули цены: в Голландии стоимость 1 тыс кубометров достигла $300, в Испании превысила $650, а в Китае, где нынешняя зима оказалась самой холодной за последние 55 лет, котировки и вовсе превысили $1 тыс. «Несмотря на повышенный спрос, «Газпром» пока не торопится наращивать объемы экспортных поставок: украинский транзит на сегодняшний день упал со 180 млн до 125 млн кубометров в сутки. К марту объемы российского газа в европейских ПГХ упал более чем на 35%», – поясняет Шевцов.

По словам шеф-аналитика TeleTrade Петра Пушкарева, в создавшихся условиях для Европы приоритетными окажутся закупки газа по уже заключенным контрактам, где цены заранее согласованы или вычисляются по формуле, связанной со средней ценой нефти. «Европейским потребителям уже этим летом придется пополнять порядком истощенные запасы, а в теплое время года средняя стоимость тысячи кубометров газа может оказаться на 5-6% выше текущих цен», –прогнозирует эксперт.

Однако борьба за каждого нового клиента предстоит достаточно напряженной: повышенный спрос в азиатских странах стимулирует увеличение импорта СПГ в Европу: в января 2021 года государства Старого Света увеличили закупку сжиженного топлива: на 10-30% – в Германии, Голландии и Австрии, на 50-130% – во Франции и Италии.

«Доля американского СПГ на европейском рынке в этом году, вероятно, сократится: при высоком уровне цен на газ потребители Старого Света постараются сэкономить на закупках дорогого заокеанского сырья, – считает Пушкарев. – Европе для ликвидации дефицита хватит и российского газа».

Но погодные условия – не самый надежный союзник. Европа будет наращивать объемы поставок от всех производителей, поэтому «Газпрому» стоит остерегаться новых западных санкций, которые со стороны США могут последовать уже в ближайшее время, и никакие «температурные полководцы» не смогут уберечь от очередных потерь на экспортном рынке».

ВЗГЛЯД / Газпром в Европе столкнулся с российским конкурентом :: Экономика

Россия впервые опередила США по поставкам сжиженного природного газа в Европу. С одной стороны, это позитивная новость: наш газ в очередной раз доказывает свое преимущество. С другой – эта ситуация породила соперничество в Европе двух видов российского газа: трубопроводного и сжиженного. И дело не только в конкуренции двух компаний из России, но и в потерях бюджета.

«Обычно половина этих поставок приходится на США и Россию, но в 2020 году можно увидеть, что российский СПГ поставлялся в чуть больших объемах, чем американский. Это произошло впервые», – рассказал глава концерна Shell в России Седерик Кремерс. Так, по его данным, всего в Европу в 2020 году было поставлено порядка 84 млн тонн СПГ, из них 22 млн тонн пришлось на Россию и 20 млн тонн на США.

По его прогнозу, до 2040 года спрос на СПГ в Европе продолжит расти при существенном снижении внутренней добычи, а вот доля трубопроводного газа немного сократится. Впрочем, основное падение трубопроводного газа произойдет за счет падения поставок из Норвегии и Северной Америки. Тогда как трубопроводные поставки газа из России останутся примерно на том же уровне, считают в Shell.

Впрочем, основное падение трубопроводного газа произойдет за счет падения поставок из Норвегии и Северной Америки. Тогда как трубопроводные поставки газа из России останутся примерно на том же уровне, считают в Shell.

С одной стороны, для России это позитивная новость – российский СПГ оказывается в Европе более востребованным, чем американский СПГ, даже в условиях кризиса и резкого спада спроса и цен. С другой стороны, как ни крути, но российский СПГ отбирает кусок пирога у Газпрома, а значит, и у российского бюджета.

Почему американский СПГ на европейском рынке сдулся в прошлом году? Во-первых, операционные затраты на сжижение и доставку американского СПГ оказались высоки и оплачивать их покупатели газа не захотели, говорит эксперт Финансового университета при правительстве РФ, эксперт Фонда национальной энергетической безопасности Игорь Юшков. В какой-то момент цены на газ на европейском спотовом рынке падали до 30 долларов за тысячу кубометров. Никакого смысла сжижать газ и везти его в Европу у американцев не было. Поэтому СПГ-заводы в США даже останавливались на определенный период. Тогда как российские СПГ-заводы продолжали производство и отгрузку СПГ, несмотря на кризисную ситуацию.«Операционные затраты «Новатэка» считаются практически нулевыми, потому что он покрывает их за счет экспорта газового конденсата. И транспортное плечо до Европы меньше», – говорит Юшков.

Во-вторых, как только спрос в Азии начал восстанавливаться, американцы сразу устремились туда, чтобы хоть что-то заработать. Цены в том регионе выше, чем в Европе.

Парадоксально, но когда власти разрешали частной компании «Новатэк» экспорт СПГ, то предполагалось, что сжиженный газ пойдет на новые рынки – азиатские. Вместо этого российский СПГ начал завоевывать европейский рынок, который является традиционным рынком сбыта для некогда единственного экспортера газа – Газпрома. Последний обеспечивает, наряду с «Роснефтью», экспортные доходы бюджета РФ. Тогда как «Новатэк» экспортные пошлины в российский бюджет все еще не платит, более того, его СПГ-проекты получили и другие налоговые льготы – нулевой НДПИ, сниженные налоги на прибыль, на землю и т. д. Российский бюджет почувствует отдачу от экспорта СПГ «Новатэком» только когда действие налоговых льгот закончится. А это случится через 8-12 лет.

д. Российский бюджет почувствует отдачу от экспорта СПГ «Новатэком» только когда действие налоговых льгот закончится. А это случится через 8-12 лет.

«С точки зрения и Газпрома, и государства идеально, чтобы весь российский СПГ уходил в Азию – в Южную Корею, Японию и даже Китай. Газопровод «Сила Сибири» приходит на восток Китая, где нет СПГ-терминалов, поэтому прямой конкуренции между двумя видами российского газа здесь нет», – отмечает Игорь Юшков.

Но вот в Европе такая конкуренция неизбежна.

«Лучше, чтобы газ «Новатэка» вообще не приходил в Европу. Так или иначе, он все равно конкурирует с нашим трубопроводным газом. И российский бюджет недополучает НДПИ и экспортную пошлину. Здесь интересы Газпрома и бюджета совпадают»,

– согласен эксперт ФНЭБ.

«Проблема «Новатэка» в том, что у него не хватает танкеров с ледовым сопровождением для круглогодичного использования Севморпути. Да и круглогодичная проводка танкеров все еще рискованная. Если отправлять СПГ только на Восток, то пришлось бы сокращать объемы производства «Ямал-СПГ». Потому что не успели бы весь СПГ поставить. В Европу же можно направлять большие объемы за счет более простой и быстрой логистики», – поясняет собеседник.

Впрочем, из 22 млн тонн российского СПГ, которые были поставлены в Европу, только 80% принадлежит «Новатэку». Учитывая, что в прошлом году компания всего произвела около 20 млн тонн СПГ, то «Новатэк» поставил в Европу порядка 16 млн тонн, остальные 7 млн тонн – Газпром. В России работают сейчас два крупных СПГ-завода. Это подконтрольный Газпрому «Сахалин-2», где в 2020 году было произведено 11,6 млн тонн СПГ. И новатэковский «Ямал СПГ» с проектной мощностью 16,5 млн тонн, который работает сверх нее.

При этом в «Новатэке» уверяют, что для части его СПГ Европа является не конечным потребителем, а перевалочным пунктом для поставки в другие страны. Однако статистика Shell это не учитывает.

«Ситуация может измениться, когда построят перевалочный хаб на 20 млн тонн. Тогда поставки перенаправят в Азию. Правда, к тому моменту уже запустят четвертую очередь «Ямал СПГ» и «Арктик СПГ-2». Поэтому весь СПГ все равно не уйдет в Азию. Создавая аналогичный перевалочный хаб в Мурманской области, «Новатэк», по сути, признается, что все равно часть СПГ будет идти в Европу и в будущем», – рассуждает Игорь Юшков. «Поэтому через десять лет, когда «Новатэк» начнет платить налоги, эта проблема для бюджета уйдет. Но не для Газпрома», – добавляет газовый эксперт.

Впрочем, государство предоставило такие налоговые льготы «Новатэку» не просто так. Во-первых, ради создания в России, по сути, новой отрасли по сжижению природного газа. Без этих льгот ямальский газ, скорее всего, так и остался бы в земле. Теперь же Россия планирует к 2035 году нарастить производство СПГ в три раза: с текущих 29 млн тонн до 120-140 млн тонн СПГ в год и занять до 15-20% мирового рынка.

«Россия уже является значимым игроком на рынке СПГ. Планы в энергетической стратегии по росту до 2035 года вполне реальны. Один «Новатэк» планирует в ближайшие пять лет более чем удвоить свой объем производства за счет проектов «Арктик СПГ-2» и «Обский СПГ». Это очень амбициозная СПГ-программа. Также в ближайшие годы возможен старт проекта «Балтийский СПГ» Газпрома.

В будущем Россия сможет поспорить за лидерство на мировом рынке СПГ с США, Катаром и Австралией»,

– считает директор по корпоративным рейтингам «Эксперт РА» Филипп Мурадян.

Кроме того, «Новатэк» занимается развитием российских технологий в этой сфере. Скоро компания обещает запустить четвертую линию «Ямал СПГ» по собственной технологии среднетоннажного СПГ «Арктический каскад». Заявляется, что эта технология может помочь снизить себестоимость производства СПГ на 30%. Сейчас идут пусконаладочные работы четвертной линии.

Ее запуск неоднократно переносился. Изначально планировали открыть линию в конце 2019 года. Задержки при реализации новых собственных технологий вполне понятны. На этой линии «Новатэк», по сути, протестирует собственную, запатентованную технологию сжижения газа. После чего по этой технологии будет построен полноценный завод – «Обский СПГ» мощностью 5 млн тонн.

На этой линии «Новатэк», по сути, протестирует собственную, запатентованную технологию сжижения газа. После чего по этой технологии будет построен полноценный завод – «Обский СПГ» мощностью 5 млн тонн.

Кроме того, «Новатэк» является не просто активным пользователем Северного морского пути. Он как раз помогает Совкомфлоту развивать новый логистический путь, на который Россия также делает большую ставку.

В январе-феврале как раз был совершен первый круговой рейс из порта Сабетта (где находится «Ямал-СПГ) в китайский Цзянсу и обратно в Сабетту по высокоширотной трассе Северного морского пути. Этот путь проделал танкер-газовоз ледового класса Arc7 «Кристоф де Маржери». В Китай отвезли новатэковский СПГ.

Уникальность январского прохода, во-первых, в том, что это самый поздний самостоятельный проход по восточной части Севморпути. Обычно навигация здесь длится с июля по ноябрь. А переход крупнотоннажного грузового судна в феврале по восточному пути Арктики вообще совершен впервые. Третье: обратный переход от мыса Дежнева до Сабетты под проводкой ледокола «50 лет Победы» занял 11 суток 10 часов. Это оказалось чуть быстрее, чем самостоятельный переход «Кристофа де Маржери» в январе 2021 года.

Смотрите ещё больше видео на YouTube-канале ВЗГЛЯД

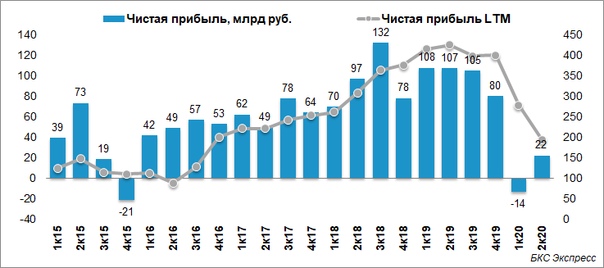

Чистая прибыль «Газпром нефти» в 2020 году составила 117,7 млрд рублей — ПАО «Газпром нефть»

- Компания зафиксировала стабильный рост чистой прибыли во 2–4 кв.2020 г., несмотря на сложные рыночные условия

- Скорректированная EBITDA * составила 485,2 миллиарда рублей в 2020 г.

- Чистая прибыль была положительной со 2 квартала, достигнув ₽81.5 млрд в четвертом квартале 2020 года, что в три раза больше, чем в третьем квартале

- Компания сохранила консервативный подход к управлению ликвидностью, поддерживая оптимальную долговую нагрузку

«Газпром нефть» («Компания») сегодня опубликовала консолидированную финансовую отчетность по МСФО за 12 месяцев и четвертый квартал (4 квартал), закончившийся 31 декабря 2020 года (2020 финансовый год).

Выручка за 2020 год составила 2 трлн руб., Скорректированная EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) составила 485 млрд руб.Чистая прибыль, относящаяся к акционерам ПАО «Газпром нефть», подтверждена на уровне 117,7 млрд рублей. Финансовые показатели Компании за 2020 финансовый год отражают влияние пандемии COVID-19, а также снижение цен на нефть и снижение спроса на нефть и нефтепродукты на внутреннем и международном рынках.

Добыча углеводородов, включая долю «Газпром нефти» в совместных предприятиях, достигла 96,1 млн тонн нефтяного эквивалента (мтнэ) в 2020 году, сохранив объемы прошлого года. Добыча нефти по Группе была ограничена соглашением ОПЕК +.Добыча газа выросла на 5,5% г / г — этот рост достигнут за счет ввода новых скважин на месторождениях Арктикгаза и Новопортовского месторождения, дополнительных производственных мощностей, увеличивающих утилизацию попутного нефтяного газа (ПНГ) на месторождениях в Томской и Оренбургской областях, и нового Вводится в эксплуатацию комплекс подготовки газа на Восточно-Мессояхском месторождении в Ямало-Ненецком автономном округе.

В течение 2020 года Газпром нефть продолжала активно развивать свою ресурсную базу — значительный прирост запасов Группы достигается за счет нефтеносных, неокомско-юрских и газоконденсатных залежей на месторождениях ПАО « Газпром » (разрабатываются в рамках долгосрочных риск-операторских соглашений). ), которые сейчас входят в ресурсную базу Компании.

«Газпром нефть» приобрела права недропользования на 18 новых лицензионных участках в Ямало-Ненецком и Ханты-Мансийском автономных округах. Совместное предприятие с ЛУКОЙЛом и Татнефтью создано для разработки трудноизвлекаемых запасов и разработки лицензионных участков в Оренбургской области. Совместное предприятие с «Зарубежнефтью» создано для разработки новых подходов к добыче трудноизвлекаемой нефти и развития активов в Ханты-Мансийском автономном округе — Югре. В дополнение к этому в декабре 2020 года было создано совместное предприятие с Shell, чтобы позволить обеим компаниям объединить усилия и поделиться навыками и компетенциями в развитии крупного геологоразведочного кластера на северо-востоке Гыданского полуострова.

В 2020 году объем переработки на собственных перерабатывающих активах «Газпром нефти» и в совместном предприятии достиг 40,4 млн тонн. Компания продолжила реализацию программы модернизации НПЗ, направленной на повышение глубины и эффективности переработки, а также на дальнейшее снижение воздействия на окружающую среду. Проекты модернизации НПЗ «Газпром нефти» обеспечили рост производства высокооктановых бензинов на 5,1% и дизельных топлив на 5,7%.

На Московском НПЗ введен в эксплуатацию уникальный нефтеперерабатывающий комплекс «ЕВРО +», который впервые обеспечивает полный цикл производства в нефтеперерабатывающей отрасли России.На нефтеперерабатывающем заводе NIS в Панчево введен в эксплуатацию комплекс глубокой переработки, включающий технологию замедленного коксования, что позволило заводу увеличить степень переработки до рекордных 99,2%, а также увеличить производство моторных топлив и начать производство нефтяного кокса (продукт пользуется значительным спросом и раньше была доступна только для покупки за границей) в Сербии впервые. В рамках национального проекта по созданию первого в стране завода по производству передовых катализаторов «Газпром нефть» открыла в Омске отраслевой центр разработки каталитических технологий: этот комплекс будет способствовать исследованиям и отладке технологий производства катализаторов для нефтеперерабатывающей промышленности России. .

Продажи нефтепродуктов через премиальные каналы превысили 23 миллиона тонн в 2020 году. На тенденции продаж авиационного и судового топлива существенно повлияли ограничения, связанные с пандемией COVID-19, а также падение спроса в России и во всем мире. Но даже в этих беспрецедентных условиях компания продолжала успешно увеличивать свою долю рынка в соответствующих секторах, а также практически восстанавливать продажи моторных топлив по сравнению с 2019 годом. «Газпром нефть» продолжала развивать собственную розничную сеть и расширять продуктовую линейку.Компания увеличила продажи битумных материалов на 16,7% и впервые начала использовать морские битумные танкеры для экспорта высокотехнологичных битумов европейским потребителям. В 2020 году Компания вывела на бункеровочный рынок собственное судовое топливо с низким содержанием серы (менее 0,5%) (производства Омского НПЗ). В конце 2020 года было спущено в море первое в России судно для бункеровки СПГ — «Дмитрий Менделеев». .

В 2020 году Компания вывела на бункеровочный рынок собственное судовое топливо с низким содержанием серы (менее 0,5%) (производства Омского НПЗ). В конце 2020 года было спущено в море первое в России судно для бункеровки СПГ — «Дмитрий Менделеев». .

«Газпром нефть» присоединилась к Глобальному договору ООН (крупнейшая в мире корпоративная инициатива в области устойчивого развития) в 2020 году (часть непрерывной и эффективной реализации политики устойчивого развития), а также получила наивысший рейтинг среди всех нефтяных компаний России. согласно рейтингу CDP (ранее Carbon Disclosure Project) этого года — самого авторитетного в мире исследования корпоративной ответственности за изменение климата.

«Газпром нефть более чем справилась с беспрецедентными вызовами 2020 года. Результаты этого года полностью подтвердили нашу уверенность в гибкой модели управления. Благодаря этому важные решения были приняты вовремя, и «Газпром нефть» смогла быстро адаптироваться к быстро меняющейся внешней среде. Мы обеспечили высокую степень защиты от COVID-19 для наших сотрудников, партнеров и клиентов и сохранили непрерывность всех операционных и производственных процессов, а также обеспечили финансовую устойчивость компании.

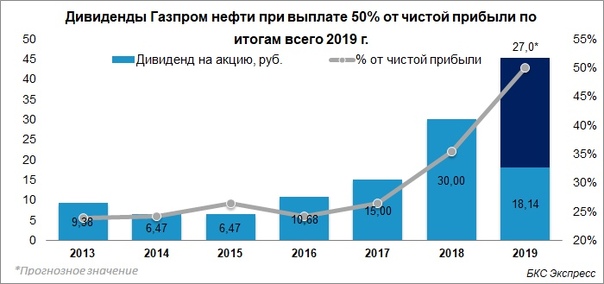

Мы не только показали чистую прибыль за этот непростой год, но и сохранили объемы добычи на уровне 2019 года: это результат эффективного управления активами и увеличения добычи газа. Несмотря на волатильность рынка, «Газпром нефть» продолжила практику выплаты промежуточных дивидендов, увеличив размер дивидендов до 50% от чистой прибыли по МСФО. Наши результаты в 2020 году подтверждают, что Компания не только хорошо отреагировала на кризис, но и стала более эффективной. Это дело всех сотрудников «Газпром нефти» — команды единомышленников, объединенных едиными ценностями и целями.Мы продолжим реализацию долгосрочной стратегии компании в 2021 году — ключевым направлением здесь является устойчивое развитие, и будем прилагать еще больше усилий для реализации проектов в области ESG ».Александр Дюков Председатель Правления, Газпром нефть

Финансовые показатели

4 квартал | 3 квартал | ∆,% | 12 месяцев | ∆,% | ||

|---|---|---|---|---|---|---|

2020 | 2020 | 2020 | 2019 | |||

550 046 | 536 741 | 2.5 | Выручка (млн ₽) | 1 999 620 | 2 485 308 | (19,5) |

138 923 | 128 521 | 8.1 | EBITDA (млн ₽) | 415 375 | 711 846 | (41,6) |

155 971 | 147 252 | 5.9 | Скорректированная EBITDA (млн ₽) | 485 203 | 795 129 | (39,0) |

11,55 | 11.52 | 0,3 | Долл. США / бнэ | 9,48 | 17,31 | (45,2) |

81 506 | 27 961 | 191.5 | Прибыль, относящаяся к акционерам ПАО « Газпром нефть » (млн руб.) | 117 699 | 400 201 | (70,6) |

207 788 | 136 902 | 51. | Денежный поток от операций (млн ₽) | 517 057 | 609 076 | (15.1) |

85 109 | 91 218 | (6.7) | Свободный денежный поток (млн ₽) ** | 117 416 | 173 834 | (32,5) |

1,32 | 1.50 | (12.1) | Чистый долг / EBITDA | 1,32 | 0,70 | 88,6 |

8

8Основные производственные показатели

4 квартал | 3 квартал | ∆,% | 12 месяцев | ∆,% | ||

|---|---|---|---|---|---|---|

2020 | 2020 | 2020 | 2019 | |||

177.16 | 173,73 | 2.0 | Добыча углеводородов с учетом доли Газпром нефти в совместных предприятиях (млн баррелей н.э.) | 709,74 | 709,67 | — |

23.97 | 23,51 | 2.0 | Добыча углеводородов с учетом доли Газпром нефти в совместных предприятиях (млн тнэ) | 96,06 | 96,10 | — |

10. | 10,67 | (4,2) | Объем переработки на собственных НПЗ и НПЗ СП (млн т) | 40,39 | 41,47 | (2.6) |

2,12 | 2.39 | (11,3) | Производство бензина на собственных НПЗ и НПЗ компании (млн т) | 8,43 | 8.02 | 5.1 |

3,06 | 3,34 | (8.4) | Производство дизельного топлива на НПЗ компании и совместных предприятиях (млн т) | 12.55 | 11,87 | 5,7 |

5,96 | 6,22 | (4,2) | Объемы продаж через премиальные каналы (млн т) | 23.06 | 26,46 | (12,8) |

2,64 | 2,68 | (1.5) | Продажи через АЗС (млн т) | 9.77 | 10,49 | (6.9) |

22

22* Скорректированная EBITDA включает долю в EBITDA ассоциированных и совместно контролируемых компаний, учитываемую по методу долевого участия.

** Свободный денежный поток (FCF) в 2020 финансовом году отражает чистый инвестиционный денежный поток, включая приобретение и продажу основных средств (ОС), лицензий и нематериальных активов на сумму 399 641 руб.

Чистая прибыль Газпром нефти за 9 месяцев 2020 г. — 36,2 млрд руб.

«Газпром нефть» объявляет консолидированную финансовую отчетность по МСФО за девять месяцев (9 месяцев) и третий квартал (3 квартал) 2020 года.

Снижение цен на нефть и нефтепродукты на внутреннем и международном рынках продолжало влиять на финансовые показатели Компании в третьем квартале 2020 года, равно как и ограниченное восстановление спроса на энергоресурсы в соответствии с ограничениями COVID-19 в первой половине 2020 года.Выручка «Газпром нефти» за 9 месяцев 2020 года составила 1,45 трлн рублей, скорректированная EBITDA (прибыль до уплаты процентов, налога на прибыль и амортизации) — 329,2 млрд рублей. Чистая прибыль, причитающаяся акционерам ПАО «Газпром нефть», за 9 месяцев 2020 года достигла 36,2 млрд рублей.

Постепенное восстановление цен на нефть и частичное снятие ограничений на COVID-19, а также оптимизация инвестиционной программы Компании и работа над конкретными операционными расходами позволили Компании значительно улучшить свои финансовые показатели и добиться положительного свободного денежного потока.

Добыча углеводородов (включая долю «Газпром нефти» в совместных предприятиях) достигла 72,1 млн тонн нефтяного эквивалента (мтнэ) за 9 месяцев 2020 года (почти не изменилась по сравнению с аналогичным периодом прошлого года) в результате ограничений на добычу нефти в рамках сделки ОПЕК +.

Компания приобрела права недропользования на трех новых лицензионных участках, а также расширила территорию на 11 существующих участках в Ямало-Ненецком и Ханты-Мансийском автономных округах. В августе 2020 года «Газпром нефть» и «Зарубежнефть» создали совместное предприятие для выявления, разведки и разработки трудноизвлекаемых запасов в Ханты-Мансийском автономном округе — Югре, а также для разработки эффективных технологий этих операций.

Объем переработки на собственных и совместных перерабатывающих активах «Газпром нефти» за 9 месяцев 2020 года составил 30,2 млн тонн. Восстановление спроса в третьем квартале 2020 года (по сравнению с предыдущим кварталом), а также завершение планового ремонта на Ярославском НПЗ привели к увеличению объемов переработки на 15,7% кв / кв.

За 9 месяцев 2020 года Компания реализовала 17,1 млн тонн нефтепродуктов через премиальные розничные каналы. Ослабление ограничений на COVID-19 положительно сказалось на продажах нефтепродуктов через премиальные розничные каналы в третьем квартале: продажи моторного топлива выросли на 24.На 3% кв / кв, авиатопливо выросло на 39%, битумные продукты премиум-класса — на 21,4%. «Газпром нефть» сохранила рыночную долю в специализированных секторах, а также продолжает расширять продуктовую линейку, в том числе за счет цифровых решений.

«Газпром нефть» также присоединилась к Глобальному договору ООН — крупнейшей международной инициативе в области корпоративной социальной ответственности (КСО) и устойчивого развития, подтвердив свою приверженность принципам устойчивого развития, максимальной прозрачности, партнерству и обмену передовым опытом с международным сообществом.

«В соответствии с нашими ожиданиями, в третьем квартале« Газпром нефть »улучшила финансовые показатели, показав рост чистой прибыли по сравнению со вторым кварталом. Мы продолжаем применять дисциплинированный подход к сокращению затрат и реализуем ряд инициатив, направленных на повышение операционной эффективности Компании в условиях низких цен на нефть и снижения спроса на нефть и нефтепродукты. Наша кампания «Антивирус» продолжает обеспечивать высокий уровень защиты сотрудников, партнеров и клиентов компании от COVID-19.«Газпром нефть» также продолжает уделять внимание устойчивому развитию и присоединилась к Глобальному договору ООН в 3 квартале 2020 года, что является важной вехой для компании ».

Дюков Александр Александрович Генеральный директор, Председатель Правления «Газпром нефть»

Финансовые показатели

| 3 квартал | 2 квартал | ∆,% | 9 месяцев | ∆,% | ||

|---|---|---|---|---|---|---|

| 2020 | 2020 | 2020 | 2019 | |||

| 536 741 | 398 265 | 34. 8 8 | Выручка (млн руб.) | 1,449,574 | 1,871,438 | (22,5) |

| 128,521 | 66,555 | 93,1 | EBITDA (млн руб.) | 276 452 | 555 253 | (50,2) |

| 147 252 | 82866 | 77,7 | Скорректированная EBITDA (млн руб.) | 329 232 | 615 511 | (46,5) |

| 11.52 | 6,52 | 76,7 | $ / бнэ | 8,74 | 17,81 | (50,9) |

| 27 961 | 22038 | 26,9 | Прибыль, принадлежащая акционерам ПАО « Газпром нефть » (млн руб.) | 36,193 | 319 973 | (88,7) |

| 136 902 | 38 656 | 254,2 | Денежный поток от операционной деятельности (млн руб.) | 309 269 | 460 301 | (32.8) |

| 50,758 | (76911) | – | Свободный денежный поток (млн руб.) | (4 064) | 154,729 | – |

| 1,50 | 1,22 | 23,0 | Чистый долг / EBITDA | 1,50 | 0,56 | 167,9 |

Основные производственные показатели

| 3 квартал | 2 квартал | ∆,% | 9 месяцев | ∆,% | ||

|---|---|---|---|---|---|---|

| 2020 | 2020 | 2020 | 2019 | |||

| 173.73 | 175,76 | (1,2) | Добыча углеводородов с учетом доли Газпром нефти в совместных предприятиях (млн баррелей н.э.) | 532,58 | 531,14 | 0,3 |

| 23,51 | 23,79 | (1,2) | Добыча углеводородов с учетом доли Газпром нефти в совместных предприятиях (млн тнэ) | 72,09 | 71,93 | 0,2 |

| 10,67 | 9,22 | 15,7 | Объем переработки на собственных и совместных НПЗ компании (млн т) | 30. 17 17 | 31,08 | (2,9) |

| 6,22 | 5,21 | 19,4 | Объем продаж через премиальные каналы (млн тонн) | 17,10 | 20,11 | (15,0) |

| 2,68 | 2,11 | 27,0 | Объем продаж через АЗС (млн т) | 7,13 | 7,80 | (8,6) |

1 Скорректированная EBITDA включает пропорциональную EBITDA ассоциированных и совместно контролируемых компаний по методу долевого участия.

источник

кПрибыль «Газпрома» выросла на 83% | IndustryWeek

27 февраля Управление по санитарному надзору за качеством пищевых продуктов и медикаментов выдало разрешение на использование вакцины Johnson & Johnson против COVID, что может оказаться уколом в руку при вакцинации против COVID-19.

В своем решении FDA процитировало данные, собранные почти у 40 000 участников исследования, которые показывают, что однократная доза вакцины J&J была на 85% эффективна в предотвращении тяжелого заболевания COVID-19 как минимум через месяц после вакцинации.Исследования проводились на участниках из США, Южной Африки и Бразилии.

«Разрешение на эту вакцину расширяет доступность вакцин, лучшего метода медицинской профилактики COVID-19, чтобы помочь нам в борьбе с этой пандемией, унесшей более полумиллиона жизней в Соединенных Штатах», — сказал и.о. Комиссар FDA Джанет Вудкок, MD

Препарат Johnson & Johnson имеет два логистических преимущества по сравнению с препаратами, производимыми Pfizer и Moderna.Во-первых, в отличие от других разрешенных в США вакцин, которые реципиенты получают двумя дозами с интервалом в несколько недель, J&J заявляет, что их вакцину можно вводить одной дозой, а наилучший иммунитет достигается через 28 дней.

Во-вторых, как хранить новую вакцину. По словам Матхая Маммена, руководителя отдела исследований и разработок Janssen в Johnson & Johnson, вакцина остается стабильной или пригодной для использования до трех месяцев при температуре домашнего холодильника или до двух лет при отрицательных четырех градусах по Фаренгейту. Вакцины Pfizer и Moderna необходимо хранить в морозильных камерах и использовать вскоре после размораживания: из-за логистических проблем некоторые дистрибьюторы вакцин выбрасывают испорченные дозы или беспорядочно раздают их всем, кто находится поблизости, желающим их принять.

Вакцины Pfizer и Moderna необходимо хранить в морозильных камерах и использовать вскоре после размораживания: из-за логистических проблем некоторые дистрибьюторы вакцин выбрасывают испорченные дозы или беспорядочно раздают их всем, кто находится поблизости, желающим их принять.

Вакцина J&J отличается, потому что она борется с вирусом с помощью другого вируса. Как и вакцина Moderna и Pfizer, вакцина Johnson & Johnson обучает организм вырабатывать и защищать организм от определенного белка, используемого вирусом COVID.Но если Moderna и Pfizer используют РНК-мессенджер для доставки чертежей белков в клетки организма, Johnson & Johnson использует кастрированный аденовирус, который не может воспроизводиться с той же целью.

«Аденовирус хорошо известен среди людей», — отмечает д-р Маммен: в дикой природе аденовирус более известен как причина простуды. Johnson & Johnson не впервые борется с вирусом с помощью вируса: в вакцине компании от Эболы использовался тот же метод. Маммен также приписывает системе доставки аденовируса устойчивость препарата к более высоким температурам.

«Я знаю, что говорю от имени всех нас, когда говорю, насколько мы гордимся и благодарны за эту возможность внести нашу однократную вакцину в глобальные усилия по борьбе с COVID-19», — сказал генеральный директор Johnson & Johnson Алекс Горски. . В сообщении он сказал, что его компания стремится сделать вакцину доступной на «некоммерческой основе».

В заявлении для прессы президент Байден назвал эту новость «захватывающей», но сказал, что ситуация с пандемией все еще может измениться. «Мы движемся в правильном направлении», — сказал он, но посоветовал американцам продолжать проявлять осторожность.

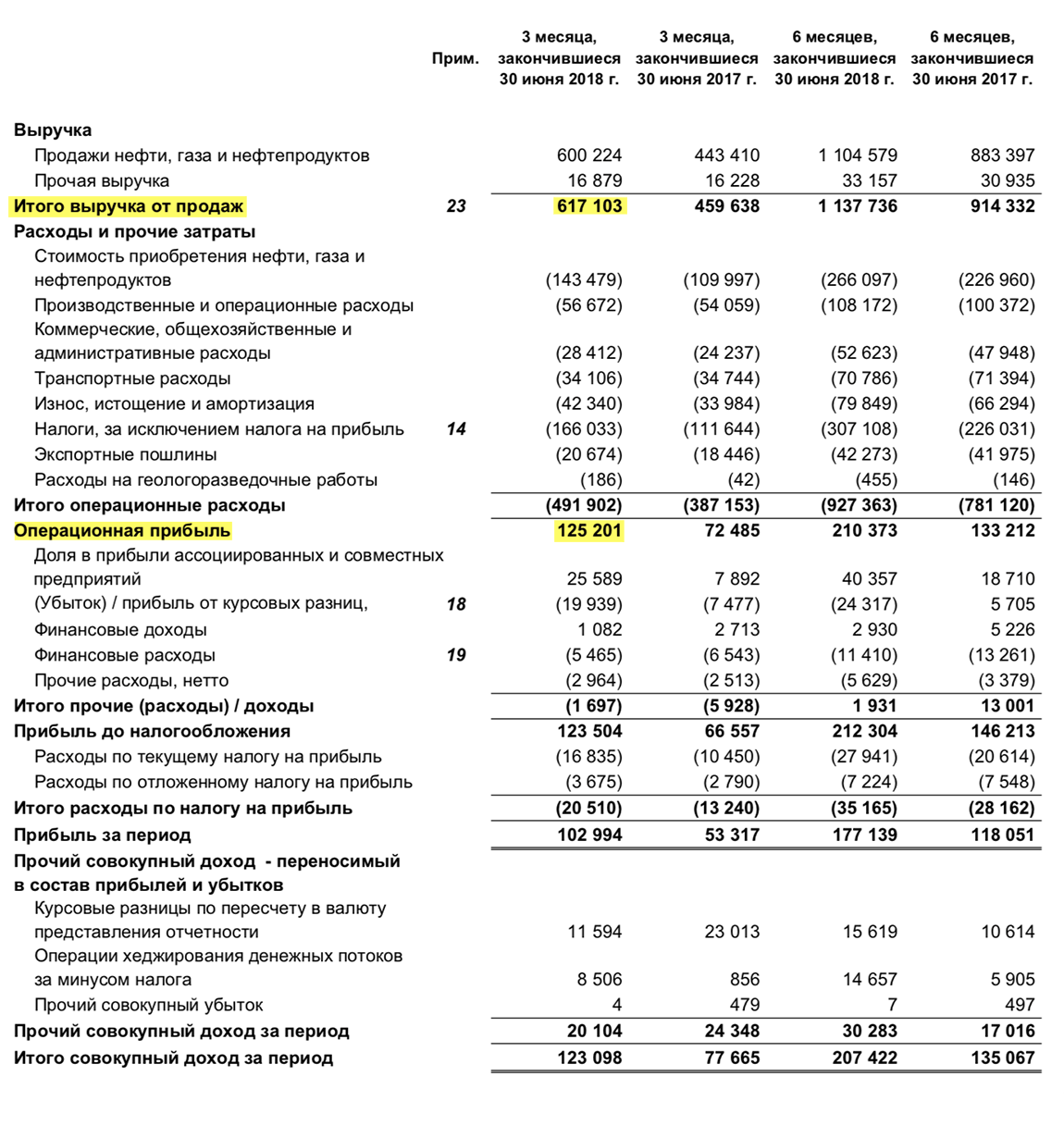

Российский «Газпром» утверждает, что чистая прибыль во втором квартале сократилась вдвое до 2 миллиардов долларов по сравнению с аналогичным периодом прошлого года

Вчера ПАО «Газпром» опубликовало неаудированную консолидированную промежуточную сокращенную финансовую информацию, подготовленную в соответствии с Международным стандартом финансовой отчетности 34 «Промежуточная финансовая отчетность» (МСБУ 34) за шесть месяцев, закончившихся 30 июня 2020 г.

В таблице ниже представлен неаудированный консолидированный промежуточный сокращенный отчет о совокупном доходе за шесть месяцев, закончившихся 30 июня 2020 года, и за шесть месяцев, закончившихся 30 июня 2019 года.Все суммы в таблице представлены в миллионах российских рублей.

Общий объем продаж (за вычетом акцизов, НДС и таможенных пошлин) снизился на 1 173 603 млн руб., Или 29%, до 2 903 148 млн руб. За шесть месяцев, закончившихся 30 июня 2020 г., по сравнению с тем же периодом прошлого года.

Более подробная информация об основных статьях структуры продаж за шесть месяцев, закончившихся 30 июня 2020 г. и 30 июня 2019 г., представлена в таблице ниже.

Чистый объем продаж газа за шесть месяцев, закончившихся 30 июня 2020 года, снизился на 753 005 млн руб., Или 35%, до 1 386 589 млн руб. За шесть месяцев, закончившихся 30 июня 2020 г., по сравнению с аналогичным периодом прошлого года. Изменение в основном связано со снижением средних цен и объемов газа, продаваемого в сегменте «Европа и другие страны».

Чистые продажи газа в Европу и другие страны снизились на 677 312 млн рублей, или 47%, до 756 279 млн рублей за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с аналогичным периодом прошлого года.Изменение произошло в основном за счет снижения средних цен (включая акцизы и таможенные пошлины), выраженных в российских рублях, на 38% и уменьшения объемов реализованного газа на 17%, или 19,7 млрд куб. М. При этом средние цены в долларах США снизились на 42%.

Чистые продажи газа в страны бывшего Советского Союза снизились на 40 455 млн рублей или 23% до 139 283 млн рублей за шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с аналогичным периодом прошлого года. Изменение произошло в основном за счет снижения объемов реализованного газа на 22%, или на 4%.2 млрд куб. М, снижение средних цен (включая таможенные пошлины) в российских рублях на 8%. При этом средние цены в долларах США снизились на 14%.

Чистые продажи газа в Российской Федерации снизились на 29 553 млн руб., Или 6%, до 488 703 млн руб. За шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с аналогичным периодом прошлого года. Данное изменение объясняется снижением объемов реализации газа на 7%.

Чистые продажи нефтепродуктов (за вычетом акцизов, НДС и таможенных пошлин) снизились на 222 518 млн руб., Или 21%, до 820 853 млн руб. За шесть месяцев, закончившихся 30 июня 2020 г., по сравнению с аналогичным периодом прошлого года.Снижение чистых продаж нефтепродуктов произошло в основном из-за снижения средних цен, выраженных в российских рублях, во всех географических сегментах.

Чистые продажи сырой нефти и газового конденсата (за вычетом НДС и таможенных пошлин) снизились на 170 897 млн руб., Или 45%, до 212 050 млн руб. За шесть месяцев, закончившихся 30 июня 2020 г., по сравнению с аналогичным периодом прошлого года. Изменение произошло в основном из-за снижения чистых продаж сырой нефти, вызванного, главным образом, снижением средних цен на сырую нефть.

Операционные расходы за шесть месяцев, закончившихся 30 июня 2020 г., снизились на 503 430 млн руб. До 2 693 257 млн руб. По сравнению с аналогичным периодом прошлого года.

Снижение операционных расходов в основном связано с уменьшением расходов по статье «Приобретенные газ и нефть» на 288 257 млн руб., Или 39%, за шесть месяцев, закончившихся 30 июня 2020 г., по сравнению с тем же периодом прошлого года. вызвано снижением средних цен на газ и нефть и уменьшением объемов закупки газа и нефти.

Уменьшение статьи «Налоги, кроме налога на прибыль» на 115 830 млн руб., Или 16%, за шесть месяцев, закончившихся 30 июня 2020 г., по сравнению с тем же периодом прошлого года в основном связано с уменьшением запасов полезных ископаемых. расходы по налогу на добычу полезных ископаемых, в основном вызванные снижением цен на нефть и уменьшением объемов добычи газа.

Курсовая прибыль по операционным статьям составила 63 459 млн руб. За шесть месяцев, закончившихся 30 июня 2020 года, по сравнению с убытком от курсовой разницы в размере 51 390 млн руб. За аналогичный период прошлого года.Это изменение в основном связано с переоценкой дебиторской задолженности иностранных клиентов и выданных займов, что было вызвано повышением курса доллара США и евро по отношению к российскому рублю на 13% за шесть месяцев, закончившихся 30 июня 2020 г., по сравнению с снижение курса доллара США и евро по отношению к российскому рублю на 9% и 10%, соответственно, за тот же период предыдущего года.

Остаток курсовых разниц, отраженный в статье «Чистый финансовый (расходный) доход», привел к убытку в размере 285 108 млн. Руб. За шесть месяцев, закончившихся 30 июня 2020 г., по сравнению с прибылью в размере 218 487 млн. Руб. За за тот же период предыдущего года.

Прибыль, относящаяся к собственникам ПАО «Газпром», за шесть месяцев, закончившихся 30 июня 2020 г., составила 32 919 млн руб.

Чистый остаток долга (определяемый как сумма краткосрочных займов, текущей части долгосрочных займов, краткосрочных векселей к оплате, долгосрочных займов, долгосрочных векселей к оплате, за вычетом денежных средств и их эквивалентов) увеличился на 516 317 млн руб., или 16%, с 3 167 847 млн руб. на 31 декабря 2019 г. до 3 684 164 млн руб. на 30 июня 2020 г.Это изменение произошло в основном из-за увеличения суммы долгосрочных заимствований, деноминированных в российских рублях, в результате повышения курса доллара США и евро по отношению к российскому рублю.

Источник: Газпром

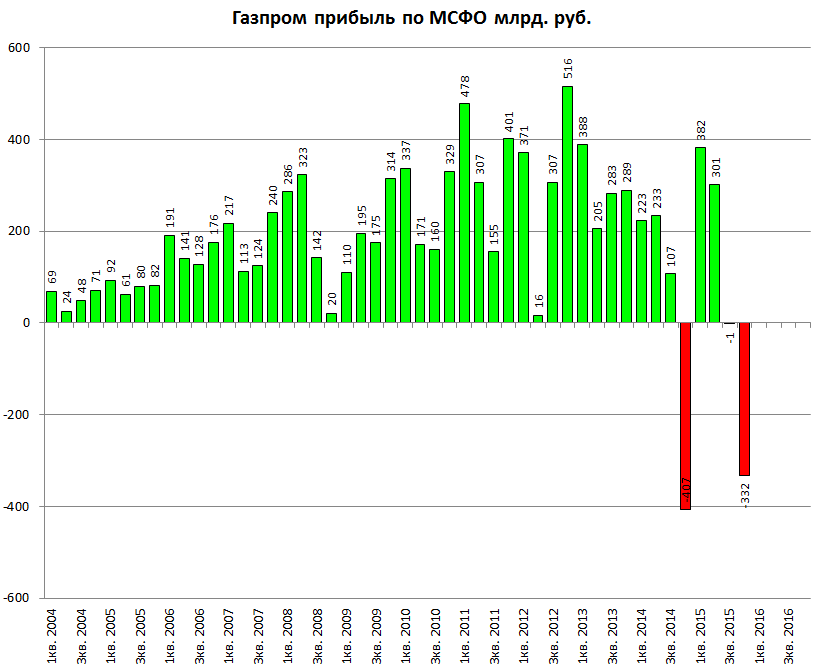

Чистый убыток Газпрома за 3 квартал составил 3,3 млрд долларов, что повысило прогноз экспорта на 2020 год

30.11.2020

МОСКВА, 30 ноября. (Рейтер) — Российский газовый гигант «Газпром» понес убыток в 251 человек.Компания заявила в понедельник, что 3 миллиарда рублей (3,3 миллиарда долларов) в третьем квартале из-за слабого рубля, а также повысили прогноз по экспорту газа в Европу, который является ключевым источником доходов.

Убыток сравнивается с чистой прибылью 211,8 млрд рублей за аналогичные три месяца 2019 года.

российских компаний, имеющих долги в иностранной валюте, понесли убытки из-за девальвации российского рубля, упавшего из-за пандемии.

«Газпром», на долю которого приходится около 34% европейского газового рынка, отчитывается о прибыли в рублях.

По данным производителя газа, чистый убыток от курсовой разницы в третьем квартале составил 464,3 млрд рублей по сравнению с прибылью годом ранее.

Компания, контролируемая Кремлем, также сообщила о снижении продаж в России и Европе. Средняя экспортная цена на газ в третьем квартале упала до 117,2 доллара за тысячу кубометров с 169,8 доллара за аналогичный период прошлого года.

Позже в понедельник старший менеджер компании сообщил на телефонной конференции для инвесторов, что «Газпром» прогнозирует экспорт газа в Европу и Турцию в 2020 году на уровне 171–172 млрд кубометров (млрд кубометров), что выше предыдущего прогноза в 170 млрд кубометров.

Это все еще ниже рекордного уровня — более 200 млрд кубометров, экспортированных в 2018 году, и около 199 млрд кубометров в 2019 году.

Также ожидается, что в этом году средние экспортные цены на газ вырастут до 128-130 долларов за 1000 кубометров.

«Газпром» сообщил, что его выручка за квартал с июля по сентябрь снизилась до 1.4 трлн руб. С 1,6 трлн руб. Годом ранее.

Новости по теме

Типы прибыли и способы их расчета

Независимо от того, являетесь ли вы главой предприятия с оборотом в несколько миллионов фунтов стерлингов или управляете уличным продовольственным киоском, размер прибыли имеет значение. Они сигнализируют о финансовой жизнеспособности вашего бизнеса, показывая потенциальным инвесторам и партнерам, что вы контролируете прибыль и убытки.

Но как их вычислить и в чем именно разница между чистой прибылью, валовой прибылью и операционной прибылью? Чтобы помочь, мы составили это простое руководство, в котором объясняются различные типы прибыли и способы их расчета.

Быстрые ссылки Что такое размер прибыли?Маржа прибыли используется для измерения того, как бизнес зарабатывает деньги, показывая процент дохода, который может быть классифицирован как прибыль. Это дает четкое представление о прибыльности бизнеса, что может быть полезно при поиске инвестиций или повышении уровня.

Маржа прибыли — один из ключевых показателей эффективности бизнеса. Он проясняет состояние бизнеса, выделяя области, которые приносят прибыль, и те, которые приносят убытки.

На каждый фунт, заработанный бизнесом, процент от этого будет (или должен) составлять прибыль. Это размер прибыли. Например, если прибыль предприятия составляет 43% за определенный период, это означает, что 43 пенса на каждый фунт выручки составляли прибыль.

Существует несколько типов нормы прибыли, каждый из которых отражает различные затраты, налоги и накладные расходы, понесенные в конкретных областях деятельности.Чистая прибыль чаще всего используется при оценке рентабельности, потому что она показывает, насколько прибыльным является бизнес после вычета всех других затрат.

Виды маржи и способы их расчетаКогда мы говорим о марже прибыли, необходимо знать четыре типа: валовая прибыль, операционная прибыль, прибыль до налогообложения и чистая прибыль. Важно понимать разницу между этими типами показателей рентабельности, даже если вы обычно работаете только с чистой прибылью.Это потому, что каждый из них может помочь продемонстрировать финансовое благополучие компании, что может иметь жизненно важное значение для получения кредитов или внешних инвестиций.

Ниже мы познакомим вас с четырьмя типами размера прибыли и формулами, используемыми для их расчета.

Валовая прибыльЧто такое валовая прибыль?

Валовая прибыль — это показатель, используемый для расчета суммы денег, оставшейся после продажи продукта или услуги. Это показывает сумму прибыли, которую бизнес получает от продажи, до вычета других затрат и налогов.

Как рассчитать валовую прибыль

Валовая прибыль рассчитывается путем вычитания стоимости проданных товаров (COGS) из чистых продаж перед делением на чистые продажи, чтобы увидеть маржу прибыли в процентах. Формула для этого выглядит следующим образом:

Пример валовой прибыли

Допустим, автомобильный дилер продает автомобиль за 10 000 фунтов стерлингов, но приобрел его за 4 000 фунтов стерлингов. Чтобы рассчитать валовую прибыль, вычтите 4000 фунтов стерлингов из 10000 фунтов стерлингов, что даст вам 6000 фунтов стерлингов. Затем разделите 6000 фунтов стерлингов на 10000 фунтов стерлингов, чтобы получить общий процент валовой прибыли, равный 0.6 или 60%.

Операционная прибыльЧто такое операционная прибыль?

Операционная прибыль — это норма прибыли, когда вычитаются общие и административные расходы, но не процентные расходы и налоги. Это показывает, как повседневные операции и процессы влияют на чистую прибыль, поэтому они могут быть очень полезны для выявления неэффективности и накладных расходов, которые вредят вашей общей прибыли.

Как рассчитать операционную прибыль

Операционная прибыль рассчитывается путем вычитания всех COGS и операционных расходов (таких как аренда, заработная плата, счета за электроэнергию и т. Д.) от общей выручки, прежде чем умножить это число на 100%, чтобы получить процент маржи прибыли. Формула для этого:

Пример операционной прибыли

Возьмем того же автомобильного дилера в качестве примера, предположим, что продажа автомобиля стоимостью 10 000 фунтов стерлингов повлекла дополнительные эксплуатационные расходы на 500 фунтов стерлингов. Чтобы рассчитать операционную прибыль, прибавьте 4000 фунтов стерлингов к 500 фунтам стерлингов, чтобы получить 4500 фунтов стерлингов, прежде чем вычесть эту сумму из 10000 фунтов стерлингов дохода. Теперь разделите 5 500 фунтов стерлингов на 10 000 фунтов стерлингов, чтобы получить маржу операционной прибыли 0,55 или 55%.

Прибыль до налогообложенияЧто такое прибыль до налогообложения?

Прибыль до налогообложения — это сумма прибыли, которую получает бизнес до вычета налогов и процентов. Может быть полезно посмотреть на прибыль до налогообложения, особенно при сравнении двух или более разных предприятий, поскольку налоговые и другие сборы могут затруднить определение прибыльности бизнеса.

Как рассчитать прибыль до налогообложения

Прибыль до налогообложения рассчитывается путем вычитания всех расходов из общей выручки, включая операционные расходы, заработную плату, арендную плату, производственные накладные расходы, перед делением ее на общий объем продаж и умножением этого числа на 100, чтобы получить процентное значение маржи прибыли.

Пример прибыли до налогообложения

Если общие расходы автосалона, включая COGS, составляют в сумме 6000 фунтов стерлингов, это оставляет 4000 фунтов стерлингов прибыли до налогообложения после продажи автомобиля стоимостью 10000 фунтов стерлингов. Чтобы получить маржу прибыли до налогообложения, разделите 4000 фунтов стерлингов на 10000 фунтов стерлингов и умножьте ответ на 100. В этом случае маржа прибыли до налогообложения составляет 0,4 или 40%.

Чистая прибыльЧто такое чистая прибыль?

Чистая прибыль является наиболее важным показателем рентабельности, на который предприятия, банки и инвесторы обычно обращают наибольшее внимание.Это связано с тем, что чистая прибыль показывает, сколько прибыли получает бизнес, когда все другие расходы, налоги и сборы вычитаются из их общей выручки. По сути, это сумма оставшихся денег, с которыми приходится играть бизнесу, независимо от того, хотят ли они реинвестировать, сэкономить или предоставить бонусы своим сотрудникам, инвесторам или старшим заинтересованным лицам.

Как рассчитать чистую прибыль

Чистая прибыль рассчитывается путем вычитания всех сопутствующих расходов и накладных расходов из общей полученной выручки.Для этого предприятия должны сложить все операционные расходы, материальные затраты, проценты и налоги, вычесть эту цифру из дохода перед делением на общую сумму дохода. Формула для этого выглядит следующим образом:

Пример чистой прибыли

В целом, автомобильный дилер получает чистую прибыль в размере 2000 фунтов стерлингов после вычета 6000 фунтов стерлингов затрат и 2000 фунтов стерлингов налога из дохода, полученного от продажи автомобиля на сумму 10000 фунтов стерлингов. Чтобы получить процентное значение чистой прибыли, просто разделите 2000 фунтов стерлингов на 10000 фунтов стерлингов, получив 0.2, прежде чем умножить на 100. В этом случае маржа чистой прибыли для этой выручки составляет 20%.

Как используется норма прибылиДля любого размера и типа бизнеса величина прибыли имеет огромное значение для определения прибыльности и финансовых показателей. Эти цифры используются, чтобы дать общее представление о потенциальной прибыли бизнеса, что имеет решающее значение для инвесторов и банков, стремящихся принять решение о том, ссужать ли бизнес денежные средства.

Но размер прибыли можно использовать не только для привлечения инвестиций и демонстрации результатов деятельности компании. С производственной точки зрения они полезны для отслеживания сезонных моделей продаж, ненужных накладных расходов и других факторов, которые могут чрезмерно снизить прибыльность бизнеса. Периодически проверяя все типы рентабельности, предприятия могут быть в курсе любых изменений и тенденций, которые могут повлиять на их производительность и рост.

Чтобы узнать больше о последних новостях, статьях и материалах Газпром Энерго, посетите наш блог и новостную ленту .Вы также можете позвонить по номеру на домашней странице , чтобы узнать больше о наших энергетических решениях для бизнеса, или позвоните нам по телефону 0161 837 3395.

Взгляды, мнения и позиции, выраженные в этой статье, принадлежат исключительно нашим сторонним поставщикам контента и не отражают точку зрения «Газпром энергии». Точность, полнота и достоверность любых заявлений, сделанных в этой статье, не гарантируются. «Газпром Энерго» не несет ответственности за любые ошибки, упущения или заявления.

Газовое оружие России, «Газпром», быстро теряет давление — Quartz

Российская газовая группа «Газпром», контролируемая государством, показала слабые доходы, которые, вероятно, вызвали критическую улыбку у официальных лиц в западных столицах. В ответ на роль России в дестабилизации Украины США и ЕС ввели санкции в отношении компании, ограничив оборудование, которое она может покупать, и ограничили ее доступ к финансам.

Прибыль Газпрома в прошлом году упала почти на 90%, до 159 млрд руб.1 млрд), что вызвано сокращением поставок газа, списанием активов и, прежде всего, слабым рублем:

Отчасти слабость основных результатов связана с бухгалтерскими причудами. Газпром в основном продает газ в долларах, что увеличивает его выручку, если конвертировать его в рубли для целей отчетности — действительно, компания фактически получила рекордный денежный поток за год. Но в то же время его заемные средства, выраженные в долларах и евро, при переводе в рубли стали намного больше, что сильно сказывается на отчетных доходах.

«Газпром» отверг финансовые последствия санкций — он «не считает, что они оказывают существенное влияние» на компанию. Тем не менее, есть факторы, которые могут сделать 2015 год еще хуже, чем прошлый год, для отчета о прибылях и убытках компании. Хотя «Газпром» в прошлом году продал меньше газа в натуральном выражении из-за слабой экономики России и Европы, ему удалось увеличить доходы за счет повышения цен на рынках, где он доминирует в поставках.

ЕС считает, что это злоупотребление своей властью, и на прошлой неделе поставил ценовую политику компании в центр громкого антимонопольного иска.