1.6. Инвестиции в основной капитал [«Прогноз социально-экономического развития РФ на 2017 год и на плановый период 2018 и 2019 годов» (разработан Минэкономразвития России)] — последняя редакция

1.6. Инвестиции в основной капитал

Вклад в прирост инвестиций в основной капитал

Рисунок (не приводится)

Источник: Росстат, расчеты Минэкономразвития России

В 2014 году динамика капитальных вложений перешла в область отрицательных значений (сокращение составило 1,5%), а по итогам 2015 года глубина падения инвестиций достигла 8,4 процента.

В 2016 году ожидается замедление темпов сокращения инвестиций в основной капитал до 3,7 процента. Основной вклад (-2,1 п. п.) будет обеспечен сокращением государственных капитальных вложений, в то время как отрицательная динамика инвестиций частного сектора замедлится до -0,7 процента. Положительное влияние на общую динамику инвестиций окажут капитальные вложения в агропромышленный комплекс и обрабатывающую промышленность (за счет роста инвестиций в химическое производство и металлургический комплекс).

В результате перераспределения источников финансирования в сторону собственных средств (доля инвестиций за счет собственных средств увеличивается с 2010 года, а по итогам 2015 года — превысила 50%) возрастает чувствительность инвестиционного процесса к прибыльности реального сектора и амортизационной политике. Положительное влияние на восстановление инвестиционного спроса будет оказывать ограничение роста тарифов: сокращение издержек компаний позволит направить часть высвободившихся средств на инвестиционные нужды. Среди рисков, возникающих в результате тарифных ограничений в инвестиционной сфере, следует выделить возможное дальнейшее сокращение объемов инвестиционных программ в сетевом комплексе электроэнергетики.

В результате перераспределения источников финансирования в сторону собственных средств (доля инвестиций за счет собственных средств увеличивается с 2010 года, а по итогам 2015 года — превысила 50%) возрастает чувствительность инвестиционного процесса к прибыльности реального сектора и амортизационной политике. Положительное влияние на восстановление инвестиционного спроса будет оказывать ограничение роста тарифов: сокращение издержек компаний позволит направить часть высвободившихся средств на инвестиционные нужды. Среди рисков, возникающих в результате тарифных ограничений в инвестиционной сфере, следует выделить возможное дальнейшее сокращение объемов инвестиционных программ в сетевом комплексе электроэнергетики.Восстановлению инвестиционной активности будут способствовать рост инвестиций в обрабатывающую промышленность (без нефтепереработки), отрасли сферы услуг (операции с недвижимым имуществом, торговля и финансовое посредничество) и топливно-энергетический комплекс.

Структура инвестиций в основной капитал, %

2016 год | 2017 год | 2018 год | 2019 год | |

Топливно-энергетический комплекс | 32,6 | 33,0 | 32,8 | 32,5 |

Транспорт (без трубопроводного) и связь | 16,4 | 15,4 | 15,3 | 15,1 |

Агропромышленный комплекс | 6,1 | 6,0 | 5,9 | 5,9 |

Образование, здравоохранение | 2,8 | 2,7 | 2,7 | 2,7 |

Торговля | 4,7 | 4,8 | 4,8 | 4,9 |

Обрабатывающая промышленность (без нефтепереработки) | 12,7 | 13,2 | 13,3 | 13,4 |

Недвижимость и строительный комплекс | 20,7 | 20,9 | 21,0 | 21,4 |

Среднегодовой прирост инвестиций в 2017 — 2019 годах в обрабатывающую промышленность (без нефтепереработки) составит 2,3%, основным драйвером восстановления инвестиционной активности в обрабатывающей промышленности (без нефтепереработки) выступит химическое производство, которое успешно реализовывает потенциал импортозамещения.

Одним из факторов восстановления роста инвестиционной активности будет являться динамика инвестиций в строительный комплекс и операции с недвижимым имуществом. После сокращения доли капитальных вложений в строительный комплекс и операции с недвижимым имуществом в 2016 году до 20,7% к 2019 году ожидается ее постепенное восстановление почти до уровня 2015 года (до 21,4% при уровне 2015 года 21,7%).

В варианте «базовый+» на фоне повышения цен на нефть, укрепления курса рубля, сокращения оттока капитала и смягчения кредитных условий инвестиции в основной капитал будут восстанавливаться более быстрыми темпами. В среднем прирост инвестиций в 2017 — 2019 годах составит 2,9% в год, при этом повышение инвестиций отраслей инфраструктурного сектора и частных инвестиций будет опережать рост инвестиций в целом при тех же темпах снижения объема государственных инвестиций, как и в базовом варианте.

На фоне улучшения динамики цен на нефть предполагается более активная инвестиционная политика нефтяных компаний, в том числе вложения в ввод новых месторождений, расположенных в удаленных регионах со сложными условиями разработки. Более высокая экономическая активность и рост экономики в целом потребуют больших объемов вложений в энергетические ресурсы. В результате положительный вклад топливно-энергетического комплекса в динамику инвестиций в целом будет выше, чем в базовом варианте.

Более высокие темпы роста машиностроения, увеличение несырьевого экспорта потребуют более высоких темпов роста инвестиций в основной капитал в отрасли обрабатывающей промышленности. Более благоприятные общеэкономические условия будут способствовать увеличению объемов инвестирования в строительство, сопутствующее производство строительных материалов и операции с недвижимостью. Также предполагается реализация более оптимистичных инвестиционных планов предприятий отраслей сферы услуг.

ВТБ предлагает увеличивать инвестиции в основной капитал через стимулирование ответственного финансирования — — О Группе ВТБ

Одним из стимулов для роста инвестиций в основной капитал в России должна стать регуляторная поддержка внедрения принципов ответственного финансирования. Инвестирование, основанное на соответствии экологическим, социальным и корпоративным стандартам, открывает новые возможности для российского бизнеса. Такое мнение высказал президент — председатель правления Банка ВТБ Андрей Костин на встрече с журналистами.

«Без стимулирования экологическая повестка, к сожалению, тяжело продвигается. Должна быть четкая привязка, система стимулов от регуляторов. Таких, например, как пониженный риск-вес для инструментов „зеленого финансирования“. Нужна комплексная система стимулов со стороны государства. Следование принципам ESG должно быть не только правильным, но и выгодным для бизнеса. И я уверен, что в ближайшее время будет выработан набор определенных инструментов, четкая и понятная программа, потому что правительство, конечно, понимает эту задачу, и мы скоро сдвинемся с места», — сказал глава ВТБ Андрей Костин.

Идея ESG-инвестирования состоит в том, что в долгосрочной перспективе, компания, которая заботится об экологии, поддерживает социально незащищенных граждан и выстраивает эффективную систему управления, показывает лучшие результаты. Ответственное инвестирование оборачивается двойной выгодой — для отдельного инвестора и для общества в целом. По мнению глобальных инвесторов, ESG-факторы уже сейчас оказывают влияние на цену акций, корпоративных облигаций и суверенных долговых ценных бумаг, а в 2022 году их влияние станет еще более заметным.

«Нам как финансовому институту становится более выгодно работать с компаниями, следующими ESG-принципам. Во-первых, спрос на их продукцию более устойчив на долгосрочном горизонте, а рисков на ключевых экспортных направлениях меньше. Это означает снижение рисков для их бизнеса, а значит, и для нашего. Во-вторых, у таких компаний появляются дополнительные инвестиционные запросы: это и программы модернизации производств, и новые возможности для роста, и выход на рынки „зеленого“ финансирования — как, например, „зеленые“ облигации РЖД. И здесь мы — надежный партнер в самом широком понимании — от различного вида финансирования до консультационных и инвестбанковских услуг. Наконец, такие компании будут создавать дополнительный спрос и на зеленые продукты, разрабатываемые внутри нашей группы — такие как инфраструктура для поставок зеленой электроэнергии. В партнерстве с компаниями, уделяющими внимание ESG-рейтингу, мы видим возможности для роста нашего бизнеса и снижения рисков по уже существующим направлениям», — пояснил первый заместитель председателя правления Банка ВТБ Юрий Соловьев.

В ВТБ Капитал оценивают, что на 5-летнем горизонте все публичные компании в России будут рассчитывать и верифицировать свой углеродный след второго уровня (Scope 2) и иметь стратегии по его снижению. Это продиктовано нормами национального законодательства и ужесточающимися требованиями по доступу к международным рынкам. Большинство компаний к этому моменту будут иметь ESG-рейтинги от ведущих рейтинговых агентств в дополнение к традиционным кредитным рейтингам и метрикам, а львиная доля российских экспортеров и их крупнейших поставщиков примет и будет активно выполнять достаточно амбициозные ESG-стратегии.

«Внедрение ESG-принципов — поступательный процесс, нацеленный на улучшение качества и продолжительности жизни людей, снижение социально-экономического неравенства. И чем больше вокруг нас таких проблем, тем активнее мы обязаны внедрять принципы ESG. ВТБ, как системообразующий финансовый институт России, не просто пионер, организовавший выпуск первых „зеленых“ бондов на отечественном фондовом рынке; за ESG — будущее, и мы готовы быть надежным партнером и государства, и бизнеса в реализации этой повестки», — сказал Юрий Соловьев.

Объем инвестиций в основной капитал в регионах быстро растет — Российская газета

Совокупный объем инвестиций в основной капитал в регионах России в первом полугодии 2018 года вырос на 3,2 процента по сравнению с 2017 годом. Объем притока прямых иностранных инвестиций в первом квартале увеличился сразу на 18,1 процента. Экономика регионов постепенно восстанавливается, инвестиционная привлекательность медленно, но все же растет. К такому выводу пришли аналитики Национального рейтингового агентства (НРА), подготовившие ежегодный рейтинг инвестпривлекательности субъектов РФ.

Правда, позитивная динамика характерна далеко не для всех территорий: объем инвестиций рос только в 51 из 85 регионов, в остальных он падал, причем порой весьма существенно. К примеру, в Республике Бурятия в первом полугодии этого года бизнес инвестировал на 31,1 процента меньше, чем в первом полугодии 2017-го.

Более того, даже случаи бурного роста объемов инвестиций далеко не всегда свидетельствуют о радужном положении дел в региональной экономике, считают авторы рейтинга. Так, в Хакасии за год объем инвестиций увеличился вдвое. Но это вовсе не говорит о том, что региону удалось совершить прорыв и привлечь к себе бизнес. Сыграл роль эффект «низкой базы» прошлого года, а абсолютное увеличение потока инвестиций оказалось незначительным. Как следствие, рейтинг региона был понижен, несмотря на формальное увеличение инвестиций.

Так, в Хакасии за год объем инвестиций увеличился вдвое. Но это вовсе не говорит о том, что региону удалось совершить прорыв и привлечь к себе бизнес. Сыграл роль эффект «низкой базы» прошлого года, а абсолютное увеличение потока инвестиций оказалось незначительным. Как следствие, рейтинг региона был понижен, несмотря на формальное увеличение инвестиций.

Аналитики поделили все регионы страны на три большие группы: с высокой, средней и умеренной инвестиционной привлекательностью. В первую попали 24 региона, во вторую — 34, в третью — 27. Абсолютными лидерами рейтинга, как и в предыдущие годы, остались Москва и Санкт-Петербург, в числе их ближайших преследователей Республика Татарстан, Ямало-Ненецкий автономный округ, Московская, Сахалинская, Ленинградская, Белгородская и Тюменская области.

Все группы более или менее стабильны: за последний год только четыре региона переместились между ними. Амурская область упала с пьедестала и попала в группу со средним уровнем инвестпривлекательности из-за устойчивого снижения объемов промышленного производства: минус три процента за первое полугодие 2018 года, один из худших результатов по этому показателю во всей стране. Омская область и Республика Адыгея, наоборот, «подросли», сменив группу аутсайдеров на группу «середняков».

Омская область и Республика Адыгея, наоборот, «подросли», сменив группу аутсайдеров на группу «середняков».

«По итогам 2017 года как Омской области, так и Адыгее удалось добиться увеличения инвестиционной активности на уровне выше среднего по России (плюс 4,6 процента и плюс 7,4 процента соответственно). Однако в первом полугодии 2018 года инвестиционная активность в обоих регионах начала снижаться, что может свидетельствовать о неустойчивости достигнутых рейтинговых позиций регионов и возможности их снижения в будущем», — отмечает руководитель проекта «Рейтинги регионов России» НРА, научный сотрудник экономического факультета МГУ им. Ломоносова Александр Пахалов.

Брянская и Костромская области переместились из второй группы регионов в третью, став абсолютными инвестиционными аутсайдерами на европейской части России. На протяжении уже двух лет поток инвестиций там стабильно сокращается на 22-24 процента в год.

Внутригрупповой рост показала Тюменская область, заняв среднее положение в группе лидеров. По итогам первого полугодия 2018 года она продемонстрировала отличную динамику по инвестициям в основной капитал (плюс 43,8 процента) и промышленному производству (плюс 8,3 процента). Кроме того, в прошлом году регион показал один из лучших результатов по привлечению прямых иностранных инвестиций и занял первое место в рейтинге Агентства стратегических инициатив.

По итогам первого полугодия 2018 года она продемонстрировала отличную динамику по инвестициям в основной капитал (плюс 43,8 процента) и промышленному производству (плюс 8,3 процента). Кроме того, в прошлом году регион показал один из лучших результатов по привлечению прямых иностранных инвестиций и занял первое место в рейтинге Агентства стратегических инициатив.

Интересно, что на долю 24 регионов из первой группы приходится 62,3 процента общероссийского объема инвестиций в основной капитал, в то время как на долю регионов из третьей — лишь 10.

В первом полугодии 2018 года объем инвестиций рос только в 51 из 85 регионов, в остальных он падал, причем порой весьма существенно

Как ни досадно, но лучшие бизнес-практики, реализованные в регионах-лидерах, тяжело поддаются тиражированию на других территориях. Невозможно снять кальку с успехов Калужской или Ульяновской областей и перенести ее на регионы Дальнего Востока, считает Владимир Климанов, заведующий кафедрой государственного регулирования экономики Института общественных наук РАНХиГС.

— На инвестиционную привлекательность российских регионов сильно влияет внешнеполитическая ситуация. Идеология импортозамещения тоже сдерживает поток внешних инвестиций, поэтому то, что в регион не идет зарубежный бизнес, не всегда вина властей. Кроме того, поскольку доля госсектора в экономике страны очень велика, инвестиции приходят в те регионы, где у компаний с госучастием есть свои интересы. Там, где их нет, нет и инвестиций, — отметил Владимир Климанов.

*Это расширенная версия текста, опубликованного в номере «РГ»

Инфографика: Инфографика «РГ» / Александр Чистов / Елена Березина

что это и что к ним относится (формула)

Инвестиции в соответствии с принятой классификацией делят на финансовые и реальные.

Реальные инвестиции подразделяют на:

Инвестиции в основной капитал направляются на его прирост и возмещение утраченной стоимости основного капитала в процессе его потребления, именуемое амортизацией. Чистые инвестиции это сумма всех ресурсов, направленных на создание капитала, основного и оборотного, за минусом амортизации.

Содержание статьи

Валовые и чистые инвестиции

Статистика определяет валовые инвестиции как их сумму в основной капитал (на его воспроизводство и увеличение), плюс инвестиции в оборотный капитал (инвестиции в запасы сырья, материалов и готовой продукции), плюс инвестиции в недвижимость (инвестиции в жилищное строительство). Для определения чистых инвестиций необходимо из этой суммы удалить инвестиции на восстановление только основного капитала и восстановление жилья — их амортизацию в определенный период.Оборудования и здания и сооружения имеют существенно отличные сроки амортизации. Амортизация зданий и сооружений измеряется десятилетиями, а оборудования годами. Тем не менее, годовая амортизация легко поддается расчету и стабильна в конкретные отрезки времени. Поэтому ее и используют для расчета чистых инвестиций.

Статистика публикует валовые инвестиции отраслей экономики и государства в целом, поэтому для анализа чистых инвестиций используются показатели валовых инвестиций. Чистые инвестиции формула определяет как:

Чистые инвестиции формула определяет как:

ЧИt = ВИt — Аt ,

где,

- ВИt — все валовые инвестиции в t-ом году;

- Аt — амортизационные отчисления в t-ом году;

- ЧИt — чистые инвестиции в t-ом году.

Вообще то, в данной формуле расчета валовые инвестиции в оборотный капитал являются чистыми инвестициями, поскольку не изнашиваются и не теряют своей стоимости в определенный отрезок времени. Но поскольку статистика публикует валовые инвестиции, которые включают инвестиции в оборотный капитал, в таком виде расчет чистых инвестиций делать проще. Тем более, что увеличение основного капитала всегда влечет за собой увеличение оборотного.

Чистые инвестиции служат источником расширенного воспроизводства капитала. Если у предприятия валовые инвестиции больше амортизации, это означает возможность увеличения капитала, а значит увеличение производства продукции и увеличение прибыли.Поэтому к чистым инвестициям относятся только: чистые инвестиции в основной капитал; в оборотный капитал; в недвижимость.

Если соотношение валовых инвестиций и амортизации отрицательно, это означает что нет средств даже для возмещения утраченного капитала, уровень производства падает, снижается прибыль, предприятию грозит банкротство. Если валовые инвестиции равняются величине амортизации, то чистые инвестиции раны 0, что означает что идет простое воспроизводство, предприятие не развивается.

Если соотношение валовых инвестиций и амортизации отрицательно, это означает что нет средств даже для возмещения утраченного капитала, уровень производства падает, снижается прибыль, предприятию грозит банкротство. Если валовые инвестиции равняются величине амортизации, то чистые инвестиции раны 0, что означает что идет простое воспроизводство, предприятие не развивается.Подобная оценка дается не только отдельным предприятиям, но может служить оценкой экономики государства, в макроэкономическом анализе в системе национальных счетов. Валовые и чистые инвестиции в экономике страны постоянно анализируются и предоставляют правительству и экономистам информацию о возможностях развития экономики и необходимых мерах по увеличению чистых инвестиций.

Источники чистых инвестиций

Источники чистых инвестиций могут быть внутренними и внешними. К внутренним относятся:

- прибыль;

- уставный капитал;

- амортизационные отчисления;

- реализация ненужного имущества.

К внешним источникам относят:

- кредиты банков;

- вложения частных инвесторов;

- средства от выпуска ценных бумаг предприятия;

- иностранные инвестиции.

Эффективность

Рост чистых инвестиций вызывает мультипликативный эффект. Увеличение чистых инвестиций вызывает рост производства продукции, которое влечет за собой рост потребления продукции, рост занятости и рост благосостояния. Благодаря этому в смежных отраслях также увеличивается производство комплектующих, увеличивается производство продуктов питания, расширяется жилищное строительство и т. д. От увеличения чистых инвестиций увеличивается рост экономики.

д. От увеличения чистых инвестиций увеличивается рост экономики.

Динамика роста чистых инвестиций служит индикатором в экономике любой страны и свидетельствует об эффективном ее функционировании. Снижение темпов роста чистых инвестиций является предвестником стагнации в экономике, а отсутствие роста о кризисе.

Чистые инвестиции дают разный экономический эффект в разных областях их применения. Если они направлены на расширение устаревшего производства, то мультипликативный эффект от них будет незначительным и не обеспечит необходимый прирост чистых инвестиций на следующий период обновления производства.

Общее снижение темпов поступления чистых инвестиций в кризисные периоды связано еще и с тем, что частные инвесторы от реального инвестирования переходят в финансовое инвестирование, где доходность оказывается выше а степень риска ниже. Поэтому тяжесть выхода из экономических кризисов, в основном, ложится на государство.

1.

Все про альтернативные инвестиции.

Пример комплексных инвестиций в России.

Что такое венчурные и посевные инвестиции.

Быстрые и краткосрочные инвестиции.

Рейтинг отраслей по динамике инвестиций в основной капитал за последние 5 лет

Результаты данного рейтинга вполне объяснимы: лидирует деятельность в сфере финансового посредничества и страхования. Тем не менее, несмотря на громко анонсированную правительством кампанию импортозамещения, отрасли, связанные с этой кампанией, в первую очередь, относящиеся тем или иным способом к производству продуктов питания, не присутствуют ни в первой пятерке, ни в первой десятке. Из этого можно сделать выводы о том, что наличие таких масштабов импортозамещения, о которых говорят власти, можно поставить под сомнение.

© Losevsky Pavel / Фотобанк Лори

Рейтинг составлен на основе выраженного в процентах прироста за период с 2011 по 2016 годы объема инвестиций в основной капитал по отраслям экономики РФ и долей инвестиций в основной капитал по каждой отрасли в общем объеме. Место региона в рейтинге зависит от среднего значения прироста перечисленных выше показателей.

Место региона в рейтинге зависит от среднего значения прироста перечисленных выше показателей.

Лидером по росту инвестиций в основной капитал среди отраслей является вспомогательная деятельность в сфере финансового посредничества и страхования. Она включает в себя, в частности, такие отрасли, как биржевая торговля и ее организация, а также брокерская деятельность. Несмотря на то, что в России биржевая отрасль развита все же слабее, чем в США, Евросоюзе и Китае, среди стран СНГ российский рынок ценных бумаг — крупнейший. Развиваться ему помогла не столько привлекательность биржевых спекуляций, сколько, по всей видимости, необходимость перевода средств в другие активы на фоне падения курса рубля и цены на нефть. Готовящийся американскими биржевыми спекулянтами обвал рубля вызовет еще больший приток средств в биржевые активы. Рост инвестиций в основной капитал в отрасли страхования следует в первую очередь связывать с развитием автомобильного страхования на фоне роста продаж машин. Другие подотрасли страхования таким ростом похвастаться не могут: например, количество договоров агрострахования за 1 полугодие 2017 года в ряде российских регионов сократилось вдвое.

Другие подотрасли страхования таким ростом похвастаться не могут: например, количество договоров агрострахования за 1 полугодие 2017 года в ряде российских регионов сократилось вдвое.

На втором месте производство медицинских изделий, средств измерений, контроля, управления и испытаний; оптических приборов, фото- и кинооборудования; часов. В сфере медицинских изделий действительно в последнее время появилось много стартапов. Из последних можно отметить производство протезов кровеносных сосудов компанией «Специальное конструкторское бюро медицинской тематики» в Кирово-Чепецке и производство одноразовых шприцов и игл в Свердловской области (на текущий момент на российском рынке в этом сегменте доминируют китайские производители). Что касается производства измерительных приборов, то долгое время в России оно просто отсутствовало, сейчас же предпринимаются попытки возродить производство под руководством «Росстандарта». Естественно, в этой сфере есть достаточное количество стартапов, куда приходят инвестиции.

Третье место занимает производство офисного оборудования. На первый взгляд, это довольно странно на фоне того, что доходы в этой отрасли по сравнению с 2014 годом по итогам 2016 года рухнули почти в два раза (хотя в 2016 году выросли на 12%): зачем инвестировать в низкодоходную отрасль? Однако по итогам того же 2016 года наблюдается, по данным Центробанка, рост производства офисного оборудования. По всей видимости, имеется повышение спроса на офисное оборудование из-за роста количества коворкингов, в которых арендная плата включает в себя пользование офисным оборудованием.

На четвертом месте — химическое производство. В этой сфере также много стартапов. Крупнейшие за последнее время — вторая очередь химического производства нижегородского ЗАО «Корунд-Циан», реконструкция производственного здания корпуса опытного производства химических источников тока ООО «Кабельный завод «АЛЮР» (Великие Луки), строительство химического предприятия в ТОСЭР Кировска (оно и стало его первым резидентом), проект производства гашёной извести на ПАО «Химпром» (Чувашская Республика).

Замыкают пятерку научные исследования и разработки. Наблюдается возрождение отрасли после кризиса конца нулевых годов. Крупнейший из последних проектов — создание на МКС самого холодного места во Вселенной.

В докладе ООН говорится, что в условиях санкций в России «больше внимание стало уделяться научным исследованиям, что ознаменовало собой возврат к прежним временам, когда во многих секторах, в том числе в космических технологиях, Российская Федерация находилась в авангарде».

Хуже всего дела обстоят в кожевенной промышленности. Тут никакого импортозамещения не предвидится. Не извинись президент Турции Реджеп Эрдоган перед Владимиром Путиным за сбитый самолет — может, и было бы импортозамещение, но пока для турецкой кожевенной промышленности один из крупнейших рынков сбыта — Россия. Отдельный разговор об обуви индивидуального пошива, однако пока этот сегмент ничтожен. Помимо различных элитных обувных мастерских, из бюджетного сегмента конкуренцию выдерживает разве что пресловутая «лакская обувь».

Автор: Роман Мамчиц

Сохранить

Подписывайтесь на канал «Инвест-Форсайта» в «Яндекс.Дзене»

• Россия: инвестиции в основной капитал 2020

• Россия: инвестиции в основной капитал 2020 | StatistaДругая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

ЗарегистрироватьсяПожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование».После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

Аутентифицировать Сохранить статистику в формате . XLS

XLS

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробную информацию об этой статистике

Как Премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранное!

…и облегчить мою исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам потребуется как минимум Одиночная учетная запись .

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в форматах XLS, PDF и PNG

- Подробные ссылки

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистика

Узнать подробнее о том, как Statista может поддержать ваш бизнес.

Федеральная служба государственной статистики России. (9 марта 2021 г.). Инвестиции в основной капитал в России с 2010 по 2020 гг. (В млрд руб.) [График]. В Statista. Получено 4 мая 2021 г. с сайта https://www.statista.com/statistics/1077099/russia-fixed-capital-investment/

Федеральная служба государственной статистики России. «Инвестиции в основной капитал в России с 2010 по 2020 годы (в миллиардах российских рублей)». Диаграмма. 9 марта 2021 года. Statista. По состоянию на 04 мая 2021 г. https: // www.statista.com/statistics/1077099/russia-fixed-capital-investment/

Федеральная служба государственной статистики России. (2021 год). Инвестиции в основной капитал в России с 2010 по 2020 гг. (В млрд руб.). Statista. Statista Inc. Дата обращения: 4 мая 2021 г. https://www.statista.com/statistics/1077099/russia-fixed-capital-investment/

Федеральная служба государственной статистики России. «Инвестиции в основной капитал в России с 2010 по 2020 годы (в миллиардах российских рублей)». Statista, Statista Inc., 9 марта 2021 г., https://www.statista.com/statistics/1077099/russia-fixed-capital-investment/

Statista, Statista Inc., 9 марта 2021 г., https://www.statista.com/statistics/1077099/russia-fixed-capital-investment/

Росстат, Инвестиции в основной капитал в России с 2010 по 2020 гг. рублей) Statista, https://www.statista.com/statistics/1077099/russia-fixed-capital-investment/ (последнее посещение 4 мая 2021 г.)

• Россия: доля инвестиций в основной капитал в ВВП в 2024 г.

• Россия: доля инвестиций в основной капитал в ВВП в 2024 году | StatistaДругая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную.Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрироваться Пожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование».

После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

Сохранить статистику в формате.Формат XLS

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробную информацию об этой статистике

Как Премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранное!

… и облегчить мне исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам потребуется как минимум Одиночная учетная запись .

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в форматах XLS, PDF и PNG

- Подробные ссылки

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистика

Узнать подробнее о том, как Statista может поддержать ваш бизнес.

Минэкономразвития России. (30 сентября 2019 г.). Доля инвестиций в основной капитал в валовом внутреннем продукте (ВВП) в России с 2012 по 2018 год с прогнозом до 2024 года [График]. В Statista. Получено 4 мая 2021 г. с сайта https://www.statista.com/statistics/1093168/russia-fixed-capital-investment-share-in-gdp/

Министерство экономического развития Российской Федерации. «Доля инвестиций в основной капитал в валовом внутреннем продукте (ВВП) России с 2012 по 2018 год с прогнозом до 2024 года.График. 30 сентября 2019 г. Statista. По состоянию на 4 мая 2021 г. https://www.statista.com/statistics/1093168/russia-fixed-capital-investment-share-in-gdp/

Министерство экономического развития Российской Федерации. (2019). Доля инвестиций в основной капитал в валовом внутреннем продукте (ВВП) в России с 2012 по 2018 год с прогнозом до 2024 года. Statista. Statista Inc. Дата обращения: 4 мая 2021 г. https : //www.statista.com/statistics/1093168/russia-fixed-capital-investment-share-in-gdp/

(2019). Доля инвестиций в основной капитал в валовом внутреннем продукте (ВВП) в России с 2012 по 2018 год с прогнозом до 2024 года. Statista. Statista Inc. Дата обращения: 4 мая 2021 г. https : //www.statista.com/statistics/1093168/russia-fixed-capital-investment-share-in-gdp/

Минэкономразвития России.«Доля инвестиций в основной капитал в валовом внутреннем продукте (ВВП) в России с 2012 по 2018 год с прогнозом до 2024 года». Statista, Statista Inc., 30 сентября 2019 г., https://www.statista.com/statistics/1093168/russia-fixed-capital-investment-share-in-gdp/

Министерство экономического развития Российской Федерации, Поделиться инвестиций в основной капитал к валовому внутреннему продукту (ВВП) в России с 2012 по 2018 год с прогнозом до 2024 года Statista, https: //www.statista.com / statistics / 1093168 / russia-fixed-capital-investment-share-in-gdp / (последнее посещение 4 мая 2021 г.)

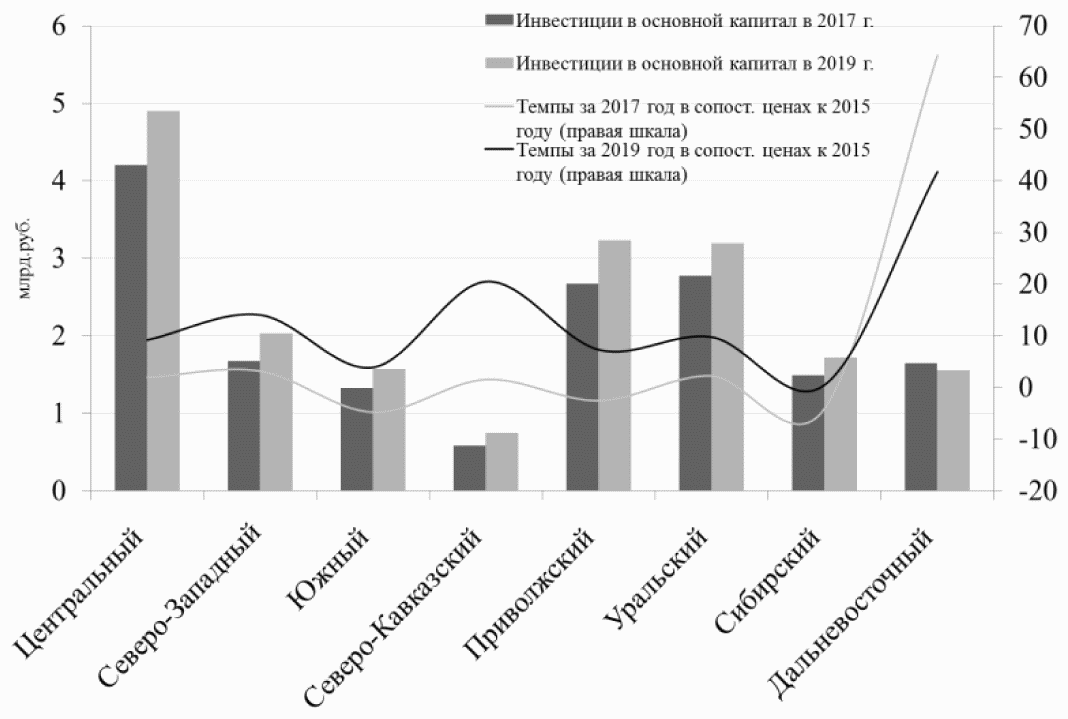

Инвестиции в инновации и основной капитал в регионах Северо-Запада России во времени

Травин А. , Бежин Е. Региональный вектор российских инноваций: вклад Северо-Запада // Эксперт. Сев.-Запад. 2016. № 23–24. С. 20–23. https // expert.ru / northwest / 2016/23.

, Бежин Е. Региональный вектор российских инноваций: вклад Северо-Запада // Эксперт. Сев.-Запад. 2016. № 23–24. С. 20–23. https // expert.ru / northwest / 2016/23.

Google Scholar

Высшая школа экономики, «Какие регионы Российской Федерации наиболее инновационные?», Инвест-Форсайт.https://www.if24.ru/samye-innovatsionnye-regiony-rf/.

Голова И. М., Суховей А. Ф., Никулина Н. Л. Проблемы повышения инновационной устойчивости регионального развития // Экономика. Рег. 13 (1), 308–318 (2016).

Google Scholar

Голлай И., Холлай А., Шиндина Т., Салимоненко Э. Приоритетные направления анализа внешней среды в зависимости от типа внедряемых инноваций // Полит.J. Manage. Stud. 13 (2), 58–68 (2016).

Google Scholar

Цукерман В.А. Об источниках финансирования инновационной деятельности горнодобывающей промышленности на примере Мурманской области // Горн. Инф.-Анал. Бюлл., 2007, № 3. С. 123–129. https://cybereninka.ru/article/n/14559523.

Инф.-Анал. Бюлл., 2007, № 3. С. 123–129. https://cybereninka.ru/article/n/14559523.

Распоряжение Правительства Российской Федерации от 8 декабря 2011 г. № 2227 «О Стратегии инновационного развития Российской Федерации на период до 2020 года.»Https://digital.gov.ru/common/upload/2227-pril.pdf.

Самоварова О.В., Журкина С.В., Горин Е.А. Механизм инновационного трансфера для высокотехнологичной промышленности // Инновации. 2019. № 9. С. 9–18.

Google Scholar

Рейтинг инновационных решений в России: Версия 2018. https://roscongress.org/materials/revting-innovatsionnykh-regionov-rossii-versiva-2018/.

Рейтинг инновационных регионов России.http://i-regions.org/reiting/rejting-innovatsionnogo-razvitiya.

Цукерман В.А., Носкова Е.С. Анализ международных рейтингов и индикаторов для оценки инновационного промышленного развития стран и регионов // Россия: тенденции и перспективы развития. Ежегодник . М .: ИНИОН РАН, 2009. № 4. Часть 2. С. 651–659.

Ежегодник . М .: ИНИОН РАН, 2009. № 4. Часть 2. С. 651–659.

регионов России. Социально-экономические показатели. 2019.Статистический сборник . М .: Росстат, 2019.

Республика Карелия. Статистический ежегодник (Петрозаводск: Карелиястат, 2010).

Гончар К. Инновационное поведение крупнейших компаний: ленивые монополии или агенты модернизации? // Мировая экономика. Междунар. Отношения, № 3, 3–14 (2009).

Google Scholar

Н.Колесников Г., Толстогузов О. В. Структурные изменения в экономике Северо-Запада России: пространственный аспект // Балтийский регион. Рег. 8 (2), 30–47 (2016).

Артикул Google Scholar

Плавник П. Г. Промышленность как движущая сила экономического роста города // Петербург. Предлагает, № 2 (2017), 31–32.

Google Scholar

М.Д.Аморе, «Компании, обучающиеся инновациям во время спада», J. Res. Политика 44 (8), 1574–1583 (2015).

Артикул Google Scholar

регионов России. Социально-экономические показатели. 2009. Статистический сборник (М .: Росстат, 2009).

Кузык Б.Н., В. Яковец, Россия 2050: стратегия инновационного прорыва (М .: Экономика, 2005).

Google Scholar

Лоскутова М.В. К вопросу о цикличности инновационного развития экономики // Вестн. Томск. Гос. Ун-та, 2009, № 8. С. 31–37.

Амортизационная надбавка в России — Business Central

-

000Z» data-article-date-source=»ms.date»> 01.04.2021

000Z» data-article-date-source=»ms.date»> 01.04.2021 - 2 минуты на чтение

В этой статье

Амортизационная премия — это метод ускоренной амортизации, применяемый в налоговом учете в соответствии с положениями российского налогового законодательства.Амортизационная премия позволяет вам включить в текущий период расходы на основные средства и капитальные вложения по ставке 10 или 30 процентов.

Расчет амортизационной премии

Амортизационная премия может быть рассчитана и применена для следующих типов операций:

- Затраты на приобретение основных средств.

- Затраты на приобретение и прирост капитальных вложений за все предыдущие периоды, за исключением текущего периода.

Ставка амортизационной премии составляет 10 процентов или 30 процентов, в зависимости от класса основных средств.Ставка устанавливается для группы амортизации с использованием Depr. Поле Bonus Percentage в окне Группа амортизации .

После того, как амортизационная премия рассчитана и проведена за период, все операции выравниваются для подготовки к следующему периоду.

Настройки амортизационной премии

Перед расчетом амортизационной премии вам необходимо убедиться, что в окне Настройка налогового регистра были применены соответствующие настройки.Используйте информацию в следующей таблице, чтобы применить настройки амортизационной премии.

| Поле | Описание |

|---|---|

| Отн. Действовать как Депр. Бонусная база | Выберите, хотите ли вы, чтобы деблокирование основных средств использовалось для расчета базы амортизационных бонусов. |

| Депр. Бонусный TD код | Введите код налоговой разницы, который используется для расчета амортизационной премии. Выбранный код налоговой разницы должен быть определен как амортизационная премия во время настройки налоговой разницы. |

| Депр. Бонус восстановления от | Введите начальную дату, с которой начисляется амортизация при продаже основных средств. Если основные средства проданы до этой даты и амортизационная премия уже применена, амортизационная премия не возмещается. |

| Депр. Бонус восстановления. Пер. (Год) | Введите период, в котором амортизационная премия будет возмещена при продаже основных средств. |

| Депр.Бонусный код восстановления TD | Введите код налоговой разницы, который используется для расчета суммы возмещения амортизационной премии в налоговом учете. |

Выбор и отмена операций с амортизационными бонусами

Проводки амортизационных бонусов должны проводиться до расчета и разноски ежемесячной суммы амортизации.

Чтобы выбрать проводки амортизационных бонусов для разноски за период, выберите Деп. Бонус в окне журнала основных средств и в окне журнала основных активов .

Бонус в окне журнала основных средств и в окне журнала основных активов .

Вы можете отменить проводки амортизационных бонусов, запустив пакетное задание Отменить записи в бухгалтерской книге . После разноски аннулирования амортизационной премии все операции, включенные в базу амортизационной премии, необходимо вручную выбрать в качестве базы амортизационной премии.

См. Также

Основные средства

TTIESS-027

% PDF-1.4 % 1 0 obj >>>] / ON [54 0 R] / Заказ [] / RBGroups [] >> / OCGs [54 0 R 111 0 R] >> / Страницы 3 0 R / Тип / Каталог >> эндобдж 110 0 объект > / Шрифт >>> / Поля 115 0 R >> эндобдж 53 0 объект > поток GPL Ghostscript 9.022017-11-04T14: 06: 28 + 01: 002017-10-26T13: 14: 03 + 06: 00PDFCreator Version 1.2.12017-11-04T14: 06: 28 + 01: 00bf6f61e4-bc78-11e7-0000-ac7ec632eedduuid: f4f72394-ccb5-4122-b7ee-c875047dfc73application / pdf

Т) = /

% nw (D Iunki (HEs [, csIyjW≘ɡRb \ .QtO 衐 čD ~% P

jN * RRuϬb’bƀ / jrD2ruJ = \ +} t b

* eb% -! Z_2tk4pȦ; 4 fk8hz3

Т) = /

% nw (D Iunki (HEs [, csIyjW≘ɡRb \ .QtO 衐 čD ~% P

jN * RRuϬb’bƀ / jrD2ruJ = \ +} t b

* eb% -! Z_2tk4pȦ; 4 fk8hz3Российские компании увеличивают собственные вложения в основной капитал

Вложения в основной капитал в России, похоже, восстанавливаются, пишут эксперты Аналитического центра в своем новом бюллетене о текущих тенденциях в российской экономике » Тенденции и структура инвестиций в основной капитал ». В прошлом году валовое накопление капитала увеличилось на 4,4%, тогда как за первые шесть месяцев этого года оно увеличилось на 3.2% годовых.

Авторы бюллетеня считают, что важный аспект в адаптации инвестиционного процесса, связанный с изменение источников финансирования новых инвестиций: доля собственного капитала в общий объем инвестиций в основной капитал растет, и все больше и больше вложения наблюдаются в обрабатывающую промышленность.

Общий прирост основных средств является важной составляющей

экономический рост, пишут эксперты. За первые шесть месяцев этого года

рост инвестиций в основной капитал продолжился во всех регионах, кроме

чьи экономики специализируются на экспорте сырья, куда упали инвестиции

в годовом исчислении, прежде всего из-за очень высокой базы прошлого года.В

изменения источников финансирования в регионах России происходят по той же схеме

аналогичные тенденции на национальном уровне: за первые шесть месяцев 2018 г.

снижение доли заемных средств как из бюджетов, так и из банковских кредитов. В

основной источник инвестиций средних и крупных компаний связан с

собственный капитал компаний (59,7%). Вложения в акционерный капитал (для крупных и средних

компаний) выросли на 7,1% в сопоставимых ценах за аналогичный период

2016.

За первые шесть месяцев этого года

рост инвестиций в основной капитал продолжился во всех регионах, кроме

чьи экономики специализируются на экспорте сырья, куда упали инвестиции

в годовом исчислении, прежде всего из-за очень высокой базы прошлого года.В

изменения источников финансирования в регионах России происходят по той же схеме

аналогичные тенденции на национальном уровне: за первые шесть месяцев 2018 г.

снижение доли заемных средств как из бюджетов, так и из банковских кредитов. В

основной источник инвестиций средних и крупных компаний связан с

собственный капитал компаний (59,7%). Вложения в акционерный капитал (для крупных и средних

компаний) выросли на 7,1% в сопоставимых ценах за аналогичный период

2016.

За первые шесть месяцев этого года прибыль компании выросла на более быстрый темп (+33.0%), чем убытки (+ 24,6%), однако доля убытков генерирующих компаний увеличились, достигнув 31,8% от общего количества зарегистрированные компании.

Говоря о заемных средствах, эксперты отмечают, что на долю

государственных средств в источниках финансирования инвестиций в среднем больше

чем у банковских кредитов, что особенно актуально в финансово-экономической сфере. центрах и в менее развитых регионах.

центрах и в менее развитых регионах.

Подробнее см. бюллетень «Тенденции и структура инвестиций в основной капитал. ресурсы».

Для других бюллетеней о текущих тенденциях в России. экономика, см. Публикации.

Снижение инвестиций в основной капитал в России в годовом выражении четвертый месяц подряд

Инвестиции в основной капитал в России сокращаются в годовом выражении четвертый месяц подряд в мае 2019 года, сообщил Центральный банк России (ЦБ) в конце июня.

Месячная динамика вложений в основной капитал с учетом сезонности и календаря остается волатильной.«После роста в предыдущем месяце вложения в основной капитал несколько снизились», — сообщил ЦБ в мае.

Несоблюдение плана расходов по инвестициям в размере 25,7 триллиона рублей (390 миллиардов долларов), запланированных для 12 национальных проектов, считается основной причиной сокращения инвестиций в основной капитал.

По данным ЦБ, по состоянию на конец мая 2019 года было выполнено только 20 процентов запланированных расходов по более чем половине нацпроектов.

В то же время инвестиционная активность в промышленности в первом полугодии текущего года оставалась пониженной.Согласно исследованиям рынка, проведенным ассоциацией ИЭП Егора Гайдара, с начала года по апрель отраслевые инвестиционные планы потеряли всякую динамику, упав на +15–2 пункта. К маю инвестиционная активность в основной капитал упала почти до нуля.

Индикатором низкой инвестиционной активности стала динамика импорта машин и оборудования из зарубежных стран, которая в мае также ухудшилась, несмотря на укрепление рубля, что удешевляет импорт. В годовом исчислении импорт техники упал на 11.1% после роста на 5,2% в апреле, что лишь частично объясняется календарным фактором. В ЦБ подчеркивают, что падение инвестиционного импорта наблюдалось по всем ключевым товарным позициям.

Строительство — еще один сектор, в котором инвестиции в основной капитал с начала года были близки к нулю. «Исходные данные Росстата об объемах строительства могут существенно отличаться от окончательной сметы, что связано с практикой предоставления подрядчикам некорректных и часто заниженных статистических данных с последующими корректировками», — сказали в ЦБ.