Разница между ПБОЮЛ и ИП

Одним из вопросов, который закономерно возникает при изучении нормативно-правовых актов, касающихся индивидуального предпринимательства, является вопрос о разнице между терминам ПБОЮЛ и ИП. Рассмотрим оба понятия детально и постараемся выяснить, равнозначны ли они?

Что такое ПБОЮЛ?

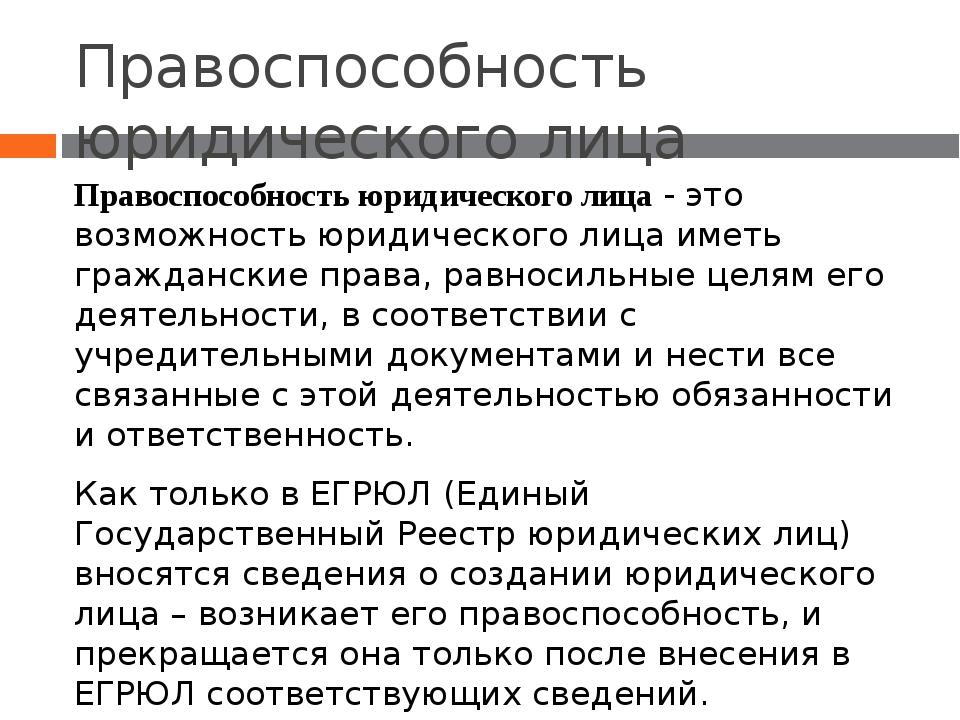

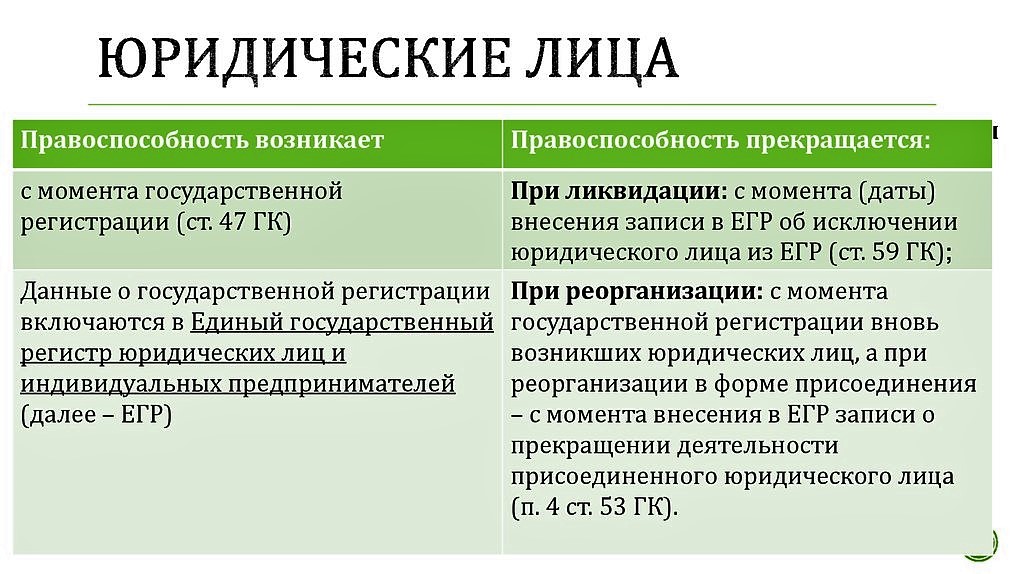

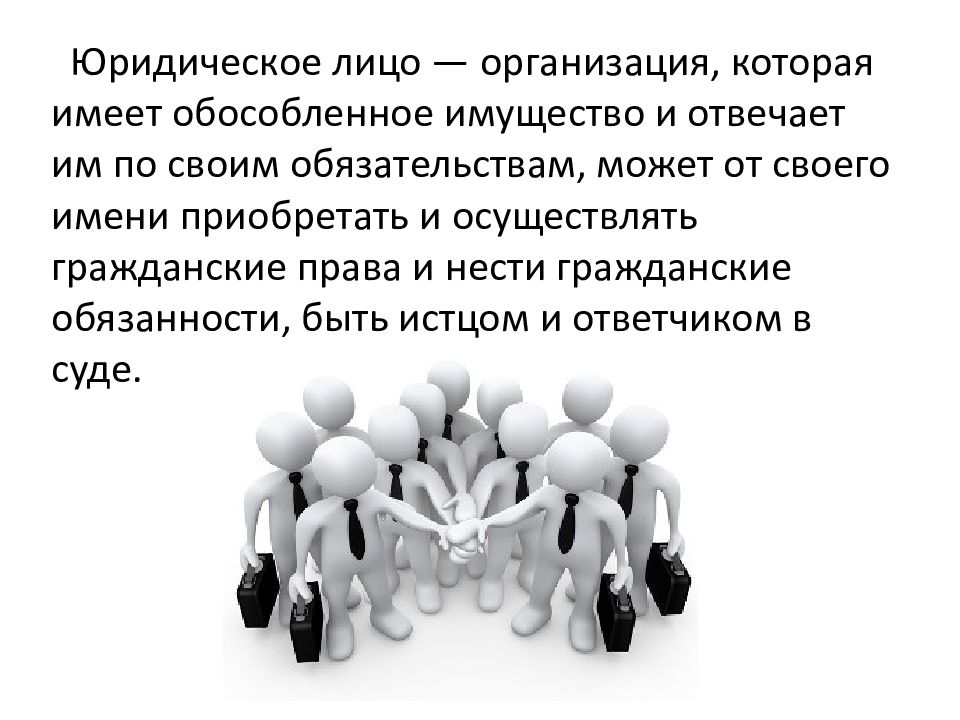

ПБОЮЛ — аббревиатура термина «предприятие без образования юридического лица». ПБОЮЛ указывает на форму собственности и на то, что предприятие небольшое.

В данном случае термин ПБОЮЛ подразумевает существование предпринимателя, осуществляющего свою деятельность в качестве физического (а не юридического!) лица. Зачастую это предприятие состоит из одного человека.

Что такое ИП?

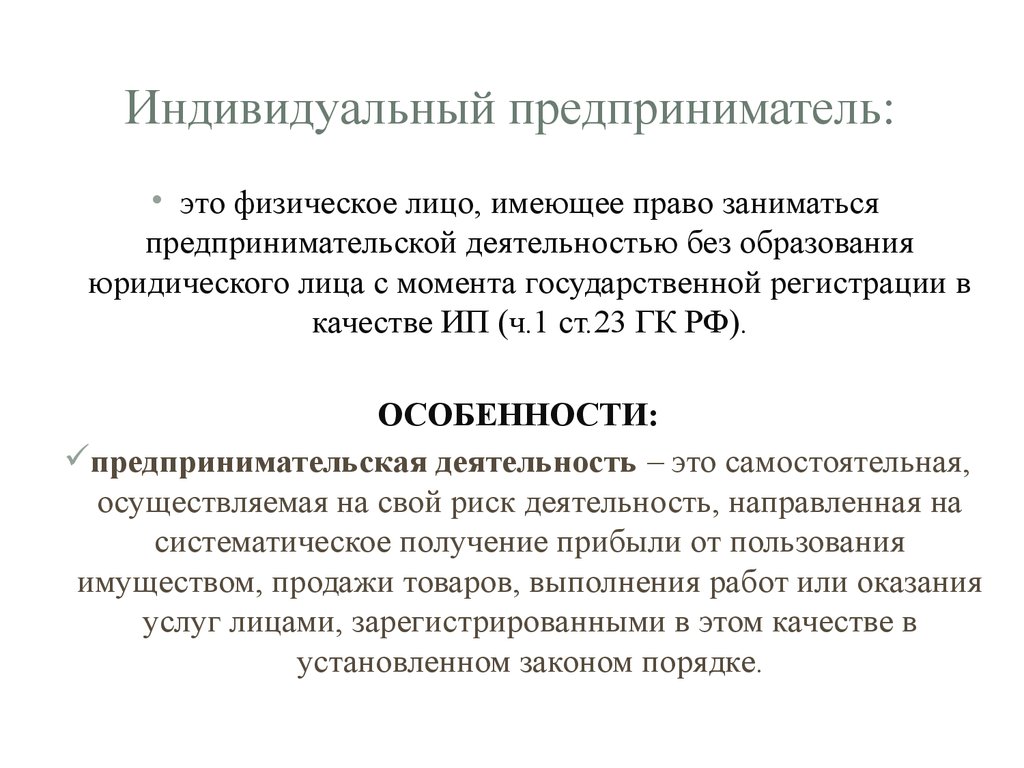

Индивидуальный предприниматель — физическое лицо, получившее государственную регистрацию в установленном порядке, которое осуществляет предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств.

Лица, не зарегистрировавшие свою предпринимательскую деятельность, несут ответственность в соответствии с действующим законодательством.

Ниже приведена выдержка из п.2 ст.11 Налогового Кодекса Российской Федерации:

«Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них настоящим Кодексом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями».

В законах Российской Федерации термины «ПБОЮЛ» и «ИП» являются равнозначными. Ранее понятие «ПБОЮЛ» соответствовало понятию «частный предприниматель», но постепенно оба эти термина были заменены термином «индивидуальный предприниматель».

Подтверждение этому находим в Гражданском и Налоговом кодексе.

В Гражданском кодексе РФ (Ч.1) от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.

«Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя».

В Налоговом кодексе РФ (Ч. 2) от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 21.07.2007, с изм. от 22.07.2005) (с изм. и доп., вступившими в силу с 26.08.2005) статья 11. Институты, понятия и термины, используемые в настоящем Кодексе:

…2. Для целей настоящего Кодекса используются следующие понятия: индивидуальные предприниматели — физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты.

К тому же c 01.01.2005 года был утвержден ЕГРИП (единый государственный реестр индивидуальных предпринимателей). В реестр вносятся и регистрируются данные об ИП, а не о ПБОЮЛ. Таким образом, начиная с 2005 года, ПБОЮЛ больше не существует.

Из всего вышеизложенного можно сделать следующие выводы:

- Понятия «ПБОЮЛ» и «ИП» — идентичны и равнозначны (оба понятия встречаются в законах РФ, в Налоговом и Гражданском кодексах).

- «ИП» — термин, который заменил понятия «ПБОЮЛ» и «частный предприниматель».

- На сегодняшний день существует возможность применения такой терминологии как:

- ИП и ПБОЮЛ;

- ИПБОЮЛ.

Все вышеперечисленные термины являются синонимами.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта.

Комментарии

Добавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.Предприниматель без образования юридического лица

Индивидуа́льные предпринима́тели — физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них настоящим Кодексом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями (п.2 ст.11 Налогового Кодекса Российской Федерации).

Основные сведения

Прежде в законодательных актах Российской Федерации использовались эквивалентные понятия — «предприниматель без образования юридического лица», «частный предприниматель», которые в настоящий момент последовательно заменены на термин «индивидуальный предприниматель».

По данным Федеральной налоговой службы на 1 июня 2006 года в стране зарегистрировано 2,77 млн индивидуальных предпринимателей.

Данная форма предпринимательства в условиях действующей системы российского законодательства во многих аспектах является наиболее эффективной формой ведения малого бизнеса, позволяющая уяснить основы предпринимательства в целом.

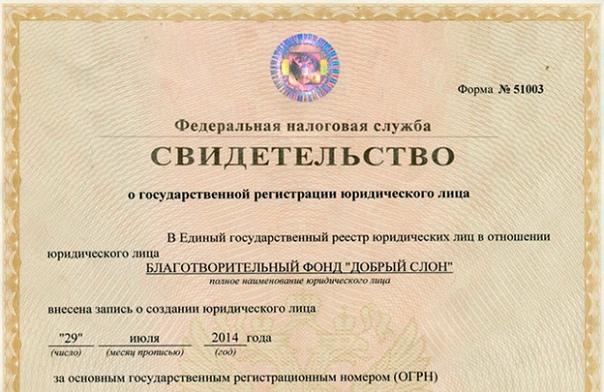

Регистрация

Государственная регистрация и дальнейшая деятельность индивидуальных предпринимателей регламентируется Федеральным Законом РФ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» N 129-ФЗ, Гражданским кодексом РФ, другими федеральными законами РФ, а также отдельными постановлениями Правительства РФ.

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя, причём государственная регистрация может быть осуществлена только по месту его официальной постоянной регистрации по месту жительства.

Гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица с нарушением требований о государственной регистрации в качестве индивидуального предпринимателя, не вправе ссылаться в отношении заключённых им при этом сделок на то, что он не является предпринимателем. Суд может применить к таким сделкам правила об их недействительности.

К важной особенности осуществления предпринимательской деятельности в качестве индивидуального предпринимателя является тот факт, что гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание. В отличие например от участника общества с ограниченной ответственностью, где участник отвечает по обязательствам учреждённого им общества в основных случаях только в пределах своей доли в уставном капитале этого общества и ни в коем случае не своим личным имуществом. Этот существенный факт относится к основному недостатку этой формы ведения предпринимательской деятельности.

Основные преимущества и недостатки

Статус ИП имеет следующие преимущества по сравнению с регистрацией собственного предприятия:

- упрощенность процессов создания и ликвидации бизнеса

- свободное использование собственной выручки

- не платится налог на имущество, используемое в предпринимательской деятельности

- упрощенный порядок ведения учета результатов хозяйственной деятельности и предоставления внешней отчетности

- упрощенный порядок принятия решений (не требуется собраний, протоколов и т. п.)

Основные недостатки:

- отвечает по обязательствам своим имуществом

- не может получать некоторые лицензии (например на розничную торговлю алкоголем)

- согласно сложившейся практике, некоторые крупные (и не очень) компании отказываются работать с ИП

- не подходит для совместного ведения бизнеса

- требуется постоянное личное участие, так как нельзя назначить «директора»

Российские особенности

Предпринимательская деятельность, которая в России требует регистрации как ИП, во многих странах мира (например, в США) не требует какой-либо государственной регистрации.

См. также

Ссылки

Wikimedia Foundation. 2010.

Индивидуальным предпринимателям | ФНС России

Общий режим налогообложения для индивидуальных предпринимателей предусматривает, что доходы от предпринимательской деятельности облагаются налогом на доходы физических лиц (далее — НДФЛ) по ставке 13 %.

Физические лица, зарегистрированные в качестве индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица, самостоятельно исчисляют суммы НДФЛ, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 НК РФ.

При определении налоговой базы по НДФЛ могут быть учтены:Профессиональные налоговый вычеты предоставляются в сумме фактически произведенных ИП и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Состав принимаемых к вычету расходов определяется ИП самостоятельно в порядке, аналогичном порядку определения расходов для целей налога на прибыль.

Если налогоплательщик не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуального предпринимателя, профессиональный налоговый вычет производится в размере 20% общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности (ст. 221 НК РФ).

При определении налоговой базы расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Убытки прошлых лет, понесенные ИП, не уменьшают налоговую базу.

Для определения суммы облагаемого дохода, суммы расходов по отдельным статьям и размера профессионального налогового вычета в целом ИП обязан вести учет доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации (п.

- сумм налога, удержанных налоговыми агентами при выплате такому ИП дохода;

- сумм авансовых платежей по НДФЛ, фактически уплаченных в соответствующий бюджет.

- ставки налога;

- фактически полученных доходов от предпринимательской деятельности*;

- профессиональных налоговых вычетов;

- стандартных налоговых вычетов;

- с учетом ранее исчисленных сумм авансовых платежей.

Уплата исчисленных сумм авансовых платежей производится ИП по итогам:

- первого квартала – не позднее 25 апреля;

- полугодия – не позднее 25 июля;

- 9 месяцев – не позднее 25 октября.

Срок уплаты авансовых платежей по итогам первого квартала и полугодия индивидуальными предпринимателями, включенными по состоянию на 1 марта 2020 года в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» в единый реестр субъектов малого и среднего предпринимательства, продлен до 25 октября 2020 года и 25 ноября 2020 года соответственно.

Если последний день срока уплаты выпадает на выходной, нерабочий праздничный и (или) нерабочий день, то уплатить налог можно не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

В целях исчисления общей суммы НДФЛ по итогам налогового периода ИП обязан представить не позднее 30 апреля года, следующего за истекшим налоговым периодом, в налоговый орган по месту своего учета налоговую декларацию формы 3-НДФЛ.

В 2020 году представить налоговую декларацию формы 3-НДФЛ за 2019 год индивидуальные предприниматели должны не позднее 30 июля 2020 года (срок продлен постановлением Правительства РФ).

Общая сумма НДФЛ, подлежащая уплате в соответствующий бюджет, исчисленная в соответствии с такой налоговой декларацией, уплачивается также по месту учета ИП в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Срок уплаты НДФЛ за 2019 год индивидуальными предпринимателями, включенными по состоянию на 1 марта 2020 года в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» в единый реестр субъектов малого и среднего предпринимательства, продлен до 15 октября 2020 года.

Регистрация ИП без юрлица (ПБОЮЛ) в Нижнем-Новгороде под ключ по низкой цене

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Несмотря на то, что данная организационная форма (ПБОЮЛ) не имеет статуса юридического лица, предприниматель вправе заниматься любыми разрешенными законом видами деятельности, выступать заказчиком работ и услуг, а также использовать наемный труд. Эта форма очень удобна для небольших торговых и ремонтных предприятий, а также предприятий сферы услуг.

Основное отличие положения ПБОЮЛ от положения учредителя юридического лица — хозяйственного общества — объем ответственности. Индивидуальный предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом. Учредитель же юридического лица (ООО и АО) несет имущественную ответственность только в пределах внесенного вклада в уставный капитал общества.

Основными преимуществами ПБОЮЛ по сравнению юридическими лицами являются:

- отсутствие требований к наличию уставного капитала;

- регистрация ПБОЮЛ производится по месту постоянной регистрации;

- ПБОЮЛ не обязаны (но вполне могут) иметь расчетный счет в банке;

- более простая схема ведения бухгалтерии не требующая наличия в штате бухгалтера;

- упрощенная система налогообложения.

Индивидуальным предпринимателем может стать любой полностью дееспособный гражданин, то есть достигший совершеннолетия или эмансипированный несовершеннолетний с 16 лет. Иностранные граждане и лица без гражданства, постоянно проживающие на территории Российской Федерации, то есть имеющие на это разрешение и вид на жительство, выданные органами внутренних дел, имеют право получить статус индивидуального предпринимателя и заниматься предпринимательской деятельностью по месту постоянного проживания.

Процедура регистрации ПБОЮЛ, не такая сложная и изматывающая, как регистрация юридического лица. Некоторые предприниматели осуществляют регистрацию самостоятельно. Однако, чтобы, оградить себя от многократных поездок в ИМНС, банк и внебюджетные фонды, лучше доверить эту процедуру юридической фирме, а во время регистрации заняться актуальными и важными делами — поиском деловых партнёров, аренды, закупкой продукции (товара), оборудования и т.д.

ВИДЫ ДЕЯТЕЛЬНОСТИ, НАЛОГООБЛОЖЕНИЕ — Soliq plus / Налоги плюс

Согласно статье 31 НК РУз индивидуальным предпринимателем признается физическое лицо, зарегистрированное в определенном порядке и занимающееся предпринимательской деятельностью без образования юридического лица. Порядок налогообложения индивидуальных предпринимателей зависит от размера доходов за отчетный период. Как именно уплачивать налог, индивидуальный предприниматель решает самостоятельно.

Следует иметь в виду физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей, в целях налогообложения и применения мер ответственности рассматриваются в качестве индивидуальных предпринимателей.

– Какими видами деятельности может заниматься индивидуальный предприниматель?

– На сегодняшний день существуют 85 видов деятельности, которые перечислены в Приложении № 1 к Постановлению Кабинета Министров РУз «Об утверждении перечня видов деятельности, которыми могут заниматься индивидуальные предприниматели без образования юридического лица» от 7 января 2011 года № 6 (с ними вы можете ознакомиться на страницах 5, 6, 7 нашего номера газеты).

НА ЗАМЕТКУ.

Если налогоплательщик занимается несколькими видами предпринимательской деятельности, налог уплачивается за каждый вид деятельности в размерах, которые установлены в Законе «О Государственном бюджете Республики Узбекистан на 2020 год» № ЗРУ-589.

– Каков порядок налогообложения индивидуальных предпринимателей?

– В соответствии с Налоговым кодексом Республики Узбекистан в новой редакции деятельность индивидуального предпринимателя налогооблагается следующим порядком:

1) Если выручка от реализации товаров (услуг) не превышает 100 млн сумов в календарном году, индивидуальный предприниматель вправе выбрать уплату налога на доходы физических лиц:

- – в фиксированном размере, установленном для соответствующего вида деятельности;

- – на основании декларации о совокупном годовом доходе исходя из фактически полученного дохода по общеустановленной ставке в размере 12 процентов.

ВАЖНО! Налог с оборота не распространяется на ИП, которые осуществляют импорт товара через таможенную границу РУз.

Выбор можно осуществить:

- – указав выбранный порядок уплаты налога при государственной регистрации субъекта предпринимательства;

- – представив уведомление о выбранном порядке уплаты налога в налоговые органы по месту постоянного жительства не позднее 25 января текущего года.

ВАЖНО! Непредставление физическим лицом уведомления в указанные сроки считается его согласием уплачивать НДФЛ на основании декларации о совокупном годовом доходе.

2) Если доход индивидуального предпринимателя от реализации товаров (услуг) за налоговый период превышает 100 млн сумов, но не более одного миллиарда сумов, – он признается плательщиком налога с оборота. При этом, налог с оборота не распространяется на индивидуальных предпринимателей, осуществляющих ввоз (импорт) товаров.

3) Индивидуальные предприниматели, доход которых от реализации товаров (услуг) за налоговый период превышает один миллиард сумов, переходят на уплату налога на добавленную стоимость и налога на прибыль в обязательном порядке.

НА ЗАМЕТКУ.

Ранее индивидуальные предприниматели с доходом до 100 млн сумов платили фиксированный налог. Но с 2020 года данный налог заменен на налог на доходы физических лиц. С фиксированными суммами НДФЛ можно ознакомиться в Приложении №13 к Закону «О Государственном бюджете Республики Узбекистан на 2020 год» № ЗРУ-589.

– Насколько законны требования налоговых инспекторов, заставляющих индивидуальных предпринимателей, занимающихся розницей, менять в срочном порядке вид деятельности и превращаться в юридическое лицо?

– Согласно статье 294 Налогового кодекса индивидуальные предприниматели, доход которых от реализации товаров (услуг) за налоговый период превышает один миллиард сумов, считаются плательщиками налога на прибыль. Помимо этого, в статье 461 Налогового кодекса индивидуальные предприниматели, доход которых от реализации товаров (услуг) за налоговый период превышает сто миллионов сумов, но не более одного миллиарда сумов, указываются плательщиками налога с оборота.

Соответственно нормам Налогового кодекса, если доход индивидуального предпринимателя превышает установленную сумму, то требования о переходе на общеустановленный порядок налогообложения или налога с оборота неправомочны.

Но в законодательстве не предусмотрена обязательность образования юридического лица или изменения вида деятельности. То есть, индивидуальный предприниматель имеет право выбора – оставаться индивидуальным предпринимателем и платить вышеуказанные налоги или преобразоваться в юридическое лицо.

Если вид деятельности, которым занимается индивидуальный предприниматель указан в Приложении № 1 Постановления Кабинета Министров РУз «Об утверждении перечня видов деятельности, которыми могут заниматься индивидуальные предприниматели без образования юридического лица» от 7 января 2011 года №6 (стр. 5-6 нашей газеты), то требования налоговых органов об изменении вида деятельности являются необоснованными.

5-6 нашей газеты), то требования налоговых органов об изменении вида деятельности являются необоснованными.

Но если индивидуальный предприниматель занимается иным видом деятельности, который не указан в вышеприведенном нормативе, то данная деятельность физического лица считается незаконной, и он должен преобразоваться в юридическое лицо.

НА ЗАМЕТКУ.

Оплату НДФЛ в фиксированном размере следует производить с месяца, следующего за месяцем госрегистрации в качестве индивидуального предпринимателя. Уплачивать налог необходимо до 15 числа месяца, в котором осуществлялась предпринимательская деятельность.

– Каждое лето я уезжаю к родителям в Россию, как быть с оплатой фиксированного налога, можно ли ее приостановить?

– Чтобы приостановить уплату фиксированного НДФЛ, вам нужно предоставить в Государственную налоговую инспекцию по месту учета информацию о том, что вы как ИП приостановили свою деятельность и сдать карточку учета не только свою, но и на каждого нанятого сотрудника.

НА ЗАМЕТКУ.

Индивидуальным предпринимателям, уплачивающим фиксированную сумму НДФЛ, следует сдавать ежеквартально в налоговую инспекцию отчет о своей деятельности раз, для чего потребуется вести регистры учета доходов и расходов.

Фируза БОЗОРОВА,

старший инспектор

Межрегиональной инспекции по

крупным налогоплательщикам

при ГНК РУз.

➤ TELEGRAM: 👉https://t.me/soliq_plus

🔰FACEBOOK: https://fb.com/Soliqplusuz

Барча ҳуқуқлар ҳимояланган. Сайтдан маълумот олинганда манба кўрсатилиши шарт.

Условия использования материалов: Все права защищены законами Республики Узбекистан о средствах массовой информации и об авторском праве и смежных правах.

1) Необходимо поставить голубой линк к слову «Soliq plus / Налоги плюс» и направить на наш телеграм канал https://t.

me/soliq_plus

me/soliq_plus2) Неосведомленность об этих правилах не освобождает от ответственности, зафиксированной в соответствующих законодательных актах.

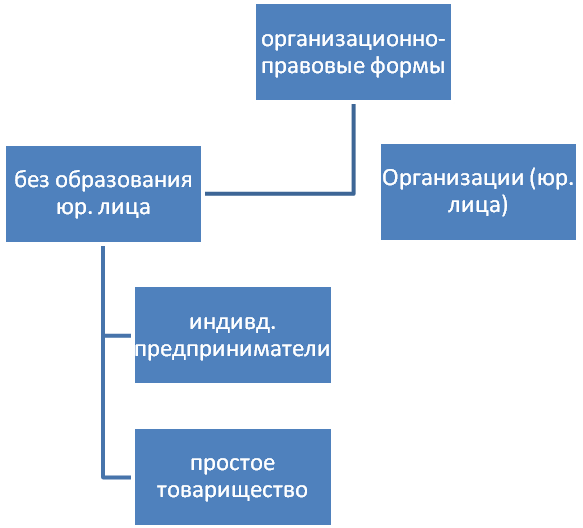

Организационно-правовые формы осуществления предпринимательской деятельности в России

Выбор варианта государственной регистрации микропредприятий

Перед государственной регистрацией предпринимательской деятельности нам важно разобраться, какая организационно-правовая форма будет выгоднее именно для нашего бизнеса.

От нашего выбора зависит масштаб ответственности и набор возможностей и обязанностей.

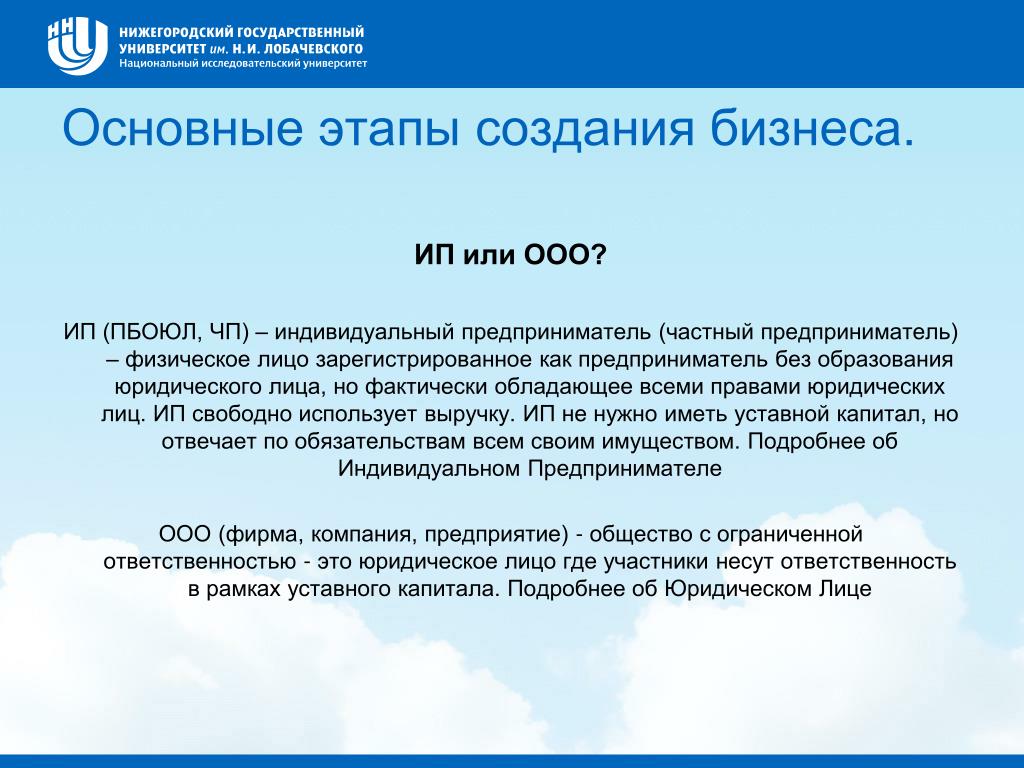

Что лучше выбрать для государственной регистрации микропредприятия: ИП или юрлицо?

Готового ответа на этот вопрос, конечно, нет, потому что каждый из нас должен определиться сам, но важно определиться на основе каких-то знаний, какой-то начальной, исходной информации. Лучше всего это сделать на основе сравнительного анализа.

Ограничения по видам деятельности| Для ИП, без образования юрлица | Для организации -юрлица |

|---|---|

| ИП лишен права производить алкогольные напитки и торговать ими, за исключением права розничной продажи пива. ИП не может заниматься страхованием, открывать банки, ломбарды и инвестиционные фонды. ИП не может быть туроператором, а также производить и ремонтировать авиационную и военную технику, производить лекарства, яды, боеприпасы, пиротехнику. | Для юридических лиц таких ограничений нет. |

| Для ИП, без образования юрлица | Для организации -юрлица |

|---|---|

| ИП регистрируется по месту жительства и вправе вести предпринимательскую деятельность на всей территории России. | Юридическое лицо в своей деятельности привязано к своему юридическому адресу. Для работы в других населенных пунктах нужно дополнительно создавать и регистрировать филиалы и/или представительства.  |

| Для ИП, без образования юрлица | Для организации -юрлица |

|---|---|

| Налоговые режимы на общей и упрощенной системе налогообложения одинаково доступны для ИП и организаций. На общей системе налогообложения налогоплательщик-ИП платит с дохода 13 % НДФЛ, тогда как налогоплательщик-организация платит 20 % налога на прибыль. На упрощенной системе налогообложения для ИП и организации установлены одинаковые ставки налогов в зависимости от объекта налогообложения: 6% с доходов или 15% с доходов, уменьшенных на расходы. На специальных налоговых режимах в виде ЕНВД и ЕСХН налоговые ставки для организаций и ИП не различаются. | |

| Для ИП доступно приобретение патента вместо уплаты налогов. ИП платит за себя страховые взносы на обязательное пенсионное и медицинское страхование в фиксированной сумме, устанавливаемой правительством РФ на каждый календарный год. ИП вправе уменьшить налог (НДФЛ, УСН, ЕНВД, ЕСХН) на сумму уплаченных страховых взносов за себя. | Юридическому лицу не доступна патентная система. Юридическое лицо не платит фиксированные страховые взносы. |

| Для ИП, без образования юрлица | Для организации -юрлица |

|---|---|

| Использование наемного труда работников — физических лиц предполагает исполнение одинаковых для ИП и организаций функций налогового агента и страхователя. Поэтому ИП и организации платят одинаковые отчисления за работников: — удерживают и перечисляют в бюджет 13%-й налог на доходы физических лиц (НДФЛ) в качестве налоговых агентов с выплат работникам по трудовым и гражданско-правовым договорам, — и перечисляют страховые взносы (около 30 % от начисленной к выплате работникам суммы) в качестве страхователей. | |

| Для ИП, без образования юрлица | Для организации -юрлица |

|---|---|

Работники ИП и организаций одинаково защищены законом, обязанности работодателей почти не зависят от организационно-правовой формы. Различие заключается в деталях постановки на учет в качестве работодателя: — ИП встает на учет после приема на работу первого работника; — организация регистрируется как работодатель автоматически, с самого начала, так как там сразу есть хотя бы один работник — руководитель организации. | |

| Для ИП, без образования юрлица | Для организации -юрлица |

|---|---|

| ИП не сдают бухгалтерскую отчетность. | Организации обязаны вести бухгалтерский учет фактов своей хозяйственной деятельности и сдавать бухгалтерскую отчетность. |

| Налоговая отчетность у ИП и организаций на одинаковых налоговых режимах — практически одинаковая. Есть различие на общей системе налогообложения, где организации отчитываются по налогу на прибыль, тогда как ИП — по налогу на доходы физических лиц (НДФЛ). | |

| Отчетность за работников у ИП и организаций не различается. Но если у ИП нет наемных работников и он не зарегистрирован как работодатель, то он может не сдавать отчеты, тогда как организации в этом случае обязаны представлять отчетность с нулевыми показателями. | |

| Для ИП, без образования юрлица | Для организации -юрлица |

|---|---|

| Для ИП требования кассовой дисциплины заметно проще, чем для организаций. | Для организаций требуется соблюдение кассовой дисциплины. |

| ИП вправе вывести свой личный доход из бизнеса в любое время, когда захочет, на любые цели, не платя при этом с него никакого дополнительный налога. (Однако, в последнее время участились случаи придирок банков к ИП в связи с подозрениями их в обналичивании денежных средств.) | Вывести средства из организации законным способом можно только в случае: 1) выплаты заработной платы с удержанием НДФЛ и обязательным страхованием; 2) получения организацией прибыли и ее распределения в виде дивидендов.  При этом, с учредителей-физических лиц удерживается НДФЛ с суммы начисленных дивидендов. При этом, с учредителей-физических лиц удерживается НДФЛ с суммы начисленных дивидендов. |

| Для ИП, без образования юрлица | Для организации -юрлица |

|---|---|

| ИП отвечает по своим обязательствам всем своим личным имуществом и ответственность по долгам не прекращается всю жизнь, даже после прекращения деятельности в качестве ИП. Исковые требования могут предъявляться почти ко всей собственности предпринимателя, за исключением перечня имущества, которое нельзя изъять у ИП за долги в силу п. 1 ст. 446 ГПК РФ. | Учредители организации отвечают только суммами своих вкладов (долей, акций), которые были ими внесены в уставной капитал организации. Однако, в случае банкротства коммерческой организации, если будут установлена вина учредителей в банкротстве, то тогда финансовые обязательства могут перейти к учредителям организации. |

| Для ИП, без образования юрлица | Для организации -юрлица |

|---|---|

| Ответственность юридических лиц существенно выше, чем у ИП. Штрафные санкции за одни и те же нарушения для организаций выше в несколько раз. Кроме того, к ответственности, как правило, кроме самой организации как юридического лица, привлекаются должностные лица этой организации, тогда как ИП уплачивает за одно и тоже правонарушение только один штраф. | |

| Уголовная ответственность для руководителей организаций тоже гораздо строже, чем для ИП. | |

| Для ИП, без образования юрлица | Для организации -юрлица |

|---|---|

| ИП мало привлекателен для инвесторов и кредиторов. | Для юридических лиц кредиты, а также инвестиции в уставный капитал более доступны. Организация может включать инвесторов в число соучредителей.  А для банков балансовое имущество юридического лица часто становится гарантией погашения кредита. Ведь организации обязаны вносить оборудование в уставной капитал, а ИП — нет. |

Многие предприниматели предпочитают не делать выбора и регистрируют ИП и юрлицо одновременно, чтобы решать разные бизнес-задачи с помощью подходящих для этого организационно-правовых инструментов.

413-сон 02.09.2004. Об утверждении положения о порядке государственной регистрации, постановки на учет индивидуальных предпринимателей без образования юридического лица, завозящих товары, предназначенные для коммерческой деятельности

Кабинета Министров Республики УзбекистанВ соответствии с постановлением Кабинета Министров от 12 августа 2004 года № 387 «О мерах по упорядочению регистрации физических лиц, завозящих товары, предназначенные для коммерческой деятельности» Кабинет Министров постановляет:1. Утвердить Положение о порядке государственной регистрации, постановки на учет индивидуальных предпринимателей без образования юридического лица, завозящих товары, предназначенные для коммерческой деятельности, согласно приложению № 1.2. Государственному налоговому комитету Республики Узбекистан установить жесткий контроль за осуществлением предпринимательской деятельности физическими лицами на рынках и в торговых комплексах, привлекать к ответственности руководителей и должностных лиц рынков и торговых комплексов, вплоть до уголовной, за незаконное предоставление торговых мест и стационарных торговых точек.3. Внести дополнения и изменения в отдельные решения Правительства Республики Узбекистан согласно приложению № 2.4. Контроль за выполнением настоящего постановления возложить на Премьер-министра Республики Узбекистан Ш.М. Мирзияева.1. Настоящее Положение определяет порядок и сроки государственной регистрации, постановки на учет физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, завозящих товары, предназначенные для коммерческой деятельности (далее — индивидуальный предприниматель), в органах государственной налоговой службы. Действие настоящего Положения не распространяется на индивидуальных предпринимателей, занимающихся другими видами деятельности в порядке, установленном законодательством.2. Государственная регистрация индивидуального предпринимателя осуществляется в государственной налоговой инспекции по месту жительства физического лица в явочном порядке или через сеть Интернет. В случае представления документов, предусмотренных настоящим Положением, для государственной регистрации индивидуального предпринимателя через сеть Интернет они подписываются электронной цифровой подписью заявителя. Допускается представление отсканированных документов, оформленных и (или) выданных на бумажных носителях.3. Государственная пошлина за государственную регистрацию индивидуального предпринимателя взимается в однократном размере минимальной заработной платы. Из поступивших средств 60 процентов используются для возмещения расходов по государственной регистрации индивидуальных предпринимателей, остальные средства перечисляются в бюджеты районов и городов. Государственная пошлина не подлежит возврату. 4. Для государственной регистрации индивидуального предпринимателя в государственную налоговую инспекцию (в явочном порядке или через сеть Интернет) им представляется заявление по форме согласно приложению № 1 к настоящему Положению. К заявлению о государственной регистрации прилагаются:четыре фотографии размером 3 х 4; платежный документ, подтверждающий уплату государственной пошлины;справка-подтверждение органа самоуправления граждан по месту жительства индивидуального предпринимателя;эскизы печати и штампа в двух экземплярах.При подаче заявления предъявляется паспорт за исключением случаев осуществления государственной регистрации индивидуального предпринимателя через сеть Интернет. 5. Решение о государственной регистрации или мотивированном отказе в регистрации государственной налоговой инспекцией принимается не позднее трех дней со дня получения заявления о регистрации с приложением необходимых документов.

Действие настоящего Положения не распространяется на индивидуальных предпринимателей, занимающихся другими видами деятельности в порядке, установленном законодательством.2. Государственная регистрация индивидуального предпринимателя осуществляется в государственной налоговой инспекции по месту жительства физического лица в явочном порядке или через сеть Интернет. В случае представления документов, предусмотренных настоящим Положением, для государственной регистрации индивидуального предпринимателя через сеть Интернет они подписываются электронной цифровой подписью заявителя. Допускается представление отсканированных документов, оформленных и (или) выданных на бумажных носителях.3. Государственная пошлина за государственную регистрацию индивидуального предпринимателя взимается в однократном размере минимальной заработной платы. Из поступивших средств 60 процентов используются для возмещения расходов по государственной регистрации индивидуальных предпринимателей, остальные средства перечисляются в бюджеты районов и городов. Государственная пошлина не подлежит возврату. 4. Для государственной регистрации индивидуального предпринимателя в государственную налоговую инспекцию (в явочном порядке или через сеть Интернет) им представляется заявление по форме согласно приложению № 1 к настоящему Положению. К заявлению о государственной регистрации прилагаются:четыре фотографии размером 3 х 4; платежный документ, подтверждающий уплату государственной пошлины;справка-подтверждение органа самоуправления граждан по месту жительства индивидуального предпринимателя;эскизы печати и штампа в двух экземплярах.При подаче заявления предъявляется паспорт за исключением случаев осуществления государственной регистрации индивидуального предпринимателя через сеть Интернет. 5. Решение о государственной регистрации или мотивированном отказе в регистрации государственной налоговой инспекцией принимается не позднее трех дней со дня получения заявления о регистрации с приложением необходимых документов. 6. Государственная налоговая инспекция в течение семи дней после подачи физическим лицом заявления о государственной регистрации выдает ему:свидетельство о государственной регистрации индивидуального предпринимателя без образования юридического лица, завозящего товары, предназначенные для коммерческой деятельности, по форме согласно приложению № 2 к настоящему Положению или мотивированный отказ в письменной форме;карточку прохождения регистрационных (разрешительных) процедур индивидуального предпринимателя без образования юридического лица, завозящего товары, предназначенные для коммерческой деятельности, по форме согласно приложению № 3 к настоящему Положению;один экземпляр эскиза печати и штампа, заверенный печатью государственной налоговой инспекции.Документы, выдаваемые индивидуальному предпринимателю в электронной форме, за исключением предусмотренных абзацем третьим настоящего пункта, подписываются электронной цифровой подписью уполномоченного лица государственной налоговой инспекции. При этом заявитель по своему запросу вправе также получить соответствующие документы, оформленные на бумажных носителях, в явочном порядке. Датой выдачи документов, предусмотренных настоящим пунктом, считается день получения заявителем соответствующих электронных документов через персональный кабинет в Едином портале интерактивных государственных услуг Республики Узбекистан, о наличии которого заявитель сообщает в государственную налоговую инспекцию.7. Заявитель (индивидуальный предприниматель) обязан в течение одного месяца с момента государственной регистрации открыть депозитный счет до востребования в коммерческом банке.8. Свидетельство о государственной регистрации индивидуального предпринимателя является основанием для осуществления предпринимательской деятельности только при наличии оформленной в установленном порядке карточки прохождения регистрационных (разрешительных) процедур.Карточка прохождения регистрационных (разрешительных) процедур действует в течение одного года с даты государственной регистрации.

6. Государственная налоговая инспекция в течение семи дней после подачи физическим лицом заявления о государственной регистрации выдает ему:свидетельство о государственной регистрации индивидуального предпринимателя без образования юридического лица, завозящего товары, предназначенные для коммерческой деятельности, по форме согласно приложению № 2 к настоящему Положению или мотивированный отказ в письменной форме;карточку прохождения регистрационных (разрешительных) процедур индивидуального предпринимателя без образования юридического лица, завозящего товары, предназначенные для коммерческой деятельности, по форме согласно приложению № 3 к настоящему Положению;один экземпляр эскиза печати и штампа, заверенный печатью государственной налоговой инспекции.Документы, выдаваемые индивидуальному предпринимателю в электронной форме, за исключением предусмотренных абзацем третьим настоящего пункта, подписываются электронной цифровой подписью уполномоченного лица государственной налоговой инспекции. При этом заявитель по своему запросу вправе также получить соответствующие документы, оформленные на бумажных носителях, в явочном порядке. Датой выдачи документов, предусмотренных настоящим пунктом, считается день получения заявителем соответствующих электронных документов через персональный кабинет в Едином портале интерактивных государственных услуг Республики Узбекистан, о наличии которого заявитель сообщает в государственную налоговую инспекцию.7. Заявитель (индивидуальный предприниматель) обязан в течение одного месяца с момента государственной регистрации открыть депозитный счет до востребования в коммерческом банке.8. Свидетельство о государственной регистрации индивидуального предпринимателя является основанием для осуществления предпринимательской деятельности только при наличии оформленной в установленном порядке карточки прохождения регистрационных (разрешительных) процедур.Карточка прохождения регистрационных (разрешительных) процедур действует в течение одного года с даты государственной регистрации. Фотокопия карточки прохождения регистрационных (разрешительных) процедур сохраняется в деле индивидуального предпринимателя, находящемся в государственной налоговой инспекции.В случае выезда индивидуального предпринимателя за пределы республики за товаром, в целях недопущения приостановления действия свидетельства о государственной регистрации индивидуального предпринимателя в период его пребывания за рубежом, индивидуальный предприниматель должен письменно уведомить соответствующую государственную налоговую инспекцию.9. Данные о государственной регистрации индивидуальных предпринимателей вносятся государственной налоговой инспекцией в государственный реестр по установленной форме. 10. Государственная налоговая инспекция в течение трех дней со дня государственной регистрации официально представляет по месту жительства заявителя сведения в порядке и по форме, установленной законодательством, в органы внутренних дел.11. В случае изменения вида деятельности индивидуальный предприниматель должен сдать в соответствующую государственную налоговую инспекцию свидетельство о государственной регистрации и карточку прохождения регистрационных (разрешительных) процедур.12. Заявитель (индивидуальный предприниматель), в случае необходимости, производит в уполномоченных органах и эксплуатационных организациях оформление разрешительных документов, необходимых для строительства, перепрофилирования и реконструкции объектов и перевода жилых помещений в категорию нежилых, для ведения предпринимательской деятельности. Для оформления разрешительных процедур индивидуальный предприниматель может обращаться в инспекцию по регистрации субъектов предпринимательства при хокимиятах районов (городов).23. Открытие банковского счета производится в установленном законодательством порядке по месту государственной регистрации индивидуального предпринимателя.24. После открытия банковского счета отделением коммерческого банка делается соответствующая отметка в карточке прохождения регистрационных (разрешительных) процедур.

Фотокопия карточки прохождения регистрационных (разрешительных) процедур сохраняется в деле индивидуального предпринимателя, находящемся в государственной налоговой инспекции.В случае выезда индивидуального предпринимателя за пределы республики за товаром, в целях недопущения приостановления действия свидетельства о государственной регистрации индивидуального предпринимателя в период его пребывания за рубежом, индивидуальный предприниматель должен письменно уведомить соответствующую государственную налоговую инспекцию.9. Данные о государственной регистрации индивидуальных предпринимателей вносятся государственной налоговой инспекцией в государственный реестр по установленной форме. 10. Государственная налоговая инспекция в течение трех дней со дня государственной регистрации официально представляет по месту жительства заявителя сведения в порядке и по форме, установленной законодательством, в органы внутренних дел.11. В случае изменения вида деятельности индивидуальный предприниматель должен сдать в соответствующую государственную налоговую инспекцию свидетельство о государственной регистрации и карточку прохождения регистрационных (разрешительных) процедур.12. Заявитель (индивидуальный предприниматель), в случае необходимости, производит в уполномоченных органах и эксплуатационных организациях оформление разрешительных документов, необходимых для строительства, перепрофилирования и реконструкции объектов и перевода жилых помещений в категорию нежилых, для ведения предпринимательской деятельности. Для оформления разрешительных процедур индивидуальный предприниматель может обращаться в инспекцию по регистрации субъектов предпринимательства при хокимиятах районов (городов).23. Открытие банковского счета производится в установленном законодательством порядке по месту государственной регистрации индивидуального предпринимателя.24. После открытия банковского счета отделением коммерческого банка делается соответствующая отметка в карточке прохождения регистрационных (разрешительных) процедур. 25. Индивидуальный предприниматель ежедневно сдает выручку от реализации импортированного товара в кассы коммерческих банков в порядке, установленном для инкассации денежной выручки хозяйствующих субъектов.26. Коммерческий банк выдает по требованию индивидуального предпринимателя наличные денежные средства в установленном порядке при наличии их на его счете.27. Индивидуальный предприниматель приобретает иностранную валюту в коммерческих банках в порядке, установленном законодательством. 35. Индивидуальный предприниматель обязан вести учет товарных операций в регистрах учета доходов и товарных операций в порядке, установленном законодательством, и ежемесячно представлять отчеты о движении завезенных товаров по форме, устанавливаемой Государственным налоговым комитетом по согласованию с Министерством финансов Республики Узбекистан. 36. Налогообложение индивидуальных предпринимателей производится в установленном законодательством порядке.37. Учетный регистр индивидуальных предпринимателей ведется органами государственной налоговой службы.В учетном регистре индивидуальных предпринимателей предусматриваются, на основе представленных ими отчетов, сведения о:совершенных импортных операциях;соответствующих платежах в бюджет;движении завезенных товаров.39. Государственный таможенный комитет Республики Узбекистан ежемесячно до 15 числа месяца, следующего за отчетным, представляет в Государственный налоговый комитет Республики Узбекистан персонифицированную информацию об объемах товаров, завезенных и вывезенных индивидуальными предпринимателями без образования юридического лица, завозящих товары, предназначенные для коммерческой деятельности. 40. За нарушение требований настоящего Положения должностные лица органов государственной власти на местах и органов государственного управления несут ответственность в соответствии с законодательством.41. В случае несогласия с решениями государственных органов, незаконных действий (бездействия) их должностных лиц или нарушения сроков регистрации, постановки на учет заявитель (индивидуальный предприниматель) вправе обратиться в установленном порядке в вышестоящие органы либо в суд.

25. Индивидуальный предприниматель ежедневно сдает выручку от реализации импортированного товара в кассы коммерческих банков в порядке, установленном для инкассации денежной выручки хозяйствующих субъектов.26. Коммерческий банк выдает по требованию индивидуального предпринимателя наличные денежные средства в установленном порядке при наличии их на его счете.27. Индивидуальный предприниматель приобретает иностранную валюту в коммерческих банках в порядке, установленном законодательством. 35. Индивидуальный предприниматель обязан вести учет товарных операций в регистрах учета доходов и товарных операций в порядке, установленном законодательством, и ежемесячно представлять отчеты о движении завезенных товаров по форме, устанавливаемой Государственным налоговым комитетом по согласованию с Министерством финансов Республики Узбекистан. 36. Налогообложение индивидуальных предпринимателей производится в установленном законодательством порядке.37. Учетный регистр индивидуальных предпринимателей ведется органами государственной налоговой службы.В учетном регистре индивидуальных предпринимателей предусматриваются, на основе представленных ими отчетов, сведения о:совершенных импортных операциях;соответствующих платежах в бюджет;движении завезенных товаров.39. Государственный таможенный комитет Республики Узбекистан ежемесячно до 15 числа месяца, следующего за отчетным, представляет в Государственный налоговый комитет Республики Узбекистан персонифицированную информацию об объемах товаров, завезенных и вывезенных индивидуальными предпринимателями без образования юридического лица, завозящих товары, предназначенные для коммерческой деятельности. 40. За нарушение требований настоящего Положения должностные лица органов государственной власти на местах и органов государственного управления несут ответственность в соответствии с законодательством.41. В случае несогласия с решениями государственных органов, незаконных действий (бездействия) их должностных лиц или нарушения сроков регистрации, постановки на учет заявитель (индивидуальный предприниматель) вправе обратиться в установленном порядке в вышестоящие органы либо в суд. 43. В случае предоставления торговых мест и стационарных торговых точек физическим лицам, не имеющим свидетельства о государственной регистрации их в качестве индивидуального предпринимателя, к рынкам, торговым комплексам применяются финансовые санкции, а их должностные лица привлекаются к ответственности в соответствии с законодательством.ПРИЛОЖЕНИЕ № 1

43. В случае предоставления торговых мест и стационарных торговых точек физическим лицам, не имеющим свидетельства о государственной регистрации их в качестве индивидуального предпринимателя, к рынкам, торговым комплексам применяются финансовые санкции, а их должностные лица привлекаются к ответственности в соответствии с законодательством.ПРИЛОЖЕНИЕ № 1к Положению о порядке государственной регистрации, постановки на учет индивидуальных предпринимателей без образования юридического лица, завозящих товары, предназначенные для коммерческой деятельности, и выдачи учетных карт субъектов импортных операций

Начальнику ГНИ_______________________района | |

(наименование регистрирующего налогового органа) | |

______________________________________ | |

(Ф.И.О. начальника ГНИ) | |

от______________________________________ | |

(Ф.И.О. заявителя) | |

ЗАЯВЛЕНИЕ | |

| Прошу произвести государственную регистрацию для занятия индивидуальной предпринимательской деятельностью без образования юридического лица в качестве завозящего товары, предназначенные для коммерческой деятельности, на срок до «___» ___________ 200_ года. | |

О себе заявляю: | |

| Паспорт: серия _______№ ________________________________выдан_____________________________ _________________________________когда выдан ______________________________________________ Домашний адрес____________________________________________________________________________ ______________________________________________________________№ телефона__________________ | |

| К заявлению прилагаю следующие документы: | |

1. __________________________________________________________________________________________ __________________________________________________________________________________________2.__________________________________________________________________________________________ 3.__________________________________________________________________________________________ 4.__________________________________________________________________________________________ 5.__________________________________________________________________________________________ | |

_______________________ | ____________________________________________ |

(дата) | (подпись заявителя) |

________________________________________ | ___________________________________________ |

(дата приема заявления) | (подпись ответственного работника |

к Положению о порядке государственной регистрации, постановки на учет индивидуальных предпринимателей без образования юридического лица, завозящих товары, предназначенные для коммерческой деятельности, и выдачи учетных карт субъектов импортных операций

ГОСУДАРСТВЕННЫЙ НАЛОГОВЫЙ КОМИТЕТ | ||

| ||

| №____________ | 2004год «. | |

| ___________________________________________________________________________________________ | ||

(Ф.И.О. индивидуального предпринимателя) | ||

| Идентификационный номер налогоплательщика (ИНН) ___________________________________________ | ||

| Паспорт: серия _________________ № __________________________________выдан _________________ ___________________________________________________________________________________________ когда выдан________________________________________________________________________________ | ||

Место | Начальник ГНИ ________________________________________________ района (города) | |

____________________________________________________________________________ | ||

(Ф.И.О.) | ||

___________________________ «___» ________________________________200__г М.П. | ||

| (подпись) | (дата) | |

| Действительно до «__» __________________________________________ 200__ г. | ||

________________ | ||

………»______________________

………»______________________к Положению о порядке государственной регистрации, постановки на учет индивидуальных предпринимателей без образования юридического лица, завозящих товары, предназначенные для коммерческой деятельности, и выдачи учетных карт субъектов импортных операций

| Выдана____________________________________________________ | Дата : _______________________ | |

(Ф. | ||

Государственной налоговой инспекцией _______________________________________ района (города) | ||

| Паспорт: серия __________№ ______________________________ выдан __________________________ _________________________________________когда выдан_______________________________________ | ||

| Идентификационный номер налогоплательщика (ИНН)________________________________________ | ||

| Вид деятельности: экспортно-импортные операции с правом розничной торговли | ||

3. Открыт счет в________________________________________________________коммерческом банке | ||

(наименование коммерческого банка) | ||

| счет № _____________________________________________________ код банка______________________ | ||

____________________________ | ____________________________ | |

(Ф.И.О. управляющего) | (подпись) | |

| № _____________________________от «___» ______________________________ 200……..г. М.П. | ||

| Карточка ____________________________________________получена_____________________________ | ||

(Ф. | (дата) | |

| Начальник ГНИ _________________________________________________ __________________________ | ||

| (Ф.И.О.) | (подпись) | |

И.О. индивидуального предпринимателя)

И.О. индивидуального предпринимателя) И.О. индивидуального предпринимателя)

И.О. индивидуального предпринимателя) Наличие импортированных товаров в местах реализации индивидуального предпринимателя, осуществляющего розничную торговлю на вещевых рынках, и не прошедшего государственную регистрацию в государственной налоговой инспекции в качестве индивидуального предпринимателя без образования юридического лица, завозящего товары для предпринимательской деятельности, рассматривается как деятельность без государственной регистрации с применением мер ответственности в соответствии с законодательством»;пункты 46 и 47 считать соответственно пунктами 47 и 48.2. В Положении о порядке государственной регистрации, постановки на учет субъектов предпринимательства и оформления разрешительных документов, утвержденном постановлением Кабинета Министров от 20 августа 2003 г. № 357 (СП Республики Узбекистан, 2003 г., № 8, ст. 72):пункт 1 дополнить абзацем следующего содержания:«Порядок и сроки государственной регистрации физических лиц, намеревающихся завозить товары, предназначенные для коммерческой деятельности, в качестве индивидуальных предпринимателей без образования юридического лица регулируются отдельным Положением, утверждаемым Кабинетом Министров»;в абзаце четвертом пункта 7 после слов «управлениях юстиции областей» дополнить словами «государственных налоговых инспекциях районов (городов)».

Наличие импортированных товаров в местах реализации индивидуального предпринимателя, осуществляющего розничную торговлю на вещевых рынках, и не прошедшего государственную регистрацию в государственной налоговой инспекции в качестве индивидуального предпринимателя без образования юридического лица, завозящего товары для предпринимательской деятельности, рассматривается как деятельность без государственной регистрации с применением мер ответственности в соответствии с законодательством»;пункты 46 и 47 считать соответственно пунктами 47 и 48.2. В Положении о порядке государственной регистрации, постановки на учет субъектов предпринимательства и оформления разрешительных документов, утвержденном постановлением Кабинета Министров от 20 августа 2003 г. № 357 (СП Республики Узбекистан, 2003 г., № 8, ст. 72):пункт 1 дополнить абзацем следующего содержания:«Порядок и сроки государственной регистрации физических лиц, намеревающихся завозить товары, предназначенные для коммерческой деятельности, в качестве индивидуальных предпринимателей без образования юридического лица регулируются отдельным Положением, утверждаемым Кабинетом Министров»;в абзаце четвертом пункта 7 после слов «управлениях юстиции областей» дополнить словами «государственных налоговых инспекциях районов (городов)».(Собрание законодательства Республики Узбекистан, 2004 г., № 34-35, ст. 395; 2005 г., № 34-36, ст. 264; 2006 г., № 27, ст. 250, № 46-47, ст. 458; 2009 г., № 10-11, ст. 115, № 24, ст. 269; 2011 г., № 26, ст. 265, № 45-46, ст. 470; 2012 г., № 31, ст. 357, № 35, ст. 403, № 44, ст. 507; 2013 г., № 14, ст. 180, № 48, ст. 625; 2015 г., № 1, ст. 9, № 29, ст. 383; 2016 г., № 17, ст. 176)

LLC и партнерство (GP, LP и LLP)

Хизер Хьюстон, помощник менеджера по обслуживанию, BizFilings

В этой статье рассматриваются LLC и партнерства, два популярных варианта структуры бизнеса для тех, кто хочет начать бизнес с более чем одним владельцем. Между ООО и партнерством есть некоторые различия, которые следует учитывать, прежде чем решать, что лучше всего подходит для вашего нового или растущего бизнеса.

Что такое партнерство?

Партнерство — это бизнес-форма, при которой два или более физических лица соглашаются действовать в качестве совладельцев.Партнеры могут иметь любую долю владения, но общая доля должна составлять 100 процентов.

Когда дело доходит до партнерства, многие люди склонны думать о полном партнерстве (GP). Есть также два других типа общих товариществ: товарищество с ограниченной ответственностью (LP) и товарищество с ограниченной ответственностью (LLP).

Общее товарищество (GP)

В рамках полного товарищества два или более человека разделяют управление и личные обязанности в отношении бизнеса. Это простейшая структура, которую вы можете выбрать при открытии бизнеса с одним или несколькими партнерами.

Требования для создания полного товарищества очевидны.

Товарищество с ограниченной ответственностью (LP)

Товарищество с ограниченной ответственностью состоит из двух типов партнеров: полные партнеры и партнеры с ограниченной ответственностью. Эту бизнес-структуру можно рассматривать как нечто среднее между полным товариществом и корпорацией, где для некоторых партнеров существует защита с ограниченной ответственностью.

В случае коммандитного товарищества —

- По крайней мере, один партнер должен быть полным партнером с неограниченной ответственностью.

- По крайней мере, один партнер должен быть партнером с ограниченной ответственностью. Ответственность этого человека обычно ограничивается суммой его или ее инвестиций.

Это означает, что в LP генеральные партнеры несут личную ответственность по обязательствам бизнеса, оставляя их более уязвимыми в случае, если с бизнесом что-то случится. Тем не менее, общие партнеры теоретически обладают наибольшим контролем над ведением бизнеса.

Любой, кто играет роль партнера с ограниченной ответственностью, больше похож на пассивного акционера корпорации: он делает инвестиции для поддержки бизнес-целей, но не принимает непосредственного участия в принятии управленческих решений.

Таким образом, этот тип бизнес-структуры часто используется только в отдельных краткосрочных ситуациях, таких как проекты фильмов и недвижимости, а также при планировании семейного имущества.

При создании коммандитного товарищества необходимо понимать несколько требований:

- Эта бизнес-структура организована в соответствии с законодательством штата. Различные документы, включая свидетельство об ограниченном партнерстве (или документ с аналогичным названием), должны быть поданы в государство. В качестве состояния формирования может быть выбрано любое государство.

- LP должны иметь соглашение о партнерстве и публично раскрывать свой статус, указав LP в названии компании.

Товарищество с ограниченной ответственностью (ТОО)

Товарищество с ограниченной ответственностью похоже на общество с ограниченной ответственностью (ООО) в том, что всем партнерам предоставляется защита с ограниченной ответственностью. Однако в некоторых штатах партнеры по ТОО получают меньшую защиту ответственности, чем в ООО.

LLP требования меняются от штата к штату.

- В некоторых штатах возможность для LLP ограничена определенными профессиональными услугами, обычно требующими государственной лицензии, такими как бухгалтеры, поверенные, врачи и другие.

- Аналогичным образом, LLP может быть одним из немногих или единственным вариантом для определенных профессий при формировании групповой практики. В Калифорнии лицензированные профессионалы, такие как архитекторы, врачи и юристы, могут образовать LLP или ПК (профессиональную корпорацию), но не могут образовать LLC.

- В других штатах LLP разрешено использовать для любых коммерческих целей.

Сравнивая различия между LLC и товариществами, обратите внимание, что владельцы LLP, коммандитного товарищества или полного товарищества называются партнерами. Владельцы ООО называются участниками.

В названии LLP должен быть указатель юридического лица, например Limited Liability Partnership, LLP или L. L.P. Это также относится к LLC, коммандитному товариществу или любому другому юридическому лицу, у некоторых или всех владельцев есть защита ответственности.

L.P. Это также относится к LLC, коммандитному товариществу или любому другому юридическому лицу, у некоторых или всех владельцев есть защита ответственности.

Вот некоторые из требований для создания товарищества с ограниченной ответственностью.(Опять же, имейте в виду, что законы различаются от штата к штату.)

- При регистрации бизнеса в качестве ТОО необходимы регистрационные документы. Это должно быть подано в соответствующее государственное агентство вместе с соответствующими сборами. Один из необходимых документов иногда называют справкой о квалификации или свидетельством о товариществе с ограниченной ответственностью.

- Любой штат может быть выбран в качестве состояния образования (если вы соответствуете критериям штата для LLP).

- В некоторых штатах требуется опубликовать одно или несколько официальных уведомлений о новом ТОО в одной или нескольких местных газетах.

- Бизнес должен иметь двух или более партнеров для формирования бизнес-структуры LLP.

- Конвертирующееся полное товарищество сохраняет свое первоначальное соглашение о партнерстве. LLP регулируется законом штата о полном товариществе, а также особыми положениями закона о партнерстве, регулирующими деятельность LLP.

Что такое ООО?

Общество с ограниченной ответственностью (ООО) существует как отдельная организация от своих владельцев, юридически гарантируя, что участники не могут нести личную ответственность по коммерческим долгам и обязательствам в большинстве случаев.

LLC также допускает сквозное налогообложение, поскольку полученный доход не облагается налогом на уровне предприятия. Участники по-прежнему обязаны подавать налоговую декларацию для LLC, если у нее более одного владельца. После подачи заявки доход или убыток от LLC, как указано в декларации, передается владельцу (-ам).

Все участники LLC должны лично сообщать о доходах или убытках в налоговых декларациях и уплачивать необходимые налоги и сборы.

Вот некоторые из требований для создания LLC:

- Подача учредительных документов государственному секретарю,

- Выбор подходящего названия компании,

- Подготовка операционного соглашения,

- Выбор зарегистрированного агента.

Причины создания товарищества

Общее товарищество

- Простота создания. Создать полное товарищество относительно просто. Не требуется никаких государственных документов, и партнерство просто создается, когда партнеры начинают свою коммерческую деятельность.

- Низкая стоимость эксплуатации. Есть также более низкие начальные и текущие затраты. Поскольку терапевт не оформляется на основании государственной регистрации, вам не нужно иметь дело с первоначальным регистрационным сбором, текущими государственными пошлинами или налогами на франшизу.

- Несколько текущих требований. В качестве полного товарищества предприятие не обязано —

- Проводить годовые собрания собственников.

- Выпуск партнерского интереса.

- Храните личные активы отдельно от бизнес-активов.

- Партнерское соглашение рекомендуется, но не обязательно. При формировании GP рекомендуется заключить соглашение, в котором излагается управление, роли и потенциальные события, разрушающие бизнес.

Товарищество с ограниченной ответственностью

Товарищество с ограниченной ответственностью

Недостатки партнерства

Ответственность (GP, LP)

Самым большим недостатком партнерства является потенциальная ответственность.В полном товариществе все партнеры несут личную ответственность по долгам и обязательствам бизнеса. Юридически владельцы считаются такими же, как и бизнес, и поэтому личные активы могут считаться бизнес-активами.

Кроме того, каждый партнер в полном товариществе несет ответственность за действия других партнеров. Генеральное партнерство создать проще всего и обеспечивает самые низкие текущие расходы, но оно также представляет собой вариант с самым высоким риском для деловых партнеров.

Генеральное партнерство создать проще всего и обеспечивает самые низкие текущие расходы, но оно также представляет собой вариант с самым высоким риском для деловых партнеров.

В случае коммандитного товарищества полные товарищи несут неограниченную ответственность.И хотя товарищество с ограниченной ответственностью предоставляет партнерам с ограниченной ответственностью минимальную ответственность, они должны быть осторожны, чтобы не участвовать в управлении или рисковать утратой своего статуса с ограниченной ответственностью.

Менеджмент (GP, LP, LLP)

Хотя товарищества предлагают гибкость с точки зрения управления, решения одного партнера в полном товариществе или товариществе с ограниченной ответственностью могут связывать других партнеров.

Например, один партнер может решить заключить соглашение, не сообщая об этом другим партнерам.Остальные партнеры по-прежнему будут обязаны соблюдать условия соглашения.

То же самое и с кредитными обязательствами. Кредит, обеспеченный одним партнером, становится обязанностью всех партнеров.

В случае партнерства с ограниченной ответственностью партнеры с ограниченной ответственностью не принимают участия в принятии управленческих решений и несут ответственность только за свои первоначальные инвестиции.

Неожиданное прекращение деятельности (GP, LP, LLP)

Полное товарищество распускается в случае смерти или ухода партнера, если на момент создания не были приняты меры предосторожности.В противном случае законы государства формирования будут определять события, которые вызывают распад, в том числе и отстранение партнера.

Аналогичным образом, в случае LP или LLP, в статуте штата может быть указано, что разъединение партнера приводит к его расторжению, если в соглашении о партнерстве нет положений, касающихся этого сценария.

Привлечение капитала (GP)

Из-за потенциальной личной ответственности общие товарищества могут быть ограничены в их способности привлекать деньги и привлекать инвесторов. Когда партнер вносит капитал в партнерство, партнер получает процент владения всеми активами партнерства, а не только вложенным имуществом.

Когда партнер вносит капитал в партнерство, партнер получает процент владения всеми активами партнерства, а не только вложенным имуществом.

Причины создания ООО

Существует множество причин для создания ООО вместо партнерства, включая ответственность, роли собственности и многое другое. Что наиболее важно, LLC предоставляет владельцам бизнеса преимущества как корпоративных, так и партнерских бизнес-структур.

Это делает LLC отличной бизнес-структурой для предприятий со средним и высоким уровнем риска, поскольку владельцы со значительными личными активами защищены.

Ограниченная ответственность

Владельцы (или участники) ООО защищены от личной ответственности за действия ООО и других участников. Из-за этого кредиторы не могут использовать личные активы участников, такие как дом или сберегательные счета, для оплаты долгов по бизнесу. Это по сравнению с генеральными партнерами, чьи личные активы могут быть погашены в счет долгов компании.

Больше гибкости

У LLC есть много вариантов, когда дело доходит до структуры управления.Членами LLC могут быть физические лица, товарищества, трасты или корпорации, и количество участников не ограничено. LLC также может принять решение о том, чтобы ее участники управляли повседневными операциями (под управлением участников), или эти обязанности могут выполняться не членами (под управлением менеджера).

Повышенная надежность

ООО может помочь новому бизнесу завоевать доверие в большей степени, чем если бы бизнес ведется как полное товарищество.

Недостатки создания ООО

Стоимость

Стартовые затраты выше, чем для полного товарищества, и больше похожи на корпоративные.Полное товарищество не обязано платить пошлины за подачу учредительных документов или ежегодные сборы.

Банковское дело

Обналичивание коммерческого чека может быть сложной задачей. Некоторые банки разрешают депонирование только чеков, выписанных на ООО. Другие могут разрешить назначенным лицам, подписывающим счет, обналичивать коммерческий чек с надлежащей проверкой.

Некоторые банки разрешают депонирование только чеков, выписанных на ООО. Другие могут разрешить назначенным лицам, подписывающим счет, обналичивать коммерческий чек с надлежащей проверкой.

Отдельные записи

Чтобы избежать риска личного воздействия, LLC должна предпринять необходимые шаги, чтобы показать, что бизнес существует отдельно от владельцев.Это включает в себя ведение учета основных деловых решений, предотвращение объединения бизнеса и личных активов и выполнение требований LLC (ведение протоколов, ежегодная отчетность, оплата сборов за регистрацию и т. Д.).

Сравнение LLC и партнерств: основные различия

Просмотр всех этих деталей вместе может помочь вам понять, какая бизнес-структура лучше всего подходит для вас и ваших деловых партнеров. Вот обзор основных различий с точки зрения ответственности, текущих требований, управления и налогов.

Защита с ограниченной ответственностью / Защита активов

Общество с ограниченной ответственностью

ООО защищают владельцев от личной ответственности по коммерческим долгам и судебным искам. Это защищает личные активы всех владельцев.

Полное товарищество

В полном товариществе владельцы несут неограниченную личную ответственность по долгам бизнеса, включая, помимо прочего, действия сотрудников. Также существует неограниченная личная ответственность за действия всех других владельцев.

Коммандитное товарищество

Коммандитное товарищество предлагает защиту личной ответственности только определенным партнерам. Генеральный партнер несет личную ответственность по долгам бизнеса и несет большую часть рисков.

Товарищество с ограниченной ответственностью

Общие партнеры в LLP несут ограниченную ответственность, и от LLP часто требуется наличие страховых полисов для покрытия личной ответственности. В некоторых штатах деловые интересы владельцев LLP менее защищены от требований личных кредиторов владельцев по сравнению с LLC. В этих государствах партнеры не несут ответственности по договорным долгам, но все же могут нести ответственность за правонарушения.

В этих государствах партнеры не несут ответственности по договорным долгам, но все же могут нести ответственность за правонарушения.

Создание и текущие требования

Общество с ограниченной ответственностью

Создание ООО может быть проще, чем создание стандартной корпорации. Однако для ООО с несколькими участниками владельцы должны заключить операционное соглашение, в котором уточняются права и обязанности участников.

LLC также должны подать устав организации в соответствующий государственный офис.В этих документах обычно указывается название LLC, местонахождение ее главного офиса, управляется ли она участниками или менеджерами, личности тех, кто будет управлять, имя и адрес ее зарегистрированного агента, а также любой запланированный срок или продолжительность LLC, а также другие законодательные требования.

Хотя большинство штатов предъявляют меньше требований к компаниям с ограниченной ответственностью, чем к корпорациям, ведение документации является фундаментальным требованием как для компаний с ограниченной ответственностью, так и для корпораций. Необходимо вести различные записи, включая регулирующие документы, списки акционеров и участников, а также определенные налоговые декларации.Другие требования включают подачу годовых отчетов, оплату ежегодных сборов, а также наличие зарегистрированного агента и офиса.

Полное товарищество

Полное товарищество может быть создано только собственниками, начинающими вести бизнес. Это означает, что не требуется платить пошлину за регистрацию, текущие государственные пошлины или налоги на франшизу.

Полное товарищество также не требуется для проведения ежегодных собраний владельцев, предоставления партнерских интересов и отделения личных активов от бизнес-активов, что делает формирование и текущее обслуживание простым и экономически эффективным,

Партнерства с ограниченной ответственностью / Партнерства с ограниченной ответственностью

Обе бизнес-структуры имеют формирование и текущие требования, аналогичные требованиям LLC. Это означает обработку начальных и текущих документов и сборов.

Это означает обработку начальных и текущих документов и сборов.

Обратите внимание, что все предприятия по-прежнему подчиняются определенным государственным и местным бизнес-требованиям, таким как выполнение обязательств по бизнес-лицензиям и разрешениям и регистрация имен d / b / a. Они применяются независимо от того, являетесь ли вы ООО или какой-либо другой формой партнерства.

Сквозное налогообложение

Общество с ограниченной ответственностью

ООО не является отдельной налогооблагаемой организацией, что означает, что федеральный налог не уплачивается на уровне бизнеса.Вместо этого все доходы от бизнеса и отчисления передаются членам.

Если LLC не решат облагаться налогом как корпорация, они будут облагаться налогом, как если бы они были партнерством. Таким образом, на самом деле нет такой вещи, как налогообложение LLC. LLC с более чем одним участником облагается налогом в соответствии с подразделом Налогового кодекса (IRC) для корпораций (подраздел C или S) или подразделом для партнерств (подраздел K).

Полное товарищество, Партнерство с ограниченной ответственностью, Партнерство с ограниченной ответственностью

Все три типа товарищества пользуются преимуществами сквозного налогообложения.

Управление и гибкость

Общество с ограниченной ответственностью

Операционное соглашение вашего ООО может использоваться для структурирования управленческих ролей и полномочий по принятию решений таким образом, чтобы это наилучшим образом соответствовало потребностям вашего бизнеса. Владельцы могут решить, будут ли все участники управлять LLC, или будут делегированы полномочия по управлению и принятию решений определенным участникам или нечленам.

Полное товарищество

В полном товариществе важно определить роли и руководство.Рекомендуется, чтобы партнеры заключили письменное соглашение о партнерстве, в котором указывались бы управленческие обязанности и ответственность каждого партнера.

Партнерство с ограниченной ответственностью

Партнерство с ограниченной ответственностью требует наличия одного или нескольких полных партнеров и одного или нескольких партнеров с ограниченной ответственностью. Партнерства с ограниченной ответственностью позволяют привлекать дополнительный капитал через партнеров с ограниченной ответственностью, которые остаются «молчаливыми партнерами», в то время как общие партнеры сохраняют контроль над бизнесом. В данном случае партнерское соглашение предусматривает ответственность, обязанности и ответственность полных партнеров по управлению.

Товарищество с ограниченной ответственностью

У ТОО должно быть два или более партнеров (владельцев). После образования партнеры заключают партнерское соглашение, в котором определяются обязанности, ответственность и ответственность каждого собственника.

Это партнерское соглашение может разрешить добавление или удаление партнеров, что упрощает добавление партнеров, которые приносят с собой существующий бизнес.

Какой вид бизнеса вам подходит?

Выбор юридической структуры для вашей компании — одно из наиболее важных решений, которые вы примете при открытии своего дела.При взвешивании вариантов не забудьте сравнить преимущества и недостатки с точки зрения владения и контроля, а также защиты активов, затрат и налогообложения.

В некоторых случаях выбор организации может быть ограничен в зависимости от отрасли, в которой вы работаете, и законов штата.

Помните, что каждый вариант имеет свои преимущества и недостатки; ни одна организация не является идеальным выбором при любых обстоятельствах.

Как всегда, перед принятием окончательного решения лучше проконсультироваться с юристом или налоговым специалистом.Выбрав правильную структуру, вы сможете начать свой бизнес на правильной ноге.

ООО против ИП | legalzoom.com

Выбор правильной бизнес-структуры при создании нового предприятия является критически важным решением. Многие владельцы малого бизнеса предпочитают две популярные бизнес-структуры из-за гибкости и простоты — компании с ограниченной ответственностью (LLC) и индивидуальные предприниматели.

Многие владельцы малого бизнеса предпочитают две популярные бизнес-структуры из-за гибкости и простоты — компании с ограниченной ответственностью (LLC) и индивидуальные предприниматели.

Какой из них вы выберете, будет зависеть от вашей ситуации, но при выборе бизнес-структуры следует учитывать следующие моменты:

- Начальные затраты

- Постановление правительства и его влияние на вас

- Защита ответственности

- Налоговые последствия

В чем разница между ООО и ИП?

Общество с ограниченной ответственностью — юридическое лицо, образованное на государственном уровне.LLC существует отдельно от своих владельцев, известных как участники. Тем не менее, участники не несут личной ответственности по коммерческим долгам и обязательствам. Вместо этого ответственность несет ООО.

Индивидуальное предприятие — это некорпоративный бизнес, которым владеет и управляет одно лицо. Это самый простой вариант, без суеты и без суеты. Вы имеете право на получение всей прибыли от бизнеса.

Однако, в отличие от LLC, вы также несете всю ответственность.

Чем отличается структура управления?

В ООО бизнес может принадлежать одному или нескольким участникам.Его члены обычно управляют ООО, но они также могут назначить менеджера для повседневной работы.

Членство в ООО и порядок его работы изложены в юридическом документе, известном как операционное соглашение.

В индивидуальном предпринимательстве вы действительно являетесь хозяином и делаете все возможное. Нет партнеров или участников, с которыми нужно иметь дело.

Как насчет защиты личной ответственности?