Как сделать запись в трудовой книжке? Примеры в картинках

С 16 ноября 2016 года ставить печать в трудовой книжке не обязательно если организация от неё отказалась (Приказ Минтруда от 31 октября 2016 г. № 588н и 589н.).

В 2015 году печать для организаций сделали необязательной, однако в трудовых книжках её всё равно надо ставить.

Трудовой кодекс

Статья 309. Документы, подтверждающие период работы у работодателей — физических лиц

Работодатель — физическое лицо, являющийся индивидуальным предпринимателем, обязан вести трудовые книжки на каждого работника в порядке, установленном настоящим Кодексом и иными нормативными правовыми актами Российской Федерации.

Работодатель — физическое лицо, не являющийся индивидуальным предпринимателем, не имеет права производить записи в трудовых книжках работников и оформлять трудовые книжки работникам, принимаемым на работу впервые. Документом, подтверждающим период работы у такого работодателя, является трудовой договор, заключенный в письменной форме».

Статья 62. Выдача документов, связанных с работой, и их копий

«По письменному заявлению работника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать работнику трудовую книжку в целях его обязательного социального страхования (обеспечения), копии документов, связанных с работой (копии приказа о приеме на работу, приказов о переводах на другую работу, приказа об увольнении с работы; выписки из трудовой книжки; справки о заработной плате, о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование, о периоде работы у данного работодателя и другое). Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться работнику безвозмездно.

Работник обязан не позднее трех рабочих дней со дня получения трудовой книжки в органе, осуществляющем обязательное социальное страхование (обеспечение), вернуть ее работодателю»

Статья 65. Документы, предъявляемые при заключении трудового договора

«Если иное не установлено настоящим Кодексом, другими федеральными законами, при заключении трудового договора лицо, поступающее на работу, предъявляет работодателю:

… трудовую книжку, за исключением случаев, когда трудовой договор заключается впервые или работник поступает на работу на условиях совместительства; …

При заключении трудового договора впервые трудовая книжка и страховое свидетельство обязательного пенсионного страхования оформляются работодателем.

В случае отсутствия у лица, поступающего на работу, трудовой книжки в связи с ее утратой, повреждением или по иной причине работодатель обязан по письменному заявлению этого лица (с указанием причины отсутствия трудовой книжки) оформить новую трудовую книжку».

Статья 66. Трудовая книжка

«Трудовая книжка установленного образца является основным документом о трудовой деятельности и трудовом стаже работника.

Форма, порядок ведения и хранения трудовых книжек, а также порядок изготовления бланков трудовых книжек и обеспечения ими работодателей устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Работодатель (за исключением работодателей — физических лиц, не являющихся индивидуальными предпринимателями) ведет трудовые книжки на каждого работника, проработавшего у него свыше пяти дней, в случае, когда работа у данного работодателя является для работника основной.

В трудовую книжку вносятся сведения о работнике, выполняемой им работе, переводах на другую постоянную работу и об увольнении работника, а также основания прекращения трудового договора и сведения о награждениях за успехи в работе.

По желанию работника сведения о работе по совместительству вносятся в трудовую книжку по месту основной работы на основании документа, подтверждающего работу по совместительству».

Статья 80. Расторжение трудового договора по инициативе работника (по собственному желанию)

«…В последний день работы работодатель обязан выдать работнику трудовую книжку, другие документы, связанные с работой, по письменному заявлению работника и произвести с ним окончательный расчет…»

Статья 84.1. Общий порядок оформления прекращения трудового договора

«…В день прекращения трудового договора работодатель обязан выдать работнику трудовую книжку и произвести с ним расчет в соответствии со статьей 140 настоящего Кодекса. По письменному заявлению работника работодатель также обязан выдать ему заверенные надлежащим образом копии документов, связанных с работой.

Запись в трудовую книжку об основании и о причине прекращения трудового договора должна производиться в точном соответствии с формулировками настоящего Кодекса или иного федерального закона и со ссылкой на соответствующие статью, часть статьи, пункт статьи настоящего Кодекса или иного федерального закона.

В случае, когда в день прекращения трудового договора выдать трудовую книжку работнику невозможно в связи с его отсутствием либо отказом от ее получения, работодатель обязан направить работнику уведомление о необходимости явиться за трудовой книжкой либо дать согласие на отправление ее по почте. Со дня направления указанного уведомления работодатель освобождается от ответственности за задержку выдачи трудовой книжки. Работодатель также не несет ответственности за задержку выдачи трудовой книжки в случаях несовпадения последнего дня работы с днем оформления прекращения трудовых отношений при увольнении работника по основанию, предусмотренному подпунктом «а» пункта 6 части первой статьи 81 или пунктом 4 части первой статьи 83 настоящего Кодекса, и при увольнении женщины, срок действия трудового договора с которой был продлен до окончания беременности в соответствии с частью второй статьи 261 настоящего Кодекса.

Статья 234. Обязанность работодателя возместить работнику материальный ущерб, причиненный в результате незаконного лишения его возможности трудиться

«Работодатель обязан возместить работнику не полученный им заработок во всех случаях незаконного лишения его возможности трудиться. Такая обязанность, в частности, наступает, если заработок не получен в результате:

… задержки работодателем выдачи работнику трудовой книжки, внесения в трудовую книжку неправильной или не соответствующей законодательству формулировки причины увольнения работника».

Запись в трудовой книжке временного работника

Трудовое законодательство нашей страны предусматривает различные способы трудоустройства граждан на работу. Это может быть оформление на постоянное место или привлечение рабочей силы на определенное время. Во втором случае руководителю необходимо знать, как правильно оформить запись в трудовой книжке временного работника, чтобы не нарушить нормы закона. Рассмотрим этот вопрос более подробно.

Во втором случае руководителю необходимо знать, как правильно оформить запись в трудовой книжке временного работника, чтобы не нарушить нормы закона. Рассмотрим этот вопрос более подробно.

Общие требования к заполнению трудовых книжек

Графы трудовых книжек сотрудников заполняются строго по ТК РФ. Существует ряд правил, которые должны быть соблюдены работодателем при их оформлении:

- Документом, являющимся основанием для занесения новой записи, должен быть изданный приказ. Его подписание происходит не позднее пяти дней с момента приема сотрудника на работу.

- Данные должны полностью совпадать с теми, что находятся в изданном приказе.

- Запрещено делать сокращения как при оформлении титульной страницы, так и при записи основной информации.

- Все даты должны быть записаны арабскими числами. При этом день и месяц приема на работу указываются двумя числами, год – четырьмя.

- Внесение записей происходит на русском языке. Исключением является ее ведение в отдельных регионах России.

Тогда трудовая книжка заполняется на двух языках одновременно: признанном государственным на местном уровне и русском.

Тогда трудовая книжка заполняется на двух языках одновременно: признанном государственным на местном уровне и русском.

Тогда трудовая книжка заполняется на двух языках одновременно: признанном государственным на местном уровне и русском.

Тогда трудовая книжка заполняется на двух языках одновременно: признанном государственным на местном уровне и русском.Информация, которая вносится в трудовую книжку, может отражать сведения о приеме сотрудника на работу, его переводе на другое место или увольнении.

Как отражается в трудовой книжке временное трудоустройство

В ТК РФ предусмотрено несколько вариантов трудоустройства граждан на временных условиях. Первым шагом является заявление работника с просьбой узаконить его трудовую деятельность на определенный срок. Специалист отдела кадров при приеме временного сотрудника делает соответствующую запись в трудовой книжке и заводит личную карточку нового сотрудника. В записи может быть отражен временный перевод (например, с одного объекта на другой), перевод по совместительству (когда работник занимает сразу две должности, одна из которых ограничивается по времени), перемещение или трудоустройство по срочному трудовому договору (например, на период сезонных работ).

Для надлежащего выполнения соответствующих требований необходимо придерживаться следующих рекомендаций:

- После последней записи в трудовой книжке необходимо от руки написать наименование предприятия, на которое устраивается работник, или же поставить штамп организации, если такой имеется.

- В первой графе «Номер записи» ставится порядковый номер согласно сложившейся очередности.

- В разделе «Дата» необходимо указать дату приема сотрудника на работу – число, которое стоит в приказе.

- В пункте «Сведения о приеме на работу» необходимо отметить, в какое подразделение организации принят сотрудник, а также на какой должности будет организована его трудовая деятельность. Указывать, что работник принят на работу временно, не нужно.

- В последнем столбце будет указано основание для приема на работу сотрудника с указанием даты и номера приказа.

Указывать в трудовой книжке, что работник принят временно, не нужно.

Конечной датой действия срочного договора может являться определенная дата или событие, после наступления которого работник прекращает свою трудовую деятельность. Отдел кадров должен подготовить договор, а работник – внимательно с ним ознакомиться. Договор должен быть именно трудовой, а не гражданско-правовой. При этом стоит обратить внимание на правильное указание даты заключения договора, заполнение персональных данных, обозначение сроков действия, условий организации труда сотрудника, размер его заработной платы и установленный график работы.

Отдел кадров должен подготовить договор, а работник – внимательно с ним ознакомиться. Договор должен быть именно трудовой, а не гражданско-правовой. При этом стоит обратить внимание на правильное указание даты заключения договора, заполнение персональных данных, обозначение сроков действия, условий организации труда сотрудника, размер его заработной платы и установленный график работы.

Увольнение по срочному договору возможно в следующих случаях:

При увольнении работника по срочному трудовому договору работодатель должен предупредить его за 14 дней до планируемого ухода. Кроме того, необходимо издать приказ о предстоящем расторжении договора и ознакомить с ним сотрудника. Произвести расчет с ним необходимо в день увольнения. Ну и, наконец, необходимо провести грамотное оформление трудовой книжки с внесением соответствующей записи о прекращении трудовых отношений.

Образец записи в трудовой книжке временного сотрудника о приеме на работу и последующем увольнении в связи с истечением срока договора можно посмотреть здесь.

Правильно заполненные документы в компании – это всегда важный и актуальный момент, который стоит держать под контролем каждому руководителю. Ведение трудовой книжки работников, в том числе временных, является показателем их трудовой деятельности, а для работодателя – поводом считать свою команду целостной и единой в стремлении достигнуть положительный результат.

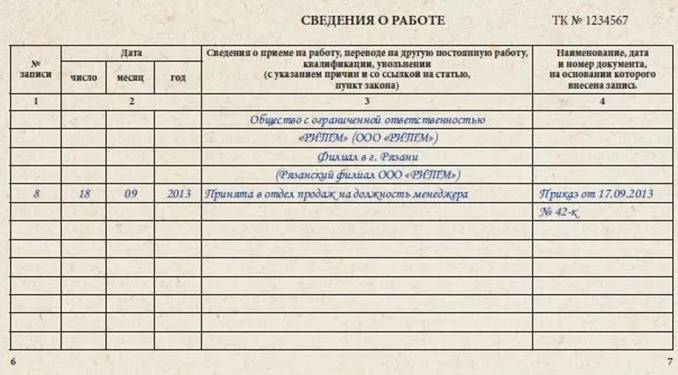

Оформляем запись в трудовой книжке при переходе на электронный формат

В силу п. 3 ст. 2 Федерального закона №439-ФЗ от 16.12.2019 работнику, подавшему письменное заявление о предоставлении ему работодателем сведений о трудовой деятельности в соответствии со ст. 66.1 ТК РФ (то есть сведений о трудовой деятельности, формируемых в электронном виде), работодатель выдает трудовую книжку на руки и освобождается от ответственности за ее ведение и хранение. При выдаче трудовой книжки в нее вносится запись о подаче заявления.

Работодатель выдает трудовую книжку в день подачи работником заявления о переходе на электронный формат ведения сведений о его трудовой деятельности.

Разъяснения о том, как правильно внести в трудовую книжку запись о переходе на электронный формат ведения сведений о трудовой деятельности, приведены в Письме Минтруда РФ от 12.02.2020 №14-2/В-150.

В графе 1 трудовой книжки указывается порядковый номер вносимой записи, в графе 2 — дата ее выдачи на руки.

В графе 3 раздела «Сведения о работе» делается запись: «Подано письменное заявление (фамилия, имя, отчество) о предоставлении ему (ей) работодателем сведений о трудовой деятельности в соответствии со ста-

тьей 66.1 Трудового кодекса Российской Федерации (часть 2 статьи 2 Федерального закона от 16 декабря 2019 г. №439-ФЗ)».В графе 4 проставляется дата подачи заявления с указанием числа, месяца, года.

Кроме того, в графе 13 «Расписка работника в получении трудовой книжки» книги учета движения трудовых книжек, утвержденной Постановлением Минтруда РФ от 10. 10.2003 №69, делается запись: «Выдана на руки на основании письменного заявления (фамилия, имя, отчество) о предоставлении ему (ей) работодателем сведений о трудовой деятельности в соответствии со статьей 66.1 Трудового кодекса Российской Федерации (часть 2 статьи 2 Федерального закона №439-ФЗ)».

10.2003 №69, делается запись: «Выдана на руки на основании письменного заявления (фамилия, имя, отчество) о предоставлении ему (ей) работодателем сведений о трудовой деятельности в соответствии со статьей 66.1 Трудового кодекса Российской Федерации (часть 2 статьи 2 Федерального закона №439-ФЗ)».

Работник расписывается в книге при получении трудовой книжки.

Также специалисты Минтруда напоминают, что в соответствии с п. 2 ст. 2 Федерального закона №439-ФЗ каждому работнику по 31 декабря 2020 года включительно необходимо подать работодателю письменное заявление о продолжении ведения бумажной трудовой книжки (в соответствии со ст. 66 ТК РФ) или о предоставлении ему электронных сведений о трудовой деятельности (в соответствии со ст. 66.1 ТК РФ).

Информация о поданном заявлении включается в сведения о трудовой деятельности, передаваемые работодателем для хранения в информационных ресурсах ПФР. В случае если работник не представил работодателю ни одного из указанных заявлений, тот продолжает вести его бумажную трудовую книжку.

Однако до подачи заявления работником о продолжении ведения трудовой книжки или же до предоставления ему сведений о трудовой деятельности работодатель в соответствии с пп. 4 п. 1 ст. 2 Федерального закона №439-ФЗ обязан в письменной форме уведомить каждого работника до 30 июня 2020 года включительно об изменениях в трудовом законодательстве, связанных с формированием сведений о трудовой деятельности в электронном виде, а также о праве работников путем подачи соответствующего письменного заявления сделать выбор между продолжением ведения трудовой книжки или предоставлением сведений о трудовой деятельности.

Следует учитывать, что за работником, который воспользовался своим правом на дальнейшее ведение трудовой книжки, это право сохраняется при последующем трудоустройстве к другим работодателям (п. 4 ст. 2 Федерального закона №439-ФЗ).

Работник, подавший письменное заявление о продолжении ведения работодателем традиционной трудовой книжки, имеет право в последующем подать письменное заявление о предоставлении ему электронных сведений о трудовой деятельности (п. 5 ст. 2 Федерального закона №439-ФЗ).

5 ст. 2 Федерального закона №439-ФЗ).

Таким образом, как сообщает Минтруд, документом, подтверждающим выдачу трудовой книжки на руки, является заявление работника. При этом оно подается только после выдачи уведомления работодателем.

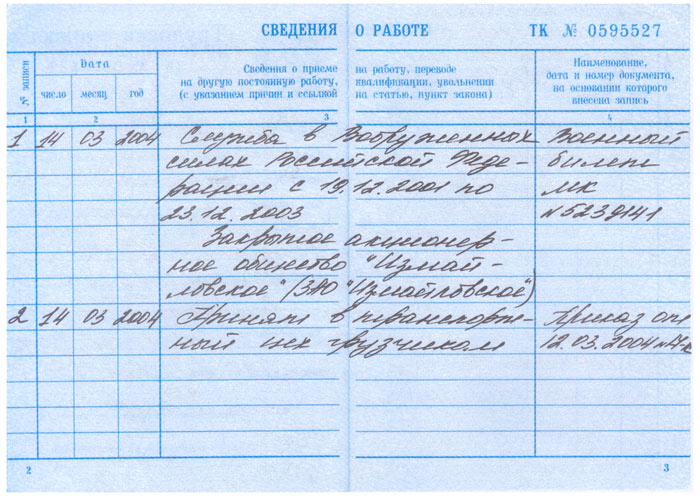

Как сделать запись в трудовой книжке о службе в армии

Как правильно делать запись в трудовой книжке о службе в армии и почему это необходимо

Когда в организацию приходит новый сотрудник, служивший в армии, работники отдела кадров не понимают значимости внесения записи в трудовую книжку о службе в армии. Эта запись считается очень важной, так как служба в армии входит в общий стаж трудовой деятельности, по которому потом начисляется пенсия.

Подтверждающие документы о службе в армии

При трудоустройстве сотрудника в организацию, он может написать заявление о просьбе сделать запись в трудовую книжку о службе в армии. Для этого, работник должен представить кадровому сотруднику военный билет, а также если у служивого имеются награды (медали, ордена), их тоже можно внести в трудовую книжку предоставив подтверждающие это документы. Если же работник служил в армии по контракту, доставляется и контракт для записи в трудовую книжку.

Для этого, работник должен представить кадровому сотруднику военный билет, а также если у служивого имеются награды (медали, ордена), их тоже можно внести в трудовую книжку предоставив подтверждающие это документы. Если же работник служил в армии по контракту, доставляется и контракт для записи в трудовую книжку.

Запись о службе в армии осуществляется начальником отдела кадров и строго на основании удостоверяющих это документов.

Внесение записи в трудовую книжку о службе в армии

Особых правил и стандартов для внесения записи о службе в армии нет, она вносится аналогично записи при трудоустройстве. Однако следует обратить внимание, на дату начала службы в армии. Не засчитывается срок отбывания дисциплинарного ареста и срок пребывания в дисциплинарной воинской части.

Перед тем, как внести запись в трудовую книжку, после написания работником заявление, руководитель организации создает приказ. После того, как приказ утвержден и подписан начальником кадровой службы можно вносить запись срока службы в трудовую книжку.

Как и писали выше, нужно быть внимательным к внесению данных в графу 2 – нужно указывать дату внесения записи в трудовую книжку, а не дата начала службы в армии. Обязательно указывается даты начала и окончания службы в формате ДД.ММ.ГГГГ и только арабскими цифрами». В графе 4 указываются документы, на основании которых была внесена запись, там указывается номер и серия военного билета, можно также указать его дату выдачи. Если работник служил по контракту, то указывается и данные контракта. После внесения записи начальник кадровой службы полностью указывает наименование своей должности, свою фамилию и инициалы и заверяет сделанную запись подписью и печатью.

Как правильно внести запись о наградах

Запись о наградах, также обязательно вносится в трудовую книжку. Запись о наградах пишется отдельной строчкой, чтобы напротив записи о наградах вписать документ, подтверждающий их наличие. Рассмотрим подробнее:

- В графе 1 пишется порядковый номер записи;

- В графе 2 ставится дата награждения, если награждение было в период службы в армии, указывается именно дата награждения;

- В графе 3 указывается, кто награждал сотрудника, за что и какая именно награда;

- В графе 4 указываются название, дата, номер, серия документа, подтверждающего наличие награды.

Если не внести запись о прохождении службы в трудовую книжку?

Обычно запись в трудовую книжку о сроке службы записи должна быть перед записью о приеме на работу. И все записи в трудовой книжке должны быть в хронологическом порядке. Но бывают ситуации, когда при трудоустройстве сотрудник мог забыть предоставить военный билет или билет утерян. Как поступить в такой ситуации? Конечно ничего страшного в этом нет, запись можно внести после записи о приеме на работу.

Запись в трудовую книжку в случае призыва работника в армию

В такой ситуации трудовой договор с работником расторгается, и в трудовую книжку вносится запись с указанием причины послужившего основанием расторжения договора. В этом случае это приказ, с подписью и печатью директора организации. Увольнение, какими бы вдруг причинами оно ни вызывалось, требует к себе крайне ответственного отношения работодателя и точного заполнения всех необходимых документов. И увольнение для прохождения воинской службы в данном смысле не отличается от остальных.

Поделиться с друзьямиПодпишитесь в соц сетях

Публикуем ссылку на статью, как только она выходит. Отдельно даём знать о важных изменениях в законах.

Важно знать!

Поэтому, для вас работают бесплатные эксперты-консультанты!

Расскажите о вашей проблеме, и мы поможем ее решить! Задайте вопрос прямо сейчас!

Анонимно

Профессионально

Задать вопрос юристу бесплатноЗадавайте вопрос

удобным для Вас способом

Ответим на вопрос в соц. сетях

Ответим на вопрос в мессенджерах

Ссылки по теме:

Трудовая книжка

Это основной документ о трудовой деятельности и трудовом стаже работника. Трудовые книжки ведутся на работников, работающих на предприятии. Узнать подробнее…

| Причина увольнения (пример) | Пункт и статья Трудового кодекса | Запись в трудовую книжку |

|---|---|---|

| Работник договорился с компанией, что уходит «по-хорошему» | п. 1 ст. 77 | Уволен по соглашению сторон, пункт 1 части первой статьи 77 Трудового кодекса Российской Федерации |

| Трудовой договор закончился, и человек не стал его продлевать, потому что уехал в другой город | п. 2 ст. 77 | Уволен в связи с истечением срока трудового договора, пункт 2 части первой статьи 77 Трудового кодекса Российской Федерации |

| Сотрудник сам решил, что хочет уволиться, его решение в компании приняли. | п. 3 ст. 77 | Уволен по инициативе работника, пункт 3 части первой статьи 77 Трудового кодекса Российской Федерации |

| Сотрудник переведен из ООО «Ромашка» в ООО «Тюльпан». Обе компании являются частью холдинга ООО «Цветы» | п. 5 ст. 77 | Уволен в связи с переводом работника по его просьбе на работу в Общество с ограниченной ответственностью «Ромашка», пункт 5 части первой статьи 77 Трудового кодекса Российской Федерации |

| В компании ООО «Ромашка» поменялся директор/сменился владелец. Новое руководства сотрудника не устроило, и он принял решение уволиться. | п. 6 ст. 77 | Уволен ввиду отказа работника от продолжения работы в связи со сменой собственника имущества организации, пункт 6 части первой статьи 77 Трудового кодекса Российской Федерации |

| Уволен ввиду отказа работника от продолжения работы в связи с изменением подведомственности организации, пункт 6 части первой статьи 77 Трудового кодекса Российской Федерации | ||

| Уволен ввиду отказа работника от продолжения работы в связи с реорганизацией организации, пункт 6 части первой статьи 77 Трудового кодекса Российской Федерации | ||

| Работодатель уведомил сотрудника, что собирается изменить договор и прописать в нем условие работы в другом городе. Сотрудника это не устроило. | п. 7 ст. 77 | Уволен ввиду отказа работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора, пункт 7 части первой статьи 77 Трудового кодекса Российской Федерации |

| Сотрудника полиции по состоянию здоровья переводят на работу в архив. Его это не устраивает, и он подает рапорт об увольнении. | п. 8 ст. 77 | Уволен в связи с отказом работника от перевода на другую работу, необходимую ему в соответствии с медицинским заключением, пункт 8 части 1 статьи 77 Трудового кодекса Российской Федерации |

| Сотрудник не захотел переезжать в другой город вместе с производством, на котором он работал | п. 9 ст. 77 | Уволен в связи с отказом работника от перевода на работу в другую местность вместе с работодателем, пункт 9 части первой статьи 77 Трудового кодекса Российской Федерации |

| При устройстве на работу сотрудник принес поддельный диплом вуза, но это выяснилось через год после трудоустройства. Сотрудника уволили | п. 11 ст. 77 | Уволен в связи с нарушением установленных Трудовым кодексом правил заключения трудового договора, пункт 11 части первой статьи 77 Трудового кодекса Российской Федерации |

| Сотрудник не смог пройти испытательный срок и был уволен | ст. 71 | Уволен по инициативе работодателя в связи с неудовлетворительным результатом испытания, часть первая статьи 71 Трудового кодекса Российской Федерации |

| Компания обанкротилась и закрылась. Все сотрудники были уволены | п. 1 ч. 1 ст. 81 | Уволен по инициативе работодателя в связи с ликвидацией организации, пункт 1 части первой статьи 81 Трудового кодекса Российской Федерации |

| Уволен по инициативе работодателя в связи с прекращением деятельности индивидуальным предпринимателем, пункт 1 части первой статьи 81 Трудового кодекса Российской Федерации | ||

| Компания терпит убытки в кризис и сокращает штатное расписание, фактически увольняет сотрудников | п. 2 ч. 1 ст. 81 | Уволен по инициативе работодателя в связи с сокращением численности работников организации, пункт 2 части первой статьи 81 Трудового кодекса Российской Федерации |

| Принятый на работу сотрудник не прошел очередной тест на знания и соответствие квалификации занимаемой должности, в связи с чем был уволен | п. 3 ч. 1 ст. 81 | Уволен по инициативе работодателя в связи с несоответствием работника занимаемой должности вследствие недостаточной квалификации, подтвержденной результатами аттестации, пункт 3 части первой статьи 81 Трудового кодекса Российской Федерации |

| Уволен по инициативе работодателя в связи с несоответствием работника выполняемой работе вследствие недостаточной квалификации, подтвержденной результатами аттестации, пункт 3 части первой статьи 81 Трудового кодекса Российской Федерации | ||

| Владельцы ООО «Восход» приобрели ООО «Ромашка» и уволили часть сотрудников приобретенной компании | п. 4 ч. 1 ст. 81 | Уволен по инициативе работодателя в связи со сменой собственника имущества организации, пункт 4 части первой статьи 81 Трудового кодекса Российской Федерации |

| Сотрудник несколько раз отказывался выполнять служебные обязанности и саботировал задания руководства | п. 5 ч. 1 ст. 81 | Уволен по инициативе работодателя в связи с неоднократным неисполнением работником без уважительных причин трудовых обязанностей, пункт 5 части первой статьи 81 Трудового кодекса Российской Федерации |

| Несколько раз сотрудник не являлся на работу без уважительных причин. Объяснить прогулы и предоставить документы он не мог | пп. «а» п. 6 ч. 1 ст. 81 | Уволен по инициативе работодателя в связи с прогулом, подпункт «а» пункта 6 части первой статьи 81 Трудового кодекса Российской Федерации |

| Несколько раз охранника ООО «Ромашка» заставали на рабочем месте пьяным | пп. «б» п. 6 ч. 1 ст. 81 | Уволен по инициативе работодателя в связи с появлением работника на работе в состоянии алкогольного опьянения, подпункт «б» пункта 6 части первой статьи 81 Трудового кодекса Российской Федерации |

| Сотрудник предоставил данные о продажах, а также финансовые отчеты компаний конкурирующей организации и был в этом уличен | пп. «в» п. 6 ч. 1 ст. 81 | Уволен по инициативе работодателя ввиду разглашения государственной тайны, ставшей известной работнику в связи с исполнением трудовых обязанностей, подпункт «в» пункта 6 части первой статьи 81 Трудового кодекса Российской Федерации |

| Уволен по инициативе работодателя ввиду разглашения коммерческой тайны, ставшей известной работнику в связи с исполнением трудовых обязанностей, подпункт «в» пункта 6 части первой статьи 81 Трудового кодекса Российской Федерации | ||

| Уволен по инициативе работодателя ввиду разглашения служебной тайны, ставшей известной работнику в связи с исполнением трудовых обязанностей, подпункт «в» пункта 6 части первой статьи 81 Трудового кодекса Российской Федерации | ||

| Охранник ООО «Ромашка» был уличен в регулярных кражах бытовой техники, принадлежащей компании | пп. «г» п. 6 ч. 1 ст. 81 | Уволен по инициативе работодателя в связи с совершением по месту работы хищения чужого имущества, установленного вступившим в законную силу приговором суда, подпункт «г» пункта 6 части первой статьи 81 Трудового кодекса Российской Федерации |

| Уволен по инициативе работодателя в связи с совершением по месту работы повреждения чужого имущества, установленного вступившим в законную силу приговором суда, подпункт «г» пункта 6 части первой статьи 81 Трудового кодекса Российской Федерации | ||

| Из-за халатности слесаря на производстве легковых автомобилей его коллега получил травму руки | пп.»д» п. 6 ч. 1 ст. 81 | Уволен по инициативе работодателя в связи с нарушением работником требований по охране труда, повлекшим тяжкие последствия, подпункт «д» пункта 6 части первой статьи 81 Трудового кодекса Российской Федерации |

| Уволен по инициативе работодателя в связи с нарушением работником требований по охране труда, создавшим реальную угрозу наступления тяжких последствий, подпункт «д» пункта 6 части первой статьи 81 Трудового кодекса Российской Федерации | ||

| Сотруднику была выдана сумма под отчет для покупки канцтоваров. Он их купил, однако оставшуюся после покупки крупную сдачу не вернул в кассу. Выяснилось это не сразу | п. 7 ч. 1 ст. 81 | Уволен по инициативе работодателя в связи с совершением виновных действий работником, непосредственно обслуживающим денежные ценности, что дало основание для утраты доверия к нему со стороны работодателя, пункт 7 части первой статьи 81Трудового кодекса Российской Федерации |

| Ученики сняли на видео, как учитель физкультуры курит в одном из классов школы и нецензурно выражается, после чего показали запись директору школы. Учитель был уволен | п. 8 ч. 1 ст. 81 | Уволен по инициативе работодателя в связи с совершением работником, выполняющим воспитательные функции, аморального проступка, несовместимого с продолжением данной работы, пункт 8 части первой статьи 81 Трудового кодекса Российской Федерации |

| Сотрудник забыл с сумку с подотчетной суммой в транспорте, вернуть ее не удалось. Сотрудника уволили | п. 9 ч. 1 ст. 81 | Уволен по инициативе работодателя в связи с принятием необоснованного решения, повлекшего за собой нарушение сохранности имущества организации, пункт 9 части первой статьи 81 Трудового кодекса Российской Федерации |

| Несколько раз сотрудника заставали спящим на рабочем месте | п. 10 ч. 1 ст. 81 | Уволен по инициативе работодателя в связи с однократным грубым нарушением трудовых обязанностей, пункт 10 части первой статьи 81 Трудового кодекса Российской Федерации |

| При трудоустройстве иностранный гражданин показал фальшивое разрешение на работу. Это выяснилось после проверки спустя месяц | п. 11 ч. 1 ст. 81 | Уволен по инициативе работодателя в связи с представлением работником работодателю подложных документов при заключении трудового договора, пункт 11 части первой статьи 81 Трудового кодекса Российской Федерации |

| Продавца магазина уволили после того, как его призвали в армию | п. 1 ч. 1 ст. 83 | Уволен по обстоятельствам, не зависящим от воли сторон, в связи с призывом работника на военную службу, пункт 1 части первой статьи 83 Трудового кодекса Российской Федерации |

| Уволен по обстоятельствам, не зависящим от воли сторон, в связи с направлением работника на альтернативную гражданскую службу, пункт 1 части первой статьи 83 Трудового кодекса Российской Федерации | ||

| Взятого на место кондуктора сотрудника пришлось уволить, так как предыдущий сотрудник доказал трудовой инспекции незаконность своего увольнения и настоял на восстановлении в должность | п. 2 ч. 1 ст. 83 | Уволен по обстоятельствам, не зависящим от воли сторон, в связи с восстановлением на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда, пункт 2 части первой статьи 83 Трудового кодекса Российской Федерации |

| Уволен по обстоятельствам, не зависящим от воли сторон, в связи с восстановлением на работе работника, ранее выполнявшего эту работу, по решению суда, пункт 2 части первой статьи 83 Трудового кодекса Российской Федерации | ||

| Два менеджера по продажам претендовали на одну должность, которая появилась после изменения штатного расписания. Одного взяли, а второго уволили, так как он оказался менее компетентным для новой должности | п. 3 ч. 1 ст. 83 | Уволен по обстоятельствам, не зависящим от воли сторон, в связи с неизбранием на должность, пункт 3 части первой статьи 83 Трудового кодекса Российской Федерации |

| Продавца магазина суд признал виновным в пособничестве при ограблении и присудил отбывание наказания в месте лишения свободы. В связи с этим работник был уволен | п. 4 ч. 1 ст. 83 | Уволен по обстоятельствам, не зависящим от воли сторон, в связи с осуждением работника к наказанию, исключающему продолжение прежней работы, в соответствии с приговором суда, вступившим в законную силу, пункт 4 части первой статьи 83 Трудового кодекса Российской Федерации |

| Хирург был уволен в связи с тем, что его зрение резко ухудшилось и продолжать свою деятельность он больше не мог | п. 5 ч. 1 ст. 83 | Уволен по обстоятельствам, не зависящим от воли сторон, в связи с признанием работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, пункт 5 части первой статьи 83 Трудового кодекса Российской Федерации |

| Сотрудник умер | п. 6 ч. 1 ст. 83 | Уволен по обстоятельствам, не зависящим от воли сторон, в связи со смертью работника, пункт 6 части первой статьи 83 Трудового кодекса Российской Федерации |

| Спортсмена-лыжника дисквалифицировали з использование допинга на 2 года, в связи с чем Федерация лыжного спорта разорвала с ним контракт | п. 8 ч. 1 ст. 83 | Уволен по обстоятельствам, не зависящим от воли сторон, в связи с дисквалификацией, исключающей возможность исполнения работником обязанностей по трудовому договору, пункт 8 части первой статьи 83 Трудового кодекса Российской Федерации |

| Водителя-экспедитора лишили прав за управление транспортным средством в состоянии алкогольного опьянения. В связи с этим трудовое соглашение с ним транспортная компания разорвала | п. 9 ч. 1 ст. 83 | Уволен по обстоятельствам, не зависящим от воли сторон, в связи с лишением работника специального права на управление транспортным средством, что повлекло за собой невозможность исполнения работником обязанностей по трудовому договору, пункт 9 части первой статьи 83 Трудового кодекса Российской Федерации |

| п. 10 ч. 1 ст. 83 | Уволен по обстоятельствам, не зависящим от воли сторон, в связи с прекращением допуска к государственной тайне, пункт 10 части первой статьи 83 Трудового кодекса Российской Федерации | |

| Суд отменил решение госинспекции по поводу восстановления на работу кондуктора, и тот был уволен | п. 11 ч. 1 ст. 83 | Уволен по обстоятельствам, не зависящим от воли сторон, в связи с отменой решения суда о восстановлении работника на работе, пункт 11 части первой статьи 83 Трудового кодекса Российской Федерации |

| Уволен по обстоятельствам, не зависящим от воли сторон, в связи с признанием незаконным решения государственной инспекции труда о восстановлении работника на работе, пункт 11 части первой статьи 83 Трудового кодекса Российской Федерации | ||

| На работу в строительную компанию взяли несколько квалифицированных строителей из Средней Азии, что превысило квоту на два человека. Двое менее квалифицированных, работавших ранее, были уволены. | п. 12 ч. 1 ст. 83 | Уволен по обстоятельствам, не зависящим от воли сторон, в связи с приведением общего количества работников, являющихся иностранными гражданами, в соответствие с допустимой долей таких работников, установленной Постановлением Правительства Российской Федерации от 31.12.2008 N 1099, пункт 8 части первой статьи 83 Трудового кодекса Российской Федерации |

Государственная инспекция труда в Новгородской области

Информация представляется в соответствии с Постановлением Правительства Российской Федерации от 16 апреля 2003 года № 225 «О трудовых книжках», утвержденными этим постановлением Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (с дополнениями и изменениями, установленными Постановлением Правительства РФ № 132 от 01.03.2008 г.( далее Правилами), Инструкции по заполнению трудовых книжек, утвержденной Постановлением Минтруда Российской Федерации от 10 октября 2003 года №69 «Об утверждении инструкции по заполнению трудовых книжек»

(далее Инструкция ),Трудовым кодексом Российской Федерации.

Ответы формируются согласно Вашим запросам:

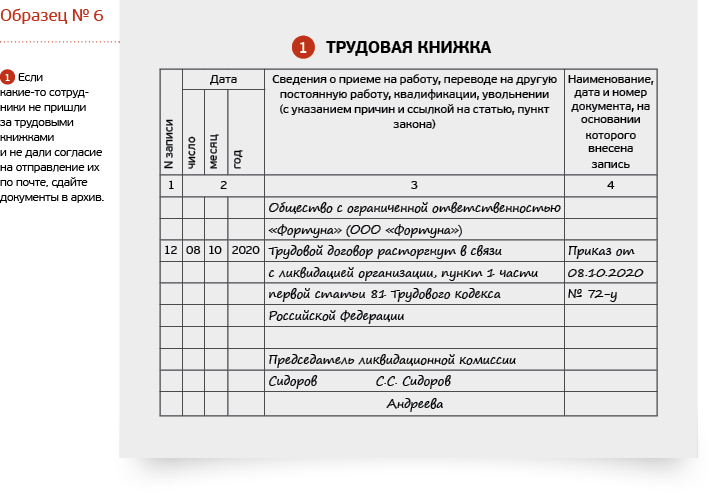

1. Как правильно сделать в трудовой книжке запись о переименовании должности ?

В указанном вами примере: запись под номером 2 следует сделать:

графа 1- порядковый номер записи

графа 2- дата внесения записи

графа 3- сделана правильно( должность…. переименована в ….)

графа 4- приказ №…от…..( в данном случае приказ работодателя, а не министерства) . Работодатель должен издать свой приказ во исполнение Указания или приказа Министерства.

2.Кто имеет право вносить изменения в трудовую книжку работника ? Как это сделать

правильно?

Ответственность за организацию работы по ведению, хранению, учету и выдаче трудовых книжек и вкладышей в них возлагается на работодателя. Ответственность за ведение, хранение, учет и выдачу трудовых книжек несет специально уполномоченное лицо, назначаемое приказом (распоряжением) работодателя. Т.е. уполномоченным лицом может быть секретарь, кадровик, бухгалтер или иное лицо, на которого возложена эта функция. Внесение изменений в раздел «Сведения о работе» приведены в разделе 3 Инструкции. Перечислю некоторые моменты, на которые нужно обратить внимание.

Пунктом 11 правил и пунктом 1.1 Инструкции установлено, что в трудовой книжке недопустимы сокращения. Например, нельзя писать «Пр.» вместо слова «Приказ» и «Расп.» вместо «Распоряжение», «пер.» вместо «переведен» и т. д. Аналогично нельзя сокращать слова «пункт», «часть», «статья» и «Трудовой кодекс Российской Федерации».

Неправильную запись в трудовой книжке можно исправить. Основное правило таково: В разделах трудовой книжки, содержащих сведения о работе или сведения о награждении, зачеркивание, замазывание, подделывание неточных или неправильных записей не допускается. Изменение записей производится путем признания их недействительными и внесения правильных записей. (п. 1.2 Инструкции). Чтобы исправить ошибку, нужно внести запись со следующим порядковым номером (он проставляется в графе 1). В графе 2 указывается дата внесения правильной записи. В графе 3 нужно написать, запись за каким номером считается недействительной, а в графе 4 продублировать дату и номер приказа (распоряжения) или иного решения работодателя.

Из пункта 27 Правил следует, что исправления в трудовую книжку должен вносить тот работодатель, который допустил ошибку. Но в то же время новый работодатель также может внести исправительную запись на основании официального документа прежнего работодателя. Такими документами могут быть заверенные прежним работодателем копии приказов о приеме и увольнении работника.

Если организация, которая сделала неправильную запись, реорганизована или ликвидирована, исправление должен сделать правопреемник, а в случае ликвидации организации — работодатель по новому месту работы на основании соответствующего документа (например, справки из архива).( п.27 Правил)

При увольнении все записи, внесенные в трудовую книжку сотрудника за время его работы у работодателя, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек, печатью организации (кадровой службы) и подписью самого работника (п. 35 Правил). Работник ставит подпись рядом с подписью работодателя или на следующей строке.

На заполнение (внесение исправлений) раздела «Сведения о награждении» распространяются те же правила, что и на раздел «Сведения о работе».

«Запись за номером таким-то недействительна» можно объединять с текстом новой правильной записи или же ее можно вносить с индивидуальным номером записи в графе

3 Если в тр.кн. перепутаны порядковые номера записей ,нужно ли это исправлять и как правильно это сделать? (аналогично предыдущему вопросу)

4. Если в тр.кн. неверно записано имя, фамилия или отчество работника, как это исправить, на основании каких документов, если организация, которая внесла запись, ликвидирована ?

Работнику, столкнувшемуся с такой неприятностью, можно порекомендовать обратиться в суд для признания данной трудовой книжки принадлежащей именно ему. Данная рекомендация основана на сопоставлении норм двух основополагающих нормативных правовых актов о подтверждении стажа: п. 44 постановления Правительства РФ от 24.07.2002 № 555 «Об утверждении Правил подсчета и подтверждения страхового стажа для установления трудовых пенсий» и п. 26 Правил подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам, утвержденных приказом Минздравсоцразвития России от 06.02.2007 № 91. В них предусмотрено, что если имя, отчество или фамилия гражданина в документе о страховом стаже не совпадают с его именем, отчеством или фамилией, указанными в паспорте или свидетельстве о рождении, факт принадлежности этого документа данному гражданину устанавливается на основании свидетельства о браке, свидетельства о перемене имени, справок компетентных органов (должностных лиц) иностранных государств или в судебном порядке – в зависимости от того, какие данные и вследствие каких обстоятельств не совпадают.

5.Правомерно ли записи в трудовой книжке заверять не печатью самой организации, а печатью отдела кадров ( канцелярии) учреждения ?

Правомерно, поскольку « все записи внесенные в трудовую книжку работника за время работы у данного работодателя, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек, печатью работодателя…» Работодатель в данном случае- юридическое лицо или индивидуальный предприниматель. У юридического лица существуют различные печати ( канцелярия, кадры, финансы и т.д.) Если лицо, уполномоченное заверять трудовую книжку- секретарь или кадровик, стало быть и печать они могут ставить соответствующую своей должности. Она все равно является печатью работодателя.

6. Считается ли ошибкой, если в трудовой книжке имеются расхождения в записях о приеме на работу ( с 25 сентября 1968 г) и об издании соответствующего приказа ( 17 ноября 1968)

На основании ст.68 Трудового кодекса РФ прием на работу оформляется приказом (распоряжением работодателя, изданным на основании заключенного трудового договора. В соответствии со ст.66 Трудового кодекса РФ все записи о выполняемой работе, переводе на другую постоянную работу, квалификации, увольнении, а также о награждении, произведенном работодателем, вносятся в трудовую книжку на основании соответствующего приказа (распоряжения) работодателя не позднее недельного срока, а при увольнении- в день увольнения, и должны точно соответствовать тексту приказа (распоряжения).

7.В трудовой книжке работника отсутствует запись об увольнении из организации. Сама организация ликвидирована. Как это можно исправить?

В случае ликвидации организации соответствующую запись должен внести работодатель по новому месту работы на основании соответствующего документа (решения о ликвидации предприятия, приказа или справки из архива). Если после ликвидации предприятия работник больше нигде не работал и не работает, то ему необходимо обратиться в суд для принятия соответствующего решения.

8.Организация реорганизуется в форме присоединения к другой организации, становясь ее филиалом. Работники присоединяемой организации становятся работниками филиала присоединяющей организации. Как следует оформить трудовые отношения с данными работниками ? Подлежат ли они увольнению из присоединяемой организации или можно оформить их перевод на работу в присоединяющей организации ?

В соответствии со ст.75 Трудового кодекса РФ « Смена собственника имущества организации не является основанием для расторжения трудовых договоров с работниками организации», кроме руководителя организации, его заместителей и главного бухгалтера.

«Изменение подведомственности (подчиненности) организации или ее реорганизация

( слияние, присоединение, разделение, выделение, преобразование) не может являться основанием для расторжения трудовых договоров с работниками организации. Увольнение возможно только при отказе работника от продолжения работы в связи со сменой собственника либо изменением подведомственности. В случае изменения подведомственности в трудовой книжке делается соответствующая запись

( Предприятие… переименовано в …. ).

9. Работодателем в трудовую книжку работника не проставлен штамп организации и одной строкой внесена запись о приеме на работу и о наименовании организации ( т.е. окончание наименования организации и слово «принят» записаны в одной строке). Является ли это ошибкой и, как следствие, считается ли такая запись недействительной?

Ошибкой это не считается, если при увольнении работника в его трудовой книжке после подписи работодателя проставлена печать указанного предприятия.

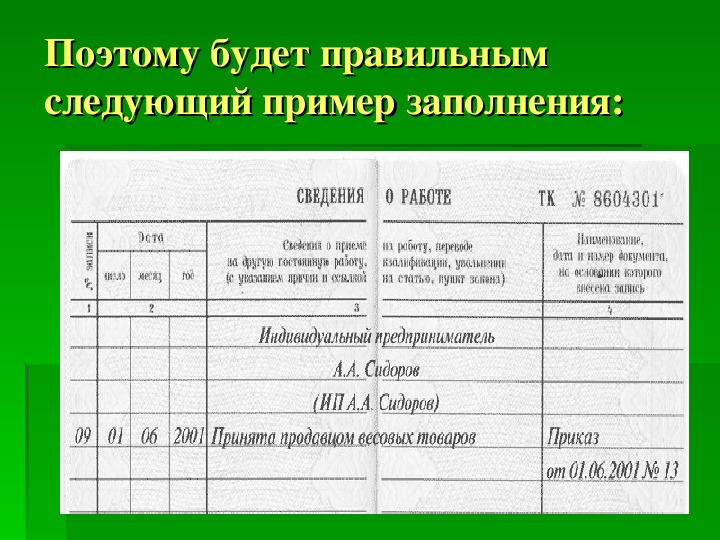

10. Как в настоящее время должна выглядеть запись о приеме и увольнении в трудовой книжке, вносимая индивидуальным предпринимателем? Какой документ нужно указывать в графе 4 раздела «Сведения о работе» ?

Изменения, внесенные в Трудовой кодекс РФ Федеральным законом № 90-ФЗ, обязали работодателя – индивидуального предпринимателя вести трудовые книжки на своих работников (ст. 66 ТК РФ). Поэтому п. 35 Правил теперь также касается и «индивидуалов».

В п. 35 Правил указано следующее: «…все записи, внесенные в его трудовую книжку за время работы в данной организации, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек…». Если индивидуальный предприниматель назначил лицо, ответственное за ведение трудовых книжек, то проблем с заверением записей со стороны работодателя не возникает. Секретарь, бухгалтер или инспектор по кадрам внесет в трудовую книжку свою подпись как обычно. Если ведение трудовой книжки индивидуальный предприниматель осуществляет самостоятельно, то подпись может быть такой: Работодатель Индивидуальный предприниматель…(подпись). Как известно, наименование «индивидуальный предприниматель» не является наименованием должности. Но реквизит «подпись» не может быть неполным, поэтому допустима подпись в таком виде.

В графе 4 раздела «Сведения о работе» — запись производится как обычно- на основании приказа ( распоряжения) работодателя. Поскольку ИП тоже является работодателем, он должен издавать приказы( распоряжения) о приеме, увольнении и др

11. В трудовой книжке работника на титульном листе нет печати организации, оформившей трудовую книжку. При этом в разделе «Сведения о работе» все заполнено правильно, первая и последующие записи о работе заверены печатью. Организации, которая оформляла трудовую книжку нет. Как исправить ошибку ?

Роструд в своем письме от 28.08.2008 № 0807-1. ответил на такой вопрос следующее.

«Вопросы, связанные с порядком ведения и хранения трудовых книжек, регулируются Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденными постановлением Правительства Российской Федерации от 16.04.2003 г. № 225 (далее — Правила ведения и хранения трудовых книжек) и Инструкцией по заполнению трудовых книжек, утвержденной постановлением Минтруда России от 10.10.2003 г. № 69 (далее — Инструкция).

В соответствии с пунктом 2.2 Инструкции первую страницу (титульный лист) трудовой книжки подписывает лицо, ответственное за выдачу трудовых книжек, после чего ставится печать организации (печать кадровой службы), в которой впервые заполнялась трудовая книжка.

В то же время полагаем, что отсутствие печати на титульном листе трудовой книжки при условии, что все записи о трудовой деятельности внесены правильно, не является автоматически основанием для признания трудовой книжки недействительной.

В случае, если печать организации отсутствует и местонахождение организации неизвестно, с нашей точки зрения, работнику для избежания в дальнейшем каких-либо конфликтных ситуаций следует обратиться в архив города, в котором находилась организация, и запросить копию приказа о приеме на работу или другие документы, подтверждающие факт существования данной организации, либо в суд в порядке особого производства с заявлением об установлении факта работы в организации, где должна была быть поставлена печать (факта, имеющего юридическое значение). При этом работодатель, в случае обращения к нему, полагаем, должен оказать необходимую помощь.

Кроме этого, Пенсионный фонд Российской Федерации в своей деятельности руководствуется, в частности, Правилами подсчета и подтверждения страхового стажа для установления трудовых пенсий, утвержденными постановлением Правительства Российской Федерации от 24.07.2002 г. № 555. в соответствии с пунктом 34 Правил период работы и иной деятельности после регистрации гражданина в качестве застрахованного лица подтверждаются на основании сведений индивидуального персонифицированного учета. Федеральный закон от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», в котором закрепляется обязанность страхователя представлять в соответствующий орган Пенсионного фонда Российской Федерации сведения о работающих у него застрахованных лицах, вступил в силу на территории Российской Федерации 1 января 1997 года.

Таким образом, для целей пенсионного обеспечения после указанного периода времени первичным является наличие сведений индивидуального персонифицированного учета.

В соответствии с п. 6 названных Правил в случае, когда в трудовой книжке содержатся неправильные и неточные сведения либо отсутствуют записи об отдельных периодах работы, в подтверждение периодов работы принимаются письменные трудовые договоры, оформленные в соответствии с трудовым законодательством, действовавшим на день возникновения соответствующих правоотношений, трудовые книжки колхозников, справки, выдаваемые работодателями или соответствующими государственными (муниципальными) органами, выписки из приказов, лицевые счета и ведомости на выдачу заработной платы.

Полагаем, что в рассматриваемой ситуации, если имеются документы, оформленные ответствующим образом, подтверждающие период работы до регистрации в качестве застрахованного лица в системе обязательного пенсионного страхования, то в общем трудовом и страховом стаже могут быть учтены периоды работы по этим документам.

Оформляем запись о переходе на электронную трудовую книжку

Роструд РФ разъяснил, обязана ли организация заверять печатью запись в трудовой книжке о переходе на электронную трудовую книжку (далее – ЭТК).

Отвечая на актуальные вопросы работников и работодателей за сентябрь 2020 года, эксперты ведомства отметили, что действующее законодательство не регулирует вопрос о порядке внесения такой записи в трудовую книжку.

В связи с этим, Роструд полагает, что при отсутствии печати сделанная запись о переходе на ЭТК недействительной признана быть не может.

При выдаче трудовой книжки в нее вносится запись о подаче работником заявления о представлении ему работодателем сведений о трудовой деятельности на основании ст. 66.1 ТК РФ.

Записи в трудовой книжке можно сделать в следующем порядке:

— в графе 1 ставится порядковый номер вносимой записи;

— в графе 2 указывается дата выдачи трудовой книжки на руки;

— в графе 3 раздела «Сведения о работе» трудовой книжки делается запись: «Подано письменное заявление (ФИО) о представлении работодателем сведений о трудовой деятельности в соответствии со статьей 66.1 ТК РФ (часть 2 статьи 2 ФЗ № 439-ФЗ от 16 декабря 2019 г.)».

— в графе 4 проставляется дата подачи заявления с указанием числа, месяца, года.

Помимо этого, в графе 13 «Расписка работника в получении трудовой книжки» книги учета движения трудовых книжек и вкладышей в них, форма которой утверждена Постановлением Минтруда России № 69 от 10 октября 2003 года, делается запись: «Выдана на руки на основании письменного заявления (ФИО) о представлении ему (ей) работодателем сведений о трудовой деятельности в соответствии со статьей 66.1 ТК РФ (часть 2 статьи 2 ФЗ № 439-ФЗ)».

Работник должен обязательно расписаться в получении трудовой книжки.

Напомним, что сдать отчетность в ПФР и в ФСС поможет электронный сервис Такском «Кадровая отчетность»:

— Оперативно создает отчеты, в том числе новый СЗВ-ТД;

— Автоматически проверяет ошибки перед отправкой;

— Обменивается электронными документами с ПФР и ФСС;

— Обновляет и предлагает только актуальные формы;

— Работает с электронными больничными и их реестрами;

— Календарь кадровика напоминает о предстоящем отчёте;

— Интерфейс настраивается индивидуально.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Что такое запись в журнале о прямом труде? | Малый бизнес

Ваши сотрудники заполняют табели учета рабочего времени по мере того, как незавершенная продукция перемещается по различным производственным отделам. Табели учета рабочего времени — это журнал часов, в течение которых каждый непосредственный работник работал на производственной линии. Заработная плата зарабатывается, но остается невыплаченной до окончания периода выплаты заработной платы. Чтобы рассчитать вашу прямую заработную плату, вы собираете табели учета рабочего времени в производственных отделах. Вы делаете запись в журнале, чтобы записать сумму заработной платы брутто и удержания для каждого сотрудника.

Запись журнала незавершенного производства

Прямые затраты на оплату труда добавляются к счету незавершенного производства в конце рабочей недели. Косвенные затраты на оплату труда добавляются к счету заводских накладных расходов. Прямые затраты на рабочую силу рассчитываются путем сложения количества часов, проработанных каждым сотрудником, и умножения его на ставку заработной платы. По окончании периода оплаты рассчитывается валовая заработная плата каждого непосредственного работника, которая суммируется с остальными. Запись в журнале для записи общей суммы прямых трудозатрат предназначена для дебетования счета незавершенного производства и кредитования счета заработной платы и заработной платы к уплате.

Расчет чистой заработной платы

Прежде чем вы сможете платить своим сотрудникам, вы должны вычесть суммы, удерживаемые из их заработной платы брутто. Сумма удержания федерального налога зависит от количества освобождений, заявленных вашим сотрудником. На момент публикации ставка удержания социального обеспечения составляла 6,2 процента, а Medicare — 1,45 процента. Вы должны удерживать государственный подоходный налог, прибавки к заработной плате и часть страховых выплат работнику из общей заработной платы. Общая сумма каждого удержания рассчитывается отдельно от других удерживаемых сумм.

Сводная запись журнала

Вы регистрируете суммы заработной платы как сводную запись в своих бухгалтерских записях. Как производственная фирма, вы указываете прямые затраты на оплату труда отдельно от косвенного труда и заработной платы, выплачиваемой другим сотрудникам. Запись в журнале для записи заработной платы предназначена для дебетования прямых затрат на рабочую силу, дебетования расходов на заработную плату и дебетования расходов по налогам на заработную плату. Чтобы записать удержания из заработной платы, вы зачисляете денежные средства на чистую сумму заработной платы, зачитываете подлежащие уплате федеральные подоходные налоги, зачитываете подлежащие уплате налоги на социальное обеспечение, зачитываете подлежащие уплате налоги по программе Medicare и зачитываете федеральные налоги к уплате по безработице.Государственные удержания или доплаты к заработной плате являются дополнительными зачетами к итоговой записи журнала.

Сводная запись начисления

Если вы используете систему учета начислений, вы начисляете невыплаченную заработную плату до окончания периода оплаты. В этом случае запись в журнале является дебетом прямых затрат на оплату труда и дебетом расходов на заработную плату. Вы зачисляете начисленную заработную плату и начисленные налоги на заработную плату. Вы можете объединить все удержания в счете «Начисленные налоги на заработную плату» или перечислить удержания отдельно.Когда вы будете готовы платить начисленные налоги, вы списываете Начисленные оклады и заработную плату, списываете Начисленные налоги на заработную плату и зачисляете Денежные средства.

Источники

Биография писателя

Карен Роджерс из Санкт-Петербурга, Флорида, освещает финансовые рынки в нескольких онлайн-публикациях. Она получила степень бакалавра делового администрирования в Университете Южной Флориды.

2.3 Процесс калькуляции заданий с записями журнала

Стоимость работыСистема стоимости задания (калькуляция заданий) накапливает затраты, понесенные в соответствии с отдельными заданиями.Компании обычно используют системы оплаты труда, когда они могут идентифицировать отдельные продукты или когда они производят товары для удовлетворения конкретных потребностей клиента.

Кто использует калькуляцию затрат на работу? Примеры включают строителей домов, которые проектируют отдельные дома для каждого клиента и накапливают затраты отдельно для каждой работы, и поставщиков общественного питания, которые накапливают затраты на каждый банкет отдельно. Консалтинговые, юридические и бухгалтерские фирмы используют калькуляцию затрат на работу для измерения затрат на обслуживание каждого клиента. Кинофильмы, полиграфия и другие отрасли, в которых создаются уникальные задания, используют калькуляцию затрат.Больницы также используют калькуляцию затрат на работу для определения стоимости лечения каждого пациента.

Мы будем использовать следующую блок-схему, чтобы помочь нам записывать транзакции в калькуляции стоимости работ (щелкните поток стоимости работы, чтобы распечатать версию с примерами записей в журнале):

В записи журнала мы будем делать записи для каждой буквы, помеченной на диаграмме — где стрелка указывает ДО, это наш дебет, а где стрелка идет ОТ, это наш кредит. Вот видеообсуждение записей журнала стоимости работы, а затем мы сделаем пример.

Пример

Assume Creative Printers — это компания, управляемая группой студентов, которые используют настольные издательские системы для выпуска специализированных книг и инструкций. Creative Printers использует калькуляцию работ. Creative Printers отслеживает время и материалы (в основном бумагу), использованные для каждой работы.

Компания сравнивает стоимость каждой работы с полученной выручкой, чтобы убедиться, что работа приносит прибыль. Иногда компания узнает, что определенные работы слишком дороги, учитывая цены, которые они могут взимать.Например, Creative Printers недавно узнала, что кулинарные книги не приносят прибыли. С другой стороны, печатать инструкции по эксплуатации было довольно прибыльно, поэтому компания больше сосредоточилась на рынке инструкций. Чтобы проиллюстрировать систему калькуляции заданий, в этом разделе описываются транзакции для принтеров Creative за июль.

1 июля у Creative Printers были эти начальные запасы:

| Инвентаризация материалов (или инвентаризация сырья) | 20 000 долл. США |

Незавершенный производственный инвентарь (Работа №106: прямые материалы — 4200 долларов, прямые трудозатраты — 5000 долларов; и накладные расходы, $ 4 000) | 13 200 |

| Инвентаризация готовой продукции (Работа № 105) | 5 500 |

Creative Printing выполнила задание № 105, комплект книг по садоводству, но не отправила их заказчику по состоянию на 30 июня. Дополнительная информация об операциях за июль:

а. В течение июля Creative Printers приобрела материалов на сумму 25 000 долларов США.Эта покупка включала как прямые материалы, такие как бумага, так и косвенные материалы, такие как расходные материалы для печати и компьютерные принадлежности. Требуемая запись в журнале:

| Дебет | Кредит | ||

| а. | Опись сырья | 25 000 долл. США | |

| Счета к оплате | 25 000 | ||

| Приобретенные материалы на счете | |||

б.В течение июля Creative Printers отправила прямые материалы из хранилища материалов на рабочие места в следующем размере: 9000 долларов на задание № 106 и 14000 долларов на задание № 107. Компания также отправила косвенные материалы на 1000 долларов рабочим местам. Мы хотим переместить стоимость прямых материалов ИЗ запасов сырья НА производственные запасы. Он начислял косвенные материалы на накладные расходы, а не на каждую работу, потому что компания не отслеживает, сколько косвенных материалов она использует для каждой работы. (Производственные компании часто используют производственные (или заводские) накладные расходы для счета накладных расходов.Обычно в этой главе мы используем счет накладных расходов как для производственных, так и для непроизводственных компаний.)

| Дебет | Кредит | ||

| б. | Опись незавершенного производства | 23 000 | |

| Опись сырья | 23 000 | ||

| Учет прямых использованных материалов (9000 долларов США + 14000 долларов США) | |||

| Накладные расходы | 1 000 | ||

| Опись сырья | 1 000 | ||

| Учет использованных косвенных материалов | |||

г.Производственные работники отслеживают время, потраченное на каждую работу в Creative Printers. На основе этой информации компания отнесла производственные затраты на рабочую силу к рабочим местам (прямой труд) и накладным расходам следующим образом: 4 000 долларов США на задание № 106, 16 000 долларов США на задание № 107 и непрямые затраты на оплату труда в размере 2000 долларов на накладные расходы. Запись для регистрации заработной платы, полученной в течение отчетного периода (не показан), включает дебет в Сводку заработной платы (или Заводскую расчетную ведомость) и кредит на счет наличных или пассивов в зависимости от того, была ли она оплачена.В этих записях мы распределяем итоги заработной платы (Factory Payroll) по рабочим местам и накладным расходам. Для непосредственного труда мы хотим взять затраты на рабочую силу ИЗ итогового счета заработной платы ДО работы в процессе инвентаризации. Для косвенного труда мы будем относить это к накладным расходам, а не к конкретной работе в процессе инвентаризации.

| Дебет | Кредит | ||

| г. | Опись незавершенного производства | 20 000 | |

| Заводская ведомость | 20 000 | ||

| Рекордный объем использованного прямого труда (4000 долларов США + 16000 долларов США) | |||

| Накладные расходы | 2 000 | ||

| Заводская ведомость | 2 000 | ||

| Рекордный использованный косвенный труд | |||

г.Компания назначает накладные расходы на каждую работу на основе количества машинных часов, которые она использует. Накладные расходы назначаются заданию из расчета 2 доллара за каждый машинно-час, использованный для выполнения задания. У задания 16 было 875 машинно-часов, поэтому мы взимали накладные расходы в размере 1750 долларов (850 машинно-часов x 2 доллара за машинно-час). У задания 17 было 4050 машинно-часов, поэтому накладные расходы составили бы 8 100 долларов (4 050 машинных часов x 2 доллара). Запись в журнале, которая будет применяться или назначать накладные расходы для заданий, будет состоять в том, чтобы переместить затраты ИЗ накладных расходов НА работу в инвентаризации процесса.

| Дебет | Кредит | ||

| г. | Опись незавершенного производства | 9,850 | |

| Накладные расходы | 9,850 | ||

| Применены рекордные накладные расходы (1750 долларов США + 8100 долларов США) | |||

Полные ведомости затрат на работы 106 и 107 будут выглядеть следующим образом:

| Работа: | 106 | 107 |

| Начало работы | 13 200 долл. США | 0 |

| Добавлен в этот период: | ||

| Прямые материалы | 9000 | 14 000 |

| Непосредственный труд | 4 000 | 16 000 |

| Накладные расходы | 1,750 | 8,100 |

| Общая стоимость работ | 27 950 долл. США | 38 100 долл. США |

e.Работа № 106 выполнена. Общая стоимость работ по Job 106 составляет 27 950 долларов за всю выполненную работу, включая затраты на начало работы в процессе инвентаризации 1 июля и добавленные затраты в течение июля. Эта запись регистрирует завершение Задания 106 путем перемещения общей стоимости ИЗ запасов незавершенного производства в запасы готовой продукции.

| Дебет | Кредит | ||

| e. | Опись готовой продукции | 27 950 | |

| Опись незавершенного производства | 27 950 | ||

| Запись о завершении задания 16 | |||

| (нач.WIP $ 13 200 + 9000 немецких марок + 4000 DL + 1750 OH) | |||

ф. Работа № 105 была продана в июле за 9000 долларов. Для этой транзакции потребуется 2 записи: одна для продаж и для клиентов, а другая для фактических затрат компании (помните, вы не хотите, чтобы они были одинаковой суммы. Вы хотите взимать с клиентов БОЛЬШЕ, чем это стоит вам для получения прибыли) . Поскольку это было продано в счет, мы знаем, что это означает дебиторскую задолженность. Стоимость задания 105 может быть найдена в начальном инвентаре для инвентаризации готовой продукции.

| Дебет | Кредит | ||

| ф. | Дебиторская задолженность | 9000 | |

| Продажа | 9000 | ||

| Рекордная продажа Job 105 за 9000 долларов на счете | |||

| Себестоимость проданной продукции | 5 500 | ||

| Опись готовой продукции | 5 500 | ||

| Рекордная общая стоимость вакансии 105 сейчас продано | |||

г.Компания применила накладные расходы к заданиям в записи (d) на основе заранее определенной ставки накладных расходов. Многие фактические накладные расходы неизвестны до конца месяца или позже. Например, компания не получит счета за коммунальные услуги за июль до августа. Помимо косвенных материалов и косвенного труда, отраженных в записях (b) и (c), Creative Printers понесла следующие накладные расходы за июль:

.| Ремонт и обслуживание техники | 1500 долларов США |

| Коммунальные услуги, включая затраты на электроэнергию для работы машин | 1 000 |

| Амортизация зданий и машин | 2,500 |

| Прочие накладные расходы | 1,800 |

| Итого накладные расходы, понесенные в июле, кроме косвенных материалов и косвенного труда | $ 6 800 |

Для подготовки записи в журнале мы дебетуем счет накладных расходов фактических затрат.Затем мы кредитуем кредиторскую задолженность за ремонт и обслуживание оборудования, коммунальные услуги и другие накладные расходы. (Мы предполагаем, что обслуживание и ремонт выполняет внешний подрядчик.) Сумма составляет 4300 долларов (3500 долларов + 1000 долларов + 1800 долларов). И, наконец, мы засчитываем Накопленную амортизацию в размере 2500 долларов США. Вот запись в журнале для записи фактических накладных расходов:

| Дебет | Кредит | ||

| г. | Накладные расходы | 6 800 | |

| Счета к оплате | 4 300 | ||

| Аккум.Амортизация | 2,500 | ||

| Зарегистрировать фактические накладные расходы | |||

Если мы разместили каждую из этих записей журнала, вы обнаружите, что конечное сальдо счетов запасов будет:

| Запасы сырья | 21 000 долл. США |

| (20 000 + 25 000 — 23 000 — 1 000) | |

| Незавершенное производство инвентаря | 38 100 долл. США |

| (Итого затраты на работу 17) | |

| Опись готовой продукции | 27 950 долларов США |

| (Общая стоимость работ 16) |

Уведомление, задание 105 было перемещено из инвентаря готовой продукции, так как оно было продано, и теперь отражается как расходы, называемые «Себестоимость проданных товаров».Кроме того, заметили ли вы, что фактические накладные расходы составили 9800 долларов (1000 долларов на косвенные материалы + 2000 долларов на косвенный труд + 6800 долларов на другие накладные расходы из транзакции g), но мы применили 9850 долларов в качестве накладных расходов на задания в транзакции d? Всякий раз, когда мы используем оценку вместо фактических чисел, следует ожидать, что потребуется корректировка. В следующих разделах мы обсудим разницу между фактическими и применяемыми накладными расходами и то, как мы справляемся с различиями.

Руководители будут использовать предыдущую информацию о затратах для нескольких целей: во-первых, они будут сравнивать фактические затраты на работу с ожидаемыми затратами как в процессе выполнения работы, так и после ее завершения.В последующих главах обсуждается роль управленческого учета в оценке эффективности.

Во-вторых, менеджеры оценили бы прибыльность рабочих мест. Например, у Job 105 выручка составила 9000 долларов США, а затраты — 5500 долларов США. В-третьих, менеджеры сравнивали фактические накладные расходы в левой части счета накладных расходов с накладными расходами, примененными к заданиям в правой части. Если фактические накладные расходы превышают примененные накладные расходы, они могут захотеть узнать, почему фактические накладные расходы так высоки. Кроме того, они могут попросить бухгалтеров увеличить накладные расходы на рабочие места, чтобы лучше понять их стоимость.Если фактические расходы меньше примененных накладных расходов, они могут попросить бухгалтеров уменьшить накладные расходы, применяемые к заданиям.

Регулирующие записи: простое введение

Что такое корректировочная запись?Корректирующие записи — это изменения уже записанных вами записей журнала. В частности, они следят за тем, чтобы записанные вами числа соответствовали правильным учетным периодам.

Записи в журнале отслеживают, как движутся деньги — как они входят в ваш бизнес, покидают его и перемещаются между разными счетами.

Вот пример корректирующей записи: в августе вы выставляете клиенту счет на 5000 долларов за оказанные вами услуги. Тебе платят в сентябре.

В августе вы записываете эти деньги в дебиторскую задолженность — как доход, который вы ожидаете получить. Затем, в сентябре, вы записываете деньги как наличные, депонированные на ваш банковский счет.

Чтобы внести корректирующую запись, вам не нужно буквально возвращаться назад и изменять запись в журнале — здесь не используется ластик или клавиша удаления. Вместо этого вы делаете новую запись, изменяя старую.

Например, возвращаясь к приведенному выше примеру, предположим, что ваш клиент позвонил после получения счета и попросил 5% скидку. Если вы предоставили скидку, вы можете провести корректировочную запись в журнале, чтобы уменьшить дебиторскую задолженность и доход на 250 долларов (5% от 5000 долларов).

Корректирующие проводки — это способ придерживаться принципа сопоставления — принципа бухгалтерского учета, согласно которому расходы должны регистрироваться в том же отчетном периоде, что и доходы, связанные с этими расходами.

В бухгалтерском цикле корректирующие записи производятся до подготовки пробного баланса и составления финансовой отчетности.

Зачем вносить корректирующие записи?Когда вы вносите корректирующую запись, вы проверяете, что деятельность вашего предприятия регистрируется точно по времени. Если вы не вносите корректировки, в ваших книгах будет отображаться оплата расходов до того, как они действительно были произведены, или получение незаработанной прибыли до того, как вы сможете фактически использовать деньги.

Таким образом, ваши доходы и расходы не будут совпадать, и вы не сможете точно отслеживать доходы. Ваши финансовые отчеты будут неточными — это плохая новость, поскольку вам нужны финансовые отчеты, чтобы принимать обоснованные бизнес-решения и точно подавать налоги.

Еще одна вещь: корректировка записей журнала важна для амортизации активов. Что важно для отчетности о налоговых вычетах и балансировки ваших книг.

Кому нужно вносить корректирующие записи?Если вы ведете собственный учет и используете учетную систему по методу начисления, вам потребуется внести свои корректирующие записи.

Если вы ведете собственный учет и используете кассовую систему, вам, скорее всего, не потребуется вносить корректировки.

Независимо от того, какой тип бухгалтерского учета вы используете, если у вас есть бухгалтер, он сделает все корректировки за вас.

Таблицы, бухгалтерское программное обеспечение и бухгалтерыКорректировка записей будет играть разные роли в вашей жизни в зависимости от того, какая у вас система бухгалтерского учета.

Если вы сами ведете бухгалтерию с помощью таблиц, то все корректировочные записи в ваших книгах должны выполнять вы. Затем вам нужно будет ссылаться на эти корректировочные записи при составлении финансовой отчетности — или же вести подробные записи, чтобы ваш бухгалтер знал, что происходит, когда они будут составлять отчеты для вас.

Если вы используете программное обеспечение для бухгалтерского учета, вам также потребуется внести свои корректирующие записи. Программное обеспечение немного упрощает процесс по сравнению с использованием электронных таблиц. И это, вероятно, будет генерировать для вас финансовую отчетность. Но вы по-прежнему на все сто процентов, чтобы убедиться, что эти корректировочные записи точны и выполнены вовремя.

Если у вас есть бухгалтер, вам не нужно беспокоиться о том, чтобы делать свои собственные корректировочные записи или ссылаться на них при подготовке финансовой отчетности.Они оба сделают за вас.

Если у вас еще нет бухгалтера, обратите внимание на Bench — мы объединим вас с выделенной бухгалтерией и предоставим вам доступ к простому программному обеспечению для отслеживания ваших финансов.

Пять типов корректировочных записейЕсли внесение корректирующих записей начинает звучать устрашающе, не волнуйтесь — существует всего пять типов корректирующих записей, и различия между ними очевидны. Вот описания каждого типа, а также примеры сценариев и способы внесения записей.

1. Начисленная выручкаЕсли вы получаете доход за один отчетный период, но не признаете его до более позднего периода, вам необходимо скорректировать начисленный доход.

Пример сценария

Ваш бизнес производит сумки-тоут на заказ. В феврале вы зарабатываете для клиента 1200 долларов, а затем выставляете ему счет. Клиент оплачивает счет 7 марта.

Вы понесли расходы на изготовление сумок — затраты на материалы и рабочую силу, аренду мастерской, коммунальные услуги — в феврале.Чтобы точно отразить ваш доход за месяц, вам необходимо показать полученный вами доход. (Помните: выручка за вычетом расходов равна доходу.)

Сначала вы вносите корректирующую запись, перемещая выручку со «текущего счета» (начисленная дебиторская задолженность) на счет доходов (выручка). Затем, 7 марта, когда вам платят и вносят деньги в банк, вы перемещаетесь деньги из доходов в наличные.

Пример корректировочной записи

В вашей главной книге корректировка выглядит следующим образом.Во-первых, в феврале, когда вы предъявляете сумки и выставляете счет клиенту, вы фиксируете ожидаемый доход.

Для того, чтобы уравновесить бухгалтерские книги, вы записываете эти деньги, полученные из доходов.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 27 февраля | Начисленная дебиторская задолженность | 1200 долларов США | |

| 27 февраля | Доход | 1200 долларов США |

Затем, когда вам платят в марте, вы переводите деньги из начисленной дебиторской задолженности в наличные.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 7 марта | Начисленная дебиторская задолженность | 1200 долларов США | |

| 7 марта | Наличные деньги | 1200 долларов США |

После того, как вы сосредоточитесь на накопленном доходе, корректировка начисленных расходов станет довольно простой задачей. Они учитывают расходы, которые вы создали за один период, но оплатили позже.

Пример сценария

Предположим, в феврале вы нанимаете подрядчика, который поможет вам с вашими большими сумками. Вы заранее соглашаетесь заплатить им 400 долларов за работу на выходных. Однако они не выставят вам счета до начала марта.

Пример корректировочной записи

В феврале вы записываете деньги, которые вам нужно будет заплатить подрядчику, как начисленные расходы, дебетуя свой счет расходов на оплату труда.

| Месяц | Счет | Дебет | Кредит |

|---|---|---|---|

| 21 февраля | Начисленные расходы | $ 400 | |

| 21 февраля | Расходы на оплату труда | $ 400 |

В марте, когда вы оплачиваете счет, вы переводите деньги из начисленных расходов в наличные в виде снятия со своего банковского счета.

| Месяц | Счет | Дебет | Кредит |

|---|---|---|---|

| 1 марта | Начисленные расходы | $ 400 | |

| 1 марта | Наличные деньги | $ 400 |

Если клиент заплатил вам заранее, это отложенный доход. Несмотря на то, что вам платят сейчас, вы должны убедиться, что выручка регистрируется в том месяце, в котором вы оказываете услугу, и фактически понесла предоплаченные расходы.

Пример сценария

За прошедшие годы вы стали уважаемым сообществом любителей сумок. Вас приглашают выступить на ежегодном симпозиуме Tote в Лоди, Калифорния.

Организаторы конференции заплатят вам 2000 долларов за выступление о меняющемся лице индустрии больших сумок. Они платят вам в январе после того, как вы подтвердите свое участие. Вы выступите на конференции в марте.

Пример корректировочной записи

Во-первых, зарегистрируйте в бухгалтерских книгах доход за январь как доход будущих периодов.На данный момент вы зачислите ее на свой счет отложенного дохода.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 6 января | Наличные деньги | 2 000 долл. США | |

| 6 января | Доходы будущих периодов | 2 000 долл. США |

Затем, в марте, когда вы выступите с докладом и фактически заработаете гонорар, переведите деньги из отложенного дохода в доход от консультационных услуг.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 7 марта | Доходы будущих периодов | 2 000 долл. США | |

| 7 марта | Выручка от консалтинговых услуг | 2 000 долл. США |

Предоплаченные расходы во многом похожи на отсроченный доход. За исключением того, что в этом случае вы платите за что-то авансом, а затем записываете расходы за период, к которому они относятся.

Пример сценария

Вы арендуете новое помещение для своего бизнеса по производству тотализаторов и решаете внести предоплату годовой арендной платы в декабре.

В декабре вы записываете это как предоплаченную арендную плату, списанную с расходного счета.

| Счет | Дебет | Кредит |

|---|---|---|

| Предоплата по аренде | $ 12 000 | |

| Наличные | $ 12 000 |

Затем наступает январь, и вы хотите записать свои расходы на аренду за месяц.Вы переместите январскую часть предоплаты за аренду из актива в расход.

| Счет | Дебет | Кредит |

|---|---|---|

| Арендные расходы | 1 000 долл. США | |

| Предоплата | 1 000 долл. США |

Когда вы амортизируете актив, вы производите за него разовый платеж, но распределяете расходы по нескольким отчетным периодам.Обычно это делается с крупными покупками, такими как оборудование, автомобили или здания.