Себестоимость. Формула расчета

Себестоимость выражается в денежном эквиваленте и представляет собой все совокупные затраты коммерческой организации, понесенные в связи с изготовлением и последующей реализацией продукции. Оценивая себестоимость, формула расчета которой позволяет выполнить качественный анализ производства, специалисты получили уникальную возможность провести различные исчисления. Также они могут проанализировать работу субъектов предпринимательской деятельности:

- Определить все расходы на изготовление товаров;

- Подсчитать издержки, понесенные предприятием в связи со сбытом своих товаров;

- Определить, какое влияние оказывает данный показатель на результаты отчетного периода от коммерческой деятельности и т. д.

Характеристика себестоимости

Простыми словами себестоимость можно описать как:

- Это числовой показатель, позволяющий субъектам предпринимательской деятельности определить, в какую сумму им обходится производство и последующая реализация продукции;

- Если рассматривать покупную цену с экономической точки зрения, то можно отметить, что она способна оказать пропорциональное влияние на результат коммерческой деятельности организации;

- Исходя из вышеперечисленного, можно сделать вывод, что максимально снизив первоначальную стоимость товаров, представители малого, крупного и среднего бизнеса смогут существенно увеличить свою рентабельность.

В каких случаях возникает необходимость в итогах расчета себестоимости?

Необходимость в итогах расчета первоначальной стоимости у представителей малого, крупного и среднего бизнеса часто возникает во время проведения операций аналитической и экономической направленности:

- Во время проведения мероприятий, направленных на выискивание резервов, благодаря которым появится возможность существенно снизить уровень издержек;

- При формировании ценовой политики изготавливаемой продукции;

- В процессе проведения анализа, касающегося определения эффективности работы субъекта предпринимательской деятельности, после внедрения на его производстве новейших технологий, либо же после принятия решения о расширении ассортимента изготавливаемой продукции;

- При оценивании показателей плановой покупной цены, а также осуществлении контроля за ее динамикой;

- Во время проведения хозрасчета;

- При исчислении рентабельности субъекта предпринимательской деятельности;

- При определении прибыли коммерческой компании в разрезе отдельных категорий изготавливаемых товаров и т. д.

д.

д.Взаимосвязь себестоимости с издержками компании

Себестоимость изготавливаемой продукции равна всем издержкам, которые понес субъект предпринимательской деятельности при ее изготовлении. Расходы компании могут быть разной направленности:

- Связанные с производством;

- Вспомогательные;

- Напрямую зависящие от производственных процессов;

- Не имеющие отношения к производству.

Разновидность себестоимости

Представители малого, крупного и среднего бизнеса при определении типа себестоимости учитывают следующие критерии, которые могут оказать на нее непосредственное воздействие:

- Количество производства. В данном случае речь ведется об отпускной цене как одной единицы изготовленной продукции, так и об оптовой партии товаров;

- Производственные этапы. Первоначальная стоимость рассматривается в разрезе произведенных, подготовленных к продаже, отгруженных и реализованных товаров;

- Объем понесенных затрат. В этой категории рассматривается сокращенная и полная покупная цена;

- Аналитические операции. Субъекты предпринимательской деятельности в процессе работы могут сталкиваться с фактической, нормативной и плановой отпускной ценой;

- Учет производственных расходов. К этой группе можно отнести полную, производственную и заводскую цену.

В этой категории рассматривается сокращенная и полная покупная цена;

В этой категории рассматривается сокращенная и полная покупная цена;Какую структуру имеет себестоимость?

Структуру себестоимости формируют определенные группы расходов, к которым можно причислить следующие элементы:

- Издержки материального плана:

- Материалы и сырье, задействованные в производственном процессе;

- Электрическая энергия;

- Горюче-смазочные материалы;

- Все что можно отнести к категории общепроизводственных расходов.

- Издержки, связанные с оплатой труда наемных работников:

- Основного персонала;

- Работников вспомогательных производств;

- Специалистов;

- Служащих;

- Младшего обслуживающего персонала;

- Все отчисления в страховые фонды.

- Расходы, связанные с износом производственного оборудования.

- Другие издержки (в эту категорию можно отнести рекламу, маркетинговые исследования и т. д.).

Какие существуют методы исчисления себестоимости?

Каждый представители малого, крупного и среднего бизнеса старается использовать наиболее эффективный метод, который позволит провести расчет себестоимости изготавливаемой продукции. На сегодняшний день на отечественных бизнес просторах задействуются следующие методики расчета:

- Показный;

- Нормативный;

- Попередельный;

- Попроцессный.

Представленные методики имеют свои нюансы и особенности, которые напрямую зависят от типа контроля за издержками и их объектами учета, который осуществляется на производстве у субъекта предпринимательской деятельности.

Нормативная методика расчета себестоимости

Если представителями малого, среднего и крупного бизнеса будет осуществляться расчет себестоимости по нормативному методу, то все мероприятия должны проводиться в определенной последовательности:

- Изначально рассчитывается покупная цена по каждой единице изготавливаемой продукции;

- После этого определяется уровень колебаний всех задействованных производственных норм на протяжении отчетного месяца;

- Осуществляется учет понесенных за это время расходов, в частности принимаются к сведению используемые нормы и произошедшие с ними изменения;

- Проводятся мероприятия, направленные на выявления причин произошедших отклонений;

- Исчисляется общая первоначальная стоимость.

Попроцессная методика расчета себестоимости

Попроцессный расчет себестоимости выполняется теми субъектами предпринимательской деятельности, которые специализируются на изготовлении больших партий продукции в ограниченные сроки. При проведении исчислений выполняются следующие действия:

- Осуществляется учет всех понесенных при изготовлении продукции расходов;

- Себестоимость производственной единицы исчисляется методом деления следующих показателей: общая себестоимость/количество изготовленной продукции.

- Для облегчения процесса контроля за издержками, общий производственный процесс делится на несколько этапов.

Попередельная методика расчета себестоимости

Данный метод исчисления себестоимости целесообразней всего задействовать представителям малого, среднего и крупного бизнеса, осуществляющим свою коммерческую деятельность в следующих бизнес направлениях (предусматривается переработка сырья в готовую продукцию): сельское хозяйство или промышленность. При проведении расчетов субъекты предпринимательской деятельности суммируют все понесенные затраты на изготовление конкретного заказа, после чего полученный результат делят на количество изделий в партии.

При проведении расчетов субъекты предпринимательской деятельности суммируют все понесенные затраты на изготовление конкретного заказа, после чего полученный результат делят на количество изделий в партии.

Показная методика расчета себестоимости

Показный метод исчисления себестоимости изготовленных товаров используется представителями малого, крупного и среднего бизнеса достаточно часто. Во время проведения расчетов осуществляются следующие действия:

- Изначально складываются все прямые издержки компании по отдельным заказам, понесенные при изготовлении продукции;

- Осуществляется вычисление полученной суммы на выпуск товаров различных групп.

При задействовании данной методики расчета, фактическая себестоимость единицы изготовленной продукции определяется при нахождении частного от итоговой суммы всех понесенных расходов, а также количества изготовленной продукции по конкретному заказу.

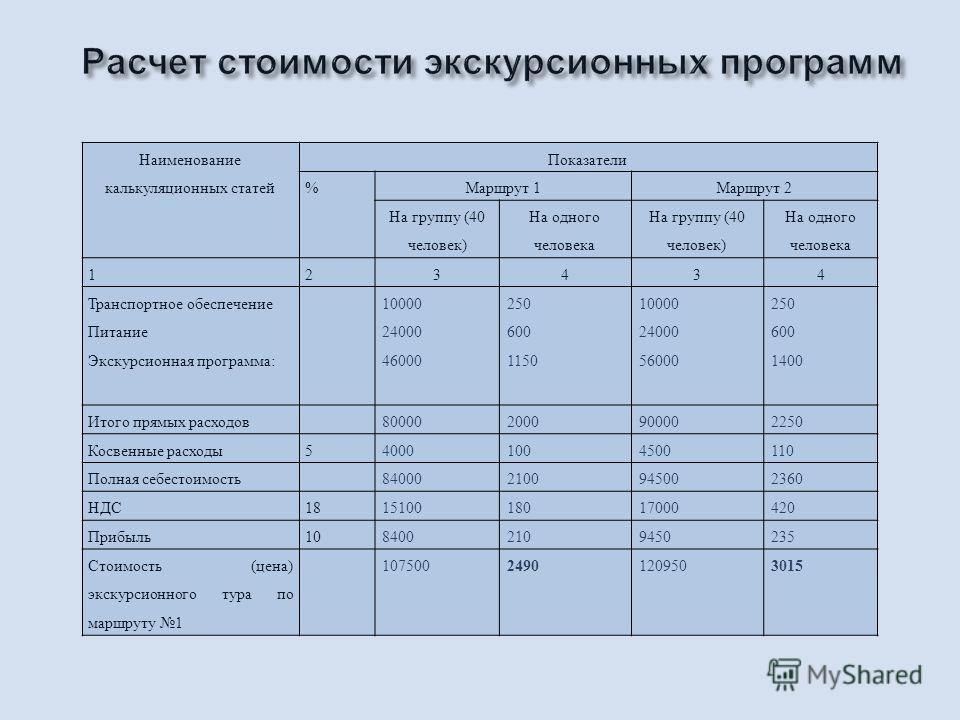

Как рассчитывается плановая себестоимость?

Чтобы рассчитать плановую себестоимость представителями малого, крупного и среднего бизнеса используется соответствующая формула (она идентична формуле расчета фактической себестоимости, только фактические расходы заменяются плановыми). Благодаря проведенным исчислениям, удается запланировать дальнейшую коммерческую деятельность любой компании. Субъекты предпринимательской деятельности еще в начале отчетного года выполняют необходимое исчисление себестоимости, после чего полученный результат в определенных пропорциях распределяют по кварталам. Для исчисления такого вида заводской цены ними задействуются следующие показатели:

Благодаря проведенным исчислениям, удается запланировать дальнейшую коммерческую деятельность любой компании. Субъекты предпринимательской деятельности еще в начале отчетного года выполняют необходимое исчисление себестоимости, после чего полученный результат в определенных пропорциях распределяют по кварталам. Для исчисления такого вида заводской цены ними задействуются следующие показатели:

- Нормы расходов материального плана;

- Прямые производственные издержки;

- Нормы расходов на энергоресурсы;

- Цены;

- План производства.

Как исчислить полную себестоимость?

Чтобы рассчитать полную себестоимость изготовленной продукции субъектами предпринимательской деятельности могут задействоваться две основные методики. В этой ситуации речь ведется об использовании сметы затрат и их калькулировании. При составлении калькуляции специалистами обычно учитываются следующие элементы, которые принимают прямое участие в производственных процессах:

- Любые материальные затраты, в частности сырье;

- Топливо и электрическая энергия;

- Износ производственного оборудования и специализированного транспорта;

- Заработная плата работникам производства;

- Отчисления социальной направленности с заработной платы;

- Издержки общепроизводственного характера;

- Расходы отдельных работников на командировку;

- Услуги, предоставленные сторонними организациями;

- Расходы административной направленности и т. д.

д.

д.При помощи какой формулы можно исчислить полную себестоимость изготовленной продукции?

Процесс исчисления полной себестоимости субъектами предпринимательской деятельности должен осуществляться при задействовании следующей формулы:

ПС = МТ + СО + Ам + ОТ + Пр.

Для получения достоверных данных очень важно учесть все понесенные представителями малого, крупного и среднего бизнеса затраты, при производстве продукции. Изначально необходимо определить все издержки (переменные), способные изменяться в зависимости от процесса производства. После этого к полученному результату прибавляются все остальные затраты.

Каким образом можно определить себестоимость реализованной продукции?

Для многих представителей малого, крупного и среднего бизнеса предельно важно максимально точно рассчитать покупную цену реализованной продукции. Данные мероприятия ними могут проводиться только при задействовании специальной формулы:

СРП = СБПР + УПР

СРП – заводская цена реализованной продукции;

СБПР – отпускная цена реализованных товаров, которую формировали прямые переменные расходы;

УПР – постоянно-условные расходы.

Себестоимость реализованной продукции определяется потому, что она способна максимально точно и достоверно выразить стоимость изготовленных и проданных товаров на основании учета всех издержек, понесенных субъектом предпринимательской деятельности на производство. В первую очередь необходимо определить все расходы, которые могут изменять свои количественные и стоимостные показатели в процессе производства.

Исчисление себестоимости изготавливаемой продукции должны проводить все, без исключения субъекты предпринимательской деятельности, которые имеют производственные мощности и развивают свой бизнес в этом направлении. На различных этапах работы представители малого, крупного и среднего бизнеса могут рассчитывать разные виды первоначальной стоимости, что поможет им принять комплекс мер, направленных на повышение рентабельности.

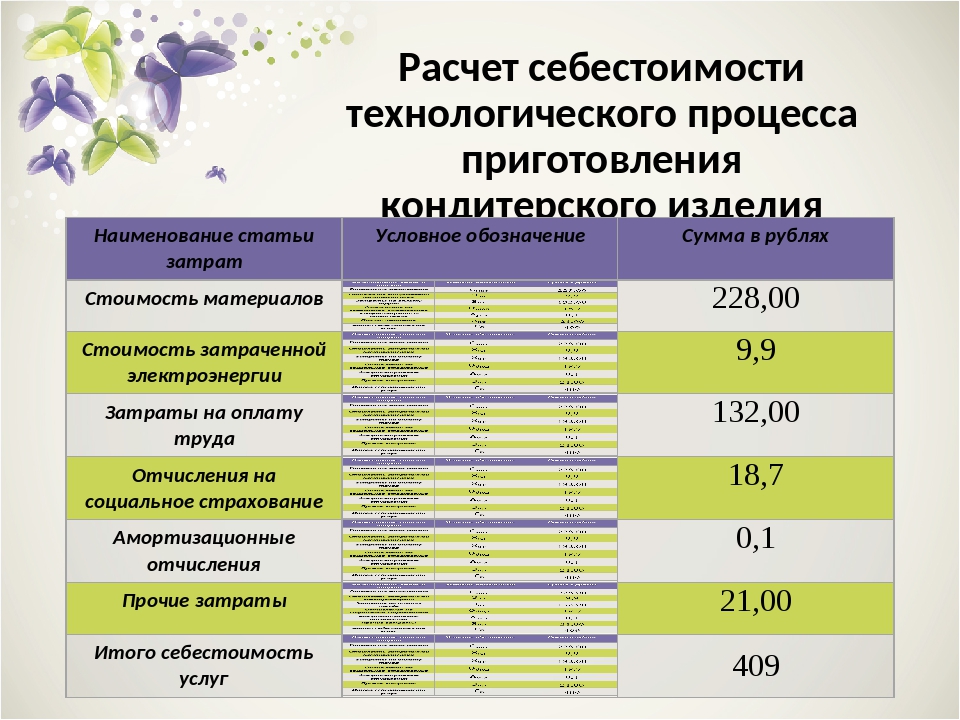

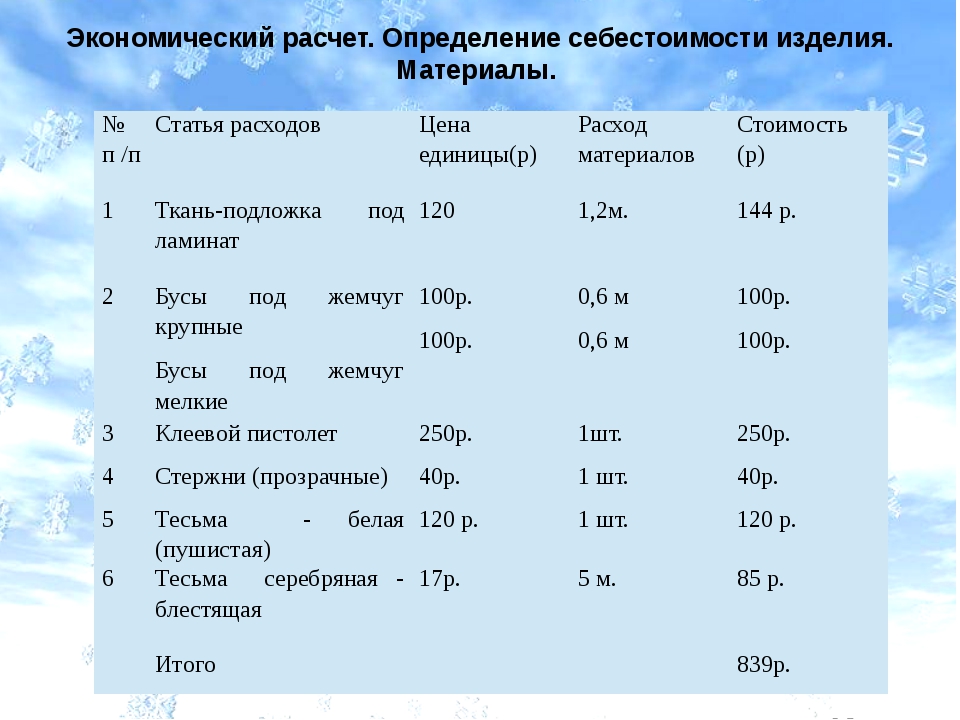

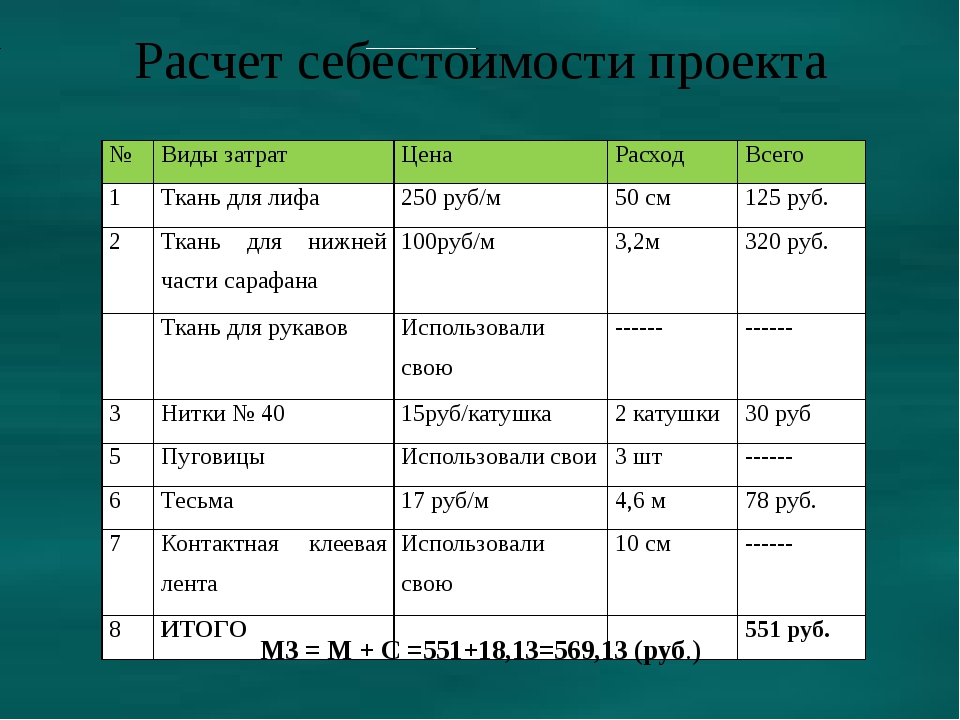

Калькуляция себестоимости продукции в Excel

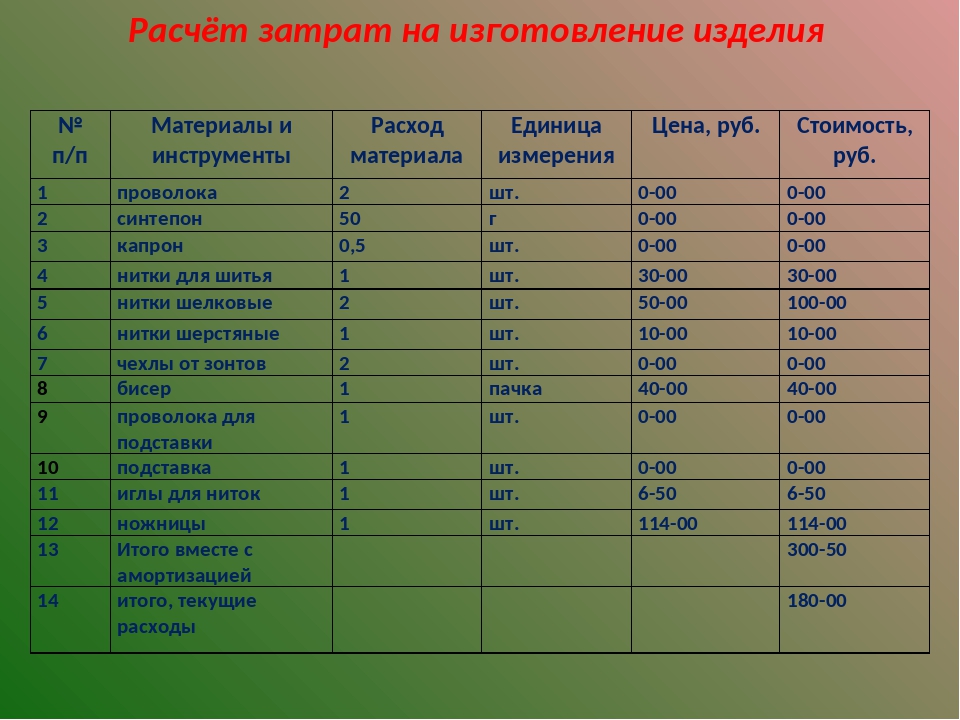

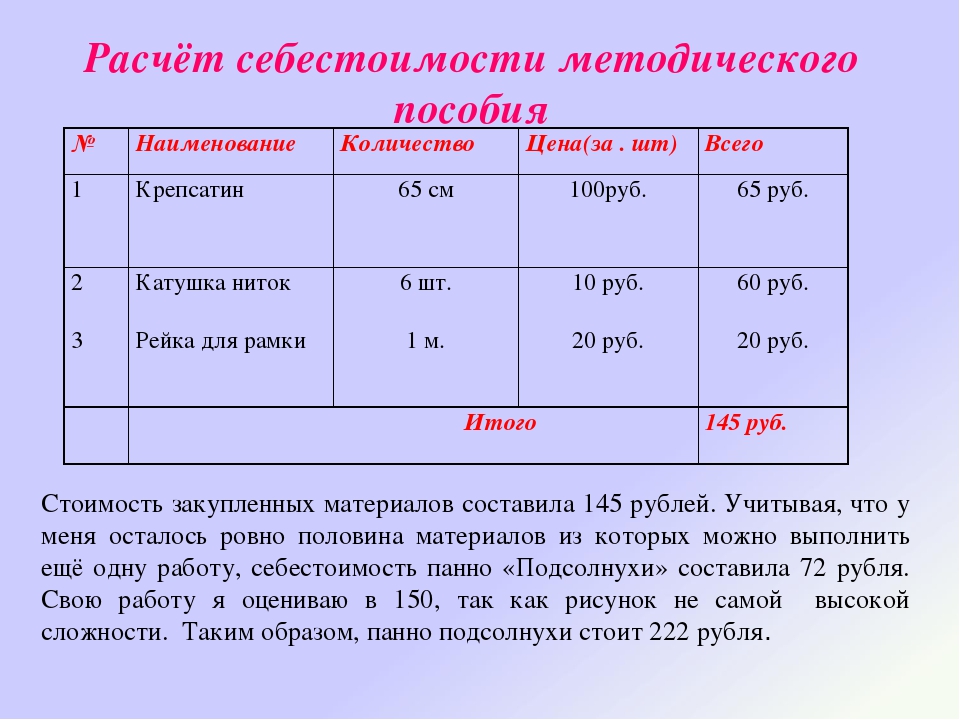

Калькуляция себестоимости продукции – определение расходов в денежном эквиваленте, приходящихся на единицу товаров, работ либо услуг. В расчет включаются прямые и косвенные затраты. Прямые – расходы на материалы, зарплата рабочих и т.п. Косвенные расходы: плановая прибыль, транспорт и др.

В расчет включаются прямые и косвенные затраты. Прямые – расходы на материалы, зарплата рабочих и т.п. Косвенные расходы: плановая прибыль, транспорт и др.

Подробно рассматривать калькуляционные статьи мы не будем. Автоматизируем процесс расчета плановой себестоимости продукции с помощью формул Excel. Наша задача – составить таблицу средствами Excel так, чтобы при подстановке данных автоматически считалась себестоимость товаров, работ, услуг.

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно. Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т.п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Как рассчитать себестоимость импортного товара?

Как рассчитать себестоимость импортного товара? Казалось бы, для человека, проработавшего в импортной логистике хотя бы полгода, это не должно составлять проблемы. Однако, по словам директора по таможенному оформлению и ВЭД одной из крупных компаний Роберта Аристова, из 70 кандидатов на должность только один справляется с пустяковой, на первый взгляд, задачей. На страницах ПРОВЭД Роберт Аристов запускает серию статей, которые помогут новичкам и специалистам в сфере ВЭД решать повседневные задачи.

Мы занимаемся импортом и экспортом товаров бытового назначения. Наш средний объем — от 30-40 контейнеров в месяц и 5-10 авиагрузов. С вступлением в должность передо мной встала одна из основных задач — формирование эффективной команды отдела импортной логистики.

На своих собеседованиях я предлагал кандидатам решить достаточно типовую задачу. По предоставленным ниже в таблице данным необходимо рассчитать себестоимость единицы каждого продукта на нашем складе. Из 70 претендентов на место эту задачу смог решить только один человек!

Из 70 претендентов на место эту задачу смог решить только один человек!

Безусловно, пугающая статистика. Поэтому я посчитал необходимым пошагово объяснить , как складывается себестоимость импортного товара, показать те нюансы, на которые необходимо обращать внимание как рядовым исполнителям, так и топ-менеджменту компании, поскольку на этих двух уровнях есть различия в оценке эффективности данного процесса.

Итак приступим к расчетам. Сразу оговорюсь, что в разных компаниях разная учетная политика и разный подход к расчету себестоимости импортной продукции. Кто-то включает НДС в структуру себестоимости, кто-то нет. Я буду опираться на наш опыт.

Что мы имеем? 2 разных вида продукции в одном контейнере, который отгружается на условиях FOB Xiamen из Китая в порт Восточный. Мы имеем все расходы, которые будут связаны с поставкой товаров от поставщика в Китае до нашего склада.

1. Необходимо рассчитать размер таможенной пошлины и НДС, который будет обязателен к уплате при декларировании продукции. Ставка таможенной пошлины в процентах указана в условиях задачи. Ее необходимо умножить на таможенную стоимость продукции.

Ставка таможенной пошлины в процентах указана в условиях задачи. Ее необходимо умножить на таможенную стоимость продукции.

Таможенная стоимость, в свою очередь, состоит из всех платежей, которые импортер перевел за рубеж по данной продукции: стоимость товара + транспорт до границы РФ + лицензионные платежи + страховка и пр. Мы видим, что ставка пошлины на нашу продукцию разная. Поэтому необходимо пропорционально разделить стоимость фрахта Xiamen-Восточный на виды продукции. Встает логичный вопрос: “пропорционально” чему необходимо делить ставку? Я всегда советую опираться на следующий принцип: какой параметр является ограничивающим, по тому и делаем пропорцию. Если мы взглянем на наш пример, то общий вес товара 16 600 кг, что далеко от максимальных значений для контейнера 40HQ (26,5 тонн), а объем 65 кубов является максимальной загрузкой в данный вид контейнеров для нашего товара. Таким образом пропорцию на распределение транспорта будем делать по объему груза. Получаем долю транспорта, которую таможня отнесет на нашу продукцию:

Продукт 1 = 1050$ * 29. 9 / 65 = 483$

9 / 65 = 483$

Таможенная стоимость П1 = 102’700$ + 483$ = 103’183$

Продукт 2 = 1050$ * 35.1 / 65 = 567$

Таможенная стоимость П2 = 65’500$ + 567$ = 66’067$

Размер таможенной пошлины:

Пошлина П1 = 103’183$ * 0 = 0$

Пошлина П2 = 66’067$ * 0.125 = 8’258.38$

НДС рассчитывается следующим образом: (Таможенная стоимость + Пошлина)*Ставка НДС

НДС П1 = 103’183$ * 0.18 = 18’572.94$

НДС П2 = (66’067$ + 8’258.38$) * 0.18 = 13’378.57$

2. Считаем сумму всех накладных расходов на каждый вид продукта.

Тут все просто, берем все расходы: Транспорт + ТО + Простой и пр., и так же пропорционально делим между видами продукции. Договоримся, что на момент расчета курс доллара США равен 59,50р.

Продукт 1 = (1050$*59.5 + 145’000 + 17’000 + 1’500) * 29. 9 / 65 = 103’948.50р.

9 / 65 = 103’948.50р.

Продукт 2 = (1050$*59.5 + 145’000 + 17’000 + 1’500) * 35,1 / 65 = 122’026.50р.

3. Собираем все цифры воедино и делим на количество Продукта. Оговорюсь, что курсы необходимо использовать те, которые были актуальны на момент отправления денег по счету. Например, если у вас валютные счета за транспорт оплачиваются с отсрочкой, то курс нужно брать на момент платежа, так же как и платеж поставщику необходимо считать на момент перевода денег зарубеж.

Скажем, что курс на момент перевода денег поставщику был равен 58,2р., тогда финальная формула будет следующей:

Себестоимость П1 = Пошлина П1 + НДС П1 + Расходы П1 =

(102’700$ * 58.20р. + 0 + 18’572.94$ * 59,50р. + 103’948.50р.)/130’000шт. = 55,28р. за 1шт.

С/с П2 = (65’500$ *58.20р. + (8’258.38$ + 13’378.57$) * 59.50р. + 122’026.50р.)/50’000шт.= 104,43р. за 1 шт.

При условии, что цена на условиях FOB за штуку = П1 =45,98р. и П2 = 76,24р., то Коэффициент затрат на логистику (КТЗ):

и П2 = 76,24р., то Коэффициент затрат на логистику (КТЗ):

КЗЛ П1 = (55,28 / 45,98 — 1)*100% = 20,23%

КЗЛ П2 = (104,43 / 76,24 — 1)*100% = 36,97%

Таким образом, мы полностью посчитали себестоимость каждого товара.

Все предельно просто, и мое мнение таково, что все без исключения специалисты в области импортной логистики должны понимать структуру данного расчета.

Что руководителям дает показатель КТЗ?

Группируя товар по однородности (размер пошлины, географическое расположение поставщика, условия отгрузки, вид транспортировки), вы можете устанавливать целевые показатели на группы товаров, по которым сможете в динамике отслеживать эффективность работы подразделения в целом.

Отмечу, что данный расчет полон и достаточен для уровня исполнителя или начальника отдела. Если же мы выйдем на уровень выше (директор ВЭД, финансовый директор, генеральный директор), то обязательным условием является необходимость рассмотреть стоимость денег во времени. ВЗачем? На мой взгляд, это абсолютно необходимо, так как сейчас очень сложно найти компании, которые полностью развиваются на свои деньги и не используют кредитные под операционную деятельность, а значит каждый отвлеченный рубль из оборота сколько-то стоит в единицу времени.

ВЗачем? На мой взгляд, это абсолютно необходимо, так как сейчас очень сложно найти компании, которые полностью развиваются на свои деньги и не используют кредитные под операционную деятельность, а значит каждый отвлеченный рубль из оборота сколько-то стоит в единицу времени.

Что выгоднее? получить скидку в 100$ на фрахт или отсрочку платежа в 60 дней?

В своем примере я хочу затронуть тему оптимального момента таможенного оформления груза по данному маршруту.

Кто-то может сказать, что декларировать товар необходимо, когда он будет на границе (порт Восточный), дабы избежать дополнительных платежей за оформление ВТТ. И в какой-то степени они будут правы, так как в этой схеме есть свои плюсы. Но давайте порассуждаем, что происходит при таком сценарии?

Груз пришел в Восточный, вы подали ДТ и отправили на таможню 2’392’488.46р. После этого ваш груз 1-2 дня будет в таможенном оформлении, после еще 6-7 дней (в среднем) будет постановка на поезд, после 12-14 дней он будет идти по ж/д, после — 2-3 дня на выгрузку контейнера и доставку вам на склад. Что мы имеем? 26 дней на доставку груза в ваше распоряжение после оплаты таможенных платежей. Расчет грубый, возможно все пройдет быстрее. Возьмем банковский процент для юр.лиц, равный 12,5% годовых. Получаем, что за 26 дней вы заплатите 21’303р. процентов за использование этих средств, пока контейнер шел к вам через нашу необъятную страну! При том, что стоимость оформления ВТТ в наши дни не превышает 6’500-7’000р. Дельта получается 14 303р. на каждом контейнере.

Что мы имеем? 26 дней на доставку груза в ваше распоряжение после оплаты таможенных платежей. Расчет грубый, возможно все пройдет быстрее. Возьмем банковский процент для юр.лиц, равный 12,5% годовых. Получаем, что за 26 дней вы заплатите 21’303р. процентов за использование этих средств, пока контейнер шел к вам через нашу необъятную страну! При том, что стоимость оформления ВТТ в наши дни не превышает 6’500-7’000р. Дельта получается 14 303р. на каждом контейнере.

В условиях наших объемов в 30 контейнеров в месяц получаем 429’090р. экономии каждый месяц или 5,150 млн.р. в год. Ощутимая экономия.

Конечно, есть оговорки и ограничения у данного метода. И я не буду утверждать, что оформляю ВТТ на каждый контейнер, который идет через Дальний Восток. Я хочу лишь обратить ваше внимание, что логистику необходимо считать во времени и с точки зрения стоимости денег. И никогда не упускать данный вопрос из вида.

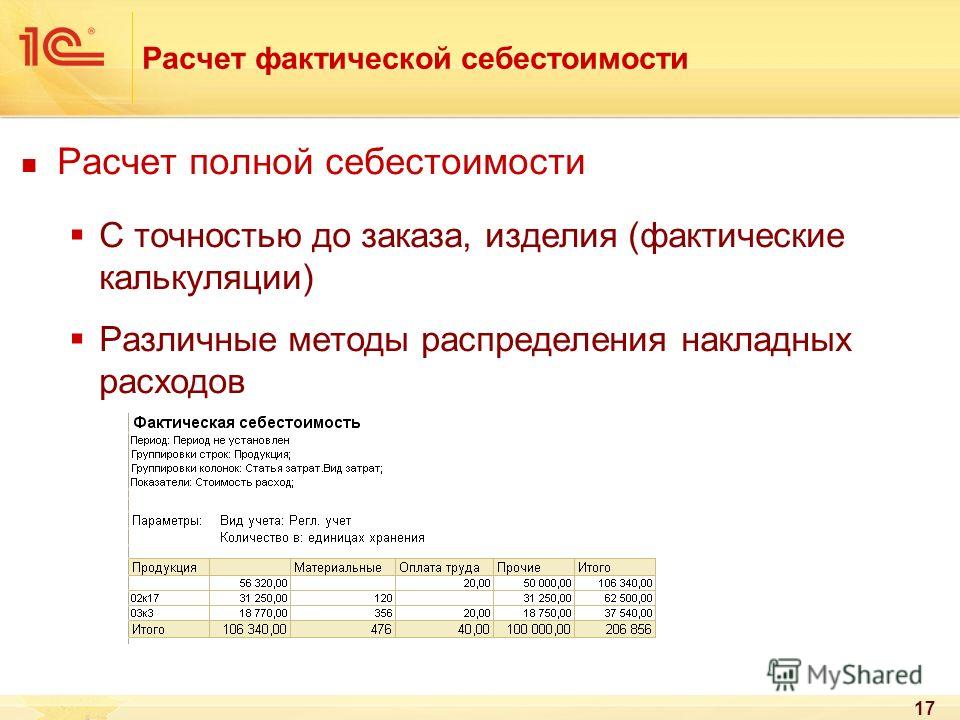

Как рассчитать себестоимость в УТ 11.1

Варианты себестоимости:

- средневзвешенная – средняя за месяц себестоимость;

- взвешенная и скользящая – ФИФО;

Себестоимость списания может рассчитываться и за месяц, и за определенный отрезок времени через документ «Расчет себестоимости товаров». Также можно рассчитывать через помощник закрытия месяца.

Также можно рассчитывать через помощник закрытия месяца.

Примечание. Себестоимость рассчитывается для каждого склада отдельно.

- Средняя за месяц себестоимость рассчитывается на конец месяца. Каждый товар в течение месяца получает одинаковую себестоимость. Формула расчета следующая:

(остаток (стоимости) на начало месяца + приход (стоимости) в течение месяца) / (остаток количества на начало месяца + приход количества в течение месяца) = себестоимость

- ФИФО взвешенная оценка рассчитывается для определения стоимости остатка по следующей формуле.

(остаток (стоимости) в начале месяца + приход (по стоимости) в течение месяца) / (остаток на начало месяца (количество) + приход в течение месяца (количество)) = себестоимость абсолютно любой партии за выбранный месяц

- ФИФО скользящая оценка рассчитывает расход товаров по очереди поступления, т.е. если одна позиция номенклатуры поступила раньше другой позиции, поступившей позднее, то и списываться первая будет раньше.

Практика осуществления расчета себестоимости в 1С:УТ 11.1:

Способ первый. Самый простой — в конце каждого месяца формировать документ «Продажи — Документы расчета себестоимости товаров».

Способ второй. Через «Администрирование — Поддержка и обслуживание — Регламентные и фоновые задания — Расчет себестоимости — Выполнить сейчас». Также можно настроить регламентное задание на автоматическое выполнение 1 раз в месяц.

Рис. 1

Рис. 2

Как выполнить процедуру расчета себестоимости:

1. По ячейке с красной цифрой нажмите правой кнопкой мыши (в колонке «Валовая прибыль»), далее «Расшифровать». Там вам необходимо выбирать «Регистратор» — видно, какими документами были движения осуществлены.

2. Смотрим по регистру накопления через меню:

«Меню» — «Сервис» — «Параметры» — «Отображать меню «Все функции»»;

Заходим в меню «Все функции» — «Регистры накопления» — «Товары на складах (или товары организации), или «Себестоимость товаров».

Если выполнить отбор по номенклатуре и характеристике, то будет видно, за какую цену было куплено (документ «Поступление товаров и услуг», или ввод нач. остатков), и за какую продано;

Рис. 3

Рис. 4

Рис. 5

Примечание. Валюты делятся в 1С:УТ на валюту управленческого и регламентного учета в основном для формирования бухгалтерских документов в программе: книга покупок и продаж и пр., но если они одинаковые (рубли), то разницы не будет в отчетах, в зависимости от выбора валюты.

Назад Вверх

Как расчитать себестоимость в 1С: Бухгалтерия предприятия

Себестоимость — это денежное выражение текущих затрат на производство и реализацию продукции (работ, услуг) предприятия.

В программе 1С отражается учетная информация которая делает акцент на распределении издержек между стоимостью реализованных товаров и стоимостью товарно-материальных запасов.

Настройка учетной политики в 1С

Прежде, чем начать работу с расчетом себестоимости, нужно настроить учетную политику организации. Для этого используем пункт меню “Главное” — выберем “учетная политика”.

В открывшейся форме проставляем:

“Основной счет учета затрат” проставляем 20.01 “Основное средство”

“Общехозяйственные расходы включаются” и флажок “в себестоимость продаж ( директ — костинг)”

Если будет выбран вариант включения “В себестоимость продаж (директ-костинг)”, то затраты счета 26 будут списываться в дебет счета финансового результата 90.08.

При выборе варианта включения “В себестоимость продукции, работ, услуг” общехозяйственные расходы будут распределяться по аналитическим признакам счетов производственных расходов (20.01, 23). Так же, когда установленный данный флаг нужно заполнить “Методы распределения косвенных расходов”.

Затем в путке “Расчет себестоимости выпуска” установить флаг “Используется плановая себестоимость выпуска”. Данный флаг означает, что при выпуске продукции в течении месяца будет учитывается по плановой цене и в конце месяца будет определятся фактическая себестоимость продукции.

Данный флаг означает, что при выпуске продукции в течении месяца будет учитывается по плановой цене и в конце месяца будет определятся фактическая себестоимость продукции.

Рассмотри другие флаги, которые можно проставить в программе:

Флаг “Учитывается отклонения от плановой себестоимости” — данный пункт позволяет учет отклонения от плановой себестоимости и будет приниматься на счет 40 “Выпуск продукции (работ, услуг)”.

Флаг “Рассчитывается себестоимость полуфабрикатов” — позволяет учет для полуфабрикатов с использованием счета 21 “Полуфабрикаты собственного производства”.

Флаг “Рассчитывается себестоимость услуг собственного подразделения” — устанавливается, когда на предприятии имеются подразделения, которые оказывают услуги другим подразделениям. К примеру , ремонтные, транспортные и иные услуги другим подразделения. Используется счет 23 “Вспомогательные производства”.

Создание номенклатурных групп

Для ведения учения может быть создано любое количество номенклатурных групп. Заполнение данного справочника зависит от особенности учета предприятия. Для корректного учета и работы в программе надо ввести хотя бы одну номенклатурную группу. Иногда в программе уже заведена данная группа.

Заполнение данного справочника зависит от особенности учета предприятия. Для корректного учета и работы в программе надо ввести хотя бы одну номенклатурную группу. Иногда в программе уже заведена данная группа.

Для заполнения данного справочника нужно воспользоваться пунктом меню “Справочники” — “Доходы и расходы” — “Номенклатурные группы”

В форме списка нажать на кнопку “Создать” . В форме которая открылась нужно указать название группы и также туда сразу можно добавить нужную номенклатуру.

Отражение выпуска продукции в 1С

После заполнения справочной информации переходим к отражению выпуска продукции. Для этого воспользуемся пунктом меню “Производство” и выбираем документы “Отчеты производства за смену” или “Оказание производственных услуг”.

Сформируем документ “Отчет производства за смену”, в котором отразим продукцию.

На данной вкладке видно что колонка “Спецификация” заполнена. Чтобы она автоматически проставлялась нужно перейти в справочник “Номенклатура” создать нужную позицию.

После данного действия открыт ссылку “Спецификация”, в которую нужно добавить ту номенклатуру, из которой будет производится наш конечный продукт.

Перейдя на вкладку “Материалы” и нажав на кнопку “Заполнить” появится список материалов, которые идут на изготовление продукции.

Проводим документ. В проводка данногодкоумента видно, что себестоимость продукции по дебету равна счету 43 ”Готовая продукция”, а стоимость материалов списалась по кредиту 10.01 “Сырье и материалы” в дебет 20.01 “Основное производство” счета

Создадим документ “Требование — накладная”

Заполним табличную часть документа

Переходим на вкладку “Счет затрат”, на данной вкладке указывает счет 25, подразделение и статью затрат.

Проводим документ

Теперь реализуем данную продукцию, отразив это документом “Реализация (акты, накладные)”

Создадим документ, заполняем табличную часть и проведем документ.

Чтобы сделать расчет себестоимость воспользуемся проведение закрытия месяца.

Нажимаем на “Выполнить закрытие месяца”

после чего можно сформировать отчет “Себестоимость выпущенной продукции”, в данном отчете показано что фактическая себестоимость оказалась меньше плановой.

Таким образом в данной инструкции рассмотрели как правильно настраивать учетную политики организации при выпуске продукции и расчета себестоимости. Также не стоит забывать что данная конфигурация предназначена для ведения учета малых и средних предприятий с несложным учетом.

Как определить себестоимость товара: пример расчета | Блог о ритейле

Себестоимость товаров – это один из основных показателей эффективности работы розничного магазина. Исчислять ее должны все без исключения владельцы бизнеса, так как на основе проведенных расчетов они смогут разработать комплекс мер, направленных на повышение рентабельности. Из этой статьи вы узнаете, как вычислить себестоимость товара, формула и пример расчетов также будут приведены.

Из этой статьи вы узнаете, как вычислить себестоимость товара, формула и пример расчетов также будут приведены.

Себестоимость товара в торговле

Себестоимость включает в себя все совокупные затраты коммерческого субъекта, связанные с реализацией товаров. Показатель выражается в денежном эквиваленте, его используют при расчете маржи и прибыльности торгового заведения и суммы налоговых платежей. Себестоимость отражают в управленческом и налоговом учете, именно по ней списывают со склада реализованные товары. Она служит основой для установки торговой наценки.

Как правильно рассчитать себестоимость товара в торговле? Для этого необходимо суммировать все расходы магазина, направленные на продажу продукции. Сложность проведения расчетов заключается в том, что товары привозят партиями, а реализация осуществляется поштучно.

Структура себестоимости продукции в розничной торговле

- Покупная стоимость, или стоимость, по которой магазин приобрел продукцию у поставщика.

- Расходы, связанные с доставкой.

- Расходы на аренду помещения.

- Амортизация основных средств.

- Основная заработная плата рабочего персонала.

- Надбавки к заработной плате, премии, проценты от продаж.

- Отчисления во внебюджетные фонды.

- Сумма налоговых платежей.

- Расходы на услуги сторонних организаций (перевозка грузов, выполнение ремонтно-строительных работ и др.).

- Другие затраты, которые не вошли ни в одну из вышеперечисленных групп.

Затраты на покупку продукции, доставку и надбавки к заработной плате работников магазина относятся к переменным затратам. Их сумма может меняться в зависимости от объемов продаж: чем больше товаров будет продано – тем выше переменные затраты. Все остальные затраты не изменяются в зависимости от объемов торговли, поэтому они относятся к постоянным.

Методы расчета себестоимости товаров

- Расчет по себестоимости каждой единицы товара. Этот метод подходит для торговых заведений, в которых продают дорогие изделия и предметы роскоши. Он позволяет точно определить себестоимость и финансовые результаты от конкретной продажи. Суть метода заключается в том, что в расходы списывается сумма, затраченная на покупку каждого отдельного изделия.

- Расчет по средней себестоимости. Метод основан на том, что в ежемесячные затраты списывается стоимость товаров не по цене каждой отдельной покупки, а по среднему арифметическому. Далее будет рассмотрено, как определить себестоимость товара по этому методу.

- Расчет по методу ФИФО. В розничной торговле чаще всего применяется именно этот метод. Он позволяет рассчитать себестоимость в тех случаях, когда магазин получил несколько поставок товаров по разной цене. В первую очередь списывается продукция по цене первой поставки. Применение метода выгодно торговому заведению, так как он позволяет снизить налог на прибыль.

Он позволяет точно определить себестоимость и финансовые результаты от конкретной продажи. Суть метода заключается в том, что в расходы списывается сумма, затраченная на покупку каждого отдельного изделия.

Он позволяет точно определить себестоимость и финансовые результаты от конкретной продажи. Суть метода заключается в том, что в расходы списывается сумма, затраченная на покупку каждого отдельного изделия.Пример расчетов по методу средней себестоимости

Как рассчитать себестоимость проданного товара? При проведении расчетов мы будем использовать следующую формулу:

Средняя себестоимость = (стоимость товарных остатков на начало месяца + стоимость продукции, поступившей на протяжении месяца) / (количество единиц продукции на начало месяца + количество продукции, поступившей за месяц).

Предположим, что на складе розничного магазина есть 100 ваз, стоимость которых составляет 2000 тенге. В течение месяца было получено еще две партии таких же ваз: 100 штук по 2200 тенге и 50 штук по 1900 тенге. Всего за месяц было продано 150 ваз по 2500 тенге. Необходимо рассчитать себестоимость продукции и полученную магазином прибыль.

- Средняя себестоимость: (100 × 2000 + 100 × 2200 + 50 × 1900) / (100 + 100 + 50) = 2060 тенге.

- Стоимость списанного товара: 150 × 2060 = 309000 тенге.

- Стоимость проданного товара: 150 × 2500 = 375000 тенге.

- Прибыль: 375000 — 309000 = 66000 тенге.

Этот метод расчета себестоимости проданной продукции достаточно простой, но в плане налогового учета он не всегда выгоден.

Расчет себестоимости импортной продукции

В первоначальную стоимость импортной продукции включают:

- сумму, уплаченную нерезиденту за покупку товаров;

- сумму косвенных налогов, не подлежащих возмещению;

- таможенные платежи;

- оплату услуг таможенного брокера;

- расходы на сертификацию купленной продукции;

- расходы на хранение груза на таможенно-лицензионном складе;

- транспортно-заготовительные расходы и иные затраты.

Как рассчитать себестоимость импортного товара? Расчет проводят по такому алгоритму:

- Определяют размер таможенной пошлины и НДС, который будет обязателен к уплате при декларировании продукции.

- Рассчитывают сумму расходов по каждому виду продукции.

- Все понесенные расходы суммируют и делят на количество товаров.

При выполнении расчетов используют тот курс валют, который был актуален на момент перечисления денежных средств.

Как рассчитать себестоимость продукции

Определение себестоимости продукции

Себестоимость продукции включает в себя суммы, затраченные на производство продукции. Она состоит из затраченных природных ресурсов, сырья и материалов, топлива и энергии, транспортировке и оплате труда.

Как рассчитать себестоимость продукции, можно определить через совокупность всех выпущенных предприятием по производству затрат. Состав затрат, которые включены в себестоимость продукции, состоит из:

- суммы затрачиваемого при выпуске изделий сырья и материалов,

- размера начисленной заработной платы производственным рабочим, которые заняты производством,

- начислений суммы отчислений во внебюджетные фонды,

- суммы расходов на определенные виды продукции, топливо, электрической энергии,

- суммы расходов по освоению и подготовке производства новых видов изделий,

- суммы общепроизводственных и общехозяйственных расходов, которые относят в зависимости от рассчитанных коэффициентов,

- затрат, произведенных по упаковке, транспортировке готовой продукции определенного вида и другие затраты.

Для того чтобы ответить на вопрос, как рассчитать себестоимость, необходимо осуществить сумму всех затрат, которые связаны с производством и сбытом продукции.

Виды себестоимости

Виды себестоимости для определения, как рассчитать себестоимость продукции, необходимо определить полную или предельную себестоимость. Полная себестоимость характеризуется всеми издержками, в том числе и коммерческими затратами. Предельная себестоимость характеризуется себестоимостью по одной единице продукции.

Себестоимость готовой продукции можно рассчитывать, если принять во внимание полный объем издержек по производству. Поэтому себестоимость бывает цеховой, полной и производственной. Цеховая себестоимость осуществляется на всех этапах производства изделий. Производственная себестоимость может быть рассчитана через сложение цеховых и общих затрат производства. Полная себестоимость учитывает затраты не только по производству, но и по транспортировке и продаже продукции. Классификация себестоимости очень широкая, она может классифицироваться на большое число видов в соответствии с особенностями производства и способами реализации товара.

Классификация себестоимости очень широкая, она может классифицироваться на большое число видов в соответствии с особенностями производства и способами реализации товара.

Как рассчитать себестоимость продукции

Для того чтобы ответить на вопрос, как рассчитать себестоимость продукции, необходимо отметить, что расчет производится по производственной и полной себестоимости. Рассчитывая производственную себестоимость, необходимо включить все издержки по выпуску продукции, включая расходы по продаже и сбыту, то есть коммерческие расходы. Для того чтобы рассчитать полную себестоимость, показатель производственной себестоимости увеличивается на сумму коммерческих расходов или расходов по сбыту продукции. Формула расчёта себестоимости продукции произведенной на предприятии выглядит следующим образом:

СП = МЗ + ЗП – ВО + Эл + ЗТ + ПостЗ + ДопЗ + От + Роп + Пбр + ПрЗ + ОПР + ОХР

Здесь СП – себестоимость производства,

МЗ – сумма материальных затрат,

ЗП – затраты на полуфабрикаты,

ВО – стоимость возвратных отходов,

Эл – расходы по электроэнергии,

ПостЗ – постоянные затраты на выплату щаработной платы основным рабочим,

ДопЗ – затраты по выплате дополнительным работникам,

От – сумма отчислений в различные фонды,

Роп – расходы по подготовке и освоению производства,

Пбр – потери от брака,

ПрЗ – сумма прочих затрат,

ОПР – Доля общепроизводственных расходов,

ОХР – доля общехозяйственных расходов

Полную себестоимость можно рассчитать, прибавив к производственной себестоимости коммерческие расходы или расходы по сбыту продукции:

СК = ВП + КР

Примеры решения задач

Как определить стоимость единицы | Малый бизнес

Автор: Chron Contributor Обновлено 17 сентября 2020 г.

Понимание стоимости каждой производимой единицы имеет важное значение для обеспечения рентабельности вашего бизнеса. Чтобы рассчитать стоимость единицы, сложите все ваши постоянные затраты и все переменные затраты вместе, а затем разделите это на общее количество единиц, произведенных вами за этот период времени. Имея твердое представление об этих затратах, вы можете более точно определить свои минимальные производственные требования, размер наценки, которую вы должны добавить к каждой единице, и какие виды оптовых скидок вы можете предложить своим крупнейшим клиентам.

Наконечник

Стоимость единицы — это общие затраты, потраченные на производство отдельной единицы товаров или услуг. Это определяется путем добавления постоянных затрат к переменным затратам на производство или оказание услуг. Обычно проще рассчитать общую стоимость производства за цикл или период времени, а затем разделить сумму на количество произведенных единиц.

Что такое фиксированная стоимость?

Постоянные затраты представляют собой расходы, которые остаются постоянными независимо от того, сколько единиц вы производите.Например, арендная плата за здание должна выплачиваться вне зависимости от того, производите вы что-либо или нет, и поэтому представляет собой фиксированную стоимость. Налог на имущество, страхование, компьютерные системы и другие административные расходы также могут считаться фиксированными расходами, равно как и заработная плата офисного персонала, не участвующего в производстве, и накладные расходы. Чтобы рассчитать ежемесячную стоимость покупки оборудования, разделите стоимость оборудования на его предполагаемый срок эксплуатации.

Что такое переменная стоимость?

Переменные затраты включают любые расходы, которые увеличиваются или уменьшаются пропорционально тому, сколько единиц вы производите.Примеры этих затрат обычно включают материалы, которые вы используете для производства своих предметов, труд, вложенный в эти предметы, и упаковку. Если вы используете арендованные фургоны для доставки товаров, эти расходы также будут переменными. Другой способ взглянуть на переменные затраты: если вы прекратите производить какие-либо продукты, в вашей электронной таблице не должно быть переменных затрат.

Что делать, если затраты не являются полностью фиксированными или переменными?

Некоторые затраты не являются полностью фиксированными или переменными. Примером этого является электричество.Часть счета за электричество обычно представляет собой плату за обслуживание, включающую стоимость освещения и питания офисного оборудования. Однако другая часть счета может быть напрямую связана с тем, как долго работает ваше производственное оборудование. Чтобы получить четкое представление о затратах на единицу продукции, разбейте смешанные затраты на фиксированные и переменные компоненты.

Какова взаимосвязь между объемом и стоимостью?

Предприятия с высокими фиксированными затратами обычно работают иначе, чем предприятия с высокими переменными затратами.AccountingTools утверждает, что стоимость единицы продукции должна уменьшаться по мере увеличения производства единицы продукции. Это связано с тем, что постоянные затраты на производство распределяются между большим количеством единиц, что также означает, что стоимость единицы будет варьироваться в зависимости от этих факторов.

Когда фиксированные затраты высоки, вам нужен больший объем, чтобы достичь безубыточности, но ваша прибыль будет выше, если вы продолжите увеличивать этот объем. Если ваш бизнес полностью зависит от переменных затрат, помимо скидок, которые вы можете получить от поставщиков, ваши затраты на единицу продукции будут одинаковыми независимо от того, производите ли вы одну единицу в месяц или 10000.

Формула затрат на единицу для определения затрат на единицу: (Общие постоянные затраты + Общие переменные затраты) ÷ Общее количество произведенных единиц

Например, XYZ Corp имеет 10000 долларов США постоянных затрат и 5000 долларов США переменных затрат для производства 1000 виджеты в январе. Стоимость за единицу составит $ 15 за единицу: 10,000 +5,000 = 15,000 ÷ 1,000 = 15.

Взглянув на этот пример стоимости единицы с другой стороны, предположим, что XYZ Corp производит 500 виджетов за февраль, что вдвое меньше, чем в предыдущем. месяц.У них все еще есть постоянные затраты в размере $ 10 000 , и на этот раз у них есть $ 2,500 переменных затрат. Стоимость составит $ 25 за единицу: 10,000 + 2,500 = 12,500 ÷ 500 = 25. Вы можете видеть, как сокращение объема снизило переменные затраты, но постоянные затраты увеличили общую стоимость единицы во втором прогоне.

Подсказка

Investopedia определяет себестоимость единицы продукции как точку безубыточности, поскольку это минимальная рыночная цена, которая покроет производственные затраты.Если товар поступает на рынок и продается, любая сумма, превышающая стоимость единицы, будет считаться прибылью.

как рассчитать себестоимость

Себестоимость — это стоимость производства каждого продукта. Это один из первых и наиболее важных шагов в успешных бизнес-стратегиях ценообразования на новые продукты.

Формула себестоимостиКак рассчитать себестоимость? Просто сложите вместе стоимость рабочей силы, стоимость компонентов, стоимость инструментов, маркетинговые расходы и накладные расходы.

Калькулятор себестоимостиЧтобы сэкономить ваше время, мы создали для вас калькулятор себестоимости:

Чтобы помочь вам понять, как это работает, мы создали пошаговое руководство по расчету себестоимости продукта.

1. Подробно укажите все свои расходы

Первым шагом к расчету подходящих цен на ваши оптовые товары является подробное описание всех ваших затрат, включая себестоимость проданных товаров (COGS) и накладные расходы.

Ваш COGS показывает, сколько вы тратите на приобретение продуктов, которые вы будете перепродавать. Сюда входят такие расходы, как:

- Приобретение продукции у ваших продавцов / поставщиков

- Транспортные и погрузочно-разгрузочные работы

- Служба поддержки клиентов

- Сдам под складские помещения

- Коммунальные платежи

- Страхование

- Оборудование и программное обеспечение, используемое для ведения вашего бизнеса, например компьютеры и программное обеспечение для управления запасами

Этот список ни в коем случае не является исчерпывающим, поэтому подумайте о конкретных расходах, которые несет ваш бизнес.Например, вы также можете рассмотреть стоимость сокращения запасов из-за кражи или повреждения.

2. Рассчитать себестоимость единицы

После того, как вы подсчитали все свои затраты, пришло время выяснить, сколько стоит производство каждой отдельной единицы или продукта.

Для простоты предположим, что предприятие производит 1000 единиц одного продукта в год. Материалы, из которых состоит продукт, стоят 4,50 доллара, а машина, используемая для производства продуктов, требует обслуживания один раз в год по цене 1000 долларов.Компания также тратит 6000 долларов в год на маркетинг, 10 000 долларов в год на аренду и хранение и 2000 долларов на другие бизнес-расходы.

В этом случае себестоимость единицы будет:

1000 долларов США + 6000 долларов США + 10000 долларов США + 2000/1000 долларов США + 4,50 доллара США

= 22,50 долларов США

Чем больше у вас вариаций продукта, тем сложнее будет этот процесс, поэтому обычно разумнее использовать такие инструменты, как наш бесплатный калькулятор оптовых цен, чтобы сделать за вас тяжелую работу.

2. Определите размер прибыли

Следующий шаг — вычислить, сколько прибыли вам нужно и вы хотите получать от каждого проданного продукта. Ваша маржа прибыли будет зависеть от ряда факторов, таких как ваш тип бизнеса (нишевый, малый объем или выгодная сделка с большим объемом) и от того, сколько ваши конкуренты берут за сопоставимые продукты.

Прежде чем устанавливать рекомендованную розничную цену на основе вашей себестоимости плюс маржа прибыли, оцените своих конкурентов в Интернете и изучите профессиональные сети в вашей отрасли на форумах или в LinkedIn, чтобы определить, что подходит для ваших продуктов и бизнеса.

4. Используйте свою себестоимость для обратной работы

После того, как вы рассчитали себестоимость, вы можете работать в обратном направлении, чтобы рассчитать, сколько продуктов вам нужно продавать в год, чтобы покрыть свои расходы, такие как годовые накладные расходы, заработная плата, прямые затраты или сырье.

Кроме того, если вы используете QuickBooks Commerce, не забывайте, что функцию управления прайс-листами можно использовать для быстрого и простого импорта и обновления пользовательских прайс-листов — что потенциально означает навсегда распрощаться с таблицами цен!

После импорта данных вы можете управлять всеми аспектами нескольких прайс-листов на одной странице, не выходя из приложения.Вы также можете легко назначать индивидуальные прайс-листы конкретным клиентам и получать доступ к индивидуальным прайс-листам на ходу через наше мобильное приложение для продаж. Другими словами, отслеживание индивидуальных цен и отслеживание прибылей — это еще одна часть управления повседневными бизнес-операциями.

Начните бесплатную 14-дневную пробную версию нашего программного обеспечения для управления запасами и заказами, чтобы узнать, как мы можем помочь оптимизировать ваши процессы логистики и распределения!

Начать бесплатную пробную версию

Формуладля расчета затрат на единицу (с примерами)

Стоимость единицы = (общие фиксированные затраты + общие переменные затраты) / общее количество произведенных единиц

Успешный бизнес зависит от возможности получать прибыль.Как для продуктовых, так и для сервисных компаний стоимость единицы является ценным расчетом, позволяющим убедиться, что их затраты ниже, чем те, за которые продается единица. Владельцы, менеджеры и аналитики работают над корректировкой стоимости единицы продукции для достижения целей продаж. В этой статье мы обсудим, что такое стоимость единицы, почему она важна, как ее рассчитать, и приведем пример расчета стоимости единицы.

Подробнее: Полное руководство по экономии от масштаба

Какова стоимость единицы?

Стоимость единицы — это расчет, который используют многие компании, работающие с продуктами, от небольших местных магазинов до национальных корпораций.Компании, основанные на услугах, также могут использовать стоимость единицы для своего бизнеса, но обычно это немного менее просто для расчета. Стоимость единицы, также называемая стоимостью проданных товаров или себестоимостью продаж, — это то, сколько денег компания тратит на производство одной единицы продаваемого продукта. Компании включают эту цифру в свой финансовый отчет.

Почему важна стоимость единицы продукции?

Стоимость единицы важна, потому что она может дать вам представление о том, насколько эффективна и успешна ваша компания, чтобы вы могли предпринять шаги для улучшения, если это необходимо.Стоимость за единицу также помогает вам решить, сколько платить за каждый продукт, чтобы вы могли быть уверены, что получаете прибыль. Чтобы быть прибыльной, ваша компания должна иметь стоимость единицы продукции ниже, чем та, за которую вы продаете каждую единицу своему клиенту.

Поскольку успех бизнеса зависит от прибыльных затрат на единицу, обычно есть человек или группа, которые анализируют факторы, участвующие в расчете затрат на единицу, чтобы придумать способы снижения затрат или избежания риска новых или повышенных затрат. затраты.Чем ниже себестоимость производства, тем большую прибыль можно ожидать.

Например, если стоимость одной шляпы, которую вы продаете, составляет 10 долларов, вы можете продать каждую шляпу своим клиентам по 25 долларов, получая прибыль в 15 долларов за штуку.

Как рассчитать стоимость единицы

Есть четыре основных части расчета стоимости единицы. Эти шаги включают:

1. Определите ваши постоянные затраты

Постоянные затраты — это затраты, которые остаются неизменными с течением времени. Фиксированные затраты не зависят от производства вашей единицы, а это означает, что независимо от того, сколько единиц вы производите или какой у вас спрос, ваши фиксированные затраты останутся.Фиксированная стоимость включает такие статьи, как аренда офисных помещений, страхование бизнеса, годовая зарплата и льготы сотрудников, аренда оборудования и налоги на имущество. Это не исчерпывающий список возможных постоянных затрат. Помните, что каждая компания индивидуальна, и то, что способствует фиксированной стоимости, тоже может отличаться.

Стоимость шага — это когда фиксированная стоимость увеличивается из-за увеличения производственных потребностей. Это может произойти в случае, если производитель компьютеров должен арендовать дополнительные складские площади, чтобы иметь возможность выполнять свои заказы.В этой ситуации вам нужно будет рассчитать новую фиксированную стоимость, которая будет учитывать эти дополнительные расходы. За исключением случаев этих типов, постоянные затраты не должны слишком резко меняться от одного производства к другому.

Подробнее: Что такое фиксированная стоимость и как ее определить?

2. Определите свои переменные затраты

Переменные затраты — это затраты, которые могут регулярно меняться. Это изменение может происходить изо дня в день, из месяца в месяц, ежеквартально, ежегодно или даже в периоды производства.В отличие от постоянных затрат, переменные затраты зависят от количества производимых вами единиц и могут меняться от одного расчета к другому. Переменные затраты — это сумма как прямых затрат на рабочую силу, так и суммы, которую вы тратите на почасовую оплату труда или внештатных сотрудников за помощь в изготовлении продукта, и прямых материальных затрат, или того, сколько вы тратите на материалы, необходимые для вашего продукта.

Например, если ваша компания создает этикетки для банок со специями, у вас может быть сотрудник, управляющий оборудованием, которое переводит окончательный дизайн на специальную печатную бумагу, прикрепляемую к банке.Этот сотрудник со временем повысит свою производительность, поскольку он разработает свою собственную систему выполнения своей работы. Если этот сотрудник может начать с производства 100 этикеток в день, он может вырасти до 200 этикеток в день. Поскольку ваша почасовая оплата для этого сотрудника остается прежней, ваши переменные затраты на самом деле ниже, потому что вы платите ту же сумму, но получаете больше продукции.

Переменная стоимость включает такие элементы, как почасовая оплата сотрудников, затраты на приобретение материалов для вашего продукта, комиссии по кредитной карте, расходы на рекламу и счета за коммунальные услуги.

Владельцы и менеджеры бизнеса могут стремиться снизить свои общие переменные затраты на единицу продукции, используя более эффективного производителя или находя поставщика материалов, который взимает меньшую плату.

Подробнее: Что такое переменная стоимость? (С примерами)

3. Знайте, сколько единиц вы производите

Окончательное число, которое вам нужно для расчета стоимости единицы, — это количество единиц, которые вы производите. Например, если вы делаете 100 свечей каждый месяц, номер вашей единицы будет 100.Это могут быть единицы, которые вы производите каждый месяц или квартал, или вы можете рассчитать стоимость единицы на основе того, сколько единиц вы производите за данный производственный период. Имейте в виду, что все единицы измерения должны оставаться неизменными, поэтому, если вы используете номера единиц на ежемесячной основе, ваши фиксированные и переменные затраты также должны быть на ежемесячной основе.

4. Вставьте ваши фиксированные затраты, переменные затраты и количество единиц в формулу

Чтобы выполнить расчет затрат на единицу, вы должны сложить ваши постоянные и переменные расходы и разделить эту сумму на количество единиц, которые вы производите. .Расчет затрат на единицу составляет:

Стоимость единицы = (Общие фиксированные затраты + общие переменные затраты) / Общее количество произведенных единиц

Стоимость единицы означает больше, чем стоимость производства одной единицы вашего продукта. Он также представляет вашу точку безубыточности или минимум, по которому вы должны продать товар, прежде чем сможете начать получать прибыль.

Например, если стоимость единицы вашего продукта составляет 50 долларов, ваша цена безубыточности составляет 50 долларов, и, следовательно, вы должны продавать каждую единицу вашего продукта по цене более 50 долларов, чтобы заработать деньги.Если вы продаете свой продукт по 55 долларов за единицу, вы получаете 5 долларов прибыли с единицы. Однако, если вы продаете свой продукт по 45 долларов за единицу, вы теряете 5 долларов за единицу.

Особенно в крупных компаниях вы можете найти целую команду, занимающуюся анализом рынка и определением хорошей цены для продажи продукта, а затем использованием стоимости единицы продукции, чтобы убедиться, что компания получает прибыль от каждой продажи. Компании добиваются успеха, постоянно оценивая как постоянные, так и переменные затраты и находя способы их улучшения, чтобы снизить общие затраты на единицу продукции.

Подробнее: Что такое точка безубыточности? Определение и способ ее расчета

Пример расчета затрат на единицу

Вот пример расчета затрат на единицу:

Touring The Road — компания, которая производит и продает велосипеды клиентам. Для группы из 100 велосипедов на месяц они могут нанять дизайнера за 300 долларов, чтобы он создал цвета каждого велосипеда и определил, как он будет выглядеть, и производителя за 1000 долларов, чтобы создать велосипеды и связанную с ними одежду.В этом упрощенном примере переменные затраты составляют 300 + 1000 долларов, что в сумме составляет 1300 долларов.

В этом случае у них могут быть фиксированные расходы, включая ежемесячную арендную плату в размере 500 долларов США за офисное помещение и ежемесячную страховку бизнеса в размере 120 долларов США при общей фиксированной стоимости в размере 620 долларов США. С этими цифрами общая сумма расходов составляет 1920 долларов. Если разделить эту сумму расходов в размере 1920 долларов на 100 производимых вами велосипедов, ваша стоимость единицы или стоимость одного велосипеда составит 19,20 доллара. Используя этот расчет, вы должны продать каждый велосипед по цене более 19 долларов.20, чтобы получить прибыль.

Учет удельных затрат

Поскольку все публичные компании используют определенный метод отчетности, называемый GAAP, или общепринятые принципы бухгалтерского учета, вы обычно найдете удельную стоимость в финансовой отчетности, чтобы бизнес мог сравнить затраты с выручкой. Производственные предприятия включают себестоимость единицы продукции в свои инвентарные ведомости, а затем записывают продажу в отчете о прибылях и убытках, в результате чего получается валовая прибыль.

Валовая прибыль — это сколько денег зарабатывает компания с учетом суммы, потраченной на производство единицы.Валовая прибыль и процентное увеличение стоимости единицы продукции до цены продажи единицы продукции — это две цифры, на которые компании обращают внимание при определении того, насколько эффективным и успешным является их производство.

Как рассчитать себестоимость

Я впервые написал эту статью в 2016 году; с тех пор он несколько раз обновлялся и на сегодняшний день остается нашим самым популярным постом в блоге! Читайте полезные советы по установке себестоимости, а также по оптовым ценам на вашу продукцию.

По сути, ваша себестоимость — это стоимость производства каждого продукта.Эта важная цифра должна храниться в секрете и не сообщаться никому, кроме вашего бухгалтера! Если вы не поймете это правильно, от этого зависит успех вашего бизнеса. Это не сложно, но нужно действовать тщательно и методично, а также знать информацию по каждому продукту, который вы предлагаете для продажи. Его необходимо будет пересчитывать ежегодно.

Одно широко используемое уравнение для этого:

рабочая сила + компоненты + инструменты + маркетинговые расходы + накладные расходы

Давайте рассмотрим этапы расчета вашей себестоимости:

1.Подробно укажите все свои затраты

Вам необходимо учесть все это в вашей оптовой цене:

— Рабочая сила (все затраты на рабочую силу, внешние или внутренние)

— Стоимость материалов / компонентов

— Стоимость инструментов

— Накладные расходы

Если вы планируете в ближайшее время взять на себя дополнительные накладные расходы, вы можете также учесть их. Например, если вы планируете нанять больше сотрудников или взять дополнительные офисные помещения. Если вы создаете свои изделия вручную, убедитесь, что вы не недооцениваете свое время.

2. Расчет себестоимости

В приведенном ниже примере для простоты компания производит один продукт самостоятельно. Вы можете применить ту же логику к другим сценариям, разделив / умножив затраты по мере необходимости.

Затраты на рабочую силу составляют 20 долларов в час, и в среднем они составляют десять продуктов в час. С учетом праздников и болезни производство будет проходить по 8 часов в день в течение 253 дней в году. Это должно привести к выходу 20 240 единиц.

Стоимость отдельных компонентов, составляющих продукт, составляет 3 доллара США.50, и специализированная машина, используемая для производства продуктов, нуждающихся в обслуживании один раз в год, стоимостью 550 долларов США. Они тратят 6000 долларов в год на маркетинг, 20 000 долларов в год на помещения для студии и хранилище и 5000 долларов на другие бизнес-расходы.

Затраты на единицу продукции

Рабочая сила 2 доллара США

Компоненты 3,50 доллара США

Инструменты 0,027 доллара США

Маркетинг 0,30 доллара США

Накладные расходы 1,24 доллара США

Итого 7,07 доллара США

Итак, 7,07 доллара — это себестоимость каждого продукта, и это отправная точка для дальнейших расчетов.Однако на этом все не заканчивается. Нам нужно учесть прибыль .

3. Определите разумную норму прибыли

Следующий шаг — определить, какую прибыль вы хотите и хотите получить от каждого продукта, проданного оптом. Каким бизнесом вы хотите заниматься: нишевым, мелким или крупным, выгодными сделками? Вам нужно будет знать о любых конкурирующих продуктах и их ценах, а также приблизительной розничной цене, к которой вы стремитесь. Один из способов установить оптовую цену — это удвоить себестоимость, а затем удвоить оптовую цену, чтобы установить розничную цену.Это может быть хорошим началом для проверки работоспособности, но это не универсальная ситуация.

В приведенном выше примере наша оптовая цена (цена, которую розничный торговец будет платить за продукт) будет 14,14 доллара, а наша розничная цена — 28,28 доллара. Затем мы могли бы увидеть, как это соотносится с аналогичными продуктами на рынке, и соответствующим образом изменить цены. Мы бы сразу же округлили цены до 15–30 долларов, потому что эти «обычные» числа оказались более привлекательными для покупателей.

4. Используйте это упражнение в качестве отправной точки для работы в обратном направлении.

Теперь у вас есть себестоимость; вы можете рассчитать, сколько продуктов вам нужно продавать в год, чтобы покрыть ваши годовые накладные расходы, заработную плату и прямые затраты / сырье. Все складывается? Если, например, вы обнаружите, что ваша розничная цена слишком высока, вам нужно будет посмотреть, где вы можете внести изменения. Сможете ли вы как-то сократить расходы или вам нужно будет снизить маржу по оптовым и розничным ценам?

Вы также захотите провести много маркетинговых исследований.Вы продаете на рынке предметов роскоши или на более чувствительном к цене рынке? Где вы хотите, чтобы ваш бренд и продукт находились на вашем рынке? Подумайте о запасниках вашей мечты, о своем целевом профиле клиента. Подумайте о своем бренде в целом, ваш ассортимент должен иметь одинаковую цену, но вы можете обнаружить, что некоторые продукты имеют более высокую маржу, чем другие. На это стоит потратить время, чтобы разобраться в этом вопросе.

Надеюсь, это поможет вам понять, как рассчитывать себестоимость. Если вам нужна помощь, мы всегда рады проконсультировать вас или указать наставника на вашем рынке.

Зарегистрируйтесь сейчас для получения бесплатной пробной версии без каких-либо обязательств и узнайте, как Orderspace значительно упрощает управление вашим оптовым бизнесом.

Дополнительная литература:

Упрощение процесса оптовых заказов

Как эффективно управлять предварительными заказами

Обеспечение высокого качества вашим оптовым клиентам

Почему ваш розничный веб-сайт не будет работать для ваших оптовых клиентов

Как рассчитать стоимость проданных товаров

Если ваш бизнес продает товары, вам необходимо знать, как рассчитать стоимость проданных товаров.В этот расчет включены все затраты, связанные с продажей продукции. Расчет стоимости проданных товаров (COGS) для продуктов, которые вы производите или продаете, может быть сложным в зависимости от количества продуктов и сложности производственного процесса.

Прошёл 15 июля день продления подачи налоговой декларации за 2019 год. Если вы подали заявку на продление до 15 октября 2020 года, вы должны подать налоговую декларацию к этой дате. Если вам необходимо произвести ежеквартальные расчетные налоговые платежи по налогам на 2020 год, оставшиеся сроки оплаты — 15 сентября 2020 года и 15 января 2021 года — остаются в силе.

Себестоимость проданных товаров и запасов

Расчет стоимости проданных товаров ориентирован на стоимость запасов вашего бизнеса. Если вы продаете физический продукт, инвентарь — это то, что вы продаете. Ваш бизнес-инвентарь может состоять из предметов, которые вы приобрели у оптовика или которые вы сделали сами и перепродаете. Вы также можете вести учет деталей или материалов для производимых вами продуктов. Запасы — это важный бизнес-актив, имеющий определенную ценность.

Процесс расчета стоимости проданных товаров начинается с инвентаризации в начале года и заканчивается инвентаризацией в конце года. Многие предприятия в это время проводят инвентаризацию, чтобы рассчитать стоимость своих запасов.

Это практическое руководство поможет вам рассчитать стоимость проданных товаров, чтобы вы могли увидеть, как это делается, и какую информацию нужно будет предоставить своему налоговому специалисту.

Скорее всего, вам понадобится специалист по налогам для расчета COGS для вашей налоговой декларации о доходах.Но вы должны знать информацию, необходимую для этого расчета, чтобы вы могли собрать всю информацию для включения в этот отчет.

Информация для расчета себестоимости продукции

Прежде чем начать, вам понадобится некоторая информация:

Метод бухгалтерского учета. IRS требует, чтобы предприятия, имеющие запасы, учитывали их по методу начисления.

Для малого бизнеса есть исключение из этого правила. Если вы представляете малый бизнес с годовой валовой выручкой в размере 26 миллионов долларов или меньше за последние три года, вы можете отказаться от ведения инвентаризации и не использовать метод начисления для учета.Проконсультируйтесь со своим налоговым специалистом, прежде чем принимать какие-либо решения о кассовом или начисленном учете.

Метод инвентаризационной стоимости . Вам нужно будет оценить стоимость вашего инвентаря. IRS позволяет использовать несколько различных методов (например, FIFO или LIFO) в зависимости от типа инвентаря. В IRS есть подробные правила того, какой метод идентификации вы можете использовать и когда вы можете вносить изменения в свой метод определения стоимости запасов.

Вам также потребуется собрать другую информацию о вашем инвентаре:

- Начальная инвентаризация, стоимость всех продуктов, деталей и материалов в вашем инвентаре в начале года должна быть такой же, как ваша конечная инвентаризация в конце прошлого года.

- Стоимость закупок (детали, материалы, готовая продукция) по товарно-материальным запасам

- Затраты на оплату труда работников за изготовление и отгрузку продукции

- Стоимость материалов и материалов, использованных для изготовления и отгрузки продукции

- Прочие расходы, включая транспортные контейнеры, фрахт и складские расходы, такие как аренда, электричество и т. Д.

- Конечная инвентаризация, стоимость всех единиц инвентаря на конец года

Формула базовой стоимости товаров

Основная формула стоимости проданных товаров:

- Начальная инвентаризация (на начало года)

- плюс закупки и прочие расходы

- Минус конечный запас (на конец года)

- Равно стоимости проданных товаров.

Пример расчета стоимости проданных товаров

Стоимость запасов в размере 14 000 долларов США на начало года

+ 8 000 долларов США на закупку материалов или продуктов и прочие расходы

— Конечные запасы 10 000 долларов США

= 12 000 долларов США на стоимость проданных товаров.

Этапы расчета стоимости проданных товаров

Шаг 1. Определение прямых и косвенных затрат

Процесс расчета COGS позволяет вычесть все затраты на продаваемые вами продукты, независимо от того, производите ли вы их или покупаете и перепродаете.Перечислите все затраты, включая стоимость рабочей силы, стоимость материалов и принадлежностей, а также другие расходы.

В COGS включаются два типа затрат:

- Прямые затраты — это затраты, связанные с производством или покупкой продукта.

- Косвенные затраты — это затраты на складские помещения, помещения, оборудование и рабочую силу.

Вот пример разницы между прямыми и косвенными затратами:

- Прямые затраты на рабочую силу — это заработная плата, которую вы платите сотрудникам, которые все свое время тратят непосредственно на продукцию, которую производит ваша компания, включая сотрудников, работающих полный и неполный рабочий день.

- Косвенные затраты на рабочую силу — это заработная плата, которую вы платите сотрудникам, которые работают на вашем предприятии и не имеют непосредственного или прямого отношения к производству продукции, в том числе работникам по хранению, упаковке и доставке

Шаг 2: Определение затрат на оборудование

Стоимость помещений (зданий и других мест) определить труднее всего. Здесь на помощь приходит хороший специалист по налогам. Вы должны установить процент от стоимости вашего объекта (арендная плата или проценты по ипотеке, коммунальные услуги и другие расходы) для каждого продукта за рассматриваемый отчетный период (обычно год для целей налогообложения) .

Шаг 3. Определите начальную инвентаризацию

Инвентаризация включает товары на складе, сырье, незавершенное производство, готовую продукцию и расходные материалы, которые являются частью товаров, которые вы продаете. Возможно, вам придется физически подсчитать все в инвентаре или вести текущий счет в течение года.

Ваш начальный инвентарь в этом году должен быть точно таким же, как и ваш конечный инвентарь в прошлом году. Если две суммы не совпадают, вам нужно будет указать в налоговой форме объяснение разницы.

Шаг 4: Добавьте покупки инвентарных товаров

Большинство предприятий добавляют товарные запасы в течение года. Вы должны отслеживать стоимость каждой поставки или общую стоимость производства каждого продукта, который вы добавляете в запасы. Для приобретенных продуктов сохраните счета-фактуры и любые другие документы. Что касается предметов, которые вы производите, вам понадобится помощь вашего налогового специалиста, чтобы определить стоимость добавления к запасам.

Шаг 5: Определите конечную инвентаризацию

Затраты на конечные запасы обычно определяются путем проведения инвентаризации продуктов или оценки.

Затраты на конечный инвентарь могут быть уменьшены для поврежденного, бесполезного или устаревшего инвентаря. Для поврежденного инвентаря сообщите оценочную стоимость. Для бесполезного инвентаря вы должны предоставить доказательства того, что он был уничтожен. Для устаревшего инвентаря вы также должны предъявить свидетельство снижения стоимости.

Шаг 6: Расчет себестоимости продукции

На этом этапе у вас есть вся информация, необходимая для расчета себестоимости. Вы можете сделать это с помощью электронной таблицы или попросить своего налогового специалиста помочь вам.

Стоимость товаров, проданных по налоговым декларациям предприятий

Процесс и форма расчета стоимости проданных товаров и включения ее в налоговую декларацию вашей компании различаются для разных видов бизнеса.

Для индивидуальных предпринимателей и LLC с одним участником , использующих Таблицу C как часть своей личной налоговой декларации, стоимость проданных товаров рассчитывается в Части III и включается в раздел «Доходы» (Часть I) этой таблицы.

Вот как выглядит расчет в Таблице C для налогов на малый бизнес:

| Стоимость товаров, проданных по графику C | |

|---|---|

| Инвентаризация на начало года | $ 15 500 |

| Плюс покупки | 8 331 |

| Плюс затраты на оплату труда | 12,350 |

| Plus Материалы и принадлежности | 8 200 |

| Плюс прочие расходы | 1,100 |

| Промежуточный итог | 45 531 долл. США |

| Минус запасы на конец года | 18 330 |

| Равная стоимость товаров | $ 27 201 |

Для партнерств, LLC с несколькими участниками, корпораций и S-корпораций стоимость проданных товаров рассчитывается по форме 1125-A.Это сложная форма, и рекомендуется попросить своего налогового специалиста помочь вам с ней.

Заявление об ограничении ответственности : Информация в этой статье предназначена для вашей общей информации; это не налоговая или юридическая консультация. Каждая бизнес-ситуация отличается, и меняются налоговые правила. Обратитесь за помощью к своему налоговому инспектору, чтобы убедиться, что ваши расчеты верны.

Дополнительные сведения и особые обстоятельства расчета стоимости проданных товаров см. В этой статье из публикации IRS 334 Tax Guide for Small Business

Стоимость определения капитала

Что такое стоимость капитала?

Стоимость капитала — это требуемая отдача, необходимая для того, чтобы проект по составлению бюджета капиталовложений, такой как строительство нового завода, был оправдан.Когда аналитики и инвесторы обсуждают стоимость капитала, они обычно имеют в виду средневзвешенную стоимость заемных средств фирмы и стоимость собственного капитала, смешанные вместе.

Показатель стоимости капитала используется компаниями внутри компании, чтобы судить, стоит ли капитальный проект затрат ресурсов, и инвесторами, которые используют его, чтобы определить, стоит ли вложение риска по сравнению с прибылью. Стоимость капитала зависит от используемого способа финансирования. Это относится к стоимости собственного капитала, если бизнес финансируется исключительно за счет капитала, или к стоимости долга, если он финансируется исключительно за счет заемного капитала.