Как рассчитать ставку дисконтирования с помощью Microsoft Excel • BUOM

Автор: редакционная команда Indeed

8 апреля 2022 г.

Инвесторы используют значение, известное как ставка дисконтирования, чтобы проанализировать, сколько денег им нужно окупить, чтобы их инвестиции были оправданными. Если вы хотите инвестировать, знание того, как рассчитать ставку дисконтирования для инвестиций, может помочь вам сэкономить время и деньги, позволяя принимать обоснованные решения. Хотя этот показатель можно рассчитать вручную, проще и быстрее использовать Excel. В этой статье мы обсудим, что такое ставка дисконтирования и как ее можно рассчитать в Excel.

Какова ставка дисконтирования?

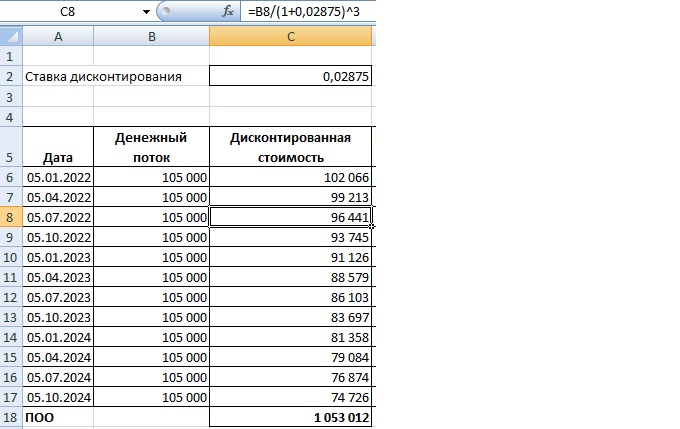

Ставка дисконтирования инвестиции – это разница между текущей и будущей стоимостью доллара. Эксперты используют ставку дисконтирования, чтобы определить, когда можно ожидать получения денежной отдачи от инвестиций. Вы можете рассчитать ставку дисконтирования для инвестиций в Excel по следующей формуле:

Ставка дисконтирования = (будущий денежный поток / текущая стоимость) 1/ n – 1

В этом уравнении будущие деньги — это сумма, которую инвестор получит в конце, текущая стоимость — это сумма, которую они могли бы инвестировать в данный момент, а «n» — это продолжительность инвестиций.

Пример ставки дисконтирования

Если бы вы хотели сегодня инвестировать 100 000 долларов в бизнес в обмен на выплату через пять лет, вам нужно было бы проанализировать, сколько денег вы должны будете получить через пять лет, чтобы это было стоящей инвестицией. Из-за инфляции вам может не стоить тратить 100 000 долларов, если вы получите 125 000 долларов только через пять лет. Хотя вы заработаете 25 000 долларов, стоимость 125 000 долларов через пять лет может быть меньше, чем 100 000 долларов сегодня, поэтому инвестиционная возможность может быть нежизнеспособной. В этом случае уравнение будет выглядеть так:

Ставка дисконтирования = (125 000/100 000) 1/5 – 1

Как рассчитать ставку дисконтирования в Excel

При расчете ставок дисконтирования может быть проще использовать Excel, чем делать все вручную. Excel позволяет тестировать разные значения с помощью одной и той же формулы без необходимости каждый раз переделывать всю формулу. Вот шесть шагов, которые помогут вам рассчитать ставку дисконтирования с помощью Excel:

1.

Соберите соответствующие данные

Соберите соответствующие данныеПрежде чем работать с Excel, вы можете сначала собрать свои данные. Ваши расчеты могут быть точными настолько, насколько точна предоставленная вами информация, поэтому важно убедиться, что у вас есть все самые последние цифры для ваших потенциальных инвестиций. После того, как вы собрали свои данные, вы можете открыть программу и начать.

2. Наметьте свои данные

Открыв Excel, создайте новую диаграмму или откройте существующую диаграмму с информацией об инвестициях. Может быть полезно пометить один столбец заголовком данных, чтобы было легко увидеть, откуда взято каждое число. В столбце рядом с вашими ярлыками вы можете начать отображать свои данные. Пример того, как может выглядеть ваша диаграмма: будущий денежный поток, текущая стоимость и количество лет слева, а затем заполните числа для каждого раздела справа.

3. Подставьте свою формулу

После организации ваших данных в каждом столбце следующим шагом будет определение ячейки, в которую вы хотите поместить формулу. Как только вы найдете ячейку, которую хотите использовать, щелкните ее и перейдите к строке формул, которая появляется над строками столбцов. В строке формул вы можете написать формулу как:

Как только вы найдете ячейку, которую хотите использовать, щелкните ее и перейдите к строке формул, которая появляется над строками столбцов. В строке формул вы можете написать формулу как:

Ставка дисконтирования = (будущий денежный поток / текущая стоимость) 1/n – 1.

4. Укажите ячейки, которые вы хотите использовать для формулы.

После того, как вы записали формулу, замените каждую переменную ячейкой, в которой находится информация. Например, если у вас есть число для будущего денежного потока в ячейке B5, вы хотите заменить будущий денежный поток в формуле на B5. . Просмотрите каждую переменную в этой формуле и замените их всеми ячейками, содержащими соответствующие данные. Если у вас есть будущий денежный поток в B5, текущая стоимость в B6 и количество лет в B7, то ваша формула в строке формул должна выглядеть так:

= (В5 / В6) 1/В7 – 1

Заменяя переменные в формуле ячейками, содержащими числа, вы можете вставлять разные значения без необходимости изменять формулу. Это может сэкономить ваше время, если вы хотите протестировать разные числа, не переделывая весь расчет.

Это может сэкономить ваше время, если вы хотите протестировать разные числа, не переделывая весь расчет.

5. Проверьте правильность работы формулы

Если вы не уверены, что ваша формула возвращает правильные значения, вы можете проверить ее вручную. Для этого просто подставьте те же числа, которые используются в вашей формуле, и выполните вычисления самостоятельно или с помощью калькулятора. Если вы получаете те же результаты, что и ваша формула, то электронная таблица Excel работает правильно. Если вы не получаете таких же результатов при расчетах с использованием других методов, вы можете проверить свою формулу, чтобы убедиться, что вы правильно обозначили каждую переменную.

6. Экспериментируйте с разными значениями

Убедившись, что формула работает правильно, вы можете использовать электронную таблицу для планирования своих будущих инвестиционных возможностей. Расчет ставки дисконтирования позволяет увидеть разницу в стоимости инвестиций, которые вы делаете сегодня, по сравнению с тем, сколько денег вы получите позже. Понимая относительную ценность своих денег, вы сможете лучше подготовиться к инвестированию в возможности, которые принесут наибольшую отдачу.

Понимая относительную ценность своих денег, вы сможете лучше подготовиться к инвестированию в возможности, которые принесут наибольшую отдачу.

Обратите внимание, что ни один из продуктов, упомянутых в этой статье, не связан с компанией Indeed.

Понятие, формула дисконтирования | Таблица дисконтирования

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Данная статья доступным языком рассказывает о том, что такое дисконтирование. На простых примерах в ней показана техника расчета дисконтированной стоимости. Вы узнаете, что такое фактор дисконтирования и научитесь пользоваться таблицами коэффициентов дисконтирования.

Понятие и формула дисконтирования доступным языком

Чтобы проще было объяснить понятие дисконтирования, начнём с другого конца. А точнее, возьмем пример из жизни, знакомый каждому.

А точнее, возьмем пример из жизни, знакомый каждому.

Пример 1. Представьте, что вы пришли в банк и решили сделать вклад в размере 1000 долларов. Ваши 1000 долларов, положенные в банк сегодня, при банковской ставке 10% будут стоить 1100 долларов завтра: нынешние 1000 долларов + проценты по вкладу 100 (=1000*10%). Итого через год вы сможете снять 1100 долларов. Если выразить этот результат через простую математическую формулу, то получим: $1000*(1+10%) или $1000*(1,10) = $1100.

Через два года нынешние 1000 долларов превратятся в $1210 ($1000 плюс проценты за первый год $100 плюс проценты за второй год $110=1100*10%). Общая формула приращения вклада за два года: (1000*1,10)*1,10 = 1210

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R)

- где R – ставка процента, выраженная в долях от единицы (10% = 0,1)

- N – число лет

В данном примере 1000*(1,10)2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12)2 = 1254.4

Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12)2 = 1254.4

Таким способом можно рассчитать величину вашего вклада в любой момент времени в будущем. Расчет будущей стоимости денег в английском языке называется «compounding». Данный термин на русский язык переводят как «наращение» или калькой с английского как «компаундирование». Лично мне больше нравится перевод данного слова как «приращение» или «прирост».

Смысл понятен – с течением времени денежный вклад увеличивается за счет приращения (прироста) ежегодными процентами. На этом, собственно говоря, построена вся банковская система современной (капиталистической) модели мироустройства, в которой время – это деньги.

Теперь давайте посмотрим на данный пример с другого конца. Допустим, вам нужно отдать долг своему приятелю, а именно: через два года заплатить ему $1210. Вместо этого вы можете отдать ему $1000 сегодня, а ваш приятель положит эту сумму в банк под годовую ставку 10% и через два года снимет с банковского вклада ровно необходимую сумму $1210. То есть эти два денежных потока: $1000 сегодня и $1210 через два года — эквивалентны друг другу. Не важно, что выберет ваш приятель – это две равноценные возможности.

Допустим, вам нужно отдать долг своему приятелю, а именно: через два года заплатить ему $1210. Вместо этого вы можете отдать ему $1000 сегодня, а ваш приятель положит эту сумму в банк под годовую ставку 10% и через два года снимет с банковского вклада ровно необходимую сумму $1210. То есть эти два денежных потока: $1000 сегодня и $1210 через два года — эквивалентны друг другу. Не важно, что выберет ваш приятель – это две равноценные возможности.

ПРИМЕР 2. Допустим, через два года вам надо сделать платёж в сумме $1500. Чему эта сумма будет равноценна сегодня?

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10)2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Если вы хотите выяснить, сколько будет стоить сегодня сумма денег, которую вы или получите, или планируете потратить в будущем, то вам надо продисконтировать эту будущую сумму по заданной ставке процента. Эта ставка называется «ставкой дисконтирования». В последнем примере ставка дисконтирования равна 10%, 1500 долларов – это сумма платежа (денежного оттока) через 2 года, а 1240 долларов – это и есть так называемая дисконтированная стоимость будущего денежного потока. В английском языке существуют специальные термины для обозначения сегодняшней (дисконтированной) и будущей стоимости: future value (FV) и present value (PV). В примере выше $1500 — это будущая стоимость FV, а $1240 – это текущая стоимость PV.

Эта ставка называется «ставкой дисконтирования». В последнем примере ставка дисконтирования равна 10%, 1500 долларов – это сумма платежа (денежного оттока) через 2 года, а 1240 долларов – это и есть так называемая дисконтированная стоимость будущего денежного потока. В английском языке существуют специальные термины для обозначения сегодняшней (дисконтированной) и будущей стоимости: future value (FV) и present value (PV). В примере выше $1500 — это будущая стоимость FV, а $1240 – это текущая стоимость PV.

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

Дисконтирование

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

Наращение

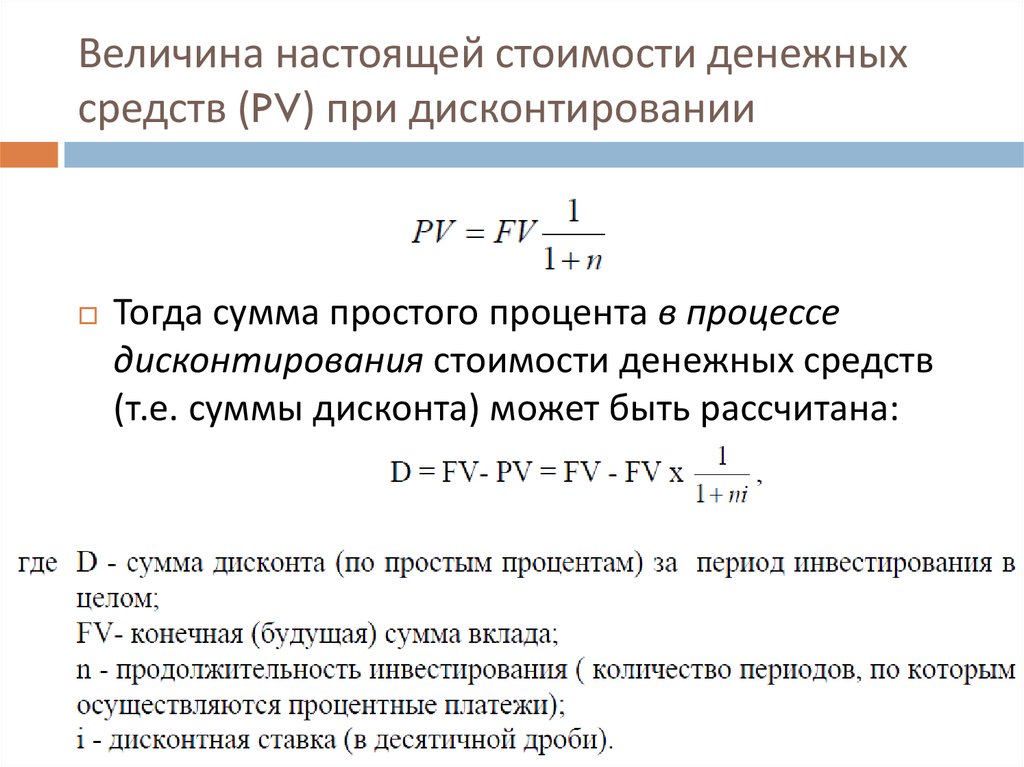

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид: 1500 * 1/(1+R)n = 1240.

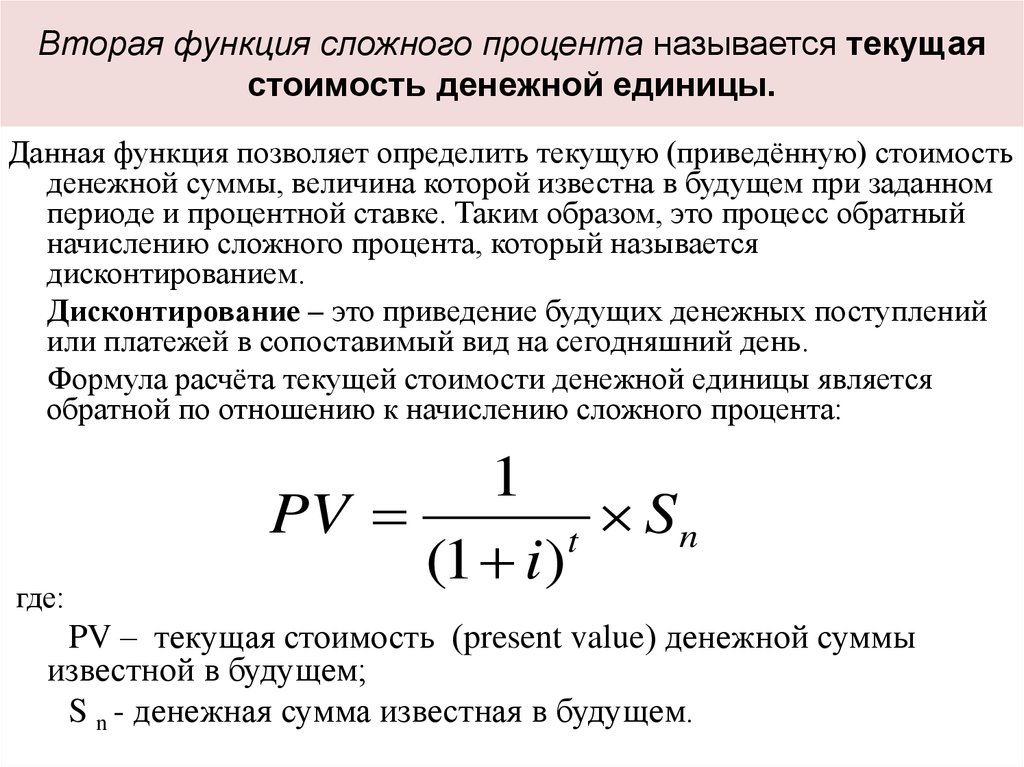

Математическая формула дисконтирования в общем случае будет такая: FV * 1/(1+R)n = PV. Обычно её записывают в таком виде:

PV = FV * 1/(1+R)n

Коэффициент, на который умножается будущая стоимость 1/(1+R)nназывается фактором дисконтирования от английского слова factor в значении «коэффициент, множитель».

В данной формуле дисконтирования: R – ставка процента, N – число лет от даты в будущем до текущего момента.

Таким образом:

- Compounding или Приращение – это, когда вы идете от сегодняшней даты в будущее.

- Discounting или Дисконтирование – это, когда вы идете из будущего к сегодняшнему дню.

Обе «процедуры» позволяют учесть эффект изменения стоимости денег с течением времени.

Конечно, все эти математические формулы сразу наводят тоску на обычного человека, но главное, запомнить суть. Дисконтирование – это когда вы хотите узнать сегодняшнюю стоимость будущей суммы денег (которую вам надо будет потратить или получить).

Надеюсь, что теперь, услышав фразу «понятие дисконтирования», вы сможете объяснить любому, что подразумевается под этим термином.

Приведенная стоимость – это дисконтированная стоимость?

В предыдущем разделе мы выяснили, что

Дисконтирование– это определение текущей стоимости будущих денежных потоков.

Не правда ли, в слове «дисконтирование» слышится слово «дисконт» или по-русски скидка? И действительно, если посмотреть на этимологию слова discount, то уже в 17 веке оно использовалось в значении «deduction for early payment», что означает «скидка за раннюю оплату». Уже тогда много лет назад люди учитывали временную стоимость денег. Таким образом, можно дать еще одно определение: дисконтирование – это расчет скидки за быструю оплату счетов. Эта «скидка» и является мерилом временной стоимости денег или time value of money.

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за вычетом «скидки» за быструю оплату). Ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость – это будущая денежная сумма, приведенная к текущему моменту.

Если быть точным, то дисконтированная и приведенная стоимость – это не абсолютные синонимы. Потому что приводить можно не только будущую стоимость к текущему моменту, но и текущую стоимость к какому-то моменту в будущем. Например, в самом первом примере можно сказать, что 1000 долларов, приведенные к будущему моменту (через два года) при ставке 10% равны 1210 долларов. То есть, я хочу сказать, что приведенная стоимость – это более широкое понятие, чем дисконтированная стоимость.

Например, в самом первом примере можно сказать, что 1000 долларов, приведенные к будущему моменту (через два года) при ставке 10% равны 1210 долларов. То есть, я хочу сказать, что приведенная стоимость – это более широкое понятие, чем дисконтированная стоимость.

Кстати, в английском языке такого термина (приведенная стоимость) нет. Это наше, чисто русское изобретение. В английском языке есть термин present value (текущая стоимость) и discounted cash flows (дисконтированные денежные потоки). А у нас есть термин приведенная стоимость, и он чаще всего используется именно в значении «дисконтированная» стоимость.

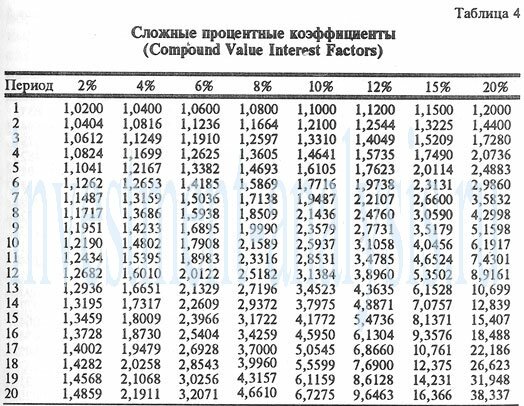

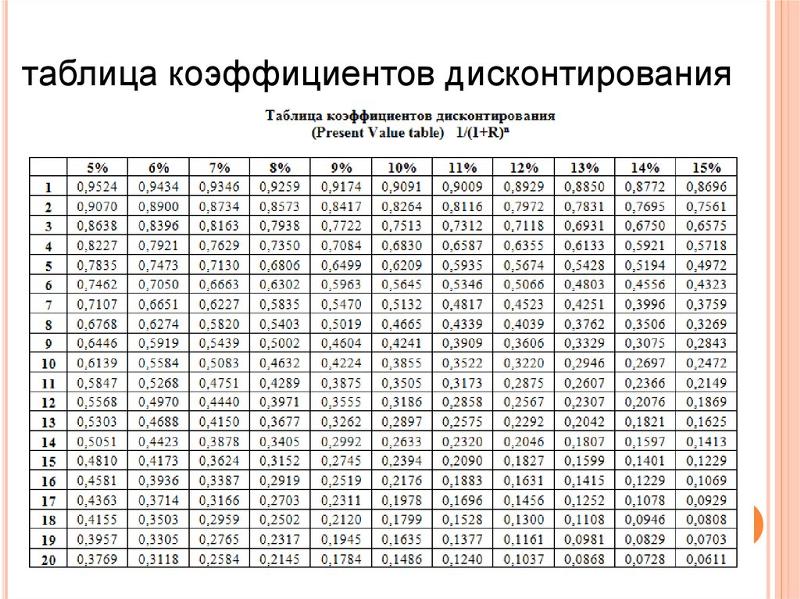

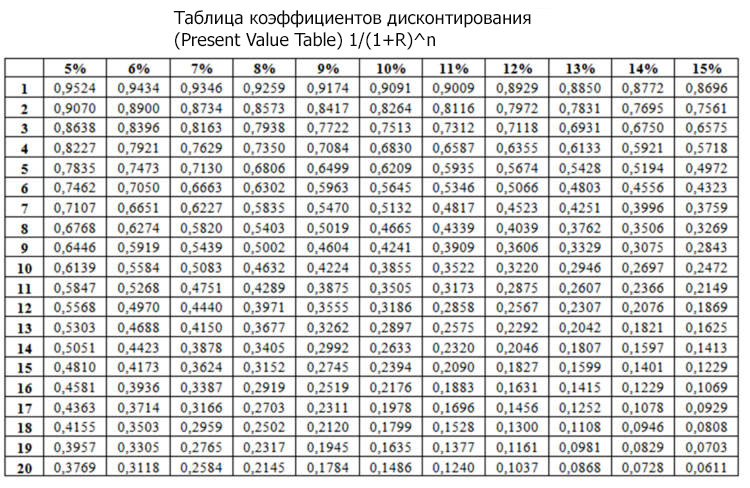

Таблица дисконтирования

Чуть выше я уже приводила формулу дисконтирования PV = FV * 1/(1+R) n, которую можно описать словами как:

Дисконтированная стоимость равна будущая стоимость, умноженная на некий множитель, который называется фактором дисконтирования.

Коэффициент дисконтирования 1/(1+R)n, как видно из самой формулы, зависит от ставки процента и количества периодов времени. Чтобы не вычислять его каждый раз по формуле дисконтирования, пользуются таблицей, показывающей значения коэффициента в зависимости от % ставки и количества периодов времени. Иногда она называется «таблица дисконтирования», хотя это не совсем правильный термин. Это таблица коэффициентов дисконтирования, которые рассчитываются, как правило, с точностью до четвертого знака после запятой.

Чтобы не вычислять его каждый раз по формуле дисконтирования, пользуются таблицей, показывающей значения коэффициента в зависимости от % ставки и количества периодов времени. Иногда она называется «таблица дисконтирования», хотя это не совсем правильный термин. Это таблица коэффициентов дисконтирования, которые рассчитываются, как правило, с точностью до четвертого знака после запятой.

Пользоваться данной таблицей коэффициентов дисконтирования очень просто: если вы знаете ставку дисконтирования и число периодов, например, 10% и 5 лет, то на пересечении соответствующих столбцов находится нужный вам коэффициент.

Пример 3. Давайте разберем простой пример. Допустим, вам нужно выбрать между двумя вариантами:

- А) получить 100,000 долларов сегодня

- Б) или 150,000 долларов одной суммой ровно через 5 лет

Что выбрать?

Если вы знаете, что банковская ставка по 5-летним депозитам составляет 10%, то вы легко можете посчитать, чему равна сумма 150,000 долларов к получению через 5 лет, приведенная к текущему моменту.

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 (ячейка на пересечении строки 5 лет и столбца 10%). 0,6209 означает, что 62,09 цента, полученные сегодня, равны 1 доллару к получению через 5 лет (при ставке 10%). Простая пропорция:

| сегодня | через 5 лет |

62,09 цента | $1 |

X? | 150,000 |

Таким образом, $150,000*0,6209 = 93,135.

93,135 — это дисконтированная (приведенная) стоимость суммы $150,000 к получению через 5 лет.

Она меньше, чем 100,000 долларов сегодня. В данном случае, синица в руках действительно лучше, чем журавль в небе. Если мы возьмем 100,000 долларов сегодня, положим их на депозит в банке по 10% годовых, то через 5 лет мы получим: 100,000*1,10*1,10*1,10*1,10*1,10 = 100,000*(1,10)5 = 161,050 долларов. Это более выгодный вариант.

Это более выгодный вариант.

Чтобы упростить это вычисление (вычисление будущей стоимости при заданной сегодняшней стоимости), можно также воспользоваться таблицей коэффициентов. По аналогии с таблицей дисконтирования эту таблицу можно назвать таблицей коэффициентов приращения (наращения). Вы можете построить такую таблицу самостоятельно в Excele, если используете формулу для расчета коэффициента приращения:

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

С помощью такой таблицы легко будет посчитать, сколько денег нужно положить в банк сегодня, если вы хотите получить определенную сумму в будущем (не пополняя вклад). Чуть более сложная ситуация возникает, когда вы хотите не только положить деньги на депозит сегодня, но и собираетесь каждый год добавлять определенную сумму к своему вкладу. Как это рассчитать, читайте в следующей статье. Она называется формула аннуитета.

Философское отступление для тех, кто дочитал до этого места

Дисконтирование базируется на знаменитом постулате «время — деньги». Если задуматься, то эта иллюстрация имеет очень глубокий смысл. Посадите яблоню сегодня, и через несколько лет ваша яблоня вырастет, и вы будете собирать яблоки в течение многих лет. А если сегодня вы не посадите яблоню, то в будущем яблок вы так и не попробуете.

Если задуматься, то эта иллюстрация имеет очень глубокий смысл. Посадите яблоню сегодня, и через несколько лет ваша яблоня вырастет, и вы будете собирать яблоки в течение многих лет. А если сегодня вы не посадите яблоню, то в будущем яблок вы так и не попробуете.

Всё, что нам нужно – это решиться: посадить дерево, начать свое дело, стать на путь, ведущий к исполнению мечты. Чем раньше мы начнем действовать, тем больший урожай мы получим в конце пути. Нужно превращать время, отпущенное нам в нашей жизни, в результаты.

«Семена цветов, которые распустятся завтра, сажают сегодня». Так говорят китайцы.

Если вы мечтаете о чем-то, не слушайте тех, кто вас отговаривает или подвергает сомнению ваш будущий успех. Не ждите удачного стечения обстоятельств, начинайте как можно раньше. Превращайте время вашей жизни в результаты.

Большая таблица коэффициентов дисконтирования (открывается в новом окне):

Вы можете прочитать другие статьи по теме Финансы:

1. Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

Рассчитать свой потенциальный доход по вкладу можно самостоятельно, не полагаясь на калькуляторы дохода, которые размещены на сайтах банковских учреждений. В этой статье на конкретных примерах показано, как рассчитать доход по вкладу с капитализацией процентов (ежеквартальной, ежемесячной) и как рассчитать эффективную ставку по вкладам с капитализацией.

2. Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)

Вечная рента — это серия одинаковых платежей, которые продолжаются вечно. Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой. Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая вечная рента.

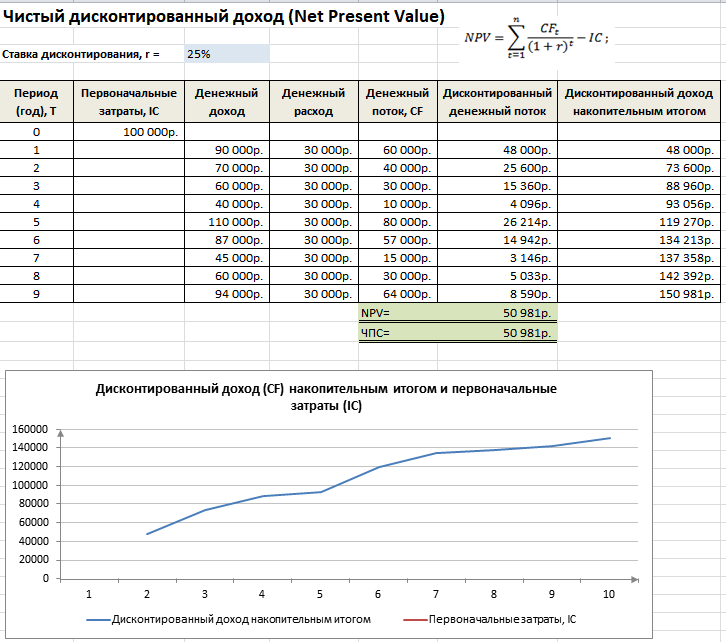

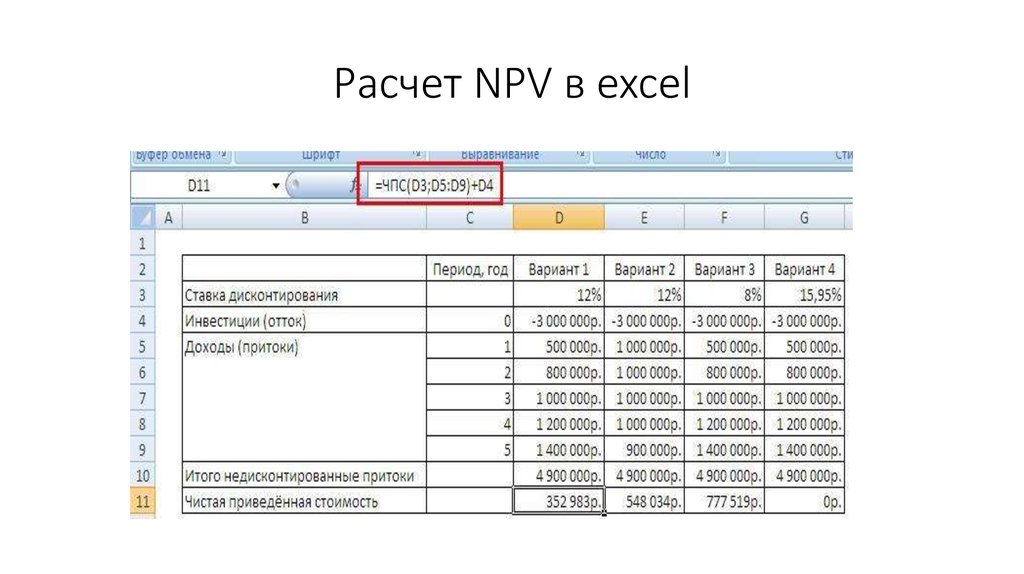

3. Формула расчета NPV инвестиционного проекта. Это просто.

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

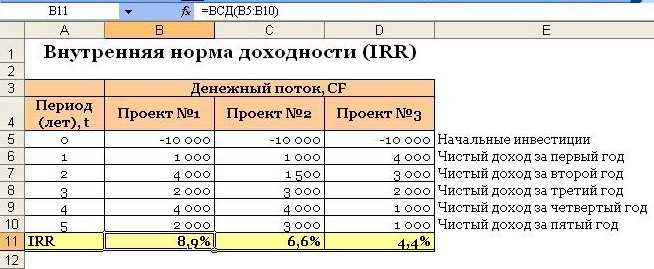

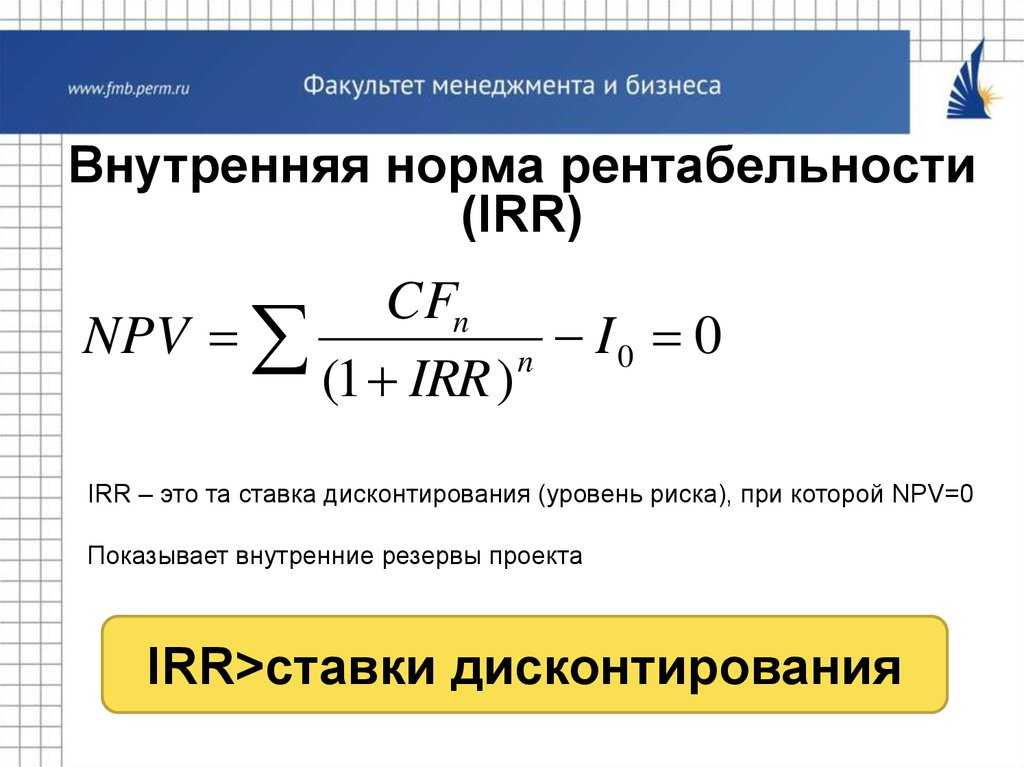

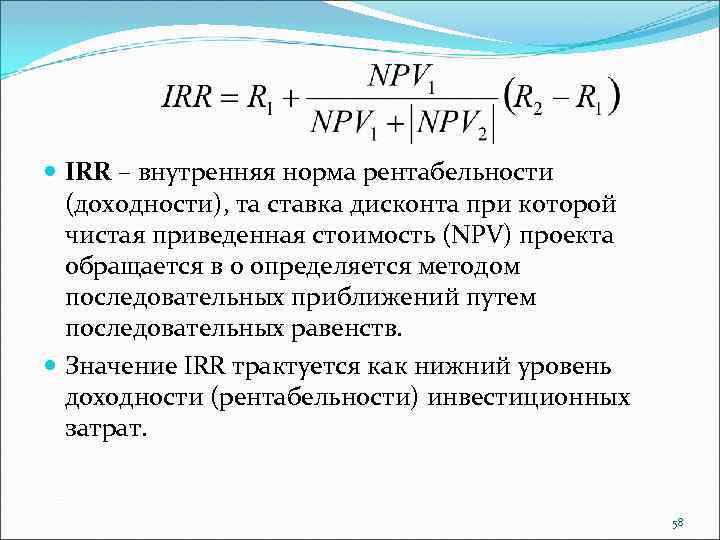

4. Внутренняя норма доходности. Формула расчета IRR инвестиционного проекта

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя (в Excel, графический) и интерпретации полученных результатов. Два примера из жизни, с которыми сталкивается каждый человек

5. Ставка дисконтирования для инвестиционного проекта. Это WACC — средневзвешенная стоимость капитала.

По своей сути ставка дисконтирования при анализе инвестиционных проектов — это ставка процента, по которой инвестор привлекает финансирование. Как ее рассчитать?

Самые интересные статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Как сдать экзамен Дипифр со второго раза?

Перейти на главную страницу

Что такое формула PV в Excel? – Обзоры Вики

Текущая стоимость (PV) — это текущая стоимость потока денежных потоков. PV можно рассчитать в excel по формуле = ТС (ставка, кол-во, вып., [Fv], [тип]). Если FV опущен, должен быть включен PMT, или наоборот, но оба могут быть включены. NPV отличается от PV, поскольку учитывает первоначальную сумму инвестиций.

PV можно рассчитать в excel по формуле = ТС (ставка, кол-во, вып., [Fv], [тип]). Если FV опущен, должен быть включен PMT, или наоборот, но оба могут быть включены. NPV отличается от PV, поскольку учитывает первоначальную сумму инвестиций.

Отсюда, как рассчитать будущую стоимость? Формула будущей стоимости

- будущая стоимость = текущая стоимость x (1+ процентная ставка) n В сжатом математическом жаргоне формула выглядит так:

- FV = PV (1 + i) n В этой формуле верхний индекс n указывает на количество периодов начисления процентов, которые будут происходить в течение периода времени, для которого вы рассчитываете. …

- FV = 1,000 долларов США x (1 + 0.1) 5

Что такое PV и fv в Excel? Наиболее распространенные финансовые функции в Excel 2010 — PV (Текущее значение) и FV (Future Value) — используйте те же аргументы. … PV — это текущая стоимость, основная сумма аннуитета. t — первоначальные инвестиции.

t — первоначальные инвестиции.

Как рассчитать текущую стоимость будущих денежных потоков? Формула текущей стоимости

Приведенная стоимость равно FV / (1 + r) n, где FV — будущая стоимость, r — норма прибыли, а n — количество периодов. В примере формула: 3,300 долларов / (1+. 10) 1, где 3,300 долларов — это сумма, которую вы ожидаете получить, процентная ставка — 10 процентов, а срок — один год.

Что такое пример будущей ценности?

Будущее значение какая сумма денег, вложенная сегодня, станет со временем по процентной ставке. Например, если вы сегодня инвестируете 1,000 долларов на сберегательный счет под 2% годовых, в конце года он будет стоить 1,020 долларов. Следовательно, его будущая стоимость составляет 1,020 долларов.

Какова формула расчета будущей стоимости, объясняющая каждую часть? Будущая стоимость аннуитета — это то, сколько будет стоить поток A долларов, инвестируемых каждый год при r процентной ставке, через n лет. п. Вы видите, что V, P, r и n являются переменными в формуле. V — стоимость погашения, P — первоначальная основная сумма, n — количество интервалов начисления сложных процентов с момента выпуска до даты погашения. Переменная r представляет эту периодическую процентную ставку.

п. Вы видите, что V, P, r и n являются переменными в формуле. V — стоимость погашения, P — первоначальная основная сумма, n — количество интервалов начисления сложных процентов с момента выпуска до даты погашения. Переменная r представляет эту периодическую процентную ставку.

Почему fv в Excel отрицательное?

Fv — это будущая стоимость или денежный баланс, который вы хотите получить после последнего платежа. Если fv опущено, предполагается, что оно равно 0 (например, будущая стоимость кредита равна 0). Тип — это число 0 или 1, указывающее, когда должны быть произведены платежи.

…

| FV | PV | СТАВКА |

|---|---|---|

| NPV | IRR | PMT |

Также Что такое финансирование fv и PV? FV = будущая стоимость денег. PV = текущая стоимость. i = процентная ставка или другой доход, который можно получить на деньги. t = количество лет, которые следует учитывать.

Как рассчитать пример NPV?

Пример: те же инвестиции, но попробуйте на уровне 15%.

- Сейчас вы вложили 500 долларов, поэтому PV = -500.00 долларов. Денежные поступления: 570 долларов в следующем году:

- PV = 570 долларов США / (1 + 0) 1 = 570 долларов США / 1 = = 15 долларов США (с точностью до цента) …

- Чистая приведенная стоимость = 495.65 – 500.00 долларов США = -4.35 доллара США. Итак, при ставке 15% эта инвестиция стоит -4.35 доллара. Это плохая инвестиция.

Какова сумма будущей стоимости? Что такое будущая стоимость (FV)? Будущая стоимость (FV) равна стоимость текущего актива на будущую дату на основе предполагаемой скорости роста. Будущая стоимость важна для инвесторов и специалистов по финансовому планированию, поскольку они используют ее для оценки того, сколько вложенных сегодня инвестиций будет стоить в будущем.

Является ли NPV таким же, как PV?

Приведенная стоимость (PV) — это текущая стоимость будущей суммы денег или потока денежных средств при заданной норме прибыли. » означает, что N — показатель степени). F — будущая стоимость аннуитета.

» означает, что N — показатель степени). F — будущая стоимость аннуитета.

Что такое погашение платежа? Зрелость согласованная дата окончания инвестиции, часто инициируя погашение кредита или облигации, оплату товара или оплату наличными или какой-либо другой платеж или условие расчета.

По какой формуле можно определить будущую стоимость сложного процента при погашении?

Сложные проценты: FV = PV⋅(1+i)t FV = PV ⋅ ( 1 + i ) t . Мы обратимся к ним позже, но обратите внимание, что при t=1 обе формулы становятся FV=PV⋅(1+i) FV = PV ⋅ ( 1 + i ) .

Является ли стоимость погашения и будущая стоимость одним и тем же? Чтобы оценить срок погашения инвестиции, мы используем будущую стоимость обычная рента или рента, причитающаяся. … Например, стоимость погашения 1 лакха рупий, инвестированного в начале каждого года под 10% годовых на 20 лет, составляет 63 лакха рупий. Здесь предполагается, что сумма инвестиций остается неизменной в течение 20 лет.

Здесь предполагается, что сумма инвестиций остается неизменной в течение 20 лет.

Является ли будущая стоимость отрицательной?

Будущая стоимость (FV) ваших инвестиций. Он равен нулю, если вы просто выплачиваете кредит, положителен, если откладываете определенную сумму денег, и отрицательный, если вы планируете погасить или рефинансировать воздушный платеж в конце вашего платежа.

Как рассчитать NPV для чайников?

Что такое метод NPV? Чистая приведенная стоимость (NPV) составляет метод, используемый для определения текущей стоимости всех будущих денежных потоков, генерируемых проектом, включая первоначальные капитальные вложения. Он широко используется при составлении бюджета капиталовложений, чтобы определить, какие проекты могут принести наибольшую прибыль.

Можете ли вы рассчитать NPV без ставки дисконтирования?

Расчет NPV (как часть DCF-анализа)

Не зная своей ставки дисконтирования, Вы не можете точно рассчитать разницу между стоимостью инвестиций в будущее и деньгами, которые будут вложены в настоящее.

вычисляем справедливую стоимость акций Coca-Cola с помощью дисконтирования дивидендов — Финансы на vc.ru

На примере Coca-Cola показываю, как работает один из простых методов фундаментального анализа. Суть подхода, его возможности и ограничения, а также подробный алгоритм использования — обо всем этом я рассказал в статье.

2288 просмотров

Дисклеймер: материал опубликован в ознакомительных целях и не является руководством к действию. Любые операции на финансовых рынках несут угрозу вашему кошельку. Никто, включая автора статьи, достоверно не знает, куда пойдут акции. Всегда учитывайте этот факт при принятии инвестиционных решений.

Всегда учитывайте этот факт при принятии инвестиционных решений.

Оглавление

- Шаг №1. Учим матчасть

- Шаг №2. Разбираемся в сути Discount Dividend Model (DDM)

- Шаг №3. Определяем текущие дивиденды Coca-Cola и вычисляем темп роста

- Шаг №4. Прогнозируем темп роста и будущие дивиденды

- Шаг №5. Определяем ставку дисконтирования

- Шаг №6. Строим двухэтапную модель дисконтирования дивидендов

- Шаг №7. Проводим анализ чувствительности

- Шаг №8. Делаем выводы

- Постскриптум

Шаг №1. Учим матчасть

Перед тем, как приступить к оценке акций Coca-Cola, мы быстро пробежимся по основам фундаментального анализа. Это не так сложно, как кажется. Но это поможет нам понимать друг друга и не отвлекаться на объяснения в дальнейшем.

Итак, фундаментальный анализ тезисно:

- Фундаментальный аналитик ищет справедливую стоимость ценных бумаг. Как правило, он использует финансовые отчеты компании, чтобы получить первоначальную информацию.

- Методы фундаментального анализа делятся на две группы — абсолютные и относительные. Обе группы имеют преимущества и недостатки.

- Абсолютные методы используют дисконтирование денежных потоков, чтобы определить внутреннюю (=справедливую) стоимость бизнеса. Затем внутреннюю стоимость сравнивают с рыночной ценой и принимают решение.

- Относительные методы сравнивают компанию с конкурентами. На основании сравнения делают вывод — недооценен бизнес или переоценен.

В этой статье мы воспользуемся одним из абсолютных методов — дисконтированием дивидендов. Он достаточно простой и короткий, чтобы уложиться в лонгрид. И достаточно информативный, чтобы дать пищу для анализа. Но перед тем, как досконально разобраться в самом подходе, мы ответим на общие вопросы дисконтирования. В частности, нас интересует:

Но перед тем, как досконально разобраться в самом подходе, мы ответим на общие вопросы дисконтирования. В частности, нас интересует:

- Как изменяется стоимость денег во времени?

- Что значит дисконтирование?

- Что такое ставка дисконтирования?

- Как определить ставку дисконтирования?

Приступим.

Стоимость денег во времени.

В финансах есть важное правило — доллар, полученный сегодня, стоит дороже, чем доллар, полученный через год. Причин несколько. Во-первых, существуют риски, что через год мы не получим обещанных денег, потому что наш контрагент обанкротится (привет, коронавирус). Во-вторых, мы можем получить $1 сегодня, вложить его в надежные облигации под 3% и через год забрать $1,03. В-третьих, есть инфляция.

Таким образом, чем позже мы получаем $1, тем дешевле он для нас стоит. Каждый день ожидания — это упущенная гарантированная доходность и дополнительный риск невозврата. Поэтому $1, который нам заплатят через 10 лет, может быть эквивалентен $0,10, которые мы получим сегодня. Это важный момент. Его нужно запомнить.

Дисконтирование и ставка дисконтирования.

Допустим, перед нами два инвестиционных проекта. Оба проекта требуют $10.000 начальных вложений. Первый проект приносит $6.000 следующие 5 лет ($30.000 всего). Второй проект ничего не приносит первые четыре года, но продается в конце пятого за $35.000. Вопрос — какой из проектов лучше?

Здесь мы уже понимаем, что нельзя опираться на логику $35.000 > $30.000. Деньги поступают в разные годы, а значит их нельзя сравнить напрямую. Чтобы оценить проекты, мы должны привести суммы к общему знаменателю. Например, найти сегодняшний эквивалент $35.000, которые мы получим через пять лет, и сегодняшний эквивалент $30.000, которые мы будем получать равными поступлениями. Затем мы сравним эквиваленты между собой и выберем наибольший. Все логично.

Дисконтирование — это приведение будущих платежей к эквивалентной сумме сегодня.

Дисконтирование используют, чтобы оценить инвестиционный проект с выплатами, разбросанными во времени.

Дисконтирование используют, чтобы оценить инвестиционный проект с выплатами, разбросанными во времени.

Дисконтирование используют, чтобы оценить инвестиционный проект с выплатами, разбросанными во времени.Чтобы привести будущие платежи к сегодняшнему эквиваленту, нам потребуется ставка дисконтирования. Если объяснить просто, то ставка дисконтирования — это доходность, которую мы берем в качестве великого уравнителя.

Вернемся к примеру. Допустим, наши проекты имеют риски, сопоставимые с рисками инвестиций в S&P 500. Тогда мы посмотрим на историческую доходность индекса S&P 500 (~10%) и примем эту цифру за ставку дисконтирования. Приняли? Отлично. У нас есть все данные для формулы.

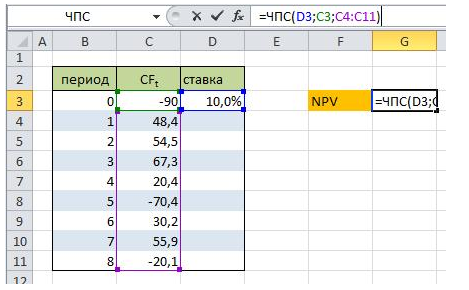

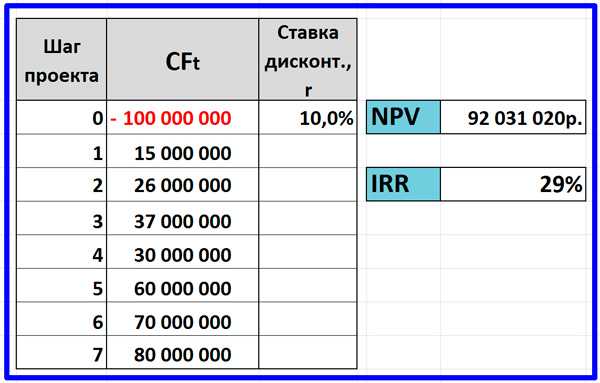

Внимание на картинку. На ней я считаю, сколько денег принесет первый проект, если по взмаху волшебной палочки мы заберем будущую прибыль сегодня. Формула дисконтирования находится в нижней части изображения:

Итоговый результат — $12.745. То есть, если мы сегодня вложим $10.000 в первый проект и сегодня же заберем будущие поступления, то мы вернем инвестиции и получим $12. 745 сверху. Это эквивалент прибыли $30.000 — $10.000 = $20.000, которую мы бы получили через пять лет. Пожалуйста, разберитесь с картинкой внимательно, перед тем как двигаться дальше.

745 сверху. Это эквивалент прибыли $30.000 — $10.000 = $20.000, которую мы бы получили через пять лет. Пожалуйста, разберитесь с картинкой внимательно, перед тем как двигаться дальше.

Теперь давайте посмотрим, что происходит со вторым проектом:

Значений меньше, считать проще. Фактически, мы дисконтируем единственный платеж в пятом году и получаем итоговый результат $11.732. Это на $1.012 меньше, чем прибыль первого проекта.

Итого, мы имеем $12.745 в первом проекте против $11.732 во втором. Если раньше выбор не был очевиден, то теперь все стало ясно. Правильное решение — инвестировать в первый проект, который приносит $6.000 ежегодно.

Как определить ставку дисконтирования.

Чтобы дисконтировать будущие выплаты, нужен прогноз денежных потоков и значение ставки дисконтирования. С первой частью уравнения мы разберемся потом, а вот на второй остановимся здесь.

Существует несколько способов определить ставку дисконтирования:

- Ткнуть пальцем в небо и заложить желаемую доходность. Посмотреть, что получится. Звучит как полный бред, но на практике — вполне применимый метод. Почему так, объясню дальше.

- Найти актив с аналогичным риском и использовать его историческую доходность. Это то, что мы сделали в примере выше.

- Использовать CAPM-метод оценки активов. Это несложная формула, которая учитывает среднерыночную доходность и чувствительность изучаемого инструмента к рыночным колебаниям.

- Использовать средневзвешенные затраты на капитал (WACC). Это более замысловатый подход, который применяют в подробных финансовых моделях.

Посмотреть, что получится. Звучит как полный бред, но на практике — вполне применимый метод. Почему так, объясню дальше.

Посмотреть, что получится. Звучит как полный бред, но на практике — вполне применимый метод. Почему так, объясню дальше.Способов много, идеального нет. Каждый подход имеет погрешность, которая не зависит от сложности и подробности расчета. Поэтому в статье мы не будем применять трудные подходы. Воспользуемся простыми. Для метода дисконтирования дивидендов этого будет достаточно.

Поздравляю. Матчасть закончилась. Теперь мы приступим к основному блюду — оценим акции Coca-Cola и найдем их справедливую стоимость.

Шаг №2. Разбираемся в сути Discount Dividend Model (DDM)

Дисконтирование диведендов — базовый метод поиска справедливой цены акции. Он работает, если:

- Мы оцениваем крупную и стабильную компанию

- Компания регулярно выплачивает дивиденды

Он прекращает работать, если:

- Компания не выплачивает дивиденды или выплачивает их нерегулярно

- Компания не обладает достаточной стабильностью, чтобы адекватно прогнозировать выплаты

Хорошие примеры подходящих эмитентов — Coca-Cola, Colgate Palmolive, Procter & Gamble. В более широком смысле — крупные нецикличные компании потребительского сектора.

DDM-метод основан на идее, что когда мы покупаем акцию компании, мы покупаем бесконечный поток дивидендов. Это все, что мы получаем от акции. И это все, что мы будем оценивать.

Соответственно, алгоритм оценки следующий:

- Дисконтируем будущие дивидендные поступления

- Получаем сегодняшнюю стоимость дивидендного потока

- Сравниваем с текущей ценой акции

Думаю, логика понятна. Если продисконтированная стоимость бесконечного дивидендного потока больше цены акции, то мы заключили хорошую сделку. Потому что мы заплатили меньшее количество денег за больший дивидендный поток. Если продисконтированный дивидендный поток стоит дешевле цены акции, значит мы переплатили. Если он равен текущей цене — акция торгуется на справедливом уровне.

Если продисконтированная стоимость бесконечного дивидендного потока больше цены акции, то мы заключили хорошую сделку. Потому что мы заплатили меньшее количество денег за больший дивидендный поток. Если продисконтированный дивидендный поток стоит дешевле цены акции, значит мы переплатили. Если он равен текущей цене — акция торгуется на справедливом уровне.

Шаг №3. Определяем текущие дивиденды Coca-Cola и вычисляем темп роста

Для построения Discount Dividend Model нам потребуются:

- Текущие дивиденды Coca-Cola

- Исторический темп роста дивидендов

- Ставка дисконтирования

Исторические и текущие дивиденды Coca-Cola мы можем получить из финансовых отчетов компании. Темп роста посчитаем в экселе. Еще более быстрый способ — воспользоваться аналитическим сервисом, наподобие Seeking Alpha. Там все нашли и посчитали за нас, поэтому даже напрягаться не надо. Например, чтобы посмотреть дивидендную историю Coca-Cola, достаточно пройти на эту страницу.

График снизу показывает историю дивидендов. Цифры сверху отражают темп роста. Маркер CAGR означает, что темп роста посчитан с учетом сложных процентов, и его можно сразу брать в работу.

Итого, собираем данные по Coca-Cola:

- Компания выплатила $1,60 дивидендов в 2019 году

- Последние 5 лет дивиденды росли на 5,57% ежегодно

- Десятилетний темп роста был выше и составил 6,91%

Кстати, я не удержался и таки перенес информацию в эксель. Там я посчитал скорость роста за 30-летний период. Получилось 10,03%.

Шаг №4. Прогнозируем темп роста и будущие дивиденды

До этого шага процесс был строго технический. Теперь пришло время прогнозов, а это значит, что начинается творчество. Задача творчества — предположить, какие дивиденды Coca-Cola выплатит акционерам в будущем.

Общий алгоритм очевидный. Если мы знаем размер последнего дивиденда (а мы его знаем) и знаем будущий темп роста (его мы не знаем, но можем воспользоваться историческим), то определение предстоящих выплат превращается в арифметику:

Например, Coca-Cola выплатит $2,23 дивидендов в 2024 году, если сохранит десятилетний темп роста, равный 6,91%:

Однако, мы можем поступить хитрее, чем просто использовать исторические данные. Давайте посмотрим мнения аналитиков, относительно ближайшего будущего компании. Вот что об этом говорит Business Insider:

Давайте посмотрим мнения аналитиков, относительно ближайшего будущего компании. Вот что об этом говорит Business Insider:

Мы видим, что аналитический консенсус заметно скромнее темпов роста, которые мы заложили. Это связано с продолжающейся неопределенностью на финансовых рынках.

Конечно, не факт, что консенсус окажется верным, а исторический показатель ошибочным. Но все-таки аналитики учитывают множество факторов. Поэтому мы будем использовать аналитический консенсус на ближайшую перспективу и исторические темпы роста — на более долгосрочный период. В результате мы найдем ожидаемые дивидендные выплаты, которые впоследствии сможем дисконтировать.

Шаг №5. Определяем ставку дисконтирования

С темпом роста и ожидаемыми дивидендами мы разобрались. Осталось подобрать ставку дисконтирования, и можно начинать оценку.

Чтобы вычислить ставку дисконтирования, мы воспользуемся Capital Assets Pricing Model (CAPM). Если вы хотите подробно разобраться, что это за зверь, то вот ссылка на википедию. Впрочем, для наших целей достаточно тезисного объяснения:

Впрочем, для наших целей достаточно тезисного объяснения:

- CAPM ищет минимальную доходность, которую должен приносить финансовый инструмент. Если реальная доходность оказывается ниже, значит инструмент плохой, и в него лучше не инвестировать.

- Расчеты CAPM происходят из показателей рыночного портфеля (например, S&P 500) и индивидуальных особенностей финансового актива (например, акций Coca-Cola).

- Му будем использовать минимальную требуемую доходность, рассчитанную с помощью CAPM, в качестве ставки дисконтирования.

Чтобы не погружаться формулы, мы воспользуемся готовыми данными. Заходим на сайт Market Risk Premia и записываем два показателя — Risk free rate и Implied Market Return.

Затем заходим на finviz.com, вбиваем Coca-Cola в окно поиска и забираем из таблицы Beta-коэффициент:

Наконец, отправляемся на сайт CAPM-калькулятора. Там вводим значения в нужные окна и нажимаем кнопку Calculate. Получаем результат:

Получаем результат:

Готово. Мы вычислили ставку дисконтирования, которая равна 4,56%. Теперь у нас достаточно данных, и мы можем построить Dividend Discount Model.

Шаг №6. Строим двухэтапную модель дисконтирования дивидендов

Напомню, что наша задача — привести будущие дивиденды к сегодняшней стоимости и сравнить их с ценой акции. С будущими дивидендами мы разберемся в два этапа:

- Продисконтируем дивиденды, которые ожидаются в ближайшем будущем. Это краткосрочный прогнозный период.

- Продисконтируем дивиденды, которые Coca-Cola выплатит на бесконечной дистанции. Это долгосрочный прогнозный период.

Затем сложим результаты и получим искомое значение. Чтобы не заморачиваться с теорией, давайте разберемся на примере. Дисконтируем дивиденды, которые ожидаются в краткосрочном периоде:

Ставку дисконтирования мы получили на предыдущем шаге. Дивиденды за 2019 год мы знаем из финансового отчета. Ожидаемые дивиденды с 2020 по 2023 год (выделено зеленым) мы взяли из аналитического консенсуса.

Ожидаемые дивиденды с 2020 по 2023 год (выделено зеленым) мы взяли из аналитического консенсуса.

Дальше я заложил 6,63% ежегодного роста и продисконтировал полученный дивидендный поток до конца ближайшего десятилетия. Почему именно 6,63%? Все просто — это последнее значение аналитического консенсуса. К тому же оно почти полностью повторяет исторические данные.

Окей. С ближайшими выплатами мы разобрались. Но ближайшие выплаты — это не все, что мы получаем. Coca-Cola — стабильная компания с вековой историей. Если мы сохраним акции, то она будет платить дивиденды и в 2040, и 2050, и 2100 году. Вплоть до третьего тысячелетия. Соответственно, мы должны добавить будущий дивидендный поток в нашу модель. Для этого есть специальная формула Гордона:

Терминальная стоимость — это оценка денежного потока, который мы получим за пределами прогнозируемого периода. В нашем конкретном случае — это оценка будущих дивидендных выплат, которые начнутся в 2031 году и никогда не закончатся.

Вспомним цифры для Coca-Cola:

- Дивиденд последнего периода = дивиденд в 2030 году = $3,02

- Ставка дисконтирования — 4,56%

Теперь отдельно поговорим про темп роста дивидендов (g). Мы помним, что за последнее десятилетие он составил 6,91%. Но, во-первых, мы не можем заложить темп роста выше, чем ставка дисконтирования. Это математическое ограничение формулы.

Во-вторых, закладывать g=6,91% на бесконечный период — чересчур оптимистичный подход. Да, сейчас компания может развиваться подобными темпами. Однако, однажды ее рост замедлится и остановится. В противном случае придется продавать столько продукции, что человек перестает состоять из воды, а превратится в ходячую бутылку Coca-Cola. Короче говоря, ужас. Даже представлять не хочется.

Поэтому мы предположим, что долгосрочно дивиденды будут расти на 1% в год. Тогда мы получим следующую терминальную стоимость (и сразу ее продисконтируем, чтобы привести к сегодняшнему эквиваленту):

Итого, справедливая цена акций Coca-Cola составляет $18,57 + $52,55 = $71,11. Сравним с котировками на фондовом рынке:

Сравним с котировками на фондовом рынке:

Мы видим, что наша модель показывает более высокую справедливую цену, чем текущая стоимость акций. По идее, можно брать. Хотя на самом деле нет. Точнее да, но не все так просто.

Шаг №7. Проводим анализ чувствительности

Давайте вернемся к понятию справедливой стоимости. Пришло время сделать небольшое, но важное уточнение. Справедливая цена акций, согласно Dividend Discount Model — это не справедливая цена акций в последней инстанции. Это справедливая цена акций в заданных начальных условиях. Если начальные условия меняются, то метрика справедливости меняется вслед за ними.

Вернемся к бумагам Coca-Cola. На пятом шаге мы определили ставку дисконтирования, как 4,56%. Это значит, что мы согласны на 4,56% ежегодной доходности. Соответственно, справедливую цену акции мы искали, исходя из этого положения.

Но что если нас не устраивает настолько скромный показатель? Что если мы знаем про дополнительные риски и хотим получать хотя бы 6% доходности в год? А если мы хотим 8%? Давайте посмотрим:

Мы видим, что при малейшем изменении ставки дисконтирования, справедливая цена начинает гулять. Так, при 6% требуемой доходности она падает до $49,26, что лишь немногим выше рыночных котировок. Если требуемая доходность составляет 7%, то акции из недооцененных превращаются в переоцененные.

Так, при 6% требуемой доходности она падает до $49,26, что лишь немногим выше рыночных котировок. Если требуемая доходность составляет 7%, то акции из недооцененных превращаются в переоцененные.

То же самое относится к темпам роста:

Малейший сдвиг показателя приводит к резкому изменению справедливой стоимости. И, к сожалению, это не лечится. Именно поэтому лучше осторожно прогнозировать долгосрочный темп роста и чаще использовать пессимистичный сценарий. В противном случае любая акция покажется недооцененной.

Способов определить точные ставку дисконтирования и будущий темп роста не существует. Однако, в случае со ставкой дисконтирования можно пойти от обратного:

- Заложить уровень желаемой доходности. Например, сказать, что от акций Coca-Cola мы хотим получить 7% доходности в год.

- Подставить 7% в качестве ставки дисконтирования и посмотреть, что скажет модель. Так, в нашем случае она определила справедливую цену в $40,33.

А это уже информация, с которой можно работать. Например, если мы формируем портфель и целимся на определенную доходность, то можно оценить акции через призму этой доходности. Целимся на 6% годовых, и справедливая цена акций ниже рыночной? Отлично, добавляем в портфель. Целимся на 7%? Значит ждем, когда акции упадут до $40,33.

Например, если мы формируем портфель и целимся на определенную доходность, то можно оценить акции через призму этой доходности. Целимся на 6% годовых, и справедливая цена акций ниже рыночной? Отлично, добавляем в портфель. Целимся на 7%? Значит ждем, когда акции упадут до $40,33.

Шаг №8. Делаем выводы

По акциям Coca-Cola в частности:

- Справедливая стоимость ценных бумаг находится районе $49, если мы рассчитываем на доходность 6%.

- Акции недооценены, если мы согласны на доходность 6% или ниже.

- Акции переоценены, если мы согласны доходность 7% или выше.

По Discount Dividend Model в целом:

- Метод определяет справедливую стоимость ценных бумаг, основываясь на бесконечном потоке дивидендов.

- Преимущества метода — логичность и простота. Поэтому он хорошо подходит миноритарным акционерам, которые хотят быстро оценить перспективу инвестиций.

- Недостаток метода — большая чувствительность к входным данным. Малейшие изменения ставки дисконтирования или темпа роста дивидендов приводят к сильным скачкам в оценке.

- Соответственно, DDM применим только к крупным и стабильным компаниям, где погрешность прогнозов не такая высокая.

Постскриптум

Надеюсь, материал вам понравился. Вместе со статьей я подготовил excel-файл, с готовыми формулами Dividend Discount Model и занесенными данными Coca-Cola. Выложу его в Telegram-канале в течение двух-трех дней. Получив файл, вы сможете самостоятельно поиграть ставками дисконтирования и темпами роста дивидендов. Кроме того, на моем канале есть и другие интересные статьи про инвестиции. В общем, подписывайтесь!

Анализ эффективности инвестиций на базе платформы QlikView

Любой бизнес так или иначе связан с инвестициями. Инвестирование — одна из форм вложения капитала.

Даже если это не основная деятельность организации, проблема оценки вложений в развитие — ввод новых продуктов, закупка оборудования, открытие филиалов — все равно актуальна для руководителей и сотрудников аналитических департаментов.

В данной статье будет сделан обзор подхода к оценке инвестиционных проектов, а также реальных инструментов реализации этого подхода.

Анализ любых инвестиционных проектов происходит всегда по одному сценарию: для каждого проекта составляется бизнес-план, представляющий собой сводную таблицу со статьями расходов и доходов по одной «оси» и периодами планирования по другой. На основании этого бизнес-плана рассчитывается ряд показателей эффективности будущего проекта.

Расчет показателей эффективности инвестиционного проекта

В первую очередь вычисляется чистая приведенная стоимость (NPV), позволяющая оценить предполагаемый будущий денежный поток на сегодняшний день. Для ее расчета используется ставка дисконтирования, которую необходимо определить при составлении бизнес-плана.

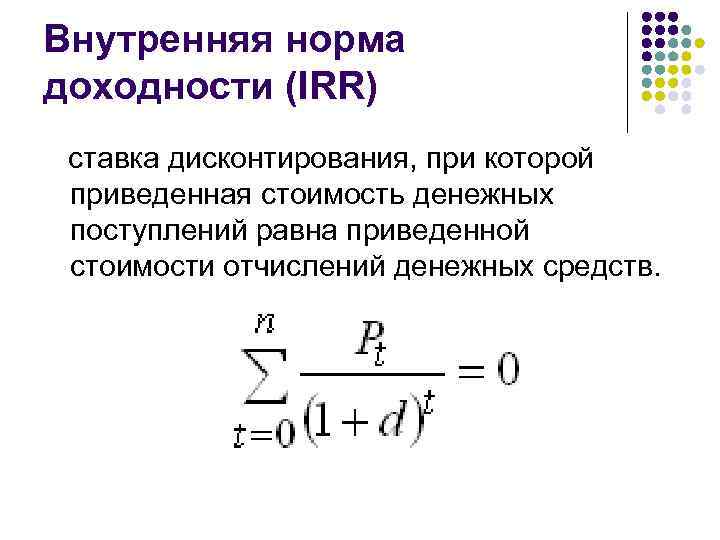

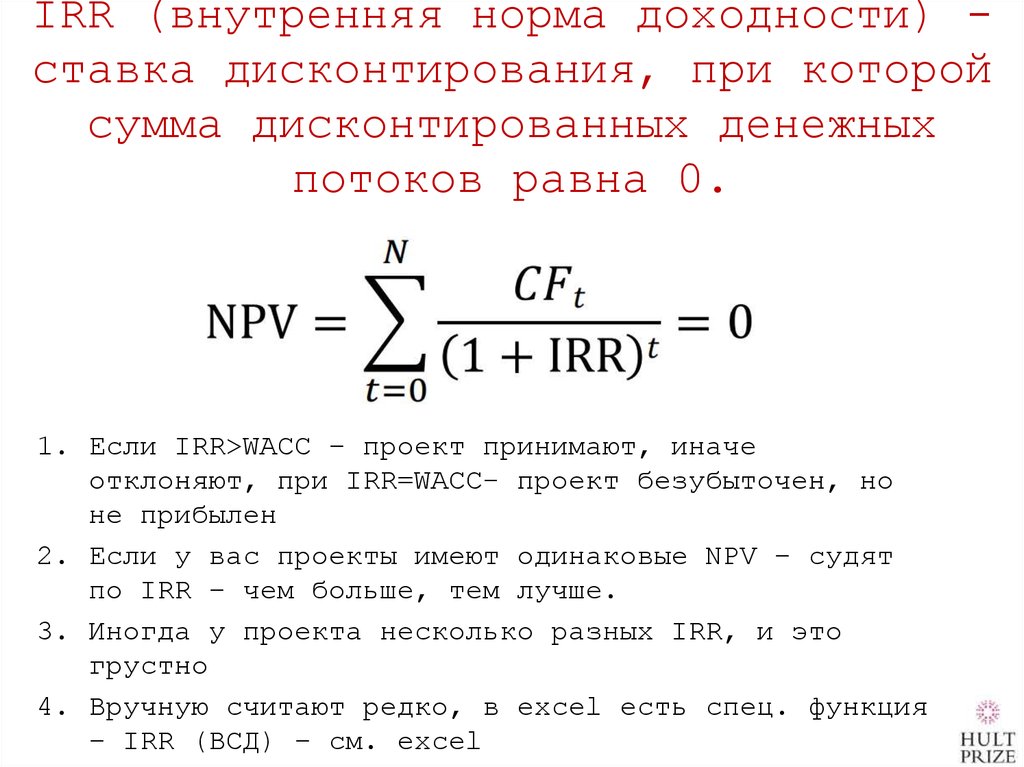

Помимо NPV для оценки проекта рассчитывается внутренняя норма доходности (IRR). Этот показатель позволяет оценить, насколько «устойчив» планируемый проект. Важным критерием для оценки проекта является индекс рентабельности (PI), показывающий, в какой «пропорции» отобьются вложенные инвестиции.

Этот показатель позволяет оценить, насколько «устойчив» планируемый проект. Важным критерием для оценки проекта является индекс рентабельности (PI), показывающий, в какой «пропорции» отобьются вложенные инвестиции.

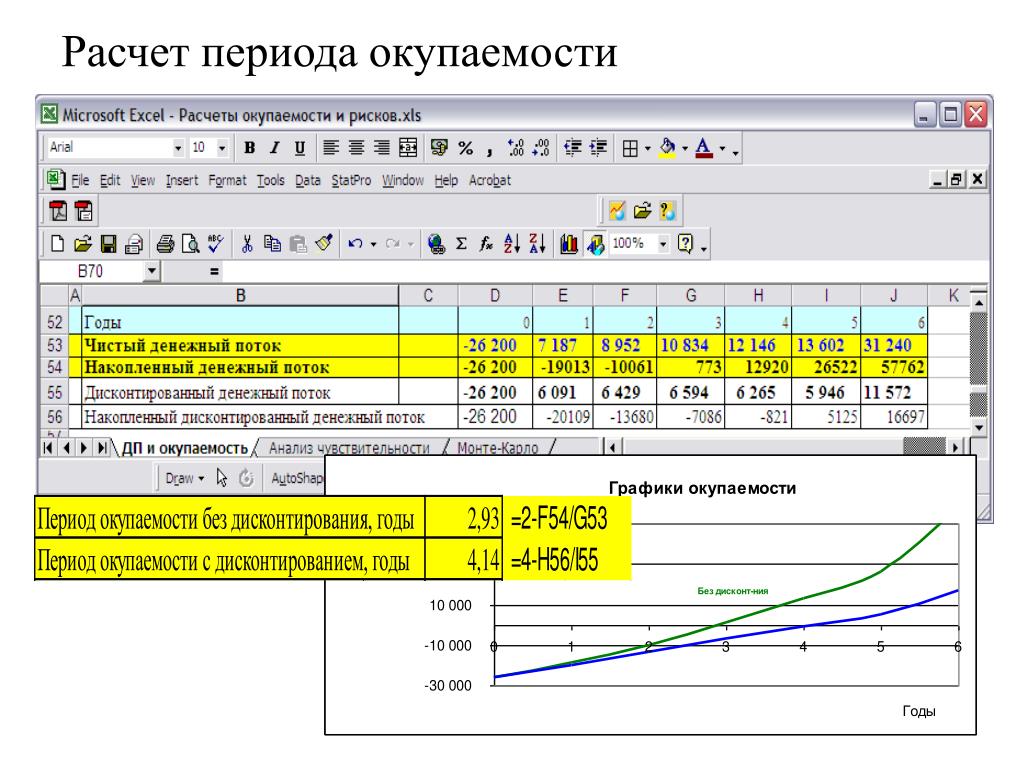

Дополнительно рассчитываются период окупаемости (PP) и дисконтированный период окупаемости (DPP). Расчет показателя IRR может быть затруднен или этого показателя может не существовать. Для таких случаев рассчитывается модифицированная внутренняя норма рентабельности (MIRR), вычислить которую значительно проще.

В литературе и интернете существует множество полезных статей, посвященных объяснению финансового смысла этих показателей, а также формулам их расчета. Формулы эти относительно сложны и вычислять их каждый раз вручную не представляется возможным.

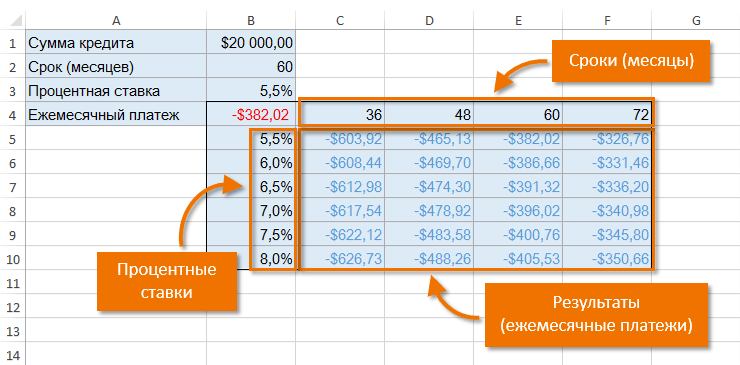

Использование Excel для расчета показателей инвестпроекта

Самым распространенным продуктом для расчета показателей эффективности инвестиционного проекта является, конечно же, Excel. В нем существуют встроенные функции для расчета основных показателей (NPV, IRR), это привычный инструмент многих аналитиков.

В нем существуют встроенные функции для расчета основных показателей (NPV, IRR), это привычный инструмент многих аналитиков.

Однако встроенный функционал в Excel весьма ограничен. Вычисляемые показатели предполагают, например, предрассчитанный суммарный денежный поток за период и единую ставку дисконтирования для всех периодов планирования. Также они не учитывают инфляцию и любые другие показатели, которые могут требоваться в бизнес-плане.

В итоге анализ эффективности инвестиций в Excel все равно требует написания макросов. На рынке существует ряд инструментов, предназначенных для составления и анализа бизнес-планов, и большинство из них созданы на базе Excel. Оставшаяся часть инструментов представляет собой самописные программы на различных языках программирования.

Бизнес-аналитика для оценки инвестиционных проектов

Для анализа деятельности различных отделов организации широко используются специализированные системы бизнес аналитики. Одним из лидеров на рынке BI является аналитическая платформа QlikView.

Рассмотрим, каким образом QlikView может применяться для финансового анализа, на примере типового отраслевого решения для оценки эффективности инвестиционных проектов БИТ.BI.FinExpert.

Система позволяет в едином интерфейсе проводить анализ неограниченного числа проектов, сравнивать различные версии одного проекта, исследовать чувствительность, моделировать различные сценарии — словом, осуществлять полноценный разносторонний финансовый анализ.

Отличительными особенностями систем бизнес-аналитики являются широкие возможности по визуализации и наглядному представлению данных, а также возможность консолидации данных из различных источников.

В случае БИТ.BI.FinExpert источником данных выступает Excel-форма, в которой аналитикам или руководителям удобно и привычно вести бизнес-планы. Данная форма загружается в модель, и все основные показатели рассчитываются автоматически.

Когда проектов много, вникать в табличные данные становится тяжело, поэтому в модели приведены всевозможные визуальные представления проранжированных показателей.

Полезно анализировать динамику NPV, чтобы контролировать, насколько плавно она изменяется, насколько стабильную тенденцию к росту имеет и т. д.

Для аналитиков, постоянно имеющих дело с большим числом инвестиционных проектов, удобными являются всевозможные алгоритмы распределения инвестиций по портфелю.

Эти алгоритмы дают возможность сразу исключить из рассмотрения проекты, которые алгоритм сочтет невыгодными. В БИТ.BI.FinExpert предложена реализация подобного алгоритма.

Еще одним инструментом для выбора более приоритетных проектов является кластерный анализ, который в зависимости от значений ключевых показателей эффективности выделяет группы проектов. Например, можно классифицировать проекты по совокупности значений PI и DPP для них.

Тогда аналитику интересны только проекты, имеющие PI больше 100% и период окупаемости меньше определенного значения, которое аналитик может задать самостоятельно.

В качестве еще одного примера можно выделить группы проектов в зависимости от их PI и IRR. Подобные анализы удобно представлять визуально в виде пузырьковой диаграммы, где размером пузырька выступает NPV проекта.

Определение ставки дисконтирования часто является трудной задачей для аналитиков.

Системы бизнес-аналитики позволяют проводить моделирование проекта при различных значениях ставки дисконтирования. Это дает возможность при разработке и анализе бизнес-планов «отследить», насколько чувствительны показатели проекта к изменению ставки дисконтирования, и выбирать проекты с наименьшей чувствительностью.

На QlikView подобное моделирование реализуется простой системой слайдеров, меняя значения показателей на которых, можно видеть, как изменятся значения исследуемых показателей.

Помимо вычисления основных параметров инвестиционных проектов для них собираются основные финансовые отчеты: баланс, отчет о движении денежных средств, отчет о прибылях и убытках.

QlikView дает возможность подключиться к учетной системе или любым другим источникам с целью получения дополнительной информации.

Можно, к примеру, проанализировать, как новый продукт будет сочетаться с существующим ассортиментом, каких сотрудников можно задействовать для работы над проектом или какие материалы уже имеются на складах из тех, что требуются в бизнес-плане. Система обладает широкими возможностями визуализации, что существенно облегчает подготовку отчетов и презентаций для инвесторов.

Итак, для анализа любого инвестиционного проекта составляется бизнес-план этого проекта. На основе бизнес-плана рассчитываются основные показатели эффективности: NPV, IRR, PI, PP, DPP, MIRR.

Вычисление этих показателей часто требует вспомогательных инструментов. Наиболее распространенным средством является Excel, однако специализированные системы бизнес-аналитики зачастую позволяют проводить более глубокий анализ.

В качестве примера возможностей BI-систем описан функционал решения БИТ. BI.FinExpert, разработанного на платформе QlikView. Применение современных инструментов для анализа позволяет принимать обоснованные управленческие решения и значительно сократить ежедневные трудозатраты.

BI.FinExpert, разработанного на платформе QlikView. Применение современных инструментов для анализа позволяет принимать обоснованные управленческие решения и значительно сократить ежедневные трудозатраты.

Подготовила Елена Суетина,

разработчик QlikView,

Проектный офис «Спортивная» компании Первый БИТ

MS Excel в финансовых вычислениях

1. Использование встроенных функций MS Excel в финансовых вычислениях

суббота, 24 марта 2018 г.ИСПОЛЬЗОВАНИЕ ВСТРОЕННЫХ

ФУНКЦИЙ MS EXCEL В

ФИНАНСОВЫХ ВЫЧИСЛЕНИЯХ

1

Ружанская Наталья Вячеславовна

2. Функции MS Excel

суббота, 24 марта 2018 г.ФУНКЦИИ MS EXCEL

Функция

Формат функции

Назначение функции

БС

БС (ставка; кпер; плт;

пс; тип)

Рассчитывает будущую стоимость периодических

постоянных платежей и будущее значение вклада (или

займа) на основе постоянной процентной ставки

ПС

ПС (ставка; кпер;

плт; бс; тип)

Рассчитывает текущую стоимость как единой суммы

вклада (займа), так и будущих фиксированных

периодических платежей

КПЕР

КПЕР (ставка; плт;

пс; бс; тип)

Вычисляет количество периодов начисления

процентов, исходя из известных величин процентной

ставки, будущей и настоящей стоимости

СТАВКА

(НОРМА)

СТАВКА (кпер; плт;

пс; бс; тип;

предположение)

Вычисляет процентную ставку, которая в зависимости

от условий операции может выступать либо в качестве

цены, либо в качестве нормы рентабельности

ПЛТ

ПЛТ (ставка; кпер;

пс; бс; тип)

Рассчитывает сумму постоянных периодических

платежей, необходимых для равномерного погашения

займа при известной сумме займа, ставки процентов и

срока , на который выдан займ

2

Ружанская Наталья Вячеславовна

3.

Функции MS Excelсуббота, 24 марта 2018 г.

Функции MS Excelсуббота, 24 марта 2018 г.ФУНКЦИИ MS EXCEL

Функция

Формат функции

Назначение функции

БЗРАСПИС

БЗРАСПИС

(первичное; план)

Используется для расчета будущей величины разовых

инвестиционных вложений, если начисление

процентов осуществляется по плавающей процентной

ставке

НОМИНАЛ

НОМИНАЛ

(факт_ставка;

кол_пер)

Рассчитывает номинальную годовую процентную

ставку, если известна фактическая ставка и

количество периодов, составляющих год

ЭФФЕКТ

ЭФФЕКТ

(номинальная_ставк

а; кол_пер)

Рассчитывает фактическую годовую процентную

ставку, если задана номинальная ставка и количество

периодов, составляющих год

ПРПЛТ

ПРПЛТ (ставка;

период; кпер; пс; бс;

тип)

Рассчитывает сумму платежей процентов по

инвестициям за данный период на основе постоянства

сумм периодических платежей и постоянства

процентной ставки

3

Ружанская Наталья Вячеславовна

4.

Функции MS Excelсуббота, 24 марта 2018 г.

Функции MS Excelсуббота, 24 марта 2018 г.ФУНКЦИИ MS EXCEL

Функция

Формат функции

Назначение функции

ОСПЛТ

ОСПЛТ (ставка;

период; кпер; пс; бс;

тип)

Рассчитывает величину платежа в погашение

основной суммы по инвестициям за данный период на

основе постоянства сумм периодических платежей и

постоянства процентной ставки

ОБЩДОХОД

ОБЩДОХОД (ставка;

кол_пер; нз;

нач_период;

кон_период)

Рассчитывает нарастающим итогом сумму,

выплачиваемую в погашение основной суммы займа в

промежутке между двумя периодами

ОБЩПЛАТ

ОБЩПЛАТ (ставка;

кол_пер; нз;

нач_период;

кон_период)

Рассчитывает нарастающим итогом величину

процентов, выплачиваемых по займу в промежутке

между двумя периодами

4

Ружанская Наталья Вячеславовна

5. Операции наращения. Функция БС

суббота, 24 марта 2018 г.ОПЕРАЦИИ НАРАЩЕНИЯ. ФУНКЦИЯ БС

Простые проценты

Пример. Определить наращенную сумму по вкладу в

размере 10000 ден.

ед., размещенного под 15% годовых на

ед., размещенного под 15% годовых наодин год

Ставка

Кпер

15%

1

Плт

Пс

= 0,15

=1

= число

-10000

Тип

= -10000

= число

= 11500

Ружанская Наталья Вячеславовна

5

6. Операции наращения. Функция БС

суббота, 24 марта 2018 г.ОПЕРАЦИИ НАРАЩЕНИЯ. ФУНКЦИЯ БС

Простые проценты

Пример. Вклад в размере 2000 ден. ед. открыт с 06.06.14 по

17.09.14 под 15% годовых. Определить наращенную сумму к

17.09 по различной практике начисления процентов

Английский способ

Ставка

Кпер

(17.09.2014-06.06.20141)/365*15%

1

Плт

Пс

= 0,041917808

=1

= число

-2000

Тип

= -2000

= число

= 2083,84

Ружанская Наталья Вячеславовна

6

7. Операции наращения. Функция БС

суббота, 24 марта 2018 г.ОПЕРАЦИИ НАРАЩЕНИЯ. ФУНКЦИЯ БС

Простые проценты

Пример. Вклад в размере 2000 ден. ед.открыт с 06.06.14 по

17.09.14 под 15% годовых. Определить наращенную сумму к

17.

09 по различной практике начисления процентов

09 по различной практике начисления процентовФранцузский способ

Ставка

Кпер

(17.09.2014-06.06.20141)/360*15%

1

Плт

Пс

= 0,0425

=1

= число

-2000

Тип

= -2000

= число

= 2085

Ружанская Наталья Вячеславовна

7

8. Операции наращения. Функция БС

суббота, 24 марта 2018 г.ОПЕРАЦИИ НАРАЩЕНИЯ. ФУНКЦИЯ БС

Простые проценты

Пример. Вклад в размере 2000 ден. ед.открыт с 06.06.14 по

17.09.14 под 15% годовых. Определить наращенную сумму к

17.09 по различной практике начисления процентов

Немецкий способ

Ставка

Кпер

(17.09.2014-06.06.20143)/360*15%

1

Плт

Пс

= 0,04166667

=1

= число

-2000

Тип

= -2000

= число

= 2083,33

Ружанская Наталья Вячеславовна

8

9. Операции наращения. Функция БС

суббота, 24 марта 2018 г.ОПЕРАЦИИ НАРАЩЕНИЯ. ФУНКЦИЯ БС

Сложные проценты

Пример. Определить наращенную сумму по вкладу в

размере 10000 ден.

ед., размещенного на 5 лет под 15%

ед., размещенного на 5 лет под 15%годовых, если начисление процентов осуществляется

ежегодно и ежемесячно

Ежегодно

Ставка

Кпер

15%

5

Плт

Пс

-10000

Тип

Ружанская Наталья Вячеславовна

= 0,15

=5

= число

= -10000

= число

= 20113,57

9

10. Операции наращения. Функция БС

суббота, 24 марта 2018 г.ОПЕРАЦИИ НАРАЩЕНИЯ. ФУНКЦИЯ БС

Сложные проценты

Пример. Определить наращенную сумму по вкладу в

размере 10000 ден. ед., размещенного на 5 лет под 15%

годовых, если начисление процентов осуществляется

ежегодно и ежемесячно

Ежемесячно

Ставка

Кпер

15%/12

5*12

Плт

Пс

-10000

Тип

Ружанская Наталья Вячеславовна

= 0,0125

= 60

= число

= -10000

= число

= 21071,81

10

11. Операции дисконтирования. Функция ПС

суббота, 24 марта 2018 г.ОПЕРАЦИИ ДИСКОНТИРОВАНИЯ. ФУНКЦИЯ ПС

Пример. Организации потребуется 5000000 ден. ед.

через

через10 лет. Рассчитать, какую сумму необходимо

инвестировать сейчас под 12% годовых, чтобы через 10

лет получить планируемую сумму?

Ставка

Кпер

12%

10

Плт

Бс

= 0,12

= 10

= число

-5000000

Тип

= -5000000

= число

= 1609866,18

Ружанская Наталья Вячеславовна

11

12. Операции дисконтирования. Функция ПС

суббота, 24 марта 2018 г.ОПЕРАЦИИ ДИСКОНТИРОВАНИЯ. ФУНКЦИЯ ПС

Пример. Организации потребуется 5000000 ден. ед. через 10

лет. Рассчитать, какую сумму необходимо инвестировать

сейчас под 12% годовых с ежемесячным начислением

процентов, чтобы через 10 лет получить планируемую

сумму?

Ставка

Кпер

12%/12

10*12

Плт

Бс

= 0,01

= 120

= число

-5000000

Тип

= -5000000

= число

= 1514973,9

Ружанская Наталья Вячеславовна

12

13. Определение срока финансовой операции. Функция КПЕР

суббота, 24 марта 2018 г.ОПРЕДЕЛЕНИЕ СРОКА ФИНАНСОВОЙ ОПЕРАЦИИ.

ФУНКЦИЯ КПЕРПример. По вкладу в размере 10000 ден. ед., помещенному в банк

под 15% годовых, начисляемых ежегодно, была выплачена сумма

18000 ден. ед. Рассчитать срок проведения операции или

количество периодов начисления процентов

Ставка

15%

Плт

= 0,15

= число

Пс

-10000

= -10000

Бс

18000

= 18000

Тип

= число

= 4,205627

13

Ружанская Наталья Вячеславовна

14. Определение срока финансовой операции. Функция КПЕР

суббота, 24 марта 2018 г.ОПРЕДЕЛЕНИЕ СРОКА ФИНАНСОВОЙ ОПЕРАЦИИ. ФУНКЦИЯ КПЕР

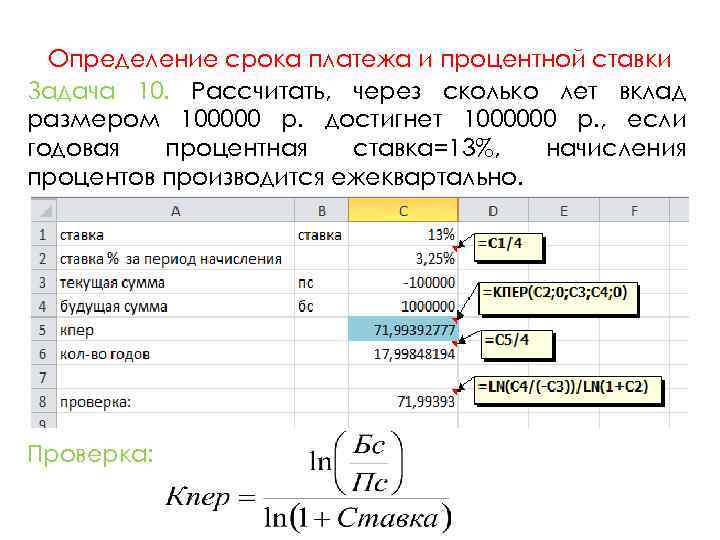

Пример. Через сколько лет вклад размером 10000 ден. ед.,

помещенный в банк под 15% годовых, начисляемых ежемесячно,

достигнет величины 18000 ден. ед.?

Ставка

15%/12

Плт

= 0,125

= число

Пс

-10000

= -10000

Бс

18000

= 18000

Тип

= число

= 47,316

47,316/12 = 3,94 лет

Ружанская Наталья Вячеславовна

14

15. Определение срока финансовой операции.

Функция КПЕРсуббота, 24 марта 2018 г.ОПРЕДЕЛЕНИЕ СРОКА ФИНАНСОВОЙ ОПЕРАЦИИ. ФУНКЦИЯ КПЕР

Пример. Как только вам исполнилось 20 лет, вы решили

ежемесячно вносить в банк по 500 ден. ед. К какому возрасту вы

сможете накопить 1000000 ден. ед., если банк предлагает 10%

годовых, начисляемых ежемесячно?

Ставка

Плт

10%/12

-500

Пс

Бс

= 0,00833333

= -500

= число

1000000

Тип

= 1000000

= число

= 346,04

346,04/12 = 28,84 лет

Ружанская Наталья Вячеславовна

15

16. Определение процентной ставки. Функция СТАВКА

суббота, 24 марта 2018 г.ОПРЕДЕЛЕНИЕ ПРОЦЕНТНОЙ СТАВКИ. ФУНКЦИЯ СТАВКА

Пример. Через 2 года организации потребуется 100000 ден.

ед. Планируется инвестировать 25000 ден. ед. Под какой

уровень доходности следует инвестировать финансовые

ресурсы, чтобы достичь запланированной величины?

Кпер

Плт

Пс

Бс

Тип

2

-25000

100000

1 х 100% = 100%

Ружанская Наталья Вячеславовна

=2

= число

=-25000

= 100000

= число

=1

16

17.

Определение процентной ставки. Функция СТАВКАсуббота, 24 марта 2018 г.ОПРЕДЕЛЕНИЕ ПРОЦЕНТНОЙ СТАВКИ. ФУНКЦИЯ СТАВКА

Пример. Через 2 года организации потребуется 100000 ден.

ед. Планируется инвестировать 25000 ден. ед. Под какой

уровень доходности следует инвестировать финансовые

ресурсы, чтобы достичь запланированной величины, если

проценты начисляются ежемесячно?

Кпер

Плт

Пс

Бс

Тип

2*12

= 24

= число

-25000

=-25000

100000

= 100000

= число

= 0,0594630

5,95% х 12 = 71,36%

Ружанская Наталья Вячеславовна

17

18. Определение процентной ставки. Функция НОМИНАЛ

суббота, 24 марта 2018 г.ОПРЕДЕЛЕНИЕ ПРОЦЕНТНОЙ СТАВКИ. ФУНКЦИЯ НОМИНАЛ

Пример. Эффективная процентная ставка

составляет 28% годовых. Начисление процентов –

ежемесячное. Рассчитать номинальную

процентную ставку

Факт_ставка

Кол_пер

28%

12

= 0,28

= 12

= 0,249417

0,249417 х 100% = 24,94%

18

Ружанская Наталья Вячеславовна

19.

Определение будущей суммы при плавающей процентной ставке. Функция БЗРАСПИСсуббота, 24 марта 2018 г.ОПРЕДЕЛЕНИЕ БУДУЩЕЙ СУММЫ ПРИ ПЛАВАЮЩЕЙ ПРОЦЕНТНОЙ СТАВКЕ. ФУНКЦИЯ

БЗРАСПИС

Функция БЗРАСПИС используется в случае, когда начисление процентов

по инвестициям осуществляется по плавающей процентной ставке

Пример. Ставка процента по срочным депозитам на начало года

составляет 20% годовых, начисляемых ежеквартально.

Первоначальная сумма вклада – 100000 ден. ед. В течение года

ожидается снижение ставок раз в квартал на 2, 3 и 5 пунктов

соответственно. Рассчитать величину вклада к концу года

А

В

1Сумма вклада

100000

2Ставка процента

20%

3Ставка процента 1 квартал

5%

4Ставка процента 2 квартал

4,5%

5Ставка процента 3 квартал

3,75%

6Ставка процента 4 квартал

2,5%

БЗРАСПИС(B1;B3:B6)

Сумма вклада к концу года

Ружанская Наталья Вячеславовна

116685,68 19

20. Операции наращения. Функция БС

суббота, 24 марта 2018 г. ОПЕРАЦИИ НАРАЩЕНИЯ. ФУНКЦИЯ БС

Аннуитет

Пример. На счет в банке в течение 5 лет в конце каждого года будет

вноситься сумма в размере 50000 ден. ед. Процентная ставка – 12%

годовых. Определить размер вклада к концу пятого года

Ставка

Кпер

Плт

12%

5

-50000

= 0,12

=5

= -50000

Пс

= число

Тип

= число

= 317642,37

Ружанская Наталья Вячеславовна

20

21. Операции наращения. Функция БС

суббота, 24 марта 2018 г.ОПЕРАЦИИ НАРАЩЕНИЯ. ФУНКЦИЯ БС

Аннуитет

Пример. На счет в банке в течение 5 лет в конце каждого месяца будет

вноситься сумма в размере 5000 ден. ед. Процентная ставка – 12%

годовых. Начисление процентов – ежемесячное. Определить размер

вклада к концу пятого года

Ставка

Кпер

Плт

12%/12

5*12

-5000

= 0,01

= 60

= -5000

Пс

= число

Тип

= число

= 408348,35

Ружанская Наталья Вячеславовна

21

22. Нерегулярные денежные потоки.

Функция БСсуббота, 24 марта 2018 г.НЕРЕГУЛЯРНЫЕ ДЕНЕЖНЫЕ ПОТОКИ. ФУНКЦИЯ БС

Пример. Ежегодно на протяжении 5 лет в банк в конце каждого года

будут вноситься денежные суммы в размере 100000 ден. ед., 200000

ден. ед., 200000 ден. ед., 300000 ден. ед., 300000 ден. ед.

соответственно. Ставка процента – 12% годовых. Проценты

начисляются в конце года. Определить наращенную сумму к концу 5

года

1

2

3

4

5

6

А

Период

1

2

3

4

5

Сумма вклада к

концу периода

Ружанская Наталья Вячеславовна

В

Сумма

-100000

-200000

-200000

-300000

-300000

1325217,54

22

23. Нерегулярные денежные потоки. Функция БС

суббота, 24 марта 2018 г.НЕРЕГУЛЯРНЫЕ ДЕНЕЖНЫЕ ПОТОКИ. ФУНКЦИЯ БС

Пример. Ежегодно на протяжении 5 лет в банк в конце каждого года

вносились денежные суммы в размере 100000 ден. ед., 200000 ден. ед.,

200000 ден. ед., 300000 ден. ед., 300000 ден. ед.

соответственно.Ставка процента – 12% годовых. Проценты начисляются в конце года.

Определить наращенную сумму к концу 5 года

Ставка

Кпер

12%

5 – А2:А6

Плт

Пс

= 0,12

=

= число

В2:В6

= В2:В6

Тип

= число

СУММ(БС(0,12;5-А2:А6;;В2:В6))

Нажать клавиши Ctrl+Shift+Enter

Ружанская Наталья Вячеславовна

23

24. Операции дисконтирования. Функция ПС

суббота, 24 марта 2018 г.ОПЕРАЦИИ ДИСКОНТИРОВАНИЯ. ФУНКЦИЯ ПС

Аннуитет

Пример. Планируется получать ежегодный доход в размере 100000

ден. ед. на протяжении 4 лет. Какая сумма обеспечит получение

такого дохода, если ставка процента по депозиту составляет 10%

годовых?

Ставка

Кпер

Плт

10%

4

-100000

= 0,10

=4

= -100000

Бс

= число

Тип

= число

= 316986,54

Ружанская Наталья Вячеславовна

24

25. Операции дисконтирования. Функция ПС

суббота, 24 марта 2018 г.ОПЕРАЦИИ ДИСКОНТИРОВАНИЯ.

ФУНКЦИЯ ПСАннуитет

Пример. Планируется получать ежемесячный доход в размере 10000

ден. ед. на протяжении 4 лет. Какая сумма обеспечит получение

такого дохода, если ставка процента по депозиту составляет 10%

годовых, начисление процентов – ежемесячное?

Ставка

Кпер

Плт

10%/12

4*12

-10000

= 0,0083333

= 48

= -10000

Бс

= число

Тип

= число

= 394281,6

Ружанская Наталья Вячеславовна

25

26. Операции дисконтирования. Функция ПС

суббота, 24 марта 2018 г.ОПЕРАЦИИ ДИСКОНТИРОВАНИЯ. ФУНКЦИЯ ПС

Аннуитет

Пример. Рассматривается 2 варианта приобретения недвижимости

стоимостью 100000 ден. ед.: единовременный платеж или

ежемесячно в течение 15 лет вносить платеж в размере 1000 ден.

ед. Определить, какой из вариантов предпочтительнее, если

ставка процента по банковскому депозиту – 8% годовых,

начисляемых ежемесячно

Ставка

Кпер

Плт

8%/12

15*12

-1000

= 0,00666666667

= 180

= -1000

Бс

= число

Тип

= число

= 104640,59

104640,59 100000

Ружанская Наталья Вячеславовна

26

27.

Определение величины платежа. Функция ПЛТсуббота, 24 марта 2018 г.ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ ПЛАТЕЖА. ФУНКЦИЯ ПЛТ

Пример. Планируется накопить за 6 лет 40000 ден. ед.,

делая ежегодные равные вклады в банк, который

выплачивает проценты по ставке 10% годовых. Какую

сумму следует ежегодно вкладывать в банк?

Ставка

Кпер

10%

6

Плт

Бс

= 0,1

=6

= число

-40000

Тип

= -40000

= число

= 5184,3

Ружанская Наталья Вячеславовна

27

28. Определение величины платежа. Функция ПЛТ

суббота, 24 марта 2018 г.ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ ПЛАТЕЖА. ФУНКЦИЯ ПЛТ

Пример. Планируется накопить за 6 лет 40000 ден. ед.,

делая ежеквартальные равные вклады в банк, который

выплачивает проценты по ставке 10% годовых. Какую

сумму следует ежеквартально вкладывать в банк?

Ставка

Кпер

10%/4

6*4

Плт

Бс

= 0,025

= 24

= число

-40000

Тип

= -40000

= число

= 1236,51

Ружанская Наталья Вячеславовна

28

29.

Расчет платежей по процентам. Функция ПРПЛТсуббота, 24 марта 2018 г.РАСЧЕТ ПЛАТЕЖЕЙ ПО ПРОЦЕНТАМ. ФУНКЦИЯ ПРПЛТ

Пример. Необходимо рассчитать величину платежей по

процентам за первый месяц по кредиту в сумме 800000

ден. ед., выданному на 3 года под 15% годовых

Ставка

Период

Кпер

Пс

15%/12

1

3*12

-800000

Бс

= 0,0125

=1

= 36

= -800000

= число

= 10000

29

Ружанская Наталья Вячеславовна

30. Расчет платежей по процентам. Функция ПРПЛТ

суббота, 24 марта 2018 г.РАСЧЕТ ПЛАТЕЖЕЙ ПО ПРОЦЕНТАМ. ФУНКЦИЯ ПРПЛТ

Пример. За счет ежегодных отчислений в течение 6 лет

было накоплено 5000000 ден. ед. Необходимо определить,

какой доход принесли вложения за последний год, если

рыночная доходность составляет 12% годовых

Ставка

Период

Кпер

12%

6

6

Пс

Бс

= 0,12

=6

=6

= число

5000000

= 5000000

= 469700,51

30

Ружанская Наталья Вячеславовна

31.

Расчет платежей по процентам. Функция ОБЩПЛАТсуббота, 24 марта 2018 г.РАСЧЕТ ПЛАТЕЖЕЙ ПО ПРОЦЕНТАМ. ФУНКЦИЯ ОБЩПЛАТ

Пример. В банке был получен кредит в сумме 12 млн. ден. ед.

под 12% годовых на срок 15 лет. Проценты по кредиту

начисляются ежемесячно. Необходимо рассчитать сумму

процентных выплат за 2-й год и за 1-ый месяц займа

Ставка

Кол_пер

Нз

Нач_период

Кон_период

Тип

12%/12

15*12

12000000

13

24

0

= 0,01

= 180

= 12000000

= 13

= 24

=0

= -1384970,71

Ружанская Наталья Вячеславовна

31

32. Расчет платежей по процентам. Функция ОБЩПЛАТ

суббота, 24 марта 2018 г.РАСЧЕТ ПЛАТЕЖЕЙ ПО ПРОЦЕНТАМ. ФУНКЦИЯ ОБЩПЛАТ

Пример. В банке был получен кредит в сумме 12 млн. ден. ед.

под 12% годовых на срок 15 лет. Проценты по кредиту

начисляются ежемесячно. Необходимо рассчитать сумму

процентных выплат за 2-й год и за 1-ый месяц займа

Ставка

Кол_пер

Нз

Нач_период

Кон_период

Тип

12%/12

15*12

12000000

1