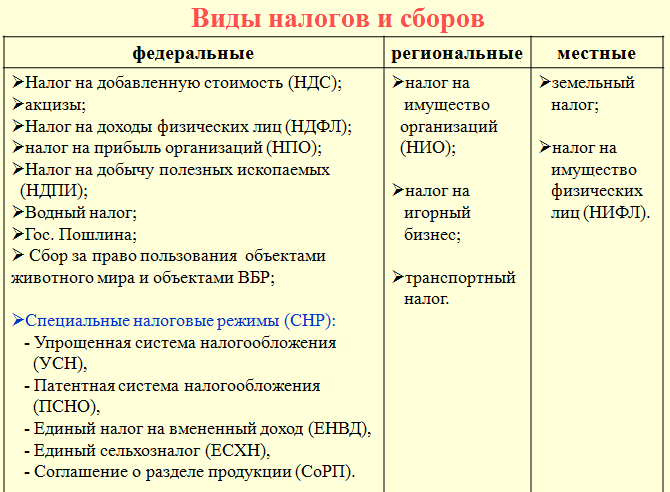

| 1. Налоги, уплачиваемые, в зависимости от применяемого режима (при наличии объекта налогообложения) | |||

| Налог на прибыль организаций Налог на имущество организаций Налог на добавленную стоимость | Единый налог, уплачиваемый в связи с применением УСН | Единый налог на вмененный доход | Единый сельскохозяй- ственный налог |

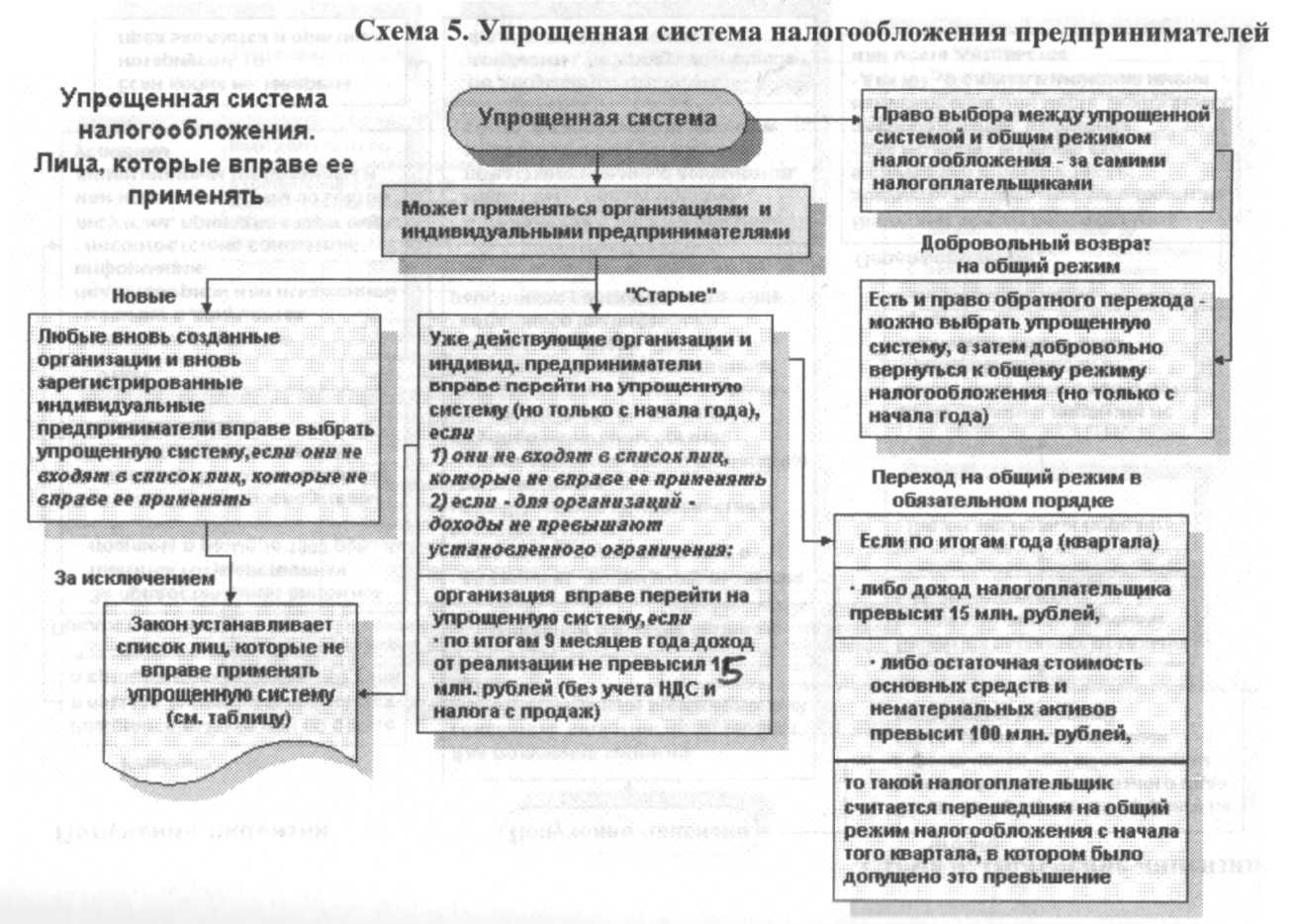

| 2. Условия перехода к применению режима налогообложения, выбранного налогоплательщиком | |||

| Регистрация ЮЛ | Регистрация ЮЛ + уведомление (ст.346.13 НК РФ) | Регистрация ЮЛ + заявление по форме ЕНВД-1 п.3 ст.346.28 НК РФ Постановка на учет обязательна. (п. 2 ст.346.28 НК РФ) | Регистрация ЮЛ + уведомление (п.1 и п. 2 ст.346.3 НК РФ) |

| 3. Ограничения для применения | |||

| Ограничений нет | Не вправе применять УСН:

А также организации, у которых: | Применяется в отношении определенных видов деятельности (п.2 ст.346.26 НК РФ) Не применяется в отношении деятельности, осуществляемой в рамках договора простого товарищества (доверительного управления имуществом) п.2.1 ст.346.26 НК РФ Не применяется, если численность наемных работников >100 чел.  (п.п.1 п.2.2 ст.346.26 НК РФ) Доля участия других организаций не > 25% (п.п.2 п.2.2 ст.346.26 НК РФ) | ЕСХН применяют организации, если доля дохода от реализации собственной с/х продукции ≥ 70 % (п.2 и п.5 ст.346.2 НК РФ) |

| 4. Виды деятельности | |||

| Без ограничений | Без ограничений | Закрытый перечень видов деятельности (п.2 ст.346.26 НК РФ) | Производство, переработка и реализация собственной с/х продукции (п.2 ст.346.2 НК РФ) |

| 5. Объект налогообложения | |||

| По налогу на прибыль организаций: Прибыль (ст.247 НК РФ) Движимое и недвижимое имущество организации (основные средства) (п.1 ст.374 НК РФ) По НДС: реализация товаров (работ, услуг) (ст.146 НК РФ) | по выбору налогоплательщика:

(п.1 ст.346.14 НК РФ) | Вмененный доход (п.1 ст.346.29 НК РФ) | Доходы, уменьшенные на величину расходов (ст.346.4 НК РФ) |

| 6. Налоговая база | |||

| По налогу на прибыль организаций: Денежное выражение прибыли (ст.274 НК РФ) По налогу на имущество организаций: Среднегодовая стоимость имущества (п.1 ст.275 НК РФ) По НДС: зависит от особенностей реализации (ст.153 НК РФ) | Денежное выражение

(п.  2 ст.346.18 НК РФ) 2 ст.346.18 НК РФ) | Величина вмененного дохода (п.2, 3 и п.10 ст.346.29 НК РФ) | Денежное выражение доходов, уменьшенных на величину расходов (ст.346.6 НК РФ) |

| 7. Налоговая ставка (%) | |||

| По налогу на прибыль организаций: 20% (ст.284 НК РФ) По налогу на имущество организаций: не более 2,2 % (п.1 ст.380 НК РФ) По НДС: 0%; 10%; 18% (п.3 ст.164 НК РФ) | В зависимости от объекта налогообложения:

| 15 % (ст.346.31 НК РФ) | 6 % (ст.346.8 НК РФ) |

| 8. Налоговый период | |||

| По налогу на прибыль организаций: календарный год (п.1 ст.285 НК РФ) По налогу на имущество организаций: календарный год (п.1 ст.379 НК РФ) По НДС: Квартал (ст.163 НК РФ) | Календарный год (п.1 ст.346.19 НК РФ) | Квартал (ст.346.30 НК РФ) | Календарный год (п.1 ст.346.7 НК РФ) |

| 9. Отчетный период | По налогу на прибыль организаций: первый квартал, полугодие, 9 месяцев или 1 мес., 2 мес.,…,9 мес. (п.2 ст.285 НК РФ) По налогу на имущество организаций: первый квартал, полугодие, 9 месяцев (п.2 ст.379 НК РФ) По НДС: нет | Первый квартал, полугодие, 9 месяцев (п.  2 ст.346.19 НК РФ) 2 ст.346.19 НК РФ) | нет | Полугодие (п.2 ст.346.7 НК РФ) |

| 10. Уплата авансовых платежей и представление деклараций (расчетов) по итогам отчетных периодов | |||

| Авансовые платежи уплачиваются: По налогу на прибыль организаций: ежеквартально или ежемесячно (п.2 ст.286 НК РФ) По налогу на имущество организаций: ежеквартально (п.1 ст.383 НК РФ) По НДС: не уплачиваются Представление авансовых расчетов ежеквартально или ежемесячно (п.3 ст.289 НК РФ) По налогу на имущество организаций: ежеквартально (п.4 ст.382 НК РФ) По НДС: нет | Авансовые платежи уплачиваются ежеквартально:

ст. 346.21, 346.23 НК РФ Авансовые расчеты — не представляются (абз.2 п.7 ст.346.21 НК РФ) | Авансовые платежи не уплачиваются: Авансовые расчеты — не представляются | Авансовые платежи уплачиваются за полугодие (п.2 ст.346.9 НК РФ) Авансовые расчеты — не представляются |

| 11. Представление налоговой декларации по итогам налогового периода | |||

| По налогу на прибыль организаций: Представляется по итогам года (п.3 ст.289 НК РФ) По налогу на имущество организаций: Представляется по итогам года (п.1 ст.386 НК РФ) По НДС: Представляется по итогам квартала (п.  5 ст.174 НК РФ) 5 ст.174 НК РФ) | Представляется по итогам года: годовая декларация по УСН и оплата единого налога (не позднее 30 апреля) (п.п.1 п.1 ст.346.23 НК РФ) | Представляется по итогам квартала (п.3 ст.346.32 НК РФ) | Представляется по итогам года (п.2 ст.346.10 НК РФ) |

| 12. Срок уплаты налога | |||

| Налог на прибыль организаций п.1 ст.281 и п.4. ст.289 НК РФ) Налог на имущество организаций — по срокам, установленным законами субъектов РФ (п.1 ст.383 НК РФ) НДС — Не позднее 20-го числа первого месяца следующего квартала (п.1 ст.174 НК РФ) | не позднее 31 марта года, следующего за налоговым периодом (абз.1 п.7 ст.346.21 НК РФ) | ЕНВД — не позднее 25-го числа первого месяца следующего квартала:

(п.1 ст.346.32 НК РФ) | ЕСХН — не позднее 31 марта (п.5 ст.346.9 НК РФ) |

| 13. Ведение бухгалтерского учета и представление бухгалтерской отчетности в налоговый орган | |||

| Ведется и представляется один раз в год, в соответствии с Законом 402-ФЗ от 06.12.2011 | Ведется и представляется один раз в год, в соответствии с Законом 402-ФЗ от 06.12.2011 | Ведется и представляется один раз в год, в соответствии с Законом 402-ФЗ от 06.12.2011 | Ведется и представляется один раз в год,в соответствии с Законом 402-ФЗ от 06.12.2011 |

| 14. Налоговый учет | |||

| Ведется на основе регистров налогового и бухгалтерского учетабухгалтерского учета | Ведется книга учета доходов и расходов (ст.  346.24 НК РФ) 346.24 НК РФ) Форма и порядок заполнения (приложение N 3,4 к приказу Минфина от 22.10.2012 N 135н) Установлен закрытый перечень учитываемых расходов | Раздельный учет физических показателей по видам деятельности и системам налогообложения (п.6 и п.7 ст.346.26 НК РФ) | Ведется в полном объеме Установлен закрытый перечень учитываемых расходов (п.2 ст.346.5 НК РФ) |

| 15. Льготы и преференции | |||

| По налогу на прибыль организаций: Законами субъектов РФ могут быть установлены налоговые ставки в бюджет субъектов от 0 % до 18% (абз.4 п.1 ст.284 НК РФ) По налогу на имущество организаций: Освобождаются от уплаты налога организации по установленному НК РФ перечню (ст.381 НК РФ) Также: Законами субъектов РФ могут быть установлены: налоговые ставки, освобождение от исчисления и уплаты авансовых платежей и льготы (п.2 ст.372, п.3 ст.380 и п.6 ст.382 НК РФ) По НДС: нет (ст.164 НК РФ) | В зависимости от объекта налогообложения:

(п.2 ст.346.20 НК РФ) | нет | нет |

| 16. Уменьшение суммы исчисленного налога | |||

| По налогу на прибыль организаций: Нет По налогу на имущество организаций: нет По НДС: право уменьшить общую сумму налога на вычеты, установленные ст.171 НК РФ | В зависимости от объекта налогообложения:

(п.  3.1 ст.346.21 НК РФ) 3.1 ст.346.21 НК РФ) | Не более чем на 50 % на сумму уплаченных взносов в ПФР, ФСС, ФФОМС (п.2 и 2.1 ст.346.32 НК РФ) | нет |

| 17. Возможность совмещения с иными режимами налогообложения | |||

| с ЕНВД | с ЕНВД | с ОРН, УСН, ЕСХН | с ЕНВД |

| 18. Переход на иную систему налогообложения | |||

| Ограничений нет | Добровольно: по окончании текущего налогового периода с начала следующего календарного года (п.6 ст.346.13 НК РФ) В обязательном порядке: На ОРН с начала квартала, в котором было утрачено право применения УСН (п.4 и п.5 ст.346.13 НК РФ) | Добровольно: с начала календарного года (п.1 ст.346.28 НК РФ) В обязательном порядке: На ОРН со следующего квартала после утраты права применения ЕНВД (абз.3 п.3 ст.346.28 НК РФ) | Добровольно: с начала календарного года (п.6 ст.346.3 НК РФ) В обязательном порядке: На ОРН с начала налогового периода, в котором было утрачено право применения ЕСХН (п.4 и п.5 ст.346.3 НК РФ) |

| 19. Возврат на данную систему налогообложения | |||

| С УСН: Добровольно: с начала следующего за годом применения УСН календарного года п.6 ст.346.13 НК РФ) В обязательном порядке: с начала квартала, в котором было утрачено право применения УСН (п. 4 и п.5 ст.346.13 НК РФ) С ЕНВД: Добровольно: с начала календарного года добровольно (п.1 ст.346.28 НК РФ) В обязательном порядке: Со следующего квартала после утраты права применения ЕНВД (абз.  3 п.3 ст.346.28 НК РФ) 3 п.3 ст.346.28 НК РФ) С ЕСХН: Добровольно: с начала календарного года (п.6 ст.346.3 НК РФ) В обязательном порядке: с начала налогового периода, в котором было утрачено право применения ЕСХН (п.4 и п.5 ст.346.3 НК РФ) | Не ранее чем через год после утраты права применения УСН (п.7 ст.346.13 НК РФ) | С начала следующего календарного года | Не ранее чем через год после утраты права применения ЕСХН (п.7 ст.346.3 НК РФ) |

| 20. Ответственность за налоговые нарушения | |||

| ст. 119 НК РФ ст. 126 НК РФ ст. 122 НК РФ ст. 123 НК РФ | ст. 119 НК РФ ст. 126 НК РФ ст. 122 НК РФ ст. 123 НК РФ | ст. 119 НК РФ ст. 126 НК РФ ст. 122 НК РФ ст. 123 НК РФ | ст. 119 НК РФ ст. 126 НК РФ ст. 122 НК РФ ст. 123 НК РФ |

| 21. Применение контрольно-кассовой техники (ККТ) | |||

| Обязательное (ст.2 N 54-ФЗ от 22.05.2003) | Обязательное (ст.2 N 54-ФЗ от 22.05.2003) | Необязательное (п.2.1 ст.2 N54-ФЗ от 22.05.2003 и Положение N 359 от 06.05.2008) | Обязательное (ст.2 N 54-ФЗ от 22.05.2003) |

Какую выбрать систему налогообложения для ООО? — Справочная

Предприниматели выбирают систему налогообложения на этапе регистрации юрлица. Если никаких заявлений вы не писали, Федеральная налоговая служба вам присвоит ОСНО.

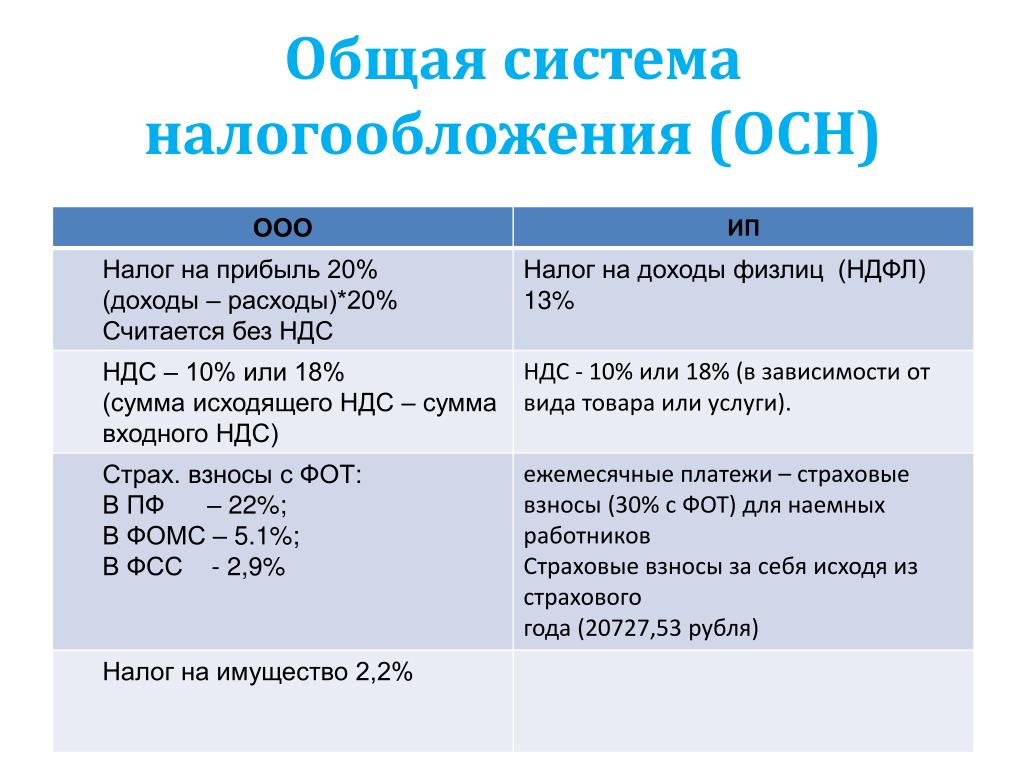

Общая система налогообложения — ОСН

Вам придётся вести бухгалтерский учёт и сдавать отчётность по каждому налогу в разное время. Чтобы не запутаться, нужно нанять бухгалтера или воспользоваться услугами аутсорсинговых компаний. При общей системе вы будете платить:

Чтобы не запутаться, нужно нанять бухгалтера или воспользоваться услугами аутсорсинговых компаний. При общей системе вы будете платить:

- НДС — обычно это 18% от суммы реализованного товара или оказанных услуг.

- Налог на прибыль — 20% от разницы между доходами и расходами.

- Налог на имущество организации — не более 2,2% от среднегодовой стоимости помещения, которое числится за вашей компанией.

С другими системами бумажной волокиты будет меньше. Зато с ОСН вы сможете:

- нанять сколько угодно людей, заниматься любой деятельностью, арендовать и приобретать торговые площади любого размера и стоимости;

- не платить налог на прибыль, если подтвердите убытки;

- снизить налоговую ставку на следующий отчётный период при том же условии, как в предыдущем пункте.

Кому подходит ОСН

Подходит организациям с длительными сроками окупаемости, например ресторанам, заводам-производителям, оптовым магазинам.

C поставщиками на ОСН охотнее сотрудничают крупные организации, которые возмещают таким образом свой НДС.

ОСН обязаны использовать компании, которые не подходят под требования льготных режимов, а также льготники налога на прибыль: медицинские или образовательные центры.

Упрощённая система налогообложения

При «упрощёнке» один налог заменяет три. Платят его ежеквартально, а декларацию сдают раз в год. Вести бухучёт сможет и непрофессионал — за это УСН так любят начинающие предприниматели. Существует два вида УСН со своими особенностями.

УСН «Доходы»

Нужно платить налог только с дохода. Обычно ставка составляет 6%. Она может быть меньше в отдельных регионах и у определённых сфер бизнеса.

В Туле пряничные магнаты отдают налоговой

всего 3% от дохода.

Особенности:

- Система невыгодна для компании с высокими затратами и небольшой наценкой на товар.

- Налог необходимо будет платить, даже если расходы превысят доходы.

- Есть ограничение по видам деятельности, штату сотрудников и выручке. Подробнее — в ст. 346.12 НК РФ, глава 26.2 «Упрощённая система налогообложения».

- Нельзя открывать представительства или филиалы.

- Клиентам на ОСН невыгодно покупать у поставщиков на УСН, так как они не смогут предъявить налоговой НДС к возмещению.

УСН «Доходы минус расходы»

Налог нужно платить с разницы между доходами и расходами. Ставка — 15%. Может быть меньше в зависимости от региона или вида бизнеса. Узнайте свою ставку на сайте ФНС.

УСН «Доходы минус расходы» потребует от вас тщательного учёта расходов.

Расходами считаются те деньги, которые вы потратили для получения доходов: например, затраты на рекламу, подбор персонала или аренду помещения.

Абонемент в тренажёрку или ноутбук для сына к ним не относятся. В остальном система повторяет УСН «Доходы»: ограничения по выручке, штатам и филиалам всё те же.

Кому подходит УСН

Прежде всего, это малый и средний бизнес, чьи клиенты не возмещают НДС.

УСН «Доходы» больше подходит высокомаржинальным видам бизнеса. В 2017 году такими были цветочные лавки, продавцы модной косметики (помните чёрную маску, популярную в Insh3ram?) и всевозможный хэнд-мейд. Ещё такая система налогообложения подходит тем, кто оказывает услуги.

«Доходы минус расходы» будет выгоднее для компаний с большими затратами или убыточных организаций: тем, кто ещё только начинает и больше вкладывается, чем получает. Здесь — молодые веб-студии, автомастерские, производители мебели на заказ.

Единый налог на вменённый доход — ЕНВД

Суть ЕНВД заключается в том, что государство заранее знает, какой доход должен быть у компании, и просит налог именно с него. Даже если ваш реальный доход будет выше, налог не вырастет, и платить вы будете всегда одинаково. Однако ЕНВД можно использовать не всем.

Даже если ваш реальный доход будет выше, налог не вырастет, и платить вы будете всегда одинаково. Однако ЕНВД можно использовать не всем.

Виды деятельности, кому разрешено:

- розничная торговля;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- распространение и размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом;

- услуги стоянок.

Есть и территориальные ограничения: в разных регионах сумма ставки может меняться, а в Москве ЕНВД вообще нельзя использовать.

Проверьте, нет ли запретов в вашем регионе — зайдите в налоговую инспекцию или на сайт ФНС.

Платят ЕНВД ежеквартально. Чтобы рассчитать сумму за квартал, вычислите квартальную налоговую базу и умножьте её на ставку налога.

Данные для расчётов есть в ст. 346.29 НК РФ.

Преимущества ЕНВД:

- сумму налога можно уменьшить на сумму страховых взносов за сотрудников;

- предприятия с разными видами деятельности могут совмещать ЕНВД с другими системами налогообложения, чтобы сократить расходы и уменьшить количество отчётов;

- чтобы перейти на ЕНВД, не надо ждать начала года;

- при продаже товаров не обязательно пользоваться кассовыми аппаратами, но только до 1 июля 2018 или 2019 года (согласно 54-ФЗ).

Нужна ли вам онлайн-касса?

Единый сельскохозяйственный налог — ЕСХН

При ЕСХН платить придётся только за разницу между доходами и расходами. Налоговая ставка при этом всегда одна — 6%.

Этот режим подходит только производителям сельхозпродукции: молочным заводам, фермерским угодьям, рыболовецким артелям. Также применять ЕСХН могут организации, которые оказывают услуги сельхозпроизводителям: косят траву, убирают урожай, пасут скот.

Также применять ЕСХН могут организации, которые оказывают услуги сельхозпроизводителям: косят траву, убирают урожай, пасут скот.

Доход компаний должен минимум на 70% состоять из прибыли от реализации сельхозпродуктов или услуг.

Коротко

- На ОСН придётся платить 18% НДС, 20% налог на прибыль, 2,2% налог на имущество. Общая система подходит бизнесу с долгой окупаемостью и крупными контрагентами, которым важно возмещать НДС.

- На УСН «Доходы» нужно платить только 6% с доходов, подходит высокомаржинальному бизнесу: услуги, хенд-мейд, цветочные лавки.

- На УСН «Доходы минус расходы» придётся платить 15% от разницы между доходами и расходами. Эта система подходит компаниям с крупными расходами и убыточным организациям.

- На ЕНВД необходимо платить 15% от величины вменённого дохода, эта система подойдёт бизнесу из списка с доходом выше установленного в НК РФ.

- На ЕСНХ нужно платить 6% от разницы между доходами и расходами. Использовать эту систему могут только производители сельхозпродукции, чей доход на 70% состоит от её реализации.

- Все указанные процентные ставки приблизительны. Рассчитывайте налог для себя исходя из вида деятельности и региона проживания.

За помощь в подготовке материала спасибо Валентине Александровой, внутреннему аудитору компании Acsour.

Вопросы и ответы о применении патентной системы налогообложения

28 января 2021 09:56

Вопросы и ответы о применении патентной системы налогообложения

Министерство финансов Российской Федерации рассмотрело обращение с вопросами предпринимателей и уполномоченных по защите прав предпринимателей в субъектах Российской Федерации о применении патентной системы налогообложения и направляет ответы на указанные вопросы.

1. При осуществлении в магазине розничной торговли продуктами, пивом и табачными изделиями (подакцизными товарами. ) В соответствии с пунктом 1 статьи 34643 Налогового кодекса Российской Федерации (далее — Кодекс) ПСН применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. С l января 2021 года согласно подпунктам 45 и 46 пункта 2 статьи 34643 Кодекса ПСН применяется индивидуальными предпринимателями в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы, через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети. В целях ПСН к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 Кодекса (подпункт 1 пункта 3 статьи 34643 Кодекса). Согласно подпунктам 6 — 10 пункта 1 статьи 181 Кодекса к подакцизным товарам относятся автомобили легковые, мотоциклы с мощностью двигателя свыше 112 ,5 кВт (150 л.с.), автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей и прямогонный бензин. В связи с этим для целей применения ПСН ограничений для розничной торговли пивом и табачными изделиями индивидуальными предпринимателями не предусмотрено.

) В соответствии с пунктом 1 статьи 34643 Налогового кодекса Российской Федерации (далее — Кодекс) ПСН применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. С l января 2021 года согласно подпунктам 45 и 46 пункта 2 статьи 34643 Кодекса ПСН применяется индивидуальными предпринимателями в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы, через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети. В целях ПСН к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 Кодекса (подпункт 1 пункта 3 статьи 34643 Кодекса). Согласно подпунктам 6 — 10 пункта 1 статьи 181 Кодекса к подакцизным товарам относятся автомобили легковые, мотоциклы с мощностью двигателя свыше 112 ,5 кВт (150 л.с.), автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей и прямогонный бензин. В связи с этим для целей применения ПСН ограничений для розничной торговли пивом и табачными изделиями индивидуальными предпринимателями не предусмотрено.

2. При осуществлении в магазине розничной торговли товарами и реализации товаров, подлежащих обязательной маркировке. В соответствии с подпунктом 1 пункта 3 статьи 34643 Кодекса реализация обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками по перечню кодов Общероссийского классификатора продукции по видам экономической деятельности и (или) по перечню кодов товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, определяемых Правительством Российской Федерации, для целей главы 265 «Патентная система налогообложения» Кодекса к розничной торговле не относится. Пунктом 6 статьи 34653 Кодекса установлено, что индивидуальный предприниматель, применяющий ПСН и осуществляющий иные виды предпринимательской деятельности, в отношении которых им применяется иной режим налогообложения, обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках соответствующего режима налогообложения. Таким образом, в отношении предпринимательской деятельности по реализации товаров, относящейся к розничной торговле, в целях главы 265 Кодекса налогоплательщик вправе применять ПСН, а в отношении предпринимательской деятельности по реализации товаров, не признаваемой розничной торговлей, — УСН.

Пунктом 6 статьи 34653 Кодекса установлено, что индивидуальный предприниматель, применяющий ПСН и осуществляющий иные виды предпринимательской деятельности, в отношении которых им применяется иной режим налогообложения, обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках соответствующего режима налогообложения. Таким образом, в отношении предпринимательской деятельности по реализации товаров, относящейся к розничной торговле, в целях главы 265 Кодекса налогоплательщик вправе применять ПСН, а в отношении предпринимательской деятельности по реализации товаров, не признаваемой розничной торговлей, — УСН.

3. О дополнении положений Кодекса, определяющих перечень видов предпринимательской деятельности, в отношении которых применяется ПСН, и праве субъектов Российской Федерации устанавливать размер потенциально возможного к получению индивидуальным предпринимателем годового дохода словом «в частности». В соответствии с пунктом 2 статьи 34643 Кодекса ПСН применяется в отношении видов предпринимательской деятельности, перечень которых устанавливается законами субъектов Российской Федерации, за исключением видов деятельности, установленных пунктом 6 данной статьи Кодекса. Согласно пункту 7 статьи 34643 Кодекса законами субъектов Российской Федерации устанавливаются размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода (далее — ПВД) по видам предпринимательской деятельности, в отношении которых применяется ПСН. До 1 января 2021 года субъекты Российской Федерации вправе были устанавливать ПВД в отношении всех видов предпринимательской деятельности, перечень которых указан в пункте 2 данной статьи Кодекса. С 1 января 2021 года они вправе самостоятельно выбирать из указанного перечня виды предпринимательской деятельности, в отношении которых в их субъекте будет применяться ПСН. Кроме того, в соответствии с подпунктом 2 пункта 8 статьи 34643 Кодекса с 1 января 2021 года субъектам Российской Федерации предоставлено право включать в перечень видов предпринимательской деятельности, в отношении которых может применяться ПСН, виды деятельности, предусмотренные Общероссийским классификатором видов экономической деятельности и Общероссийским классификатором продукции по видам экономической деятельности, с учетом ограничений, предусмотренных пунктом 6 статьи 34643 Кодекса. Подпунктом 3 пункта 8 статьи 34643 Кодекса субъекты Российской Федерации вправе устанавливать размер ПВД на единицу физических показателей по видам предпринимательской деятельности, указанных в данном подпункте. Приведенный в пункте 2 статьи 34643 Кодекса перечень видов предпринимательской деятельности не носит закрытый характер.

Подпунктом 3 пункта 8 статьи 34643 Кодекса субъекты Российской Федерации вправе устанавливать размер ПВД на единицу физических показателей по видам предпринимательской деятельности, указанных в данном подпункте. Приведенный в пункте 2 статьи 34643 Кодекса перечень видов предпринимательской деятельности не носит закрытый характер.

4. О применении ПСН в сфере общественного питания. В соответствии с подпунктом 13 пункта 3 статьи 34643 Кодекса услуги общественного питания — это услуги по изготовлению кулинарной продукции и (или) кондитерских изделий, созданию условий для потребления и (или) реализации готовой кулинарной продукции, кондитерских изделий и (или) покупных товаров, а также по проведению досуга. К услугам общественного питания не относятся услуги по производству и реализации подакцизных товаров, указанных в подпункте 3 пункта 1 статьи 181 Кодекса. Согласно подпункту 3 пункта 1 статьи 181 Кодекса к подакцизным товарам относится алкогольная продукция с объемной долей этилового спирта более 0,5 процента, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством Российской Федерации. Если через объект организации общественного питания реализуются приобретенные для последующей реализации подакцизные товары, перечисленные в подпункте 3 пункта 1 статьи 181 Кодекса, как в упаковке и расфасовке изготовителя, так и без такой упаковки, то такая предпринимательская деятельность относится к услугам общественного питания, в отношении которых может применяться ПСН.

5. О возможности увеличения средней численности наемных работников в целях применения ПСН. В соответствии с пунктом 5 статьи 34643 Кодекса при применении ПСН индивидуальный предприниматель вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера. При этом средняя численность наемных работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, в отношении которых применяется ПСН. В ходе обсуждения в Государственной Думе Федерального Собрания Российской Федерации проекта федерального закона «О внесении изменений в главы 262 и 265 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» рассматривалось, в том числе предложение об увеличении предельной численности наемных работников в целях применения ПСН, которое не было поддержано.

В ходе обсуждения в Государственной Думе Федерального Собрания Российской Федерации проекта федерального закона «О внесении изменений в главы 262 и 265 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» рассматривалось, в том числе предложение об увеличении предельной численности наемных работников в целях применения ПСН, которое не было поддержано.

6. О применении ПСН с l января 2021 года по новым видам предпринимательской деятельности, ПВД по которым субъектом Российской Федерации не установлен. В соответствии с пунктом 1 статьи 3 Федерального закона от 23.11.2020 № 373-ФЗ «О внесении изменений в главы 262 и 265 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее — Федеральный закон № 373-ФЗ) в период до дня вступления в силу закона соответствующего субъекта Российской Федерации, устанавливающего размеры ПВД по видам предпринимательской деятельности, указанным в части 2 данной статьи, в целях выдачи патентов на осуществление таких видов предпринимательской деятельности размер ПВД по соответствующему виду предпринимательской деятельности определяется как произведение 12-кратной базовой доходности по такому виду предпринимательской деятельности, величины физического пок азателя, характеризующего такой вид предпринимательской деятельности, коэффициента-дефлятора , установленного в целях применения главы 263 Кодекса на 2020 год, коэффициента пересчета налоговой ставки 15/6 и уменьшающего коэффициента 0,5. Такие патенты могут быть получены индивидуальными предпринимателями, если они в четвертом квартале 2020 года применяли по соответствующему виду предпринимательской деятельности систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД). Иные индивидуальные предприниматели могут применять пен по указанным видам предпринимательской деятельности после установления законом субъекта Российской Федерации по ним размеров ПВД.

7. Может ли организация применять ПСН. В соответствии с пунктом 1 статьи 34643 Кодекса ПСН применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. Применение ПСН юридическими лицами Кодексом не предусмотрено. б) могут ли плательщики ЕНВД перенести расходы на уплату страховых взносов за 2020 год на периоды 2021 года при переходе на ПСН. В соответствии с пунктом 2 статьи 4 Федерального закона № 373-ФЗ страховые платежи (взносы) и пособия, указанные в пункте 2 статьи 34632 Кодекса, уплаченные (в пределах исчисленных сумм) после 31 декабря 2020 года организациями и индивидуальными предпринимателями в пользу работников, занятых в сферах деятельности налогоплательщика, по которым уплачивался ЕНВД, а также индивидуальными предпринимателями в соответствии с пунктом 1 статьи 430 Кодекса, уменьшают сумму ЕНВД, исчисленную за последний налоговый период применения данного режима налогообложения. Уменьшение суммы налога, уплачиваемого в связи с применением ПСН в 2021 rоду, на суммы страховых взносов, начисленных за 2020 год, Кодексом и Федеральным законом № 373-ФЗ не предусмотрено.

8. Нужно ли будет применять онлайн-кассы индивидуальными предпринимателями, которые перейдут с 1 января 2021 года с системы налогообложения в виде ЕНВД на ПСН. В соответствии с пунктом 1 статьи 2 Федерального закона от 06.06.2019 № 129-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» индивидуальные предприниматели, не имеющие работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги до 01.07.2021. Вместе с тем обращаем внимание, что статьей 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» определены отдельные категории индивидуальных предпринимателей, в том числе применяющих патентную систему налогообложения, которые вправе осуществлять расчеты без применения контрольно-кассовойтехники.

9. В каком субъекте Российской Федерации должен приобретать патент индивидуальный предприниматель, осуществляющий межрегиональные грузоперевозки. В соответствии с пунктами 1 и 2 статьи 34645 и пунктом 1 статьи 34646 Кодекса индивидуальный предприниматель, планирующий осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором проживает, патент получает по месту постановки на учет в налоговом органе по месту жительства, если индивидуальный предприниматель планирует осуществлять предпринимательскую деятельность в субъекте Российской Федерации, в котором не проживает, то он может получить патент в любом территориальном налоговом органе этого субъекта Российской Федерации, в который подаст заявление на получение патента. Таким образом, индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере оказания автотранспортных услуг по перевозке пассажиров и грузов, обязаны получить патент в налоговом органе по месту жительства или по месту осуществления предпринимательской деятельности. Вместе с тем индивидуальный предприниматель при осуществлении такой деятельности не ограничен территорией субъекта, в котором он получил патент. Поэтому в рамках полученного патента он может осуществлять перевозки грузов и в другие регионы. Договор на перевозку должен быть заключен в субъекте Российской Федерации по месту получения патента. В таком случае получение патента в других регионах не требуется.

10. Подпадают ли международные перевозки грузов под действие ПСН. Глава 265 Кодекса запрет на применение ПСН в отношении предпринимательской деятельности в сфере международных перевозок не содержит.

11. Об уменьшении стоимости патента на сумму уплаченных страховых взносов. В соответствии с подпунктом 1 пункта 12 статьи 34651 Кодекса сумма налога, уплачиваемого в связи с применением пен, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством , обязательное медицинское страхование , обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации. При этом налогоплательщики вправе уменьшить сумму налога на сумму страховых платежей (взносов) и пособий не более чем на 50 процентов. Налогоплательщики, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 Кодекса. Если налогоплательщик в календарном году, в котором им уплачены страховые платежи (взносы) и пособия, получил несколько патентов и при исчислении налога по одному из них сумма страховых платежей (взносов) и пособий превысила сумму этого налога, то он вправе уменьшить сумму налога, исчисленную по-другому (другим) патенту, действующему в этом же календарном году, на сумму указанного превышения. Налогоплательщик направляет уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму страховых платежей (взносов) в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего ПСН. Форма, формат и порядок представления указанного уведомления утверждаются ФНС России. Если у индивидуального предпринимателя несколько патентов, то он вправе подать одно уведомление на уменьшение сумм налога по каждому патенту, на сумму уплаченных (в пределах исчисленных сумм) страховых взносов в периоде действия указанных, в уведомлении патентов. Сроки подачи уведомления не установлены. Если в уведомлении об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму страховых платежей (взносов) указана сумма страховых платежей (взносов) в размере большем, чем сумма налога, подлежащая уменьшению, налоговый орган отказывает в уменьшении суммы налога в соответствующей части. В соответствии с пунктом 8 статьи 34618 Кодекса налогоплательщики, применяющие УСН, перешедшие по отдельным видам деятельности на уплату налога, уплачиваемого в связи с применением ПСН, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам.

При этом налогоплательщики вправе уменьшить сумму налога на сумму страховых платежей (взносов) и пособий не более чем на 50 процентов. Налогоплательщики, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 Кодекса. Если налогоплательщик в календарном году, в котором им уплачены страховые платежи (взносы) и пособия, получил несколько патентов и при исчислении налога по одному из них сумма страховых платежей (взносов) и пособий превысила сумму этого налога, то он вправе уменьшить сумму налога, исчисленную по-другому (другим) патенту, действующему в этом же календарном году, на сумму указанного превышения. Налогоплательщик направляет уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму страховых платежей (взносов) в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего ПСН. Форма, формат и порядок представления указанного уведомления утверждаются ФНС России. Если у индивидуального предпринимателя несколько патентов, то он вправе подать одно уведомление на уменьшение сумм налога по каждому патенту, на сумму уплаченных (в пределах исчисленных сумм) страховых взносов в периоде действия указанных, в уведомлении патентов. Сроки подачи уведомления не установлены. Если в уведомлении об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму страховых платежей (взносов) указана сумма страховых платежей (взносов) в размере большем, чем сумма налога, подлежащая уменьшению, налоговый орган отказывает в уменьшении суммы налога в соответствующей части. В соответствии с пунктом 8 статьи 34618 Кодекса налогоплательщики, применяющие УСН, перешедшие по отдельным видам деятельности на уплату налога, уплачиваемого в связи с применением ПСН, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов. В аналогичном порядке следует распределять суммы уплаченных страховых взносов.

В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов. В аналогичном порядке следует распределять суммы уплаченных страховых взносов.

12. О налоговом периоде при применении ПСН. В соответствии с пунктом 1 статьи 34649 Кодекса налоговым периодом признается календарный год, если иное не установлено пунктами 1, 2 и 3 данной статьи Кодекса. Согласно пункту 11 статьи 34649 Кодекса в 2021 году налоговым периодом признается календарный месяц, если иное не предусмотрено пунктом 2 названной статьи Кодекса. Пунктом 2 статьи 34649 Кодекса установлено, что, если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент. Таким образом, сумма налога, уплачиваемого в связи с применением ПСН, определяется исходя из количества календарных дней в налоговом периоде, на который выдан патент. В соответствии с пунктом 3 статьи 34650 Кодекса законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0 процентов для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. Указанные индивидуальные предприниматели вправе применять налоговую ставку в размере 0 процентов со дня их государственной регистрации в качестве индивидуального предпринимателя непрерывно не более двух налоговых периодов в пределах двух календарных лет. Если, например, индивидуальный предприниматель, применяющий ПСН, начнет применять налоговую ставку в размере 0 процентов с 1 апреля 2021 года, то он может ее применять в течение 2021 – 2022 годов при условии, что за этот период он не прерывает предпринимательскую деятельность, облагаемую по указанной налоговой ставке. Уплата страховых взносов осуществляется индивидуальными предпринимателями в сроки, установленные главой 34 «Страховые взносы» Кодекса.

Уплата страховых взносов осуществляется индивидуальными предпринимателями в сроки, установленные главой 34 «Страховые взносы» Кодекса.

13. Об уплате налога в связи с применением ПСН налогоплательщиками до 1 января 2021 года применявшими систему налогообложения в виде ЕНВД. Статьей 3 Федерального закона № 373-ФЗ установлен особый порядок определения размера ПВД по деятельности стоянок для транспортных средств, а также по предпринимательской деятельности в сфере розничной торговли (общественного питания), осуществляемой через объекты стационарной торговой сети (организации общественного питания) с площадью торгового зала (зала обслуживания посетителей) свыше 50 квадратных метров, но не более 150 квадратных метров по каждому объекту организации торговли (объекту организации общественного питания), и по предпринимательской деятельности в сфере ремонта, технического обслуживания автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойки транспортных средств, полирования и предоставления аналогичных услуг. По вышеперечис ленным видам деятельности патенты выдаются в порядке, установленном статьей 3 названного Федерального закона, до дня вступления в силу закона соответствующего субъекта Российской Федерации, устанавливающего размеры ПВД. Патенты могут быть выданы на срок от одного до трех месяцев. При этом патенты действуют до окончания указанного в них срока, но не позднее 31 марта 2021 года. Такие патенты могут быть получены индивидуальными предпринимателями, если они в четвертом квартале 2020 года применяли по соответствующему виду предпринимательской деятельности систему налогообложения в виде ЕНВД.

14. О возможности перехода в течении календарного года с УСН на ПСН. В соответствии с пунктом 3 статьи 34613 Кодекса налогоплательщики, применяющие УСН, не вправе до окончания налогового периода перейти на иной режим налогообложения, если иное не предусмотрено данной статьей Кодекса. Налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения (пункт 6 статьи 34613 Кодекса). В то же время согласно пункту 1 статьи 346443 Кодекса ПСН применяется налогоплательщиками наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. Кодекс не содержит запрета на совмещение налогоплательщиками УСН и ПСН. Таким образом, при применении УСН индивидуальный предприниматель вправе в течение года перейти по отдельному виду деятельности на ПСН, оставаясь при этом на УСН.

В то же время согласно пункту 1 статьи 346443 Кодекса ПСН применяется налогоплательщиками наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. Кодекс не содержит запрета на совмещение налогоплательщиками УСН и ПСН. Таким образом, при применении УСН индивидуальный предприниматель вправе в течение года перейти по отдельному виду деятельности на ПСН, оставаясь при этом на УСН.

15. О применении пен в отношении розничной торговли в торговых Центрах. В соответствии с подпунктами 45 и 46 пункта 2 статьи 34643 Кодекса ПСН может применяться в отношении предпринимательской деятельности индивидуальных предпринимателей в сфере розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы, через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети. Под стационарной торговой сетью, имеющей торговые залы, понимается торговая сеть, расположенная в предназначенных для ведения торговли зданиях и строениях (их частях), имеющих оснащенные специальным оборудованием обособленные помещения, предназначенные для ведения розничной торговли и обслуживания покупателей. К данной категории торговых объектов относятся магазины и павильоны. Стационарной торговой сетью, не имеющей торговых залов, признается торговая сеть, расположенная в предназначенных для ведения торговли зданиях, строениях и сооружениях (их частях), не имеющих обособленных и специально оснащенных для этих целей помещений, а также в зданиях, строениях и сооружениях (их частях), используемых для заключения договоров розничной купли-продажи, а также для проведения торгов. К данной категории торговых объектов относятся розничные рынки, ярмарки, киоски, палатки, торговые автоматы. В отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли (магазины и павильоны) и через объекты стационарной торговой сети, не имеющие торговых залов, в том числе расположенные в торговых центрах и торговых комплексах, ПСН применяется в порядке, предусмотренном главой 265 Кодекса.

16. О рассмотрении вопроса о снятии запрета на применение ПСН при торговле маркированными товарами. В настоящее время указанный вопрос не рассматривается.

Информация для субъектов малого и среднего предпринимательства

ПАТЕНТ для индивидуальных предпринимателей

Патентная система налогообложения представляет собой упрощенный порядок расчета сумм налога, его уплаты и представления отчетности.

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

-

Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения -

Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения -

НДС

За исключением НДС, подлежащего уплате:-

при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

-

при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

-

Документ, удостоверяющий право на применение патентной системы

— Это патент на осуществление 1 из видов предпринимательской

деятельности, который действует на территории того муниципального образования,

городского округа, города федерального значения или субъекта Российской

Федерации, который указан в патенте

(п. 1 ст.346.45 НК РФ).

1 ст.346.45 НК РФ).

Форма патента на право применения патентной системы налогообложения утверждена Приказом ФНС России 26.11.2014 № ММВ-7-3/599@

При ведении индивидуальным предпринимателем нескольких видов предпринимательской деятельности патент необходимо приобретать на каждый из видов деятельности отдельно.

Законодательством определены 63 вида деятельности, по которым возможно приобретение патента.

Процедура перехода на патентную систему налогообложения

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента (п. 3 ст. 346.45 НК РФ).

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

В случае получения индивидуальным предпринимателем патента на срок менее двенадцати месяцев налог рассчитывается путем деления размера потенциально возможного к получению индивидуальным предпринимателем годового дохода на двенадцать месяцев и умножения полученного результата на количество месяцев срока, на который выдан патент.

Преимущества получения патента:

-

нет необходимости представлять отчетность в налоговый орган;

-

оплата стоимости патента осуществляется в два срока;

-

период действия патента по выбору от 1 месяца до 1 года;

Дополнительную информацию о применении патентной системы

налогообложения можно получить на официальном сайте ФНС России

http://www. nalog.ru/docs

nalog.ru/docs

Реквизиты, необходимые для перечисления налога

|

Наименование получателя |

УФК по Красноярскому краю (Межрайонная ИФНС России №25 по Красноярского края) |

|

ИНН получателя |

2457057377 |

|

КПП получателя |

245701001 |

|

Номер счета получателя |

40101810600000010001 |

|

Наименование банка |

ГРКЦ ГУ Банка России по Красноярскому кр. г. Красноярск |

|

БИК банка получателя |

040407001 |

|

ОКТМО г. Норильск |

04729000 |

|

КБК налога, взимаемого в виде стоимости патента |

182 1 05 04010 02 1000 110 |

БРЕЙН-РИНГ «СИСТЕМА НАЛОГООБЛОЖЕНИЯ РФ, НАЛОГОВЫЕ ПРОВЕРКИ»

18.03.2021БРЕЙН-РИНГ «СИСТЕМА НАЛОГООБЛОЖЕНИЯ РФ, НАЛОГОВЫЕ ПРОВЕРКИ»

15 марта на экономическом факультете кафедры экономики и менеджмента Тверского института (филиала) АНО ВО МГЭУ младший научный сотрудник Отдела по научно-исследовательской работе кандидат юридических наук Галина Юрьевна Мицык в рамках дисциплины «Финансовое право» и мероприятий по изучению налоговой системы государственного и муниципального кредита, организовала и провела Брейн-ринг «Система налогообложения РФ, налоговые проверки».

На Брейн-ринге обсуждалось несколько вопросов: Налоги и сборы, Система налоговых органов РФ, Налоговые проверки, Государственный и муниципальный кредит.

В Брейн-ринге приняли участие 4 команды:

1. «Налоги и сборы: общие и целевые для юридических и физических лиц». Между налогом и сбором много общего, например, и то и другое законодательно закрепляется Налоговым кодексом, деньги от обеих форм уплаты поступают в государственную казну, любой из них может быть конкретизирован на региональном или местном уровне.

Представляла команда: «Налоговики» с девизом «Налоги все платить должны, ведь они для нас важны!».

2. «Система налоговых органов РФ». Федеральная налоговая служба и ее территориальные органы в установленной сфере деятельности являются правопреемниками министерства РФ по налогам и сборам.

Представляла команда: «Налоговая служба ФО-4-13» с девизом «Налоги платите, доходы бюджета страны спасите!».

3. «Налоговые проверки». Налоговая проверка представляет собой эффективный инструмент налогового контроля, позволяющий наиболее полно проверить правильность уплаты налогов и исполнения налогоплательщиком других обязанностей, возложенных на него законодательством о налогах и сборах.

Представляла команда: «Налоговые проверки» с девизом «Мы проверку проведём и налоги соберём».

4. «Государственный и муниципальный кредит». Государственные кредиты играют важную роль в макроэкономической системе страны. Это связано прежде всего с тем, что формирование, поддержание и погашение оказывают значительное влияние на состояние государственных финансов, денежный поток, инвестиционный климат, структуру потребления и развития международного сотрудничества. Представляла команда: «Финансисты» с девизом «Государственный кредит, дабы не был дефицит».

Проведение в интерактивной форме, в частности Брейн-рингов, мероприятий очень важно для социального развития студентов.

В Брейн-ринге приняли активное участие: Левин И., Лебедев П., Корочков А., Новосёлов А., Макаренко И. , Петрова Е., Черноусова А., Храмова А., Эрлиц В., Сизиков Д. и Сизикова Ю.

, Петрова Е., Черноусова А., Храмова А., Эрлиц В., Сизиков Д. и Сизикова Ю.

«Мы хотим выразить благодарность за то, что есть возможность проводить занятия в таких формах, так как это формирует командный дух, умение отстаивать свою точку зрения и сплочённость в коллективе!» — сказали в заключение обучающиеся Тверского института (филиала) АНО ВО МГЭУ.

Фото: Загрузить / Загрузить / Загрузить / Загрузить / Загрузить / Загрузить / Загрузить / Загрузить

Простой налоговый справочник для американцев в России

Налоги на иностранцев в США — Россия

В Taxes for Expats мы готовим налоговые декларации США для граждан США и держателей грин-карт, работающих в России более 6 лет. Мы были проверены Государственным департаментом и включены в список утвержденных налоговых органов Консульства США в Москве . Наши клиенты приезжают из всех уголков этой большой страны — Москвы и Санкт-Петербурга, Новосибирска и Екатеринбурга, Сургута и Сахалина.

Как гражданин США или владелец грин-карты вы по закону обязаны подавать налоговую декларацию в США каждый год независимо от того, платите ли вы налоги в стране вашего проживания.

Предлагаем профессиональные налоговые услуги. Это означает, что мы найдем лучший и самый оптимальный способ подачи налоговой декларации в США и воспользуемся всеми возможными исключениями и вычетами. Но не менее важно — избегайте ошибок, которые позволят IRS запретить ваш возврат и наложить штрафы и пени.Вы также можете сделать их самостоятельно — не то чтобы мы это рекомендовали. Для получения дополнительной информации см. IRS.

Исключение иностранного трудового дохода иностранного гражданина можно запросить только в том случае, если вы своевременно подадите налоговую декларацию. Это не происходит автоматически, если вы не заполните файл и даже можете потеряться.

У нас много клиентов, проживающих в России, и мы знаем, как включить ваши налоги в США в местные налоги на прибыль, которые вы платите. Любой российский подоходный налог, который вы уже платите, может быть востребован в счет налоговых обязательств на вашем U.С. вернуть тот же доход.

Любой российский подоходный налог, который вы уже платите, может быть востребован в счет налоговых обязательств на вашем U.С. вернуть тот же доход.

Как эмигрант, проживающий за границей, вы получаете автоматическое продление до 15 июня после окончания календарного года. (Вы не можете подавать с использованием календарного года, который является стандартным в России для целей налогообложения США). Однако вы должны уплатить любые налоги, которые могут подлежать уплате до 15 апреля, чтобы избежать штрафов и пени. Вы можете получить расширение файла (по запросу) до 15 октября.

Существуют и другие формы, которые необходимо заполнить, если у вас есть иностранные банковские или финансовые счета; компания с иностранными инвестициями; или владеют 10% или более в иностранной корпорации или иностранном партнерстве.Если вы не подадите эту форму или подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за форму. Эти штрафы подлежат оплате независимо от того, должны вы подоходный налог или нет.

Мы помогли сотням эмигрантов по всему миру уплатить свои прошлые налоги в США, потому что они не подавали налоговые декларации в США в течение многих лет. Фактически, это наша специальность, и мы предлагаем 10% скидку клиентам, желающим подать несколько налоговых деклараций одновременно и полностью соответствовать требованиям IRS.

Поработайте с признанным экспертом, чтобы помочь вам подготовить американскую налоговую декларацию. Мы также можем предоставить налоговое планирование и консультации по другим налогам на экспатриантов; С нетерпением ждем сотрудничества с вами.

Ниже мы приводим информацию о российской налоговой системе для американских экспатриантов.

Ставка НДФЛ в РФ для резидентов 13% . Специальная налоговая ставка 35% применяется к некоторым видам доходов, например. стоимость любых призов и выигрышей, поступлений по добровольному страхованию, процентов по определенным банковским вкладам и депозитов в иностранной валюте. Ставка 9% применяется к доходам в виде дивидендов, полученных от владения акциями.

Ставка 9% применяется к доходам в виде дивидендов, полученных от владения акциями.

Все личные доходы нерезидентов, включая дивиденды, облагаются налогом по ставке 30%.

Подоходным налогом с населения облагаются физические лица-резиденты и нерезиденты, независимо от того, являются они гражданами Российской Федерации или нет. Физические лица считаются резидентами, если они проводят в России более 183 дней в календарном году. Резиденты облагаются подоходным налогом со своего мирового дохода, а нерезиденты — только с дохода, полученного из российских источников.

СТРАХОВЫЕ ВЗНОСЫ

Работодатели уплачивают отдельные страховые взносы от расходов на оплату труда российских сотрудников:

- пенсионные взносы — 22 процента от заработной платы работника, но не более 876 000 рублей, плюс 10 процентов от сверхнормативной заработной платы;

- взносов на социальное страхование — 2,9 процента от заработной платы работника, но не более 755 000 рублей, или 1,8 процента для иностранцев, временно пребывающих в России;

- медицинская страховка — 5.1–5,9 процента от заработной платы.

Кроме того, взносы на обязательное страхование от несчастных случаев уплачиваются по ставкам от 0,2 до 8,5 процента от заработной платы сотрудника, в зависимости от уровня оцененного риска, связанного с профессией сотрудника. Он выплачивается отдельно от вышеуказанных взносов на социальное страхование и по-прежнему управляется социальными фондами.

Основа — российские резиденты облагаются налогом со своего мирового дохода. Нерезиденты облагаются налогом на прибыль из российских источников.

Место жительства — Физическое лицо является резидентом, если оно / она проводит в России более 183 дней в течение 12-месячного периода, соответствующего календарному году.

Статус подачи налоговой декларации — Для супругов нет совместной подачи или налогообложения.

Налогооблагаемый доход — Налогооблагаемый доход состоит из любого поступления в денежной или натуральной форме, полученного физическим лицом или подлежащего дискреционному распоряжению физическим лицом, за некоторыми исключениями. Прибыль, полученная от самозанятости, обычно облагается налогом так же, как и прибыль, полученная компаниями.

Прирост капитала — Прибыль от продажи акций и ценных бумаг облагается подоходным налогом.Продажа иного имущества резидентом РФ освобождается от уплаты налога по истечении 3-х летнего периода владения.

Налоговые вычеты и налоговые льготы — С учетом определенных ограничений, налогоплательщики-резиденты могут иметь право требовать вычеты на пенсию, страхование, медицинские и образовательные расходы, а стандартный вычет применяется к тем, у кого очень низкий доход. Единовременный вычет в размере 2 млн рублей предоставляется при приобретении жилья, а также при выплате процентов по ипотеке.

Прочие налоги с физических лиц:

Гербовый сбор — Гербовый сбор взимается, но обычно является номинальным.

Налог на недвижимость — Налог взимается по ставке до 1,5% от кадастровой стоимости в год.

Налог на приобретение капитала — №

Капитальный сбор — №

Налог на наследство — №

Налог на чистое имущество / собственный капитал — №

Социальное обеспечение — Только самозанятые должны вносить вклад в социальное обеспечение, поскольку в противном случае взносы оплачиваются работодателем.

Россия Налоговый год — налоговым годом в России является календарный год

Подача налоговой декларации и уплата налога — Налог на доход от трудовой деятельности удерживается работодателем и перечисляется в налоговые органы.В некоторых случаях физические лица должны сообщать о своем доходе, подав налоговую декларацию не позднее 30 апреля, следующего за годом оценки, при этом все налоги должны быть уплачены до 15 июля. Иностранные граждане, выезжающие из России, должны подать налоговую декларацию о выезде не позднее, чем за 1 месяц до отъезда, и уплатить все налоги в течение 15 дней с даты подачи.

Иностранные граждане, выезжающие из России, должны подать налоговую декларацию о выезде не позднее, чем за 1 месяц до отъезда, и уплатить все налоги в течение 15 дней с даты подачи.

Штрафы — Штрафы применяются за несоблюдение. Нет доступных расширений.

Корпоративный налог в России

Стандартная ставка налога на прибыль компаний в России в настоящее время составляет 20% , из которых 2% обычно выплачиваются федеральному правительству, а 18% — республиканским властям.Ставка налога на долю, передаваемую региональным властям, может составлять всего 13,5%. Иностранные предприятия, получающие доход, не связанный с осуществлением своей коммерческой деятельности через постоянное представительство, уплачивают налог на прибыль по ставке 20% и 15% с дивидендов.

В российском налоговом законодательстве проводится различие между отечественными и иностранными предприятиями. Отечественные предприятия — это те предприятия, которые созданы в соответствии с законодательством России и облагаются налогом со своего дохода по всему миру. Иностранные юридические лица облагаются российским налогом на прибыль с прибыли, полученной от коммерческой деятельности, осуществляемой через постоянное представительство в Российской Федерации.

Налоговый год в России — календарный год. За исключением иностранных юридических лиц, предприятия обязаны ежемесячно вносить авансовые платежи по своим квартальным обязательствам. Предоплата должна быть произведена не позднее 28 числа соответствующего месяца. Отечественные предприятия имеют возможность ежемесячно платить налог на основе их фактической прибыли. Налоговые платежи подлежат уплате не позднее 28 числа следующего месяца. Иностранные предприятия, осуществляющие свою деятельность через постоянные представительства, вносят авансовые платежи ежеквартально.

Как правило, налоговые декларации должны быть поданы не позднее 28 марта, следующего за налоговым годом. В соответствии с действующим налоговым законодательством не предусмотрены специальные льготы для таких организаций, как религиозные объединения, государственные и муниципальные музеи, библиотеки или специализированные реставрационные службы.

НАЛОГ НА ПРИБЫЛЬ КАПИТАЛА

Прирост капитала считается обычным коммерческим доходом и, следовательно, облагается налогом на прибыль в соответствии с общим правилом.

НАЛОГ НА ПРИБЫЛЬ ФИЛИАЛА

В России нет специального налога на прибыль филиалов.

ПРОЧИЕ ФЕДЕРАЛЬНЫЕ НАЛОГИ

Налог на операции с ценными бумагами применяется к номинальной стоимости ценных бумаг, выпущенных акционерным обществом, за исключением первичного выпуска. Налог уплачивается эмитентом по ставке 0,2% от номинальной суммы выпускаемых ценных бумаг (не более 100 000 рублей). Акцизными сборами облагаются некоторые товары, такие как алкоголь, пиво, сигареты, автомобили и бензин. Налог на добычу полезных ископаемых применяется к стоимости полезных ископаемых, добытых компанией-налогоплательщиком.

Компании и физические лица, осуществляющие водопотребление на специальные цели, облагаются водным налогом.Ставка налога фиксированная и зависит от используемого водного объекта.

СПЕЦИАЛЬНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Местные власти могут устанавливать альтернативный подоходный налог для определенных видов деятельности малого бизнеса, таких как личные услуги и розничная торговля. Налог уплачивается вместо налога на прибыль, НДС (кроме ввоза товаров в РФ) и налога на имущество. В этом случае налогоплательщики исчисляют «общий налог» по ставке 15% от стандартного дохода, определяемой местным законодательным органом.

В некоторых случаях упрощенная система налогообложения может применяться как альтернатива общему налогу. Налогоплательщики, доход которых по окончании девятого месяца налогового года (без НДС) не превышает 15 млн рублей, имеют право использовать данную систему налогообложения в течение следующего года (кроме банков, предприятий с филиалами и т. Д.). Эти предприятия не платят налог на прибыль, НДС (кроме случаев ввоза товаров в РФ) и налог на имущество. Взимается только один налог, например, «общий налог».Налогоплательщик может выбрать налогооблагаемую базу для этого налога — валовой доход по ставке 6% или доход за вычетом расходов по ставке 15%.

МЕСТНЫЕ НАЛОГИ

Местные органы власти могут определять определенные налоговые правила, но не могут взимать налоги, не предусмотренные федеральным налоговым законодательством. Земельный налог уплачивается по ставке 0,3% для земель сельскохозяйственного назначения и жилых домов и 1,5% для других типов земель. Налоговая база — это стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

ПРОЧИЕ НАЛОГИ

Предприятия-резиденты и иностранные компании, владеющие недвижимостью на территории Российской Федерации, облагаются налогом на имущество. Ставка устанавливается региональными властями, но не может превышать 2,2%. Налогооблагаемая база — это средняя совокупная годовая остаточная стоимость основных средств на балансе соответствующей компании-резидента или постоянного представительства. Иностранные компании, не имеющие постоянного представительства в России и владеющие только движимым имуществом, не облагаются налогом на имущество в России.

Транспортный налог уплачивают владельцы транспортных средств (автомобили, мотоциклы, автобусы и т. Д.). Этот налог взимается территориальными образованиями Российской Федерации (республики, области и области). Ставка налога зависит от технических характеристик принадлежащих транспортных средств. Налогоплательщики обязаны уплачивать налог по схеме отчислений, определяемой законодательными органами субъектов Российской Федерации. Компании, управляющие игорными заведениями, облагаются налогом в игорной индустрии.Ставки налога фиксированы и не связаны с прибылью.

ОПРЕДЕЛЕНИЕ НАЛОГОВОГО ДОХОДА

Налогооблагаемая прибыль рассчитывается путем определения налогооблагаемой прибыли и последующего вычета всех допустимых расходов. Как правило, компании могут вычесть все необходимые расходы, уплаченные или начисленные в течение года в ходе ведения бизнеса.

УСТАРЕВАНИЕ

Только линейный метод может использоваться для расчета амортизации определенных групп основных средств, таких как здания, сооружения и передаточные механизмы. Амортизация других основных средств должна рассчитываться налогоплательщиком либо по прямому, либо по ускоренному методу, в зависимости от того, какой метод он предпочитает. Амортизация рассчитывается ежемесячно и должна начисляться вне зависимости от того, получает ли компания прибыль за период.

Амортизация других основных средств должна рассчитываться налогоплательщиком либо по прямому, либо по ускоренному методу, в зависимости от того, какой метод он предпочитает. Амортизация рассчитывается ежемесячно и должна начисляться вне зависимости от того, получает ли компания прибыль за период.

ЗАПАС / ИНВЕНТАРЬ

Согласно закону о бухгалтерском учете, запасы оцениваются по стоимости приобретения. Закон о налоге на прибыль не содержит положений об оценке акций. Стоимость материалов, передаваемых в производство, может быть определена следующими методами оценки: средняя стоимость, стоимость изделия, FIFO или LIFO.

ПРИБЫЛЬ И УБЫТКИ КАПИТАЛА

Как указывалось выше, прирост и убыток капитала облагаются налогом на прибыль по обычным корпоративным ставкам.

ДИВИДЕНДЫ

Дивиденды, выплачиваемые российскими компаниями, облагаются окончательным удерживаемым налогом вне зависимости от того, выплачиваются ли они получателям-резидентам или нерезидентам. Дивиденды, полученные компаниями-резидентами, облагаются налогом у источника выплаты по ставке 0%, если:

- — получатель владеет не менее 50% капитала плательщика и

- — акции стоимостью не менее 500 млн руб. И руб.

- — участие проводилось непрерывно в течение прошлого года

Эта ставка налога составляет 15%, если выплачивается компании или физическому лицу-нерезиденту, и 9%, если выплачивается компании или физическому лицу-резиденту.

ПРОЦЕНТНЫЕ ВЫЧИСЛЕНИЯ

Правила тонкой капитализации применяются, когда проценты выплачиваются иностранному предприятию, которому принадлежит более 20% уставного капитала российского предприятия. Если задолженность превышает собственный капитал более чем на 3: 1 (для банковских компаний — более 12,5: 1), размер процентов, подлежащих вычету российской организацией, ограничен. Разница между реальной суммой процентов и суммой, рассчитанной в соответствии с российским налоговым законодательством, рассматривается как дивиденд, выплачиваемый российской компанией своему иностранному акционеру, и подлежит обложению 15% налоговой базы.

УБЫТКИ

Текущие торговые убытки могут быть использованы для компенсации прибыли за тот же налоговый год. Убытки могут быть перенесены на десять лет. С 1 января 2007 года убытки можно переносить на следующий налоговый период без каких-либо ограничений по налогу.

ПРИБЫЛЬ ИЗ ИНОСТРАННЫХ ДАННЫХ

Доходы и прибыли от зарубежных источников облагаются налогом на прибыль по обычной ставке.

ПОМОЩЬ ПО ИНОСТРАННЫМ НАЛОГОМ

Российское налоговое законодательство предусматривает налоговый кредит на иностранные налоги, уплаченные с прибыли или выручки из зарубежных источников, с ограничением, равным максимальной сумме российского налога, подлежащего уплате с той же прибыли или доходов.Любые излишки иностранного налогового кредита не могут быть перенесены на будущие или предыдущие периоды. В отношении основного корпоративного подоходного налога с дивидендов кредит не предоставляется.

КОРПОРАТИВНЫЕ ГРУППЫ

В российском законодательстве отсутствует концепция фискального единства и нет положений об объединении прибылей или убытков одного предприятия с прибылью другого предприятия той же группы.

УДЕРЖИВАЕМЫЕ НАЛОГИ

Иностранные юридические лица, получающие прибыль в связи с деятельностью в России, могут облагаться налогом на дивиденды, проценты и роялти.Внутренние и договорные ставки указаны в Разделе I ниже.

КОНТРОЛЬ ОБМЕНА

Как правило, операции в твердой валюте между резидентами и нерезидентами России осуществляются без каких-либо ограничений. Однако на некоторые транзакции распространяются государственные правила и ограничения.

Операции в твердой валюте между резидентами запрещены за некоторыми исключениями. Операции в твердой валюте между нерезидентами могут осуществляться без ограничений.

Ставки НДС (налога на добавленную стоимость) в России

Стандартная ставка НДС в России 20% .Некоторые поставки основных продуктов питания, детской одежды и обуви облагаются налогом по сниженной ставке 10%. Некоторые импортные лекарства, медицинское оборудование и научные исследования освобождены от НДС. Другие исключения включают культурные и образовательные услуги, а также услуги, оказываемые юристами. Налоговый период по НДС — поквартальный.

Некоторые импортные лекарства, медицинское оборудование и научные исследования освобождены от НДС. Другие исключения включают культурные и образовательные услуги, а также услуги, оказываемые юристами. Налоговый период по НДС — поквартальный.

Предприятия, продающие и зарубежные поставщики электронных услуг, имеют ставку НДС 16,67%.

НДС взимается при продаже товаров и услуг в России и ввозе товаров в Российскую Федерацию.Налогооблагаемой базой является продажная цена.

Иностранное юридическое лицо, осуществляющее хозяйственную деятельность через несколько филиалов, расположенных на территории Российской Федерации, может самостоятельно выбрать один филиал, через который будет уплачиваться НДС с продаж и услуг всех филиалов.

Регистрация НДС — Порог регистрации для целей НДС составляет 2 миллиона рублей. Иностранное юридическое лицо не может зарегистрироваться только для уплаты НДС.

Подача документов и уплата НДС — Ежеквартальный график применяется только по методу начисления.

Текущее состояние и шаги к финансовой устойчивости

Автор

Перечислено:- Имеда Цинделиани

() (Кафедра финансового права, Российский государственный университет юстиции, Москва 117418, Россия)

- Себастьян Кот

() (Факультет менеджмента, Технологический университет Ченстохова, Армии Крайовей 19B, 42-201 Ченстохова, Польша

Факультет экономических и управленческих наук, Северо-Западный университет, кампус треугольника Вааль, почтовый ящик 1174, Вандербейлпарк 1900, Южная Африка) - Евгения Васильева

() (Кафедра административного и финансового права Северо-Кавказского филиала Российского государственного университета юстиции, Краснодар 350002, Россия)

- Левон Наринян

() (Кафедра финансового права, Российский государственный университет юстиции, Москва 117418, Россия)

Abstract

Достижение финансовой устойчивости — важнейшая стратегическая задача государства в неспокойной глобальной экономической среде. Целью данного исследования было выявление закономерностей развития и особенностей налоговой ситуации в России. Авторы определили наиболее эффективные подходы к формированию налоговой системы, обеспечивающей финансовую устойчивость государства в условиях переходной экономики. В данном исследовании были изучены существующие особенности и закономерности формирования российской налоговой системы. Рассмотрены пути и инструменты достижения финансовой устойчивости. В качестве примера было решено учесть международную практику наиболее успешных с точки зрения налогообложения государств (по методологии Doing Business) — США, Ирландии, Франции, Греции, Люксембурга, Нидерландов, Германии, Швейцария, Великобритания, Швеция и Норвегия.Предлагается перечень условий, выполнение которых может обеспечить трансформацию российской финансовой системы с точки зрения устойчивости. В данной статье также демонстрируются изменения в экономической инфраструктуре Российской Федерации и указываются возможные сценарии развития налоговой системы. Это исследование определяет, что налоговая система во многом определяется информационной средой. Следовательно, процессы цифровизации могут служить катализатором достижения государством финансовой устойчивости.Выбор инструментов внутренней реформы государственных финансов носит ситуативный характер. Однако стратегическая трансформация (с точки зрения устойчивости на макроуровне) может быть достигнута путем выполнения ряда универсальных шагов. Реализация последнего создает не только положительный эффект от внедрения новых подходов, но в первую очередь сводит к минимуму влияние существующих негативных явлений и тенденций. Налоговая система Российской Федерации может быть оптимизирована путем закрепления показателей устойчивого развития в правовых актах.Последнее — важный шаг к достижению финансовой устойчивости.

Целью данного исследования было выявление закономерностей развития и особенностей налоговой ситуации в России. Авторы определили наиболее эффективные подходы к формированию налоговой системы, обеспечивающей финансовую устойчивость государства в условиях переходной экономики. В данном исследовании были изучены существующие особенности и закономерности формирования российской налоговой системы. Рассмотрены пути и инструменты достижения финансовой устойчивости. В качестве примера было решено учесть международную практику наиболее успешных с точки зрения налогообложения государств (по методологии Doing Business) — США, Ирландии, Франции, Греции, Люксембурга, Нидерландов, Германии, Швейцария, Великобритания, Швеция и Норвегия.Предлагается перечень условий, выполнение которых может обеспечить трансформацию российской финансовой системы с точки зрения устойчивости. В данной статье также демонстрируются изменения в экономической инфраструктуре Российской Федерации и указываются возможные сценарии развития налоговой системы. Это исследование определяет, что налоговая система во многом определяется информационной средой. Следовательно, процессы цифровизации могут служить катализатором достижения государством финансовой устойчивости.Выбор инструментов внутренней реформы государственных финансов носит ситуативный характер. Однако стратегическая трансформация (с точки зрения устойчивости на макроуровне) может быть достигнута путем выполнения ряда универсальных шагов. Реализация последнего создает не только положительный эффект от внедрения новых подходов, но в первую очередь сводит к минимуму влияние существующих негативных явлений и тенденций. Налоговая система Российской Федерации может быть оптимизирована путем закрепления показателей устойчивого развития в правовых актах.Последнее — важный шаг к достижению финансовой устойчивости.

Рекомендуемое цитирование

11 (24), страницы 1-18, декабрь.

11 (24), страницы 1-18, декабрь.Скачать полный текст от издателя

Ссылки на IDEAS

- Пшемыслав Ковальский и Макс Бюге, Моника Штаеровска и Матиас Эгеланн, 2013.« государственных предприятий: торговые эффекты и последствия для политики », Документы ОЭСР по торговой политике 147, Издательство ОЭСР.

- Кевин С. Маркл и Дуглас А. Шакелфорд, 2011 г. « Межстрановые сопоставления корпоративных подоходных налогов », Рабочие документы NBER 16839, Национальное бюро экономических исследований, Inc.

- Хания Рахма и Ахмад Фаузи и Бамбанг Джуанда и Бамбанг Виджоханто, 2019 г. « Разработка комплексного показателя регионального устойчивого развития в Индонезии », Устойчивое развитие, MDPI, Open Access Journal, vol.11 (20), страницы 1-16, октябрь.

- repec: oup: ecpoli: v: 23: y: 2008: i :: p: 297-362 не указан в IDEAS

- Koethenbuerger, Marko & Lockwood, Ben, 2010.

« Действительно ли налоговая конкуренция способствует росту? »,

Журнал экономической динамики и управления, Elsevier, vol. 34 (2), страницы 191-206, февраль.

- Koethenbuerger, Marko & Lockwood, Ben, 2007. « Действительно ли налоговая конкуренция способствует росту? », Статьи по экономическим исследованиям 269760, Уорикский университет — экономический факультет.

- Бенджамин Локвуд и Марко Кётенбюргер, 2007. « Действительно ли налоговая конкуренция способствует росту? », Серия рабочих документов CESifo 2102, CESifo.

- Koethenbuerger, Marko & Lockwood, Ben, 2007. « Действительно ли налоговая конкуренция способствует росту? », Серия статей по экономическим исследованиям Warwick (TWERPS) 810, Уорикский университет, факультет экономики.

- Ли, Янг и Гордон, Роджер Х., 2005 г.

« Налоговая структура и экономический рост ,»