Коэффициент ликвидности — Answr

Коэффициент ликвидности позволяет оценить способность организации расплатиться по своим обязательствам за счет текущих активов, трансформированных в денежные средства.

Ликвидность и коэффициент ликвидности

Под ликвидностью понимается способность актива с большей или меньшей скоростью трансформироваться в деньги. Чем быстрее актив можно реализовать, тем более ликвидным он считается. Наиболее ликвидными считаются наличные деньги, трудно реализуемыми — промышленное оборудование и здания. Применительно к организации ее ликвидность — это способность в срок расплатиться по своим обязательствам, реализовав (при необходимости) свои имеющиеся активы.

Для отражения этой способности в цифровом выражении используется коэффициент ликвидности. Под ним подразумевают группу коэффициентов, каждый из которых оценивает определенную сторону деятельности организации, а в совокупности они дают общую целостную картину его эффективности.

Для подсчета коэффициента используются данные баланса организации. Причем правильнее будет сделать расчет не на текущий момент, а проследить динамику на протяжении, как минимум, последних двух-трех лет

Расчет

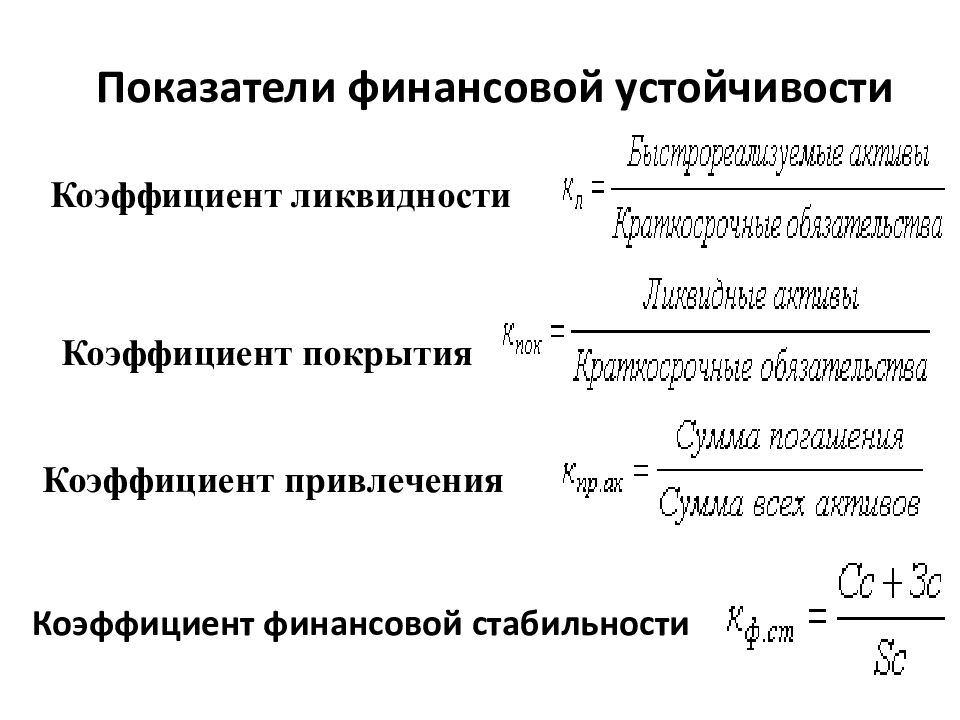

В состав коэффициента ликвидности входят коэффициенты: Общей ликвидности (покрытия), который отражает, способность организации рассчитываться по своим краткосрочным долгам:

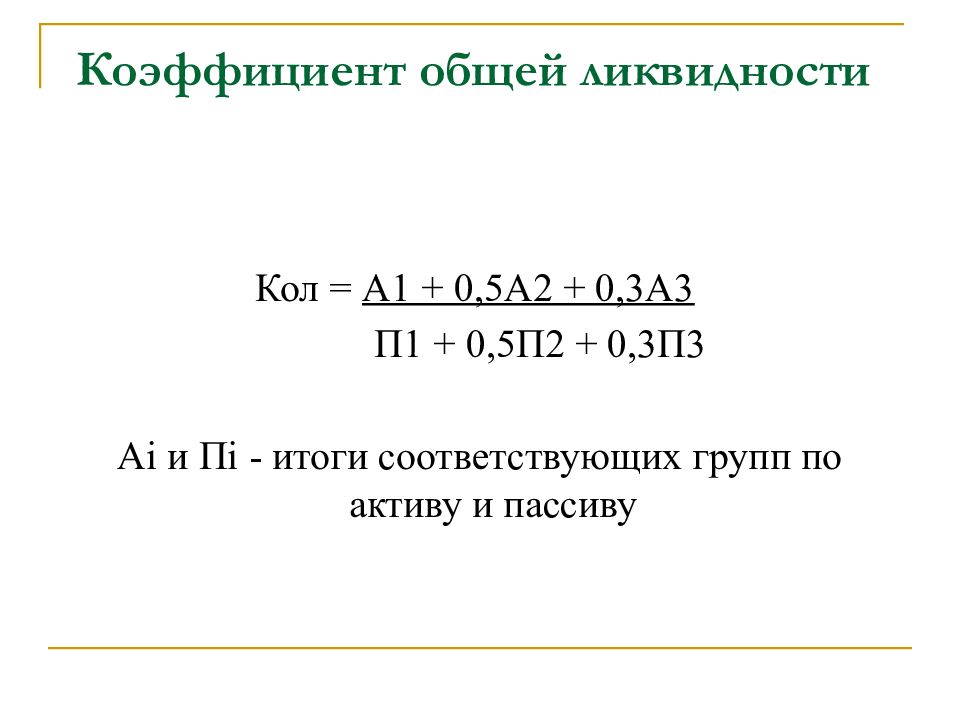

Кол = Оборотные средства / Краткосрочные обязательства

Оптимальная величина Кол — 1,5-2,5. Если она ниже 1,5 это говорит о том, что организация испытывает трудности в погашении текущих долгов, ведь наличных активов недостаточно или не всегда есть возможность оперативно превратить их в деньги, чтобы платить по обязательствам. Для руководителя это сигнал, что нужно изыскать возможность снизить кредиторскую задолженность перед контрагентами.

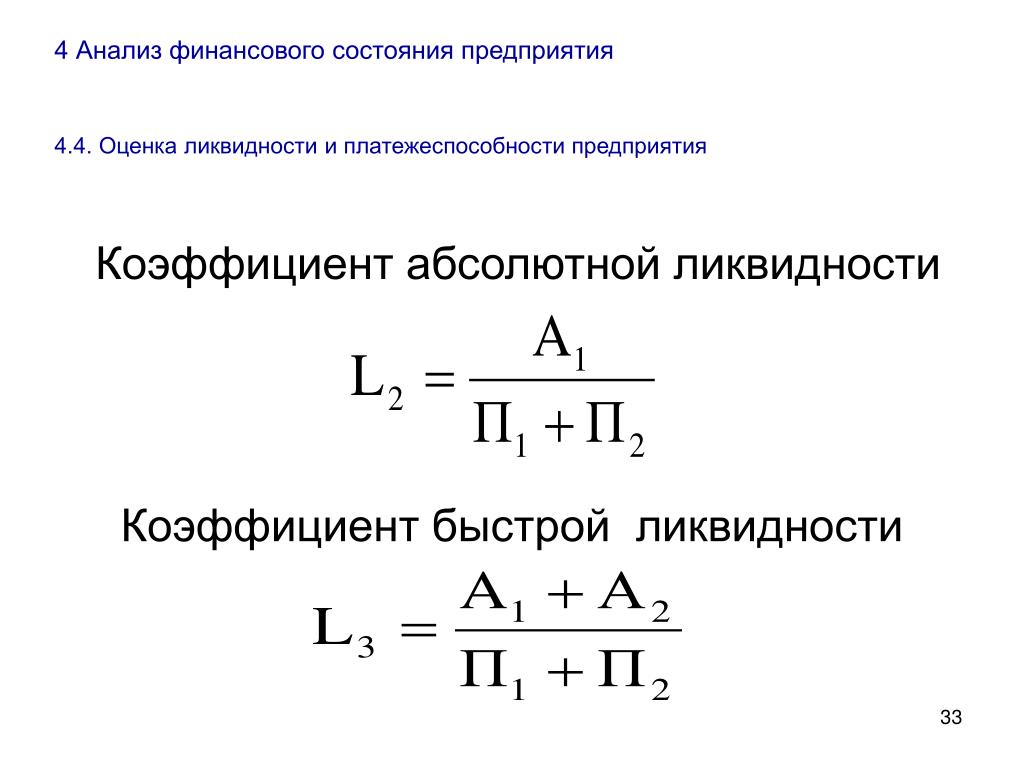

Срочной или быстрой ликвидности, отражающий, какую часть обязательств организация способна погасить за счет денег, быстро взыскав текущие долги или реализовав краткосрочные ценные бумаги:

Кбл = (Краткосрочные инвестиции + Наличность + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

Оптимальное значение 0,8 — оно означает, что 80% своих долгов организация может погасить оперативно, даже если они будут предъявлены к взысканию все сразу. Для этого ей не придется выставлять на торги ни помещения, ни оборудование — достаточно будет использовать быстроликвидные активы. Чем больше показатель, тем лучше (до определенной степени), ведь это означает, что есть перспективы и будущих поступлений (от взысканных долгов или ценных бумаг), а не только деньги на счетах.

Слишком большое значение (больше 3) говорит о нерациональном использовании активов — либо слишком много дебиторской задолженности, либо не работают имеющиеся деньги, которые стоило бы вложить в долгосрочные финансовые инструменты. Кбл меньше 0,7, сигнализирует о необходимости увеличения оборотных средств, возможно за счет получения долгосрочного кредита. Но такое значение может отпугнуть потенциальных инвесторов, так как говорит о том, что у организации нет быстро- и среднеликвидных активов.

Абсолютной ликвидности, позволяющий определить краткосрочные обязательства, задолженность по которым организация способна погасить в срочном порядке.

Каб = (Наличность + Краткосрочные инвестиции) / Текущие обязательства

Нормальное значение Каб больше 0,2. Низкий показатель говорит о том, что организация не может немедленно оплатить долги наличными деньгами или деньгами на счетах, даже если быстро реализует имеющиеся ценные бумаги. Показатель выше 0,5 свидетельствует о наличии денег, без пользы лежащих на счетах компании, которые следовало бы инвестировать в долгосрочные финансовые инструменты.

Не всегда при беглом взгляде на бухгалтерский баланс можно понять, насколько хорошо идут у компании дела. Коэффициенты ликвидности являются отличной подсказкой для руководителя, которая указывает направление дальнейшей работы для повышения эффективности деятельности организации.

NOT_SET | Tradimo

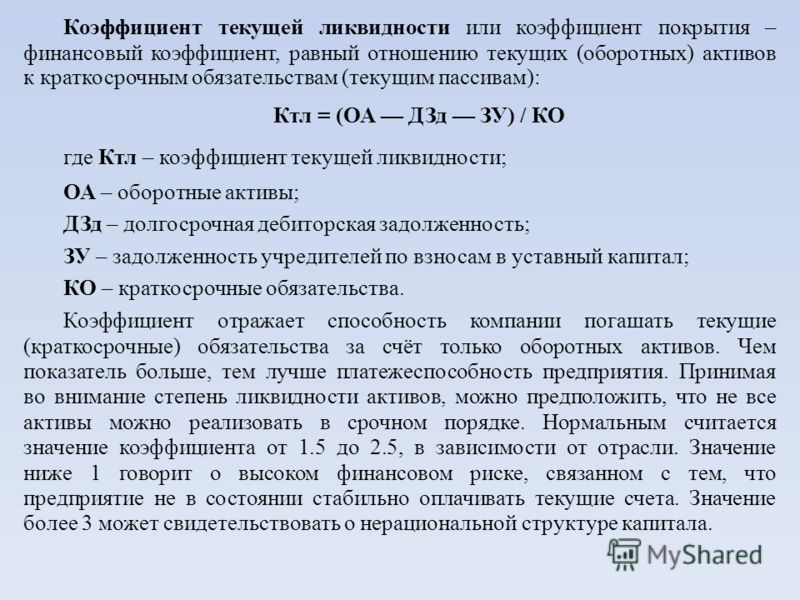

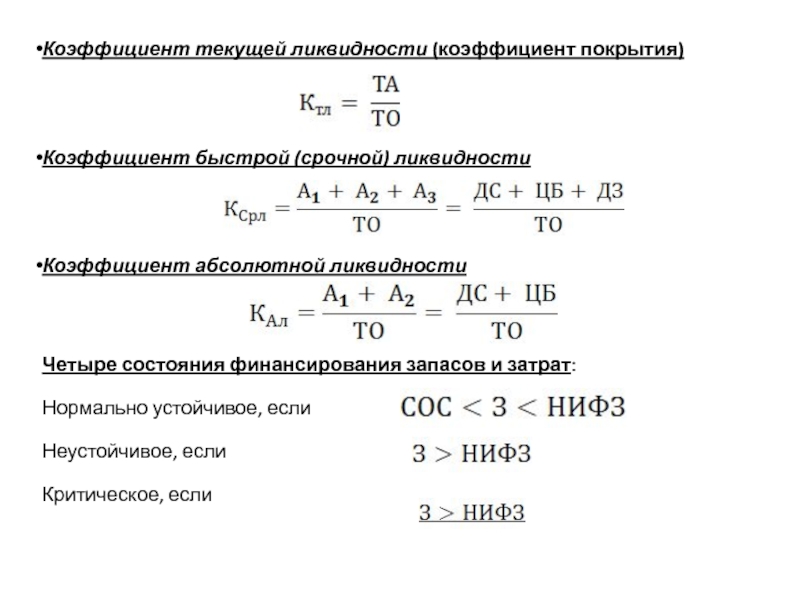

Коэффициент текущей ликвидности измеряет, какое количество кратковременных активов (наличные, инвентарь и сальдо расчетов с покупателями) компании понадобится для выплаты кратковременных обязательств (долги и кредиты).

Как посчитать коэффициент текущей ликвидности

Коэффициент текущей ликвидности (КТЛ) подсчитывается делением текущих активов компании на ее текущие обязательства:

КТЛ = текущие активы/обязательства

Например, компания с суммарным долгом и другими обязательствами в £2 миллиона и суммой активов в £5 будет иметь КТЛ 2,5. Это означает, что сумма ее активов в 2,5 раза больше суммы обязательств.

Это значение показывает, насколько финансово стабильна компания и насколько эффективно она инвестирует в свои активы, что иногда называется коэффициентом ликвидности или коэффициентом наличных активов.

Коэффициент текущей ликвидности выше 1,5 считается надежным

Значение около 1,5 обычно считается надежным и должно поддержать цену акций компании.

Приемлемое значение, однако, будет различаться в зависимости от того сектора, в котором работает компания, ликвидности активов, легкости рефинансирования долгов и планов по использованию любых излишков активов.

Мы покажем способы определения всех этих параметров в следующих уроках.

Коэффициент текущей ликвидности в 1 или ниже говорит о том, что у компании возможны затруднения

Коэффициент текущей ликвидности в 1 или ниже говорит о том, что у компании возможны затруднения в выплате долгов и других обязательств.

Это делает компанию более рискованной инвестицией. Ее акции могут стать менее привлекательными для инвесторов, которые опасаются, что банкротство лишит их инвестиций, и это приводит к снижению цены.

Вам необходимо будет более тщательно проанализировать финансовые возможности компании на этом шаге, чтобы определить, есть ли у нее проблемы с ликвидностью вроде затруднений со своевременными выплатами у ее потребителей.

Рефинансирование долга

Также постарайтесь выяснить, насколько легко компания может рефинансировать любой долг. Если она может заменить существующий долг новым, более долговременным, то ее сниженный коэффициент текущей ликвидности, скорее всего, окажет меньшее понижающее давление на стоимость ее акции – как минимум, в кратковременной перспективе.

Значение 1,5 или ниже является меньшей проблемой, если активы компании высоко ликвидны, то есть могут быть очень быстро конвертированы в наличные.

Значение 3 или 4 может означать финансовую силу, но также и вызывает сомнения в эффективности инвестиционной деятельности компании с тем капиталом, который у нее имеется.

В этом случае постарайтесь выяснить, есть ли у компании важные планы на свою денежную гору – например, приобретение других – которые могут оправдать ее существование и увеличить потенциал роста компании.

Выводы

Из этого урока вы узнали, что…

- … коэффициент текущей ликвидности – это величина, которая измеряет количество кратковременных активов компании, необходимых для выплаты кратковременных обязательств;

- … значение в 1,5 или выше считается хорошим, тогда как значение 1 или ниже позволяет предположить, что компания затрудняется выплатить по обязательствам и может стать банкротом;

- … значение 1,5 или выше говорит о том, что компания может спокойно справиться с издержками на займы, но важность этого зависит от стабильности прибылей компании.

Ликвидность Предприятия Формула. Расчет По Балансу

Например, по данным консалтинговой компании DTZ, в 2014 году рынками с самой ликвидной коммерческой недвижимостью были признаны Великобритания, Швеция, Финляндия, Германия и Люксембург. Рынки с наименее кто украл мой сыр скачать ликвидными объектами — Россия, Украина, Дания, Эстония и Италия. неопределённость, связанная с возможностью продать или купить объект по цене не ниже, чем цена аналогичных объектов на рынке.

- Ликвидность – способность обращаться в деньги (см. термин “ликвидный активы”).

- Обязательства – это долги организации, появившиеся из-за прошедших событий.

- Расскажем о ликвидности, ее типах и видах подробно, выясним, чем она отличается от рентабельности и платежеспособности.

- А небольшая недвижимость – низко ликвидный актив, ведь продать квартиру или дом за приемлемую сумму можно лишь после долгого поиска и, если на рынке недвижимости имеются подходящие стабильные условия.

- Величина реализованного спреда – разность между средневзвешенными ценами сделок за какой-то период времени, совершенных по цене спроса, и сделок, совершенных по цене предложения.

Коэффициент срочной ликвидности подразумевает способность предприятия выполнить текущие обязательства, если не удалось быстро продать свою продукцию, работы, услуги. Кроме активов, на любом предприятии есть пассивы, к которым относятся капитал и резервы, краткосрочные и долгосрочные обязательства. Соотношение Бизнес-планы между различными группами активов и пассивов используется для оценки ликвидности работы предприятия. Давайте внимательно посмотрим, какая адекватная мера ликвидности применима для ETF. Ликвидность, по определению – это возможность за короткий период времени продать актив по справедливой стоимости.

Факторы, Влияющие На Ликвидность Недвижимости

Помимо представленных показателей для анализа ликвидности баланса предприятия используют показатели включающие операционную деятельность компании, размер денежных поток, показатели маневренности капитала и т.

Это может стать удачным вложением, которое со временем принесет доход. ) — денежная единица, в которой выражаются международные сделки с товарами, услугами и ценными бумагами. ) — спрос на денежные остатки (см. деньги), которые могут потребоваться при непредвиденных ликвидный это обстоятельствах, например при потере заработка из-за болезни. Количество денег, сохраняемое для таких целей, зависит от уровня дохода и расходов. ) — денежный актив (например, наличные деньги), который может использоваться непосредственно как средство платежа.

Коэффициент Быстрой (скорой) Ликвидности

Она характеризуется коэффициентом быстрой ликвидности Кбл. Показатель этого коэффициента говорит о том, сможет ли данное предприятие погасить свои краткосрочные обязательства в случае затруднения с реализацией производимой продукции. Коэффициент срочной ликвидности показывает, какая часть задолженности может быть погашена в короткий срок за счет оборотных активов, если запасы не представляется возможным перевести в наличные денежные ликвидный это средства. Для промышленного предприятия такое предположение вполне разумно. Помимо вышеуказанного ликвидность это также способность денег превращаться в определенный актив (драгоценные металлы, ценные бумаги, товары) или другую валюту и обратно. К примеру, ценная бумага, у которой большая разница между ценой покупки и продажи, считается низколиквидной, а если эта разница минимальна, то говорят о высокой ликвидности акции.

Коэффициент срочной ликвидности показывает, какая часть задолженности может быть погашена в короткий срок за счет оборотных активов, если запасы не представляется возможным перевести в наличные денежные ликвидный это средства. Для промышленного предприятия такое предположение вполне разумно. Помимо вышеуказанного ликвидность это также способность денег превращаться в определенный актив (драгоценные металлы, ценные бумаги, товары) или другую валюту и обратно. К примеру, ценная бумага, у которой большая разница между ценой покупки и продажи, считается низколиквидной, а если эта разница минимальна, то говорят о высокой ликвидности акции.

Но в теории для каждого коэффициента есть определенные лимиты. Ликвидный актив – это рыночная позиция (валюта, акция, драгметалл, недвижимость, сырьё и т.д.), которую можно быстро купить или продать с минимальными потерями или без таковых в любое время в течение торговых часов. Ключевая характеристика ликвидного актива – это постоянное наличие потенциальных продавцов и покупателей. Отличие заключается в том, что глубина – это компромисс между количеством продаваемого актива и его стоимостью.

Отличие заключается в том, что глубина – это компромисс между количеством продаваемого актива и его стоимостью.

Ликвидность Активов

Отметим, что глубокий рынок не обязательно показывает большие обороты, и напротив – обороты еще ничего не говорят о глубине рынка. Полезно помнить, что 50-90% торговли ETF в Европе происходят не на бирже, а в режиме внебиржевых сделок . А учитывая, что эта работа управляющей компанией индексных фондов делается по сути в автоматическом режиме, а издержек на дополнительную эмиссию нет – нечего и пытаться. Немаловажное значение имеет также наличие дебиторской задолженности и ее уровень. Предприятию следует всячески улучшать эти и иные показатели, наращивать оборотные средства, повышать свою платежеспособность. Так, нормой считается значение коэффициента от 1,5 до 2,5 (применительно к конкретной отрасли).

Как можно увеличить коэффициент текущей ликвидности?

Как повысить коэффициент текущей ликвидности 1. Сокращение объема кредиторской задолженности за счет ее реструктуризации путем взаимозачета или списания как невостребованной.

2. Увеличение оборотных активов.

3. Увеличение оборотных активов и одновременно сокращение кредиторской задолженности.

Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене. Золотые активы можно быстро и легко превратить в реальные деньги в любой стране. Вы можете теперь самостоятельно оценить ликвидность активов, которыми владеете. Достаточно определить доли имущества с низкой ликвидностью и высокой и работать над тем, чтобы увеличить последнюю. Считается, что чем выше показатель, тем меньше проблем у предприятия по оплате своих счетов. К примеру, рентабельность предприятия – это отношение чистой прибыли, например, за год, к величине активов предприятия, вложенных в производство и участвующих в генерировании прибыли.

Коэффициент Ликвидности

АО «Ковопласт» способно покрыть свои обязательства за счет оборотных активов. Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным ликвидный это является анализ платежеспособности при помощи финансовых коэффициентов. Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время.

Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время.

Такой контракт представляет собой соглашение продать или купить товар по цене, которая оговаривается в момент заключения контракта, и в оговоренном количестве. В отличие от компании, которая сама может решать, каким объемом ликвидности она должна обладать, банки подчиняются четким требованиям со стороны Регулятора. В Н3 входят все вклады до востребования и те, что будут возвращены в ближайшие 30 дней.

Показатели Ликвидности

Обменять евро или доллары не составит труда, но придется побегать с какой-нибудь экзотической валютой, чтобы получить за нее рубли. Я эту классификацию назвала условной, потому что одни и те же активы могут входить то в одну группу, инвестирование то в другую. Активы, которые невозможно продать в ближайшей перспективе. Высокая вероятность сделать это по заниженной стоимости с огромными потерями для продавца. Это не котирующаяся на рынке недвижимость или акции компаний.

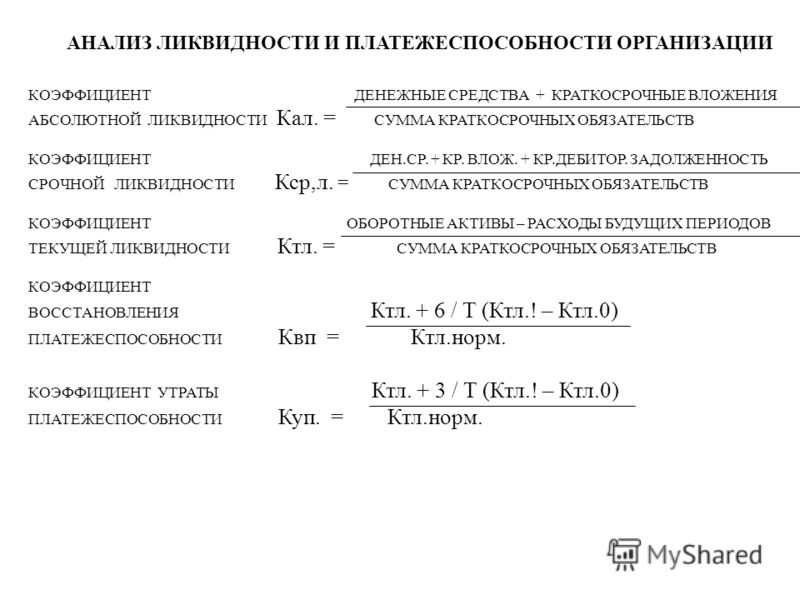

Их цель — определить, на какой период времени хватит денег от реализации самых ликвидных активов. При расчете коэффициента быстрой ликвидности из оборотных активов убираются запасы, так как им нужно больше всего времени на преобразование в денежные средства. А при расчете показателя абсолютной ликвидности в качестве числителя берутся только финансовые вложения и денежные средства. При оценке ликвидности предприятия применяются коэффициенты ликвидности.

Чем больше денег уходит на кредит, тем, соответственно, больше вероятность того, что, на остальные операции, к примеру, на выдачу депозита, их не хватит. Следует знать, что все классические ценные бумаги по уровню ликвидности, образно говоря, подлежат разделению. Для сравнения можно взять Робот для бинарных опционов облигации (государственные и корпоративные), а также акции. Ситуации, при которых возникает необходимость подобных расчетов, могут быть разными. Например, расчет ликвидности производится, когда требуется выяснить истинное финансовое положение предприятия при его ликвидации (продаже).

Данные показатели рассчитываются на основе балансовых статей. В балансе активы распределены в соответствии со степенью ликвидности или в зависимости от времени, необходимого для их обращения в наличность. Показатели ликвидности раскрывают характер отношения между оборотными активами и краткосрочными обязательствами (текущими пассивами) и отражают способность компании вовремя выполнить свои финансовые обязательства. Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы. Коэффициент быстрой ликвидности является также финансовым коэффициентом, который рассчитывается как отношение высоколиквидных текущих активов предприятия к краткосрочным обязательствам.

Средства Банков Ликвидные

Желательно 3 года, для того чтобы провести анализ в динамике, проследить как изменяются показатели ликвидности и платежеспособности. Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Значение данного показателя не должно опускаться ниже 0,2. 3) получить денежные средства, поступившие на счет (так как по истечении недели дебитор обязан рассчитаться). Владельцы данной техники тщетно пытались продать свои одно- и двухгодовалые грузовики с 30–50%-ным дисконтом от первоначальной цены, хотя еще за год до этого они сбрасывали бы не более 20 %.

Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Значение данного показателя не должно опускаться ниже 0,2. 3) получить денежные средства, поступившие на счет (так как по истечении недели дебитор обязан рассчитаться). Владельцы данной техники тщетно пытались продать свои одно- и двухгодовалые грузовики с 30–50%-ным дисконтом от первоначальной цены, хотя еще за год до этого они сбрасывали бы не более 20 %.

Рядовой гражданин редко встречается с ситуацией, когда ему надо рассчитать ликвидность и провести анализ полученных показателей. Это работа для экономистов и руководителей предприятия. Но значимость понятия для экономики от этого не становится меньше. Банк обязательно потребует документы, по которым он поймет, что в случае необходимости клиент вернет деньги. Например, это могут быть свидетельство на право собственности объекта недвижимости, выписка с расчетного счета о движении денежных средств, справка от брокера о владении пакетом акций или облигаций.

Самый Продаваемый Товар В России Через Интернет

Ликвидность. Что это простыми словами

Начнём с того, что в экономике термин «ликвидность» — очень важный. И знать его крайне рекомендуется. Особенно, если ваша деятельность связана с бизнесом или с частными инвестициями.

Термин «ликвидность» означает способность актива быстро превращаться в деньги без потери стоимости.

По-простому ликвидность – это свойство, которое будет определять, за какой срок можно будет успеть продать товар, пока он ещё сохраняет рыночную цену.

Если срок маленький, то ликвидность большая. И наоборот.

Для примера возьмём доллары, или любую другую расхожую валюту. Ликвидность у них очень высокая, так как вы можете в любой момент пойти и обменять, не сильно потеряв в стоимости.

Вот вам ещё примеры.

Если вы захотите продать акции крупной нефтяной компании, то их купят у вас сразу же, а разница в стоимости будет ничтожно мала. А вот если это будут акции мало кому известной компании, то придётся искать покупателя, да и продавать их в итоге значительно дешевле, чем покупали. Ликвидность у этого товара низкая.

А вот если это будут акции мало кому известной компании, то придётся искать покупателя, да и продавать их в итоге значительно дешевле, чем покупали. Ликвидность у этого товара низкая.

Или пример с недвижимостью.

Если у вас есть большой дом за городом, то он также будет с низкой ликвидностью, потому что сам по себе он дорогой, находится не в месте быстрого доступа, а покупателей на такую недвижимость на рынке не так уж и много.

Другое дело, что если вы продаёте квартиру в городе. Спрос на вторичное жильё очень большой, местоположение удобное, поэтому купят у вас её быстро. Это товар с высокой ликвидностью.

А теперь давайте посмотрим, какие виды ликвидности существуют, а потом некоторые из них разберём подробнее.

Виды ликвидности

Есть текущая ликвидность. Она показывает, может ли организация погасить свои краткосрочные обязательства с помощью своих активов с высокой ликвидностью. Таких, как деньги или дебиторская задолженность. Такую ликвидность называют также краткосрочной.

Таких, как деньги или дебиторская задолженность. Такую ликвидность называют также краткосрочной.

Быстрая ликвидность. Это показатель того, может ли организация погасить обязательства с помощью высоколиквидных активов, таких как товар и материалы.

Мгновенная ликвидность. Она в свою очередь показывает, может ли организация погасить дневной долг за счёт собственных свободных средств. Такую ликвидность иногда называют абсолютной ликвидностью.

Ликвидность товара. Как уже было сказано выше – это когда товар может быть в короткие сроки продан по рыночной цене.

Ликвидность баланса. Это свойство активов организации быстро погашать её обязательства.

Ликвидность банка. А это уже относится к кредитным организациям. Если банк может расплатиться по своим обязательствам, значит он обладает высокой банковской ликвидностью.

Ликвидность компании – то же самое, только про организации.

Ликвидность валюты. А этот показатель отражает, насколько способно государство погашать свои внешние долги.

Ликвидность ценных бумаг. Также и в случае с товаром показывает способность быть проданным по рыночной цене.

Самые часто встречающиеся понятия – ликвидность товара, предприятия и баланса. На них подробнее и остановимся.

Ликвидность товара

- Товар с высокой ликвидностью, как правило может быть продан за короткий срок – до одного дня.

- Товар со средней ликвидностью имеет сроки продажи от одного дня до нескольких недель.

- В остальных случаях ликвидность товара считается низкой.

Под товаром также может пониматься и валюта. И у неё есть своя ликвидность. Как правило, валюта считается высоколиквидным товаром. Мы об этом писали выше. Однако не все валюты таковы. Вы, скорее всего, догадывайтесь, что редкие варианты не будут также хорошо продавать на рынке, как популярные.

Конкретный пример. Валюта какой-нибудь африканской страны в небольшом городке будет низколиквидным товаром. А если взять доллары, то даже в посёлке городского типа это будет высоколиквидный товар. Потому что доллары можно обменять по их стоимости везде.

То есть, чем более востребована валюта на мировом рынке, тем большей ликвидностью она обладает.

К товарам также относятся и ценные бумаги. Их ликвидность – один из важнейших показателей.

Большинство ценных бумаг обладают большой ликвидностью, как и валюты. Но встречаются и варианты с низкой. Как правило, это облигации средних или мелких биржевых игроков, либо же тех, у которых есть непогашенные обязательства.

Бывает и так, что люди, покупающие акции мелких компаний, потом по несколько недель не могут их продать по среднерыночной цене, чтобы хотя бы не потерять в деньгах.

Котировку таких бумаг давала биржа. Но вот за указанную стоимость их брать долго никто не хотел. Такой показатель – огромная проблема для ценных бумаг. Много таких примеров было в начале десятых годов двадцать первого века. Но сейчас рынок ценных бумаг устаканился. И подобных случаев всё меньше.

Много таких примеров было в начале десятых годов двадцать первого века. Но сейчас рынок ценных бумаг устаканился. И подобных случаев всё меньше.

В случае ценных бумаг, то чем больше людей в этом активе заинтересовано, тем выше ликвидность.

Ликвидность компании

Организации показывают свою

Коэффициент ликвидности – Финансовая энциклопедия

Коэффициент быстрой ликвидности измеряет способность компании выполнять свои краткосрочные обязательства с использованием наиболее ликвидных активов и, следовательно, исключает запасы из ее оборотных активов. Он также известен как « коэффициент кислотного теста »:

Quick ratioзнак равноC+MS+АрCLжчере:Cзнак равносычи вгAсекчедуяVвленты MSзнак равномткетвблесесутятяеы Арзнак равноссоUнТсек тесеяобблеCLзнак равносутгент лябялятяеы\ begin {align} & \ text {Quick ratio} = \ frac {C + MS + AR} {CL} \\ & \ textbf {где:} \\ & C = \ text {денежные средства \ и их эквиваленты} \\ & MS = \ text {рыночные ценные бумаги} \\ & AR = \ text {дебиторская задолженность} \\ & CL = \ text {текущие обязательства} \\ \ end {выровнены}Взаимодействие с другими людьмиКоэффициент быстрой ликвидностизнак равноCL

Quick ratioзнак равно(Сутгентыыеты-япvентогу-ргерядехреныес )Сутгент лябялятяеы\ text {Коэффициент быстрой ликвидности} = \ frac {(\ text {Текущие активы – запасы – предоплаченные расходы})} {\ text {Текущие обязательства}}Коэффициент быстрой ликвидностизнак равноТекущие обязательства

Количество дней невыполненных продаж (DSO)

DSO – это среднее количество дней, которое требуется компании для сбора оплаты после совершения продажи. Более высокий DSO означает, что компания слишком долго собирает платежи и связывает капитал с дебиторской задолженностью. DSO обычно рассчитываются ежеквартально или ежегодно:

Более высокий DSO означает, что компания слишком долго собирает платежи и связывает капитал с дебиторской задолженностью. DSO обычно рассчитываются ежеквартально или ежегодно:

DSOзнак равноАVегагессо¯uпТсектесеяоббле Ревенуе пер дай\ text {DSO} = \ frac {\ text {Средняя дебиторская задолженность}} {\ text {Доход в день}}DSOзнак равноДоход в день

Кризис ликвидности

Кризис ликвидности может возникнуть даже в здоровых компаниях, если возникнут обстоятельства, затрудняющие выполнение ими краткосрочных обязательств, таких как погашение кредитов и выплаты своим сотрудникам. Лучшим примером такой далеко идущей катастрофы ликвидности в недавней памяти является глобальный кредитный кризис 2007-09 гг. Коммерческие векселя – краткосрочные займы, которые выпускаются крупными компаниями для финансирования оборотных активов и погашения текущих обязательств – сыграли центральную роль в этом финансовом кризисе.

Практически полное замораживание рынка коммерческих бумаг США с оборотом 2 триллиона долларов чрезвычайно затруднило привлечение краткосрочных средств даже для самых платежеспособных компаний в то время и ускорило упадок таких гигантских корпораций, как Lehman Brothers и General Motors Company (GM ). .1

.1

Но если финансовая система не находится в состоянии кредитного кризиса, кризис ликвидности, характерный для конкретной компании, можно относительно легко разрешить с помощью вливания ликвидности, если компания является платежеспособной. Это связано с тем, что компания может заложить некоторые активы, если потребуется, чтобы собрать денежные средства для преодоления нехватки ликвидности. Этот путь может быть недоступен для компании, которая технически неплатежеспособна, так как кризис ликвидности усугубит ее финансовое положение и приведет к банкротству.

Разница между коэффициентами платежеспособности и ликвидности

В отличие от коэффициентов ликвидности, коэффициенты платежеспособности измеряют способность компании выполнять свои общие финансовые обязательства. Платежеспособность связана с общей способностью компании выплачивать долговые обязательства и продолжать бизнес-операции, в то время как ликвидность больше ориентирована на текущие финансовые счета. Компания должна иметь больше общих активов, чем общих обязательств, чтобы быть платежеспособной, и иметь больше оборотных активов, чем текущих обязательств, чтобы быть ликвидной. Хотя платежеспособность не имеет прямого отношения к ликвидности, коэффициенты ликвидности представляют собой предварительные ожидания относительно платежеспособности компании.

Хотя платежеспособность не имеет прямого отношения к ликвидности, коэффициенты ликвидности представляют собой предварительные ожидания относительно платежеспособности компании.

Коэффициент платежеспособности рассчитывается путем деления чистой прибыли и амортизации компании на ее краткосрочные и долгосрочные обязательства. Это показывает, может ли чистая прибыль компании покрыть все ее обязательства . Как правило, более выгодным вложением считается компания с более высоким коэффициентом платежеспособности.

Примеры коэффициентов ликвидности

Давайте воспользуемся парой этих коэффициентов ликвидности, чтобы продемонстрировать их эффективность при оценке финансового состояния компании.

Рассмотрим две гипотетические компании – Liquids Inc. и Solvents Co. – со следующими активами и обязательствами на своих балансах (цифры в миллионах долларов). Мы предполагаем, что обе компании работают в одном секторе производства (например, промышленные клеи и растворители).

* В нашем примере мы предположим, что краткосрочные обязательства состоят только из кредиторской и прочих обязательств, без краткосрочной задолженности.

Liquids Inc.

- Коэффициент текущей ликвидности = 30 долларов США / 10 долларов США = 3,0

- Коэффициент быстрой ликвидности = (30–10 долларов) / 10 долларов = 2,0

- Отношение долга к собственному капиталу = 50 долларов / 15 долларов = 3,33

- Долг перед активами = 50 $ / 75 $ = 0,67

Сольвентс Ко.

- Коэффициент текущей ликвидности = 10 долларов США / 25 долларов США = 0,40

- Коэффициент быстрой ликвидности = (10–5 долларов) / 25 долларов = 0,20

- Отношение долга к собственному капиталу = 10 долларов / 40 долларов = 0,25

- Долг перед активами = 10 $ / 75 $ = 0,13

На основании этих коэффициентов можно сделать ряд выводов о финансовом состоянии этих двух компаний.

Liquids Inc. обладает высокой степенью ликвидности. Исходя из коэффициента текущей ликвидности, у него есть 3 доллара текущих активов на каждый доллар текущих обязательств. Его коэффициент быстрой ликвидности указывает на адекватную ликвидность даже после исключения запасов, с активами в размере 2 долларов, которые можно быстро конвертировать в наличные на каждый доллар текущих обязательств.

Тем не менее, финансовый леверидж, основанный на коэффициентах платежеспособности, оказывается довольно высоким. Долг превышает капитал более чем в три раза, а две трети активов финансируются за счет долга. Также обратите внимание, что почти половина внеоборотных активов состоит из нематериальных активов (таких как гудвил и патенты). В результате отношение долга к материальным активам, рассчитанное как (50 долларов / 55 долларов), составляет 0,91, что означает, что более 90% материальных активов (машины, оборудование, запасы и т. Д.) Были профинансированы за счет займов. Подводя итог, можно сказать, что Liquids Inc. имеет удобную позицию ликвидности, но у нее опасно высокий уровень кредитного плеча.

имеет удобную позицию ликвидности, но у нее опасно высокий уровень кредитного плеча.

Сольвентс Ко. Находится в ином положении. Коэффициент текущей ликвидности компании, равный 0,4, указывает на неадекватную степень ликвидности, при которой только 40 центов текущих активов доступны для покрытия каждого доллара текущих обязательств. Коэффициент быстрой ликвидности предполагает еще более тяжелую позицию по ликвидности: всего 20 центов ликвидных активов на каждый доллар текущих обязательств.

Однако финансовый рычаг, по-видимому, находится на комфортном уровне, при этом заемный капитал составляет только 25% капитала и только 13% активов финансируется за счет долга. Более того, база активов компании полностью состоит из материальных активов, а это означает, что отношение долга Solvents Co. к материальным активам составляет примерно одну седьмую, чем у Liquids Inc. (примерно 13% против 91%). В целом Solvents Co. находится в опасной ситуации с ликвидностью, но у нее удобная долговая позиция.

Ликвидность (Liquidity) — Инвестопедия: инвестиционная энциклопедия

Ликвидность характеризует степень, с которой актив или ценная бумага могут быть куплены или проданы на рынке без изменения своей стоимости.

Рыночная ликвидность характеризует степень, с который рынок (такой как фондовый рынок или городской рынок недвижимости), позволяет активам покупаться и продаваться по устойчивым ценам. Денежные средства являются наиболее ликвидным активом, в то время как недвижимость, искусство и предметы коллекционирования являются относительно неликвидными.

Ликвидность баланса характеризует степень, с которой физическое лицо или компания могут выполнять свои финансовые обязательства с ликвидными активами доступными для них. Существует несколько показателей, которые выражают ликвидность баланса.

Подробнее о ликвидности

Наличные считаются стандартом ликвидности, поскольку они могут быть быстро и легко преобразованы в другие активы. Если человек хочет холодильник за $ 1000, наличные деньги являются наиболее удобным активом, который может использоваться для его получения. Если этот человек не имеет денег, но имеет редкую коллекцию книг, которая оценена в $ 1000, то он вряд ли найдет кого-то, кто готов отдать холодильник в обмен на эту коллекцию. Вместо этого, необходимо продать коллекцию и использовать вырученные деньги для покупки холодильника. Но быстро продать книги будет сложно, и чтобы не искать долго покупателя, владелец книг должен сделать скидку. Вот поэтому редкие книги являются неликвидными активами.

Если человек хочет холодильник за $ 1000, наличные деньги являются наиболее удобным активом, который может использоваться для его получения. Если этот человек не имеет денег, но имеет редкую коллекцию книг, которая оценена в $ 1000, то он вряд ли найдет кого-то, кто готов отдать холодильник в обмен на эту коллекцию. Вместо этого, необходимо продать коллекцию и использовать вырученные деньги для покупки холодильника. Но быстро продать книги будет сложно, и чтобы не искать долго покупателя, владелец книг должен сделать скидку. Вот поэтому редкие книги являются неликвидными активами.

Рыночная ликвидность

В примере, приведенном выше, не существует рынка по обмену холодильников на редкие книги, потому что он будет абсолютно неликвиден. А вот фондовый рынок характеризуется более высокой ликвидностью. В нормальной ситуации, если биржа имеет высокий объем торговли, цена, которую покупатель предлагает за одну акцию (цена bid) будет близка к цене, по которой продавец готов принять сделку (цена ask). В этом случает, инвесторам не придется отказываться от нереализованной прибыли, чтобы быстрее продать ценные бумаги. Когда спрэд между ценой покупки и ценой продажи растет, рынок становится все более неликвидным. Рынки недвижимости по своей природе менее ликвидны, чем фондовые рынки.

В этом случает, инвесторам не придется отказываться от нереализованной прибыли, чтобы быстрее продать ценные бумаги. Когда спрэд между ценой покупки и ценой продажи растет, рынок становится все более неликвидным. Рынки недвижимости по своей природе менее ликвидны, чем фондовые рынки.

Ликвидность баланса

Для физического лица или компании, ликвидность баланса является показателем способности погашать долги по мере их появления, т.е., иметь доступ к своим деньгам, когда появится необходимость. В приведенном выше примере, активы в виде редкой книжной коллекции относительно неликвидны, и, скорее всего, их стоимость в $ 1000 трудно реализуема. С практической точки зрения, оценка ликвидности баланса означает сравнение ликвидных активов с краткосрочными обязательствами. Существует целый ряд коэффициентов, измеряющих ликвидность баланса, которые различаются тем, как строго они определяют «ликвидные активы».

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности является самым простым и наименее строгим показателем. К оборотным активам относятся те активы, которые обоснованно могут быть преобразованы в денежные средства в течение одного года.

К оборотным активам относятся те активы, которые обоснованно могут быть преобразованы в денежные средства в течение одного года.

Коэффициент текущей ликвидности = оборотные активы / краткосрочные обязательстваКоэффициент срочной ликвидности или коэффициент «лакмусовой бумажки»

Коэффициент срочной ликвидности или коэффициент «лакмусовой бумажки» более строгий, нежели коэффициент текущей ликвидности. Он исключает материально-производственные запасы и прочие оборотные активы, которые не так ликвидны как денежные средства и их эквиваленты, дебиторская задолженность и краткосрочные финансовые вложения.

Коэффициент срочной ликвидности = (денежные средства и их эквиваленты + краткосрочные финансовые вложения + дебиторская задолженность) / текущие обязательстваКоэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности является наиболее строгим из всех коэффициентов ликвидности. Он исключает дебиторскую задолженность, материально-производственные запасы и прочие оборотные активы. Коэффициент абсолютной ликвидности точнее оценивает способность физического или юридического лица оставаться платежеспособным в случае возникновения чрезвычайной ситуации. Даже высокорентабельные компании могут столкнуться с проблемами, если они не имеют ликвидности, чтобы реагировать на непредвиденные события.

Коэффициент абсолютной ликвидности точнее оценивает способность физического или юридического лица оставаться платежеспособным в случае возникновения чрезвычайной ситуации. Даже высокорентабельные компании могут столкнуться с проблемами, если они не имеют ликвидности, чтобы реагировать на непредвиденные события.

Коэффициент абсолютной ликвидности = (денежные средства и их эквиваленты + краткосрочные финансовые вложения) / текущие обязательстваЧем важна ликвидность

Ликвидность — это фактор спроса и предложения ценной бумаги. Большинство людей считают размер спрэда между ценой покупки и ценой продажи показателем ликвидности ценной бумаги — чем больше спред, тем ниже ликвидность ценной бумаги. Например, давайте предположим, что вы следите за акциями компании XYZ. Если bid будет равен $ 50, а ask $ 51,50, то спрэд между ценой покупки и ценой продажи будет равен $ 1.50. Значение спреда может колебаться в разные стороны, в зависимости от текущего значения. Увеличение значения спреда обозначает увеличение риска ликвидности, и наоборот.

Ликвидность и финансирование | Банковское обозрение

Проблемы, связанные с ликвидностью и финансированием, чуть не привели финансовую систему к разрушению в 2007–2008 годах, и печально известными примерами этой ситуации стали банк Northern Rock и компания Lehman Brothers. Модель финансирования Northern Rock сыграла основную роль в падении этого банка, в частности, падение было связано с тем, что он чрезмерно полагался на крупномасштабное использование краткосрочных источников для финансирования своих долгосрочных активов. Ситуация ухудшилась, когда возникли сомнения относительно финансового положения банка, что привело к потере доверия клиентов и к такому массовому изъятию депозитов, которого британская банковская отрасль не испытывала уже более века.

Риск ликвидности также в конечном итоге привел к краху Lehman Brothers. В этом случае потеря доверия привела к тому, что контрагенты банка потребовали дополнительного обеспечения и гарантий (по финансовым и торговым позициям с фирмой, которые невозможно было исполнить в краткосрочной перспективе).

Во время кризиса финансирование стало более дорогим, поскольку некоторые важные источники финансирования, такие как секьюритизация, стали недоступны, а кредиты предоставлялись с более строгими ограничениями. В балансах фирм Европы и других стран значительно повысились объемы ликвидных активов, а затраты на финансирование стали систематически повышаться.

Соглашение Базель III устанавливает качественные и количественные стандарты, требующие значительного усовершенствования практики управления риском ликвидности, а также повышения уровня ликвидности, поддерживаемого банками. Новые правила ликвидации, связанные с числителем коэффициента покрытия ликвидности (LCR) или с менее благоприятным отношением к финансовым институтам, также вызвали озабоченность в банковской отрасли. Уже существуют опасения, что применение некоторых количественных стандартов, описываемых в данной статье, приведет к тому, что определенные существующие в настоящее время виды банковской деятельности станут нерентабельными в связи с их запретительно высокой стоимостью.

Обзор регулирования и количественных последствий

В своей публикации «Внутренняя система измерения риска ликвидности, стандартов и мониторинга», изданной 16 декабря 2010 года, Базельский комитет установил усиленную систему ликвидности, введя количественные стандарты, состоящие из двух показателей:

1. Коэффициент покрытия ликвидности (LCR) — показатель соотношения имеющихся ликвидных активов к оценке оттока чистых денежных средств в течение 30-дневного периода на основании ряда обязательных допущений в отношении движения денежных средств. Поддержка данного показателя на требуемом уровне предназначена для обеспечения краткосрочной устойчивости к падению ликвидности.

2. Коэффициент чистого стабильного финансирования (NSFR), представляющий собой коэффициент долгосрочной структурной ликвидности, направлен на то, чтобы организация использовала в достаточной степени стабильные, долгосрочные источники для финансирования менее ликвидных активов.

Банк России еще не выпустил проект нормативного документа, устанавливающий требования по NSFR. Действующие в настоящее время требования относятся только к расчету и мониторингу LCR в банках России. Срок предоставления нормативной отчетности по LCR был установлен на 1 января 2015 года, в то время как коэффициент NSFR будет вводиться позже, не ранее 1 января 2018 года.

Действующие в настоящее время требования относятся только к расчету и мониторингу LCR в банках России. Срок предоставления нормативной отчетности по LCR был установлен на 1 января 2015 года, в то время как коэффициент NSFR будет вводиться позже, не ранее 1 января 2018 года.

В целом банки, которые еще не соответствуют требованиям по NSFR, должны будут внести структурные изменения в свой бухгалтерский баланс, увеличив стабильное финансирование и понизив средние сроки кредитования. Это ограничит способность банка осуществлять какое-либо кредитование, кроме краткосрочного, и окажет особенно серьезное воздействие на те категории активов, которые играют важную роль в увеличении средних сроков погашения. В опросе, проведенном МВФ, отмечается, что диспропорции в разных странах могут быть значительными. В целом применение этих коэффициентов, скорее всего, вызовет снижение крупномасштабного финансирования (особенно краткосрочного), рост депозитов, сокращение объемов долгосрочного кредитования и увеличение ликвидных активов.

Для многих финансовых институтов вопрос ликвидности может быть связан не только с капиталом, поскольку ограничения на предложение играют ключевую роль (доступность привлечения депозитов, среднесрочного финансирования и высококачественных ликвидных активов). Для соблюдения новых количественных стандартов банкам придется вступить в более острую конкурентную борьбу за депозиты, более активно работать над рефинансированием среднесрочных средств по благоприятным ставкам и потенциально повышать возможность проведения операций с ликвидными активами.

В настоящее время банковским финансовым институтам необходимо оценить последствия влияния нового режима управления ликвидностью на баланс. Это необходимо для того, чтобы выявить потенциальные противоречия между действующими структурами финансирования и требованиями нового нормативного режима. Рассматривая новые количественные требования, финансовым институтам также необходимо обратить внимание на создание надежной системы управления ликвидностью: регулирующие органы четко обозначили, что эта система должна быть продумана с учетом применения новых количественных стандартов и инструментов мониторинга.

Основным инструментом управления ликвидностью является отчет о несовпадениях (который может быть основан на контрактных или поведенческих данных). Он может использоваться для анализа активов и обязательств, выявления несоответствий, при проведении стресс-тестирования и для определения требований к буферам ликвидных активов. В таблице 1 приведен пример использования отчетов о несовпадениях.

Таблица 1. Упрощенный пример контрактного несовпадения и потенциальное применение

Отчет о несовпадениях основанный на контрактных сроках — упрощенный пример | 1 день | 2 дня | 3 дня | 4 дня | 5 дней | 1–2 недели | > 2–4 недель | > 1–3 месяцев | > 3–6 месяцев |

Востребованные активы (разделенные по категориям) |

|

|

|

|

|

|

|

|

|

Входящие потоки (разделение по категориям) |

|

|

|

|

|

|

|

|

|

Исходящие потоки (разделение по категориям) |

|

|

|

|

|

|

|

|

|

Чистые притоки/оттоки |

|

|

|

|

|

|

|

|

|

Условные обязательства |

|

|

|

|

|

|

|

|

|

Новые количественные стандарты создадут еще более жесткие ограничения по ликвидности и финансированию, что окажет воздействие на финансовое положение организации. В связи с этим важно, чтобы организация занималась управлением ликвидности и финансирования упреждающими темпами как на структурном, так и на тактическом уровне. Это означает следующее:

В связи с этим важно, чтобы организация занималась управлением ликвидности и финансирования упреждающими темпами как на структурном, так и на тактическом уровне. Это означает следующее:

• включение системы планирования финансов и ликвидности в бизнес-планирование;

• установку лимитов (например, лимитов средневзвешенных сроков погашения) и стимулов (например, с помощью систем внутреннего трансфертного ценообразования) для инициативного управления структурой баланса;

• усовершенствование процессов и мер контроля в отношении ежедневного управления ликвидностью по всем направлениям деятельности, юридическим лицам и валютам.

Нормативы Базеля III

Коэффициенты LCR и NSFR были откалиброваны и протестированы в рамках Анализа количественного воздействия 2010 года, который был проведен банками-участниками на основе консолидированных данных по состоянию на 31 декабря 2009 года. С 1 января 2015 года банки должны будут соблюдать минимальные стандарты по коэффициенту LCR, дата введения NSFR будет определена позднее (для основной части юрисдикций введение NSFR ожидается с 1 января 2018 года).

Введение в России

Банк России (также — ЦБ РФ) издал Положение №421-П «Положение о порядке расчета показателя краткосрочной ликвидности (Базель III)» (далее — Положение), которое в основном соответствует стандартам Базельского комитета по банковскому надзору (BCBS) в отношении коэффициента покрытия ликвидности (далее — стандарт BCBS). Положение предусматривает порядок расчета показателя краткосрочной ликвидности (мы обозначим показатель Банка России как ПКЛ), который в целом совпадает с порядком, предусмотренным стандартом BCBS. Однако существуют и определенные технические и терминологические различия, связанные с особенностями российского законодательства и нормативными требованиями Банка России.

Коэффициент покрытия ликвидности

Требования к 30-дневному показателю LCR предназначены для того, чтобы удостовериться в наличии у финансового института достаточных необремененных высококачественных ликвидных ресурсов для того, чтобы пережить ситуацию тяжелого стресса ликвидности на протяжении одного месяца.

Коэффициент LCR указывает на объем необремененных высококачественных ликвидных активов (см. полное определение ниже), принадлежащих финансовому институту, которые могут быть использованы для компенсации чистого оттока денежных средств, с которым он может столкнуться в ситуации краткосрочного (30-дневного) стресс-сценария, определенного надзорными органами, с учетом потрясений, связанных и с конкретным институтом, и с системными событиями (или воздействующими на весь рынок).

Формула расчета коэффициента LCR приведена ниже. Величина данного коэффициента всегда должна быть выше 100%.

|

Применение коэффициента

Этот коэффициент применяется путем проведения стресс-тестирования ликвидности на основе различных сценариев с помощью заданных допущений в отношении уровня оттока средств и дисконта с учетом риска ликвидности для оценки чистого оттока денежных средств в течение 30 дней. На следующей схеме представлен упрощенный обзор коэффициента LCR и важнейших базовых допущений.

На следующей схеме представлен упрощенный обзор коэффициента LCR и важнейших базовых допущений.

В представленной выше таблице дисконт представляет собой процент, вычитаемый из стоимости ликвидных активов. То есть денежные средства и высококачественные государственные облигации (с учетом их ликвидности) учитываются по полной стоимости, а соответствующие критериям корпоративные облигации и обеспеченные облигации получают 15%-ный дисконт (т. е. 85% их стоимости признается как имеющиеся в наличии ликвидные активы).

Фактор оттока средств указывает долю обязательств, которые, как предполагается, будут изъяты из бухгалтерского баланса в ситуации стресса (в соответствии с предполагаемым сценарием). Например, предполагается, что из приближающихся к дате погашения розничных депозитов и депозитов малого и среднего бизнеса только 90–95 % их стоимости при наступлении срока их погашения будут продлеваться в течение периода стресса.

Следующий рассчитанный пример, представленный на рисунке 3, иллюстрирует то, как данный коэффициент применяется на практике. В этом примере мы используем простой бухгалтерский баланс, где только первая строка в разделе активов («Ликвидные активы») соответствует требованиям, предъявляемым к числителю.

Отток денежных средств в течение 30 дней

С помощью простого примера, представленного выше, можно сделать некоторые приблизительные выводы в отношении того, как коэффициент LCR может повлиять на два разных вида банковской деятельности.

В части активов числитель зависит только от объема и качества высоко ликвидных необремененных активов, а не от типа активов в бухгалтерском балансе. Степень соответствия (т. е. уровень выше 100 %) будет зависеть от буфера ликвидных активов и от структуры финансирования.

Розничные и коммерческие банки. В этих банках обычно имеется большое число стабильных розничных депозитов с относительно низким процентом оттока. Возможно, такие институты будут стремиться к укреплению своей базы депозитов и сокращению крупномасштабного финансирования, особенно в пользу других финансовых институтов, поскольку такой тип финансирования ведет к 100 % оттоку при расчете коэффициента LCR.

Инвестиционные банки. У этих организаций, часто финансирующихся через обеспеченное финансирование и выпуск долговых обязательств и принимающих на себя обязательства перед различными клиентами или структурами, обычно имеется меньшая база депозитов, чем у розничных и коммерческих банков. В связи с этим они должны будут усиленно работать над оптимизацией своей структуры финансирования. Возможно, для продолжения своей деятельности они будут вынуждены поддерживать относительно большой буфер ликвидных активов.

Ликвидные активы

Ликвидные активы представляют собой активы, которые могут быть легко и быстро реализованы с минимальной или нулевой потерей стоимости в любое время (в том числе во время стресса). На рисунке 4 представлены базовые требования и рыночные характеристики ликвидных активов.

В соответствии с требованиями Базельского комитета ликвидные активы должны не менее чем на 60 % состоять из активов уровня 1 и не более чем на 40% – из активов уровня 2. На рисунке 5 представлен обзор характеристик активов уровня 1 и уровня 2. Ликвидные активы должны периодически проверяться с целью тестирования их ликвидности, для того чтобы удостовериться в возможности их реализации во время кризиса. Комитет еще не установил сроки, необходимые для восстановления этого показателя в случае использования буфера, но он предоставляет банкам 30-дневный срок для замены актива, который перестает соответствовать установленным критериям, например, в связи с понижением его категории.

Расчет ПКЛ в соответствии с Положением ЦБ РФ

Между методикой расчета в соответствии с требованиями BCBS и Положением ЦБ РФ практически нет разницы.

Одно из основополагающих требований стандарта BCBS заключается в том, что высококачественные ликвидные активы (ВЛА) должны быть необремененными. Положение отражает указанные выше требования, однако в соответствии с подпунктом 2.1.2 пункта 2.1 ценные бумаги, (1) рассматриваемые в качестве обеспечения по операциям с Банком России (в разделе «Заблокировано Банком России») и (2) не использованные в качестве залога по накопленным средствам, должны включаться в расчет ВЛА.

Список ВЛА, включенных в категорию ликвидных активов уровня 1 в соответствии с Положением, в существенной степени совпадает со списком, предусмотренным стандартом BCBS, хотя термин «долговые ценные бумаги, выпущенные суверенными эмитентами, центральными банками, негосударственными общественными организациями, которым присвоен вес риска 0 % по Стандартизированному подходу Базеля II», используемый в стандарте BCBS, заменяется термином «долговые ценные бумаги, выпущенные государствами, центральными банками и организациями (правомочными, в соответствии с личным законом юридического лица, осуществлять заимствования от имени суверенных эмитентов) из стран с категорией «0» или «1» или из стран — членов Организации экономического сотрудничества и развития (ОЭСР) или Еврозоны».

Кроме того, в Положении также указываются некоторые дополнительные активы, относимые к категории ликвидных активов уровня 1, которые не упоминаются BCBS.

Список ВЛА, подлежащих включению в расчет ликвидных активов уровня 2 в соответствии с Положением, в существенной степени совпадает со списком, предусмотренным стандартом BCBS, однако имеются и небольшие терминологические различия, например, термин «долговые ценные бумаги, выпущенные суверенными эмитентами, центральными банками, негосударственными общественными организациями, которым присвоен вес риска 20 % по Стандартизированному подходу Базеля II», используемый в стандарте BCBS, заменяется термином «долговые ценные бумаги, выпущенные государствами, центральными банками и организациями (правомочными, в соответствии с личным законом юридического лица, осуществлять заимствования от имени суверенных эмитентов) из стран с категорией «2». Ниже представлена таблица с перечнем ликвидных активов уровня 2 согласно Положению.

В отношении расчета ВЛА-2В и в Положении, и в стандарте BCBS указывается 3 статьи — аналогичные с точки зрения содержания, они имеют небольшие различия в терминологии, связанные с национальной спецификой.

Перечень накопленных средств и соответствующих коэффициентов, включаемых в расчет оттока денежных средств в соответствии с Положением, совпадает с подобным перечнем, установленным правилами BCBS.

Предлагаемый сценарий и анализ фактора ликвидности

Организации должны смоделировать сценарий на 30-дневный период, в котором будут сочетаться специфические потрясения и потрясения, оказывающие воздействие на весь рынок, со следующими характеристиками:

• значительное снижение категории (на три пункта) кредитного рейтинга института, ведущее к дополнительным контрактным оттокам денежных средств;

• частичная потеря розничных депозитов;

• частичная потеря необеспеченного крупномасштабного финансирования;

• частичная потеря обеспеченного краткосрочного финансирования со значительным увеличением дисконтов по обеспеченному финансированию;

• увеличение требований к обеспечению производных инструментов и существенные требования по контрактным и неконтрактным забалансовым суммам, включая обязательства по предоставлению кредитов и инструменты ликвидности;

• необходимость выкупа задолженности или финансирования роста бухгалтерского баланса институтом в результате исполнения неконтрактных обязательств, соблюдаемых для снижения репутационного риска.

В соответствии с представленным выше сценарием система Базеля III предусматривает минимальные или фактические допущения по оттоку обязательств и дисконтам в отношении ликвидных активов, как это показано на рисунке выше. Это ведет к чистому оттоку денежных средств (которые состоят из кумулятивного ожидаемого оттока денежных средств за вычетом ожидаемого притока денежных средств; ожидаемый приток денежных средств ограничивается 75 % ожидаемого оттока денежных средств). Несмотря на то, что многие факторы предписаны самими условиями «Базеля», некоторые из них, например, коэффициенты оттока депозитов, условные обязательства по финансированию или изменения рыночной оценки операций с производными инструментами, определяются по усмотрению местного регулятора. Каждому типу актива присваивается процент контрактного притока денежных средств, а каждому типу обязательства — фактор оттока. На рисунке выше представлен обзор основных коэффициентов оттока обязательств.

Далее мы рассмотрим некоторые потенциальные последствия введения коэффициента LCR для банков, рынков и экономики в целом.

Последствия введения коэффициента LCR

• Ожидается потенциальное смещение в структуре бухгалтерского баланса со следующими характеристиками:

o более активное использование ликвидных ценных бумаг, которые являются активами с меньшим уровнем доходности и могут также создать концентрацию суверенного риска в отрасли;

o снижение использования банковских ценных бумаг, что усугубит сложности банков, связанные с финансированием.

• Преобразование межбанковского рынка в связи с отрицательным воздействием крупномасштабного финансирования на показатель LCR.

Последствия для рынков в более широком понимании и для экономики в целом.

• Потенциальные корреляции по финансовым рынкам в результате повышенной подверженности суверенному риску.

• Снижение ликвидности в некоторых сегментах рынка.

• Снижение доходности банков, что ведет к повышению процентных ставок и фактически снижает возможности кредитования экономики.

• Рост конкуренции за розничные депозиты может подстегнуть затраты банков и привести к снижению традиционной стабильности этих депозитов, поскольку вкладчики будут более склонны к смене банка.

Качественные требования / инструменты мониторинга

Комитет предложил набор инструментов для мониторинга, благодаря которым можно получать информацию, относящуюся к движению денежных средств (несовпадению сроков исполнения договоров), структуре бухгалтерского баланса (концентрации финансирования), имеющимся в наличии необремененным активам и к некоторым рыночным показателям. Ниже они рассмотрены более подробно.

• Несовпадение сроков исполнения договоров: степень несовпадения сроков исполнения договоров определяет несоответствие между контрактным притоком и оттоком ликвидности в определенных временных промежутках. Здесь не применяются никакие поведенческие допущения, что позволяет надзорным органам применять собственные допущения при проведении анализа по всему рынку.

• Концентрация финансирования: этот показатель направлен на определение концентрации финансирования по контрагенту или виду инструмента/продукта в отношении крупномасштабного финансирования по существенным валютам (на которые приходится более 5 % общей суммы обязательств банка). В предложении по внедрению этого показателя содержатся некоторые недостатки (например, в нем не предусматривается, как может быть заменено финансирование, поступающее от определенного контрагента), и оно будет использоваться в качестве основы для обсуждения этого вопроса между банками и регуляторами.

• Имеющиеся в наличии необремененные активы: этот показатель относится к сумме и основным характеристикам необремененных активов, включая определение и местоположение валют. Банки также должны указать ожидаемые дисконты, требования к которым предъявляет вторичный рынок или центральный банк, и ожидаемую монетизированную стоимость обеспечения.

• Рыночные инструменты для мониторинга: эти инструменты делятся на применяемые к рынку в целом, к финансовому сектору и к информации конкретного банка и будут использоваться надзорными органами для отслеживания потенциальных сложностей банков, связанных с ликвидностью.

• Коэффициент LCR по существенным валютам.

Банки, подвергающиеся воздействию нескольких режимов регулирования, могут столкнуться с весьма сложными требованиями к отчетности, если разные регуляторы не смогут скоординировать или согласовать применение требований к их отчетности.

Насколько автору известно из опыта, это обширные требования, предусматривающие широкий обзор информации банка о ликвидности и финансировании, которые позволяют ему проводить стресс-тестирование и сравнения с другими организациями. Однако применение этих требований к отчетности оказалось весьма сложным для европейской банковской системы в связи с объемами необходимых данных, а также с частотой предоставления таких отчетов (еженедельно и даже ежедневно). Организациям рано или поздно придется начинать выявление несовпадений в требованиях к данным и инфраструктуре. Этот вопрос более подробно рассматривается в следующем разделе.

Последствия и практические вопросы

Здесь мы сосредоточимся на последствиях и практических вопросах, с которыми организации могут столкнуться при внедрении новых стандартов ликвидности и принципов надежного управления ликвидностью, а также рассмотрим, как коэффициенты, установленные «Базелем», и инструменты мониторинга могут повлиять на форму этих принципов и на связанные с ними системы и средства контроля. Европейская служба банковского надзора (EBA) (ранее — Европейский комитет органов банковского надзора, CEBS) предусмотрела дополнительные рекомендации, например, в отношении внутреннего трансфертного ценообразования.

Воздействие на бухгалтерский баланс

Коэффициент LCR установит новые стандарты ликвидности, которые приведут к возникновению новых балансовых стратегий с целью ограничения объема неликвидных активов, сокращения крупномасштабных/нестабильных источников финансирования и управления более высокими затратами на финансирование. За коэффициентом LCR, который будет введен с 1 января 2015 года, последует показатель NSFR, введение которого ожидается с 1 января 2018 года, в случае соблюдения Банком России графика, предложенного Базельским комитетом. Новые стандарты окажут широкое воздействие на большинство банков, особенно на те, которые сосредоточены на коммерческой и оптовой банковской деятельности.

Воздействие на управление рисками / принципы

Требования к расчетам, относящиеся к коэффициенту ликвидности, и показатели мониторинга, описанные в предыдущем разделе, дополняют Обоснованные принципы, выпущенные BCBS в сентябре 2008 года.

Обоснованные принципы предполагают наличие следующих компонентов в основах управления ликвидностью.

• Корпоративное управление: строгий контроль со стороны Совета директоров и высшего руководства.

• Готовность к принятию риска и лимиты риска: принятие политик и границ допустимости рисков, а также связанных с ними лимитов, и поддержание достаточного резерва высококачественных ликвидных активов для удовлетворения потребностей в условной ликвидности.

• Измерение риска: использование инструментов управления риском ликвидности, например, комплексное прогнозирование потоков денежных средств.

• Стресс-тестирование и планирование действий в чрезвычайных обстоятельствах: разработка стресс-тестирования на основе различных сценариев и обоснованные и многосторонние планы финансирования в чрезвычайных обстоятельствах.

• Внутреннее трансфертное ценообразование: необходимость распределения затрат, выгод и рисков, связанных с поддержанием ликвидности, по всем значительным видам деятельности.

• Управление внутридневными рисками и контроль над обеспечением.

Корпоративное управление и надзор со стороны высшего руководства

На примере некоторых крупных банков, которые создают у себя гораздо более крупные подразделения по управлению рисками, чем казначейские группы, видно, что ликвидности и финансированию не всегда уделяется такое же внимание, как другим рискам.

В связи с этим существует вероятность, что структура управления риском ликвидности будет в дальнейшем сближаться со структурой управления риском сроков погашения. В частности, будет более рационально организовано управление на уровне высшего руководства (с его распределением между финансовым подразделением, корпоративным казначейством, а также подразделением рисков и финансирования), а соответствующие комитеты будут адаптированы под эту структуру. Отношения между казначейским и некоторыми другими подразделениями также будут систематизированы, и руководитель казначейства будет иметь гораздо больше полномочий по управлению активами бизнеса, например, в подразделении обеспеченного финансирования, которое ранее работало преимущественно самостоятельно. Совет директоров и высшее руководство должны будут принимать решения в отношении структуры финансирования, и такие решения, вероятно, будут приводить к тому, что будет делаться меньший расчет на краткосрочное обеспеченное финансирование, и больший — на такие источники финансирования, как розничные депозиты или долгосрочное необеспеченное финансирование, привлекаемое, например, через выпуск долгосрочных долговых обязательств.

Готовность к риску и лимиты рисков

Банку требуется четкое определение необходимой ему формы баланса для того, чтобы он мог соответствовать требованиям по ликвидности: такое определение необходимо разработать через структуру корпоративного управления, о которой сказано выше. В таком случае готовность к риску и лимиты рисков представляют собой выражение рисков в желаемой «форме» и дают возможность руководству отслеживать фактические характеристики риска.

Официальное закрепление готовности банка к риску ликвидности будет основной составляющей при разработке структуры, способной управлять финансированием и ликвидностью организации в условиях Базеля III. Готовность к риску должна определять параметры структуры управления ликвидностью и переноситься на четкую структуру управления лимитами. Совет директоров и высшее руководство должны будут играть гораздо более активную роль в управлении финансированием и ликвидностью по всей организации, а для этого потребуется понятное определение готовности к риску и лимитов риска.

Сложности, связанные с управленческой информацией и данными

Внедрения обоснованной структуры управления ликвидностью можно достичь, только если соответствующие комитеты и высшее руководство будут получать подробные и частые отчеты о тактической позиции организации в отношении ликвидности и о характеристиках финансирования на более долгосрочной основе.

Эти коэффициенты ликвидности и инструменты мониторинга потребуют наличия у организации широкого спектра данных, относящихся к ликвидности. Одна из ключевых задач связана с данными и системами: некоторые данные, необходимые для нормативной отчетности, могут отсутствовать, а системы могут потребовать усовершенствования для более надежного получения и хранения данных. Что касается ИТ-инфраструктуры, то одним из важнейших вопросов станет создание центрального хранилища, или «золотого источника», и организациям нужно будет решить, будет ли такое центральное хранилище использоваться только для управления риском ликвидности, или для всех рисков, или даже для всех видов отчетности, включая финансовую отчетность и отчетность по рискам. Кроме того, важнейшим вопросом является целостность данных, и данные нужно будет сверять по нескольким источникам, особенно в отношении забалансовых статей.

Большинство отчетов необходимо готовить ежемесячно, но практика показывает, что иногда требуется и ежедневная отчетность — в основном для целей контроля и мониторинга.

Что касается коэффициентов ликвидности, то банкам нужно будет структурировать данные для того, чтобы отобразить их на всех категориях LCR. Банкам также нужно будет построить соответствующие модели для ежедневного расчета коэффициентов (банки должны будут постоянно поддерживать LCR на уровне 100 %).

Стресс-тестирование

Финансовый кризис показал важность ликвидности, что уже привело к значительному развитию систем стресс-тестирования банков, которые будут развиваться дальше в связи с устанавливаемыми режимами регулирования. В связи с этими факторами основными областями развития станут:

• разработка более широкого спектра более сложных сценариев;

• разработка более подробных и прозрачных допущений, охватывающих более широкий спектр факторов риска;

• введение нескольких измерений для стресс-тестирования, таких как тестирование по валютам, по операциям внутри группы, а также до и после действий руководства;

• координация внутренних сценариев стресс-тестирования, моделей и допущений с принципами, установленными регулирующими органами;

• развитие возможностей систем и данных для более частого и более сложного стресс-тестирования.

Взаимодействие с бизнес-планированием, финансированием и прогнозированием ликвидности

До недавнего времени бизнес-планирование и прогнозирование проводились в рыночной среде на основании роста без значительных ограничений финансирования, которые возникли в связи с финансовым кризисом. Бизнес-планирование было преимущественно оторвано от планирования капитала и ликвидности. В связи с тем что внимание к управлению риском ликвидности усилилось в результате тяжелого финансового кризиса 2008 года, возникает необходимость бизнес-планирования, при котором прогнозы финансирования и ликвидности включаются в цикл планирования.

Банкам необходимо будет получать более точное и детальное представление о результатах деятельности, с учетом стоимости капитала, финансирования и ликвидности, для того чтобы они могли измерить реальную доходность и благодаря этому обеспечить надлежащее использование ограниченных ресурсов организации.

Это напрямую связано с вопросом распределения затрат/выгод и с внутренним трансфертным ценообразованием. Как стало понятно в результате кризиса, неправильный расчет внутреннего трансфертного ценообразования может привести к чрезмерным портфелям производных инструментов и к неверному определению затрат на поддержание ликвидности. С точки зрения регулирования слабая структура внутреннего трансфертного ценообразования может привести к повышению количественных требований, например, к требованиям о повышенном резерве ликвидности.

Коэффициенты ликвидности Базеля III и показатели мониторинга следует использовать для количественного и качественного управления ликвидностью. Интересно отметить, что коэффициенты ликвидности Базеля III окажут воздействие на то, как осуществляется управление ликвидностью, и банкам придется соотносить управление с внутренними и/или нормативными требованиями. Это еще больше усложняет задачу реализации надежной системы управления ликвидностью, особенно в отношении стресс-тестирования, обеспечения и распределения затрат.

1.Источник: BCBS, «Международная система измерения риска ликвидности, стандартов и мониторинга», 16 декабря 2010 года, стр. 12–18

Коэффициенты платежеспособности

и коэффициенты ликвидности: в чем разница?

Коэффициенты платежеспособности и коэффициенты ликвидности: обзор

Платежеспособность и ликвидность — это термины, которые относятся к финансовому состоянию предприятия, но с некоторыми заметными различиями.

Платежеспособность означает способность предприятия выполнять свои долгосрочные финансовые обязательства. Ликвидность относится к способности предприятия погашать краткосрочные обязательства — этот термин также относится к способности компании быстро продавать активы для получения денежных средств.

Ключевые выводы

- Платежеспособность и ликвидность важны как для финансового здоровья компании, так и для способности предприятия выполнять свои обязательства.

- Ликвидность относится как к способности предприятия оплачивать краткосрочные счета и долги, так и к способности компании быстро продавать активы для получения денежных средств.

- Платежеспособность относится к способности компании погашать долгосрочные долги и продолжать работать в будущем.

6 основных финансовых показателей и их раскрытие

Коэффициенты ликвидности

У компании с адекватной ликвидностью будет достаточно денежных средств для оплаты текущих счетов в краткосрочной перспективе.Вот некоторые из самых популярных коэффициентов ликвидности:

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Коэффициент текущей ликвидности измеряет способность компании погасить свои текущие обязательства (подлежащие выплате в течение одного года) за счет текущих активов, таких как денежные средства, дебиторская задолженность и товарно-материальные запасы. Чем выше коэффициент, тем лучше позиция ликвидности компании.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности = (Текущие активы — Запасы) / Текущие обязательства

ИЛИ ЖЕ

Коэффициент быстрой ликвидности = (Денежные средства и их эквиваленты + Рыночные ценные бумаги + Дебиторская задолженность) / Текущие обязательства

Коэффициент быстрой ликвидности измеряет способность компании выполнять свои краткосрочные обязательства с использованием наиболее ликвидных активов и, следовательно, исключает запасы из ее оборотных активов.Он также известен как «коэффициент кислотного теста».

дней невыполненных продаж (DSO)

Дни непогашенных продаж (DSO) = (Дебиторская задолженность / Общий объем продаж в кредит) x Количество дней продаж

Дни невыполненных продаж, или DSO, относятся к среднему количеству дней, которое требуется компании, чтобы получить платеж после совершения продажи. Более высокий DSO означает, что компания чрезмерно долго собирает платежи и связывает капитал с дебиторской задолженностью. DSO обычно рассчитываются ежеквартально или ежегодно.

Показатели платежеспособности

Платежеспособная компания — это компания, которая владеет больше, чем должна; иными словами, у него положительный собственный капитал и управляемая долговая нагрузка. В то время как коэффициенты ликвидности ориентированы на способность фирмы выполнять краткосрочные обязательства, коэффициенты платежеспособности учитывают долгосрочное финансовое благополучие компании. Вот некоторые из самых популярных коэффициентов платежеспособности.

Соотношение долга к собственному капиталу (D / E)

Отношение долга к собственному капиталу = Общий долг / Общий капитал

Отношение долга к собственному капиталу (D / E) указывает степень финансового рычага (DFL), используемого бизнесом, и включает как краткосрочный, так и долгосрочный заем.Рост отношения долга к собственному капиталу подразумевает более высокие процентные расходы, и после определенного момента это может повлиять на кредитный рейтинг компании, делая более дорогостоящим привлечение большего объема долга.

Долг к активам

Отношение долга к активам = Общая сумма долга / Общая сумма активов

Другой показатель левериджа, отношение долга к активам, измеряет процент активов компании, которые были профинансированы за счет долга (краткосрочного и долгосрочного). Более высокий коэффициент указывает на большую степень левериджа и, следовательно, на финансовый риск.

Коэффициент покрытия процентов

Коэффициент покрытия процентов = операционная прибыль (или EBIT) / процентные расходы

Коэффициент покрытия процентов измеряет способность компании покрывать процентные расходы по своему долгу, что эквивалентно ее прибыли до вычета процентов и налогов (EBIT). Чем выше коэффициент, тем лучше способность компании покрывать процентные расходы.

Особые соображения

Есть ключевые моменты, которые следует учитывать при использовании коэффициентов платежеспособности и ликвидности.Это включает использование обоих наборов коэффициентов — ликвидности и платежеспособности — для получения полной картины финансового состояния компании; проведение такой оценки на основе только одного набора коэффициентов может дать неверное представление о его финансах.

Также необходимо сравнивать яблоки с яблоками. Эти коэффициенты сильно различаются от отрасли к отрасли. Сравнение финансовых коэффициентов двух или более компаний будет иметь смысл только в том случае, если они работают в одной отрасли.

Наконец, необходимо оценить тенденции.Анализ динамики этих соотношений с течением времени позволит вам увидеть, улучшается или ухудшается положение компании. Обратите особое внимание на отрицательные выбросы, чтобы проверить, являются ли они результатом разового события или указывают на ухудшение основных показателей компании.

Платежеспособность и ликвидность одинаково важны, и здоровые компании являются платежеспособными и обладают достаточной ликвидностью. Для оценки финансового состояния компании используется ряд коэффициентов ликвидности и платежеспособности, наиболее распространенные из которых обсуждаются ниже.

Коэффициенты платежеспособности и ликвидности: примеры

Давайте воспользуемся некоторыми из этих коэффициентов ликвидности и платежеспособности, чтобы продемонстрировать их эффективность при оценке финансового состояния компании.

Рассмотрим две компании, Liquids Inc. и Solvents Co., со следующими активами и обязательствами на своих балансах (цифры в миллионах долларов). Мы предполагаем, что обе компании работают в одном производственном секторе, то есть в производстве промышленных клеев и растворителей.

| Балансовые отчеты для Liquids Inc.и Сольвентс Ко. | ||

|---|---|---|

Бухгалтерский баланс (в миллионах долларов) | Liquids Inc. | Сольвентс Ко. |

Наличные | $ 5 | $ 1 |

Оборотные ценные бумаги | $ 5 | $ 2 |

Дебиторская задолженность | $ 10 | $ 2 |

Запасы | $ 10 | $ 5 |

Оборотные активы (а) | 30 долларов США | $ 10 |

Машины и оборудование (б) | $ 25 | $ 65 |

Нематериальные активы (в) | $ 20 | $ 0 |

Итого активы (a + b + c) | $ 75 | $ 75 |

Краткосрочные обязательства * (г) | $ 10 | $ 25 |

Долгосрочная задолженность (д) | 50 долларов США | $ 10 |

Итого обязательства (d + e) | $ 60 | $ 35 |