Коэффициент мгновенной ликвидности. Определение что такое Коэффициент мгновенной ликвидности простыми словами и языком с примерами.

Что такое коэффициент мгновенной ликвидности?

Коэффициент мгновенной ликвидности, также известен как быстрый коэффициент, является финансовым показателем текущих способностей компании в немедленном погашении всех имеющихся долгов: любой долг, который необходимо погасить в течение года, издержки по кредитным картам и кредиторская задолженность. Данный коэффициент показывает, сможет ли фирма погасить все свои долги прямо сейчас, в момент расчета с помощью наличных или оборотных средств, или всех вместе взятых. Таким способом можно увидеть финансовые способности предприятия в данный момент.

Формула коэффициента мгновенной ликвидности

Чтобы посчитать данный коэффициент используйте формулу:

КМЛ = (наличные + дебиторская задолженность + кратковременные инвестиции)/текущие нужды

По сути, вы суммируете все возможные средства компании, которые можно получить в данный момент и делите их на необходимые траты, оплаты по задолженностям.

Что означает результат расчета?

Если у вас получился коэффициент меньше единицы, то значит фирма в настоящее время не имеет достаточных оборотных средств для покрытия своих текущих расходов. Но не всегда.

Розничный бизнес обычно имеет низкий коэффициент мгновенной ликвидности из-за того, что большинство средств вложены в оборот. Иначе говоря, фирма уже вложила деньги в товар и ждет получения прибыли. В таком случае, если вы будете делать расчет, то коэффициент может получится крайне невысоким и это не говорит о плохом финансовом состоянии фирмы. Большинство крупных супермаркетов страны имеют коэффициент ниже или около 0.5 и являются очень прибыльными предприятиями.

Такой расчет коэффициента мгновенной ликвидности может выглядеть следующим образом:

5000000/10000000 = .50

Это означает, что даже если использовать все имеющиеся средства компании для погашения текущей задолженности их бы не хватило для этого. И в этом заключается ключевой момент расчета. Очень редко таким компаниям нужно оплачивать 100% своих долгов в текущем рассчетном периоде. Как правило, они оплачивают счета в новом периоде при получении большей части дохода с продаж, что радикально меняет значение этого коэффициента.

В таком случае, мы сможем увидеть что-то вроде: 5000000/1000000 = 5. Теперь мы видим, что компания легко может покрыть свои расходы и останется с хорошей прибылью.

Коэффициент мгновенной ликвидности способен лишь показать способность погасить все долги в данный момент времени. Вы не увидите картину финансового состояния фирмы в целом.

digistr.ru

Коэффициенты ликвидности 2019(расчет, примеры, как изменить)

Платежеспособность компании складывается сразу из нескольких элементов, и наиболее значимый из них — ее ликвидность. Вне зависимости от размера активов, для того, чтобы расплачиваться с контрагентами, их необходимо перевести в наиболее ликвидную форму — то есть, в деньги. Вряд ли ваши поставщики обрадуются, если вместо оплаты вы предложите им забрать у вас пару офисных столов.

Также читайте Финансовая устойчивость: 4 уровня и Коэффициентный анализ: как определить финансовое состояние компании за 5 минут.

Существует 6 коэффициентов, позволяющих определить ликвидность при различных обстоятельствах.

Так, например, коэффициент мгновенной ликвидности определяет то, насколько организация готова расплатиться по своим счетам буквально прямо сейчас: взять имеющиеся в наличии деньги и передать их тем, перед кем у нее есть краткосрочные обязательства.

Коэффициент средней ликвидности в свою очередь подходит для ситуаций, когда у вас есть время для маневра — чтобы собрать необходимые средства, можно дождаться поступления дебиторской задолженности и реализовать имеющиеся запасы.

В любом случае, для определения ликвидности, нужно найти соотношение тех или иных активов к обязательствам, так что для удобства все можно представить в виде таблицы:

| Коэффициент | Формула | Норма | |

| Числитель | Знаменатель | ||

| Абсолютной ликвидности | Денежные средства + Краткосрочные финансовые вложения | Краткосрочные обязательства | > 0,3 |

| Текущей ликвидности | Оборотные средства | 1,5 — 2 | |

| Быстрой ликвидности | Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность | > 1 | |

| Мгновенной ликвидности | Денежные средства | > 0,2 | |

| Средней ликвидности | Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность + Запасы | > 1,2 | |

Для анализа в основном используют первые три:

Коэффициент абсолютной ликвидности показывает соотношение самых ликвидных активов компании к ее долгам — то есть, по сути, указывает на то, насколько компания способна быстро избавиться от всех краткосрочных задолженностей.

Для этого коэффициента не однозначной устоявшейся нормы, однако если показатель слишком высок, это в любом случае говорит о том, что количество свободных средств в компании неоправданно высоко, и вы можете безбоязненно пустить их на развитие бизнеса.

Коэффициент текущей ликвидности определяет способность рассчитаться по всем краткосрочным обязательствам только за счет оборотных активов.

Значение 1,5 — 2 считается нормальным в международной практике, в России оно обычно немного выше — от 2. Тем не менее, в любой стране коэффициент текущей ликвидности более 3 указывает на то, что средства используются нерационально.

Коэффициент быстрой ликвидности отражает способность разобраться с текущими долгами даже в том случае, если у нее возникнут сложности с реализацией продукции.

Как и в случае с любыми другими финансовыми коэффициентами, не стоит забывать, что норма тут — понятие весьма относительное. В зависимости от отрасли и этапа развития компании, условия ведения бизнеса могут ощутимо различаться, так что и нормальные показатели для каждой ситуации будут свои. Можно найти немало примеров успешных предприятий, которые не вписываются во многие нормативы коэффициентного анализа.Ликвидными считаются активы, которые можно быстро и просто перевести в деньги. Соответственно, самый ликвидный актив – это деньги в кассе, на счетах, на краткосрочных депозитах.

К высоколиквидным активам также относят ценные бумаги с высокими котировками на бирже. Ликвидными могут быть и другие ценности, например, недвижимость, которая пользуется спросом.

В число наименее ликвидных активов входят сырье, материалы, незавершенное строительство.

Все три описанных показателя – коэффициенты абсолютной, текущей и быстрой ликвидности – нужно анализировать в комплексе. Потому что коэффициент текущей ликвидности не учитывает ряд факторов, влияющих на наличие свободных денег (например, сроки хранения готовых товаров), а это не гарантирует отсутствие проблем с платежеспособностью. В свою очередь коэффициент быстрой ликвидности не учитывает объема запасов на складе.

blog.oy-li.ru

Коэффициент быстрой ликвидности (формула по балансу)

Коэффициент быстрой ликвидности – одна из расчетных величин, позволяющих судить о платежеспособности юрлица. Рассмотрим, как его считают и от чего он зависит.

Что такое быстрая ликвидность?

Формула коэффициента быстрой ликвидности

Факторы, влияющие на быструю ликвидность

Что такое быстрая ликвидность?

Существующие показатели ликвидности привязаны к определению их от видов принадлежащего юрлицу имущества, скорость реализации которого может быть различной. Коэффициент быстрой ликвидности зависит от темпов продажи высоко- и быстроликвидного имущества, к которому относят:

- Деньги (не требуют продажи).

- Краткосрочные финвложения (высоколиквидны).

- Краткосрочную задолженность дебиторов (продается быстро).

Сущность коэффициента быстрой ликвидности сводится к определению доли текущей (краткосрочной) задолженности, которую юрлицо может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в деньги.

Краткосрочная задолженность, с которой проводят сравнение, складывается из:

- Долгов по краткосрочным кредитам (займам), причем в их сумму входят и проценты по долгосрочным кредитам (займам).

- Долгов по краткосрочной задолженности кредиторам (основным и прочим).

Об иных показателях, дающих информацию для понимания экономического положения юрлица, читайте в статье «Основные финансовые коэффициенты и формулы их расчета».

Формула коэффициента быстрой ликвидности

Расчет коэффициента быстрой ликвидности несложен. Он представляет собой частное от деления суммы высоко- и быстроликвидного имущества на величину текущей (краткосрочной) задолженности. Данные обычно берут из бухотчетности (бухбаланса), чаще годовой, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента в условных обозначениях будет такой:

КЛср = (КрДебЗ + ДСр + КрФВл) / (КрКр + КрКрЗ + ПрОб),

где:

КЛср – коэффициент быстрой ликвидности;

КрДебЗ – краткосрочная задолженность дебиторов;

ДСр – остаток денежных средств;

КрФВл – краткосрочные финвложения;

КрКр – остаток краткосрочных заемных средств;

КрКрЗ – краткосрочная задолженность кредиторам;

ПрОб – прочие краткосрочные обязательства.

В привязке к номерам строк действующей отчетности формулу коэффициента быстрой ликвидности по балансу

можно отобразить как:КЛср = (стр. 1230 + стр. 1240 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550),

где:

КЛср – коэффициент быстрой ликвидности;

Стр. 1230 – краткосрочная задолженность дебиторов;

Стр. 1240 – краткосрочные финвложения;

Стр. 1250 – остаток денежных средств;

Стр. 1510 – остаток краткосрочных заемных средств;

Стр. 1520 – краткосрочная задолженность кредиторам;

Стр. 1550 – прочие краткосрочные обязательства.

О том, как формируются данные строк действующего бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Факторы, влияющие на быструю ликвидность

Рассчитанный на определенную дату коэффициент быстрой ликвидности покажет:

- Когда он равен или больше 1, что юрлицо в состоянии обеспечить быстрое полное погашение имеющейся у него текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у юрлица останется.

- Когда он меньше 1, что юрлицо не сможет быстро погасить всю имеющуюся у него текущую задолженность собственными средствами. При этом коэффициент, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов. А коэффициент меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Сравнение коэффициентов, рассчитанных на разные отчетные даты, покажет его динамику. По ней можно судить о тенденциях платежеспособности:

- На ее рост укажет рост коэффициента.

- На ее снижение – уменьшение коэффициента.

Изменение коэффициента находится в прямой зависимости от параметров, образующих формулу его расчета. Соответственно, рост данных, входящих в числитель (рост высоко- и быстроликвидных активов), будет приводить к росту коэффициента, а рост данных, из которых слагается знаменатель (рост текущей задолженности), вызовет снижение величины коэффициента.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Коэффициент быстрой ликвидности. Формула

Разберем коэффициент быстрой ликвидности формулу и пример расчета.

Коэффициент быстрой ликвидности. Экономический смысл

Коэффициент быстрой ликвидности (аналог: коэффициент срочной ликвидности, коэффициент строгой ликвидности, коэффициент промежуточной ликвидности, Quick Ratio, Asid test, QR) – это показатель, который показывает платежеспособность предприятия в среднесрочном периоде. Данный показатель показывает, сможет ли предприятие погасить свои краткосрочные обязательства за счет наиболее ликвидных активов: денежные средства, краткосрочная дебиторская задолженность краткосрочные финансовые вложения.

Коэффициент быстрой ликвидности используется преимущественно кредиторами для оценки платежеспособности предприятия (быстрой платежеспособности) при выдаче займов. Данный показатель показывает, достаточно ли у предприятия собственных денежных средств для погашения долгов. Именно поэтому в формуле при расчете используются быстрореализуемые активы.

Анализ коэффициента быстрой ликвидности

| Кбыстр↗ | Рост платежеспособности и возможности погасить текущие обязательства с помощью быстрореализуемых активов |

| Кбыстр↘ | Снижение платежеспособности предприятия и возможности расплатиться по долговым обязательствам |

| Кбыстр ↑ | Чрезмерное увеличение коэффициента абсолютной ликвидности приводит к снижению уровня рентабельности предприятия, т.к. накапливается большой запас денежных средств не участвующих в производственно-хозяйственном процессе |

Формула расчета коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности рассчитывается через отношение ликвидных активов на краткосрочные обязательства. Формула у него следующая:

Один из вариантов расчета показателя имеет следующий вид:

Формула расчета, через группировку активов и пассивов баланса по ликвидности и срочности:

где:

А1 – наиболее ликвидные активы (стр.1250+стр.1240)

П1 – наиболее срочные обязательства (стр.1520)

П2 – краткосрочные пассивы (стр.1510+стр.1540+стр.1550)

По балансу до 2011 года коэффициент рассчитывается следующим образом:

Коэффициент быстрой ликвидности (2011) = (стр.250 + стр.260 + стр.240)/(стр.620 + стр.610 + стр.660)

Пример расчета коэффициентов ликвидности на примере ОАО “Газпром”

Коэффициент быстрой ликвидности. Норматив

Нормативное значение для коэффициента является Кбыстр>1. Чем больше это значение, тем выше платежеспособность предприятия в среднесрочном периоде. Чрезмерно высокий уровень ликвидности снижает прибыльность предприятия, поэтому необходимо определить оптимальное значение показателя для каждого конкретного предприятия.

Помимо коэффициента быстрой ликвидности на практике используются и другие разновидности показателей ликвидности: коэффициент текущей ликвидности, коэффициент абсолютной ликвидности и коэффициент общей ликвидности. Так более подробно про коэффициент текущей ликвидности и его использования на практике читайте в статье → “Коэффициент текущей ликвидности предприятия и отрасли (Curret Ratio). Формула расчета. Норматив“.

Резюме

Итак, мы разобрали один из трех основных коэффициентов ликвидности – коэффициент быстрой ликвидности. В общем, суть коэффициента заключается в том, как может предприятие погасить свои долги с помощью высоколиквидных активов (денежными средствами). Используется этот показатель, как правило, кредиторами для определения решения о выдаче кредита. Ели мы используем данный показатель для собственной диагностики, то необходимо помнить, что при его большом значении у предприятия снижается рентабельность (ликвидность обратно пропорциональна рентабельности). Здесь важно находить компромисс между ликвидностью и рентабельностью.

Удачи!

Автор: Жданов Василий Юрьевич, к.э.н.

finzz.ru

Коэффициенты ликвидности — e-xecutive.ru

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности – это финансовый показатель, используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).

Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов. Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.

Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат. Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств. Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах.

Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.

Характеристики коэффициента наличности:

1) Учитывается в показателях срочной и текущей ликвидности.

2) Используется в кредитной характеристике компании.

3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.

4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:

CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства

Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Рекомендуемое значение коэффициента абсолютной ликвидности >0,2. Для различных отраслей нормативные значения могут отклоняться от рекомендуемого.

| Значение показателя | Комментарий |

| меньше 0,2 | Значение показателя ниже нормативного демонстрирует утрату платежеспособности, неспособность компании погасить свои текущие обязательства за счет ликвидных оборотных активов. |

| от 0,2 до 0,5 | Рекомендуемый интервал показателя. |

| свыше 0,5 | Значение показателя сверх рекомендуемого свидетельствует о неэффективном и нерациональном использовании денежных средств, которые могли бы быть направлены на развитие предприятия. Также это обозначает наличие невостребованных денежных сумм на счетах. |

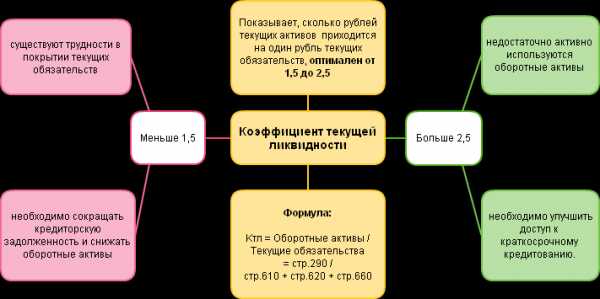

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности – один из показателей, которые используются в практике проведения финансового анализа предприятия вместе с коэффициентом быстрой ликвидности и коэффициентом абсолютной ликвидности. Current ratio (CR) характеризует способность компании погашать текущие краткосрочные обязательства (текущие пассивы) за счёт оборотных активов.

Различают ликвидность текущую (общую) и срочную. Общую ликвидность предприятия определяют как соотношение суммы текущих активов и суммы текущих обязательств, определяемых на начало и конец года.

Синонимы коэффициента текущей ликвидности: коэффициент покрытия, Current ratio, CR, «liquidity ratio», «cash asset ratio», «cash ratio».

Назначение КТЛ

1) Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период, необходимый для изготовления и реализации одной партии продукции).

2) Чтобы получить общее представление о платежеспособности компании, то есть ее возможность оплатить долговые обязательства за счет имеющихся наличных средств, запасов, дебиторской задолженности.

3) Чтобы получить представление об эффективности операционного цикла компании или ее способности превратить свою продукцию в наличные средства. Если компания испытывает затруднения со своевременной оплатой дебиторской задолженности или имеет длительный период оборачиваемости запасов, она может столкнуться с проблемами ликвидности.

4) Компоненты коэффициента (текущие активы и текущие обязательства) можно использовать для расчета величины оборотного капитала (коэффициента оборотного капитала), являющегося отношением размера оборотного капитала к размеру выручки.

5) Коэффициент текущей ликвидности представляет интерес не только для руководства предприятия, но и для внешних субъектов анализа, в частности для инвесторов.

Формула расчета коэффициента CR

Коэффициент покрытия рассчитывается по формуле:

Текущая ликвидность = Текущие активы / Текущие обязательства

Под текущими активами компании подразумеваются:

- Наличные деньги в кассе и на счетах в банках, а также эквиваленты денег.

- Дебиторская задолженность с учетом резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей, которые должны иметь относительно быструю оборачиваемость в пределах года.

- Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.).

Текущие пассивы:

- Ссуды ближайших сроков погашения (в пределах года)

- Неоплаченные требования (поставщиков, бюджета и т.д.)

- Прочие текущие обязательства.

В целях достоверной оценки ликвидности активов надо иметь в виду, что не все активы ликвидны в равной мере. Поэтому при расчете коэффициента текущей ликвидности требуется детальная расшифровка состава текущих активов и обязательств. То есть, прежде чем использовать коэффициент покрытия, необходимо оценить качество текущих активов и характер текущих обязательств, а также скорость их оборота.

Значение коэффициента текущей ликвидности

Чем выше значение коэффициента, тем более высокий уровень платежеспособности компании, то есть, тем легче компании погашать краткосрочные обязательства.

Нормальным значением считается показатель от 1,5 до 2,0 (зависит от рынка, отрасли и пр.).

Если значение коэффициента ниже 1, то это свидетельствует об отсутствии финансовой стабильности предприятия. Значит, компания неспособна оплатить свои обязательства, если бы срок платежа по ним наступил в данный момент. Потому что для этих целей не хватит ресурсов и придется искать дополнительное финансирование либо продавать акции или долгосрочные активы. Но надо учитывать, что не все активы можно реализовать в срочном порядке. Впрочем, критическое финансовое состояние еще не значит банкротство.

Если значение больше единицы, то текущих активов больше, чем текущих пассивов. Таким образом, предприятие, теоретически, способно своевременно выполнять свои текущие обязательства и осуществлять операционную деятельность.

Значение более 2 может свидетельствовать о нерациональной структуре капитала, что может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

Важный нюанс: само по себе значение коэффициента текущей ликвидности не гарантирует отсутствие у предприятия дефицита денежных средств, поскольку в состав текущих активов кроме денег входят также товары, материалы, готовая продукция, дебиторская задолженность и т.д. Это значит, что КТЛ не дает представления о том, какая доля продукции компании продается, а какая залеживается на складе, оплачивают ли ее покупатели или задерживают платежи на неопределенный срок. Для уточнения данных моментов надо использовать другие показатели ликвидности.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании. Равен отношению высоколиквидных текущих активов и текущих обязательств компании.

Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.

Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.

Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость. Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.

Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:

QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательства

Или другая формула:

QR = Current Assets – Inventories / Current Liabilities

Где: Current Assets – текущие активы;

Inventories – запасы;

Current Liabilities – текущие обязательства.

Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение.

Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.

При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Ссылки

- Танцы с бубнами вокруг оценки эффективности проектов

- Юлия Водолазская: Оборачиваемость. Увеличиваем эффективность бизнеса

- Инвестиционная привлекательность компании. Что нужно знать топ-менеджеру?

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru

Ликвидность — Википедия

Ликви́дность (от лат. liquidus «жидкий, перетекающий») в экономике — свойство активов быть быстро проданными по цене, близкой к рыночной[1]. Ликвидный — обращаемый в деньги.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно обменять актив с учётом его полной стоимости, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене, без дополнительных скидок.

Например, активы предприятия, отражаемые в бухгалтерском балансе, имеют разную ликвидность (по убыванию):

Термин «ликвидность» используется также по отношению к банкам, деньгам, предприятиям (фирмам), рынку, ценным бумагам и др.

Одной из задач анализа финансового состояния предприятия является оценка его платёжеспособности и ликвидности.

Инструментами оценки ликвидности могут быть коэффициенты ликвидности — финансовые показатели, рассчитываемые на основании отчётности предприятия для определения номинальной способности компании погашать текущую задолженность за счёт имеющихся текущих активов.

На практике расчёт коэффициентов ликвидности сочетается с модификацией бухгалтерского баланса компании, цель которой — в адекватной оценке ликвидности тех или иных активов.

Например, часть товарных остатков может иметь нулевую ликвидность; часть дебиторской задолженности может иметь срок погашения более одного года; выданные займы и векселя формально относятся к оборотным активам, но фактически могут быть средствами, переданными на длительный срок для финансирования связанных структур. Такие составляющие баланса выносятся за пределы оборотных активов и не учитываются при расчёте показателей ликвидности.

На практике принято выделять 4 группы ликвидности активов:

- А1 — наиболее ликвидные активы,

- А2 — быстро реализуемые активы,

- А3 — медленно реализуемые активы,

- А4 — трудно реализуемые активы.

Деление производится с целью определения ликвидности предприятия или ликвидности бухгалтерского баланса. Для этого источники финансирования разделяют на 4 группы:

- П1 — наиболее срочные обязательства,

- П2 — краткосрочные пассивы,

- П3 — долгосрочные пассивы,

- П4 — постоянные пассивы.

Предприятие ликвидно, если А1>=П1, А2>=П2, А3>=П3, А4<=П4.

На основании вышеуказанных групп рассчитываются показатели ликвидности.

Текущая ликвидность[править | править код]

Коэффициент текущей ликвидности или коэффициент покрытия (англ. Current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1): (Строка 1200) / (строка 1500-1530-1540).

- Ктл = (ОА — ЗУ) / КО

или

- К = (А1 + А2 + А3) / (П1 + П2)

где: Ктл — коэффициент текущей ликвидности;

- ОА — оборотные активы;

- ЗУ — задолженность учредителей по взносам в уставный капитал;

- КО — краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платёжеспособность предприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность[править | править код]

Коэффициент быстрой (срочной) ликвидности (англ. Quick ratio, Acid test, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

- Кбл = (Текущие активы — Запасы) / Текущие обязательства

или

- Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

или

- К = (А1 + А2) / (П1 + П2)

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Строки баланса (1230+1240+1250) / (1500-1530-1540).[2]

Абсолютная ликвидность[править | править код]

Коэффициент абсолютной ликвидности (англ. Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства: (1250+1240) / (1500-1530-1540).

- Кал = А1/(П1+П2)

- Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

или

- Кал = (Денежные средства + краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Считается, что нормальным значение коэффициента должно быть не менее 0,2, то есть каждый день потенциально могут быть оплачены 20 % срочных обязательств. Он показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

Рынок считается высоколиквидным, если на нём регулярно в достаточном количестве заключаются сделки купли-продажи обращающихся на этом рынке товаров и разница в ценах заявок на покупку (цена спроса) и продажу (цена предложения) невелика. Каждая отдельная сделка на таком рынке обычно не способна оказать существенного влияния на цену товара.

Показателем ликвидности рынка является параметр «чёрн» (англ. churn) — соотношение между объемом заключенных контрактов (открытых позиций) и стоимостью физических объемов поставленных по ним товаров с конкретной торговой площадки (отношение всего реализованного товара к объему его физической поставки). Общепринято, что ликвидные рынки начинаются со средневзвешенного уровня «чёрна» от 15 и выше.[3]

Ликвидность фондового рынка обычно оценивают по количеству совершаемых сделок (объём торгов) и величине спреда — разницы между максимальными ценами заявок на покупку и минимальными ценами заявок на продажу (их можно увидеть в стакане торгового терминала). Чем больше сделок и меньше разница, тем больше ликвидность.

Существует два основных принципа совершения сделок:

- котировочный — выставление собственных заявок на покупку или продажу с указанием желательной цены.

- рыночный — выставлением заявок для моментального исполнения по текущим ценам спроса или предложения (удовлетворение котировочных заявок с лучшей текущей ценой).

Котировочные заявки формируют моментальную ликвидность рынка — автор указывает объём, желаемую цену и ждёт удовлетворения заявки, позволяя другим участникам торгов в любой момент времени купить (или продать) определённое количество актива по оговоренной автором заявки цене. Чем больше котировочных заявок выставлено по торгуемому активу, тем выше его моментальная ликвидность.

Рыночные заявки формируют торговую ликвидность рынка — автор указывает объём, цена формируется автоматически на основе лучших цен из текущих котировочных заявок, что позволяет авторам котировочных заявок купить (или продать) определённое количество актива. Чем больше рыночных заявок приходится на инструмент, тем выше его торговая ликвидность.

В отношении денег, ликвидность — возможность использования в качестве средства платежа и способность сохранять свою номинальную стоимость неизменной[4].

Обычно деньги обладают самой большой ликвидностью в рамках конкретной экономической системы. Но не всегда деньги могут быстро обмениваться на товары. Например, резервные требования центральных банков не позволяют направить в оборот все банковские средства. Увеличение или уменьшение резервных требований сковывают или высвобождают соответствующее количество денег.

Когда банк выдаёт кредит, уменьшается количество хранимых в банке денег. Чем больше средств выдано, тем больше риск того, что для возврата депозита денег может не хватить. В этом случае говорят о снижении ликвидности в банке. Для её повышения служат обязательные резервы. Банк также может обратиться в Центральный банк с просьбой о временном займе, который будет рассматриваться как «дополнительная ликвидность». Наличие излишней ликвидности в банках стимулирует их к размещению средств, в том числе в ценные бумаги. Снижение банковской ликвидности может приводить к распродаже части активов, например, ценных бумаг.[5]

- Бригхэм Ю., Эрхардт М. Анализ финансовой отчётности // Финансовый менеджмент = Financial management. Theory and Practice / Пер. с англ. под. ред. к.э.н. Е. А. Дорофеева.. — 10-е изд. — СПб.: Питер, 2007. — С. 121—122. — 960 с. — ISBN 5-94723-537-4.

ru.wikipedia.org

Коэффициент быстрой ликвидности. Расчет коэффициентов ликвидности :: SYL.ru

Экономический термин «ликвидность» восходит к латинскому прилагательному liquidus – жидкий, перетекающий. Ученые, банкиры, инвесторы, финансисты и другие специалисты в области распределения финансовых ресурсов предприятия используют его для обозначения способности активов конвертироваться в денежные средства. Чем проще продать находящиеся в собственности компании ценности по рыночной цене, тем более ликвидными они являются. Таким образом, лучшие с этой точки зрения активы – это деньги в кассе или на текущем счету предприятия, а худшие – это недостроенные здания и сооружения. Ценность считают неликвидной, если скорость ее реализации является чрезмерно низкой. Если ее вообще нельзя продать ни при каких условиях, то она вообще не является активом и не должна учитываться в бухгалтерском балансе.

Управление ликвидностью

Поддержание платежеспособности предприятия осуществляется двумя способами: путем распределения активов и пассивов. Управление ликвидностью базируется на так называемом GAP-анализе, который позволяет сбалансировать разрыв между имеющимися в распоряжении средствами и обязательствами с соответствующим сроком погашения. Грамотное согласование этих категорий необходимо для преодоления неблагоприятных явлений, характерных для цикличного развития рыночной экономики, например, отраслевого спада или глобального кризиса финансовой системы. Коэффициент быстрой/текущей ликвидности – это два основных показателя, которые используются в финансовом анализе. Их расчет осуществляется на базе бухгалтерского баланса.

Спред и бытовое понимание вопроса

Самым ликвидным активом являются деньги, которые легко и без финансовых потерь конвертировать в любой другой. В случае же реализации других материальных ценностей разница между ценой покупки и продажи называется спредом. Чем он больше, тем ниже ликвидность. Для облегчения понимания можно запомнить, что то же самое, но для валют, называется термином «конвертируемость».

На бытовом уровне каждый человек понимает, что ему необходима небольшая сумма на черный день. При этом она может храниться как на текущем счете в банке, так и дома. Таким образом он поддерживает свою платежеспособность по внезапно возникшим денежным обязательствам, связанным, например, с необходимостью покупки медикаментов. С предпринимательской деятельностью связано гораздо больше рисков, поэтому необходимо вычисление специальных показателей, которые помогут сориентироваться и найти оптимальный баланс активов и пассивов.

Расчет коэффициентов ликвидности

Для анализа финансовой устойчивости компании используются постоянные показатели, которые рассчитываются на основании балансовой отчетности. Показатели ликвидности позволяют узнать, способно ли рассматриваемое предприятие погасить свою текущую задолженность за счет имеющихся у него активов.

Для целей анализа финансового положения принято разделять их на 4 группы по скорости реализации, а пассивы – по срочности. Если суммарные активы в каждой из категорий превышают соответствующую задолженность, то предприятие считается ликвидным.

Основные показатели

В расчетах используют три вида коэффициентов ликвидности: абсолютной, текущей и быстрой (срочной). Первый учитывает первые две категории как в активах, так и в пассивах. Нормой считается значение выше 0,2.

Коэффициент текущей ликвидности демонстрирует соотношение оборотных активов и краткосрочных пассивов. При этом в числителе не должна учитываться задолженность по взносам в уставный капитал, которая имеется у учредителей. Данный показатель отражает платежеспособность компании в краткосрочном периоде. Норма коэффициента ликвидности – значения от 1,5 до 2,5. Если полученный результат деления меньше 1, то это говорит о том, что предприятие не в состоянии оплачивать собственные текущие счета.

Наконец, коэффициент быстрой ликвидности показывает способность компании справляться с трудностями, возникшими из-за проблем с реализацией продукции. В числителе учитываются первые две группы активов, а в знаменателе – кратко- и сверхсрочные обязательства. Его норма – от 0,9 до 1. Рассмотрим его подробнее.

Основные сведения

Показатель QR (от англ. Quick ratio) – это финансовый показатель, который отражает отношение хорошо реализуемых денежных активов к текущим пассивам. Вычисляется коэффициент быстрой ликвидности по балансу, однако в числителе, в отличие от других, не учитываются запасы, поскольку их реализация приводит к наибольшим убыткам среди имеющихся у предприятия оборотных средств. Именно его используют, если нужно понять, стоит ли давать компании продукцию или полуфабрикаты авансом.

Таким образом, частное от деления разности текущих активов и запасов на текущие обязательства (без учета доходов будущих периодов и резервов предстоящих расходов) – это и есть коэффициент быстрой ликвидности. Формула этого показателя может модифицироваться в зависимости от статей, отраженных в бухгалтерском балансе. Однако базовым является его расчет по категориям активов и пассивов, из которого вытекают все остальные.

Коэффициент быстрой ликвидности: формула

Разделим все группы активов, принадлежащих предприятию, по их скорости рыночной реализации. А1 – наиболее ликвидные, А2, А3 и A4 – быстро, медленно и трудно реализуемые ценности. Источники финансирования для целей анализа платежеспособности также разделяем на 4 группы по степени их срочности: от П1 – обязательств, немедленно требующих оплаты, до П4 – так называемых постоянных пассивов.

Используем данные показатели для построения формулы. Коэффициент быстрой ликвидности равен частному от деления первых двух групп активов и пассивов или К = (А1 + А2) : (П1 + П2). Таким образом, в числителе оказываются только активы, которые без сомнений могут быть реализованы в среднесрочном периоде.

Характеристика показателя

Коэффициент быстрой ликвидности показывает теоретическую возможность того, что предприятие расплатится по своим долгам в течение одного производственного цикла (периода времени, требующегося для изготовления одной партии товаров) в случае проблем с реализацией товаров на складе. Полученное значение отражает, какую сумму готово оплатить предприятие на каждую единицу взятых на себя кредитных обязательств, если возникнет необходимость их одновременно оплатить. Поэтому нормальным считается значение коэффициента быстрой ликвидности от 0,9 до 1. Если этот показатель равен 1, то предприятие может выплатить 100% всех своих обязательств.

В том случае, когда значение коэффициента быстрой ликвидности больше 1, имеет место нерациональное распределение ресурсов, которое решается дополнительным вложением имеющихся средств или предоставлением займов другим компаниям. Обоснованность выводов по данному коэффициенту зависит в значительной степени от финансового состояния дебиторов и сроков возникновения их задолженности перед предприятием.

Пути улучшения платежеспособности

Если все или большинство рассчитанных предприятий меньше нормы, то во избежание проблем и даже банкротства нужно перераспределить активы и пассивы. Для этого можно предпринять следующие действия:

- Увеличить прибыль.

- Получить долгосрочное финансирование.

- Продать часть постоянных активов.

- Увеличить собственный капитал.

- Сократить сверхнормативные запасы.

Соотношение теории и практики

Коэффициент быстрой ликвидности большинства предприятий значительно меньше нормативного. Это связано с сомнительным качеством дебиторской задолженности. Поэтому для анализа фактической ликвидности активов финансовые специалисты используют показатели мгновенной оценки. Для этого рассматривают тенденции изменения коэффициента за определенный период, а потом изучают причины его уменьшения или увеличения. Увеличение ликвидности за счет неоправданной дебиторской задолженности является свидетельством серьезных финансовых проблем на предприятии. Поэтому для целей анализа эффективности производственной деятельности важно использовать не только количественные, но и качественные показатели.

Риск ликвидности

В процессе трансформации товарно-материальных ценностей для своевременного погашения возникшей задолженности могут возникнуть определенные проблемы, которых не учитывают вышеперечисленные коэффициенты. Они связаны с так называемым риском ликвидности. К его частным случаям относят: уценку активов, необходимость продажи бумаг в момент их низкой котировки, налоги и сборы, частичную потерю капитала при продаже объектов незавершенного строительства, оплату посредникам комиссионных. Чем ниже ликвидность первоначальных активов, тем больше и риск.

Система управления ресурсами

Грамотный менеджмент базируется на правильной оценке финансового состояния предприятия. Основными инструментами такого анализа является расчет специальных показателей, наиболее адекватный результат из которых дает коэффициент быстрой ликвидности. Его значение позволяет понять, сможет ли предприятие расплатиться по своим краткосрочным обязательствам за счет своих быстро и средне реализуемых активов. Если вычисленный результат оказывается ниже нормы, то это означает, что компании необходимо задуматься о перераспределении имеющихся активов и пассивов. В том случае, когда коэффициент превышает оптимальное значение, это говорит о нерациональности использования ресурсов, поэтому аналогично нужно сделать систему менеджмента более эффективной.

www.syl.ru