Коэффициент мгновенной ликвидности. Определение что такое Коэффициент мгновенной ликвидности простыми словами и языком с примерами.

Что такое коэффициент мгновенной ликвидности?

Коэффициент мгновенной ликвидности, также известен как быстрый коэффициент, является финансовым показателем текущих способностей компании в немедленном погашении всех имеющихся долгов: любой долг, который необходимо погасить в течение года, издержки по кредитным картам и кредиторская задолженность. Данный коэффициент показывает, сможет ли фирма погасить все свои долги прямо сейчас, в момент расчета с помощью наличных или оборотных средств, или всех вместе взятых. Таким способом можно увидеть финансовые способности предприятия в данный момент.

Формула коэффициента мгновенной ликвидности

Чтобы посчитать данный коэффициент используйте формулу:

КМЛ = (наличные + дебиторская задолженность + кратковременные инвестиции)/текущие нужды

По сути, вы суммируете все возможные средства компании, которые можно получить в данный момент и делите их на необходимые траты, оплаты по задолженностям.

Что означает результат расчета?

Если у вас получился коэффициент меньше единицы, то значит фирма в настоящее время не имеет достаточных оборотных средств для покрытия своих текущих расходов. Но не всегда.

Розничный бизнес обычно имеет низкий коэффициент мгновенной ликвидности из-за того, что большинство средств вложены в оборот. Иначе говоря, фирма уже вложила деньги в товар и ждет получения прибыли. В таком случае, если вы будете делать расчет, то коэффициент может получится крайне невысоким и это не говорит о плохом финансовом состоянии фирмы. Большинство крупных супермаркетов страны имеют коэффициент ниже или около 0.5 и являются очень прибыльными предприятиями.

Такой расчет коэффициента мгновенной ликвидности может выглядеть следующим образом:

5000000/10000000 = .50

Это означает, что даже если использовать все имеющиеся средства компании для погашения текущей задолженности их бы не хватило для этого. И в этом заключается ключевой момент расчета.

В таком случае, мы сможем увидеть что-то вроде: 5000000/1000000 = 5. Теперь мы видим, что компания легко может покрыть свои расходы и останется с хорошей прибылью.

Коэффициент мгновенной ликвидности способен лишь показать способность погасить все долги в данный момент времени. Вы не увидите картину финансового состояния фирмы в целом.

Коэффициент быстрой ликвидности. Формула

Разберем коэффициент быстрой ликвидности формулу и пример расчета.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсКоэффициент быстрой ликвидности. Экономический смыслКоэффициент быстрой ликвидности (аналог: коэффициент срочной ликвидности, коэффициент строгой ликвидности, коэффициент промежуточной ликвидности, Quick Ratio, Asid test, QR

Данный показатель показывает, сможет ли предприятие погасить свои краткосрочные обязательства за счет наиболее ликвидных активов: денежные средства, краткосрочная дебиторская задолженность краткосрочные финансовые вложения.

Данный показатель показывает, сможет ли предприятие погасить свои краткосрочные обязательства за счет наиболее ликвидных активов: денежные средства, краткосрочная дебиторская задолженность краткосрочные финансовые вложения.Коэффициент быстрой ликвидности используется преимущественно кредиторами для оценки платежеспособности предприятия (быстрой платежеспособности) при выдаче займов. Данный показатель показывает, достаточно ли у предприятия собственных денежных средств для погашения долгов. Именно поэтому в формуле при расчете используются быстрореализуемые активы.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсАнализ коэффициента быстрой ликвидности| Кбыстр↗ | Рост платежеспособности и возможности погасить текущие обязательства с помощью быстрореализуемых активов |

| Кбыстр↘ | Снижение платежеспособности предприятия и возможности расплатиться по долговым обязательствам |

| Кбыстр ↑ | Чрезмерное увеличение коэффициента абсолютной ликвидности приводит к снижению уровня рентабельности предприятия, т. к. накапливается большой запас денежных средств не участвующих в производственно-хозяйственном процессе к. накапливается большой запас денежных средств не участвующих в производственно-хозяйственном процессе |

Коэффициент быстрой ликвидности рассчитывается через отношение ликвидных активов на краткосрочные обязательства. Формула у него следующая:

Один из вариантов расчета показателя имеет следующий вид:

Формула расчета, через группировку активов и пассивов баланса по ликвидности и срочности:

А1 – наиболее ликвидные активы (стр.1250+стр.1240)

П1 – наиболее срочные обязательства (стр.1520)

П2 – краткосрочные пассивы (стр.1510+стр.1540+стр.1550)

По балансу до 2011 года коэффициент рассчитывается следующим образом:

Коэффициент быстрой ликвидности (2011) = (стр.250 + стр.260 + стр.240)/(стр.620 + стр.610 + стр.660)

Пример расчета коэффициентов ликвидности на примере ОАО “Газпром”

youtube.com/embed/v6W_vOqKhIg?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/v6W_vOqKhIg?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Нормативное значение для коэффициента является Кбыстр>1. Чем больше это значение, тем выше платежеспособность предприятия в среднесрочном периоде. Чрезмерно высокий уровень ликвидности снижает прибыльность предприятия, поэтому необходимо определить оптимальное значение показателя для каждого конкретного предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсПомимо коэффициента быстрой ликвидности на практике используются и другие разновидности показателей ликвидности: коэффициент текущей ликвидности, коэффициент абсолютной ликвидности и коэффициент общей ликвидности. Так более подробно про коэффициент текущей ликвидности и его использования на практике читайте в статье → “Коэффициент текущей ликвидности предприятия и отрасли (Current Ratio). Формула расчета. Норматив“.

Формула расчета. Норматив“.

Резюме

Итак, мы разобрали один из трех основных коэффициентов ликвидности – коэффициент быстрой ликвидности. В общем, суть коэффициента заключается в том, как может предприятие погасить свои долги с помощью высоколиквидных активов (денежными средствами). Используется этот показатель, как правило, кредиторами для определения решения о выдаче кредита. Ели мы используем данный показатель для собственной диагностики, то необходимо помнить, что при его большом значении у предприятия снижается рентабельность (ликвидность обратно пропорциональна рентабельности). Здесь важно находить компромисс между ликвидностью и рентабельностью.

Удачи!

Автор: Жданов Василий Юрьевич, к.э.н.

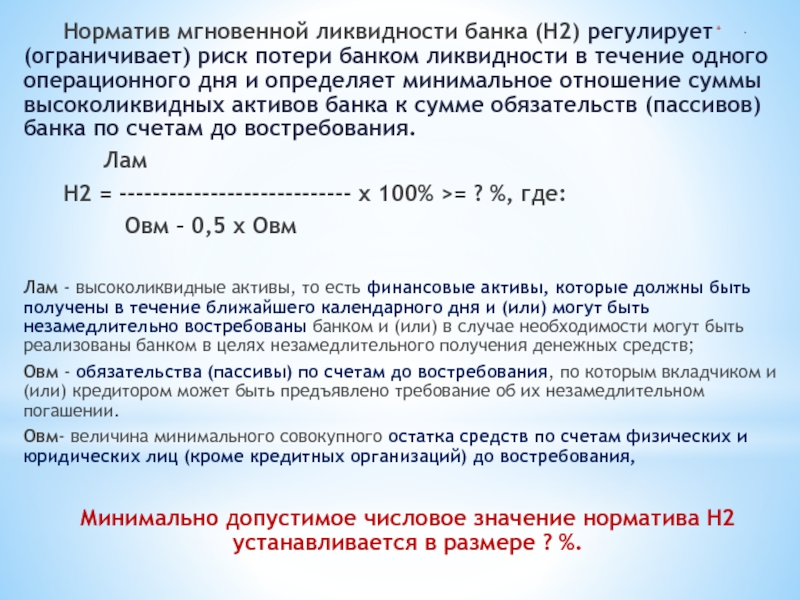

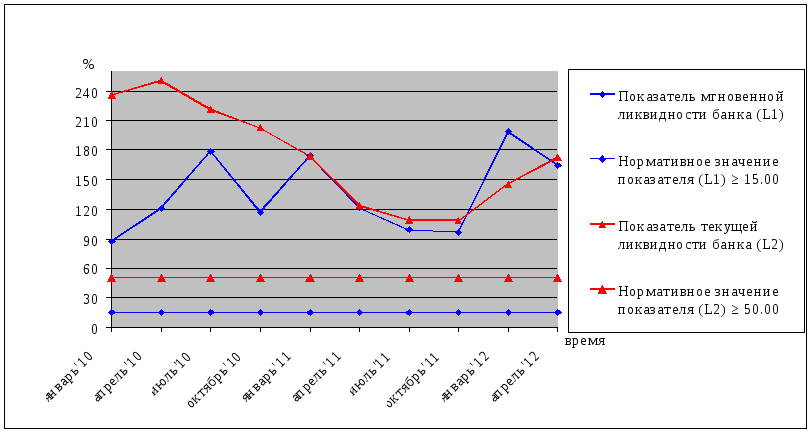

К5 — Коэффициент мгновенной ликвидности

Коэффициент мгновенной ликвидности (К5) регулирует риск потери ликвидности в течение 1 дня и определяет минимальное отношение суммы высоколиквидных активов к сумме обязательств, причитающихся к погашению в течение 1 дня. По общему правилу, норматив мгновенной ликвидности рассчитывается по следующей формуле:

По общему правилу, норматив мгновенной ликвидности рассчитывается по следующей формуле:

Где:

Ла — высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы и (или) в случае необходимости реализованы кредитным кооперативом. институтом в целях незамедлительного получения денежных средств. К высоколиквидным активам относятся остатки денежных средств в кассе, на счетах в банках, в том числе – размещаемые на депозитных счетах1.

Ом – Востребуемые обязательства. По методологии расчета нормативов ликвидности банков2, к ним относятся средства, размещенные на условиях «до востребования», по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

Норматив расчета мгновенной ликвидности банками рассчитывается из отношения высоколиквидных активов к востребуемым обязательствам, уменьшенным на величину минимального совокупного остатка средств по счетам физических и юридических лиц (Овм-0,5хОвм*), устанавливая минимальный предел этого норматива на уровне 15%.

Кредитным кооперативам также рекомендуется поддерживать коэффициент мгновенной ликвидности на уровне, равном или большем 15%, рассчитывая этот показатель из отношения к общей массе востребуемых обязательств. В дополнение к мгновенным обязательствами по привлеченным средствам, в состав мгновенных обязательств кредитного кооператива могут вводиться удельные (в пересчете на день) операционные расходы, обязательства по выплате компенсации за пользование личными сбережениями, по обслуживанию иных привлеченных средств целевого финансирования и по выплате сбережений с истекшими сроками размещения и досрочно.

Аналогично, при такой детализации, в состав высоколиквидных активов могут включаться приходящиеся на день удельные суммы поступлений в погашение займов, оплату процентов и членских взносов, привлеченных сбережений и займов.

1 За вычетом оговоренной депозитным договором квоты неснижаемых остатков.

2 Инструкция ЦБ РФ от 16 января 2004 г. N 110-И «Об обязательных нормативах банков»

- < Назад

- Вперёд >

Коэффициенты ликвидности 2021(расчет, примеры, как изменить)

Платежеспособность компании складывается сразу из нескольких элементов, и наиболее значимый из них — ее ликвидность. Вне зависимости от размера активов, для того, чтобы расплачиваться с контрагентами, их необходимо перевести в наиболее ликвидную форму — то есть, в деньги. Вряд ли ваши поставщики обрадуются, если вместо оплаты вы предложите им забрать у вас пару офисных столов.

Вне зависимости от размера активов, для того, чтобы расплачиваться с контрагентами, их необходимо перевести в наиболее ликвидную форму — то есть, в деньги. Вряд ли ваши поставщики обрадуются, если вместо оплаты вы предложите им забрать у вас пару офисных столов.

Также читайте Финансовая устойчивость: 4 уровня и Коэффициентный анализ: как определить финансовое состояние компании за 5 минут.

Существует 6 коэффициентов, позволяющих определить ликвидность при различных обстоятельствах.

Так, например, коэффициент мгновенной ликвидности определяет то, насколько организация готова расплатиться по своим счетам буквально прямо сейчас: взять имеющиеся в наличии деньги и передать их тем, перед кем у нее есть краткосрочные обязательства.

Коэффициент средней ликвидности в свою очередь подходит для ситуаций, когда у вас есть время для маневра — чтобы собрать необходимые средства, можно дождаться поступления дебиторской задолженности и реализовать имеющиеся запасы.

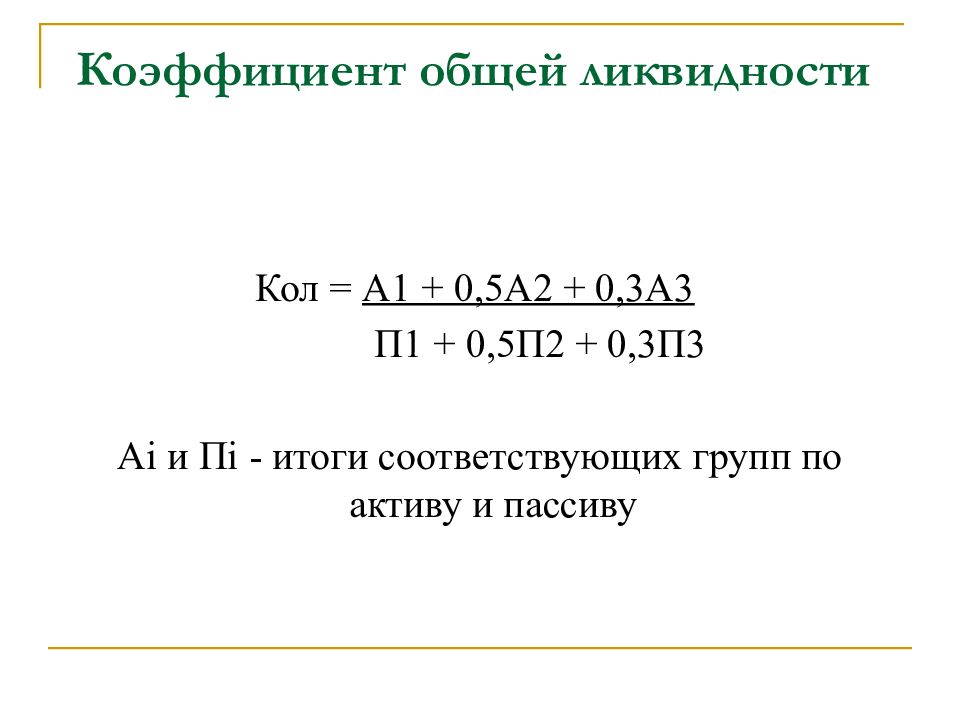

В любом случае, для определения ликвидности, нужно найти соотношение тех или иных активов к обязательствам, так что для удобства все можно представить в виде таблицы:

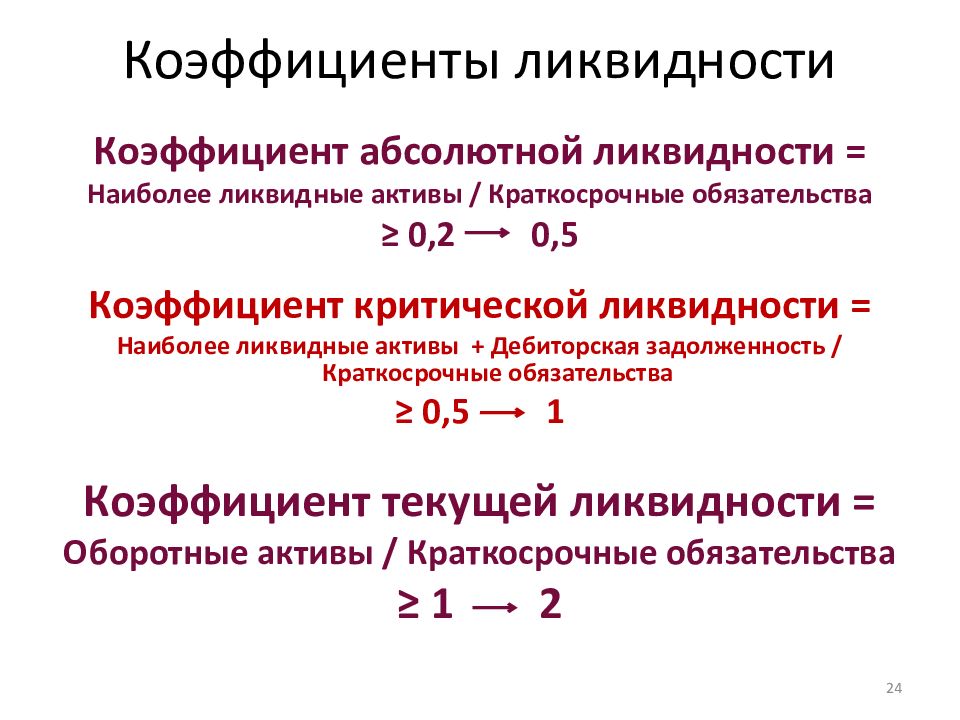

| Коэффициент | Формула | Норма | |

| Числитель | Знаменатель | ||

| Абсолютной ликвидности | Денежные средства + Краткосрочные финансовые вложения | Краткосрочные обязательства | > 0,3 |

| Текущей ликвидности | Оборотные средства | 1,5 — 2 | |

| Быстрой ликвидности | Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность | > 1 | |

| Мгновенной ликвидности | Денежные средства | > 0,2 | |

| Средней ликвидности | Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность + Запасы | > 1,2 | |

Для анализа в основном используют первые три:

Коэффициент абсолютной ликвидности показывает соотношение самых ликвидных активов компании к ее долгам — то есть, по сути, указывает на то, насколько компания способна быстро избавиться от всех краткосрочных задолженностей.

Для этого коэффициента не однозначной устоявшейся нормы, однако если показатель слишком высок, это в любом случае говорит о том, что количество свободных средств в компании неоправданно высоко, и вы можете безбоязненно пустить их на развитие бизнеса.

Коэффициент текущей ликвидности определяет способность рассчитаться по всем краткосрочным обязательствам только за счет оборотных активов.

Значение 1,5 — 2 считается нормальным в международной практике, в России оно обычно немного выше — от 2. Тем не менее, в любой стране коэффициент текущей ликвидности более 3 указывает на то, что средства используются нерационально.

Коэффициент быстрой ликвидности отражает способность разобраться с текущими долгами даже в том случае, если у нее возникнут сложности с реализацией продукции.

Как и в случае с любыми другими финансовыми коэффициентами, не стоит забывать, что норма тут — понятие весьма относительное. В зависимости от отрасли и этапа развития компании, условия ведения бизнеса могут ощутимо различаться, так что и нормальные показатели для каждой ситуации будут свои. Можно найти немало примеров успешных предприятий, которые не вписываются во многие нормативы коэффициентного анализа.

Можно найти немало примеров успешных предприятий, которые не вписываются во многие нормативы коэффициентного анализа.

Ликвидными считаются активы, которые можно быстро и просто перевести в деньги. Соответственно, самый ликвидный актив – это деньги в кассе, на счетах, на краткосрочных депозитах.

К высоколиквидным активам также относят ценные бумаги с высокими котировками на бирже. Ликвидными могут быть и другие ценности, например, недвижимость, которая пользуется спросом.

В число наименее ликвидных активов входят сырье, материалы, незавершенное строительство.

Все три описанных показателя – коэффициенты абсолютной, текущей и быстрой ликвидности – нужно анализировать в комплексе. Потому что коэффициент текущей ликвидности не учитывает ряд факторов, влияющих на наличие свободных денег (например, сроки хранения готовых товаров), а это не гарантирует отсутствие проблем с платежеспособностью. В свою очередь коэффициент быстрой ликвидности не учитывает объема запасов на складе.

%d0%ba%d0%be%d1%8d%d1%84%d1%84%d0%b8%d1%86%d0%b8%d0%b5%d0%bd%d1%82%20%d0%b1%d1%8b%d1%81%d1%82%d1%80%d0%be%d0%b9%20%d0%bb%d0%b8%d0%ba%d0%b2%d0%b8%d0%b4%d0%bd%d0%be%d1%81%d1%82%d0%b8 — со всех языков на все языки

Все языкиАнглийскийРусскийКитайскийНемецкийФранцузскийИспанскийШведскийИтальянскийЛатинскийФинскийКазахскийГреческийУзбекскийВаллийскийАрабскийБелорусскийСуахилиИвритНорвежскийПортугальскийВенгерскийТурецкийИндонезийскийПольскийКомиЭстонскийЛатышскийНидерландскийДатскийАлбанскийХорватскийНауатльАрмянскийУкраинскийЯпонскийСанскритТайскийИрландскийТатарскийСловацкийСловенскийТувинскийУрдуФарерскийИдишМакедонскийКаталанскийБашкирскийЧешскийКорейскийГрузинскийРумынский, МолдавскийЯкутскийКиргизскийТибетскийИсландскийБолгарскийСербскийВьетнамскийАзербайджанскийБаскскийХиндиМаориКечуаАканАймараГаитянскийМонгольскийПалиМайяЛитовскийШорскийКрымскотатарскийЭсперантоИнгушскийСеверносаамскийВерхнелужицкийЧеченскийШумерскийГэльскийОсетинскийЧеркесскийАдыгейскийПерсидскийАйнский языкКхмерскийДревнерусский языкЦерковнославянский (Старославянский)МикенскийКвеньяЮпийскийАфрикаансПапьяментоПенджабскийТагальскийМокшанскийКриВарайскийКурдскийЭльзасскийАбхазскийАрагонскийАрумынскийАстурийскийЭрзянскийКомиМарийскийЧувашскийСефардскийУдмурдскийВепсскийАлтайскийДолганскийКарачаевскийКумыкскийНогайскийОсманскийТофаларскийТуркменскийУйгурскийУрумскийМаньчжурскийБурятскийОрокскийЭвенкийскийГуараниТаджикскийИнупиакМалайскийТвиЛингалаБагобоЙорубаСилезскийЛюксембургскийЧерокиШайенскогоКлингонский

Все языкиРусскийАнглийскийДатскийТатарскийНемецкийЛатинскийКазахскийУкраинскийВенгерскийТурецкийТаджикскийПерсидскийИспанскийИвритНорвежскийКитайскийФранцузскийИтальянскийПортугальскийАрабскийПольскийСуахилиНидерландскийХорватскийКаталанскийГалисийскийГрузинскийБелорусскийАлбанскийКурдскийГреческийСловенскийИндонезийскийБолгарскийВьетнамскийМаориТагальскийУрдуИсландскийХиндиИрландскийФарерскийЛатышскийЛитовскийФинскийМонгольскийШведскийТайскийПалиЯпонскийМакедонскийКорейскийЭстонскийРумынский, МолдавскийЧеченскийКарачаевскийСловацкийЧешскийСербскийАрмянскийАзербайджанскийУзбекскийКечуаГаитянскийМайяАймараШорскийЭсперантоКрымскотатарскийОсетинскийАдыгейскийЯкутскийАйнский языкКхмерскийДревнерусский языкЦерковнославянский (Старославянский)ТамильскийКвеньяАварскийАфрикаансПапьяментоМокшанскийЙорубаЭльзасскийИдишАбхазскийЭрзянскийИнгушскийИжорскийМарийскийЧувашскийУдмурдскийВодскийВепсскийАлтайскийКумыкскийТуркменскийУйгурскийУрумскийЭвенкийскийЛожбанБашкирскийМалайскийМальтийскийЛингалаПенджабскийЧерокиЧаморроКлингонскийБаскскийПушту

Коэффициент текущей и абсолютной ликвидности: быстрая и критическая

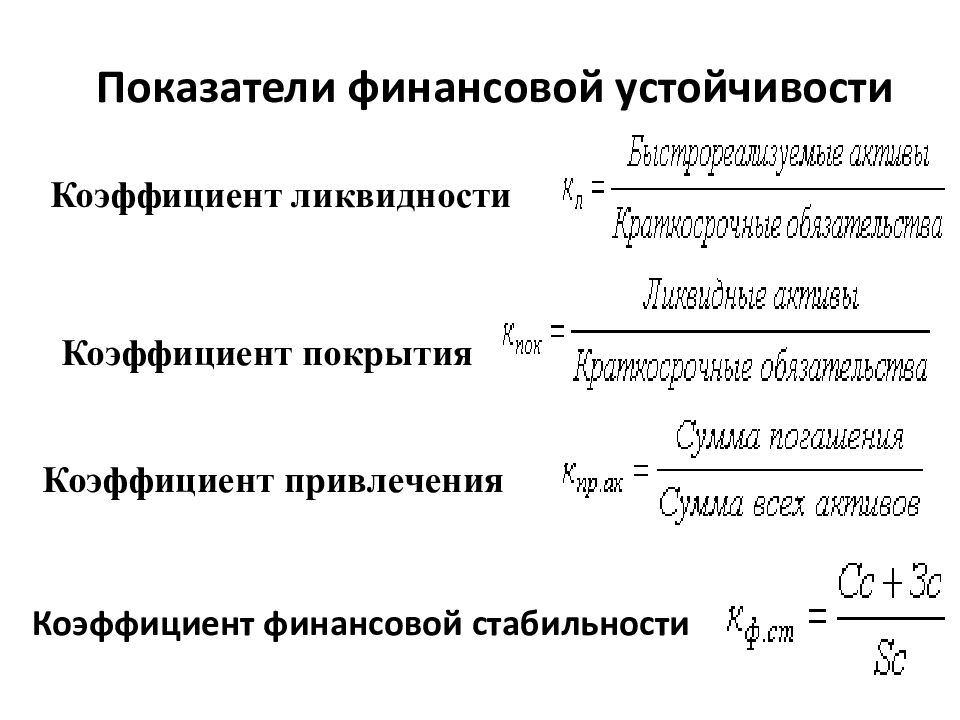

Коэффициент ликвидности – показатель возможности предприятия погасить текущие долги за счет средств находящихся в обороте компании в указанный промежуток времени. Показатель ликвидности представляет интерес, помимо руководства компании, еще и инвесторам, поставщикам сырья, банкам, держателям акций, даже рядовым сотрудникам.

Показатель ликвидности представляет интерес, помимо руководства компании, еще и инвесторам, поставщикам сырья, банкам, держателям акций, даже рядовым сотрудникам.

Содержание

Скрыть- Коэффициент текущей ликвидности и настоящие активы

- Коэффициент абсолютной ликвидности

- Коэффициент быстрой ликвидности

- Коэффициент критической ликвидности

- Нормативный коэффициент ликвидности

- Коэффициент ликвидности активов

- Коэффициент промежуточной ликвидности

- Коэффициент краткосрочной ликвидности

Коэффициент текущей ликвидности и настоящие активы

Коэффициент текущей ликвидности введен для оценки быстроты конвертации активов, отображая единицы валюты настоящих активов компании, соотносящихся на одну единицу валюты текущих договоренностей.

Суть расчета коэффициента текущей ликвидности основывается на том, что предприятие исполняет кратковременные договоренности в большинстве случаев за счет настоящих активов. Если настоящие активы превысили действующие договоренности, предприятие можно считать успешно существующим.

Если настоящие активы превысили действующие договоренности, предприятие можно считать успешно существующим.

Все компании должны стремиться к положительному коэффициенту текущей ликвидности.

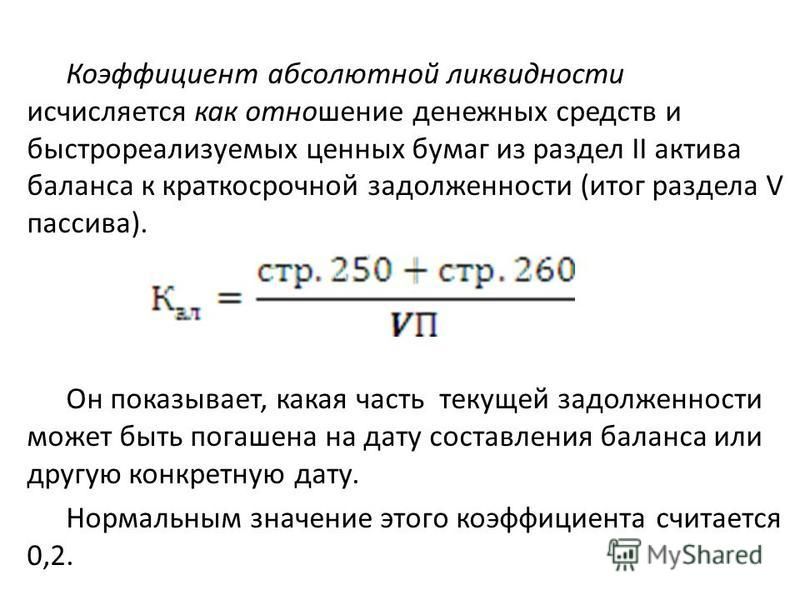

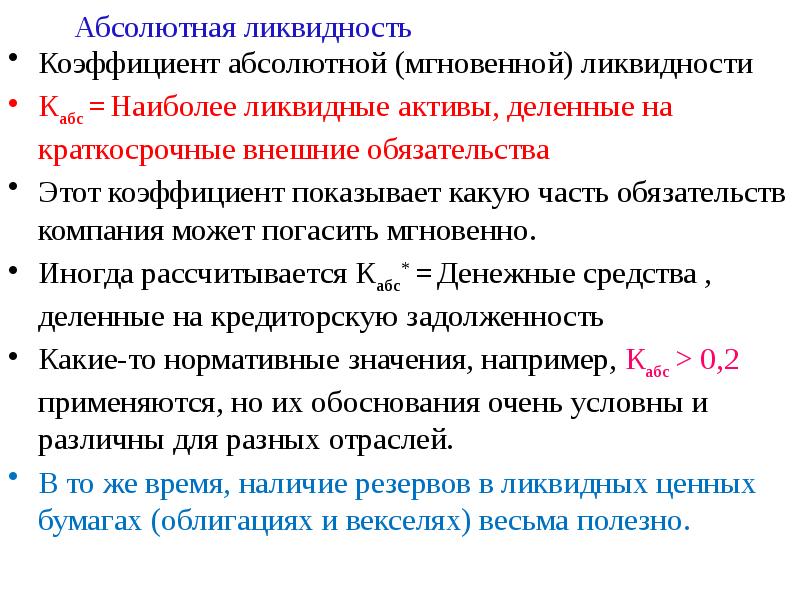

Коэффициент абсолютной ликвидности

Самая строгая мера ликвидности компании – коэффициент абсолютной ликвидности. Отображает часть кратковременных долговых договоренностей, которая, при необходимости, может быть погашена немедленно. В мировой практике нижнюю границу коэффициента абсолютной ликвидности рекомендовано приравнивать к показателю, равному 0,2. На практике в отечественных странах по факту значения используются цифры ниже рекомендованных.

На данный момент отсутствуют нормативы отраслевых коэффициентов, что приводит к надобности анализа динамики полученных в ходе деятельности показателей.

Для успешного ведения бизнеса необходимо сравнивать показатели предприятий имеющих похожую хозяйственную деятельность.

Коэффициент быстрой ликвидности

Целевое назначение показателя быстрой ликвидности похоже на коэффициент текущей ликвидности. В данном показателе сужен круг текущих активов и из расчета исключены производственные запасы.

Суть непринятия производственных запасов заключается в разнице затрат на покупку и продажу отмеченной категории товаров. В условиях рыночной экономики достаточно часто встречаются случаи потери более половины стоимости запасов. Коэффициент быстрой ликвидности – наиболее выгодная форма учета показателей, когда инвесторы и поставщики ценят возможность своевременных выплат по обязательствам.

В мировой практике упоминается нижнее значение коэффициента – 1.

Коэффициент критической ликвидности

Коэффициент критической ликвидности отражает отношение высоколиквидных и текущих пассивов. Расчетными данными служит бухгалтерский отчет компании.

Показатель критической ликвидности может служить основанием для создания прогнозов платежеспособности предприятия. Этот коэффициент дает уверенность партнерам, что по первому требованию задолженность будет оплачена, но компания не понесет серьезных убытков.

Этот коэффициент дает уверенность партнерам, что по первому требованию задолженность будет оплачена, но компания не понесет серьезных убытков.

Активы целесообразно вкладывать в стабильно развивающиеся ликвидные направления.

Нормативный коэффициент ликвидности

Нормативный коэффициент ликвидности помогает увидеть модель успешного предприятия. При полном совпадении коэффициентов с нормами можно смело утверждать, что предприятие останется непоколебимым, несмотря на непредвиденные негативные факторы экономического, политического и других планов.

Благодаря выведенным нормам коэффициентов предпринимателям проще понимать стремление собственного бизнеса.

Инвесторам интересны компании, где коэффициенты ликвидности превышают нормативные показатели.

Коэффициент ликвидности активов

Коэффициент ликвидности активов представляет собой соотношении пассивов и активов компании. Ликвидными активами являются наличность, драгоценные металлы, ценные бумаги предприятия. Обычно сверхликвидные активы имеют стабильную стоимость, на которую не оказывают влияние внутренние и внешнеэкономические факторы.

Обычно сверхликвидные активы имеют стабильную стоимость, на которую не оказывают влияние внутренние и внешнеэкономические факторы.

Коэффициент отображает способность предприятия оплатить долги, не прибегая к излишним продажам.

Наличие свободных активов благоприятно сказывается на состоянии предприятия.

Коэффициент промежуточной ликвидности

Показатель промежуточной ликвидности по своим свойствам напоминает коэффициент абсолютной ликвидности, но отличается тем, что, кроме наличных средств, здесь можно реализовать кратковременные финансовые вложения, а также задолженность клиентов перед компанией.

Коэффициент промежуточной ликвидности является подвидом коэффициента текущей ликвидности, но оборотный капитал в данном случае не используется.

Желательным коэффициентом для параметра промежуточной ликвидности является интервал от 0,7 до 0,8.

Коэффициент краткосрочной ликвидности

Коэффициент краткосрочной ликвидности включает в себя ряд показателей:

- коэффициент текущей ликвидности;

- индекс критической оценки;

- коэффициент оборачиваемости товарных запасов;

- коэффициент оборота дебиторской задолженности.

В рассматриваемом коэффициенте присутствуют производственные запасы, что свидетельствует о том, что компании приходится возмещать краткосрочные обязательства в ускоренном темпе. В большинстве случаев при создании неблагоприятных условий предприятие становится банкротом ввиду нехватки средств на восстановление производства.

Совет от Сравни.ру: Лучше не допускать ситуации с выводом всех ликвидностей для погашения обязательств. В таком случае финансовое благополучие компании может сильно пошатнуться.

формула по балансу, что показывает коэффициент текущей (срочной, промежуточной) ликвидности

Понятие «ликвидность» обычно используется в отношении имущества, принадлежащего юридическому лицу. Что касается коэффициента быстрой ликвидности, он зависит от темпов, с которыми реализуется быстроликвидное имущество, а именно – денежные средства, финансовые вложения краткосрочного характера, дебиторская задолженность. Сущность данного коэффициента (по тексту – КБЛ, англоязычный аналог Quick Ratio, Acid Test Ratio) заключается в том, чтобы определить долю текущего долга, который может быть погашен компанией за счет имеющегося в распоряжении имущества и сделать это за короткий отрезок времени.

Содержание статьи

Коэффициент быстрой ликвидности — экономический смысл

Параметр коэффициент текущей ликвидности является финансовым и представляет собой соотношение между высоколиквидными текущими активами и краткосрочными обязательствами (имеющимися пассивами). В качестве основного источника данных выступает бухгалтерский баланс организации. В сравнении с коэффициентным значением текущей ликвидности в составе не принимаются во внимание запасы материально-производственного характера. Связано это с тем, что при нужде в их реализации убытки являются максимальными.

Значение КБЛ получается вследствие жесткой оценки ликвидности организации. Альтернативное название – «кислотный тест», который определяется исключительно с применением лишь части текущих активов. К ним, в первую очередь, относятся денежные средства, ценные бумаги и дебиторская задолженность. По сути, данный коэффициент отображает, насколько возможным будет погашение текущих обязательств, особенно в случае наступления в фирме критического положения.

Показатель является крайне важным и информативным, причем не только для руководства организации, но также для субъектов, работающих извне. Например, для банков, поставщиков и подрядчиков, инвесторов.

Синонимы и почти синонимы данного термина — понимание важно

Коэффициент быстрой ликвидности на практике имеет несколько синонимов и схожих терминов.

- Коэффициент срочной ликвидности. Данный показатель способствует определению той части задолженности юридического лица, которую оно в состоянии погасить за счет собственных ресурсов в срочном порядке, то есть в течение непродолжительного времени, как и в случае с КБЛ. Расчет параметра осуществляется на конкретную дату или на несколько чисел при желании получения динамики изменения. Оценка важна, в первую очередь, для контрагентов юридического лица, которые дают ему деньги в долг.

- Коэффициент промежуточной ликвидности. Это финансовое значение, представляющее собой взаимоотношение между высоколиквидными текущими активами и обязательствами краткосрочного характера. В сравнении с КТЛ в данном случае не учитываются запасы материально-производственного типа. Также в данном случае действует негласное утверждение о том, что запасы не имеют ликвидационной стоимости.

- Коэффициент текущей ликвидности. Данный показатель характеризует, в какой чисти оборотные активы в состоянии покрыть обязательства краткосрочного характера. Если рассматривать привязку ко времени, коэффициент выступает в качестве отражения платежеспособности юридического лица в рамках периода не более одного года.

- Коэффициент критической ликвидности. Этот показатель характеризует степень платежеспособности юридического лица по краткосрочным обязательствам. Он является прямым и непосредственным синонимом таких понятий, как «срочная» и «быстрая ликвидность».

Данный показатель способствует определению той части задолженности юридического лица, которую оно в состоянии погасить за счет собственных ресурсов в срочном порядке, то есть в течение непродолжительного времени, как и в случае с КБЛ. Расчет параметра осуществляется на конкретную дату или на несколько чисел при желании получения динамики изменения. Оценка важна, в первую очередь, для контрагентов юридического лица, которые дают ему деньги в долг.

Данный показатель способствует определению той части задолженности юридического лица, которую оно в состоянии погасить за счет собственных ресурсов в срочном порядке, то есть в течение непродолжительного времени, как и в случае с КБЛ. Расчет параметра осуществляется на конкретную дату или на несколько чисел при желании получения динамики изменения. Оценка важна, в первую очередь, для контрагентов юридического лица, которые дают ему деньги в долг. Если рассматривать привязку ко времени, коэффициент выступает в качестве отражения платежеспособности юридического лица в рамках периода не более одного года.

Если рассматривать привязку ко времени, коэффициент выступает в качестве отражения платежеспособности юридического лица в рамках периода не более одного года.Как можно заметить, рассматриваемый термин имеет несколько синонимов, каждый из которых используется в экономическом обиходе достаточно часто.

Источник информации для проведения финансового анализа

Чтобы финансовый анализ был проведен максимально грамотно, требуется использование проверенных источников. В частности, речь идет о бухгалтерском балансе предприятия. Можно использовать годовую и промежуточную отчетность, все зависит от того, за какой именно отрезок времени нужны сведения. Документ состоит из нескольких разделов, для более точных расчетов стоит оперировать данными каждого из них.

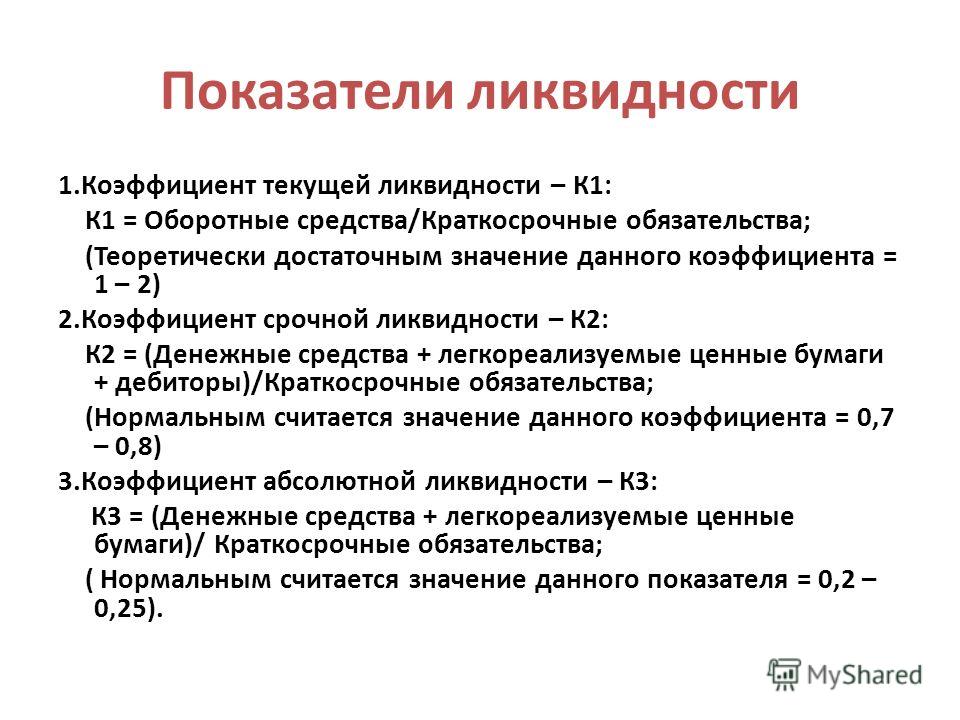

Формула и порядок расчета коэффициента быстрой ликвидности

Платежеспособность предприятия может остаться на том же уровне, а также возрасти или снизиться. В соответствии с этим происходят изменения в основных коэффициентах, связанных с ликвидностью. Расчет рассматриваемого показателя происходит в соотношении между ликвидными активами и краткосрочными обязательствами. Общая формула выглядит следующим образом:

КБЛ = (Денежные средства + Вложения краткосрочного характера + Дебиторская задолженность на короткий срок) / обязательства (текущие).

В качестве одного из вариантов определения параметра стоит рассматривать следующую формулу:

КБЛ = (Оборотные активы – Запасы) / обязательства (текущие).

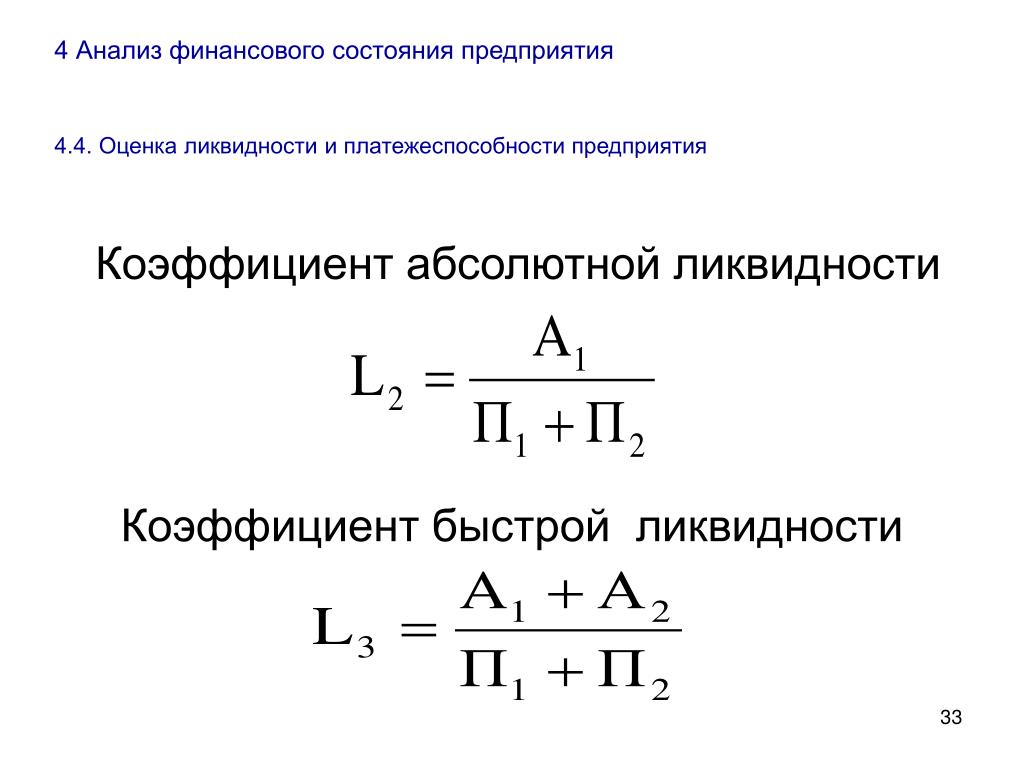

Наряду с этим существует формула расчета через группировку активов и пассивов предприятия:

КБЛ = (А1 + А2) / (П1 + П2),

где А1 и П1 соответственно – самые ликвидные активы и срочные пассивы, А2 и П2 – менее срочные показатели.

В соответствии с нормами бухгалтерского баланса расчет данного показателя осуществляется с использованием следующего равенства:

КБЛ = (250 + 260 + 240) / (620 + 610 + 660),

Где в качестве числовых значений представлены строки бухгалтерского баланса.

Анализ коэффициента быстрой ликвидности

Полученный показатель подлежит обязательному анализу. В норме его значение должно составлять 0,7-1. Но на практике все зависит от направления и специфики деятельности предприятия. Важную роль играет оценка динамики, в соответствии с которой изменяется коэффициент:

- если он повысился, это говорит о благоприятном финансовом положении компании;

- если же произошло снижение, финансовое состояние фирмы ухудшилось.

Анализ параметра в динамике в обязательном порядке подразумевает определение факторов, которые повлияли на изменения. В целях повышения значений показателя предприятиям стоит обратить внимание на основные варианты ускорения оборачиваемости вложенных в запасы собственных ресурсов. Есть несколько вариантов действий:

- внедрение программы лояльности для покупателей;

- обеспечение им коммерческого кредита;

- введение штрафов за просрочку по платежам.

Также стоит отметить, что со снижением уровня быстрой ликвидности повышается вероятность потери потенциальных инвесторов.

Пример расчета коэффициентов ликвидности на примере

Текущие данные (исходные) выглядят следующим образом:

- основные средства – 300 т. р.;

- денежные активы – 170 т. р.;

- ресурсы нематериального характера – 150 т. р.;

- запасы на производстве – 270 т. р.;

- задолженность дебиторов – 230 т. р.;

- вложения краткосрочного типа – 130 т. р.;

- кредиты на короткий и длительный срок соответственно 200 и 210 т. р.;

- займы на перспективу – до 300 т. р.

р.;

р.;Определить показатели ликвидности фирмы не составит особого труда:

КЛ (абсотный) = (170 + 130) / (200 + 210) = 0,7317.

КЛ (срочный) = (170 + 130 + 230) / (200 + 210) = 1,2927.

КЛ (критический) = (170 + 130 + 230 + 270) / (200 + 210) = 1,9512.

Коэффициент срочной ликвидности больше, чем 1, что свидетельствует об устойчивом финансовом положении организации.

Коэффициент быстрой ликвидности — норматив

Если рассматривать нормативный показатель, он должен превышать значение в «единицу». Чем он больше, тем выше показатель платежеспособности предприятия в рамках краткосрочного отрезка времени. Если он крайне высок, прибыльность снижается, поэтому требуется поиск оптимального параметра в отношении каждой конкретной организации.

Вопросы и ответы

Какой параметр дает наиболее точную оценку финансового положения?

Целесообразнее всего определить степень платежеспособности в соответствии со значениями показателя абсолютной ликвидности. Во внимание не принимаются величины задолженности дебиторов и кредиторов.

Во внимание не принимаются величины задолженности дебиторов и кредиторов.

Принимаются ли во внимание неликвидные запасы?

Нет, в процессе расчета они не учитываются.

Определение коэффициента краткости

Что такое коэффициент быстрой ликвидности?

Коэффициент быстрой ликвидности является показателем краткосрочной ликвидности компании и измеряет способность компании выполнять свои краткосрочные обязательства с использованием своих наиболее ликвидных активов.

Поскольку он указывает на способность компании мгновенно использовать свои активы, близкие к денежным (активы, которые можно быстро конвертировать в наличные), для погашения своих текущих обязательств, его также называют коэффициентом кислотной проверки. «Кислотный тест» — это жаргонный термин, обозначающий быстрый тест, предназначенный для получения мгновенных результатов.

Ключевые выводы

- Коэффициент быстрой ликвидности измеряет способность компании оплачивать свои текущие обязательства без необходимости продавать свои запасы или получать дополнительное финансирование.

- Коэффициент быстрой ликвидности считается более консервативным показателем, чем коэффициент текущей ликвидности, который включает все текущие активы в качестве покрытия текущих обязательств.

- Чем выше результат коэффициента, тем лучше ликвидность и финансовое состояние компании; чем ниже коэффициент, тем больше вероятность того, что компания будет бороться с выплатой долгов.

Понимание коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности измеряет сумму имеющихся ликвидных активов в долларах по сравнению с суммой текущих обязательств компании в долларах. Ликвидные активы — это те оборотные активы, которые можно быстро конвертировать в денежные средства с минимальным влиянием на цену, полученную на открытом рынке, в то время как текущие обязательства представляют собой долги или обязательства компании, которые подлежат выплате кредиторам в течение одного года.

Результат 1 считается нормальным коэффициентом быстрой ликвидности. Это указывает на то, что компания полностью оснащена ровно достаточным количеством активов для немедленной ликвидации для погашения своих текущих обязательств. Компания, у которой коэффициент быстрой ликвидности меньше 1, может быть не в состоянии полностью погасить свои текущие обязательства в краткосрочной перспективе, в то время как компания, имеющая коэффициент быстрой ликвидности выше 1, может мгновенно избавиться от своих текущих обязательств. Например, коэффициент быстрой ликвидности 1,5 указывает на то, что у компании есть ликвидные активы на сумму 1,50 доллара США для покрытия каждого доллара своих текущих обязательств.

Это указывает на то, что компания полностью оснащена ровно достаточным количеством активов для немедленной ликвидации для погашения своих текущих обязательств. Компания, у которой коэффициент быстрой ликвидности меньше 1, может быть не в состоянии полностью погасить свои текущие обязательства в краткосрочной перспективе, в то время как компания, имеющая коэффициент быстрой ликвидности выше 1, может мгновенно избавиться от своих текущих обязательств. Например, коэффициент быстрой ликвидности 1,5 указывает на то, что у компании есть ликвидные активы на сумму 1,50 доллара США для покрытия каждого доллара своих текущих обязательств.

Хотя такие основанные на числах коэффициенты дают представление о жизнеспособности и определенных аспектах бизнеса, они могут не дать полной картины общего состояния бизнеса. Чтобы оценить истинную картину финансового состояния компании, важно взглянуть на другие связанные с этим меры.

Расчет быстрого коэффициента

Формула для расчета коэффициента быстрой ликвидности:

Взаимодействие с другими людьми Q р знак равно C E + M S + А р C L Или же Q р знак равно C А — я — п E C L где: Q р знак равно Коэффициент быстрой ликвидности C E знак равно Денежные средства & эквиваленты M S знак равно Рыночные ценные бумаги А р знак равно Задолженность на счетах C L знак равно Текущие обязательства C А знак равно Текущие активы я знак равно Инвентарь \ begin {align} & QR = \ frac {CE + MS + AR} {CL} \\ & \ text {Or} \\ & QR = \ frac {CA-I-PE} {CL} \\ & \ textbf {где :} \\ & QR = \ text {Коэффициент быстрой ликвидности} \\ & CE = \ text {Денежные средства} \ & \ text {эквиваленты} \\ & MS = \ text {Рыночные ценные бумаги} \\ & AR = \ text {Дебиторская задолженность} \\ & CL = \ text {Текущие обязательства} \\ & CA = \ text {Текущие активы} \\ & I = \ text {Инвентарь} \\ & PE = \ text {Предоплаченные расходы} \ end {выровнены} QR = CLCE + MS + AR OrQR = CLCA − I − PE, где: QR = коэффициент быстрой ликвидности CE = денежные средства и их эквиваленты MS = рыночные ценные бумаги AR = дебиторская задолженность CL = текущие обязательства CA = текущие активы I = запасы

Чтобы рассчитать коэффициент быстрой ликвидности, поместите каждый из компонентов формулы в балансе компании в разделах текущих активов и краткосрочных обязательств. Подставьте соответствующий баланс в уравнение и выполните расчет.

Подставьте соответствующий баланс в уравнение и выполните расчет.

При расчете коэффициента быстрой ликвидности дважды проверьте компоненты, которые вы используете в формуле. В числитель ликвидных активов следует включать активы, которые можно легко конвертировать в наличные в краткосрочной перспективе (в течение 90 дней или около того) без ущерба для их цены. Запасы не включаются в коэффициент быстрой ликвидности, потому что многим компаниям, чтобы продать через свои запасы за 90 дней или меньше, пришлось бы применять большие скидки, чтобы побудить клиентов совершать быстрые покупки.Запасы включают сырье, компоненты и готовую продукцию.

Точно так же следует учитывать только дебиторскую задолженность, которую можно взыскать в течение примерно 90 дней. Дебиторская задолженность — это деньги, которые клиенты должны компании за уже предоставленные товары или услуги.

Влияние платежей клиентов на коэффициент быстрой ликвидности

Бизнес может иметь большую сумму денег в качестве дебиторской задолженности, что может увеличить коэффициент быстрой ликвидности. Однако, если платеж от клиента задерживается из-за неизбежных обстоятельств или если платеж имеет длительный срок платежа, например, 120 дней в соответствии с условиями продажи, компания может оказаться не в состоянии выполнить свои короткие обязательства. -срочные обязательства.Это может включать в себя основные коммерческие расходы и кредиторскую задолженность, требующую немедленной оплаты. Несмотря на здоровый баланс дебиторской задолженности, коэффициент быстрой ликвидности на самом деле может быть слишком низким, и бизнес может столкнуться с риском нехватки денежных средств.

С другой стороны, компания могла бы договориться о быстром получении платежей от своих клиентов и обеспечить более длительные сроки оплаты от своих поставщиков, что позволило бы дольше удерживать обязательства в бухгалтерских книгах. За счет более быстрой конвертации дебиторской задолженности в наличные деньги она может иметь более здоровый коэффициент быстрой ликвидности и быть полностью оборудована для погашения своих текущих обязательств.

Вопрос о том, является ли дебиторская задолженность источником быстрых наличных средств, остается дискуссионным и зависит от условий кредитования, которые компания предоставляет своим клиентам. Компания, которая требует авансовых платежей или предоставляет клиентам только 30 дней для оплаты, будет иметь лучшую ликвидную позицию, чем компания, которая предоставляет 90 дней. Кроме того, условия кредитования компании с поставщиками также влияют на ее позицию ликвидности. Если компания дает своим клиентам 60 дней на оплату, но имеет 120 дней на оплату поставщикам, ее позиция ликвидности будет здоровой до тех пор, пока ее дебиторская задолженность будет соответствовать или превышать ее кредиторскую задолженность.

Два других компонента, денежные средства и их эквиваленты и обращающиеся на рынке ценные бумаги, обычно свободны от таких ограниченных по времени зависимостей. Однако для обеспечения точности расчетов следует учитывать только сумму, которая будет фактически получена в течение 90 дней или меньше при обычных условиях. Досрочная ликвидация или преждевременный вывод активов, таких как процентные ценные бумаги, может привести к штрафам или дисконтированной балансовой стоимости.

Пример коэффициента быстрой ликвидности

Компании, акции которых обращаются на бирже, обычно указывают показатель быстрой ликвидности в разделе «Ключевые показатели» в своих квартальных отчетах под заголовком «Ликвидность / финансовое здоровье».

Ниже приведен расчет коэффициента быстрой ликвидности, основанный на цифрах, которые фигурируют в соответствующих балансах двух ведущих конкурентов, работающих в промышленном секторе средств личной гигиены, за финансовый год, заканчивающийся 2019:

| (в миллионах долларов) | Procter & Gamble | Джонсон и Джонсон |

| Быстрые активы (А) | $ 15 238 | 33 862 долл. США |

| Краткосрочные обязательства (В) | 30 011 долл. США | $ 35 964 |

| Коэффициент быстрой ликвидности (А / В) | 0.51 | 0,94 |

При коэффициенте быстрой ликвидности 0,94 Johnson & Johnson, по-видимому, находится в хорошей позиции для покрытия своих текущих обязательств, хотя ее ликвидные активы не в состоянии покрыть каждый доллар краткосрочных обязательств. Procter & Gamble, с другой стороны, может быть не в состоянии погасить свои текущие обязательства, используя только быстрые активы, поскольку его коэффициент быстрой ликвидности значительно ниже 1, на уровне 0,51.

Коэффициент быстрой ликвидностиvs.Коэффициент текущей ликвидности

Коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности, поскольку он не включает запасы и другие оборотные активы, которые, как правило, труднее превратить в наличные. Коэффициент быстрой ликвидности учитывает только те активы, которые можно конвертировать в наличные за короткий период времени. Коэффициент текущей ликвидности, с другой стороны, учитывает запасы и предварительно оплаченные расходные активы. В большинстве компаний инвентаризация требует времени для ликвидации, хотя некоторые редкие компании могут перевернуть свои запасы достаточно быстро, чтобы рассматривать их как быстрый актив.Предоплаченные расходы, хотя и являются активом, не могут использоваться для оплаты текущих обязательств, поэтому они не включаются в коэффициент быстрой ликвидности.

Часто задаваемые вопросы

Почему это называется коэффициентом быстрой ликвидности?

Коэффициент быстрой ликвидности учитывает только наиболее ликвидные активы, имеющиеся у компании для обслуживания краткосрочных долгов и обязательств. Ликвидные активы — это активы, которые можно быстро и легко конвертировать в наличные для оплаты этих счетов.

Какие активы считаются наиболее «быстрыми»?

Самые быстрые или наиболее ликвидные активы, доступные компании, — это денежные средства и их эквиваленты (например, инвестиции на денежном рынке), за которыми следуют рыночные ценные бумаги, которые могут быть проданы на рынке в любой момент через брокера фирмы.Дебиторская задолженность также включается, поскольку это краткосрочные платежи компании за проданные товары или оказанные услуги, подлежащие оплате.

В чем разница между коэффициентом быстрой ликвидности и другими коэффициентами ликвидности?

Коэффициент быстрой ликвидности учитывает только наиболее ликвидные активы на балансе фирмы и, таким образом, дает наиболее точную картину ликвидности, доступной в случае крайней необходимости, что делает его наиболее консервативным показателем ликвидности. Коэффициент текущей ликвидности также включает менее ликвидные активы, такие как запасы и прочие оборотные активы, такие как предоплаченные расходы.

Что произойдет, если коэффициент быстрой ликвидности указывает на неликвидность фирмы?

В этом случае кризис ликвидности может возникнуть даже в здоровых компаниях — если возникнут обстоятельства, затрудняющие выполнение краткосрочных обязательств, таких как погашение кредитов и выплаты своим сотрудникам или поставщикам. Одним из примеров далеко идущего кризиса ликвидности из недавней истории является глобальный кредитный кризис 2007–2009 годов, когда многие компании оказались не в состоянии получить краткосрочное финансирование для оплаты своих непосредственных обязательств.Если новое финансирование не может быть найдено, компания может быть вынуждена ликвидировать активы в результате продажи или обратиться за защитой от банкротства.

Определение коэффициента быстрой ликвидности

Что такое коэффициент быстрой ликвидности?

Коэффициент быстрой ликвидности — это общая сумма быстрых активов компании, деленная на сумму ее чистых обязательств и обязательств по перестрахованию. Другими словами, он показывает, сколько активов, легко конвертируемых в деньги, таких как наличные деньги, краткосрочные инвестиции, акции, а также корпоративные и государственные облигации, приближающиеся к погашению, страховая компания может использовать в короткие сроки для выполнения своих финансовых обязательств. .

Коэффициент быстрой ликвидности также обычно называют коэффициентом быстрой ликвидности или коэффициентом быстрой ликвидности.

Ключевые выводы

- Коэффициент быстрой ликвидности — это общая сумма быстрых активов компании, деленная на сумму ее чистых обязательств и обязательств по перестрахованию.

- Этот расчет является одним из наиболее точных способов определения способности должника погасить текущие долговые обязательства без необходимости привлечения внешнего капитала.

- Коэффициент быстрой ликвидности является важным показателем способности страховой компании покрывать свои обязательства относительно ликвидными активами.

- Если страховщик имеет высокий коэффициент быстрой ликвидности, он находится в лучшем положении для осуществления платежей, чем страховщик с более низким коэффициентом.

Как работает коэффициент быстрой ликвидности

Инвесторы имеют в своем распоряжении несколько различных коэффициентов ликвидности, чтобы оценить способность компании быстро и дешево конвертировать любые активы, которыми она владеет, в наличные.Коэффициент быстрой ликвидности, который обычно учитывает только ресурсы, которые могут быть преобразованы в наличные без потери стоимости в течение 90 дней, широко считается одним из самых строгих способов определения способности должника погасить текущие долговые обязательства без необходимости привлечения внешний капитал.

Компании с низким коэффициентом быстрой ликвидности, которая обнаруживает внезапное увеличение обязательств, возможно, придется продать долгосрочные активы или занять деньги.

Коэффициенты быстрой ликвидности обычно выражаются в процентах.Чем выше процент, тем более ликвидной и способной погасить причитающиеся деньги компания.

При оценке потенциальных инвестиций в страховую компанию инвестор должен оценить типы планов, которые он предлагает, а также то, как компания намеревается покрыть свои обязательства в случае чрезвычайной ситуации. Диапазон процентов, считающихся «хорошими», зависит от типа полисов, предоставляемых страховой компанией. У страховщиков имущества, вероятно, коэффициенты быстрой ликвидности выше 30 процентов, а у страховщиков ответственности могут быть коэффициенты выше 20 процентов.

Пример коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности является важным показателем способности страховой компании покрывать свои обязательства относительно ликвидными активами.

Предположим, что страховщик покрывает большую часть собственности во Флориде, а затем в этом районе обрушился ураган. Теперь этому страховщику придется найти больше денег, чем он обычно ожидал, для выплаты страховых возмещений. Если у такого страховщика высокий коэффициент быстрой ликвидности, он будет в лучшем положении для осуществления платежей, чем страховщик с более низким коэффициентом.

Коэффициент быстрой ликвидности по сравнению с коэффициентом текущей ликвидности

Как и коэффициент быстрой ликвидности, коэффициент текущей ликвидности также измеряет краткосрочную ликвидность компании или способность генерировать достаточно денежных средств для погашения всех долгов, если они подлежат немедленному погашению. Однако коэффициент быстрой ликвидности считается более консервативным, чем коэффициент текущей ликвидности, поскольку он учитывает меньшее количество активов.

Коэффициент быстрой ликвидности дополнительно уточняет коэффициент текущей ликвидности, измеряя уровень наиболее ликвидных оборотных активов, доступных для покрытия текущих обязательств.Он не включает запасы и другие активы, такие как предоплаченные расходы, которые, как правило, труднее и медленнее превратить в наличные.

В конечном итоге это означает, что коэффициенты быстрой ликвидности и коэффициенты текущей ликвидности могут значительно отличаться. Например, компания с большим запасом запасов может иметь высокий коэффициент текущей ликвидности и низкий коэффициент быстрой ликвидности. Инвесторы, обеспокоенные краткосрочными обязательствами этой компании, могут отказаться от коэффициента текущей ликвидности и больше сосредоточиться на коэффициенте быстрой ликвидности, помня о том, что его запасы, хотя и являются ценными, могут быть трудно выгрузить и превратить в наличные достаточно быстро, чтобы урегулировать внезапный рост обязательства.

Особые соображения

Компания, которая предлагает сочетание различных типов страховых полисов, лучше всего подходит по сравнению с аналогами, предлагающими аналогичное сочетание, в отличие от сравнения этой компании со страховщиками, которые предлагают только конкретный и меньший набор продуктов.

Помимо оценки коэффициента быстрой ликвидности, инвесторы должны смотреть на коэффициент текущей ликвидности компании, который показывает, насколько хорошо она может покрывать обязательства за счет инвестированных активов, и общий коэффициент ликвидности, который показывает, как компания может покрыть свои обязательства совокупными активами.

Инвесторы также могут анализировать операционные денежные потоки (OCF) и чистые денежные потоки, чтобы определить, как компания может удовлетворить свои краткосрочные потребности в ликвидности за счет денежных средств.

Коэффициент быстрой ликвидности— показатель краткосрочной ликвидности, формула, пример

Что такое коэффициент быстрой ликвидности?

Коэффициент быстрой ликвидности, также известный как кислотный тест или коэффициент ликвидности, измеряет способность бизнеса оплачивать свои краткосрочные обязательства за счет активов, которые легко конвертируются в денежные средства. Эквиваленты денежных средств. Наличные деньги и их эквиваленты являются наиболее ликвидными из всех активов. на балансе.Эквиваленты денежных средств включают ценные бумаги денежного рынка, банковские акцепты. Эти активы включают в себя денежные средства, рыночные ценные бумаги, рыночные ценные бумаги. Рыночные ценные бумаги представляют собой неограниченные краткосрочные финансовые инструменты, которые выпускаются либо для долевых ценных бумаг, либо для долговых ценных бумаг публично зарегистрированной компании. Компания-эмитент создает эти инструменты специально для сбора средств для дальнейшего финансирования коммерческой деятельности и расширения. Дебиторская задолженность и дебиторская задолженность представляют собой продажи бизнеса в кредит, которые еще не были получены от его клиентов.Компании позволяют. Эти активы известны как «быстрые» активы, поскольку их можно быстро конвертировать в наличные.

Формула коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности = [C золы и эквиваленты + рыночные ценные бумаги + дебиторская задолженность] / текущие обязательства

Или, альтернативно,

[коэффициент текущей ликвидности] Активы — Запасы — Предоплаченные расходы] / Текущие обязательства

Пример

Например, предположим, что у компании есть:

- Денежные средства: 10 миллионов долларов

- Рыночные ценные бумаги: 20 миллионов долларов

- Дебиторская задолженность: 25 миллионов долларов

- Кредиторская задолженность: 10 миллионов долларов

Коэффициент ликвидности этой компании равен 5.5, что означает, что он может погасить свои текущие обязательства в 5,5 раза, используя свои наиболее ликвидные активы. Коэффициент выше 1 указывает на то, что у предприятия достаточно денежных средств или их эквивалентов для покрытия своих краткосрочных финансовых обязательств и поддержания своей деятельности.

Формула в ячейке C9 выглядит следующим образом = (C4 + C5 + C6) / C7

Эта формула принимает денежные средства плюс ценные бумаги плюс AR, а затем делит эту сумму на AP (единственное обязательство в этом примере).

Результат 5.5.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Quick Ratio Template

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Что включено и исключено?

В целом коэффициент включает все оборотные активы, за исключением:

- Предоплаченные расходы — потому что они не могут быть использованы для оплаты других обязательств

- Запасы — потому что преобразование запасов в денежные средства может занять слишком много времени. покрытие неотложных обязательств

Как видите, коэффициент явно разработан для оценки компаний, в которых краткосрочная ликвидность является важным фактором.Следовательно, его обычно называют кислотным тестом.

Коэффициент быстрой ликвидности на практике

Коэффициент быстрой ликвидности — это барометр способности и неспособности компании выплатить свои текущие обязательства. Инвесторы, поставщики и кредиторы больше заинтересованы в том, чтобы узнать, достаточно ли у бизнеса денежных средств для оплаты своих краткосрочных обязательств, а не в том, когда их нет. Наличие четко определенного коэффициента ликвидности является признаком компетентности и хороших показателей бизнеса, которые могут привести к устойчивому росту.

Чтобы узнать больше об этом коэффициенте и других важных показателях, ознакомьтесь с курсом CFI по проведению финансового анализа.

Коэффициент быстрой ликвидности по сравнению с коэффициентом текущей ликвидности

Коэффициент быстрой ликвидности отличается от коэффициента текущей ликвидности. Финансовые статьи FinanceCFI разработаны как руководства для самостоятельного изучения важных финансовых концепций онлайн в удобном для вас темпе. Просмотрите сотни статей! поскольку счета товарно-материальных запасов и предоплаченных расходов не учитываются в быстром соотношении, потому что, как правило, товарно-материальные запасы требуют больше времени для преобразования в денежные средства, а предоплаченные расходные средства не могут быть использованы для оплаты текущих обязательств Текущие обязательства Текущие обязательства — это финансовые обязательства хозяйствующего субъекта, которые подлежат выплате в течение год.Компания показывает это на. Однако для некоторых компаний запасы считаются быстрым активом — это полностью зависит от характера бизнеса, но такие случаи крайне редки.

Дополнительные ресурсы

Спасибо за то, что вы прочитали это руководство по пониманию кислотного теста как показателя ликвидности компании. CFI является официальным поставщиком услуг по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести необходимую уверенность в своих финансах. карьера.Запишитесь сегодня! для аналитиков финансового моделирования. Эта программа в значительной степени ориентирована на навыки работы с Excel, бухгалтерского учета и финансового моделирования.

Чтобы продолжить обучение и продвигать свою карьеру в качестве финансового аналитика, эти дополнительные ресурсы CFI помогут вам на вашем пути:

- Коэффициенты прибыльности Коэффициенты прибыльности Коэффициенты прибыльности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании к генерировать доход (прибыль) относительно выручки, балансовых активов, операционных расходов и собственного капитала в течение определенного периода времени.Они показывают, насколько хорошо компания использует свои активы для получения прибыли.

- Форвардный коэффициент PE Коэффициент форвардного P / E Коэффициент форвардного P / E делит текущую цену акции на предполагаемую будущую прибыль на акцию. Пример соотношения P / E, формула и шаблон Excel.

- Анализ финансовой отчетностиАнализ финансовой отчетностиКак проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

- Руководство по передовым методам финансового моделирования Передовые методы финансового моделирования Эта статья предоставляет читателям информацию о передовых методах финансового моделирования и простое пошаговое руководство по построению. финансовая модель.

Анализ финансовых коэффициентов — коэффициенты ликвидности

Коэффициент быстрой ликвидности — иногда называемый коэффициентом быстрой ликвидности или «кислотным тестом» — служит индикатором краткосрочной ликвидности компании или ее способности выполнять свои краткосрочные обязательства. Другими словами, он проверяет, сколько у компании активов для погашения всех своих обязательств.

Активы включают денежные средства, дебиторскую задолженность, краткосрочные инвестиции и запасы. Коэффициент быстрой ликвидности предлагает более строгую проверку ликвидности компании, чем коэффициент текущей ликвидности.

Объяснение кислотного теста

Формула кислотного теста или коэффициента быстрой ликвидности исключает инвентарные активы фирмы из уравнения. Запасы — наименее ликвидные из всех текущих активов, потому что бизнесу требуется время, чтобы найти покупателя (или покупателей), если он хочет ликвидировать запасы и превратить их в наличные. Если коэффициент быстрой ликвидности компании оказывается значительно ниже, чем коэффициент текущей ликвидности, это означает, что компания в значительной степени полагается на запасы и может испытывать острую нехватку других ликвидных активов.

Коэффициент быстрой ликвидности присваивает ликвидным активам фирмы сумму в долларах для покрытия каждого доллара ее текущих обязательств. Таким образом, коэффициент быстрой ликвидности 1,75X означает, что у компании есть 1,75 доллара ликвидных активов для покрытия каждого доллара текущих обязательств. Чем выше коэффициент быстрой ликвидности, тем лучше позиция ликвидности компании.

Расчет коэффициента быстрой ликвидности

Вы можете рассчитать коэффициент быстрой ликвидности на основе данных баланса, используя следующую формулу:

Коэффициент быстрой ликвидности = (оборотные активы — запасы) / краткосрочные обязательства

Оборотные активы могут включать денежные средства и их эквиваленты, рыночные ценные бумаги и дебиторскую задолженность.

У коэффициента быстрой ликвидности есть недостаток в том, что он не учитывает время. Например, предположим, что компания предоставляет своим клиентам условия кредита. Условия оплаты могут включать скидки за досрочную оплату, но эти скидки не отражены в балансовых отчетах, потому что клиенты еще не заплатили.

Это означает, что остаток дебиторской задолженности на балансе компании может быть завышен. Кроме того, текущие обязательства компании могут быть погашены сейчас, а поступления денежных средств от дебиторской задолженности могут не поступать в течение 30–45 дней.

Пример

Если у предприятия есть 200 долларов в оборотных активах, 50 долларов в запасах и 100 долларов в текущих обязательствах, расчет будет 200-50 долларов / 100 долларов = 1,50X. Часть «X» (раз) в конце означает, что фирма может погасить свои текущие обязательства своими оборотными активами (за вычетом запасов) в полтора раза.

Интерпретация результатов

Во многих случаях фирма с коэффициентом быстрой ликвидности 1,5X будет в хорошем финансовом положении и сможет легко выполнять свои краткосрочные долговые обязательства.Если бы коэффициент быстрой ликвидности был меньше 1,00, то фирме пришлось бы продать товарно-материальные запасы, чтобы получить денежные средства для выполнения своих обязательств.

Коэффициент быстрой ликвидности более 1,00Х ставит компанию в более выгодное положение, чем коэффициент быстрой ликвидности менее 1,00Х в отношении поддержания ликвидности и отсутствия необходимости зависеть от продажи запасов для оплаты своих обязательств.

Отраслевые нормы

Вам следует рассматривать результаты коэффициента быстрой ликвидности в контексте конкретной отрасли компании и ее группы конкурентов.В некоторых отраслях бизнеса традиционно очень низкий коэффициент быстрой ликвидности.

Компании розничного сектора обычно договариваются с поставщиками о выгодных условиях кредитования, что дает им больше времени для оплаты, что приводит к относительно высоким текущим обязательствам по сравнению с их ликвидными активами.

Например, многие считают, что стандартное соотношение 1: 1, а коэффициент быстрой ликвидности 0,5Х может указывать на то, что бизнес может удовлетворить только половину своих текущих обязательств. В одних отраслях это может быть проблематично, а в других — нормально.Например, в крупных розничных магазинах, таких как Wal-mart и Target, коэффициент быстрой и текущей ликвидности ниже 1.

Что такое коэффициент быстрой ликвидности? Как это рассчитать?

Денежные средства поддерживают деятельность компании, и их отсутствие может привести компанию к банкротству. Денежные средства необходимы для оплаты немедленных расходов, таких как заработная плата, счета от поставщиков, закупка товарно-материальных ценностей и дивиденды. Отсутствие наличных денег или неликвидность могут подтолкнуть компанию к банкротству, то есть к неспособности оплачивать свои счета.

Что такое коэффициент быстрой ликвидности?

Коэффициент быстрой ликвидности — это финансовый индикатор краткосрочной ликвидности или способности мобилизовать денежные средства для оплаты счетов, подлежащих оплате в течение следующих 90 дней. Он определяется как: быстрые активы, разделенные на текущие обязательства, и он также известен как коэффициент кислотного теста и коэффициент быстрой ликвидности:

.Коэффициент быстрой ликвидности = быстрые активы / текущие обязательства

Используемые термины:

- Быстрые активы: Сумма денежных средств компании, их эквиваленты (т.е., счета денежного рынка, депозитные сертификаты, сберегательные счета, казначейские векселя со сроком погашения в течение 90 дней), рыночные ценные бумаги (публично торгуемые акции и облигации, коммерческие бумаги) и дебиторская задолженность. Он не включает другие оборотные активы, такие как товарно-материальные запасы и предоплаты (например, предоплаченная страховка), которые нельзя быстро превратить в наличные.

- Краткосрочные обязательства: Это обязательства, которые должны быть погашены в течение одного года. Они включают проценты по долгосрочным долгам, которые должны быть выплачены в следующем году.Общая кредиторская задолженность включает выплаты по заработной плате, налогам, процентам, коммунальным услугам и страхованию.

Как рассчитать коэффициент быстрой ликвидности

Существует два способа расчета коэффициента быстрой ликвидности:

- QR = (оборотные активы — запасы — предоплата) / текущие обязательства

- QR = (Денежные средства + Эквиваленты денежных средств + Рыночные ценные бумаги + Дебиторская задолженность) / Текущие обязательства

Первая версия подчеркивает предметы, которые нельзя быстро обменять на наличные.Запасы можно продать за наличные, но это может занять более 90 дней. Чтобы попытаться продать их быстро, вам, возможно, придется принять большую скидку от их рыночной стоимости. Предоплаченные расходы — это такие статьи, как предоплаченная страховка и предоплаченная подписка. Теоретически вы можете попытаться отменить их и получить возмещение, но это может занять много времени, и вы, вероятно, не получите полную стоимость предоплаты.

Вторая версия эквивалентна первой, но сосредоточена на предметах, которые можно быстро обменять на наличные.Дебиторская задолженность может быть проблематичной, если у вас есть счета, которые будут просрочены, неоплачены или имеют сроки платежа более 90 дней. Однако в большинстве ситуаций вы сможете получить причитающиеся вам деньги в течение 90 дней, если у вас нет исторических доказательств обратного.

В качестве примера в следующей таблице показаны выдержки из баланса компании X:

| ОБОРОТНЫЕ АКТИВЫ | ||

| Денежные средства в кассе | 25 | |

| Денежные средства в банке | 15 | |

| Краткосрочные вложения | 30 | |

| Инвентарный запас | ||

| Дебиторская задолженность | 75 | |

| Предоплаченное страхование | 3 | 198 |

| ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Основные средства | Goodwill 80 | |

| ОБЯЗАТЕЛЬСТВА | ||

| ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА | ||

Используя уравнение 1, быстрые активы равны (198 000 — 50 000 — 3 000 долларов) или 145 000 долларов.Используя уравнение 2, быстрые активы равны (25 000 долларов США + 15 000 долларов США + 30 000 долларов США + 75 000 долларов США), или 145 000 долларов США. Краткосрочные обязательства равны 160 000 долларов США, поэтому коэффициент быстрой ликвидности составляет:

.Коэффициент быстрой ликвидности = быстрые активы / текущие обязательства = 145 000 долл. США / 160 000 долл. США = 0,91

Как интерпретировать коэффициент быстрой ликвидности

В нашем примере компания X имеет коэффициент быстрой ликвидности 0,91, что означает, что у нее есть 91 цент, доступный из быстрых активов для оплаты каждого доллара текущих обязательств. Это хорошо или плохо? Ответ зависит от нескольких факторов:

- Отрасль: Средние коэффициенты быстрой ликвидности могут значительно отличаться от одной отрасли к другой.В отрасли, где денежные потоки стабильны и предсказуемы, например, в розничной торговле, более низкий коэффициент может быть приемлемым, поскольку на ожидаемые доходы можно рассчитывать для обеспечения необходимых денежных средств. С другой стороны, в нестабильной или сезонной отрасли более высокий коэффициент быстрой ликвидности убережет компанию от потери выручки.

- Риск: Некоторые владельцы бизнеса не против пойти на риск, включая риск того, что они могут столкнуться с нехваткой денежных средств. Для них более низкий коэффициент быстрой ликвидности может быть приемлемым, в то время как не склонный к риску собственник может потребовать гораздо более высокого коэффициента.

- Рост: Быстрорастущей компании может потребоваться более высокий коэффициент для оплаты инвестиций и расширения операций. Устойчивый или падающий бизнес может согласиться на более низкий коэффициент.

- Экономические условия: Во время экономических потрясений разумно увеличить коэффициент быстрой ликвидности, чтобы справиться с непредвиденными потрясениями. Безмятежные времена — наоборот.

- Запасы: У вашей компании могут быть запасы, которые очень легко ликвидировать без значительной скидки.В таком случае ваш коэффициент текущей ликвидности (текущие активы / текущие обязательства) может быть лучшим индикатором ликвидности. В этом случае коэффициент текущей ликвидности будет выше, чем коэффициент быстрой ликвидности, но это не обязательно будет проблемой.

- Дебиторская задолженность: Если ваша дебиторская задолженность трудна для взыскания, вы захотите повысить коэффициент быстрой ликвидности, отложив дополнительные денежные средства. Если у вас короткий и предсказуемый цикл дебиторской задолженности, вы, вероятно, можете снизить коэффициент быстрой ликвидности.

- Слишком высокий: Слишком высокий коэффициент быстрой ликвидности означает, что часть ваших денег не используется.Это указывает на неэффективность, которая может стоить вашей компании прибыли. Если у вас нет особой потребности в высоком коэффициенте, вы можете снизить его, по крайней мере, до среднего по отрасли.

Владельцы бизнеса могут улучшить свои коэффициенты быстрой ликвидности, вкладывая большую часть своей чистой прибыли в денежные средства, их эквиваленты и рыночные ценные бумаги. Они также могут сократить свои обязательства за счет сокращения расходов и погашения долга. И наоборот, если их коэффициент быстрой ликвидности слишком высок, они могут инвестировать часть своих сверхбыстрых активов в проекты, которые будут способствовать развитию бизнеса или повышению его эффективности.

С точки зрения кредитора, чем выше коэффициент быстрой ликвидности, тем лучше. Более высокий коэффициент быстрой ликвидности указывает на то, что заемщик сможет выплатить основную сумму и проценты, даже если бизнес столкнется с непредвиденными расходами или сокращением доходов. Кредиторы предпочитают кредитоспособных заемщиков и могут вознаградить их более крупными займами и / или более выгодными условиями. Коэффициент быстрой ликвидности — это один из трех популярных показателей ликвидности, два других — коэффициент текущей ликвидности и коэффициент наличности.

Коэффициент быстрой ликвидности| Кислотный тест | Формула | Пример

Коэффициент быстрой ликвидности или коэффициент кислотной проверки — это коэффициент ликвидности, который измеряет способность компании погашать свои текущие обязательства при наступлении срока их погашения только за счет быстрых активов.Быстрые активы — это оборотные активы, которые можно конвертировать в наличные в течение 90 дней или в краткосрочной перспективе. Денежные средства, их эквиваленты, краткосрочные инвестиции или рыночные ценные бумаги, а также текущая дебиторская задолженность считаются быстрыми активами.

Краткосрочные инвестиции или рыночные ценные бумаги включают торговые ценные бумаги и ценные бумаги, имеющиеся в наличии для продажи, которые можно легко конвертировать в наличные в течение следующих 90 дней. Рыночные ценные бумаги торгуются на открытом рынке с известной ценой и легкодоступными покупателями.Любые акции на Нью-Йоркской фондовой бирже будут считаться рыночными ценными бумагами, потому что их можно легко продать любому инвестору, когда рынок открыт.

Коэффициент быстрой ликвидности часто называют коэффициентом кислотной проверки в связи с историческим использованием кислоты для проверки металлов на золото первыми горняками. Если металл прошел кислотное испытание, это было чистое золото. Если металл не прошел кислотное испытание из-за коррозии под действием кислоты, это был неблагородный металл и не представлял никакой ценности.

Кислотный тест финансов показывает, насколько хорошо компания может быстро конвертировать свои активы в наличные, чтобы погасить свои текущие обязательства.Также он показывает соотношение быстрых активов к текущим обязательствам.

Формула

Коэффициент быстрой ликвидности рассчитывается путем сложения денежных средств, их эквивалентов, краткосрочных инвестиций и текущей дебиторской задолженности, а затем их деления на краткосрочные обязательства.

Иногда в финансовой отчетности компании не приводится разбивка быстрых активов на балансе. В этом случае вы все равно можете рассчитать коэффициент быстрой ликвидности, даже если некоторые из быстрых итоговых значений активов неизвестны.Просто вычтите запасы и любые текущие предоплаченные активы из общей суммы текущих активов для числителя. Вот пример.

Анализ

Коэффициент кислотного теста измеряет ликвидность компании, показывая ее способность погасить свои текущие обязательства быстрыми активами. Если у фирмы достаточно быстрых активов, чтобы покрыть свои общие текущие обязательства, она сможет погасить свои обязательства без необходимости продавать какие-либо долгосрочные или капитальные активы.

Поскольку большинство предприятий используют свои долгосрочные активы для получения доходов, продажа этих основных средств не только повредит компании, но и покажет инвесторам, что текущие операции не приносят достаточной прибыли для погашения текущих обязательств.

Более высокие коэффициенты быстрой ликвидности более благоприятны для компаний, поскольку показывают, что быстрых активов больше, чем текущих обязательств. Компания с коэффициентом быстрой ликвидности 1 указывает, что быстрые активы равны оборотным активам. Это также показывает, что компания может погасить свои текущие обязательства без продажи долгосрочных активов.Коэффициент 2 показывает, что у компании вдвое больше быстрых активов, чем текущих обязательств.

Очевидно, что с увеличением коэффициента растет и ликвидность компании. При необходимости больше активов будет легко конвертировано в наличные. Это хороший знак для инвесторов, но еще лучший знак для кредиторов, потому что кредиторы хотят знать, что им вернут деньги вовремя.

Пример

Предположим, магазин одежды Кэрол подает заявку на ссуду на реконструкцию витрины.Банк просит у Кэрол подробный баланс, чтобы он мог рассчитать коэффициент быстрой ликвидности. Баланс Кэрол включает следующие счета:

- Денежные средства: 10 000 долл. США

- Дебиторская задолженность: 5000 долларов США

- Инвентарный запас: 5 000 долларов США

- Инвестиции в акции: 1000 долларов

- Предоплата налогов: 500 долларов США

- Краткосрочные обязательства: 15 000 долларов США

Банк может вычислить коэффициент быстрой ликвидности Кэрол следующим образом.

Как видите, коэффициент быстрой ликвидности Кэрол равен 1.07. Это означает, что Кэрол может погасить все свои текущие обязательства быстрыми активами, но при этом у них еще останутся некоторые быстрые активы.

Теперь предположим тот же сценарий, за исключением того, что Кэрол не предоставила банку подробный баланс. Вместо этого баланс Кэрол включал только эти счета:

- Инвентарный запас: 5 000 долл. США

- Предоплата налогов: 500 долларов США

- Итого оборотные активы: 21 500 долларов США

- Краткосрочные обязательства: 15 000 долларов США

Поскольку баланс Кэрол не включает разбивку быстрых активов, банк может рассчитать ее коэффициент быстрой ликвидности следующим образом:

Что такое хороший коэффициент ликвидности?

5 мин.Прочитать

- Концентратор

- Бухгалтерский учет

- Что такое хороший коэффициент ликвидности?

Коэффициент ликвидности для бизнеса — это его способность погасить свои долговые обязательства. Хороший коэффициент ликвидности — это любое значение, превышающее 1. Это указывает на то, что компания находится в хорошем финансовом состоянии и с меньшей вероятностью столкнется с финансовыми трудностями.

Чем выше коэффициент, тем выше запас прочности, которым обладает бизнес для выполнения своих текущих обязательств.Коэффициент ликвидности обычно используется кредиторами и кредиторами при принятии решения о предоставлении кредита бизнесу.

О чем эта статья:

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какие типы коэффициентов ликвидности?

Для анализа доступно несколько коэффициентов, каждый из которых сравнивает ликвидные активы с краткосрочными обязательствами.

Наиболее широко используемые коэффициенты платежеспособности — это коэффициент текущей ликвидности, коэффициент кислотной проверки (также известный как коэффициент быстрой ликвидности) и коэффициент наличности.

Эти коэффициенты позволяют оценить общее состояние бизнеса на основе его способности справляться с долгами в краткосрочной перспективе.

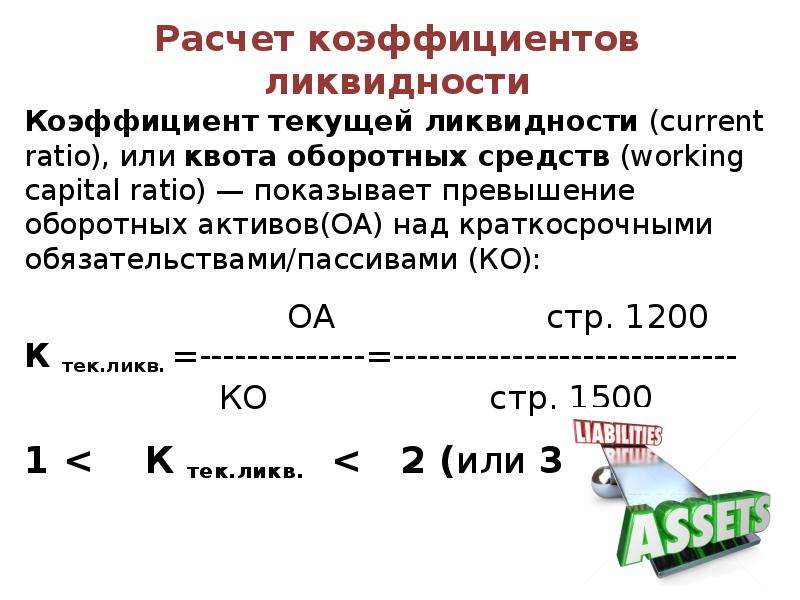

Как рассчитать коэффициент ликвидности?

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, также известный как коэффициент оборотного капитала, измеряет способность бизнеса погашать свои краткосрочные долговые обязательства за счет оборотных средств.

Формула для расчета коэффициента текущей ликвидности выглядит следующим образом:

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Итак, если текущие активы составляют 400000 долларов, а текущие обязательства составляют 200000 долларов, коэффициент текущей ликвидности составляет 2: 1.

Оборотные активы — это ликвидные активы, которые могут быть конвертированы в денежные средства в течение одного года, такие как денежные средства, их эквиваленты, дебиторская задолженность, краткосрочные депозиты и рыночные ценные бумаги. Краткосрочные обязательства относятся к финансовым обязательствам предприятия, подлежащим погашению в течение года.

Очевидно, что более высокий коэффициент текущей ликвидности лучше для бизнеса. Хороший коэффициент текущей ликвидности составляет от 1,2 до 2, что означает, что у компании в 2 раза больше оборотных активов, чем обязательств для покрытия своих долгов.

Коэффициент текущей ликвидности ниже 1 означает, что у компании недостаточно ликвидных активов для покрытия своих краткосрочных обязательств. Соотношение 1: 1 указывает на то, что текущие активы равны текущим обязательствам и что бизнес просто способен покрыть все свои краткосрочные обязательства.

Коэффициент кислотного теста

Коэффициент кислотного теста или коэффициент быстрой ликвидности рассчитывает способность погасить текущие обязательства быстрыми активами.

Быстрые активы относятся к оборотным активам бизнеса, которые могут быть конвертированы в наличные в течение девяноста дней. Он не включает расходные материалы, инвентарь и предоплату.

Формула для расчета коэффициента кислотного теста:

Коэффициент кислотного теста = (денежные средства и их эквиваленты + текущая дебиторская задолженность + краткосрочные инвестиции) / текущие обязательства

Если в балансе действительно представлена разбивка текущих активов, Вы можете рассчитать коэффициент кислотного теста по формуле:

Коэффициент кислотного теста= (Общие оборотные активы — Запасы — Предоплаченные расходы) / Текущие обязательства

Предприятия с коэффициентом кислотного теста меньше единицы не имеют достаточно ликвидных активов для погашения свои долги.Если разница между коэффициентом кислотных испытаний и коэффициентом текущей ликвидности велика, это означает, что бизнес в настоящее время слишком полагается на запасы.

Поскольку значения запасов различаются в зависимости от отрасли, рекомендуется найти среднее значение по отрасли, а затем сравнить коэффициенты кислотных испытаний для соответствующего бизнеса с этим средним значением.

Коэффициент денежной наличности

Коэффициент денежной наличности, также называемый соотношением денежных средств, представляет собой отношение денежных средств и эквивалентов денежных средств к общей сумме обязательств.