Анализ состояния основных средств российских предприятий

Автор: Голубцова Валерия Викторовна

Рубрика: Экономика и управление

Опубликовано в Молодой учёный №27 (317) июль 2020 г.

Дата публикации: 02.07.2020 2020-07-02

Статья просмотрена: 2093 раза

Скачать электронную версию

Скачать Часть 3 (pdf)

Библиографическое описание: Голубцова, В. В. Анализ состояния основных средств российских предприятий / В. В. Голубцова. — Текст : непосредственный // Молодой ученый. — 2020. — № 27 (317). — С. 169-172. — URL: https://moluch.ru/archive/317/72234/ (дата обращения: 01.10.2022).

В. Анализ состояния основных средств российских предприятий / В. В. Голубцова. — Текст : непосредственный // Молодой ученый. — 2020. — № 27 (317). — С. 169-172. — URL: https://moluch.ru/archive/317/72234/ (дата обращения: 01.10.2022).

Высокая степь физического и морального износа оборудования является главной причиной неконкурентоспособности российских предприятий. Ключевую роль в производительности труда российских предприятий играет его обеспеченность средствами производства, которые отвечают современным стандартам производственной эффективности. В статье характеризуется динамика уровня износа основных фондов, анализируется коэффициент выбытия и обновления основных фондов в РФ.

Ключевые слова: основные фонды, основные средства, износ, коэффициент обновления, коэффициент выбытия.

Анализ основных средств важен для определения производственных возможностей предприятия и перспектив его развития.

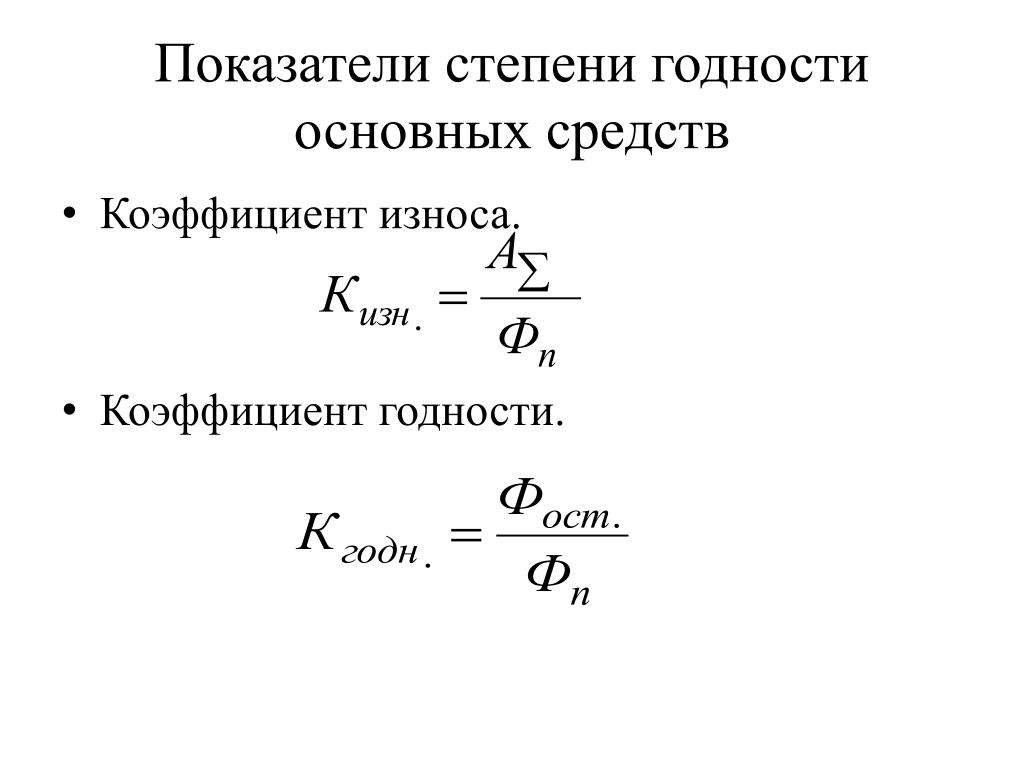

Показатели эффективности использования основных средств определяются исходя из соотношения их активной и пассивной части. Так как пассивная часть не принимает прямого участия в производственном процессе, значит, увеличение удельной доли пассивной части отрицательно скажется на эффективности использования основных средств.

Анализируя состояние основных средств необходимо помнить, что инвестиционные процессы на предприятиях в определенные периоды активизируются, а затем происходит затишье в инвестиционной деятельности, поэтому по показателям, рассчитанным только за один год, не всегда можно правильно оценить состояние основных средств на предприятии.

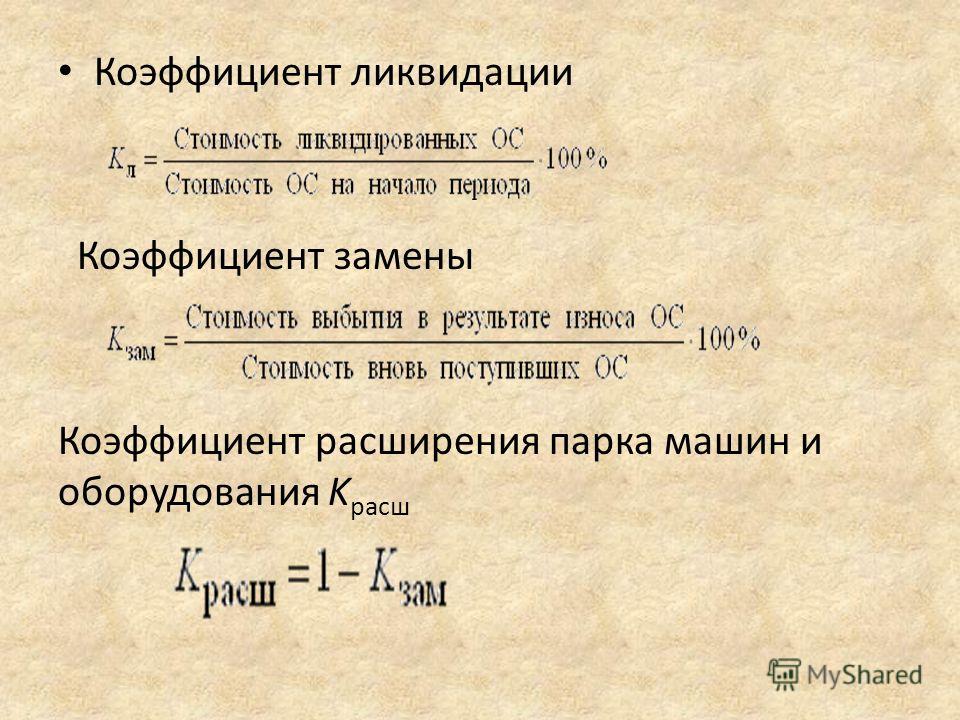

При выполнении следующих условий можно сделать вывод об эффективной деятельности предприятия в отношении состояния основных фондов:

– уровень износа меньше 50 % и снижается;

– выбытие основных средств больше величины начисленной за исследуемый период амортизации;

– ввод основных средств превышает величину выбытия и обеспечивает расширенное воспроизводство основных фондов;

– срок экономической жизни основных фондов не превышает бухгалтерский срок полезного использования;

– остаточный срок службы составляет более одного года.

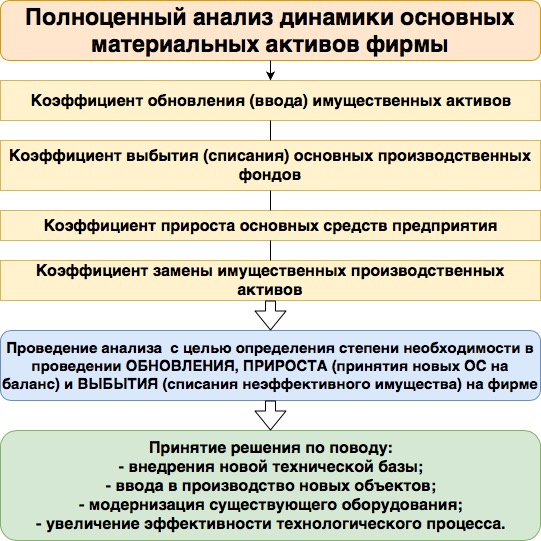

Анализ состояния основных средств позволяет выявить потребность в инвестициях, которые необходимы для проведения простого и расширенного воспроизводства. [4, с.87].

Главной целью управления основными фондами является недопущение состояния большого морального и физического износа, потому что это может повлечь за собой неблагоприятные экономические последствия для компании. Организация этого процесса производится при помощи политики воспроизводства основных фондов.

Время от времени наступает необходимость обновления основных фондов, преимущественно их активной части. При этом следует отметить, что ключевым фактором в современной экономике, который определяет необходимость обновления основных фондов, является моральный износ [3, с.65].

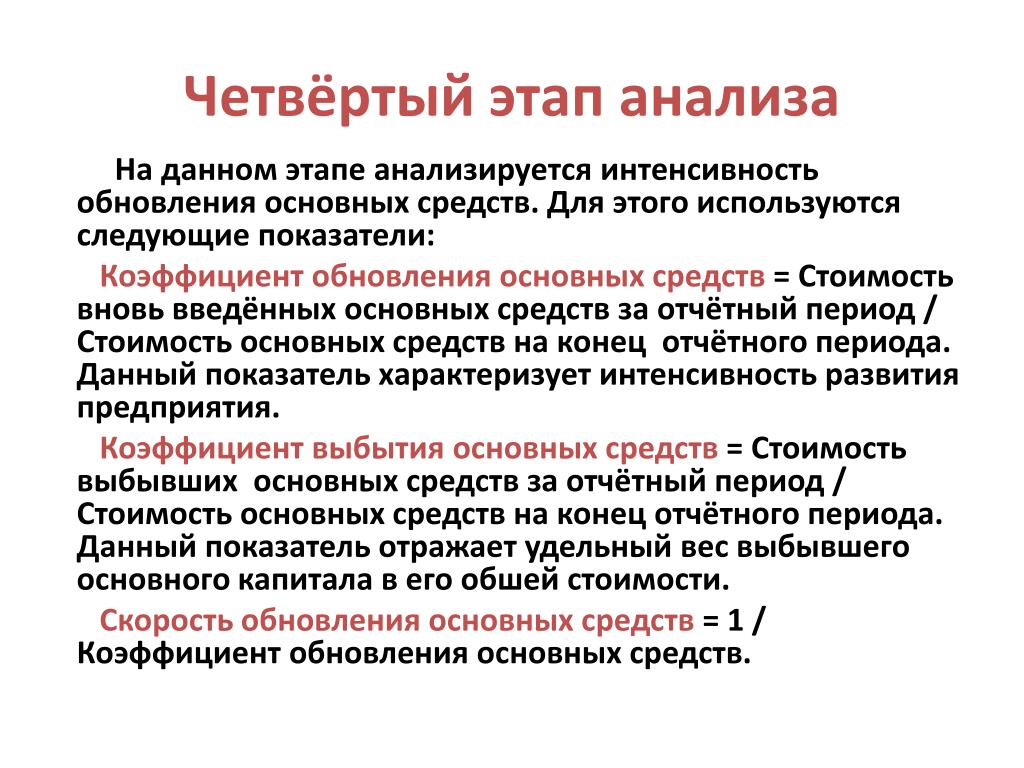

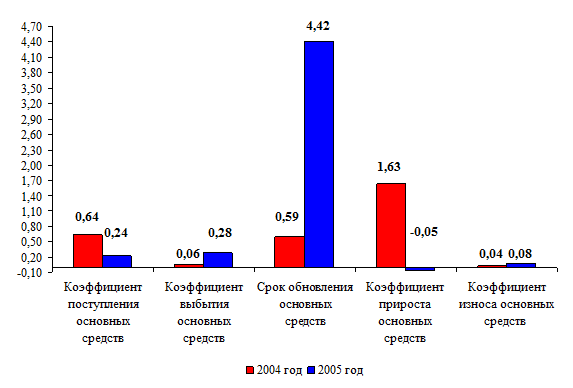

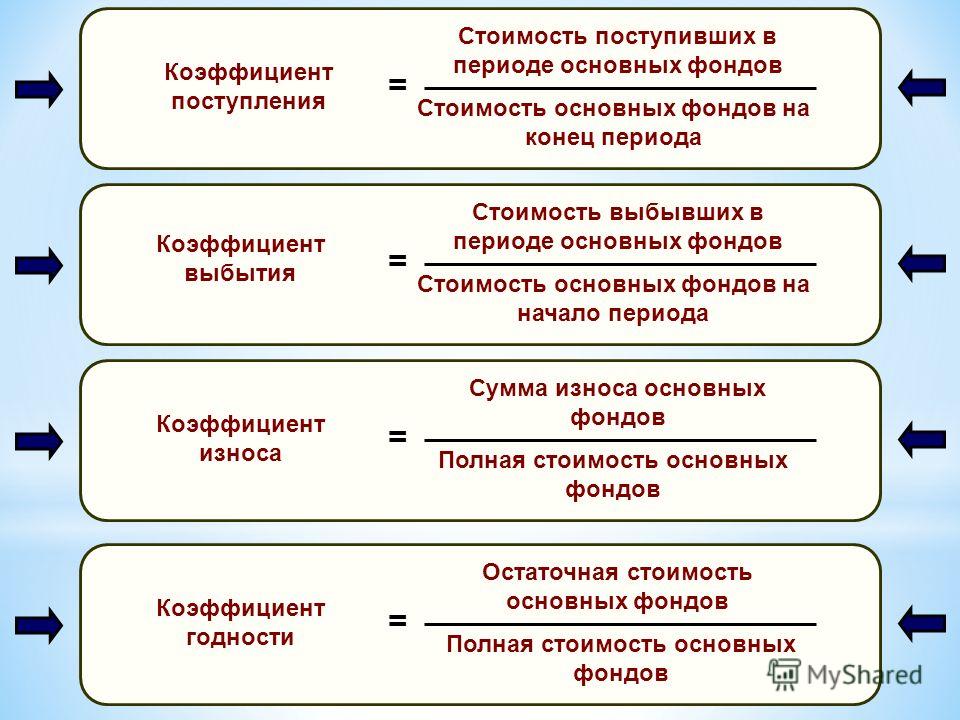

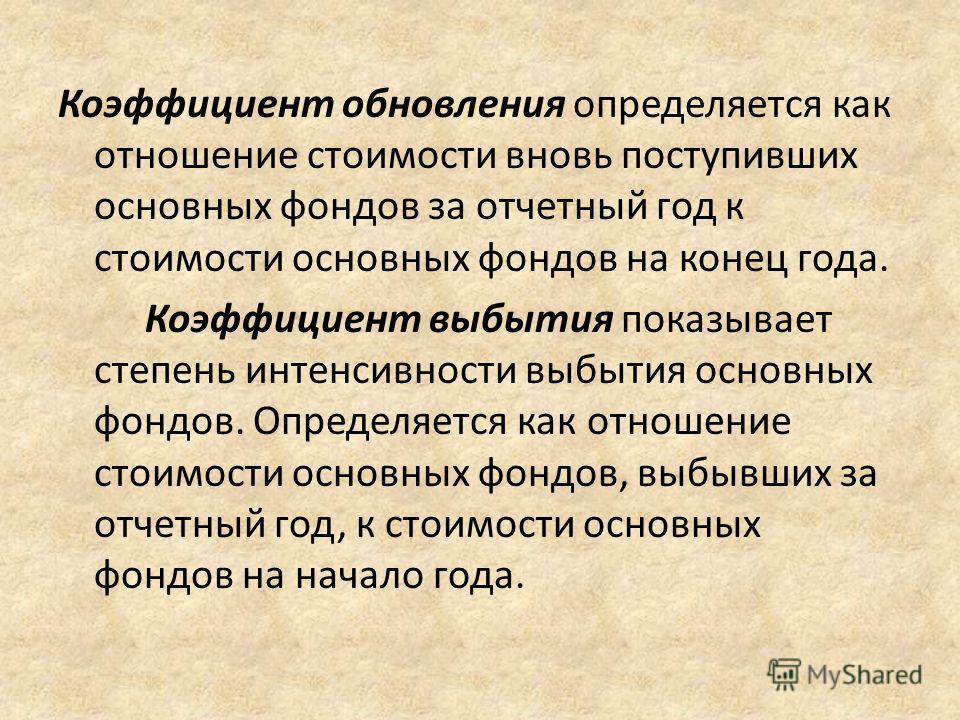

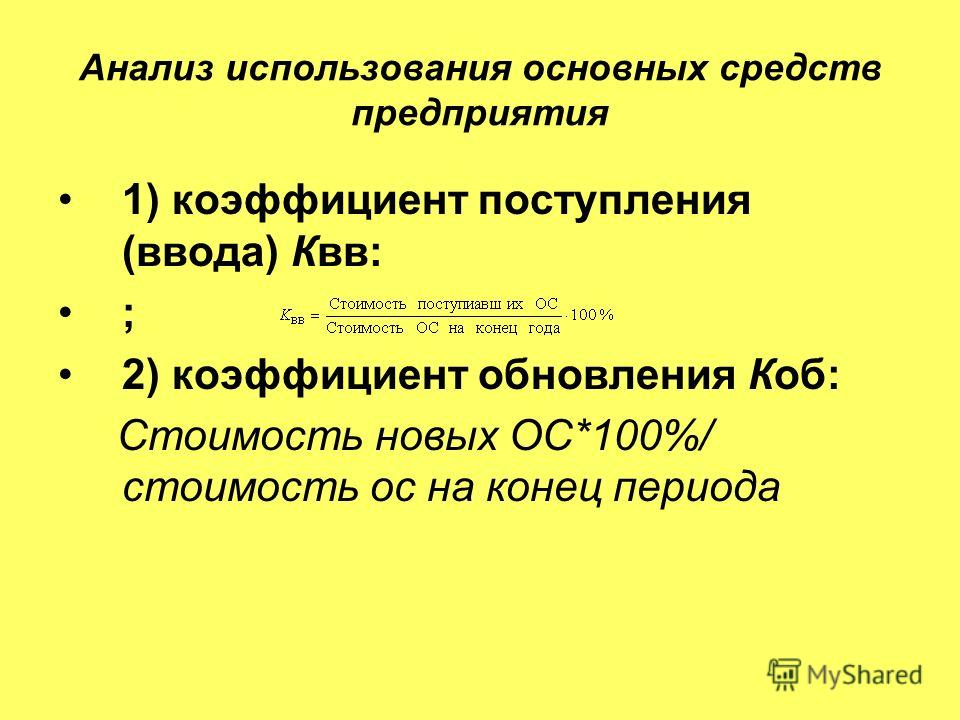

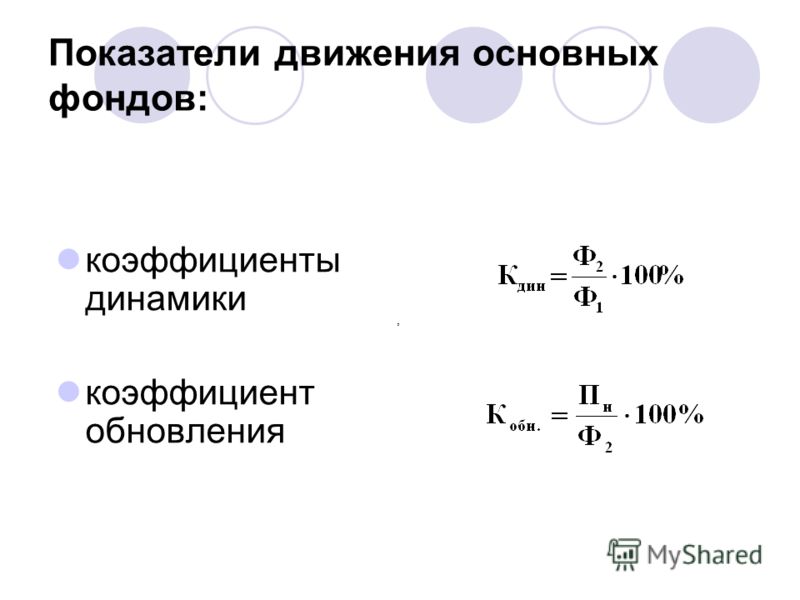

Степень износа основных фондов на конец года представлена на рис. 1.

Рис. 2. Степень износа основных фондов на конец года [5]

В 2019 году износ основных средств составил 46,8 %. Самая высокая степень износа на протяжении рассматриваемого периода была зафиксирована в 2014 году и составляла 49,4 %.

Степень износа основных фондов в России на протяжении всего рассматриваемого периода остается в пределах 50 %. Это является одной из основных причин неконкурентноспосбности российских предприятий. Если построить линию тренда, то можно сделать вывод, что в ближайшие 10 лет износ превысит 50 %. Из-за этого вырастет время простоя оборудования во время ремонта, вырастут затраты на его техническое облуживание и снизится производительность труда.

В России по данным российского статистического ежегодника в 2018 году полностью изношенные основные средства составляли 18,7 %, износ машин и оборудования 27,8 % Доля полностью изношенных основных средств имеет тенденцию к увеличению. Использование оборудования с полным физическим износом приводит к тому, что многократно увеличиваются расходы на его эксплуатацию, происходят внеплановые остановки производства, увеличиваются риски несчастных случаев.

Для подробного анализа использования основных средств необходимо выделить причины увеличения износа и низкого темпа обновления основных средств.

Главными причинами большой степени износа основных средств являются: нехватка высококвалифицированных кадров; отсутствие систематического контроля над использованием основных фондов; экономия на развитии предприятия [2].

Большинство собственников российских предприятий главной целью видят получение прибыли в краткосрочном периоде, не учитывая долгосрочные перспективы, и поэтому не вкладываются в обновление основных фондов. В результате оборудование приходит в состояние полного физического износа.

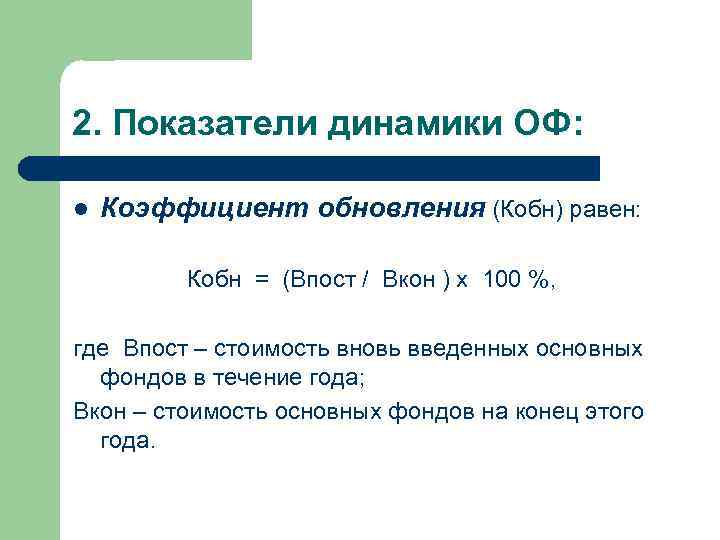

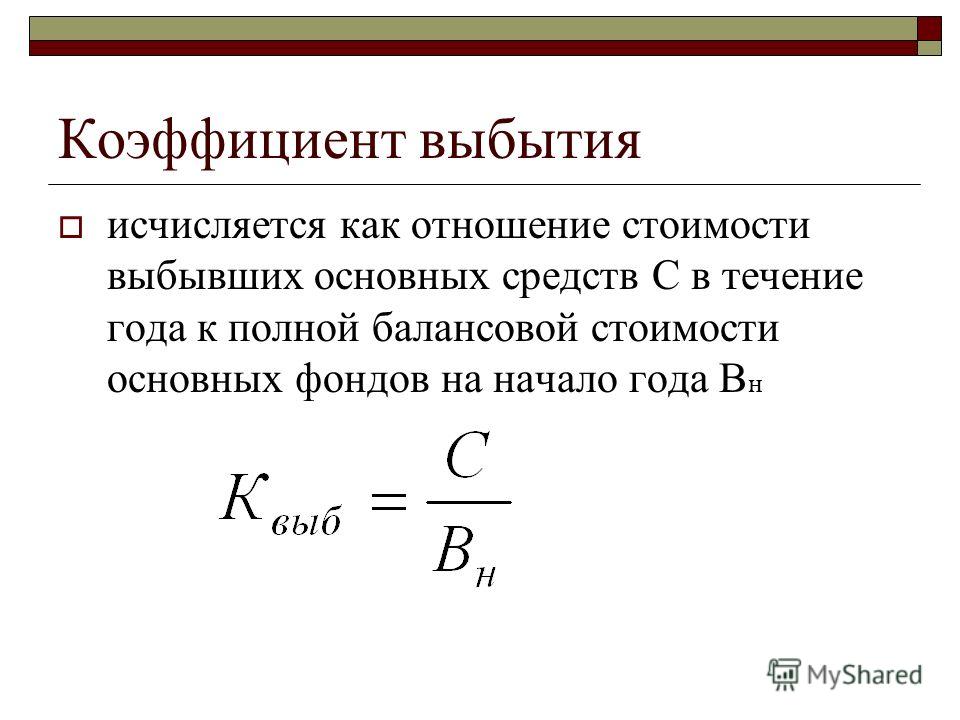

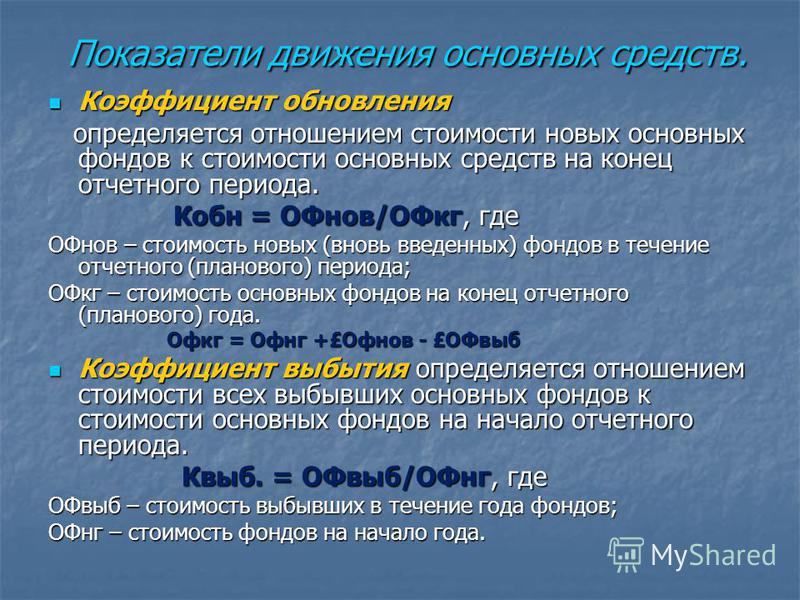

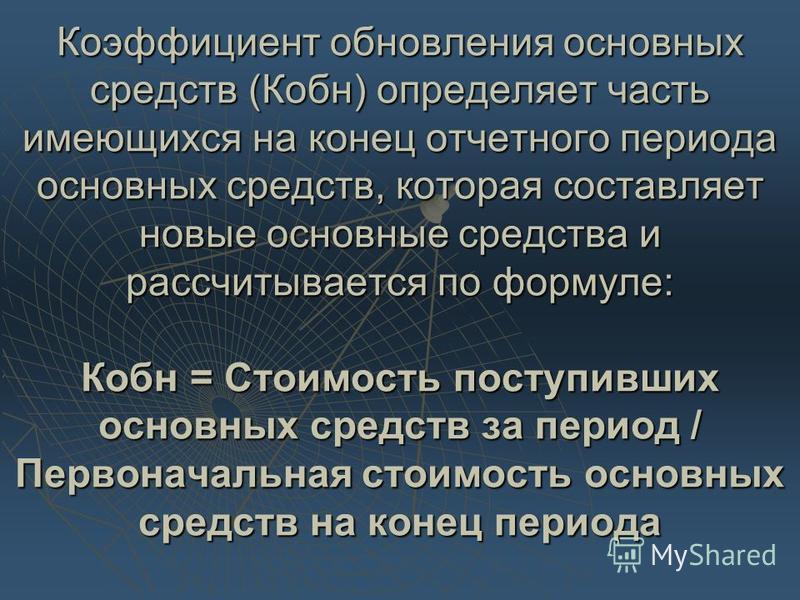

Динамика коэффициентов обновления и выбытия основных фондов представлены на рис. 2.

Рис. 2. Динамика коэффициентов обновления и выбытия основных фондов [5]

Низкий темп обновления основных фондов отражает неэффективность инновационной политики организации. Для увеличения эффективности использования основных фондов необходимо осуществлять их обновление, своевременную модернизацию, внедрение новых технологий и новой техники. В настоящее время большинство предприятий используют в своей работе морально и физически изношенное оборудование. Они или заменяют его аналогом, который морально устарел или закупают подержанное оборудование.

Для увеличения эффективности использования основных фондов необходимо осуществлять их обновление, своевременную модернизацию, внедрение новых технологий и новой техники. В настоящее время большинство предприятий используют в своей работе морально и физически изношенное оборудование. Они или заменяют его аналогом, который морально устарел или закупают подержанное оборудование.

Коэффициент выбытия имеет тенденцию к снижению, на протяжении рассматриваемого периода он уменьшился почти в два раза с 1,3 % до 0,7 %, вследствие застоя экономики и снижение темпов внедрения инноваций.

В настоящее время уровень износа основных фондов имеет тенденцию к увеличению в тоже время коэффициент обновления с 2007 года остается примерно на одном уровне, а коэффициент выбытия уменьшается. В целом можно сделать вывод, что российские компании используют старые основные фонды, которые не заменяются новыми в полном необходимом объеме.

Литература:

1 Александров, О. А. Экономический анализ: учеб. пособие / О. А. Александров. — Москва: ИНФРА-М, 2018. — 179 с.

пособие / О. А. Александров. — Москва: ИНФРА-М, 2018. — 179 с.

2 Вылегжанина Е. В., Росляков В. А. Проблема высокой степени износа основных средств на обрабатывающих предприятиях в России // Международный журнал гуманитарных и естественных наук. 2018. № 12–2. URL: https://cyberleninka.ru/article/n/problema-vysokoy-stepeni-iznosa-osnovnyh -sredstv-na-obrabatyvayuschih-predpriyatiyah-v-rossii

3 Грибов, В. Д. Экономика предприятия: учебник. Практикум / В. Д. Грибов, В. П. Грузинов. — 8-е изд., перераб. и доп. — Москва: КУРС: ИНФРА-М, 2018. — 448 с.

5 Федеральная служба государственной статистики [Электронный ресурс]: [офиц. сайт] / https://www.gks.ru/– Электрон.дан. — Режим доступа: https://www.gks.ru/folder/14304

Основные термины (генерируются автоматически): фонд, средство, коэффициент выбытия, износ, пассивная часть, рассматриваемый период, динамик коэффициентов обновления, коэффициент обновления, полный физический износ, Россия.

Ключевые слова

основные фонды, износ, коэффициент обновления, основные средства, коэффициент выбытияосновные фонды, основные средства, износ, коэффициент обновления, коэффициент выбытия

Похожие статьи

Анализ

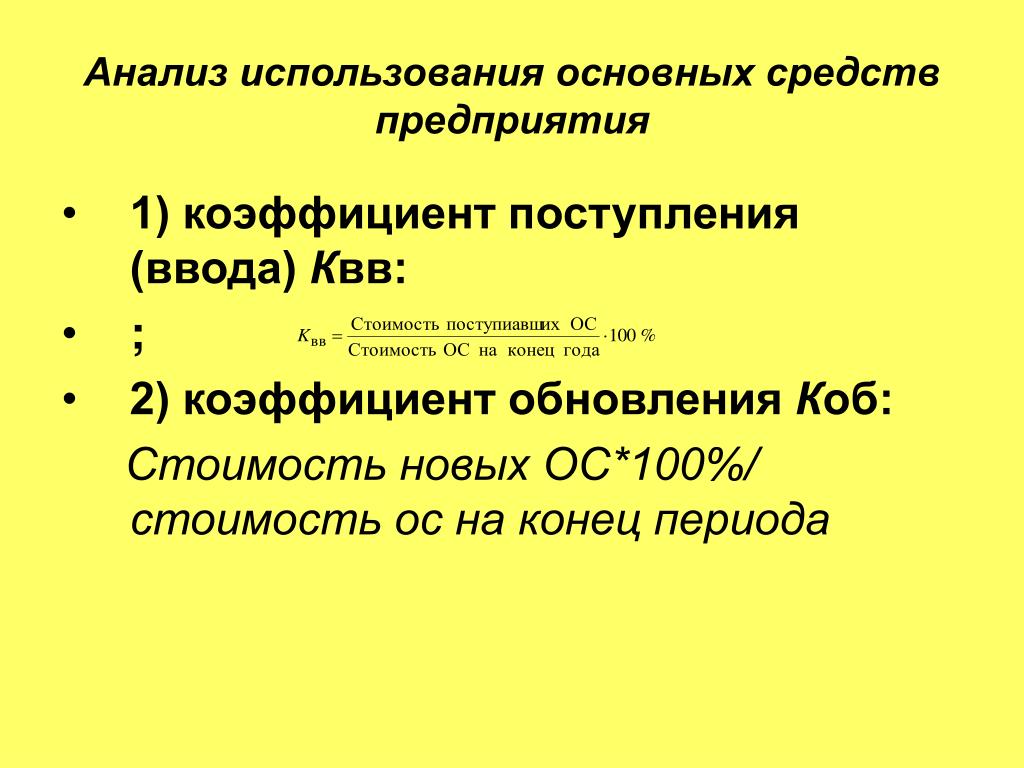

показателей движения основных средств на предприятии…Показатели движения основных средств представлены коэффициентами поступления, обновления, выбытия и интенсивности

Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода основных  ..

..

Многофакторный анализ степени

износа основных средств АО…Различают два вида износа: физический и моральный. Физический износ — материальное изнашивание основных средств процессе их

Для проведения корреляционно-регрессионного анализа используем следующие показатели: У — коэффициент износа основных средств…

Источники финансирования

обновления основных фондов…Показатели, характеризующие динамику движения основных фондов (коэффициенты обновления и выбытия основных фондов), также

Вместе с тем в соответствии с Концепцией долгосрочного социально-экономического развития РФ на период до 2020 года в 2015–2020. ..

..

Коэффициент износа показывает уровень изношенности основных производственных средств. Чем он меньше, тем лучше физическое состояние производственного имущества. Для расчета процента износа основных средств используются следующие показатели

Оценка эффективности использования основных

средств…В данной статье рассмотрены основные показатели, позволяющие оценить

За счет своевременного обновления изношенных основных средств в большей степени зависит рост их

Физический износ — материальное изнашивание основных средств процессе их…

Обновление основных средств как главный фактор повышения. ..

..Считается, что главным стоимостным показателем физического и морального износа

Как видно, в результате предложенных мероприятий — обновления основных средств

Коэффициент износа основных средств Кизн. Чем выше коэффициент износа, тем ниже…

Анализ основных

фондов на примере предприятия…Превышение коэффициента обновления над коэффициентом выбытия основных средств свидетельствует о наличии расширенного воспроизводства основных средств, то есть темпы поступления опережают темпы выбытия основных фондов.

Оценка экономического потенциала ОАО «Завод бурового.

..»

..»Коэффициент выбытия — стоимость выбывших основных средств/стоимость основных

Можно также сказать, что доля оставленных в рассматриваемый период основных средств

Из расчета видно, что коэффициент обновления (поступления) в 2015 году по сравнению с…

Анализ основных

фондов дорожно-строительных организаций…Коэффициент выбытия остался неизменным, как и коэффициент прироста фондов. Если же сравнивать степень износа основных фондов ЗАО «ЕДСПМК», как дорожно-строительного предприятия, со средней степенью износа основных фондов строительных организаций РМ…

Методика проведения анализа основных

средств организацииФизический износ частично можно восстановить благодаря их ремонту.

Движение основных средств исследуется посредством расчета и анализа коэффициентов обновления, интенсивности обновления, ввода, выбытия, роста основных средств.

Похожие статьи

Анализ

показателей движения основных средств на предприятии…Показатели движения основных средств представлены коэффициентами поступления, обновления, выбытия и интенсивности

Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода основных средств…

Многофакторный анализ степени

износа основных средств АО…Различают два вида износа: физический и моральный. Физический износ — материальное изнашивание основных средств процессе их

Физический износ — материальное изнашивание основных средств процессе их

Для проведения корреляционно-регрессионного анализа используем следующие показатели: У — коэффициент износа основных средств…

Источники финансирования

обновления основных фондов…Показатели, характеризующие динамику движения основных фондов (коэффициенты обновления и выбытия основных фондов), также

Вместе с тем в соответствии с Концепцией долгосрочного социально-экономического развития РФ на период до 2020 года в 2015–2020…

Показатели структуры и движения основных производственных…Коэффициент износа показывает уровень изношенности основных производственных средств. Чем он меньше, тем лучше физическое состояние производственного имущества. Для расчета процента износа основных средств используются следующие показатели

Чем он меньше, тем лучше физическое состояние производственного имущества. Для расчета процента износа основных средств используются следующие показатели

Оценка эффективности использования основных

средств…В данной статье рассмотрены основные показатели, позволяющие оценить

За счет своевременного обновления изношенных основных средств в большей степени зависит рост их

Физический износ — материальное изнашивание основных средств процессе их…

Обновление основных средств как главный фактор повышения…Считается, что главным стоимостным показателем физического и морального износа

Как видно, в результате предложенных мероприятий — обновления основных средств

Коэффициент износа основных средств Кизн. Чем выше коэффициент износа, тем ниже…

Чем выше коэффициент износа, тем ниже…

Анализ основных

фондов на примере предприятия…Превышение коэффициента обновления над коэффициентом выбытия основных средств свидетельствует о наличии расширенного воспроизводства основных средств, то есть темпы поступления опережают темпы выбытия основных фондов.

Оценка экономического потенциала ОАО «Завод бурового…»

Коэффициент выбытия — стоимость выбывших основных средств/стоимость основных

Можно также сказать, что доля оставленных в рассматриваемый период основных средств

Из расчета видно, что коэффициент обновления (поступления) в 2015 году по сравнению с. ..

..

Анализ основных

фондов дорожно-строительных организаций…Коэффициент выбытия остался неизменным, как и коэффициент прироста фондов. Если же сравнивать степень износа основных фондов ЗАО «ЕДСПМК», как дорожно-строительного предприятия, со средней степенью износа основных фондов строительных организаций РМ…

Методика проведения анализа основных

средств организацииФизический износ частично можно восстановить благодаря их ремонту.

Движение основных средств исследуется посредством расчета и анализа коэффициентов обновления, интенсивности обновления, ввода, выбытия, роста основных средств.

Как определяется коэффициент выбытия основных фондов?

Содержание

- — Что характеризует коэффициент выбытия основных средств?

- — Как рассчитать коэффициент обновления и выбытия?

- — Как определяется коэффициент обновления?

- — В чем измеряется коэффициент обновления основных средств?

- — Что показывает коэффициент выбытия?

- — Как найти стоимость основных средств на начало года?

- — Что характеризуют коэффициент обновления и коэффициент выбытия основных фондов?

- — Как рассчитать коэффициент интенсивности обновления?

- — Как рассчитать коэффициент выбытия кадров?

- — Как рассчитать коэффициент износа?

- — Какие показатели характеризуют уровень использования основных производственных фондов?

- — Какие показатели движения основных средств вы знаете?

Коэффициент выбытия основных средств рассчитывается за определенный период. Для исчисления этого коэффициента необходимо стоимость выбывших за определенный период объектов основных средств разделить на их стоимость на начало года.

Для исчисления этого коэффициента необходимо стоимость выбывших за определенный период объектов основных средств разделить на их стоимость на начало года.

Что характеризует коэффициент выбытия основных средств?

Коэффициент выбытия основных средств — индикатор, характеризующий эффективность использования ОС организации. Верный расчет данного показателя позволяет оценить состояние основных фондов предприятия.

Как рассчитать коэффициент обновления и выбытия?

Чтобы его вычислить, нужно разделить стоимость введенных за определенное время фондов на полную их стоимость к концу этого периода.

Как определяется коэффициент обновления?

Коэффициент обновления основных фондов это cтоимость основных промышленно-производственных фондов, вновь поступивших на предприятие за данный период деленная на cтоимость основных фондов, имеющихся на предприятии в наличии на конец этого отчетного периода.

В чем измеряется коэффициент обновления основных средств?

Коэффициент обновления основных средств: формула расчета

ОСкп – стоимость ОС на конец периода. В вычислениях используют значения балансовой стоимости основных средств. Коэффициент может исчисляться в долях или процентах (дополнив указанную формулу умножением на 100%).

В вычислениях используют значения балансовой стоимости основных средств. Коэффициент может исчисляться в долях или процентах (дополнив указанную формулу умножением на 100%).

Что показывает коэффициент выбытия?

Данный коэффициент, по сути, показывает долю основных средств, выбывших из организации за отчетный период с начала года. … Это связано с тем, что коэффициент выбытия не учитывает поступившие в организацию основные средства за этот же отчетный период.

Как найти стоимость основных средств на начало года?

Объем основных производственных фондов по остаточной стоимости на начало года определяется как разность между первоначальной стоимостью и суммой износа: Фн’ = Фн – Ин = 2248 – 674,4 = 1573,6 тыс.

Что характеризуют коэффициент обновления и коэффициент выбытия основных фондов?

Если коэффициент выбытия меньше коэффициента обновления, то на предприятии расширенное воспроизводство основных фондов; если больше — суженное воспроизводство основных фондов. Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов и наоборот.

Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов и наоборот.

Как рассчитать коэффициент интенсивности обновления?

Коэффициент интенсивности обновления — определение

Коэффициент интенсивности обновления — рассчитывается как соотношение стоимости выбывших основных средств в течение года к стоимости основных средств, поступивших в течение года.

Как рассчитать коэффициент выбытия кадров?

Коэффициент выбытия (текучести) кадров:Квк = Рув / Сср * 100 % , (2)где Квк — коэффициент выбытия ка > legalmanager.ru.

Как рассчитать коэффициент износа?

Коэффициент износа ОС = А /ПС * 100%,

- А — амортизация, накопленная на момент расчета. Показатель берется из кредита счета 02;

- ПС — первоначальная стоимость ОС.

Если была проведена переоценка, модернизация, реконструкция, изменившие начальный стоимостный показатель, то нужно брать стоимость с учетом данных изменений.

Если была проведена переоценка, модернизация, реконструкция, изменившие начальный стоимостный показатель, то нужно брать стоимость с учетом данных изменений.

Если была проведена переоценка, модернизация, реконструкция, изменившие начальный стоимостный показатель, то нужно брать стоимость с учетом данных изменений.

Если была проведена переоценка, модернизация, реконструкция, изменившие начальный стоимостный показатель, то нужно брать стоимость с учетом данных изменений.4 апр. 2019 г.

Какие показатели характеризуют уровень использования основных производственных фондов?

Использование основных фондов представлено показателями фондоотдачи, фондоемкости и фондовооруженности.

Какие показатели движения основных средств вы знаете?

Показатели движения основных средств представлены коэффициентами поступления, обновления, выбытия и интенсивности обновления. Рассчитываются на основе первоначальной стоимости объектов. Коэффициент поступления (новизны) отражает долю поступивших основных средств в составе всех основных фондов на конец периода [1].

Интересные материалы:

Как включить бесплатные подарки в одноклассниках?

Как включить Bluetooth на Smart Watch?

Как включить браузер EDGE?

Как включить Фейсит?

Как включить Геоданные в Ватсапе?

Как включить голосовой поиск в Firefox?

Как включить Гугл Ассистент на самсунге?

Как включить и выключить айфон 6?

Как включить холодильник после оттайки?

Как включить кондиционер на вентиляцию?

|

Навигация: Главная Случайная страница Обратная связь ТОП Интересно знать Избранные Топ: Основы обеспечения единства измерений: Обеспечение единства измерений — деятельность метрологических служб, направленная на достижение… Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда… Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного… Интересное: Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья… Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов. Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются… Дисциплины: Автоматизация Антропология Археология Архитектура Аудит Биология Бухгалтерия Военная наука Генетика География Геология Демография Журналистика Зоология Иностранные языки Информатика Искусство История Кинематография Компьютеризация Кораблестроение Кулинария Культура Лексикология Лингвистика Литература Логика Маркетинг Математика Машиностроение Медицина Менеджмент Металлургия Метрология Механика Музыкология Науковедение Образование Охрана Труда Педагогика Политология Правоотношение Предпринимательство Приборостроение Программирование Производство Промышленность Психология Радиосвязь Религия Риторика Социология Спорт Стандартизация Статистика Строительство Теология Технологии Торговля Транспорт Фармакология Физика Физиология Философия Финансы Химия Хозяйство Черчение Экология Экономика Электроника Энергетика Юриспруденция |

⇐ ПредыдущаяСтр 16 из 20Следующая ⇒ Коэффициент поступления характеризует долю поступивших основных средств в их первоначальной стоимости на конец года Коэффициент обновления характеризует долю поступивших новых основных средств в их первоначальной стоимости на конец года. Коэффициент обновления основных средств – отношение стоимости основных средств, введенных в действие в течение года, к стоимости основных средств на конец года в постоянных ценах; Характеристика доли выбывших и ликвидированных основных средств в их первоначальной стоимости на начало года дается с помощью коэффициентов выбытия и ликвидации: Коэффициент выбытия (ликвидации) основных средств – отношение стоимости основных средств, выбывших (ликвидированных) за год, к стоимости основных средств на начало года в постоянных ценах; где ОСвб — первоначальная стоимость выбывших основных средств; ОСл — первоначальная стоимость основных средств, ликвидированных по ветхости, износу или моральной устарелости. Коэффициент замещения показывает в каком размере ликвидированные основные средства замещены новыми: Характеристика состояния основных средств дается с помощью показателей их амортизированности. Коэффициент степени амортизации: Доля остаточной стоимости основных средств:

Доля остаточной восстановительной стоимости основных средств в их восстановительной стоимости Показатели амортизированности основных средств являются моментными и определяются на начало и на конец года.

На основе данных баланса основных средств определяется индекс-дефлятор их рыночной стоимости: , где ОСв.к. – основные средства в оценке по восстановительной стоимости на конец года ОСв.к. = ОСн.+ ОСп – ОСвб Индекс физического объема основных средств можно определить прямым способом: Индекс физического объема основных средств еще можно определить с применением операции дефлятирования: Индекс физического объема показывает, во сколько раз объем основных средств на конец года превышает их объем на начало года. Для изучения реальной (без влияния инфляции) динамики основных средств, анализа процессов их обновления и использования применяются данные баланса основных средств в постоянных ценах. Для исчисления динамики физического объема основных средств и аналитических показателей (коэффициентов обновления и выбытия (ликвидации), характеризующих воспроизводство основных средств) осуществляется переоценка показателей баланса основных средств, составленного по первоначальной стоимости, в постоянные цены базового года. В качестве постоянных цен в настоящее время приняты цены 2000 года. Переоценка стоимости основных средств в постоянные цены осуществляется путем дефлятирования каждого вида основных средств на соответствующие индексы цен производителей. ⇐ Предыдущая11121314151617181920Следующая ⇒ Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой. Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций… Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства… Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого… |

— КиберПедия

— КиберПедия ..

..

К ним относятся:

К ним относятся:

..

..Бухгалтерский учет и финансовая отчетность по капитальным активам

ОсновнаяГЛАВНЫЙ ИСПОЛНИТЕЛЬНЫЙ ДИРЕКТОР РЕКОМЕНДУЕТ СЛЕДУЮЩЕЕ:

Правлению принять новую Политику бухгалтерского учета и финансовой отчетности для капитальных активов.

ЦЕЛЬ:

«Политика в отношении основных средств» определяет требования к учету основных средств и расширяет «Политику по управлению активами» для определения категорий основных средств, пороговых значений капитализации, сроков полезного использования, сроков эксплуатации и методов амортизации. .

.

ОБЛАСТЬ ПРИМЕНЕНИЯ:

Эта политика распространяется на все приобретенные, построенные или переданные в дар активы, которые соответствуют или превышают установленные пороговые значения капитализации и сроки полезного использования, как определено в Разделе II B. Пороги капитализации и сроки полезного использования.

ПРИМЕНИМОСТЬ:

Эта политика применяется ко всем организационным единицам CPS, включая отделы центрального офиса, сетевые офисы и школы. Соблюдение этой политики необходимо для соблюдения федеральных и государственных норм, государственных стандартов бухгалтерского учета, а также для обеспечения надлежащего внутреннего контроля над финансовой отчетностью и учетом основных средств. Кроме того, Административный кодекс штата Иллинойс, глава 23, часть 100, раздел 100.60 (23 IL 100.60.a), требует, чтобы каждый школьный совет принял порог капитализации для надлежащего учета основных средств. Наконец, надлежащий учет основных средств необходим для соблюдения общепринятых принципов бухгалтерского учета, обнародованных Положениями 34, 42, 51, 62 и т. д. Совета по государственным стандартам бухгалтерского учета (GASB) и последующими поправками.

д. Совета по государственным стандартам бухгалтерского учета (GASB) и последующими поправками.

ТЕКСТ ПОЛИТИКИ:

I. Определения капитальных активов

Основные активы представляют собой недвижимое или движимое имущество, стоимость которого равна или превышает порог капитализации для конкретной классификации активов и расчетный срок службы которого превышает один год.

Классификация капитальных активов

Приобретенные, построенные или переданные в дар активы, которые соответствуют или превышают установленные пороговые значения капитализации или минимальные требования к отчетности, должны классифицироваться единообразно. CPS регистрирует активы в следующих категориях:

- Земля

- Здания

- Улучшение здания

- Улучшения арендованного имущества

- Личное имущество (включая оборудование и мебель)

- Произведения искусства и исторические ценности

- Нематериальные активы

- Незавершенное строительство

Определения классификации

«Земля» — это поверхность земли, которая может использоваться для поддержки конструкций и может использоваться для выращивания сельскохозяйственных культур, травы, кустарников и деревьев.

Земля характеризуется как имеющая неограниченный срок жизни.«Здания» — это сооружения, которые постоянно прикреплены к земле, имеют крышу, частично или полностью окружены стенами и не предназначены для транспортировки или перемещения.

«Улучшения здания» — это капитальные мероприятия, которые существенно продлевают срок службы здания или увеличивают стоимость здания не менее чем на 25 процентов от первоначального срока службы или стоимости, или и того, и другого. Для того, чтобы замена части здания была капитализирована, она должна быть частью проекта капитального ремонта или реконструкции, увеличивать стоимость и/или срок полезного использования здания, а также иметь значительно более высокое качество и более высокую стоимость по сравнению с замененным. часть. Замена или восстановление до первоначального уровня полезности не капитализируется.

«Улучшения арендованного имущества» — улучшения существующих сооружений арендатором, который имеет право использовать эти улучшения арендованного имущества в течение срока аренды.

Эти улучшения перейдут к арендодателю по истечении срока аренды. Передвижное оборудование или офисная мебель, не прикрепленная к арендованному имуществу, не считается улучшением арендованного имущества.«Личное имущество» — любое движимое материальное имущество, используемое для операций, выгоды от которого продолжаются более года с даты приобретения и ввода в эксплуатацию. Улучшения или дополнения к существующему личному имуществу, которые представляют собой капитальные затраты или увеличивают стоимость или срок службы актива на 25 процентов от первоначальной стоимости или срока службы, будут капитализироваться как улучшение и отражаться как увеличение стоимости существующего актива. Примечание. Расходы на расширенные гарантии и/или соглашения на техническое обслуживание, которые могут быть определены отдельно от стоимости оборудования, не капитализируются.

«Произведения искусства и исторические сокровища» представляют собой коллекции или отдельные предметы значимости, которые хранятся не для получения финансовой выгоды, а для публичной выставки, образования или исследований в интересах государственной службы.

«Нематериальные активы» — это активы, обладающие следующими тремя характеристиками: отсутствие физического (материального) содержания, нефинансовый характер и первоначальный срок полезного использования, превышающий один отчетный период (см. GASB 51). К нематериальным основным средствам относятся:

- Основное программное обеспечение для компьютерных систем – любой приобретенный или переданный в дар программный пакет с торговой маркой, который включает или увеличивает срок службы устаревших систем баз данных, системы баз данных Oracle™ или системы баз данных Peoplesoft.

- Второстепенное программное обеспечение для компьютерных систем — любой пакет программного обеспечения, зарегистрированный под торговой маркой, приобретенный или переданный в дар, или программное обеспечение, разработанное внутри компании для создания новых систем, которое не классифицируется как основное программное обеспечение для компьютерных систем.

«Незавершенное строительство» — статус экономической деятельности по строительству активов (здания, усовершенствования зданий, программное обеспечение и т.

д.), которые в значительной степени незавершены.

Земля характеризуется как имеющая неограниченный срок жизни.

Земля характеризуется как имеющая неограниченный срок жизни. Эти улучшения перейдут к арендодателю по истечении срока аренды. Передвижное оборудование или офисная мебель, не прикрепленная к арендованному имуществу, не считается улучшением арендованного имущества.

Эти улучшения перейдут к арендодателю по истечении срока аренды. Передвижное оборудование или офисная мебель, не прикрепленная к арендованному имуществу, не считается улучшением арендованного имущества.

д.), которые в значительной степени незавершены.

д.), которые в значительной степени незавершены.Ссылки на политику

| Внесение изменений/отмен | |

| Перекрестные ссылки | |

| Юридическая информация | Административный кодекс штата Иллинойс, раздел 23, часть 100, раздел 100.60 (23 IL 100.60.a) |

Стратегии создания резерва основных средств и политика замены

Передовая практика

Правительства должны принять письменную политику, касающуюся резерва основных средств для обновления и замены. Создание резерва капитальных активов дает правительствам дополнительную гибкость в рамках мощной программы управления капитальными активами.

Правительства всех размеров могут извлечь выгоду из политики обновления и замены основных фондов в рамках подхода правительства к управлению капитальными активами. Хорошо продуманная политика резервирования капитала поддерживает упреждающее управление финансами, учитывая многочисленные требования к ресурсам правительства. Резервная политика помогает правительствам разумно управлять своими значительными инвестициями в капитальные ремонты и дает им стратегический инструмент для оптимизации ремонта и замены активов.

Хорошо продуманная политика резервирования капитала поддерживает упреждающее управление финансами, учитывая многочисленные требования к ресурсам правительства. Резервная политика помогает правительствам разумно управлять своими значительными инвестициями в капитальные ремонты и дает им стратегический инструмент для оптимизации ремонта и замены активов.

Финансовые ограничения, включая финансовые возможности и неспособность предусмотреть все капитальные расходы, которые могут возникнуть в бюджетном цикле, наряду с экологическими проблемами и погодными явлениями, вносят неопределенность и неспособность составить бюджет и спланировать все непредвиденные обстоятельства. В рамках процесса планирования капиталовложений GFOA рекомендует правительствам разработать Политику планирования капиталовложений , предусматривающую многолетнее планирование и составление бюджета для накопления средств для покрытия ожидаемых потребностей в капиталовложениях. В отношении таких категорий, как флот, технологии и потребности в небольших объектах, следует принимать тщательное многолетнее капитальное планирование и тщательно принимать решения о финансировании, хотя они могут не быть перечислены в CIP.

Резервы могут использоваться для упреждающего управления капитальными активами, например, путем ежегодного резервирования 20% стоимости замены пятилетнего актива, чтобы в случае необходимости замены было доступно финансирование. Напротив, резервы также могут быть доступны для непредвиденных или катастрофических потребностей в капитале. В любом случае развитие и использование капитальных резервов должно поддерживаться четкой политикой, определяющей, как будет формироваться резерв, как он может использоваться и другие соображения.

Развитие и использование капитальных резервов должно быть разработано таким образом, чтобы наилучшим образом соответствовать особенностям данной организации.

GFOA рекомендует правительствам принять письменную политику в отношении резерва основных средств для обновления и замены. Хотя капитальные проекты технического обслуживания и/или обновления и замены должны финансироваться каждый год в рамках процесса составления бюджета, создание резерва капитальных активов дает правительствам дополнительную гибкость в сильной программе управления капитальными активами.

Причины принятия политики резерва капитала для обновления и замены:

- Общее видение: Официально принятая политика провозглашает общее понимание надлежащего уровня и использования резервов, способствуя здоровым рабочим отношениям.

- Объективность: Использование резервной политики для управления процессом принятия решений обеспечивает рациональную основу для принятия решений и способствует ответственному долгосрочному планированию.

- Финансовое обоснование: Государственные учреждения сталкиваются с необходимостью повышения налогов, ставок или сборов. Наличие политики резервирования капитала наряду с этими обсуждениями служит ценным инструментом для принятия и объяснения трудных решений.

- Кредитоспособность: внедрение резерва основных средств для политики обновления и замены также положительно оценивается рейтинговыми агентствами, поскольку оно демонстрирует надежное финансовое управление.

- Информирование общественности: принятие политики резерва капитала для обновления и замены может помочь лучше информировать о необходимости разумного планирования, управления активами, а также создания и поддержания уровней резерва.

Этапы создания политики резервного капитала:

- Определите, какие проблемы/риски необходимо смягчить или контролировать. Определите цели резервного(ых) капитала организации.

- Определить предполагаемое использование резервных фондов. Для резервов, намеренно накопленных на периодические капитальные затраты, установите параметры накопления и использования средств. Кроме того, для резервов, которые будут использоваться на случай непредвиденных обстоятельств, установите параметры минимального и максимального уровня резерва, а также рамки для пополнения, если резерв упадет ниже минимального уровня.

- Разработать критерии использования/оценки использования резервов на основе таких принципов, как безопасность и надежность, затраты на техническое обслуживание и коммунальные услуги, показатели готовности активов, доступность запасных частей и материалов, устойчивость, технологические инновации, эстетика и общий вид, а также другие критерии, определенные организация.

- Организуйте периодическую систематическую проверку всех резервов, чтобы убедиться, что они служат своей цели. Это будет включать оценку критериев использования/оценки. Сравнительный анализ должен проводиться в отношении уровней резервов и резервной политики с использованием финансовых показателей рейтинговых агентств, анализа резервов на основе рисков (управление активами/состояние и возрастной риск банкротства), а также путем сравнения с организациями аналогичного размера.

- Убедитесь, что резервная политика соответствует всем тарифам/плате за пользование, коэффициентам долга и аналогичным требованиям, если резерв основных средств используется для операций предприятия/коммунального хозяйства,

- Пересмотрите правовую базу, чтобы обеспечить соответствие государственным и местным законам/постановлениям .

Ниже приведены примеры ежегодных ассигнований/уровней финансирования для резерва основных средств:

- Поддерживайте минимальный конечный баланс, равный сумме в долларах или проценту от среднего пятилетнего годового бюджета капиталовложений организации. (Фактическая сумма или процент в долларах должны быть установлены на основе потребностей в капитале и финансовых возможностей конкретной организации.)

- Ежегодно вносить сумму, основанную на процентах годовой амортизации активов предприятия. Источники финансирования могут различаться и могут включать в себя перечисления из Общего фонда, выручку от продажи имущества или единовременные доходы и т. д. Организация может пожелать рассмотреть первоначальные уровни финансирования на период от одного до пяти лет с планом увеличения финансирования до тех пор, пока не достигнут целевой уровень финансирования. Кроме того, организациям следует учитывать плюсы и минусы уровня зависимости от разовых доходов по сравнению с регулярными, исходя из финансовых условий юрисдикции и целей резерва.

(Фактическая сумма или процент в долларах должны быть установлены на основе потребностей в капитале и финансовых возможностей конкретной организации.)

(Фактическая сумма или процент в долларах должны быть установлены на основе потребностей в капитале и финансовых возможностей конкретной организации.) Наряду с установленными резервами капитала и поддерживающими политиками юрисдикциям также следует разработать подробную модель жизненного цикла основных средств для всех основных средств посредством многолетнего процесса планирования капитала. Это поможет свести к минимуму зависимость от резервов и приблизит организацию к правильному бюджетированию своих потребностей в капитале.

Это поможет свести к минимуму зависимость от резервов и приблизит организацию к правильному бюджетированию своих потребностей в капитале.

Поделиться на Facebook

TwitterПоделиться на Twitter

LinkedInПоделиться на LinkedIn

Поделиться по электронной почте

Поделись сейчас!

Capital Asset Management

Передовая практика

Местные органы власти, органы власти штатов и провинций должны создать систему оценки своих основных активов, а затем должным образом планировать и составлять бюджет для любых потребностей в капитальном обслуживании и замене.

Термин капитальные активы используется для описания активов, которые используются в операциях и имеют первоначальный срок полезного использования, превышающий один отчетный период. К капитальным активам относятся крупные государственные объекты, инфраструктура, оборудование и сети, которые позволяют предоставлять услуги государственному сектору. Производительность и постоянное использование этих капитальных активов имеет важное значение для здоровья, безопасности, экономического развития и качества жизни тех, кто получает услуги.

Производительность и постоянное использование этих капитальных активов имеет важное значение для здоровья, безопасности, экономического развития и качества жизни тех, кто получает услуги.

Бюджетные трудности часто препятствуют осуществлению капитальных программ или инвестиций на техническое обслуживание и замену, особенно для правительств, которые не готовят многолетний план капиталовложений или должным образом не учитывают влияние капитальных проектов на операционный бюджет. Этот недостаток инвестиций затрудняет поддержание актива в состоянии, необходимом для обеспечения ожидаемого уровня обслуживания. В конечном счете, отсрочка необходимого технического обслуживания или замены активов может снизить способность организации предоставлять услуги и поставить под угрозу здоровье населения, безопасность и общее качество жизни. Кроме того, по мере ухудшения физического состояния актива отсрочка технического обслуживания и/или замены может привести к увеличению долгосрочных затрат и обязательств. Таким образом, государственные органы должны внедрить методы планирования капиталовложений, составления бюджета и отчетности для поощрения адекватных уровней капиталовложений. Финансовые и многолетние планы капиталовложений правительства должны предусматривать постоянные инвестиции, необходимые для надлежащего поддержания основных фондов. Такая практика должна включать упреждающие шаги для поощрения адекватных инвестиций в обновление и замену капитала и необходимых уровней расходов на техническое обслуживание.

Таким образом, государственные органы должны внедрить методы планирования капиталовложений, составления бюджета и отчетности для поощрения адекватных уровней капиталовложений. Финансовые и многолетние планы капиталовложений правительства должны предусматривать постоянные инвестиции, необходимые для надлежащего поддержания основных фондов. Такая практика должна включать упреждающие шаги для поощрения адекватных инвестиций в обновление и замену капитала и необходимых уровней расходов на техническое обслуживание.

GFOA рекомендует местным органам власти, органам власти штатов и провинций создать систему оценки своих капитальных активов, а затем соответствующим образом планировать и составлять бюджет для любых потребностей в капитальном обслуживании и замене. Эта рекомендация включает в себя:

- Разработка политик для руководства методами управления капитальными активами, которые поддерживаются как финансовыми, так и эксплуатационными/инженерными знаниями. Эти политики должны требовать полной инвентаризации и периодического измерения физического состояния и наличия всех основных фондов. Оценка должна документировать установленные методы оценки состояния всех видов основных средств. Эта инвентаризация физического состояния и используемые меры должны поддерживаться в актуальном состоянии, а рейтинги состояния объекта должны обновляться каждые один-три года. Частота оценки физического состояния и обновлений инвентарного списка активов может варьироваться в зависимости от нескольких факторов, включая возраст и тип капитальных активов, вероятность деградации и простоту проведения оценок. Квалифицированный инженер должен помочь с подготовкой плана, поскольку он касается инфраструктуры или любого другого типа капитальных активов, для которых у государственного учреждения нет квалифицированного персонала.

Этот перечень должен быть каким-то образом связан с государственным перечнем основных средств, используемым функцией бухгалтерского учета, например системой маркировки основных средств. Многие правительства установили «вечные» системы инвентаризации, чтобы поддерживать эффективный контроль над своими материальными капитальными активами. Системы постоянной инвентаризации постоянно обновляются, чтобы отражать добавление и удаление материальных основных средств, таким образом предоставляя менеджерам прямой доступ в течение года к надежной информации о текущих остатках на счетах материальных основных средств. Такие системы необходимы для защиты материальных капитальных активов от опасности потери или неправильного использования.

Отдел, отвечающий за управление основными средствами, должен помочь в определении типа информации, подлежащей отслеживанию по видам основных средств.

Этот инвентарный перечень должен содержать важную информацию, в том числе:- Описание основных средств

- Местонахождение

- Физические размеры (при необходимости)

- Документы «исходного состояния» или ссылку на место их хранения

- Гарантии или ссылку туда, где они хранятся

- Оценка состояния

- История технического обслуживания Стоимость замены (при наличии)

- Информация об эксплуатационных расходах (при необходимости)

- Статистика использования

- Дата ввода в эксплуатацию

- Первоначальная стоимость

- Первоначальный срок полезного использования

- Обесценение

- Установление стандартов состояния/функциональной эффективности для каждого типа капитальных активов, которые необходимо поддерживать .

- Меры состояния и соответствующие стандарты:

- Должны быть понятными и надежными

- Могут быть продиктованы обязательными требованиями безопасности, требованиями финансирования на федеральном уровне, уровне штата или провинции или применимыми инженерными и другими профессиональными стандартами. установленные стандарты, рейтинги достаточности мостов, индекс качества дорожного покрытия (PQI) или индекс состояния дорожного покрытия (PCI), индекс состояния объекта (FCI) и т. д. Косвенные меры, такие как прорывы водопровода, переливы сточных вод и т. д., также доступны для определенных капиталовложений. типы активов

- Следует использовать в качестве основы для многолетнего планирования капиталовложений и ежегодных бюджетных ассигнований на техническое обслуживание и замену основных фондов. Активы вблизи зон высокого риска, таких как больницы, могут требовать более высоких стандартов производительности и более частой оценки состояния.

- Меры состояния и соответствующие стандарты:

- Оценка существующих капитальных активов, чтобы определить, обеспечивают ли они наиболее подходящий метод предоставления услуг. Понимание того, насколько критичен капитальный актив для правительства, вероятности и последствий выхода из строя этого актива, а также аналогичных факторов, может помочь правительству определить истинную ценность актива для эффективного предоставления услуг и обеспечить надлежащее выделение ресурсов на техническое обслуживание.

- Рассмотрите возможность разработки финансовой политики, определяющей и выделяющей сборы или другие источники доходов для поддержания ожидаемого уровня обслуживания капитальных активов.

- Выделение достаточных средств в многолетнем плане капиталовложений и годовом операционном бюджете для определения оценки состояния и отчетности, профилактического обслуживания, ремонта, обновления и замены основных средств для продолжения предоставления услуг, которые способствуют общественному здравоохранению, безопасности и качество жизни населения.

- Каждое правительство должно установить постоянный источник средств как в многолетнем плане капиталовложений, так и в операционном бюджете для обслуживания, обновления и замены своих основных фондов в соответствии с этой передовой практикой. Если капитальные активы являются частью функции фонда предприятия, может потребоваться корректировка ставок, сборов и сборов для удовлетворения потребностей в финансировании.

- Каждое правительство должно установить постоянный источник средств как в многолетнем плане капиталовложений, так и в операционном бюджете для обслуживания, обновления и замены своих основных фондов в соответствии с этой передовой практикой.

- Мониторинг и информирование о прогрессе в достижении поставленных целей и общем состоянии своих основных фондов с соответствующими средствами контроля для обеспечения достоверности и точности информации. Этот процесс должен описывать, как фактическое состояние и производительность сравниваются с целевым стандартом для каждого типа активов. Например, «цикл замены» может означать количество лет, необходимое для замены/реконструкции всей сети инфраструктуры при среднем годовом уровне замены. Пример: 500 миль улиц с бетонным покрытием в сети / 10 миль среднегодовых заменяемых миль улиц равняются 50-летнему циклу замены. Это можно сравнить с инженерной оценкой срока полезного использования средней улицы с бетонным покрытием.

- Правительства также должны анализировать и сообщать о фактическом воздействии капитальных вложений на деятельность во время реализации проекта и в течение определенного периода времени после реализации проекта. Правительствам также следует отслеживать и отчитываться о реализации капитальных проектов, устанавливая стандарты планирования, проектирования и строительства капитальных объектов.

- Правительства также должны анализировать и сообщать о фактическом воздействии капитальных вложений на деятельность во время реализации проекта и в течение определенного периода времени после реализации проекта.

- Не реже одного раза в три года предоставление выборным должностным лицам «простым языком» отчета о капитальных активах, доступного для широкой публики, в котором описывается:

- Рейтинги состояния по всей юрисдикции по сравнению с установленными стандартами политики

- Рейтинги состояния по географическому району, классу капитальных активов и другим соответствующим факторам

- Косвенные данные о состоянии (например, прорывы водопровода, жалобы на резервную канализацию)

- Обновление и Жизненный(ые) цикл(ы) замещения по типу инфраструктуры

- Источники финансирования капитальных активов, включая любые ограничения, которые могут быть наложены на использование и/или выбытие

- Годовые изменения чистой стоимости активов

- Фактические данные о расходах и производительности на техническое обслуживание, обновление и замену в сравнении с данными о расходах, предусмотренных в бюджете (например, заложенные в бюджет мили улиц, реконструированные по сравнению с фактическими)

- Долгосрочные тенденции, охватывающие предыдущие четыре-шесть или более лет. Данные о расходах в годовом исчислении менее ценны из-за общего уровня инфляции и изменения предложения и стоимости строительных подрядчиков и предложений по контрактам с течением времени.

- Другие более «глобальные» показатели, такие как цикл замены, сравнение выполненных работ по годам (например, отремонтировано/заменено миль канализации, водопровода, уличных фонарей и т. д.), балансовая стоимость и т. д., также может использоваться.

Эти политики должны требовать полной инвентаризации и периодического измерения физического состояния и наличия всех основных фондов. Оценка должна документировать установленные методы оценки состояния всех видов основных средств. Эта инвентаризация физического состояния и используемые меры должны поддерживаться в актуальном состоянии, а рейтинги состояния объекта должны обновляться каждые один-три года. Частота оценки физического состояния и обновлений инвентарного списка активов может варьироваться в зависимости от нескольких факторов, включая возраст и тип капитальных активов, вероятность деградации и простоту проведения оценок. Квалифицированный инженер должен помочь с подготовкой плана, поскольку он касается инфраструктуры или любого другого типа капитальных активов, для которых у государственного учреждения нет квалифицированного персонала.

Эти политики должны требовать полной инвентаризации и периодического измерения физического состояния и наличия всех основных фондов. Оценка должна документировать установленные методы оценки состояния всех видов основных средств. Эта инвентаризация физического состояния и используемые меры должны поддерживаться в актуальном состоянии, а рейтинги состояния объекта должны обновляться каждые один-три года. Частота оценки физического состояния и обновлений инвентарного списка активов может варьироваться в зависимости от нескольких факторов, включая возраст и тип капитальных активов, вероятность деградации и простоту проведения оценок. Квалифицированный инженер должен помочь с подготовкой плана, поскольку он касается инфраструктуры или любого другого типа капитальных активов, для которых у государственного учреждения нет квалифицированного персонала.  Многие правительства установили «вечные» системы инвентаризации, чтобы поддерживать эффективный контроль над своими материальными капитальными активами. Системы постоянной инвентаризации постоянно обновляются, чтобы отражать добавление и удаление материальных основных средств, таким образом предоставляя менеджерам прямой доступ в течение года к надежной информации о текущих остатках на счетах материальных основных средств. Такие системы необходимы для защиты материальных капитальных активов от опасности потери или неправильного использования.

Многие правительства установили «вечные» системы инвентаризации, чтобы поддерживать эффективный контроль над своими материальными капитальными активами. Системы постоянной инвентаризации постоянно обновляются, чтобы отражать добавление и удаление материальных основных средств, таким образом предоставляя менеджерам прямой доступ в течение года к надежной информации о текущих остатках на счетах материальных основных средств. Такие системы необходимы для защиты материальных капитальных активов от опасности потери или неправильного использования.

Понимание того, насколько критичен капитальный актив для правительства, вероятности и последствий выхода из строя этого актива, а также аналогичных факторов, может помочь правительству определить истинную ценность актива для эффективного предоставления услуг и обеспечить надлежащее выделение ресурсов на техническое обслуживание.

Понимание того, насколько критичен капитальный актив для правительства, вероятности и последствий выхода из строя этого актива, а также аналогичных факторов, может помочь правительству определить истинную ценность актива для эффективного предоставления услуг и обеспечить надлежащее выделение ресурсов на техническое обслуживание. Если капитальные активы являются частью функции фонда предприятия, может потребоваться корректировка ставок, сборов и сборов для удовлетворения потребностей в финансировании.

Если капитальные активы являются частью функции фонда предприятия, может потребоваться корректировка ставок, сборов и сборов для удовлетворения потребностей в финансировании. Правительствам также следует отслеживать и отчитываться о реализации капитальных проектов, устанавливая стандарты планирования, проектирования и строительства капитальных объектов.

Правительствам также следует отслеживать и отчитываться о реализации капитальных проектов, устанавливая стандарты планирования, проектирования и строительства капитальных объектов. Данные о расходах в годовом исчислении менее ценны из-за общего уровня инфляции и изменения предложения и стоимости строительных подрядчиков и предложений по контрактам с течением времени.

Данные о расходах в годовом исчислении менее ценны из-за общего уровня инфляции и изменения предложения и стоимости строительных подрядчиков и предложений по контрактам с течением времени.Примечания:

Обновлено в октябре 2017 г.

Поделиться на Facebook

TwitterПоделиться в Twitter

LinkedInПоделиться на LinkedIn

Поделиться по электронной почте

Поделиться сейчас!

Процедуры перезарядки объекта | Корнельский университет Отдел финансовых вопросов

Содержание

- Бухгалтерские структуры

- Регистрация доходов, расходов и переводов

- Процесс закрытия года

- Учет аренды объекта обслуживания

- Налог

- Запасы

- Кодирование физического пространства

- Сохранение записи

- Амортизация и затраты на замену

Документы

- Шаблоны и примеры обзора ставок вознаграждения пользователей

Структуры счетов

Операция пополнения (доходы менее 50 000 долларов США)

Чтобы установить точные сборы с пользователей, вы должны иметь возможность определить доходы и расходы, связанные с каждой операцией пополнения. Однако вам не обязательно иметь отдельную учетную запись для каждой операции пополнения.

Однако вам не обязательно иметь отдельную учетную запись для каждой операции пополнения.

Служба обслуживания (доходы от 50 000 до 2 000 000 долларов США в год)

Вам необходимо иметь отдельный(е) счет(а), закодированный(ые) для функции 4420 или 4520. соответствующий счет продления и замены (субфонд RVREPL) и код функции высшего образования 442R или 452R.

Институциональные операции по пополнению счетов (доходы более 2 000 000 долларов США в год)

Вам необходимо иметь отдельный(е) счет(а), закодированный(е) для функции 5000. Подразделение также должно иметь соответствующий счет продления и замены (субфонд RVREPL) и выше Код функции образования 500р.

Специализированный сервисный центр (доходы более 2 000 000 долларов США в год)

Вам необходимо иметь отдельный(е) счет(а) с кодом для функции 5000. Подразделение также должно иметь соответствующий счет продления и замены (субфонд RVREPL) и выше Код функции образования 500р.

Учет доходов, расходов и переводов

Для надлежащего учета операций по пополнению запасов или сервисного обслуживания расходы периода должны сопоставляться с доходами, относящимися к тому же периоду. Это достигается путем записи обоих в одном и том же счете или серии счетов, что также поможет определить дефицит или излишек за данный год и позволит подразделению скорректировать будущую плату за пользование.

Это достигается путем записи обоих в одном и том же счете или серии счетов, что также поможет определить дефицит или излишек за данный год и позволит подразделению скорректировать будущую плату за пользование.

Доходы

Запись операции пополнения счета и дохода объекта обслуживания с других университетских счетов с использованием Доходов – уровень межведомственного кода объекта IDRV . Большинство подразделений будут использовать объектный код 4020 для внутренней выручки от продаж. Запишите доход, полученный от внешних продаж за наличные , используя уровень кода объекта OTRV . Обычно код объекта 4010 — Продажа товаров или 4060 — Продажа услуг будет наиболее подходящим кодом объекта для использования.

Для безналичных продаж подразделение может учитывать выручку по коду объекта 1200 — Дебиторская задолженность выставлена. При использовании этого метода устройство должно кредитовать этот код объекта при оплате счета, исключая дебиторскую задолженность.

Предостережение: Не используйте обратный код объекта расходов для записи доходов на счет операции пополнения счета или услуги.

Расходы

Запись Операция пополнения и услуги объекта расходы с использованием надлежащих кодов объектов расходов , а не единый код для всех расходов.

Примечание: Если ваш отдел решает не взимать плату с определенных пользователей услуг (т. е. предоставлять субсидии пользователям), обработайте электронный документ «Распределение доходов и расходов» (DI), чтобы записать субсидируемые сборы как расходы в личном кабинете вашего отдела и как доход в аккаунте сервисного центра (дополнительную информацию см. в разделе Субсидии).

Переводы

Как правило, единственными допустимыми переводами на операции пополнения счета или счета сервисных услуг являются субсидии на оплату сборов за пользование . Как правило, единственными допустимыми переводами из счетов операций пополнения или сервисного обслуживания являются переводы на счета Фонда обновления и замены для замены или обновления оборудования, как указано в Политике университета 3.10, Организации пополнения счета, подразделения кампуса Итаки.

Как правило, единственными допустимыми переводами из счетов операций пополнения или сервисного обслуживания являются переводы на счета Фонда обновления и замены для замены или обновления оборудования, как указано в Политике университета 3.10, Организации пополнения счета, подразделения кампуса Итаки.

Top

Процесс закрытия на конец года

Счета операций пополнения и обслуживания не должны закрываться вместе с другими счетами в рамках процесса закрытия на конец года. Балансы на счетах должны быть перенесены на следующий отчетный период, чтобы обеспечить правильное отражение излишков и дефицитов при расчете сборов с пользователей.

Top

Учет аренды объекта обслуживания

Договор аренды представляет собой соглашение, которое передает право на использование имущества в течение установленного периода времени. Из-за определенных налогов, денежных потоков и других преимуществ аренда стала важной альтернативой прямой покупке собственности. Менеджеры сервисных центров, рассматривающие возможность лизинга оборудования, должны связаться со службой снабжения Cornell. Все сторонние договоры аренды должны быть рассмотрены, утверждены и подписаны агентом по закупкам.

Менеджеры сервисных центров, рассматривающие возможность лизинга оборудования, должны связаться со службой снабжения Cornell. Все сторонние договоры аренды должны быть рассмотрены, утверждены и подписаны агентом по закупкам.

Капитальная аренда

Аренда, при которой передается значительная часть выгод и рисков, связанных с владением имуществом, называется капитальной арендой . Для того чтобы аренда была классифицирована как капитальная, она должна соответствовать одному или нескольким из следующих четырех критериев:

- Право собственности на имущество переходит к арендатору к концу срока аренды.

- Договор аренды содержит возможность выгодной покупки.

- Срок аренды, в начале, по существу (75 процентов или более) равен расчетному сроку экономической службы арендованного имущества, включая более ранние годы использования ( исключение: этот критерий нельзя использовать для аренды, которая начинается в течение последних 25 процентов первоначального расчетного срока экономической службы сдаваемого в аренду имущества).

- Текущая стоимость минимальных арендных платежей в начале срока аренды, исключая страхование, техническое обслуживание, налоги и прибыль, уплачиваемые арендодателю, составляет 90 или более процентов справедливой стоимости имущества в начале срока аренды.

Аренда капитала учитывается арендатором как приобретение актива и принятие обязательства. Первоначальная учетная стоимость арендованного актива представляет собой наименьшую из двух величин: справедливая стоимость арендованного актива или приведенная стоимость минимальных арендных платежей, за исключением страховки, технического обслуживания, налогов и прибыли, уплачиваемых арендодателю. Актив амортизируется таким же образом, как и другие активы Cornell. Срок полезного использования актива представляет собой либо (а) расчетный срок полезной службы, либо (б) срок аренды, в зависимости от того, какой из четырех вышеперечисленных критериев использовался для классификации аренды. Если любой из Первые два критерия использовались при классификации аренды, актив амортизируется в течение срока экономической службы актива. Во всех остальных случаях актив амортизируется в течение срока аренды.

Во всех остальных случаях актив амортизируется в течение срока аренды.

Операционная аренда

Все договоры аренды, не квалифицируемые как капитальная аренда, классифицируются как операционная аренда . Расходы по аренде, относящиеся к операционной аренде, амортизируются линейным методом в течение периодов, в течение которых арендатор получает выгоду от актива.

Топ

Налоговая служба

Существует несколько налоговых вопросов, связанных с операциями по перезарядке и сервисным обслуживанием. Два из них описаны ниже, хотя могут возникать и другие. Если после прочтения этого сегмента вам потребуются дополнительные указания, отправьте свои вопросы в налоговую инспекцию университета.

Несвязанный подоходный налог с бизнеса (UBIT)

Доход от пользователей, не являющихся подразделениями, студентами, преподавателями или сотрудниками Корнелла, может облагаться подоходным налогом. Операция пополнения или сервисное предприятие должны отдельно указывать такой доход. Для этой цели достаточно неформального метода, такого как периодический опрос пользователей. Опрос должен проводиться оператором или менеджером объекта с интервалами в течение года (например, один день в месяц) и должен включать тип клиента и сумму продажи. В целях годового анализа UBIT менеджер может рассчитать процент продаж по типам клиентов и применить эти проценты к общему годовому объему продаж.

Для этой цели достаточно неформального метода, такого как периодический опрос пользователей. Опрос должен проводиться оператором или менеджером объекта с интервалами в течение года (например, один день в месяц) и должен включать тип клиента и сумму продажи. В целях годового анализа UBIT менеджер может рассчитать процент продаж по типам клиентов и применить эти проценты к общему годовому объему продаж.

Примечание: Операции пополнения счета в настоящее время не требуют отслеживания информации. Налоговая инспекция университета на основе своего ежегодного обзора валовых доходов определит, какие операции пополнения будут запрошены для этого.

Налог с продаж

Подразделения университета обязаны взимать налог с продаж при продаже товаров в «магазине» (месте или заведении, где товары продаются из витрин с определенной регулярностью, периодичностью и непрерывностью). Это требование не применяется, если продажа осуществляется в другой отдел Корнелла, если товары доставляются за пределы штата или если покупатель предоставляет надлежащим образом заполненный сертификат штата Нью-Йорк об освобождении от уплаты налогов.

За дополнительной информацией обращайтесь в налоговую инспекцию университета.

Верх

Товарно-материальные запасы

Пополнение счетов товарно-материальных запасов или наличных запасов стоимостью 100 000 долл. США или более должен открыть счет товарно-материальных ценностей в главной бухгалтерской книге университета. Тем операциям по пополнению запасов или объектам обслуживания, у которых есть товарно-материальные запасы или запасы на сумму менее 100 000 долларов США, может по-прежнему требоваться наличие счета инвентарных активов. Обратитесь к менеджеру по бухгалтерскому учету, чтобы получить помощь в оценке необходимости наличия инвентарной учетной записи.

Если ваша организация по пополнению счетов создала счет инвентарных активов, вы должны проводить физическую инвентаризацию не реже одного раза в год и сверять инвентарные запасы с бухгалтерскими записями. Если от вашей организации, осуществляющей пополнение запасов, не требуется вести учет инвентарных активов, вы все равно можете вести внутренние инвентарные записи. Инвентаризационные потери (т. е. усадка) или прирост следует считать положительным или отрицательным операционным расходом операции.

Инвентаризационные потери (т. е. усадка) или прирост следует считать положительным или отрицательным операционным расходом операции.

Верх

Кодирование физического пространства

Операция пополнения

Операция пополнения обычно занимает помещения, не предназначенные для его конкретной функции, но используемые для других целей, например факсимильный аппарат, расположенный в административном офисе. Нет необходимости дифференцировать функциональную классификацию пространства, занимаемого операцией перезарядки, от остальной площади помещения.

Сервисный центр

A Сервисный центр обычно занимает комнаты, предназначенные исключительно для его конкретной функции. Поскольку расходы на содержание (т. е. коммунальные услуги, расходы на хранение и техническое обслуживание) объекта обслуживания обычно оплачиваются университетом и не возмещаются за счет сборов с пользователей объекта обслуживания, они включаются в ставку косвенных расходов университета . Для точного распределения этих затрат пространство, связанное с сервисным центром, должно быть функционально закодировано в соответствии с видами деятельности, поддерживаемыми сервисным сервисом, как 9.0027 Инструкция , Исследования , Государственная служба или Вспомогательная поддержка (деятельность, которая не является ни одной из других).

Для точного распределения этих затрат пространство, связанное с сервисным центром, должно быть функционально закодировано в соответствии с видами деятельности, поддерживаемыми сервисным сервисом, как 9.0027 Инструкция , Исследования , Государственная служба или Вспомогательная поддержка (деятельность, которая не является ни одной из других).

Определите помещения, занимаемые сервисным центром, среди этих четырех пространственных функций на основе процента использования . Вы можете использовать анализ счетов, взимаемых сервисным центром или обслуживаемыми клиентами, для оценки функционального использования номеров.

Если есть клиенты за пределами университета, процент места должен быть закодирован как 7.2 – Внешние агентства. Для специализированных Служба перезарядки животных , может быть уместным функциональный код 4.9. Эта методология должна быть соответствующим образом задокументирована.

Примечание: Полное обсуждение кодирования пространства доступно в Политике университета 2.7, Отчеты об использовании помещений. Обратитесь к менеджеру Анализа затрат за помощью по вопросам функционального кодирования помещения.

Операции по пополнению счетов в учреждениях и специализированные сервисные центры

Ваш космический код будет зависеть от того, какие расходы на услуги включены в ваш тариф. Обратитесь за помощью к менеджеру отдела анализа затрат.

Верх

Хранение записей

В соответствии с Единым руководством OMB, раздел 506(f) ii Циркуляра A-110, раздел C.53, подразделения должны сохранять все записи, относящиеся к операциям по перезарядке и обслуживанию, в течение трех лет, начиная с конец финансового года (или иного отчетного периода), охватываемого представлением ставки. Это включает в себя резервную документацию о том, как были получены ставки, и любые счета-фактуры, выставленные в течение финансового года. Свяжитесь с менеджером по анализу затрат в финансовом отделе, чтобы получить эту дату для получения дополнительной информации.

Свяжитесь с менеджером по анализу затрат в финансовом отделе, чтобы получить эту дату для получения дополнительной информации.

Top

Амортизация и затраты на замену

Предприятие по перезарядке или обслуживанию может возмещать затраты на приобретение капитальных активов (например, оборудования) путем включения амортизации в качестве компонента общих затрат, подлежащих возмещению через пользователя платеж. При возмещении затрат на приобретение капитальных активов таким образом часть стоимости активов относится на периоды, в которых актив приносит прибыль.

Осторожно: Важно, чтобы федеральное правительство не взимало плату за единицу оборудования напрямую через плату за пользование и косвенно через амортизационный компонент ставки косвенных затрат. Для исключения возможности такого двойного восстановления необходимы следующие действия:

- Каждый управляющий сервисным центром должен включить, как часть заявки на сбор с пользователя, список капитального оборудования, который содержит следующую информацию для всех позиций оборудования, амортизационные отчисления по которым возмещаются за счет сбора с пользователя сервисного центра:

- Описание оборудования

- Номера элементов активов

- Затраты на приобретение

- Даты приобретения

- Амортизируемая жизнь

- Годовые амортизационные отчисления

- Каждый менеджер по пополнению счетов должен предоставить список основного оборудования в отдел основных активов в Отделе финансовых вопросов. Перечень должен содержать следующую информацию обо всех единицах оборудования, амортизационные отчисления по которым возмещаются за счет абонентской платы за операцию перезарядки:

Перечень должен содержать следующую информацию обо всех единицах оборудования, амортизационные отчисления по которым возмещаются за счет абонентской платы за операцию перезарядки:

Перечень должен содержать следующую информацию обо всех единицах оборудования, амортизационные отчисления по которым возмещаются за счет абонентской платы за операцию перезарядки:- Описание оборудования

- Номера элементов активов

- Затраты на приобретение

- Даты приобретения

- Амортизируемая жизнь

- Годовые амортизационные отчисления

Признание амортизационных отчислений по конкретному активу начинается в том году, когда этот актив введен в эксплуатацию. Амортизационные отчисления рассчитываются прямолинейным методом, и университет ежемесячно рассчитывает амортизацию для всех основных средств, не связанных со строительством.

В соответствии с этим методом амортизационные отчисления рассчитываются путем деления стоимости приобретения актива на его амортизируемый срок службы.

Например (общую разбивку см. в таблице ниже):

- Амортизация за 2015 финансовый год актива с 5-летним амортизируемым сроком службы , приобретенного за 10 000,00 долларов США и введенного в эксплуатацию 6 октября 2014 г. будет $800,00 (5 лет x 12 месяцев в году = 60 месяцев).

- Остаточная стоимость в месяцах равно 10 000,00 ÷ 60 = 166,66 долларов США в месяц.

- В первом году амортизация за 9 месяцев составит 1500,00 долларов США .

- В годы 2-5 сумма амортизации составит 2000 долларов в год (166,66 долларов x 12), а в шестом году оставшаяся сумма амортизации составит 500,00 долларов .

будет $800,00 (5 лет x 12 месяцев в году = 60 месяцев).

будет $800,00 (5 лет x 12 месяцев в году = 60 месяцев).| Годы | финансовый год | Количество месяцев в финансовом году | Ежемесячная амортизация | Общая амортизация |

|---|---|---|---|---|

| Общая амортизация | 60 | 1000,00 $ | 10 000,00 долларов США | |

| Год 1 | 2015 | 9 | 166,67 $ | 1500,00 $ |

| Год 2 | 2016 | 12 | 166,67 | 2 000,00 |

| Год 3 | 2017 | 12 | 166,67 | 2 000,00 |

| Год 4 | 2018 | 12 | 166,67 | 2 000,00 |

| Год 5 | 2019 | 12 | 166,67 | 2 000,00 |

| Год 6 | 2020 | 3 | 166,67 | 500. 00 00 |

Для активов, помеченных как часть объекта обслуживания, подразделения могут получить годовую сумму амортизации непосредственно из финансовой системы Kuali (KFS) или путем выполнения запроса в OBIEE.

Ниже приведен список сроков амортизации, утвержденный федеральным правительством, который следует использовать при расчете годовой стоимости восстановления подвижного оборудования:

| Тип оборудования | Срок полезного использования в годах |

|---|---|

| Компьютеры | 3 |

| Транспортные средства | 4 |

| Аудиовизуальное оборудование, бизнес-машины, лаборатории (высокотехнологичные) | 5 |

| Клиническая лаборатория, исследовательская лаборатория (механическая) офисная мебель, инструменты, прочее | 10 |

Осторожно: Если амортизация, включенная в плату за пользование, основана на сроке полезного использования, отличном от указанного выше, она должна быть обоснована, задокументирована и одобрена менеджером по затратам и капитальным активам.

Если предприятие по пополнению запасов или сервисное предприятие получает часть безвозмездно предоставленного оборудования, справедливая рыночная стоимость этого оборудования используется для расчета суммы амортизации, возмещаемой за счет платы за пользование.

Операции по перезарядке и сервисные предприятия, желающие включить амортизацию оборудования в свои платежи за пользование, должны установить Фонд обновления и замены растений, счет (субфонд RVREPL) и код функции высшего образования из 442R или 452R. Обратитесь к руководителю бухгалтерского учета завода в Отделе финансовых вопросов для получения помощи в создании счета фонда обновления и замены растений.

До окончания финансового года подразделение должно обработать журнал о переводе средств на счет продления и замены на основе фактического устаревания за год. Единица может предпочесть переводить этот доход на более регулярной основе. Всегда используйте соответствующие коды объектов перевода (т. е. 7000 — перевод из текущего режима эксплуатации и 8040 — перевод из режима обновления и замены). Помимо финансирования, полученного из внешних источников для перезарядки операций и объектов обслуживания, единственным способом получения средств, из которых можно приобрести капитальные активы, является амортизация существующих активов.

Всегда используйте соответствующие коды объектов перевода (т. е. 7000 — перевод из текущего режима эксплуатации и 8040 — перевод из режима обновления и замены). Помимо финансирования, полученного из внешних источников для перезарядки операций и объектов обслуживания, единственным способом получения средств, из которых можно приобрести капитальные активы, является амортизация существующих активов.

Предупреждение: Совокупная сумма переводов на счет фонда обновления и замены растений в любом финансовом году не должна превышать сумму амортизационных отчислений, которая была включена в расчет платы за пользование.