Отношение заемного капитала к акционерному капиталу | Показатели структуры капитала и платежеспособности

Debt to Equity Ratio

Описание

Это соотношение также называется финансовым левериджом или финансовым рычагом, и является одним из наиболее пристально наблюдаемых показателей кредиторами и инвесторами, поскольку оно показывает, в какой степени руководство компании готово финансировать свои операции внешней задолженностью и собственным капиталом.

Например, компания, которая хочет увеличить доходность акционерного капитала, может сделать это, привлекая ссудную задолженность, которую затем использует для выкупа акций, тем самым сокращая объем собственного капитала, который используется для расчета рентабельности собственного капитала (ROE).

Эта стратегия работает до тех пор, пока расходы на проценты по ссудной задолженности после уплаты налогов не будут превышать выгоду от увеличения прибыли на акцию в результате сокращения акционерного капитала.

Кредиторы особенно обеспокоены этим соотношением, поскольку чрезмерно высокий коэффициент финансового рычага будет подвергать компанию риску кредитного дефолта. Возможные требования кредиторов по противодействию этой проблеме — использование ограничительных ковенантов, которые направляют излишний денежный поток в погашение долга, ограничения альтернативное использование свободных денежных средств и требование к инвесторам увеличивать собственный капитал компании.

Формула

Разделите заемный капитал на собственный капитал. Для получения реальной картины привлеченного компанией заемного капитала, он должен включать все текущие и капитальные лизинговые платежи.

Заемный капитал /

Собственный капитал

Более строгий подход к этой формуле состоит в том, чтобы включить в числитель только долгосрочную задолженность, исходя из предположения, что этот вариант дает лучшую картину долгосрочной структуры капитала.

Однако это мнение исключает ситуации, когда краткосрочная задолженность, такая как возобновляемые кредитные линии, не может быть погашена в краткосрочной перспективе и в конечном итоге должна быть конвертирована в долгосрочную задолженность, тем самым увеличивая ее объем.

Пример

Компания, производящая сотовые телефоны, накопила много долгов, права на использование частот у федерального правительства на ключевом рынке. Ее существующие долговые обязательства уже предусматривают, что компания не может превышать отношение ссудной задолженности к капиталу более 1. Ее последняя предполагаемая покупка конкурирующей компании обойдется ей в 55 миллионов д.е.

С учетом всего этого существующий объем акционерного капитала составляет 182 000 000 д.е., а непогашенная ссудная задолженность — долг 243 000 000 д.е. Превысит ли текущее отношение долга к собственному капиталу конвенантные требования? Чтобы ответить на этот вопрос, используется следующая формула:

(243 000 000 + 55 000 000) /

182 000 000 = 164%

Отношение долга к собственному капиталу, полученное в результате предлагаемой сделки, будет превышать значение, предусмотренное соглашением, поэтому компания должная либо пересмотреть соглашение, либо так изменить объемы долга и капитала, чтобы выйти на целевой показатель.

Меры предосторожности

Рассматривая возможность расчета финансового левериджа в течение нескольких лет в будущем, нужно уделять особое внимание взаимосвязи между процентами, платежами по основному долгу (а не их общей суммой) и капиталом.

Причиной такого подхода является то, что значительная сумма общей задолженности на балансе не может выявить достоверную картину способности компании погасить ее, особенно если большая часть платежей по ней относится к будущим периодам. При этом гораздо меньшая сумма задолженности на балансе может оказаться неподъемной для компании, если основную ее часть необходимо погасить в ближайшем будущем.

Соотношение заёмного капитала к собственному

2. Формула.

(Formula)В общем смысле, коэффициент соотношения заемных средств акционерам, однако., заемные средства может варьироваться в зависимости от интерпретации. следовательно, отношение может быть нескольких видов:

- Обязательства / справедливости. (Liabilities / equity)

- Общие обязательства / справедливости.

- Долгосрочные обязательства / справедливости.

В базовом варианте, соотношение общего долга к собственному капиталу-это показатель пассивы компании в бухгалтерский баланс по отношению к справедливости. Однако соотношение может меняться в зависимости от других видов обязательств, которые могут быть на балансе по денежным обязательствам. Например, часто только кредиторская задолженность в балансе под именем обязательства используются в числителе, вместе с более общими обязательствами. другими словами, он использует фактические обязательства компании, такие как долговые ценные бумаги с выплатой процентов, в отличие от более широкой категории общие обязательства, которые, наряду с векселями включают также средства, взносы в резервный фонд вида доходов в будущих периодах.

Альтернативный способ расчета показателя заключается в расчете соотношения долгосрочных обязательств к собственному капиталу, когда числитель в долгосрочных обязательств итого обязательств. Совокупные обязательства включают как долгосрочную, так и краткосрочную задолженность, в то время как краткосрочный долг состоит из фактической краткосрочной задолженности с коротким сроком погашения и часть долгосрочного долга, которая стала недолговечна из-за скорого погашения. вторая классификация краткосрочная задолженность состоит из приписывая его неотъемлемая часть долгосрочной задолженности по состоянию «текущей составляющей долгосрочной задолженности». оставшаяся часть долгосрочного долга используется в числителе нужный индикатор.

Аналогичным показателем является соотношение заемных средств к общему капиталу компании debt-to-capital ratio, D / C (Д / C), где общая сумма капитала равна сумме заемного и собственного капитала компании:

D C = (Д С =) Общая задолженность Совокупный капитал = Заемный капитал Заемный капитала + Собственный капитал {\displaystyle {\frac {D}{C}}={\frac {\text{Общая задолженность}}{\text{Совокупный капитал}}}={\frac {\text{Заемный капитал}}{\text{Заемный капитала + Собственный капитал}}}}Отношения между этими двумя аналогичными показателями выражается через:

D C = D (Д С = Д) + E = D E 1 (Е = Д Е 1) + D E (Д) {\displaystyle {\frac {D}{C}}={\frac {D}{D+E}}={\frac {\frac {D}{E}}{1+{\frac {D}{E}}}}} ({Д}{Е}}}}})Где

D {\displaystyle D} – заемный капитал компании, E {\displaystyle E} – собственный капитал компании, C {\displaystyle C} – совокупный капитал компании сумма заемного и собственного капиталов.Однако значимость этого показателя в качестве оценки уровня финансового рычага компании вызывает некоторые споры из-за увеличения нефинансовых обязательств ведет к снижению этого показателя. Впрочем, этот показатель по-прежнему остается весьма популярной.

В финансовом секторе, особенно в банковской сфере, подобный показатель-это отношение собственных средств к совокупным активам или отношение собственных средств к активам, взвешенным по риску, также известный как достаточность капитала англ. Capital requirement (Требование к капиталу).

Коэффициент Заемного Капитала — это.

.. Что такое Коэффициент Заемного Капитала?

.. Что такое Коэффициент Заемного Капитала?- Коэффициент Заемного Капитала

-

коэффициент, характеризующий величину заемного капитала в общем объеме финансирования. Рассчитывается как отношение величины заемного капитала к общему объему финансирования.

Словарь бизнес-терминов. Академик.ру. 2001.

- Коэффициент Задолженности

- Коэффициент Изменения Уровня Цен

Смотреть что такое «Коэффициент Заемного Капитала» в других словарях:

коэффициент заемного капитала — Отражает долю заемного капитала в источниках финансирования. Этот коэффициент является обратным коэффициенту собственности. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

КОЭФФИЦИЕНТ ЗАЕМНОГО КАПИТАЛА — отражает долю заемного капитала в источниках финансирования. Этот коэффициент является обратным коэффициенту собственности … Большой бухгалтерский словарь

КОЭФФИЦИЕНТ ЗАЕМНОГО КАПИТАЛА — отражает долю заемного капитала в источниках финансирования. Этот коэффициент является обратным коэффициенту собственности … Большой экономический словарь

коэффициент, характеризующий собственный капитал — Совокупность коэффициентов, оценивающих собственный капитал; к ним относятся: 1) коэффициент доли акционерного капитала в совокупных активах характеризует финансовую устойчивость и обеспечение интересов кредиторов. Рассчитывается по формуле:… … Справочник технического переводчика

коэффициент отдачи — Коэффициент, выражающий для определенного периода времени отношение между фактической стоимостью получения займа и общей суммой заемного капитала. Исчисляется на основе номинальной процентной ставки займа (ставки, обусловленной в договоре между… … Справочник технического переводчика

КОЭФФИЦИЕНТ ОТДАЧИ — коэффициент, выражающий для определенного периода времени отношение между фактической стоимостью получения займа и общей суммой заемного капитала.

Исчисляется на основе номинальной процентной ставки займа (ставки, обусловленной в договоре между… … Большой бухгалтерский словарь

Исчисляется на основе номинальной процентной ставки займа (ставки, обусловленной в договоре между… … Большой бухгалтерский словарьКОЭФФИЦИЕНТ ОТДАЧИ — коэффициент, выражающий для определенного периода времени отношение между фактической стоимостью получения займа и общей суммой заемного капитала. Исчисляется на основе номинальной процентной ставки займа (ставки, обусловленной в договоре между… … Большой экономический словарь

Коэффициент Рычага — коэффициент, характеризующий отношение между величиной заемного капитала и общим собственным капиталом заемщика. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

коэффициент платежеспособности — Один из видов финансовых коэффициентов. Наиболее часто используемыми коэффициентами платежеспособности являются: отношение заемного капитала к собственному и коэффициент обеспеченности процентов по кредитам.… … Справочник технического переводчика

КОЭФФИЦИЕНТ ЗАДОЛЖЕННОСТИ — показатель финансовой деятельности предприятия, равный отношению задолженности, заемного капитала (денежных обязательств фирмы) к ее собственному капиталу. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е… … Экономический словарь

Исчисляется на основе номинальной процентной ставки займа (ставки, обусловленной в договоре между… … Большой бухгалтерский словарь

Исчисляется на основе номинальной процентной ставки займа (ставки, обусловленной в договоре между… … Большой бухгалтерский словарьСоотношение заёмного капитала к собственному

2. Формула

В общем смысле, коэффициент представляет собой отношение заемных средств к собственным средствам акционеров. Однако, заемные средства могут различаться в зависимости от используемой интерпретации. Следовательно, соотношение может быть нескольких видов:

- Долгосрочные обязательства/Собственный капитал

- Общие обязательства/Собственный капитал

- Обязательства/Собственный капитал

В базовом случае, отношение общих обязательств к собственному капиталу является показателем обязательств компании в бухгалтерском балансе относительно к собственным средствам. Однако, соотношение может различаться в зависимости от прочих типов обязательств, которые могут быть на бухгалтерском балансе под разделом обязательства. К примеру, чаще только счета кредиторской задолженности, находящиеся в балансе под наименованием обязательства, используются в числителе, вместе более обширной категории общих обязательств. Другими словами, используются фактические обязательства компании, такие как банковская задолженность и ценные бумаги с процентными выплатами, в отличие от более широкой категории общих обязательств, которые наряду с счетами к оплате включают также средства отчислений в резервный фонд типа доходов будущих периодов.

Однако, соотношение может различаться в зависимости от прочих типов обязательств, которые могут быть на бухгалтерском балансе под разделом обязательства. К примеру, чаще только счета кредиторской задолженности, находящиеся в балансе под наименованием обязательства, используются в числителе, вместе более обширной категории общих обязательств. Другими словами, используются фактические обязательства компании, такие как банковская задолженность и ценные бумаги с процентными выплатами, в отличие от более широкой категории общих обязательств, которые наряду с счетами к оплате включают также средства отчислений в резервный фонд типа доходов будущих периодов.

Альтернативный способ расчета показателя заключается в вычислении соотношения долгосрочных обязательств к собственным средствам, когда в числителе используются долгосрочные обязательства вместо общих обязательств. Общие обязательства включают как долгосрочную, так и краткосрочную задолженность, при этом краткосрочная задолженность состоит из фактической краткосрочной задолженности с коротким сроком погашения и той части долгосрочной задолженности, ставшей краткосрочной в силу скорого наступления срока погашения. Вторая классификация краткосрочной задолженности состоит в причислении ее к составной части долгосрочной задолженности в качестве «текущей составляющей долгосрочной задолженности». Оставшаяся часть долгосрочной задолженности используется в числителе искомого показателя.

Аналогичным показателем является соотношение заемных средств к совокупному капиталу компании debt-to-capital ratio, D/C, в котором совокупный капитал есть сумма заемного и собственного капитала компании:

D C = Общая задолженность Совокупный капитал = Заемный капитал Заемный капитала + Собственный капитал {\displaystyle {\frac {D}{C}}={\frac {\text{Общая задолженность}}{\text{Совокупный капитал}}}={\frac {\text{Заемный капитал}}{\text{Заемный капитала + Собственный капитал}}}}Взаимосвязь между двумя этими аналогичными показателями выражается через:

D C = D + E = D E 1 + D E {\displaystyle {\frac {D}{C}}={\frac {D}{D+E}}={\frac {\frac {D}{E}}{1+{\frac {D}{E}}}}}Где

D {\displaystyle D} – заемный капитал компании; E {\displaystyle E} – собственный капитал компании; C {\displaystyle C} – совокупный капитал компании сумма заемного и собственного капиталов.

Соотношение заемного капитала к совокупным активам debt-to-total assets ratio, D/A компании определяется как:

D A = Общая задолженность Совокупные активы = Заемный капитал Заемный капитал + Собственный капитал + Нефинансовые обязательства {\displaystyle {\frac {D}{A}}={\frac {\text{Общая задолженность}}{\text{Совокупные активы}}}={\frac {\text{Заемный капитал}}{\text{Заемный капитал + Собственный капитал + Нефинансовые обязательства}}}}.Однако релевантность данного показателя как измерителя уровня левериджа компании вызывает некоторые споры, поскольку повышение нефинансовых обязательств ведет к снижение данного показателя. Тем не менее, данный показатель все еще остается весьма популярен.

В финансовом секторе в частности, в банковском деле, аналогичным показателем является соотношение собственных средств к совокупным активам или соотношение собственных средств к активам, взвешенным с учетом риска, также известным как достаточность собственного капитала англ. Capital requirement.

Коэффициент концентрации собственного капитала — ГЛАВБУХ-ИНФО

Коэффициент концентрации собственного капитала — определение

Коэффициент концентрации собственного капитала — финансовый коэффициент, равный отношению собственного капитала и резервов к сумме активов предприятия. Данными для его расчета служит бухгалтерский баланс организации.

Коэффициент концентрации собственного капитала — что показывает

Коэффициент концентрации собственного капитала показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств.

Инвесторы и банки, выдающие кредиты, обращают внимание на значение этого коэффициента. Чем выше значение коэффициента, тем с большей вероятностью организация может погасить долги за счет собственных средств. Чем больше показатель, тем независимее предприятие.

Чем больше показатель, тем независимее предприятие.

Коэффициент концентрации собственного капитала — формула

Общая формула расчета коэффициента:

| Kкск = | Собственный капитал и резервы |

| Суммарные активы |

Формула расчета по группам активов и пассивов:

| Kкск = | П4 |

| А1 + А2 + А3 + А4 |

где А1 — наиболее ликвидные активы; А2 — быстрореализуемые активы; А3 — медленнореализуемые активы; А4 — труднореализуемые активы; П4 — капитал и резервы

Формула расчета по данным бухгалтерского баланса:

| Kкск = | стр.490 |

| стр.700 |

где стр.490, стр.700 — строки бухгалтерского баланса (форма №1)

Коэффициент концентрации собственного капитала — значение

Нормативное ограничение Ккск > 0.5. Чем больше значение коэффициента, тем лучшим будет считаться финансовое состояние компании. Для более детального финансового анализа значение этого коэффициента следует сравнивать со средними значениями по отрасли, к которой относится анализируемое предприятие.

Близость этого значения к единице может говорить о сдерживании темпов развития предприятия. Отказавшись от привлечения заемного капитала, организация лишается дополнительного источника финансирования прироста активов (имущества), за счет которых можно увеличить доходы. Вместе с тем это уменьшает риски ухудшения финансовой состоятельности в случае неблагоприятного развития ситуации.

| < Предыдущая | Следующая > |

|---|

Обратным является коэффициент заемного капитала — Мегаобучалка

1 – коэффициент собственности.

| коэффициент заемного капитала | = | Заемный капитал |

| Валюта баланса (капитал) |

Норматив не более 0,5

Коэффициент защищенности кредиторов (покрытия процента).

| Коэффициент защищенности кредиторов | = | Чистая прибыль + расходы по выплате % + налог на прибыль |

| Расходы по выплате % |

— характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит.

По этому показателю судят сколько раз в течении отчетного периода компания заработала средства для выплаты процентов по займам.

Коэффициент финансовой устойчивости

| Коэффициент финансовой устойчивости | = | Собственный капитал + долгосрочные обязательства |

| Валюта баланса |

Норматив 0,8 – 0,9

— Показывает удельный вес источников финансирования, которые могут быть использованы длительное время.

Коэффициент финансирования.

| Коэффициент финансирования. | = | Собственный капитал |

| Заемный капитал |

— Характеризует соотношение собственных заемных средств

Норматив ≥1

Коэффициент финансовой активности (плечо финансового рычага)

| Коэффициент финансовой активности | = | Заемный капитал |

| Собственный капитал |

Норматив ≤1

— Характеризует соотношение заемных и собственных средств

Коэффициент маневренности собственного капитала

| Коэффициент маневренности собственного капитала | = | Собственный оборотный капитал |

| Собственный капитал |

Норматив 0,2-0,5

— Показывает, какая часть собственных средств вложена в наиболее мобильные (оборотные активы)

Коэффициент обеспеченности собственными оборотными средствами

| Коэффициент обеспеченности собственными оборотными средствами | = | Собственный оборотный капитал |

| Оборотные активы |

Норматив 0,1

— Показывает долю оборотных активов, сформированных за счет собственных источников, в общей величине оборотных активов

Коэффициент обеспеченности запасов собственными источниками средствами

| Коэффициент обеспеченности запасов собственными источниками средствами | = | Собственный оборотный капитал |

Запасы (в т. ч. НДС по приобретенным ценностям) ч. НДС по приобретенным ценностям)

|

Норматив 0,6-0,8

Коэффициент (индекс) постоянного актива

| Коэффициент (индекс) постоянного актива | = | Внеоборотные активы |

| Собственный капитал |

Норматив <1

— Показывает долю внеоборотных активов в величине собственных источников средств.

Таблица 10 — Расчёт показателей структуры капитала хозяйствующего субъекта

| № п.п. | Показали | Код строки | Нормативное значение | На начало отчетного года | На конец отчетного года | отклонения |

| Исходные данные | ||||||

| Расчетные данные | ||||||

Выводы:

Таблица 11 — Расчёт чистых активов

| Показатели | 200 г.

| 200 г. | 200 г. | Изменения, % |

| 1. Совокупные активы (300) | ||||

| 2. Сумма обязательств, принимаемая к расчёту (590+690-640-650) | ||||

| 3. Стоимость чистых активов(стр.1-стр.2) | ||||

| Соотношение чистых активов к совокупным (стр.3/стр.1) | ||||

| Соотношение чистых активов и уставного капитала (стр 3/стр.410 Ф1) |

Выводы:

V. Коэффициенты рыночной активности предприятия

Включают различные показатели, характеризующие стоимость и доходность акций компании:

— прибыль на 1 акцию

— соотношение рыночной цены акции и прибыли на 1 акцию

— балансовая стоимость 1 акции

— соотношение рыночной стоимости 1 акции и её балансовой стоимости

— доходность 1 акции и доля выплаченных дивидендов.

Прибыль на 1 акцию

| Прибыльна 1 акцию | = | Чистая прибыль | — | Дивиденды по привилегированным акциям |

| Число обыкновенных акций |

5.2. Соотношение рыночной цены акций и прибыли на 1 акцию = (Ц/П).

Балансовая стоимость 1 акции

| Балансовая стоимость 1 акции | = | Стоимость акционерного капитала | — | Стоимость привилегированных акций |

| Число обыкновенных акций |

Соотношение рыночной и балансовой стоимости акций.

| Пример

Что такое отношение долга к капиталу?

Определение: Отношение долга к капиталу — это коэффициент ликвидности, который рассчитывает использование компанией финансового рычага путем сравнения ее общих обязательств с общим капиталом. Другими словами, этот показатель измеряет долю долга, которую компания использует для финансирования своей деятельности, по сравнению с ее капиталом.

Этот коэффициент на самом деле является мерой риска и позволяет нам рассчитать, насколько хорошо компания может справиться со спадом продаж, поскольку он подчеркивает взаимосвязь между заемным и долевым финансированием.Финансирование операций с помощью ссуд сопряжено с определенным уровнем риска, поскольку основная сумма долга и проценты должны быть выплачены кредитору. Таким образом, компании с более высокими коэффициентами считаются более рискованными, поскольку они должны поддерживать тот же уровень продаж для выполнения своих обязательств по обслуживанию долга. Снижение продаж может вызвать проблемы с платежеспособностью компании.

С другой стороны, финансирование за счет займов также дает акционерам возможность получения сверхнормативной прибыли. Когда ссуды используются эффективно i.е. если компания зарабатывает на ссудах больше, чем стоимость долга, прибыль акционеров увеличивается.

Инвесторы используют показатель отношения долга к капиталу для оценки риска компании на основе ее финансовой структуры. Высокий коэффициент указывает на то, что компания активно использует заемные средства для финансирования своей деятельности; тогда как низкий показатель означает, что компания привлекает свои средства за счет текущих доходов или акционеров. Аналогичным образом кредиторы используют это измерение, чтобы оценить, подходит ли компания для получения ссуды или имеет слишком большую долю заемных средств, чтобы предоставить ее.

Теперь давайте посмотрим, как рассчитать отношение долга к капиталу.

Формула

Формула отношения долга к капиталу рассчитывается путем деления общего долга компании на сумму собственного капитала акционера и общего долга.

Как видите, это уравнение довольно простое. Общая сумма долга включает все краткосрочные и долгосрочные обязательства компании. Показатель собственного капитала акционера включает весь капитал компании: обыкновенные акции, привилегированные акции и долю меньшинства.

Попробуем разобраться в этом на примере.

Пример

Предположим, управляющий портфелем рассматривает возможность инвестирования в одну из двух компаний. У него есть два варианта: компания A или компания B. Обе компании работают в производственном секторе и находятся в стадии расширения.

Общая стоимость активов компании А составляет 300 миллионов долларов США. Краткосрочные обязательства компании составляют 30 млн долларов, а долгосрочные — 45 млн долларов. Компания также имеет выпущенные привилегированные акции на сумму 25 млн долларов и дополнительную долю меньшинства на 2 млн долларов.Компания А имеет в общей сложности 10 млн акций в обращении, которые в настоящее время торгуются по цене 15 долларов за акцию. Уравнение отношения долга к капиталу компании А можно рассчитать следующим образом:

Компания B, с другой стороны, сообщает в своем балансе следующие цифры:

Общая сумма обязательств: 50 млн долл.

1 млн долл. США 50 акций в обращении: 50 млн долл. США

Таким образом, коэффициент компании Б будет рассчитан следующим образом:

Финансовый риск, связанный с компанией B, довольно высок, поскольку она активно финансирует свой рост за счет долга.Компания А, с другой стороны, имеет больше общих обязательств, но у их акционеров больше возможностей.

После тщательного рассмотрения управляющим портфелем компания A кажется более безопасным выбором для инвестиций, поскольку ее финансовый рычаг почти вдвое меньше, чем у другой компании.

Анализ

Отношение долга к капиталу — важный показатель, позволяющий определить, насколько компания зависит от долга для финансирования своей повседневной деятельности, и оценить уровень риска для акционеров компании.Он также измеряет кредитоспособность фирмы для выполнения своих обязательств в виде процентных расходов и других платежей.

Обычно чем выше коэффициент, тем выше риск для кредиторов и акционеров, но это не всегда так. Как и любой другой финансовый показатель, его нельзя анализировать в вакууме. Высокое соотношение не всегда означает плохо. Посмотрите, например, на коммунальные предприятия. Они часто несут большие долги, потому что их операции капиталоемки. Это приводит к более высокому соотношению долга к капиталу, но не означает, что они скоро станут неплатежеспособными.Коммунальные предприятия имеют чрезвычайно стабильную базу клиентов, и поэтому их доходы стабильны. Это означает, что они могут выполнять свои обязательства, не беспокоясь о спаде доходов.

Сравните это с новыми, расширяющимися компаниями. У этих компаний может не быть сформированной клиентской базы, но им все равно необходимо финансировать свою повседневную деятельность. У них могут быть стабильные продажи на данный момент, но это не гарантия, как у коммунальных компаний. В конце концов, продажи новой компании могут выровняться или просто упасть, оставив меньше средств для обслуживания долга.Высокое отношение долга к капиталу для этой компании указывает на риск.

Если отношение долга к капиталу больше 1, у компании больше долга, чем капитала. Эта компания чрезвычайно рискованна. Если новые обязательства будут приобретены без увеличения прибыли, компания может обанкротиться.

С другой стороны, если коэффициент меньше 1, уровень долга управляем, и компания считается менее рискованной для инвестирования или ссуды, учитывая другие факторы.

Определение отношения долга к капиталу

— SmartAsset

При принятии решения о том, в какие компании инвестировать, вы можете использовать несколько коэффициентов для оценки их финансового состояния. Отношение долга к капиталу — это способ измерить способность компании противостоять спадам на основе сравнения ее долговых обязательств и доступного капитала. Это может быть полезным показателем, позволяющим избегать компаний, которые могут столкнуться с проблемами платежеспособности или ликвидности, которые могут представлять больший риск для вашего портфеля.

Отношение долга к капиталу — это способ измерить способность компании противостоять спадам на основе сравнения ее долговых обязательств и доступного капитала. Это может быть полезным показателем, позволяющим избегать компаний, которые могут столкнуться с проблемами платежеспособности или ликвидности, которые могут представлять больший риск для вашего портфеля.

Отношение долга к капиталу — это коэффициент ликвидности, который измеряет общие обязательства компании по отношению к ее совокупному капиталу. В частности, это относится к тому, какая часть операций компании финансируется за счет заемных средств по сравнению с капиталом. Это может быть эффективным способом оценить профиль рисков компании, прежде чем делать инвестиции, или получить представление о том, насколько финансово здорова ваша компания, если вы владелец бизнеса.

Для расчета отношения долга к капиталу используется довольно простая формула:

Отношение долга к капиталу = долг / долг + акционерный капитал

В этой формуле долг включает все краткосрочные и долгосрочные долговые обязательства компании.Акционерный капитал покрывает весь капитал компании, включая привилегированные акции, обыкновенные акции и долю меньшинства. Итак, предположим, что у компании есть долг на 20 миллионов долларов и акционерный капитал на 30 миллионов долларов. Соотношение долга к капиталу будет выглядеть так:

.20 миллионов долларов / 20 миллионов долларов + 30 миллионов долларов = 0,40 или 40% отношение долга к капиталу

Это очень простой пример, но он говорит о том, что 40% операций компании финансируются за счет заемных средств, включая краткосрочные и долгосрочные ссуды.Вы можете выполнять расчеты отношения долга к капиталу на основе информации, содержащейся в годовом отчете компании.

Что такое хорошее отношение долга к капиталу? При сравнении отношения долга к капиталу полезно понять, что считается хорошим или плохим числом. Хотя для этого нет определенных правил, обычно более высокое отношение долга к капиталу сигнализирует о том, что компания может подвергаться более высокому риску банкротства. Компании, которые больше полагаются на заемные средства для финансирования операций, могут столкнуться с проблемами, если спад приведет к снижению продаж.Когда для погашения долговых обязательств поступает меньший денежный поток, это увеличивает риск дефолта в случае исчерпания капитальных резервов. Это может ограничить возможность компании заимствовать дополнительные средства для управления операциями до тех пор, пока продажи снова не начнут расти, поскольку кредиторы могут рассматривать это как дополнительный кредитный риск.

Хотя для этого нет определенных правил, обычно более высокое отношение долга к капиталу сигнализирует о том, что компания может подвергаться более высокому риску банкротства. Компании, которые больше полагаются на заемные средства для финансирования операций, могут столкнуться с проблемами, если спад приведет к снижению продаж.Когда для погашения долговых обязательств поступает меньший денежный поток, это увеличивает риск дефолта в случае исчерпания капитальных резервов. Это может ограничить возможность компании заимствовать дополнительные средства для управления операциями до тех пор, пока продажи снова не начнут расти, поскольку кредиторы могут рассматривать это как дополнительный кредитный риск.

может быть более высокое отношение долга к капиталу, поскольку они работают над обеспечением своей клиентской базы и увеличением продаж. Эти компании могут полагаться на сочетание заемного и акционерного финансирования для финансирования операций в краткосрочной перспективе с целью ухода от долга, как только они станут более устойчивыми.Инвестирование в стартап, который использует заемные средства для финансирования значительной части своей деятельности, может быть рискованным, если компания не вырастет, как ожидалось.

Как правило, чем ниже отношение долга к капиталу компании, тем лучше. Но важно помнить, что более высокое отношение долга к капиталу не всегда означает, что компания подвергается более высокому риску стать неплатежеспособной. Например, компании, которые в значительной степени полагаются на капитал для покрытия операций, могут иметь более высокий уровень долга. Но это может быть не так критично, если они также имеют стабильный и стабильный доход, потому что они предлагают услугу или продукт, которые пользуются постоянным спросом даже при ухудшении экономических или рыночных условий.

Таким образом, при расчете отношения долга к капиталу важно помнить о возрасте компании и отрасли. Также полезно помнить, что различия в методах бухгалтерского учета и отражении долга в показателях капитала также могут влиять на расчеты отношения долга к капиталу.

Помимо отношения долга к капиталу, есть и другие показатели, которые можно использовать для оценки финансового состояния компании. Очень похоже на отношение долга.Этот коэффициент относится к тому, какая часть активов компании финансируется за счет долга. Если коэффициент долга компании, который представляет собой долги, разделенные на активы, больше единицы, это означает, что у компании больше долга, чем активов. С другой стороны, коэффициент ниже единицы означает, что активы компании перевешивают ее долги.

Коэффициент текущей ликвидности — это еще один способ измерения ликвидности компании. Этот коэффициент означает разделение текущих активов на текущие обязательства и используется для определения того, насколько легко компания может оплачивать свои счета.Коэффициент текущей ликвидности выше двух — это хорошо, потому что это означает, что у компании вдвое больше активов, чем обязательств.

Другие коэффициенты, которые вы можете использовать для оценки акций, включают отношение цены к прибыли, отношение цены к балансовой стоимости и рентабельность капитала. Эти коэффициенты больше касаются прибыльности компании, а не ее способности выполнять свои финансовые обязательства и оставаться платежеспособным. Но вместе эти показатели могут быть полезным способом оценки риска инвестирования в компанию.

ИтогОтношение долга к капиталу — это простая концепция, но ее важно понимать при принятии решения, куда инвестировать.Вложение денег в компании с более высоким соотношением долга к капиталу может быть проблематичным, если на эти компании влияет волатильность фондового рынка или широкомасштабный экономический спад. Использование отношения долга к капиталу вместе с другими ключевыми финансовыми коэффициентами может помочь вам получить наиболее четкое представление о способности компании выдерживать тяжелые времена.

Советы по инвестированию- Подумайте о том, чтобы поговорить с финансовым консультантом о том, как соотношение долга к капиталу влияет на риск ваших инвестиций.Если у вас еще нет финансового консультанта, найти его не должно быть сложно. Инструмент подбора финансовых консультантов SmartAsset может помочь вам связаться с профессиональными консультантами в вашем районе. Чтобы получить персональные рекомендации в Интернете, потребуется всего несколько минут. Если вы готовы, начните прямо сейчас.

- При выборе инвестиций вы можете использовать разные подходы. Фундаментальный анализ, например, фокусируется на деятельности и финансах компании, включая такие вещи, как отношение долга к капиталу.Технический анализ, с другой стороны, больше смотрит на то, как акции компании работают на основе исторических и недавних тенденций, а также на объемах торгов акциями. Оба могут быть полезны для выбора акций и других инвестиций, которые соответствуют вашей устойчивости к риску, целям и временному горизонту.

Фото: © iStock.com / shironosov, © iStock.com / 12963734, © iStock.com / seb_ra

Ребекка Лейк Ребекка Лейк — эксперт по пенсиям, инвестициям и планированию недвижимости, которая уже десять лет пишет о личных финансах.Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, и ее статьи были опубликованы в Интернете на сайтах U.S. News and World Report, CreditCards.com и Investopedia. Ребекка — выпускница Университета Южной Каролины, а также училась в Чарльстонском Южном университете в качестве аспиранта. Родом из центральной Вирджинии, сейчас она живет на побережье Северной Каролины вместе со своими двумя детьми.Коэффициенты кредитного плеча — Долг / Капитал, Долг / Капитал, Долг / EBITDA, Примеры

Что такое коэффициенты левериджа?

Коэффициент кредитного плеча — это любой вид финансового коэффициента Глоссарий коэффициентов финансового анализа Глоссарий терминов и определений общих терминов коэффициентов финансового анализа. Важно понимать эти важные термины. который указывает уровень долга, возникшего у хозяйствующего субъекта по нескольким другим счетам в его балансе. Бухгалтерский баланс. Бухгалтерский баланс является одним из трех основных финансовых отчетов.Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Отчет о прибылях и убытках. Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, который показывает их прибыль и убыток за определенный период времени. Отчет о прибыли или / или движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств (официально называемый Отчетом о движении денежных средств) содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода. Он содержит 3 раздела: денежные средства от операций, денежные средства от инвестиций и денежные средства от финансирования.. Эти коэффициенты указывают на то, как финансируются активы и бизнес-операции компании (с использованием заемных средств или капитала). Ниже приведены два распространенных коэффициента кредитного плеча: долг / собственный капитал и долг / капитал.

Список общепринятых коэффициентов кредитного плеча

Существует несколько различных коэффициентов левериджа, которые могут быть рассмотрены рыночными аналитиками, инвесторами или кредиторами. Некоторые счета, которые, как считается, имеют существенную сопоставимость с долгом, включают общие активы, общий капитал, операционные расходы и доходы.

Ниже приведены 5 наиболее часто используемых коэффициентов левериджа:

- Отношение долга к активам = Общий долг / общие активы

- Отношение долга к собственному капиталу = Общий долг / общий капитал

- Отношение долга к капиталу = Сегодняшний долг / (Общий долг + Общий капитал)

- Отношение долга к EBITDA = Общий долг / прибыль до амортизации и амортизации налога на проценты (EBITDAEBITDAEBITDA или прибыль до уплаты процентов, налогов, амортизации — это прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов.EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры)

- Отношение активов к собственному капиталу = Итого активы / общий капитал

Пример отношения левериджа № 1

Представьте себе бизнес со следующей финансовой информацией:

- 50 миллионов долларов активов

- 20 миллионов долларов долга

- 25 миллионов долларов собственного капитала

- 5 миллионов долларов годовой EBITDA

- 2 миллиона долларов годовых расходов на амортизацию

Теперь рассчитайте каждое из 5 коэффициентов, описанных выше, следующим образом:

- Долг / активы Отношение долга к активам Отношение к активам, также известное как коэффициент долга, — это коэффициент левериджа, который указывает процент активов, которые финансируются за счет долга.= 20 $ / 50 $ = 0,40x

- Debt / EquityFinance Финансовые статьи CFI предназначены для самостоятельного изучения важных финансовых концепций онлайн в удобном для вас темпе. Просмотрите сотни статей! = 20 долларов / 25 долларов = 0,80x

- Долг / капитал = 20 долларов / (20 долларов + 25 долларов) = 0,44x

- Долг / EBITDAD Соотношение долга / EBITDA Отношение чистого долга к прибыли до вычета процентов, налогов, износа и амортизации (EBITDA) измеряет финансовые показатели. левередж и способность компании погасить свой долг. По сути, отношение чистого долга к EBITDA (долг / EBITDA) дает представление о том, сколько времени компании потребуется для работы на текущем уровне, чтобы погасить весь свой долг.= 20 долларов США / 5 долларов США = 4,00x

- Актив / Собственный капитал = 50 долларов США / 25 долларов США = 2,00x

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Пример коэффициента левериджа # 2

Если у предприятия общие активы в размере 100 миллионов долларов, общий долг в 45 миллионов долларов и общий капитал в размере 55 миллионов долларов, то пропорциональная сумма заемных денег по отношению к общим активам равна 0.45, или менее половины его общих ресурсов. При сравнении долга к собственному капиталу соотношение для этой фирмы составляет 0,82, что означает, что капитал составляет большую часть активов фирмы.

Важность и использование

Коэффициенты левериджа представляют собой степень, в которой предприятие использует заемные деньги. Он также оценивает платежеспособность компании и структуру капитала. Наличие высокого левериджа в структуре капитала фирмы может быть рискованным, но оно также дает преимущества.

Использование кредитного плеча выгодно в периоды, когда фирма получает прибыль, поскольку она увеличивается.С другой стороны, у фирмы с высокими рычагами будут проблемы, если она испытает снижение прибыльности и может столкнуться с более высоким риском дефолта, чем фирма без рычагов или с меньшими рычагами в той же ситуации.

Наконец, анализ существующего уровня долга является важным фактором, который кредиторы учитывают, когда фирма желает подать заявку на дальнейшее заимствование.

По сути, кредитное плечо увеличивает риск, но оно также создает вознаграждение, если дела идут хорошо.

Какие существуют различные типы коэффициентов кредитного плеча?

1 Операционный левередж

Коэффициент операционного левериджа относится к процентному соотношению постоянных затрат к переменным затратам.Компания с высоким операционным левериджем несет значительную долю постоянных затрат в своей деятельности и является капиталоемкой фирмой. Небольшие изменения в объеме продаж приведут к значительному изменению прибыли и рентабельности инвестиций. Негативным сценарием для компании этого типа может быть ситуация, когда ее высокие постоянные затраты не покрываются прибылью, поскольку рыночный спрос на продукт снижается. Примером капиталоемкого бизнеса является компания по производству автомобилей.

Если отношение постоянных затрат к выручке высокое (т.е.,> 50%) компания имеет значительную операционную долговую нагрузку. Если отношение постоянных затрат к выручке низкое (т. Е. <20%), у компании небольшой операционный рычаг.

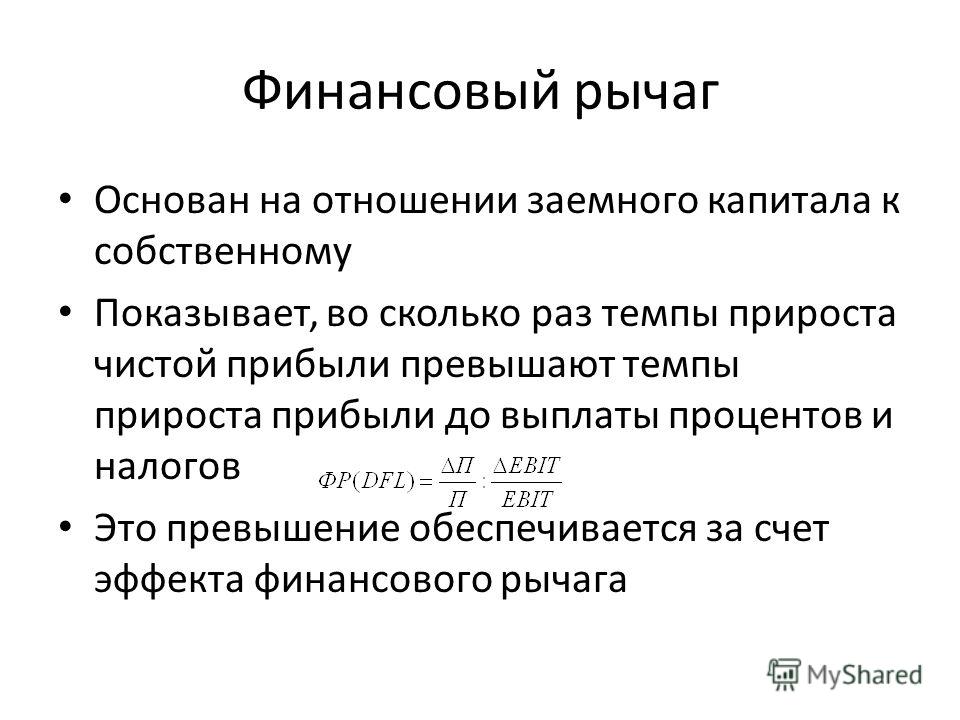

2 Финансовый рычаг

Коэффициент финансового рычага относится к сумме обязательства или долга, которые компания использовала или будет использовать для финансирования своих деловых операций. Использование заемных средств вместо средств акционерного капитала действительно может повысить рентабельность капитала компании и прибыль на акцию при условии, что рост прибыли превышает процент, выплачиваемый по кредитам.Чрезмерное использование финансирования может привести к дефолту и банкротству. См. Наиболее распространенные коэффициенты финансового рычага, указанные выше.

3 Комбинированный левередж

Коэффициент комбинированного левериджа означает сочетание использования операционного плеча и финансового плеча. Например, при просмотре баланса и отчета о прибылях и убытках операционный левередж влияет на верхнюю половину отчета о прибылях и убытках через операционные доходы, в то время как нижняя половина состоит из финансового левериджа, с помощью которого можно оценить прибыль на акцию для акционеров.

Как создается кредитное плечо?

Кредитное плечо создается в различных ситуациях:

- Компания берет в долг для покупки определенных активов. Это называется «кредитованием под обеспечение активами» и очень распространено в сфере недвижимости и приобретении основных средств, таких как основные средства. PP&E (Основные средства) Основные средства (Основные средства) (Основные средства) являются одним из основные внеоборотные активы, находящиеся на балансе. На основные средства влияют капитальные затраты (ОС).

- Компания заимствует деньги на основе общей кредитоспособности бизнеса. Обычно это вид «займа денежного потока», который обычно доступен только более крупным компаниям.

- Когда компания занимает деньги для финансирования приобретения (подробнее о процессе слияний и поглощений Процесс слияний и поглощений M&A Процесс слияния и поглощения Это руководство проведет вас через все этапы процесса слияния и поглощения. Узнайте, как совершаются слияния и поглощения и сделки. В этом руководстве мы Мы опишем процесс приобретения от начала до конца, различные типы покупателей (стратегические vs.финансовые покупки), важность синергии и транзакционные издержки).

- Когда частная инвестиционная компания (или другая компания) осуществляет выкуп с использованием заемных средств Выкуп с использованием заемных средств (LBO) Выкуп с использованием заемных средств (LBO) — это сделка, при которой бизнес приобретается с использованием заемных средств в качестве основного источника возмещения. (LBO).

- Когда физическое лицо имеет дело с опционами, фьючерсами, маржей или другими финансовыми инструментами.

- Когда человек покупает дом и решает занять средства в финансовом учреждении, чтобы покрыть часть цены.Если недвижимость перепродается по более высокой цене, получается выигрыш.

- Инвесторы в акции решают занять деньги для увеличения своего инвестиционного портфеля.

- Бизнес увеличивает свои постоянные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать по-разному в зависимости от ее характера. Один из самых популярных методов — классификация операций по кредитному плечу. Постоянные затраты не меняют структуру капитала бизнеса, но они увеличивают операционный леверидж, что непропорционально увеличивает / уменьшает прибыль по сравнению с выручкой.

Каковы риски высокого операционного рычага и высокого финансового рычага?

Если кредитное плечо может увеличить прибыль, оно также может увеличить риск. Наличие высоких показателей операционной и финансовой левериджа может быть очень рискованным для бизнеса. Высокий коэффициент операционного левериджа показывает, что компания производит мало продаж, но при этом имеет высокие затраты или маржу, которые необходимо покрыть. Это может привести либо к снижению целевого дохода, либо к недостаточному операционному доходу для покрытия других расходов, что приведет к отрицательной прибыли компании.С другой стороны, высокие коэффициенты финансового левериджа возникают, когда рентабельность инвестиций (ROI) не превышает процент, выплачиваемый по кредитам. Это значительно снизит прибыльность компании и прибыль на акцию.

Коэффициенты покрытия

Помимо коэффициентов, упомянутых выше, мы также можем использовать коэффициенты покрытия Коэффициент покрытия Коэффициент покрытия A используется для измерения способности компании выплачивать свои финансовые обязательства. Более высокий коэффициент указывает на большую способность выполнять обязательства в сочетании с коэффициентами левериджа для измерения способности компании выплачивать свои финансовые обязательства. Емкость долга. Емкость долга — это общая сумма долга, которую бизнес может понести и погасить в соответствии с условиями соглашения о долге..

Наиболее распространенные коэффициенты покрытия:

- Коэффициент покрытия процентов Коэффициент покрытия процентов Коэффициент покрытия процентов (ICR) — это финансовый коэффициент, который используется для определения способности компании выплачивать проценты по непогашенному долгу .: Способность Компания оплачивает процентные расходы. Процентные расходы. Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но могут также (только) по его долгу

- Коэффициент покрытия обслуживания долга : Способность компании выплатить все долговые обязательства, включая выплату основной суммы и процентов

- Коэффициент покрытия денежными средствами: Способность компании оплачивать процентные расходы с помощью остатка денежных средств

- Коэффициент покрытия активов: Способность компании погашать свои долговые обязательства своими активами

Дополнительные ресурсы

Данное руководство по коэффициенту левериджа представило основные коэффициенты: Долг / Капитал, Долг / Капитал, Долг / EBITDA и т. д.Ниже приведены дополнительные соответствующие ресурсы CFI, которые помогут вам продвинуться по карьерной лестнице.

- Коэффициенты покрытия Коэффициент покрытия Коэффициент покрытия используется для измерения способности компании выполнять свои финансовые обязательства. Более высокий коэффициент указывает на большую способность выполнять обязательства.

- Оценка мультипликаторов Анализ мультипликаторов Анализ мультипликаторов — это метод оценки, который использует различные финансовые показатели сопоставимых компаний для оценки целевой компании.

- EV / EBITDAEV / EBITDAEV / EBITDA используется при оценке для сравнения стоимости аналогичных предприятий путем оценки их стоимости предприятия (EV) к мультипликатору EBITDA относительно среднего значения.В этом руководстве мы разделим множитель EV / EBTIDA на его различные компоненты и шаг за шагом расскажем, как его рассчитать

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию В этом руководстве по финансовому моделированию представлены советы и передовые методы работы с предположениями и драйверами в Excel. , прогнозирование, объединение трех отчетов, анализ DCF, подробнее

Коэффициент долгосрочного долга к капитализации

Определение отношения долгосрочной задолженности к капитализации

A Отношение долгосрочного долга к капитализации — это соотношение, которое показывает финансовый леверидж фирмы.Этот коэффициент рассчитывается путем деления долгосрочного долга на общий доступный капитал компании. Общий капитал компании включает в себя долгосрочную задолженность и акции компании. Этот коэффициент позволяет инвесторам определить объем контроля, используемый компанией, и сравнить его с другими компаниями, чтобы проанализировать общий опыт риска данной конкретной компании.

Известно, что компании, финансирующие большую часть капитала за счет долгов, более рискованны, чем компании с более низкими коэффициентами финансирования.

Формула для расчета отношения долгосрочной задолженности к капитализации

Формула для расчета отношения долгосрочной задолженности к капитализации выглядит следующим образом:

Долгосрочная задолженность / (Долгосрочная задолженность + Привилегированные акции + Обыкновенные акции)

Долгосрочный заем, привилегированные и обыкновенные акции вместе составляют общий капитал компании. Это полезное соотношение, поскольку оно позволяет инвесторам определить общий риск инвестирования в конкретный бизнес, который можно легко определить по соотношению долгосрочного долга к капитализации.Это также показывает финансовое положение компании. Эта формула помогает определить финансовые риски, на которые взялась компания.

Если процент выше, это означает, что финансирование компании в основном происходит за счет долга, который может быть довольно рискованным и иногда является причиной банкротства. Более высокий процентный показатель показывает, насколько слаба компания в финансовом отношении. Точно так же уменьшение отношения долгосрочного долга к капитализации будет означать увеличение собственного капитала держателя акций.

Коэффициент долгосрочного долга к капитализации, превышающий 1,0, указывает на то, что у бизнеса больше долгов, чем капитала, что не очень хорошо для бизнеса, поскольку может привести к множеству финансовых проблем, особенно к банкротству компании. Высокое отношение долгосрочного долга к капитализации указывало бы на финансовую слабость фирмы, а долг, скорее всего, увеличил бы риск компании.

Компания должна следить за тем, чтобы соотношение их долгосрочного долга к капитализации находилось под контролем, так что их долг находится под контролем.Выплата долга из-под контроля создаст проблемы для компании в целом. Более низкое отношение долгосрочного долга к капитализации указывает на то, что у бизнеса нет серьезных финансовых трудностей.

Определение отношения долга к капиталу

Директора рассматривают вопрос о том, как скорректировать отношение долга к собственному капиталу своей компании

При принятии решения о том, в какие компании инвестировать, вы можете использовать несколько соотношений для оценки их финансового состояния. Отношение долга к капиталу — это способ измерить способность компании противостоять спадам на основе сравнения ее долговых обязательств и доступного капитала.Это может быть полезным показателем, позволяющим избегать компаний, которые могут столкнуться с проблемами платежеспособности или ликвидности, которые могут представлять больший риск для вашего портфеля.

Разъяснение отношения долга к капиталу

Отношение долга к капиталу — это коэффициент ликвидности, который измеряет общие обязательства компании относительно ее общего капитала. В частности, это относится к тому, какая часть операций компании финансируется за счет заемных средств по сравнению с капиталом. Это может быть эффективным способом оценить профиль рисков компании, прежде чем делать инвестиции, или получить представление о том, насколько финансово здорова ваша компания, если вы владелец бизнеса.

Для расчета отношения долга к капиталу используется довольно простая формула:

Отношение долга к капиталу = долг / долг + акционерный капитал

В этой формуле долг включает в себя все краткосрочные и долгосрочные долговые обязательства. Акционерный капитал покрывает весь капитал компании, включая привилегированные акции, обыкновенные акции и долю меньшинства. Итак, предположим, что у компании есть долг на 20 миллионов долларов и акционерный капитал на 30 миллионов долларов. Отношение долга к капиталу будет выглядеть следующим образом:

20 миллионов долларов / 20 миллионов долларов + 30 миллионов долларов = 0.Отношение долга к капиталу 40 или 40%

Это очень простой пример, но он говорит о том, что 40% операций компании финансируются за счет заемных средств, включая краткосрочные и долгосрочные ссуды. Вы можете выполнять расчеты отношения долга к капиталу на основе информации, содержащейся в годовом отчете компании.

Что такое хорошее отношение долга к капиталу?

Деловая женщина вычисляет финансовые показатели

При сравнении отношения долга к капиталу полезно понять, что считается хорошим, а что плохим.Хотя для этого нет определенных правил, обычно более высокое отношение долга к капиталу сигнализирует о том, что компания может подвергаться более высокому риску банкротства. Компании, которые больше полагаются на заемные средства для финансирования операций, могут столкнуться с проблемами, если спад приведет к снижению продаж. Когда для погашения долговых обязательств поступает меньший денежный поток, это увеличивает риск дефолта в случае исчерпания капитальных резервов. Это может ограничить возможность компании заимствовать дополнительные средства для управления операциями до тех пор, пока продажи снова не начнут расти, поскольку кредиторы могут рассматривать это как дополнительный кредитный риск.

Стартапы, например, могут иметь более высокое отношение долга к капиталу, поскольку они работают над обеспечением своей клиентской базы и увеличением продаж. Эти компании могут полагаться на сочетание заемного и акционерного финансирования для финансирования операций в краткосрочной перспективе с целью ухода от долга, как только они станут более устойчивыми. Инвестирование в стартап, который использует заемные средства для финансирования значительной части своей деятельности, может быть рискованным, если компания не вырастет, как ожидалось.

Как правило, чем ниже отношение долга к капиталу компании, тем лучше.Но важно помнить, что более высокое отношение долга к капиталу не всегда означает, что компания подвергается более высокому риску стать неплатежеспособной. Например, компании, которые в значительной степени полагаются на капитал для покрытия операций, могут иметь более высокий уровень долга. Но это может быть не так критично, если они также имеют стабильный и стабильный доход, потому что они предлагают услугу или продукт, которые пользуются постоянным спросом даже при ухудшении экономических или рыночных условий.

Поэтому при расчете отношения долга к капиталу важно помнить о возрасте компании и отрасли.Также полезно помнить, что различия в методах бухгалтерского учета и отражении долга в показателях капитала также могут влиять на расчеты отношения долга к капиталу.

Отношение долга к капиталу по сравнению с другими показателями

Наряду с соотношением долга к капиталу существуют и другие показатели, которые вы можете использовать для оценки финансового состояния компании. Очень похоже на отношение долга. Этот коэффициент относится к тому, какая часть активов компании финансируется за счет долга. Если коэффициент долга компании, который представляет собой долги, разделенные на активы, больше единицы, это означает, что у компании больше долга, чем активов.С другой стороны, коэффициент ниже единицы означает, что активы компании перевешивают ее долги.

Коэффициент текущей ликвидности — еще один способ измерения ликвидности компании. Этот коэффициент означает разделение текущих активов на текущие обязательства и используется для определения того, насколько легко компания может оплачивать свои счета. Коэффициент текущей ликвидности выше двух — это хорошо, потому что это означает, что у компании вдвое больше активов, чем обязательств.

Другие коэффициенты, которые вы можете использовать для оценки акций, включают отношение цены к прибыли, отношение цены к балансовой стоимости и рентабельность капитала.Эти коэффициенты больше касаются прибыльности компании, а не ее способности выполнять свои финансовые обязательства и оставаться платежеспособным. Но вместе эти показатели могут быть полезным способом оценки риска инвестирования в компанию.

Итоги

Руководители обсуждают соотношение долга к капиталу

Отношение долга к капиталу — это простая концепция, но ее важно понимать при принятии решения, куда инвестировать. Вложение денег в компании с более высоким соотношением долга к капиталу может быть проблематичным, если на эти компании влияет волатильность фондового рынка или широкомасштабный экономический спад.Использование отношения долга к капиталу вместе с другими ключевыми финансовыми коэффициентами может помочь вам получить наиболее четкое представление о способности компании выдерживать тяжелые времена.

Советы по инвестированию

Подумайте о том, чтобы поговорить с финансовым консультантом о том, как соотношение долга к капиталу влияет на риск ваших инвестиций. Если у вас еще нет финансового консультанта, найти его не должно быть сложно. Инструмент подбора финансовых консультантов SmartAsset может помочь вам связаться с профессиональными консультантами в вашем районе.Чтобы получить персональные рекомендации в Интернете, потребуется всего несколько минут. Если вы готовы, начните прямо сейчас.

При выборе инвестиций вы можете использовать разные подходы. Фундаментальный анализ, например, фокусируется на деятельности и финансах компании, включая такие вещи, как отношение долга к капиталу. Технический анализ, с другой стороны, больше смотрит на то, как акции компании работают на основе исторических и недавних тенденций, а также на объемах торгов акциями.Оба могут быть полезны для выбора акций и других инвестиций, которые соответствуют вашей устойчивости к риску, целям и временному горизонту.

Фото: © iStock.com / shironosov, © iStock.com / 12963734, © iStock.com / seb_ra

Сообщение «Определение отношения долга к капиталу» впервые появилось в блоге SmartAsset.

Что такое отношение долгосрочного долга к общему капиталу

Долгосрочный долг

В целом, отношение долгосрочной задолженности к капитализации называется отношением, рассчитывающим общую сумму обязательств к собственному капиталу акционера.Используя коэффициент, инвесторы смогут определить сумму мощностей, используемых конкретной компанией, и сопоставить ее с условиями риска компании при подверженности риску. В целом компании, финансирующие значительную часть своей основной суммы за счет долга, считаются рискованными с меньшими коэффициентами левериджа.

Определения долга

Коэффициент D / C компании — это отношение общей суммы долга к капиталу, в котором стоимость долга и собственного капитала суммируется. Коэффициент включает в себя структуру капитала, степень левериджа и финансовую платежеспособность в определенный момент времени.Данные, которые рассчитываются в соотношении, проверяются на балансе. Обычно компании продолжают изменять коэффициент D / C при выпуске большего количества акций, распределении дополнительных долгов, выкупе акций и неуверенных долгов. Хороший эксперт по управлению долгом может помочь вам понять, почему у долга есть многочисленные определения, такие как следующие.

- Долгосрочные долги обычно называются долгосрочными займами.

- Долг относится к нескольким интересам, несущим обязательства, которые соответствуют критериям.

- Все обязательства включают в себя ставки отложенного дохода и сумму задолженности.

- Долгосрочная задолженность и связанная с ней часть в структуре капитала в настоящее время называется задолженностью.

- Отношение долга к собственному капиталу, а также отношение долгосрочного долга к общему капиталу помогает измерить финансовые условия фирмы в отношении долга. Отношение долгосрочного долга к общему капиталу дает четкое представление о долгосрочном долге, который включает ипотечные кредиты и облигации, которые используются для постоянного финансирования фирмы.Ознакомьтесь с условиями личного кредита, чтобы сделать управление кредитной выпиской более эффективным.

Понимание отношения долгосрочного долга к общему капиталу выглядит следующим образом…

Долгосрочный долг, деленный на Долгосрочный долг, добавленный к стоимости акционерного капитала, дает процент от общего коэффициента капитала. По коэффициенту легкого финансирования показано, что часть долгосрочного капитала берется из долгов. С увеличением доли долга повышается фактор риска, порой увеличивая вероятность банкротства.Долгосрочный капитал описывается как долгосрочный долг, добавленный к собственному капиталу.

Почему отношение долга к собственному капиталу имеет значение в структуре капитала

Для того, чтобы компании могли получать прибыль на конкурентных рынках, им необходимо понимать свои финансовые возможности. Полезные инструменты бухгалтерского учета, такие как отношение долга к собственному капиталу, информируют менеджеров по бизнесу о том, как и когда они могут идти на риск и развивать свою компанию. Отношение долга к собственному капиталу может помочь бизнес-менеджерам понять статус своего долга к собственному капиталу, чтобы они могли принимать обоснованные решения о важных финансовых стратегиях для своей компании.

Понимание отношения долга к собственному капиталу

Отношение долга к собственному капиталу показывает компании величину риска, связанного с тем, как ее структура капитала создана и управляется. Коэффициент отражает сумму долга, которую компания использует для ведения своего бизнеса, и финансовый рычаг, доступный компании. Долг состоит из пассивов и обязательств, которые удерживает организация с намерением погасить их с течением времени. К ним относятся краткосрочная задолженность со сроком погашения в течение года и долгосрочная задолженность со сроком погашения более одного года (например, ссуды или ипотека).Владельцы компаний хотят знать, растет ли их долг, уменьшается или остается неизменным. Ответ показывает, перегружена ли их компания финансовыми обязательствами или ей есть куда расти.

Расчет отношения долга к собственному капиталу

Для определения отношения долга к собственному капиталу компании требуется простой расчет. Расчет состоит из деления общей суммы долга на общую сумму собственного капитала. Для организаций лучше всего поддерживать соотношение долга к собственному капиталу на приемлемом уровне, на что обычно указывает соотношение ниже 2.Сохранение очень низкого коэффициента покажет компаниям, что они, возможно, не используют имеющиеся у них наличные деньги для инвестиционных возможностей. Это может поставить компанию под угрозу выкупа с использованием заемных средств. Отношение долга к собственному капиталу, которое считается «безопасным» или «средним», различается в зависимости от отрасли. При определении значимости коэффициента следует учитывать тенденции, присущие только отрасли.

Использование для оценки структуры капитала

Получение ссуд

Инвесторы и банкиры в основном используют отношение долга к собственному капиталу компании при определении того, хотят ли они предоставить ссуду этой компании.То, как компания платит за свой бизнес, является важной информацией для инвестора. Кредиторы и инвесторы хотят знать, будут ли их деньги использованы с пользой и, что наиболее важно, получат ли они значительную отдачу от своих инвестиций. Если коэффициент D / E компании повышается, кредитор может посчитать, что существует больший риск, и решит не ссужать деньги этой компании. Банкиры также используют коэффициент в связи с показателями денежных потоков, доходов и прибыльности. Они сравнивают эту информацию с данными других компаний той же отрасли, чтобы определить потенциальные риски.

Оценка конкуренции

Компании могут извлечь выгоду, зная, как их отношение долга к собственному капиталу сравнивается с другими конкурирующими компаниями в той же отрасли. По мере того как рынки колеблются, а отрасли претерпевают изменения, старшие бизнес-менеджеры извлекают выгоду из понимания того, где находится их компания по сравнению с конкурентами. Отношение долга к собственному капиталу может дать менеджерам представление о том, целесообразно ли брать больше долга, подталкивать к инвестициям в новые проекты или лучше подождать, пока рынок не изменится.

Понимание того, что влияет на отношение долга к собственному капиталу

Компании могут извлечь выгоду, зная, как их повседневные решения влияют на соотношение заемных и собственных средств. Эти знания, в свою очередь, могут повлиять на другие финансовые аспекты компании. Управление дебиторской и кредиторской задолженностью и запасами денежных средств может повлиять на окончательное соотношение долга к соотношению. Это окончательное число может повлиять на то, как структура капитала компании воспринимается инвесторами и акционерами.

Соображения при определении отношения долга к собственному капиталу

Важно определить, что включить в долю обязательств в уравнении отношения долга к собственному капиталу. Некоторые компании предпочитают комбинировать краткосрочную и долгосрочную задолженность, в то время как другие организации предпочитают оценивать каждую отдельно. Это важно, потому что сам по себе коэффициент не указывает, когда необходимо выплатить долги. Если большинство долгов являются долгосрочными, то высокое отношение долга к собственному капиталу не так тревожно, как если бы выплаты долга были неизбежны.

Еще одно соображение для малого бизнеса заключается в осознании преимуществ использования долга для развития своего бизнеса. Может показаться нелогичным оставлять долг вместо того, чтобы его выплачивать, но здоровый баланс долга и собственного капитала может быть более эффективным способом расширения бизнеса.

В бизнесе может быть сложно точно знать, когда идти на риск, а когда перестраховаться. Инвесторам и банкирам требуются данные и финансовый анализ, чтобы подтвердить принимаемые ими риски. Такие инструменты, как отношение долга к собственному капиталу, дают представление о структуре капитала компании и ее потенциале к успеху.Бизнес-администраторы, которые понимают преимущества, нюансы и важность отношения долга к собственному капиталу, могут использовать эту информацию для развития своих компаний на конкурентных рынках.

Рекомендуемая литература

Блог Университета Огайо, «Корпоративные финансы — Обзор»

Блог Университета Огайо, «Как эффект Bullwhip влияет на цепочку поставок»

Блог Университета Огайо, «Шпаргалка по инвестициям 101»

Узнать больше

В Университете Огайо мы понимаем, насколько важна степень MBA для продвижения вашей карьеры.Мы также знаем, что ваш MBA должен быть доступным, увлекательным и требовательным к учебе. Вот почему мы разработали онлайн-программу MBA, которая является комплексной и сложной, но гибкой, чтобы соответствовать вашему образу жизни. Когда вы получаете степень магистра делового администрирования онлайн в Университете Огайо, вы принимаете осознанное решение повысить свою профессиональную ценность и позиционировать себя для текущих и будущих деловых возможностей.