Образец заполнения КУДИР для ИП на УСН

Расшифровывается как книга учета доходов и расходов. Она должна вестись каждым индивидуальным предпринимателем, который использует упрощённую систему налогообложения «доходы» либо «доходы — расходы».

В книге необходимо отображать все поступления (продажи через кассу) и расходы, чтобы при необходимости предоставить их контролирующим и проверяющим органам.

Как заполнять кудир для ИП на УСН?

Книга состоит из пяти разделов (готовый шаблон можно скачать в конце статьи). Опишем кратко содержание каждого по очереди:

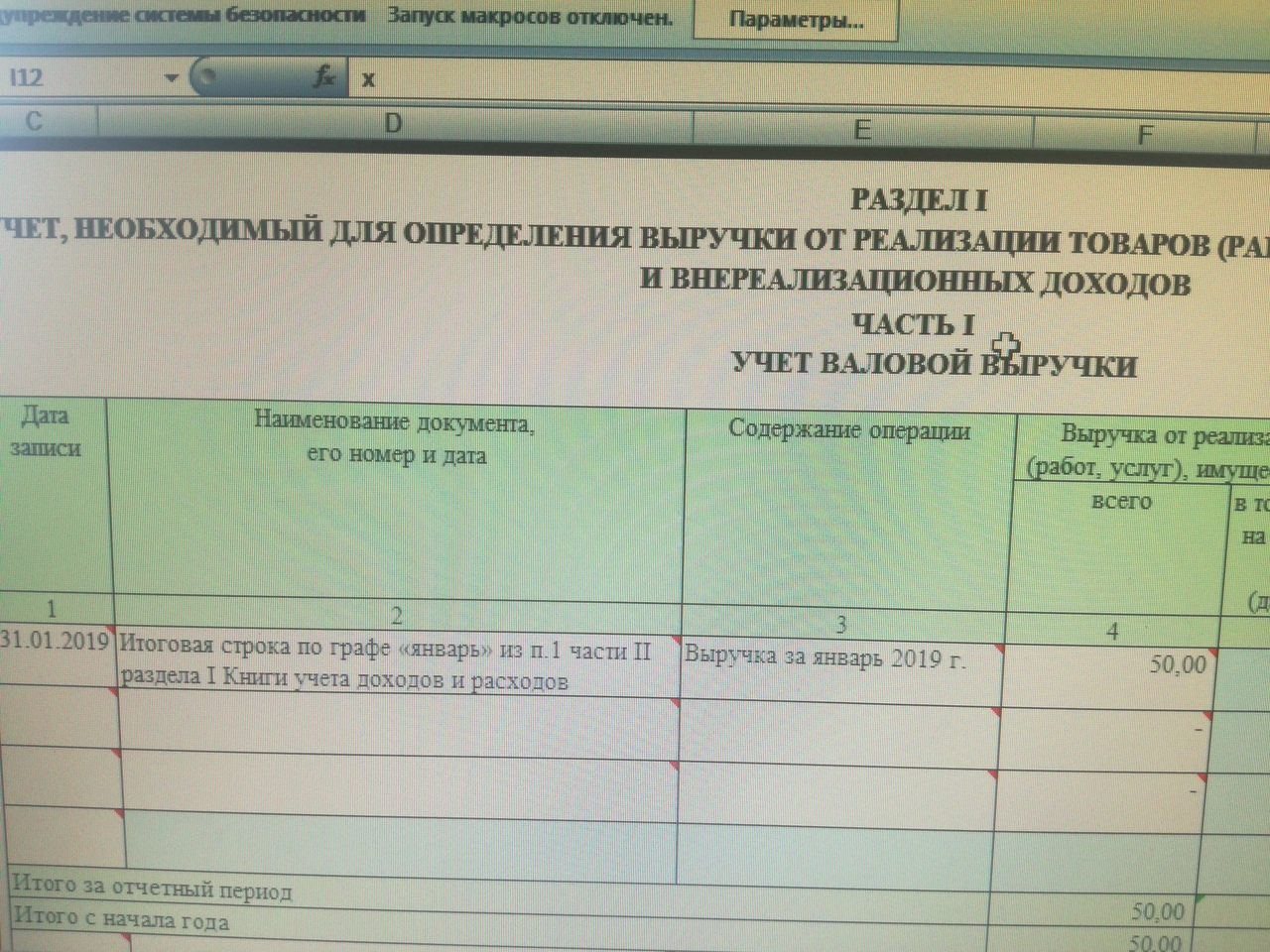

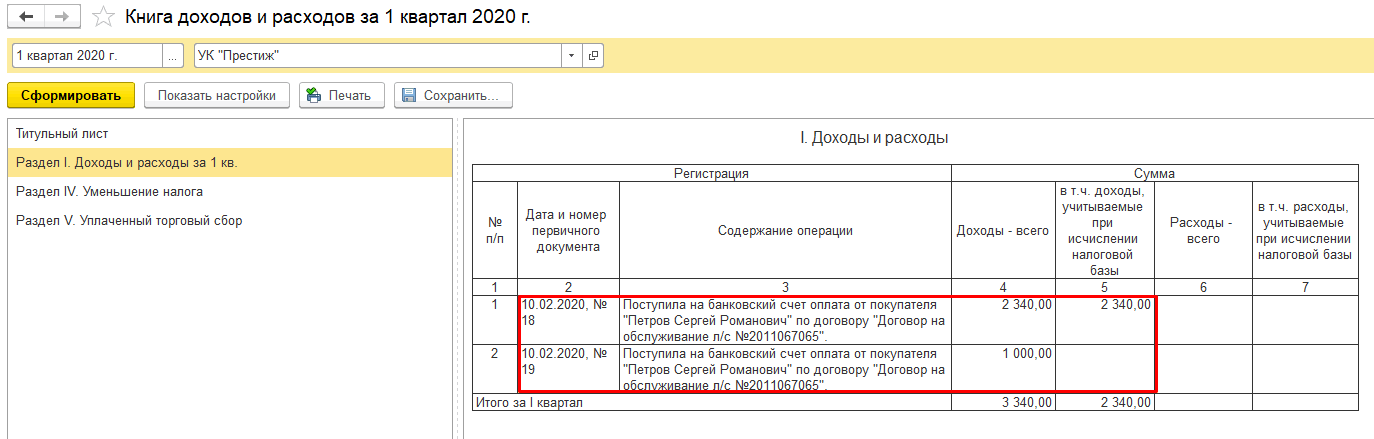

- 1. Доходы и расходы. Добавляем приход, в нашем случае это оприходование розничной выручки, которая проходит через онлайн кассу и отправляется в федеральную налоговую службу (ФНС) через ОФД.

- 2. Расчет расходов на приобретение (сооружение, изготовление) основных средств. Этот раздел заполняется теми ИП, которые используют объект налогообложения «Доходы — Расходы».

- 3. Расчет суммы убытка, уменьшающей налоговую базу по налогу. В моём случае этот раздел книги так же остаётся пустым.

- 4. Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации. В этом разделе указываем платежи, которые были сделаны по страховым взносам в ПФР и ОМС. Ведь именно на эту величину был уменьшен основной налог. Напомню, что индивидуальные предприниматели вправе уменьшить налог УСН на полный размер страховых взносов, а если есть наёмные работники, то на 50%.

- 5. Сумма торгового сбора. Этот раздел также остаётся пустым.

Лично мы не ведем её отдельно, а генерируем из товароучетной программы. В нашем случае это 1С. Так же для этих целей подойдёт сервис Контур Эльба, но он платный. Скорей всего существуют и бесплатные аналоги, но я о них не знаю. Если знаешь, то напиши в комментариях!

Бесплатно можно вести самому на бумаге, ведь у тебя ведется статистика по каждодневным продажам в какой-нибудь тетради или Excel? Осталось только перенести это на бумажный носитель.

В конце года книгу лучше всего распечатать и сшить для хранения. Выглядит готовый экземпляр вот так:

Как в 1С 8.3 страховые взносы отразить в КУДиР

Добрый день, уважаемые читатели! Сегодня мы продолжаем серию статей о том, как заполнить КУДИР для тех, кто в качестве налогового спецрежима использует упрощенку или патент. Мы уже писали про заполнение КУДИР на УСН с Доходов, а также про заполнение КУД для ИП на патенте. Сегодня речь пойдет о КУДИР для тех, кто считает налог УСН по другой базе, уменьшая доходы на расходы. Заполнять такую КУДИР сложнее, но разобраться все-таки можно. Если у вас не очень много операций за год, то заполнить вы ее сможете сами.

Заполнять КУДИР автоматически, вести учет и сдавать отчетность удобнее всего в специальном сервисе.

Содержание

- Шаг 1: Как заполнить титульный лист

- Шаг 2: Что ставим в Разделе I Доходы и расходы

- Шаг 3: Как сделать расчеты в Разделе II

- Шаг 4: Что делать с Разделом III

Думаю, что не стоит напоминать о том, что КУДИР ведут все ИП и компании, применяющие упрощенку. Принципиальных отличий по заполнению книги первыми и вторыми нет – все делается практически одинаково. Об основных требованиях к ее заполнению мы уже говорили, поэтому тоже повторяться не будем. Приступим сразу к делу.

Принципиальных отличий по заполнению книги первыми и вторыми нет – все делается практически одинаково. Об основных требованиях к ее заполнению мы уже говорили, поэтому тоже повторяться не будем. Приступим сразу к делу.

КУДИР имеет унифицированную форму, заполнять нужно именно ее. Найти бланк и указания по его заполнению можно в Приказе Минфина РФ № 135н от 22.10.2012 г. с учетом изменений, внесенных Приказом Минфина № 227н от 07.12.2016г. По обновленной форме КУДИР заполняется, начиная с 2021 года, прежние периоды должны быть заполнены на старом бланке. На 2021 год изменений не предусмотрено, заполняем данные по уже действующей форме.

отчета можно также вот ЗДЕСЬ.

Итак, если вы уже скачали и распечатали форму и она уже лежит перед вами, пробежимся по ее разделам, которых всего четыре. Ну и плюс титульный лист. Форма содержит:

- Титульный лист – здесь указываем сведения о налогоплательщике;

- Раздел I Доходы и расходы – для поквартального отражения доходов / расходов;

- Раздел II Расчет расходов на ОС и НМА, которые учитываются при расчете базы для налога – заполняется при наличии самих ОС и НМА;

- Раздел III Расчет суммы убытка, учитываемого при исчислении УСН – заполняем опять же по необходимости, т. е. если в предыдущие года был убыток;

- Раздел IV Расходы, уменьшающие налог на УСН в соответствии с НК РФ – здесь показывают суммы страховых взносов те, кто считает УСН с Доходов.

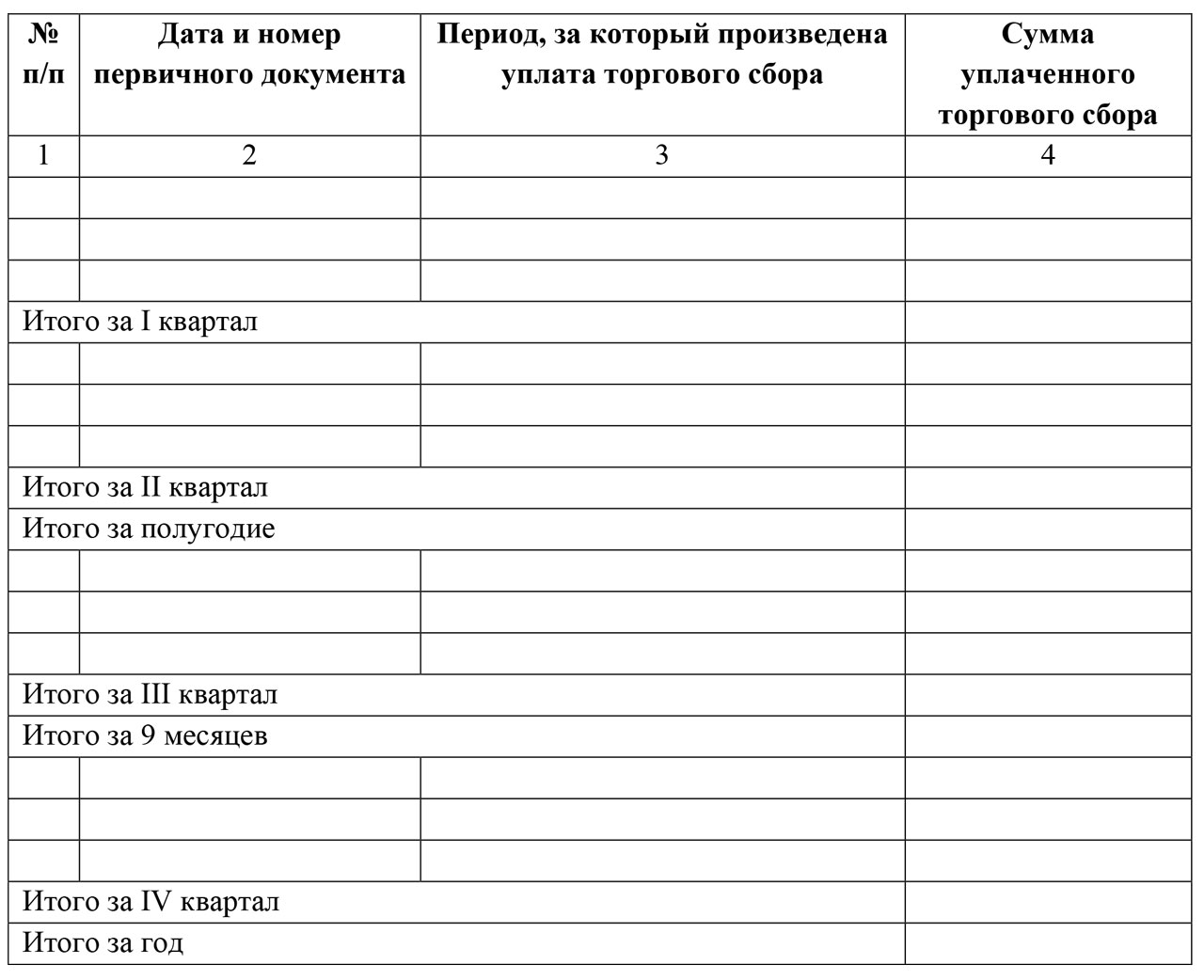

- Раздел V Данные о торговом сборе. Пока этот Раздел актуален лишь для московских предпринимателей, применяющих УСН «Доходы» и уплачивающих торговый сбор.

е. если в предыдущие года был убыток;

е. если в предыдущие года был убыток;Программы для ведения КУДиР

Очевидно, что при наличии существенного количества хозяйственных операций в году, КУДиР разумно вести именно в электронном виде. Это позволит не только легко исправлять возможные ошибки текущего года, но и автоматически формировать налоговую базу, рассчитывать налог при УСН и авансовые платежи по нему. Ведь одна из основных задач КУДиР – именно верное формирование налоговой базы.

На рынке представлено достаточно много программ для ведения КУДиР для ИП и организаций с различным функционалом: от простого внесения данных в строки книги до автоматического формирования книги по введенным операциям с составлением декларации. Выбирать следует, исходя из потребностей пользователя. Потребности будут отличаться для организации на УСН “доходы-расходы” и для ИП на доходной упрощенке без сотрудников.

Выбирать следует, исходя из потребностей пользователя. Потребности будут отличаться для организации на УСН “доходы-расходы” и для ИП на доходной упрощенке без сотрудников.

Самый элементарный вариант, сродни ведению КУДиР на бумаге и подходящий для налогоплательщика с небольшим количеством операций – это составление таблиц в Excel.

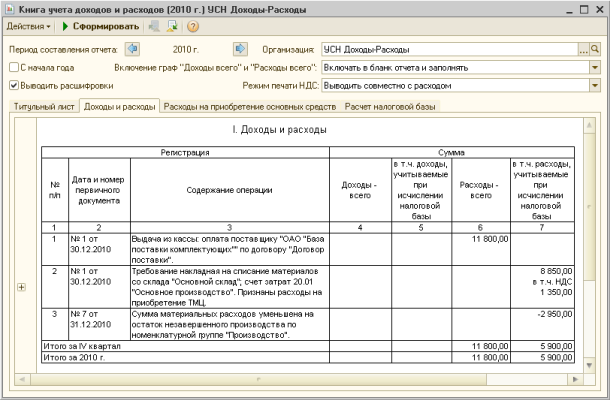

Далее рассмотрим наиболее популярные программы для упрощенцев. Существуют как бесплатные варианты, так и платные. Плата за такие программы обычно невысока. Как правило, в программах, например в 1С, КУДиР заполняют не внесением данных непосредственно в строки книги, а формированием документов прихода/расхода, на основании которых книга выводится автоматически.

В рекламных анонсах многих подобных программ указано, что они позволяют вести весь учет без знания бухгалтерии. Хотим предостеречь от этого заблуждения. Быть полностью уверенным в корректности ведения учета без консультации бухгалтера нельзя. Поэтому даже при наличии программы получить совет профессионала бывает необходимо.

До 2021 года ведение КУДиР было возможно в бесплатной программе ФНС «Налогоплательщик ЮЛ». Однако в новых версиях, доступных к загрузке с сайта ФНС, эта опция по каким-то причинам исключена. Пользоваться бесплатным софтом от налоговой теперь можно только для составления деклараций УСН.

КУДиР для объекта налогообложения – доходы

Налогоплательщики – как организации, так и ИП – выбравшие объектом налогообложения доходы, заполняют:

Разделы 4 и 5 заполняют при наличии данных для внесения в них.

Порядок расчета налога при доходной упрощенке:

Соотнося формулу и КУДиР, получаем:

- в Раздел 1 вносим данные о доходах;

- в Раздел 4 вносим данные о фактически уплаченных взносах и больничных;

- в Раздел 5 вносим данные о фактически уплаченном торговом сборе.

По итогам каждого квартала необходимо рассчитать общую сумму дохода за квартал нарастающим итогом. Справочную информацию в конце раздела заполнять не требуется.

В Раздел 4 записываем поквартально суммы взносов и больничных, которые фактически выплачены, а не начислены, так как уменьшить налог можно исключительно при условии уплаты сумм в уменьшение (п. 3.1 ст. 346.21 НК РФ).

Каждая графа раздела предназначена для своего вида взносов.

Также подлежит отражению дата уплаты соответствующих взносов и период, за который взносы уплачены.

Суммирование идет по каждому виду взносов за квартал и нарастающим итогом, по всем взносам за отчетный период (графа 10 Раздела 4). В графе 8 отражаются суммы больничных, выплаченных за счет работодателя, то есть за первые 3 дня болезни.

В Разделе 5 отражены дата и сумма уплаченного торгового сбора, а также период, за который произведена уплата.

Образец заполнения 2021 КУДиР при УСН “доходы” скачать бесплатно по прямой ссылке можно здесь:

ПРИМЕР ЗАПОЛНЕНИЯ КУДиР “ДОХОДЫ”

Изучаем нюансы заполнения раздела 2 Книги учета доходов и расходов

При общем режиме у организации имеется возможность самостоятельно разработать формы, по которым будет вестись налоговый учет, тогда как налогоплательщикам, применяющим УСН, выбирать не приходится. Удобно это или нет, но единственным налоговым регистром для них является Книга учета доходов и расходов, поэтому правила ее заполнения следует изучить детально.

Удобно это или нет, но единственным налоговым регистром для них является Книга учета доходов и расходов, поэтому правила ее заполнения следует изучить детально.

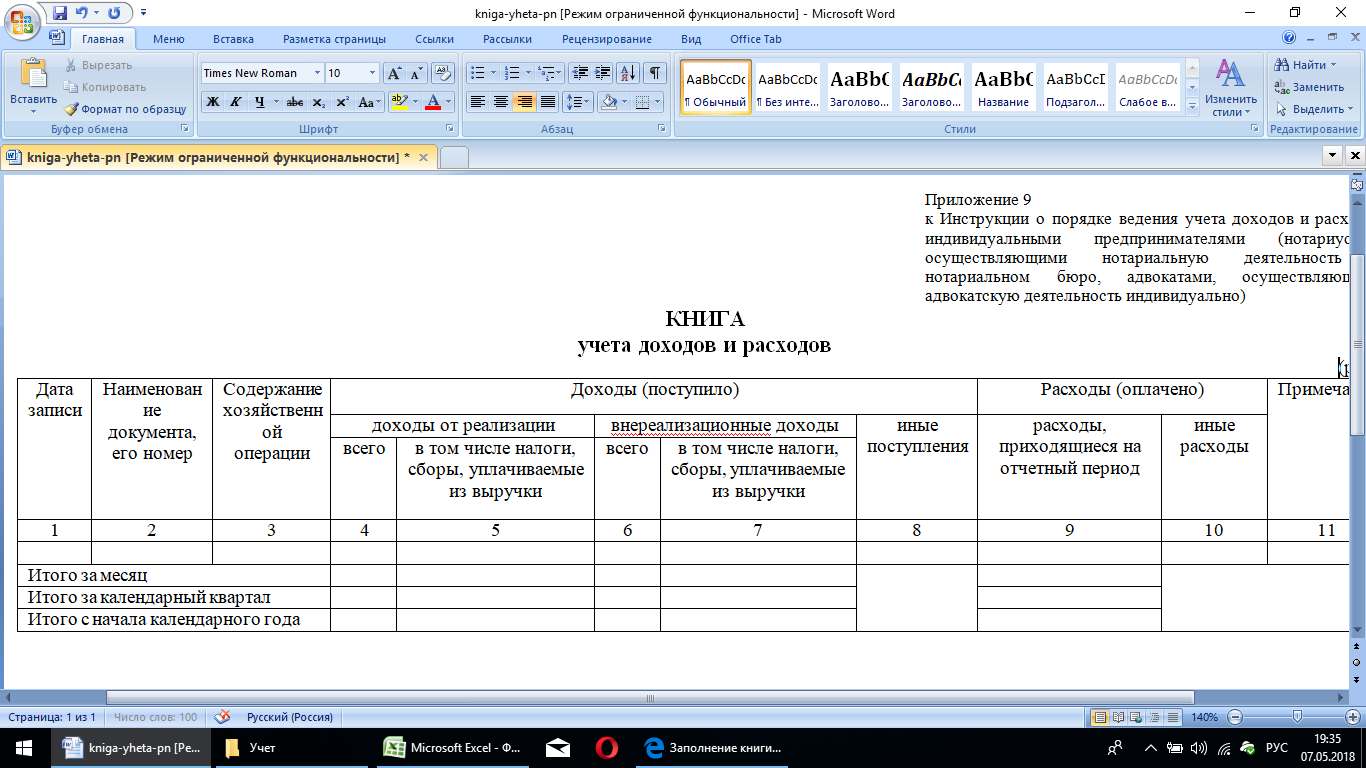

Форма Книги учета доходов и расходов при упрощенной системе и Порядок ее заполнения (далее — Порядок) утверждены приказом Минфина России от 31.12.2008 № 154н.

Вначале общие сведения. Книгу учета разрешается вести на бумажном носителе или в электронном виде. В обоих случаях правила оформления одинаковы, только «бумажную» версию заверяют в налоговой инспекции до начала налогового периода, то есть до внесения записей о доходах и расходах, а распечатку «электронной» Книги учета заверяют лишь по окончании налогового периода.

Книга учёта доходов и расходов (КУДиР) 2016

Некоторые льготные режимы налогообложения освобождают компании и предпринимателей от обязанности вести бухучет в полном объеме. Законодательство для таких категорий хозяйствующих субъектов устанавливает обязанность вести и при запросе предоставлять в ИФНС такой регистр налогового учета, как книга доходов и расходов.

Оглавление статьи

В каком случае применяется книга доходов и расходов

НК РФ устанавливает, что учет доходов и расходов для организаций на УСН и ЕСХН, а также для предпринимателей на УСН, ЕСХН, ПСН и общем режиме должен вестись в КУДиР. При этом для компаний и ИП, находящихся на вмененке, не надо заполнять данный налоговый регистр.

Используемая в настоящее время форма книги была утверждена ФНС в 2013 году. В зависимости от применяемой системы (УСН 15, УСН 6, ЕСНХ, ПСН, ОСНО) она включает в себя те или иные разделы, в которых отражаются необходимые сведения для налогового учета. Поэтому принято разделять эти регистры по применяемым налогоплательщиком режимам.

Важно! Обращаем ваше внимание, что для плательщиков ЕНВД книга учета доходов и расходов не ведется и не заполняется.Инструкция по заполнению

Книга заполняется по порядку в хронологии в течение года. При этом запись вносится по каждому документу, не допускается объединение. По окончании старого года она закрывается, а на новый год заводится следующий регистр.

Заполнять ее можно в приобретенном в типографии журнале, или же с использованием специализированных программ и интернет-сервисов. Последнее является наиболее предпочтительным, так как значительно сокращает время на ее оформление, потому что очень часто она составляется на основании уже выписанных ранее документов в автоматическом режиме.

При ручном заполнении в книгу можно вносить все необходимые исправления, только зачеркивать неправильную запись надо одной чертой, так чтобы ее можно было прочитать. Рядом делается исправительная запись, и она заверяется подписью ответственного лица.

После закрытия налогового периода, она распечатывается, прошнуровывается, каждый ее лист нумеруется. Далее книга заверяется печатью хозяйствующего субъекта и подписью его руководителя. Ранее еще необходимо было направлять в канцелярию ИФНС для проставления печати. В настоящее времени такого требования больше не существует.

Образец заполнения книги учета доходов и расходов

Рассмотрим подробнее кудир для ип на усн 6 образец заполнения 2016. Различия во внесении записей для других режимов и компаний минимальны, заключаются в присутствии или отсутствии разделов книги.

Различия во внесении записей для других режимов и компаний минимальны, заключаются в присутствии или отсутствии разделов книги.

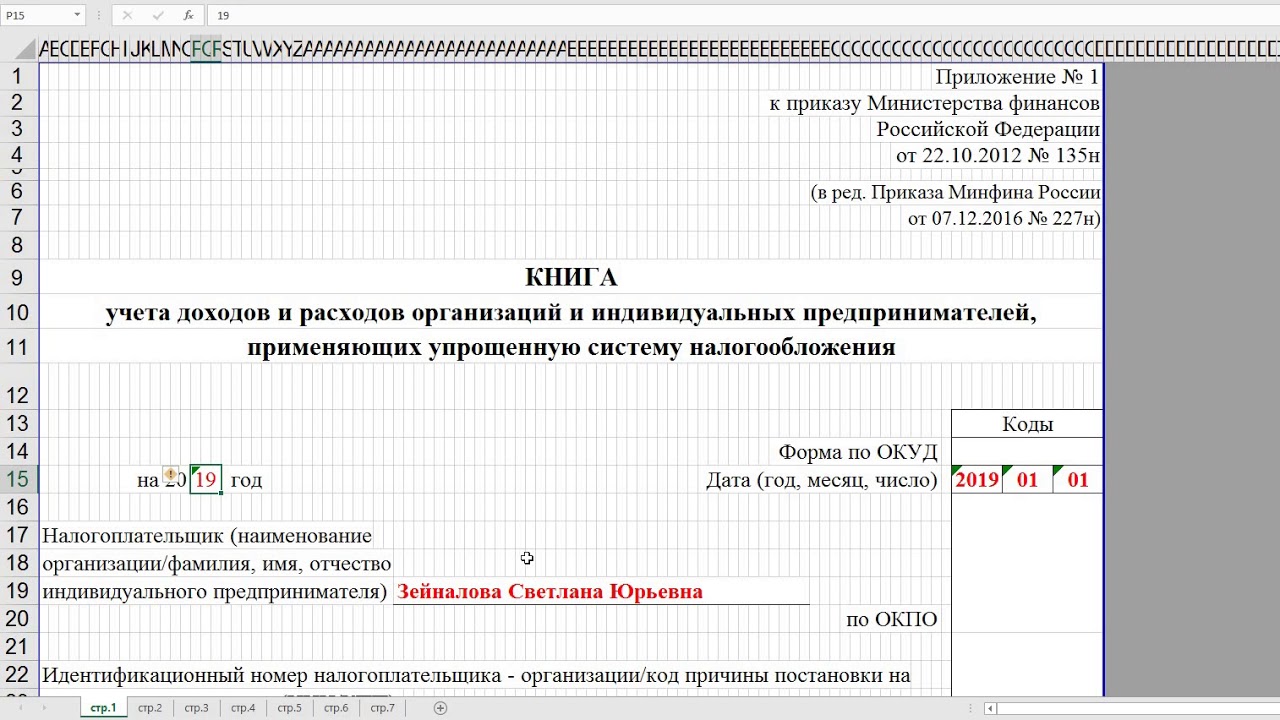

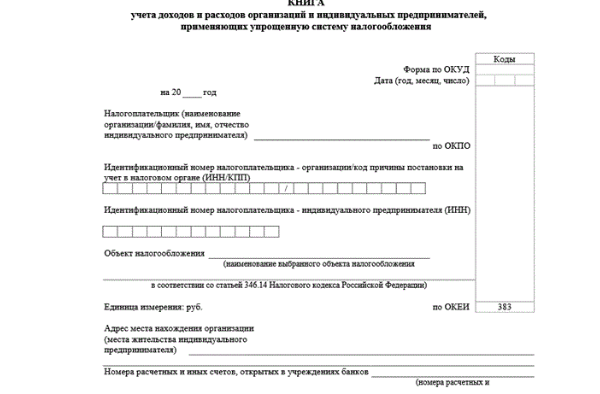

Титульный лист

В верхней части регистра после его название нужно записать наименование и код налогового органа по месту регистрации предпринимателя (нахождении компании). Далее указывается налоговый период, например, 2016 год. Справа, в табличной части, проставляется дата формирование книги.

Ниже заполняется либо полный Ф.И.О. предпринимателя, либо полное название фирмы, а табличной части — код регистрации в статистике. В следующих строках записывается ИНН компании либо ИНН ИП.

Затем необходимо указать объект налогообложения. Если заполнение производится с помощью программных средств, именно здесь нужно настраивать видимые для конкретного случая разделы книги доходов и расходов. Нужно выбрать значение из списка с двумя элементами «Доходы» или «Доходы, уменьшенные на величину расходов».

После этого выбирается валюта и ее разрядность, в которых показатели будут вноситься в этот налоговый регистр. В таблице справа проставляется код валюту согласно ОКЕИ.

В таблице справа проставляется код валюту согласно ОКЕИ.

Ниже указываются полный адрес места нахождения компании, или регистрации (жительства) предпринимателя.

В следующей строке нужно обязательно записать номера расчетных счетов и наименования банков, в которых они открыты. Если таковых у хозяйствующего субъекта несколько, то все они здесь указываются.

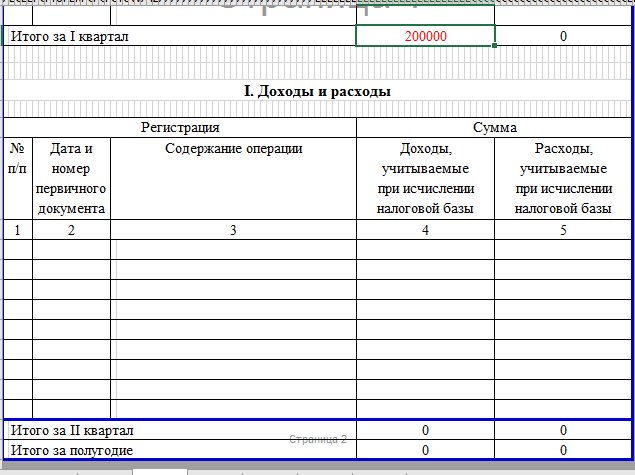

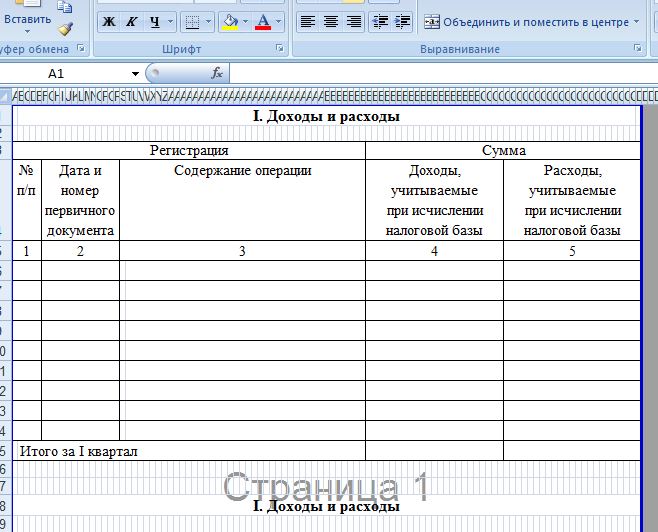

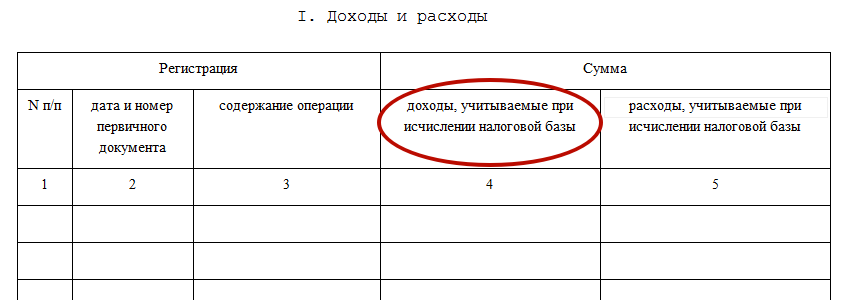

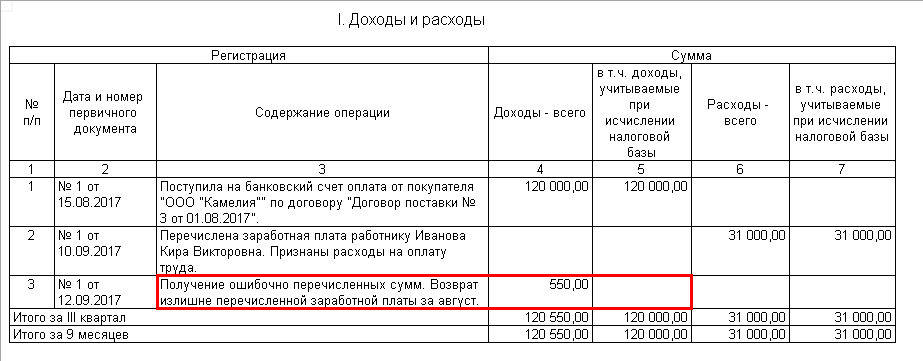

Доходы и расходы

Этот раздел подразделяется на четыре по отчетным периодам: за 1 квартал, за 2 квартал, за 3 квартал и за 4 квартал. Желательно каждый подраздел начинать с нового листа.

Данная часть книги доходов и расходов представляет собой таблицы.

В графах «Регистрация» вносятся данные о номере по порядку записи, дате и номере документа, которым отражается хозяйственная операция, и краткое ее содержание.

Графа «Сумма» подразделяется на два столбца «Доходы» и «Расходы».

В зависимости от характера операции хозяйствующего субъекта сумма документа проставляется либо в первый столбец, либо во второй. При этом суммы отражаются с округлением до копеек согласно статьям НК РФ, посвященным соответствующим режимам.

При этом суммы отражаются с округлением до копеек согласно статьям НК РФ, посвященным соответствующим режимам.

Организации и предприниматели, применяющие УСН 6, в соответствии с законодательством заполняют только столбец «Доходы». Каждый подраздел имеет собственную нумерацию вносимых записей, которая каждый раз начинается с 1. В конце каждой таблице нужно подводить итог, выводя общую сумму по столбцам с показателями. Причем второй и последующие подразделы имеют строку с суммированными значениями нарастающим итогом.

Внимание! Организации и предприниматели, использующие УСН 15, заполняют еще «Справку к Разделу 1».

Здесь указываются общие суммы по доходам и расходам за налоговый период, а также разница между минимальным налогом и исчисленным за предыдущий год. Это связано с тем что, налогоплательщики, уплатившие минимальный налог в прошлом году, имеют право эту суммовую разницу в текущем.

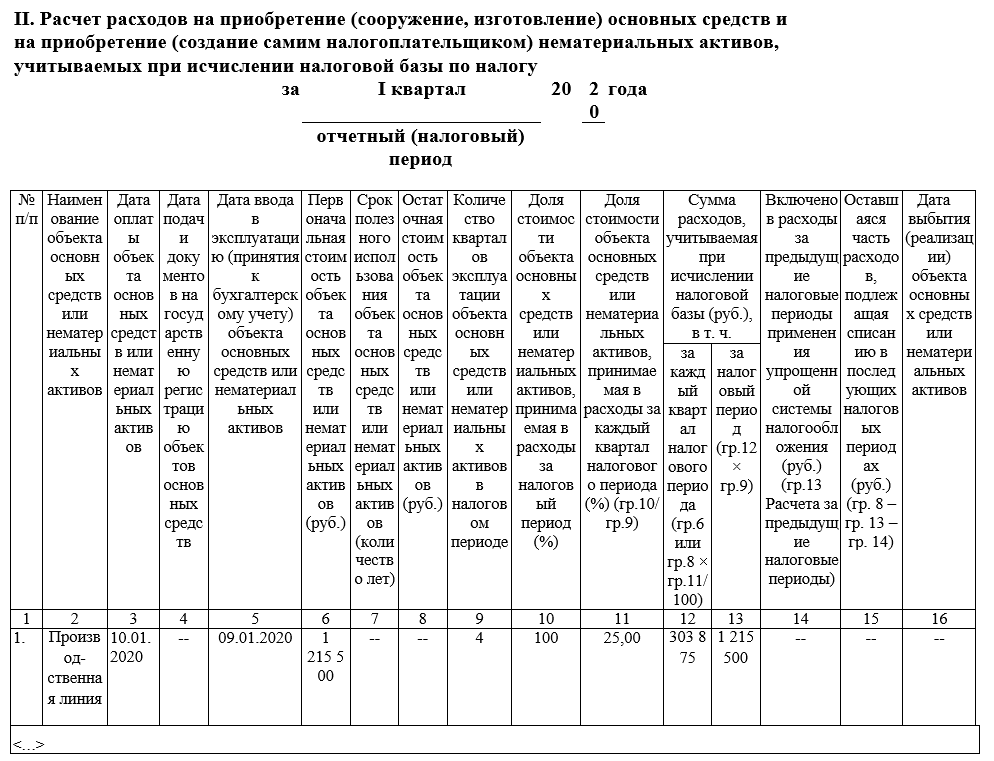

Расчет расходов на приобретение основных средств и НМА, учитываемые при исчислении налоговой базы

Внимание! Данный раздел заполняется хозяйствующими субъектами, применяющими режимы налогообложения УСН 15 и ЕСХН.

Он так же как и первый раздел подразделяется на подразделы по отчетным периодам.

В таблицы этой части книги доходов и расходов надо вносить номер записи по порядку, полное название объектов (ОС и НМА), стоимость которых учитывается при расчете налога.

Согласно НК РФ налогоплательщик, применяющий УСН 15 или ЕСХН, в налоговом периоде имеет право учесть стоимость этих средств, если они оплачены, приняты к учету и при необходимости поставлены на государственный учет (например, автомобили, здания, сооружения). Поэтому в следующих графах последовательно необходимо вписать все эти даты. В следующей графе проставляется первоначальная стоимость объекта, выраженная в рублях.

Графы 7 и 8 таблицы заполняются хозяйствующими субъектами, которые перешли на льготный режим, уже имея на балансе объекты ОС и НМА. Согласно законодательству плательщики налога также могут учесть их остаточную стоимость в размерах, которые зависят от срока их использования.

В графе 9 записывается количество кварталов, в течение которых в налоговом периоде использовался новый объект. Например, если автомобиль приобретен в апреле 2016 года, то для него показатель будет равен 3.

Например, если автомобиль приобретен в апреле 2016 года, то для него показатель будет равен 3.

В столбце 10 указывается доля стоимость вышеперечисленных объектов, принимаемая к учету за налоговый период. Для уже стоящих на балансе объектов она зависит от срока полезного использования и определяется НК РФ, для новых она равна 100%.

Показатель графы 11 определяется ка отношение Гр.10 к Гр. 9

В графах 12 и 13 необходимо рассчитать стоимость объекта, приходящуюся на текущий квартал и итого за год.

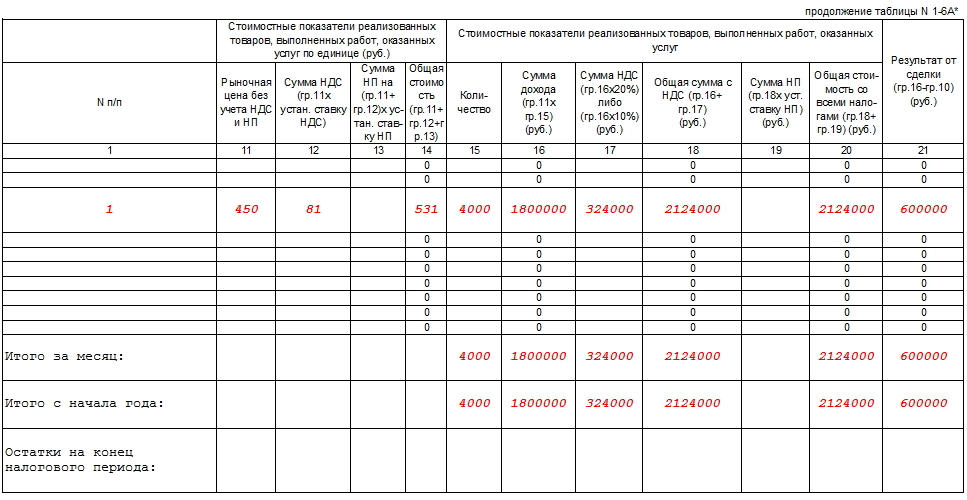

Например, приобретен и поставлен на учет автомобиль в апреле 2016 года стоимостью 900000 р. За второй квартал налогоплательщик имеет право принять к учету стоимость 300000 р. (900000 * 100% (Гр10)/ 3 (Гр.9)), которую надо вписать в Гр.12. Значение показателя Гр.13 будет равно 900000р.

Графы 14 и 15 заполняются для уже стоящих на балансе объектов ОС и НМА. Так как их стоимость относится на расходы в течение нескольких периодов, то в столбце 14 указывается уже включенная стоимость, в столбце 15 – остаточная сумма, которую нужно будет включить в следующем периоде.

Графа 16 должна содержать данные о дате выбытия этих объектов. Это связано с тем, что ОС и НМА, чья стоимость была учтена при налогообложении, хозяйствующий субъект не имеет право отчуждать в течение определенного НК РФ периода.

Каждая таблица имеет итоговые строки.

Расчет суммы убытка

Внимание! Этот раздел заполняется только налогоплательщиками, которые находятся на системе УСН 15 и ЕСХН. Здесь указываются суммы убытков, понесенных в прошлые года.

Раздел заполняется построчно. В строке 010 указывается общая сумма убытков за предыдущие годы. Затем в строках 020-110 производится расшифровка этой суммы с указанием годов.

В строке 120 определяется база, которую можно уменьшить на ранее понесенные убытки. Сюда переносится значение строки 040 из справки к разделу 1.

Строка 130 содержит сумму убытка, на который была уменьшена налогооблагаемая база этого года.

Строку 140 нужно заполнять, если убыток был получен в предыдущем году.

Строка 150 будет содержать сумму убытка, которую можно перенести и зачесть в последующие годы. В строках 160-220 налогоплательщик имеет право указать конкретные суммы по будущим годам.

В строках 160-220 налогоплательщик имеет право указать конкретные суммы по будущим годам.

Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ

Данный раздел включают в свою книгу только те налогоплательщики, которые находятся на режиме УСН «Доходы». Здесь можно указать социальные выплаты (страховые взносы, больничные, платежи по договорам личного страхования), на сумму которых затем уменьшается налогооблагаемая база.

Данный раздел заполняется для каждого квартала отдельно, т.е. в годовой книге будет находиться минимум 4 листа.

В заголовке листа указывается наименования периода, за который содержатся операции.

Раздел состоит из 10 граф, в которые построчно заносятся данные:

- Графа 1 содержит номер строки по порядку.

- В графу 2 заносится наименование и дата платежного документа, которым было произведено перечисление денежных средств. В графу 3 записывается информация о периоде, за который был осуществлен данный платеж.

- В графы 4-9 заносятся конкретные суммы понесенных расходов. В графе 4 указывается сумма взносов, перечисленных в ПФР. Сюда включаются взносы ИП в ПФР за себя, а также за наемных работников.

- В графе 5 — сумма взносов, уплаченных в соцстрах.

- В графе 6 — взносы, перечисленные в медстрах.

- В графе 7 — взносы по травматизму.

- Графа 8 содержит сумму больничных выплат, уплаченных работодателем из собственных средств (первые 3 дня больничного).

- В графу 9 заносят сумму платежей по договорам личного страхования.

- Графа 10 — итоговая сумма по строке, результат сложения цифр из граф 4-9.

В графе 4 указывается сумма взносов, перечисленных в ПФР. Сюда включаются взносы ИП в ПФР за себя, а также за наемных работников.

В графе 4 указывается сумма взносов, перечисленных в ПФР. Сюда включаются взносы ИП в ПФР за себя, а также за наемных работников.Последней строкой раздела идет итоговая строка за отчетный период. Она содержит общие суммы взносов по каждой из граф, и общую сумму всех произведенных расходов в периоде.

КУДиР Скачать

Книга учета доходов и расходов для ИП на УСН 2016 скачать бесплатно.

КУДиР для ОСНО скачать в формате Excel.

КУДиР для ЕСХН.

КУД для патентной системы налогообложения.

Скачать пример заполнения КУДиР.

КУДиР для ИП на УСН: бланк + образец заполнения

Книга учета доходов и расходов (КУДиР) используется для правильного и точного ведения учета налогов, к бухгалтерскому учету она не имеет никакого отношения. Вести ее обязаны все ИП, которые в своей деятельности опираются на УСН (упрощенную систему налогообложения). Допускается два варианта ведения КУДиР для ИП на УСН: бумажный и электронный. В первом случае заполняется бланк документа, распечатанный на бумаге, все данные в него вносятся вручную. Во втором случае осуществляется заполнение электронного бланка, делается это при помощи специальных программ или онлайн-сервисов.

Как ведется КУДиР?

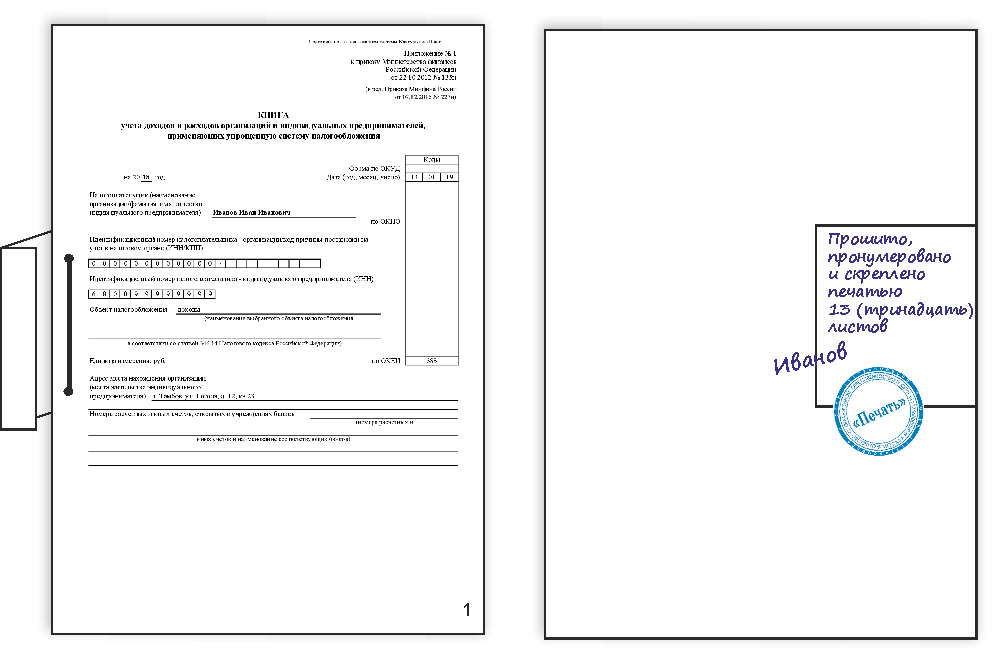

Для ведения книги учета доходов и расходов предусмотрена унифицированная форма. Она едина как для бумажного, так и для электронного варианта заполнения.

Разница состоит в том, что бумажный документ еще до начала заполнения в обязательном порядке нужно пронумеровать, прошить, скрепить печатью и личной подписью индивидуального предпринимателя. Электронный вариант книги нумеруют, прошивают и заверяют печатью только по окончании отчетного периода (года). Начиная с 2013 года КУДиР заверяется только ИП, в Налоговой инспекции этого делать не требуется.

Электронный вариант книги нумеруют, прошивают и заверяют печатью только по окончании отчетного периода (года). Начиная с 2013 года КУДиР заверяется только ИП, в Налоговой инспекции этого делать не требуется.

В процессе ведения и заполнения КУ доходов и расходов как в бумажном, так и в электронном виде допускается исправление ошибок. При внесении данных вручную при помощи ручки каждое исправление должно быть аргументировано, а также заверено подписью и печатью предпринимателя. В электронном варианте исправления можно вносить еще до момента распечатывания документа.

Заполнение книги учета Д и Р производится на основании первичной документации (договоров, чеков, накладных и пр.). Все записи в нее вносятся в соответствии с хронологией тех или иных хоз. операций, производимых в рамках отчетного периода. При внесении записей непременно указывается порядковый номер и дата документа, на основании которого она сделана.

Как заполняется КУДиР?

- Отражая в КУДиР определенный доход, всегда конкретизируйте его вид (например, выручка). Датой получения дохода (отражения его в КУДиР) считается фактическая дата его поступления, то есть зачисления денежных средств на р/счет, внесения в кассу и т.д.

- Отражая в КУДиР расходы, всегда ссылайтесь на соответствующие статьи НК РФ, на основании которых расход признается на определенную дату и на нее же заносится в книгу учета ДиР.

Датой получения дохода (отражения его в КУДиР) считается фактическая дата его поступления, то есть зачисления денежных средств на р/счет, внесения в кассу и т.д.

Датой получения дохода (отражения его в КУДиР) считается фактическая дата его поступления, то есть зачисления денежных средств на р/счет, внесения в кассу и т.д.В качестве расходов могут быть указаны следующие операции:

- Затраты ИП на выплату зарплаты работникам (оплата труда), покупка материалов (сырья), расходы на погашение процентов по кредитам. Заносятся в КУДиР датой фактического списания денежных средств с р/счета или выплаты из кассы.

- Расходы, произошедшие в связи с приобретение какого-либо товара (продукции) с целью последующей реализации. Отражаются по мере продажи товара.

- Затраты на транспортировку товаров, их хранение, возможно обслуживание.

- Расходы и доходы разумнее отражать в отдельных строках.

- При наличии НДС его следует отражать в КУДиР для ИП на УСН как отдельную строку, при этом налог на добавленную стоимость можно принимать к учету общей суммой, для этого не нужно ждать полной продажи всего товара.

- Новую КУДиР следует заводить для каждого отчетного периода (года).

- При ведении книги в электронном виде в конце отчетного периода распечатываются абсолютно все ее разделы, в том числе и незаполненные.

- КУДиР ведется даже когда деятельность ИП фактически не осуществляется. В этом случае распечатывается нулевая КУДиР.

Заполняется КУДиР достаточно просто, это вы можете увидеть из представленного образца.

Бланк и образец заполнения КУДиР

Скачать КУДиР: бланк

Скачать КУДиР: образец заполнения

требований к заполнению бухгалтерских книг для предпринимателей

В некоторых случаях законодательством предусмотрено, что собственник должен платить налоги, исходя из полученного им дохода. Для получения окончательных цифр были осуществлены финансовые операции, в результате которых был получен доход. Для этого книга доходов и расходов — КУДиР.

Бухгалтерия Конечно, если вести полную бухгалтерию, подсчитать необходимую сумму несложно. Однако для некоторых категорий предпринимателей в этом плане исключение. Им разрешено по возможности обходиться без учета.

Однако для некоторых категорий предпринимателей в этом плане исключение. Им разрешено по возможности обходиться без учета.

Полностью отказаться от него не получится даже при упрощенном налогообложении. В частности, STS может использоваться только при условии, что доход не превышает определенного, заранее определенного лимита. Для этого нужно отслеживать каждый из проданных товаров и оказанных услуг. В таких случаях воспользуйтесь Книгой учета доходов и расходов.

Как работает КУДиРКнига нужная прошивка, нумерованные листы. Нить должна быть закреплена. С этой целью ее наклеивают на бумажку канцелярским клеем. На бумаге подписывается предпринимателем. Если в работе используется пломба, ее тоже следует поставить здесь. Допускается проведение электронных КУДиР.

Как вести дневник? Первая страница — это обложка. Здесь следующие данные:

- Письменные реквизиты предпринимателя или организации.

- Фиксированная дата начала, о которой делаются записи в книге.

- Важно отметить объект налогообложения. В одних случаях это — доход за вычетом расходов, в других — только доход.

На каждой странице для IP на USN должна быть таблица, включающая графики:

- Рекордный номер заказа.

- Номер и дата документа, реквизиты которого заносятся в книгу.

- Кратко раскрытые содержание и состав хозяйственной деятельности.

- Указывает размер полученного дохода.

- Фиксированная сумма произведенных затрат.

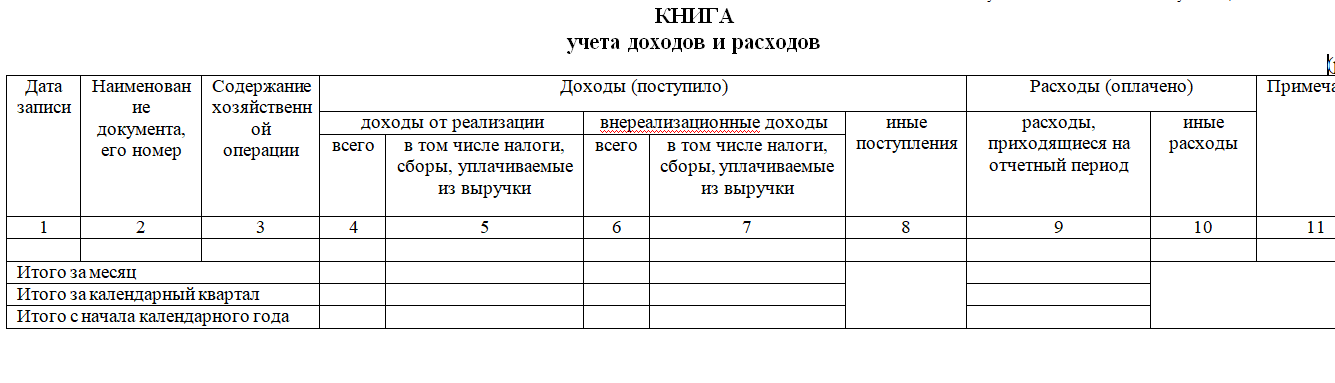

Документ вводит информацию о доходах на основании следующих документов приходных:

- Сведения о платежных поручениях. Речь идет о безналичных деньгах, которые были уплачены или их перечислил работодатель при покупке работ, услуг.

- В КУДиР фиксированные накладные расходы.

- Записанная выписка из банка. Необходимо учитывать кредитные и дебетовые кассовые ордера

- .

- Обязательно учитывать чеки.

- Фиксированная выплата заработной платы.

Если работодатель по какой-либо причине откажется от проведения КУДиР, он будет оштрафован. Для ИП на 2018 год его стоимость составляет 200 руб. Для организаций он может достигать 10 000 руб.

По закону обязанность использования такой книжки возлагается на индивидуальных предпринимателей, перешедших на упрощенную систему налогообложения, работающих по патенту, а также тех, кто работает в UAT.Если вы намерены использовать KUDir, OCHO также предоставляет возможность SP. Компании, использующие упрощенную систему налогообложения, также обязаны применять KUDiR.

Хотя книга пронумерована и прошита, регистрировать ее в налоговых органах не нужно. Это актуально с 2013 года.

В некоторых случаях нет необходимости использовать KUDiR, UTII — один из таких примеров.

наполнение Особенности Хотя, на первый взгляд, это выглядит относительно просто, тем не менее при заполнении необходимо учитывать несколько важных моментов.

Важно скорректировать время входа. Для наполнения КУДиР 2018 год никаких нововведений не принес. Например, продажа в магазине, передача товара и получение оплаты за него происходят практически одновременно. Если вам нужно платить за аренду помещения, ситуация осложняется. Начисление обычно производится в последний день месяца, оплата может состояться рано или поздно.

Книга учета доходов ведется кассовым методом, в момент оплаты. Неважно, когда он отгрузил товар, фактически оказал услугу.

При фиксированных затратах в КУДиР используется другой метод. Здесь запись сохраняется после оплаты, после получения товара или услуги. При заливке используется последнее из этих двух событий.

Каждая строка вносится в КУДиР с обязательным подтверждением подтверждающими документами.

В книге несколько разделов. Один из них предназначен для учета приобретенных основных средств, нематериальных активов. Другой — для тех, кто учитывает доходы за вычетом расходов. При этом учитываются убытки, относящиеся к более ранним периодам времени. Есть еще четвертый раздел, где у тех, кто учитывает только доход, содержится информация о выплатах в социальные фонды. Также есть пятая и шестая секции.

При этом учитываются убытки, относящиеся к более ранним периодам времени. Есть еще четвертый раздел, где у тех, кто учитывает только доход, содержится информация о выплатах в социальные фонды. Также есть пятая и шестая секции.

Скачать форму и образец заполнения можно на специализированных сайтах.

Общие правила КУДиР

Сделать запись при получении соответствующих документов. Доходы регистрируются по прибытии денег.

Хранить книгу можно одним из двух способов:

- Пронумеровать листы и сшить тетрадь, потом по мере необходимости делать запись о доходах, расходах.

- Вы можете использовать компьютерный метод наполнения. Данные фиксируются путем их включения в электронный документ. По истечении календарного года все страницы распечатываются, затем сшиваются. Это можно сделать онлайн.

Это можно сделать онлайн.

Это можно сделать онлайн.После закрытия магазину КУДиР потребуется не менее четырех лет. Важно, что отсутствие активности не может считаться основанием для прекращения действия Книг.

Нужно ли распечатывать пустые разделы? Это нужно сделать, чтобы показать, что они пустые.

Если вы сделаете записи найдены ошибки, их можно исправить следующим образом:

- Когда дело доходит до заполнения электронного документа, сразу записываются правильные данные.

- Если отчетность ведется на бумаге, неправильный ввод необходимо зачеркнуть горизонтальной чертой. Это должно быть сделано таким образом, чтобы можно было прочитать зачеркнутый. Сверху на строчке записывается правильная информация.Исправление подписывается руководителем. Если пломба используется на предприятии, ее также необходимо поставить для устранения КУДиР.

При подаче данных будет рассчитан налог, который необходимо оплатить. Если исходная информация неверна, и получен меньший налог, штраф равен 20% от неуплаченной суммы налога. Если докажете, что повреждение данных произошло умышленно, штраф увеличится вдвое и составит 40%.

Если докажете, что повреждение данных произошло умышленно, штраф увеличится вдвое и составит 40%.

Возможно, когда данные содержат ошибки, но предприниматель добровольно решил заплатить больше, чем.Если недоплаты не было, вне зависимости от ошибок в данных, то штраф должен.

Заполнение КУДиР должно подтверждаться соответствующими документами. Это особенно важно при рассмотрении стоимости.

Несколько правил:

- Записи всегда ведутся только на русском языке.

- фигур, которые внесены в книгу, следует отнести к соответствующему виду деятельности. Ненужные данные в книгу не записываются.

- Записи производятся на основании первичных документов.

- Точно указать хронологию записанных действий, которые отражены в КУДиР для ИП.

Каждая часть информации, каждая запись должна быть записана в одну строку. Суммы, указанные в книге, должны быть записаны в рублях и копейках.

Ведение бухгалтерских книг в OCHO для IP должно согласовываться с другими данными бухгалтерского учета.

Как заполнить ступеньки КУДиР?

Устроена как раз первая страница.Здесь вы указываете тип отчетного названия, а также документ, который является основанием для экономической деятельности в Книгах. информация, на которой размещается титульный лист, Little.

На второй странице занесена информация об индивидуальном предпринимателе:

- Персональные данные: фамилия, имя, отчество, индивидуальный налоговый номер.

- Место регистрации предпринимателя, номер свидетельства о хозяйственной деятельности.

- Допустимая деятельность ИП, которую он зарегистрировал.

- Если для работы вам нужна лицензия, то здесь приведены основные данные о ней.

- Список счетов, используемых для ведения бизнеса.

- Если есть кассовые аппараты, данные о них также должны быть отражены в КУДиР.

- Адрес, телефон и другая контактная информация.

Третья страница практически оглавление. Книга состоит из шести разных таблиц. it — Форумы КУДиР:

Книга состоит из шести разных таблиц. it — Форумы КУДиР:

- Первый разделен на тринадцать частей и дает возможность подробно регистрировать полученные доходы и расходы.

- Второй состоит из двух таблиц. Ведется учет амортизации.

- Далее, Третий раздел относится к учету амортизации малоценных предметов и износа.

- Четвертая часть состоит из двух таблиц и посвящена вопросам амортизации нематериальных активов.

- В пятом разделе учитываются доходы, выплачиваемые работникам, а также связанные с ними налоги и сборы, т.е. здесь он зафиксирован в зарплате КУДиР.

- Шестая таблица разделена на три части.Это заключительный раздел. Здесь обсуждаются окончательные цифры, на основании которых производится расчет налога.

В первом разделе введите информацию о ходе хозяйственной деятельности. Рекомендуется в соответствующей графе вводить не только номер и дату документа, но и его имя. Если деятельность за отчетный период не велась, необходимо заполнить нулевой KUDiR для IP в USN. В этом случае только заполнение титульной страницы.Остальное еще предстоит заполнить.

Если деятельность за отчетный период не велась, необходимо заполнить нулевой KUDiR для IP в USN. В этом случае только заполнение титульной страницы.Остальное еще предстоит заполнить.

Если книгу оформляют упрощенцы, используя систему «доход 6%», то рекомендуется отражать средства в четвертой графе. В том случае, если вы внесли завышенную сумму, мне сделали возврат, цифра также занесена в четвертую колонку, но с минусом. При этом система бухгалтерского учета состоит только из данных о доходах. Затраты не будут интересовать налоговую инспекцию.

Если вы используете «USN доход за вычетом расходов», то заполните в обычном порядке.В этом случае сумма затрат вносится в производственный доход в виде платежа.

Приводим образец начинки КУДиР. Допустим, товар был куплен для перепродажи. В какой-то момент они были проданы, и за них получили деньги. В этом случае это должен быть фиксированный доход, и в следующих записях необходимо указать информацию о покупке недавно проданных товаров.

Организация по СТС не только ведет КУДиР. Они также обязаны вести бухгалтерский учет.

По закону индивидуальный предприниматель в данной ситуации без работника вправе не заниматься никакой бухгалтерией.С другой стороны, разрешение не означает, что он не может этого сделать по вашему решению. Наличие бухгалтерского учета в компании повысит деловой потенциал предпринимателя.

Но если работаешь, то наемные работники меняются. Есть список заявлений, которые он должен предоставить в связи с данным обстоятельством. В любом случае есть обязательство подать декларацию в налоговую службу по налогу, которая уплачивается в связи с приложением УСН. В присутствии работников он обязан сдать ряд дополнительных отчетных форм:

- Расчет страховых взносов.

- Доказательства, Какова средняя численность сотрудников за предыдущий отчетный год.

- Предоставляется справка о том, какой доход получали физические лица — работники.

- расчет сумм, Он работает в качестве налогового агента.

- Отчет о застрахованных лицах по форме SCB-M.

- Форма СЗВ-Опыт.

- Пенсионный фонд отказывается от персонализированной отчетности для активных сотрудников.

Таким образом, при наличии сотрудников объем отчетности резко возрастает.

Отчет по патенту не предполагает составления отчета о расходах. Книгу следует фиксировать только по полученным данным о доходах. Дело в том, что работа по патенту допускается только в том случае, если общая сумма дохода за отчетный период не превышает установленного значения. Это требует учета денег. Если соответствующий лимит не превышен, подоходный налог уже уплачен при покупке патента.

Сохранение KUDiR требует очень осторожного отношения.Несмотря на то, что этот метод учета считается более простым по сравнению с бухгалтерским учетом, он имеет свои четко определенные правила. С другой стороны, если вас заполняют регулярно и без задержек, на основании имеющихся первичных документов, в соответствии с применимыми требованиями, заняться таким учетом не составит труда.

Просмотрите последние сделки по продаже и аренде в Vireshwar Kudir CHS, Vile Parle West, чтобы обсудить лучшие цены на недвижимость перед покупкой, продажей или арендой в Vireshwar Kudir CHS.Продажа | Аренда | Ипотека | Разбивка по ценам | Площадь (кв.) В ЧС Вирешвар Кудир за последние 30 дней, 3 месяца, 6 месяцев, 1 год и> 1 год

- Вирешвар Кудир ЧС Vile Parle West

Продажа в Vireshwar Kudir CHS

| Всего сделок продажи | 1 |

| последний месяц | 0 |

| последние 3 месяца | 0 |

| последний год | 0 |

Общая стоимость проданных товаров

(Кр. Индийских рупий) Индийских рупий) | 0.6 кр |

| последний месяц | 0 кр |

| последние 3 месяца | 0 кр |

| последний год | 0 кр |

Аренда в Вирешвар Кудир CHS

| Сделки аренды в последний месяц | 0 |

| Сделки аренды в последние 3 месяца | 0 |

| Сделки аренды в последний год | 0 |

Ипотека в Vireshwar Kudir CHS

Ипотечные операции в г. последний месяц последний месяц | 0 |

| Ипотечные операции в г. последние 3 месяца | 0 |

| Ипотечные операции в г. последний год | 0 |

чел. دمات ودير السياحية.وودير ل IP على USN: ارغة وعينة ملء

كودير هو كتاب الدخل والنفقات.

يجب أن يكون Kudir, مخيط وترقيمه (انظر هنا «), على أي حال, حتى لو لم يتم إجراء النشاط (على الرغم من أنه في الممارسة العملية, فالكثير من هذا لا)

عقوبة عدم وجود كتاب:. IP— 200 روبل منظمات — 10000 روبل

تطبيق:…!. IP والمنظمات على Osto, USN, ЕСХН, ПСН دافعي الضرائب على ЕНВД لا تقود كودير

منذ عام 2013, ليس من الضروري الكشف عن دفتر الضرائب للدخل والنفقات

يجب ن يكون تصحيح الأخطاء عند راء كتاب يده بيده بشكل معقول وأكده توقيع IP أو رأس المنظمة و رأس المنظمة مما حاليير لللالبير لللالبير لللالبير

تنعكس جميع العمليات في التسلسل الزمني بناء على تأكيد المستندات (العقد ، الفاتورة ، الي).

ي كل فترة ضريبة جديدة — كدير جديد.

إذا كنت تقود كتابا في شكل إلكتروني, فعندئذ في نهاية الفترة الضريبية, طباعة وترقيمها وفلاش (كيفية الفلاش — يتم تقديم الرابط أعلاه), إلى تحمل التوقيع. تتم طباعة الأقسام المستبعدة ومخيطة أيضا ، بحيث يتم الحفاظ على سلامة Cudir.

تعليمات تنظر في كودير ارغة بالنسبة ل USN ، ولكن بالنسبة لفراغات Eschn وبراءات تنر ي ودير ارغة بالنسبة لراغات Eschn وبراءات الاخترات براءات الاختراع يااات الاختراع ياياات الاختراع يااات الاختراع ياياات الاتراع ياياات الاختراع يايا

حة عنوان الكتابيمكن يضا تبسيط CUDIR في هذه الآلية.

مجال «نموذج OKUD» ير ملهمة.

مجال «التاريخ (السنة ، الشهر ، العدد)» وبعد حدد تاريخ بدء الكتاب.

مجال «okpo» وبعد ليس بالضرورة ملء. يمكن العثور عل OKPO ي حرف من Росстат (تا تم استلامه أثناء التسجيل) و على موقع OKPO.RU.

مجال «ائن الضرائب» وبعد حدد «الدخل» و «تكاليف ناقص الإيرادات».

ما حدد البيانات المتبقية (الحساب المحسوب — ا كان هناك اسم ، اسم المنظمة ، والعناوين امالعناوين امالعناوين امالعناوين اما المحسوب).

القسم 1. الإيرادات والنفقاتالرسم البياني 1. رقم تسجيل التسلسل.

عد 2. تاريخ وعدد المستند الأساسي ، على أساس استلام الدخل أو ارتكبت.

تسجيل الإيرادات ي العمود 2

1) يصالات إلى مين الصندوق — نكتب تاريخ الوصول وعدد التقرير Z ، الذي تقوم بإطلاق النار بشكل ساسي في نهاية يوم العمل.Дата публикации: 10.01.2015 تح Z- تقرير رقم 4545.

2) يصالات في حساب التسوية — نكتب تاريخ الوصول ورقم طلب الدفع أو البيانات المصرفية. Дата: 10.01.2015 P / P رقم 45 و بنك ي 10 января 2015 رم 45.

3) يرادات BSO (نموذج تقارير ارم) — ا ناقشت عدة BSO لال النهار ستكون من المعقول عل PKO () ، والتي سيتم يها الإشارة ل معدد ميعدOS ميعدOS. تم إدخال هذا PKO في كودير. ولكن للقيام بإدخال واحد على أساس العديد من BSOS الصادرة إلى تواريخ مختلفة في كدور.عينة:

4) العودة. اترض نك بحاجة إلى إرجاع مبلغ متقاطع مدفوع و رجاع الدفع المسبق للمشتري عند نهاء العقد. ي هذه الحالة ، مقدار العودة في عدد 4 (الدخل) مع علامة ناقص.

- تشير الإيرادات لى التاريخ الفعلي لاستلام المال والممتلكات.

- يضا ، يمكن أن تأتي الأموال والممتلكات على أساس وثائق أخرى (فاتورة السلع اتورة السلع اتورة السلع اتورة السلع اتورة السلع الساسية لوعالالالالالل علي وسلم).

+ تسجيل النفقات في العمود 2 (فقط بالنسبة ل USN «إيرادات ناقص تكاليف»)

نكتب تاريخ التدفق ورقم المستند (على سبيل المثال, فحص نقدي أو تجاري, أمر الدفع, طلب نقدي مستهلك, Z- تقرير, لخ).

الرسم البياني 3. حدد محتوى العملية المسجلة.

تسجيل الدخل في العمود 3

تجديد حسابك الخاص وزيادة في رأس ايادة ي رأس المال المصرحب3 لتيادة أي رأس المال المرحيب3 لتيادة ي رأس المال المصرحب3 لتيادة ي رأس المال المصرحب3 لتلليبيب3 لتليادة ي رأس المال المصرحب3 لتلليبيب3

1) مال على تسجيل الدخل:

يفية الاسترداد؟

اترض نك بحاجة لى إرجاع مبلغ متقاطع مدفوع أو رجاع الدفع المسبق للمشتري عند نههاء اد. ي هذه الحالة ، مقدار العودة في عدد 4 (الدخل) مع علامة ناقص.

Число звезд:

النفقات في العمود 3 (بالنسبات تسجيل الاسترداد) مثال على سجل الراتب الصادر ضريبة الدخل الشخصي.

2) يشار إلى تكلفة شراء البضائع إلا بعد تنفيذها.

عينة مثل ا السجل:

لبيع ة الكمبيوتر المحمولة مقابل 20،000 روبل. — حاسب شخصي 1.

عدد 4. حدد مقدار الدخل المرفق عند حساب الضريبة.

عد 5. حدد مقدار النفقات التي يتم ا في الاعتبار عند حساب الضريب.

حدد مقدار النفقات التي يتم ا في الاعتبار عند حساب الضريب.

مليئة فقط بأولئك الذين هم في USN «تكاليف الدخل ناقص.»

+ «مساعدة في القسم 1»

بالنسبة إلى UPN «الدخل» — يتم ملء الخط فقط 010 فقط (مقدار الدخل المستلم في السنة)

بالنسبة لشركة USN «إيرادات ناقص تكاليف» — الخطوط 010, 020, 030 (ا لزم الأمر) ، يتم ملء 040 041. النتيجة السلبية للصفوف 040 و 041 ير محدد.

القسم 2. حساب التكاليف للشراءالأصول الثابتة والأصول غير الملموسة

يتعلق هذا القسم فقط لأولئك الذين هم في USN «تكاليف الإيرادات ناقص الدخل». شغل إذا كانت هناك مثل هذه النفقات في الفترة الضريبية. Дата обращения:

1) الأصول الثابتة ي الأصول المادية التي يستخدمها الملكية الفكرية ، وهي مؤسسة لأنتيتية اتيتية اتيتية اتية اعتية التية التية.

.

2) الأصول ير الملموسة — الأصول التي ليس لديها شكل مادي بحياة مفيدة لأكثر را. قد يكون هذا, على سبيل المثال, كائنات الملكية الفكرية, حقوق النشر, براءات الاختراع الاختراعات, حقوق العلامة التجارية, إلخ.

اعدة الضرائب الضريبية

مية الحد السارة تم شغلها إذا انت في السنوات الماضية أو في السنة المقاطعة خسائر يمكن نقلها إلى الفترة الضريبية اترة. السم 4. التكاليف التي تقلل مندار الضريبة(المدفوعات المقدمة المدوعات المقدمة عن الراب)

اليف التي تلل يشار إلى أقساط التأمين «لأنفسهم» والموظفين (إن وجد) ، مما يقلل من الضريبة الضريبية. يملأ كل شيء سهل للغاية:

في هذه الحالة, تمتلئ العينة بروكة IP, والتي لا تحتوي على أي عمال, مما يعني أن ضريبة الضرائب الضريبية يمكن تخفيضها من خلال كمية أقساط التأمين المدفوعة الأجر. نذكرك ا كان لدى الملكية الفكرية عمالا ، م يمكن تخفيض الضريبة بأكثر.

بالنسبا لعام 2014 ع طس التيمين عل الملكية الفكرية «لنفسها» بمبل، 20،000 روبل بل بلا:

9000 000: 9000دع مساهمات التأمين النتيجة الزائدة الفصلية ، بحيث يقلل ل ربع من مقدار الدفع المسبق USN. ا كنت لا ترى ورة ، م بتنزيل عينة من Cudir (تنسيق Excel).

عناصر السيطرة على دخل رجل الأعمال و الكتاب الذي يتم فيه إدخال دخله ونفقاته (كودير). الصيانة لها بالضرورة ليس فقط على أوضاع الضرائب التفضيلية ، ولكن في بعض الحالات وفي.

الصيانة لها بالضرورة ليس فقط على أوضاع الضرائب التفضيلية ، ولكن في بعض الحالات وفي.

ل شيء عن دير على ساس

مع أساس كتاب المحاسبة إلزامي فقط. الشركات ، بما في ذلك. من هذا المستوى من السيطرة في هذه الحالة يتم إصدارها. ي ذلك ، يلتزم رواد الأعمال بعرض الدخل المستلم والتكاليف المتكبدة. ومن المستحق ن نتذكر ن IP يجب ن تملأ Cudir ا ان يستخدم:

وفي كل نموذج تجسيد هناك ميزاتها الخاصة. لذلك ، يجري في النظام الرئيسي ، ينبغي أن ينطبق رجل الأعمال على الشكل المناسب من ودير. ميزاته:

- يتم راء محاسبة وسائل الوسائل بواسطة الطريقة النقدية.

- ا ان لدى IP عدة نواع من الأنشطة ، سيتم تنفيذ حساباتهم في كتاب واحد ، ولكن بشكل منفصل.

- يجب أن تعكس أيضا موقف رواد الأعمال إلى.

يمكن ملء الكتاب:

- في شكل ورقة.

- .

المدة القصوى لتقرير وكودير في FTS و 30 بريل. وهذا هو ، قبل ذلك ، يجب اعتماد عدد دفتر المحاسبة للإمكانات السابقة من قبل المفتش.

حول دور ودير مقابل LLC وسيحكي IP الفيديو دناه:

ملء تاب محاسبة الدخل والنفقات

ا تم إجراء دفتر الحجز في إصدار الورق ، فيجب شراؤه. هذا العمل يكمن مع رواد الأعمال. وعندما يتم إكماله ، يلزم الامتثال لهذه القواعد:

هذا العمل يكمن مع رواد الأعمال. وعندما يتم إكماله ، يلزم الامتثال لهذه القواعد:

- يجب ن تنعكس جميع الإيصالات والنفقات ي أمر زمني وتأكيد تأكيد الوثائق الأساسية.

- ي توفير سجلات كاملة ومستمرة للمؤشرات مخصصة لحساب القاعدة وم دار الضريب.

- يجب ترقيم صفحات الكتاب ووضعها. ي الصفحة الأخيرة ، يجب تأكيد هذه الكمية من خلال توقيع رائد أعمال وإمكانية الطباعة.

- г.

- يسمح بتصحيح الخطأ فقط بتوقيع رائد الأعمال وإشراك التاريخ. إصلاح أنيق. ضرب خط واحد واحد.

- يتم راء كتاب المحاسبة والمحاسبة بالتوازي ، ولا يستبعد المرء الآخر.

- في بداية كل فترة إشارة إلى بدء كتاب جديد. مصطلح تخزينه في المؤسسة — 4 سنوات.

لب النظام

يتكون الكتاب الأجزاء التالية:

- لقب.

- القسم الأول (الدخول بالنفقات).

- القسم الثاني بحساب نفقات رجل أعمال للأصول الثابتة.

- القسم الثالث مع الأضرار.

- القسم الرابع مع النفقات التي تقلل من كمية الضريبة (ولكنها فقط).

يتم تنفيذ صفحة العنوان مباشرة بعد الشراء:

- يشار إلى السنة المحاسبية وتاريخ تسجيل الكتاب.

- الأحرف الأولى من رواد الأعمال والشكل الكامل.

- دناه — نزل.

- م يتم تسجيل الكائن الضيرادات و الدخل ناقص التكاليف.

- التالي — العملة ورمزها.

- العنوان الكامل.

- البنك و.

تمتلئ القسم 1 بفصلي مع النتائج:

- للربع.

- لمدة نصف سنة.

- للأشهر التاسعة.

- كل سنة.

يتم دخال البيانات في جدول 5 Просмотров:

- 1-й — رقم التسجيل بالترتيب.

- г. 2-е место — لتعزيز المستند الأساسي (العدد ، التاريخ) الذي وصلت إليه (ينفق)

- 3-й — وصف (محتوى) دم في كتاب التشغيل أو الإجراء.

- 4-й — لتسجيل الدخل الناتج.

- .

- يتم العمدة الرابعة والخمسة فقط بحضور الدخل (النفقات) من العملية المضمنة ي الكتاب.

يتم تضمين التطورات المستلمة في إيرادات إيرادات الفترة (الربع), عندما يتم استلامها, أي, بحلول تاريخ وصول الأموال إلى الحساب, وليس بموعد تنفيذ رواد الأعمال الالتزامات المدفوعة بالفعل. هذا أكثر تتوافق مع مكتب التسجيل النقدي في كودير.

لا تملأ الأقسام المتبقية من Cudir مع رواد الأعمال.

يوصف ملء كتاب الحجز بالدخل والنفقات في 1C في هذا الفيديو:

ر دور

إذا كان ذلك خلال الفترة المشمولة بالتقرير, لم يكن لدى صاحب المشروع أي حركة على الحسابات, ولا من خلال السجل النقدي, إلى جانب أنواع أخرى من التقارير, يتم توفير دفتر صفر المحاسبة أيضا إلى ФСТ.وهذا هو ، يتم تنفيذ كودير ارجيا على أنه عادي ، ولكن مع الأصفار في جميع الرسوم يتم تنفيذ ودير اريا عل نه عادي ، ولكن مع الأصفار في جميع الرسوم البيانية حيث يلرم الللللالللاللللالللاللللالللالللاللللاللللاللللاللللاللللالللاللالللالللالللاللالللاللالللالللالللللاللالللاللاللللاللاللللالللل они их вниманием

برنامج ملء

ا تم راء دفتر المحاسبة ي النموذج الإلكتروني ، و مناسب لاستخدام البرنامج لملء ذلك. Текущий рейтинг:

- 1С المحاسبة.

- و برنامج ر للمحاسبة التلقائية.

يمكن راؤها وتثبيتها من خلال الشركات المتخصصة. سعرها مرتفع بما فيه الكفاية ، لكن استخدامها سيسمح له ن يأخذ بعين الاعتبار الوضع التلقائي أو التلائي أو: 9000ليدو

- وصول البضائع.

- انعكاس القادمة إلى الموردين.

- الإيرادات والنفقات من بل كدير.

مال

عينة ملء ودير على ساس

يقول المتخصصون لدينا عن جميع الفروق الدقيقة المرتبطة بإجراء سلوك كودير (كتاب محاسبة الكتاب والمصروفات), والذي مخصص ل ИП على «مبسط» — 6. في نفس المقالة, يتم نشر عينة من ملءها.

01.08.2016الأسئلة الرئيسية في IP على USN 6 ٪ عن ريق الصيانة:

1. ل أحتاج إلى كتاب للتأكد من الضرائب؟

ي الخدمة الضريبية لم يكن كودير منذ عام 2013. ولكن هذا لا يعني أنه قد لا يتم الملكية اللفكرياة عللالفكرياة عللالرياة عام. يجب ن تكون ا النوع من وثائق الإبلاغ متاحا ومواطنا بانتظام ، وإلا ن الملكية الفكرية ينتظر اعووام.

يجب إصدار هذه الوثيقة في الطلب الأول لموظفي التفتيش الضريبي. يتم تقديم ا الشرط في الكتابة فقط في بعض الحالات ، على سبيل المثال ، التفتيش في الموقع.ولكن مع وثائق الإعلان حول «المبسط» ، ن كدير للتحقق من موظفي الخدمات الضريبية لا يستسلم المبسط.

2. كيف تتصرف كدور؟

وافقت وزارة المالية على دولتنا على شكل معين من حجز الدخل والمصروفات, محسوبة خصيصا لأصحاب المشاريع الفردية في «المبسطة» بمعدل مئوية قدرها 6% — أمر رقم 135N (10/22/12). ولكن يمكن استخدام ا الشكل من ودير من بل جميع IPS ، والتي تستخدمها USN ، بغض النظر عن موضوع الرابيبيب. لكن قواعد الحفاظ على النوع من الوثائق مختلفة إلى حد ما.

Просмотров:

- يتم طباعة الفراغات.

- مرقمة

- مخيط ؛

- تم الطابع (ا كان IP متاحا) والتوقيع.

ي النسخة الإلكترونية:

- تم تثبيت برنامج خاص ؛

- تم راء التعبئة في Excele ؛

- ي نهاية العام ، يتم طباعة النماذج الملوءة ، مخيط ومصدفة من بل التوقيع والطباعة.

3. ل هناك أي ميزات ملء 1 سم من دور ي عام 2016؟

SP باستخدام «مبسط» نسبة نسبة مئوية 6 البا ما تواجه صعوبات في ملء 1 سم من Cudir.يحتاج ا القسم لى جعل إيرادات نوعين:

- المبيعات

- ارج التنفيذ.

يجب إجراء هذه المؤشرات الرقمية في عدد العدد 4.

ي عدد العدد 2 تساهم بيانات المستند نفسه ، على أساس IP تلقى ربحا — رقم وتاريخ ملء (عللى نيال مل) ي الحالة عندما يتم سرد النقد على الفور إلى الحساب الجاري ، يتم إجراء مقات بنكية في هذا العمود. يضا ، يمكن استخدام الفواتير ،عمال مختلفة (على سبيل المثال ، ،بول المتلتات) يضا لتسجيل ادخلة.

تم تصميم عدد العدد 3 لتسجيل محتوى العملية.

عند إجراء المعلومات المطلوبة, يجب أن يؤخذ في الاعتبار أنه يتم إجراء جميع السجلات بدقة في ترتيب زمني, في وقت الاستلام الفعلي (يرجع ذلك إلى حقيقة أن الطريقة النقدية تستخدم تحت «مبسط»).

4. يفية ملء القسم # 1 ودير ي عام 2016 (مع العينات والتعليقات)؟

يضا ، ينبغي إيلاء اهتمام اص للموقف عندما وصل النقد بالفعل لى حساب PI ، فأنت بحاجة إلى العودة. ي هذا التجسيد ، يوصف المؤشر الرقمي مع علامة «ناقص» في القسم رقم 1 — عدد الرقم 4.

يجب ن يقدم ا القسم ادة IP والتي تستخدمها «المبسطة» مع وع الضرائب «يرادات نااب» يرادات ناقصاب «يرادات نالت التات» يرادات نالت النات «يرادات نالت النفقات» يرادات نالت النفقات «يرادات نالت النات» يرادات نالت النات «النفقارت بالنسبة للملكية الفكرية مع كائن «مبسط» و «الدخل» ، مؤشر الدخل الرقمي ، ي ، مبلغ مالي ما في ميلالي ي ميلالا في ميلالا ي ميلية.

5. ل هناك أي فرق من الفروق الدقيقة عند ملء القسم №4 كدير (للملكية الفكرية مع USN بمعدل نسبة مئو)

تم تصميم القسم 4 Kudir لإصلاح أقساط التأمين. لهذا ، ناك رسوم بيانية مختلفة:

- №4 — المعاش ؛

- №6 — المشاهير.

ي معظم الأحيان ، يتم طرد أقساط التأمين الإلزامية في نهاية العام. في هذا النماذج ، يساهم المبلغ الرقمي للمبلغ في هذا الجزء من الجدول ، والذي يتوافق مع الربع الرابع. ي هذه الحالة ، يمكن إجراء التخفيض الضريبي إلا بعد الانتهاء من الفترة المشمولة بالتقرير.

ي حالة راء نقل المساهمات الفصلية ، يتم إصلاحها وفقا لذلك. يفكر الخبراء في مثل هذه المذكرة عن الملكية الفكرية أكثر ربحية, لأنه ليس فقط الضرائب على السنة, ولكن أيضا المدفوعات للتقدم يمكن أن تنخفض.

6. ل هناك عينة من ملء القسم رقم 4 ودر بوجود العمال ودون لك؟

نحن ندم لتعريف عينة من ملء القسم رقم 4 ودير عن الملكية الفكرية ، والتي تعينة على «مبسطي

سجل لا نى عنه للمحاسبة الضريبية هو كتاب الدخل والنفقات للملكية الفكرية. يجب على مجلة رواد الأعمال على ECN و USN بالنسبة للأصحة وليس مطلوبة ، ليس مطلوبا يتم لانوير اللنسبة للأصحة وليس مطلوبة ، ليس مطلوبا يتم لانوير اللنسبة. 346,24. يعتمد محاسبة البيانات على أساس حساب ضريبة الدخل وتشكيل الإعلان الضريبي.ملء كتاب بعناية خاصة وفقا لمتطلبات السلطات الضريبية. عند تعطيل الاضطرابات ، سيتم تغريم الفرد.

يفية يادة وملء كتاب محاسبة من أجل الدخل والنفقات للملكية الفكرية على USN ي عام 2019: عينة النات للملكية الفكرية على USN ي عام 2019: عينة

يتم تقارب كودير بعد إجراء مبسط على دفع ضريبة الدخل. كل سنة تقويمية يفتح سجل جديد. يمكن ملء الكتاب في الشكل الإلكتروني أو على الورق. في أي وقت من السنة الضريبية ، يسمح له بتغيير شكل كودير.

بعد عام 2013 لا يمكن تعيين تاب الوصول والمصروفات ل II IFT. إذا لم يتم النشاط التجاري ، يجب تزيين نموذج «الصفر».

بل ملء يار الورق ، من الضروري ترقيم الصفحات وميض الكتاب بلطف. ي الصفحة الأخيرة ، يصف عدد الأوراق ووضع الطباعة باستخدام التوقيع.

يتم باعة الكتاب الإلكتروني بالكامل بعد نهاية كل ربع: يعرض كل شكل من أشكال جميع الأقسام. بعد الانتهاء من السنة ، يتم صنعه بنفس الطريقة كإصدار ورقة.

يار الورق مليء بالحبر الداكن. في السجلات ، من الأفضل النظر في الروبل وبنس. يتم حظر استخدام الصناديق التصحيحية بشكل صارم. يجب تنفيذ أي إصلاحات من لال تطل على الخط الأفقي مع الكتابة اللاحقة للقيمة الصحيحة ي اللأسفل و وق.التصحيحات في الكتاب الإلكتروني المطبوع بنفس الطريقة.

تع عينة من ملء تاب الحجز من الدخل والنفقات (Kudir) للملكية الفكرية في UPN 6 ي عام 2019.

ودير للملكية الفكرية على USN 6 ٪

يتضمن الكتاب بيانات مهمة لحساب ضريبة الدخل. يجب ن يحتوي علان USN 6 على معلومات من مجلة المحاسبة. للكتب المبسطة «المستهلكة المربحة» تكييفها. تم تقديم النماذج مع واعد المرجع ي عام 2013 وتستمر في العمل اليوم.

يكل Cudir IP على USN 6 يكل ملء

يحتوي السجل على صفحة العنوان وأربعة أقسام.تتم تاب الإيرادات والمصروفات الخاصة بالملكية الفكرية في UPN 6 ٪ ي قسمين من «الرعايا»:

القواعد الأساسية لإجراء المعلومات:

- يتم تسجيل البيانات المتعلقة بالعمليات الاقتصادية ، مراعاة عند حساب ضريبة الدخل ؛

- يتم رفاق المستند الأساسي لكل سجل ؛

- ورغفت التسلسل الزمني للعمليات. يتم تقديم بيانات جديدة إلى الخطوط الفردية. لا يوجد تخطيط لأي علامة ؛

- ميع السجلات تنتج الحروف الروسية.

يتيح لك نظام الضريبة المبسطة التسجيل ي كتاب البيانات يتيح ل نظام الضريبة المبسطة التسيل ي كتاب,ومع لك ، لن تؤخذ جميع الإيصالات في الاعتبار لحساب المدفوعات ي FTS. لا يحتوي كتاب الإيرادات ومصرفات الملكية الفكرية على المبسطة على دخل لا يتم حساب ريبة واحدة. إذا تم تسجيلها في الكتاب ، فيجب عرضها بطريقة خاصة.

لا تنطبق الضريبة «المبسطة» على:

- الأرباح على نظام براءات الاختراع ورسوم ؛

- الأرباح والجوائز وغيرها من الإيرادات المدرجة في الفن. 346.15 الفقرة 3.

الدخل ليس:

- تعاد التقدم إلى العملاء ؛

- المدرجة عن طريق الخطأ المال ، ثم عاد إلى المقابلات ؛

- المال للعودة الزواج ؛

- التسجيل الخاطئ

- تعويضات FSS في إجازة مرضية ؛

- المودعين التجاريين

- الضرائب المعادة ؛

- Обновить المقابلات.

يمكن تحتوي مجلة الدخل ونفقات الملكية الفكرية على مبسطة على نفقات:

- تكاليف الإعانات الحكومية للحفاظ على الشركات الصغيرة و المساعدة في العمل الاتي للحفاع على الشركات الصغيرة و المساعدة.

- المدفوعات تحت الفن. 346.21 من انون الضرائب للفقرة 3.1.

عند حدوث ريبة بنسبة 6 من لال:

- المدفوعات حول التأمين الإلزامي (الاجتماعية ، الطبية ، المعاش التقاعدي).

- مساهمات DMS ا ان التأمين ليس أكثر من وائد لمدة ثلاثة أيام.

- مستشفى ثلاثة أيام ، لا تغطيها DMS.

- حجم مجموعة التجارة ، ا كان IP و دافعه.

عند مراعاة ما سبق ، قد يتم تخفيض الضريبة بنسبة 50 ٪.

ملء النظام

يتم ملء تاب دخل ومصروفات PI بتسلسل معين مع مراعاة الفروق الدقيقة بالنسبة لشركة USN 6 ٪.

حة عنوان الكتاب

يسمح بملء صفحة العنوان بشكل تعسفي ، حيث تلتزم بعدد من التوصيات:

- لم يتم توفير معيار ولاية كود Okud ل Cudir ؛

- «التاريخ» — يوم السجل الأول في المجلة ؛

- OKPO ل IP لا تملأ ؛

- يجب ن يتزامن العنوان مع البيانات المنصوص عليها في الوثائق المكونة ؛

- حدد ل رقم حساب باسم البنك الذي يفتح فيه.

م بتنزيل كتاب المحاسبة الإيراد والنفقات للملكية الفكرية في ضريبة الدخل على المرجع.

القسم 1

يتكون القسم الأول من الجداول لكل ربع ورحل ، ليس من الضروري ملء نظام دفع ريبة مبسط.

الميزات الهامة:

- ترقيم الرسم البياني الأول من لال الفترة المشمولة بالتقرير بأكمله ؛

- ي العمود الثاني ، من الأفضل بالإضافة إلى ذلك إشراف اسم المستند الأساسي ؛

- يجب أن يتم الدخل في يوم استلام المال. Gosussidy الكتابة بمقدار النفقات التي تنتجها الإعانات.لا تجعل الإيرادات التي ليست إيرادات. ا عودة الأموال إلى المشتري ، فسيتم تسجيل مبلغها في العمود الرابع مع علامة «-» في يوم القائمة ؛

- ي العمود الخامس ، تم تأكيد الأموال من Gosussidia.

القسم 4.

ي القسم الرابع تعكس التكاليف التي تقلل من مقدار الضريبة. Размером:

- من خلال الترقيم في العمود الأول ؛

- ي رقم العمود الثاني ، تاريخ واسم المستند ؛

- ي الصف الثالث — را مقابل المساهمات المدفوعة ؛

- في 4-9 الرسوم البيانية يجب ن يكون هناك كميات من النفقات.ملء IP 4–6 عمدة بحجم مساهمات الموظفين وأنفسهم ؛

- عدد 10 و تلخيص في الصفوف.

ودير للملكية الفكرية على USN 15

يحتوي تاب الوصول واللمصروفات عن الملكية الفكرية على الوضع المبسط للأمم المتحدة 15 ٪ للللاة متحدة 15 لديه سية متحدة 15 لديه سية متحدة. إنه سجل منفصل.

الربح والتكاليف لفترة الضرائب. الفرق بين ضريبة العام الماضي وحجمه الدنيا مهم. يحق لدافعي الضرائب ن يأخذ في الاعتبار هذا الاختلاف في الفترة الحالية.

يجب ملء المنظمات في 15 من القسم 2 وبعد وهي مقسمة إلى أرباع. نها تسهم ي نظام التشغيل والمالكانت التهم 7-8 تحتاج إلى ملء PI ، والتي مرت في فترة السماح بعدام حانت التي بعدام حالتيل السماح بعدانت التم. ي العمود العاشر يناسب حصة القيمة ، مسؤولة ي فترة الدخل (لكائنات جديدة ، و 100).

ف ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ е ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ ‑ й.

القسم الثالث «حساب مبلغ الخسارة» وبعد يجعل الخسائر في السنة التقويم الأخيرة. يتم تسجيل خط مع فك التشفير اللاحق.يتم إدراج القاعدة الضريبية من القسم الأول في سلسلة 120 (المادة 040). يصف السطر التالي مقدار الخسائر للحد من ضريبة الدخل هذا العام. بدءا من 160 ا ، يتم تقديم الخسائر إلى مؤسسة ستؤخذ في الاعتبار في الفترة التالية.

يوجد مثال على ملء القسم الثالث بتنسيق Excel.

م بتنزيل حجز مجاني يرادات ومصروفات IP ي UNVD ي عام 2019 بأي شكل (PDF ، XLS ، DOC) لا معنى له. لا يوفر وضع الضرائب هذا الوجود الإلزامي من دور. للحفاظ على سجلات الربح ج يجوز لأي رجل أعمال ردي في مجلة بسيطة — UNVD و نظام الضرائب الثابت.لا يتم حساب الضريبة من الدخل الحقيقي: عند حساب ، يتم أخذ مؤشر مادي مع معامل تصحيحي ي الاعتبار.

مسؤولية الانتهاكات عند راء كودير

الحفاظ على تب الإيرادات والمصروفات IP لزامية وبعد يابها هو انهاك جسيم ليابها انا سيم لمحاسباة التنات. تنص المادة 120 على عقوبة رامة ، مما يحدد حجمه خطورة الانتهاك. الحد الأدنى للمبلغ هو 10 لاف روبل.

وفقا للمادة 23 месяца NK يجب تخزين الكتاب بعد 4 سنوات من اكتمال الفترة الضريبية.

يجب ن يستوعب رجل الأعمال محاسبة الأنشطة الاقتصادية.كودير هي روابط وثائق الملكية الفكرية. مع لك ، من السهل بناء العمل ، وتبسيط المستندات والقضاء على المشاكل مع FTS. معظمهم لديهم كتاب لفحص السلطات الضريبية ، لكنه سيصبح مساعد مهم في المحاسبة.

يديو: حول Cudir для IP

تعبئة القسم 4 تب محاسبة الإيرادات والمصروفات في تلك المنظمات ورجال الأعمال الذين يدفعون الللعون الللرروفات ي تلك يعكس هذا القسم مقدار الخصم الضريبي الذي يقلل من ضريبة USN. ستجد نا مثالا على إكمال (العنصر) للقسم 4 ي كتاب محاسبة الدخل والنفقات.

ر ن ريبة واحدة في مبسطة يمكن تخفيضها إلى مساهمات التأمين الاجتماعي الإلزامي والتأماعي الإلزامي والتأمين اللامي والتأمين اللامي والتأمين ريللاللاللاللاللاللاللاللاللاللاللاللاللاللاللاللاللاللاللالاللاللالاللاللاللالاللولاللاللاليوالحقيقة. ا الخصم يشمل:

- ساط التأمين للتأمين الاجتماعي الإلزامي ، المتراكم وفقا لقانون الضرائب في الاتحاد الروسي ؛

- مساهمات التأمين الشخصي الطوعي للعمال في حالة مرضهم

- مقدار وائد الإعاقة المؤقتة المدفوعة على حساب المنظمة. ولكن ي الجزء فقط لا تغطيها مدفوعات التأمين وتحت اتفاقيات التأمين الطوعي (ا اختمت الملنظميات التأمين الطوعي (ا اختمت الملنظميات ا تمت الملنميات) 900

لحساب الخصم الضريبي في كتاب المحاسبة للدخل والنفقات ، يهدف القسم الرابع.يتم نشاء قواعد لاستكمال ا القسم في القسم الخامس ترتيب معتمد حسب ترتيب وزارة المالية 10/22/2012 رقم 135.

حساب خصم في قسم حساب القسم الرابع. لكن التفسيرات ، وكيفية ملءها ، لم يعط المشرعون حقا. المحاسبين تفكيك أنفسهم. نصائح لدينا سوف تساعدك. ستجد نا مثالا على ملء الفقرة 4 ي كتاب الدخل والنفقات.

تاب الدخل والنفقات: عينة تعبئة في القسم 4

يتم تسجيلك ي القسم الرابع ميع الفوائد الصادرة وأقساط التأمين المدفوعة الأجر. نتيجة العمود 10 يد يتجاوز تقييد م 50 ٪.يفية. حيث تكتب م ير مستخدم لا يفقد هذا المبلغ ويشمل حساب الضرائب للفترة التالية؟

ي القسم الرابع من الكتب المحاسبية ، لا يوجد رسم بياني خاص للمساهما والمزايا ير المدرجة ميا. لذلك ، تعكس هذه المبالغ في وثيقة أخرى. على سبيل المثال ، في شهادة المحاسبة. عل مثل هذه الشهادة في نهاية كل ربع ، حيث يوجد خصم غير مستخدم. يمكن نقله إلى الفترة المشمولة بالتقرير التالي.

ارق واحد.المساهمات والفوائد التي تتجاوز الحد غير المدرجة في الخصم ، يحق لك دمج الضريبة فقط ي السنة اليبة ي السنة اليالة تويلة اليلة تيلة. لنقل الخصم غير المستخدم في العام المقبل أمر مستحيل. بعد كل شيء, يتم تخفيض الضرائب فقط للمساهمات والمزايا المدفوعة في الفترة الضريبية الحالية (الفقرة 3,1 من المادة 346,21 والفقرة 1 من الفن. 346,19 من قانون الضرائب للاتحاد الروسي). فيما يلي مثال على ملء كتاب الحجز من الدخل والنفقات.

مثال

LLC «وزموس» يطبق USN مع ائن دخل. دم محاسب ي سبتمبر 2016 موظفا لمدة 5 يام من المرض.المبلغ المستحق — 2500 чел. بما في ذلك على حساب ООО «СОСМОС» — 1500 чел. ي أيدي الموظف تلقى دليل ناقص NDFL 2175 روبل. (2500 фунтов — 2500 фунтов × 13 дюймов). دعونا نوضح كيف سيعكس محاسب الدليل المدفوع ي قسم كتب المحاسبة الرابعة.ي العمود 3 س سيشير المحاسب ىلشه شهر المستحقين للاستحقاقات. وي العمود 8 مقدار دليل على حساب الشركة وليس طرح NDFL (انظر جزء التقسيم الرابع دناه).

عينة ملء ي كدير

القسم 4 ودير: وائد على أموالها الخاصة

يحسب عمال كتيبات المستشفى على حساب مصادر: FSS وأموال اصة بالشركة.من غير الواضح ما يمكن تسجيل جزء من الفوائد المدفوعة في قسم كتب المحاسبة الرابعة. وما إذا كانت ستقلل من وائد مبلغ NDFL حسب الطلب.

في العمود 8 من القسم الرابع من كتب الحجز, اكتب بدلات فقط الصادرة على حساب شركتك (الفرعية 2 ص. 3.1 من الفن. 346,21 من قانون الضرائب للاتحاد الروسي). وهذا هو, المبالغ المستحقة في الأيام الثلاثة الأولى من المرض أو إصابة العامل نفسه (الفقرة 1 من المادة 2 من المادة 3 من القانون الاتحادي ل 29 ديسمبر 2016 رقم 255-ФЗ). ي الوقت نفسه ، دراجها في خصم USN جميع الفوائد المستحقة ، بما في ذلك NFFL (خطاب وزارة المالية لروسياة م.04.2013 رقم 03-11-06 / 2/12039). ولكن من الدليل ، الذي يتم توجيه الاتهام ليه على حساب FSS ، لا يحتاج إلى دخول الرسم البياني 8.

القسم 4 ودير: المبالغ ما يدفعون

يحق لحاب العمل ن يقلل من الضرائب مع USN عند ر من 50 ٪ (الفقرة 3.1 المادة 346.21 التلتلالضراربيلالراربيلالراببلالراب الراب الراب اللرة 3.1 المادة. لذلك ، ي الخصم ، تقوم بتشغيل جميع المساهمات والمزايا ، ولكن ضمن هذا الحد. وتحتاج إلى معرفة ما إذا كنت تريد الكتابة في القسم الرابع بمبالغ الحد الأقصى.

افعل كيف هو أكثر ملاءمة بالنسبة لك.يمكنك التسجيل في القسم الرابع لجميع المساهمات والفوائد. أو فقط تلك التي تقوم بتشغيلها إلى الخصم. من ل ملء تاب المحاسبة ، لم يتم حل هذه المشكلة (الملحق رقم 2 بترتيب وزارة المالية لروسيا المؤراسبة لروسيا المرة لروسيا المؤرؤرة 10/22/2013). لذلك ، تتصرف حسب تقديرك. الطريقة المحددة للتسجيل في وثيقتي المحلية. على سبيل المثال ، ي سياسات المحاسبة الضريبية. عند التحقق ، قد تسأل السلطات الضريبية عن مبدأ تملأ قسم IV. سيكون من الأفضل أن تسبب الإجابة على هذا السؤال صعوبات.

ا قررت تسجيل جميع المساهمات والفوائد ، م بملء قسم IV حيث يتم دفع المبالغ.ومع الخيار الثاني ، تقوم بملء قسم IV إلا بعد انتهاء الفترة المشمولة بالتقرير. وأنت تعرف المبلغ يساوي 50 من الضريبة. فقط في حدودها ، صياغة خصم.

مثال على ملء دور

يفية ملء كتاب الدخل والنفقات عند تطبيق نظام ضريبة مبسط سيظهر مثالا.

مثال

ООО «Алмаз» يطبق USN مع ائن الدخل. معدل الضريبة — 6 ٪. بلغت الإيرادات الخاضعة للضريبة للمنظمة للأشهر التسعة الأولى من عام 2016 5 240،000 روبل. ي القسم الرابع ، تعكس الكتب المحاسبية لمدة 9 месяцев 2016 г. المساهمات والفوائد التي تساوي 184000 000 евро.ي الربع الأول ، تم دفع الدفعة المقدمة على 48000 долларов США. وفقا للنصف الأول من العام ،ن المبلغ مقابل تكلفة إضافية — 52،000 روبل. دعونا نوضح يف سيحدد محاسب الماز مقدار الدفع للأشهر التسعة الأولى من عام 2016.ي البداية ، ستحسب المحاسب ООО «Алмаз» مدار الدفعة المقدمة لمدة 9 ر. يساوي 314 400 чел. (5 240،000 фунтов × 6 дюймов). بعد ذلك ، ستحسب الحد الأقصى للمبلغ الذي يمكن تخفيض الضرائب فيه. سيكون 50 من الضريبة المستح ة 157200 روبل. (314 400 фунтов × 50 дюймов). ا أقل من مقدار المساهمات والفوائد التي تنعكس في قسم كتب المحاسبة الرابعة.لذلك ، لدى الماز ذ م م الحق في خفض الضريبة فقط بحلول 157200 روبل. وإدراج مدة لا يوجد في موعد لا يتجاوز 25 توبر 2016 г. يجب أن تكون الشركة هي المبلغ الأقل من دفع الراع الللاللالالالع الللان اللوبر تقدم مقابل تكلفة إضافية للأشهر التسعة الأولى منابل تلفة افية للأشهر التسعة الأولى من عام 2016 و 57200 روبل. (314 400 фунтов стерлингов — 157 200 фунтов стерлингов — 48 000 фунтов стерлингов — 52 000 фунтов стерлингов).

Loranthus micranthus Linn .: Биологическая деятельность и фитохимия

Loranthus micranthus Linn. это лекарственное растение из семейства Loranthaceae, широко известное как восточно-нигерийский вид африканской омелы, и широко используется в фольклорной медицине для лечения различных недугов и болезней.Это полупаразитарное растение, так как оно растет на различных деревьях и кустах-хозяевах и поглощает минеральные вещества и воду от соответствующего растения-хозяина. Следовательно, фитохимические и биологические активности L. micranthus продемонстрировали сильную зависимость от хозяина и периода сбора урожая. Было доказано, что листья обладают иммуномодулирующим, противодиабетическим, противомикробным, гипотензивным, антиоксидантным, противодиарейным и гиполипидемическим действием. В этом обзоре обобщена информация и выводы, касающиеся текущих знаний о биологической активности, фармакологических свойствах, токсичности и химических компонентах Loranthus micranthus .

1. Введение

Loranthus micranthus ( L. micranthus ) как член семейства Loranthaceae является восточно-нигерийским видом африканской омелы. Омела — полупаразитические растения, потому что они обычно растут на различных деревьях и кустах-хозяевах и зависят от своего хозяина в плане минерального питания и воды, хотя они производят собственные углеводы посредством фотосинтеза [1]. Омела была описана как «универсальная трава» из-за ее богатого традиционного использования и широко использовалась в этномедицине для различных целей, включая гипотензивное, противоопухолевое, спазмолитическое и противодиабетическое, а также для лечения эпилепсии, головной боли, бесплодия, менопаузального синдрома. и ревматизм [2, 3].Предыдущие исследования показали, что состав и, следовательно, биологическая активность омелы белой зависят от периода сбора урожая и вида деревьев-хозяев [4–7]. В Нигерии широко распространены омелы с разными местными названиями, которые зависят от местности, где они произрастают. Loranthus micranthus представляет собой омелу Восточной Нигерии, которая в основном растет в юго-восточном регионе страны. Он растет на различных деревьях-хозяевах, включая Persia americana, Baphia nitida, Kola acuminata, Pentaclethra macrophylla, и Azadirachta indica [8, 9]. L. micranthus широко используется в народной медицине в качестве противомикробного, гипотензивного, противоопухолевого и противодиабетического средства, для лечения головной боли, бесплодия, эпилепсии, сердечно-сосудистых заболеваний, климактерического синдрома, агглютинации и ревматизма, а также при состояниях, которые обычно требуют иммуномодулирующее. Некоторые из этих этномедицинских применений уже получили поддержку и одобрение в нескольких исследованиях [1, 2, 10, 11]. В Нигерии и Южной Африке, L. micranthus широко использовался в качестве этномедицины для лечения гипертонии, диабета и шизофрении, а также в качестве усилителя иммунной системы [10].

2. Фитохимия

Обширные фитохимические оценки экстрактов L. micranthus продемонстрировали присутствие различных фитосоставов и соединений. Неочищенный метанольный экстракт из листьев L. micranthus , собранных с P. americana , содержит терпеноиды, стероиды, масла, белки, смолы, флавоноиды, дубильные вещества, сапонины, алкалоиды, редуцирующий сахар, кислотные соединения, гликозиды и углеводы. . Алкалоиды показали самое высокое содержание в изобилии.Анализ слабокислой фракции, выделенной из водно-метанольного экстракта листьев L. micranthus , показал присутствие терпеноидов, стероидов, кислотных соединений, флавоноидов и углеводов. Выявлено меньшее количество флавоноидов и углеводов по сравнению с метанольным экстрактом, в то время как количество терпеноидов, кислотных соединений и стероидов осталось неизменным [28]. Химический состав L. micranthus оказался сезонно зависимым. В апреле, с наступлением сезона дождей, метанольный экстракт листьев собирают с P.Американа показала более высокие концентрации углеводов, кислотных соединений, стероидов и алкалоидов по сравнению с июлем, временем пика сезона дождей. Интересно, что танины, сапонины, гликозиды и редуцирующие сахара в июльских пробах не обнаружены. Однако в июльских пробах обнаружено большее количество флавоноидов и масел по сравнению с апрельскими [29]. Ивалокун и его коллеги [30] исследовали фитохимические вещества, такие как n -бутанол, хлороформ, этилацетат и водные фракции метанольного экстракта л.micranthus листьев ореха кольского ( K. acuminata ). Умеренные и высокие уровни стероидов и терпеноидов были обнаружены во фракции n -бутанол, тогда как фенольные соединения, восстанавливающие сахара и дубильные вещества были обнаружены во всех фракциях вместе с умеренным уровнем фенольных соединений и дубильных веществ во фракции хлороформа. Действительно, флавоноиды и сапонины присутствовали только в этилацетатной и водной фракциях соответственно. Они продемонстрировали, что терпеноиды присутствовали в хлороформе и водных фракциях в низких или умеренных количествах, тогда как они не были обнаружены во фракции этилацетата.Фитохимические исследования листьев L. micranthus , собранных с шести различных деревьев-хозяев, а именно, P. americana, B. nitida, K. acuminata, P. macrophylla, A. indica, и Irvingia gabonensis, показали, что алкалоиды являются преобладает в экстрактах K. acuminata, P. Americana, и I. gabonensis . Кроме того, была показана зависимость фитохимического компонента от хозяина [31, 32]. Исследование экстракта петролейного эфира из L. micranthus оставляет паразитами на P.americana , собранный в разное время года (январь, апрель, июль и ноябрь), показал присутствие алкалоидов только в апреле и июле и доказал зависимость от периода сбора урожая фитохимикатов L. micranthus [33]. В нескольких исследованиях, пытающихся идентифицировать активные соединения, ответственные за различную биологическую активность L. micranthus , особенно за иммуномодулирующую активность, были выделены различные соединения (Таблица 1) и охарактеризованы их структуры (Рисунок 1).

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.Биологическая деятельность

Фракции, чистые соединения и неочищенные экстракты растений являются ценными и важными ресурсами для эффективных молекул при лечении различных заболеваний и недомоганий у животных и людей [34]. L. micranthus , как было обнаружено, обладает антидиабетическим, противомикробным, гипотензивным, гиполипидемическим, антиоксидантным, противодиарейным и иммуномодулирующим действием. Исследование Edem и Usoh [35] продемонстрировало, что использование L. micranthus безопасно и не вызывает побочных биохимических эффектов или гепатоцеллюлярных повреждений у крыс.Они вводили разные дозы водного экстракта листьев L. micranthus от 275 до 827 мг / кг в течение 21 дня самцам крыс-альбиносов Wistar. Анализ образцов крови не выявил существенных изменений уровня белка, мочевины, глюкозы, билирубина, холестерина, щелочной фосфатазы и аспартаттрансаминазы. Однако при использовании 551 и 827 мг / кг экстракта наблюдалось значительное снижение уровня фермента трансаминазы аланина. Однако исследование in vitro водного экстракта листьев L.micranthus показал цитотоксические, генотоксические и митодепрессивные эффекты этого экстракта против клеток корня Allium cepa , особенно в дозах, выходящих за пределы фармакологического диапазона [36]. Они показали значительное ингибирование роста корней с эффективной концентрацией (ЕС 50 ) 28,2 мг / мл. Экстракт выявил дозозависимое снижение митотического индекса на 2,4–27,4% при использовании диапазона от 5 до 40 мг / мл экстракта, за исключением 2,5 мг / мл, при котором сообщалось об увеличении на 11,9% по сравнению с 50% снижением для используемого азида натрия. при 100 мк мкг / мл в качестве положительного контроля.Следовательно, из соображений безопасности предлагается использовать более низкие концентрации L. micranthus для фитомедицины человека при длительном применении в сочетании с генотоксическими тестами in vivo [36].

3.1. Иммуномодулирующая активность

Стимуляция иммунной системы человека была идентифицирована как возможный путь ингибирования прогрессирования некоторых заболеваний без возникновения побочных эффектов [37, 38]. Однако стимуляция иммунной системы является желательной реакцией, если общий процесс завершается излечением или более быстрым выздоровлением от болезни [39, 40].Одно фольклорное использование L. micranthus связано с его способностью укреплять иммунную систему с сопутствующим более быстрым выздоровлением [10]. В исследовании in vivo водно-метанольного экстракта из листьев L. micranthus , собранных с пяти разных деревьев-хозяев, изучали иммуномодулирующую активность на моделях крыс и мышей, включая тест на индуцированную циклофосфамидом миелосупрессию (CIM), гуморально-опосредованное антитело. тест на титрование (AT), общий и дифференциальный подсчет лейкоцитов (TLC и DLC), а также тест на клеточную реакцию гиперчувствительности замедленного типа (DTHR) [10].Согласно результатам, экстракты (с общим порядком активности от K. acuminate > Citrus spp.> P. Americana > Parkia biglobosa > P. macrophylla ) оказались сильнодействующими и безопасными. дополнительные или альтернативные лекарства для лечения иммунодефицитных состояний без какой-либо токсичности (значения LD 50 > 5000 мг / кг для тестов на острую токсичность). Экстракт листьев паразитарных на К. остроконечный в дозе 200 мг / кг вызвал 139.Стимуляция общего количества лейкоцитов у мышей на 69% по сравнению с увеличением на 75,35% для левамизола (25 мг / кг) в качестве стандартного иммуностимулирующего препарата. При дозе 100 мг / кг он также показал 175% стимуляцию DTHR у иммунокомпетентных мышей по сравнению с увеличением на 122,50% для левамизола в качестве положительного контроля. 71,35% и 81,53% первичной и вторичной стимуляции при титровании антител у крыс в дозе 100 мг / кг экстракта листьев также продемонстрировали значительный иммуномодулирующий эффект по сравнению с 24,50% и 0,40% первичной и вторичной стимуляции для левамизола (25 мг / кг). кг) соответственно [10, 41].Результаты другого исследования той же группы показали, что экстракты этанола и n -гексана листьев паразитирующих на P. americana в дозах от 100 до 400 мг / кг также проявляли дозозависимую иммуномодулирующую активность, оцененную с помощью моделей DTHR и CIM в мышей. Результаты показали более 170% стимуляции для обоих экстрактов при дозе 400 мг / кг [42]. Иммуномодулирующий анализ пяти различных экстрактов листьев L. micranthus , паразитирующих на K. acuminata , а именно n -гексан, хлороформ, этилацетат, ацетон и метанол, с помощью теста DTHR на экспериментальных мышах и их фитохимическая оценка фракций, показали, что наиболее активными фракциями были в основном терпеноидные, флавоноидные или стероидные [43].Результаты также подтвердили наиболее значимые иммуностимулирующие эффекты хлороформного экстракта с увеличением стимуляции на 311,11% и 122,22% при использовании 250 и 500 мг / кг экстракта, соответственно. Соединения 12 — 14 в дозе 100 мкг мкг / мл показали усиление эффектов на пролиферацию спленоцитов мышей C57BL / 6 со значениями стимуляции 91,49%, 95,17% и 94,23% соответственно по сравнению со стимуляцией 16,09% для 10 мкг г / мл липополисахарида (ЛПС) в качестве положительного контроля.Однако соединения 12 , 13 и 14 проявляли умеренный стимулирующий эффект на экспрессию молекулы CD69 [22]. Соединение 15 с дозой 100 мкг мкг / мл проявляло слабую иммуностимулирующую активность, вызывая 24,44% и 86,98% стимуляции пролиферации спленоцитов мышей и раннюю активацию молекулы CD69, соответственно. Кроме того, он также показал незначительное влияние на экспрессию рецептора IL-8 [44]. Стероидные соединения 18 и 19 в дозе 100 мк мкг / мл проявляли значительную иммуностимулирующую активность в отношении спленоцитов мышей C57BL / 6 с 46% и 43% стимуляцией, соответственно, по сравнению с 7.69% увеличение для отрицательного контроля, хотя анализ экспрессии CD69 выявил минимальную стимуляцию. Соединения 16 и 17 с той же концентрацией показали более слабую стимуляцию на 30% и 29% соответственно на спленоцитах мышей C57BL / 6 [24]. Также слабая иммуностимулирующая активность наблюдалась для соединения 20 при его тестировании на спленоцитах C57BL / 6 [25]. Однако 69,84% и 56,34% стимуляции вызывались соединениями 21 и 22 в дозе 25 мк мкг / мл для анализа пролиферации на спленоцитах мышей (C57BL / 6) по сравнению с 7.Значение 58% для нестимулированного контроля. Анализ экспрессии CD69 также показал значительные значения пролиферации 2,71% и 2,31% для соединений 21 и 22 соответственно [27].

3.2. Противодиабетическая активность