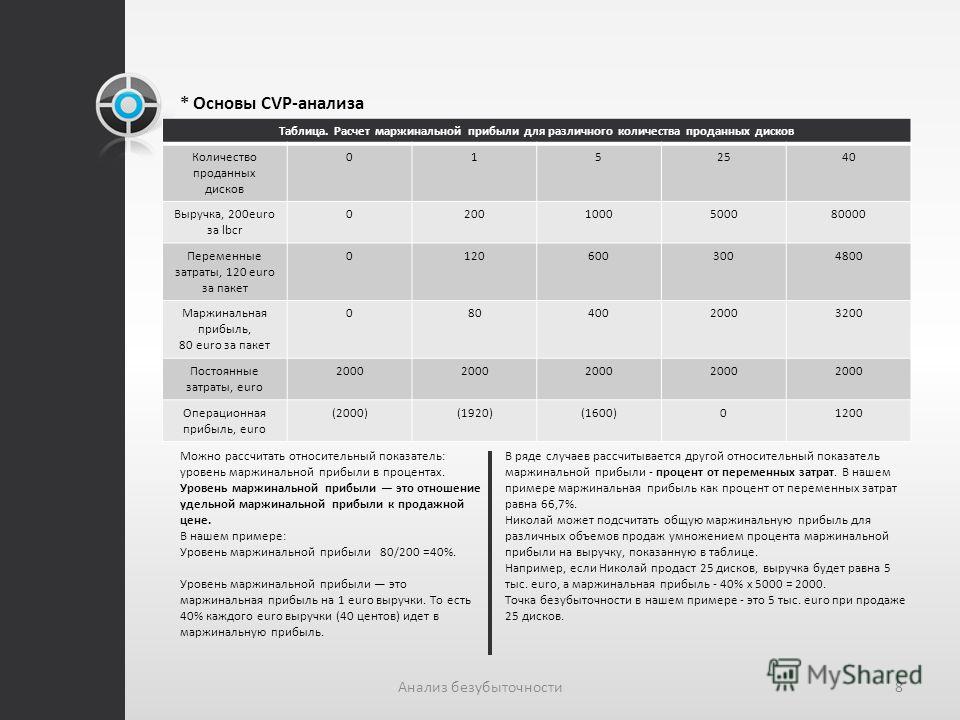

Error

Sorry, the requested file could not be found

More information about this error

Jump to…

Jump to…Новостной форумАдрес электронной почты Стринковской А.С.Расписание консультаций Ссылка на курс «Защита интеллектуальной собственности»Новостной форум ЧАТ по дисциплине СОДЕРЖАНИЕ ДИСЦИПЛИНЫ согласно рабочей программеЛекции по КонтроллингуКЗ Загрузка ответов на задания по лекцииИНСТРУКЦИИ И ТРЕБОВАНИЯ ПО ВЫПОЛНЕНИЮ ПРОВЕРОЧНОЙ РАБОТЫКЗ Загрузка проверочных работ ЗФЗадание на практическое занятие 1КЗ Загрузка практики 1Задание на практическое занятие 2КЗ Загрузка практики 2КЗ Итоговый ТестПособие по КонтроллингуВопросы к зачетуПособие «Контроллинг»Новостной форумЧАТ по дисциплине корпоративные финансыЛЕКЦИИ в формате презентацииЗадание на практики для групп Эм-МАZЗагрузка практики 1 ЗФ по корпоративным финансамЗагрузка практики 2 ЗФ по корпоративным финансам Размещение контрольной работыПособиеИтоговое тестирование по Корпоративным финансам ЗФСсылки на занятия в Гугл митеЛЕКЦИИ в формате презентацииЧАТ по дисциплине корпоративные финансыЗагрузка задания по лекциям для гр.

лекций+16ч. практик) гр. АСб-19Э1ПО Тест по контр.точке № 1ПО Тест по контр. точке № 2ПО Тест по контр. точке № 3ПО Загрузка практики №1ПО Загрузка практики №2ПОЗагрузка практики №3ПО Загрузка практики №4ПО Загрузка практики №5ПО Загрузка практики №6ПО Загрузка практики №7ПО Загрузка практики №8ПО Загрузка результатов тестирования на i-examПО Загрузка задания по Лекции 1ПО Загрузка задания по Лекции 2 ПО Загрузка задания по Лекции 3 (копия)ПО Загрузка задания по Лекции 4 (копия)ПО Загрузка задания по Лекции 5 (копия)ПО Загрузка задания по Лекции 6 (копия)ПО Загрузка задания по Лекции 7 (копия)ПО Загрузка задания по Лекции 8 (копия)ПО Загрузка задания по Лекции 9 (копия)ПО Загрузка задания по Лекции 10 (копия)ПО Загрузка задания по Лекции 11 (копия)ПО Загрузка задания по Лекции 12 (копия)ПО Загрузка задания по Лекции 13 (копия)ПО Загрузка задания по Лекции 14 (копия)ПО Загрузка задания по Лекции 15 (копия)ПО Загрузка задания по Лекции 16 (копия)ПО Итоговый тестСсылка на курс «Управленческий учет»Ссылка на курс «Учет и аудит»Ссылка на курс «Экономическая диагностика организации Ссылка на курс «Экономическая диагностика организации и экономическая безопасностьЧат по дисциплине экономикаЛекции по ЭКОНОМИКЕ!ЗАДАНИЕ ДЛЯ СТУДЕНТОВ ЗАДОЛЖНИКОВЗагрузка задания для студентов задолжниковЗадания на лекции (16 часов лекций)Задания к практическим занятиям (1-8) Для студентов очного факультетаЭО Загрузка заданий (конспектов) по лекции 1ЭО Загрузка заданий (конспектов) по лекции 2ЭО Загрузка заданий (конспектов) по лекции 3ЭО Загрузка заданий (конспектов) по лекции 4ЭО Загрузка заданий (конспектов) по лекции 5ЭО Загрузка заданий (конспектов) по лекции 6ЭО Загрузка заданий (конспектов) по лекции 7ЭО Загрузка заданий (конспектов) по лекции 8ЭО Загрузка заданий по практике 1ЭО Загрузка заданий по практике 2ЭО Загрузка заданий по практике 3ЭО Загрузка заданий по практике 4ЭО Загрузка заданий по практике 5ЭО Загрузка заданий по практике 6ЭО Загрузка заданий по практике 7ЭО Загрузка заданий по практике 8ЭО ТЕСТ за 1 контрольную точкуЭО ТЕСТ за 2 контрольную точкуЭО ТЕСТ за 3 контрольную точкуЭО Итоговый тест по ЭкономикеСсылка накурс «Анализ и диагностика финансово-хозяйственной деятельности предприятияЧат для работы по учебной практикеТРЕБОВАНИЯ К СОДЕРЖАНИЮ И ОФОРМЛЕНИЮ ПРАКТИКИОбразец титульного листаКомпетенции (2-ой лист отчета)Образец введенияЗАДАНИЕ НА ПРАКТИКУСОДЕРЖАНИЕ ОТЧЕТА ПО ПРАКТИКИСписок используемых источников (образец)Загрузка Учебной практики Методические указания по прохождению практикиЧАТ по дисциплине Экономическая ТеорияУстановочная лекция по дисциплине Экономическая торияЗадание к установочной лекцииСписок рекомендованных источниковЗагрузка задания по Установочной лекцииЗадание на практическое занятие №1 для ЗФЗадание на практическое занятие №2 для ЗФИтоговый тест по Экономической теорииЭкономика: Учебное пособиеМакроэкономика: практикумЗагрузка практики НИР1Лист заданияСписок рекомендованных источниковТребования к оформлениюКомпетенцииТитульный листМетодические указания по прохождению практики (копия)Загрузка практики Производственная (.

лекций+16ч. практик) гр. АСб-19Э1ПО Тест по контр.точке № 1ПО Тест по контр. точке № 2ПО Тест по контр. точке № 3ПО Загрузка практики №1ПО Загрузка практики №2ПОЗагрузка практики №3ПО Загрузка практики №4ПО Загрузка практики №5ПО Загрузка практики №6ПО Загрузка практики №7ПО Загрузка практики №8ПО Загрузка результатов тестирования на i-examПО Загрузка задания по Лекции 1ПО Загрузка задания по Лекции 2 ПО Загрузка задания по Лекции 3 (копия)ПО Загрузка задания по Лекции 4 (копия)ПО Загрузка задания по Лекции 5 (копия)ПО Загрузка задания по Лекции 6 (копия)ПО Загрузка задания по Лекции 7 (копия)ПО Загрузка задания по Лекции 8 (копия)ПО Загрузка задания по Лекции 9 (копия)ПО Загрузка задания по Лекции 10 (копия)ПО Загрузка задания по Лекции 11 (копия)ПО Загрузка задания по Лекции 12 (копия)ПО Загрузка задания по Лекции 13 (копия)ПО Загрузка задания по Лекции 14 (копия)ПО Загрузка задания по Лекции 15 (копия)ПО Загрузка задания по Лекции 16 (копия)ПО Итоговый тестСсылка на курс «Управленческий учет»Ссылка на курс «Учет и аудит»Ссылка на курс «Экономическая диагностика организации Ссылка на курс «Экономическая диагностика организации и экономическая безопасностьЧат по дисциплине экономикаЛекции по ЭКОНОМИКЕ!ЗАДАНИЕ ДЛЯ СТУДЕНТОВ ЗАДОЛЖНИКОВЗагрузка задания для студентов задолжниковЗадания на лекции (16 часов лекций)Задания к практическим занятиям (1-8) Для студентов очного факультетаЭО Загрузка заданий (конспектов) по лекции 1ЭО Загрузка заданий (конспектов) по лекции 2ЭО Загрузка заданий (конспектов) по лекции 3ЭО Загрузка заданий (конспектов) по лекции 4ЭО Загрузка заданий (конспектов) по лекции 5ЭО Загрузка заданий (конспектов) по лекции 6ЭО Загрузка заданий (конспектов) по лекции 7ЭО Загрузка заданий (конспектов) по лекции 8ЭО Загрузка заданий по практике 1ЭО Загрузка заданий по практике 2ЭО Загрузка заданий по практике 3ЭО Загрузка заданий по практике 4ЭО Загрузка заданий по практике 5ЭО Загрузка заданий по практике 6ЭО Загрузка заданий по практике 7ЭО Загрузка заданий по практике 8ЭО ТЕСТ за 1 контрольную точкуЭО ТЕСТ за 2 контрольную точкуЭО ТЕСТ за 3 контрольную точкуЭО Итоговый тест по ЭкономикеСсылка накурс «Анализ и диагностика финансово-хозяйственной деятельности предприятияЧат для работы по учебной практикеТРЕБОВАНИЯ К СОДЕРЖАНИЮ И ОФОРМЛЕНИЮ ПРАКТИКИОбразец титульного листаКомпетенции (2-ой лист отчета)Образец введенияЗАДАНИЕ НА ПРАКТИКУСОДЕРЖАНИЕ ОТЧЕТА ПО ПРАКТИКИСписок используемых источников (образец)Загрузка Учебной практики Методические указания по прохождению практикиЧАТ по дисциплине Экономическая ТеорияУстановочная лекция по дисциплине Экономическая торияЗадание к установочной лекцииСписок рекомендованных источниковЗагрузка задания по Установочной лекцииЗадание на практическое занятие №1 для ЗФЗадание на практическое занятие №2 для ЗФИтоговый тест по Экономической теорииЭкономика: Учебное пособиеМакроэкономика: практикумЗагрузка практики НИР1Лист заданияСписок рекомендованных источниковТребования к оформлениюКомпетенцииТитульный листМетодические указания по прохождению практики (копия)Загрузка практики Производственная (.

- R

- A

- A

- A

(always?)

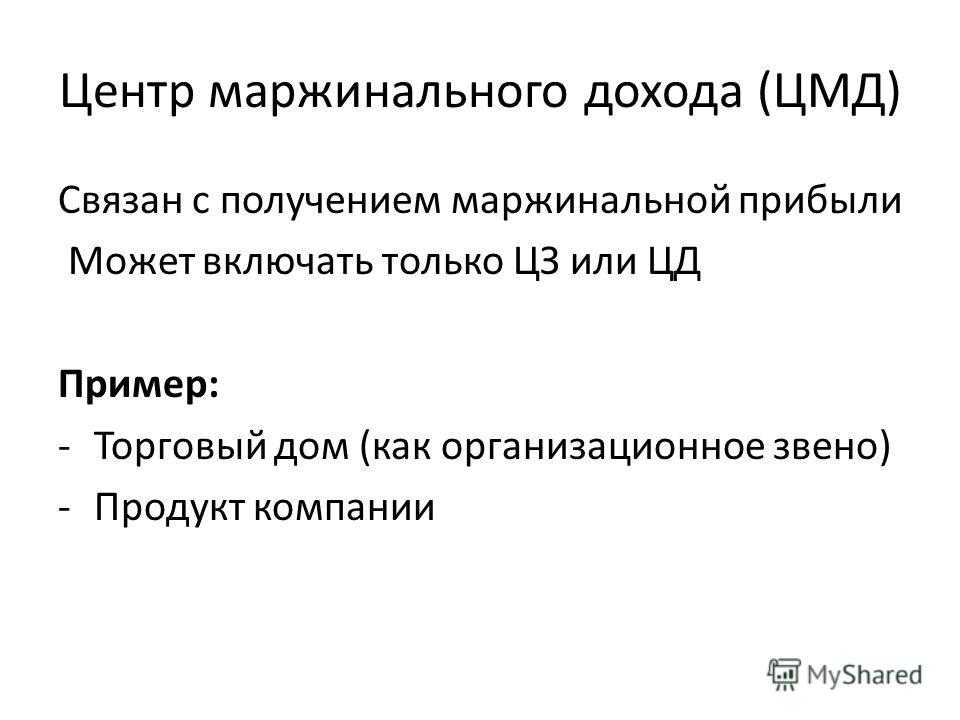

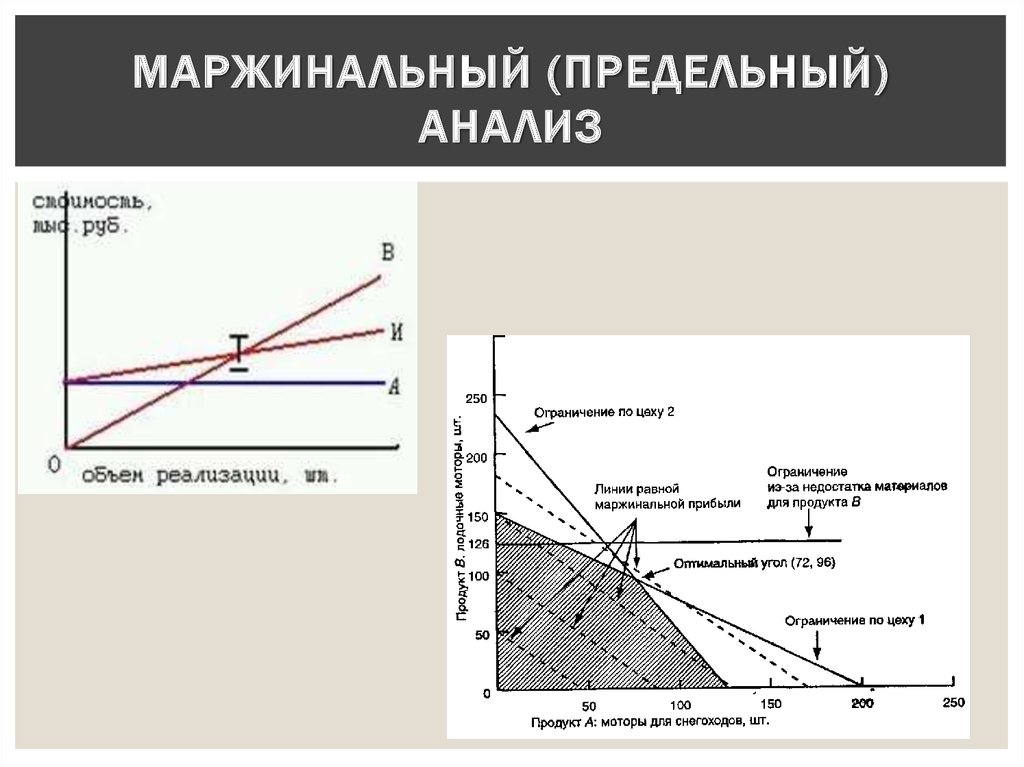

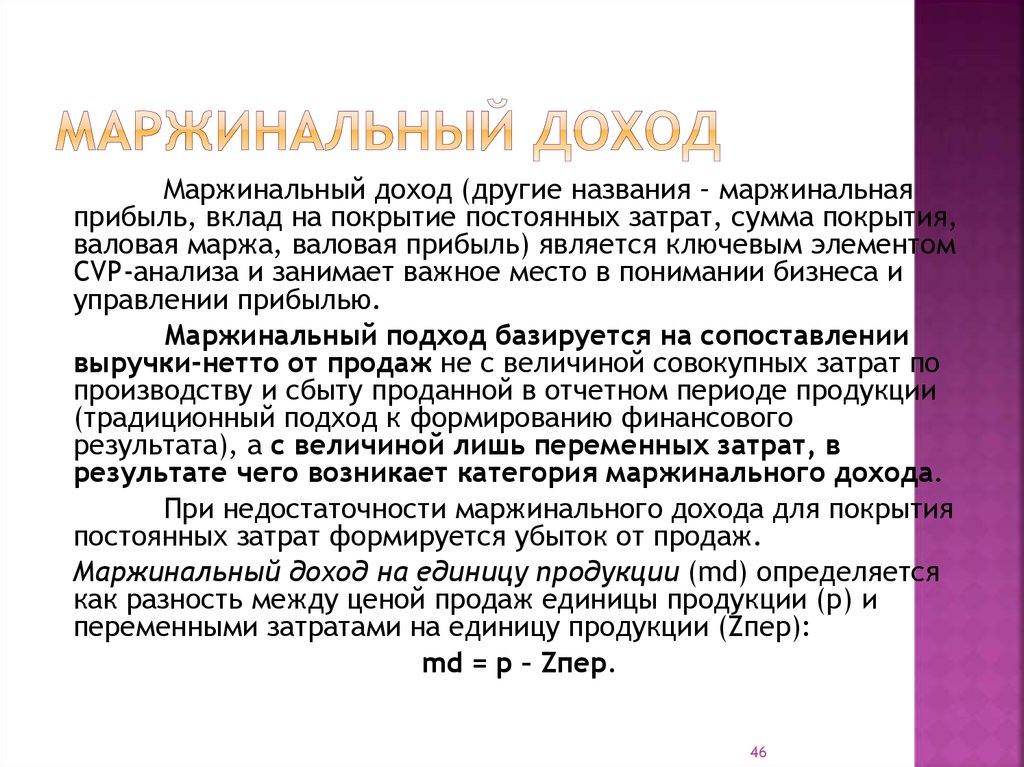

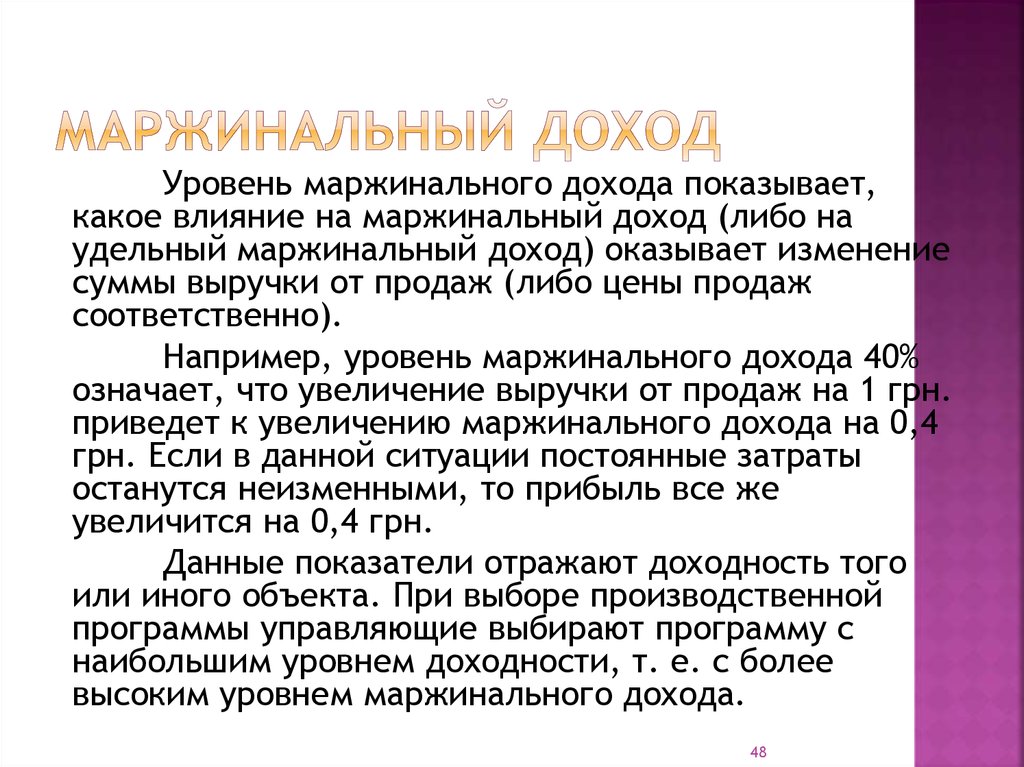

Skip StatisticsМаржинальный доход — Энциклопедия по экономике

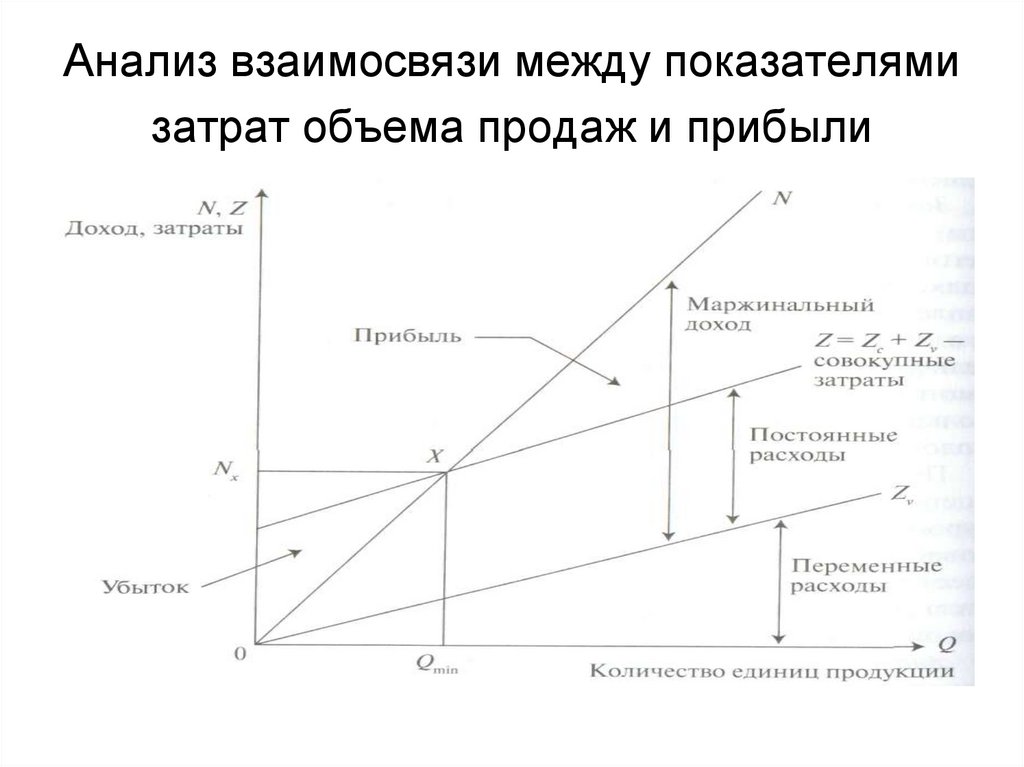

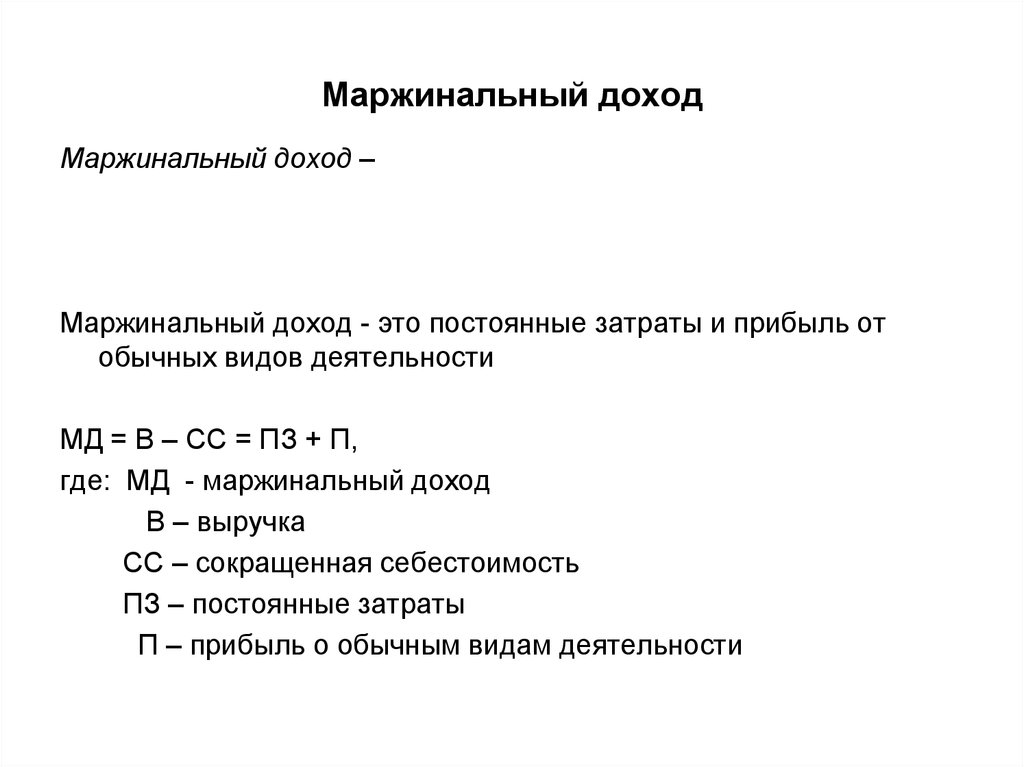

Специфическая форма отчета о прибыли подразделения (отделения, сегмента), отличная от обычной формы финансового отчета о прибыли компании. В таком отчете показывается маржинальный доход вместо валовой прибыли (брутто-прибыли). [c.416]Ф23 Формат маржинального дохода Х7 Хедж -422 [c.485]

Влияние на прибыль отдельных факторов, базирующихся на категории маржинального дохода [c.119]

М — общая сумма маржинального дохода [c.119]

В приведенной формуле первое отношение (П/М) представляет долю прибыли от продаж в маржинальном доходе, второе отношение (М/В) -долю маржинального дохода в выручке от продаж, а третий фактор есть выручка от продаж.

В табл.3.8 при расчете возможных значений показателей выручки от продаж, полной себестоимости продукции, переменных и постоянных расходов, маржинального дохода и прибыли от продаж известными величинами являются количество проданного продукта в натуральных единицах, цена продажи и все относительные показатели. [c.121]

Доля постоянных расходов в маржинальном доходе по/м 0,2959 0,1741 -0,1218 [c.121]

Доля прибыли от продажи в маржинальном доходе П/М 0,7041 0,8259 +0,1228 [c.122]

Пропорция маржинального дохода и переменных затрат М/ПЕ 0,5660 0,8179 +0,2519 [c.122]

Доля маржинального дохода в выручке от продаж М/В 0,3614 0,4499 +0,0885 [c.122]

Разность между результатами, рассчитанными по формулам (3.40) и (3.39), покажет влияние первого фактора. (пропорция прибыли от продаж и постоянных расходов) на прибыль, разность между результатами, полученными по формулам (3.41) и (3.40), покажет влияние на прибыль второго фактора (доля постоянных расходов в маржинальном доходе) и

[c.

Влияние фактора «доля постоянных расходов в маржинальном доходе « [c.124]

Влияние фактора «пропорция маржинального дохода и переменных затрат» [c.124]

Доля постоянных расходов в маржинальном доходе (ПО/IW -0,1218 -3537 2 [c.125]

Пропорции маржинального дохода и переменных затрат (М/ПЕ) +0,2519 +2250,6 [c.125]

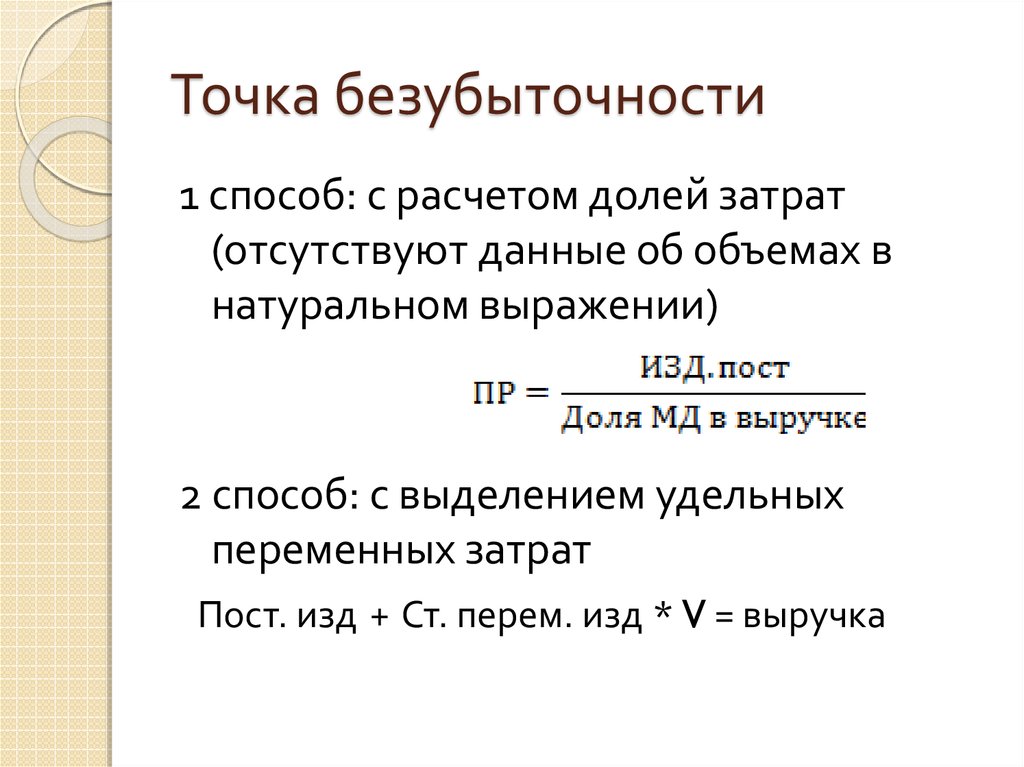

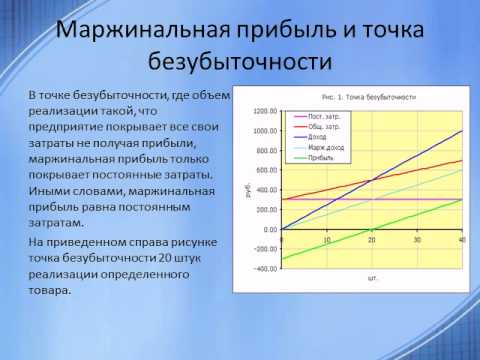

При условии равенства маржинального дохода и постоянных расходов возможно нахождение так называемого критического объема продаж. Используя приведенные выше обозначения, критический объем продаж (Ккр) можно найти из уравнения [c.126]

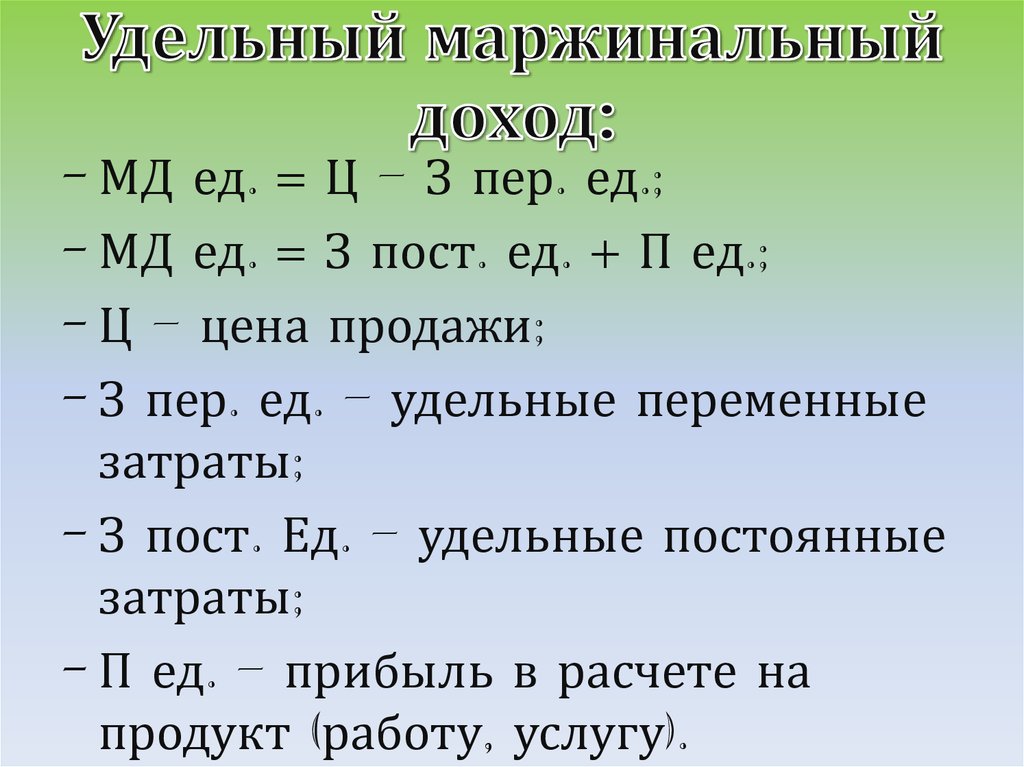

Отношение ПЕ/К представляет величину переменных расходов на единицу продукции, которая в значительной мере постоянна. Положительная разница между ценой продажи единицы продукции и величиной переменных расходов на единицу продукции образует маржинальный доход, получаемый от продажи единицы продукции. Общая сумма маржинального дохода представлена произведением [c.126]

Вычитая из нее общую сумму постоянных расходов, получают общую величину прибыли. Как указывалось выше, критический объем продаж находят при равенстве маржинального дохода и постоянных расходов. Тогда

[c.126]

Как указывалось выше, критический объем продаж находят при равенстве маржинального дохода и постоянных расходов. Тогда

[c.126]

При заданном соотношении маржинального дохода и цены (выручки от продажи) можно рассчитать минимальную цену продажи единицы продукции по форму ле ПЕ [c.128]

В случае падения спроса на продукцию величина маржинального дохода на единицу продукции покажет тот нижний предел, до которого предприятие может снизить цену. Задаваясь желаемым соотношением маржинального дохода и величиной переменных затрат (М/ПЕ), можно определить цену продажи по формуле [c.128]

Приняв пропорцию маржинального дохода и переменных затрат равной 0,566, устанавливаем цену продажи на уровне 159373 р./т а 101768 р./т х (1 + 0,566). Расчет цены по формуле (3.59) дает тот же результат, что и расчет по формуле (3.58). [c.129]

Таким образом, определение влияния на прибыль различных факторов, базирующихся на категории маржинального дохода, существенно расширяет возможности экономического анализа и позволяет на более высоком уровне принимать управленческие решения, касающиеся прибыли. [c.129]

[c.129]

Проиллюстрируем сказанное числовым примером. Общая сумма всех активов предприятия составляет 36300 млн.р. За счет снижения доли постоянных расходов в маржинальном доходе предприятия возможно увеличение прибыли на 1785 млн.р. за год. Тогда значение обобщающего показателя финансовой устойчивости предприятия возрастет на 0,162 пункта [c.129]

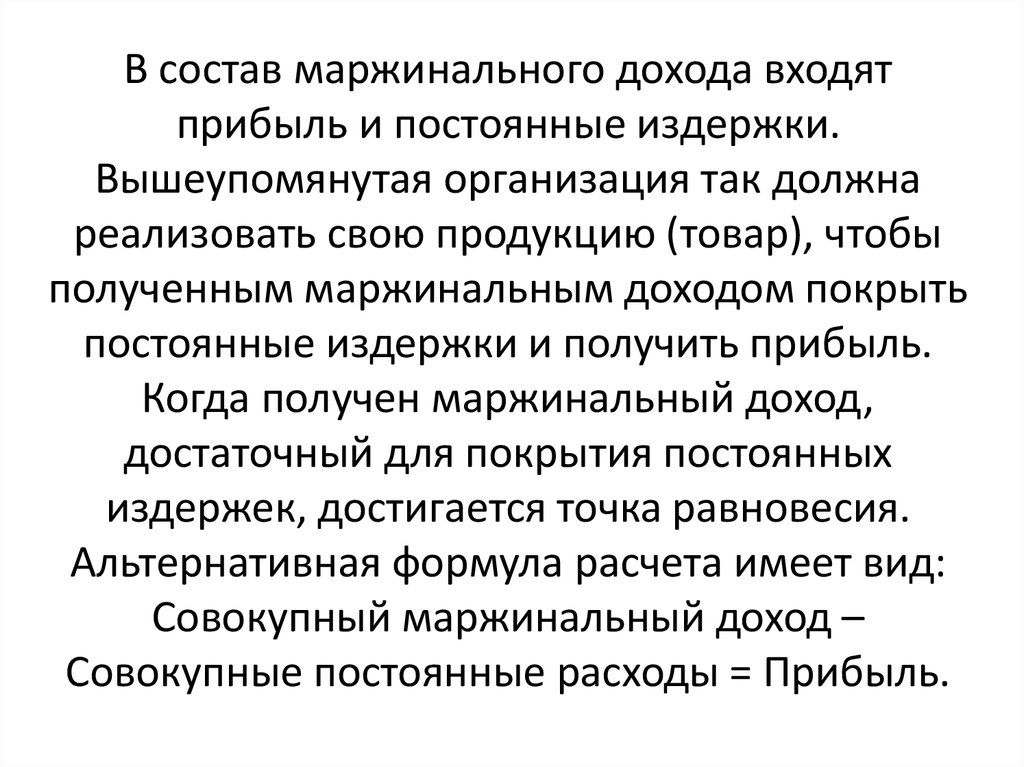

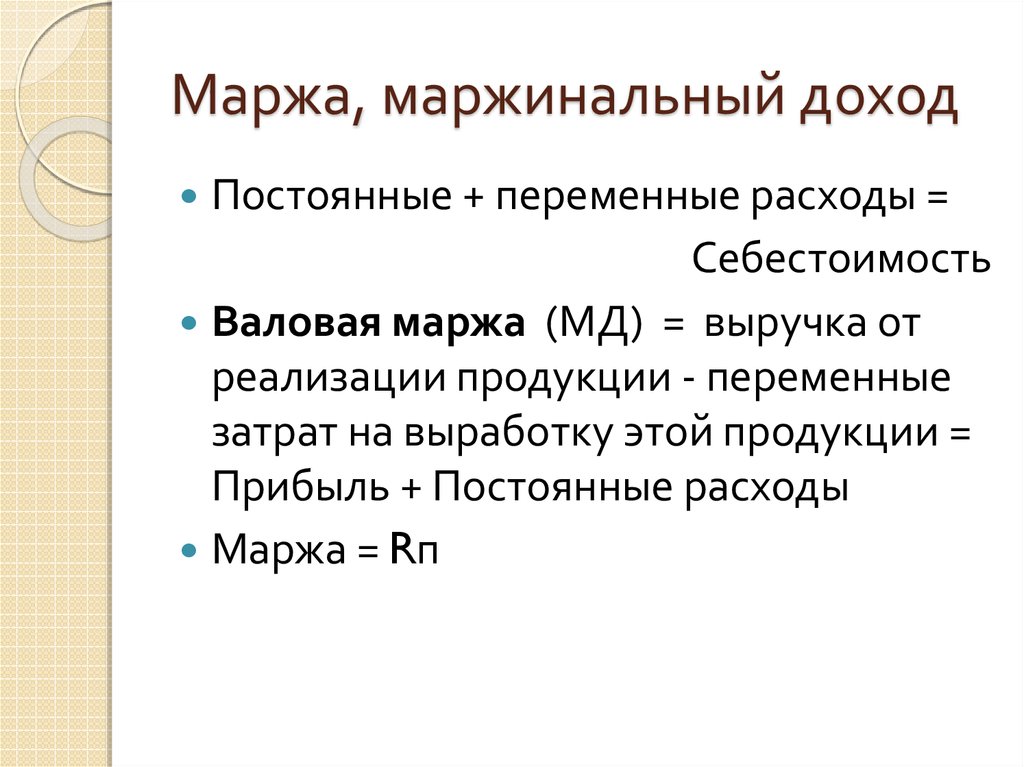

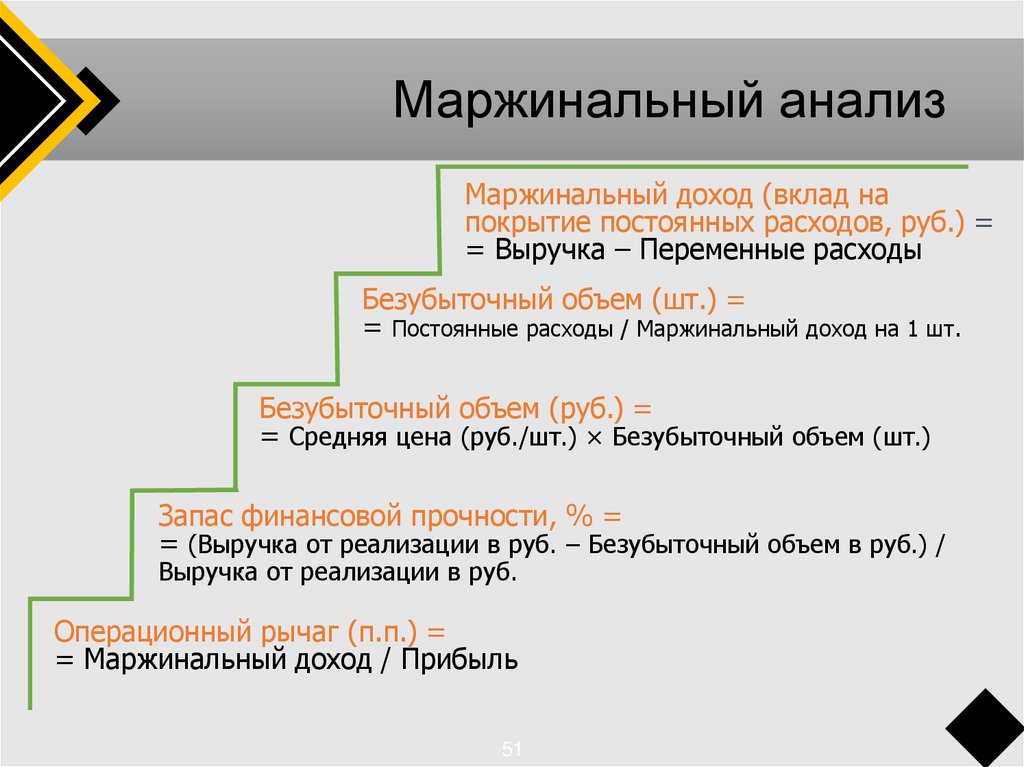

Система «директ-костинг» основана на классификации затрат на постоянные и переменные в зависимости от изменения объема производства. При этой системе по величине переменных расходов за отчетный период определяется себестоимость изготовленной продукции. Постоянные производственные расходы, а также расходы по сбыту списываются непосредственно на финансовые результаты. Деление затрат на постоянные и переменные позволяет исчислять за отчетный период сумму покрытия (маржинальный доход), включающую в себя прибыль и постоянные расходы (разница между ценой продажи и суммой переменных расходов). Сумма покрытия может быть рассчитана, как в целом по предприятию, так и по различным видам продукции, что позволяет выявить продукты с большей и меньшей рентабельностью и соответственно этому переориентировать производство. Анализируя поведение постоянных и переменных расходов в зависимости от изменения объемов производства, можно решать вопросы установления цен на новую продукцию, выбора и замены оборудования, загрузки производственных мощностей и др.

[c.19]

Анализируя поведение постоянных и переменных расходов в зависимости от изменения объемов производства, можно решать вопросы установления цен на новую продукцию, выбора и замены оборудования, загрузки производственных мощностей и др.

[c.19]

На основе маркетинговых исследований составлена производственная программа предприятия по системе «директ-костинг». Определение маржинального дохода позволяет определить последовательность запуска продукции в производство. [c.34]

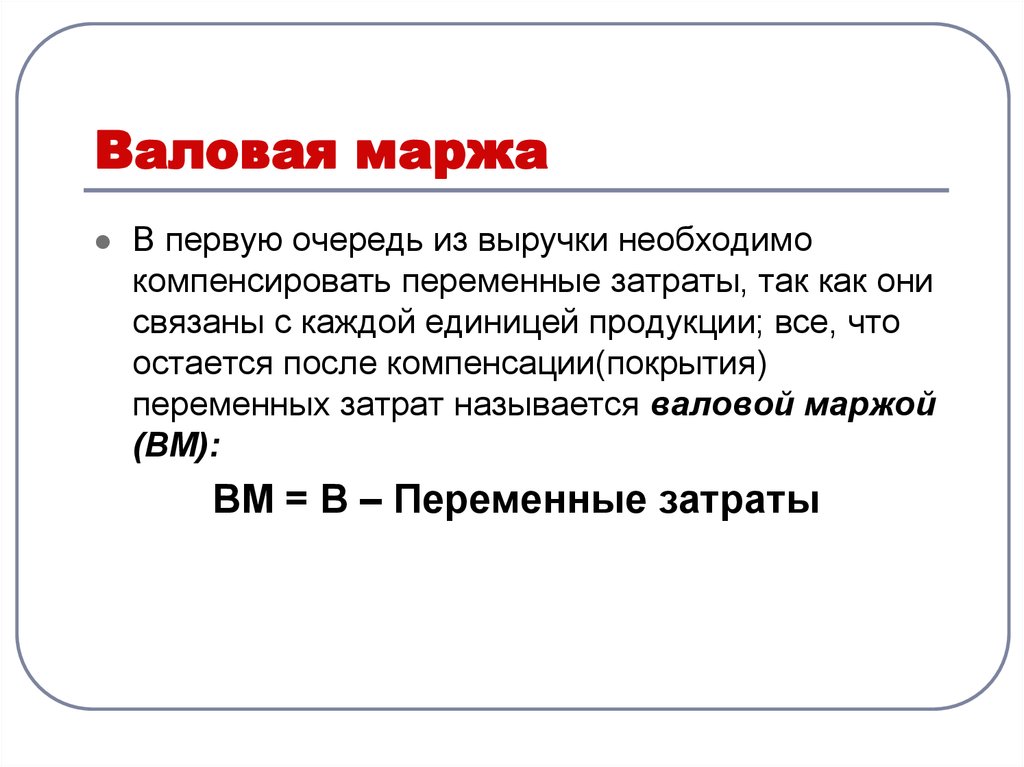

По мере усиления этих тенденций увеличивается потребность товаропроизводителей в информации о затратах на изготовление изделий и их реализацию, не искаженных в результате распределения косвенных расходов и относительно неизменных на единицу выпускаемой продукции при любом объеме производства. Такую информацию в виде данных о неполной производственной себестоимости (в части прямых, переменных или всех производственных затрат) и маржинальном доходе (сумме покрытия) — разнице между ценой продажи (выручкой от реализации) и неполной себестоимостью изделия или реализованной продукции в целом — и дает система «директ-костинг» (система учета неполной себестоимости). Поэтому самая точная калькуляция изделий не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов предприятия, а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, выполнением работ и услуг.

[c.158]

Поэтому самая точная калькуляция изделий не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов предприятия, а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, выполнением работ и услуг.

[c.158]

Нормирование прямых затрат, разделение затрат на постоянные и переменные, составление отчета о доходах и расходах по методу маржинального дохода, нормирование производственных накладных расходов, составление внутренней отчетности. [c.56]

Система директ-костинг , или система учета сумм покрытия (маржинального дохода), позволяет выявлять изделия с большей рентабельностью, с одной стороны, а также лучше учитывать и контролировать условно-постоянные расходы, с другой стороны, поскольку их величина за период показывается в отчете отдельной строкой, что наглядно демонстрирует их влияние на прибыль предприятия. Однако главное достоинство системы учета сумм [c.335]

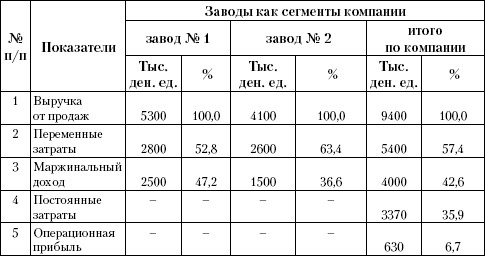

Составление отчета предполагает ступенчатый расчет показателя маржинального дохода, что подчеркивает, с одной стороны, роль переменных издержек в формировании конечного финансового результата. С другой стороны,в результате такого подхода облегчается анализ структуры конечной прибыли холдинга. Можно узнать, вносит ли конкретная продукция вклад и какой в покрытие прямых постоянных расходов, далее — в покрытие общих постоянных расходов, а в конечном счете — в общую прибыль холдинга. Ступенчатый учет сумм покрытия постоянных расходов обеспечивает пользователей исчерпывающей информацией о рентабельности работы как хозяйственных, гак и географических сегментов.

[c.22]

С другой стороны,в результате такого подхода облегчается анализ структуры конечной прибыли холдинга. Можно узнать, вносит ли конкретная продукция вклад и какой в покрытие прямых постоянных расходов, далее — в покрытие общих постоянных расходов, а в конечном счете — в общую прибыль холдинга. Ступенчатый учет сумм покрытия постоянных расходов обеспечивает пользователей исчерпывающей информацией о рентабельности работы как хозяйственных, гак и географических сегментов.

[c.22]

Здесь также соблюдаются два вышеупомянутых принципа уменьшение детальности отчетов по мере роста уровня управления и отсутствие суммирования показателей отчетов. Региональные затраты холдинга не распределяются между изделиями, производимыми в одном регионе, например в РФ. Это постоянные затраты регионального сегмента, и потому они вычитаются (подлежат покрытию) из его общего маржинального дохода. В состав региональных затрат, общих для всех видов изделий, входит, в частности, зарплата сотрудников регионального управления — бухгалтерии, финансового отдела и т. д. Наличие этих расходов обусловлено существованием нескольких мест возникновения затрат в одном региональном сегменте.

[c.22]

д. Наличие этих расходов обусловлено существованием нескольких мест возникновения затрат в одном региональном сегменте.

[c.22]

Затраты холдинга, общие для всех регионов (издержки на содержание центрального офиса, заработную плату администрации, отдела кадров и т.д.), являются постоянными общехозяйственными издержками холдинга. Они не могут быть распределены между отдельными региональными сегментами, а потому общей суммой вычитаются из маржинального дохода холдинга. [c.22]

Существует и другой альтернативный вариант составления отчета о прибыли, при котором вместо показателя маржинального дохода рассчитывается валовая прибыль организации. Расчет ведется по формуле [c.22]

Маржинальный доход по изделиям электроприборы 390 -90 450 -494 [c.23]

Итого маржинальный доход 725 -65 1 300 -534 [c.23]

Региональный маржинальный доход 522 + 15 850 -639 [c.23]

Региональный маржинальный доход Российская Федерация 522 + 15 850 -639 [c.23]

Итого маржинальный доход 1 305 — 16 2390 -312

[c. 23]

23]

Другой пример неудачно выбранного критерия оценки деятельности — определять эффективность работы дилеров по достигнутому объему продаж в денежном выражении. Прибыльность продаваемых изделий различна. Если, допустим, продукцию с более низким маржинальным доходом продать легче, чем продукцию с высокой маржей, то дилеры вопреки интересам предприятия будут активнее реализовывать более ликвидную продукцию. [c.35]

Маржинальный доход (i-i М- — сгр.2) 4. Постоянные затраты — всего в том числе аренда командировочные расходы 444 087 247 975 4 515 2 000 284 650 192770 4515 159 437 (И) 55 205 (Б) 2 000 (Б) [c.72]

Ф Выходные барьеры означают высокую или низкую возможность выйти из бизнеса. Невозможно просто закрыть завод на ключ и уехать необходимо распродать оборудование, складские запасы и др. имущество, погасить обязательства. Так, торговая фирма имеет более низкий выходной барьер, чем крупное текстильное предприятие. Идеальной оказывается такая ситуация, когда в сегменте рынка, занимаемом компанией, высоки входные и низки выходные барьеры. Это позволяет получать высокий маржинальный доход при низком уровне риска. Обратная ситуация, характеризующаяся низкими входными и высокими выходными барьерами, напротив, означает получение низкого дохода при высоком уровне риска.

[c.150]

Это позволяет получать высокий маржинальный доход при низком уровне риска. Обратная ситуация, характеризующаяся низкими входными и высокими выходными барьерами, напротив, означает получение низкого дохода при высоком уровне риска.

[c.150]

С увеличением доли маржинального дохода в выручке от продаж до 0,4499 (по возможным значениям) цена продажи повышается до 226150 р./т (101768р/т/1-0,4499). Принятая в качестве возможной цена продажи 185000 р,/т учитывает уменьшение переменных расходов на единицу продукции из-за снижения покупных цен на сырье, материалы, топливо и энергию в сумме 41150 р./т (226150 р./т -185000 р./т). [c.128]

Бюджетирование управленческих расходов (составление отчета о доходах и расходах по методу маржинального дохода ). [c.56]

Нормирование прямых затрат, разделение затрат на постоянные и переменные, составление отчета о доходах и расходах по методу маржинального дохода, нормирование производственных накладных расходов, организация учета по цен-трам ответственности, составление внутренней отчетности. [c.56]

[c.56]

Нормирование прямых затрат, разделение затрат на постоянные и переменные, составление отчета о доходах и расходах по методу маржинального дохода, составление внутренней отчегности. [c.56]

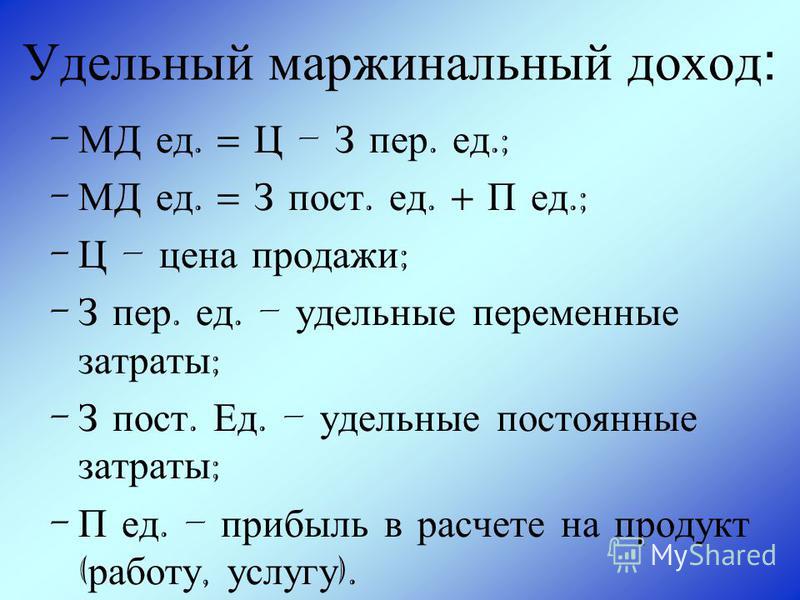

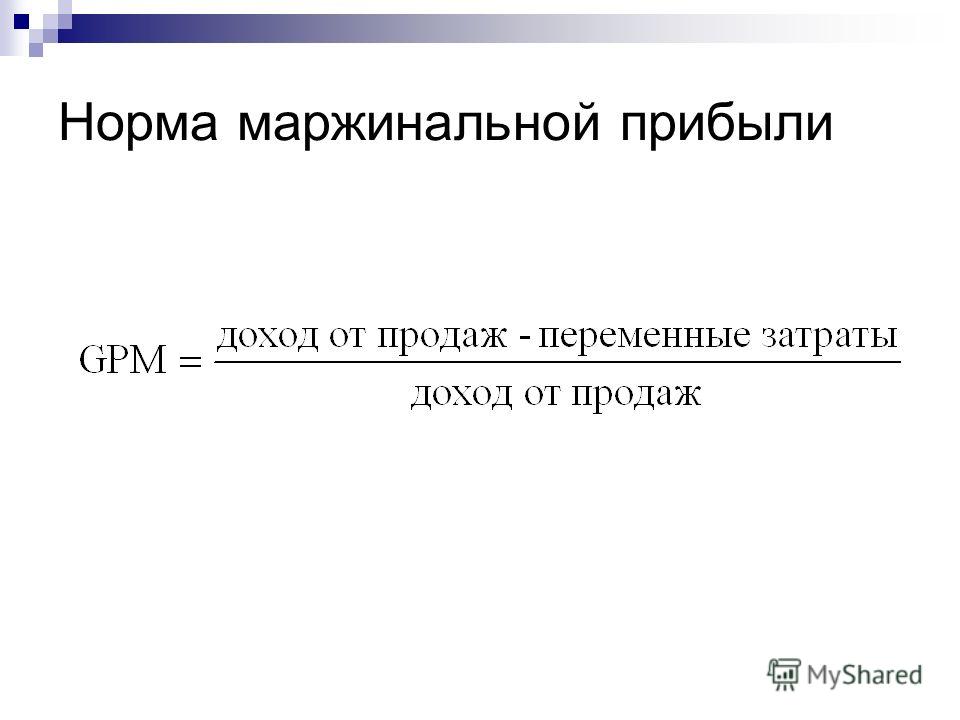

Коэффициент маржинального дохода — определение термина

Термин и определение

отношение маржинального дохода к выручке от реализации или отношение маржинального дохода на единицу продукции к ее цене.

Еще термины по предмету «Анализ хозяйственной деятельности»

Коммерческая деятельность

оперативно-производственная и стратегическая работа торговых организаций и предприятий, отдельных предпринимателей или бизнесменов, базирующаяся на философии маркетинга, направленная на организацию и совершение процессов купли–продажи товаров и/или услуг, произведенных в рамках одной или на различных территориях и представленных на региональных, национальных и международных рынках.

Метод учета затрат и калькулирования себестоимости, нормативный

метод, в основе которого лежат расчеты на основе нормативов затрат.

Прибыль в тарифах

элемент тарифной ставки-брутто, предназначенной для обеспечения возможности функционирования страховой организации в условиях хозяйственного расчета.

Похожие

- Маржинальный доход

- Доход маржинальный

- Норма маржинального дохода

- Удельный маржинальный доход

- Маржинальный доход (прибыль)

- Коэффициент маржинальной прибыли

- Коэффициент доходов

- Коэффициент фондов (коэффициент дифференциации доходов)

- Маржинальные издержки

- Маржинальная стоимость

- Маржинальные сделки

- Маржинальные требования

- Маржинальный счет

- Маржинальная выручка

- Маржинальные правила

- Выручка маржинальная

- Маржинальная прибыль

- Маржинальная революция

- Маржинальный анализ

- Прибыль маржинальная

Смотреть больше терминов

Научные статьи на тему «Коэффициент маржинального дохода»

– коэффициент безубыточности;

У – убыток;

Д – доход. …

…

Замечание 1

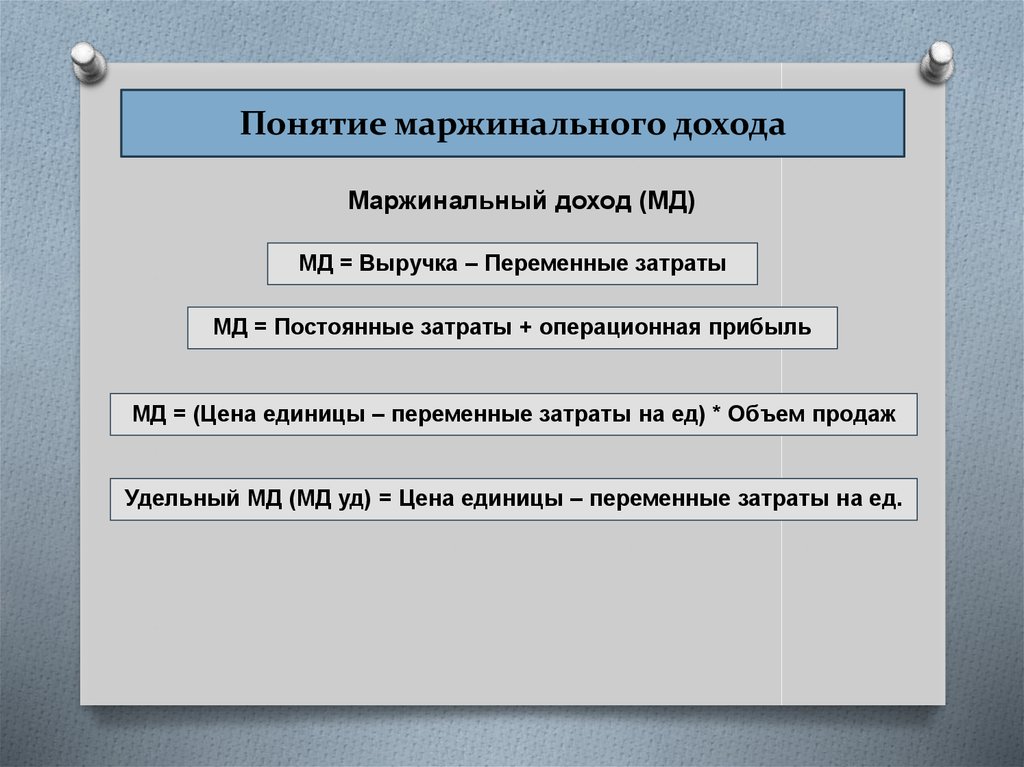

Основным показателем маржи является маржинальный доход….

Маржинальный доход – это разница между выручкой от проданного товара и переменными затратами….

Маржинальный доход (М) рассчитывается:

$М = С- В$

где:

С – выручка от продажи готовой продукции;

В –…

Маржинальный доход для конкретного вида продукции, является важным показателем для менеджера.

Статья от экспертов

В статье рассмотрены основные положения метода «директ-костинг». Метод «директ-костинг» раскрыт на примере ООО Агрофирма «Победа» Глькевичского района. Доказана актуальность применения данного метода в сельскохозяйственных организация Краснодарского края.

Научный журнал

Creative Commons

объемов производства, прибыли и затрат, позволяющий установить существующие взаимосвязи между расходами и доходами. ..

..

Среди основных показателей операционного анализа можно выделить следующие: коэффициент изменения общего…

валового дохода….

Данный показатель демонстрирует, какую долю валовый доход хозяйствующей единицы занимает в полученной…

ею выручке; коэффициент операционной прибыли.

Статья от экспертов

В условиях рыночной конъюнктуры маржинальный анализ является действенным финансовым инструментом ведения финансово-хозяйственной деятельности коммерческого предприятия, т.к. позволяет принять грамотные управленческие решения в различных условиях ведения бизнеса; маржинальный анализ можно проводить по предприятию в целом, отдельно по товарным группам, а также при наличии различных лимитирующих факторов, которые влияют на принятие бизнес-решений.

Научный журнал

Creative Commons

Повышай знания с онлайн-тренажером от Автор24!

- 📝 Напиши термин

- ✍️ Выбери определение из предложенных или загрузи свое

- 🤝 Тренажер от Автор24 поможет тебе выучить термины, с помощью удобных и приятных карточек

Возможность создать свои термины в разработке

Еще чуть-чуть и ты сможешь писать определения на платформе Автор24. Укажи почту и мы пришлем уведомление с обновлением ☺️

Укажи почту и мы пришлем уведомление с обновлением ☺️

Определение, формула и 3 примера

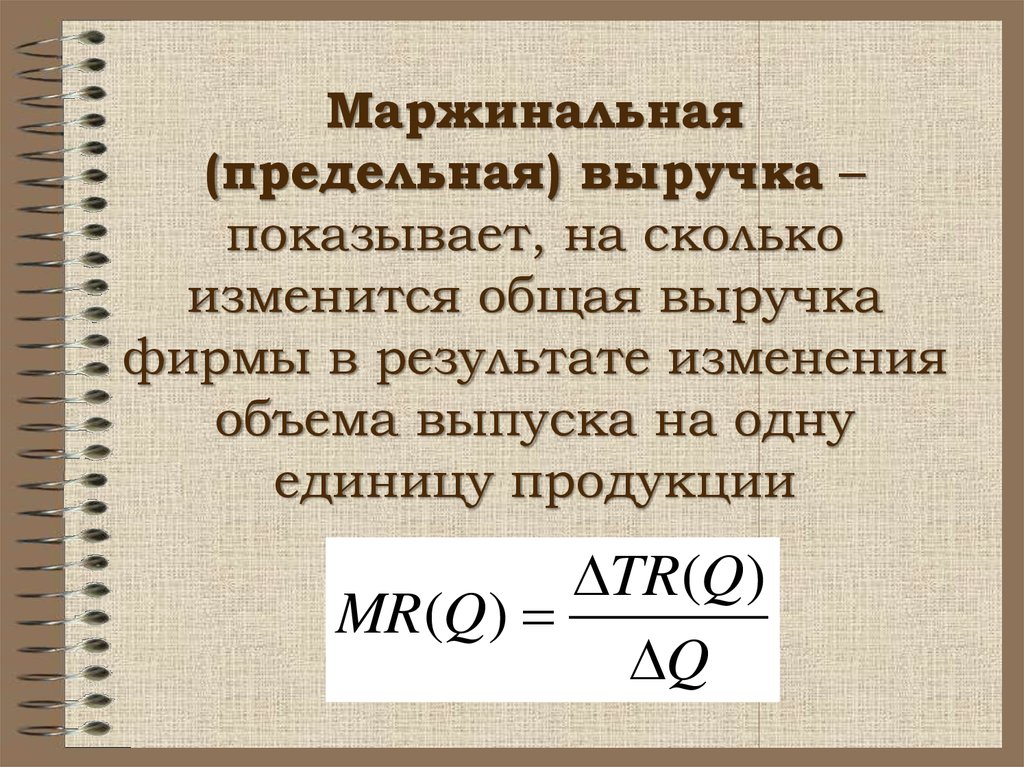

Предельный доход — это один из нескольких способов взглянуть на то, как доход дает различную информацию, полезную для инвесторов и бизнеса. Например, финансовый коэффициент маржинального дохода помогает рассчитать изменение общего дохода в результате продажи дополнительной единицы или продукта.

Вы можете думать об этом как о дополнительных деньгах, которые вы получаете, или о доходе, который вы получаете от дополнительной или последней проданной единицы. Он имеет множество приложений для финансового и управленческого учета. Например, руководство использует его для анализа потребительского спроса, планирования производственных графиков и установления цен на продукцию.

Содержание:

1. Что такое предельный доход?

2. Предельный доход и другие экономические показатели

3. Расчет предельного дохода

4. 3 примера предельного дохода

3 примера предельного дохода

5. Зачем вашему бизнесу необходимо рассчитывать предельный доход?

6. Подтвержденное аудитом признание выручки с помощью ProfitWell

7. Часто задаваемые вопросы о предельной выручке

Что такое предельная выручка?

Предельный доход (MR) — экономическая концепция, используемая в бизнесе для оптимизации прибыли. Предельный доход — это доход, полученный за каждую дополнительную проданную единицу товара по отношению к предельным затратам (MC). Это полезно для предприятий, чтобы сбалансировать объем производства с их затратами, чтобы максимизировать прибыль.

Поскольку предельный доход подчиняется закону убывающей отдачи, он в конечном итоге будет уменьшаться с увеличением уровня выпуска.

Как крупные, так и малые предприятия могут анализировать свой предельный доход, чтобы определить уровень своих доходов на основе проданных дополнительных единиц продукции. Следовательно, компании, стремящиеся максимизировать прибыль, должны увеличивать свое производство до тех пор, пока предельный доход не сравняется с предельными затратами (MR=MC). С другой стороны, предприятия могут принять решение о прекращении производства, когда предельный доход меньше предельных издержек.

С другой стороны, предприятия могут принять решение о прекращении производства, когда предельный доход меньше предельных издержек.

Экономическая теория утверждает, что совершенно конкурентные фирмы будут продолжать производить продукцию до тех пор, пока предельный доход не сравняется с предельными издержками.

Предельный доход и другие экономические показатели

Экономическая теория предполагает, что совершенно конкурентные фирмы будут продолжать производить продукцию для увеличения прибыли до тех пор, пока предельный доход не сравняется с предельными затратами. Ниже представлена взаимосвязь между предельным доходом и другими экономическими показателями:

1. Предельный доход против среднего дохода

Предельный доход — это чистый доход, полученный предприятием от продажи дополнительной единицы своего продукта. Это дополнительный доход от продажи еще одной единицы товара. С другой стороны, средний доход относится к доходу, полученному на единицу продукции. Чтобы получить средний доход, разделите общий доход на количество проданных единиц.

Чтобы получить средний доход, разделите общий доход на количество проданных единиц.

Цена конкурентной фирмы равна ее предельному доходу и среднему доходу, потому что она остается постоянной при других различных уровнях выпуска. Однако предельный доход уменьшается с каждой дополнительной единицей, проданной монополии, и он всегда равен или меньше среднего дохода — причина в том, что цена изменяется с изменением количества проданного товара.

2. Предельный доход по сравнению с общим доходом

Как указано выше, предельный доход представляет собой прирост дохода от продажи дополнительной единицы продукта. Напротив, общий доход относится к полной сумме общих продаж продукта независимо от источника дохода: продажи, инвестиции, маркетинг и успех клиентов. Чтобы рассчитать общий доход, умножьте количество проданных товаров или услуг на их цены.

Предельный доход напрямую связан с общим доходом, поскольку он измеряет увеличение общего дохода от продажи дополнительной единицы продукта.

3. Предельный доход и предельные издержки

Предельный доход относится к деньгам, которые компания получает от каждой дополнительной продажи, а предельные издержки — это сумма, которую компания тратит на производство дополнительных единиц продукции. Когда предельный доход выше предельных издержек фирмы, она зарабатывает деньги.

Когда предельные издержки равны предельному доходу, фирма максимизирует прибыль. После этого момента компания не может больше получать прибыль, поскольку любое дополнительное производство стоит дороже.

4. Кривая предельного дохода в сравнении с кривой спроса

Предельный доход обычно находится ниже кривой спроса. Это связано с ценовой эластичностью спроса — реакцией объема спроса на изменение цены. Таким образом:

- Спрос эластичен, когда предельный доход положителен

- Спрос неэластичен, когда предельный доход отрицателен

- Спрос унитарно эластичен в точке, где предельный доход равен нулю

Расчет предельного дохода

Предельный доход равен продажной цене дополнительного проданного товара. Чтобы рассчитать предельный доход, компания делит изменение своего общего дохода на изменение общего объема выпуска. Предельный доход равен цене продажи одного дополнительного товара, который был продан.

Чтобы рассчитать предельный доход, компания делит изменение своего общего дохода на изменение общего объема выпуска. Предельный доход равен цене продажи одного дополнительного товара, который был продан.

Ниже приведена формула предельного дохода:

- Предельный доход = изменение дохода / изменение количества

Чтобы рассчитать изменение дохода, компания вычитает показатель дохода, полученный до продажи последней единицы, из общего дохода, полученного после продажи.

Приведенную выше формулу предельного дохода можно использовать для измерения любого изменения уровня производства. Как правило, предприятия используют его для измерения изменения производства дополнительной единицы, поэтому знаменатель обычно равен единице (1).

3 примера предельного дохода

Ниже приведены три примера практического подхода к расчету предельного дохода:

Пример первый: Допустим, компания увеличивает производство продукта X на 100 единиц и получает 200 долларов дохода. Предельный доход составит:

Предельный доход составит:

- 200 долларов США (изменение дохода)/ 100 единиц (изменение количества) = 2 доллара США (предельный доход)

Пример второй: Компания обычно продает 40 товаров по 600 долларов, но решает сделать дополнительную продажу по 8 долларов. Предельный доход составит 8 долларов, а среднюю цену в 15 долларов (600/40 долларов) вы проигнорируете, поскольку MR касается только постепенного изменения или дополнительного проданного товара.

- 8 долл. США (изменение дохода)/ 1 (изменение количества) = 8 долл. США

Пример третий: Компания Z производит 100 столов и продает их по 150 долларов за единицу, чтобы получить доход в размере 15 000 долларов. Затем компания понимает, что ей нужно будет снизить цену на стол до 149 долларов за стол, чтобы произвести и продать более 100 единиц. Предельный доход составит

- 15 049 долл. США (149 долл. США * 101) – 15 000 долл. США (150 долл.

США * 100)/1 (101 — 100) = 49 долл. США.

США * 100)/1 (101 — 100) = 49 долл. США.

США * 100)/1 (101 — 100) = 49

США * 100)/1 (101 — 100) = 49Почему вашему бизнесу необходимо рассчитывать предельный доход?

Фирмы, стремящиеся к максимизации прибыли, сосредотачиваются на повышении чистой прибыли и демонстрации своей прибыльности инвесторам. Поэтому они сосредотачиваются на том, чтобы повлиять на свою прибыль с каждой продажей, потому что они обычно имеют стабильные потоки доходов от продаж. Для этого им необходимо отслеживать предельный доход и определять точку максимизации прибыли.

1. Понимание влияния на доход каждой дополнительной проданной единицы

Продажа дополнительных единиц продукта или услуги приводит к более высокому общему доходу, предельному доходу, прибыльности и дополнительным затратам. Поэтому важно понимать предельный доход, поскольку он измеряет прирост дохода от продажи большего количества продуктов и услуг.

Предельный доход подчиняется закону убывающей отдачи, который гласит, что любое увеличение производства приведет к меньшему увеличению выпуска. Это означает, что компания прошла свой оптимальный уровень.

Это означает, что компания прошла свой оптимальный уровень.

Производство и продажа дополнительных единиц стоит денег, и компания будет получать прибыль до тех пор, пока ее предельный доход остается выше предельных издержек. После точки, где MR равняется MC, производство или продажа большего количества единиц не имеет смысла.

2. Понимание взаимосвязи между продажами и рыночным спросом

Предельный доход помогает компаниям понять взаимосвязь между продажами, рыночным спросом и рыночной конкуренцией. Продажи соответствуют потребностям, а спрос соответствует желаниям. Кроме того, рост и прибыльность зависят от понимания сложной взаимосвязи между ними.

Рыночный спрос представляет собой продукты и услуги, которые ваши клиенты стремятся приобрести и которые они готовы купить, а продажи — это продукты и услуги, которые они покупают.

На рынке совершенной конкуренции предельный доход равен цене продукта при всех уровнях выпуска. Поскольку фирмы являются ценополучателями, они могут продавать столько товаров или услуг, сколько захотят, по заданной цене, и снижение цены не требуется для стимулирования дополнительных продаж.

Другие типы рынка, такие как монополистическая, монополистическая и олигополистическая конкуренция, будут сталкиваться с уменьшением предельного дохода при увеличении производства. Причина в том, что им нужно снижение цен, чтобы стимулировать дополнительные продажи. В результате предельный доход может уменьшиться выше нуля и стать отрицательным.

3. Максимизация прибыли

Поскольку предприятия хотят максимизировать прибыль, им необходимо продолжать производить больше продукции до тех пор, пока каждая дополнительная единица увеличивает доход, а не затраты.

Добавленный доход как предельный доход, в то время как добавленные затраты являются предельными затратами. Следовательно, компании должны продолжать производить продукцию до тех пор, пока предельный доход не сравняется с предельными затратами. После точки максимизации прибыли (MC = MR) компания больше не может получать прибыль, и в ее интересах остановить производство.

Подтвержденное аудитом признание доходов с ProfitWell Метрики ProfitWell могут помочь вашему бизнесу улучшить отслеживание доходов и атрибуцию. Он предлагает точные отчеты о подписке в режиме реального времени и соответствующую аналитику в одном месте — совершенно бесплатно навсегда.

Он предлагает точные отчеты о подписке в режиме реального времени и соответствующую аналитику в одном месте — совершенно бесплатно навсегда.

1. Прозрачное отслеживание доходов

Вам необходимо отслеживать и доверять своей финансовой отчетности, чтобы принимать обоснованные бизнес-решения. PW Metrics дает вам общее представление или позволяет вам копнуть глубже и увидеть тенденции новых и существующих клиентов, отток, обновления и понижения.

Кроме того, PW Metrics позволяет вам раскрыть источник вашего роста с помощью таких предложений, как Full Contact и Clearbit, которые позволяют вам нарезать данные по полу, использованию, местоположению и 107 другим предварительно созданным сегментам.

2. Точная атрибуция доходов

Атрибуция доходов позволяет ускорить рост, связывая маркетинговые усилия с такими элементами, как доходы, конверсии и прибыль. Знание того, какие маркетинговые каналы давали лучшие результаты в прошлом, позволяет вам выделять больше ресурсов и полностью извлекать из них выгоду.

3. Данные о конверсиях, на которые можно положиться

Взаимодействие, отслеживание клиентов, которые уйдут или обратятся, и построение надежной стратегии предотвращения оттока зависят от доступа к надежным данным о конверсиях. Кроме того, решения ProfitWell помогают поддерживать удовлетворенность клиентов, предотвращать и восстанавливать отток клиентов, а также отслеживать конверсии.

Часто задаваемые вопросы о предельном доходе

Предельный доход и средний доход: в чем разница?

Предельный доход — это чистый доход, который бизнес получает от продажи дополнительной единицы своего продукта, а средний доход относится к доходу, полученному на единицу продукции. Таким образом, предельная выручка — это отношение изменения выручки к изменению количества, а средняя выручка — это общая выручка, деленная на количество проданных единиц.

Для чего используется предельный доход?

Анализ предельного дохода помогает компаниям определить доход, полученный от продажи дополнительной единицы продукции. Следовательно, они могут использовать предельный доход для увеличения выпуска до точки максимизации прибыли.

Следовательно, они могут использовать предельный доход для увеличения выпуска до точки максимизации прибыли.

Как предельный доход используется в анализе затрат?

Рациональные компании всегда стремятся получить как можно больше прибыли. Понимание взаимосвязи между предельными издержками производства и предельным доходом помогает им определить точку, в которой это происходит. Целью является точка максимизации прибыли, при которой предельный доход равен предельным издержкам.

Как связаны предельный доход и кривая спроса?

Предельный доход обычно находится ниже кривой спроса и связан с ценовой эластичностью спроса — реакцией величины спроса на изменения цен. Следовательно, положительный предельный доход соответствует эластичному спросу, а отрицательный предельный доход соответствует неэластичному спросу.

Объяснение предельного дохода с формулой и примером

Что такое предельный доход?

Предельный доход – это прирост дохода в результате продажи одной дополнительной единицы продукции. Хотя предельный доход может оставаться постоянным при определенном уровне выпуска, он следует из закона убывающей отдачи и в конечном итоге будет уменьшаться по мере увеличения уровня выпуска. В экономической теории совершенно конкурентные фирмы продолжают производить продукцию до тех пор, пока предельный доход не сравняется с предельными издержками.

Хотя предельный доход может оставаться постоянным при определенном уровне выпуска, он следует из закона убывающей отдачи и в конечном итоге будет уменьшаться по мере увеличения уровня выпуска. В экономической теории совершенно конкурентные фирмы продолжают производить продукцию до тех пор, пока предельный доход не сравняется с предельными издержками.

Ключевые выводы

- Предельный доход относится к приростному изменению дохода в результате продажи одной дополнительной единицы.

- Анализ предельного дохода помогает компании определить доход, полученный от каждой дополнительной проданной единицы.

- Предельный доход часто изображается графически в виде нисходящей линии, которая показывает, как компания обычно должна снижать свои цены, чтобы стимулировать дополнительные продажи.

- Компания, которая стремится максимизировать свою прибыль , будет производить до точки, где предельные затраты равны предельному доходу.

- Когда предельный доход падает ниже предельных издержек, фирмы обычно проводят анализ затрат и выгод и останавливают производство, поскольку продажа единицы продукции может обойтись дороже, чем то, что компания получит в качестве дохода.

Предельный доход

Понимание предельного дохода

Предельный доход — это финансово-экономический расчет, который определяет, сколько дохода компания получает в виде выручки за каждую проданную дополнительную единицу продукции. Поскольку цена товара часто зависит от рыночного спроса и предложения, предельный доход компании часто зависит от того, сколько единиц товара она уже продала.

Предельный доход полезен в нескольких контекстах. Компании используют исторические данные о предельной выручке для анализа потребительского спроса на продукты на рынке. Они также используют информацию для установления наиболее эффективных и действенных цен. Наконец, компании полагаются на предельный доход, чтобы лучше понимать прогнозы; эта информация затем используется для определения будущих производственных графиков, таких как планирование потребности в материалах.

Как рассчитать предельный доход

Предприятие рассчитывает предельный доход путем деления изменения общего дохода на изменение общего объема выпуска. В идеале изменение в измерениях отражает переход от одного количества к следующему доступному количеству (т. е. разницу между 100-й и 101-й проданной единицей). Однако приведенную выше формулу все же можно использовать для определения среднего предельного дохода по ряду единиц (т. е. разницы между 100-й и 115-й проданной единицей).

В идеале изменение в измерениях отражает переход от одного количества к следующему доступному количеству (т. е. разницу между 100-й и 101-й проданной единицей). Однако приведенную выше формулу все же можно использовать для определения среднего предельного дохода по ряду единиц (т. е. разницы между 100-й и 115-й проданной единицей).

Формула предельного дохода может быть выражена следующим образом:

Предельный доход знак равно Изменение дохода Изменение количества М р знак равно Δ Т р Δ Вопрос \begin{align}\text{Предельный доход}&=\frac{\text{Изменение дохода}}{\text{Изменение количества}}\\\\[-9pt]MR&=\frac{\Delta TR} {\Дельта Q}\конец{выровнено} Предельный доходMR= изменение количестваChange in Revenue= ΔQΔTR

Например, компания продает свои первые 100 товаров на общую сумму 1000 долларов. Если он продает следующий товар за 8 долларов, предельный доход от 101-го предмета составит 8 долларов. Предельный доход не учитывает предыдущую среднюю цену в 10 долларов, поскольку анализирует только постепенное изменение. Если он продает в общей сложности 115 единиц по цене 1100 долларов, предельный доход для единиц со 101 по 115 составляет 100 долларов, или 6,67 доллара за единицу.

Если он продает в общей сложности 115 единиц по цене 1100 долларов, предельный доход для единиц со 101 по 115 составляет 100 долларов, или 6,67 доллара за единицу.

Положительный предельный доход информативен, но он не дает компании достаточно информации для принятия более взвешенных решений. Информация о маржинальных транзакциях должна включать расходы, чтобы получить наибольшую информацию.

Кривая предельного дохода

Как и другие родственные понятия, предельный доход можно изобразить графически. Чаще всего его представляют в виде замедляющейся вниз прямой линии на графике, отображающей цену по оси Y и количество по оси X.

Кривая предельного дохода часто имеет отрицательный наклон, потому что чаще всего существует экономически обратная зависимость между ценой и количеством. По мере того, как компания снижает цену на свой продукт, вероятно, будет требоваться больше единиц продукции; по мере увеличения цены спрос часто снижается.

По этой причине компания часто должна снижать цену, чтобы увеличить свою долю на рынке. Снижая цену, компания будет получать меньший предельный доход на каждую дополнительную проданную единицу товара. В какой-то момент рыночный спрос на дополнительные единицы снизит цену продукта настолько, что производство дополнительных единиц станет нерентабельным.

Снижая цену, компания будет получать меньший предельный доход на каждую дополнительную проданную единицу товара. В какой-то момент рыночный спрос на дополнительные единицы снизит цену продукта настолько, что производство дополнительных единиц станет нерентабельным.

На приведенном ниже графике предельный доход показан одной из синих линий. Количество, в котором пересекаются предельный доход и предельные издержки, является оптимальным количеством для продажи; соответствующая ценовая точка отмечена маркером E (где количество за период и спрос пересекаются).

Кривая предельного дохода.Университет Миннесоты

Кривая среднего дохода

Предельный доход можно проанализировать, сравнивая предельный доход в различных единицах со средним доходом. Средний доход — это просто общая сумма полученного дохода, деленная на общее количество проданных товаров.

В условиях совершенной конкуренции предельный доход чаще всего равен среднему доходу. Это происходит потому, что коллективные рыночные силы делают каждого участника ценополучателем. Например, рынок может диктовать, что невыгодно продавать товар дешевле 10 долларов. Однако взимание более 10 долларов за единицу ставит компанию в невыгодное положение по сравнению с другими компаниями, продающими по такой цене.

Например, рынок может диктовать, что невыгодно продавать товар дешевле 10 долларов. Однако взимание более 10 долларов за единицу ставит компанию в невыгодное положение по сравнению с другими компаниями, продающими по такой цене.

В условиях несовершенной конкуренции предельный доход и средний доход будут различаться. Это связано с тем, что фирма должна в конечном итоге снизить цену, чтобы продать дополнительные единицы. Как предельный доход, так и средний доход, как правило, имеют наклон вниз, при этом предельный доход часто является более крутой из двух линий. Рассмотрим пример, когда компания продает один товар за 100 долларов. Если второй товар будет стоить 9 долларов0, его предельный доход составит 90 долларов. Однако его средний доход составит 95 долларов ((100 долларов + 90 долларов) / 2 проданных единицы).

В примере реального мира, показанном графически ниже, это кривая теоретического среднего дохода и кривой предельного дохода для производителя сельскохозяйственных химикатов в монополистической отрасли. И предельный доход, и средний доход уменьшаются по мере того, как фирма снижает цены, чтобы продать больше, хотя предельный доход уменьшается быстрее, чем средний доход.

И предельный доход, и средний доход уменьшаются по мере того, как фирма снижает цены, чтобы продать больше, хотя предельный доход уменьшается быстрее, чем средний доход.

Экономика продовольственных и сельскохозяйственных рынков

Пример предельного дохода

Чтобы помочь в расчете предельного дохода, график доходов описывает общий полученный доход, а также дополнительный доход для каждой единицы. В первом столбце графика доходов перечислены прогнозируемые объемы спроса в порядке возрастания, а во втором столбце указаны соответствующие рыночные цены. Произведение этих двух столбцов приводит к прогнозируемому общему доходу в третьем столбце.

Разница между общим прогнозируемым доходом от одного количества спроса и общим прогнозируемым доходом от строки под ней представляет собой предельный доход от производства при количестве спроса во второй строке. Например, 10 единиц продаются по 9 долларов каждая, в результате чего общий доход составляет 90 долларов; 11 единиц продаются по 8,50 долларов США, в результате чего общий доход составляет 93,50 долларов США. Это указывает на то, что предельный доход 11-й единицы составляет 3,50 доллара (93,50–90 долларов).

Это указывает на то, что предельный доход 11-й единицы составляет 3,50 доллара (93,50–90 долларов).

Предельный доход и предельные затраты

Любые выгоды, получаемые от добавления дополнительной единицы деятельности, являются предельными выгодами. Одно из таких преимуществ возникает, когда предельный доход превышает предельные издержки, что приводит к получению прибыли от продажи новых товаров. Если продажа одной дополнительной единицы товара дает предельный доход в размере 100 долларов и предельные расходы в размере 80 долларов, то компания получит предельную прибыль в размере 20 долларов за проданный дополнительный товар.

Компания достигает наилучших результатов, когда производство и продажи продолжаются до тех пор, пока предельный доход не сравняется с предельными издержками. За пределами этой точки затраты на производство дополнительной единицы превысят полученный доход. Если компания продает одну дополнительную единицу за 100 долларов, но получает предельный доход в размере 105 долларов, компания потеряет 5 долларов в процессе продажи этой дополнительной единицы.

Когда предельный доход падает ниже предельных издержек, фирмы обычно принимают принцип затрат и выгод и останавливают производство, поскольку от дополнительного производства не получают дополнительных выгод.

Совершенно конкурентная фирма может продать столько единиц, сколько она хочет, по рыночной цене, тогда как монополист может сделать это, только если он снизит цены на свои текущие и последующие единицы.

Конкурентные фирмы против монополий

Предельный доход конкурентных фирм, как правило, постоянен. Это связано с тем, что рынок диктует оптимальный уровень цен, и у компаний нет большой свободы действий в отношении цены. В результате совершенно конкурентные фирмы максимизируют прибыль, когда предельные издержки равны рыночной цене и предельному доходу. Предельный доход работает по-разному для монополий. Для монополиста предельная выгода от продажи дополнительной единицы меньше рыночной цены.

Средний доход фирмы – это ее общий доход, разделенный на общее количество единиц. Предельный доход конкурентной фирмы всегда равен ее среднему доходу и цене. Это связано с тем, что цена остается постоянной при различных объемах производства. В условиях монополии, поскольку цена изменяется по мере изменения количества проданного товара, предельный доход уменьшается с каждой дополнительной единицей и всегда будет равен среднему доходу или меньше его.

Предельный доход конкурентной фирмы всегда равен ее среднему доходу и цене. Это связано с тем, что цена остается постоянной при различных объемах производства. В условиях монополии, поскольку цена изменяется по мере изменения количества проданного товара, предельный доход уменьшается с каждой дополнительной единицей и всегда будет равен среднему доходу или меньше его.

Что такое формула предельного дохода?

Предельный доход рассчитывается как изменение дохода, деленное на изменение количества для любых двух заданных уровней продаж. Чем ближе два уровня продаж, тем более осмысленным и точным будет расчет предельного дохода.

Например, представьте, что компания заработает дополнительно 1000 долларов, если увеличит продажи с 200 до 220 товаров. Средний предельный доход, полученный от каждой из этих дополнительных 20 единиц, составляет 50 долл./каждая. Если компания получит дополнительные 800 долларов за увеличение продаж с 220 до 240, средний предельный доход для этих 20 единиц составит 40 долларов за каждую.

Является ли предельный доход таким же, как прибыль?

Предельный доход учитывает только полученный доход и не отражает никаких предельных затрат, необходимых для производства или продажи товаров. Таким образом, предельный доход отличается от прибыли.

Что такое предельный доход и предельные издержки?

Предельный доход — это доход, полученный от продажи одной дополнительной единицы товара, а предельные издержки — это расходы, понесенные при продаже этой единицы. Каждая из них измеряет приростное изменение в долларах между различными уровнями продаж, чтобы определить, на каком уровне компания наиболее эффективно производит и продает товары.

Почему важен предельный доход?

Предельный доход важен, потому что это важнейший показатель наиболее оптимального уровня деятельности компании. Математически наиболее идеально для компании производить товары до тех пор, пока предельный доход не станет равным предельным затратам; продажа товаров сверх этого уровня обычно означает, что понесено больше расходов, чем доходов, полученных за каждый товар.

Что означает отрицательный предельный доход?

Если предельный доход отрицателен, это означает, что общий доход падает по мере продажи дополнительных единиц. Это может быть результатом того, что компании необходимо снизить цены для продажи этих дополнительных единиц. В этом случае, строго рассматривая только предельный доход, для компании более идеально было бы продать меньше товаров, но по более высокой средней цене, поскольку было бы получено больше дохода.

Практический результат

Независимо от сектора, отрасли или линейки продуктов компании должны знать, как увеличение объемов продаж влияет на предельный доход. Если компания должна снизить цены, чтобы обеспечить дополнительные продажи, предельный доход будет медленно уменьшаться до точки, когда продавать дополнительные товары становится невыгодно.

Как рассчитать предельный доход

Предельный доход — это сумма в долларах, добавляемая к общему доходу, когда предприятие увеличивает выпуск или продажи.

Чтобы рассчитать предельный доход, вы берете общее изменение дохода, а затем делите его на изменение количества проданных единиц.

Формула предельного дохода: предельный доход = изменение общего дохода/изменение выпуска .

Предельный доход наиболее ценен для определения критической точки продаж, когда затраты начинают превышать ваш доход, что позволяет менеджерам принимать обоснованные решения относительно экономики единицы продукции. Расчет предельного дохода также особенно полезен, если бизнес пытается понять, насколько высоки его затраты по отношению к выпуску.

Предельный доход как отдельный расчет достаточно прост для понимания, но это только одна часть более широкой картины, описывающей финансовое благополучие результатов бизнеса.

В этой статье мы подробно рассмотрим, как расчет маржинального дохода может дать ценную информацию для бизнеса. Кроме того, в этой статье я расскажу:

- Определение и важность предельного дохода

- Как рассчитать предельный доход для вашего бизнеса

- Кривая предельного дохода

- Другие показатели, важные для понимания предельного дохода

Что такое предельный доход?

Предельный доход — это прибавка к общему доходу, связанная с увеличением объема производства или продаж на единицу.

Предельный доход чаще всего сравнивают с предельными издержками; предельные издержки – это деньги, потраченные на производство одной дополнительной единицы продукции.

Сумма вашего дохода называется общим доходом, общий доход увеличивается, когда предельный доход положителен, а общий доход уменьшается, когда предельный доход отрицателен.

Расчет маржинального дохода часто рассматривается как процесс прогнозирования экономики единицы бизнеса с упором на производство и производственные возможности. Однако расчет маржинального дохода можно использовать и для сервисных компаний. Единица услуги похожа на физический продукт, поскольку у нее есть затраты, связанные с предложением каждой единицы этой услуги.

Например, услуги с растущими затратами, такие как оплата сверхурочных, хотели бы знать, когда их предельные затраты достигают их предельного дохода.

Кроме того, возможно, что предоставляемая услуга настолько легкодоступна, что цена услуги снизилась до уровня, равного стоимости предоставления услуги, поэтому сохранение услуги более нецелесообразно с финансовой точки зрения.

Чтобы сделать обсуждение предельного дохода более простым, я буду называть как продукты, так и услуги в единицах произведенных и проданных единиц.

Почему необходимо рассчитывать предельный доход?

Изучение того, как рассчитать предельный доход, может помочь в анализе потребительского спроса, прогнозировании производственных графиков и установлении цен на единицы продукции. Если бизнес будет производить слишком мало единиц, он может потерять потенциальные продажи, а производство слишком большого количества единиц повлечет за собой ненужные затраты.

Подводя итог, можно сказать, что расчет маржинального дохода — это финансовое упражнение, позволяющее определить, может ли бизнес получить больший доход от продажи дополнительных единиц.

Предельный доход: подробный пример

Давайте разберем это дальше на примере, если вы создали и продали 1000 единиц продукта, вы могли бы произвести 1500 единиц продукта. Более чем вероятно, что 1500 единиц нужно будет продать по более низкой цене, чтобы распродать их. После дополнительных размышлений вы решаете произвести 2000 единиц. Возможно, при 2000 единицах предельный доход уменьшился настолько, что теперь он ниже предельных издержек.

После дополнительных размышлений вы решаете произвести 2000 единиц. Возможно, при 2000 единицах предельный доход уменьшился настолько, что теперь он ниже предельных издержек.

В этом упражнении вам нужно определить, где ваш предельный доход упал ниже предельных издержек до производства этих 2000 единиц, чтобы избежать потенциальной потери дохода.

И наоборот, компания может не осознавать, что продает слишком мало единиц. В этом случае их предельный доход еще не соответствует предельным издержкам. Рассчитывая и определяя точку перегиба, где выручка соответствует затратам, бизнес может максимизировать производство и прибыль.

Как рассчитать предельный доход?

Чтобы рассчитать предельный доход, вы делите изменение общего дохода на изменение общего объема выпуска. Возьмите общий доход, полученный бизнесом до добавления дополнительных единиц, а затем вычтите общий доход после добавления дополнительных единиц. Это обеспечит изменение общей выручки. Разделите это изменение общего дохода на изменение выпуска единиц, и оставшееся число будет вашим предельным доходом.

Например, если вы продаете десять предметов на общую сумму 100 долларов, а затем производите еще один предмет и продаете его со скидкой 9 долларов., ваш общий доход составляет 109 долларов США. Ваш предельный доход от этого последнего товара также составляет 9 долларов. Несмотря на то, что теперь вы продали одиннадцать товаров, нас интересует только расчет предельного дохода от дополнительного товара, а не общее количество проданных одиннадцати товаров.

Формула предельного дохода

Предельный доход = изменение общего дохода / изменение выпуска

Результатом является изменение общего дохода, создаваемое одной дополнительной единицей выпуска.

В алгебре формула будет выглядеть так:

MR = ΔΤR / ΔQ

MR = предельный доход

ΔΤR = изменение общего дохода

ΔQ = изменение выпуска или количества точки. В этом примере знаменатель (ΔQ) всегда равен единице.

Обратите внимание, что общий доход — это то, что вы продаете на каждом этапе для всех единиц, произведенных по этой цене. Бизнес обычно не продает одну единицу по одной цене, а затем вторую единицу по другой цене. Они продают продукт по установленной цене на рынок, и предельный доход рассчитывается оттуда.

Бизнес обычно не продает одну единицу по одной цене, а затем вторую единицу по другой цене. Они продают продукт по установленной цене на рынок, и предельный доход рассчитывается оттуда.

| Quantity | Price | Total Revenue | Marginal Revenue |

|---|---|---|---|

| 0 | $50 | $0 | |

| 1 | $45 | $45 | $45 |

| 2 | $35 | $70 | $25 |

| 3 | $30 | $90 | $20 |

| 4 | $25 | $100 | $10 |

| 5 | $20 | $100 | $0 |

| 6 | $15 | $90 | -$10 |

Если бы я продал какие-либо дополнительные единицы после этой точки, это привело бы к отрицательному предельному доходу.

Если бы я продал какие-либо дополнительные единицы после этой точки, это привело бы к отрицательному предельному доходу.Еще одно замечание, которое должно быть очевидно в таблице: предельный доход не является средним значением вашего общего дохода; это только увеличение, влияющее на общий доход по мере добавления дополнительных единиц.

Чтобы лучше понять, почему цена снижается по мере увеличения количества, мы можем взглянуть на кривую предельного дохода.

Что такое кривая предельного дохода?

Кривая предельного дохода представляет собой график, который может представлять отношение между полученным предельным доходом и количеством проданных товаров.

В зависимости от конкурентной среды вашей отрасли кривая предельного дохода может иметь широкий спектр вариаций.

На рынке с высокой конкуренцией у вас будет мало места для маневра, чтобы установить цену. Графически

предельный доход будет показан прямой горизонтальной линией. Это потому, что рынок устанавливает цены. Одним из классических примеров являются такие продукты, как кукуруза или сахар. Этих продуктов так много и они производятся таким количеством фермеров (конкурентов), что цены остаются достаточно постоянными.

Одним из классических примеров являются такие продукты, как кукуруза или сахар. Этих продуктов так много и они производятся таким количеством фермеров (конкурентов), что цены остаются достаточно постоянными.

Так как цены постоянны, предельный доход также будет постоянен независимо от произведенного количества. Тогда рациональный бизнес будет производить количество, при котором горизонтальный предельный доход соответствует наклону предельных издержек. Ниже приведена простая иллюстрация рынка совершенной конкуренции.

На другом конце спектра рыночной конкуренции находится рынок с одним продуктом, обладающим монополией на всем рынке.Примером может служить фармацевтическая компания, которая владеет патентом или лицензией на производство конкретного лекарства или ингредиента.

Теоретически единственный способ увеличить объем продаж для монополии — это снизить цену продукта, следуя кривой спроса. В этом случае спрос на продукт определяет цену и, следовательно, предельный доход. Затем бизнес будет продолжать снижать цену, пока она не достигнет линии предельных издержек.

Затем бизнес будет продолжать снижать цену, пока она не достигнет линии предельных издержек.

В действительности почти все рынки близки к рынкам с несовершенной конкуренцией. Существует несколько вариантов рынка несовершенной конкуренции. Обычно есть несколько конкурентов с некоторыми вариациями аналогичных продуктов, пытающихся продать свои продукты или услуги, подробнее об этом через минуту.

Предельный доход относительно кривой спроса

Предельный доход почти всегда отображается рядом с кривой спроса. Кривая спроса представляет собой отношение между количеством единиц продукции, которые производитель может продать, и ценой, по которой они должны быть проданы.

Этот принцип реакции спроса на изменения цен известен как эластичность. По мере снижения цены на единицу спрос должен увеличиваться. Если ценообразование не влияет на спрос на продукт, это называется неэластичностью. Большинство продуктов обладают некоторой эластичностью и будут следовать ожидаемой кривой спроса.

Ниже приведен график из Journal of Economic Literature, иллюстрирующий соотношение спроса, предельного дохода (MR) и предельных издержек (MC).

По большей части предельный доход будет следовать кривой спроса и более крутой скоростью.На этом графике несовершенной конкуренции предельный доход и предельные издержки пересекаются в точке q , что обеспечивает оптимальную точку производства.

Кривая предельного дохода показывает, в какой степени бизнес контролирует рынок и может контролировать свои цены. Обратите внимание, что точка пересечения MR и MC находится ниже линии спроса. В экономике это называется неэффективностью рынка. Даже при наличии большего спроса на продукт при текущих предельных издержках не имеет смысла производить большее количество единиц.

Проведение анализа затрат и результатов для предельного дохода

Когда предельный доход достигает нуля, разумнее всего сделать шаг назад и оценить продукт и связанные с ним затраты. Этот анализ даст представление о том, какими должны быть следующие шаги для продукта.

Самый простой метод — провести анализ затрат и выгод продукта, чтобы разбить все финансовые аспекты продукта, чтобы определить следующий план действий. В некоторых случаях анализ может дать дополнительное представление о том, почему предельный доход продукта достиг нуля, или, в идеале, о том, что можно сделать, чтобы снизить затраты и продолжить выпуск дополнительной продукции для удовлетворения спроса.

В Гарвардской школе бизнеса есть отличная статья о первых шагах по проведению анализа затрат и результатов.

Важные выводы для расчета маржинального дохода

Уравнение для расчета маржинального дохода достаточно простое, чтобы отслеживать числа, которые вам нужны, чтобы найти, где он соответствует вашим предельным затратам.

В этой статье я рассмотрел пять ключевых понятий, о которых следует помнить:

- Предельный доход : сумма в долларах, которая добавляется к общему доходу, когда бизнес увеличивает выпуск или продажи.

- Предельные затраты : Предельные затраты — это сумма затрат в долларах, связанных с производством одной дополнительной единицы продукции.

- Кривая предельного дохода : Графическая иллюстрация взаимосвязи между предельным доходом, предельными издержками и рыночным спросом. Наклон которого может меняться в зависимости от конкурентоспособности рынка.

- Эластичность : Эластичность – это степень, в которой цена продукта влияет на спрос на продукт.

- Анализ затрат и выгод : Стратегический анализ, который вы можете выполнить для взвешивания затрат и предполагаемых преимуществ продукта или услуги. Это поможет определить, как лучше продвигаться вперед в производстве единиц, как только вы достигнете точки пересечения предельного дохода и предельных издержек.

После того, как предельный доход рассчитан и понят, важно предпринять следующие шаги, чтобы понять, как предельный доход отслеживается по отношению к предельным затратам и кривой спроса на вашем рынке, чтобы ваш бизнес мог определить свою стратегию в отношении того, что делать дальше. .

.

Анализ Бизнес Предельный доход Маркетинг доход Рост выручки Продажи

Патрик Уорд

Хотите работать с Патриком Уордом? Мы набираем сотрудников 🙂

Предельный доход: что это такое, как его использовать и формула для расчета

Определение предельного дохода

Понимание предельного дохода

Формула предельного дохода

Использование предельного дохода для определения успеха

Общий доход

Нижняя линия

В этой статье мы расскажем вам все, что вам нужно знать о предельном доходе, о том, как его рассчитать и как его применять.

Предельный доход является важным компонентом микроэкономики. Анализируя предельный доход, компания может определить доход, полученный от каждой отдельной продажи. Этот расчет имеет решающее значение для максимизации потенциальной прибыли. Без дальнейших церемоний, давайте погрузимся!

Определение предельного дохода

Прежде чем мы научимся рассчитывать предельный доход, нам нужно понять, что это за показатель (и почему он так важен для понимания вашего бизнеса):

Предельный доход относится к приращению Ед. изм.

По сути, это доход, который компания получает от каждой дополнительной продажи с учетом понесенных предельных издержек.

Если мы возьмем эту теорию и применим ее к сценарию продаж, она будет работать следующим образом:

Если вы установите более низкую цену за продукт, вы продадите больше… теоретически . Теперь подумайте о том, что произойдет, если вы берете товары по более высокой цене. Скорее всего, вы продадите на меньше единиц , но получите на большую прибыль с каждого товара .

Теория верна, но на практике вам нужно рассчитать, компенсирует ли сумма, заработанная за счет увеличения вашей прибыли, убытки, понесенные в результате продажи меньшего количества товаров.

Конечно, на совершенном рынке между продажной ценой и количеством не существовало бы никакой связи. Ваш предельный доход всегда будет равен цене продажи, и мы даже не будем рассматривать эту концепцию. Но на самом деле монополии исключают возможность совершенно конкурентных рынков, создавая необходимость для предприятий подсчитывать свой предельный доход.

Подсчитайте. Выручка не обязательно равняется прибыли.

— Франческа Анастази

Понимание предельного дохода

Предельный доход применяется ко всем предприятиям, независимо от того, насколько они велики или малы. Он применяется к каждой продаже в Walmart, вплоть до владельца микробизнеса. Давайте рассмотрим пример небольшого бизнеса, чтобы понять, как он работает:

Представьте, что у вас есть ремесленное производство свечей. Естественно, вы хотите максимизировать свою прибыль. Вам необходимо рассчитать, каковы ваши расходы на единицу продукции и сколько вы можете взимать, чтобы получить максимально возможную прибыль:

👉 Либо вы устанавливаете высокую цену для каждой свечи, таким образом получая выгоду от высоких цен за единицу, либо вы делаете больше свечей и продаете их по более низкой цене, чтобы максимизировать свои продажи. Однако последнее уменьшает ваш доход. В идеале, найти баланс между ними — это то, к чему вы хотите стремиться.

👉 Теперь давайте представим, что вы сделали 10 свечей и продали 5 из них за 50 долларов в первом квартале. Таким образом, общий доход составит 250 долларов. Теперь вы сделали еще 10 свечей во втором квартале, чтобы максимизировать свой доход. Исходя из вашего оборота продаж за первый квартал, если у вас есть 15 свечей, вы можете рассчитывать продать 5 из них по той же цене. Это означает, что у вас останется 10 свечей на складе, что увеличит вашу потребность в складских помещениях, но не ваш доход.

👉 Было бы разумно снизить цену до 45 долларов за свечу? Вы бы продали еще один и получили бы дополнительные 45 долларов дохода? Правда в том, что нет. Это идеальный пример того, что меньше равно больше .

👉 Снижение цены приведет к потере 5 долларов на каждой другой свече. Если вы продадите шесть свечей по 45 долларов, вы заработаете 270 долларов. Если вы продадите еще одну свечу, вы заработаете на 20 долларов больше, чем в первом квартале. Это ваш предельный доход.

Формула предельного дохода

Расчет относительно прост: предельный доход равен изменению общего дохода, деленному на изменение проданного количества.

Предельный доход = изменение дохода / изменение количества

Итак, как применить эту формулу? Давайте вернемся к ремесленному свечному бизнесу. Естественно, вы надеетесь, что продадите больше, чем одну дополнительную свечу во втором квартале. Ваш лучший сценарий — продать 15.

Теперь представьте, что вы снизили стоимость своих свечей, скажем, до 35 долларов, и продали 8 из них, что на 3 больше, чем в первом квартале. Это означает, что вы получили бы в общей сложности 280 долларов дохода, а ваш предельный доход равнялся бы 10 долларам. Вы можете рассчитать предельный доход, разделив увеличение дохода на 30 долларов на 3 дополнительные проданные свечи.

В этом примере вы бы снизили стоимость своих свечей на 15 долларов и продали на 3 свечи больше, чем раньше, что привело бы к дополнительному доходу в 30 долларов. Это соответствует предельному доходу в размере 10 долларов за свечу.

Использование предельного дохода для определения успеха

Теперь пришло время спросить себя, стоили ли усилия, которые вы вложили в создание каждой из этих свечей, особенно если вы заработали всего 10 долларов за единицу:

👉 Имейте в виду тот факт, что вы смогли продать пять свечей за 50 долларов в первом квартале. Скажем так, вы хотели продать 15 свечей, несмотря ни на что, поэтому снизили цену до 15 долларов и продали их все.

👉 Это будет означать, что вы заработали 225 долларов, но ваш предельный доход равен минус 2,50 доллара .

👉 Чтобы рассчитать предельный доход в приведенном выше сценарии, вы делите снижение дохода на 25 долларов на 10 дополнительных свечей.

❌ Здесь вы можете видеть, что вы вкладываете столько труда в свой бизнес, но вместо этого теряете деньги . По сути, вы платите своему покупателю 2,50 доллара за свечу, чтобы он забрал ее у вас из рук. Это колоссальные убытки в размере 2,50 доллара на единицу продукции просто потому, что вы увеличили запасы в своем инвентаре!

Поначалу поиск предельного дохода может показаться сложным, но с помощью этих простых формул его довольно легко вычислить. Также необходимо знать, каков ваш предельный доход, чтобы определить, принимаете ли вы правильные решения для своего бизнеса или нет.

Многие предприятия рассчитывают предельный доход, чтобы определить, должны ли они увеличить производство, и если да, то насколько. В конце концов, компания достигнет максимизации прибыли, когда предельные издержки равны предельному доходу.

В этом случае лучше всего остановить производство, так как добавление дополнительных единиц приведет к тому, что предельный доход превысит предельные издержки. Это приводит к чистым убыткам, поскольку производство каждой дополнительной единицы продукции будет стоить больше, чем прибыль от продажи.

Общий доход

Важно учитывать предельный доход и общий доход в совокупности , чтобы получить более четкое представление о том, насколько хорошо работает ваш бизнес.

Общий доход измеряет общий объем продаж или доход вашего бизнеса для определенного количества товаров или услуг.

Другими словами, это общая сумма денег, которую клиенты заплатили за предоставленный набор товаров или услуг. Это деньги в кассе до вычета любых затрат. Расчет общего дохода выглядит следующим образом:

Общий доход = Цена X Количество

В чем разница между предельным и общим доходом? Общий доход бизнеса измеряет число прямых продаж, тогда как предельный доход измеряет отношение между изменением объема продаж и изменением количества. Например:

👉 Если вы продадите 50 свечей ручной работы по 10 долларов каждая, ваш общий доход будет равен 500 долларам — вы просто умножаете цену свечей на проданное количество.

👉 С другой стороны, рассматривая предельный доход , представьте, что вы продали 55 свечей по 9,99 доллара каждая. Ваш общий доход будет равен 549,45 долларов США. Тогда предельный доход будет равен 9,89 доллара.

Исходя из формул, ваш предельный доход, как правило, будет меньше вашего общего дохода. Если эти цифры начинают выглядеть слишком похожими, вам нужно добиться более прибыльного баланса. Это может означать переоценку ваших расчетов наценки, сокращение количества производимых единиц или полную остановку производства.

Суть

Важнейшей частью ведения бизнеса является правильное понимание цифр, которые приходят вместе с ним, а не просто полагаться на оценки. Как только вы поймете числа и их формулы, вы сможете использовать их для принятия обоснованных решений, которые дадут вам наилучшие шансы на увеличение вашей прибыли.

Понравилась статья? Для получения дополнительных советов, стратегий и инструментов, которые помогут вам принимать более обоснованные бизнес-решения и лучше управлять своей командой, ознакомьтесь со следующими публикациями:

Мощный шаблон балансового отчета для вашего бизнеса

финансовый отчет, в котором отражены все активы и обязательства организации в определенный момент времени, что облегчает вам принятие важных решений обоснованным и рациональным образом. Создайте его сегодня с помощью нашего удобного шаблона баланса!

Вмененный доход: полное руководство для начинающих

Каждый владелец бизнеса должен знать все о вмененном доходе. В этой статье мы рассмотрим, что означает вмененный доход, приведем несколько примеров вмененного дохода и как сообщить о вмененном доходе.

Что это такое и как его рассчитать?

Артикул

5 Мин. Читать

21 июня 2021 г.

Невозможно иметь здоровый и стабильный бизнес без четкого понимания таких понятий, как валовая прибыль, выручка и производственные затраты. В частности, на конкурентном рынке эти показатели могут решить или погубить растущую компанию.

Предельный доход — это одна из областей, которую лица, принимающие решения, могут использовать для раскрытия истинной максимизации прибыли и достижения успеха. В этом руководстве мы рассмотрим определение предельного дохода, покажем, как его рассчитать, и объясним, почему он важен для вашего текущего объема производства.

Вот что мы рассмотрим:

Что такое предельный доход?

Как рассчитать предельный доход

Почему важен предельный доход?

Предельный доход и предельные издержки

Ключевые выводы

Дополнительные ресурсы по прибыли и доходам

Что такое предельный доход?

Предельный доход (MR) – это сумма денег, которую бизнес или фирма получает от продажи одной дополнительной единицы продукта. С точки зрения производства, одна дополнительная единица продукции — это все, что нужно для расчета MR.

Например, прилавок с хот-догами может потратить день на продажу 50 хот-догов. Дополнительная единица, один единственный хот-дог, продается в течение последних нескольких минут дня. Рыночная цена этой последней продажи наиболее важна для определения точного MR.

Как рассчитать предельный доход

Бизнес-лидерам и предпринимателям может понадобиться рассчитать предельный доход, когда:

- Они хотят добиться истинной максимизации прибыли

- Они хотят сравнить цену продажи с себестоимостью

- средняя цена товара или услуги

К счастью, расчет предельного дохода (MR) относительно прост, если у вас есть один товар, который продается в дополнение к обычным и ожидаемым продажам.

Формула предельного дохода

Формула для расчета предельного дохода (MR) относительно проста.

MR = изменение выручки / изменение количества

Хотя вы можете использовать эту формулу, если вы продали более одного дополнительного товара, имейте в виду, что вам нужна только цена продажи одного дополнительного товара, чтобы получить точный расчет .

Пример простого бизнеса

Чтобы продемонстрировать, насколько просто использовать формулу MR, давайте представим бизнес по продаже шин. В ходе обычной хозяйственной деятельности в течение недели шинная компания продает 50 шин и получает фактический доход в размере 2500 долларов. В конце недели бизнес предлагает специальную акцию и продает еще 10 шин, что приносит еще 400 долларов.

К концу недели выручка компании увеличилась на 400 долларов за счет продажи 10 дополнительных продуктов.

В этом примере рассчитанный MR составит 40 долларов.

Почему важен предельный доход?

Предельный доход важен как с точки зрения отдельного бизнеса, так и с широкой экономической точки зрения.

Этот показатель жизненно важен, поскольку позволяет руководителям принимать более обоснованные и обоснованные решения о производственных усилиях. Тщательный и регулярный анализ MR помогает бизнес-лидерам понять увеличение доходов от одной дополнительной единицы продукции в определенное время. В зависимости от расчета предприятия могут остановить или продолжить производство, что имеет серьезные последствия как для цепочки поставок, так и для покупательского цикла.