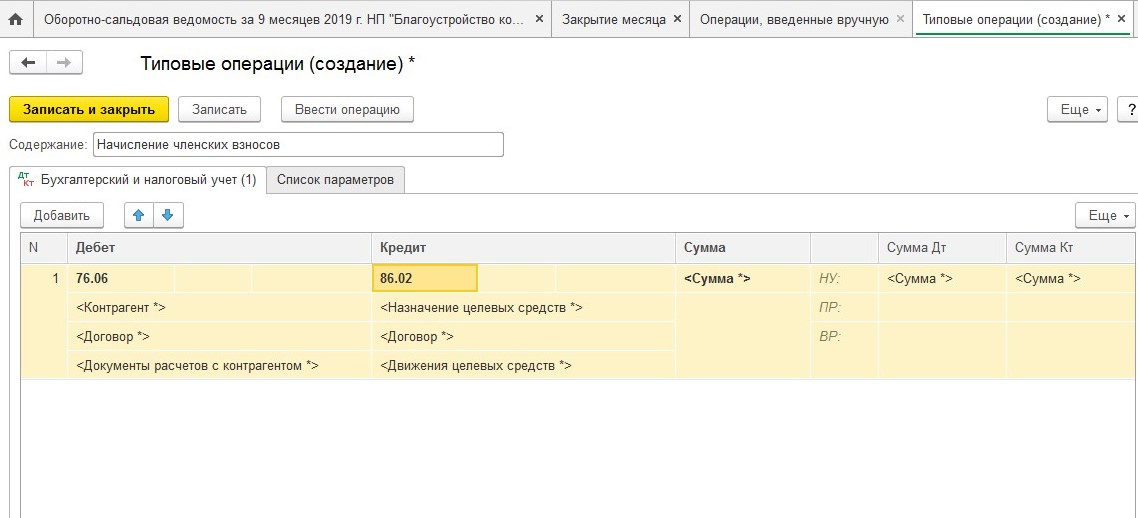

Как провести штраф ГИБДД в 1С 8.3

Штраф за управление служебным автомобилем платит работодатель. В дальнейшем работник возмещает штраф, либо работодатель может отказаться от его взыскания. Рассмотрим, как начислить штраф, оплатить штраф в ГИБДД и удержать сумму с сотрудника в программе 1С:Бухгалтерия предприятия.

Начисление штрафа ГИБДД

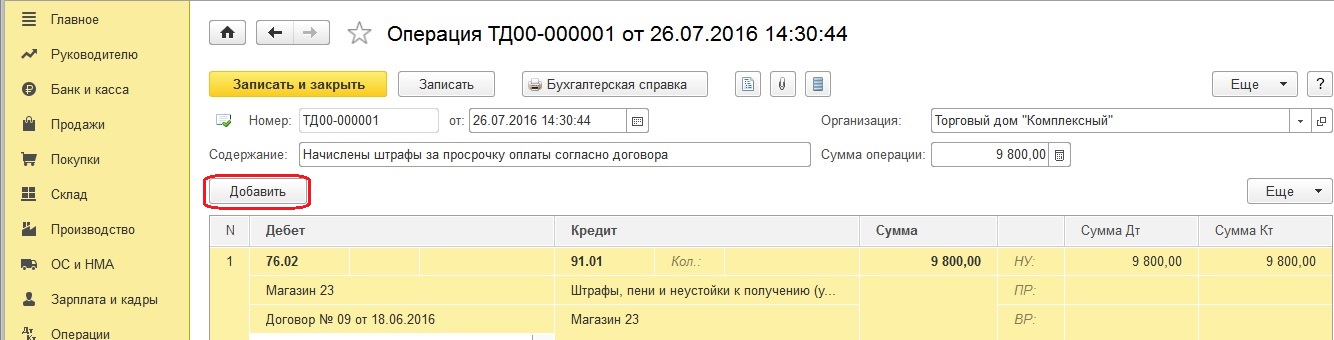

Для начисления штрафа ГИБДД зайдем в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”.

По кнопке “Создать” создаем документ “Операция”.

Вводим проводки.

- По дебету укажем счет 91.02 «Прочие расходы». Статья “Прочие внереализационные доходы и расходы”. В настройке статьи снимем флажок “Принимается к налоговому учету”.

- По кредиту укажем счет 76.02 “Расчеты по претензиям”. Выбираем контрагента ГИБДД и договор.

- Вводим сумму штрафа.

Оплата штрафа ГИБДД

Получите 267 видеоуроков по 1С бесплатно:

Для оплаты штрафа создадим документ “Списание с расчетного счета” с операцией “Прочие расчеты с контрагентами”.

Выбираем получателя ГИБДД, указываем сумму штрафа, счет расчетов 76.02 и проводим документ.

Возмещение штрафа работником

Отразим задолженность сотрудника по штрафу и его оплату.

Признание штрафа работником

Для признания сотрудником штрафа создадим ручную операцию.

Укажем проводку Дт 73.02 “Расчеты по возмещению материального ущерба”, Кт 91.01 “Прочие доходы”.

Выберем статью с флажком принимается к налоговому учету.

Далее используем один из вариантов возврата денег сотрудником: оплата через кассу или удержание с зарплаты.

Оплата через кассу

Создадим документ “Поступление наличных”, операция “Прочий приход”.

Вводим сумму. Ставим счет кредита 73.02 и выбираем работника.

Проводки документа.

Удержание штрафа из зарплаты

Штраф можно удержать из зарплаты сотрудника. Для этого перейдем в список удержаний.

Создадим новое удержание, назовем его “Удержание за штраф ГИБДД”.

После автоматического заполнения документа “Начисление зарплаты” выделим нужного сотрудника, нажмем кнопку “Удержать” и выберем созданный вид удержания.

Вводим сумму и нажимаем “ОК”.

Удержание отразится в расчётном листке, но не попадет в проводки документа “Начисление зарплаты”.

Для формирования проводок создадим ручную операцию. Вводим проводку Дт 70 Кт 73.02 и указываем сумму штрафа.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Начисление пени и штрафов в 1С 8.3: инструкция и проводки

3 данная операция отражается одним из двух способов:

3 данная операция отражается одним из двух способов:- Ручной операцией.

- С помощью документа “Начисление пеней”.

Рассмотрим, когда и как используются эти документы.

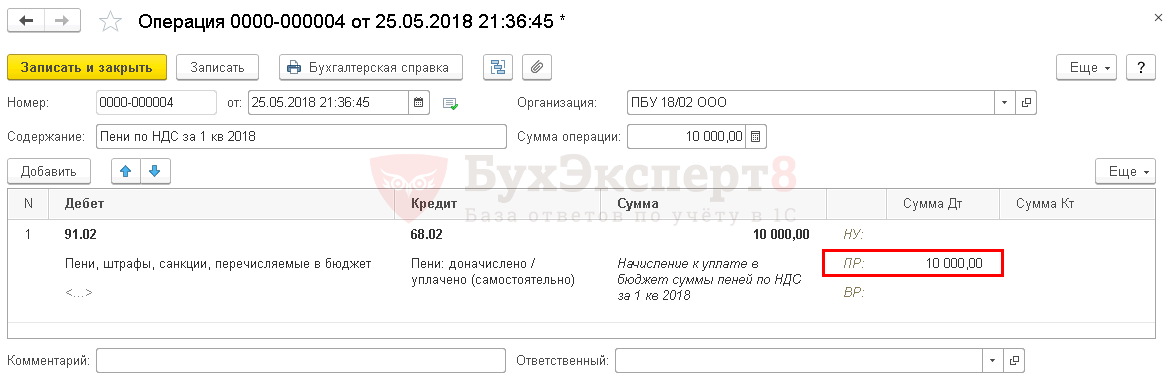

Пени и штрафы по налогам

Для начисления пени или штрафов по налогам в 1С 8.3 используется ручная операция. Документ находится в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”:

Для создания нового документа нажмем “Создать — Операция”:

Получите 267 видеоуроков по 1С бесплатно:

Порядок заполнения документа:

- Указываем организацию и дату.

- Внизу в таблице вводим нужные проводки:

- по Дебету — счет 99.01.1 или 91.02, заполняем аналитику;

- по Кредиту — счет, по которому начисляется пени. Выбор счета зависит от того, по какому налогу просрочен платеж. Например, налог на прибыль, НДФЛ, НДС и другие. Также заполняем необходимую аналитику к счету.

- Указываем сумму операции.

- В поле “Содержание” вводим расшифровку данной операции.

- Сохраняем документ по кнопке “Записать и закрыть”.

Процентная ставка пени для юридических лиц:

- за первые 30 календарных дней просрочки — 1/300 ставки рефинансирования ЦБ РФ;

- с 31 дня просрочки — 1/150 ставки рефинансирования ЦБ РФ.

Для физических лиц и ИП процентная ставка — 1/300.

Пени и штрафы по расчетам с покупателями

Если покупатель не оплачивает вовремя товары, работы, услуги, также начисляются пени.

Разберем, где установить срок оплаты и как автоматически начислить пени.

Где установить срок оплаты

Если для договора срок оплаты не задан, то используется срок по умолчанию.

Для установки срока по умолчанию зайдем в меню “Администрирование — Настройки программы — Параметры учета”:

Перейдем по ссылке “Сроки оплаты покупателями”:

Установим срок оплаты в соответствующем поле:

Срок оплаты по договору задается в его карточке, для этого поставим флажок “Установлен срок оплаты” и укажем значение:

Как автоматически начислить пени

Для автоматического начисления пени используется документ “Начисление пеней”. Документ находится в меню “Продажи — Расчеты с контрагентами — Начисление пеней”:

Документ находится в меню “Продажи — Расчеты с контрагентами — Начисление пеней”:

Рассмотрим пример. Организация оказала услугу покупателю в размере 5 000 р. Срок оплаты по договору составляет 6 дней. Создан документ “Реализация товаров и услуг”:

Покупатель услугу не оплатил.

19 марта создадим документ “Начисление пеней”:

Порядок заполнения документа:

- Указываем дату и организацию.

- Выбираем контрагента и договор.

- Счет расчетов 76.02 Расчеты по претензиям.

- Вводим ставку пени и выбираем период расчета: день, месяц или год.

- Заполняем документ по кнопке “Заполнить — Заполнить остатками по взаиморасчетам”.

В результате автоматически рассчитается сумма пени по формуле:

Сумма долга * Количество дней просрочки * Ставка пени = 5 000 * 7 * 0,05% = 17,5 р.

6. По кнопке “Расчет пеней” выведем печатную форму:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Ведение бухгалтерского учета штрафов и пеней

Примечание. Задание, приведенное ниже, является «бухгалтерской задачей» для студентов, текст которой взят с форума. Если Вас интересуют практические вопросы ведения бухгалтерского учета, решения бухгалтерских задач, пишите об этом в форуме.Задача.

Предприятием признан штраф, предъявленный ему покупателем за несвоевременную поставку товара, в сумме 3 000 грн. В этом же месяце по акту проверки налоговым органом принято решение о взыскании с предприятия штрафа в сумме 2 500 грн. Штраф предприятием признан и уплачен.

Необходимо:

1.составить бухгалтерские проводки

2. указать

первичные документы Комментарий.

Трудно сказать, какие именно первичные документы имел ввиду преподаватель. Дело в том, что момент признания штрафа за несвоевременную поставку оформляется либо в соответствии с договором, либо достаточно большим количеством способов, которые следуют из Гражданского и Хозяйственного кодексов Украины. Предприятия могут составить соответствующий акт, дополнительное соглашение к договору, обменяться письмами и т.д. Выбирайте сами.

Если же говорить о первичном документе, согласно которому происходит признание штрафа налогового органа, то и тут есть определенные затруднения. Результаты проверки оформляются в виде акта проверки в котором указываются штрафы, пени и прочие санкции, которые требует налоговый орган. Но, подписывая акт, предприятие признает не штраф, а результаты проверки, из которых штрафные санкции следуют. То есть как такового, автономного, первичного документа «признания штрафа» не существует. Поэтому таковым для целей задачи будем считать подписанный предприятием акт проверки.

При составлении проводок принципиальное значение имеет природа начисленного штрафа. Это штраф по уплате налогов, сборов или санкции иного рода. Для целей задачи будем считать, что это штраф по уплате налогов, который не касается начислений самого налога, а представляет собой финансовую санкцию. В противном случае необходимо было бы дополнительная информация о том, к какому периоду относится данное начисление и корреспонденция проводок была бы другой.

Решение.

| № пп | Дебет | Кредит | Сумма | Содержание операции |

| 1 | 948 | 685 | 3000,00 | Признан штраф за несвоевременную поставку товара |

| 2

| 948

| 641

| 2500,00

| Начислены штрафные санкции по уплате налогов

|

|

| 641

| 311

| 2500,00

| Перечислены штрафные санкции

|

Обратите внимание, что отсутствует проводка перечисления суммы штрафа контрагенту, поскольку в условии задачи об этом нет информации..id-o_1catm1ttq1nug1rvp63n15r51i5pd.bmp)

Учимся определять где актив а где пассив | Описание курса | Учет валютных операций

Бухгалтерский учет штрафов и пеней по налогам и страховым взносам

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Проводки штрафов в 1С

Штраф: сущность и виды

Определение 1

Штраф – денежное взыскание, которое налагается на организацию из-за нарушения договора или требований законодательства. Денежное взыскание может быть выражено либо в процентах, либо в твердом выражении.

Денежное взыскание может быть выражено либо в процентах, либо в твердом выражении.

Виды штрафов:

- Штраф по налогам отображается по счету: Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам»;

- Штраф за нарушение договорных условий — Дт 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» — Кт 91 «Прочие доходы и расходы»

- Административный штраф – Дт 91 Кт 76

- Оплата административного счета — ДТ 76 – Кт 50 «Касса», 51 «Расчетные счета» и др.

Замечание 1

К бухгалтерскому учету штрафы принимаются в тех суммах, которые были присуждены судом, в периоде вынесения решения об их взыскании.

Отражение административного штрафа в программе

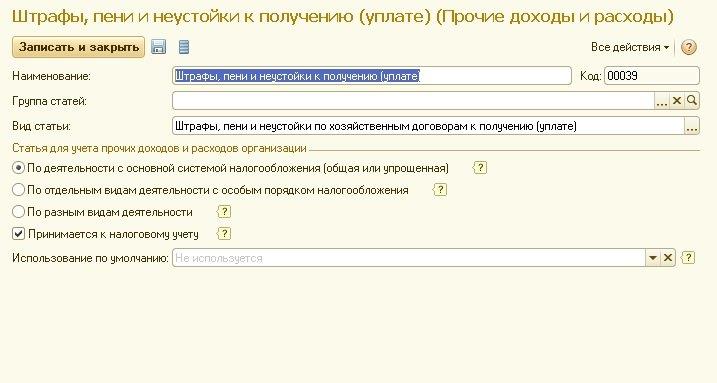

В программу 1С внесение штрафа можно осуществить следующим образом. Перейдите в меню «Операции» и выберете вид «Операции введенные вручную». Нажмите на кнопку «Создать» и вам откроется форма для заполнения. Вам необходимо внести информацию о наименовании, дате документа, корреспонденции счетов (дебет и кредит счетов), сумме по операции и субконто. Субконто по дебету – контрагент, субконто по кредиту – статья прочих доходов и расходов из справочника «Справочник статей доходов и расходов». В данном справочнике выберете статью «Штрафы, пени и неустойки к получению (уплате)». Сумма штрафа указывается в документе «Поступление на расчетный счет» с указанием вида операции «Прочее поступление». Теперь вы можете провести документ и программа 1С выведет проводки.

Субконто по дебету – контрагент, субконто по кредиту – статья прочих доходов и расходов из справочника «Справочник статей доходов и расходов». В данном справочнике выберете статью «Штрафы, пени и неустойки к получению (уплате)». Сумма штрафа указывается в документе «Поступление на расчетный счет» с указанием вида операции «Прочее поступление». Теперь вы можете провести документ и программа 1С выведет проводки.

Операция по учету штрафа ведется через операцию «Операция, введенная вручную», но при заполнении выходят изменения корреспондирующего счета и аналитики. Изменения происходят из-за того, что штрафы и пени принимаются к налоговому учету. Поэтому сумма при проведении документа будет отражаться и в бухгалтерском учете, и в налоговом учете.

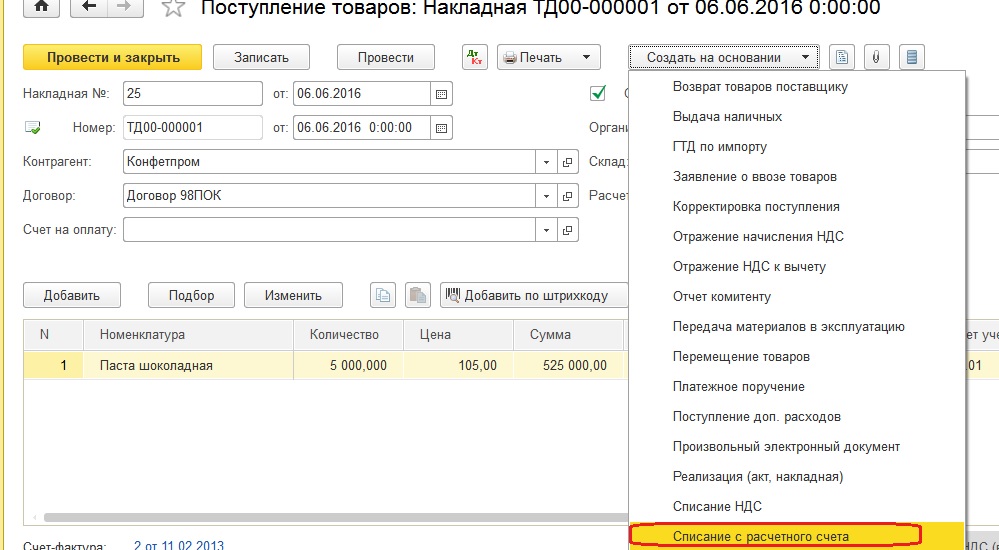

Оплата штрафа

Внести информацию об оплате штрафа в программу 1С можно с помощью документа «Поступление товаров». При создании документа выберете вид операции «Списание с расчетного счета». В открытом окне заполните информацию о дате, номере, договоре, статье ДДС. Проведите документ. Теперь можно сформировать документ на оплаты штрафных санкций. Данную оплату можно провести в меню «Банк и касса», в разделе «Банк», пункт «Банковские выписки». При переходе по гиперссылке «Банковские выписки» нажмите на кнопку «Списание» и заполните документ «Списание с расчетного счета» с указанием вида операции «Оплата поставщику». Так же нужно заполнить информацию о дате, получателе, сумме штрафа, договоре и счете расчета 76.02.

Проведите документ. Теперь можно сформировать документ на оплаты штрафных санкций. Данную оплату можно провести в меню «Банк и касса», в разделе «Банк», пункт «Банковские выписки». При переходе по гиперссылке «Банковские выписки» нажмите на кнопку «Списание» и заполните документ «Списание с расчетного счета» с указанием вида операции «Оплата поставщику». Так же нужно заполнить информацию о дате, получателе, сумме штрафа, договоре и счете расчета 76.02.

Начисление пени по налогам

Начисление пени по налогам происходит в программе 1С с использованием элемента справочника «Прочие доходы и расходы». Для хозяйственных договоров штрафы учитываются в доходах и расходах для определения налоговой базы при расчете налога на прибыль. Убедитесь, чтобы в элементе справочника стояла галочка «Принимается к налоговому учету».

Штрафы госорганам (штрафы по налогам, за нарушение правил дорожного движения и т.д.) в налоговом учете не принимаются. Поэтому наилучшим выходом является создание двух разных элементов справочника «Прочие доходы и расходы». И теперь для каждого штрафа будете выбирать соответствующий.

И теперь для каждого штрафа будете выбирать соответствующий.

После выбора элемента справочника нужно оплатить задолженность поставщику и сумму штрафа. Для этого можно сформировать документ «Списание с расчетного счета» и загрузить документы из банка, или можно открыть меню «Покупки», раздел «Поступления (акты, накладные)» и найти документ «Покупки».

Отражение пеней и штрафов в 1С 8.3 Бухгалтерия

В процессе работы предприятия возникают ситуации, когда организация взыскивает штраф или наоборот получает штраф. Рассмотрим отражение штрафов и пеней в 1С 8.3 Бухгалтерия, на какой счет отнести пени и штрафы по налогам в проводках 1С 8.3.

Штрафы и пени для целей БУ и НУ делятся по категориям:

- Административные штрафы;

- Прочие штрафы, пени, неустойки от внебюджетных фондов и налоговых;

- Штрафы, неустойки, пени по договорным обязательствам с контрагентом.

В зависимости от вида штрафа, в 1С 8. 3 применяется различный порядок отражения в учете. Рассмотрим наиболее распространённые ситуации.

3 применяется различный порядок отражения в учете. Рассмотрим наиболее распространённые ситуации.

Административные штрафы

На административный штраф для компании выдается специальное постановление. Помимо стандартных сведений, в нем указываются

- Размер штрафа;

- Статья, по которой оштрафовано предприятие;

- Необходимые сведения о получателе платежа.

Для оплаты административного штрафа, у предприятия имеется 60 календарных дней, которые нужно отсчитывать со дня, когда вступило в силу постановление.

После получения постановления бухгалтер обязан отразить начисление штрафа в бухгалтерских регистрах программы 1С 8.3.

Учет административных штрафов ведется в составе прочих расходов. Данный порядок прописан в п.11 ПБУ 10/99.

Бухгалтерские проводки будут такими: Дт 91 субсчет Прочие расходы Кт 76 – в прочих расходах отражен административный штраф.

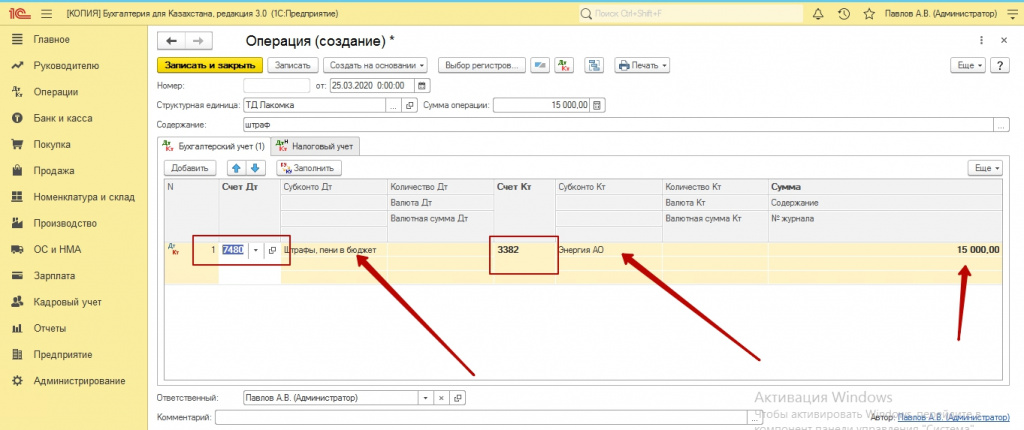

В 1С 8.3 начисление административного штрафа следует отразить Операцией. Заходим в меню Операции, выбираем вид операции Операции, введенные вручную:

Открываем выбранную операцию:

Кнопкой Создать, создаем новую операцию и заполняем:

- Дату документа и корреспонденцию счетов, соответствующую бухгалтерским проводкам;

- Рекомендуем заполнить строчку комментарии;

- При заполнении аналитики следует использовать уже созданную ранее статью Прочих доходов и расходов – Административные штрафы или создать новую:

При выборе аналитики статьи затрат следует учесть, что сумма штрафа принимается только к бухгалтерскому учету, поэтому следует выбрать статью расхода/дохода «не принимаемые к НУ», то есть «галочкой». В графе НУ в справочнике затрат не должна быть отмечена затрата:

По причине того, что штрафы в налоговом учете нельзя списать на расходы, поэтому возникает постоянное налоговое обязательство ПНО.

Следует обратить внимание на результат формирования проводок в 1С 8.3. В колонке сумма «Дт НУ» суммы штрафа не отражены. Штраф отражен по правилам ПБУ 18/02:

После проведения документа необходимо распечатать бухгалтерскую справку на закладке Бухгалтерская справка. Подписать и хранить в бухгалтерских документах в оригинале:

Малые предприятия ПБУ 18/02 могут не применять и в учете постоянные разницы не формируются.

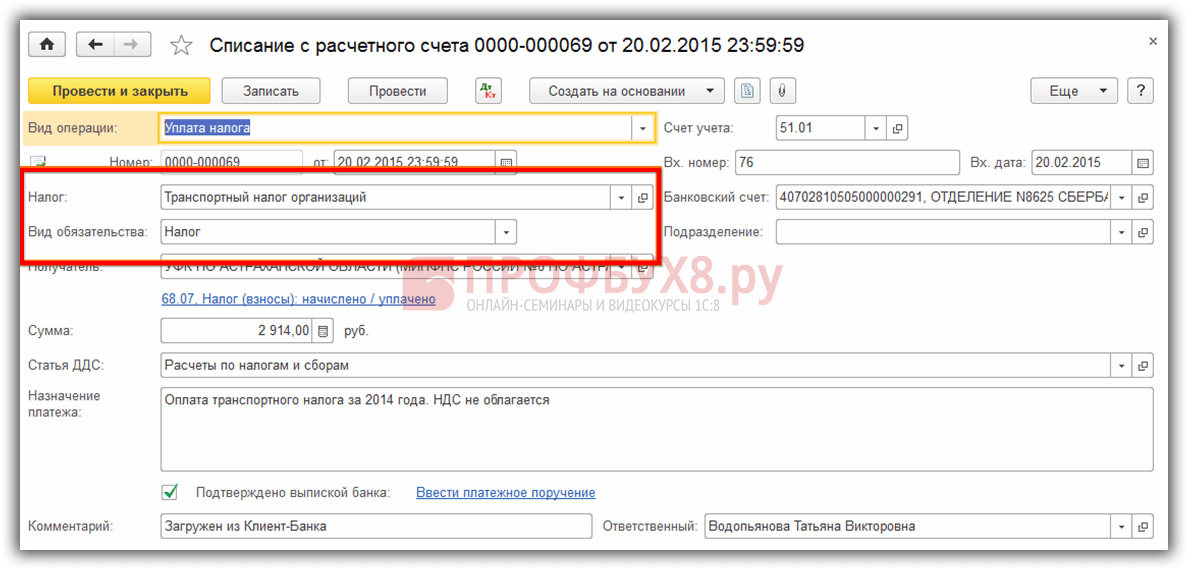

На какой счет в проводках отнести пени и штрафы по налогам в 1С 8.3

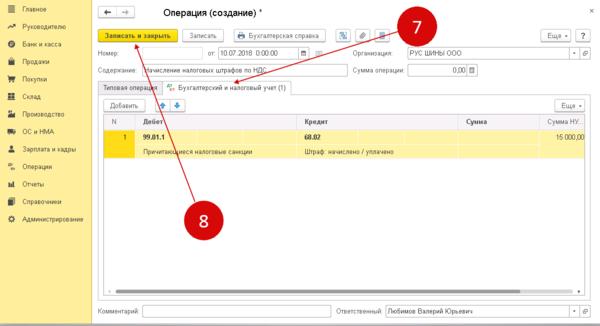

В бухгалтерском учете суммы штрафов и пени по налогу на имущество, НДС, по налогу на прибыль и т.п., отражаются проводкой: Дт 99 Кт 68 субсчет Расчеты по штрафам и пени – начислены налоговые пени и штрафы по налогу на имущество, на прибыль или иным налогам:

Отражение операции в бухгалтерском учете аналогично учету административных штрафов, только меняется аналитика учета. Запись проводится на основании требования органов ИФНС. Рекомендуем к счету 68 открыть отдельные субсчета, где будут показаны суммы пени и штрафов по налогам.

При перечислении сумм в бюджет: Дт 68 субсчет Расчеты по штрафам и пени Кт 51 – перечислены пени и штрафы по налогу в бюджет, сальдо по счету 68 закроется.

Если организация планирует оспорить в суде или в вышестоящей инстанции штрафы, все равно следует начислить пени и штрафы в бухгалтерском учете проводкой: по дебету счета 99 и кредиту 68 счета. При положительном решении суда в пользу организации сделать сторнирующую запись.

По причине того, что в бухгалтерском учете все штрафы списываются на финансовый результат, то разниц не возникает по ПБУ 18/02.

Штрафы, пени, неустойки по хозяйственным договорам

Наиболее распространённые в деятельности предприятия штрафы – это штрафы, неустойки, пени по хозяйственным договорам.

Более подробно как вести учет штрафов и пеней по договорам с контрагентами в программе 1С 8.3 Бухгалтерия рассмотрено в нашей статье.

В бухгалтерском учете штрафы, неустойки, пени за нарушение обязательств по договору входят в состав внереализационных расходов. К бухгалтерскому учету принимаются в суммах, присужденных судом, в том периоде, когда вынесено решение суда об их взыскании. Отражаются в учете проводками:

К бухгалтерскому учету принимаются в суммах, присужденных судом, в том периоде, когда вынесено решение суда об их взыскании. Отражаются в учете проводками:

- Дт 91.2 Прочие расходы Кт 76 Расчеты с разными дебиторами и кредиторами на сумму начисленных штрафов, присужденных судом;

- Дт 76 Расчеты с разными дебиторами и кредиторами Кт 51 Расчетный счет на сумму перечислений, то есть уплаты.

Операция по отражению штрафа в учете такая же, как по отражению административных штрафов – Операция, введенная вручную, только меняется корреспондирующий счет и аналитика:

Так как штрафы и пени по хозяйственным договорам принимаются к налоговому учету, то при проведении документа сумма будет отражаться и в бух.учете, и в налоговом учете.

Как начислить штраф, если не выполнены договорные обязательства

Штрафные санкции начисляются в случае, если поставщиком не были выполнены договорные обязательства.

Аналогично учету административных штрафов заполняем Операцию, введенную вручную:

- Указываем наименование, счета по дебету и кредиту;

- Сумму по операции и субконто;

- По дебету субконто указывается контрагент;

- Документ по списанию с банковского счета, на основании которого начисляются штрафные пени, договор;

- В субконто по кредиту указываем статью прочих доходов и расходов из справочника Справочник статей доходов и расходов, где выбираем статью дохода Штрафы, пени и неустойки к получению (уплате):

Для суммы штрафа используется документ Поступление на расчетный счет с видом операции Прочее поступление. Вид расчетного счета – счет 76.02 Расчеты по претензиям, так как сумма штрафа принимается к НУ, то формируются однотипные проводки и в БУ и в НУ.

Вид расчетного счета – счет 76.02 Расчеты по претензиям, так как сумма штрафа принимается к НУ, то формируются однотипные проводки и в БУ и в НУ.

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

Дата публикации: Авг 31, 2016

Поставьте вашу оценку этой статье:

Загрузка…В процессе работы часто возникают ситуации с просрочкой обязательств, как со стороны поставщика, так и со стороны покупателя, поэтому в этой статье мы рассмотрим бухгалтерский и налоговый учет штрафов у стороны, которая получает штрафы и у стороны, которая уплачивает.

Штрафом, неустойкой или пени является определенная в законе или договоре сумма в денежном выражении, которую должнику нужно заплатить кредитору при неисполнении или ненадлежащим исполнении обязательства на основании п. 1 ст. 330 ГК РФ. В том числе и в случае просрочки исполнения.

Сумма штрафа может быть твердой суммой или процентом от стоимости невыполненных обязательств.

На основании статьи 331 ГК РФ соглашение о неустойке должно оформляться в письменном виде. В случае несоблюдения этого требования такое соглашение считается недействительным.

Согласно п. 2 ст. 332 ГК РФ размер неустойки может быть увеличен по соглашению сторон, если это не запрещено законом.

По статье 314 ГК РФ чтобы взыскать штрафные санкции нужно определить дату, с которой будет начисляться неустойка и срок исполнения обязательств. Также необходимо сделать расчет неустойки, в случае ее процентного отношения к сумме договора.

Бухгалтерский и налоговый учет штрафов у стороны, получающей штраф

У организации, которая получает пени и штрафы за нарушение условий договора, они признаются для целей бухгалтерского учета прочими доходами (п. 7 ПБУ 9/99 «Доходы организации»).

7 ПБУ 9/99 «Доходы организации»).

Начисление штрафа отражается проводкой: Дт 76 Кт 91.01

Получение суммы штрафа на расчетный счет: Дт 51 Кт 76

В налоговом учете штрафы за нарушения условий договора, признанные должником или присужденные судом, считаются внереализационными доходами (п. 3 ст. 250 НК РФ).

Это касается предприятия на общей системе налогообложения, для предприятий на УСН полученные штрафы также включаются в состав доходов в качестве внереализационных.

Бухгалтерский и налоговый учет штрафов у стороны, уплачивающей штраф

Для предприятия, уплачивающего пени и штрафы за нарушение условий договора, эти расходы считаются для целей бухгалтерского учета прочими расходами (п. 11 ПБУ 10/99 «Расходы организации»).

Начисление штрафа отражается проводкой: Дт 91.02 Кт 76

Уплата штрафа с расчетного счета: Дт 76 Кт 51

В налоговом учете на основании подп. 13 п. 1 ст. 265 НК РФ штрафы включаются в состав внереализационных расходов, уменьшающих налогооблагаемую прибыль.

Это касается предприятия на общей системе налогообложения, для предприятий на УСН с объектом обложения доходы минус расходы. Штрафы, пени и (или) иные санкции за нарушение договорных обязательств не могут учитываться в составе расходов, т.к. они не включены в закрытый перечень расходов, учитываемых при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН, который установлен п. 1 ст. 346.16 Налогового кодекса Российской Федерации. Это указано в письме Минфина от 09.12.2013 № 03-11-06/2/53634.

Таков бухгалтерский и налоговый учет штрафов за нарушение условий договоров, про учет штрафа у покупателя в программе 1С Бухгалтерия 8 ред. 3.0 смотрите здесь.

Мошенничество с использованием электронных средств — Обзор, элементы, штрафы, примеры

Что такое мошенничество с использованием электронных средств?

Мошенничество с использованием электронных средств — это преступный акт мошенничества или попытка совершения мошенничества с помощью какой-либо формы электронной связи, такой как телефон или компьютер, и / или средств связи. Это средство связи, используемое в схеме мошенничества, которое отличает мошенничество с использованием электронных средств связи от мошенничества с использованием почты. Оба преступления рассматриваются в Соединенных Штатах в соответствии с Кодексом США, раздел 18.

Это средство связи, используемое в схеме мошенничества, которое отличает мошенничество с использованием электронных средств связи от мошенничества с использованием почты. Оба преступления рассматриваются в Соединенных Штатах в соответствии с Кодексом США, раздел 18.

Как мошенничество с использованием электронных средств связи, так и мошенничество с использованием почты являются федеральными преступлениями, при этом Министерство юстиции заявляет о своей юрисдикции либо на том основании, что мошенническая деятельность фактически пересекла государственных линий с использованием межгосударственной проводной связи или на основании того, что услуги U.При совершении преступления были использованы почтовые службы С.

Хотя расследование и судебное преследование преступлений, связанных с мошенничеством с использованием электронных средств связи, как правило, подпадают под юрисдикцию Министерства юстиции и Федерального бюро расследований, лицо, совершающее мошенничество с использованием электронных средств связи, также может нарушать законы штата и / или местные законы и, следовательно, подлежит на арест и преследование в государственных уголовных судах.

- Мошенничество с использованием электронных средств — это преступное деяние или попытка совершения мошенничества с помощью какой-либо формы электронной связи (например,г., телефон, интернет и др.).

- S. Кодекс, раздел 18 устанавливает законы, которые регулируют совершение мошенничества с использованием электронных средств и почты.

- Фишинг-мошенничество — попытка обманного получения личной финансовой информации человека в целях кражи или кражи личных данных — является распространенной схемой электронного мошенничества.

Элементы преступления

Необходимые элементы, необходимые для составления действия в качестве мошенничества с использованием электронных средств, следующие:

- Исполнитель преступления должен иметь намерение обмануть кого-либо (вы не можете случайно провести телеграмму). мошенничество)

- Межгосударственная проводная связь использовалась для совершения мошенничества

- Было разумно ожидать, что использование межгосударственной проводной связи будет необходимой частью мошеннической схемы

Определение «межгосударственной проводной связи» »Является чрезвычайно широким в отношении положений о мошенничестве с использованием электронных средств связи. Он может состоять из передачи слов, изображений или звука и может передаваться с использованием стационарного телефона, сотового телефона, компьютера или общедоступной интернет-службы (например, интернет-услуги, предлагаемой в публичной библиотеке или Wi-Fi. услуги, предлагаемые в ресторане или розничном магазине).

Он может состоять из передачи слов, изображений или звука и может передаваться с использованием стационарного телефона, сотового телефона, компьютера или общедоступной интернет-службы (например, интернет-услуги, предлагаемой в публичной библиотеке или Wi-Fi. услуги, предлагаемые в ресторане или розничном магазине).

Распространенные формы мошенничества с использованием электронных средств включают схемы телемаркетинга и онлайн-фишинг. Фишинг относится к мошенническому использованию электронных писем с намерением получить личную информацию получателя электронной почты, такую как номера его банковских счетов или идентификационные данные, такие как их социальное обеспечение Социальное обеспечение Социальное обеспечение — это программа федерального правительства США, которая предоставляет социальное страхование и льготы людям с недостаточным уровнем дохода. или нет дохода.Первый социальный номер.

Штрафы за мошенничество

Наказания за мошенничество с использованием электронных средств составляют до 30 лет тюремного заключения и до 1 миллиона долларов США в виде штрафов. Мошенник может быть привлечен к ответственности и осужден независимо от того, была ли схема мошенничества успешной или нет. Целенаправленной попытки совершения такого мошенничества достаточно для осуждения.

Мошенник может быть привлечен к ответственности и осужден независимо от того, была ли схема мошенничества успешной или нет. Целенаправленной попытки совершения такого мошенничества достаточно для осуждения.

Кроме того, каждый отдельный акт мошенничества с использованием электронных средств может рассматриваться как отдельное преступление. Так, например, если мошенник разослал электронные письма пяти разным людям в рамках мошенничества, то его могли оштрафовать на 5 миллионов долларов, а не только на 1 миллион долларов, и приговорить к тюремному заключению на срок до 150 лет ( 30 лет х 5 = 150).

По оценкам ФБР, по данным на 2018 год, мошенничество с использованием электронных средств обходится жертвам более чем в 150 миллионов долларов в год.

Мошенничество с использованием электронных средств — Пример

Распространенным мошенничеством с использованием электронных средств с момента появления Интернета является отправка электронного письма кому-либо, в котором мошенник утверждает, что владеет миллионами долларов, но не может получить прямой доступ к своим средствам. Они просят получателя письма помочь им, получив доступ к средствам от их имени и переведя средства на какой-либо счет, где мошенник может получить к ним доступ.В обмен на их помощь мошенник обещает разделить большую часть средств с получателем электронного письма.

Они просят получателя письма помочь им, получив доступ к средствам от их имени и переведя средства на какой-либо счет, где мошенник может получить к ним доступ.В обмен на их помощь мошенник обещает разделить большую часть средств с получателем электронного письма.

В мошенничестве с электронной почтой, конечно же, нет миллионов долларов. Целью мошенничества является получение личной финансовой информации получателя электронной почты, такой как дата его рождения, номера банковских счетов и номер социального страхования, которые мошенник может затем использовать для кражи денег у получателя электронной почты.

В качестве альтернативы мошенничество может быть использовано для совершения преступления в виде кражи личных данных.Мошенник, получив личную информацию о получателе, может подать заявку на получение кредитной карты Кредитная карта Кредитная карта — это простая, но необычная карта, которая позволяет владельцу совершать покупки, не вынимая наличные деньги. Вместо этого, используя кредит или крупную ссуду, используя личность и информацию получателя.

Другой пример

Распространенная схема мошенничества с использованием почты выглядит следующим образом: вы получаете чек Как выписать чек Даже несмотря на то, что цифровые платежи постоянно завоевывают все большую долю рынка, все же важно знать, как выписывать чек.В этом руководстве вы шаг за шагом рассылаете вам по почте 5000 долларов вместе с письмом, объясняющим, что вы являетесь победителем лотереи или конкурса (красный флаг должен означать, что вы не помните, что участвовали в упомянутых лотереях или конкурсе). Проверка выглядит законной, хотя это не так. Распространенным элементом этой аферы является выписка чека на счет, который с тех пор был закрыт.

Письмо, прилагаемое к чеку, информирует вас о том, что вам необходимо заплатить комиссию за обработку в размере 500 долларов.Обычно он просит вас отправить комиссию с помощью платежной системы, такой как Western Union или MoneyGram. Вы кладете чек на свой банковский счет и с радостью отправляете комиссию в размере 500 долларов, как и просили, думая, что чистая прибыль составляет 4500 долларов.

К сожалению, несколько дней спустя ваш банк свяжется с вами и сообщит, что внесенный вами чек на 5000 долларов не годится и что эта сумма была списана с вашего счета. Вместо того, чтобы получить 4500 долларов в пользу хорошего, теперь у вас нет 500 долларов, которые вы отправили мошеннику, вместе с любыми комиссиями, которые ваш банк может взимать в связи с внесением депозита или обработкой плохого чека.

Хотя мошенничество обычно считается мошенничеством с использованием почты, использование системы онлайн-платежей, такой как MoneyGram, делает преступление также актом мошенничества с использованием электронных средств.

Узнать больше

CFI предлагает Сертифицированный банковский и кредитный аналитик (CBCA) ™ Сертификат CBCA® Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, денежные средства анализ потоков, моделирование ковенантов, погашение кредитов и многое другое. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам могут быть полезны следующие ресурсы:

программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам могут быть полезны следующие ресурсы:

- Треугольник мошенничества Треугольник мошенничества Треугольник мошенничества — это структура, обычно используемая в аудите для объяснения причины, лежащей в основе решения человека о мошенничестве. Мошенничество

- Компании по онлайн-платежам Компании по онлайн-платежам Компании по онлайн-платежам несут ответственность за обработку онлайн или интернет-способов оплаты.Системы онлайн-платежей позволяют продавцу принимать платежи, а покупателю — отправлять платежи через Интернет. Примеры компаний, осуществляющих онлайн-платежи, включают PayPal, Alipay, WeChat Pay

- Затраты на транзакцию Затраты на транзакцию Затраты на транзакцию — это понесенные расходы, которые не взимаются ни с одним из участников транзакции. Это невозвратные затраты, возникающие в результате экономической торговли на рынке. В экономике теория трансакционных издержек основана на предположении, что на людей влияют личные интересы конкуренции.

- Преступление с использованием белых воротничков Преступление с использованием белых воротничков Преступление с использованием белых воротничков — это ненасильственное преступление, основным мотивом которого, как правило, является финансовый характер. «Белые воротнички» обычно занимают

В экономике теория трансакционных издержек основана на предположении, что на людей влияют личные интересы конкуренции.

В экономике теория трансакционных издержек основана на предположении, что на людей влияют личные интересы конкуренции.20.1.4 Штраф за неплатеж

Форма 8109 не принимается после 31 декабря 2010 г.

Для ACH CREDITS (EFTPS): защитите и проверьте отчет, подготовленный финансовым учреждением (банком) налогоплательщика, с указанием:

Дата, когда налогоплательщик уведомил банк о внесении депозита,

Достаточно средств для погашения депозита,

Сумма и дата перевода,

Получатель платежа был идентифицирован как U.Правительство С.

Примечание:

Банк должен предоставить номер отслеживания транзакции для депозита.

IRS использует этот номер отслеживания (EFT) для исследования платежа.

IRS использует этот номер отслеживания (EFT) для исследования платежа.

IRS использует этот номер отслеживания (EFT) для исследования платежа.Для ДЕБЕТОВ ACH (EFTPS) закрепите и проверьте следующее:

Номер подтверждения дебетования ACH от финансового агента EFT, используемый для отслеживания и установления даты и времени, когда финансовому агенту было предложено инициировать дебетовую транзакцию.Номер выдается налогоплательщику при завершении телефонного разговора налогоплательщика или успешной передачи данных с ПК.

Копия банковской выписки налогоплательщика или других банковских записей, которые показывают снятие средств со счета, на котором было достаточно средств для покрытия депозита налогоплательщика, и что платеж не был отменен или возвращен.

Когда налогоплательщик своевременно вносит депозит посредством электронного запроса (или с купоном в уполномоченный депозитарий до 1 января 2011 г.), а банк задерживает перевод депозита в U.S. Treasury, со счета налогоплательщика может быть начислен штраф FTD за просрочку депозита. Налогоплательщик может быть освобожден от части пени за просрочку, если:

Налогоплательщик может быть освобожден от части пени за просрочку, если:

Можно определить, что задержка произошла после того, как банк получил платеж, а

Ответственность за просрочку несет банк.

НЕ инициировать перевод кредита, чтобы изменить дату неверно датированного депозита.В случае ошибки или задержки банка. Совет управляющих Федеральной резервной системы (FRB) оценивает штраф за «стоимость средств» (потерю процентов) и дебетует счет казначейского налога и ссуды (TT&L). Из-за непоследовательной поддержки, предоставленной IRS, банки оспорили штраф, а ФРБ отменил оспариваемые обвинения. Форма 13287 , Идентификация проблем банковских платежей , была разработана для обеспечения достаточной резервной копии.

Если налогоплательщик заявляет о банковской ошибке или задержке, обеспечьте правильно заполненную форму 13287 , подписанную служащим банка. В форме должна быть указана следующая информация:

В форме должна быть указана следующая информация:

Дата, когда налогоплательщик уведомил учреждение о внесении депозита,

достаточно средств для погашения депозита, а

Сумма и дата перевода, идентифицирующие правительство США как получателя (банковской квитанции налогоплательщика НЕ достаточно).

Если письмо получено без прикрепленной формы 13287, по факсу или по почте Форма 13287 с банковскими инструкциями для налогоплательщика (или в банк, если было указано контактное лицо), то подождите 30 дней с даты запроса на ответ. .

Если форма не возвращена или не заполнена должным образом или банк не несет ответственности, а декларация налогоплательщика опубликована, выполните следующие действия:

Сообщите налогоплательщику, что, поскольку банк не принял на себя ответственность, заполнив и подписав Форму 13287, единственный способ уменьшить или отменить штраф FTD — это обоснование налогоплательщиком разумной причины.

Запросить дополнительную информацию у налогоплательщика.Если налогоплательщик не может предоставить информацию для установления уважительной причины, отказать в иске. Используйте Помощник по обоснованию причин (RCA) и свяжите предоставленную информацию в качестве исходного документа. Отправить письмо 852C через RCA. Если RCA недоступен, см. IRM 20.1.1, Введение и Снижение штрафа для получения инструкций по отказу в снятии штрафа.

Если форма 13287 не возвращена или не заполнена должным образом, а декларация налогоплательщика НЕ была опубликована, проинформируйте налогоплательщика о том, что он / она может получить штраф FTD после сообщений о возврате.Если он / она не может предоставить дополнительную информацию и установить разумную причину, он / она будет нести ответственность за уплату штрафа.

Если получена заполненная форма 13287, возврат отправлен, TC 186 не ограничен, а исходный, не обратный TC 6X0 (без других депозитов с той же датой) находится на счете, используйте код команды (CC) REQ77 в IDRS и введите исправленную дату (предполагаемый платеж). См. IRM 2.4.19, коды команд REQ77, FRM77 и FRM7A для получения информации о вводе TC 971.

См. IRM 2.4.19, коды команд REQ77, FRM77 и FRM7A для получения информации о вводе TC 971.

Следующие поля являются обязательными для ввода в CC FRM77:

ABA-NUM> Введите девятизначный номер Американской банковской ассоциации (ABA). Если депозит осуществляется платежом EFTPS. номер ABA находится в форме 13287 «Идентификация проблем с банковскими платежами», которую необходимо собирать и связывать с каждым кодом действий TC 971 (A / C) 303–309.

TC> (код транзакции) — введите «971».

TRANS-DT> Введите дату исходной транзакции 6X0.

REVERSAL-DLN> Введите 14-значный DLN исходной транзакции в поле.

SECONDARY-DT> Введите предполагаемую дату платежа (IPD), при которой платеж должен быть зачислен на счет. Используйте дату на квитанции или дату на обратной стороне аннулированного чека.

(Если предоставлены и банковская квитанция, и аннулированный чек, используйте более раннюю дату.)TC971 / 151-CD> Введите один из следующих 971 кодов действий:

Код действия Определение кода действия 301 * Банк проштамповал купон FTD с датой, более поздней, чем дата его обработки на чеке налогоплательщика (до 01-01-2011). 302 * Банк проштампован купоном FTD «Другое» (до 01.01.2011). 303 EFTPS несвоевременная обработка транзакции. 304 EFTPS — ошибочная обработка транзакции. 305 EFTPS «Другое». 306 FTCS несвоевременная обработка транзакции. 307 FTCS ошибочная обработка транзакции. 308 Массовые и пакетные файлы (только для группы предотвращения и устранения штрафов) 309 Массовые и пакетные файлы (только для группы предотвращения и устранения штрафов) * Примечание: это отложения FTD или Mag Tape.Необходимо ввести номер ABA. НРД> Название банка, принимающего на себя ответственность (и номер дела PPRG, если применимо)

(Если предоставлены и банковская квитанция, и аннулированный чек, используйте более раннюю дату.)

(Если предоставлены и банковская квитанция, и аннулированный чек, используйте более раннюю дату.)

TC 971 A / C 30X систематически отменяет штраф FTD только по форме 941 (MFT 01) с задержкой депозита для единственного нереверсированного (не переведенного в кредит) депозита. TC 971 A / C 30X должен вводиться для контрольного следа, но не отменяет систематически штраф FTD, если штраф ограничен, или в любой форме / MFT, кроме формы 941/01.Мастер-файл не всегда может правильно и систематически рассчитать штраф FTD с использованием IPD, если есть депозиты с той же датой / DLN. Кроме того, TC 971, A / C 30X не подлежат отправке, если отложенный депозит был отменен или код транзакции был изменен (путем кредитового перевода).

TC 971 A / C 30X должен вводиться для контрольного следа, но не отменяет систематически штраф FTD, если штраф ограничен, или в любой форме / MFT, кроме формы 941/01.Мастер-файл не всегда может правильно и систематически рассчитать штраф FTD с использованием IPD, если есть депозиты с той же датой / DLN. Кроме того, TC 971, A / C 30X не подлежат отправке, если отложенный депозит был отменен или код транзакции был изменен (путем кредитового перевода).

Если счет налогоплательщика ограничен (TC 180/181) из-за пересчета штрафа FTD из главного файла или отличается от MFT 01 (форма 941), скорректируйте штраф FTD вручную. Используя CC FTDPN, наложите дату на экране депозита на IPD, чтобы определить, каким был бы штраф, если бы депозит не был задержан.Введите TC 181, PRC 014 для разницы. Введите код действия TC 971 30X для контрольного журнала.

Если TC 6X0 был реверсирован или перенесен, следуйте пункту (13) выше, но введите НЕ TC 971 (он не будет проводиться). Отправьте заполненную форму 13287 по факсу:

Отправьте заполненную форму 13287 по факсу:

Группа по предупреждению и урегулированию штрафов в Большой корпорации Огдена / Техническая группа B201 — 855-269-1646 (EEfax).

Примечание:

См. Пункт (19) ниже относительно формы 13287.

Если получена заполненная форма 13287, в возврате указано НЕ , а на счету находится исходный неперевернутый TC 6X0, выполните следующие действия:

Введите TC 971 согласно пункту (12) выше,

Сообщите налогоплательщику, что на этот депозит не должно быть штрафа, когда в возврате указывается:

Монитор возврата на почту и

Убедитесь, что на этот депозит не был начислен штраф.

Примечание:

В случае задержки депозита при возврате, отличном от формы 941 (MFT 01), штраф FTD должен быть пересчитан и вручную скорректирован после сообщений возврата.

Используйте TC 181, PRC 014. Сообщите налогоплательщику.

Используйте TC 181, PRC 014. Сообщите налогоплательщику.

Используйте TC 181, PRC 014. Сообщите налогоплательщику.В некоторых случаях просроченный депозит поступает после публикации возврата, что вызывает дополнительные штрафы и проценты. TC 971 не отменяет начисленные FTP-штрафы и / или проценты. Штраф FTP следует рассматривать отдельно с использованием критериев снятия штрафа.Любые начисленные проценты должны взиматься по закону, и это вопрос между налогоплательщиком и банком.

Иногда банк может произвести платеж в размере суммы штрафа FTD, подлежащей уплате на счет налогоплательщика из-за неправильного обращения банка. Так как налогоплательщик был освобожден от штрафа, а банк будет оштрафован ФРБ (не IRS), следуйте инструкциям в IRM 21.4.4 , Запросы о возврате — Возврат вручную , для подготовки возврата вручную в ситуациях, требующих выдачи. возмещения на имя или адрес, отличный от указанного в Мастер-файле (например, возврат платежа обратно банку, а не налогоплательщику).

Когда все действия будут завершены, заполните Формы 13287 и по факсу на

.

Группа по предупреждению и урегулированию штрафов в Большой корпорации Огдена / Техническая группа B201 — 855-269-1646 (EEfax).

НЕ пересылайте форму 13287 до тех пор, пока не введет IDRS. Кампус обслуживания клиентов, который принимает дело, должен работать с ним.

По коду команды REQ77, код транзакции (TC) 971, когда предполагаемая дата платежа (IPD), основанная на информации, предоставленной банком / налогоплательщиком, вводится в поле «Secondary DT», транзакция TC 971 A / C 30X отправляется в налоговый модуль налогоплательщика с IPD перекрестной ссылки.

Если возврат отправляется после ввода IDRS TC 971 A / C 30X, и платеж своевременен, штраф не взимается. Если TC 971 A / C 30X вводится после оценки штрафа FTD, часть штрафа, относящаяся к этому депозиту, будет отменена. Мастер-файл использует IPD в своем анализе штрафов по форме 941 (если штраф FTD не был ограничен), но исходная дата и целостность даты депозита остаются.

TC 971 имеет тот же цикл проводок, что и любая другая корректировка IDRS, поэтому единственный способ обеспечить проводку — это отслеживать любые предпринятые действия IDRS.Если возврат не был отправлен, TC 971 отправит сообщение в аккаунт с A / C 30X, исходной датой и IPD. Если возврат был отправлен, штраф FTD был начислен и депозит был своевременным, за TC 971 последует TC 187 (в том же цикле). Если штраф был ограничен, TC 971 все равно должен быть введен, но штраф FTD (TC 18X) должен быть отменен вручную. В этом случае за TC 971 будет следовать TC 181, PRC 014.

После ввода TC 971 A / C 30X во всех формах, кроме формы 941, штраф FTD должен быть повторно вычислен с помощью CC FTDPN и вручную скорректирован с помощью TC 181, PRC 014.

Для помощи в мониторинге учетной записи Документ 6209, Коды обработки и информация IRS, предоставляет информацию, относящуюся к вводу IDRS в режиме онлайн, когда опубликованное действие появится в IDRS / главном файле, запланированная дата 23C и т. Д.

Д.

TC 971 A / C 30X предоставляет информацию в ФРБ, чтобы он мог оценить штраф на счету банка.

Примечание:

См. IRM 20.1.4.24.3.1 , Несанкционированное обращение со стороны третьих лиц .

Налоги — Отправка платежей в казначейство

Отправка платежей в казначейство

Обзор

Налогоплательщики обязаны выполнять определенные обязательства в соответствии с законодательством штата Мичиган. Вы несете ответственность за своевременную подачу налоговой декларации. Оплата причитающегося налога должна быть произведена не позднее 15 апреля. Если оплата просрочена, штраф и проценты будут добавлены к вашему долгу и будут продолжать накапливаться, пока сумма не будет выплачена полностью. Используйте «Расчетный штраф и процент» для расчета суммы платежа.

Платежи могут производиться до получения Уведомления о намерении / окончательного счета по налогам, подлежащим уплате, с помощью системы электронных платежей Мичиганского индивидуального подоходного налога.

Вы также можете отправить любые просроченные или частичные платежи чеком или денежным переводом в Министерство финансов штата Мичиган, P O Box 30774, Lansing MI 48929. Чек или денежный перевод должен быть выписан на «штат Мичиган». Обязательно напечатайте свой полный номер социального страхования и налоговый год на лицевой стороне чека или денежного перевода.

Если вы не платите налоги, вы можете получить ПРЕДЛАГАЕМЫЙ НАЛОГОВЫЙ СБОР, УВЕДОМЛЕНИЕ О НАМЕРЕНИИ ОЦЕНКИ и / или СЧЕТ НАЛОГОВЫХ СЧЕТОВ (Окончательная оценка). Это ваша возможность урегулировать задолженность, представив подтверждающую документацию для оспаривания уведомления или полностью оплатив причитающуюся сумму.

После того, как вы получили Уведомление о намерении произвести оценку и / или окончательный счет по налогам, вы можете иметь право на рассрочку / план платежей (форма 990) с Бюро по сбору платежей.Чтобы произвести электронный платеж для учетной записи, которой был присвоен оценочный номер, вы должны использовать систему электронных услуг по сбору платежей.

Никакие платежи по номеру службы поддержки клиентов Министерства финансов штата Мичиган не принимаются.

Список тем

Платеж за налоговую декларацию (MI-1040)

Вы можете выбрать прямой дебет с текущего или сберегательного счета, если возврат подан в электронном виде и поддерживается программным обеспечением. Прямой дебет — это налоговый платеж, который снимается с банковского счета налогоплательщика в электронном виде с помощью налогового программного обеспечения, используемого для электронной подачи декларации по индивидуальному подоходному налогу.Подача электронной декларации с предоставленной информацией о прямом дебете выступает в качестве разрешения налогоплательщика на снятие средств со своего банковского счета. Запрос на прямую оплату является добровольным и относится только к подаваемому электронному возврату.

Платежи можно производить с помощью системы электронных платежей штата Мичиган по индивидуальному подоходному налогу.

- Если вы получили оценку от Бюро коллекторских услуг Министерства финансов штата Мичиган, воспользуйтесь платежной системой электронных услуг по сбору платежей.

- Оплата налоговых деклараций за 2020 год может производиться с использованием этой системы. Платежи за предыдущий год в настоящее время не принимаются в электронном виде.

- Любые платежи, полученные после 15 апреля, будут считаться просроченными и подлежат штрафу и пени. Однако вы можете отправлять просроченные или частичные платежи в электронном виде.

- Оценка штрафа и пени для налоговой декларации.

Оплата также может быть произведена чеком или денежным переводом с вашим возвратом.Сделайте чеки, подлежащие оплате в «Штат Мичиган», напечатайте свои полные номера социального страхования и соответствующий налоговый год на лицевой стороне чека или денежного перевода.

Платежи прямым дебетом Вы можете выбрать прямой дебет с текущего или сберегательного счета, если возврат подан в электронном виде и поддерживается программным обеспечением.

Метод оплаты прямым дебетом — только доступен при электронной подаче следующих возвратов:

Оригинальная декларация о подоходном налоге с физических лиц штата Мичиган MI-1040

Оригинал налоговой декларации города Детройта

Налоговая декларация города Детройта с внесенными поправками

Казначейство разрешит будущую (складскую) дату платежа до 90 календарных дней.Однако нельзя выбрать дату после срока возврата.

Если вы подаете электронную декларацию после установленного срока, платеж должен содержать дату прямого дебетования, которая совпадает с датой передачи электронной декларации.

После того, как прямой дебет был запрошен / инициирован, его нельзя изменить или отменить.

Пожалуйста, подождите от трех до четырех рабочих дней с даты прямого дебетования, прежде чем платеж будет снят со счета.

Если на ваш счет был произведен двойной платеж, вы должны подождать 30 дней после размещения 2 и платежа , прежде чем обращаться в Казначейство с просьбой о возмещении. Вы можете запросить возврат одним из трех способов:

- Воспользуйтесь eService:

1. Выберите опцию «Запросы»

2. Затем выберите «Узнать о других темах»

3. Вам будет предложено ввести следующую информацию из соображений безопасности:- Статус подачи

- Скорректированный валовой доход / общие ресурсы домохозяйства (THR)

- Налоговый год

- Фамилия основного подателя заявки

- Номер социального страхования основного лица

- Воспользуйтесь eService:

Примечание. Если вы не можете пройти аутентификацию, используя информацию о текущем налоговом году, выберите предыдущий налоговый год для аутентификации.Когда вы отправляете свой вопрос, объясните, что вы выбрали предыдущий налоговый год для аутентификации. Включите скорректированный валовой доход / THR, сумму возмещения и налоговый год, за который вы запрашиваете.

Включите скорректированный валовой доход / THR, сумму возмещения и налоговый год, за который вы запрашиваете.

- Отправьте запрос по адресу: Министерство финансов штата Мичиган

Отдел связи с клиентами

А / я 30058

Lansing MI 48909

Выплаты за продление срока

Примечание. Увеличение времени на подачу документов не является увеличением времени для оплаты.

- Запросы на продление, полученные без оплаты, будут отклонены

- Электронные платежи могут быть сделаны для продления индивидуального подоходного налога на 2019 налоговый год.

- Оплата также может производиться чеком или денежным переводом.

Отправьте свой платеж по почте с заявлением

о продлении срока подачи налоговой декларации штата Мичиган, форма 4 по адресу:

Министерство финансов штата Мичиган

А / я 30774

Lansing MI 48909

Расчетные налоговые платежи (MI-1040ES)

Министерство финансов штата Мичиган теперь принимает электронные платежи по расчетным налогам с использованием системы электронных платежей по подоходному налогу с физических лиц штата Мичиган.

Взносы по оценкам

План платежей— Если у вас нет оценочного номера из намерения оценить или окончательного счета для уплаты налогов, вы не будете иметь права на рассрочку / план платежей с Бюро по сбору платежей. Эти платежи можно производить с помощью системы электронных платежей штата Мичиган. Вы также можете отправить любые просроченные или частичные платежи чеком или денежным переводом в Министерство финансов штата Мичиган, Лансинг, MI 48929. Не забудьте указать свой полный номер социального страхования и налоговый год на чеке или денежном переводе.Любые платежи, полученные после 15 апреля, будут считаться просроченными и подлежат штрафу и пени.

Дайте дополнительное время для получения окончательного счета по уплате налогов, в котором будет указан ваш оценочный номер. После того, как вы получите свой оценочный номер, ваши платежи должны быть отправлены по почте в Бюро по сбору платежей по адресу, указанному в платежном купоне, который находится внизу Окончательного счета по налогам. Если вы не можете произвести платеж в полном объеме, министерство финансов штата Мичиган может рассмотреть вопрос о рассрочке платежа / плане оплаты, если ваша ситуация соответствует определенным критериям.

Если вы не можете произвести платеж в полном объеме, министерство финансов штата Мичиган может рассмотреть вопрос о рассрочке платежа / плане оплаты, если ваша ситуация соответствует определенным критериям.

Для получения дополнительной информации о том, как получить право на рассрочку / план платежей, перейдите на … Что мне делать, если я не могу полностью оплатить свой долг?

Чтобы обеспечить своевременную и точную публикацию вашего платежа, используйте платежную систему электронных услуг по сбору платежей, если вы получили оценку или оценочный номер от Бюро по сбору платежей Министерства финансов штата Мичиган.

Пени и пени

- Вы получите штраф по своей декларации / платежу по индивидуальному подоходному налогу, если он не будет уплачен в течение указанного срока согласно Закону о доходах 1941 года.

- Штраф взимается в размере 5% в течение первых двух месяцев, а затем 5% за каждый последующий месяц, но не более 25%.

- Проценты рассчитываются путем умножения текущей процентной ставки на сумму налога, который вы должны.

- Вы можете запросить отказ от штрафа в письменной форме. Вы должны объяснить причину (ы) несвоевременной уплаты налога. Вы должны предоставить подтверждающую документацию и соответствовать критериям разумной причины, изложенным в Административном бюллетене доходов 1995-4, прежде чем будет рассмотрен отказ от штрафа.

- MI-2210 Недоплата по расчетному подоходному налогу, штат Мичиган

Дополнительная информация об оплате

- Подождите 30-45 дней, чтобы ваш платеж был зачислен на ваш счет.

- Если у нас нет записи о платеже и ваш чек был оплачен вашим банком, отправьте по почте следующий адрес на адрес, указанный в полученном вами счете:

- копия полученного счета

- объяснительное письмо

- Копия лицевой и оборотной сторон аннулированного чека / денежного перевода или подтверждения электронного платежа

- Если ваш чек возвращается банком как неоплаченный, вы можете получить счет на дополнительный штраф.

Снижение штрафов IRS — Бухгалтерский журнал

IRS может оценивать многие виды штрафов для налогоплательщиков: штрафы за просрочку подачи, штрафы за просрочку платежа, расчетные налоговые штрафы, штрафы за точность — и этот список можно продолжить. В этом столбце приведены общие штрафы IRS, которые практикующие налоговые специалисты видят почти ежедневно, а также практические способы их снижения.

ШТРАФЫ (РАЗДЕЛ 6651)

Многие налогоплательщики с опозданием подают декларацию и / или производят оплату с опозданием.IRS рассылает автоматические уведомления с предложениями о штрафах за неуплату и неуплату, которые часто называют штрафами за просрочку подачи и просрочку платежа, и смягчает многие из них.

Первоначальное снижение штрафа — это простая карта для освобождения от тюрьмы для налогоплательщиков, у которых есть четкая история соблюдения правил подачи и своевременной оплаты без каких-либо предварительных штрафов (кроме расчетного налогового штрафа) за прошлые годы три года. Защита по разумной причине (фактам и обстоятельствам) также может быть успешной.Обратитесь к разделу 20.1.1.3.2 Руководства по внутренним доходам (IRM) для получения списка критериев IRS для оценки наиболее часто используемых средств защиты для этих штрафов. Смерть, серьезное заболевание, пожар / несчастный случай, ошибочный совет, забывчивость и даже незнание закона — вот перечень мер защиты, обсуждаемых в IRM. Кроме того, к некоторым налогоплательщикам, например жертвам стихийных бедствий, могут применяться другие административные исключения.

Защита по разумной причине (фактам и обстоятельствам) также может быть успешной.Обратитесь к разделу 20.1.1.3.2 Руководства по внутренним доходам (IRM) для получения списка критериев IRS для оценки наиболее часто используемых средств защиты для этих штрафов. Смерть, серьезное заболевание, пожар / несчастный случай, ошибочный совет, забывчивость и даже незнание закона — вот перечень мер защиты, обсуждаемых в IRM. Кроме того, к некоторым налогоплательщикам, например жертвам стихийных бедствий, могут применяться другие административные исключения.

Вот советы по снижению штрафа за неуплату и неуплату штрафов:

- Если клиент соответствует критериям снижения штрафа, практикующие специалисты могут приложить запрос о непринятии штрафа к декларации, поданной с опозданием.Таким образом, практикующий потенциально может полностью избежать потока уведомлений.

- Практикующим специалистам следует ссылаться на применимые законы и органы власти, включая IRM, при запросе о смягчении наказания.

- под гл. 6651 (h), штраф за неуплату продолжает начисляться, но по сниженной ставке, когда налогоплательщик заключает договор о рассрочке платежа. Однако, если клиент соответствует критериям уменьшения штрафа, практикующий специалист может запросить уменьшение штрафа в начале соглашения о рассрочке и снова в конце (т.е., после полной оплаты долга). Если IRS снимает штрафы в начале соглашения, а налогоплательщик придерживается условий соглашения, IRS также может удалить штрафы, которые продолжали накапливаться до тех пор, пока налог не был уплачен в полном объеме.

- Часто право на получение помощи в соответствии с критериями разумной причины является субъективным, в зависимости от агента IRS, который рассматривает дело. Если IRS изначально отрицает снижение штрафа, рассмотрите возможность обращения в Апелляционный офис. Апелляции могут прийти к другому выводу в зависимости от стандарта судебных разбирательств.По крайней мере, сотрудники отдела апелляций могут быть более склонны к переговорам и компромиссу, чем агенты IRS.

- Из-за сокращения бюджета IRS и проблем с обслуживанием, все больше практикующих находят помощь своим клиентам через апелляции. Решение проблемы может занять больше года, но ожидание того стоит. Некоторые практикующие даже видели, как Апелляции удаляли штрафы на основе критериев уменьшения штрафов впервые, даже если налогоплательщик не полностью соответствовал критериям.

РАСЧЕТНАЯ НАЛОГОВАЯ ШТРАФ (SEC.6654)

Индивидуальные налогоплательщики должны адекватно удерживать из своей заработной платы и / или производить расчетные налоговые платежи равномерно в течение года. В противном случае IRS может наложить расчетный налоговый штраф, обычно называемый штрафом за недоплату.

Не существует общего исключения по разумной причине для расчетного налогового штрафа; поэтому снять штраф часто труднее, но это возможно. IRS может уменьшить его, если налогоплательщик (1) докажет, что IRS неправильно начислил штраф или допустил ошибку, (2) показывает, что расчет штрафа другим методом уменьшает или устраняет его, или (3) доказывает, что он или она соответствует критериям отказа, описанным в разд.6654 (e) (3) (т.е. по причине несчастного случая, стихийного бедствия или необычных обстоятельств, либо налогоплательщик вышел на пенсию или стал инвалидом в течение налогового года или предыдущего года, а недоплата была вызвана разумной причиной, а не умышленным пренебрежением).

Вот советы по снижению предполагаемого налогового штрафа:

- IRS довольно часто зачисляет платеж в неправильный налоговый период, что приводит к расчетному налоговому штрафу. Простое указание IRS перенести платеж на правильный год или период может избавить клиента от уплаты этого штрафа.Рекомендуется запрашивать стенограммы у IRS каждый год, чтобы определить, как применяются платежи и возмещения (а также для просмотра всей информации, уже переданной в IRS). Практикующему специалисту, вероятно, потребуется позвонить на линию приоритетного обслуживания практикующего IRS по номеру 866-860-4259, чтобы решить любые проблемы с оплатой.

- Помните о различных методах расчета штрафа. Например, штраф иногда можно уменьшить или отменить, используя метод рассрочки годового дохода, который часто используется, если доход налогоплательщика меняется в течение года, как в случае со многими индивидуальными предпринимателями.Форма 2210, Недоплата расчетного налога физическими лицами, имуществом и трастами и инструкции к ней содержат дополнительные указания по этому вопросу.

- Используйте безопасную гавань. Индивидуальные налогоплательщики будут полностью избегать штрафа, если они заплатят 90% налога, указанного в декларации за текущий год, или 100% налога, указанного в декларации за предыдущий год (110%, если налогоплательщик скорректировал валовой доход более 150 000 долларов США (75 000 долларов США, если состоят в браке). и подача отдельно)). Для корпоративных клиентов см. Разд.6655.

ШТРАФ, СВЯЗАННЫЙ С ТОЧНОСТЬЮ (РАЗДЕЛ 6662)

IRS может наложить штраф, связанный с точностью, за многие виды неправомерных действий, таких как халатность, существенное занижение налогов и т. Д. Этот штраф часто возникает при проверке (почти автоматически, если занижение превышает 10% налога, превышающее максимальное значение). необходимо указывать в декларации или $ 5 000), но это также появляется в уведомлениях, таких как обычный CP2000, которые IRS отправляет при обнаружении заниженного дохода.

Штраф, связанный с точностью, не может быть наложен, если оспариваемая налоговая позиция соответствует определенным стандартам налоговых органов (например, стандарту «скорее всего, чем нет» или стандарту «существенные полномочия»), или если налогоплательщик докажет, что он или она имеет разумные причина несоблюдения.

рег. Раздел 1.6664-4 предоставляет руководство, чтобы помочь практикующим специалистам определить, соответствуют ли клиенты критериям разумной причины, чтобы избежать штрафа, связанного с точностью. Все сводится к фактам и обстоятельствам, а также к доказательству того, что клиент проявлял обычную деловую осторожность и осмотрительность.

Вот советы по снижению штрафа за штраф, связанный с точностью:

- IRS не может наложить штраф, связанный с точностью, если позиция возврата должным образом раскрыта, предполагая, что позиция возврата имела разумное основание (то есть, по крайней мере, приблизительно 20% шанс успеха в случае оспаривания IRS). Рассмотрите возможность раскрытия определенных позиций доходности с помощью формы 8275, Заявление о раскрытии информации или 8275-R, Заявление о раскрытии информации в соответствии с правилами , , если применимо.

- Общие аргументы в пользу обоснованной защиты штрафа, связанного с точностью, обсуждаемого в разделе 20.1.5 IRM, включают опору на неверную информацию, о которой налогоплательщик не знал или не знал, что она неверна (формы W-2 или 1099, Таблицы К-1 и др.), Опора на грамотного налогового консультанта и изолированную ошибку в расчетах.

- Сильно обосновать аргументированную защиту клиента. Приложите обширную документацию, подтверждающую факты и обстоятельства, и четко укажите, как клиент проявлял обычную деловую осторожность и осмотрительность.

ЗАКЛЮЧИТЕЛЬНЫЕ МЫСЛИ

Помните: не просящие не получат. За большие, а иногда и маленькие штрафы стоит бороться. Простой телефонный звонок или письмо может быть всем, что нужно, чтобы сэкономить клиенту тысячи долларов. И не бойтесь обращаться в апелляционный отдел IRS. По этому каналу все чаще решаются штрафные дела.

Налоговая секция AICPA предлагает множество ресурсов, чтобы помочь практикующим специалистам добиться снижения штрафа:

- Налоговое управление США по сокращению штрафа впервые страница: Содержит руководство по квалификационным требованиям по снижению штрафа впервые и советы о том, как эффективно запросить снижение штрафа с использованием отказа.

- Письмо с просьбой о снижении штрафа IRS (требуется вход для члена налоговой секции AICPA): Используйте это письмо для составления письменного запроса о снижении штрафа на основе критериев уменьшения штрафа впервые. Это письмо отформатировано оптимально для IRS для обработки запроса; он содержит ссылки IRM для обоснования помощи и может помочь практикующим специалистам выставлять счета за свою работу.

Примечание редактора: Версия этой колонки появилась в выпуске The Tax Adviser за январь 2017 года как «Налоговая практика и процедуры: неприятные штрафы IRS: как их уменьшить для клиентов».»

Сьюзен К. Аллен ([email protected]) — старший технический менеджер, налоговая практика и этика AICPA, Дарем, Северная Каролина

Чтобы прокомментировать эту статью или предложить идею для другой статьи, свяжитесь с Полом Боннером, старшим редактором, по адресу [email protected] или 919-402-4434.

Global Investigations Review — Практическое руководство по глобальным расследованиям

26.1 Введение

В этой главе рассматриваются потенциальные штрафы, пени и другие сопутствующие последствия, с которыми корпорации могут столкнуться в Соединенных Штатах при защите от регулирующих органов США или урегулировании с ними санкций. .

Правоохранительные органы США имеют множество средств для получения компенсации от юридических и физических лиц, включая финансовые штрафы и справедливые средства правовой защиты. Общая цель и политические цели санкций: (1) удержать обвиняемого и других лиц от совершения таких преступлений в будущем, (2) защитить общественность, (3) наказать обвиняемого и (4) способствовать реабилитации ответчик. При рассмотрении штрафов и штрафов правоохранительные органы и суды США будут учитывать факты и обстоятельства дела, включая то, принимает ли ответчик ответственность за свое поведение, любые меры по исправлению положения, которые были осуществлены, и сотрудничество ответчика с соответствующими правоохранительными органами. .

В последние годы и Министерство юстиции (DOJ), и Комиссия по ценным бумагам и биржам (SEC) добились успеха в взыскании значительных финансовых штрафов в рамках своих принудительных действий и урегулирований. В финансовом году, закончившемся 30 сентября 2015 года, Министерство юстиции собрало в общей сложности 23,1 миллиарда долларов США в виде гражданских и уголовных штрафов; в 2016 году общая сумма составила около 15,3 млрд долларов США. Комиссия по ценным бумагам и биржам получила приказы на общую сумму около 16 миллиардов долларов США в отношении утилизации и штрафов за 2015-2018 финансовые годы.

Хотя Министерство юстиции недавно подчеркнуло важность судебного преследования отдельных лиц, а не корпораций, и объявило о новой политике, направленной на «противодействие непропорциональному применению законов несколькими органами власти», пока еще слишком рано говорить о том, приведут ли эти сдвиги в политику к снижению общая сумма собранных денежных штрафов и пеней. В мае 2018 года он внедрил политику, направленную на «избежание ненужного наложения дублирующих штрафов, штрафов и / или конфискации» в отношении компании, в отношении которой проводится расследование несколькими правоохранительными органами.Политика требует, чтобы юристы Министерства юстиции из всех департаментов координировали свою внутреннюю деятельность и, по возможности, с «другими федеральными, государственными, местными или иностранными правоохранительными органами», чтобы пресечь практику «накопления» штрафов и пени »с целью достижения справедливый результат ». Тем не менее, в активной среде правоприменения корпорации и частные лица, которые сталкиваются с правоприменительными мерами, должны помнить о потенциальных последствиях и возможностях управления и снижения конечных штрафов и пени.

26.2 Стандартные уголовные штрафы и санкции, предусмотренные федеральным законом

26.2.1 Максимальные финансовые санкции

Многие федеральные законы содержат свои собственные положения о штрафах, которые обычно включают максимальную сумму штрафа. Кроме того, в отношении некоторых преступлений Закон об альтернативных штрафах предусматривает альтернативный максимальный штраф в размере двойной валовой прибыли (или валовых убытков, причиненных другому лицу) от незаконной деятельности. Если штраф налагается на должностное лицо, директора, сотрудника, агента или акционера эмитента, штраф не может быть выплачен, прямо или косвенно, эмитентом.

Кроме того, в отношении определенных правонарушений Министерство юстиции может требовать конфискации имущества в уголовном или гражданском порядке, либо того и другого, которое составляет или получено из доходов, связанных с правонарушением. Недавние примеры конфискации включают (1) жалобы Министерства юстиции на различных должностных лиц и сотрудников фонда национального благосостояния 1MDB в связи с утверждениями о международном заговоре с целью отмывания незаконно присвоенных средств с требованием гражданской конфискации на общую сумму около 1,7 миллиарда долларов США и (2) США. Прокуратура округа Невада получила постановление о конфискации из окружного суда, требующее, чтобы бывший президент и главный исполнительный директор MRI International, признанный виновным по нескольким пунктам обвинения в мошенничестве с использованием почты и электронных средств и отмывании денег в связи со схемой Понци, заплатил США. 813 миллионов долларов.

Ответчики также могут быть обязаны выплатить реституцию с учетом суммы убытков, понесенных каждой жертвой, финансовых ресурсов ответчика и любых других факторов, которые суд сочтет необходимыми.

8 октября 2019 года Министерство юстиции выпустило необязательный меморандум о политике для юристов отдела по уголовным делам, в котором содержатся «рекомендации и аналитические основы» для оценки способности компании уплатить уголовный штраф или уголовное денежное наказание, когда заявлено о неуплате.В меморандуме излагаются различные юридические соображения и соответствующие факторы, которые следует принимать во внимание, если после анализа анкеты по неспособности платить остаются законные вопросы. Эти факторы включают сведения о текущем финансовом положении, альтернативные источники капитала, побочные последствия и соображения реституции потерпевших.

26.2.2 Руководящие принципы вынесения приговоров в Соединенных Штатах

Федеральные суды в Соединенных Штатах используют Руководящие принципы вынесения приговоров Соединенных Штатов (Руководящие принципы вынесения приговоров) в качестве руководства при рассмотрении отягчающих и смягчающих обстоятельств преступления и вынесения приговора.Они применимы как к юридическим, так и к физическим лицам. Хотя окружные суды должны обращаться к Руководству по вынесению приговоров и принимать его во внимание, они не обязаны их применять. Недавнее исследование, по сути, предполагает, что федеральные судьи «теперь следуют рекомендациям по мошенничеству менее чем в половине всех дел», обеспечивая приговоры «значительно ниже нормативов по мошенничеству».

Для юридических лиц расчет применимого штрафа производится путем (1) определения «базового штрафа», (2) определения минимального и максимального множителей, которые в сочетании с базовым штрафом создают «штрафной диапазон» и (3) с учетом потенциальные «отклонения» вверх или вниз от точного диапазона.

При расчете базового штрафа в соответствии с Руководством по вынесению приговоров первым шагом является определение «уровня преступления», который зависит от характеристик преступления. «Базовый уровень правонарушения» устанавливается в соответствии с характером нарушенного поведения или законом, а затем общий уровень правонарушения будет увеличиваться или уменьшаться в зависимости от определенных факторов. Например, для нарушения борьбы со взяточничеством в соответствии с Законом о борьбе с коррупцией за рубежом (FCPA) базовый уровень правонарушения составляет 12. Факторы, которые могут повлиять на общий уровень правонарушения, включают количество взяток, сумму в долларах и положение иностранного лица. должностное лицо, получающее выплату или пособие.Общий уровень правонарушения помогает определить базовый штраф, который является наибольшим из суммы, указанной в таблице, которая переводит уровень правонарушения в базовый штраф, денежную выгоду организации от правонарушения или материальный ущерб от правонарушения, причиненного организацией, «в той степени, в которой ущерб был причинен намеренно, сознательно или по неосторожности».

На втором этапе рассчитывается «балл виновности», который дает минимальный и максимальный множители, применяемые к базовому штрафу.Оценка виновности основана на характеристиках обвиняемого. Соответствующие факторы могут включать размер организации и степень участия в правонарушении или терпимости к нему; предыдущее уголовное прошлое обвиняемого; нарушил ли ответчик приказ или судебный запрет, или нарушил ли он условие испытательного срока, совершив проступок, аналогичный тому, для которого был назначен испытательный срок; воспрепятствование отправлению правосудия; наличие эффективной программы комплаенс; а также самоотчетность, сотрудничество и принятие ответственности.Потенциальные множители могут варьироваться от 0,05 (уменьшение в 20 раз базового штрафа) до 4,0 (в четыре раза больше базового штрафа), в зависимости от оценки виновности. Точный диапазон отражает минимальный и максимальный множители применительно к базовому штрафу. Помимо штрафа, любая прибыль компании от правонарушения, которая не является частью реституции или возмещения ущерба компании, подлежит возврату.

Наконец, Правила вынесения приговоров допускают отклонения в сторону увеличения или уменьшения от диапазона штрафов.Это может включать отказ от существенной помощи правительству в расследовании деятельности других лиц или расходы на исправление, которые превышают прибыль компании. В отличие от факторов, которые учитываются при расчете уровня правонарушения и оценки виновности, ущерб или выгода, возникающие в результате ухода, не оцениваются количественно. Суд по своему усмотрению налагает штраф в пределах штрафного диапазона или выше или ниже диапазона с учетом любых отклонений. Для согласованных решений корпорация через своего консультанта часто будет вести переговоры и соглашаться на рекомендацию по отклонению от нормы, превышающую нижнюю границу диапазона штрафов.

26.3 Гражданско-правовые штрафы