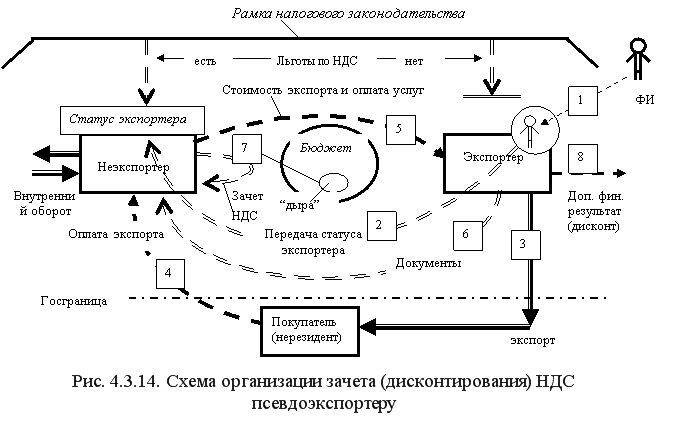

Налоговые схемы с ИП: рекомендации и риски

Налоговые схемы с ИП: рекомендации и риски

15.11.19Статья размещена в газете «Первая полоса» № 10 (115), ноябрь 2019.

Использование индивидуальных предпринимателей в налоговом планировании давно и успешно применяется многими компаниями, но оптимизационные схемы с ИП достаточно прозрачны для налоговых органов, поэтому необходимы определенные действия, которые «узаконят» работу с индивидуальным предпринимателем в качестве исполнителя.

Из-за ужесточения контроля над деятельностью индивидуальных предпринимателей многие возможности налоговой оптимизации с их участием стали неактуальны, но это не значит, что организационно-правовая форма ИП больше не дает никаких возможностей для экономии на налогах в рамках взаимодействия с дружественными компаниями.

Использование индивидуальных предпринимателей в налоговом планировании давно и успешно применяется многими компаниями, но оптимизационные схемы с ИП достаточно прозрачны для налоговых органов, поэтому необходимы определенные действия, которые «узаконят» работу с индивидуальным предпринимателем в качестве исполнителя.

Из-за ужесточения контроля над деятельностью индивидуальных предпринимателей многие возможности налоговой оптимизации с их участием стали неактуальны, но это не значит, что организационно-правовая форма ИП больше не дает никаких возможностей для экономии на налогах в рамках взаимодействия с дружественными компаниями.

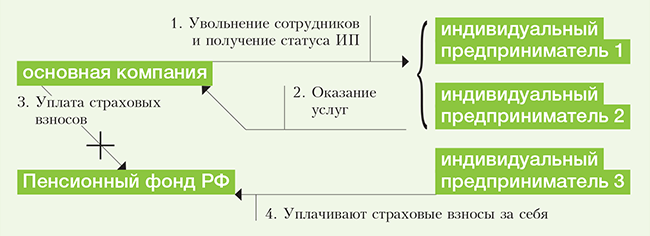

1. ИП-аутсорсер — бывший сотрудник

Руководство компании, желая снизить налоговую нагрузку по заработной плате своих сотрудников, увольняет штатных работников и в дальнейшем заключает с ними договоры гражданско-правового характера (ГПХ) уже как с ИП.

Если у компании есть исполнитель — ИП, который оказывает услуги не только одной компании ( а значит, занимается предпринимательской деятельностью), имеет трудовой договор с другой организацией (или не имеет), он не обязан каждый день ходить в Вашу компанию на работу, соблюдать правила трудового распорядка и т. д. Но, в подавляющем большинстве случаев, объяснить, почему Ваш кладовщик, продавец или токарь, который работал у Вас в штате, стал индивидуальным предпринимателем, будет весьма проблематично.

Для компании-заказчика существуют риски:

1. Переквалификация таких отношений в трудовые. И не только по инициативе налоговой инспекции, но и по инициативе работника:

- Определение Новосибирского областного суда от 20.12.2011 по делу № 33-9543/2011: «Иск о признании договора подряда трудовым удовлетворен, так как между сторонами сложились трудовые отношения, предусматривающие предоставление гарантии социальной защищенности, страховых выплат, обеспечение условий труда, соблюдение внутреннего трудового распорядка».

- Определение Свердловского областного суда от 14.02.2012 по делу № 33-1804/2012: «Требование в части признания трудового договора заключенным на неопределенный срок, внесения записи в трудовую книжку удовлетворено правомерно, так как между сторонами фактически возникли трудовые отношения, оформленные договором подряда, истец работал с работниками ответчика в одной бригаде, занимался размещением рекламы на рекламных щитах, подчинялся правилам внутреннего трудового распорядка, по окончании рабочего дня отчитывался о проделанной работе».

2. Возможность доначисления налоговыми органами налогов и страховых взносов, исходя из ставок, установленных для работников по трудовому договору в связи с притворностью отношений договора подряда с работником — ИП.

- Постановление ФАС Западно-Сибирского округа от 27.04.2011 по делу № А27-6452/2010: «Заключение предпринимателем с целью получения необоснованной налоговой выгоды договоров на оказание услуг с ранее уволенными физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, но фактически осуществляющими свои трудовые обязанности, свидетельствует о правомерности доначисления страховых взносов на обязательное пенсионное страхование и НДФЛ».

Наиболее пристально за деятельностью ИП в таких ситуациях следит Комиссия по легализации налоговой базы и базы по страховым взносам (Письмо ФНС от 25.07.2017 № ЕД-4-15/14490@). Чтобы при проверке налоговиков отношения не были признаны трудовыми, нельзя включать в тексты гражданско-правовых договоров с ИП ряд условий: должность в соответствии со штатным расписанием, режим рабочего времени и времени отдыха, зарплату, дисциплинарную ответственность, отпуск, пособия и др. ИФНС в судах трех инстанций смогла доказать, что:

ИФНС в судах трех инстанций смогла доказать, что:

- оплата за оказанные услуги происходила регулярно, в одни и те же даты каждого месяца, размер оплаты в течение года не менялся или менялся незначительно, от результата выполнения услуг не зависел;

- фактически все услуги исполнялись индивидуальными предпринимателями в часы работы компании: ежедневно, кроме воскресенья, с 9:00 до 18:00, с перерывом на обед с 13:00 до 14:00;

- все рабочие места индивидуальных предпринимателей оборудованы работодателем за свой счет.

Работники используют это имущество безвозмездно;

- отчетность всех индивидуальных предпринимателей сдавалась представителем налогоплательщика;

- некоторые работники на допросах показали, что инициатором регистрации их в качестве ИП выступал работодатель, часть из них не смогли пояснить вид и суть своей предпринимательской деятельности, других клиентов никто из них не имел, поиском не занимался, прекратившие сотрудничество с компанией сотрудники сразу же закрывали свое ИП.

Определение Верховного суда РФ от 27.02.2017 № 302КГ17-382 по делу № А58547/2016: «…суды исходили из того, что действительным экономическим смыслом деятельности привлекаемых обществом индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (контрагентов по договорам возмездного оказания услуг, которые носили не разовый, а систематический характер), являлось осуществление последними трудовой деятельности в качестве наемных работников, то есть фактически между обществом и контрагентами сложились трудовые отношения; обществом осуществлялась деятельность, направленная на получение необоснованной налоговой выгоды путем уклонения от обязанности налогового агента по исчислению, удержанию и перечислению сумм НДФЛ, предусмотренные пунктом 6 статьи 226 Налогового кодекса Российской Федерации».

Кроме того, существуют риски и для ИП, обусловленные особенностями договора ГПХ по ГК РФ:

1) Возможность работодателя в любое время отказаться от договора в одностороннем порядке, предусмотренна гражданским законодательством:

- ст.

- ст. 782 ГК РФ «Односторонний отказ от исполнения договора возмездного оказания услуг»: «Заказчик вправе отказаться от исполнения договора возмездного оказания услуг при условии оплаты исполнителю фактически понесенных им расходов…».

2) Возможность работодателя не принимать оказанные услуги / выполненные работы полностью или частично и, соответственно, отказываться от их оплаты:

- ст. 720 ГК РФ «Приемка заказчиком работы, выполненной подрядчиком»: «Заказчик обязан в сроки и в порядке, которые предусмотрены договором подряда, с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику…»;

- ст. 723 ГК РФ «Ответственность подрядчика за ненадлежащее качество работы»: «В случаях, когда работа выполнена подрядчиком с отступлениями от договора подряда, ухудшившими результат работы, или с иными недостатками, которые делают его не пригодным для предусмотренного в договоре использования либо при отсутствии в договоре соответствующего условия непригодности для обычного использования, заказчик вправе, если иное не установлено законом или договором, по своему выбору потребовать от подрядчика: безвозмездного устранения недостатков в разумный срок; соразмерного уменьшения установленной за работу цены; возмещения своих расходов на устранение недостатков (ст. 397 ГК РФ)…».

723 ГК РФ «Ответственность подрядчика за ненадлежащее качество работы»: «В случаях, когда работа выполнена подрядчиком с отступлениями от договора подряда, ухудшившими результат работы, или с иными недостатками, которые делают его не пригодным для предусмотренного в договоре использования либо при отсутствии в договоре соответствующего условия непригодности для обычного использования, заказчик вправе, если иное не установлено законом или договором, по своему выбору потребовать от подрядчика: безвозмездного устранения недостатков в разумный срок; соразмерного уменьшения установленной за работу цены; возмещения своих расходов на устранение недостатков (ст. 397 ГК РФ)…».

723 ГК РФ «Ответственность подрядчика за ненадлежащее качество работы»: «В случаях, когда работа выполнена подрядчиком с отступлениями от договора подряда, ухудшившими результат работы, или с иными недостатками, которые делают его не пригодным для предусмотренного в договоре использования либо при отсутствии в договоре соответствующего условия непригодности для обычного использования, заказчик вправе, если иное не установлено законом или договором, по своему выбору потребовать от подрядчика: безвозмездного устранения недостатков в разумный срок; соразмерного уменьшения установленной за работу цены; возмещения своих расходов на устранение недостатков (ст. 397 ГК РФ)…».3) Работнику — ИП не полагается отпуск. Если договором не предусмотрено снижение оплаты в случае отсутствия работника, то оплата должна производиться в полном установленном объеме независимо от фактов и болезни и пр.

2. ИП — единоличный исполнительный орган

Индивидуальный предприниматель совмещает функции собственника бизнеса и лица, действующего от имени организации без доверенности — единоличного исполнительного органа (директора, управляющего и т. д.). Эта особенность дает возможность выводить из компании заработанные деньги, минуя выплату дивидендов. Ведь все, что зарабатывает предприниматель, после уплаты налогов является его личной собственностью. Собственник организации подобным образом поступить не может — для получения денег от бизнеса в виде дивидендов сначала потребуется удержать НДФЛ (п. 4 ст. 224 НК РФ).

д.). Эта особенность дает возможность выводить из компании заработанные деньги, минуя выплату дивидендов. Ведь все, что зарабатывает предприниматель, после уплаты налогов является его личной собственностью. Собственник организации подобным образом поступить не может — для получения денег от бизнеса в виде дивидендов сначала потребуется удержать НДФЛ (п. 4 ст. 224 НК РФ).

Таким образом, группа компаний может использовать дружественного индивидуального предпринимателя для легального получения денежных средств непосредственно физическим лицом. Стоимость такой операции будет вполне сравнима со стоимостью подобных услуг на рынке, но несравненно защищеннее. К примеру, если предприниматель применяет «упрощенку» с объектом налогообложения — «доходы», он уплатит единый налог в размере 6% с полученных от группы компаний денег. После чего произведет еще расходы на оплату услуг банка по снятию наличных (обычно менее 2%, хотя на сегодняшний день некоторые банки существенно повысили ставки при переводе денежных средств ИП со своего расчетного счета на карт-счет).

Стоимость услуги по выводу денег в этом случае составит менее 8%. Налоговые риски при этом могут быть связаны только с основанием оплаты услуг ИП. Крайне желательно, чтобы такой ИП имел, кроме своей организации, еще других клиентов, которым бы он оказывал аналогичные или иные услуги. То есть если такой платеж имеет деловую цель (экономически обоснован, например: оплата управленческих или посреднических услуг предпринимателя), то риск для группы компаний будет минимален.

3. ИП — один из поставщиков компании

Если у компании есть цель — законным образом вывести из бизнеса на конечного выгодоприобретателя какую-то сумму, то возможным решением проблемы станет включение предпринимателя в товарные цепочки компании.

Это может быть, к примеру, простая цепочка перепродавцов, в которой предприниматель исполняет роль центра закупки товара или центра сбыта, оставляя у себя часть торговой наценки в сумме, необходимой для вывода из бизнеса. Построение такой цепочки оправданно, если индивидуальный предприниматель применяет ту же систему налогообложения, что и прочие «звенья» торговой цепочки. В этом случае не будет проблем с НДС, кроме того, ИП даже на обычной системе налогообложения несет меньшую налоговую нагрузку, нежели юридическое лицо.

В этом случае не будет проблем с НДС, кроме того, ИП даже на обычной системе налогообложения несет меньшую налоговую нагрузку, нежели юридическое лицо.

Если же ИП применяет один из специальных режимов налогообложения при построении товарных цепочек, в компании возникает стандартный налоговый риск — трансфертное ценообразование. Ведь это основной инструмент перераспределения наценки. При проверке возможно предъявление претензий по ст. 40 НК РФ «Принципы определения цены товаров, работ или услуг для целей налогообложения» с последующим пересчетом налогов для всех участников товарной цепочки по рыночным ценам. Если сделка относится к контролируемым, риски возрастают.

Один из самых главных моментов в этих схемах — это возможность ИП доказать, что он мог выполнить заявленный объем работ или поставить указанный товар. Если же будут установлены обстоятельства, свидетельствующие о согласованности действий ИП и его контрагента с целью предъявления к вычету НДС и отнесения затрат в состав профессиональных налоговых вычетов ИП, то возможно доначисление налогов предпринимателю (предпринимателя признали виновным в неуплате налогов, Постановление АС СКО от 12. 05.2015 № Ф08-2263/2015 по делу № А32-11646/2013). Обстоятельства следующие:

05.2015 № Ф08-2263/2015 по делу № А32-11646/2013). Обстоятельства следующие:

- отсутствие реальной возможности поставки товара;

- отсутствие подтверждения доставки товара;

- отсутствие участия контрагентов в движении товара;

- транзитный характер расчетов, обналичивание денежных средств;

- участником контрагентов является сам ИП.

4. ИП — посредник при поставках в компанию

Если же «звенья цепочки» используют разные налоговые режимы, целесообразнее строить отношения предпринимателя с компанией на основании договора комиссии. Так, ИП, применяющий «упрощенку», может в торговой цепочке компаний — плательщиков НДС исполнять роль комиссионера или комитента в зависимости от налогового режима стороннего покупателя. Наиболее часто применяется схема, при которой с конечным потребителем работает юридическое лицо, так как индивидуальный предприниматель просто не может работать с некоторыми покупателями из-за строгих правил внутренней безопасности.

Данная схема слишком прозрачна для налоговиков — очевиден вывод дохода на индивидуального предпринимателя, который при этом практически не играет роли в хозяйственных операциях. Здесь есть риск, что построение такой товарной цепочки в суде могут признать признаком получения необоснованной налоговой выгоды, выразившейся в выводе дохода на льготный налоговый режим, применяемый предпринимателем. Для защиты от подобных претензий необходимо показать деловую цель включения индивидуального предпринимателя в торговую цепочку. Для снижения подобных рисков необходимо, чтобы предприниматель сам активно участвовал в закупке или реализации товара: подбирал контрагентов, лично заключал договоры, вносил какие-либо изменения в товар (перевозка, фасовка, дооснастка и т. д.).

Заключение

Использование индивидуальных предпринимателей в работе компании действительно способно помочь в налоговом планировании. Но необходимо помнить и о рисках такого способа снижения налоговых обязательств.

Во-первых, работа с предпринимателем в отношениях с собственностью или крупными суммами требует очень высокого уровня доверия между сторонами. Ведь в отличие от компании, над действиями предпринимателя, по сути, невозможно установить административный или имущественный контроль со стороны других лиц.

Во-вторых, надо помнить, что предприниматель отвечает по своим обязательствам всем своим имуществом, а не только тем, которое используется для получения дохода (правда, расширение применения понятия «субсидиарной ответственности», в связи с изменениями Закона о банкротстве и ст. 45 НК РФ, уравняло ответственность собственника и руководителя по обязательствам компании). Как следствие — проведение индивидуальным предпринимателем спорных или откровенно сомнительных операций крайне нежелательно и должно быть исключено.

Един Константин Викторович, аккредитованный преподаватель ИПБ РФ и Палаты налоговых консультантов, член Президентского совета ИПБ РФ, член Общественного совета Министерства финансов и налоговой политики НСО, член Общественного совета при УФНС по НСО (Новосибирск) |

10 схем налоговой оптимизации, которые не помогут бизнесу — Право на vc. ru

ru

ru {«id»:106712,»url»:»https:\/\/vc.ru\/legal\/106712-10-shem-nalogovoy-optimizacii-kotorye-ne-pomogut-biznesu»,»title»:»10 \u0441\u0445\u0435\u043c \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u0439 \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438, \u043a\u043e\u0442\u043e\u0440\u044b\u0435 \u043d\u0435 \u043f\u043e\u043c\u043e\u0433\u0443\u0442 \u0431\u0438\u0437\u043d\u0435\u0441\u0443″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/legal\/106712-10-shem-nalogovoy-optimizacii-kotorye-ne-pomogut-biznesu»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/legal\/106712-10-shem-nalogovoy-optimizacii-kotorye-ne-pomogut-biznesu&title=10 \u0441\u0445\u0435\u043c \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u0439 \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438, \u043a\u043e\u0442\u043e\u0440\u044b\u0435 \u043d\u0435 \u043f\u043e\u043c\u043e\u0433\u0443\u0442 \u0431\u0438\u0437\u043d\u0435\u0441\u0443″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/legal\/106712-10-shem-nalogovoy-optimizacii-kotorye-ne-pomogut-biznesu&text=10 \u0441\u0445\u0435\u043c \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u0439 \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438, \u043a\u043e\u0442\u043e\u0440\u044b\u0435 \u043d\u0435 \u043f\u043e\u043c\u043e\u0433\u0443\u0442 \u0431\u0438\u0437\u043d\u0435\u0441\u0443″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/legal\/106712-10-shem-nalogovoy-optimizacii-kotorye-ne-pomogut-biznesu&text=10 \u0441\u0445\u0435\u043c \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u0439 \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438, \u043a\u043e\u0442\u043e\u0440\u044b\u0435 \u043d\u0435 \u043f\u043e\u043c\u043e\u0433\u0443\u0442 \u0431\u0438\u0437\u043d\u0435\u0441\u0443″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.

com\/intent\/tweet?url=https:\/\/vc.ru\/legal\/106712-10-shem-nalogovoy-optimizacii-kotorye-ne-pomogut-biznesu&text=10 \u0441\u0445\u0435\u043c \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u0439 \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438, \u043a\u043e\u0442\u043e\u0440\u044b\u0435 \u043d\u0435 \u043f\u043e\u043c\u043e\u0433\u0443\u0442 \u0431\u0438\u0437\u043d\u0435\u0441\u0443″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/legal\/106712-10-shem-nalogovoy-optimizacii-kotorye-ne-pomogut-biznesu&text=10 \u0441\u0445\u0435\u043c \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u0439 \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438, \u043a\u043e\u0442\u043e\u0440\u044b\u0435 \u043d\u0435 \u043f\u043e\u043c\u043e\u0433\u0443\u0442 \u0431\u0438\u0437\u043d\u0435\u0441\u0443″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect. ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/legal\/106712-10-shem-nalogovoy-optimizacii-kotorye-ne-pomogut-biznesu»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=10 \u0441\u0445\u0435\u043c \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u0439 \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438, \u043a\u043e\u0442\u043e\u0440\u044b\u0435 \u043d\u0435 \u043f\u043e\u043c\u043e\u0433\u0443\u0442 \u0431\u0438\u0437\u043d\u0435\u0441\u0443&body=https:\/\/vc.ru\/legal\/106712-10-shem-nalogovoy-optimizacii-kotorye-ne-pomogut-biznesu»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/legal\/106712-10-shem-nalogovoy-optimizacii-kotorye-ne-pomogut-biznesu»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=10 \u0441\u0445\u0435\u043c \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u0439 \u043e\u043f\u0442\u0438\u043c\u0438\u0437\u0430\u0446\u0438\u0438, \u043a\u043e\u0442\u043e\u0440\u044b\u0435 \u043d\u0435 \u043f\u043e\u043c\u043e\u0433\u0443\u0442 \u0431\u0438\u0437\u043d\u0435\u0441\u0443&body=https:\/\/vc.ru\/legal\/106712-10-shem-nalogovoy-optimizacii-kotorye-ne-pomogut-biznesu»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

7666 просмотров

Налоговые схемы с использованием индивидуальных предпринимателей. Как получать наличные и сохранить счет в банке. Сложные вопросы, риски, защита от претензий налоговых органов и банков. Оптимальный документооборот. » Институт развития «Вектор Бизнеса»

Как получать наличные и сохранить счет в банке. Сложные вопросы, риски, защита от претензий налоговых органов и банков. Оптимальный документооборот. » Институт развития «Вектор Бизнеса»

Как получать наличные и сохранить счет в банке. Сложные вопросы, риски, защита от претензий налоговых органов и банков. Оптимальный документооборот. » Институт развития «Вектор Бизнеса»Кузьминых Артем Евгеньевич (Москва)

Управляющий партнер, консультант по налоговому планированию и построению холдинговых структур, преподаватель Российской академии народного хозяйства и государственной службы при президенте РФ и Высшей школы экономики.

Этот семинар для всех – как для тех, кто уже использует индивидуальных предпринимателей в своём бизнесе (а, возможно, и сам является ИП), так и для тех, у кого пока «своих» ИП нет. Но они могут появиться – ведь это интересный инструмент налогового планирования, получения личных легальных низконалоговых доходов и даже – о, ужас! – получения наличных денег. С последним, правда, уже несколько лет почти у всех ИП возникают большие проблемы. Об этом (банковском финмониторинге применительно к специфике ИП и вообще как выживать в условиях фактического «геноцида» малого и среднего бизнеса со стороны банков) тоже много говорится на семинаре. Как и об оптимизации с помощью ИП основных налогов/выплат – НДФЛ, страховых взносов, налога на прибыль, налога на имущество и – в некоторых случаях – даже НДС.

Как и об оптимизации с помощью ИП основных налогов/выплат – НДФЛ, страховых взносов, налога на прибыль, налога на имущество и – в некоторых случаях – даже НДС.

Семинар ориентирован на финансовых директоров и руководителей компаний, собственников бизнеса, главных бухгалтеров, налоговых юристов, специалистов по налоговому планированию.

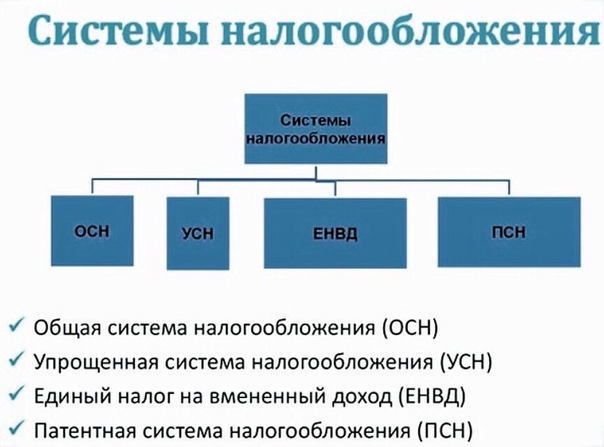

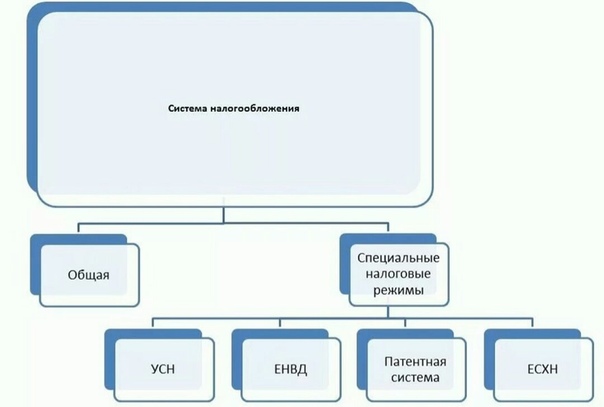

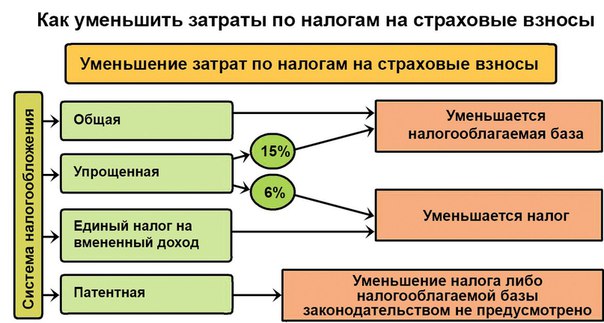

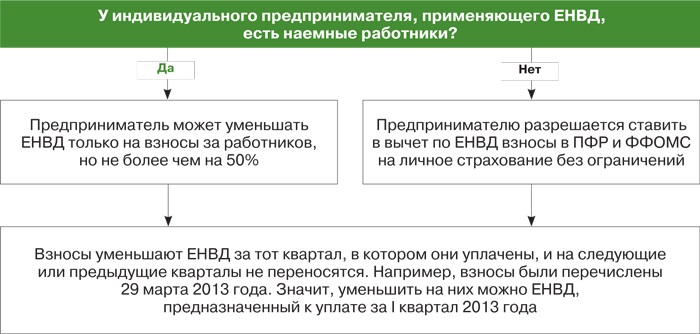

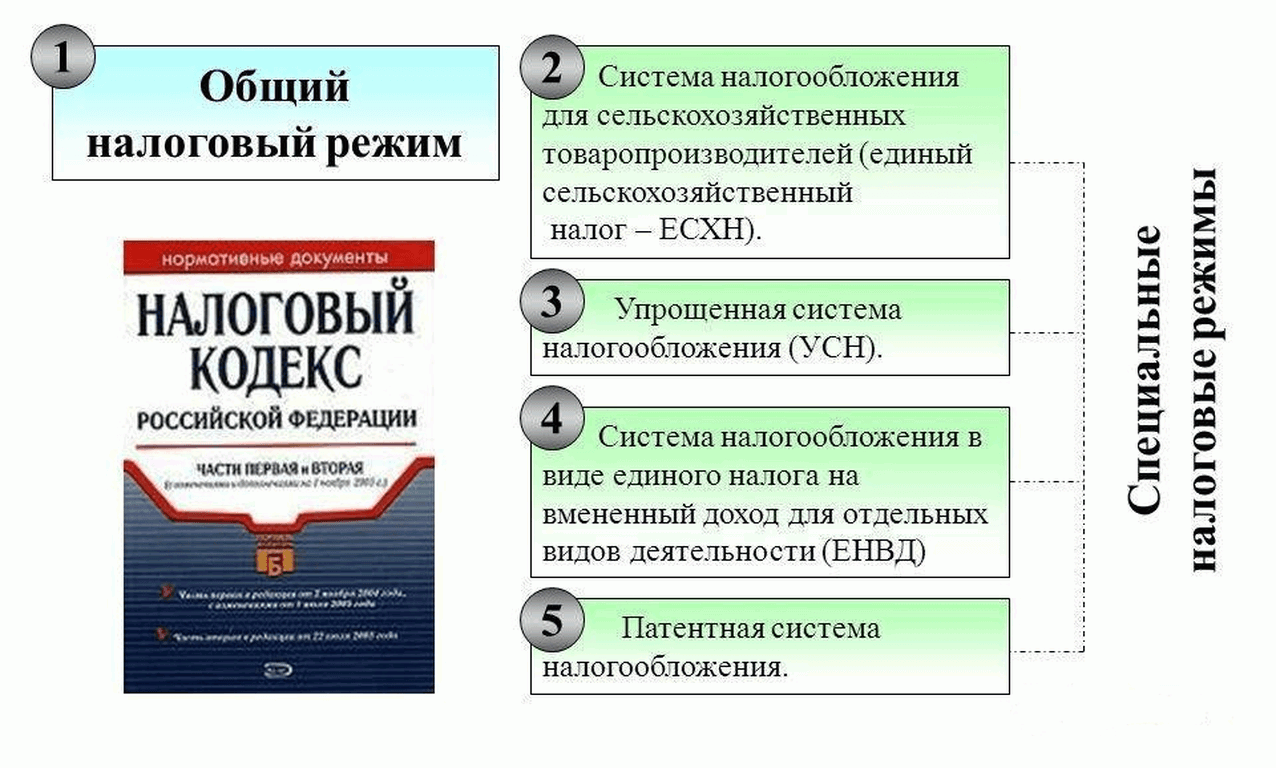

- Общие понятия. «Черные», «серые» и «белые» схемы. Особенности налогообложения индивидуального предпринимателя (ИП) в сравнении с налогообложением организаций и «обычных» физлиц. Преимущества и недостатки индивидуального предпринимателя (ИП) как участника налоговых схем. Ответственность по обязательствам всем своим имуществом – как минимизировать или избежать. Налоговые режимы ИП – ОСН, УСН, патентная система, ЕНВД, ЕСХН.

- Гражданско-правовой договор с ИП для оптимизации выплат страховых взносов и НДФЛ: возмездного оказания услуг, выполнения работ, агентский, на транспортные услуги, аренда, заем, роялти и пр. Риски переквалификации в трудовые отношения, в т.ч. с учетом Определения Верховного суда № 302-КГ17-382 от 27.02.2017 г. Расчет эффективности. Как компенсировать сокращение социальных гарантий (включая пенсионные накопления) и иные потери работников при применении налоговых схем, не предусматривающих выплату зарплаты?

- Индивидуальный предприниматель как легальная альтернатива обналичиванию. Как получать наличные и избежать блокировки/закрытия расчетных счетов – способы получения наличных предпринимателем: по чеку (кэш-карте, корпоративной карте), через личные (карточные, текущие, депозитные, накопительные и иные) счета. Свободно используемые безналичные средства ИП как альтернатива «кэшу». Проблемы, ограничения и нюансы. Рекомендации по выбору банков с учётом последних усилий ЦБ РФ по снижению объёма «сомнительных операций».

- Условия применения всех схем: Непритворный характер заключаемых сделок. Экономическая целесообразность расходов («деловая цель», «легенда», отсутствие дублирующихся функций). Грамотное обоснование цен и качественное документальное оформление расходов. Неаффилированность, прямые и косвенные признаки аффилированности, ее негативные последствия и когда она допустима; «искусственное дробление бизнеса с целью уклонения от уплаты налогов»; «деловые цели», обосновывающие деление бизнеса. Как уходить от аффилированности. ИП-доверенные лица: контроль и защита. Самостоятельность низконалоговых субъектов, отсутствие любых признаков трудовых отношений.

- ИП для оптимизации НДС и налога на прибыль. Перевод всех или части оборотов на ИП на специальном налоговом режиме. Условия применения – наличие покупателей (заказчиков), реализацию которым можно проводить без НДС, их выявление или искусственное «создание». Манипулирование добавленной стоимостью (перераспределение расходов между плательщиками и неплательщиками НДС, трансфертное ценообразование, в т.ч. разовые убыточные сделки с обоснованием цены, создание безНДСных доходов). «Биржа НДС» и как ей помогает ИП.

- Другие способы переноса налогооблагаемой базы (добавленной стоимости и/или прибыли) на ИП:

Риски переквалификации в трудовые отношения, в т.ч. с учетом Определения Верховного суда № 302-КГ17-382 от 27.02.2017 г. Расчет эффективности. Как компенсировать сокращение социальных гарантий (включая пенсионные накопления) и иные потери работников при применении налоговых схем, не предусматривающих выплату зарплаты?

Риски переквалификации в трудовые отношения, в т.ч. с учетом Определения Верховного суда № 302-КГ17-382 от 27.02.2017 г. Расчет эффективности. Как компенсировать сокращение социальных гарантий (включая пенсионные накопления) и иные потери работников при применении налоговых схем, не предусматривающих выплату зарплаты? Грамотное обоснование цен и качественное документальное оформление расходов. Неаффилированность, прямые и косвенные признаки аффилированности, ее негативные последствия и когда она допустима; «искусственное дробление бизнеса с целью уклонения от уплаты налогов»; «деловые цели», обосновывающие деление бизнеса. Как уходить от аффилированности. ИП-доверенные лица: контроль и защита. Самостоятельность низконалоговых субъектов, отсутствие любых признаков трудовых отношений.

Грамотное обоснование цен и качественное документальное оформление расходов. Неаффилированность, прямые и косвенные признаки аффилированности, ее негативные последствия и когда она допустима; «искусственное дробление бизнеса с целью уклонения от уплаты налогов»; «деловые цели», обосновывающие деление бизнеса. Как уходить от аффилированности. ИП-доверенные лица: контроль и защита. Самостоятельность низконалоговых субъектов, отсутствие любых признаков трудовых отношений. Антитрансфертное законодательство, способы ухода от контроля за сделками, грамотное обоснование трансфертных цен,

Антитрансфертное законодательство, способы ухода от контроля за сделками, грамотное обоснование трансфертных цен,— «затратные механизмы»: нефиктивные услуги, работы; выплата процентов по долговым обязательствам; платежи за использование и обслуживание объектов основных средств и нематериальных активов, в т.ч. лицензионные и франчайзинговые; плата за залог или поручительство, делькредере; штрафные санкции, возмещение убытков и потерь; платежи за увеличенный срок и/или объем гарантийных обязательств,

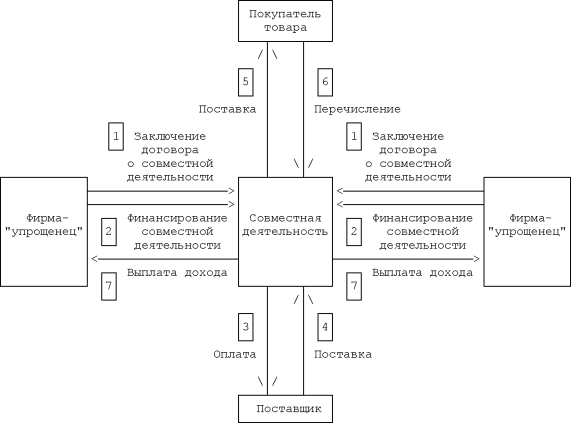

— посреднические договоры,

— простое товарищество.

7. Оптимизация налога на имущество организаций с помощью ИП на спецрежимах или на ОСН. Возможна ли оптимизация по недвижимому имуществу, которое облагается по кадастровой стоимости? ИП как «Хранитель активов» (лицо – собственник имущественного комплекса), низконалоговые и безналоговые способы передачи ему имущества: аргументированное занижение цены и создание затрат; выход из ООО или его ликвидация; простое товарищество. Риски.

8. Ответы на вопросы. По желанию и по возможности – индивидуальное экспресс-моделирование схем налогового планирования для компаний-участниц семинара.

По вопросу участия в семинаре обращайтесь: tel: (843)267-24-91, e-mail: [email protected]

Сколько клиентов должно быть у ИП, чтобы не получить штраф от налоговой

Хочу задать вопрос о минимальном количестве клиентов для ИП. Мой знакомый утверждает, что налоговая штрафует индивидуальных предпринимателей, у которых всего один источник дохода. То есть если я открыл ИП и заключил только один договор с любой организацией, то меня могут оштрафовать по причине «ухода от налогов».

Никаких ссылок на статьи федеральных законов и налогового кодекса я не услышал. Только истории о том, что «парней вызвали в налоговую и оштрафовали, потому что источников дохода должно быть более одного».

Но я знаю огромное количество предпринимателей, которые работают с одним контрагентом, и никаких претензий к ним не было. Помогите разобраться в этом вопросе.

Помогите разобраться в этом вопросе.

Благодарю!

Дмитрий

Дмитрий, вы правы: в законодательстве нет никаких ограничений по минимальному количеству клиентов для ИП. Предприниматель может работать с сотнями клиентов, а может — всего с одним. Например, когда есть крупный заказчик, который загружает работой и щедро платит. Зачем искать еще кого-то, если и так все устраивает?

Никита

руководитель юридического агентства

Но ваш знакомый тоже отчасти прав: ИП, которые получают весь доход из одного источника, в зоне риска. Налоговая считает, что это — один из признаков схемы уклонения от уплаты налогов.

Скажу сразу: риски связаны только с оказанием услуг и выполнением работ для организаций или других ИП. Если работаете с физлицами, вам ничего не грозит.

Суть схемы

Работодатель обязан удерживать и перечислять в налоговую 13% НДФЛ от доходов работника. Еще работодатель платит за работника взносы на случай болезни и материнства, оплачивает пенсионное и медицинское страхование, травматизм. Получается крупная сумма, которую жалко отдавать государству.

Получается крупная сумма, которую жалко отдавать государству.

ст. 224, пп. 1, 2 ст. 226 НК РФ

Директор организации думает, думает и наконец придумывает: а давайте откроем на сотрудника ИП и оформим его так, как будто он оказывает услуги компании, а не работает по трудовому договору.

ИП получает полную сумму по договору на руки, а потом самостоятельно платит с нее налог 6% и фиксированные страховые взносы. Причем налог уменьшается на сумму уплаченных взносов

Для организации это выгодно и удобно: не нужно платить взносы, удерживать и перечислять НДФЛ, сдавать отчетность. А еще не приходится тратиться на отпускные и больничные, заморачиваться с соблюдением трудового кодекса. Сэкономленными деньгами организация может поделиться с сотрудником, который согласился поучаствовать в этой хитрой схеме.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Некоторые компании в стремлении обмануть ФНС доходят до безумия: в штате остается только директор, а остальная работа как будто бы передается на аутсорсинг. ИП Мария Сергеевна оказывает комплексные услуги по сопровождению бизнеса: сидит на ресепшене, принимает звонки и варит кофе. ИП Любовь Тихоновна отвечает за клининг: моет полы и выносит мусор. ИП Федор Алексеевич занимается разработкой и реализацией маркетинговой стратегии — в костюме хот-дога раздает рекламные листовки на улице.

ИП Мария Сергеевна оказывает комплексные услуги по сопровождению бизнеса: сидит на ресепшене, принимает звонки и варит кофе. ИП Любовь Тихоновна отвечает за клининг: моет полы и выносит мусор. ИП Федор Алексеевич занимается разработкой и реализацией маркетинговой стратегии — в костюме хот-дога раздает рекламные листовки на улице.

Какие признаки указывают на уклонение от уплаты налогов

Налоговая посчитает подозрительным, если индивидуальный предприниматель:

- Постоянно находится в офисе клиента, где ему безвозмездно выделено рабочее место.

- Бесплатно пользуется имуществом клиента: компьютером, станками, программами.

- Подчиняется правилам внутреннего трудового распорядка: приходит в офис и уходит в определенное время.

- Получает оплату за сам процесс работы, а не за результат: в договоре нет конкретной задачи, которую он должен выполнить, а сумма его вознаграждения примерно одинакова в каждом месяце.

- Подчиняется клиенту: выполняет поручения руководства организации.

- Подписал договор о материальной ответственности.

- Привлекался к дисциплинарной ответственности, писал объяснительные, получал выговоры.

- Не может объяснить, как он зарегистрировал ИП, какую отчетность сдает, на какой системе налогообложения находится и какую деятельность осуществляет.

- Обязан все услуги оказывать лично: не может передоверить никому свои обязанности или привлечь кого-нибудь себе на помощь.

- Выполняет функции, которые соответствуют определенной штатной должности: например, водителя, бухгалтера, офис-менеджера.

- Проходил инструктаж, расписывался в журналах инструктажа, знакомился под подпись с нормативными документами организации.

- Оказывает услуги не разово, а постоянно. Например, договор составляется на год, а потом подписывается такой же новый.

Что будет, если налоговая признает договор трудовым

Если налоговая решит, что на самом деле ИП — это работник, а его клиент — работодатель, то достанется всем. Организация получит штрафы и пени, а еще ее заставят заплатить страховые взносы. Индивидуальному предпринимателю начислят НДФЛ — 13% от доходов.

Организация получит штрафы и пени, а еще ее заставят заплатить страховые взносы. Индивидуальному предпринимателю начислят НДФЛ — 13% от доходов.

Сумму, которую ИП заплатил в качестве налога на УСН, могут не принять в зачет. Тогда придется подавать уточненную налоговую декларацию, чтобы вернуть эти деньги.

Как избежать проблем с налоговой

Проверьте договор: он не должен содержать признаков, по которым его можно отнести к трудовому. При составлении договора не стоит скачивать первый попавшийся документ из интернета, лучше воспользоваться помощью юриста.

Бывает, что ИП должен постоянно находиться в офисе заказчика, пользоваться его имуществом. В таком случае нужно прописать в договоре, что услуги оказываются или работы выполняются с использованием оборудования и иного имущества заказчика. Либо можно составить отдельный договор аренды.

п. 1 ст. 704, ст. 783 ГК РФ

Но дело тут не только в договоре. Налоговая смотрит и другие документы — например, журналы инструктажа, штатное расписание, приказы, журналы посещений — и опрашивает свидетелей.

Общительная секретарша с радостью поделится с проверяющими информацией: «Да это ж Вася — наш сисадмин. Он тут работает: каждый день приходит к девяти, а в шесть уходит домой. В прошлом месяце у нас сервер сломался, вся работа встала, так шеф его оштрафовал».

Поэтому следует проанализировать ваши отношения с заказчиком: если они похожи на трудовые, нужно менять формат сотрудничества либо работать по трудовому договору. Налоговая явится с проверкой — это вопрос времени. Если заказчик не понимает всех последствий, объясните ему.

Как найти хорошего юриста

Кратко

Закон не ограничивает минимальное число клиентов, с которыми может работать индивидуальный предприниматель.

Есть схема, когда организация оформляет своих сотрудников как ИП и экономит на налогах и взносах. Это незаконно.

Если ИП получает весь доход от одного клиента, налоговая может заподозрить неладное. Но это лишь один из признаков схемы по уходу от налогов, который сам по себе еще ни о чем не говорит. Если остальное не про вас, беспокоиться не о чем.

Если остальное не про вас, беспокоиться не о чем.

Если ФНС признает, что договор подряда или оказания услуг маскирует трудовые отношения, то насчитает налоги, взносы, штрафы и пени. Тогда придется отстаивать правоту в суде.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

в разных системах налогообложения, варианты учета

Действующее законодательство обязывает не каждого индивидуального предпринимателя вести бухгалтерский учет, тем не менее, регулярная подача отчетности в налоговые органы является обязательной для всех. Это регулируется Федеральным законом № 402-ФЗ. Несоблюдение требований влечет за собой штрафы и принудительную ликвидацию предпринимателей.

Если иметь собственного бухгалтера дорого, можно воспользоваться бухгалтерскими услугами для ИП от сторонних компаний.Это решение позволяет сэкономить на зарплате сотрудника, организации его рабочего места и т. Д. Не стоит беспокоиться, что нанятые специалисты могут раскрыть финансовые данные кому-то другому. Полная конфиденциальность — один из основных принципов компаний, предлагающих бухгалтерские услуги индивидуальным предпринимателям.

Д. Не стоит беспокоиться, что нанятые специалисты могут раскрыть финансовые данные кому-то другому. Полная конфиденциальность — один из основных принципов компаний, предлагающих бухгалтерские услуги индивидуальным предпринимателям.

Варианты бухгалтерского учета для ИП

Каждое предприятие может самостоятельно вести бухгалтерскую документацию или обращаться в специализированные компании, оказывающие бухгалтерские услуги индивидуальным предпринимателям.Если индивидуальные предприниматели выбирают первый вариант, они должны обеспечить надлежащее ведение и хранение финансовых документов, а также нанять специалистов, если они сами не обладают достаточными навыками. Для отдельных лиц это может быть проблематично.

Согласно законодательству, индивидуальным предпринимателям доступны несколько вариантов учета:

- Освобождение от обязательного учета индивидуальных предпринимателей — условия, при которых это возможно, подробно изложены в Федеральном законе от 25. 07.2012 г.402-ФЗ;

- самостоятельное ведение и подача отчетности по стандартному или упрощенному порядку;

- услуги специализированных компаний, оказывающих бухгалтерские услуги индивидуальным предпринимателям.

07.2012 г.402-ФЗ;

07.2012 г.402-ФЗ;Индивидуальные предприниматели и отдельные филиалы компаний могут быть освобождены от обязательного ведения и сдачи бухгалтерской отчетности в соответствии с п. 2 Федерального закона № 402-ФЗ. Однако это не следует понимать как возможность вообще не отчитываться перед государством.Все финансовые операции в любом случае нужно регистрировать — индивидуальные предприниматели не освобождаются от налогов.

Независимо от того, ведется ли учет самостоятельно или с привлечением сторонних экспертов, для предпринимателей применяются два режима налогообложения:

- общая система налогообложения, предусматривающая уплату налога на прибыль;

- специальные режимы — упрощенная система налогообложения, единый налог на вмененный доход, патентная система налогообложения.

Каждый из этих режимов налогообложения имеет свои правила ведения бухгалтерского учета для индивидуальных предпринимателей, которые включены в нормативные правовые акты.

Бухгалтерский учет для индивидуальных предпринимателей в различных системах налогообложения

Если индивидуальные предприниматели выбирают общую систему налогообложения в связи с их видами деятельности, они обязаны применять всего три налоговые ставки:

- налог на прибыль;

- НДС;

- налог на имущество.

Данный налоговый режим устанавливается по умолчанию, если предприниматели не укажут иное при регистрации. Необходимо будет подавать налоговые декларации ежегодно и ежеквартально.Однако большинство компаний стараются выбирать варианты с меньшим налоговым бременем: упрощенная система налогообложения, система патентного налогообложения или особый режим в виде единого налога на вмененный доход.

Предприниматели, использующие упрощенную систему налогообложения, подают декларацию один раз в год. Ежеквартально необходимо платить аванс, который затем включается в единый годовой налог. В случае упрощенной системы налогообложения предприниматели ведут бухгалтерский учет, занося все доходы и расходы в бухгалтерскую книгу.Это также актуально для предпринимателей в системе патентного налогообложения. Тем не менее, для каждого полученного патента используется отдельный регистр доходов и расходов.

Ежеквартально необходимо платить аванс, который затем включается в единый годовой налог. В случае упрощенной системы налогообложения предприниматели ведут бухгалтерский учет, занося все доходы и расходы в бухгалтерскую книгу.Это также актуально для предпринимателей в системе патентного налогообложения. Тем не менее, для каждого полученного патента используется отдельный регистр доходов и расходов.

В случае применения единого налога на вмененный доход, сумма вмененного дохода по определенному виду деятельности является основанием для исчисления налога. Что касается единого налога на вмененный доход, предприниматели исчисляют налоги с потенциально возможного, а не фактически полученного дохода.

Компания ВАЛЕН — бухгалтерия для индивидуальных предпринимателей в Москве

Компания ВАЛЕН предлагает бухгалтерские услуги в Москве и других регионах.Наши специалисты имеют многолетний опыт работы в сфере аутсорсинга. Квалифицированные бухгалтеры готовы привести текущую документацию в порядок, своевременно подать всю необходимую отчетность, а также дать развернутые консультации по устранению ошибок в дальнейшей работе предпринимателя. Вы можете получить консультацию или сделать запрос на нашем сайте или позвонив нам по телефону +7 (495) 7-888-096. Мы также ждем вас в нашем московском офисе.

Вы можете получить консультацию или сделать запрос на нашем сайте или позвонив нам по телефону +7 (495) 7-888-096. Мы также ждем вас в нашем московском офисе.

Доверьте ведение учета индивидуальных предпринимателей профессионалам.

6 основных налоговых льгот для предпринимателей

- Налоговые вычеты для предпринимателей

- Льготы по структурированию бизнеса

- 6. Получите максимальную отдачу от своей прибыли, оплачивая себя

- Налоговые льготы для предпринимателей Непрерывное обучение

Быть предпринимателем уникален. Вы можете:

- установить свое собственное время

- работать из дома

- установить связь по всему миру

Но если вы привыкли к работе с 9 до 5 — и финансовые показатели идут вместе с что — вы, наверное, не особо задумывались о налоговых льготах для предпринимателей.

Если вы наемный работник, налоги довольно просты. Это потому, что ваш работодатель вычитает налоги из вашей зарплаты еще до того, как вы ее увидите. Итак, когда вы, наконец, получили выплату, вы заплатили правительству около 20 процентов.

Однако, если вы предприниматель, ситуация меняется. Вы получаете 100% своей зарплаты и , затем платите государству.

Плюс у этого. Поскольку вы вычитаете налоги из своей заработной платы, вы можете воспользоваться несколькими налоговыми льготами , которые доступны только владельцам бизнеса, чтобы вы могли платить меньше налогов.

Это означает, что еще до уплаты налогов вы можете уменьшить сумму своей задолженности с помощью этих налоговых льгот.

Так есть ли налоговые льготы для предпринимателей? Есть ли налоговые льготы для предпринимателей?

В этой статье мы предоставим предпринимателям 6 налоговых льгот.

Прежде чем мы продолжим, важно отметить, что мы не являемся финансовыми консультантами, поэтому, говоря о налоговых консультациях для предпринимателей, обязательно проконсультируйтесь со своим CPA по всем налоговым вопросам.

Готовы узнать о налоговых льготах для предпринимателей? Давайте начнем!

Налоговые вычеты для предпринимателей

Предприниматель получает свою справедливую долю выгод, особенно , когда приходит время платить налоги. Есть налоговые льготы для предпринимателей — , если вы умеете ими пользоваться. Эта статья покажет вам, как это сделать, чтобы вы могли платить меньше налогов.

1. Вычтите домашний офис (и связанные с этим расходы)

Одна из первых налоговых льгот для предпринимателей: вычет домашнего офиса.

Этой налоговой льготе уделяется много времени в эфире, но, несмотря на это, многие предприниматели не пользуются ею.

Суть в том, что если вы работаете из дома, это одно списание, которым вы обязательно должны воспользоваться.

Как вы имеете право на вычет? Это просто: вам просто нужно иметь домашний офис, то есть часть вашего дома , которая используется исключительно для бизнеса.

Но если вы ведете бизнес как в домашнем офисе, так и в другом месте, не беспокойтесь.

Пока вы используете домашний офис «постоянно и регулярно для ведения бизнеса», с вами все будет в порядке.

Здесь можно использовать два метода:

- «упрощенный» вариант

- «обычный» метод

Упрощенный вариант

Упрощенный вариант «может значительно снизить бремя ведения документации, позволяя «квалифицированный налогоплательщик умножает установленную ставку на допустимую площадь офиса вместо определения фактических расходов», — говорится в сообщении IRS.

Сюда входят:

- Стандартный вычет в размере 5 долларов за квадратный фут дома, используемого для бизнеса (максимум 300 квадратных футов).

- Допустимые постатейные вычеты, связанные с домом, заявленные в полном объеме в Приложении A.

- Имейте в виду, что не используется вычет из амортизации дома или более поздний возврат амортизации за годы, когда используется упрощенный вариант.

Подробнее об этом можно прочитать здесь.

Обычный метод

При использовании обычного метода вы можете вычесть фактических расходов вашего домашнего офиса.

Согласно IRS, эти расходы могут включать:

- проценты по ипотеке

- страхование

- коммунальные услуги

- ремонт

- амортизация

Таким образом, если ваш домашний офис имеет справедливую долю вычитаемых расходов, обычным методом будет намного выгоднее для вас.

Если ваш домашний офис значительного размера — например, если вы используете всю комнату или даже большую часть комнаты, — вы получите хорошие результаты от этого вычета.

2. Вычтите расходы на бизнес

Еще одна налоговая льгота для предпринимателей: домашний офис.

Ваш домашний офис — не единственное, что вы можете вычесть. Вы также можете вычесть свои коммерческие расходы.

Сложная часть — это знать, что вы можете вычесть. Вот где пригодится консультация знающего CPA.

Вот где пригодится консультация знающего CPA.

Тем не менее, если вы знаете обо всех возможных вычетах, вы сможете лучше понять, на какие из них вы имеете право.

Чтобы в полной мере воспользоваться этим умением, вам нужно провести много исследований.

Не все вычеты очевидны; например, вы можете вычесть некоторые расходы на развлечения (например, расходы на привлечение клиента на рекламное мероприятие), но IRS не передает эту информацию.

Главное здесь — прочитать публикацию IRS 535 «Деловые расходы». В этом ресурсе перечислены различные расходы, которые могут быть вычтены.

Несмотря на то, что это огромное количество контента, удобная боковая панель поможет вам перемещаться по документу.

Вы должны сделать это перед собой , потратьте немного времени и исследуйте свои выводы .Вы можете быть удивлены тем, сколько вы можете вычесть.

3. Уменьшите налогооблагаемый доход, откладывая на пенсию

Еще одно налоговое преимущество для предпринимателей: списание налогов только для накопления на пенсию кажется слишком хорошим, чтобы быть правдой, но, к счастью, это не так!

Есть пара слоев к этому. Во-первых, когда вы вкладываете деньги в свой ИРА, они обычно не будут облагаться налогом, пока не будут распределены. Так обстоит дело с традиционными IRA, тогда как квалифицированные распределения от IRA Рота фактически не облагаются налогом.

Во-первых, когда вы вкладываете деньги в свой ИРА, они обычно не будут облагаться налогом, пока не будут распределены. Так обстоит дело с традиционными IRA, тогда как квалифицированные распределения от IRA Рота фактически не облагаются налогом.

Но давайте поговорим о более немедленных выгодах.

Если у вас есть традиционный IRA, вы можете вычесть свои взносы до определенного уровня. Ваш общий взнос может составлять до 5500 долларов, если вам меньше 50 лет, и до 6500 долларов, если вам 50 лет и старше.

Если вы превысите эти ограничения, вы можете облагаться налогом с превышения, так что помните об этом. (Обратите внимание, что это применимо только к традиционным IRA; взносы Roth IRA не подлежат вычету.)

Опять же, ключом к тому, чтобы максимально использовать эту выгоду, будет чтение мелкого шрифта, но оно того стоит.

Вы не просто сбрасываете доллары с налоговой задолженности — вы инвестируете в свое будущее.

4. Вычтите из своего кармана расходы на медицинское страхование

Вычтите из своего кармана расходы на медицинское страхование

Вычтите из своего кармана расходы на медицинское страхованиеКогда дело доходит до налоговых льгот для предпринимателей, это один из лучших вариантов.

Скорее всего, вы оплатили приличную сумму расходов на медицинское страхование из своего кармана, и если да, то можете вычесть их.

Страхование может иметь право на эту льготу, в том числе:

Более того, вы можете вычесть расходы на страхование, которые вы заплатили за себя, своего супруга или членов вашей семьи.

IRS предоставляет дополнительную информацию в этом разделе публикации 535.

Преимущества структурирования бизнеса

5. Уменьшите свою налоговую ответственность, выбрав правильное юридическое лицо

3 схемы налоговых льгот для привлечения иностранцев

В Евросоюзе не все меняется в худшую сторону. Многие страны задумываются о своей национальной идентичности, что усиливает налоговую конкуренцию среди 28 членов ЕС.

В последние годы такие страны, как Румыния, Польша и Венгрия, показали это в своих соответствующих корпоративных налогах, и нечто подобное сейчас происходит с налогами на прибыль в других странах.

Многие страны знают об успехе уникальных программ, таких как NHR Португалии или Non-dom Cypru. Поэтому они начинают привлекать иностранцев с помощью налоговых льгот, которые часто также распространяются на граждан, которые покинули страну и решили вернуться. Италия — одна из таких стран.

Пока мы почти не говорили об Италии в Tax Free Today. Мы говорили об этой стране только тогда, когда указали, что Италия поддерживает особый договор о дружбе с Панамой , который позволяет итальянцам получить постоянное место жительства там даже легче, чем с визой дружественных наций.Для них эта резиденция дешевле примерно на 1000 евро.

Что касается налогов, Италия во многих отношениях даже менее привлекательна, чем Канада, Австралия, Германия или Испания. Конечно, Италия в некотором роде представляет собой образцовую страну с мерами, которые еще не приняты в этих других странах.

В частности, в области итальянского налогообложения, в настоящее время существует так много интересных налоговых вычетов для различных групп, о которых Tax Free Today пришлось писать. Конечно, мы не должны забывать о недостатках, которые все еще есть у Bella Italia.Например, высокие взносы на социальное обеспечение или чрезмерные информационные обязательства.

Конечно, мы не должны забывать о недостатках, которые все еще есть у Bella Italia.Например, высокие взносы на социальное обеспечение или чрезмерные информационные обязательства.

В этой статье мы в основном поговорим о 3 наиболее важных налоговых вычетах , которые были недавно введены в Италии и привлекательность которых существенно возросла благодаря недавней реформе. А именно:

- Режим входящего налога для сотрудников, а теперь и для самозанятых

- Режим без проживания для состоятельных людей

- Схема пенсионеров для пенсионеров, поселившихся на юге Италии

Текущая налоговая ситуация в Италии

В Италии с 2017 года действует режим въездного налогообложения, который предоставляет привлекательные налоговые льготы для иностранных сотрудников, а также для итальянцев-экспатриантов по возвращении в Италию после длительного отсутствия в стране происхождения.

Они пользовались 50% освобождением от уплаты налогов, поэтому они уплатили только половину соответствующего налога на прибыль. В Италии, если нет налоговых вычетов, они быстро повышаются с 23% до 43%. Специфические уровни налоговой прогрессии в s :

В Италии, если нет налоговых вычетов, они быстро повышаются с 23% до 43%. Специфические уровни налоговой прогрессии в s :

- 0–15 000 евро : 23%

- 15 000–28 000 евро : 27%

- 28 000–55 000 евро : 38%

- 55 000–75 000 евро : 41%

- Более чем 75 000 € : 43%

Помимо налога на прибыль, региональный (0.7-3,3%) и муниципальные налоги (макс. 0,9%) составляют добавленных , которые варьируются в зависимости от места проживания. Различные налоговые вычеты в размере 19% предоставляются на страхование жизни, здоровье, учебу и расходы на похороны в небольших суммах (макс. 1000–2000 евро). Существуют также налоговые льготы для неработающих супругов (800 евро только с доходом менее 80 000 евро) и детей (950 евро с доходом менее 95 000 евро).

Итальянский региональный налог на производство (IRAP) обходит самозанятых в Италии на 3. От 9% до 4,82%, в зависимости от региона и характера бизнеса. Он рассчитывается на основе чистой прибыли, которая допускает только определенные вычеты, но здесь речь идет исключительно о деятельности, связанной с Италией. НДС обычно составляет 22%.

От 9% до 4,82%, в зависимости от региона и характера бизнеса. Он рассчитывается на основе чистой прибыли, которая допускает только определенные вычеты, но здесь речь идет исключительно о деятельности, связанной с Италией. НДС обычно составляет 22%.

Конечно, мы не должны забывать о взносах социального страхования , которые в Италии составляют от 24% до 34% в зависимости от вида деятельности. Это зависит от карьеры, которая, особенно для регулируемых профессий, обычно имеет собственный пенсионный фонд.Но в большинстве случаев вы должны внести взнос в Gestione Separata (INPS) в размере 25,72% от максимального дохода в 101 427 евро (для самозанятых).

Этот сбор является значительным, но обычно вычитается из налогооблагаемого дохода.

Однако, благодаря соглашению о социальном обеспечении между странами ЕС и некоторыми другими, можно избежать уплаты взносов на социальное обеспечение при определенных обстоятельствах. В этом случае режим входящего налога может стать одним из самых интересных в Европе.В связи с этим Tax Free Today продолжит расследование, чтобы узнать реальные варианты.

Конечно, есть и другие соответствующие налоги. Существует налога на наследство и дарение, который по сравнению с остальной Европой довольно низок и допускает высокие освобождения. Однако для каждого пожертвования вы должны внести платеж в размере 200 евро:

.- Супруг (а) и дети : 4% до 1 миллиона евро без налога

- Братья и сестры : 6% до 100 000 евро без налога

- Члены семьи : 6% без исключений

- Несвязанные третьи стороны : 8% без исключений

Налогообложение дивидендов, начисленных процентов и прироста капитала , как правило, по фиксированной ставке 26% с различными исключениями.Прирост капитала от продажи недвижимости облагается налогом по ставке 20% (за исключением основного жилища) при условии, что продажа осуществляется до 5-летнего периода владения недвижимостью. Доход от аренды обычно рассчитывается согласно подоходному налогу с населения, но для краткосрочной аренды менее 30 дней применяется фиксированная ставка 21%.

В Италии существует дополнительных налогов на недвижимость и активы, находящиеся за границей, (IVIE) . Недвижимость за рубежом облагается налогом на имущество в размере 0,76% от кадастровой стоимости (ЕС) или покупной цены (за пределами ЕС), в исключительных случаях — 0.4%. Это также обычно относится к недвижимости внутри страны (IUC).

Активы, хранящиеся за границей, облагаются налогом на имущество (IVAFE) в размере 0,20%. Все иностранные активы должны быть декларированы в «Доходе от иностранных инвестиций» . Освобождение возможно для лиц, не проживающих в режиме постоянного проживания или находящихся в пенсионной системе.

За недекларирование предусмотрены штрафы в размере 3–15% от стоимости актива, что вдвое превышает сумму, которую вы бы заплатили, если бы он хранился в одной из стран, занесенных в черный список Италии.Крайний срок подачи налоговой декларации и других документов обычно заканчивается 31 st октября предыдущего налогового года.

Режим въездного налогообложения, теперь и для самозанятых

После объяснения действующей налоговой системы давайте внимательно рассмотрим правила Входящего налогового режима . Эта схема существует с 2017 года для некоторых сотрудников с 50% -ным исключением. До сих пор им могли пользоваться только определенные специалисты или люди с высшим образованием, которые учились или работали не менее 2 лет за пределами Италии и которые в последние 5 лет не подлежали налоговым обязательствам Италии.

Используя режим въездного налогообложения, вы соглашаетесь проживать в Италии не менее 2 налоговых лет, таким образом, вы можете воспользоваться налоговыми льготами в течение 5 лет. Для этого важно, чтобы ваша жизнь проходила в Италии, где действуют правила, аналогичные правилам во всем ЕС. Если вы зарегистрированы в регистре населения Италии (аналогично системе регистрации других стран ЕС), это обычно влечет за собой налоговые обязательства. Должно быть ясно, что место жительства находится в Италии, а не в другой стране.

Согласовано 28 июня 2019 г., в настоящее время этот режим расширяется. Среди наиболее значительных изменений — увеличение суммы освобождения от уплаты налогов на (до 70%) и расширение программы, охватывающей также самозанятых и индивидуальных предпринимателей.

Если эмиграция происходит в южные регионы Италии, освобождение достигает 90%. К этим регионам относятся: Абруццо, Молизе, Кампания, Базиликата, Калабрия, Сардиния и Сицилия.

Освобождение от уплаты налогов 90% в южной Италии означает уплату практически только 10% прогрессивного подоходного налога.Если бы вы использовали максимальную налоговую ставку 43% (начиная с 75 000 евро), вы бы платили только 4,3%.

В северной Италии максимальная ставка упадет с 43% до 30%, то есть около 13%.

Конечно, чтобы воспользоваться этим снижением, у вас не может быть никаких налоговых обязательств в течение последних 2 лет в Италии.

Освобождение от налогов обычно применяется в год вашей эмиграции в Италию и в последующие 4 года. При определенных обстоятельствах вы можете быть освобождены на дополнительных 5 лет s, от 50% (70% на юге Италии) налога.Для этого вам необходимо купить недвижимость в Италии в течение одного года, будь то до или после использования режима въездного налогообложения. В качестве альтернативы, наличие маленького ребенка также имеет право. Если вы большая семья (минимум 3 ребенка), освобождение от уплаты налога все равно составит 90%.

Важно помнить, что специальный режим должен применяться не менее 2 налоговых лет . Если вы не соблюдаете этот минимальный период, освобождение от налогов может быть отменено с задним числом последствий и должны быть уплачены обычные подоходные налоги.Кроме того, деятельность в основном должна осуществляться в Италии.

С точки зрения налогового резидентства в Италии действует правило 183 дней. Кратковременное пребывание за границей в отпуске и рабочие поездки продолжительностью менее двух недель обычно считаются днями пребывания в Италии, но вы должны жить в Италии, а не в другой стране.

Для того, чтобы получить 90% -ное освобождение от налогов на юге Италии, решающим фактором является место проживания и место жительства семьи — супруга и детей.

Согласно новым директивам, практически любой иностранец и многие эмигрировавшие итальянцы могут воспользоваться налоговым режимом въезда. Требуется наличие гражданства страны ЕС, ЕЭЗ или страны, где действует соглашение об избежании двойного налогообложения или соглашение об обмене информацией. Определенные профессии или высшее образование больше не требуются. Кроме того, время, необходимое для пребывания за границей с момента последнего налогового обязательства в Италии, сократилось с 5 до 2 лет.

Благодаря освобождению от уплаты налогов и, несмотря на высокие взносы на социальное обеспечение, возможно, стоит подумать об эмиграции в Италию, если вы являетесь самостоятельно занятым профессионалом с высоким доходом.

Предполагая, что вы будете жить на юге Италии и зарабатывать 100 000 евро, вы заплатите ок. 30 000 евро в фонд социального обеспечения Италии, но взамен вы получите (если вы верите в обещание итальянского правительства) пенсионного страхования, страхования по инвалидности, болезни, инвалидности и безработицы. Если вместо этого вы зарабатываете 200 000 евро, благодаря максимальному размеру взносов на социальное обеспечение вы будете платить только около 5 000 евро больше налогов, эффективная ставка налога будет снижена с 30% до менее 20%.Для годового дохода в 500 000 евро эффективная ставка налога составляет всего 10%, которая продолжает снижаться по мере увеличения дохода.

Важно понимать, что налоговые льготы применяются только к самозанятым и частным предпринимателям, которые работают без ограниченной ответственности.

Вы не можете воспользоваться режимом въездного налогообложения, или это будет затруднительно, если вы владеете акциями местных или иностранных компаний. По крайней мере, не для распределения дивидендов, но в любом случае для ликвидации в качестве самозанятых ваших собственных компаний.

Если вы владеете компаниями и предприятиями за границей, вы должны соблюдать типичные правила эффективного администрирования и правила CFC, которые также применяются в Италии. Это причина того, что режим отсутствия домохозяйства в Италии, действующий с 2017 года, более интересен, чем режим въездного налогообложения для состоятельных людей и предпринимателей, владеющих компаниями за рубежом.

Итальянская программа для неграждан

В 2017 году Италия скопировала традиционную англосаксонскую систему «налогообложения негражданства для иностранцев», поскольку ее южный сосед и популярное налоговое убежище для итальянцев — Мальта — привлекала налоговых беженцев на протяжении десятилетий.

Однако итальянская модель больше похожа на своего северного соседа — Швейцарию, поскольку обеспечивает довольно высокую минимальную фиксированную ставку налога.

Фиксированная ставка налога составляет 100 000 евро плюс 25 000 евро на каждого члена семьи. Это компенсирует весь иностранный доход, который остается за границей. Вместо этого национальный доход облагается налогом по обычным итальянским ставкам. Комбинировать эту систему с режимом входящего налога невозможно. Есть только одно исключение: если вы продаете значительное количество акций компании в течение первых 5 лет проживания в Италии, эта прибыль может облагаться налогом.

В отличие от классических стран, не являющихся гражданами страны, условие о том, что деньги инвестируются за границу или тратятся на зарубежные поездки (налогообложение базы денежных переводов), здесь не является обязательным. Вместо этого от уплаты глобальных налогов применяется своего рода территориальное налогообложение. Иностранный доход также может быть переведен в Италию и потрачен или инвестирован там . Это включает любую категорию иностранных доходов. По обычным ставкам облагается только национальный доход.

Любое лицо, которое имело налоговые обязательства в Италии не более одного года за последние 10 лет, может использовать эту схему.

Теоретически, налоговая декларация может быть запрошена для ввода в систему без регистрации, связанную с уплатой фиксированной налоговой ставки. Но лучше запросить предварительное решение у итальянских налоговых органов. Нерабочий режим можно использовать в общей сложности не более 15 лет.

Дополнительным преимуществом для лиц, не проживающих в Италии, является освобождение от уплаты налога на недвижимость для недвижимости и других активов за рубежом . Их больше не нужно декларировать, и не облагаются налогом на наследство и дарение.

Правила CFC по-прежнему применяются для нерезидентов, поэтому мы должны обратить внимание на требования, касающиеся содержания бизнеса, если у вас есть компании за рубежом (офис, сотрудники и руководство).

Конечно, 100 000 евро фиксированных налогов плюс 25 000 евро за каждого дополнительного члена семьи — это немалая сумма, но по сравнению с другими небольшими налоговыми убежищами итальянское предложение довольно привлекательно. В настоящее время в Швейцарии выплачивается как минимум 150 000 евро, даже в самых экономических кантонах, в виде единой налоговой ставки.

Как бы то ни было, для большинства читателей Tax Free Today режим въездного налогообложения будет более привлекательным.

Тем не менее, статус не-домохозяйства явно более привлекателен, пока объектов недвижимости и активов большой стоимости (обеспечивающих высокие дивиденды и прирост капитала) находятся за границей .

Конечно, вы должны иметь в виду, что изменить режим сложно, поэтому с самого начала вам нужно взвесить, какой режим вам больше всего подходит.

Налоговые льготы для пенсионеров на юге Италии

Два предыдущих — не единственные налоговые преимущества, которые предлагает Италия.Третье налоговое преимущество может быть интересным, особенно для пожилых людей .

Для этой программы необходимо селиться на юге Италии, в городах с населением менее 20 000 человек. Абруццо, Молизе, Кампания, Апулия, Базиликата, Калабрия, Сардиния и Сицилия включены. Цель — возродить маленькие ненаселенные итальянские города.

Этой специальной программой могут пользоваться все пенсионеры и пенсионеры, получившие гарантированный пожизненный доход от государственных или частных организаций за рубежом. Поскольку минимальная сумма не установлена, в принципе страхование жизни также принимается в качестве доказательства при условии, что оно обещает гарантированную ежемесячную выплату до смерти.

Налоговая льгота состоит из фиксированной ставки в размере 7% не только для иностранной пенсии или эквивалентного дохода, но также и для других доходов из-за границы. При этом пенсионеры с высоким приростом капитала будут платить гораздо более низкие налоги, чем обычно (7% вместо 26% в большинстве случаев).

Есть возможность добровольно исключить доход, полученный в определенных странах, из фиксированной ставки налога .Например, чтобы воспользоваться соглашениями об избежании двойного налогообложения и текущими налоговыми льготами в соответствии с обычными итальянскими правилами (регулирование «по требованию»). Обычно это имеет смысл для иностранного пенсионного дохода.

Таким образом, данная программа действительно интересна пенсионерам, у которых определенных прироста капитала . Для того, чтобы получить выгоду от этого, необходимо не быть налоговым резидентом Италии в течение последних 5 лет. Кроме того, ваша страна гражданства должна иметь действующее соглашение об избежании двойного налогообложения или TIEA (соглашение об обмене налоговой информацией) с Италией.

Подобно режиму без гражданства, новый статус пенсионера в Италии предлагает освобождение от уплаты налога на имущество и его информационные обязательства . Фиксированная ставка налога в размере 7% может использоваться в течение 10 лет, и в любой момент можно покинуть страну до этого периода.

Как правило, особый статус пенсионера предпочтительнее, чем статус нерезидента, если ваш годовой доход за рубежом составляет менее 1,5 миллиона евро. Но, конечно, требованием является вышеупомянутый гарантированный иностранным доход на всю жизнь.

Какую программу выбрать в Италии для каждой ситуации

Италия при предыдущем правительстве развивалась очень позитивно в других аспектах. Есть других налоговых льгот , которые составляют 90%, например, для ученых и исследователей, которые намеренно нацелены на возвращение в страну. Элитные спортсмены и их представители также могут воспользоваться программой, аналогичной режиму въездного налогообложения, с 50% освобождением от налогов.

Было ясно, что итальянское правительство намеревалось сократить крайнюю пропасть между севером и югом с помощью хитроумных налоговых льгот.Это может дать обедневшему югу Италии такой же экономический бум, который наблюдался в Португалии и на Кипре, сильно пострадавших от финансового кризиса, благодаря соответствующим программам.

В основном новые итальянские налоговые льготы предлагают возможности для всех компаний и частных лиц . Но особенно интересна Италия для читателей Tax Free Today, желающих остаться в Италии больше чем на полгода (желательно на юге).

Эффективная налоговая ставка должна быть ниже 20% в следующих случаях и падать ниже этого уровня по мере получения более высокого дохода.

- Самозанятые и индивидуальные предприниматели, особенно зарабатывающие более 200 000 евро

- Работники всех категорий, особенно с высокими доходами, особенно ученые

- Состоятельные люди и предприниматели с годовым доходом из-за рубежа от 500000 евро

- Пенсионеры / пенсионеры с высоким приростом капитала

Для предпринимателей, которые уже управляют компаниями и не хотят или не могут сделать шаг назад, чтобы вернуться в качестве самозанятых, не так просто использовать новые итальянские налоговые преимущества.

Для них статус не-домохозяйства имеет смысл только в том случае, если у них высокий доход (за 500 000 евро ставка для одиноких будет только 20%). Вместо этого они могли бы рассмотреть возможность ликвидации своего бизнеса и привезти свои деньги в качестве индивидуального предпринимателя в Италию, пользуясь налоговыми льготами.

Когда дело доходит до значительных инвестиций за границу, статус без гражданства или пенсионного статуса будет иметь гораздо большее значение. Поскольку невозможно объединить программы или изменить их позже (или только после определенного периода), важно, чтобы подумал об этом очень внимательно с самого начала.

Конечно, у Италии много структурных проблем , которые новые налоговые льготы также не могут решить. В частности, финансовая система страны находится в очень плохом состоянии и подвержена серьезным рискам столкновения.

Тем не менее, новые меры, принятые Италией, определенно идут в правильном направлении и создают хорошие стимулы. Это может привести к дальнейшему усилению налоговой конкуренции в Европе, к разочарованию Комиссии ЕС и ОЭСР.

Нет никаких сомнений в том, что Италия — одна из стран с лучшим качеством жизни в Европе, если не в мире.

Если варианты Португалии, Англии, Ирландии, Мальты или Кипра не убедили вас, вы можете выбрать приятную жизнь в Италии, идя на несколько компромиссов и при этом платя относительно небольшие налоги. В конце концов, дело не только в налогах.

Tax Free Today может помочь вам найти лучший вариант для вашего проживания и даже оформить все документы.

Если вы хотите сделать шаг, вы можете проконсультироваться с нами или связаться с нами, чтобы помочь вам организовать переезд.Или, если вы хотите узнать больше о лучших странах для эмиграции, вы можете купить нашу электронную книгу: Энциклопедия Tax Free Today для эмигрантов.

Обзор— Злоупотребление налоговыми схемами

Злоупотребление налоговыми схемами превратилось из простого структурирования недобросовестных внутренних и иностранных трастовых соглашений в сложные стратегии, использующие преимущества законов о финансовой тайне некоторых иностранных юрисдикций и доступность кредитных / дебетовых карт, выпущенных из офшорных финансовых учреждения.

IRS Criminal Investigation (CI) разработало скоординированную на национальном уровне программу по борьбе с этими злоупотреблениями налоговыми схемами. Основное внимание CI уделяет выявлению и расследованию сторонников налоговой схемы, а также тех, кто играет существенную или неотъемлемую роль в содействии, содействии, поддержке или продвижении незаконной налоговой схемы (например, бухгалтеры, юристы). Во-вторых, но не менее важно, расследование инвесторов, которые сознательно участвуют в злоупотреблениях налоговыми схемами.

Что такое налоговая система со злоупотреблениями?

Программа «Злоупотребление налоговыми схемами» включает нарушения Налогового кодекса (IRC) и связанных с ним законодательных актов, когда несколько сквозных организаций используются как неотъемлемая часть схемы налогоплательщика для уклонения от уплаты налогов. Эти схемы характеризуются использованием трастов, компаний с ограниченной ответственностью (LLC), товариществ с ограниченной ответственностью (LLP), международных коммерческих компаний (IBC), иностранных финансовых счетов, оффшорных кредитных / дебетовых карт и других подобных инструментов.Схемы обычно являются сложными и включают многоуровневые транзакции с целью сокрытия истинного характера и права собственности на налогооблагаемый доход и / или активы.

Форма преобладает над содержанием — это самые важные слова, которые следует запомнить, прежде чем принимать участие в каких-либо договоренностях, обещающих «устранить» или «существенно снизить» ваши налоговые обязательства. Сторонники незаконных налоговых схем часто используют в своих схемах финансовые инструменты, такие как трасты. Однако инструменты используются в ненадлежащих целях, в том числе для облегчения уклонения от уплаты налогов.

Где вы сообщаете о предполагаемом налоговом мошенничестве?

Содержание — Злоупотребление налоговыми схемами

Уведомления о налоговом мошенничестве

Расчетные налоги | Налоговая служба

Налоги должны уплачиваться по мере того, как вы зарабатываете или получаете доход в течение года, путем удержания или расчетных налоговых платежей. Если сумма подоходного налога, удерживаемого из вашей заработной платы или пенсии, недостаточна, или если вы получаете доход, такой как проценты, дивиденды, алименты, доход от самозанятости, прирост капитала, призы и награды, вам, возможно, придется произвести расчетные налоговые платежи.Если вы занимаетесь бизнесом самостоятельно, вам, как правило, необходимо произвести расчетные налоговые платежи. Расчетный налог используется для уплаты не только подоходного налога, но и других налогов, таких как налог на самозанятость и альтернативный минимальный налог.

Если вы не платите достаточную сумму налога путем удержания и расчетных налоговых платежей, с вас может взиматься штраф. С вас также может взиматься штраф, если расчетные налоговые платежи просрочены, даже если вам причитается возмещение при подаче налоговой декларации.

Расчетные налоговые требования различны для фермеров и рыбаков.Публикация 505 «Удержание налогов и расчетный налог» предоставляет дополнительную информацию об этих специальных правилах расчета налогов.

Кто должен платить ориентировочный налог

Физические лица, в том числе индивидуальные предприниматели, партнеры и акционеры корпорации S, как правило, должны произвести расчетные налоговые платежи, если они ожидают, что на момент подачи декларации они будут иметь задолженность по налогу в размере 1000 долларов США или более.

Корпорации, как правило, должны произвести расчетные налоговые платежи, если они ожидают, что на момент подачи декларации они должны будут заплатить налог в размере 500 долларов США или более.

Возможно, вам придется заплатить расчетный налог за текущий год, если ваш налог был больше нуля в предыдущем году. См. Лист в форме 1040-ES «Расчетный налог для физических лиц» или в форме 1120-W «Расчетный налог для корпораций» для получения дополнительных сведений о том, кто должен платить расчетный налог.

Кто не должен платить расчетный налог

Если вы получаете зарплату и заработную плату, вы можете избежать уплаты ориентировочного налога, попросив своего работодателя удержать дополнительный налог с вашего заработка. Для этого заполните новую форму W-4 своему работодателю.В форме W-4 есть специальная строка, в которой вы можете указать дополнительную сумму, которую вы хотите удержать у вашего работодателя.

Если вы получите чек на зарплату, оценщик удержания налогов поможет вам убедиться, что из вашей зарплаты удерживается правильная сумма налога.

. Вам не нужно платить ориентировочный налог за текущий год, если вы выполняете все три из следующих условий.

- У вас не было налоговых обязательств за предыдущий год

- Вы были U.Гражданин или резидент С. на весь год

- Ваш предыдущий налоговый год охватывал 12-месячный период

У вас не было налоговых обязательств за предыдущий год, если ваш общий налог был равен нулю или вам не нужно было подавать налоговую декларацию. Для получения дополнительной информации о том, как рассчитать расчетный налог, см. Публикацию 505 «Удержание налогов и расчетный налог».

Как рассчитать расчетный налог

Физические лица, включая индивидуальных предпринимателей, партнеров и акционеров корпорации S, обычно используют форму 1040-ES для расчета предполагаемого налога.

Чтобы рассчитать приблизительный налог, вы должны определить ожидаемый скорректированный валовой доход, налогооблагаемый доход, налоги, отчисления и кредиты за год.