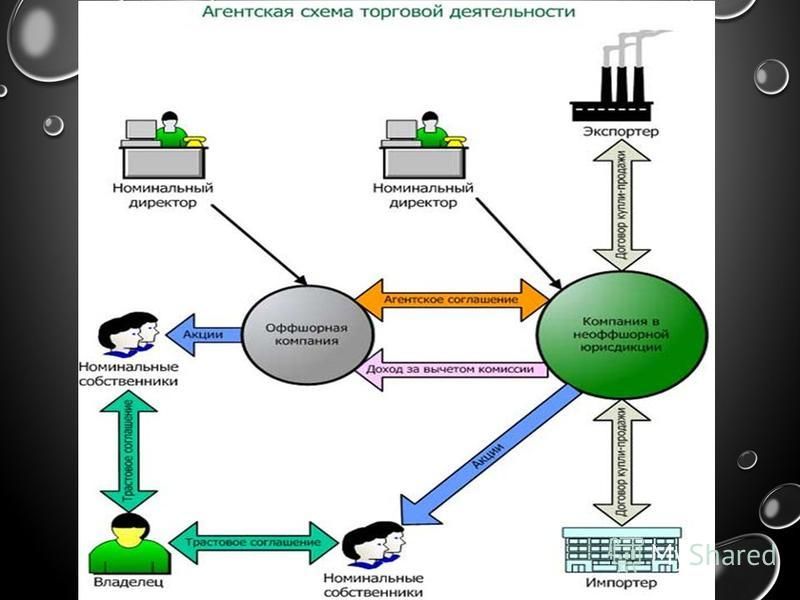

Номинальный владелец иностранной компании в российской правовой действительности

В связи с введением в России правил о контролируемых иностранных компаниях (КИК) в 2015 году возникла необходимость нормативного регулирования понятия «номинального владения» иностранной компанией, ранее отсутствовавшего в сложившемся российском правопорядке.

Дело в том, что в большинстве государств англо-саксонской правовой семьи (государств общего права) допускается «расщепление» права собственности на два составляющих: номинальное владение и бенефициарное владение. Традиционно, номинальный владелец является только формальным собственником какого-либо имущества (в том числе долей участия в капитале и акций компаний), чьи данные вносятся в правоустанавливающие документы, а бенефициарный владелец – реальным собственником, в чьих интересах и действует номинальный владелец, не претендуя на основные правомочия владения, пользования и распоряжения имуществом.

Российский правопорядок, сформировавшийся на основе континентального права, не подразумевает возможность подобного «расщепления» права собственности на номинальное и бенефициарное владение. Лицо, чьи данные были внесены в правоустанавливающие документы, при любых обстоятельствах будет признано реальным собственником имущества с правовой точки зрения, вне зависимости от имеющихся договоренностей этого лица в отношении осуществления каких-либо прав (правомочий) иными лицами. Такие договоренности о номинальном владении, как в устной, так и в письменной форме, не имеют в России правовой силы.

Законодательное определение номинального владельца

Тем не менее, после того, как в России вступили в силу нормы о КИК и у российских резидентов (как физических, так и юридических лиц) появились обязанности отчитываться перед налоговыми органами РФ о владении иностранными компаниями, вопрос об определении статуса номинального владельца иностранной компании стал актуальным в отдельно взятых отраслях права.

В связи с этим российским законодателем было дано определение номинального владельца. Оно содержится в подпункте 3 пункта 1 статьи 2 Федерального закона от 08.06.2015 N 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – ФЗ-140): «номинальный владелец имущества — лицо, осуществляющее права собственника имущества в интересах и (или) по поручению физического лица на основании договора номинального владения имуществом».

В свою очередь, договор номинального владения имуществом определяется как «договор, который заключен в соответствии с законодательством иностранного государства и на основании которого права собственника имущества

Следует отметить, что данные законодательные определения были введены исключительно для целей «амнистии капиталов» в России, то есть добровольного декларирования физическими лицами активов (в т. ч. зарубежных), позволяющего законным образом избежать наложения штрафов за невыполнение отдельных обязанностей в отношении КИК и не уплачивать задолженность по отдельным налогам за предыдущие периоды. Соответственно, эти определения имеют достаточно узконаправленную специфику, а их создание в первую очередь было необходимо для стимулирования раскрытия физическими лицами-резидентами РФ как можно более подробной информации о владении зарубежными активами, включая информацию о номинальных владельцах.

ч. зарубежных), позволяющего законным образом избежать наложения штрафов за невыполнение отдельных обязанностей в отношении КИК и не уплачивать задолженность по отдельным налогам за предыдущие периоды. Соответственно, эти определения имеют достаточно узконаправленную специфику, а их создание в первую очередь было необходимо для стимулирования раскрытия физическими лицами-резидентами РФ как можно более подробной информации о владении зарубежными активами, включая информацию о номинальных владельцах.

Что характерно, форма документа, на котором основывается механизм амнистии капиталов под названием «специальная декларация», не подразумевает обязательного заполнения сведений о номинальном владельце какого-либо декларируемого имущества. Информация о них вносится в добровольном порядке по желанию декларанта, в отличие от обязательного заполнения идентифицирующей информации о КИК (наименование, адрес, регистрационный номер, и т.п.).

Номинальный владелец и договор номинального владения имуществом

Существует точка зрения, что понятие номинального владения недостаточно детализировано для целей применения правил о КИК в частности и налогового законодательства РФ в целом. В некоторых аналитических материалах говорится о том, что имеющиеся определения не содержат перечня видов договоров номинального владения, создание которого позволило бы с большей степенью точности установить, действительно ли имеет место номинальное владение акциями или долями компании в каждом отдельном случае.

В некоторых аналитических материалах говорится о том, что имеющиеся определения не содержат перечня видов договоров номинального владения, создание которого позволило бы с большей степенью точности установить, действительно ли имеет место номинальное владение акциями или долями компании в каждом отдельном случае.

Самым распространенным видом договора номинального владения долями или акциями компаний в подавляющем числе юрисдикций является трастовая декларация (упрощенный вид договора доверительного управления имуществом). Она выдается номинальным акционером бенефициарному владельцу компании и содержит условия о том, что фактическим получателем доходов от акций иностранной компании является именно физическое лицо-бенефициар. На практике крайне затруднительно представить ситуацию, в которой используется иной вид договора номинального владения акциями и долями в самых популярных безналоговых и низконалоговых юрисдикциях (Британские Виргинские острова, Белиз, Кайманы, Панама, Кипр и пр. ).

).

Что касается договоров номинального владения иным имуществом, то здесь уже возможно некоторое разнообразие их видов и форм: это может быть договор доверительного управления имуществом (трастовый договор), агентский договор, иные виды договоров, предусмотренные законодательством иностранных государств.

Степень разработанности определения номинального владения для целей применения российского законодательства

По нашему мнению, нет необходимости в более подробной детализации понятия номинального владения в России. Дело в том, что для целей применения правил КИК, а именно для выявления факта контроля над иностранной компанией, осуществляемого российским резидентом, наибольшее значение имеет бенефициарное владение. В соответствии с п. 6 ст. 25-13 Налогового кодекса РФ (далее – НК РФ) контролирующим лицом может быть признано лицо, осуществляющее контроль над иностранной организацией иным образом, нежели через прямое или косвенное участие в ее капитале.

Такая формулировка контроля над КИК всецело охватывает случаи, когда номинальный акционер владеет акциями или долями в пользу реального бенефициарного собственника, формально не являющимся акционером компании и не значащимся в реестре акционеров. На практике номинальным владельцем чаще всего является нерезидент РФ и при таких обстоятельствах его участие в структуре владения КИК не имеет определяющего значения для целей декларирования в РФ по правилам КИК, т.к. правила КИК накладывают обязанности именно на резидентов РФ.

Номинальными владельцами в большинстве юрисдикций могут выступать как физические, так и юридические лица, т.к. и те, и другие обладают общей гражданской правоспособностью и имеют право заключать договор номинального владения. Зачастую регистрационные агенты, оказывающие услуги по регистрации компаний в различных юрисдикциях, предоставляют также услуги номинального сервиса, т.е. предоставляют клиенту-бенефициарному владельцу номинального акционера для внесения данных о нем в реестр и обеспечения конфиденциальности бенефициарного владения.

Отдельно стоит отметить, что само понятие номинального владельца фигурирует в разделах общей части НК РФ, не посвященным КИК, для целей установления отдельных правил налогового администрирования:

- В соответствии с пп. 8.2 п. 3 ст. 39 НК РФ не признается реализацией товаров и услуг для целей налогообложения передача имущества от номинального владельца бенефициарному, если такое имущество и его номинальный владелец были указаны в специальной декларации.

- В соответствии с п. 2 ст. 41 НК РФ не признается доходом для целей налогообложения передача имущества от номинального владельца бенефициарному, если такое имущество и его номинальный владелец были указаны в специальной декларации.

- Уточняющая норма п. 15 ст. 78 НК РФ содержит указание на то, что сам по себе факт указания в специальной декларации имущества и его номинального владельца не является признанием излишне уплаченной суммы налогов при передаче имущества от номинального владельца бенефициарному (если такая излишняя уплата имела место).

Вывод

В целом российский правопорядок не признает «расщепление» права собственности на номинальное и бенефициарное владение, однако для целей применения специального законодательства (амнистии капиталов, правил о КИК, определения доходов для целей налогообложения) такое «расщепление» допускается в отношении какого-либо имущества при условии заключения договора номинального владения в соответствии с законодательством иностранного государства. Номинальными владельцами могут быть как физические, так и юридические лица различных организационно-правовых форм. Как правило ими выступают нерезиденты РФ, что нивелирует необходимость раскрытия данных о номинальном владельце долей или акций иностранной компании в России, т.к. важным с точки зрения правил о КИК является именно бенефициарное владение такой иностранной компанией резидентом РФ.

Оцените эту страницу!

[Всего: 1 Средний: 5/5]

Квартирные споры с номинальными собственниками

В настоящее время гражданское законодательство не ограничивает в размерах площадь жилого помещения, на которую может быть оформлено право собственности. В собственности граждан может находиться и целое домовладение, и отдельная квартира, и комната в квартире и даже часть этой комнаты в виде полутора метров. Данное обстоятельство является причиной постоянных правовых скандалов, судебных разбирательств и современным затяжным межевым войнам между сособственниками жилой площади в условиях городской застройки.

В собственности граждан может находиться и целое домовладение, и отдельная квартира, и комната в квартире и даже часть этой комнаты в виде полутора метров. Данное обстоятельство является причиной постоянных правовых скандалов, судебных разбирательств и современным затяжным межевым войнам между сособственниками жилой площади в условиях городской застройки.

С одной стороны права собственника, пусть даже одного квадратного метра жилой площади, в силу закона не могут быть ограничены ни в судебном, ни в административном порядке. С другой стороны наличие в квартире подобных коммунальных “анклавов” грозит другим жильцам самыми неблагоприятными последствиями. К ним относится и всевозможные трудности, связанные с продажей и обменом такой квартиры, и непрекращающиеся споры по поводу правил общежития и, само собой, конфликты на почве уплаты налогов и коммунальных платежей.

Во многом все вышеуказанные проблемы решаются путем заявления собственником более мелкой доли жилплощади искового заявления о выделе своей доли из общей площади квартиры. В соответствии с действующим законодательством любое имущество, находящееся в долевой собственности, может быть разделено между ее участниками по соглашению между ними, а участник долевой собственности вправе требовать выдела своей доли из общего имущества. В случае же недостижения участниками долевой собственности соглашения о способе и условиях раздела общего имущества или выдела доли одного из них участник долевой собственности вправе в судебном порядке требовать выдела в натуре своей доли из общего имущества.

В соответствии с действующим законодательством любое имущество, находящееся в долевой собственности, может быть разделено между ее участниками по соглашению между ними, а участник долевой собственности вправе требовать выдела своей доли из общего имущества. В случае же недостижения участниками долевой собственности соглашения о способе и условиях раздела общего имущества или выдела доли одного из них участник долевой собственности вправе в судебном порядке требовать выдела в натуре своей доли из общего имущества.

При этом имущественный конфликт между сособственниками разрешим даже в том случае, если выдел доли в натуре не допускается законом или невозможен без несоразмерного ущерба имуществу, находящемуся в общей собственности. В подобных ситуациях выделяющийся собственник имеет право на выплату ему стоимости его доли другими участниками долевой собственности, а несоразмерность имущества, выделяемого в натуре участнику долевой собственности, его доле в праве собственности устраняется выплатой соответствующей денежной суммы или иной компенсацией.

По общему правилу выплата участнику долевой собственности остальными собственниками компенсации вместо выдела его доли в натуре допускается с его согласия. Между тем, отсутствие согласия не является непреодолимым препятствием для отчуждения доли и, как следствие, “укрупнения” жилой площади. Так, в случаях, когда доля собственника незначительна, не может быть реально выделена и он не имеет существенного интереса в использовании общего имущества, суд может и при отсутствии согласия этого собственника обязать остальных участников долевой собственности выплатить ему компенсацию. Причем, согласно пункту 5 статьи 252 ГК РФ, с получением компенсации в соответствии с настоящей статьей собственник утрачивает право на долю в общем имуществе.

Таким образом, проблема множественности долей в праве собственности на жилплощадь вполне разрешима, если о выкупе доли заявляет сам ее собственник. Однако, на практике часто встречаются случаи, когда владельцы жилищных долей в силу ряда обстоятельств не желают их отчуждать. Например, когда речь идет о регистрации гражданина, или же об интересах несовершеннолетних детей, прописанных на тех самых нескольких метрах жилой площади, которые принадлежат таким номинальным собственникам. Несмотря на всю нелепость подобных ситуаций, суды всегда стояли и продолжают стоять на защите права собственности участников общей долевой собственности вне зависимости от размера этих самых долей.

Например, когда речь идет о регистрации гражданина, или же об интересах несовершеннолетних детей, прописанных на тех самых нескольких метрах жилой площади, которые принадлежат таким номинальным собственникам. Несмотря на всю нелепость подобных ситуаций, суды всегда стояли и продолжают стоять на защите права собственности участников общей долевой собственности вне зависимости от размера этих самых долей.

В связи с этим в подавляющем большинстве случаев суды отказывают собственникам квартир в удовлетворении их исковых требований о признании права собственности на меньшие доли в праве собственности на жилое помещение и прекращении права общей собственности номинальных собственников в праве собственности на жилое помещение с выплатой компенсации за нее. Равным образом решается судьба исковых заявлений о прекращении права пользования жилым помещением и снятии номинальных собственников с регистрационного учета.

В качестве обоснования подобных решений суды обращают внимание заявителей на норму, содержащуюся в пункте 4 статьи 252 ГК РФ, в соответствии с которой принудительная компенсация за незначительную долю в общем имуществе возможна лишь в отношении участника общей собственности, заявившего требование о выделе своей доли. Также суды ссылаются на то, что принудительное изъятие у сособственника принадлежащей ему на праве собственности незначительной доли жилого помещения нормами гражданского законодательства не допускается. Таким образом, в настоящее время суды по большей части исходят из того, что если сособственники жилых помещений не заявляют самостоятельных требований о выделе принадлежащих им долей, требования об изъятии малых долей в пользу основных собственников удовлетворению не подлежат.

Также суды ссылаются на то, что принудительное изъятие у сособственника принадлежащей ему на праве собственности незначительной доли жилого помещения нормами гражданского законодательства не допускается. Таким образом, в настоящее время суды по большей части исходят из того, что если сособственники жилых помещений не заявляют самостоятельных требований о выделе принадлежащих им долей, требования об изъятии малых долей в пользу основных собственников удовлетворению не подлежат.

Как бы то ни было, подобная судебная практика может измениться уже в ближайшее время. Первый шаг в этом направлении был сделан в минувшем году Верховным судом РФ, рассмотревшим исковое заявление гражданки-собственника квартиры к сыну своего бывшего мужа, путем заключения со своим отцом договора пожизненного содержания оформившему в собственность своей дочери 1/14 часть квартиры. В Определении от 03.04.2012 N 5-В11-134 Верховный Суд РФ признал обоснованным иск о признании права собственности на незначительную долю жилого помещения, прекращении права собственности на долю, выплате компенсации за эту долю, а также прекращении права пользования жильем номинальными собственниками.

Здесь суд напомнил, что участникам долевой собственности принадлежит право путем достижения соглашения о способе и условиях раздела общего имущества или выдела доли одного из них произвести между собой раздел общего имущества или выдел доли, а в случае недостижения такого соглашения — обратиться в суд за разрешением возникшего спора. При этом данное правило распространяется как на требования выделяющегося собственника, так и на требования остальных участников общей долевой собственности.

ВС РФ разъяснил, что, закрепляя возможность принудительной выплаты участнику долевой собственности денежной компенсации за его долю, а следовательно, и утраты им права на долю в общем имуществе, законодатель исходил из исключительности таких случаев, их допустимости только при конкретных обстоятельствах и лишь в тех пределах, в каких это необходимо для восстановления нарушенных прав и законных интересов других участников долевой собственности.

Не помогла номинальным собственникам и регистрация на спорной жилплощади несовершеннолетнего ребенка. Судьи указали, что местом жительства несовершеннолетних, не достигших четырнадцати лет, или граждан, находящихся под опекой, признается место жительства их законных представителей — родителей, усыновителей или опекунов.

Судьи указали, что местом жительства несовершеннолетних, не достигших четырнадцати лет, или граждан, находящихся под опекой, признается место жительства их законных представителей — родителей, усыновителей или опекунов.

Поскольку ни отец несовершеннолетней, ни ее мать никогда не проживали в спорной квартире, то регистрацию в спорном жилом помещении несовершеннолетней ее отцом в данном случае следует расценивать как злоупотребление правом со стороны сособственника доли. Также судом было удовлетворено требование собственницы квартиры о прекращении права пользования спорным жилым помещением и снятии с регистрационного учета ее бывшего мужа.

В этой части судьи пояснили, что в случае прекращения семейных отношений с собственником жилого помещения право пользования данным жилым помещением за бывшим членом семьи собственника этого жилого помещения не сохраняется, если иное не установлено соглашением между собственником и бывшим членом его семьи. Фактически же суд признал, что защита нарушенных прав и интересов собственника значительной доли в праве на имущество возможна путем принудительной выплаты сособственникам денежной компенсации за их доли с последующей утратой права на долю в общем имуществе.

Подстановочные кадры – Деньги – Коммерсантъ

Чтобы стать учредителем или генеральным директором фирмы, зачастую не нужен стартовый капитал, образование и солидный послужной список. Достаточно быть совершеннолетним гражданином и иметь паспорт с отметкой о регистрации по месту жительства. Конечно, в данном случае речь идет только о формальном назначении на высокую должность, но и директорствуя лишь формально, можно тоже получать доход. Сколько и как зарабатывают люди, работающие номинальными владельцами и руководителями предприятий, выяснял корреспондент «Денег» Илья Зиновьев.Генералы и номиналы

Номинальным директором принято называть человека, исполняющего обязанности руководителя организации только формально. Фактически предприятием владеют и руководят не те люди, чьи фамилии фигурируют в учредительных документах и в Едином государственном реестре юридических лиц, а совсем другие. И зачастую те, кто являются руководителями лишь на бумаге, с настоящими владельцами и директорами не только не знакомы, но и никогда их в глаза не видели.

И зачастую те, кто являются руководителями лишь на бумаге, с настоящими владельцами и директорами не только не знакомы, но и никогда их в глаза не видели. Вести дела таким образом бизнесменов заставляют разные обстоятельства. И порой эти обстоятельства могут быть весьма деликатными.

Андрей Ващенко, юрист, специализирующийся на регистрации предприятий: Существуют две базовые причины, по которым используют номинальных учредителей и руководителей предприятий или, как у нас принято их называть, номиналов. Первая причина — это удобство. И в процессе регистрации фирмы, и при дальнейшей работе возникает масса вопросов, требующих личного присутствия руководства. Например, налоговая инспекция #46 в Москве, где осуществляется регистрация юридических лиц, принимает документы исключительно лично от заявителя, которым может являться либо руководитель предприятия, либо кто-то из учредителей. Никакие доверенности там не работают. А согласитесь, что ехать на окраину города и стоять в очередях, чтобы просто продемонстрировать свой паспорт, настоящему бизнесмену просто неудобно.

Номиналов, имеющих определенное профильное образование, используют для получения лицензий. Например, строительную лицензию невозможно получить без наличия в штате на руководящей должности специалиста с дипломом о высшем инженерно-строительном образовании. Номинальным в таком случае может быть необязательно гендиректор, человека с дипломом можно оформить в качестве его заместителя или главного инженера. Это тоже гораздо удобнее, чем искать специалиста, брать его на работу, платить положенную такому сотруднику зарплату.

Вторая причина — анонимность. Когда вы используете вместо себя номинала, ваши личные данные не заносятся ни в один из существующих реестров, и подчас установить истинного владельца и руководителя фирмы становится просто невозможно. Этим пользуются многие — депутаты, военные, госчиновники, которым по закону запрещено заниматься бизнесом.

Номинальных учредителей и директоров нанимают для своих личных предприятий руководители различных финансовых организаций, использующие инсайдерскую информацию, чтобы заработать для себя, к примеру на рынке ценных бумаг.

Номиналов часто используют вполне добропорядочные предприниматели и организации, когда не хотят, чтобы их имена упоминались в контексте сделок по приобретению крупной собственности, обычно связанных с получением тех или иных преференций, или с целью защитить свое имущество от возможных исков. И конечно же, по понятным причинам, предпочитают оставаться неизвестными люди, занимающиеся обналичиванием, рейдерством, налоговыми и строительными мошенничествами, контрабандой и тому подобными манипуляциями.

Номиналов часто используют вполне добропорядочные предприниматели и организации, когда не хотят, чтобы их имена упоминались в контексте сделок по приобретению крупной собственности, обычно связанных с получением тех или иных преференций, или с целью защитить свое имущество от возможных исков. И конечно же, по понятным причинам, предпочитают оставаться неизвестными люди, занимающиеся обналичиванием, рейдерством, налоговыми и строительными мошенничествами, контрабандой и тому подобными манипуляциями. Псевдоруководители, занимающиеся ликвидацией предприятий, выглядят не очень презентабельно, но работают эффективно

Фото: СЕРГЕЙ БУХОВЕЦ

Продавцы паспорта

Номинальных владельцев и директоров предприятий тоже можно разделить на несколько групп — по типам совершаемой работы. Наиболее многочисленную группу условно можно назвать номиналами разовыми. Такие номиналы, по сути, лишь один или несколько раз продают свои паспортные данные тем, кому это необходимо. Такого рода номиналы используются в основном при регистрации и ликвидации предприятий. Все, что они делают, это ставят свои подписи в учредительных документах и демонстрируют паспорт при подачи заявления о регистрации в налоговой инспекции.

Такого рода номиналы используются в основном при регистрации и ликвидации предприятий. Все, что они делают, это ставят свои подписи в учредительных документах и демонстрируют паспорт при подачи заявления о регистрации в налоговой инспекции. Ирина Дементьева, сотрудник фирмы по регистрации и продаже готовых предприятий: Обычно такая работа оценивается недорого — от $10 до $30 за одно посещение налоговой. Если фирма регистрируется «под заказ» и в дальнейшем будет работать с реальным директором и учредителями, то н

Номинальный владелец Википедия

Доверительная собственность (или траст — от англ. trust — доверие) в общем праве — это система отношений, при которой имущество, первоначально принадлежащее учредителю, передается в распоряжение доверительного собственника (управляющего или попечителя), но доход с него получают выгодоприобретатели (бенефициары). Учредитель (который может одновременно быть и выгодоприобретателем и/или управляющим) в рамках специального соглашения передает принадлежащие ему ценности под контроль попечителя, который обязан совершать с ними операции, приносящие выгодоприобретателям максимальную прибыль или соответствующие другим инструкциям учредителя. [1]

[1]

Особенности траста

Особенность траста как иной формы держания собственности в том, что имущество траста не принадлежит ни учредителю (он теряет право собственности на него с момента передачи имущества управляющему), ни управляющему (он только управляет этим имуществом и является формальным держателем титула на имущество), ни бенефициарам до даты прекращения траста. Можно сказать, что траст — это самостоятельный собственник, неразрывно связанный с его создателем (учредителем траста) и выгодоприобретателями.[2]

В ряде стран, в том числе в России, доверительная собственность не имеет обособленности. Передавая своё имущество в доверительное управление человек не отчуждает его и не учреждает траст, а лишь становится доверителем. Имущество в доверительном управлении не считается выбывшим из собственности доверителя — например, оно может участвовать в погашении его обязательств.

Услуги попечителя оплачиваются выгодоприобретателями или учредителем траста, обычно в виде процента от полученной прибыли.

Объектом попечения может быть любое имущество, как движимое, так и недвижимое. Объекты интеллектуальной собственности также могут передаваться в траст. Исключается из этих отношений лишь имущество, прямо запрещаемое законодательством страны учреждения траста.

Учредитель вправе передать своё имущество как при жизни (прижизненный траст), так и предусмотреть такую передачу после своей смерти (завещательный траст). Попечитель несёт ответственность за выполнение условий трастового соглашения и, как правило, получает широкие полномочия по управлению имуществом учредителя, но также может получить особые инструкции по распределению трастового дохода и капитала между выгодоприобретателями при наступлении некоторых заведомо предусмотренных учредителем условий, в том числе условия прекращения траста и распределения из него имущества бенефициарам. Такие условия, как правило, включаются учредителем в так называемое письмо-пожелание (англ. letter of wishes), адресуемое попечителю. Учредитель также вправе предусмотреть условия замены попечителя, оговорить вопрос о передаче этого права другому лицу и т. п.

Применение

Доверительная собственность может применяться для достижения следующих целей:

- Конфиденциальность — в большинстве стран содержание завещания (после смерти завещателя) и имена владельцев недвижимости являются публичной информацией. Имена выгодоприобретателей траста обычно неизвестны, поэтому владение недвижимостью или распределение завещанного имущества через траст позволяют сохранить секретность.

- Совместное владение имуществом — траст является удобным механизмом совместного владения трудно разделимого имущества несколькими владельцами (например, недвижимостью, коллекцией антиквариата и т. п.).

- Сохранение капитала от растраты — трасты могут быть использованы для защиты выгодоприобретателей (например, детей учредителя) от их неумения тратить деньги. Так, условия траста могут ограничивать использование денег или возраст, начиная с которого ребёнок получает право распоряжаться имуществом.

- Благотворительность — в некоторых странах всё имущество, обращённое на благотворительные цели, должно находиться в доверительном управлении.

- Пенсионные планы — корпоративные пенсии зачастую организованы как траст, в котором предприятие является учредителем, а сотрудники — бенефициарами.

- Сложные корпоративные структуры — области финансов и страхования, трасты зачастую используются как юридические лица наряду с компаниями.

- Сокрытие собственности — траст предоставляет анонимность, при которой одно и то же лицо может быть учредителем и выгодоприобретателем (но не попечителем), тем самым получая всю выгоду от имущества, но скрывая его от кредиторов.

- Уклонение от налогов. Анонимность и разделение учредителя, выгодоприобретателей и попечителей делают траст удобным механизмом для уклонения от налогов. Так, попечитель во многих странах-офшорах не обязан сообщать о доходах траста налоговой инспекции (другой) страны, в которой проживают бенефициары. Эти же особенности траста используются и для отмывания денег. Иной способ уклонения от налогов с помощью траста возможен в случае прогрессивного подоходного налога, когда приносящее доход имущество формально принадлежит трасту (во многих странах эта лазейка закрыта, и ставка налога для траста очень высока). Также передача имущества через траст освобождает бенефициаров от уплаты налога на наследование, который существует практически во всех странах, применяющих трасты.

- Сокрытие доходов — приобретение или перевод всего значимого имущества на имя траста позволяет заявить об отсутствии или недостаточном наличии собственных активов и претендовать, например, на использование меньшей ставки налогов или на получение помощи от государства.

- Сохранность имущества — при переводе имущества на траст учредитель траста теряет все права на данное имущество, если договор траста правильно составлен. Таким образом, это имущество становится недоступным для кредиторов учредителя траста, для притязаний при разделе имущества и позволяет обособить личное имущество от бизнес-активов. Последнее особенно важно в странах англосаксонской системы права, когда физическое лицо может признаваться банкротом лично с последующим взысканием личного имущества за долги.

История возникновения и развития трастов

История трастов Английского общего права уходит к временам Крестовых походов, когда рыцари, уходившие освобождать Иерусалим от неверных, оставляли своё имущество в руках доверенных родственников или других преданных попечителей, чтобы те управляли им на благо жён и детей рыцарей.

Позднее, в средние века, перевод имущества в трасты стал применяться для защиты имущества знати от посягательств на него королей и кредиторов учредителей траста — управляющими траста назначалась церковь, а церковное имущество не подлежало конфискации (церковь подчинялась клерикальному праву, а не цивильному (общегражданскому) в отличие от имущества самих рыцарей и феодалов). Впоследствии церковь стала оказывать подобные услуги в качестве управляющего трастом самостоятельно, выгодно используя ту же защиту от конфискации церковного имущества в интересах учредителя траста. Но многие трасты по возвращении рыцарей из походов отказывались вернуть переданное в траст имущество, чаще всего объясняя, что имело место дарение. Тогда король поручил лорд-канцлеру рассматривать такие споры по совести, а не писаному праву, что и породило возникновение права справедливости[3]. Именно поэтому трастовое право в подавляющем большинстве стран, входящих в Британское Содружество, состоит именно из английских прецедентов, получивших развитие при взаимодействии правовых систем метрополии и её бывших колоний.

Позже, в 16 веке, передача имущества бенефициарам через траст стала использоваться как альтернатива завещанию и как средство против налога на наследство.

Таким образом, английские юристы не только разработали, но и усовершенствовали форму владения имуществом, в котором оно принадлежит трасту, но контролируется прежним владельцем. Фредерик Уильям Мейтленд, английский историк права, высказался что «идея трастового фонда, который превращается (инвестируется) сегодня в землю, потом в валюту, потом в акции, потом в облигации, кажется одной из примечательных идей английской юриспруденции».[4]

Преимущества и недостатки доверительного управления инвестициями

Если ограничиться только фондовым рынком, то попечитель выполняет ту же функцию, что и управляющая компания паевого инвестиционного фонда (ПИФа) — покупает/продаёт ценные бумаги и делает это таким образом, чтобы получить от них инвестиционный доход. Однако, у доверительного управления другое законодательное регулирование, нежели у ПИФов. Попечитель не обязательно соотвествует всем критериям управляющей компании, он не обязан часть средств держать в ценных бумагах, можно использовать фьючерсы и опционы . Когда цены снижаются, есть возможность продать все ценные бумаги и переждать падение. Так же нет требований к диверсификации портфеля. При этом попечитель, как и ПИФы, не может использовать маржинальную торговлю (в том числе играть на падении цены), поскольку это требует займа денег или ценных бумаг у брокера, что существенно повышает риски потерь.

Потенциально, доверительное управление может быть выгоднее, чем ПИФ, но отсутствие требований к диверсификации, лицензированию и слишком сильное влияние «человеческого фактора» делает его более рискованным. Хотя на практике попечителем зачастую выступает банк или специально созданная компания, что несколько снижает персонализацию принимаемых решений.

Общение с попечителем позволяет точнее и оперативнее выполнять пожелания доверителя, в то время, как ПИФы ограничены в своих действиях инвестиционной декларацией и вообще не обязаны выполнять пожелания клиентов.

Важный плюс доверительного управления — скорость ввода-вывода средств. В ПИФе, особенно в интервальном или закрытом, быстро купить или продать инвестиционный пай может оказаться трудно. В доверительный управляющий может обеспечить максимально быстрое движение средств.

Доверительное управление на рынке Форекс

Доверительное управление может предполагать возможность инвестирования финансовых активов не только в ценные бумаги, но также в валюты разных стран.

Брокерские компании рекламируют данные о том, что число клиентов, передавших свои активы в доверительное управление, ежегодно увеличивается на 30-40 %. Профессиональные спекулянты, торгующие для клиента, зарабатывают по 5-10 % в месяц, или почти 60-120 % дохода в год. При этом входной порог для инвестора составляет 50-100 тыс. долларов.[5] Компании стали предлагать специализированные виды счетов, которые технически значительно упрощают процедуру как передачи средств в управление, так и возврат средств (см. ПАММ-счёт).

Однако нужно чётко понимать разницу, между конвертацией средств доверителя в ту или иную валюту (законодательно вполне допустимая операция и для её проведения достаточно иметь мультивалютный счёт в банке) и маржинальной торговлей на Форексе, при которой доверенные средства используются в качестве залога для получения кредита от брокера. А ведь попечителю законодательно запрещены любые залоговые операции с доверенным ему имуществом.

Передача средств в доверительное управление Форекс-компаниям или частным трейдерам вообще противоречит российскому законодательству, так как зачастую ни компании, ни трейдеры не имеют лицензий на право осуществлять доверительное управление. Гражданский кодекс Российской Федерации в ст. 1013 не допускает доверительного управления исключительно денежными средствами, кроме законодательно предусмотренных случаев. По состоянию на 2010 год право управления денежными средствами имеют ПИФы и банки, имеющие соответствующие лицензии. При этом они не могут привлекать какие-либо кредиты под залог имущества, находящегося в управлении, в том числе с использованием механизмов маржинальной торговли.

Кодекс также предусматривает, что сделки с переданным в доверительное управление имуществом доверительный управляющий совершает от своего имени, указывая при этом, что он действует в качестве такого управляющего (ст. 1012 ГК РФ). При отсутствии указания о действии доверительного управляющего в этом качестве доверительный управляющий обязывается перед третьими лицами лично и отвечает перед ними только принадлежащим ему имуществом. Кроме того, доверительный управляющий несёт ответственность перед доверителем в полном объёме причинённых убытков. Предлагаемые же на Форексе варианты счетов и договоров обычно нарушают эти нормы Гражданского Кодекса, что в спорных ситуациях не позволяет использовать юридическую защиту.

См. также

Литература

Примечания

Номинальный держатель акций — это кто такой и чем занимается?

Услуги разнообразных консультантов на фондовом рынке всегда пользовались высоким спросом у владельцев акций и других ценных бумаг, не имеющих профильного экономического образования. Посредник, нанятый для управления активами, поможет получить прибыль и сократит риск убытков.

Как регулируется обращение ценных бумаг

В сделках с акциями одновременно принимают участие:

- Эмитент.

- Владелец активов.

- Посредник.

Первые законодательные акты, регламентирующие права и обязанности каждого участника, появились в РФ в середине 1990-х гг. Из-за частых изменений в мировой экономике нормативы периодически подвергаются корректировке. При этом базовым законодательным актом продолжает оставаться ФЗ №39 «О рынке ценных бумаг». Статья 8.3 устанавливает права посредника.

НДА, или номинальный держатель акций, — это физическое или юридическое лицо, представляющее интересы своего клиента на рынке ценных бумаг и не владеющее управляемыми активами. НДА появились в первые годы приватизации в России. Необходимость в их услугах возникла прежде всего у предприятий, привлекавших акционеров.

Что определяет документация

Чтобы начать сотрудничество с доверенным лицом, необходимо заключить договор, в котором будут указаны:

- Размер вознаграждения, которое посредник получает за свою работу.

- Права, передаваемые НДА нанимателем.

- Нюансы ведения деловой документации.

- Ответственность каждой из сторон в случае нарушения прописанных в контракте прав и невыполнения обязанностей.

Держатели акций

НДА необходимы в тех случаях, когда владелец активов хочет скрыть свое присутствие на рынке акций.

Кто может ими быть

Номинальный держатель активов не обладает правом собственности на вверенные ему ценные бумаги. Однако он может распоряжаться ими в соответствии с условиями, прописанными в договоре между нанимателем и доверенным лицом. Представлять интересы владельца активов могут:

- Брокер. Этим участником рынка может быть как юридическое, так и физическое лицо. Брокер является посредником между продавцом и покупателем активов. Чтобы осуществлять данный вид деятельности законным способом, необходимо иметь разрешение. Брокер может действовать на основании договора поручения или договора комиссии.

- Депозитарий. В соответствии с требованием законодательства Российской Федерации данный участник сделки должен быть зарегистрирован в качестве ИП. Депозитарий обязан иметь лицензию, позволяющую ему хранить активы. Владелец акций регистрирует свое доверенное лицо в специальном реестре. Депозитарий имеет больше полномочий, чем брокер. Но при этом ему запрещено заниматься каким-либо другим видом деятельности.

Чтобы выполнять функции номинального держателя акций, необходимо получить профессиональную подготовку. НДА должен принимать решения самостоятельно.

Права

За номинальным владельцем акций могут быть закреплены такие права, как:

- Ценнобумажное правонаделение. Владелец активов должен внести в договор пункт о пакете прав, которые он предоставляет своему доверенному лицу.

- Договорное. Акции передаются поверенному, который распоряжается ими по собственному усмотрению.

- Персональная собственность. В некоторых государствах, например в Бразилии, даже на коллективном счете можно определить владельца тех или иных активов.

- Общая собственность. Право применяется при использовании коллективного счета.

Современное законодательство защищает нанимателя от перевода активов в собственность доверенного лица. Вне зависимости от того, насколько юридически грамотно составлен контракт, НДА не сможет стать владельцем вверенных ему акций.

Обязанности

Направления, по которым доверенное лицо обязано осуществлять свою деятельность:

- Проведение финансовых операций.

- Действие в интересах владельца акций. Несмотря на то что поверенный имеет право действовать на свое усмотрение, он всегда должен соглашаться на выполнение только тех операций, которые принесут финансовую выгоду нанимателю.

- Обеспечение конфиденциальности. Номинальный держатель не должен допускать утечки сведений или умышленно разглашать информацию, связанную с вверенными ему активами.

- Предоставление акционеру точных данных о ходе операций по первому запросу клиента. В обязанности поверенного также входит своевременное предоставление важной информации хозяину активов.

Могут быть и другие обязанности, предусмотренные контрактом. Каждый НДА должен поставить ценные бумаги на учет на забалансовый счет. В случае банкротства НДА или наложения ареста на его имущество акции не должны стать средством погашения задолженностей. При аресте счетов брокера или объявлении его банкротом акции передаются клиенту в течение 7 дней.

Если владелец требует вернуть ему контроль над активами, поверенный обязан сделать это в течение недели с момента получения письменного требования.

Договор между номинальным держателем акций и его клиентом может быть расторгнут в одностороннем порядке. Содержание контракта при этом значения не имеет.

Какие счета может эксплуатировать

Владельцу акций необходимо знать не только то, кто такой номинальный держатель, но и какие виды реквизитов он использует в работе. Как и во многих других странах, в РФ законодательство разрешает доверенному лицу открывать 2 типа реквизитов:

- Персональный. На счете находятся акции только одного клиента брокера или депозитария. Количество реквизитов у одного поверенного зависит от количества клиентов, которых он обслуживает. Недостатком персональных счетов является увеличение нагрузки на НДА. Достоинство состоит в отсутствии путаницы при работе с активами. На территории РФ рекомендуется использовать данный вид счетов.

- Коллективный. На этом виде реквизита находятся все переданные в управление депозитарию активы, а сам счет отображает только общую информацию. Использование коллективного реквизита помогает сократить количество расчетных операций. Число рисков и расходов также сокращается. Работа брокера становится более эффективной. Недостаток коллективного счета — невозможность различать ценные бумаги, принадлежащие разным клиентам.

Плюсы услуг НДА

Достоинства использования услуг номинального держателя:

- Регламентирование всех прав и обязанностей посредника государством. Законодательство защищает интересы обеих сторон.

- Профессиональная помощь. Из-за отсутствия экономического образования владельцы активов не могут самостоятельно ими управлять. Посредник, знакомый с нюансами работы на рынке, сможет выбрать выгодную операцию.

Минусы использования услуги

Нанимателю следует учесть и недостатки сотрудничества с доверенным лицом, это:

- Частичная утрата контроля над ценными бумагами после передачи их брокеру или депозитарию.

- Риск доверить активы непрофессионалу. Владелец акций может заключить договор с некомпетентным брокером или мошенником. Такая ошибка предполагает убытки, участие в судебных процессах и т. д.

- Необходимость выплаты комиссионных. Чем опытнее выбранный НДА, тем больший гонорар он требует за свои услуги.

Заключение

Услуги номинального держателя активов освобождают владельца от управления ценными бумагами. Однако успех операций во многом зависит от выбора брокера. Чтобы акции приносили прибыль, необходимо обращаться только к проверенному депозитарию с опытом работы.

номинальный владелец — определение — английский

Примеры предложений с «номинальным владельцем», память переводов

QEDI говорит «номинальный владелец», потому что, когда Microsoft имеет Windows, работающую на этом компьютере, Microsoft владеет этим компьютером. Shuffle Along был номинальным владельцем клуба. EurLex-2 Номинальный владелец имеет только юридический титул. OpenSubtitles2018.v3Вы должны быть номинальным владельцем билета. WikiMatrixCompetition означало, что если номинальный владелец капитала не получил актива, то сначала лишит его капитала. -А кто-то еще посоветовал бы.Аналитики WikiMatrixMedia, таким образом, выразили озабоченность по поводу того, кто именно владеет и контролирует СМИ в Косово, за номинальными владельцами. QED Любые изменения в любом программном обеспечении на машине, которую Microsoft может установить. Таким образом, без разрешения номинального владельца компьютера Giga-fren может быть два владельца в отношении одного и того же имущества: юридический или номинальный владелец и бенефициарный или равноправный владелец. Косовская медиа-система, которая принимает форму скрытых владельцев и номинальных владельцев в качестве прикрытия для реальных владельцев.Giga-fren Если представляемое лицо является иностранным предприятием, в регистрационных документах которого указаны данные «номинальных» владельцев, кредитным организациям рекомендуется проверить необходимые данные также о реальных собственниках (бенефициарах). Банк УН-2А, предоставивший кредиты IHSC до своего назначения и с 2006 года являлся номинальным владельцем нескольких судов IHSC, включая балкер Sinin, требовал от IHSC погашения ссуды. UN-2 Номинальный владелец (арендодатель) будет считаться кредитором, арендатором будет считаться заемщиком, а арендованные активы будут отражаться в бухгалтерских книгах арендатора как активы, принадлежащие арендатору.WikiMatrix Согласно британскому реестру, P&A Corporate Trust владеет британской фирмой Blythe (Europe) Ltd, которая владеет 35% компании Tantalit, которая являлась номинальным владельцем резиденции президента Виктора Януковича в Межигорье. ссудодатель, арендатор будет считаться заемщиком, и арендованные активы будут отображаться в бухгалтерских книгах арендатора как активы, которыми он владеет .ssupport.google Назначенный владелец событий для календарей ресурсов. Общие действия по сканированию по ведению реестров номинальных владельцев ценных бумаг.Обычное сканирование 5.3.3 Запросы информации: Международный консультативный комитет или Секретариат могут запросить информацию о номинированном документальном наследии из любого источника, включая номинатора, владельца, хранителя, соответствующий региональный или национальный комитет (если он существует) или другую осведомленную сторону. является номинальным владельцем участков земли высшей категории в рамках стратифицированной структуры управления землей японского Сёэн (см. систему Сики в разделе сёэн корё сэй (Система общественных земель и частных владений)).UN-2 Суд постановил, что Amoco Transport, либерийская корпорация, была просто номинальным владельцем Amoco Cadiz, и что Standard Oil контролировала проектирование, строительство, эксплуатацию и управление танкером и относилась к нему так, как если бы он принадлежал Standard Oil. Суд постановил, что Amoco Transport, либерийская корпорация, являлась всего лишь номинальным владельцем Amoco Cadiz, и что Standard Oil контролировала проектирование, строительство, эксплуатацию и управление танкером и рассматривала его так, как если бы он принадлежал Standard OilCommon crawl с 1 января 2005 года. Rail Cargo Austria предоставляет владельцам вагонов и клиентам, назначенным владельцами вагонов, информацию о статусе вагонов нового типа.EurLex-2 В соответствии с английским законодательством, когда лицо финансирует покупку собственности от имени другого лица, предполагается, что при отсутствии явного намерения сделать подарок, оно сохранило бенефициарный интерес в собственности, а номинальный владелец предполагается, что это попечитель.Показаны страницы 1. Найдено 218 предложения с фразой номинальный владелец.Найдено за 14 мс.Накопители переводов создаются человеком, но выравниваются с помощью компьютера, что может вызвать ошибки. Найдено за 0 мс.Накопители переводов создаются человеком, но выравниваются с помощью компьютера, что может вызвать ошибки. Они поступают из многих источников и не проверяются.Имейте в виду.

Что такое номинальный счет? | Small Business

Когда вы ведете бизнес, скорее всего, вы используете денежный ящик для хранения полученных денег до тех пор, пока вы не пойдете в банк и не внесете депозит. Номинальные счета выполняют аналогичную функцию. Компании используют номинальные счета как средство быстрой и простой записи транзакций. Номинальные счета — это не просто место для хранения информации о транзакциях на короткий срок. Они также помогают бизнесменам следить за доходами и расходами, чтобы они могли судить о том, как идут дела в любой момент времени.

Номинальные и реальные счета

Номинальные счета — это временные счета, которые компании используют для регистрации доходов, прибылей, расходов и убытков за определенный отчетный период времени. Обычно отчетным периодом является финансовый год фирмы. В конце концов, остатки, которые накапливаются на номинальных счетах, переводятся на постоянные или «реальные» счета, на которых регистрируется капитал, активы и обязательства компании. Обычно это происходит в конце финансового года.

Счета доходов

На некоторых номинальных счетах регистрируются доходы от бизнеса.Например, предположим, что владелец розничного магазина вводит ежедневные продажи в торговый счет. Баланс на начало года равен нулю и увеличивается с каждой записью. К концу года имеется полный отчет о годовом объеме продаж. Бизнес может получать доход из источников, отличных от продаж, таких как процентные доходы или прибыль от операций с ценными бумагами. Каждый из этих источников доходов обычно имеет свой собственный счет доходов.

Расходные и личные счета

Фирмы обычно ведут различные расходные счета.Например, владелец розничного магазина может иметь счета по номинальным расходам на аренду, страховку, налоги, расходные материалы, инвентарь и фонд заработной платы, а также по всем другим счетам, которые бизнес должен оплатить. Расходные счета могут включать специальный тип, называемый личным счетом. Личные учетные записи относятся к отдельным лицам, обычно к владельцу. На лицевых счетах фиксируется снятие денег с бизнеса.

Закрытие бухгалтерских книг

В конце года остатки на номинальных счетах переводятся на реальные счета, на которых регистрируются активы, обязательства и собственный капитал.Это уменьшает остатки на номинальных счетах до нуля. Например, любое чистое превышение доходов над расходами означает, что бизнес получил прибыль. После вычета дивидендов оставшаяся сумма перемещается на счет нераспределенной прибыли и отображается под этим заголовком в отчете о собственном капитале или собственном капитале и в балансе раздела капитала.

Ссылки

Биография писателя

Базируясь в Атланте, штат Джорджия, У. Д. Адкинс профессионально пишет с 2008 года.Он пишет о бизнесе, личных финансах и карьере. Адкинс имеет степень магистра истории и социологии Государственного университета Джорджии. В 2009 году он стал членом Общества профессиональных журналистов.

Номинальная шкала: определение, характеристики и примеры

Номинальная шкала: определение

Номинальная шкала — это шкала измерения, в которой числа служат только «метками» или «метками» для идентификации или классификации объекта.Номинальное измерение шкалы обычно имеет дело только с нечисловыми (количественными) переменными или с числами, не имеющими значения.

Ниже приведен пример номинального уровня измерения.

Укажите степень дискомфорта заболевания:

- 1-легкая

- 2-умеренный

- 3-серьезная

В этом конкретном примере 1 = легкая, 2 = умеренная и 3 = тяжелая. Здесь числа просто используются как теги и не имеют значения.

Имеется четыре переменных шкалы измерения: номинальная, порядковая, интервальная и пропорциональная.Эти шкалы измерения позволяют классифицировать различные переменные (элемент, характеристика или фактор, которые могут отличаться). По умолчанию все переменные попадают в одну из четырех упомянутых выше шкал. Понимание их свойств и присвоение переменных одной из четырех шкал измерения важно с математической точки зрения, поскольку они определяют, какие математические операции разрешены.

Номинальная шкала обладает только характеристикой описания, что означает, что она обладает уникальными метками для идентификации или делегирования значений элементам.Когда номинальная шкала используется для идентификации, существует строгая взаимно однозначная корреляция между объектом и присвоенным ему числовым значением. Например, числа написаны на машинах на гоночной трассе. Цифры нужны только для идентификации водителя, связанного с автомобилем, они не имеют ничего общего с характеристиками автомобиля.

Но когда номинальная шкала используется с целью классификации, тогда номера, присвоенные объекту, служат тегами для категоризации или упорядочивания объектов в классе.Например, в случае гендерной шкалы человека можно разделить на мужской или женский. В этом случае все объекты в категории будут иметь одинаковые номера, например, у всех мужчин может быть нет. 1 и всех самок может быть нет. 2. Обратите внимание, что номинал используется исключительно для подсчета.

С точки зрения статистики номинальная шкала — одна из самых простых для понимания шкал измерения. Как упоминалось ранее, номинальная шкала присваивается элементам, которые не являются количественными или числовыми.

Например, предположим, что у нас есть 5 цветов: оранжевый, синий, красный, черный и желтый. Мы можем пронумеровать их в любом порядке: от 1 до 5 или от 5 до 1 в порядке возрастания или убывания. Здесь цветам присвоены номера только для их идентификации. Другой пример номинальной шкалы с точки зрения исследовательской деятельности — шкала ДА / НЕТ. По сути, в нем нет порядка.

Создайте опрос по номинальной шкале : получите бесплатную учетную запись сейчас

Характеристики номинальной шкалы

- В номинальной шкале переменная делится на две или более категорий, например, согласен / не согласен, да или нет и т. Д.Это механизм измерения, в котором ответ на конкретный вопрос может попасть в любую категорию.

- Номинальная шкала носит качественный характер, что означает, что числа используются здесь только для классификации или идентификации объектов. Например, футбольные фанаты будут в восторге, ведь чемпионат мира по футболу не за горами! Вы замечали цифры на майке футболиста? Эти числа не имеют ничего общего с способностями игроков, однако они могут помочь идентифицировать игрока.

- В номинальном масштабе числа не определяют характеристики, относящиеся к объекту, что означает, что каждый номер присваивается одному объекту. Единственный допустимый аспект, связанный с числами в номинальной шкале, — это «подсчет».

Подробнее: количественное исследование

Примеры номинального масштаба

Вот несколько примеров номинальных измерений, которые помогут лучше понять эту шкалу измерений.

- Как бы вы описали свой поведенческий образец?

- Э-экстраверт

- Я-интроверт

- А-Амбиверт

- Ваш пол?

- Не могли бы вы выбрать один из вариантов ниже, чтобы описать ваш цвет волос.

- 1-черный

- 2-коричневый

- 3-бордовый

- 4-каштановый

- 5-прочие

Существует подтип в номинальной шкале только с двумя категориями, как в одном из примеров номинальной шкалы, упомянутых выше: Пол — Мужской / Женский.

Или у вас есть iPhone? Ответ может быть Да / Нет.

Этот подтип известен как дихотомическая номинальная шкала.

Заключение

Цель этой заключительной заметки в этом блоге — держать всех в курсе, что классификация переменных в соответствии с их измерением полезна для заключения, какая аналитическая процедура полезна для исследователя.

В номинальной шкале легко генерировать ответы, используя закрытые вопросы.

Что такое метод номинальной группы? определение и значение

Определение: Методика номинальной группы — это форма мозгового штурма, при котором между членами группы проводится структурированная встреча, на которой они должны найти решения проблемы, выявленной для обсуждения.

Другими словами, систематические и организованные групповые встречи, проводимые среди членов для облегчения принятия решений путем правильного определения проблем и выработки их решений.Техника номинальной группы помогает предотвратить доминирование в дискуссии одного человека и, следовательно, позволяет молчаливым участникам, которые довольно застенчивы, высказывать свои идеи в группе.

Цель номинальной групповой техники состоит в том, чтобы разрешить конфликты мнений между членами группы, давая возможность каждому человеку записать свои мысли о проблеме, а затем обсудить ее со всей группой для достижения консенсусного решения. Обычно номинальная групповая тренировка состоит из следующих шагов:

- Прежде всего, фасилитатор приветствует всех участников, а затем кратко рассказывает о проблеме, требующей решения.

- Участникам дается время, чтобы записать свои идеи, которые приходят им в голову в связи с обсуждаемой проблемой. В течение этого периода каждый участник молча записывает свои идеи, ничего не обсуждая друг с другом.

- После того, как все участники написали, их идеи должны поделиться ими перед всеми членами группы. На этом этапе фасилитатор записывает идеи каждого члена группы на флип-чарте, тем самым давая всем членам равные возможности поделиться своими чувствами.

- После того, как ключевые моменты записаны на диаграмме, участников просят обсудить моменты, которые, по их мнению, требуют объяснения. Каждый участник объясняет свое мнение другим участникам, и в то же время фасилитатор старается поддерживать обсуждение как можно более нейтральным, тем самым избегая критики и осуждения.

- После того, как все пункты объяснены, членов просят проголосовать или ранжировать различные идеи, расставляя приоритеты по отношению к основной проблеме, по которой проводится собрание.

Если группа не приходит к консенсусному решению, то снова присваиваются ранги записанным идеям, и этот процесс продолжается до тех пор, пока не будет принято окончательное решение.

Одно из основных преимуществ номинальной групповой техники состоит в том, что она дает всем членам группы равную возможность высказать свое мнение. Кроме того, некоторые члены группы тихие и застенчивые, этот метод помогает им записывать свои идеи и обсуждать их с членами группы.