Норма прибыли | Современный предприниматель

Важный показатель эффективности деятельности бизнеса – это норма прибыли (НП). Этот критерий наглядно показывает, сколько прибыли приносит каждый вырученный рубль. Разберемся, как рассчитать норму чистой или валовой прибыли за заданный период – формулы приведены далее.

Норма чистой прибыли – значение в управленческом учете

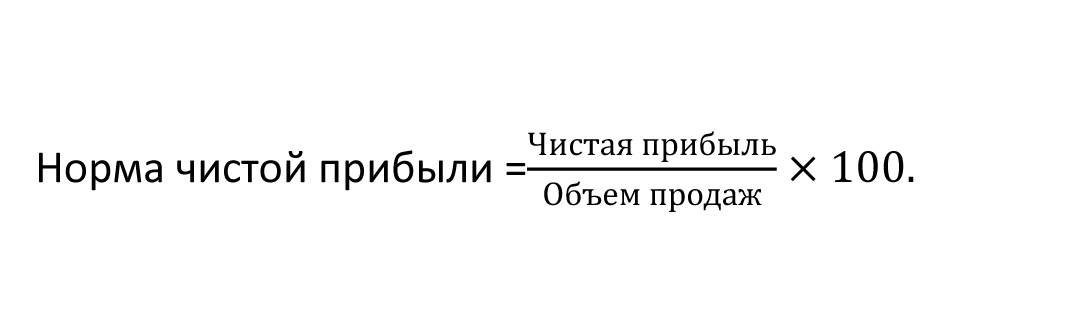

При анализе успешности и активности финансово-хозяйственной деятельности компании используются различные показатели. Одним из них является норма чистой прибыли (НЧП). Согласно Постановлению Правительства № 367 от 25.06.03 г. под НЧП в процентах понимается уровень доходности организации, который выражается путем отношения полученной чистой прибыли за период к величине выручки. При этом из суммы выручки исключаются НДС и акцизы.

Еще одно наименование этого показателя – это коэффициент чистой рентабельности. Кроме того, существуют такой критерий, как норма прибыли (рентабельности), определяемый путем соотношения прибыли к заданной базе.

Норма прибыли – формула расчета

Показатель НЧП позволяет управленцам оценить уровень доходности организации. Чем выше значение, тем, соответственно, больше извлеченная прибыль и эффективнее управление бизнесом. Как правило, при вычислении используется нижеприведенная методика.

Норма чистой прибыли – формула расчета

НЧП = ЧП / В, где:

- ЧП – это значение чистой прибыли по стр. 2400,

- В – значение выручки по стр. 2110.

Все данные берутся из бухгалтерского отчета по ф. 2. Величину чистой прибыли также можно найти в ф. 2 «О финрезультатах» предприятия за заданный период. Этот показатель определяется так:

- ЧП по стр. 2400 = Прибыль или убыток до налогообложения по стр. 2300 – Текущий налог с прибыли по стр.

2410 – Изменение ОНО по стр. 2430 – Изменение ОНА по стр. 2450 – Прочие суммы по стр. 2460.

2410 – Изменение ОНО по стр. 2430 – Изменение ОНА по стр. 2450 – Прочие суммы по стр. 2460.

2410 – Изменение ОНО по стр. 2430 – Изменение ОНА по стр. 2450 – Прочие суммы по стр. 2460.

2410 – Изменение ОНО по стр. 2430 – Изменение ОНА по стр. 2450 – Прочие суммы по стр. 2460.Обратите внимание! Если компанией получен за отчетный (налоговый) период убыток по итогам хоздеятельности, показатель НЧП можно рассчитать по общему алгоритму, но при этом его значение будет отрицательным. Учитывая, что успешный уровень доходности характеризуется высокими показателями НЧП, в такой ситуации нельзя говорить об эффективности бизнеса.

Норма валовой прибыли – формула

Термин норма валовой прибыли (НВП) рассчитывается по аналогии с НЧП, но составными частями формулы будут не чистая прибыль и выручка, а валовая прибыль и выручка. Показатель характеризует, сколько прибыли получено предприятием непосредственно от продаж, то есть до того, как учтены все прочие, сопутствующие основной деятельности, расходы и доходы.

НВП = ВП / В, где:

- ВП – это значение финансового результата по стр. 2100 отчета ф. 2,

- В – это значение выручки по стр. 2110.

2110.

2110.НВП означает эффективность основной деятельности бизнеса, без учета коммерческих и управленческих издержек, выданных и привлеченных займов, а также дополнительных направлений работы предприятия.

Практическое применение нормы прибыли

Оба показателя помогают оценить в динамике абсолютные и относительные отклонения в рентабельности всей компании или по ее подразделениям, выявить расхождения по сравнению со среднеотраслевыми статистическими значениями; сделать долгосрочные и краткосрочные корректировки управления бизнесом. Помимо различных прогнозных расчетов НЧП позволяет регулировать ценообразование, а НВП – оценить успешность инвестиционной и финансовой деятельности. Для повышения точности анализа показатели рекомендуется использовать комплексно.

Норма прибыли — Answr

Отношение прибыли, полученной за рассматриваемый период, к капиталу, авансированному в его начале.

Этот показатель демонстрирует темпы прироста производственных фондов. Функциональное назначение параметра — служить критерием соотношения спроса и предложения в обществе, а также регулятором, используемым компаниями-монополистами для установления цен на предлагаемые ими продукцию и услуги.

Функциональное назначение параметра — служить критерием соотношения спроса и предложения в обществе, а также регулятором, используемым компаниями-монополистами для установления цен на предлагаемые ими продукцию и услуги.

Норма прибыли — аналитическая категория, применяемая на практике для оценки перспектив коммерческой деятельности и прогноза ее дальнейшего развития. Анализ этой характеристики позволяет сделать выводы о конкурентоспособности бизнеса, его эффективности и необходимости сокращения производственных расходов.

Формула, по которой определяется норма прибыли, не только отражает текущее состояние предприятия и позволяет прогнозировать ожидаемый прирост капитала, но и помогает выделить недостатки и положительные моменты в организации деятельности компании. Не следует путать этот показатель с нормой маржинального дохода. Несмотря на сходство порядка расчета, между ними имеются существенные различия.

Факторы, влияющие на норму прибыли

Норма прибыли находится в прямой зависимости от 2 типов факторов: внутрипроизводственных и рыночных. К первой группе относятся следующие показатели:

К первой группе относятся следующие показатели:

- нормы прибавочной стоимости;

- состав средств, инвестированных в бизнес: чем меньше затраты на элементы постоянного капитала, тем выше рассматриваемый показатель;

- скорость оборота средств, вложенных в процесс: чем она выше, тем больше получаемый доход;

- масса прибыли;

- величина производственного капитала;

- степень рационализации расходов и экономии средств.

Первые 3 фактора относят к группе общих. Они не зависят от сферы деятельности. Остальные критерии причисляют к производственным аспектам определенного сегмента рынка. Их важность состоит в том, что они отражаются на себестоимости продукции или услуг. А любое уменьшение себестоимости приводит к росту прибыли.

Безусловное влияние на рассматриваемый показатель оказывают уровень цен и наличие конкуренции. Сложившееся на рынке положение задает среднюю норму прибыли, характерную для той или иной сферы деятельности. Она может существенно варьироваться от сегмента к сегменту. Однако, это справедливо только для масштабных компаний.

Она может существенно варьироваться от сегмента к сегменту. Однако, это справедливо только для масштабных компаний.

В академических экономических трудах значительное место занимает теория тенденции к постоянному снижению нормы прибыли вне зависимости от влияния таких факторов, как внедрение передовых технологий производства или политическая ситуация.

Расчет нормы прибыли

Для корректного вычисления этого критерия полагается учитывать все, даже самые незначительные, расходы. Они должны включать не только затраты на производство, транспортировку продукции, но и средства, предназначенные для выплат сотрудникам, налоги. Помимо этого, нужно сложить всю прибыль, полученную из различных источников, и представить ее в виде единого значения. В итоге эти два параметра сравниваются в процентном соотношении.

На практике принято использовать значение нормы прибыли, рассчитанное за год. При проведении вычислений требуется помнить, что в некоторых отраслях период оборота авансируемого капитала может превышать этот срок.

Из вышеизложенного очевидно, что грамотное управление капиталом сводится к поддержанию такой структуры и объема оборотных средств, которые позволяют зафиксировать норму прибыли на максимально возможном уровне. Приемлемым считается показатель, находящийся в зоне 15-50%. Значения, превышающие 100%, относят к категории сверхприбыли.

Формула расчета нормы прибыли | Бизнес в России с нуля!

Показатель прибыли в отечественной и зарубежной практике изучается на протяжении долго времени. Периодически возникают факторы, которые существенным образом влияют на финансовый результат хозяйствующего субъекта.

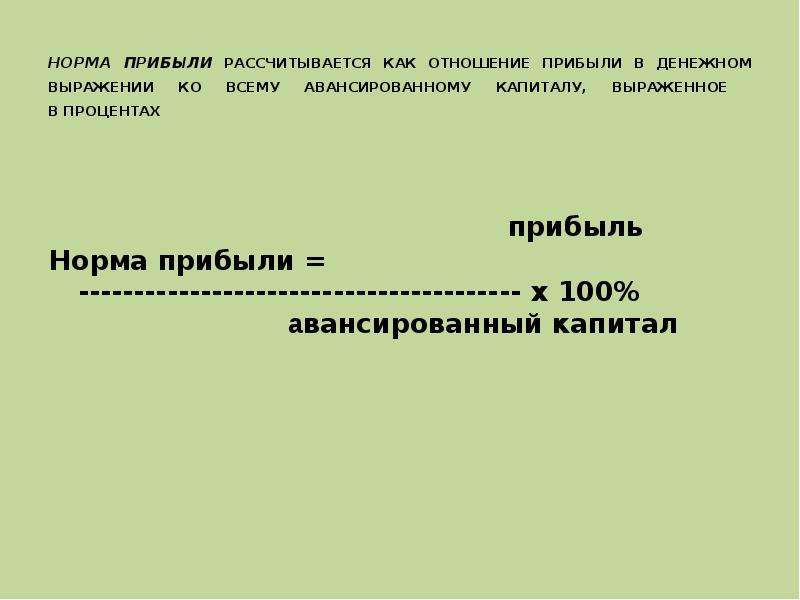

Под нормой прибыли следует понимать отношение прибыли к авансированному капиталу. Показатель следует выражать в процентах. Рассматриваемый финансовый коэффициент отражает эффективность применения денежных средств. У финансистов принято норму прибыли называть доходностью капитала.

Факторы, определяющие эффективность бизнеса

Частое применение существенных источников увеличения эффективности бизнеса предусматривает применение комплекса мер, которые отражают основные направления развития и совершенствования деятельности.

Следует отметить самую главную классификацию факторов эффективности бизнеса, основанную на определении уровня управления производством. Это внутренние и внешние факторы, поскольку они существенным образом влияют на степень эффективности предпринимательской деятельности.

Более подробно выделим три основополагающих фактора, прямым образом влияющих на ведение деятельности бизнеса и на его экономический результат:

- Оборудование, так называемые средства производства. При высокой производительности, качественном обслуживании и оптимальной загруженности можно получить максимальный результат с минимальными издержками.

- Сырье, материалы и аналогичные компоненты. Хорошее качество, минимальный отход и низкая энергоемкость в совокупности с качественным управлением запасами должны гарантировать высокий уровень производимое продукции, низкий брак и минимальные расходы.

- Технологическая обеспеченность бизнеса хороший признак интенсивности производства.

Как определить расчетную норму прибыли

Использование начального вложения в качестве знаменателя

Для определения расчетной нормы прибыли следует сначала определить годовую прибыль, которая находится по формуле:

П=ВВ-ОИ

где П- прибыль организации

ВВ – валовая выручка

ОИ – общие издержки

Затем следует определить стоимость износа основных фондов, используя данные о стоимости основных средств.

Это делается в два действия:

ОС = НС — ЛС

СИ = ОС/СПИ

СПИ – срок полезного использования

Далее необходимо определить среднегодовую прибыль, для этого от ежегодной выручки отнимем стоимость износа:

Пс = В – СИ

В – выручка

Определить расчетную норму прибыли можно простым соотношением:

РНП = Пс/ПВ

Рассчитайте среднюю прибыль компании.

Рассматриваемый способ основывается на стандартной формуле:

СНП=Пс/СВ

Определите среднее вложение.

Этот показатель включает издержки по капитальным вложениям и находится по формуле:

СВ=(НВ+ЛС)/2

Расчет нормы прибыли:

РНП=ПС/СВ*100

Соотношение экономии чистой себестоимости и начального вложения, представленный в процентах и есть РНП.

Определить СНП достаточно легко, все данные можно получить в бухгалтерских отчетах.

Как рассчитать рентабельность?

Оценка финансовой деятельности бизнеса не представляется возможной без расчета показателя рентабельности, отражающий экономическую эффективность деятельности.

Рассчитывают несколько видов рентабельности: продаж, продукции, активов, капитала и так далее, для которых есть свой порядок расчета. Коэффициенты рентабельности применяются часто в финансовом анализе, при прогнозировании.

Коэффициенты рентабельности применяются часто в финансовом анализе, при прогнозировании.

Существующие способы определения рентабельности преследуют свои цели и используют различные отчетные показатели.

Рентабельность основной деятельности

Это затратный показатель, позволяющий оценить объем прибыли на рубль затрат:

Rод = Прибыль от реализации/себестоимость.

Рентабельность оборотного капитала

Рентабельность оборотных средств характеризует эффективность вложенного в оборотный капитал рубля.

Rок = Чистая прибыль/Оборотный капитал

Чем выше коэффициент, тем оборотный капитал эффективнее используется.

Рентабельность основного капитала

Полученная прибыль еще не признак эффективной деятельности. Необходимо рассчитать более подробно прочие финансовые показатели.

Rок=Чистая прибыль/Основной капитал

Коэффициент отражает какая доля чистой прибыли приходится на единицу основного капитала компании.

Расчет рентабельности продаж

Коэффициент, характеризующий чистую прибыль в объеме валовой выручке, показывает финансовую эффективность деятельности. За финансовый результат можно принимать разные показатели прибыли.

Нормативное значение рентабельности продаж зависит от ряда особенностей, например, отраслевой принадлежности.

Порог рентабельности

Порог рентабельности еще называют точкой безубыточности, характеризующий такой уровень деловой активности, при котором сумма затрат равна сумме доходов и помогает рассчитать запас финансовой прочности компании:

Пр = Пос затраты/К валовой маржи

Коэффициент валовой маржи находится по формуле:

Вм = (Валовая выручка — Переменные затраты)/Валовая выручка

При планировании и прогнозировании многие руководители берут это за основу принятия решений, когда требуется вести бизнесс таким образом, чтоб этот порог не превысить.

Рентабельность затрат

Показывает на сколько потраченные на бизнес средства окупаемы, отражает сколько прибыль получается на один вложенный рубль. Применяется для анализа эффективности затрат.

Применяется для анализа эффективности затрат.

Показатель определяется следующим образом:

Рз = Прибыль/Декапитализированные расходы.

Аддитивные используются, когда показатель рассчитывается как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Применение данных моделей приводят к комбинированным или смешанным моделям. Для полного факторного анализа рентабельности применяются многофакторные модели, в которые включены разные коэффициенты рентабельности.

Чистая прибыль

Чистая прибыль- это довольно сложная экономическая категория. Ее изучением занимаются лучшие умы современности, причем как отечественные, так и зарубежные.

На менеджменте компании лежит высокая ответственность по управлению предприятием таким образом, чтоб бизнес генерировал максимальную прибыль. Потому что собственники всегда желают получать дивиденды.

Потому что собственники всегда желают получать дивиденды.

Таким образом, перед руководством стоит важная задача по управлению доходами и расходами таким образом, чтоб первых было больше, а вторых как можно меньше. Учитывая, что при расчете чистой прибыли учитываются все прямые, переменные и косвенные затраты

Под чистой прибылью хозяйствующего часть следует понимать долю валовой выручки, за минусом расходов на выплату заработной платы и налоговых платежей.

Получение прибыль главная цель деятельности коммерческой организации.

Генерирование прибыли достаточно сложный процесс, лишь немногие собственники обладают необходимыми навыками и умением принимать правильные управленческие решения.

Теоретически прибыль является составляющей балансовой прибыли компании, остающаяся в распоряжении собственников, которая далее может быть распределена по их усмотрению. Показатели чистой прибыли невероятно важны для каждого предприятия, ведь на них в большей степени ориентируются инвесторы.

Расчёт чистой прибыли

Определить чистую прибыль достаточно просто. Сначала необходимо определить период, за который будут производиться расчёты.

Чистая прибыль находится по формуле:

ЧП = Финансовая прибыль + Валовая прибыль+ Другая прибыль — Обязательные налоговые платежи.

Распределение чистой прибыли

Основной законодательной базой, регламентирующей распределение чистой прибыли, является ФЗ «Об обществах с ограниченной ответственностью».

Распределение прибыли организация может осуществлять ежеквартально, один раз в шесть месяцев или ежегодно. Решение принимается на общем собрании участников. Чистая прибыль, как мы выяснили, является финансовым результатом компании.

Собственники бизнеса могут распределить ее на следующие цели:

- выплата дивидендов

- финансирование бизнеса в виде вложений в основной или оборотный капитал

- резервный капитал и далее

Кроме того, акционерные общества, выпускающие акции и торгующие ими на бирже заинтересованы в выплате дивидендов, так как это основной показатель, на который ориентируются инвесторы при вложении своего капитала.

Опытные собственники понимают, когда следует прибыль извлекать, а когда вкладывать. Пока бизнесу есть куда расти и развиваться, нецелесообразно будет выводить капитал, когда можно его авансировать.

Поэтому изучение рынка, конкурентов и перспектив развития дает определенные данные об этапах деятельности и возможном достижении максимальных объемов производства.

В этот момент компания не сможет уже активно и динамично развиваться, а перейдет в фазу застоя и тогда следует чистую прибыль выводить в виде дивидендов.

Прибыль распределяется между участниками пропорционально их долям. Также она может быть направлена предприятием в любые необходимые цели. В последнее время распространено использование прибыли на благотворительность.

Формирование чистой прибыли

Объем чистой прибыли отчетного периода не дает полной информации, по причине того, что не все доходы и расходы учитываются. В свою очередь, эта строка отчетности характеризует деятельность достаточно показательно.

Чистая прибыль есть главный показатель, характеризующий деятельность хозяйствующего субъекта. Этот показатель интересует кредиторов в целях изучения кредитоспособности, контрагентов для определения благонадежности и акционеров для расчета эффективности.

происходит ли ее понижение? – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

ВЕСТН. МОСК. УН-ТА. СЕР. 6. ЭКОНОМИКА. 2008. № 4

Г.Г. Чибриков

НОРМА ПРИБЫЛИ: ПРОИСХОДИТ

ЛИ ЕЕ ПОНИЖЕНИЕ?

Рассмотрение вопроса возможно в двух аспектах: в рамках теории трудовой стоимости и теории предельной производительности факторов. В рамках теории трудовой стоимости существенную роль играет труд как единственный источник прибавочной стоимости и прибыли. Изменение нормы прибавочной стоимости означает увеличение или уменьшение ее массы. Для движения нормы прибыли важно соотношение между постоянным и переменным капиталом (так называемое стоимостное (органическое) строение капитала). Таким образом, норма прибыли находится под воздействием массы и нормы прибавочной стоимости и соотношения между постоянным и переменным капиталом.

Изменение нормы прибавочной стоимости означает увеличение или уменьшение ее массы. Для движения нормы прибыли важно соотношение между постоянным и переменным капиталом (так называемое стоимостное (органическое) строение капитала). Таким образом, норма прибыли находится под воздействием массы и нормы прибавочной стоимости и соотношения между постоянным и переменным капиталом.

А. Смит, Д. Рикардо и К. Маркс о действии закона

А. Смит и Д. Рикардо констатировали наличие тенденции нормы прибыли к понижению. А. Смит объяснял падение нормы прибыли конкуренцией. Д. Рикардо видел причину в уменьшающемся доходе физического выпуска в сельском хозяйстве. Рост реальной заработной платы ограничивает размеры прибыли. «Итак, прибыль имеет естественную тенденцию падать, потому что с прогрессом общества и богатства требующееся добавочное количество пищи получается при затрате все большего и большего количества труда. К счастью, эта тенденция, это, так сказать, тяготение прибыли приостанавливается через повторные промежутки времени благодаря усовершенствованиям в машинах, применяемых в производстве предметов жизненной необходимости, а также открытиям в агрономической науке, которые позволяют нам сберечь часть труда, требовавшегося раньше, и таким образом понизить цену предметов первой необходимости рабочего»1. Д. Рикардо достаточно осторожно формулирует свой вывод о падении нормы прибыли. Научно-технические достижения способны понизить стоимость труда. Другими словами, у этого автора речь идет о тенденции нормы прибыли к понижению.

К. Маркс считал, что всей прошлой политической экономии не удавалось открыть этот закон. «Она наблюдала явление и му-

1 Антология экономической классики. М., 1991. Т. 1. С. 468.

чилась в противоречивых попытках объяснить его. Но при том огромном значении, какое имеет этот закон для капиталистического производства, можно сказать, что он составляет тайну, над разрешением которой бьется вся политическая экономия со времени Адама Смита, и что различие между разными школами после А. Смита состоит в различии попыток ее разрешения»2.

Одним из важнейших факторов, воздействующих на норму прибыли в марксистской теории, является норма прибавочной стоимости. К. Маркс открыл два метода производства прибавочной стоимости. Метод производства абсолютной прибавочной стоимости не влияет на норму прибавочной стоимости, но увеличивает ее массу. Метод производства относительной прибавочной стоимости способствует росту как нормы, так и массы прибавсн-ной стоимости.

Стоимость рабочей силы затруднительно определить статистически. Большая неопределенность возникает и в отношении ее динамики. Метод производства относительной прибавочной стоимости предполагает, что стоимость рабочей силы уменьшается. Однако есть серьезные основания считать, что под влиянием роста необходимых потребностей она возрастает. Журнал «The Economist» утверждает, что типичный рабочий в США зарабатывает на 10% больше в реальном выражении, чем рабочий 25 лет назад, хотя общий уровень производительности труда увеличился по сравнению с 1980 г.3 Как такое возрастание может повлиять на массу и норму прибавочной стоимости?

Первый вариант: рост стоимости рабочей силы уменьшит объем прибыли (рикардианский результат). Второй вариант: стоимость рабочей силы возрастает, но в той же мере увеличивается и прибавочная стоимость. Изменение стоимости рабочей силы связано с ростом ее производительности.

Другим важным фактором, влияющим на норму прибыли, являются изменения в стоимостном и техническом строениях капитала (органическом строении). Рост органического строения капитала предполагает уменьшение нормы прибыли. Этому может противодействовать рост производительности труда в производстве средств производства, что приводит к их удешевлению. Увеличение стоимости рабочей силы способно противодействовать повышению органического строения капитала.

Представляет интерес рассмотрение противодействующих факторов, изложенных К. Марксом в третьем томе «Капитала». Противодействующие влияния ослабляют и парализуют влияние общего закона и придают ему характер только лишь тенденции.

2 Маркс К., Энгельс Ф. Соч. VI.. 1961. Т. 25. Ч. 1. С. 233-234.

3 The Economist. 2007.

На первое место среди противодействующих факторов Маркс ставил повышение нормы прибавочной стоимости: «…методы производства относительной прибавочной стоимости в общем и целом сводятся к следующему, — в этом, собственно, и заключается тайна тенденции нормы прибыли к понижению: с одной стороны, возможно большую часть данной массы труда превращать в прибавочную стоимость, с другой стороны, — вообще применять как можно меньше труда по сравнению с авансированным капиталом, так что те самые причины, которые позволяют повышать степень эксплуатации труда, не допускают, чтобы капитал той же самой общей величины эксплуатировал столько же труда, как и прежде»4.

К числу противодействующих факторов К. Маркс относил понижение заработной платы ниже стоимости рабочей силы, удешевление элементов постоянного капитала, относительное перенаселение, внешнюю торговлю, увеличение акционерного капитала. Некоторые из них утратили свою значимость в качестве противодействующего фактора. В первую очередь это относится к увеличению акционерного капитала.

К. Маркс полагал, что с прогрессом капиталистического производства часть капитала учитывается и применяется только как капитал, приносящий проценты. Капиталы, помещенные в крупные производительные предприятия, приносят за вычетом всех издержек только высокие или низкие проценты, так называемые дивиденды, например в железнодорожном деле. Следовательно, они не участвуют в уравнении общей нормы прибыли, потому что приносимая ими норма прибыли меньше средней. Если бы они участвовали в этом, то последняя упала бы много ниже.

В XX в. акционерные компании превращаются в основную форму организации бизнеса. Они не могут довольствоваться получением дивидендов. Для своего развития акционерные компании нуждаются в инвестициях. Значительная часть их прибылей реинвестируется. Акционерные общества участвуют в процессе уравнения нормы прибыли. В современных условиях акционерная собственность не является фактором, противодействующим тенденции нормы прибыли к понижению.

Удешевление элементов постоянного капитала относится к числу противодействующих факторов, значение которого в XX— XXI вв. возрастало. Стоимость постоянного капитала возрастает не в такой пропорции, как его материальный объем. То самое развитие, которое увеличивает массу постоянного капитала по от-

4 Маркс К., Энгельс Ф. Указ. соч. С. 255.

ношению к переменному, уменьшает стоимость его элементов вследствие повышения производительной силы труда и, следовательно, препятствует тому, чтобы стоимость постоянного капитала, хотя и постоянно возрастающая, увеличилась в таком же отношении, как его материальный объем. В отдельных случаях К. Маркс допускал, что масса элементов постоянного капитала может даже возрасти, в то время как его стоимость остается прежней или даже уменьшается.

В результате научно-технического прогресса происходит обесценение элементов постоянного капитала. Это одна из постоянно действующих причин, задерживающих понижение нормы прибыли. Российские экономисты в должной мере оценили значимость данных противодействующих причин, исследованных К. Марксом.

С 80-х гг. в США наблюдается увеличение неравенства в получении дохода. Одной из основных причин являются изменения в технологии, которые увеличили спрос на квалифицированных работников по сравнению с их предложением. Определенную роль сыграли некоторые институциональные изменения, особенно ослабление профсоюзов и либерализация внешнеэкономических отношений.

Э. Карр, редактор отдела бизнеса журнала «The Economist», пишет, что в результате конкуренции со стороны стран с формирующейся рыночной экономикой заработные платы, как и их доля в национальном доходе, в богатых странах являются сегодня более низкими, чем по крайней мере три десятилетия назад. Эта доля уменьшилась с примерно 63% в 1980 г. до менее чем 59% в 2006 г. За этот же период прибыль как доля в ВВП выросла с 13% до более чем 15%. Интеграция миллионов низкоквалифицированных китайских рабочих и возросший офшоринг услуг в Индию и другие страны расширили глобальное предложение рабочей силы. Это привело к уменьшению цены труда и повысило доход на капитал, усилило концентрацию дохода в верхних слоях, поскольку большая часть акций находится в руках богатых людей5. Марксистская теория настойчиво доказывала, что прибыльность является синтетическим, совокупным показателем жизнеспособности капиталистической системы. Экономические кризисы имманентны этой системе. Капитализм внутренне склонен к кризисам, так как через них он преодолевает действие закона тенденции нормы прибыли к понижению.

Критика К. Маркса осуществляется тремя путями

1. Теория предельной производительности факторов производства исключает вариант падения нормы прибыли в долгосрочном

3 The Economist. 2007.

периоде. Согласно теории предельной производительности факторов, каждый из них создает предельный денежный продукт: труд создает заработную плату, капитал — прибыль, земля — ренту. Объем прибыли зависит от величины капитала. В экономике действует закон убывающей отдачи, или закон убывающего предельного продукта. Суть закона состоит в следующем: «Начиная с определенного момента последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса»6. В долгосрочном периоде ресурсы не остаются неизменными. Закон убывающего предельного продукта в долгосрочном периоде не действует. Ему на смену приходит эффект роста масштабов производства, который может быть положительным или отрицательным. В какой-то мере можно провести аналогию между законом тенденции нормы прибыли к понижению и эффектом масштаба производства. В соответствии с последним тенденция к понижению нормы прибыли не заложена в системе. Все зависит от достижения оптимального размера предприятия. Мейнстрим отвергает действие закона тенденции нормы прибыли к понижению. Неоклассическая экономическая теория исходит из того, что рынок стихийно приводит экономику к равновесию и экономической гармонии.

2. Доказывается, что посредством растущей производительности труда трудосберегающая технология увеличивает среднюю индустриальную норму прибыли. Второе направление представлено так называемой теоремой Нобуо Окишио7. Если вновь введенная техника уменьшает издержки на единицу продукции (при неизменности текущих цен) и норма реальной заработной платы остается постоянной, технические изменения уменьшают производственные издержки на единицу выпуска. Таким образом повышается норма прибыли инноватора. Цена выпуска в этом случае падает, и это вызывает понижение издержек производства у других капиталистов. Новая равновесная норма прибыли должна, следовательно, возрасти. Норма прибыли могла упасть, только если реальная заработная плата растет быстрее производительности труда. Окишио считал, что рост производительности труда вызывает падение цен средств производства, таким образом понижая цены во всей экономике. Удешевление инвестиций повышает норму прибыли. Эта теория иногда называется неорикарди-

6 Макконнем К.Р., Брю С.Л. Экономикс. VI.. 1992. Т. 2. С. 47.

7 Okishio N. Technical change and the rate of profit // Kobe university economic review. 1961. N 7. P. 85-92

анской, Д. Рикардо полагал, что падение нормы прибыли может быть создано растущей заработной платой. Теорема Н. Окишио опровергает Д. Рикардо.

3. Изменение средней нормы прибыли является непредсказуемым. Технологические изменения могут быть различными и иметь противоречивые результаты. Они способны уменьшить издержки, что может увеличить безработицу. Они могут быть трудосберегающими или капиталосберегающими. Не обязательно падение нормы прибыли проистекает из повышения производительности труда. Прибыльность может изменяться в результате действия множества факторов. Поскольку тенденция и контртенденции действуют одновременно, невозможно эмпирически определить конечный результат.

Третье направление представлено в виде «циклов падающей нормы прибыли» и «циклов растущей нормы прибыли». Капитализм никогда не был в состоянии избавиться от проблемы падающей нормы прибыли. Периодические падения нормы прибыли сменялись периодическими возрастаниями норм прибыли, по крайней мере, с 1790 по 1930 г. Это были периодические «циклы падающей нормы прибыли», за которыми следовали «циклы растущей нормы прибыли». Эрнст Мандел связывал долгосрочные колебания в средней норме прибыли и ставках процента с длинными волнами Кондратьева.

Цикл растущей нормы прибыли характеризовался вовлечением больших масс рабочих в производство. В цикле падающей нормы прибыли происходило вытеснение огромного количества рабочих из производства. Различают падение нормы прибыли в течение делового цикла и ее падение в долгосрочном периоде, десятилетие за десятилетием.

В экономической литературе имеются многочисленные работы, в которых доказывается действие закона тенденции нормы прибыли к понижению. Их авторами, как правило, являются неомарксисты или социалисты.

Закон тенденции нормы прибыли к понижению действует не только в сфере производства

Часть экономистов доказывают, что закон тенденции нормы прибыли к понижению действует только в сфере производства. Однако структура общественного производства со времен К. Маркса изменилась в пользу сферы услуг. В соответствии с системой национальных счетов отрасли сферы услуг участвуют в производстве ВВП. По данным Министерства торговли США, в финансах и страховании в 2005 г.оп» — «финансиализация», под которой подразумевается широкое распространение финансовой активности в экономике. Происходит рост количества финансовых предприятий и объемов их операций, растущее вовлечение нефинансовых предприятий в финансовые операции, владение крупными портфелями акций и других ценных бумаг домашними хозяйствами.

В работе Ж. Дюменила и Д. Леви исследуются два аспекта — воздействие финансовых отношений на прибыль нефинансового сектора и прибыльность самого финансового сектора. Такое исследование вносит новый момент в вопрос о тенденции нормы прибыли к понижению. Действует ли этот закон в финансовой сфере? Если действует, то какие закономерности порождает закон тенденции нормы прибыли к понижению? И, наконец, не является ли развитие финансовой сферы противодействующим фактором закону тенденции нормы прибыли к понижению в сфере производства и тенденции общей нормы прибыли к понижению?

Авторы выделяют среди нефинансовых корпораций корпорации капиталоемких отраслей (добыча нефти и газа, железные дороги, предприятия общественного пользования). Корпорации таких отраслей создают небольшой по объему чистый продукт. Они используют крупные объемы капитала по сравнению с количеством занятых работников и выпуском. Норма прибыли таких отраслей существенно отличается от норм прибыли в других отраслях. Она оставалась очень низкой в течение периода после Второй мировой войны и отличалась от общей нормы прибыли. Если общая норма прибыли в США к началу 1980-х гг. упала, то в капиталоемких отраслях падение не наблюдалось.

Три модели расчета нормы прибыли:

Я1 = чистый продукт — компенсация труда/основной капитал

Я2 = чистый продукт — компенсация труда/основной капитал + товарно-материальные запасы;

КЗ = чистый продукт — компенсация труда — налоги на прибыль/основной капитал + товарно-материальные запасы.

8 US Census Bureau: Statistical abstract of the United States. 2007. P. 730.

9 Ibid. P. 753.

Эти экономисты полагают, что Я1 соответствует измерению нормы прибыли в третьем томе «Капитала» К. Маркса. Но скорее «Капиталу» соответствует Я2. К. Маркс прибыль соотносил с постоянным и переменным капиталами. Тем не менее и этот вариант будет отличаться от марксистского, поскольку Дюменил и Леви в состав капитала не включают переменный капитал.

Воздействие товарно-материальных запасов на норму прибыли является существенным. Например, в 1952 г. включение в расчет товарно-материальных запасов уменьшило норму прибыли с 32 до 22%. Уменьшение товарно-материальных запасов являлось фактором, противодействующим понижению нормы прибыли. Еще больший эффект может иметь налогообложение. В 1952 г. Я2 было равно 22%, а КЗ только 6%. Уменьшение налогообложения имело эффект противодействия закону тенденции нормы прибыли к понижению. Между 1952 и 2000 г. норма прибыли до уплаты налогов уменьшилась на 29% , прибыль после уплаты налогов выросла на 8%. Включение в расчет товарно-материальных запасов и налогообложения значительно модифицирует тренд нормы прибыли. М достигла в 2000 г. только 56% от средней величины в период десятилетия 1956—1965 гг., тогда как КЗ выросла на 19%10.

Финансовый доход состоит из полученных процентов, дивидендов, доходов на активы (доходы от продажи активов) и доходов, реинвестированных за рубежом.

Норма прибыли рассчитывается по отношению к осязаемым активам (основной капитал и товарно-материальные запасы) плюс финансовые активы минус пассивы (чистые пассивы).

К* — (чистый продукт) — (компенсация труда) — (все налоги) + (реальный финансовый доход) — (реальные финансовые издержки) / (чистая стоимость).

Норма прибыли финансового сектора демонстрирует сильные колебания. Они в основном вызваны изменениями капитальных доходов. Норма прибыли финансового сектора уменьшалась до 1980 г. Она восстановилась значительно в 1980-е и 1990-е гг. Значительные расхождения происходили между нормами прибыли двух секторов в 1960-е и 1970-е гг. Прибыльность в этот период изменялась в пользу нефинансового сектора. Три периода имели место: 1) 1952—1961 гг. Норма прибыли финансового сектора была сравнительно более высокой; 2) 1961—1986 гг. Норма прибыли нефинансового сектора превышала норму прибыли финансового сектора; 3) 1986—2000 гг. Преимущество финансового сектора в отношении нормы прибыли было восстановлено11.

10 Dumenil G., Levy D. The real and financial components of profitability (USA, 1948-2000)//Version. 2005. 10 May. P. 6.

11 Ibid. P. 16.

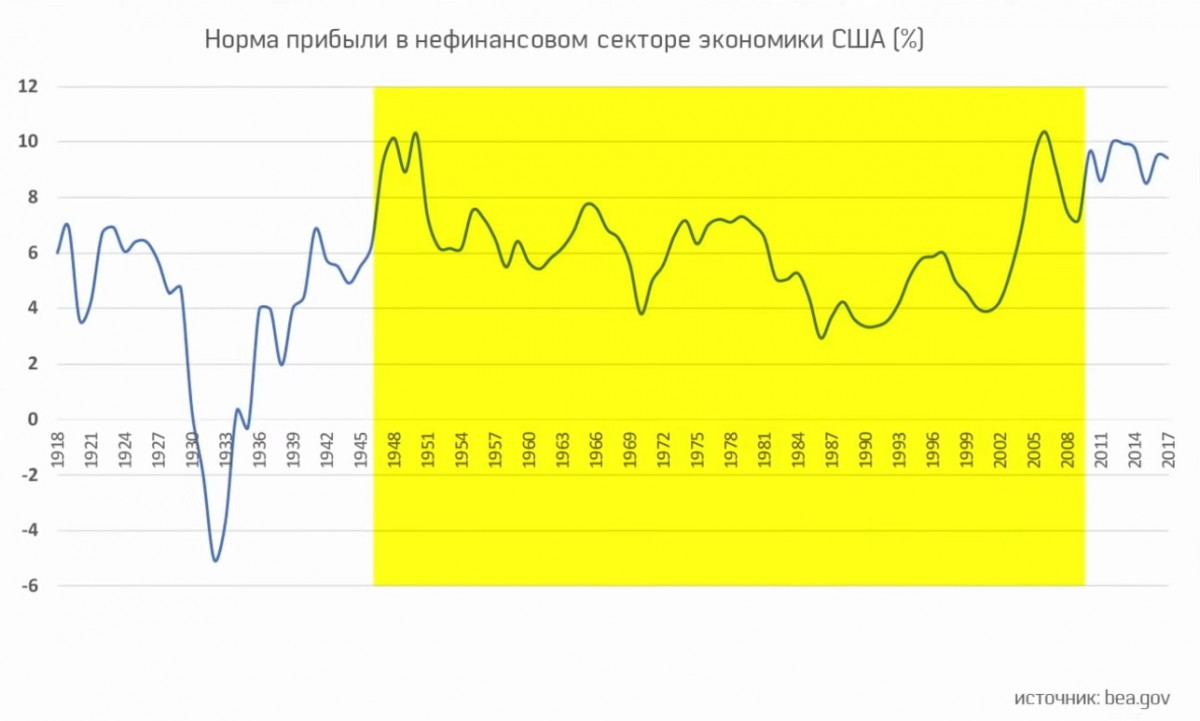

Г. Дюменил и Д. Леви рассчитали движение нормы прибыли для бизнес-сектора США в 1955—1995 гг. (рис. 1).

1955 1965 1975 1985 1995

Рис. 1. Норма прибыли США с учетом (-) и отвлекаясь (-) от воздействия финансовых отношений 1955—1995 гг.

Источник: The real and financial components of profitability (USA 1948—2000). 10 May. 2005. P. 11.

Рис. 1 показывает, что норма прибыли делового сектора США за указанный период испытывала колебания, взлеты и падения. Но к 1995 г. она оказалась ниже, чем в 1955 г. Чередование повышения и падения норм прибыли в отдельные периоды тем не менее завершается понижательной тенденцией. Объем прибыли финансового сектора близок к объему прибыли нефинансовых корпораций.

Закон тенденции нормы прибыли к понижению и цикл

Историки народного хозяйства полагают, что начало крупных экономических депрессий или рецессий в истории капитализма (измеряемых падением выпуска) было связано с падением нормы прибыли на капитал.

Противодействие закону тенденции нормы прибыли к понижению достигается через реструктурирование экономики.

Многие экономисты, например Крис Харман, относят экономические кризисы к числу главных противодействующих факторов закона тенденции нормы прибыли к понижению. Кризис 1929 г. был не в состоянии разрешить противоречия капиталистической экономики. 50%-й рост эффективности ивдустриального производства между 1923 и 1928 г. создал слишком большой объем перепроизводства к 1929 г. (Hoover Report on economic conditions, 1899—1927). Только массивная глобальная война была способна разрушить избыточные производственные мощности и вытеснить достаточно работников, чтобы привести в соответствие

производство и потребление, и то только временно к началу 1960-х гг.

Вторая мировая война вызвала массивное разрушение старого капитала (по некоторым оценкам одна треть капитала была разрушена). Накопление капитала было способно вновь начаться при более высокой норме прибыли по сравнению с межвоенным периодом.

Система не могла позволить реструкционирование через кризисы и войны, чтобы предотвращать падение нормы прибыли. Для предотвращения угрозы банкротств понадобилось усиление вмешательства государства. Но такое вмешательство ограничивало расчистку системы от убыточных видов деятельности12.

Непродуктивный труд и расточение ресурсов

Ф. Моселей, А. Шейкх, Е. Топак, С. Мохан отмечают такую особенность капитализма, как растущая «непродуктивная» доля экономики. Мейнстрим неоклассической экономике считает все виды экономической деятельности, включая куплю-продажу, «продуктивными».

Вышеперечисленные экономисты попытались откорректировать понятие производительного труда. Они исключили труд работников, занятых в производстве предметов роскоши, рекламе, производстве вооружений. Непродуктивный труд занимает огромное место в современном капитализме, безотносительно к его точному определению. Фред Моселей выделяет два типа непроизводительного труда: труд в сфере обращения и управленческий труд. При этом первый составляет примерно 80% всего непроизводительного труда в послевоенный период. Он оценивает соотношение величины непроизводительных издержек по отношению к переменному капиталу в экономике США, равное 30% в 1947 г. и 83% в 1994 г. Согласно его расчетам, норма прибавочной стоимости была равна 140% в 1947 г. и 233% в 1994 г. Органическое строение капитала повысилось с 3,58 в 1947 г. до 4,61 в 1994 г. В силу действия указанных факторов норма прибыли изменялась следующим образом: в 1947 г. ее уровень был равен 22%, в 1977 г. — 12, в 1994 г. — 16%13.

Расчеты Ф. Моселея в какой-то мере характеризуют тенденцию движения нормы прибыли. Однако исключение труда в сфере обращения и управления с позиций системы национальных счетов не является оправданным.

12 Harman Ch. The rate of profit and world today // International socialism. Issue 115. 2007. 2 July. P. 8.

13 Moseley F. The falling rate of profit and the future of capitalism. N.Y., 1997. P. 4.

А. Шейкх и Е. Топак подсчитали, что доля продуктивной рабочей силы в США ко всему объему рабочей силы упала с 57 до 36% между 1948 и 1989 г.14 Бремя расходов на поддержание непродуктивной рабочей силы истощает прибавочную стоимость и оказывает понижающее воздействие на норму прибыли. С учетом своего понимания производительного труда указанные экономисты подсчитали норму прибыли в продуктивном секторе (марксистскую норму прибыли) и затем сравнили результаты с расчетами прибыльности корпоративного сектора. За период 1948— 1989 г. марксистская норма прибыли упала почти на треть. А традиционная норма прибыли в послевоенных США до конца 70-х гг. уменьшилась даже в большей степени — на 40%. Более быстрое падение традиционной нормы прибыли объясняется ростом доли непродуктивного труда к доле продуктивного.

Непродуктивные расходы действуют в сторону понижения нормы прибыли. Указанные авторы выделяют несколько направлений такого воздействия:

Капиталисты направляют все большие ресурсы для защиты и расширения рынков, применяя их непродуктивным образом. Одна за другой возникают волны спекулятивных инвестиций, так как капиталисты стремятся получать прибыли через игру на денежных рынках. Растет иерархия управленцев для оказания возросшего давления на тех, кто находится внизу. Растут издержки системы, стремящейся поддерживать социальный мир через предоставление социальных трансфертов и субсидий тем, кто не может работать продуктивно. Государство прибегает к военным авантюрам, чтобы разрешить проблемы, с которыми капитал встречается внутри системы.

Есть ли необходимость рассчитывать норму прибыли, исключая непроизводительные расходы и расточение ресурсов? В соответствии с системой национальных счетов труд, затрачиваемый в коммерции, производстве предметов роскоши и военном производстве, считается производительным, участвующим в производстве ВВП. А производство вооружений во многих случаях сочетается с производством товаров для гражданского потребления. Что касается предметов роскоши, то какая-то их часть с течением времени превращается в предметы первой необходимости. Капиталы и прибыли, используемые и присваиваемые в «непроизводительных» отраслях, не следует исключать из расчетов нормы прибыли. Хотя характер некоторых отраслей, особенно военной промышленности, дает основание считать их непроизводительными.

14 Sheikh А., Торак Е. Measuring the wealth of nations. N.Y., 1994.

Статистические данные о движении нормы прибыли

Статистическое доказательство закона тенденции нормы прибыли к понижению само по себе проблематично. Прибыль может быть переоценена или недооценена. По налоговым соображениям она может быть занижена. По спекулятивным или престижным соображения она может быть переоценена, как это было в случае с итальянской корпорацией «Пармалат».

В экономической литературе имеются расчеты долгосрочных трендов в движении норм прибыли. Результаты не всегда полностью сопоставимы друг с другом. Дело в том, что используются различные методы измерения инвестиций в основной капитал и величины прибылей. Информация о прибылях, предоставляемая компаниями и правительствами, подвергается значительным искажениям (компании предпочитают преуменьшать прибыли для правительств по налоговым соображениям и для того, чтобы оправдывать низкие заработные платы).

Существуют некоторые статистические доказательства, что средняя прибыльность в промышленности упала в XX столетии (например, расчеты Роберта Бреннера, относящиеся к периоду после Второй мировой войны).

Ж. Дюменил и Д. Леви приводят следующие статистические данные о движении нормы прибыли в бизнес-секторе США, исключая чрезмерно капиталоемкие отрасли (средняя величина за десятилетие) (таблица):

Движение нормы прибыли в бизнес-секторе США

Годы Норма прибыли

1948-1957 43

1958-1967 39

1968-1977 30

1978-1987 22

Источник: Dumenil G., Levy D. Ор. cit.

Эти авторы полагают, что их расчеты подтверждают существование значительного и продолжительного падения нормы прибыли с конца Второй мировой войны.

Существует согласие, что падение нормы прибыли с середины 1970-х гг. до начала 1980 г. не было результатом растущей заработной платы, Это был период, когда реальная заработная плата начала уменьшаться. Это уменьшение не было полностью восстановлено до конца 1990-х гг. Т. Мичл, Ф. Моселей, А. Шейкх, А. Топак, Э. Уолфф свидетельствуют, что растущая пропорция

капитал/труд была фактором уменьшения нормы прибыли. Вывод указанных экономистов отрицает позицию Н. Окишио.

Согласно расчетам Э. Уолффа, норма прибыли упала на 5,4% в период с 1966—1979 г. и затем восстановилась на 3,6% в период 1979—1997 г. Фред Моселей утверждает, что норма прибыли восстановилась только на 40% от предыдущего падения. Ж. Дюме-нил и Д. Леви считают, что норма прибыли в 1997 г. была равна 50% от ее величины в 1948 г. и между 60—75% ее средней величины за десятилетие 1956—1965 гг.15

В 1989—1990 гг., по мнению Криса Хармана, имел место повторяющийся процесс «реструктурирования через кризисы» в международном масштабе. Однако это был ограниченный возврат старого механизма для расчистки неприбыльных капиталов к выгоде выживших капиталов. Было много случаев, когда государство осуществляло интервенции, чтобы поддержать очень крупные фирмы или оказать давление на банковскую систему, вынуждая ее поддерживать крупные фирмы. Он отмечает вмешательство государства в дела близкой к банкротству фирмы «Крайслер» в 1979—1980 гг., и «Лонг терм кэпитл менеджмент» в 1998 г. В каждом случае страх экономической, социальной и политической нестабильности предотвращал кризисную очистку неприбыльного капитала из системы16. В 1970 г. публичные инвестиции составили только 10% частных инвестиций. Они возросли до 24% в 1990 г., и с этого времени их объемы почти в 2 раза превышали уровень 1970 г.17

Расчеты Р. Бреннера относятся к обрабатывающей промышленности (рис. 2).

Рис. 2 показывает, что во всех трех странах норма прибыли в 1950—2000 гг. обнаруживает тенденцию к падению. Но ее понижательное движение прерывается периодами подъема. Обращает внимание падение нормы прибыли в Японии в 90-е гг. прошлого века, когда страна вступила в застойный период. В Германии падение нормы прибыли в 90-е гг. объясняется последствиями объединения с Восточной Германией. В США наметившееся повышение нормы прибыли начиная с 80-х гг. связано с развитием информационной революции.

К. Харман приводит данные по Англии. В этой стране норма прибыли достигла 15,5% для частных нефинансовых корпораций в четвертом квартале 2006 г. Это самый высокий уровень нормы прибыли с 1969 г. Прибыльность значительно уменьшившегося промышленного сектора упала с 15% в 1998 г. до 10% в 2006 г.18

15 Dumenil G., Levy D. Op. cit. P. 1.

16 Harman Ch. Op. cit. P. 8.

17 Internatilonal Socialism. P. 6.

18 Harman Ch. Op. cit. P. 12.

45 40 35 30 25 20 15 10 5 0

Л.

1950

1960

1970

1980

1990

2000

Рис. 2. Норма прибыли в обрабатывающей промышленности США, Германии и

Японии (1 — Япония, 2 — США, 3 — Германия)

Источник: Brenner R. The economics of global turbulence. 2006. P. 7.

Итак, действие закона тенденции нормы прибыли к понижению по мере развития рыночной экономики становится все более непредсказуемым. Финансиализация экономики ограничивает традиционное объяснение механизма действия закона. Финансовый капитал получает значительные доходы не только от производства, но и от их перераспределения. Понятно, что на движение нормы прибыли оказывает влияние рынок «быков» или рынок «медведей». Чем значительнее фирмы получают доход от финансовых операций, тем сложнее применять к ним формулы К. Маркса. «Дженерал электрик» присваивает более половины доходов от финансовых операций. Коллективные инвестиционные фонды (private equity) получают прибыли от купли-продажи компаний.

Заслуживают особого внимания исследования действия закона тенденции нормы прибыли к понижению с учетом растущего финансового элемента в современном бизнесе. Расчеты нормы прибыли в сфере производства, где механизм действия закона отслеживается с большей степенью вероятности, требуют корректировки, так как, например, финансовые активы корпоративного бизнеса США составляют примерно половину всех активов.

Объяснения механизма действия закона тенденции нормы прибыли к понижению, данного в «Капитале» К. Маркса, в современных условиях недостаточно. Это отнюдь не значит, что следует полностью отказаться от Марксова анализа. Признание закона тенденцией, анализ противодействующих факторов сохраняют научную значимость и в XXI в.

3 ВМУ, экономика, № 4

33

Норма прибыли — это…. Что такое норма прибыли: сущность прибыли, индикатор прибыли, норма прибыли и прибавочная стоимость, типы прибыли, схожесть

Добавлено в закладки: 0

Что такое норма прибыли? Описание и определение термина

Норма прибыли – это отношение прибыли ко всей произведенной работе или к затратам на производство, выраженное как процент. Характеризует эффективность капитального использования, доходность предприятия. В финансовом менеджменте норму прибыли довольно часто называют доходностью.

Сущность прибыли

По словам К. Маркса, прибыль является превращенной формой прибавочной стоимости. Почему К. Маркс называет его не только формой, а именно, превращенная форма прибавочной стоимости? В этом отношении это должно быть отмечено два обстоятельства. Каждый следует от того, что, как это было отмечено выше как источник прибавочной стоимости, переменный капитал непосредственно действует. Однако, в капиталистических затратах на производство к подразделению капитала на постоянном и переменном как с точки зрения требований экономической практики бизнесмену другое разделение ее капитала — на основном и обратный важно, абсолютно скрыт. Отсюда это представлено ему, к которому прибыль, полученная им, является поколением не только переменный капитал и весь продвинутый капитал.

Таким образом превращенный характер прибыли, в первую очередь, что она с точки зрения бизнесмена действует как результат функционирования всего продвинутого капитала, хотя переменный капитал, потому что прибавочная стоимость является материализацией дополнительной работы, является прямым источником своей материальной основы (прибавочная стоимость). В то же время также то, что прибыль является поколением всего продвинутого капитала как переменный капитал как прямой источник прибавочной стоимости, не может создать его без постоянного капитала, является правильным.

Второе обстоятельство – то, что как правило прибыль, полученная бизнесменом количественно, отличается от прибавочной стоимости, сделанной его нанятыми рабочими. Это вызвано тем, что прибыль, которая просто не получена, но также и понял прибавочной стоимостью. Другими словами, размер прибыли зависит, поскольку на условиях производства (который размер прибавочной стоимости), и от условий реализации товаров определен, т.е. в первую очередь от отношения спроса и предложения на них (который непосредственно не влияет на объем прибавочной стоимости),

Например, если стоимость товаров будет равна k + к t, и цена продажи появляется выше этого размера из-за избытка спроса на эти товары по его предложению, то прибыль P будет большим количеством прибавочной стоимости t. Когда цена падений товаров ниже ее стоимости k + t вследствие учреждения спроса на соответствующие товары, ее предложения ниже, тогда прибыль P, будет меньше, чем прибавочная стоимость t, завершенного в ней. Таким образом прибыль, а также цена на товары, непосредственно вызвана в размерах (в отличие от прибавочной стоимости и стоимости товаров) окружающей средой, которая развивалась на рынке, где спрос и предложение редко совпадает.

Индикатор прибыли

Индикатор прибыли во внутренней и внешней практике изучен в течение долгого времени. Периодически есть факторы, которые по существу влияют на финансовый результат экономического предприятия. Необходимо понять отношение прибыли к продвинутому капиталу как норма прибыли. Индикатор должен быть выражен как процент. Продуманный финансовый коэффициент отражает эффективность применения денег. В финансистах это принято к телефонному тарифу доходности возвращения капитала.

Факторы, определяющие эффективность делового Частого применения существенных источников увеличения эффективности бизнеса, обеспечены применением комплекса мер, которые отражают главные направления развития и улучшения деятельности. Это должно быть отмечено самая важная классификация факторов эффективности бизнеса на основе определения управления уровнем производства. Это внутренние и внешние факторы, поскольку они по существу влияют на степень эффективности предпринимательской деятельности. Мы ассигнуем три фундаментальных фактора, прямое изображение, более подробно влияющее на проведение деятельности бизнеса и его экономического результата: Оборудование, так называемые средства производства. В высокой эффективности высококачественном обслуживании и оптимальном грузе возможно получить максимальный результат с минимальными расходами. Сырье, материалы и подобные компоненты.

Высокое качество, минимальный отказ и низкое энергопотребление всего с высококачественным управлением запасом должны гарантировать высокий уровень, сделанный производством, низким браком и минимальными расходами. Технологическая безопасность делового хорошего признака интенсивности производства. То, как определить Использование нормы прибыли урегулирования начальных инвестиций как знаменатель Для определения нормы прибыли урегулирования, должно быть определено с первой ежегодной прибылью, которая находится на формуле: П = VV-OI, где П-прибыль организации ВВ – валовый доход OI – совместные затраты Тогда должны определить стоимость изнашивания основных фондов, используя данные по стоимости основных фондов. Это происходит в двух действиях: ОС = НС — ЛС; СИ = ОС/СПИ – полезное обслуживание должно быть определено Дальнейшая средняя ежегодная прибыль, с этой целью от годового дохода, мы устраним стоимость изнашивания: Пс = В – СИ В – доход может Определить норму прибыли урегулирования простым отношением: РНП = ПС/ПВ Вычисляют среднюю прибыль компании. Продуманный путь основан на стандартной формуле: ПВ= ПС/СВ Определяют Шотландской национальной партией средние инвестиции. Этот индикатор включает затраты для капиталовложений и находится на формуле: СВ = (НВ+ЛС)/2 Вычисление нормы прибыли: РНП=ПС/СВ*100 Отношение экономики истинной главной стоимости и начальных инвестиций, представленных как процент, является также РНП.

Норма прибыли и прибавочная стоимость

Если говорить о норме прибыли о продвинутом капитале, у которого есть первостепенная важность для мотивации инвестиций тогда, это определено многие обстоятельства. Следующее отличает от них.

Во-первых, на норму прибыли влияет в прямом отношении норма прибавочной стоимости и соответственно размера большей части прибавочной стоимости t. Влияние этого фактора на норме прибыли, едва специальные объяснения потребностей, как, как это было отмечено, прибыль является превращенной формой прибавочной стоимости, какие количественные различия вызваны только отношением спроса и предложения в случае их неравенства.

Во-вторых, норма прибыли также в прямом отношении зависит от степени уменьшения в капиталистических затратах на производство к оценке расходов основного капитала и расходов оборотного капитала. С при прочих равных условиях, отдельные расходы капитала ниже, прибыль и норма прибыли выше.

В-третьих, на норму прибыли влияет в прямом отношении скорость товарооборота капитала. Норма прибыли всегда платит за определенный период, обычно через год, и будет, что больше, чем капитал, в особенности переменная, на которой ускоряют ежегодную массу прибавочной стоимости и следовательно, ежегодную массу прибыли в прямом отношении, зависит, обернут более быстрый.

В-четвертых, норма прибыли вызвана (но в уже пропорции возвращения) органической структурой капитала с:v. переменный капитал v действует как прямой источник прибавочной стоимости. И меньше его определенного веса в структуре продвинутого капитала, т.е. выше органической структуры последнего, меньше прибавочной стоимости, созданной им, поэтому, меньший, будет в этом случае нормой прибыли.

В-пятых, норма прибыли определена окружающей средой, потому что прибыль и расходы находятся в близкой зависимости, с одной стороны, на отношении спроса и предложения на готовой продукции, и с другим — от их взаимодействия относительно материала и рабочей силы. Увеличение цен за сделанное производство и сокращение цен прибыли увеличения ресурсов и ее нормы и понижения цен, наоборот, уменьшает их готовой продукцией и повышением цен ресурсов с при прочих равных условиях.

Типы прибыли

Ассигнованы два типа прибыли с точки зрения сферы ее распределения: внутриветвенная и межотраслевая. Первое ведут между бизнесменами того же самого отделения для получения дополнительной прибыли, т.е. превращенной формы избыточной прибавочной стоимости и поэтому, для достижения высокой доходности текущих расходов, которая представлена отношением прибыли к капиталистическим расходам (чтобы получить прибыль к стоимости продукта). Основной предмет к соревнованию внутри отделения — качество и стоимость продукта, и также условия ее продажи. Это выиграно (если отвлечь от нечестных методов конкурентоспособной борьбы) тем бизнесменом, который является перед конкурентами в области введения новых типов производства, научно-технических успехов, уменьшающих его главную стоимость и увеличивающих качество и также прогрессивные формы организации и компенсации шаг за шагом производства и реализации товаров, включая их послепродажное обслуживание.

Межотраслевая прибыль происходит между бизнесменами различных отделений для самых благоприятных условий капиталовложений. Поэтому как главный ориентир в нем доходность не текущих расходов, и продвинутого капитала, т.е. нормы прибыли на продвинутой столице в различных действиях отделений. Межотраслевое соревнование выполнено в форме модуляции капиталов от отделений, где был низкий уровень дохода от продвинутого капитала в отделениях, в которых эта норма была выше, т.е. в котором на единице инвестированного капитала возможно получить больше прибыли.

Если норма прибавочной стоимости известна и размер, который это дано, то норма прибыли не выражает никого другого, чем то, что это на самом деле: другое измерение то, прибавочной стоимости, измерение его стоимостью всего капитала, но не стоимостью той части капитала, от который и посредством которого обмена для работы это непосредственно возникает. Но на самом деле (т.е. в мире явлений) обратное имеет место. Прибавочная стоимость дана, но дана как излишек отпускной цены товаров по расходам его производства; и остается секретным, от того, где есть этот излишек — ли от операции работы в ходе производства, ли от обмана покупателей в ходе адреса, или от этого и другого. Отношение этого излишка к стоимости всего капитала или нормы прибыли дано, далее. Вычисление этого излишка отпускной цены по затратам на производство в его отношении к стоимости всего продвинутого капитала является очень важным и естественным как благодаря ему, что числовое отношение, в котором действительно найдена стоимость всего капитала или степень увеличения ее увеличений стоимости.

Поэтому, если проистечь из этой нормы прибыли, тогда нет никакой возможности удалить отсюда определенное отношение между излишком и той частью капитала, который потрачен для зарплаты. В одной из следующих глав мы будем видеть то, какие забавные центры сделаны Мальтусом, когда он пытается получить этот путь в тайны прибавочной стоимости и ее определенного отношения к переменной части капитала. На что по сути указывает норма прибыли, таким образом, это находится скорее на том, что излишек стоит в идентичном отношении к равным частям капитала, который с этой точки зрения не находит внутренних различий, кроме различия между основным и оборотным капиталом вообще. И это различие найдено только потому, что излишек оценен вдвойне., Во-первых, как простой размер: излишек по затратам на производство. В этой первой форме излишка весь оборотный капитал входит в затраты на производство, между тем как от основного капитала, они включают только изнашивание. Далее, во-вторых: отношение этого излишка стоимости для всей стоимости продвинутого капитала. Здесь вычисление включает стоимость всего основного капитала абсолютно то же самое как стоимость перемены. Так, оборотный капитал оба раза входит одинаково, между тем как основной капитал в одном случае входит по-другому, и в другом — а также оборотный капитал. Таким образом различие между оборотным и основным капиталом наложено как единственное различие здесь.

Схожесть

Поэтому, хотя норма прибыли в числовом выражении отличается от нормы прибавочной стоимости, между тем прибавочная стоимость и прибыль представляют на самом деле то же самое и равны также в числовом выражении, тем не менее прибыль является превращенной формой прибавочной стоимости, формой, в которой ее происхождение и тайна ее жизни замаскированы и скрыты. Действительно, прибыль является формой проявления прибавочной стоимости и этого, последнее только посредством анализа должно быть принесено сначала. В прибавочной стоимости отношение между капиталом и работой голо; относительно капитала и прибыли — т.е. капитала и прибавочной стоимости, которую показывают, с одной стороны, как излишек, понятый в ходе адреса по затратам товаров на производство, и с другим как излишек, получающий более точное определение в средствах его отношения ко всему капиталу — капитальные действия как отношение к себе, как отношение, в котором это, поскольку начальная сумма стоимости отличается от новой стоимости, созданной им. То, что это делает эту новую стоимость во время движения посредством процесса производства и процесса адреса — это доступно в сознании. Но как это сделано — это покрыто тайной, и кажется, что прибавочная стоимость обязана происхождением к некоторым скрытым свойствам, врожденным от капитала.

Далее мы прослеживаем процесс увеличения стоимости капитала, особенно капиталистическое отношение.

В этом отделе норма прибыли в числовом выражении отличается от нормы прибавочной стоимости; наоборот, прибыль и прибавочную стоимость рассматривают как тот же самый численный состав, только в различной форме. В следующем отделе мы будем видеть, как определение границ идет далее и поскольку прибыль выражена размером, который находится в числе кроме прибавочной стоимости.

Мы коротко рассмотрели что такое норма прибыли: сущность прибыли, индикатор прибыли, норма прибыли и прибавочная стоимость, типы прибыли, схожесть. Оставляйте свои дополнения и комментарии к статье.

Норма прибыли (Rate Of Return) — Инвестопедия: инвестиционная энциклопедия

Норма прибыли (англ. Rate Of Return) является мерой прибыли в виде процентов от инвестиций. Прибылью от инвестиций считается любой доход, полученный от ценной бумаги, плюс реализованные доходы от прироста капитала.

ROR — сокращенное обозначение Rate Of Return.

Подробнее о норме прибыли

Показатель нормы прибыли может быть использован для измерения практически любого инвестиционного инструмента, начиная от недвижимого имущества и заканчивая облигациями и акциями. Привлекательность инвестирования в определенные финансовые ценные бумаги, как правило, оценивается на основе сравнения исторических значений норм прибыли для активов одного и того же типа.

Рассмотрим пример. Вася открывает торговую точку на рынке. Он инвестировал $ 500 в свою затею, и теперь его бизнес приносит около $ 10 в день, или $ 3000 в год (учитывая выходные дни).

В данном случае, норма прибыли бизнеса Васи за один год будет равна отношению прибыли к инвестициям, выраженному в процентах, или $ 3000 / $ 500 = 600%.

В целом же, важно понимать, что, чем более рискованной является затея, тем выше ожидаемая норма прибыли.

Например, инвестирование в открытие ресторана несет в себе значительные риски, нежели инвестирование, например, в казначейские векселя. В случае с казначейскими векселями, гарантии по ним даются государством, а в случае с рестораном, рассчитывать приходится только на себя или на друзей. Соответственно, риск потери инвестиций в первом случае гораздо выше, поэтому и ожидаемые доходы должны быть значительно выше 1 — 2%, как в случае с казначейскими векселями.

Важно понимать

В реальности все не так просто. На норму прибыли влияет огромное количество факторов, в том числе инфляция, налоги, оцениваемый период времени, а так же любой дополнительный капитал в предприятии. Если инвестиции поступают в иностранной валюте, изменение валютного курса также влияет на норму прибыли.

Совокупный среднегодовой темп роста (CAGR) показывает ежегодный темп роста инвестиций в течение определенного периода времени и является общепринятым показателем нормы прибыли. Формула CAGR:

CAGR = (EV/BV)1/n — 1, где:

EV – начальная стоимость инвестиций;BV – конечная стоимость инвестиций;

n – количество периодов (лет).

Например, давайте предположим, что инвестор вложил $ 1000 во взаимный фонд компании XYZ, и в течение следующих пяти лет его портфель выглядел следующим образом:

| Год | Стоимость |

|---|---|

| 1 | $750 |

| 2 | $1000 |

| 3 | $3000 |

| 4 | $4000 |

| 5 | $5000 |

Термин маржа (англ. Margin) имеет четыре определения: | В деньгах (англ. |

Акция (англ. Stock) — это ценная бумага, обозначающая право собственности в корпорации и… | Инвестиция — вложение капитала в какое-либо дело путем приобретения ценных бумаг или… |

Термин маржа (англ. Margin) имеет четыре определения:

В деньгах (англ.

Акция (англ. Stock) — это ценная бумага, обозначающая право собственности в корпорации и…

Инвестиция — вложение капитала в какое-либо дело путем приобретения ценных бумаг или…

Навигация по тегам:

Норма прибыли — Энциклопедия по экономике

Будущие поступления наличными, приведенные к оценке настоящего времени, определяют способ расчета нормы прибыли (скорости окупаемости капиталовложений) проекта. В соответствии с данным способом будущее поступление наличных доходов (после вычета налогов и амортизации) ежегодно дисконтируется (подвергается скидке) с использованием дисконтирующих коэффициентов заданной нормативами величины, пока текущее значение будущих поступлений наличными, приведенных к оценке настоящего времени, за срок службы проекта не станет равным вложениям наличности. [c.68]За кредо следуют долгосрочные цели и политические установки. В Мацусита важными целями являются темп роста, норма прибыли на единицу объема продаж и компании на [c.83]

Темп роста 78 61 Норма прибыли на все активы 33 56 Доля на рынке 89 56 [c.103]

Оно демонстрирует такой же тренд, как и норма прибыли. Группа RMT имеет пиковый уровень отношения, а когда влияние темпа роста фирмы и ее доли на рынке разделено, связь принимает форму параболы. [c.131]

Доля на рынке оказывает влияние на норму прибыли (ROT). Доля рынка диверсифицированной компании была рассчитана суммированием долей всех продуктов, умноженных на отношения продаж каждого продукта к общему объему сбыта компании. Она оказывает влияние также на отношение собственного акционерного капитала к общей сумме активов. Чем больше доля на рынке, тем выше это отношение. Влияние темпа роста бизнеса на норму прибыли сильнее, чем влияние доли рынка. Он также оказывает некоторое влияние на отношение собственного акционерного капитала к общей сумме активов, но меньшее, чем рынка. [c.133]

Это значит, что между функциональной организационной структурой и дивизиональной нет существенных различий по норме прибыли. [c.146]

Эффективность функционирования связана с номенклатурой продукции. Наиболее успешно действуют компании, выпускающие продукцию, связанную сбытом и технологией. Однако и специализированная компания может вать неплохие результаты, если ее продукт быстрорастущим спросом и охватывает значительную долю рынка. У компаний с технологически связанной продукцией и компаний, выпускающих несвязанную продукцию, среднее квадратичное отклонение нормы прибыли меньше, так как их рынок диверсифицирован. [c.147]

Есть много методов оценки — экспертные прикидка ожидаемой нормы прибыли, вероятностный [c.277]

Продукты, имеющие более высокую рентабельность к объему продаж, чем другие выпускаемые изделия, или объем продаж которых превысил планировавшийся, или которые стали ведущими по объему продаж на рынке, рассматриваются как удачные. Неудачные товары или дают меньшую норму прибыли (к объему продаж), чем другие, или объем их продаж оказался меньше планировавшегося, или они занимают слабые позиции на рынке. [c.287]

Норма прибыли (к объему про- [c.290]

Нанятая рабочая сила не только окупает себя, но и служит источником прибавочной стоимости, которую капиталист присваивает безвозмездно. В соответствии с этим Маркс различает постоянный капитал с и переменный капитал и «Часть капитала, которая превращается в средства производства,… не изменяет величины своей стоимости» и потому называется постоянным капиталом. Не создавая новой стоимости, она по мере износа переносит свою стоимость на создаваемый с ее помощью продукт. «Напротив, та часть капитала, которая превращена в рабочую силу, в процессе производства изменяет свою стоимость Она воспроизводит свой собственный эквивалент и, сверх того, излишек», т.е. прибавочную стоимость т. Эта часть капитала и есть v. Отношение tn/v Маркс называет нормой прибавочной стоимости и «точным выражением степени эксплуатации труда» (там же, с 151), а отношение m/( +v) — нормой прибыли. По его мнению, эта величина убывает со временем. [c.10]

Капиталы т Норма прибыли Потребленное С Стоимость [c.11]

Согласно табл 1, равные капиталы в разных отраслях приносят разную прибыль. Но это невозможно в условиях равновесия, так как капитал будет переходить из отраслей с меньшей нормой прибыли в отрасли с большей нормой прибыли, пока не установится единая для всех отраслей средняя норма прибыли. Следовательно, говорит Маркс, эта таблица должна быть исправлена. [c.11]

Цель отбора-как можно раньше выявить и отсеять непригодные идеи. В большинстве фирм специалисты должны излагать идеи новинок в письменном виде на стандартных бланках, которые передаются затем на рассмотрение комиссии по новым товарам. В такой заявке содержится описание товара, целевого рынка и конкурентов, делаются грубые прикидки относительно размеров рынка, цены товара, продолжительности и стоимости работ по созданию новинки, стоимости ее производства и нормы прибыли. [c.330]

Спрос, как правило, определяет максимальную цену, которую фирма может запросить за свой товар. Ну а минимальная цена определяется издержками фирмы. Компания стремится назначить на товар такую цену, чтобы она полностью покрывала все издержки по его производству, распределению и сбыту, включая справедливую норму прибыли за приложенные усилия и риск. [c.363]

И все же методика расчета цен на основе наценок остается популярной по ряду причин. Во-первых, продавцы больше знают об издержках, чем о спросе. Привязывая цену к издержкам, продавец упрощает для себя проблему ценообразования. Ему не приходится слишком часто корректировать цены в зависимости от колебаний спроса. Во-вторых, если этим методом ценообразования пользуются все фирмы отрасли, их цены скорее всего будут схожими. Поэтому ценовая конкуренция сводится к минимуму. В-третьих, многие считают методику расчета средние издержки плюс прибыль более справедливой по отношению и к покупателям, и к продавцам. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить справедливую норму прибыли на вложенный капитал. [c.366]

Еще одним методом ценообразования на основе издержек является расчет с обеспечением целевой прибыли. Фирма стремится установить цену, которая обеспечит ей желаемый объем прибыли. Подобным методом пользуется корпорация Дженерал моторе . Она назначает на свои автомобили цены с таким расчетом, чтобы получить 15-20% прибыли на вложенный капитал. Этим же методом пользуются и предприятия коммунальных служб, для которых существуют ограничения размеров нормы прибыли. [c.366]

Метод ценообразования на основе уровня текущих цен довольно популярен. В случаях, когда эластичность спроса с трудом поддается замеру, фирмам кажется, что уровень текущих цен олицетворяет собой коллективную мудрость отрасли, залог получения справедливой нормы прибыли. И кроме того, они чувствуют, что придерживаться уровня текущих цен-значит сохранять нормальное равновесие в рамках отрасли. [c.370]

В последние годы многие фирмы вынуждены повышать свои цены. Делают они это, сознавая, что рост цен вызывает недовольство потребителей, дистрибьюторов и собственного торгового персонала. Однако успешно проведенное повышение цен может значительно увеличить объемы прибыли. Например, при норме прибыли в 3% от объема продаж рост цены всего на 1% позволит при неизменном объеме сбыта увеличить размер прибыли на целых 33%. [c.389]

Несмотря на рост сбыта, недавние снижения цен связаны для производителей с рядом серьезных отрицательных моментов. Один из таких неблагоприятных факторов заключается в том, что снижение цены означает снижение нормы прибыли. Другой-в том, что стремительные изменения цен могут превратить некоторые модели в устаревшие еще до того, как они станут доступными потребителям. Например, фирма может спроектировать дешевую модель в качестве альтернативы одному из своих более совершенных компьютеров. Но если производителю придется неожиданно снижать цену на дорогую модель, производство дешевой новинки потеряет смысл. Нечто подобное случилось с фирмой Тексас инструменте . Она полным ходом разрабатывала модель 99/2, которая должна была продаваться по цене 99,95 долл., когда снижение цен другими компаниями вынудило фирму снизить до 99 долл. цену своей более совершенной модели 99/4А. В этих условиях от модели 99/2, вероятно, придется отказаться вообще. [c.392]

Но даже если производитель и может позволить себе создать собственные каналы распределения, во многих случаях он заработает больше, если увеличит капиталовложения в свой основной бизнес. Если производство обеспечивает норму прибыли в 20%, а занятие розничной торговлей дает, по прикидкам, только 10%, фирма не захочет самостоятельно заниматься розницей. [c.399]

Производитель испытательного оборудования создал сигнальное звуковое приспособление для обнаружения ненадежных механических соединений в любых механизмах с движущимися частями. Руководство фирмы считает, что товар найдет себе рынок во всех отраслях промышленности, использующих или выпускающих электрические двигатели, двигатели внутреннего сгорания или паровые двигатели. А это-авиастроение, автомобилестроение, железнодорожная, консервная, строительная и нефтяная промышленность. Численность торгового персонала фирмы невелика, и возникает вопрос, как наиболее эффективным способом охватить все эти столь разные отрасли. По результатам обсуждения руководство остановилось на грех вариантах каналов распределения. 1. Увеличение числа штатных торговых специалистов фирмы. Это может выражаться либо в назначении торговых представителей по сбытовым зонам и вменении каждому из них в обязанность поддержания контактов со всеми потенциальными покупателями в своей зоне, либо в создании отдельного штата продавцов для обслуживания каждой отдельной отрасли промышленности. 2. Привлечение сторонних организаций в качестве представительств производителя в разных регионах или отраслях промышленности по продаже нового испытательного оборудования. 3. Подбор дистрибьюторов в разных районах и/или отраслях промышленности, согласных закупать новинку и торговать ею8, и предоставление им исключительного права на распределение товара, а также обеспечение дистрибьюторам соответствующей нормы прибыли, обучение их специалистов обращению с товаром и оказание поддержки при проведении мероприятий по стимулированию сбыта. [c.412]

Магазины сниженных цен. Магазин сниженных цен торгует стандартными товарами по более низким ценам за счет снижения нормы прибыли и увеличения объемов сбыта. Простое использование время от времени цен со скидкой и устройство распродаж еще не делают торговое предприятие магазином сниженных цен. Не делают его таковым и торговля товарами низкого качества по дешевке. Настоящему магазину сниженных цен присущи пять особенностей 1) он постоянно торгует по ценам ниже тех, что преобладают в заведениях с высокими наценками и невысокой оборачиваемостью товарных запасов 2) он делает акцент на марочных товарах общенационального распространения, так что низкие цены вовсе не предполагают низкого качества изделий 3) он функционирует по методу самообслуживания при минимуме удобств [c.447]

Магазин сниженных цен-розничное предприятие, торгующее стандартными товарами по более низким ценам за счет снижения нормы прибыли и увеличения объемов сбыта. [c.478]

Рассчитывается на основе дисконтирования финансовых потоков и позволяет учесть зависимость между капиталом и временем. Вопрос о соизмерении денежных средств, затрачиваемых и получаемых в различные месяцы и годы, решается с помощью использования понятия «interest», что в переводе с английского означает «интерес» или «процент». Эту величину называют нормой дисконтирования, нормой прибыли или процентной ставкой. [c.241]

Однако согласно нашему обследованию, между уровнями вертикальной интеграции каждой категории диверсификации нет большой разницы, что видно из табл. 4.6. Здесь уровень вертикальной интеграции измеряется добавленной стоимостью, деленной на объем продаж за вычетом нормы прибыли. Это представительная переменная, и, кроме того, она не выражает квазивертикальной интеграции. [c.123]