Как можно проверить оборотно-сальдовую ведомость?

Как проверить оборотно-сальдовую ведомость? Является ли актуальным этот вопрос для современного бухгалтера? С учетом возможностей, которые предоставляют учетные бухгалтерские программы, проверки тех или иных контрольных соотношений в регистрах бухгалтерского учета всё чаще проходят на «автопилоте» — при полном доверии программе. Следуя принципу «доверяй, но проверяй», предлагаем вспомнить основные правила и виды контрольных взаимоотношений при формировании ОСВ.

Общие сведения об оборотно-сальдовой ведомости

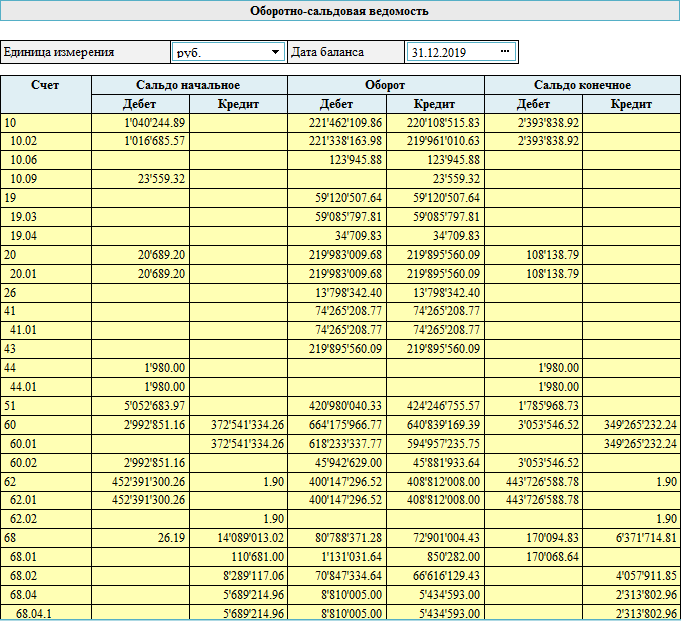

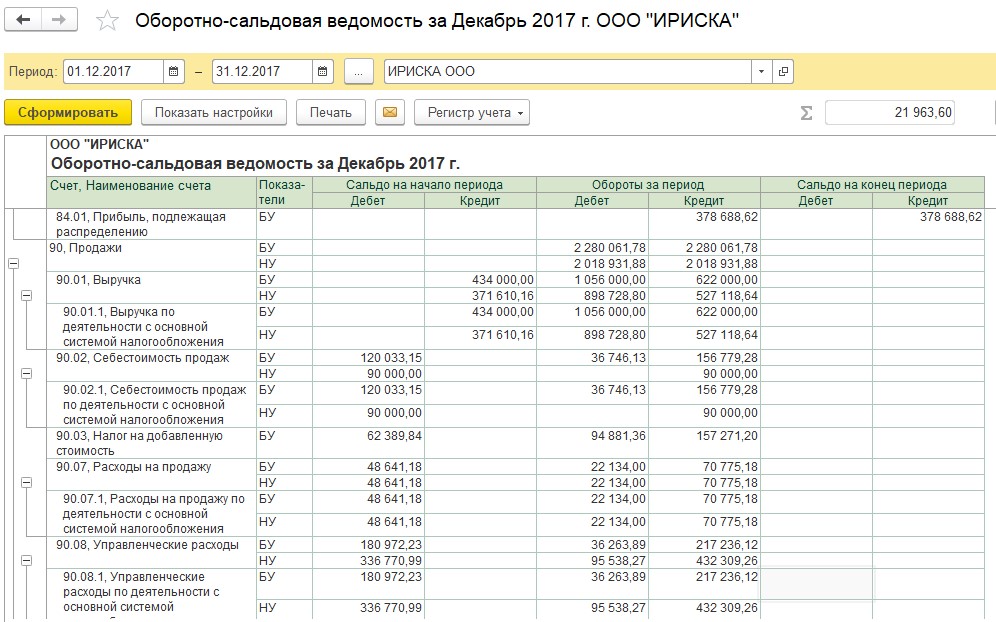

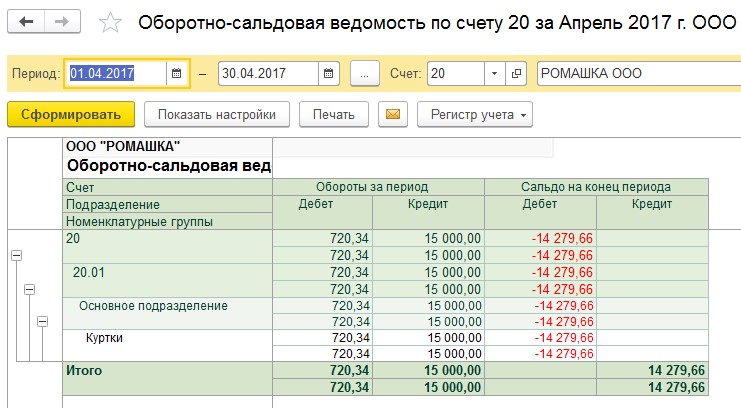

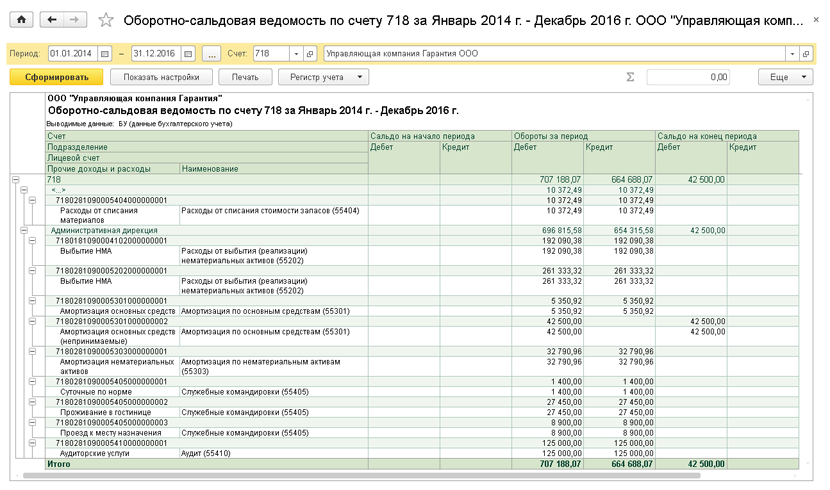

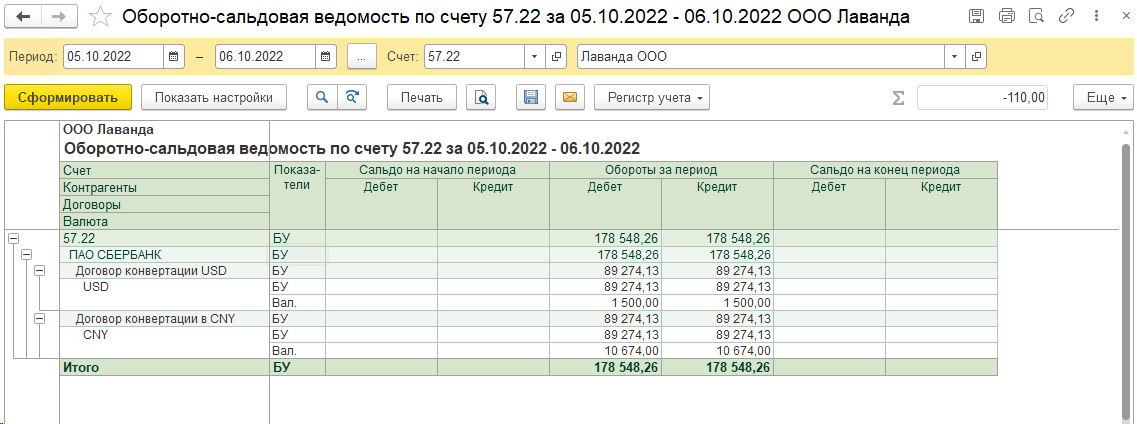

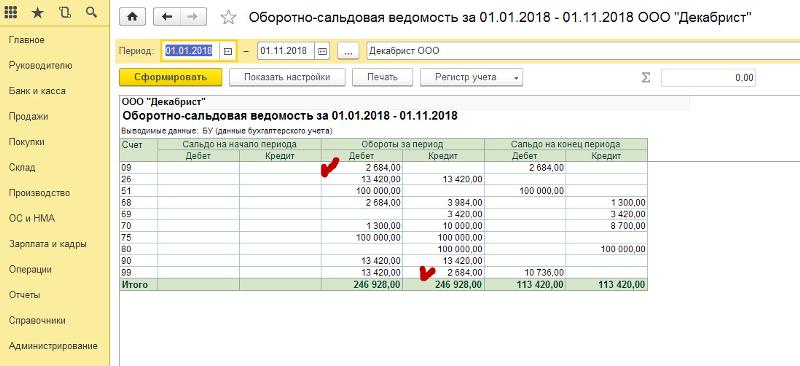

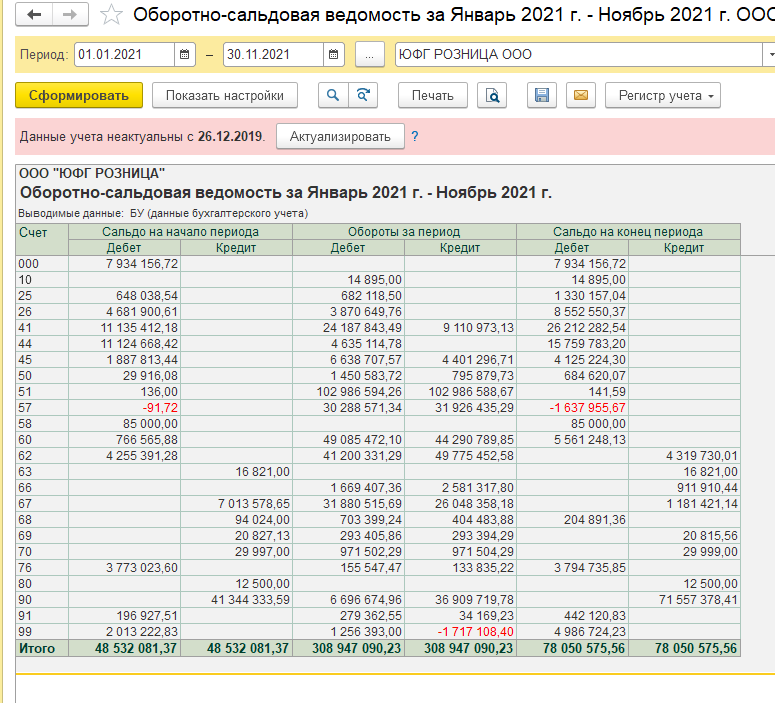

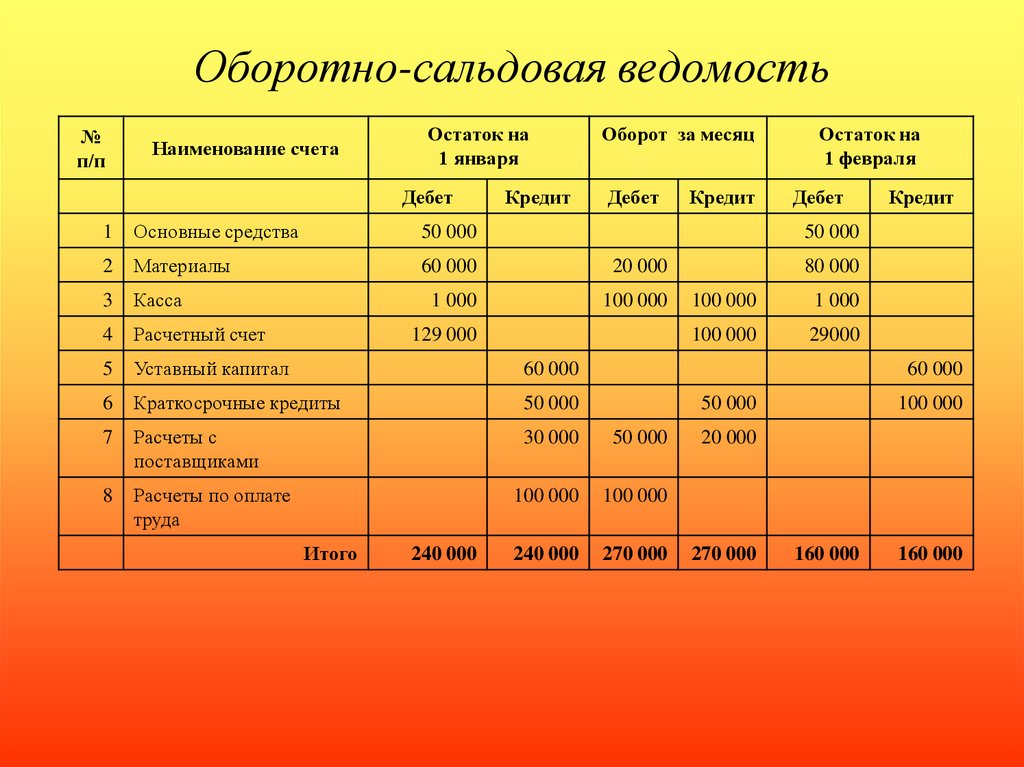

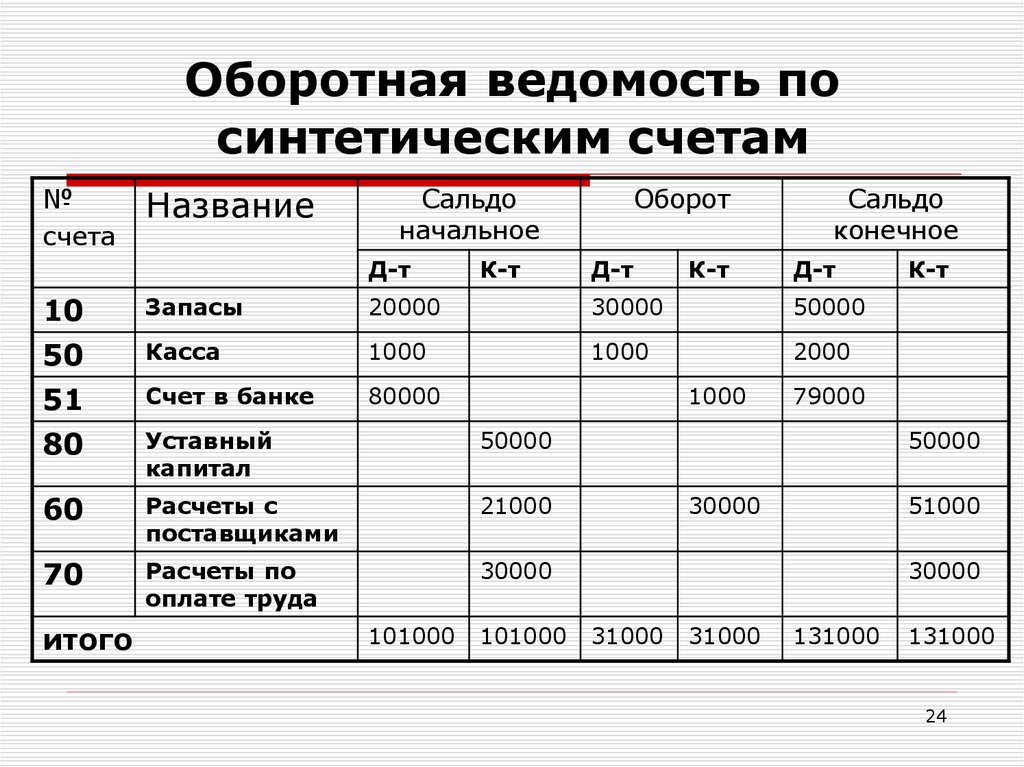

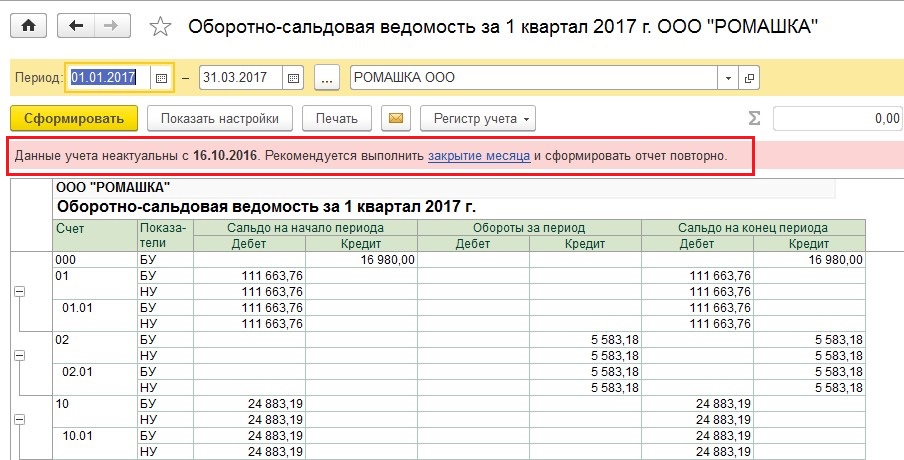

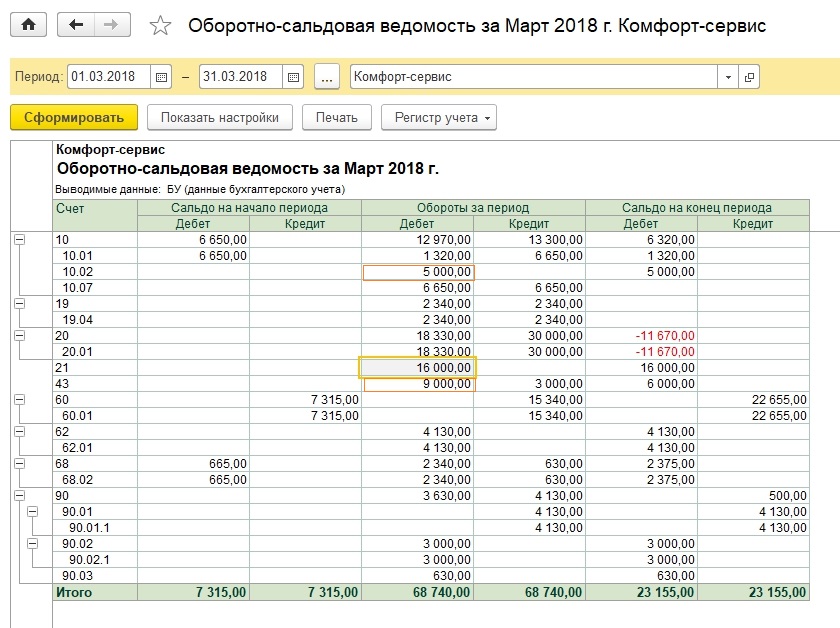

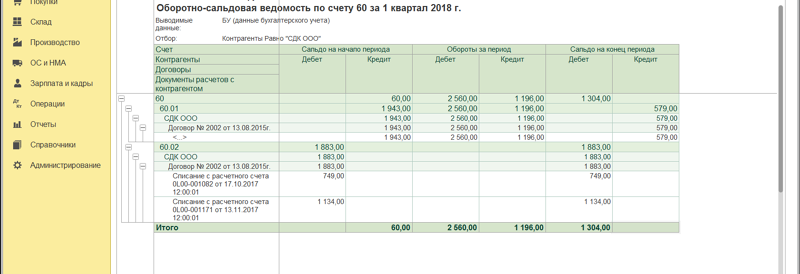

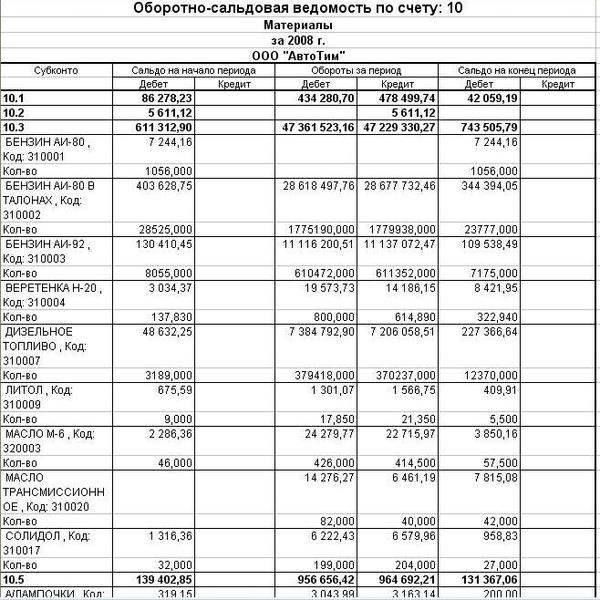

Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период. Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

Очень важно правильно вести рестры бухгалтерского учета. Какие виды регистров бывают и как правильно их оформлять, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

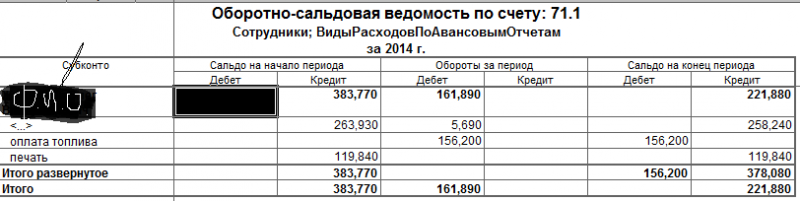

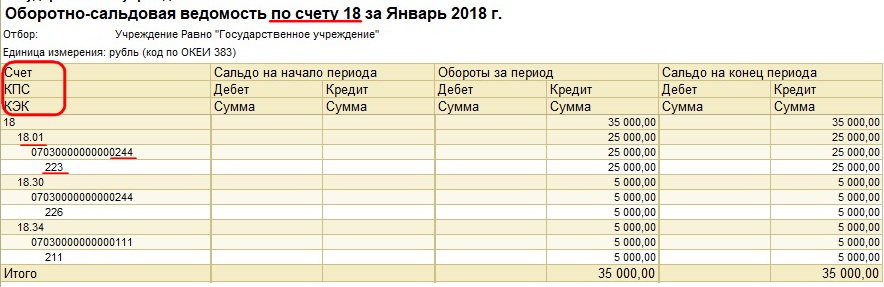

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п. 34 ПБУ 4/99.

Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют. Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 20/120 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 20%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Итоги

Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров.

См. также на материалы по ОСВ:

- «Оборотно-сальдовая ведомость — образец заполнения 2022»;

- «Как правильно читать оборотно-сальдовую ведомость?»;

- «Как составить оборотно-сальдовую ведомость (пример)?»;

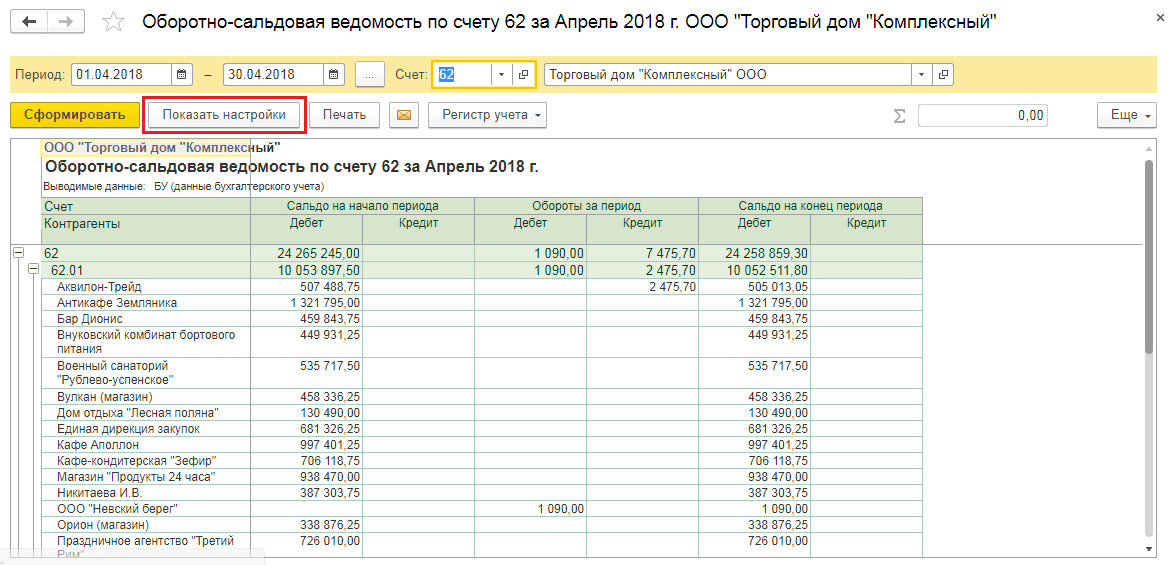

- «Особенности оборотно-сальдовой ведомости по счету 60»;

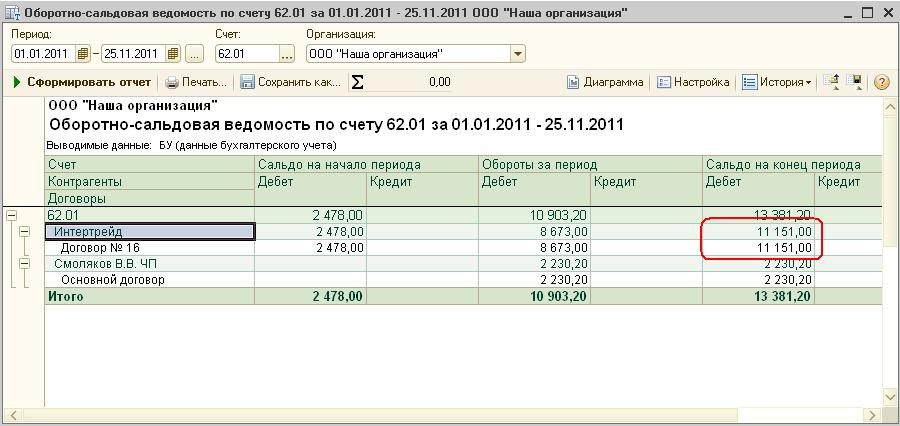

- «Особенности оборотно-сальдовой ведомости по счету 62»;

- «Особенности оборотно-сальдовой ведомости по счету 70» и др.

Тесты для начинающих бухгалтеров

Тесты участок банк и касса Тесты по учету ОС и НМА Тесты по ТМЦ

Тесты по Заработной плате

Тесты для главных бухгалтеров

Новый профстандарт «Бухгалтер»

Минтруд утвердил Приказ № 103н о новом профстандарте «Бухгалтер».

С апреля бухгалтеры и главбухи начнут работать по новым правилам, а кое-кому придется даже переучиваться.

Документ стандартизирует квалификацию бухгалтерии, набор навыков, знаний и профессиональных умений.

Подробно об изменениях

Основы бухгалтерского учета ( с ответами)

Тесты для начинающих бухгалтеров Скачать.docx

.

.

Правильные ответы подчеркнуты

1. Основным измерителем бухгалтерского учета является:

Денежный;

Натуральный;

Трудовой;

Нормативный.

2. Двойная запись – это способ:

группировки имущества и обязательств организации для составления баланса;

отражения хозяйственных операций на счетах учета;

обобщения данных бухгалтерского учета для составления бухгалтерской отчетности№

3. Что из перечисленных понятий не имеет прямого отношения к балансу:

Актив;

Пассив;

хозяйственная операция;

имущество;

обязательства.

4. Что из перечисленных задолженностей не относится к обязательствам (не относится к пассиву баланса)?

задолженность персоналу по оплате труда;

задолженность учредителям;

задолженность поставщикам;

задолженность покупателей;

задолженность бюджету.

.

5. Хозяйственная операция «с расчетного счета получены наличные деньги в кассу для выплаты зарплаты» относится к типу:

Изменения только в активе баланса (А + Х – Х = П)

Изменения только в пассиве баланса (А = П + Х – Х)

Изменения в активе и пассиве баланса в сторону увеличения (А + Х = П + Х)

Изменения в активе и пассиве баланса в сторону уменьшения (А – Х = П – Х)

6. Прямыми расходами являются:

расходы по управлению и обслуживанию производства, связанные с обслуживанием всего производства;

расходы, непосредственно связанные с производством продукции, работ, услуг;

расходы, не зависящие от объема производимой продукции, которые не могут быть в течение короткого периода времени ни увеличены, ни уменьшены с целью роста или сокращения выпуска продукции;

расходы, связанные с отгрузкой и реализацией товаров, включающие стоимость тары, приобретаемой на стороне, оплату упаковки изделий сторонними организациями, расходы на доставку продукции до места, комиссионные сборы и отчисления, затраты на рекламу и т..png) д.

д.

7. Общехозяйственные расходы:

расходы предприятия, не зависящие непосредственным образом от объема производимой продукции, которые не могут быть в течение короткого периода времени ни увеличены, ни уменьшены с целью роста или сокращения выпуска продукции;

расходы, непосредственно связанные с производством продукции, работ, услуг;

расходы по управлению и обслуживанию производства, связанные с обслуживанием всего производства;

расходы, связанные с отгрузкой и реализацией товаров, и включающие стоимость тары, приобретаемой на стороне, при затаривании на складах, оплату упаковки изделий сторонними организациями, расходы на доставку продукции до места, комиссионные сборы и отчисления, затраты на рекламу и пр.

8. Оборотно — сальдовая ведомость предназначена:

для проверки правильности корреспонденций между счетами бухгалтерского учета за определенный период;

для сопоставления имущества и обязательств организации на определенную дату;

для проверки правильности остатков и оборотов по счетам бухгалтерского учета за определенный период

9. Положения по бухгалтерскому учёту — это:

Положения по бухгалтерскому учёту — это:

стандарты обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ

стандарты бухгалтерского учёта России, регламентирующие порядок бухгалтерского учёта тех или иных активов, обязательств или событий хозяйственной деятельности

стандарты учета, связанные с подготовкой информации для руководства предприятия для учета и анализа затрат.

10. Учётная политика — это:

политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства

совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности

регулирование учетного процента центрального эмиссионного банка в операциях с коммерческими банками и параллельное движение процентных ставок других кредитных учреждений

политика, целью которой является ограничение уровней безработицы и инфляции, поддержка роста экономики, предотвращение экономических кризисов, обеспечение стабильного функционирования экономики.

Тесты для начинающих бухгалтеров Скачать.docx

Тесты для бухгалтера участок банк и касса Тесты по учету ОС и НМА

Тесты по ТМЦ Тесты по Заработной плате Тесты для главных бухгалтеров

Экзаменационный тест по дисциплине «Бухгалтерский учет и анализ» Ч1

Экзаменационный тест по дисциплине «Бухгалтерский учет и анализ» Ч1 — Экзаменационный тест по дисциплине «Бухгалтерский…приобрести

скачать (23.8 kb.)

- Смотрите также:

- Палицын В.А. Бухгалтерский учет, анализ, аудит (Документ)

- Андросов А.М, Викулова Е.В. Бухгалтерский учет (Документ)

- Семенихин В.В. Материалы. Бухгалтерский и налоговый учет (Документ)

- Дайте определение «бухгалтерский учёт». Обозначьте отличительные черты бухгалтерского учёта. Выделите основные задачи, выполняемые бухгалтерским учётом (Документ)

- Козырев Д.В. 1C: Предприятие 7.7 Конфигурирование и программирование. Компонента Бухгалтерский учет. Курс дистанционного обучения (Документ)

- Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учёт (Документ)

- Колесникова Т.В., Беспалов М.В. Садоводческие товарищества. Бухгалтерский учет и налогообложение (Документ)

- Основы бухгалтерского учета (Документ)

- Лишиленко А.В. Бухгалтерский учет (Документ)

- Кружкова И.И. Бухгалтерский учет. Курс лекций (Документ)

- Соколова Е.С. Бухгалтерский учет (Документ)

- Белозерцева И.Б., Тёрова И.К. Бухгалтерский учёт. Части 1-3 (Документ)

Курс дистанционного обучения (Документ)

Курс дистанционного обучения (Документ)Экзаменационный тест по дисциплине «Бухгалтерский учет и анализ» Ч1.

1.Основным измерителем бухгалтерского учета является:

денежный

2. Двойная запись – это способ:

группировки имущества и обязательств предприятия для составления баланса

3. Какое из перечисленных понятий НЕ имеет прямого отношения к балансу?

Какое из перечисленных понятий НЕ имеет прямого отношения к балансу?

хозяйственная операция

4. Какая из перечисленных ниже задолженностей НЕ относится к обязательствам (не является пассивом баланса)?

задолженность покупателей

5. Хозяйственная операция «с расчетного счета получены наличные деньги в кассу для выплаты зарплаты» относится к типу:

Изменения только в активе баланса (А + Х – Х = П)

Изменения только в пассиве баланса (А = П + Х – Х)

|

(А – Х = П – Х) |

6. Оборотно-сальдовая ведомость предназначена для:

проверки правильности корреспонденций между счетами бухгалтерского учета за определенный период

сопоставления имущества и обязательств организации на определенную дату

проверки правильности остатков и оборотов по счетам бухгалтерского учета за определенный период

7. Положения по бухгалтерскому учёту (ПБУ) — это:

Положения по бухгалтерскому учёту (ПБУ) — это:

стандарты обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации.

стандарты бухгалтерского учёта России, регламентирующие порядок бухгалтерского учёта тех или иных активов, обязательств или событий хозяйственной деятельности

стандарты учета, связанные с подготовкой информации для руководства предприятия для учета и анализа затрат (себестоимости)

8. Учётная политика — это:

политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства.

совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

регулирование учетного процента центрального эмиссионного банка в операциях с коммерческими банками и параллельное движение процентных ставок других кредитных учреждений.

политика, целью которой является ограничение уровней безработицы и инфляции, поддержка роста экономики, предотвращение экономических кризисов, обеспечение стабильного функционирования экономики.

9. Для организации встречи руководства компании с представителями контрагентов были приобретены продукты и напитки, в том числе алкогольные. Можно ли затраты на алкоголь учесть как представительские расходы?

.Нет. Покупка алкоголя экономически неоправданна.

Да, можно.

10. Компания, за которой числится долг, признана банкротом. Можно ли на этом основании списать долг как безнадежный?

Нет, нельзя.

Да, можно.

Экзаменационный тест по дисциплине «Бухгалтерский учет и анализ» Ч1

© nashaucheba.ru

При копировании укажите ссылку.

обратиться к администрации

Как читать балансовый отчет

iStock

Несмотря на то, что отчет о прибылях и убытках обычно привлекает наибольшее внимание инвесторов, балансовый отчет является истинной отправной точкой для понимания финансового положения компании. Он показывает, сколько бизнес владеет (своими активами), сколько должен (обязательств) и сколько собственного капитала остается у владельцев в определенный момент времени. (Для более подробной информации прочитайте этот учебник по основным элементам балансового отчета.)

Чтобы понять, как профессионал погружается в балансовый отчет, Inc.com поговорил с Томом Робинсоном, управляющим директором отдела образования Институт CFA в Шарлотсвилле, Вирджиния. Институт учредил звание сертифицированного финансового аналитика, которым пользуются многие фондовые аналитики и портфельные менеджеры.

Институт учредил звание сертифицированного финансового аналитика, которым пользуются многие фондовые аналитики и портфельные менеджеры.

Чтение балансового отчета: ликвидность и платежеспособность

При просмотре балансового отчета две из наиболее важных вещей, которые вы хотите получить, — это ликвидность и платежеспособность компании, говорит Робинсон. Ликвидность — это способность компании выполнять свои краткосрочные обязательства, такие как потребности в оборотном капитале и долговые обязательства. Платежеспособность — это мера способности компании поддерживать свою деятельность в течение более длительного периода времени.

При оценке ликвидности компании одним из ключевых показателей является отношение оборотных активов компании к ее текущим обязательствам, или то, что известно как коэффициент текущей ликвидности. Оборотные активы включают денежные средства, их эквиваленты, ценные бумаги, дебиторскую задолженность, товарно-материальные запасы и любые другие активы, которые могут быть обращены в денежные средства или израсходованы в течение текущего периода. Текущие обязательства – это то, что компании необходимо погасить в течение следующего года. Хороший коэффициент будет варьироваться от отрасли к отрасли, но в целом банк хотел бы видеть коэффициент текущей ликвидности 2 к 1 для малого бизнеса, говорит Робинсон. То есть оборотных активов у предприятия должно быть в два раза больше, чем обязательств. Сила коэффициента как меры ликвидности также будет сильно различаться в зависимости от отрасли; запасы судостроителя будут намного менее ликвидными, чем запасы продуктового магазина, отмечает Робинсон.

Текущие обязательства – это то, что компании необходимо погасить в течение следующего года. Хороший коэффициент будет варьироваться от отрасли к отрасли, но в целом банк хотел бы видеть коэффициент текущей ликвидности 2 к 1 для малого бизнеса, говорит Робинсон. То есть оборотных активов у предприятия должно быть в два раза больше, чем обязательств. Сила коэффициента как меры ликвидности также будет сильно различаться в зависимости от отрасли; запасы судостроителя будут намного менее ликвидными, чем запасы продуктового магазина, отмечает Робинсон.

Поскольку запасы гораздо труднее превратить в деньги, аналитики используют другой коэффициент, известный как коэффициент быстрой ликвидности, для измерения ликвидности. Обычно коэффициент быстрой ликвидности исключает запасы из числителя, оставляя только денежные средства, рыночные ценные бумаги и дебиторскую задолженность, которые нужно разделить на текущие обязательства. Они считаются активами, которые легче всего превратить в наличные деньги. Однако следует отметить, что некоторые компании, например, розничные, вероятно, могут конвертировать свои запасы в денежные средства быстрее, чем другие могут получить свою дебиторскую задолженность.

Однако следует отметить, что некоторые компании, например, розничные, вероятно, могут конвертировать свои запасы в денежные средства быстрее, чем другие могут получить свою дебиторскую задолженность.

Далее следует платежеспособность. Здесь аналитик хочет посмотреть на уровень общего долга по отношению к собственному капиталу, используемому для капитализации бизнеса его владельцами. «Вы хотите увидеть некоторый баланс», — говорит Робинсон. «И этот баланс будет сильно варьироваться от отрасли к отрасли». Например, банки в значительной степени финансируются за счет долга, тогда как сервисная компания, например бухгалтерская фирма, скорее всего, финансируется в основном за счет собственного капитала.

Копать глубже: как вести себя в случае неплатежеспособности

Чтение баланса: Материальные и нематериальные активы

Анализируя балансовый отчет, вы хотите подумать о том, что произойдет, если вы будете вынуждены ликвидировать актив. При этом вам нужно будет посмотреть, являются ли активы компании материальными или нематериальными. Материальные активы носят физический характер и включают денежные средства, товарно-материальные запасы, здания, оборудование и дебиторскую задолженность.

Материальные активы носят физический характер и включают денежные средства, товарно-материальные запасы, здания, оборудование и дебиторскую задолженность.

Нематериальные активы — это такие объекты, как патенты и товарные знаки. Эти активы часто имеют реальную стоимость, но вам необходимо тщательно изучить их, чтобы убедиться в этом. Например, если компания совершила много приобретений, она может иметь значительный объем деловой репутации, указанный в качестве актива, или сумму, которую она заплатила за компанию, превышающую справедливую стоимость ее чистых активов. Это будет считаться нематериальным активом, потому что «если дела пойдут плохо, я не смогу обналичить эту репутацию», — говорит Робинсон. Кроме того, всегда существует вероятность того, что, если сделка не состоится, как ожидалось, компании придется списать деловую репутацию.

Другим пунктом в балансе, который следует рассмотреть со здоровой долей скептицизма, является прочий совокупный доход , который включен в акционерный капитал. Эта цифра отражает доходы и убытки, не включенные в отчет о прибылях и убытках компании. Например, здесь хранятся переводы иностранной валюты. Предположим, компания получает доход в иенах, но никогда не обменивает эти иены на доллары. Любые нереализованные прибыли или убытки от курсовых разниц будут отражаться в статье прочего совокупного дохода 9.0036 . В общем, это статья, битком набитая деньгами, которые, возможно, никогда не будут реализованы и не будут иметь большого значения в случае ликвидации.

Эта цифра отражает доходы и убытки, не включенные в отчет о прибылях и убытках компании. Например, здесь хранятся переводы иностранной валюты. Предположим, компания получает доход в иенах, но никогда не обменивает эти иены на доллары. Любые нереализованные прибыли или убытки от курсовых разниц будут отражаться в статье прочего совокупного дохода 9.0036 . В общем, это статья, битком набитая деньгами, которые, возможно, никогда не будут реализованы и не будут иметь большого значения в случае ликвидации.

Копнуть глубже: см. образец балансового отчета в разделе бесплатных инструментов Inc.com балансовый отчет состоит в том, чтобы разбить его на проценты или выполнить анализ общего размера. Для отчета о прибылях и убытках лучший способ провести такой анализ — взять все статьи отчета и разделить их на доходы. С балансовым отчетом есть два способа выполнить этот анализ.

Во-первых, вы можете провести вертикальный анализ общей величины, в котором, подобно анализу отчета о прибылях и убытках, вы выражаете активы, обязательства и собственный капитал в процентах от общих активов. Вы хотите посмотреть на эти проценты в течение примерно трех лет, чтобы заметить изменения. Если в прошлом году запасы составляли 10 процентов от общего объема активов, а в этом году — 12 процентов от общего объема активов, теперь вы знаете, что запасы росли быстрее, чем общие активы. Затем вы можете исследовать, почему это так.

Вы хотите посмотреть на эти проценты в течение примерно трех лет, чтобы заметить изменения. Если в прошлом году запасы составляли 10 процентов от общего объема активов, а в этом году — 12 процентов от общего объема активов, теперь вы знаете, что запасы росли быстрее, чем общие активы. Затем вы можете исследовать, почему это так.

Во-вторых, вы можете выполнить горизонтальный анализ общего размера. Здесь вы хотите рассчитать изменение по сравнению с прошлым годом для каждой статьи баланса и отчета о прибылях и убытках. То, что вы ищете, — это то, как элемент изменился относительно того, как изменились общие активы и доход. Из этого вы можете увидеть, что в то время как доход вырос на 10 процентов, а активы увеличились на 5 процентов, запасы выросли на 15 процентов. Внимательный читатель может задаться вопросом, почему компания наращивает запасы, когда доходы растут быстрыми темпами. «Это может быть признаком низкого качества доходов, а может быть, они завышают запасы или слишком сильно их наращивают», — говорит Робинсон. В любом случае, балансовый отчет предупреждает вас о том, что существует своего рода неэффективность, с которой вам следует бороться.

Еще одна область, на которую стоит обратить внимание, — это дебиторская задолженность. Если они растут быстрее, чем выручка, это может быть сигналом того, что у компании проблемы с взысканием долгов. В этом случае вы можете беспокоиться о том, что компания не увеличивает резерв по сомнительным долгам достаточно быстрыми темпами.

Копать глубже: как понять отчет о прибылях и убытках

Чтение баланса: Другие ключевые коэффициенты запасы и дебиторская задолженность. Несколько важных соотношений, о которых следует помнить:

- Оборачиваемость запасов = себестоимость проданных товаров, деленная на средние запасы

- Оборот дебиторской задолженности = объем продаж, деленный на среднюю дебиторскую задолженность

- Общий оборот активов = объем продаж, деленный на средний общий объем активов

Вы захотите посмотреть, как эти коэффициенты меняются с течением времени, а также как компания работает по сравнению с другими компаниями. (Sageworks, Dun & Bradstreet и Ассоциация управления рисками — вот лишь несколько источников финансовой информации о малом и среднем бизнесе.)

(Sageworks, Dun & Bradstreet и Ассоциация управления рисками — вот лишь несколько источников финансовой информации о малом и среднем бизнесе.)

Копните глубже: как выявить проблемы в ваших финансовых делах

Чтение балансового отчета: Путаницы время, когда наличные деньги получены или выплачены, говорит Робинсон. Когда это происходит, компания сталкивается с отложенным активом или обязательством.

Например, то, что вы платите IRS в виде налогов, часто будет отличаться от суммы расходов по подоходному налогу, которую вы рассчитываете для целей финансовой отчетности. Если сумма, которую вы платите IRS, превышает ваши налоговые расходы в отчете о прибылях и убытках, вы регистрируете отложенный налоговый актив в балансе вашей компании. Если он меньше, вы записываете обязательство, потому что позже вам придется заплатить больше.

Это не столько предупреждающие знаки, сколько проблемы со временем. На самом деле, ответственность может быть хорошей вещью. В случае с авиакомпанией вы обычно платите авиакомпании до того, как она предоставит вам какую-либо услугу. До тех пор, пока эта услуга не будет оказана, авиакомпания фактически будет отражать обязательство в своем балансе, потому что это то, что она должна.

В случае с авиакомпанией вы обычно платите авиакомпании до того, как она предоставит вам какую-либо услугу. До тех пор, пока эта услуга не будет оказана, авиакомпания фактически будет отражать обязательство в своем балансе, потому что это то, что она должна.

«Если они отложили доходы или даже отложили налоговые обязательства, это неплохо», — говорит Робинсон. «Это означает, что они получили доход заранее или отложили уплату налогов, выбрав соответствующий метод налогового учета».

Чтение балансового отчета: Заключительные мысли

Хотя балансовый отчет предназначен для понимания финансового положения компании, в нем есть много закоулков, где можно скрыть ценную информацию. Убедитесь, что вы регулярно обновляете баланс своей компании, побуждайте свою команду менеджеров внимательно изучать его для получения полезной информации и просматривать балансы предприятий, в которые вы инвестируете или с которыми ваша компания налаживает прочные деловые партнерские отношения. Цифры, указанные в балансовом отчете, предоставляют вам данные, которые помогут вам принимать более взвешенные решения. Эти цифры также предупредят вас, когда назревают проблемы. Не пугайтесь. Используйте инструмент для принятия обоснованных управленческих решений.

Цифры, указанные в балансовом отчете, предоставляют вам данные, которые помогут вам принимать более взвешенные решения. Эти цифры также предупредят вас, когда назревают проблемы. Не пугайтесь. Используйте инструмент для принятия обоснованных управленческих решений.

21 июня 2010 г.

Спонсируемый бизнес-контент

Разница между балансовыми отчетами и отчетами о прибылях и убытках

- Балансовые отчеты и отчеты о прибылях и убытках являются бесценными инструментами для владельцев бизнеса для оценки эффективности и перспектив своей компании, но они различаются по ключевым параметрам.

- Балансовый отчет дает представление о финансовом положении фирмы в определенный момент времени, а отчет о прибылях и убытках, также известный как отчет о прибылях и убытках, измеряет результаты деятельности за определенный период времени.

- Бухгалтерское программное обеспечение помогает управлять обоими этими финансовыми отчетами.

- Эта статья предназначена для владельцев малого бизнеса, которые хотят понять, как использовать балансовые отчеты и отчеты о прибылях и убытках.

Бухгалтерские балансы и отчеты о прибылях и убытках являются важными инструментами, помогающими вам понять состояние и перспективы вашего бизнеса, но они различаются по ключевым аспектам. Это руководство даст вам всесторонний обзор обоих финансовых отчетов.

Балансовый отчет и отчет о прибылях и убытках содержат важную информацию о финансовых результатах и состоянии бизнеса. Отчет о прибылях и убытках оценивает прибыль или убыток бизнеса за определенный период времени, тогда как баланс показывает финансовое положение бизнеса в определенный момент времени.

Примечание редактора: Ищете подходящее бухгалтерское программное обеспечение для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Бухгалтерский баланс и отчет о прибылях и убытках дополняют друг друга и дают полную картину финансового положения компании и ее будущих перспектив. И то, и другое имеет решающее значение для лиц, принимающих решения, инвесторов и финансовых учреждений.

И то, и другое имеет решающее значение для лиц, принимающих решения, инвесторов и финансовых учреждений.

Если у вас нет опыта работы в области бухгалтерского учета или финансов, поначалу эти термины могут показаться пугающими, но умение читать и анализировать финансовые отчеты остается необходимым навыком для владельцев бизнеса и руководителей.

Что такое баланс?

Бухгалтерский баланс является краеугольным камнем финансовой отчетности компании и дает представление о ее финансовом положении на определенный момент времени.

Он включает в себя то, чем владеет компания (ее активы), то, что она должна (свои обязательства), и собственный капитал, который включает деньги, первоначально вложенные в компанию, а также любую нераспределенную прибыль, относящуюся к владельцам или акционерам.

Этот отчет разделен на две колонки на основе следующего уравнения:

Обязательства + Акционерный капитал = Активы

Это уравнение образует основу баланса, где активы в одном столбце равны обязательствам и собственному капиталу в другом.

Балансовый отчет отражает результаты деятельности компании с момента ее основания, включая каждую транзакцию, привлеченные суммы, накопленные долги, приобретенные активы и их текущую оценку, все это представлено в одном отчете.

Это дает представление об операциях, финансах и будущих перспективах компании с использованием финансовых коэффициентов, таких как отношение долга к собственному капиталу, которое отражает способность компании погашать свои долги, используя собственный капитал, или коэффициент текущей ликвидности, который делит текущие активы на текущие обязательств для определения способности компании выполнять свои обязательства в течение следующих 12 месяцев.

Знаете ли вы? Кислотный коэффициент вносит дополнительную ясность в коэффициент текущей ликвидности, поскольку учитывает только легко ликвидируемые активы, обеспечивая более точную картину способности компании выполнять обязательства.

Что включается в баланс?

Бухгалтерский баланс включает активы, обязательства и собственный капитал на конец отчетного периода.

- Денежные средства и их эквиваленты: Указанный в оборотных активах, этот показатель представляет собой стоимость денежных средств, находящихся в распоряжении компании на конец отчетного периода, наряду с другими денежными эквивалентами, которые могут включать ликвидные ценные бумаги и краткосрочные депозиты.

- Дебиторская задолженность: Это задолженность перед компанией за поставленные товары и услуги, но еще не оплаченные. Он может быть использован в качестве залога для заимствования денег и указан в текущих активах в балансе.

- Товарно-материальные запасы : Это относится к готовой продукции, готовой к продаже, наряду с сырьем, предназначенным для производства товаров или услуг. Запасы также классифицируются как текущие активы.

- Завод, недвижимость, интеллектуальная собственность и т. д.: Это долгосрочные инвестиции, которые не могут быть быстро превращены в наличные деньги, не используются непосредственно в производственном процессе и имеют срок службы более года. Этот тип собственности может включать товарные знаки, авторские права и деловую репутацию. Они амортизируются в зависимости от использования или стоимости. В балансе они числятся в составе внеоборотных активов.

Этот тип собственности может включать товарные знаки, авторские права и деловую репутацию. Они амортизируются в зависимости от использования или стоимости. В балансе они числятся в составе внеоборотных активов.

Этот тип собственности может включать товарные знаки, авторские права и деловую репутацию. Они амортизируются в зависимости от использования или стоимости. В балансе они числятся в составе внеоборотных активов.- Долг: Долги – это любые денежные суммы, причитающиеся кредиторам, банкам или поставщикам. Они могут быть классифицированы либо как текущие обязательства, либо как долгосрочные обязательства, в зависимости от того, являются ли они долгосрочными или краткосрочными долгами. Даже для долгосрочных долгов предстоящие выплаты включаются в текущую часть долгосрочного долга.

- Кредиторская задолженность: Это непогашенная задолженность компании перед поставщиками за поставленные товары и услуги. Учитывая краткосрочный характер этих обязательств, они классифицируются как краткосрочные обязательства, которые часто подлежат оплате в течение 90 дней.

- Пенсионный план с недостаточным финансированием: Спонсируемые компанией пенсионные планы с большим количеством обязательств, чем активов, считаются планами с недостаточным финансированием, неспособными выполнить свои текущие или будущие обязательства. Они часто классифицируются как долгосрочные обязательства, и компания обязана платить и восполнять пробелы по мере возникновения необходимости.

- Отложенное налоговое обязательство: Представляет начисленные, но еще не уплаченные налоги. Отсроченное налоговое обязательство часто возникает из-за разрыва между датой уплаты налога и датой оплаты, в условиях продажи в рассрочку или для компенсации разницы во времени начисления/начисления денежных средств.

Они часто классифицируются как долгосрочные обязательства, и компания обязана платить и восполнять пробелы по мере возникновения необходимости.

Они часто классифицируются как долгосрочные обязательства, и компания обязана платить и восполнять пробелы по мере возникновения необходимости.Проще говоря, собственный или акционерный капитал равен общей сумме активов, приходящихся на владельцев или акционеров в случае ликвидации компании после выплаты всех долгов или обязательств.

Этот сегмент баланса включает рентабельность собственного капитала (ROE), рассчитанную путем деления чистой прибыли на собственный капитал. ROE измеряет эффективность руководства в области найма и увеличения прибыли на основе справедливости.

Акционерный капитал также включает нераспределенную прибыль — часть чистой прибыли, которая не была распределена среди акционеров в виде дивидендов — для использования для финансирования дальнейшего роста и расширения бизнеса.

FYI: Руководство, как правило, стремится максимизировать прибыль на собственный капитал и возвращать средства акционерам в виде дивидендов или выкупа акций, когда оно не может получить достаточную прибыль за счет этой нераспределенной прибыли.

Также известный как отчет о прибылях и убытках (P&L), отчет о прибылях и убытках обобщает финансовые результаты бизнеса за определенный период, включая выручку, себестоимость проданных товаров, накладные расходы и чистую прибыль, причитающуюся акционерам.

Отчет о прибылях и убытках — это один из трех основных финансовых отчетов, которые компания выпускает ежеквартально, ежегодно или и то, и другое, если это публичная компания. Он отслеживает прибыльность, источники доходов, расходы и бюджеты, позволяя компании принимать меры против отклонений от прогнозов. Инвесторы и кредиторы обращают внимание на отчет о прибылях и убытках, особенно при сравнении различных периодов для определения долгосрочной траектории компании.

Инвесторы и кредиторы обращают внимание на отчет о прибылях и убытках, особенно при сравнении различных периодов для определения долгосрочной траектории компании.

Для опытного аналитика данные, представленные в отчете о прибылях и убытках, могут дать глубокое понимание с использованием коэффициентов. К ним относятся коэффициент валовой прибыли и операционной маржи, который подчеркивает прибыльность компании по отношению к продажам и понесенным расходам; коэффициенты «цена-прибыль» и «доходность капитала» для оценки эффективности распределения капитала; и отношение времени к получению процентов (TIE), чтобы измерить запас прочности, который компания должна погасить по своим долгам.

Что включается в отчет о прибылях и убытках?

В отчете о прибылях и убытках основное внимание уделяется четырем ключевым статьям: выручке от продаж, расходам, прибылям и убыткам. Он не занимается наличными или безналичными продажами или чем-либо, связанным с денежным потоком.

- Доход: Включает в себя деньги, полученные в результате обычных деловых операций. Это верхняя строка компании, которая представляет собой общий доход, полученный за определенный период. Кроме того, он делится на операционный доход или доход, полученный от основной деятельности бизнеса, и внереализационный доход, который включает неосновные источники, такие как процентный доход и доход от аренды.

- Реализованные прибыли и убытки: Также называемые «прочие доходы», это единовременные, неповторяющиеся доходы, возникающие в результате продажи или выбытия активов. Это могут быть продажи недвижимости, миноритарные доли в других фирмах или даже дочерняя компания. С другой стороны, убыточная продажа или выбытие активов указана в разделе «прочие расходы» и часто является результатом продажи активов по ценам ниже их балансовой стоимости в течение указанного рассматриваемого периода.

- Расходы: Сюда входят все расходы, возникающие в ходе обычной деятельности, такие как себестоимость проданных товаров (COGS), , которая представляет собой прямую стоимость материалов и труда, понесенных в ходе производства товаров и услуг. . Расходы также включают общие административные расходы , , которые не связаны напрямую с производственным процессом, но необходимы для организации, а также износ или амортизация активов на основе использования или фиксированных графиков.

- Чистая прибыль/убыток: Отчет о прибылях и убытках завершается чистой прибылью или убытком за период, также называемым итоговой строкой. Чистая прибыль или убыток — это то, что остается после сложения реализованной прибыли и вычитания расходов и реализованных убытков. Это цифра, приходящаяся на акционеров.

Это верхняя строка компании, которая представляет собой общий доход, полученный за определенный период. Кроме того, он делится на операционный доход или доход, полученный от основной деятельности бизнеса, и внереализационный доход, который включает неосновные источники, такие как процентный доход и доход от аренды.

Это верхняя строка компании, которая представляет собой общий доход, полученный за определенный период. Кроме того, он делится на операционный доход или доход, полученный от основной деятельности бизнеса, и внереализационный доход, который включает неосновные источники, такие как процентный доход и доход от аренды. . Расходы также включают общие административные расходы , , которые не связаны напрямую с производственным процессом, но необходимы для организации, а также износ или амортизация активов на основе использования или фиксированных графиков.

. Расходы также включают общие административные расходы , , которые не связаны напрямую с производственным процессом, но необходимы для организации, а также износ или амортизация активов на основе использования или фиксированных графиков.Вот краткий справочник основных различий между балансовым отчетом и отчетом о прибылях и убытках, резюмирующий то, что мы обсуждали выше.

| Бухгалтерский баланс | Отчет о прибылях и убытках | |

| Время | Балансовый отчет обобщает финансовое положение компании в определенный момент времени. | Отчет о прибылях и убытках дает обзор финансовых результатов компании за определенный период. |

| Основные статьи | Включает активы, обязательства и акционерный капитал, дополнительно классифицированные для предоставления точной информации. | Сюда входят доходы, расходы, а также прибыли и убытки от продажи или выбытия активов. |

| Финансовый анализ | Помогает оценить финансовое состояние с использованием таких коэффициентов, как коэффициент текущей ликвидности, соотношение долга к собственному капиталу и рентабельность собственного капитала. | Соотношения, такие как валовая прибыль, операционная прибыль, цена-прибыль и процентное покрытие, рисуют картину финансовых результатов. |

| Использование | Инвесторы и кредиторы используют его для определения кредитоспособности и доступности активов для залога. | Руководство, инвесторы, акционеры и другие лица используют его для оценки эффективности и будущих перспектив бизнеса. |

Балансовый отчет и отчет о прибылях и убытках дополняют друг друга, рисуя четкую картину финансового положения и перспектив компании, поэтому они имеют сходство.

Наряду с отчетом о движении денежных средств они составляют основу финансовой отчетности. Ошибки или упущения в любом из них приводят к неточным результатам во всех них.

Отчет о прибылях и убытках и баланс следуют одному и тому же учетному циклу, при этом баланс создается сразу после отчета о прибылях и убытках.

Если компания сообщает о прибыли в размере 10 000 долларов США за отчетный период и нет выплат или дивидендов, эта сумма добавляется к акционерному капиталу в балансе.

Эти и другие сходства делают их взаимозависимыми и важными для получения ясной и полной картины счетов.

Учитывая важность отчетов о прибылях и убытках и балансов в финансовой отчетности, программное обеспечение для бухгалтерского учета имеет неоценимое значение. Это может уменьшить количество ошибок или упущений, которые могут привести к ошибочным или неточным финансовым отчетам.

Существует множество бухгалтерских инструментов и решений, о которых вы можете прочитать в нашем обзоре бухгалтерского программного обеспечения QuickBooks или в нашем обзоре бухгалтерского программного обеспечения FreshBooks. Существуют инструменты бухгалтерского учета, которые подходят для организаций всех типов и размеров. Вот некоторые из лучших программных решений для бухгалтерского учета с бюджетными ценами и интуитивно понятным пользовательским интерфейсом, которые могут сделать бухгалтерский учет менее сложным.

Как составить баланс, используя простое уравнение баланса

Связаться с отделом продаж

Войти в систему

Открыть счет

2021-08-12

Регулярный анализ финансового положения бизнеса жизненно важен для поддержания деятельности организации отслеживать. А балансовый отчет является одним из самых важных финансовых отчетов для анализа, потому что он дает представление о чистой стоимости вашей компании за определенное время.

Что такое баланс?

Бухгалтерский баланс — это бухгалтерский отчет, в котором содержится сводная информация о финансовом состоянии компании за определенный период. Также известное как отчет о финансовом положении, сводка показывает активы, обязательства и собственный капитал компании на одной странице.

Очень важно знать, как составить баланс. Владельцы бизнеса просматривают его, чтобы отслеживать доходы и расходы компании. Кредиторы и кредиторы учитывают данные баланса при принятии решений о том, имеет ли компания право на получение банковских кредитов или корпоративной кредитной карты. Потенциальные инвесторы анализируют деятельность компании, сравнивая, чем владеет компания, и тем, что она должна. Эти сценарии являются тремя наиболее типичными, но есть и много других вариантов использования балансового отчета.

Как составить баланс

Баланс включает три компонента: активы, обязательства и собственный капитал. Он разделен на две части: активы находятся на левой стороне, а общие обязательства и собственный капитал — на правой стороне. Как следует из названия, баланс должен всегда балансировать. Активы слева будут равны обязательствам и собственному капиталу справа.

Как следует из названия, баланс должен всегда балансировать. Активы слева будут равны обязательствам и собственному капиталу справа.

Бухгалтерский баланс отражает количество активов и пассивов на конечный момент отчетного или отчетного периода. Большинство балансовых отчетов составляются за 12 месяцев, хотя вы можете установить любой период времени. Окончательные цифры отражают состояние компании в последний день отчета.

При создании баланса элементы должны быть перечислены в порядке ликвидности, начиная с наиболее ликвидных активов, таких как денежные средства и товарно-материальные запасы. Элементы, которые сложнее ликвидировать, идут в конец списка.

Уравнение баланса

Баланс должен заканчиваться двумя столбцами с соответствующими цифрами внизу.

Основное уравнение бухгалтерского учета:

Активы = Обязательства + Капитал

Активы слева будут равны обязательствам и капиталу справа. При просмотре балансового отчета два столбца будут отражать уравнение балансового отчета с постатейными счетами, показывающими, как складываются две стороны.

Подробное описание трех аспектов балансового отчета

Три элемента, необходимые для уравнения балансового отчета, — это активы, пассивы и собственный капитал. Вот подробнее о том, как составить балансовый отчет, используя три части.

Активы

Активы включают в себя все, чем владеет бизнес, что может быть выражено в долларах. Отражайте активы как дебетовые, за исключением счетов накопленной амортизации, которые имеют кредитовые остатки. Примеры активов в отчете о финансовом положении компании включают:

- Денежные средства

- Инвентаризация

- Поставки

- Счета дебиторской задолженности

- Расходы

- Оборудование, автомобили, и Machinery

- и фиксация

- , земля, и Machinery

- и фиксация

- , земля, и Machinery

- и фиксация

- , земля, и Machinery

- и фиксация

- . известны как основные или долгосрочные активы. Ожидается, что они прослужат дольше года и со временем могут обесцениться.

В зависимости от сложности вашего бизнеса вам могут понадобиться классифицированные балансовые отчеты. В случае подробного баланса счета группируются и представляются по категориям. Наиболее распространенные классификации активов, расположенные в порядке ликвидности:

- Текущие активы

- Инвестиции

- Основные средства

- Нематериальные активы

- Прочие активы

Обязательства

Обязательства — это обязательства компании. Общие обязательства обычно представляются как кредитовые остатки. Наряду с собственным капиталом или акционерным капиталом они расположены в правой части баланса, чтобы отображать требования к активам бизнеса.

Например, бухгалтерский баланс показывает активы на сумму 250 000 долларов, обязательства на 150 000 долларов и собственный капитал на 100 000 долларов. Кредиторы предъявляют иск в размере 150 000 долларов против активов компании в размере 250 000 долларов. Как только долги будут погашены, владелец может потребовать свой капитал в размере 100 000 долларов.

Типичные счета пассивов, указанные в балансовом отчете фирмы, включают:

- Кредиторская задолженность

- Заработная плата к оплате

- Проценты к уплате

- Подоходный налог к уплате

- Депозиты клиентов

- Текущие обязательства

- Долгосрочные обязательства

- Привилегированные акции

- Обыкновенные акции

- Нераспределенная прибыль

- Денежные средства

- Инвентаризация

- Поставки

- Счета дебиторской задолженности

- Расходы

- Оборудование, автомобили, и Machinery

- и фиксация

- , земля, и Machinery

- и фиксация

- , земля, и Machinery

- и фиксация

- , земля, и Machinery

- и фиксация

- . известны как основные или долгосрочные активы. Ожидается, что они прослужат дольше года и со временем могут обесцениться.

В зависимости от сложности вашего бизнеса вам могут понадобиться классифицированные балансовые отчеты. В случае подробного баланса счета группируются и представляются по категориям.

Наиболее распространенные классификации активов, расположенные в порядке ликвидности:- Текущие активы

- Инвестиции

- Основные средства

- Нематериальные активы

- Прочие активы

Обязательства

Обязательства — это обязательства компании. Общие обязательства обычно представляются как кредитовые остатки. Наряду с собственным капиталом или акционерным капиталом они расположены в правой части баланса, чтобы отображать требования к активам бизнеса.

Например, бухгалтерский баланс показывает активы на сумму 250 000 долларов, обязательства на 150 000 долларов и собственный капитал на 100 000 долларов. Кредиторы предъявляют иск в размере 150 000 долларов против активов компании в размере 250 000 долларов. Как только долги будут погашены, владелец может потребовать свой капитал в размере 100 000 долларов.

Типичные счета пассивов, указанные в балансовом отчете фирмы, включают:

- Кредиторская задолженность

- Заработная плата к оплате

- Проценты к уплате

- Подоходный налог к уплате

- Депозиты клиентов

- Текущие обязательства

- Долгосрочные обязательства

- Привилегированные акции

- Обыкновенные акции

- Нераспределенная прибыль

- Денежные средства

- Инвентаризация

- Поставки

- Счета дебиторской задолженности

- Расходы

- Оборудование, автомобили, и Machinery

- и фиксация

- , земля, и Machinery

- и фиксация

- , земля, и Machinery

- и фиксация

- , земля, и Machinery

- и фиксация

- . известны как основные или долгосрочные активы. Ожидается, что они прослужат дольше года и со временем могут обесцениться.

В зависимости от сложности вашего бизнеса вам могут понадобиться классифицированные балансовые отчеты. В случае подробного баланса счета группируются и представляются по категориям. Наиболее распространенные классификации активов, расположенные в порядке ликвидности:

- Текущие активы

- Инвестиции

- Основные средства

- Нематериальные активы

- Прочие активы

Обязательства

Обязательства — это обязательства компании. Общие обязательства обычно представляются как кредитовые остатки. Наряду с собственным капиталом или акционерным капиталом они расположены в правой части баланса, чтобы отображать требования к активам бизнеса.

Например, бухгалтерский баланс показывает активы на сумму 250 000 долларов, обязательства на 150 000 долларов и собственный капитал на 100 000 долларов. Кредиторы предъявляют иск в размере 150 000 долларов против активов компании в размере 250 000 долларов. Как только долги будут погашены, владелец может потребовать свой капитал в размере 100 000 долларов.

Типичные счета пассивов, указанные в балансовом отчете фирмы, включают:

- Кредиторская задолженность

- Заработная плата к оплате

- Проценты к уплате

- Подоходный налог к уплате

- Депозиты клиентов

- Текущие обязательства

- Долгосрочные обязательства

- Привилегированные акции

- Обыкновенные акции

- Нераспределенная прибыль

организована как краткосрочная или долгосрочная задолженность (в порядке появления):

Долгосрочные обязательства включают капитальную аренду, отсроченное вознаграждение и банковские кредиты со сроком более чем один год.

Собственный или акционерный капитал

Собственный капитал равен сумме активов за вычетом обязательств и представляет собой сумму собственного капитала, инвестированного в фирму. Его также называют балансовой стоимостью компании. Собственный капитал относится к предприятиям, которые являются индивидуальными собственниками, а акционерный капитал относится к корпорациям. Как и в случае с обязательствами, счета собственного капитала владельцев и акционеров отражаются как кредиты.

Примером того, как на счете собственного капитала владельца будет отображаться собственный капитал, является одна строка, показывающая имя единственного владельца: Марк Джонсон, Капитал. В разделе акционерного капитала представлено больше счетов, чем в разделе баланса, посвященном собственному капиталу. Три типичных счета акционерного капитала:

Образец баланса

Просмотрите приведенный выше пример баланса от Apple, Inc., чтобы понять, как читать баланс. Независимо от размера компании баланс должен быть четким и понятным. В обоих столбцах перечислены их позиции с общей суммой, равной другой, чтобы сбалансировать.

Не все балансовые отчеты используют лево-правую или двойную бухгалтерскую форму. При сравнении других временных рамок баланс может отображаться в виде сложенных разделов. Тем не менее, ясно видно, как каждая часть уравнения баланса складывается и уравновешивается.

Как читать балансовый отчет

Балансовый отчет дает представление о нескольких важных факторах бизнеса. Просмотр отчета предоставит ценную финансовую информацию о следующих факторах.

Ликвидность

Сравнение активов компании с ее обязательствами за определенный период позволяет получить представление о ликвидности компании: когда текущие активы превышают текущие обязательства, бизнес имеет денежный поток для покрытия своих краткосрочных финансовых обязательств. Строки в верхней части раздела активов являются наиболее ликвидными, а это означает, что эти активы могут быть конвертированы в наличные деньги быстрее всего.

Использование заемных средств

Сравнение долга с собственным капиталом владельца или акционеров является распространенным способом анализа заемных средств в балансе. Когда обязательства или долг высоки, консервативный инвестор может быть встревожен. Но более высокие обязательства не обязательно означают, что у бизнеса проблемы — у компании может быть стратегический рычаг.

Кредитное плечо описывает, какая часть оборотного капитала компании приходится на заемные средства, и может быть полезной метрикой финансового риска, которому подвергается компания. Предприятия, использующие заемные средства, могут агрессивно расширяться, и для роста им необходимо влезать в долги.

Норма прибыли

Потенциальные инвесторы хотели бы знать, насколько хорошо компания зарабатывает прибыль — это помогает им решить, будут ли инвестиции в компанию прибыльными. Такие расчеты, как рентабельность инвестированного капитала (ROIC), рентабельность собственного капитала (ROE) и рентабельность активов (ROA), требуют информации, представленной в балансе, для определения коэффициентов доходности.

Разделение чистой прибыли на обязательства плюс собственный капитал дает рентабельность инвестированного капитала (ROIC). Чтобы найти показатель ROE, разделите чистую прибыль компании на собственный капитал. Разделив чистую прибыль на общие активы, вы получите число ROA.

Эффективность

Работа с балансовым отчетом и отчетом о прибылях и убытках может показать, насколько эффективно компания использует свои оборотные средства. Коэффициент оборачиваемости активов (ATR) — это один из способов оценки эффективности путем деления выручки компании на ее основные средства, чтобы выяснить, как компания преобразует свои активы в доход.

Назначение балансового отчета

Знание того, как составить и читать балансовый отчет компании, необходимо для понимания состояния бизнеса. Вы можете создать балансовый отчет за любой указанный период — многие компании создают балансовый отчет за несколько лет, в котором сравнивается прогресс фирмы за ее недавнюю историю.

Сводные данные, отображаемые на одном листе, могут предоставить подробную информацию о состоянии компании. Составление баланса на конец года будет держать вас в курсе того, как работает ваша компания, и находится ли она на пути к достижению ваших целей.

Brex

Brex — это универсальное финансовое решение для любого бизнеса.

организована как краткосрочная или долгосрочная задолженность (в порядке появления):

Долгосрочные обязательства включают капитальную аренду, отсроченное вознаграждение и банковские кредиты со сроком более чем один год.

Собственный или акционерный капитал

Собственный капитал равен сумме активов за вычетом обязательств и представляет собой сумму собственного капитала, инвестированного в фирму. Его также называют балансовой стоимостью компании. Собственный капитал относится к предприятиям, которые являются индивидуальными собственниками, а акционерный капитал относится к корпорациям. Как и в случае с обязательствами, счета собственного капитала владельцев и акционеров отражаются как кредиты.

Примером того, как на счете собственного капитала владельца будет отображаться собственный капитал, является одна строка, показывающая имя единственного владельца: Марк Джонсон, Капитал. В разделе акционерного капитала представлено больше счетов, чем в разделе баланса, посвященном собственному капиталу. Три типичных счета акционерного капитала:

Образец баланса

Просмотрите приведенный выше пример баланса от Apple, Inc.

, чтобы понять, как читать баланс. Независимо от размера компании баланс должен быть четким и понятным. В обоих столбцах перечислены их позиции с общей суммой, равной другой, чтобы сбалансировать.Не все балансовые отчеты используют лево-правую или двойную бухгалтерскую форму. При сравнении других временных рамок баланс может отображаться в виде сложенных разделов. Тем не менее, ясно видно, как каждая часть уравнения баланса складывается и уравновешивается.

Как читать балансовый отчет

Балансовый отчет дает представление о нескольких важных факторах бизнеса. Просмотр отчета предоставит ценную финансовую информацию о следующих факторах.

Ликвидность

Сравнение активов компании с ее обязательствами за определенный период позволяет получить представление о ликвидности компании: когда текущие активы превышают текущие обязательства, бизнес имеет денежный поток для покрытия своих краткосрочных финансовых обязательств. Строки в верхней части раздела активов являются наиболее ликвидными, а это означает, что эти активы могут быть конвертированы в наличные деньги быстрее всего.

Использование заемных средств

Сравнение долга с собственным капиталом владельца или акционеров является распространенным способом анализа заемных средств в балансе. Когда обязательства или долг высоки, консервативный инвестор может быть встревожен. Но более высокие обязательства не обязательно означают, что у бизнеса проблемы — у компании может быть стратегический рычаг.

Кредитное плечо описывает, какая часть оборотного капитала компании приходится на заемные средства, и может быть полезной метрикой финансового риска, которому подвергается компания. Предприятия, использующие заемные средства, могут агрессивно расширяться, и для роста им необходимо влезать в долги.

Норма прибыли

Потенциальные инвесторы хотели бы знать, насколько хорошо компания зарабатывает прибыль — это помогает им решить, будут ли инвестиции в компанию прибыльными. Такие расчеты, как рентабельность инвестированного капитала (ROIC), рентабельность собственного капитала (ROE) и рентабельность активов (ROA), требуют информации, представленной в балансе, для определения коэффициентов доходности.

Разделение чистой прибыли на обязательства плюс собственный капитал дает рентабельность инвестированного капитала (ROIC). Чтобы найти показатель ROE, разделите чистую прибыль компании на собственный капитал. Разделив чистую прибыль на общие активы, вы получите число ROA.

Эффективность

Работа с балансовым отчетом и отчетом о прибылях и убытках может показать, насколько эффективно компания использует свои оборотные средства. Коэффициент оборачиваемости активов (ATR) — это один из способов оценки эффективности путем деления выручки компании на ее основные средства, чтобы выяснить, как компания преобразует свои активы в доход.

Назначение балансового отчета

Знание того, как составить и читать балансовый отчет компании, необходимо для понимания состояния бизнеса. Вы можете создать балансовый отчет за любой указанный период — многие компании создают балансовый отчет за несколько лет, в котором сравнивается прогресс фирмы за ее недавнюю историю.

Сводные данные, отображаемые на одном листе, могут предоставить подробную информацию о состоянии компании. Составление баланса на конец года будет держать вас в курсе того, как работает ваша компания, и находится ли она на пути к достижению ваших целей.

Brex

Brex — это универсальное финансовое решение для любого бизнеса. Наслаждайтесь освежающе простыми платежами, депозитами, кредитными картами и отслеживанием расходов — все в одном месте. Учить больше.

Связанные статьи

Как рассчитать чистый оборотный капитал

Как подготовить отчет о нераспределенной прибыли для вашего бизнеса

Как настроить бухгалтерский учет для вашего стартапа

Когда вам следует инвестировать в бухгалтерский учет стартапа?

Связаться с отделом продаж

Войти

Открыть счет

2021-08-12

Регулярный анализ финансового положения бизнеса жизненно важен для поддержания организации на правильном пути. А балансовый отчет является одним из самых важных финансовых отчетов для анализа, потому что он дает представление о чистой стоимости вашей компании за определенное время.

Что такое баланс?

Бухгалтерский баланс — это бухгалтерский отчет, в котором содержится краткая информация о финансовом состоянии компании за определенный период. Также известное как отчет о финансовом положении, сводка показывает активы, обязательства и собственный капитал компании на одной странице.

Очень важно знать, как составить баланс. Владельцы бизнеса просматривают его, чтобы отслеживать доходы и расходы компании. Кредиторы и кредиторы учитывают данные баланса при принятии решений о том, имеет ли компания право на получение банковских кредитов или корпоративной кредитной карты. Потенциальные инвесторы анализируют деятельность компании, сравнивая, чем владеет компания, и тем, что она должна. Эти сценарии являются тремя наиболее типичными, но есть и много других вариантов использования балансового отчета.

Как составить баланс

Баланс включает три компонента: активы, обязательства и собственный капитал. Он разделен на две части: активы находятся на левой стороне, а общие обязательства и собственный капитал — на правой стороне.

Как следует из названия, баланс должен всегда балансировать. Активы слева будут равны обязательствам и собственному капиталу справа.Бухгалтерский баланс отражает количество активов и пассивов на конечный момент отчетного или отчетного периода. Большинство балансовых отчетов составляются за 12 месяцев, хотя вы можете установить любой период времени. Окончательные цифры отражают состояние компании в последний день отчета.

При создании баланса элементы должны быть перечислены в порядке ликвидности, начиная с наиболее ликвидных активов, таких как денежные средства и товарно-материальные запасы. Элементы, которые сложнее ликвидировать, идут в конец списка.

Уравнение баланса

Баланс должен заканчиваться двумя столбцами с соответствующими цифрами внизу.

Основное уравнение бухгалтерского учета:

Активы = Обязательства + Капитал

Активы слева будут равны обязательствам и капиталу справа. При просмотре балансового отчета два столбца будут отражать уравнение балансового отчета с постатейными счетами, показывающими, как складываются две стороны.

Подробное описание трех аспектов балансового отчета

Три элемента, необходимые для уравнения балансового отчета, — это активы, пассивы и собственный капитал. Вот подробнее о том, как составить балансовый отчет, используя три части.

Активы

Активы включают в себя все, чем владеет бизнес, что может быть выражено в долларах. Отражайте активы как дебетовые, за исключением счетов накопленной амортизации, которые имеют кредитовые остатки. Примеры активов в отчете о финансовом положении компании включают:

организована как краткосрочная или долгосрочная задолженность (в порядке появления):

Долгосрочные обязательства включают капитальную аренду, отсроченное вознаграждение и банковские кредиты со сроком более чем один год.

Собственный или акционерный капитал

Собственный капитал равен сумме активов за вычетом обязательств и представляет собой сумму собственного капитала, инвестированного в фирму. Его также называют балансовой стоимостью компании. Собственный капитал относится к предприятиям, которые являются индивидуальными собственниками, а акционерный капитал относится к корпорациям. Как и в случае с обязательствами, счета собственного капитала владельцев и акционеров отражаются как кредиты.

Примером того, как на счете собственного капитала владельца будет отображаться собственный капитал, является одна строка, показывающая имя единственного владельца: Марк Джонсон, Капитал. В разделе акционерного капитала представлено больше счетов, чем в разделе баланса, посвященном собственному капиталу. Три типичных счета акционерного капитала:

Образец баланса

Просмотрите приведенный выше пример баланса от Apple, Inc., чтобы понять, как читать баланс. Независимо от размера компании баланс должен быть четким и понятным. В обоих столбцах перечислены их позиции с общей суммой, равной другой, чтобы сбалансировать.

Не все балансовые отчеты используют лево-правую или двойную бухгалтерскую форму. При сравнении других временных рамок баланс может отображаться в виде сложенных разделов. Тем не менее, ясно видно, как каждая часть уравнения баланса складывается и уравновешивается.

Как читать балансовый отчет

Балансовый отчет дает представление о нескольких важных факторах бизнеса. Просмотр отчета предоставит ценную финансовую информацию о следующих факторах.

Ликвидность

Сравнение активов компании с ее обязательствами за определенный период позволяет получить представление о ликвидности компании: когда текущие активы превышают текущие обязательства, бизнес имеет денежный поток для покрытия своих краткосрочных финансовых обязательств. Строки в верхней части раздела активов являются наиболее ликвидными, а это означает, что эти активы могут быть конвертированы в наличные деньги быстрее всего.

Использование заемных средств

Сравнение долга с собственным капиталом владельца или акционеров является распространенным способом анализа заемных средств в балансе. Когда обязательства или долг высоки, консервативный инвестор может быть встревожен. Но более высокие обязательства не обязательно означают, что у бизнеса проблемы — у компании может быть стратегический рычаг.

Кредитное плечо описывает, какая часть оборотного капитала компании приходится на заемные средства, и может быть полезной метрикой финансового риска, которому подвергается компания. Предприятия, использующие заемные средства, могут агрессивно расширяться, и для роста им необходимо влезать в долги.

Норма прибыли

Потенциальные инвесторы хотели бы знать, насколько хорошо компания зарабатывает прибыль — это помогает им решить, будут ли инвестиции в компанию прибыльными. Такие расчеты, как рентабельность инвестированного капитала (ROIC), рентабельность собственного капитала (ROE) и рентабельность активов (ROA), требуют информации, представленной в балансе, для определения коэффициентов доходности.

Разделение чистой прибыли на обязательства плюс собственный капитал дает рентабельность инвестированного капитала (ROIC). Чтобы найти показатель ROE, разделите чистую прибыль компании на собственный капитал. Разделив чистую прибыль на общие активы, вы получите число ROA.

Эффективность

Работа с балансовым отчетом и отчетом о прибылях и убытках может показать, насколько эффективно компания использует свои оборотные средства. Коэффициент оборачиваемости активов (ATR) — это один из способов оценки эффективности путем деления выручки компании на ее основные средства, чтобы выяснить, как компания преобразует свои активы в доход.

Назначение балансового отчета

Знание того, как составить и читать балансовый отчет компании, необходимо для понимания состояния бизнеса. Вы можете создать балансовый отчет за любой указанный период — многие компании создают балансовый отчет за несколько лет, в котором сравнивается прогресс фирмы за ее недавнюю историю.

Сводные данные, отображаемые на одном листе, могут предоставить подробную информацию о состоянии компании. Составление баланса на конец года будет держать вас в курсе того, как работает ваша компания, и находится ли она на пути к достижению ваших целей.

Brex

Brex — это универсальное финансовое решение для любого бизнеса.

Наслаждайтесь освежающе простыми платежами, депозитами, кредитными картами и отслеживанием расходов — все в одном месте. Учить больше.Связанные статьи

Как рассчитать чистый оборотный капитал

Как подготовить отчет о нераспределенной прибыли для вашего бизнеса

Как настроить бухгалтерский учет для вашего стартапа

Когда вам следует инвестировать в бухгалтерский учет стартапа?

Связаться с отделом продаж

Войти

Открыть счет

2021-08-12

Регулярный анализ финансового положения бизнеса жизненно важен для поддержания организации на правильном пути. А балансовый отчет является одним из самых важных финансовых отчетов для анализа, потому что он дает представление о чистой стоимости вашей компании за определенное время.

Что такое баланс?

Бухгалтерский баланс — это бухгалтерский отчет, в котором содержится краткая информация о финансовом состоянии компании за определенный период. Также известное как отчет о финансовом положении, сводка показывает активы, обязательства и собственный капитал компании на одной странице.

Очень важно знать, как составить баланс. Владельцы бизнеса просматривают его, чтобы отслеживать доходы и расходы компании. Кредиторы и кредиторы учитывают данные баланса при принятии решений о том, имеет ли компания право на получение банковских кредитов или корпоративной кредитной карты. Потенциальные инвесторы анализируют деятельность компании, сравнивая, чем владеет компания, и тем, что она должна. Эти сценарии являются тремя наиболее типичными, но есть и много других вариантов использования балансового отчета.

Как составить баланс

Баланс включает три компонента: активы, обязательства и собственный капитал. Он разделен на две части: активы находятся на левой стороне, а общие обязательства и собственный капитал — на правой стороне. Как следует из названия, баланс должен всегда балансировать. Активы слева будут равны обязательствам и собственному капиталу справа.

Бухгалтерский баланс отражает количество активов и пассивов на конечный момент отчетного или отчетного периода.

Большинство балансовых отчетов составляются за 12 месяцев, хотя вы можете установить любой период времени. Окончательные цифры отражают состояние компании в последний день отчета.При создании баланса элементы должны быть перечислены в порядке ликвидности, начиная с наиболее ликвидных активов, таких как денежные средства и товарно-материальные запасы. Элементы, которые сложнее ликвидировать, идут в конец списка.

Уравнение баланса

Баланс должен заканчиваться двумя столбцами с соответствующими цифрами внизу.

Основное уравнение бухгалтерского учета:

Активы = Обязательства + Капитал

Активы слева будут равны обязательствам и капиталу справа. При просмотре балансового отчета два столбца будут отражать уравнение балансового отчета с постатейными счетами, показывающими, как складываются две стороны.

Подробное описание трех аспектов балансового отчета

Три элемента, необходимые для уравнения балансового отчета, — это активы, пассивы и собственный капитал.

Вот подробнее о том, как составить балансовый отчет, используя три части.Активы

Активы включают в себя все, чем владеет бизнес, что может быть выражено в долларах. Отражайте активы как дебетовые, за исключением счетов накопленной амортизации, которые имеют кредитовые остатки. Примеры активов в отчете о финансовом положении компании включают:

Наслаждайтесь освежающе простыми платежами, депозитами, кредитными картами и отслеживанием расходов — все в одном месте. Учить больше.

Наслаждайтесь освежающе простыми платежами, депозитами, кредитными картами и отслеживанием расходов — все в одном месте. Учить больше.

Большинство балансовых отчетов составляются за 12 месяцев, хотя вы можете установить любой период времени. Окончательные цифры отражают состояние компании в последний день отчета.

Большинство балансовых отчетов составляются за 12 месяцев, хотя вы можете установить любой период времени. Окончательные цифры отражают состояние компании в последний день отчета. Вот подробнее о том, как составить балансовый отчет, используя три части.

Вот подробнее о том, как составить балансовый отчет, используя три части. Наиболее распространенные классификации активов, расположенные в порядке ликвидности:

Наиболее распространенные классификации активов, расположенные в порядке ликвидности:

, чтобы понять, как читать баланс. Независимо от размера компании баланс должен быть четким и понятным. В обоих столбцах перечислены их позиции с общей суммой, равной другой, чтобы сбалансировать.

, чтобы понять, как читать баланс. Независимо от размера компании баланс должен быть четким и понятным. В обоих столбцах перечислены их позиции с общей суммой, равной другой, чтобы сбалансировать.

Как следует из названия, баланс должен всегда балансировать. Активы слева будут равны обязательствам и собственному капиталу справа.

Как следует из названия, баланс должен всегда балансировать. Активы слева будут равны обязательствам и собственному капиталу справа.