Вести эффективную инвестиционную деятельность просто невозможно без специального бизнес-плана, в котором продуманы все нюансы. Ещё на начальном этапе должна быть произведена оценка вероятных потерь и всех потенциальных рисков. Экспертные выборки в теме анализа чувствительности для проекта являются яркой иллюстрацией, как даже незначительные колебания влияют на общую КПД работы компании.

Анализ чувствительности: краткое описание

Каждый финансовый проект наделён своей чувствительностью к рискам. Чтобы определить, насколько прибыльной будет проделанная работа, нужно провести изыскания, анализ и выявить уязвимые плоскости. Именно поэтому в финансовой сфере огромным спросом пользуется анализ инвестпроекта, с точки зрения чувствительности. Он всё чаще используется, если специалистам необходимо узнать силы взаимных влияний или стабильность отдельно взятого элемента бизнес-плана.

В очерёдности общих элементов цепочки меняются параметры составляющих, что позволяет определить чувствительность. То есть, как сильно такие перемены могут влиять на целое. Анализ базируется на, так называемом, чистом дисконтированном доходе, сокращённо, NPV. Этот параметр всегда вычисляется заново.

В современном мире основные подходы анализа чувствительности активно используются как в инвестпрактике РФ, так и в зарубежной. Некоторые источники, специализирующиеся на финансах, называют этот принцип расчёта имитационным моделированием. Квалифицированные финансисты отмечают, что для инвестпроектов анализ чувствительности содержит не один ключевой момент. Только после соблюдения всех нюансов можно получить более точный результат проведённых расчётов:

- Основная задача. Специалисту нужно оценить чувствительность — как повлияют незначительные перемены в ключевых параметрах проекта на итоговый денежный результат.

- Стартовые данные. Эти цифры, вследствие анализа чувствительности, могут подвергаться серьёзным изменениям. Эксперты вносят определённые поправки в объёмы реализации, % по кредитам, учитывают инфляцию, дисконт-ставку, стоимость за единицу продукции. Обязательно учитываются разные элементы инвестзатрат.

- Итоговые показатели. Специалисты смотрят на КПД проекта и данные финансовой отчётности.

Современный анализ чувствительности бизнес-плана позволяет наперёд просчитать влияние небольших изменений на итоговую прибыль. Финансистам удаётся определить критически чувствительные точки, на которых больше всего сказываются денежные колебания.

Ключевые особенности анализа

Основная задача анализа — максимально правильно провести взаимосвязи между переменными данных и их ключевыми величинами. Затем оценить влияние чувствительности на результат. Смысл анализа чувствительности критериев инвестпроекта состоит в переборе: подстановке возможных значений в имеющуюся схему в определённой последовательности. Например, специалистам нужно узнать, как будет меняться чувствительность в ракурсе итоговой рыночной стоимости компании, если себестоимость изготавливаемой продукции возрастёт на 55−85%.

К базовым целевым измерениям параметров чувствительности финмодели относятся:

- IRR — показатель внутренней нормы по доходности. Этот параметр чувствительности всегда отображает максимально допустимое требование к доходу, исчисляемому за год на вложенные ранее финансы. Именно анализ IRR должен учитываться инвесторами, чтобы знать, сколько средств можно заложить в расчёты, дабы созданная схема стала прибыльным. Эффективность вкладов констатируется, когда IRR по рентабельности превышает ожидаемую доходность на вложения.

- NPV — аббревиатура чистой приведённой стоимости. Этот параметр чувствительности отображает доходность инвестобъекта. В расчётах используется размер инвестиций, а также разность суммы дисконтированной прибыли. Аналитики используют NPV для потенциала компании, с экономической точки зрения.

- DPI — индекс, отображающий дисконтированную доходность. Схема расчёта его чувствительности основана на том, чтобы учитывать, как чистая стоимость проекта относится к стартовым инвестициям. Когда итоговый показатель превышает единицу, то вклады считаются эффективным.

- ROR / ROI. Его чувствительность рассматривается экспертами как отношение итоговой суммы прибыли к первоначальным вложениям.

Все эти показатели обязательно участвуют в анализе. Конечно, в случае необходимости специалисты могут задействовать и другие численные расчётные данные и любое количество переменных.

Анализ чувствительности: используемый алгоритм

Анализ чувствительности NPV позволяет определить критические точки, от которых напрямую зависит жизнеспособность бизнес-идеи. Среди специалистов такая процедура всё чаще называется однофакторной. Все данные для анализа отбираются заранее, за счёт чего можно оценить эффективность проекта. Несмотря на то что процедура имеет множество преимуществ, важно помнить и о недостатках:

- Анализ не позволяет измерить корреляцию между элементами.

- Такой способ расчёта пока считается экспериментальным, из-за чего аналитики, в итоге, могут увидеть совершенно индивидуальные данные чувствительности.

Если специалист придерживается всех правил, то итоговый результат будет максимально точно отображать финансовую ситуацию в компании, с учётом анализа чувствительности. Не допустить распространённых ошибок можно, только придерживаясь следующего алгоритма:

- На первом этапе нужно определиться с цифрой, относительно которой будут осуществляться все расчёты чувствительности. Чаще всего в формуле используется NPV. В редких случаях аналитик может задействовать норму прибыли IRR.

- После этого выбираются элементы, не внушающие уверенности. Например, внушительные финансовые траты на капстроительство, вложения в оборотные средства. Помимо этого, эксперт, определяя чувствительность, может рассматривать и чисто рыночные факторы — стоимость, объем реализации.

- На этом этапе устанавливаются максимальные цифровые значения рискованных зон с обеих сторон.

- Только когда все подготовительные работы для анализа выполнены, можно приступать к расчёту DPI, IRR и чувствительности.

- На финальном этапе эксперт занимается построением графика чувствительности. В документации подробно описываются зависимости для каждой составляющей, за счёт чего можно наглядно выявить критичные точки в разработанном инвестпроекте.

Скрытые факторы анализа чувствительности

Конечно, качественный анализ всех рисков немаловажен в принятии конечного решения об оптимальности использования отдельно взятого инвестпроекта. Но, полученный результат чувствительности, не всегда может быть принят за окончательный показатель. Во время анализа эксперт должен обращать повышенное внимание не только на эффективность запуска идеи в целом, но ещё и на то, соответствует ли бизнес-план стратегическим планам субъекта на предстоящий год.

Особое место в анализе чувствительности всегда занимает маркетинговый аспект, так как никто не одобрит активацию того проекта, который по социологическим опросам будет выпускать ненужную современным потребителям продукцию. Успех напрямую зависит и от временных факторов, так как в любой момент финансовые платежи могут задержаться, а на самом производственном участке случится какая-либо поломка, которая помешает своевременно изготовить продукцию.

Учёт в анализе чувствительности точки безубыточности компании

Даже начинающие финансисты обязательно слышали о существовании уникальной точки нуль или безубыточности. Правда, немногие размышляли о технике расчёта той категории чувствительности, а она представляет собой обычный анализ. Эта процедура имеет свою ценность. Новичку необходимо использовать максимальный показатель объёма производимого продукта. Тогда, даже при слабой практике сбыта, не удастся потерять свои оборотные средства, если высчитан рубеж определённой точки безубыточности.

Если правильно выполнить анализ и все расчёты, оценка чувствительности и КПД проекта будет сужена до объективного показателя, выявляющего условия совокупности имеющихся изменяемых параметров в сочетании с неизменными издержками и приравнивающего их к полученным доходам. Проще говоря, при достижении этой точки бизнес работает без прибыли, зато незначительные убытки не влияют на финансовую ситуацию в компании. Все издержки перекрываются заработанными средствами.

Советы специалистов

Основная цель углублённого анализа чувствительности достигается только после того, как было реализовано показательное исследование базовых факторов. Специалисты должны учесть все издержки, объёмы продаж, текущую инфляцию, стоимость изготавливаемой продукции в динамике, а также суммы инвестируемых денег. Такие шаги плотно взаимосвязаны с определением чувствительности к рискам, которые сопутствуют бизнес-плану. Эксперт должен быть готов к тому, что ему придётся многократно проводить расчёты и анализ, чтобы определить точные закономерности связей между факторами.

Приступать к анализу лучше всего с подробного описания окружностей проектной среды:

- Прогноз чувствительности курсовых изменений валют.

- Предполагаемая динамика инфляции. Эксперт должен рассматривать этот параметр по приоритетным направлениям финансовых потоков.

- Прогноз по сборам и налогам.

Не самые важные критерии чувствительности для фирмы — извне. Итоговые решения по таким моментам значимого влияния на проектную модель не оказывают. Описанная среда может рассматриваться как фон, то есть некий альтернативный компонент при возможных сценариях. Только после этого можно делать анализ всех рисков. В категорию доминирующих входит уменьшение спроса на продукцию компании, изменение рыночных цен, а также, рост расходов.

Анализ чувствительности и особенности оценки инвестпроекта

Всегда нужно помнить, что любое вложение денег — это ответственный процесс, который может затянуться на несколько лет. Именно поэтому необходимо максимально ответственно подходить к анализу чувствительности для инвестпроекта, важно рассчитывать перспективу в долговременном горизонте. Это значит, что при вкладе крупной суммы, например, на стройпроект нужно соблюдать несколько основных правил:

- Перед активацией составленного бизнес-плана следует внимательно изучить иные способы достижения дохода, для которых возможна меньшая доля риска. В некоторых случаях можно отыскать более интересные задумки и даже с более высокой отдачей.

- Особое внимание нужно уделять анализу чувствительности относительно степени риска. Следует отметить склонность критерия к росту, связанному со сроком проекта.

- Не потерять свои деньги можно в том случае, если помнить о чувствительности изменения стоимости финансов, так как они могут обесцениваться.

Сегодня на рынке есть масса интересных предложений для вкладов. У начинающих бизнесменов наблюдается недостаток личных средств для выхода на обороты. Поэтому предприниматели вынуждены пользоваться спонсорскими услугами.

Владелец предприятия должен не только предложить специалистам свой план на анализ и изучение, но и отвечать всем стандартным требованиям: он должен наращивать свой инвестпортфель. Первичный анализ и оценка эффективности предложенного проекта осуществляется предпринимателем. Если субъект обнаружит в документации неоправданные факторы риска, то лучше их скорректировать ещё до того, как их обнаружат потенциальные инвесторы.

А вы проводили описанный анализ для своего бизнеса?

Загрузка…

Загрузка…Аннотация: Рассмотрены основы управления рисками инвестиционного проекта, классификация рисков. Показана методика проведения анализа чувствительности результатов проекта к изменению исходных параметров и проверки устойчивости проекта.

Цель лекции: научиться проводить анализ чувствительности и проверку устойчивости проекта.

Риск – это возможность возникновения в будущем каких-либо неблагоприятных ситуаций и негативных последствий.

Экономический риск – это возможность убытков или материального ущерба в результате реализации неверно выбранного хозяйственного или организационно-технического решения, изменения рыночной конъюнктуры или политической ситуации, недобросовестности других участников хозяйственной деятельности или возникновения форс-мажорных обстоятельств.

Понятие риска тесно связано с понятиями вероятности и неопределенности. Вероятность – это понятие, позволяющее дать численную оценку возможности возникновения определенного события. Этот термин является фундаментальным для теории вероятностей, которая является эффективным инструментом количественной оценки риска.

Неопределенность – это неполнота или неточность информации об условиях осуществления хозяйственной деятельности, о намерениях и поведении других ее участников. При этом провести анализ и оценку возможных последствий невозможно из-за недостатка данных. Риск отличается от неопределенности тем, что его можно спрогнозировать и оценить.

Риск характеризует такую ситуацию, в которой возможно выявить перечень возможных последствий и количественно оценить их вероятность, используя экономико-математические методы.

Являясь элементом экономической системы, риск выполняет в ней ряд функций:

- Защитная функция заключается в объективной необходимости вырабатывать меры по предотвращению негативных последствий реализации риска. Эти меры могут носить финансовый, организационно-технический или юридический характер.

- Регулятивная функция может выступать в конструктивной или деструктивной форме. Конструктивная составляющая регулятивной функции проявляется в появлении таких форм хозяйственных операций и сделок, которые позволяют снизить риск. Деструктивная составляющая связана с возможной переоценкой или недооценкой риска. Переоценка риска, т.е. предпринимательские ожидания негативного характера, приводят к принятию решений менее опасных, но при этом и менее эффективных с финансовой точки зрения. В противоположном случае могут быть реализованы неоправданно рискованные операции и проекты.

- Компенсирующая функция – это возникновение дополнительной прибыли в случае реализации оптимистического сценария развития рыночной ситуации.

- Социально-экономическая функция: риск выводит на передний план наиболее эффективные отрасли народного хозяйства и отдельные предприятия.

В зависимости от происхождения различают природные и социальные риски [ 13 ] . К природным рискам относятся стихийные бедствия и другие природные явления, которые могут нарушить обычный ход экономических процессов (наводнения, бури, лавины, землетрясения, цунами, эпидемии и др.). Социальные риски связаны с деятельностью человека. К ним относятся рыночные, правовые, криминогенные, социально-политические и техногенные риски. Рыночные риски – это инфляция, изменение курса валют, изменение условий кредитования, невыполнение договорных обязательств. Правовые риски связаны с возможными изменениями законодательной базы или принятием каких-либо судебных решений. Криминогенные риски – это возможность краж, ограблений, мошенничества или каких-либо других покушений на собственность. Социально-политические риски включают в себя войны, забастовки, запрет валютных операций. Техногенные риски связаны с производственными авариями. Управление рисками является составной частью системы менеджмента предприятия (или инвестиционного проекта), и включает в себя следующие этапы:

- Выявление областей риска и составление перечня возможных событий, понимаемых под рисками (качественный анализ рисков).

- Определение вероятности реализации рисков методом экспертных оценок или с использованием статистических данных прошлых лет.

- Оценка размера потерь в случае реализации риска.

- Выработка мероприятий по предотвращению риска или снижению потерь; оценка эффективности этих мероприятий с учетом предполагаемого размера потерь.

- Принятие соответствующего управленческого решения.

- Планирование конкретных мероприятий, необходимых для осуществления принятого решения.

- Организация и выполнение запланированных мероприятий по предотвращению или снижению последствий риска.

- Контроль результатов, мониторинг рисков.

Управление рисками необходимо на всех этапах жизненного цикла проекта. При этом перечень рисков постоянно меняется [ 14 ] . Рассмотрим динамический аспект управления рисками более подробно. Управление рисками на каждой стадии жизненного цикла имеет свои особенности. Так, прединвестиционная стадия связана с подготовкой к практической реализации инвестиционного проекта. От того, насколько качественно будет проведена эта подготовка, зависит успешность проекта в целом. Поэтому на прединвестиционной стадии наибольшее значение имеют кадровые риски, то есть риски, связанные с возможной некомпетентностью специалистов, проводящих маркетинговые исследования и разработку бизнес-плана. Так, завышенная оценка потребительского спроса приведет к планированию завышенных объемов производства, а значит, к увеличению затрат, которые впоследствии не окупятся.

Кроме того, именно на прединвестиционной стадии происходит выбор источников инвестиций. Сложность риск-менеджмента на данном этапе заключается в том, что потери будут очевидны лишь на последующих стадиях жизненного цикла (возможно, на инвестиционной, но скорее всего, только на эксплуатационной). В частности, привлечение заемного финансового капитала характеризуется значительным риском, так как все расчеты по проекту, в том числе и оценка его эффективности с учетом привлечения кредита, производятся на прединвестиционной стадии жизненного цикла, а выплаты в погашение кредита осуществляются, как правило, уже на эксплуатационной стадии. Риск связан с возможностью изменения экономической ситуации. Для принятия верного решения необходимо иметь представление об основных достоинствах и недостатках различных источников инвестиций. Инвестиционная стадия жизненного цикла проекта уже связана с значительными финансовыми вливаниями. Кадровые риски продолжают быть актуальными, но их значимость по сравнению с прединвестиционной стадией снижается. Это связано с тем, что процессы разработки технико-экономического обоснования инвестиций и проектно-сметной документации являются четко регламентированными и обеспечены достаточным количеством нормативных, методических и юридических документов. На инвестиционной стадии возникают технические риски: происходит закупка активов, и приобретение неподходящего оборудования может впоследствии привести к значительным потерям продукции и прибыли.

Управление рисками на эксплуатационной стадии жизненного цикла в значительной мере связано с управлением капиталом предприятия. При этом капитал предприятия следует понимать в широком смысле, относя к нему не только имущество, но и природные ресурсы, используемые или повреждаемые предприятием в хозяйственной деятельности (природный капитал), и работников предприятия всех уровней квалификации (человеческий капитал). На эксплуатационной стадии жизненного цикла управление рисками подразумевает постоянный мониторинг показателей, характеризующих эффективность использования капитала предприятия и исправление выявленных недостатков (высвобождение резервов, ликвидация «узких» мест, оптимизация структуры активов и пассивов).

Существует ряд экономико-математических методов количественной оценки риска:

- Анализ чувствительности показателей эффективности проекта к изменениям исходных параметров.

- Проверка устойчивости инвестиционного проекта.

- Расчет точки безубыточности и запаса прочности.

- Построение имитационной модели.

Каждый метод предполагает оценку возможных материально-вещественных или финансовых потерь в случае реализации риска. Использование любого из этих методов предполагает, что уже выполнена экономическая оценка эффективности проекта, то есть рассчитаны базовые значения показателей эффективности (чистый дисконтированный доход, индекс доходности инвестиций, индекс доходности затрат, внутренняя норма доходности, срок окупаемости).

Анализ чувствительности показателя показывает, насколько сильно изменится этот показатель при изменении одного из исходных параметров. Как правило, проводится анализ чувствительности ЧДД. Сначала рассчитывается базовое значение ЧДД. Затем изменяются исходные данные (т.е. составляющие денежных потоков: инвестиции, текущие затраты, объем производства и продаж, налоговые ставки, норма дисконта) и рассчитывается новое значение ЧДД с учетом этих изменений. Таким образом выявляются наиболее значимые области риска: чем больше изменилось значение ЧДД, тем больше риск.

Пример. Провести анализ чувствительности ЧДД проекта строительства производственного предприятия. Исходные данные приведены в таблице 11.1 . Налоговые платежи составляют 28% от прибыли. Норма дисконта – 4%. Первые инвестиции осуществляются в начале первого года проекта, поэтому коэффициент дисконтирования на первом шаге расчета принять равным единице.

| Показатели | 1 год | 2 год | 3 год | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 кв. | 2 кв. | 3кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | |

| Инвестиции, т. р. | 55000 | 55000 | ||||||||||

| Мощность, куб. м/кв. | 18750 | 18750 | 18750 | 18750 | 18750 | 18750 | 18750 | 18750 | 18750 | 18750 | ||

| Цена единицы продукции,т. р./куб. м | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | ||

| Переменные затраты на единицу продукции,т. р./куб. м. | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | ||

| Постоянные расходы, т. р. | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | ||

| в том числе амортизация | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | ||

Цель анализа — установить уровень влияния отдельных варьирующих факторов на финансовые показатели инвестиционного проекта

В анализе чувствительности инвестиционные критерии определяются для широкого диапазона исходных условий. Выделяются наиболее важные параметры проекта, выявляются закономерности изменения финансовых результатов от динамики каждого из параметров.

В ходе исследования чувствительности капитального проекта обычно рассматриваются следующие параметры: 1) Объем продаж, как результат емкости рынка, 2) Цена продукта, 3) Темп инфляции, 4) Необходимый объем капитальных вложений, 5) Потребность в оборотном капитале, 6) Переменные издержки, 7) Постоянные издержки 8) Учетная ставка % за кредит.

Данные параметры не могут быть изменены посредством принятия управленческих решений.

В процессе анализа чувствительности вначале определяется «базовый» вариант, при котором все изучаемые факторы принимают свои первоначальные значения. Только после этого значение одного из исследуемых факторов варьируется в определенном интервале при стабильных значениях остальных параметров. При этом оценка чувствительности проекта начинается с наиболее важных факторов, которые соответствуют пессимистическому и оптимистическому сценариям. Только после этого устанавливается влияние изменений отдельных параметров на уровень эффективности проекта. Если осуществленный количественный анализ рисков проекта выявит его высокую чувствительность к изменению объема производства, то следует уделить внимание мерам по повышению производительности труда, обучению персонала менеджменту и т. п.

В формировании денежного потока проекта, а следовательно, его эффективности участвуют факторы позитивного (доходного) и негативного (расходного) характера. К позитивным факторам можно отнести задержку оплаты за поставленные материальные ресурсы, а также период времени поставки продукции с момента получения авансового платежа при реализации продукции на условиях предоплаты. Однако задержки оплаты за поставленные материалы оказывают позитивное влияние на финансовый результат только в том случае, если цена материалов определяется на дату поставки и соответствует текущему уровню цен на них. Важной является группа факторов, связанная с формированием и управлением товарно-материальными запасами.

Показатель чувствительности вычисляется как отношение процентного изменения критерия выбранного показателя эффективности инвестиций (относительно базисного варианта) к изменению значения фактора на один процент. Таким способом определяются показатели чувствительности по каждому из исследуемых факторов.

С помощью анализа чувствительности на базе полученных данных можно установить наиболее приоритетные с точки зрения риска факторы, а также разработать наиболее эффективную стратегию реализации инвестиционного проекта.

Отметим, что, несмотря на все преимущества метода анализа чувствительности проекта: объективность, простоту расчетов, их наглядность (именно эти критерии положены в основу его практического использования), данный метод обладает серьезным недостатком однофакторностью. Он ориентирован только на изменения одного фактора проекта, что приводит к недоучету возможностей связи между отдельными факторами или недоучету их корреляции.

Поэтому на практике используется также метод анализа сценариев. Он включает в себя учет одновременного (параллельного) изменения ряда факторов, влияющих на степень риска проекта. Таким образом, определяется воздействие одновременного изменения всех основных переменных проекта, характеризующих его денежные потоки (приток и отток денежных средств). Важным преимуществом метода является тот факт, что отклонения параметров (от базовых значений) рассчитываются с учетом их взаимосвязей (корреляции).

93 Цена и структура капитала в инвестиционном анализе

Цена капитала — сумма используемых в проекте финансовых ресурсов, в процентах к общей потребной сумме денежных средств на лучшую реализацию инвестиционного проекта. Цена капитала зависит от многих факторов: спрос и предложение капитала, уровень конкуренции на финансовых рынках, уровень риска фин. активов. Основной современный подход к учету структуры и цены капитала в инвестиционном анализе служит теория Модильяни – Миллера. Теория предполагает, что цена капитала и структура не зависимая. Существует теория традиционная в соответствии с которой стоимость капитала зависит от его структуры.В инвестиционном анализе при определении цены капитала следует помнить:1.Каждый финансовый источник имеет свою цену. 2. необходимо учитывать альтернативную цену источников средств. 3. цена капитала состоит из безрисковой ставки, премии за производный риск и премии за финансовый риск. 4. цена каждого источника финансирования имеет свою логику исчисления.Цена капитала определяется условиями источника финансирования инвестиционного проекта. Источниками финансирования могут быть: банковские кредиты, займы у других организаций, привилегированные и простые акции, нераспределенная прибыль. В зависимости от источника финансирования цена капитала между собой может меняться. между собой. Расчет цены капитала, бизнеса можно вести по итогам предыдущих периодов (текущая цена) и по прогнозируемым будущим или вариантным значениям. Это производится для оценки вариантов развития, инвестиционной деятельности, позиций на рынке. Цена источника – обыкновенные акции: 1. должна обеспечить требуемый акционерами минимум возврата на инвестиционный капитал.2.может быть определена методом: а)дивидендов б) оценки рисков.С позиции источника выплаты дивидендов привилегированные акции аналог обыкновенных, но при расчете цены капитала следует учитывать их вид: конвертируемые или неконвертируемые.Цена источника – нераспределенная прибыль рассчитывается как цена обыкновенных акций.Цена заемного капитала выражается процентной ставкой, которая зависит от многих факторов. Наиболее простой алгоритм расчета средневзвешенная. процентная ставка по привлеченным источникам, умноженная на налоговый дефлятор 1-налог на прибыль. Заемный капитал, как источник, дешевле по сравнению с др. источниками. В случае банкротства кредитор имеет право на получение своей доли в ликвид. Имуществе в приоритетном порядке.Т.к. на предприятии используются различные виды капитала, цена каждого из которых имеет свою цену, то определяется средневзвешенная стоимость капитала. Данный показатель характеризует относительный уровень общей суммы расходов на поддержание оптимальной структуры капитала или средневзвешенная цена капитала показывает минимально допустимый уровень рентабельности активов, при уровне рентабельности ниже средневзвешенной цены капитала использование последнего теряет смысл.WACC — средневзвешенная цена капиталаWACC = 0,01*Сумма i(Ki*di), где Ki – стоимость I-го источника капитала,%Di – удельный вес I-го источника капитала в общей его сумме Существует 2 подхода в выборе уд. Весов: 1- исходя из балансовой оценки;2- из рыночных оценок. WACC при существующей структуре источников это оценка по данным прошлых периодов. WACC не является постоянной величиной. Стоимость капитала рассчитывается на основе прогнозных значений расходов, которые компания будет вынужденна понести для наращивания объема инвестиций при сложившихся условиях фондового рынка.Структура капиталаПри различных схемах финансирования – может использоваться как собственный, так и заемный капитал. Структура капитала определяет многие аспекты не только финансовой, но и операционной и инвестиционной его деятельности, оказывая активное воздействие на конечные результаты этой деятельности. Структура капитала не влияет на стоимость компании и, в частности, на эффективность инвестиционного проекта. Выбор соотношения между собственным и заемным капиталом не влияет ни на стоимость компании, ни на стоимость капитала.Собственный капитал характеризуется следующими основными положительными особенностями:

1.Простотой привлечения, т.к. решения, связанные с увеличением собственного капитала принимаются собственниками и менеджерами компании без необходимости получения согласия других хозяйствующих субъектов.

2.Более высокой способностью генерировать прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах. 3.Обеспечение финансовой устойчивости развития компании, ее платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

1.Ограниченность объема привлечения и возможностей существенного расширения инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

2.Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3.Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, т.к. без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Заемный капитал характеризуется следующими положительными особенностями:

1.Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии получателя.

2.Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности.

3. Более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта «налогового щита» (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль).

В то же время использование заемного капитала имеет следующие недостатки:

1.Активы, сформированные за счет заемного капитала, генерируют меньшую норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах.

2. Высокая зависимость стоимости заемного капитала от колебаний

конъюнктуры финансового рынка.

В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов.

3.Сложность процедуры привлечения, т.к. предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов, требует в ряде случаев соответствующих сторонних гарантий или залога.

Анализ чувствительности инвестиционного проекта

При анализе экономической эффективности инвестиционного проекта необходимо учитывать его неопределенность (неполноту и неточность информации об условиях реализации проекта), и риск (возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта). Учет фактор неопределенности и оценку рисков проекта обеспечивает анализ чувствительности.

Анализ чувствительности инвестиционного проекта (sensitivity analysis) – это оценка влияния изменения исходных параметров инвестиционного проекта (инвестиционные затраты, приток денежных средств, ставка дисконтирования, операционные расходы и т. д.) на его конечные характеристики, в качестве которых, как правило, используется IRR или NPV.

В ходе анализа чувствительности инвестиционного проекта, сначала определяются исходные параметры (показатели), по которым производят расчет чувствительности инвестпроекта. Затем осуществляют последовательно-единичное изменение каждого выбранного показателя. Только одна из переменных меняет свое значение на прогнозное число процентов (как правило, 1%, 5% или 10%), и на этой основе пересчитывается новая величина используемого критерия (например, NPV или IRR).

Далее оценивается относительное изменение критерия по отношению к базисному случаю и рассчитывается показатель чувствительности.

Показатель чувствительности это отношение процентного изменения критерия к изменению значения переменной на прогнозное число процентов (эластичность изменения показателя). Аналогично рассчитываются показатели чувствительности по каждой из остальных выбранных переменных.

На следующем этапе, используя результаты выполненных расчетов, производят ранжирование параметров по степени важности (к примеру, очень высокая, средняя и невысокая) и осуществляют и экспертную оценку предсказуемости (прогнозируемости) значений показателей (высокая, средняя или низкая).

Для анализа чувствительности инвестиционного проекта главное – это оценить степень влияния изменения каждого (или их комбинации) из исходных параметров, чтобы предусмотреть наихудшее развитие ситуации в инвестиционном проекте.

Результаты анализа чувствительности учитываются при сравнении взаимозаменяемых и не взаимозаменяемых, с ограничением по максимальному бюджету инвестиционных проектов.

При прочих равных условиях выбирается инвестиционный проект (проекты) наименее чувствительный к ухудшению входных параметров. В анализе чувствительности речь идет не о том, чтобы уменьшить риск инвестирования, а о том, чтобы показать последствия неправильной оценки некоторых величин.

И самое главное надо знать что, анализ чувствительности сам по себе не изменяет факторы риска.

Модель анализа чувствительности инвестиционного проекта в Excel

Для того чтобы получить посторонние вложения в бизнес, субъект хозяйствования должен быть привлекательным для потенциальных инвесторов. В чем соизмеряется данная привлекательность? Давайте попробуем разобраться.

Что такое анализ чувствительности

Каждый инвестиционный проект весьма рискован, и для того чтобы понять, насколько он будет проблемным или прибыльным, проводится ряд процедур по выявлению тонких мест.

Одно из подобных исследований называется анализом чувствительности. Он применяется в том случае, если необходимо выявить стабильность и силу влияния одной из составляющих проекта. Из общей цепочки в закономерной очередности меняются величины элеиентов, и определяется, насколько эти перемены повлияли на весь механизм в целом. При этом базовый критерий, на котором основывается весь анализ чувствительности, – NPV (чистый дисконтированный доход) — каждый раз высчитывается заново.

В результате эксперты имеют величину отклонения в процентном соотношении, которая показывает, насколько перемена той или иной составляющей на одну сотую повлияла на проект в целом. После каждый элемент ранжируется в зависимости от степени важности, и выводится общая картина тонких мест.

Необходимость данной процедуры

Анализ чувствительности проекта помогает выявить наиболее критичные составляющие, которые имеют в наибольшей степени влияние на жизнеспособность бизнес-идеи. Помимо этого, процедура позволяет проверить значимость последовательного их изменения в процессе воплощения задумки в жизнь.

Также анализ чувствительности зачастую называют однофакторным, и данные для его проведения отбираются процедурой ранее при качественной оценке проекта. Данный процесс влияния той или иной составляющей элементарен в своем исполнении, поэтому имеет несколько незначительных недостатков:

- методика относится к экспертным, поэтому разные специалисты могут на выходе получить свои индивидуальные данные;

- ну и при проведении процедуры не измеряется корреляционная взаимозависимость между составляющими элементами.

Алгоритм проведения анализа

Несмотря на свою элементарность в исполнении, анализ чувствительности проекта проводится в несколько этапов:

- Выбирается показатель, относительно которого будут вестись расчеты. Зачастую это чистый дисконтированный доход (NPV), реже – норма доходности (IRR).

- Далее выбираются составляющие, в которых эксперт наименее уверен – это могут быть как инвестиции в оборотные активы, затраты на капитальное строительство, так и различного рода рыночные факторы – количество реализованной продукции и ее цена.

- После устанавливаются предельные числовые значения этих показателей с обеих сторон.

- Рассчитывается чистый дисконтированный доход или норма рентабельности при каждой величине переменной.

- Анализ чувствительности завершается построением графика, который охватывает показатель каждой рассматриваемой составляющей, что позволяет наглядно оценить самые критичные места в инвестиционном проекте.

Роль в анализе безубыточности

Каждый из нас наверняка неоднократно слышал о такой процедуре, как нахождение точки безубыточности, но мало кто задумывался, что в основу проведения данной процедуры ложится именно элементарный анализ чувствительности.

Для чего это нужно делать? Каждому предпринимателю необходимо знать граничный показатель объема произведенной продукции, при неудачной реализации которого компания наверняка не потеряет оборотные средства, поэтому высчитывается некая точка безубыточности. Таким образом, оценка эффективности проекта сужается до единственного показателя, указывающего на условия, при которых совокупность всех постоянных и переменных издержек равна полученным доходам. Иными словами – в данной точке предприниматель не получает никакой прибыли, но и полученные убытки его не разоряют, поскольку полностью покрываются заработанными средствами.

Точка безубыточности выражается в двух эквивалентах – количественном, указывающем на необходимый объем производства, и денежном, который равен полученному доходу.

Что еще нужно знать об оценке инвестиционного проекта

Не стоит забывать о том, что вложение инвестиций – это процесс, который растягивается далеко не на несколько месяцев, и даже не на один год. Поэтому анализ инвестиционной чувствительности в свою основу всегда должен брать долговременную перспективу. А это значит, что при вложении немалой суммы денежных средств на долгосрочное строительство желательно соблюдать несколько негласных правил:

- перед запуском проекта необходимо рассмотреть любые другие способы получения доходов, которые будут иметь такую же степень риска – возможно, найдутся идеи с куда большей прибылью, чем текущая;

- кстати, пара слов о степени риска – не стоит забывать о том, что данный показатель растет в зависимости от длительности срока окупаемости, и наоборот – чем он короче, тем меньше рисков в идее;

- и важно не забывать о временной стоимости денежных средств – они имеют свойство обесцениваться.

Основные показатели оценки проектов

Как мы уже говорили выше, метод анализа чувствительности основан на любом из ключевых показателей, которые выбираются в зависимости от цели исследования.

Наиболее распространенный – это чистый дисконтированный доход (NPV). Он берется за эталон в том случае, когда предприниматель намерен узнать величину абсолютного потока денежных средств от запуска проекта. Несмотря на свою популярность, методика далека от точности, поскольку довольно сложно спрогнозировать заранее, какой будет основная ставка капитала через несколько месяцев.

Следующий по распространенности – это показатель внутренней нормы рентабельности (IRR). Несмотря на то что данная методика учитывает обесценивание денежных потоков во времени, она неспособна показать на наиболее прибыльный проект из ряда представленных. Здесь мы можем увидеть только, в какой степени та или иная идея сможет окупиться за определенный период.

Также иногда за ключевую переменную берут обыкновенную бухгалтерскую норму прибыли. Методика проста в исполнении и может показать, какое количество денежных средств предприниматель сможет выручить от запуска проекта, но снова же без учета обесценивания финансовых потоков и форс-мажорных обстоятельств на производстве.

Анализ чувствительности – пример графика

Для предметного понимания этой на первый взгляд сложной процедуры давайте попробуем проанализировать один из графиков, который составляется на последнем этапе проведения анализа чувствительности инвестиционного проекта.

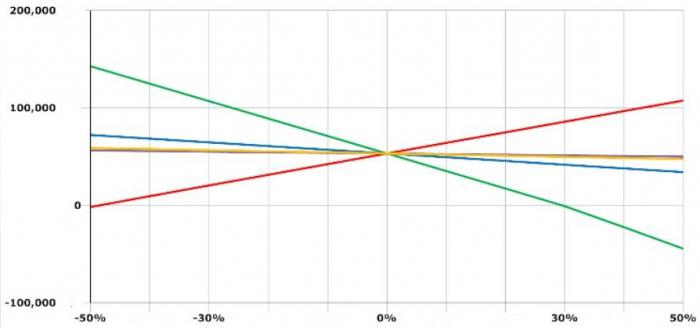

На рисунке изображен результат исчисления, согласно методике чистого дисконтированного дохода: поочередно вполовину снижался и повышался каждый из показателей с шагом в десятую часть, причем при каждой смене переменной величина NPV пересчитывалась заново.

Допустим, что красная линия выражает количество реализованной продукции, зеленая – прямые затраты на производство, фиолетовая – косвенные издержки, синяя – заработную плату персонала, ну а коричневая – это непосредственный объем инвестиций.

Как видим из представленного рисунка, проект остается рентабельным в том случае, если прямые затраты вырастут на 30%, а объем выпущенной продукции снизится практически вполовину.

Дополнительные факторы влияния

Несомненно, анализ чувствительности рисков играет немаловажную роль в принятии решения о целесообразности запуска того или иного инвестиционного проекта, но его результат не является окончательным показателем.

При любой оценке экспертами обращается внимание на целесообразность запуска идеи в целом и на то, в какой степени она соответствует стратегическим планам субъекта хозяйствования на ближайшее будущее. Немаловажную роль играет и маркетинговый аспект – ведь вряд ли кто-то одобрит запуск проекта, если социологические данные указывают на то, что предполагаемый выпуск продукции не найдет должного признания у потребителя.

Не стоит также забывать о временных факторах – в любой момент платежи могут задержаться, ну а на производстве случится поломка, что прибавит несколько часов, а то и дней к выпуску партии готовой продукции.

Вы удивитесь, но и управление запасов можно отнести к неконтролируемым факторам, влияющим на реализацию инвестиционного проекта. Ни один предприниматель не сможет заранее предугадать объем их порчи на складах, в процессе доставки, а также производственного брака.

Поэтому чистого анализа чувствительности, который не учитывает ряд неконтролируемых нами процессов, недостаточно для принятия решения о целесообразности воплощения в жизнь той или иной идеи.

О чем еще нужно помнить до инвестирования

Все мы прекрасно понимаем, что в современных рыночных условиях представлена огромная масса предложений для вложения собственных средств в чье-либо молодое производство. У начинающих предпринимателей недостаточно собственных средств, чтобы удержать бизнес на плаву, поэтому многие из них прибегают к услугам спонсоров.

Но каждому субъекту хозяйствования недостаточно предложить свою идею на обозрение, нужно еще и соответствовать заявленным требованиям, иными словами – наращивать свой инвестиционный портфель.

Поэтому в первую очередь оценка эффективности проекта должна проводиться предпринимателем, и если найдутся какие-либо нецелесообразные факторы риска, то проще их исправить до того, как они будут обнаружены потенциальными инвесторами.

Аннотация: Рассмотрены основы управления рисками инвестиционного проекта, классификация рисков. Показана методика проведения анализа чувствительности результатов проекта к изменению исходных параметров и проверки устойчивости проекта.

Цель лекции: научиться проводить анализ чувствительности и проверку устойчивости проекта.

Риск – это возможность возникновения в будущем каких-либо неблагоприятных ситуаций и негативных последствий.

Экономический риск – это возможность убытков или материального ущерба в результате реализации неверно выбранного хозяйственного или организационно-технического решения, изменения рыночной конъюнктуры или политической ситуации, недобросовестности других участников хозяйственной деятельности или возникновения форс-мажорных обстоятельств.

Понятие риска тесно связано с понятиями вероятности и неопределенности. Вероятность – это понятие, позволяющее дать численную оценку возможности возникновения определенного события. Этот термин является фундаментальным для теории вероятностей, которая является эффективным инструментом количественной оценки риска.

Неопределенность – это неполнота или неточность информации об условиях осуществления хозяйственной деятельности, о намерениях и поведении других ее участников. При этом провести анализ и оценку возможных последствий невозможно из-за недостатка данных. Риск отличается от неопределенности тем, что его можно спрогнозировать и оценить.

Риск характеризует такую ситуацию, в которой возможно выявить перечень возможных последствий и количественно оценить их вероятность, используя экономико-математические методы.

Являясь элементом экономической системы, риск выполняет в ней ряд функций:

- Защитная функция заключается в объективной необходимости вырабатывать меры по предотвращению негативных последствий реализации риска. Эти меры могут носить финансовый, организационно-технический или юридический характер.

- Регулятивная функция может выступать в конструктивной или деструктивной форме. Конструктивная составляющая регулятивной функции проявляется в появлении таких форм хозяйственных операций и сделок, которые позволяют снизить риск. Деструктивная составляющая связана с возможной переоценкой или недооценкой риска. Переоценка риска, т.е. предпринимательские ожидания негативного характера, приводят к принятию решений менее опасных, но при этом и менее эффективных с финансовой точки зрения. В противоположном случае могут быть реализованы неоправданно рискованные операции и проекты.

- Компенсирующая функция – это возникновение дополнительной прибыли в случае реализации оптимистического сценария развития рыночной ситуации.

- Социально-экономическая функция: риск выводит на передний план наиболее эффективные отрасли народного хозяйства и отдельные предприятия.

В зависимости от происхождения различают природные и социальные риски [ 13 ] . К природным рискам относятся стихийные бедствия и другие природные явления, которые могут нарушить обычный ход экономических процессов (наводнения, бури, лавины, землетрясения, цунами, эпидемии и др.). Социальные риски связаны с деятельностью человека. К ним относятся рыночные, правовые, криминогенные, социально-политические и техногенные риски. Рыночные риски – это инфляция, изменение курса валют, изменение условий кредитования, невыполнение договорных обязательств. Правовые риски связаны с возможными изменениями законодательной базы или принятием каких-либо судебных решений. Криминогенные риски – это возможность краж, ограблений, мошенничества или каких-либо других покушений на собственность. Социально-политические риски включают в себя войны, забастовки, запрет валютных операций. Техногенные риски связаны с производственными авариями. Управление рисками является составной частью системы менеджмента предприятия (или инвестиционного проекта), и включает в себя следующие этапы:

- Выявление областей риска и составление перечня возможных событий, понимаемых под рисками (качественный анализ рисков).

- Определение вероятности реализации рисков методом экспертных оценок или с использованием статистических данных прошлых лет.

- Оценка размера потерь в случае реализации риска.

- Выработка мероприятий по предотвращению риска или снижению потерь; оценка эффективности этих мероприятий с учетом предполагаемого размера потерь.

- Принятие соответствующего управленческого решения.

- Планирование конкретных мероприятий, необходимых для осуществления принятого решения.

- Организация и выполнение запланированных мероприятий по предотвращению или снижению последствий риска.

- Контроль результатов, мониторинг рисков.

Управление рисками необходимо на всех этапах жизненного цикла проекта. При этом перечень рисков постоянно меняется [ 14 ] . Рассмотрим динамический аспект управления рисками более подробно. Управление рисками на каждой стадии жизненного цикла имеет свои особенности. Так, прединвестиционная стадия связана с подготовкой к практической реализации инвестиционного проекта. От того, насколько качественно будет проведена эта подготовка, зависит успешность проекта в целом. Поэтому на прединвестиционной стадии наибольшее значение имеют кадровые риски, то есть риски, связанные с возможной некомпетентностью специалистов, проводящих маркетинговые исследования и разработку бизнес-плана. Так, завышенная оценка потребительского спроса приведет к планированию завышенных объемов производства, а значит, к увеличению затрат, которые впоследствии не окупятся.

Кроме того, именно на прединвестиционной стадии происходит выбор источников инвестиций. Сложность риск-менеджмента на данном этапе заключается в том, что потери будут очевидны лишь на последующих стадиях жизненного цикла (возможно, на инвестиционной, но скорее всего, только на эксплуатационной). В частности, привлечение заемного финансового капитала характеризуется значительным риском, так как все расчеты по проекту, в том числе и оценка его эффективности с учетом привлечения кредита, производятся на прединвестиционной стадии жизненного цикла, а выплаты в погашение кредита осуществляются, как правило, уже на эксплуатационной стадии. Риск связан с возможностью изменения экономической ситуации. Для принятия верного решения необходимо иметь представление об основных достоинствах и недостатках различных источников инвестиций. Инвестиционная стадия жизненного цикла проекта уже связана с значительными финансовыми вливаниями. Кадровые риски продолжают быть актуальными, но их значимость по сравнению с прединвестиционной стадией снижается. Это связано с тем, что процессы разработки технико-экономического обоснования инвестиций и проектно-сметной документации являются четко регламентированными и обеспечены достаточным количеством нормативных, методических и юридических документов. На инвестиционной стадии возникают технические риски: происходит закупка активов, и приобретение неподходящего оборудования может впоследствии привести к значительным потерям продукции и прибыли.

Управление рисками на эксплуатационной стадии жизненного цикла в значительной мере связано с управлением капиталом предприятия. При этом капитал предприятия следует понимать в широком смысле, относя к нему не только имущество, но и природные ресурсы, используемые или повреждаемые предприятием в хозяйственной деятельности (природный капитал), и работников предприятия всех уровней квалификации (человеческий капитал). На эксплуатационной стадии жизненного цикла управление рисками подразумевает постоянный мониторинг показателей, характеризующих эффективность использования капитала предприятия и исправление выявленных недостатков (высвобождение резервов, ликвидация «узких» мест, оптимизация структуры активов и пассивов).

Существует ряд экономико-математических методов количественной оценки риска:

- Анализ чувствительности показателей эффективности проекта к изменениям исходных параметров.

- Проверка устойчивости инвестиционного проекта.

- Расчет точки безубыточности и запаса прочности.

- Построение имитационной модели.

Каждый метод предполагает оценку возможных материально-вещественных или финансовых потерь в случае реализации риска. Использование любого из этих методов предполагает, что уже выполнена экономическая оценка эффективности проекта, то есть рассчитаны базовые значения показателей эффективности (чистый дисконтированный доход, индекс доходности инвестиций, индекс доходности затрат, внутренняя норма доходности, срок окупаемости).

Анализ чувствительности показателя показывает, насколько сильно изменится этот показатель при изменении одного из исходных параметров. Как правило, проводится анализ чувствительности ЧДД. Сначала рассчитывается базовое значение ЧДД. Затем изменяются исходные данные (т.е. составляющие денежных потоков: инвестиции, текущие затраты, объем производства и продаж, налоговые ставки, норма дисконта) и рассчитывается новое значение ЧДД с учетом этих изменений. Таким образом выявляются наиболее значимые области риска: чем больше изменилось значение ЧДД, тем больше риск.

Пример. Провести анализ чувствительности ЧДД проекта строительства производственного предприятия. Исходные данные приведены в таблице 11.1 . Налоговые платежи составляют 28% от прибыли. Норма дисконта – 4%. Первые инвестиции осуществляются в начале первого года проекта, поэтому коэффициент дисконтирования на первом шаге расчета принять равным единице.

| Показатели | 1 год | 2 год | 3 год | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 кв. | 2 кв. | 3кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | |

| Инвестиции, т. р. | 55000 | 55000 | ||||||||||

| Мощность, куб. м/кв. | 18750 | 18750 | 18750 | 18750 | 18750 | 18750 | 18750 | 18750 | 18750 | 18750 | ||

| Цена единицы продукции,т. р./куб. м | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | ||

| Переменные затраты на единицу продукции,т. р./куб. м. | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | ||

| Постоянные расходы, т. р. | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | ||

| в том числе амортизация | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | ||

Аннотация: Рассмотрены основы управления рисками инвестиционного проекта, классификация рисков. Показана методика проведения анализа чувствительности результатов проекта к изменению исходных параметров и проверки устойчивости проекта.

Цель лекции: научиться проводить анализ чувствительности и проверку устойчивости проекта.

Риск – это возможность возникновения в будущем каких-либо неблагоприятных ситуаций и негативных последствий.

Экономический риск – это возможность убытков или материального ущерба в результате реализации неверно выбранного хозяйственного или организационно-технического решения, изменения рыночной конъюнктуры или политической ситуации, недобросовестности других участников хозяйственной деятельности или возникновения форс-мажорных обстоятельств.

Понятие риска тесно связано с понятиями вероятности и неопределенности. Вероятность – это понятие, позволяющее дать численную оценку возможности возникновения определенного события. Этот термин является фундаментальным для теории вероятностей, которая является эффективным инструментом количественной оценки риска.

Неопределенность – это неполнота или неточность информации об условиях осуществления хозяйственной деятельности, о намерениях и поведении других ее участников. При этом провести анализ и оценку возможных последствий невозможно из-за недостатка данных. Риск отличается от неопределенности тем, что его можно спрогнозировать и оценить.

Риск характеризует такую ситуацию, в которой возможно выявить перечень возможных последствий и количественно оценить их вероятность, используя экономико-математические методы.

Являясь элементом экономической системы, риск выполняет в ней ряд функций:

- Защитная функция заключается в объективной необходимости вырабатывать меры по предотвращению негативных последствий реализации риска. Эти меры могут носить финансовый, организационно-технический или юридический характер.

- Регулятивная функция может выступать в конструктивной или деструктивной форме. Конструктивная составляющая регулятивной функции проявляется в появлении таких форм хозяйственных операций и сделок, которые позволяют снизить риск. Деструктивная составляющая связана с возможной переоценкой или недооценкой риска. Переоценка риска, т.е. предпринимательские ожидания негативного характера, приводят к принятию решений менее опасных, но при этом и менее эффективных с финансовой точки зрения. В противоположном случае могут быть реализованы неоправданно рискованные операции и проекты.

- Компенсирующая функция – это возникновение дополнительной прибыли в случае реализации оптимистического сценария развития рыночной ситуации.

- Социально-экономическая функция: риск выводит на передний план наиболее эффективные отрасли народного хозяйства и отдельные предприятия.

В зависимости от происхождения различают природные и социальные риски [ 13 ] . К природным рискам относятся стихийные бедствия и другие природные явления, которые могут нарушить обычный ход экономических процессов (наводнения, бури, лавины, землетрясения, цунами, эпидемии и др.). Социальные риски связаны с деятельностью человека. К ним относятся рыночные, правовые, криминогенные, социально-политические и техногенные риски. Рыночные риски – это инфляция, изменение курса валют, изменение условий кредитования, невыполнение договорных обязательств. Правовые риски связаны с возможными изменениями законодательной базы или принятием каких-либо судебных решений. Криминогенные риски – это возможность краж, ограблений, мошенничества или каких-либо других покушений на собственность. Социально-политические риски включают в себя войны, забастовки, запрет валютных операций. Техногенные риски связаны с производственными авариями. Управление рисками является составной частью системы менеджмента предприятия (или инвестиционного проекта), и включает в себя следующие этапы:

- Выявление областей риска и составление перечня возможных событий, понимаемых под рисками (качественный анализ рисков).

- Определение вероятности реализации рисков методом экспертных оценок или с использованием статистических данных прошлых лет.

- Оценка размера потерь в случае реализации риска.

- Выработка мероприятий по предотвращению риска или снижению потерь; оценка эффективности этих мероприятий с учетом предполагаемого размера потерь.

- Принятие соответствующего управленческого решения.

- Планирование конкретных мероприятий, необходимых для осуществления принятого решения.

- Организация и выполнение запланированных мероприятий по предотвращению или снижению последствий риска.

- Контроль результатов, мониторинг рисков.

Управление рисками необходимо на всех этапах жизненного цикла проекта. При этом перечень рисков постоянно меняется [ 14 ] . Рассмотрим динамический аспект управления рисками более подробно. Управление рисками на каждой стадии жизненного цикла имеет свои особенности. Так, прединвестиционная стадия связана с подготовкой к практической реализации инвестиционного проекта. От того, насколько качественно будет проведена эта подготовка, зависит успешность проекта в целом. Поэтому на прединвестиционной стадии наибольшее значение имеют кадровые риски, то есть риски, связанные с возможной некомпетентностью специалистов, проводящих маркетинговые исследования и разработку бизнес-плана. Так, завышенная оценка потребительского спроса приведет к планированию завышенных объемов производства, а значит, к увеличению затрат, которые впоследствии не окупятся.

Кроме того, именно на прединвестиционной стадии происходит выбор источников инвестиций. Сложность риск-менеджмента на данном этапе заключается в том, что потери будут очевидны лишь на последующих стадиях жизненного цикла (возможно, на инвестиционной, но скорее всего, только на эксплуатационной). В частности, привлечение заемного финансового капитала характеризуется значительным риском, так как все расчеты по проекту, в том числе и оценка его эффективности с учетом привлечения кредита, производятся на прединвестиционной стадии жизненного цикла, а выплаты в погашение кредита осуществляются, как правило, уже на эксплуатационной стадии. Риск связан с возможностью изменения экономической ситуации. Для принятия верного решения необходимо иметь представление об основных достоинствах и недостатках различных источников инвестиций. Инвестиционная стадия жизненного цикла проекта уже связана с значительными финансовыми вливаниями. Кадровые риски продолжают быть актуальными, но их значимость по сравнению с прединвестиционной стадией снижается. Это связано с тем, что процессы разработки технико-экономического обоснования инвестиций и проектно-сметной документации являются четко регламентированными и обеспечены достаточным количеством нормативных, методических и юридических документов. На инвестиционной стадии возникают технические риски: происходит закупка активов, и приобретение неподходящего оборудования может впоследствии привести к значительным потерям продукции и прибыли.

Управление рисками на эксплуатационной стадии жизненного цикла в значительной мере связано с управлением капиталом предприятия. При этом капитал предприятия следует понимать в широком смысле, относя к нему не только имущество, но и природные ресурсы, используемые или повреждаемые предприятием в хозяйственной деятельности (природный капитал), и работников предприятия всех уровней квалификации (человеческий капитал). На эксплуатационной стадии жизненного цикла управление рисками подразумевает постоянный мониторинг показателей, характеризующих эффективность использования капитала предприятия и исправление выявленных недостатков (высвобождение резервов, ликвидация «узких» мест, оптимизация структуры активов и пассивов).

Существует ряд экономико-математических методов количественной оценки риска:

- Анализ чувствительности показателей эффективности проекта к изменениям исходных параметров.

- Проверка устойчивости инвестиционного проекта.

- Расчет точки безубыточности и запаса прочности.

- Построение имитационной модели.

Каждый метод предполагает оценку возможных материально-вещественных или финансовых потерь в случае реализации риска. Использование любого из этих методов предполагает, что уже выполнена экономическая оценка эффективности проекта, то есть рассчитаны базовые значения показателей эффективности (чистый дисконтированный доход, индекс доходности инвестиций, индекс доходности затрат, внутренняя норма доходности, срок окупаемости).

Анализ чувствительности показателя показывает, насколько сильно изменится этот показатель при изменении одного из исходных параметров. Как правило, проводится анализ чувствительности ЧДД. Сначала рассчитывается базовое значение ЧДД. Затем изменяются исходные данные (т.е. составляющие денежных потоков: инвестиции, текущие затраты, объем производства и продаж, налоговые ставки, норма дисконта) и рассчитывается новое значение ЧДД с учетом этих изменений. Таким образом выявляются наиболее значимые области риска: чем больше изменилось значение ЧДД, тем больше риск.

Пример. Провести анализ чувствительности ЧДД проекта строительства производственного предприятия. Исходные данные приведены в таблице 11.1 . Налоговые платежи составляют 28% от прибыли. Норма дисконта – 4%. Первые инвестиции осуществляются в начале первого года проекта, поэтому коэффициент дисконтирования на первом шаге расчета принять равным единице.

| Показатели | 1 год | 2 год | 3 год | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 кв. | 2 кв. | 3кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | |

| Инвестиции, т. р. | 55000 | 55000 | ||||||||||

| Мощность, куб. м/кв. | 18750 | 18750 | 18750 | 18750 | 18750 | 18750 | 18750 | 18750 | 18750 | 18750 | ||

| Цена единицы продукции,т. р./куб. м | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | 3,3 | ||

| Переменные затраты на единицу продукции,т. р./куб. м. | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | ||

| Постоянные расходы, т. р. | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | 7700 | ||

| в том числе амортизация | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | 3437,5 | ||

Методы количественной оценки риска

Рассмотрим некоторые методы такой оценки, часто используемые на практике.

Анализ чувствительности проекта

Ранее рассмотренные методы оценки эффективности ИС ( NPV , IRR, PBR, PI ) основаны на использовании денежных потоков, которые сами по себе являются оценочными значениями и представляют прогноз руководителей проектов.Понятно, что многие переменные, которые определяют денежные потоки, неизвестны наверняка и, скорее всего, являются случайными значениями. Если изменяется ключевая переменная, например, производственные затраты, то интегральные показатели эффективности претерпевают изменения. Анализ чувствительности — это метод, который точно показывает, как интегральные показатели эффективности ( NPV или IRR ) изменяются при изменении одной из входных переменных, если не изменяются все остальные переменные.

Анализ чувствительности начинается с построения базовой версии, разработанной на основе ожидаемых значений входных величин.В качестве варианта мы выберем пример реализации инвестиционного проекта, рассмотренный компанией «Орион», рассмотренный в предыдущей главе. Для этого проекта было рассчитано значение NPV = + 2068 тысяч рублей. Затем устанавливаются несколько ключевых входных параметров, которые оказывают существенное влияние на значение NPV, , например, выручка, производственные затраты и ставка дисконтирования. После этого неоднократно меняйте каждую переменную, уменьшая или увеличивая ее в определенной пропорции, оставляя другие факторы неизменными.Каждый раз вычисляются значения NPV, , и на их основе строится график зависимости NPV от переменной.

Проанализируем чувствительность проекта компании «Орион», для которой на основе таблиц денежных потоков, использованных в предыдущей главе, рассчитаем значения NPV для различных отклонений трех выбранных переменных от базового уровня. и свести данные к табл. 2.9.

Таблица 2.9

Анализ чувствительности проекта

Отклонения от базовой линии,% | Чистая приведенная стоимость, тыс. Руб., При изменении | ||

Объем выручки | переменные затраты | ставки дисконтирования | |

-5 | -709 | +3950 | +2311 |

-2 | + 1061 | +3000 | +2164 |

0 | +2068 | +2068 | +2068 |

+2 | +3033 | + 1397 | + 1972 |

+5 | +4585 | +255 | + 1830 |

Построим чистую приведенную стоимость NPV как функцию изменений в выбранных переменных (рисунок 2.4).

На рис. 2.4, a отражено влияние на доход проекта NPV , изменения в доходах, на рис. 2.4, b — изменения переменных затрат, а на рис. 2.4, в — изменения ставок дисконтирования. С

NPV — является нелинейной функцией, тогда на каждом из графиков действительно вычисленные значения NPV слегка отклоняются от прямых. Это позволяет нам понять суть проектных рисков.

Как видно из рисунка, исследуемый проект обладает наибольшей чувствительностью к изменениям доходов, менее чувствителен к колебаниям переменных затрат и плохо реагирует на изменения ставки дисконтирования.При анализе проект с более крутыми кривыми чувствительности считается более рискованным, поскольку даже относительно небольшие отклонения оценочной переменной от базовой линии (например, выручки) дают большую ошибку в прогнозируемой NPV проекта.

Рис. 2.4. Анализ чувствительности NPV Проект

Анализ сценариев

Анализ чувствительности проекта дает возможность представить, насколько значительным является влияние конкретного показателя на NPV проекта.Однако тот факт, что рассматриваемый нами проект наиболее чувствителен к изменениям доходов, не отвечает на еще один важный вопрос: насколько вероятны такие изменения доходов? Другими словами, риск проекта должен определяться взаимодействием двух факторов: во-первых, чувствительностью его NPV к изменениям основных параметров; во-вторых, диапазон вероятных значений этих параметров, что отражается в распределении их вероятностей.

Метод анализа сценариев основан на сравнении этих двух факторов.

Давайте снова обратимся к проекту Orion и рассмотрим три варианта развития ситуации:

a) пессимистично — выручка уменьшится на 5%, расходы увеличатся на 5%, а ставка дисконтирования также увеличится на 5%;

б) самое ожидаемое — соответствует исходным данным проекта;

в) оптимистичный — выручка увеличится на 5%, расходы будут снижены на 5%, а ставка дисконтирования уменьшится на 5%.

Мы оцениваем стоимость проекта NPV в каждом из трех вариантов, для которых мы используем таблицы, рассмотренные в предыдущей главе.В то же время, мы будем предполагать, что, но руководители проекта оценивают вероятность пессимистического варианта в 30%, ожидаемый — 50%, а оптимистичный вариант — 20%. Подведем итоги результатов, полученных в табл. 2.10.

Таблица 2.10

Оценка рисков проекта с использованием анализа сценариев

Сценарий | NPV проект, тыс. Руб. | Вероятно, ност | Результат |

1 | 2 | 3 | (4) = (2) • (3) |

Пессимистичный | -3278 | 0.3 | -983 |

Наиболее вероятный | +2068 | 0,5 | + 1034 |

Оптимистичный | +6600 | 0,2 | +1320 |

Ожидаемое значение NPV | + 1371 | ||

σ ΝΡΥ | — | +3492 | |

Ожидаемое (среднее) значение NPV находится по формуле

, где P , т — вероятность каждого варианта; N — количество опций;

Стандартное отклонение σNPV находится из выражения

Сравнение значений E ( NPV ) и σ мкВ позволяет оценить риск проекта.

В этом примере ожидаемое значение NPV составляет 1371 тысячу рублей, а стандартное отклонение o NPV равно

3492 тыс. Руб. Это свидетельствует о достаточно высоком риске инвестирования в оцениваемый проект. Действительно, мы оцениваем вероятность того, что NPV проекта будет меньше нуля — см. Формулу (1.7):

В нашем случае и. Так как мы получаем:

Следовательно, существует около 35% вероятности того, что при выбранных условиях из трех вариантов развития ситуации проект окажется неэффективным.

Анализ сценариев расширяет возможности оценки рисков проекта, но этот метод ограничен рассмотрением только нескольких отдельных результатов проекта, тогда как вариантов изменения параметров проекта бесконечно много.

тематических картинок

,Транскрипция

1 Международный журнал управления проектами Vol. 17, № 4, с. 217 ± 222, 1999 № 1999 Elsevier Science Ltd и IPMA. Все права защищены. Отпечатано в Великобритании / 99 $ — см. Передний план PII: S (98) Применение анализа чувствительности в оценке инвестиционных проектов в условиях неопределенности и риска Петар Йованович, Факультет организационных наук, 154 Jove Ilica, Белград 11000, Югославия принятие инвестиционных решений в условиях неопределенности и риска.Представлены некоторые методы, используемые для принятия инвестиционных решений в условиях неопределенности и риска: анализ безубыточности, анализ чувствительности, теория игр и теория принятия решений. Анализ чувствительности уделяется особое внимание, и показана одна из процедур его применения при принятии инвестиционных решений в условиях неопределенности и риска. # 1999 Elsevier Science Ltd и IPMA. Все права защищены Ключевые слова: анализ чувствительности, оценка инвестиционного проекта. Введение Реальный мир, в котором мы живем, — это мир неопределенности, мир, будущие события и условия которого мы в большинстве случаев не можем предсказать.Постоянное противостояние Человека с этой растущей сложностью вместе с необходимостью ее преодоления вынуждает постоянно прогнозировать будущие обстоятельства Природы, чтобы адаптироваться. Каждый вынужден предсказывать, потому что он / она должен предпринять соответствующие меры управления в этой конфронтации с окружающей средой. Единственная четко определенная уверенность — это прошлое, тогда как инвестиционные проблемы касаются только будущего. Большинство связанных с управлением проблем предприятия, включая управление инвестициями, переживается в условиях неопределенности, при этом отсутствует априорная информация, необходимая для их решения.Отсутствие какой-либо возможности прогнозировать будущие события и параметры во многом влияет на правильную оценку инвестиционных проектов и снижает реальные возможности принятия инвестиционных решений. 1 Совершенно очевидно, что принятие инвестиционных решений никогда не происходит в условиях определенности, а только в условиях неопределенности или риска. Поэтому необходимо определить и определить местонахождение проблемы принятия инвестиционных решений в ее реальных условиях и, возможно, найти подходящие и соответствующие решения.Определенность, используемая при применении количественных критериев и методов, является лишь ценой уменьшения огромной сложности, чтобы позволить нам использовать точные инструменты и средства. Однако совершенно очевидно, что мы живем в мире неопределенности, условия окружающей среды которого мы в большинстве случаев не можем предсказать совершенно. Эта невозможность достаточно точно предвидеть потенциальные будущие события и прогнозировать практические ценности, необходимые для точной подготовки решений, в значительной степени влияет на принятие инвестиционных решений и уменьшает возможности выбора.У нас до сих пор нет соответствующих количественных методов, которые могли бы предоставить нам оптимальные инвестиционные решения в условиях неопределенности. Однако лучшее знание процесса принятия решений в случаях неопределенности, а также критериев принятия решений, предлагаемых теорией, безусловно, оказывает влияние путем улучшения выбора и минимизации возможности принятия решений. 2 Принятие инвестиционных решений в случаях неопределенности Решения связанных с инвестициями проблем в условиях неопределенности, особенно оценка инвестиционных проектов в условиях неопределенности и риска, можно выполнять с использованием различных методов и приемов.Наиболее известные методы, используемые при принятии инвестиционных решений: Анализ безубыточности. Анализ чувствительности. Сценарий Метод. Теория игр и теория принятия решений и т. Д. Анализ безубыточности является одним из элементарных и довольно простых методов, используемых для анализа проблем оценки инвестиционного проекта в условиях неопределенности. Точка безубыточности инвестиционного проекта — это уровень производства и продаж, при котором проект не приносит ни прибыли, ни убытков; уровень, который все еще делает финансовый результат положительным.3 Уровень безубыточности — это граница между прибылью и убытками. Выше этого пункта проект приносит прибыль, ниже — проект несет убытки. Безубыточность 217