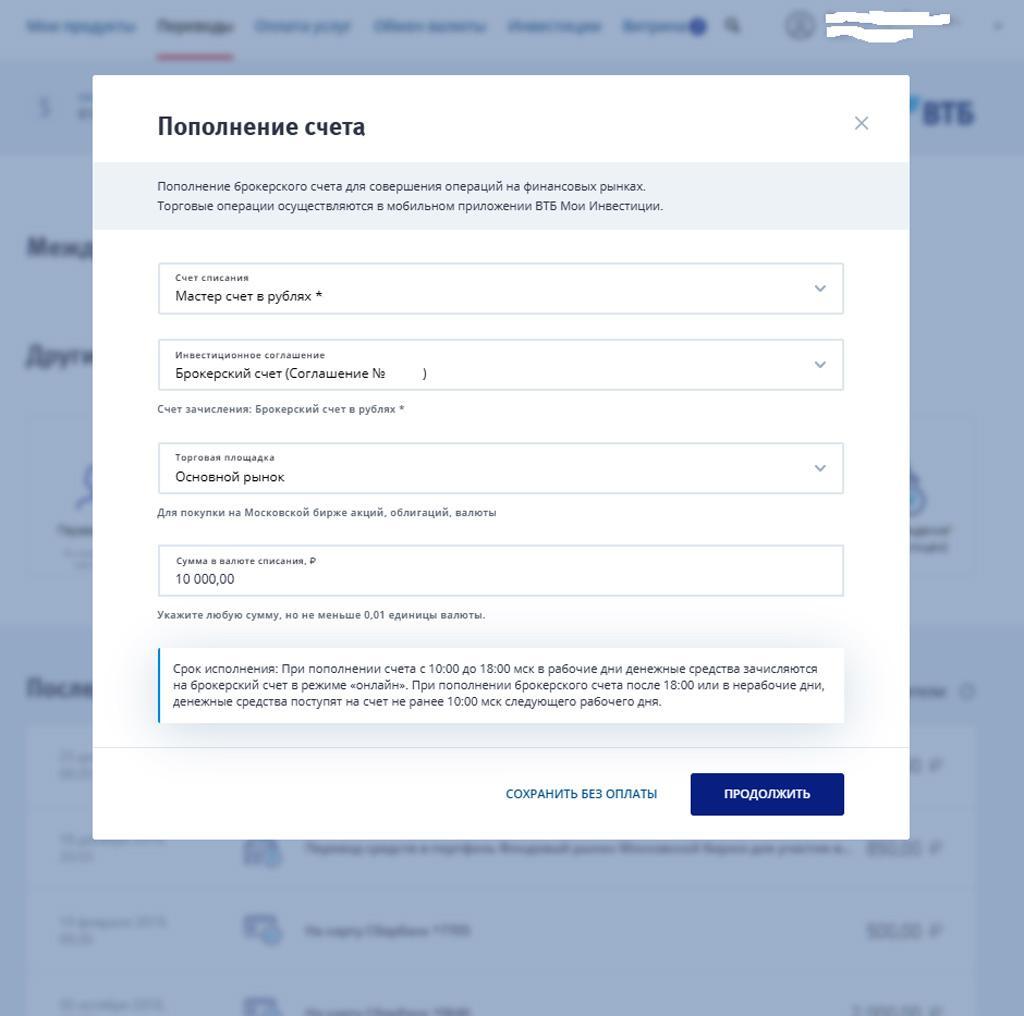

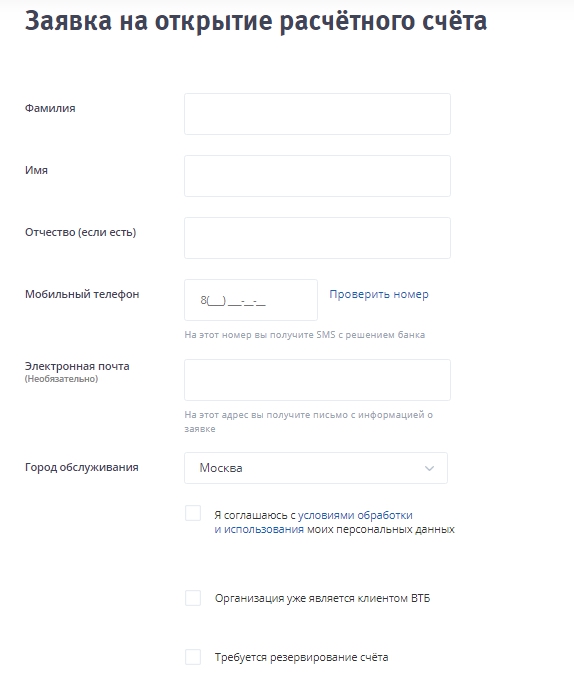

Открыть расчетный счет для малого и среднего бизнеса – РКО – Банк ВТБ

Новосибирск: Искитим, Кольцово, Бердск, Краснообск, Мошково, Мочище, Поселок Элитный.

Барнаул: пос. Южный, г. Новоалтайск, пос. Казенная Заимка, пос. Гоньба, пос. Научный городок, с. Власиха, пос. Санниково, с. Фирсово, пос. Пригородный.

Пермь: нас.пункты г.Перми, Пермского района: пос. Култаево, мик-р. Новые Ляды, дер. Кондратово, с. Фролы, с. Гамово, с. Лобаново, д. Скобелевка, нас.пункты Краснокамского и Нытвенского р-на: г. Краснокамск, пос. Оверята, г. Нытва, нас.пункты Добрянского района: пос. Полазна, г. Добрянка, иные населенные пункты: г. Кунгур, пос. Юго-Камский.

Иркутск: г. Шелехов, г. Ангарск, пос. Листвянка, пос. Хомутово, пос. Мегет.

Красноярск: г. Дивногорск, г. Сосновоборск, г. Ачинск, Ачинский р-н, г. Железногорск, п.Усть-Мана, Манский р-н, пгт. Березовка, Березовский р-н, пгт. Сухобузимо, Сухобузимский р-н, пгт.Емельяново, Емельяновский р-н, пгт.

Кемерово: Березовский, Топки, Юрга, Ленинск-Кузнецкий.

Воронеж: г. Нововоронеж, г. Павловск.

Челябинск: Еманжелинск, Коркино, Южноуральск, Троицк, Аргаяш, Чебаркуль, Миасс.

г. Ростов-на-Дону: г. Батайск, г. Аксай, Аксайский район, г. Новочеркасск, г. Азов, Азовский район, Мясниковский р- н, в т.ч. с.Чалтырь, х. Ленинаван, х. Ленинакан, Кагальницкий район.

Волгоград: г. Волжский, пгт. Городище, пгт. Средняя Ахтуба.

Самара: г. Новокуйбышевск, г. Чапаевск, г. Кинель, г. Отрадный, с. Красный Яр, г. Нефтегорск.

Оренбург: Оренбургский район; п. Саракташ (Саракташский район), с. Беляевка (Беляевский район), п. Акбулак (Акбулакский район), г. Соль-Илецк (Соль-Илецкий район), с. Илек (Илекский район), п. Переволоцкий (Переволоцкий район), с. Сакмара (Сакмарский район), с. Октябрьское (Октябрьский район), п. Тюльган (Тюльганский район), п. Новосергиевка (Новосергиевский район).

Екатеринбург: г. Верхняя Пышма, г. Арамиль, г. Березовский, г. Среднеуральск, г. Первоуральск.

Краснодар: Горячий ключ, Усть-Лабинск, Кореновск, Тимашевск, ст. Марьянская, Ильский, ст. Новотитаровская, ст. Динская, ст. Васюринская, ст. Старокорсунская, Адыгейск, Яблоновский, Энем, Афипский, ст. Елизаветинская, Белозерный.

Уфа: с.Михайловка, с. Нагаево, с.Жилино, с. Зубово, п.Чишмы, с.Кармаскалы, с.Толбазы, с.Кушнаренково.

Тюмень: Заводоуковск, Ялуторовск, Нижний Новгород: Бор, Афонино, Неклюдово, Ситники, Горбатовка, г. Кстово, пос. Буревестник, Бабино, Лукино, г. Балахна, Линда, Гидроторф, г. Дзержинск, г. Богородск.

Москва: г. Королев, г. Мытищи, г. Ивантеевка, г. Сергиев Посад, г. Пушкино, г. Химки, г. Лобня, г. Щелково, г. Долгопрудный, г. Балашиха, г. Люберцы, г. Реутов, г. Подольск, г. Домодедово, г. Видное, г. Красногорск, г. Одинцово, Санкт-Петербург, Казань, Омск.

тарифы на обслуживание – банк ВТБ

Новосибирск: Искитим, Кольцово, Бердск, Краснообск, Мошково, Мочище, Поселок Элитный.

Барнаул: пос. Южный, г. Новоалтайск, пос. Казенная Заимка, пос. Гоньба, пос. Научный городок, с. Власиха, пос. Санниково, с. Фирсово, пос. Пригородный.

Пермь: нас.пункты г.Перми, Пермского района: пос. Култаево, мик-р. Новые Ляды, дер. Кондратово, с. Фролы, с. Гамово, с. Лобаново, д. Скобелевка, нас.пункты Краснокамского и Нытвенского р-на: г. Краснокамск, пос. Оверята, г. Нытва, нас.пункты Добрянского района: пос. Полазна, г. Добрянка, иные населенные пункты: г. Кунгур, пос. Юго-Камский.

Иркутск: г. Шелехов, г. Ангарск, пос. Листвянка, пос. Хомутово, пос. Мегет.

Красноярск: г. Дивногорск, г. Сосновоборск, г. Ачинск, Ачинский р-н, г. Железногорск, п.Усть-Мана, Манский р-н, пгт. Березовка, Березовский р-н, пгт. Сухобузимо, Сухобузимский р-н, пгт.Емельяново, Емельяновский р-н, пгт. Элита, Емельяновский р-н, ст. Минино, Емельяновский р-н.

Кемерово: Березовский, Топки, Юрга, Ленинск-Кузнецкий.

Воронеж: г. Нововоронеж, г. Павловск.

Павловск.

Челябинск: Еманжелинск, Коркино, Южноуральск, Троицк, Аргаяш, Чебаркуль, Миасс.

г. Ростов-на-Дону: г. Батайск, г. Аксай, Аксайский район, г. Новочеркасск, г. Азов, Азовский район, Мясниковский р- н, в т.ч. с.Чалтырь, х. Ленинаван, х. Ленинакан, Кагальницкий район.

Волгоград: г. Волжский, пгт. Городище, пгт. Средняя Ахтуба.

Самара: г. Новокуйбышевск, г. Чапаевск, г. Кинель, г. Отрадный, с. Красный Яр, г. Нефтегорск.

Оренбург: Оренбургский район; п. Саракташ (Саракташский район), с. Беляевка (Беляевский район), п. Акбулак (Акбулакский район), г. Соль-Илецк (Соль-Илецкий район), с. Илек (Илекский район), п. Переволоцкий (Переволоцкий район), с. Сакмара (Сакмарский район), с. Октябрьское (Октябрьский район), п. Тюльган (Тюльганский район), п. Новосергиевка (Новосергиевский район).

Екатеринбург: г. Верхняя Пышма, г. Арамиль, г. Березовский, г. Среднеуральск, г. Первоуральск.

Краснодар: Горячий ключ, Усть-Лабинск, Кореновск, Тимашевск, ст. Марьянская, Ильский, ст. Новотитаровская, ст. Динская, ст. Васюринская, ст. Старокорсунская, Адыгейск, Яблоновский, Энем, Афипский, ст. Елизаветинская, Белозерный.

Марьянская, Ильский, ст. Новотитаровская, ст. Динская, ст. Васюринская, ст. Старокорсунская, Адыгейск, Яблоновский, Энем, Афипский, ст. Елизаветинская, Белозерный.

Уфа: с.Михайловка, с. Нагаево, с.Жилино, с. Зубово, п.Чишмы, с.Кармаскалы, с.Толбазы, с.Кушнаренково.

Тюмень: Заводоуковск, Ялуторовск, Нижний Новгород: Бор, Афонино, Неклюдово, Ситники, Горбатовка, г. Кстово, пос. Буревестник, Бабино, Лукино, г. Балахна, Линда, Гидроторф, г. Дзержинск, г. Богородск.

Москва: г. Королев, г. Мытищи, г. Ивантеевка, г. Сергиев Посад, г. Пушкино, г. Химки, г. Лобня, г. Щелково, г. Долгопрудный, г. Балашиха, г. Люберцы, г. Реутов, г. Подольск, г. Домодедово, г. Видное, г. Красногорск, г. Одинцово, Санкт-Петербург, Казань, Омск.

тарифы на обслуживание – банк ВТБ

Новосибирск: Искитим, Кольцово, Бердск, Краснообск, Мошково, Мочище, Поселок Элитный.

Барнаул: пос. Южный, г. Новоалтайск, пос. Казенная Заимка, пос. Гоньба, пос. Научный городок, с. Власиха, пос. Санниково, с. Фирсово, пос. Пригородный.

Власиха, пос. Санниково, с. Фирсово, пос. Пригородный.

Пермь: нас.пункты г.Перми, Пермского района: пос. Култаево, мик-р. Новые Ляды, дер. Кондратово, с. Фролы, с. Гамово, с. Лобаново, д. Скобелевка, нас.пункты Краснокамского и Нытвенского р-на: г. Краснокамск, пос. Оверята, г. Нытва, нас.пункты Добрянского района: пос. Полазна, г. Добрянка, иные населенные пункты: г. Кунгур, пос. Юго-Камский.

Иркутск: г. Шелехов, г. Ангарск, пос. Листвянка, пос. Хомутово, пос. Мегет.

Красноярск: г. Дивногорск, г. Сосновоборск, г. Ачинск, Ачинский р-н, г. Железногорск, п.Усть-Мана, Манский р-н, пгт. Березовка, Березовский р-н, пгт. Сухобузимо, Сухобузимский р-н, пгт.Емельяново, Емельяновский р-н, пгт. Элита, Емельяновский р-н, ст. Минино, Емельяновский р-н.

Кемерово: Березовский, Топки, Юрга, Ленинск-Кузнецкий.

Воронеж: г. Нововоронеж, г. Павловск.

Челябинск: Еманжелинск, Коркино, Южноуральск, Троицк, Аргаяш, Чебаркуль, Миасс.

г. Ростов-на-Дону: г. Батайск, г. Аксай, Аксайский район, г. Новочеркасск, г. Азов, Азовский район, Мясниковский р- н, в т.ч. с.Чалтырь, х. Ленинаван, х. Ленинакан, Кагальницкий район.

Ростов-на-Дону: г. Батайск, г. Аксай, Аксайский район, г. Новочеркасск, г. Азов, Азовский район, Мясниковский р- н, в т.ч. с.Чалтырь, х. Ленинаван, х. Ленинакан, Кагальницкий район.

Волгоград: г. Волжский, пгт. Городище, пгт. Средняя Ахтуба.

Самара: г. Новокуйбышевск, г. Чапаевск, г. Кинель, г. Отрадный, с. Красный Яр, г. Нефтегорск.

Оренбург: Оренбургский район; п. Саракташ (Саракташский район), с. Беляевка (Беляевский район), п. Акбулак (Акбулакский район), г. Соль-Илецк (Соль-Илецкий район), с. Илек (Илекский район), п. Переволоцкий (Переволоцкий район), с. Сакмара (Сакмарский район), с. Октябрьское (Октябрьский район), п. Тюльган (Тюльганский район), п. Новосергиевка (Новосергиевский район).

Екатеринбург: г. Верхняя Пышма, г. Арамиль, г. Березовский, г. Среднеуральск, г. Первоуральск.

Краснодар: Горячий ключ, Усть-Лабинск, Кореновск, Тимашевск, ст. Марьянская, Ильский, ст. Новотитаровская, ст. Динская, ст. Васюринская, ст. Старокорсунская, Адыгейск, Яблоновский, Энем, Афипский, ст. Елизаветинская, Белозерный.

Старокорсунская, Адыгейск, Яблоновский, Энем, Афипский, ст. Елизаветинская, Белозерный.

Тюмень: Заводоуковск, Ялуторовск, Нижний Новгород: Бор, Афонино, Неклюдово, Ситники, Горбатовка, г. Кстово, пос. Буревестник, Бабино, Лукино, г. Балахна, Линда, Гидроторф, г. Дзержинск, г. Богородск.

Москва: г. Королев, г. Мытищи, г. Ивантеевка, г. Сергиев Посад, г. Пушкино, г. Химки, г. Лобня, г. Щелково, г. Долгопрудный, г. Балашиха, г. Люберцы, г. Реутов, г. Подольск, г. Домодедово, г. Видное, г. Красногорск, г. Одинцово, Санкт-Петербург, Казань, Омск.

ВТБ позволил россиянам открывать счета удалённо с помощью биометрии Статьи редакции

Единая биометрическая система работает с июля 2018 года, но услуги с помощью биометрии оказывают пока только несколько банков.

6855 просмотровВТБ позволил открывать счёт в банке без посещения отделения, рассказал vc. ru представитель компании.

ru представитель компании.

Услуга доступна пользователям, сдавшим свои биометрические данные в ВТБ или любом другом российском банке. По словам старшего вице-президента ВТБ Никиты Чугунова, сейчас биометрические слепки сдали более 130 тысяч россиян.

Чтобы дистанционно открыть счёт в ВТБ, нужно зарегистрироваться на официальном сайте банка через «Госуслуги» и пройти проверку в Единой биометрической системе. В компании утверждают, что процедура займёт до пяти минут.

Новым клиентам банка будет доступна большая часть банковских услуг. Например, они смогут открывать накопительные счета и вклады, переводить деньги и оплачивать услуги, а также оформлять кредиты.

Единая биометрическая система в России работает с 1 июля 2018 года. Предполагается, что с её помощью россияне смогут удалённо подтверждать личность в банках, открывать счета, брать кредиты и переводить деньги.

Через год после запуска системы, ко 2 июля 2019 года, только четыре банка начали оказывать услуги с использованием биометрии — «Совкомбанк», «Хоум кредит», «Почта банк» и «Тинькофф банк». При этом дистанционно отказаться от всех продуктов можно было только в «Тинькофф банке» и «Совкомбанке».

Создатели системы Центробанк и «Ростелеком» работают над расширением применения биометрии. Так, в феврале 2020 года «Ростелеком» и банк «Русский стандарт» запустили оплату с помощью технологии распознавания лица в сети кофеен CoffeeBean. Для этого нужно посмотреть в камеру около кассы.

Для этого нужно посмотреть в камеру около кассы.

Металлические счета ВТБ 24: условия открытия обезличенных счетов

Открытие металлического счета — популярная услуга, предлагаемая ВТБ 24. Она является вариантом открытия вклада, только не в валюте или рублях, а в драгоценных металлах. Одна важная особенность, которую следует знать при открытии металлического счета — вклады в драгоценных металлах не подлежат страхованию государством, поэтому при лишении банка лицензии нет никакой гарантии, что владелец получит свои средства обратно. Но группа ВТБ является проверенной года финансовой структурой, а уставном капитале которой государство имеет свою долю. Беспокоиться о надежности банка ВТБ 24 вкладчикам не приходится.

Обезличенные металлические счета от ВТБ

Экономисты советуют в период нестабильной экономической ситуации как в стране, так и на мировом рынке открывать обезличенные металлические счета. Они представляют собой вклад, при расчете которого используются не рубли, а граммы даргметаллы.

Они представляют собой вклад, при расчете которого используются не рубли, а граммы даргметаллы.

[note]ОМС может быть открыт как в золоте, так и в платине, палладии или серебре. Клиент всегда может управлять своим вкладом посредством интернет-банка. [/note]

Условия открытия обезличенного счета

Открывая обезличенный металлический счет в банке, клиент не делает привязку счета к определенному слитку драгоценного металла с номером. В том случае, если вкладчик располагает номером, весом, пробой своих слитков, то это говорит о том, что он оставил их в банке на хранение.

Обезличенный металлический счет может быть открыт до востребования или на срок. Второй вариант способен принести своему владельцу максимальный доход, так как имеет гораздо более высокую процентную ставку. Вклад до востребования дает хороший доход только в том случае, если цены на драгоценные металлы на мировом рынке начнут резкий рост.

При открытии обезличенного металлического счета вам предложат два варианта вклада: срочный или до востребования.

Возможности металлического счета

Открытие обезличенного металлического счета на условиях срочности являются выгодным вложением собственных денежных средств.

С металлическим счетом от ВТБ 24 могут быть произведены следующие операции:

- Осуществлять покупку металла в национальной валюте.

- Продавать металл в перерасчете на национальную валюту.

- При наличии нескольких обезличенных металлических счетов — возможность производить операции между ними, переводя денежные средства из одного вида драгоценного металла в другой.

Такие операции интересуют тех, кто планирует регулярное управление собственными счетами с целью получения высокой прибыли, так как цены на драгоценные металлы на мировом рынке постоянно растут. Но владельцу такого вклада не нужно рассчитывать на моментальное получение дохода. Обезличенный металлический счет способен принести своему владельцу значительную прибыль не сразу, а лишь спустя несколько месяцев или даже лет.

На сайте банка ВТБ24 всегда можно посмотреть актуальный курс на драгоценные металлы.

Открыть Обезличенный металлический счет в ВТБ 24 может как физическое лицо, так и юридическая организация при наличии соответствующей лицензии.

Открытие металлического счета

Для того чтобы открыть обезличенный металлический счет, достаточно лично обратиться в любое отделение банка ВТБ 24 и предоставить паспорт и свидетельство ИНН. Сотрудник составит необходимое заявление на открытие счета, а также ответит на все интересующие вопросы.

Чтобы открыть обезличенный металлический счет достаточно просто обратиться к любому из сотрудников банка в отделении ВТБ.

Юридические лица и индивидуальные предприниматели могут открыть ОМС, но для этого им будет необходимо предоставить ряд определенных документов и подписать соответствующий договор с банком. Также для оформления счета понадобится карточка организации, заверенная у нотариуса. Она содержит такие сведения, как реквизиты юридического лица или ИП, его уставные документы, сведения об исполнительном лице.

[note]Подтверждением того, что клиент является владельцем обезличенного металлического счета в ВТБ 24 является выданное на руки свидетельство. [/note]

Обслуживание обезличенного счета в ВТБ 24

Условия обслуживания ОМС прописаны в договоре между банком и клиентом. За операции по счету предусмотрено взимание комиссии. Подробнее условия обслуживания отражены в договоре, а также могут быть получены вкладчиком от сотрудника банка при личном обращении в офис или по телефону горячей линии.

Выводы

Группа ВТБ — надежная финансовая организация, работа которой проверена годами. Открытие обезличенного металлического счета в банке ВТБ 24 — грамотное решение по распоряжению собственными денежными средствами, способное принести гораздо больший доход, чем любой рублевый вклад. Но важно понимать, что, вкладывая в драгоценные металлы, не следует ждать прибыли моментально. Доходность такого вложения появляется спустя несколько месяцев или даже лет. Управляя своим вкладом, можно добиваться высоких показателей дохода за счет постоянного роста цен на драгоценные металлы на мировых биржах.

Доходность такого вложения появляется спустя несколько месяцев или даже лет. Управляя своим вкладом, можно добиваться высоких показателей дохода за счет постоянного роста цен на драгоценные металлы на мировых биржах.

Похожие записи:

| Условия и тарифы открытия и обслуживания банковских счетов физических лиц | ||

| Наименование услуги | Тариф (Драм РА) | |

| 1 | Открытие и обслуживание банковского счета | |

| 1.1 | Открытие | |

| 1.1.1 | Банковского счета | Бесплатно |

| 1.1.2 | Банковского счета для вклада | |

| 1.1.3 | Специального банковского счета (Соцсчет) (AMD) | |

1. 2 2 | Годовое обслуживание1 | |

| 1.2.1 | Банковского счета | Для резидентов — 1,900 Для нерезидентов – 4,900 |

| 1.2.2 | Банковского счета для вклада | Бесплатно |

| 1.2.3 | Специального банковского счета (Соцсчет) (AMD) | |

| 1.3 | Минимальный остаток | |

| 1.3.1 | Банковского счета | Не применяется |

| 1.3.2 | Банковского счета для вклада | |

| 1.3.3 | Специального банковского счета (Соцсчет) (AMD) | |

| 1.4 | Закрытие | |

| 1.4.1 | Банковского счета | Бесплатно |

| 1.4.2 | Банковского счета для вклада | |

1. 4.3 4.3 | Специального банковского счета (Соцсчет) (AMD) | |

| 2 | Операции с наличностью2 | |

| 2.1. | Внесение наличных средств на счет | |

| 2.1.1. | В кассах филиалов | |

| AMD/USD | Бесплатно | |

| EUR | По комиссии, установленной Банком на момент сделки max 0.3%, min 3903 | |

| RUB | По комиссии, установленной Банком на момент сделки max 0.5%, min 3903 | |

| GBP | 1%, min 1,000 | |

| на Соцсчет (AMD) | Бесплатно | |

| 2.1.2. | Посредством платежных терминалов | Согласно действующим на момент операции условиям и тарифам осуществления сделок через платежные терминалы в ЗАО «Банк ВТБ (Армения)» |

2. 2 2 | Предоставление наличных средств, внесенных наличным образом4 | |

| AMD/USD/EUR/RUB | Бесплатно | |

| Со Соцсчета (AMD) | ||

| 2.3 | Предоставление наличных средств, внесенных безналичным образом4 | |

| AMD | 0.69%, min 390 | |

| USD/EUR/RUB | По комиссии, установленной Банком на момент сделки max 0.5%, min 3903 | |

| GBP5 | 1%, мин 1,000 | |

| 3 | Переводы | |

| 3.1 | Переводы с банковского счета | |

| 3.1.1 | Внутрибанковские переводы (AMD/USD/EUR/RUB) | Бесплатно |

| 3.1.2 | Межбанковские переводы на территории РА (AMD) (включая платежи в государственные и местные бюджеты РА) | Бесплатно |

3. 1.3 1.3 | Межбанковские переводы на территории РА (USD/EUR) | 0.1%, min 2,900, max 7,500 |

| 3.1.4 | Срочные межбанковские переводы на территории РА (включая платежи в государственные и местные бюджеты РА)6 | Комиссии по пунктам 3.1.2 и 3.1.3 + 1900 драмов РА |

| 3.2 | Внутрибанковские и межбанковские переводы со Соцсчета в АМД (в том числе по периодическим платежным поручениям) | Бесплатно |

| 3.3 | Межбанковские переводы в инвалюте (SWIFT)7 | |

| Система BEN | ||

| USD/EUR/RUB | 0.15%, min 5,000 max 50,000 | |

| Система OUR | ||

| USD | 0.15%, min 5,900 max 50,000 | |

| EUR | до 12,500 EUR — 0.15%, min 7,000 max 50,000 | |

более 12,501 EUR — 0. 15%, min 11,000 max 50,000 15%, min 11,000 max 50,000 | ||

| RUR | 0.15%, min 5,000 max 50,000 | |

| в ПАО «ВТБ» в РФ (USD/EUR/RUB) | 0.12%, min 2,000 max 30,000 | |

| в ОАО «Сбербанк Россия» (USD/EUR/RUB) | 0.12%, min 3,000 max 30,000 | |

| Система GOUR | ||

| USD | 0.15%, min 17,500AMD max 50,000 AMD | |

| Переводы в другой валюте (по системе BEN и OUR)8 | 0.2%, min 15,000 AMD max 100,000 AMD | |

| 4 | Исправление неточностей в реквизитах платежного поручения, отзыв переводов и уточнение даты или суммы начисления перевода | |

| 4.1. | Внутрибанковские переводы | Бесплатно |

| 4.2. | Межбанковские переводы на территории РА (AMD, USD, EUR) | 1,900 |

| 4.3. | Межбанковские переводы в инвалюте (SWIFT) | |

| USD | 23,900 | |

| EUR и в другой валюте8 | 30,900 | |

| RUB | 5,900 | |

4. 4 4 | Исправление неточностей в реквизитах платежного поручения по Соцсчетам или отзыв переводов по Соцсчетам | Бесплатно |

| 5 | Информационные услуги (для банковских, карточных, кредитных и иных счетов)9 | |

| 5.1 | По банковским, карточным и другим счетам10 | |

| 5.1.1 | Предоставление обязательной выписки в первый раз по выбранному со стороны клиента методу получения выписок из Банка | |

| За любой период | Бесплатно | |

| 5.1.2 | Предоставление выписки более одного раза по запросу клиента в филиалах | |

| сроком давности до 1-го года | 1,900 | |

| сроком давности более 1-ого года | 3,900 | |

| 5.2 | По кредитным счетам10 | |

5. 2.1 2.1 | Предоставление обязательной выписки впервый раз по выбранному со стороны клиента методу получения выписок из Банка | |

| За любой период | Бесплатно | |

| 5.2.2 | Предоставление выписки во второй раз по запросу клиента в филиале | |

| сроком давности до 1-ого года | Бесплатно | |

| сроком давности более 1-ого года | 3,900 | |

| 5.2.3 | Предоставление выписки более двух раз по запросу клиента в филиалах | |

| сроком давности до 1-го года | 1,900 | |

| сроком давности более 1-го года | 3,900 | |

| 5.3 | По Ипотекам | Бесплатно |

| 5.4 | По Соц. счетам | Бесплатно |

| 5.5 | Предоставление копий платежных документов 10 | |

5. 5.1 5.1 | Для документов, хранящихся в бумажной форме11 | |

| сроком давности до 1-ого года | 2900 | |

| сроком давности более 1-ого года | 4900 | |

| 5.5.2 | Для документов, хранящихся в электронной форме11 | 1900 |

| 5.6 | Предоставление справок по стандартной в Банке форме10 | |

| на армянском языке | 2900 | |

| на русском и английском языках | 3900 | |

| Предоставление справок по Соцсчетам с целью предоставления в рамках обслуживания социального пакета 12 | Бесплатно | |

| 5.7 | Предоставление справок по нестандартной в Банке форме 10 | 5900 |

| 5.8 | Предоставление справок в рамках процесса предоставления компенсаций по вкладам, внесенных в Республиканский банк АрмССР Сбербанка СССР 10 | 1900 |

5. 9 9 | Предоставление копии SWIFT сообщения 10 | 1,900 |

| 5.10 | Оформление доверенностей внутри Банка 10 | |

| в филиалах г. Ереван | 4,900 | |

| в филиалах регионов | 2,900 | |

| оформление доверенностей по Соцсчету | Не предусмотрено | |

| 6 | Дополнительные услуги | |

| 6.1 | Размер годовой процентной ставки, применяемой к ежедневному остатку счета | 0.0% |

| 6.2 | Предоставление банковской книжки (а также при ее утери или обновлении) 10 | 390 |

| 7 | Периодическое платежное поручение | |

| 7.1 | Оформление периодического платежного поручения с банковского счета | Бесплатно |

| Примечание | ||

1 Комиссия за обслуживания счета за первый год взимается на момент открытия счета. | ||

| 2Обналичивание со счетов инвалюты (кроме USD/EUR/RUB/GBP) возможно осуществлять исключительно с согласия Казначейства Банка, по комиссии, установленной для данной сделки. | ||

| 3В случае, если на момент сделки установленный Банком тариф 0%, то минимальная комиссия не применяется. | ||

| 4Если Клиенту необходимо получить наличные денежные средства со счета, но требуемая сумма превышает сумму доступных наличных денежных средств в отделении Банка на момент подачи заявки, или в Банке не имеется данная сумма в требуемой валюте, то Банк предлагает Клиенту получить недостающую часть денежных средств одним из следующих способов: 1. из другого ближайшего филиала Банка (заранее удостоверяясь, что требование Клиента может быть полностью удовлетворено), 2. подавая заявку на получение наличных денежных средств* (полностью или в сумме наличных средств, не достающейся в филиале на данный момент): • в течение 1-го рабочего дня в филиалах г.  Ереван, Ереван,• в течение 3-х рабочих дней в филиалах регионов. * Заявление на снятие наличных денежных средств со счета может быть предъявлено Клиентом в письменной форме в филиалах Банка или устно через Контактный центр Банка. | ||

| 5Выдача наличных средств в валюте GBP в Банке осуществляется в течение 3-х операционных дней после предоставления предварительной заявки со стороны клиента. | ||

| 6 Переводы на территории РА, с условием «Срочно» (обрабатываются Банком в приоритетном порядке) принимаются только до 15:30 операционного дня и выполняются в тот же банковский день. Для данных переводов взимается дополнительная комиссия 1,900 AMD. Переводы с условием «Срочно» не принимаются Банком после 15:30. Данные переводы выполняются в следующий рабочий день в стандартном порядке. | ||

7Для осуществления SWIFT переводов необходимо иметь/открыть банковский/карточный счет в Банке, через который будет осуществляться данный перевод (для особых случаев открытие счета не обязательно). | ||

| 8GBP, CHF, GEL и иная валюта, котируемая Банком. | ||

| 9 При заказе онлайн справок и выписок согласно пунктам 5.1, 5.2 и 5.6 на официальном сайте Банка, с тарифов, указанных в пунктах 5.1, 5.2 и 5.6 снижается 900 драмов РА. | ||

| 10 Включая НДС | ||

| 11 Для каждой фромы | ||

| 12 Справки об открытии счета, об обязательствах в рамках социального пакета и иные справки, предусмотренные внутренним документом, регулирующим процесс открытия и обслуживания соцсчетов | ||

| Сбербанк | |||||

| ВТБ | |||||

| Газпромбанк | |||||

| Открытие | |||||

| Альфа-банк | |||||

| Россельхозбанк | |||||

| ЮниКредит Банк | |||||

| Промсвязьбанк | |||||

| Райффайзенбанк | |||||

| Росбанк | |||||

| Московский кредитный банк | |||||

| Банк Санкт-Петербург | |||||

| Банк Россия | |||||

| Ак Барс Банк | |||||

| Уралсиб | |||||

| Ситибанк | |||||

| СМП Банк | |||||

| Русский Стандарт | |||||

| Банк Хоум Кредит | |||||

| ИНГ Банк (Евразия) | |||||

| Мособлбанк | |||||

| Банк Зенит | |||||

| Восточный банк | |||||

| Возрождение | |||||

| Новикомбанк | |||||

| УБРиР | |||||

| Абсолют банк | |||||

| Московский индустриальный банк | |||||

| ОТП Банк | |||||

| МТС-Банк | |||||

| ВБРР | |||||

| Транскапиталбанк | |||||

| Кредит-Европа банк | |||||

| Ренессанс Кредит | |||||

| Тинькофф Банк | |||||

| Азиатско-Тихоокеанский банк | |||||

| ЦентроКредит | |||||

| Совкомбанк | |||||

Банк ДОМ. РФ РФ | |||||

| МСП Банк | |||||

| Авангард | |||||

| Эйч-эс-би-си-(РР) | |||||

| Инвестторгбанк | |||||

| Металлинвестбанк | |||||

| Росгосстрах Банк | |||||

| Пересвет | |||||

| СКБ | |||||

| Дойче банк | |||||

| Сетелем Банк | |||||

| Запсибкомбанк | |||||

| Центр-инвест | |||||

| БНП Париба | |||||

| Международный финансовый клуб |

| ||||

| Креди Агриколь КИБ | |||||

| Локо-банк | |||||

| Союз | |||||

| Интеза | |||||

| СНГБ | |||||

| Коммерц(Евразия) |

| ||||

| Почта банк | |||||

| АйСиБиСи Банк |

| ||||

| МЕТКОМБАНК | |||||

| Национальный стандарт | |||||

| Натиксис Банк | |||||

| Кубань Кредит | |||||

| МБА-Москва | |||||

| Экспобанк | |||||

| Финсервис | |||||

| Таврический | |||||

| Мидзухо Корпорэйт (Москва) | |||||

| Банк оф Токио-мицубиси юфджей | |||||

| Еврофинанс Моснарбанк | |||||

| Фора-банк | |||||

| Фольксваген рус | |||||

| СМБСР Банк | |||||

| ББР Банк | |||||

| НС Банк | |||||

| РН Банк | |||||

| Банк Китая (Элос) | |||||

| Примсоцбанк | |||||

| ИПБ | |||||

| СДМ-банк | |||||

| Саровбизнесбанк | |||||

| Севергазбанк | |||||

| БыстроБанк | |||||

| Агропромкредит | |||||

| БКС Банк | |||||

| Акибанк | |||||

| Москоммерцбанк |

| ||||

| Морской банк | |||||

| Приморье | |||||

| УРАЛ ФД | |||||

| Модульбанк | |||||

| Тимер Банк |

| ||||

| Газэнергобанк | |||||

| Кредит Свисс (Москва) | |||||

| РНКБ | |||||

| КБ «Солидарность» | |||||

| БМВ банк | |||||

| Алмазэргиэнбанк | |||||

| ДЖ.П.Морган Интернешнл | |||||

| Ланта-банк | |||||

| Кубаньторгбанк | |||||

| Чайна Констракшн Банк | |||||

| Денизбанк | |||||

| Энерготрансбанк | |||||

| Нацинвестпромбанк | |||||

| Алеф-банк | |||||

| Норвик Банк | |||||

| Автоторгбанк | |||||

| Форштадт |

| ||||

| НРБанк | |||||

| Держава | |||||

| Генбанк | |||||

| Плюс Банк | |||||

| Аресбанк | |||||

| Развитие-столица | |||||

| Пойдём! | |||||

| НК БАНК | |||||

| ПСКБ | |||||

| РосДорБанк | |||||

| Акцепт | |||||

| Гарант-Инвест | |||||

| КИВИ Банк |

| ||||

| УРИ Банк | |||||

| Банк Александровский | |||||

| Гута Банк | |||||

| Ишбанк | |||||

| Прио-Внешторгбанк |

| ||||

| Солид Банк | |||||

| Ставропольпромстройбанк | |||||

| Финам | |||||

| МБ Банк | |||||

| Русьуниверсалбанк | |||||

| Славия | |||||

| Эс-Би-Ай Банк | |||||

| Углеметбанк | |||||

| Джей Энд Ти Банк |

| ||||

| Платина | |||||

| Инбанк | |||||

| Заречье | |||||

| БЖФ Банк | |||||

| Банк Казани | |||||

| Азия-Инвест Банк | |||||

| БАНК БКФ |

| ||||

| Ресо кредит |

| ||||

| Актив Банк | |||||

| Промтрансбанк |

| ||||

| КамчатПрофитБанк | |||||

| Банк Оранжевый | |||||

| Кремлевский | |||||

| Синко-банк | |||||

| Трансстройбанк | |||||

| ККБ | |||||

| Рфк-банк | |||||

| Москомбанк | |||||

| МС Банк Рус | |||||

| НДБ |

| ||||

| Раунд |

| ||||

| Северный Народный Банк | |||||

| Автоградбанк | |||||

| Ю БИ ЭС банк | |||||

| Руснарбанк | |||||

| Индо Банк | |||||

| Кошелев-банк | |||||

| Банк Веста | |||||

| Кэб Банк Рус | |||||

| Юнистрим | |||||

| ПроБанк | |||||

| НОКССБАНК | |||||

| Зираат Банк (Москва) | |||||

| Тамбовкредитпромбанк | |||||

| РБА | |||||

| Бест Эффортс Банк | |||||

| Реалист Банк | |||||

| Москва-сити | |||||

| Агророс | |||||

| Евроальянс | |||||

| Крокус-банк | |||||

| Евразийский банк |

| ||||

| Первый Инвестиционный Банк | |||||

| Орбанк | |||||

| Первый клиентский банк |

| ||||

| Капитал | |||||

| Владбизнесбанк | |||||

| Промсельхозбанк |

| ||||

| Унифондбанк | |||||

| Система | |||||

| Столичный Кредит | |||||

| Чайнасельхозбанк | |||||

| Россита-банк | |||||

| Кросна-банк | |||||

| ИК Банк | |||||

| Социум-банк | |||||

| ИС Банк | |||||

| Икано Банк | |||||

| Максима | |||||

| Соколовский | |||||

| Спутник |

| ||||

| Республиканский Кредитный Альянс | |||||

| Сервис-резерв | |||||

| Глобус | |||||

| МТИ-Банк |

| ||||

| Руна-банк | |||||

| Акрополь | |||||

| Оней Банк | |||||

| РФИ Банк | |||||

| Национальный банк сбережений | |||||

| Ноосфера | |||||

| Банк Агора |

| ||||

| Химик | |||||

| Металлург | |||||

| Новый век | |||||

| Банк РМП |

| ||||

| Тендер-банк | |||||

| Далена | |||||

| Спецстройбанк | |||||

| Внешфинбанк |

| ||||

| Прокоммерцбанк | |||||

| РСИ | |||||

| Стандарт-кредит | |||||

| Русьрегионбанк | |||||

| КБ Космос |

| ||||

| Дружба | |||||

| Банк СКС | |||||

| КБ Альтернатива |

| ||||

| Эко-инвест | |||||

| Рента-банк | |||||

| ФФИН Банк |

| ||||

| Росэксимбанк | |||||

| Межгосударственный банк | |||||

| НКО Премиум |

Москва, Электрозаводская, 27 ст2, 1 этаж. и ещё 2 офиса.

Москва, Электрозаводская, 27 ст2, 1 этаж. и ещё 2 офиса. Москва, Гусятников переулок, 13/3. и ещё 2 офиса.

Москва, Гусятников переулок, 13/3. и ещё 2 офиса. Троицк, Школьная, 6а, 1 этаж. и ещё 2 офиса.

Троицк, Школьная, 6а, 1 этаж. и ещё 2 офиса. Москва, Красная Пресня, 24, 1, 10 этаж. и ещё 2 офиса.

Москва, Красная Пресня, 24, 1, 10 этаж. и ещё 2 офиса. Москва, Комсомольская площадь, 2, 2 этаж; центр Казанский. и ещё 2 офиса и 3 банкомата.

Москва, Комсомольская площадь, 2, 2 этаж; центр Казанский. и ещё 2 офиса и 3 банкомата. Москва, Пресненская Набережная, 8 ст1, 6 этаж; Южная башня. и ещё 2 офиса.

Москва, Пресненская Набережная, 8 ст1, 6 этаж; Южная башня. и ещё 2 офиса. Москва, Садовая-Самотечная, 2/12. и ещё 8 офисов.

Москва, Садовая-Самотечная, 2/12. и ещё 8 офисов. Москва, Пришвина, 8 к2, 1 этаж. и ещё 2 офиса.

Москва, Пришвина, 8 к2, 1 этаж. и ещё 2 офиса. Москва, Красногвардейский бульвар, 7, 1 этаж. и ещё 2 офиса.

Москва, Красногвардейский бульвар, 7, 1 этаж. и ещё 2 офиса.⛔️ ⬇️ ☝🏽 Как мы подали в суд на банк ВТБ за закрытие счета ♑️ 👩🏻🤝👨🏿 🌷

Наши законы не имеют прямого действия. ЭЦП не является полноценной ЭЦП. 63-, 115- и указания Банка России легко противоречат законам ГК РФ. И это решение суда фактически ставит точку в рассмотрении судом переписки, подлинность которой обе стороны не отрицают. То есть теперь вы можете сказать в суде: «Ну, вы никогда не знаете, что там в переписке, но также должно быть соглашение со списком операций, которые будут действительны, и при этом инструкция или письмо от того-то и такого-то. требуется отдел… «.

ЭЦП не является полноценной ЭЦП. 63-, 115- и указания Банка России легко противоречат законам ГК РФ. И это решение суда фактически ставит точку в рассмотрении судом переписки, подлинность которой обе стороны не отрицают. То есть теперь вы можете сказать в суде: «Ну, вы никогда не знаете, что там в переписке, но также должно быть соглашение со списком операций, которые будут действительны, и при этом инструкция или письмо от того-то и такого-то. требуется отдел… «.

У нас необычная ситуация. По названию вы, скорее всего, поняли, что банк закрыл нам счет. Но нет! Мы хотим закрыть банковский счет удаленно, а банк, кажется, хочет доить нас вечно. Банки сами пакетно закрывают счета и не открывают счета при подаче заявления. Многие столкнулись с отказом в открытии счета без объяснения причин. Банки любят пугать очередной 115-ФЗ, но очень боятся писать отказ в открытии счета.И в результате они его открывают.

Но мы перешли в другой банк из-за желания сэкономить, и ВТБ это чисто технически не устраивало. У нас там с 2002 года открыт счет в Банке Москвы. И они не дают нам нормальной интеграции с использованием открытого API 1С DirectBank. А у нас выписки давно уже автоматически забирают, выплаты отправляют в банк и зарплаты тоже отправляют через DirectBank через зарплатный проект.

Согласно пункту 1 статьи 859 Гражданского кодекса Российской Федерации договор банковского счета прекращается в момент

запрос клиента в любое время. Мы отправили письмо из интернет-банка с просьбой расторгнуть договор и закрыть счет.

Казалось бы, все просто, все очевидно, все логично. Есть закон.Есть интернет-банк, куда мы отправляем платежи. Но оказывается, нет! ВТБ отказывается закрывать счет. Требуется личная внешность.

Мы идем в суд. К счастью, личное присутствие в суде не требуется, и иск отправляется удаленно. Смотрите нашу заявку здесь.

Эпидемия коронавируса, конечно, затянула дело и лишила возможности лично явиться в суд. Мы проиграли суд в первую очередь.И мягко говоря офигели. Вот решение суда.

Логика суда очень витиеватая. Суд не поясняет, почему отказывается от применения пункта 1 статьи 859 Гражданского кодекса Российской Федерации. Ведь в статье 859 ГК РФ нет слов: «если иное не предусмотрено другим законом или соглашением сторон». Суд уходит в сторону, цепляется за 115-ФЗ, 63-ФЗ. И приходит к выводу:

Поскольку закон устанавливает обязанность кредитной организации поТо есть мы можем и идентифицированы для отправки платежей через интернет-банк. Но мы не можем выйти из соглашения — мы не идентифицированы. В суде ВТБ не утверждает, что хакеры подделали письмо о закрытии аккаунта. Также ВТБ не заявляет в суде, что иск поступил в суд от неустановленного лица.

идентифицировать клиента (представителя клиента), подавшего заявку

закрыть банковский счет, суд заключает, что

претензии были отклонены полностью.

Сейчас мы готовимся к апелляции. На мой взгляд, решение суда противоречит здравому смыслу, логике и закону. Такие суждения вообще не способствуют развитию технологий и здоровому бизнес-климату.Даже если с юридической точки зрения все правильно, оказывается, что закон прямого действия не имеет, он отменяется положениями Банка России. И здесь создается прецедент, когда обе стороны соглашаются, что одна сторона отправила письмо другой стороне, нет вопросов о подлинности и получении письма, но, несмотря на подлинность письма, это не имеет значения.

Планируем написать в апелляции, что закон применялся неправильно.Поскольку ВТБ не заявил в суде, что письмо было не от нас, значит, ВТБ идентифицировал нас. А после идентификации он обязан соблюдать пункт 1 статьи 859 Гражданского кодекса Российской Федерации.

Если у кого-то есть идеи, что еще указать в обращении, буду признателен.

| Создание произвольной формы VTB Action | Создает VTB произвольной формы для любого типа задач.Дорожки по умолчанию: Todo, Doing, и Готово. Эти полосы можно изменить с помощью действий: Добавить полосу, Переименовать полосу, Изменить порядок. Переулок и удалить переулок |

| |

| Создание гибкого действия VTB | Создает гибкий VTB, привязанный к одной таблице задач.Дорожки по умолчанию: Todo, Делаю и готово. Эти полосы можно изменить с помощью действий: Добавить полосу, Переименовать полосу, Изменить порядок полосы и удалить полосу |

| |

| Создать управляемую операцию ВТБ | Создает управляемый данными VTB, привязанный к одной таблице задач вместе с полями, полосы движения выведены. |

| |

| Добавить действие участника ВТБ | Добавить пользователя в ВТБ.Только члены ВТБ имеют доступ к правлению, Любой член ВТБ может добавлять других участников. | НЕТ | |

| Удалить действие участника ВТБ | Удалить пользователя из ВТБ. Только члены ВТБ могут получить доступ к правлению. Любой ВТБ участник может удалять других участников. | НЕТ |

ВТБ будет принимать депозиты в китайских юанях

окт.13 — ВТБ 24, подразделение по кредитованию физических лиц государственного банка ВТБ, начинает принимать депозиты в китайских юанях с этой недели, заявил президент и председатель правления Андрей Костин в своем выступлении на инвестиционном форуме ВТБ Капитал в Москве.

«Всем, кто хочет открывать счета не только в рублях, долларах и евро, но и в китайских юанях, обращайтесь в банк ВТБ 24», — сказал Костин.

Этот шаг последовал за заявлением премьер-министра Владимира Путина о том, что российские банки начнут принимать вклады как в юанях, так и в рублях.

Пресс-служба ВТБ 24 сообщила, что банк уже принимает депозиты в китайских юанях, но минимальная сумма должна быть эквивалентна 500 000 долларов США. Депозиты в юанях принимаются только в рамках private banking и в единственном, специально рассчитанном для операций в юанях филиале кредитора, работающего с VIP-клиентами.

В банке отметили, что этот шаг необходим в условиях усиления роли юаня в международных расчетах, декларации о намерении Китая постепенно снимать валютные ограничения.

Большинство экспертов уверены, что Россия вряд ли начнет конвертировать свои резервные иностранные валюты в юань, но она предпринимает некоторые попытки продемонстрировать свою приверженность КНР, признавая растущее значение своей валюты.

Одно из наиболее примечательных упоминаний о Китае было в шутке, которую Владимир Путин произнес в своем выступлении на конференции ВТБ на прошлой неделе в ответ на замечание другого участника дискуссии о том, что Китай скоро обгонит Соединенные Штаты по росту ВВП.

«Один крупный американский бизнесмен сказал, что Соединенные Штаты по-прежнему являются крупнейшей экономикой мира, но Китай наверняка возьмет на себя ведущую роль. Должны ли мы хранить свои валютные резервы в юанях, а китайцы — в долларах США? Это интересная ситуация, как матрешка. Сложная ситуация », — сказал Путин в своем выступлении на инвестиционном форуме ВТБ Капитал (матрешка — это русская матрешка, представляющая собой набор деревянных кукол уменьшающегося размера, помещенных одна в другую).

В декабре банк ВТБ стал первым кредитором из развивающихся стран за пределами Азии, разместившим еврооблигации в юанях. Этот шаг был частью усилий России и Китая по снижению своей зависимости от доллара США в качестве глобальной резервной валюты.

Однако экономисты считают, что переход России к депозитам в юанях был скорее признаком недавних опасений по поводу доллара и евро, чем какого-либо предпочтения по отношению к Китаю.

Банк ВТБ — второй по величине банк в России, открывший филиал в Шанхае в 2008 году, став первым российским кредитором, открывшим филиал в Китае.

Крупнейшая кредитная организация России, Сбербанк, пока не планирует принимать депозиты в юанях, сообщил газете «Ведомости» Дмитрий Огуряев, начальник управления депозитов и ссуд банка.

Российский ВТБ, дочерняя компания банка, оштрафованы на 5 миллионов долларов США за ложные сделки — CFTC

ВАШИНГТОН (Рейтер) — Комиссия по торговле товарными фьючерсами США в понедельник приказала ОАО Банк ВТБ и VTB Capital PLC совместно выплатить гражданский штраф в размере 5 миллионов долларов за совершение фиктивных сделок. и неконкурентные блочные торги по российскому рублю / евро.Фьючерсные контракты на доллар США.

В заявлении CFTC говорится, что ОАО Банк ВТБ, расположенный в Санкт-Петербурге, Россия, и ВТБ Капитал, зарегистрированный в Великобритании, в период с декабря 2010 года по июнь 2013 года провели 100 блочных сделок на Чикагской товарной бирже с условной стоимостью. 36 миллиардов долларов.

Ордер был подан и одновременно урегулирован без признания или опровержения выводов со стороны банка ВТБ или ВТБ Капитал, сообщает CFTC.

«Эти блочные сделки были фиктивными продажами, из-за которых CME (Чикагская товарная биржа) сообщала или регистрировала цены, которые не были истинными и добросовестными ценами, в нарушение Закона о товарных биржах (CEA)», — говорится в сообщении CFTC. в заявлении.

«При разрешении этого вопроса CFTC учла сотрудничество ВТБ и ВТБ Капитал в ходе расследования CFTC по этому поводу», — говорится в заявлении.

Согласно CFTC, расследование показало, что цель торгов заключалась в передаче кросс-валютного риска ВТБ его дочерней компании, ВТБ Капитал, по ценам более выгодным, чем он мог бы быть получен от третьих сторон.

В рамках расчетов Банк ВТБ и ВТБ Капитал «не будут заключать договорные фьючерсы, опционы или комбинированные сделки друг с другом на любой U.Фьючерсная биржа на базе S. сроком на два года с даты этого Распоряжения », — говорится в приказе.

Эти две организации будут и дальше обновлять свои процедуры, правила этики и соблюдения нормативных требований, а также проводить дополнительное обучение персонала тому, как избегать нарушений в будущем.

В течение соответствующего периода, охватываемого расследованием, сделки ВТБ рубль / доллар составляли значительную часть активности открытого интереса в данной валютной паре, сообщает CFTC.

В понедельник рубль торговался около 64.66 за долларовую зону. RUB =

В целом, общий дневной объем мирового валютного рынка составляет чуть более 5 трлн долларов.

Представитель CFTC отказался от комментариев, выходящих за рамки общественного порядка. Попытки связаться с ВТБ в нерабочее время не увенчались успехом.

Репортаж Дэвида Александра в Вашингтоне; Дополнительный репортаж Дэниела Бейсеса из Нью-Йорка; Под редакцией Мохаммада Заргама и Синтии Остерман

bne IntelliNews — Российский ВТБ находится в лондонской изоляции до 2024 года

Российский государственный банковский гигант ВТБ оказался в ловушке дорогостоящей аренды своей европейской штаб-квартиры в Лондоне еще на четыре года, даже когда контролируемый Кремлем кредитор создает новую инвестиционную базу во Франкфурте, bne IntelliNews может выявить.

В то время как российские компании пытаются сократить расходы перед лицом коронакризиса, ВТБ застрял в Лондоне, занимая лидирующую позицию на рынке, где его бизнес уже сокращался.

Второй по величине банк России подписал в 2008 году договор аренды на 20 лет своего офисного здания в самом центре финансового района города на улице Бэнк Джанкшен, в непосредственной близости от Королевской биржи, особняка и Банка Англии.

Но ВТБ занимает только два из пяти этажей, и сотни сотрудников были сокращены за последние годы, согласно годовой отчетности, поданной в Регистрационную палату Великобритании 19 мая.

«У группы есть возможность, как предусмотрено в соглашении, сначала расторгнуть договор аренды в августе 2024 года», — говорится в заявке. «Офисные помещения на пяти этажах по адресу 14 Cornhill, Лондон в качестве арендатора имеют срок аренды на двадцать лет до февраля 2028 года.”

В сообщении bne IntelliNews пресс-служба ВТБ уточнила, что кредитор фактически никогда не занимал два из пяти этажей, которые были сданы в субаренду на коммерческой основе. В 2018 году банк сдал в субаренду еще один этаж. «В начале 2019 года мы провели анализ рынка ставок аренды недвижимости, и наша ставка аренды в Корнхилле на 30% ниже средних ставок Лондонского Сити».

Число банкиров в ВТБ Капитал в Лондоне в прошлом году сократилось почти на 25% до 159, поскольку убытки до налогообложения увеличились до 61 доллара.5млн от $ 43,4млн. «Численность персонала уменьшилась с 206 до 159 в конце периода и в 2020 году еще больше сократится из-за действий, предпринятых в рамках ограничительного плана», — говорится в заявке на 150 страниц.

В сообщении, отправленном по электронной почте, ВТБ добавил, что «целевая численность персонала» составляет 120 человек, что влечет за собой потерю еще 39 рабочих мест.

bne IntelliNews в прошлом году сообщил, что ВТБ, который когда-то имел более 600 банкиров в Лондоне, начал переводить банкиров и бизнес-направления во Франкфурт после того, как убытки утроились на фоне надвигающегося облака Brexit.Этот процесс создания торговых площадей во Франкфурте ускорился после выхода Великобритании из Европейского союза, но ВТБ не может выйти из ЕС из-за обременительных штрафов, связанных с разрывом договора аренды.

«Вы можете перестать платить, но они [домовладельцы] подадут в суд», — сказал bne IntelliNews лондонский эксперт по коммерческой недвижимости. «Или они могут попытаться вести переговоры через юристов, но банк не хочет, чтобы проблема была известна.”

Открытие магазина в центре города было смелым заявлением о том, что русские пришли сюда как сила на рынках капитала. С благословения президента Владимира Путина глава ВТБ Андрей Костин, как известно, основал инвестиционный банк после того, как организовал ранний набег на некоторые из лучших талантов Deutsche Bank. Российский банк переманил около 150 сотрудников немецкого гиганта, в том числе Юрия Соловьева, тогдашнего первого заместителя председателя правления.Ошеломляющие 500 млн долларов были выделены материнской группой на попытку создать с нуля ведущий инвестиционный банк под названием ВТБ Капитал в разгар кризиса 2008 года.

В течение трех-четырех лет ВТБ Капитал сменил Deutsche Bank в качестве крупнейшего торговца российскими ценными бумагами и ведущего организатора первичных публичных размещений и долговых сделок в России.

В то время руководители ВТБ сказали мне, что хотят, чтобы ВТБ Капитал стал таким же влиятельным и влиятельным в России, как Deutsche Bank в Германии, а также влиятельным на мировых рынках.Офисы были открыты в Нью-Йорке, Дубае, Сингапуре и Гонконге для расширения международного присутствия ВТБ, но его визитной карточкой всегда был Лондон, который быстро становился резервуаром российского богатства и домом для олигархов, в том числе миллиардеров с хорошими связями, таких как Роман Абрамович. , Алишер Усманов и Михаил Фридман.

Костин авторизовал многомиллионные пакеты для найма талантов в Goldman Sachs, JP Morgan, UBS и Morgan Stanley.Его ежегодная лондонская конференция «Россия зовет» продемонстрировала инвестиционный потенциал России и привлекла такие громкие имена, как французский политик Кристин Лагард, Ксавье Роле, тогдашний генеральный директор Лондонской фондовой биржи, а также ряд любопытных инвесторов высшего уровня.

Но состояние ВТБ в Лондоне резко ухудшилось после того, как Кремль аннексировал Крым в 2014 году и поддержал сепаратистскую кампанию на востоке Украины.Акции банка в Лондоне упали на 18% 3 марта 2014 года после того, как вторжение войск Путина в Крым привело к крупнейшей распродаже российских акций за более чем пять лет.

ВТБ, а также Сбербанк и ряд других государственных кредиторов и должностных лиц попали под санкции несколько месяцев спустя. Запреты ЕС и США ограничили российские банки способами, выходящими за рамки первоначальной схемы, которая заключалась в ограничении их возможности заимствования на международных рынках.Ведущие западные инвесторы ограничили всю торговую деятельность с ВТБ Капитал и другими российскими брокерскими компаниями, опасаясь привлечения к ответственности регулирующих органов и штрафов.

Положение банка было еще больше подорвано после того, как в 2018 году Великобритания выслала 23 российских дипломата, которые, по утверждению правительства, были «необъявленными офицерами разведки», после обвинения Москвы в использовании нервно-паралитического агента в попытке убийства бывшего российского шпиона Сергея Скрипаля в Солсбери.

В рамках первоначального сокращения штатов ВТБ закрыл свой бизнес по выпуску облигаций с фиксированной доходностью в Гонконге и отказался от убыточных операций на Уолл-стрит в рамках выкупа менеджмента. Предыдущие данные показывают, что ВТБ потерял $ 1 млн из-за досрочного расторжения договора аренды своей базы на Уолл-стрит. В какой-то момент Костин даже пригрозил снять листинг банка с Лондонской фондовой биржи в пользу Китая.

Костин, который сам подвергся санкциям, обвинил регулирующие органы Великобритании в чрезмерных требованиях к операции Великобритании из-за конфликта России с Украиной.Бывший дипломат, Костин также вызвал в сентябре 2018 года неприятный запах после того, как на пресс-конференции в Москве назвал нынешнего премьер-министра Великобритании Бориса Джонсона «придурком».

В конце 2015 года из-за санкций США компания Evercore Partners из Нью-Йорка закрыла совместное предприятие с ВТБ. По мере того, как бизнес в США и Великобритании иссяк, и ВТБ Капитал, и его материнская компания предприняли агрессивные усилия, чтобы обеспечить расширение бизнеса в Африке и Азии, но с неоднозначными результатами.

В 2019 году в последней документации говорится, что размер его кредитного портфеля в основном не изменился и в нем преобладают «два унаследованных кредита, гарантированные суверенным государством Африки к югу от Сахары». Максимальный кредит для любого клиента составляет $ 200 млн. Компании Lloyds of London, которая помогла ВТБ «снизить риски некоторых из своих крупных государственных долговых обязательств в Африке, выполнив комплексное кредитное страхование». ВТБ подал в суд на государственную компанию Мозамбика из-за невыплаченного кредита, который является частью международного скандала с мошенничеством на сумму 2 млрд долларов, известного как «тунцовые облигации», в результате которого Мозамбик погрузился в глубокий финансовый кризис.

мозамбикских государственных компаний, включая предприятие по ловле тунца и компанию по обеспечению безопасности прибрежных районов, в период с 2013 по 2016 год заняли более 2 млрд долларов у ВТБ и Credit Suisse. Кредиты были упакованы в облигации и проданы инвесторам по всему миру. Однако затем пропали сотни миллионов долларов. Скандал вызвал серию судебных процессов в Лондоне, Нью-Йорке и Южной Африке, в которых были замешаны экс-министр финансов Мозамбика, пять руководителей предприятий Credit Suisse и еще около 20 человек.

Ретрит во Франкфурт уже давно находится в разработке. В 2017 году Костин рассказал немецкой газете Handelsblatt о своих планах объединить свой европейский бизнес в новой штаб-квартире во Франкфурте. «Мы хотим, чтобы Франкфурт стал штаб-квартирой этого банка, потому что мы верим, что этот город станет еще более важным центром финансовой деятельности. после Brexit «, — сказал Костин, добавив, что ВТБ может еще остаться в Лондоне в каком-то качестве.

Банк заявил, что VTB Capital Zug во Франкфурте «теперь стал центром» его международного сырьевого бизнеса после слияния трех предприятий группы в континентальной Европе, но нет планов по дальнейшим изменениям бизнес-модели инвестиционного банка.

В заявлении банка говорится, что ВТБ Капитал остается неотъемлемой частью бизнеса группы, но не должен рассматриваться «как показатель» для общей эффективности банка.«Убыток ВТБ Капитал за 2019 год является результатом исключительно непогашенной кредитной истории банка», — говорится в сообщении.

В период своего расцвета ВТБ Капитал приносил треть прибыли своей материнской компании, но те дни, похоже, давно прошли, поскольку он борется за свою значимость в условиях санкций и глобальной рецессии, спровоцированной covid-19.

«Хотя мы признаем, что неопределенность в отношении геополитической ситуации сохраняется, степень, в которой они могут повлиять на результаты и финансовое положение группы, в настоящее время не поддается определению», — сказал в заявке секретарь ВТБ Роджер Мангер.«Однако мы уверены, что главный материнский банк, ВТБ, по-прежнему будет оказывать этому банку огромную поддержку».

ОАО Банк ВТБ (VTBR) 26-фев-2020 / 08:08 CET / CEST Группа ВТБ объявляет результаты по МСФО за полный год и четвертый квартал 2019 года Банк ВТБ («ВТБ» или «Банк»), материнская компания группы ВТБ («Группа»), сегодня публикует свою консолидированную финансовую отчетность за три и двенадцать месяцев, закончившихся 31 декабря 2019 года, с Отчетом независимого аудитора. об этих Заявлениях. Андрей Костин, президент, председатель правления ВТБ, сказал: «ВТБ достиг цели стратегии и зафиксировал чистую прибыль в размере 201 рубля.2 миллиарда в 2019 финансовом году. Все бизнес-направления продемонстрировали стабильные результаты. «Группа ВТБ привлекла более миллиона новых клиентов в 2019 году, в результате чего общее количество клиентов достигло 13,9 миллиона. Мы значительно улучшили наши рыночные позиции в банковском обслуживании физических лиц и малого и среднего бизнеса, быстро выросли в бизнесе личных инвестиций и сохранили лидерство на рынке корпоративных и корпоративных услуг. инвестиционный банкинг. «Этот успех был подкреплен прогрессом в цифровой трансформации, который позволил нам преуспеть в обслуживании клиентов и заложить основу для дальнейшего повышения операционной эффективности.« ОСНОВНЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

ВТБ добился значительного улучшения качества активов в течение 2019 года и значительно увеличил объем кредитования МСП Кредитный портфель

(-40 базисных пунктов за 2019 финансовый год) и 17,4% (-30 базисных пунктов за 2019 финансовый год) соответственно. Клиентские депозиты

Отчет о прибылях и убытках Сравнения отчетов о прибылях и убытках представлены на основе модифицированных показателей за 2018 финансовый год (без учета Почта Банка, МультиКарты, ВТБ Страхование, ПАО Банк ВТБ (Украина) и Банк ВТБ (Белград)), поскольку это обеспечивает более точный анализ. Дополнительная информация о том, как отчет о прибылях и убытках выглядела бы без этих компаний, представлена в консолидированной финансовой отчетности банка ВТБ за 2019 финансовый год в разделе «Прочая дополнительная финансовая информация».

* Включает начисление резерва под убытки по кредитам по долговым финансовым активам, начисление резерва под убытки по кредиту по обязательствам кредитного характера и прочим финансовым активам и начисление резерва по судебным искам и прочим обязательствам По итогам 2019 года чистая прибыль группы ВТБ выросла на 12.9% за счет значительного роста комиссионных доходов и повышения качества активов

Стоимость риска была ниже прогнозной, при этом более низкие отчисления в резервы поддерживали общую производительность

Операционные расходы увеличились в результате консолидации недавно приобретенных банков и затрат, связанных с трансформацией, в то время как темпы роста замедлились в третьем и четвертом кварталах

ПРОЧИЕ РЕЗУЛЬТАТЫ Лидерство в инвестиционном банкинге

Разработка платформы ВТБ Капитал Инвестиции для розничных клиентов

Проекты опережающего развития В 2019 году утверждена общая модель управления проектами опережающего развития (небанковские услуги и проекты группы ВТБ).Это включало подробное описание модели принятия решений и методологии рассмотрения потенциальных дел. Это было сделано с целью построения цифровой экосистемы, ключевые компоненты которой будут запущены уже в 2020 году. Ожидается, что цифровая экосистема будет полностью функциональна к 2022 году. По состоянию на конец 2019 года были реализованы следующие проекты :

Оцифровка бизнеса Розничный бизнес В соответствии со стратегической ориентацией на цифровизацию нашего розничного банковского бизнеса в 2019 году мы запустили несколько ключевых цифровых проектов:

Средний и малый бизнес Запущенная в 2019 году платформа небанковских услуг позволит малым и средним предприятиям (независимо от того, являются ли они клиентами ВТБ) получить доступ к современным инструментам для автоматизации бизнес-процессов и повышения эффективности.Эта платформа предлагает облачные решения и услуги от ведущих российских компаний в таких областях, как бухгалтерский учет, налоговая отчетность, безопасность бизнеса, платежи, запуск онлайн-бизнеса и т. Д. В 2019 году были запущены пилотные проекты цифрового бухгалтерии и ВТБ Бизнес QR, которые являются двумя наиболее востребованными услугами малого бизнеса. Корпоративный инвестиционный бизнес

Приложение Название документа: ВТБ Финансовая отчетность по МСФО за 2019 год | |||||||||

Доходный счет. Прибыльный счет базовый. ВТБ 24. Сберегательный счет

Наконец-то банки предложили достойную альтернативу депозитам: Встречайте — Накопительный счет! Но как обычно без нюансов не обошлось …

Взносы с каждым днем становятся все более выгодным способом сэкономить. Депозиты, которые позволили бы свободно использовать свои средства, почти не оставаясь на рынке, или они имеют процентную ставку, скорее как имитацию.Что делать в таких ситуациях людям, желающим со временем накопить какую-то сумму? Банки нашли выход — открыть онлайн-копилку.

Как открыть «копилку» в банке

Многие кредитные организации называют накопительным счетом — это гибрид текущего счета и депозита, который позволяет владельцу получать ежемесячный доход в процентах, иногда даже с капитализацией. Эту услугу сегодня предлагают многие банки: Сбербанк, ВТБ 24, Альфа-Банк, Промсвязьбанк, Банк Открытие и Ракета Банк, Тинькофф Банк и некоторые другие крупные кредитные организации.Во многих случаях вы даже можете открыть счет в накопительной валюте.

«Этот продукт является альтернативой срочному взносу. Накопительный счет позволяет клиенту в любое время использовать собственные деньги, а также получать высокую процентную ставку на остаток», — говорит Юлия Деменюк, старший вице-президент, заместитель директора Департамента розничного бизнеса ВТБ24.

Ее коллега Наталья Сумак, руководитель Сберегательных и комиссионных продуктов банка ВТБ, объясняет, что накопительный счет выгоден, прежде всего, клиентам, заинтересованным в наиболее гибком и эффективном размещении свободных средств.

«В основном это активные пользователи карточных продуктов, предпочитающие удаленные каналы (Интернет / мобильный банк). Они переводят на короткий срок (1-2 месяца) средства с карты на счет, расходуя их по мере необходимости. Этот продукт делает легко и комфортно копить на конкретную цель, дает возможность свободный доступ к средствам », — говорит Сумяк.

Чем отличается «копилка» от вклада

Очевидно, что накопительные счета характеризуются большей гибкостью, чем депозиты, и имеют более простые условия, чем доходные банковские карты.

«Основным отличием накопительного счета от вклада является то, что накопительный счет предоставляет депозитарию максимальную свободу действий при управлении размещенными средствами, позволяя получать постоянный доход на привлекательных условиях. Режим счета позволяет без каких-либо ограничений осуществлять как пополнение и расходование денежных средств. Без подписи остаток не устанавливается. Как и обычный расчетный счет, на основании которого открывается накопительный счет, у него нет срока сдачи.Клиент может использовать счет до тех пор, пока не изъявит желание закрыть его (за исключением случаев, установленных законом) », — ответила на вопрос интернет-журнала Наталья Волошина, директор по депозитным и расчетным продуктам Промсвязьбанка. сайт.

Пресс-секретарь АО «Альфа-Банк» Жанна Каплун выделила 3 основных отличия накопительных счетов от вкладов:

Вклад ограничен сроком размещения, накопительный счет открывается на неограниченный срок.

По вкладам, ограничения на пополнение и снятие (по срокам / сумме пополнения, сумме частичного спроса и т. Д.), Пока нет данных ограничений по накопительным счетам — можно снимать и пополнять в любой момент и Любое количество.

Если клиенту срочно нужны средства, ему придется досрочно закрыть вклад, а все проценты сгорят. Для накопительных счетов можно удалить всю сумму, при этом все ранее начисленные и выплаченные проценты сохраняются.

Эксперт отметил, что процентные ставки по депозитам в основном выше ставок по накопительным счетам.

Сколько сколько

Ценовая политика банков по накопительным счетам действительно отличается от политики по депозитам — ставки здесь каждый устанавливает по-своему.

Итак, Сбербанк предлагает следующие ставки на накопительный счет: при размещении до 30 тыс. Руб. — 1,5%, до 100 тыс. Руб. — 1,6%, до 300 тыс. Руб. — 1.7%, до 700 тыс. Руб. — 1,8%, до 2 млн руб. — 2%, до 1 млрд р. — 2,3%. При этом самая высокая ставка взносов в банке на сегодняшний день составляет 7% годовых.

Я, кстати, не смог создать гол в iOS приложении, хотя в банке открывали зарплатную карту. Справедливости ради отмечу, что мои коллеги сработали правильно.

«Для открытия вклада, счета или цели нужно обратиться в банк и заключить договор универсального банковского обслуживания (FMB)», — отправил меня банк в отделение.

В ВТБ 24 для накопительного счета следующие ставки в зависимости от срока размещения и суммы от 0,01% до 7,5% годовых (самый высокий процент можно получить при размещении на счете от 350 тыс. Руб. До 500 млн руб. ). Максимальная ставка взноса в банке составляет 7,55% годовых — нельзя сказать, что она намного выше ставки на накопительном счете.

Открывающий банк предлагает клиентам разместить средства под следующие проценты в зависимости от суммы: от 0.От 1% до 7,15% годовых. Максимальная ставка взноса в банке — 8,5% годовых. Кстати, проект, находящийся под крылом банка «Открытие» — Rocketbank также имеет в своем арсенале накопительный счет. По нему можно получать до 8% годовых ежемесячно, сумма значения не имеет. Если вы хотите открыть вклад в приложение — ставка будет до 9,5% годовых (но все вклады не вносятся).

Тинькофф Банк предлагает фиксированную доходность 6% годовых. Доходность вклада 8.5% годовых.

В Альфа-Банке появилась целая линейка «контрейлеров» с разными условиями. Таким образом, в рамках Country Country Terms ставка будет расти каждые 3 месяца с 5,25% до 7,5% годовых. А в рамках Накопительного счета вы можете получать фиксированную ставку 7% годовых на неснижаемый остаток. Однако и здесь есть своя загвоздка — пополнение только с помощью услуг «Копилка на доставку» (пополнение происходит после оплаты покупок) и «Копилка зарплаты» (в день выплаты зарплаты часть денег идет переведены на накопительный счет).Ставка взноса без возможности снятия и пополнения составляет 7,8% годовых, что также ненамного выше ставки по накопительному счету.

Как видно, с этими счетами не все так просто — уже по описанным выше условиям становится понятно, что каждый банк устанавливает свои правила.

В чем прикол

Представитель банковского рынка, Вадим Погосян, директор Департамента пассивных, страховых и инвестиционных продуктов банка «Открытие», отметил, что, поскольку накопительные счета являются текущими счетами, а не взносами, банк может изменить ставку на уже открытый накопительный счет в любой день. (в отличие от вклада).

«И если, открывая вклад, клиент может рассчитать доход, который он получит через определенный промежуток времени, то с накопительными счетами он работать не будет», — прокомментировал банкир.

Наталья Волошина также подчеркнула, что норма накопительных счетов влияет как на количество денежных средств, так и на категорию клиентов, в зависимости от банковских продуктов, используемых клиентом.

«К примеру, самую высокую доходность для учетной записи хранения« Простые правила »обеспечивают владельцы программ банковского обслуживания« Твой PSB Premium »и« Orange Premium Club »», — сказала она.

Также стоит обратить внимание на счет начисления процентов. Он может отличаться не только от банка к банку, но даже внутри одного банка, — говорит Вадим Погосян.

«Как правило, на накопительных счетах доход начисляется либо на минимальный остаток в месяц, либо на средний остаток за месяц. При первом подходе банк смотрит, какая была минимальная сумма на счете за отчетный период, и начисляется только увеличение ее. В связи с этим, если клиент, допустим, снял со счета любую сумму и на следующий день вернул ее обратно, то в конце месяца по ней не будет процентов, «уточнил эксперт.

Кроме того, банкиры отмечали в некоторых случаях более низкие ставки по накопительным счетам по сравнению с депозитами. Вадим Погосян объясняет этот факт технической стороной вопроса:

«Причина в том, что средства на накопительных счетах более мобильны по сравнению с депозитами и в среднем« короче »средств на депозитах».

Запустить открытые «копилки»?

Поскольку ставки по накопительным счетам в некоторых случаях выглядят намного привлекательнее вкладов (с учетом того, что вы можете свободно использовать собственные средства), я задал банкирам резонный вопрос: стоит ли россиянам срочно выплачивать вклады и открыть накопительные счета? Мнения экспертов разделились.

«Не совсем так. Имеет смысл размещать часть средств на накопительных счетах, скажем, 10-15% от общего портфеля. По большей части россияне предпочитают размещать средства на годовых депозитах под максимальный процент. как правило, не позволяют своим держателям снимать часть суммы в течение срока вклада без потери накопленных процентов.В результате, в случае возникновения у людей каких-либо непредвиденных событий, они вынуждены расторгнуть вклады и потерять накопленные проценты на всю сумму.В связи с этим размещение некоторой части сбережений на накопительных счетах может быть своеобразной страховкой от потери дохода по вкладам », — сказал Вадим Погосян.

В Промсвязьбанке клиенты призвали к решению исходить из поставленных целей.

«Если цель — получение максимального дохода от проживания, и при этом у клиента нет планов по частичному использованию размещенных средств, то в рамках одного банка максимальный доход сможет предоставить классический взнос без опций.При этом рекомендуем диверсифицировать накопления: часть средств записывать на депозит по высокой ставке (экономия 60-70%), а оставшиеся средства размещать на счете хранения и использовать как «кошелек» с возможность снимать и пополнять без ограничений по суммам и срокам », — установила Наталья Волошина.

Подводя итоги, скажем, что банковские« копилки »- вполне достойный ответ на врастающие вклады. Однако я согласен с экспертами — если вы хотите грамотно распоряжаться своими финансами, то часть средств следует разместить на депозите (например, отправить деньги из семейного резервного фонда), а часть постепенно откладывается на накопительный счет.Ой, чуть не забыл сказать — вклад и счет на всякий случай обязательно открой в разных банках !

Каждый, кто открывает вклад, хочет получить максимальный доход, и это вполне естественно. Другое дело, что выгода не всегда заключается в максимальной процентной ставке, ведь выгода также проявляется в удобстве, удобстве использования, безопасности банковских продуктов. На данный момент Альфа Банк предлагает несколько решений для хранения и накопления средств — счетов и вкладов.

Вклады Альфа-Банка

Доверяя банке свои личные средства, мы всегда беспокоимся, переживаем за их сохранность. Альфа-Банк является участником системы обязательного страхования банковских вкладов, которая гарантирует возврат денежных средств до 1 400 000 рублей при ликвидации финансовой организации и наступлении иных страховых случаев. Никакого дополнительного письменного соглашения или договора от вкладчика не требуется, поскольку страхование вкладов осуществляется и контролируется законодательством.

Выбор самого выгодного вклада

Прежде чем вы обнаружите взнос, клиенту необходимо определить такие параметры, как время, сумма, возможность пополнения и частичное удаление.

Вклады Альфа-Банка делятся на пополненные («Премьер», «Потенциальный», «Мультивалютный») и нереализованные («Победа», «Приз», «Линия жизни», «А +»). Последние имеют более высокую скорость, но в них отсутствует столь важная для многих возможность пополнения. В случае досрочного прекращения какого-либо вклада начисление процентов начисляется по ставке всего 0,005% годовых, поэтому необходимо хорошо подумать, прежде чем делать вклад на существенно длительный срок.

См. Также:

В любом случае нужно смотреть в обстоятельствах: если вы планируете делать относительно небольшие суммы, к тому же, довольно часто, удобнее открывать пополняемый депозит.Если по прошествии некоторого времени вам нужно будет внести проценты на сумму более 10 000 рублей в процентах, то вы можете просто оформить еще один неполный взнос под выгодный процент.

Хотите получать ежемесячный процент от суммы на вашем счете? Вам наверняка будет интересен товар «Приз» (от 5,85 до 9% годовых). Однако учтите, что при регулярном снятии накопленных средств в конце срока останется только начальная сумма депозита, потому что весь доход вы уже использовали.

Для тех, кто планирует накопить доход к определенной дате (например, на свадьбу, отдых и т.д.), стоит обратить внимание на «потенциал», позволяющий определить индивидуальный срок депозита с точностью до 1 дня.

Отдельного рассмотрения заслуживает вклад « Multicurrency », который, в отличие от всех других продуктов такого рода, открывается одновременно в рублях, долларах и евро. Такое решение помогает в периоды финансовой нестабильности во время так называемых «кризисов», когда курсы валют меняются буквально каждый день.К тому же мультивалютный депозит — отличная альтернатива играм на биржах, ведь в рамках вклада можно переводить средства из одной валюты в другую по курсу Банка без дополнительных комиссий. Внимательно следя за последними событиями финансового мира, вы можете не только получать свой «легальный» доход по депозиту, но и выигрывать на валютных курсах.

Накопительные счета Альфа Банка и их преимущества

Накопительные счета — «Блиц-доход», «Ценное время» и «Мой депозит» открываются без открытия депозита в рублях, долларах или евро.Проценты по ним немного ниже, чем по депозитам. Так, по «Блиц доходу» при сумме остатка ниже 100 000 рублей начисляется 0,01% годовых, выше 100 000 от 4,2 до 6%. По «Моему депозиту» ставки варьируются от 0,9 до 2,4 годовых. Также в Альфа Банке есть аналогичные по ставкам и условиям с «моим сейфом» довольно интересный продукт «Мои цели». Он открывается пользователем самостоятельно через интернет-банк «Альфа-Клик», где необходимо указать такие параметры, как желаемое время окончания, по окончательной сумме сбережений и т. Д.

Такой инструмент поможет перенести определенные средства на желаемые сроки. При этом система уведомит клиента о недостающей сумме и рекомендуемых размерах ежемесячных взносов.

По аналогичным продуктам ежемесячно начисляются проценты в размере минимального остатка. Например, если вы положили на счет 150 000 рублей, за месяц потратили 50 000 рублей, то начисляется процент в размере 100 000 рублей. При этом вы можете в любой момент полностью или частично снять средства со счета, осуществить различные переводы и оплату, не дожидаясь окончания определенного периода.

Продукт « Ценное время » Имеет более сложную систему процентных ставок, которые зависят не только от суммы неснижаемого остатка на счете, но и от срока службы. В результате клиент Банка может получить выгоду от 0,01%. до 7,5% годовых

Накопительные счета Очень удобно, если вы не можете точно решить, когда именно вам понадобятся ваши инструменты, а также нужно ли размещать средства на месяц или другое. Фактически, ваши деньги остаются в ближайшей доступности, но при этом также начисляется доход.К минусам можно отнести невозможность регистрации накопительных счетов клиентов банка (кроме продукта «Мой сейф»). К тому же эти счета не являются депозитами, а значит, они не застрахованы при ликвидации финансовой компании, ее банкротстве.

Это свойство может быть важно для анализа экономической ситуации.

Есть несколько видов муниципальных облигаций. Наиболее распространены облигации с общей гарантией, эмитент которых, обеспечивая возврат кредита и процентов, предлагает свою репутацию, кредитоспособность и право на сбор налогов.Эти облигации считаются наиболее надежными и, соответственно, имеют, как правило, самую низкую доходность. Выплата основной суммы кредита и процентов по доходным облигациям обеспечивается только за счет возможности того или иного объекта, строительство которого финансируется за счет средств, привлеченных под облигации. Существуют и другие виды бумажных облигаций с общей гарантией, предоставляемой только частью налоговых поступлений, а также специальные налоговые облигации и облигации для промышленных доходов.

По большому счету, основная цель связей с инвесторами, независимо от того, кто их несет, — повышение стоимости для акционеров.Высшее руководство брокерских агентств должно понимать, что постоянная программа взаимоотношений с инвесторами помогает подготовить рынок к открытому предложению ценных бумаг, во-первых, и влияет на кредитный рейтинг ценных бумаг с фиксированной доходностью, во-вторых. Конечно, стоимость акций очевидна для менеджеров, которые увязли в продажах, приобретениях и других реструктуризациях.

Суммы, поступившие на основной счет доходов Министерства мер, после проверки отчетов станций и расчетных пунктов по заказу бухгалтерского и финансового обслуживания, передаются по прямому назначению, а именно на расчетные счета

Кроме того, из В основном счете доходов МПС перечисляет организациям Министерства речного флота и Министерства морского флота суммы, подлежащие уплате за их перевозку в прямом смешанном железнодорожном и водном сообщении.

Основной доходный, счет НПС в Госбанке по месту нахождения дорожного управления Местный доход и различные сборы

Для сбора денежных доходов, составляющих концепцию доходов, Министерство путей сообщения в агентствах Промстройбанка управляет коммунальными и основными доходами счетов, а также централизованного счета распределения доходов МПС в Промстройибанке СССР.

Основной доходный счет открывается в учреждении Банка по месту нахождения дорожного управления.Платежи зачисляются на этот счет непосредственно бухгалтерско-финансовой службой с централизованными расчетами за транспортировку нефти, лесных и других сыпучих грузов. На основной счет доходов также поступают доходы от коммунальных предприятий и станций возле дорожного контроля, суммы тарифов и другие сборы, перечисленные городскими грузовыми станциями и транспортно-экспедиторскими офисами МПС.

На главном прибыльном счете дорожное управление перечислено.

Выручка перечислена в конце месяца вместе с доходами от коммунальных услуг и не получена в том же месяце на основной доходный счет (доход на пути в банковской системе).. С LP 8) 900- — 900 Выручка, перечисленная в прошлом месяце и зачисленная на основной счет доходов в текущем месяце A1 RAF b 4P

Выручка для основной выручки

В некоторых случаях реализованные нагрузки могут быть оплачены через кассы квитанций разных сборов. Затем, исходя из свода различных сборов и иных доходов, в стоимости расходов по оплате учитывается дебет счета № 62.6. Расчеты со станциями по транспортным и прочим квитанциям и кредитному счету No.76.0 Расчеты с прочими дебиторами и кредиторами. Полученные суммы ежемесячно не позднее 5-го числа, со счета основной выручки переводятся в Депозитное управление Дороги. Одновременно на депозитный счет дорожного управления перечислять выручку с депозитных счетов станций. Если груз был реализован по следующему пути, то есть на недорогой станции назначения, дорога, по которой был осуществлен груз, перечисляет доход со своего депозитного счета на депозитный счет дороги назначения.

Если владельцы реализованных товаров известны, дорожная выручка перечисляется на их банковские счета со своего депозитного счета. Предварительная выручка — это удерживаемые суммы, причитающиеся к дороге для хранения товаров перед передачей, нехватка транспортных платежей на станции отправления, стоимость реализации и т. Д. Эти суммы с депозитного счета переводятся на основной доходный счет. . При этом сумма неперерывов поперечных платежей, удерживаемых из выручки, составляет

По второму списку вместо счета №68.4, счет № 78.6 о доходах. Денежные средства переводятся с депозитного счета соответственно в бюджет и на счет основных доходов МПС. Перечисленные суммы отметьте по соответствующим дебетовым позициям №76.3 с указанием месяца и номера документа.

Средства, учитываемые за счет доходов от транспортировки, перечисляются со счета основных доходов MPS на текущий счет бухгалтерской и финансовой службы в виде авансов и в окончательных расчетах.Авансы необходимы для покрытия текущих транспортных расходов, так как дорогой доход от дороги определяется только в следующем месяце. Предварительные подсчеты производятся в установленные дни недели в рамках месячного лимита, рассчитанного Генеральным директоратом