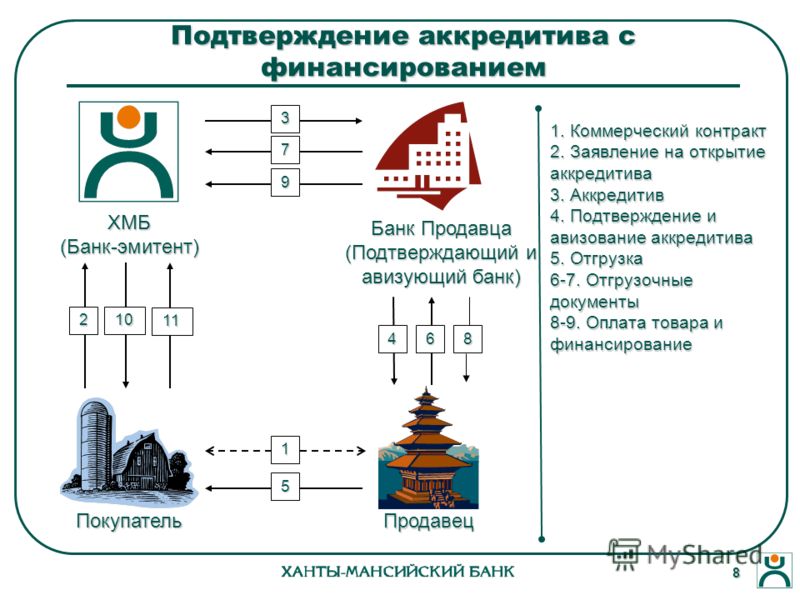

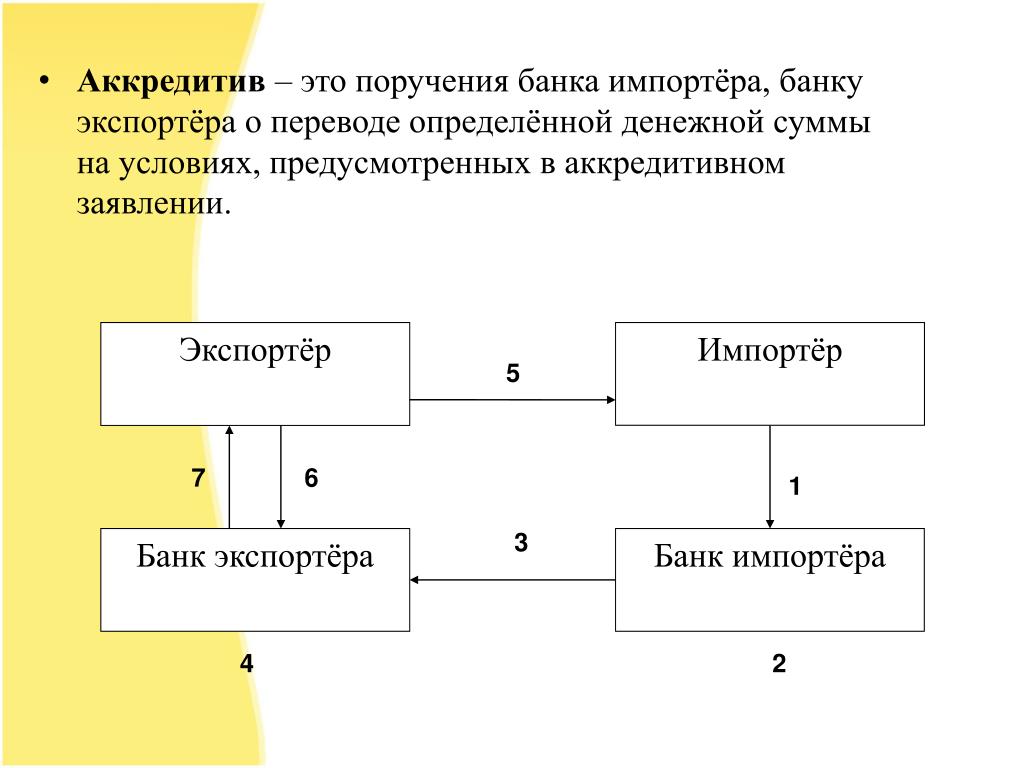

Учет операций по аккредитивам

Что такое аккредитив

Аккредитив — это способ расчетов, при котором банк перечисляет деньги получателю, когда тот предоставит определенные документы, обычно, подтверждающие исполнение. Так аккредитив стимулирует надлежаще исполнить обязательства, ведь не будет исполнения, значит банк не перечислит деньги.

Например, в случае расчетов по аккредитиву в сделке с недвижимостью продавец получает деньги, когда предъявляет документы о переходе права собственности к покупателю.

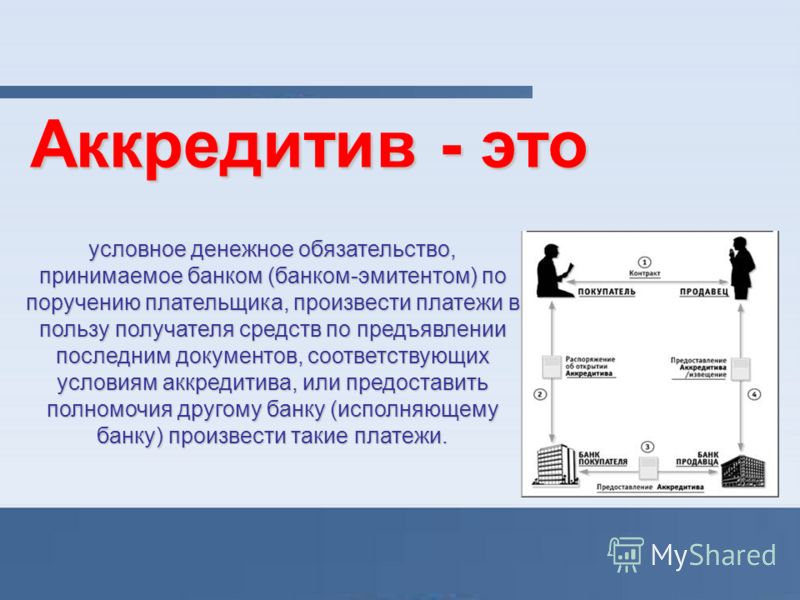

Аккредитив — это одна из форм безналичных расчетов (п. 1 ст. 862 ГК). В аккредитиве получение денег не зависит от действий плательщика. После открытия аккредитива с получателем работает банк.

В чем выгода такого способа расчета?

Расчеты с аккредитивом обеспечивают безопасность операций:

- отпадает необходимость в предоплате;

- банк гарантирует выполнение всех условий контракта;

-

если сделка не состоялась, деньги возвращаются плательщику.

Такой способ расчета удобен при заключении сделок с новыми или сложными контрагентами. Да, банк возьмет комиссию за аккредитив, но зато вы гарантировано получите оплату по контракту и защитите свой бизнес от больших финансовых потерь.

Как это работает

- Банк изучает контракт и открывает аккредитив (специальный отдельный счет) на имя поставщика.

- Покупатель переводит на него деньги, но поставщик пока не может их забрать. Зато он уверен, что покупатель его не обманет, ведь тот уже внес деньги, и они лежат в банке.

- Поставщик отгружает товар и предъявляет в банк документы, подтверждающие выполнение обязательства.

- Банк проверяет полученные документы и переводит деньги поставщику.

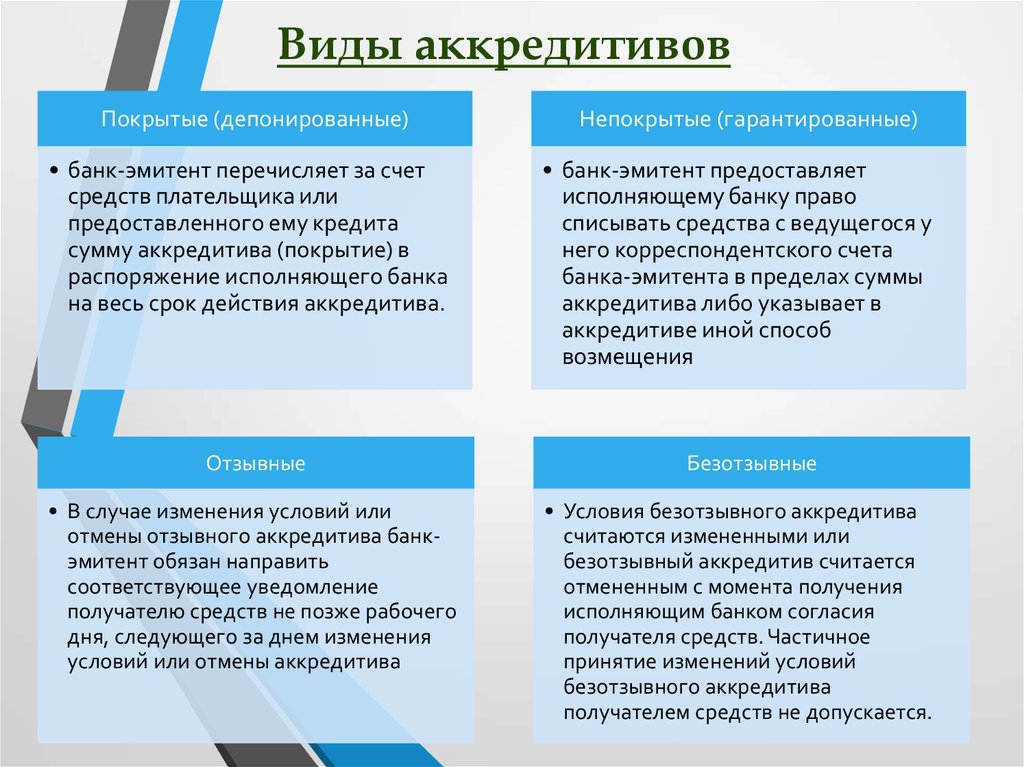

Виды аккредитивов

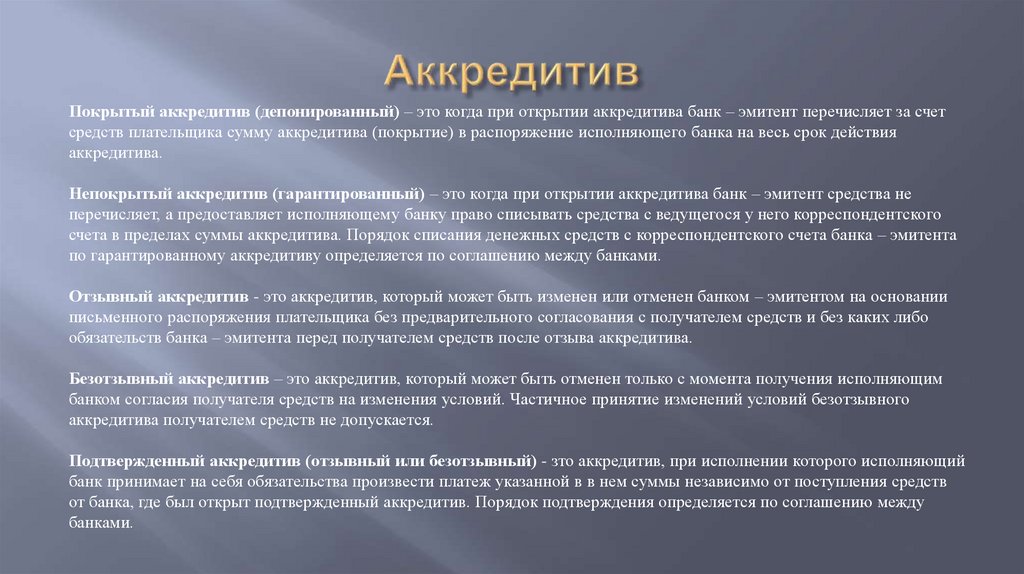

Покрытый (депонированный)

Банк-эмитент сразу перечисляет (депонирует) всю сумму по контракту банку получателя средств.

Непокрытый

Банк-эмитент перечисляет получателю свои денежные средства. После исполнения аккредитива плательщик возмещает банку сумму аккредитива в срок, согласованный с банком.

Отзывной

Такой аккредитив покупатель может изменить или аннулировать, при этом предупреждать поставщика о своем решении он не обязан. Для изменения или отмены аккредитива покупатель должен направить в банк распоряжение.

Безотзывной

Такой аккредитив может быть изменен или аннулирован только с предварительного согласия получателя средств. Порядок получения согласия устанавливается в соглашении между банком покупателя и банком поставщика.

На практике чаще открывают безотзывные аккредитивы, так как при возможности отменить сделку без объяснения причин, все плюсы этой формы расчета сводятся к нулю, а финансовый риск остается.

До момента раскрытия аккредитива он квалифицируется так же, как обычная задолженность по контракту: если документы представлены и началась отсрочка — кредиторская задолженность, если документы не представлены — забалансовое обязательство.

Узнайте, как открыть аккредитив в интернет-банке СберБизнес

Не все бухгалтеры знают, как провести операции в учете, чтобы все корректно отражалось в отчетности. Рассмотрим отражение операций в 1С на практических примерах.

Отражение операций с покрытым аккредитивом у покупателя

Этап 1. Формирование аккредитива за счет кредита в банке.

Если используется отдельный счет — «Вид операции» — «Перевод на другой счет организации».

Если используется текущий счет — «Вид операции» — «Прочее списание»

Необходимо оформить зачисление денежных средств на аккредитив с расчетного счета.

При оформлении банковских операций с использованием Клиент-Банка заводим документ «Платежное поручение» (можно найти в подсистеме «Банк и Касса»).

После обмена с банком посредством «Клиент-Банк», когда пройдет подтверждение о проведении операции банком, в программе будет создан документ «Списание денежных средств».

Если в программе не используется «Платежное поручение» для дальнейшей выгрузки в Банк, а производится обмен с Банком посредством «Клиент-Банк», то документ «Списание денежных средств» будет создан при загрузке сведений из банка. Если в программе не настроен обмен с Клиент-Банком, то этот документ необходимо создать.

В документе «Списание денежных средств» необходимо заполнить Раздел «Отражение БУ». Для «Счет дебет» установить 55 .01 — «Аккредитивы» и заполнить аналитику «Статья расходов».

После проведения документа сформируются проводки:

Дата | Счет Дт | Счет Кт | Сумма | Содержание |

02.11.2021 | 55.01 | 51 | 1 000 000,00 | Зачисление денежных средств на аккредитив

по вх. |

40702810002980002985 ПАО СБЕРБАНК | 40702810002980002985 ПАО СБЕРБАНК | |||

Денежные средства на аккредитив с расчетного счета | Денежные средства на аккредитив с расчетного счета |

д. 2 от 01.11.2021

д. 2 от 01.11.2021Этап 2. Отражение приобретения ТМЦ, работ, услуг, ОС, НМА и прочих активов

Эта операция отражается как обычно. Ее оформление производится документом «Поступление (акты, накладные, УПД)», «Поступление ОС», «Поступление НМА».

В примере показано поступление «Материалов» на счет учета 10.01. У вас это могут быть другие счета учета (08, 41 и прочие).

Этап 3. Списание денежных средств в счет оплаты поставленной ТМЦ…

работ, услуг, ОС, НМА и прочих активов, в т. ч. процентов, страховки или прочих платежей, связанных с аккредитивами.

При работе с «Клиент-Банком» формируется «Платежное поручение» с видом «Оплата поставщику». Далее формируется «Списание с расчетного счета»: в нем нужно поменять реквизит «Счет учета» на «55.01 — Аккредитивы» и провести документ.

В зависимости от назначения платежа в документе «Списание с расчетного счета» могут меняться «Счет расчетов» и «Счет авансов». При оплате поставщику «60.01» и «60.02», при оплате страховки «76.01.1», при оплате прочих операций по аккредитиву (банковских комиссий) «76.05» или «76.09».

Дата | Счет Дт | Счет Кт | Сумма | Содержание |

19.11.2021 | 60.01 | 55.01 | 450 000,00 | Оплата по договору |

ВСР ООО | 40702810002980002985 ПАО СБЕРБАНК | |||

Договор № 0001 | Оплата товаров, работ, услуг, сырья и иных оборотных активов |

Этап 4.

Отражение процентов по аккредитиву

Отражение процентов по аккредитивуОформление процентов производится документом «Поступление (акты, накладные, УПД)», если это отдельная услуга. Если эти проценты должны увеличить стоимость приобретаемых ТМЦ, то данная операция оформляется документом «Поступление доп. расходов».

Указывается Контрагент — поставщик, на закладке «Главное» заполняется информация по расходу «Содержание», Сумма, Сумма НДС, Способ распределения суммы на ТМЦ.

На закладке «Товары» указываются ТМЦ, стоимость которых будет увеличена на размер дополнительных расходов.

Дата | Счет Дт | Счет Кт | Сумма | Содержание |

19.11.2021 | 10.01 | 60.01 | 6 893,62 |

Доп. |

Дюбель-гвоздь 6×60 | ООО Арсенал | |||

Договор № 0001 | ||||

19.11.2021 | 10.01 | 60.01 | 57 906,38 | Доп. Расходы |

Саморез с п/ш 4,2×25 острый | ООО Арсенал | |||

Договор № 0001 | ||||

Расходы

РасходыЭтап 5. Возврат остатка аккредитива на счет организации

Оформляется аналогично операции по формированию аккредитива. Отличие в том, что «Счет учета» указывается «55.01», а «Счет дебета» — «51» и заполняется аналитика по данному счету.

Узнайте, как открыть аккредитив в интернет-банке СберБизнес

Отражение операций с непокрытым аккредитивом у покупателя

По непокрытому (гарантированному) аккредитиву банк-эмитент перечисляет получателю напрямую или через исполняющий банк свои денежные средства. Таких перечислений может быть несколько. Т.е. за вашу компанию поставщикам платит банк, а потом вы возмещаете ему сумму аккредитива в срок, согласованный с банком.

Таких перечислений может быть несколько. Т.е. за вашу компанию поставщикам платит банк, а потом вы возмещаете ему сумму аккредитива в срок, согласованный с банком.

В бухгалтерском учете расчеты по непокрытому (гарантированному) аккредитиву ведутся на счете 76 «Расчеты с разными дебиторами и кредиторами».

Этап 1. Перечисление банком оплаты поставщику (подрядчику, исполнителю)

Отражается документом «Корректировка долга» с видом операции «Прочие корректировки».

Дата | Счет Дт | Счет Кт | Сумма | Содержание |

13.04.2022 | 60.01 | 76.09 | 10 000,00 | Переуступка долга |

СОЮЗ БЕТОН ООО | ПАО СБЕРБАНК | |||

С покупателем |

|

Этап 2.

Отражение возмещения банку денежных средств, выплаченных по непокрытому аккредитиву

Отражение возмещения банку денежных средств, выплаченных по непокрытому аккредитивуПроизводится документом «Списание с расчетного счета» с видом операции «Прочее списание», с указанием в «Отражении в БУ» счета учета задолженности по непокрытому аккредитиву.

Дата | Счет Дт | Счет Кт | Сумма | Содержание |

13.04.2022 | 76.09 | 51 | 10 000,00 |

|

ПАО СБЕРБАНК |

| |||

|

|

Этап 3. Комиссия банка за открытие аккредитива

Вариант 1. Аналогично предыдущей операции, оформляется документ «Списание с расчетного счета» на сумму комиссии.

Аналогично предыдущей операции, оформляется документ «Списание с расчетного счета» на сумму комиссии.

Вариант 2. Формируется документ «Списание с расчетного счета» на сумму комиссии, с видом операции «Оплата поставщику».

Далее комиссия в учете будет отражена документом «Поступление (акты, накладные и УПД)».

По мнению некоторых экспертов, открытие непокрытого аккредитива надо отражать на забалансовом счете 009 «Обеспечения обязательств и платежей выданные».

Использовать счет 009 или нет, решать вам. Выбор надо зафиксировать в учетной политике организации.

Учет у поставщика (получателя денег)

Теперь рассмотрим учет у получателя денег по аккредитиву.

Этап 1. Отражение полученного обеспечения

После открытия аккредитива поставщику необходимо отразить обеспечение на счете 008.01 — «Обеспечения обязательств и платежей полученные». Для этого создается документ «Операция» на сумму полученного обеспечения.

Этап 2. Отражение поступления денег

Оформляется документом «Поступление на расчетный счет». Особенностей оформления нет, это обычное поступление денег от покупателя.

Этап 3. Отгрузка товара/работ/услуг

Оформление производится документом «Реализация (акты, накладные, УПД)». Особенностей оформления нет.

Этап 4. Отражение использования полученного обязательства

Формируется «Операция» со списанием обеспечения со счета 008.01 — «Обеспечения обязательств и платежей полученные».

Аккредитив — гарантия надежности сделки для обеих сторон договора. Покупатель гарантированно получит то, за что заплатил, или банк вернёт ему деньги. Продавец гарантированно получит деньги, если выполнит все условия договора.

Узнать больше об аккредитивах для бизнеса

Реализация сделки с привлечением аккредитива и отражение её в учете компании предельно просты и прозрачны.

Що таке акредитив

29 квітня 2020 Стане у пригоді для: Підприємці

Навіщо може знадобитися акредитив вашому бізнесу, як оформити та отримати оплату.

Як працює акредитив

Акредитив — це документ, гарантія від банку, що продавець товару / постачальник отримає оплату від контрагента-покупця, коли виконає умови угоди.

Акредитив можна використовувати в угодах купівлі-продажу на великі суми, щоб убезпечити себе від несумлінних покупців чи замовників, а ще він може бути гарантією, якщо є сумніви в платоспроможності контрагента тощо.

Приміром, два ФОП укладають угоду про поставку партії товару, раніше вони не працювали разом. Покупець хвилюється, що будуть проблеми з поставкою, а продавець — що не отримає оплату в повному обсязі. Сторони сумніваються в надійності одна одної, хочуть гарантій, але в угоді зацікавлені.

Сторони сумніваються в надійності одна одної, хочуть гарантій, але в угоді зацікавлені.

Зовсім спрощено оплата за допомогою акредитива виглядає так:

- Сторони угоди домовляються, що оплата буде проведена за акредитивом.

- Покупець звертається в банк, просить випустити акредитив, перераховує суму оплати за угодою на рахунок.

- Банк блокує гроші на рахунку покупця до моменту, коли контрагент виконає зобов’язання за договором. Бере комісію за свої послуги.

- Продавцю/постачальнику треба встигнути виконати зобов’язання за договором упродовж строку дії акредитива, надати документи в банк і одержати оплату.

Оформити акредитив можна як для угод всередині країни, так і за міжнародними контрактами.

Види акредитивів

Безвідкличний акредитив. Для безпечного розрахунку за угодами він підходить найбільше. Покупець не зможе відкликати або змінити умови без згоди другої сторони договору — постачальника чи продавця.

Відкличний акредитив може бути скасований і навіть анульований без повідомлення виконавця/продавця, тому вкрай небажаний для них.

За зміну умов, анулювання акредитива банк бере додаткову плату.

Ще акредитив буває:

- Покритий (депонований) — на окремому рахунку бронюється повна сума для оплати. Покупець усю суму за угодою перераховує на рахунок у банку, де оформлений акредитив, той перераховує гроші в банк, де обслуговується продавець; щойно виконавець виконає зобов’язання, він одержить оплату;

- Непокритий (гарантований). Гроші на рахунку замовника/покупця не бронюються, але банк гарантує виплату грошей за акредитивом за рахунок кредитних грошей, може оформлятися застава. Якщо ви продавець, ще до підписання контракту не лише перевірте контрагента-покупця, а й переконайтеся, що банк, у якому покупець збирається оформити непокритий акредитив, має добру репутацію.

А ще є револьверний акредитив — для контрактів, за якими замовник вносить оплату частинами, у форматі «поставка-оплата».

Інші види акредитивів: переказний, із червоним застереженням, резервний. Уточнюйте в банку, з яким акредитивом працювати.

Як виглядає угода з використанням акредитива

Контрагенти укладають договір, у якому треба прописати, що розрахунок буде проведений, наприклад, через безвідкличний акредитив. Якщо погодили це усно, а в договір не внесли — так не піде. У банку зазвичай консультують, як краще прописати умову про оплату акредитивом.

У договорі важливо зазначити умови, за яких продавець отримає оплату, і перелічити документи, які слід надати в банк для підтвердження виконання зобов’язань за угодою. Перелік залежить від виду угоди.

Також важливо вказати, якщо оплату отримає третя особа.

При випуску акредитива зазначається виконуючий банк, цю інформацію треба заздалегідь погодити з продавцем.

Порада продавцю: переконайтеся, що ви в змозі виконати прописані умови в строк, особливо це стосується графіка поставки та надання підтвердних документів. Ці умови будуть продубльовані в акредитиві. Якщо ви наперед розумієте, що вони нездійсненні, у вас напевне виникнуть проблеми з одержанням оплати за акредитивом, банк може відмовити в оплаті.

Ці умови будуть продубльовані в акредитиві. Якщо ви наперед розумієте, що вони нездійсненні, у вас напевне виникнуть проблеми з одержанням оплати за акредитивом, банк може відмовити в оплаті.

Наступний крок покупця — відкрити рахунок і внести суму, яку за договором він має виплатити продавцю. Надати банку-емітенту договір і заяву на відкриття акредитива. Особисто йти в банк необов’язково, часто заявку на акредитив можна подати онлайн через інтернет-банкінг.

Строк оформлення. Якщо оформляєте покритий акредитив, є варіант, що впораєтеся за день.

Хочете скористатися кредитними грошима і відкрити непокритий акредитив — процес оформлення може затягнутися на кілька днів, у вас можуть попросити надати додаткові документи, фінзвітність наприклад.

Банк бере комісію за випуск акредитива.

Якщо оформили безвідкличний акредитив і захотіли змінити умову угоди чи взагалі відмовитися від неї й забрати гроші, це можливо, якщо обидві сторони договору згодні.

Покупець передає акредитив контрагенту як гарантію оплати за угодою.

Акредитив відкривається на певний строк, протягом якого угода має бути завершена й продавець повинен встигнути надати документи в банк, щоб отримати оплату.

Важливо передбачити реальний строк дії акредитива, щоб продавець встигнув відвантажити товар і зібрати документи для отримання оплати за акредитивом.

Коли зобов’язання за угодою будуть виконані, продавець передає документи у виконуючий банк, який їх перевіряє і проводить виплату. На ділі може бути так, що треба надати документи в банк, у якому продавець отримав акредитив. Банк перевірить документи і надішле у виконуючий банк, який перерахує оплату продавцю.

Якщо щось пішло не так

Продавець може не вкластися у встановлений строк: не виконати умови угоди через непередбачені обставини, затримати відвантаження з вини постачальника, вчасно не зібрати документи з переліку, прописаного в акредитиві. А тим часом строк акредитива минув — він буде закритий, і всю процедуру доведеться пройти ще раз.

Продавець може попросити покупця внести виправлення до умов акредитива. Це допускається. Але ви ж пам’ятаєте — внести доповнення в безвідкличний акредитив можна тільки після погодження їх сторонами договору. За внесення змін треба заплатити додаткову комісію.

Ризики з документами. Банки перевіряють дані в документах, наданих продавцем, на відповідність умовам акредитива, але не їхню дійсність. Також банк не може перевірити якість відвантаженого товару й відповідність тому, що очікував отримати клієнт.

Може статися така ситуація: продавець умови угоди виконав, виплату за акредитивом отримав, але покупець залишився невдоволений результатами. У такому разі доведеться судитися з банком і з продавцем, вимагати повернення необґрунтовано отриманої оплати.

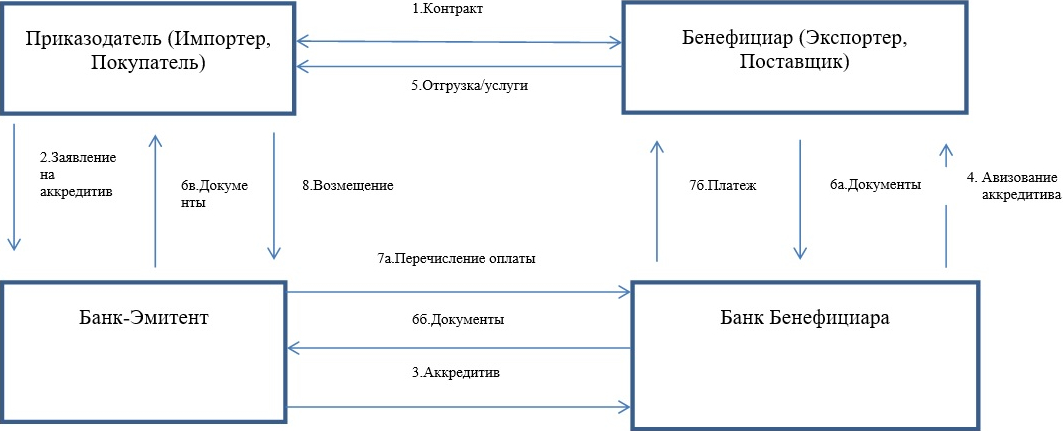

Что такое аккредитив? Виды аккредитивов: банковский, безотзывный, покрытый, подтверждённый

Что такое аккредитив?

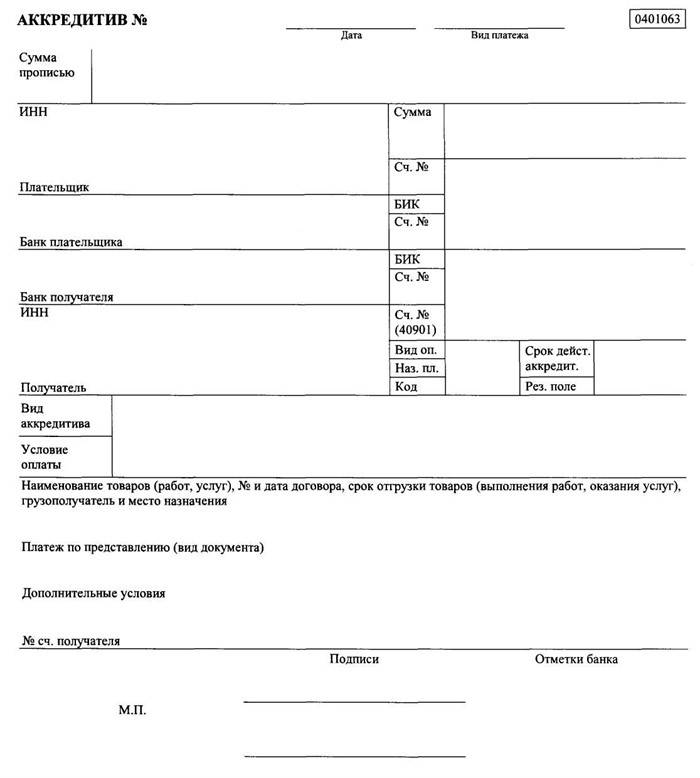

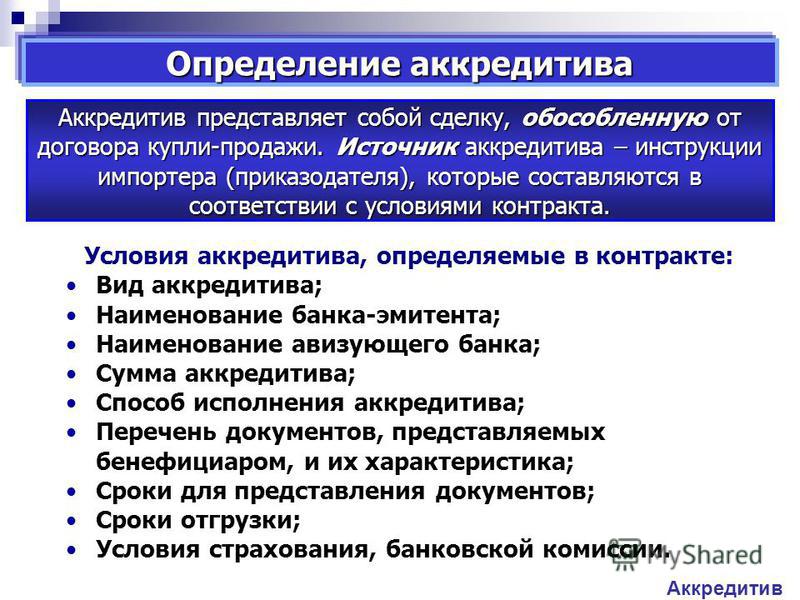

Аккредитив — это обязательство, в силу которого банк, действующий по поручению клиента-приказодателя (банк-эмитент), должен осуществить платеж получателю денежных средств (бенефициару) либо акцептовать и оплатить или учесть переводной вексель, выставленный бенефициаром, или дать полномочия другому банку (исполняющему банку) осуществить такой платеж либо акцептовать и оплатить или учесть переводной вексель, выставленный бенефициаром, если соблюдены все условия аккредитива (ст. 254 Банковского кодекса Республики Беларусь, далее — БК).

254 Банковского кодекса Республики Беларусь, далее — БК).

Определение достаточно сложное, однако если исключить из него все, что связано с векселями (в силу специфики действующего законодательства в Республике Беларусь они практически не используются в хозяйственных правоотношениях), то оно становится гораздо проще и понятнее.

Справочно.

Если сторонами не определено иное, то применимым к международным аккредитивам правом в отношениях между банком-эмитентом и приказодателем, банком-эмитентом и авизующим или исполняющим банком, а также авизующим или исполняющим банком и бенефициаром является право государства банка-эмитента (ч. 4 ст. 266 БК).

Так, в рамках обычного делового оборота банк заключает соглашение с приказодателем (например, с покупателем по договору поставки), по которому обязуется заплатить его контрагенту по договору поставки, если тот выполнит условия, закрепленные в аккредитиве (например, поставить товар и предъявить перечень документов, подтверждающих поставку).

Какими нормами регулируется аккредитив?

Правовое регулирование аккредитива в Республике Беларусь включает в себя прежде всего ст. 254–266 БК и главу 2 Инструкции о порядке совершения банковских документарных операций, утвержденной постановлением Правления Национального банка Республики Беларусь от 29.03.2001 № 67 (далее — Инструкция № 67).

В то же время, если аккредитив международный (например, банк-эмитент и приказодатель являются резидентами одной страны, а исполняющий банк и бенефициар — другой), возникают коллизии в правовом регулировании данных форм расчетов в рамках национального законодательства соответствующих стран. В связи с этим более удобным и практичным способом является подчинение отношений, возникающих при открытии и исполнении аккредитива, единому и известному всем сторонам документу — Унифицированным правилам и обычаям для документарных аккредитивов (публикация МТП № 600, далее — UCP 600).

Какие признаки присущи аккредитиву?

Аккредитиву присущ ряд важных признаков (принципов), делающих данную форму расчетов наиболее популярной во внешнеторговых договорах.

1. Независимость аккредитива. Следует понимать, что аккредитив — это обязательство банка. Данный факт очень важен, поскольку даже в случае наличия каких-либо финансовых проблем у должника-приказодателя это не повлияет на исполнение аккредитива.

Часть 3 ст. 254 БК определяет, что аккредитив представляет собой самостоятельное обязательство по отношению к обязательствам, вытекающим из договора купли-продажи или иного договора, в котором предусмотрена эта форма расчетов. Для банков условия таких договоров не являются обязательными. Данная норма также позволяет как поставщикам (исполнителям), так и самим банкам быть достаточно уверенными при использовании этой формы расчетов, поскольку ни содержание, ни юридическая судьба договора (например, его одностороннее расторжение покупателем) не будут влиять на исполнение аккредитива без внесения в него соответствующих изменений.

2. Безотзывность аккредитива обеспечивает невозможность его изменения или отмены без согласия бенефициара. То есть ни банк, открывающий аккредитив (банк-эмитент), ни клиент банка, по поручению которого данный аккредитив был открыт (приказодатель), не могут в одностороннем порядке менять условия такого аккредитива.

То есть ни банк, открывающий аккредитив (банк-эмитент), ни клиент банка, по поручению которого данный аккредитив был открыт (приказодатель), не могут в одностороннем порядке менять условия такого аккредитива.

Важно.

В соответствии с ч. 2 ст. 257 БК аккредитив является безотзывным, если иное прямо не оговорено в его тексте, а UCP 600 рассматривает любой аккредитив как безотзывный. В связи с этим отзывные аккредитивы почти не встречаются в практике банков.

3. Принцип формализма заключается в том, что банк, осуществляющий проверку документов, представленных бенефициаром, отвечает лишь за внешнюю форму их представления, то есть наличие необходимых реквизитов для такого вида документов (наименование документа, наличие подписей сторон и т.п.) (ч. 1 ст. 261 БК, п. 28 Инструкции № 67, ст. 14 а. UCP 600).

Данное правило направлено на защиту банка-эмитента, поскольку в силу отсутствия профессиональных знаний в сфере хозяйственных отношений приказодателя и бенефициара банк не может и не должен нести ответственность за возможные спорные моменты, связанные с содержанием представляемых документов.

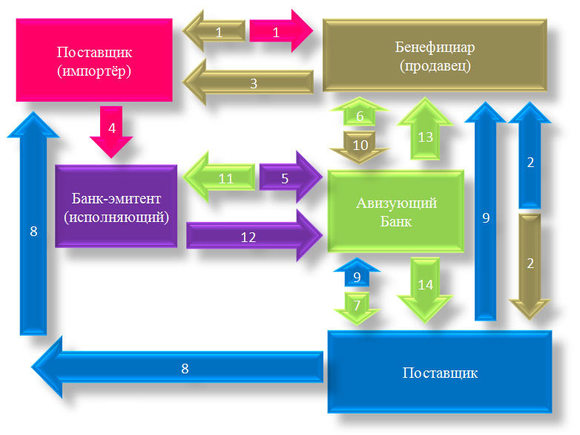

Какие есть виды аккредитивов и когда они используются?

Банковский кодекс в настоящее время наряду с безотзывным аккредитивом выделяет следующие виды аккредитивов: подтвержденный, переводный, резервный.

В рамках подтвержденного аккредитива исполняющий банк, не являющийся банком-эмитентом, принимает на себя самостоятельные обязательства осуществить по нему оплату при представлении бенефициаром документов, указанных в аккредитиве. Таким образом, данный банк становится солидарно обязанным по аккредитиву перед бенефициаром наряду с банком-эмитентом. Поскольку исполняющий банк чаще всего является банком, обслуживающим бенефициара, это является для него дополнительной гарантией.

Переводный аккредитив дает право бенефициару предоставить заявление на полное или частичное (в зависимости от условий) получение оплаты по данному аккредитиву иному лицу. Такой вид аккредитива часто используется, когда в схеме поставки товара на стороне поставщика в правоотношении участвуют несколько субъектов, например, продавец и грузоотправитель либо комиссионер, действующий в интересах комитента.

Резервный аккредитив больше напоминает банковскую гарантию, чем классический аккредитив. Данный вид аккредитива также представляет собой обязательство банка-эмитента перед бенефициаром по выплате определенной суммы. Однако, в отличие от классического аккредитива, он исполняется не в случае надлежащего выполнения приказодателем своих обязательств и представления подтверждающих документов, а наоборот — в случае неисполнения им своих обязательств или наступления определенного обстоятельства (например, истечение срока, предусмотренного для оплаты).

В банковской практике применяются и некоторые иные виды аккредитивов: револьверный, аккредитив со специальной оговоркой, покрытый (непокрытый), компенсационный.

Револьверным является аккредитив, сумма обязательств по которому восстанавливается автоматически без внесения в него изменений.

Аккредитив со специальной оговоркой предполагает возможность оплаты по нему до фактической отгрузки товаров (выполнения работ или оказания услуг). Случаи использования таких аккредитивов ограничены положениями п. 14 Инструкции № 67 (например, при предоставлении бенефициаром встречной гарантии возврата уплаченной суммы при неисполнении им обязательств по сделке).

Случаи использования таких аккредитивов ограничены положениями п. 14 Инструкции № 67 (например, при предоставлении бенефициаром встречной гарантии возврата уплаченной суммы при неисполнении им обязательств по сделке).

Покрытый аккредитив отличается от непокрытого тем, что при открытии первого приказодатель перечисляет сумму покрытия (необходимую для исполнения обязательств по аккредитиву) банку-эмитенту.

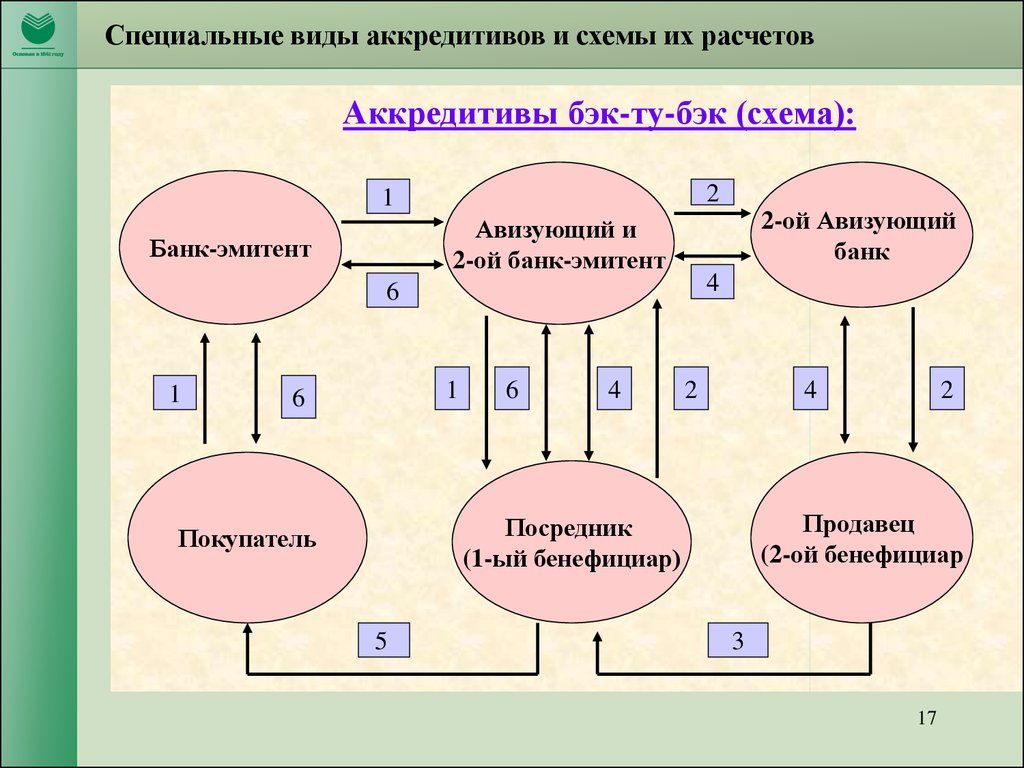

Компенсационный аккредитив используется в расчетах, когда вместо производителя товара договор с покупателем заключает агент (посредник, комиссионер). В такой ситуации первично открываемый аккредитив в пользу такого агента используется в качестве гарантии платежа по второму аккредитиву, открываемому подтверждающим или авизующим первый аккредитив банком по поручению посредника в пользу производителя. Второй аккредитив и называется компенсационным или «back-to-back» аккредитивом.

Рекомендации по использованию аккредитивной формы расчетов

На основании имеющейся банковской и судебной практики сформулируем отдельные рекомендации по использованию аккредитивов, которые позволят минимизировать возможные споры в процессе исполнения договора:

1. Для упрощения взаимодействия сторон и единообразия процессов при исполнении целесообразна отсылка в тексте аккредитива к его регулированию UCP 600.

Для упрощения взаимодействия сторон и единообразия процессов при исполнении целесообразна отсылка в тексте аккредитива к его регулированию UCP 600.

2. Сторонам основной сделки всегда стоит помнить о независимости аккредитива.

Так, все необходимые для обеспечения своевременного и качественного исполнения обязательств условия следует указывать в аккредитиве вне зависимости от наличия их в договоре.

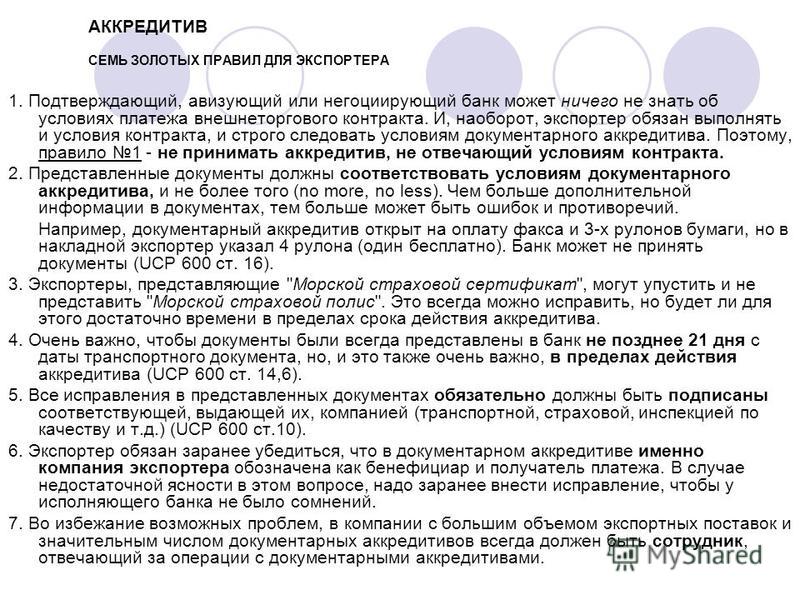

В частности, рекомендуется указывать перечень документов, при предоставлении которых аккредитив должен быть исполнен, с определением сторон, выпускающих документы, и их базисного содержания, если требуемые документы не регламентированы UCP 600, а также количества оригиналов и копий этих документов. Например, с целью минимизации рисков импортера по поставке некачественного товара, когда аккредитив подлежит оплате по подтвержденному факту отгрузки товара до его непосредственной приемки, целесообразно включить в обязательные для представления документы сертификат качества на товар, выдаваемый компетентным органом.

Отсылки к положениям договора также не являются эффективными, поскольку соответствующие условия основной сделки могут быть в последующем изменены на новые. В связи с этим может возникнуть спор о том, считать ли подобные изменения также изменением условий аккредитива или применять первоначально существующие положения.

3. Целесообразно детализировать иные условия аккредитива, связанные с надлежащим представлением, в том числе: определение грузоотправителя, грузополучателя, места и сроков отгрузки и доставки товара (с целью минимизации риска по несвоевременной отгрузке товара), условий поставки (в том числе со ссылкой на Incoterms 2010 или Incoterms 2020), срока действия аккредитива (период, необходимый для отгрузки товаров/выполнения работ/оказания услуг и период представления документов), а также распределение обязанностей по уплате комиссий банков, задействованных в работе с аккредитивами.

4. Во избежание необходимости последующих изменений в условия аккредитива (за каждое из которых необходимо уплачивать комиссию банку-эмитенту) при определении сроков поставки нужно учитывать не только сроки производства и транспортировки товаров, но и сроки оформления подтверждающих документов — сертификатов, лицензий и др.

Дополнительно по теме:

>>Кирильчик А. Банковская гарантия как способ обеспечения обязательств

Аккредитив — Moneyman

- Главная страница

- Словарь банковских терминов и экономических понятий

- Аккредитив

18 мая 2020

Аккредитив — это условное обязательство финансовой организации заплатить третьему лицу, когда оно предоставит установленный договором документ. Это обязательство банк принимает по соответствующему заявлению клиента. Выполнять принятое обязательство организация может как самостоятельно, так и предоставляя другому банку разрешение списать средства с размещенного у нее счета.

Подающий заявление в банк называется приказодателем, плательщиком по аккредитиву или аппликантом. А третье лицо — выгодоприобретателем или бенефициаром.

Назначение аккредитивов — расчеты при сделках. Аппликант и бенефициар по отношению друг к другу обычно являются покупателем и продавцом соответственно. Их взаимные обязательства по заключенному договору выполняются вне зависимости от обязательств, установленных аккредитивом. Следовательно, аккредитив может использоваться как банковская гарантии. При этом выгода аккредитивов, помимо надежности, заключается в том, что до выполнения продавцом обязательств средства чаще всего не извлекаются из оборота.

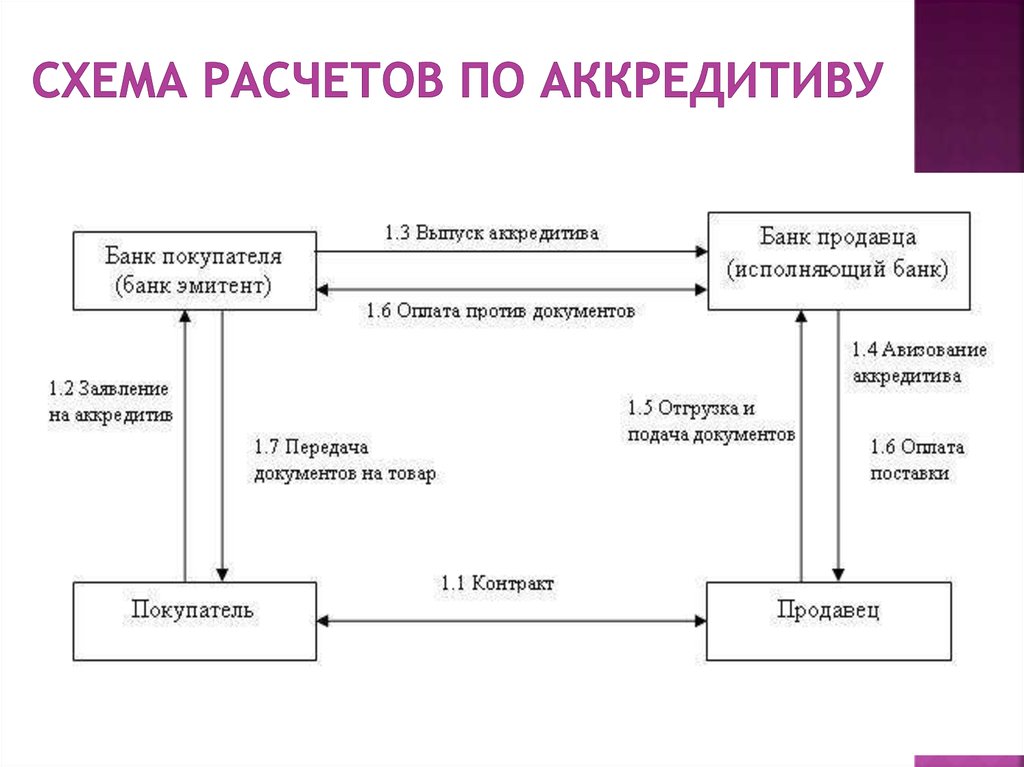

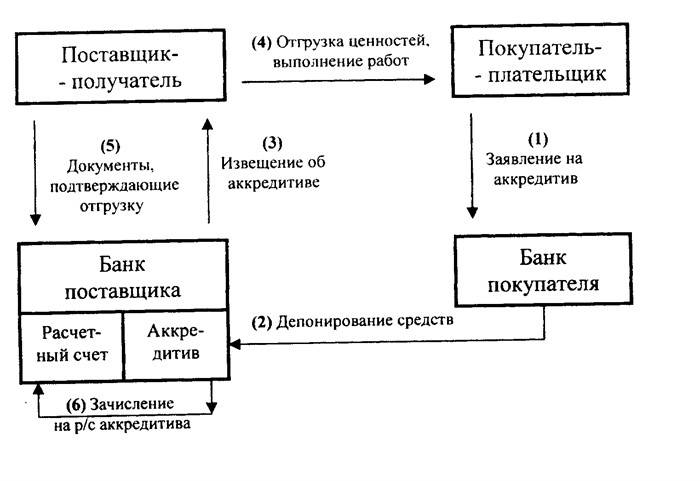

Аккредитивы работают следующим образом. Например, продавец и покупатель какого-либо товара хотят провести сделку, но не готовы осуществить ее напрямую, например, из-за недоверия друг к другу. В этом случае покупатель обращается в банк для открытия аккредитива на сумму, соответствующую размеру оплаты за товар. Помимо прочего, определяется документ, который в рамках открываемого аккредитива будет считаться свидетельством выполнения продавцом обязательств по договору с покупателем.

Когда продавец отгрузил товар, он подает в банк-эмитент подтверждающие бумаги. Банк-эмитент или самостоятельно перечисляет со счета покупателя средства в размере суммы аккредитива на счет продавца, или дает соответствующее указание исполняющему банку. Конкретный порядок действие оговаривается при оформлении аккредитива

За операции с аккредитивами финансовые организации взимают комиссии, которые обычно уплачиваются покупателем при выпуске аккредитива.

Аккредитивы находят применение и при международных сделках, и при торговле внутри стран. При сделках на внешнем рынке к аккредитивам применяются правила, изложенные Международной торговой палатой в публикации № 600 от 10.07.2007.

В пределах Российской Федерации порядок совершения сделок с использованием аккредитивов регулируется положением Банка России №328-П от 19.06.2012 года.

Выделяют несколько типов аккредитивов по разным критериям.

Отзывной аккредитив выпустивший его банк или аппликант могут в одностороннем порядке аннулировать в любой момент. При сделках международного уровня можно создавать только безотзывные аккредитивы, не допускающие возможности аннулирования.

При сделках международного уровня можно создавать только безотзывные аккредитивы, не допускающие возможности аннулирования.

Если аккредитив является подтвержденным, исполняющий банк обязуется перевести деньги на счет выгодоприобретателя независимо от того, получит ли сам банк средства или нет. Если такое дополнительное обязательство банк не принимает, аккредитив называется неподтвержденным.

Покрытый аккредитив подразумевает передачу денег от банка-эмитента исполняющему банку сразу при создании аккредитива. Покрытие размещается обычно в виде заранее оговоренных банками активов. Такой тип аккредитивов также называется депонированным.

Непокрытые (гарантированные) аккредитивы — это наиболее распространенный тип аккредитивов, особенно во внешней торговле. Обычно именно такой способ платежа имеется в виду, когда не уточняется конкретный тип аккредитивного договора. Деньги списываются со счета аппликанта в пользу выгодоприобретателя только тогда, когда последний предоставит соответствующие документы.

Аккредитивы банков также классифицируются по методу их исполнения. По такому критерию аккредитивы могут быть с платежом по предъявлении документов, с отсроченным платежом и с акцептом тратт.

Выделяют также особые типы аккредитивов: с красной оговоркой, револьверные, циркулярные, резервные, переводные и кумулятивные.

При аккредитивах с красной оговоркой относительно небольшая сумма, зафиксированная в договоре, перечисляется на счет выгодоприобретателя еще до подтверждения исполнения основного обязательства. Название этого типа аккредитивов появилось в годы, когда аккредитивы оформлялись в виде письма от банка. При этом оговорка об авансовом платеже прописывалась красным цветом. Термин сохраняется до сих пор, несмотря на то, что теперь оформление аккредитивов и взаимодействие между банками происходят с использованием электронных средств коммуникации.

Револьверный аккредитив применяется при разделяемых на равные части крупных поставках, которые регулярно выполняются в течение длительного времени. Аккредитив такого типа открывается на часть общего платежа и автоматически возобновляется после выполнения расчетов за каждую партию.

Аккредитив такого типа открывается на часть общего платежа и автоматически возобновляется после выполнения расчетов за каждую партию.

Циркулярный аккредитив дает возможность выгодоприобретателю обратиться за платежом любом банке, сотрудничающем с кредитной организацией, выпустившей аккредитив.

Переводной или трансферабельный аккредитив позволяет перечислять сумму по частям разным бенефициарам.

Резервный аккредитив (англоязычное название stand-by) представляет собой банковскую гарантию, допускающую предоставление документов, не являющихся требованием платежа, и регулируемую постановлениями Международной торговой палаты, действующими для аккредитивных платежей. Резервный тип аккредитивов необходим при торговле на внешнем рынке с государствами, где запрещено применение банковских гарантий (например, с Соединенными штатами Америки) или не допускается документарный характер гарантий, а также при взаимодействии с финансовыми организациями международного уровня.

Аккредитив доверия – Секрет фирмы – Коммерсантъ

Львиная доля всех внешнеторговых сделок в мире осуществляется с расчетами по аккредитивам. В России же их применение было ограничено: это финансовый инструмент для «белых» поставок. Но теперь, когда таможня резко усилила преследование «серых» импортеров, можно ждать всплеска интереса к аккредитивам.

В России же их применение было ограничено: это финансовый инструмент для «белых» поставок. Но теперь, когда таможня резко усилила преследование «серых» импортеров, можно ждать всплеска интереса к аккредитивам.

Третий не лишний

Для российской компании, закупающей

на Западе товар или оборудование, предоплата, которую сегодня

зачастую требует зарубежный поставщик, становится серьезным

препятствием. Ведь компания вынуждена изымать средства из оборота,

а для бизнеса, особенно торгового, это настоящее бедствие. И потери

импортера тем значительнее, чем больше сумма и срок внешнеторговой

сделки. «Продавить» выгодную для него форму оплаты – после поставки

– покупателю удается редко, нужны дополнительные аргументы. И таким

аргументом может стать аккредитив. Популярность этого инструмента

объясняется его высокой надежностью, ведь аккредитив – это

платежное обязательство банка, а не компании-покупателя. Речь идет

о том, что к операции подключается третья сторона – банк

покупателя, который выпускает аккредитив. Это письменное

обязательство оплатить покупку после того, как продавец представит

документы, удостоверяющие, что товар поставлен и соответствует

требованиям покупателя. Выглядит это так: отгрузит продавец

заказанную продукцию, предъявит в банк перечисленные в аккредитиве

транспортные документы, счета, страховку, сертификаты качества, все

документы, удостоверяющие факт поставки и качество товара,– и банк

непременно заплатит по контракту. Не платит он лишь в двух случаях,

поясняет Андрей Бутуханов, начальник управления финансовых

институтов и торгового финансирования Московского кредитного банка:

либо документы не соответствуют условиям аккредитива, либо банк

обанкротился. Срок действия аккредитива по «быстрым» закупкам ТНП

или сырья обычно составляет 180 дней. Если речь идет о поставках

оборудования по капитальным проектам, клиентам предоставляется один

год, в ряде банков – два года.

Это письменное

обязательство оплатить покупку после того, как продавец представит

документы, удостоверяющие, что товар поставлен и соответствует

требованиям покупателя. Выглядит это так: отгрузит продавец

заказанную продукцию, предъявит в банк перечисленные в аккредитиве

транспортные документы, счета, страховку, сертификаты качества, все

документы, удостоверяющие факт поставки и качество товара,– и банк

непременно заплатит по контракту. Не платит он лишь в двух случаях,

поясняет Андрей Бутуханов, начальник управления финансовых

институтов и торгового финансирования Московского кредитного банка:

либо документы не соответствуют условиям аккредитива, либо банк

обанкротился. Срок действия аккредитива по «быстрым» закупкам ТНП

или сырья обычно составляет 180 дней. Если речь идет о поставках

оборудования по капитальным проектам, клиентам предоставляется один

год, в ряде банков – два года.

Эта форма расчетов в принципе доступна всем среднестатистическим

компаниям. Как объясняет Анна Белова, заместителя директора

департамента международного бизнеса Промсвязьбанка, воспользоваться

комплексным аккредитивным обслуживанием может как производственное

предприятие, так и торговая фирма. Основное ограничение –

минимальный размер операции. По мнению Анны Беловой, открывать

аккредитив меньше чем на $100 тыс. не имеет смысла: чем меньше

сумма, тем значительнее доля накладных расходов. Другое ограничение

– компания должна отказаться от «черных» и «серых» схем ввоза

товаров. По словам Александра Архипова, начальника

управления развития международного бизнеса Росевробанка, если у

компании длинная цепочка по завозу товаров, это плохо согласуется с

аккредитивными расчетами. Когда банк открывает аккредитив в пользу

офшорной компании, взаимосвязь между поставщиком и фактическим

получателем товара перестает прослеживаться. И в случае платежа

банку придется иметь дело с неизвестной фирмой, платежеспособность

которой сомнительна.

Как объясняет Анна Белова, заместителя директора

департамента международного бизнеса Промсвязьбанка, воспользоваться

комплексным аккредитивным обслуживанием может как производственное

предприятие, так и торговая фирма. Основное ограничение –

минимальный размер операции. По мнению Анны Беловой, открывать

аккредитив меньше чем на $100 тыс. не имеет смысла: чем меньше

сумма, тем значительнее доля накладных расходов. Другое ограничение

– компания должна отказаться от «черных» и «серых» схем ввоза

товаров. По словам Александра Архипова, начальника

управления развития международного бизнеса Росевробанка, если у

компании длинная цепочка по завозу товаров, это плохо согласуется с

аккредитивными расчетами. Когда банк открывает аккредитив в пользу

офшорной компании, взаимосвязь между поставщиком и фактическим

получателем товара перестает прослеживаться. И в случае платежа

банку придется иметь дело с неизвестной фирмой, платежеспособность

которой сомнительна. А это серьезный финансовый риск.

А это серьезный финансовый риск.

Помимо надежности аккредитива, в число достоинств этого документа входят льготные условия оплаты по нему. Аккредитив позволяет импортеру не только отложить срок платежа по торговому контракту, но и сделать это с минимальными издержками. Если сравнить этот инструмент с получением обычного кредита в российском банке на тот же срок и на ту же сумму, то годовая процентная ставка по аккредитиву выходит на 4–5% ниже. Снижение достигается за счет минимизации риска нецелевого расходования средств и включения в схему зарубежных банков (с их дешевыми деньгами). Сам размер экономии зависит в первую очередь от уровня взаимного доверия между двумя банками – главными героями аккредитивных операций.

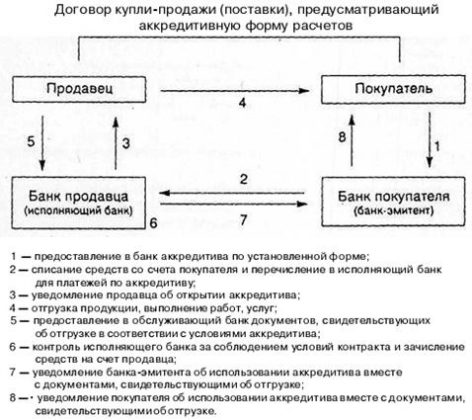

В расчетах по внешнеторговым сделкам задействовано много

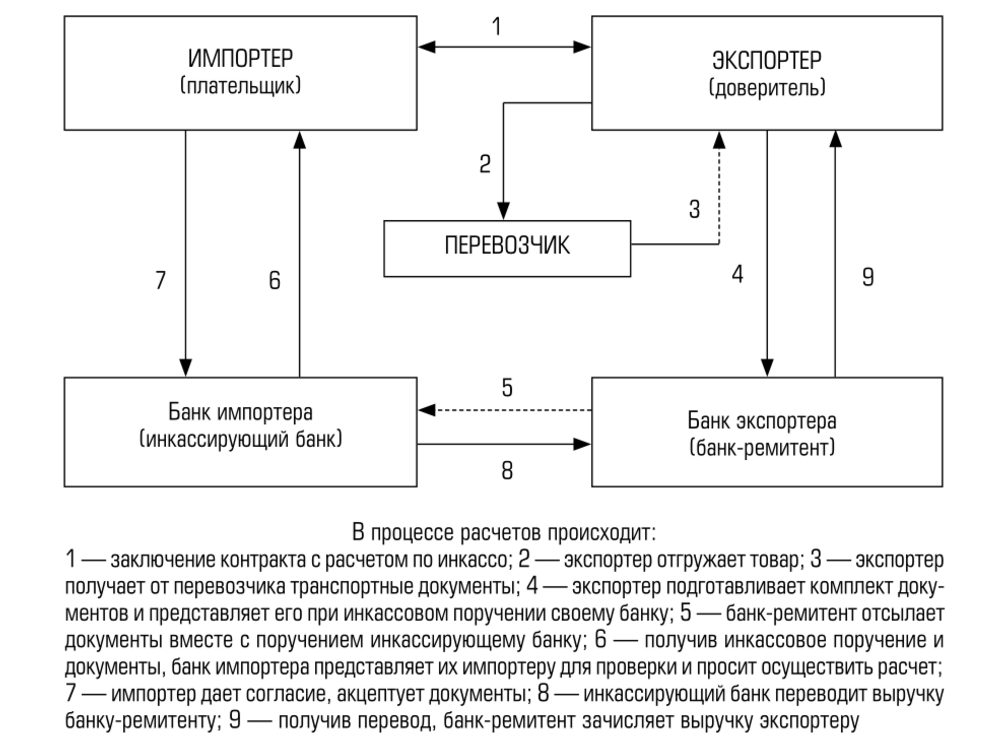

участников – как с российской, так и с западной стороны (см. схему). Все аккредитивные расчеты начинаются с того, что российская

компания-покупатель обращается в свой банк с поручением о выпуске

аккредитива (сделать это лучше еще во время переговоров о

внешнеторговой сделке). Банк (который называется банком-эмитентом,

или открывающим банком) открывает аккредитив в пользу продавца.

Затем этот аккредитив передается в зарубежный банк (исполняющий).

Тот подтверждает и исполняет аккредитив: проверяет и согласовывает

документы, а также расплачивается с западным продавцом – четвертым

участником расчетной процедуры. Обычно в роли исполняющего банка

выступает тот западный банк, в котором обслуживается продавец. Но

бывает и так, что между нашим и исполняющим банками вклиниваются

дополнительные звенья: например, если продавец или его банк не

доверяют российскому банку и настаивают на том, чтобы выпущенный им

аккредитив был подтвержден каким-либо авторитетным западным банком.

Тогда на сцене появляется еще один участник.

схему). Все аккредитивные расчеты начинаются с того, что российская

компания-покупатель обращается в свой банк с поручением о выпуске

аккредитива (сделать это лучше еще во время переговоров о

внешнеторговой сделке). Банк (который называется банком-эмитентом,

или открывающим банком) открывает аккредитив в пользу продавца.

Затем этот аккредитив передается в зарубежный банк (исполняющий).

Тот подтверждает и исполняет аккредитив: проверяет и согласовывает

документы, а также расплачивается с западным продавцом – четвертым

участником расчетной процедуры. Обычно в роли исполняющего банка

выступает тот западный банк, в котором обслуживается продавец. Но

бывает и так, что между нашим и исполняющим банками вклиниваются

дополнительные звенья: например, если продавец или его банк не

доверяют российскому банку и настаивают на том, чтобы выпущенный им

аккредитив был подтвержден каким-либо авторитетным западным банком.

Тогда на сцене появляется еще один участник. Подтверждающий банк

гарантирует оплату независимо от того, что произойдет с

покупателем, его банком или вообще со страной (в нашем случае –

Россией).

Подтверждающий банк

гарантирует оплату независимо от того, что произойдет с

покупателем, его банком или вообще со страной (в нашем случае –

Россией).

Очевидно, говорит Анна Белова, что в аккредитивных операциях на первом плане – российский банк и его связи с западными партнерами. Ведь западный банк имеет дело не с рисками российского покупателя, а с рисками российского банка. Если отечественный банк имеет высокий рейтинг, то зарубежный финансовый партнер запросит минимальную комиссию за свои услуги.

Пока главный критерий для оценки нашего банка – число и размер

кредитных линий (лимитов), открытых в его пользу западными

финансовыми партнерами. Самые широкие возможности – у

государственных банков, таких как Сбербанк или Внешторгбанк. Размер

линии, открытой на них отдельным западным банком, может составлять

$50–60 млн. За госбанками следуют крупные частные банки. Ну, и,

естественно, в первый эшелон входят «дочки» зарубежных банков. Более мелкие банки тоже предоставляют аккредитивные услуги, однако

их кредитные возможности ограничены, поэтому сделки на десятки

миллионов долларов им не по зубам. «Малыши» могут начать работать с

аккредитивными операциями, но любой западный банк, куда они

обратятся за сотрудничеством, обязательно запросит с них предоплату

по аккредитиву. А это мало интересно и российскому банку, и его

клиенту. Таким образом, круг активных участников рынка

аккредитивного обслуживания сужается до первой тридцатки банковских

рейтингов, полагают наши эксперты.

Более мелкие банки тоже предоставляют аккредитивные услуги, однако

их кредитные возможности ограничены, поэтому сделки на десятки

миллионов долларов им не по зубам. «Малыши» могут начать работать с

аккредитивными операциями, но любой западный банк, куда они

обратятся за сотрудничеством, обязательно запросит с них предоплату

по аккредитиву. А это мало интересно и российскому банку, и его

клиенту. Таким образом, круг активных участников рынка

аккредитивного обслуживания сужается до первой тридцатки банковских

рейтингов, полагают наши эксперты.

Типология

Различных видов аккредитивов великое

множество, однако существует несколько основных «групповых»

признаков. И главный из них – кто несет платежный риск по

аккредитиву, какую схему поведения выбирает западный банк.

Если западный банк отказывается брать на себя любые риски,

связанные с российским покупателем или его банком, он требует,

чтобы аккредитив предварительно оплачивался клиентом. Деньги для

обеспечения операции депонируются на счете в исполняющем банке.

Такой аккредитив называется покрытым. А при непокрытом аккредитиве

исполняющий банк берет на себя риск российского банка, то есть

открывает на российский банк-эмитент кредитную линию.

Соответственно, и российский банк кредитует своего клиента. При

открытии аккредитива в счет кредитной линии, поясняет заместитель

начальника управления финансирования торговли Международного

московского банка Сергей Логинов, банк не просит клиента

депонировать денежное покрытие. Иными словами, клиенту

предоставляется определенный лимит доверия в расчете на то, что к

моменту платежа у него на счете будут деньги и он сможет заплатить.

В любом случае открытие непокрытого аккредитива требует кредитных

решений банка. Фактически это и есть одна из форм кредитования, так

называемый документарный кредит.

Деньги для

обеспечения операции депонируются на счете в исполняющем банке.

Такой аккредитив называется покрытым. А при непокрытом аккредитиве

исполняющий банк берет на себя риск российского банка, то есть

открывает на российский банк-эмитент кредитную линию.

Соответственно, и российский банк кредитует своего клиента. При

открытии аккредитива в счет кредитной линии, поясняет заместитель

начальника управления финансирования торговли Международного

московского банка Сергей Логинов, банк не просит клиента

депонировать денежное покрытие. Иными словами, клиенту

предоставляется определенный лимит доверия в расчете на то, что к

моменту платежа у него на счете будут деньги и он сможет заплатить.

В любом случае открытие непокрытого аккредитива требует кредитных

решений банка. Фактически это и есть одна из форм кредитования, так

называемый документарный кредит.

Важной характеристикой аккредитива является и то, кто его

оплачивает: покупатель или российский банк. В принципе, аккредитив

весьма выгоден тем, что из-за своего «банковского происхождения»

легко комбинируется с различными видами финансирования, говорят

эксперты. По сути это один из основных признаков различения

аккредитивов, говорит Сергей Логинов. Есть два варианта: аккредитив

без финансирования, когда клиент обязан на дату платежа

предоставить банку нужные средства, и аккредитив с финансированием,

когда банк платит за своего клиента. Это означает, что банк в

соглашении о кредитной линии договаривается с клиентом о том, что

на дату платежа по аккредитиву банк не списывает деньги со счета

клиента, а платит из собственных средств. То есть клиент получает

дополнительную рассрочку на возмещение произведенного платежа.

Представительная комиссия

Сколько участников,

столько и комиссий, поэтому стоимость аккредитива складывается из

многих составляющих. Самая малая часть – операционные комиссии

исполняющего западного банка за проверку документов и внесение

изменений (0,2% годовых). Кроме того, российский банк взимает

комиссию за открытие аккредитива, которая зависит от вида

аккредитива. Весьма существенная часть – комиссия за подтверждение,

которую берет западный подтверждающий банк (2–5% годовых). Здесь

ставка зависит от кредитного рейтинга российского банка: выше

рейтинг – ниже ставка, говорит Александр Архипов. Наконец, нужно

учитывать и ставку, по которой банк, открывающий аккредитив,

кредитует своего клиента. А она ниже, чем по классическому кредиту,

потому что банку не нужно резервировать средства под открытие

аккредитива, он просто принимает на себя определенный риск. Если

речь идет о финансировании с привлечением ресурсов не

отечественного, а западного банка, говорит Дмитрий Минаев,

начальник отдела торгового финансирования МДМ-банка, к комиссиям за

открытие и подтверждение аккредитива добавляется и стоимость

финансовых ресурсов западного банка: LIBOR+0,1–0,2%.

Ясно, что самый дешевый аккредитив – покрытый. Обычно, говорят

наши эксперты, подтверждение покрытого аккредитива стоит не более

1% годовых. Непокрытый аккредитив без финансирования, когда нужная

сумма списывается со счета клиента, стоит дороже, до 5% годовых.

Если речь идет о непокрытом аккредитиве с финансированием,

суммарная стоимость возрастает до 7–10% годовых, но все равно это

на 3–5% дешевле, чем обычный кредит, поскольку банку не нужно

создавать резервы. Большое влияние на стоимость аккредитива,

естественно, оказывают срок, товар, контракт, а также сам заемщик,

точнее, его платежеспособность. Некоторым – надежным – клиентам

услуга может обойтись дешевле (7–8%), другим значительно дороже: до

12–13% годовых.

«В первую очередь возникает вопрос отношений между российским

банком и клиентом. Готов ли банк нести кредитный риск по

конкретному клиенту? Это главное»,– говорит Андрей Бутуханов.

Идеальная с точки зрения затрат ситуация – когда отечественный банк

известен экспортеру и тот вообще не требует подтверждения

аккредитива. Клиент может сэкономить на подтверждении до 5%

годовых.

В складчину

Как говорят эксперты, банковские

комиссии за операции по аккредитивам могут оплачиваться как

продавцом, так и покупателем в зависимости от того, как записано в

тексте аккредитива. Сергей Логинов: «Мы исходим из того, что

российский импортер прежде всего должен платить за услуги своего

банка (эмитента аккредитива). Что касается оплаты комиссий

иностранных банков, включая подтверждение, эти расходы должны

оплачиваться экспортером. Ведь кому нужно подтверждение

аккредитива, то есть дополнительная гарантия? Только продавцу;

значит, он и должен за нее платить. Но здесь хитрость в том, что

экспортер на стадии подписания контракта справляется в своем банке,

сколько будет стоить подтверждение аккредитива,– и расходы включает

в цену контракта. В итоге конечным плательщиком оказывается

все-таки российский импортер. Поэтому мы говорим нашим клиентам:

господа, старайтесь подписывать контракты с расчетами в форме

неподтвержденного аккредитива». И сегодня многие иностранные

экспортеры соглашаются на такой шаг.

В принципе, говорят наши эксперты, аккредитив – это аргумент в переговорах по цене. Так как для поставщика риск неплатежа со стороны клиента минимален, цена по контракту, по идее, должна быть меньше. Но все зависит от конкретного контракта и вида товара. Аванс, аккредитив, отсрочка платежа – все это предмет договоренности между покупателем и продавцом, результаты которой отражаются на цене. Если поставщику обязательно нужно продать товар в Россию, он соглашается на отсрочку и идет на уступки во всех других пунктах.

Понятно, что основной вопрос – как выбить из экспортера лучшие

цены, используя аккредитив в качестве аргумента. Как говорит

Дмитрий Минаев, «здесь рекомендация одна: если клиент хочет что-то

профинансировать по импортному контракту, нужно, чтобы он обращался

в свой банк как можно раньше, еще в момент обсуждения контракта.

Тогда вместе с банком они могут составить максимально выгодные для

клиента условия финансирования. Если контракт уже заключен, а нужно

выставлять аккредитив,– тут уже ничего не поделаешь. Можно лишь

посоветовать клиенту внимательно изучить условия аккредитива, чтобы

потом не обнаружились неожиданные расхождения между тем, что

написано в контракте, и содержанием аккредитива».

Возросший спрос на аккредитивные услуги Анна Белова объясняет повышением культуры ведения бизнеса у клиентов: «Еще несколько лет назад при заключении внешнеторговых сделок речь шла только о предоплате, и клиенты всегда на нее соглашались. Сегодня же они настаивают на более выгодных и менее рискованных платежных инструментах, таких как аккредитив». С другой стороны, и банки сегодня не рассматривают аккредитивные расчеты как простую документарную операцию, но дополняют ее сопутствующим финансированием и другими инструментами. А это выгодно как банку, так и клиенту.

Процедура аккредитивных расчетов по торговым контрактам

Юлиана Петрова

Аккредитивы

Меню

- Зарегистрировать бизнес

- Расчетно-кассовое обслуживание

- Открытие счета для бизнеса и ИП

- Перечень необходимых документов для открытия, закрытия, переоформления счетов

- закрытие банковских счетов (за исключением временного)

- закрытие временного счета

- в случае реорганизации путем присоединения, преобразования, изменения наименования, влекущих за собой изменение сведений, позволяющих идентифицировать владельца счета

- при открытии в отношении владельца счета конкурсного или ликвидационного производства (ликвидации) либо прекращении деятельности индивидуального предпринимателя

- при прекращении конкурсного или ликвидационного производства, отказе от ликвидации юридического лица

- юридическому лицу – резиденту РБ

- юридическому лицу — резиденту РБ для осуществления деятельности его обособленным подразделением

- индивидуальному предпринимателю, адвокату либо нотариусу

- при открытии временного счета для формирования (увеличения размера) уставного фонда

- при открытии счета по учету бюджетных средств и доходов от предпринимательской деятельности, получаемых организациями, финансируемыми из бюджета

- юридическому лицу – нерезиденту РБ

- юридическому лицу — нерезиденту РБ для деятельности его представительства

- Прием выручки 24/7

- АИС ИДО

- Как открыть счет для бизнеса дистанционно

- Дополнительные сервисы к тарифным пакетам

- Конструктор сайта

- Предоставление информации о деловой репутации контрагентов/ партнёров

- Прием выручки 24/7

- Мобильное Приложение с возможностью проведения платежей

- СМС-подпись в Интернет-Банке

- Юридические услуги в режиме 24/7

- Уведомление о состоянии счёта

- Дистанционное обслуживание бизнеса

- Криптобиржа для бизнеса в СДБО

- Интернет-Банк

- Мобильное приложение RRB. PRO

- Online-сервисы

- Зарегистрировать бизнес

- Открыть счёт дистанционно

- Онлайн-заявка на кредит

- Онлайн-заявка на депозит бизнесу

- Онлайн-заявка на оформление зарплатного проекта

- Зарплатные проекты

- Информация

- Заявка на оформление зарплатного проекта

- Корпоративные карточки

- Online-заявка

- Эквайринг

- Эквайринг в Android

- Интернет-эквайринг

- Эквайринг в Smart-кассе

- Мобильный эквайринг

- Торговый эквайринг

- Платежи по QR-коду

- Валютно-обменные операции

- Правила заполнения распоряжений о переводе денежных средств в бюджетную систему РФ

- Валютная площадка Online

- Депозиты

- Online-заявка

- Ценные бумаги

- Депозитарное обслуживание

- Операции на фондовом рынке

- Кредитование бизнеса

- Овердрафты

- Online — заявка на кредит для юридических лиц

- Факторинг

- Экспресс-факторинг

- Online-заявка

- Документарные операции

- Аккредитивы

- Банковские гарантии

- Инкассо

- Партнерские программы

- Публичная оферта

- Полезная информация

Преимущества документарных аккредитивов

Гарантия получения выручки

Вы будете уверены в получении выручки за отгруженный товар вне зависимости от финансового состояния покупателя.

Финансовая поддержка

Вы имеете возможность получить кредит для финансирования производства товаров или приобретения необходимого оборудования, комплектующих в банке под открытый аккредитив.

Удобство расчетов

Оплата за товар будет осуществлена только после его фактической отгрузки, подтвержденной документально.

Гарантия поставки

Вы будете уверены в поставке товара в соответствии с номенклатурой и сроками, а также в контроле качества товара.

Контроль

Банк осуществит контроль представленных документов по аккредитиву и не произведет оплату, если представленные документы не соответствуют его условиям.

Прозрачность

При открытии аккредитива Банком вы продемонстрируйте свою платежеспособность, что имеет большое значение при заключении сделок с новыми партнерами.

Снижение стоимости финансирования

Использование аккредитива позволяет отсрочить момент образования кредитной задолженности клиента до момента фактической отгрузки товара в случае, если оплата за товар производится за счет кредитных средств банка.

Покупатель, гарантируя оплату товара через аккредитив, может добиться от продавца более выгодных условий, например, отсрочки платежа за поставляемый товар;

Виды аккредитива

Отзывный и безотзывный аккредитив

Отзывный аккредитив может быть аннулирован в любой момент по заявлению покупателя (приказодателя) и, таким образом, является более рискованным средством расчетов, чем безотзывный аккредитив, который не может быть изменен или аннулирован без предварительного согласия продавца (бенефициара).

Покрытый и непокрытый аккредитив

При открытии покрытого аккредитива денежные средства должны быть предоставлены (зачислены на счет по учету аккредитива) к моменту открытия аккредитива.

Покрытие может быть за счет собственных или заемных (кредитных) средств.

Непокрытый аккредитив будет интересен в случае, если у вас отсутствует необходимая сумма денежных средств до момента открытия аккредитива, но вы сможете её накопить к моменту платежа, или вы можете воспользоваться кредитом банка для предоставления покрытия к моменту платежа по аккредитиву, и/или продавец готов предоставить отсрочку платежа в рамках аккредитива в противовес оплате по факту доставки товара на территорию Республики Беларусь. Денежные средства до момента платежа по аккредитиву не предоставляются, а предоставляется банку обеспечение/залог.

Подтвержденный и неподтвержденный аккредитив

Подтверждение аккредитива другим (подтверждающим) банком представляет собой добавление обязательства подтверждающего банка, независимого от обязательств банка-эмитента, произвести оплату требуемых аккредитивом документов. Подтверждение аккредитива необходимо бенефициару в случае, когда кредитный риск банка-эмитента или страновой риск государства, в котором расположен банк-эмитент, оценивается как достаточно высокий.

Резервный аккредитив

Данный аккредитив представляет собой обязательство банка осуществить по требованию бенефициара платеж в его пользу в случае отказа от платежа со стороны лица, по приказу которого открыт аккредитив, и по своей сути является банковской гарантией. Как правило, данный аккредитив открывается в случае, когда контрактом предусмотрена оплата товаров банковским переводом или иным способом, не дающим абсолютную гарантию платежа, а экспортер хочет дополнительно обезопасить себя.

Аккредитив с красной оговоркой

Это аккредитив, по которому бенефициар (продавец) получает определенную сумму в виде аванса до непосредственной поставки или изготовления товара.

Такой вид аккредитива зачастую используется в том случае, если продавцу необходима часть суммы для того, чтобы начать производство товара, поставляемого по аккредитиву.

Первая часть платежа осуществляется против представления бенефициаром первого пакета документов (как правило, это инвойс и обязательство продавца произвести товар или вернуть полученный аванс). Второй пакет документов содержит инвойс и транспортный документ/акт приема-передачи товара и прочие документы в соответствии с условиями аккредитива.

Переводный аккредитив

Это аккредитив, позволяющий бенефициару (продавцу) запросить исполняющий банк сделать аккредитив доступным полностью или частично для одного или большего числа (вторых) бенефициаров, с условием представления этим(-и) бенефициаром(-ами) документов, указанных в аккредитиве.

Данный вид аккредитива применяется в случае, когда в сделке между продавцом и покупателем участвует посредник, который, получив аккредитив, намеревается его перевести на своего продавца (конечного поставщика по сделке).

Как это работает

1. Заключаете контракт на поставку товаров (выполнение работ, оказание услуг), предусматривающий аккредитивную форму расчетов

2. Обращаетесь в ЗАО «РРБ-Банк» для открытия аккредитива

3. Открываете счет по учету аккредитивов в ЗАО «РРБ-Банк»

4. Заключаете с ЗАО «РРБ-Банк» договор на открытие аккредитива:

- покрытого аккредитива — после перечисления денежных средств (покрытия) на счет по учету аккредитива

- непокрытого аккредитива — при условии заключения кредитного договора, предусматривающего цель — предоставление денежных средств для покрытия аккредитива, и/или договора обеспечения

- после получения всех необходимых документов ЗАО «РРБ-Банк» открывает аккредитив — направляет соответствующее сообщение в банк продавца

5. Банк продавца (авизующий банк) сообщает об открытии аккредитива продавцу (бенефициару), после чего продавец (бенефициар) производит отгрузку товара (выполнение работ, оказание услуг)

6. Для получения оплаты за отгруженный товар продавец предоставляет пакет документов, указанных в аккредитиве, в авизующий банк.

7. После проверки документов банк производит оплату по аккредитиву, а документы, поступившие от продавца передаются клиенту.

Тарифы

| № | Тарифы | Комментарий | |

| 10.1 | Авизование аккредитива | 0,1% (мин. 40 USD, макс. 200 USD) | * К операциям по обслуживанию аккредитивов в BYN применяются соответствующие размеры комиссионного вознаграждения с уплатой в BYN по курсу Национального банка Республики Беларусь на дату уплаты. |

| 10.2 | Предварительное авизование аккредитива | 40 USD | * К операциям по обслуживанию аккредитивов в BYN применяются соответствующие размеры комиссионного вознаграждения с уплатой в BYN по курсу Национального банка Республики Беларусь на дату уплаты. |

| 10.3 | Формирование запросов по аккредитиву по заявке клиента | 40 USD | * К операциям по обслуживанию аккредитивов в BYN применяются соответствующие размеры комиссионного вознаграждения с уплатой в BYN по курсу Национального банка Республики Беларусь на дату уплаты. |

| 10.4 | Подтверждение банком аккредитива с покрытием | 0,2% (мин. 40 USD, макс. 300 USD) | * К операциям по обслуживанию аккредитивов в BYN применяются соответствующие размеры комиссионного вознаграждения с уплатой в BYN по курсу Национального банка Республики Беларусь на дату уплаты. |

| 10.5 | Аннулирование аккредитива до истечения срока его действия по заявлению клиента | 40 USD | * К операциям по обслуживанию аккредитивов в BYN применяются соответствующие размеры комиссионного вознаграждения с уплатой в BYN по курсу Национального банка Республики Беларусь на дату уплаты. |

| 10.6 | Прием, проверка документов и их отсылка (при необходимости) | 0,15% (мин. 40 USD, макс. 200 USD), взимается за каждый комплект документов | * К операциям по обслуживанию аккредитивов в BYN применяются соответствующие размеры комиссионного вознаграждения с уплатой в BYN по курсу Национального банка Республики Беларусь на дату уплаты. |

| 10.7 | Авизование изменения условий аккредитива | 40 USD | * К операциям по обслуживанию аккредитивов в BYN применяются соответствующие размеры комиссионного вознаграждения с уплатой в BYN по курсу Национального банка Республики Беларусь на дату уплаты. |

| 10.8 | открытие аккредитива по импорту | 0,2% (мин. 40 USD, макс. 300 USD) | * К операциям по обслуживанию аккредитивов в BYN применяются соответствующие размеры комиссионного вознаграждения с уплатой в BYN по курсу Национального банка Республики Беларусь на дату уплаты. |

| 10.9 | Платеж по импортному аккредитиву | По тарифам за перевод иностранной валюты согласно действующему Сборнику тарифов и плат за операции, осуществляемые ЗАО «РРБ-Банк» | * К операциям по обслуживанию аккредитивов в BYN применяются соответствующие размеры комиссионного вознаграждения с уплатой в BYN по курсу Национального банка Республики Беларусь на дату уплаты. |

| 10.10 | Изменение условий аккредитива по заявлению клиента — не связанное с увеличением суммы аккредитива — включающее в себя увеличение суммы аккредитива | 40 USD 0.2% (мин. 40 USD, макс. 300 USD) | * К операциям по обслуживанию аккредитивов в BYN применяются соответствующие размеры комиссионного вознаграждения с уплатой в BYN по курсу Национального банка Республики Беларусь на дату уплаты. |

| 10.11 | Прием документов по аккредитиву с расхождениями (взимается с бенефициара, если иное не предусмотрено условиями аккредитива) | 40 USD (взимается за каждый комплект документов с расхождениями) | * К операциям по обслуживанию аккредитивов в BYN применяются соответствующие размеры комиссионного вознаграждения с уплатой в BYN по курсу Национального банка Республики Беларусь на дату уплаты. |

| 10.13 | Оформление заявления на аккредитив по просьбе клиента | 30 USD | * К операциям по обслуживанию аккредитивов в BYN применяются соответствующие размеры комиссионного вознаграждения с уплатой в BYN по курсу Национального банка Республики Беларусь на дату уплаты. |

Отправить заявку

ФИО * :

Название юрлица/ИП * :

Телефон * :

Город * :

Адрес электронной почты (e-mail):

Отправить

Нажимая на кнопку “Отправить” вы соглашаетесь на обработку своих персональных данных

- Договор об открытии и исполнении аккредитива (. doc, 70 Kb)

Что такое аккредитив?

Когда вы ведете бизнес, своевременное получение платежей от клиентов имеет решающее значение, независимо от того, являются ли ваши клиенты местными, международными или и теми, и другими. Рукопожатие или контракт могут быть приемлемым способом гарантировать, что вы получите деньги в полном объеме и вовремя, но другие варианты, такие как аккредитив, имеют больший вес.

Короче говоря, аккредитив гарантирует владельцам бизнеса, что их клиенты и поставщики будут платить вовремя. Эта гарантия особенно важна для предприятий, занимающихся международной торговлей, импортом или экспортом. Хотя аккредитив чаще всего используется для международных транзакций, некоторые внутренние приложения также практичны.

Важно знать определение аккредитива, как работает аккредитив и когда вы можете столкнуться с ним в ходе обычной деятельности.

Что такое аккредитив?

Аккредитив, также известный как аккредитив, представляет собой документ из банка или другого финансового учреждения, гарантирующий, что конкретный платеж будет произведен в рамках деловой операции. Важно отметить, что в процессе сделки участвует беспристрастная третья сторона.

В аккредитиве банк-эмитент подтверждает, что покупатель (в данном случае клиент или заказчик) оплатит товары или услуги вовремя и в точном соответствии с причитающейся суммой. Если покупатель не платит вовремя и в полном объеме, банк-эмитент, выдающий аккредитив, гарантирует покрытие оставшейся части просроченного остатка до полной суммы покупки включительно.

Аккредитивы особенно важны в международной торговле. Они могут помочь импортеру или экспортеру заключать сделки с большей степенью безопасности и комфорта, поскольку бизнес будет знать, что они получат оплату. Соответственно, аккредитив обеспечивает защиту как покупателя, так и продавца: обе стороны знают, что банк-эмитент гарантирует платежную составляющую их сделки.

Чтобы компания могла получить средства, указанные в аккредитиве, необходимо выполнить несколько требований. Кроме того, несколько различных видов аккредитивов могут охватывать различные сценарии.

Если вы считаете, что аккредитив подходит для вашей деловой операции, следующий вопрос, на который нужно ответить: как работает аккредитив?

Как работает аккредитив?

Важно понимать, как работает аккредитив; по замыслу он начинается, когда у двух сторон есть транзакционная потребность. Одна сторона запрашивает аккредитив, который должен быть предоставлен принимающей стороне.

Поскольку аккредитив представляет собой документ, полученный от банка или другого финансового учреждения, заявителю необходимо сотрудничать с кредитором для обеспечения аккредитива. Процесс аналогичен подаче заявки на получение кредита, при котором заявитель готовит и подает заявку (обычно это включает в себя договор купли-продажи, копию заказа на покупку или экспортного контракта и несколько других документов, в зависимости от банка-эмитента). Затем — опять же, как в кредит — заявитель ждет одобрения.

Чтобы получить аккредитив, заявителям часто необходимо работать в определенном отделении банка, например, в отделе международной торговли или коммерческом подразделении. Как компания, подающая заявку на аккредитив, заявитель, скорее всего, заплатит комиссию за получение аккредитива (часто это процент от суммы, на которую рассчитан аккредитив).

Предприятие, успешно получившее аккредитив, имеет подтверждение того, что финансовое учреждение соглашается гарантировать сумму сделки. Это устанавливает доверие к сделке, поскольку покупателю гарантируется, что он получит полную сумму сделки. Аккредитивы могут быть переводными, в зависимости от банка или финансового учреждения, в котором был получен аккредитив.

Опять же, несмотря на то, что они обычно используются для международной торговли, особенно для импорта и экспорта, предприятия могут также получать аккредитивы для внутренних операций.

Когда использовать аккредитив

Аккредитив может быть полезен и применим в нескольких ситуациях, но некоторые из них более распространены, чем другие. Как работает аккредитив в этих ситуациях?

Типичным сценарием может быть бизнес, работающий с компанией за границей в рамках международной торговой сделки. Например, скажем, экспортер (продавец) в Соединенных Штатах хочет работать с импортером (покупателем) за границей. Две компании решают работать вместе и договариваются об условиях сделки, включая цену, сроки и дату поставки. Продавец запрашивает у покупателя аккредитив, чтобы гарантировать, что сделка будет завершена в полном объеме. Покупатель, получивший аккредитив, может помочь продавцу спокойно участвовать в сделке, особенно если он никогда раньше не работал с покупателем, независимо от того, что происходит с финансами другой стороны.

Другой распространенной ситуацией может быть коммерческая аренда. Например, скажем, арендатор и арендодатель договариваются об условиях коммерческой аренды, включая ежемесячную оплату. В этом случае арендодатель может попросить арендатора получить аккредитив, чтобы обеспечить покрытие арендной платы в случае, если арендатор не сможет заплатить.

Глоссарий основных терминов аккредитива

Процесс аккредитива прост по своей концепции, но в нем задействовано несколько ключевых терминов.

- Заявитель : Сторона сделки, запрашивающая аккредитив в банке или финансовом учреждении. Это заказчик или покупатель

- Бенефициар : Сторона в сделке, которая может получить платеж на основании условий аккредитива. Это продавец и сторона, которая просит покупателя получить аккредитив .

- Банк-эмитент : Финансовое учреждение, которое проверяет и утверждает заявителя на аккредитив и удерживает средства, задействованные в транзакции

- Негоциирующий банк: Финансовое учреждение, которое работает на стороне бенефициара по сделке и платит бенефициару в случае дефолта. Они поддерживают связь с банком-эмитентом

- Авизующий банк: Финансовое учреждение, которое получает аккредитив и информирует бенефициара, когда банк заявителя утверждает аккредитив

- Подтверждающий банк : Финансовое учреждение, гарантирующее платеж получателю

- Посредник : третье лицо, которое может помочь заявителям и бенефициарам разобраться в деталях аккредитива

Важно отметить, что иногда некоторые из этих банков берут на себя несколько ролей в одной транзакции.

Аккредитив имеет различные преимущества и ограничения, с которыми вам следует ознакомиться перед его получением.

Преимущества и ограничения аккредитива

Компании по обе стороны сделки должны учитывать несколько преимуществ и несколько потенциальных недостатков аккредитива, прежде чем проходить процесс его получения.

Преимущества | Ограничения |

|

|

Имея представление о преимуществах и ограничениях аккредитива, вы сможете определить, будет ли тот или иной тип аккредитива лучшим вариантом для вашей ситуации.

Типы аккредитивов

Существует несколько типов аккредитивов со своими преимуществами и соображениями. Некоторые из них более распространены, чем другие, и некоторые типы аккредитивов полезны для уникальных сценариев.

- Коммерческий аккредитив: Участие в коммерческих операциях, часто в международных торговых сделках. Банк производит прямой платеж получателю в этом случае

- Резервный аккредитив: Вторичный способ оплаты, при котором банк платит бенефициару, если он может доказать, что он не получил то, что было обещано продавцом

- Револьверный аккредитив: Используется для серии платежей, когда две стороны предполагают совершить несколько сделок вместе

- Туристический аккредитив: Банк-эмитент гарантирует оплату других аккредитивов, подписанных в конкретных иностранных банках

- Подтвержденный аккредитив: Обычно указывается, что банк продавца гарантирует, что продавец получит платеж в случае неисполнения обязательств как покупателем, так и его банком-эмитентом

Как только вы поймете, что такое различные типы аккредитивов и как они работают, вы сможете лучше понять, может ли ваш бизнес извлечь выгоду из запроса или получения аккредитива в будущем.

Почему мой бизнес должен использовать аккредитив?

Аккредитивы могут выступать в качестве незаменимых инструментов для гарантии оплаты покупателям и продавцам во многих ситуациях как в международной торговле, так и во внутренних сделках. Это не только облегчает процесс оплаты в сделках со сложными деталями, такими как международное право, но также помогает строить и укреплять отношения между новыми поставщиками, которые только начинают вести совместный бизнес.

Банк Первой Республики предлагает резервные аккредитивы, чтобы обеспечить спокойствие всем сторонам перед ключевыми финансовыми операциями, такими как подписание нового договора аренды или получение ссуды на строительство или бизнес-кредита. Рассмотрите возможность использования аккредитива, чтобы гарантировать, что проекты не задерживаются из-за проблем с кредитом.

Аккредитив (LC) – значение, процесс и роль в международной торговле

Когда покупатели и продавцы по всему миру участвуют в морских торговых операциях, возникает ряд неопределенностей. Некоторые из этих неопределенностей связаны, среди прочего, с задержкой платежей, медленными поставками и проблемами, связанными с финансированием. Огромные расстояния, связанные с международной торговлей, различные законы и правила, а также меняющийся политический ландшафт — это лишь некоторые из причин, по которым продавцам требуется гарантия оплаты при доставке товаров своим продавцам морским путем. Для решения этой проблемы были введены аккредитивы путем включения в сделку третьей стороны, например финансового учреждения, для снижения кредитных рисков для экспортеров.

Что такое аккредитив?

Аккредитив или аккредитив — это письменный документ, выданный банком импортера (открывающим банком) от имени импортера. Благодаря его выпуску экспортер получает уверенность в том, что банк-эмитент произведет платеж экспортеру за международную торговлю между обеими сторонами.

Импортер является заявителем аккредитива, а экспортер – бенефициаром. В аккредитиве банк-эмитент обещает выплатить указанную сумму в согласованные сроки и на основании указанных документов.

Руководящий принцип аккредитива заключается в том, что банк-эмитент производит платеж исключительно на основании представленных документов и не обязан физически обеспечивать отгрузку товара. Если представленные документы соответствуют условиям аккредитива, у банка нет оснований для отказа в платеже.

Почему аккредитив важен?

Аккредитив выгоден для обеих сторон, поскольку он гарантирует продавцу, что он получит свои средства после выполнения условий торгового соглашения, а покупатель может продемонстрировать свою кредитоспособность и договориться о более длительных условиях платежа, заручившись поддержкой банка. торговая сделка.

Особенности / Характеристики аккредитива

Аккредитив определяется определенными принципами. Эти принципы остаются одинаковыми для всех видов аккредитивов. Основные характеристики аккредитивов следующие:

Обращаемость

Аккредитив представляет собой транзакционную сделку, условия которой могут быть модифицированы/изменены по согласию сторон. Чтобы быть оборотным, аккредитив должен включать безусловное обещание платежа по требованию или в определенный момент времени.

Отзывная способность