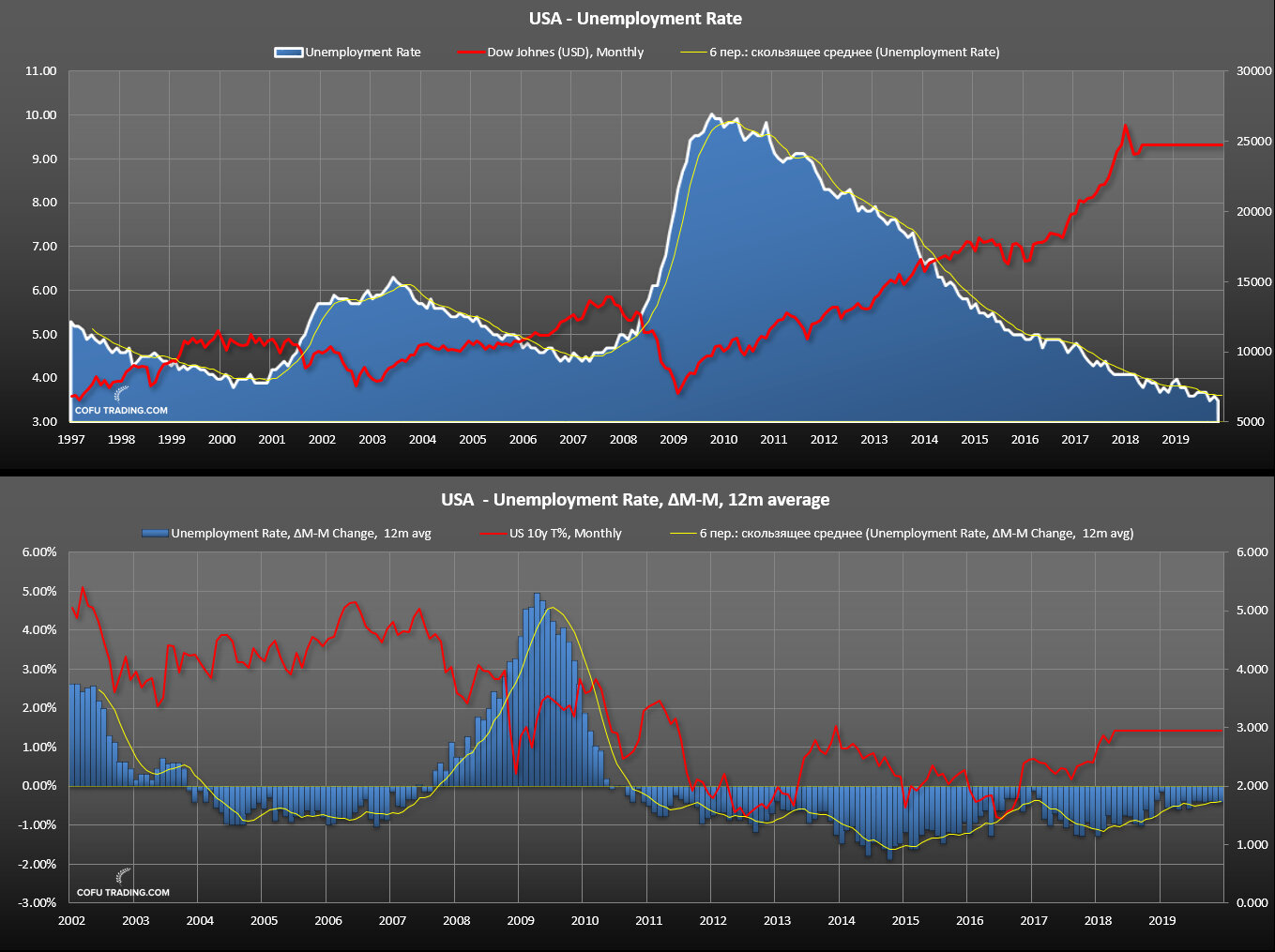

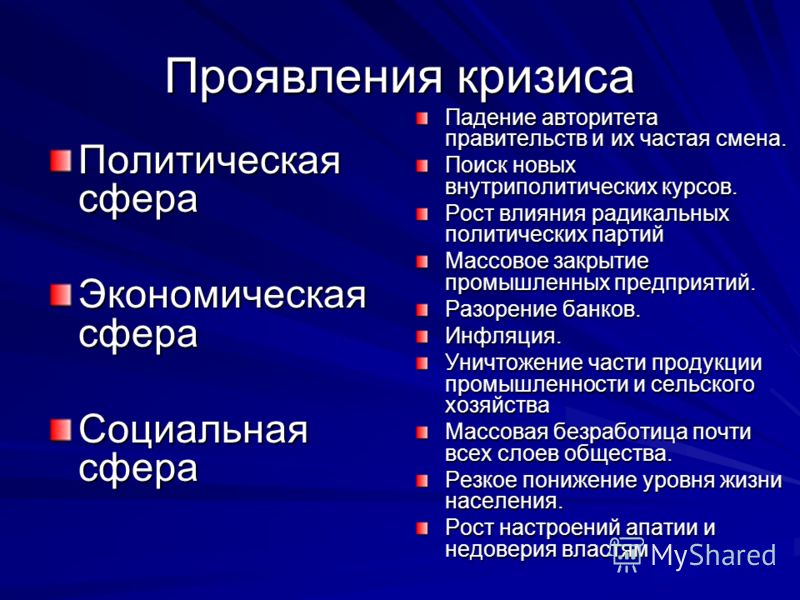

Аксаков рассказал о возможных последствиях мирового финансового кризиса для России

Фото: Пресс-служба Государственной Думы

Мировой финансовый кризис может привести к сокращению экспорта российских энергоносителей, но в целом изменение внешнеэкономической ситуации не будет иметь драматичных последствий для России, сказал «Парламентской газете» глава Комитета Госдумы по финансовому рынку Анатолий Аксаков, комментируя прогноз Минэкономразвития.

Глава Минэкономразвития Максим Орешкин в конце августа озвучил свой макроэкономический прогноз и заявил, что темпы роста мирового ВВП опустятся в 2019 году ниже 3%, что станет худшим показателем за последние 10 лет. Он считает, что в таких обстоятельствах нельзя рассчитывать на бурное развитие российской экономики. По расчётам министерства, в 2020 году она вырастет только на 1,7% вместо ожидавшихся 2%. В Минэкономразвития также ожидают рост курса доллара и замедление роста зарплат.

По словам Анатолия Аксакова, мировая экономика развивается циклически, и мировые финансовые кризисы периодически повторяются.

«Срок для наступления очередного мирового экономического кризиса наступил. Тем более мы наблюдаем торговые войны, которые могут стать спусковым механизмом кризиса», — сказал депутат.

Для российской экономики мировой кризис может иметь неприятные последствия, так как в период кризиса государства потребляют меньше энергоносителей и сырьевых товаров. Поскольку Россия является одним из основных поставщиков энергоносителей, то поставки отечественной продукции могут сократиться в несколько раз.

«У России есть все возможности снизить последствия кризиса за счёт своих внутренних ресурсов и «подушки безопасности», — сказал Анатолий Аксаков. — Кризис, конечно, повлияет на экономику, но драматичных последствий не будет».

Депутат подчеркнул, что сейчас в России ситуация с инфляцией и на финансовом рынке находится под контролем.

«Учитывая, что у нас гибкое построение финансовой системы, действует бюджетное правило и плавающий валютный курс, мы можем амортизировать все удары мирового кризиса», — уверен Аксаков.

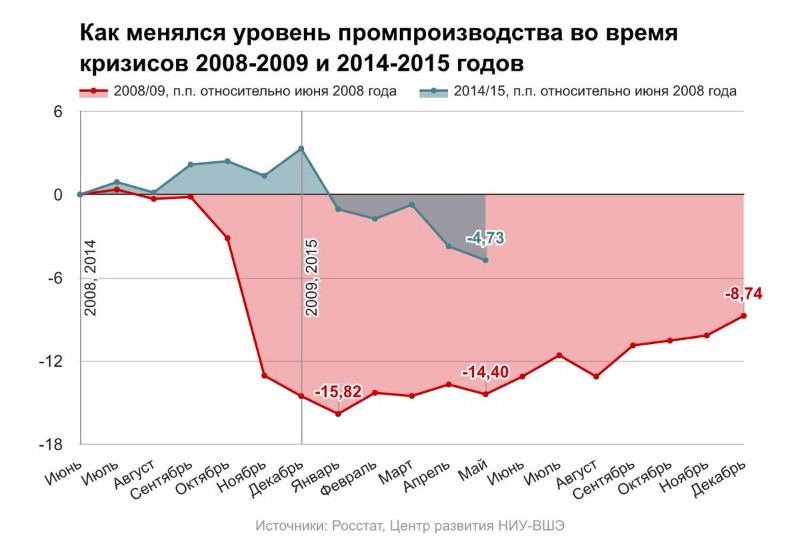

Какова вероятность кризиса в мировой экономике в 2020 году

Предсказания нового глобального кризиса начались чуть ли не сразу после того, как мир слегка оправился от Великой рецессии 2008–2009 гг. Как правило, такие разговоры активизировались на фоне негативных явлений в мировой экономике – достаточно вспомнить хотя бы европейский долговой кризис 2011–2012 гг. или замедление экономики в 2015–2016 гг. Сложный для финансовых рынков 2018 г., а также продолжительность экономического цикла (с последнего кризиса прошло уже больше 10 лет) волей-неволей заставляют задуматься, когда начнется очередная мировая рецессия и как к ней лучше подготовиться.

Может ли наступающий год стать точкой нового обнуления цикла?

Поддержка центральных банков

Ужесточение денежной политики ФРС США в сочетании с замедлением роста производства в мировой экономике и торговыми войнами президента Дональда Трампа привело к росту негативных ожиданий в 2018 г. и распродажам рисковых активов. Затем в 2019 г. впервые после 2007 г. произошла инверсия кривой доходности гособлигаций США – исторически один из самых сильных признаков надвигающейся рецессии. В ответ ФРС прервала цикл повышения процентных ставок, начавшийся в конце 2015 г., и трижды понизила их до 1,5–1,75%. Европейский же центробанк в этом году снизил ставку по депозитам на 10 базисных пунктов до -0,5% и вернул программу выкупа активов.

и распродажам рисковых активов. Затем в 2019 г. впервые после 2007 г. произошла инверсия кривой доходности гособлигаций США – исторически один из самых сильных признаков надвигающейся рецессии. В ответ ФРС прервала цикл повышения процентных ставок, начавшийся в конце 2015 г., и трижды понизила их до 1,5–1,75%. Европейский же центробанк в этом году снизил ставку по депозитам на 10 базисных пунктов до -0,5% и вернул программу выкупа активов.

Сигнал со стороны центробанков предельно понятен: они готовы стимулировать национальные экономики (и, таким образом, мировую) до тех пор, пока уровень инфляции и инфляционных ожиданий ниже их цели в 2%. И если ЕЦБ и Банк Японии, пожалуй, использовали практически весь свой арсенал, то ФРС еще имеет достаточно большой задел для смягчения политики. Низкие ставки и уверенность инвесторов в поддержке центробанков, в свою очередь, способствуют выталкиванию свободных денег в рисковые активы и реальный бизнес, то есть ускорению экономического роста. И пока можно ожидать, что такая политика мировых ЦБ сохранится на протяжении, как минимум, всего следующего года.

И пока можно ожидать, что такая политика мировых ЦБ сохранится на протяжении, как минимум, всего следующего года.

Разворот индексов деловой активности

Позитивные изменения на фронте торговой войны между США и Китаем тоже позволяют смотреть на 2020 г. с осторожным оптимизмом. Внутренние факторы (электоральный цикл в США и замедление роста в КНР) толкают лидеров обеих стран к тому, чтобы заключить пусть временную и частичную, но сделку, тем самым снизив риски для мировой торговли. Да, противостояние экономических сверхдержав непременно продолжится в будущем и может не ограничиться лишь сферой торговли. Но продолжение этой драмы видится, скорее, уже в 2021 г., когда Трамп (в случае переизбрания) не будет связан необходимостью оглядываться на динамику экономики и фондового рынка.

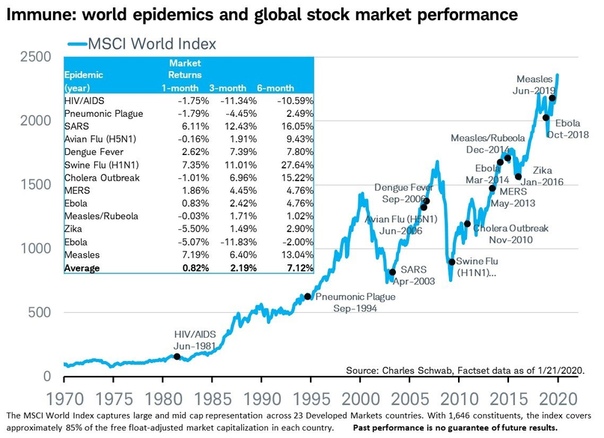

Тем временем индексы деловой активности в производственной сфере, погрузившиеся в отрицательную зону в этом году, демонстрируют признаки возвращения к росту в ближайшие месяцы. Так, трехмесячное среднее значение роста экспорта компонентов для электроники из Тайваня выступает опережающим индикатором глобального индекса деловой активности в производстве (Global Manufacturing PMI). Это логично: выпуску электроники предшествует закупка компонентов за несколько месяцев, следовательно, рост их экспорта прогнозирует оживление спроса на товары. Как видно на графике, за последние восемь лет разворот в динамике экспорта достаточно точно предсказывал разворот в глобальном PMI с лагом примерно в три месяца. Минимумы апреля 2019 г. не стали исключением: индекс достиг дна в июле и начал восстановление к 50 пунктам – границе между ожиданиями роста и спада. Предыдущие стадии роста после разворота PMI продолжались 16–20 месяцев, что позволяет прогнозировать пик PMI не ранее октября 2020 г., а значит, и низкую вероятность глобальной рецессии в следующем году.

Так, трехмесячное среднее значение роста экспорта компонентов для электроники из Тайваня выступает опережающим индикатором глобального индекса деловой активности в производстве (Global Manufacturing PMI). Это логично: выпуску электроники предшествует закупка компонентов за несколько месяцев, следовательно, рост их экспорта прогнозирует оживление спроса на товары. Как видно на графике, за последние восемь лет разворот в динамике экспорта достаточно точно предсказывал разворот в глобальном PMI с лагом примерно в три месяца. Минимумы апреля 2019 г. не стали исключением: индекс достиг дна в июле и начал восстановление к 50 пунктам – границе между ожиданиями роста и спада. Предыдущие стадии роста после разворота PMI продолжались 16–20 месяцев, что позволяет прогнозировать пик PMI не ранее октября 2020 г., а значит, и низкую вероятность глобальной рецессии в следующем году.

Источники: Bloomberg, JPMorgan, IHS Markit

Дисбалансы на рынках активов

Как правило, кризисам предшествуют дисбалансы на фондовых и/или долговых рынках. Надувшиеся пузыри в некоторых секторах начинают сдуваться (рынок недвижимости в США достиг пика в 2006 г., после чего цены пошли вниз, спровоцировав ипотечный кризис), инвесторы в эйфории забывают о рисках на фоне быстрого роста цен активов, или начинаются разговоры о «новой экономике» (кризис доткомов 2000–2001 гг.).

Надувшиеся пузыри в некоторых секторах начинают сдуваться (рынок недвижимости в США достиг пика в 2006 г., после чего цены пошли вниз, спровоцировав ипотечный кризис), инвесторы в эйфории забывают о рисках на фоне быстрого роста цен активов, или начинаются разговоры о «новой экономике» (кризис доткомов 2000–2001 гг.).

Сейчас же, несмотря на то что некоторые активы действительно выглядят довольно дорогими по историческим меркам, большинству рисковых активов далеко от уровней эйфории. Так, спред индекса облигаций развивающихся рынков EMBI Global банка JPMorgan находится далеко от «дорогого» уровня летом 2007 г. (менее 200 б. п.). Минимум был достигнут примерно за 12–13 месяцев до начала рецессии 2008 г. Текущие значения и позиционирование участников рынка предполагают, что у спредов есть потенциал дальнейшего сужения, а минимум в текущем цикле может быть достигнут в середине 2020 г., что отдаляет перспективы рецессии до II–III кварталов 2021 г.:

Цены на недвижимость в США также не указывают на снижение, как это было в 2006 г. :

:

Что делать инвесторам

Хотя я не ожидаю наступления кризиса в 2020 г., я не сомневаюсь, что в той или иной форме он произойдет в 2021 или 2022 гг. Поэтому следующий год может стать хоть и не кризисным, но предкризисным, годом подготовки к следующей мировой рецессии. В отсутствие спада в 2020 г. и при низких ставках инвесторы, за исключением самых консервативных, должны продолжить отдавать предпочтение вложениям в акции в ущерб облигациям (при столь низких ставках потенциал их дальнейшего снижения очень ограничен и баланс рисков смещен в сторону роста). Но не стоит рассчитывать на то, что акции дадут такую же хорошую отдачу, как в 2019 г.: прибыли компаний стагнируют уже два года после роста в 2017 г., масштаб выкупов собственных акций сокращается, а средняя маржинальность может начать снижаться из-за роста зарплат в ситуации низкой безработицы (речь прежде всего о США, где безработица находится на 50-летнем минимуме). Поэтому о двузначных доходностях речи не идет.

В качестве подготовки к будущему кризису, скорее всего, можно будет во второй половине года постепенно начать увеличивать долю в портфеле таких защитных активов, как золото, линкеры (гособлигации, номинал которых индексируется на темп инфляции) и наличные средства.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Как нынешний кризис скажется на мировой экономике

Некоторое время назад я прилетел в «Шереметьево» и на паспортном контроле впервые за несколько десятков лет не увидел ни одного человека. Напротив моего офиса у входа в торговый центр обычно много народу – сейчас там нет никого. На Красной площади исчезли толпы туристов. Все это будет иметь экономические последствия. Какие – мы пока не можем точно сказать.

Пришел и победил

Кризис, связанный с коронавирусом, обладает, на мой взгляд, всеми свойствами идеального шторма. Первое – пришел неожиданно. Никто к нему не был готов, он свалился как снег на голову.

Первое – пришел неожиданно. Никто к нему не был готов, он свалился как снег на голову.

Второе – пришел непонятно откуда. Рано или поздно о происхождении вируса станет известно, но сегодня у нас нет этой информации, и поэтому мы не скоро узнаем, как с ним справляться.

Третье свойство кризиса – его всеобщность.

Он коснулся всех. И капиталистов, и коммунистов, и спортсменов, и алкоголиков. Пострадали и фондовые рынки, и финансовые, и сырьевые. Бизнесы крупные и мелкие, высокотехнологичные и отсталые. Это может показаться даже забавным: появились сообщения, что Китай очистился от смога, который производили нетехнологичные компании. Но одновременно упали продажи передовой техники.

Кризис затронул все секторы экономики, все компании, независимо от их технологической продвинутости, ценового сегмента и ориентированности на конечного потребителя. Приостанавливают работу производства, не ходят поезда, не летают самолеты.

В 2019 г. многие говорили, что мировая экономика находится на грани рецессии. Так проявляется закон цикличности: после фазы подъема должна наступить фаза торможения. На этом переломе весь прошлый год находились мировые рынки, и с этим торможением весь год мировые центробанки успешно боролись. Борьба должна была продолжиться, но новый год начался с идеального шторма. Кризис пришел на хорошо подготовленную почву. Экономика была готова к циклическому кризису, но тут случился идеальный шторм, который уронил всех в яму.

Так проявляется закон цикличности: после фазы подъема должна наступить фаза торможения. На этом переломе весь прошлый год находились мировые рынки, и с этим торможением весь год мировые центробанки успешно боролись. Борьба должна была продолжиться, но новый год начался с идеального шторма. Кризис пришел на хорошо подготовленную почву. Экономика была готова к циклическому кризису, но тут случился идеальный шторм, который уронил всех в яму.

Сегодня можно сказать, что эти два кризиса срезонируют и усилят друг друга. В этом году торможение мировой экономики остановить вряд ли удастся, и после стабилизации ситуации с коронавирусом мы ясно увидим очертания общемирового циклического кризиса. Он может срезать темпы роста мировой экономики в два раза и привести к довольно заметному снижению темпов роста китайской (ниже 6%) и европейской (близко к нулю) экономики. Точнее сказать невозможно, потому что мы не понимаем, на каком этапе кризиса мы находимся – начальном, срединном или конечном.

Что будет дальше

Те, кто принимает решения, конечно, обеспокоены ситуацией и понимают, что нужно что-то делать. Первыми отреагировали центробанки – денежную политику тем или иным способом смягчили США, Китай, Япония, другие страны, и Россия, скорее всего, последует за всеми.

Правительства тоже принимают меры, вводят контроль за движением медицинских товаров, за ценами, за импортом. Правительство Гонконга решило раздавать деньги населению, чтобы оно наконец вышло на улицы и начало что-то покупать. Стимулировать экономическую активность – это правильно.

К сожалению, с усилением волатильности следующим шагом будет поведение по принципу «каждый за себя». Во время кризиса многие страны становятся экономическими эгоистами, закрывают границы, ужесточают требования и т. д.

Что делать бизнесу и инвесторам

Сидеть сложа руки и ждать у моря погоды – один из сценариев и, может быть, не самый дурной. Но на практике уже только мониторинг истерики в СМИ эмоционально тяжел. Сейчас мы наблюдаем кризис всего – доверия, коммуникаций, политических систем. Жизнь и условия для бизнеса точно будут другие, когда кризис закончится (а он закончится). Поэтому мой совет: пусть одна половина ваших сотрудников борется с текущими последствиями кризиса, а вторая занимается размышлениями о будущем – попытается представить, как будет выглядеть экономика после кризиса и как в ней будет существовать и зарабатывать ваш бизнес. А она, экономика, еще очень долгое время будет другой и, возможно, никогда не станет прежней.

Сейчас мы наблюдаем кризис всего – доверия, коммуникаций, политических систем. Жизнь и условия для бизнеса точно будут другие, когда кризис закончится (а он закончится). Поэтому мой совет: пусть одна половина ваших сотрудников борется с текущими последствиями кризиса, а вторая занимается размышлениями о будущем – попытается представить, как будет выглядеть экономика после кризиса и как в ней будет существовать и зарабатывать ваш бизнес. А она, экономика, еще очень долгое время будет другой и, возможно, никогда не станет прежней.

Непрофессиональным инвесторам я бы рекомендовал сейчас ничего не делать. Волатильность очень высока, и движения рынка предугадать невозможно. Уже поздно что-то продавать и еще рано что-то покупать. Профессиональным же инвесторам надо стараться всеми способами захеджировать волатильность портфеля. И, конечно, обычный совет: инвестируйте в себя и свое здоровье, мойте руки.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Глобальные дисбалансы и кризис COVID-19

Глобальные дисбалансы и кризис COVID-19

(Фото: Aydinmutlu/iStock by Getty Images)

Мартин Кауфман и Дэниел Ли

4 августа 2020 г.

К началу пандемии COVID-19 в мире уже были устойчивые внешние дисбалансы. Этот кризис спровоцировал резкое сокращение торговли и существенные изменения валютных курсов, но ограничил уменьшение дефицитов и профицитов счета текущих операций в мире. Перспективы остаются крайне неопределенными, поскольку в обозримом будущем по-прежнему сохраняются риски новых волн заражений, разворотов потоков капитала и дальнейшего сокращения мировой торговли.

Наш новый Доклад по внешнеэкономическому сектору показывает, что в 2019 году дефициты и профициты счета текущих операций в

целом составляли менее 3 процентов мирового ВВП, что немного ниже, чем

годом ранее. В наших последних прогнозах на 2020 год предполагается лишь

дальнейшее сокращение примерно на 0,3 процента мирового ВВП, это более

умеренное снижение, чем 10 лет назад после мирового финансового кризиса.

В наших последних прогнозах на 2020 год предполагается лишь

дальнейшее сокращение примерно на 0,3 процента мирового ВВП, это более

умеренное снижение, чем 10 лет назад после мирового финансового кризиса.

Непосредственными приоритетами политики являются предоставление критически важной помощи и содействие восстановлению экономики. Как только пандемия пойдет на спад, для уменьшения внешних дисбалансов в мире потребуется совместное осуществление реформ странами как с избыточным профицитом, так и с избыточным дефицитом. Новые торговые барьеры не помогут сократить дисбалансы.

Почему так важны дисбалансы

Внешние дефициты и профициты не обязательно являются

поводом для беспокойства. У стран могут быть веские причины для их поддержания в определенные

моменты времени. Однако страны, которые слишком много и слишком быстро

осуществляют внешние заимствования, имея внешние дефициты, могут стать

уязвимыми перед внезапным прекращением притока капитала. Также страны

подвергаются рискам, инвестируя слишком большую часть своих сбережений за

границей, принимая во внимание потребности в инвестициях в отечественной

экономике. Сложность заключается в том, чтобы определить, когда дисбалансы

избыточны и представляют риск. Наш подход акцентирован на сальдо счета

текущих операций в целом каждой страны, а не на ее двусторонних торговых

балансах с различными торговыми партнерами, поскольку последние в основном

отражают международное разделение труда, а не макроэкономические факторы.

Также страны

подвергаются рискам, инвестируя слишком большую часть своих сбережений за

границей, принимая во внимание потребности в инвестициях в отечественной

экономике. Сложность заключается в том, чтобы определить, когда дисбалансы

избыточны и представляют риск. Наш подход акцентирован на сальдо счета

текущих операций в целом каждой страны, а не на ее двусторонних торговых

балансах с различными торговыми партнерами, поскольку последние в основном

отражают международное разделение труда, а не макроэкономические факторы.

По нашим оценкам, примерно 40 процентов дефицитов и профицитов счета

текущих операций в мире были избыточными в 2019 году, как и в последние

годы, и сконцентрированы в странах с развитой экономикой. Превышение сальдо

счета текущих операций экономически обусловленных значений в основном

наблюдалось в зоне евро (преимущественно в Германии и Нидерландах), а

показатели сальдо счета текущих операций выше обусловленных значений в

основном регистрировались в Канаде, Соединенном Королевстве и США. Позиция

Китая по внешнеэкономическим операциям, по оценкам, как и в 2018 году, в

целом по-прежнему соответствовала основным экономическим показателям и

желательным мерам политики вследствие компенсации недостающих мер политики

и структурных перекосов.

Позиция

Китая по внешнеэкономическим операциям, по оценкам, как и в 2018 году, в

целом по-прежнему соответствовала основным экономическим показателям и

желательным мерам политики вследствие компенсации недостающих мер политики

и структурных перекосов.

В нашем докладе представлены оценки внешних дисбалансов и обменных курсов отдельных стран по 30 крупнейшим экономикам. Со временем эти дисбалансы накопились, учитывая рекордно высокий уровень запасов внешних активов и обязательств, что потенциально повышает риски как для стран-должников, так и для стран-кредиторов. Сохранение глобальных дисбалансов и растущее ощущение неравных условий торговли усилили протекционистские настроения, что привело к повышению торговых противоречий между США и Китаем. В целом, во многих странах перед кризисом существовали факторы уязвимости и сохранялись вносящие искажения меры политики.

COVID-19: Сильный внешний шок

Пока мировая экономика остается подвержена кризису COVID-19, внешние

перспективы весьма неопределенны. Даже несмотря на то, что мы прогнозируем

небольшое сокращение глобальных дисбалансов в 2020 году, ситуация в мире

неоднородна. Страны, которые зависят от сильно пострадавших секторов, таких

как нефтяная промышленность и туризм, или от денежных переводов, могут

испытать снижение сальдо счета текущих операций более чем на 2 процента

ВВП. Столь сильные внешние шоки могут иметь продолжительное влияние и

требовать значительных экономических корректировок. На глобальном уровне

наши прогнозы предполагают более ограниченное сокращение сальдо счета

текущих операций, чем после мирового финансового кризиса десять лет назад,

что отчасти говорит о том, что в этот раз глобальные дисбалансы в

преддверии кризиса были меньше, чем во времена быстрого роста цен на жилье

и активы в середине 2000-х годов.

Даже несмотря на то, что мы прогнозируем

небольшое сокращение глобальных дисбалансов в 2020 году, ситуация в мире

неоднородна. Страны, которые зависят от сильно пострадавших секторов, таких

как нефтяная промышленность и туризм, или от денежных переводов, могут

испытать снижение сальдо счета текущих операций более чем на 2 процента

ВВП. Столь сильные внешние шоки могут иметь продолжительное влияние и

требовать значительных экономических корректировок. На глобальном уровне

наши прогнозы предполагают более ограниченное сокращение сальдо счета

текущих операций, чем после мирового финансового кризиса десять лет назад,

что отчасти говорит о том, что в этот раз глобальные дисбалансы в

преддверии кризиса были меньше, чем во времена быстрого роста цен на жилье

и активы в середине 2000-х годов.

В начале кризиса COVID-19 ужесточение условий внешнего финансирования

спровоцировало внезапный отток капитала и резкое снижение курса валюты во

многих странах с формирующимся рынком и развивающихся странах.

Еще один всплеск глобальной финансовой напряженности может вызвать еще

большее изменение направления потоков капитала и давление на курсы валют, а

также повысить риск внешнего кризиса для стран с существующими факторами

уязвимости, такими как крупный дефицит счета текущих операций, высокая доля

задолженности в иностранной валюте и ограниченные международные резервы,

как подчеркивалось в аналитической главе в этом году. Усугубление пандемии

COVID-19 может также привести к нарушению мировой торговли и цепочек

поставок и снижению инвестиций, а также помешать восстановлению мировой

экономики.

Оказание помощи и перебалансировка мировой экономики

В ближайшей перспективе меры политики должны быть по-прежнему сосредоточены на предоставлении помощи и содействии восстановлению экономики. Страны с гибким обменным курсом выиграют, если по мере возможности позволят ему изменяться под воздействием внешних условий. Валютные интервенции там, где они необходимы и где на них достаточно резервов, могут помочь преодолеть неупорядоченность рыночных условий. Официальное финансирование и своповые линии могут помочь в оказании экономической поддержки и сохранении критически важных расходов на здравоохранение в странах, испытывающих дезорганизующее давление на платежный баланс и не имеющих доступа к частному внешнему финансированию.

Следует избегать тарифных и нетарифных барьеров в торговле, особенно

медицинским оборудованием и товарами медицинского назначения, а недавно

введенные новые торговые ограничения необходимо свернуть. Использование

тарифов для оказания воздействия на двусторонние торговые балансы

неэффективно для торговли и роста, а также, как правило, нивелирует

изменения валютных курсов.

В среднесрочной перспективе снижение избыточных дисбалансов в мировой экономике потребует совместных усилий со стороны как стран с избыточным профицитом, так и стран с избыточным дефицитом. Нарушения в сфере экономики и политики, предшествовавшие кризису COVID-19, могут сохраниться или усугубиться, что указывает на необходимость проведения реформ, адаптированных к обстоятельствам конкретных стран.

В странах, где избыточный дефицит счета текущих операций до кризиса

указывал на большую, чем хотелось бы, величину бюджетного дефицита (как в

США) и где такие дисбалансы сохраняются, бюджетная консолидация в

среднесрочной перспективе обеспечит устойчивость долговой ситуации,

сократит избыточный разрыв счета текущих операций и поможет увеличить

международные резервы там, где это необходимо (например, в Аргентине). Страны, сталкивающиеся с проблемой конкурентоспособности экспорта, выиграют

от проведения реформ, направленных на повышение производительности.

Страны, сталкивающиеся с проблемой конкурентоспособности экспорта, выиграют

от проведения реформ, направленных на повышение производительности.

В странах, где сохраняется существовавший до кризиса избыточный профицит счета текущих операций, целесообразно в приоритетном порядке проводить реформы, стимулирующие инвестиции и противодействующие избыточным частным сбережениям. В странах, где остаются бюджетные возможности, проведение ориентированной на рост налогово-бюджетной политики укрепит устойчивость экономики и сократит избыточный профицит счета текущих операций. В некоторых случаях также может быть целесообразно проведение реформ, противодействующих избыточным сбережениям на непредвиденные цели (как в Таиланде и Малайзии), в том числе за счет расширения системы социальной защиты.

*****

Мартин Кауфман — заместитель директора в Департаменте по вопросам стратегии, политики и

анализа МВФ, где он руководит работой по вопросам внешнего сектора, включая

торговлю, потоки капитала и валютные курсы. Ранее он работал в Департаменте

стран Западного полушария, где был руководителем миссии по Бразилии и

Мексике.

Ранее он работал в Департаменте

стран Западного полушария, где был руководителем миссии по Бразилии и

Мексике.

Дэниел Ли — заместитель начальника отдела в Департаменте стран Западного полушария МВФ, где он ведет работу по США и Белизу. Предметом его исследований является международная макроэкономика с упором на налогово-бюджетную и денежно-кредитную политику и прогнозирование. Он имеет докторскую степень от Университета Джонса Хопкинса и степень магистра экономических наук от Лондонской школы экономики.

Департамент коммуникаций МВФ

ОТДЕЛ ПО СВЯЗЯМ С СМИ

СОТРУДНИК ПРЕСС-СЛУЖБЫ:

ТЕЛЕФОН:+1 202 623-7100АДРЕС ЭЛЕКТРОННОЙ ПОЧТЫ: [email protected]

Глава ВТО сравнил итоги кризиса 2008 года и последствия пандемии COVID-19 | Новости | Известия

Экономический спад на фоне пандемии коронавируса SARS-CoV-2 может иметь худшие последствия, чем финансовый кризис 2008 года. Об этом в четверг, 25 марта, заявил глава Всемирной торговой организации (ВТО) Роберто Азеведо.

Об этом в четверг, 25 марта, заявил глава Всемирной торговой организации (ВТО) Роберто Азеведо.

«Эта пандемия, несомненно, очень сильно повлияет на экономику, торговлю и, следовательно, на рабочие места и благосостояние людей… Последние прогнозы предсказывают экономический спад и потерю рабочих мест, которые будут хуже, чем мировой финансовый кризис 12 лет назад», — говорится в видеовыступлении Азеведо, опубликованном на сайте ВТО.

Он подчеркнул, что для выхода из столь глобальной проблемы потребуется нахождение глобального решения. По словам Азеведо, решающую роль в этом будет играть торговля.

«Ни одна страна не может быть самодостаточной, какой бы могущественной или развитой она ни была. Торговля позволяет эффективно производить и поставлять основные товары и услуги, медикаменты и оборудование, продовольствие и энергию. Сохранение торговых и инвестиционных потоков будет иметь решающее значение для поддержания изобилия на полках магазинов и доступных цен», — добавил глава ВТО.

Специалисты ВТО сейчас анализируют последствия кризиса и представят свои выводы и прогнозы в отношении торговли в 2020 и 2021 годах. Хотя до выхода доклада остается еще несколько недель, генеральный директор отметил, что экономисты «предвидят очень резкое снижение объемов торговли».

«Как только медицинский кризис начнет отступать, торговля позволит странам помогать экономике друг друга расти, обеспечивая более быстрое и мощное восстановление для всех нас. ВТО выполнит свою часть», — резюмировал он.

25 марта аналитики Bloomberg также выступили с прогнозом мощного экономического кризиса для еврозоны на фоне распространения коронавирусной инфекции.

23 марта директор-распорядитель Международного валютного фонда (МВФ) Кристалина Георгиева рассказала о масштабной рецессии, которая ждет мировую экономику вследствие пандемии. По мнению Георгиевой, восстановление экономики можно ожидать уже в 2021 году. Однако, чтобы добиться этого, необходимо «отдать приоритет сдерживанию и укреплению систем здравоохранения повсюду».

Вспышка заболевания COVID-19, вызываемого вирусом SARS-CoV-2, произошла в китайском Ухане в конце декабря. Вне Китая болезнь была диагностирована у пациентов более чем в 180 странах. 11 марта Всемирная организация здравоохранения (ВОЗ) объявила пандемию коронавируса.

По данным Worldometer на 26 марта, всего в мире подтверждено свыше 471 тыс. случаев заболевания, скончались 21,2 тыс. человек, вылечились более 114 тыс. пациентов. По состоянию на 25 марта, в России диагностировано 658 случаев заболевания COVID-19, из них 163 — за последние сутки.

Вся актуальная информация по ситуации с коронавирусом доступна на сайтах https://стопкоронавирус.рф и доступвсем.рф. Телефон «горячей линии» по вопросам коронавируса: 8 (800) 2000-112. Кроме того, информация доступна по хештегу #МыВместе.

ЧИТАЙТЕ ТАКЖЕ

Итоговый документ Конференции по вопросу о мировом финансово-экономическом кризисе и его последствиях для развития — Декларации — Декларации, конвенции, соглашения и другие правовые материалы

Итоговый документ Конференции по вопросу о мировом

финансово-экономическом кризисе и его последствиях для развития

Принят резолюцией 63/303 Генеральной Ассамблеи от 9 июля 2009 года

Мы, главы государств и правительств и высокие представители, собрались в Нью-Йорке с 24 по 30 июня 2009 года на Конференцию по вопросу о мировом финансово-экономическом кризисе и его последствиях для развития.

1. Мир испытывает самый тяжелый финансово-экономический кризис со времен Великой депрессии. Нарастающий кризис, который начался внутри крупнейших мировых финансовых центров, распространился на всю мировую экономику, вызывая серьезные социальные, политические и экономические последствия. Мы глубоко обеспокоены его неблагоприятными последствиями для развития. Этот кризис негативно сказывается на всех странах, особенно развивающихся странах, и ставит под угрозу получение средств к существованию, благосостояние и возможности развития миллионов людей. Этот кризис не только высветил давно существующие слабые места и диспропорции во всей системе, но и дал импульс наращиванию усилий по реформированию и укреплению международной финансовой системы и ее структуры. Наша задача состоит в обеспечении того, чтобы действия и меры реагирования на кризис были соразмерны его масштабам, глубине и остроте, были обеспечены достаточным финансированием, оперативно осуществлялись и были надлежащим образом скоординированы на международном уровне.

2. Мы подтверждаем цели Организации Объединенных Наций, изложенные в ее Уставе, в том числе цели «осуществлять международное сотрудничество в разрешении международных проблем экономического, социального, культурного и гуманитарного характера» и «быть центром для согласования действий наций в достижении этих общих целей». Принципы Устава имеют особенно актуальное значение в решении текущих проблем. Организация Объединенных Наций, в силу своего всеобщего членства и легитимности, располагает хорошими возможностями для участия в различных процессах реформ, направленных на совершенствование и укрепление эффективного функционирования международной финансовой системы и ее структуры. Эта Конференция Организации Объединенных Наций является частью наших коллективных усилий, направленных на преодоление кризиса. Она опирается на то, что уже делается в настоящее время различными участвующими сторонами и на различных форумах, и способствует этой работе и предназначена для поддержки дальнейших действий, наполнения их реальным содержанием и придания им политического импульса. Эта Конференция высвечивает также важность роли Организации Объединенных Наций в международных экономических вопросах.

Эта Конференция высвечивает также важность роли Организации Объединенных Наций в международных экономических вопросах.

3. Развивающиеся страны, которые не были причиной глобального экономико-финансового кризиса, тем не менее серьезно страдают от него. Социально-экономический прогресс, достигнутый за последние годы, в частности в деле реализации согласованных на международном уровне целей в области развития, в том числе сформулированных в Декларации тысячелетия, находится сейчас под угрозой в развивающихся странах, особенно в наименее развитых странах. Этот прогресс, который отчасти поддерживался периодом высоких темпов экономического роста во многих странах, должен быть закреплен и упрочен перед лицом угроз, возникающих в связи с кризисом. В своих усилиях мы должны исходить из необходимости преодоления гуманитарных издержек кризиса: увеличения и без того недопустимо большого числа бедных и уязвимых, особенно женщин и детей, которые страдают и умирают от голода, недостаточного питания и болезней, которые поддаются профилактике и лечению; роста безработицы; сокращения доступа к образованию и медицинским услугам; и несоответствия системы социальной защиты во многих странах современным требованиям. Женщины также сталкиваются с большей проблемой нестабильности доходов и с возросшим бременем обязанностей по уходу за членами семьи. Эти конкретные гуманитарные издержки имеют серьезные последствия для развития и, в этой связи, для гуманитарной безопасности тех, кого затронул кризис. Для преодоления кризиса во всем мире на справедливой основе требуется полноценное участие всех стран в разработке надлежащих мер реагирования на кризис.

Женщины также сталкиваются с большей проблемой нестабильности доходов и с возросшим бременем обязанностей по уходу за членами семьи. Эти конкретные гуманитарные издержки имеют серьезные последствия для развития и, в этой связи, для гуманитарной безопасности тех, кого затронул кризис. Для преодоления кризиса во всем мире на справедливой основе требуется полноценное участие всех стран в разработке надлежащих мер реагирования на кризис.

4. Несмотря на то, что финансово-экономический кризис затронул все страны, важно принимать во внимание различные последствия кризиса и вызываемые им проблемы для разных категорий развивающихся стран. Кризис ставит под еще большую угрозу решение задач их национального развития, а также достижение согласованных на международном уровне целей в области развития, в том числе сформулированных в Декларации тысячелетия. Мы особенно обеспокоены воздействием кризиса на страны, находящиеся в особой ситуации, в том числе на наименее развитые страны, малые островные развивающихся государства и не имеющие выхода к морю развивающиеся страны, а также на африканские страны и страны, недавно пережившие конфликты. Мы в равной степени обеспокоены конкретными проблемами в области развития, которые испытывают страны со средним и низким уровнем дохода, в которых имеются уязвимые и бедные группы населения. Во всех этих странах кризис создает уникальные проблемы, препятствующие их усилиям по достижению целей своего национального развития. Наши коллективные меры реагирования на этот кризис должны приниматься с учетом конкретных нужд этих различных категорий развивающихся стран, к которым относятся торговля и доступ на рынки; доступ к достаточному объему финансовых средств и доступ к льготному финансированию; укрепление потенциала; усиление поддержки в деле обеспечения устойчивого развития; финансовая и техническая помощь; приемлемый уровень задолженности; меры по упрощению процедур торговли; развитие инфраструктуры; мир и безопасность; достижение целей в области развития, сформулированных в Декларации тысячелетия; и реализация ранее принятых нами международных обязательств в области развития.

Мы в равной степени обеспокоены конкретными проблемами в области развития, которые испытывают страны со средним и низким уровнем дохода, в которых имеются уязвимые и бедные группы населения. Во всех этих странах кризис создает уникальные проблемы, препятствующие их усилиям по достижению целей своего национального развития. Наши коллективные меры реагирования на этот кризис должны приниматься с учетом конкретных нужд этих различных категорий развивающихся стран, к которым относятся торговля и доступ на рынки; доступ к достаточному объему финансовых средств и доступ к льготному финансированию; укрепление потенциала; усиление поддержки в деле обеспечения устойчивого развития; финансовая и техническая помощь; приемлемый уровень задолженности; меры по упрощению процедур торговли; развитие инфраструктуры; мир и безопасность; достижение целей в области развития, сформулированных в Декларации тысячелетия; и реализация ранее принятых нами международных обязательств в области развития.

5. Мир, стабильность и процветание неразделимы. В условиях сегодняшней глобализированной экономики все нации гораздо теснее связаны между собой, чем когда-либо прежде. Глобальный охват этого кризиса требует осуществления оперативных, решительных и скоординированных действий для устранения его причин, смягчения его последствий и укрепления или создания необходимых механизмов во избежание повторения подобных кризисов в будущем.

6. Эта Конференция являет собой важную веху в обеспечении непрерывного и согласованного участия всех государств — членов Организации Объединенных Наций в преодолении этого кризиса и его последствий для развития. Сегодня мы сформулировали достигнутый нами глобальный консенсус по мерам реагирования на этот кризис, определили приоритетность требующихся действий и уточнили роль Организации Объединенных Наций. Мы делаем это в интересах всех наций в целях достижения более открытого для всех, справедливого, сбалансированного, ориентированного на развитие и устойчивого экономического развития, содействующего преодолению нищеты и неравенства.

Нынешнее состояние мировой экономики

7. Этот кризис имеет связь с множеством взаимосвязанных глобальных кризисов и проблем, таких, как обостряющаяся проблема отсутствия продовольственной безопасности, нестабильность цен на энергоресурсы и сырьевые товары и изменение климата, а также отсутствие на сегодняшний день результатов в рамках многосторонних торговых переговоров и утрата доверия к международной экономической системе. Глобальный экономический спад оказался гораздо глубже многих первоначальных оценок, а оживление экономики, согласно прогнозам, будет постепенным и неодинаковым в разных странах. Хотя в некоторых странах до сих пор отмечаются положительные, хотя и гораздо более медленные темпы экономического роста, по последней оценке Организации Объединенных Наций, мировой валовой продукт сократится в 2009 году на 2,6 процента, что явится первым подобным сокращением со времен второй мировой войны. Нынешний кризис чреват бедственными последствиями для людей и развития. Миллионы людей во всем мире теряют работу, доходы, сбережения и дома. По оценке Всемирного банка, более 50 миллионов человек, особенно женщины и дети, уже оказались в условиях крайней нищеты. По прогнозам Продовольственной и сельскохозяйственной организации Объединенных Наций, в результате кризиса количество голодающих и не получающих достаточного питания людей во всем мире возрастет до исторической отметки — свыше одного миллиарда человек.

Миллионы людей во всем мире теряют работу, доходы, сбережения и дома. По оценке Всемирного банка, более 50 миллионов человек, особенно женщины и дети, уже оказались в условиях крайней нищеты. По прогнозам Продовольственной и сельскохозяйственной организации Объединенных Наций, в результате кризиса количество голодающих и не получающих достаточного питания людей во всем мире возрастет до исторической отметки — свыше одного миллиарда человек.

Последствия кризиса

8. Кризис привел к возникновению или обострению серьезных и широкомасштабных, но не одинаковых последствий по всему миру. Со времени начала кризиса многие государства сообщили о негативных последствиях, различающихся по странам, регионам, в зависимости от уровня развития и по степени тяжести, среди которых можно выделить следующие:

- быстрый рост безработицы, нищеты и голода;

- замедление роста, сокращение экономической активности;

- негативное влияние на торговый и платежный баланс;

- уменьшение объема прямых иностранных инвестиций;

- значительные и частые колебания валютных курсов;

- рост бюджетного дефицита, снижение налоговых поступлений и сужение пространства для маневра в бюджетно-финансовой сфере;

- сокращение объема мировой торговли;

- усиление нестабильности и падение цен на сырьевые товары;

- сокращение величины денежных переводов, поступающих в развивающиеся страны;

- резкое сокращение доходов от туризма;

- смена притока частного капитала его массовым оттоком;

- сокращение доступа к кредитному финансированию и финансированию торговли;

- снижение доверия населения к финансовым учреждениям;

- сокращение возможностей для поддержания систем социальной защиты и предоставления других видов социальных услуг, например в сфере здравоохранения и образования;

- рост младенческой и материнской смертности;

- крах рынков жилья.

Причины кризиса

9. Побудительные факторы финансово-экономического кризиса сложны и многоплановы. Мы признаем, что многие из главных причин этого кризиса связаны с наличием слабых мест и диспропорций во всей системе, которые сыграли свою роль в ненадлежащем функционировании мировой экономики. К числу основополагающих факторов в ныне сложившейся ситуации относится проведение непоследовательной и недостаточно скоординированной макроэкономической политики и ненадлежащих структурных реформ, что обернулось неприемлемыми макроэкономическими результатами в глобальном масштабе. Обострение этих факторов было обусловлено крупными упущениями в области финансового регулирования, надзора и контроля за деятельностью финансового сектора и отсутствием надлежащей системы наблюдения и раннего предупреждения. Эти регулятивные упущения, которые были усугублены чрезмерным упором на рыночную саморегуляцию, общим недостатком транспарентности и финансовой добросовестности и безответственным поведением, стали причиной осуществления чрезмерно рискованных операций, установления непомерно высоких цен на активы, безответственного использования привлеченного заемного капитала и высоких уровней потребления, подстегиваемых возможностью легкого получения кредитов и вздутыми ценами на активы. Государственным органам, ведающим финансовой системой и разрабатывающим финансовую политику, и финансовым учреждениям не удалось оценить в полной мере ни риски, связанные с работой финансовой системы, ни масштабность растущих факторов экономической уязвимости и их трансграничных связей. Недостаточное внимание, уделяемое развитию человеческого потенциала на справедливой основе, явилось одной из причин существующего значительного неравенства между странами и народами. Другие недостатки системного характера также сыграли свою роль в разрастающемся кризисе, который свидетельствует о необходимости более эффективного вмешательства со стороны правительства в целях обеспечения надлежащего сочетания свободы рынка и общественных интересов.

Государственным органам, ведающим финансовой системой и разрабатывающим финансовую политику, и финансовым учреждениям не удалось оценить в полной мере ни риски, связанные с работой финансовой системы, ни масштабность растущих факторов экономической уязвимости и их трансграничных связей. Недостаточное внимание, уделяемое развитию человеческого потенциала на справедливой основе, явилось одной из причин существующего значительного неравенства между странами и народами. Другие недостатки системного характера также сыграли свою роль в разрастающемся кризисе, который свидетельствует о необходимости более эффективного вмешательства со стороны правительства в целях обеспечения надлежащего сочетания свободы рынка и общественных интересов.

Реагирование на кризис

10. Мы все оказались в этом кризисе и должны сообща искать выход. Хотя каждая страна несет основную ответственность за собственное социально-экономическое развитие, мы будем продолжать работать в духе солидарности в целях энергичного, скоординированного и всеобъемлющего глобального реагирования на кризис в соответствии с нашими возможностями и обязанностями. Развитые страны и страны с формирующейся рыночной экономикой взяли на себя ведущую роль в деле восстановления глобального экономического роста. Одна из ближайших первоочередных задач состояла в том, чтобы стабилизировать финансовые рынки и восстановить доверие к ним и противодействовать падению спроса и экономическому спаду. Уже предприняты масштабные действия для поддержания макроэкономической стабильности и укрепления международной финансовой системы. В то же время необходимы решительные и срочные действия для противостояния последствиям кризиса для наиболее уязвимых групп населения и содействия восстановлению высоких темпов роста и утраченных позиций на их пути к достижению наших согласованных на международном уровне целей в области развития, в том числе сформулированных в Декларации тысячелетия. Поэтому необходимо, чтобы надлежащая доля любых дополнительных ресурсов — как краткосрочной ликвидности, так и по линии долгосрочного финансирования развития — предоставлялась развивающимся странам, особенно наименее развитым странам.

Развитые страны и страны с формирующейся рыночной экономикой взяли на себя ведущую роль в деле восстановления глобального экономического роста. Одна из ближайших первоочередных задач состояла в том, чтобы стабилизировать финансовые рынки и восстановить доверие к ним и противодействовать падению спроса и экономическому спаду. Уже предприняты масштабные действия для поддержания макроэкономической стабильности и укрепления международной финансовой системы. В то же время необходимы решительные и срочные действия для противостояния последствиям кризиса для наиболее уязвимых групп населения и содействия восстановлению высоких темпов роста и утраченных позиций на их пути к достижению наших согласованных на международном уровне целей в области развития, в том числе сформулированных в Декларации тысячелетия. Поэтому необходимо, чтобы надлежащая доля любых дополнительных ресурсов — как краткосрочной ликвидности, так и по линии долгосрочного финансирования развития — предоставлялась развивающимся странам, особенно наименее развитым странам. Хотя этот кризис продолжает оказывать существенное воздействие на народы мира, мы считаем, что он дает важную возможность для реальных изменений. В своих дальнейших ответных действиях мы должны сосредоточить внимание на создании рабочих мест, повышении благосостояния, расширении доступа к здравоохранению и образованию, исправлении диспропорций, разработке и реализации направлений устойчивого с экологической и социальной точки зрения развития и на всестороннем учете гендерной проблематики. Своими действиями мы должны также укрепить основы для справедливой, всеохватывающей и устойчивой глобализации, опирающейся на практику возобновленной многосторонности. Мы уверены, что мы выйдем из этого кризиса более сильными и энергичными и более сплоченными.

Хотя этот кризис продолжает оказывать существенное воздействие на народы мира, мы считаем, что он дает важную возможность для реальных изменений. В своих дальнейших ответных действиях мы должны сосредоточить внимание на создании рабочих мест, повышении благосостояния, расширении доступа к здравоохранению и образованию, исправлении диспропорций, разработке и реализации направлений устойчивого с экологической и социальной точки зрения развития и на всестороннем учете гендерной проблематики. Своими действиями мы должны также укрепить основы для справедливой, всеохватывающей и устойчивой глобализации, опирающейся на практику возобновленной многосторонности. Мы уверены, что мы выйдем из этого кризиса более сильными и энергичными и более сплоченными.

Необходимость оперативных и решительных действий

11. Мы обязуемся работать в духе солидарности в целях скоординированного и всеобъемлющего глобального реагирования на кризис и предпринимать действия, направленные, в частности:

- на восстановление доверия и экономического роста и обеспечение полной и производительной занятости и достойной работы для всех;

- на сохранение успехов, достигнутых в социально-экономической области и в процессе развития;

- на оказание надлежащей поддержки развивающимся странам в преодолении гуманитарных и социальных последствий кризиса в целях сохранения и наращивания успехов, с таким трудом достигнутых на сегодняшний день в экономической области и в процессе развития, включая нынешний прогресс в направлении реализации целей в области развития, сформулированных в Декларации тысячелетия;

- на обеспечение долгосрочной приемлемости уровня задолженности развивающихся стран;

- на поиск возможностей для предоставления достаточных ресурсов развивающимся странам на цели развития без выдвижения необоснованных встречных условий;

- на восстановление доверия к финансовому сектору и восстановление кредитования;

- на поощрение и активизацию открытой торговли и инвестирования и недопущение протекционизма;

- на содействие обеспечению всеохватывающего, экологически безопасного и устойчивого экономического подъема и оказание постоянной поддержки развивающимся странам в их усилиях по достижению устойчивого развития;

- на усиление роли системы развития Организации Объединенных Наций в плане реагирования на экономический кризис и его последствия для развития;

- на реформирование и укрепление надлежащим образом международной финансово-экономической системы и ее структуры в целях обеспечения готовности к вызовам сегодняшнего дня;

- на укрепление разумной практики управления на всех уровнях, в том числе на уровне международных финансовых учреждений и финансовых рынков;

- на преодоление гуманитарных и социальных последствий кризиса.

Направления действий

Обеспечение эффективности мер стимулирования для всех

12. В попытке противостояния непосредственным проявлениям кризиса уже предпринят ряд ответных действий на национальном, региональном и международном уровнях. Признавая эти усилия, мы вместе с тем призываем к расширению сотрудничества и координации между странами в области принимаемых ими бюджетно-финансовых и экономических мер. Поддержка процесса развития является важной и неотъемлемой частью решения проблемы глобального кризиса, в частности путем принятия мер, направленных на укрепление поступательного экономического роста, искоренение нищеты и обеспечение устойчивого развития. Мы призываем страны при осуществлении национальных мер стимулирования избегать протекционизма в какой бы то ни было форме и возможных неблагоприятных последствий для третьих стран, особенно развивающихся стран.

13. Мы призываем страны, которые в состоянии сделать это, использовать возможности для бюджетно-финансового стимулирования, которыми они обладают, обеспечивая при этом долгосрочную бюджетно-финансовую устойчивость. Мы призываем также отдельные страны приспособить принимаемые ими меры реагирования к их конкретным условиям и использовать имеющийся потенциал для мобилизации национальных ресурсов.

Мы призываем также отдельные страны приспособить принимаемые ими меры реагирования к их конкретным условиям и использовать имеющийся потенциал для мобилизации национальных ресурсов.

14. Если в ряде развитых стран и стран с формирующейся рыночной экономикой уже осуществлены комплексные программы стимулирования, то большинству развивающихся стран мира не хватает пространства для маневра в бюджетно-финансовой сфере для осуществления антициклических мер в целях борьбы с последствиями кризиса и ускорения экономического подъема. Кроме того, многие страны испытывают проблему нехватки иностранной валюты. Для того чтобы развивающиеся страны могли принять надлежащие меры реагирования на кризис, им необходимо предоставлять более значительную долю любых дополнительных ресурсов — как краткосрочной ликвидности, так и по линии долгосрочного финансирования развития. Мы обращаемся с призывом изучить механизмы для обеспечения того, чтобы развивающимся странам, особенно наименее развитым из них, были предоставлены надлежащие ресурсы. Мы подчеркиваем, что на развивающиеся страны не должно возлагаться слишком большое финансовое бремя в связи с преодолением кризиса и его последствий.

Мы подчеркиваем, что на развивающиеся страны не должно возлагаться слишком большое финансовое бремя в связи с преодолением кризиса и его последствий.

15. Развивающимся странам, которые сталкиваются с острой и чрезвычайной нехваткой инвалютных резервов под воздействием кризиса, негативно влияющего на состояние их платежных балансов, не следует отказывать в праве использовать законные меры торговой защиты согласно соответствующим положениям соглашений Всемирной торговой организации (ВТО) и, в качестве крайнего средства, вводить временные ограничения на движение капитала и принимать меры для выработки договоренностей между заемщиками и кредиторами о временном прекращении выплат в погашение задолженности, с тем чтобы способствовать смягчению неблагоприятных последствий кризиса и стабилизации макроэкономической конъюнктуры.

16. Мы принимаем к сведению тот факт, что 2 апреля 2009 года в Лондоне состоялся саммит Группы двадцати, и отмечаем принятое на нем обязательство предоставить на цели оживления мировой экономики дополнительно 1,1 трлн. долл. США. Основная часть этих средств будет предоставлена для использования странами с формирующейся рыночной экономикой и развивающимися странами. Ограниченная часть (50 млрд. долл. США) этих ресурсов будет предназначена для использования конкретно странами с низким уровнем дохода. Мы обращаемся к Группе двадцати с призывом продолжить рассмотрение вопроса о финансовых потребностях развивающихся стран, особенно стран с низким уровнем дохода. Мы также призываем все страны — члены Группы двадцати принять меры для выполнения принятых ими обязательств и проконтролировать их выполнение. Признавая значимость решений, принятых Группой двадцати, мы, тем не менее, преисполнены решимости укреплять роль Организации Объединенных Наций и ее государств-членов в решении экономических и финансовых вопросов, в том числе ее координирующую роль.

долл. США. Основная часть этих средств будет предоставлена для использования странами с формирующейся рыночной экономикой и развивающимися странами. Ограниченная часть (50 млрд. долл. США) этих ресурсов будет предназначена для использования конкретно странами с низким уровнем дохода. Мы обращаемся к Группе двадцати с призывом продолжить рассмотрение вопроса о финансовых потребностях развивающихся стран, особенно стран с низким уровнем дохода. Мы также призываем все страны — члены Группы двадцати принять меры для выполнения принятых ими обязательств и проконтролировать их выполнение. Признавая значимость решений, принятых Группой двадцати, мы, тем не менее, преисполнены решимости укреплять роль Организации Объединенных Наций и ее государств-членов в решении экономических и финансовых вопросов, в том числе ее координирующую роль.

17. Страны должны располагать определенными возможностями гибкого применения антициклических мер, а также принятия индивидуализированных и целенаправленных мер реагирования на кризис. Мы призываем упростить условия кредитования, с тем чтобы они были своевременными, индивидуализированными и конкретными и обеспечивали поддержку развивающихся стран, сталкивающихся с финансово-экономическими проблемами и проблемами в области развития. В этой связи мы расцениваем в качестве обнадеживающего шага проведенную недавно Международным валютным фондом (МВФ) оптимизацию его системы кредитования, в том числе за счет модернизации условий кредитования, и создание более гибких инструментов, таких как гибкие кредитные линии. Новые и уже действующие программы не должны содержать необоснованных условий кредитования, носящих проциклический характер. Мы призываем многосторонние банки развития решить вопрос о скорейшем предоставлении основного объема помощи на гибких и льготных условиях на первоначальном этапе, с тем чтобы в значительной мере и в короткие сроки оказать помощь развивающимся странам, которые сталкиваются с проблемой нехватки финансовых средств. При этом многосторонним банкам развития необходимо соблюдать согласованные гарантии для обеспечения собственной финансовой стабильности.

Мы призываем упростить условия кредитования, с тем чтобы они были своевременными, индивидуализированными и конкретными и обеспечивали поддержку развивающихся стран, сталкивающихся с финансово-экономическими проблемами и проблемами в области развития. В этой связи мы расцениваем в качестве обнадеживающего шага проведенную недавно Международным валютным фондом (МВФ) оптимизацию его системы кредитования, в том числе за счет модернизации условий кредитования, и создание более гибких инструментов, таких как гибкие кредитные линии. Новые и уже действующие программы не должны содержать необоснованных условий кредитования, носящих проциклический характер. Мы призываем многосторонние банки развития решить вопрос о скорейшем предоставлении основного объема помощи на гибких и льготных условиях на первоначальном этапе, с тем чтобы в значительной мере и в короткие сроки оказать помощь развивающимся странам, которые сталкиваются с проблемой нехватки финансовых средств. При этом многосторонним банкам развития необходимо соблюдать согласованные гарантии для обеспечения собственной финансовой стабильности.

18. Растущая взаимозависимость национальных экономик в глобализующемся мире и становление основанных на правилах режимов ведения международных экономических отношений означают, что пространство для маневра в национальной экономической политике, т.е. возможности для проведения внутренней политики, в особенности в области торговли, инвестиций и международного развития, в настоящее время зачастую ограничиваются международными правилами, обязательствами и требованиями глобального рынка. Мы признаем, что для многих развивающихся стран, которые стремятся выработать свой собственный ответ на финансово-экономический кризис, эти режимы, правила, обязательства и требования создают проблемы. Мы также признаем, что многие развивающиеся страны выступают с призывами о предоставлении возможностей по проведению более гибкой политики в рамках этих ограничений в качестве обязательной составной части выхода из кризиса и решения конкретных национальных проблем, к которым, в частности, относятся гуманитарные и социальные последствия кризиса, сохранение успехов в деле достижения целей в области развития, сформулированных в Декларации тысячелетия, эффективное использование кредитных и ликвидных механизмов, регулирование местных финансовых рынков, учреждений, инструментов и потоков капитала и ограниченные меры торговой защиты. Каждому правительству предстоит самостоятельно выработать компромисс между выгодами принятия международных правил и обязательств и ограничениями, с которыми связан отказ от свободы маневра в политике.

19. Мы признаем сохраняющуюся важность добросовестного и ответственного государственного управления наряду с национальной ответственностью за проводимую политику и осуществляемые стратегии. Мы заявляем о своей приверженности делу обеспечения эффективности и результативности экономических и финансовых учреждений на всех уровнях, которые являются ключевыми определяющими факторами долгосрочного экономического роста и развития. Мы также заявляем о своей приверженности делу ускорения нашего коллективного выхода из кризиса на основе повышения транспарентности, искоренения коррупции и укрепления государственного управления. В этой связи мы призываем все государства, которые еще не сделали этого, рассмотреть вопрос о ратификации Конвенции Организации Объединенных Наций против коррупции1 или о присоединении к ней и обращаемся ко всем государствам-участникам с призывом активно осуществлять Конвенцию.

20. В различных регионах, субрегионах и странах кризис проявляется по-разному. Эта неоднородность его последствий дополнительно усложняет нашу общую задачу по искоренению нищеты и уменьшению неравенства и содействию развитию человека. Учитывая восприимчивость региональных и субрегиональных учреждений к конкретным потребностям своих субъектов, мы отмечаем ценность региональных и субрегиональных усилий в области сотрудничества в решении связанных с глобальным экономическим кризисом задач и призываем расширять региональное и субрегиональное сотрудничество, в том числе, например, с привлечением региональных и субрегиональных банков развития, на основе торговых соглашений и соглашений о резервных валютах и посредством других региональных инициатив, в качестве вклада в многосторонние ответные меры в связи с нынешним кризисом и для повышения устойчивости перед возможными будущими кризисами.

Ограничение влияния кризиса и повышение глобальной устойчивости в будущем

21. Нынешний кризис затрагивает не только экономический и финансовый секторы. Мы признаем тот факт, что кризис имеет гуманитарные и социальные последствия, и то, что их урегулирование неизбежно связано с определенными проблемами. Краткосрочные меры реагирования должны осуществляться с учетом долгосрочных задач, особенно задач, связанных с искоренением нищеты, устойчивым развитием, включая охрану окружающей среды и чистые и возобновляемые источники энергии, продовольственной безопасностью, гендерным равенством, здравоохранением, образованием и устойчивым экономическим ростом, включая полную и производительную занятость и достойную работу для всех. Укрепление существующих сетей социальной защиты, создание новых сетей там, где это необходимо, и обеспечение гарантированного характера социальных расходов имеют важное значение для продвижения дела развития в интересах человека и урегулирования гуманитарных и социальных последствий кризиса. Мы вновь подтверждаем нашу приверженность своевременному достижению согласованных на международном уровне целей в области развития, включая цели в области развития, сформулированные в Декларации тысячелетия.

Нынешний кризис затрагивает не только экономический и финансовый секторы. Мы признаем тот факт, что кризис имеет гуманитарные и социальные последствия, и то, что их урегулирование неизбежно связано с определенными проблемами. Краткосрочные меры реагирования должны осуществляться с учетом долгосрочных задач, особенно задач, связанных с искоренением нищеты, устойчивым развитием, включая охрану окружающей среды и чистые и возобновляемые источники энергии, продовольственной безопасностью, гендерным равенством, здравоохранением, образованием и устойчивым экономическим ростом, включая полную и производительную занятость и достойную работу для всех. Укрепление существующих сетей социальной защиты, создание новых сетей там, где это необходимо, и обеспечение гарантированного характера социальных расходов имеют важное значение для продвижения дела развития в интересах человека и урегулирования гуманитарных и социальных последствий кризиса. Мы вновь подтверждаем нашу приверженность своевременному достижению согласованных на международном уровне целей в области развития, включая цели в области развития, сформулированные в Декларации тысячелетия.

22. Развитие сотрудничества и установление более тесных партнерских отношений между системой развития Организации Объединенных Наций, региональными банками развития и Всемирным банком, а также наращивание их усилий может послужить действенному удовлетворению нужд тех, кто в наибольшей степени пострадал от кризиса, и обеспечению того, чтобы их бедственное положение не осталось без внимания. Мы призываем провести мобилизацию дополнительных ресурсов на цели социальной защиты, обеспечения продовольственной безопасности и развития человека из всех источников финансирования в целях развития, включая добровольные двусторонние взносы, в целях упрочения основы для скорейшего и поступательного социально-экономического восстановления в развивающихся странах, прежде всего в наименее развитых странах. Такие дополнительные ресурсы должны направляться по каналам существующих учреждений, например, системы развития Организации Объединенных Наций, предложенных Всемирным банком фонда и механизма по снижению уязвимости и, в необходимых случаях, многосторонних банков развития. Эти средства, в том числе средства для системы развития Организации Объединенных Наций, должны предоставляться на предсказуемой основе. Кроме того, мы подчеркиваем важность системы развития Организации Объединенных Наций, учитывая ее широкое присутствие на местах, в поддержке осуществляемой на страновом уровне деятельности по смягчению последствий кризиса в развивающихся странах.

Эти средства, в том числе средства для системы развития Организации Объединенных Наций, должны предоставляться на предсказуемой основе. Кроме того, мы подчеркиваем важность системы развития Организации Объединенных Наций, учитывая ее широкое присутствие на местах, в поддержке осуществляемой на страновом уровне деятельности по смягчению последствий кризиса в развивающихся странах.

23. Мы обязуемся укреплять способность Организации Объединенных Наций выполнять ее мандат в области развития. Фонды и программы Организации Объединенных Наций и учреждения системы Организации Объединенных Наций на основании их соответствующих мандатов призваны сыграть важную роль в продвижении дела развития и сохранении достижений в области развития в соответствии с национальными стратегиями и приоритетами, включая прогресс в достижении согласованных на международном уровне целей в области развития, в том числе целей в области развития, сформулированных в Декларации тысячелетия, которые поставлены под угрозу вследствие нынешнего экономического кризиса. Сложившееся экономическое положение дает Организации Объединенных Наций прекрасную возможность удвоить ее усилия по повышению эффективности и результативности ее программ в области развития в поддержку общесистемной согласованности. Мы признаем уникальную роль Организации Объединенных Наций как всеобъемлющего форума, призванного содействовать улучшению понимания социально-экономических последствий кризиса и выработке надлежащих решений.

Сложившееся экономическое положение дает Организации Объединенных Наций прекрасную возможность удвоить ее усилия по повышению эффективности и результативности ее программ в области развития в поддержку общесистемной согласованности. Мы признаем уникальную роль Организации Объединенных Наций как всеобъемлющего форума, призванного содействовать улучшению понимания социально-экономических последствий кризиса и выработке надлежащих решений.

24. Мы признаем, что нынешний экономический кризис может привести к возникновению дополнительных потребностей в ресурсах на цели оказания гуманитарной помощи в развивающихся странах. Мы подчеркиваем необходимость принятия мер, призванных гарантировать наличие адекватного объема ресурсов для целей международного сотрудничества в оказании гуманитарной помощи.

25. В большинстве стран, особенно развивающихся стран, кризис оказал глубокое воздействие на международную торговлю. Для многих развивающихся стран это воздействие проявилось, среди прочего, в сокращении объема экспорта и снижении экспортных поступлений, уменьшении доступа к ресурсам для финансирования торговли, уменьшении объема ориентированных на экспорт и инфраструктурных инвестиций, снижении налоговых поступлений и возникновении проблем в области платежного баланса. Мы обязуемся противодействовать любым протекционистским поползновениям и исправлять последствия любых уже принятых протекционистских мер. В то же время мы признаем право стран в полной мере использовать гибкие подходы в соответствии с их обязательствами и обязанностями в рамках ВТО. Важно обеспечить содействие усилиям ВТО и других соответствующих органов по выявлению протекционистских мер и распространению информации о них, включая их влияние на развивающиеся страны.

26. В наших усилиях по преодолению нынешнего кризиса мы должны также в полной мере задействовать потенциал торговли в качестве двигателя поступательного экономического роста и развития. В этой связи мы вновь подтверждаем нашу приверженность делу создания универсальной, основанной на правилах, открытой, недискриминационной и справедливой многосторонней торговой системы. Мы вновь подтверждаем, что международная торговля является двигателем развития и поступательного экономического роста. В этой связи мы повторяем наш призыв к скорейшему, широкомасштабному, успешному и сбалансированному завершению Дохинского раунда, результатом которого станет расширение доступа на рынки, развитие торговых потоков и первоочередной учет потребностей развивающихся стран. Мы приветствуем обязательства по предоставлению наименее развитым странам беспошлинного и неквотируемого доступа на рынки, как это согласовано в Гонконгской декларации министров ВТО2; переводу в практическую плоскость принципа особого и дифференцированного режима для развивающихся стран; одновременному искоренению всех форм экспортных субсидий и мер экспортной поддержки, имеющих схожие последствия; существенному сокращению приводящих к возникновению торговых диспропорций мер внутренней поддержки в соответствии с мандатом Дохинского раунда и Гонконгской декларацией министров ВТО; и выполнению уже принятых обязательств по оказанию помощи в торговле. Мы также вновь подтверждаем необходимость достижения прогресса в реализации программы работы ВТО в отношении экономики малых стран, как об этом говорится в Дохинской декларации министров3.

Мы приветствуем обязательства по предоставлению наименее развитым странам беспошлинного и неквотируемого доступа на рынки, как это согласовано в Гонконгской декларации министров ВТО2; переводу в практическую плоскость принципа особого и дифференцированного режима для развивающихся стран; одновременному искоренению всех форм экспортных субсидий и мер экспортной поддержки, имеющих схожие последствия; существенному сокращению приводящих к возникновению торговых диспропорций мер внутренней поддержки в соответствии с мандатом Дохинского раунда и Гонконгской декларацией министров ВТО; и выполнению уже принятых обязательств по оказанию помощи в торговле. Мы также вновь подтверждаем необходимость достижения прогресса в реализации программы работы ВТО в отношении экономики малых стран, как об этом говорится в Дохинской декларации министров3.

27. В условиях нынешнего кризиса наиболее уязвимой группой являются рабочие-мигранты. Растущая безработица среди рабочих-мигрантов и снижение их заработков, особенно в развитых в экономическом отношении странах, серьезно сказались на объеме переводов, которые представляют собой важный источник частных финансовых ресурсов для домашних хозяйств в странах происхождения. Для получения максимальных выгод от международной миграции при одновременном соблюдении соответствующих национальных законов и применимых международных документов нам необходимо противодействовать несправедливому и дискриминационному отношению к рабочим-мигрантам и введению неоправданных ограничений на движение рабочей силы. Мы признаем тот важный вклад, который рабочие-мигранты вносят как в странах происхождения, так и в принимающих странах. Мы обязуемся содействовать движению трудовых ресурсов для удовлетворения потребностей рынка труда.

Для получения максимальных выгод от международной миграции при одновременном соблюдении соответствующих национальных законов и применимых международных документов нам необходимо противодействовать несправедливому и дискриминационному отношению к рабочим-мигрантам и введению неоправданных ограничений на движение рабочей силы. Мы признаем тот важный вклад, который рабочие-мигранты вносят как в странах происхождения, так и в принимающих странах. Мы обязуемся содействовать движению трудовых ресурсов для удовлетворения потребностей рынка труда.

28. Для действенного урегулирования нынешнего экономического кризиса необходимо своевременное выполнение существующих обязательств по оказанию помощи. Налицо безотлагательная необходимость соблюдения и выполнения всеми донорами их существующих двусторонних и многосторонних обязательств и целевых показателей официальной помощи в целях развития (ОПР), которые зафиксированы, в частности, в Декларации тысячелетия4, Монтеррейском консенсусе5 и Итоговом документе Всемирного саммита 2005 года6, решениях саммита Группы восьми в Глениглсе, в Дохинской декларации7 и в решениях Лондонского саммита Группы двадцати. Мы подчеркиваем решающее значение выполнения всех обязательств в отношении ОПР, включая принятые многими развитыми странами обязательства добиться целевого показателя ОПР развивающимся странам в размере 0,7 процента валового национального продукта (ВНП) к 2015 году и достичь уровня ОПР в размере по крайней мере 0,5 процента ВНП к 2010 году, а также целевого показателя ОПР для наименее развитых стран в размере 0,15–0,20 процента ВНП. Мы принимаем к сведению тот факт, что многие развитые страны разработали графики достижения целевого показателя ОПР в размере по крайней мере 0,5 процента к 2010 году. Мы рекомендуем другим донорам выработать, до конца 2010 года, национальные графики увеличения объема помощи в рамках их соответствующих бюджетных процессов для достижения установленных показателей объема ОПР. Выполнение этих обязательств в полном объеме позволит существенно увеличить объем ресурсов, имеющихся для реализации международной повестки дня в области развития и для оказания развивающимся странам помощи в смягчении последствий кризиса и принятии более эффективных мер по его преодолению в соответствии с их национальными стратегиями.

Мы подчеркиваем решающее значение выполнения всех обязательств в отношении ОПР, включая принятые многими развитыми странами обязательства добиться целевого показателя ОПР развивающимся странам в размере 0,7 процента валового национального продукта (ВНП) к 2015 году и достичь уровня ОПР в размере по крайней мере 0,5 процента ВНП к 2010 году, а также целевого показателя ОПР для наименее развитых стран в размере 0,15–0,20 процента ВНП. Мы принимаем к сведению тот факт, что многие развитые страны разработали графики достижения целевого показателя ОПР в размере по крайней мере 0,5 процента к 2010 году. Мы рекомендуем другим донорам выработать, до конца 2010 года, национальные графики увеличения объема помощи в рамках их соответствующих бюджетных процессов для достижения установленных показателей объема ОПР. Выполнение этих обязательств в полном объеме позволит существенно увеличить объем ресурсов, имеющихся для реализации международной повестки дня в области развития и для оказания развивающимся странам помощи в смягчении последствий кризиса и принятии более эффективных мер по его преодолению в соответствии с их национальными стратегиями. Донорам необходимо пересмотреть и, при необходимости, увеличить или перенаправить их помощь развивающимся странам для того, чтобы последние могли принимать меры по смягчению последствий кризиса и более эффективному его преодолению в соответствии со своими национальными стратегиями.

Донорам необходимо пересмотреть и, при необходимости, увеличить или перенаправить их помощь развивающимся странам для того, чтобы последние могли принимать меры по смягчению последствий кризиса и более эффективному его преодолению в соответствии со своими национальными стратегиями.

29. Мы подчеркиваем важность того, чтобы все участники процесса развития продолжали осуществлять экономические реформы и реформы государственного управления и принимать другие меры по повышению эффективности помощи исходя из основополагающих принципов национальной ответственности, упорядоченности, согласованности и управления, ориентированного на результаты.

30. Мы также призываем те развивающиеся страны, которые в состоянии сделать это, продолжать предпринимать конкретные усилия по расширению и повышению эффективности их инициатив в области сотрудничества Юг-Юг в соответствии с принципами эффективности помощи. Мы вновь заявляем о нашей поддержке сотрудничества Юг-Юг, а также трехстороннего сотрудничества, которые являются источником столь необходимых дополнительных ресурсов для реализации программ в области развития.

31. Решению стоящих перед нами глобальных проблем могут способствовать новые формы добровольного и нетрадиционного финансирования. Мы рекомендуем наращивать объем финансовых ресурсов в целях развития из существующих источников и задействовать, там, где это возможно, новые источники добровольного и нетрадиционного финансирования для предоставления дополнительных финансовых средств в целях развития на стабильной основе, которые должны дополнять, а не подменять собой традиционные источники финансирования и которые должны предоставляться в соответствии с приоритетами развивающихся стран и не должны создавать для них неоправданного бремени. Мы подтверждаем нашу просьбу, обращенную к Генеральному секретарю, подготовить доклад о ходе работы в этой области к шестьдесят четвертой сессии Генеральной Ассамблеи, принимая во внимание все существующие инициативы.