Налоговая инспекция 18

Телефон налоговой

Время работы

Отзывы

Обслуживает налогоплательщиков района Сокольники, Преображенское, Богородское, Метрогородок, Гольяново

ИФНС 18

Начальник инспекции

Анохин Иван Николаевич

Адрес инспекции

107113, г. Москва, ул.Шумкина, д.25

Какие дома и улицы относятся к ИФНС 18 >>

Все налоговые Москвы >>

Инспекция №18 предоставляет следующие услуги

Смена юридического адреса

Если вы получили письмо о недостоверности сведений по юридическому адресу.

Выписка из ЕГРЮЛ/ЕГРИП

Официальные выписки заверенные печатью налоговой инспекции.

Восстановление документов

При утрате любых учредительных документов их возможно восстановить.

Получение налоговой справки

Справки из налоговой об открытих счетах, УСН, КНД 1120101, КНД 1160080.

Способ проезда до инспекции

Станция метро «Сокольники», трол. 14, 41, трамвай 7, 45 до ост.

Телефоны налоговой

| Телефон приёмной | +7 (495) 400-00-18 |

| Факс приёмной | +7 (495) 400-18-77 |

| Телефоны «Горячей линии» | по вопросам противодействия коррупции +7 (495) 400-18-43 по вопросам ККТ +7 (495) 400-18-53 |

8-800-222-22-22 — контакт-центр ФНС России

По данному телефону можно получить информацию справочного характера о приеме физических и юридических лиц, о порядке рассмотрения обращений, а также о работе интерактивных сервисов.

| Отдел по работе с налогоплательщиками | Юридичексие лица +7(495)400-18-79 — Сверка по налогам (окно №9) +7(495)400-18-33 — Отчетность, Госпортал (окна №13,14,15) Физические лица |

| Отдел регистрации и учета налогоплательщиков | +7(495)400-18-68 — Прием юридических лиц, Госпортал (окно №2) +7(495)400-18-68 — Прием Физических лиц, Госпортал (окно №1) |

| Отдел общего и хозяйственного обеспечения | +7(495)400-18-64 окно №12 |

| Отдел кадров | +7(495)400-18-71 КАБИНЕТ: 202 |

| Правовой отдел | +7(495)400-18-55 КАБИНЕТ: 213 |

| Аналитический отдел | +7(495)400-18-75 +7(495)400-18-57 КАБИНЕТ: 220, 221 |

| Отдел урегулирования задолженности | Физические лица +7(495)400-18-46 +7(495)400-18-58 Юридические лица кабинет 210, 224 |

| Отдел выездных проверок №1 | +7(495)400-18-31v КАБИНЕТ: 310 |

| Отдел выездных проверок №2 | +7(495)400-18-39+7(495)400-18-39 КАБИНЕТ:315 |

| Отдел предпроверочного анализа | +7(495)400-18-60 КАБИНЕТ: 313 |

| Отдел камеральных проверок №1 (юридические лица) | +7(495)400-18-67 КАБИНЕТ: 306 |

| Отдел камеральных проверок №2 (физические лица, индивидуальные предприниматели, нотариусы и адвокаты) | +7(495)400-18-37 +7(495)400-18-36 КАБИНЕТ: 117,118,122 |

| Отдел камеральных проверок №3 (транспортный и имущественный налог физлиц) | +7(495)400-18-47 окна № 3, 4 |

| Отдел камеральных проверок №4 (юридические лица) | +7(495)400-18-63 КАБИНЕТ: 301 |

| Отдел камеральных проверок №5 (юридические лица) | +7(495)400-18-45 КАБИНЕТ: 319 |

| Отдел оперативного контроля | +7(495)400-18-53 КАБИНЕТ: 121; Окно №6 |

| Отдел истребования документов | +7(495)400-18-48 |

| Отдел безопасности | +7(495)400-18-35 КАБИНЕТ: 226 |

| Отдел обеспечения процедуры банкротства | +7(495)400-18-66 КАБИНЕТ: 225 |

| Отдел информатизации | +7(495)400-18-69 КАБИНЕТ: 218 |

| Отдел камеральных проверок №6 (юридические лица) | +7(495) 400-18-62 КАБИНЕТ: 220 |

Реквизиты налоговой инспекции

КОД ИФНС: 7718

НАИМЕНОВАНИЕ: Инспекция Федеральной налоговой службы № 18 по г. Москве

Москве

ИНН: 7718111790

КПП: 771801001

Время работы

| ПН | 9.00-18.00 | без перерыва |

| ВТ | 9.00-20.00 | без перерыва |

| СР | 9.00-18.00 | без перерыва |

| ЧТ | 9.00-20.00 | без перерыва |

| ПТ | 9.00-16.45 | без перерыва |

| СБ | уточняйте в налоговой | |

| ВС | выходной |

Если Вы заметили на сайте опечатку или неточность, выделите её |

Проверка контрагента на сайте налоговой (нюансы)

Проверка контрагента на сайте налоговой инспекции будет нелишней, если вы впервые собираетесь сотрудничать с контрагентом или есть какие-то сомнения в реальности его деятельности. Разберемся, как можно осуществить такую проверку.

Когда стоит проверить партнеров на сайте налоговой инспекции РФ?

Необходимость проверки контрагентов вызывается разными причинами. В первую очередь она связана с намерением снизить риски собственного бизнеса:

- Избежать неплатежей за поставленный товар или оказанные услуги.

- Не допустить неполучения оплаченного товара.

- Не понести убытков из-за несвоевременного поступления товара или его низкого качества.

- Не оказаться участником мошеннических схем.

- Избежать получения сомнительных документов, что несет риски по налогу на прибыль и НДС.

Юридически обязанности проверки контрагента не существует.

Но фактически на налогоплательщика, действующего без должной осмотрительности, может быть возложена ответственность за необоснованное получение налоговой выгоды (п. 10 постановления пленума ВАС РФ от 12.10.2006 г. № 53). И чаще всего доказывать свою добросовестность приходится именно налогоплательщику самостоятельно.

Важно! КонсультантПлюс разъясняет

По своей сути оценка обстоятельств выбора контрагента является оценкой должной осмотрительности, т.е. насколько тщательно налогоплательщик проверил его перед сделкой (п. 13). Речь идет об истории ведения бизнеса, о кредите доверия, опыте, платежеспособности, деловой репутации и т.д.

— было ли известно налогоплательщику о фактическом местонахождении контрагента, его производственных и складских помещений;

Полный перечень обстоятельств, которые проверяют налоговики, оценивая должную осмотрительность, смотрите в К+.

Пробный доступ к системе бесплатен.

Пробный доступ к системе бесплатен.Поэтому большинство организаций и ИП, вступая в деловые взаимоотношения, особенно с новыми партнерами, стараются максимально обезопасить себя. Часто при заключении договоров взаимно запрашиваются достаточно объемные комплекты документов, подтверждающих реальность существования контрагента:

- Факт его регистрации в ЕГРЮЛ и ИФНС.

- Наличие у него имущества, оборотов по банку.

- Полномочия должностных лиц и образцы их подписей.

- Отсутствие долгов по налогам и по сдаче отчетности.

Эта информация требует не только площадей для ее хранения, но и периодического ее обновления. К тому же, со временем даже у вполне добросовестного контрагента могут возникнуть проблемы, о которых лучше узнать заранее.

В связи с этим особое значение в плане проверки приобретают интернет-ресурсы, дающие возможность получить актуальную информацию о партнере с минимальными трудозатратами и не требующие объемного документооборота. Одним из таких ресурсов является сайт ИФНС — проверка контрагента делается здесь бесплатно и позволяет узнать не только сведения о партнере, но и данные о собственной организации или ИП. Последнее тоже не будет лишним с точки зрения проверки достоверности доступных для всеобщего обозрения сведений или взгляда на себя со стороны.

Одним из таких ресурсов является сайт ИФНС — проверка контрагента делается здесь бесплатно и позволяет узнать не только сведения о партнере, но и данные о собственной организации или ИП. Последнее тоже не будет лишним с точки зрения проверки достоверности доступных для всеобщего обозрения сведений или взгляда на себя со стороны.

Важно! Рекомендации от КонсультантПлюс

Чтобы подтвердить проявление должной осмотрительности все результаты проверки контрагента зафиксируйте в отчете, который можно разработать самостоятельно. К отчету приложите…

Подробнее о том, как проявить должную осмотрительность и подтвердить обоснованность налоговой выгоды, подробно разъясняется в Готовом решении. Получите пробный доступ к К+ бесплатно и переходите в материал.

Какие сведения об организации и ИП предоставляет ИФНС

На ФНС возложены не только фискальные функции, но и обязанность регистрации налогоплательщиков, поэтому она владеет максимально возможным объемом достоверных актуальных данных обо всех лицах, внесенных в регистрационный госреестр.

На основе этих сведений на сайте ФНС в отношении контрагента можно проверить:

- Факты внесения его в ЕГРЮЛ и постановки на учет в ИФНС.

- Имели ли место такие события, как реорганизация, ликвидация, исключение из госреестра, уменьшение УК.

- Юридический адрес на массовость регистрации и на фактическое присутствие контрагента по нему.

- Наличие дисквалифицированных лиц в составе учредителей, собственников или руководителей партнера.

- Учредителя, собственника или руководителя на факт участия в смежных организациях.

- Наличие долгов по налогам и по отчетности.

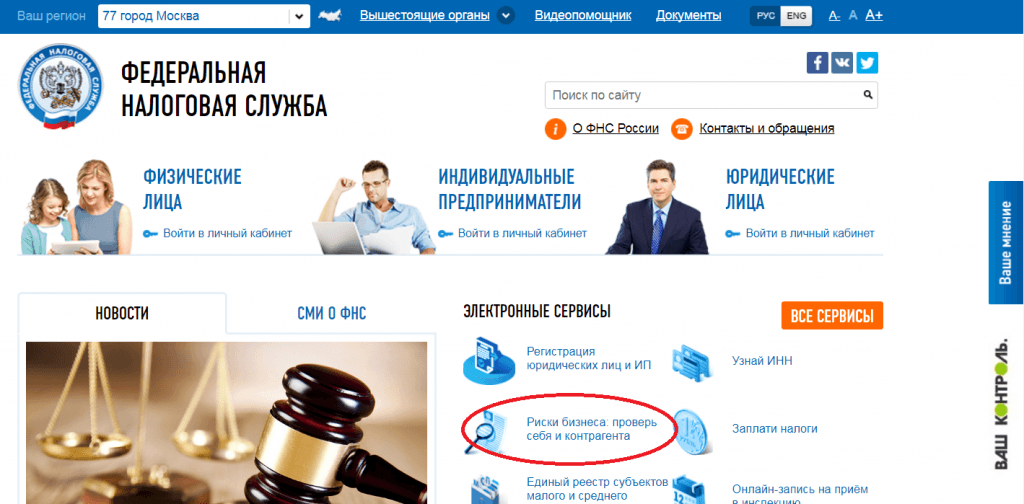

Чем может помочь официальный сайт Федеральной налоговой службы

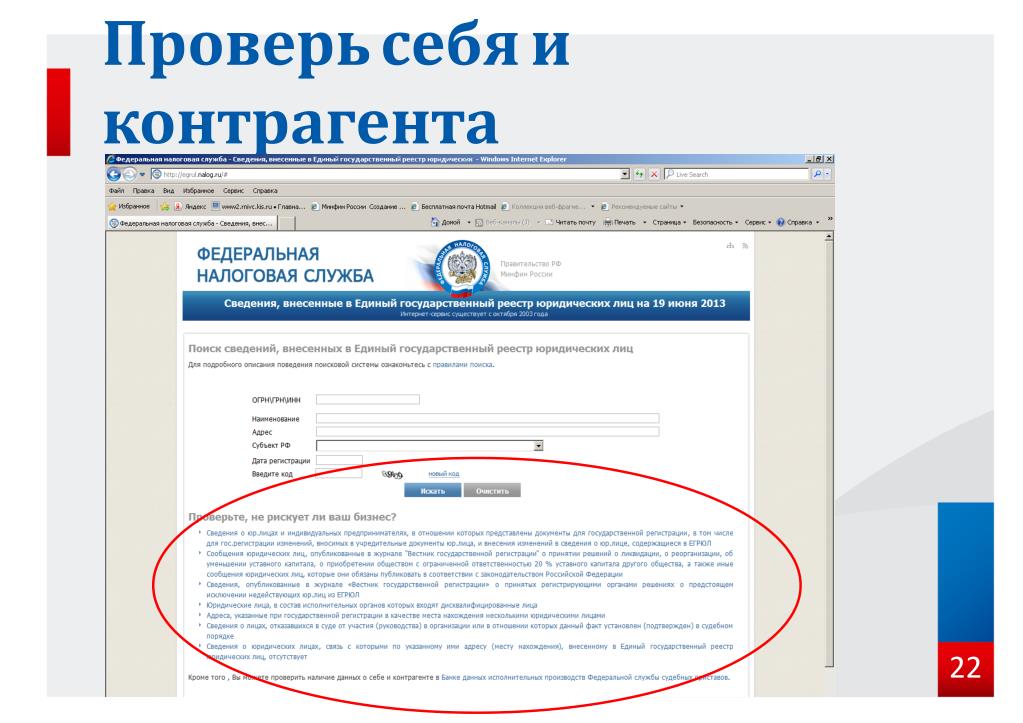

Проверка контрагента по ИНН или другим данным доступна на сайте налоговой инспекции http://egrul.nalog.ru/.

Сайт позволяет не только увидеть вышеперечисленную информацию о партнере, но и распечатать ее, а также дает возможность получения выписки из ЕГРЮЛ, подписанной ИФНС электронно.

В отношении должников по уплате налогов и предоставлению отчетности сайт ФНС сейчас отсылает к базе данных исполнительных производств ФССП, по которой также стоит проверить контрагента.

Использовать для проверки можно и сайты других органов. Например, на сайте Нотариальной палаты можно проверить нотариальные доверенности контрагента — см. «Теперь доверенности контрагента можно проверить в интернете».

Данные для поиска: ОГРН, ИНН, КПП, название фирмы, ФИО ИП, регион

Для получения информации о контрагенте в окно критериев поиска на одной из закладок (для организации или ИП) достаточно ввести следующую информацию:

- Для юрлиц – ОГРН или ИНН, которые уникальны для каждой фирмы. Поиск также можно осуществить по названию организации. Поскольку названия фирм могут неоднократно дублироваться, желательно указать регион ее нахождения.

- Для ИП – ОГРНИП или ИНН, которые также присущи каждому конкретному лицу. Можно искать ИП по ФИО.

Однако для упрощения поиска среди полных тезок желательно указывать регион места жительства ИП.

Однако для упрощения поиска среди полных тезок желательно указывать регион места жительства ИП.

Однако для упрощения поиска среди полных тезок желательно указывать регион места жительства ИП.

Однако для упрощения поиска среди полных тезок желательно указывать регион места жительства ИП.Знание КПП организации для поиска сведений о ней значения не имеет. Тем более что у одной организации может быть несколько КПП.

На сайте ФНС КПП задействован в поиске контрагентов для подтверждения факта выдачи документов, отраженных в книге покупок, представленной в ИФНС в составе отчетности по НДС. Однако здесь он не является обязательным реквизитом. Чаще всего осуществляют поиск контрагента по ИНН.

Пример поиска сведений об ООО по ИНН

Как правило, для поиска сведений о контрагенте необходимая уникальная информация (ОГРН, ОГРНИП или ИНН) есть в наличии. Чаще всего проверку контрагентов на сайте ИФНС делают по ИНН.

Если ввести ИНН по конкретному ООО в окно критериев поиска и, внеся в строку для шифра предлагаемый цифровой код, нажать функцию «Найти», то на экране в табличной форме появится информация об интересующем нас лице:

- полное наименование;

- юридический адрес;

- ОГРН;

- ИНН;

- КПП;

- дата присвоения ОГРН;

- дата внесения сведений о прекращении деятельности – при наличии.

Сформированную таблицу, как и выписку из ЕГРЮЛ, можно сохранить в виде файла или распечатать.

На этой же странице сайта ИФНС есть отдельные разделы, в которых аналогичным способом можно найти интересующую информацию о конкретной организации или ИП по следующим вопросам:

- Об изменениях, вносимых в учредительные документы.

- О процессах ликвидации, реорганизации, уменьшения УК, приобретения долей.

- Об исключении из ЕГРЮЛ.

- Об адресах массовой регистрации.

- О юрлицах, место фактического нахождения которых не соответствует их юридическим адресам.

- Об имеющейся задолженности юрлиц по налогам и представляемой отчетности.

- О дисквалифицированных физлицах.

- О юрлицах, в руководстве которых присутствуют дисквалифицированные лица.

- О физлицах, которые не могут руководить организациями по решению суда.

- О физлицах, принимающих участие в создании нескольких организаций или в руководстве ими.

Какие сервисы ФНС можно использовать, чтобы узнать данные юридического лица по ИНН, детально разъяснил советник государственной гражданской службы РФ 3 класса А.Ю. Васильев. Ответ чиновника доступен в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

У юридического лица есть долги по отчетности и налогам – что это значит?

Для целей проверки контрагента неуплата им налогов является характерным показателем имеющихся проблем. У фирмы, не уплачивающей налоги, дела, скорее всего, идут не очень хорошо.

Если фирма имеет долги по налогам или не сдает отчетность (или ИП не платит налоги), то информация об этом может быть передана в ФССП для взыскания налоговых платежей или штрафных санкций (если они превышают определенную величину).

Следует отметить, что по вопросу неплатежей контрагента может быть интересной и информация о делах, рассматриваемых арбитражным судом.

О том, может ли информация о неуплате налогов быть общедоступной, читайте материал «Какие сведения составляют налоговую тайну?».

Итоги

ФНС запустила несколько сервисов, с помощью которых можно выяснить сведения о контрагенте по ИНН, перед заключением договора. Там же можно выяснить ИНН организации по названию или получить выписку по ИНН на сайте налоговой.

Все о запуске сервиса «Прозрачный бизнес»: для чего он нужен и как с ним работать

«Прозрачный бизнес»: хроника запуска сервиса

Многие не раз слышали об этом сервисе и наверняка пытались его найти на сайте ФНС России, но безуспешно. Дело в том, что налоговый орган обещал нам запуск этого электронного сервиса еще в 2017 году, однако что-то не сложилось, и срок неоднократно переносился: сначала на июнь, а затем на август 2018 года. Летом текущего года мы так и не получили обещанный «волшебный» инструмент для проверки, как потенциальных контрагентов, так и компаний, с которыми уже оформлены договорные отношения.

Хотя, налоговые органы, как оказалось, вполне успешно использовали «Прозрачный бизнес» в своей работе для получения оперативной информации о компаниях с осени текущего года. Подтверждением того является, например, Письмо ФНС России от 08.10.2018 года № ГД-4-14/19580@.

Подтверждением того является, например, Письмо ФНС России от 08.10.2018 года № ГД-4-14/19580@.

Теперь электронным сервисом может воспользоваться каждый, кто стремиться минимизировать/исключить налоговые и гражданско-правовые риски при выборе компании-контрагента. Для поиска информации необходимо только знать ИНН, ОГРН или наименовании юридического лица, которое Вас заинтересовало.

Кстати, электронный сервис «Прозрачный бизнес» можно найти по ссылке — pb.nalog.ru.

Какую информацию содержит сервис «Прозрачный бизнес»?

Сервис предоставляет следующую информацию:

-

идентификационные реквизиты юридических лиц;

-

сведения об основном виде деятельности и уставном капитале организаций;

-

сведения об адресе организации и наличии информации о недостоверности указанного адреса;

-

сведения о наличии недостоверных сведений об органах управления организаций;

-

сведения о многократном участии органов управления организаций в других компаниях;

-

сведения о включении организации в реестр субъектов МСП;

-

сведения о публикации сообщений в журнале «Вестник государственной регистрации»;

Используя сервис, можно оперативно получить сведения:

-

из единого государственного реестра юридических лиц;

-

из реестра дисквалифицированных лиц;

-

из единого реестра субъектов малого и среднего предпринимательства;

-

сведения из государственного реестра аккредитованных филиалов, представительств иностранных юридических лиц;

-

сведения из единого государственного реестра налогоплательщиков об иностранных организациях;

-

о многократном участии физического лица в организациях;

-

об адресах, указанных при государственной регистрации в качестве места нахождения несколькими юридическими лицами;

-

о лицах, подпадающих под условия, предусмотренные подпунктом «ф» пункта 1 статьи 23 Федерального закона 08.

08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».Сервис поможет повысить защищенность компании при выборе контрагентов!

Рекомендации по работе с сервисом «Прозрачный бизнес»

Проверка данных о своей компании

Не лишним будет проверить информацию о своей компании, которая содержится в рассматриваемом электронном сервисе. Поскольку, не исключен риск наличия ошибок, некорректных сведений либо вовсе полного отсутствия какой-либо информации о компании. И это вполне может «сыграть» не в пользу Вашей компании при решении потенциальным контрагентом вопроса о возможности оформления договорных отношений.

Поэтому следует проверить всю информацию, предоставляемую электронным сервисом «Прозрачный бизнес».

Если были выявлены в сервисе некорректные сведения о компании, необходимо подать соответствующую заявку, используя специальный режим «Сообщить об ошибке в данных своей компании». Для подачи такой заявки потребуется электронная подпись. Сформированное сообщение с использованием функции «Сообщить об ошибке в данных своей компании», автоматически адресуется в тот территориальный налоговый орган, к компетенции которого относятся сведения, указанные заявителем как ошибочные. Сообщение

Для подачи такой заявки потребуется электронная подпись. Сформированное сообщение с использованием функции «Сообщить об ошибке в данных своей компании», автоматически адресуется в тот территориальный налоговый орган, к компетенции которого относятся сведения, указанные заявителем как ошибочные. Сообщение

При отсутствии информации о компании в сервисе предусмотрена возможность подать заявление, используя специальный режим «Сообщить об отсутствии компании в сервисе». Направление сообщения об отсутствии компании в сервисе доступно любому пользователю без ограничений.

Заявление можно найти по ссылке: pb.nalog.ru.

После того, как заявление будет сформировано, необходимо подтвердить указанный адрес электронной почты — на него будет отправлено письмо с инструкциями. Только после подтверждения адреса электронной почты сформированное заявление направляется в налоговый орган.

На каждом этапе обработки обращения автоматически формируются уведомления о результатах обработки обращения, которые направляются по адресу электронной почты, указанному заявителем.

Сообщение о результате рассмотрения обращений, направленных с использованием режимов «Сообщить об ошибке в данных своей компании», «Сообщить об отсутствии компании в сервисе» направляются заявителю в течение 15 рабочих дней со дня поступления обращения (Информация ФНС России в разделе «Обратная связь» электронного сервиса «Прозрачный бизнес»).

ОБЯЗАТЕЛЬСТВО ПО ПРОВЕРКЕ ИНОСТРАННОГО КОНТРАГЕНТА

18.06.2021

В соответствии с пунктом 1 статьи 263 Налогового кодекса Республики Беларусь оффшорной пошлиной в том числе облагаются:

- перевод денежных средств резидента Республики Беларусь нерезиденту Республики Беларусь , зарегистрированному в оффшорной зоне , другому лицу по обязательству перед этим нерезидентом, или

- на счет , открытый в оффшорной зоне , если иное не предусмотрено настоящей статьей НК РФ

Перечень оффшорных зон утвержден Указом Президента Республики Беларусь от 25 мая 2006 г. № 353. Данный перечень государств (территорий) с льготным налоговым режимом и/или в которых раскрытие и предоставление информации о финансовых операциях не предусмотрено включает ряд штатов США, а также, например, Черногорию, Монако и Лихтенштейн

№ 353. Данный перечень государств (территорий) с льготным налоговым режимом и/или в которых раскрытие и предоставление информации о финансовых операциях не предусмотрено включает ряд штатов США, а также, например, Черногорию, Монако и Лихтенштейн

Нередко в договорах, заключаемых белорусскими хозяйствующими субъектами с нерезидентами, или в счетах-фактурах (офертах), выставленных нерезидентами, иностранные контрагенты указывают в своих реквизитах реальное местонахождение своего офиса (центра экономической деятельности), которое может отличаться от места нахождения компании. зарегестрированный адрес. Бывают случаи, когда сведений о банковском счете иностранного контрагента недостаточно для определения местонахождения иностранного банка.

При переводе белорусским хозяйствующим субъектом денежных средств в компанию, зарегистрированную в офшорной зоне, или на счет, открытый в офшорной зоне, резидент Беларуси перед таким переводом должен оплатить оффшорную пошлину в размере 15% от суммы перевода. В связи с тем, что Белорусские хозяйствующие субъекты признаются плательщиками оффшорной пошлины, соответственно обязанность по установлению места регистрации иностранного контрагента, а также места открытия банковского счета, на который перечисляются денежные средства, возлагается на белорусских резидентов — плательщики . Об этой обязанности белорусских резидентов говорится и в ответе Министерства по налогам и сборам Республики Беларусь на соответствующий запрос Ассоциации налогоплательщиков.

В связи с тем, что Белорусские хозяйствующие субъекты признаются плательщиками оффшорной пошлины, соответственно обязанность по установлению места регистрации иностранного контрагента, а также места открытия банковского счета, на который перечисляются денежные средства, возлагается на белорусских резидентов — плательщики . Об этой обязанности белорусских резидентов говорится и в ответе Министерства по налогам и сборам Республики Беларусь на соответствующий запрос Ассоциации налогоплательщиков.

На основании изложенного обращаем Ваше особое внимание на то, что белорусских хозяйствующих субъектов обязаны установить юридически подтвержденное место регистрации иностранного контрагента и место нахождения иностранного банка, в котором этот контрагент имеет счет, ДО заключения договора с негосударственной -компания-резидент и, тем более, ДО перечисления денежных средств такому лицу.

Настоятельно рекомендуем белорусским субъектам хозяйствования при переговорах с потенциальными иностранными контрагентами в первую очередь запрашивать у таких потенциальных партнеров легализованные в установленном порядке выписки из торгового реестра страны регистрации компании (иной равнозначный документ), подтверждающие правоспособность. иностранного юридического лица, а также дополнительно: Certificate of Good Standing и Certificate of Incumbency. Эти документы, во-первых, юридически подтвердят действующий статус компании, во-вторых, покажут реальный юридический адрес вашего контрагента и, что немаловажно, подтвердят полномочия должностных лиц, имеющих право подписи тех или иных документов по сделке.

иностранного юридического лица, а также дополнительно: Certificate of Good Standing и Certificate of Incumbency. Эти документы, во-первых, юридически подтвердят действующий статус компании, во-вторых, покажут реальный юридический адрес вашего контрагента и, что немаловажно, подтвердят полномочия должностных лиц, имеющих право подписи тех или иных документов по сделке.

Разумеется, иностранный партнер имеет право отказать вам в предоставлении таких документов (важно проанализировать причину!), и в связи с этим вы обязаны проверять информацию о потенциальном иностранном партнере в любых других юридических путь.

В первую очередь, рекомендуем резидентам Беларуси самостоятельно и за свой счет заказать в бумажном формате легализованную выписку из соответствующего реестра компаний в отношении потенциального контрагента. Такая возможность существует практически в любой юрисдикции мира и позволит получить необходимую информацию, а также минимизировать многие риски, в том числе и налоговые.

Если такой возможности нет или время на принятие решения ограничено жесткими рамками, проверьте информацию об иностранном контрагенте, используя, например, следующие открытые интернет-ресурсы:

- США: https://sec.report

- ВЕЛИКОБРИТАНИЯ: https://find-and-update.company-information.service.gov.uk

- РОССИЯ: https://egrul.nalog.ru/index.html

- ВСЕМИРНЫХ РЕГИСТРОВ: https://ebra.be/worldwide-registers/

- ОТКРЫТЫЕ КОРПОРАТЫ: https://opencorporates.com

- САЙТ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ РОССИИ О ЗАРУБЕЖНЫХ РЕСУРСАХ: https://www.nalog.gov.ru/rn77/about_fts/inttax/oppintevasion/obdig/?utm_source=facebook.com&utm_medium=social&utm_campaign=hotite-nayti-firmu -или-владельца-бизнеса&utm_content=24505640

- ОТКРЫТОЕ СОБСТВЕННОСТЬ: https://register.openownership.org

Для проверки информации о местонахождении иностранного банка или ЭМИ, в котором открыт счет у иностранного контрагента, используйте SWIFT/BIC-код финансового учреждения, который можно проверить на следующих интернет-ресурсах:

- https://wise. com/ru/swift-codes/bic-swift-code-checker,

com/ru/swift-codes/bic-swift-code-checker,

com/ru/swift-codes/bic-swift-code-checker,а для проверки информации о номере счета вашего иностранного контрагента в формате IBAN воспользуйтесь следующим специализированным ресурсом, который работает в 75 странах, 34 из которых входят в SEPA:

- https://www.iban.ru

Обязательно сохраните данные в электронном виде, распечатайте и, при необходимости, нотариально заверите факт нахождения информации по определенному адресу в Интернете! Такие собранные вами доказательства правильности данных о контрагенте важны не только для формирования надежных и безопасных правоотношений с деловым партнером, но и для минимизации налоговых рисков в рамках заключенной с ним сделки.

ПОДГОТОВЛЕНО 15.06.2021

КОЛЛЕГИЯ Юридическая фирма

Игорь Стуканов, старший партнер, сертифицированный юрист

Тел.: +375 (29) 623-94-76

Эл. из «Методики», т.е. документа, содержащего рекомендации, полезные для должностных лиц налоговой администрации при оценке проявления предпринимателями должной осмотрительности. Методика, как набор «хороших практик», очень важна для сохранения права на вычет НДС. Я постараюсь в двух словах указать вам на самые важные меры, которые необходимо предпринять, чтобы не оказаться замешанным в налоговом мошенничестве. Однако помните, что универсального решения, которое всегда было бы эффективным, не существует. Наилучшей гарантией является подготовка и внедрение нашей собственной индивидуальной процедуры проверки, которая позволит установить баланс между тем, что необходимо, и тем, что действительно возможно и максимально практично.

Методика, как набор «хороших практик», очень важна для сохранения права на вычет НДС. Я постараюсь в двух словах указать вам на самые важные меры, которые необходимо предпринять, чтобы не оказаться замешанным в налоговом мошенничестве. Однако помните, что универсального решения, которое всегда было бы эффективным, не существует. Наилучшей гарантией является подготовка и внедрение нашей собственной индивидуальной процедуры проверки, которая позволит установить баланс между тем, что необходимо, и тем, что действительно возможно и максимально практично.

КАКИЕ МЕРЫ СЛЕДУЕТ ПРИНЯТЬ, ЧТОБЫ НЕ СТАТЬ УЧАСТНИКОМ В НАЛОГОВОМ МОШЕННИЧЕСТВЕ?

Формальные критерии

- Проверка информации из KRS/CEIDG и списка Министерства финансов и баз данных, доступных на налоговом портале (Portal Podatkowy).

- Проверка наличия у контрагента необходимых лицензий и разрешений в отношении товаров, являющихся предметом сделки (он должен сделать их доступными, не отказываясь от этого, например, по электронной почте).

- Проверка наличия у лиц, заключающих договор/сделку, действующих доверенностей на совершение действий от имени контрагента (например, наличие у них доверенности от члена правления или доверенности, внесенной в Национальный судебный реестр).

В рамках формальной проверки существующих поставщиков и важно помнить о регулярности такой проверки (более подробную информацию см. в разделе 4). Кроме того, выполнение упомянутых выше шагов — это одно, и вы также должны помнить к документу им. Чиновники не поверят нам на слово, когда мы им скажем, что предприняли данную меру проверки до начала сотрудничества с контрагентом, поэтому так важно иметь, например, скриншоты , распечатки из зарегистрироваться или датировать переписку по электронной почте. Другими словами, мы «открываем файл» на каждого контрагента. Вот такие времена…

НАЛОГОВОЕ КОНСУЛЬТИРОВАНИЕ

Не слишком разбираетесь в финансах и налогах, но завалены документами, которые не умеете читать?

УЗНАТЬ БОЛЬШЕ

Критерии сделки

При проверке контрагента необходимо проверить, не соответствуют ли условия сделки описанным в Методике. Наступление любого из следующих обстоятельств должно быть для вас сигналом того, что истинные намерения контрагента – т.е. готовность вымогать налог — может быть скрыта. Это, в свою очередь, может привести к отказу в вашем праве на вычет НДС в случае проведения проверки. Однако давайте относиться к следующим ситуациям как к предупредительным сигналам, а не как к свидетельству того, что среди наших контрагентов есть преступник. Давайте оградим себя от паранойи — не будем забывать, что мы ведем свой бизнес и зарабатываем деньги благодаря нашим подрядчикам, а не благодаря Национальной налоговой администрации. Мы платим налоги с прибыли, которую получаем, но никто еще не видел прибыли только потому, что заплатил налоги. Не будем сходить с ума, но будем бдительны в следующих ситуациях:

Наступление любого из следующих обстоятельств должно быть для вас сигналом того, что истинные намерения контрагента – т.е. готовность вымогать налог — может быть скрыта. Это, в свою очередь, может привести к отказу в вашем праве на вычет НДС в случае проведения проверки. Однако давайте относиться к следующим ситуациям как к предупредительным сигналам, а не как к свидетельству того, что среди наших контрагентов есть преступник. Давайте оградим себя от паранойи — не будем забывать, что мы ведем свой бизнес и зарабатываем деньги благодаря нашим подрядчикам, а не благодаря Национальной налоговой администрации. Мы платим налоги с прибыли, которую получаем, но никто еще не видел прибыли только потому, что заплатил налоги. Не будем сходить с ума, но будем бдительны в следующих ситуациях:

- Контрагент предлагает заключить сделку без экономического риска;

- Поставщик товаров требует от вас оплаты наличными или предлагает снизить цену в случае оплаты наличными, когда стоимость сделки превышает 15 000 злотых;

- Контрагент требует оплату товара на два отдельных банковских счета (не применимо к разделенным платежам ), счету третьего лица или иностранному счету;

- Цена товара значительно отличается от рыночной цены — без экономического обоснования;

- Контрагент предлагает вам товары, относящиеся к отрасли, отличной от той, в которой работает поставщик, или товары, которые вы ранее у него не приобретали, — без экономического обоснования;

- Контрагент требует от вас оплаты в течение более короткого периода времени, чем стандартные условия оплаты, предлагаемые другими поставщиками в вашей отрасли — без экономического обоснования;

- Контрагент предлагает заключить сделки на условиях, не гарантирующих безопасность торгов — в соответствии со стандартами, обязательными в данной отрасли;

- Контрагент поставляет товары, не соответствующие требованиям качества;

- Сделка не была оформлена договором, приказом или иным подтверждением (не обязательно в бумажном виде) условий.

Дополнительно, если мы начинаем сотрудничество с контрагентом, мы также должны обратить внимание на такие факторы, как:

- Контакт с контрагентом или его представителем, не соответствующий обстоятельствам данной сделки;

- Зарегистрированный офис или место ведения бизнеса по адресу, где нет признаков хозяйственной деятельности;

- Контрагент не имеет организационных и технических ресурсов, соответствующих типу и масштабу его бизнеса;

- Поставщик товаров, имеющий форму компании, имеет акционерный капитал, который несоразмерно мал в обстоятельствах сделки;

- У контрагента нет веб-сайта с информацией, имеющей отношение к его бизнесу, даже если это является общепринятым стандартом в его отрасли.

Однако в рамках проверки контрагента, с которым мы продолжаем сотрудничество , мы должны быть особенно осторожными в случае изменений — без экономического обоснования — в существующих условиях сотрудничества (например, перевозки грузов).

Использовать или не использовать? Вот в чем вопрос. Если у вас есть хотя бы минимальные сомнения в честности вашего контрагента или в обстоятельствах вашей сделки с ним, безусловно, стоит применить механизм раздельного платежа. Это значительно повысит вероятность того, что налоговые органы не будут оспаривать ваше право на уменьшение предналога, но и не даст 100% гарантии. По данным Минфина, использование 9Раздельный платеж 0104 является ключевым условием для должной осмотрительности. В рамках проверки сотрудники Национальной налоговой администрации (НКН), вероятно, сначала проверят, оплатили ли вы товар через механизм раздельной оплаты. Теоретически использование этого механизма является добровольным, с другой стороны, Министерство финансов недавно напомнило нам о важности разделения платежа и указало, что именно недобросовестные налогоплательщики будут избегать использования механизм раздельной оплаты. Стоит иметь это в виду.

Стоит иметь это в виду.

В последнее время Министерство финансов также предприняло множество шагов для повышения безопасности операций, осуществляемых добросовестными налогоплательщиками, и защиты их от непреднамеренного вовлечения в налоговое мошенничество. Примером такой деятельности является общенациональная просветительская кампания «Безопасная сделка», которая призвана объяснить — «от общего к частному» — как действуют мошенники и как они пользуются нами — честными предпринимателями. Кампания активно поддерживается налоговыми консультантами. Кампания подтверждает важность должной осмотрительности и использования механизма разделенных платежей. Также была предоставлена информационная платформа для предпринимателей (доступна здесь). Вы найдете много важной информации, касающейся, в том числе, механизмов вымогательства НДС , раздельные платежи и обстоятельства, на которые следует обратить внимание предпринимателю при заключении сделки.

Подводя итог, можно сказать, что приоритетной задачей Министерства финансов является ужесточение системы НДС и повышение эффективности выявления налоговых махинаций, тем самым сокращая мошенничество и дефицит НДС. Поэтому стоит применять руководящие принципы, указанные в Методологии, однако это следует делать таким образом, который оптимально подходит для ведения бизнеса. В этом отношении крайне важно повышать осведомленность сотрудников, особенно продавцов, поскольку они несут ответственность за поиск поставщиков и заключение новых контрактов. Акцент должен быть сделан как на покупку, так и на продажу.

Поэтому стоит применять руководящие принципы, указанные в Методологии, однако это следует делать таким образом, который оптимально подходит для ведения бизнеса. В этом отношении крайне важно повышать осведомленность сотрудников, особенно продавцов, поскольку они несут ответственность за поиск поставщиков и заключение новых контрактов. Акцент должен быть сделан как на покупку, так и на продажу.

При этом напоминаем, что соблюдение указаний, указанных в Методике, не гарантирует 100% правовой защиты налогоплательщика. Нам остается только ждать обещанного «кодекса хорошей практики», адресованного непосредственно налогоплательщикам, а не должностным лицам КАС, чтобы гарантировать защиту. Между тем, мы рекомендуем вам включить рекомендации Министерства финансов в ваши внутренние процедуры или связаться с нашими экспертами, которые будут рады помочь вам в подготовке внутренних правил проверки поставщиков товаров.

ХОТИТЕ УЗНАТЬ БОЛЬШЕ?

Подпишитесь на информационный бюллетень RSM Poland, чтобы быть в курсе всех юридических, финансовых и налоговых вопросов. Воспользуйтесь опытом наших профессионалов.

Воспользуйтесь опытом наших профессионалов.

Подписаться

Несколько регистрационных номеров плательщика НДС — Финансы | Динамика 365

- Статья

- 7 минут на чтение

В этой статье содержится информация о функциях для нескольких регистрационных номеров налога на добавленную стоимость (НДС). Эта функциональность позволяет пользователям настраивать налоговые регистрационные номера юридического лица и его клиентов и поставщиков в разных государствах-членах Европейского союза (ЕС), а затем проводить и оплачивать налоги в соответствии с регистрацией в соответствующем государстве-члене.

Ниже приведены основные шаги по настройке и использованию этой функции:

- Назначьте тип регистрации для регистрации НДС категории регистрации идентификатора НДС.

- Настройте регистрационные номера НДС юридических лиц, клиентов и поставщиков на экспресс-вкладке Идентификатор регистрации на странице Управление адресами .

- Укажите регистрационный номер плательщика НДС юридического лица для налогового органа и укажите период расчета. Коды налога с продаж, назначенные периоду сопоставления, будут идентифицировать регистрацию НДС юридического лица.

Регистрационные номера НДС клиента и поставщика для транзакций могут быть идентифицированы службой расчета налогов. Идентифицированные налоговые регистрационные номера доступны в проводках по налогу с продаж.

В процедуре расчета налога с продаж используется код страны/региона регистрационного идентификатора.

Включить функцию

- В рабочей области Управление функциями включите функцию Поддержка нескольких регистрационных номеров НДС .

- Перейдите к Налог > Настройка > Конфигурация налога > Параметры расчета налога и включите параметр Включить службу расчета налога .

Настройка идентификатора НДС для юридического лица, клиентов и поставщиков

Чтобы настроить регистрационные номера плательщика НДС для юридического лица, его клиентов и поставщиков, необходимо использовать структуру идентификаторов регистрации для создания этих регистрационных номеров. Дополнительные сведения см. в разделе Идентификаторы регистрации.

Настройка типов и категорий регистрации

Перейти к Администрирование организации > Глобальная адресная книга > Типы регистрации > Типы регистрации и создайте новый тип регистрации, например VATID .

На экспресс-вкладке Применимые страны/регионы, виды использования и правила проверки создайте строку типа регистрации для каждой страны или региона, где зарегистрированы юридические лица, клиенты и поставщики

Перейти к Управление организацией > Глобальная адресная книга > Типы регистрации > Категории регистрации и назначьте только что созданные типы регистрации категории регистрации Идентификатор НДС .

Создание регистрационных номеров плательщика НДС для юридических лиц, клиентов и поставщиков

Перейти к Управление организацией > Организации > Юридические лица .

Выберите Идентификаторы регистрации и назначьте регистрацию идентификатора плательщика НДС каждому адресу, где юридическое лицо имеет регистрацию плательщика НДС.

Примечание

Чтобы автоматически идентифицировать регистрационные номера НДС клиента и поставщика для налоговых операций, документов продажи и документов покупки, создайте номера в службе расчета налогов в Применимость регистрационного налогового номера клиента и Применимость регистрационного налогового номера поставщика вкладок.

Настройка номерных серий для регистрационных номеров юридических лиц

Чтобы создать отдельные номерные серии для таких документов, как отборочные накладные и счета-фактуры, создайте группу номерных серий. Затем, на На странице Управление адресами на экспресс-вкладке Идентификатор регистрации на вкладке Общие назначьте группу номерной серии идентификатору НДС юридического лица.

Затем, на На странице Управление адресами на экспресс-вкладке Идентификатор регистрации на вкладке Общие назначьте группу номерной серии идентификатору НДС юридического лица.

Далее на странице Группы номерных серий в разделе Ссылка настройте необходимые коды номерных серий для поддерживаемых ссылок.

Затем код группы номерной серии вводится по умолчанию в заголовке заказа на продажу или заказа на покупку после определения налоговой регистрации юридического лица. Документы нумеруются в соответствии с номерными последовательностями, которые присвоены ссылкам.

Примечание

В настоящее время логика по умолчанию поддерживает только заказы на продажу и заказы на покупку.

Настройка налоговых органов

- Перейдите к Налоги > Косвенные налоги > Налог с продаж > Налоговые органы и создайте все налоговые органы, которым должно отчитываться юридическое лицо.

- На экспресс-вкладке Налоговая регистрация добавьте соответствующий регистрационный номер плательщика НДС.

Примечание

Поиск поля Регистрационный номер налогоплательщика на экспресс-вкладке Регистрация налогоплательщика содержит только регистрационные номера юридического лица, имеющего категорию регистрации идентификатора НДС. Список регистрационных идентификаторов доступен для соответствующей страны или региона налогового органа.

Действие даты не поддерживается для присвоенных регистрационных номеров. Если регистрационный номер юридического лица изменен или срок его действия истек, необходимо вручную обновить налоговую регистрацию в настройках налогового органа и периода расчета налога с продаж.

Настройка периода расчета налога

На странице Периоды расчета налога создайте периоды расчета налога. В поле Регистрационный номер налогоплательщика убедитесь, что присвоен регистрационный номер плательщика НДС соответствующего юридического лица.

Настройте налоговые регистрационные номера клиента и поставщика в настройке налоговой функции

В Regulatory Configuration Service (RCS) откройте настройку функции расчета налога.

На вкладке Применимость регистрационного налогового номера клиента в разделе Правила применимости убедитесь, что идентификаторы регистрации для клиентов определены.

На вкладке Применимость регистрационного налогового номера поставщика в разделе Правила применимости убедитесь, что идентификаторы регистрации для поставщиков определены.

Примечание

Этот шаг является необязательным, за исключением случаев, когда у клиента или поставщика есть несколько налоговых регистрационных номеров, и вы хотите, чтобы служба расчета налогов определяла идентификатор. В качестве значения по умолчанию для регистрационного налогового номера клиента/поставщика служба расчета налогов будет использовать значение, введенное в поле 9.

0086 Поле Номер освобождения от налога в заголовке документов купли-продажи. Он заменит это значение по умолчанию значением, которое вы определили в правилах применимости налогового регистрационного номера клиента/поставщика.Во время расчета налога и проводки документа налоговая служба возвращает регистрационный номер налогоплательщика или поставщика в Dynamics 365 Finance и обновляет поле Номер налогового освобождения в заказе на продажу или заказе на покупку. Если соответствующее значение не установлено на Идентификатор регистрации Экспресс-вкладка на странице Управление адресами для клиента или поставщика, идентификатор регистрации остается пустым, и вы получаете следующее сообщение: «Налоговая регистрация клиента ‘xxx’ не найдена в настройке идентификаторов регистрации клиента. Кому добавить налоговую регистрацию клиента в проводки по налогу с продаж и разнесенные документы, убедитесь, что регистрация определена в настройке идентификаторов регистрации».

0086 Поле Номер освобождения от налога в заголовке документов купли-продажи. Он заменит это значение по умолчанию значением, которое вы определили в правилах применимости налогового регистрационного номера клиента/поставщика.

0086 Поле Номер освобождения от налога в заголовке документов купли-продажи. Он заменит это значение по умолчанию значением, которое вы определили в правилах применимости налогового регистрационного номера клиента/поставщика.

Обработка заказов на продажу и закупок

На Параметры налоговой службы убедитесь, что опция Включить налоговую службу включена, а в поле Бизнес-процесс выбраны Продажи и Покупки .

Если коды налога с продаж в строках, созданных для заказа на продажу или заказа на покупку, назначены разным периодам расчета налога с продаж и налоговым регистрациям, для заказа имеется несколько регистрационных номеров. Для управления поведением системы в этом сценарии На страницы Параметры дебиторской задолженности и Параметры кредиторской задолженности добавлена опция Проверить ИНН в строках документа .

В настоящее время сценарий, в котором налоговые коды назначаются разным регистрационным номерам в заказе на продажу или заказе на покупку, не поддерживается. Во время расчета налога и проводки документа вы получаете сообщение об ошибке и не можете продолжить процесс. Для получения информации об идентификаторе товара, налоговых кодах, периодах расчета и налоговых регистрационных номерах, которые указаны для строк заказа, просмотрите сведения о сообщении.

Для получения информации об идентификаторе товара, налоговых кодах, периодах расчета и налоговых регистрационных номерах, которые указаны для строк заказа, просмотрите сведения о сообщении.

Временный налог с продаж и учтенный налог с продаж

На странице Временный налог с продаж можно просмотреть идентифицированные регистрационные номера НДС юридического лица, клиентов и поставщиков. На страницу добавлены следующие новые поля:

- Регистрационный номер налогоплательщика – Регистрационный номер плательщика НДС юридического лица.

- Регистрационный номер налогоплательщика – Регистрационный номер плательщика НДС клиента. Это поле доступно только для заказов на продажу.

- Регистрационный номер налогоплательщика — Регистрационный номер плательщика НДС продавца. Это поле доступно только для заказов на покупку.

На странице Учтенный налог с продаж были добавлены следующие новые поля. Вы можете сортировать и фильтровать налоговые проводки по этим полям.

Вы можете сортировать и фильтровать налоговые проводки по этим полям.

- ИНН – ИНН юридического лица.

- Регистрационный номер налогоплательщика контрагента – Регистрационный номер налогоплательщика контрагента.

Обновления процедуры расчета налога с продаж

Периодическая задача Расчет и учет налога с продаж была обновлена, чтобы использовать код страны/региона налоговой регистрации юридического лица.

Примечание

Если регистрационный номер налогоплательщика не установлен для налогового периода, вы получаете следующее сообщение об ошибке: «Регистрационный номер налогоплательщика не установлен для периода расчета налога xxx», и процесс расчета останавливается.

После завершения процесса расчета отчет об уплате налога с продаж не печатается. Вместо этого вы получаете следующее сообщение: «Сопоставление и проводка налога завершены. Ваучер «xxxx, m/d/yyyy» был разнесен».