Проводка в 1с 8 2 кредитный овердрафт на выплату зарплаты

Предоставление овердрафта: проводки в 1С:8

Овердрафт стал неотъемлемой частью расчетного счета многих организаций. Никто не откажется иметь запасной кошелек, который покроет текущие расходы в непредвиденных ситуациях нехватки средств. Разбираем вопросы бухгалтерского учета овердрафта у заемщика на ОСНО и других системах налогообложения:

- варианты бухгалтерских проводок;

- как в 1С оформить операции по овердрафтному кредиту;

- пример бухгалтерского учета овердрафта у заемщика.

- как отразить овердрафт в балансе, на какой счет отнести лимиты;

В статье мы не будем затрагивать вопросы банковского учета по овердрафту кредитных карт, получения банками овердрафта от ЦБ РФ, бухгалтерские проводки в банке.

Чтобы правильно учитывать движение средств с использованием овердрафта, разберем подробнее, что это и каковы отличия от стандартных кредитов.Овердрафт — дословно «перерасход», вид кредитной линии к расчетному счету организации или ИП. Услуга подключается единоразово на определенный срок, чаще всего на 12 месяцев. В течение данного периода предприятие вправе уходить в минус по счету в пределах установленного лимита.

Преимущество овердрафтного кредитования — не нужно каждый раз собирать пакет документов для получения заемных средств.

Бухгалтер просто формирует платежное поручение на исполнение обязательств перед поставщиками или для выплаты заработной платы, при недостатке средств банк автоматически добавляет недостающую сумму для платежа.Отличительной чертой овердрафта является то, что физически банк не перечисляет на р/с компании кредитные деньги.

Погашение использованных сумм происходит в безакцептном порядке, то есть без распоряжения владельца счета, при поступлении денег на счет компании. За подключение кредитной линии банковская организация взимает единовременную комиссию. Краткосрочное использование заемных банковских средств — платное, клиент должен уплатить предусмотренные договором проценты.При формировании отчета о движении денежных средств согласно правилам МСФО овердрафтные

За подключение кредитной линии банковская организация взимает единовременную комиссию. Краткосрочное использование заемных банковских средств — платное, клиент должен уплатить предусмотренные договором проценты.При формировании отчета о движении денежных средств согласно правилам МСФО овердрафтные

Бухгалтерский и налоговый учет овердрафта

При выдаче кредита овердрафта акционерному или обществу с ограниченной ответственностью, индивидуальному предпринимателю заемщик обязан вести учет овердрафта согласно правилам бухучета: ПБУ 15/2008, ПБУ 9/99, ПБУ 10/99, 1/2008.

Счета, с которыми работает бухгалтер в 1С: краткосрочные кредиты 66. 01 и проценты по краткосрочным кредитам 66.02.

01 и проценты по краткосрочным кредитам 66.02.

Основные тезисы:

- использование овердрафтного лимита не считается доходом, в бухгалтерии учитывают кредиторскую задолженность перед банком;

- погашение использованных сумм происходит автоматически — расходы не возникают;

- проценты относят к прочим расходам;

- комиссии — это дополнительные расходы, которые учитываются организацией в соответствии с ее учетной политикой.

Тезисы:

- получение и погашение заемных средств не включается в доходы и расходы;

- проценты являются внереализационными расходами;

- проценты учитываются помесячно, когда фактически использовались кредитные средства;

- комиссия за подключение услуги учитывается в прочих расходах.

Как правильно в бухучете отразить овердрафт

1063 Содержание страницы Овердрафт – этим сложным словом называется особая форма кредита, предоставляемого организации банком в случае, если на счете недостаточно денег для покрытия необходимых платежей либо денег нет совсем. Суммы по договору (лимит) устанавливаются банком исходя из оборотов на расчетном счете компании и могут меняться.

Суммы по договору (лимит) устанавливаются банком исходя из оборотов на расчетном счете компании и могут меняться.

Многие бухгалтеры испытывают затруднения при отражении операций овердрафта в проводках, процентов по договору.

В статье речь пойдет о том, какие операции и проводки по овердрафту применимы в учете заемщика. Овердрафт, по своей сути, еще один вид краткосрочного кредитования клиента банком, и все же ряд особенностей позволяет выделять его в отдельную категорию.

Сходство с обычным кредитом заключается в наличии годовой процентной ставки, под которую выдаются суммы. Отличия состоят в следующем:

- банк соглашается восполнить недостаток средств клиента в момент, когда он возникнет, поэтому отдельно просить банк перечислить деньги за клиента нет необходимости.

- в банковских выписках овердрафт не отражается;

- клиент не видит поступившей на его расчетный счет суммы по овердрафту;

Преимущества овердрафта состоят в том, что:

- залог, скорее всего, при заключении договора не понадобится;

- у хозяйствующих субъектов всегда есть лимит денежных средств, которыми они могут расплатиться в любой момент с любым контрагентом, в том числе и с бюджетом по налогам, взносам;

- сумма лимита известна, можно рассчитывать платежи исходя из нее;

- деньги всегда в распоряжении заемщика, не нужно дополнительно обращаться в банк.

Вместе с тем есть и очевидные недостатки:

- обороты по счету связаны с лимитом средств, при малых оборотах и сумма кредитования тоже невелика;

- короткие сроки погашения, обычно не более 0,5 года.

- более высокие, по сравнению с обычным кредитом, проценты;

Исходя из указанных особенностей овердрафта формируются корреспонденции счетов по нему. План счетов бухгалтерского учета позволяет вести учет овердрафта по нескольким схемам проводок.

Учет процентов при овердрафте

Овердрафт — это кредитная линия в виде лимита задолженности. Банки устанавливают лимит овердрафта, крайние даты внесения ежемесячного платежа и размер минимального платежа (письмо АРБ от 13.02.2008 № А-02/5-66).

При поступлении денежных средств на расчетный счет заемщика банк производит безакцептное списание этих средств в счет погашения овердрафта. Фирма по мере необходимости использует заемные средства в пределах овердрафта для оперативной оплаты платежных документов, когда расходы временно превышают наличие денежных средств на расчетном счете.

В свою очередь компания заинтересована и в скором поступлении платежей в течение дня: это снижает задолженность по овердрафту, позволяя экономить на процентных платежах. Начисление процентов банк делает на фактический объем задолженности, которая образуется на конец дня, то есть на овердрафт. Таким образом, отличие овердрафта от других форм кредитования в том, что в погашение задолженности направляются все суммы, поступающие на текущий счет клиента. В случаях, когда по договору банк платит со счета, несмотря на отсутствие денежных средств (кредитование счета), он считается предоставившим клиенту кредит на определенную сумму со дня осуществления такого платежа (п. 1 ст. 850 ГК РФ). Права и обязанности сторон, связанные с кредитованием счета, определяют правилами о займе и кредите (гл.

42 ГК РФ), если договором банковского счета не предусмотрено иное (п.

2 ст. 850 ГК РФ). С учетом норм Гражданского кодекса соглашение об овердрафте является кредитным договором. По кредитному договору банк представляет деньги в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты на нее (п. 1 ст. 819 ГК РФ). Заимодавец в свою очередь имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором (п.

1 ст. 819 ГК РФ). Заимодавец в свою очередь имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором (п.

1 ст. 809 ГК РФ). В бухучете расходами, связанными с выполнением обязательств по полученным займам и кредитам, являются проценты, причитающиеся к оплате заимодавцу (кредитору), и дополнительные расходы по займам (п.

Бухучет овердрафта и составление проводок по нему

P , by

- K

В жизни предприятия случается всякое.

Необходимость срочно произвести оплату поставщику, когда на расчетном счете кот наплакал – нередкая ситуация.

В такой ситуации на помощь придет овердрафт. Овердрафт – кредит, который дает банк при недостаточности или отсутствии средств на расчетном счете.

В договоре с компанией банк обычно устанавливает доступную сумму овердрафта. Максимальный лимит рассчитывается исходя из оборотов по счету заемщика.

Эта сумма может меняться в зависимости от снижения или роста оборотов по счету компании (ИП). Давайте разберемся, какие особенности договора нужно учитывать и как ведется бухучет овердрафта. Не забудем и про налоги! Счет с овердрафтом – это расчетный счет с кредитным лимитом.

Давайте разберемся, какие особенности договора нужно учитывать и как ведется бухучет овердрафта. Не забудем и про налоги! Счет с овердрафтом – это расчетный счет с кредитным лимитом.

Проводя аналогию с картами физлица, это одновременно и дебетовая, и кредитная карта. Лимит овердрафта – максимально возможная сумма денежных средств, которую может получить заемщик сверх имеющегося на расчетном счете остатка. В отличие от привычных кредитов, овердрафт выдается компании или ИП по мере необходимости, заранее на расчетный счет эту сумму получить нельзя.

Рекомендуем прочесть: Анкета на паспорт гувм мвд рф

Также сумму по овердрафту нельзя обналичить. Порядок кредитования расчетного счета регламентирует глава 42 ГК РФ.

Возможность предоставления овердрафта предусмотрена ст. 850 ГК РФ. Условия овердрафта нередко прописываются в договоре на обслуживание банковского счета. Компания может никогда и не воспользоваться кредитом, т.к. возможность пользоваться овердрафтом — это право, а не обязанность. И наоборот: если в договоре с банком изначально нет речи об овердрафте, то при необходимости можно заключить дополнительное соглашение.

И наоборот: если в договоре с банком изначально нет речи об овердрафте, то при необходимости можно заключить дополнительное соглашение.

Если возникла необходимость рассчитаться с поставщиком в условиях недостатка средств на счете, то банк как бы напрямую зачисляет нужную сумму на счет поставщика. Когда на счет компании-заемщика поступают деньги, банк автоматически погашает задолженность по овердрафту.

За пользование овердрафтом банк ежедневно начисляет проценты. Они списываются со счета автоматически и в банковской выписке вы их обязательно найдете.

Что такое овердрафт, как его получить, погасить и отразить в бухгалтерском учете

Если у компании нет денег на счете, расплатиться с контрагентами можно с помощью овердрафта. Его часто сравнивают с кредитным лимитом по кредитной карте физического лица. Бухгалтеру же важно не ошибиться в учете овердрафта и связанных с ним операций.

В отличие от привычных кредитов, овердрафт выдается компании или ИП по мере необходимости, а сумму по овердрафту нельзя обналичить. Похожая схема действует и для физических лиц — обладателей кредитных карт.

Похожая схема действует и для физических лиц — обладателей кредитных карт.

ВажноВажно

[/su_box]

Условия овердрафта нередко прописываются в договоре на обслуживание банковского счета. Компания может никогда и не воспользоваться кредитом, ведь возможность пользоваться овердрафтом — это право, а не обязанность. И наоборот: если в договоре с банком изначально нет речи об овердрафте, то при необходимости можно заключить дополнительное соглашение.

В договоре с компанией банк обычно устанавливает доступную сумму овердрафта. Максимальный лимит рассчитывается исходя из оборотов по счету заемщика. Эта сумма может меняться в зависимости от снижения или роста оборотов по счету компании (ИП).

Овердрафт: нюансы учета

Овердрафт (от англ. overdraft – перерасход) представляет собой один из видов краткосрочного банковского кредита в целях пополнения оборотных средств. При этом банк кредитует клиента, когда остатка денег на его текущем счете не хватает для платежа, в пределах лимита, установленного кредитным договором. В консультации рассмотрим, как отражать в бухгалтерском и налоговом учете заемщика операции получения и погашения овердрафта.

overdraft – перерасход) представляет собой один из видов краткосрочного банковского кредита в целях пополнения оборотных средств. При этом банк кредитует клиента, когда остатка денег на его текущем счете не хватает для платежа, в пределах лимита, установленного кредитным договором. В консультации рассмотрим, как отражать в бухгалтерском и налоговом учете заемщика операции получения и погашения овердрафта.

Общие положения

При овердрафте заемщик может проводить необходимые платежи с текущего счета, даже если их сумма превышает остаток на счете. Достаточно подать в банк обычное платежное поручение на полную сумму платежа, и банк перечислит недостающую сумму контрагенту предприятия за счет своих средств. Но в сумме, которая не превышает установленного лимита.

Лимит овердрафта пересматривается банком ежемесячно и зависит от поступлений на текущий счет заемщика за предыдущий месяц. При этом в расчет берутся только поступления от хозяйственной деятельности в виде выручки от реализации или оказания услуг. Переброски с других счетов заемщика или разовые зачисления (финансовая помощь, пополнение уставного капитала, возврат предоплаты и т. д.) в расчете лимита не участвуют.

Переброски с других счетов заемщика или разовые зачисления (финансовая помощь, пополнение уставного капитала, возврат предоплаты и т. д.) в расчете лимита не участвуют.

Если выручка снизилась, банк может самостоятельно уменьшить лимит овердрафта, оповестив об этом заемщика. Кроме того, овердрафты требуют периодического полного обнуления лимита, как правило, один раз в 30 дней. Для этого заемщик должен полностью погасить задолженность и «прожить» без овердрафта как минимум одну ночь.

За кредит по договору овердрафта банк обычно устанавливает более высокий процент, чем по обычному кредитному договору. А если клиент нарушит свои обязательства и не вернет полностью сумму кредита в срок, установленный договором (например, в течение 30 дней с момента ее получения), его ожидают штрафные санкции, пеня за просрочку, а возможно, и повышенная процентная ставка за пользование кредитом сверх установленного срока.

Отметим, что оплата платежных документов производится банком в автоматическом режиме. Заемщику не нужно каждый раз обращаться в банк с письменной просьбой выдать кредит (как это обычно делается по возобновляемым кредитным линиям).

Заемщику не нужно каждый раз обращаться в банк с письменной просьбой выдать кредит (как это обычно делается по возобновляемым кредитным линиям).

Соответственно, погашение овердрафта и процентов за пользование овердрафтом также осуществляется банком автоматически – за счет текущих поступлений на счет заемщика, без платежных поручений заемщика.

Бухгалтерский учет

Предприятие может увидеть сумму задолженности по овердрафту в выписке банка со своего текущего счета. При этом нужно помнить, что информация в банковской выписке в бухучете клиента отражается зеркально. То есть остаток на текущем счете (в бухучете клиента дебетовое сальдо на счете 31) банк показывает в выписке как свой кредитовый остаток. Соответственно, сумма овердрафта в выписке банка будет показана как дебетовый остаток.

Учет суммы овердрафта

Ни НП(С)БУ, ни Инструкция № 291 не содержат правил учета операций получения и возврата овердрафта. Поэтому предприятия могут выбирать из двух вариантов:

- вариант 1 – от Минфина. Согласно Письму № 7021 сумму овердрафта нужно отражать на основании выписки банка как кредитовое сальдо по счету 31 «Счета в банках». В то же время в финансовой отчетности указанную сумму рекомендуется отражать в статье «Краткосрочные кредиты банков» (стр. 1600 формы № 1, № 1-м, № 1-мс). Чтобы реализовать в учете такой вариант, сумму овердрафта на конец квартала (года) со счета 31 переводят на кредит субсчета 60 «Краткосрочные займы». В первый день следующего квартала можно опять перебросить остаток задолженности по овердрафту на кредит счета 31;

- вариант 2 – альтернативный. Поскольку задолженность по овердрафту представляет собой не что иное как задолженность по краткосрочному кредиту, сумму овердрафта можно отражать по кредиту счета

Согласно Письму № 7021 сумму овердрафта нужно отражать на основании выписки банка как кредитовое сальдо по счету 31 «Счета в банках». В то же время в финансовой отчетности указанную сумму рекомендуется отражать в статье «Краткосрочные кредиты банков» (стр. 1600 формы № 1, № 1-м, № 1-мс). Чтобы реализовать в учете такой вариант, сумму овердрафта на конец квартала (года) со счета 31 переводят на кредит субсчета 60 «Краткосрочные займы». В первый день следующего квартала можно опять перебросить остаток задолженности по овердрафту на кредит счета 31;

Согласно Письму № 7021 сумму овердрафта нужно отражать на основании выписки банка как кредитовое сальдо по счету 31 «Счета в банках». В то же время в финансовой отчетности указанную сумму рекомендуется отражать в статье «Краткосрочные кредиты банков» (стр. 1600 формы № 1, № 1-м, № 1-мс). Чтобы реализовать в учете такой вариант, сумму овердрафта на конец квартала (года) со счета 31 переводят на кредит субсчета 60 «Краткосрочные займы». В первый день следующего квартала можно опять перебросить остаток задолженности по овердрафту на кредит счета 31; Такой вариант требует постоянного ручного вмешательства в учет, но позволяет осуществлять ежедневный контроль задолженности по овердрафту.

Такой вариант требует постоянного ручного вмешательства в учет, но позволяет осуществлять ежедневный контроль задолженности по овердрафту.Учет процентов

Проценты за пользование овердрафтом начисляются согласно условиям договора: либо каждый день в период пользования овердрафтом, либо раз в месяц в день обнуления овердрафта. В любом случае на последний день отчетного периода в учете нужно отразить начисленные проценты.

Проценты относятся к финансовым расходам. Их начисление отражается записью Дт 951 «Проценты за кредит» – Кт 684 «Расчеты по начисленным процентам». Такая проводка делается на основании ежемесячной информации банка о сумме процентов или бухгалтерской справки, в которой бухгалтер самостоятельно рассчитывает проценты исходя из условий кредитного договора.

Отметим, что начисление процентов начинается с первого дня, когда заемщик получил кредит, а заканчивается днем, предшествующим дню погашения всей суммы кредита. То есть день возврата кредита при начислении процентов не учитывается.

То есть день возврата кредита при начислении процентов не учитывается.

Учет прочих расходов, связанных с овердрафтом

Чтобы получить кредит, заемщик попутно несет расходы, связанные с заключением кредитного договора, например комиссия банка и т. п. Согласно п. 18 НП(С)БУ 16 такие расходы на банковские услуги относятся к административным и учитываются на одноименном счете 92.

Пеня за просрочку начисляется и уплачивается в день погашения задолженности по овердрафту. Сумма пени отражается на субсчете 948 «Признанные штрафы, пени, неустойки».

Налоговый учет

НДС

Операции по предоставлению и возврату денежных средств по договорам банковского кредита не являются поставкой товаров (услуг), а значит, и объектом обложения НДС (пп. 14.1.181, 14.1.185, п. 185.1 НК). Не подлежат налогообложению и операции по начислению и уплате процентов по кредиту, так как не относятся к поставкам (см., например, Письмо № 24616).

Налог на прибыль

Выдача и погашение кредита отражаются в учете по налогу на прибыль по правилам бухучета. Такая операция не влияет на финрезультат до налогообложения отчетного периода, а значит, и на объект обложения налогом на прибыль.

Такая операция не влияет на финрезультат до налогообложения отчетного периода, а значит, и на объект обложения налогом на прибыль.

Начисление процентов и прочие расходы, связанные с пользованием овердрафтом, также отражаются в налоговом учете по бухгалтерским правилам.

Исключение: проценты по кредитам, полученным от нерезидента. В таком случае плательщику налога на прибыль, возможно, придется корректировать финрезультат отчетного периода на разницы, предусмотренные п. 140.2, 140.3, пп. 140.5.2, 140.5.4 НК (см. подробнее в материале «Проценты по кредитам и займам от нерезидентов: налоговый учет»).

Пример

Предприятие 10 марта 2021 года оформило возобновляемый овердрафт сроком на 1 год для пополнения оборотных средств. Срок возврата каждого транша овердрафта – 30 календарных дней (далее – к. д.), лимит кредитования на первый месяц установлен в пределах 300 000 грн, процентная ставка – 14 %. Комиссия банка за выдачу овердрафта – 1 000 грн.

Предприятие начало пользоваться овердрафтом при расчетах с поставщиками 11 марта, при этом остаток средств на текущем счете на утро этого дня составил 10 000 грн.

Срок возврата первого транша овердрафта истекает 9 апреля (через 30 к. д.). Но предприятие смогло полностью погасить задолженность по овердрафту только 30 апреля. Поэтому за период с 10 по 30 апреля банк начислил пеню из расчета 0,5 % за каждый день просрочки платежа.

Покажем в табл. 1 состояние текущего счета предприятия в период пользования овердрафтом.

Таблица 1.

Движение денежных средств на текущем счете в марте-апреле 2021 года(грн)

|

№ п/п |

Дата |

Остаток на начало дня |

Поступление |

Списание |

||

|

Овердрафт |

Покупатели |

Овердрафт |

Поставщики |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

11. |

10 000,001 |

273 000,00 |

– |

– |

1 000,002 |

|

282 000,00 |

||||||

|

2 |

15.03.21 г. |

–273 000,003 |

– |

162 000,00 |

162 000,004 |

– |

|

3 |

16.03.21 г. |

–111 000,003 |

60 000,00 |

– |

– |

60 000,00 |

|

4 |

22. |

–171 000,003 |

– |

168 000,00 |

168 000,004 |

– |

|

5 |

06.04.21 г. |

–3 000,003 |

120 000,00 |

– |

– |

120 000,00 |

|

6 |

30.04.21 г. |

–123 000,003 |

– |

150 000,00 |

123 000,004 |

14 777,965 |

|

7 |

Итого за период |

х |

453 000,00 |

480 000,00 |

453 000,00 |

477 777,96 |

|

8 |

01. |

12 222,041 |

– |

– |

– |

– |

| 1 Кредитовое сальдо в банковской выписке и дебетовое сальдо на субсчете 311. 2 Комиссия банка за выдачу овердрафта. 3 Дебетовое сальдо в банковской выписке и кредитовое сальдо на субсчете 311. 4 По договоренности с предприятием банк списывает сумму каждого поступившего на текущий счет платежа в погашение овердрафта. 5 Списанная банком сумма процентов за пользование овердрафтом (см. гр. 8 табл. 2) и пени за просрочку (см. ниже). | ||||||

03.21 г.

03.21 г. 05.21 г.

05.21 г.В табл. 2 покажем, как рассчитать сумму процентов. Отметим, что проценты за пользование кредитом и пеню за просрочку рассчитывает банк. Но, конечно, предприятие должно понимать, какую сумму процентов нужно отразить в отчетности за I квартал, а также уплатить за пользование овердрафтом в целом согласно условиям договора.

2 покажем, как рассчитать сумму процентов. Отметим, что проценты за пользование кредитом и пеню за просрочку рассчитывает банк. Но, конечно, предприятие должно понимать, какую сумму процентов нужно отразить в отчетности за I квартал, а также уплатить за пользование овердрафтом в целом согласно условиям договора.

Таблица 2.

Расчет суммы процентов за пользование овердрафтом в марте-апреле 2021 года(грн)

|

№ п/п |

Дата |

Сумма овердрафта |

Срок пользования овердрафтом, к. д. |

Сумма процентов |

|||

|

Остаток на начало дня |

Получено |

Погашено |

Остаток на конец дня |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

11. |

– |

273 000 |

– |

273 000 |

4 (с 11.03.21 г. по 14.03.21 г.) |

418,851 |

|

2 |

15.03.21 г. |

273 000 |

– |

162 000 |

111 000 |

1 (15.03.21 г.) |

42,582 |

|

3 |

16.03.21 г. |

111 000 |

60 000 |

– |

171 000 |

6 (с 16. |

393,533 |

|

4 |

22.03.21 г. |

171 000 |

– |

168 000 |

3 000 |

10 (с 22.03.21 г. по 31.03.21 г.) |

11,514 |

|

5 |

Всего начислено процентов за период с 11.03.21 г. по 31.03.21 г. (сумма строк по гр. 8) |

866,47 |

|||||

|

6 |

06.04.21 г. |

3 000 |

120 000 |

– |

123 000 |

5 (01. |

5,755 |

|

7 |

30.04.21 г. |

123 000 |

– |

123 000 |

– |

21 (с 06.04.21 г. по 29.04.21 г.) |

990,746 |

|

8 |

Всего начислено процентов за период с 01.04.21 г. по 29.04.21 г. (сумма строк по гр. 8) |

996,49 |

|||||

1 273 000 грн х 14 % : 365 к. д. х 4 к. д. = 418,85 грн.

2 111 000 грн х 14 % : 365 к. д. х 1 к. д. = 42,58 грн.

3 171 000 грн х 14 % : 365 к. д. х 6 к. д. = 393,53 грн.

4 3 000 грн х 14 % : 365 к. д. х 10 к. д. = 11,51 грн.

5 3 000 грн х 14 % : 365 к. д. х 5 к. д. = 5,75 грн.

6 123 000 грн х 14 % : 365 к. д. х 21 к. д. = 990,74 грн. д. х 1 к. д. = 42,58 грн.

3 171 000 грн х 14 % : 365 к. д. х 6 к. д. = 393,53 грн.

4 3 000 грн х 14 % : 365 к. д. х 10 к. д. = 11,51 грн.

5 3 000 грн х 14 % : 365 к. д. х 5 к. д. = 5,75 грн.

6 123 000 грн х 14 % : 365 к. д. х 21 к. д. = 990,74 грн.

|

|||||||

03.21 г.

03.21 г. 03.21 г. по 21.03.21 г.)

03.21 г. по 21.03.21 г.) 04.21 г. по 05.04.21 г.)

04.21 г. по 05.04.21 г.)Сумма пени за просрочку платежа по овердрафту за период с 10 по 30 апреля 2021 года составила 12 915 грн (123 000 грн х 0,5 % х 21 к. д.).

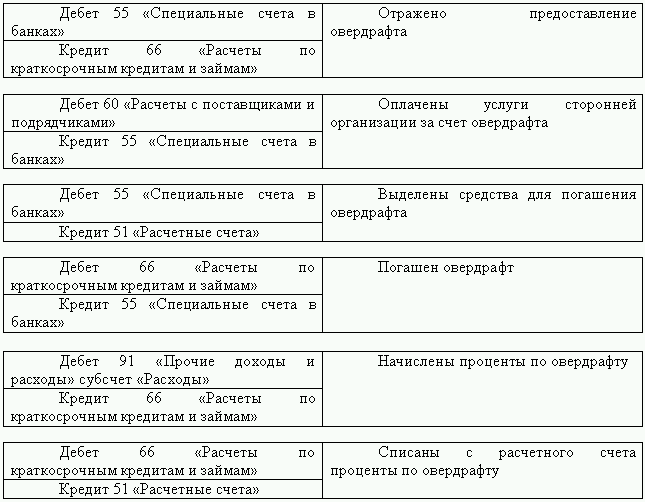

Получение и возврат первого транша овердрафта с использованием варианта, рекомендованного Минфином (см. выше вариант 1), отражаются в учете предприятия так:

(грн)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

||

|

Дт |

Кт |

Сумма |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

11. |

Выписки банка |

631 |

311 |

282 000,00 |

|

2 |

Списана банком комиссия за открытие овердрафта |

92 |

311 |

1 000,00 |

|

|

3 |

15.03.21 г. Получена плата за товар от покупателей |

311 |

361 |

162 000,00 |

|

|

4 |

16.03.21 г. Перечислена плата за товар поставщикам |

631 |

311 |

60 000,00 |

|

|

5 |

22. |

311 |

361 |

168 000,00 |

|

|

6 |

31.03.21 г. Начислены проценты за пользование овердрафтом за период с 11.03.21 г. по 31.03.17 г. |

Бухгалтерская справка |

951 |

684 |

866,47* |

|

7 |

Переведен остаток задолженности по овердрафту в состав задолженности по краткосрочному кредиту для составления финотчетности |

311 |

601 |

3 000,00** |

|

|

8 |

01. |

601 |

311 |

3 000,00 |

|

|

9 |

30.04.21 г. Получена плата за товар от покупателей |

Выписка банка |

311 |

361 |

150 000,00 |

|

10 |

Начислены проценты за пользование овердрафтом за период с 01.04.21 г. по 29.04.21 г. |

Бухгалтерская справка, информация банка |

951 |

684 |

996,49 |

|

11 |

Начислена пеня за просрочку |

948 |

685 |

12 915,00 |

|

|

12 |

Отражены списанные банком проценты и пеня (866,47 + 996,49 + 12 915,00) |

Выписка банка |

684, 685 |

311 |

14 777,96 |

* Расчет суммы процентов см. в табл. 2. в табл. 2.

** Сумма непогашенного остатка по овердрафту на 31.03.21 г. отражается в стр. 1600 Баланса (Отчета о финансовом состоянии) (форма № 1, № 1-м, № 1-мс). |

|||||

03.21 г. Перечислена плата за товар поставщикам

03.21 г. Перечислена плата за товар поставщикам 03.21 г. Получена плата за товар от покупателей

03.21 г. Получена плата за товар от покупателей 04.21 г. Произведен обратный перевод задолженности по овердрафту

04.21 г. Произведен обратный перевод задолженности по овердрафтуОвердрафт – это один из видов краткосрочного банковского кредита, который выдается для пополнения оборотных средств клиента. При овердрафте банк проводит платежи клиента с использованием собственных средств, если остатка на текущем счете недостаточно либо он нулевой. В финотчетности овердрафт отражается в составе краткосрочных банковских кредитов.

Источник: Практическое руководство № 6.

Раздел 5. Кредитные и лизинговые операции, условные обязательства и условные требования \ КонсультантПлюс

Раздел 5. Кредитные и лизинговые операции, условные

обязательства и условные требования

Счет N 913 «Обеспечение, полученное по размещенным средствам, и условные обязательства»

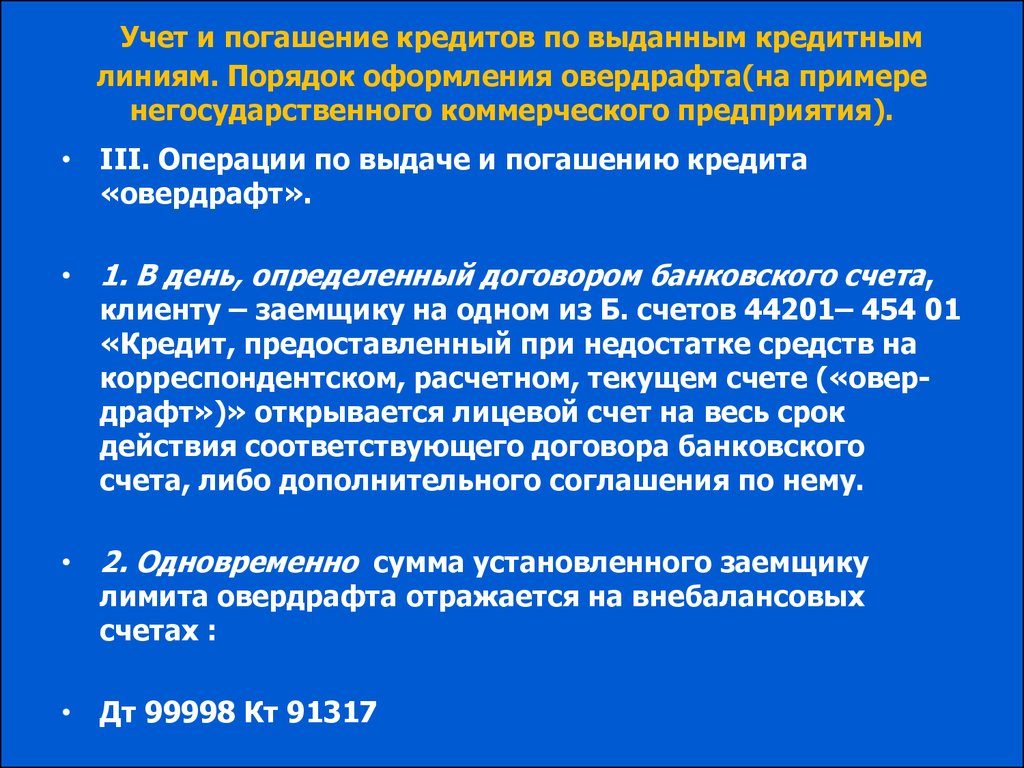

9.20. Назначение счетов — учет на соответствующих счетах второго порядка полученного обеспечения предоставленных кредитов, депозитов и прочих размещенных средств, ценных бумаг, полученных по операциям, совершаемым на возвратной основе, условных обязательств некредитного характера, выданных гарантий и поручительств, а также неиспользованных кредитных линий и лимитов по предоставлению средств в виде «овердрафт» и «под лимит задолженности». Счета второго порядка пассивные.

Счета второго порядка пассивные.

По кредиту счетов N 91311, N 91312 и N 91313 отражаются суммы ценных бумаг (включая векселя), имущества, драгоценных металлов, принятых в обеспечение по размещенным средствам, в корреспонденции со счетом N 99998. Указанные ценности и имущество учитываются в сумме принятого обеспечения.

По дебету счетов списываются суммы использованного обеспечения, а также после погашения кредитов, возврата размещенных средств, закрытия кредитных договоров и договоров на размещение средств в корреспонденции со счетом N 99998.

В аналитическом учете открываются счета на каждый вид обеспечения и договор.

На счете N 91314 «Ценные бумаги, полученные по операциям, совершаемым на возвратной основе» учитывается стоимость ценных бумаг, полученных от контрагентов по операциям, совершаемым на возвратной основе, без первоначального признания. Бухгалтерский учет на счете N 91314 осуществляется в соответствии с приложением 10 к настоящим Правилам.

На счете N 91315 учитываются обязательства кредитной организации по выданным гарантиям (в том числе по аккредитивам) и поручительствам за третьих лиц, предусматривающим исполнение обязательств в денежной форме (в том числе обязательства, вытекающие из акцептов, авалей, индоссаментов). Списываются суммы по истечении сроков либо при исполнении этих обязательств клиентом или самой кредитной организацией. На этом же счете отражается балансовая стоимость имущества, переданная кредитной организацией в качестве обеспечения исполнения обязательств за третьих лиц.

Списываются суммы по истечении сроков либо при исполнении этих обязательств клиентом или самой кредитной организацией. На этом же счете отражается балансовая стоимость имущества, переданная кредитной организацией в качестве обеспечения исполнения обязательств за третьих лиц.

На счете N 91316 учитываются открытые кредитные линии заемщикам и ход использования этих линий.

Открытые кредитные линии приходуются по указанному счету в договорной сумме в корреспонденции со счетом N 99998.

Выданный в счет открытой кредитной линии кредит списывается по дебету счета N 91316.

Списание сумм со счета N 91316 производится после каждой очередной выдачи кредита в счет кредитной линии или после прекращения действия договора о предоставлении кредитов в пределах открытой кредитной линии.

Аналитический учет по счету N 91316 ведется на лицевых счетах, открываемых для каждого получателя кредита и по каждому кредитному договору.

Учет неиспользованных лимитов по предоставлению средств клиентам при отсутствии или недостаточности средств на их расчетном (текущем) счете («овердрафт») и на условиях «под лимит задолженности» осуществляется на счете N 91317 «Неиспользованные лимиты по предоставлению средств в виде «овердрафт» и «под лимит задолженности».

По кредиту счета отражаются суммы неиспользованных лимитов, установленных договорами, а также суммы восстановления лимитов при погашении задолженности (одновременно с записями по соответствующим балансовым счетам) в корреспонденции со счетом N 99998.

По дебету счета проводится уменьшение неиспользованного лимита по мере предоставления средств в его счет (одновременно с записями по соответствующим балансовым счетам), а также суммы неиспользованных лимитов при прекращении дальнейшего предоставления средств в соответствии с условиями договора в корреспонденции со счетом N 99998.

Аналитический учет ведется в разрезе каждого заключенного договора.

По кредиту счета N 91318 «Условные обязательства некредитного характера» в корреспонденции со счетом N 99998 отражаются следующие существенные суммы условных обязательств некредитного характера:

подлежащие уплате суммы по не урегулированным на отчетную дату в претензионном или ином досудебном порядке спорам, а также по не завершенным на отчетную дату судебным разбирательствам, в которых кредитная организация выступает ответчиком и решения по которым могут быть приняты лишь в последующие отчетные периоды (стоимость имущества, подлежащая отчуждению на основании предъявленных к кредитной организации претензий, требований третьих лиц) в соответствии с поступившими в кредитную организацию документами, в том числе от судебных и налоговых органов;

суммы по не разрешенным на отчетную дату разногласиям по уплате неустойки (пеней, штрафов) в соответствии с заключенными договорами или нормами законодательства Российской Федерации;

суммы, подлежащие оплате при продаже или прекращении какого-либо направления деятельности кредитной организации, закрытии подразделений кредитной организации или при их перемещении в другой регион на основании произведенных кредитной организацией расчетов в соответствии с обязательствами перед кредиторами по неисполненным договорам и (или) перед работниками кредитной организации в связи с их предстоящим увольнением;

суммы, подлежащие оплате по иным условным обязательствам некредитного характера.

Условное обязательство некредитного характера возникает у кредитной организации вследствие прошлых событий ее финансово-хозяйственной деятельности, когда существование у кредитной организации обязательства на ежемесячную отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, не контролируемых кредитной организацией.

Критерии существенности сумм условных обязательств некредитного характера определяются кредитной организацией самостоятельно и утверждаются в учетной политике.

Резервы — оценочные обязательства некредитного характера на внебалансовых счетах по учету условных обязательств некредитного характера не отражаются.

По дебету счета в корреспонденции со счетом N 99998 полностью списываются суммы условных обязательств некредитного характера при создании резерва — оценочного обязательства некредитного характера, а также суммы условных обязательств некредитного характера при прекращении их признания.

В аналитическом учете открываются счета по каждому условному обязательству некредитного характера.

На счете N 91319 «Неиспользованные лимиты по выдаче гарантий» учитываются обязательства кредитной организации по выдаче гарантии в рамках заключенного с клиентом договора (соглашения) о предоставлении гарантии и ход использования лимита по такому договору (соглашению).

(абзац введен Указанием Банка России от 26.09.2012 N 2884-У)

Лимит по выдаче гарантий отражается по указанному счету в договорной сумме в корреспонденции со счетом N 99998.

(абзац введен Указанием Банка России от 26.09.2012 N 2884-У)

Списание сумм со счета N 91319 производится после каждой очередной выдачи гарантии в пределах установленного лимита в корреспонденции со счетом N 91315 или после прекращения действия договора (соглашения) о предоставлении гарантии в корреспонденции со счетом N 99998.

(абзац введен Указанием Банка России от 26.09.2012 N 2884-У)

Обязательства кредитной организации по выданным гарантиям учитываются на счете N 91315 в порядке, установленном настоящим пунктом. Если выплаты по выданным гарантиям не осуществлялись и в договоре (соглашении) предусмотрено восстановление лимита по выдаче гарантии, то восстановление сумм неиспользованного лимита осуществляется в корреспонденции со счетом N 91315.

Если выплаты по выданным гарантиям не осуществлялись и в договоре (соглашении) предусмотрено восстановление лимита по выдаче гарантии, то восстановление сумм неиспользованного лимита осуществляется в корреспонденции со счетом N 91315.

(абзац введен Указанием Банка России от 26.09.2012 N 2884-У)

Аналитический учет по счету N 91319 ведется на лицевых счетах, открываемых для каждого принципала и по каждому договору (соглашению) о предоставлении гарантии.

(абзац введен Указанием Банка России от 26.09.2012 N 2884-У)

Счет N 914 «Активы, переданные в обеспечение по привлеченным средствам, и условные требования кредитного характера»

9.21. Назначение счетов — учет балансовой стоимости ценных бумаг, драгоценных металлов и имущества, переданных в обеспечение по привлеченным средствам, ценных бумаг, переданных по операциям, совершаемым на возвратной основе, полученных гарантий и поручительств, неиспользованных кредитных линий и лимитов на получение межбанковских средств, определенных заключенными договорами (в том числе в виде «овердрафт» и «под лимит задолженности»), и номинальной стоимости приобретенных прав требований. Счета второго порядка активные.

Счета второго порядка активные.

(в ред. Указания Банка России от 19.08.2014 N 3365-У)

(см. текст в предыдущей редакции)

По дебету счетов N 91411, N 91412 и N 91413 отражается балансовая стоимость ценных бумаг (включая векселя), имущества, драгоценных металлов, переданных в обеспечение по привлеченным средствам, в корреспонденции со счетом N 99999.

По кредиту счетов проводятся суммы использованного обеспечения, а также после возврата привлеченных средств и закрытия договоров на привлечение средств в корреспонденции со счетом N 99999.

Если переданные в обеспечение ценные бумаги отражаются на балансовых счетах по справедливой стоимости, то результаты переоценки таких ценных бумаг подлежат отражению на счете N 91411 не реже одного раза в месяц (в последний рабочий день).

(в ред. Указания Банка России от 22.06.2015 N 3685-У)

(см. текст в предыдущей редакции)

На счете N 91414 «Полученные гарантии и поручительства» осуществляется учет гарантий и поручительств, полученных кредитной организацией в обеспечение размещенных средств.

По дебету счета N 91414 отражаются суммы полученных гарантий и поручительств в корреспонденции со счетом N 99999.

По кредиту счета N 91414 списываются суммы неиспользованных гарантий и поручительств после возврата размещенных средств и закрытия договоров на размещение средств и (или) истечения срока гарантии (поручительства) в корреспонденции со счетом N 99999.

Порядок аналитического учета на счетах N 91411 — N 91414 определяется кредитной организацией. При этом аналитический учет должен обеспечивать получение информации по каждому договору на привлечение средств, видам обеспечения и каждому договору гарантии (поручительства).

На счете N 91416 учитываются кредитные линии, открытые кредитной организации, и ход использования этих линий.

Открытые кредитные линии приходуются по указанному счету в договорной сумме в корреспонденции со счетом N 99999.

Полученный в счет открытой кредитной линии кредит списывается по кредиту счета N 91416.

Списание сумм со счета N 91416 производится после каждого очередного получения кредита в счет кредитной линии или после прекращения действия договора о получении кредитов в пределах открытой кредитной линии.

Аналитический учет по счету N 91416 ведется на лицевых счетах, открываемых по каждому договору.

Учет неиспользованных лимитов по получению кредитной организацией — заемщиком межбанковских средств в виде «овердрафт» и «под лимит задолженности» осуществляется на внебалансовом счете N 91417 «Неиспользованные лимиты по получению межбанковских средств в виде «овердрафт» и «под лимит задолженности».

По дебету счета отражаются суммы неиспользованных лимитов, установленных договорами, а также суммы восстановления лимитов при погашении задолженности (одновременно с записями по соответствующим балансовым счетам) в корреспонденции со счетом N 99999.

По кредиту счета проводятся уменьшение неиспользованного лимита по мере получения средств в его счет (одновременно с записями по соответствующим балансовым счетам), а также суммы неиспользованных лимитов при прекращении возможности дальнейшего получения средств в корреспонденции со счетом N 99999.

Аналитический учет ведется в разрезе каждого заключенного договора.

На счете N 91418 учитывается номинальная стоимость приобретенных прав требования от третьих лиц исполнения обязательств в денежной форме, соответствующая общему объему приобретенных прав требования, включая основной долг, проценты, неустойки (штрафы, пени).

По дебету счета N 91418 отражается номинальная стоимость приобретенных прав требования в корреспонденции со счетом N 99999.

По кредиту счета N 91418 отражаются суммы платежей, поступающие от должников (заемщиков) или покупателей в погашение приобретенных прав требования в корреспонденции со счетом N 99999.

Порядок аналитического учета определяется в учетной политике кредитной организации. При этом аналитический учет ведется в целях обеспечения контроля за погашением приобретенных прав требования в соответствии с условиями договора, право требования по которому приобретено, и определения финансовых результатов в порядке, установленном для балансовых счетов по учету вложений в приобретенные права требования в соответствии с приложением 11 к настоящим Правилам.

На счете N 91419 «Ценные бумаги, переданные по операциям, совершаемым на возвратной основе» отражается стоимость ценных бумаг, учитываемых на счетах настоящей главы без первоначального признания на балансовых счетах, переданных контрагентам по операциям, совершаемым на возвратной основе.

(в ред. Указания Банка России от 21.10.2015 N 3826-У)

(см. текст в предыдущей редакции)

Счет N 915 «Арендные и лизинговые операции»

Счета: N 91501 «Основные средства, переданные в аренду»

N 91502 «Другое имущество, переданное в аренду»

9.22. Назначение счетов — учет объектов основных средств и другого имущества (за исключением недвижимости, временно неиспользуемой в основной деятельности), переданных кредитной организацией — арендодателем по договорам аренды. Счета активные.

По дебету счетов отражается стоимость объектов основных средств и другого имущества, переданных в аренду на основании заключенных договоров аренды. Счета корреспондируют со счетом N 99999.

По кредиту счетов отражается стоимость возвращенных объектов основных средств и другого имущества, ранее переданных по договорам аренды, в корреспонденции со счетом N 99999.

Порядок ведения аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечить получение информации по каждому объекту основных средств и другого имущества, переданному в аренду, и договору аренды.

(п. 9.22 в ред. Указания Банка России от 22.12.2014 N 3503-У)

(см. текст в предыдущей редакции)

Счет N 91506 «Имущество, переданное на баланс лизингополучателей»

9.23. Назначение счета — учет кредитной организацией — лизингодателем стоимости предметов лизинга (в сумме инвестиционных затрат), если по условиям договора финансовой аренды (лизинга) они учитываются на балансе лизингополучателя. Счет активный.

(в ред. Указания Банка России от 22.12.2014 N 3503-У)

(см. текст в предыдущей редакции)

По дебету счета нарастающим итогом отражается стоимость предметов лизинга (включая дополнительные услуги) по мере их принятия лизингополучателем в корреспонденции со счетом N 99999.

По кредиту счета стоимость предметов лизинга списывается в корреспонденции со счетом N 99999:

при передаче в собственность лизингополучателю;

при возврате имущества лизингополучателем в установленных случаях.

Счета: N 91507 «Основные средства, полученные по договорам аренды»

(в ред. Указания Банка России от 22.12.2014 N 3503-У)

(см. текст в предыдущей редакции)

N 91508 «Другое имущество, полученное по договорам аренды»

(в ред. Указания Банка России от 22.12.2014 N 3503-У)

(см. текст в предыдущей редакции)

9.24. Назначение счетов — учет объектов основных средств и другого имущества, полученных кредитной организацией — арендатором по договорам аренды. Счета пассивные.

По кредиту счетов отражается стоимость объектов основных средств и другого имущества, полученных по договорам аренды в корреспонденции со счетом N 99998.

По дебету счетов отражается стоимость объектов основных средств и другого имущества, возвращенных после окончания срока действия договора аренды, в корреспонденции со счетом N 99998.

Порядок ведения аналитического учета определяется кредитной организацией. При этом аналитический учет должен обеспечить получение информации по каждому арендодателю, договору аренды, объекту основных средств и другого имущества, полученному по договору аренды.

(п. 9.24 в ред. Указания Банка России от 22.12.2014 N 3503-У)

(см. текст в предыдущей редакции)

9.25. Договоры, заключаемые по кредитным, лизинговым, арендным операциям, хранятся в порядке, установленном руководством кредитной организации, при этом обеспечивается сохранность документов.

Что такое плата за овердрафт и как получить возмещение – Forbes Advisor

Опубликовано: 8 июля 2022 г., 14:37

Примечание редактора. Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Плата за овердрафт на личном расчетном счете, вероятно, не беспокоит таких, как, скажем, Джеффа Безоса. Но остальным из нас легко потерять счет того, сколько денег у нас есть на наших текущих счетах, и по ошибке совершить покупку, превышающую наш баланс. И из-за того, как банки обрабатывают транзакции, даже если вы проверяете свой баланс, стоя у кассового аппарата, вы можете случайно произвести списание средств, которое приведет к чрезмерному налогообложению вашего счета и вызовет комиссию за овердрафт.

Но остальным из нас легко потерять счет того, сколько денег у нас есть на наших текущих счетах, и по ошибке совершить покупку, превышающую наш баланс. И из-за того, как банки обрабатывают транзакции, даже если вы проверяете свой баланс, стоя у кассового аппарата, вы можете случайно произвести списание средств, которое приведет к чрезмерному налогообложению вашего счета и вызовет комиссию за овердрафт.

Что такое комиссия за овердрафт?

Плата за овердрафт — это штраф, который банк или кредитный союз может выставить вам в счет, если вы используете чек или дебетовую карту, чтобы потратить больше денег, чем есть на вашем текущем счете. Автоматические платежи по кредитным картам, коммунальным платежам или другим предприятиям также могут вызывать комиссию за овердрафт. Ваш банк автоматически вычтет эту комиссию из вашего расчетного счета, так же как и в случае обычных комиссий за обслуживание счета.

Не всякая переплата влечет за собой комиссию за овердрафт. Многие банки не будут взимать с вас плату, если на вашем счету не хватает только 5 долларов или около того. И плата за овердрафт взимается только тогда, когда банк или кредитный союз фактически оплачивает сбор, который ставит вас в минус.

И плата за овердрафт взимается только тогда, когда банк или кредитный союз фактически оплачивает сбор, который ставит вас в минус.

Некоторые учреждения не разрешают использовать овердрафт на некоторых или всех своих расчетных счетах. Вместо этого они отказываются платить за списание, которое вы пытаетесь произвести, и оценивают комиссию за нехватку средств (NSF). Комиссия NSF банка часто составляет примерно ту же сумму, что и комиссия за овердрафт, но комиссия NSF может вызвать много проблем и потенциально стоить вам больше, чем комиссия за овердрафт.

Например, предположим, что вы выписываете чек на сумму, превышающую ваш баланс на момент погашения чека. В дополнение к комиссии NSF вашего банка продавец, которому вы пытались заплатить, может в ответ взимать с вас комиссию за возврат чека. Если продавец является компанией, выпускающей кредитные карты, вы также можете получить штраф за просрочку платежа и штрафную процентную ставку. И ваш кредитный отчет может отражать просроченный платеж, который может снизить ваш кредитный рейтинг и увеличить стоимость заимствования на годы.

В отличие от платы за обслуживание, которая взимается только один раз в месяц, с вас может взиматься плата за овердрафт за каждую покупку, которую вы совершаете, пока ваш баланс меньше 0 долларов США. Таким образом, если несколько чеков или платежей по дебетовой карте оплачиваются в один и тот же день, когда баланс вашего счета достигает минимального значения, вы можете в конечном итоге заплатить несколько комиссий за овердрафт.

Такова финансовая жизнь. И сборы за овердрафт — по крайней мере сейчас — существенный факт в этой жизни. Moebs Services, компания, специализирующаяся на экономических исследованиях, обнаружила, что в 2021 году банки, кредитные союзы и финтех-компании собрали 33,4 миллиарда долларов в виде комиссий за овердрафт. для инфляции. И эта тенденция к снижению, вероятно, сохранится, поскольку все больше финансовых учреждений больше не взимают комиссию за овердрафт.

Сколько стоит плата за овердрафт?

Плата за овердрафт варьируется в зависимости от банка, но в настоящее время она в среднем составляет около 25 долларов США за каждый случай. То есть вы будете платить отдельную комиссию за каждую транзакцию, превышающую ваш баланс. Как отмечалось выше, если на ваш счет одновременно обрушится серия списаний — например, на следующий день после национального праздника — плата за овердрафт может быстро возрасти.

То есть вы будете платить отдельную комиссию за каждую транзакцию, превышающую ваш баланс. Как отмечалось выше, если на ваш счет одновременно обрушится серия списаний — например, на следующий день после национального праздника — плата за овердрафт может быстро возрасти.

Вы можете обнаружить, что онлайн-банки взимают значительно меньшую комиссию за овердрафт, чем традиционные обычные банки. Опрос Forbes Advisor за 2021 год показал, что средняя комиссия за овердрафт в традиционных банках и кредитных союзах составляет 29 долларов.0,50, в то время как онлайн-банки взимают в среднем 16,98 долларов.

Почему банки взимают плату за овердрафт?

Легенда гласит, что первая плата за овердрафт была начислена в 1728 году. Говорят, что именно тогда эдинбургский торговец убедил Королевский банк Шотландии позволить ему заплатить за право временно тратить больше денег, чем было на его счету. С тех пор банки, как правило, предоставляли клиентам право взимать плату, превышающую остаток на их счету.

Банки и кредитные союзы не обязаны этого делать. На самом деле, согласно федеральному закону, им не разрешается обрабатывать покупки по дебетовой карте, которые превышают ваш доступный баланс, если вы не подписались на услугу защиты от овердрафта финансового учреждения и не согласились с ее комиссией.

Плата за овердрафт может рассматриваться как способ компенсации финансовым учреждениям риска, который они берут на себя, позволяя клиентам тратить деньги, которых у них нет, по крайней мере, в данный момент. Эти сборы представляют собой важный источник дохода для многих финансовых учреждений, поэтому они также приносят пользу банкам.

Как вернуть комиссию за овердрафт

Если вы получили комиссию за овердрафт, возможно, вам не придется ее платить. Решение может быть таким же простым, как запрос возмещения. Вы можете спросить лично у кассира банка, по телефону со службой поддержки или даже по электронной почте или в онлайн-чате. Многие банки понимают и, по большей части, знают цену помощи клиентам в этом вопросе. Скорее всего, когда дело доходит до получения перерыва на плату за овердрафт, спросите, и вы получите.

Скорее всего, когда дело доходит до получения перерыва на плату за овердрафт, спросите, и вы получите.

Если у вас есть смягчающие обстоятельства, не помешает указать эту часть вашего запроса. Это может быть болезнь, задержка депозита, списание средств раньше, чем вы ожидали, или автоматический платеж по кредитной карте, который оказался крупнее, чем вы ожидали. И никогда не помешает упомянуть, что вы лояльный клиент, который не часто перерасходует свой счет.

Если представитель отдела обслуживания клиентов утверждает, что не имеет права отменять сборы, попросите поговорить с руководителем или другим лицом, принимающим решения. Если вы спокойны, разумны и настойчивы, у вас есть хорошие шансы на освобождение от платы.

Что если, когда все будет сказано и сделано, они не откажутся от платы? Вы можете подумать о смене банка. Банки публикуют свои политики и процедуры в отношении комиссий за овердрафт, и вы, вероятно, найдете более приемлемый вариант или вообще не взимает комиссию за овердрафт.

Если вы считаете, что с вами плохо обращаются, рассмотрите возможность подачи жалобы регулирующим органам. У Федеральной корпорации страхования депозитов (FDIC), государственного агентства, которое защищает банковские вклады клиентов от потери, есть горячая линия — 877-275-3342, по которой вы можете позвонить, чтобы узнать, как связаться с федеральным регулирующим органом вашего банка. Это, вероятно, не вернет вашу плату, но может улучшить ваше самочувствие.

Как избежать платы за овердрафт

Существует множество способов избежать или ограничить плату за овердрафт. Вы можете связать сберегательный счет со своим текущим счетом, чтобы ваш банк или кредитный союз извлекали средства из ваших сбережений, если ваш текущий баланс упадет до нуля. Многие банки предлагают защиту от овердрафта, которая работает как кредитная линия, поэтому вы берете небольшой кредит для покрытия суммы перерасхода. В некоторых случаях вы можете подключить свой текущий счет к кредитной карте для достижения аналогичного эффекта.

Вы также можете внимательно следить за своим счетом, чтобы не перерасходовать его. Это проще благодаря почти универсальной возможности проверки баланса и транзакций со смартфона. Но помните, что вы все равно можете просчитаться, потому что вы никогда не знаете точно, когда деньги поступят в ваш банк. И банкам не нужно предупреждать вас, если вы перерасходовали средства и увеличили комиссию.

Однако, если вы ежедневно следите за своим балансом, вы сможете избежать комиссий, даже если вы случайно превысите свой счет. Делая депозит в тот же день, когда транзакция переводит ваш баланс ниже 0 долларов США, вы можете избежать комиссии за овердрафт, если депозит очищается до отложенной покупки. Но политика банков в подобных ситуациях различается, поэтому не рассчитывайте, что эта тактика сработает с каждым финансовым учреждением.

Другая стратегия заключается в том, чтобы держать на счету большую сумму денег, чтобы избежать овердрафта. Это противоречит многим советам по личным финансам, согласно которым избыточные средства должны приносить проценты, а не служить средством избежать комиссий. И теперь, когда процентные ставки растут, у вас может возникнуть соблазн ограничить сумму денег на вашем текущем счете.

И теперь, когда процентные ставки растут, у вас может возникнуть соблазн ограничить сумму денег на вашем текущем счете.

Bottom Line

Когда-нибудь в недалеком будущем плата за овердрафт прекратит свою почти трехсотлетнюю историю. До тех пор, если вас попросят заплатить один, средство защиты часто бывает освежающе простым: просто спросите, можете ли вы в этот раз получить пропуск.

Найдите лучшие онлайн-банки 2022 года

Учить больше

Часто задаваемые вопросы (FAQ)

Сколько раз я могу использовать овердрафт?

Хотя не все банки следуют одной и той же практике, ваш банк, вероятно, не ограничивает количество раз, когда вы можете овердрафтовать свой счет. Однако ваш банк может ограничить сумму овердрафта в долларах, которую он будет выплачивать.

Как долго вы должны погасить овердрафт?

Это зависит от банка, но обычно у вас есть пять рабочих дней, чтобы внести на свой счет достаточно денег для покрытия овердрафта. Кроме того, банк может взимать с вас дополнительную комиссию за овердрафт.

Кроме того, банк может взимать с вас дополнительную комиссию за овердрафт.

Плата за овердрафт вредит вашему кредиту?

Кредитные агентства не отслеживают комиссию за овердрафт, поэтому ее оплата не повлияет на ваш кредитный рейтинг.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы хотели бы услышать от вас, пожалуйста, оставьте свои комментарии.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Марк Хенрикс писал статьи об ипотеке, недвижимости и инвестициях для многих ведущих изданий. Он работает в Остине, штат Техас, где занимается написанием песен, альпинизмом, каякингом и триатлоном, когда не сообщает о личных финансах и малом бизнесе.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

| | Руководство FDIC по выплате овердрафта Часто задаваемые вопросы Сотрудники FDIC разработали следующие часто задаваемые вопросы (FAQ) и ответы на вопросы поднадзорных учреждений и сторонних поставщиков о Руководстве FDIC по надзору за овердрафтом, выпущенном в ноябре 2010 г. Вопросы и ответы

I. Определение автоматических и специальных программ 1. Чем «автоматизированная» программа оплаты овердрафта отличается от «специальной» практики оплаты овердрафта? Автоматизированные программы оплаты овердрафта обычно полагаются на автоматизированное принятие решений и используют заранее установленные критерии для оплаты или возврата определенных товаров. Напротив, специальная практика обычно включает использование суждений банковских служащих при принятии конкретного решения о том, следует ли оплатить или вернуть товар. Это делается в качестве приспособления и основано на знании работником конкретного клиента. 2. Применяются ли особые ожидания надзорных органов в отношении контактов с клиентами в отношении разовых платежей по овердрафту? Нет. Руководство FDIC от ноября 2010 г. направлено на оказание помощи учреждениям в выявлении, управлении и снижении конкретных рисков, связанных с автоматизированные программы оплаты овердрафта. Разовые платежи по овердрафту разрешались банками в течение многих лет в качестве приспособления на основе конкретных соображений и знаний о конкретном клиенте, и они, как правило, не были предметом проблем чрезмерного использования продукта, которые могут быть связаны с автоматическими программами овердрафта. 3. Должны ли учреждения отслеживать и управлять рисками, связанными со специальными платежами по овердрафту? Да. Хотя конкретные надзорные требования Руководства относятся только к автоматизированным программам оплаты овердрафта, учреждения, разрешающие овердрафт на разовой основе, должны управлять потенциальными репутационными, комплаенс- и судебными рисками, связанными с определенными методами оплаты овердрафта, такими как практика клиринга чеков, предназначенная для максимизации комиссий за овердрафт. Кроме того, Руководство содержит обновленную информацию о законах, нормативных актах и других руководствах, применимых ко всем видам практики и программ оплаты овердрафта. II. Чрезмерное использование и значимое последующее наблюдение 1. В Руководстве говорится, что учреждения, находящиеся под контролем FDIC, должны отслеживать программы на предмет чрезмерного или хронического использования клиентов, и если клиент превышает сумму своего счета более чем в шести случаях, когда взимается комиссия в течение скользящего двенадцатимесячного периода, осмысленные и эффективные последующие действия. В каком случае взимается плата? Каждый раз, когда за транзакцию овердрафта взимается комиссия, возникает «случай». Например, это может включать комиссию за овердрафт за транзакцию или ежедневную плату за непогашенный статус овердрафта. В результате потенциально может произойти более одного «случая» в день. Если три комиссии за овердрафт взимаются в результате трех транзакций (даже если комиссии суммируются), это будет составлять три случая. Если плата сама по себе вызывает овердрафт, это событие будет учитываться, если в результате будет взиматься дополнительная комиссия за овердрафт. Напротив, элементы овердрафта, выплаченные без комиссии (например, если банк оплачивает элемент после достижения дневного лимита по выплаченным элементам овердрафта и банк отказывается от дополнительных комиссий) не будут включены. Таким образом, если в день происходит четыре овердрафта, но банк взимает только три комиссии в результате дневного лимита на взимаемые комиссии, это будет три случая. 2. Что такое содержательное и эффективное последующее наблюдение за хроническим или чрезмерным использованием и как учреждение может продемонстрировать, что оно предприняло значимые усилия для охвата хронических или чрезмерных пользователей автоматических программ оплаты овердрафта? Значимое и эффективное последующее наблюдение означает, что учреждение предприняло разумные усилия, чтобы предоставить клиенту информацию об альтернативах программам оплаты овердрафта, которые могут лучше соответствовать потребностям человека в краткосрочном кредите, а также четкий механизм для потребителю воспользоваться этими альтернативами. Учреждения могут использовать различные методы, основанные на профилях отдельных клиентов и общей деловой практике, чтобы связаться с чрезмерными или хроническими пользователями программ оплаты овердрафта. Например, общий подход учреждения может включать связь с клиентом по телефону, лично, по почте или с помощью электронных уведомлений. Соответствующие факторы включают в себя, является ли учреждение:

Учреждение должно быть в состоянии продемонстрировать, что оно отслеживает использование счета, осуществляет программы, направленные на решение проблемы чрезмерного или хронического использования, и отслеживает свои успехи в информировании частых пользователей программ овердрафта о высокой совокупной стоимости программы и доступности менее -дорогие или иным образом более подходящие альтернативы. Двумя примерами того, как организация может продемонстрировать значимое и эффективное последующее наблюдение за чрезмерными или хроническими пользователями программ овердрафта, являются предоставление расширенных периодических отчетов или использование целевого информационного подхода . Конкретная информация, касающаяся значимых и эффективных последующих действий при использовании этих подходов, описана в прилагаемых иллюстрациях. Учреждения могут использовать другие подходы для эффективного и значимого наблюдения за хроническими или чрезмерными потребителями. III. Лимиты комиссионных сборов и максимизация комиссий 1. Каков пример соответствующего дневного лимита платы за овердрафт? Дневные лимиты могут помочь предотвратить упущение отдельных клиентов в управлении финансами и не привести к каскаду комиссий за овердрафт, и они будут рассмотрены как один из возможных элементов общего подхода учреждения к решению проблемы хронического или чрезмерного использования автоматических программ оплаты овердрафта. Например, некоторые учреждения ввели ограничения на количество транзакций, за которые будет взиматься комиссия ( напр. , не более трех в день) или по общим допустимым сборам ( например , конкретная максимальная сумма допустимых сборов в долларах в день). 2. Каков пример соответствующей суммы овердрафта de minimis ? Учреждениям следует рассмотреть возможность использования порога de minimis до того, как будет взиматься плата за овердрафт, чтобы уменьшить риск для репутации, связанный с взиманием комиссий, непропорциональных клиринговой позиции. 3. Какова разумная и пропорциональная плата за овердрафт? Как отмечено в FAQ # III.2 ( de minimis ), учреждения могут увеличить репутационный риск, если комиссия за овердрафт значительно превышает сумму клиринговой позиции. Учреждения должны сравнить сумму, взимаемую за платеж по овердрафту, с суммой базовой операции, вызвавшей овердрафт, и оценить, является ли плата разумной и соразмерной по сравнению с ней. Учреждения должны учитывать de minimis ограничивает репутационный риск комиссий за овердрафт, которые непропорциональны стоимости базовой транзакции. 4. Как учреждения и их сторонние поставщики могут работать над обработкой транзакций таким образом, чтобы устранить риски, указанные в Руководстве? Транзакции должны обрабатываться в нейтральном порядке, чтобы избежать манипулирования или структурирования порядка обработки, чтобы максимизировать овердрафт клиента и связанные с ним сборы. Переупорядочивание транзакций с целью выравнивания первой позиции не считается нейтральным, поскольку такой подход приводит к увеличению количества комиссий за овердрафт. Напротив, обработка пакетов транзакций в случайном порядке или в порядке поступления является нейтральным подходом; однако учреждения не должны устанавливать порядок типов транзакций (, т. е. , пакеты), которые очищаются, чтобы увеличить количество овердрафтов и максимизировать комиссионные. IV. Другие вопросы 1. Должна ли организация предоставлять новые альтернативы автоматизированным программам оплаты овердрафта? Нет. Банки не обязаны разрабатывать новые продукты в соответствии с Руководством. 2. Должна ли организация прекратить или приостановить доступ клиента к автоматизированной программе оплаты овердрафта, если клиент использует ее постоянно или чрезмерно? Нет Ожидается, что учреждения будут контролировать использование и участвовать в осмысленных и эффективных последующих действиях, чтобы информировать чрезмерных пользователей о доступных альтернативах. 3. В Руководстве говорится, что FDIC считает, что учреждения должны разрешать клиентам отказываться от покрытия овердрафта ( т.е. ., отказ) для оплаты овердрафта в результате неэлектронных транзакций, таких как бумажные чеки или автоматизированная клиринговая палата (ACH) переводы. Не могли бы вы уточнить, к каким сделкам относится эта рекомендация? В целях содействия выбору и информированности потребителей учреждениям рекомендуется разрешать клиентам отказываться от покрытия овердрафта ( , т. 4. Как небольшие или сельские учреждения могут предоставить информацию о финансовом образовании? В дополнение к образовательным ресурсам, указанным в Руководстве, учреждения могут рассмотреть возможность использования веб-ресурсов или рекомендаций авторитетных некоммерческих организаций. 5. Когда ожидается, что учреждения рассмотрят Руководство и ответят на него? Как указано в Руководстве, FDIC ожидает, что к 1 июля 2011 г. учреждения утвердят соответствующие планы действий, политики и процедуры по обеспечению соблюдения требований и управлению рисками9. Значимые и эффективные иллюстрации последующих действий Следующая информация представлена для иллюстрации двух примеров того, как учреждения могут продемонстрировать значимое и эффективное последующее наблюдение за чрезмерными или хроническими пользователями программ оплаты овердрафта. Подход с расширенными периодическими отчетами будет включать в себя расширение существующих требуемых раскрытий информации о комиссиях за овердрафт в соответствии с Положением DD (Правда в сбережениях), которое требует раскрытия общих сумм комиссий, взимаемых за овердрафт в течение отчетного периода и календарного года до даты. , подчеркнув, как чрезмерные или хронические пользователи автоматических программ овердрафта могут связаться с учреждением, чтобы обсудить доступные альтернативы, и поощряя содержательные и эффективные контакты. Целевой подход к охвату населения предполагает установление контакта с избыточным количеством пользователей лично или по телефону для обсуждения менее затратных альтернатив автоматизированным программам оплаты овердрафта. Подход №1: Расширенные периодические отчеты Если учреждение выбирает подход с расширенными периодическими отчетами , который дополняет требования Положения DD в отношении комиссий за овердрафт, взимаемых в течение текущего отчетного периода и с начала календарного года, и если клиент использует более шести овердрафтов за скользящий в течение двенадцати месяцев учреждение может включить в периодический отчет сообщение, описывающее, как клиент может связаться с учреждением для обсуждения альтернативных вариантов. Эффективным подходом может быть включение имени или имен конкретных сотрудников, которые знают об альтернативных кредитных продуктах, на которые клиент может претендовать, и могут помочь клиенту определить, соответствует ли он требованиям для них. Например, можно использовать следующее утверждение: «Вы неоднократно платили за овердрафт, и могут быть более дешевые альтернативные продукты, которые лучше подходят для ваших нужд. При таком подходе учреждению было бы разумно продолжать отправлять расширенные периодические отчеты клиенту до тех пор, пока клиент продолжает хроническое или чрезмерное использование. Подход № 2: Целевой охват Если учреждение решит использовать подход для целевого информационного взаимодействия , оно должно инициировать информационное взаимодействие в течение разумного периода времени (, например, , 30 дней), когда у клиента возникает более шести овердрафтов в течение скользящего двенадцатимесячного периода, чтобы обсудить использование овердрафта и доступные альтернативы программе оплаты овердрафта. Если клиент решает остаться в программе автоматизированных платежей по овердрафту, учреждение должно также привлечь клиента, чтобы определить предпочтения клиента в отношении будущих контактов относительно участия в программе автоматизированных платежей по овердрафту. 1 См. «Руководство по доступным малым кредитам в долларах», FIL-50-2007 (19 июня 2007 г.), доступно по адресу: http://www.fdic.gov/news/news/financial/2007/fil07050.html , и Межведомственные вопросы и ответы о реинвестировании сообщества, 75 Фед. Рег. 11642 (11 марта 2010 г.), доступно по адресу: http://www.ffiec.gov/cra/pdf/2010-4903.pdf.

| |

(FIL-81-2010) (Руководство). Ответы представляют взгляды и мнения персонала FDIC относительно включения Руководства в процесс экспертизы.

(FIL-81-2010) (Руководство). Ответы представляют взгляды и мнения персонала FDIC относительно включения Руководства в процесс экспертизы. Индивидуальный анализ и принятие решений в отношении отдельного клиента или предмета практически отсутствуют.

Индивидуальный анализ и принятие решений в отношении отдельного клиента или предмета практически отсутствуют.Wells Fargo Extra Day Льготный период

Мы понимаем, что жизнь случается – получите дополнительный день, чтобы добавить деньги на свой счет

Регистрация не требуется

Дополнительный льготный период на один день предоставляется автоматически для всех личных расчетных счетов

Больше времени, когда вам это нужно

Вы получаете дополнительный рабочий день, чтобы покрыть овердрафт и избежать комиссий

Внести депозит

Депозиты включают наличные, прямые депозиты, 906, 906, переводы2, Zelle и более

Избегайте комиссий

Мы не будем платить комиссию за овердрафт, если ваш доступный баланс в полночь по восточному времени покрывает овердрафт предыдущего рабочего дня

Как это работает

Благодаря льготному периоду «Дополнительный день» у вас есть дополнительный рабочий день для внесения депозитов и избежания комиссий за овердрафт. Если ваш доступный баланс покрывает элементы овердрафта за предыдущий рабочий день по состоянию на полночь по восточному поясному времени, мы отменим соответствующие сборы за овердрафт.

В случае овердрафта предыдущего рабочего дня, который не покрывается до полуночи по восточному времени, взимается применимая плата за овердрафт.

Примеры месторождений , которые увеличивают доступный баланс в тот же рабочий день, включают:

- Прямой депозит

- Депозит наличными

- Перевод с другого счета

- Банковский перевод

- Целле ®

Пример работы дополнительного дня льготного периода

В четверг ваш доступный баланс составляет 20 долларов США. Той же ночью мы оплачиваем выписанный вами чек на 80 долларов, в результате чего ваш счет перерасходуется на 60 долларов и взимается плата за овердрафт в размере 35 долларов.

В пятницу мы получаем ваш депозит в размере 75 долларов США, и у вас нет других незавершенных транзакций, таких как покупки с помощью дебетовой карты, по состоянию на полночь по восточному поясному времени.

Мы не будем взимать комиссию за овердрафт по вчерашнему чеку, так как доступный баланс достаточен для покрытия суммы овердрафта.

Как избежать платы за овердрафт

Управление в режиме онлайн

Настройте оповещения и просматривайте все уведомления о превышении кредита, чтобы получить подробную информацию об ожидаемых комиссиях за овердрафт и сумму депозита, необходимую для их избежания

Добавление средств

Внесение или перевод средств из таких источников, как депозиты наличными, Zelle ® , или переводы с другого счета Wells Fargo

Следите за часами

Убедитесь, что ваши депозиты и переводы сделаны за достаточное время, чтобы они были включены в доступный баланс к полуночи по восточному времени

Проверить незавершенные транзакции

Помните, что незавершенные транзакции, такие как покупки по дебетовой карте, которые вы совершаете в течение дня, уменьшат остаток, доступный для покрытия овердрафта

Не хотите платить за овердрафт?

Обратите внимание на Clear Access Banking SM , наш расчетный счет без платы за овердрафт. Период.

Узнать больше

Дополнительные дневные льготные периоды: часто задаваемые вопросы

Если ваш доступный баланс по состоянию на полночь по восточному времени достаточен для покрытия некоторых, но не всех позиций овердрафта за предыдущий рабочий день, он будет применяться к транзакциям в том порядке, в котором они были отправлены в ваш счета (на основе наших правил размещения заказов, описанных в вашем Соглашении о депозитном счете). Стандартные комиссии Банка за овердрафт будет оцениваться по пунктам, которые не были охвачены вовремя.

Вы можете контролировать свою учетную запись с помощью онлайн-банкинга или мобильного устройства на сайте wellsfargo.com. Вы можете подписаться на оповещения , которые уведомляют вас, когда баланс вашего счета достигает указанной вами суммы. Вы также можете узнать доступный баланс в любом банкомате Wells Fargo или по телефону 1-800-869-3557.

Да. Если вы уже являетесь клиентом онлайн-банкинга, мы попытаемся предупредить вас на следующее утро после того, как вы оплатили какие-либо товары в счет овердрафта во время нашей ночной обработки.