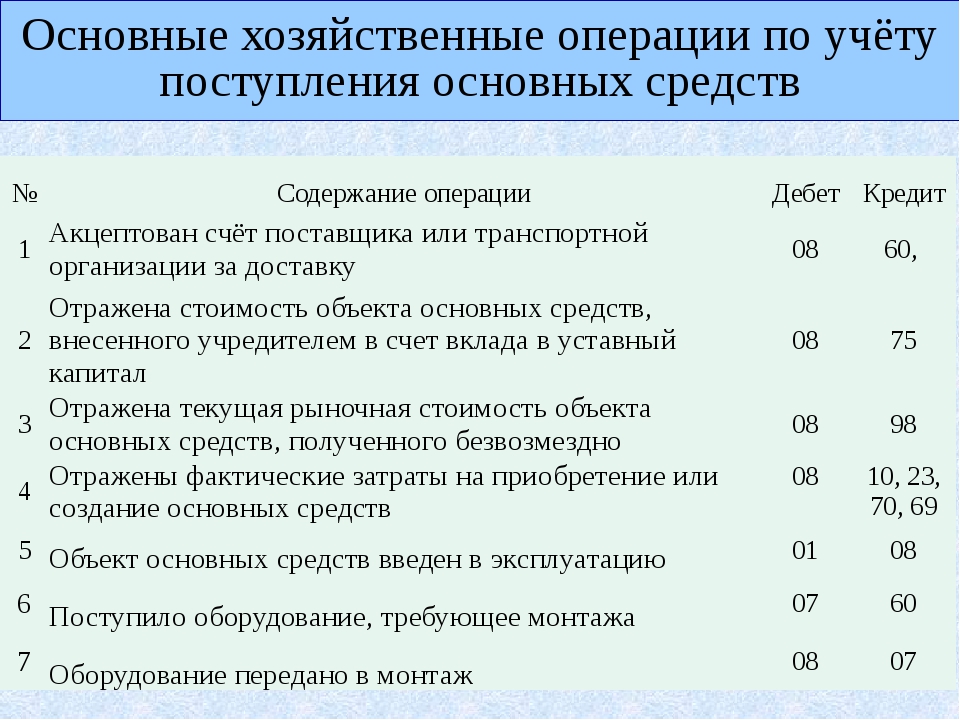

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при получении займа | |||

1 | 51 | 66 субсчет «Расчеты по основным суммам краткосрочных займов» | Получен на расчетный счет организации заем для приобретения оборудования |

Бухгалтерские проводки при оприходовании оборудования | |||

1 | 07 | 60, 76 | Отражена покупная стоимость оборудования без НДС |

2 | 19-3 | 60, 76 | Начислен НДС по приобретенному оборудованию |

3 | 68 субсчет «Расчеты по НДС» | 19-3 | Принят к вычету НДС по оприходованному оборудованию |

Бухгалтерские проводки при перечислении денежных средств поставщику | |||

1 | 60, 76 | 51 | Отражена оплата оборудования |

Бухгалтерские проводки при передаче оборудования в монтаж | |||

1 | 08-3 | 07 | Списана фактическая стоимость оборудования, переданного в монтаж |

Бухгалтерские проводки при отражении работ по монтажу оборудования | |||

1 | 08-3 | 60, 76 | Начислена стоимость потребленных работ без НДС на вложения во внеоборотные активы |

2 | 19-1 | 60, 76 | Начислен НДС по выполненным работам сторонней организации |

Бухгалтерские проводки при перечислении денежных средств | |||

1 | 60, 76 | 51 | Отражена оплата выполненных работ |

Бухгалтерские проводки при ежемесячном начислении процентов к уплате по займу до момента поступления (приемки) оборудования из монтажа | |||

1 | 08-3 | 66 субсчет «Расчеты по процентам краткосрочных займов» | Начислены проценты по займу за отчетный период (месяц) |

Бухгалтерские проводки при поступлении (приемке) оборудования из монтажа | |||

1 | 01 | 08-3 | Смонтированное и готовое к эксплуатации оборудование включено в состав основных средств организации |

2 | 68 субсчет «Расчеты по НДС» | 19-1 | Принят к вычету из бюджета НДС по основному средству принятому в эксплуатацию |

Бухгалтерские проводки при ежемесячном начислении процентов к уплате по займу после момента поступления (приемки) оборудования из монтажа | |||

1 | 91-2 | 66 субсчет «Расчеты по процентам краткосрочных займов» | Начислены проценты по займу за отчетный период (месяц) |

Бухгалтерские проводки при возврате полученного займа | |||

1 | 66 субсчет «Расчеты по основным суммам краткосрочных займов» | 51 | Погашена организации-займодавцу задолженность организации-заемщика по краткосрочному займу |

Бухгалтерские проводки при уплате процентов по возвращенному займу | |||

1 | 66 субсчет «Расчеты по процентам краткосрочных займов» | 51 | Перечислена с расчетного счета организации-заемщика сумма процентов по краткосрочному займу |

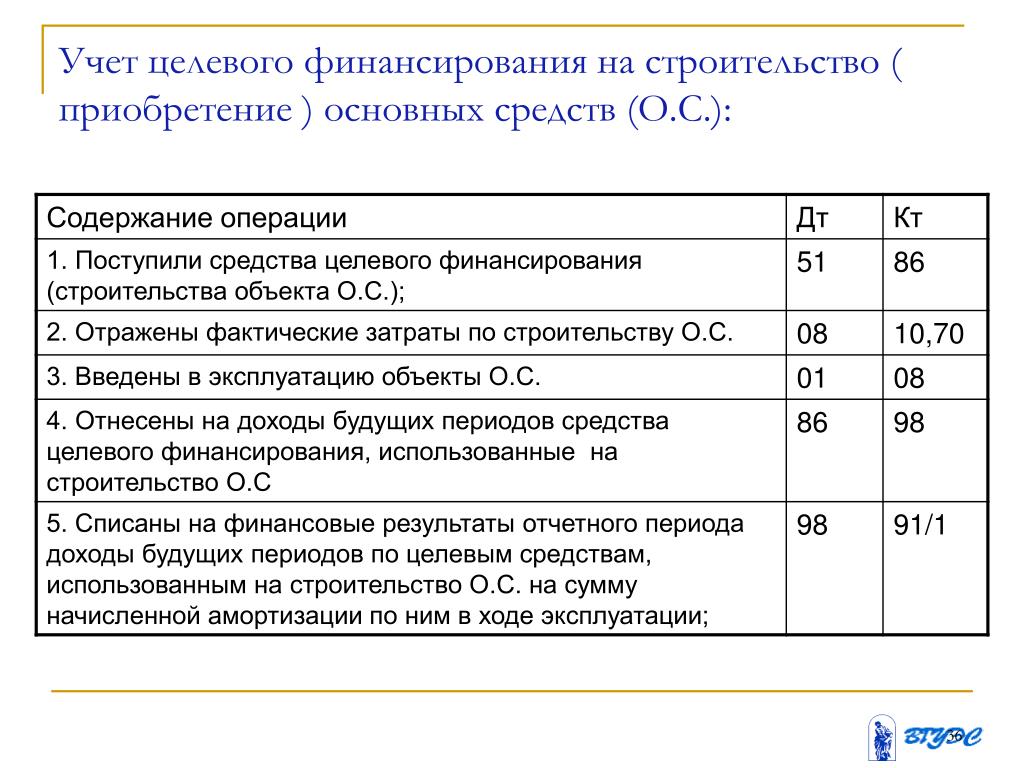

| № пп | Дебет счета | Кредит счета | Сумма проводки | Описание операции | Комментарий |

| 1 | 152 (153) | 631 (377,685)

| 4000,00 | Получен и оприходован на баланс объект основных средств | Обратите внимание, что это именно момент оприходования, но не ввода в эксплуатацию |

| 2 | 644

641 | 631

644 | 800,00 | Отражена сумма налогового кредита | Предполагается, что у нас в данный момент — первое событие, то есть денежные средства еще не перечислялись. |

| 3 | 152(153)

| 631 (377,685) | 1000,00

| Отражены дополнительные расходы по доставке, монтажу объекта

| Данные расходы могут отсутствовать, но обязательно проверяйте их наличие, поскольку ошибочное отнесение их в валовые расходы может повлечь серьезные штрафные санкции по налогу на прибыль

|

| 4

| 644

| 631

| 200,00

| Отражена сумма налогового кредита

| Теперь предположим, что у нас второе событие, поэтому при проведении проводок Д377 К311, Д641 К644 остался незакрытым 644 счет, закроем его

|

| 5

| 10

| 152 (153)

| 5000,00

| Введены в эксплуатацию основные средства

| В данном случае все затраты по доставке и монтажу включены в первоначальную стоимость объекта основных средств, что соответствует ПСБУ-7

|

|

|

|

|

|

|

|

Учёт операций по приобретению объектов основных средств на предприятиях АПК

Требования к конкурентоспособности продукции и оптимизации затрат на её производство предполагают техническое перевооружение предприятий АПК, обновление и реконструкцию основных средств, улучшение использования действующих мощностей, ускорение замены устаревшей техники и освоение вновь вводимых мощностей.

Инвестиции в основные средства учитываются в составе баланса с использованием счёта 08 «Вложения во внеоборотные активы». Затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа учитываются на субсчёте 08-4 «Приобретение объектов основных средств». Сюда включают суммы, оплаченные и начисленные поставщикам, и расходы, связанные с приведением объектов в состояние, необходимое для выполнения предусмотренных функций. [7, с. 173]

Основными способами поступления основных средств на предприятие являются:

1.Приобретение основных средств за плату.

2.Осуществление долгосрочных инвестиций при создании основных средств в самой организации.

3.Поступление в счёт вклада в уставный капитал инвесторов.

4.Поступление по договору лизинга.

5.Приобретение основных средств по договору мены.

6.Безвозмездное поступление от третьих лиц. [4, с. 101]

1.Приобретение основных средств за плату. Основные средства могут приобретаться за плату на основании хозяйственных договоров. У покупателя основанием для осуществления записей в бухгалтерских регистрах являются: акт приёмки основных средств, счёт, счёт-фактура, платёжно-расчётные документы.

На предприятии стоимость приобретаемых основных средств отражается записью: дебет счёта 08 «Вложения во внеоборотные активы», субсчёт 08-4 «Приобретение объектов основных средств» кредит счёта 60 «Расчёты с поставщиками и подрядчиками». На сумму НДС, подлежащую перечислению поставщику, дебетуется счёт 19 «Налог на добавленную стоимость по приобретённым ценностям» и кредитуется счёт 60 «Расчёты с поставщиками и подрядчиками». Оплата приобретённых основных средств оформляется записью: дебет счёта 60 «Расчёты с поставщиками и подрядчиками» кредит счёта 51 «Расчётные счета», 50 «Касса».

НДС, учтённый на дебете субсчёта 19-1 «Налог на добавленную стоимость при приобретении основных средств», предъявляется полностью бюджету к возмещению при оплате счетов поставщиков и оприходовании объекта основных средств, если иное не предусмотрено законодательством. При этом делаются бухгалтерские записи на счетах бухгалтерского учёта: дебет счёта 68 «Расчёты по налогам и сборам», субсчёт «Расчёты с бюджетом по НДС» кредит счёта 19 «Налог на добавленную стоимость», субсчёт 19-1 «Налог на добавленную стоимость при приобретении основных средств». [6, с. 291]

2.Осуществление долгосрочных инвестиций при создании основных средств в самой организации. При создании основных средств они приходуются на баланс по фактическим затратам на их изготовление, включающим в себя не только прямые, но и косвенные расходы. Создание основных средств возможно как собственными силами, так и путём привлечения сторонних организаций.

Отражение капитальных вложений в строительство, закладку многолетних насаждений, изготовление основных средств, осуществляемое хозяйственным способом, на счетах бухгалтерского учёта производится записью: дебет счёта 08 «Вложения во внеоборотные активы» кредит счётов 10 «Материалы», 70 «Расчёты с персоналом по оплате труда», 69 «Расчёты по социальному страхованию и обеспечению» и др. На стоимость оприходованных основных средств делается проводка дебет 01 «Основные средства» кредит 08 «Вложения во внеоборотные активы». [4, с. 102]

На стоимость оприходованных основных средств делается проводка дебет 01 «Основные средства» кредит 08 «Вложения во внеоборотные активы». [4, с. 102]

3.Поступление в счёт вклада учредителей в уставный капитал. Внесение вкладов в уставный (складочный) капитал вновь образуемой организации или увеличение уставного (складочного) капитала уже существующей организации осуществляется учредителями (участниками) на основании учредительного договора. [5, с. 135]

Основные средства, поступившие от учредителей в виде вклада в уставный капитал по согласованной стоимости, отражаются в бухгалтерском учёте бухгалтерской записью: дебет 08 «Вложения во внеоборотные активы» кредит 75 «Расчёты с учредителями», субсчёт 75-1 «Расчёты по вкладам в уставный (складочный) капитал»; на сумму расходов по доставке и установке объектов основных средств дебетуется счёт 08 «Вложения во внеоборотные активы» и кредитуются счета 76 «Расчёты с разными дебиторами и кредиторами», 23 «Вспомогательные производства», 10 «Материалы», 70 «Расчёты с персоналом по оплате труда», 69 «Расчёты по социальному страхованию и обеспечению».

4. Поступление основных средств по договору лизинга. Правовые основы договора лизинга прописаны в главе 34 «Аренда» ГК РФ, в которой сформулированы основные положения о лизинге, а также в Законе от 29 октября 1998 г. №164-ФЗ «О финансовой аренде (лизинге)», где подробно раскрыта сущность отношений при финансовой аренде, описаны основные формы лизинга, перечислены права и обязанности сторон. [9, с. 29]

Лизинг – форма долгосрочного договора аренды, представляющая собой нечто среднее между договором аренды и договором о предоставлении кредита. Отличие лизинга от аренды состоит в том, что в лизинге принимают участие три стороны: лизингодатель, лизингополучатель и продавец (поставщик), продающий лизингодателю имущество, являющееся предметом договора лизинга. [5, с. 138]

Сельскохозяйственные организации (лизингополучатели) приобретают машиностроительную продукцию у лизингодателей на условиях, предусмотренных договором финансовой аренды (лизинга). [3]

[3]

Договор лизинга является возмездным. Поэтому при его заключении оговаривается способ осуществления и размер лизинговых платежей. При взаимном согласии сторон размер платежей может изменяться, но не чаще одного раза в три месяца (п.2 ст.28 Закона №164-ФЗ). Как приложение к договору может составляться график лизинговых платежей.

Порядок отражения лизинговых операций на счетах бухгалтерского учёта, а также уплаты налога на имущество и начисления амортизации зависят от того, на чьём балансе оно числится. [9, с. 29]

При зачислении лизингового имущества на баланс лизингополучателя следует руководствоваться Положением по бухгалтерскому учёту «Учёт основных средств», утверждённым Приказом Министерства финансов РФ от 30.03.2001 №26н (пункт 8), где указано, что первоначальной стоимостью основных средств, приобретённых за плату, признаётся сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость, которую относят на дебет счёта 08 «Вложения во внеоборотные активы», субсчёт 08-4 «Приобретение объектов основных средств», а сумму налога на добавленную стоимость – на дебет счёта 19 «Налог на добавленную стоимость по приобретённым ценностям» с кредита счёта 76 «Расчёты с разными дебиторами и кредиторами», субсчёт «Расчёты по лизинговым и арендным обязательствам», лицевой счёт соответствующей лизинговой компании (лизингодателя).

На сумму дополнительных затрат лизингополучателя, связанных с получением лизингового имущества (оплата труда с отчислениями при разгрузке, доставке, сборке машин и оборудования, перевозке их автотранспортом и другие расходы) при приобретении машиностроительной продукции дебетуется счёт 08 «Вложения во внеоборотные активы», субсчёт 08-4 «Приобретение объектов основных средств» и кредитуются соответствующие счета учёта расчётов, денежных средств, материально-производственных запасов.

Затраты, связанные с получением лизингового имущества, учтённые на счёте 08 «Вложения во внеоборотные активы» при принятии его к бухгалтерскому учёту, списываются в дебет счёта 01 «Основные средства» на субсчёт «Основные средства, полученные по договору лизинга и в аренду».

В данной ситуации на арендатора также будет возложена обязанность по начислению амортизации. Начисление амортизационных отчислений по основным средствам, приобретённым на условиях лизинга, сельскохозяйственная организация производит исходя из первоначальной стоимости объекта, учтённой на счёте 01 «Основные средства», по субсчёту «Основные средства, полученные по лизингу и в аренду», и сроков аренды. [3]

[3]

Если же лизинговое имущество учитывается на балансе арендодателя, то лизингополучатель принимает его на забалансовый счёт 001 «Арендованные основные средства».

В договоре финансовой аренды может предусматриваться переход права собственности. В контракте или в дополнительном соглашении к нему обычно указывается выкупная стоимость имущества, которая также прописывается в договоре лизинга. Её размер контрагенты определяют самостоятельно по соглашению. Выкупная стоимость либо является составной частью периодических лизинговых платежей, либо уплачивается лизингополучателем отдельно. Арендованное имущество может перейти в собственность лизингополучателя и после уплаты всей суммы лизинговых платежей.[9, с. 30]

5.Приобретение основных средств по договору мены. Операции по договору мены осуществляются в соответствии с ГК РФ. Один из участников данного договора передаёт в собственность другого участника определённое имущество в обмен на другое. Обмен, как правило, признаётся равноценным, хотя условиями договора может быть установлен и другой порядок. Договор мены считается исполненным только после фактической передачи имущества сторонами друг другу. Его особенностью является то, что каждая из сторон одновременно признаётся продавцом передаваемого имущества и покупателем получаемого имущества. При учёте операций по договору мены необходимо отразить прекращение права собственности на передаваемое имущество и оприходовать полученные ценности.

Договор мены считается исполненным только после фактической передачи имущества сторонами друг другу. Его особенностью является то, что каждая из сторон одновременно признаётся продавцом передаваемого имущества и покупателем получаемого имущества. При учёте операций по договору мены необходимо отразить прекращение права собственности на передаваемое имущество и оприходовать полученные ценности.

В бухгалтерском учёте приобретение основных средств по договору мены отражается следующими проводками:

-дебет счёта 62 «Расчёты с покупателями и заказчиками» кредит счета 90 «Продажи», субсчёт 90-1 «Выручка» — отражена задолженность сторонней организации-покупателя за товар (материалы) исходя из стоимости предполагаемых к получению организацией объектов основных средств из расчёта цен, по которым они обычно приобретаются;

-дебет счёта 90 «Продажи», субсчёт 90-3 «Налог на добавленную стоимость» кредит счёта 68 «Расчёты по налогам и сборам» — начислен НДС по реализованным товарам;

-дебет счёта 90 «Продажи», субсчёт 90-2 «Себестоимость продаж» кредит счетов 10 «Материалы», 41 «Товары» — отражена себестоимость реализованных товаров, материалов;

-дебет счёта 08 «Вложения во внеоборотные активы» кредит счёта 60 «Расчёты с поставщиками и подрядчиками» — поступление объекта основных средств по договору мены по стоимости товаров (материалов), переданных или подлежащих передаче организацией;

-дебет счёта 19 «Налог на добавленную стоимость по приобретённым ценностям» кредит счёта 60 «Расчёты с поставщиками и подрядчиками» — начислен НДС по полученным объектам основных средств;

-дебет счёта 08 «Вложения во внеоборотные активы» кредит счетов 76 «Расчёты с разными дебиторами и кредиторами», 23 «Вспомогательные производства», 10 «Материалы», 70 «Расчёты с персоналом по оплате труда», 69 «Расчёты по социальному страхованию и обеспечению» — отражены расходы по доставке и установке объектов основных средств;

-дебет счёта 01 «Основные средства» кредит счёта 08 «Вложения во внеоборотные активы» — оприходование по договору мены основных средств;

-дебет счёта 60 «Расчёты с поставщиками и подрядчиками» кредит счёта 62 «Расчёты с покупателями и заказчиками» — произведён зачёт взаимных требований по договору мены;

-дебет счёта 68 «Расчёты по налогам и сборам» кредит счёта 19 «Налог на добавленную стоимость по приобретённым ценностям» — отражён налоговый вычет по НДС;

-дебет счёта 99 «Прибыли и убытки» (счёта 90 «Продажи») кредит счёта 90 «Продажи» (счёта 99 «Прибыли и убытки») – отражён финансовый результат от реализации товара в обмен на основные средства;

-дебет счёта 90 «Продажи» (счёта 62 «Расчёты с покупателями и заказчиками») кредит счёта 62 «Расчёты с покупателями и заказчиками» (счёта 90 «Продажи») – списание разницы, учтённой на счёте 62. [4, с. 104]

[4, с. 104]

6. Безвозмездное поступление основных средств. Организация может бесплатно получить имущество от юридических и физических лиц. В подобных ситуациях считается, что имущество поступило по договору дарения. [4, с. 105]

Согласно ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передаёт или обязуется передать другой стороне (одаряемому) вещь в собственность, либо имущественное право (требование) к себе к себе или третьему лицу, либо освобождает, либо обязуется освободить её от имущественной обязанности перед собой или перед третьим лицом.

Договор дарения движимого имущества должен быть совершён в письменной форме в случаях, когда дарителем является юридическое лицо, и стоимость дара превышает пять установленных законом минимальных размеров оплат труда; договор содержит обещание дарения в будущем. [8, с. 31]

Договор дарения недвижимого имущества подлежит государственной регистрации.

При получении и постановке на учёт данного имущества организациям необходимо иметь в виду, что в бухгалтерском учёте оценка имущества, полученного безвозмездно (по договору дарения), производится исходя из его текущей рыночной стоимости на дату принятия к бухгалтерскому учёту.

В бухгалтерском учёте при оприходовании безвозмездно полученных основных средств делаются следующие бухгалтерские проводки:

-дебет счёта 08 «Вложения во внеоборотные активы» кредит счёта 98 «Доходы будущих периодов», субсчёт 98-2 «Безвозмездные поступления» — отражена рыночная стоимость безвозмездно полученного основного средства;

-дебет счёта 08 «Вложения во внеоборотные активы» кредит счетов 76 «Расчёты с разными дебиторами и кредиторами», 23 «Вспомогательные производства», 10 «Материалы», 70 «Расчёты с персоналом по оплате труда», 69 «Расчёты по социальному страхованию и обеспечению» — отражены расходы по доставке и установке объектов основных средств;

-дебет счёта 01 «Основные средства» кредит счёта 08 «Вложения во внеоборотные активы» — введение в эксплуатацию безвозмездно полученного основного средства;

-дебет счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» кредит счёта 02 «Амортизация основных средств» — начислена амортизация по безвозмездно полученному основному средству;

-дебет счёта 98 «Доходы будущих периодов», субсчёт 98-2 «Безвозмездные поступления» кредит счёта 91 «Прочие доходы и расходы», субсчёт 91-1 «Прочие доходы» — соответствующая доля доходов будущих периодов учтена в составе прочих доходов. [4, с. 105]

Независимо от способа поступления все поступающие в хозяйство объекты основных средств должны быть своевременно оприходованы и документально оформлены.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Федеральный закон « О бухгалтерском учёте» от 21 ноября 1996 года № 129-ФЗ;

2. Положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01;

3. Методические рекомендации по бухгалтерскому учёту основных средств в сельскохозяйственных организациях, утверждённые Приказом Минсельхоза РФ от 19.06.2002 №559;

4. Бухгалтерский учёт / И. Н. Богатая, Н.Н. Хахонова. – 4-е изд., перераб. и доп. – Ростов н/Д: Феникс, 2007. – с.858;

5. Бухгалтерский учёт в сельском хозяйстве/Д.Бадмаева, С.Бычкова. -М.:Эксмо, 2008. — 400с.;

6. Бухгалтерский учёт. Хрестоматия / Под ред. В. И. Видяпина. – СПб.: Питер, 2007. – 864 с.: ил;

7. Бухгалтерский финансовый учёт – учебное пособие/ В.Г. Широбоков, З.М. Грибанова, А.А. Грибанов, — М.: КНОРУС, 2007. -672с.;

8. Симонова Н. О безвозмездном получении имущества//Бухгалтерский учёт в сельском хозяйстве №6, 2007 с.31-35;

9. Хохлова О. Лизинг транспортных средств: что делать арендатору// Бухгалтерский учёт в сельском хозяйстве №6, 2007 с.29-30.

Как в 1С:Підприємство вести учет приобретения основных средств? Делаем проводки на примере

Любой бухгалтер в своей практике сталкивается с необходимостью ведения учета основных средств. Но при переходе на 1С:Підприємство 8, даже самый обыденные и простые функция теряются или перестают быть понятными. Чтобы разобраться, как же работает учёт в “восьмёрке”, приведем пример проводки приобретения основных средств.

Об основных средствах

Средства труда, принимающие участие в процессе производства, не изменяя при этом свою исходную форму, называют основными средствами. При этом, они имеют срок эксплуатации более года. За исключением накоплений амортизации, стоимость основных средств называют остаточной стоимостью или чистыми основными средствами. В бухгалтерском балансе основные средства отражаются по остаточной стоимости.

Как вести основные средства в 1С:Підприємство 8?

Допустим, организация приобретает один компьютерный монитор. Этот предмет относится к основным средствам. Чтобы поставить его на учет, необходимо в программе 1С:Підприємство в панели функций выбрать вкладку «Покупка», затем войти в раздел «Поступление товаров и услуг», как показано на скриншоте.

Чтобы учесть в программе покупку этого основного средства, необходимо во вкладке «Поступление товаров и услуг» создать для него новый документ. Для учета покупки выбираем вкладку «Оборудование» и заполняем всю необходимую информацию о приобретаемом мониторе: контрагента, у которого купили технику, склад, на котором находится монитор, и список приобретаемых основных средств ― монитор. Если это необходимо, добавляем элемент в справочник, в группу «Оборудование к установке». При этом стоит обратить внимание, что группе назначен счет учета 1521.

Как в 1С:Підприємство провести основное средство?

В группе «Оборудование к установке» создаем элемент основного средства, указываем в нём единицы измерения количества и ставку НДС. После этого, монитор можно выбрать в основной документ.

Далее указываем количество, цену и проводим документ. Счет учета подставился автоматически. Нажимаем кнопку «Ок», документ сформировал проводку на дебет счета 1521, которую сразу можно увидеть на экране.

Более подробно узнать о полном цикле учета приобретения основных средств в 1С:Підприємство 8 вы можете из наших видеоуроков 1С:Підприємство 8, разработанных сертифицированными преподавателями. Оставляйте комментарии и расскажите, что вам ещё было бы интересно узнать по этой теме.

Формирование стоимости основного средства в 1C:ERP

#Основные средстваФормирование стоимости основного средства в 1C:ERP

- Передвигина Екатерина Специалист отдела сопровождения 1С

В этой статье я хочу рассказать, как в программе 1С:ERP Управление предприятием 2.4 сформировать стоимость основного средства, изготовленного собственными силами из расходных или комплектующих материалов с привлечением сотрудников организации.

Для учёта внеоборотных активов необходимо включить функциональную опцию в разделе «НСИ и администрирование»/»Настройка НСИ и разделов»/»Внеоборотные активы»/»Учёт внеоборотных активов»/»Используется» (рис.1).

Рис.1 Функциональная опция «Внеоборотные активы» в 1С:ERP

Далее необходимо создать элемент справочника «Основные средства» — «Объект эксплуатации», который планируется изготовить. Данный справочник находится в разделе «Внеоборотные активы» и позволяет хранить данные объектов основных средств.

В карточке «Объекта эксплуатации» заполняется — наименование, направление деятельности, подразделение — место эксплуатации, дата выпуска (постройки), данные для регламентированного учета — группа ОС и амортизационная группа и другие необходимые для вас реквизиты (рис. 2).

Рис. 2 Карточка объекта эксплуатации в 1С:ERP

Есть 2 варианта количественного учета расхода в программе:

1. С использованием комплектующих изделий — элементов справочника «Номенклатура» по виду «Основные средства» и учитываемых, согласно настроек финансового учета номенклатуры, на счете 08.04.1 «Компоненты основных средств». Этот вариант подходит при формировании Основного средства из нескольких крупных компонентов. Например, Стационарный компьютер из Монитора, Системного блока, Мыши и Клавиатуры.

2. С использованием расходных материалов, учитываемых на 10 счете «Материалы».

При любом варианте использования номенклатуры передача компонентов в состав будущего объекта основных средств выполняется документами «Внутреннее потребление товаров» с видом операции «Списание на расходы/активы».

Документ можно создать самостоятельно в разделе «Склад и доставка»/ «Внутреннее товародвижение»/ «Внутренние документы (все)»/ «Внутреннее потребление товаров» (рис.3) либо вводом на основании документа «Приобретение товаров и услуг» (рис.4).

Рис.3 Создание документа внутреннего товародвижения из журнала документов в 1С:ERP

Рис. 4 Создание документа внутреннего товародвижения вводом на основании

В документе списания на закладке «Основное» необходимо указать Организацию, Подразделение для списания расходов, Склад — местонахождение материалов (рис. 5).

Рис. 5 Создание документа списания — закладка «Основное» в 1С:ERP

На закладке «Товары» заполняется необходимый материал или комплектующие (рис. 6).

Рис. 6 Создание документа списания — закладка «Товары» в 1С:ERP

В каждой строке списываемых материалов указывается «Статья списания» из справочника «Статьи расходов». В статье должен быть использован «Тип расходов» — «Формирование стоимости внеоборотных активов», указано отнесение расходов в учете — «Отнести на внеоборотные активы». Используется «Тип аналитики расходов» — «Основные средства» (рис.7).

Рис. 7 Создание статьи расходов — закладка «Основное» в 1С:ERP

На закладке «Регламентированный учет и МФУ» указывается способ отражения НДС, учет расходов для Налога на прибыль, счет учета используется 08.04.2 «Подготовка к вводу в эксплуатацию». Если у вас включена функциональная опция по использованию Международного финансового учета необходимо указать Группу финансового учета (рис. 8).

Рис.8 Создание статьи расходов — закладка «Регламентированный учет и МФУ» в 1С:ERP

Возвращаемся к документу списания. В табличной части в каждой строке списываемых материалов указываем «Аналитику» — созданный объект эксплуатации, для которого необходимо сформировать стоимость (рис. 9).

Рис. 9 Заполнение табличной части на закладке «Товары» в 1С:ERP

Таким образом мы отразили учет расхода материалов.

Рассмотрим проводки (рис. 10).

Важно помнить: Себестоимость списанных материалов отображается в проводках регламентированного учета только после проведения регламентной операции в рамках Закрытия месяца — Распределение затрат и расчет себестоимости.

Расходы по НДС, отраженные при проведении Приобретения товаров, перешли со счета 19.03 «НДС по приобретенным материально-производственным запасам» на 19.01 «НДС при приобретении основных средств». Сумма по дебету не отражена, т.к. в настройках статьи расходов мы указали — Отложить НДС до принятия ОС к учету.

Материалы списаны на счет 08.04.2 с аналитикой по субконто — Объект эксплуатации и Статья расходов.

Рис.10 Проводки регламентированного учета документа «Списание на расходы» в 1С:ERP

Если были оказаны услуги сторонней организацией, например, по доставке материалов или комплектующих, которые также необходимо учесть в стоимости объекта эксплуатации, оформим документ «Приобретение услуг и прочих активов». Расходы можно, как распределить на документ поступления, так и напрямую отнести на формирование стоимости основного средства. Все зависит от используемой статьи расходов (рис. 11).

Рис. 11 Заполнение операции «Приобретение услуг и прочих активов» в 1С:ERP

Рассмотрим сформировавшиеся проводки по операции. Услуги также отнесены на счет 08.04.2 с аналитикой по подразделению и субконто — Объект эксплуатации и Статья расходов (рис. 12).

Рис. 12 Проводки регламентированного учета документа «Приобретение услуг и прочих активов» в 1С:ERP

Для отражения заработной платы и начисленных страховых взносов сотрудников на изготовление объекта эксплуатации необходимо использовать документ — «Отражение зарплаты в финансовом учете». Документ может заполняться по начислениям при использовании внутренней подсистемы по расчету заработной платы, вручную или по итогам обмена с внешним модулем по расчету зарплаты. Работа с документом Отражение зарплаты в финансовом учете осуществляется из раздела «Финансовый результат и контроллинг», если зарплата формируется во внешней программе, или из раздела «Зарплата», если расчет зарплаты производится с использованием встроенной подсистемы. Данные в документе заполняются автоматически. В частности, на закладке Начисления и взносы при помощи кнопки «Заполнить» происходит заполнение информации в разрезе управленческих подразделений, видов операций и способов отражения.

Для отражения расходов по начислению заработной платы и взносов в составе создаваемого объекта эксплуатации необходимо создать «Способ отражения». Способ отражения зарплаты определяет аналитику учета начислений и взносов в финансовом учете. Справочник располагается в разделе «Зарплата»/ «Настройки и справочники»/ «Нормативно-справочная информация». Также можно создать необходимый элемент справочника из самого документа «Отражение зарплаты в финансовом учете».

При отнесении на статьи в способе отражения задаются:

-

направление деятельности при включенном обособленном учете расходов по направлениям;

-

статья расходов и аналитика для начисленной зарплаты;

-

статья расходов и аналитика для страховых взносов.

Отражение зарплаты по статье расходов применяется для отражения зарплаты не производственного персонала или в случаях, когда выработка производственного персонала не оформляется. При выборе такого режима в карточке способа отражения задаются статьи расходов и аналитики, на которых будет отражена сумма начисления зарплаты и страховых взносов. Далее постатейные расходы будут распределены в соответствии с настройкой статьи.

Статья расходов используется та же, что и при списании материалов, поступлении прочих услуг. Аналитика — объект эксплуатации. Страховые взносы отражаются по статье начисления (рис.13).

Рис. 13 Создание способа отражения заработной платы в 1С:ERP

Выбираем созданный способ отражения в операции «Отражение зарплаты в финансовом учете» (рис. 14) и указываем подразделение для отнесения расходов.

Рис.14 Заполнение операции «Отражение зарплаты в финансовом учете» в 1С:ERP

Рассмотрим проводки — начисленная заработная плата и взносы отражены на счете 08.04.2 по Субконто — Объект эксплуатации и статья расходов (рис. 15).

Рис.15 Проводки регламентированного учета документа «Отражение зарплаты в финансовом учете в 1С:ERP

После окончательного формирования стоимости необходимо оформить Принятие основного средства к учету. В разделе «Внеоборотные активы» через журнал «Документы по ОС» (рис.16) или из справочника Основных средств вводом на основании (рис. 17).

Рис. 16 Создание документа «Принятие к учету ОС» из журнала документов в 1С:ERP

Рис.17 Создание документа «Принятие к учету ОС» вводом на основании в 1С:ERP

На закладке «Основное» заполняем необходимые реквизиты и способ учета НДС. Вид аналитики капитализации расходов — Основное средство. Способ поступления указываем — Строительство (создание) (рис. 18).

Рис. 18 Заполнение документа «Принятие к учету ОС» — Закладка «Основное» в 1С:ERP

На закладке «Основные средства» указывается объект эксплуатации. С помощью кнопки «Заполнить» -> «Предварительную стоимость» заполнится расчетная стоимость, сформированная списанием материалов, отражением услуг, заработной платы и взносов (рис. 19). Документ «Принятие к учету ОС» должен быть сформирован не раньше даты отражения заработной платы в учете, в ином случае данные расходы не отразятся в стоимости основного средства.

Рис.19 Заполнение документа «Принятие к учету ОС» — Закладка «Основные средства» в 1С:ERP

Важно помнить, чтобы стоимость основного средства сформировалась корректно, необходимо все расходы отнести на одно направление деятельности, подразделение, объект эксплуатации и статью затрат (рис. 20).

Рис.20 Оборотно-сальдовая ведомость по счету 08.04.2 с расширенной аналитикой в 1С:ERP

На закладке «Параметры учета» заполняется порядок начисления амортизации для всех видов учета и группа финансового учета внеоборотных активов (рис. 21).

Рис. 21 Заполнение документа «Принятие к учету ОС» — Закладка «Параметры учета» в 1С:ERP

На закладке «Отражение расходов» заполняется значение по статьям и аналитике расходов (подразделение) (рис. 22).

Рис.22 Заполнение документа «Принятие к учету ОС» — Закладка «Отражение расходов» в 1С:ERP

Основное средство принято к учету по сформированной стоимости в полном объеме (рис. 23).

Рис.23 Проводки регламентированного учета по документу «Принятие к учету ОС» в 1С:ERP

Таким образом мы изучили на практике, как сформировать стоимость основного средства в программе ERP.

Надеюсь, что данная статья была вам полезна!

Рекомендую также прочитать статью «Настройка интерфейса в 1С:ERP».

____________________________________

Автор статьи: специалист отдела сопровождения Передвигина Екатерина Александровна. Дата обновления статьи 22.07.2020 г.

(Россия) Сторнирование проводки приобретения ОС

- Чтение занимает 2 мин

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

При создании реверсирующей проводки сохраняются сведения и сумма исходной проводки. По умолчанию дата реверсирования и дата исходной проводки совпадают. Тем не менее при реверсировании проводок можно указать дату реверсирования, которая будет отличаться от даты исходной проводки. Используя данную процедуру, можно также реверсировать проводку амортизации. Чтобы изменить статус основного средства на Операция, необходимо отменить списание для всех моделей стоимости.

Примечание

Этот раздел еще не приведен в полное соответствие с функциональностью Microsoft Dynamics AX 2012 R2.

Щелкните Основные средства > Обычный > Основные средства > Основные средства. Последовательно щелкните Модели стоимости> Проводки, чтобы открыть форму Проводка по ОС.

Выберите проводку приобретения основного средства и нажмите кнопку Реверсирующая проводка, чтобы открыть форму Реверсирующая проводка.

В поле Дата реверсирования выберите дату реверсирования проводки.

Нажмите кнопку OК. На форме Проводки основных средств создается проводка, которая реверсирует исходную проводку.

Щелкните Ваучер, чтобы просмотреть проводку в книге учета на форме Коды операций.

Примечание

Чтобы изменить статус на Запланировано, выполните реверсирующую проводку приобретения для всех моделей стоимости. Если актив, который был реверсирован, состоял из складских компонентов, создаются проводки для записи возврата компонентов на склад. При реверсировании проводки приобретения себестоимость возвращаемых компонентов может отличаться от текущей складской себестоимости. Однако после закрытия склада компоненты будут отражать текущее ценообразование.

PRO приобретение основных средств и оборудования в конфигурации «Бухгалтерия 8 для Казахстана»

Определение и принципы признания основных средств раскрывает МСФО (IAS) 16 «Основные средства».

Приобретение основных средств

Приобретение ОС в конфигурации «Бухгалтерия для Казахстана» оформляется документом Поступление ТМЗ и услуг, который создается в разделе Покупка.

Приобретение основного средства отражается в табличной части ОС.

Обратите внимание, что данная табличная часть не содержит полей Количество и Цена, так как каждый объект является самостоятельной единицей учета и ему присваивается инвентарный номер.

Для целей признания единицы измерения требуется профессиональное суждение, в некоторых случаях целесообразно объединить отдельные незначительные объекты (набор, комплект, пакет, группа).

Для дальнейшего корректного отражения событий и информации по ОС (амортизация, комплектация, модернизация, передача, списание) на основании документа поступления необходимо создать документ Принятие к учету ОС, так же самостоятельно сформировать на основании документа поступления в разделе ОС и НМА — Основные средства.

В табличной части надо внимательно заполнить все данные (первоначальная стоимость, срок полезного использования, счет учета и т.д), которые в последствии будут необходимы для полного и объективного отражения амортизационных отчислений и информации в налоговом учете.

Приобретение оборудования

Основные средства, являющиеся оборудованием, для монтажа и наладки которых требуются дополнительное время и расходы, до ввода в эксплуатацию учитываются на счете 2932 «Монтаж оборудования». Операция приобретения данных активов отражается с помощью документа Поступление ТМЗ и услуг в табличной части ТМЗ.

Услуги по монтажу и наладке можно оформить документами Поступление ТМЗ и услуг в табличной части Услуги либо Авансовый отчет во вкладке Прочее, в обоих случаях затраты отражаются на счет 2932 «Монтаж оборудования» с обязательным указанием оборудования, к которому относятся данные расходы. Расходы по монтажу и наладке, принятые от сторонних организаций, можно отразить документом Поступление доп. расходов.

Для корректного формирования дополнительных расходов при приобретении нескольких единиц однотипного оборудования, сбор и оприходование затрат должны осуществляться по каждому объекту индивидуально.

Для принятия к учету оборудования формируется документ Принятие к учету ОС (вид операции Оборудование).

В «шапке» документа указывается принимаемое к учету оборудование и склад его хранения. При вводе данных в табличную часть из справочника Основные средств выбирается объект, принимаемый к учету и заполняются все поля, необходимые для полного отражения последующих событий.

Важно!Сведения о первоначальной стоимости формируются автоматически при проведении документа. При этом вся сумма накопленных затрат по конкретному объекту оборудования переносится на принимаемое к учету ОС.

Определение основных средств

| Примеры, записи в журнале и методы приобретения

Что такое основные средства? Что отличает их от инвентаря? В этой статье мы подробно объясняем определение основных средств, включая их примеры, характеристики, методы приобретения и записи в журнале простым способом.

Определение основных средств

Основные средства — это внеоборотные материальные активы, принадлежащие компании и используемые ею в своей деятельности для получения дохода. Основные средства имеют больший срок полезного использования, чем оборотные, и не предполагается, что они будут израсходованы или конвертированы в наличные в течение года.Основные средства отличаются от товарно-материальных ценностей, поскольку последние приобретаются с целью перепродажи, а первые приобретаются для операционных целей.

Характеристики основных средств

Основные средства приобретаются с целью производства или поставки товаров или услуг, для сдачи в аренду третьим сторонам или для использования в компании. Термин «фиксированный» означает, что эти активы не будут израсходованы или проданы в отчетном году. Основные средства обычно имеют физическую форму и отражаются в балансе как основные средства.

Основные средства первоначально учитываются как активы, а затем становятся предметом общих бухгалтерских операций, таких как:

- Периодическая амортизация (для материальных активов) или амортизация (для нематериальных активов)

- Списание под обесценение (если стоимость актива снижается до уровня ниже его чистой балансовой стоимости)

- Выбытие (после реализации активов)

Когда компания приобретает или продает свои основные средства, это должно быть отражено в отчете о движении денежных средств.Покупка основных средств — это отток денежных средств в компанию, а продажа основных средств — это приток денежных средств. Если стоимость актива падает ниже его чистой балансовой стоимости, актив обесценивается. Стоимость основных средств, отраженная в балансе, корректируется в сторону уменьшения, поскольку считается слишком высокой по сравнению с рыночной стоимостью.

Когда основной актив достигает конца срока полезного использования, он обычно продается в попытке получить остаточную стоимость, которая представляет собой оценочную стоимость актива, если он был разбит и продан по частям.В некоторых случаях активы могут устареть и стать непригодными для продажи. В этом случае они, скорее всего, будут переданы в дар, и компания не получит взамен никаких платежей. Однако независимо от того, проданы они или нет, основные средства должны быть списаны из финансовой отчетности, потому что они больше не используются компанией.

Примечание. Система управления активами может значительно помочь продлить срок службы ваших основных средств за счет автоматического отслеживания и составления графиков технического обслуживания.

Примеры основных средств

Вот несколько примеров основных средств:

- Земля

- Здания

- Транспортные средства

- Заводы

- Станки

- Мебель

Основные средства не обязательно должны быть недвижимыми.Многие основные средства достаточно мобильны, чтобы их можно было регулярно перемещать внутри или за пределы помещений компании. Таким образом, компьютер или ноутбук можно считать основным активом (до тех пор, пока его стоимость превышает лимит капитализации).

Прочтите статью по теме:

Основные средства и амортизация | Принципы бухгалтерского учета

Методы приобретения основных средств и записи в журнале

После понимания определения основных средств, включая их характеристики и примеры, давайте узнаем, как они приобретаются и отражаются в балансе!

А.Покупки за наличныеОсновные средства, приобретенные за наличные, регистрируются в бухгалтерских книгах вместе с потраченной на них суммой денег. Сумма денег, потраченных на приобретение основных средств, включает цену, указанную в счете-фактуре, и все затраты, понесенные для подготовки актива к использованию.

Пример:

Компания покупает станок за рупий. 60,000,000, соответствующие дополнительные расходы включают НДС в размере Rp. 6 000 000, страховой взнос в размере Rp. 500 000 и плата за установку в размере Rp.1,500,000.

Как отражается в балансе:

| Закупочная цена | 60 000 000 |

| НДС | 6 000 000 |

| Страховая премия | 500 000 |

| Плата за установку | 1 500 000 |

| Стоимость приобретения | 68 000 000 |

Если основные средства приобретаются в кредит, то стоимость приобретения может не включать проценты.Независимо от того, указаны ли проценты в течение периода рассрочки платежа или нет, они должны быть исключены из стоимости приобретения и отражены как процентные расходы.

Пример:

Компания покупает автомобиль в кредит за рупий. 300000000. Компания частично платит рупий. 100000000 наличными, а остальное оплачивает в рассрочку в 10 месяцев с процентной ставкой 10%.

Как списывается с баланса:

| Стоимость приобретения автомобиля | 300 000 000 |

| Наличные деньги | 100 000 000 |

| Счета к оплате | 200 000 000 |

| Плата за рассрочку в месяц (10x) | 20 000 000 |

| Процентная комиссия 10% x 10 месяцев | 20 000 000 |

Основные средства, полученные на бирже конвертируемых ценных бумаг, отражаются в балансе в соответствии с его рыночной ценой. Если рыночная цена конвертируемой ценной бумаги и обмениваемых основных средств неизвестна, то обменная стоимость должна быть определена руководителем компании. Эта обменная стоимость используется в качестве основы для учета стоимости приобретения основных средств и конвертируемой облигации.

Пример:

Земля по справедливой рыночной цене Rp.400000000 приобретено компанией в обмен на одно из ее зданий. Стоимость приобретения офисного здания согласно журнальным записям составила 500 000 000 рупий, а амортизация составила 200 000 000 рупий.

Как отражается в балансе:

| Рыночная цена земли | 400 000 000 |

| Стоимость обменного здания | 500 000 000 |

| Остаточная стоимость здания | 200 000 000 |

| Остаточная стоимость здания | 300 000 000 |

| Прибыль | 100 000 000 |

Многие основные средства приобретаются путем обмена немонетарных активов. Старые активы используются для оплаты новых, полностью или частично, при этом недостающая часть оплачивается наличными. В этом случае стоимость приобретения все равно должна быть включена, при этом новый актив капитализируется в размере цены старого, добавляется деньгами (если таковые имеются) или капитализируется по рыночной цене полученного нового актива.

Пример:

Компания хочет обменять свой старый автомобиль балансовой стоимостью 135 000 000 рупий по сравнению с базовой ценой в 150 000 000 рупий.При амортизируемой стоимости рупий. 15 000 000, а справедливая рыночная цена составляет Rp. 160 000 000, компания должна заплатить 10 000 000 индонезийских рупий наличными для обмена на новый автомобиль по справедливой рыночной цене 170 000 000 индонезийских рупий.

Как указано в дневной записи:

| Справедливая рыночная цена старого автомобиля | 160 000 000 |

| Балансовая стоимость старого автомобиля | 135 000 000 |

| Нереализованная прибыль | 25 000 000 |

| Справедливая рыночная цена нового автомобиля | 170 000 000 |

| Выплата наличными | 10 000 000 |

| Балансовая стоимость | 145 000 000 |

Актив, приобретенный посредством пожертвования, также называется невзаимной передачей (или односторонней передачей). Амортизация переданных в дар основных средств рассчитывается так же, как и других видов основных средств.

Пример:

Компания получает землю стоимостью приобретения Rp. 80,000,000, но справедливая рыночная цена земли составляет Rp. 110 000 000.

Как указано в дневной записи:

| Земля Справедливая рыночная цена | 110 000 000 |

| Стоимость приобретения земли | 80 000 000 |

| Прибыль | 30 000 000 |

По определенным причинам компании часто создают собственные основные средства, такие как здания, бытовая техника и мебель. Компании должны распределить все затраты, включая затраты на материалы, рабочую силу и накладные расходы. Накладные расходы обычно включают электричество, страховку, оборудование и заводских контролеров.

Чтобы упростить учет приобретения, продажи и амортизации основных средств, рассмотрите возможность использования автоматизированного решения для бухгалтерского учета. Полное программное обеспечение для бухгалтерского учета позволяет мгновенно, точно и эффективно рассчитывать, записывать, отслеживать и прогнозировать все транзакции, связанные с вашими активами.

Заключение

После знакомства с определением, примерами, характеристиками, записями в журнале и методами приобретения основных средств, мы надеемся, что теперь вы можете лучше управлять всеми основными средствами в своей компании. Надежное программное обеспечение для бухгалтерского учета упростит вам задачу в этом отношении, позволяя сэкономить много времени, минимизировать человеческие ошибки и вести точный учет активов.

Приобретение активов — стратегии слияний и поглощений, приобретение активов и акций

Что такое приобретение активов?

Приобретение активов — это покупка компании путем покупки активов вместо акций. Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании).Термины «акции», «акции» и «собственный капитал» используются как синонимы. В большинстве юрисдикций приобретение актива обычно также включает принятие определенных обязательств. Однако, поскольку стороны могут договориться о том, какие активы будут приобретены и какие обязательства будут приняты, сделка может быть очень конкретной по своей структуре и результату, чем слияние, объединение или покупка акций.

Какие факторы принимаются во внимание?

При приобретении актива необходимо учитывать множество сложных факторов.Покупатель приобретает только те активы и обязательства, которые он идентифицирует и соглашается приобрести и принять, с учетом любых обязательств, возложенных на покупателя в соответствии с законом или условиями. Это принципиально отличается от приобретения или слияния акций, когда покупатель приобретает все активы и обязательства (включая неизвестные или нераскрытые обязательства) целевой компании в соответствии с законом.

Возможность выбирать конкретные активы и обязательства дает покупателю гибкость.Покупатель не тратит деньги на ненужные активы, и риск уменьшается. Определение, не склонное к риску. Человек, не склонный к риску, имеет характерную черту — избегать потерь, а не получать прибыль. Эта характеристика обычно присваивается инвесторам или участникам рынка, которые предпочитают инвестиции с более низкой доходностью и относительно известными рисками инвестициям с потенциально более высокой доходностью, но также с более высокой неопределенностью и большим риском. принятия на себя покупателем неизвестных или нераскрытых обязательств.Однако это также усложняет приобретение активов, поскольку покупатель должен тратить время на определение активов и обязательств, которые он желает приобрести и принять на себя.

Кроме того, покупатель и целевая компания должны договориться о том, как цена покупки должна быть распределена между активами в сделке. Налоговый кодекс США предписывает распределять покупную цену с использованием «остаточного метода», который распределяет покупную цену между активами, равную их справедливой рыночной стоимости, а оставшийся остаток применяется к гудвиллу.Покупатель и целевая компания сообщают об одном и том же распределении согласованной цены покупки, используя форму 8594 в своих соответствующих налоговых декларациях.

Как используются стратегии приобретения активов?

Стратегия приобретения активов часто используется, когда покупатели хотят получить контроль над активами, принадлежащими обанкротившейся компании, но не заинтересованы в приобретении всей бизнес-операции из-за финансового состояния этой компании. Вместо того, чтобы приобретать весь бизнес, инвесторы могут просто выбирать, какие активы являются привлекательными, предпринимать шаги для покупки этих конкретных активов и не иметь дело с любыми другими холдингами, которые могут их не интересовать.

В зависимости от ситуации, окружающей обанкротившуюся компанию, использование этого подхода вместо прямой покупки бизнеса и его активов может стоить меньше авансовых платежей, но при этом обеспечить достаточное вознаграждение в качестве конечного результата.

Реже подход приобретения активов может использоваться для постепенного получения контроля над целевой компанией. Здесь процесс обычно включает получение контроля над ключевыми активами, которые важны для текущей работы компании. Процесс часто требует определения активов, которые инвестор или покупатель желает приобрести, а затем определения их приоритетности на основе таких факторов, как простота приобретения или важность каждого актива для цели.

По мере того, как цель становится все более зависимой от нового владельца этих активов, возможность приобрести остальную часть предприятия, либо путем приобретения контрольного пакета акций путем покупки акций, либо путем покупки компании напрямую, часто может быть достигнута с относительно небольшими усилиями. Думайте об этом как об откусывании небольших кусочков торта с течением времени, а не о том, чтобы съесть его за один присест. За структурирование транзакций часто отвечают те, кто занимается корпоративными финансами. Корпоративная информация Юридическая корпоративная информация об Институте корпоративных финансов (CFI).Эта страница содержит важную юридическую информацию о CFI, включая зарегистрированный адрес, налоговый номер, номер компании, свидетельство о регистрации, название компании, товарные знаки, юрисконсульта и бухгалтера.

Приобретение актива часто может быть продуктивным, когда предложения о выкупе акций отклоняются целевой компанией. Такой подход также является жизнеспособной альтернативой, когда шансы на покупку достаточного количества акций и получение достаточной поддержки со стороны акционеров для проведения враждебного поглощения находятся где-то между незначительными и нулевыми.

Хотя точный процесс управления приобретением активов может потребовать постепенного получения контроля над ключевыми активами и ослабления цели до тех пор, пока продажа не станет единственным реальным вариантом, тщательно продуманное приобретение активов может со временем привести к получению значительной суммы прибыли. Однако могут быть методы, которые целевая компания может применить для предотвращения таких приобретений и поглощений. Эти методы часто называют ядовитыми таблетками.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной сертификации по рынкам капитала и ценным бумагам (CMSA) ® Сертификация CMSA® Аккредитация аналитика рынков капитала и ценных бумаг (CMSA) ® предоставляет необходимые знания для тех, кто хочет стать мировым лидером. классовый аналитик рынков капитала, включая стратегии продаж и торговли, технический анализ и различные классы активов.программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы CFI:

- Оборот основных средств Оборачиваемость фиксированных активов Оборачиваемость фиксированных активов (FAT) — это коэффициент эффективности, который показывает, насколько хорошо или эффективно бизнес использует основные средства для увеличения продаж. Этот коэффициент делит чистые продажи на чистые основные средства за год. Чистые основные средства включают сумму основных средств за вычетом накопленной амортизации

- Выделение и разделение Выделение из компании Корпоративное выделение — это операционная стратегия, используемая компанией для создания новой дочерней компании у материнской компании. .

- Продажа активов и продажа акций. Покупка активов и покупка акций. Покупка активов и покупка акций — два способа выкупа компании, и каждый метод приносит пользу покупателю и продавцу по-разному. В этом подробном руководстве рассматриваются и перечисляются плюсы и минусы, а также причины структурирования сделки с активами или акциями в сделке M&A.

- Скидка при первоначальном выпуске Скидка при первоначальном выпуске (OID) Скидка при первоначальном выпуске (OID) — это тип долгового инструмента. Часто облигации, OID продаются по более низкой стоимости, чем номинальная стоимость при выпуске

Приобретение основных средств

Приобретение основных средств — это покупка и капитализация основных средств.Кроме того, проводки переноса основных средств вызывают их приобретение.

Приобретение основных средств вызывает движение на счетах финансового учета. В зависимости от того, как ваша компания отображает Стоимость основных средств в балансах и отчетах о прибылях и убытках, проводки влияют на различные счета. Метод разноски определяет разнесенные счета.

Проводка и капитализация приобретений основных средств

С помощью склада в проводке приобретение основных средств может быть капитализировано следующим образом:

Немедленно (без исторических основных средств)

Со склада в почтовом ящике

Посредством проводки периода

Капитализация приобретения является предварительным условием для записи значений амортизации в финансовом учете или МВЗ бухгалтерский учет.

Для основных средств, приобретенных после начала учета основных средств (т. Е. Без исторических основных средств), proALPHA также регистрирует проводку в финансовом учете для проводки стоимости основных средств по дебету в соответствующие фиксированные активный счет группы счетов. В качестве перекрестного счета используется перекрестный счет из кредиторской задолженности или счет, вручную введенный в «Ввод / публикация событий».

Автоматическое приобретение основных средств

Если proALPHA использует события для мониторинга приобретения основных средств, проводка документов ваучера счетов-фактур в журнале импорта и проводка кредиторской задолженности в финансовом учете запускает рабочий процесс.Следующие события имеют отношение к приобретению основных средств:

Специалист может произвести приобретение основных средств следующим образом:

Если приобретение основных средств выполняется автоматически, принимаются следующие данные документа из финансового учета:

Примечание: Для приобретений основных средств в рабочем процессе, которые автоматически обрабатываются proALPHA (меню «Инструменты», пункт меню «Обработка автоматически»), вы можете определить, что proALPHA выполняет все незавершенные капитализации соответствующего периода.Это значит, что proALPHA также выполняет капитализацию других приобретений основных средств.

Приобретение основных средств из проводок переноса

Поступления из проводок переноса становятся релевантными для амортизации для получающих основных средств.Параметр «Основные средства под Строительство »типа основных средств является исключением. Для этого типа основных средств принят первый год получения фиксированных средств. актив определяет дату амортизации.

Локализация Франция

Номер документа и счет служат для информационных целей только при вводе приобретения основных средств.Публикации не запускаются на основании данных.

Франция не имеет последующих заглавных букв. Если вы получили просроченный счет, вам необходимо ввести новое основное средство с новым дата ввода в эксплуатацию. В зависимости от случая вы можете установить дату ввода в эксплуатацию на ту же дату, что и исходная. основные средства.Если вы установите дату ввода в эксплуатацию на день кредиторской задолженности, у вас есть следующие возможности:

Выполните внеплановую амортизацию для периода между первым вводом в эксплуатацию и вторым вводом в эксплуатацию. С этого момента вы начисляете амортизацию на основе уменьшенной остаточной стоимости.

Вы можете компенсировать амортизацию позже.

В обоих случаях возможно соединение по основному активу для достижения чистой балансовой стоимости «нуля» для обоих основных средств на в то же время.

Локализация Польша

Товар | Пояснения |

|---|---|

Дата документа | последний день периода проводки FNA обычно используется в качестве даты документа в проводках приобретения и проводках амортизации (AB_DocDateFNAOfPeriodEnd). Для приобретений основных средств, которые предоставляются как отдельные проводки для импорта журнала в финансовом учете, дата кредиторской задолженности. Предпосылки для этого: Когда оба предварительных условия выполнены, установка параметра AB_DocDateFNAOfPeriodEnd будет отменена.Таким образом, дата документа базовой кредиторской задолженности будет использоваться как дата документа. для склада в проводке в бухгалтерию. |

Начало амортизации | Начало амортизации применяется к каждому приобретению основных средств, а не только к первоначальному приобретению. |

База амортизации | Доступны следующие базы амортизации:

|

Локализация Венгрия

Товар | Пояснения |

|---|---|

Начало амортизации | Начало амортизации применяется к каждому приобретению основных средств, а не только к первоначальному приобретению. |

База амортизации | Если дополнительное приобретение основных средств увеличивает продолжительность амортизации, амортизация производится с новой амортизацией база.Эта база амортизации состоит из следующего: затраты на приобретение минус стоимость брака минус амортизация, которая имеет кончатся до приобретения. |

Как приобретение основных средств влияет на ваш малый бизнес

Как малый бизнес, каждый раз, когда вы приобретаете основные средства, вы только что делаете важные инвестиции в будущее своей компании.Ваш денежный поток может быть не таким надежным или регулярным, как у многих крупных предприятий, что делает основные фонды одной из самых важных частей вашего бизнеса, которые необходимо поддерживать в актуальном состоянии. Основные средства — это то, что поможет вам в течение длительного периода времени. Как правило, они включают в себя вещи, которые трудно ликвидировать, например, имущество, оборудование и сооружения. Предметы, которые помогают вам производить товары и вести свой бизнес, обычно считаются основными фондами.

Что происходит при приобретении основных средств?

Приобретение основных средств может быть длительным процессом.Во-первых, вам придется приложить все усилия, чтобы найти то, что нужно вашей компании. Может быть, вы уже знаете, что будет наиболее полезным, или, может быть, вам нужно присмотреться к нему. Иногда необходимо провести исследование, прежде чем вы сможете принять решение о покупке.

Но что потом после покупки? Сможете ли вы отслеживать все, что происходит с вашим новым приобретением, или вы просто будете надеяться на лучшее? Отслеживание запасов — очевидная необходимость, но многие компании не отслеживают, что происходит с их долгосрочными активами, такими как объекты и транспортные средства.

Так как это одни из самых крупных покупок, которые вы совершите как предприятие, невыполнение их отслеживания может привести к серьезной потере прибыли.

Когда вы приобретете основные средства?

Есть ли у вашей компании план приобретения основных средств? Или вы просто планируете совершить покупку, когда старые сломаются?

Когда вы откладываете покупки на последний момент, вы часто в конечном итоге тратите больше денег, чем необходимо, потому что актив вам нужен немедленно. Это приводит к принятию неверных решений о покупке без гарантии, что то, что вы купили, является лучшим решением для ваших нужд.

Наличие плана приобретения активов помогает избежать покупок в условиях кризиса и принятия неверных решений о покупке. Вы будете точно знать, когда следует планировать вывод старых активов, и у вас будет достаточно времени, чтобы подготовиться к крупным расходам.

Как лучше всего отслеживать свои основные средства?

Хотя есть некоторые сходства, отслеживание долгосрочных активов не работает так же, как управление запасами или краткосрочными активами. Во-первых, вы ожидаете, что они прослужат дольше, чем жидкие активы.Для более долговечных изделий требуются другие протоколы обслуживания.

Поскольку обычно вы не проверяете основные средства так часто, как продукцию компании, о задачах отслеживания часто можно забыть. Однако именно это приводит к необходимости экстренной замены или ремонта. Найдите решение для отслеживания активов, в котором есть место для всех ваших активов. Правильный инструмент отправит вам напоминания о требованиях к техническому обслуживанию и сроках замены. Так вы сможете подготовиться до наступления дня.

Asset Panda реализовал несколько функций с учетом отслеживания основных средств.Вам не нужно отслеживать разные типы активов в разных программах. Предоставление фотографий активов вместе с вашими записями дает вам простой способ обнаружить износ с течением времени. Отслеживание графиков ремонта и технического обслуживания поможет вам оставаться в курсе долгосрочного ухода за активами и предотвратить преждевременную потребность в замене. А если вам понадобится внедрить новую технологию, вы можете массово перераспределить свои активы, чтобы не тратить время на передачу данных.

В малом бизнесе время — деньги.Сколько бы времени вы ни сэкономили на отслеживании активов, это время, которое вы можете потратить на привлечение новых клиентов и повышение успеха своей компании.

Приобретение основных средств — Business Central

- 5 минут на чтение

В этой статье

Для каждого основного средства необходимо настроить карточку, содержащую информацию об активе.Вы можете настроить здания или производственное оборудование в качестве основного актива с помощью списка компонентов, и вы можете сгруппировать их различными способами, например, по классу, отделу или местоположению. Книгу амортизации необходимо настроить и присвоить каждому основному средству, прежде чем вы сможете его приобрести.

Когда основное средство настроено и назначена книга амортизации, вы должны приобрести основное средство. Чтобы приобрести основное средство, вы записываете его стоимость приобретения в соответствующий основной счет, банковский счет или у поставщика путем разноски транзакции приобретения со страницы Журнал основных средств .Вы можете использовать страницу Вспомогательное приобретение основных средств для автоматического создания и разноски необходимых строк общего журнала.

Остаточная стоимость — это остаточная стоимость основных средств, когда они больше не могут использоваться. Вы можете разнести остаточную стоимость одновременно с проводкой стоимости приобретения. Для получения дополнительной информации см. Амортизация основных средств.

Индексация используется для корректировки значений общих изменений уровня цен. Индекс основных средств Пакетное задание можно использовать для расчета затрат на приобретение с учетом затрат на замену.

Для создания основных средств и их автоматического приобретения

Следующая процедура описывает, как создать основное средство, а затем приобрести его с помощью страницы Вспомогательное приобретение основных средств для создания и разноски требуемых строк журнала основных средств. Вы также можете создавать и разносить строки журнала вручную. Для получения дополнительной информации см. Разноска приобретения основных средств вручную с помощью журнала основной книги.

Выберите значок, введите Основные средства , а затем выберите связанную ссылку.

Выберите действие Новый , а затем заполните поля на экспресс-вкладке Общие по мере необходимости. Наведите указатель мыши на поле, чтобы прочитать краткое описание.

На экспресс-вкладке Книга амортизации заполните поля по мере необходимости. На этом этапе основному средству назначается книга амортизации.

Если необходимо присвоить основному средству более одной книги амортизации, выберите действие Добавить дополнительные книги амортизации .Для получения дополнительной информации см. Присвоение амортизационной книги основному средству.

Когда все поля, необходимые для приобретения основных средств, заполнены, Вы готовы приобрести основные средства. Уведомление о получении отображается вверху страницы.

Выберите действие Получить в уведомлении.

Следуйте инструкциям на странице Вспомогательное приобретение основных средств , чтобы завершить автоматическое приобретение основных средств.

Примечание

Можно также разнести затраты на приобретение как кредиты. В этом случае помните, что значение в Acquisition Cost Incl. Поле НДС должно быть со знаком минус, чтобы указать кредит.

Когда вы выбираете Finish , поле Балансовая стоимость на странице Карточка основных средств заполняется, что указывает на то, что основное средство было приобретено по указанной стоимости приобретения.

Для настройки списка компонентов для основного актива

Вы можете сгруппировать основные средства по основным фондам и их компонентам.Например, у вас может быть производственная машина, состоящая из множества частей, которые вы хотите сгруппировать таким образом.

И основной актив, и все его компоненты должны быть настроены как отдельные карты основных средств. После настройки списка компонентов Business Central автоматически заполняет поля Основные активы / Компонент и Компоненты основного актива на карточках основных средств.

- Выберите значок, введите Основные средства , а затем выберите связанную ссылку.

- Выберите основное средство, которое является основным средством, а затем выберите действие Основные компоненты основных средств .

- На странице Основные компоненты основных средств выберите FA № . поле, а затем выберите основное средство, которое вы хотите добавить в качестве компонента основного актива.

- Закройте страницу.

- Повторите шаги 3 и 4 для каждого компонента, который вы хотите добавить.

- Выберите значок, введите Настройка основных средств , а затем выберите связанную ссылку.

- Установите флажок Разрешить проводку в основные активы .

Для проводки приобретения основных средств вручную с помощью журнала основной книги

Следующая процедура описывает, как получить основное средство вручную путем создания и разноски строк на странице Журнал основных средств . Вы также можете автоматически приобрести основные средства с помощью страницы Ассистируемое приобретение основных средств . Для получения дополнительной информации см. Шаг 5 в разделе Создание основного средства и его автоматическое приобретение.

Примечание

Можно также разнести затраты на приобретение как кредиты. В этом случае помните, что значение в поле Amount должно быть со знаком минус, чтобы указать кредит.

- Выберите значок, введите FA G / L Journals , а затем выберите связанную ссылку.

- На странице Журнал основных средств в поле Тип проводки FA выберите Стоимость приобретения .

- При необходимости заполните остальные поля.

- Выберите действие Провести .

Подсказка

Если вы заполните поле Страховой номер в журнале основной книги основных средств при разноске затрат на приобретение, Business Central также проведет затраты на приобретение основных средств в регистр страхового покрытия. Для получения дополнительной информации см. Страхование основных средств.

Для отмены проводки затрат на приобретение для одного основного средства

Если вы допустили ошибку при разноске затрат на приобретение, вы можете удалить запись с помощью пакетного задания Отменить записи FA , а затем разнести правильную запись для приобретения.Ошибочные записи переносятся на страницу FA Error Ledger Entries .

Например, если вы проводите поступление с неправильной датой, вы должны исправить это как можно скорее, потому что дата разноски основных средств используется во многих критических вычислениях.

Важно

Функцию Сторнировать транзакции нельзя использовать для проводок основных средств.

- Выберите значок, введите Отменить записи FA , а затем выберите связанную ссылку.

- Заполните поля по мере необходимости. Наведите указатель мыши на поле, чтобы прочитать краткое описание.

- Нажмите кнопку OK , чтобы запустить пакетное задание.

- Когда неправильная запись или записи отменены, продолжайте разносить правильную стоимость приобретения.

Чтобы отменить записи книги для нескольких основных средств одновременно, используйте пакетное задание Отменить записи книги .

Провести остаточную стоимость вместе с первоначальной стоимостью

Вы можете провести остаточную стоимость вместе со стоимостью приобретения из журнала основных средств.

- Выберите значок, введите Журналы FA , а затем выберите связанную ссылку.

- На странице Журналы основных средств создайте строку приобретения. Для получения дополнительной информации см. Разноска приобретения основных средств вручную с помощью журнала основной книги.

- В поле Остаточная стоимость в строке журнала введите сумму восстановленной стоимости в качестве кредита (со знаком минус).

- Выберите действие Провести .

Примечание

Если для основного средства существует остаточная стоимость, то это значение будет использоваться при разноске амортизации вместо значения в поле Конечная балансовая стоимость на странице FA «Книги амортизации ».Для получения дополнительной информации см. Управление конечной балансовой стоимостью.

См. Также

Основные средства

Настройка основных средств

Финансы

Подготовка к ведению бизнеса

Работа с Business Central

О приобретении основных средств | Документы Microsoft

- 2 минуты на чтение

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2, Microsoft Dynamics AX 2012 Feature Pack, Microsoft Dynamics AX 2012

В форме Профили разноски основных средств на вкладке Счета главной книги выберите Приобретение и Корректировка поступления , чтобы настроить счета основных средств для разноски в бухгалтерскую книгу.

В журналах и заказах на поставку счет ГК обычно является балансовым счетом, на котором дебетуется первоначальная стоимость нового основного средства. Этот счет не отображается в журнале и не может быть заменен в транзакциях.

Зачетный счет также является балансовым счетом. В общем журнале и в журнале основных средств этот счет часто будет банковским счетом, который используется для оплаты приобретения актива. Счетный счет — это счет по умолчанию, который предлагается в журналах.Его можно изменить в журнале на любой другой счет из плана счетов или на счет поставщика, если основные средства были приобретены у поставщика.

Когда Журнал счетов-фактур или Заказы на поставку в Счетах к оплате используются для приобретения основных средств, счет компенсации для проводки основных средств заменяется счетом поставщика, который выбран для операции.

Для поступлений, проводимых с использованием журнала Запасы в основные средства в Главной книге, основное средство не покупается из внешних источников, а переносится из собственных запасов компании.Таким образом, компенсационный счет является счетом отпуска запаса для номенклатуры запасов в управлении запасами.

См. Также

Настройка профилей разноски основных средств

Профили разноски основных средств (форма)

Как сделать запись в журнале учета основных средств — FloQast

01 июля 2020 г. | Автор: Майкл Уитмайр,

Мы возвращаемся к основам бухгалтерского учета, и цель этого поста — показать вам, как правильно вести журнал учета основных средств и как вести учет основных средств, от покупки активов до продажи и списывать.Но сначала, что такое основные средства?

Примеры основных средств

Основные средства — это то, что будет использоваться в бизнесе и имеет срок полезного использования более года. Сюда входят заводское оборудование, машины, компьютеры, автомобили и офисная мебель. Здания и любые улучшения внутри или снаружи также являются основными фондами. Например, арендатору может потребоваться переделать интерьер и замостить стоянку арендуемого дома. Все это примеры материальных ценностей — вещей, к которым вы можете прикоснуться.

Как вести записи основных средств

В качестве примера мы остановились на отреставрированном деревянном столе для собраний из сарая, которому 200 лет, из Мичигана, который также является нашим примером основных средств. Давайте рассмотрим бухгалтерский учет и то, как это отражается в финансовых отчетах.

1. Правила (также известные как GAAP)

Согласно GAAP, эта таблица будет действительной только в течение семи лет. Это связано с тем, что таблица считается основным активом, и GAAP классифицирует все основные средства по заранее определенным категориям или «корзинам», чтобы оценить их «срок полезного использования».Таблица в этом примере подпадает под категорию «Мебель и приспособления», которая составляет семь лет.

Это 200-летнее дерево, вероятно, займет у нас последние семь лет, но в то же время стулья вокруг стола могут прослужить только два. Если вы посмотрите вокруг на всю мебель и оборудование в своем офисе, в целом они, вероятно, прослужат в среднем около семи лет.

Чтобы получить этот стол, наш генеральный подрядчик Эд нанял другого дизайнера стола.Скажем, цена самого стола составляет 3200 долларов. Однако Эд взимает с нас комиссию подрядчика в размере 15%, что добавляет еще 480 долларов. Доставка стола стоит еще 100 долларов, так что окончательный счет составляет 3780 долларов.

2. Как разделить вспомогательные расходы: капитализированные или понесенные?

Теперь таблица явно является основным активом. Мы заплатили за это цену, и, согласно GAAP, он будет приносить нам пользу в течение примерно семи лет (надеюсь, намного больше).

А как насчет гонорара подрядчика? Это не основной актив.Это больше похоже на расходы, потому что это была просто плата, не добавляющая никакой ценности, а не что-то ценное, что мы можем вернуть и продать. Стоимость доставки аналогична. Будем ли мы капитализировать стоимость стола и списать остальное?

Оказывается, мы капитализируем все — закупочную цену стола, гонорар подрядчика и стоимость доставки. Стоимость актива включает все затраты, необходимые для подготовки актива к использованию.

3. Как мы регистрируем эту запись в журнале?

Начиная с того момента, когда Эд отправляет нам счет, мы будем регистрировать записи журнала на каждом этапе процесса:

Счет-фактура : когда мы получаем счет-фактуру, нам необходимо записать покупку основных средств в балансе.Таким образом, мы дебетуем счет основных средств, так как мы добавили стоимость нашим основным средствам. Мы также кредитуем кредиторскую задолженность, поскольку у нас есть деньги, но мы еще не выплатили их.

| Дата | Имя учетной записи | DR | CR |

| 17.03.17 | Основные средства | $ 3 780 | |

| AP | $ 3 780 |

Платеж : Несколько недель спустя, когда мы платим, мы снимаем эту сумму со счета к оплате и добавляем стоимость наличным, чтобы выровнять все.

| Дата | Имя учетной записи | DR | CR |

| 12.04.17 | AP | $ 3 780 | |

| Наличные деньги | $ 3 780 |

Амортизация :

Вот где начинается занудство. Поскольку мы узнаем ценность с течением времени из таблицы, пока она не «истечет» (через 7 лет), мы должны учитывать это значение с течением времени.Согласно GAAP, мы делаем это ежемесячно в счет амортизации. Каждый месяц мы будем снимать стоимость актива и добавлять ее в новый аккаунт Накопленная амортизация. В течение срока полезного использования актива амортизируемая стоимость переносится на расходы в отчете о прибылях и убытках.

Используя метод линейной амортизации, вы распределяете затраты на срок полезного использования актива. В нашем случае это 7 лет, поэтому наши ежемесячные расходы на амортизацию составляют 45 долларов в месяц (3780 долларов, разделенные на 84 месяца).

| Дата | Имя учетной записи | DR | CR |

| 17.04.17 | Расход | 45 долларов.00 | |

| Накопленная амортизация | 45,00 $ |

В любой момент времени мы можем определить оставшуюся стоимость таблицы — ее чистую балансовую стоимость — путем взаимозачета основных средств и накопленной амортизации. Через месяц чистая балансовая стоимость стола составит 3780 долларов — 45 долларов = 3735 долларов.

Когда сумма на счете накопленной амортизации достигает 3780 долларов, полная стоимость нашей таблицы признается в качестве амортизационных расходов в отчете о прибылях и убытках.