1С: Бухгалтерия 8 редакция 3.0

Настоящая статья продолжает повествование, начатое в предыдущей статье, о том, как в программе 1С:Бухгалтерия 8 редакция 3.0 организован учет комиссионной торговли.

Настоящая статья продолжает повествование, начатое в предыдущей статье, о том, как в программе 1С:Бухгалтерия 8 редакция 3.0 организован учет комиссионной торговли. В рассматриваемом нами примере участвуют три действующих лица (организации): комитент, комиссионер и субкомиссионер. Сейчас нас интересует реализация.

Напомню содержание примера.

Организация «Комитент» для продажи своих товаров пользуется услугами посредника — организации «Комиссионер». Комиссионер участвует в расчетах и действует от своего имени. В соответствии с договором, его комиссионное вознаграждение составляет 10% от суммы продажи.

В свою очередь организация «Комиссионер» для продажи товаров также пользуется услугами посредника — организации «Субкомиссионер».

18 января 2016 года субкомиссионер отгрузил товар покупателю и выставил от своего имени счет-фактуру на реализацию.

Для оформления данной операции в программе используется документ Реализация с видом операции Товары.

В «шапке» документа указывается контрагент-покупатель и договор с ним. Вид договора – С покупателем.

В табличной части на закладке Товары выбирается соответствующая номенклатура — товар на комиссии, ее количество и цена. Так как вознаграждение комиссионера и субкомиссионера в нашем примере рассчитывается, как процент от суммы продажи, то товары отгружаются покупателю по цене комитента. Счет учета 004.01 «Товары, принятые на комиссию. Товары на складе».

Согласно п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, комиссионер, реализующий от своего имени товары (работы, услуги), имущественные права покупателю, обязан выставить покупателю счет-фактуру и зарегистрировать его в журнале учета полученных и выставленных счетов-фактур.

При проведении документ в бухгалтерском учете спишет с кредита счета 004.01 отгруженные покупателю комиссионные товары, сформирует проводку Дт 62.01 — Кт 76.09 (субкомиссионеру должен заплатить покупатель, а субкомиссионер должен перечислить эти денежные средства комиссионеру) и произведет зачет аванса (Дт 62.02 — Кт 62.01), так как в нашем примере покупатель произвел предоплату в счет будущих поставок.

Согласно п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, комиссионеры (агенты) не регистрируют в книге продаж счета-фактуры, выставленные ими покупателю при реализации товаров (работ, услуг), имущественных прав от своего имени. Поэтому, обратите внимание, документ не сделал запись в регистр накопления НДС Продажи (книга продаж).

Зато документ сделал запись во вспомогательный регистр Реализованные товары и услуги комитента (принципала). В этом регистре программа запоминает все, что продано по конкретному комитенту и договору. Регистр используется для автоматического заполнения документа Отчет комитенту.

В этом регистре программа запоминает все, что продано по конкретному комитенту и договору. Регистр используется для автоматического заполнения документа Отчет комитенту.

Пример заполнения документа Реализация и результат его проведения показаны на Рис. 1.

Рисунок 1.

Субкомиссионер обязан отчитываться перед комиссионером. Он пишет комиссионеру отчет. Он отчитывается о реализованных товарах, передает комиссионеру реквизиты покупателей и сведения о выставленных им счетах-фактурах. Субкомиссионер претендует на комиссионное вознаграждение.

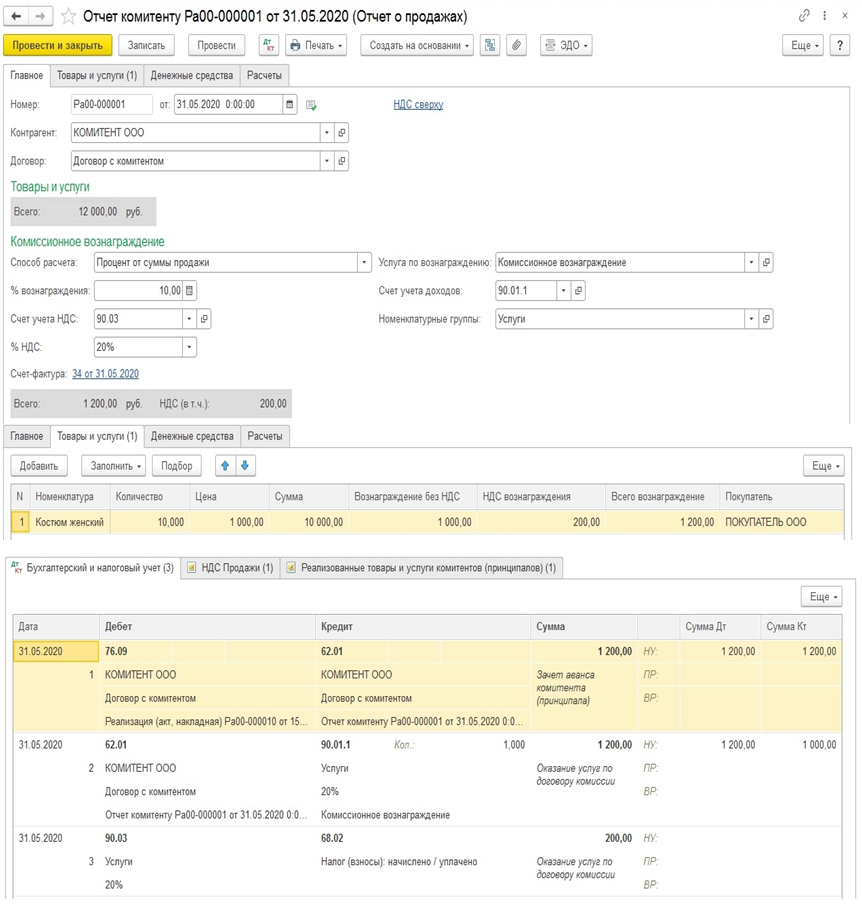

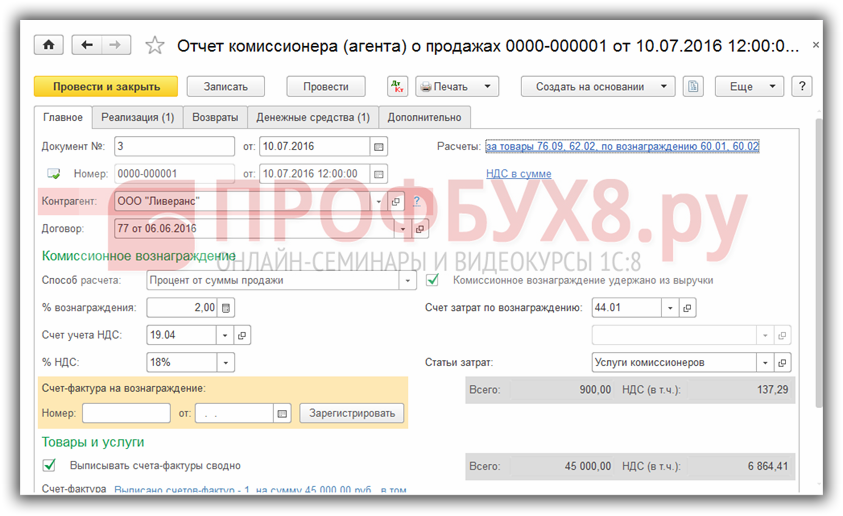

В программе необходимо сформировать документ Отчет комитенту с видом операции Отчет о продажах.

На закладке Главное указывается комиссионер, договор с ним, способ расчета комиссионного вознаграждения (в соответствии с нашим примером — 5% от суммы продажи), указывается номенклатура-услуга по вознаграждению, счет учета доходов и счет учета НДС (счета учета устанавливаются из регистра сведений Счета учета номенклатуры). Если комиссионное вознаграждение относится к основному виду деятельности (счет учета доходов 90.01), то указывается субконто — Номенклатурная группа (заполняется из справочника Номенклатура).

Если комиссионное вознаграждение относится к основному виду деятельности (счет учета доходов 90.01), то указывается субконто — Номенклатурная группа (заполняется из справочника Номенклатура).

Табличная часть на закладке Товары и услуги заполняется автоматически с помощью кнопки «Заполнить» -> Заполнить реализованными по договору. По этой команде программа «заглянет» в регистр накопления Реализованные товары и услуги комитентов (принципалов) и заполнит табличную часть перечнем реализованных каждому покупателю товаров с указанием даты реализации, рассчитает сумму комиссионного вознаграждения. В нашем примере реализация была всего одна.

На закладке Денежные средства субкомиссионер докладывает, что при отгрузке товаров покупателю произошел зачет аванса.

Закладка Рассчеты используется для указания счетов расчетов (у нас используются счета по умолчанию, которые установлены в регистре сведений Счета расчетов с контрагентами), а также там находится флажок, позволяющий удержать сумму комиссионного вознаграждения из выручки комитента.

После заполнения документа (закладка Товары и услуги) на закладке Главное с помощью соответствующей кнопки выписывается счет-фактура на сумму вознаграждения.

Проводки у документа очень простые. Комиссионное вознаграждение для субкомиссионера является выручкой. Поэтому, при проведении, документ в бухгалтерском и налоговом учете начислит выручку (Дт 62.01 — Кт 90.01.1), на сумму выручки начислит НДС (Дт 90.03 — Кт 68.02) и зачтет сумму комиссионного вознаграждения из выручки комитента (Дт 76.09 — Кт 62.01).

Также документ сделает запись в регистр накопления НДС Продажи (книга продаж) и спишет в регистре Реализованные товары и услуги комитентов (принципалов) записи по реализованным товарам.

Пример заполнения документа Отчет комитенту и результат его проведения показаны на Рис. 2.

Рисунок 2.

Согласно п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, комиссионер, реализующий от своего имени товары, должен получить от комитента счет-фактуру, выставленный им на имя покупателя, и зарегистрировать его в журнале учета счетов-фактур.

Рисунок 3.

В открывшейся форме документа Счет-фактура полученный указывается номер и дата счета-фактуры, полученного от комиссионера, а также, с помощью ссылки Выбор, выбирается счет-фактура, выставленный субкомиссионером покупателю. Код вида операции – 04 Товары, работы, услуги комитента. При проведении такой документ регистрируется только в журнале учета счетов-фактур.

Документ Счет-фактура полученный представлен на Рис. 4.

Рисунок 4.

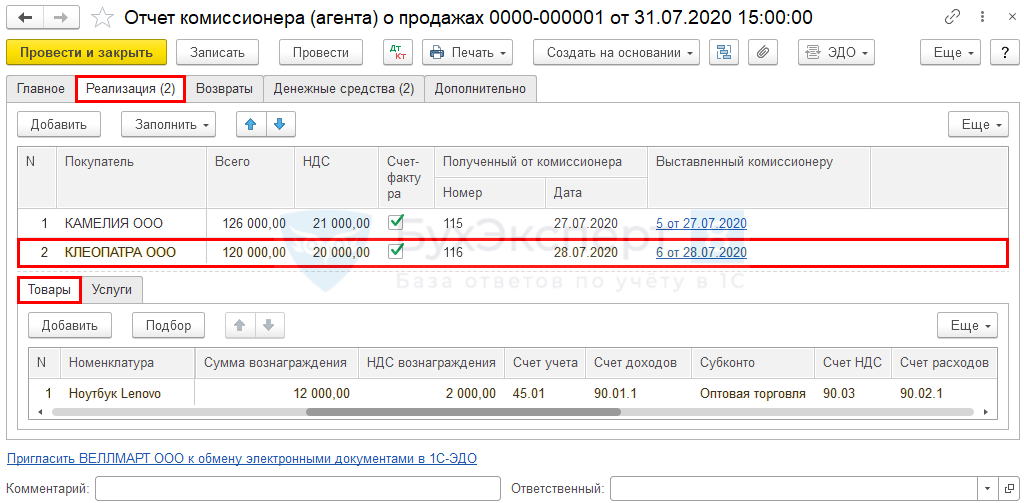

Организация «Комиссионер», получив от субкомиссионера отчет, у себя в программе создает документ Отчет комиссионера (агента) о продажах.

На закладке Главное выбирается контрагент-субкомиссионер, договор с ним, указывается способ расчета комиссионного вознаграждения.

Закладка Реализация по кнопке «Заполнить» → Заполнить по реализации или Добавить из реализации заполняется всеми переданными на реализацию субкомиссионеру товарами, а далее, вручную, корректируется, исходя из полученного от субкомиссионера отчета. Закладка содержит две табличные части.

В верхней табличной части указываются покупатели. Нижняя табличная часть заполняется отдельно для каждого покупателя. В ней указываются реализованные товары, их количество, цена продажи и цена передачи. Сумма комиссионного вознаграждения рассчитывается автоматически по каждой строке.

На закладке Денежные средства: указывается вид отчета по платежам – Зачет аванса, покупатель, дата зачета аванса, сумма с НДС, ставка НДС и сумма НДС.

Затем на закладке Главное регистрируется счет-фактура, выставленный субкомиссионером на комиссионное вознаграждение.

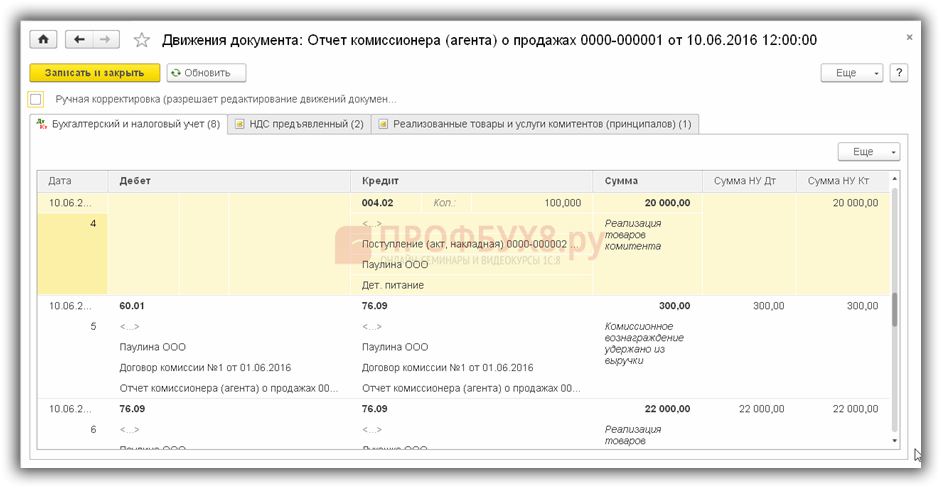

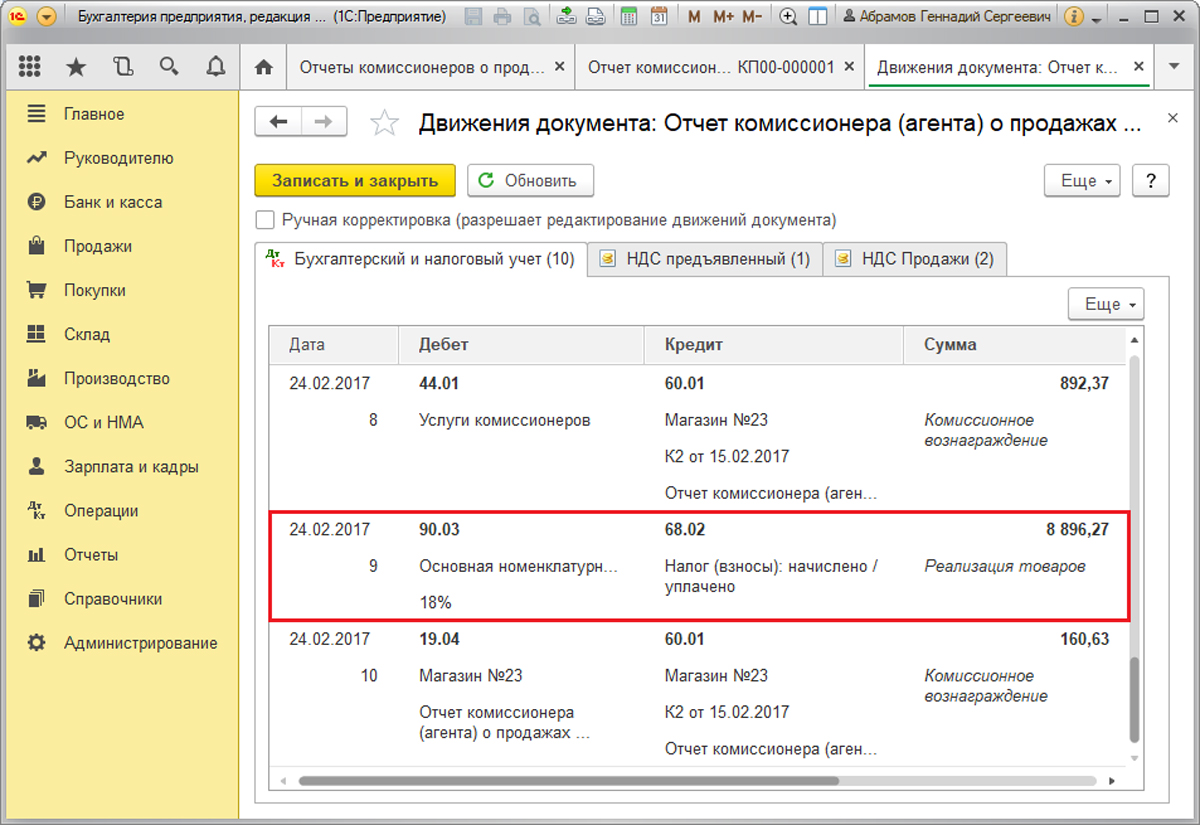

Документ Отчет комиссионера (агента) о продажах показан на Рис. 5.

Рисунок 5.

При проведении документ спишет с кредита счета 004.02 реализованные переданные на субкомиссию товары (проводка 1), начислит по дебету счета 62.01 задолженность за проданные товары субкомиссионера и по кредиту счета 76.09 задолженность комитенту (проводка 3), учтет по дебету счета 44.01 расходы на комиссионное вознаграждение (проводка 4), выделит по дебету счета 19.04 сумму НДС, предъявленную субкомиссионером (проводка 5), и удержит комиссионное вознаграждение из выручки (проводка 2).

Документ сделает записи в регистры накопления НДС предъявленный, НДС авансы по договорам комиссии и Реализованные товары и услуги комитентов (принципалов).

Результат проведения документа Отчет комиссионера (агента) о продажах показан на Рис. 6.

Рисунок 6.

В свою очередь комиссионер должен отчитываться перед комитентом. Поэтому, получив отчет от субкомиссионера, он пишет свой отчет комитенту и также докладывает о реализованных товарах, покупателях и выставленных, уже непосредственно им, счетах-фактурах.

Он, также как и субкомиссионер, создает в программе документ Отчет комитенту с видом операции Отчет о продажах.

В документе на закладке Главное указывается комитент, договор с ним, способ расчета комиссионного вознаграждения (в соответствии с нашим примером — 10% от суммы продажи), указывается номенклатура-услуга по вознаграждению, счета учета.

Закладка Товары и услуги и закладка Денежные средства заполняется точно таким же образом как и у субкомиссионера. После заполнения документа, на закладке Главное с помощью соответствующей кнопки выписывается счет-фактура на сумму вознаграждения.

При проведении документ в бухгалтерском и налоговом учете начислит комиссионеру выручку (Дт 62.01 — Кт 90.01.1), начислит НДС (Дт 90.03 — Кт 68.02) и зачтет сумму комиссионного вознаграждения из выручки комитента (Дт 76.09 — Кт 62.01), сделает запись в регистр накопления НДС Продажи (книга продаж).

Документ Отчет комитенту и результат его проведения показаны на Рис. 7.

7.

Рисунок 7.

Комиссионер должен получить от комитента счет-фактуру, выставленный комитентом на имя покупателя, и зарегистрировать его в журнале учета счетов-фактур. Такой счет-фактура, как мы знаем, создается на основании документа Отчет комитенту (см. Рис. 8).

Рисунок 8.

В форме документа Счет-фактура полученный указываются реквизиты счета-фактуры, полученного от комитента, и с помощью ссылки Выбор, выбирается счет-фактура выставленный комиссионером на имя покупателя.

Документ Счет-фактура полученный от комитента представлен на Рис. 9.

Рисунок 9.

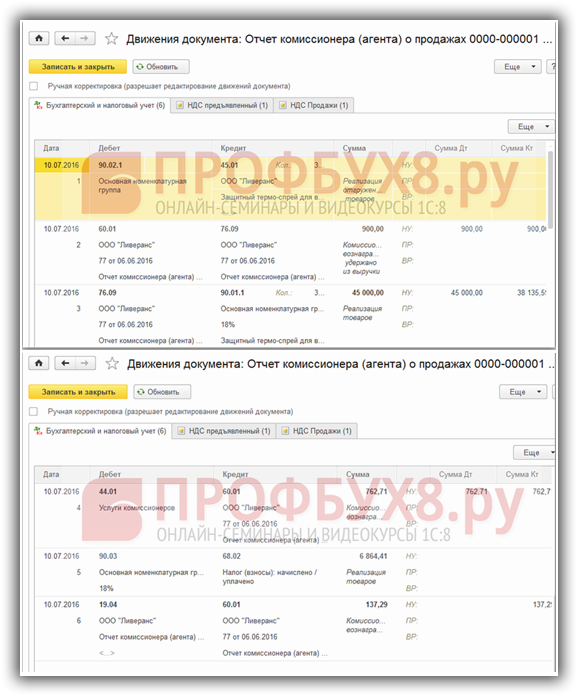

И, наконец, мы дошли до организации «Комитент». Комитент, получив от комиссионера отчет, у себя в программе создает документ Отчет комиссионера (агента) о продажах.

На закладке Главное выбирается контрагент-комиссионер, договор с ним, указывается способ расчета комиссионного вознаграждения, счет учета затрат по комиссионному вознаграждению, счет учета НДС, устанавливается флажок Комиссионное вознаграждение удержано из выручки.

Закладка Реализация заполняется также как и в организации «Комиссионер». В нижней табличной части для каждого покупателя указываются реализованные товары, их количество, цена продажи и цена передачи. Сумма комиссионного вознаграждения рассчитывается автоматически. Счет учета 45.01 «Покупные товары отгруженные», счет доходов 90.01.1, счет НДС 90.03 и счет расходов 90.02.1 устанавливаются из регистра сведений Счета учета номенклатуры. В верхней табличной части для каждого покупателя устанавливается флажок СФ и указывается дата счета-фактуры, выставленного комиссионером. Документы Счет-фактура выданный на имя каждого покупателя создадутся автоматически при проведении документа.

На закладке Денежные средства: указывается вид отчета по платежам – Зачет аванса, покупатель, дата зачета аванса, сумма с НДС, ставка НДС и сумма НДС. Содержание данной закладки для комитента является очень важным, так как на основании указанных данных документ восстанавливает НДС по полученному авансу.

Затем на закладке Главное регистрируется счет-фактура на комиссионное вознаграждение, полученный от комиссионера.

Документ Отчет комиссионера (агента) о продажах показан на Рис. 10.

Рисунок 10.

При проведении документ спишет с кредита счета 45.01 в дебет счета 90.02.1 реализованные товары (проводка 1), начислит по кредиту счета 90.01.1 выручку (проводка 3), начислит НДС (проводка 5), учтет по дебету счета 44.01 расходы на комиссионное вознаграждение (проводка 4), выделит по дебету счета 19.04 сумму НДС, предъявленную комиссионером (проводка 6), удержит комиссионное вознаграждение из выручки (проводка 2) и восстановит НДС с полученного аванса (проводка 7).

Документ сделает записи в регистры накопления по НДС.

Во-первых, НДС авансы по договорам комиссии и НДС Покупки — восстановлен НДС по полученному авансу и сделана запись в книгу покупок.

Во-вторых, НДС предъявленный — комиссионер предъявил сумму НДС по своему вознаграждению.

В-третьих, НДС Продажи — в соответствии с п.20 Правил ведения книги продаж комитенты (принципалы), реализующие товары (работы, услуги), имущественные права по договору комиссии (агентскому договору), предусматривающему продажу от имени комиссионера (агента), регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю.

Результат проведения документа Отчет комиссионера (агента) о продажах показан на Рис. 11.

Рисунок 11.

Посмотрим, что содержится в книге продаж и книге покупок у комитента, в журналах учета счетов-фактур у комиссионера и субкомиссионера.

В книге продаж у комитента две записи. Выставлены счет-фактура на аванс (код вида операции – 02) и счет-фактура на реализацию (код вида операции – 01) на имя покупателя (графа 7), заполнены сведения о посреднике (графы 9 и 10).

Книга продаж комитента, в части нашего примера, показана на Рис. 12.

12.

Рисунок 12.

В книге покупок у комитента три записи. Счет-фактура от поставщика товара (код вида операции – 01), счет-фактура от комиссионера на вознаграждение (код вида операции – 01) и восстановлен НДС по полученному авансу (код вида операции – 22) .

Книга покупок комитента, в части нашего примера, показана на Рис. 13.

Рисунок 13.

Посмотрим журнал учета счетов-фактур у комиссионера. Комиссионер выставлял счет-фактуру на аванс (код вида операции — 05) и счет-фактуру на реализацию (код вида операции — 04). В графе 8 указан покупатель, в графе 10 указан продавец – комитент, а в графе 14 — выставленные комиссионером счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от комитента. В графе 10 части 2 журнала указан субкомиссионер (см. Рис. 14).

Рисунок 14.

Посмотрим журнал учета счетов-фактур у субкомиссионера. Субкомиссионер выставлял счет-фактуру на аванс (код вида операции — 05) и счет-фактуру на реализацию(код вида операции — 04) . В графе 8 указан покупатель, в графе 10 указан продавец – комиссионер, а в графе 14 — выставленные субкомиссионером счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от комиссионера (см. Рис. 15).

В графе 8 указан покупатель, в графе 10 указан продавец – комиссионер, а в графе 14 — выставленные субкомиссионером счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от комиссионера (см. Рис. 15).

Рисунок 15.

Журко М.М.

Источник: www.1c-usoft.ru

1С комиссионная торговля учет у комиссионера

- Опубликовано 30.08.2019 10:32

- Автор: Administrator

- Просмотров: 7553

Не смогли реализовать товар? Выход есть! Комиссионная торговля. Многие организации закупают на склад достаточно много товара, а после не могут его продать в полном объёме. Время идёт, товары морально устаревают. С такой же проблемой часто сталкиваются организации-производители. У них не всегда получается сбыть всю свою продукцию дилерам. И тогда на помощь приходит договор комиссии. В чём же отличие договора поставки от комиссионного?

Во-первых, сторонами договора комиссии являются комитент – правообладатель товаров и комиссионер – компания, берущая товары на комиссию, а не поставщик и покупатель.

Во-вторых, к комиссионеру, после получения им товара, не переходит право собственности, как по договору поставки.

В-третьих, получатель комиссионных товаров не должен их оплачивать до момента совершения сделки по реализации товаров конечному покупателю. То есть комиссионер, по сути, ничем не рискует, и договор комиссии для него тоже выгоден. Ведь он может увеличить ассортимент продаваемой продукции без каких-либо рисков и затрат. Если он сможет реализовать товары, то получит своё вознаграждение. Если нет – вернёт товары комитенту.

В плане учёта комиссионной сделки тоже есть свой плюс: при получении и возврате товаров нет никаких операций по учёту НДС. Правовые основы оформления комиссионной торговли изложены в Постановлении Правительства РФ от 06.06.1998 N 569 «Об утверждении Правил комиссионной торговли непродовольственными товарами». Основным пунктом договора комиссии является расчёт вознаграждения комиссионеру.

В случае фиксированной цены продажи товара, оплата комиссионеру, обычно, рассчитывается, как процент от стоимости продажи. Если по договору, комиссионер вправе самостоятельно устанавливать цену товара, то его вознаграждение составляет разницу между ценой покупки (передачи товара на комиссию) и ценой продажи потребителю.

Если по договору, комиссионер вправе самостоятельно устанавливать цену товара, то его вознаграждение составляет разницу между ценой покупки (передачи товара на комиссию) и ценой продажи потребителю.

Учет комиссионной торговли в 1С: Бухгалтерии

Перейдём к учёту комиссионной торговли в программе 1С: Бухгалтерия со стороны комиссионера.

Первым делом, нужно проверить настройки программы, для этого переходим в раздел «Администрирование» — «Функциональность». На вкладке «Торговля» проверяем наличие галочки «Продажа товаров или услуг комитентов (принципалов)».

Теперь отразим поступление комиссионных товаров на основании полученной нами накладной по форме ТОРГ-12. Ввод данного документа осуществляется в разделе «Покупки» — «Поступление (акт, накладная». После нажатия кнопки «Поступление» выбираем из выпадающего меню операцию «Товары, услуги, комиссия» и переходим к заполнению документа.

Важными реквизитами, влияющими на корректность отражения операции, являются договор и вид создаваемой номенклатуры. В договоре необходимо указать вид «С комитентом (принципалом) на продажу», а на вкладке «Комиссионное вознаграждение» выбрать способ расчёта. В нашем примере рассмотрим расчёт вознаграждения процентом от суммы продажи. Заполнение договора представлено на рисунке ниже:

В договоре необходимо указать вид «С комитентом (принципалом) на продажу», а на вкладке «Комиссионное вознаграждение» выбрать способ расчёта. В нашем примере рассмотрим расчёт вознаграждения процентом от суммы продажи. Заполнение договора представлено на рисунке ниже:

При создании позиций номенклатуры следите за их видом, следует выбирать «Товары на комиссии». Именно этот вид номенклатуры обеспечивает проводки по дебету забалансового счёта 004.01.

Далее заполнение поступления товаров ничем не отличается от стандартной покупки. Счёт-фактуру регистрировать не требуется. Проведённый документ создаст движения только по дебету счёта 004.01.

Перейдём к реализации комиссионных товаров: «Продажи» – «Реализация (акт, накладная)». Заполняем документ необходимыми данными.

Обратите внимание на проводки. В связи с тем, что выручка от продажи товаров на комиссии не относится к доходам комиссионера, проводки по Кт 90.01.1 не будет. Так же, как и списания себестоимости на Дт 90.02.1.

Отразим получение денежных средств от покупателя в разделе «Банк и касса» — «Банковские выписки» — «Поступление». Проведённый документ создаст проводки: Дт 51 Кт 62.01.

После того, как прошел отчётный период, указанный в договоре, комиссионер составляет отчёт комитенту. Ввести в программе его можно либо при помощи механизма «Ввода на основании» из поступления комиссионных товаров, либо в разделе «Покупки» — «Отчёт комитенту».

Документ состоит из 4 вкладок:

— вкладка «Главное» отражает услугу по реализации,

— на вкладке «Товары и услуги» при помощи кнопки «Заполнить» — «Реализованным по договору» отражаются все проданные товары,

— вкладка «Денежные средства» не заполняется в автоматическом режиме, на ней необходимо вручную внести сведения о поступивших денежных средствах от покупателя,

— на вкладке «Расчёты» указываются счета бухгалтерского учёта по взаиморасчётам с комитентом и покупателем.

Заполненный документ представлен на рисунках ниже:

Проведённый документ создаст движения по счетам:

— Дт 76.09 Кт 62.01 на сумму вознаграждения по договору комиссии,

— Дт 62.01 Кт 90.01.1 отражение выручки по оказанию услуг комитенту

— Дт 90.03 Кт 68.02 на сумму НДС.

Последним этапом перечислим денежные средства комитенту, удержав из них комиссионное вознаграждение. Ввести в программе эту операцию можно либо при помощи «Ввода на основании» из отчёта комитенту, либо в разделе «Банк и касса» — «Банковские выписки» — «Списание».

Документ создаст проводку Дт 76.09 Кт 51 на разницу между суммой реализации и вознаграждением комиссионера.

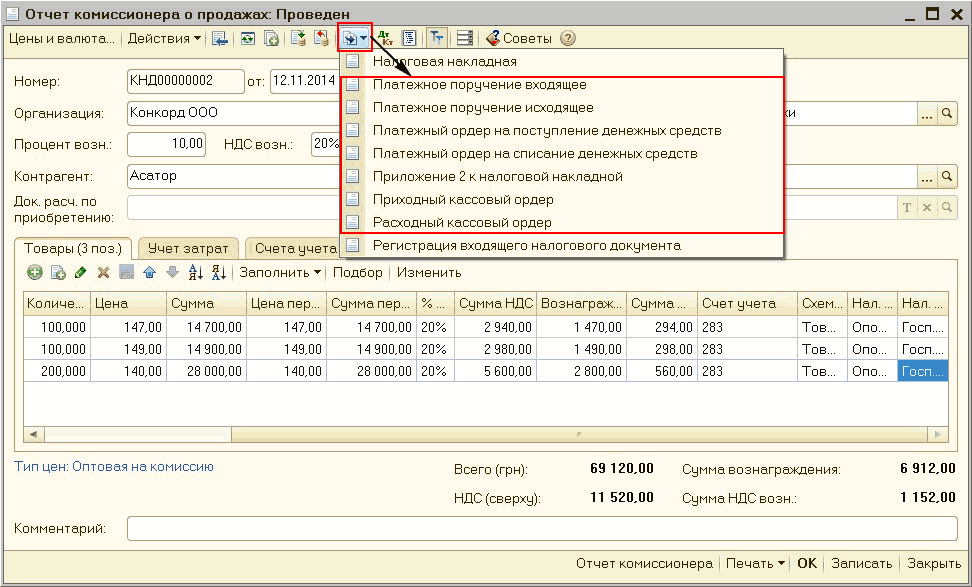

Остаётся зарегистрировать счёт-фактуру, полученную от комитента. Удобнее всего её ввести на основании документа «Отчёт комитенту» — «Счёт-фактура на поступление». Заполняем номер и дату полученного счёта-фактуры, а затем нажимаем на кнопку «Выбор».

В открывшемся окне «Счета-фактуры выданные покупателям» при помощи кнопки «Заполнить» добавляем ту счёт-фактуру, которую создавали при реализации товаров.

Важно отметить, что согласно п. 3.1 ст. 169 НК РФ при получении счетов-фактур, касающихся деятельности, совершённой в интересах другого лица на основе договора комиссии, комиссионеры обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

После проведения счёта-фактуры необходимо проверить отражение данной операции в журнале учёта полученных и выставленных счетов-фактур. Переходим в раздел «Отчёты» — «Журнал учёта счетов-фактур» и формируем его за необходимый отчётный период. В разделе «Выставленные счета-фактуры» должен отразиться счёт-фактура на реализацию комиссионного товара, а в разделе «Полученные счета-фактуры» — выписанный нам комитентом.

В книге продаж отражается счёт-фактура, зарегистрированный в отчёте комитенту на сумму комиссионного вознаграждения. В книгу покупок данные операции не попадают.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

1С 8 3 комиссионная торговля учет у комитента – Учет без забот

- Опубликовано 09.09.2019 11:06

- Автор: Administrator

- Просмотров: 17670

С комиссионной торговлей в последнее время сталкиваются всё больше и больше компаний. При нынешнем изобилии на рынке реализовать свой товар становится труднее, а небольшим розничным компаниям иногда сложно закупить необходимое количество продукции из-за нехватки оборотных средств. Поэтому как для комитента, так и для комиссионера такие сделки очень выгодны. Они оформляются договорами комиссии, в которых закрепляются все права и обязанности сторон. В одной из прошлых статей мы разбирали учет операций комиссионной торговли у комиссионера, а сейчас расскажем про учёт у комитента переданных комиссионеру (агенту) товаров.

Начнём с первоначальной настройки программы. Переходим в раздел «Администрирование», подменю «Функциональность» и на вкладке «Торговля» ставим галочку «Продажа товаров или услуг через комиссионеров (агентов)». После верной настройки программы в разделе «Продажи» появится документ «Отчёт комиссионера (агента) о продажах», а в договорах с контрагентами новый вид: «С комиссионером (агентом) на продажу».

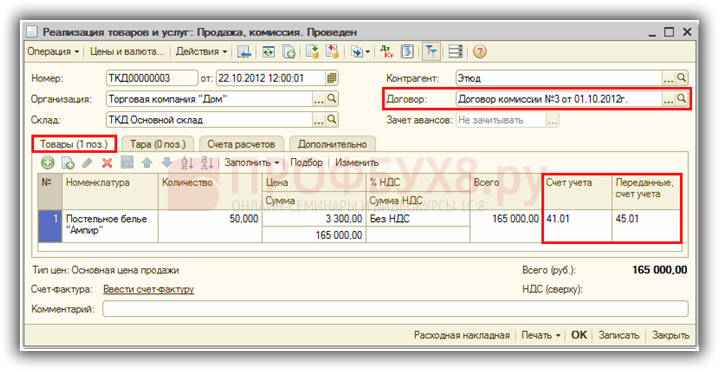

Теперь перейдём к отражению факта передачи комиссионного товара агенту. Напомним, что при такой сделке правообладателем товара остаётся комитент, поэтому передача товара оформляется проводкой Дт 45.01 Кт 41.01.

Для её формирования в программе 1С: Бухгалтерия необходимо создать документ «Реализация (товары, услуги, комиссия)» в разделе «Продажи». Важным реквизитом, отвечающим за верное отражение операции, является договор с комиссионером.

Помимо вида договора, также нужно выбрать способ расчёта комиссионного вознаграждения, который закреплен в договоре комиссии.

В программе можно выбрать один из трех видов расчёта вознаграждения:

— процент от суммы продажи,

— процент от разности сумм продажи и поступления,

— не рассчитывается.

В нашем примере будем использовать расчёт процентом от суммы продажи. Для более удобного расчета размер процента поставим равный 10 и сохраним договор.

Вернёмся к отражению передачи товара на комиссию. В табличной части документа «Реализация (товары, услуги, комиссия)» выбираем номенклатуру с видом «Товары». Проверяем счета учёта в конце строки и проводим документ. Документально передача товара от комитента комиссионеру оформляется товарной накладной ТОРГ-12, которую можно распечатать, нажав на кнопку «Печать».

После продажи товаров покупателю и получения отчета от комиссионера вводим «Отчёт комиссионера (агента) о продажах». Сделать это можно на основании документа «Реализация» или создать его в разделе «Продажи».

На вкладке «Главное» переходим по гиперссылке счетов учёта и меняем 62.01 на 76.09.

На вкладке «Реализация» отражаются проданные товары, а также проставляется дата счёта-фактуры.

Внимание! Графа «Счёт-фактура», выделенная красным на рисунке, заполнится автоматически после проведения документа.

Если агентом были проданы не все товары, и он хочет часть товаров вернуть, то заполняется вкладка «Возвраты».

На вкладке «Денежные средства» указывается оплата, поступившая комиссионеру от покупателя. На вкладке «Дополнительно» можно указать Грузополучателя и Грузоотправителя, если они отличаются от Поставщика и Покупателя.

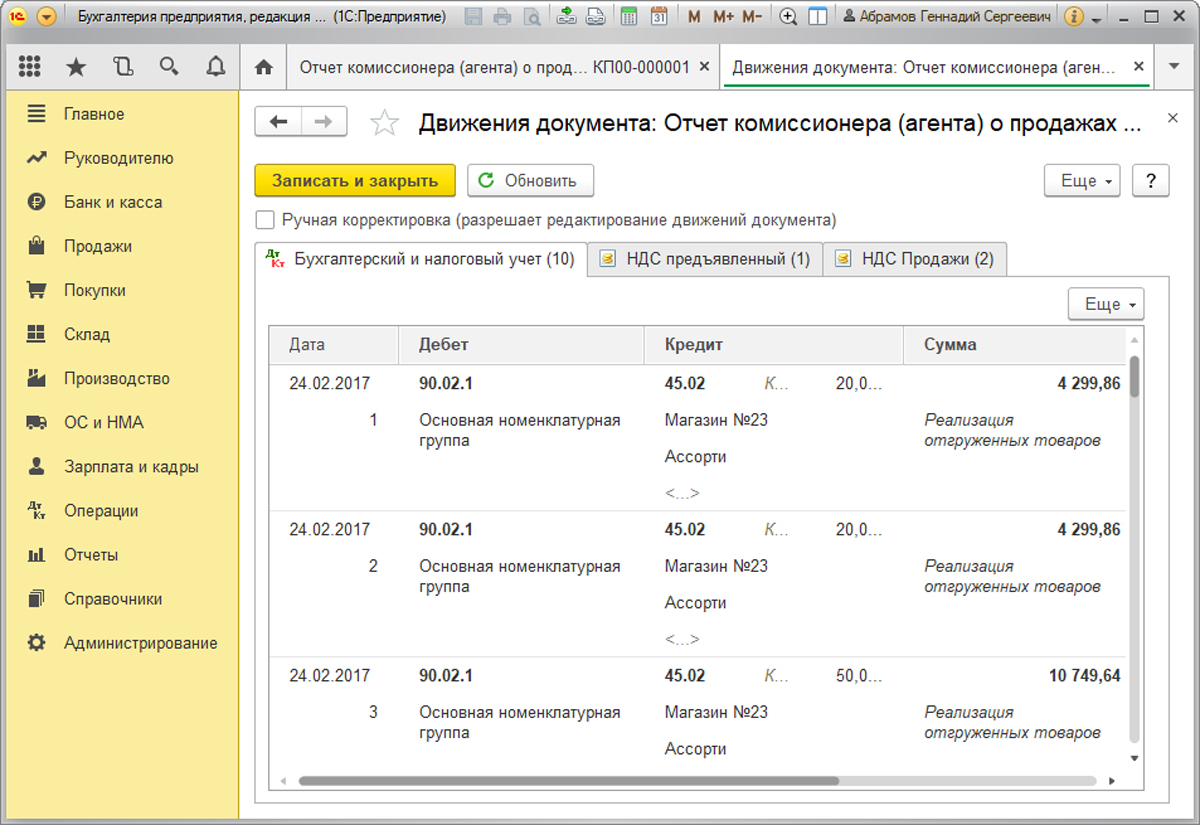

Проведённый документ сформирует движения по счетам:

Дт 90.02.1 Кт 45.01 на сумму себестоимости, проданных товаров

Дт 76.09 Кт 90.01.1 на сумму выручки

Дт 90.03 Кт 68.02 на сумму НДС от реализации товаров

Дт 60.01 Кт 76.09 на сумму комиссионного вознаграждения с учётом НДС

Дт 44.01 Кт 60.01 на сумму комиссионного вознаграждения без НДС

Дт 19.04 Кт 60.01 НДС с комиссионного вознаграждения

Комиссионер при выставлении акта выполненных работ на свои агентские услуги также выписывает счёт-фактуру. Регистрируем её в подвале документа «Отчёт комиссионера (агента) о продажах» на вкладке «Главное».

Вернёмся к выданному счёту-фактуре. Программа зарегистрировала его в момент проведения «Отчёта комиссионера». Для того, чтобы распечатать документ, нужно нажать на кнопку «Перейти к иерархическому списку связанных документов», или зайти в раздел «Продажи» — «Счета-фактуры выданные». Данный счёт-фактура отобразится в Книге продаж.

Задолженность комиссионера проще всего проверить, сформировав оборотно-сальдовую ведомость по счёту 76.09, как на рисунке ниже:

Последним этапом сделки получаем разницу между суммой продажи и вознаграждением комиссионера на расчётный счёт. В нашем примере удобнее всего ввести документ поступления денежных средств на основании «Отчёта комиссионера (агента) о продажах».

Проверяем счет расчётов и проводим документ. На этом учёт операций комиссионной торговли у комитента окончен. Желаю вам лёгкости в отражении подобных операций!

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Документация по API| Ссылка на агент APM Go [1.x]

Ниже мы рассмотрим наиболее часто используемые части API.

Агент Go задокументирован с использованием стандартного godoc. Для получения полной документации, см. документацию на сайте godoc.org/go.elastic.co/apm, или с помощью инструмента «godoc».

Tracer APIedit

Начальная точка контакта вашего приложения с агентом Go

— это тип apm.Tracer , который предоставляет методы для отчетов

транзакции и ошибки.

Чтобы упростить инструментирование, агент Go предоставляет предварительно инициализированный

tracer, apm.DefaultTracer . Этот трассировщик всегда инициализируется и

доступны для использования. Этот трассировщик настроен с переменными среды;

подробности см. в Конфигурация .

импорт (

"go.elastic.co/apm"

)

func main () {

tracer: = apm.DefaultTracer

...

} транзакцийправить

func (* Tracer) StartTransaction (имя, строка типа) * Transaction edit

StartTransaction возвращает новую транзакцию с указанным именем и типом, и с временем начала, установленным на текущее время.. Если вам нужно установить отметку времени или установить родительский контекст трассировки, вы должны использовать Tracer.StartTransactionOptions.

Этот метод следует вызывать в начале транзакции, такой как веб- или запрос RPC. например:

транзакция: = apm.DefaultTracer.StartTransaction ("GET /", "request") Транзакции будут сгруппированы по типу и имени в приложении Elastic APM.

После запуска транзакции вы можете записать результат и добавить контекст в далее опишите сделку.

transaction.Result = "Успех"

transaction.Context.SetLabel ("регион", "us-east-1") См. «Контекст» для получения дополнительной информации о настройке контекста транзакции.

func (* Tracer) StartTransactionOptions (имя, строка типа, opts TransactionOptions) * Transaction edit

StartTransactionOptions по сути то же самое, что StartTransaction, но также принимает структуру параметров. Эта структура позволяет вам указать родительский контекст трассировки и / или время начала транзакции.

opts: = apm.TransactionOptions {

Начало: time.Now (),

TraceContext: parentTraceContext,

}

транзакция: = apm.DefaultTracer.StartTransactionOptions ("GET /", "request", opts) func (* Transaction) End () edit

End помещает транзакцию в очередь для отправки на сервер Elastic APM. После этого транзакцию нельзя изменять, но она может использоваться для начальных пролетов.

Продолжительность транзакции будет рассчитываться как количество времени

прошло с момента начала транзакции до этого вызова.Переопределить

при таком поведении поле транзакции Duration может быть установлено до

вызов End.

func (* Транзакция) TraceContext () TraceContext редактировать

TraceContext возвращает контекст трассировки транзакции.

func (* Транзакция) EnsureParent () SpanID редактировать

EnsureParent возвращает идентификатор родительского диапазона транзакции, генерируя и записывая его, если у него раньше не было.

EnsureParent включает корреляцию с промежутками, созданными JavaScript Real User Monitoring. (RUM) агент для начальной загрузки страницы.Если ваша серверная служба генерирует HTML-страницу динамически вы можете ввести ID трассировки и родительского диапазона на страницу, чтобы инициализировать агент JavaScript RUM, так что загрузка страницы веб-браузера отображается как корень след.

var initialPageTemplate = template.Must (template.New (""). Parse (`

<сценарий>

elasticApm.init ({

наименование услуги: '',

serverUrl: 'http: // localhost: 8200',

pageLoadTraceId: {{.TraceContext.Trace}},

pageLoadSpanId: {{.EnsureParent}},

pageLoadSampled: {{.Sampled}},

})

...

`))

func initialPageHandler (w http.ResponseWriter, req * http.Request) {

err: = initialPageTemplate.Execute (w, apm.TransactionFromContext (req.Context ()))

if err! = nil {

...

}

} Дополнительные сведения см. В документации к агенту JavaScript RUM.

func ContextWithTransaction (context.Context, * Transaction) context.Контекст редактировать

ContextWithTransaction добавляет транзакцию в контекст и возвращает полученный контекст.

Транзакцию можно получить с помощью apm.TransactionFromContext. Контекст также можно передать в apm.StartSpan, который использует TransactionFromContext, чтобы создать диапазон как дочерний элемент транзакции.

func TransactionFromContext (context.Context) * Транзакция изменить

TransactionFromContext возвращает транзакцию, ранее сохраненную в контексте, используя apm.ContextWithTransaction или nil, если контекст не содержит транзакции.

func DetachedContext (context.Context) context.Context изменить

DetachedContext возвращает новый контекст, отделенный от времени жизни ввода, но который по-прежнему возвращает те же значения, что и ввод.

DetachedContext может использоваться для поддержки контекста трассировки, необходимого для корреляции событий, но если операция выполняется по принципу «запустил и забыл» и на нее не должны влиять крайний срок или отмена окружающего контекста.

func TraceFormatter (context.Context) fmt.Formatter

Что такое отношения принципал-агент? | Малый бизнес

Как владелец малого бизнеса, вы, вероятно, регулярно нанимаете других людей для выполнения задач и принятия решений от вашего имени. Делегирование ответственности может снять с ваших плеч большой груз и получить опыт, которого у вас может не быть. Однако для того, чтобы отношения работали, вы должны убедиться, что агент будет принимать оптимальные решения от имени бизнеса — что кажется простым, но может оказаться невероятно сложным.

Совет

Теория агентских отношений описывает отношения между вами (принципалом) и лицом, которое вы назначаете действовать от вашего имени (агент). Агент обязан действовать в интересах принципала.

Что такое агентские отношения?

Агентство — это отношения, которые создаются, когда вы (принципал) назначаете другое лицо (агента), которое будет действовать от вашего имени. Агент может быть физическим лицом, например, сотрудником или деловым партнером, или юридическим лицом, например, бухгалтерской фирмой или аутсорсинговой компанией.

Ключевой частью агентских отношений является то, что агент должен быть авторизован , прежде чем он сможет действовать от вашего имени. Обычно это разрешение записывается в контракт, в котором точно указывается, что агент может и не может делать, но это не обязательно. Вы можете дать разрешение устно, и при определенных обстоятельствах могут подразумеваться агентские отношения.

Само отношение называется фидуциарным отношением . Это означает, что принципал оказывает особое доверие и уверенность в том, что агент всегда будет действовать в интересах принципала.

Примеры взаимоотношений с главным агентом

Самый простой способ объяснить агентство — это рассмотреть некоторые общие примеры отношений принципал-агент.

Акционеры и должностные лица

Владельцы компании называются акционерами. В небольших компаниях акционеры также могут управлять компанией. Однако в крупных компаниях акционеры (принципалы) часто назначают корпоративных менеджеров (агентов) для управления делами от их имени.

Обычно цель менеджера — принимать решения, которые увеличивают благосостояние акционеров.Ожидается, что менеджеры будут действовать в наилучших интересах акционеров, получая прибыль, которая возвращается акционерам в качестве дивидендов, а не преследовать свои собственные интересы, такие как предоставление себе частного самолета.

Инвесторы и управляющие фондами

Каждый раз, когда вы покупаете в индексный фонд, вы становитесь принципалом, а управляющий фондом становится вашим агентом. Задача управляющего фондом — принимать решения о покупке и продаже и управлять фондом таким образом, чтобы обеспечить максимальную отдачу от ваших инвестиций при уровне риска, указанном в проспекте фонда.

Поскольку это отношения принципала и агента, ожидается, что управляющий будет действовать в ваших интересах и интересах других инвесторов, а не преследовать свои собственные цели, такие как получение максимальной комиссии.

Наем сотрудника для оказания физических услуг в той или иной форме от имени компании не всегда является агентскими отношениями. Но если сотрудник уполномочен принимать решения и заключать контракты, которые связывают компанию, например, заказ расходных материалов от имени компании, то вы создали отношения принципал (компания) -агент (сотрудник).

Физическое лицо и подрядчик

Представьте себе, что ваша машина сломалась, и вы отнесете ее к механику. Механик осматривает машину и говорит, что вам нужен ремонт. Механик знает об автомобилях гораздо больше, чем вы, поэтому вы доверяете ее мнению при принятии решений о ремонте от вашего имени. Независимо от того, подписываете ли вы контракт или нет, вы сделали механика своим агентом, согласившись оплатить ремонт, который она рекомендует.

Общий поток

Все эти примеры объединяет разрыв между уровнем знаний агента и принципала.Это общая черта агентства. В большинстве случаев директор будет искать совета или услуг у профессионала, который знает о задаче больше, чем директор.

Из этого вы получите представление о том, насколько распространены отношения агентств в бизнесе. Каждый раз, когда вы нанимаете юриста, бухгалтера или агентство цифрового маркетинга, или когда вы разрешаете сотруднику подписывать чеки или подписывать соглашения с поставщиками от вашего имени, вы создаете агентские отношения.

Как создаются агентские отношения?

Отношения между принципалом и агентством создаются одним из четырех способов:

Экспресс-агентство : принципал и агент подписывают договор или заключают устный договор, в соответствии с которым принципал поручает агенту принимать решения от его имени.Подписание аванса с поверенным — хороший пример экспресс-агентства. Пока агент остается в рамках контракта, вы (принципал) будете связаны решениями агента.

Подразумеваемое агентство : Отношения между принципалом и агентством вытекают из поведения сторон. Сценарий механики — классический пример подразумеваемой агентности.

Мнимое агентство : Мнимое агентство немного сложно. Он возникает, когда принципал заставляет третью сторону поверить в то, что агент имеет полномочия действовать от имени принципала, но на самом деле принципал не предоставил агентству такие полномочия.

Предположим, например, что вы ведете переговоры о продаже копировального аппарата г-же Покупателю, и вы говорите г-же Покупатель, чтобы она поговорила с г-ном Агентом о завершении продажи, даже если вы не просили мистера Агента продать копировальный аппарат. Это был бы пример очевидной свободы воли. Если мистер агент и мисс покупатель подпишут договор купли-продажи, вы, как принципал, будете связаны условиями сделки.

Агентство посредством ратификации : Агентство посредством ратификации на самом деле противоположно тому, что большинство людей понимает под агентством, потому что это происходит, когда кто-то искажает себя как другого агента.Агентство возникает, когда принципал утверждает (ратифицирует) сделку постфактум.

Например, если вы просите мистера Агента продать копировальный аппарат, но вместо этого мистер Агент подписывает договор купли-продажи принтера, у вас есть два варианта. Вы можете отказаться от заключения сделки, потому что вы ее не санкционировали. Или вы все равно можете продать принтер и ратифицировать продажу, продолжив его использование. Во втором сценарии вы будете связаны сделкой в соответствии с законами о ратификации.

В чем основная проблема агентства?

Возвращаясь к примеру с автомехаником: механик сообщает, что вам необходим ремонт на сумму 5000 долларов.Вам они действительно нужны? Механик определенно знает о двигателях больше, чем вы, но что, если она использует ваши знания, чтобы быстро заработать? Трудно понять, говорит ли она правду, и вы, конечно, не хотите платить за ремонт, который вам не нужен.

Это, вкратце, проблема агентства — агент может действовать исключительно в своих собственных интересах в ущерб принципалу. Здесь проблема возникает из-за того, что стимулы принципала и агента не совпадают .Ваш стимул — отремонтировать машину и не тратить слишком много денег. Стимул механика может заключаться в том, чтобы выжать из вас как можно больше денег. Поскольку ваши стимулы не совпадают, вероятность грабежа высока.

Проблема принципала-агента по сути является одной из информационной асимметрии . Асимметричная информация возникает, когда одна сторона транзакции обладает большими знаниями, чем другая сторона. В отношениях принципал-агент, как правило, именно агент обладает превосходными знаниями — именно поэтому вы в первую очередь назначаете агента.

Цена проблемы агентства для бизнеса

Проблема принципала-агента достаточно широка, поэтому она может возникать практически в любом контексте, и ваши повседневные операции могут быть чреваты проблемами такого типа. Предположим, например, что вы нанимаете внешнего бухгалтера, который будет следить за бухгалтерскими книгами компании. Нанимая бухгалтера, вы верите, что он выполнит работу в меру своих возможностей. Бухгалтер надеется, что вы заплатите ему согласованную ставку за выполненную работу.

А если платить бухгалтеру почасово? Возможно, вы побуждаете бухгалтера работать медленно, отнимая как можно больше времени, чтобы получить максимальную отдачу от задачи, потому что это в интересах бухгалтера. Он также может выбрать роскошное путешествие всякий раз, когда посещает ваш офис, потому что вы оплачиваете счет.

Это создает ряд проблем для бизнеса:

Расходы растут : из-за асимметрии информации вы можете не знать, сколько времени потребуется на выполнение задачи или сколько она должна стоить.Вы можете в конечном итоге заплатить больше, чем необходимо за услуги агента.

Неэффективность : Проблема принципала-агента может позволить агентам выполнять неоптимальную работу, особенно если вы не знаете, как выглядит качественная работа, потому что это не ваша область знаний.

Стоимость льгот . Чтобы преодолеть проблему принципала-агента, вам почти наверняка придется потратить время и деньги на отслеживание проблемы и мотивацию агента к принятию оптимальных решений от вашего имени.

Как преодолеть проблему принципала-агентство

В организационном контексте проблема агентства касается того, как бизнес может мотивировать или стимулировать своих агентов (которые могут включать своих сотрудников) принимать решения в интересах бизнеса, а не преследовать их. их собственные интересы.

Для внутренних агентов, то есть агентов, которые наняты бизнесом, стратегии распределения прибыли и оплаты, связанной с производительностью, могут помочь преодолеть агентскую проблему.Это простое решение дает агентам стимул усердно работать для достижения целей компании — например, сотрудники получают денежные или праздничные бонусы, если команда выполняет свои показатели эффективности. Для руководителей высшего звена опционы на акции и другие долгосрочные стимулы обеспечивают решение для согласования интересов менеджера с финансовыми показателями бизнеса, по сути ставя менеджера в одну лодку с акционерами, мотивированными на прибыль.

Для внешних агентов, таких как консультанты и подрядчики, используйте ясный и преднамеренный язык контракта , чтобы преодолеть агентскую проблему.Связывание уровня вознаграждения агента с выполнением конкретных задач или результатов может помочь согласовать ваши интересы, и вы должны четко понимать объем и ограничения полномочий агента. Как правило, ответственность за стимулирование агента лежит на принципале, чтобы он действовал так, как хочет принципал.

Что такое закон агентства?

Иногда предпринимать шаги, чтобы побудить агента действовать в ваших интересах, недостаточно, потому что соблазн получить прибыль от отношений просто слишком велик.Закон о агентских отношениях признает этот риск и предоставляет набор правил, призванных не допустить возникновения плохих агентских отношений. Это достигается за счет предоставления ряда обязанностей, которым должны следовать агенты и руководители:

- Обязанность лояльности . Агент должен действовать в соответствии с желаниями принципала, ставить интересы принципала на первое место и не извлекать выгоду из отношений за счет принципала.

- Обязанность проявлять заботу, компетентность и усердие . Агент должен проявлять свои полномочия осторожно и старательно.

- Обязанность добросовестного поведения / добросовестности . Агент всегда должен действовать этично и профессионально.

- Обязанность по возмещению . Принципал должен оплатить согласованную плату за услуги агента.

- Обязанность по возмещению убытков . Принципал должен выплатить агенту компенсацию за любые обязательства, возникшие при выполнении его обязанностей.

- Обязанность вести дела честно и добросовестно . Принципал не должен делать ничего, что может нанести вред агенту или причинить ему убытки.

Если какая-либо из сторон нарушит свое обязательство, они могут оказаться не на том конце гражданского иска. Например, если независимый подрядчик, ответственный за подачу тендеров, начинает работать с организацией-конкурентом, подавая заявки для обеих компаний на одни и те же работы, то он может нарушить свой долг лояльности. Принципал может предъявить иск к агенту за любые убытки, которые он понес в результате.

Обязанности агента — Academike

Автор: Дипти Хатри, UPES Дехрадун

Примечание редактора: В Индии раздел 182 Закона о контрактах 1872 определяет «Агент — это лицо, нанятое для совершения каких-либо действий для другого в отношениях с третьими сторонами».Агент по коммерческому праву (также называемый менеджером) — это лицо, которое уполномочено действовать от имени другого (называемого принципалом или клиентом) для создания юридических отношений с третьей стороной. Директор должен выполнять свою собственную роль в агентстве в основном двумя способами. Принципал должен заплатить или, при необходимости, возместить агенту убытки за предоставленные услуги или понесенные расходы соответственно. Эта статья посвящена критическому анализу этой темы.

Введение:

В Индии, , раздел 182 Закона о контрактах, 1872, определяет «Агент — это лицо, нанятое для совершения каких-либо действий для другого в отношениях с третьими сторонами».Агент по коммерческому праву (также называемый менеджером) — это лицо, которое уполномочено действовать от имени другого (называемого принципалом или клиентом) для создания юридических отношений с третьей стороной. Директор должен выполнять свою собственную роль в агентстве в основном двумя способами. Принципал должен заплатить или, при необходимости, возместить агенту убытки за предоставленные услуги или понесенные расходы соответственно.

Индийский Закон о контрактах 1872 года, § 183 и 184 касается назначения агента, который может называться агентом.Могут быть разные типы агентов, такие как банкир, фактор, адвокат и т. Д. В зависимости от степени полномочий может быть общий, специальный, универсальный агент. Агенту предоставляются различные права, и на них также может быть предъявлен иск по определенным основаниям. У агентов есть определенные обязанности, такие как выполнение инструкций, проявление навыков и осторожности, добросовестность и т. Д. Подобным образом принципал также имеет определенные обязанности, такие как оплата агента, компенсация агента. Для объяснения этих вопросов использовались различные прецедентные законы.Агенты несут фидуциарные обязанности перед принципалом, такие как лояльность, конфиденциальность. Брокер по недвижимости, который становится агентом продавца или покупателя, считается фидуциаром.

Агент уполномочен заключать договор между своим принципалом и третьей стороной. Агент может быть привлечен к суду в связи с его личной ответственностью, и полномочия агента могут быть отозваны.

Агент и принципал

«Агент» — это лицо, нанятое для совершения каких-либо действий в интересах другого или для представления другого лица в отношениях с третьим лицом.

Лицо, в интересах которого совершается такое действие или которое представлено, называется доверителем.

Таким образом, то, что отличает агента от лица, назначенного для совершения каких-либо действий, — это его представительная способность в сочетании с полномочиями влиять на правовые отношения принципала с третьим лицом. Только тогда, когда он действует как представитель другого лица. деловые переговоры, то есть при создании, изменении или прекращении договорных обязательств между этим другим и третьими лицами, что он является агентом.Кратко можно сказать, что репрезентативный характер и производный авторитет являются отличительной чертой.

Чтобы узнать, занимает ли человек позицию агента или нет, закон должен опираться на его функции. Закон должен учитывать суть сделки, а не терминологию сторон. часто участвовал в сделках по покупке в рассрочку. [i]

КТО МОЖЕТ НАЙТИ АГЕНТА?

Любое лицо, достигшее совершеннолетия в соответствии с законом, которому оно подчиняется, и которое находится в здравом уме, может нанять агента.В деле S Hepherd v.Cartwright [ii] было замечено:

«Младенец не может назначить агента, который будет действовать за шум, ни посредством доверенности, ни с помощью каких-либо других средств. Если он намеревается назначить агента, не только само назначение является недействительным, но и все, что делает агент на имя младенца также недействительно и не подлежит ратификации.

Кроме того, «в законе нет ничего, что запрещало бы опекуну несовершеннолетнего назначать ему представителя».

КТО МОЖЕТ БЫТЬ АГЕНТОМ?

Раздел 184 устанавливает понятие того, кто может быть агентом. Агент может не иметь права заключать договор. В отношениях между принципалом и третьим лицом любое лицо может стать агентом, но никакое нездоровое лицо не может стать агентом, чтобы нести ответственность перед своим принципалом в соответствии с положениями настоящего документа.

Обычно агент не несет личной ответственности при заключении контракта для своего принципала, и поэтому нет необходимости, чтобы он был компетентен для заключения контракта.

Таким образом, человек может заключить договор с второстепенным агентом, но второстепенный агент не будет отвечать перед принципалом.

Согласно Раздел 185 Индийского Закона о контрактах, как правило, агент получает вознаграждение в виде комиссионных за оказанные услуги, но при назначении немедленное вознаграждение не требуется. [Iii]

Виды агентов:

Вот вид агентов.

(I) Агент Делькредере:

Агент делькредере — это агент, который гарантирует своему принципалу, что лицо, которому он продает, заплатит за это, если он не будет платить, он будет нести ответственность.Это разновидность меркантильного агента.

(II) Коэффициент:

Фактор — это агент, которому доверяются товары для продажи.

(III) Торговый агент:

Торговый агент — это лицо, которое имеет право продавать товары или покупать товары или собирать деньги под залог товаров.

(IV) Банкир:

Отношения между банкиром и его клиентом — отношения должника и кредитора.

(V) Организатор аукциона:

Аукционист — это агент, который уполномочен продавать товары тому, кто предложит самую высокую цену, на публичных торгах за комиссию.

(VI) Субагент:

Субагент — это лицо, нанятое первоначальным агентом и действующее под его контролем в агентской деятельности.

(VII) Брокер:

Брокер — это агент, нанятый для покупки или продажи товаров или другого имущества. Он просто действует между двумя сторонами.

(VIII) Индентор:

Он — агент, который занимается продажами или занимается продажей от имени своего принципала.

(IX) Адвокат:

Адвокат также действует как агент.Он выступает от имени доверителя в суде.

(X) Соагент:

Тот, кто действует совместно, называется соагентом. [Iv]

Типы агентов

Генеральный агент

Генеральный агент обладает полномочиями выполнять широкий спектр операций от имени и от имени принципала. Генеральный агент может быть менеджером бизнеса или иметь более ограниченную, но, тем не менее, постоянную роль — например, в качестве агента по закупкам или агента по страхованию жизни, уполномоченного регистрировать клиентов в домашнем офисе.

Специальный агент

Специальный агент — это агент, который имеет право действовать только в специально обозначенном случае или в специально обозначенном наборе транзакций. Например, маклер по недвижимости — это обычно специальный агент, нанятый для поиска покупателя на землю принципала.

Агентство с долей участия

Агент, возмещение которого зависит от того, продолжает ли он иметь полномочия действовать в качестве агента, считается, что у него есть агентство вместе с интересом, если у него есть имущественный интерес в бизнесе.

ОБЯЗАННОСТИ АГЕНТА

Агент имеет фидуциарную обязанность действовать лояльно в интересах принципала во всех вопросах, связанных с агентскими отношениями. Эта пошлина дополняет обязанности, установленные агентским договором. Фидуциарная обязанность существует, потому что агентство — это отношения доверия и уверенности. Многие средства правовой защиты принципала в случае нарушения агентом своих фидуциарных обязанностей включают прекращение действия агентства и взыскание убытков с агента.

Обязанности по исполнению поручения:

Первой и главной обязанностью каждого агента является выполнение полномочий этого принципала.Он должен выполнять работу, для выполнения которой он был назначен. Любой сбой в этом отношении влечет за собой абсолютную ответственность агента за убытки принципала. Таким образом, в ряде случаев было установлено, что:

«Правило справедливости состоит в том, что если заказчик направляет принципалу фактору страхование, и он взимает с его принципала, как если бы это было сделано, если он фактически никогда не делал эту страховку, он считается сам страховщик ».

В таких случаях агент несет ответственность перед принципалом в размере суммы, которая была бы возмещена, если бы товар был застрахован.Так, например, в деле Pannalal Jankidas v. Mohanlal : [v]

Комиссионер приобрел товары для своего принципала и хранил их в хранилище до отправки. Агенту было поручено застраховать их. Он фактически взимал страховую премию, но не смог застраховать товар. Товар был утерян в результате взрыва. в гавани Бомбея.

Агент был обязан возместить принципалу его убытки за вычетом суммы, полученной в соответствии с Постановлением о взрыве в Бомбее 1944 года, согласно которому правительство выплатило компенсацию в размере до пятидесяти процентов в отношении незастрахованных товаров, утраченных в результате взрыва.

2. Обязанности по соблюдению инструкций или таможни:

Когда агент назначается для содействия или проведения переговоров по сделке от имени принципала, агент несет перед принципалом обязанность действовать в наилучших интересах принципала в пределах полномочий агента.

На практике обязанность действовать в наилучших интересах принципала требует, чтобы агент проявил должную осмотрительность и навыки для обсуждения условий сделки от имени своего принципала с третьей стороной с максимальной выгодой для его принципала в данных обстоятельствах. .

В соответствии с разделом 211 агент, агент обязан вести бизнес своего принципала в соответствии с указаниями, данными принципалом, и оставаться в пределах своих полномочий. В отсутствие указаний агент должен следовать обычаю, который преобладает в предприятиях того же типа и в том месте, где агент ведет такие дела. Если агент действует иначе, в случае возникновения каких-либо убытков он должен возместить их своему принципалу, а в случае возникновения какой-либо прибыли, он должен это объяснить.Так, например, в деле Liley v.Doubleday : [vi]

Агенту было поручено складировать товары своего принципала в определенном месте. Он поместил часть из них на другой склад, который был в равной степени безопасным, но товары были уничтожены без халатности.

Агент несет ответственность за убытки. Любое неповиновение или отклонение от инструкций возлагает на агента полную ответственность за ущерб.

Если принципал дал инструкции двусмысленного характера, которые могли иметь два значения, ему не разрешалось возражать против агента, что он должен был прочитать инструкцию в другом смысле, чем то, что он фактически сделал.

При отсутствии инструкций должны соблюдаться деловые обычаи. Когда, например, торговые обычаи требуют, чтобы товары не продавались в кредит или в обмен на оборотный инструмент; агент не должен этого делать. Если он это сделает, он будет нести ответственность перед принципалом за любые убытки, возникшие в результате транзакции.

Поскольку агент действует под контролем принципала и в интересах принципала, он обязан действовать в рамках своих фактических полномочий и подчиняться разумным инструкциям принципала по ведению агентской деятельности.

Есть исключения из обязанности подчиняться инструкциям. Бесплатному агенту не нужно подчиняться приказу своего принципала, чтобы продолжать действовать в качестве агента. Кроме того, агенты обычно не обязаны подчиняться приказам вести себя незаконно или неэтично. Таким образом, агенту по продажам не нужно следовать указаниям по искажению качества товаров принципала, а такие специалисты, как юристы и бухгалтеры, не обязаны подчиняться указаниям, которые противоречат этическим правилам их профессии.

Обычно инструкции директора ясны и легко выполняются.Однако иногда инструкции бывают неоднозначными. Например, в инструкции могут быть термины, которые агент не понимает. Или, возможно, разговор по мобильному телефону может быть искажен из-за низкого уровня сигнала. Если инструкции принципала неясны, агент обязан связаться с принципалом, чтобы уточнить инструкции. [Vii]

3. Обязанность проявлять разумную осторожность и профессиональные навыки

Раздел 212 устанавливает стандарты обслуживания и навыков, требуемые агентом.

a. Согласно общепринятому праву агент должен действовать с должной осторожностью и умением при выполнении своих обязанностей. Агенты, не соответствующие этому стандарту, проявляют халатность prima facie .

b. Вообще говоря, агент определенной профессии, профессии или призвания, выполняющий свои обязанности со степенью осторожности и навыков, ожидаемых от разумного, среднего представителя соответствующей профессии, профессии или призвания, соответствует требуемому стандарту.

Агент обязан действовать с разумной осмотрительностью и использовать такие навыки, которыми он обладает; и выплачивать компенсацию своему принципалу в отношении прямых последствий его халатности, недостатка навыков или неправомерного поведения, но не в отношении убытков или ущерб, который косвенно или косвенно вызван таким пренебрежением, недостатком навыков или неправомерным поведением.

Если принципал несет какие-либо убытки из-за недостатка внимания или навыков агента, агент должен компенсировать принципалу такие убытки. Агент несет ответственность перед своим принципалом за прямые последствия. Если, например, агент не отправляет деньги принципала вовремя, он может нести ответственность за деньги и потерю процентов, но не в том случае, если принципал становится неплатежеспособным по этой причине.

Keppel v.Wheeler Агент был назначен для продажи дома. Он получил в качестве предложения, которое он незамедлительно сообщил своему принципалу.Последний принял его временно «при условии заключения контракта». Впоследствии агент получил более высокое предложение, которое он не смог передать принципалу. Это привело к окончательному принятию первого предложения, не зная второго. Агент был обязан сделать компенсировать потери принципала с точки зрения разницы в двух ценах. [viii]

Значение «прямые последствия» было объяснено в заявлении Панналал Янкидас против Моханлала:

Агент, получивший указание застраховать определенные товары, не смог этого сделать.Товар был утерян в результате взрыва в доках. Даже если бы агент оформил полис страхования от пожара в обычном виде, он не покрыл бы убытки такого рода, так как пожар в результате взрыва был бы ожидаемой опасностью. Правительство Бомбея издало постановление, согласно которому оно обязано выплатить половину убытков в случае незастрахованных товаров. Таким образом, принципал получил только половину того, что он получил бы, если бы товары были застрахованы.

Агент утверждал, что, поскольку принятие постановления нельзя было ожидать, потеря была слишком незначительной.Но большинство сочло, что потеря была прямым результатом халатности агента.

Оплачиваемый агент должен действовать с осторожностью, компетентностью и усердием, которые обычно проявляются агентами в аналогичных обстоятельствах. Оплачиваемые агенты, которые заявляют, что обладают более высоким, чем обычно, уровнем квалификации, могут иметь соответственно более высокий стандарт работы. Точно так же обязанности агента могут измениться, если принципал и агент согласны с тем, что агент должен обладать большей или меньшей внимательностью и умением, чем обычно.

Агент также обязан поддерживать связь с принципалом. В случае затруднений агент обязан использовать все разумные усилия для связи с принципалом и для получения его инструкций. Если не согласовано иное, агент не может использовать или передавать конфиденциальную информацию принципала для собственных целей агента или третьей стороны.

Конфиденциальная информация — это информация принципала, переданная принципалом агенту для целей, которые агент выполняет свои обязанности.Конфиденциальная информация включает в себя факты, которые представляют ценность для доверителя, поскольку они малоизвестны или которые могут нанести вред бизнесу доверителя, если они станут широко известны. Примеры включают бизнес-планы принципала, финансовое положение, заявки на контракты, технологические открытия, методы производства, файлы клиентов и другие коммерческие секреты. [Ix]

При отсутствии соглашения об ином, после завершения работы агентства прекращаются почти все фидуциарные обязанности. Например, агент может конкурировать со своим принципалом после прекращения действия агентства.Однако, как показывает следующий случай ABKCO, обязанность не использовать и не раскрывать конфиденциальную информацию сохраняется и после того, как агентство прекратит работу. Однако первый агент может использовать общие знания и навыки, приобретенные во время агентства.

4. ОБЯЗАННОСТЬ ИЗБЕЖАТЬ КОНФЛИКТА ИНТЕРЕСОВ

Агент, интересы которого противоречат интересам принципала, может быть не в состоянии эффективно представлять своего принципала. Следовательно, агент не может получить материальную выгоду от третьей стороны в связи с агентской операцией.При ведении дел принципала агент не может заниматься самим собой.

Например, агент, уполномоченный продавать собственность, не может продать эту собственность самому себе. Многие суды распространяют это правило на сделки с родственниками или деловыми партнерами агента или с коммерческими организациями, в которых агент имеет интерес. Тем не менее, агент может участвовать в сделках самостоятельно, если принципал дает согласие. Чтобы это согласие было эффективным, агент должен раскрыть все соответствующие факты принципалу, прежде чем иметь дело с принципалом от своего имени.

Если принципал не договорился об ином, агент также не может конкурировать с принципалом в отношении агентской деятельности и не помогать конкурентам принципала, пока он остается агентом. Таким образом, агент, нанятый для покупки определенной собственности, не может покупать ее сам, если того желает принципал. Кроме того, агент обычно не может привлекать клиентов к планируемому конкурирующему бизнесу, пока он по-прежнему работает у принципала.

Наконец, агент, который уполномочен совершать определенную транзакцию, не может действовать от имени другой стороны транзакции, если принципал не дает на это осознанного согласия.Таким образом, обычно никто не может действовать в качестве агента для обеих сторон транзакции без предварительного раскрытия двойной роли и получения согласия обоих принципалов. Здесь агент должен раскрыть каждому принципалу все факторы, разумно влияющие на решение этого принципала.

Однако иногда агент, действующий просто как посредник, может обслуживать обе стороны транзакции, не уведомляя ни одну из них. Например, агент может одновременно использоваться в качестве «искателя» фирмой, ищущей подходящие предприятия для приобретения, и фирмой, ищущей потенциальных покупателей, при условии, что ни один принципал не ожидает, что агент будет давать ему советы или вести переговоры по этому поводу.

Агент не нарушит свои обязательства по лояльности, однако, если он действует добросовестно, раскрывает принципалу все существенные факты, касающиеся его конфликта интересов, и справедливо обращается с принципалом.

Агент, который принял назначение действовать от имени принципала («А»), не должен впоследствии принимать назначение действовать от имени другого принципала («В»), если интересы принципала В противоречат интересам принципала А. Однако, если агент полностью раскрывает каждому принципалу интересы агента по двум назначениям и тот факт, что он действует от имени обоих принципалов одновременно и получает согласие каждого принципала на двойное агентство, он все еще может действовать от имени двух принципалов.Соответственно, агент по недвижимости, который действует от имени продавца и покупателя в сделке купли-продажи собственности, должен раскрыть этот факт как продавцу, так и покупателю и получить их согласие на такие действия.

Обязанность агента избегать конфликта интересов в равной степени распространяется на случаи, когда интересы самого агента или его близких родственников противоречат или потенциально противоречат его обязанностям перед принципалом. Однако, если агент полностью раскрывает такие интересы принципалу и получает согласие принципала, агент все равно может действовать от имени принципала.

Неполное раскрытие информации принципалу является нарушением фидуциарных обязанностей агента, и агент обязан отчитаться за любую прибыль, полученную агентом от такой сделки, в дополнение к другим средствам правовой защиты, доступным принципалу в случае нарушения агентом своих обязанностей. . Следующие ситуации требуют более подробного обсуждения:

I. Покупка или аренда у принципала — общее правило состоит в том, что агент не может покупать или арендовать недвижимость у своего принципала без полного раскрытия всех фактов принципалу.Агент должен показать:

- Как условия продажи или сдачи в аренду агенту сравниваются с продажей или сдачей внаем третьей стороне на рынке;

- Он раскрыл все относящиеся к делу факты доверителю до заключения какого-либо соглашения с доверителем; и

- Принципал дал свое информированное согласие на такую операцию.

ii. Продажа или аренда принципалу — аналогично, агент не может продавать или сдавать в аренду свою собственность своему принципалу без полного и откровенного раскрытия информации и получения информированного согласия его принципала.Агент также должен показать, как условия соответствующей транзакции сравниваются с аналогичными транзакциями на рынке. [X]

5. Обязанность не извлекать тайную прибыль:

Общее право требует, чтобы агент не извлекал никакой прибыли или извлекал какую-либо выгоду в ходе деятельности своего агентства без ведома и согласия своего принципала. Такая прибыль, обычно известная как секретная прибыль, не ограничивается деньгами, но может включать что-либо ценное, например беспроцентную ссуду, членство в клубе и т. Д.Агент, получивший тайную прибыль, обязан отчитаться перед принципалом о такой прибыли в дополнение к любым другим средствам правовой защиты, доступным принципалу в случае нарушения агентом своих обязанностей. Следующие ситуации являются некоторыми примерами тайной прибыли:

i. Использование имущества

Агент, который использует имущество, вверенное ему принципалом, для получения прибыли для себя и без согласия принципала, нарушает свой долг не получать тайную прибыль. Например, если агенту по недвижимости доверены ключи от собственности ее владельцем с целью включения в список, в то время как владелец находится за границей, и агент по недвижимости передает недвижимость третьему лицу и получает и сохраняет арендную плату для себя без с согласия владельца, агент по недвижимости будет, среди прочего, нарушать свои обязанности не получать тайную прибыль.[xi]

ii. Использование позиции

В некоторых случаях агент может получить выгоду просто благодаря своему положению агента принципала. Например, агент, назначенный для закупки товаров для своего принципала у поставщика, получает тайную денежную выгоду от поставщика за размещение заказов на поставку у поставщика. Такое действие агента приведет к получению тайной прибыли.

Аналогичным образом, если директору компании доверена задача заключения контракта с третьей стороной от имени компании (то есть в качестве агента компании), директор не может впоследствии заключить этот контракт лично с этой третьей стороной, даже если последний желает сделать это без согласия компании.Агент, который без законных полномочий или разумного оправдания вымогает или принимает какое-либо преимущество в отношении дел или бизнеса своего принципала в ходе своей деятельности, виновен в правонарушении в соответствии с разделом 9 Закона о предотвращении взяточничества, гл. 201.

iii. Использование информации или знаний

Агент, который получает информацию или знания, которые он использовал для сбора или обнаружения принципалом, или которые он получил иным образом для использования его принципалом, не должен использовать их для своей личной выгоды.Например, действуя от имени покупателя, агент по недвижимости ищет недвижимость для инвестиций в конкретное здание, указанное принципалом, и узнает об имуществе в этом здании, которое предлагается на продажу по цене ниже рыночной.

Если агент по недвижимости использует эту информацию, которую он назначен для получения от имени покупателя, и сам приобретает эту собственность, не раскрывая ее покупателю, и получает прибыль от ее перепродажи, агент по недвижимости будет, среди прочего, вещи, нарушать его фидуциарный долг не извлекать тайную прибыль.

Однако обязанность не получать секретную прибыль может быть исполнена, если агент полностью раскрывает все относящиеся к делу факты принципалу, а принципал дает согласие на получение и удержание такой прибыли агентом.

Может ли обязанность агента отчитываться о своей основной секретной прибыли, которую он получил в ходе работы агентства, сохраняется даже после прекращения агентских отношений.

6. Обязанность по перечислению сумм

В соответствии с разделом 218 Индийского Закона о контрактах агент обязан перечислить в счет погашения своей основной суммы все суммы, полученные на его счет.Однако агент имеет право вывести свои законные обвинения, но с учетом только этого права деньги принципала должны быть переведены ему, даже если они были получены в соответствии с недействительным или незаконным контрактом.

Агент должен выполнять эту обязанность, даже если его доходы по основной сумме поступают из недействительных или незаконных транзакций. «Если агент получает деньги от имени своего принципала в соответствии с незаконным и недействительным контрактом, агент должен отчитаться перед принципалом за полученные таким образом деньги и не может обосновывать незаконность контрактов в качестве оправдания удержания платежа, что является незаконным для другой договаривающейся стороны. отказался от выплаты суммы.”

Агент имеет право предъявить встречный иск. Высокий суд Бомбея не счел справедливым и несправедливым принуждать агента вносить сумму в суд в качестве меры защиты своей основной суммы, особенно в случае подачи иска против иска.

7. Обязанность по ведению счетов:

Агент Алана, который получает любую собственность от своего принципала или от своего принципала, обязан хранить такую собственность отдельно от своей собственной, и он должен рассматриваться как попечитель такой собственности.

По причине, указанной в подпункте (а), агент обязан вести надлежащий учет имущества, полученного им в ходе агентства, и предоставлять такой отчет принципалу по запросу.

Даже после прекращения агентских отношений обязанность агента отчитываться перед принципалом может продолжаться. Следовательно, агент обязан вернуть своему принципалу все документы и имущество, первоначально переданные ему принципалом, а также документы, подготовленные агентом по поручению и за счет принципала.

Агенты должны вести точные записи и отчеты обо всех транзакциях и раскрывать их принципалу, как только принципал предъявляет к ним разумные требования. Кроме того, агент, который получает или владеет недвижимостью для принципала, обычно не может совмещать эту собственность со своей собственностью. Например, агент обычно не может депонировать средства принципала от своего имени или на свой банковский счет.

В деле Ram All v.Asian Commrel [xii] Высокий суд заметил:

«Право требовать выписку со счетов является необычной формой судебной защиты, которая предоставляется только в определенных конкретных случаях и может быть востребована только тогда, когда отношения между сторонами таковы, что это единственное средство правовой защиты, которое позволит истцу удовлетворительно отстаивать свои законные права ».

8. Обязанность не делегировать

Общее правило состоит в том, что агент не может делегировать свои полномочия или обязанности полностью или частично, кроме как с разрешения и согласия принципала.

В связи с тем, что агентское соглашение является частным для принципала и агента, и эти полномочия обычно предоставляются агенту лично в силу его надежности, навыков или опыта, агент обязан перед принципалом не делегировать свои обязанности по агентскому соглашению перед другим лицом, но осуществлять полномочия лично.Следовательно, агент обычно не имеет подразумеваемых полномочий нанимать заместителей или субагентов для выполнения своих обязанностей.

Если агент не уполномочен делегировать полномочия, действие «субагента», назначенного агентом, не будет связывать принципала. Агент, который таким образом делегирует свои полномочия, также нарушает обязанность не делегировать свои полномочия и обязан компенсировать любые убытки, которые принципал может понести в результате неспособности агента реализовать свои полномочия лично.

Он был заложен в John McCain and Co.v. Pow [xiii], что без соответствующего разрешения принципала агент по недвижимости не имеет права назначать субагента и делегировать ему свои полномочия, требующие особых навыков и осторожности. Никакие подразумеваемые полномочия не могут быть оспорены. В этом случае субагент повлиял на продажу на его счету. Агент предъявил иск о выплате своей комиссии. Суд отклонил иск, поскольку агентский договор не разрешал назначение субагента.

Но есть исключения в следующих случаях, когда агент может делегировать:

Характер работы: Иногда сам характер работы требует, чтобы агент назначил субагента.Например, агент, назначенный для продажи недвижимости, может пользоваться услугами аукциониста, а агент, уполномоченный подавать иск, может нанять юриста. Банкир, которому поручено произвести платеж конкретному лицу в определенном месте, может назначить банкира, у которого есть офис в этом месте. Банкир, уполномоченный сдавать дом и собирать арендную плату, может поручить эту работу агенту по недвижимости.

Торговые обычаи — Субагент может быть назначен и ему поручена работа, если в этом отношении существуют обычные торговые обычаи.Таким образом, архитектор обычно назначает геодезистов.

Действия министров- Агент не может делегировать действия, которые он прямо или косвенно предпринял для выполнения лично, например, действия, требующие личных или профессиональных навыков, но агент может делегировать действия, которые носят чисто министерский характер, например, право подписывать.

Согласие принципала — Принципал может прямо разрешить своему агенту назначить субагента. Его согласие также может подразумеваться из поведения сторон.Принципал может ратифицировать несанкционированное делегирование своего агента.

Заключение:

Агентство — это создание договора, заключаемого по взаимному согласию между принципалом и агентом. Посредством агентства принципал предоставляет агенту полномочия действовать от имени принципала и под его контролем. Отношения между принципалом и агентом являются фидуциарными, и действия агента связывают принципала. Агент несет ответственность перед принципалом, когда он / она действует без фактических полномочий, но с очевидными полномочиями.

Агент обязан возместить принципалу убытки или ущерб, возникшие в результате его / ее действий, принципал несет определенные договорные обязательства перед своим агентом. В соответствии с обязанностями агента по лояльному и послушному обслуживанию принципала, основные обязанности принципала по отношению к своему агенту включают:

Для компенсации агенту по согласованию; и Для возмещения убытков и защиты агента от претензий, обязательств и расходов, понесенных при исполнении обязанностей, возложенных принципалом.

Отформатировано 27 февраля 2019 г.

ССЫЛКИ:

[i] Автар Сингх , Закон о контрактах и особой помощи 724-727 (10-е изд. 2008 г.)

[ii] Шепард против Картрайт (1935), чемпионство 728,755

[iii] Pollock & Mulla, Индийский контракт и особые законы об оказании помощи 780-785 (8-е изд., 2008 г.)

[iv] Р. К. Бангиа, Закон о контрактах в Индии 278-280 (11-е изд., 2004 г.)

[v] Панналал Янкидас против Моханлала 1951 AIR 144, 1950 SCR 979

[vi] Liley v.Даблдей (1881) 7 QBD 510

[vii] Р.Л. Мина, Договорное право 401 (8-е изд. 2008 г.)

[viii] Кеппель против Уиллера (1927) 1 KB 577

[ix] Джон Картрайт, Закон о контрактах Энсона 567 (29-е изд., 2010 г.)

[x] Там же

[xi] Supra

[xii] Ram All против Asian Commrel AIR 1933 Lah 483

[xiii] Джон Маккейн и Ко против Поу (1975) Все ER 129

|