Расчетный счет в Росбанке: особенности, тарифы, плюсы

Росбанк — универсальная кредитная организация, которая является частью одной из крупнейших финансовых групп Societe Generale. При этом расчетный счет в Росбанке — возможность для ИП и компаний получить в распоряжение мощный инструмент по управлению деньгами и совершать транзакции с выгодой для бизнеса.

Стратегия работы банка разрабатывалась с учетом решения ряда задач:

- Повышение качества услуг.

- Внедрение инноваций.

- Стремление к лидерству.

- Предоставление многих функций.

- Улучшение взаимодействия между отделениями кредитной организации.

Сегодня Росбанк — это:

- Больше трех миллионов клиентов.

- Отделения открытые, более чем в семи десятках регионов страны.

- 550 подразделений и 3 тысячи банкоматов.

- Участник ТОП-10 наиболее крупных финансовых учреждений (по мнению ЦБ РФ).

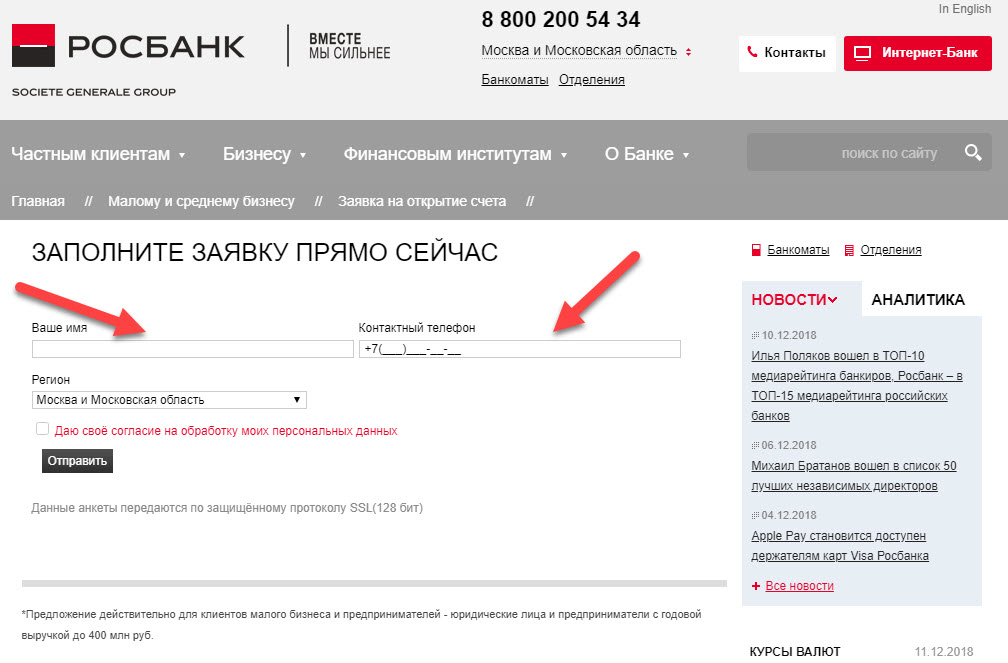

Расчетный счет в Росбанке: первый шаг — оформление заявки

Для открытия расчетного счета в финансовом учреждении достаточно нескольких шагов

- Зайти на сайте кредитной организации и перейти в раздел подачи заявки.

- Ввести личные данные (ФИО).

- Указать тип компании (ООО, ОАО, ИП или другие).

- Прописать номер, по которому сотрудники кредитной организации могли бы связаться и выяснить интересующие моменты.

Читайте также – Открытие валютного счета юридическим и физическим лицом

- Указать направление деятельности — транспорт, строительство, торговля и прочие.

- Заполнить раздел примечания (при необходимости).

- Выбрать регион, где будет проще всего обслуживаться.

- Согласиться на обработку персональных данных.

- Направить заявку для рассмотрения.

Преимущества для юридических лиц и ИП

Расчетный счет в Росбанке отличается скоростью оформления и выгодными тарифами. При этом сотрудники учреждения ориентируются на достижение следующих целей — прозрачности, легкости получения услуг и точного соответствия текущим запросам бизнеса. Немаловажное преимущество — способность самостоятельно выбирать тарифный план и экономить.

Преимущества для юридических лиц и ИП:

- Осуществление безналичных транзакций в национальной валюте.

- Высокая скорость оформления и ведения р/с.

- Надежный валютный контроль.

- Проведение кассовых операций.

- Дистанционное обслуживание счета.

Последнее время Росбанк делает главный упор на комплексное обслуживание. Его особенность заключается в предоставлении большого числа услуг в пределах одного пакета при условии экономии потенциальных затрат. К плюсам открытия расчетного счета (при комплексном подходе) стоит отнести:

- Специальные условия для крупных клиентов.

- Низкие комиссионные при ведении р/с. 2 месяца бесплатно

- Эквайринг 1,8%

- Выгода при проведении платежей с применением бумажного носителя и ИКБ.

- Внесение наличности по выгодному тарифу, который не зависит от размера взноса.

- Выгодный абонентский платеж за СМС-информирование. Наличие скидки при подключении нескольких номеров.

- Возможность активации зарплатного проекта.

Тарифы и особенности

Первое, с чего начинается открытие расчетного счета в Росбанке — ознакомление с текущими тарифами (Tarify_ch.1_RKO_01.03.2019g). Здесь на выбор представлено шесть вариантов. Наиболее интересные из них:

- «Коммерсант» — пакет для ИП и компаний, за открытие которого придется заплатить 1500 р. или 50 долларов США. Расходы на ведение расчетного счета составляют 700 р./22 доллара в месяц. Если система ИКБ не используется, расходы будут выше — 1300 р. и 41 доллар соответственно.

Прочие условия:

- Внесение наличности на счет — 0,3%.

- Выдача наличных с р/с — от 0,5 до 10% (в зависимости от цели и суммы).

- Абонплата за услугу интернет-банкинга — 400 р.

- Подключение к СМС-банкингу (один номер) — 75 р.

- «Коммерсант+» — более продвинутый тарифный план, стоимость открытия которого аналогична рассмотренному выше пакету. Что касается ведения расчетного счета Росбанка, здесь затраты немного ниже — 600 р. и 19 долларов (в зависимости от типа счета). Если система ИКБ не используется, оплата составляет 1000 р. и 32 доллара соответственно.

Что касается ведения расчетного счета Росбанка, здесь затраты немного ниже — 600 р. и 19 долларов (в зависимости от типа счета). Если система ИКБ не используется, оплата составляет 1000 р. и 32 доллара соответственно.

Что касается ведения расчетного счета Росбанка, здесь затраты немного ниже — 600 р. и 19 долларов (в зависимости от типа счета). Если система ИКБ не используется, оплата составляет 1000 р. и 32 доллара соответственно.Прочие условия:

- Внесение наличности на счет — 0,25%.

- Выдача денег с р/с — от 0,5 до 10% (в зависимости от цели и суммы).

- Абонплата за услугу интернет-банкинга — 300 р.

- Подключение к СМС-банкингу (один номер) — 75 р.

Кроме рассмотренных выше, предлагается еще ряд тарифов:

- Вкладчик.

- Заемщик.

- Заемщик+.

- Вкладчик+.

- Муниципальный.

Расчетный счет Росбанка удобен для юридических лиц и ИП, которые ищут выгодные условия РКО в надежном банке.

Важно: нет процентов на вывод средств при блоке счета со стороны компетентных органов.

Please follow and like us:

Открыть Расчетный Счет (РКО) в Росбанке + Тарифы

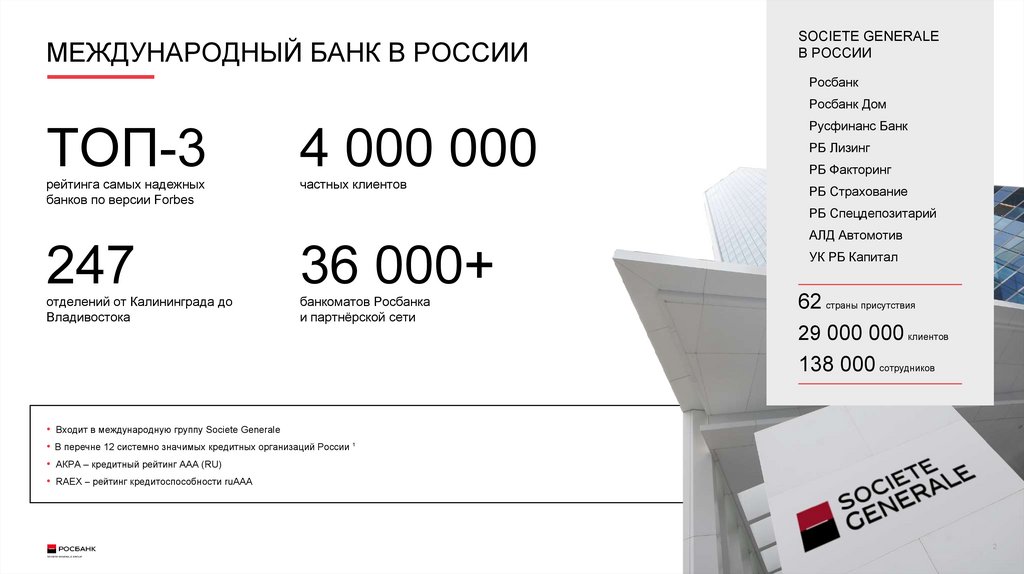

История создания банка «Росбанк»

ПАО Росбанк — российский универсальный банк в составе международной финансовой группы Société Générale.

Основной акционер — французский банк Société Générale (99,9508 %)

Основан в 1993 году как АКБ «Независимость» (АОЗТ), впоследствии несколько раз менял организационно-правовую форму (1994 год — ТОО, 1996 год — ЗАО). В сентябре 1998 года ХК «Интеррос» приобрела банк и переименовала его в АКБ «Росбанк» (ЗАО). В 1999 году «Росбанк» получил организационно-правовую форму открытого акционерного общества.

Рейтинг банка

«Росбанку» присвоены наивысшие кредитные рейтинги национальных агентств АКРА на уровне «AAA(RU)» и «Эксперт РА» на уровне «ruААА».

«Росбанк» также имеет кредитные рейтинги международных рейтинговых агентств Fitch Ratings («BBB») и Moody’s Investors Service («Baa3»).

В 2021 году по рейтингу FORBES ПАО Росбанк вошел в сотню надежных Российских банков заняв 3 место.

Преимущества открытия расчетного счета в Росбанке

- Дистанционное открытие счёта за один день без посещения банка, резервирование расчетного счета онлайн за 3 минуты

- Современный и безопасный интернет-банк

- Минимальный пакет документов для открытия расчетного счета, для открытия счёта ИП нужен только паспорт

- Контакт-центр 24/7

- бесплатное внесение наличных в банкоматах Росбанка

- бесплатные платежи внутри банка и в бюджет

- скидки на расчетно-кассовое обслуживание при оплате пакета услуг на год.

Тарифы Росбанка на открытие и обслуживание расчетного счета для ИП и ООО

Ниже представлены тарифы и условия по расчетным счетам в одной таблице.

Интернет-банк и мобильные приложения

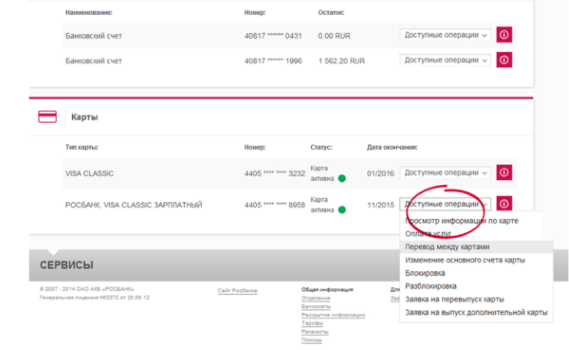

Функции личного кабинета Росбанк онлайн подразделяются на несколько групп:

Для многих задач на сайте банка в разделе «Росбанк Интернет-Банк – доступные операции» есть скриншоты, где видно, на что именно нужно нажимать в каждом конкретном случае. В этом преимущество Росбанка, так как не везде встречается такая наглядность.

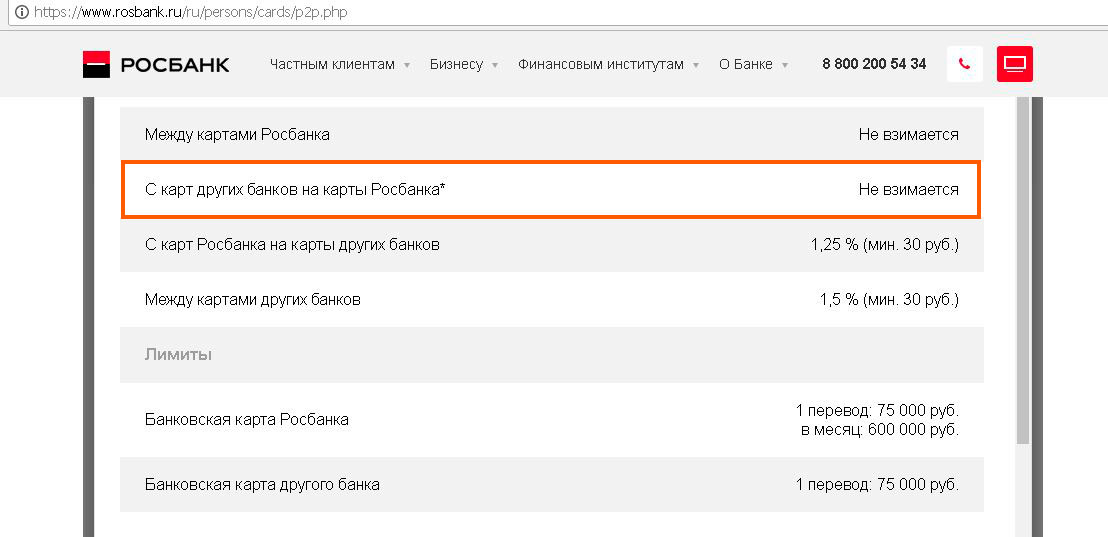

Безналичные операции

Подробнее

Преимущества открытия расчетного счета в Росбанке

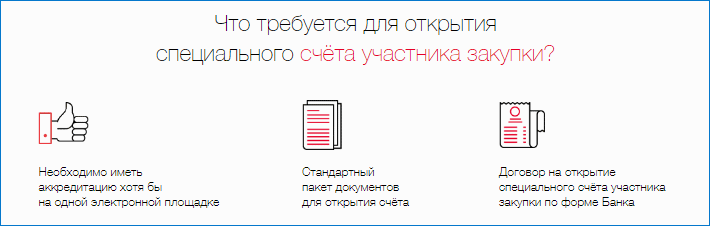

Какие документы требуются для ООО и ИП

Пакет документов, необходимый для открытия расчетного счета ООО:

- Учредительные документы: устав, решение о создании ООО.

- Свидетельство о государственной регистрации, свидетельство о постановке юридического лица на налоговый учет или лист записи ЕГРЮЛ( если ООО зарегистрировано начиная с января 2017 года)

- Документ, подтверждающий полномочия руководителя (протокол, решение)

- Паспорт руководителя и сотрудников, указанных в карте подписей.

- Доверенности или приказы на всех сотрудников, указанных в карте подписей.

Дополнительно

- Лицензии на виды деятельности, указанные в кодах ОКВЭД организации.

- Бухгалтерская и налоговая отчетность за предыдущий отчетный период.

- Справка об отсутствии задолженности перед ФНС.

Пакет документов, необходимый для открытия расчетного счета ИП:

- Оригинал паспорта

- ИНН

- Декларация по применяемой системе налогообложения (для ИП ведущих деятельность более 1 года)

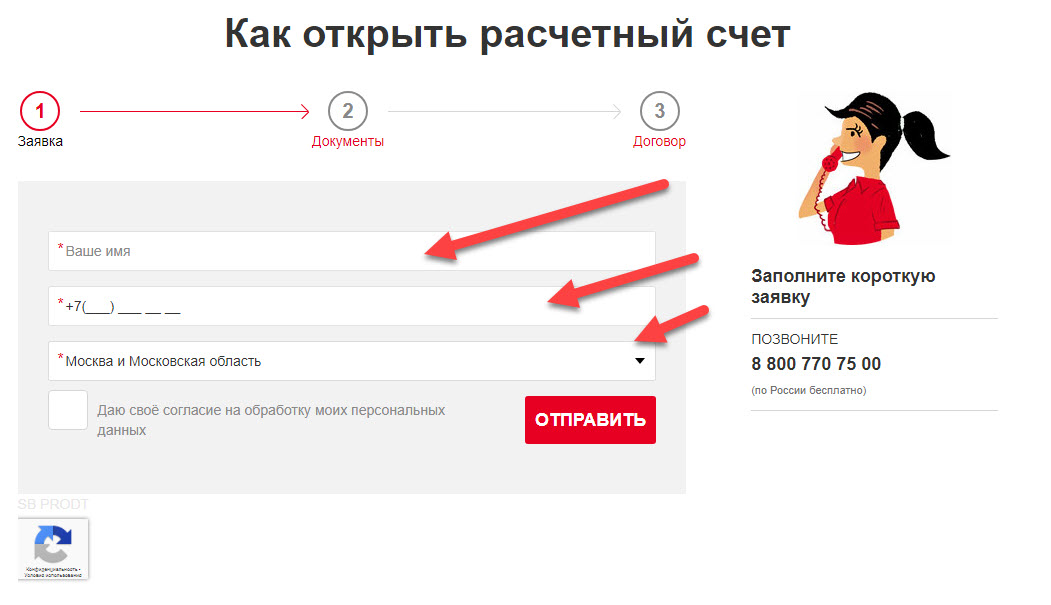

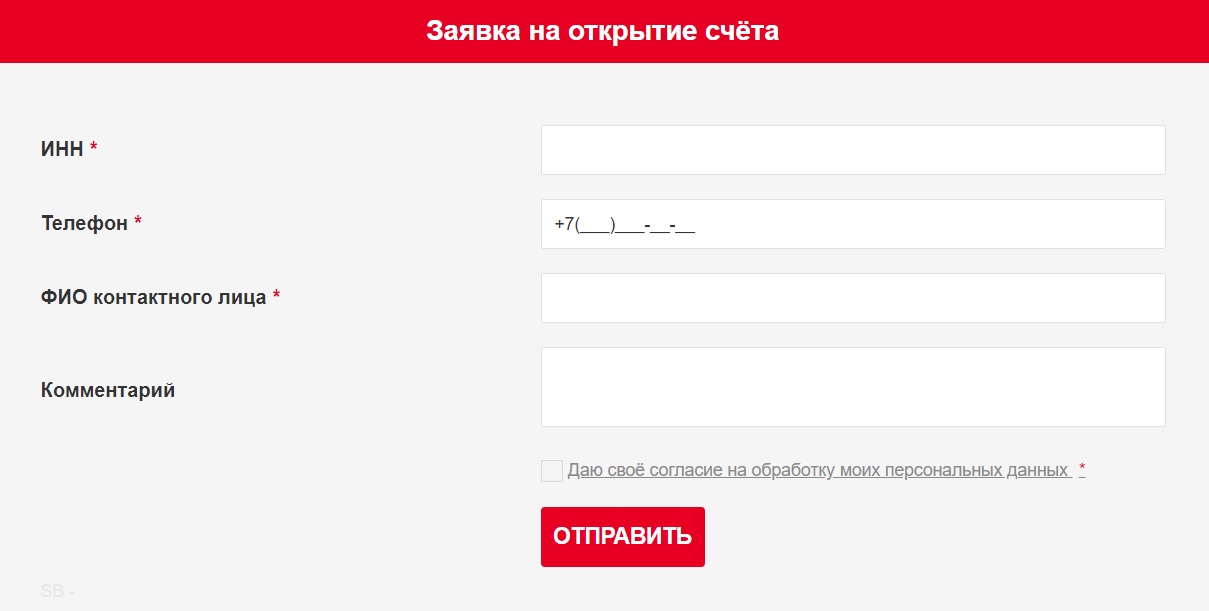

Как открыть расчетный счет и подать онлайн-заявку

Чтобы начать сотрудничество с банком, достаточно заполнить анкету на его сайте , рассмотрение которой произойдет в самые короткие сроки. Онлайн-заявка на открытие счета содержит в себе минимальный объем информации.

Онлайн-заявка на открытие счета содержит в себе минимальный объем информации.

Еще сомневаетесь?

Вы можете доверить подбор наиболее выгодных условий открытия расчетного счета нашему специалисту.

Оцените статью

Поделиться

Нашли неточность или ошибку?

Ваш отзыв может стать первым!

Тарифы актуальны,

Содержание

- Преимущества открытия расчетного счета в Росбанке

- Тарифы Росбанка на открытие и обслуживание расчетного счета для ИП и ООО

- Интернет-банк и мобильные приложения

- Безналичные операции

- Преимущества открытия расчетного счета в Росбанке

- Какие документы требуются для ООО и ИП

- Как открыть расчетный счет и подать онлайн-заявку

- Еще сомневаетесь?

Отзывы об открытии расчетного счета (РКО) для ИП и компаний в Росбанке

Главная Отзывы Росбанк РКО

- Адрес

- 107078, Россия, Москва, ул.

- Лицензия

- 2272

- Телефоны

-

8 (800) 234-44-34

+7 (495) 937-75-00 - Сайт

- https://rosbank.ru

Оценка тарифов и качества расчётно-кассового обслуживания ИП и компаний в Росбанке в 2022 году. Отзывы клиентов о процедуре открытия, обслуживания и закрытия в банке расчетного счёта.

Написать отзыв

Тема отзыва

228877QM Оценка: 1

Завели деньги на счет и создали платеж по валютному контракту, в этот же день сделку блокируют. Единственное, чего удается добиться за 4 дня — закрытие счетов с переводом средств в другой банк. НО! заблокированную сумму возвращать не собираются!

РКО

3 марта 2022 года обратился в банк для открытия рублевого и валютного счета. Менеджер заверил, что счета открывают оперативно 1-2 дня. Предоставил документы и тут началась кормежка завтраками, что вот-вот откроем подожди еще немного, компанию проверяют, что-то кому-то не нравится, с горем пополам ЧЕРЕЗ 1,5 НЕДЕЛИ смогли открыть рублевый счет, …

Предоставил документы и тут началась кормежка завтраками, что вот-вот откроем подожди еще немного, компанию проверяют, что-то кому-то не нравится, с горем пополам ЧЕРЕЗ 1,5 НЕДЕЛИ смогли открыть рублевый счет, …

Показать все

24 марта 2022, 16:56

6 5

Дмитрий Оценка: 1

05 марта был открыт расчетный счет ООО «Снаб Альфа-Комплект». 05 мая запросили документы, которые были предоставлены согласно списку. В итоге банк неправомерно отказывает в проведении платежа и просит закрыть р/счет с удержанием комиссии 15% (75000 р.)

РКО

«05» марта 2020 был открыт расчетный счет в ПАО РОСБАНК ООО «Снаб Альфа-Комплект» 05. 05.2020. Пришел запрос документов. 20.05.2020 документы были предоставлены согласно списку запроса операциониста и на адрес электронной почты [email protected]. 20.05.2020 обратился в отделение банка с платежным поручение на перевод собственных средств пока идет рассмотрение документов.

05.2020. Пришел запрос документов. 20.05.2020 документы были предоставлены согласно списку запроса операциониста и на адрес электронной почты [email protected]. 20.05.2020 обратился в отделение банка с платежным поручение на перевод собственных средств пока идет рассмотрение документов.

21 мая банк …

24 июня 2020, 17:24

70 62

Анонимно Оценка: Нет

В Росбанке блокируют счета без объяснения причин, и даже не проводят платежи на налоги и зп. На письменные запросы о причинах отвечают 30 дней. А как жить сотрудникам фирмы, которые не могут получить зп они ответить не могут.

РКО

Не Банк, а обычные мошенники! Блокируют счета без объяснения причин, и даже не проводят платежи на налоги и зп. На письменные запросы о причинах отвечают 30 дней. А как жить сотрудникам фирмы, которые не могут получить зп они ответить не могут.

НЕ СВЯЗЫВАЙТЕСЬ С ЭТИМ БАНКОМ!!!

28 марта 2020, 06:21

70 79

Анонимно Оценка: Нет

Хотела открыть расчетный счет, пришла к операционисту, подала документы, и уже месяц не могу выяснить на какой стадии документы. Девушка не перезванивает, одобрено мне или нет, не понятно. На горячей линии заказала обратный звонок, не перезвонили.

Девушка не перезванивает, одобрено мне или нет, не понятно. На горячей линии заказала обратный звонок, не перезвонили.

РКО

Добрый день! Хочу поделиться ужасным обслуживанием и отношением к клиентам. Я юридическое лицо, хотела открыть расчетный счет, пришла к операционисту, подала документы, и уже месяц не могу выяснить на какой стадии документы. Девушка не перезванивает, одобрено мне или нет, не понятно, на горячей линии заказала обратный звонок, не перезвонили. Ищу …

Показать все

Подразделение банка

Операционный офис «Автозаводской» Тольятти, Степана Разина пр-т, д. 19

4 марта 2019, 15:25

28 26

Наталья Оценка: 1

Просьба заблокировать счет в связи с внедрением третьих лиц в доступе к счету не была удовлетворена и хищение средств продолжалось, этот факт был зарегистрирован как сотрудниками банка, так и нашей организацией.

РКО

Совершенно наплевательское отношение банка к своим клиентам. В октябре 2018 года произошло хищение денежных средств со счета нашей организации. По звонку сотрудникам банка удалось задержать часть средств внутри банка, есть соответствующие записи, но средства не были возвращены на счет!

Согласны, что правомерно обращение к внутренним органам. Между тем, просьба заблокировать …

Показать все

19 ноября 2018, 13:33

13 24

Юртаева Елена Васильевна, главбух ООО «РАМЕЛЬТА» Оценка: Нет

В банк-клиенте я не могу увидеть информации о снятии/установлении ограничений по счету, получаю смс о списании средств, а в Б-К об этом нет никакой информации, дозвониться не могу.

РКО

В доп.офисе Лефортово у нашей организации открыт расчетный счет. Сегодня 27 сентября 2018 г. я не могу дозвониться до сотрудников этого отделения по номеру телефона и добавочному, который мне выдали при открытии р/с.

В банк-клиенте я не могу увидеть информации о снятии/установлении ограничений по счету, получаю смс о списании средств, …

Показать все

Подразделение банка

Дополнительный офис «Лефортово» Москва, ул. Авиамоторная, д. 12

27 сентября 2018, 14:52

22 12

Михаил Оценка: 1

После того, как ты отказываешься от услуг работника данного банка он тут же выкладывает гаденький отзыв на фламп. Это даже шантажом не назовешь, так примерно делает кот, который находится на аватарке дамы-сотрудника по имени Екатерина.

Это даже шантажом не назовешь, так примерно делает кот, который находится на аватарке дамы-сотрудника по имени Екатерина.

РКО

Очень не адекватные и даже гадливые сотрудники работают в Росбанке. После того, как ты отказываешься от услуг работника данного банка он тут же выкладывает гаденький отзыв на фламп. Это даже шантажом не назовешь, так примерно делает кот, который находится на аватарке дамы-сотрудника по имени Екатерина, они гадят под не понравившуюся …

Показать все

3 августа 2018, 12:12

22 20

Сергей Оценка: Нет

Решил открыть счет как юрлицо. Пообещали за 2 раб. дня. Вторник — тишина… среда — результат тот же. В четверг сам звонил пять! раз. Ответ один: сейчас свяжусь с отделом, оставлю информацию и вам перезвонят. Вот это по…ое отношение просто выбешивает.

Пообещали за 2 раб. дня. Вторник — тишина… среда — результат тот же. В четверг сам звонил пять! раз. Ответ один: сейчас свяжусь с отделом, оставлю информацию и вам перезвонят. Вот это по…ое отношение просто выбешивает.

РКО

Всем привет. НЕ РАЗДЕЛЯЮ восторженных отзывов. Объясню почему. Решил открыть в этом банке расчетный счет как юрлицо. Пришел в понедельник в отделение по ул.Маши Порываевой. Девушка сняла все копии, нужные для операции.

Пообещали максимум за 2 рабочих дня. Вторник — тишина… среда — результат тот же. Звоню на горячую линию. …

Показать все

Подразделение банка

Головной офис/Дополнительный офис «Красные ворота» Москва, ул. Маши Порываевой, д. 34

5 июля 2018, 18:46

24 20

Лариса Оценка: Нет

Дозвониться до кого-либо невозможно(( Открываем ИП в вашем отделении, возникли вопросы. Оставила информацию через телефон горячей линии, обещали перезвонить с отделения, никто не перезвонил.

Оставила информацию через телефон горячей линии, обещали перезвонить с отделения, никто не перезвонил.

РКО

Дозвониться до кого-либо невозможно(( Открываем ИП в вашем отделении, возникли вопросы, по телефону, который клиентский менеджер нам дала дозвониться не смогли, по другим стационарным так же….265-07-01, 265-07-04, 265-10-04, 265-07-09.

Первый раз встречаюсь с таким отношением к клиенту. Сотрудничаю по работе со многими банками, но такого безобразия нет больше нигде нет. …

Показать все

Подразделение банка

Дополнительный офис «Центральный» Красноярск, ул. Красной Армии, д. 3

6 апреля 2018, 09:37

15 20

Добавить отзыв

Отзывы о Росбанке пользователей услуг и клиентов. Мнения о качестве обслуживания, вкладах, кредитах наличными, дебетовых и кредитных картах. Вы можете оставить отзыв от лица сотрудника банка (действующего или бывшего).

Мнения о качестве обслуживания, вкладах, кредитах наличными, дебетовых и кредитных картах. Вы можете оставить отзыв от лица сотрудника банка (действующего или бывшего).

Продолжая работу с сайтом, вы даете согласие на использование файлов Cookies. Подробнее

ПАО РОСБАНК, Москва (ИНН 7730060164), реквизиты, выписка из ЕГРЮЛ, адрес, почта, сайт, телефон, финансовые показатели

Обновить браузер

Обновить браузер

Возможности

Интеграция

О системе

Статистика

Контакты

CfDJ8No4r7_PxytLmCxRl2AprPqhduSwgK_77JDXKTuukxrCMH07nkbM9ZOL7v0ZfjBmwA0qXsC6r1R294zdhTpYetnlPsqwbVTSJuFfBSwFgGfKiL3PaC-nKGU2rl0xY44uNImknnfWTJBBmZAFxvqJlHA

Описание поисковой системы

энциклопедия поиска

ИНН

ОГРН

Санкционные списки

Поиск компаний

Руководитель организации

Судебные дела

Проверка аффилированности

Исполнительные производства

Реквизиты организации

Сведения о бенефициарах

Расчетный счет организации

Оценка кредитных рисков

Проверка блокировки расчетного счета

Численность сотрудников

Уставной капитал организации

Проверка на банкротство

Дата регистрации

Проверка контрагента по ИНН

КПП

ОКПО

Тендеры и госзакупки

Юридический адрес

Анализ финансового состояния

Учредители организации

Бухгалтерская отчетность

ОКТМО

ОКВЭД

Сравнение компаний

Проверка лицензии

Выписка из ЕГРЮЛ

Анализ конкурентов

Сайт организации

ОКОПФ

Сведения о регистрации

ОКФС

Филиалы и представительства

ОКОГУ

ОКАТО

Реестр недобросовестных поставщиков

Рейтинг компании

Проверь себя и контрагента

Должная осмотрительность

Банковские лицензии

Скоринг контрагентов

Лицензии на алкоголь

Мониторинг СМИ

Признаки хозяйственной деятельности

Репутационные риски

Комплаенс

Компания ПАО РОСБАНК, адрес: г. Москва, ул. Маши Порываевой, д. 34 зарегистрирована 25.10.2002. Организации присвоены ИНН 7730060164, ОГРН 1027739460737, КПП 770801001. Основным видом деятельности является денежное посредничество прочее, всего зарегистрировано 1 вид деятельности по ОКВЭД. Имеет связи с 9 компаниями.

Москва, ул. Маши Порываевой, д. 34 зарегистрирована 25.10.2002. Организации присвоены ИНН 7730060164, ОГРН 1027739460737, КПП 770801001. Основным видом деятельности является денежное посредничество прочее, всего зарегистрировано 1 вид деятельности по ОКВЭД. Имеет связи с 9 компаниями.

председатель правления — Поляков Илья Андреевич. Размер уставного капитала 15 514 018 530₽.

Компания ПАО РОСБАНК принимала участие в 164 тендерах. В отношении компании было возбуждено 3631 исполнительное производство, из них текущих 84. ПАО РОСБАНК участвовало в 4046 арбитражных делах: в 1114 в качестве истца, и в 936 в качестве ответчика.

Реквизиты ПАО РОСБАНК, юридический адрес, официальный сайт и выписка ЕГРЮЛ, а также 3340 существенных событий доступны в системе СПАРК (демо-доступ бесплатно).

Полная проверка контрагентов в СПАРКе

- Неоплаченные долги

- Арбитражные дела

- Связи

- Реорганизации и банкротства

- Прочие факторы риска

Полная информация о компании ПАО РОСБАНК

299₽

- Регистрационные данные компании

- Руководитель и основные владельцы

- Контактная информация

- Факторы риска

- Признаки хозяйственной деятельности

- Ключевые финансовые показатели в динамике

- Проверка по реестрам ФНС

Купить Пример

999₽

Включен мониторинг изменений на год

- Регистрационные данные компании

- История изменения руководителей, наименования, адреса

- Полный список адресов, телефонов, сайтов

- Данные о совладельцах из различных источников

- Связанные компании

- Сведения о деятельности

- Финансовая отчетность за несколько лет

- Оценка финансового состояния

Купить Пример

Бесплатно

- Отчет с полной информацией — СПАРК-ПРОФИЛЬ

- Добавление контактных данных: телефон, сайт, почта

- Добавление описания деятельности компании

- Загрузка логотипа

- Загрузка документов

Редактировать данные

СПАРК-Риски для 1С

Оценка надежности и мониторинг контрагентов

Узнать подробности

Заявка на демо-доступ

Заявки с указанием корпоративных email рассматриваются быстрее.

Вход в систему будет возможен только с IP-адреса, с которого подали заявку.

Компания

Телефон

Вышлем код подтверждения

Эл. почта

Вышлем ссылку для входа

Нажимая кнопку, вы соглашаетесь с правилами использования и обработкой персональных данных

ИНН БИК КПП адреса и контакты филиалов

По финансовым показателям, а также народному рейтингу из года в год Росбанк входит в ТОП-15 российских банков. Такая популярность вызвана высоким уровнем обслуживания клиентов, выгодными предложениями, надежностью и стабильностью организации. Нередко пользователям услуг этого учреждения требуются данные для перечислений в рублях и валютных переводов в адрес самого банка, его главного подразделения или филиалов на территории России. Для этого имеются в Росбанк реквизиты банка, которые позволяют осуществлять финансовые транзакции.

Росбанк реквизиты банка для перечисления в рублях.

Чтобы осуществлять рублевые платежи используются следующие сведения:

| Юридический и фактический адрес | 107078, город Москва, улица Маши Порываевой, дом 34 |

| Номер регистрации | 1027739460737 |

| Дата внесения в ЕГРЮЛ | 25 октября 2002 года |

| SWIFT -код | RSBNRUMM |

| ИНН | 7730060164 |

| БИК | 044525256 |

| КПП | 997950001 |

| Корреспондентский счет | 30101810000000000256 |

| ОКВЭД основной | 64. 19 |

| ОКПО -код | 17522116 |

Читайте: Как подать в Росбанк исполнительный лист?

Росбанк валютные реквизиты.

Клиенты Росбанка могут осуществлять перечисления в 18 видах иностранных валют, среди которых доллары, евро и более десятка других. Для валютных переводов в Росбанк используются реквизиты:

| Валюта | Счет | Корреспондент | Свифт |

| USD | 890 0372 508 | The Bank of New York Mellon | IRVTUS3N |

| USD | 36296405 | Citibank N. A. A. | CITIUS33 |

| EUR | 003013100930 | Societe Generale S.A | SOGEFRPP |

| CAD | 005013100930 | Societe Generale S.A | SOGEFRPP |

| CAD | 1758411 | Canadian Imperial Bank of Commerce | CIBCCATT |

| AUD | 004013100930 | Societe Generale S.A | SOGEFRPP |

| AUD | 06796710006163 | Commonwealth Bank of Australia | CTBAAU2S |

| NZD | 008013100930 | Societe Generale S.A. | SOGEFRPP |

| NZD | 202333/00001 | ANZ Bank New Zealand Limited | ANZBNZ22 |

| RON | 009013100930 | Societe Generale S.A. | SOGEFRPP |

| RON | RO70BRDE427SV00010524270 | BRD-Groupe Societe Generale SA | BRDEROBU |

| HKD | 91193680 | Citibank N.A. | CITIHKHX |

| CHF | 0835 0342506 03 010 | Credit Suisse (Switzerland) Ltd | CRESCHZZ80A |

| DKK | 5000014326 | Nordea Danmark | NDEADKKK |

| GBP | 63647048 | Barclays Bank Plc. | BARCGB22 |

| JPY | 6964010 | Mizuho Corporate Bank Ltd | MHCBJPJT |

| NOK | 6001.02.05754 | NORDEA Bank AB | NDEANOKK |

| SEK | 5201 85 567 54 | Skandinaviska Enskilda Banken | ESSESESS |

| CZK | 278115840217 | Komercni Banka | KOMBCZPP |

| PLN | 91 1840 0007 2170 7048 8880 1719 | Societe Generale SA Branch | BKCHCNBJ110 |

| BYN | BY94 ALFA 1702 0644 1801 3027 0000 | Альфа-Банк | ALFABY2X |

| KZT | KZ706010011000307249 | JSC Halyk Bank | HSBKKZKX |

Реквизиты головного офиса в Москве.

| Полное название | «Росбанк» Публичное Акционерное Общество |

| Наименование на английском языке | ROSBANK |

| Сокращенное название | «Росбанк» ПАО |

| Лицензия № | 2272 |

| Зарегистрирован | 02 марта 1993 года |

| Адрес нахождения | 107078, город Москва, улица Маши Порываевой, дом 34 |

| Телефонный номер | 8 495 921 01 01 |

| Факс | 8 495 725 05 11 |

| Бесплатный телефон | 8 800 200 54 34 |

| Telex | 411165 RSBN RU |

| Официальный сайт | rosbank. ru ru |

| Электронная почта | [email protected] |

| ОГРН номер | 1027739460737 |

| ИНН номер | 7730060164 |

| КПП номер | 997950001 |

| БИК код | 044525256 |

| Корреспондентский счет | 30101810000000000256 |

| Код ОКВЭД | 64. 19 |

| ОКПО -код | 17522116 |

| SWIFT -код | RSBNRUMM |

Читайте: Справка по форме Росбанка о доходах.

Реквизиты филиалов.

По своей организационной структуре Росбанк имеет много общего с другими крупнейшими банками страны. Например, Райффайзенбанк, Банк Восточный, Россельхозбанк, Газпромбанк и другими. Сеть состоит из головного подразделения, а также региональных филиалов, распределенных по округам. У филиалов в Росбанк реквизиты отличаются от центрального подразделения и имеют следующие значения.

Филиал Росбанк Дом:

- Номер регистрации: 2272/ 94;

- Зарегистрирован: 01 июня 2019 года;

- Адрес нахождения: 125009, город Москва, улица Воздвиженка, дом 4/7, строение 2;

- Контактный номер телефона: 8 800-200-54-34;

- Корр. счет номер: 30101810545250000354;

- БИК код: 044525354;

- ИНН номер: 7730060164;

- КПП код: 770801001;

счет номер: 30101810545250000354;

счет номер: 30101810545250000354;Филиал Южный:

- Номер регистрации: 2272/ 26;

- Зарегистрирован: 20 октября 2004 года;

- Адрес нахождения: 344019, город Ростов-на-Дону, улица Советская, дом 7/1;

- Контактный номер телефона: 8 800 200 66 33;

- Корр. счет номер: 30101810400000000239;

- БИК код: 046015239;

- ОКПО код: 73295233;

- КПП код: 616743001;

Уральский:

- Номер регистрации: 2272/ 38;

- Зарегистрирован: 17 января 2005 года;

- Адрес нахождения: 620014, город Екатеринбург, улица Хохрякова, дом 41;

- Контактный номер телефона: 8 343 286 57 51;

- Корр. счет номер: 30101810200000000903;

- БИК код: 046577903;

- ОКПО код: 75744563;

- КПП код: 667102002;

Реквизиты Сибирского филиала Росбанка:

- Номер регистрации: 2272/ 62;

- Зарегистрирован: 29 ноября 2004 года;

- Адрес нахождения: 660135, город Красноярск, улица Взлетная, дом 57;

- Контактный номер телефона: 8 800 200 54 34;

- Корр. счет номер: 30101810000000000388;

- БИК код: 040407388;

- ОКПО код: 74876943;

- КПП код: 246602002;

счет номер: 30101810000000000388;

счет номер: 30101810000000000388;Росбанк Северо-Западный филиал реквизиты:

- Регистрационный №: 2272/ 70;

- Зарегистрирован: 20 декабря 2004 года;

- Адрес расположения: 191186, город Санкт-Петербург, наб. кан. Грибоедова, дом 13;

- Телефонный номер: 8 812 332 31 93;

- Корр. счет №: 30101810100000000778;

- БИК код: 044030778;

- КПП код: 784143001;

Приволжский филиал:

- Регистрационный №: 2272/ 24;

- Зарегистрирован: 20 октября 2004 г.;

- Адрес нахождения: 603086, город Нижний Новгород, улица Керченская, дом 13;

- Телефонный номер: 8 831 220 05 44;

- Корр. счет №: 30101810400000000747;

- БИК код: 042202747;

- КПП код: 525743001;

Росбанк реквизиты Московского филиала:

- Регистрационный №: 2272/ 19;

- Зарегистрирован: 09 сентября 2004 г.;

- Адрес нахождения: 125445, город Москва, улица Смольная, дом 22, строение 1;

- Телефонный номер: 8 495 662 13 00;

- Корр. счет №: 30101810000000000256;

- БИК код: 044525256;

- КПП код: 770843001;

- ИНН номер: 7730060164;

счет №: 30101810000000000256;

счет №: 30101810000000000256;Филиал Краснодарский:

- Регистрационный №: 2272/ 87;

- Зарегистрирован: 15 июня 2011 г.;

- Адрес нахождения: 350049, город Краснодар, улица Олимпийская, дом 8/ 135/ 1

- Телефонный номер: 8 861 273 97 37;

- Корр. счет №: 30101810403490000744;

- БИК код: 040349744;

- КПП код: 231043001;

Филиал Дальневосточный:

- Регистрационный №: 2272/ 73;

- Зарегистрирован: 25 января 2005 г.;

- Адрес нахождения: 690091, город Владивосток, улица Уборевича, дом 11

- Телефонный номер: 8 423 249 39 13;

- Корр. счет №: 30101810300000000871;

- БИК код: 040507871;

- КПП код: 253643001;

Читайте также:

Россельхозбанк справка по форме банка о доходах.

Штраф за мойку машины в неположенном месте.

Сколько стоят водительские права?

Перевод с кредитной карты Сбербанка на другую карту.

В Росбанке стартовала акция для клиентов малого бизнеса Время открытий от Росбанк

По товарам

Одежда, обувь, аксессуары (117)

Строительные товары (116)

Дача и огород (105)

Подарки (78)

Продукты (74)

Для дома (52)

Игрушки (41)

Для детей (40)

Авто, мото (39)

Цветы (34)

Активный отдых (31)

Медицина, здоровье (31)

Ювелирные изделия (28)

Семена, саженцы (28)

Косметика, парфюмерия (27)

Мебель (23)

Туристическое снаряжение (22)

Детская одежда, обувь (18)

Окна, двери (18)

Сувениры (16)

Рыбалка, охота (13)

Спорттовары (12)

Рыболовные снасти (12)

Электротовары (11)

Корма и наполнители (11)

Недвижимость (10)

Сотовые телефоны (10)

Промышленные товары (10)

Люстры, светильники (10)

Товары оптом (10)

Напитки (10)

Климатическое оборудование (9)

Металл и металлопродукция (9)

Аккумуляторы (8)

Лечебная косметика (8)

Бытовая техника (8)

Меха, кожа (7)

Одежда для спорта (7)

Инструменты (7)

Охотничье снаряжение (6)

Автоаксессуары, автохимия (6)

Стройматериалы — опт, розница (5)

Сантехника (5)

Автозапчасти (5)

Тарифные планы (4)

Автошины (4)

Частные дома, дачи (4)

Компьютеры и оргтехника (4)

Мясо-молочные продукты (3)

Кондитерские изделия (3)

Кухни, прихожие (3)

Предметы интерьера (3)

Все для маркировки «Честный знак» (3)

Промышленное обеспечение (3)

Продукты питания (3)

По услугам

Сотовая связь (503)

Финансы и право (501)

Образование (231)

Отдых, развлечения (102)

Салоны красоты (81)

Туристические услуги (74)

Юридические услуги (44)

Юридические услуги (43)

Медицинские центры (29)

Секции, кружки (27)

Для дома и офиса (27)

Здоровье и красота (25)

Транспортные услуги (21)

Интернет (19)

Авиаперевозки (19)

Авто, мото (19)

Промышленное обеспечение (17)

Реклама (16)

Парикмахерские (14)

Кредитование (13)

Связь (12)

Аудит, консалтинг, оценка (10)

Электронная подпись (ЭЦП) (10)

Строительство и ремонт (9)

Активный отдых (9)

Доставка еды (9)

Здоровье взрослых (8)

Детские лагеря (8)

Фитнес-клубы (8)

Бытовые услуги (7)

Службы доставок (7)

Здоровье детей (7)

Приют для животных (6)

Новогодние банкеты (6)

Печати, штампы, визитки (6)

Продукты питания (6)

Проведение праздников (6)

Отдых за рубежом (6)

Доставка цветов (5)

Страхование (5)

Спортивные клубы (5)

Лечение и протезирование зубов (5)

Пошив одежды (3)

Такси (3)

Баннеры, полиграфия, печати (3)

Доступ в интернет (3)

Новости: 1321 — 1350 из 2940 |

14. 12.2017

12.2017

Tele2 запустила новую рекламную кампанию с абонентами

12.12.2017

Разговорный английский уровня Intermediate / Школа Марины Долгополой

11.12.2017

Автосервис самообслуживания «Сова». Гараж на час / Гараж’65

Поступление тепловых обогревателей для дома и промышленных помещений / 100 Пудов

МегаФон позволяет общаться за границей в мессенджерах безлимитно

08.12.2017

С 8 декабря начинает прием кардиолог / Клиника Даис

Tele2 раздает интернет терабайтами

07. 12.2017

12.2017

Большое поступление гирлянд на корюшку / Экспедиция

5 января — английский для начинающих / Школа Марины Долгополой

05.12.2017

Поступление тепловых обогревателей для дома и промышленных помещений / Сто Пудов

Подарки к Новому году / Гермес-Русь

Новогодняя подарочная упаковка / Гермес-Русь

Открытие ювелирного магазина «Plaza Gold» / Плаза

04.12.2017

«МегаФон» предложил новый подход к тарификации для IoT-решений

Экономьте ваши деньги покупая двери в ТК Империя / Империя Двери

Поступление утягивающего белья / Серж

01. 12.2017

12.2017

Tele2 дарит полгода связи на Новый год

29.11.2017

Tele2 приглашает жителей Лугового и Ново-Александровска в новый салон связи

Режим работы нашего офиса изменился и стал более удобным / Солнцетур

27.11.2017

Заказы SIM-карт Tele2 через интернет на Сахалине выросли на 11%

Зимнее поступление белорусского трикотажа / Серж

24.11.2017

Автомобильные аккумуляторы RedSkin по оптовым ценам / ZапчастеR

23. 11.2017

11.2017

Большие скидки на двери с маленькими недостатками / Империя Двери

20.11.2017

Новинка! Естественная выработка коллагена и эластина / Кабинет эстетической косметологии Анны Левицкой

Дарите комфорт с магазином «Серж»!

17.11.2017

Горячий кофе всегда с собой! Большое поступление термокружек / Экспедиция

16.11.2017

Бесплатная доставка по Сахалину / Империя Двери

Бесплатная доставка по Южно-Сахалинску и пригороду / Империя Двери

Новогодние фотосессии / Архип Мурадханян

Весна — Лето 2018. Полетная программа из Южно-Сахалинска в Таиланд и Вьетнам

/ Вектор-Тур

Полетная программа из Южно-Сахалинска в Таиланд и Вьетнам

/ Вектор-Тур

Страницы:« начало« предыдущая…414243444546474849…следующая »

Росбанк | SWIFT — глобальный поставщик безопасных услуг обмена финансовыми сообщениями

О нас

- Откройте для себя СВИФТ

- Наше будущее

- Инновации вместе с нами

- Институт СВИФТ

- Карьера

- Партнерская программа СВИФТ

- Нажимать

- Юридический

Откройте для себя СВИФТ

SWIFT — это глобальный кооператив, принадлежащий членам, и ведущий мировой поставщик безопасных услуг обмена финансовыми сообщениями.

Читать далее

Откройте для себя СВИФТ

- FIN трафик и цифры

- Основные моменты трафика SWIFT

- Организация и управление

- История

- Сообщество

- Корпоративная социальная ответственность

- Разнообразие и инклюзивность

Наше будущее

То, что мы делаем, лежит в основе образа жизни в мире. И этот образ жизни меняется сейчас больше, чем когда-либо. В этом мире постоянных изменений SWIFT тоже развивается, используя наш опыт, чтобы помочь нашему сообществу двигаться быстрее и работать эффективнее — вместе.

И этот образ жизни меняется сейчас больше, чем когда-либо. В этом мире постоянных изменений SWIFT тоже развивается, используя наш опыт, чтобы помочь нашему сообществу двигаться быстрее и работать эффективнее — вместе.

Читать далее

Наше будущее

- Строительство на прочном фундаменте

- Мгновенные платежи без задержек

- Ответственные инновации

- Умные ценные бумаги

- Эволюция платформы SWIFT

Инновации вместе с нами

Давайте вместе строить финансовое будущее.

Читать далее

Инновации вместе с нами

- Что мы делаем

- Инноплемя

- Свяжитесь с нами

Институт СВИФТ

Эта организация финансирует и публикует широкий спектр передовых исследований, поощряя сотрудничество между лидерами финансового и научного сообщества.

Читать далее

Карьера

Мы даем вам свободу быть собой.

Читать далее

Карьера

- Корпоративные функции

- ИТ и операционные функции

- Сделайте свое влияние

- Функции маркетинга и продаж

- Открытые позиции

Партнерская программа СВИФТ

Читать далееПартнерская программа СВИФТ

- Как стать партнером

- Найти партнера

- Развивайтесь как партнер

Нажимать

В нашем медиацентре вы найдете все, что вам нужно для репортажей.

Читать далее

Нажимать

- Медиацентр

- пресс-релизы

Юридический

Читать далее

Юридический

- Корпоративные вопросы

- Заявление о конфиденциальности

- Согласие

- Политика ПИС

- Онлайн-сервисы

- SWIFT пакет акций

- Условия SWIFT

- Центр документов

Твои нужды

- Банковское дело и платежи

- Финансовые преступления и кибербезопасность

- Данные и технологии

- Рынки капитала

- Рыночная инфраструктура

- Корпоративное казначейство

Банковское дело и платежи

Мы здесь, чтобы помочь вам совершать транзакции безопасно и надежно, соблюдать нормативные требования, повышать эффективность работы и внедрять масштабные инновации, чтобы лучше обслуживать своих клиентов.

Читать далее

Банковское дело и платежи

- Платежи в режиме реального времени

- Связь

- Интеграция

- Финансовые сообщения

- Начать работу со SWIFT

- Обучение, консультации и поддержка

- Операционное совершенство

- Сколько времени занимает банковский перевод?

- Объяснение процесса оплаты

- UETR (уникальный сквозной справочник транзакций)

Финансовые преступления и кибербезопасность

Соблюдение требований по борьбе с финансовыми преступлениями никогда не было таким важным и сложным. По мере того, как регулирование становится все более жестким, предприятиям необходимо продемонстрировать эффективность своих программ соответствия.

По мере того, как регулирование становится все более жестким, предприятиям необходимо продемонстрировать эффективность своих программ соответствия.

Читать далее

Финансовые преступления и кибербезопасность

- Борьба с отмыванием денег (AML)

- Знай своего клиента (KYC)

- Финансовое мошенничество

- Программа безопасности клиентов (CSP)

- Данные и аналитика

Данные и технологии

Формирование будущего финансовой индустрии.

Читать далее

Данные и технологии

- Бизнес-аналитика

- Платежи

- Технология распределенного реестра (DLT)

- Облако

- Соблюдение требований на основе данных

Рынки капитала

Стремление повысить эффективность ваших операций и сократить расходы неустанно. Мы постоянно работаем над соблюдением нормативных требований и конкуренции, с которыми вы сталкиваетесь, и изучаем новые технологические возможности для вашей деятельности.

Читать далее

Рынки капитала

- Инвестиционные менеджеры

- Брокер/дилеры

- Участники фондов

- Хранители

- Уникальный идентификатор транзакции для ценных бумаг: все, что вам нужно знать

- регулирование CSDR

- СРД II

- СФТР

Рыночная инфраструктура

Изменения на макроуровне влияют на финансовые рынки на всех уровнях, и инфраструктуры финансовых рынков (ИФР) должны реагировать на возникающие потребности сообщества.

Читать далее

Рыночная инфраструктура

- Услуги финансового рынка

- Инфраструктура платежного рынка

- Инфраструктура рынка ценных бумаг

- SWIFT и CLS

- Проекты инфраструктуры европейского рынка — ESMIG и EURO1

- Аккорд

Корпоративное казначейство

Казначейство играет решающую роль в поддержке финансовых целей и принятии стратегических решений. Надежная глобальная банковская связь, операционная эффективность и контроль, соблюдение нормативных требований, а также эффективное управление ликвидностью и рисками необходимы для поддержки роста и создания конкурентных преимуществ.

Надежная глобальная банковская связь, операционная эффективность и контроль, соблюдение нормативных требований, а также эффективное управление ликвидностью и рисками необходимы для поддержки роста и создания конкурентных преимуществ.

Читать далее

Корпоративное казначейство

- Управление идентификацией и мандатами

- Отчетность по управлению денежными средствами

- Упрощение платежей и управления денежными средствами

- Финансирование торговли и цепочки поставок

- управление денежными средствами

Наши решения

- Глобальный обмен финансовыми сообщениями

- Интерфейсы и интеграция

- Соответствие требованиям и общие службы

- Рыночная инфраструктура

- Корпорации

- Услуги

- Все наши продукты и услуги

Глобальный обмен финансовыми сообщениями

SWIFT передает более пяти миллиардов финансовых сообщений в год. Быстрая, надежная и безопасная поддержка предприятий по всему миру.

Быстрая, надежная и безопасная поддержка предприятий по всему миру.

Читать далее

Глобальный обмен финансовыми сообщениями

- СВИФТ Перейти

- SWIFT gpi

- Платежи

- Ценные бумаги

- Финансовая торговля

- Валюта и казначейство

Интерфейсы и интеграция

Наш широкий спектр решений подключает ваши операционные системы к SWIFT и позволяет отправлять и получать финансовые сообщения.

Читать далее

Интерфейсы и интеграция

- Доступ к Альянсу

- Облако Альянса

- Альянс Лайт2

- Центр обмена сообщениями Альянса (AMH)

- Ссылка SWIFTNet

- Альянс Коннект Виртуальный

- Справочник по оборудованию версии 7.6

- Центр сертификации SWIFT

- SWIFT API

- Склад Альянса

Соответствие требованиям и общие службы

Наши решения для совместной работы решают проблемы соблюдения требований в отношении финансовых преступлений и помогают снизить затраты, сложность и риски.

Читать далее

Соответствие требованиям и общие службы

- Соответствие финансовым преступлениям

- Бизнес-аналитика

- SWIFTRef

- Мои стандарты

- SWIFT-переводчик

Рыночная инфраструктура

Предоставление безопасных, надежных и эффективных решений для инфраструктур финансового рынка и их сообществ.

Читать далее

Рыночная инфраструктура

- Услуги по обеспечению устойчивости рыночной инфраструктуры

- Ми Форум

- SWIFT для HVPS/RTGS

- SWIFT для LVPS / ACH

- SWIFT для СМИ

- SWIFT для Euroclear

- SWIFT для TARGET2-Securities

Корпорации

Казначейство играет решающую роль в поддержке финансовых целей и принятии стратегических решений. Надежная глобальная банковская связь, операционная эффективность и контроль, соблюдение нормативных требований, а также эффективное управление ликвидностью и рисками необходимы для поддержки роста и создания конкурентных преимуществ.

Читать далее

Корпорации

- Сеть

- Контроль

- Эволюционировать

- Бежать

- Программа готовности банка

Услуги

Наши услуги позволяют более эффективно использовать SWIFT. Повысьте свой собственный опыт или воспользуйтесь нашими знаниями для получения рекомендаций, планирования и реализации.

Читать далее

Услуги

- Услуги поддержки и ухода

- Подготовка

- СВИФТ Профессиональные услуги

- SWIFTSmart

- Свяжитесь с нами по поводу наших услуг

Все наши продукты и услуги

Просмотрите все наши решения от А до Я.

Читать далее

Все наши продукты и услуги

- График выпуска

Стандарты

- ИСО 20022

- Выпуски стандартов

- Стандарты данных

- Рыночная практика

- API сообщества

- MyStandards и переводчик SWIFT

- Центр документов

ИСО 20022

ISO 20022 — это обширный, структурированный и глобальный стандарт данных для финансовой информации на рынках платежей, FX, торгового финансирования и ценных бумаг.

Читать далее

ИСО 20022

- Об ИСО 20022

- Подготовьтесь к ISO 20022 для CBPR+

- Прошедшие вебинары ISO 20022

- Программа ISO 20022

- Часто задаваемые вопросы по ISO 20022

Выпуски стандартов

Получите четкое представление о предстоящих выпусках и управляйте их влиянием на ваш бизнес с помощью наших специальных инструментов.

Читать далее

Выпуски стандартов

- Основные моменты выпуска

Стандарты данных

Разрабатывая стандарты справочных данных и обмена сообщениями, мы помогаем добиться согласованности в отрасли.

Читать далее

Стандарты данных

- БИК (Бизнес-идентификационный код)

- IBAN (международный номер банковского счета)

- LEI (идентификатор юридического лица)

Рыночная практика

Уделяя особое внимание гармонизации и сквозной обработке, SWIFT играет активную роль в инициативах по внедрению рыночных методов и предоставляет экспертные знания, продукты и услуги для поддержки передового опыта.

Читать далее

Рыночная практика

- Группа практики рынка платежей

- Группа практики рынка ценных бумаг

- Общая глобальная реализация

- Международная ассоциация ценных бумаг для институциональных торговых коммуникаций

API сообщества

Узнайте больше об API нашего сообщества.

Читать далее

MyStandards и переводчик SWIFT

MyStandards, совместная веб-платформа для лучшего управления глобальными стандартами и соответствующей рыночной практикой.

SWIFT Translator, решение для перевода, позволяющее определять, проверять и переводить сообщения в любой формат и из него, сочетая опыт стандартов SWIFT с передовыми технологиями.

Читать далее

MyStandards и переводчик SWIFT

- Мои стандарты

- SWIFT-переводчик

Центр документов

От перехода с ISO 20022 на выпуски стандартов перейдите в наш обширный центр документации и загрузите ресурсы, необходимые для ответов на ваши вопросы.

Читать далее

Новости и события

Новости

Читайте наши последние новости и пресс-релизы.

Читать далее

Новости

- Все новости

- пресс-релизы

События

Приходите к нам на одно из многих мероприятий по всему миру.

Читать далее

События

- Предстоящие События

- Прошедшие события

Вебинары

Подпишитесь на вебинары или посмотрите одну из наших прошлых записей.

Читать далее

Вебинары

- Предстоящие вебинары

- Прошедшие вебинары

Подпишитесь на аналитику SWIFT

Наши аналитические данные SWIFT созданы специально для вас.

Будьте в курсе последних новостей SWIFT с помощью персонализированной информации, которая отправляется прямо на ваш почтовый ящик.

Читать далее

Сибос

Sibos — это ежегодная конференция, выставка и нетворкинг-мероприятие, организованное SWIFT для финансовой индустрии.

Читать далее

Присоединяйтесь к СВИФТ

Присоединяйтесь к сети SWIFT

Готовы подключиться к сети SWIFT? Начнем путешествие вместе.

Читать далее

Присоединяйтесь к сети SWIFT

- Зачем присоединяться?

- Как присоединиться?

- Кто может присоединиться?

Доступ к вашему приложению

Используйте этот инструмент, чтобы легко следить за своим приложением пользователя.

Читать далее

Свяжитесь с нами

- Свяжитесь с нами

Свяжитесь с нами

Свяжитесь с SWIFT.

Читать далее

Свяжитесь с нами

- офисы СВИФТ

- Продажи

- Поддерживать

- Проблема безопасности / уязвимость

мой SWIFT

- мой SWIFT

- Поддерживать

- Заказ

- Выставление счетов

- Программа безопасности клиентов (CSP)

мой SWIFT

mySWIFT — это ваш универсальный магазин, который поможет вам управлять своими продуктами и услугами SWIFT, отслеживать ваши заказы и счета и получать доступ к онлайн-поддержке.

Читать далее

мой SWIFT

Поддерживать

Читать далее

Поддерживать

- Контактная поддержка

- Как стать пользователем swift.com?

- Центр знаний (Руководство пользователя)

- Статистика доступности

- Безопасный канал

- Службы поддержки

Заказ

Заказ, изменение или отмена продуктов и услуг SWIFT.

Читать далее

Заказ

- Заказать товары и услуги

- Изменить, заменить и обновить

- Завершить и деактивировать

Выставление счетов

Легко и эффективно управляйте своей платежной информацией SWIFT.

Читать далее

Выставление счетов

- Платежная информация

- Онлайн-приложение для выставления счетов

- Свидетельства о налоговом резидентстве

- Обзорные отчеты о фиксированных комиссиях

- Прямой дебет

Программа безопасности клиентов (CSP)

Укрепление безопасности глобальной банковской системы.

Читать далее

Программа безопасности клиентов (CSP)

- Безопасность и защита

- Предотвратить и обнаружить

- Делитесь и готовьте

- Элементы управления безопасностью

Как открыть банковский счет в России {Полное руководство}

Как открыть банковский счет в России

Большое количество иностранцев выбрали Россию на протяжении многих лет в поисках европейского образа жизни и его оживленных культурных и исторических ландшафтов, которые особенно характерны для таких городов, как Москва и Санкт-Петербург. Россия — отличный выбор по многим другим причинам: сильная экономика, возможность значительного увеличения благосостояния, отличные англоязычные школы и дружелюбие россиян к иностранцам — вот некоторые из вещей, которые делают Россию привлекательной для экспатов.

Если вы хотите переехать, вам понадобится банковский счет, чтобы обосноваться, и это не должно быть сложно даже для нерезидента. Вот наше руководство о том, как открыть банковский счет в России.

Документы, необходимые для открытия банковского счета в России

Имея на выбор множество вариантов счетов, каждый из которых имеет разные требования, открыть самый простой счет может быть так же просто, как иметь паспорт. Если вам нужен банковский счет с полным набором услуг, вам потребуется как минимум следующее:

- Паспорт

- Вид на жительство

- Подтверждение адреса в России, например счет за коммунальные услуги .

- Справка от работодателя

Могу ли я открыть счет в банке в России как нерезидент?

Да, нерезиденту можно открыть банковский счет в России. Процесс достаточно прост и понятен, есть счета в иностранной валюте и другие сервисы, специально созданные для иностранцев.

Лучшие банки России

Благодаря большой и хорошо связанной сети банкоматов по всей стране, разделенной между национальными и международными банковскими конгломератами, отсутствие вариантов и неудобства не должны быть проблемой при открытии банковского счета в России. Может быть хорошей идеей узнать, есть ли у вашего местного банка филиал в России, так как вы можете открыть там счет до того, как ступите в страну.

- Сбербанк: Вам, как крупнейшему в России, не составит труда найти их отделение или банкомат в любой точке России, поскольку их более 90 тысяч локаций. У них есть полный набор доступных продуктов, включая счета с дебетовыми картами, кредиты, страховые и инвестиционные счета. Вы можете получить обслуживание клиентов по телефону или через Интернет.

- Росбанк: Принадлежит группе Société Générale, это банк с опытом обслуживания экспатов. Вы даже можете назначить встречу, чтобы обсудить, какие варианты лучше всего подходят для вас. Мобильный банкинг включен во все счета и доступен на русском, английском и французском языках. Вот их банкоматы и офисы.

- Райффайзен: Будучи международной организацией, это также банк с персоналом, обученным обслуживать экспатов с продуктами, которые обслуживают международную клиентуру. Таким образом, у них есть полный набор предложений услуг, включая счета, карты, страхование и кредиты для всех, от пенсионеров и студентов до предприятий. Еще одним преимуществом является их международное присутствие: если вы часто путешествуете за границу, этот банк может оказаться для вас очень удобным. Смотрите их сеть здесь.

- «Газпром». У этого крупного банка около 3 миллионов клиентов, который сочетает повседневные банковские услуги с частным банковским обслуживанием и управлением активами. На их счетах есть варианты дебетовых и кредитных карт, кредиты, страховые пакеты различных типов.

Открыть счет в одном из 4 банков, указанных выше, несложно. Когда дело доходит до сборов, мы рекомендуем вам прочитать мелкий шрифт и узнать о сборах в целом. Посмотрите, потребуется ли вам заплатить, чтобы закрыть свой счет, или если вы используете свою дебетовую карту за границей, это будет фиксированная плата в размере 10 евро, или если вам необходимо заплатить за использование банкоматов в нерабочее время.

Кроме того, обратите внимание на несколько банков просто потому, что могут быть завышенные цены для экспатов и международных счетов в целом: обратите особое внимание, если вы переводите деньги между счетами в разных валютах, поскольку конвертация валюты обходится дорого.

Могу ли я открыть счет в российском банке онлайн?

С Иностранец может подать заявку на открытие счета в российском банке онлайн из-за пределов России, но не многие банки предлагают эту услугу. Одним из банков, предлагающих эту услугу, является Альфа-Банк.

Кроме того, вы также можете проверить в банках вашей страны, которые также работают в России. Возможно, вы сможете открыть счет для использования в России. Однако в случае утери карты банк, как правило, требует от владельца счета подписать документы заявки и предоставить образец подписи для проверки. В этом случае иностранный гражданин должен зарегистрироваться по российскому адресу и лично явиться в банк.

Альтернатива виртуальному банковскому счету

Перевод денег из России обходится дорого, если вы используете банк

Отправка денег из России невероятно дорога, если вы используете банк. Например, если вы переводите 10 тысяч евро в Индию, вы получаете только 9000 евро или около того в рупиях домой. Это потому, что они имеют высокие расходы на покрытие.

B2B Pay не имеет высокой структуры операционных расходов, и мы можем сделать такой же перевод за фиксированную комиссию в размере 1%. Это означает, что вы получаете 9900 евро в рупиях в Индии, что в сумме сэкономит вам 900 евро. Кроме того, вы получаете бесплатный виртуальный банковский счет с собственным личным IBAN в Европе, который вы можете использовать для бесплатной отправки и получения денег в пределах ЕС, а также для перевода денег за границу с низкой фиксированной комиссией в 1% в более чем 200 стран.

Содержание страницы

- 1. Как открыть счет в банке в России

- 2. Документы, необходимые для открытия банковского счета в России

- 3. Могу ли я открыть счет в банке в России как нерезидент?

- 4. Лучшие банки России

- 5. Могу ли я открыть счет в российском банке онлайн?

- 6. Альтернатива виртуальному банковскому счету

- 7. Дорого переводить деньги из России через банк

Как открыть банковский счет в Европе

У нас есть несколько руководств, которые проведут вас через процесс открытия банковского счета в нескольких европейских странах и объяснят, почему виртуальный банковский счет с B2B Pay может быть лучшей альтернативой, если вы переводите деньги за пределами Европы и воспользоваться более выгодным курсом.

Как открыть банковский счет за границей

У нас есть несколько руководств, которые проведут вас через процесс открытия банковского счета в разных странах мира и объяснят, почему виртуальный банковский счет с B2B Pay может быть лучшей альтернативой если вы переводите деньги за пределы Европы и пользуетесь более выгодным курсом.

Поделиться этой статьей

Поделиться на Facebook Поделиться в Твиттере Поделиться в GooglePlus Поделиться на Tumblr Поделиться по электронной почте Поделиться на Pinterest Поделиться в LinkedInРосбанк Портфельные инвестиции, Росбанк Фонды, Росбанк Выходы

Societe Generale: прибыль за второй квартал 2022 года

3 августа 2022 года

03.08.2022 | 00:31 по восточному поясному времени

Сообщение : 2 кв. 2022 г.

Уверенный рост выручки по всем направлениям, +12,8 % по сравнению со вторым кварталом 21 года (+13,4 %*), благодаря рекордным уровням в ряде направлений.

Надлежащий контроль затрат и улучшение соотношения затрат и доходов (61,8%(1) без учета взносов в Единый фонд разрешения проблем)

Низкая стоимость риска на уровне 15 базисных пунктов с ограниченным уровнем дефолтов

Эффективный выход из России(2): влияние на прибыль и убытки в размере -3,3 млрд евро до налогообложения и очень ограниченное влияние на капитал

Базовая чистая прибыль Группы составляет 1,5 млрд евро (-1,5 млрд евро по данным отчетности)

Базовая рентабельность (ROTE) 10,5%(1)

ч2 2022

Базовая чистая прибыль Группы составила 3,1 млрд евро(1) (-640 млн евро по отчетным данным), рост +16,3% по сравнению с 2 п. 21

Базовая рентабельность (ROTE) 10,8%(1)

КАПИТАЛЬНОЕ ПОЛОЖЕНИЕ

Запуск программы обратного выкупа акций в 2021 году примерно на 9 евро.15 миллионов

Резерв распределения на 2022 г. в размере 1,44 евро за акцию(4) на конец июня 2022 г.

УСИЛЕНИЕ НАШИХ ЦЕЛЕЙ ESG НА 2025 ГОД

Целевой показатель устойчивого финансирования в размере 300 млрд евро на период с 2022 по 2025 год

Лучшая в мире стратегия перехода банка (награда Euromoney Awards for Excellence 2022)

ФИНАНСОВЫЕ ЦЕЛИ НА 2025 ГОД

Улучшение отношения затрат к доходам (ниже или равно 62%)

Ожидаемая доходность 10% (ROTE)

Целевой коэффициент CET 1 12% после Базель IV

Сохраняется политика выплат: 50% базовой чистой прибыли Группы (максимум 40% распределения в форме выкупа акций(5))

Фредерик Удеа, главный исполнительный директор Группы, прокомментировал:

«Второй квартал 2022 года завершил два года интенсивной и дисциплинированной реализации наших различных стратегических проектов. Мы успешно упростили и повысили устойчивость нашей бизнес-модели, трансформировали наш бизнес, чтобы удовлетворить меняющиеся потребности наших клиентов и далеко идущие преобразования, связанные с цифровыми технологиями и ESG, и целенаправленно инвестировали в предприятия с высоким потенциалом роста. Во втором полугодии 2022 г. мы объединили устойчивый рост выручки и базовую рентабельность выше 10% (ROTE), и нам удалось выйти из российской деятельности без существенного воздействия на капитал и не препятствуя стратегическому развитию Группы. Эта динамика и результаты вселяют в нас уверенность как в краткосрочной перспективе, в условиях, несомненно, более неопределенных условий, так и в среднесрочной перспективе. К 2025 году, воспользовавшись всеми преимуществами многочисленных инициатив по стратегической и операционной эффективности, мы подтверждаем нашу способность обеспечить рентабельность на уровне 10 % на основе целевого коэффициента основного капитала первого уровня в размере 12 %, сохраняя при этом привлекательную политику дистрибуции. для наших акционеров».

КОНСОЛИДИРОВАННЫЕ РЕЗУЛЬТАТЫ ГРУППЫ

(1) С поправкой на исключительные статьи и линеаризацию IFRIC 21.

Совет директоров Societe Generale, собравшийся 2 августа 2022 года под председательством Лоренцо Бини Смаги, рассмотрел результаты группы Societe Generale за второй квартал и второе полугодие 2022 года. Различные переформулировки, позволяющие перейти от исходных данных к опубликованным данным, представлены в методологии. примечания (раздел 10.5). 18 мая 2022 года Группа упорядоченным и эффективным образом вышла из России после завершения продажи Росбанка и его страховых дочерних компаний в России. Это выбытие приводит к отражению в отчете о прибылях и убытках убытка в размере 3,3 миллиарда евро до налогообложения, который в значительной степени покрылся в этом полугодии, при этом доля чистой прибыли Группы составила -640 миллионов евро. Несмотря на остаточное влияние на капитал в размере -7 базисных пунктов за квартал, поэтапный коэффициент CET 1 оставался стабильным на уровне 12,9.% на конец июня 2022 г. Чистый банковский доход

Чистый банковский доход был значительно выше во втором квартале 22 года, увеличившись на +12,8% (+13,4%*) по сравнению со вторым кварталом 21 года, благодаря отличной работе всех подразделений. Здоровая динамика сохранилась во французском секторе розничных банковских услуг, при этом чистый банковский доход увеличился на +8,5% по сравнению со вторым кварталом 21 года, в частности, отражая хорошую коммерческую динамику, высокий уровень комиссионных сборов и рекордные результаты в сфере частного банковского обслуживания. Международные розничные банковские и финансовые услуги продемонстрировали значительный рост выручки (+21,4%* по сравнению с предыдущим годом).

Q2 21), благодаря рекордному кварталу для ALD и International Retail Banking. В результате деятельность в сфере международных розничных банковских услуг выросла на 12,7%* по сравнению со вторым кварталом 21 года. Чистая банковская прибыль финансовых услуг была значительно выше (+45,1%* по сравнению со вторым кварталом 21 года), в то время как чистая банковская прибыль страховых компаний выросла на 7,9%.%* по сравнению со вторым кварталом 21. Global Banking & Investor Solutions снова показала отличные результаты: выручка выросла на +18,3% (+16,1%*) по сравнению со вторым кварталом 21. Global Markets & Investor Services была значительно выше (+25,3%, + 19,8%*), чем во втором квартале 21 года, в то время как деятельность по финансированию и консультированию была на рекордном уровне, увеличившись на +14,0% (+9,1%*) по сравнению со вторым кварталом 21 года. 14,8%*) по сравнению с h2 21, при росте по всем направлениям. Операционные расходы

Во втором квартале 22 года операционные расходы составили 4 458 млн евро по отчетным данным и 4,59 млн евро.0 миллионов на базисной основе (пересчитано с учетом затрат на преобразование и линеаризации IFRIC 21), увеличение на +8,6% по сравнению со вторым кварталом 21 года. Во втором полугодии 22 основные операционные расходы выросли на +7,1% по сравнению со вторым часом 21 и составили 8 915 миллионов евро. на базовой основе (9 787 млн евро на отчетной основе). Этот рост можно объяснить в первую очередь более высоким взносом в Единый фонд разрешения проблем (+138 млн евро), увеличением переменного вознаграждения, связанного с ростом доходов, и Глобальным планом владения акциями сотрудников (+152 млн евро). Таким образом, увеличение прочих расходов составляет +303 млн евро, что представляет собой рост на +3,5% по сравнению с показателем за 2 21 года. Благодаря очень положительному эффекту челюстей базовая валовая операционная прибыль существенно выросла во втором квартале 2022 года (+21,6 %) до 2 475 евро. миллионов, а базовое отношение затрат к доходам, за исключением Единого фонда урегулирования, улучшилось более чем на 3 пункта (61,8% против 65,1% во 2 кв. 21). Во втором полугодии 2022 года базовая валовая операционная прибыль демонстрировала сильный импульс роста, до +290,8% по сравнению с h2 21 на уровне 5 431 млн евро. В настоящее время Группа ожидает, что отношение базовой стоимости к доходу, за исключением Единого фонда урегулирования, составит от 64% до 66% в 2022 году. Стоимость риска

Стоимость риска оставалась на низком уровне в 15 базисных пунктов во 2 кв. 22 г., или 217 млн евро, что ниже, чем в предыдущем квартале.

Q1 22, в которую включена стоимость риска проданной российской деятельности (39 базисных пунктов). Он состоит из ограниченного резерва по проблемным кредитам в размере 156 млн евро и дополнительного резерва по работающим кредитам в размере 61 млн евро. Во втором полугодии 2022 года стоимость риска составила 27 базисных пунктов. По состоянию на 30 июня 2022 года офшорный риск в России был снижен до 2,6 млрд евро в EAD (подверженность риску дефолта). Риск по этому портфелю оценивается менее чем в 1 млрд евро. Общие соответствующие резервы на конец июня 2022 г. составляли 377 млн евро. Кроме того, на конец июня 2022 г. остаточный риск Группы в отношении Росбанка составлял менее 0,5 млрд евро в EAD, что в основном соответствовало гарантиям и аккредитивам, которые были признаны в рамках внутригруппового риска до выбытия Росбанка. Резервы Группы по непогашенным кредитам составили 3 409 евро.млн на конец июня, что на 54 млн евро больше, чем на конец декабря 2021 года. Доля необслуживаемых кредитов составила 2,8%(1) на 30 июня 2022 года, что ниже, чем на конец марта 2022 года (2,9%). По состоянию на 30 июня 2022 г. общий коэффициент покрытия сомнительных долгов Группы был выше и составлял 50%(2). Ожидается, что стоимость риска в 2022 г. по-прежнему будет составлять от 30 до 35 базисных пунктов. Чистая прибыль Группы

(1) С поправкой на исключительные статьи и линеаризацию IFRIC 21.

Прибыль на акцию составляет -1,10 евро за час 22 (2,29 евро). на h2 21). Базовая прибыль на акцию за тот же период составляет 2,87 евро (2,40 евро во втором часу 21). ФИНАНСОВАЯ СТРУКТУРА ГРУППЫ

Собственный капитал группы составил 64,6 млрд евро на 30 июня 2022 г. (65,1 млрд евро на 31 декабря 2021 г.). Стоимость чистых активов на акцию составила 67,0 евро, а стоимость чистых материальных активов на акцию составила

59,4 евро. Консолидированный баланс на 30 июня 2022 г. составил 1 539 млрд евро (1 464 млрд евро на 31 декабря 2021 г.). Чистая сумма непогашенной задолженности по клиентским кредитам на 30 июня 2022 г., включая лизинговое финансирование, составила 49 евро.8 млрд (488 млрд евро на 31 декабря 2021 г.) — без учета активов и ценных бумаг, приобретенных по договорам перепродажи. При этом депозиты клиентов составили

512 млрд евро по сравнению с 502 млрд евро на 31 декабря 2021 г. (без учета активов и ценных бумаг, проданных по соглашениям РЕПО). По состоянию на 18 июля 2022 года материнская компания выпустила среднесрочные/долгосрочные долговые обязательства на сумму 33,7 млрд евро со средним сроком погашения 5,2 года и средним спредом 54 базисных пункта (по сравнению с 6-месячным мидсвопом, исключая субординированный долг). . Дочерние компании выпустили 1,2 миллиарда евро. Всего Группа выпустила 34,9 евро.миллиардов среднесрочного/долгосрочного долга. LCR (коэффициент покрытия ликвидности) был значительно выше нормативных требований и составлял 140 % на конец июня 2022 г. (141 % в среднем во втором квартале) по сравнению со 129 % на конец декабря 2021 г. В то же время NSFR (чистое стабильное финансирование Коэффициент) на конец июня 2022 г. находился на уровне 112%. Взвешенные с учетом риска активы (RWA) Группы на 30 июня 2022 г. составляли 367,6 млрд евро (по сравнению с

363,4 млрд евро на конец декабря 2021 года) в соответствии с правилами CRR2/CRD5. Активы, взвешенные с учетом кредитного риска, составляют 84% от общей суммы по цене 309 евро.миллиардов, что на 1,3% больше, чем на 31 декабря 2021 года. По состоянию на 30 июня 2022 года коэффициент общего капитала Группы первого уровня составлял 12,9%, или примерно на 360 базисных пунктов по сравнению с MDA. Коэффициент CET1 на 30 июня 2022 г. включает эффект +9 базисных пунктов для поэтапного воздействия МСФО (IFRS) 9. Без учета этого эффекта коэффициент полной загрузки составляет 12,8%. Коэффициент первого уровня составлял 15,2% на конец июня 2022 г. (15,9% на конец декабря 2021 г.), а общий коэффициент капитала составил 18,5% (18,8% на конец декабря 2021 г.). Коэффициент левериджа составлял 4,1% на 30 июня 2022 г. (4,9% на конец декабря 2021 г.) в основном в связи с окончанием переходных мер Европейского центрального банка. При уровне 31,7 % RWA и 8,4 % левериджа на конец июня 2022 г. коэффициент TLAC Группы превышает требования Совета по финансовой стабильности на 2022 г. На 30 июня 2022 г. Группа также превысила требования MREL на 2022 г. 25,2% RWA и 5,91% воздействия кредитного плеча. Группа имеет рейтинги четырех рейтинговых агентств: (i) Fitch Ratings – долгосрочный рейтинг «A-», стабильный рейтинг, рейтинг старшего привилегированного долга «A», краткосрочный рейтинг «F1» (ii) Moody’s – долгосрочный рейтинг рейтинг (старший привилегированный долг) «А1», прогноз стабильный, краткосрочный рейтинг «Р-1» (iii) R&I — долгосрочный рейтинг (старший привилегированный долг) «А», прогноз стабильный; и (iv) S&P Global Ratings – долгосрочный рейтинг (старший привилегированный долг) «A», стабильный прогноз, краткосрочный рейтинг «A-1». ФРАНЦУЗСКИЙ РОЗНИЧНЫЙ БАНКОВСКИЙ ОБСЛУЖИВАНИЕ

(1) С поправкой на линеаризацию IFRIC 21 и положения PEL/CEL

NB: включая деятельность Private Banking согласно пересчету за 1 квартал 22 года (Франция и международные операции), включая другие виды деятельности, переданные после продажи Lyxor.

Сети Societe Generale и Crédit du Nord

Средняя задолженность по кредитам была на 3% выше, чем во втором квартале 21 года, и составила 214 млрд евро. Непогашенная задолженность по жилищным кредитам выросла на 4% по сравнению со вторым кварталом 21. Выдача среднесрочных/долгосрочных кредитов корпоративным и профессиональным клиентам была на 42% выше, чем во втором квартале 21 года, с прогрессивной амортизацией гарантированных государством кредитов. Средний объем непогашенных балансовых депозитов, включая BMTN (обращающиеся среднесрочные ноты), продолжал расти (+4% по сравнению со вторым кварталом 21 года) до 243 млрд евро. В результате среднее соотношение кредит/депозит составило 88% во 2 кв. 22 против 89% во 2 кв. 21. Активы по страхованию жизни под управлением(2) составили 110 млрд евро на конец июня 2022 г., увеличившись на +1% в годовом исчислении. Валовой приток средств по страхованию жизни во втором квартале 2022 года составил 2,2 млрд евро, при этом на долю паев приходилось 34%. Премии по страхованию имущества/от несчастных случаев и по страхованию средств индивидуальной защиты выросли на 4% по сравнению со вторым кварталом 21. Boursorama

Банк укрепил свои позиции в качестве ведущего онлайн-банка во Франции с почти 4 миллионами клиентов на конец июня 2022 года (+35% по сравнению со вторым кварталом 21) благодаря привлечению 357 000 новых клиентов во втором квартале 22 года.

(x2,1 против Q2 21). Перенос клиентской базы ING привел к приобретению около 134 000 новых клиентов в течение квартала. Средняя сумма непогашенных кредитов выросла на 28% по сравнению со вторым кварталом 21 года до 15 млрд евро. Задолженность по жилищным кредитам выросла на 27% по сравнению со вторым кварталом 21 года, в то время как непогашенная задолженность по потребительским кредитам выросла на 32% по сравнению со вторым кварталом 21 года. Средний объем непогашенных сбережений, включая депозиты и финансовые сбережения, составил 19% выше, чем во втором квартале 21 года, на 39 миллиардов евро, в то время как непогашенные депозиты выросли на +31% по сравнению со вторым кварталом 21 года. Брокерские услуги зафиксировали более 1,5 миллиона транзакций во втором квартале 22 года. Процесс направления клиентов ING идет, как и ожидалось. По состоянию на 22 июля уровень привлечения клиентов составлял 50%, или около 250 000 клиентов ING из 500 000 соответствующих критериям клиентов. Собранная задолженность составила около 7 миллиардов евро, включая, в основном, задолженность по страхованию жизни. Эксклюзивное предложение, предназначенное для клиентов ING, заканчивается в сентябре. Личный банк

Деятельность Private Banking, которая была передана French Retail Banking в начале 2022 года, охватывает деятельность во Франции и за рубежом, а также другие виды деятельности, переданные на момент продажи Lyxor. Бизнес вел активную коммерческую деятельность. Активы под управлением составили 147 миллиардов евро, что на +0,4% больше, чем во втором квартале 21 года. Чистый приток был высоким и составил 2,6 миллиарда евро во втором квартале 22 года, несмотря на волатильность финансовых рынков. Таким образом, чистый банковский доход достиг рекордного уровня в 334 млн евро во втором квартале 22 года, что на 23,7 % больше, чем во втором квартале 21 года. Чистый банковский доход без учета PEL/CEL

Q2 22: выручка составила 2 256 млн евро, рост +5,9% по сравнению со вторым кварталом 21 года при пересчете резерва PEL/CEL. Чистый процентный доход, за исключением PEL/CEL, и прочие доходы выросли на +5,0% по сравнению со вторым кварталом 21 года благодаря хорошей коммерческой деятельности и переоценке активов, находящихся в портфеле, в благоприятных условиях и несмотря на влияние ставки на Livret. Сберегательный счет сберегательной книжки и все еще отрицательные ставки. Комиссионные сборы выросли на +7,1% по сравнению со вторым кварталом 2021 года благодаря хорошей динамике комиссий за услуги. h2 22: выручка составила 4 444 млн евро, что на +6,1% больше по сравнению с h2 21 с учетом резерва PEL/CEL. Чистый процентный доход, за исключением PEL/CEL и прочих доходов, вырос на 5,4 % по сравнению с показателем за 2 пол.

2 кв. 22: операционные расходы составили 1 513 млн евро (+4,6% по сравнению со 2 кв. 21) и 1 571 млн евро на базовой основе (+5,5 % по сравнению со 2 кв. 21). Соотношение затрат к доходам составило 67%, что на 2,5 пункта выше, чем во втором квартале 21 года. Бизнес показал положительный эффект челюстей. h2 22: операционные расходы составили 3 233 млн евро (+5,7% по сравнению с h2 21). Отношение затрат к доходам составило 73%, что на 1,8 пункта выше, чем при h2 21. Стоимость риска

2 квартал 22 года: коммерческая стоимость риска составила 21 миллион евро или 3 базисных пункта, что выше, чем во 2 квартале 21 года (1 базисный пункт). Стоимость риска была ниже, чем в 1 кв. 22 г., когда она составляла 8 базисных пунктов. h2 22: коммерческая стоимость риска составила 68 миллионов евро или 6 базисных пунктов, что ниже, чем в h2 21 (12 базисных пунктов). Вклад в чистую прибыль Группы

Q2 22: вклад в чистую прибыль Группы составил 539 евромлн во 2 кв. 22, что на +18,7% больше, чем во 2 кв. 21

(454 млн евро во 2 кв. 21 г.). RONE (после линеаризации затрат согласно КИМСФО 21 и пересчета с учетом резерва PEL/CEL) во 2 кв. 22 г. составила 14,4% (18,3% без учета Boursorama). h2 22: вклад в чистую прибыль Группы составил 852 млн евро, что на 27,9% больше по сравнению с h2 21. RONE (после линеаризации отчислений IFRIC 21 и пересчета с учетом резерва PEL/CEL) составил 14,4% в h2 22 (11,9 % в h2 21). МЕЖДУНАРОДНЫЕ РОЗНИЧНЫЕ БАНКОВСКИЕ И ФИНАНСОВЫЕ УСЛУГИ

В млн евро

(1) С поправкой на линеаризацию IFRIC 21.

Непогашенные кредиты International Retail Banking составили 85,0 млрд евро, что на +5,1%* больше, чем во втором квартале 21 года. Непогашенные депозиты увеличились на +3,2%* по сравнению со вторым кварталом 21 года, до 80,1 млрд евро. Что касается Европы, непогашенные кредиты выросли на +6,2%* по сравнению с концом июня 2021 года и составили 61,5 млрд евро благодаря положительной динамике во всех регионах: +90,1%* в Чешской Республике, +8,9%* в Румынии и +1,8%* в Западной Европе. Непогашенные депозиты выросли на +2,6%* до 54,2 млрд евро. В Африке, Средиземноморском бассейне и заморских территориях Франции непогашенные кредиты увеличились на +2,3%* с поправкой на изменения в структуре Группы и при неизменном обменном курсе. Объем непогашенных депозитов продолжал расти, увеличившись на 4,4%*. В страховом бизнесе сберегательный бизнес по страхованию жизни оставался на высоком уровне: непогашенная задолженность составила 131 млрд евро на конец июня 2022 года, а доля паев составила 35%, что является стабильным по сравнению с июнем 2021 года. Валовой приток сбережений по страхованию жизни увеличился на +0,3%* во 2 кв. 22 г. по сравнению со 2 кв. 21 г., при значительной доле продуктов, связанных друг с другом (44 %). Страхование защиты увеличилось на +7%* по сравнению со вторым кварталом 2021 года, при этом во всех географических регионах наблюдался значительный рост премий по страхованию имущества/от несчастных случаев, которые выросли на +7%*. Финансовые услуги также пользовались очень хорошей динамикой. Подразделение операционного лизинга транспортных средств и управления автопарком продемонстрировало рекордную чистую банковскую прибыль, увеличившуюся на 54%*, благодаря хорошим результатам бизнеса и сохраняющемуся очень высокому спросу на подержанные автомобили. Общее количество контрактов составило 1,8 млн, в том числе 1,4 млн профинансированных автомобилей, что на +5,4% больше, чем на конец июня 2021 года. Непогашенные кредиты по финансированию оборудования были на 1,1% выше, чем на конец июня 2021 года, и составили 14,5 млрд евро (без учета факторинга). . Чистый банковский доход

Чистый банковский доход составил 2 304 млн евро во втором квартале 22 года, увеличившись на 21,4 %* по сравнению со вторым кварталом 21 года.