что это такое, сколько он стоит и кому он будет полезен

Автор: Bлaдимиp Михайлович Родионов, Финансовая Академия при правительстве Российской Федерации.

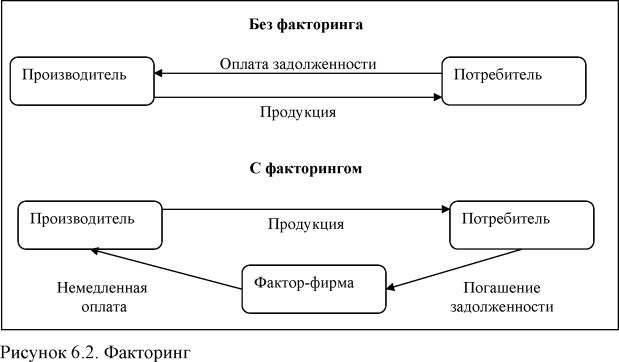

Факторинг — это выкуп платежных требований у поставщика товаров (услуг). Внедрение факторинга в хозяйственный обиход связано с появлением «второго дыхания» у старого, как мир, коммерческого кредита, при котором продавец предоставляет покупателю отсрочку платежа.

Коммерческий кредит в известной мере заменяет традиционный банковский кредит, поскольку одни предприятия при реализации товаров выступают в качестве непосредственных кредиторов, а другие — в качестве заемщиков. Практика показала, что кредиторы из числа промышленных предприятий имеют, как правило, хорошее финансовое положение и более легкий доступ к банковским ресурсам.

Получая банковские ссуды, такие предприятия, в свою очередь, предоставляют отсрочку платежа предприятиям-покупателям и … тут-то и встает со всей неизбежностью вопрос о риске, являющемся неотъемлемой частью любой кредитной операции.

Этот риск бывает связан не только с отсрочкой платежа, но и с неоплатой товара вообще. Поэтому в странах развитой рыночной экономики столь серьезное внимание уделяется соблюдению сроков платежей. Деятельность факторинговых компаний и факторинговых отделов банков как раз и призвана решать проблемы рисков и сроков платежей в отношениях между поставщиками и покупателями и придавать этим отношениям большую устойчивость.

Что же представляют собой факторинговые операции? Какие в них участвуют персонажи?

Слово «factor» в переводе с английского означает маклер, посредник. С экономической точки зрения, факторинг относится к посредническим операциям. Факторинг можно определить как деятельность специализированного учреждения (факторинговой компании или факторингового отдела банка) по взысканию денежных средств с должников своего клиента (промышленной или торговой компании) и управлению его долговыми требованиями.

Факторинговые компании, кроме собственно факторинга, оказывают обычно еще и ряд сервисных услуг, таких как постановка бухгалтерского учета для предприятий-клиентов, ведение дебиторской бухгалтерии, аудит, подготовка разнообразной статистики (обзоров, сводок и т. п.)

п.)

Факторинговые компании чаще всего представляют собой дочерние фирмы при крупных банках. Это связано с тем, что факторинговые операции требуют привлечения крупных денежных средств, которыми сами факторинговые компании изначально не обладают, а получают их от «родительского банка» на условиях льготного кредитования. Собственные средства факторинговых компаний обычно составляют не более 30% всех их ресурсов.

Итак, в факторинговых операциях участвуют три стороны:

- факторинговая компания (или факторинговый отдел банка) — специализированное учреждение, покупающее счета-фактуры у своих клиентов;

- клиент (поставщик товара, кредитор) — промышленная или торговая фирма, заключившая соглашение с факторинговой компанией;

- предприятие (заемщик) — фирма-покупатель товара.

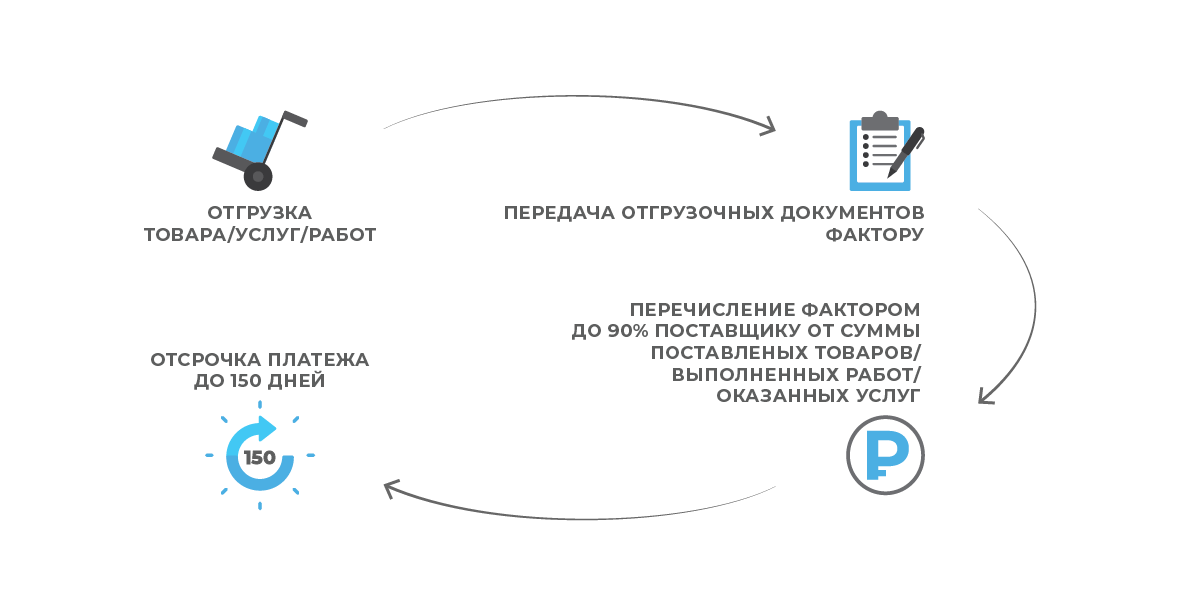

Факторинговые услуги предоставляются «без финансирования» или «с финансированием».

В первом случае клиент, продавший счет-фактуру факторинговой компании, получает от последней сумму счета-фактуры при наступлении срока платежа.

Bo-втором случае клиент может требовать немедленной оплаты счета-фактуры вне зависимости от предусмотренного срока платежа за товар. При этом факторинговая компания по сути дела предоставляет кредит своему клиенту, т.е. осуществляет финансирование в виде досрочной оплаты поставленных товаров. Другими словами, факторинговая компания возмещает клиенту большую часть суммы, указанной в счете-фактуре. Оставшаяся сумма обязательства возмещается продавцу в момент наступления срока платежа за товар.

Осуществлению факторинговой сделки предшествует серьезная аналитическая работа.

Получив заявку предприятия, факторинговая компания внимательно изучает экономическое и финансовое положение потенциального клиента, сферу его деятельности, вид реализуемой продукции, конъюнктуру рынка. Анализу подвергаются также балансы предприятия за последние годы и отчеты о финансовых результатах.

Особое внимание обращают на число покупателей и на характер деловых связей предприятия, могущих носить постоянный или случайный характер.

Такой анализ длится обычно одну-две недели. Затем компания либо дает свое согласие, либо отказывается от обслуживания данного клиента.

Если предприятие стало клиентом факторинговой компании, сотрудничество между ними осуществляется следующим образом. Клиент направляет факторинговой компании все счета-фактуры, выставленные на покупателей.

По каждому документу клиент должен получить согласие на оплату (аналогично акцепту платежных требований). Факторинговая компания изучает все счета-фактуры, определяя при этом платежеспособность покупателей. На это дается срок от 24 часов до 2-3 дней.

Факторинговая компания может оплатить счет в момент наступления срока платежа или досрочно. В последнем случае она выполняет функции банка, поскольку досрочное предоставление Денежных средств клиенту равносильно выдаче ему кредита. Наиболее важной услугой здесь является гарантия платежа клиенту.

Эта гарантия охватывает полный объем внутренних и международных операций: факторинговая компания обязана оплатить клиенту все акцептованные счета-фактуры даже в случае неплатежеспособности должников.

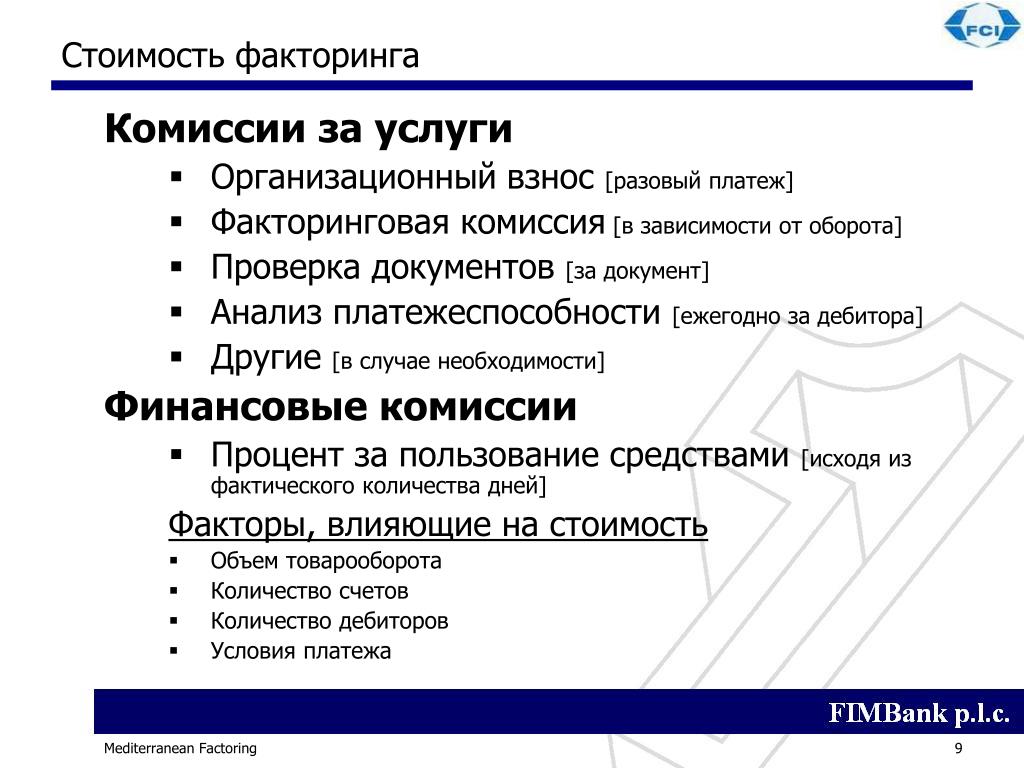

В мировой практике стоимость факторинговых услуг складывается из двух элементов:

1) комиссии и 2) процентов, взимаемых при досрочной оплате представленных документов.

Комиссия устанавливается в процентах от суммы счета-фактуры (обычно на уровне 1,5-2,5%). Соответственно, с увеличением объема сделки растет и сумма комиссии.

Процентная ставка за кредит в виде досрочной оплаты, как правило, на 1-2% выше ставок денежного рынка (рынка краткосрочных кредитов).

В коммерческих банках США — родины факторинга — эти операции рассматриваются не просто как одна из форм кредитования: банк покупает у своего клиента дебиторские счета (чаще всего без права обратного требования с него) и, помимо предоставления денежных средств, оказывает ряд услуг, пока счета не будут окончательно погашены. В число этих услуг входит изучение кредитоспособности, ведение конторских книг, инкассация и принятие на себя риска.

Банк оценивает кредитоспособность сегодняшних и потенциальных должников клиента и заранее устанавливает предельный размер аванса поставщику по его платежным требованиям в порядке предварительной оплаты. Дебиторы получают указание осуществлять платежи непосредственно банку (в который поступают копии счетов-фактур), а проценты за кредит и комиссионные удерживаются с поставщика.

Дебиторы получают указание осуществлять платежи непосредственно банку (в который поступают копии счетов-фактур), а проценты за кредит и комиссионные удерживаются с поставщика.

Обычно банк оплачивает единовременно 80-90% от стоимости счета-фактуры. Резервные 10-20% необходимы на случай возврата или недопоставки товаров, либо иной критической ситуации. В конце каждого месяца банк подсчитывает причитающиеся ему комиссионные и проценты, а также выявляет остаток неинкассированных фактур, на который выписывается счет и передается клиенту.

Американские банки, покупающие право на взыскание долга, получают вознаграждение в виде комиссионных за услуги плюс ссудный процент с ежедневного остатка выплаченного клиенту аванса против неинкассированных счетов. Процент взимается со дня выдачи аванса до дня погашения задолженности. Комиссионные зависят от торгового оборота клиента, степени риска и объема необходимой конторской работы.

На степень риска, принимаемого на себя банками, оказывает влияние платежеспособность должников клиента, тогда как объем конторской работы связан, при данном торговом обороте, в основном со средней величиной фактурных сумм. И если, например, ставка комиссионного вознаграждения составляет 1,5%, а период оборачиваемости дебиторских счетов 30 суток, то комиссионные достигают 18% годовых от величины задолженности (1,5% х 12 мес. = 18%).

И если, например, ставка комиссионного вознаграждения составляет 1,5%, а период оборачиваемости дебиторских счетов 30 суток, то комиссионные достигают 18% годовых от величины задолженности (1,5% х 12 мес. = 18%).

Сегодня факторинг завоевывает все более прочные позиции и на нашем денежном рынке. Первые прецеденты создал в 1988 году Промстройбанк СССР, а уже с 1989 г. эти операции стали осуществлять и другие коммерческие банки.

Возможность инкассирования дебиторской задолженности, т. е. получения денег по неоплаченным требованиям и счетам-фактурам, особенно привлекательна для мелких и средних предприятий, ибо именно у них проблема временного недостатка ликвидных средств и недополучения прибыли из-за неплатежеспособности должников стоит наиболее остро. Полезность факторинга для предприятий в первичный период их создания и начала производственной деятельности трудно переоценить.

Вместе с тем, тормозящим моментом является почти полное отсутствие методической базы факторинговых операций, нехватка справочной и научной литературы.

Первостепенное значение для заключения факторингового соглашения имеет анализ бухгалтерских отчетов и балансов, финансовых показателей деятельности предприятия-поставщика с целью выяснения его кредитоспособности. Анализируется также номенклатура, качество, конкурентоспособность поставляемой продукции, количество рекламаций и случаев возврата товара. Банк изучает и платежеспособность должников предприятия.

Всю аналитическую работу банк проводит либо самостоятельно, либо заключая на нее договор с аудиторской или посредническо-консультационной организацией. Далее банк определяет максимальную сумму по операциям факторинга, в пределах которой поставка товара или оказание услуг может производиться без риска неполучения платежа. В договоре на осуществление факторинговых операций должен быть оговорен способ расчета предельной суммы и очерчены обстоятельства, при наступлении которых факторинговый отдел обязан осуществлять платеж в пользу поставщика.

В мировой практике обычно используются три метода установления предельных сумм:

1. Определение общего лимита. Каждому плательщику устанавливается периодически возобновляемый лимит, в пределах которого факторинговый отдел автоматически оплачивает переуступаемые ему платежные требования.

Определение общего лимита. Каждому плательщику устанавливается периодически возобновляемый лимит, в пределах которого факторинговый отдел автоматически оплачивает переуступаемые ему платежные требования.

Если сумма задолженности плательщика перед поставщиком превысит сумму лимита, то, согласно положению факторингового договора, в случае неплатежеспособности плательщика все платежи в счет погашения долга покупателя перед поставщиком должны в первую очередь поступать факторинговому отделу до тех пор, пока он не компенсирует себе сумму платежей, ранее осуществленных в пользу поставщика, и только затем деньги начинают поступать на счет самого поставщика.

2. Определение ежемесячных лимитов отгрузок. В данном случае устанавливается сумма, на которую в течение месяца может быть произведена отгрузка товаров одному плательщику. Если поставщик не превышает лимита, он застрахован от риска появления сомнительных долгов. Иногда лимит устанавливается не по месяцам, а по неделям.

3. Страхование по отдельным сделкам. Этот метод используется, когда специфика производственной или сбытовой деятельности продавца предполагает не серию регулярных поставок товаров одним и тем же покупателям, а ряд отдельных, разовых, «штучных» сделок на крупные суммы с поставкой товаров на определенную дату. Тогда предельная сумма представляет собой полную стоимость каждого заказа.

Страхование по отдельным сделкам. Этот метод используется, когда специфика производственной или сбытовой деятельности продавца предполагает не серию регулярных поставок товаров одним и тем же покупателям, а ряд отдельных, разовых, «штучных» сделок на крупные суммы с поставкой товаров на определенную дату. Тогда предельная сумма представляет собой полную стоимость каждого заказа.

Основой осуществления факторинговых операций является договор факторинга.

Договор факторинга может быть открытым либо закрытым (конфиденциальным), когда дебиторы не ставятся в известность о наличии факторингового договора.

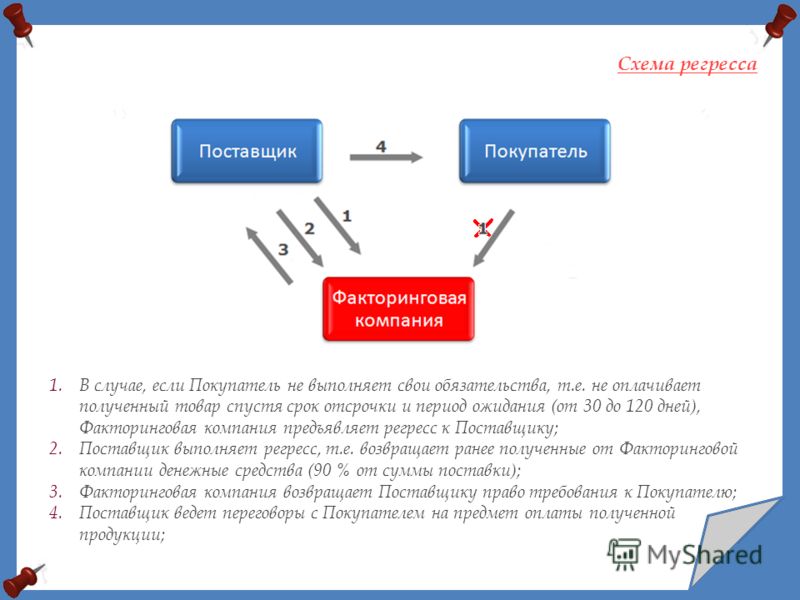

В договоре должно быть определено, предусматривается ли право регресса, т. е. обратной переуступки требований (возврата их поставщику).

При заключении договора с правом регресса поставщику могут быть возвращены платежные требования, переданные им факторинговому отделу, в случае, если плательщик отказался от выполнения своих обязательств. Однако договор с правом регресса в мировой практике заключается сравнительно редко — когда возможность появления спорных моментов или наступления неплатежеспособности плательщиков сведена к минимуму. Чаще же всего заключается договор без права регресса: факторинговый отдел банка полностью берет на себя риск неплатежа со стороны покупателя (плательщика).

Чаще же всего заключается договор без права регресса: факторинговый отдел банка полностью берет на себя риск неплатежа со стороны покупателя (плательщика).

Существует достаточно различных вариантов факторинговых договоров, и это позволяет в полной мере учитывать разнообразие потребностей конкретных поставщиков. Так, договор о полном обслуживании заключается обычно при длительных контактах между поставщиком и факторинговым отделом банка и предусматривает 100-процентную защиту от появления сомнительных долгов (при заключении договоров без права регресса), ведение учета и управление кредитом, обеспечение гарантированного притока денежных средств и, по желанию поставщика, предварительную оплату.

К обозначенной в договоре дате или через оговоренный срок (по истечении некоего периода с момента покупки платежного требования) факторинговый отдел обязан оплатить поставщику определенную долю суммы платежных требований. Единственной обязанностью поставщика является учет сделок с факторинговым отделом. Отдел оплачивает поставщику сумму переуступленных требований независимо от того, оплатили ли свои долги покупатели.

Отдел оплачивает поставщику сумму переуступленных требований независимо от того, оплатили ли свои долги покупатели.

При наличии права регресса факторинговый отдел может вернуть поставщику платежные требования на любую сумму, не оплаченную в течение определенного срока. Если поставщик отказывается принимать эти требования и предлагает факторинговому отделу продолжать обычную процедуру инкассирования, либо просит предпринять законные действия для возмещения долга (в этом случае все расходы по передаче дел в арбитраж несет поставщик), факторинговый отдел взимает плату за так называемый рефакторинг, аналогичную по экономическому содержанию плате за факторинг.

Необходимо подчеркнуть, что гарантированный и своевременный приток денежных средств поставщику может обеспечиваться лишь при условии заключения договора без права регресса.

Полное финансовое обслуживание производится при условии, что поставщик переуступает факторинговому отделу долги всех своих плательщиков, что, с одной стороны, устраняет возможность переуступки факторинговому отделу банка только тех платежных требований, при инкассировании которых имеются определенные сложности, а с другой стороны — унифицирует учет поставщика.

Факторинговые договора могут заключаться также с сочетанием тех или иных элементов полного обслуживания.

Многие мелкие и средние предприятия испытывают острую нехватку денежных средств. С целью получения дополнительных средств в таких случаях может заключаться договор о предварительной оплате. Основным его преимуществом является автоматическое увеличение объема кредитования поставщика со стороны факторингового отдела в зависимости от роста оборота клиента.

Предварительная оплата предполагает, что факторинговый отдел незамедлительно оплачивает поставщику всю или, часть (обычно около 80%) суммы акцептованных плательщиком платежных требований за поставленные товары, выполненные работы и оказанные услуги. Уплата остальной части стоимости поставок (выполненных услуг) за вычетом комиссионного вознаграждения осуществляется отдельным платежным поручением после поступления средств от плательщика или на обусловленную в договоре дату. Плательщиком должны быть перечислены в пользу отдела суммы долга и пени за просрочку платежа.

Выплата полной суммы долга в момент заключения факторинговой сделки допускается лишь в исключительном случае. При этом комиссионное вознаграждение отделу за совершение факторинговых операций поставщик перечисляет платежным поручением в сроки, обусловленные в факторинговом договоре.

Существует ряд причин, по которым факторинговому отделу невыгодно предварительно оплачивать полную стоимость долговых обязательств. Прежде всего, возможно возникновение спорных моментов и ошибок в счетах. Если поставщик прекращает свою деятельность, или по какой-либо причине нарушает условия факторингового договора, факторинговый отдел не имеет иного страхового покрытия предварительно оплаченных сумм, кроме самих платежных требований.

Таким образом, разница в 10-12% стоимости счетов-фактур необходима для того, чтобы при необходимости можно было компенсировать предварительно оплаченные суммы. Это вполне соответствует, как мы уже показали, и факторинговой практике стран развитой рыночной экономики.

В заключение дадим необходимые уточнения по цене факторинговых услуг. В стоимость факторинговых услуг включается плата за обслуживание (комиссия) и плата за предоставленные в кредит средства.

1. Плата за обслуживание взимается за освобождение от необходимости вести учет, за страхование от появления сомнительных долгов и рассчитывается как определенный процент от суммы счетов-фактур. Размер этой платы может варьироваться в зависимости от масштабов производственной деятельности поставщика и надежности его контрактов, а также от экспертной оценки факторинговым отделом степени риска неплатежа и трудности взимания средств с покупателей; в среднем на российском рынке комиссия установилась на уровне 0,5-3% от стоимости счетов-фактур.

Однако коммерческие банки определяют размер платы по договоренности с конкретным клиентом по каждому договору, поэтому ставка платы за обслуживание может оказаться и более высокой (5% и более). Размер платы за обслуживание может определяться не только в процентах от суммы платежных требований, но и путем установления фиксированной суммы.

2. Плата за предоставленные в кредит средства. Если производится предварительная оплата, то размер платы рассчитывается за период между выкупом платежного требования и датой инкассирования. Плата за кредит в России, как и в других странах, обычно на несколько процентных пунктов превышает ставки, применяемые банками при краткосрочном кредитовании предприятий. Это связано с необходимостью компенсации дополнительных затрат и риска факторингового отдела банка.

Итак, факторинг — это особенно выгодная для предприятии мелкого и среднего бизнеса форма финансирования, позволяющая руководству и сотрудникам сконцентрироваться на производственных проблемах и максимизации прибыли, ускоряющая получение большей части платежей, гарантирующая полное погашение задолженности и снижающая расходы по ведению счетов.

Факторинг дает гарантию платежа и избавляет поставщиков от необходимости брать дополнительные и весьма дорогостоящие кредиты в банке. все это благоприятно сказывается на финансовом положении предприятий.

Применение факторинга, а также инструменты анализа, оценки и совершенствования финансовой политики вы можете изучить системно с помощью курса «Финансовый менеджмент: управление финансами» или выбрав обучение по индивидуальной программе.

Ъ-Украина-Приложение Банк (7001137) — Сведение дебитора с кредитом

В условиях снижения доступности кредитов актуальными становятся факторинговые операции по продаже банкам дебиторской задолженности. Их стоимость для клиентов выше, чем при классическом кредитовании, но в то же время они имеют целый ряд неценовых преимуществ. По мнению экспертов, рынок факторинга имеет как минимум трехкратный потенциал роста, который, правда, может сдерживаться периодическими проблемами с ликвидностью в банковской системе.

Елена Губарь

Кредитное предложение в экономике постепенно сужается, что влечет за собой проблемы с доступностью ресурсов для украинского бизнеса. Согласно данным Нацбанка, к июню 2012 года кредитный портфель юридических лиц увеличился всего на 2%, что явно контрастирует с результатами, например, первого полугодия прошлого года, когда темпы роста составили 8,2%. Значительное замедление темпов роста вызвано недостатком у банков дешевых ресурсов, которые они вынуждены привлекать на рынке по завышенным ставкам. Согласно индексу UIRD, сейчас средняя ставка по годовому депозиту для физлиц составляет почти 17%.

Значительное замедление темпов роста вызвано недостатком у банков дешевых ресурсов, которые они вынуждены привлекать на рынке по завышенным ставкам. Согласно индексу UIRD, сейчас средняя ставка по годовому депозиту для физлиц составляет почти 17%.

В этих условиях набирают популярность факторинговые операции — покупка банками непросроченной дебиторской задолженности, возникшей при хозяйственных операциях предприятий с контрагентами. «Такие схемы обычно используют поставщики. Если у нас есть долг перед ними, то привлекается банк, и мы платим не поставщикам, а ему. Формально нам все равно, кому платить, но при факторинге поставщик получает свои деньги быстрее»,— говорит финансовый директор группы компаний «Велика кишеня» Олег Пьявка.

Ключевым преимуществом факторинговых операций является возможность получить выручку в удобный момент, предоставив при этом отсрочку платежа своим покупателям без необходимости отвлекать собственные средства из оборота. «Клиенты имеют возможность четко планировать денежные потоки. Кроме того, фактор берет на себя работу по управлению портфелем дебиторской задолженности и контролю сроков оплаты покупателями. Это также возможность получить бланковое финансирование без дополнительных затрат, таких как оформление залога и страхование»,— говорит начальник отдела факторинга Райффайзен Банка Аваль Анна Богданова. Использование факторинга позволяет предприятию эффективнее использовать собственные средства для финансирования текущей деятельности, одновременно предоставляя товарные кредиты контрагентам. «Можно, конечно, решить такую задачу и с помощью кредита, однако целесообразность этого весьма сомнительна. Кредит выгодно использовать для инвестирования в развитие, причем на достаточно длительный срок»,— считает заместитель председателя правления Юнекс Банка Александр Бондаренко.

Кроме того, фактор берет на себя работу по управлению портфелем дебиторской задолженности и контролю сроков оплаты покупателями. Это также возможность получить бланковое финансирование без дополнительных затрат, таких как оформление залога и страхование»,— говорит начальник отдела факторинга Райффайзен Банка Аваль Анна Богданова. Использование факторинга позволяет предприятию эффективнее использовать собственные средства для финансирования текущей деятельности, одновременно предоставляя товарные кредиты контрагентам. «Можно, конечно, решить такую задачу и с помощью кредита, однако целесообразность этого весьма сомнительна. Кредит выгодно использовать для инвестирования в развитие, причем на достаточно длительный срок»,— считает заместитель председателя правления Юнекс Банка Александр Бондаренко.

В отличие от кредита, сумма которого зависит в том числе от стоимости залога, объемы факторингового финансирования могут достигать размера фактически всего оборота компании. При этом размер финансирования может увеличиваться по мере роста объемов продаж клиента. Как отмечает начальник управления по работе с предприятиями торговли и услуг Укрэксимбанка Борис Зенкин, сумма полученных от банка средств не увеличивает задолженность по кредитам в балансе клиента и одновременно уменьшает объем дебиторской задолженности. Кроме того, факторинг позволяет не допустить альтернативных издержек в виде потерянной выгоды при уходе клиентов из-за отсутствия у поставщика возможности предоставлять конкурентные сроки отсрочки платежа и поддерживать достаточный уровень ассортимента в случае нехватки оборотных средств.

Как отмечает начальник управления по работе с предприятиями торговли и услуг Укрэксимбанка Борис Зенкин, сумма полученных от банка средств не увеличивает задолженность по кредитам в балансе клиента и одновременно уменьшает объем дебиторской задолженности. Кроме того, факторинг позволяет не допустить альтернативных издержек в виде потерянной выгоды при уходе клиентов из-за отсутствия у поставщика возможности предоставлять конкурентные сроки отсрочки платежа и поддерживать достаточный уровень ассортимента в случае нехватки оборотных средств.

Участники рынка отмечают, что объем предоставленного в рамках факторинга финансирования значительно увеличился за последние несколько лет. «Мы наблюдаем рост клиентского интереса к таким операциям, а учитывая, что факторинг позволяет снизить валютные риски для импортеров продукции, девальвационные ожидания также влияют на спрос»,— говорит директор компании «А-Фактор» Андрей Зленко. Еще одним преимуществом факторинга является возможность беззалогового финансирования, позволяющая превратить дебиторскую задолженность клиента в живые деньги. Крупнейшим игроком на этом рынке является Укрэксимбанк, который за пять месяцев нынешнего года приобрел права требования более чем на 1 млрд грн (за аналогичный период 2011 года — 876 млн грн). За весь же прошлый год госбанк купил права требования на 2,9 млрд грн, проведя более 52 тыс. факторинговых операций. Райффайзен Банк Аваль в 2011 году произвел операции с 17 тыс. имущественных прав требования на сумму более 2,2 млрд грн. Еще одним ключевым игроком является Укрсоцбанк, который в среднем за год проводит свыше 100 тыс. операций на общую сумму более 1 млрд грн.

Крупнейшим игроком на этом рынке является Укрэксимбанк, который за пять месяцев нынешнего года приобрел права требования более чем на 1 млрд грн (за аналогичный период 2011 года — 876 млн грн). За весь же прошлый год госбанк купил права требования на 2,9 млрд грн, проведя более 52 тыс. факторинговых операций. Райффайзен Банк Аваль в 2011 году произвел операции с 17 тыс. имущественных прав требования на сумму более 2,2 млрд грн. Еще одним ключевым игроком является Укрсоцбанк, который в среднем за год проводит свыше 100 тыс. операций на общую сумму более 1 млрд грн.

Участники рынка отмечают, что в настоящее время популярность факторинга связана не только с ограниченным кредитным предложением, но обусловлена также сезонным фактором. «Второе полугодие традиционно является «высоким сезоном» для большинства украинских компаний. Вступая в переговорный процесс относительно получения факторингового финансирования, компании готовят почву для активного роста объемов производства и продаж к концу года»,— отмечает Борис Зенкин. Впрочем, банкирам нередко приходится отказывать клиентам. «Достаточно часто их дебиторская задолженность по самым разным причинам оказывается нефакторабельной, и мы предлагаем другие виды финансирования, например овердрафт»,— уточняет первый зампред правления банка «Контракт» Павел Крапивин.

Впрочем, банкирам нередко приходится отказывать клиентам. «Достаточно часто их дебиторская задолженность по самым разным причинам оказывается нефакторабельной, и мы предлагаем другие виды финансирования, например овердрафт»,— уточняет первый зампред правления банка «Контракт» Павел Крапивин.

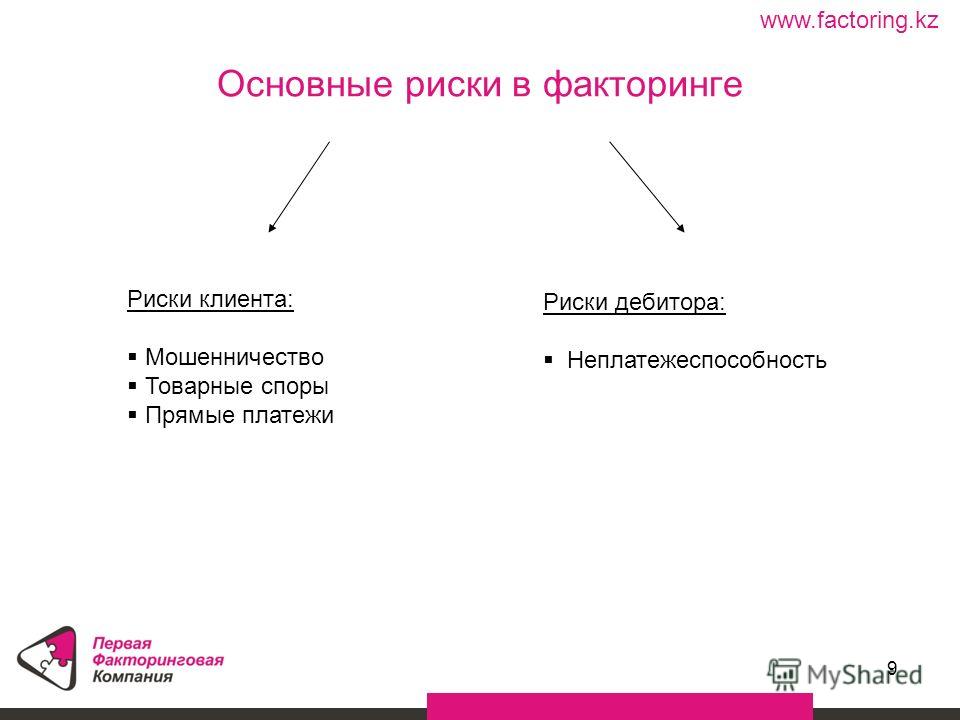

Зона риска

В то же время банкиры признают, что факторинг является для них операцией с повышенным риском. По этой причине они взвешенно подходят к выбору клиентов и их контрагентов. «Банк — не коллекторская компания. Его функция при факторинге — финансировать деятельность предприятия, одновременно являясь посредником между ним и его дебиторами в вопросах оптимизации условий контрактов. Зачастую условия, прописываемые между поставщиком и потребителем, являются компромиссом. То есть они не удовлетворяют в полной мере интересы ни одной, ни другой стороны. У банка же есть инструменты, чтобы разработать оптимальную схему расчетов и предложить ее своему клиенту»,— отмечает Александра Бондаренко.

Очевидным преимуществом для банков является отсутствие необходимости продавать залоги при операциях факторинга. «В сравнении с классическим кредитованием при грамотном риск-менеджменте факторинговые операции не намного рискованнее залогового кредитования, особенно на фоне сложностей с взысканием залогов по кредитам. В отличие от кредита, погашение по факторингу производится покупателем, а при наличии регресса — клиентом, в случае несвоевременной оплаты покупателем»,— уточняет начальник управления торгового финансирования и развития корпоративных продуктов Банка Форум Антон Сапрыкин. Благодаря жесткой системе риск-менеджмента доля проблемной задолженности по факторинговым операциям не очень велика. «Кредит — это деньги на закупку товаров, которые необходимо еще доставить, растаможить и продать; факторинг — деньги за товар, который уже продан, то есть отсутствует большинство рисков, присущих кредиту»,— отмечает Андрей Зленко.

В отличие от кредитования, при факторинговых операциях у фактора всегда есть несколько несвязанных друг с другом лиц, ответственных за погашение: дебиторы, клиент, поручители, что существенно повышает вероятность возврата средств. «Основным ответственным лицом за погашение выданного финансирования является дебитор. Клиент, как правило, может закрывать по регрессу отдельные несвоевременные оплаты или компенсировать взаимозачеты и возвраты товара от покупателя»,— уточняет Павел Крапивин. Однако банкиры все же тщательно подходят к оценке платежеспособности не только дебиторов, но и клиента. «Банк дает поставщику деньги под наши гарантии и проверяет возможность расчета перед кредитором. Если кредитор нормальный, то обычно банк идет на факторинг»,— говорит Олег Пьявка.

«Основным ответственным лицом за погашение выданного финансирования является дебитор. Клиент, как правило, может закрывать по регрессу отдельные несвоевременные оплаты или компенсировать взаимозачеты и возвраты товара от покупателя»,— уточняет Павел Крапивин. Однако банкиры все же тщательно подходят к оценке платежеспособности не только дебиторов, но и клиента. «Банк дает поставщику деньги под наши гарантии и проверяет возможность расчета перед кредитором. Если кредитор нормальный, то обычно банк идет на факторинг»,— говорит Олег Пьявка.

При классическом факторинге с регрессом основным источником погашения задолженности являются дебиторы заемщика. «Чем больше дебиторов, тем ниже риск неоплаты. Банк, естественно, проверяет финансовое состояние клиента, но основное внимание уделяется анализу платежной дисциплины дебиторов, истории сотрудничества клиента с дебиторами»,— говорит Анна Богданова.

Банкиры также отмечают, что вопрос оценки платежеспособности включает в себя как возможность компании заплатить, так и ее желание это сделать. «Если возможности рассчитаться мы оцениваем по статистике взаиморасчетов и финпоказателям, то о желании платить судим по репутации компании. Мы просим каждого клиента предоставить определенный пакет документов, в том числе информацию о его дебиторах. Традиционно мы одобряем дебиторов, с которыми компания работает не менее года. В то же время мы готовы выкупать у клиента задолженность и дебиторов-новичков, однако при условии, что этот дебитор знаком нам по работе с другими клиентами»,— отмечает Борис Зенкин.

«Если возможности рассчитаться мы оцениваем по статистике взаиморасчетов и финпоказателям, то о желании платить судим по репутации компании. Мы просим каждого клиента предоставить определенный пакет документов, в том числе информацию о его дебиторах. Традиционно мы одобряем дебиторов, с которыми компания работает не менее года. В то же время мы готовы выкупать у клиента задолженность и дебиторов-новичков, однако при условии, что этот дебитор знаком нам по работе с другими клиентами»,— отмечает Борис Зенкин.

Цена вопроса

Стоимость факторинговых операций для клиентов, как правило, выше, чем при классическом кредитовании. «Необходимо учитывать, что факторинговое финансирование предоставляется на беззалоговой основе, поэтому риск компенсируется процентной ставкой, которая выше, чем ставка по залоговому кредиту»,— отмечает директор факторинговой компании «Факторинг» Александр Байрачный. Принципы ценообразования на услуги сильно отличаются от фактора к фактору: это касается и базы начисления процентов, и комиссий, и их количества. «Нельзя заранее с точностью до десятой доли процента годовых сказать, во сколько обойдется клиенту услуга факторинга. Именно поэтому мы предлагаем простую схему — всего одну комиссию, выраженную в проценте от суммы поставки и рассчитывающуюся исходя из базовой стоимости факторинга, процента наполнения и периода отсрочки платежа. Это позволяет клиенту сразу оценить, какую часть своей торговой или производственной наценки он отдаст фактору, и принять решение, выгодно ли ему пользоваться услугами факторинга»,— отмечает Павел Крапивин. «Комиссионное вознаграждение банка зависит от следующих факторов: тип факторинга, набор факторинговых сервисов, финансовое состояние клиента, количество и качество дебиторов, принятых к факторингу, продолжительность отсрочки платежа по контрактам клиента и дебитора. Оно начинается с отметки 0,1% от объема уступленных прав денежных требований и может достигать 2-2,5%»,— говорит начальник управления разработки стратегии и развития бизнеса Укрсоцбанка Игорь Сабадин.

«Нельзя заранее с точностью до десятой доли процента годовых сказать, во сколько обойдется клиенту услуга факторинга. Именно поэтому мы предлагаем простую схему — всего одну комиссию, выраженную в проценте от суммы поставки и рассчитывающуюся исходя из базовой стоимости факторинга, процента наполнения и периода отсрочки платежа. Это позволяет клиенту сразу оценить, какую часть своей торговой или производственной наценки он отдаст фактору, и принять решение, выгодно ли ему пользоваться услугами факторинга»,— отмечает Павел Крапивин. «Комиссионное вознаграждение банка зависит от следующих факторов: тип факторинга, набор факторинговых сервисов, финансовое состояние клиента, количество и качество дебиторов, принятых к факторингу, продолжительность отсрочки платежа по контрактам клиента и дебитора. Оно начинается с отметки 0,1% от объема уступленных прав денежных требований и может достигать 2-2,5%»,— говорит начальник управления разработки стратегии и развития бизнеса Укрсоцбанка Игорь Сабадин. Главный эксперт факторингового финансирования ОТП Банка Ольга Лагода дополняет, что стоимость включает в себя комиссию за управление (0,5-1,0%), факторинговую комиссию (0,3-3,0%) и рыночную процентную ставку на срок планируемого пользования средствами.

Главный эксперт факторингового финансирования ОТП Банка Ольга Лагода дополняет, что стоимость включает в себя комиссию за управление (0,5-1,0%), факторинговую комиссию (0,3-3,0%) и рыночную процентную ставку на срок планируемого пользования средствами.

Вера в будущее

Банкиры сходятся во мнении, что рынок факторинга будет расти и в дальнейшем. «Объем приобретенных прав требований по схеме классического факторинга, по нашим оценкам, составляет не более 1,5-2% от ВВП Украины, в то время как объем факторингового рынка Польши составляет около 5-7%»,— констатирует Анна Богданова. «Украинский рынок движется по пути российского, одним из трендов которого является увеличение доли факторинга без регресса, до последнего времени практически отсутствовавшего в Украине»,— дополняет Андрей Зленко.

Впрочем, дефицит ликвидности может затормозить рост факторинговых операций. «Исходя из опыта 2008-2009 годов, могу предположить, что это вполне реально. Тогда практически все банки сворачивали в первую очередь факторинг и овердрафты как наиболее короткие кредитные продукты. Тем не менее практика подтверждает, что в сложные для финансовой системы периоды именно эти продукты являются наиболее возвратными, то есть риски по ним ниже, чем по классическому кредитованию»,— отмечает Павел Крапивин.

Тем не менее практика подтверждает, что в сложные для финансовой системы периоды именно эти продукты являются наиболее возвратными, то есть риски по ним ниже, чем по классическому кредитованию»,— отмечает Павел Крапивин.

Поскольку для факторингового финансирования используются короткие пассивы, существует зависимость между уровнем краткосрочной ликвидности и возможностью наращивать объемы операций факторинга. «Игроки профильного рынка, которые столкнутся с дефицитом коротких пассивов, возможно, в первую очередь будут сокращать портфель именно краткосрочных активов, к которым относится в том числе и факторинг»,— резюмирует Борис Зенкин.

Финансово-экономическая сущность факторинга. Что такое факторинг

— 86.00 КбВВЕДЕНИЕ…………………. ………………………… ………………………… ……………………….4

1 ПОНЯТИЕ, СУЩНОСТЬ И ЦЕЛИ ФАКТОРИНГА…………………… …………..6

2 ПРИНЦИПЫ И ВИДЫ ФАКТОРИНГА…… ………….. ………………………… ……….8

………….. ………………………… ……….8

2.1 «Тихий» факторинг…………………………. ………………………… ……….9

2.2 «Открытый» факторинг………………… ………………………… …………….10

3 ПРИНЦИПЫ И ВИДЫ ФАКТОРИНГА…………………. ………………………… …..11

3.1 Достоинства системы факторинга………………………… ……………….11

3.2 Недостатки системы факторинга……………….. ………………………… ..11

ЗАКЛЮЧЕНИЕ……………….. ………………………… ………………………… …………………13

БИБЛИОГРАФИЧЕСКИЙ СПИСОК…………………… ………………………… ………..14

ВВЕДЕНИЕ

Первоначально факторинг

возник как операция специализированных

торговых посредников, а позднее — торговых

банков. Он был известен ещё в XVI-XIII

вв. Но только в 60-е годы нашего столетия факторинговые операции пришли

на смену коммерческому кредиту в вексельной

форме и стали широко применяться для

обслуживания процесса реализации продукции. Это было вызвано усилением инфляционных

процессов и неустойчивостью в экономике

ряда стран. Такое положение требовало

более быстрой реализации продукции, т.е.

перевода капитала из товарной формы в

денежную форму. Широко используемая в

странах рыночной экономики вексельная

форма расчетов не всегда гарантирует

своевременное получение средств и возмещение

действительных затрат на производство

продукции. Поэтому проблема дебиторской

задолженности приобрела первостепенное

значение. При неуплате в срок по векселю

фирма – векселедержатель вынуждена взыскивать

причитающуюся ей сумму в судебном порядке.

Однако судебные издержки очень высоки,

что вынуждает их списывать

Это было вызвано усилением инфляционных

процессов и неустойчивостью в экономике

ряда стран. Такое положение требовало

более быстрой реализации продукции, т.е.

перевода капитала из товарной формы в

денежную форму. Широко используемая в

странах рыночной экономики вексельная

форма расчетов не всегда гарантирует

своевременное получение средств и возмещение

действительных затрат на производство

продукции. Поэтому проблема дебиторской

задолженности приобрела первостепенное

значение. При неуплате в срок по векселю

фирма – векселедержатель вынуждена взыскивать

причитающуюся ей сумму в судебном порядке.

Однако судебные издержки очень высоки,

что вынуждает их списывать

долги на убытки. Кроме

того фирмы стремятся «не выносить

сор из избы» и не допускать

судебных издержек. В поисках выхода

из сложившихся трудностей фирмы

стали обращаться за помощью в

банк или входящую в банковский холдинг специализированную

компанию по урегулированию возникающих

споров по оплате векселей и других товарных

документов. В результате возник тесный

контакт между отделами промышленных

фирм, управляющими движением коммерческого

кредита и банками, регулирующими споры

между клиентами. Банки передают тесно

связанным с ними корпорациям и фирмам

данные о кредитоспособности их контрагентов,

способствуют быстрейшей оплате счетов,

гарантируют возмещение долга, оказывают

давление на клиентов, с тем, чтобы они

в спорах с «дружеской банку фирмой» выполняли

её требования. Своеобразным приспособлением

коммерческого кредита к современным

требованиям стал факторинг или факторский

кредит, получивший широкое распространение

в последние два десятилетия. Отличие

факторского кредита от коммерческого

для продавца товара состоит в том, что

он получает за проданный товар платеж

наличными, а при продаже в кредит продавец

получает только вексель. Полученный вексель

поставщик может учесть в банке и получить

наличные деньги, но в меньшей сумме, чем

при продаже счёта-фактуры. Для покупателя

преимущество факторского кредитования

заключается в получении возможности

вернуть долг через более длительный срок

(в отдельных случаях договор пролонгируется

под дополнительные обязательства).

В результате возник тесный

контакт между отделами промышленных

фирм, управляющими движением коммерческого

кредита и банками, регулирующими споры

между клиентами. Банки передают тесно

связанным с ними корпорациям и фирмам

данные о кредитоспособности их контрагентов,

способствуют быстрейшей оплате счетов,

гарантируют возмещение долга, оказывают

давление на клиентов, с тем, чтобы они

в спорах с «дружеской банку фирмой» выполняли

её требования. Своеобразным приспособлением

коммерческого кредита к современным

требованиям стал факторинг или факторский

кредит, получивший широкое распространение

в последние два десятилетия. Отличие

факторского кредита от коммерческого

для продавца товара состоит в том, что

он получает за проданный товар платеж

наличными, а при продаже в кредит продавец

получает только вексель. Полученный вексель

поставщик может учесть в банке и получить

наличные деньги, но в меньшей сумме, чем

при продаже счёта-фактуры. Для покупателя

преимущество факторского кредитования

заключается в получении возможности

вернуть долг через более длительный срок

(в отдельных случаях договор пролонгируется

под дополнительные обязательства). Разрешается

также частичное погашение долга, что

стимулирует покупку товара через факторские

отделы.

Разрешается

также частичное погашение долга, что

стимулирует покупку товара через факторские

отделы.

1 ПОНЯТИЕ, СУЩНОСТЬ И ЦЕЛИ ФАКТОРИНГА

Одним из наиболее перспективных видов банковских услуг является факторинг — рискованный, но высокоприбыльный бизнес, эффективное орудие финансового маркетинга, одна из форм интегрирования банковских операций, которые наиболее приспособлены к современным процессам развития экономики.

Термин «факторинг»

от английского — посредник, агент.

Факторинг – это особый кредит, предоставляемый

финансовыми организациями и банковскими

структурами, для предприятий, ведущих

свою торговую деятельность на условиях

отсрочки оплаты платежа за уже поставленный

товар, работы или услуги. По сути банк

перекупает дебиторские задолженности

у предприятия, тем самым влияя на скорость

оборачиваемости капитала предприятия

и беря на себя риски связанные с возможной неоплатой этой

задолженности. Для предприятия организацию

операций с использованием факторинга

можно условно можно разделить на несколько

этапов. Первым этапом является заключение

договора между клиентом и фактором, с

указанием деталей касательно вознаграждения

фактора, сроков и условий платежа. Далее

оцениваются дебиторы клиента, фактор

проводит проверку их платежеспособности

и принимает решение по установлению максимальной

суммы по оплате для каждого дебитора

или общей суммы выделяемой на клиента.

После утверждения всей технических моментов

и определения состава пакета документов

для получения платежа по договору факторинга

производиться отгрузка товара дебиторам.

На основе раннее утвержденного пакета

документов клиент получает у фактора

частичную или полную оплату за поставленный

товар, в зависимости от условий договора.

В случае неоплаты со стороны дебитора,

фактор самостоятельно решает вопросы

по взысканию долга, что соответственно

дополнительно страхует риски неоплаты для

поставщика.

Первым этапом является заключение

договора между клиентом и фактором, с

указанием деталей касательно вознаграждения

фактора, сроков и условий платежа. Далее

оцениваются дебиторы клиента, фактор

проводит проверку их платежеспособности

и принимает решение по установлению максимальной

суммы по оплате для каждого дебитора

или общей суммы выделяемой на клиента.

После утверждения всей технических моментов

и определения состава пакета документов

для получения платежа по договору факторинга

производиться отгрузка товара дебиторам.

На основе раннее утвержденного пакета

документов клиент получает у фактора

частичную или полную оплату за поставленный

товар, в зависимости от условий договора.

В случае неоплаты со стороны дебитора,

фактор самостоятельно решает вопросы

по взысканию долга, что соответственно

дополнительно страхует риски неоплаты для

поставщика.

Целью факторингового обслуживания

является своевременное инкассирование

долгов для сокращения потерь, вследствие

задержки платежа, и предотвращение появления

сомнительных долгов, повышение ликвидности

и снижение финансового риска для клиентов,

которые не хотят брать на себя работу

по проверке платежеспособности своих

контрагентов, по ведению бухгалтерского

учета в отношении своих требований и

заинтересованы, по возможности, в наиболее

быстром получении денег по счетам.

В соответствии с конвенцией о международном факторинге, операция считается факторингом в том случае, если она удовлетворяет какому либо из следующих четырех признаков:

- Наличие кредитования в форме предварительной оплаты долговых требований.

- Ведение бухгалтерского учета поставщика, прежде всего учета реализации.

- Инкассирование его задолженности.

- Страхование поставщика от кредитного риска.

2 ПРИНЦИПЫ И ВИДЫ ФАКТОРИНГА

Основной принцип факторинга следующий: фактор-фирма покупает у своих клиентов их требования к своим клиентам, в течение двух-трех дней оплачивает им от 70 до 90 процентов требований в виде аванса, а оставшиеся 10-30 процентов клиент получает после того, как к нему поступит счет клиента.

Преимущество такой формы услуг

заключается в увеличении ликвидности,

а достаточно высокий уровень этого показателя

является предпосылкой для быстрого роста

фирмы. Именно при быстро растущем обороте

фирма обязана аккумулировать крупные

ликвидные средства, чтобы погасить счета

своих поставщиков, оплатить зарплату

и предоставить своим клиентам такой же

срок платежа, что и их конкуренты. За рубежом

широко практикуется установление срока

платежа, равному одному-трем месяцам.

Фирмы, готовые немедленно оплатить свои

счет, могут получить от своих поставщиков

лучшие условия платежа, поскольку, с одной

стороны, их поставщики быстрее получают

свои деньги, а с другой — у этих поставщиков

резко уменьшается риск, связанный с платежеспособностью

клиентов.

За рубежом

широко практикуется установление срока

платежа, равному одному-трем месяцам.

Фирмы, готовые немедленно оплатить свои

счет, могут получить от своих поставщиков

лучшие условия платежа, поскольку, с одной

стороны, их поставщики быстрее получают

свои деньги, а с другой — у этих поставщиков

резко уменьшается риск, связанный с платежеспособностью

клиентов.

Эффективность деятельности

услуг фактор-фирми фактор- банков

(а также принадлежность их всех к крупным

банкам) заставили фирмы, которые с большим опозданиям

оплачивали свои счета и не реагировали

на напоминания, — достаточно высока. Это

связано с тем, что все крупные банки постоянно

обмениваются информацией о финансовом

положении всех фирм в данной стране и

за рубежом. Поэтому никто не хочет попасть

в «черный список» тех фирм и банков,

которые профессионально занимаются факторингом

и предоставлением финансовых справок

о фирмах. Факторные фирмы готовы предоставлять

своим клиентам такие дополнительные

услуги, как гарантию за платеж. В этом

случае фактор-банк фактически покупает

у своих клиентов их требования к своим

клиентам. Как и при обычной схеме, он выплачивает

им в течение 2-3 дней от 70 до 90 процентов

суммы требований, остаток предоставляется

клиенту после того, как его клиент оплатит

счет. Фактор-банки готовы регулярно информировать

своих клиентов о платежеспособности

покупателей, а при желании они могут брать

на себя гарантию за платежи в зарубежных

странах. Фактор-банки готовы также регулярно

принимать на себя от своих клиентов соответствующие

риски в случае неплатежеспособности

покупателей. Поскольку фактор-фирмы хорошо

проинформированы о финансовом положении

многих предприятий, то им довольно легко

определить финансовый риск при покупке

требований. Фактор-фирмы через свою компьютерную

систему могут круглосуточно получать

информацию о финансовом состоянии их

требований: какие счета уже оплачены,

какие являются срочными и т.п. прочую

информацию, необходимую на конкретный

момент времени. Эта система исключает

возможность подключения к ней и получения

информации другой фирмой.

В этом

случае фактор-банк фактически покупает

у своих клиентов их требования к своим

клиентам. Как и при обычной схеме, он выплачивает

им в течение 2-3 дней от 70 до 90 процентов

суммы требований, остаток предоставляется

клиенту после того, как его клиент оплатит

счет. Фактор-банки готовы регулярно информировать

своих клиентов о платежеспособности

покупателей, а при желании они могут брать

на себя гарантию за платежи в зарубежных

странах. Фактор-банки готовы также регулярно

принимать на себя от своих клиентов соответствующие

риски в случае неплатежеспособности

покупателей. Поскольку фактор-фирмы хорошо

проинформированы о финансовом положении

многих предприятий, то им довольно легко

определить финансовый риск при покупке

требований. Фактор-фирмы через свою компьютерную

систему могут круглосуточно получать

информацию о финансовом состоянии их

требований: какие счета уже оплачены,

какие являются срочными и т.п. прочую

информацию, необходимую на конкретный

момент времени. Эта система исключает

возможность подключения к ней и получения

информации другой фирмой. Кодирование

информации позволяет ее держать в тайне

от конкурентов. В рамках данной системы

фактор-фирмы-банки готовы предоставлять

своим клиентам различные данные — не только

касательно бухгалтерских счетов, но и

сбытовой статистики.

Кодирование

информации позволяет ее держать в тайне

от конкурентов. В рамках данной системы

фактор-фирмы-банки готовы предоставлять

своим клиентам различные данные — не только

касательно бухгалтерских счетов, но и

сбытовой статистики.

В области экспорта фактор-фирмы-банки готовы предоставлять своим клиентам дополнительные услуги в двух вариантах: так называемые «тихий» или «скрытый» факторинг, и «открытый» факторинг.

2.1 «Тихий» факторинг

При «тихом» факторинге

клиент заключает договор-факторинг со своим фактор-банком, регулярно его

информирует о заключенных сделках и присылает

копии всех экспортных счетов. Клиент

экспортера не узнает об этом. Фактор-банк

выплачивает своему клиенту 80 процентов

суммы счета через банк. Когда экспортер

получит деньги по счету от своего клиента,

то он рассчитывается с фактор-банком.

Но если покупатель, то есть клиент экспортера,

не в состоянии ли не готов оплатить счета

– обычно в течение 60 дней после истечения

срока, — экспортер информирует его об

уступке требования фактор-банку, который,

со своей стороны, принимает все меры,

вплоть до предъявления иска к покупателю. Правовая форма уступки прав по долговым

обязательствам требованию фактор-банку

— называется «цессия». Почти все фактор-фирмы

являются членами международной организации

«Интэрнэшнл фэкторс групп». Поэтому

в любой стране они и могут принимать правовые

санкции к покупателю через членов этой

организации данной страны.

Правовая форма уступки прав по долговым

обязательствам требованию фактор-банку

— называется «цессия». Почти все фактор-фирмы

являются членами международной организации

«Интэрнэшнл фэкторс групп». Поэтому

в любой стране они и могут принимать правовые

санкции к покупателю через членов этой

организации данной страны.

2.2 «Открытый» факторинг

Вторая система факторинга, включая инкассо, называется «открытой». В отличие от первой, здесь экспортер обязан указать на своих счетах, что требование продано фактор-фирме в стране покупателя. Как и в первой системе, фактор-банк гарантирует своему клиенту стопроцентное получение суммы со своих счетов при условии, что предел кредитования согласован. После получения копий счетов фактор-банк выплачивает клиенту 80 процентов суммы счетов.

3 ДОСТОИНСТВА И НЕДОСТАТКИ СИСТЕМЫ ФАКТОРИНГА

3.1 Достоинства системы факторинга

1. Экспортер получает

стопроцентную гарантию на возмещение

любых возможных долгов и получение всех

платежей по своим счетам.

2. Экспортеру нет необходимости получать информацию о финансовом положении новых покупателей, поскольку этим занимается фактор-фирма.

3. Факторинг — эффективная система улучшения ликвидности и уменьшения финансового риска для преимущественно новых предприятий с быстро растущим оборотом, которые не хотят брать на себя выполнение работы по проверке платежеспособности своих клиентов, ведению бухгалтерского учета в отношении своих требований и заинтересованы (по возможности) в быстром получении денег по своим счетам.

4. Факторинг снижает риск маркетинговой деятельност и внешних рынках, в особенности для малых и средних предприятий, являющихся «новичками» на них.

3.2 Недостатки системы факторинга

Недостаток один, но существенный:

за все нужно платить (а за некоторые вещи — еще и расплачиваться).

По существу, факторинг — это форма финансового

рэкета, хотя и цивилизованного. Стоимость

системы «тихого» факторинга зависит

от размера оборота и платежеспособности

покупателей — всего от 0,5 до 1 процента

от суммы счетов. К этому добавляется обычная

рыночная процентная ставка для кредитов

по финансированию экспортных сделок

(так как фактор-банк выплачивает клиенту

деньги раньше, чем покупатель оплачивает

свои счета). Стоимость системы «открытого»

факторинга так же зависит от размера

оборота и платежеспособности покупателей,

но составляет уже от 0,7 до 1,5 процентов

от суммы счетов.

К этому добавляется обычная

рыночная процентная ставка для кредитов

по финансированию экспортных сделок

(так как фактор-банк выплачивает клиенту

деньги раньше, чем покупатель оплачивает

свои счета). Стоимость системы «открытого»

факторинга так же зависит от размера

оборота и платежеспособности покупателей,

но составляет уже от 0,7 до 1,5 процентов

от суммы счетов.

К недостаткам факторинга в России можно отнести высокие требования факторинговых компаний к потенциальным клиентам и их дебиторам. Однако не стоит забывать о том, что факторинговая компания принимает на себя большинство рисков по неоплате поставок дебиторами, поэтому качественная проверка поставщиков и дебиторов необходима. Факторинг – это работа с рисками, и специалисты факторинговых компаний стараются предусмотреть все возможные риски факторинга (случаи мошенничества или банкротства дебиторов).

Современные реалии таковы,

что каждый поставщик постоянно

рискует недополучить деньги за отгруженный

товар в срок или не получить эти деньги

вовсе. Внедряя факторинг на предприятии и

передавая дебиторскую задолженность

на обслуживание в нашу компанию, поставщик снимает

с себя возможные риски.

Внедряя факторинг на предприятии и

передавая дебиторскую задолженность

на обслуживание в нашу компанию, поставщик снимает

с себя возможные риски.

Также некоторые поставщики считают недостатком факторинга необходимость предоставлять в факторинговую компанию оригиналы отгрузочных документов. Электронный факторинг (электронный документооборот между фактором, поставщиком и покупателем) помогает получать финансирование оперативнее, однако оригиналы отгрузочных документов помогают службе риск-менеджмента выявить несуществующие поставки и, тем самым, сразу пресечь возможные попытки мошенничества.

Однако очевидно, что для системы факторинга – достоинств неизмеримо больше, чем недостатков.

ЗАКЛЮЧЕНИЕ

Подводя итоги, можно сказать, что факторинг является сравнительно новой для нашей страны системой улучшения ликвидности и снижения финансового риска при организации платежей.

Описание работы

Такое положение требовало более быстрой реализации продукции, т.е. перевода капитала из товарной формы в денежную форму. Широко используемая в странах рыночной экономики вексельная форма расчетов не всегда гарантирует своевременное получение средств и возмещение действительных затрат на производство продукции. Поэтому проблема дебиторской задолженности приобрела первостепенное значение. При неуплате в срок по векселю фирма – векселедержатель вынуждена взыскивать причитающуюся ей сумму в судебном порядке.

перевода капитала из товарной формы в денежную форму. Широко используемая в странах рыночной экономики вексельная форма расчетов не всегда гарантирует своевременное получение средств и возмещение действительных затрат на производство продукции. Поэтому проблема дебиторской задолженности приобрела первостепенное значение. При неуплате в срок по векселю фирма – векселедержатель вынуждена взыскивать причитающуюся ей сумму в судебном порядке.

Содержание

ВВЕДЕНИЕ………………………………………………………………………………………………..4

1 ПОНЯТИЕ, СУЩНОСТЬ И ЦЕЛИ ФАКТОРИНГА………………………………..6

2 ПРИНЦИПЫ И ВИДЫ ФАКТОРИНГА……………………………………………………8

2.1 «Тихий» факторинг……………………………………………………………..9

2.2 «Открытый» факторинг………………………………………………………….10

3 ПРИНЦИПЫ И ВИДЫ ФАКТОРИНГА…………………… ……………………………11

……………………………11

3.1 Достоинства системы факторинга………………………………………….11

3.2 Недостатки системы факторинга…………………………………………….11

ЗАКЛЮЧЕНИЕ………………………………………………………………………………………..13

БИБЛИОГРАФИЧЕСКИЙ СПИСОК………………………………………………………..14

С ростом конкуренции на товарных рынках и рынках услуг многие поставщики вынуждены предоставлять своим клиентам отсрочку или рассрочку платежа, выступая тем самым в качестве кредитора и принимая на себя кредитные, валютные и процентные риски. Это приводит к отвлечению оборотных средств поставщиков, отрицательно влияя на показатели их финансовой отчетности.

Начиная с 2002 г. эта проблема усугубляется необходимостью для большинства компаний признания реализации «по отгрузке» для целей исчисления налога на прибыль. Иными словами, обязанность по уплате налога может возникнуть раньше момента получения денежных средств от покупателя.

Одним из способов высвобождения средств, замороженных в дебиторской задолженности, является факторинг.

Факторинг — достаточно новый вид услуг в области финансирования, которым занимаются либо банки, либо специальные факторинговые компании, тесно связанные с банками или являющиеся их дочерними филиалами. Это обусловлено тем, что факторинговые операции требуют мобилизации значительных средств, которые факторинговые компании получают от «родительских банков» на условиях льготного кредитования. Собственные средства факторинговых компаний обычно составляют не более 30% их ресурсов.

Факторинг (от англ. factor — «агент, посредник») — разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента, что связано с переуступкой клиентом — поставщиком факторинговой компании (фактор-фирме) неоплаченных платежных требований за поставленную продукцию, выполненные работы, оказанные услуги и соответственно права получения платежа по ним. Факторинг включает инкассирование дебиторской задолженности клиента, кредитование и гарантию от кредитных и валютных рисков.

Операция факторинга представляет собой покупку банком или специализированной факторинговой компанией денежных требований поставщика к покупателю и их инкассацию за определенное вознаграждение. Это способ кредитования поставщика с условием возврата кредита в форме правопреемства или уступки права требования к покупателю.

Гражданский кодекс Российской Федерации (далее — ГК РФ) (ст. 824 «Финансирование под уступку денежных требований» главы 43) определяет факторинговые операции следующим образом: «По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование». В ГК РФ термин «факторинг» отсутствует, но в международной и отечественной деловой практике организации применительно к указанным отношениям используют термин «факторинг».

В конвенции УНИДРУА «О международном факторинге» (UNIDROIT Convention on International Factoring) «под факторинговым контрактом понимается контракт, заключенный между одной стороной (поставщиком) и другой стороной (финансовым агентом), в соответствии с которым:

1. Поставщик должен или может уступать финансовому агенту денежные требования, вытекающие из контрактов купли-продажи товаров, заключаемых между поставщиком и его покупателями (должниками), за исключением контрактов, которые относятся к товарам, приобретаемым преимущественно для личного, семейного и домашнего использования.

2. Финансовый агент выполняет по меньшей мере две из следующих функций:

· финансирование поставщика, включая заем и предварительный платеж;

· ведение учета (бухгалтерских книг) по причитающимся суммам;

· предъявление к оплате денежных требований;

· защиту от неплатежеспособности должников.

3. Должники должны быть уведомлены о состоявшейся уступкетребования».

Договор факторинга — частный случай цессии — перехода прав кредитора к другому лицу. При передаче прав по обычной, общегражданской, цессии кредитор отвечает только за недействительность уступаемого требования, но не за его исполнение. В отношениях финансового агента и клиента вопрос, кто будет нести риски по возможной неоплате счетов должником, решается в договоре о факторинге и имеет для клиента принципиальное значение. Если факторингом является договорное обязательство, то цессией — обязательство, переданное по сделке.

Факторинг предполагает наличие коммерческого кредита, т.е. кредита, предоставляемого в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары и оформляемого открытым счетом.

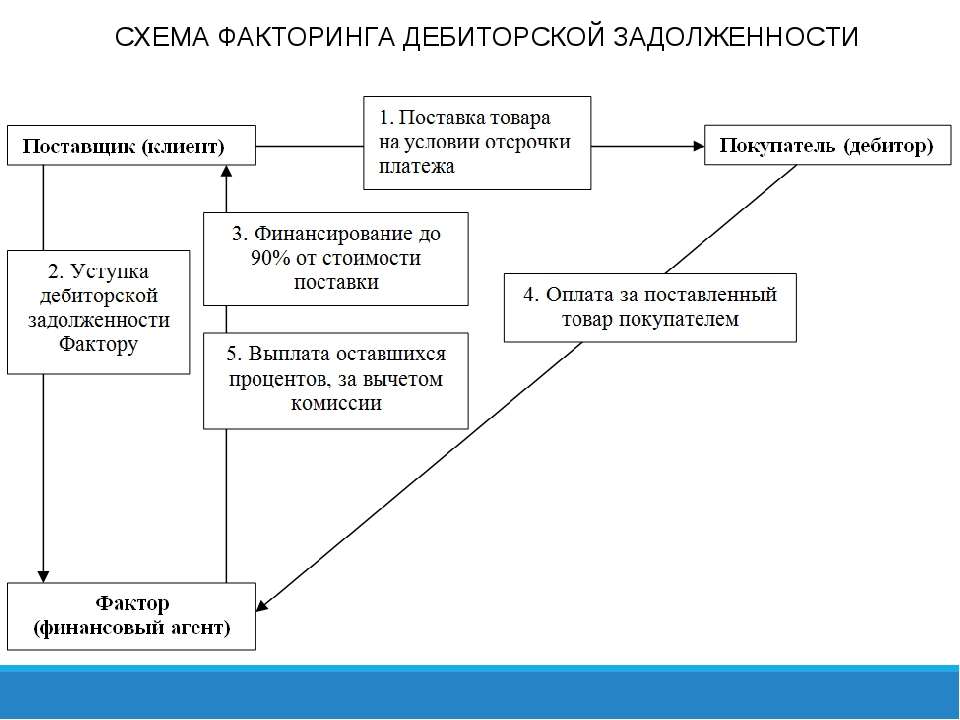

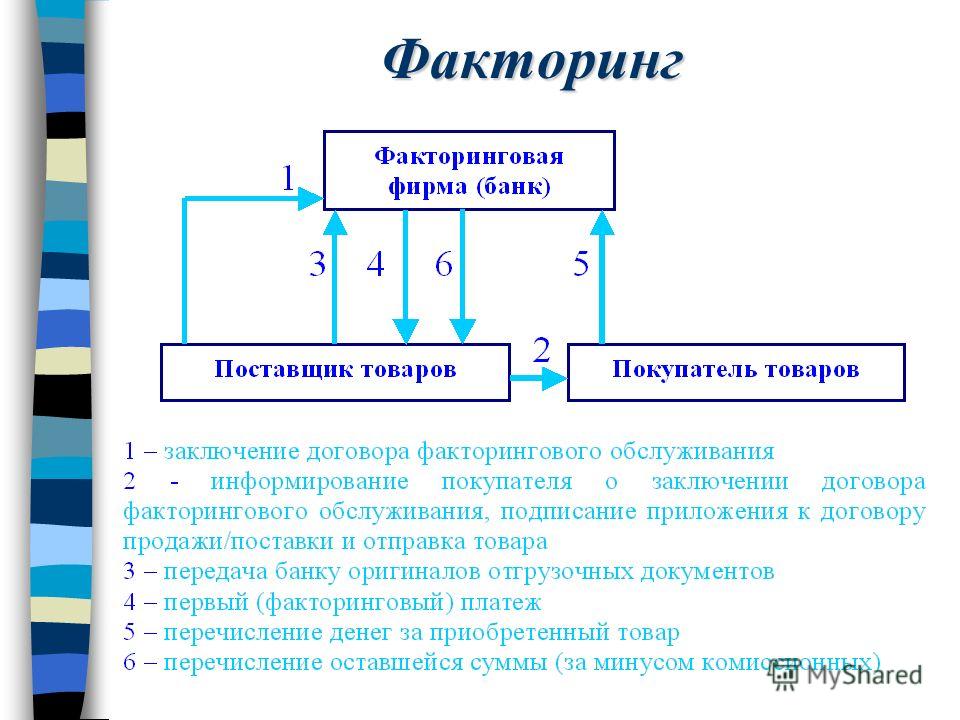

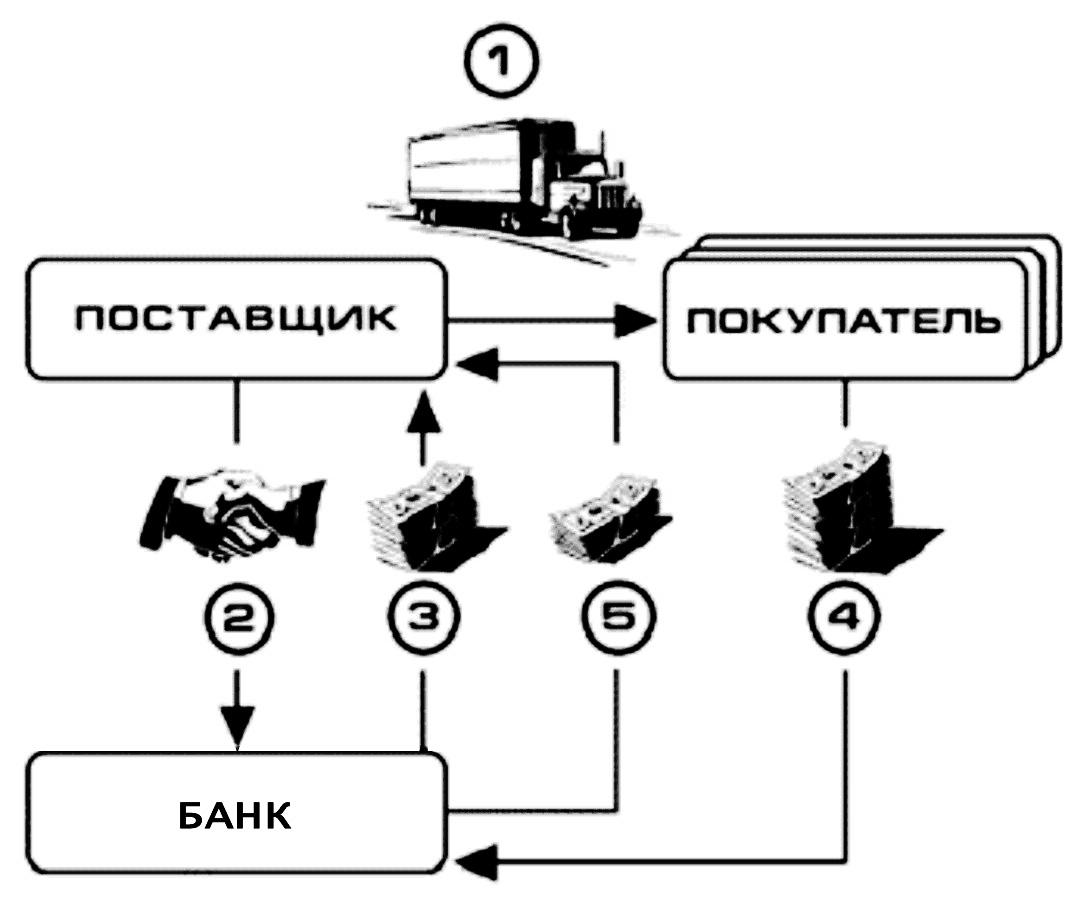

Процесс движения кредитных ресурсов при факторинге схематически представлен на рис. 1

Рис. 1. Схема движения кредитных ресурсов при факторинге: 1 — отгрузка продукции, осуществление работ, услуг; 2 — продажа долговых обязательств на дагу, установленную в договоре; 3 — получение кредита в виде оплаты долговых обязательств на дату, установленную в договоре; 4 — погашение кредита, предоставленного клиенту, через оплату обязательств плательщикам

Содействующий процессу производства и реализации продукции и характеризующийся простотой оформления коммерческий кредит, особенно на условиях открытого счета, когда покупатель не выдает продавцу никакого долгового обязательства, всегда предполагает риск возможной неплатежеспособности должника или наличия у поставщика сомнительных долгов. Поэтому широкое использование коммерческого кредита приводит к необходимости эффективного управления им — своевременного инкассирования долговых требований, с тем, чтобы уменьшить потери от просрочки платежа и предотвратить сомнительные долги. Именно факторинговая компания в силу характера предлагаемых ею услуг способна осуществлять подобное управление и страхование риска, связанного с коммерческим кредитом.

Целью факторингового обслуживания является своевременное инкассирование долгов для сокращения потерь вследствие задержки платежа и предотвращение возникновения сомнительных долгов, повышение ликвидности и снижение финансового риска для клиентов, которые не хотят брать на себя работу по проверке платежеспособности своих контрагентов, ведению бухгалтерского учета относительно своих требований и заинтересованы по возможности в наиболее быстром получении денег по счетам Бабичев С.Н., Лабзенко А.А., Подлеснова А.Ю. // Факторинг: учебное пособие — М.:Маркет ДС, 2010 — (Университетская серия). С.21..

С.21..

В основе факторинга лежит покупка банком (факторской компанией) счетов-фактур клиента на условиях немедленной оплаты части стоимости (70—90%) отфактурованных поставок и оплаты остальной части (за вычетом процента за кредит) в строго обусловленные сроки независимо от поступления выручки от дебиторов. Поэтому факторинговые операции называют также кредитованием продаж поставщика или предоставлением факторингового кредита поставщику.

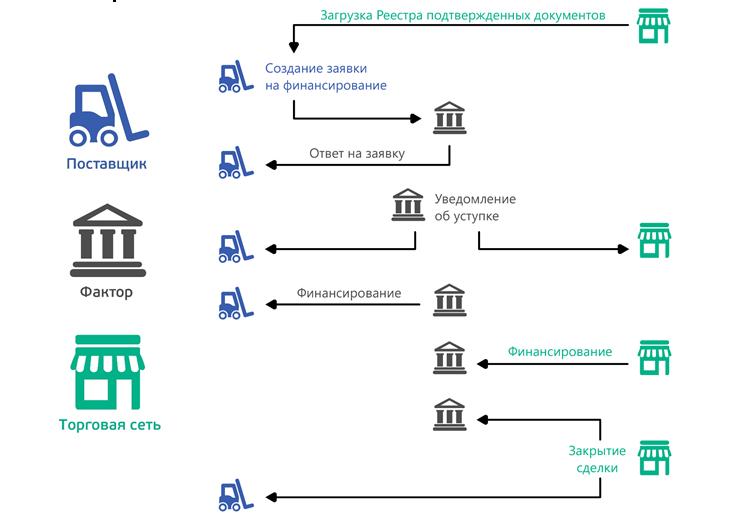

В факторинговых операциях участвуют три стороны (рис. 2):

· фактор-посредник, которым может быть факторинговый отдел банка или специализированная факторинговая компания;

· клиент (поставщик товара) — промышленная или торговая фирма, заключившая соглашение с фактором-посредником;

· покупатель товара.

Рис. 2. Система факторингового обслуживания: 1 — заключение договора о факторинговом обслуживании; 2 — поставка товара с отсрочкой платежа; 3 — выплата досрочного платежа (до 85% суммы поставленного товара) сразу после поставки; 4 — оплата за поставленный товар; 5 — выплата остатка средств (от 15% после оплаты покупателем) за вычетом комиссионного вознаграждения фактора

Клиент уступает посреднику право последующего получения платежей от покупателей. При этом операция не превращается в сделку купли-продажи, а остается комиссионной и кредитной, поскольку фактор-посредник по договору принимает на себя обязанность за комиссионное вознаграждение взыскивать с покупателей платежи, предоставляя денежные средства клиенту (поставщику) сразу после отгрузки товаров.

При этом операция не превращается в сделку купли-продажи, а остается комиссионной и кредитной, поскольку фактор-посредник по договору принимает на себя обязанность за комиссионное вознаграждение взыскивать с покупателей платежи, предоставляя денежные средства клиенту (поставщику) сразу после отгрузки товаров.

Обычно фирмы-клиенты получают от фактора-посредника 80—90% стоимости отгрузки и таким образом авансируют свой оборотный капитал. При этом фактор по сути дела предоставляет своему клиенту кредит, так как осуществляет финансирование в виде досрочной оплаты поставленных товаров.

Резервные 10—20% стоимости отгрузки клиенту не выплачиваются, а бронируются на отдельном счете на случай претензий в его адрес от покупателя по качеству продукции, ее цене и т.д. Получение такой услуги наиболее полно отвечает потребностям функционирующих предприятий, поскольку позволяет им превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и на этой основе ускорить движение капитала, сократить неплатежи. Оставшаяся сумма обязательства (резервные 10—20% стоимости отгрузки) возмещается поставщику в момент поступления платежа за товар.

Оставшаяся сумма обязательства (резервные 10—20% стоимости отгрузки) возмещается поставщику в момент поступления платежа за товар.

За операции по востребованию долгов фактор (банк или компания) взимает с клиента:

· факторинговую комиссию. В зарубежных странах это 1,5—3%, а в России — 15—20% от суммы счета-фактора. Ее размер зависит от суммы долга (чем сумма больше, тем процент может быть меньше), степени риска и объема необходимой посреднической работы;

· ссудный процент с ежедневного остатка выплаченного клиенту аванса против инкассированных счетов. Процент взимается со дня выдачи аванса до дня погашения задолженности. Ставка ссудного процента обычно на 1,5 — 2,5% выше ставок денежного рынка краткосрочных кредитов или на 1 — 2% выше учетной ставки ЦБ РФ.

В соответствии с Конвенцией УНИДРУА о международном факторинге , принятой в 1988 г. Международным институтом унификации частного права, операция считается факторингом в том случае, если она удовлетворяет хотя бы двум из четырех требований:

· наличие кредитования в форме предварительной оплаты долговых требований;

· ведение бухгалтерского учета поставщика, прежде всего учета реализации;

· инкассирование его задолженности;

· страхование поставщика от кредитного риска.

Вместе с тем в ряде стран к факторингу по-прежнему относят учет счетов-фактур, т.е. операцию, удовлетворяющую лишь первому признаку. Таким образом, основными функциями факторинга являются:

· защита интересов поставщика путем финансирования его текущей деятельности;

· контроль над предоставленным коммерческим кредитом, включая получение выручки с должника;

· ведение соответствующих бухгалтерских операция;

· защита от кредитных рисков (в случае факторинга без оборота).

В зависимости от состава участников сделки, её предмета выделяют различные виды факторинга. Так, при обслуживании задолженности клиентов по расчетам за товары, работы, услуги участниками факторинга являются:

· факторинговый отдел коммерческого банка или специализированная факторинговая компания, которые организуют операцию;

· поставщик продукции;

· покупатель продукции.

В зависимости от вида задолженности различают факторинг поставщика и факторинг покупателя.

Предмет факторинга поставщика составляет дебиторская задолженность по расчетам с его покупателями. Это наиболее популярная форма факторинга. Покупка долговых обязательств у поставщика позволяет ему разрешить проблему с недостатком денежных средств для осуществления финансово-хозяйственной деятельности, рационализировать структуру его баланса, снизить риски неплатежа, ускорить денежный оборот.

В основе факторинга покупателя (плательщика) лежит кредиторская задолженность. Договор заключается с предприятием-плательщиком об обязательной оплате факторинговым подразделением день в день всех или специально оговоренных денежных претензий к нему. Смысл данной операции состоит в том, что отсутствие кредиторской задолженности перед поставщиками способствует бесперебойной отгрузке сырья, топлива и других элементов, необходимых для производства. Появившаяся в результате этих затрат задолженность перед факторинговым подразделением банка погашается путем перевода средств на счет плательщика. Грицай О.Е. Государственное регулирование факторинговой деятельности // Регламентация банковских операций: Документы и комментарии. 2008 С.43.

Грицай О.Е. Государственное регулирование факторинговой деятельности // Регламентация банковских операций: Документы и комментарии. 2008 С.43.

По сравнению с факторингом поставщика факторинг покупателя — более рисковая операция, поэтому размер комиссионных, взимаемых за проведение операции, должен быть выше. При данном типе факторинга часто используется прогрессивная процентная ставка для погашения задолженности перед факторинговым отделом.

В некоторых случаях предметом соглашения по факторингу может быть задолженность юридического лица по заработной плате перед работниками. По сути и механизму осуществления такая операция представляет собой разновидность упрощенной формы факторинга плательщика.

факторинг бизнес обслуживание

Факторинг — комплекс финансовых услуг, оказываемых клиенту в обмен на уступку дебиторской задолженности, который включает в себя финансирование поставок товаров, страхование кредитных рисков, учет состояния дебиторской задолженности и работу с дебиторами по своевременной оплате. Факторинг дает возможность покупателю отсрочить платежи, а поставщику получить основную часть оплаты за товар сразу после его поставки.

Факторинг дает возможность покупателю отсрочить платежи, а поставщику получить основную часть оплаты за товар сразу после его поставки.

Гражданский кодекс Российской Федерации (Глава 43, ст. 824) определяет факторинговые операции следующим образом: «По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование».

В конвенции УНИДРУА «О международном факторинге» (UNIDROIT Convention on International Factoring) «под факторинговым контрактом понимается контракт, заключенный между одной стороной (поставщиком) и другой стороной (финансовым агентом), в соответствии с которым:

1.Поставщик должен или может уступать финансовому агенту денежные требования, вытекающие из контрактов купли-продажи товаров, заключаемых между поставщиком и его покупателями (должниками), за исключением контрактов, которые относятся к товарам, приобретаемым преимущественно для личного, семейного и домашнего использования.

2.Финансовый агент выполняет, по меньшей мере, две из следующих функций:

· финансирование поставщика, включая заем и предварительный платеж;

· ведение учета (бухгалтерских книг) по причитающимся суммам;

Услуга на стыке с элементами банковского финансирования, элементами страхования кредитных рисков, +услуга по управлению дебеторской задолженности.

Организации факторинговой сделки

1. Поставка товара на условиях отсрочки платежа

2. Уступка прав требования по поставке Фактору

3. Финансирование поставщика (до 90% от суммы поставленного товара)

4. Оплате покупателей товара.

5. Выплата остатка средств по поставке за минусом комиссии Фактора.

На территории бывшего СССР термин *факторинг* появился в конце 80х гг. В Начале 90х, в период становления банковской системы России о термине ненадолго забыли. В середине 90х термин снова появился, но именно в контексте международных факторинговых операций.Были ряд банков (системообразующих), которые вступили в 94-95 годах в международные факторинговые ассоциации с целью осуществления обслуживания внешнеторговых сделок. Успеха не было. Но в 95 году в банке *Российский кредит* было впервые создано факторинговое подразделение, которое сконцентировало усилия на создании технологий для обслуживания факторинга внутри страны.Этот факт можно обозначить как начало создания факторингового рынка России. Рынок после кризиса 98го года получил *второе дыхание*.

Успеха не было. Но в 95 году в банке *Российский кредит* было впервые создано факторинговое подразделение, которое сконцентировало усилия на создании технологий для обслуживания факторинга внутри страны.Этот факт можно обозначить как начало создания факторингового рынка России. Рынок после кризиса 98го года получил *второе дыхание*.

С 99 по 2002 год на рынке появилось несколько игроков, которые всерьез решили заниматься продвижением этой услуги.

Группа Никойл – первое по созданию факторинговых услуг в России.

Специфика российского рынка: большая часть услуг на рынке — факторингом не является.

Факторинг согласно Международным конвенции УНИДРУА должен включать не менее двух пунктов из следующих четырех:

Финансирование под уступку денежного требования

Ведение бухгалтерского учета за поставщика

Страхование рисков неплатежа

Сбор дебеторской задолженности

А в России по сути в продуктовом секторе идет кредитование под залог дебеторской задолженности

17. Сущность, процедура, предотвращение банкротства предприятий. Роль внешнего управления. Очередность в удовлетворении требований.

Сущность, процедура, предотвращение банкротства предприятий. Роль внешнего управления. Очередность в удовлетворении требований.

Банкротство — это подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств.

Виды банкротства предприятий:

1. Реальное банкротство — полная неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь используемого капитала. Катастрофический уровень потерь капитала не позволяет такому предприятию осуществлять эффективную хозяйственную деятельность в предстоящем периоде, вследствие чего оно объявляется банкротом юридически.

2. Техническое банкротство — состояние неплатежеспособности предприятия, вызванное существенной просрочкой его дебиторской задолженности. При этом размер дебиторской задолженности превышает размер кредиторской задолженности предприятия, а сумма его активов значительно превосходит объем его финансовых обязательств.

3. Умышленное банкротство — преднамеренное создание (или увеличение) руководителем или собственником предприятия его неплатежеспособности; нанесение ими экономического ущерба предприятию в личных интересах или в интересах иных лиц.

4. Фиктивное банкротство — заведомо ложное объявление предприятием о своей несостоятельности с целью введения в заблуждение кредиторов для получения от них отсрочки (рассрочки) выполнения своих кредитных обязательств или скидки с суммы кредитной задолженности. Такие действия также преследуются в уголовном порядке.

Процедура банкротства

Досудебная санация — меры по восстановлению платежеспособности должника, принимаемые собственником, учредителями, кредиторами и иными лицами в целях предупреждения банкротства.

Мировое соглашение — процедура достижения договоренности между должником и кредиторами относительно отсрочки и/или рассрочки причитающихся кредиторам платежей или скидки с долгов.