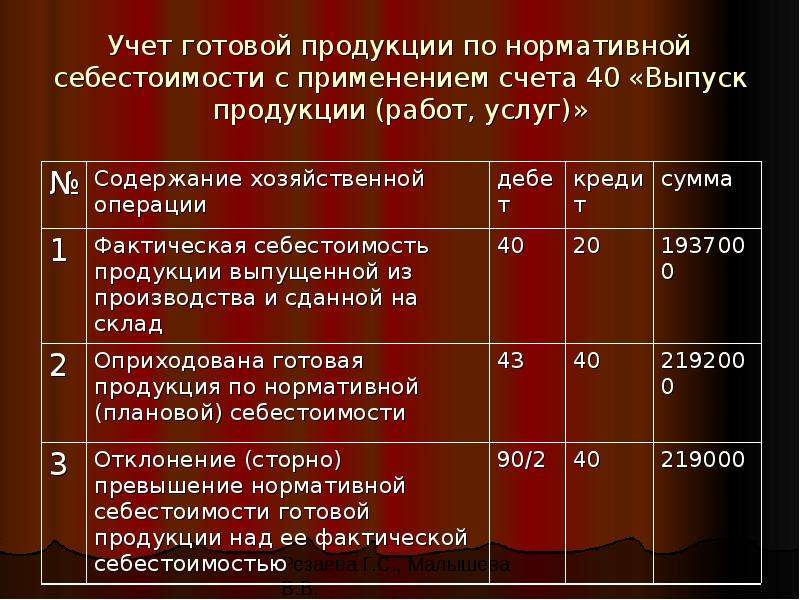

Счет 40 в бухгалтерском учете 2020 и 2021

Счет 40 используется организациями, деятельностью которых является производство продукции, работ и услуг. Но и такие организации используют его не всегда, так как возможны два варианта.

Когда используется сч. 40

Учет готовой продукции без счета 40 осуществляется на счете 43 по фактическим затратам. Счет 40 может использоваться по-разному: рассмотрим четыре случая.

Первый случай. Для отражения выпуска продукции по плановой себестоимости

На сч. 40 обобщается информация о выпущенной продукции, сданных работах, оказанных услугах за месяц. Фактическая себестоимость (с/сть) выпуска отражается по дебету, а нормативная (плановая) — по кредиту. Сопоставляя на конец каждого месяца дебетовый и кредитовый обороты, вы определите отклонение факта от плана. Если получаем дебетовое сальдо, это говорит, что фактические затраты превысили планируемые, такое превышение списывается проводкой Дт 90 Кт 40. Если же план превысил фактические цифры, кредитовое сальдо по счету списывается сторнировочной записью Дт 90 Кт 40. Закрытие производится ежемесячно, сальдо на начало каждого месяца равно нулю.

Если же план превысил фактические цифры, кредитовое сальдо по счету списывается сторнировочной записью Дт 90 Кт 40. Закрытие производится ежемесячно, сальдо на начало каждого месяца равно нулю.

Пример:

Дт 20 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 20 Кт 23, 25, 26 — расходы иных подразделений

Дт 43 Кт 40 — показана плановая себестоимость Дт 62 Кт 90 — на сумму реализации

Дт 90 Кт 43 — в расходы списана плановая себестоимость

Дт 40 Кт 20 — показан факт затрат

Дт 90 Кт 40 — списано в уменьшение продаж превышение плана от факта

СТОРНО Дт 90 Кт 40 — списана на увеличение продаж экономия факта от плана

Пример учета готовой продукции без счета 40:

Дт 20 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 20 Кт 23, 25, 26 — расходы иных подразделений

Дт 43 Кт 20 — списали затраты на стоимость ГП

Не совсем удобно отражать выпуск продукции без использования счета 40, так как при остатках НЗП на сч. 20 списание стоимости ГП требует дополнительных вычислений и /или разработанных методик. В ином случае списание сч. 20 в сумме всего остатка на конец месяца на сч. 43 может привести к завышению себестоимости ГП и расходов от ее продаж.

20 списание стоимости ГП требует дополнительных вычислений и /или разработанных методик. В ином случае списание сч. 20 в сумме всего остатка на конец месяца на сч. 43 может привести к завышению себестоимости ГП и расходов от ее продаж.

Второй случай: для учета ГП, произведенной не основным, а вспомогательными или обслуживающими производствами, которые так же могут заниматься ее производством

Записи в учете аналогичны приведенным в первом случае, кроме использования сч. 20:

Дт 23 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 43 Кт 40 — показана плановая себестоимость

Дт 62 Кт 90 — на сумму реализации

Дт 90 Кт 43 — в расходы списана плановая себестоимость

Дт 40 Кт 23 — показан факт затрат

Дт 90 Кт 40 — списано в уменьшение продаж превышение плана от факта

СТОРНО Дт 90 Кт 40 — списана на увеличение продаж экономия факта от плана

Аналогичным образом учитывается ГП, выпущенная обслуживающими производствами.

Третий случай: отражается обработка полуфабрикатов и выпуск продукции из них

Данный вариант учета применим, когда полуфабрикаты являются самостоятельным объектом бухучета по количеству и стоимости. В этом случае для отражения «неготовой» продукции используется сч. 21.

Учет на сч.40 в данном случае предполагает отражение

- по его кредиту нормативную оценку полуфабрикатов: Дт 21 Кт 40;

- по его дебету фактическую с/сть: Дт 40 Кт 20.

Четвертый случай: для отражения выполненных работ, оказанных услуг в плановых показателях

Вариант целесообразно применять, если на момент реализации таких работ, услуг, в бухучете не успевает собираться информация о фактических затратах, а так же если подтверждающие расходы документы отсутствуют, а формировать финансовые показатели нужно для отчетности. И снова применяется плановый показатель и сч.40:

На дату реализации:

Дт 62 Кт 90 — отражена реализация работ, услуг

Дт 90 Кт 40 — показываем плановую с/сть реализованных работ, услуг

На дату получения бухгалтерией документов, подтверждающих расходы:

Дт 20 Кт 10, 60, 69, 70 , 76 — отражаются фактические затраты на производство

Дт 40 Кт 20 — показана фактическая с/сть

Дт 90 Кт 40 — списано в уменьшение реализации превышение плана от факта

СТОРНО Дт 90 Кт 40 — списана экономия факта от плана

Выпуск продукции без 40 счета (проводки)

Дт 43 Кт 20 — ГП поступила на склад по нормативной с/сти

Дт 90 Кт 43 — списана с/сть при продаже или ином выбытии ГП по нормативным

В конце месяца после определения расходов отклонение факта от плана рекомендовано учитывать на отдельном субсч.

Применение счета 40 «Выпуск продукции»

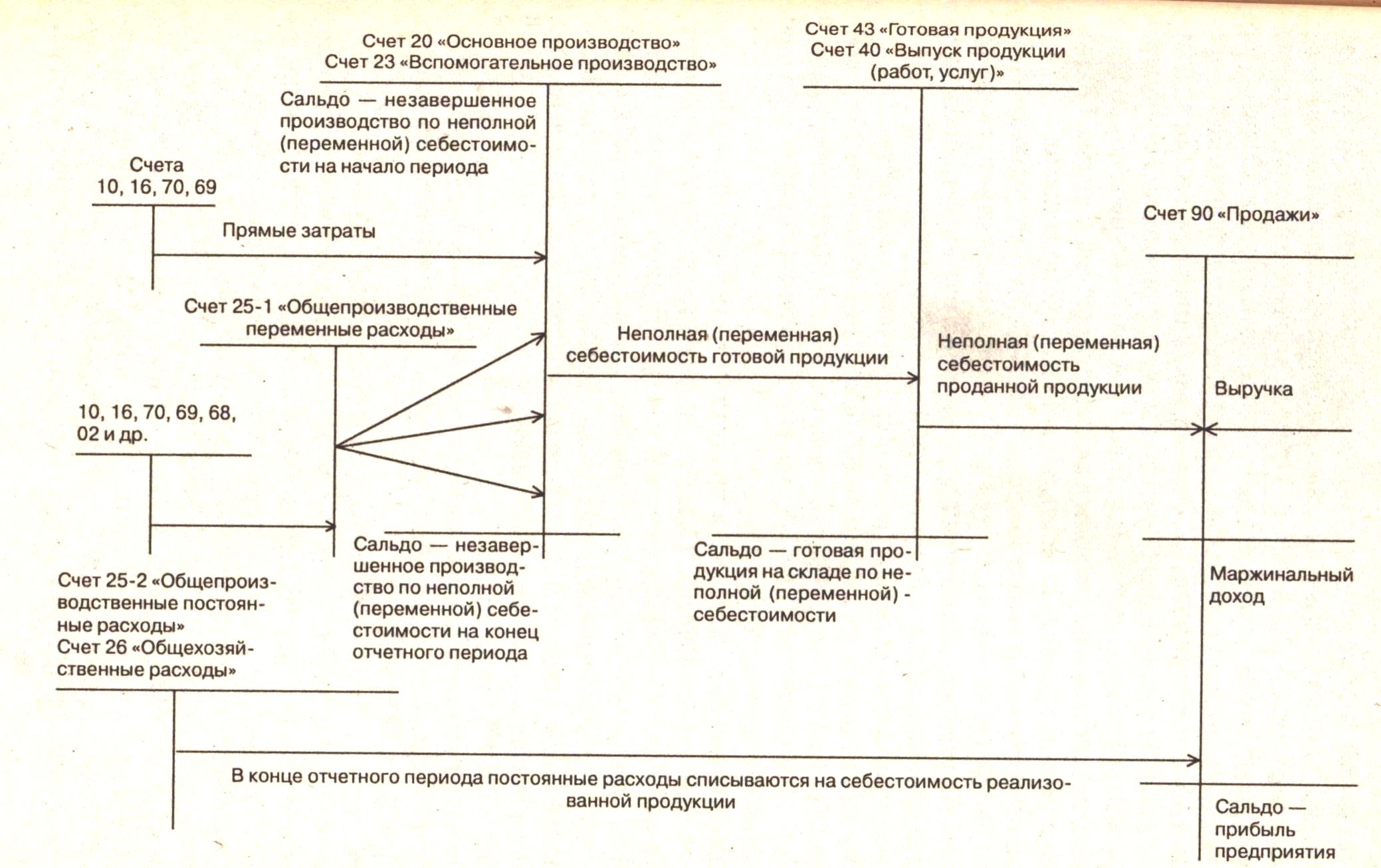

Ведение учета по плановой себестоимости (он же — метод Standard-cost) требует определения внутрипроизводственных результатов – суммы экономии или перерасхода. Эти результаты выявляются по итогам года на контрольно-результативном счете 40 «Выпуск продукции».

Следует заметить, что применение счета 40 не является обязательным, – формирование себестоимости по методу Standard-cost вполне возможно и без этого промежуточного счета. Однако если принять во внимание, что в таком случае придется рассчитывать отклонения плановой себестоимости от фактической на каждом этапе учета продукции, а применение счета 40 от этой необходимости нас избавляет, позволяя ограничиться выявлением отклонений в конце периода (года) со списанием непосредственно на счет 90 «Продажи», то особо задумываться над выбором не приходится.

По дебету счета 40 отражается фактическая себестоимость, по кредиту – плановая. Фактическая себестоимость первоначально формируется на счете 20 в течение всего года, по мере признания понесенных затрат на производство и выпуск продукции. Плановая (нормативная) себестоимость отражается так же в течение года, по мере осуществления хозяйственных операций, связанных с констатацией изменений массы. По окончании отчетного периода накопленная т.о. фактическая себестоимость списывается на дату окончания периода (на конец года, как правило) со счета 20 в дебет счета 40. Здесь следовало бы указать – после инвентаризации НЗП, но, поскольку декабрь-январь – это вовсе не сезон для откорма скота, то в нашем случае (а мы его здесь допускаем) затраты со счета 20 в конце года можно смело списывать в полном объеме.

Путем сопоставления оборотов по дебету и кредиту счета 40 выявляются отклонения фактической себестоимости от плановой. Перерасход отражается дополнительной проводкой Дт90 Кт40, а экономия сторнируется, и, т. о. счет 40 в конце года закрывается.2

о. счет 40 в конце года закрывается.2

Итак, если учет продуктов убоя ведется по плановой себестоимости, фактическую их себестоимость отражают уже по завершении отчетного периода с кредита счета 20 на счет 40 (см. пров.4):

- Дт 20.2 Кт 10, 13, 70, 69 – отражаются затраты, понесенные непосредственно в забойном цехе.

На этой стадии (убой) оформляется количественный учет: фактический выход продукции сопоставляют с действующими нормами выхода и, на основании накладной и норм, составляют ведомость проверки полноты принятия к учету полученной от забоя продукции.

Вместе с тем,

— если продукты убоя предназначены для продажи на сторону, дебетуется счет готовой продукции:

- Дт 43 Кт 11 – приходуются продукты убоя, если они предназначены для продажи (по плановой себестоимости).

— если продукты убоя предназначены для потребления в хозяйстве, дебетуется счет сырья и материалов:

- Дт 10 Кт 11 – приходуются продукты убоя, если они предназначены для использования в собственном хозяйстве (по плановой себестоимости).

Однако если продукты убоя предназначены как для продажи, так и для потребления в хозяйстве – разделять нет смысла, лучше всё оприходовать на счет 43.

В конце года, после инвентаризации незавершенного производства (если есть):

- Дт 40 Кт 20.2 – списываются фактические затраты, непосредственно связанные с убоем скота и первичной обработкой полученной продукции.

Понятно, что последней из указанных записей (Дт40 Кт20), поскольку она регистрируется по окончании отчетного периода, предшествуют все операции, какие проводятся в течение всего периода (возможно, ежедневно) с продуктами, получаемые от убоя. В том числе их списание в продажу:

- Дт 90.2 Кт 43 – продукты забоя списываются в реализацию по плановой себестоимости.

Эта проводка выполняется всякий раз, когда происходит реализация, по факту отгрузки/передачи продукции покупателям и предъявления счетов к оплате.

1 Если допустить, что речь идет об откормочном хозяйстве, а не о животноводческом комплексе, где скот удерживается круглогодично.

2 Закрытие счета 40, при определенных условиях, возможно и в промежуточных периодах: месяц, квартал, полугодие. Но в таком случае часть затрат на счете 20 следует оставить на незавершенку, а с целью равномерного распределения расходов открыть счета соответствующих резервов. Но это отдельная большая тема, об этом – не сейчас.

Счет 40 | Современный предприниматель

Счет 40 в бухгалтерском учете применяется для отражения информации о произведенной компанией собственной продукции. В системе бухгалтерского учета этот счет используют обычно производственные предприятия.

Характеристика счета 40

Учет готовой продукции с использованием счета 40 предполагает отражение главного результата производственной деятельности компании – произведенных товаров.

По своей структуре 40 счет является активно-пассивным. Соответственно, по дебету счета 40 отражаются фактически понесенные компанией затраты, связанные с производством товаров или выполнением работ, тогда как по кредиту находит свое отражения информация о предполагаемой себестоимости произведенной продукции.

Применять счет 40 в бухгалтерском учете или нет, это вопрос, который каждая компания решает самостоятельно, так как закон данного требования экономическим субъектам не предъявляет.

Для того, чтобы определить, насколько отличается запланированная себестоимость от ее фактического значения, бухгалтер в последних числах месяца должен сопоставить дебетовый и кредитовый обороты по данному счету.

Для определения величины плановой себестоимости компании часто обращаются к данным предшествующих периодов в отношении аналогичной продукции или же определяют средние значения показателей. Величина себестоимости по факту складывается из средств, затраченных на сырье, материалы, услуги третьих организаций, ГСМ, оплату труда и налоги, и иные аналогичные затраты.

Счет 40 в бухгалтерском учете: проводки

Основными бухгалтерскими записями с использованием счета 40 являются:

- Произведенная продукция передана из производственных цехов на склад готовых товаров (определена фактическая себестоимость выпущенных товаров):

Дт 40 – Кр 20, 25, 29;

- Операция по передаче в структурные подразделения компании, которые состоят на отдельном балансе, готовой продукции (списание ее фактической себестоимости):

Дт 40 – Кр 79;

- Установленная предполагаемая себестоимость тех или иных товаров отражается на 40 счете следующей записью:

Дт 10, 43 – Кр 40;

- Произведено списание предполагаемой себестоимости производимых товаров или работ, которые переданы в иные структурные подразделения организации, не состоящие на самостоятельном балансе:

Дт 79 – Кр 40;

- В произведенной продукции выявлен брак:

Дт 28 – Кр 40;

- Выявлено и отражено в учете методом сторнирования превышение предполагаемой себестоимости товаров над ее фактическим значением:

Дт 90 – Кр 40;

- Выявлено и отражено превышение фактической себестоимости над ее предполагаемым значением:

Дт 90 – Кр 40.

Закрытие счета 40: проводки

Для сч. 40 нормативной базой предусматривается обязательное подведение итогов и закрытие месяца, вследствие чего наличие конечного сальдо по счету является недопустимым.

Закрытие счета 40 сопровождается оформлением бухгалтерских записей в зависимости от того, к какому производственному результату подошла организация по окончании месяца. В каждом случае закрытие осуществляется с использованием 90 счета «Продажи». При проведении этой операции возможны два варианта развития событий: фактическая себестоимость превышает плановую и наоборот плановая себестоимость оказалась выше, чем фактическая. И в первом и во втором случае в хозяйственном учете будет сделана одна и та же бухгалтерская запись Дт 90 Кр 40. Однако когда имеет место экономия ресурсов (план больше, чем факт), проводку сторнируют.

40 счет в хозяйственном учете производственных организаций имеет важное предназначение. Главным образом, он используется в тех случаях, когда для принятия решений управленческого характера требуется сравнить между собой фактические и планируемые затраты на изготовление продукции. Аналитический учет по данному счету осуществляется по номенклатурным группам произведенных товаров.

Аналитический учет по данному счету осуществляется по номенклатурным группам произведенных товаров.

Счет 40 в бухгалтерском учете — выпуск продукции

Использование счета 40 для планирования себестоимости

Потребность в счете 40 в бухгалтерском учете связана с необходимостью определять себестоимость готовой продукции (далее — СГП) в режиме реального времени. Существенная часть затрат может быть учтена только по итогам месяца. Это заработная плата с начислениями, затраты на энергообеспечение, различные периодические услуги сторонних организаций (например, информационно-консультационное обслуживание, услуги связи) и т. п.

Следовательно, и фактическую СГП можно точно определить только раз в месяц. А если речь идет о производстве с большой номенклатурой и коротким производственным циклом (существенно меньше месяца), то учитывать затраты только по факту может быть весьма неудобно. Ведь в этом случае отпускать готовую продукцию на склад приходится практически ежедневно.

Следовательно, передаваемые изделия нужно как-то оценивать. В данной ситуации и задействуется промежуточный счет 40. В течение месяца передаваемая продукция учитывается на нем по плановой СГП. Затем, когда получены полные данные за период, производится учет отклонений между планом и фактом.

Использование данного счета, на первый взгляд, усложняет учет, т. к. увеличивается количество операций. Но на самом деле его применение позволяет наладить ритмичную работу бухгалтерских служб и дает возможность получать своевременную информацию о выпуске и запасах продукции. Чтобы эти сведения отражали реальное положение дел, необходимо максимально точно планировать затраты.

Счет 40 активный или пассивный? Общая характеристика счета 40 по плану счетов

Ответ на вопрос, счет 40 активный или пассивный, будет несколько неожиданным: счет 40 в плане счетов является активно-пассивным. В зависимости от ситуации может иметь место как превышение оборотов по дебету над кредитовыми, так и наоборот.

Пробный бесплатный доступ к системе на 2 дня.

Рассмотрим общую характеристику счета 40.

По экономическому содержанию этот счет является регулирующим. Как было сказано выше, он применяется для учета плановой и фактической себестоимости. Разница между дебетовыми и кредитовыми оборотами соответствует отклонению между планом и фактом. Указанная разница подлежит списанию при закрытии периода. Поэтому сальдо на конец месяца счет 40 иметь не должен.

Что отражается по дебету и кредиту счета 40: проводки

По дебету счета 40 выпуск продукции отражается по факту в корреспонденции со счетами учета затрат:

- Дт 40 Кт 20 (23, 29).

Если на предприятии имеются структурные подразделения, которые находятся на отдельном балансе, то расчеты с ними ведут с использованием счета 79 «Внутрихозяйственные расчеты»:

- Дт 40 Кт 79 — продукция передана в подразделение по фактической СГП.

Все дебетовые проводки по счету 40 делаются по истечении отчетного месяца, когда учтены все затраты.

Подпишитесь на рассылку

Кредитовые обороты отражают формирование плановой СГП при передаче продукции на склад:

- Дт 43 «Готовая продукция» Кт 40 — готовая продукция передана на склад.

Если при передаче выявлен брак, то он отражается в корреспонденции со счетом 28 «Брак в производстве»:

- Дт 28 Кт 40 — отражен брак по плановой СГП.

Далее готовая продукция в течение месяца отгружается покупателям:

По истечении месяца в дебете счета продукция отражается по факту, как было показано в предыдущем разделе.

Порядок закрытия счета зависит от того, какая себестоимость получилась больше. Если фактическая превысила плановую, то производится дополнительное списание в дебет счета 90 (по проданной продукции) и в дебет счета 43 (по продукции, оставшейся на складе):

- Дт 90 (43) Кт 40 — отражен перерасход по сравнению с планом.

Если же по итогам периода получена экономия затрат, то сумма сторнируется:

- Дт 90 (43) Кт 40 (сторно) — отражена экономия.

Если в течение периода был выявлен брак, то его фактическая СГП списывается по итогам месяца аналогично нормальной продукции:

- Дт 28 Кт 40 — списана дополнительная СГП бракованной продукции при перерасходе;

- Дт 28 Кт 40 (сторно) — уменьшена стоимость брака при экономии затрат.

Таким образом, закрытие счета производится только по кредиту с использованием обычных проводок (при перерасходе) или сторно (при экономии).

Но в любом случае по итогам месяца счет закрывается в ноль и не может иметь сальдо ни по дебету, ни по кредиту.

***

Необходимость использования счета 40 в бухгалтерском учете зависит от специфики деятельности компании. Если выпускается большое количество позиций, а цикл производства — короткий, то учет сразу по фактической себестоимости организовать сложно. Поэтому использование счета 40 при выпуске продукции в этом случае необходимо. При штучном производстве с длительным циклом можно обходиться без него и учитывать затраты только по факту после завершения отчетного периода.

Поэтому использование счета 40 при выпуске продукции в этом случае необходимо. При штучном производстве с длительным циклом можно обходиться без него и учитывать затраты только по факту после завершения отчетного периода.

Назначение счета заключается в сборе плановой себестоимости выпущенной продукции (по кредиту) и сопоставлении ее с фактической (по дебету). Разница между оборотами по дебету и кредиту отражает экономию или перерасход по сравнению с планом. По итогам месяца эта разница подлежит списанию на себестоимость реализованной продукции, брака или остатков на складе.

Бухгалтерский счет 40 «Выпуск продукции (работ, услуг)» в 2021 году

Актуальность использования счета 40 «Выпуск продукции» обусловлена потребностью фиксировать расхождение между заложенной на этапе планирования стоимостью товара и номинальной себестоимостью готовой продукции (работ, услуг).

Специфика работы со счетом 40

Счет 40 необязателен к применению, однако целесообразен в ситуациях, когда производство массовое и посчитать реальные затраты на изготовление продукции можно только в конце отчетного периода. Операции по счету проводятся в течение одного месяца, затем подводятся итоги, делаются соответствующие записи (проводки) и счет закрывается. Остатки списываются на другие счета.

Операции по счету проводятся в течение одного месяца, затем подводятся итоги, делаются соответствующие записи (проводки) и счет закрывается. Остатки списываются на другие счета.

Как осуществляется работа без счета 40

В этом случае открываются два дополнительных субсчета к счету 43 «Готовая продукция»:

- один из них отражает себестоимость по плану;

- другой — отмечает разницу между плановой и реальной стоимостью готовой продукции.

Взаимодействие с другими счетами

По дебету счет 40 корреспондирует со счетами 20, 23, 29, а по кредиту — со счетом 43. Положительный остаток на конец месяца списывается на счета 20, 23, 29. Доход счета 43 списывается на затраты по счету 40. Списание запланированной себестоимость продукции переводится с дебета счета 90 «Продажи» на затраты счета 40.

По состоянию на конец месяца остаток на счете отражает реальную картину прибыли от производства продукции. При этом счет активно-пассивный, и если остаток положительный — это говорит о том, что реальная себестоимость превысила запланированную (и наоборот).

Требования, предъявляемые к счету 40

Контроль за ведением отчетности по счету 40 осуществляется на основании утвержденного Минфином РФ Плана счетов и Инструкции к нему.

Следует отметить, что подведение итогов по запланированной себестоимости продукции, то есть, использование счета 40 в бухгалтерской отчетности — это отдельный метод, получивший название Standard-cost. Обозначенный подход указывает на перерасход или экономию средств по результатам годовой работы. Все операции в этом случае проводятся в том же порядке, однако рассматриваемый период меняется с месяца на год. Как упоминалось выше, операции со счетом 40 — необязательны и даже в случае применения метода Standard-cost он может быть заменен счетом 43.

Таким образом, использование счета 40 дает возможность реально оценить затраты на производство продукции, оказание услуг и выполнение работ компанией в краткосрочном периоде, а также позволяет их скорректировать, если есть такая необходимость. Это является важным показателем для коммерческой организации, ввиду чего работа со счетом 40 чаще всего оказывается оправданной.

Бератор — Корреспонденция счетов — Счет 40 «Выпуск продукции (работ, услуг)» — Типовые проводки

Последний раз обновлено:

По дебету счета

| Дебет | Кредит | Содержание хозяйственной операции |

| 40 | 20 | Списана фактическая себестоимость выпущенной готовой продукции (выполненных работ, оказанных услуг) основного производства |

| 40 | 23 | Списана фактическая себестоимость выпущенной готовой продукции (выполненных работ, оказанных услуг) вспомогательного производства |

| 40 | 29 | Списана фактическая себестоимость выпущенной готовой продукции (выполненных работ, оказанных услуг) обслуживающего производства |

| 40 | 79-1 | Филиал, выделенный на отдельный баланс, получил от головного отделения организации продукцию, выпущенную из производства (в учете филиала) (при использовании счета 40) |

| 40 | 79-1 | Головное отделение организации получило от филиала, выделенного на отдельный баланс, продукцию, выпущенную из производства (в учете головного отделения организации) (при использовании счета 40) |

По кредиту счета

| Дебет | Кредит | Содержание хозяйственной операции |

| 10 | 40 | Оприходована часть выпущенной готовой продукции для ее использования в качестве материалов (сырья) (при использовании счета 40) |

| 20 | 40 | Часть выпущенной готовой продукции израсходована на нужды основного производства (при использовании счета 40) |

| 21 | 40 | Оприходована часть выпущенной готовой продукции для ее использования в качестве полуфабрикатов (при использовании счета 40) |

| 23 | 40 | Часть выпущенной готовой продукции израсходована на нужды вспомогательного производства (при использовании счета 40) |

| 28 | 40 | Забракована выпущенная из производства готовая продукция (при использовании счета 40) |

| 43 | 40 | Оприходована выпущенная из производства готовая продукция по нормативной (плановой) себестоимости |

| 79-1 | 40 | Головное отделение организации передало продукцию, выпущенную из производства, филиалу, выделенному на отдельный баланс (в учете головного отделения организации) (при использовании счета 40) |

| 79-1 | 40 | Филиал, выделенный на отдельный баланс, передал продукцию, выпущенную из производства, головному отделению организации (в учете филиала) (при использовании счета 40) |

| 90-2 | 40 | Отражено превышение фактической себестоимости выпущенной продукции (работ, услуг) над нормативной (плановой) себестоимостью (перерасход) |

| 90-2 | 40 | Сторнировано превышение нормативной (плановой) себестоимости выпущенной продукции (работ, услуг) над фактической себестоимостью (экономия) |

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Следующая страница >

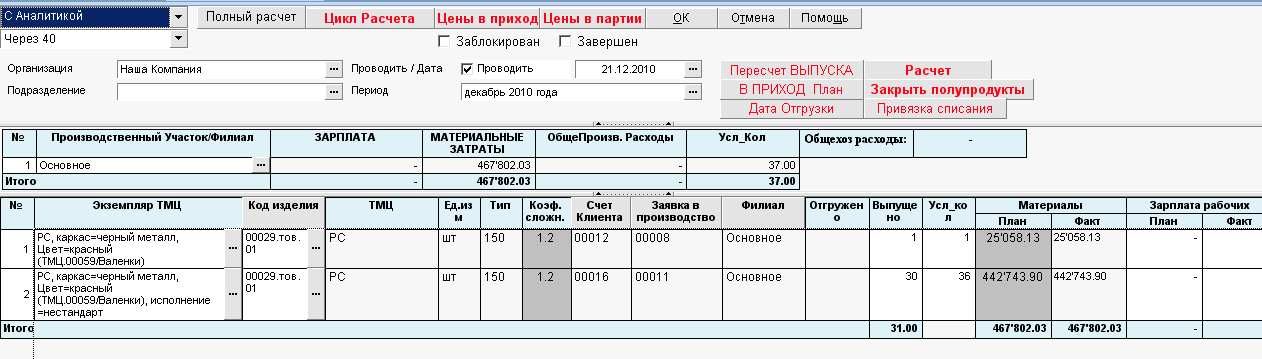

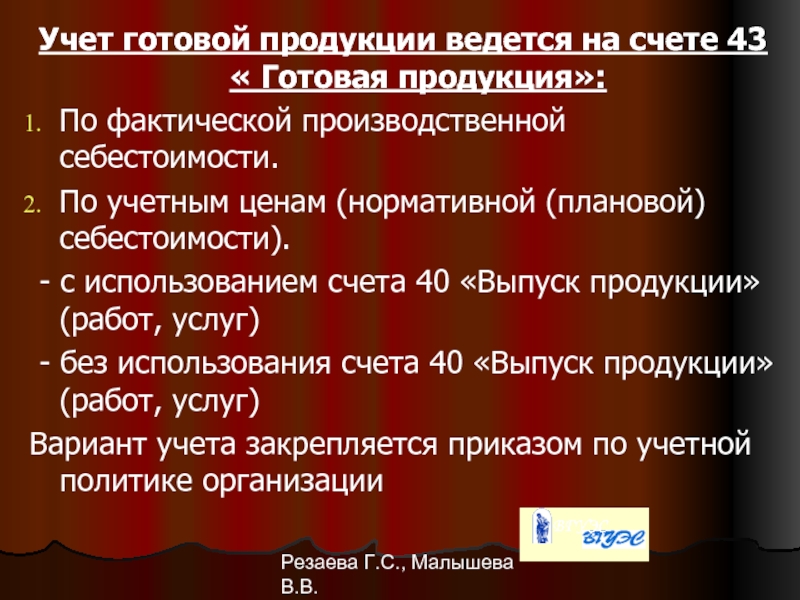

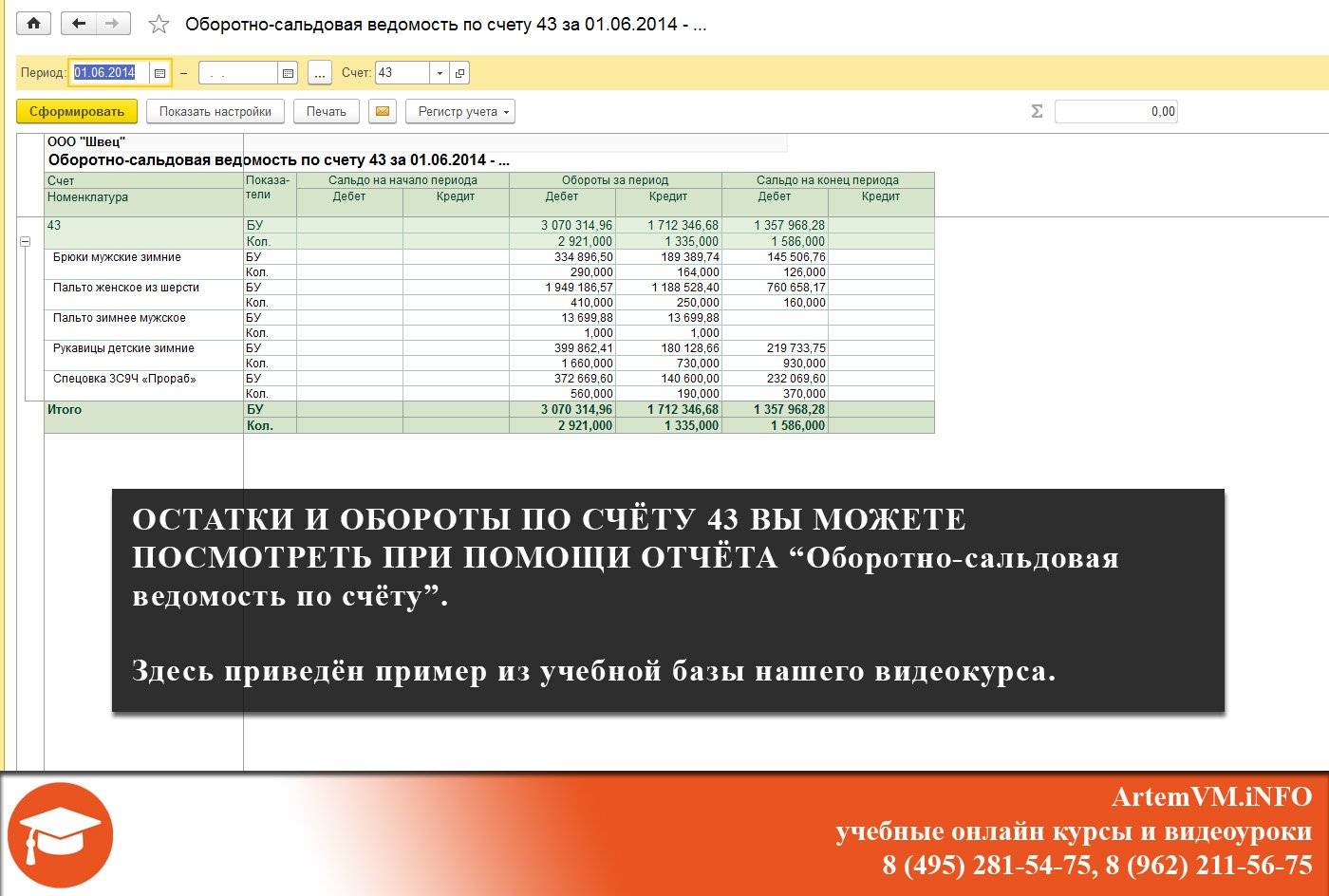

Учет производства и реализации готовой продукции в 1С 8.

3

3Чтобы в «1С:Бухгалтерии 8.3» были доступны операции по учету готовой продукции, программу следует настроить соответствующим образом.

Настройка учета продукции в 1С Бухгалтерия

В настройках функциональности (раздел «Главное» – Настройки – Функциональность) на вкладке «Производство» должен стоять флажок «Производство»:

Кроме того, нужно правильно заполнить учетную политику: в форме ее настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 (Основное производство):

Здесь же можно настроить и бухгалтерский учет продукции. По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится автоматический расчет себестоимости фактической, и сумма корректируется.

Если бухгалтер хочет использовать счет бухучета 40 (Выпуск готовой продукции), то в форме учетной политики следует нажать кнопку «Дополнительно» на вкладке «Затраты» и поставить отметку «Учитывать отклонения от плановой себестоимости». Тогда выпущенная продукция будет по плановой себестоимости учтена на счете 40, а затем программа при закрытии периода рассчитает фактическую себестоимость и учтет ее на счете 43.

Тогда выпущенная продукция будет по плановой себестоимости учтена на счете 40, а затем программа при закрытии периода рассчитает фактическую себестоимость и учтет ее на счете 43.

Получите 267 видеоуроков по 1С бесплатно:

Готовая продукция в 1С на примерах

Типовые документы в 1С 8.3 для отражения производственных операций доступны в разделе «Производство» (см. подраздел «Выпуск продукции»).

Отражение выпуска продукции производится «Отчетом производства за смену». Несмотря на название, этот объект программы является не отчетом, а типовым документом.

Предварительно необходимо внести в справочник «Номенклатура» выпускаемые изделия, указав для них вид номенклатуры – Продукция. Если организация в учете своей деятельности использует разные номенклатурные группы, нужно также заполнить поле «Номенклатурная группа» (выбрав позицию из справочника).

Пример учета готовой продукции в 1С без счета 40

Пример 1.

На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предписывает вести бухучет выпущенной продукции на счете 43, без счета 40.

На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предписывает вести бухучет выпущенной продукции на счете 43, без счета 40.- Выпуск продукции. С целью отражения выпуска создадим типовой документ «Отчет производства за смену». В реквизитах «шапки» укажем склад (если организация ведет складской учет) и счет затрат. На вкладке «Продукция» в строках таблицы укажем выпущенные изделия, вручную проставим их плановую цену. По умолчанию заполнен счет учета – 43.

Документ 1С сформирует проводки бухучета по счетам Дт 43 Кт 20 на величину плановой себестоимости продукции.

- Реализация готовой продукции. Регистрируется в программе стандартным образом при помощи типового документа «Реализация».

- Закрытие месяца и корректировка себестоимости. По завершении периода (месяца) выполним в программе регламентную автоматическую обработку «Закрытие месяца». Она подсчитает себестоимость продукции, основываясь на величине фактических затрат, проведенных в дебет счета 20 по номенклатурной группе продукции (если номенклатурные группы не используются, затраты считаются в целом по счету 20). Затраты обычно включают стоимость сырья, зарплату рабочих на производстве и др. Затем программа произведет корректировку себестоимости продукции. Чтобы просмотреть проводки этой операции, нужно в форме закрытия месяца нажать на ссылку «Закрытие счетов 20, 23, 25, 26» и выбрать «Показать проводки»:

Она подсчитает себестоимость продукции, основываясь на величине фактических затрат, проведенных в дебет счета 20 по номенклатурной группе продукции (если номенклатурные группы не используются, затраты считаются в целом по счету 20). Затраты обычно включают стоимость сырья, зарплату рабочих на производстве и др. Затем программа произведет корректировку себестоимости продукции. Чтобы просмотреть проводки этой операции, нужно в форме закрытия месяца нажать на ссылку «Закрытие счетов 20, 23, 25, 26» и выбрать «Показать проводки»:

Она подсчитает себестоимость продукции, основываясь на величине фактических затрат, проведенных в дебет счета 20 по номенклатурной группе продукции (если номенклатурные группы не используются, затраты считаются в целом по счету 20). Затраты обычно включают стоимость сырья, зарплату рабочих на производстве и др. Затем программа произведет корректировку себестоимости продукции. Чтобы просмотреть проводки этой операции, нужно в форме закрытия месяца нажать на ссылку «Закрытие счетов 20, 23, 25, 26» и выбрать «Показать проводки»:Мы видим, что в 1С сформирована проводка бухучета, корректирующая себестоимость продукции: Дт 43 Кт 20. При этом сумма проводки может быть и отрицательной, смотря по тому, какая себестоимость больше – плановая или фактическая.

Если изготовленная продукция была реализована, то во время закрытия периода программа корректирует и стоимость ее списания, сформировав проводку по дебету бухгалтерского счета 90.02 «Себестоимость продаж»:

Программа позволяет формировать удобные аналитические справки-расчеты «Калькуляция себестоимости» и «Себестоимость выпущенной продукции». Они тоже доступны в форме закрытия месяца (после выполнения закрытия) по ссылке «Закрытие счетов 20, 23, 25, 26».

Они тоже доступны в форме закрытия месяца (после выполнения закрытия) по ссылке «Закрытие счетов 20, 23, 25, 26».

В «Калькуляции себестоимости» отражены произведенные затраты по каждой единице продукции:

Другая справка-расчет – «Себестоимость выпущенной продукции» – показывает величину фактической себестоимости, плановой, а также отклонение «факта» от «плана»:

Пример учета продукции с счетом 40

Пример 2. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предприятия предписывает использование счета бухучета 40 «Выпуск готовой продукции».

В программе необходимо настроить в учетной политике использование счета 40 (см. начало статьи).

Отражение выпуска готовой продукции производится «Отчетом производства за смену» точно так же, как и в первом примере. После проведения документ делает проводки бухучета Дт 43 Кт 40 на величину плановой себестоимости продукции:

Реализация продукции регистрируется стандартным документом «Реализация».

Во время регламентного закрытия месяца программа выполняет расчет фактической себестоимости выпущенной продукции и формирует корректирующие бухгалтерские проводки Дт 40 Кт 20.01 и Дт 43 Кт 40.

Смотрите наше видео про выпуск готовой продукции в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Структура результатов | Набор оценок SAT — College Board

Набор оценок SAT предоставляет обширную информацию об обучении студентов, сообщая больше баллов, чем когда-либо прежде. Каждое из обновленных оценок содержит общий балл, баллы по разделам, баллы тестов, баллы перекрестных тестов и промежуточные баллы. Новые оценки предназначены для того, чтобы лучше понять навыки и понимание учащимися. В тесте SAT оценки за сочинение SAT сообщаются отдельно.

Новые оценки предназначены для того, чтобы лучше понять навыки и понимание учащимися. В тесте SAT оценки за сочинение SAT сообщаются отдельно.

Когда и где набирать очки

Просмотрите баллы за SAT, SAT Subject Tests, PSAT / NMSQT, PSAT 10 и PSAT 8/9 и найдите коды доступа для студентов, которым они нужны.

Войдите на портал отчетов об успеваемости школьников.

Перейти к расписанию выпуска партитуры.

Вертикальная шкала

В обновленном SAT Suite используется общая шкала баллов, обеспечивающая согласованную обратную связь по всем экзаменам, чтобы помочь преподавателям и учащимся отслеживать рост по классам и определять области, нуждающиеся в улучшении. Этот новый уровень обратной связи может помочь как студентам, так и преподавателям использовать наилучшие методы оценки в будущем: эффективную работу в классе и обучение.

Средние и старшие школы также могут использовать эту информацию для оценки своей учебной программы. Высшие учебные заведения могут использовать новые оценки, чтобы лучше понять степень готовности студентов.

Высшие учебные заведения могут использовать новые оценки, чтобы лучше понять степень готовности студентов.

Общий балл и баллы по разделам

Каждый из экзаменов в SAT Suite представляет собой общий балл, который представляет собой сумму баллов по двум разделам: чтение и письмо на основе фактов и математика. Баллы за SAT Essay сообщаются отдельно и не являются частью общего балла SAT студента.

Диапазоны общего балла

Диапазоны оценок по разделам (чтение и письмо на основе фактов, математика)

Результаты тестов

Каждая оценка включает три результата теста: оценку теста по чтению, оценку теста по письму и языку и оценку теста по математике.

Диапазоны результатов тестов (чтение, письмо и язык, математика)

SAT Essay Scoring

Баллы за SAT Essay переработанного SAT сообщаются отдельно и делятся на три измерения: чтение, анализ и письмо.Каждое измерение оценивается по шкале от 2 до 8 баллов.

Результаты перекрестных тестов

Каждая из оценок представляет собой две оценки перекрестного теста: анализ в истории / социальных исследованиях и анализ в науке. Эти баллы основаны на вопросах тестов по чтению, письму, языку и математике, которые просят учащихся аналитически думать о текстах и задачах в этих предметных областях.

Диапазоны результатов перекрестного тестирования (анализ в истории / социальных исследованиях, анализ в науке)

Результаты

В экзаменах указывается несколько баллов по чтению, письму, языку и математике. Все они варьируются от 1 до 15 баллов.Дополнительные оценки предоставляют более подробную информацию об успеваемости учащихся.

Тест по чтению и тест по письму и языку вносят вопросы в две подгруппы:

Приказ доказательств

слов в контексте

В тесте по письму и языку также указаны два дополнительных балла:

Тест по математике дает три дополнительных балла:

Сердце алгебры

Решение проблем и анализ данных

Паспорт для углубленного изучения математики (только SAT, PSAT / NMSQT и PSAT 10)

Оценка IELTS Подсчитайте свой балл

В форме отчета о тестировании указывается ваш общий балл и баллы по каждому из четырех компонентов: аудирование, чтение, письмо и устная речь.

Общий балл диапазона

Общий балл диапазона — это среднее значение четырех компонентов, округленное до ближайшего целого или половинного диапазона. Баллы компонентов имеют одинаковый вес.

Некоторые примеры:

| Прослушивание | Чтение | Письмо | Говоря | Среднее значение четырех компонентов (сумма баллов по четырем отдельным компонентам , разделенная на четыре) | Оценка диапазона | |

|---|---|---|---|---|---|---|

| Испытатель A | 6.5 | 6,5 | 5 | 7 | 6,25 | 6,5 |

| Испытатель B | 4,0 | 3,5 | 4,0 | 4,0 | 3,875 | 4,0 |

| Испытатель C | 6. 5 5 | 6,5 | 5,5 | 6,0 | 6,125 | 6,0 |

Если среднее значение четырех компонентов оканчивается на 0,25, общий балл диапазона округляется до следующей половины диапазона, а если он заканчивается на 0,75, общий балл диапазона округляется до следующего целого диапазона.

Показатели диапазона компонентов

Аудирование

Тест IELTS Listening содержит 40 вопросов.За каждый правильный ответ присуждается одна оценка. Результаты из 40 переводятся в девятибалльную шкалу IELTS. Результаты представлены в целой и половинной полосах.

Чтение

Тест IELTS по чтению содержит 40 вопросов. За каждый правильный ответ присуждается одна оценка. Результаты из 40 переводятся в девятибалльную шкалу IELTS. Результаты представлены в целой и половинной полосах.

Академический и общий тест по чтению оцениваются по одной шкале. Различие между двумя тестами заключается в жанровом или текстовом типе.Однако тесты по академическому чтению могут содержать тексты с более сложным словарным запасом или более сложным стилем. Обычно необходимо правильно ответить на большее количество вопросов в общем тесте по чтению, чтобы получить заданный балл.

Различие между двумя тестами заключается в жанровом или текстовом типе.Однако тесты по академическому чтению могут содержать тексты с более сложным словарным запасом или более сложным стилем. Обычно необходимо правильно ответить на большее количество вопросов в общем тесте по чтению, чтобы получить заданный балл.

В таблицах ниже указано среднее количество баллов, необходимых для достижения определенной группы баллов по аудированию, академическому чтению и общеобразовательному чтению.

| Прослушивание | |

| Счетчик ленты | Исходный результат из 40 |

| 5 | 16 |

| 6 | 23 |

| 7 | 30 |

| 8 | 35 |

| Академическое чтение | |

| Счетчик ленты | Исходный результат из 40 |

| 5 | 15 |

| 6 | 23 |

| 7 | 30 |

| 8 | 35 |

| Общее обучение Чтение | |

| Счетчик ленты | Исходный результат из 40 |

| 4 | 15 |

| 5 | 23 |

| 6 | 30 |

| 7 | 34 |

| 8 | 38 |

Письменный

Экзаменаторы используют критерии оценки, чтобы присвоить полосу баллов по каждому из четырех критериев:

- Достижение задачи (для задачи 1), ответ задачи (для задачи 2)

- Когерентность и сплоченность

- Лексический ресурс

- Грамматический диапазон и точность

Критерии имеют одинаковый вес, и оценка за задание является средней.

Разговорная речь

Экзаменаторы используют критерии оценки, чтобы присвоить полосу баллов по каждому из четырех критериев:

- Беглость и согласованность

- Лексический ресурс

- Грамматический диапазон и точность

- Произношение

Критерии имеют одинаковый вес, и балл Speaking band является средним.

Были разработаны версии критериев оценки письменной и устной речи, чтобы помочь заинтересованным сторонам лучше понять уровень производительности, необходимый для получения определенного балла по шкале:

3 шага к пониманию вашей оценки

Не знаете о диапазоне баллов по SAT? Ни для кого не секрет, что с 2016 года SAT претерпела кардинальные изменения, перейдя от 2400-балльной шкалы к заметно более узкой 1600-балльной шкале.Но что означают эти числа для и ? И как вы можете использовать диапазоны баллов SAT, чтобы определить баллы, необходимые для поступления в колледж?

Сначала, , мы обсудим текущий диапазон баллов SAT для экзамена в целом и для каждого раздела и подраздела SAT. После этого мы внимательно рассмотрим, как баллы SAT распределяются между участниками тестирования, объясним, почему колледжи поддерживают разные диапазоны баллов SAT, и научим вас, как установить свой собственный целевой балл SAT.

После этого мы внимательно рассмотрим, как баллы SAT распределяются между участниками тестирования, объясним, почему колледжи поддерживают разные диапазоны баллов SAT, и научим вас, как установить свой собственный целевой балл SAT.

Что такое диапазон баллов SAT?

В целом диапазон баллов по SAT составляет 400-1600 для вашего суммарного балла по SAT (т.е., чтение и письмо на основе фактов + математика). Общая сумма баллов составляет три отдельных раздела: чтение, письмо и язык (часто называемое письмом) и математика.

Диапазон оценок по математике: 200-800 с шагом 10 баллов.

Однако разделы «Чтение» и «Письмо» работают несколько иначе. Сначала эти два раздела оцениваются по шкале по отдельности с шагом в один балл по шкале 10-40. Затем они преобразуются (с использованием индивидуального процесса уравнивания) в один балл по доказательному чтению и письму (EBRW) по шкале 200-800 (такой же, как по математической шкале).

Обратите внимание, что общий диапазон оценок SAT не включает , а не , необязательное эссе. Оценка за сочинение имеет три аспекта: чтение, анализ и письмо. Два читателя поставят вам баллов по три оценки по шкале от 1 до 4. Затем две оценки этих читателей объединяются, чтобы получить общий диапазон баллов SAT 2-8 по каждому из трех параметров. Таким образом, идеальный балл за эссе будет 8 | 8 | 8.

Мы еще не закончили! SAT также содержит промежуточные баллы и баллы перекрестного тестирования, которые рассчитываются отдельно по шкале из 1-15 и 10-40, соответственно.Промежуточные баллы и результаты перекрестных тестов показывают ваш уровень владения конкретными навыками, такими как словарный запас и алгебра.

Вот индексы EBRW:

А вот и результаты по математике: Результаты перекрестных тестов немного отличаются; они оценивают вашу успеваемость по истории / обществознанию и вопросам естествознания по всем разделам SAT (за исключением эссе). Два результата перекрестного теста SAT следующие:

Два результата перекрестного теста SAT следующие:

- Исторический анализ / обществознание

- Анализ в науке

SAT состоит из четырех разделов, и даже в его разделах есть разделы!

Чтобы помочь вам визуализировать то, что мы уже коснулись, вот подробная диаграмма, демонстрирующая каждый диапазон оценок SAT:

Диапазон оценок SAT (с 2016 г. по настоящее время)

Раздел SAT | Диапазон оценок |

Чтение и письмо на основе доказательств (EBRW) | 200-800 |

| Чтение | 10-40 |

| Письмо и язык | 10-40 |

| Выражение идей | 1-15 |

| Стандартные английские условные обозначения | 1-15 |

| Слова в контексте | 1-15 |

| Управление доказательствами | 1-15 |

Математика | 200-800 |

| Сердце алгебры | 1-15 |

| Решение проблем и анализ данных | 1-15 |

| Паспорт для углубленного изучения математики | 1-15 |

Результаты перекрестного тестирования * | – |

| Исторический анализ / обществознание | 10-40 |

| Анализ в науке | 10-40 |

ИТОГО (EBRW + математика) | 400-1600 |

Эссе | 2-8 | 2-8 | 2-8 |

| Чтение | 2-8 |

| Анализ | 2-8 |

| Письмо | 2-8 |

* Результаты перекрестного теста указаны для разделов чтения, письма и математики

Все эти диапазоны баллов относятся к текущему обновленному SAT (с 2016 г. по настоящее время). А как насчет SAT до 2016 года?

по настоящее время). А как насчет SAT до 2016 года?

В отличие от того, что у нас есть сейчас, по старой шкале оценок SAT составляла 600–2400 (в отличие от 400–1600), и не было никаких дополнительных баллов или оценок перекрестных тестов, как сегодня.

Кроме того, испытуемые получали отдельные баллы за критическое чтение и письмо, последняя из которых была комбинацией ваших баллов за письмо и эссе. (В настоящее время SAT Essay является необязательным и не засчитывается в общий балл SAT.)

Вот обзор старой шкалы оценок SAT:

Старый диапазон оценок SAT (до 2016 г.)

Раздел SAT | Диапазон оценок |

| Критическое чтение | 200-800 |

| Математика | 200-800 |

| Написание Composite | 200-800 |

| Запись с множественным выбором | 20-80 |

| Очерк | 0-12 |

| ИТОГО (все разделы) | 600-2400 |

Распределение баллов SAT

Совет колледжа изменил дизайн SAT в 2016 году так, что , общий балл примерно 1000 — средний балл от 400 (минимум) до 1600 (максимум), или самый высокий балл на кривой SAT — будет означать средний балл тестируемых.

Этот балл контрастирует со средним значением SAT до 2016 года, равным около 1500, которое было средней точкой между 600 и 2400 (старый минимум и максимум SAT).

Текущая колоколообразная кривая SAT означает, что баллов большинства участников SAT составляет около 1000, и очень немногие получают очень высокие (1500 и выше) или чрезвычайно низкие (700 и ниже) .

Согласно данным, собранным Советом колледжей, средний балл SAT составляет 1051 — довольно близко к 1000.

Ниже приведена диаграмма, показывающая текущие процентили SAT для EBRW, математики и экзамена в целом. Напоминаем, что процентилей показывают, какой процент тестируемых вы набрали больше, чем в данном разделе. Таким образом, чем выше ваш процентиль, тем больше впечатляет ваш результат.

| Процентиль | EBRW | Математика | ИТОГО |

| 99 и 99+ | 760-800 | 790-800 | 1520-1600 |

| 90 | 670 | 690 | 1350 |

| 75 | 600-10 | 600 | 1200-1210 |

| 50 | 530 | 520 | 1050 |

| 25 | 450-460 | 440-450 | 900 |

| 10 | 390-400 | 380 | 790 |

| 1 и 1- | 200-330 | 200-310 | 400-670 |

Мы можем использовать процентили SAT, чтобы помочь нам понять , сколько (или, скорее, как несколько ) тестируемых набрали баллы на крайних концах экзамена.

Согласно этим данным, 99-й процентиль или выше балл SAT составляет от 1520 до идеального 1600. Это означает, что только 1% участников теста набрали 1520 или выше по SAT. Таким образом, вам не нужно набирать наивысший балл, чтобы достичь 99-го процентиля — вы можете пропустить целых 80 баллов и все равно достичь 1% отличия в своем отчете о результатах SAT!

Точно так же очень немногие тестируемые набрали нижнюю часть диапазона оценок SAT. Только 1% тестируемых набрал от 400 (абсолютный минимум) до 670; — это огромный диапазон в 270 точек! В конечном итоге это означает, что вы, скорее всего, наберете , по крайней мере, 270 баллов на SAT, поскольку 99% участников тестирования набирают более 670 баллов.

Что касается оценок по разделу SAT, то опять же немногие тестируемые получили как самые высокие, так и самые низкие из возможных баллов. Чтобы достичь 99-го процентиля по EBRW, вам нужно набрать 760 или выше. Но чтобы сделать то же самое по математике, вам нужно заработать 790. Эта тенденция показывает, что математический раздел, как правило, более конкурентоспособен, чем раздел EBRW, , так как больше людей набирают больше баллов по математике, чем по EBRW.

Но чтобы сделать то же самое по математике, вам нужно заработать 790. Эта тенденция показывает, что математический раздел, как правило, более конкурентоспособен, чем раздел EBRW, , так как больше людей набирают больше баллов по математике, чем по EBRW.

Что касается 1-го процентиля, EBRW и Math поддерживают соответствующие диапазоны баллов 200–330 и 200–310. Это означает, что только 1% тестируемых набрал 310 или ниже по любому из разделов, а подавляющее большинство — выше 330.

Но как определить, какие баллы SAT вам понадобятся для ваших колледжей? Читай дальше что бы узнать!

Чтобы добраться до этой точки, вы должны сначала войти.

Что такое диапазоны оценок SAT для колледжей?

Для колледжей не существует общей шкалы оценок SAT; вместо этого, каждая школа имеет свой собственный диапазон оценок SAT, чтобы сравнивать результаты SAT абитуриентов. Этот диапазон составляет , средние 50% баллов SAT (обычно принимаемых студентов).

Что я подразумеваю под «средними 50%»? Думайте об этом как о среднем показателе SAT — только вместо одного среднего вам дается диапазон оценок, состоящий из 25-го и 75-го процентилей для определенной группы студентов.

Оценка 25-го процентиля означает, что 25% поступающих студентов набрали балл на SAT на уровне или ниже определенного порога, тогда как балл 75-го процентиля означает, что 75% учащихся набрали балл на уровне или ниже другого (и более высокого) порога.

Например, вот текущие 25-й и 75-й процентили SAT для Йельского университета:

Чем именно эта информация будет вам полезна? Диапазоны оценок SAT показывают, насколько высоко вы должны набрать SAT, чтобы быть на одном уровне (и лучше) с другими кандидатами. В общем, баллов в 75-м процентиле или выше — это безопасная ставка, , поскольку это означает, что ваши результаты SAT будут выше, чем у большинства других кандидатов.

Вы можете найти диапазоны оценок SAT для большинства школ, используя нашу базу данных. Просто введите по запросу «[Название школы] PrepScholar» или «[Название школы] PrepScholar SAT».

Просто введите по запросу «[Название школы] PrepScholar» или «[Название школы] PrepScholar SAT».

Вот пример страницы, которую я получил, когда искал «University of Delaware prepscholar sat»:

Щелкните любую ссылку, чтобы перейти на страницу PrepScholar для вашей школы. Диапазоны оценок SAT обычно отображаются в поле на странице, например:

.Вы также можете ознакомиться с нашим подробным руководством по оценке SAT для колледжей, которое содержит список из школ и более 100 школ с указанием диапазонов их оценок по SAT.

Готовы выйти за рамки простого чтения о SAT? Тогда вам понравится бесплатная пятидневная пробная версия для нашей программы SAT Complete Prep . Разработанная и написанная экспертами PrepScholar SAT , наша программа SAT адаптируется к вашему уровню навыков по более чем 40 вспомогательным навыкам, чтобы вы могли сосредоточить свое обучение на том, что принесет вам наибольший прирост баллов.

Нажмите на кнопку ниже, чтобы попробовать!

Как установить результативную оценку SAT: 3-шаговое руководство

Проще говоря, вы захотите получить лучший результат по SAT, какой только можете получить в день экзамена.Для этого вы должны определить свой результат по SAT. Гол — это результат, за который вы с наибольшей вероятностью попадете во все школы, в которые вы подаете заявление.

Следуйте нашим трем простым шагам, указанным ниже, чтобы установить свой собственный результат SAT.

Шаг 1. Создайте диаграмму

Прежде чем приступить к исследованию результатов SAT, составьте простую диаграмму всех школ, в которые вы подаете заявление (за исключением школ безопасности). Вы можете загрузить нашу таблицу или создать диаграмму, подобную приведенной ниже.

Нарисуйте две колонки для 25-го и 75-го процентилей для каждой из ваших школ. Вот образец:

Школа | 25-й процентиль | 75-й процентиль |

Вашингтонский университет | ||

Орегонский университет | ||

UCLA | ||

Калифорнийский университет в Санта-Барбаре |

Шаг 2: Найдите информацию о результатах SAT

Затем начнет поиск информации о результатах SAT для каждой школы на вашем столе. В частности, вы захотите найти средние 50% (т. Е. 25-й и 75-й процентили) для каждой из ваших школ.

В частности, вы захотите найти средние 50% (т. Е. 25-й и 75-й процентили) для каждой из ваших школ.

Чтобы найти эти диапазоны, выполните поиск по запросу «[Название школы] PrepScholar» или «[Название школы] PrepScholar SAT» в Google. Большинство школ должно быть в нашей базе данных, но если вы не можете найти свою, , вы можете вместо этого выполнить поиск по запросу «[Название школы] средние результаты SAT» или «[Название школы] 25-й 75-й процентиль SAT» и поискать соответствующие ссылки на официальный сайт школы.

Вот пример страницы PrepScholar для Вашингтонского университета:

А вот и снова наша таблица с заполненными 25-м и 75-м процентилями всех школ:

Если в какой-то момент вы устанете, просто возьмите перерыв на мороженое.

Шаг 3. Подсчитайте свой результат по SAT

Последний шаг — найти свой гол. Наивысший балл в вашей таблице (в столбце 75-го процентиля) будет вашим целевым баллом за SAT. Эта оценка с наибольшей вероятностью приведет вас к из школ в вашей таблице. В нашем примере выше эта оценка будет 1500 для Калифорнийского университета в Санта-Барбаре.

Эта оценка с наибольшей вероятностью приведет вас к из школ в вашей таблице. В нашем примере выше эта оценка будет 1500 для Калифорнийского университета в Санта-Барбаре.

А как насчет ваших голов по каждому разделу? Чтобы получить индивидуальные баллы по EBRW и математике, разделите общее количество баллов на 2. Итак, результат 1420 означает, что вам нужно будет стремиться к 710 по обоим разделам (при условии, что вы пытаетесь получить примерно одинаковое количество баллов по каждому из разделов).

Если вы подаете заявление на инженерные программы или в другие специализированные школы, вы захотите получить немного более высокий балл по разделу SAT, более подходящему для вашей конкретной специальности. Например, начинающие инженеры, поступающие в Массачусетский технологический институт, должны больше сосредотачиваться на попытках получить чрезвычайно высокий балл по математике, а не сверхвысокий балл по EBRW.

Выводы: что нужно знать о диапазоне баллов SAT

Общий диапазон баллов SAT для SAT составляет 400–1600 с шагом в 10 баллов. Этот балл состоит из двух разделов: EBRW и Математика, каждый из которых имеет диапазон 200-800 баллов. EBRW можно разделить на чтение и письмо, каждая из которых использует шкалу от 10 до 40.

Этот балл состоит из двух разделов: EBRW и Математика, каждый из которых имеет диапазон 200-800 баллов. EBRW можно разделить на чтение и письмо, каждая из которых использует шкалу от 10 до 40.

Дополнительное эссе состоит из трех отдельных оценок по шкале от 2 до 8. Также существуют промежуточные баллы и баллы перекрестного тестирования, в которых используются более мелкие шкалы от 1 до 15 и 10-40 соответственно.

Старый SAT сильно отличался по шкале баллов. До 2016 года диапазон оценок SAT составлял 600–2400 с шагом 10 баллов, и экзамен состоял из трех разделов (критическое чтение, математика и письмо), в каждом из которых использовалась шкала 200–800.

В текущем диапазоне баллов SAT оценка около 1000 (средняя точка диапазона баллов) является средним баллом SAT. (Фактическое среднее значение составляет 1051 для всех 11 и 12 классов.)

Что касается диапазонов баллов для колледжей, каждая школа имеет свой собственный диапазон баллов SAT, или , средний 50%, , чтобы показать средний диапазон баллов SAT для поступающих студентов. Более низкий результат SAT в этом диапазоне — это 25-й процентиль, а более высокий балл — 75-й процентиль.

Более низкий результат SAT в этом диапазоне — это 25-й процентиль, а более высокий балл — 75-й процентиль.

Наконец, выполните следующие действия, чтобы найти свой результат по SAT:

# 1: Составьте таблицу с названиями ваших школ и их 25-м и 75-м процентилями SAT .

# 2: Посмотрите информацию о результатах SAT для вашей школы. Вы можете использовать нашу собственную базу данных SAT или официальные веб-сайты школы. Запишите 25-й и 75-й процентили для каждой школы в своей таблице.

# 3: Найдите на диаграмме наивысший результат 75-го процентиля — это будет ваш целевой результат. Получение этого балла SAT увеличит ваши шансы на поступление до во всех школах в вашей таблице.

А теперь иди и выиграй SAT. Помните — это у вас есть!

Что дальше?

Хотите больше информации о результатах SAT? Ознакомьтесь с нашими подробными руководствами, чтобы узнать, как выставляется экзамен SAT и что считается отличным, хорошим и плохим результатом.

Готовитесь к поступлению в колледж? В нашей статье о результатах SAT, которые вам понадобятся для поступления в колледж, мы собрали средние результаты SAT для десятков популярных школ, как частных, так и государственных.

Хотите набрать высший балл за SAT? Обещаю, это не невозможно! Чтобы получить пошаговые советы, ознакомьтесь с нашим подробным руководством по получению полных 1600 очков, полностью написанным отличным бомбардиром.

Разочарованы своими оценками? Хотите улучшить свой результат SAT на 160 баллов? Мы написали руководство о 5 лучших стратегиях, которые вы должны использовать, чтобы улучшить свой результат. Скачайте бесплатно сейчас:

Что означает оценка кальция в коронарной артерии моего пациента? Комбинирование информации по шкале кальция в коронарной артерии с информацией о традиционных факторах риска для оценки риска ишемической болезни сердца | BMC Medicine

В этой статье мы представляем клинически полезный метод объединения информации из оценки CAC с предварительными оценками коронарного риска. Чтобы полностью оценить полезность этого анализа, возможно, стоит обсудить пример из раздела «Предпосылки» далее. В соответствии с действующими руководящими принципами, эта 60-летняя женщина, 10-летняя оценка риска ИБС которой составляет около 15%, должна получать как аспирин, так и препараты, снижающие уровень холестерина, с целью достижения целевого уровня холестерина ЛПНП на уровне 130 мг / дл [1, 2]. Однако после измерения ее оценки CAC есть большая вероятность (64%), что наши рекомендации изменятся. Если бы ее оценка CAC была равна нулю (вероятность 47%), наша оценка ее 10-летнего риска ИБС уменьшилась бы примерно вдвое (6–9%).Учитывая эту информацию, мы продолжаем рекомендовать здоровую диету и упражнения, но можем решить, что в лекарствах, снижающих уровень холестерина, нет необходимости [1], и что преимущества аспирина с точки зрения профилактики ИБС не перевешивают риск геморрагического инсульта, связанного с использование аспирина [2]. С другой стороны, если бы ее оценка CAC была выше 100 (вероятность 17%), наша оценка ее риска ИБС была бы примерно удвоена (25–31%, если оценка CAC = 101–400) или утроилась (34–51%, если CAC оценка> 400).

Чтобы полностью оценить полезность этого анализа, возможно, стоит обсудить пример из раздела «Предпосылки» далее. В соответствии с действующими руководящими принципами, эта 60-летняя женщина, 10-летняя оценка риска ИБС которой составляет около 15%, должна получать как аспирин, так и препараты, снижающие уровень холестерина, с целью достижения целевого уровня холестерина ЛПНП на уровне 130 мг / дл [1, 2]. Однако после измерения ее оценки CAC есть большая вероятность (64%), что наши рекомендации изменятся. Если бы ее оценка CAC была равна нулю (вероятность 47%), наша оценка ее 10-летнего риска ИБС уменьшилась бы примерно вдвое (6–9%).Учитывая эту информацию, мы продолжаем рекомендовать здоровую диету и упражнения, но можем решить, что в лекарствах, снижающих уровень холестерина, нет необходимости [1], и что преимущества аспирина с точки зрения профилактики ИБС не перевешивают риск геморрагического инсульта, связанного с использование аспирина [2]. С другой стороны, если бы ее оценка CAC была выше 100 (вероятность 17%), наша оценка ее риска ИБС была бы примерно удвоена (25–31%, если оценка CAC = 101–400) или утроилась (34–51%, если CAC оценка> 400). В таком случае мы, безусловно, порекомендовали бы как аспирин [2], так и препараты, снижающие уровень холестерина [1], и, вероятно, будем стремиться к более агрессивному целевому уровню холестерина ЛПНП <100 мг / дл [1].Вероятность того, что ее план лечения будет изменен путем измерения ее оценки CAC, поэтому составляет приблизительно 64% (вероятность того, что ее оценка будет либо 0, либо> 100 = 47% + 17%), что указывает на вероятную полезность теста в данном случае. ситуация.

В таком случае мы, безусловно, порекомендовали бы как аспирин [2], так и препараты, снижающие уровень холестерина [1], и, вероятно, будем стремиться к более агрессивному целевому уровню холестерина ЛПНП <100 мг / дл [1].Вероятность того, что ее план лечения будет изменен путем измерения ее оценки CAC, поэтому составляет приблизительно 64% (вероятность того, что ее оценка будет либо 0, либо> 100 = 47% + 17%), что указывает на вероятную полезность теста в данном случае. ситуация.

Третий и четвертый клинические сценарии, представленные в таблице 5, с другой стороны, предоставляют примеры, в которых тест вряд ли изменит управление. Например, у курящей 40-летней женщины очень низкий до-тестовый 10-летний риск ИБС (3%).Весьма вероятно, что ее оценка CAC будет равна нулю (89%) или меньше 100 (10%), и в этом случае ее послетестовый 10-летний риск ИБС будет все еще низким (≤ 5%), и ее руководство не изменится. . 80-летний мужчина с высоким уровнем холестерина имеет высокий 10-летний риск ИБС до тестирования (26%) и высокую вероятность иметь высокий балл САС (70% будут иметь балл> 100), и в этом случае его Послетестовый 10-летний риск ИБС останется более 20%, и его лечение должно оставаться агрессивным. В этих и других случаях, когда профиль факторов риска указывает на очень низкий или очень высокий предтестовый риск, тест вряд ли даст полезные результаты, и клиницист может решить не назначать тест.Мы предоставили простую электронную таблицу (см. Дополнительный файл 1), которую читатели этой статьи могут использовать для воспроизведения этих анализов и применения наших моделей к другим клиническим сценариям.

В этих и других случаях, когда профиль факторов риска указывает на очень низкий или очень высокий предтестовый риск, тест вряд ли даст полезные результаты, и клиницист может решить не назначать тест.Мы предоставили простую электронную таблицу (см. Дополнительный файл 1), которую читатели этой статьи могут использовать для воспроизведения этих анализов и применения наших моделей к другим клиническим сценариям.

В то время как другие предлагали аналогичные байесовские подходы к использованию шкалы САС для прогнозирования коронарного риска [6, 21–24], наш подход имеет преимущества. Предыдущие подходы, как правило, учитывали вероятность ишемической болезни сердца до тестирования, но ни один из них не учитывал ожидаемое распределение оценок CAC в тестируемой популяции после поправки на обычные факторы риска ИБС.Рагги и др. Рекомендуют использовать процентиль оценки кальция с поправкой на возраст и пол, но при этом игнорируются как люди с нулевым баллом, так и сильное влияние других факторов риска, таких как гипертония и гиперхолестеринемия [6]. Некоторые подходы используют только чувствительность и специфичность на основе дихотомических пороговых значений CAC [21, 23], а другие используют относительные риски, зависящие от CAC, полученные из одной исследуемой популяции [6, 24]. Только два из них обеспечивают фактическую оценку риска после тестирования для конкретных клинических ситуаций [23, 24].Наш подход учитывает предтестовый коронарный риск, ожидаемое распределение оценок CAC, скорректированных с учетом всех традиционных факторов риска ИБС, и сводные скорректированные относительные риски из недавнего метаанализа, и предоставляет клинически значимые оценки посттестового риска, которые могут быть непосредственно полезны для врачей первичного звена, кардиологов и пациентов, когда они решают, принимать или нет лекарства для первичной профилактики ИБС.

Некоторые подходы используют только чувствительность и специфичность на основе дихотомических пороговых значений CAC [21, 23], а другие используют относительные риски, зависящие от CAC, полученные из одной исследуемой популяции [6, 24]. Только два из них обеспечивают фактическую оценку риска после тестирования для конкретных клинических ситуаций [23, 24].Наш подход учитывает предтестовый коронарный риск, ожидаемое распределение оценок CAC, скорректированных с учетом всех традиционных факторов риска ИБС, и сводные скорректированные относительные риски из недавнего метаанализа, и предоставляет клинически значимые оценки посттестового риска, которые могут быть непосредственно полезны для врачей первичного звена, кардиологов и пациентов, когда они решают, принимать или нет лекарства для первичной профилактики ИБС.

Этот анализ подтверждает, что общепринятые факторы риска ИБС (гипертония, диабет, курение и высокий уровень холестерина, а также возраст и мужской пол) являются независимыми предикторами кальцификации коронарных артерий. Этот вывод согласуется с предыдущими исследованиями [11-15]. Мы также представляем ожидаемые распределения оценок CAC для различных клинических ситуаций, которые нелегко вычислить из других исследований, с помощью таблиц 4 и 5 и прилагаемого калькулятора электронной таблицы. Наш вывод о том, что высокий уровень холестерина в меньшей степени связан со степенью CAC, чем другие факторы риска ИБС, согласуется с данными другого крупного исследования, посвященного этой проблеме [15], и, возможно, отражает эффективное лечение гиперхолестеринемии.Мужской пол был очень сильным предиктором наличия и степени CAC — женщины с таким же профилем факторов риска ИБС, как ожидается, разовьют CAC примерно на 12 лет позже, чем у мужчин, и будут примерно на 11 лет отстать от мужчин по степени их кальцификации.

Этот вывод согласуется с предыдущими исследованиями [11-15]. Мы также представляем ожидаемые распределения оценок CAC для различных клинических ситуаций, которые нелегко вычислить из других исследований, с помощью таблиц 4 и 5 и прилагаемого калькулятора электронной таблицы. Наш вывод о том, что высокий уровень холестерина в меньшей степени связан со степенью CAC, чем другие факторы риска ИБС, согласуется с данными другого крупного исследования, посвященного этой проблеме [15], и, возможно, отражает эффективное лечение гиперхолестеринемии.Мужской пол был очень сильным предиктором наличия и степени CAC — женщины с таким же профилем факторов риска ИБС, как ожидается, разовьют CAC примерно на 12 лет позже, чем у мужчин, и будут примерно на 11 лет отстать от мужчин по степени их кальцификации.

Наконец, наш анализ дает руководство по использованию показателя CAC в качестве суррогатного результата при изучении причин ишемической болезни сердца (широко используемый дизайн исследования [25–27]). Центральной проблемой этого подхода является принципиально ненормальное распределение оценок CAC, которое делает параметрическое статистическое тестирование (включая простые t-тесты и многомерную линейную регрессию) недействительным.При решении этой проблемы некоторые исследователи использовали Ln (оценка CAC +1) как результат анализа линейной регрессии [11, 12, 14, 20]. Этот подход не идеален, так как Ln (оценка CAC +1) все еще в высшей степени ненормальна — слишком много нулевых оценок. Добавление 1 к оценке CAC делает возможным логарифмическое преобразование (с получением нулей вместо отрицательной бесконечности), но это не решает проблему распределения и приводит к прогнозам, которые искажают фактическое распределение оценок CAC (рисунок 2). Это наблюдение привело к тому, что другие представили только непараметрические процентильные данные без многомерного моделирования [6, 8–10], но этот подход не позволяет вносить поправки на обычные факторы риска ИБС, которые, как мы показали, являются сильными предикторами оценки CAC.

Центральной проблемой этого подхода является принципиально ненормальное распределение оценок CAC, которое делает параметрическое статистическое тестирование (включая простые t-тесты и многомерную линейную регрессию) недействительным.При решении этой проблемы некоторые исследователи использовали Ln (оценка CAC +1) как результат анализа линейной регрессии [11, 12, 14, 20]. Этот подход не идеален, так как Ln (оценка CAC +1) все еще в высшей степени ненормальна — слишком много нулевых оценок. Добавление 1 к оценке CAC делает возможным логарифмическое преобразование (с получением нулей вместо отрицательной бесконечности), но это не решает проблему распределения и приводит к прогнозам, которые искажают фактическое распределение оценок CAC (рисунок 2). Это наблюдение привело к тому, что другие представили только непараметрические процентильные данные без многомерного моделирования [6, 8–10], но этот подход не позволяет вносить поправки на обычные факторы риска ИБС, которые, как мы показали, являются сильными предикторами оценки CAC. Еще одна группа использовала анализ порядковой логистической регрессии для анализа оценок CAC, разделенных на четыре порядковые категории (квартили в их выборке исследования) [13]. Хотя такой подход позволяет моделировать множество переменных с порядковой логистической регрессией, он не в полной мере использует преимущества непрерывного характера оценки CAC и может размыть важное различие между нулевыми и ненулевыми оценками. Наш анализ показывает, что двухэтапный подход (с использованием первой логистической регрессии для моделирования риска получения ненулевого балла, затем линейной регрессии логарифмически преобразованных ненулевых баллов САС для моделирования степени коронарной кальцификации) позволит провести многомерный анализ. интервальных данных, предоставленных оценкой CAC, без нарушения основных предположений параметрической статистики.

Еще одна группа использовала анализ порядковой логистической регрессии для анализа оценок CAC, разделенных на четыре порядковые категории (квартили в их выборке исследования) [13]. Хотя такой подход позволяет моделировать множество переменных с порядковой логистической регрессией, он не в полной мере использует преимущества непрерывного характера оценки CAC и может размыть важное различие между нулевыми и ненулевыми оценками. Наш анализ показывает, что двухэтапный подход (с использованием первой логистической регрессии для моделирования риска получения ненулевого балла, затем линейной регрессии логарифмически преобразованных ненулевых баллов САС для моделирования степени коронарной кальцификации) позволит провести многомерный анализ. интервальных данных, предоставленных оценкой CAC, без нарушения основных предположений параметрической статистики.

Наш анализ имеет ряд ограничений, возможно, самым важным из которых является отсутствие клинических подробностей об участниках. Хотя у нас была информация об обычных факторах риска (гипертония, высокий уровень холестерина, сахарный диабет и употребление табака), данные были доступны только из вопросника и не были подтверждены прямым измерением. Использовались только дихотомические показатели таких условий. Кроме того, другие состояния и показатели высокого риска ИБС, такие как семейный анамнез ИБС, ожирение, физическая активность, доход, образование и уровни С-реактивного белка, триглицеридов и ЛП (а), например, были недоступны.Неизвестно, являются ли такие факторы важными предикторами наличия и степени кальцификации коронарной артерии. С другой стороны, оценка риска ИБС часто основана на той же ограниченной информации, которую мы имели о каждом из наших пациентов, поэтому представленные нами модели, возможно, легче применимы к обычным клиническим ситуациям, чем модели, основанные на более подробных клинических данных. Кроме того, исторический показатель прошлого воздействия высокого кровяного давления или высокого уровня холестерина, к которому мы имели доступ в этом исследовании, на самом деле может быть более полезным в качестве предиктора CAC, чем обработанное кровяное давление, измеренное в определенный момент времени.Еще одним важным ограничением этого исследования является отсутствие у нас данных о расе / этнической принадлежности — наши результаты могут не применяться ко всем этническим группам.

Использовались только дихотомические показатели таких условий. Кроме того, другие состояния и показатели высокого риска ИБС, такие как семейный анамнез ИБС, ожирение, физическая активность, доход, образование и уровни С-реактивного белка, триглицеридов и ЛП (а), например, были недоступны.Неизвестно, являются ли такие факторы важными предикторами наличия и степени кальцификации коронарной артерии. С другой стороны, оценка риска ИБС часто основана на той же ограниченной информации, которую мы имели о каждом из наших пациентов, поэтому представленные нами модели, возможно, легче применимы к обычным клиническим ситуациям, чем модели, основанные на более подробных клинических данных. Кроме того, исторический показатель прошлого воздействия высокого кровяного давления или высокого уровня холестерина, к которому мы имели доступ в этом исследовании, на самом деле может быть более полезным в качестве предиктора CAC, чем обработанное кровяное давление, измеренное в определенный момент времени.Еще одним важным ограничением этого исследования является отсутствие у нас данных о расе / этнической принадлежности — наши результаты могут не применяться ко всем этническим группам. Наконец, наши данные ограничены в применении к оценкам CAC, измеренным электронно-лучевой компьютерной томографией с толщиной среза 3 мм и описанным протоколом. Хотя оценки CAC, полученные с помощью новейших сканеров спиральной компьютерной томографии, кажутся аналогичными показателям, полученным с помощью электронно-лучевой компьютерной томографии [28], мы не можем гарантировать, что наши результаты применимы к таким оценкам.Наши модели должны быть применены к другим аналогичным когортам для проверки, а также к когортам, которые включают различные расовые / этнические группы и различные способы измерения оценки CAC, прежде чем использовать их в этих клинических ситуациях.

Наконец, наши данные ограничены в применении к оценкам CAC, измеренным электронно-лучевой компьютерной томографией с толщиной среза 3 мм и описанным протоколом. Хотя оценки CAC, полученные с помощью новейших сканеров спиральной компьютерной томографии, кажутся аналогичными показателям, полученным с помощью электронно-лучевой компьютерной томографии [28], мы не можем гарантировать, что наши результаты применимы к таким оценкам.Наши модели должны быть применены к другим аналогичным когортам для проверки, а также к когортам, которые включают различные расовые / этнические группы и различные способы измерения оценки CAC, прежде чем использовать их в этих клинических ситуациях.

GMAT Verbal — Как набрать больше V40

GMAT Verbal — это прибежище для людей, которые не сильны в Quant. Большинство людей считают, что чтобы сдать GMAT, нужно хорошо разбираться в математике. Спросите Ануприю, и она опровергнет это утверждение. Она набрала 760 баллов (99 процентиль) на GMAT с Q48 (67 процентиль) и V46 (99 процентиль). Она даже получила допуск от Индийской школы бизнеса. Что делает GMAT Verbal еще более прибыльным, так это огромный объем оценок в этом разделе. Таким образом, высокий вербальный результат GMAT может стать ключом к получению 760+ баллов за GMAT. Но как можно добиться высоких результатов по вербальному GMAT?

Она даже получила допуск от Индийской школы бизнеса. Что делает GMAT Verbal еще более прибыльным, так это огромный объем оценок в этом разделе. Таким образом, высокий вербальный результат GMAT может стать ключом к получению 760+ баллов за GMAT. Но как можно добиться высоких результатов по вербальному GMAT?

Следует помнить о двух вещах.

- Освоение концепций исправления предложений, критического мышления и понимания прочитанного

- Разработка стратегии сдачи тестов для использования адаптивного характера GMAT.

Прежде чем приступить к тому, как набрать V40 + на GMAT, давайте сначала разберемся, что делает вербальный раздел GMAT важным.

Вот набросок этой статьи:

Что делает вербальный раздел GMAT важным?

Общий балл за GMAT зависит от того, насколько хорошо вы справляетесь по количественной и вербальной части. Вы можете набрать от 6 до 51 в обоих разделах. Но есть одна загвоздка. Оценка, скажем, 46 баллов и по количественному, и по словесному, не означает, что вы набрали одинаковый процентиль в обоих разделах. Взгляните на таблицу оценок и процентилей ниже.

Взгляните на таблицу оценок и процентилей ниже.

Оценка 46 вербально соответствует 99 процентилям, а количественная оценка 46 — 58 процентилям.

Это означает, что больше людей получают высокие баллы в секции Quant, чем в вербальной секции. Средний балл по количественному разделу составляет 39,93 по сравнению с 27,04 по вербальному разделу.

Таким образом, вербальный раздел становится тем более важным, если вы хотите набрать больше 740 баллов по GMAT, что составляет 97 процентилей.Ответы (Q50, V40) или (Q49, V42) могут дать 740 баллов по GMAT.

Таким образом, результат выше V40 определенно поможет вам набрать 740+ баллов по GMAT, если вы наберете не менее Q50 по GMAT.

Давайте посмотрим, что сделали специалисты по оценке V40 + для улучшения 3 вербальных подразделов, а именно: исправление предложений, критическое мышление и понимание прочитанного.

Устный GMAT — Как улучшить исправление предложений

Исправление предложений — это подраздел, с которым сталкиваются многие участники GMAT при подготовке к вербальному разделу. Почему? Потому что большинство людей не имеют базового представления о строительных блоках предложения. Вот почему они изо всех сил пытаются деконструировать и построить предложение, чтобы понять его значение.

Почему? Потому что большинство людей не имеют базового представления о строительных блоках предложения. Вот почему они изо всех сил пытаются деконструировать и построить предложение, чтобы понять его значение.

Следовательно, очень важно изучить подход, основанный на значениях, для решения вопросов SC, в конце концов, GMAT SC — это больше о логике и значении, чем о грамматике и лексике.

Давайте возьмем пример подготовки SC из истории Рохана, который набрал 750 с V40.

Рохан набрал V40 на GMAT

История Рохана примечательна тем, что он имеет местное академическое образование. Он учился в средней школе гуджарати и поэтому опасался вербальной части. Его вербальная оценка является доказательством того, что вербальный GMAT, особенно подраздел SC, проверяет логику и значение, а не грамматику и словарный запас. Взгляните на его «точность SC на основе типов вопросов» из его ESR.

В SC только 33% его ответов были правильными на вопросы по грамматике. Тем не менее, ему удалось набрать V40.

Тем не менее, ему удалось набрать V40.

Итак, как он это сделал? Он следовал простому подходу, чтобы понять значение предложения за одно чтение. Также называемый подходом, основанным на значении, этот подход помогает вам понять смысл предложения за одно чтение, тем самым избегая путаницы, вызванной повторным чтением ответов и вопросов.

В своем подведении итогов Рохан сказал: «Я начал с SC и следовал подходу, основанному на значении, и смог определить ошибку за 30 секунд, потратив некоторое время на основу вопроса, прежде чем перейти к вариантам ответа».

Итак, как научиться смысловому подходу?

Давайте взглянем на стратегию Рама, чтобы понять подход, основанный на значениях.

Если вы планируете сдавать GMAT, мы можем помочь вам составить индивидуальный план обучения и предоставить вам доступ к качественному онлайн-контенту для подготовки. Напишите нам на [email protected]. Наша компания по подготовке к GMAT является самой обсуждаемой компанией на gmatclub с более чем 1840 отзывами (по состоянию на июль 5, 2019).

Почему бы вам не воспользоваться бесплатной пробной версией и не судить о ней самостоятельно?

Почему бы вам не воспользоваться бесплатной пробной версией и не судить о ней самостоятельно? Стратегия SC Ram по оценке V41