Бератор — Корреспонденция счетов — Счет 57 «Переводы в пути» — Типовые проводки

Последний раз обновлено:

По дебету счета

| Дебет | Кредит | Содержание хозяйственной операции |

| 57 | 50 | Наличные денежные средства внесены в сберегательную кассу (кассу почтового отделения) для перевода контрагенту |

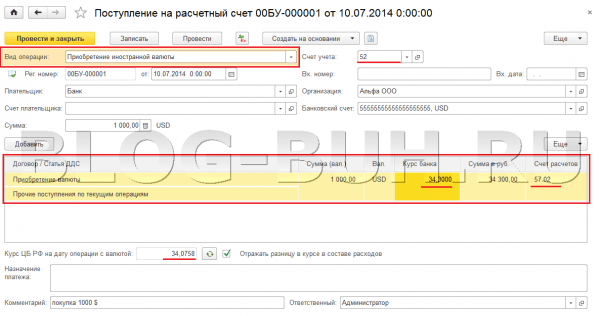

| 57 | 51 | Денежные средства с расчетного счета направлены на покупку иностранной валюты |

| 57 | 52 | Иностранная валюта перечислена для продажи (конвертации в рубли) |

| 57 | 62 | Покупатель внес аванс под предстоящую поставку готовой продукции (товаров, выполнения работ, оказания услуг) через сберегательную кассу (почтовое отделение) |

| 57 | 76-1 | Страховое возмещение внесено в кассу кредитной организации, но не зачислено на расчетный счет организации |

| 57 | 76-2 | Денежные средства по признанной (присужденной) претензии внесены в кассу кредитной организации, но не зачислены на расчетный счет |

| 57 | 76-3 | Денежные средства в счет причитающихся организации дивидендов (доходов) от участия в других организациях внесены в кассу кредитной организации, но не зачислены на расчетный счет |

| 57 | 79-2 | Денежные средства внесены в кассу кредитной организации филиалом, выделенным на отдельный баланс, но не зачислены на расчетный счет головного отделения организации (в учете головного отделения организации) |

| 57 | 79-2 | Денежные средства внесены в кассу кредитной организации головным отделением организации, но не зачислены на расчетный счет филиала, выделенного на отдельный баланс (в учете филиала) |

| 57 | 90-1 | Денежные средства за проданную продукцию (товары, работы, услуги) поступили в кассу кредитной организации, но не зачислены на расчетный счет организации |

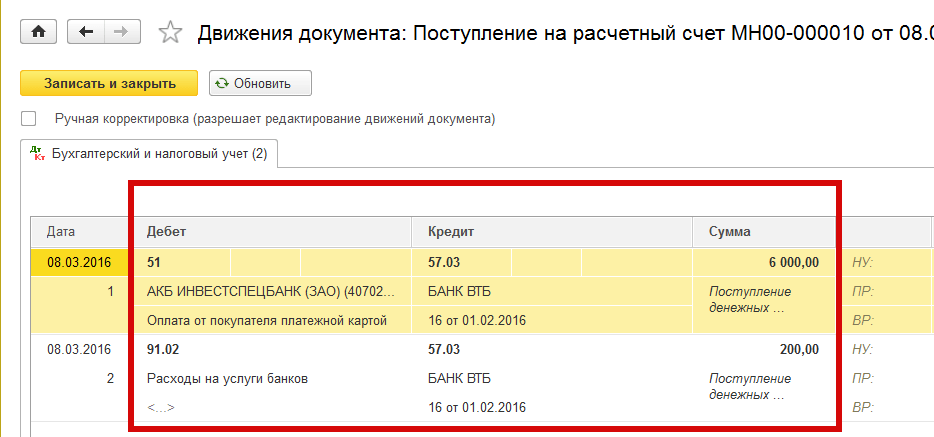

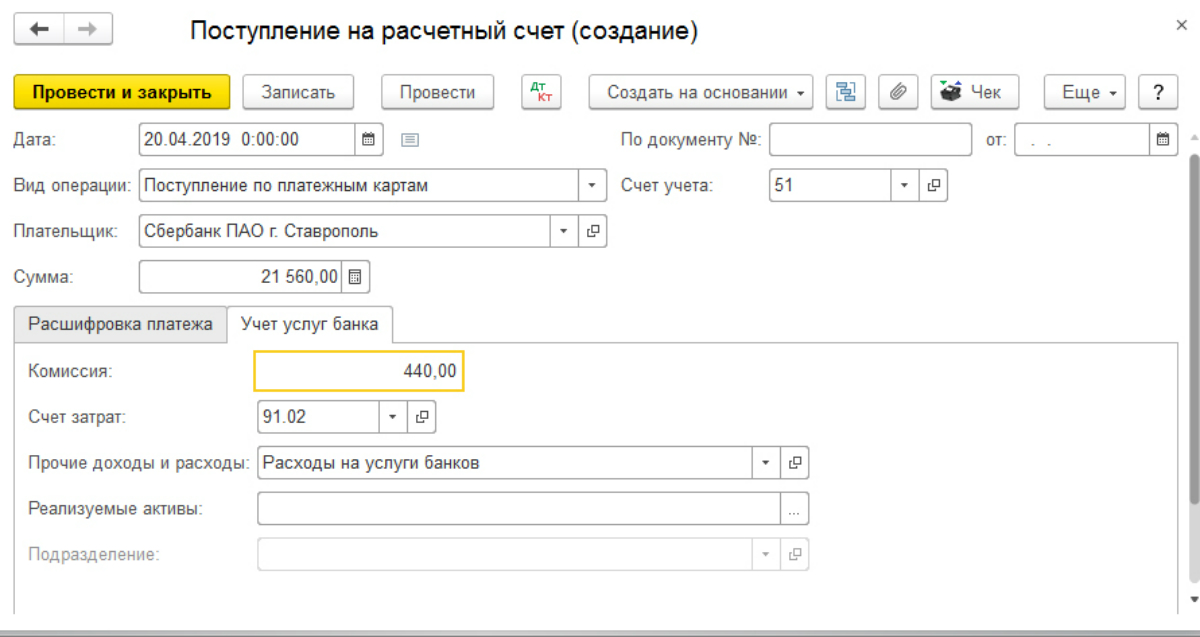

| 57 | 90-1 | Отражена выручка от реализации товаров (работ, услуг) оплаченных платежной картой |

| 57 | 91-1 | Средства от продажи прочего имущества, доходы, поступившие в кассу кредитной организации, но не зачисленные на расчетный счет, отражены в составе прочих доходов |

По кредиту счета

| Дебет | Кредит | Содержание хозяйственной операции |

| 50 | 57 | Поступили в кассу наличные денежные средства, находившиеся в пути (например, отправленные ранее почтовым переводом) |

| 51 | 57 | Денежные средства, находившиеся в пути, зачислены на расчетный счет |

| 52 | 57 | Приобретенная иностранная валюта зачислена на валютный счет |

| 62 | 57 | Почтовый перевод получен покупателем |

| 73-1 | 57 | Получены сотрудником денежные средства по договору займа, переведенные почтовым переводом |

| 91 | 57 | Отражены в расходах услуги банка по эквайрингу |

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Следующая страница >

Счет 51 Расчетный счет — проводки в программе 1С 8.

3

3На счете 51 «Расчетный счет» в плане счетов бухгалтерского учета отражается «информация» об остатках и движениях безналичных денежных средств, находящихся на всех «расчетных счетах» организации.

Если нам надо узнать всю информацию о том, сколько безналичных денежных средств в нашем распоряжении, из каких источников поступали денежные средства и на какие цели тратились денежные средства, то смело изучаем счет 51 с использованием

Корреспондирующие счета по дебету (Дебет 51 — Кредит 50, 51, 57, 58, 60, 62, 66, 67, 69, 70, 75, 76)

Корреспондирующие счета по кредиту (Дебет 50, 51, 57, 60, 62, 68.02, 75, 76 — Кредит 51)

ПРИХОД ИЗ КАССЫ (инкассация торговой выручки)

Проводка: Д. 51 «Расчетный счет» — К. 57 «Переводы в пути»

51 «Расчетный счет» — К. 57 «Переводы в пути»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» об уменьшении денег в пути (счет 57).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Инкассация.

ОПЛАТА ОТ ПОКУПАТЕЛЯ

Проводка: Д.51 «Расчетный счет» — К. 62 «Расчеты с покупателями и заказчиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении задолженности перед покупателем (счет 62).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

3: док.»Поступление на расчетный счет» — вид операции.Оплата от покупателя.

3: док.»Поступление на расчетный счет» — вид операции.Оплата от покупателя.

ДОХОД от процента по депозиту в банке

Проводка:Д. 51 «Расчетные счета» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали «информацию» о возникновении «прочего внереализационного дохода» (счет 91) в результате полученных процентов по депозиту в банке.

Сумма: сумма поступления.

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Прочие поступление.

.

ПОЛУЧЕНИЕ КРЕДИТА (например банковского кредита)

Проводка: Д.51 «Расчетный счет» — К. 67 «Расчеты по долгосрочным кредитам и займам»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении долга перед кредитором (счет 67).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет»- вид операции.Получение кредита в банке.

ПРИХОД при продаже финансовых вложений (например векселей)

Проводка: Д.51 «Расчетный счет» — К. 58 «Финансовые вложения»

ВОЗВРАТ оплаты от поставщика

Проводка: Д.51

ПОЛУЧЕНИЕ СРЕДСТВ ОТ УЧРЕДИТЕЛЕЙ

Проводка: Д.51 «Расчетный счет» — К. 75 «Расчеты c учредителями»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о погашении задолженности учредителя по оплате взноса на сумму оплаты (счет 75).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Прочее поступление.

ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ

Проводка: Д.51 «Расчетный счет» — К. 76 «Расчеты с разными дебиторами и кредиторами»

ОПЛАТА поставщику

Проводка: Д.60 «Расчеты с поставщиками» — К.51 «Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» об уменьшении долга перед поставщиком (счет 60) и проводкой мы зафиксировали «информацию» о расходовании денежных средств со счета (счет 51).

Сумма: сумма в док.»Выписка по счету» .

Дата проводки: дата расходования денежных средств.

Документ 1С 8.3: док.»Списание с расчетного счета» — вид операции.Оплата поставщику.

ВЫДАЧА ДЕНЕГ ИЗ БАНКА В КАССУ (например на выдачу ЗП)

Проводка:

Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» об уменьшении безналичных денежных средств (счет 51).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление наличных» — вид операции.Поступление наличных в банке.

ВОЗВРАТ денежных средств покупателям и заказчикам

Проводка: Д.62 «Расчеты с покупателями и заказчиками» — К. 51 «Расчетный счет»

ВОЗВРАТ кредитов и займов

Проводка: Д.66 «Расчеты по кредитам и займам» — К. 51 «Расчетный счет»

51 «Расчетный счет»

УПЛАТА налогов: НДФЛ, НДС, «Налога на прибыль», и т.д

Проводка: Д.68.01 «НДФЛ» — К. 51 «Расчетный счет»

Проводка: Д.68.02 «Налог на добавленную стоимость» — К. 51 «Расчетный счет»

Проводка: Д.68.04 «Налог на прибыль» — К. 51 «Расчетный счет»

Проводка: Д.68.07 «Транспортный налог» — К. 51 «Расчетный счет»

Проводка: Д.68.08 «Налог на имущество» — К. 51 «Расчетный счет»

УПЛАТА социальных взносов

Проводка: Д.69.01 «Расчеты по социальному страхованию» — К. 51 «Расчетный счет»

Проводка: Д.69.02 «Расчеты по пенсионному обеспечению» — К. 51 «Расчетный счет»

Проводка: Д.69.03 «Расчеты по медицинскому страхованию» — К. 51 «Расчетный счет»

Выплата заработной платы

Проводка: Д. 70 «Расчеты по персоналом по оплате труда» — К. 51 «Расчетный счет»

70 «Расчеты по персоналом по оплате труда» — К. 51 «Расчетный счет»

Выплата учредителям

Проводка: Д.75 «Расчеты с учредителями» — К. 51 «Расчетный счет»

Выплаты прочим дебиторам и кредиторам

Проводка: Д.76 «Расчеты с разными дебиторами и кредиторами» — К. 51 «Расчетный счет»

Счет 57 Переводы в пути

Иногда в финансово-хозяйственной деятельности организации возникает разрыв во времени между зачислением денег на расчетный счет в учреждении банка и списанием их из кассы (инкассация, сдача денег в кассы почтовых отделений для зачисления на счета организации и т.д.). Для этих целей используют счет 57 Переводы в пути . Основанием для принятия на учет сумм по этому счету являются квитанции учреждений банков и почтовых отделений, копии сопроводительных ведомостей на сдачу выручки инкассаторами банка и пр. На счетах бухгалтерского учета эти операции отражаются следующим образом

[c.345]

На счетах бухгалтерского учета эти операции отражаются следующим образом

[c.345] Продажа иностранной валюты отражается на счете 91 Прочие доходы и расходы . По дебету этого счета показывается стоимость иностранной валюты, пересчитанной по курсу Центрального банка РФ на день продажи в корреспонденции со счетом 57 Переводы в пути , а также понесенные в связи с этой продажей расходы. По кредиту счета 91 отражается сумма в рублях, полученная за проданную валюту в корреспонденции со счетом 51 Расчетные счета . Остаток валюты (после обязательной продажи части валютной выручки) зачисляется с субсчета 52-1 на субсчет 52-2. [c.64]

Для покупки иностранной валюты сначала денежные средства перечисляются с расчетного счета. Купленная валюта зачисляется на валютный счет (по курсу Центрального банка РФ на момент зачисления). При этом делается запись по дебету субсчета 52-4 и кредиту счета 57 Переводы в пути . Сумма купленной ва-

[c. 64]

64]

Выручка организации за реализованную продукцию за наличный расчет, внесенная в банк, почтовое отделение или переданная инкассатору банка, зачисляется на расчетный счет, как правило, на следующий день или даже в последующие дни. Образуется разрыв во времени между списанием денежных средств с кассы и зачислением их на расчетный счет. Для соблюдения непрерывности отражения операций в бухгалтерском учете в данном случае вводится счет 57 Переводы в пути . На этом счете фиксируют сдачу денег из кассы указанной выше организации (57 — 50), а по мере зачисления денег на расчетный счет его закрывают (51 — 57). Документами для отражения операций по сдаче выручки являются квитанции учреждения банка, отделения Сбербанка, почтового отделения и копии сопроводительных ведомостей на сдачу выручки инкассатору банка. Подобное [c.364]

Счет 57 Переводы в пути (по новому Плану счетов название счета не изменилось) [c.20]

Инвентаризация документов в пути (счет 57 Переводы в пути ) проводится путем сверки денежных средств на счете с суммами, указанными в квитанциях учреждений банка, сберегательной кассы, почтового отделения, в копиях сопроводительных ведомостей на сдачу выручки инкассаторам и т. д.

[c.118]

д.

[c.118]

Счет 57 Переводы в пути Счет 58 Краткосрочные финансовые вложения Счет 60 Расчеты с поставщиками и подрядчиками Счет 61 Расчеты по авансам выданным [c.137]

Счет 57 Переводы в пути [c.162]

Проверка бухгалтерских операций и реальности сумм, отражаемых на счете 57 Переводы в пути . [c.160]

Дата (или за какие числа) 26 — Общехозяйственные расходы 51 — Расчетные счета 57 — Переводы в пути 70 — Расчеты с персоналом по оплате труда 71 — Расчеты с подотчетными лицами 99 — Прибыли и убытки Итого по кредиту [c.351]

Перечисление денежных средств для покупки валюты Дебет счета 57 Переводы в пути [c.55]

Кредит счета 57 Переводы в пути . По субсчету 52-1-2″ Транзитный валютный счет учитывается выручка, поступившая от покупателей, заказчиков и других организаций . Дебет субсчета 52-1-2 Транзитный валютный счет [c.55]

Для учета денежных сумм, находящихся в пути, в Плане счетов бухгалтерского учета предусмотрен главный счет 57 Переводы в пути . Этот счет предназначен для обобщения информации о движении денежных средств (переводов) в отечественной и иностранной валютах в пути, т. е. денежных сумм (преимущественно торговая выручка), внесенных в кассы банка или почтового отделения для перечисления на расчетный, валютный или иные счета организации, но еще не поступившие и не зачисленные по назначению.

[c.82]

Этот счет предназначен для обобщения информации о движении денежных средств (переводов) в отечественной и иностранной валютах в пути, т. е. денежных сумм (преимущественно торговая выручка), внесенных в кассы банка или почтового отделения для перечисления на расчетный, валютный или иные счета организации, но еще не поступившие и не зачисленные по назначению.

[c.82]

Следовательно, на счете 57 Переводы в пути учитываются [c.82]

Основанием для производства записей по дебету счета 57 Переводы в пути являются квитанции о взносе наличных денег, выдаваемые учреждениями банков или почтовыми отделениями, копии сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. д. Дебет счета 57 Переводы в пути Кредит счетов 71 Расчеты с подотчетными лицами , 76 Расчеты с разными дебиторами и кредиторами и др. [c.83]

Основанием для производства записей по кредиту счета 57 Переводы в пути являются выписки банков, подтверждающие поступление денежных средств на счета

[c. 83]

83]

К денежным средствам в пути относится выручка предприятия, полученная в кассу от покупателей и заказчиков за реализованную продукцию, внесенная в банк, Сбербанк, кассу почтового отделения для зачисления на расчетный счет. Для этой цели используют счет 57 Переводы в пути . [c.132]

Источниками проверки являются извещения (авизо) о переводе денег с указанием номера, даты, суммы, наименования учреждения банка или почтового отделения, принявшего перечисление, квитанции банка или почты на прием денег и другие первичные документы, а также копии препроводительных ведомостей на сдачу выручки через инкассаторов банка. Выручка, сдаваемая инкассаторам банка в опломбированных суммах, зачисляется на расчетный счет в размере суммы, указанной в препроводительной ведомости, не позднее 12 ч. следующего после сдачи выручки дня. В случае выявления отклонений между суммой выручки, указанной в препроводительной ведомости, и фактическим наличием денег, оказавшихся в сумке при пересчете в кассе банка, составляется акт. Аудитору необходимо проверить реальность сумм, числящихся в бухгалтерском учете на счете 57 Переводы в пути , проверить правильность составления бухгалтерских проводок и соответствие записей в первичных документах записям в журнале-ордере № 3 и Главной книге (при журнально-ордерной форме учета).

[c.132]

Аудитору необходимо проверить реальность сумм, числящихся в бухгалтерском учете на счете 57 Переводы в пути , проверить правильность составления бухгалтерских проводок и соответствие записей в первичных документах записям в журнале-ордере № 3 и Главной книге (при журнально-ордерной форме учета).

[c.132]

Дебет счета 57 «Переводы в пути» » на стоимость иностранной ва-Кредит счета 52 «Валютный счет», субсчет 1 [ люты, подлежащей продаже Транзитный валютный счет» J [c.306]

Дебет счета 48 «Реализация прочих активов» 1 на часть проданной валютной Кредит счета 57 «Переводы в пути» Г выручки [c.306]

Дебет счета 57 «Переводы в пути» Кредит счета 51 «Расчетный счет» [c.308]

Кредит счета 57 «Переводы в пути» [c.308]

Дебет счета 80 «Прибыли и убытки» Кредит счета 57 «Переводы в пути» [c.308]

Дебет счета 57 «Переводы в пути» Кредит счета 52 «Валютный счет», субсчет 1 или 2 [c.308]

При проверке банковских операций аудитор контролирует реальность сумм, числящихся в бухгалтерском учете на счете 57 Переводы в пути ..jpg) На этот счет в ряде случаев неправильно относят просроченную задолженность заказчиков за выполненные работы и другие суммы, в то время как на нем должны отражаться денежные суммы (выручка), сдаваемые в кассы банка, но еще не зачисленные банком на расчетный счет предприятия, а также суммы,

[c.463]

На этот счет в ряде случаев неправильно относят просроченную задолженность заказчиков за выполненные работы и другие суммы, в то время как на нем должны отражаться денежные суммы (выручка), сдаваемые в кассы банка, но еще не зачисленные банком на расчетный счет предприятия, а также суммы,

[c.463]

Основанием для принятия на учет по счету 57 Переводы в пути сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п. [c.70]

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 Переводы в пути обособленно. [c.70]

Счет 57 Переводы в пути корреспондирует со счетами по дебету по кредиту [c.70]

Списывается курсовая разница по счету 57 Переводы в пути [c.129]

СЧЕТ 57 ПЕРЕВОДЫ В ПУТИ [c.79]

Счет 57 Переводы в пути предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т. е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

[c.79]

е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

[c.79]

Счет 57 Переводы в пути корреспондирует со счетами [c.80]

Кредит счета 57 Переводы в пути . Главный счет 57 Переводы в пути субсчетов не имеет. Однако при наличии у предприятия расчетных и валютных счетов целесообразно предусмотреть два субсчетам 57-1 Переводы в пути в отечественной валюте , 57-2 Переводы в пути в иностранной валюте . Синтетический учет ведется в Главной книге в обобщенном виде (без подразделения по субсчетам). Аналитический учет при мемориально-ордерной форме осуществляется в контокоррентной книге, а при журнально-ор-дерной форме — в журнале-ордере № 3 и в ведомости № 25. [c.83]

ДЕНЕЖНЫЕ СРЕДСТВА В ПУТИ — денежные средства, принадлежащие данной организации, но еще не зачисленные на ее расчетный счет. Сюда относятся денежная выручка с момента сдачн ее в банк до зачисления на счет организации, а также суммы к получению по расчетам, которые не поступили в отчетном месяце на счет получателя. Д.с.вп. особенно часто бывают в торговых организациях. Выручка от продажи товаров зачисляется банком на счет торговых организаций не в день сдачи ее в банк, а на следующий день. Время нахождения денежных средств в пути удлиняется, когда торговые организации отправляют в банк выручку по почте. Денежные средства (переводы) в рублях и иностранных валютах в пути (преимущественно торговая выручка, внесенные в кассы банков, сбербанков или кассы почтовых отделений для зачисления на расчетный счет, но еще не зачисленные по назначению, учитывают на счете 57 «Переводы в пути».

[c.44]

Сюда относятся денежная выручка с момента сдачн ее в банк до зачисления на счет организации, а также суммы к получению по расчетам, которые не поступили в отчетном месяце на счет получателя. Д.с.вп. особенно часто бывают в торговых организациях. Выручка от продажи товаров зачисляется банком на счет торговых организаций не в день сдачи ее в банк, а на следующий день. Время нахождения денежных средств в пути удлиняется, когда торговые организации отправляют в банк выручку по почте. Денежные средства (переводы) в рублях и иностранных валютах в пути (преимущественно торговая выручка, внесенные в кассы банков, сбербанков или кассы почтовых отделений для зачисления на расчетный счет, но еще не зачисленные по назначению, учитывают на счете 57 «Переводы в пути».

[c.44]

Счет 57 «Переводы в пути» предназначен для учета денежных средств (переводов) в отечественной и иностранной валютах в пути, т.е. внесенных в кассы банков, сбербан-ков или кассы почтовых отделений для зачисления на счета организаций, но еще не зачисленных по назначению. [c.243]

[c.243]

Яндекс-деньги — Про-Инфо

Вопрос:

ООО (УСН доходы-расходы) продает свою продукцию через интернет. Оплата и предоплата от покупателей проводится с использованием платежной системы Яндекс-деньги. В бухгалтерском учете мы используем счет 57. В конце года сложилась следующая ситуация: деньги от покупателей получены и перечислены на расчетный счет, а отгрузка продукции произошла только в начале следующего года. Может ли быть отрицательное дебитовое сальдо на счете 57 на конец года? Какие должны быть проводки по данным операциям?

Ответ:

Если на отчетную дату на основании выписки по расчетному счету денежные средства, поступившие в виде предоплаты от покупателей с использованием платежной системы Яндекс-деньги, зачислены на банковский счет организации, то сальдо по счету 57 на данную отчетную дату не будет.

Обоснование:

Счет 57 «Переводы в пути» — активный, служащий для получения обобщенной информации о движении денежных сумм, отправленных на зачисление на счета компании, но в данный момент еще не поступивших.

Бухгалтерский счет 57, согласно приказу министра финансов РФ, служит источником информации движения денег в рублевом и валютном эквиваленте.

Использование счета 57 происходит в тех случаях, когда зачисление средств на банковский счет затягивается на срок от 1 дня и более с момента направления. Обязательно наличие основания в виде первичных бухгалтерских документов.

Как уже было отмечено выше, счет 57 — активный, это означает, что любой приход средств фиксируется в дебете, а списание — в кредите. На конец отчетного периода образуется дебетовое сальдо, или же счет закрывается, если средства в пути успели перейти на основные банковские счета.

Отгрузка товаров покупателям не влияет на порядок учета денежных средств, поступивших на счет 57.

Следовательно, если на отчетную дату на основании выписки по расчетному счету денежные средства, поступившие в виде предоплаты от покупателей с использованием платежной системы Яндекс-деньги, зачислены на банковский счет организации, то сальдо по счету 57 на данную отчетную дату не будет.

Суммы оплат, которые произведены с использованием платежной системы Яндекс-деньги, но которые на отчетную дату еще не поступили от банка на расчетный счет организации, отражаются на счете 57 «Переводы в пути».

В бухгалтерском учете операции по реализации, оплачиваемые покупателями с использованием платежной системы Яндекс-деньги, могут быть отражены следующими записями:

1.Если оплата поступила за отгруженный товар.

Дт 62 Кт 90.1 — отражена выручка от реализации товара,

Дт 57 Кт 62 — отражена оплата с использованием платежной системы Яндекс-деньги,

Дт 51 Кт 57 — на расчетный счет зачислены суммы, оплаченные с использованием платежной системы Яндекс-деньги.

2.Если покупатель оплатил покупку авансом.

Дт 57 Кт 62 — отражена оплата с использованием платежной системы Яндекс-деньги,

Дт 51 Кт 57 — на расчетный счет зачислены суммы, оплаченные с использованием платежной системы Яндекс-деньги,

Дт 62 Кт 90. 1 — отражена выручка от реализации товара.

1 — отражена выручка от реализации товара.

Служба поддержки пользователей систем «Кодекс»/»Техэксперт»

Эксперт Пятовол Светлана Владимировна

57 счет «Переводы в пути» проводки корреспонденция

Счет 57 «Переводы в пути»

Счет 57 «Переводы в пути» служит для обобщения информации о движении денежных средств (переводов) в рублях и в иностранных валютах в пути, то есть денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т. п.

п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Счет 57 «Переводы в пути»

корреспондирует со счетами:

По дебету

50 Касса (Д57 К50)

51 Расчетные счета (Д57 К51)

52 Валютные счета (Д57 К52)

62 Расчеты с покупателями и заказчиками (Д57 К62)

76 Расчеты с разными дебиторами и кредиторами (Д57 К76)

79 Внутрихозяйственные расчеты (Д57 К79)

90 Продажи (Д57 К90)

91 Прочие доходы и расходы (Д57 К91)

По кредиту

50 Касса (Д50 К57)

51 Расчетные счета (Д51 К57)

52 Валютные счета (Д52 К57)

62 Расчеты с покупателями и заказчиками (Д62 К57)

73 Расчеты с персоналом по прочим операциям (Д73 К57)

План счетов бухгалтерского учета

Раздел I. Необоротные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09

Раздел II. Производственные запасы: 10 · 11 · 14 · 15 · 16 · 19

Раздел III. Затраты на производство: 20 · 21 · 23 · 25 · 26 · 28 · 29

Раздел IV. Готовая продукция и товары: 40 · 41 · 42 · 43 · 44 · 45 · 46

Раздел V. Денежные средства: 50 · 51 · 52 · 55 · 57 · 58 · 59

Раздел VI. Расчеты: 60 · 62 · 63 · 66 · 67 · 68 · 69 · 70 · 71 · 73 · 75 · 76 · 77 · 79

Раздел VII. Капитал: 80 · 81 · 82 · 83 · 84 · 86

Раздел VIII. Финансовые результаты: 90 · 91 · 94 · 96 · 97 · 98 · 99

Забалансовые счета: 001 · 002 · 003 · 004 · 005 · 006 · 007 · 008 · 009 · 010 · 011

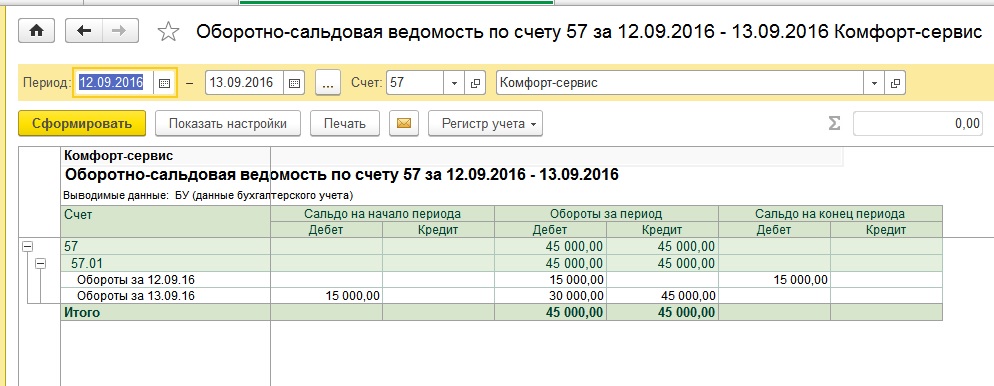

Исправить расхождение на счете 57-03

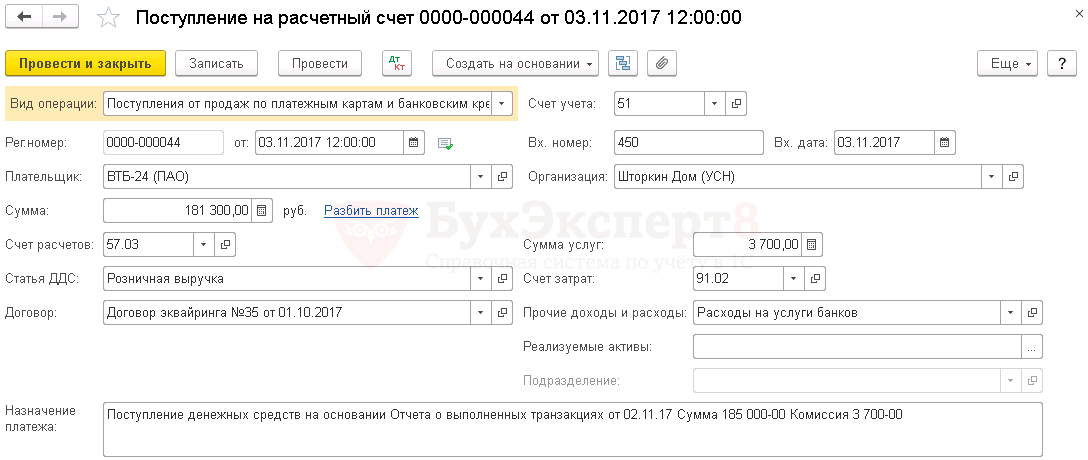

Исправить расхождение на счете 57-03При закрытии периода и фиксации остатков бухгалтер проверяет, все ли документы и операции верно сформированы в системе. Также он контролирует остатки и обороты по счетам.

На счете 57-03 отражаются операции по движению денежных средств через банк-эквайер. Чтобы проверить, верно ли формируются в учете эквайринговые операции, постройте отчет «Карточка счета» по счету 57-03. В отчете показаны:

В отчете показаны:

- по дебету — увеличение задолженности банка-эквайера;

- по кредиту — погашение задолженности эквайера;

- баланс — остаток задолженности банка-эквайера.

В отчете могут появиться ошибки:

- нет движений денежных средств по дебету — это значит, что в системе не созданы документы эквайринга «Выручка розницы», которые формируют проводки Дт 57-03 Кт 62-Р;

- нет движений денежных средств по кредиту — в СБИС не загружена банковская выписка или для банковских платежей не указан регламент «Поступление от эквайера», который формирует проводку Дт 51 Кт 57-03;

- есть расхождение между суммами в документах «Поступление от эквайера» и «Выручкой розницы» — значит, в чеке неверно указан способ расчета.

Прежде чем закрыть период или зафиксировать остатки, исправьте ошибки.

Не формируется «Выручка розницы»

Не формируется «Поступление от эквайера»

Расхождение между суммами документов

Если в отчете отсутствуют движения денежных средств по дебету счета, то появляется отрицательный остаток, который выделен красным цветом.

Причина

В системе не формируется документ «Выручка розницы», который подтверждает получение оплаты от покупателей банком-эквайером.

Решение

Перейдите в раздел «Учет/Деньги» на вкладку «Эквайринг» и оформите договор эквайринга. Затем создайте недостающие документы эквайринга «Выручка розницы» за те дни, когда договор не был оформлен.

Обновите отчет и убедитесь, что документы формируются верно. Теперь документ «Выручка розницы» по эквайрингу будет автоматически формироваться в СБИС по итогам смены.

Если в отчете отсутствует движение денежных средств по кредиту счета, то в системе не создан документ «Поступление от эквайера».

Причина

В СБИС не загружена банковская выписка или неправильно определен регламент банковского документа — отсутствует документ «Поступление от эквайера».

Решение

Обновите отчет и убедитесь, что документы формируются верно.

Лицензия

486-П | Банк России

Отраслевыми стандартами бухгалтерского учета для некредитных финансовых организаций, подготовленными Банком России с учетом требований МСФО (далее — Отраслевые стандарты), установлен порядок бухгалтерского учета на основе метода начисления. Отраслевые стандарты не устанавливают для страховых брокеров кассового метода отражения доходов и расходов в бухгалтерском учете.

Отраслевые стандарты не устанавливают для страховых брокеров кассового метода отражения доходов и расходов в бухгалтерском учете.

Страховые брокеры осуществляют свою деятельность в качестве страховых посредников и не отражают в бухгалтерском учете операции по признанию страховых премий, а также убытков от выплат страхового возмещения.

Принципы признания и определения доходов за оказание посреднических услуг страховые брокеры осуществляют в соответствии с главой 3 Положения № 487-П и МСФО (IFRS) 15 «Выручка по договорам с покупателями», введенным в действие на территории Российской Федерации Приказом Минфина России от 27.06.2016 № 98н.

В соответствии с пунктом 6 статьи 8 Федерального закона от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» страховые брокеры, осуществляющие прием денежных средств от страхователей (перестрахователей) в счет оплаты договора страхования (перестрахования), зачисляют данные средства на специальный банковский счет для последующего перечисления страховщику в срок, не превышающий трех рабочих дней. Страховые брокеры не вправе осуществлять иные операции по данному счету.

Страховые брокеры не вправе осуществлять иные операции по данному счету.

Поступление денежных средств от страхователя на специальный банковский счет страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 20803 «Специальный банковский счет»

Кредит счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страхователем.

Сумма, подлежащая перечислению страховым брокером страховщику по полученным от страхователя страховым премиям, отражается страховым брокером в дату получения страховой премии от страхователя следующей бухгалтерской записью:

Дебет счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страхователем

Кредит счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страховщиком.

Перечисление денежных средств страховщику со специального банковского счета страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страховщиком

Кредит счета № 20803 «Специальный банковский счет».

Признание дохода в виде выручки от оказания услуг страховыми посредниками страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 60332 «Расчеты с покупателями и клиентами»

Кредит счета № 71602 «Доходы от оказания услуг» по символу ОФР 18301.

Поступление вознаграждения за оказанные посреднические услуги страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 20501 «Расчетные счета в кредитных организациях»

Кредит счета № 60332 «Расчеты с покупателями и клиентами».

В случае удержания вознаграждения за оказанные посреднические услуги из причитающихся страховщику денежных средств в счет оплаты договора страхования (перестрахования) страховой брокер осуществляет следующую бухгалтерскую запись:

Дебет счета № 60322 «Расчеты с прочими кредиторами», № 60323 «Расчеты с прочими дебиторами», расчеты со страховщиком

Кредит счета № 60332 «Расчеты с покупателями и клиентами».

Перечисление денежных средств со специального банковского счета страховой брокер отражает следующей бухгалтерской записью:

Дебет счета № 20501 «Расчетные счета в кредитных организациях»

Кредит счета № 20803 «Специальный банковский счет».

Порядок ведения аналитического учета определяется страховыми брокерами самостоятельно в стандартах экономического субъекта или иных внутренних документах.

Объясните, чем отличаются векселя к получению и дебиторская задолженность — Принципы бухгалтерского учета, Том 1: Финансовый учет

До сих пор наше обсуждение дебиторской задолженности сосредоточивалось исключительно на дебиторской задолженности. Однако компании могут расширить свои бизнес-модели, включив более одного типа дебиторской задолженности. Такое расширение дебиторской задолженности позволяет компании привлекать более разнообразную клиентуру и увеличивать потенциал активов для дальнейшего роста бизнеса.

Как вы узнали, дебиторская задолженность обычно представляет собой более неформальную договоренность между компанией и клиентом, которая решается в течение года и не включает выплату процентов.Напротив, векселя к получению (актив) представляют собой более формальный юридический договор между покупателем и компанией, который требует определенной суммы платежа в заранее установленную дату в будущем. Срок контракта обычно превышает год или превышает один рабочий цикл. Как правило, существует также требование о выплате процентов, поскольку сумма финансового кредита может быть больше дебиторской задолженности, а срок контракта, возможно, больше. Вексель может быть запрошен или продлен в обмен на продукты и услуги или в обмен на наличные деньги (обычно в случае финансового кредитора).Некоторые характеристики векселей к получению дополнительно определяют элементы контракта и объем использования.

Срок контракта обычно превышает год или превышает один рабочий цикл. Как правило, существует также требование о выплате процентов, поскольку сумма финансового кредита может быть больше дебиторской задолженности, а срок контракта, возможно, больше. Вексель может быть запрошен или продлен в обмен на продукты и услуги или в обмен на наличные деньги (обычно в случае финансового кредитора).Некоторые характеристики векселей к получению дополнительно определяют элементы контракта и объем использования.

| Сравнение основных характеристик дебиторской и дебиторской задолженности | |

|---|---|

| Дебиторская задолженность | Векселя к получению |

|

|

Записка Dishonored

Вы являетесь владельцем розничного магазина по продаже диетических продуктов и имеете несколько крупных компаний, с которыми вы ведете бизнес. Многие конкуренты в вашей отрасли соперничают за бизнес ваших клиентов. Для каждой продажи вы выпускаете векселя к получению компании с процентной ставкой 10% и сроком погашения через 18 месяцев после даты выпуска. Минимальная основная сумма каждой ноты составляет 500 000 долларов США.

Многие конкуренты в вашей отрасли соперничают за бизнес ваших клиентов. Для каждой продажи вы выпускаете векселя к получению компании с процентной ставкой 10% и сроком погашения через 18 месяцев после даты выпуска. Минимальная основная сумма каждой ноты составляет 500 000 долларов США.

Допустим, одна из этих компаний не в состоянии произвести оплату в установленные сроки и опозоривает вексель. Что бы ты сделал? Как эта опозоренная нота влияет на вашу компанию как в финансовом, так и в нефинансовом плане? Если бы ваш клиент захотел пересмотреть условия соглашения, вы бы согласились? Если да, то на каких условиях?

Характеристики векселей к получению

Векселя к получению имеют несколько определяющих характеристик, включая основную сумму, продолжительность условий контракта и проценты.Основная сумма векселя — это первоначальная сумма кредита, не включая проценты, запрошенные клиентом. Если клиент обращается к кредитору с просьбой о 2000 долларов, эта сумма является основной. Дата заключения соглашения об обеспечении является датой выдачи. Дата погашения векселя — это дата, когда основная сумма долга и проценты подлежат выплате. Дата погашения устанавливается в договоре первоначального векселя. Например, когда ранее упомянутый клиент запросил ссуду в размере 2000 долларов США 1 января 2018 года, условия погашения включали срок погашения 24 месяца.Это означает, что срок погашения ссуды составляет два года, а основная сумма и проценты подлежат выплате в это время. Следующие записи в журнале происходят в установленную дату начала записи. Первая запись показывает вексель к получению в обмен на продукт или услугу, а вторая запись иллюстрирует вексель с точки зрения того, что кредит в размере 2000 долларов был выдан финансовым учреждением клиенту (заемщику).

Дата заключения соглашения об обеспечении является датой выдачи. Дата погашения векселя — это дата, когда основная сумма долга и проценты подлежат выплате. Дата погашения устанавливается в договоре первоначального векселя. Например, когда ранее упомянутый клиент запросил ссуду в размере 2000 долларов США 1 января 2018 года, условия погашения включали срок погашения 24 месяца.Это означает, что срок погашения ссуды составляет два года, а основная сумма и проценты подлежат выплате в это время. Следующие записи в журнале происходят в установленную дату начала записи. Первая запись показывает вексель к получению в обмен на продукт или услугу, а вторая запись иллюстрирует вексель с точки зрения того, что кредит в размере 2000 долларов был выдан финансовым учреждением клиенту (заемщику).

До наступления срока погашения векселя накапливает процентный доход для кредитора.Проценты — это денежный стимул для кредитора, который оправдывает кредитный риск. Годовая процентная ставка устанавливается условиями кредита. Процентная ставка — это часть кредита, взимаемая с заемщика, выраженная как годовой процент от непогашенной суммы кредита. Проценты начисляются ежедневно, и это накопление необходимо периодически регистрировать (например, каждый месяц). Принцип признания выручки требует, чтобы начисленная процентная выручка отражалась в том периоде, в котором она была заработана. Начисленные периодические проценты отражаются в составе процентных доходов и процентов к получению.Для расчета процентов компания может использовать следующие формулы. В следующем примере используются месяцы, но расчет также может быть основан на 365-дневном году.

Процентная ставка — это часть кредита, взимаемая с заемщика, выраженная как годовой процент от непогашенной суммы кредита. Проценты начисляются ежедневно, и это накопление необходимо периодически регистрировать (например, каждый месяц). Принцип признания выручки требует, чтобы начисленная процентная выручка отражалась в том периоде, в котором она была заработана. Начисленные периодические проценты отражаются в составе процентных доходов и процентов к получению.Для расчета процентов компания может использовать следующие формулы. В следующем примере используются месяцы, но расчет также может быть основан на 365-дневном году.

Другой распространенный способ сформулировать процентную формулу — это процент = основная сумма × ставка × время. В предыдущем примере компания предложила вексель на сумму 2000 долларов со сроком погашения 24 месяца. Годовая процентная ставка по кредиту составляет 10%. Каждый период компании необходимо вести запись по накопленным процентам за этот период. В этом примере накопление процентного дохода за первый год рассчитывается как 10% × 2000 долларов × (12/12) = 200 долларов. 200 долларов США признаются в составе процентных доходов и процентов к получению.

В этом примере накопление процентного дохода за первый год рассчитывается как 10% × 2000 долларов × (12/12) = 200 долларов. 200 долларов США признаются в составе процентных доходов и процентов к получению.

Когда проценты подлежат выплате в конце примечания (24 месяца), компания может зарегистрировать получение основной суммы кредита и накопленных процентов. Эти транзакции могут быть записаны как одна или две записи. Первый набор записей показывает сбор основной суммы, за которым следует сбор процентов.

Процентная выручка первого года уже была отражена в 2018 году, но процентная выручка за 2019 год не отражается до конца срока нот. Таким образом, процентный доход увеличивается (кредит) на 200 долларов, а оставшаяся выручка получена, но еще не признана. Уменьшение процентов к получению (кредит) отражает проценты, причитающиеся от покупателя за 2018 год, которые выплачиваются компании в конце 2019 года. Вторая возможность — это одна запись, признающая основную сумму и взыскание процентов.

Если срок векселя не превышает одного отчетного периода, запись, показывающая получение векселя, может не отражать проценты к получению. Например, предположим, что срок погашения облигаций компании составляет 12 месяцев вместо 24 (полная оплата происходит 31 декабря 2018 г.). Далее следует запись для записи о получении основной суммы долга и процентов.

Приведенные примеры отражают получение векселя в полном объеме в дату погашения, что считается погашенным векселем.Но что, если заказчик не платит в течение указанного срока контракта? Такая ситуация считается позорной нотой. Кредитор будет продолжать взыскание векселя, но не будет поддерживать долгосрочную дебиторскую задолженность в своих бухгалтерских книгах. Вместо этого кредитор конвертирует векселя к получению и проценты к получению в дебиторскую задолженность. Иногда компания классифицирует и маркирует непогашенную учетную запись как дебиторскую задолженность с опровержением. В нашем примере, если компания не смогла получить 2000 долларов от клиента в 12-месячный срок погашения, произойдет следующая запись.

Если по-прежнему не удается взыскать задолженность, компания может рассмотреть возможность продажи дебиторской задолженности коллекторскому агентству. Когда это происходит, коллекторское агентство выплачивает компании часть стоимости векселя, и компания списывает любую разницу как расходы по факторингу (взыскание долга третьей стороной). Предположим, наша компания передала дебиторскую задолженность в размере 2200 долларов коллекторскому агентству 5 марта 2019 года и получила только 500 долларов за ее стоимость. Разница между 2200 и 500 долларами в 1700 долларов — это факторинговые расходы.

Векселя к получению можно конвертировать в дебиторскую задолженность, как показано на рисунке, но дебиторскую задолженность также можно преобразовать в векселя к получению. Переход от дебиторской задолженности к векселям к получению может происходить, когда покупатель пропускает платеж по краткосрочной кредитной линии за продукты или услуги. В этом случае компания может продлить срок выплаты и потребовать проценты.

Например, у компании может быть непогашенная дебиторская задолженность в размере 1000 долларов.1 июня заказчик ведет переговоры с компанией о шестимесячном сроке погашения облигаций, годовой процентной ставке 12% и авансе в размере 250 долларов США. Компания делает следующую запись при заключении договора.

Здесь рассматривается вексель с точки зрения кредитора; см. «Текущие обязательства» для более подробного обсуждения ответственности клиента с пометкой (к оплате).

Иллюстрированные примеры векселей к получению

Чтобы проиллюстрировать сценарии дебиторской задолженности по векселям, вернемся к Billie’s Watercraft Warehouse (BWW) в качестве примера.У BWW есть заказчик, Waterways Corporation, который, как правило, совершает более крупные покупки, требующие продленного периода оплаты. 1 января 2018 года Waterways приобрела товаров на сумму 250 000 долларов. BWW согласился предоставить Waterways в долг на закупочную стоимость (продажную цену) в размере 250 000 долларов США на следующих условиях. Во-первых, BWW соглашается принять вексель к оплате, выданный Waterways. Условия векселя таковы, что основная сумма составляет 250 000 долларов, срок погашения векселя — 24 месяца, а годовая процентная ставка — 12%.1 января 2018 г. BWW регистрирует следующую запись.

Во-первых, BWW соглашается принять вексель к оплате, выданный Waterways. Условия векселя таковы, что основная сумма составляет 250 000 долларов, срок погашения векселя — 24 месяца, а годовая процентная ставка — 12%.1 января 2018 г. BWW регистрирует следующую запись.

Облигации к получению: Водные пути увеличиваются (дебет), а выручка от продаж увеличивается (кредит) на основную сумму в 250 000 долларов. 31 декабря 2018 г. BWW учитывает проценты, накопленные по облигациям за 12 месяцев.

Проценты к получению: Водные пути увеличиваются (дебет), как и процентный доход (кредит) за 12 месяцев с процентами, рассчитанными как 250 000 долларов × 12% × (12/12). 31 декабря 2019 г. Waterways Corporation отмечает это письмо; BWW записывает эту коллекцию как одну запись.

Увеличение денежных средств (дебет) для основной суммы и процентов на сумму 310 000 долларов США, Векселя к получению: уменьшение (кредит) для водных путей на основную сумму в 250 000 долларов США, Проценты к получению: уменьшение (кредит) для водных путей на сумму накопленных процентов в 2018 году в размере 30 000 долларов США и процентный доход увеличивает (кредит) на сумму сбора процентов за 2019 год в размере 30 000 долларов США.

BWW ведет бизнес с Sea Ferries Inc. 1 января 2018 г. BWW выпустила вексель Sea Ferries на сумму 100 000 долларов со сроком погашения шесть месяцев под 10% годовых.2 июля BWW определила, что Sea Ferries опозорила свою вексель, и сделала следующую запись для преобразования этой задолженности в дебиторскую.

Дебиторская задолженность: Sea Ferries увеличивает (дебет) для основной суммы векселя плюс проценты, Дебиторская задолженность: Sea Ferries уменьшает (кредит) на основную сумму, а процентный доход увеличивается (кредит) для процентов, полученных в конце срока. Проценты рассчитываются как $ 100 000 × 10% × (6/12). 1 сентября 2018 года BWW определяет, что счет Sea Ferries будет безнадежным, и продает остаток коллекторскому агентству на общую сумму 35 000 долларов.

Увеличение денежных средств (дебет) для согласованной дисконтированной стоимости в размере 35 000 долларов США, увеличение расходов по факторингу (дебет) на непогашенную сумму и дисконтированную цену продажи, а также уменьшение дебиторской задолженности: Sea Ferries (кредит) на первоначальную сумму задолженности.

Alliance Cruises является клиентом BWW с непогашенной дебиторской задолженностью в размере 50 000 долларов США. Alliance не может произвести полную оплату в срок, поэтому 1 марта он ведет переговоры с BWW о преобразовании своей дебиторской задолженности в векселя к получению.BWW соглашается со следующими условиями: шестимесячный срок погашения облигаций, годовая процентная ставка 18% и аванс в размере 10 000 долларов США. BWW регистрирует следующую запись при заключении контракта.

Увеличение денежных средств (дебет) для авансового взыскания в размере 10 000 долларов США, Дебиторская задолженность: Альянс увеличивает (дебет) на основную сумму векселя в размере 40 000 долларов США и Дебиторская задолженность: Альянс уменьшает (кредит) на первоначальную сумму задолженности Альянса в размере 50 000 долларов США. .

Еще одна возможность для компании выпустить векселя к получению — это когда одно предприятие пытается приобрести другое.В рамках сделки по приобретению между MMA Capital Management LLC и Hunt Companies Inc. , MMA «предоставило финансирование в счет покупной цены в виде семилетнего векселя к получению от Hunt» с процентной ставкой 5%. , выплачивается ежеквартально. Прочтите эту статью об условиях продажи и роли векселей к получению в приобретении MMA / Hunt Acquisition, чтобы узнать больше.

, MMA «предоставило финансирование в счет покупной цены в виде семилетнего векселя к получению от Hunt» с процентной ставкой 5%. , выплачивается ежеквартально. Прочтите эту статью об условиях продажи и роли векселей к получению в приобретении MMA / Hunt Acquisition, чтобы узнать больше.

Сводка

- Дебиторская задолженность — это неофициальное соглашение между клиентом и компанией, взыскание которого происходит менее чем через год, без требования о выплате процентов.Напротив, векселя к получению — это юридический договор, взыскание которого обычно происходит в течение года, и требования по процентам.

- Условия контракта по векселям устанавливают сумму погашения основного долга, дату погашения и годовую процентную ставку.

- Проценты рассчитываются как основная сумма, умноженная на часть года, умноженная на годовую процентную ставку. Запись для отражения накопленных процентов увеличивает процентную задолженность к получению и процентную выручку.

- Почетная записка означает, что сбор произошел вовремя и в полном объеме.Учет погашенного векселя включает увеличение денежных средств и процентных доходов, а также уменьшение процентной и дебиторской задолженности.

- Оплаченная банкнота означает, что сбор не был произведен вовремя или полностью. В этом случае векселя и накопленные проценты будут конвертированы в дебиторскую задолженность.

- Когда компания не может получить взыскание в счет, компания может рассмотреть возможность продажи дебиторской задолженности коллекторскому агентству. Они будут продавать дебиторскую задолженность по части ее стоимости, чтобы использовать ресурсы в другом месте.

- Если покупатель не может оплатить свою дебиторскую задолженность вовремя, он может пересмотреть условия, которые включают в себя вексель и проценты, тем самым конвертируя дебиторскую задолженность в векселя к получению. в этом случае дебиторская задолженность уменьшается, а векселя к получению и денежные средства увеличиваются.

Множественный выбор

(рисунок) Что из следующего верно в отношении даты погашения?

- Он должен исчисляться в днях, а не в месяцах или годах.

- Это дата, когда основная сумма и проценты по векселю должны быть погашены кредитору.

- Это дата установления договорных условий между кредитором и клиентом.

- Это не характеристика векселя к получению.

(рисунок) Mark Industries выпускает вексель на сумму 45000 долларов 1 августа 2018 года в обмен на продажу товаров. Что из следующего является правильной записью в журнале для этой продажи?

(Рисунок) 1 января клиент берет ссуду в размере 130 000 долларов США со сроком погашения 36 месяцев и годовой процентной ставкой 11%.Если с момента создания банкноты прошло 6 месяцев, какова была бы процентная ставка на тот момент?

- 7 150 долл. США

- 65 000 долл. США

- $ 14 300

- $ 2 383

США

США(Рисунок) Компания получает векселя со сроком погашения 24 месяца с момента учреждения, процентной ставкой 10% и начальной суммой кредита в размере 30 000 долларов США. Какие счета используются для учета поступления погашенного векселя на дату погашения?

- Процентные доходы, процентные расходы, денежные средства

- Проценты к получению, денежные средства, векселя к получению

- Процентный доход, проценты к получению, денежные средства, векселя к получению

- Векселя к получению, процентный доход, денежные средства, процентные расходы

(Рисунок) Orion Rentals не может получить купюру на сумму 25000 долларов, а накопленные проценты составляют 250 долларов.Он конвертирует это примечание и проценты в дебиторскую задолженность. Спустя некоторое время Orion все еще не может взыскать долг и решает продать конвертированную вексель коллекторскому агентству. Коллекторское агентство выплатит Ориону только 20% от стоимости дебиторской задолженности. Какая сумма наличных выплачивается Ориону коллекторским агентством?

Коллекторское агентство выплатит Ориону только 20% от стоимости дебиторской задолженности. Какая сумма наличных выплачивается Ориону коллекторским агентством?

- 5 000 долл. США

- $ 5 050

- $ 20 000

- $ 19 950

вопросов

(Рисунок) British Imports не может получить купюру на сумму 215 000 долларов с накопленными процентами в 465 долларов.Какая запись в журнале используется для записи преобразования векселя в дебиторскую задолженность?

| Дебиторская задолженность | 215 465 | |

| Векселя к получению | 215 000 | |

| Процентный доход | 465 |

(Рисунок) Chemical Enterprises выпускает вексель на сумму 156 000 долларов США для покупателя 1 января 2018 года. Условия векселя показывают срок погашения 36 месяцев и годовую процентную ставку 8%.Какова запись накопленных процентов, если с момента создания ноты прошло 9 месяцев?

Условия векселя показывают срок погашения 36 месяцев и годовую процентную ставку 8%.Какова запись накопленных процентов, если с момента создания ноты прошло 9 месяцев?

(Рисунок) Какова суть банкноты?

Основная сумма векселя — это первоначальная заемная сумма, не включая проценты, запрошенные покупателем.

(Рисунок) Покупатель не смог вовремя оплатить дебиторскую задолженность на сумму 34 000 долларов. Заказчик смог провести переговоры с компанией и перевел дебиторскую задолженность в вексель, включающий проценты, а также авансовый платеж наличными в размере 6000 долларов.Срок погашения облигаций составляет 24 месяца с процентной ставкой 15% годовых. Какая запись позволяет распознать этот перевод?

(Рисунок) В чем три различия между дебиторской задолженностью и векселями к получению?

Дебиторская задолженность — это неформальный краткосрочный платеж и обычно без процентов, тогда как векселя к получению — это юридический договор, долгосрочный платеж и обычно с процентами.

Набор упражнений A

(Рисунок) Арван Пател является клиентом строительного магазина банка.В отношении последней покупки г-на Пателя 1 января 2018 г. Bank’s Hardware выпускает вексель с основной суммой в 480 000 долларов США, годовой процентной ставкой 13% и 24-месячным сроком погашения 31 декабря 2019 г. Сделайте записи в журнале для аппаратного обеспечения банка. Магазин для следующих транзакций.

- Выпуск нот

- Последующая запись процентов 31 декабря 2018 г.

- Почетная запись векселей при погашении 31 декабря 2019 г.

(Рисунок) Resin Milling 1 января 2018 г. выпустила вексель на сумму 390 500 долларов для покупателя в обмен на товар.Товар обошелся Resin Milling в 170 000 долларов. Срок погашения — 24 месяца 31 декабря 2019 г., процентная ставка 5% годовых. Покупатель не платит со своего счета и опозоривает вексель. Запишите записи журнала для измельчения смолы для следующих транзакций.

- Первоначальная продажа 1 января 2018 г.

- Запись векселей Dishonored 1 января 2020 г., при условии, что проценты не были признаны до наступления срока погашения

(Рисунок) Mystic Magic выпустила купюру на 120 250 долларов 1 января 2018 года покупательнице Эми Арнольд в обмен на товар.Срок погашения — 9 месяцев 1 октября 2018 года по ставке 9,6% годовых. Эми Арнольд не платит по счету и позорит записку. 10 ноября 2018 года Mystic Magic решает продать опозоренную записку коллекторскому агентству за 25% от ее стоимости. Сделайте записи в журнале Mystic Magic для следующих транзакций.

- Первоначальная продажа 1 января 2018 г.

- Запись Dishonored, запись от 1 октября 2018 г.

- Продажа дебиторской задолженности 10 ноября 2018 г.

Набор упражнений B

(Рисунок) Anderson Air является заказчиком Handler Cleaning Operations.31 декабря 2019 г. для последней покупки Anderson Air, совершенной 1 января 2018 г. , компания Handler Cleaning Operations выпускает вексель с основной суммой в размере 1 255 000 долларов США, годовой процентной ставкой 6% и 24-месячным сроком погашения. Операции для следующих транзакций.

, компания Handler Cleaning Operations выпускает вексель с основной суммой в размере 1 255 000 долларов США, годовой процентной ставкой 6% и 24-месячным сроком погашения. Операции для следующих транзакций.

- Запись для выдачи банкнот

- Последующая запись процентов 31 декабря 2018 г.

- Поступление векселей при погашении 31 декабря 2019 г.

(Рисунок) Rain T-Shirts выпустили купюру на 440 600 долларов 1 января 2018 года покупателю, Ларри Поттсу, в обмен на товары.Этот товар стоил Rain T-Shirts 220 300 долларов. Срок погашения — 24 месяца 31 декабря 2019 г., процентная ставка — 4,5% годовых. Ларри Поттс не платит со своего счета и опозоривает записку. Сделайте записи журнала для футболок Rain для следующих транзакций.

- Первоначальная продажа 1 января 2018 г.

- Запись векселей Dishonored 1 января 2020 г., при условии, что проценты не были признаны до наступления срока погашения

(Рисунок) Element Surfboards выпустили купюру на 210 800 долларов 1 января 2018 г. клиенту, Леоне Марланд, в обмен на товар.Срок погашения — 9 месяцев 1 октября 2018 года по ставке 10,2% годовых. Леона Марланд не платит по счету и опозоривает банкноту. 2 декабря 2018 года Element Surfboards решает продать аннулированную купюру коллекторскому агентству за 30% ее стоимости. Запишите записи журнала Element Surfboards для следующих транзакций.

клиенту, Леоне Марланд, в обмен на товар.Срок погашения — 9 месяцев 1 октября 2018 года по ставке 10,2% годовых. Леона Марланд не платит по счету и опозоривает банкноту. 2 декабря 2018 года Element Surfboards решает продать аннулированную купюру коллекторскому агентству за 30% ее стоимости. Запишите записи журнала Element Surfboards для следующих транзакций.

- Первоначальная продажа 1 января 2018 г.

- Запись Dishonored, запись от 1 октября 2018 г.

- Продажа дебиторской задолженности 2 декабря 2018 г.

Набор задач A

(рисунок) Запишите в журнале записи для следующих транзакций Telesco Enterprises.

| 1 января 2018 г. | Выпустила купюру на 330 700 долларов клиенту Эйбу Уиллису в качестве условий продажи товаров. Стоимость товара для Telesco составляет 120 900 долларов. Условия контракта включают 36-месячный срок погашения и годовую процентную ставку 4%. Условия контракта включают 36-месячный срок погашения и годовую процентную ставку 4%. |

| 31 декабря 2018 г. | Telesco учитывает проценты, накопленные за 2018 год. |

| 31 декабря 2019 г. | Telesco учитывает проценты, накопленные за 2019 год. |

| Дек.31 августа 2020 г. | Эйб Уиллис принимает к сведению записку и полностью оплачивает ее наличными. |

(рисунок) Запишите записи журнала для следующих транзакций Wind Solutions.

| 1 января 2018 г. | Выпустил вексель на сумму 2 350 100 долларов США клиенту Solar Plex в качестве условий продажи товаров. Стоимость товара для Wind Solutions составляет 1 002 650 долларов. Условия контракта включают 24-месячный срок погашения и годовую процентную ставку 2,1%. Стоимость товара для Wind Solutions составляет 1 002 650 долларов. Условия контракта включают 24-месячный срок погашения и годовую процентную ставку 2,1%. |

| Дек.31 августа 2018 г. | Wind Solutions учитывает проценты, накопленные за 2018 год. |

| 31 декабря 2019 г. | Wind Solutions конвертирует аннулированные векселя Solar Plex в дебиторскую задолженность. Сюда входят накопленные проценты за 24-месячный период. |

| 8 марта 2020 г. | Wind Solutions продает непогашенную задолженность Solar Plex коллекторскому агентству за 25% от стоимости дебиторской задолженности. |

(рисунок) Запишите записи журнала для следующих операций Commissary Productions.

| 1 января 2018 г. | Выпустила вексель на 425 530 долларов клиенту Джун Солковски в качестве условий продажи товаров. Стоимость товара для ВМЦ составляет 231 700 долларов. Условия контракта включают 36-месячный срок погашения и годовую процентную ставку 5%. |

| 31 декабря 2018 г. | Комиссар учитывает проценты, накопленные за 2018 год. |

| 31 декабря 2019 г. | Комиссар учитывает проценты, накопленные за 2019 год. |

| Дек.31 августа 2020 г. | июнь Стивенс вручает записку и полностью расплачивается наличными. |

(Рисунок) Запишите в журнале записи для следующих операций оптовых продавцов пианино.

| 1 января 2018 г. | Выпустила вексель на сумму 1 235 650 долларов США клиенту Arrowstar в качестве условий продажи товаров. Стоимость товара для оптовых продавцов пианино составляет 602 000 долларов. Условия контракта включают 24-месячный срок погашения и годовую процентную ставку 3,4%. |

| Дек.31 августа 2018 г. | Оптовики пианино фиксируют проценты, накопленные за 2018 год. |

| 31 декабря 2019 г. | Piano Wholesalers конвертирует аннулированную вексель Arrowstar в дебиторскую задолженность. Сюда входят накопленные проценты за 24-месячный период. Сюда входят накопленные проценты за 24-месячный период. |

| 12 апреля 2020 г. | Piano Wholesalers продает непогашенную задолженность Arrowstar коллекторскому агентству за 32% от стоимости дебиторской задолженности. |

Набор задач B

(Рисунок) Запишите записи журнала для следующих транзакций Noreen Turbines.

| 1 января 2018 г. | Выпустил купюру на сумму 1 800 500 долларов США клиенту Axel Premium Metal в качестве условий продажи товаров. Стоимость товара для Норин составляет 760 430 долларов. Условия контракта включают 36-месячный срок погашения и годовую процентную ставку 3,8%. |

31 декабря 2018 г. | Noreen Turbines учитывает проценты, накопленные за 2018 год. |

| 31 декабря 2019 г. | Noreen Turbines фиксирует проценты, накопленные за 2019 год. |

| 31 декабря 2020 г. | Axel Premium Metal принимает к сведению и оплачивает полностью наличными. |

(рисунок) Запишите записи журнала для следующих транзакций Mesa Construction.

| 1 января 2018 г. | Выпустил вексель на сумму 1 460 200 долларов США клиенту Miramar Industries в качестве условий продажи товаров. Стоимость товара для Mesa Construction составляет 812 110 долларов. Условия контракта примечания включали 24-месячный срок погашения и 3.3% годовых. Условия контракта примечания включали 24-месячный срок погашения и 3.3% годовых. |

| 31 декабря 2018 г. | Mesa Construction учитывает проценты, накопленные за 2018 год. |

| 31 декабря 2019 г. | Mesa Construction конвертирует аннулированный вексель Miramar Industries в дебиторскую задолженность. Сюда входят накопленные проценты за 24-месячный период. |

| 4 апреля 2020 г. | Mesa Construction продает непогашенный долг Miramar Industries коллекторскому агентству за 40% от стоимости дебиторской задолженности. |

(рисунок) Записывайте в журнал записи для следующих транзакций графики и знаков.

» data-label=»»>

» data-label=»»>

(рисунок) Запишите записи журнала для следующих транзакций Trout Masters.

| 1 января 2018 г. | Выпустил купюру на сумму 390 820 долларов для покупателя Fishing Warehouse на условиях продажи товаров. Стоимость товара для Trout Masters составляет 155 770 долларов.Условия контракта включают 24-месячный срок погашения и годовую процентную ставку 3%. |

| 31 декабря 2018 г. | Trout Masters записывает проценты, накопленные за 2018 год. |

| 31 декабря 2019 г. | Trout Masters конвертирует аннулированную вексель Fishing Warehouse в дебиторскую задолженность. Сюда входят накопленные проценты за 24-месячный период. |

| 6 мая 2020 | Trout Masters продает непогашенную задолженность Fishing Warehouse коллекторскому агентству за 40% от стоимости дебиторской задолженности. |

Провокаторы мыслей

(Рисунок) Когда клиент не выполняет платежи по дебиторской задолженности, ваша компания имеет возможность продолжить попытки взыскания или продать долг коллекторскому агентству. Изучите преимущества и недостатки каждого из этих вариантов и в небольшом эссе ответьте на следующие вопросы.

- Каковы преимущества и проблемы продолжения попытки сбора самостоятельно?

- Каковы преимущества и проблемы продажи долга коллекторскому агентству?

- Если бы у вас была дебиторская задолженность по неоплаченным векселям, какой вариант вы бы выбрали и почему?

- Можете ли вы по-разному взвесить определенные преимущества или проблемы при выборе? Как?

Глоссарий

- проценты

- денежное вознаграждение кредитору, оправдывающее кредитный риск; проценты уплачиваются кредитору заемщиком

- процентная ставка

- часть кредита, начисленная заемщику, выраженная как годовой процент от непогашенной суммы кредита

- дата выдачи

- точка, в которой первоначально устанавливается соглашение об обеспечении

- срок погашения

- дата наступления срока погашения облигации или векселя

- векселя к получению

- формальный юридический договор между покупателем и компанией, который требует определенной суммы платежа в заранее определенную дату в будущем, обычно включает проценты и подлежит выплате за пределами операционного цикла компании

- основной

- первоначальная заемная сумма займа без учета процентов; а также номинальная стоимость или стоимость облигации (сумма, подлежащая выплате при наступлении срока погашения)

AU 334 Связанные стороны | PCAOB

(заменяет Положение о стандартах аудита No.

6, AICPA, Профессиональные стандарты , т. 1, AU сек. 335.01-.19) fn *

6, AICPA, Профессиональные стандарты , т. 1, AU сек. 335.01-.19) fn * Источник: SAS № 45.

См. Раздел 9334 для интерпретации этого раздела.

Действительно для периодов, закончившихся после 30 сентября 1983 г., если не указано иное.

0,01

В этом разделе представлены инструкции по процедурам, которые должен учитывать аудитор при проведении аудита финансовой отчетности в соответствии с общепринятыми стандартами аудита для выявления отношений и операций со связанными сторонами. и убедиться в том, что необходим бухгалтерский учет и раскрытие информации. fn 1 Процедуры, изложенные в этом разделе, не должны рассматриваться все включено. Кроме того, не все из них могут потребоваться при каждом аудите.

Бухгалтерский учет

.02

Положение FASB № 57, Раскрытие информации о связанных сторонах [AC раздел R36], содержит требования к раскрытию информации о связанных сторонах. Некоторые стандарты бухгалтерского учета предписывают порядок учета, когда задействованы связанные стороны; однако установлено

принципы бухгалтерского учета обычно не требуют, чтобы операции со связанными сторонами учитывались на основе, отличной от той, которая была бы применима, если бы стороны не были связаны.Аудитор должен рассматривать операции со связанными сторонами в

рамки существующих заявлений, делая упор на адекватность раскрытия информации. Кроме того, аудитор должен знать, что сущность конкретной операции может значительно отличаться от ее формы и финансовой

в заявлениях следует признавать сущность конкретных транзакций, а не только их юридическую форму. fn 2

Некоторые стандарты бухгалтерского учета предписывают порядок учета, когда задействованы связанные стороны; однако установлено

принципы бухгалтерского учета обычно не требуют, чтобы операции со связанными сторонами учитывались на основе, отличной от той, которая была бы применима, если бы стороны не были связаны.Аудитор должен рассматривать операции со связанными сторонами в

рамки существующих заявлений, делая упор на адекватность раскрытия информации. Кроме того, аудитор должен знать, что сущность конкретной операции может значительно отличаться от ее формы и финансовой

в заявлениях следует признавать сущность конкретных транзакций, а не только их юридическую форму. fn 2

.03

Операции, которые по своему характеру могут свидетельствовать о существовании связанных сторон, включают fn 3 —

- Займы или кредитование на беспроцентной основе или со значительной процентной ставкой выше или ниже рыночных ставок, преобладающих на момент транзакции.

- Продажа недвижимости по цене, существенно отличающейся от ее оценочной стоимости.

- Обмен имущества на аналогичное имущество в неденежной сделке.

- Предоставление ссуд без каких-либо сроков погашения.

Аудиторские процедуры

.04

От аудита, проведенного в соответствии с общепринятыми стандартами аудита, нельзя ожидать, что он обеспечит уверенность в том, что все операции со связанными сторонами будут обнаружены.Тем не менее, в ходе аудита аудитор должен знать о

возможное наличие существенных операций со связанными сторонами, которые могут повлиять на финансовую отчетность, а также отношения общей собственности или управления, раскрытие которых требует Положение FASB № 57 [AC, раздел R36], даже если есть

нет сделок. Многие процедуры, описанные в следующих параграфах, обычно выполняются в ходе аудита в соответствии с общепринятыми стандартами аудита, даже если у аудитора нет причин подозревать, что операции со связанными сторонами

или существуют отношения контроля. Другие аудиторские процедуры, изложенные в этом разделе, конкретно направлены на операции со связанными сторонами.

Другие аудиторские процедуры, изложенные в этом разделе, конкретно направлены на операции со связанными сторонами.

.05

При определении объема работ, которые необходимо выполнить в отношении возможных операций со связанными сторонами, аудитор должен получить представление об ответственности руководства и взаимосвязи каждого компонента со всей организацией. Ему следует рассмотреть средства контроля за деятельностью руководства, и ему следует учитывать бизнес-цель, которую выполняют различные компоненты организации.Как правило, структура бизнеса и стиль работы основаны на способностях руководства, налоговых и юридических соображения, диверсификация продукции и географическое положение. Однако опыт показывает, что бизнес-структура и стиль работы иногда намеренно разрабатываются так, чтобы скрыть сделки между связанными сторонами.

.06

В отсутствие доказательств обратного не следует считать, что операции со связанными сторонами выходят за рамки обычной деятельности. Однако аудитор должен знать о возможности того, что операции со связанными сторонами могут иметь

были мотивированы исключительно или в значительной степени условиями, аналогичными следующим:

Однако аудитор должен знать о возможности того, что операции со связанными сторонами могут иметь

были мотивированы исключительно или в значительной степени условиями, аналогичными следующим:

- Отсутствие достаточного оборотного капитала или кредита для продолжения бизнеса

- Срочное желание сохранить благоприятный рекорд прибыли в надежде поддержать цену акции компании

- Чрезмерно оптимистичный прогноз прибыли

- Зависимость от одного или относительно небольшого количества продуктов, клиентов или транзакций для непрерывного успеха предприятия

- Спадающая отрасль, характеризующаяся большим количеством бизнес-неудач

- Избыточная мощность

- Серьезные судебные разбирательства, особенно между акционерами и руководством.

- Существенная опасность устаревания, поскольку компания работает в сфере высоких технологий.

Определение наличия связанных сторон

.07

Аудитор должен уделять особое внимание тестированию существенных операций со сторонами, которые, как ему известно, связаны с отчитывающейся организацией. Определенные отношения, такие как материнская компания-дочерняя компания или инвестор-объект инвестиций, могут быть очевидны. Определение существования других

требует применения определенных аудиторских процедур, которые могут включать следующее:

Определенные отношения, такие как материнская компания-дочерняя компания или инвестор-объект инвестиций, могут быть очевидны. Определение существования других

требует применения определенных аудиторских процедур, которые могут включать следующее:

- Оценка процедур компании для выявления и надлежащего учета операций со связанными сторонами.

- Запросите у соответствующего управленческого персонала имена всех связанных сторон и узнайте, проводились ли какие-либо операции с этими сторонами в течение периода.

- Проверьте документы, поданные отчитывающимся лицом в Комиссию по ценным бумагам и биржам и другие регулирующие органы, на предмет имен связанных сторон и других предприятий, в которых должностные лица и директора занимают руководящие или управленческие должности.

- Определите названия всех пенсионных и других трастов, учрежденных в интересах сотрудников, а также имена их должностных лиц и попечителей. fn 4

- Изучите списки акционеров закрытых компаний, чтобы определить основных акционеров.

- Изучите рабочие документы за предыдущие годы на предмет имен известных связанных сторон.

- Запросить у предшественников, директора или других аудиторов связанных организаций их осведомленность о существующих отношениях и степени участия руководства в существенных операциях.

- Изучите существенные инвестиционные операции в течение проверяемого периода, чтобы определить, создают ли характер и размер инвестиций в течение периода связанные стороны.

Выявление операций со связанными сторонами

.08

Следующие процедуры предназначены для предоставления руководства по выявлению существенных операций со сторонами, о которых известно, что они связаны, и для выявления существенных операций, которые могут свидетельствовать о существовании ранее не установленных отношений:

- Предоставить аудиторский персонал, выполняющий сегменты аудита или аудит и отдельная отчетность по счетам связанных компонентов отчитывающейся организации с именами известных связанных сторон, чтобы они могли узнать об операциях с такими сторонами в ходе своих аудитов.

- Изучите протоколы заседаний совета директоров и исполнительных или операционных комитетов, чтобы получить информацию о существенных сделках, санкционированных или обсуждаемых на их собраниях.

- Изучите доверенность и другие материалы, поданные в Комиссию по ценным бумагам и биржам, и сопоставимые данные, поданные в другие регулирующие органы, на предмет информации о существенных сделках со связанными сторонами.

- Изучить заявления о конфликте интересов, полученные компанией от ее руководства. fn 5

- Изучите масштабы и характер деловых операций с основными клиентами, поставщиками, заемщиками и кредиторами на предмет признаков ранее нераскрытых отношений.

- Определите, происходят ли операции, но не получают ли они бухгалтерского признания, например получение или предоставление бухгалтерских, управленческих или других услуг на безвозмездной основе или корпоративные расходы, покрываемые крупным акционером.

- Просмотрите бухгалтерские записи на предмет крупных, необычных или разовых операций или остатков, уделяя особое внимание операциям, признанным на конец отчетного периода или ближе к нему.

- Проверить подтверждения соглашений о компенсационном балансе на предмет признаков того, что остатки поддерживаются или поддерживаются связанными сторонами.

- Изучите счета-фактуры от юридических фирм, которые оказывали компании регулярные или специальные услуги, на предмет наличия признаков наличия связанных сторон или операций со связанными сторонами.

- Проверьте подтверждения займов к получению и выплате на предмет гарантий. Когда указаны гарантии, определите их характер и отношения, если таковые имеются, поручителей с отчитывающейся организацией.

Проверка операций со связанными сторонами

.09

[Следующий параграф вступает в силу для аудиторских проверок за финансовые годы, начинающиеся 15 декабря 2010 г. или после этой даты. См. Выпуск PCAOB № 2010-004. Для аудита финансовых лет, начинающихся до 15 декабря 2010 г., нажмите здесь.] После выявления операций со связанными сторонами аудитор должен применить процедуры, которые он считает необходимыми для получения удовлетворения в отношении цели, характера и объема этих операций и их влияния на финансовая отчетность. В

процедуры должны быть направлены на получение и оценку достаточных соответствующих доказательств и должны выходить за рамки запросов руководства. Следует рассмотреть следующие процедуры:

В

процедуры должны быть направлены на получение и оценку достаточных соответствующих доказательств и должны выходить за рамки запросов руководства. Следует рассмотреть следующие процедуры:

- Получить понимание бизнес-цели транзакции. fn 6

- Изучите счета-фактуры, оформленные копии соглашений, контрактов и другие соответствующие документы, такие как отчеты о получении и сопроводительные документы.

- Определите, была ли сделка одобрена советом директоров или другими соответствующими должностными лицами.

- Проверка разумности компиляции сумм, которые должны быть раскрыты или рассмотрены для раскрытия в финансовой отчетности.

- Организовать аудит остатков на счетах внутри компании на совпадающие даты, даже если финансовые годы различаются, а также для проверки аудиторами определенных, важных и репрезентативных операций со связанными сторонами для каждой из сторон с соответствующими обмен актуальной информацией.

- Проверить или подтвердить и получить удовлетворение относительно возможности передачи и стоимости обеспечения.

.10

При необходимости полного понимания конкретной транзакции следует рассмотреть следующие процедуры, которые в противном случае не могли бы считаться необходимыми для соответствия общепринятым стандартам аудита. fn 7

- Подтвердите сумму и условия транзакции, включая гарантии и другие важные данные, с другой стороной или сторонами транзакции.

- Изучить доказательства, имеющиеся у другой стороны или сторон сделки.

- Подтвердите или обсудите важную информацию с посредниками, такими как банки, поручители, агенты или поверенные, чтобы лучше понять транзакцию.

- Ссылайтесь на финансовые публикации, отраслевые журналы, кредитные агентства и другие источники информации, когда есть основания полагать, что незнакомым клиентам, поставщикам или другим коммерческим предприятиям, с которыми были заключены существенные объемы сделок, может не хватать содержания.

- В отношении существенных непогашенных остатков, гарантий и других обязательств получить информацию о финансовых возможностях другой стороны или сторон операции. Такую информацию можно получить из проаудированных финансовых отчетов, неаудированных финансовых отчетов, деклараций по налогу на прибыль и отчетов, выпущенных регулирующими органами, налоговыми органами, финансовыми публикациями или кредитными агентствами. Аудитор должен принять решение о степени требуемой уверенности и степени, в которой доступная информация обеспечивает такую уверенность.