Гражданская авиация должна стать драйвером развития авиапромышленности — Российская газета

Новым драйвером развития российской авиапромышленности должна стать гражданская авиация

Международный авиационно-космический салон давно стал одним из самых ожидаемых событий в аэрокосмической сфере.

Выставка проходит раз в два года, а ее история началась в 1992 году — тогда впервые прошло «МосАэроШоу-92». А сегодняшнее официальное название и статус Международного авиационно-космического салона выставка получила в 1993 году.

Тогда, в начале 1990-х, салон фактически открыл миру советскую авиационную промышленность. Самолеты советские видели и до этого, а вот тех, кто их делает и как — нет. Эта открытость была вынужденной: единственным путем выживания для советских предприятий стал экспорт. Тогда он спас от полного уничтожения остатки советского авиастроения, правда, прежде всего военного. Гражданское авиастроение оказалось невостребованным и фактически перестало существовать вместе с СССР. Экспортный базис 90-х в XXI веке позволил реанимировать производственные мощности и частично вернуть интеллектуальный потенциал и технологическую инициативу в авиаиндустрию. Она выжила в 90-е, преобразилась благодаря гособоронзаказу в начале XXI века и сейчас находится на новом этапе развития.

Экспортный базис 90-х в XXI веке позволил реанимировать производственные мощности и частично вернуть интеллектуальный потенциал и технологическую инициативу в авиаиндустрию. Она выжила в 90-е, преобразилась благодаря гособоронзаказу в начале XXI века и сейчас находится на новом этапе развития.

Гособоронзаказ сделал свое дело: технологический багаж сформирован, финансовый кризис на предприятиях преодолен, военные программы позволили привлечь и воспитать специалистов. Следующая задача — переходить к выпуску более массовой и пользующейся постоянным спросом гражданской продукции. В этом смысле МАКС-2019 является таким же эпохальным событием, как «МосАэроШоу-92».

Отечественная военная авиация, в уникальных возможностях которой уже давно никого убеждать не надо, станет мощным фоном и гарантией потенциала для российских гражданских самолетов, которым только предстоит завоевывать мировой рынок. Все внимание им, ведь от них сейчас, как от МиГов и «Сухих» в начале 1990-х, зависит будущее нашей авиационной промышленности.

Боевой пик

Россия — одна из трех стран в мире, которая производит фактически весь спектр военной и гражданской авиационной техники, включая вертолеты. Кроме нас такие возможности есть только у США и Китая. Россия несоизмеримо меньше упомянутых игроков по размеру ВВП и особенно по объему рынка и платежеспособному спросу.

Россия — одна из трех стран в мире, которая производит фактически весь спектр военной и гражданской авиационной техники

В 90-е Россия начала продавать боевые самолеты и вертолеты за границу. Это приносило деньги, достаточные для выживания предприятий и даже для некоторой модернизации продукции, но не более того. Иностранные заказчики заинтересованы не в развитии наших технологий, а в том, чтобы получить их от нас как можно больше и дешевле, а еще здесь и сейчас иметь максимально эффективное боевое средство за минимальные деньги. На поставляемые за рубеж российские самолеты ставили приборы иностранного производства, потому что они были несколько лучше наших аналогов, вместе с самолетами требовали создание сборочных производств, передачу технологий и т. д. Пройдя по этому пути в 90-е годы, производители вплотную приблизились к стене тупика развития продукта, после которой было обвальное падение спроса и постепенный уход с рынка.

д. Пройдя по этому пути в 90-е годы, производители вплотную приблизились к стене тупика развития продукта, после которой было обвальное падение спроса и постепенный уход с рынка.

В 2000-е годы к пониманию того, что нашу индустрию за нас никто развивать не станет, добавились финансовые возможности для реализации новой политики в авиационной промышленности. Начался рост гособоронзаказа. Внешне он решал проблему обновления устаревших парков военной техники, но на самом деле это было куда более масштабное и глубокое явление. Государство выделяло деньги на обновление производственных мощностей, подготовку кадров, разработку новых технологий, новых приборов, фундаментальные исследования. Промышленность получила уверенность в завтрашнем дне. В 2014-2017 годах производство самолетов и вертолетов росло на 9-20 процентов ежегодно.

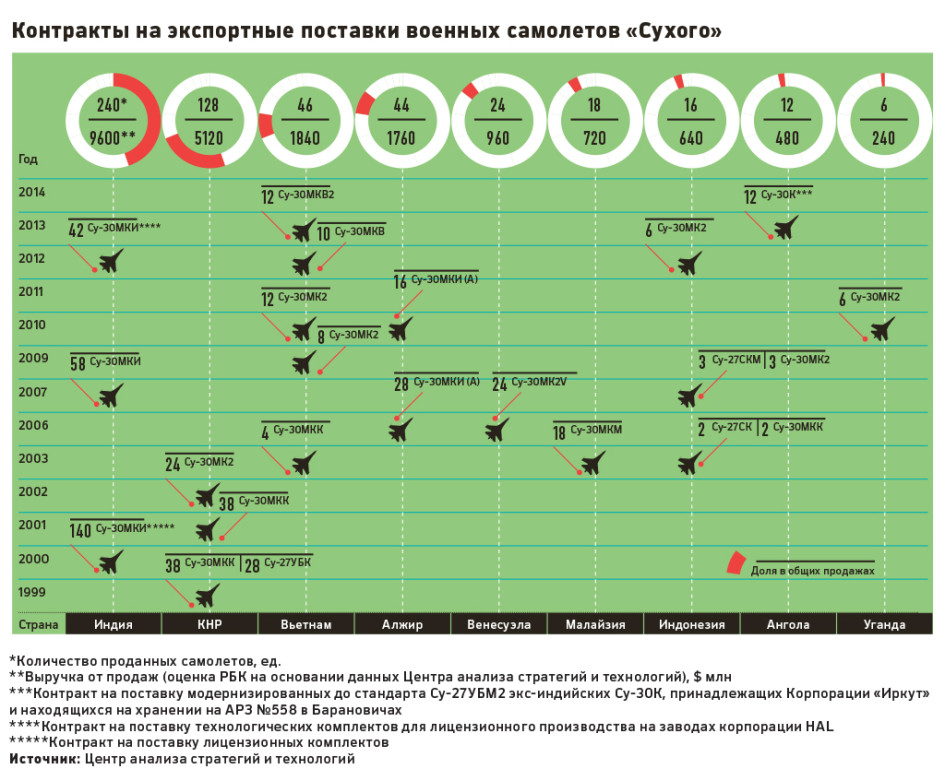

В результате отрасль преобразилась и восстановила конкурентоспособность. В 2017 году Россия уступила по количеству проданных на экспорт боевых самолетов только США. Все потраченные на отрасль деньги она возвращает. Для оценки масштаба достаточно хотя бы вспомнить несколько недавних контрактов: за 20 истребителей Су-35 для Египта Россия получит 2 миллиарда долларов, за 11 таких же машин для Индонезии — еще 1,1 миллиарда. А оценочная стоимость ста машин Як-130, которые Россия поставит Малайзии, составляет 1,5 миллиарда долларов.

Все потраченные на отрасль деньги она возвращает. Для оценки масштаба достаточно хотя бы вспомнить несколько недавних контрактов: за 20 истребителей Су-35 для Египта Россия получит 2 миллиарда долларов, за 11 таких же машин для Индонезии — еще 1,1 миллиарда. А оценочная стоимость ста машин Як-130, которые Россия поставит Малайзии, составляет 1,5 миллиарда долларов.

Но на фоне роста экспорта заканчиваются крупные закупки боевых самолетов и вертолетов российским минобороны. Весь парк обновлен современными машинами, и с 2018 года поставки начали снижаться.

Объем экспорта гражданской авиации к 2024 году должен превысить 7 миллиардов долларов

В 2017 году было закуплено 108 военных самолетов, в 2018-м количество закупленных самолетов снизилось до 36.

Закупки вооружений — вещь цикличная. Уже сейчас идет подготовка к следующему циклу перевооружения -Су-57, беспилотные платформы, модернизированный дальний бомбардировщик Ту-160М2 и перспективный авиационный комплекс дальней авиации (ПАК ДА), который должен прийти ему на смену — все это будет закупаться, но пока в рамках установочных партий. ВВС надо «переварить» новые модели и их возможности — отработать тактику их применения, постепенно модернизировать под них систему аэродромного обслуживания.

ВВС надо «переварить» новые модели и их возможности — отработать тактику их применения, постепенно модернизировать под них систему аэродромного обслуживания.

Мечи выкованы, дело за оралами

Новым драйвером роста российской авиапромышленности должна стать гражданская авиация. Ее новая история зарождается на наших глазах. И пока она связана с сумевшим поймать экспортную волну «Сухим», который был вынужден заняться ранее не свойственным для него гражданским авиастроением во многом потому, что больше никто не мог.

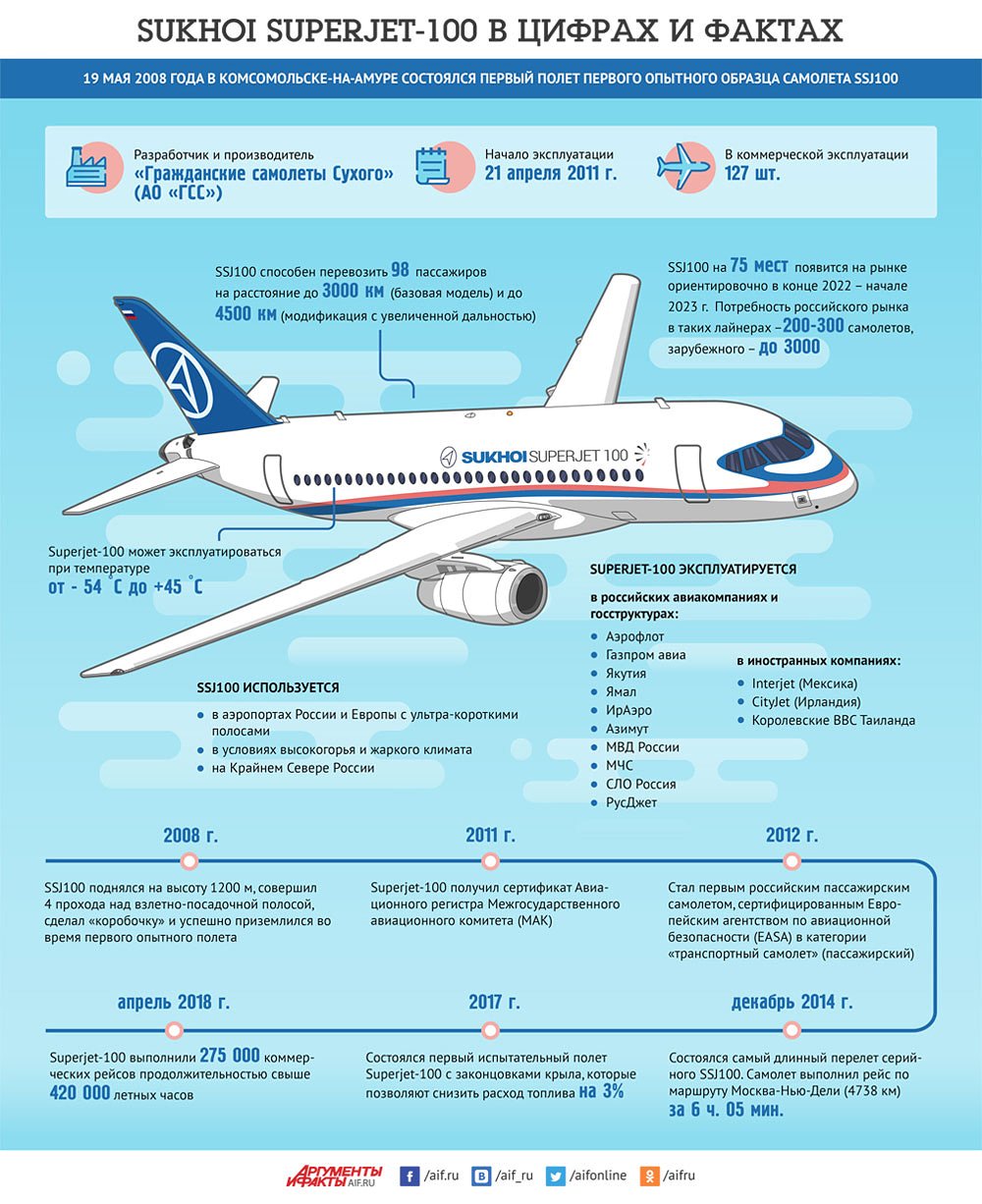

С 2012 года количество производящихся в России магистральных и региональных самолетов перевалило за 20 штук в год, а в 2017-м и 2018-м этот показатель составил 38 и 37 соответственно. Учитывая, что к концу первого десятилетия эта цифра недотягивала даже до десятка, это хороший показатель, и связан он исключительно с появлением самолета SSJ100.

От производителей этого самолета требуют такого же уровня сервиса и финансовых инструментов, как у Boeing и Airbus, но, к сожалению, это вряд ли возможно так быстро. Речь идет о компании, вообще не имеющей опыта обслуживания гражданских самолетов, да и сервис и обеспечение высокой финансовой эффективности самолета, мягко говоря, никогда не были сильными сторонами российского авиастроения. Этому придется учиться. И кое-что уже получается. SSJ100, сделав много попыток, все же закрепился в авиапарке одного довольно заметного иностранного авиаперевозчика — мексиканского Interjet.

Речь идет о компании, вообще не имеющей опыта обслуживания гражданских самолетов, да и сервис и обеспечение высокой финансовой эффективности самолета, мягко говоря, никогда не были сильными сторонами российского авиастроения. Этому придется учиться. И кое-что уже получается. SSJ100, сделав много попыток, все же закрепился в авиапарке одного довольно заметного иностранного авиаперевозчика — мексиканского Interjet.

Ахиллесова пята этого самолета — двигатель SaM146, он редкий и производится совместно с французской компанией Snecma, оба эти фактора подрывают конкурентоспособность SSJ100. Проблема во многом на французской стороне. Именно к горячей части двигателя, которая относится к французской производственной зоне ответственности, больше всего вопросов по надежности, и именно французы не хотят смягчать условия по аренде подменных двигателей для компаний-эксплуатантов. Даже несмотря на это, в 2018 году на экспорт ушли пять SSJ100.

500 миллионов долларов составляет сегодня объем экспорта российской гражданской авиации

SSJ100 — это лишь небольшой сегмент рынка. Индустрии нужен среднемагистральный самолет, и такая машина готовится, причем серьезно и с учетом проблем SSJ100. Речь об МС-21. Сегодня это, пожалуй, главная надежда российского гражданского авиастроения. Самолет конкурентоспособен по сумме характеристик, в нем значительно меньше по сравнению с SSJ100 доля иностранных комплектующих и для него уже сертифицирован современный российский двигатель семейства ПД-14.

Индустрии нужен среднемагистральный самолет, и такая машина готовится, причем серьезно и с учетом проблем SSJ100. Речь об МС-21. Сегодня это, пожалуй, главная надежда российского гражданского авиастроения. Самолет конкурентоспособен по сумме характеристик, в нем значительно меньше по сравнению с SSJ100 доля иностранных комплектующих и для него уже сертифицирован современный российский двигатель семейства ПД-14.

Как и в случае с гособоронзаказом, который поднял экспортную привлекательность наших боевых самолетов, МС-21 получит очень мощную поддержку, прежде всего дома. Сейчас уже сформирован портфель из 279 самолетов, из них на 185 машин — твердые заказы. До более чем 1000 произведенных экземпляров Ту-154 пока далеко, но и жизнь самолета только начинается.

Минпромторг поставил очень высокую планку: объем экспорта российской гражданской авиации в 2024 году должен составить более 7 миллиардов долларов. Львиная часть будущих продаж придется, как ожидается, на МС-21.

Серийное производства самолета начнется в 2020 году. На раскачку времени почти не осталось. В нынешней конфигурации самолет будет актуален еще как минимум несколько лет, но ему придется бороться на мировом рынке с такими гигантами, как Airbus и Boeing, поставки которых законтрактованы на годы вперед. Это будет очень сложно, но шансы хорошие.

На раскачку времени почти не осталось. В нынешней конфигурации самолет будет актуален еще как минимум несколько лет, но ему придется бороться на мировом рынке с такими гигантами, как Airbus и Boeing, поставки которых законтрактованы на годы вперед. Это будет очень сложно, но шансы хорошие.

На МАКС-2019 МС-21 самолет будет впервые представлен широкой публике, причем как на статической стоянке, так и в летной программе. Прийти на МАКС в этом году — все равно что стать свидетелем появления такой легенды мировой авиации, как Ту-154. Такой шанс упустить нельзя.

Названы сильнейшие военно-воздушные силы будущего — Армия и ОПК

МОСКВА. 22 июля. /ТАСС/. Американское издание National Interest назвало пять стран, военно-воздушные силы (ВВС) которых станут самыми мощными к 2030 году. В этот список вошли США, Россия, Великобритания, Китай и Израиль.

Издание отмечает, что первые три страны смогут действовать в различных сценариях, начиная с воздушных кампаний против небольших целей и заканчивая ведением масштабных военных действий.

Россия, США и Великобритания владеют самыми современными и усовершенствованными ВВС, которые способны обеспечить национальную безопасность этих стран.

Американский следПо мнению военного обозревателя ТАСС Виктора Литовкина, если внимательно взглянуть на этот рейтинг стран, в глаза бросается тот факт, что две страны — Великобритания и Израиль — вооружены практически полностью американскими самолетами.

Если у Лондона есть еще и европейские истребители, к примеру Tornado, то Тель-Авив летает исключительно на американских F-16. США выделяют ежегодно Израилю довольно значительный кредит, в пределах $3 млрд, в первую очередь на закупку только американской высокотехнологичной техники. В том числе F-16 и F-35

Виктор Литовкин

Военный обозреватель ТАСС

Эксперт рассказывает, что Израиль, как и десяток других стран, вложился в создание самолета пятого поколения, но США «сделали все, чтобы они отказались от этой затеи».

У Тель-Авива была попытка создать свой многоцелевой истребитель Lavi (в переводе «молодой лев» — прим. ТАСС). По данным из открытых источников, проект был закрыт в конце 1980-х гг. в пользу американского самолета F-16. В некоторых программах по созданию истребителей в других странах, по некоторым данным, использованы результаты исследований, проведенных при создании израильского Lavi.

ТАСС). По данным из открытых источников, проект был закрыт в конце 1980-х гг. в пользу американского самолета F-16. В некоторых программах по созданию истребителей в других странах, по некоторым данным, использованы результаты исследований, проведенных при создании израильского Lavi.

Сейчас такой истребитель, только под названием J-10, стоит на вооружении китайских ВВС. И публикация в американском журнале подспудно пытается показать, что в 2030 году в воздушном пространстве и на оружейном рынке будут доминировать только США, Россия и Китай, у которого, кстати, много самолетов с «русской биографией»

Виктор Литовкин

Военный обозреватель ТАСС

Китай — новичок в этом рейтинге стран. Он продолжает наращивать военно-воздушную мощь, призванную соответствовать статусу второй экономики мира, сообщается в статье National Interest.

Неполный списокПо мнению Литовкина, в этот список не включили Францию, которая имеет собственную мощную авиационную промышленность и многофункциональные истребители Rafale и Mirage.

Также в топ-5 не вошла Индия. Основу ее боевого авиационного парка составляют российские истребители Су-30МКИ, а к 2030 году у нее на вооружении, полагает Литовкин, может быть и российско-индийский истребитель пятого поколения FGFA (Fifth Generation Fighter Aircraft) на базе российского ПАК ФА (Т-50).

Поэтому, делает вывод эксперт, американское издание «не хочет ставить Индию в ряд выдающихся авиационных держав, чтобы таким образом не возвышать Россию».

СШАКак полагает издание, к 2030 году у американцев останутся 187 многоцелевых истребителей пятого поколения F-22 Raptor, а также 178 всепогодных истребителей четвертого поколения F-15C, у которых будут существенно доработаны радиолокационная система и система инфракрасных датчиков.

Кроме того, в распоряжении США будут почти 1800 истребителей-бомбардировщиков пятого поколения F-35, которые придут на смену легким истребителям F-16C и штурмовикам A-10 Thunderbolt. ВВС США будут иметь военные самолеты-заправщики Boeing KC-46 и бомбардировщики B-21.

Как сообщает издание, ВВС России в 2030 году могут стать «второй сильнейшей огневой мощью на Земле».

Две важнейшие разработки в России — истребитель пятого поколения ПАК ФА (Т-50) и стратегический бомбардировщик-ракетоносец нового поколения ПАК ДА (перспективный авиационный комплекс дальней авиации).

По мнению автора статьи, Россия не может постоянно полагаться на истребители Су-27, Су-30, Су-34 и МиГ-29. При этом Т-50 станет новым конкурентом для американского F-22. Новый ПАК ДА должен заменить сверхзвуковой стратегический бомбардировщик-ракетоносец Ту-160 и дальний сверхзвуковой ракетоносец-бомбардировщик Ту-22.

КИТАЙКак пишет National Interest, на вооружении этой страны к 2030 году будут стоять истребители четвертого поколения Су-30, Шэньян J-11, J-15 и J-10. При этом Китаю придется постараться, чтобы догнать другие страны в разработке истребителей пятого поколения (самолеты Chengdu J-20 и J-31).

Также в распоряжении китайцев есть Y-20 — собственный тяжелый военно-транспортный самолет. Страна увеличивает парк самолетов-заправщиков, развивает производство дронов и других летательных аппаратов для разведывательных миссий.

ВЕЛИКОБРИТАНИЯК 2030 году в ВВС Великобритании будет примерно 160 многоцелевых истребителей Eurofighter Typhoon, оснащенных управляемыми авиационными бомбами с лазерным наведением серии Paveway. Кроме того, к этому времени страна получит боевой беспилотник, а 138 американских F-35B придут на смену боевым реактивным самолетам Panavia Tornado.

Через 15 лет британские ВВС будут иметь около 300 истребителей и станут самыми мощными в Западной Европе.

ИЗРАИЛЬКак пишет издание, сейчас ВВС Израиля включает 58 истребителей F-15A и F-15C, 25 истребителей F-15I и 312 машин F-16.

Автор статьи не исключает, что военная авиация этой страны и через несколько лет будет самой мощной на всем Ближнем Востоке, но при этом она будет сильно нуждаться в модернизации.

пять фактов о новом российском двигателе

На прошлой неделе на иркутский авиазавод были доставлены первые турбореактивные двигатели ПД-14 производства ОДК. Они будут впервые установлены на новейший российский лайнер МС-21. Ожидается, что самолет с двигателями ПД-14 поднимется в небо уже в этом году.

Испытания МС-21 с двигателями ПД-14 – знаковое событие для отечественного авиастроения. В чем же их уникальность и почему ПД-14 считают одним из самых прорывных проектов в гражданской авиации за последние десятилетия?

1/ Первый постсоветский авиадвигатель

ПД-14 – первый турбовентиляторный двигатель, созданный в современной России. Последней аналогичной разработкой был авиадвигатель четвертого поколения ПС-90А, выпущенный в СССР в конце 1980-х.

Последней аналогичной разработкой был авиадвигатель четвертого поколения ПС-90А, выпущенный в СССР в конце 1980-х.

Идея создания двигателя нового поколения появилась в начале 2000-х годов. Российской двигателестроительной отрасли требовался проект, который стимулировал бы ее развитие и помог устранить накопившееся технологическое отставание от стран-лидеров.

Конечно, подобный глобальный проект не мог быть реализован одним конструкторским бюро или заводом. Изначально закладывалось участие практически всех отечественных двигателестроительных предприятий и профильных НИИ. В 2006 году было подписано соглашение о создании двигателя, который получил название ПД-14 (перспективный двигатель тягой 14 т). Головным разработчиком стало пермское конструкторское бюро «ОДК-Авиадвигатель», а головным изготовителем «ОДК-Пермские моторы».

Первые наземные испытания ПД-14 прошли в 2012 году, первые летные – в 2015-м. В 2018 году Росавиация выдала двигателю сертификат типа, подтверждающий готовность изделия к серийному производству и эксплуатации.

В 2018 году Росавиация выдала двигателю сертификат типа, подтверждающий готовность изделия к серийному производству и эксплуатации.

2/ Новый двигатель для нового самолета

Первым самолетом, который ПД-14 поднимет в воздух, станет перспективный российский лайнер МС-21. Он относится к самому массовому сегменту пассажирских самолетов − ближне- и среднемагистральным узкофюзеляжным авиалайнерам. Как и новый двигатель, МС-21 является первым самолетом подобного типа, полностью разработанным и выпущенным в современной России.

МС-21 («Магистральный самолет XXI века») – самолет нового поколения, который объединяет в себе передовую аэродинамику, современную силовую установку и продвинутые системы управления, а также новые решения для комфорта пассажиров. МС-21 создавался для замены устаревшего Ту-154.

Работы над самолетом велись параллельно с разработкой двигателя. Недавно первые ПД-14 были переданы компании «Иркут» для установки на МС-21-300. На данный момент собрано четыре опытные машины. Пятый самолет, предназначенный для полетов с ПД-14, находится в сборке. Летные испытания двигателя в составе МС-21-300 должны пройти в 2020 году.

На данный момент собрано четыре опытные машины. Пятый самолет, предназначенный для полетов с ПД-14, находится в сборке. Летные испытания двигателя в составе МС-21-300 должны пройти в 2020 году.

Вместе с такими перспективными моделями отечественного и совместного производства, как Ил-114, SSJ100 и CR929, самолет МС-21 обеспечит полноценное присутствие нашего авиапрома на мировом рынке гражданских лайнеров. По прогнозам экспертов, МС-21 может занять от 5 до 10% мирового рынка в своем сегменте.

3/ Один из немногих в мире

В мире существует всего четыре государства, способные по полному циклу создавать современные турбовентиляторные двигатели: Россия, США, Великобритания и Франция. И каждое из них строго охраняет результаты исследований и свои ноу-хау в двигателестроении. Например, Франция производит горячие части двигателей SaM‑146 только на своей территории.

Одним из показателей уровня двигателестроения в стране является собственное производство лопаток турбин для авиадвигателей. В нашей стране такое производство есть. А в декабре 2019 года на базе рыбинского предприятия «ОДК-Сатурн» открылся крупнейший в России центр по изготовлению лопаток турбин с годовой мощностью в 2 тыс. комплектов.

В нашей стране такое производство есть. А в декабре 2019 года на базе рыбинского предприятия «ОДК-Сатурн» открылся крупнейший в России центр по изготовлению лопаток турбин с годовой мощностью в 2 тыс. комплектов.

Проект ПД-14, помимо создания самого двигателя, включает в себя важнейший элемент – обеспечение послепродажного обслуживания. Планируется большой объем работы по этому направлению: создание центра поддержки с круглосуточной работой 365 дней в году, открытие сети полевых представительств, станций обслуживания двигателей, обеспечение замены модулей в эксплуатации. Ожидается, что это все в совокупности должно увеличить зарубежные перспективы нового российского двигателя.

4/ Новые технологии и материалы

Разработка современного турбореактивного двигателя – более длительный процесс, чем разработка самого самолета. ПД-14 разрабатывался на основе проверенных временем конструкторских решений с применением современных технологий. При этом ставилось условие использовать только отечественные материалы. Конструкторами было разработано и внедрено 16 ключевых технологий, например, лопатки турбины из легчайшего интерметаллида титана или продвинутая система охлаждения, позволяющая турбине работать при температуре до 2000 °К.

При этом ставилось условие использовать только отечественные материалы. Конструкторами было разработано и внедрено 16 ключевых технологий, например, лопатки турбины из легчайшего интерметаллида титана или продвинутая система охлаждения, позволяющая турбине работать при температуре до 2000 °К.

При создании двигателя применяются новые российские сплавы титана и никеля. Конструкция мотогондолы на 65% состоит из отечественных полимерных композитов, благодаря чему достигается необходимый уровень шумоизоляции и снижается масса двигателя. Всего в двигателе задействовано около 20 новых российских материалов, при этом все они прошли сертификацию по международным нормам.

Внедренные инновации позволили снизить расход топлива, сделав ПД-14 более экологичным и экономичным. Предполагается, что эксплуатационные расходы ПД-14 будут ниже на 14-17%, чем у существующих аналогичных двигателей, а стоимость жизненного цикла ниже на 15-20%.

5/ Не один двигатель, а целое семейство

Перед конструкторами стояла задача разработать унифицированный газогенератор, ключевой элемент двигателя, на базе которого можно было бы производить установки различных мощностей для использования в авиации и на земле.

ПД-14 – это первый двигатель в будущем семействе, разработанный для авиалайнера МС-21-300. Среди его ближайших «родственников», планируемых к выпуску − модификации ПД-14А для самолета МС-21-200 и ПД-14М для самолета МС-21-400. Двигатель ПД-8 сможет устанавливаться на самолеты Ан-148, Sukhoi Superjet 100, Sukhoi Superjet 75, Ту-334, Бе-200. Для Ил-96 и Ту-204 можно будет использовать ПД-18 тягой 18-20 тонн.

Сфера применения двигателей семейства ПД не ограничится летательными аппаратами. Турбореактивные двигатели на базе единого газогенератора можно будет использовать в промышленных целях в составе электрогенераторных и газоперекачивающих установок.

виды топлива, контроль качества и технологии заправки

Каждый день в мире выполняется более 100 тысяч авиарейсов. В год мировая авиация потребляет около 300 млн тонн топлива. Эти цифры прекрасно отражают масштаб и сложность системы авиатопливообеспечения. Системы, от надежной работы которой во многом зависит безопасность миллионов людей, пользующихся авиатранспортом

Чем заправляют самолеты

Топливо для самолетов бывает двух видов. Поршневые двигатели, которыми оборудуются небольшие самолеты и вертолеты, работают на бензине — так же, как и автомобильные моторы. Правда, по составу такое топливо несколько отличается от автомобильного. Газотурбинные двигатели (турбореактивные и турбовинтовые), которыми сегодня оснащены практически все коммерческие воздушные суда, потребляют топливо для реактивных двигателей, которое также называют авиакеросином.

Основная марка авиакеросина, которым в России заправляют почти все пассажирские, транспортные и военные дозвуковые самолеты и большую часть вертолетов — ТС-1 — топливо сернистое. Оно вырабатывается из нефти с высоким содержанием серы.

Оно вырабатывается из нефти с высоким содержанием серы.

В Европе основа системы авиатопливообеспечения — керосин Jet A-1. Он считается более экологичным как раз за счет меньшего содержания серы — при его производстве прямогонная керосино-легроиновая фракция полностью проходит процедуру гидроочистки. Российский авиакеросин — это смесь гидроочищеного и неочищенного прямогонного дистиллятов. В целом же это аналоги — более того, отечественный продукт может использоваться при гораздо более низких температурах, чем «Джет». ТС-1 сегодня наравне с Jet A-1 включен в международные документы и руководства по эксплуатации не только самолетов российского производства, но и лайнеров семейств Airbus и Boeing (правда, только выполняющих полеты по России). Но это авиакеросин для гражданской авиации, не предназначенный для сверхзвуковых самолетов.

«Газпром нефть» запустила НИОКР по созданию неэтилированного авиационного бензина. Вместе с учеными из Всероссийского научно-исследовательского института нефтяной промышленности специалисты компании в 2014 году занялись разработкой рецептуры неэтилированного топлива с октановым числом 91, и сейчас эта работа уже завершена.

Основное авиатопливо для сверхзвуковой авиации — РТ. При его производстве с помощью гидроочистки из нефтяного дистиллята удаляются агрессивные, а также нестабильные соединения, содержащие серу, азот и кислород. При этом повышается термическая стабильность топлива, что крайне важно при полетах на сверхзвуковых скоростях, когда за счет трения о воздух нагревается весь корпус самолета, а вместе с ним и топливо в баках.

Разумеется, РТ, обладающее такими характеристиками, можно использовать и в обычных воздушных судах вместо ТС-1. Для самых же скоростных самолетов применяется авиакеросин Т-6, обладающий еще большей термостабильностью и повышенной плотностью.

Что касается авиабензина, то это, по сути, автомобильное моторное топливо, но с улучшенными свойствами, влияющими на надежность работы двигателя. Именно потребность в повышении детонационной стойкости, октанового числа, сортности, обеспечивающих запас динамических характеристик и надежности, заставляет производителей авиабензина добавлять в него тетраэтилсвинец (этилировать). Из-за токсичности эта присадка давно запрещена при производстве автомобильного бензина, но двигатель самолета работает в гораздо более напряженном режиме, а создать неэтилированный авиабензин, не уступающий по характеристикам этилированному, октановое число которого превышает 92–95, пока не удалось никому.

Из-за токсичности эта присадка давно запрещена при производстве автомобильного бензина, но двигатель самолета работает в гораздо более напряженном режиме, а создать неэтилированный авиабензин, не уступающий по характеристикам этилированному, октановое число которого превышает 92–95, пока не удалось никому.

При этом самым современным и совершенным самолетам и вертолетам с поршневыми двигателями нужен авиабензин с повышенным октановым числом — не меньше 100. Поэтому разработкой экологичных аналогов этилированного авиабензина 100LL (одна из самых востребованных марок в мире) сегодня занимаются ведущие производители и научные центры во всем мире. В том числе подобная программа существует и у «Газпром нефти».

100 тысяч авиарейсов выполняется в мире каждый день

Заправка в крыло

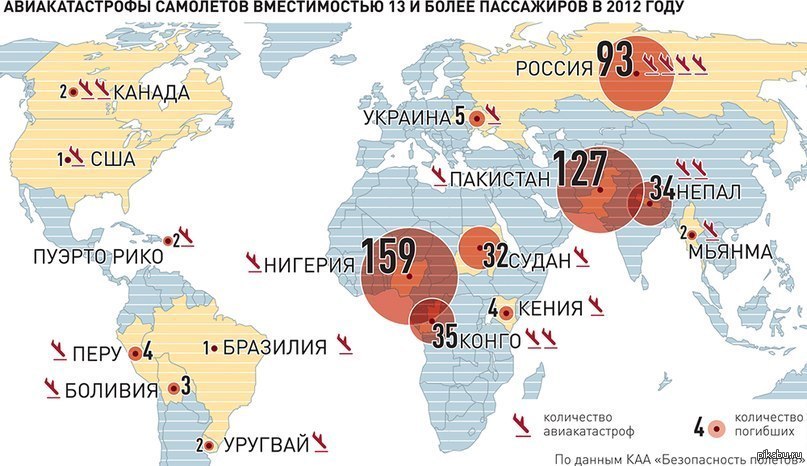

Правильная организация заправки даже одного воздушного судна — процесс сложный и при этом очень ответственный. Инцидентов и катастроф, причиной которых стала некачественно организованная заправка, к сожалению, в истории мировой авиации произошло немало. Достаточно вспомнить аварию 2000 года, когда у Ту-154 авиакомпании «Сибирь», летевшего из Краснодара, при посадке в Новосибирске отказали все три двигателя. Как показало расследование, топливные насосы просто забило частицами эпоксидного покрытия, кустарно нанесенного на внутренние стенки топливозаправщика умельцами одного из краснодарских ремонтных предприятий. Но если в этом случае благодаря профессионализму пилотов обошлось без жертв, то в Иркутске при падении гигантского транспортника Ан-124 на жилые дома в 1997 году погибли 72 человека. Одна из версий причины отказа трех двигателей «Руслана» из четырех — превышение содержания воды в авиационном топливе, которое привело к образованию кристаллов льда, забивших топливные фильтры. Чтобы такого не случалось, весь процесс заправки очень жестко регламентирован, а само топливо проходит несколько проверок качества на пути от нефтеперерабатывающего завода до бака самолета.

Достаточно вспомнить аварию 2000 года, когда у Ту-154 авиакомпании «Сибирь», летевшего из Краснодара, при посадке в Новосибирске отказали все три двигателя. Как показало расследование, топливные насосы просто забило частицами эпоксидного покрытия, кустарно нанесенного на внутренние стенки топливозаправщика умельцами одного из краснодарских ремонтных предприятий. Но если в этом случае благодаря профессионализму пилотов обошлось без жертв, то в Иркутске при падении гигантского транспортника Ан-124 на жилые дома в 1997 году погибли 72 человека. Одна из версий причины отказа трех двигателей «Руслана» из четырех — превышение содержания воды в авиационном топливе, которое привело к образованию кристаллов льда, забивших топливные фильтры. Чтобы такого не случалось, весь процесс заправки очень жестко регламентирован, а само топливо проходит несколько проверок качества на пути от нефтеперерабатывающего завода до бака самолета.

Первый этап — выходной контроль на самом НПЗ. Однако качественные характеристики керосина могут измениться при его перевозке в случае несоблюдения всех правил транспортировки. Поэтому при приеме керосина на топливозаправочном комплексе (ТЗК), вне зависимости от того, каким путем оно пришло с завода: по трубе, как в аэропортах московского авиаузла или санкт-петербургском Пулково; железнодорожным или автомобильным транспортом, как это происходит в большинстве воздушных гаваней страны, или, тем более, если керосин проделал долгий путь, включающий и наземные и водные маршруты, как при доставке в отдаленные точки, такие как Чукотка, — обязательно проводится входной контроль. Из каждой партии берутся пробы для лабораторных исследований, а также арбитражная проба, которую сразу опечатывают и хранят на случай возникновения разногласий в оценке качества у разных участников процесса топливообеспечения. Само топливо при закачке в приемные резервуары ТЗК проходит через фильтры с тонкостью фильтрации не более 15 мкм.

Поэтому при приеме керосина на топливозаправочном комплексе (ТЗК), вне зависимости от того, каким путем оно пришло с завода: по трубе, как в аэропортах московского авиаузла или санкт-петербургском Пулково; железнодорожным или автомобильным транспортом, как это происходит в большинстве воздушных гаваней страны, или, тем более, если керосин проделал долгий путь, включающий и наземные и водные маршруты, как при доставке в отдаленные точки, такие как Чукотка, — обязательно проводится входной контроль. Из каждой партии берутся пробы для лабораторных исследований, а также арбитражная проба, которую сразу опечатывают и хранят на случай возникновения разногласий в оценке качества у разных участников процесса топливообеспечения. Само топливо при закачке в приемные резервуары ТЗК проходит через фильтры с тонкостью фильтрации не более 15 мкм.

Топливо по бакам на современных лайнерах распределяется автоматически с помощью бортового компьютера. Соблюдение баланса крайне важно, так как влияет на центровку самолета. Контролировать же процесс заправки и скорректировать его можно со специальной панели, расположенной рядом с местом подсоединения рукава.

Контролировать же процесс заправки и скорректировать его можно со специальной панели, расположенной рядом с местом подсоединения рукава.

Затем керосин отстаивается в резервуарах, после чего проходит полномасштабную проверку по всем основным параметрам, определенным ГОСТом, таким как плотность, фракционный состав, кислотность, температура вспышки, кинематическая вязкость, концентрация смол, содержание воды и механических примесей, температура начала кристаллизации, взаимодействие с водой, удельная электропроводность. Если экзамен успешно сдан, керосин получает паспорт качества, который становится для топлива пропуском на перрон аэропорта. Правда, перед выдачей для заправки самолета, керосин проходит еще один этап контроля — аэродромный — и еще раз фильтруется, теперь через еще более мелкий фильтр. Проверке подвергается и сама заправочная техника, которую без специального контрольного талона до самолета не допустят.

Заправляют самолеты двумя способами. В крупных современных аэропортах перрон соединен с ТЗК системой центральной заправки, а на самолетных стоянках установлены топливные гидранты. Из них керосин в баки воздушного судна перекачивается через специальные заправочные агрегаты (ЗА). Однако пока все же более распространен другой способ — с помощью цистерн—топливозаправщиков (ТЗ). В свою очередь в ТЗ керосин наливается на пунктах налива — складских или перронных. В зависимости от размера цистерны топливозаправщик может вместить до 60 тысяч литров керосина.

В крупных современных аэропортах перрон соединен с ТЗК системой центральной заправки, а на самолетных стоянках установлены топливные гидранты. Из них керосин в баки воздушного судна перекачивается через специальные заправочные агрегаты (ЗА). Однако пока все же более распространен другой способ — с помощью цистерн—топливозаправщиков (ТЗ). В свою очередь в ТЗ керосин наливается на пунктах налива — складских или перронных. В зависимости от размера цистерны топливозаправщик может вместить до 60 тысяч литров керосина.

Перед началом закачки топливо еще раз проверяют, правда, без использования лабораторий. Керосин сливается из резервуаров ТЗ в прозрачную банку, и визуально определяется наличие в нем воды, кристаллов льда или осадка. Также проверяется и наличие воды в баках самолета перед заправкой и после нее. Перед подсоединением рукава топливозаправщика к горловине бака и само воздушное судно, и ТЗ обязательно заземляются. В истории бывали случаи, когда разряды статического электричества воспламеняли топливо и вызывали серьезные пожары. Для обеспечения безопасности людей самолеты практически всегда заправляются до посадки в них пассажиров.

Для обеспечения безопасности людей самолеты практически всегда заправляются до посадки в них пассажиров.

Где хранится керосин

Объем топливных баков самого крупного и вместительного до последнего времени пассажирского лайнера Boeing-747 достигает 241 140 л (у последних модификаций). Это позволяет залить около 200 тонн топлива. Более привычные ближне- и среднемагистральные Boeing-737 и Airbus A-320 могут принять по 15–25 тонн.

В большинстве самолетов топливо размещается в крыльях и баке, расположенном в центральной части самолета. На некоторых моделях еще один бак есть в хвосте или стабилизаторе — для утяжеления задней части самолета и облегчения взлета, а также для регулировки центровки самолета в полете.

Сначала топливо вырабатывается из внутренних отсеков крыла, затем из концевых. Однако непосредственно к двигателям керосин поступает только из одного бака — расходного (как правило, центрального), куда перекачивается изо всех остальных емкостей.

Для того чтобы предотвратить снижение давления при расходе топлива и прекращения его подачи в топливную систему, все баки сообщаются с атмосферой с помощью специальных дренажных баков в концевой части крыла. Попадающий в них забортный воздух замещает объем израсходованного горючего.

Топливо по бакам на современных лайнерах распределяется автоматически с помощью бортового компьютера. Соблюдение баланса крайне важно, так как влияет на центровку самолета, нарушение которой может привести к самым печальным последствиям, вплоть до катастрофы. Контролировать же процесс заправки и скорректировать его в случае необходимости можно со специальной панели, расположенной рядом с местом подсоединения рукава.

Сам оператор топливозаправщика в процессе заправки держит в руке специальный прибор контроля Deadman, кнопку которого необходимо нажимать через определенные промежутки времени. Если этого не происходит, заправка прекращается — система воспринимает пропуск в нажатии как нештатную ситуацию. Как только заданное количество керосина попало в баки, автоматика отключает подачу топлива, и заполняются документы, фиксирующие результаты заправки.

Как только заданное количество керосина попало в баки, автоматика отключает подачу топлива, и заполняются документы, фиксирующие результаты заправки.

Автоматизация по всем направлениям

Постоянно автоматизируется не только сам процесс того, как заправляют самолеты. Именно в этом направлении развивается и вся система авиатопливообеспечения. Уже сегодня клиенты лидеров мирового рынка в этом сегменте могут в онлайн-режиме заказать заправку своего самолета в любом аэропорту присутствия топливного оператора. Такую схему развивает, например, Air Total International, свою интегрированную облачную систему управления топливозаправкой создает и Air BP, причем делает он это совместно с глобальным центром планирования полетов RocketRoute, в платформу которого интегрируются данные о топливозаправочной сети по всему миру.

В этом же направлении двигается «Газпромнефть-Аэро» в рамках реализации программы «Цифровой ТЗК».

241 тыс. л — объем топливных баков одного из самых крупных и вместительных в настоящее время пассажирских лайнеров Boeing-747

л — объем топливных баков одного из самых крупных и вместительных в настоящее время пассажирских лайнеров Boeing-747

Сам процесс заправки по такой схеме выглядит как кадр из фантастического фильма. К лайнеру на стоянке подъезжает ТЗ, пилот, как на обычной АЗС, платит за топливо пластиковой картой с помощью мобильного терминала, которым оборудован топливозаправщик. Водитель ТЗ с планшета оформляет и распечатывает документы, подтверждающие факт заправки для пилота — уже через 10 минут в офис авиакомпании приходят необходимые финансовые документы, а баки самолета заполняются топливом.

Наличие такой системы, очевидно, повышает конкурентоспособность топливных операторов, так как значительно упрощает и оптимизирует процесс планирования полетов их клиентам — авиакомпаниям.

Биокеросин производят из биомассы с помощью процесса Фишера — Тропша, из растительного масла, создают горючее для самолетов и на основе этилового спирта. Биокомпоненты в разных пропорциях (максимум 50 50) смешиваются с обычным авиакеросином, что позволяет сократить объем выбросов углекислого газа в атмосферу почти на 50%.

Зеленый керосин

Еще одно направление развития авиатопливного рынка совпадает с вектором движения рынка автомобильного — это снижение уровня вредных выбросов в атмосферу. Главная технология здесь — создание более чистого топлива, в первую очередь за счет разработки и использования биокомпонентов.

На сегодня процедуру сертификации прошли несколько технологий производства авиационного биотоплива. Биокеросин производят из биомассы с помощью процесса Фишера — Тропша*, из растительного масла, создают горючее для самолетов и на основе этилового спирта. Биокомпоненты в разных пропорциях (максимум 50×50) смешиваются с обычным авиакеросином, что позволяет сократить объем выбросов углекислого газа в атмосферу почти на 50 %. При этом конечный продукт по химическому составу эквивалентен традиционному авиатопливу, и его применение не влияет на эксплуатационные характеристики самолетов.

Одним из первых коммерческие заправки биотопливом начал аэропорт норвежского Осло, а пионером в использовании экологичного керосина стала немецкая Lufthansa. Использование биотоплива одобрено Федеральной авиационной администрацией США (FAA), им уже заправляют свои самолеты в США несколько десятков авиакомпаний.

Использование биотоплива одобрено Федеральной авиационной администрацией США (FAA), им уже заправляют свои самолеты в США несколько десятков авиакомпаний.

Но у развития этого направления есть одно но — производство биотоплива пока слишком дорого, поэтому сегодня, во времена низких цен на нефть, оно не может на равных конкурировать с обычным «Джетом», а тем более с ТС-1.

Полезные дополнения

Авиакеросин, как правило, не используется в чистом виде. Для улучшения его характеристик используются различные присадки. Основные из них:

Противодокристаллизационная (ПВК-жидкость): наиболее известная присадка этого типа — жидкость «И-М». При полете на большой высоте топливо охлаждается до очень низких температур (от −30°С до −45°С). В таких условиях вода, содержащаяся в топливе, кристаллизуется, частицы льда могут забить фильтры, и двигатель остановится. Присадки эффективно решают эту проблему.

Антистатическая: увеличивает электропроводность топлива, снижая при этом активность накопления статического электричества в топливной системе и, соответственно, риск возникновения пожара.

Антиокислительная: борется с окислением топлива и отложением смолистых образований в топливной системе и двигателе.

Противоизносная: увеличивает срок эксплуатации механизмов топливной системы.

* Процесс Фишера — Тропша — химическая реакция, происходящая в присутствии катализатора, в которой монооксид углерода (CO) и водород h3 преобразуются в различные жидкие углеводороды. Обычно используются катализаторы, содержащие железо и кобальт. Принципиальное значение этого процесса — производство синтетических углеводородов

Airbus бьет рекорды и готов прекратить выпуск самолета-гиганта А380 | Экономика в Германии и мире: новости и аналитика | DW

Кто крупнейший самолетостроитель планеты? Это либо американская компания Boeing, либо европейская Airbus. В XXI веке они практически поровну делят между собой мировой рынок средне- и дальнемагистральных пассажирских лайнеров: то один вырвется немного вперед, то другой. По итогам 2017 года на победу могут претендовать оба производителя. Это стало ясно после того, как авиастроительная компания Airbus, составляющая основу аэрокосмического концерна Airbus Group, вслед за Boeing обнародовала 15 января свои валовые показатели.

По итогам 2017 года на победу могут претендовать оба производителя. Это стало ясно после того, как авиастроительная компания Airbus, составляющая основу аэрокосмического концерна Airbus Group, вслед за Boeing обнародовала 15 января свои валовые показатели.

Производственные рекорды 15 лет подряд

Если взять число изготовленных и переданных заказчикам машин, то мировым лидером шестой раз подряд оказались американцы: Boeing выпустила 763 самолета, Airbus — 718 лайнеров. Если же посмотреть на число полученных заказов, то бесспорным победителем года оказались европейцы. Airbus увеличила свой портфель на 1109 заказов, что на 52 процента больше, чем было в 2016 году. У Boeing клиенты заказали 912 машин.

Сборка очередного А320neo на заводе Airbus в Гамбурге

Хотя Airbus вновь недотянула до показателя Boeing, компания весьма довольна теми 718 самолетами, которые были переданы в минувшем году 85 заказчикам. Это — очередной производственный рекорд четырех ее заводов. Два основных находятся во Франции (Тулуза) и Германии (Гамбург), сборка осуществляется также в Китае и США. Airbus расширяет выпуск пассажирских лайнеров вот уже 15 лет подряд, подчеркивается в сообщении для прессы.

Два основных находятся во Франции (Тулуза) и Германии (Гамбург), сборка осуществляется также в Китае и США. Airbus расширяет выпуск пассажирских лайнеров вот уже 15 лет подряд, подчеркивается в сообщении для прессы.

Добиться очередного рекорда удалось вопреки серьезным проблемам с поставщиками, прежде всего — с американской фирмой Pratt & Whitney: она частично сорвала производственный график европейского самолетостроителя из-за технических проблем у новейших двигателей для А320neo — модернизированной и особо экономичной версии самого востребованного среднемагистрального аэробуса.

Глава Airbus Фабрис Брежье заявил 15 января, что в этом году число выпущенных лайнеров может составить порядка 800 единиц. Иными словами, он проанонсировал на 2018 год очередной производственный рекорд и, возможно, победу над американским конкурентом по числу выпущенных машин.

Спасти A380 сможет только Emirates

В то же время другой прозвучавший в тот же день прогноз свидетельствует о том, что Airbus проиграл Boeing концептуальный спор о путях развития рынка дальнемагистральных лайнеров. Коммерческий директор европейского самолетостроителя Джон Лихи сообщил, что если не удастся заключить контракт с Emirates о продаже этой авиакомпании партии самолетов А380, то у Airbus не останется иного выбора, как прекратить программу по выпуску данной модели.

Коммерческий директор европейского самолетостроителя Джон Лихи сообщил, что если не удастся заключить контракт с Emirates о продаже этой авиакомпании партии самолетов А380, то у Airbus не останется иного выбора, как прекратить программу по выпуску данной модели.

Лежачие места в аэробусе А380 авиакомпании Emirates

Он пояснил, что Emirates (уже заказавшая 142 экземпляра А380) является в настоящий момент, по-видимому, единственным воздушным перевозчиком, способным в ближайшие 8-10 лет ежегодно приобретать как минимум шесть экземпляров этого самолета-гиганта. «Если заказов не будет, мы рано или поздно прекратим выпуск этого самолета», — подтвердил и Фабрис Брежье.

Тем самым два руководителя компании фактически признали, что рынка для крупнейшего в мире двухпалубного пассажирского самолета нет и что их компания совершила стратегическую ошибку, приняв в самом начале 2000-х годов решение о разработке и производстве самолета, способного перевозить от 550 до 850 пассажиров.

Ошибочная оценка перспектив трансконтинентальных авиаперевозок

Привела к этой ошибке принципиально неправильная оценка перспектив развития трансконтинентальных авиаперевозок. В компании Airbus исходили из того, что бурный рост пассажиропотоков на планете приведет к повышенному спросу на перелеты между хабами — узловыми аэропортами с большим количеством стыковочных рейсов. Такими, к примеру, как базовый аэропорт Emirates Дубай.

Зона отдыха для транзитных пассажиров в аэропорту Сингапура

Иными словами, европейцы полагали, что, скажем, отправляющиеся в Европу жители Юго-Восточной Азии будут на среднемагистральных или региональных самолетах сначала слетаться, к примеру, в Сингапур, чтобы затем оттуда на дальнемагистральном гиганте лететь далее во Франкфурт. Или, предположим, японцы будут сначала все вместе лететь из Токио в Лос-Анджелес, чтобы оттуда продолжить полет в другие города США.

А руководство Boeing, наоборот, пришло к выводу, что в XXI веке люди не очень-то захотят делать пересадки, а потому на межконтинентальных маршрутах востребованы будут не столько самолеты-гиганты, курсирующие между несколькими хабами, сколько лайнеры средних размеров, напрямую доставляющие пассажиров в самые разные точки назначения.

Производство А350 набирает обороты

Поэтому американская корпорация не стала вкладывать деньги в разработку нового поколения своего летающего с 1969 года гиганта B747, ограничившись лишь его постоянной модернизацией, а вместо этого сделала ставку на разработку дальнемагистрального B787 Dreamliner на 200-300 пассажиров, который впервые поднялся в небо в 2009 году, через четыре года после первого полета А380.

Американцы оказались совершенно правы, о чем свидетельствует большой спрос на Dreamliner и падение интереса к B747: этот самолет теперь заказывают уже фактически только для грузовых авиаперевозок. Европейцы, вовремя спохватившись, частично исправили свою стратегическую ошибку, разработав в ответ на B787 модель собственного дальнемагистрального самолета А350 на 300-400 пассажиров.

Этот лайнер впервые взлетел в 2013 году, а в 2017 году компания Airbus, как было объявлено 15 января, передала заказчикам уже 78 экземпляров А350, что примерно на 60 процентов больше, чем годом раньше. К концу нынешнего года планируется довести производство этой модели до десяти экземпляров в месяц.

К концу нынешнего года планируется довести производство этой модели до десяти экземпляров в месяц.

В то же время выпуск А380 составил за весь прошлый год лишь 15 машин. Однако самый тревожный сигнал состоит в том, что в 2017 году на этот самолет-гигант не поступил ни один-единственный новый заказ, более того, два прежних были аннулированы. Так что пока Airbus отрабатывает прежние заказы. Их на самолет А380 поступило в общей сложности 317. Из них 222 лайнера уже переданы авиакомпаниям, 95 еще предстоит построить.

Поэтому о прекращении производства аэробуса А380 в ближайшем будущем речь не идет, его выпуск еще целый ряд лет продолжится. Но если в скором времени не появится достаточного количества новых покупателей, то этому амбициозному проекту положат конец, продолжать его из соображений престижа не станут. После заявлений руководителей Airbus в этом теперь не осталось сомнений.

Смотрите также:

Будущее пассажирских самолетов

Расширяя границы

Новый широкофюзеляжный Airbus A330neo оснащен улучшенными двигателями, сокращающими расход топлива на 14% и выбросы в атмосферу на 10%.

Инновационная система светодиодного освещения позволяет окрасить салон самолета в любой цвет: в палитру входит 16 миллионов оттенков. Судно рассчитано на 252 или 310 пассажиров в зависимости от компоновки. A330neo должен начать перевозки уже в 2017 году.

Инновационная система светодиодного освещения позволяет окрасить салон самолета в любой цвет: в палитру входит 16 миллионов оттенков. Судно рассчитано на 252 или 310 пассажиров в зависимости от компоновки. A330neo должен начать перевозки уже в 2017 году.Будущее пассажирских самолетов

Кристальная чистота

Как заявили создатели Fresh Lavatory, эта уборная способна навести чистоту самостоятельно: после того, как пассажир покидает ее, ультрафиолетовые лампы дезинфицируют кабину, а вода автоматически омывает раковину. Воздушный туалет оснащен сенсорами, что позволяет не прикасаться к крану и другим кнопкам. Никаких микробов!

Будущее пассажирских самолетов

Обед на высоте

По правилам безопасности воздушных авиаперевозок в эконом-классе можно пользоваться только пластиковыми столовыми приборами. Дизайнеров это не останавливает: все равно все должно быть красиво.

Будущее пассажирских самолетов

Как в кино

Теперь в самолет не обязательно брать с собой ноутбук или планшет: в скором времени разработчики обещают внедрение новых систем развлечения на борту.

Диагональ сенсорного экрана в спинке впереди стоящего кресла будет достигать 26 дюймов, а фильмы или сериалы можно будет смотреть на этом встроенном телевизоре с собственной USB-флешки.Будущее пассажирских самолетов

На связи

Установка Gogo позволяет наслаждаться в полете высокоскоростным интернетом до 100 мегабит в секунду. Безлимитный Wi-Fi, стриминговое телевидение и музыка в недалеком будущем появятся во многих самолетах.

Будущее пассажирских самолетов

Мясо или рыба?

Вернемся к обеду. Все бортовое питание готовят еще на Земле, потом его охлаждают и разогревают уже в самолете. Неудивительно, что после этого пища не всегда приходится по вкусу пассажирам. Чтобы клиенты авиакомпаний были довольны едой, каждый год появляются новые технологии — например, метод приготовления в герметичном пакете sous-vide и первые индукционные плиты для самолетов.

Будущее пассажирских самолетов

Сон в капсуле

Первые лежаки для сна на борту были разработаны в 2014 году для первого класса аэробуса А380 авиакомпании Quatar Airways.

Сейчас дизайн изменился: это не просто кровать, а настоящая капсула, которая закрывается со всех сторон.Будущее пассажирских самолетов

Больше пространства

Расстояние между сидениями — вечная проблема для дизайнеров и разработчиков. С одной стороны, нужно вместить как можно больше кресел, с другой — обеспечить комфорт всем пассажирам. В таком салоне вы будете сидеть удобно — и для вас самих, и для пассажира впереди.

Автор: Ксения Сафронова

Инновационная система светодиодного освещения позволяет окрасить салон самолета в любой цвет: в палитру входит 16 миллионов оттенков. Судно рассчитано на 252 или 310 пассажиров в зависимости от компоновки. A330neo должен начать перевозки уже в 2017 году.

Инновационная система светодиодного освещения позволяет окрасить салон самолета в любой цвет: в палитру входит 16 миллионов оттенков. Судно рассчитано на 252 или 310 пассажиров в зависимости от компоновки. A330neo должен начать перевозки уже в 2017 году. Диагональ сенсорного экрана в спинке впереди стоящего кресла будет достигать 26 дюймов, а фильмы или сериалы можно будет смотреть на этом встроенном телевизоре с собственной USB-флешки.

Диагональ сенсорного экрана в спинке впереди стоящего кресла будет достигать 26 дюймов, а фильмы или сериалы можно будет смотреть на этом встроенном телевизоре с собственной USB-флешки. Сейчас дизайн изменился: это не просто кровать, а настоящая капсула, которая закрывается со всех сторон.

Сейчас дизайн изменился: это не просто кровать, а настоящая капсула, которая закрывается со всех сторон.

Иркутский авиационный завод

Иркутский авиационный завод (ИАЗ) – филиал ПАО «Корпорация „Иркут“ входит в число наиболее современных и динамично развивающихся предприятий машиностроения России.

Возможности завода позволяют выполнять полный цикл работ, включающий конструкторскую и технологическую подготовку производства новой авиационной техники, изготовление оснастки, выпуск опытных и серийных самолетов, их наземные и летные испытания, послепродажное обслуживание.

За свою историю, ведущуюся с 1932 года, завод выпустил около 7000 самолетов более 20 типов, которые поставлялись в 40 стран. Основное достоинство производственной культуры ИАЗ – способность быстро осваивать новейшие технологии в ходе организации выпуска новых типов и классов самолетов.

С начала 2000-х годов завод демонстрирует устойчивый рост объемов производства. Ежегодная выработка на одного работающего ИАЗ существенно превосходит средние показатели по отрасли.

Основу современной производственной программы ИАЗ составляют многоцелевые истребители Су-30МК и Су-30СМ, учебно-боевые самолеты нового поколения Як-130, компоненты для пассажирских самолетов Airbus A320.

Завод разворачивает производство пассажирских самолетов семейства МС-21 на фоне сохранения объемов выпуска военной продукции.

На ИАЗ успешно реализуется программа технического перевооружения. Среди достижений последних лет:

— переход на комплексное применение современных информационных технологий;

— освоение высокоскоростной механообработки деталей из алюминиевых, титановых сплавов и сталей;

— внедрение автоматизированных процессов раскроя, гибки, формовки, обтяжки листовых заготовок;

— применение автоматизированной высокоточной разделки отверстий для установки крепежа и клепки;

— освоение автоматизированных технологий химического фрезерования, нанесения покрытий, люминесцентного контроля.

В рамках подготовки к выпуску самолетов семейства МС-21 интенсивно ведется реконструкция завода, включающая монтаж самой современной в России автоматизированной линии агрегатной и окончательной сборки самолетов.

Комплексное внедрение Lean-технологий (технологий бережливого производства) обеспечивает увеличение объемов производства ИАЗ при снижении трудоемкости и энергозатрат.

Комплекс мероприятий по защите окружающей среды направлен на максимальное снижение экологической нагрузки на уникальный природный комплекс Прибайкалья.

Трудовой коллектив ИАЗ, насчитывающий около 12500 человек, – самый молодой среди предприятий авиационной отрасли России. Средний возраст сотрудников составляет 39,5 лет.

На заводе действует непрерывная система профессионального роста и развития персонала: от профориентации школьников до обучения в профильных вузах. Ежегодно обучаются, повышают квалификацию и проходят переподготовку около 5000 человек – почти 40% работников завода.

Реализуемая на заводе социальная политика предусматривает постоянное развитие социальной инфраструктуры и наращивание инвестиций в человеческий капитал. ИАЗ ведет жилищное строительство, развивает комплекс медицинских, оздоровительных, спортивных и досуговых учреждений.

В соответствие с законодательством РФ, ИАЗ публикует информацию о ценах (тарифах) на регулируемые товары (услуги).

ИАЗ входит в число крупнейших налогоплательщиков региона и вносит значительный вклад в научно-техническое и социальное развитие города Иркутск и Иркутской области.

Воздушный транспорт России – 2019

Преодолев трудности 2015–2016 гг., когда отечественный рынок авиаперевозок сменил рост на стагнацию, а затем и снижение, в течение 2017–2018 гг. российские авиакомпании вышли на новый уровень. В результате, в 2017 г. впервые в постсоветской истории отечественной гражданской авиации был преодолен рубеж в 100 млн перевезенных пассажиров, а в 2018 г. их число возросло уже до более 116 млн чел. Важным фактором прошлогоднего роста, без сомнения, стал Чемпионат мира по футболу минувшим летом. Однако не только ему обязано улучшение показателей отрасли – здесь необходимо отметить дальнейшее обновление парка воздушных судов с одновременным увеличением провозных емкостей, интенсивности полетов и расширением маршрутной сети с более тщательным подходом к ее планированию, в результате чего, в частности, минувший год показал рост перевозок на международных воздушных линиях на 11,5% и на внутренних на 10,0%, а процент занятности пассажирских кресел на внутрироссийских маршрутах повысился на 2,1 п.п. Тренд со знаком «плюс» остается в силе и в наступившем году: по результатам первых двух месяцев 2019 г. общие темпы роста не снижаются (они составили 10,7%), причем активизировалось развитие международных перевозок (рост на 14,9%), особенно из России в страны СНГ (+26,9%).

Важным фактором прошлогоднего роста, без сомнения, стал Чемпионат мира по футболу минувшим летом. Однако не только ему обязано улучшение показателей отрасли – здесь необходимо отметить дальнейшее обновление парка воздушных судов с одновременным увеличением провозных емкостей, интенсивности полетов и расширением маршрутной сети с более тщательным подходом к ее планированию, в результате чего, в частности, минувший год показал рост перевозок на международных воздушных линиях на 11,5% и на внутренних на 10,0%, а процент занятности пассажирских кресел на внутрироссийских маршрутах повысился на 2,1 п.п. Тренд со знаком «плюс» остается в силе и в наступившем году: по результатам первых двух месяцев 2019 г. общие темпы роста не снижаются (они составили 10,7%), причем активизировалось развитие международных перевозок (рост на 14,9%), особенно из России в страны СНГ (+26,9%).

Активный парк выполняющих коммерческие перевозки магистральных и региональных пассажирских и грузовых самолетов с числом мест более 20 за минувший год увеличился на 82 единицы, и достиг 1024 воздушных судов (без учета самолетов ведомственной и специальной авиации – АСК МЧС, СЛО «Россия» и т. п.). При этом российские авиакомпании получили 28 новых отечественных лайнеров SSJ100 и 46 новых «иномарок» с заводов Airbus и Boeing.

п.). При этом российские авиакомпании получили 28 новых отечественных лайнеров SSJ100 и 46 новых «иномарок» с заводов Airbus и Boeing.

Тем не менее, несмотря на все эти оптимистические тенденции, экономика отрасли все еще оставляет желать лучшего, продолжает не радовать и уровень безопасности полетов: в 2018 г. в магистральной коммерческой авиации России произошла авиакатастрофа с Ан‑148 «Саратовских авиалиний», еще два авиалайнера (Boeing 737 «ЮТэйр» и SSJ100 «Якутии») были списаны после авиационных происшествий без человеческих жертв.

Общие результаты

Согласно данным Росавиации, по итогам 2018 г. российскими авиакомпаниями было перевезено 116,197 млн чел., что на 10,6% больше показателя 2017 г. (105,053 млн чел.). Общий пассажирооборот составил 286,931 млрд пасс.-км и также вырос на 10,6%.

На международных воздушных линиях (МВЛ) было перевезено 47,369 млн чел. (рост к 2017 г. на 11,5%), а на внутренних (ВВЛ) – 68,828 млн (+10%), в процентном соотношении их доли составляют 40,8% и 59,2% соответственно. По пассажирообороту распределение несколько иное: на МВЛ пришлось 56% (160,856 млрд пасс.‑км), на ВВЛ – 44% (126,076 пасс.-км). Несмотря на произошедшую в последние годы значительную переориентацию рынка авиаперевозок на внутренние линии, из-за существенно большей средней дальности международных рейсов перевес в пассажирообороте сохраняется за МВЛ. При этом быстрее в прошлом году росли перевозки из России в страны дальнего зарубежья: рост по числу пассажиров достиг 12,4%, по пассажирообороту – 11,6%, при полетах же в страны СНГ увеличение этих показателей в прошлом году составило 6,6% и 6,4% соответственно. Но первые месяцы 2019 г. демонстрируют изменение тенденции: перевозки в республики СНГ в январе–феврале подскочили сразу на 26,9% по пассажиропотоку и на 32,3% по пассажирообороту, в то время как на рейсах в дальнее зарубежье рост составил 11–12%, а в целом на МВЛ – 14,9% и 13,3%. Но для окончательных выводов по этому поводу необходимо дождаться конца года.

По пассажирообороту распределение несколько иное: на МВЛ пришлось 56% (160,856 млрд пасс.‑км), на ВВЛ – 44% (126,076 пасс.-км). Несмотря на произошедшую в последние годы значительную переориентацию рынка авиаперевозок на внутренние линии, из-за существенно большей средней дальности международных рейсов перевес в пассажирообороте сохраняется за МВЛ. При этом быстрее в прошлом году росли перевозки из России в страны дальнего зарубежья: рост по числу пассажиров достиг 12,4%, по пассажирообороту – 11,6%, при полетах же в страны СНГ увеличение этих показателей в прошлом году составило 6,6% и 6,4% соответственно. Но первые месяцы 2019 г. демонстрируют изменение тенденции: перевозки в республики СНГ в январе–феврале подскочили сразу на 26,9% по пассажиропотоку и на 32,3% по пассажирообороту, в то время как на рейсах в дальнее зарубежье рост составил 11–12%, а в целом на МВЛ – 14,9% и 13,3%. Но для окончательных выводов по этому поводу необходимо дождаться конца года.

Процент занятости пассажирских кресел в 2018 г. подрос на незначительные 0,6 п.п., достигнув в целом по рынку 83,8%. Увеличение на 2,1 п.п. (до 82,8%) произошло на ВВЛ, а на МВЛ, напротив, было отмечено некоторое снижение (до 84,6%). При этом наименее загруженными остаются местные воздушные линии (процент занятости пассажирских кресел в 2018 г. – всего 64,8%).

подрос на незначительные 0,6 п.п., достигнув в целом по рынку 83,8%. Увеличение на 2,1 п.п. (до 82,8%) произошло на ВВЛ, а на МВЛ, напротив, было отмечено некоторое снижение (до 84,6%). При этом наименее загруженными остаются местные воздушные линии (процент занятости пассажирских кресел в 2018 г. – всего 64,8%).

В отличие от пассажирских перевозок, в грузовом сегменте качественных изменений за минувший год не произошло: количество доставленных воздушным транспортом грузов и почты осталось на уровне 2017 г. (1,174 млн т), а грузооборот даже немного снизился (на 0,7% – до 7,799 млрд ткм). Как и раньше, подавляющее число грузоперевозок выполнялось на международных линиях: их доля по тоннажу доставленных грузов превышала 75,1%, а по грузообороту – 88,7% (при этом на долю рейсов в страны СНГ пришлось всего 2,2% и 0,7% соответственно). На внутрироссийские перевозки осталось 24,9% доставленных грузов и почты и лишь 11,3% грузооборота. Средний процент коммерческой загрузки при перевозке грузов и почты прибавил за год 0,8 п. п., достигнув 70,9%.

п., достигнув 70,9%.

Обновление парка

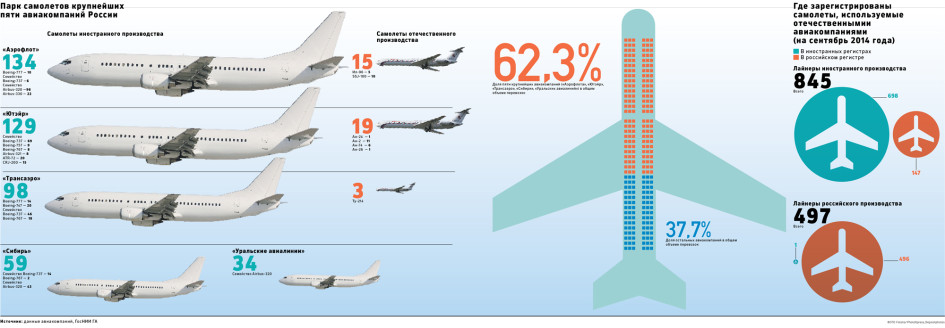

За минувший год численность активного парка самолетов гражданской авиации России, выполняющих коммерческие пассажирские и грузовые перевозки (без учета «бизнес-джетов», самолетов «квазикоммерческих» авиакомпаний АСК МЧС России, СЛО «Россия», 223 и 224 ЛО, а также легких самолетов вместимостью менее 20 пассажиров), продолжила расти, окончательно преодолев сокращения середины нынешнего десятилетия, связанные с уходом с рынка авиакомпании «Трансаэро» и заметным уменьшением флота «ЮТэйр», а также общим снижением импорта (напомним, тогда российский парк сократился сразу на 180 самолетов).

В прошлом году из-за границы в Россию поступили 106 авиалайнеров, в т.ч. 46 – непосредственно с заводов-изготовителей Airbus и Boeing, а 26 покинули страну и были возвращены лизингодателям (еще один – Boeing 737‑800 авиакомпании «ЮТэйр» – был списан после авиационного происшествия). Отечественная авиапромышленность в течение 2018 г. поставила российской гражданской авиации 28 новых самолетов SSJ100. Кроме того, в сертификаты эксплуатантов в 2018 г. были включены 17 других воздушных судов отечественного (главным образом, советского) производства, ранее летавших в других авиакомпаниях или восстановивших свою летную годность, но одновременно из СЭ авиаперевозчиков выбыло 42 отечественных самолета, переданных другим операторам или утративших летную годность (включая один Ан‑148 «Саратовских авиалиний», потерпевший катастрофу, и один SSJ100 авиакомпании «Якутия» после аварии на посадке).

поставила российской гражданской авиации 28 новых самолетов SSJ100. Кроме того, в сертификаты эксплуатантов в 2018 г. были включены 17 других воздушных судов отечественного (главным образом, советского) производства, ранее летавших в других авиакомпаниях или восстановивших свою летную годность, но одновременно из СЭ авиаперевозчиков выбыло 42 отечественных самолета, переданных другим операторам или утративших летную годность (включая один Ан‑148 «Саратовских авиалиний», потерпевший катастрофу, и один SSJ100 авиакомпании «Якутия» после аварии на посадке).

В результате, активный парк выполняющих коммерческие перевозки пассажирских и грузовых самолетов в России (с учетом оговорок в начале этого раздела) за год вырос на 82 самолета – до 1024 воздушных судов, из которых 753 (или 73,5%) приходится на авиатехнику зарубежного производства и 271 (26,5%) – на отечественную, около половины из которой было выпущено еще в советские годы. «Иномарок» в стране за 2018 г. стало на 79 единиц больше, число отечественных машин в парке возросло всего на три штуки.

Из 106 самолетов, полученных в минувшем году российскими авиакомпаниями из-за границы, 46 (или 43,3%) пришлось на новую технику непосредственно с заводов-изготовителей. Это 23 самолета семейства А320, 22 машины модели Boeing 737 и один Boeing 777. Как и в предыдущие годы, больше всего новых «иномарок» получил «Аэрофлот» (11 самолетов Boeing 737‑800, десять А320, пять А321 и один Boeing 777‑300ER). За ним следует «Победа» (восемь Boeing 737‑800), «Сибирь» (пять А320neo и три А321neo) и работающая с ней под единым брендом S7 Airlines авиакомпания «Глобус» (два первых в стране Boeing 737‑8 МАХ). Кроме того, один новый Boeing 737‑800 получила «Россия».

Пассажирские лайнеры западного производства безоговорочно господствуют в дальнемагистральном флоте российских авиакомпаний: их доля при выполнении коммерческих перевозок давно уже достигла 100% (отечественные Ил‑96 сейчас летают только в ФГБУ «СЛО «Россия», а Ил‑62М – в подведомственном Минобороны ФГКУ «223‑й Летный отряд»). Практически аналогичная ситуация сложилась к началу этого года и в сегменте среднемагистральных пассажирских самолетов, где, после вывода компанией «Ред Вингс» из эксплуатации минувшей осенью шести Ту‑204, по сути остался всего один лайнер отечественного производства – пока еще летающий в «Алросе» последний Ту‑154М (напомним, самолеты СЛО «Россия» и 223 ЛО, формально входящие в состав гражданской авиации, мы здесь не учитываем).

Перевес в пользу самолетов отечественного производства сохраняется только в региональной (ближнемагистральной) авиации, где доля зарубежных воздушных судов – как реактивных, так и турбовинтовых – сейчас не превышает одной трети. Аналогичная ситуация и в грузовой авиации (здесь доля «иномарок» в настоящее время составляет 33,8%). Именно в сегменте реактивных «регионалов» в последние годы в основном и осуществлялись поставки новых самолетов российского производства. К началу нынешнего года в нашей реактивной региональной (ближнемагистральной) авиации эксплуатировалось 97 «суперджетов» и пять Ан‑148 – почти половина (46,2%) всей авиатехники подобного класса в стране. Новые SSJ100 получали в прошлом году «Аэрофлот» (13 машин), «Ямал» (8), «Азимут» (4) и «Северсталь» (3). А вот у воронежских Ан‑148 после прекращения в прошлом году деятельности «Саратовских авиалиний» остался всего один коммерческий оператор – иркутская «Ангара», эксплуатирующая пять Ан‑148‑100Е (остальные машины этого типа в России используются в интересах госзаказчиков). Помимо перечисленных выше компаний, «суперджеты» в настоящее время летают в «Газпром авиа», «Якутии» и «ИрАэро». В ближайшие годы такие самолеты, среди прочих, могут получить также «Алроса» и «Руслайн», а «Аэрофлот» в сентябре прошлого года подписал соглашение на приобретение в лизинг еще сотни таких машин.

Помимо перечисленных выше компаний, «суперджеты» в настоящее время летают в «Газпром авиа», «Якутии» и «ИрАэро». В ближайшие годы такие самолеты, среди прочих, могут получить также «Алроса» и «Руслайн», а «Аэрофлот» в сентябре прошлого года подписал соглашение на приобретение в лизинг еще сотни таких машин.

В первой половине следующего десятилетия отечественная авиапромышленность при господдержке собирается начать поставки российским авиакомпаниям и новых турбовинтовых «регионалов» Ил‑114‑300, а также модернизированных дальнемагистральных широкофюзеляжных Ил‑96‑400М. Работы по этой технике в настоящее время находятся на стадии постройки опытных образцов. К приобретению Ил‑114‑300, которые должны прийти на смену выбывающим из эксплуатации по исчерпанию ресурса и истечению срока службы Ан‑24, уже проявляет интерес ряд сибирских и дальневосточных авиакомпаний, в частности, «Полярные авиалинии» и «Якутия». А вот кто из коммерческих авиаперевозчиков сможет стать заказчиком новых Ил‑96‑400М, которые хоть и станут оснащаться модернизированным комплексом авионики и современным интерьером пассажирского салона, но, имея четыре двигателя ПС‑90А1, очевидно будут проигрывать по экономичности западным двухдвигательным аналогам, давно господствующим на российских дальнемагистральных маршрутах, пока не ясно.

Главные же перспективы в области отечественного гражданского самолетостроения связываются, конечно, с ближне-среднемагистральным пассажирским самолетом нового поколения МС‑21‑300, поставки которого, по уточненному графику, должны стартовать в 2020–2021 гг. Ожидается, что первыми к эксплуатации МС‑21‑300 приступят «Аэрофлот» (уже заказал 50 таких лайнеров), «Ред Вингс» (16) и «ИрАэро» (10). Ведутся переговоры с другими авиакомпаниями. Суммарный портфель твердых заказов на МС‑21 (главным образом – от российских лизинговых компаний) к настоящему времени достиг 175 самолетов. Очень бы хотелось верить, что МС‑21 сможет, наконец, пошатнуть сложившуюся в российской гражданской авиации в этом десятилетии безраздельную монополию «иномарок» на среднемагистральных маршрутах.

Полная версия материала доступна в печатной и pdf-версиях

Печатная версия материала опубликована в журнале «Взлёт» № 3-4/2019

Аэрокосмический экспорт по странам 2019

Формирование авиашоу В 2019 году глобальные продажи аэрокосмической продукции, экспортированной по странам, составили 332,3 миллиарда долларов США. в 334,9 миллиарда долларов. Стоимость международных экспортных продаж аэрокосмической продукции упала на -1,3% с 2018 по 2019 год.

в 334,9 миллиарда долларов. Стоимость международных экспортных продаж аэрокосмической продукции упала на -1,3% с 2018 по 2019 год.

С континентальной точки зрения, поставщики в Северной Америке продали наивысшую долларовую стоимость аэрокосмического экспорта в течение 2019 года — 44.6% от общемирового показателя, а 43,3% — из Европы. На третьем месте оказались азиатские экспортеры с 9,9%.

Меньший процент был получен из Латинской Америки (1,2%), исключая Мексику, но включая Карибский бассейн, Океанию (0,6%), прежде всего Австралию, и Африку (0,5%).

Для исследовательских целей префикс кода из 2-значного кода Гармонизированной тарифной системы составляет 88 для самолетов и космических аппаратов, включая спутники.

Страны

Ниже представлены 15 стран, экспортировавших авиакосмическую продукцию на максимальную долларовую стоимость в течение 2019 года.

- США: 136 миллиардов долларов США (40,9% от общего экспорта аэрокосмической продукции)

- Франция: 53,5 млрд долларов (16,1%)

- Германия: 42,3 миллиарда долларов (12,7%)

- Великобритания: 18,3 млрд долларов (5,5%)

- Канада: 11,3 миллиарда долларов (3,4%)

- Сингапур: 8 миллиардов долларов (2,4%)

- Испания: 7,1 млрд долларов (2,1%)

- Италия: 4,9 млрд долларов (1,5%)

- Ирландия: 4,8 миллиарда долларов (1,4%)

- Япония: 4,5 миллиарда долларов (1,4%)

- Китай: 3 доллара. 9 миллиардов (1,2%)

- Бразилия: 3,7 млрд долларов (1,1%)

- Израиль: 2,5 миллиарда долларов (0,7%)

- Южная Корея: 2,4 миллиарда долларов (0,7%)

- Кувейт: 2,4 млрд долларов (0,7%)

9 миллиардов (1,2%)

9 миллиардов (1,2%)В стоимостном выражении 15 стран, перечисленных в списке, отправили 91,9% мировой авиакосмической продукции, экспортированной в 2019 году.

Среди ведущих экспортеров наиболее быстрорастущими экспортерами аэрокосмической продукции с 2015 года были: Кувейт (рост на 329 449%), Испания (рост на 57,7 %), Южная Корея (рост на 29,7%) и Сингапур (рост на 23,7%).

Среди стран, которые продемонстрировали снижение продаж экспортируемой аэрокосмической продукции, лидировали: Ирландия (снижение на 18,7%), Бразилия (снижение на 16,9%), Израиль (снижение на 16,5%), Япония (снижение на 12,2%) и Канада. (-8,8%).

Преимущества

Следующие страны продемонстрировали самый высокий положительный чистый экспорт самолетов и космических аппаратов в 2019 году. Investopedia определяет чистый экспорт как стоимость общего экспорта страны за вычетом стоимости ее общего импорта. Таким образом, приведенные ниже статистические данные отражают разницу между стоимостью экспорта самолетов каждой страны и ее импортными закупками для того же товара.

Investopedia определяет чистый экспорт как стоимость общего экспорта страны за вычетом стоимости ее общего импорта. Таким образом, приведенные ниже статистические данные отражают разницу между стоимостью экспорта самолетов каждой страны и ее импортными закупками для того же товара.

- США: 101,1 млрд долларов США (с 2015 г. чистое сальдо экспорта выросло на 4,9%)

- Франция: 32,9 млрд долларов (рост на 18,5%)

- Германия: 25,2 млрд долларов (рост на 34,8%)

- Великобритания: 7,5 млрд долларов (рост на 142,9%)

- Испания: 3,3 млрд долларов (рост на 176,4%)

- Бразилия: 2,4 млрд долларов (рост на 11,7%)

- Италия: 2,29 млрд долларов (-2%)

- Канада: 2,26 млрд долларов (-35,7%)

- Кувейт: 1,7 млрд долларов (-10549,3%)

- Мексика: 549 долларов.1 млн (рост на 20,9%)

- Бельгия: 520,4 млн долларов (рост на 5,1%)

- Израиль: 362,7 млн долларов (-85,1%)

- Австрия: 185,9 млн долларов (-67,7%)

- Чехия: 185,6 млн долларов (рост на 7,6%)

- Румыния: 156,4 млн долларов (рост на 92,8%)

Соединенные Штаты Америки обеспечили наибольшее положительное сальдо международной торговли аэрокосмическими товарами. В свою очередь, этот положительный денежный поток подтверждает сильное конкурентное преимущество США для этой категории продуктов, основанных на технологиях.

В свою очередь, этот положительный денежный поток подтверждает сильное конкурентное преимущество США для этой категории продуктов, основанных на технологиях.

Возможности

Следующие страны показали самый высокий отрицательный чистый экспорт воздушных судов в 2019 году. Investopedia определяет чистый экспорт как стоимость общего экспорта страны за вычетом стоимости ее общего импорта. Таким образом, приведенные ниже статистические данные отражают разницу между стоимостью импортных закупок аэрокосмической продукции каждой страны и ее экспортом для того же самого товара.

- Ирландия: -16,8 млрд долларов США (чистый экспортный дефицит вырос на 142,1% с 2015 года)

- Китай: — 15 долларов.5 млрд (-36,9%)

- Объединенные Арабские Эмираты: -6,4 млрд долларов (-5,9%)

- Катар: -6,2 млрд долларов (рост на 247,8%)

- Сингапур: -3,9 млрд долларов (рост на 223%)

- Япония: -3,8 млрд долларов (рост на 281,6%)

- Вьетнам: -3,3 млрд долларов (рост на 132,9%)

- Саудовская Аравия: — 2,8 млрд долларов (рост на 6,7%)

- Португалия: — 2,6 млрд долларов (рост на 1430,6%)

- Турция: — 2,4 млрд долларов (снижение -24,4%)

- Тайвань: — 2,2 млрд долларов (рост на 13,8%)

- Филиппины: — 2 млрд долларов (рост на 181%)

- Индонезия: — 1 доллар. 9 млрд (рост на 207,7%)

- Египет: — 1,9 млрд долларов (рост на 144753,4%)

- Индия: — 1,8 миллиарда долларов (восстановление излишка в 950,3 миллиона долларов)

9 млрд (рост на 207,7%)

9 млрд (рост на 207,7%)Китайская Народная Республика имела самый высокий дефицит в международной торговле самолетами и космическими аппаратами. В свою очередь, этот отрицательный денежный поток подчеркивает сильные конкурентные преимущества Китая для этой конкретной категории продуктов, но также указывает на возможности для авиационных стран-поставщиков, которые помогают удовлетворить мощный спрос Китая.

Компании

Ниже приведены глобальные аэрокосмические конгломераты, которые представляют крупнейших игроков на мировом аэрокосмическом рынке. В скобках указана страна, в которой находится штаб-квартира компании.

- Airbus (Франция)

- Boeing (США)

- Finmeccanica (Италия)

- General Electric (США)

- Lockheed Martin (США)

- Northrop Grumman (США)

- Raytheon (США)

- Rolls Royce (Великобритания)

- Safran (Франция)

- United Technologies (США)