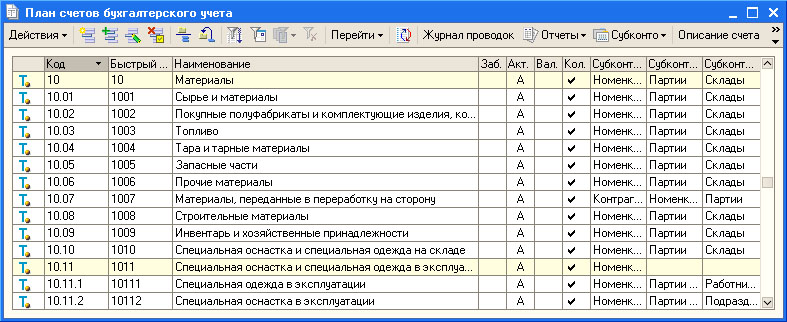

Запасы в бухгалтерском учете

Понятие запасов в бухгалтерском учете

Определение 1

Запасы представляют собой наличие на предприятии определенных видов материальных ценностей, которые используются для производства работ, услуг или реализации на сторону.

В бухгалтерском учете, запасы отражаются в активе баланса организации и являются активами средней ликвидности. Использование запасов, составляет показатель себестоимости реализации или производства. В такой себестоимости, как правило, запасы занимают наибольший удельный вес, поэтому их качественный учет благоприятно влияет на эффективность деятельности предприятия.

Замечание 1

Запасов может не быть вообще, если организация реализует продукт интеллектуальной деятельности.

Виды запасов в бухгалтерском учете

В бухгалтерском учете отдельно ведется учет по видам запасов:

Сырье и материалы.

Данный вид запасов учитывается на счете 10. Как правило, такой вид запасов есть на предприятиях, которые производят продукцию.

- молоко;

- какао;

- сахар;

- желатин;

- и т.д.

Из данного вида запасов, образуется продукция, которую производит предприятие (конфеты, печенье, вафли и т.д.). В строительных компаниях такие запасы представлены:

- цемент;

- песок;

- щебень.

Из данного вида запасов, образуется объект строительства.

Животные.

Данный вид запасов, представлен животными на сельскохозяйственных предприятиях. Их учет осуществляется на счете 11.

Незавершенное производство.

Данный вид запасов, состоит из затрат, которые были понесены для производства, которое на конец отчетного периода не завершено.

Готовая продукция.

Данный вид запасов представлены законченным продуктом производства, на изготовление которого потребовалось израсходовать некоторое сырье или материалы. Учет таких запасов осуществляется на счете 43.

Товары.

Данный вид запасов находится в торговых организациях. Их учет осуществляется на счете 41.

Расходы будущих периодов.

Данный вид запасов представлен затратами организации, которые фактически будут иметь место в будущем. Например, подписка на периодический журнал, оплачивает сразу на год, а ее стоимость списывается ежемесячно в течение периода получения такого журнала.

Особенности учета запасов

Бухгалтерский учет запасов имеет свои особенности. Все счета учета запасов, являются активными. Поступление запасов в организацию формирует обороты по дебету таких счетов, а выбытие (по разным причинам) – по кредиту таких счетов. При формировании проводок, применяют соответствующую корреспонденцию счетов. Учет запасов также осуществляется с применением различных методов их оценки и списания. Данные методы, организация выбирает самостоятельно и утверждает их в учетной политике предприятия. Покупная стоимость запасов может включать или не включать прочие расходы, связанные с их приобретением:

- транспортно-заготовительные расходы;

- комиссионные выплаты посредникам;

- и т. д.

д.

д.При выбытии запасов, используют различные методы:

- ФИФО.

- Средней стоимости.

- Стоимости единицы запасов.

Методы выбирают исходя из специфики запасов и видов деятельности организации. Выбранный метод должен положительно отразиться на финансовых результатах деятельности компании.

Замечание 2

Запасы чаще всего нуждаются в инвентаризации, так как составляют немалую долю в активах компании. Инвентаризация может проводиться по заранее составленному графику, или быть внезапной.

При инвентаризации запасов, представители комиссии сравнивают данные по запасам, которые содержатся в учетных регистрах и фактические данные о реальном наличии всех видов запасов в организации.

Учет запасов

Правила учета запасов в бухгалтерском учете Украины регулируются стандартом 9 (ПСБУ-9), утвержденного приказом министерства финансов Украины N 246 от 20.10.99

Стандарт «Запасы» не распространяется на работы по строительным контрактам, включая контракты по оказанию услуг, которые непосредственно связаны с ними, учет финансовых активов, а также биологических активов (учет биологических активов регламентируется ПСБУ-30), полезных ископаемых, если они оцениваются по читой стоимости, согласно других положений (стандартов) бухгалтерского учета.

Стандарт ПСБУ-9 дает нам следующее определение термина «Запасы»:

Запасы — это активы, которые:

-

находятся на предприятии для дальнейшей продажи при условиях обычной хозяйственной деятельности;

-

находятся в процессе производства с целью дальнейшей продажи продукта проихзводства;

-

находятся на предприятии для потребеления во время производства продукции, исполнения работ или предоставления услуг а также для управления предприятием.

Также, в стандарте ПСБУ-9 нам дается еще одно важное определение:

Чистая стоимость реализации запасов — это ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых затрат на завершение их производства и реализациюПризнание запасов и первоначальная их оценка

Перед тем, как квалифицировать запасы, нам необходимо сначала признать их активом. То есть, определить, имеем ли мы право оприходовать такие товарно-материальные ценности на баланс.

То есть, определить, имеем ли мы право оприходовать такие товарно-материальные ценности на баланс.

Запасы признаются активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с их использованием, а также их строимость может быть достоверно определена.

Для целей бухгалтерского учета запасы включают:

-

сырье, основные и вспомогательные материалы, комплектующие изделия и другие материальные ценности, коорые предназначены для производства продукции, исполнения работ, оказания услуг, обслуживания производства и административных нужд;

-

незавершенное производство в виде незаконченных обработанных и собранных деталей, узлов, изделий и незаконченных технологических процессов. Незавершенное производство на предприятиях, которые исполняют работы или предоставляют услуги, состоят из затрат на исполнение незавершенных работ (услуг), относительно которых предприятием еще не принан доход; (здесь подразумевается очень простая вещь — если Вы работаете на условиях оказания услуг производственного характера, с давальческим сырьем и т.

п., то до тех пор пока не подписан акт выполненных работ — все это незавершенное производство. прим. авт.) -

готовую продукцию, которая изготовлена на производстве, предназначена для продажи и соответствует техническим и качественным характеристикам, предусмотренным договором или другим нормативно-правовым актом; (здесь для бухгалтера отмечают очень важный момент — недостаточно того, чтобы изделие прошло все степени обработки, для того, чтобы считаться готовой продукцией, она должна быть таковой официально призана — например, принята ОТК. прим. авт.)

-

товары в виде материальных ценностей, которые приобретены и удерживаются предприятием с целью дальнейшей продажи;

-

малоценные и быстроизнащивающиеся предметы, которые используются на протяжении не больше одного года или нормального операционного цикла, если последний больше года;

-

текущие биологические активы, если они оцениваются по ПСБУ-9, а также сельскохозяйсвенная продукция и продукция лесного хозяйства после их первичного признания.

п., то до тех пор пока не подписан акт выполненных работ — все это незавершенное производство. прим. авт.)

п., то до тех пор пока не подписан акт выполненных работ — все это незавершенное производство. прим. авт.)

Необходимо учитывать, что Пункт 7 стандарта ПСБУ-9 однозначно нам указывает, что

| 7. Одиницею бухгалтерського обліку запасів є їх найменування або однорідна група (вид). | 7. Единицей бухгалтерского учета запасов является их наименование или однородная группа (вид). |

| 8. Придбані (отримані) або вироблені запаси зараховуються на баланс підприємства за первісною вартістю. | 8. Приобретенные или произведенные запасы приходуются на баланс предприятия по первичной стоимости. |

Из этого следует, что бухгалтерский учет запасов должен быть организован в разрезе номенклатурных позиций по каждому виду запасов. Что касается оценки стоимости запасов — об этом ниже.

Оценка стоимости сырья и материалов в учете

Первичной стоимостью запасов, которые приобретены за плату, является себестоимость запасов, которая состоит из таких фактических затрат:

-

суммы, которая усплачивается согласно договора, поставщику, за вычетом непрямых налогов (простыми словами, на баланс запасы приходуются без затрат на косвенные налоги, такие как НДС)

-

суммы ввозных таможенных пошлин

-

суммы косвенных налогов, уплаченных в связи с приобретением запасов, которые не компенчируются предприятию (эта фраза означает следующее — если Ваше предприятие не является плательщиком НДС или другого косвенного налога, то на баланс Вы должны оприходовать вместе с суммой налога)

-

транспортно-заготовительных расходов (затраты на заготовку запасов, оплаты тарифов (фрахта), за погрузочно-разгрузочные работы и транспортировку запасов всеми видами транспорта до места их использования, включая страхование рисков транспортировки запасов).

Очень часто в бухгалтерском учете идентификация транспортно-заготовительных затрат с конкретными запасами серьезно затруднена. Например, если в одной машине доставлены 2 кубометра леса, 1000 штук кирпича и четыре мешка цемента.

Для решения этой проблемы сумма транспортно-заготовительных расходов относится на отдельных субсчет, а потом ежемесячно распределяется между суммой остатков на коней отчетного месяца и суммой запасов, которые выбыли. Сумма траспортно-заготовительных расходов (ТЗР), которые выбыли, определяется как частное среднего процента ТЗР и стоимости запасов, которые выбыли.

Например, если среднее отношение накопленных ТЗР и запасов составляет 6%, то при выбытии запасов к сумме их выбытия досписывается 6% от их стоимости с субстчета, на котором учитываются ТЗР.

- в стоимость запасов включаются также прочие расходы, связанные с приобретением запасов и доведением до состояния, в котором они пригодны для использования в запланированных целях. К таким расходам, в особенности, относятся прямые расходы на оплату труда, все прочие прямые расходы предприятия на доработку и повышение качества запасов.

К таким расходам, в особенности, относятся прямые расходы на оплату труда, все прочие прямые расходы предприятия на доработку и повышение качества запасов.

К таким расходам, в особенности, относятся прямые расходы на оплату труда, все прочие прямые расходы предприятия на доработку и повышение качества запасов.

2. Основные правила (способы) ведения бухгалтерского учета запасов [ Минфина России от 01.08.2019 N 02-07-07/58075 ] — последняя редакция

2. Основные правила (способы) ведения бухгалтерского

учета запасов

Бухгалтерский учет ведется в целях достоверного представления бухгалтерской (финансовой) отчетности, которая не должна содержать существенных ошибок и искажений.

Ведение бухгалтерского учета запасов в соответствии с пунктом 16 СГС «Концептуальные основы» осуществляется методом начисления, исходя из принципов равномерности признания доходов и расходов, допущения временной определенности фактов хозяйственной жизни, осмотрительности в признании доходов (активов), расходов и обязательств, сопоставимости, а также принципа непрерывности деятельности субъекта учета.

Ведение бухгалтерского учета запасов осуществляется методом двойной записи на балансовых счетах Рабочего плана счетов.

Субъект учета принимает запасы к бухгалтерскому учету в результате:

приобретения (создания) указанных активов в целях их использования в процессе своей деятельности;

получения материальных запасов, закрепленных за ними собственниками (учредителями), от иных организаций;

создания (изготовления) материальных ценностей (изделий) для отчуждения, выполнения работ, оказания услуг.

При принятии запасов к учету субъект учета самостоятельно выбирает единицу их бухгалтерского учета в рамках формирования учетной политики.

В соответствии с пунктом 8 СГС «Запасы» единицей учета запасов является номенклатурная (реестровая) единица или партия, однородная (реестровая) группа запасов в зависимости от положений, установленных субъектом учета в рамках формирования учетной политики.

Выбор единицы учета зависит от характера запасов, порядка их приобретения и (или) использования.

Например, при осуществлении ремонтных работ учреждение может учитывать песок по тоннам, кирпич — по штукам, а керамическую плитку, обои, краску — по партиям, так как они могут отличаться по оттенку или рисунку.

Номенклатурную единицу целесообразно применять в качестве единицы учета в случае необходимости ведения раздельного аналитического учета однородных материальных запасов, выпущенных разными производителями, имеющих разные артикулы, торговые марки, размеры, сорт. Лекарственные средства для медицинского применения, подлежащие предметно-количественному учету, следует учитывать по номенклатурным единицам. К примеру, к ним относятся препараты, содержащие сильнодействующие и ядовитые вещества.

Партия включает в себя однородные товары, поступившие от одного поставщика по одному документу или по нескольким документам, но одновременно, а также товары, поступившие от одного поставщика одним видом транспорта. Партию в качестве единицы учета следует применять при массовых продажах товаров.

Например, продуктов питания, медикаментов. Данная единица учета позволяет отслеживать срок годности запасов, избежать убытков. Не применяется к уникальным товарам, к примеру, к автомобилям.

Однородная группа материальных запасов позволяет оптимизировать учетные процедуры, уменьшить затраты, связанные с ведением учета.

Например, учреждение приобрело бумагу для офисной техники разных торговых марок. Количество листов в пачках совпадает, формат — A4. Возможен учет по пачкам в качестве единицы измерения по однородным группам «Бумага для офисной техники формата A4».

Выбор единицы учета запасов зависит от характера запасов, порядка их приобретения и (или) использования и осуществляется субъектом учета самостоятельно.

Субъект учета обеспечивает надлежащий контроль за сохранностью и движением запасов посредством аналитического учета при ведении бухгалтерского учета запасов по партиям, однородным группам запасов.

Выбранная единица бухгалтерского учета должна обеспечить формирование полной и достоверной информации о запасах, в том числе для представления внешним пользователям.

Приобретенные (полученные) материальные запасы принимаются к бухгалтерскому учету на основании первичных (сводных) учетных документов.

Постоянно действующая комиссия по поступлению и выбытию активов субъекта учета должна определить срок полезного использования материальных запасов, используемых в деятельности в течение периода, превышающего 12 месяцев, при принятии их к бухгалтерскому учету.

Также актами субъекта учета в рамках формирования его учетной политики устанавливаются:

— порядок группировки материальных запасов и незавершенного производства в целях обеспечения их аналитического (управленческого) учета;

— порядок уточнения первоначальной стоимости материальных запасов, приобретенных субъектом учета, но находящихся в пути и признанных в бухгалтерском учете в оценке, предусмотренной государственным контрактом (договором).

Например, материальные запасы, находящиеся в пути, можно учитывать с выделением отклонений фактической себестоимости от транспортных расходов, наценок посреднических организаций. После исчисления фактической себестоимости выявленные отклонения от учетной цены отражают в составе отклонений по соответствующим счетам;

После исчисления фактической себестоимости выявленные отклонения от учетной цены отражают в составе отклонений по соответствующим счетам;

— порядок определения фактической себестоимости (затрат на производство) видов продукции.

Например, бюджетное учреждение с основным видом деятельности — полиграфия может предусмотреть в учетной политике различные методы расчета затрат на производство различных видов продукции — книг, газет, журналов и писчебумажных товаров;

— способы распределения накладных расходов.

Например, пропорционально прямым затратам по оплате труда, материальным затратам, иным прямым затратам, объему выручки от реализации продукции (работ, услуг), иному показателю, характеризующему результаты деятельности субъекта учета.

При выборе способа распределения накладных расходов стоит руководствоваться отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции.

Например, в Типовых методических рекомендациях по планированию, учету и калькулированию себестоимости научно-технической продукции рассматриваются объекты, относящиеся к спецоборудованию для научных (экспериментальных) работ. В пункте 17 указанного документа определено, что научные организации могут вести учет накладных расходов раздельно по статьям «Общепроизводственные (цеховые) расходы» и «Общехозяйственные (общеинститутские) расходы». От выбранного способа зависит фактическая стоимость запасов;

В пункте 17 указанного документа определено, что научные организации могут вести учет накладных расходов раздельно по статьям «Общепроизводственные (цеховые) расходы» и «Общехозяйственные (общеинститутские) расходы». От выбранного способа зависит фактическая стоимость запасов;

— особенности отражения в бухгалтерском учете материальных запасов, относящихся к группе «Товары», переданных в реализацию, по розничной цене с обособлением торговой наценки (торговой скидки) на аналитических счетах учета товаров.

Например, при выборе метода учета по розничным ценам (используется при больших объемах различных однородных видов запасов, когда единая торговая наценка устанавливается для всех групп товаров). Допустим, при организации общественного питания такой метод предпочтителен, так как можно не учитывать, проданы товары или использованы на кухне для приготовления блюд.

— особенности оценки незавершенного производства на отчетную дату в сумме затрат, связанных с производством продукции, выполнением работ, оказанием услуг.

Отнесение материальных ценностей на тот или иной счет аналитического учета определяется пунктом 118 Инструкции N 157н.

Например, к горюче-смазочным материалам относятся все виды топлива, горючего и смазочных материалов: дрова, уголь, торф, бензин, керосин, мазут, автол.

Если не удалось уверенно отнести материальные запасы на тот или иной счет аналитического учета, следует руководствоваться положениями отраслевых нормативных правовых актов и Общероссийского классификатора .

———————————

Общероссийский классификатор продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008) (принят и введен в действие приказом Федерального агентства по техническому регулированию и метрологии от 31 января 2014 г. N 14-ст).

Например, учреждение приобрело шторы для интерьеров. Согласно Общероссийскому классификатору они относятся к «Изделиям текстильным готовым (кроме одежды)», то есть являются мягким инвентарем и учитываются на счете 0 105 05 000 «Мягкий инвентарь».

В случае, если невозможно точно определить счета аналитического учета, то их целесообразно учитывать в составе «Прочих материальных запасов» на счете 0 105 06 000 «Прочие материальные запасы».

С 1 января 2019 года в соответствии с Порядком применения классификации операций сектора государственного управления, утвержденным приказом Министерства финансов Российской Федерации от 29.11.2017 N 209н (далее — Приказ N 209н), счета аналитического учета счета 0 105 00 000 «Материальные запасы» детализируются в 24 — 26 разрядах номера счета на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

При этом отнесение материальных запасов на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ осуществляется по целевому (функциональному) назначению материального запаса.

Например:

1. При приобретении материальных запасов, включенных в группу «Медикаменты и перевязочные средства», в том числе медицинские аптечки и санитарные сумки, перевязочные средства (вата, марля, бинты), шприцы, иглы, катетеры, канюли для переливания, стерильные перчатки и прочие медицинские расходные материалы, антисептики, дезинфицирующие материалы, системы тест-полосок, применяемых в медицинских целях, операции по их приобретению отражаются в бухгалтерском учете следующими бухгалтерскими записями:

по дебету счета 0 106 34 341 «Увеличение вложений в материальные запасы — иное движимое имущество»

и кредиту счета 0 302 34 73X «Увеличение кредиторской задолженности по приобретению материальных запасов»;

по дебету счета 0 105 31 341 «Увеличение стоимости медикаментов и перевязочных средств — иного движимого имущества учреждения»

и кредиту счета 0 106 34 341 «Уменьшение вложений в материальные запасы — иное движимое имущество».

Выбытие израсходованных материальных ценностей, относящихся к объектам материальных запасов по группе «Медикаменты и перевязочные средства», отражается:

по дебету счета 0 401 20 272 «Расходование материальных запасов»

и кредиту счета 0 105 31 441 «Уменьшение стоимости медикаментов и перевязочных средств — иного движимого имущества учреждения».

В то же время расходы по приобретению (изготовлению) лекарственных препаратов и материалов, не предназначенных для применения в медицинских целях, подлежат отражению по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

2. При приобретении бутилированной питьевой воды, предусмотренной нормативами обеспечения питанием, включенной в меню-раскладку, материальные запасы включаются в группу «Продукты питания» и в бюджетном учете указанные операции отражаются следующими бухгалтерскими записями:

по дебету счета 0 106 34 342 «Увеличение вложений в материальные запасы — иное движимое имущество»

и кредиту счета 0 302 34 73Х «Увеличение кредиторской задолженности по приобретению материальных запасов»;

по дебету счета 0 105 32 342 «Увеличение стоимости продуктов питания — иного движимого имущества учреждения»

и кредиту счета 0 106 34 342 «Уменьшение вложений в материальные запасы — иное движимое имущество».

Выбытие израсходованной бутилированной воды отражается:

по дебету счета 0 401 20 272 «Расходование материальных запасов»

и кредиту счета 0 105 32 442 «Уменьшение стоимости продуктов питания — иного движимого имущества учреждения».

В случае, если приобретение бутилированной питьевой воды осуществляется в связи с отсутствием у организации системы централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам, указанные материальные запасы включаются в группу «Прочие материальные запасы» и отражаются на счете 0 105 36 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Указанные операции отражаются следующими бухгалтерскими записями:

по дебету счета 0 106 34 349 «Увеличение вложений в материальные запасы — иное движимое имущество»

и кредиту счета 0 302 34 73X «Увеличение кредиторской задолженности по приобретению материальных запасов»;

по дебету счета 0 105 36 349 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения»

и кредиту счета 0 106 34 349 «Уменьшение вложений в материальные запасы — иное движимое имущество».

Выбытие бутилированной питьевой воды при ее использовании отражается:

по дебету счета 0 401 20 223 «Расходы на коммунальные услуги»

и кредиту счета 0 106 34 349 «Уменьшение стоимости прочих материальных запасов — иного движимого имущества учреждения».

В то же время, если бутилированная питьевая вода приобретается для обеспечения питьевой водой граждан в период их пребывания в местах общественного пользования (например, в поликлиниках, многофункциональных центрах, школах), то бутилированная питьевая вода включается в группу «Прочие материальные запасы» и отражается на счете 0 105 x 6 346 «Увеличение стоимости прочих материальных запасов».

3. Операции по приобретению материальных запасов, включенных в группу «Горюче-смазочные материалы», в виде твердого топлива (угля) для печного отопления в бухгалтерском учете отражаются следующими бухгалтерскими записями:

по дебету счета 0 106 34 343 «Увеличение вложений в материальные запасы — иное движимое имущество»

и кредиту счета 0 302 23 73X «Увеличение кредиторской задолженности по коммунальным услугам»;

по дебету счета 0 105 33 343 «Увеличение стоимости горюче-смазочных материалов — иного движимого имущества учреждения»

и кредиту счета 0 106 34 343 «Уменьшение вложений в материальные запасы — иное движимое имущество».

Выбытие материальных запасов по группе «Горюче-смазочные материалы» при их использовании:

— выбытие израсходованного твердого топлива (дров, угля), приобретенного по договорам на поставку (приобретение) для использования на нужды учреждения (для работы отопительных систем учреждения):

по дебету счета 0 401 20 272 «Расходование материальных запасов»

и кредиту счета 0 105 33 443 «Уменьшение стоимости горюче-смазочных материалов — иного движимого имущества учреждения».

— выбытие твердого топлива (дров, угля), приобретенного по договорам на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления:

по дебету счета 0 401 20 223 «Расходы на коммунальные услуги»

и кредиту счета 0 105 33 443 «Уменьшение стоимости горюче-смазочных материалов — иного движимого имущества учреждения».

Следует отметить, стоимость приобретенного природного газа, поступающего в учреждение по трубопроводу (не подлежащего хранению), относится на расходы текущего финансового периода — дебет счета 0 401 20 223 «Расходы на коммунальные услуги».

4. При приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу «Прочие материальные запасы» и отражаются на счете 0 105 34 346 «Увеличение вложений в материальные запасы — иное движимое имущество».

Указанные операции отражаются следующими бухгалтерскими записями:

по дебету счета 0 106 34 346 «Увеличение вложений в материальные запасы — иное движимое имущество»

и кредиту счета 0 302 14 73X «Увеличение кредиторской задолженности по прочим несоциальным выплатам персоналу в натуральной форме»;

по дебету счета 0 105 36 346 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения»

и кредиту счета 0 106 34 346 «Уменьшение вложений в материальные запасы — иное движимое имущество».

Выбытие объектов материальных запасов по группе «Прочие материальные запасы» в виде молока и других равноценных пищевых продуктов, выданных работникам в соответствии с нормами и условиями, предусмотренными законодательством, отражаются:

по дебету счета 0 401 20 214 «Прочие несоциальные выплаты персоналу в натуральной форме в текущем финансовом году»

и кредиту счета 0 106 34 346 «Уменьшение стоимости прочих материальных запасов — иного движимого имущества учреждения».

5. Приобретение призов, знамен, кубков, учрежденных разными организациями и получаемых от них для награждения команд — победителей, а также материальных ценностей, приобретенных и предназначенных для награждения (дарения), в том числе ценных подарков и сувениров (далее — ценные подарки (сувениры) и бланков строгой отчетности, отражаются на счете 0 105 36 349 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения».

При этом отражение ценных подарков (сувениров) на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» и бланков строгой отчетности на забалансовом счете 03 «Бланки строгой отчетности» осуществляется с момента выдачи их со склада (с момента приобретения в случае, когда материальные ценности не принимаются на склад) и до момента вручения ценных подарков (сувениров), передачи бланков строгой отчетности ответственным лицам за их оформление и (или) выдачу.

При одновременном представлении лицами, ответственными за приобретение и вручение (дарение) ценных подарков (сувениров), документов, подтверждающих приобретение и вручение ценных подарков (сувениров), информация о таких материальных ценностях на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» не отражается (признаются расходы текущего финансового периода в сумме стоимости ценных подарков (сувениров).

Порядок отражения в бухгалтерском учете операций по приобретению памятных подарков (сувенирной продукции), бланков строгой отчетности определен в системном письме Министерства финансов Российской Федерации от 26.04.2019 N 02-07-07/31230.

В то же время обращаем внимание, что расходы на приобретение (изготовление) венков, цветов, а также оплата услуг по их изготовлению в целях возложения к памятникам и памятным знакам относятся на финансовый результат текущего года (дебет счета 0 401 20 226 «Расходы на прочие работы, услуги» и кредит 0 105 00 000 «Материальные запасы) без отражения на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры».

При этом операции по приобретению медалей в целях награждения (дарения) отражаются на счете 0 105 36 349 «Увеличение стоимости прочих материальных запасов однократного применения».

6. Строительные материалы, приобретенные (изготовленные) в целях строительных работ, не связанных с капитальными вложениями (например, текущий ремонт здания), следует отражать по дебету счета 0 105 34 344 «Увеличение стоимости строительных материалов — иного движимого имущества учреждения».

В то же время строительные материалы, приобретенные (изготовленные) для ремонта движимого имущества — объектов нефинансовых активов (например, ремонт мебели) следует отражать на счете 0 105 36 346 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения».

Все виды материалов, включая строительные материалы, приобретенные (изготовленные) для целей капитальных вложений (в рамках капитального ремонта с реконструкцией), подлежит отражению на счете 0 105 34 347 «Увеличение стоимости строительных материалов — иного движимого имущества учреждения».

особенности и проблемы – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

партии. FIFO позволяет оценить реальные расходы и проследить путь инвестиций, а соответственно вычислить их окупаемость. Недостаток использования FIFO заключаются в игнорировании инфляции или ценовых колебаний при отличии учета от фактического отпуска, что может привести к некорректному определению прибыли и налогооблагаемой базы.

Таким образом, практически во всех рассмотренных операциях учета готовой продукции имеются несколько вариантов ведения учета. Что дает возможность предприятию осуществлять учет, который будет наиболее корректно отображать его деятельность и состояние в целом. На каждом предприятии выбор того или иного метода учета является прерогативой руководства. Все особенности ведения учета подлежат обязательной документальной фиксации и отображаются в учетной политике предприятия.

Литература

1. Приказ Минфина РФ от 9 июня 2001 г. N 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (с изменениями и дополнениями). [Электронный ресурс]: Система информационно-правового обеспечения Гарант. URL: http://base.garant.ru/12123639/#friends/ (дата обращения: 13.06.2016).

2.LIFO/ (дата обращения: 13.06.2016).

Accounting of inventory of the enterprise: peculiarities and problems Sidorova N. (Russian Federation) Бухгалтерский учет производственных запасов предприятия: особенности и проблемы Сидорова Н. А. (Российская Федерация)

Сидорова Наталья Алексеевна / Sidorova Natalia — студент, кафедра денежно-кредитных отношений и монетарной политики, кредитно-экономический факультет, Финансовый университет при Правительстве Российской Федерации, г. Москва

Аннотация: в данной статье рассматриваются проблемы, возникающие в учете производственных запасов, и перспективы их решения на современных предприятиях. Исследуются место и роль материалов в обеспечении эффективной финансово-хозяйственной деятельности с учетом проблем, связанных с отражением отчетности.

Abstract: this article discusses the problems arising in the accounting inventory and the prospects for their solutions in modern enterprises. Besides, research examines the place and role of materials in ensuring effective financial and economic activities taking into account the problems connected with reflection of reporting.

Ключевые слова: производственные запасы, бухгалтерский учет материалов, инвентаризация, оценка материалов, резерв под обеспечение МПЗ. Keywords: inventories, accounting, materials, inventory, material valuation, the provision for inventories provision.

Существенное место в хозяйственной деятельности каждого предприятия занимают материально-производственные запасы (далее по тексту — МПЗ), и ни один производственный процесс без них не обходится. Поэтому немаловажным является вопрос учета их приобретения, хранения и движения. Практически все процессы деятельности предприятия осуществляются благодаря движению МПЗ. Процессы, связанные с производством, реализацией, управлением. Материальные расходы также могут входить в состав общепроизводственных, общехозяйственных, в состав прочих расходов предприятия. В некоторых отраслях доля материальных затрат в структуре расходов предприятия может достигать 90%. На крупных предприятиях в настоящее время номенклатура запасов состоит из тысяч наименований. Поэтому качественный учет их приобретения, движения и сохранности связан с большими трудозатратами. Однако следует заметить, что на многих предприятиях системе управления запасами не уделяется должного внимания. Таким образом, актуальность вопросов, освещаемых в настоящей работе, связана с необходимостью совершенствования учета материалов в целях решения существующих проблем.

В настоящее время основным нормативным актом, регулирующим порядок отражения в бухгалтерском учете материалов, является ПБУ 5\01, утвержденное приказом Минфина РФ от 09.06.2001 N 44н (ред. от 25.10.2010) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (Зарегистрировано в Минюсте РФ 19.07.2001 N 2806) [1]. Учет материалов на отечественных предприятиях ведется с применением форм первичной документации и требований закона «О бухгалтерском учете». Особое значение при учете материалов согласно требованиям РБСУ имеют внутренние нормативные акты, утвержденные на предприятиях, в которых учитываются индивидуальные особенности бизнеса и условий хозяйствования.

Место и значение выбора правил учета материалов на предприятии является довольно значимым элементом системы бухгалтерского учета по российским стандартам. В настоящее время наиболее часто встречается способ оценки запасов по средней себестоимости, что говорит о том, что отечественный бизнес видит наиболее приемлемым именно этот способ оценки, хотя возможно это индивидуальные предпочтения практикующих бухгалтеров.

В национальных стандартах много внимания уделено первоначальной оценке при признании показателя. Если сравнить с МСФО, можно обнаружить, что практически в каждом из этих стандартов выделены начальная и последующая оценка показателя. Причем последующая оценка в отдельных случаях даже более важна, так как меняющиеся условия предпринимательской деятельности и процессы в экономике влияют на стоимость денег и в итоге — на оценку активов и обязательств организации.

В конце отчетного периода бухгалтер может либо дооценить, либо уценить финансовые показатели. В совокупности эти операции называются переоценкой (см. ПБУ 6/01). Она неспроста предусмотрена для внеоборотных активов — именно их стоимость составляет существенную сумму в балансе многих хозяйствующих субъектов.

Для этого нужно уяснить, что все названные активы являются материально -производственными запасами. ПБУ 5/01 подразумевает только их уценку, международный аналог — МСФО (IAS) 2 «Запасы» — тоже не допускает увеличения стоимости МПЗ, предписывая проводить последующую оценку по наименьшей из двух величин: по себестоимости или по чистой цене продажи (доходы за вычетом расходов на продажу). Практика отражения запасов ниже себестоимости до уровня чистой цены продажи согласуется с принципом, предусматривающим, что активы не

76

должны учитываться по стоимости, превышающей сумму, которую можно получить от их продажи, или ценность их использования.

Создание резерва под обесценение МПЗ, которые морально устарели, полностью или частично потеряли свои первоначальные качества либо текущая рыночная стоимость, стоимость продажи которых снизилась, предусмотрено п. 25 ПБУ 5/01. Формально это требование распространяется на все запасы, числящиеся на балансе предприятия. В то же время бывает непросто определить, теряют ли запасы в рыночной стоимости за время, пока они находятся на складе, морально устаревая или утрачивая свои качества. За подсказками следует обратиться к Методическим указаниям по учету МПЗ. В них говорится, что при уценке МПЗ принимается во внимание текущая рыночная стоимость готовой продукции, при производстве которой используются сырье, материалы и другие МПЗ.

Если на отчетную дату текущая рыночная стоимость готовой продукции соответствует ее фактической себестоимости или превышает ее, то резерв под снижение стоимости материальных ценностей не создается по сырью, материалам и другим МПЗ, используемым при производстве указанной продукции. Если же, наоборот, себестоимость готовой продукции превышает чистую цену продажи, то идущее на ее изготовление сырье списывается до возможной чистой цены продажи. Это уже указание п. 32 МСФО (IAS) 2.

Необходимость создания резерва под снижение стоимости МПЗ может возникнуть на производствах с длительным циклом, когда не исключены изменения в технологии, из-за чего одни запасы могут быть заменены на другие [2, с. 7]. Бухгалтеру надо быть готовым провести в отношении «залежавшихся» на конец отчетного периода запасов сравнительную оценку их себестоимости и чистой цены продажи. Результатом сопоставления может стать уценка запасов до чистой цены их продажи. Причем, если впоследствии выяснится, что в связи с инфляцией чистая цена продажи неиспользуемых в производстве запасов выросла, бухгалтер вправе дооценить запасы, но не выше исходного значения (стоимости приобретения).

Если же производство характеризуется краткосрочным технологическим циклом, то сырье и материалы не задерживаются на складе и отпускаются в производство, не успевая за небольшой промежуток времени потерять в стоимости [3, с. 9]. Мало того, в условиях инфляции цена сырья и материалов имеет свойство расти, как и стоимость любого имущества, пользующегося спросом. В таких условиях, наоборот, сформированная первоначальная себестоимость запасов отстает от их текущей рыночной цены и нет необходимости менять оценку активов. То же самое можно сказать о незавершенном производстве. Непросто дать ему первоначальную оценку, еще сложнее оценить в дальнейшем, учитывая низкую ликвидность указанного актива, независимо от того, каков цикл производства (краткосрочный или долгосрочный). Поэтому внимание нужно уделить более ликвидным активам, таким как готовая продукция, по которым можно дать объективную текущую оценку по информации о стоимости из внутренних и внешних источников.

Сегодня учет МПЗ являются весьма актуальной проблемой, связанной с обеспечением эффективности финансово-хозяйственной деятельности предприятия. Недостаток запасов на любой стадии производства и обращения ведет к нарушению непрерывности и ритмичности текущих процессов. Излишки запасов способствуют росту расходов, направленных на хранение МПЗ, замораживанию оборотных средств предприятия. Следовательно, своевременная и достаточная обеспеченность предприятия запасами ведет к снижению затрат, повышению прибыли, к ритмичной и эффективной работе предприятия. В связи с этим, бухгалтерский учет производственных запасов должен быть направлен на решение проблем бизнеса и способствовать обеспечению контроля за своевременностью снабжения, выявлением излишков и недостач, рациональным использованием ресурсов в целом путем

своевременного и полного предоставления необходимой информации для эффективного управления запасами.

Литература

1. Приказ Минфина РФ от 28.12.2001 N 119н «Об утверждении Методических указаний по бухгалтерскому учету материально -производственных запасов» (Зарегистрировано в Минюсте РФ 13.02.2002 N 3245).

2. Диркова Е. Ю. Нюансы годовой бухгалтерской отчетности: ежегодные рекомендации от Минфина России // Практическая бухгалтерия, 2014. № 3. С. 35 — 40; Московский бухгалтер, 2014. № 3. С. 15 — 19; Консультант, 2014. № 5. С. 82 — 87.

3. Дубовик И. И. МПЗ в балансе оператора связи // Услуги связи: бухгалтерский учет и налогообложение, 2014. № 6. С. 25 — 34.

Учёт материальных запасов

Учёт материальных запасов ведется на активном балансовом счёте 610 «Материальные запасы» по фактической стоимости, которая включает все расходы, связанные с приобретением и доведением их до состояния, пригодного для использования в производственных целях.

В составе материальных запасов учитываются материальные ценности (за исключением учитываемых в составе основных средств), используемые для оказания услуг, управленческих, хозяйственных и социально-бытовых нужд.

Учет материальных запасов производится на следующих счетах:

- 61002 «Запасные части»

- 61008 «Материалы»

- 61009 «Инвентарь и принадлежности»

- 61010 «Издания»

- 61011 «Внеоборотные запасы»

На счете 61002 «Запасные части» учитываются запасные части, комплектующие изделия, предназначенные для проведения ремонтов, замены изношенных частей оборудования, транспортных средств и т.п.

На счете 61008 «Материалы» учитываются однократно используемые (потребляемые) запасы материалов для оказания услуг, хозяйственных нужд, в процессе управления, технических целей. На этом же счете учитываются запасы топлива и горюче-смазочных материалов (в том числе и в виде талонов на них), тара, упаковочные материалы, бумага, бланки, заготовки платежных карт, кассеты, дискеты и другие носители, предназначенные для хранения информации.

На счете 61009 «Инвентарь и принадлежности» учитываются инструменты, хозяйственные и канцелярские принадлежности, основные средства ниже установленного лимита стоимости и др.

На счете 61010 «Издания» учитываются книги, брошюры и п.т. издания, включая записанные на магнитных носителях, в том числе пособия, справочные материалы и т. д.

На счете 61011 «Внеоборотные запасы» учитывается имущество, приобретенное в результате осуществления сделок по договорам отступного, залога до принятия кредитной организацией решения о его реализации или использовании в собственной деятельности.

Со счета 61011 имущество списывается только при его выбытии либо при принятии решения о направлении имущества, приобретенного по договорам отступного, залога для использования в собственной деятельности.

Приобретение материальных запасов за безналичный расчет отражается в учете следующим образом:

Предварительная оплата поставщику материальных запасов:

- Дт 60312 «Расчеты с поставщиками, подрядчиками и покупателями

- Кт 30102 «Корреспондентские счета кредитных организаций в Банке России» – на покупную стоимость материалов, включая НДС.

Получение материальных запасов от поставщика:

- Дт 610 «Материальные запасы»

- Кт 60312 «Расчеты с поставщиками, подрядчиками и покупателями» – на сумму стоимости материалов без учета НДС.

Учет НДС, в стоимости материальных запасов:

- Дт 60310 «Налог на добавленную стоимость, уплаченный»

- Кт 60312 «Расчеты с поставщиками, подрядчиками и покупателями» – на сумму НДС.

Допускается приобретение хозяйственных материалов за наличный расчет при соблюдении предельного размера расчетов наличными деньгами между юридическими лицами в РФ.

Должностное лицо, которому поручено приобрести ценности за наличный расчет, получает необходимую сумму денег под отчет:

- Дт 60308 «Расчеты с работниками по подотчетным суммам»

- Кт 20202 «Касса кредитных организаций» – на сумму денежных средств, выданных под отчет.

Получение наличных денег под отчет допускается в сумме стоимости приобретаемых ценностей в день их приобретения или же в отдельных случаях накануне дня приобретения.

Должностное лицо, купившее материальные ценности за наличный расчет, должно их в этот же день сдать должностному лицу, ответственному за сохранность ценностей, которое выписывает приходную накладную:

- Дт 610 «Материальные запасы»

- Кт 60308 «Расчеты с работниками по подотчетным суммам» – на стоимость приобретенных материальных ценностей.

При приобретении материальных ресурсов у организаций розничной торговли и у населения НДС в учете не отражается даже в случае выделения его отдельной строкой.

Подотчетное лицо не позднее следующего рабочего дня сдает в бухгалтерию авансовый отчет об использовании денег на покупку ценностей.

Материальные запасы, полученные безвозмездно, учитываются на соответствующих счетах в корреспонденции со счетом по учету доходов:

- Дт 610 «Материальные запасы»

- Кт 70601 «Доходы» – по рыночной стоимости безвозмездно полученного объекта.

Материальные запасы списываются на расходы банка при их передаче материально ответственным лицом в эксплуатацию или на основании утвержденного отчета материально ответственного лица об их использовании.

Отпуск материалов в эксплуатацию производится на основе требования. Списание ценностей, использованных на нужды банка, производится на основании актов или ведомости об использованных материалах, при этом выполняются следующие проводки:

- Дт 70606 «Расходы»

- Кт 610 «Материальные запасы» – отнесение стоимости материальных ценностей на расходы при передаче их в эксплуатацию;

- Дт 70606 «Расходы»

- Дт 60310 «Налог на добавленную стоимость, уплаченный» – списание НДС, уплаченного поставщикам, на расходы банка после списания материалов на себестоимость банковских услуг.

Приобретенные талоны на горюче-смазочные материалы учитываются на счете 61008 «Материалы» в подотчете должностного лица.

По ведомости фактического расхода топлива списываются талоны на бензин, израсходованный на служебные поездки автотранспортом банка:

- Дт 70606 «Расходы»

- Кт 61008 «Материалы» – в пределах нормы без учета НДС.

Для установления норм расходов топлива банк может использовать Нормы расхода топлив и горюче-смазочных материалов (ГСМ) в автомобильном транспорте, утвержденные Распоряжением Министерства транспорта РФ от 14 марта 2003 года № АМ-23-р.

Перерасходованное горючее относится на счет 60308 «Расчеты с работниками банка по подотчетным суммам» для взыскания с виновных работников в установленном порядке:

- Дт 60308 «Расчеты с работниками по подотчетным суммам»

- Кт 61008 «Материалы» – на величину сверхнормативных расходов ГСМ.

Стоимость выявленных при инвентаризации излишков материальных запасов отражаются в бухгалтерском учете следующим образом:

- Дт 610 «Материальные запасы»

- Кт 70601 «Доходы» – по рыночной стоимости идентичных материальных ценностей.

Возможно, вам будет интересно также:

Актуальный список литературы по учету запасов

Актуальный список литературы по учету запасов Перейти к содержимому- Бабаев, Ю.А. Бухгалтерский финансовый учет. Учебник для студентов высших учебных заведений, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит»/Ю.А. Бабаев, А.М. Петров, Л.Г. Макарова; под ред. Ю.А. Бабаева. Москва, 2019. (изд. 5-е, перераб. и доп.).

- Блохин К.М. Учет материально-производственных запасов, приобретаемых по импортным контрактам // «Аудиторские ведомости». – 2018. – № 11.

- Бычкова С.М., Макарова Н.Н. Материально-производственные запасы: отражение в учетной политике организации // «Аудиторские ведомости». – 2018. – № 9.

- Василевич И.П. Аудиторская проверка материально-производственных запасов // «Бухгалтерский учет». – 2019. – № 20.

- Глушков, И.Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии/И.Е. Глушков, Т.В. Киселева. Эффективная настольная книга бухгалтера в 2-х тт. Т.1. -М.: «КноРус»; Новосибирск: «ЭКОР-книга», 2017.

- Говдя В. В. Контроллинг материально-производственных запасов и готовой продукции/В. В. Говдя., А. А. Ремезков, Е.М. Овсиенко//Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2017. № 101. С. 942-952.

- Дрокина Н.В. Аудит материально-производственных запасов сервисных центров // «Финансовые и бухгалтерские консультации». – 2018. – № 7.

- Иваник Е. В. Прогноз поведения финансовых результатов на основе анализа безубыточности/Е. В. Иваник, Н. Н. Серая//В сборнике: Перспективы развития теории и практики бухгалтерского учета и отчетности в условиях глобализации экономики Сборник научных статей по итогам заочной II Международной научно-практической конференции. ФГБОУ ВПО «Кубанский государственный аграрный университет. 2020. С. 70-74.

- Камышанов, П.И. Бухгалтерский финансовый учет/П.И. Камышанов, А.П. Камышанов. -М., Омега-Л, 2019

- Кондраков, Н.П. Бухгалтерский учет: Учебное пособие/Н.П. Кондраков. -6-е изд., перераб. и доп. -М.: ИНФРА-М, 2018.

- Кузина А. Ф. Сравнительный анализ МСФО (IAS) 2 «запасы» и ПБУ 5/01 «учет материально-производственных запасов»/А. Ф. Кузина, В. Г Вишневская, Т. А. Мудрак//Aspectus. 2017. № 1. С. 104-109

- Ланина И.Б. Участие аудиторов в инвентаризации // «Аудиторские ведомости». – 2017. – № 4.

- Лебедева Е.М. Бухгалтерский учет. – М.: Академия, 2019. – 304 с.

- Леонова А. С. Учет материально-производственных запасов в производственной деятельности/А. С. Леонова, Е. В. Кудинова//В сборнике: Современная экономическая наука: теория и практика Сборник научных статей по итогам IV Международной молодежной научно-практической конференции. 2018. С. 168-172.

- Никонова А.Н. Материальные запасы в российском учете и МСФО. Наглядные сравнения // «Главбух». – 2019. – № 2.

- Парасоцкая Н.П. Документальное оформление поступления, перемещения и выбытия МПЗ.//Все для бухгалтера, 2019, № 19 (163).

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: Проспект, 2018. – 560 с.

- Сапожникова, Н.Г. Бухгалтерский учет: учебник/Н.Г.Сапожникова -М.: КНОРУС, 2017. -464 с.

- Титова С. Проект ПБУ «Учет запасов» // «Экономика и жизнь». – 2018.

Просмотров 837

Рубрики Список литературы Метки Литература Навигация записи Прокрутка вверх Adblockdetector

Учет биржевых операций

Учет биржевых операций

В этом разделе показано, как учитывать операции с акциями.

Акции за наличныеКорпорации могут выпускать акции за наличные.

Акции обыкновенные. Когда такая компания, как Big City Dwellers, выпускает 5000 акций своих обыкновенных акций номинальной стоимостью 1 доллар по номиналу за наличные, это означает, что компания получит 5000 долларов (5000 акций × 1 доллар за акцию).Продажа акций отражается путем увеличения (списания) денежных средств и увеличения (кредитования) обыкновенных акций на 5000 долларов.

Если жители большого города продадут свои акции номинальной стоимостью 1 доллар по 5 долларов за акцию, они получат 25000 долларов (5000 акций × 5 долларов за акцию) и зафиксируют разницу между номинальной стоимостью 5000 долларов США (5000 акций × 1 доллар номинальной стоимости). на акцию) и денежные средства, полученные в качестве добавочного капитала сверх номинальной стоимости (часто называемые дополнительным оплаченным капиталом).

Когда выпускаются акции без номинальной стоимости и Совет директоров устанавливает заявленную стоимость для юридических целей, указанная стоимость рассматривается как номинальная стоимость при регистрации операции с акциями.Если Совет директоров не указал заявленную стоимость, вся сумма, полученная при продаже акций, отражается на счете обыкновенных акций. Если у корпорации есть обыкновенные акции как с номинальной, так и без номинальной стоимости, необходимо вести отдельные счета обыкновенных акций.

Привилегированные акции. Продажа привилегированных акций учитывается с использованием тех же принципов. Отдельный набор счетов должен использоваться для определения номинальной стоимости привилегированных акций и любого дополнительного оплаченного капитала сверх номинальной стоимости привилегированных акций.Привилегированные акции могут иметь колл-цену , которая представляет собой сумму, которую компания-эмитент может заплатить, чтобы выкупить привилегированные акции в определенную дату в будущем. Если жители большого города выпустят 1000 акций своих привилегированных акций номинальной стоимостью 1 доллар по 100 долларов за акцию, запись о продаже увеличит (дебет) денежные средства на 100000 долларов (1000 акций × 100 долларов за акцию), увеличит (кредит) привилегированные акции на номинальная стоимость, или 1000 долларов США (1000 акций × 1 доллар номинальной стоимости), и увеличение (кредит) дополнительного оплаченного капитала — привилегированных акций на разницу в 99 000 долларов.

Если корпорации выпускают акции в обмен на активы или в качестве оплаты за оказанные услуги, значение должно быть присвоено с использованием принципа стоимости. Стоимость актива, полученного в обмен на акции корпорации, равна рыночной стоимости выпущенных акций. Если рыночная стоимость акций еще не определена (как это может случиться, когда компания только начинает свою деятельность), для оценки сделки используется справедливая рыночная стоимость полученных активов или услуг. Если общая стоимость превышает номинальную или заявленную стоимость выпущенных акций, стоимость, превышающая номинальную или заявленную стоимость, добавляется к счету дополнительного оплаченного капитала (или оплаченного капитала сверх номинала).Например, J Trio, Inc., , начинающая компания , выпускает 10 000 акций из своих обыкновенных акций номинальной стоимостью 0,50 доллара США своему поверенному в счет оплаты счета на сумму 50 000 долларов США на покрытие расходов, понесенных юридической фирмой для оказания помощи в установлении корпорация. Запись для записи этого обмена будет основана на стоимости счета-фактуры, поскольку рыночная стоимость акций корпорации еще не определена. Запись для записи транзакции увеличивает (списывает) затраты организации на 50 000 долларов, увеличивает (зачисляет) обыкновенные акции на 5 000 долларов (10 000 акций × 0 долларов.50 номинальной стоимости), и увеличивает (зачисляет) добавочный капитал на 45000 долларов (разница). Организационные расходы — это нематериальный актив, включаемый в баланс и амортизируемый в течение определенного периода, не превышающего 40 лет.

Если J Trio, Inc., , зарегистрированная корпорация , выпустит 10 000 акций из своих обыкновенных акций номинальной стоимостью 1 доллар в обмен на землю, которая будет использоваться в качестве производственной площадки, рыночная стоимость акций на дату их выпуска используется для оценки транзакции.Справедливая рыночная стоимость земли не может быть определена объективно, поскольку она зависит от мнения отдельного лица, и поэтому при оценке земли используется более объективная цена акций.

Все обсуждаемые здесь операции с акциями относятся к первоначальной продаже или выпуску акций компанией J Trio, Inc. Последующие операции между акционерами не учитываются компанией J Trio, Inc. и не влияют на стоимость акционерного капитала на Баланс. Акционерный капитал затрагивается только в том случае, если корпорация выпускает дополнительные акции или выкупает свои собственные акции.

Собственные казначейские акции — это выпущенные акции корпорации, выкупленные у акционеров. Поскольку корпорация не может быть собственным акционером, любые акции, приобретенные корпорацией, не считаются активами корпорации. Если предположить, что корпорация планирует перевыпустить акции в будущем, акции хранятся в казначействе и отражаются в балансе как уменьшение акционерного капитала. Акции казначейских акций не имеют права голоса, получения дивидендов или ликвидационной стоимости.Компании покупают казначейские акции, если акции необходимы для планов вознаграждения сотрудников или для приобретения другой компании, а также для уменьшения количества акций в обращении, поскольку акции считаются выгодной покупкой. Покупка казначейских акций может стимулировать торговлю и без изменения чистой прибыли увеличит прибыль на акцию.

Метод затрат учета казначейских акций учитывает сумму, уплаченную для выкупа акций, как увеличение (дебет) собственных акций и уменьшение (кредит) в денежные средства.Счет казначейских акций является контрольным счетом по отношению к счетам собственного капитала других акционеров и, следовательно, имеет дебетовое сальдо. Не делается различия между номинальной или заявленной стоимостью акций и премией, выплачиваемой компанией. Для иллюстрации предположим, что корпорация Soccer Trio выкупает 15 000 акций из своих обыкновенных акций номинальной стоимостью 1 доллар по 25 долларов за акцию. Для регистрации этой транзакции казначейские акции увеличиваются (списываются) на 375 000 долларов (15 000 акций × 25 долларов за акцию), а денежные средства уменьшаются (зачисляются) на соответствующую сумму.Запись выглядит так:

В балансе казначейские акции отражаются в качестве контрсчета после нераспределенной прибыли в разделе акционерного капитала. Это означает, что сумма, указанная как казначейские акции, вычитается из суммы капитала других акционеров. Собственные выкупленные акции включаются в указанное количество выпущенных акций, но вычитаются из количества выпущенных акций для определения количества акций в обращении.

Когда казначейские акции продаются, счета, используемые для регистрации продажи, зависят от того, были ли казначейские акции проданы выше или ниже затрат, уплаченных за их покупку.Если казначейские акции продаются по цене, превышающей их себестоимость, продажа увеличивает (списывает) денежные средства на полученную выручку, уменьшает (кредитует) казначейские акции на сумму, уплаченную при выкупе собственных акций, и увеличивает (зачисляет) добавочный оплаченный капитал. — казначейские запасы на разницу между ценой продажи и ценой обратной покупки. Если Soccer Trio Corporation впоследствии продаст 7500 выкупленных акций за 25 долларов за 28 долларов, запись для регистрации продажи будет выглядеть следующим образом:

Когда оставшиеся 7500 акций проданы, запись о продаже включает увеличение (дебет) денежных средств за полученную выручку, уменьшение (кредит) казначейских акций по цене обратной покупки в размере 25 долларов США за акцию или 187 500 долларов США и уменьшение ( дебет) на дополнительный оплаченный капитал × казначейские акции, если на счете есть остаток, на разницу.Если разница между полученными денежными средствами и стоимостью казначейских акций больше, чем счет дополнительных оплаченных капиталовложений — казначейских акций, нераспределенная прибыль уменьшается (списывается) на оставшуюся сумму после дополнительной оплаты на душу населения — казначейских акций. остаток на счете уменьшен до нуля. Если Soccer Trio Corporation продаст оставшиеся 7500 акций своих казначейских акций за 21 доллар, запись для регистрации продажи будет выглядеть следующим образом:

Если Совет директоров решает погасить казначейские акции во время их выкупа, они аннулируются и больше не считаются выпущенными.Когда это происходит, счета обыкновенных акций и дополнительного оплаченного капитала уменьшаются (дебетуются) на суммы, записанные на этих счетах, когда акции были первоначально выпущены, а денежные средства уменьшаются (кредитуются) на сумму, уплаченную для обратной покупки акций. Если цена обратной покупки превышает первоначальную цену выпуска, разница представляет собой уменьшение (дебет) на счету казначейских акций дополнительного оплаченного капитала до тех пор, пока его баланс не достигнет нуля. Как только сальдо на счете добавочного капитала — казначейских акций достигает нуля, или если такого счета нет, разница представляет собой уменьшение (дебет) нераспределенной прибыли.Если цена обратной покупки меньше первоначальной цены продажи, разница увеличивается (кредитуется) на счет дополнительного оплаченного капитала.

Обыкновенные и привилегированные акции — rulesofaccounting.com

Компании могут выпускать акции разных типов. Например, у некоторых компаний есть несколько классов обыкновенных акций. «Семейный бизнес», который стал очень большим и стал публичной компанией, может сопровождаться созданием акций класса A (принадлежащих членам семьи) и класса B (принадлежащих общественности), при этом только акции класса A могут голосование.Это позволяет привлечь необходимый капитал, но сохраняет возможность контролировать и направлять компанию. В то время как обыкновенных акций является наиболее типичным, другой способ получить доступ к капиталу — выпустить привилегированных акций . Обычные особенности обыкновенных и привилегированных акций различаются, обеспечивая для каждой из них свои преимущества и недостатки. В следующих таблицах показаны общие функции, которые можно изменять для каждой компании.

Типовые характеристики обыкновенных акций

| Дивиденды |

|---|

| Получает часть дивидендов, объявленных и выплаченных держателям обыкновенных акций. |

| Преимущественное право |

| Опцион на покупку пропорциональной части любых дополнительных акций, которые могут быть выпущены компанией. Это преимущественное право предназначено для того, чтобы позволить акционеру избежать разводнения собственности, получая возможность приобрести справедливую часть любого расширения корпоративных акций. (Многие компании отменили это положение.) |

| Голосование |

| Право голоса по определенным вопросам общего управления, таким как избрание совета директоров, планы вознаграждения сотрудников, слияния и аналогичные корпоративные вопросы. |

| Выручка от ликвидации |

| Получает выручку от ликвидации после урегулирования требований кредиторов и других приоритетных требований. |

| Периодические финансовые отчеты |

| Право на периодические финансовые отчеты о деятельности компании. |

Возможные параметры привилегированного запаса

| Предпочтительная позиция для выплаты дивидендов |

|---|

| Выплачивали дивиденды до любого распределения между держателями обыкновенных акций, и дивиденды более или менее ожидаются каждый период.Размер дивидендов обычно указывается в процентах от «номинальной стоимости» привилегированных акций. Кроме того, привилегированные акции часто составляют кумулятивно ; если требование годовых дивидендов не может быть выполнено, они станут просроченными дивидендами, и все дивидендов с просрочкой должны быть выплачены до того, как какие-либо дивиденды могут быть выплачены держателям обыкновенных акций (в отличие от «некумулятивных», где пропущенные дивиденды не требуются будут восполнены в будущем). |

| Отсутствие права голоса |

| Обычно не имеет права голоса |

| Ликвидационная позиция |

| В случае ликвидации компании будет «выплачен» перед держателями обыкновенных акций.Конечно, кредиторы сначала должны быть удовлетворены, прежде чем какие-либо средства поступят либо к привилегированным, либо к обыкновенным акционерам. |

| Позвонить |

| Может быть принужден к обналичиванию в обмен на заранее согласованную «цену до отзыва», которая часто устанавливается на уровне определенного процента от «номинальной стоимости» (например, отзываемый по 105 означает, что компания может выкупить привилегированные акции. по 105% от номинальной стоимости). Предоставление отзыва может эффективно ограничить потенциал роста инвестиций в привилегированные акции. |

| Кабриолет |

| Можно обменять на обыкновенные акции по заранее согласованному соотношению (например, 3 обыкновенных акции на 1 привилегированную). Конвертируемые привилегированные акции серии могут эффективно обеспечить значительный потенциал роста, если соответствующие обыкновенные акции увеличат стоимость. |

| Фиксированный срок погашения |

| Намерение быть выкупленным компанией («обязательный выкуп») в определенную дату в будущем. |

Сравнительный обзор предыдущих таблиц показывает широкий спектр потенциальных атрибутов. Каждая компания имеет разные финансовые и налоговые соображения и адаптирует свой пакет функций для решения этих проблем. Например, компания может выпускать привилегированные, которые очень похожи на долговые обязательства (накопительные, с обязательным погашением), потому что фиксированные периодические платежи должны производиться каждый период с фиксированной суммой, подлежащей выплате по истечении срока погашения. С другой стороны, некоторые привилегированные акции будут вести себя больше как обыкновенные акции (без отзыва, кумулятивные, конвертируемые).

Что такое номинал?

В предыдущем обсуждении было несколько ссылок на номинальной стоимостью . Во многих штатах требуется, чтобы акции имели определенную номинальную стоимость (или в некоторых случаях «установленную стоимость»). Таким образом, считается, что номинальная стоимость представляет собой «юридический капитал» фирмы. Теоретически первоначальные покупатели акций несут условную ответственность перед компанией за разницу между ценой выпуска и номинальной стоимостью, если акции выпущены по цене ниже номинала. Однако на практике номинальная стоимость обыкновенной акции установлена значительно ниже эмиссионной цены, что сводит на нет какой-либо практический эффект от этого скрытого положения.

Нет ничего необычного в том, что обыкновенная акция имеет номинальную стоимость 1 доллар за акцию или даже 0,01 доллара за акцию. Таким образом, в некоторых отношениях номинальная стоимость — это просто формальность. Но это влияет на бухгалтерские записи, поскольку необходимо вести отдельные счета для «номинальной» и оплаченного капитала, превышающего номинальную . Предположим, что Godkneckt Corporation выпускает 100 000 акций номинальной стоимостью 1 доллар по 10 долларов за акцию. Запись для записи этого выпуска акций будет:

.Иногда корпорация может выпускать акции без номинала, что регистрируется путем дебетования денежных средств и кредитования Обыкновенных акций по цене выпуска.Отдельный счет для внесенного капитала, превышающего номинальную, не требуется.

Иногда акции могут быть выпущены для земли или других материальных активов, и в этом случае дебет в предыдущей записи будет на счет конкретного актива (например, Земля вместо Денежных средств). Когда акции выпускаются для неденежных активов, сумма записи будет основываться на справедливой стоимости актива (или справедливой стоимости акций, если ее можно более четко определить).

Более внимательный взгляд на денежные дивиденды

Начнем с предположения, что компания имеет в обращении только обыкновенные акции.Требование об обязательных выплатах дивидендов отсутствует, и вопрос о выплате дивидендов может рассматриваться советом директоров по усмотрению. Для выплаты дивидендов компания должна иметь достаточно денежных средств и положительный баланс нераспределенной прибыли (компании с «дефицитным» (отрицательным) счетом нераспределенной прибыли не будут выплачивать дивиденды, если это не является частью корпоративной ликвидации). Многие компании гордятся тем, что имеют давнюю историю регулярных и растущих дивидендов, и эта особенность привлекает многих инвесторов.Другие компании видят свою цель в постоянном росте за счет реинвестирования всей прибыли; их инвесторы, похоже, довольны тем, что их инвестиционная стоимость будет постепенно увеличиваться благодаря этой деятельности по реинвестированию доходов. Как бы то ни было, у компании нет обязательств по выплате дивидендов, и нет «ответственности» за дивиденды до того момента, когда они действительно будут объявлены. «Объявление» — это официальное действие совета директоров, указывающее на то, что дивиденды будут выплачены в определенный срок в будущем.На дату декларирования в корпоративных счетах необходима запись:

Даты выплаты дивидендов

Соблюдая предыдущую запись, необходимо отметить, что заявление от 1 июля устанавливает ответственность перед акционерами, имеющую юридическую силу. Таким образом, обязательство регистрируется в бухгалтерских книгах во время декларирования. Напомним (из предыдущих глав), что счет дивидендов напрямую уменьшает нераспределенную прибыль (это не расход при расчете дохода; это распределение дохода)! Когда выплачиваются ранее объявленные дивиденды, соответствующая запись потребует дебета в сумме «Дивиденды к выплате» и кредита в «Денежные средства».

Некоторые акционеры могут продать свои акции в период между датой объявления и датой платежа. Кто получит дивиденды? Бывший акционер или новый акционер? Чтобы решить этот вопрос, правление также установит «дату записи»; дивиденды будут выплачены тому, кто является владельцем записи на дату записи. На предыдущей иллюстрации датой записи могло быть, например, 1 августа. Еще больше запутывает ситуацию то, что между моментом обмена акциями и обновлением записей компании может быть небольшая задержка всего в несколько дней.В результате, дате записи обычно немного предшествует дата без учета дивидендов .

Практический эффект экс-дивидендной даты прост: если акционер на дату объявления продолжает владеть акциями, по крайней мере, до экс-дивидендной даты, этот акционер получит дивиденды. Но, если акционер продаст акции до экс-дивидендной даты, новый акционер может рассчитывать на дивиденды. В проиллюстрированной временной шкале, если кто-то должен был владеть акциями на дату объявления, это лицо должно владеть акциями по крайней мере до «зеленого периода», чтобы иметь право на получение платежа.

Наличие привилегированных акций

Напомним, что дивиденды по привилегированным акциям, как ожидается, будут выплачены до дивидендов по обыкновенным акциям, и эти дивиденды обычно представляют собой фиксированную сумму (например, процент от номинальной стоимости привилегированных акций). Кроме того, напомним, что кумулятивная привилегия требует, чтобы невыплаченные дивиденды становились «просроченными дивидендами». Задолженность по дивидендам также должна быть выплачена до того, как может произойти какое-либо распределение среди общих. Следующая иллюстрация даст ответ на вопросы о том, как эти концепции должны быть реализованы.

Чтобы проиллюстрировать иллюстрацию, начните с раздела баланса капитала Embassy Corporation. Обратите внимание, что этот раздел баланса довольно обширен. Акционерный капитал корпорации (или соответствующие сноски) должны включать довольно подробное описание типа выпущенных акций и их основных характеристик. Это будет включать упоминание количества акций: разрешено к выпуску, (разрешено к выпуску), выпущено , (фактически выпущено) и выпущено, (выпущено за вычетом любых акций, повторно приобретенных компанией).Кроме того, имейте в виду определенную связанную терминологию: юридический капитал — это общая номинальная стоимость (20 400 000 долларов США для Посольства), а общий оплаченный капитал — это юридический капитал плюс суммы, уплаченные сверх номинальной стоимости (56 400 000 долларов США для Посольства). .

Обратите внимание, что номинальная стоимость для каждого класса акций — это количество выпущенных акций, умноженное на номинальную стоимость одной акции (например, 200 000 акций X 100 долларов США за акцию = 20 000 000 долларов США). Из описания привилегированных акций ясно, что совокупная стоимость акций номиналом 100 долларов составляет 8%.Это означает, что каждая акция будет получать 8 долларов в год в виде дивидендов, а любые «пропущенные» дивиденды становятся дивидендами в просрочке.

Если в примечаниях к финансовой отчетности надлежащим образом указано, что Embassy не удалось выплатить дивиденды за предыдущие два года, а Embassy желало выплатить 5 000 000 долларов США из общей суммы дивидендов в течение текущего года, какая сумма будет доступна для простых акционеров?

Ответ — всего 200 000 долларов (или 0,50 доллара за акцию для 400 000 обыкновенных акций).Причина в том, что привилегированные акции должны получать годовые дивиденды в размере 1600000 долларов США (8 долларов США на акцию X 200000 привилегированных акций), а также должны быть выплачены три года, состоящие из двух лет просрочки и требований текущего года (1600000 долларов США X 3 года = 4800000 долларов США до предпочтительнее, оставляя только 200000 долларов на обычные).

| Вы узнали? |

|---|

| Различайте обыкновенные и привилегированные акции, тщательно детализируя права и особенности каждого класса. |

| Что подразумевается под термином «вызываемый?» |

| Что подразумевается под термином «кабриолет»? |

| Какое значение имеет номинальная стоимость? |

| Уметь готовить полные записи в журнале для записи выпуска акций с номинальной стоимостью. |

| Как учитываются запасы, выпущенные для активов, отличных от денежных средств? |

| Опишите важные даты выплаты дивидендов. |

| Когда регистрируются записи в журнале для операций с дивидендами? |

| Каким образом в финансовой отчетности отражаются объявленные, но невыплаченные дивиденды? |

| Определите «юридический капитал».” |

| Обратите внимание на различие между «дополнительным оплаченным капиталом» и «общим оплаченным капиталом». |

| Иметь возможность подготовить полный раздел акционерного капитала для юридического лица. |

| Обратите внимание на подробное описание основного капитала на лицевой стороне баланса. |

| Иметь возможность выполнять расчет дивидендов в случаях, связанных с кумулятивными и некумулятивными привилегированными акциями. |

Типы счетов капитала — список и примеры 7 основных счетов

Что такое счета капитала?

Существует несколько типов счетов собственного капитала, которые в совокупности составляют общий акционерный капитал Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс.Эти счета включают обыкновенные акции, привилегированные акции, внесенный излишек, добавочный оплаченный капитал, нераспределенную прибыль, прочую совокупную прибыль и казначейские акции.

Собственный капитал — это сумма, финансируемая владельцами или акционерами компании для первоначального запуска и непрерывной работы бизнеса. Совокупный капитал также представляет собой остаточную стоимость активов после погашения всех обязательств и отражается в балансе компании. Бухгалтерский баланс. Бухгалтерский баланс является одним из трех основных финансовых отчетов.Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Чтобы рассчитать общий капитал, просто вычтите общие обязательства из общих активов.

Узнайте больше на бесплатном курсе CFI по основам бухгалтерского учета!

Типы счетов собственного капитала

Семь основных счетов собственного капитала:

# 1 Обыкновенные акции

Обыкновенные акции Сумма, инвестируемая компанией, представляет собой вложение собственников или акционеров в бизнес в качестве взноса в капитал.Этот счет представляет собой акции, дающие право голоса владельцам акций, и их остаточные права на активы компании. Стоимость обыкновенных акций равна номинальной стоимости акций, умноженной на количество акций в обращении. Например, 1 миллион акций с номинальной стоимостью 1 доллар приведет к тому, что на балансе будет 1 миллион долларов обыкновенного акционерного капитала.

# 2 Привилегированные акции

Привилегированные акции Стоимость привилегированных акций Стоимость привилегированных акций для компании — это фактически цена, которую она платит в обмен на доход, который она получает от выпуска и продажи акций.Они рассчитывают стоимость привилегированных акций путем деления годового дивиденда по привилегированным акциям на рыночную цену за акцию. очень похож на обыкновенные акции. Привилегированные акции — это тип акций, которые часто не имеют права голоса, но имеют гарантированный кумулятивный дивиденд. Если дивиденды не выплачиваются в течение одного года, они будут накапливаться до тех пор, пока не будут выплачены.

Пример: привилегированная акция компании имеет право на получение 5 долларов в виде кумулятивных дивидендов в год. Компания объявила дивиденды в этом году, но не выплачивала дивиденды последние два года.В этом году акционер получит дивиденды в размере 15 долларов США (5 долларов США в год x 3 года).

# 3 Внесенный излишек

Внесенный излишек Распределенный излишек Внесенный излишек — это счет в разделе акционерного капитала баланса, который отражает избыточные суммы, полученные от, представляет собой любую сумму, уплаченную сверх номинальной стоимости, уплаченную инвесторами за покупку акций, которые номинальная стоимость. На этом счете также хранятся различные виды прибылей и убытков, возникающих в результате продажи акций или других сложных финансовых инструментов.

Пример: Компания выпускает 100 000 акций номинальной стоимостью 1 доллар по 10 долларов за акцию. 100 000 долларов (100 000 акций x 1 доллар за акцию) идут в обыкновенные акции, а излишек 900 000 долларов (100 000 акций x (10–1 доллар США)) идет на внесенный излишек.

# 4 Дополнительный оплаченный капитал

Дополнительный оплаченный капиталДополнительный оплаченный капиталДополнительный оплаченный капитал (APIC) представляет собой стоимость акционерного капитала, превышающую его заявленную номинальную стоимость, и указывается в разделе « Собственный капитал » на балансе.- это еще один термин для обозначения внесенного излишка, аналогичный описанному выше.

# 5 Нераспределенная прибыль

Нераспределенная прибыль Нераспределенная прибыль Формула нераспределенной прибыли представляет собой всю накопленную чистую прибыль за вычетом всех дивидендов, выплаченных акционерам. Нераспределенная прибыль — это часть чистой прибыли, которая не выплачивается в качестве дивидендов акционерам. Вместо этого он сохраняется для реинвестирования в бизнес или для погашения будущих обязательств.

# 6 Прочий совокупный доход

Прочий совокупный доход исключается из чистой прибыли в отчете о прибылях и убытках, поскольку он состоит из доходов, которые еще не были реализованы.Например, нереализованные прибыли или убытки по ценным бумагам, которые еще не были проданы, отражаются в прочем совокупном доходе. После продажи ценных бумаг реализованная прибыль / убыток переводится в чистую прибыль в отчете о прибылях и убытках.

# 7 Казначейские акции (счет Contra-Equity)