Операции РЕПО как один из источников банковской ликвидности

Под ликвидностью банка подразумевается способность финансового учреждения выполнять взятые на себя обязательства в полном объеме и в установленный срок. Для поддержания нормативов ликвидности на необходимом уровне кредитные организации вынуждены привлекать денежные средства из различных источников при этом источники могут быть как внутренние, так и внешние (за рубежом). Одним из таких источников на внутреннем рынке является Банк России. Именно он поставляет ликвидность банковской системе, при этом в качестве основного инструмента рефинансирования используется механизм РЕПО. В данной статье мы рассмотрим основные характеристики операций РЕПО и способы их применения кредитными организациями.

Что такое операции РЕПО: определение и основные характеристики

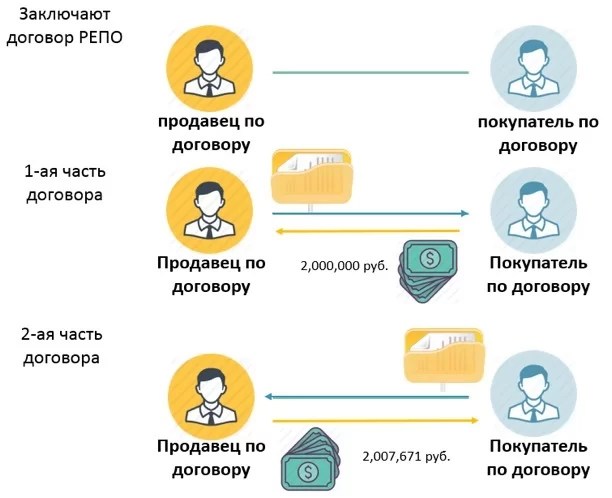

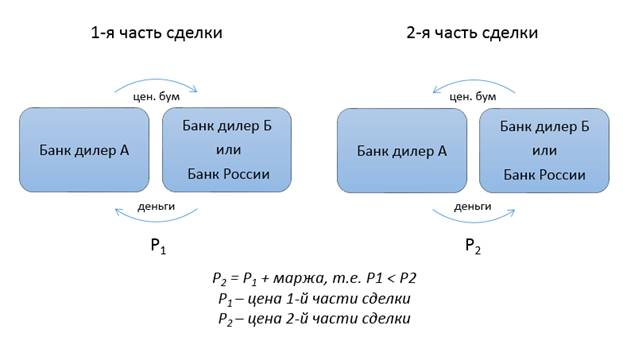

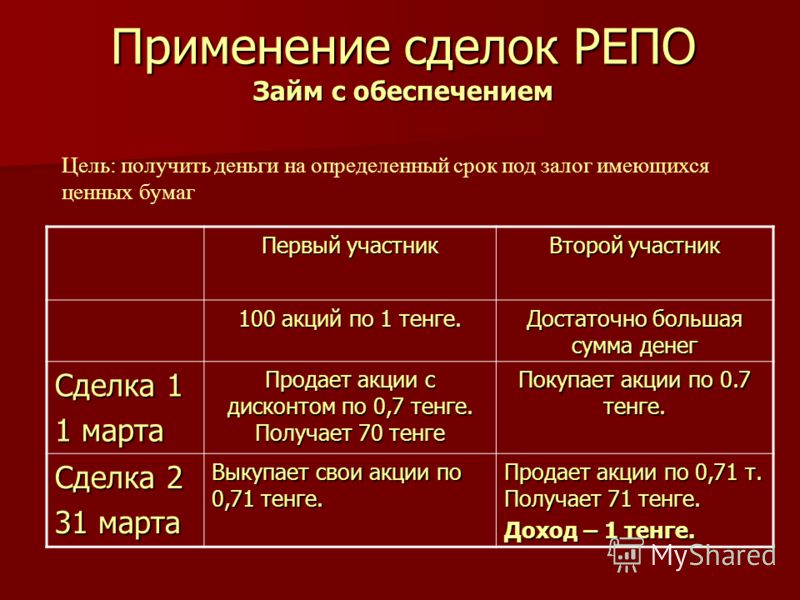

РЕПО (от англ. «repo» – repurchase agreement) – продажа ценных бумаг с обязательством их обратного выкупа. Одна операция, по сути, содержит в себе 2 отдельные сделки (заемщик продает ценные бумаги, а затем выкупает их у кредитора).

Главные преимущества механизма РЕПО – это надежность, доступность и техническая простота реализации. Стоимость кредитных средств, предоставляемых по операциям РЕПО, невысокая, поскольку риски невозврата в этом случае минимальны. При невозможности в силу объективных обстоятельств осуществить вторую часть сделки (если организация-заемщик не может выкупить у кредитора ценные бумаги), кредитор становится полноправным собственником ценных бумаг, находящихся у него в залоге.

Среди основных характеристик операций РЕПО можно выделить срок сделки, вид (состав) обеспечения и дисконт. По сроку сделки операции делятся на:

- сделки «овернайт», или внутридневные – заключаются на одни сутки;

- срочные сделки с фиксированным сроком погашения;

- открытые сделки РЕПО – срок погашения не установлен.

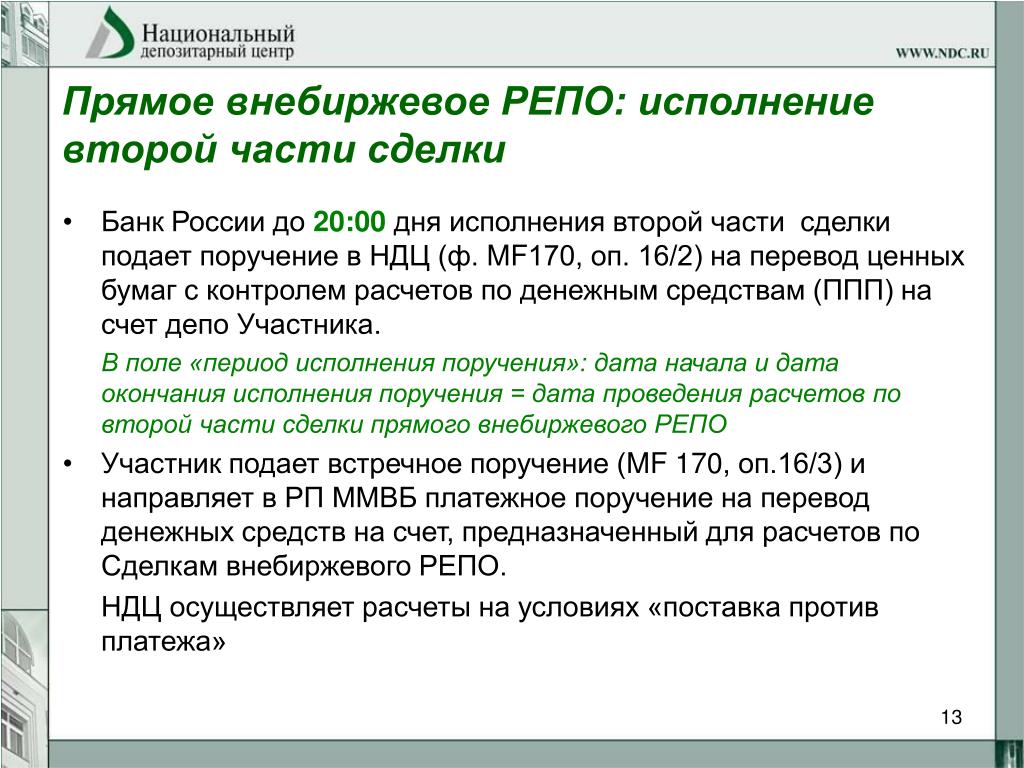

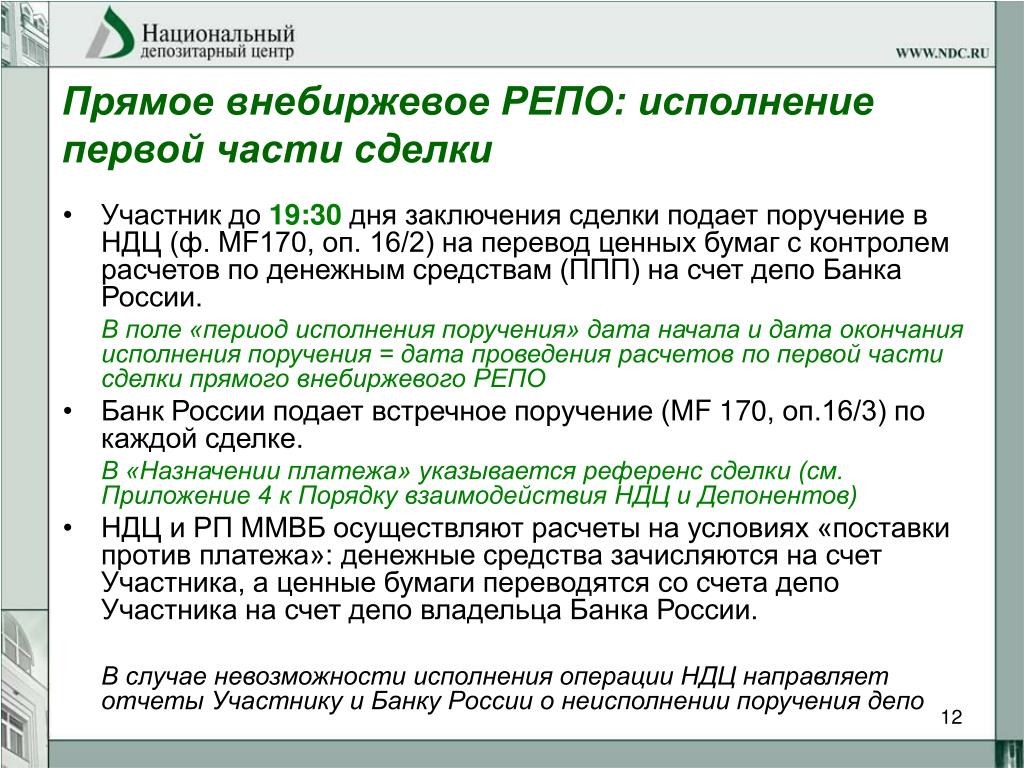

Если первая часть сделки исполнена, а срок исполнения второй еще не истек, сделка называется действующей. Если первая часть сделки исполнена, а срок второй не установлен, сделка открыта.

По сделкам «овернайт» и по срочным сделкам устанавливается фиксированная ставка, по открытым – плавающая.

Банк России предоставляет средства по операциям РЕПО на срок 1 день, 7 дней, 3 месяца и 12 месяцев, при этом сделки на 3 и 12 месяцев осуществляются не систематически, а по отдельному решению ЦБ. Т.е. фактически механизм РЕПО является краткосрочным источником ликвидности.

Далее мы рассмотрим процесс использования операций РЕПО коммерческими банками.

Как проводятся операции РЕПО

Операции РЕПО в банковском секторе могут осуществляться в двух форматах:

- Между Центробанком с одной стороны (Банк России выступает в роли кредитора) и коммерческими банками – с другой.

- Между двумя коммерческими банками (один из которых выступает кредитором).

Уровень ставок по операциям определяется ставками на межбанковском рынке (в привязке к срокам кредитования и качеству ценных бумаг).

Операции РЕПО между кредитными организациями и Центробанком могут проводиться как на организованных торгах на Фондовой бирже ММВБ и Санкт-Петербургской валютной бирже, так и не на организованных, с использованием информационных систем Московской Биржи и Bloomberg. Для допуска к торгам банки должны соответствовать требованиям, установленным указанием ЦБ от 13.12.2012 № 2936-У «О требованиях к кредитным организациям, с которыми Банк России совершает сделки РЕПО».

В обеспечение по операциям РЕПО с Центробанком принимаются ценные бумаги, которые входят в Ломбардный список ЦБ. При этом наименьший дисконт предлагается по облигациям федерального займа: они считаются более надежными и высоколиквидными. Ломбардный список ежедневно обновляется и публикуется на сайте регулятора.

В части обеспечения по сделкам РЕПО между банками и Центробанком действуют следующие ограничения:

- в качестве обеспечения ЦБР не принимает ценные бумаги, эмитированные банком – вторым участником сделки, а также связанными с ним финансовыми учреждениями;

- в качестве обеспечения не принимаются облигации, срок до погашения которых менее 2-х дней.

Для каждого вида ценных бумаг в зависимости от срока операций РЕПО Банк России устанавливает начальный, верхний и нижний предельный дисконты (дисконт – разница между ценой продажи и выкупа ценных бумаг). Начальный дисконт позволяет определить сумму средств, которую Банк России предоставит кредитной организации по первой части сделки РЕПО. Верхний и нижний предельные дисконты нужны для расчета текущего дисконта на протяжении всего срока РЕПО.

Для предоставления ликвидности посредством операций РЕПО Центробанк использует 2 способа:

- Заключение сделок на аукционной основе. Данный источник ликвидности характеризуется лимитом предоставляемых на аукционе средств, который зависит от ситуации на денежном рынке РФ, и минимальной процентной ставкой. Все участники аукционов имеют право подавать конкурентные заявки с указанием ставки РЕПО, которая выше, либо равна минимальной. Параметры и итоги аукционов ежедневно публикуются на сайте ЦБ.

- Заключение сделок по фиксированной ставке. С помощью данного способа банки могут привлекать средства на один день (овернайт) на фиксированных условиях по ставке, которая превышает минимальную ставку для срочных аукционных операций РЕПО. Операции РЕПО по фиксированной ставке проводятся ежедневно.

С помощью данного способа банки могут привлекать средства на один день (овернайт) на фиксированных условиях по ставке, которая превышает минимальную ставку для срочных аукционных операций РЕПО. Операции РЕПО по фиксированной ставке проводятся ежедневно.

С помощью данного способа банки могут привлекать средства на один день (овернайт) на фиксированных условиях по ставке, которая превышает минимальную ставку для срочных аукционных операций РЕПО. Операции РЕПО по фиксированной ставке проводятся ежедневно.С конца апреля 2014 года минимальная ставка по операциям РЕПО сроком на 1 день составляет 7,5% годовых, в то время как фиксированная ставка на 1 п.п. выше – 8,5% годовых. Вполне ожидаемо, что в структуре совокупной задолженности кредитных организаций перед Банком России по операциям РЕПО преобладают долги по сделкам, заключенным на аукционной основе.

Подводя итог, отметим, что операции РЕПО являются ключевым механизмом управления ликвидностью российской банковской системы, используемым для рефинансирования финансового сектора.

Подводя итог, отметим, что в последние годы объем средств, привлекаемых кредитными организациями на аукционах РЕПО, неуклонно растет. Это означает, что операции РЕПО фактически становятся ключевым механизмом управления ликвидностью российской банковской системы, используемым для рефинансирования финансового сектора.

Репо — это… Что такое Репо?

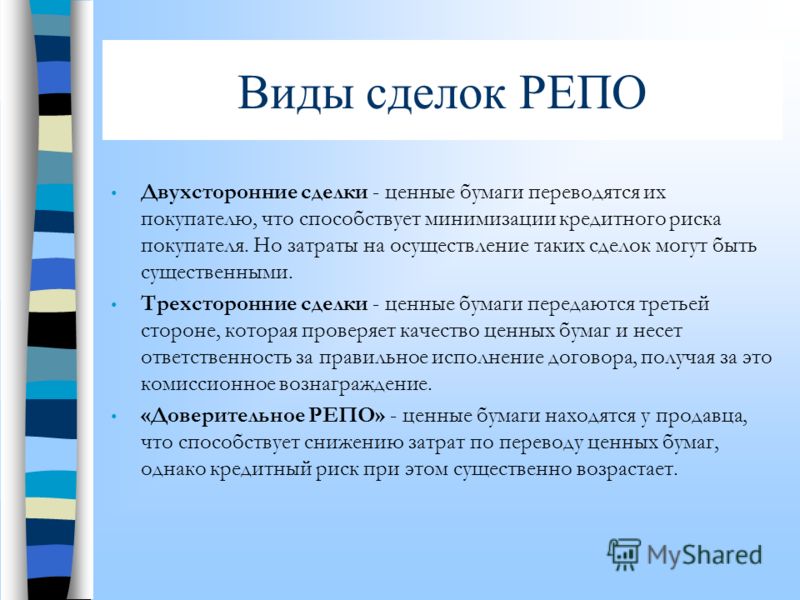

Виды сделок РЕПО

Сделкой прямого РЕПО называется сделка продажи с обязательством обратной покупки.

Сделкой обратного РЕПО (англ. reverse repo) называется сделка покупки с обязательством обратной продажи.

Сделка РЕПО состоит из двух частей — первая и вторая часть (прямая и обратная часть).

Понятия «Сделка прямого РЕПО» и «Прямая часть РЕПО» имеют разное значение.

Как правило, первая часть является наличной (spot) сделкой, вторая часть является срочной (форвард — forward) сделкой.

В случае РЕПО «овернайт» — это сделка РЕПО с совершением обратной сделки на следующий день — обе части являются наличными (первая часть — today, вторая — spot).

Под биржевой сделкой РЕПО понимается сделка РЕПО, заключенная на биржевом рынке. Для заключения такой сделки в заявке на биржевую сделку указывается признак того, что заключается сделка РЕПО.

Сделки РЕПО часто совершаются с целью кредитования участников рынка деньгами либо ценными бумагами. В этом случае доход кредитующей стороны сделки реализуется через разницу цен первой и второй части. Ставка РЕПО — положительная или отрицательная величина, выраженная в процентах, используемая для расчета цены второй части сделки РЕПО. Срок РЕПО — интервал между 1 и 2 частями сделки РЕПО.

Банковский кредит РЕПО (Lombard credit)

Центробанк РФ предоставляет коммерческим банкам однодневные (англ. Overnight) кредиты под залог ценных бумаг (векселей, облигаций и т. п.). Такие кредиты называются РЕПО. Ставка по таким кредитам, выраженная в процентах годовых, фактически является тем, что в других экономиках называется ставкой рефинансирования. В России ставка рефинансирования является фискальной мерой, а не экономическим регулятором, как в других экономиках.

Для примера в середине 2007 года ставка РЕПО составляла 6 %. По данным опроса Коммерческих банков, проведенным ЦБ России однодневные РЕПО кредиты являются вторыми по востребованности после внутридневных кредитов.

Коммерческие банки также могут предоставлять кредиты РЕПО по аналогичным правилам.

Типовой договор РЕПО

Типовой договор РЕПО (Генеральное соглашение НФА об общих условиях проведения операций РЕПО на рынке ценных бумаг) — разработан СРО Национальная фондовая ассоциация в соответствии с лучшими мировыми стандартами (Генеральное Соглашение ICMA по РЕПО) и российской практикой, адаптированный к российской законодательно-нормативной базе.

См. также

Литература

- Положение ЦБ РФ № 236-П «Положение о порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг».

- Налоговый кодекс РФ. Статья 282. Особенности определения налоговой базы по операциям РЕПО с ценными бумагами.

- Гуров А. А. Понятие операции РЕПО в банковском секторе для целей налогообложения. Банковское право, 2005, N 5.

- Нестерова И. В. Операции РЕПО и их особенности. Налогообложение, учет и отчетность в страховой компании, 2006, N 5.

- Поляков В. И. РЕПО — место в системе институтов гражданского права. Законодательство и экономика, 2004, N 9.

Wikimedia Foundation. 2010.

Операции репо — Business FM Kazakhstan

В эфире — пятнадцатый выпуск программы «Фондовые рынки с KASE». Андрей Цалюк, заместитель Председателя Правления Казахстанской фондовой биржи (KASE), рассказал про операции репо

Вы можете прослушать подкаст программы «Фондовые рынки с KASE»: С нами Андрей Цалюк, заместитель Председателя Правления Казахстанской фондовой биржи (KASE). Сегодня у нас крайне сложная тема: операции репо. Давайте подробнее… Фото: kaztag.kz

С нами Андрей Цалюк, заместитель Председателя Правления Казахстанской фондовой биржи (KASE). Сегодня у нас крайне сложная тема: операции репо. Давайте подробнее… Фото: kaztag.kz— Сегодня я бы хотел рассказать начинающим инвесторам про операции репо. Инвестор столкнется с этими операциями на рынке и, я уверен, даже захочет ими воспользоваться. Они очень распространены. Достаточно заметить, что, к примеру, на Казахстанской фондовой бирже на операции репо в январе пришлось 75,3 % всего объема торгов. И так каждый месяц.

Давайте поймем, почему эти операции, о которых обычный человек, далекий от рынка, даже не подозревает, так популярны.

Термин «репо» происходит от английского repurchase agreement, что означает договор обратного выкупа. Ну а если проще – это заем денег под залог ценных бумаг.

Все очень просто. У меня есть ценные бумаги, а мне нужны на какой-то срок деньги. Я договариваюсь с кем-нибудь и как бы временно продаю ему бумаги, а он мне отдает за них деньги. Но когда истекает оговоренный срок данной операции репо, я обязан вернуть деньги, а мой контрагент возвращает мне ценные бумаги.

Но когда истекает оговоренный срок данной операции репо, я обязан вернуть деньги, а мой контрагент возвращает мне ценные бумаги.

Отсюда следует, что операция репо – это две сделки (трейдеры еще говорят «две ноги») – сделка открытия репо и сделка закрытия.

Так речь идет о займе, то есть о кредите, тот, кто дает мне деньги, имеет право на получение вознаграждения. То есть я должен отдать ему денег больше, чем занял. Разница между тем, что я отдал и взял – это доход от операции репо. Его получает тот, кто дает деньги. Если этот доход, выраженный в процентах от суммы, которую я получил взаймы, разделить на срок репо в днях и потом полученное умножить на 365, получится доходность операции репо в процентах годовых или ставка репо.

А если вы не вернете деньги к назначенному сроку? Ну, такое ведь может быть?

— Хороший вопрос. Тогда залог, то есть ценные бумаги, остается у того, кто дал деньги. Нужно еще, чтобы он получил компенсацию за то, что его обидели. Поэтому залог, или как принято говорить предмет репо, дисконтируется. То есть, бумаг в залоге учитывается несколько больше, чем они реально стоят на момент сделки открытия репо. Это позволит добросовестному участнику, которому не вернули деньги, с легкостью и даже с некоторой выгодой продать на рынке полученные бумаги и вернуть себе деньги с учетом вознаграждения. Размер дисконта зависит от срока до погашения бумаги (если предмет репо – облигации) и от степени надежности эмитента предмета репо.

Поэтому залог, или как принято говорить предмет репо, дисконтируется. То есть, бумаг в залоге учитывается несколько больше, чем они реально стоят на момент сделки открытия репо. Это позволит добросовестному участнику, которому не вернули деньги, с легкостью и даже с некоторой выгодой продать на рынке полученные бумаги и вернуть себе деньги с учетом вознаграждения. Размер дисконта зависит от срока до погашения бумаги (если предмет репо – облигации) и от степени надежности эмитента предмета репо.

Но почему операции репо так популярны? Зачем они участникам биржевых торгов?

— Я выделил бы три основные причины.

Первая – так называемые кассовые разрывы. То есть кому-то вдруг нужны деньги. Именно сейчас, очень быстро и, как правило, на короткий срок. Например, банк получил платежку от клиента на очень крупную сумму, но именно сейчас на проведение этого платежа денег у банка нет – все задействовано в других операциях. Пример, конечно, совсем упрощенный, но, чтобы понять, пойдет. Банк выходит на рынок и занимает необходимую сумму на сутки. Портфель ценных бумаг у него, как правило, есть.

Банк выходит на рынок и занимает необходимую сумму на сутки. Портфель ценных бумаг у него, как правило, есть.

Наиболее популярны операции репо на сутки (overnight). Репо «овернайт» – наиболее распространенное репо, и на бирже на него приходится львиная доля операций. Более того. Ставка репо «овернайт» – это один из важнейших индикаторов финансового рынка, который показывает наличие ликвидности в системе. На KASE есть даже два соответствующих индикатора – TONIA и TRION.

Если денег нет ни у кого, ставки репо овернайт могут достигать 150 и даже 300 годовых. Когда денег в избытке, эти ставки могут упасть почти до нуля. Но при нынешней денежно-кредитной политике Национального банка такого, конечно, не бывает. Нацбанк устанавливает коридор ставок, ориентируясь на базовую ставку. И если ставка репо упирается в верхнюю границу коридора, Нацбанк добавляет на рынок ликвидности или попросту денег, удовлетворяя спрос на них по ставке верхней границ коридоры. Если денег слишком много, и ставка репо «овернайт» падает до нижней границы коридора, регулятор забирает деньги у участников по этой ставке. Так, рыночным методом регулируется ликвидность.

Так, рыночным методом регулируется ликвидность.

А зачем все это, к примеру, мне – розничному инвестору?

— Что-то наподобие кассового разрыва может возникнуть и у розничного инвестора, который к моменту исполнения обязательств по покупке какой-то ценной бумаги не может закрыть сделку – просто нет денег. И вот тогда приходит на помощь рынок репо. Для розницы это специальные операции, их проводит обслуживающий брокер, иногда внутри себя. Но суть именно такая – быстро закрыть образовавшуюся брешь.

Но есть и вторая причина популярности репо. И эта причина будет куда более интересна розничному инвестору, для которого я, собственно, все это и рассказываю.

Представьте, что вы купили какие-то доходные, но длинные облигации. Они достаточно часто размещаются на KASE. «Заморозить» деньги в них на пять или десять лет не хочется, а доход получать хочется. Купив такие облигации, вы можете заложить их в репо, скажем, на 30 дней под 9,5 % годовых. Если доходность облигаций 10 и более годовых, это выгодно, потому что вы получаете деньги и можете их использовать на другом виде инвестиций, например, купить акции, в росте которых вы уверены. Подержав такие акции немного меньше месяца и получив по ним доходность больше 9,5 годовых, вы с прибылью закроете операцию репо и получите дополнительный доход, не продавая облигации. А купон по облигациям вы все равно получите.

Если доходность облигаций 10 и более годовых, это выгодно, потому что вы получаете деньги и можете их использовать на другом виде инвестиций, например, купить акции, в росте которых вы уверены. Подержав такие акции немного меньше месяца и получив по ним доходность больше 9,5 годовых, вы с прибылью закроете операцию репо и получите дополнительный доход, не продавая облигации. А купон по облигациям вы все равно получите.

Профессиональные участники, оперирующие миллиардами тенге, активно используют подобные схемы. Более того, без возможности использовать длинные облигации на репо, они эти облигации вообще бы не покупали.

Ну и третья причина, которая будет интересна всем и для многих, как раз, она и будет главной – возможность быстро разместить на короткий срок временно свободные деньги.

Вот поэтому операции репо столь популярны.

Скажите, а что значит автоматическое репо?

— Строго говоря, в мире операции репо – это не биржевой инструмент. Существуют системы, обслуживающие этот рынок вне биржевых площадок, или участники рынка договариваются напрямую. Но на ряде универсальных площадок, в числе которых Казахстанская фондовая биржа, операции проводятся в биржевых торговых системах. Это создает большое удобство участникам рынка, так как они получают доступ к столь популярным операциям прямо на бирже. Операции репо здесь строго стандартизированы, и выделяются два основных вида операций репо: договорные операции, сделки которых заключаются прямым способом, и операции автоматического репо.

Существуют системы, обслуживающие этот рынок вне биржевых площадок, или участники рынка договариваются напрямую. Но на ряде универсальных площадок, в числе которых Казахстанская фондовая биржа, операции проводятся в биржевых торговых системах. Это создает большое удобство участникам рынка, так как они получают доступ к столь популярным операциям прямо на бирже. Операции репо здесь строго стандартизированы, и выделяются два основных вида операций репо: договорные операции, сделки которых заключаются прямым способом, и операции автоматического репо.

При проведении договорных операций (они часто называются прямым репо) участники сами выбирают предмет репо, то есть конкретную ценную бумагу, и заключают прямую (то есть договорную) сделку открытия и так же закрывают репо через любой срок, не превышающий 90 дней. Величина дисконта — предмета репо и ставка репо, определяются участниками такой операции самостоятельно по согласованию друг с другом, а расчет цен открытия и закрытия производится торгово-клиринговой системой автоматически.

При проведении операций репо автоматическим способом сделки заключаются методом анонимного непрерывного встречного аукциона, на котором предметом торга выступает ставка репо. Сроки авторепо стандартизированы. То есть участник выбирает, какое репо ему нужно – на один, два, три, семь, 14 или 30 дней, выбирает предмет репо, заключает сделку по ставке репо, а остальное система делает автоматически. Она рассчитывает цены открытия и закрытия и объемы сделок.

Автоматическое репо заключается далеко не всегда по конкретной ценной бумаге. Существуют так называемые корзины, которые более популярны. Например, репо с корзиной государственных ценных бумаг с центральным контрагентом (ЦК) или репо с корзиной Национального банка с ЦК. На KASE торгуется репо с корзиной облигаций эмитентов с долей государственного участия с ЦК и репо с корзиной ГЦБ без ЦК.

Примечательно, что, когда участник покупает репо с корзиной, он точно не знает, какую бумагу из корзины он берет в залог, отдавая деньги. А продавец такого репо точно знает, какие бумаги из его портфеля будут использованы в качестве залога при получении денег, так как он указывает бумагу в подаваемой заявке.

А продавец такого репо точно знает, какие бумаги из его портфеля будут использованы в качестве залога при получении денег, так как он указывает бумагу в подаваемой заявке.

Сейчас Казахстанская фондовая биржа предлагает своим членам очень разнообразный сервис на рынке репо, и перечислять все виды этих операций здесь нет смысла. Запомнить их будет проблематично. Важно понять, что на KASE деньги занять можно быстро, на разные сроки, под залог разных бумаг, и в случае с авторепо с ЦК, исполнение сделок будет гарантировано биржей как центральным контрагентом.

На этом все. И я очень надеюсь, когда на вашем счете у брокера вдруг на какое-то время зависнут деньги, предложите их своему брокеру, и вы сможете заработать на них с помощью операции репо.

Спасибо большое! Хочу напомнить, что с нами был Андрей Цалюк, заместитель Председателя Правления Казахстанской фондовой биржи (KASE). Подкасты предыдущих выпусков программы доступны на нашем сайте www.businessfm.kz, а также на всех удобных платформах. До новых встреч в эфире!

До новых встреч в эфире!

CBONDS | РЕПО

РЕПО (от франц. report) — сделки по продаже (покупке) эмиссионных ценных бумаг (первая часть РЕПО) с обязательной последующей обратной покупкой (продажей) ценных бумаг того же выпуска в том же количестве (вторая часть РЕПО) через определенный договором срок по цене, установленной этим договором при заключении первой части такой сделки. Форма краткосрочного займа, разновидность кредита, плата за который есть разница в ценах, которая, в свою очередь, представляет собой процентную ставку овернайт. Ставки по операциям РЕПО устанавливаются Центральным банком. Таким образом, обе стороны сделки достигают своих целей в виде обеспеченного финансирования и ликвидности. Операции РЕПО обычно являются инструментом, используемым Центральным банком на открытом рынке.В сделке РЕПО участвуют две стороны, для продавца ценной бумаги сделка является соглашением РЕПО, а для покупателя — соглашением обратного выкупа. Соглашение РЕПО обычно считается безопасным вложением, так как ценная бумага является обеспечением. Основное отличие соглашения РЕПО от обеспеченного кредита это то, что в случае банкротства инвесторы смогут реализовать обеспечение.

Соглашение РЕПО обычно считается безопасным вложением, так как ценная бумага является обеспечением. Основное отличие соглашения РЕПО от обеспеченного кредита это то, что в случае банкротства инвесторы смогут реализовать обеспечение.

РЕПО может заключаться между различными участниками рынка. Физические лица заключают такие соглашения для приобретения облигаций и прочих ценных бумаг, продав которые по сделке РЕПО и получив от этой операции выплаты инвестор может реинвестировать в последующую покупку ценных бумаг. ФРС и центральные банки используют РЕПО для регулирования банковских резервов и денежной массы.

Существует два вида соглашений РЕПО — срочные и открытые. Основная разница между ними в том, что в первом случае фиксируется определенная дата погашения, во втором — дата погашения не устанавливается, однако любая из сторон сделки может прекратить ее в любой день путем направления уведомления контрагенту до установленного по взаимному соглашению сторон времени (вторая сторона имеет в таком случае обязательство по прекращению сделки). По открытым операциям РЕПО процентная ставка регулярно пересматривается, проценты выплачиваются ежемесячно.

По открытым операциям РЕПО процентная ставка регулярно пересматривается, проценты выплачиваются ежемесячно.

Соглашения РЕПО (РЕПО)

Соглашения РЕПО — это краткосрочные обеспеченные ссуды, используемые крупными финансовыми учреждениями для получения краткосрочного финансирования путем залога своих активов под краткосрочные ссуды или для получения процентов за счет предоставления денежных средств под залог этих активов. Центральные банки используют эти соглашения для предоставления кредитов крупным финансовым учреждениям и управления процентными ставками.

Соглашения репо (также известные как сделок репо , сделок репо , обратного выкупа , для ценных бумаг репо , для продажи обеспечения , RP , договоров купли-продажи ) заемщик и кредитор, где заемщик, по сути, продает ценные бумаги кредитору с условием, что ценные бумаги будут выкуплены в указанную дату и по указанной, более высокой цене. Ценные бумаги служат залогом по ссуде. Разница между ценой обратной покупки и суммой ссуды представляет собой сумму процентов, уплачиваемых заемщиком кредитору, которая находится по следующей формуле (в формулах репо используется год банкира, равный 360 дням):

Ценные бумаги служат залогом по ссуде. Разница между ценой обратной покупки и суммой ссуды представляет собой сумму процентов, уплачиваемых заемщиком кредитору, которая находится по следующей формуле (в формулах репо используется год банкира, равный 360 дням):

долларовые проценты = основная сумма × репо Ставка × (Срок репо в днях / 360 дней)

Ставка репо — это годовая процентная ставка операции:

Ставка репо = процент в долларах / основная сумма × 360 / (Срок репо в днях)

Ставка репо обычно колеблется от 10 до 200 базисных пунктов ниже, чем ставка по фондам ФРС.Ставка по фондам ФРС выше, потому что ссуды ФРС необеспечены. Иногда необходимо внести маржу , если сумма ссуды немного меньше стоимости обеспеченных ценных бумаг, также известная как стрижка . Это помогает защитить кредитора от вероятности того, что повышение процентных ставок снизит стоимость обеспечения. В большинстве договоров репо залог по рынку отражается ежедневно. Если стоимость обеспечения упадет ниже требуемой маржи, тогда заемщик может быть подвергнут требованию маржи , или репо может быть с переоценкой , в котором стоимость ссуды уменьшается.В любом случае заемщик должен отправить кредитору больше денег для поддержания маржи или уменьшения непогашенной основной суммы долга.

Если стоимость обеспечения упадет ниже требуемой маржи, тогда заемщик может быть подвергнут требованию маржи , или репо может быть с переоценкой , в котором стоимость ссуды уменьшается.В любом случае заемщик должен отправить кредитору больше денег для поддержания маржи или уменьшения непогашенной основной суммы долга.

Основным преимуществом репо для заемщиков является то, что ставка репо ниже, чем при заимствовании у банка. Основное преимущество для кредиторов по сравнению с другими инструментами денежного рынка, такими как коммерческие бумаги, заключается в том, что срок погашения репо может быть точно адаптирован к потребностям кредитора.

Основные заемщики включают дилеров по государственным облигациям казначейских облигаций и ценных бумаг федеральных агентств, крупные банки, а также дилеров по банковским акцептам, компакт-дискам и евро.Государственные ценные бумаги являются основным обеспечением для большинства операций РЕПО, наряду с ценными бумагами федеральных агентств, ипотечными ценными бумагами и другими инструментами денежного рынка.

Характеристики репо

Репо овернайт — это ссуды на срок 1 день; срочные РЕПО имеют сроки более 1 дня — обычно от недель до месяцев.

Фирма, которая предоставляет ссуду для репо, обычно банк, имеет позицию обратного репо (также известную как обратное , реверсивное , для проведения репо , для покупки обеспечения ), что просто противоположная сторона репо.Следовательно, для каждого репо у некоторой стороны есть обратное репо.

Открытое репо (также известное как репо с открытым сроком погашения ) — это договорные отношения, которые позволяют заемщику занимать средства до определенного лимита без подписания нового контракта — что-то вроде открытого кредитного соглашения. Открытое репо снижает затраты на расчет, если репо необходимо пролонгировать. Однако каждая партия имеет право отказаться от участия в любое время. Открытое РЕПО также дает дилеру право на замену , что позволяет заменять обеспечение другими ценными бумагами с аналогичным кредитным качеством. Процентная ставка по открытому репо немного выше, чем по сделке репо овернайт.

Процентная ставка по открытому репо немного выше, чем по сделке репо овернайт.

Поставка

Одной из проблем и затрат репо является доставка обеспечения. Если кредитор не вступает во владение залогом, то заемщик может занять больше средств, используя то же обеспечение, увеличивая кредитный риск для кредитора. Таким образом, кредитор должен вступить во владение для защиты своих интересов, а заемщик должен оплатить дополнительные расходы. Однако в случае репо через ночь физическая доставка была бы практически невозможна.В этих случаях заемщик может открыть для кредитора кастодиальный счет в клиринговом банке. Пока ссуда не погашена, ценные бумаги хранятся на счете депо в пользу кредитора. Когда репо погашается, клиринговый банк может переместить обеспечение обратно заемщику или на другой счет для репо с другим кредитором. Поскольку обеспечение может быть перемещено путем простой корректировки бенефициарного собственника в электронной записи обеспечения, доставка осуществляется быстро и дешево.

Цель операций репо

Основная цель операций репо — финансирование покупки ценных бумаг дилерами по государственным облигациям до тех пор, пока они не будут проданы клиентам. Это частные сделки, по которым нет публичных котировок. Например, поскольку Казначейство США продает свои ценные бумаги на аукционе, дилеры должны делать ставки, указывая цену и количество, и платить за выигравшие заявки к дате расчетов. Однако у дилера может не быть всех денег на дату расчета, поэтому, если дилер успешно подает заявку на покупку казначейских облигаций на сумму 1 миллиард долларов, дилер может заплатить 100000000 долларов в дату расчета, а остальное профинансировать из казначейства с условием, что быть выкупленным после того, как дилер получит платеж от своих клиентов.По мере того как дилер продает больше ценных бумаг, большая часть обеспечения выкупается у Казначейства по цене предложения плюс начисленные проценты по ценной бумаге плюс проценты, которые Казначейство взимает за хранение запасов. Поскольку большинство дилеров могут быстро продать большую часть своих запасов, им нужно занять деньги только на день или максимум на несколько дней, поэтому сроки большинства операций репо очень короткие.

Поскольку большинство дилеров могут быстро продать большую часть своих запасов, им нужно занять деньги только на день или максимум на несколько дней, поэтому сроки большинства операций репо очень короткие.

Рынок репо

Рынок репо в США начался в 1917 году и существенно расширился в 1980-х годах.Федеральная резервная система, а также другие центральные банки используют рынки репо для предоставления кредитов и управления процентными ставками. Фонды денежного рынка используют репо для получения процентов. Рынок репо — крупнейший сектор денежного рынка. Помимо дилеров по государственным облигациям, существует еще несколько крупных торговцев РЕПО. Чистыми покупателями репо являются фонды денежного рынка, доверительные управления банков, муниципалитеты и корпорации. Чистыми продавцами залога являются сберегательные кассы и коммерческие банки.

Репо используются не только для финансирования запасов, но также используются для покрытия коротких позиций по ценным бумагам, и большая часть рынка репо возникает в результате спекулятивной торговли, когда трейдеры пытаются извлечь выгоду из разницы в ставках репо репо и обратных операций. Однако, вероятно, крупнейшим игроком на рынке репо является Федеральная резервная система.

Однако, вероятно, крупнейшим игроком на рынке репо является Федеральная резервная система.

Денежно-кредитная политика

Хотя Федеральная резервная система может и реализует денежно-кредитную политику, покупая и продавая казначейские облигации напрямую, ее основным инструментом являются операции РЕПО: покупка обеспечения увеличивает количество денег на рынке и снижает процентные ставки, а продажа обеспечения имеет обратный эффект.

ФРС использует разные термины для описания репо и обратного репо. РЕПО системы — это когда ФРС ссужает деньги дилерам под их обеспечение.Следовательно, ФРС описывает свое обратное РЕПО с точки зрения точки зрения другой стороны (очевидно, имея в виду стороны в целом как систему), а не свою собственную. Аналогичным образом, клиентское репо — это системное репо, которое ФРС проводит от имени иностранного центрального банка. Когда ФРС заимствует деньги, продавая обеспечение, это называется договором обратной покупки с согласованной продажей , который обычно сокращается до согласованной продажи .

В декабре 2009 года ФРС начала тестирование использования обратного РЕПО для вывода денег с рынка.Во время Великой рецессии ФРС закупила большие объемы ценных бумаг с ипотечным покрытием ( MBS ), чтобы сохранить низкие процентные ставки и увеличить денежную массу для стимулирования экономики. Однако у ФРС всегда было намерение изменить эту денежную массу, чтобы минимизировать инфляцию. ФРС могла просто продать обеспеченные закладными ценные бумаги, чтобы уменьшить денежную массу, но если бы она это сделала, цена MBS упала бы, что повысило бы ставки по ипотечным кредитам, что замедлило бы восстановление жилищного фонда.Обратное репо решает эту проблему за счет сокращения денежной массы за счет краткосрочных сделок, а не за счет продажи. Поскольку ФРС выкупает MBS по оговоренной цене, цены MBS не падают, и ставки по ипотечным кредитам не повышаются, но постоянное продление срока обратного РЕПО сокращает денежную массу. (ФРС начинает тестирование стратегии выхода из программы по ценным бумагам)

Детерминанты ставки репо

Ставка репо, которая представляет собой процентную ставку, которую кредитор взимает с заемщика, всегда будет меньше ставки по федеральным фондам, поскольку последняя не имеет залог его поддержки. Ставка по федеральным фондам и кривая доходности частично ограничивают ставки репо.

Ставка по федеральным фондам и кривая доходности частично ограничивают ставки репо.

Ставка репо для конкретной сделки зависит от следующих факторов:

- Кредитное качество : как и для большинства других ценных бумаг, процентная ставка изменяется обратно пропорционально кредитному качеству эмитента — чем выше кредитное качество, тем ниже ставка репо.

- Ликвидность : большая ликвидность снижает торговые издержки и, следовательно, ставку репо.

- Поставка : если обеспечение должно быть физически доставлено, кредитор взимает более высокую ставку репо для покрытия его стоимости.

- Доступность обеспечения : если обеспечение представляет собой особую проблему, которую трудно получить, продавец обеспечения сможет получить более низкую ставку репо от кредитора, которому требуется обеспечение.

«Стрижка», качество обеспечения и Великая рецессия

«Стрижка» при репо зависит от качества обеспечения. Если существует риск того, что стоимость обеспечения снизится в течение срока репо, кредитор потребует более серьезную стрижку.Банки являются основными пользователями операций репо, поскольку они обеспечивают ликвидность. Однако во время Великой рецессии 2007–2009 годов воспринимаемое кредитное качество ценных бумаг, обеспеченных активами, особенно ценных бумаг, обеспеченных ипотекой, снизилось, в результате чего кредиторы стали требовать гораздо большей разницы между стоимостью обеспечения и суммой ссуды. Это, в свою очередь, вынудило банки хранить больше наличных денег, в результате чего многие банки снизили объем своего кредитования, что снизило денежную массу в экономике, тем самым снизив объем производства и увеличив безработицу.

Если существует риск того, что стоимость обеспечения снизится в течение срока репо, кредитор потребует более серьезную стрижку.Банки являются основными пользователями операций репо, поскольку они обеспечивают ликвидность. Однако во время Великой рецессии 2007–2009 годов воспринимаемое кредитное качество ценных бумаг, обеспеченных активами, особенно ценных бумаг, обеспеченных ипотекой, снизилось, в результате чего кредиторы стали требовать гораздо большей разницы между стоимостью обеспечения и суммой ссуды. Это, в свою очередь, вынудило банки хранить больше наличных денег, в результате чего многие банки снизили объем своего кредитования, что снизило денежную массу в экономике, тем самым снизив объем производства и увеличив безработицу.

Спекулятивная торговля

Поскольку процентные ставки по краткосрочным инструментам денежного рынка меняются ежедневно, операции репо также могут использоваться для получения прибыли от спекуляций о будущих процентных ставках путем, как мы надеемся, небольших займов и высоких кредитов, если разница покрывает торговые издержки . Например, если спекулянт полагал, что процентные ставки вырастут в течение следующих нескольких месяцев, он мог бы занять деньги в рамках репо сроком на 90 дней, а затем сделать обратный ход в одночасье с деньгами.Если она предсказала правильно, то она могла бы предоставлять ссуды под последовательно более высокие процентные ставки, платя фиксированную более низкую ставку по своему 90-дневному репо. Если ее прогноз оказался неверным, то ей все равно придется совершить обратное РЕПО, чтобы заработать любые возможные проценты, но они будут меньше, чем она платила — следовательно, она понесет убытки.

Например, если спекулянт полагал, что процентные ставки вырастут в течение следующих нескольких месяцев, он мог бы занять деньги в рамках репо сроком на 90 дней, а затем сделать обратный ход в одночасье с деньгами.Если она предсказала правильно, то она могла бы предоставлять ссуды под последовательно более высокие процентные ставки, платя фиксированную более низкую ставку по своему 90-дневному репо. Если ее прогноз оказался неверным, то ей все равно придется совершить обратное РЕПО, чтобы заработать любые возможные проценты, но они будут меньше, чем она платила — следовательно, она понесет убытки.

Если спекулянт думал, что процентные ставки снизятся в течение следующих нескольких месяцев, он бы сделал обратное репо, ссужая деньги, которые он получил от репо овернайт, на срок, скажем, 90 дней, а затем продолжал занимать деньги через репо овернайт для погашения репо овернайт со сроком погашения — по сути, пролонгация долга по последовательно более низким процентным ставкам при одновременном получении более высокой процентной ставки за обратное. Если спекулянт сделал неправильную ставку, то ему пришлось бы платить больше процентов, чем он мог бы заработать.

Если спекулянт сделал неправильную ставку, то ему пришлось бы платить больше процентов, чем он мог бы заработать.

Иногда потери могут быть огромными. Например, в 1994 году муниципалитет округа Ориндж, штат Калифорния, потерял 1,5 миллиарда долларов в результате спекулятивных сделок, связанных с репо, в конечном итоге вынудив его объявить о банкротстве согласно главе 9 — крупнейшее муниципальное банкротство за всю историю. Цены на все муниципальные облигации резко упали, поскольку фиаско округа Ориндж подчеркнуло тот факт, что муниципальные облигации могут быть не такими безопасными, как предполагалось.7 декабря того же года штат Техас потерял 70 миллионов долларов из инвестиционного пула штата, спекулятивно торгуя по сделкам РЕПО и обратного РЕПО.

Дилерская фирма иногда может получить прибыль от кредитного спреда согласованной книги , которая представляет собой операции репо и обратного репо с одинаковым сроком погашения.

Некоторые сделки на рынке репо проводятся для закрытия коротких позиций. Когда дилер продает ценные бумаги в короткую продажу, он может попытаться временно заменить эти ценные бумаги репо. Сначала он будет смотреть на своих клиентов, чтобы увидеть, сделает ли кто-нибудь из них обратное, используя закороченную безопасность.Если это невозможно, то дилер будет пользоваться услугами брокера репо, особенно если ценные бумаги трудно приобрести — так называемый горячий выпуск (также известный как специальный выпуск ). Конечно, репо может заменить ценные бумаги только временно. В конце концов, дилер должен купить ценные бумаги взамен закороченных — надеюсь, по более низкой цене.

Когда дилер продает ценные бумаги в короткую продажу, он может попытаться временно заменить эти ценные бумаги репо. Сначала он будет смотреть на своих клиентов, чтобы увидеть, сделает ли кто-нибудь из них обратное, используя закороченную безопасность.Если это невозможно, то дилер будет пользоваться услугами брокера репо, особенно если ценные бумаги трудно приобрести — так называемый горячий выпуск (также известный как специальный выпуск ). Конечно, репо может заменить ценные бумаги только временно. В конце концов, дилер должен купить ценные бумаги взамен закороченных — надеюсь, по более низкой цене.

Банкротство округа Ориндж

Роберт Ситрон много лет работал казначеем и сборщиком налогов округа Ориндж, штат Калифорния.Когда Цитрон начал свою деятельность в 1971 году в качестве сборщика налогов, а затем и в качестве казначея графства, процентные ставки неуклонно росли, поэтому все, что ему нужно было сделать, чтобы получить высокий доход от инвестиционного пула графства, — это купить государственные облигации. Но процентные ставки достигли пика в начале 1980-х годов, а затем неуклонно снижались. Ситрон предсказал, что процентные ставки на какое-то время будут снижаться, поэтому он разработал новую инвестиционную стратегию, в которой прибыль была получена за счет разницы процентных ставок между долгосрочными государственными облигациями и краткосрочной ставкой репо.В начале 1990-х, используя эту стратегию, он получил высокую прибыль от инвестиционного пула, который охватывал около 189 различных государственных структур в округе Ориндж, включая 31 город, местный школьный округ, а также органы водоснабжения и канализации. Основываясь на этом успехе, он был назван журналом City and State в 1988 году одним из 5 лучших финансовых служащих. (Citron также использовал обратные плавающие ставки, когда процентные платежи увеличиваются, когда процентные ставки снижаются, и наоборот. Однако, поскольку эта статья Что касается репо, мы сосредоточимся на том, как он использовал эти финансовые инструменты для увеличения доходности.

Но процентные ставки достигли пика в начале 1980-х годов, а затем неуклонно снижались. Ситрон предсказал, что процентные ставки на какое-то время будут снижаться, поэтому он разработал новую инвестиционную стратегию, в которой прибыль была получена за счет разницы процентных ставок между долгосрочными государственными облигациями и краткосрочной ставкой репо.В начале 1990-х, используя эту стратегию, он получил высокую прибыль от инвестиционного пула, который охватывал около 189 различных государственных структур в округе Ориндж, включая 31 город, местный школьный округ, а также органы водоснабжения и канализации. Основываясь на этом успехе, он был назван журналом City and State в 1988 году одним из 5 лучших финансовых служащих. (Citron также использовал обратные плавающие ставки, когда процентные платежи увеличиваются, когда процентные ставки снижаются, и наоборот. Однако, поскольку эта статья Что касается репо, мы сосредоточимся на том, как он использовал эти финансовые инструменты для увеличения доходности. Он покупал долгосрочные и надежные государственные облигации, а затем заключал соглашения репо с несколькими банками, используя в качестве обеспечения долгосрочные государственные облигации, процентные ставки по которым были выше, чем у репо. Несмотря на то, что долгосрочные государственные облигации были обеспечены залогом, округ Ориндж продолжал получать процентные платежи по этим облигациям. Это позволило Цитрону покупать еще больше долгосрочных облигаций для заключения большего числа сделок РЕПО, тем самым увеличивая свой левередж, используя первоначальные 7,6 миллиарда долларов для покупки 20,6 миллиарда долларов инвестиций.

Он покупал долгосрочные и надежные государственные облигации, а затем заключал соглашения репо с несколькими банками, используя в качестве обеспечения долгосрочные государственные облигации, процентные ставки по которым были выше, чем у репо. Несмотря на то, что долгосрочные государственные облигации были обеспечены залогом, округ Ориндж продолжал получать процентные платежи по этим облигациям. Это позволило Цитрону покупать еще больше долгосрочных облигаций для заключения большего числа сделок РЕПО, тем самым увеличивая свой левередж, используя первоначальные 7,6 миллиарда долларов для покупки 20,6 миллиарда долларов инвестиций.

Хотя операции репо являются очень краткосрочными, Citron использовал открытые операции репо, срок которых продолжался до тех пор, пока одна из сторон не завершила транзакцию. Эта инвестиционная стратегия работала до тех пор, пока процентные ставки либо оставались неизменными, либо снижались, но в начале 1994 года ФРС начала повышать процентные ставки. Поскольку ФРС продолжала повышать процентные ставки, спрэд между ставкой по долгосрочным облигациям и ставкой репо уменьшился. В итоге ставка репо фактически превысила ставку по долгосрочным облигациям, что привело к большим убыткам.

В итоге ставка репо фактически превысила ставку по долгосрочным облигациям, что привело к большим убыткам.

Более того, поскольку цены облигаций обратно пропорциональны процентным ставкам, более высокие процентные ставки привели к снижению стоимости долгосрочных облигаций, поэтому стоимость обеспечения, находящегося в распоряжении банков, также снизилась.

В сделке репо банки, имеющие долгосрочные облигации в качестве обеспечения, имеют право погасить облигации в случае неуплаты без обращения в суд, даже если заемщик объявит о банкротстве, поэтому банки ликвидировали облигации, вынудив Orange Округ признает убыток на сумму более 1 доллара.64 миллиарда долларов на облигации на сумму 11 миллиардов долларов. Учитывая, что инвестиционный пул округа Ориндж держал 7,6 млрд долларов до того, как понес убытки, это потеря более 21%. Конечно, не помогли и повышающие двойные обратные плавающие ставки, процентные платежи по которым падали вдвое быстрее, чем процентные ставки росли. Таким образом, округ Ориндж, один из самых богатых округов США и один из немногих республиканских бастионов в Калифорнии, был вынужден объявить о банкротстве 6 декабря 1994 года, что стало крупнейшим муниципальным банкротством до того времени. Окончательный платеж в случае банкротства будет произведен в 2019 году. В течение этого периода выплаты в случае банкротства составляли в среднем 68 миллионов долларов в год, деньги, которые можно было бы использовать для оплаты коммунальных услуг. В результате этого финансового фиаско государственным казначеям, по крайней мере в Калифорнии, больше не разрешается использовать инвестиции с заемными средствами с налоговыми деньгами, им больше не разрешается использовать экзотические инвестиции и они должны маркировать рыночную стоимость своих активов, что означает, что Стоимость инвестиций должна периодически сообщаться.

Окончательный платеж в случае банкротства будет произведен в 2019 году. В течение этого периода выплаты в случае банкротства составляли в среднем 68 миллионов долларов в год, деньги, которые можно было бы использовать для оплаты коммунальных услуг. В результате этого финансового фиаско государственным казначеям, по крайней мере в Калифорнии, больше не разрешается использовать инвестиции с заемными средствами с налоговыми деньгами, им больше не разрешается использовать экзотические инвестиции и они должны маркировать рыночную стоимость своих активов, что означает, что Стоимость инвестиций должна периодически сообщаться.

По иронии судьбы, Джон Морлах выступил против Ситрона в 1994 году, предупредив налогоплательщиков о грядущем фиаско, но государственные чиновники отругали его за беспокойство инвесторов, окрестив его «Цыпленком». Когда графство наконец было вынуждено объявить о банкротстве, Морлах был назначен налоговым инспектором, и он получил специальный номерной знак, ознаменовавший его предсказание: «НЕБО ПАДАЕТ».

Внешние ссылки

- Lehman Brothers скрыл заимствования, говорит эксперт — NYTimes.com — В этой статье описывается, как Lehman Brothers использовала операции репо для временного снижения долга на своем балансе.Используя так называемые операции репо 105, Lehman Brothers, теперь обанкротившаяся, использовала операции репо для продажи ценных бумаг до конца каждого квартала, что уменьшило их долг за этот квартал, а затем выкупило ценные бумаги после квартала. Использование этого метода позволило Lehman Brothers скрыть задолженность в размере 39 миллиардов долларов в 4 -м квартале 2007 года, 49 миллиардов долларов в 1-м квартале -го 2008 года и 50 миллиардов долларов в 2-м квартале -го .

- BW Онлайн | 19 декабря 1994 г. | СЕГОДНЯ, ORANGE COUNTY — Подробно описаны некоторые убытки, понесенные правительствами и муниципалитетами при торговле репо и деривативами.

- ФРС Нью-Йорка настраивает инструмент управления денежными средствами — статья в «Нью-Йорк Таймс» о том, как ФРС будет использовать обратное РЕПО для снижения количества денег в экономике, чтобы предотвратить инфляцию, которая может возникнуть, когда ФРС увеличила денежную массу, покупая казначейские облигации. В этой статье упоминается трехсторонних операций РЕПО , в которых клиринговые банки JPMorgan Chase и Bank of New York Mellon выступают в качестве посредников, чтобы можно было использовать большее разнообразие финансовых инструментов.

В этой статье упоминается трехсторонних операций РЕПО , в которых клиринговые банки JPMorgan Chase и Bank of New York Mellon выступают в качестве посредников, чтобы можно было использовать большее разнообразие финансовых инструментов.

В этой статье упоминается трехсторонних операций РЕПО , в которых клиринговые банки JPMorgan Chase и Bank of New York Mellon выступают в качестве посредников, чтобы можно было использовать большее разнообразие финансовых инструментов.Рынок репо и начало финансового кризиса

Потеря ликвидности у фирм, которые были крупнейшими игроками в секьюритизированной банковской системе… привели к финансовому кризису.

Финансовая паника 2007-8 гг. Возникла из-за бегства на рынке обратного выкупа или «репо» — основного источника средств для секьюритизированной банковской системы, — а не из-за бегства денежных депозитов, как в предыдущие банковские паники, согласно недавнее исследование Гэри Гортона и Эндрю Метрика . Репо — это форма банковского дела, при которой фирмы и институциональные инвесторы «вкладывают» деньги путем краткосрочного кредитования под проценты и получают обеспечение в качестве гарантии.Авторы определяют «секьюритизированное банковское дело» как создание структурированных облигаций из банковских кредитов, таких как ипотечные кредиты, которые затем используются в качестве обеспечения для репо. В статье Securitized Banking and the Run on Repo (Рабочий документ NBER № 15223) они утверждают, что ценные бумаги, созданные на основе кредитов, полученных на рынке субстандартного ипотечного кредитования, сыграли важную роль в спровоцировании этого события, но в конечном итоге это была потеря ликвидность в фирмах, которые были крупнейшими игроками в секьюритизированной банковской системе, которая привела к финансовому кризису.

В статье Securitized Banking and the Run on Repo (Рабочий документ NBER № 15223) они утверждают, что ценные бумаги, созданные на основе кредитов, полученных на рынке субстандартного ипотечного кредитования, сыграли важную роль в спровоцировании этого события, но в конечном итоге это была потеря ликвидность в фирмах, которые были крупнейшими игроками в секьюритизированной банковской системе, которая привела к финансовому кризису.

До паники секьюритизированные банковские операции составляли бизнес на 12 триллионов долларов, которым занимались крупнейшие инвестиционные компании страны, включая Bear Stearns, Lehman Brothers, Morgan Stanley и Merrill Lynch, а также коммерческие банки, такие как Citigroup, JP Morgan и Bank. Америки, как дополнение к их традиционной банковской деятельности. Покупатели секьюритизированных облигаций, часто состоящих из ипотечных кредитов, получают защиту от продавца в форме соглашения репо: инвестор покупает некоторый актив, представляющий залог, у банка на установленную сумму, и банк соглашается выкупить этот же актив через некоторое время. позже по согласованной цене.Процент, получаемый инвестором от этого обеспечения, который иногда состоит из других секьюритизированных облигаций, аналогичен процентной ставке по банковскому депозиту; она известна как «ставка репо». Обычно общая сумма депозита будет несколько меньше стоимости базового актива, с той разницей, которая называется «стрижкой». Это обязательство вынуждает банки держать некоторую часть своих активов в резерве, когда они занимают деньги на рынках репо.

позже по согласованной цене.Процент, получаемый инвестором от этого обеспечения, который иногда состоит из других секьюритизированных облигаций, аналогичен процентной ставке по банковскому депозиту; она известна как «ставка репо». Обычно общая сумма депозита будет несколько меньше стоимости базового актива, с той разницей, которая называется «стрижкой». Это обязательство вынуждает банки держать некоторую часть своих активов в резерве, когда они занимают деньги на рынках репо.

Авторы изучают спреды по 392 секьюритизированным облигациям и связанным активам, которые обычно используются в сделках репо.Они отслеживают эти рыночные цены за период 2007-8 гг. Среди рыночных переменных, за которыми они следят, — индексы ABX, которые отслеживают основы рынка субстандартных кредитов, и спред LIB-OIS, то есть разница процентных ставок между 3-месячной ставкой LIBOR (Лондонская межбанковская ставка овернайт), которая отслеживает процентную ставку, выплачиваемую по необеспеченным межбанковским кредитам, и ставку свопа индекса овернайт (OIS), которая отслеживает производные финансовые инструменты, используемые в операциях репо. Этот спред LIB-OIS считается показателем опасений относительно платежеспособности банков.Изменения спреда LIB-OIS представляют собой риск контрагента, который сильно коррелирует с изменениями кредитных спредов и ставок репо для секьюритизированных облигаций.

Основываясь на своем анализе, авторы выдвигают гипотезу о том, что, когда рынок субстандартной недвижимости ослаб в начале 2007 года, покупатели рынка репо стали беспокоиться о качестве секьюритизированных активов в облигациях и об увеличении «стрижки» по сделкам. Хотя некоторые банки в ответ увеличили капитал, выпустив новые ценные бумаги, эти усилия вскоре не увенчались успехом из-за резкого падения цен на недвижимость и ипотеку.Это усугублялось принудительной продажей базового обеспечения, что, в свою очередь, усилило цикл снижения стоимости активов и увеличения «стрижек». К августу 2007 года опасения рынка достигли критической массы, что привело к первому выпуску репо. Кредиторы больше не желали предоставлять краткосрочное финансирование по историческим спредам, и сокращение ставок репо подскочило до новых высот, что равносильно массовому изъятию средств из банковской системы. Было даже прекращено репо-кредитование по многим типам активов, а быстрое увеличение спрэда LIB-OIS сигнализировало о возрастающей опасности на межбанковском рынке.

Хотя авторы не могут объяснить, почему эти события произошли именно тогда, когда они произошли, они утверждают, что такая последовательность событий помешала секьюритизированному банковскому циклу, который требует, чтобы все этапы выполнялись без перерыва для бесперебойного функционирования. В связи с сокращением базы капитала, растянутым из-за увеличения «стрижек», даже в отношении обеспечения с высоким рейтингом, на первый план вышли опасения по поводу ликвидности банков. Помимо операций с репо, банки были одними из крупнейших инвесторов на рынке; они владели некоторыми облигациями, которые они создали в прошлом, а также недавно выпущенными ипотечными кредитами, которые они намеревались секьюритизировать.

Следующим сюрпризом для отрасли стало принудительное спасение правительством Bear Stearns в марте 2008 года. По мере того, как заражение распространилось на высокорейтинговые кредитные ценные бумаги, не связанные с субстандартными рынками, вся модель секьюритизированного банкинга оказалась под все возрастающим давлением. Спрэд индексов ABX продолжил устойчивый рост, в результате чего цены на субстандартные ценные бумаги были в гроши за доллар. Рост спрэда LIB-OIS продолжился до рекордных уровней, что свидетельствовало о потенциальном крахе межбанковского рынка.

Во второй половине 2008 года паника в полную силу ударила по рынкам активов, финансовым учреждениям и остальной экономике страны. Это в конечном итоге способствовало второму системному шоку в сентябре 2008 года, краху Lehman Brothers, финансовой помощи AIG и поглощению правительством Fannie Mae и Freddie Mac.

— Фрэнк Бирт

Institutional — Форвардное РЕПО для брокеров / дилеров

4 марта 1996 г.

г-н Майкл А.Маккиароли

Заместитель директора

Отдел регулирования рынка

Комиссия по ценным бумагам и биржам

450 Fifth Street, N.W.

Вашингтон, округ Колумбия 20549

Уважаемый г-н Маккиароли:

Закон о государственных ценных бумагах 1986 года («GSA») с поправками, / 1 / санкционировал Департамент казначейства («Департамент») должен принять правила, требующие, среди прочего, брокеры или дилеры по государственным ценным бумагам вести текущие записи, касающиеся работы своего бизнеса.На основе обсуждения с участниками рынка и запросы от них, Департамент понимает, что может быть некоторая неуверенность в применимости федеральных требований к ведению учета ценных бумаг, включая GSA правила ведения документации (17 CFR Part 404) в отношении некоторых сделки — сделки прямого РЕПО («форвардное РЕПО») — проводится брокерами и дилерами по государственным ценным бумагам. Способствовать, мы понимаем, что брокеры или дилеры по государственным ценным бумагам не могут соблюдение последовательной практики ведения учета при учете форвардных сделок РЕПО в их бухгалтерских книгах и записях.

Это пояснительное письмо («Толкование») предназначено для: (1) разъяснения требования к ведению документации и другие применимые правила GSA, и (2) способствовать согласованным правилам ведения учета в отношении форварда. операции репо тех фирм, которые зарегистрированы на фондовых биржах и ценных бумагах. Комиссия (SEC) в качестве специализированных брокеров или дилеров по государственным ценным бумагам в соответствии с разделом 15C Закона о фондовых биржах 1934 года (т.е., зарегистрированный брокеры или дилеры по государственным ценным бумагам).

Форвардное РЕПО — это соглашения РЕПО и обратного РЕПО, по которым производится расчет в будущем (т.е. эти транзакции рассчитываются в более длительный период времени, чем расчет в тот же день). / 2 / Обычно включает в себя сделки по факту выпуска, форвардные РЕПО рассматриваются как внебалансовые статьи, поскольку обычно нет обмен денежных средств или ценных бумаг до расчетной даты. Этот Интерпретация касается двух основных типов операций форвардного репо: обычно называемые специальными сделками и сделками с общим обеспечением./ 3/

Бухгалтерский учет

Департамент просматривает записи всех операций с государственными ценными бумагами, включая запись любых незавершенных будущих транзакций, таких как форвардные РЕПО, что является важным для достижения целей GSA и в случае необходимости и разумная деловая практика. Ведение текущих книг и записей по сделкам форвардного репо позволяет фирме своевременно проводить и эффективное управление рисками.В результате компании находятся в лучшем положении. предвидеть и выполнять свои обязательства и ответственность перед другими фирмам или клиентам, с которыми они ведут дела.

Раздел 404.2 правил GSA (17 CFR 404.2), который включает Правило SEC 17a-3 (17 CFR 240.17a-3) с изменениями требует, чтобы каждый зарегистрированный брокер или дилер по государственным ценным бумагам для подготовки отчетов сделок и сделок с государственными ценными бумагами.При применении Правило 17a-3, SEC заявила, что каждый зарегистрированный брокер или дилер требуется также для подготовки записей для счетов клиентов в отношении собственного риска и учета, а также для подготовки отчетов о других финансовые операции, связанные с бизнесом фирмы. / 4/ К устранить путаницу и способствовать единообразной практике ведения документации в рынок государственных ценных бумаг, Департамент, в настоящей Интерпретации, поясняет, что, в частности, пункты (а) (1), (а) (6) и (а) (7) Правила 17a-3, включенного в раздел 404.2 правил GSA, применять к учету всех операций с государственными ценными бумагами, включая форвардные сделки РЕПО.

Пункт (a) (1), как включен, требует, чтобы зарегистрированное правительство брокеры или дилеры по ценным бумагам делают промокашки или другие записи первоначальной записи, отражающие все государственные ценные бумаги сделки. Промокашка — это основная запись первоначальной записи. обслуживается брокерами или дилерами, и содержит исторический учет всех ежедневных транзакций брокера или дилера и своих клиентов.Пункт (а) (6) в том виде, в каком он включен, требует, чтобы зарегистрированные брокеры или дилеры по государственным ценным бумагам создают и хранят актуальный меморандум по каждому брокерскому поручению и любые инструкции связанных со сделками, связанными с куплей-продажей государственных ценные бумаги. Пункт (а) (7) в том виде, в каком он включен, требует, чтобы зарегистрированный брокеры или дилеры по государственным ценным бумагам составляют и поддерживают в актуальном состоянии меморандум каждой основной сделки с государственными ценными бумагами.Промокашка должна отражать операции на дату заключения сделки и должны быть подготовлены не позднее, чем на следующий рабочий день. Брокерские и основные «заказные билеты» должны будьте готовы к инициированию сделки. / 05/

Соответственно, в соответствии с 15 U.S.C. 78 o -5 (б), мы интерпретируем положения из 17 CFR 404.2 требовать зарегистрированного правительства брокеры или дилеры по ценным бумагам для записи каждого форвардного репо транзакции в промокашке и в билете заказа в то время, когда субъекты соглашаются с условиями таких сделок со своими контрагенты (т.е., в дату сделки). Далее такие записи должны храниться у зарегистрированных брокеров по государственным ценным бумагам или дилеры в соответствии с положениями 17 CFR 240.17a-4, как включено в раздел 404.3.

Департамент консультировался и координировал действия сотрудников SEC и некоторые саморегулируемые организации по этому вопросу для обеспечения что одинаковые требования к ведению документации применяются ко всем правительственным брокеры и дилеры по ценным бумагам.На основе обсуждений с сотрудников SEC и Нью-Йоркской фондовой биржи (NYSE), это понимание Департамента, что они намерены выпустить информационная записка, разъясняющая, что для зарегистрированных брокеров или дилеры, которые проводят или осуществляют операции прямого репо, параграфы (a) (1), (a) (6) и (a) (7) Правила 17a-3 потребуют аналогичное обращение, описанное в данной интерпретации. Соответственно, соблюдение зарегистрированными брокерами или дилерами Правила GSA в разделе 404.1, который принимает Правило 17a-3, обеспечивает согласованный режим среди всех брокеров по государственным ценным бумагам или дилеры, зарегистрированные в SEC.

Требования к капиталу

Сделки репо форвард, включающие как репо, так и обратное репо транзакции с расчетом в более длительный период времени, чем в тот же день, из зарегистрированные брокеры или дилеры по государственным ценным бумагам (т.е. фирмы 15C) подлежат стрижке в соответствии с правилами казначейства о капитале.Этот Интерпретация касается требований к капиталу в отношении только на операции форвардного репо таких фирм.

Согласно разделу 402.2 правил GSA, зарегистрированное правительство брокеры или дилеры по ценным бумагам должны применять снижение рыночного риска к форвардные репо. Как обсуждается ниже, это лечение применяется как к особые и общие виды обеспечения по сделкам форвардного репо. Все расчеты и стрижки следует начинать с момента сделки. Дата.Хотя фирмы 15С могут нести кредитный риск по дата сделки для форвардного РЕПО, фирмы не должны включать кредитный риск сокращение таких транзакций при расчете их ликвидного капитала до даты расчетов, если фирмы не предоставят средства (например, маржа), ценные бумаги или другой инвентарь для своих контрагентов перед расчетом Дата. Если фирма 15C поставляет денежные средства, ценные бумаги или другой инвентарь в контрагенту до даты расчета, то эти позиции должны быть включены в его сокращение кредитного риска, как определено в параграфе 402.2 (г) (1).

Соответственно, в соответствии с 15 U.S.C. 78 o -5 (б), мы интерпретируем положения 17 CFR 402.2 требовать наличия зарегистрированных брокеров по государственным ценным бумагам или дилеры должны поддерживать капитал для форвардных операций репо следующим образом. При применении правил капитала GSA к форвардным сделкам РЕПО каждая транзакция должны классифицироваться по категориям зрелости стрижки как определено в пункте 402.2 (f) (1). Подходящая категория для транзакции планируется урегулировать более чем через пять рабочих дней в будущем (График D) определяется суммой оставшегося времени до срок погашения форвардного контракта и оставшийся срок до срок погашения самой операции репо.Форвардное репо с более короткий форвардный период помещается в категорию, соответствующую срок до погашения операции репо (График Б). В срок погашения базового обеспечения не учитывается в этих определения.

Форвардное репо по сути рассматривается как гибрид обоих методов финансирования. и передовые позиции, указанные в разделе 402.2a, Приложение A (Расчет стрижки рыночного риска для целей пункт 402.2 (ж) (2)). При применении правил капитала и расчетов, если дата исполнения форвардного репо запланировано на более чем пять рабочих дней в будущем, тогда о стрижке в соответствии со стоимостью контракта следует сообщить в соответствующий столбец форвардного контракта в Приложении D (т. е. столбец 13 или 14). / 6 / В противном случае, когда расчетная дата форвардное репо — от одного до пяти рабочих дней в будущем, стоимость контракта должна быть указана в соответствующем финансировании столбец позиции в Приложении B (т.е., столбец 1 или 2).

Стоимость контракта форвардного репо определяется для соответствующий график следующим образом. В дату сделки контракт стоимость (т. е. сумма средств, подлежащих заимствованию или предоставлению в ссуду), составляет выявлено в сделке репо общего обеспечения форвардного РЕПО. / 7 / Однако, контрактная стоимость сделки обычно не указывается в специальная сделка репо до даты расчетов, поэтому между датой заключения сделки и дату расчетов, зарегистрированный брокер по государственным ценным бумагам или дилер должен использовать в качестве показателя стоимости контракта рыночную стоимость номинальной стоимости конкретного обеспечения (который идентифицируется), как определено его рыночной ценой на дата расчета.

Поскольку правила казначейского капитала применяются только к зарегистрированному правительству брокеры или дилеры по ценным бумагам, вопросы относительно режим капитала для форвардных РЕПО для зарегистрированных брокеров или дилеров следует направлять в SEC.

Подтверждения

Департамент рассматривает выдачу подтверждений как фундаментальную инструмент для усиления защиты клиентов и разумного ведения бизнеса практика для всех брокеров или дилеров по государственным ценным бумагам, проводящих любые вид сделки с государственными ценными бумагами, включая форвардное РЕПО.А подтверждение имеет большое значение для инвесторов в определении конкретные ценные бумаги, которые могут быть предметом сделки и проверка того, что соответствующие условия сделки были записано. Подтверждения также позволяют инвесторам подать иск за свои ценные бумаги в случае спора или неплатежеспособности.

Департамент отмечает, что Ассоциация государственных ценных бумаг (PSA) недавно принятые инструкции по подтверждению операций форвардного репо и поддерживает отправку подтверждения для всех операций форвардного репо на дата сделки.Бюллетень практики РЕПО № 9 PSA, который стал действует с 1 сентября 1995 г. (копия положения о форвардном репо прилагается), говорится, что подтверждения форвардных репо должны быть отправляется в дату сделки по транзакции и указывает информацию, которая должна быть включены в подтверждения.

Мы проконсультировались с сотрудниками SEC, NYSE и National Ассоциация дилеров по ценным бумагам при рассмотрении вопросы в этом письме.Это письмо отправляется каждому из эти агентства в качестве руководства. Ваша помощь в распространении это письмо и информирование учреждений, которые ваша организация контроль этой информации приветствуется. Любые вопросы относительно этого письма или вопросов, касающихся интерпретации правил GSA следует направить в Правительство Сотрудники отдела регулирования ценных бумаг: (202) 219-3632.

В соответствии с 17 CFR 400.2 (c) (7) (i) это письмо будет немедленно доступны для общественности.

С уважением,

Ричард Л. Грегг

Комиссар

Корпус

куб.см: Марианна Маффуччи, Ассоциация государственных ценных бумаг

Ларри Кларк, Управление по надзору за сбережениями

Сноски:

/1/15 U.S.C. 78 o -5.

/2 / Насколько известно Департаменту, большинство сделок РЕПО являются расчетными. в день заказа. Соответственно, Департамент рассматривает репо, которые рассчитываться на следующий день или более длительный срок в качестве форвардного РЕПО.

/3 / По специальным предложениям, данные, которые устанавливаются на дату сделки, включают следующее: идентификация конкретной ценной бумаги в качестве обеспечения, номинальная сумма обеспечения и процентная ставка репо. В день расчетов контрагенты согласовывают цену ценной бумаги. а затем обменять денежные средства и ценные бумаги. С общим залогом и ипотечное РЕПО, детали, которые устанавливаются в дату сделки, включают: соглашение использовать ряд возможных ценных бумаг в качестве обеспечения, либо сумма заемных средств или номинальной суммы обеспечения, а операции репо процентная ставка.На дату расчета конкретное обеспечение по ценным бумагам и либо номинальная сумма ценных бумаг, либо сумма заемных средств идентифицируются, и контрагенты обмениваются денежными средствами и ценными бумагами.

/4 / Закон о валютном обмене № 10756 (26 апреля 1974 г.).

/5/ Там же.

/6 / Стрижку следует рассчитывать путем умножения коэффициента стрижки. что соответствует сроку до погашения договора репо по стоимость контракта.

/7 / В случае многих ипотечных форвардных сделок РЕПО ни один контракт стоимость и конкретная ценная бумага не известны до даты расчета. В таких случаях между датой сделки и датой расчетов зарегистрированный брокер или дилер по государственным ценным бумагам должен использовать в качестве прокси для стоимость контракта, рыночная стоимость ценных бумаг, которые будут имеют право на поставку по условиям форвардного репо.

REPO (договор купли-продажи)

Определение

Термин РЕПО является сокращением «Соглашения о продаже с обратным выкупом».Это относится к сделке, в которой две стороны одновременно договариваются о двух сделки: продажа ценных бумаг за денежные средства с последующим обратным выкупом на заранее оговоренная дата и цена. Эта сделка называется обратной покупкой. соглашение.

Эта операция представляет собой обратную покупку ценных бумаг кредитором за денежные средства и обратную покупку ценных бумаг кредитором ценных бумаг.

Ценная бумага, обеспеченная репо, является обеспечением сделки.

Временная передача ценных бумаг или дебиторской задолженности сопровождается реальной передачей права собственности.

Принцип работы

Репо обычно имеют короткий срок погашения от от одного дня до одного года. Гибкость сроков погашения является одним из основных преимущества репо, что дает широкие возможности для инвестирование денежных средств с разными сроками погашения. Другой преимуществом является, конечно, очень низкий риск, связанный с обеспеченными залогом кредиты, что делает его привлекательным для инвесторов.

Если продавец не выполняет свои обязательства и не возвращает ликвидность, покупатель (инвестор) могут хранить ценные бумаги.Для заемщика ликвидности преимущество заключается в использовании инвестировать в свой портфель, чтобы получить средства по более низкой ставке, или просто чтобы возможность брать взаймы.

Если право собственности на обеспечение переходит к покупателю, это называется поставка репо. Покупатель вправе использовать ценных бумаг в период репо, но обязан вернуть их продавцу по истечении срока. Если облигации переданы в залог в пользу покупателя, но право собственности остается за продавцом, это называется репо. содержание под стражей.Если продавец не выполняет свои обязательства и не производит погашение по истечении срока По договору право собственности на ценные бумаги автоматически переходит к покупателю.

С точки зрения продавца, мы говорим о репо: продажа с последующим выкупом, с точки зрения покупателя, мы говорим об обратном репо: покупка с последующей перепродажей.

Существует три основных конструкции репо: классическое репо, покупка и обратная продажа и кредитование ценными бумагами, модель одинаково во всех трех случаях.

Виды операций репо

Классическое репо

Купля-продажа

Доставка против платежа

Трехстороннее РЕПО

Задержать

Межвалютное РЕПО

Репо по видам активов

| GC Репо (общее обеспечение) | Специальное репо | |

| Цель | Одолжить или занять наличные | Одолжить или одолжить конкретную ценную бумагу |

| Доставка | Базовая ценная бумага не является существенной.Эквивалент качество в корзине ценных бумаг. | Доставка специфических безопасность имеет важное значение |

| Источник | Рынок процентных ставок | Облигации рынок |

| Стандартизация рынка | Высокая: структура сроков, качество ценных бумаг, корзина | Низкий: в зависимости от новостей от эмитентов и стратегии участников |

| Доля рынка | 80% рынка репо | 20% рынка репо |

Общее обеспечение (GC) Репо

Это репо сделка заключается в обмене любого типа ценные бумаги против наличных денег.Репо GC рассматриваются институциональные инвесторы как денежный инструмент, курс которого можно сравнить с инструменты других денежных инструментов (оборотный депозитный сертификат, казначейский вексель с фиксированной процентной ставкой или коммерческая бумага).

Особые репо

Ценные бумаги являются предметом особого запроса по категории (облигации выданный государством, общественный сектор …), дюрация и / или эмитент. Эмитенты больше безопасно, доходность для инвесторов теоретически выше при конкретной обратной покупке соглашений, чем для репо с GC.

Участников рынка репо

В Интернете

См. эта статья Barbican Consulting.

Сделки репо и риск контрагента

Репо и краткосрочные заимствования

Для приобретения ценных бумаг банки часто занимали деньги на рынке репо. Репо — это сокращение от «договор обратной покупки и продажи». Репо это «форма банковского дела, предполагающая краткосрочные (в основном овернайт) «депозит» денег до востребования, обеспеченный залогом »(Гортон 2010: 16).Репо позволяет обоим банкам, имеющим избыточные средства, внести депозит им на короткий срок вместо альтернативных инвестиций, и б) предоставляет финансирование (т. е. ссуды которые должны быть возвращены) банкам, которым нужны наличные деньги немедленно, чтобы для финансирования долгосрочных инвестиций, таких как АБС.Один проблема для банков, поскольку они становятся все больше и больше, решает, что они собираются распорядиться своими деньгами в краткосрочной перспективе. Банки и другие институциональным инвесторам нужно место для хранения (т. е. депонирования) своих денежных средств это одновременно: а) краткосрочный (т.е. они могут отозвать свои депозиты на спрос) и б) процентные. К сожалению, однако, федеральная Корпорация по страхованию вкладов (FDIC) не гарантирует вклады более 100000 долларов. Решением этой проблемы стало репо.

Отзыв это облигации, обещания платить, которые могут быть обеспеченными или необеспеченными. Обеспеченные облигации обеспечены залогом, тогда как необеспеченные облигации такие как казначейские облигации США, не являются. Обеспеченные облигации называются ценными бумагами. При репо ценные бумаги используются в качестве обеспечения в обмен на краткосрочные заимствования.В качестве залога может быть использован любой вид обеспечения в договоре репо. Часто государственные облигации, такие как казначейские облигации США, используется в качестве обеспечения по сделке репо. Во время бума на рынке жилья Также использовались ценные бумаги с ипотечным покрытием.

В

РЕПО, заемщик соглашается выкупить ценную бумагу по фиксированной цене на

некоторая дата в будущем. Когда наступает дата в будущем, обе стороны могут

либо отменить договор, либо согласиться возобновить договор репо, который

эквивалентно скользящему финансированию. Обозначены этапы репо.

на Рисунке 37 и Рисунке 38.В договоре репо банк А (представляющий

любое кредитное учреждение) предоставляет какое-либо обеспечение Банку B взамен

за ссуду. В этом примере банк A предоставляет банку B казначейство.

оценена в 110 долларов. Расхождение в значениях можно отнести к ставке дисконтирования,

ставка, по которой способность тратить в будущем ценится меньше

чем возможность тратить в настоящем и риск дефолта. [1]

Первый шаг состоит из первоначального обмена. По истечении согласованного периода

со временем контракт прекращается, и банк A должен предоставить банку B

100 долларов наличными плюс проценты.Взамен банк B возвращает казначейский вексель банку A. В случае дефолта банк B получит казначейский вексель на 110 долларов.

А

РЕПО похоже на договор об ипотеке. В ипотечном договоре

кредитор предоставляет наличные деньги вперед в обмен на некоторый залог для обеспечения

против дефолта. Когда заемщик выплачивает долг, кредитор

возвращает залог (например, ипотеку). Репо аналогично, за исключением

что это в первую очередь между банками и другими крупными финансовыми

учреждений, а кредитование очень краткосрочное.Чтобы понять это,

представьте, что каждый раз, когда вы вносите депозит на свой сберегательный счет,

вам потребовался залог, примерно равный сумме вашего депозита,

на случай, если банк потерял ваши деньги, прежде чем у вас будет возможность

снять это. Это, конечно, предполагает, что ваши депозиты не

защищены федеральным страхованием вкладов.

Стрижки и перезарядка

Маржа или стрижка, разница между ценой ценной бумаги и ее стоимостью как залог (Brunnermeier 2009).Под стрижкой понимается превышение стоимости обеспечение по ссуде наличными и, следовательно, также может быть считается сверхобеспечением (Gorton 2010).

Для Например, если банк предоставляет ссуду наличными в размере 90 долларов в обмен на безопасность оценивается в 100 долларов, стрижка называется (100-90 долларов) / 100 долларов, или 10 процентов. Таким образом, это похоже на отношение кредита к стоимости (LTV).