Решение проблемы увеличения рентабельности производства при использовании термопластавтоматов / Хабр

Ситуация

Есть производство, оборудованное термопластавтоматами, которое изготавливает пластиковую фурнитуру. Производство работает, есть рентабельность и прибыль. Экономические расчеты показывают, что потеря 5% эффективности работы приводит к потере 50% прибыли. Фактически оборудование всей технологической цепочки является одним целым, но работает разрозненно и не является одним целым.

Управление предприятием, как правило, осуществляется вручную, через устные распоряжения. Основным “автоматизированным” средством управления и контроля является чат в WhatsApp (или другом мессенджере). В описанной ситуации вопрос управления эффективностью остается открытым. Объективность принимаемых управленческих решений сильно зависит от достоверности информации, которую докладывают подчиненные и их человеческих качеств.

Разберем ситуацию

Цех работает и льет пластик. В целях увеличения производительности начальник производства вместе с наладчиком обеспечивают настройку термопластавтоматов (ТПА) таким образом, чтобы обеспечить цикл работы автомата величиной в 15 секунд. Исходя из полученной производительности предприятие строит планы и берет на себя обязательства по исполнению действующих контрактов, а при заключении новых, берет в расчет возможности производства. Спустя неделю обнаруживается, что по факту в ручном режиме не всегда получается удерживать заданный параметр в нужном значении и производительность падает, а планы сбиваются, способность выполнить свои обязательства снижается. Падает рентабельность и прибыль, ухудшается репутация. Новые расчеты показывают, что фактическое время цикла работы ТПА составляет 20 секунд.

В целях увеличения производительности начальник производства вместе с наладчиком обеспечивают настройку термопластавтоматов (ТПА) таким образом, чтобы обеспечить цикл работы автомата величиной в 15 секунд. Исходя из полученной производительности предприятие строит планы и берет на себя обязательства по исполнению действующих контрактов, а при заключении новых, берет в расчет возможности производства. Спустя неделю обнаруживается, что по факту в ручном режиме не всегда получается удерживать заданный параметр в нужном значении и производительность падает, а планы сбиваются, способность выполнить свои обязательства снижается. Падает рентабельность и прибыль, ухудшается репутация. Новые расчеты показывают, что фактическое время цикла работы ТПА составляет 20 секунд.

Начальник производства задает наладчикам вполне логичный вопрос: “Почему оборудование может делать четыре цикла в минуту, а фактически делает только три?”. Не каждый наладчик в состоянии объективно ответить на вопрос и вспомнить все ситуации за неделю, а если наладчиков несколько или имеет место быть проявление отрицательных человеческих качеств, то получить честный развернутый ответ на вопрос вообще невозможно.

Скорее всего ответ будет носить общий и поверхностный характер: “Что-то не работало, были простои, такие-то причины (которые вспомнил и не побоялся сказать)”. Полезных выводов, на которые можно опереться, из таких ответов не сделаешь.

Ситуация непростая, но решаемая. Автоматизацией сбора статистики и мониторинга оборудования позволит компенсировать и помочь наладчикам собирать четкую статистику, имея которую у нас появляется возможность анализировать твердые данные, выявлять причины и устранять их.

Формируем задачу и свои предположения по возможным причинам простоя. Если проблема в качестве партии сырья, значит нужно менять поставщика. Если причина простоя в долгой реакции наладчика, то надо решать вопрос дисциплины и вовлеченности сотрудников. Если причина простоя в долгом времени восстановления, то нужно решать вопрос квалификации наладчиков или их обеспеченности запчастями, инструментами и принадлежностями. Если проблема в периферийном и вспомогательном оборудовании, то решаем её. Если проблема в частых поломках одних и тех же узлов, значит нужно обратить внимание на качество запчастей и работать в этом направлении и так далее. Если робот не забрал деталь, или оборудование ушло в ошибку, то требуется оперативная реакция обслуживающего персонала и перезагрузка оборудования. Мониторинг должен помочь понять аномальное отклонение от нормального значения тех или иных причин простоев и принять объективные управленческие решения, основанные на реальных аргументах. Инструмент сбора статистики должен быть прост и находится непосредственно на оборудовании. Чтобы объединить статистику со всех рабочих мест, требуется единая информационная система. Для контроля за достоверностью собираемой информации требуется привязка событий и инцидентов на оборудовании к данным видеонаблюдения.

Если проблема в частых поломках одних и тех же узлов, значит нужно обратить внимание на качество запчастей и работать в этом направлении и так далее. Если робот не забрал деталь, или оборудование ушло в ошибку, то требуется оперативная реакция обслуживающего персонала и перезагрузка оборудования. Мониторинг должен помочь понять аномальное отклонение от нормального значения тех или иных причин простоев и принять объективные управленческие решения, основанные на реальных аргументах. Инструмент сбора статистики должен быть прост и находится непосредственно на оборудовании. Чтобы объединить статистику со всех рабочих мест, требуется единая информационная система. Для контроля за достоверностью собираемой информации требуется привязка событий и инцидентов на оборудовании к данным видеонаблюдения.

Если Вы читаете эту статью, то уже пытались изучить вопрос и столкнулись с тем, что среди массы заявленных предложений соответствующих действительности возможностей готовых продуктов немного. Разные компании заявляют о мониторинге станков с помощью своего оборудования, но когда речь заходит о специфике контроля термопластавтоматов, выясняется, что готового в России нет, а вникать в нужды новой отрасли разработчикам, как правило, некогда. Зарубежных компаний на российском рынке тоже не обнаружено, да и применение зарубежного ПО в современное реальности дело нестабильное.

Разные компании заявляют о мониторинге станков с помощью своего оборудования, но когда речь заходит о специфике контроля термопластавтоматов, выясняется, что готового в России нет, а вникать в нужды новой отрасли разработчикам, как правило, некогда. Зарубежных компаний на российском рынке тоже не обнаружено, да и применение зарубежного ПО в современное реальности дело нестабильное.

Мы изучили проблему выбора системы контроля и мониторинга и остановились на малоизвестном оборудовании Qcan [ссылка удалена модератором] По нашей оценке, система является простотой и гибкой. Система не перегружена лишними функциями, что позволяет ее достаточно просто кастомизировать и адаптировать под любое производство, в том числе ТПА. Контроль объективности собранной статистики и фиксации отслеженных инцидентов тут действительно реализован через синхронизацию с видеонаблюдением. Достоверность действий операторов/наладчиков проверяется не вставая со стула.

Аппаратная часть состоит из компактных устройств, которые устанавливаются на производственное оборудование и подключается в сеть. Время монтажа не более 20 минут. Съем основных параметров осуществляется через индукционные токовые клещи с силовых шин. Для сбора статистики на рабочем месте, система оборудована промышленным сенсорным экраном с простым интерфейсом. Подключение к сети осуществляется беспроводным способом.

Время монтажа не более 20 минут. Съем основных параметров осуществляется через индукционные токовые клещи с силовых шин. Для сбора статистики на рабочем месте, система оборудована промышленным сенсорным экраном с простым интерфейсом. Подключение к сети осуществляется беспроводным способом.

Программная часть реализована в виде облачного решения. Базовый набор функций доступен сразу после монтажа аппаратной части. Кастомизация ПО под специфичные требования заказчика осуществляется в течении 2 недель. Впечатляет открытость разработчиков, которые оперативно собирают из базовых решений готовый продукт и дорабатывают под нужды заказчика. В особо сложных случаях доработка может продлиться не более 3 месяцев.

Предварительные расчеты показывают, что срок окупаемости системы составляет 2-3 месяца, а прогнозируемый рост рентабельности 1,5-2 раза. Скачкообразный рост производительности наблюдается в первые месяцы, когда выявляются истинные неочевидные причины отличия расчетной и фактической производительности. Важно отметить, что система мониторинга, это только инструмент сбора достоверных данных. Характер и эффективность предпринимаемых мер по устранению выявленных проблем от системы мониторинга не зависит.

Важно отметить, что система мониторинга, это только инструмент сбора достоверных данных. Характер и эффективность предпринимаемых мер по устранению выявленных проблем от системы мониторинга не зависит.

Если Вам известна другая аналогичная система, решающая задачи производства с использованием термопластавтоматов, напишите в комментариях или сообщите нам [email protected]

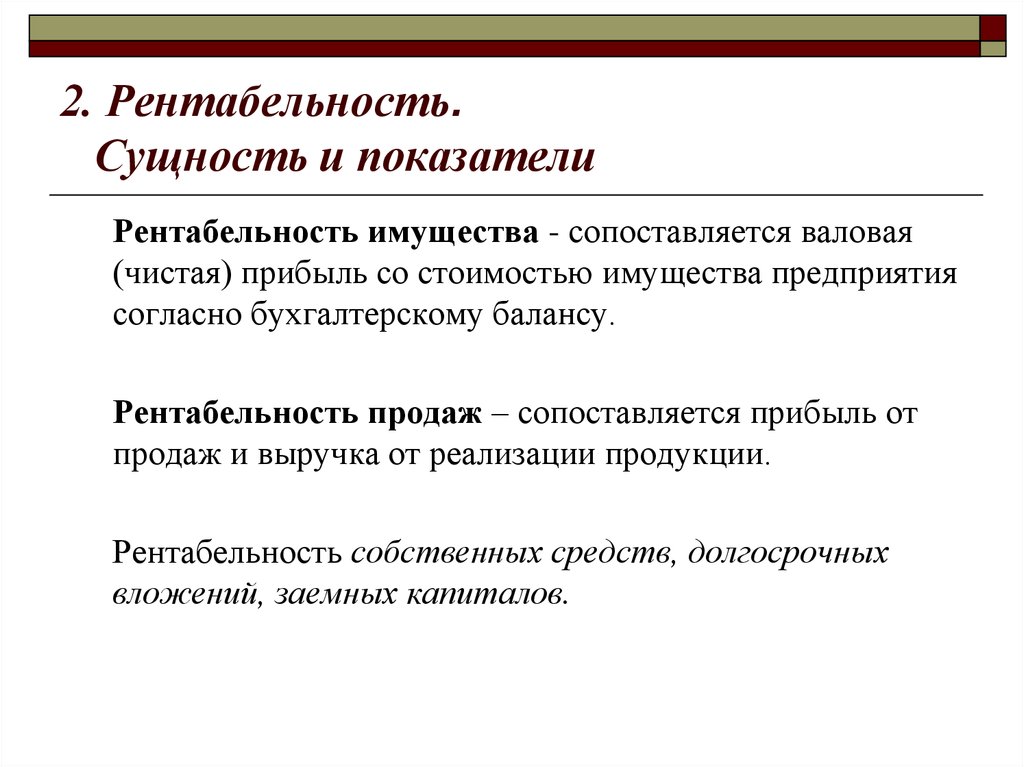

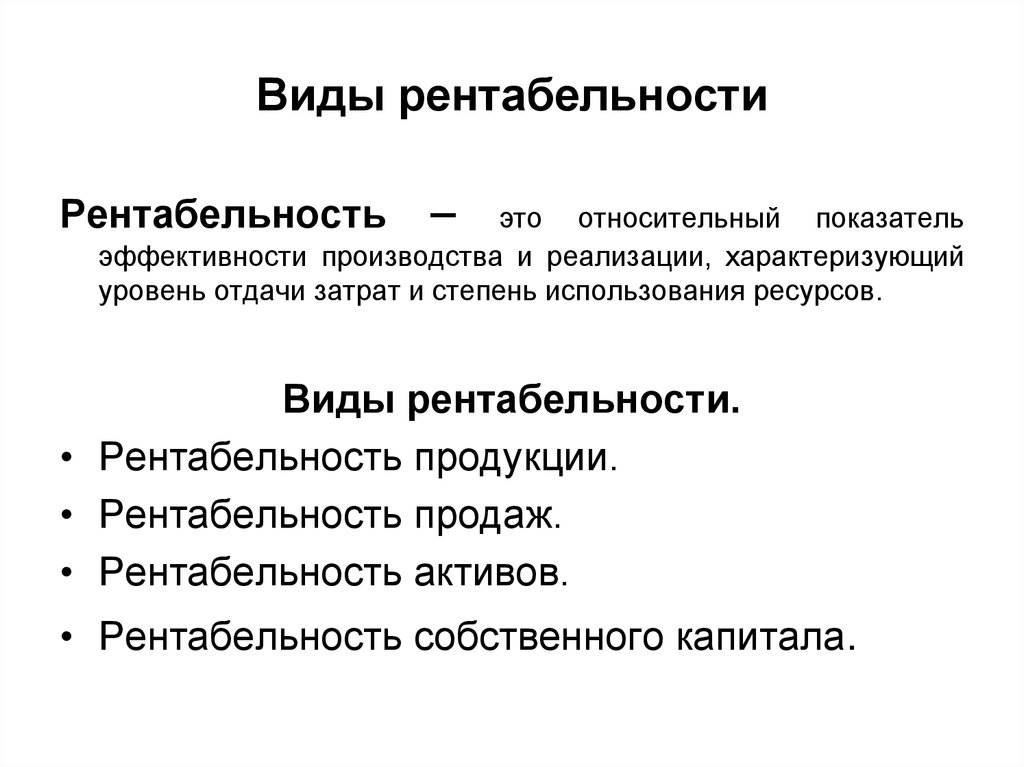

Рентабельность. Индекс доходности — когда работать выгодно

Что такое рентабельность

Слово «рентабельность» происходит от немецкого понятия rentabel — доходный, полезный, прибыльный. Итак, рентабельность — экономический показатель, отображающий эффективность использования ресурсов: сырья, рабочей силы, денег и других активов (материальных и нематериальных).

Расчет рентабельности производится с целью спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Рентабельность компании обязательно оценивается перед ее продажей или, скажем, выходом на биржу: предприятие, которое приносит больше прибыли на определенный объем потребляемых ресурсов, стоит дороже.

Какой бывает рентабельность

Экономисты различают (и рассчитывают) несколько разновидностей рентабельности:

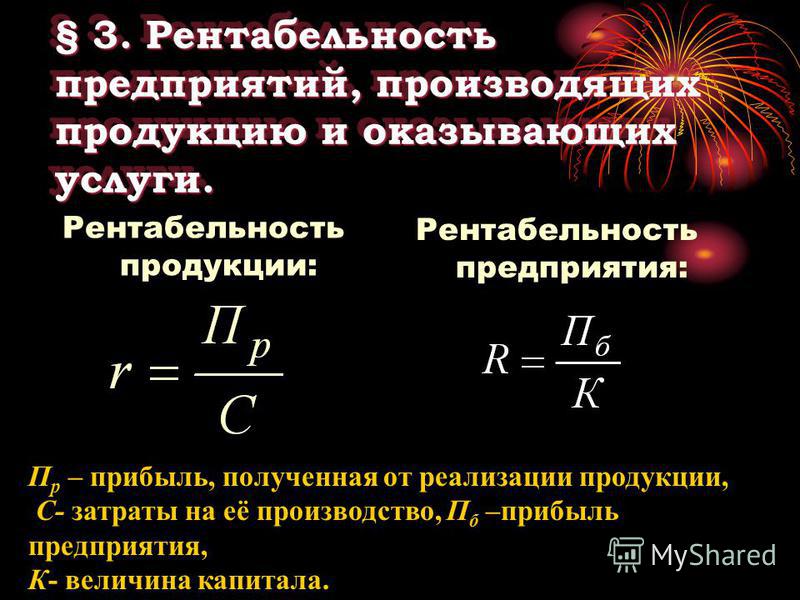

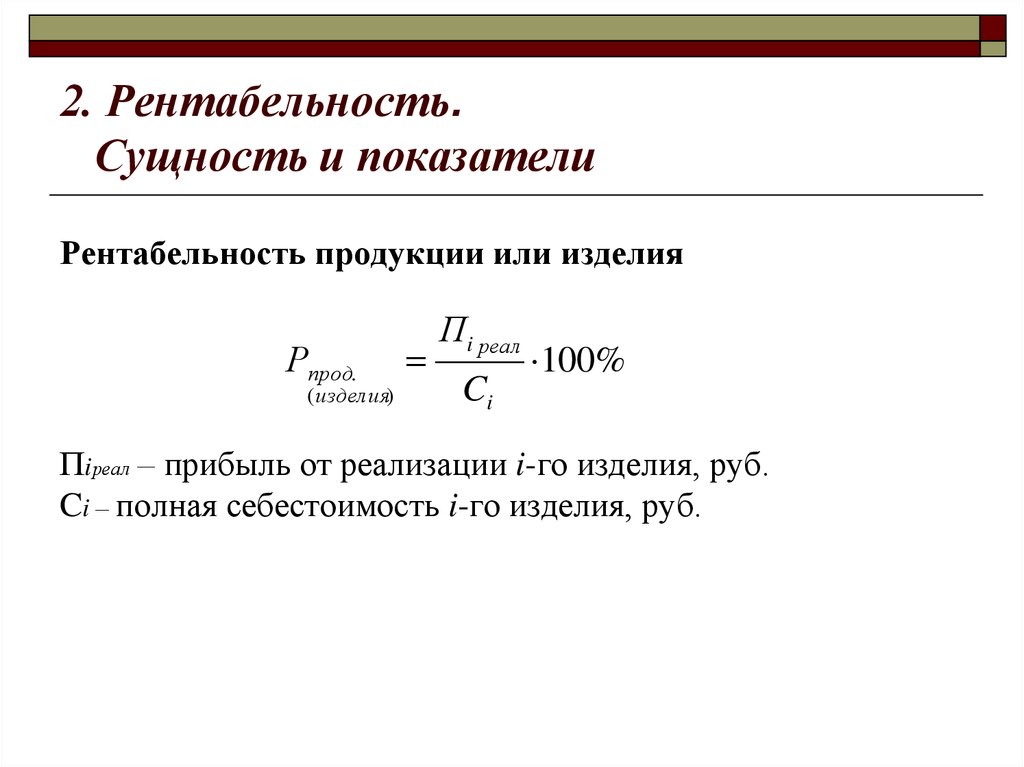

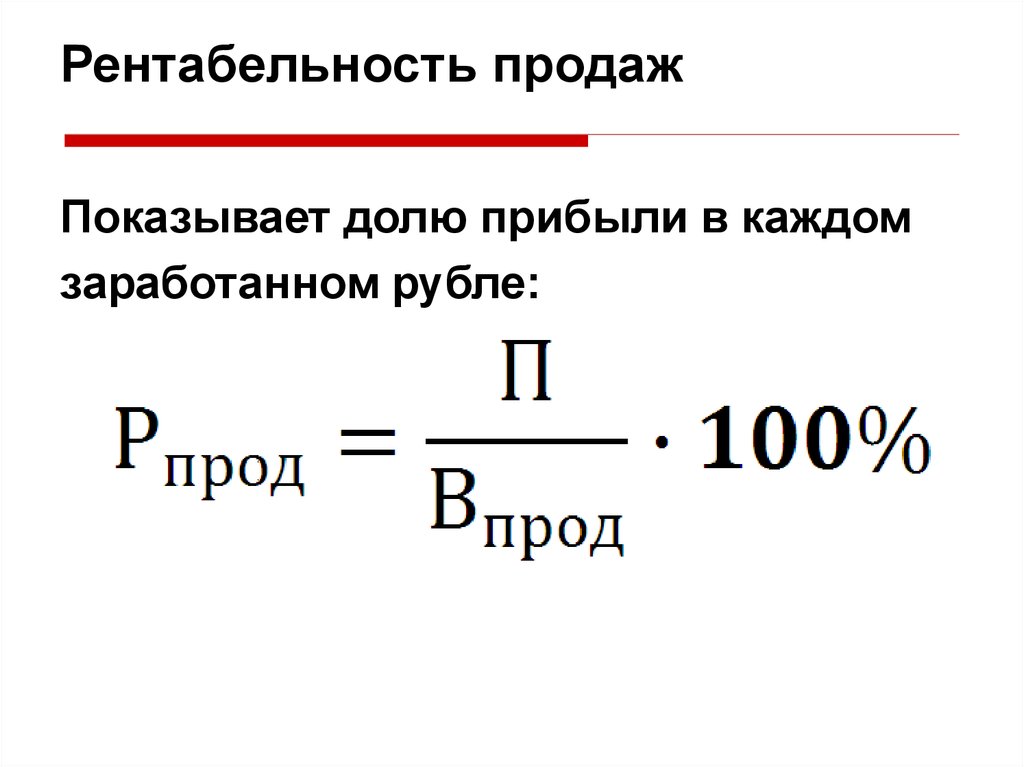

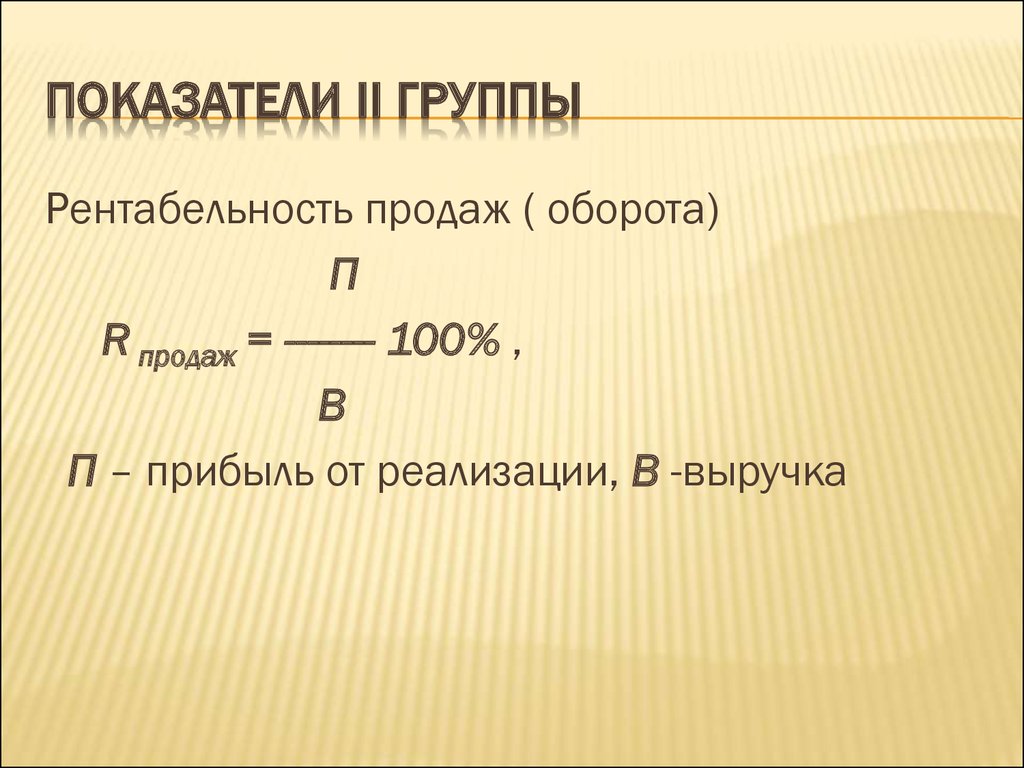

- Рентабельность продаж (return on sales, ROS), которая показывает долю прибыли в выручке.

Рассчитывается как отношение операционной прибыли за определенный период к выручке, полученной за тот же период. ROS часто используется для оценки операционной эффективности компаний.

Рассчитывается как отношение операционной прибыли за определенный период к выручке, полученной за тот же период. ROS часто используется для оценки операционной эффективности компаний. - Рентабельность активов (return on assets, ROA), отражает объем прибыли на каждую сумму, вложенную в имущество предприятия. Отображает эффективность деятельности компании. Высчитывается по формуле: ROA = Чистая прибыль за период / Средняя величина активов за период.

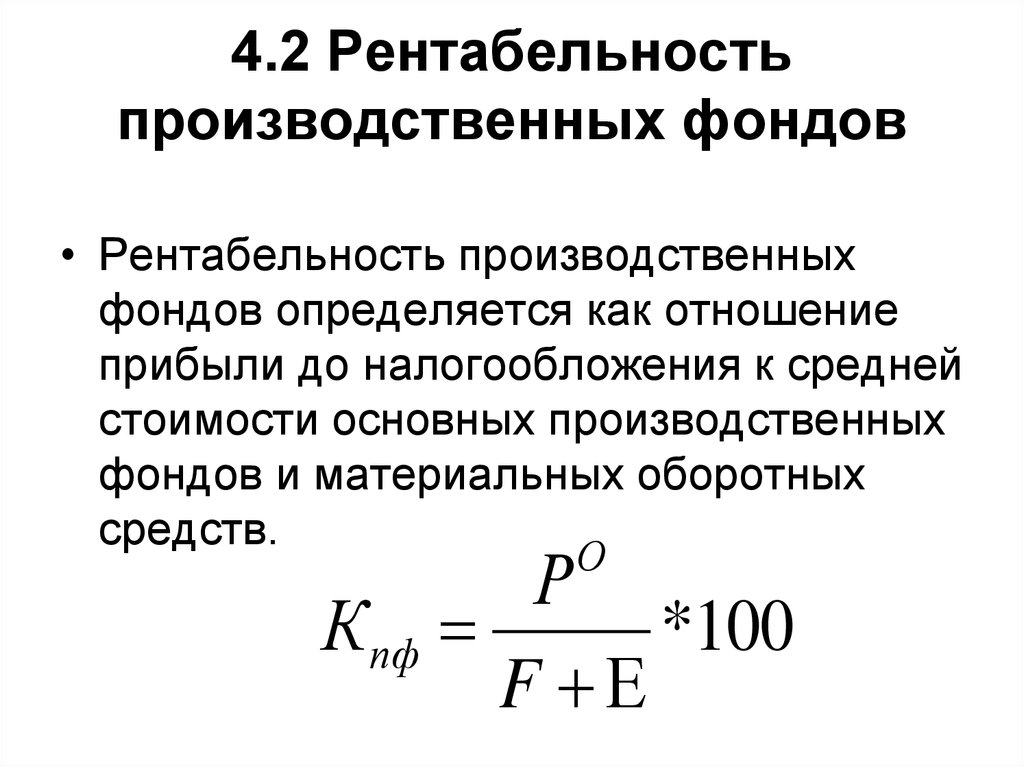

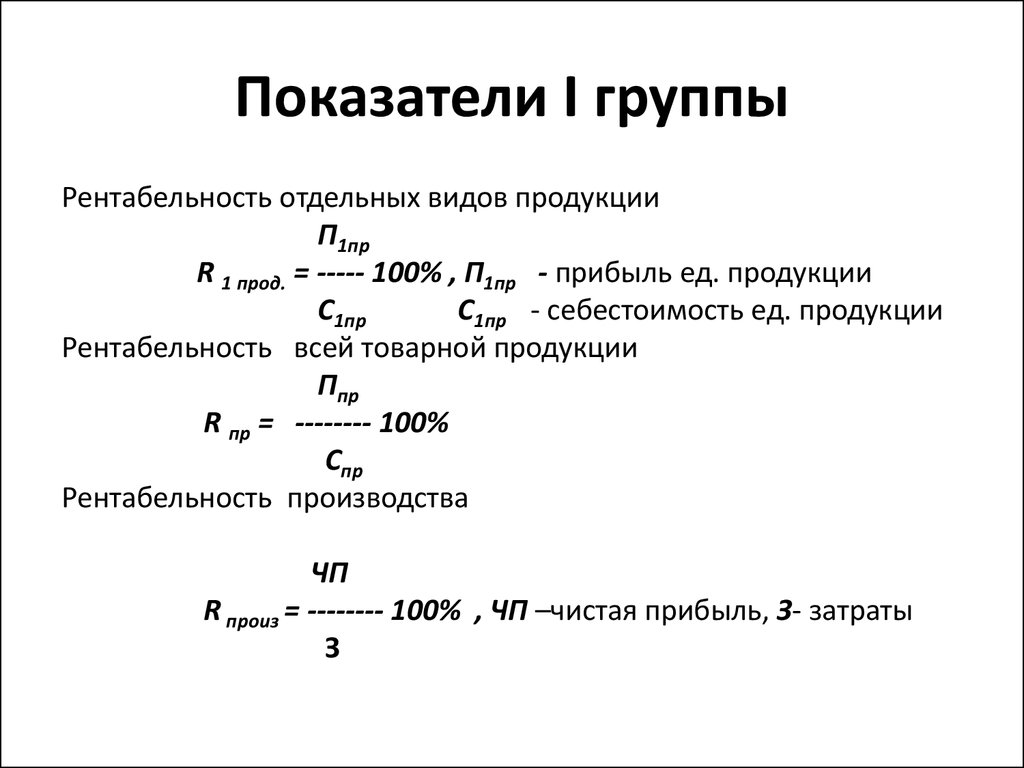

- Рентабельность производства (return on production, ROP) показывает, какую величину прибыли приносит каждая единица задействованных в производстве ресурсов. Он рассчитывается как отношение балансовой прибыли к среднегодовой стоимости производственных фондов и оборотных средств компании.

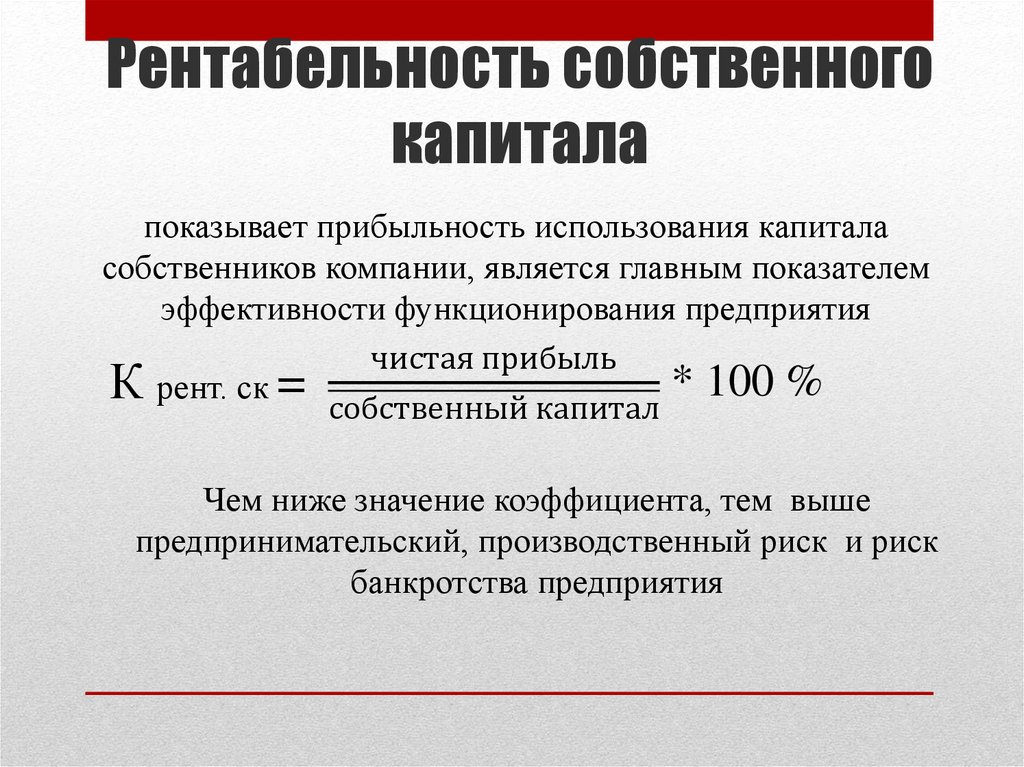

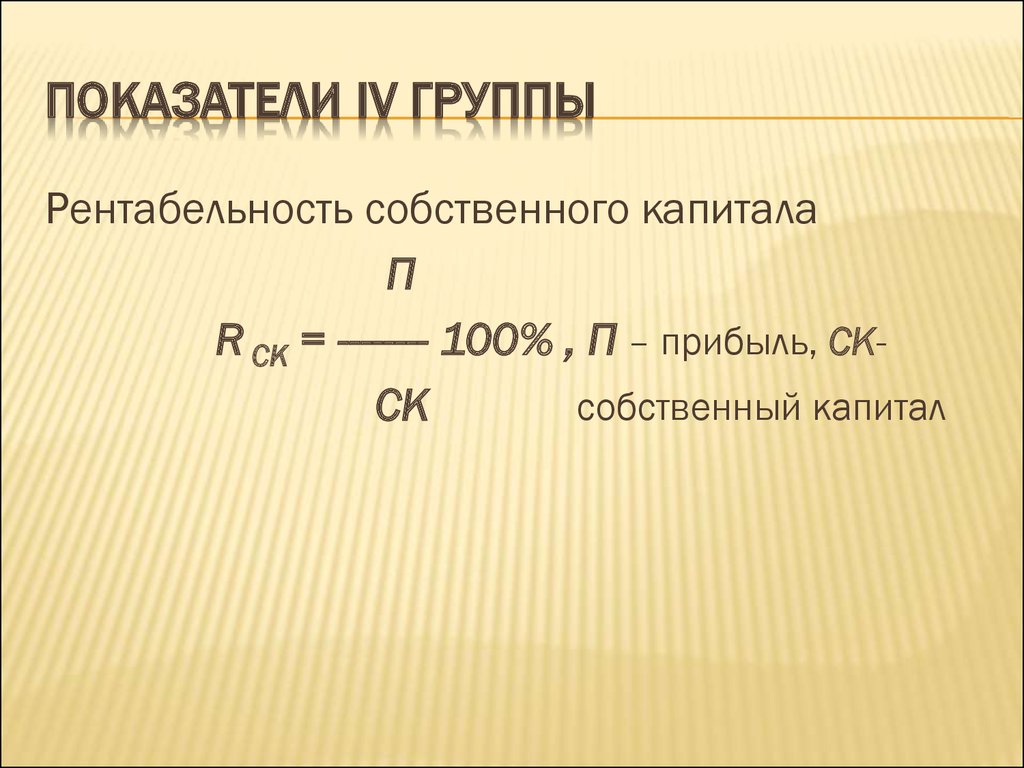

- Рентабельность собственного капитала (return on equity, ROE), отражает эффективность деятельности компании — отдачу на инвестиции акционеров с точки зрения учетной прибыли. Рассчитывается путем деления чистой прибыли за определенный период на собственный капитал организации.

- Рентабельность основных производственных фондов (return on fixed assets, ROFA), показывает доходность от использования основных средств, которые задействованы в производстве продукта или услуги. Рассчитывается как отношение чистой прибыли к стоимости основных средств.

- Рентабельность инвестиций (return on investments, ROI), показывает доходность инвестиций. Может использоваться для любых видов вложений: банковских вкладов, облигаций, акций и т д. ROI рассчитывается как отношение дохода от инвестиций к их стоимости.

Рассчитывается как отношение операционной прибыли за определенный период к выручке, полученной за тот же период. ROS часто используется для оценки операционной эффективности компаний.

Рассчитывается как отношение операционной прибыли за определенный период к выручке, полученной за тот же период. ROS часто используется для оценки операционной эффективности компаний.

Как оценивается рентабельность

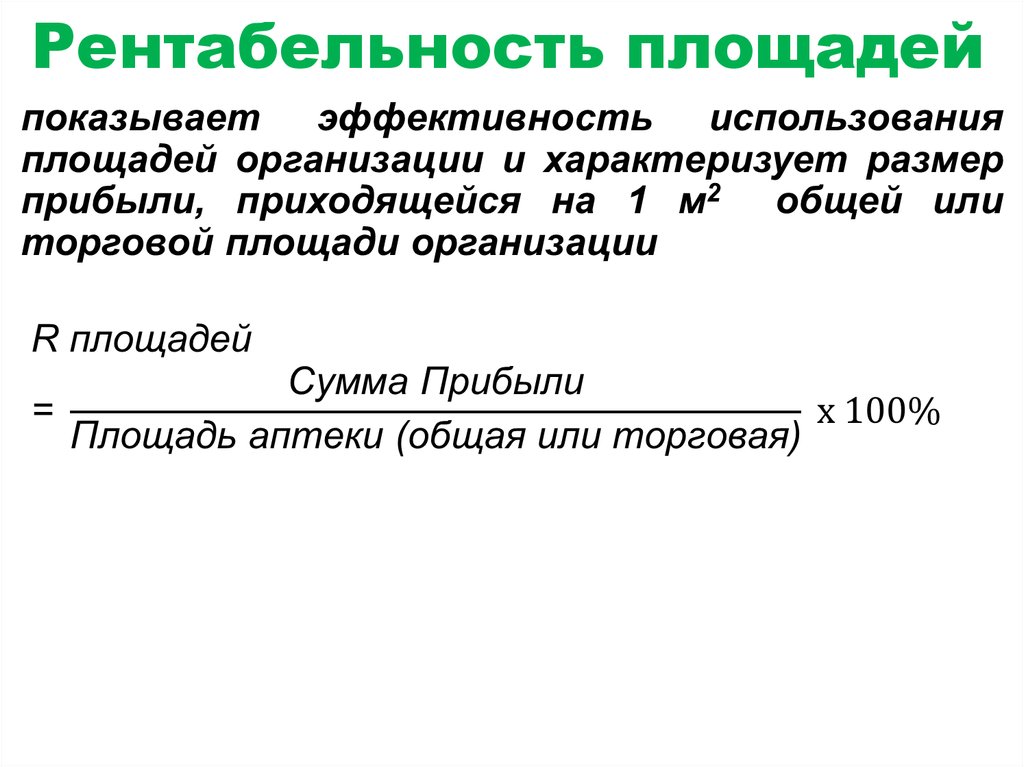

Коэффициент рентабельности — главный показатель, дающий понимание, насколько эффективно используются ресурсы. Он рассчитывается как отношение прибыли к ресурсам, затраченным на ее получение. То есть самый простой подсчет рентабельности — взять прибыль и поделить ее на тот показатель, рентабельность которого требуется выяснить.

Он рассчитывается как отношение прибыли к ресурсам, затраченным на ее получение. То есть самый простой подсчет рентабельности — взять прибыль и поделить ее на тот показатель, рентабельность которого требуется выяснить.Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит пупырышки. Один квадратный метр фибистона, требуемого для производства пупырышек, стоит 1000 грн, а одна упаковка пупырышек, которая из него получается — 5000 грн. При этом для производства пупырышек требуются расходные материалы на 50 грн; еще 200 грн за упаковку нужно уплатить мастеру по изготовлению пупырышек.

Значит, рентабельность производства одной упаковки пупырышек составит 5000 грн / (1000 грн + 50 грн + 200 грн) = 4, или 400%.

Что такое порог рентабельности

Здесь все просто: минимальная прибыль, которая покрывает затраты компании, называется «порогом рентабельности». Часто используемый синоним — «точка безубыточности».Рентабельность проекта: особенности

Иногда люди, изучающие экономику предприятия, путают рентабельность производства и рентабельность проекта. Однако это разные коэффициенты, используемые, соответственно, для разных целей.

Однако это разные коэффициенты, используемые, соответственно, для разных целей.

Как поднять рентабельность

Напоминаем, что рентабельность — это отношение чистой прибыли к другим показателям: стоимости основных фондов, оборотных активов, капитала, инвестиций и т.

Так, чтобы поднять рентабельность продаж, компания может повысить качество своей продукции, либо поменять маркетинговую стратегию на более эффективную. Тогда вырастет спрос и, как следствие, прибыль. Можно пойти другим путем: снизить себестоимость продукции за счет урезания затрат на производство или маркетинг. Тогда рентабельность увеличится — если спрос сохранится на прежнем уровне. А он может и упасть, ведь снижение затрат на производство может отразиться на качестве продукта, а экономия на маркетинге — на продажах.

Всегда ли должна быть рентабельность?

Есть множество случаев, когда компания может не быть рентабельной, но тем не менее существует, чтобы выполнять важные функции. Прежде всего это могут быть так называемые «естественные монополисты». Такие как железные дороги, телеком-операторы проводной связи, операторы газовых сетей и т.д. Это не значит, что они обязательно должны быть нерентабельными (компании естественно ориентированы на прибыль, если принадлежат частным собственникам) — посыл том, что это может быть вариантом нормы. В целом об эффективности естественных монополий судят по конкурентоспособности остальной экономики, которая от них непосредственно зависит. Во многих странах такие компании принадлежат государству и работают с заведомо отрицательной рентабельностью — то есть убыточны. Зато они выполняют важные социальные функции: обеспечивают недорогой связью удаленные села, возят пассажиров электричками из пригородов на работу в города, не допускают завышения коммунальных тарифов.

Прежде всего это могут быть так называемые «естественные монополисты». Такие как железные дороги, телеком-операторы проводной связи, операторы газовых сетей и т.д. Это не значит, что они обязательно должны быть нерентабельными (компании естественно ориентированы на прибыль, если принадлежат частным собственникам) — посыл том, что это может быть вариантом нормы. В целом об эффективности естественных монополий судят по конкурентоспособности остальной экономики, которая от них непосредственно зависит. Во многих странах такие компании принадлежат государству и работают с заведомо отрицательной рентабельностью — то есть убыточны. Зато они выполняют важные социальные функции: обеспечивают недорогой связью удаленные села, возят пассажиров электричками из пригородов на работу в города, не допускают завышения коммунальных тарифов.

Кроме того, предприятие может выполнять важную социальную функцию как работодатель. Например, на нем трудоустроено много людей с инвалидностью или оно обеспечивает рабочие места в депрессивном регионе с высокой безработицей. И здесь топ-менеджмента может возникать соблазн «порезать косты», увольняя «избыточных» людей с не самой высокой производительностью. Но для общества и для страны в целом выгоднее, чтобы такие компании продолжали работать — пусть и с ограниченной рентабельностью. Если предприятие частное, то, естественно, государству придется какими-либо «плюшками» заинтересовать в этом бизнес, первоочередной целью которого является, конечно же, повышение прибыли.

Например, на нем трудоустроено много людей с инвалидностью или оно обеспечивает рабочие места в депрессивном регионе с высокой безработицей. И здесь топ-менеджмента может возникать соблазн «порезать косты», увольняя «избыточных» людей с не самой высокой производительностью. Но для общества и для страны в целом выгоднее, чтобы такие компании продолжали работать — пусть и с ограниченной рентабельностью. Если предприятие частное, то, естественно, государству придется какими-либо «плюшками» заинтересовать в этом бизнес, первоочередной целью которого является, конечно же, повышение прибыли.

формула расчета, пример применения, определение по балансу

Для координации работы предприятия необходимо ежеквартально оценивать рентабельность производства. Формула помогает бухгалтеру свести по балансу соотношение затрат и прибыли фирмы для дальнейшей оценки деятельности на рынке.

Содержание:

- Определение понятия

- Сфера применения

- Формула

- Пример расчета

Определение понятия

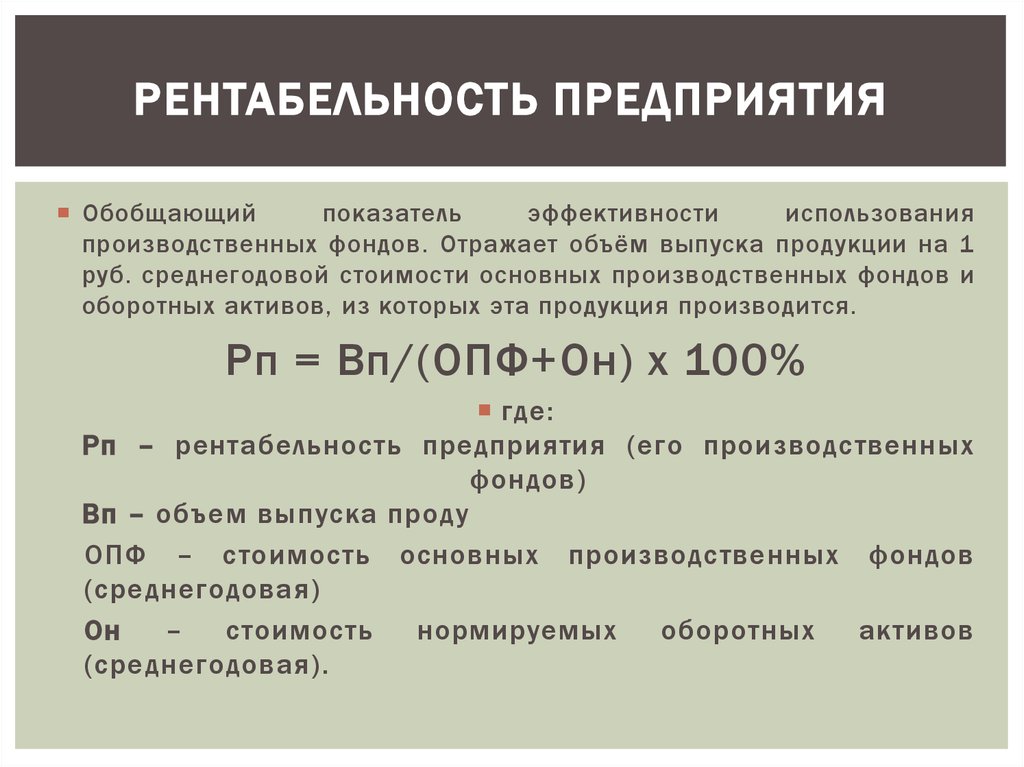

Рентабельность производства

Рентабельность производства – это один из базовых показателей для организации работы предприятия. С его помощью определяют степень развития бизнеса, в целом, эффективность методики, подходов, команды, продаж и т.п.

С его помощью определяют степень развития бизнеса, в целом, эффективность методики, подходов, команды, продаж и т.п.

Определить степень эффективности помогает специально разработанная формула. По результатам исчислений видно, прогрессирует ли предприятие, остается на прежнем уровне или теряет прежние обороты.

Формула подходит для предприятий любого направления, независимо от сферы деятельности и специфики организации рабочего процесса или отдела продаж. Вычисления отображают концепцию бизнеса в целом, позволяя проследить динамику соотношения затрат и прибыли фирмы за определенный период.

Сфера применения

Рентабельность производства: где применяется?

Прибыль, объемы продаж и конечная выручка – абсолютные показатели, уникальные для каждой отдельной компании. Истинное положение определенной фирмы на рынке показывает её коэффициент полезного действия (КПД).

Рентабельность производства – формула расчета, которая позволяет получить цифровой показатель, не привязанный к конкретной деятельности фирмы. Это помогает стандартизировать предприятия различного объема продаж и направлений для общего анализа. Это свойство применяют для анализа конкурентоспособности фирмы как в определенном сегменте, так и на рынке целиком.

Это помогает стандартизировать предприятия различного объема продаж и направлений для общего анализа. Это свойство применяют для анализа конкурентоспособности фирмы как в определенном сегменте, так и на рынке целиком.

Результаты анализа на основе формулы рентабельности, показывают устойчивость конкретного бизнеса к колебаниям рынка, эффективность развития, прирост за выбранным бухгалтером или маркетологом период.

Концепция рентабельности демонстрирует, сколько центов дохода приходится на 1 вложенный доллар в развитие бизнеса. Расчет универсален для всех валют, но показывает, какая доля прибыли приходится в одной единице валюты общей прибыли от продаж. Показатель рентабельности измеряется в процентах, отображая состояние эффективности компании.

Формула

Перед подсчетами ознакомьтесь с основными разновидностями показателей рентабельности:

- Инвестиций – ROI

- Продаж/продукции – ROS/ROTR

- Активов – ROA

- Персонала – ROL

- Себестоимости – ROTC

Универсальная для всех приведенных разновидностей формула:

(ВИД ПРИБЫЛИ/ ПОКАЗАТЕЛЬ РАССЧЕТА РЕНТАБЕЛЬНОСТИ)* 100% = RO

Числитель (вид прибыли) – подставляется значение прибыли, по которой проводится анализ, в зависимости от типа реализуемой продукции и продаж (прибыль от продаж, валовая, чистая, операционная и т. п.). Цифры для исчислений необходимо брать в финансовом отчете за интересующий вас период (месяц, квартал, год и т.п.). Второе название документа – «О прибылях и убытках».

п.). Цифры для исчислений необходимо брать в финансовом отчете за интересующий вас период (месяц, квартал, год и т.п.). Второе название документа – «О прибылях и убытках».

Знаменатель (показатель расчета рентабельности) – также отображает цифры из финансового отчета, за основу берутся графы, которые нужно проанализировать (себестоимость, инвестиции и т.д.). Пример: показатель объема продаж за определенный период в отчете находится под графой ROTR, его и необходимо подставить в знаменатель формулы, чтобы узнать эффективность продаж. Чтобы определить размер выручки, произведите вычисления по формуле: P*Q = TR. P – цена, а Q – объемы продаж.

Пример расчета

Пример расчета рентабельности

Определение эффективности компании – рентабельность производства. Формула расчета по балансу включает в себя несколько операций. Рассмотрим на примере:

Формула расчета по балансу включает в себя несколько операций. Рассмотрим на примере:

Компания выручила 100 млн. долларов за год реализации продукции. За тот же период было потрачено:

- Оплату труда персоналу – 25 млн. долларов,

- Производственные затраты – 10 млн. долларов,

- Издержки – 20 млн. долларов,

- Накладные расходы – 5 млн. долларов.

Подставим значения в формулу:

- ((100-60)/(25+10+20+5))*100 = 66.6%

Альтернатива подсчета: сравнить рыночную себестоимость компании с годовой выручкой. Разница составляет объем прибыли в денежном эквиваленте.

Пример: рыночная стоимость составляет 500 тыс. долларов, а годовая выручка – 1,5 млн. долларов. Соответственно, прибыль компании составляет 1 млн. долларов. На основе этих данных, подставляйте цифры в таблицу.

Формула рентабельности – своеобразный способ узнать КПД компании, проанализировать соотношение затрат к чистой прибыли. Подход позволяет отслеживать динамику развития компании и корректировать бизнес-план.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Наверх

Напишите свой вопрос в форму ниже

Недостающее звено между производственными данными и прибыльностью

В то время, когда топ-менеджеры могут мгновенно перейти к любому уровню данных о своих финансах, продажах, отношениях с клиентами, цепочке поставок и других функциях, один важный набор данных все еще существует изолированно. , отделенный от остальной части предприятия виртуальным воздушным зазором.

Данные о производительности производства.

Средства бизнес-аналитики, основанные на надежной математике, позволяют корпоративным руководителям видеть, как небольшие изменения в любой области их деятельности отражаются на отчете о прибылях и убытках. Любая область, кроме производства, т.е.

Специалисты по производству и финансам часто говорят на разных языках. Руководители предприятий сосредоточены на производительности, но обычно используемые измерения производительности нелегко связать с деньгами, которые финансовые директора используют для анализа производительности.

Компания Sight Machine разработала новый показатель производительности — индекс эффективности производства, или MPI, — который позволяет производителям напрямую связывать данные о производительности с прибыльностью. Мы считаем, что этот подход обеспечивает гибкость и простоту использования, которые ищут производители при оценке потенциальных инвестиций, включая инвестиции в оцифровку.

MPI предлагает общий язык, который позволяет производственным и финансовым руководителям определять потенциальное влияние на прибыльность изменений в производственном процессе. И он предлагает это на уровне датчика, машины, линии, завода и нескольких заводов.

Вице-президент по производству, курирующий 20 или 30 фабрик, может использовать MPI, чтобы определить, на каких пяти фабриках следует сосредоточиться в следующем году, чтобы добиться наибольшего повышения прибыльности. Детализируясь, MPI может показать, какие четыре улучшения на каждой фабрике приведут к наибольшему увеличению прибыли. Например, увеличение MPI и прибыльности может быть достигнуто за счет оптимизации продолжительности цикла в производственных процессах, повышения производительности процесса или уменьшения количества брака.

Например, увеличение MPI и прибыльности может быть достигнуто за счет оптимизации продолжительности цикла в производственных процессах, повышения производительности процесса или уменьшения количества брака.

Обеспечение действенности OEE

Исторически производители использовали ряд показателей для повышения производительности, при этом общая эффективность оборудования (OEE) была наиболее популярной. OEE — это основополагающая метрика, используемая для анализа процессов и решения основных проблем. Он измеряет процент теоретической максимальной производительности, достигаемой производственным процессом, с помощью уравнения, умножающего качество на производительность (скорость) на доступность (время безотказной работы).

OEE = (Качество) * (Производительность) * (Доступность)

Хотя OEE может быть хорошей мерой производительности машины или производственной линии, его полезность ограничена. Ему не хватает глубины, необходимой для понимания эффективности производства.

Основные ограничения использования OEE:

- Не имеет прямого отношения к прибыльности : OEE широко рассматривается как средство решения проблем. Большинство производителей не могут связать улучшение OEE с прямым влиянием на рентабельность.

- Трудно измерить OEE в масштабе предприятия в режиме реального времени : Из-за трудностей со сбором и отслеживанием данных, необходимых для расчета OEE, большинство производителей заканчивают тем, что измеряют OEE один раз в неделю или месяц как отдельный показатель на отдельных линиях.

- Ориентирован на производительность производственной линии, а не на производительность всего завода: Инженеры, обслуживающие производственные линии, наиболее близки к расчетам OEE, и в конечном итоге они используют метрику, опять же изолированно, для решения основных проблем только на своих отдельных линиях.

Следовательно, возникает вопрос: как мы можем определить показатель, который позволяет измерять эффективность производства в масштабах всей фабрики, а не только на отдельных производственных линиях, и который связывает прирост производительности с прибыльностью завода?

MPI — это простая для понимания метрика, которая определяет производительность предприятия как отношение фактического объема производства к максимальному объему производства, на который рассчитан завод.

MPI = фактическая добыча / максимальная добыча

MPI носит целостный характер, поскольку он измеряет производительность всего предприятия и может легко связать повышение производительности с прибыльностью.

Измерение MPI

MPI можно измерять сверху вниз с использованием минимальных входных данных или снизу вверх как совокупность OEE по всему заводу.

Ключевыми входными данными, необходимыми для измерения ИМБ сверху вниз, являются фактическое производство и максимальная (идеальная) производственная мощность. Например, если фабрика производит 25 200 единиц продукции в год, а максимальное потенциальное производство составляет 42 000 единиц, MPI равен 25 200 / 42 000 = 60%.

Максимальная потенциальная производительность может быть рассчитана путем умножения оптимального времени цикла или партии на число циклов в год. Если максимально достижимый цикл занимает два часа и производит 10 единиц, а фабрика работает 12 циклов в день, 350 дней в году, максимальное потенциальное производство составляет 42 000 единиц в год (10 единиц за цикл x 12 циклов в день x 350 дней). = 42 000 единиц.0003

= 42 000 единиц.0003

Sight Machine построила модель, которая берет два входа MPI — фактическое производство и максимальное производство — и добавляет общую стоимость производства компании, текущий процент брака, запланированные капитальные затраты и ожидаемое увеличение объема от капитальных затрат. Модель позволяет пользователю изменять переменные, чтобы определить оптимальный способ получения ценности.

Доступ к версии этой модели можно получить с помощью калькулятора MPI компании Sight Machine, доступного на сайте sightmachine.com/mpi-calculator/. Модель Sight Machine получает от клиента следующие входные данные:

- Общие производственные эксплуатационные расходы

- Фактический годовой объем производства (деталей в год)

- Время цикла на партию (часы)

- Частей на партию

- Количество запланированных смен в день

- Количество часов в смену

- Количество плановых рабочих дней в году

- Коэффициент брака

- Запланированные капитальные затраты

- Ожидаемое увеличение объема за счет запланированных капитальных затрат

На основе этих входных данных модель рассчитывает ИМБ и получение ожидаемого значения (в долларах) для каждого процентного пункта увеличения ИМБ. В зависимости от того, как достигается увеличение ИМБ, это увеличение стоимости может происходить за счет увеличения объема, сокращения брака и/или предотвращения капитальных затрат.

В зависимости от того, как достигается увеличение ИМБ, это увеличение стоимости может происходить за счет увеличения объема, сокращения брака и/или предотвращения капитальных затрат.

В то время как онлайн-версия калькулятора MPI не предполагает изменчивости затрат на рабочую силу, Sight Machine также разработала расширенную версию модели, которая может учитывать экономию на рабочей силе и накладных расходах.

Для восходящего измерения MPI предприятиям необходимо измерять OEE (для автоматических шагов) или производительность (для ручных шагов) для каждого шага производственного процесса, определить этап процесса, который является узким местом, рассчитать производительность узкого места этап процесса, а затем рассчитайте MPI как отношение фактического производства к мощности этапа узкого места. (Здесь расчет представляет собой фактическую добычу / производительность шага узкого места.)

Связь MPI с прибыльностью

Увеличение ИМБ на каждый процентный пункт может быть напрямую преобразовано в повышение прибыльности. Существует четыре основных источника получения стоимости, которые могут способствовать повышению рентабельности по мере роста ИМБ:

Существует четыре основных источника получения стоимости, которые могут способствовать повышению рентабельности по мере роста ИМБ:

- Снижение себестоимости единицы продукции: увеличение производства при сохранении затрат на неизменном уровне снижает себестоимость единицы продукции, что приводит к общему увеличению итоговой прибыли

- Снижение стоимости материалов: уменьшение количества брака на заводе снижает затраты, а также может увеличить производительность

- Оптимизация рабочей силы и накладных расходов: улучшенное производство позволяет фабрикам лучше оптимизировать ресурсы, необходимые для производства, либо в результате усовершенствования процессов, либо за счет оптимизации структуры смен

- Уклонение от запланированных капиталовложений, направленных на увеличение мощности: увеличение фактического производства на заводе позволяет производителю пересмотреть план капиталовложений не только на данном заводе, но и во всей производственной сети

Судхир Арни (Sudhir Arni) — директор по развитию бизнеса в Sight Machine Inc. , чья платформа производственной аналитики использует искусственный интеллект, машинное обучение и расширенную аналитику для решения важнейших проблем качества и производительности в масштабах всего предприятия. До прихода в Sight Machine Арни был менеджером по привлечению клиентов в McKinsey & Co., где он разрабатывал и руководил программами трансформации производства для производителей фармацевтической и химической продукции. Он получил совместные степени MBA и магистра наук в Школе менеджмента Келлогга и Школе инженерии Маккормика Северо-Западного университета. С ним можно связаться по адресу [email protected].

Повышение прибыльности за счет увеличения такта производства/такта оборудования | Основы машинного зрения

Повышение эффективности производства и увеличение прибыли за счет внедрения системы обработки изображений

Технологии машинного зрения и обработки изображений абсолютно необходимы для автоматизации производства (FA). На этой странице рассматриваются преимущества внедрения с точки зрения повышения рентабельности. Знание об этих многообещающих эффектах позволяет внедрить более подходящую систему с минимальным риском, связанным с инвестициями в оборудование. В первой теме описываются преимущества систем обработки изображений с точки зрения повышения прибыльности за счет увеличения такта производства/такта оборудования.

Как увеличить прибыль за счет внедрения обработки изображений?

Можно рассмотреть два общих подхода к увеличению производственной прибыли: «Увеличение объема производства» и «Уменьшение производственных затрат». В этом разделе основное внимание уделяется увеличению объема производства и объясняется, как повысить рентабельность.

Ключ к увеличению пропускной способности (производственной эффективности)

Чтобы увеличить объем производства, вам необходимо повысить эффективность производства линии или всего завода. С этой целью важна идея пропускной способности. Пропускная способность — это максимальная скорость, с которой что-то может быть обработано в единицу времени (скорость обработки). На производственных площадках его можно рассматривать как объем производства в единицу времени.

В последние годы предъявляются высокие требования к объектам и линиям, обеспечивающим высокую производительность (большие объемы производства). Недавней тенденцией являются производственные системы, которые могут обеспечить высокую производительность при коротком времени выполнения заказа (время или период от поставки материалов или деталей до завершения производства продукции).

Повышение производительности позволяет максимально увеличить производительность объекта или линии. Это также эффективно для сокращения капиталовложений в оборудование и затрат на рабочую силу, поскольку, например, две линии, производящие один и тот же продукт, могут быть объединены в одну линию. Таким образом, увеличение пропускной способности является эффективным подходом к оптимизации эффективности бизнеса.

Скачать

Системы обработки изображений, эффективные для повышения производительности

Чтобы повысить пропускную способность, необходимо увеличить скорость работы каждого процесса за счет снижения потерь соединения. В последние годы появилось много различных производств с высокой эффективностью производства, но невозможно увеличить объемы производства, если эти предприятия не выйдут на полную мощность. Например, даже когда вы внедряете самую сложную производственную линию, нет смысла ограничивать скорость производства скоростью визуального осмотра. Выявление узких мест в производственных линиях и их устранение повысят производительность.

Как предотвратить превращение процесса проверки в узкое место?

На производственных площадках важность качества и безопасности продукции возрастает из года в год, а процессы контроля становятся все более узкими местами. Многие элементы по-прежнему проверяются визуально, и не может быть другого выбора, кроме как проводить сложные проверки в автономном режиме. Делегирование такого визуального подтверждения/дифференциации системе обработки изображений может устранить узкое место. Высокоточная и высокоскоростная проверка стала незаменимой для повышения пропускной способности, и системы обработки изображений привлекают внимание как одно из решений.

Скачать

Вы когда-нибудь сталкивались с подобными проблемами?

Если вы столкнулись с чем-либо из следующего, вы можете ожидать повышения прибыльности, приняв меры по исправлению положения.

- Производственная скорость объекта/линии должна быть снижена для поддержания качества.

- Производственная система спроектирована в соответствии со скоростью обработки или проверки изображений.

- Необходимо иметь несколько производственных линий и фабрик, чтобы увеличить производительность.

- Производственная линия разделена на две точки контроля, чтобы не отставать от производительности.

- Различные инспекции назначаются более чем одному инспекционному устройству для поддержания производительности.

Недавние улучшения в скорости обработки машинного зрения и достижения в технологиях обработки изображений позволили выполнять автоматическую проверку на сверхвысокой скорости. В машинном зрении серии XG-X значительно улучшена производительность обработки изображений по сравнению с обычными моделями благодаря наличию 14 ядер — самого большого количества в отрасли. Это позволяет одной системе проводить проверки, которые были выполнены визуально или с использованием нескольких типов контрольного оборудования. Также возможно проводить обычную автономную инспекцию в режиме онлайн, что устраняет необходимость остановки производства и увеличивает чистое время работы производственной линии.

Использование технологий обработки изображений повышает эффективность, что приводит к увеличению пропускной способности и значительному повышению рентабельности.

Настраиваемое машинное зрение серии XG-X

Скачать

Пример повышения пропускной способности

В этом разделе представлена расчетная формула для простой оценки повышения прибыльности за счет повышения производительности. Пожалуйста, попробуйте его, чтобы оценить влияние на ваше производство. Вы можете использовать приведенную ниже таблицу расчета повышения прибыльности, просто введя соответствующие цифры.

Расчет повышения прибыльности

( Производительность объекта - Текущие возможности контроля ) × Стоимость продукта × Часы работы = Эффект увеличения прибыли

(【①】продуктов/мин.)-【②】продуктов/мин. ) x 60 минут × $【③】 × 【④】часов × 【⑤】дней = повышенная пропускная способность 【 】/месяц

Лист расчета повышения прибыльности

| ① Производительность предприятия | изделия/мин. | |

|---|---|---|

| ② Текущая возможность проверки | изделий/мин. | |

| ③ Ценность продукта | $ | |

| ④ Часы работы (часы) | часа | |

| ⑤ Часы работы (дни) | дня | |

повышенная пропускная способность 0 долларов США в месяц

Введите числовое значение

Пример расчета

Предположим, что ваше предприятие/линия может производить 150 изделий в минуту, но текущая производительность проверки составляет 100 изделий в минуту. Цена за единицу продукции составляет 1 доллар США, время работы в день — 8 часов, количество рабочих дней в месяц — 20. Эффект повышения рентабельности можно рассчитать следующим образом:

(150 товаров в минуту — 100 товаров в минуту) x 60 минут x 1 доллар США x 8 часов x 20 дней = 480 000 долларов США в месяц

Увеличение ежемесячного производства: 48 000 изделий

Повышение производительности в месяц: 480 000 долларов США!

Скачать

- Выбор машинного зрения

- Точки выбора машинного зрения [Цена]

- Преимущества использования машинного зрения

- Повышение прибыльности за счет экономии труда и надежности

- Вернуться на домашнюю страницу основ машинного зрения

Новый взгляд на рентабельность производства этанола

скачать PDF

- Скотт Ирвин

- Кафедра экономики сельского хозяйства и потребления

- Университет Иллинойса

14 июня 2013 г.

farmdoc daily (3):115

Рекомендуемый формат цитирования: Ирвин, С. «Обновленный взгляд на рентабельность производства этанола». farmdoc daily (3):115, Департамент экономики сельского хозяйства и потребительской экономики, Университет Иллинойса, ул. Урбана-Шампейн, 14 июня 2013 г. Постоянная ссылка

Для читателей farmdoc daily неудивительно, что производство этанола сыграло важную роль в росте цен на зерно с 2006 года. Увеличение производства этанола было вызвано сочетанием рыночных стимулов и политики в отношении биотоплива. Учитывая известность производства этанола, важно отслеживать прибыльность отрасли, чтобы оценить вероятные тенденции производства этанола и потенциальное влияние на предложение, спрос и цены на зерновом рынке.

В течение последних нескольких лет мы использовали модель типичного завода по производству этанола в Айове для отслеживания прибыльности производства этанола. Модель должна быть репрезентативной для «среднестатистического» завода по производству этанола, построенного с 2006 года. Безусловно, в отрасли существуют существенные различия в мощности и эффективности производства, и это следует учитывать при просмотре оценок прибыли по модели. Некоторые из первоначальных предположений включают:

- Производственная мощность 100 миллионов галлонов этанола в год

- Затраты на строительство завода составляют 2,11 доллара США за галлон производственной мощности по производству этанола

- 40% долг и 60% акционерный капитал

- 8,25% годовых по 10-летнему кредиту для долгового финансирования

- Постоянные затраты в сумме 0,60 доллара на бушель переработанной кукурузы.

В модель были обновлены или добавлены другие допущения:

- Переменные затраты, не связанные с кукурузой и природным газом, в размере 0,61 долл. США на бушель переработанной кукурузы в 2012 г. (выше в предыдущие годы)

- 2,80 галлона этанола (включая денатурант), произведенного на бушель переработанной кукурузы

- 16 фунтов высушенной барды (DDGS), произведенной на бушель переработанной кукурузы

- 0,55 фунта кукурузного масла на бушель переработанной кукурузы (начиная с января 2012 г. )

- Нетбэк (маркетинговые) расходы составляют 0,05 доллара США за галлон этанола и 4 доллара США за тонну DDGS.

Основное изменение в модели со времени нашего последнего поста о прибыльности этанола заключается в добавлении выручки от кукурузного масла и нетбэк-затрат. Обновленное предположение основано на сравнительном исследовании заводов по производству этанола, проведенном в 2012 году компанией Christianson and Associates. Мы признательны этой фирме за то, что она поделилась с нами результатами своего исследования.

Чтобы отслеживать рентабельность завода с течением времени, еженедельные цены на этанол и DDGS на заводах по производству этанола в Айове собирались, начиная с конца января 2007 года. Цены на сырое кукурузное масло для Среднего Запада доступны в OPIS. Затраты на природный газ оцениваются на основе ежемесячных данных EIA, которые доступны и обновляются с использованием фьючерсных цен на природный газ. На Рисунке 1 представлены оценки (до налогообложения) маржи переработки этанола, основанные на ценах и допущениях модели. За весь период маржа за вычетом переменных и постоянных затрат в среднем составляла 0,12 доллара на бушель переработанной кукурузы, но с огромными колебаниями. С точки зрения чистой маржи было в основном три периода: i) высокая маржа с 2007 г. по середину 2008 г., ii) маржа безубыточности с середины 2008 г. по конец 2011 г. и iii) отрицательная маржа с 2012 г. по весну 2013 г. Высокая рентабельность цены в результате засухи 2012 года явно оказали значительное давление на рентабельность этанола. Положительная маржа снова появилась в последние три месяца 2013 года, при этом маржа в среднем составила 0,37 доллара за бушель. Во многом это было вызвано скачком цен на этанол в этот период времени.

Полезно агрегировать показатели прибыли за годовой горизонт, чтобы увидеть более широкие тенденции в расчетной прибыльности завода по производству этанола. На Рисунке 2 показана общая годовая прибыль за вычетом переменных и постоянных затрат за каждый год в период с 2007 по 2012 год. Прибыль представлена как в виде общей долларовой прибыли акционерам, так и в процентах прибыли на капитал. Прибыль была явно самой высокой в 2007 году и составила 25 миллионов долларов. Следующим по величине был 2011 год — 11 миллионов долларов. Самая низкая прибыль была получена в 2012 году с убытком в размере 7,4 миллиона долларов. Средние значения за шесть лет составили 4,7 миллиона долларов и 3,7 процента соответственно. Три года из шести были убыточными, все с 2007 г.

Выводы

Начав недавний период бума с высокой прибылью, заводы по производству этанола изо всех сил пытались сохранить рентабельность. Неясно, сохранится ли в будущем положительный период последних 3 месяцев положительной маржи. Можно привести основания для некоторого оптимизма, учитывая возможность снижения цен на кукурузу в предстоящем маркетинговом году и необходимость увеличения объемов этанола для удовлетворения растущих требований к возобновляемым видам топлива в соответствии с RFS. Другой продолжительный период красных чернил, такой как 2012 год, похоже, не предвидится.

Отказ от ответственности: мы просим всех читателей, электронные СМИ и других лиц следовать нашим правилам цитирования при повторном размещении статей из farmdoc daily . Инструкции доступны здесь. Веб-сайт farmdoc daily подпадает под действие авторских прав и прав интеллектуальной собственности Университета Иллинойса. Подробное заявление см. в информации об авторских правах и политике Университета Иллинойса здесь.

Повышение рентабельности производственной компании | Carr, Riggs & Ingram CPA и консультанты

9 февраля 2020 г.

Несмотря на то, что укрепление экономики значительно улучшило операционную среду для производственных компаний, сильные управленческие команды должны постоянно фокусироваться на повышении рентабельности. Вот четыре шага, которые компания может предпринять, чтобы увеличить маржу и повысить прибыльность.

1. Начните оценивать стратегию ценообразования компании-производителя в отношении продуктов и/или услуг с самой низкой прибылью.

Подумайте, почему продукт или услуга не являются более прибыльными. Существует ли технологическое решение, которое повысит эффективность производства? Есть ли способ изменить производство без изменения функциональности продукта? Можно ли повысить ценность продукта до того, как он выйдет на рынок? Изменилась ли потребность в этом продукте и/или конкурент предоставил усовершенствованный продукт? Обязательно сосредоточьтесь на конкретных продуктах и транзакциях клиентов, чтобы точно определить области отсутствия прибыльности. Важно быть максимально точным в анализе, чтобы потенциальные решения были одинаково точными. Если транзакции не отвечают на неотложные вопросы, рассмотрите возможность проведения опроса клиентов, чтобы предоставить необходимые данные для обоснованных решений.

2. Определите клиентскую базу и демографические данные конкретного продукта.

Классифицировать клиентов в зависимости от ценности, которую они придают продуктам производителя. Затем определите, считают ли потребители этот продукт необходимостью или роскошью, и меняется ли это в зависимости от демографических характеристик каждой подкатегории и влияния конкуренции. Например, клиент, который покупает дополнительную часть машины, будет менее терпим к повышению цены. Однако другой покупатель, использующий продукт как неотъемлемую часть своего производственного процесса, будет более терпим к повышению цен, особенно если они не уступают ценам конкурентов. Основываясь на анализе, проведенном компанией-производителем на первых двух этапах, она должна установить соответствующие конкретные правила ценообразования и ведения переговоров после определения этих категорий, а затем распределить клиентов по ним.

3. Установите границы для переговоров о продажах и часто переоценивайте модель ценообразования.

Хотя ценообразование должно быть гибким, должны быть определенные моменты, когда сделка не совершается из-за ее влияния на маржу. Опубликуйте эти границы для отдела продаж и убедитесь, что в структуре ценообразования учитываются любые комиссии. Хотя некоторые отрасли более изменчивы, чем другие, фирмы должны отслеживать определенные поворотные моменты и создавать планы для оценки структуры ценообразования. Быстрое реагирование на стратегии конкурентов — несмотря на экономическую нестабильность и изменения в законодательстве — напрямую связано с прибыльностью.

4. Обратитесь за помощью к производственному бухгалтеру.

CPA обучены просматривать номера финансовых отчетов, счетов-фактур и других финансовых документов, чтобы понять, что ими движет. Независимый анализ цен на продукцию вашей производственной компании потенциально может помочь вам опередить конкурентов. Свяжитесь с вашим местным специалистом CRI для получения дополнительной информации о вашей уникальной ситуации.

Актуальная информация

S3:E12 – Учет аренды для ВСЕХ

Как внедрить внутренний контроль в малых и средних некоммерческих организациях

S3:E11 – CentraLease | Gasb & FASB Аренда соблюдение сдачи на срок

Ставка на налоги на спортивную ставку

411 на прощение студентов

Обновления

CRI CECL CECL SERMANT CRI CECL.Ключевые выводы из Закона о сокращении инфляции от 2022 года

Использование налоговой стратегии выхода ESOPS Предлагает

СТАРГИТЕТ РЕЧЕНАЦИИ БОЛЬШЕ ВЫСОКОГО БОЛЬШЕ ВЫСОКОГО БОЛЬШОЙ ПЕРЕКЛЮЧИКА ДЛЯ САМЕРЫ ДОМАНИКА ДОМАНИКИ. Налог?

S3:E10 – Уравновешивание действий: управление личными и профессиональными обязательствами

SBITA: пора загружаться

Ваши заметки превращаются в зомби?

Легкие советы по планированию недвижимости для всех

Изменения в сообщении о подарках-в-ведущих

S3: E9-Shape Your Future.

Пенсия на горизонте? Сделайте налоговое планирование приоритетом

Налоговый кредит на исследования и разработки предлагает экономию налогов для индустрии каннабиса

Не пора ли провести анализ резервов для вашей общественной ассоциации?

Новые предприятия сталкиваются с проблемами при доказывании убытков на основе упущенной выгоды Улучшите свой денежный поток.

..Еще слишком рано для усталости CECL

Краткое справочное руководство по криптографии

CECL: дело не только в финансовых учреждениях

Криптовалюта: что должен делать общественный банк? Критическое отличие для каждой организации

Поддержка денежного потока с помощью ретроспективного исследования разделения затрат

Основы криптовалюты для финансовых учреждений

Является ли ваша арендная недвижимость бизнесом?

- 5 этапов продажи вашего…

Что такое раздел 1071 и почему он важен для вашего…

5 Советы по снижению стресса с помощью некоммерческой подготовки аудита

Знание того, когда претендовать на социальное обеспечение

Коронавирус. Страховая компания Captive Insurance Company

S3:E6 — распространенные ошибки ACFR

Защита того, что имеет значение: планирование недвижимости в неопределенные времена

Сравнение налоговых льгот на образование за 2022

Пришло ли время для оценки бизнеса?

Повысьте эффективность своего малого бизнеса с помощью облачной бухгалтерии

S3:E5 – Внимание, Grant Professionals!

Как COVID-19 повлиял на оценку бизнеса?

Увеличьте свою прибыль, поняв свой внутренний аудит

Новая значительная победа для микрозахватчиков: уведомление IRS 2016-66 освобождено!

Сообщение об инцидентах, связанных с компьютерной безопасностью: готов ли ваш Community Bank?

Что означает для вас план с балансом денежных средств?

Облигация на имя, государственная облигация

Установление компенсации руководителям некоммерческих организаций

Обещания дать: Бухгалтерский учет для некоммерческих организаций

Удаленная работа

Все еще не знаете, следует ли вычесть бизнес-ланч?

Новые оценки Hitrust дают компаниям больше вариантов для отчетности по безопасности

ICBA Live 2022 Conference Recap

Вы могли бы с «налогами на няню», даже если у вас нет детей

- 3

330130.

План. Что теперь? Проверка формы Советом директоров некоммерческой организации 990

Управление рисками ESG в нефтегазовой отрасли

Ведущий благотворительный фонд и остаточный благотворительный фонд: сравнение

S3:E4 — SSAE № 21 | Прямой экспертизы. Занимание

Проблемы с вопросами для некоммерческих организаций

Улучшение производительности медицинской практики с поставщиками нефизиков

Пять внутренних контролей, чтобы предотвратить мошенничество в необработанных. Выйти замуж

Различия между государственными благотворительными и частными фондами

S3:E3 – Паника! В IRS Disco

Top 5 Accounting Ofters, чтобы задать ваш CPA

Сообщение по сбору средств по сбору средств на форму 990

3 Советы по написанию грантов, чтобы помочь не предлагать предложение.

Большие налоговые льготы сейчас и после выхода на пенсиюНехватка наличных? Пожертвования в натуральной форме также могут помочь поддержать благотворительные организации

Часто задаваемые вопросы о планировании недвижимости

Переведите свое состояние с помощью траста династии

Два типа благотворительных трастов, о которых вам следует знать

Новое руководство по подаркам в натуральной форме для некоммерческих организаций

9E –Count Yourself: к карьере в сфере налогового учетаНалогообложение страховых компаний

Налоговое уведомление: получили письмо от IRS? Держись!

5 главных приоритетов для малых и средних организаций в 2022 году

Знакомство с внутренним контролем и процессами оценки поставщиков

Получение максимальной отдачи от удаленного аудита

Переход к новому состоянию? Не совершайте этих налоговых ошибок

Фонды помощи в связи с коронавирусом – подготовка к единовременной проверке

Налоговое управление США продлевает срок подачи федеральных налогов для жертв декабря в Кентукки.

..Нужна ли вашей организации внутренняя проверка ?

2022 Таблица корректировок стоимости жизни

Что означает единый аудит для вашей организации

Преодолеть барьер: следует ли вам совместно или аутсорсинг вашего внутреннего аудита?

Помогите своему бизнесу добиться успеха, выполнив эти 10 задач на конец года Последствия аудита

Вы выполнили эти 5 заданий по финансовому планированию на конец года?

Тенденции кибербезопасности в 2021 г.: Риск цепочки поставок в киберпространстве …

Это марафон, а не спринт: на дистанции для аутсорсинга…

Налоговое планирование на конец 2021 года для предприятий: разработка стратегии, оптимизация, максимизация

Налоговое планирование на конец 2021 года для отдельных лиц и семей: разработка стратегии, оптимизация, максимизация

Резюме конференции – AICPA 2021 National Conference on Banks and Savings .

..CECL: Здесь становится теплее Веб-семинар

Кредитный меморандум: передовой опыт и «5 C»

Это марафон, а не спринт: вперед на аутсорсинг…

Keeper of the Vault: Руководство для владельцев бизнеса по кибербезопасности

Закон о Федеральном американском плане спасения от 2021 года (ARPA)

COVID-19 Quick Hits: Обзор закона об американском плане спасения

9 Risky: Сравнение уровней риска MRB

Информационный лист по удержанию сотрудников

Налоговые формы сотрудников IRS: контрольный список для малых предприятий

Формы подоходного налога IRS: контрольный список для малых предприятий

Цифровая трансформация начинается с процесса, а не технологии

Что нового от GASB: обновленная информация о последних стандартах ТЕПЛО здесь

Фонд помощи домовладельцам – Вы не знаете HAF этого!

Вопросы об удержании сотрудников? У нас есть ответы.

Американский план спасения для правительств: доступные ресурсы

Потенциальные предложения на горизонте: пришло время подготовить ваше имущество…

Учреждение готово?

Это марафон, а не спринт: переходя на дистанцию для аутсорсинга…

Стратегическое использование государственных средств ARP для долгосрочного успеха

Уведомление IRS содержит рекомендации по удержанию сотрудников и выплате зарплаты…

Время развернуться? Как ваш CPA может помочь вам адаптироваться к …

Система управления соответствием (CMS) — A ROVERSHERE

Основы предоставления грантоодателя.

Какую роль играет страхование жизни в планировании недвижимости?

Свежий взгляд на банкротство

Новости страхования 2021: что дальше?

Начните с вершины вниз: способы улучшения вашей организации.

..Основы трастов с пожизненным супружеским доступом

Когда продавцы электронной коммерции выиграют от найма внутреннего бухгалтера

- 6 Средства контроля: Правительственные проблемы и возможности

Налоговое управление разъясняет временный 100% вычет за блюда, приобретенные в ресторане

Нанимали недавно безработных? Сообщите им о новом исключении…

Принятие стратегических решений: пользуетесь ли вы преимуществами недавно расширенного…

Принимайте более эффективные бизнес-решения с помощью финансового моделирования

Планирование преемственности сложно, но необходимо, предмет для подрядчика

Реформа ставок – почему LIBOR уходит и что будет…

Clear Vision: Уверенное продвижение вашего бизнеса

Пять недооцененных налоговых льгот для подрядчиков и производителей

Стратегии выхода: подготовка производственного бизнеса к передаче права собственности

Как технологические подрядчики могут преодолеть возрастной разрыв Инструментарий для улучшения вашей продукции

- 6 9

Налоговые стратегии для семей с особыми потребностями

Здравоохранение 2021: состояние нашей отрасли

Почему прибыль не всегда приводит к положительному денежному потоку.

..Налоговое управление США дает рекомендации по перенесенным балансам плана кафетерия

Обновления SAS от AICPA № 134 до SAS № 140

9003 № 21 – Задания по прямой экспертизеПризнание доходов некоммерческих организаций

Не подвергайте риску свой статус корпорации S

Фидуциарная деятельность и аренда: рассказ о двух стандартах 9…0131

Сейчас или позже? Взвешивание 15-летней амортизации по сравнению со 100% бонусной амортизацией для…

Как обнаружить три распространенных налоговых мошенничества

Страховые компании и IRS: что нас ждет на горизонте?

Закон о борьбе с отмыванием денег от 2020 г.: обзор

Информационная служба федерального аудитора Продлены сроки подачи ответов Часто задаваемые вопросы

Когда можно вычесть затраты на утечку данных?

Увеличьте свой денежный поток с помощью переноса чистых операционных убытков

Что дальше для предприятий, связанных с коноплей?

Рассматриваете переход с традиционной IRA на Roth? Подумать дважды.

Задача внутрисемейных кредитов с преднамеренно дефектными трастами грантора

IRA: инструмент солидного планирования недвижимости во времена неопределенности

. Как революционизируют производители

.0131

Meals & Entertainment

Управление кредитными рисками в непредсказуемой среде

Страховые компании и IRS: Противостояние тенденции в экзаменах

Excend Promange: IRS PASESISE PASESISE PASESISE. …

Раскраски внутри линий управления некоммерческими организациями

Как ваша отрасль влияет на ваш риск кибербезопасности?

Министерство сельского хозяйства США выпускает окончательные правила производства конопли

Не очень безопасная гавань? Навигация по правилам QBI для компаний, занимающихся арендой недвижимости

Текущие нормативные послабления FDICIA – что вам нужно знать сейчас.

..Бедствия никогда не отдыхают, поэтому найдите время сейчас, чтобы защитить ключевые документы…

5 вещей, которые следует помнить об обосновании благотворительных пожертвований

Рекомендации для банковских операций, связанных с каннабисом

Да, оперативное планирование по-прежнему важно

Имеет ли ваш домашний офис право на налоговый вычет?

Закрыть бизнес? Обновленные ресурсы доступны от IRS

Одалживание денег семье? Обязательно оставайтесь справа…

Обновления к долгожданному дополнению к соблюдению требований

Подготовка к сторонним проверкам плательщиков

Виртуальная панель – Бухгалтерский учет и бизнес-аутсорсинг: истории успеха

Выживание в условиях жесткой экономики: стратегии защиты денежных средств во время экономической…

Пять способов сделать обработку счетов более эффективной

: Как учесть это и пройти единый.

..Не пора ли перейти на облачный учет?

Наблюдая за горизонтом: есть ли у вас данные, необходимые для…

Результаты в режиме реального времени: как информационные панели могут помочь вам развить малый бизнес…

Ключевые факторы, влияющие на возмещение расходов в модели PDPM

Фонды объединенного дохода приносят пользу как донорам, так и благотворительным организациям

- 6

- 6

Что стоит за ажиотажем вокруг фондов, рекомендованных донорами?

Не готовьтесь к концу финансового года. Будьте готовы.

Бухгалтерский учет и бизнес-аутсорсинг: как стать организацией, ориентированной на результат и управляемой данными

CECL: влияние на сегодняшний день и путь вперед

Компании сталкиваются с проблемами при расширении своего удаленного персонала

Полезные советы по заполнению отчетов о расходах Medicare

Технологические инновации, влияющие на страховую отрасль

10 Рекомендации по борьбе с мошенничеством для общественных объединений

Прозрачность больничной цены

Налоговые последствия для финансирования долга и акций

Построение вашей идеальной пленки

Не спите на CECL

. Разумное пожертвование: четыре вещи, которые нужно знать при рассмотрении вопроса о благотворительных пожертвованиях

Последствия удаленной работы для безопасности

Насколько важно соблюдение постановлений правительства для бухгалтерского учета фирмы…

Подрядчики должны внимательно следить за прибыльностью на уровне объекта

Создание эффективной финансовой команды

Подрядчики могут оставаться прибыльными в условиях падения рынка

Подводные камни проектов с занижением цены

Сводка требований PRF

Получатель фонда поддержки поставщиков Вопросы и ответы

Подготовьтесь, восстановитесь, станьте сильнее: дорожная карта для финансовой устойчивости во времена.

..Единый аудит CARES Act и Provider Relief Fund

Назад к прибыльности: как малые предприятия могут стать сильнее после кризиса1

Пять шагов по повышению уровня самооплаты пациентов в медицинских учреждениях

Планирование возможного сокращения штата

Составление плана обеспечения непрерывности бизнеса (BCP)

Налоговые вопросы для самозанятых лиц

Подрядчики должны увеличивать оборотный капитал в нестабильные времена

Когда жизненно важный бизнес является рискованным бизнесом: Компенсация работникам и OSHA Соображения Получение…

- Ahead

- возможной рецессии – пример из практики

Виртуальные встречи: советы по выбору правильной технологии и проведению…

Расчет убытков от перерывов в работе

Поддержание финансового контроля в нестабильных условиях удаленной работы

Как повысить шансы на успешный аудит финансовой отчетности

Организации здравоохранения: готовы ли вы к новым правилам признания доходов?

Управление расходами: это сложнее, чем вы думаете

Как поддерживать надлежащий финансовый контроль при удаленной рабочей среде.

..0131Перерыв в бизнесе: планирование ваших следующих шагов и установления ожиданий

Советы по кибербезопасности для работы из дома

Понимание базовых претензий.

Государственные учреждения: планирование, защита, адаптация, преодоление

Получите максимальную отдачу от своих прибылей и убытков

Как заключить договор купли-продажи медицинской практики, чтобы свести к минимуму споры

Имеет ли ваша организация право собственности?

Весенняя уборка теперь повышает эффективность бизнеса в течение всего года

Криминалистические аудиты и ежегодные аудиты: активный подход к защите…

Автоматическая выверка банковских счетов: мгновенный анализ для вашего бизнеса 5 причин, по которым владельцы бизнеса предпочитают аутсорсинг бухгалтерского учета

Уникальные аспекты соблюдения требований групп удержания рисков

Процветание в условиях COVID: как лучшие компании добиваются большего, чем просто.

..Повышение прибыльности производственной компании

Каков денежный поток вашей компании?

График хранения записей

Подготовка к единому аудиту: понимание требований0131

Когда хобби становится бизнесом?

Сделайте цифровые активы частью вашего плана недвижимости

Что вам нужно знать о вычете по домашнему офису

Следуя по поводу мошенничества Medicare

SAPPARIESS BASICS

SAPPARIESS BASICS

SAPPARIE. и безопасность данных Обеспечение потока пожертвований для некоммерческих организаций

8 действий для избежания налоговых ловушек некоммерческого присутствия в Интернете

Строительство Эффективного некоммерческого комитета по аудиту

впечатляет доноров с некоммерческой финансовой информацией

Два типа правительственных преимуществ

.

Готов ли ваш производственный бизнес к новому стандарту признания доходов?

Схема внедрения системы признания доходов некоммерческих организаций

Защита от вашей компании от мошенничества с исполнительным имирированием

Квалифицированные зоны возможностей: Руководство по ресурсам

Уточняющий соблюдение: Ресурсное руководство для медицинских организаций

- 9013 Citizen Centric Government Reporting

Как индустрия влияет на риск мошенничества?

Экономичная защита от мошенничества

Арбитраж муниципальных облигаций, Билли Рэй Валентайн и что у них есть в…

Аварийное восстановление: защитите свои активы с помощью надлежащей страховки

Пусть эти 7 налоговых условий не пугают вас

Три действия, которые помогут улучшить процесс сбора платежей

Благодарности некоммерческим пожертвованиям

UPMIFA – это не текст

0131

Документация о благотворительных пожертвованиях: 6 ответов на вопросы

Должен ли ваш оценщик HITRUST CSF быть фирмой CPA?

Закрытие некоммерческой организации

для сильной безопасности данных, приведите своим сотрудникам некоторое резервное копирование

Понимание преимуществ привлечения в NIST CSF-PROF

130.

Почему справедливая стоимость становится популярной «знаменитостью» в бухгалтерском учете…

Подготовка к катастрофе? Приготовьтесь к вычету убытков от несчастных случаев

Стихийные бедствия также могут повлиять на ваш финансовый отчет

Важность проведения оценки вашего малого бизнеса

Как SEC преодолевает разрыв между финансовыми стандартами GAAP и не-GAAP. ..

Используйте аудит деятельности правительства, чтобы увидеть, соответствуете ли вы требованиям

Управление рисками: предотвращение кризиса и сохранение на плаву

Использование средств внутреннего контроля для ведения учета вашей инвентаризации: хранение…

Тонкая грань между некоммерческим лоббированием и защитой интересов

4 вещи, которые IRS ищет в заявке на освобождение от федерального налога

1Использование финансовой отчетности некоммерческой организации для планирования будущего

Внедрение стратегий ERM для некоммерческой организации

3 Общие вопросы и ответы: Комитет по аудиту некоммерческой организации

Любовь, брак и дядя Сэм: как вступление в брак влияет на ваши налоги

7 преимуществ аутсорсинга основных бухгалтерских и платежных ведомостей некоммерческой организации.

..Квалифицированных спонсорских выплат

Налоговое планирование Причины потенциального создания частного фонда

5 Упражнения по оздоровлению пенсионных фондов

Калькуляция себестоимости производственной продукции

Подготовка финансовой отчетности: 4 шага для повышения эффективности отслеживания эффективности бизнеса

Что следует учитывать при выборе между календарным годом и…

Передовой опыт управления волонтерами в некоммерческих организациях

Различие между независимыми подрядчиками и сотрудниками

Обзор кэптивного страхования: Основные показатели отрасли поставщиков медицинских услуг

Форма 990 Маркетинг: внимание к усилиям и достижениям вашей некоммерческой организации

Принцип «вытянутой руки»: защита от лучей трансфертного ценообразования…

С чего начать при создании бизнес-плана

Соблюдение требований малого бизнеса: придерживаетесь ли вы закона?

Пять шагов по подготовке плана действий на случай стихийных бедствий для вашего бизнеса

Реструктуризация организаций путем безналогового разделения бизнеса

Немного налогов на заработную плату

Как защитить себя

Борьба с отмыванием денег (БОД) Последствия торговли людьми

Как производители должны учитывать избыточные мощности

3 вопроса для определения баланса сезонного производственного цикла

Зоны возможностей: открыт для бизнеса

Как подготовиться с планом обеспечения непрерывности бизнеса

Что такое государственное подразделение?

4 шага на пути к своевременным платежам

Понимание обсуждения и анализа руководством (MD&A) раскрытия информации

Шесть общих некоммерческих триггеров аудита IRS

- 900 Закон о секретности

- 31

Оценка бизнеса поможет избежать карусели во время бракоразводного процесса

Неизменная важность оценки рисков для финансовых учреждений

Зоны возможностей стучат: стоит ли отвечать?

Пришло время пересмотреть и обновить ваше партнерское соглашение

Использование средств внутреннего контроля для ведения учета ваших запасов: калькуляция.

..Clear Reliable Insights: GASB 87

Как управлять расходами поставщиков и поддерживать баланс вашего бизнеса

3 способа, которыми публичные компании могут усовершенствовать свои процессы аудита SEC для ваших стартапов

- 1

- 6 Путь к успеху

Как стать хозяином ваших цифровых активов

Как избежать риска ответственности бухгалтера

Четыре обязательных элемента при выборе аудитора

Защитит ли ваша система защиты от кибербезопасности вашу организацию?

«Ваше, мое или наше?»: определение и оценка совместной собственности

Ревизионный комитет вашего банка достигает вершины своего потенциала?

Выдержит ли ваша методология разделения затрат IRS?

Понимание терминов, содержащихся в общих политиках в отношении прерывания деятельности

Претензии в связи с прерыванием деятельности могут помочь предприятиям «возобновить полет» после непредвиденной катастрофы.

.. ..История о пленниках

Плавно плывите через спасительные или уничтожающие решения

Возможности эффективного управления рисками

Как метод объединения может помочь повысить стоимость вашей собственности до…

Почему для здорового бизнеса необходим надежный внутренний контроль

Удар программ-вымогателей

4 бизнес-сезона, когда стоит подумать о виртуальном финансовом директоре или…

Кибератаки: что нужно знать

Важность диверсификации клиентской базы

3 Причины разграничения контролируемых и неконтролируемых затрат

Как максимизировать продажи бизнеса и успешно выйти из бизнеса

4 Решения по упрощению финансовых отчетов the…

8 шагов для очистки налоговой декларации Поезд кражи личных данных…

Раскрытие профессионального мошенничества в вашем бизнесе

Стратегии налогообложения страхования жизни: максимальное использование этого многофункционального инструмента

Следите за этими тремя признаками мошенничества со стороны сотрудников

Присоединяйтесь к нашей беседе

Подпишитесь на нашу электронную рассылку, чтобы получать последние бухгалтерские и консультационные новости и обновления, влияющие на вас и ваш бизнес.

Что такое производственные затраты и лучшие методы их контроля?

Затраты на производство – это общая сумма, которую бизнес тратит на производство определенного продукта или услуги. Он включает в себя сырье, рабочую силу и почти все остальное, необходимое для подготовки продукта к продаже.

Себестоимость производства является одним из основных понятий управленческого учета и важным соображением для оценки текущих операций и поиска возможностей для повышения эффективности и прибыльности.

Что такое производственные затраты?Производственные затраты – это общие расходы, понесенные предприятием при производстве продукции или услуги. Факторы производственных затрат обычно включают рабочую силу, сырье, оборудование, арендную плату и другие материалы или накладные расходы.

Хотя производственные затраты обычно связаны с такими предприятиями, как производители с высоким уровнем запасов, они затрагивают все виды бизнеса. Дистрибьюторам, розничным торговцам и предприятиям сферы услуг также необходимо отслеживать стоимость предложения товаров клиентам.

Затраты на производство напрямую связаны с получением доходов и часто являются крупнейшими расходами предприятия.

Чтобы расходы были включены в состав производственных затрат, они должны быть понесены при производстве продукта или услуги для продажи. Производитель, например, может включать сырье, оборудование, рабочую силу и арендную плату в свои производственные затраты. С другой стороны, компания-разработчик программного обеспечения может перечислить лицензии на программное обеспечение, сторонние приложения, веб-хостинг или хостинг приложений, а также трудозатраты.

Эти расходы естественным образом влияют на структуру ценообразования бизнеса, денежные потоки и итоговую прибыль или убыток. При прочих равных условиях увеличение производственных затрат означает уменьшение количества наличных денег, которые у вас есть в наличии.

Однако снижение производственных затрат не приводит автоматически к увеличению прибыли в долгосрочной перспективе. Сокращение расходов, таких как рабочая сила или сырье, также может привести к снижению качества продуктов и услуг.

Способность сбалансировать производственные затраты с прогнозируемым доходом от этих продуктов и услуг является ключом к успеху любого бизнеса.

Пять видов производственных затратХотя точные затраты зависят от бизнеса и отрасли, существует пять основных видов производственных затрат:

1. Постоянные затратыПостоянные затраты (также косвенные затраты) остаются неизменными, независимо от того, сколько продуктов или услуг производит бизнес.

Они не зависят от объема производства, но обычно повторяются и привязаны ко времени. Примерами постоянных затрат являются ежемесячная заработная плата или арендная плата.

2. Переменные затратыПеременные затраты – это затраты, которые изменяются прямо пропорционально любым изменениям в производстве. Они увеличиваются, когда объем производства увеличивается, и уменьшаются, когда объем производства падает. Примерами переменных затрат являются затраты на сырье, упаковку или доставку.

3. Общая стоимостьОбщая стоимость представляет собой сумму постоянных и переменных затрат, возникающих в процессе производства. Другими словами, это общая себестоимость продукции, которая изменяется в зависимости от объема производства.

4. Средняя себестоимостьСредняя себестоимость – это общая стоимость производства, деленная на общую единицу продукции.

Средняя стоимость (или себестоимость единицы продукции) показывает, во что обходится предприятию производство одной единицы продукции, и помогает определить ее продажную цену.

5. Предельные издержкиПредельные издержки – это увеличение общих издержек при производстве одной дополнительной единицы продукции.

Поскольку постоянные затраты не изменяются в зависимости от объема производства, предельные затраты в основном связаны с переменными затратами.

Расчет предельных издержек помогает предприятию определить оптимальный уровень производства.

Как рассчитываются производственные затраты? Когда предельные затраты на производство одной дополнительной единицы продукции ниже средней стоимости единицы продукции, предприятие достигло эффекта масштаба и увеличило потенциал для максимизации прибыли.Производственные затраты рассчитываются путем сложения всех постоянных и переменных затрат, понесенных при производстве продукта или услуги.

Формула для расчета общих производственных затрат:

Постоянные затраты + Переменные затраты = Производственные затраты

Возьмем, к примеру, производителя мебели, который производит наборы для патио. Его постоянные расходы включают аренду складских помещений, амортизацию оборудования и активов, оплату труда, коммунальные услуги и страхование в размере 75 000 долларов в месяц. Его переменные затраты на производство в том же месяце включают сырье, упаковку, фрахт и комиссию за обработку кредитных карт на общую сумму 100 000 долларов.

Общие производственные затраты за месяц составляют 75 000 долл.

США + 100 000 долл. США = 175 000 долл. США.Формула для расчета средней стоимости единицы продукции:

(постоянные затраты + переменные затраты) / общее количество произведенных единиц = себестоимость единицы продукции

стоимость за единицу составляет 175 000 долл. США / 350 = 500 долл. США.

Примечание: Вы также можете рассчитать средние постоянные затраты или средние переменные постоянные затраты отдельно, используя приведенные ниже формулы:

Постоянные затраты / Общее количество произведенных единиц = Средние постоянные затраты

Переменные затраты / Общее количество произведенных единиц = Средние переменные затраты

Формула предельных затрат:

Изменение общих затрат / Изменение в количестве = предельные затраты

В месяцы, предшествующие лету, производитель отмечает рост спроса на наборы для патио и увеличивает производство до 500 единиц в месяц. Компания нанимает двух новых сотрудников и закупает больше сырья.

Его предельные издержки на дополнительную единицу составляют (200 000 – 175 000 долларов) / (500 – 300) = 125 долларов.

Производственные затраты и производственные затратыПроизводственные затраты легко спутать с производственными затратами; оба связаны с производством продукта для продажи.

Эти два расчета дают предприятиям четкое представление обо всех их затратах и помогают установить оптимальную цену для обеспечения долгосрочной прибыльности. Но в то время как производственные затраты покрывают все расходы на ведение бизнеса во время производства, производственные затраты учитывают только затраты, связанные с продуктом.

Затраты на производство не учитывают стандартные фиксированные затраты, описанные в предыдущих разделах. Вместо этого они рассматривают следующие три типа расходов: