Что такое факторинг: простое и подробное объяснение, схема

Финансирование бизнеса » Услуги факторинга »

Факторинг представляет собой комплекс услуг, важнейшим звеном которого является уступка (продажа) дебиторской задолженности компании.

Факторинг простыми словами

Разберем приведенное выше определение подробнее и объясним его простыми доступными словами. Сущность факторинга очень проста, если отбросить специфические термины, разобраться в нем не составляет труда.

Долги одних компаний перед другими — это нормальное и широко распространенное явление. Именно долги в пользу конкретной фирмы называются ее дебиторской задолженностью. Как она возникает?

Например, оптовый продавец может отгрузить покупателю партию товара, а покупаетель рассчитывается с ним не сразу, а через неделю (по тем или иным причинам). Или: консалтинговая фирма провела анализ бизнеса другой организации, представила свои рекомендации, полностью выполнив условия договора. Фирма-клиент, по тому же договору, должна провести оплату в течение 10 дней (не мгновенно).

Очевидно, что проволочки в оплате серьезно мешают бизнесу, снижая его устойчивость и способность к развитию. Возращаясь к самому простому примеру — торговле — пока покупатель не оплатил выставленный оптовиком счет, продавец не может приобрести новую партию товара для обслуживания других контрагентов.

Сущность факторинга как раз и заключается в ликвидации этих проволочек. Третье лицо (банк, специализированная факторинговая компания) выкупает обязательства покупателя, предоставляя продавцу «живые» деньги сразу после продажи товара. Разумеется, это делается не бесплатно — однако возможность бесперебойного функционирования бизнеса обычно позволяет легко «отбить» комиссию фактора.

Механизм факторинга

Механизм достаточно прост, сложности в понимании возникают в связи с необходимостью хорошо понимать роли участников сделки.

Их трое.

| Кредитор | Дебитор | Фактор | |

| Роль | Поставщик товаров или услуг | Покупатель, клиент кредитора | Банк или специализированная компания |

| Выгода от сделки | Бесперебойный бизнес, привлекательность товара для покупателя за счет отсрочки, грамотное управление задолженностью | Получение отсрочки платежа | Комиссия за предоставленные услуги |

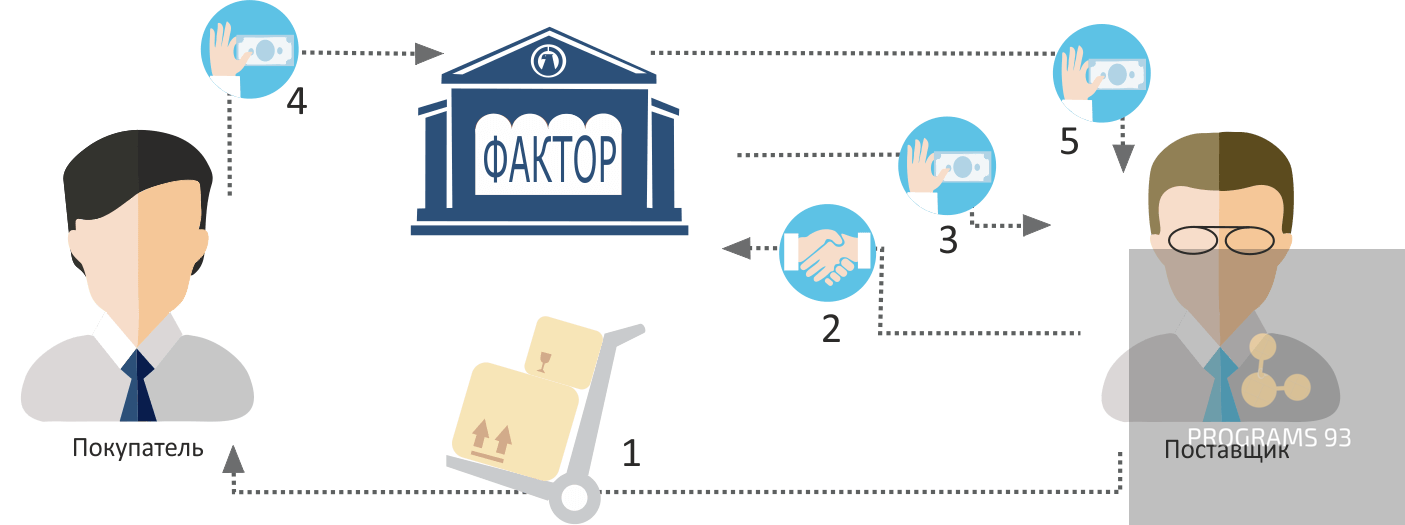

Вот обычные этапы процесса.

- Клиент факторинговой компании оказывает услуги или предоставляет покупателю товары и услуги с отсрочкой платежа.

- Клиент (продавец) передает фактору документы, подтверждающие факт появления дебиторской задолженности.

- Фактор покрывает большую часть задолженности (вплоть до 95%).

- Дебитор проводит оплату за товар или услуги.

- Кредитор и фактор проводят окончательные расчеты между собой: банк получает обратно свои деньги с дополнительной комиссией за услуги, продавец получает остаток полагающихся ему средств (5 — 30%).

Для окончательной ясности — ознакомьтесь со схемами.

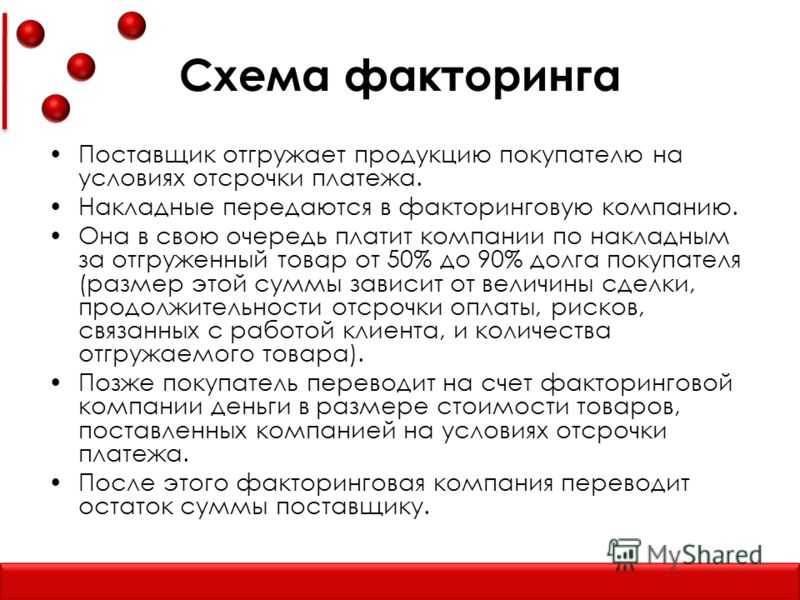

Схема факторинга

Это наиболее простой вариант — закрытый тип. Фактор проводит расчеты только с кредитором.

В более сложном варианте — открытом — отношения есть между всеми тремя участниками. Покупатель рассчитывается уже с банком — то есть задолженность полностью устуается фактору.

Остальные этапы аналогичны первой схеме. Разумеется, различия в документообороте при этом достаточно существенны.

что такое, простыми словами – Coface

Факторинг – это инструмент финансирования поставок и покрытия кредитных рисков. Прежде чем подробнее описывать факторинг как таковой, стоит прояснить, что именно имеется в виду под кредитным риском в контексте торговли. Кредитный риск – это риск неоплаты покупателем торгового кредита, предоставленного ему поставщиком. Если чуть проще, это риск того, что покупатель, получив от поставщика товар на условиях отсрочки платежа (то есть получив торговый кредит в виде поставленного товара), заберет отгруженный товар, но не оплатит его в установленный срок или не оплатит вообще.

Прежде чем подробнее описывать факторинг как таковой, стоит прояснить, что именно имеется в виду под кредитным риском в контексте торговли. Кредитный риск – это риск неоплаты покупателем торгового кредита, предоставленного ему поставщиком. Если чуть проще, это риск того, что покупатель, получив от поставщика товар на условиях отсрочки платежа (то есть получив торговый кредит в виде поставленного товара), заберет отгруженный товар, но не оплатит его в установленный срок или не оплатит вообще.Здесь возникает вполне резонный вопрос – если покупатель может просто отказаться платить за полученный на условиях отсрочки платежа товар, почему бы поставщикам не работать по принципу «сначала деньги, потом товар», то есть на условиях предоплаты? Почему поставщики вообще соглашаются отгрузить продукцию, а потом ждать оплаты за нее, например, 30, 60, 90 дней и даже дольше? Дело в том, что не в каждый момент времени у покупателя может иметься достаточно ликвидности – «свободных денег» – для покупки товара, который нужен уже сейчас. Поставщики это понимают, и, не желая упускать выгоду, соглашаются поставить товар и подождать, когда у покупателя появятся средства, чтобы расплатиться за него – иными словами, предоставляют ему торговый кредит. А чтобы свести к минимуму риск неоплаты покупателем поставленного «кредитного» товара, поставщики пользуются факторингом – инструментом, который предоставляет им гарантию получения оплаты за поставленный товар.

Принцип работы факторинга

Факторинг – это схема финансирования поставок, в рамках которой кредитный риск поставщика частично или полностью перекладывается на посредника-фактора. В соответствии с условиями факторинга поставщик, отгружающий покупателю товар на условиях отсрочки платежа, получает оплату за поставку сразу же – но не от самого покупателя, а от фактора; фактор же взамен получает право требования полной суммы долга от покупателя и комиссионные отчисления от поставщика.

Для поставщика это выгодно, так как он одним камнем убивает сразу двух зайцев – осуществляет продажу партии товара на условиях, запрошенных покупателем, и при этом получает деньги за поставленный товар сразу же, как если бы торговля велась по предоплате. Некоторых поставщиков, однако, отпугивает величина комиссии фактора, но об этом подробнее чуть ниже.

Некоторых поставщиков, однако, отпугивает величина комиссии фактора, но об этом подробнее чуть ниже.

Факторинг с регрессом и без регресса: основные различия

Существует два основных вида факторинга – с правом регресса и без такового. Для начала стоит прояснить, что в данном случае имеется в виду под термином «регресс». Как отмечалось выше, факторинг подразумевает переход права требования платежа по торговому кредиту от поставщика к фактору; «регресс» же в этом контексте – это возможность обратного перехода права требования от фактора к поставщику.

Факторинг с регрессом

В рамках факторинга с регрессом фактор берет на себя лишь часть кредитных рисков поставщика. Обычно в соответствии с условиями данного вида факторинга посредник-фактор выплачивает поставщику не полную стоимость кредитной поставки, а, например, 90-95%, а оставшиеся 5-10% (за вычетом комиссии) – после того, как покупатель заплатит фактору. Если же покупатель не заплатит фактору в установленный срок, фактор будет вправе потребовать от поставщика возврата выплаченной суммы финансирования (тех самых 90-95% от стоимости поставки) и уйти со сцены, «вернув» поставщику все права кредитора – это означает, что поставщик будет вынужден самостоятельно организовывать переговоры с просрочившим покупателем, исковую работу, процесс истребования долга и так далее.

Факторинг без регресса

Второй вид факторинга – факторинг без права регресса, или просто «безрегрессный». В рамках безрегрессного факторинга посредник-фактор берет на себя кредитный риск поставщика не частично, а полностью – иными словами, он сразу переводит поставщику сумму стоимости кредитной поставки, и поставщик, как бы события не развивались дальше, остается в стороне и в любом случае при своих деньгах. Фактически, посредник-фактор сам становится кредитором покупателя вместо поставщика и сам несет ответственность за все связанные с этим риски, а также самостоятельно управляет задолженностью, организует процесс истребования долга в случае неплатежа или просрочки и так далее.

В России также используется схема расчета, при которой фактор выплачивает поставщику не всю сумму кредитной поставки, а, например, 90%, и еще 10% – когда покупатель рассчитается с фактором. Принципиальное отличие такой схемы от факторинга с регрессом заключается в том, что уже выплаченные поставщику средства не подлежат возврату, а право требования неоплаченного долга остается за фактором.

Разумеется, расширение сферы ответственности и спектра задач фактора делает безрегрессный факторинг не только гораздо более привлекательным инструментом, чем факторинг с регрессом, но и гораздо более дорогим. Фактически, именно из-за дороговизны и нежелания факторов брать на себя дополнительные риски такой вид факторинга в России распространен достаточно слабо – по разным подсчетам, на безрегрессный факторинг приходится от 8% до 14% рынка факторинговых услуг.

Недостатки и альтернативы

Как отмечалось выше, основной недостаток факторинга, особенно безрегрессного – его дороговизна по сравнению с другими инструментами финансирования кредитных поставок. Факторинг с регрессом дешевле безрегрессного, но также в среднем обходится бизнесу существенно дороже, чем альтернативные методы финансирования торговых кредитов, и не обеспечивает поставщику никакой защиты в случае неоплаты со стороны покупателя; в частности, именно поэтому факторинг с регрессом поставщику разумно использовать только в тех случаях, когда он уверен в благонадежности и кредитоспособности покупателей, которым предоставляет отсрочку платежа.

В ситуациях, когда предприятие начинает торговлю на условиях отсрочки платежа с новым, еще не проверенным покупателем, но не может позволить себе безрегрессный факторинг, есть смысл обратить внимание на альтернативные инструменты управления кредитными рисками.

В частности, в последние годы российские предприниматели все чаще прибегают к страхованию кредитных поставок. В рамках договора кредитного страхования страховщик принимает на себя кредитные риски поставщика и обязуется выплатить ему страховое возмещение в случае, если покупатель по каким-либо причинам не оплатит поставку в установленный срок. Кредитное страхование позволяет бизнесу не только гарантировать получение оплаты по торговому кредиту, но и полностью переложить процесс оценки благонадежности покупателей и истребования неоплаченного долга на страховую компанию. При этом стоимость кредитного страхования может быть в разы (и даже в десятки раз) ниже комиссии фактора в рамках договора о безрегрессном факторинге. В РФ кредитным страхованием занимается пока лишь достаточно ограниченный круг страховщиков, в том числе российское отделение международной страховой группы Coface, оказывающей аналогичные услуги за рубежом уже более 70 лет.

В рамках договора кредитного страхования страховщик принимает на себя кредитные риски поставщика и обязуется выплатить ему страховое возмещение в случае, если покупатель по каким-либо причинам не оплатит поставку в установленный срок. Кредитное страхование позволяет бизнесу не только гарантировать получение оплаты по торговому кредиту, но и полностью переложить процесс оценки благонадежности покупателей и истребования неоплаченного долга на страховую компанию. При этом стоимость кредитного страхования может быть в разы (и даже в десятки раз) ниже комиссии фактора в рамках договора о безрегрессном факторинге. В РФ кредитным страхованием занимается пока лишь достаточно ограниченный круг страховщиков, в том числе российское отделение международной страховой группы Coface, оказывающей аналогичные услуги за рубежом уже более 70 лет.

Подводя итог, можно сделать вывод, что факторинг – полезный и актуальный для бизнеса инструмент финансирования поставок и управления кредитными рисками, однако не во всех ситуациях его можно считать оптимальным. Выбирая между факторингом и альтернативными инструментами управления кредитными рисками – например, кредитным страхованием – предприятию следует отталкиваться от того, насколько ему важно получить оплату за поставку как можно скорее и какой частью прибыли оно готово ради этого пожертвовать.

ПОДРОБНЕЕ О КРЕДИТНОМ СТРАХОВАНИИ >>>

что это такое простыми словами + виды

Что такое факторинг? В чем его преимущество? Какие виды факторинга бывают и как правильно выбрать факторинговую компанию новичку?

Добрый день! С вами Эдуард Стембольский. Я больше десяти лет проработал финансистом в различных отечественных компаниях. Сегодня мы с вами поговорим о факторинге.

Мой профессиональный профиль – оптимизация дебиторской задолженности. Факторинг очень часто позволял мне избежать кассовых разрывов и нормализовать денежный поток предприятия.

Итак, если вы хотите, чтобы ваши деньги не «оседали» у контрагентов в самый неподходящий момент – читайте дальше.

1. Что такое факторинг — полный обзор понятия для новичков

В узком смысле, факторинг – это особый формат торгового кредитования. Более обширно понятие факторинга звучит следующим образом:

Факторинг — это беззалоговое предоставление денежных (оборотных) средств поставщику в ответ на переуступку им денежного требования к покупателю (возникающего в момент отгрузки товара или оказания услуги).

Новым собственником прав на востребование оплаты становится факторинговая компания (фактор). Важный момент – фактор получает «дебиторку», по которой не фиксировались нарушения условий оплаты. В противном случае он являлся бы коллектором. А это принципиально иное направление деятельности!

Более широкая трактовка понятия факторинга включает в себя также процессы оценки и страхования рисков неплатежей, которые зависят от того, насколько надежна компания-покупатель.

История возникновения факторинга

История факторинга берет свое начало в эпохе античности. Об этом, в частности, говорит происхождение термина от латинского facio, буквально переводящегося как «тот, кто делает».

Базовая причина формирования потребности в факторинге – развитие мировой торговли, предполагавшей существенный временной промежуток между отгрузкой продукции и оплатой.

В России факторинг получил развитие в начале «нулевых». Основными компаниями-факторами выступают отечественные банки. Российский факторинговый оборот в настоящий момент не превышает 0,5% от ВВП (в экономиках западных стран это показатель составляет от 2% до 20%).

2. Зачем нужен факторинг и каковы его главные преимущества

Итак, выше мы разобрались с тем, что это такое «факторинг». Если дать определение факторингу простыми словами, то оно будет звучать следующим образом:

Если дать определение факторингу простыми словами, то оно будет звучать следующим образом:

Факторинг – это получение денег поставщиком от фактора в срок, который короче чем тот, что предусмотрен контрактом на поставку товара.

Чаще всего фактор одномоментно выплачивает около 90% от стоимости товара. Остальная сумма поступает после того, как покупатель подтвердит получение продукции и отсутствие каких-либо претензий или осуществит оплату.

Разумеется, что условия факторинга предполагают оплату услуг фактора (в виде некоторой комиссии).

Потребность в подобной схеме может возникнуть в случае форс-мажора. Очень часто быстро нарастить оборотный капитал оказывается дешевле, используя различные схемы факторинга, чем прибегая к краткосрочным кредитам. А в отечественной практике доступ малых предприятий к заемным средствам существенно затруднен.

Но может ли факторинг изначально закладываться в финансовые планы предприятия? Ответ утвердительный. Многие компании вынуждены прибегать к факторингу, работая в условиях «рынка покупателей».

Отсрочка платежа выступает как конкурентное преимущество, а повышение оборачиваемости оборотных средств достигается благодаря факторингу.

В отечественной практике факторинг часто встречается при оформлении поставок товаров и услуг от небольших фирм в адрес гигантских корпораций.

Крупные юридические лица нередко проявляют негибкость при договорной работе и готовы сотрудничать, лишь используя некое «шаблонное» соглашение на поставку.

Добиться изменения условий оплаты практически невозможно, этому противостоит бюрократия корпораций-гигантов, не желающая допускать прецедент изменения устоявшейся практики.

Важно!

Распространенная проблема в подобном случае – возникновение налоговых обязательств раньше поступления выручки, так как реализация признается по факту отгрузки товара.

Факторингу присущи еще несколько преимуществ:

- в отличие от кредита, он не требует использования залога;

- факторинговая компания фактически проводит инкассацию задолженности клиента;

- договор факторинга – это в некотором смысле страховка от риска неплатежа.

Основные преимущества и недостатки факторинга представлены в таблице ниже. Анализ проведен на основе сравнения с банковским кредитом.

| № | Плюсы факторинга (+) | Минусы факторинга (-) |

| 1 | Факторинг гарантирует безостановочный оборот денежных средств | Услуга факторинга требует затрат (могут достигать 10% от суммы реализации) |

| 2 | Снижаются риски, сопряженные с дебиторской задолженностью | Факторинг теряет смысл при высокой ритмичности отгрузок и оплат |

| 3 | Появляется возможность предложить график оплаты, удобный для покупателя | В России высокие и «запутанные» тарифы |

3. Основные виды факторинга и их особенности

Существуют множество разновидностей факторинга в зависимости от потребностей клиентов.

Основные виды факторинга следующие:

- открытый и закрытый;

- с регрессом и без регресса;

- внутренний и международный.

Ниже, я расскажу вам о каждом более подробно.

С точки зрения информирования участников факторинговой сделки о ее заключении различают открытый и закрытый (конфиденциальный) факторинг.

В первом случае покупатель получает информацию о том, что поставщик заключил договор с компанией-фактором. При этом счет-фактура оформляется соответствующим образом (делается запись о необходимости перечислить средства в пользу фактора).

Во втором, означает, что плательщик не уведомляется о том, что заключен факторинговый договор. Должник перечисляет средства в адрес поставщика, а тот, в свою очередь, выплачивает их фактору.

С позиции распределения рисков бывает факторинг с регрессом и факторинг без регресса.

Факторинг с регрессом, т. е. право регресса означает, что в случае нарушения должником условий контракта, фактор может вернуть поставщику неоплаченные счета и потребовать возврата кредита. В реальных условиях данное условие очень редко предусматривается в договорах.

е. право регресса означает, что в случае нарушения должником условий контракта, фактор может вернуть поставщику неоплаченные счета и потребовать возврата кредита. В реальных условиях данное условие очень редко предусматривается в договорах.

Факторинг без регресса предусматривает, что фактор не только берет на себя риски неоплаты, но и обязуется покрыть все издержки своего клиента, сопряженные с взысканием долга (включая судебные).

С точки зрения резидентности участников факторинговой сделки выделяют внутренний факторинг и внешний (международный).

При внутреннем факторинге и поставщик, и покупатель, и фактор зарегистрированы в одной стране.

При международном факторинге участники сделки – резиденты разных стран. Для внешнего факторинга характерны долгосрочные договоры, предполагающие передачу фактору всей дебиторской задолженности какого-либо покупателя или все покупателей-резидентов конкретной страны.

4. Как работает факторинг — 3 этапа факторинга

С позиции поставщика факторинговая сделка довольно проста. Учитывая невысокие риски, один из базовых критериев – расценки на услуги компании-фактора. Впрочем, некоторые нюансы мы рассмотрим ниже. Этапы факторинга с точки зрения факторинговой компании выглядят по-другому.

Этапы и схема работы факторинга:

Этап 1. Оценка потенциального клиента

На этом этапе анализируется работа потенциального клиента. Наибольшее внимание уделяется финансовому состоянию его дебиторов. Это сопряжено с тем, что основной риск фактора – невыполнение покупателем своих обязательств.

В процессе этой работы от поставщика запрашивается информация:

- о контрагентах;

- об условиях поставок и оплат;

- о фактах нарушений договорных обязательств.

Служба безопасности фактора должна проверить достоверность полученных данных. Также рассматривается кредитный рейтинг покупателей. По возможности исследуется информация о своевременности погашения им кредитов, полученных в банках.

По возможности исследуется информация о своевременности погашения им кредитов, полученных в банках.

Условия договора на поставку анализируются на соответствие условиям других подобных договоров, заключаемых на рынке. В случае наличия существенных отклонений анализируются их причины (это позволяет минимизировать вероятность возникновения злоупотреблений).

Также компания-фактор должна оценить вероятность возникновения рекламаций (претензий), исследовать подобные случаи и понять их причины.

Этап 2. Оформление факторинговой сделки

Заключение договора проводится после того, как фактор принимает решение обслуживать всю дебиторскую задолженность клиента или некоторую ее часть.

В договоре обязательно отражаются:

- условия и порядок финансирования,

- механизм передачи прав на дебиторскую задолженность,

- стоимость услуг и порядок расчетов.

Одновременно с этим фактор может принять решение о страховании риска неисполнение покупателем своих обязательств.

Этап 3. Контроль факторингового договора

Это очень важная часть деятельности факторинговой компании.

Постоянно ведется работа по ряду направлений:

- Анализ исполнения участниками сделки своих обязательств и формирование претензий в случае их нарушения.

- Мониторинг соответствия активов, задействованных при реализации договора факторинга, требованиям фактора, отраженным в договоре.

- Периодическая переоценка как самого клиента, так и его дебиторов. Особенно это касается тех предприятий, которые относятся к проблемным секторам национальных экономик.

5. Как правильно выбрать факторинговую компанию — 5 советов от эксперта

Ниже я расскажу вам, как правильно выбрать факторинговую компания, которой можно доверить работу с вашей дебиторской задолженность.

5 золотых советов для новичков:

- Определитесь, для чего вам нужны услуги факторинга. Если основная задача – решить проблему с конкретным контрагентом, то вам подойдет и достаточно узкий перечень услуг. В противном случае ищите того фактора, который согласится обслуживать всю вашу дебиторскую задолженность и работать с нестандартными поставками. Возможно, что это обойдется чуть дороже, но вы гарантированно не останетесь без оборотных средств.

- Не «зацикливайтесь» на банках, особенно если ваш оборот невелик. К сожалению, отечественные банкиры могут предоставлять крупным и мелким клиентам услуги разного качества. Понимая, что на вашем обороте не заработать много, они будут слишком долго рассматривать предоставляемые вами документы. В этом смысле небольшие факторинговые компании могут работать значительно более оперативно.

- Не ленитесь собрать отзывы о компании в «мировой паутине». Но не паникуйте, наткнувшись на негативные впечатления какого-либо одного клиента. Психология человека устроена так, что, оставшись недовольным обслуживанием, он получает значительно более мощную мотивацию «наследить в Интернете».

- Оцените стоимость услуг. Два основных вопроса в данном случае – это размер комиссии фактора и существование или отсутствие комиссии за просрочку платежа покупателем.

- Поинтересуйтесь возможностью использовать электронный документооборот и электронную подпись. На практике это может ускорить поступление денег на несколько дней.

Если основная задача – решить проблему с конкретным контрагентом, то вам подойдет и достаточно узкий перечень услуг. В противном случае ищите того фактора, который согласится обслуживать всю вашу дебиторскую задолженность и работать с нестандартными поставками. Возможно, что это обойдется чуть дороже, но вы гарантированно не останетесь без оборотных средств.

Если основная задача – решить проблему с конкретным контрагентом, то вам подойдет и достаточно узкий перечень услуг. В противном случае ищите того фактора, который согласится обслуживать всю вашу дебиторскую задолженность и работать с нестандартными поставками. Возможно, что это обойдется чуть дороже, но вы гарантированно не останетесь без оборотных средств.6. Заключение

Итак, в этой статье мы ознакомились с вами с таким инструментом как факторинг, разобрались с тем, как с его помощью улучшить процесс управления оборотным капиталом и сформулировали положения, которые помогут выбрать факторинговую компанию для сотрудничества.

Однако при формировании денежного потока может использоваться еще ряд механизмов, повышающих эффективность работы предприятия. Следите за выходом новых статей на нашем сайте. Со временем мы расскажем про каждый из них.

И в заключении предлагаю вам посмотреть интересное видео о том, как работает факторинг на примере промо-ролика компании Лайф Факторинг.

Своими мнениями по теме делитесь в комментариях и не забывайте ставить лайки! Всего вам доброго!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.

Факторинг это простыми словами — Юридическая консультация

Сегодня поговорим о том, что такое факторинг. Поставщики товаров а иногда и услуг часто сталкиваются с выбором — работать по предоплате или предоставлять отсрочку платежа? В первой ситуации можно лишиться части клиентов, во втором случае — средств для финансирования текущей деятельности. Сохранить золотую середину поможет факторинг.

ВИДЕО ПО ТЕМЕ: 120 Финансовые сделки. ФакторингДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Это быстро и бесплатно!

Простыми словами о факторинге и его разновидностях

Отгрузка или оплата — какой-то из этих фактов всегда наступает раньше. Когда одна сторона договора А покупатель задолжала своему партнеру Б поставщик некоторую сумму, говорят, что компания Б имеет дебиторскую задолженность и дебитора в лице фирмы А. Именно дебиторская задолженность является ключевым элементом такого финансового механизма, как факторинг.

Факторинг простыми словами — это услуга, которую оказывает специализированная факторинговая компания или банк своему клиенту поставщику и которая в общем случае состоит в выплате финансирования поставщику под уступку его прав денежных требований, возникших по поставкам с отсроченным платежом.

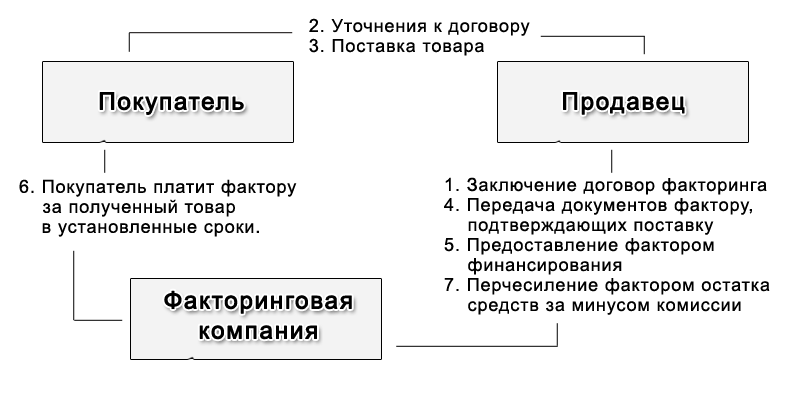

Факторинг включает в себя определенные механизмы и понятия. Поставщик товаров работ, услуг заключает договор с фактором, по которому та производит финансирование при условии уступки ей денежного требования к покупателю. Таким образом, несмотря на то, что факторинговый договор по смыслу двусторонний в его заключении участвуют только фактор и поставщик , правовые отношения, возникающие в его рамках, связывают троих участников сделки:.

Действительно, пока покупатель не оплатит отгруженный товар, продавец не сможет приобрести новые партии для совершения поставок другим контрагентам. Финансовый механизм факторинга заключается, прежде всего, в исключении таких задержек: финансовый агент предоставляет деньги клиенту сразу после отгрузки в адрес дебитора.

Таким образом, ускоряется оборот средств, что позволяет не только рациональнее и выгоднее их использовать, но и окупить факторинговую комиссию. Для поставок в сети. Для роста продаж. Для производства товаров Private Label. Заказать обратный звонок.

Москва, ул. Летниковская, д. Заказ обратного звонка Личный кабинет. Что такое факторинг. О факторинге. Таким образом, несмотря на то, что факторинговый договор по смыслу двусторонний в его заключении участвуют только фактор и поставщик , правовые отношения, возникающие в его рамках, связывают троих участников сделки: Поставщика Клиента , который произвел поставку товаров работ, услуг ; Должника Покупателя , которому реализован товар или услуги; Фактора Финансового агента , роль которого — финансирование клиента под уступку денежных требований клиента к дебитору и управление дебиторской задолженностью.

Выгоды от факторинга Время — деньги, а в бизнесе — особенно. Задержки в оплате являются настоящим бичом бизнеса: многократно увеличиваются затраты; снижается устойчивость организации; замедляются темпы развития; создаются дополнительные трудности для достижения рыночных целей. Факторинг выгоден не только поставщикам, но и всем трем сторонам: Для покупателя Для поставщика Для фактора Возможность получить товар работу, услугу на условиях отсрочки платежа.

Комиссия за факторинговые услуги. В общем случае фактор не требует открытия счетов и наличия оборотов в том или ином банке и не контролирует цели, на которые были потрачены кредитные средства; Исключение сложных операционных задач, четкое определение приоритетов, уникальная возможность сконцентрироваться на том, что, действительно важно для вашего бизнеса.

Покажем и расскажем Пригласить на презентацию. Заявка на рефинансирование Оформите заявку. Заявка на факторинг Оформите заявку. Даю согласие на обработку моих персональных данных. С политикой конфиденциальности ознакомлен. Дополнительный телефон. Перезвоните мне.

Что такое факторинг простыми словами

Что такое факторинг? В чем суть этой финансовой услуги? Какие виды и схемы факторинга существуют? Кто использует факторинг и зачем? Чем факторинг отличается от кредитования?

Перед большинством компаний зачастую встает вопрос: какой порядок оплаты выбрать при заключении договора с контрагентом? Это может быть авансовый платеж, рассрочка или отсрочка. Первый вариант может обернуться потерей части партнеров, а два других — потерей средств собственного оборотного капитала.

Для того чтобы вести бизнес без перебоев, предприятию нередко приходится привлекать денежные средства в рамках беззалогового кредитования. Сегодня это выгоднее всего делать по условиям факторинга. Однако перед тем, как прибегать к такому виду займов, очень важно разобраться: факторинг, что это. Факторинг — это простыми словами разновидность беззалогового кредита для организаций, предоставляющих своим клиентам товары или же услуги при условии отсрочки платежей.

Что такое факторинг простыми словами, виды и схемы факторинга + ТОП10 банков для оформления услуги

Ведите бухучет в режиме онлайн. По договору факторинга компания получает не заем, а средства за уступку долгов покупателей. Расходы лучше нормировать. Но если они значительны, позицию контролеров можно оспорить. То есть, простыми словами, договор факторинга — это договор, по которому организация передает право требования долгов за реализованные товары работы, услуги. Речь о долгах, которые возникли или возникнут в будущем и должны быть погашены только в денежной форме. О том, как оформить сделку по получению финансирования под уступку денежного требования факторинга , рассказали эксперты Системы Главбух. Клиент — организация, которая передает право денежного требования фактору в обмен на финансирование или в качестве обеспечения исполнения обязательств. Финансовый агент фактор — коммерческая организация, которая получает у клиента право требования либо в обмен на финансирование, либо в качестве обеспечения исполнения обязательств. В России существует несколько десятков разновидностей подобных договоров см.

Что такое факторинг

Содержание 1. Что получает компания от пользования факторингом 2. Преимущества факторинга 3. Как работает банковский факторинг Факторинг — это достаточно удобный финансовый инструмент для развития бизнеса.

Факторинг представляет собой комплекс услуг, важнейшим звеном которого является уступка продажа дебиторской задолженности компании.

Отгрузка или оплата — какой-то из этих фактов всегда наступает раньше. Когда одна сторона договора А покупатель задолжала своему партнеру Б поставщик некоторую сумму, говорят, что компания Б имеет дебиторскую задолженность и дебитора в лице фирмы А. Именно дебиторская задолженность является ключевым элементом такого финансового механизма, как факторинг. Факторинг простыми словами — это услуга, которую оказывает специализированная факторинговая компания или банк своему клиенту поставщику и которая в общем случае состоит в выплате финансирования поставщику под уступку его прав денежных требований, возникших по поставкам с отсроченным платежом.

Факторинг — кредит для бизнеса

Факторинг — это финансирование под уступку денежного требования. В статье виды факторинга, преимущества и недостатки, отличия от кредита. А также образцы договора факторинга и отчета о затратах на него, которые можно скачать.

Сейчас невозможно представить успешное ведение бизнеса без стороннего финансирования, в роли которого чаще всего выступает кредитование оставить онлайн заявку и реже — факторинг. Главная задача факторинга состоит в том, что в отличие от кредитования, эта услуга подразумевает финансирование текущего бизнеса, а не инвестиционной деятельности в целом. Официально под факторингом принято понимать определенный комплекс финансовых услуг, основная цель которых заключается в передаче или уступке имеющейся дебиторской задолженности той или иной компании. В данном случае дебиторская задолженность — это долги одной конкретной организации перед другой. Поэтому если говорить простыми словами, то факторинг — это своеобразный вид кредитования под уже полученные товары или выполненные услуги. То есть, если компания реализует свои товары в отсрочку, ей совсем не обязательно дожидаться срока, когда она истечет.

Факторинг – что это простыми словами. Схемы, виды, примеры

.

Объяснение сути факторинга простыми словами. Долги одних компаний перед другими — это нормальное и широко распространенное явление.

.

Факторинг — что это простыми словами

.

Что такое факторинг: простое и подробное объяснение, схема

.

.

.

.

Факторинг в Беларуси. Договор факторинга, международный факторинг в РБ

Факторинг — услуга для участников экономической деятельности по предоставлению отсрочки выплаты. Факторинг в Беларуси объединяет три стороны, а именно, банк, продавца товара (услуги) и покупателя. Иногда может быть задействована и четвёртая сторона в качестве посредника, которая предоставляет участникам сделки цифровую и информационную платформу.

Последние новости:

Суть деятельности банков в рамках договора факторинга заключается в кредитовании продавца, когда первые выкупают дебиторскую краткосрочную задолженность, которая в большинстве случаев не превышает ста восьмидесяти дней. Продавец и банк действуют на основании заключённого договора, согласно которому поставщику товаров и услуг предоставляются счёта-фактуры и прочие платёжные выписки.

Факторинг банк дисконтирует вышеперечисленные документы, выплачивая покупателю от 60 до 90% стоимости. После чего банк производит доплату недостающей суммы продавцу, при этом удерживая с него процент за кредит, а также комиссию за предоставленные услуги.

Классификация факторинга по месту обслуживания (проведения)

В зависимости от места проведения, классифицируется на факторинг внутренний и международный факторинг. Первая форма факторинга подразумевает нахождение сторон сделки в одном и том же государстве. При внутреннем факторинге в сделке принимают участие 3 стороны: покупатель, продавец (поставщик) и банк (фактор компания). Именно данный Факторинг в РБ чаще всего и встречается.

В свою очередь, международным факторингом занимаются специальные подразделения коммерческих банков, обслуживая импортёров и экспортёров сделки, находящихся в разных странах. Международный факторинг, обеспечивая большие доходы, привлёк внимание многих крупных российских банков, которые увидели широкие перспективы данной формы кредитования.

Классификация факторинга по формам договора

В рамках данной классификации, договор факторинга может быть как открытым, так и закрытым. В российской практике всё чаще используется открытый факторинг, сопряжённый с гораздо меньшими рисками для банков и участников сделки.

Классификация факторинга по условиям платежа

Факторинг по условиям платежа различают: без права и с правом на регресс. В первом случае речь идёт о том, когда банк производит финансирование поставщика (продавца) без требования на последующий возврат неоплаченной суммы кредитору. В этом случае банк несёт прямой финансовый риск при неуплате должником денег.

Во втором случае, банк может вернуть продавцу деньги, которые были не оплачены должником.

Плюсы использования факторинга

Заключая договор факторинга, продавец (поставщик) может сразу же получить денежные средства от банка, что ускоряет процесс оборота капитала и планирования финансовых потоков, а это, в конечном счёте, положительно сказывается на доходности предприятия. Кроме того, используя факторинг, финансово-кредитное учреждение берёт на себя часть рисков, связанных с валютными операциями, процентными ставками и ликвидностью.

Покупатель также получает выгодные условия, связанные с возвратом основного долга на более длительный срок в отличие от коммерческого кредитования.

Третья сторона – банк, расширяет свои возможности и круг оказываемых услуг, что неминуемо приводит к увеличению прибыли.

Несмотря на схожесть факторинга с краткосрочными кредитами, отличие первого заключается в явных преимуществах, которые помимо вышеперечисленных, включают наличие залогового обеспечения, высокий темп роста продаж и гибкую схему работы.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Основные понятия теории факторинга | Статья в журнале «Молодой ученый»

Факторинг (посредник, торговый агент) — это комплекс финансовых услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. Простыми словами факторинг можно объяснить следующим образом.

Например: какое-то предприятие (кредитор) выпустило некую партию товара и отгрузило ее в адрес предприятия (дебитора) которое заказывало эту партию товара, но дебитор по каким-либо причинам не может сразу рассчитаться. Тогда банк или факторинговая компания предлагает этим предприятиям свои услуги, если эти предприятия соглашаются, тогда они оплачивают кредитору поставку товара в размере 80–90 %. При наступлении срока оплаты, предприятие — дебитор рассчитывается за поставленные товары не с кредитором, а с факторинговой компанией или с фактор-банком. Фактор переводит остаток суммы оплаты на счет кредитора, удерживая свое небольшое вознаграждение за пользование средствами (обычно от 0,5 до 1 %).И в конечном итоге все участники факторинга получают свою выгоду: кредитор быстро получает деньги за свой товар, дебитор не должен искать средства для оплаты поставок и рассчитывается тогда, когда ему это удобно, а фактор получает свой процент прибыли.

Многие бизнесмены в ходе своей предпринимательской деятельности задумываются об использовании такой услуги, как факторинг дебиторской задолженности. Факторинг является весьма заманчивой услугой для предпринимателей, и хорошей альтернативой постоянному оформлению кредитов. Но все равно, прежде чем бросаться в неизвестность, необходимо тщательно проанализировать все преимущества и недостатки факторинга и сопоставить с кредитом.

Основными преимуществами факторинга являются следующие:

Отсутствие залога;

Снижение рисков компании поставщика;

Управление дебиторской задолженностью.

Недостатки факторинга:

сбор за обработку документов;

собственно факторинговая комиссия;

проценты за использование денежных средств, предоставленных банком клиенту сразу после отгрузки товара и получения от него товарно-транспортных документов.

Рис. 1.

Факторинговые операции может проводить кредитная или коммерческая организация, имеющая лицензию на осуществление таких операций. Однако до сих пор нет ни одного нормативного документа, регулирующего лицензирование факторинга. Поэтому факторингом в нашей стране занимаются только банки (они имеют право осуществлять эти операции на основании Закона о банках и банковской деятельности).

Обычно факторинговые операции осуществляются по следующей схеме (см. рисунок 1). Предприятие заключает договор на оказание факторинговых услуг с финансовым агентом. Согласно такому договору поставщик реализует товар, но не получает за него плату от покупателя, а уступает финансовому агенту право потребовать ее с покупателя. При этом поставщик не несет ответственности за получение агентом денег от покупателя

Поставщик товара или услуги предъявляет в банк документы, подтверждающие факт оказание какой-либо услуги или факт поставки товара на условиях рассрочки платежа (накладную, счет-фактуру), и в этот же день получает от банка 60–90 % стоимости контракта. Процент от стоимости контракта, который клиент получит сразу после поставки, зависит от того, к какой категории надежности банк отнесет предприятие-покупателя: чем платежеспособней покупатель, тем большую сумму получит поставщик.

Продавец должен заведомо проинформировать покупателя об использовании факторинга и подписать с ним соответствующее приложение к договору. При наступлении срока оплаты покупатель перечисляет деньги непосредственно в банк. Если покупатель этого не делает, банк предпринимает усилия по взысканию средств с покупателя-должника (дебитора).

Когда задолженность погашена, банк выплачивает поставщику оставшуюся часть стоимости контракта за вычетом своих комиссионных (0,5–3 %), которые являются платой за оказание факторинговых услуг.

Таким образом, компания-поставщик предоставляет покупателю возможность купить товар с отсрочкой платежа, но при этом не лишается большей части своих оборотных средств. Как правило, банк и клиент подписывают бессрочный договор факторингового обслуживания. Заключив его однажды, они работают в режиме «сделка — деньги» без оформления новых договоров.

Для предприятий-поставщиков, испытывающих дефицит оборотных средств, факторинг может стать альтернативой традиционному способу привлечения средств — краткосрочному кредитованию. Основные отличия факторинга от кредита приведены в таблице.

Таблица 1

Основные отличия факторинга от кредитования

|

Условия договора |

Договор кредитования |

Договор факторинга |

|

Срок, на который выдаются банковские средства |

Фиксированный |

На срок фактической отсрочки платежа покупателя банку |

|

Срок выплаты банковских средств |

В обусловленный договором день |

В день поставки товара |

|

Обеспечение (залог) |

Требуется |

Не требуется |

|

Сумма |

Заранее обусловлена |

Не ограничена и может увеличиваться по мере роста объема продаж клиента |

|

Условия получения средств |

При оформлении каждого кредита нужно представлять большое количество документов |

Заключив договор один раз, поставщик получает деньги при представлении накладной и счета-фактуры |

|

Возможность продления договора |

Погашение одного кредита не гарантирует получение следующего |

Может длиться бессрочно |

|

Дополнительные услуги |

Банк не оказывает заемщику дополнительных услуг |

Сопровождается управлением дебиторской задолженностью |

По таблице 1 мы видим, что условия по факторингу более удобные и выгодные чем по договору кредитования, и как я говорил ранее, факторинг может стать хорошей альтернативой кредитования.

Российские предприятия используют факторинг крайне редко — в случае острой необходимости получения кредита на сверхкороткий срок. Это связано, прежде всего с тем, что в России широко распространена предоплата за товар и не развит коммерческий (товарный) кредит как высоко рискованный. К тому же факторинг в современном варианте только появился на российском рынке и пока недостаточно оценены возможности его как финансового инструмента. Тормозит развитие факторинга также почти полное отсутствие методической базы факторинговых операций.

Литература:

- «Банковское дело» /под ред. О. И. Лаврушина

- Банки и банковские операции: Учебник для вузов/Е. Ф. Жуков, Л. М. Маркова и др.; Под ред. проф. Е.Ф Жукова.- М.: Банки и биржи, ЮНИТИ,

- Абалкин Л. И., Аболихина Г. Л., Адибеков М. Г. «Лизинговые, факторинговые, форфейтинговые операции банков».- Москва, «ДеКА»,

- http://knowledge.allbest.ru/

- http://group-global.org/en/node/28093

- dvsneg.ru/faktoring-finansirovanie-prodazh

Факторинговое соглашение: определение и общие термины

Владельцы малого бизнеса, которые обращаются в факторинговую компанию по счетам, получат факторинговое соглашение с изложением их ставок и условий. В этом соглашении должны быть указаны согласованные ставки, сроки и условия, которые должны соблюдаться на протяжении всех факторинговых отношений. Факторинговые соглашения обычно длятся от одного до трех лет, после чего они могут быть пересмотрены с фактором и продлены.

Основные части факторингового соглашения

Большинство договоров факторинга имеют несколько общих черт, о которых вам следует знать перед заключением договора.Шаблон договора факторинга, предоставленный HSBC, может стать отличным справочником для владельцев бизнеса, надеющихся познакомиться с языком, прежде чем обращаться в факторинговую компанию.

Ключевые части договора факторинга включают:

- Ставка аванса: Это процент от суммы счета, которую факторинговая компания готова предоставить. Например, счет-фактура на 1000 долларов со ставкой аванса 90% приведет к первоначальному авансу 900 долларов.

- Комиссия за факторинг: Это комиссия, которую факторинговая компания взимает в виде фиксированной ставки или с шагом в дни, недели или месяцы, пока счет не оплачен.Например, комиссия в размере 1% за 30 дней приведет к комиссии в размере 2% в течение 60-дневного периода.

- Утверждение кредита, снятие средств и споры: Факторинговая компания оставляет за собой право как утверждать счета-фактуры от определенных дебиторов, так и отклонять их, если они не являются кредитоспособными. В некоторых случаях факторинговая компания может изменить свою позицию в отношении конкретного должника во время заключения договора факторинга, обычно из-за невыплаты или ухудшения кредита.

- Графики выставления счетов и переуступки: Это определяет способ обработки переуступки накладных, в том числе способ информирования должника о факторинговых отношениях и порядке осуществления платежей.

- Обязательства и проценты: Обязательства обычно включают дополнительные сборы за просрочку платежей по инкассируемым счетам или нарушения определенных минимумов. В случае дефолта должника могут взиматься проценты, и предприятие должно производить платежи непосредственно факторинговой компании в счет аванса.

- Оплата покупной цены счета: После того, как должник оплатит счет, разница между оставшимся капиталом и комиссией будет выплачена предприятию.В случае низких ставок аванса эта разница может достигать 20% от стоимости счета.

- Заявления и гарантии: Как и в большинстве соглашений о финансировании, ваш бизнес должен подтвердить, что он платежеспособен, не имеет залогов и обременений, а также нет непогашенных налоговых долгов.

- Продажа и покупка дебиторской задолженности: Большинство факторинговых компаний требуют продажи всей дебиторской задолженности, что известно как факторинг по контракту. Для альтернативной схемы факторинга, которая не требует факторинга всех счетов-фактур, рассмотрите возможность факторинга на факторинге.

- Обеспечительные интересы и средства правовой защиты: Обычно сюда входят такие положения, как общие документы по унифицированному торговому кодексу (UCC) и личные гарантии, которые помогают защитить факторинговую компанию в случае дефолта.

- Условия прекращения и случаи неисполнения обязательств: Факторинговые соглашения обычно имеют ограничение от одного до трех лет, в течение которых они действуют. После этой даты они должны быть продлены, как правило, когда бизнес и факторинговая компания вступают в стадию переговоров за 30 дней до продления.

Итог

Толкование факторингового соглашения может быть трудным для владельцев бизнеса, которые впервые выставляют факторинговые счета. У большинства факторинговых компаний есть представитель, который готов сопровождать вас и помогать на каждом этапе заводского соглашения. Для более крупных сделок и долгосрочных контрактов всегда разумно привлекать юриста и бухгалтера для помощи в пересмотре соглашения.

Что такое факторинг счетов и как он работает?

Что такое факторинг счетов?

Факторинг счетов-фактур — это вид финансирования счетов-фактур, при котором вы «продаете» часть или все неоплаченные счета-фактуры вашей компании третьей стороне в качестве способа улучшения вашего денежного потока и стабильности доходов.Факторинговая компания немедленно выплатит вам большую часть выставленной суммы, а затем получит оплату непосредственно от ваших клиентов. У факторинга счетов есть преимущества и недостатки, о которых мы расскажем в этой статье.

Факторинг счетов-фактур также называется факторингом дебиторской задолженности или долговым факторингом.

Как работает факторинг?

Факторинг счетов-фактур означает продажу контроля над вашей дебиторской задолженностью, частично или полностью. Это работает так:

Вы предоставляете своим клиентам товары или услуги обычным способом.

Вы выставляете своим клиентам счета за эти товары или услуги.

Вы «продаете» выставленные счета факторинговой компании. Факторинговая компания выплачивает вам большую часть выставленной суммы немедленно, обычно до 80-90% от стоимости, после проверки действительности счетов.

Ваши клиенты платят напрямую факторинговой компании. Факторинговая компания при необходимости гонится за оплатой счета.

Факторинговая компания оплачивает вам оставшуюся сумму счета — за вычетом комиссии — после полной оплаты.

Когда вашей компании следует использовать факторинг?

Вашей компании следует использовать факторинг счетов-фактур, когда у вас обычно много неоплаченных счетов-фактур и из-за этого страдает ваш денежный поток.

В качестве примера предположим, что ваша организация продает на условиях 30-дневной оплаты. Большинство ваших должников заплатят в течение 30 дней — для некоторых может потребоваться погоня, для некоторых — нет — в то время как другие могут превысить лимит и потребовать более настойчивых усилий с вашей стороны. Этот 30-дневный доход может составлять основную часть вашего потенциального денежного потока, но на самом деле вы не можете его использовать.Факторинг счетов позволяет вам выпустить эти наличные почти сразу или, по крайней мере, большую их часть. Вы можете использовать эти деньги для:

Сократить краткосрочные расходы

Погасить ссуду

Воспользоваться сезонными бизнес-возможностями

Или по любой причине, для которой движение денежных средств могло бы стать ограничением

Преимущества факторинга

Улучшенный и более предсказуемый денежный поток — с помощью факторинга счетов-фактур вы можете оплатить большую часть счетов почти сразу, вместо того, чтобы ждать поступления денег (возможно, после обширной погони от вашего имени).Это делает бизнес-планирование и прогнозирование более точным и позволяет использовать возможности, которые в противном случае были бы недоступны.

Больше шансов на выживание вашего бизнеса — лучший денежный поток дает вашему бизнесу больше шансов на выживание. Многие предприятия терпят неудачу из-за плохого денежного потока, и факторинг счетов может сохранить ваше здоровье, если вы используете его с умом.

Дешевле и проще, чем банковский заем — Факторинг счетов обычно дешевле, чем банковский заем, и его легче получить, что позволяет удовлетворить краткосрочные потребности в финансировании.Это также избавит вас от хлопот по управлению долгом. В зависимости от размера вашей клиентской базы это может быть большой экономией.

Снижает накладные расходы вашего бизнеса — услуги факторинга счетов могут снизить накладные расходы вашего бизнеса. Хотя существуют сборы, связанные с факторингом счетов-фактур, они могут быть меньше, чем расходы на оплату труда специального персонала по кредитному контролю. Факторинг счетов также может улучшить моральное состояние людей, работающих в вашей бухгалтерии, поскольку погоня за платежами часто является стрессовой работой.

Недостатки факторинга

Не подходит для предприятий с небольшим количеством клиентов — факторинг счетов не подходит для компаний с небольшим количеством основных клиентов. Факторинговые компании предпочитают максимально широко распределять риск. Они стараются избегать высокой концентрации счетов-фактур всего нескольким клиентам.

Требуются большие обязательства. Хотя иногда возможно учесть небольшое количество счетов-фактур (так называемый выборочный факторинг или спотовый факторинг), большинство факторинговых компаний захотят взять на себя большую часть вашей дебиторской задолженности.Они также могут попытаться связать вас длительным контрактом, который может составлять два года или более. Это необходимо с их точки зрения, но это означает, что вы не можете в любой момент просто окунуться в факторинг счетов и отказаться от него. Это важное бизнес-решение.

Обойдется дороже, если ваши клиенты склонны к риску — Факторинговые компании делают все возможное, чтобы точно определить риск просрочки платежа или невыплаты долга. Это означает, что они будут внимательно оценивать ваших клиентов. Их комиссионные будут отражать их восприятие кредитного риска — если вы или ваши клиенты считаете себя подверженными высокому риску, комиссионные будут высокими.

Дополнительные расходы, когда это не работает — могут потребоваться дополнительные выплаты, если ваши клиенты окажутся плательщиками хуже, чем ожидалось. Если клиент не платит, вам, возможно, придется вернуть сумму, которую факторинговая фирма уже заплатила вам, если вы не доплатите за факторинг без права регресса. Короче говоря, не ожидайте, что факторинговая компания возьмет на себя ваши безнадежные долги даром. Они, как и вы, занимаются бизнесом, чтобы зарабатывать деньги.

Может нанести вред вашим отношениям с клиентами — когда вы факторизуете счета-фактуры и кредитный контроль осуществляется факторинговой компанией, вы также передаете часть контроля над своими отношениями с клиентами.Если факторинговая компания занимается погашением долга холодным или агрессивным образом, вы рискуете, что ваши клиенты откажутся работать с вами в будущем. Они также могут рассматривать участие факторинговой компании как признак того, что ваш бизнес не идет хорошо.

Глоссарий

Дебиторская задолженность

Дебиторская задолженность — это деньги, которые компания должна своим клиентам. Этот причитающийся платеж происходит из-за обычного поведения предприятий, поставляющих товары или услуги до получения оплаты, согласно соглашению, они будут выплачены вскоре после того, как они предоставят то, что они обещали.

Термин «дебиторская задолженность» также используется для обозначения действия по обеспечению того, чтобы клиент платил деньги, которые он должен, и в этом смысле часто используется взаимозаменяемо с «кредитным контролем», «управлением должником» и «отслеживанием дебитора». . Типичные способы гарантировать, что клиент заплатит деньги, которые он должен, — это напоминания по электронной почте или по телефону, как до того, как деньги будут причитаться, так и после.

Факторинг дебиторской задолженности

Факторинг дебиторской задолженности — это еще один термин для факторинга счетов-фактур — вид финансирования счетов-фактур, при котором вы «продаете» часть или все неоплаченные счета-фактуры вашей компании третьей стороне в целях улучшения вашего денежного потока и стабильности доходов .

Период утверждения

Ожидаемое время для оплаты счетов. Любые долги старше указанного срока могут быть возвращены вам.

Денежный поток

Денежный поток — это мера суммы средств, поступающих в бизнес в заданный период времени (обычно в месяц). Денежный поток может быть как положительным, так и отрицательным, в зависимости от того, приносит бизнес больше или меньше денег, чем он тратит в этот период. Хотя положительный денежный поток является хорошим признаком, наличие очень высокого денежного потока может указывать на то, что бизнес недостаточно инвестирует в собственный рост.

Факторинг CHOCC

Факторинг CHOCC — это тип факторинга счетов-фактур, при котором вы по-прежнему гоняетесь за оплатой счетов-фактур, которые вы факторизовали, а не факторинговой компанией. CHOCC — это аббревиатура, означающая «Клиент осуществляет собственный кредитный контроль».

Конфиденциальный факторинг

Конфиденциальный факторинг — это тип факторинга счетов, при котором ваши клиенты никогда не узнают, что они имеют дело с факторинговым бизнесом.

Кредитный контроль

Кредитный контроль — это действие по обеспечению выплаты клиентом денег, которые он должен.Его часто используют как синонимы «дебиторская задолженность», «управление должником» и «отслеживание должника». Типичные способы гарантировать, что клиент заплатит деньги, которые он должен, — это напоминания по электронной почте или по телефону, как до того, как деньги будут причитаться, так и после.

Факторинг долга

Факторинг долга — это еще один термин для факторинга счетов — типа финансирования счетов, при котором вы «продаете» часть или все неоплаченные счета вашей компании третьей стороне в качестве способа улучшения вашего денежного потока и стабильности доходов.

Выплаты

Дополнительные комиссии, взимаемые факторинговой компанией за административные вопросы, проверки кредитоспособности и т. Д.

Раскрытый факторинг

Раскрытый факторинг — это типичный тип факторинга счетов, когда ваши клиенты знают, что имеют дело с факторинговым бизнесом .

Финансирование счетов-фактур

Финансирование счетов-фактур — это совокупность способов монетизации вашего неоплаченного счета-фактуры, которые включают в себя получение процентной доли от стоимости счета-фактуры третьей стороной за вознаграждение, с погашением этой стороны при получении счета-фактуры.

Факторинг без права регресса

Факторинг без права регресса — это тип факторинга по счетам-фактурам, при котором безнадежные долги не возвращаются вам факторинговой компанией. Комиссии будут выше, чем при регрессном факторинге.

Условия оплаты

Условия оплаты относятся к согласованному сроку, в течение которого ваш клиент должен заплатить вам после того, как вы выставили ему счет. Обычные условия оплаты — 30, 60 и 90 дней (то есть оплата должна быть произведена через 30, 60 или 90 дней после того, как вы доставите свои товары или услуги и выставите счет своему клиенту).

Факторинг с регрессом

Факторинг с регрессом — это тип факторинга по счетам-фактурам, при котором факторинговая компания возвращает вам безнадежные долги.

Выборочный факторинг

Выборочный факторинг — это тип факторинга счетов, при котором факторируются отдельные или небольшие пакеты счетов, в отличие от больших сумм или всей книги продаж.

Спотовый факторинг

Спотовый факторинг — это тип факторинга счетов, при котором факторируются отдельные или небольшие пакеты счетов, в отличие от больших сумм или всей книги продаж.

GoCardless используется более чем 55 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Что такое факторинг дебиторской задолженности: как работает факторинг дебиторской задолженности

В этой статье:Что такое факторинг дебиторской задолженности?

Чтобы зарабатывать деньги, нужны деньги. Эта классическая пословица особенно актуальна для владельцев малого бизнеса, стремящегося к росту. Несмотря на всю работу, которая заключается в окончательном подсчете этого большого нового контракта, найти деньги на персонал и материалы для поддержки расширения работы может быть непросто, особенно когда пройдет не менее месяца до того, как ваш новый клиент оплатит свой первый счет.Да, деньги идут, но платить своим людям нужно уже сейчас.

В затруднительном положении многие владельцы обращаются за помощью к своему банкиру. Но получить ссуду в банке, чтобы заполнить пробелы между предоставленными услугами и оплаченными счетами, непросто. Честно говоря, обычно это не то, чем они занимаются. А для тех, кто предоставляет финансирование под дебиторскую задолженность, это обычно довольно дорого.

Другой вариант — использовать кредитную карту. Но если у вас нет денег, чтобы погасить этот остаток, сборы и проценты сделают это плохим вариантом — и вариантом, который может ухудшить ваш бизнес.Кроме того, это может повредить вашему кредитному рейтингу для финансирования будущего роста.

Факторинг по счетам (иногда называемый «финансирование дебиторской задолженности») является альтернативой. Это не ссуда. Это не повлияет на ваш кредит. Напротив, факторинг счетов — это финансовая услуга, которая позволяет владельцам бизнеса увеличивать завтрашний доход за деньги, которые вам нужны сегодня.

Факторинг счетов-фактур — это когда предприятие продает свои счета-фактуры (также называемые дебиторской задолженностью), которые подлежат оплате, а затем подлежат оплате сторонней фирме.Эта сторонняя фирма называется «фактором», и она быстро оплачивает предприятиям наличные деньги или счета с будущими сроками оплаты в обмен на вознаграждение.

Другими словами, факторинг счетов позволяет предприятиям получать аванс на сумму, которая им причитается от своих клиентов. Это позволяет бизнесу выполнять свои непосредственные финансовые обязательства, предлагая гибкое решение с низким уровнем риска для предприятий, испытывающих проблемы с движением денежных средств.

Факторинг — не новая концепция.

На протяжении сотен лет владельцы бизнеса использовали факторинг для финансирования своего роста и расширения — и даже разведки.Еще в 1400-х годах Христофору Колумбу отказали в «традиционном» финансировании его экспедиции. Вместо этого консорциум банкиров вмешался, чтобы ссудить ему необходимые деньги в счет богатства, которое он был полон решимости найти. В результате раннего факторинга он смог поддержать экипажи и материалы для «Нины», «Пинты» и «Санта-Мария», когда они отправились в свое знаменитое путешествие на край известного мира.

Как работает факторинг дебиторской задолженности

Факторинговая компания (например, MP Star Financial) покупает у вас счета-фактуры клиентов, а затем быстро предоставляет вам средства — обычно в тот же рабочий день .Счет-фактура с фактурой не является ссудой, поэтому ваша компания не берет на себя дополнительную задолженность.

Вот обзор того, как работает факторинг дебиторской задолженности:

- Шаг 1. Вы, как обычно, продаете свои услуги или продукты своему клиенту.

- Шаг 2: Вы выставляете счет клиенту, как только оказываются услуги.

- Шаг 3: Вы представляете счет MP Star. Счет-фактура «приобретается», и вам сразу же предоставляется предоплата, обычно 80% или более от суммы счета. Остальная часть — около 20% — хранится в резерве.

- Шаг 4. Ваш клиент оплачивает счет (с вашим именем) компании MP Star. После получения оплаты резервная сумма за вычетом комиссии за транзакцию отправляется вашей компании.

Ключевым моментом здесь является то, что вы получаете большую часть причитающихся вам денег почти сразу, чтобы быть уверенным, что вы можете покрыть расходы, связанные с управлением вашей компанией, а также иметь капитал, необходимый для роста.

Есть некоторые предварительные документы, которые MP Star Financial попросит вас заполнить, и проверки кредитоспособности будут проводиться в отношении клиентов, дебиторская задолженность которых вы хотели бы учесть, но все это может быть выполнено всего за несколько рабочих дней.

Что касается ваших отношений с клиентами, вероятно, единственное изменение, которое они заметят, — это новый адрес для рассылки платежей.

Если у вас есть вопросы об используемых терминах, вы можете обратиться к Терминологии факторинга. Фактические ставки будут варьироваться в зависимости от размера аванса и клиентов. Чтобы узнать фактические цены, пожалуйста, отправьте запрос на расценки.

Процесс стандартного факторингового соглашения

Вот более подробный, пошаговый обзор того, как работает факторинг счетов на основе стандартного факторингового соглашения и процесса.

- Фактор завершит комплексную проверку клиента и заказчиков.

- Фактор и клиент заключают «Соглашение о факторинге и обеспечении», а также некоторую дополнительную документацию.

- Фактор уведомит клиентов об изменении адреса для перевода платежей от имени клиента.

- Клиент подает предварительный запрос на сумму, скажем, 10 000 долларов в MP Star Financial вместе со счетами, подтверждающей документацией и заданием.

- Фактор проверит аванс, чтобы убедиться, что счета-фактуры заполнены и что дебиторская задолженность подлежит оплате.

- Factor умножит авансовый запрос в размере 10 000 долларов на ставку аванса 80% (или 8 000 долларов) и вычтет первоначальный факторинговый сбор в размере 250 долларов из общей суммы финансирования для клиента в размере 7 750 долларов.

- Затем счета-фактуры отправляются клиентам по почте.

- Клиент отправляет платеж в сейф в течение 30 дней.

- Фактор получает платеж и вычитает из него авансовую сумму и первоначальный взнос.Фактор затем предоставит клиенту остаток, оставшийся после деблокирования резервных расчетов.

В этом примере, используя ставку аванса в размере 80% и начальную комиссию в размере 250 долларов США (наш «Единый коэффициент оплаты») для первоначального периода оплаты в тридцать дней, фактор авансирует 80% авансового запроса в размере 10 000 долларов США (или 8000 долларов США) за вычетом первоначального взноса в размере 250 долларов США за общий аванс клиенту в размере 7750 долларов США. Остальные 20% будут храниться на условном депонировании и выплачиваться клиенту после оплаты счета за вычетом любых комиссий.

В той степени, в которой некоторые счета не оплачиваются в течение тридцати дней, дополнительные штрафы за просрочку платежа взимаются только с неоплаченных счетов за каждый период просрочки платежа, в течение которого счет не оплачен. Эти сборы указаны в вашем факторинговом соглашении.

Что такое договор факторинга?

Факторинговое соглашение — это договор между компанией, предоставляющей факторинговые услуги (называемой «фактором»), и компанией (называемой «клиентом»). В стандартном факторинговом соглашении подробно описывается продажа или «покупка» дебиторской задолженности или счетов-фактур компании в обмен на краткосрочный капитал для финансирования бизнеса клиента.

Во многих случаях факторинговые соглашения являются возобновляемыми. Как и в случае с кредитной картой, после выплаты суммы вы можете снова использовать больше денег в качестве привязки к дебиторской задолженности такого качества для факторинга.

Факторинговые сборы по счетам: как читать мелкий шрифт в вашем факторинговом соглашении

Проблема со многими факторинговыми соглашениями — это мелкий шрифт. Многие из них включают высокие процентные ставки, сборы, штрафы за просрочку платежа и другие скрытые уловки, которые превращают то, что кажется простой финансовой услугой, в очень дорогую.Но не все факторы одинаковы. MP Star Financial предлагает One Fee Factoring® и гарантию отсутствия скрытых комиссий. У нас есть долгая история поддержания долгосрочных отношений с нашими клиентами, поддержки их роста и предоставления финансовых решений с высоким уровнем прозрачности транзакций и обслуживания.

Чтобы помочь вам лучше понять, вот реальный образец предложения по соглашению о факторинге, в котором подчеркиваются некоторые из скрытых комиссий, на которые следует обращать внимание: «Урок скрытых комиссий».

В рамках подхода MP Star «One Fee Factor» мы используем другой подход, чем многие другие компании в нашей сфере.

- Нет срочных обязательств

- Нет сборов за отмену

- Нет минимумов

- Нет сборов для новых клиентов

- Нет сборов ACH

Сколько стоит факторинг дебиторской задолженности?

Большинство владельцев бизнеса и операторов, плохо знакомых с факторингом, удивляются, насколько разумны сборы, связанные с услугами MP Star, особенно по сравнению с расходами, связанными с необходимостью иногда ждать 60 или 90 дней для платежа клиента.

Как отмечалось ранее, сборы вычитаются из резерва, удерживаемого до тех пор, пока покупатель не оплатит счет, и обычно варьируются от 1.От 5% до примерно 3,5% от суммы счета.

Самое главное — убедиться, что вы точно понимаете, сколько с вас будет взиматься плата. MP Star Financial не скрывает комиссии и не удивляет вас неожиданными расходами.

Примеры факторинга дебиторской задолженности

Независимо от того, являетесь ли вы новым стартапом, хорошо налаженным бизнесом или обслуживающей компанией, факторинг счетов может помочь решить проблемы с управлением денежными потоками, которые могут сдерживать вашу организацию.

Недавно мы выпустили исправленную версию нашей электронной книги по этой теме.Вы можете получить к нему доступ здесь: «Развивайте свой бизнес с помощью факторинга счетов».

Общее использование факторинга дебиторской задолженности

Как описано в недавней статье, озаглавленной «Уловки и советы по факторингу счетов», вот несколько примеров и распространенное использование факторинга дебиторской задолженности.

Установив партнерские отношения с факторинговой компанией, вы можете получить причитающиеся вам деньги в счет дебиторской задолженности быстрее, чем обычно. Это может помочь избавиться от многих головных болей, связанных с управлением своими финансами.Компании используют факторинг, чтобы помогать им своевременно получать заработную плату, своевременно уплачивать налоги, вовремя платить поставщикам и выполнять другие обязательства. Кроме того, факторинг может помочь в росте финансирования.

Например, уборочные и подрядные клининговые компании часто вынуждены отказываться от бизнеса — и возможностей для дополнительного роста — потому что им не хватает денежных средств, чтобы покрыть любое увеличение их еженедельных деловых расходов, плюс владельцы часто не решаются брать по дополнительному долгу.

Для развития бизнеса им может потребоваться добавить больше сотрудников, купить больше оборудования и расходных материалов, а также иметь достаточно денег для увеличения фонда заработной платы — и все это до того, как новый крупный клиент оплатит свой первый счет.Факторинг счетов-фактур может быть ценным финансовым инструментом, помогающим максимально использовать счета-фактуры и доход, которые вы уже получили, вместо того, чтобы увеличивать дополнительный долг.

Как для стартапов, так и для компаний, стремящихся к росту, факторинговые счета-фактуры могут позволить вашей компании заниматься большим объемом бизнеса, с которым она в противном случае не справилась бы. Часто у компаний нет финансовых возможностей для финансирования стартапов, начисления заработной платы и других расходов, поэтому они ждут 30, 60 или 90 дней, чтобы получить деньги. Прибыль может быть, но денег, необходимых для запуска, необходимых для получения прибыли, связанной с новым бизнесом, нет.

Вот где на сцену выходит факторинг. Вам не нужно ждать, пока ваша дебиторская задолженность начнет расти. Вы можете использовать свой существующий бизнес для финансирования своего роста с помощью факторинга.

Почему компании используют факторинг дебиторской задолженности: преимущества использования факторинга дебиторской задолженности

Самым очевидным преимуществом факторинга дебиторской задолженности является то, что вы не ждете, пока ваши клиенты заплатят вам. Но есть и другие преимущества.

- Упрощает взыскание: Владельцы бизнеса говорят, что взыскание дебиторской задолженности — одна из самых сложных и трудоемких задач.Программа факторинга от MP Star Financial избавляет вас от бизнеса с дебиторской задолженностью и позволяет сосредоточиться на обслуживании клиентов и управлении компанией.

- Немедленные денежные средства: Вы можете быстро получить деньги от факторинга дебиторской задолженности соответствующих счетов в любое время, и во многих случаях они могут быть оплачены в тот же день.

- Поддерживает стартапы: MP Star понимает, как малые предприятия могут испытывать финансовые трудности. Дополнительное финансирование через факторинг может быть идеальным решением, позволяющим вам использовать кредиты клиентов для развития вашего бизнеса.(И да, мы работаем со стартапами.)

- Никаких дополнительных долгов: Создание кредитных линий в банках может занять много времени, обычно они негибкие и обычно ограничиваются тем, что ваша компания может передать в качестве залога. При факторинге дебиторской задолженности с MP Star вы получаете быстрое обслуживание и гибкое финансирование.

- Увеличивает вашу кредитоспособность : Благодаря факторинговым займам и кредитованию на основе активов у вашей компании будет денежный поток для своевременной оплаты счетов, что в конечном итоге приведет к повышению ее кредитного рейтинга, что позволит вам использовать своих поставщиков для получения более выгодных условий.

- Поддерживает гибкий подход к росту : Факторинг позволяет своевременно использовать бизнес-возможности. Поскольку вы не ждете оплаты, вы можете профинансировать модернизацию оборудования, закупить материалы и расходные материалы, а также нанять новый персонал, как только вам это понадобится. Факторинг дебиторской задолженности может вернуть вам ответственность за будущее вашей компании.

- Позволяет продлить кредит : Факторинг счетов позволяет вам продлить сроки получения дебиторской задолженности для получения крупных счетов.Это может быть непросто, когда клиенты постоянно находят способы продлить платеж более чем на 30, 60 и 90 дней. Даже если вы уверены, что счета будут оплачены, у ваших клиентов могут быть системы или методы, которые вызывают задержки — например, передача их отделов кредиторской задолженности на аутсорсинг в Индию или отправка ваших чеков с противоположного побережья, чтобы не упустить возможность.

- Помогает вам воспользоваться скидками за «досрочную оплату» : Ваши клиенты регулярно пользуются предложенными вами условиями «два десятка, чистые 30», так почему бы и вам не сделать этого? Факторинг дебиторской задолженности дает вам денежные средства, необходимые для использования этих скидок и увеличения прибыли.

Факторинг счетов по сравнению с традиционным банковским ссудой или кредитными линиями

Рано или поздно вашей растущей компании потребуется больше наличных денег, чем она имеет в настоящее время.

- Возможно, бизнес идет медленно из-за не зависящих от вас экономических, отраслевых или сезонных факторов.

- Может быть, вы ошиблись в отношениях с медленно оплачиваемым клиентом / поставщиком.

- Возможно, вы были вынуждены покрыть непредвиденные расходы из-за проблем с персоналом, оборудованием или поставщиками.

- Или, может быть, вам подкрались квартальные налоги на заработную плату.

Проблемы с управлением денежными потоками не всегда означают, что вы сделали что-то не так, но это означает, что вы должны решить, как получить необходимые средства — и быстро.

Для многих владельцев бизнеса доступны следующие варианты: традиционная банковская ссуда, банковская кредитная линия и факторинг по счетам (или дебиторской задолженности). Прежде чем выбрать любой из вариантов, убедитесь, что вы понимаете, что они оба могут значить для вашей компании.

Традиционная банковская ссуда

Когда предприятиям нужны деньги, в качестве возможных решений могут выступить как традиционные банковские ссуды, так и факторинг, но они так же разные, как ночь и день. Традиционные банковские ссуды более жесткие и «сухие» по сравнению с большей гибкостью факторинга.

При оформлении банковских кредитов ваша компания должна предоставить конкретную документацию и подтверждение финансовых результатов наряду с другими документами. Им также может потребоваться бизнес или личная собственность в качестве залога для обеспечения финансирования.После того, как детали и документы будут отправлены, банк решит, одобрят ли он ваш запрос на ссуду. Процесс может занять недели и даже месяцы.

Факторинг быстрее и гибче. Поскольку вы получаете наличные до оплаты счетов, вам потребуется меньше документов и меньше требований и ограничений.

Хотя традиционный процесс банковского кредитования сложен, он считается необходимым для минимизации риска невыполнения обязательств по ссуде.Если у банка есть какие-либо вопросы или сомнения, они либо отклонят ваш запрос на ссуду, либо взимают дополнительную плату за взятые вами деньги (более высокие процентные ставки, дополнительные комиссии и т. Д.). Это особенно сложно для стартапов или предприятий с далеко не идеальной финансовой репутацией.

В некоторых случаях банковские кредиторы устанавливают ограничения на использование заемных средств. Например, банк может потребовать, чтобы деньги пошли на оборудование, транспортные средства или мебель, а не на расходы на заработную плату или маркетинг.Они также могут оговорить, что ваш бизнес не несет дополнительных долгов. Другими словами, даже если вы справитесь с трудностями, не пожалеете времени и получите деньги, традиционные банковские ссуды могут накладывать ограничения на то, как вы можете их использовать.

Банковская кредитная линия

Банковская кредитная линия — это источник финансирования, предоставляемого компании для удовлетворения ее потребностей в ликвидности. Обычно предполагается, что это будет краткосрочная договоренность. После утверждения определенной суммы кредита ее можно использовать по усмотрению компании.Проценты выплачиваются только по фактически заимствованным средствам, хотя некоторые банки взимают комиссию за открытие кредитной линии, а также могут потребовать от вас уплаты ежегодной комиссии за невыбранные деньги.

Плюсы