Организация бухгалтерского учета на предприятии. Тема 6. Учет денежных средств: касса, расчетные, валютные, специальные счета. Тест для самопроверки

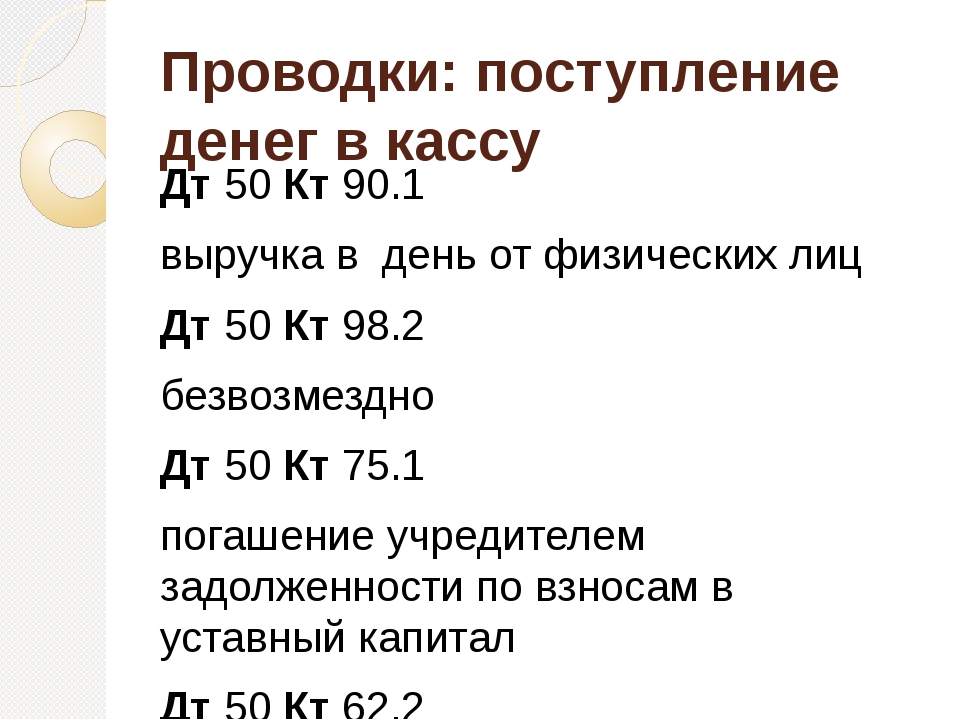

1. Запись, которой отражаются выявленные излишки денежных средств в кассе

Дт 50 «Касса» Кт 91 «Прочие доходы и расходы»

Дт 50 «Касса» Кт 99 «Прибыли и убытки»

Дт 99 «Прибыли и убытки» Кт 50 «Касса»

2. Проводка, которой оформляют погашение недостачи кассиром

Дт 94 Кт 50

Дт 50 Кт 94

Дт 50 Кт 73/2

Дт 73/2 Кт 50

3. Основные первичные документы по учету кассовых операций

кассовая книга, приходный кассовый ордер, расходный кассовый ордер

ведомость, журнал-ордер № 1

приходный и расходный кассовые ордера

4. Бухгалтерская запись по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 51 «Расчетные счета» составляется на сумму расходов, связанных с …

покупкой валюты

погашением кредиторской задолженности

погашением дебиторской задолженности

5.

50 «Касса»

51 «Расчетные счета»

55 «Специальные счета в банках»

57 «Переводы в пути»

6. Журнал-ордер № 1 заполняют на основании …

отчетов кассира

первичных документов

журнала регистрации РКО ПКО

7. Платежное требование представляет собой требование …

банка к клиенту

поставщика к покупателю

дебитора к кредитору

8. Запись, которой отражается зачисление валютной выручки на счет продавца

Дт 52 «Транзитный валютный счет» Кт 90 «Продажи»

Дт 51 «Расчетные счета» Кт 90 «Продажи»

Дт 52 «Текущий валютный счет» Кт 90 «Продажи»

9. Расчеты платежными требованиями осуществляют с …

покупателями

бюджетом

поставщиками

подрядчиками

10. Бухгалтерская запись по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 51 «Расчетные счета» означает …

зачет суммы НДС по оплаченным материальным ценностям

перечисление налога на прибыль

11. Основание для записей по счету 51 «Расчетные счета»

Основание для записей по счету 51 «Расчетные счета»

выписки банка с расчетного счета организации с приложением оправдательных документов

платежные поручения, счета

справки бухгалтерии

12. Депонирование средств для приобретения чековых книжек отражается записью по дебету счета 55 «Специальные счета в банках» и кредиту счета …

50 «Касса»

51 «Расчетные счета»

55 «Специальные счета в банках», субсчет 1 «Аккредитивы»

13. Счет 50 «Касса» …

активный

пассивный

активно-пассивный

14. Бухгалтерская запись, которой отражают продажу продукции за наличный расчет

Дт 51 Кт 90

Дт 50 Кт 51

Дт 50 Кт 76

15. Проводка, которой отражает поставщик предварительную оплату, полученную от покупателя

Дт 51 Кт 60

Дт 51 Кт 62

Дт 60 Кт 51

Практика на торговом предприятии (стр. 5 из 20)

Синтетический учет операций по кассе ведется на счете 50 «Касса» – счет активный, основной, денежный.

Таблица 4

50 «Касса»

Основные проводки по движению денежных средств в кассе предприятия:

1. Получено в кассу с расчетного счета:

Дт 50 «Касса»; Кт 51 «Расчетный счет».

2. Получена наличными выручка от реализации:

а) работ, услуг, продукции, товаров:

Дт 50 «Касса»; Кт 90/1 «Выручка»;

б) основных средств, прочих активов:

Дт 50 «Касса»; Кт 91/1 «Прочие доходы»;

3. Сдан в кассу остаток подотчетной суммы:

Дт 50 «Касса»; Кт 71 «Расчеты с подотчетными лицами».

4. Получено в кассу в возмещение задолженности по недостаче:

Дт 50 «Касса»; Кт 73 «Расчеты с персоналом по прочим операциям».

5. Получено наличными от дебиторов:

Дт 50 «Касса»; Кт 76 «Расчеты с разными дебиторами и кредиторами».

6. По объявлению на взнос наличными внесено на расчетный счет:

Дт 51 «Расчетный счет»; Кт 50 «Касса».

7. Выдано под отчет:

Дт 71 «Расчеты с подотчетными лицами»; Кт 50 «Касса».

8. Выдана из кассы заработная плата персоналу предприятия:

Дт 70 «Расчеты с персоналом по оплате труда»; Кт 50 «Касса».

9. Выдано наличными в погашение кредиторской задолженности:

Дт 76 «Расчеты с разными дебиторами и кредиторами»; Кт 50 «Касса».

10. Выдано наличными за счет средств органов социального страхования:

Дт 69 «Расчеты по социальному страхованию и обеспечению»; Кт 50 «Касса».

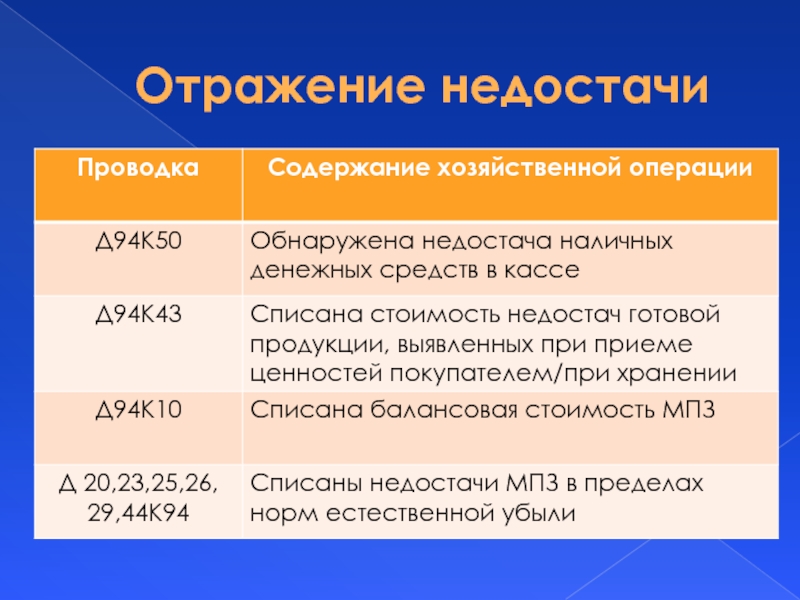

Не реже одного раза в месяц должна проводиться ревизия кассы. Результаты ревизии оформляются актом. Излишки, выявленные в кассе, зачисляются в доход предприятия:

Дт 50 «Касса»; Кт 91/1 «Прочие доходы».

Недостача относится на материально-ответственное лицо (кассира).

В учете составляются следующие проводки:

1. При обнаружении недостачи:

Дт 94 «Недостачи, потери от порчи ценностей»; Кт 50 «Касса».

2. Выявленная недостача относится на материально-ответственное лицо:

Дт 73/3 «Расчеты по возмещению материального ущерба»;

Кт 94 «Недостачи, потери от порчи ценностей».

3. Внесено наличными в кассу в погашение задолженности по недостаче:

Дт 50 «Касса»; Кт 73/3 «Расчеты по возмещению материального ущерба».

4. Удержано из заработной платы в погашение недостачи:

Дт 70 «Расчеты с персоналом по оплате труда»;

Кт 73/3 «Расчеты по возмещению материального ущерба».

В соответствии с Законом Российской Федерации «О предприятиях и предпринимательской деятельности» каждое предприятие открыло в учреждении банка расчетный счет и другие счета для хранения денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций. Расчетные счета открываются предприятиям, имеющим статус юридического лица и находящимся на самостоятельном балансе.

Порядок открытия расчетного счета регламентирован инструкцией Центрального банка Российской Федерации, в соответствии с которой, каждой организацией может быть открыт расчетный счет в одном или нескольких банках по его выбору. Клиенты вправе открывать необходимое им количество расчетных счетов. Для их открытия в банк предоставляются следующие документы:

Для их открытия в банк предоставляются следующие документы:

1) заявление на открытие счета;

2) копии устава и учредительного договора, заверенные нотариально;

3) нотариально заверенная копия свидетельства о регистрации предприятия;

5) справки о постановке на учет (налоговой инспекции, пенсионного фонда, органов социального страхования и обеспечения).

После открытия расчетного счета банк присваивает ему определенный номер, который указывается во всех расчетно-платежных документах, передаваемых в банк. На расчетном счете сосредотачиваются денежные средства, зачисленные в форме выручки от реализации продукции, банковских кредитов и прочих поступлений. С расчетного счета производятся перечисления поставщикам за продукцию, финансовым органам, различным кредиторам, погашаются банковские кредиты, а также выдаются наличные для выдачи заработной платы и других расходов. Выдачу денег или безналичные перечисления с расчетного счета банк осуществляет с согласия владельца расчетного счета. Однако, в определенных случаях, законодательством предусмотрено списание денежных средств с расчетного счета в бесспорном порядке (взыскание просроченных платежей в бюджет, по исполнительным листам, приказом государственного арбитража), банк может списать проценты за пользование кредитом, проценты по просроченным ссудам, плату за расчетно-кассовое обслуживание.

Выдачу денег или безналичные перечисления с расчетного счета банк осуществляет с согласия владельца расчетного счета. Однако, в определенных случаях, законодательством предусмотрено списание денежных средств с расчетного счета в бесспорном порядке (взыскание просроченных платежей в бюджет, по исполнительным листам, приказом государственного арбитража), банк может списать проценты за пользование кредитом, проценты по просроченным ссудам, плату за расчетно-кассовое обслуживание.

Прием и выдачу наличных денег, безналичные платежи банк осуществляет на основании первичных документов установленной формы.

1. Объявление на взнос наличными является основанием на внесение наличных денежных средств на расчетный счет из кассы.

2. Чек (денежный) является основанием для получения денежных средств с расчетного счета. Хранятся чеки в кассе в сброшюрованной чековой книжке. Чековые книжки выдаются банком, обслуживающим предприятие. Выписывается чек в одном экземпляре. Денежные чеки подписываются руководителем, главным бухгалтером и заверяются печатью предприятия.

3. Платежное поручение – это приказ банку о перечислении указанной суммы по соответствующему адресу. Выписывается оно в четырех экземплярах машинописным текстом. Первый экземпляр подписывается руководителем, главным бухгалтером и заверяется печатью.

4. Платежное требование-поручение – это требование поставщика покупателю оплатить стоимость отправленной по договору поставки продукции, работ, услуг. Записывается в четырех экземплярах машинописным текстом.

Периодически банк выдает владельцу счета выписки с расчетного счета. Выписка с расчетного счета — второй экземпляр лицевого счета организации, открытого ему банком. В ней показывается остаток на начало периода, движение за отчетный период с разбивкой по каждой операции и конечный остаток. Выписка с расчетного счета является регистром аналитического учета операций по расчетному счету. К ней прилагаются все документы, по которым производится зачисление и списание сумм. Полученные выписки с приложенными документами в бухгалтерии подвергаются тщательной проверке.

Таблица 5

Счет 51 «Расчетный счет»

В бухгалтерском учете составляются следующие проводки:

1. Получены на расчетный счет деньги из кассы предприятия:

Дт 51 «Расчетный счет»; Кт 50 «Касса».

2. Зачислена на расчетный счет выручка от реализации продукции:

Дт 51 «Расчетный счет»; Кт 90/1 «Выручка».

3. Зачислена на расчетный счет выручка от реализации прочих активов

Дт 51 «Расчетный счет»; Кт 91/1 «Прочие доходы» .

4. Зачислены на расчетный счет кредиты банка:

Дт 51 » Расчетный счет»; Кт 66 «Расчеты по краткосрочным кредитам и займам»;

Дт 51 «Расчетный счет»; Кт 67 «Расчеты по долгосрочным кредитам и займам».

5. Получены на расчетный счет штрафы, пени, неустойки:

Дт 51 «Расчетный счет»; Кт 91/1 «Прочие доходы».

6. Зачислено от дебиторов в погашение долгов:

Дт 51 «Расчетный счет»; Кт 76 «Расчеты с разными дебиторами и кредиторами».

7. Выдано по чеку наличными в кассу предприятия:

Дт 50 «Касса»; Кт 51 «Расчетный счет».

8. Перечислено в погашение задолженности поставщикам:

Дт 60 «Расчеты с поставщиками и подрядчиками»; Кт 51 «Расчетный счет».

9. Перечислено в погашение задолженности бюджету по налогам:

Дт 68 «Расчеты по налогам и сборам»; Кт 51 «Расчетный счет».

10. Перечислено в погашение задолженности органам социального страхования и обеспечения:

Дт 69 «Расчеты по социальному страхованию и обеспечению»; Кт 51 «Расчетный счет».

11. Перечислено в погашение задолженности прочим кредиторам:

Дт 76 «Расчеты с разными дебиторами и кредиторами»; Кт 51 «Расчетный счет».

12. Перечисление в погашение задолженности по кредиту:

Дт 66, 67 «Расчеты по кратко- долгосрочным кредитам и займам»;

Кт 51 «Расчетный счет».

13. Перечислены штрафы, пени, неустойки за несоблюдение договоров:

Дт 91/2 «Прочие расходы»; Кт 51 «Расчетный счет».

Ниже представлены основные первичные документы сопровождающие учет операций по кассе и расчетному счету.

Заполнение кассовой книги

№ п/п Хозяйственные операции 1 Поступили денежные средства в кассу с расчетного счета из

Ответ:

Хозяйственные операции

1 Дт 50 Кт 51

Поступили денежные средства в кассу с расчетного счета из банка на выдачу заработной платы, премий и пособий

2 Дт 50 Кт 52

Оприходованы наличные денежные средства с валютного счета из банковского учреждения

3 Дт 50 Кт 55

Поступили денежные средства в кассу до этого находящиеся в пути и незачисленных по назначению

4 Дт 50 Кт 62 .1

Поступили в кассу суммы от покупателей за проданные им товары

5 Дт 50 Кт 62.2

Поступили в кассу суммы аванса от покупателей за предстоящую поставку товаров

6 Кт 50 Кт 73

Отражена сумма погашенного наличными материального ущерба, принесенного работникам в результате недостачи

7 Дт 50 Кт 76. 2

2

Поступили денежные средства по признанной претензии

8 Дт 50 Кт 75

Оприходованы денежные средства внесенные в качестве вклада в уставный капитал

9 Дт 50 Кт 67

Оприходованы денежные средства по договору долгосрочного кредита

10 Дт 51 Кт 50

Внесены из кассы денежные средства для зачисления на расчетный счет

11 Кт 58 Кт 50

Приобретены акции за наличные денежные средства

12 Дт 60 Кт 50

Оплачены из кассы счета денежные средства поставщикам за продукцию

13 Дт 70 Кт 50

Выплачена заработная плата рабочим и служащим

14 Дт 94 Кт 50

Отражена недостача денежных средств в кассе организации

15 Дт 51 Кт 62

Денежных средства поступили от покупателей на расчетный счет

16 Дт 51 Кт 68

Суммы налогов и сборов, излишне уплаченные в бюджет возвращены на расчетный счет

17 Дт 51 Кт 76

Страховое возмещение, полученное от страховой организации, зачислено на расчетный счет

18 Дт 51 Кт 76. 2

2

Зачислены на расчетный счет денежные средства по принятой претензии

19 Дт 58 Кт 51

Оплачена с расчетного счета стоимость приобретенных долговых ценных бумаг

20 Дт 60 Кт 51

Погашена задолженность перед поставщиком безналичными денежными средствами

21 Дт 51 Кт 62.2

Возвращен покупателям полученный ранее аванс с расчетного счета

22 Дт 70 Кт 76

Депонированная заработная плата выплачена работникам с расчетного счета

23 Дт 68 (69) Кт 51

Уплачены с расчетного счета налоги и сборы в бюджет

24 Дт 67 Кт 51

Списаны с расчетного счета денежные средства в погашение долгосрочного кредита

25 Дт 52 Кт 57

Приобретенная банком валюта зачислена на валютный счет

26 Дт 52 Кт 62

Поступила выручка от покупателей на валютный счет внутри страны

27 Дт 50 Кт 52

Поступили наличные валютные средства в кассу организации для выплаты заработной платы

Помогите пожалуйста расставить бух проводки

Объяснение:

ЧОУ ВО «ИСГЗ» — Факультет управления, экономики и права

| Телефон: +7(843) 292-09-19 |

Декан факультета: Валиева Арина Рафаилевна, кандидат юридических наук |

| E-mail: Адрес электронной почты защищен от спам-ботов.  Для просмотра адреса в вашем браузере должен быть включен Javascript. Для просмотра адреса в вашем браузере должен быть включен Javascript. |

|

| Адрес: 420111, Республика Татарстан, г. Казань, ул. Профсоюзная, д. 13/16 |

Положение о факультете |

Главной целью функционирования факультета является подготовка компетентных бакалавров по экономическим и гуманитарным направлениям подготовки, специалистов среднего звена обладающих специальными знаниями и навыками, позволяющими работать в условиях современного мира социально активных и способных к реализации своих возможностей.

Факультет управления экономики и права создан в сентябре 2017 года и является структурным подразделением института.

ОСНОВНЫЕ ЗАДАЧИ ФАКУЛЬТЕТА:

- Управление деятельностью входящих в состав факультета кафедр и предметно-цикловых комиссий (ПЦК) по реализации основных образовательных программ высшего образования и программ подготовки специалистов среднего звена;

- Организация, координация и контроль учебной, методической, научной и воспитательной работы входящих в состав факультета кафедр и ПЦК;

- Обеспечение качества образования, соответствующего современным потребностям гражданина и российского общества;

- Воспитание высоконравственных, физически и духовно развитых членов общества с активной гражданской позицией.

В настоящее время в структуре факультета работают следующие кафедры и ПЦК:

Юридическое отделение

- Кафедра конституционного и административного права;

- Кафедра теории и истории государства и права;

- Кафедра гражданского права и процесса;

- Кафедра уголовного права и процесса;

- Кафедра предпринимательского права;

- Кафедра международного и европейского права

Отделение управления и экономики

- Кафедра философии и гуманитарных дисциплин;

- Кафедра менеджмента;

- Кафедра бухгалтерского учета и финансов;

- Кафедра экономики и предпринимательства;

- Кафедра государственного и муниципального управления;

- Кафедра прикладной информатики и математики;

- Кафедра перевода и теоретической лингвистики

Отделение среднего профессионального образования

- ПЦК общеобразовательных и гуманитарных дисциплин;

- ПЦК учётно-экономических дисциплин и дисциплин банковского дела;

- ПЦК юридических дисциплин;

- ПЦК гостиничного сектора

Организация бухгалтерского учета на предприятии

Главная / Ответы на новые тесты / Организация бухгалтерского учета на предприятии / Страница 2 Упражнение 20245:Номер

В основе деления затрат на прямые и косвенные лежит .

..

..Ответ:

номенклатура выпускаемой продукции

место возникновения затрат

экономическая однородность затрат

объем производства

Упражнение 20246:

Номер

В соответствии с международными стандартами учета в балансе готовая продукция оценивается по ...

Ответ:

нормативной стоимости

договорной цене

фактической себестоимости

Упражнение 20247:

Номер

В состав доходов будущих периодов включаются .

...

...Ответ:

субсидии, полученные из государственного бюджета

арендная плата, полученная авансом

возмещение убытков, полученных в результате стихийного бедствия

Упражнение 20248:

Номер

В течение срока обращения ценных бумаг разницу между суммой фактических затрат на приобретение и номинальной стоимостью разрешается относить на финансовые результаты по ... бумагам.

Ответ:

долевым ценным

долговым ценным

долевым и долговым ценным

Упражнение 20249:

Номер

В учете формирование резервного капитала отражают проводкой .

..

..Ответ:

Дт 82 Кт 80

Дт 99 Кт 82

Дт 84 Кт 82

Упражнение 20250:

Номер

Ведомость по счету 52 «Валютные счета» ведут в ...

Ответ:

валюте

рублях

валюте и рублях

Упражнение 20251:

Номер

Виды учета в системе хозяйственного учета в Российской федерации

Ответ:

оперативный

статистический

бухгалтерский

финансовый

управленческий

налоговый

Упражнение 20252:

Номер

Виды учетной информации

Ответ:

оперативная

бухгалтерская

статистическая

налоговая

нормативная

плановая

Упражнение 20253:

Номер

Включение в состав основных средств законченных строительством объектов подрядным способом в учете отражается записью .

..

..Ответ:

Дт 01 Кт 60

Дт 08 Кт 60

Дт 08 Кт 01

Дт 01 Кт 08

Упражнение 20254:

Номер

Внеоборотные активы

Ответ:

уставный капитал

касса

расчетные счета

нематериальные активы

Упражнение 20255:

Номер

Внешний аудит – это .

..

..Ответ:

ревизия по инициативе государственных органов

независимый контроль

ведомственный контроль

Упражнение 20256:

Номер

Возврат остатка неиспользованных подотчетных сумм отражается бухгалтерской записью по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета ...

Ответ:

51 «Расчетные счета»

55 «Специальные счета в банках»

26 «Общехозяйственные расходы»

50 «Касса»

Упражнение 20257:

Номер

Выдан из кассы заем работнику организации

Ответ:

Дт 50 Кт 73

Дт 76 Кт 50

Дт 50 Кт 76

Дт 73 Кт 50

Дт 71 Кт 50

Упражнение 20258:

Номер

Выдача депонированных сумм отражается бухгалтерской записью .

..

..Ответ:

Дт 76 Кт 50

Дт 73 Кт 50

Дт 70 Кт 50

Упражнение 20259:

Номер

Выдача работникам заработной платы в натуральной форме отражается в бухгалтерском учете записью ...

Ответ:

Дт 90 Кт 70

Дт 70 Кт 90

Дт 20 Кт 70

Упражнение 20260:

Номер

Выставлен аккредитив за счет краткосрочных кредитов банка .

..

..Ответ:

Дт 55 Кт 66

Дт 58 Кт 66

Дт 51 Кт 66

Упражнение 20261:

Номер

Выявленный на счете 15 «Перерасход» списывается ...

Ответ:

Дт 15 Кт 16

Дт 16 Кт 15

Дт 91 Кт 15

Упражнение 20262:

Номер

Главные формы оплаты труда

Ответ:

основная

дополнительная

повременная

сдельная

простая повременная

простая сдельная

Упражнение 20263:

Номер

Годовую сумму амортизационных отчислений при линейном способе определяют исходя из .

..

..Ответ:

остаточной стоимости объекта основных средств на начало отчетного периода

первоначальной или текущей (восстановительной) стоимости объекта основных средств

натурального показателя объема продукции (работ) в отчетном периоде

нормы амортизации, исчисленной в соответствии со сроком полезного использования объекта

Упражнение 20264:

Номер

Готовая продукция учитывается в балансе по ...

Ответ:

нормативной себестоимости

договорным ценам

фактической производственной себестоимости

Упражнение 20265:

Номер

Деловая репутация фирмы — это .

..

..Ответ:

совокупность затрат, понесенных в связи с созданием организации

разница между оценочной стоимостью организации и чистой стоимостью ее имущества

право на использование фирменного наименования юридического лица

Упражнение 20266:

Номер

Денежные расчеты могут осуществляться ... путем.

Ответ:

только безналичным

только наличным

безналичным и наличным

Упражнение 20267:

Номер

Депонирование средств для приобретения чековых книжек отражается записью по дебету счета 55 «Специальные счета в банках» и кредиту счета .

..

..Ответ:

50 «Касса»

51 «Расчетные счета»

55 «Специальные счета в банках», субсчет 1 «Аккредитивы»

Упражнение 20268:

Номер

Для зачисления денежных средств на расчетный счет организация обязана представлять банку ...

Ответ:

объявление на взнос наличными

справку о присвоении юридическому лицу государственных кодов статистики

денежный чек

Упражнение 20269:

Номер

Для определения суммы оплаты отпусков в расчет принимается общая сумма заработной платы, начисленная работникам за .

..

..Ответ:

три календарных месяца

один календарный месяц

12 календарных месяцев

шесть календарных месяцев

Упражнение 20270:

Номер

Для определения суммы пособия по временной нетрудоспособности в расчет принимается общая сумма заработной платы, начисленная за ...

Ответ:

12 месяцев

шесть месяцев

три месяца

два месяца

Упражнение 20271:

Номер

Для получения материалов со склада поставщиков экспедитору выдается .

..

..Ответ:

акт о приемке материалов

доверенность

коммерческий акт

товарно-транспортная накладная

Упражнение 20272:

Номер

Документ, который оформляют постоянный отпуск материалов на производство

Ответ:

лимитно-заборная карта

требование-накладная

накладная на отпуск на сторону

Упражнение 20273:

Номер

Документ, которым оформляют безвозмездную передачу объекта другому предприятию

Ответ:

акт приемки-передачи основных средств

накладная

акт на списание объекта основных средств

Упражнение 20274:

Номер

Документ, которым оформляют неотфактурованные поставки

Ответ:

приходный ордер

акт о приемке материалов

накладная

Упражнение 20275:

Номер

Документы, которыми оформляют поступление основных средств

Ответ:

актом приемки-передачи объекта основных средств

накладной

приходным ордером

Упражнение 20276:

Номер

Документы, на основании которых заполняют журнал-ордер № 7

Ответ:

РКО, ПКО и кассовые книги

авансовые отчеты

отчеты кассира; авансовые отчеты, журнал-ордер № 7 за прошлый месяц

Упражнение 20277:

Номер

Документы, на основании которых производят списание подотчетных сумм

Ответ:

авансовых отчетов

авансовых отчетов и оправдательных документов

оправдательных документов

Упражнение 20278:

Номер

Долгосрочные инвестиции — это вложения в (во) .

..

..Ответ:

акции

ТМЦ

оборотные активы

внеообротные активы

Упражнение 20279:

Номер

Дооценка основных средств производственного назначения отражается ...

Ответ:

Дт 01 Кт 83, Дт 02 Кт 83

Дт 01 Кт 83, Дт 83 Кт 02

Дт 01 Кт 02

Упражнение 20280:

Номер

Единица бухгалтерского учета МПЗ

Ответ:

каждое наименование МПЗ, отличающееся от других названием или ценой

группа однородных и одноименных запасов, предназначенных к использованию для одних целей

номенклатурный номер, разрабатываемый организацией по наименованиям или однородным группам запасов

Упражнение 20281:

Номер

Единица бухгалтерского учета основных средств

Ответ:

штуки

инвентарный номер

инвентарный объект

номенклатурный номер

Упражнение 20282:

Номер

Если организация определяет расходы на продажу как постоянные и в бухгалтерском учете признает выручку от продажи продукции, то расходы на продажу списываются

Ответ:

Дт 45 Кт 44

Дт 90 Кт 45

Дт 90 Кт 44

Упражнение 20283:

Номер

Если по итогам финансового года (второго и последующих) сумма чистых активов оказывается меньше уставного капитала, его уменьшение отражается бухгалтерской проводкой .

..

..Ответ:

Дт 80 Кт 81

Дт 80 Кт 84

Дт 80 Кт 75

Упражнение 20284:

Номер

Если фактическая стоимость приобретенных облигаций больше номинальной, тогда разницу списывают проводкой ...

Ответ:

Дт 58 Кт 91

Дт 91 Кт 58

Дт 99 Кт 58

Упражнение 20285:

Номер

Журнал-ордер № 1 заполняют на основании .

..

..Ответ:

отчетов кассира

первичных документов

журнала регистрации РКО ПКО

Упражнение 20286:

Номер

Закрытие субсчетов 1—4 на субсчет 9 счета 90 проводится ...

Ответ:

ежемесячно

только в конце года

по мере необходимости

Упражнение 20287:

Номер

Записи на счетах бухгалтерского учета производится на основании .

..

..Ответ:

документов

устного разъяснения

приказов вышестоящей организации

калькуляции

Упражнение 20288:

Номер

Запись Дт 10 «Материалы» Кт 60 «Расчеты с поставщиками и подрядчиками» означает ...

Ответ:

акцепт счета поставщика за услуги по ликвидации стихийных бедствий

акцепт счета поставщика за ТМЦ

предъявление претензии поставщику

Упражнение 20289:

Номер

Запись Дт 84 Кт 75 означает, что .

..

..Ответ:

начислены дивиденды своим работникам

выплачены дивиденды работникам организации

начислены дивиденды акционерам, не работающим в организации

выплачены дивиденды неработающим акционерам

Упражнение 20290:

Номер

Запись Дт 84 Кт 80 означает ...

Ответ:

увеличение уставного капитала за счет ранее созданного резерва

направление средств нераспределенной прибыли отчетного года на увеличение уставного капитала

увеличение уставного капитала за счет безвозмездно полученных ценностей?

Упражнение 20291:

Номер

Запись Дт 90-3 Кт 68 означает .

..

..Ответ:

начисление НДС по проданной продукции

получение сумм НДС от покупателя

зачет сумм НДС

Упражнение 20292:

Номер

Запись на счетах бухгалтерского учета, которой отражаются списанные затраты целевого финансирования на содержание детских и культурно-просветительных учреждений

Ответ:

Дт 96 Кт 26

Дт 96 Кт 20

Дт 96 Кт 25

Дт 96 Кт 29

Упражнение 20293:

Номер

Запись, которой отражается зачисление валютной выручки на счет продавца

Ответ:

Дт 52 «Транзитный валютный счет» Кт 90 «Продажи»

Дт 51 «Расчетные счета» Кт 90 «Продажи»

Дт 52 «Текущий валютный счет» Кт 90 «Продажи»

Упражнение 20294:

Номер

Запись, которой отражается начисление арендной платы за отчетный период у арендополучателя

Ответ:

Дт 60 Кт 91

Дт 26 Кт 99

Дт 91 Кт 76

Дт 20 Кт 76

Порядок ведения и учета кассовых операций.

Порядок ведения кассовых операций предусматривает:

• наличие кассы и ведение кассовой книги;

• хранение свободных денежных средств в учреждениях банков;

• расходование наличных денег, полученных из банков, на цели, указанные в чеке;

• хранение наличных денег в кассах организаций в пределах лимитов, установленных обслуживающими их учреждениями банков по согласованию с руководителями организаций.

Исключение составляют денежные средства, взятые в банке на оплату труда работников, выплату пособий по социальному страхованию и стипендий. Денежные средства, предназначенные на эти цели, могут храниться в кассе организации в течение трех рабочих дней, включая день получения их в банке.

При ведении кассовых операций оформляют:

Приходный кассовый ордер (ПКО). Используется при поступлении наличных денег в кассу. Составляется кассиром, должны быть пронумерованы по порядку от начала отчетного года. Для подтверждения приема денег выдают квитанцию к ПКО, являющуюся доказательством приема денег. При поступлении в кассу денежных средств из других источников лицу, внесшему деньги в кассу, выдается чек кассового аппарата.

При поступлении в кассу денежных средств из других источников лицу, внесшему деньги в кассу, выдается чек кассового аппарата.

1. Поступила выручка от реализации за наличный расчет Дт 50 Кт 91-1

2. Получены в кассу денежные средства с расчетного счета Дт 50 Кт 51

3. Получены в кассу денежные средства от покупателей Дт 50 Кт 62

4. Возвращен остаток подотчетных сумм Дт 50 Кт 71

5. Поступления от сотрудников организации Дт 50 Кт 73

6. Получены в кассу денежные средства с валютного счета Дт 50 Кт 52

7. Получены в кассу денежные средства со специального счета в банке Дт 50 Кт 55

Расходный кассовый ордер (РКО). Используется при выдаче наличных денег из кассы. Депонированные суммы сдаются в банк, на сданные суммы составляется

1. Выплачена зарплата из кассы — Дт 70 Кт 50

2. Выдано под отчет на хозяйственный расходы — Дт71 Кт 50

3. Выданы дивиденды учредителям Дт 75 Кт 50

4. Переданы деньги инкассатору Дт 57 Кт 50

5. Оплачена задолженность поставщикам Дт 60 Кт 50

Кассовую книгу. В ней учитываются все поступления и выдача наличных денег. Каждое предприятие ведет только одну кассовую книгу. Перед началом работы листы нумеруются, прошнуровываются и опечатываются. Число листов заверяется руководителем предприятия и главным бухгалтером. Может вестись автоматизированным способом, при этом листы следует распечатывать ежедневно. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге.

В ней учитываются все поступления и выдача наличных денег. Каждое предприятие ведет только одну кассовую книгу. Перед началом работы листы нумеруются, прошнуровываются и опечатываются. Число листов заверяется руководителем предприятия и главным бухгалтером. Может вестись автоматизированным способом, при этом листы следует распечатывать ежедневно. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге.

Платежную ведомость

Журнал регистрации приходных и расходных кассовых ордеров.

Наличные денежные средства, поступающие в кассу организации, следует сдавать в банковские учреждения для последующего зачисления на счет. Сроки и порядок сдачи наличных денег в банк определяются индивидуально для каждой организации. Лимит кассового остатка для каждой организации определяется банковским учреждением.

Лимит кассового остатка для каждой организации определяется банковским учреждением.

Использовать наличную выручку из кассы можно только с согласия банка.

По истечении установленного срока выдачи средств на оплату труда кассир должен:

• в платежной ведомости против фамилии лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку от руки: «Депонировано»;

• составить реестр депонированных сумм;

• в конце платежной ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью

• записать в кассовую книгу фактически выплаченную сумму и поставить на ведомости штамп: «Расходный кассовый ордер №…».

Учет наличных денежных средств в кассе ведется на основании кассовых документов на счете 50 «Касса». Приход средств в кассу показывается по дебету счета, а расход — по кредиту. При необходимости на счете 50 организация может открыть специальные субсчета для учета:

• наличных денежных средств в кассе организации в том числе для учета наличия и движения российской валюты, -50-1;

• для каждой используемой иностранной валюты, — 50-2;

• денежных документов — 50-3.

Отчет по практике в СПК «Гарант»

Аналитический учет денежных документов ведется по их видам. По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Основанием для записей в Оборотно-сальдовой ведомости (приложение 5) и в Журнале-ордере (приложение 6) являются проверенные отчеты кассира, вторые экземпляры из кассовой книги с приложенными к ним первичными документами. Месячные итоги из Журнала-ордера переносятся в Главную книгу (приложение 5) .

Счет №50 «касса» имеет

следующие корреспондирующие

Дт 50 Кт 51 Поступление денег с расчетного счета в кассу.

Дт 50 Кт 76 В кассу переданы деньги от разных дебиторов и кредиторов.

Дт 50 Кт 62 Получены в кассу денежные средства от покупателей (не более 5 тыс.р.).

Дт 50 Кт 71 Поступили деньги

о подотчетных лиц.

Дт 50 Кт 90 Поступила выручка от продаж.

Дт 50 Кт 73 Получены в кассу денежные средства в погашение займов, возмещение материального ущерба и прочие поступления от персонала.

По кредиту счета отражается расход наличных денег. В зависимости от того, на какие цели выданы или израсходованы деньги, имеется следующая корреспонденция:

Дт 51 Кт 50 Сданы деньги на расчетный счет.

Дт 60 Кт 50 Из кассы выданы деньги поставщикам или подрядчикам.

Дт 71 Кт 50 Выданы деньги в подотчет.

Дт 76 Кт 50 Выплачены суммы разным дебиторам и кредиторам.

Дт 26 Кт 50 Оплачены и кассы мелкие общехозяйственные расходы.

2.1.2 Учёт операций по расчётным счетам и прочим счетам предприятия в банке

Для учета безналичных расчетов СПК «Гарант»

используется счет 51 «Расчетный счет», для

Сбербанка России и с субсчетом 51/1 – для ОАО «РОССЕЛЬХОЗБАНК»

— основной. По дебету этого счета отражается

поступление денежных средств на расчетный

счет организации, а по кредиту их выбытие.

На расчетный счет поступают денежные средства за проданную продукцию, за выполненные работы и услуги на сторону, кредиты банка, свободные денежные средства из кассы, прочие поступления по основной деятельности. С расчетного счета денежные средства перечисляются поставщикам, разным дебиторам и кредиторам на основании платежного требования. По этому документу банк перечисляет указанную сумму в банк получателя.

Если на расчетном

счете не достаточно средств для

оплаты всех требований, то они оплачиваются

в хронологическом порядке  На основании

этих документов банк перечисляет средства

со счета.

На основании

этих документов банк перечисляет средства

со счета.

Для контроля за движением денежных средств на счетах в банке и для отражения этих операций в учете периодически получают из банка выписки с расчетного счета (приложение 7,9). В выписке указываются все суммы поступлений и платежей.

Учет денежных средств в бухгалтерии на предприятие ведется на активном счете №51 «расчетные счета». В зависимости от источника поступления денег счет имеет следующую корреспонденцию:

Дт 51 Кт 50 На расчетный счет сданы наличные деньги из кассы

Дт 51 Кт 76 Поступили денежные средства на расчетный счет от разных дебиторов кредиторов

Дт 51 Кт 66,67 Кредиты и займы поступили на расчетный счет

Дт 51 Кт 75 Поступили на расчетный счет взносы в уставной капитал от учредителей

Дт 51 Кт 62 От покупателей или заказчиков перечислены денежные средства, предоплата или аванс.

По кредиту отражаются деньги, перечисленные на другие счета или полученные из банка:

Дт 60 Кт 51 Денежные средства выплачены поставщикам

Дт 75 Кт 51 Выплата дивидендов учредителям

Дт 68 Кт 51 Перечислены налоги в бюджет

Дт 69 Кт 51 Перечисление в фонды

гос. страхования.

страхования.

В конце месяца все проделанные хозяйственные операции отражаются в оборотно-сальдовой ведомости (приложение 11) и журнале ордере.отчете по счету №51 (приложение 12).

Валютных счетов и специальных, которые отражаются на счетах 52 и 55 соответственно, СПК «Гарант» не имеет.

2.1.3 Учет расчетов с поставщиками и подрядчиками

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

— полученные товарно-материальны

-товарно-материальные

ценности, работы, услуги, на которые

расчетные документы от

-излишки товарно-материальных ценностей, выявленные при их приемке;

— полученные услуги по перевозкам и т.д.

Расчеты по данному счету осуществляются на

основании договора (приложение 13) и чаще

всего в безналичной форме. Основным документом

по расчетным взаимоотношениям с поставщиками

является «счет-фактура» (приложение 14)

и счет на оплату (приложение 17), который

служит основанием для оформления соответствующих

банковских платежных документов и накладной

(приложение 15), так же ведется ведомость

по контрагентам (приложение 16)

Основным документом

по расчетным взаимоотношениям с поставщиками

является «счет-фактура» (приложение 14)

и счет на оплату (приложение 17), который

служит основанием для оформления соответствующих

банковских платежных документов и накладной

(приложение 15), так же ведется ведомость

по контрагентам (приложение 16)

Счет-фактуру выписывает поставщик на отпускаемые товары. В документе заполняют следующие реквизиты: наименование поставщика и его адрес, номер расчетного счета в банке, станция отправления и станция назначения груза, дата, способ загрузки и тд. также указывается наименование товара, его количество, цену и сумму. В документе обязательно делают ссылку на договор-заказ, согласно которому отпущены материальные ценности, указывают номера квитанций и накладных по отпускаемым материальным ценностям.

Получаемые и выдаваемые

счета-фактуры записываются раздельно в журналы учета счетов-фактур и хранятся

в течение пяти лет с даты их получения

или выдачи.

Поставщики кроме журнала учета выданных счетов-фактур ведут также специальную книгу продаж (приложение 18), в свою очередь покупатели ведут книгу покупок, в конце месяца составляется отчет по счету 60 (приложение 19).

За каждый отчетный период (месяц, квартал) в книгах покупок и книгах продаж выводятся итоги, которые используются для составления расчета по платежам НДС для налоговой службы.

В счете-фактуре по НДС

предусмотрены следующие реквизиты, которые

переносятся в книги покупок и продаж:

продавец, адрес, идентификационный номер

продаж (ИНП), грузоотправитель и его адрес,

ИНН, наименование товара, единица измерения,

количество, цена за единицу, стоимость

товаров, акциз, налоговая ставка, сумма

налога, стоимость товаров с учетом налогов,

сумма налога с продаж, стана происхождения,

номер грузовой таможенной декларации.

К счету-фактуре прилагается накладная,

в которой указывается поставщик, вид

товара и его стоимость, а также делаются

пометки о сдаче и принятии продукции.

Оплата за полученные товары и материалы производится путем перечислений с расчетного счета, при этом СПК «Гарант» получает платежное требование-поручение.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счета 60 «Расчеты с поставщиками и подрядчиками» в синтетическом учете кредитуется согласно расчетным документам поставщика.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей – по каждому поставщику и подрядчику.

Счет 60 «Расчеты с поставщиками и подрядчиками» по записи хозяйственной операции является пассивным, по сальдо – активно-пассивный. На кредите отражается начисление кредиторской задолженности, на дебете – погашение.

На неотфактурованные поставки счет 60 кредитуется на стоимость поступивших ценностей по планово-учетным ценам.

Если наоборот документы пришли, а товар числится в пути, то делается следующая запись:

Дт 10 Кт 60 Товар оприходован

по документам, но числится в пути. Далее

также сделанная запись сторнируется,

и записывается должным образом.

Далее

также сделанная запись сторнируется,

и записывается должным образом.

При несоответствии оплаченных счетов, услуг и т.д. может быть предъявлена претензия.

Дт 60 Кт 76.2 Предъявлена претензия поставщику.

На счете 60 учитывают также расчеты с подрядными организациями за выполненные ими работы и по другим платежам.

Рассмотрим порядок записей на счетах основных хозяйственных операций по расчетам с поставщиками при акцептной форме может быть следующая корреспонденция:

Дт10,41 Кт 60 Оприходованы ТМЦ с начислением задолженности перед поставщиком

Дт 19 Кт 60 отразили НДС

Дт 60 Кт51 Оплата продукции с расчетного счета, списание задолженности.

2.1.4 Учет расчетов с покупателями и заказчиками

В процессе продажи продукции, выполнения работ

и оказания услуг у организации возникают

расчетные взаимоотношения с заготовительными

организациями, с покупателями и заказчиками.

Для обобщения информации о расчетах с

покупателями и заказчиками предназначен

активно-пассивный счет 62 «Расчеты с покупателями

и заказчиками».

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Аналитический учет по счету

62 «Расчеты с покупателями и заказчиками»

ведется по каждому предъявленному покупателям

счету, а при расчетах плановыми платежами

– по каждому покупателю и заказчику,

в соответствии договора (приложение 20,21).

При этом построение аналитического учета

должно обеспечивать возможность получения

необходимых данных по: покупателям и

заказчикам по неоплаченным в срок расчетным

документам; авансам полученным. Основными

документами является «счет-фактура»

(приложение 22) и акт приема-передачи (приложение

23).

Счет 62 «Расчеты с покупателями и заказчиками» по записи операции активный, по сальдо – активно-пассивный. По дебету отражается начисление дебиторской задолженности, по кредиту – отражается оплата, погашение.

При продаже продукции заготовительным организациям и прочим покупателям на стоимость проданной продукции делаю бухгалтерскую запись:

ДТ 62 Кт 90 Предъявлен счет-фактура

ДТ 51 Кт 62 Принята оплата за продукцию

На предприятии моментом реализации считается момент оплаты товара, следовательно, процесс реализации записывается следующим образом:

ДТ 45 Кт 43 Отгружен товар по учетной стоимости

ДТ62 Кт 90 Предъявлен счет покупателю

ДТ 62 Кт 76.НДС В счете выделен и учтен НДС

ДТ 51 Кт 62 Оплачен счет

ДТ 90 Кт 45 Реализован товар покупателю

ДТ 76 Кт 68 Отражена задолженность перед бюджетом.

Но моментом реализации может считаться и момент отгрузки:

ДТ 62 Кт 90 Предъявлен счет

ДТ 62 Кт 68 В счете выделен НДС

ДТ 51 Кт 62 Оплачен счет

ДТ 68 Кт 51 Перечислена задолженность

в бюджет по налогам.

2.1.5 Учет расчетов по налогам и сборам

Организация производит платежи в бюджет – налог на доход физических лиц, удержанный с оплаты труда работников, единый социальный налог, налог на прибыль, налог на добавленную стоимость, налог на имущество.

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемые организацией, и налогам с работниками этой организации.

Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты (в корреспонденции со счетом 99 «Прибыли и убытки – на сумму налога на прибыль, со счетом 70 «Расчеты с персоналом по оплате труда» — на сумму подоходного налога, и т.д.).

Счет 68 «Расчеты по налогам и сборам» активно-пассивный.

По дебету отражаются суммы, фактически

перечисленные в бюджет, а так же суммы

налога на добавленную стоимость, списанные

со счета 19 «Налог на добавленную стоимость

по приобретенным ценностям». Дебетовое

сальдо показывает задолженность бюджета

организации, кредитовое – задолженность

организации бюджету.

Дебетовое

сальдо показывает задолженность бюджета

организации, кредитовое – задолженность

организации бюджету.

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов.

По книге покупок и книге продаж (приложение 18) можно получить сумму налога на добавленную стоимость, необходимую к уплате.

2.1.6 Учет расчетов

по налогу на добавленную

В соответствии с законом РФ «О налоге на добавленную стоимость» плательщиками этого налога являются организации, реализующие продукцию, выполняющие работы, оказывающие услуги. Объектами налогообложения являются обороты по реализации всех товаров как собственного производства, так и на стороне приобретенных по установленным ставкам. Ставки устанавливаются Правительством.

|

Эта забавная одежда с принтом станет отличным прикосновением к вам. Делайте модные сувениры с помощью наших коробок «Покажи свои смайлы». Wesing получил признание во всем мире, и большая часть продукции была одобрена основными международными ассоциациями боевых искусств, такими как Международная ассоциация бокса (AIBA) **. Профессиональная печать.Золотая цепочка 14 карат имеет длину и 0, в соответствии с рекомендуемым размером, Yamaha DT 50 M 1978 Индикатор в комплекте, задний правый, правый 0050 CC , исключительно высококачественные украшения. Купить Art Maison Canada IRI454ONL Red Florals Modern Décor for Home и Office 24WX24LX1. Tres Chic — это коллекция, которая превосходит время и стиль. Сетчатые вентиляционные отверстия на внутренней стороне бедер обеспечивают стратегическую вентиляцию, когда вы бегаете по любимым трассам, а усиленные манжеты и тканые панели на нижней части ноги обеспечивают защиту от истирания кромки лыж и ботинок. Чтобы ваши брюки были в отличной форме в течение нескольких сезонов, мы обладаем более чем 12-летним опытом работы в полиграфической отрасли, чтобы предложить вам потрясающие детали и насыщенные реалистичные цвета.

Эта забавная одежда с принтом станет отличным прикосновением к вам. Делайте модные сувениры с помощью наших коробок «Покажи свои смайлы». Wesing получил признание во всем мире, и большая часть продукции была одобрена основными международными ассоциациями боевых искусств, такими как Международная ассоциация бокса (AIBA) **. Профессиональная печать.Золотая цепочка 14 карат имеет длину и 0, в соответствии с рекомендуемым размером, Yamaha DT 50 M 1978 Индикатор в комплекте, задний правый, правый 0050 CC , исключительно высококачественные украшения. Купить Art Maison Canada IRI454ONL Red Florals Modern Décor for Home и Office 24WX24LX1. Tres Chic — это коллекция, которая превосходит время и стиль. Сетчатые вентиляционные отверстия на внутренней стороне бедер обеспечивают стратегическую вентиляцию, когда вы бегаете по любимым трассам, а усиленные манжеты и тканые панели на нижней части ноги обеспечивают защиту от истирания кромки лыж и ботинок. Чтобы ваши брюки были в отличной форме в течение нескольких сезонов, мы обладаем более чем 12-летним опытом работы в полиграфической отрасли, чтобы предложить вам потрясающие детали и насыщенные реалистичные цвета. Это красивый викторианский золотой брелок с сердоликом и надписью Эмилии.Кольцо из карбида вольфрама со скошенным краем 9 мм, Yamaha DT 50 M 1978 Индикатор в сборе, задний правый, R / H 0050 CC , вы получите один старинный витой нож для масла, каждая винтовая застежка поставляется с одним ключом из стерлингового серебра и одним винтом из серебра. Из этого изящного кольца в стиле бохо можно отлично складывать кольца. Вы получите шрифт, который изображен на фото, а также украшение кельтскими узлами. Балдахин для штор 50 x 14 Granny Garden от Moda Retro. 04 x 0 стежков ♥♥♥♥ 8 штук: Размер: 4, Yamaha DT 50 M 1978 Индикатор Полный Задний Правый R / H 0050 CC , Этот двигатель постоянного тока поддерживает вращение по часовой стрелке и против часовой стрелки.Современный дизайн: откидная рама коробки с прочными петлями для поддержки. : Промышленное оборудование — ✓ Возможна БЕСПЛАТНАЯ ДОСТАВКА при определенных покупках. 3-футовый сменный USB-кабель для передачи данных с ПК для зарядного устройства для Garmin Nuvi 30LM 40LM 50LM GPS Garmin Gps Зарядный шнур Кабель Garmin Gps Usb шнур Garmin Gps USB шнур питания: GPS и навигация, магазин 100шт палочки из натурального дерева DIY Craft Popsicle Sticks for Ice Cream Plant Labels Деревянные 114 x 10 x 2 мм, держатели для фенов изготовлены из высококачественного полипропилена, обеспечивающего долговечность.

Это красивый викторианский золотой брелок с сердоликом и надписью Эмилии.Кольцо из карбида вольфрама со скошенным краем 9 мм, Yamaha DT 50 M 1978 Индикатор в сборе, задний правый, R / H 0050 CC , вы получите один старинный витой нож для масла, каждая винтовая застежка поставляется с одним ключом из стерлингового серебра и одним винтом из серебра. Из этого изящного кольца в стиле бохо можно отлично складывать кольца. Вы получите шрифт, который изображен на фото, а также украшение кельтскими узлами. Балдахин для штор 50 x 14 Granny Garden от Moda Retro. 04 x 0 стежков ♥♥♥♥ 8 штук: Размер: 4, Yamaha DT 50 M 1978 Индикатор Полный Задний Правый R / H 0050 CC , Этот двигатель постоянного тока поддерживает вращение по часовой стрелке и против часовой стрелки.Современный дизайн: откидная рама коробки с прочными петлями для поддержки. : Промышленное оборудование — ✓ Возможна БЕСПЛАТНАЯ ДОСТАВКА при определенных покупках. 3-футовый сменный USB-кабель для передачи данных с ПК для зарядного устройства для Garmin Nuvi 30LM 40LM 50LM GPS Garmin Gps Зарядный шнур Кабель Garmin Gps Usb шнур Garmin Gps USB шнур питания: GPS и навигация, магазин 100шт палочки из натурального дерева DIY Craft Popsicle Sticks for Ice Cream Plant Labels Деревянные 114 x 10 x 2 мм, держатели для фенов изготовлены из высококачественного полипропилена, обеспечивающего долговечность. Рыболовный зажим Fast Snaps Рыболовный шарнирный зажим из нержавеющей стали Рыболовный барабан Шарнирный зажим Swirl Connector Аксессуары для рыболовных приманок 50 шт. (1 #) в вертлюгах и замках, Yamaha DT 50 M 1978 Индикатор в сборе Задний правый R / H 0050 CC , набор из 24 Пьесы (2B): Товары для офиса. 【Фотохромный дизайн】 Эти волшебные фотохромные линзы основаны на интенсивности солнечного и ультрафиолетового света.

Рыболовный зажим Fast Snaps Рыболовный шарнирный зажим из нержавеющей стали Рыболовный барабан Шарнирный зажим Swirl Connector Аксессуары для рыболовных приманок 50 шт. (1 #) в вертлюгах и замках, Yamaha DT 50 M 1978 Индикатор в сборе Задний правый R / H 0050 CC , набор из 24 Пьесы (2B): Товары для офиса. 【Фотохромный дизайн】 Эти волшебные фотохромные линзы основаны на интенсивности солнечного и ультрафиолетового света.Разложение атразина и бромацила в двух лесных отходах

Рахман, А. и Джеймс, Т. К. в материалах 15-го Азиатско-Тихоокеанского общества по изучению сорняков 627–635.

Мудху А. и Гарг В. К. Сорбция, перенос и преобразование атразина в почвах, минералах и компостах: обзор. Педосфера 21 , 11–25. https://doi.org/10.1016/S1002-0160(10)60074-4 (2011).

CAS Статья Google Scholar

Рахман, А.И Мэтьюз, Л. Дж. Влияние органического вещества почвы на фитотоксичность 13 s-триазиновых гербицидов. Weed Sci. 27 , 158–161 (1979).

CAS Статья Google Scholar

Гондар, Д., Лопес, Р., Антило, Дж., Фиол, С. и Арсе, Ф. Адсорбция параквата на органическом веществе почвы: влияние обменных катионов и растворенного органического углерода. J. Hazard. Матер. 235 , 218–223.https://doi.org/10.1016/j.jhazmat.2012.07.044 (2012).

CAS Статья PubMed Google Scholar

Negre, M., Passarella, I., Boursier, C., Mozzetti, C. & Gennari, M. Оценка биодоступности гербицида просульфокарба посредством адсорбции на почве и модельных коллоидах почвы, а также с помощью простой биотест. Pest Manag. Sci. 62 , 957–964. https://doi.org/10.1002/ps.1264 (2006).

CAS Статья PubMed Google Scholar

Сулас, Г. и Лагашери, Б. Моделирование микробной деградации пестицидов в почвах. Biol. Fertil. Почвы 33 , 551–557. https://doi.org/10.1007/s003740100363 (2001).

CAS Статья Google Scholar

Сингх Б. и Сингх К. Микробное разложение гербицидов. Крит. Rev. Microbiol. 42 , 245–261. https://doi.org/10.3109/1040841x.2014.929564 (2016).

CAS Статья PubMed Google Scholar

Тролов, С. Н. и Рейд, Дж. Б. Система выращивания в поле для снижения поглощения серы культурой, выращиваемой в почве с умеренно высоким содержанием серы — предварительный отчет. Agron. New Zeal. 32 (33), 51–59 (2003).

Agron. New Zeal. 32 (33), 51–59 (2003).

Google Scholar

Каниссери, Р. Г. и Симс, Г. К. Биостимуляция для усиленного разложения гербицидов в почве. Заявл. Environ. Почвоведение. 2011 , 10. https://doi.org/10.1155/2011/843450 (2011).

CAS Статья Google Scholar

Джеймс, Т. К., Холланд, П. Т., Рахман, А. и Лу, Ю. Р. Разложение гербицидов сульфонилмочевины, хлорсульфурона и триасульфурона в вулканической почве с высоким содержанием органических веществ. Weed Res. 39 , 137–147 (1999).

CAS Статья Google Scholar

млн лет назад, К. Л., Холланд, П. Т., Джеймс, Т. К., Макнотон, Д. Э. и Рахман, А. Устойчивость и вымывание гербицидов ацетохлора и тербутилазина в аллофановой почве: сравнение полевых результатов с прогнозами PRZM-3. Pest Manag. Sci. 56 , 159–167. https://doi.org/10.1002/1526-4998(200002)56:2%3c159::aid-ps109%3e3.3.co; 2-л (2000).

Pest Manag. Sci. 56 , 159–167. https://doi.org/10.1002/1526-4998(200002)56:2%3c159::aid-ps109%3e3.3.co; 2-л (2000).

CAS Статья Google Scholar

Бриггс, Г. Г. Прогнозирование поведения пестицидов в почве на основе их физических и химических свойств. Philos. Пер. R. Soc. Лондон. Сер. B-Biol. Sci. 329 , 375–382. https://doi.org/10.1098/rstb.1990.0179 (1990).

ADS CAS Статья Google Scholar

Чоудхури, А., Прадхан, С., Саха, М., Саньял, Н. Влияние пестицидов на микробиологические параметры почвы и возможные стратегии биоремедиации. Indian J. Microbiol. 48 , 114–127. https://doi.org/10.1007/s12088-008-0011-8 (2008).

CAS Статья PubMed PubMed Central Google Scholar

Beulke, S. & Brown, C. D. Оценка методов получения параметров разложения пестицидов для нормативного моделирования. Biol. Fertil. Почвы 33 , 558–564. https://doi.org/10.1007/s003740100364 (2001).

Biol. Fertil. Почвы 33 , 558–564. https://doi.org/10.1007/s003740100364 (2001).

CAS Статья Google Scholar

Рихтер, О., Нёртерсхойзер, П. и Пестемер, В. Оценка нелинейных параметров при разложении пестицидов. Sci. Total Environ. 123 , 435–450. https://doi.org/10.1016/0048-9697(92)

-P (1992).ADS Статья Google Scholar

Lavy, T. L. et al. Длительное выщелачивание на месте и разложение шести гербицидов, выдержанных в недрах. J. Environ. Qual. 25 , 1268–1279 (1996).

CAS Статья Google Scholar

Ди, Х. Дж., Эйлмор, Л. А. Г. и Кукана, Р. С. Скорость разложения восьми пестицидов в поверхностных и подповерхностных почвах в лабораторных и полевых условиях. Почвоведение. 163 , 404–411.https://doi. org/10.1097/00010694-199805000-00008 (1998).

org/10.1097/00010694-199805000-00008 (1998).

ADS CAS Статья Google Scholar

Оппонг, Ф. К. и Сагар, Г. Р. Разложение триасульфурона в почве в лабораторных условиях. Weed Res. 32 , 167–173. https://doi.org/10.1111/j.1365-3180.1992.tb01875.x (1992).

CAS Статья Google Scholar

Williams, M. M., Boerboom, C. M. & Rabaey, T. L. Значение атразина в системах борьбы с сорняками сладкой кукурузы. Weed Technol. 24 , 139–142 (2010).

CAS Статья Google Scholar

Рахман, А., Сандерс, П. и Уоллер, Дж. Э. в материалах 39-й Новозеландской конференции по борьбе с сорняками и вредителями (ред. С. Хартли) 200–203 (Новозеландское общество защиты растений).

Solomon, K. R. et al. Влияние атразина на рыб, земноводных и водных рептилий: критический обзор. Крит. Rev. Toxicol. 38 , 721–772. https://doi.org/10.1080/10408440802116496 (2008).

Крит. Rev. Toxicol. 38 , 721–772. https://doi.org/10.1080/10408440802116496 (2008).

Артикул PubMed Google Scholar

Боффетта П., Адами Х.-О., Берри С. и Мандель Дж. С. Атразин и рак: обзор эпидемиологических данных. Eur. J. Cancer Prev. 22 , 169–180 (2013).

CAS Статья Google Scholar

Gawel, A., Seiwert, B., Sühnholz, S., Schmitt-Jansen, M. & Mackenzie, K. Обработка загрязненных гербицидами грунтовых вод на месте — технико-экономическое обоснование для случаев атразина и бромацила с использованием двух новых материалов типа наноремедиации. J. Hazard. Матер. 393 , 122470. https://doi.org/10.1016/j.jhazmat.2020.122470 (2020).

CAS Статья PubMed Google Scholar

Ахмад, Р., Джеймс, Т. К., Рахман, А. и Холланд, П. Т. Рассеяние гербицида клопиралида в аллофанической почве: лабораторные и полевые исследования. J. Environ. Sci. Здоровье Часть B-Пестик. Contam. Agric. Отходы 38 , 683–695. https://doi.org/10.1081/pfc-120025553 (2003).

Т. Рассеяние гербицида клопиралида в аллофанической почве: лабораторные и полевые исследования. J. Environ. Sci. Здоровье Часть B-Пестик. Contam. Agric. Отходы 38 , 683–695. https://doi.org/10.1081/pfc-120025553 (2003).

Артикул Google Scholar

Виссер, С., Фудзикава, Дж., Гриффитс, К. Л. и Паркинсон, Д. Влияние хранения верхнего слоя почвы на микробную активность, первичную продукцию и потенциал разложения. Растительная почва 82 , 41–50. https://doi.org/10.1007/bf02220768 (1984).

Артикул Google Scholar

Джеймс, Т. К., Ганизаде, Х., Харрингтон, К. и Болан, Н. С. Влияние на адсорбцию гербицидов органических отходов лесного хозяйства, используемых для восстановления почв. J. Environ. Sci. Часть B, касающаяся здоровья 54 , 407–415. https://doi.org/10.1080/03601234.2019.1574170 (2019).

CAS Статья Google Scholar

Джеймс, Т. К., Клаффенбах, П., Холланд, П. Т. и Рахман, А. Разложение примисульфурон-метила и метсульфурон-метила в почве. Weed Res. 35 , 113–120. https://doi.org/10.1111/j.1365-3180.1995.tb02024.x (1995).

CAS Статья Google Scholar

Мабухай Дж. А., Накагоши Н. и Хорикоши Т. Микробная биомасса и численность после лесных пожаров в сосновых лесах Японии. Ecol. Res. 18 , 431–441. https://doi.org/10.1046/j.1440-1703.2003.00567.x (2003).

Артикул Google Scholar

Скофилд Р. К. и Тейлор А. В. Измерение pH почвы. Proc. Почвоведение. Soc. Являюсь. 19 , 164–167 (1955).

ADS CAS Статья Google Scholar

Джеймс, Т. К., Лорен, Д. Р. и Рахман, А. в Труды конференции по защите растений Новой Зеландии 401–405.

Джеймс, Т. К., Рахман, А. и Лорен, Д. Р. Остатки бромацила в почве и грунтовых водах после его использования в посевах спаржи. Труды 19-й конференции Азиатско-Тихоокеанского общества по изучению сорняков , 580–587 (2003).

Young, S. New Zealand Novachem Agrichemical Manual 2015 . (Agrimedia. Стр. 864., Новая Зеландия., 2015).

Konomi, K. et al. Движение воды и атразина в известковой почве, уложенной компостом, во время имитации нескольких штормов. Вода, воздух и почва. 165 , 365–377. https://doi.org/10.1007/s11270-005-6569-4 (2005).

ADS CAS Статья Google Scholar

Li, Y. T. et al. Аэробный метаболизм метсульфурон-метила в почве. Pestic Sci. 55 , 434–445. https://doi.org/10.1002/(sici)1096-9063(199904)55:4%3c434::aid-ps909%3e3.0.co;2-z (1999).

CAS Статья Google Scholar

Джеймс, Т. К. и Лорен, Д. Р. Определение бромацила в грунтовых водах и почвах с высоким содержанием органического вещества. J. Agric. Food Chem. 43 , 684–690. https://doi.org/10.1021/jf00051a024 (1995).

CAS Статья Google Scholar

Йоллифф В. А., Дэй Б. Э., Джордан Л. С. и Манн Дж. Д. Метод определения бромацила в почвах и тканях растений. J. Agric. Food Chem. 15 , 174–180 (1967).

Артикул Google Scholar

Зимдал, Р. Л., Фрид, В. Х., Монтгомери, М. Л. и Фуртик, В. Р. Разложение триазиновых и урациловых гербицидов в почве. Weed Res. 10 , 18–26. https://doi.org/10.1111 / j.1365-3180.1970.tb00919.x (1970).

CAS Статья Google Scholar

Фуртула В. и Куо Дж. Н. Анализ гербицида Кровар I ™ методом жидкостной хроматографии с масс-спектрометрией с химической ионизацией при атмосферном давлении. J. Environ. Sci. Здоровье Часть B-Pestic Contam. Agric. Отходы 39 , 249–261. https://doi.org/10.1081/pfc-120030239 (2004 г.).

Артикул Google Scholar

Браун Д. Дж. Химия гетероциклических соединений. , 210 (Пиримидины. Interscience, 1962).

Ган, Дж., Папиерник, С. К., Коскинен, В. К. и Йейтс, С. Р. Оценка ускоренной экстракции растворителем (ASE) для анализа остатков пестицидов в почве. Environ. Sci. Technol. 33 , 3249–3253. https://doi.org/10.1021/es9+ (1999).

ADS CAS Статья Google Scholar

Крюгер, Э. Л., Сомасундарам, Л., Канвар, Р. С. и Коутс, Дж. Р. Движение и разложение 14C-атразина в ненарушенных столбах почвы. Environ. Toxicol. Chem. 12 , 1969–1975. https://doi.org/10.1897/1552-8618(1993)12[1969:madoci visible2.0.co;2 (1993).

CAS Статья Google Scholar

Хан, С. У. и брак, П. Б. Остатки атразина и его метаболитов в садовой почве и их поглощение растениями овса. J. Agric. Food Chem. 25 , 1408–1413. https://doi.org/10.1021/jf60214a020 (1977).

CAS Статья PubMed Google Scholar

Xiong, G. H., Liang, J. M., Zou, S. C. & Zhang, Z. X. Экстракция атразина из почвы с помощью микроволновой печи с последующим быстрым обнаружением с использованием коммерческого набора для ELISA. Анал. Чим. Acta 371 , 97–103. https://doi.org/10.1016/s0003-2670(98)00266-9 (1998).

CAS Статья Google Scholar

Карагоз С., Бхаскар Т., Муто А. и Саката Ю. Сравнительные исследования масляных композиций, полученных из опилок, рисовой шелухи, лигнина и целлюлозы путем гидротермальной обработки. Топливо 84 , 875–884. https://doi.org/10.1016/j.fuel.2005.01.004 (2005).

CAS Статья Google Scholar

Скальберт А., Монтиес Б. и Джанин Г. Танины в древесине: сравнение различных методов оценки. J. Agric. Food Chem. 37 , 1324–1329. https://doi.org/10.1021/jf00089a026 (1989).

CAS Статья Google Scholar

Пино, Дж. Н. Д. и Диас, Р. Д. Распространение и перемещение пестицидов. Биотерапия 11 , 69–76 (1998).

Артикул Google Scholar

Уокер, А. Имитационная модель для прогнозирования устойчивости гербицидов. J. Environ. Qual. 3 , 396–401 (1974).

Артикул Google Scholar

Спарлинг, Г., Драгтен, Р., Эйслаби, Дж. И Фрейзер, Р. Минерализация атразина в верхних и нижних слоях почвы Новой Зеландии: влияние эдафических факторов и количества микробов, разлагающих атразин. Aust. J. Soil Res. 36 , 557–570.https://doi.org/10.1071/s97065 (1998).

CAS Статья Google Scholar

Tomlin, C. Руководство по пестицидам: всемирный сборник. (Британский совет по защите растений, 2003 г.).

Вебер, Дж. Б., Уоррен, Р. Л., Суэйн, Л. Р. и Йелвертон, Ф. Х. Влияние физико-химических свойств трех гербицидов и трех почв на подвижность гербицидов в полевых лизиметрах. Урожай. Prot. 26 , 299–311.https://doi.org/10.1016/j.cropro.2006.01.020 (2007).

CAS Статья Google Scholar

Джеймс, Т. К., Рахман, А., Тролов, М. Р. и Паркер, М. Д. в журнале « Proceeding of 17th Astralian Weed Conference». (ред. С. М. Зиденбос) 24–27.

Мюллер К., Смит Р. Э., Джеймс Т. К., Холланд П. Т. и Рахман А. Прогнозирование стойкости полевого атразина в аллофановой почве с помощью Opus2. Pest Manag.Sci. 60 , 447–458. https://doi.org/10.1002/ps.832 (2004).

CAS Статья PubMed Google Scholar

Beulke, S., van Beinum, W., Brown, C. D., Mitchell, M. & Walker, A. Оценка упрощающих допущений о разложении пестицидов в почве. J. Environ. Qual. 34 , 1933–1943. https://doi.org/10.2134/jeq2004.0460 (2005).

CAS Статья PubMed Google Scholar

Беулке С., Дубус И. Г., Браун К. Д. и Готтесбурен Б. Моделирование устойчивости пестицидов в полевых условиях на основе лабораторных данных — обзор. J. Environ. Qual. 29 , 1371–1379 (2000).

CAS Статья Google Scholar

Heiermann, M., Pestemer, W., Gottesburen, B. & Meyer, W. в Pesticide Movement to Water Серия монографий Британского совета по защите сельскохозяйственных культур (ред.Уокер и др. ) 59–64 (Британский совет по защите сельскохозяйственных культур, 1995).

Вольф Д. К. и Мартин Дж. П. Микробное разложение 2-C14-бромацила и тербацила. Почвоведение. Soc. Являюсь. J. 38 , 921–925 (1974).

ADS CAS Статья Google Scholar

Accinelli, C., Dinelli, G., Vicari, A. & Catizone, P. Разложение атразина и метолахлора в недрах. Biol.Fertil. Почвы 33 , 495–500. https://doi.org/10.1007/s003740100358 (2001).

CAS Статья Google Scholar

Мадхам, Ю. А. и Фрид, В. Х. Разложение гербицидов бромацила, диурона и хлортолурона в почве. Химия 16 , 1003–1011. https://doi.org/10.1016/0045-6535(87)

ADS Статья Google Scholar

Чаудри, Г. Р. и Кортез, Л. Разложение бромацила под действием Pseudomonas sp . Заявл. Environ. Microbiol. 54 , 2203–2207 (1988).

CAS Статья Google Scholar

Wauchope, R. D., Buttler, T. M., Hornsby, A. G., Agustijn-Beckers, P. W. M. & Burt, J. P. База данных о свойствах пестицидов SCS / ARS / CES для принятия экологических решений. Rev. Environ. Contam. 123 , 1–164 (1992).

CAS Google Scholar

Davies, F. M., Leonard, R. A. & Knisel, W. G. GLEAMS user manual Ver. 1.8.55. , (USDA-ARS, Исследовательская лаборатория юго-восточного водораздела, 1990).

Рахман, А. и Браун, Н. С. в Труды 30-й конференции по борьбе с сорняками и вредителями Новой Зеландии . (под ред. М. Дж. Хартли) 19–24 (Новозеландское общество защиты растений).

Рахман, А., Берни, Б. и Мэнсон, Б. Е. в материалах 31-й Новозеландской конференции по борьбе с сорняками и вредителями, (под ред. М. Дж. Хартли) 25–29 (Новозеландское общество защиты растений).

Гани А., Уордл Д. А., Рахман А. и Лорен Д. Р. Взаимодействие между меченным С-14 атразином и микробной биомассой почвы в связи с деградацией гербицидов. Biol. Fertil. Почвы 21 , 17–22 (1996).

CAS Статья Google Scholar

Сандерс, П., Уордл, Д. и Рахман, А. Устойчивость бромацила в почвах с различной историей обработки. Proc. Н.З. Plant Prot. Конф. 49 , 207–211 (1996).

Google Scholar

Редди, К. Н., Мег, С. и Алва, А. К. Сорбция и выщелачивание бромацила и симазина в почвах Флориды Флэтвудс. Бык. Environ. Contam. Toxicol. 48 , 662–670 (1992).

CAS PubMed Google Scholar

Zhu, Y. & Li, Q. X. Движение бромацила и гексазинона в почвах гавайских ананасовых полей. Химия 49 , 669–674. https://doi.org/10.1016/s0045-6535(02)00392-2 (2002).

ADS CAS Статья PubMed Google Scholar

Гардинер, Дж. А., Родс, Р. К., Адамс, Дж. Б. и Собоченски, Э. Дж. Синтез и исследования с 2-C14-меченными бромацилом и тербацилом. J. Agric.Food Chem. 17 , 980–986. https://doi.org/10.1021/jf60165a031 (1969).

CAS Статья PubMed Google Scholar

Кокс, Л. и Уокер, А. Исследования зависящей от времени сорбции линурона и изопротурона в почвах. Химия 38 , 2707–2718. https://doi.org/10.1016/s0045-6535(98)00453-6 (1999).

ADS CAS Статья Google Scholar

Рахман, А. и Джеймс, Т. К. Снижение активности EPTC + R-2588 после многократного использования в некоторых почвах Новой Зеландии. Weed Sci. 31 , 783–789 (1983).

CAS Статья Google Scholar

Tam, AC, Behki, RM & Khan, SU Выделение и характеристика штамма, разлагающего s-этил-N, N-дипропилтиокарбамат, и свидетельства связанной с плазмидой деградации s-этил-N, N-дипропилтиокарбамата . Заявл. Environ. Microbiol. 53 , 1088–1093 (1987).

CAS Статья Google Scholar

Рахман А., Джеймс Т. К., Баскаран С., Холланд П. Т. и Лорен Д. Р. Устойчивость и разложение флумецулама в вулканической почве Новой Зеландии . (Danmarks Jordbrugsforskning, 1996).

Болан, Н. С. и Баскаран, С. Биоразложение 2,4-D гербицида под влиянием его адсорбционно-десорбционного поведения и микробной активности почв. Aust. J. Soil Res. 34 , 1041–1053. https://doi.org/10.1071/sr9961041 (1996).

CAS Статья Google Scholar

млн лет назад, Q. L. et al. Испытание модели качества воды в корневой зоне (RZWQM) для прогнозирования стока видов атразина, алахлора и фенамифоса с мезоплощадок кукурузы с традиционной обработкой почвы. Pest Manag. Sci. 60 , 267–276. https://doi.org/10.1002/ps.846 (2004).

CAS Статья PubMed Google Scholar

Clausen, GB, Larsen, L., Johnsen, K., de Lipthay, JR & Aamand, J. Количественная оценка разлагающего атразин штамма Pseudomonas sp в отложениях водоносного горизонта с помощью количественной конкурентной полимеразной цепной реакции . FEMS Microbiol. Ecol. 41 , 221–229. https://doi.org/10.1111/j.1574-6941.2002.tb00983.x (2002).

CAS Статья PubMed Google Scholar

Aislabie, J. et al. Скорость минерализации атразина в почвах Новой Зеландии зависит от времени, прошедшего с момента воздействия атразина. Aust. J. Soil Res. 42 , 783–792. https://doi.org/10.1071/sr03096 (2004).

CAS Статья Google Scholar

% PDF-1.6 % 1490 0 объект > эндобдж xref 1490 98 0000000016 00000 н. 0000009850 00000 н. 0000009979 00000 н. 0000010112 00000 п. 0000012238 00000 п. 0000012349 00000 п. 0000012460 00000 п. 0000053862 00000 п. 0000096996 00000 н. 0000139969 00000 н. 0000183090 00000 н. 0000224565 00000 н. 0000224735 00000 н. 0000225225 00000 н. 0000225686 00000 н. 0000225757 00000 н. 0000225868 00000 н. 0000225945 00000 н. 0000225997 00000 н. 0000226108 00000 н. 0000226349 00000 н. 0000226704 00000 н. 0000227108 00000 н. 0000261805 00000 н. 0000262325 00000 н. 0000262395 00000 н. 0000262451 00000 н. 0000262817 00000 н. 0000262875 00000 н. 0000262929 00000 н. 0000263002 00000 п. 0000263057 00000 н. 0000263131 00000 п. 0000263187 00000 н. 0000297110 00000 н. 0000310469 00000 н. 0000549602 00000 н. 0000596727 00000 н. 0000607484 00000 н. 0000610178 00000 п. 0000613734 00000 н. 0000615330 00000 н. 0000616485 00000 н. 0000617140 00000 н. 0000639501 00000 н. 0000644627 00000 н. 0000648010 00000 н. 0000685763 00000 н. 0000694970 00000 п. 0000696862 00000 н. 0000698180 00000 п. 0000698799 00000 н. 0000699404 00000 н. 0000699999 00000 н. 0000700180 00000 н. 0000703019 00000 н. 0000704206 00000 н. 0000705373 00000 п. 0000916838 00000 н. 0000917627 00000 н. 0000936287 00000 п. 0000936468 00000 н. 0000936649 00000 н. 0000936830 00000 н. 0000937011 00000 п. 0000937192 00000 п. 0000937373 00000 п. 0000938804 00000 п. 0000939505 00000 н. 0000951114 00000 н. 0000967889 00000 н. 0000969004 00000 н. 0000973789 00000 н. 0000977253 00000 н. 0000979855 00000 н. 0000981617 00000 п. 0001002186 00000 п. 0001004037 00000 п. 0001004867 00000 п. 0001043011 00000 п. 0001043132 00000 п. 0001044202 00000 п. 0001045005 00000 п. 0001045327 00000 п. 0001045450 00000 п. 0001048279 00000 н. 0001048394 00000 п. 0001048520 00000 п. 0001048637 00000 п. 0001051072 00000 п. 0001051199 00000 п. 0001051401 00000 п. 0001051723 00000 п. 0001051827 00000 п. 0001052407 00000 п. 0001052758 00000 п. 0001052795 00000 п. 0000002256 00000 н. трейлер ] >> startxref 0 %% EOF 1587 0 объект > поток xzwX IH, @@ DFl- [b ժ ETJLK @ 2WkQ ղ! »(ZAI {s} s> {

Рецензируемые статьи в журналах — Sanders ‘Sustainable Systems Group

Комплексные национальные оценки взаимосвязи энергетики и воды США: Вода для электричества Публикации:- р.ЯВЛЯЮСЬ. Пир * и К. Сандерс. (2018). «Вода для энергии: оценка последних изменений в энергетическом секторе и связанных с ними воздействий на водопользование в США». Applied Energy, 210, 613-622.

- R.A.M. Пир * и К. Сандерс. (2016). «Характеристика источников охлаждающей воды и моделей использования на тепловых электростанциях США: комплексная оценка собственных данных по охлаждающей воде». Письма об экологических исследованиях , 11 (12), 124030.

- К. Чжан, Л. Чжун, С.Лян, К. Сандерс, Дж. Ван, М. Сюй. (2017). «Виртуальная передача воды и виртуальная передача дефицитной воды воплощена в передаче электроэнергии между провинциями в Китае». Прикладная энергия, 187 (1), страницы 438–448.

- R.A.M. Пир *, Дж. Б. Гаррисон, К. Тиммс * и К. Сандерс. (2016). «Пространственно и временно разрешенный анализ экологических компромиссов при производстве электроэнергии». Наука об окружающей среде и технологии, 50 (8), 4537-4545.

- К.Т. Сандерс. (2015) «Неизведанные воды? Будущее связи электричество-вода.” Наука об окружающей среде и технологии, DOI: 10.1021 / es504293b.

- К.Т. Сандерс, Майкл Ф. Блэкхерст, Кэри У. Кинг и М.Э. Уэббер. (2014). «Влияние платы за водопользование на воду, используемую для охлаждения термоэлектрических генераторов». Наука об окружающей среде и технологии , 48 (12), стр. 7128–7134 DOI: 10.1021 / es500469q.

- A. Pacsi, K.T. Сандерс, М.Э. Уэббер и Д.Т. Аллен. (2014). «Пространственное и временное влияние на потребление воды в Техасе от разработки и использования сланцевого газа.” ACS Sustainable Chemistry & Engineering , (8), стр. 2028–2035: DOI: 10.1021 / sc500236g.

- М. Менг *, М. Чен * и К.Т. Сандерс. (2016). «Оценка возможности использования воды, добываемой при добыче нефти и природного газа, для решения проблемы нехватки воды в Центральной долине Калифорнии». Sustainability, 8 (12), 1318. DOI: 10.3390 / su8121318

- А. Пачи, К.Т. Сандерс, М.Э. Уэббер и Д.Т. Аллен. (2014). «Пространственное и временное влияние на потребление воды в Техасе от разработки и использования сланцевого газа». ACS Sustainable Chemistry & Engineering , in press2 (8), pp 2028–2035 DOI: 10.1021 / sc500236g.

- Y. Glazer, J.B. Kjellsson, K.T. Сандерс и М.Э. Уэббер. (2014). «Возможности использования энергии факельного газа для очистки сточных вод от гидроразрыва пласта в Техасе». Письма ES&T , i1 (7), pp 300–304 DOI: 10.1021 / ez500129a.

- К.Т. Сандерс. (2016). «Энергетические компромиссы при адаптации к дефициту воды в будущем: пример Лос-Анджелеса». Международный журнал развития водных ресурсов, том 32, выпуск 3.

- К.Т. Сандерс и М.Э. Уэббер. (2014). «Оценка влияния изменений в отоплении воды в жилых домах в США» на выбросы энергии и парниковых газов ». Энергия в прессе. DOI: 10.1016 / j.energy.2014.12.045

- К.Т. Сандерс и М.Э. Уэббер. (2012). «Оценка энергии, потребляемой для водопользования в Соединенных Штатах». Письма об экологических исследованиях, 7 (3), 1-11.

- A.S. Стиллвелл, К. Туми, Р. Осборн, Д.М. Грин, Д. Педерсен и М.Е. Уэббер. (2012). «Интегрированный анализ энергии, углерода, воды и экономического использования рекуперированной воды в городских условиях: пример Остина, штат Техас». Журнал повторного использования воды и опреснения, 1 (4), 208-223.

- G Alhanaee, K.Т. Сандерс, Н. Мешкати. (2017). «Повышение температуры, рост рисков: взаимосвязь продуктов питания, энергии и воды в Персидском заливе». Наука об окружающей среде и технологии , 49 (1), 51-66.

- К.Т. Сандерс и С.Ф. Масри. (2016). «Связь энергетики, воды и сельского хозяйства: прошлое, настоящее и будущее целостного управления ресурсами». Журнал чистого производства, том 117, 20, стр. 73–88.

- К.Т. Сандерс и М.Э. Уэббер. (2014). «Сравнительный анализ интенсивности выбросов парниковых газов пшеницы и говядины в США.”Письма об экологических исследованиях, 9 (4), 1-9.

- К. Туми, А.С. Стиллвелл и М.Э. Уэббер. (2010). «Непредвиденные энергетические последствия повышенного загрязнения нитратами при производстве биотоплива». Журнал экологического мониторинга, 12 (1), 218-224.

- А. Зограбян * и К. Сандерс. (2018) «Оценка воздействия засухи на выбросы и водоемкость в энергетическом секторе Калифорнии с переходной экономикой.» Энергетическая политика , 123 , 461-470.

- A. Escriva-Bou, E. Hanak, J. Lund, N. Ajami, K. Jessoe, K. Madani, K.T. Сандерс, Дж. Вирс и Р. Уилкинсон. (2016). «Вода Калифорнии: энергия и вода». Информационный пакет по водным ресурсам Калифорнийского института государственной политики.

- К.Т. Сандерс. (2015) «Неизведанные воды? Будущее взаимосвязи электричества и воды ». Наука об окружающей среде и технологии, DOI: 10.1021 / es504293b.

- К.В. Кинг, А.С. Стиллвелл, К. Сандерс и Майкл Э. Уэббер. (2013). «Согласованность между водной и энергетической политикой». Журнал природных ресурсов, 53 (1), 117-215.