Экспорт в Казахстан 2019- пошаговая инструкция

Многих отечественных предпринимателей интересует экспорт в Казахстан в 2019 году и пошаговая инструкция этого процесса. Такой интерес не удивителен, ведь экономические связи с соседним государством, которое к тому же является членом Таможенного союза, с каждым годом становятся все крепче и крепче. Назвать саму процедуру экспорта в эту страну нельзя, ведь действуют нормы упрощения как для участников единого экономического пространства.

Что вывозим?

Первый вопрос, который может заинтересовать – это какой именно экспорт из России в Казахстан востребован. Ведь в любом случае, важнее всего для компании реализовать товар и найти рынки продажи.

На данный момент, как и многие годы, Казахстан является одним из ключевых внешнеторговых партнеров РФ.

Если взглянуть на структуру торговли, то это государство занимает 2 место среди СНГ и 9 среди мировых. Для Казахстана России главный торговый партнер, она опережает даже Германию и Китай.

Основу экспорта в Казахстан составляют:

- Продукции машиностроения. Это в основном реакторы, котлы, оборудования и разного рода механические устройства.

- Продукция химической промышленности.

- Металлы, металлоизделия.

- Автомобильный транспорт.

- Минеральные продукты – в основном топливо.

- Продовольство.

- Древесина, целлюлозно-бумажные изделия.

- Текстиль, обувь.

Но сосед также не отдыхает и поставки его промышленности представлены большими объемами. Так из Казахстана в Россию импортируют:

- Минеральные продукты.

- Метали и изделия из них.

- Продукция химической промышленности.

- Продукция машиностроения.

- Продовольственные товары.

Специфика активной торговли в том, что существует граница огромной протяженности – больше 7000 км, а значит и много вариантов быстрой и недорогой доставки из регионов страны разных товаров. При этом есть ряд двусторонних договоренностей, которые помогают упростить процесс документального оформления экспорта в Казахстан.

Теперешнее и будущее

Уже стало понятно, что в соседнюю страну наше государство везет много чего, но очень полезным будет узнать, как это выглядит в денежном и процентном выражении. Так за 2 квартала прошедшего года экспорт достиг 4,55 млрд. долларов. Причем для экономики нашей страны эта статья экспорта очень важна. Так сравниться по этому показателю с соседом могут такие европейские страны как Франция и Польша, а опередил он уже Испанию, Финляндию, Индию, Великобританию и Бельгию.

Торговля с Казахстаном – экспорт и импорт развивается с самой организации Таможенного союза. Именно это экономическое образование позволило снять все политические препятствия для торговли. При этом сказать, что все безупречно нельзя, время от времени объемы торговли снижаются. Это поясняется не ухудшением партнерских взаимоотношений, а экономическим кризисом.

Кроме того, на экспортные отношения влияет состояние на международном рынке. Дело в том, что все внешнеторговые договора заключаются в долларах, а как только эта валюта претерпевает определенные изменения – это немедленно отражается на экспорте товаров из России в Казахстан.

Вполне логично, что подобное тесное взаимодействие нуждается в улучшениях. Каждая из стран имеет внушительные ресурсы и потенциал в экономическом плане, но пока что использование этих возможностей на полную невозможно. Перспективы в развитии большие, основой для этого способна стать программа импортзамещения в России и индустриализации в Казахстане. Сегодня специалисты прогнозируют, что развитие их приведет к улучшению и упрочнению торгово-экономических отношений двух стран.

Процесс оформления

Экспорт из Казахстана в Россию осуществляется по приблизительно одинаковой схеме, которая принята для всех государств Евразийского Экономического Союза. Касательно документов, то для осуществления ввоза в эту страну товаров для компаний из России нужны такие документы:

- Внешнеторговый договор. На основании его осуществляется везение товаров. К этому документу выдвигаются особые требования, так важно не допускать в нем исправлений и неточностей. Все реквизиты и другие существенные моменты должны быть указаны разборчиво. Любые несостыковки способны нарушить экспорт-импорт Казахстана.

- Заявление о вывозе товара и уплате НДС за ввоз покупателем. Очень важна виза на этом документа от налоговой. Причем сам налог на добавочную стоимость должен вноситься в бюджет до 20 числа следующего месяца. Экспортеру на руках нужно иметь копию данного бланка.

- Транспортная документация. Вывоз из страны или ввоз в Россию товаров из Казахстана невозможен без соответствующего документального подтверждения. В качестве такого может выступать транспортная накладная, УПД, которые должны быть подписаны водителем, проставлен номер машины, на которой перевозился товар. При этом следует учесть, что не все компании могут представить такие документы, и сделать это правильно. В результате возникают проблемы при пересечении границы.

- Другие бумаги. В зависимости от производственной сферы могут понадобиться дополнительные лицензионные или разрешительные документы. Это могут быть сертификаты соответствия, документы подтверждающие безопасность: фитосанитарный, ветеринарный.

Если вам нужно осуществить импорт из Казахстана в Россию, провести оформление документов или получить консультационные услуги обращайтесь к нашим юристам. Форма для связи простая – напишите нам и получите консультацию.

Двойное назначение

Интересный факт – практически все товары, которые отправляются в Казахстан – 90% относятся к таким, которые имеют двойное назначение. В таком случае необходимо проводить дополнительную экспертизу. Необходимость ее поясняется тем, что нужно подтвердить отсутствие необходимости дополнительного лицензирования. Она желательна, если проводиться подтверждение 0 ставки НДС для экспорта в Казахстан, хотя и не является обязательной. Если подобного заключения нет, а границе могут возникнуть проблемы.

Особенно проблематично будет перевезти через границу с целью продажи в соседней стране товары, которые могут быть использованы в военных целях. Причем не нужно иметь подобное намерение, но если теоретически товар может быть использован с подобным умыслом, придется получать специальное разрешение.

Чтобы было понятней, к товарам двойного назначения, что Россия экспортирует в Казахстан, относятся те, которые используются в гражданских целях, но могут быть применены и для создания военного вооружения. Чаще всего это оборудование, сырье, отдельные информационные ресурсы научно-технического характера.

Подобные товары дополнительно подлежат экспортному контролю. Для этого в России создана специальная комиссия. Причем в этот орган преимущественно обращаются для лицензирования разного рода высокочастотного и радиоэлектронного оборудования, прекурсоров.

НДС при экспорте

Все тонкости и детали про оплату и возврат НДС при экспорте товаров, вы узнаете из нашей статьи. Переходите по ссылке

Так как торговля ведется в рамках единого экономического пространства, при правильном оформлении документов и своевременной оплате НДС, данный налог возвращается. Так данный механизм реализуется после того как декларация попадет в налоговый орган. Что касается сроков, то НДС при экспорте в Казахстан можно получить обратно через – 5-8 месяцев после отгрузки.

В процессе просчета данного налога нужно учитывать ряд существенных моментов. Так все товары реализуются в Казахстан по нулевой ставке, но при этом вносить платеж нужно, просто в будущем его вернут на расчетный счет в банке. Не стоит учитывать при вычете «входной» НДС, тех товаров, что идут на экспорт. Что делает процедуру значительно проще. Единственное исключение возврата при экспорте в Казахстан НДС это вывоз сырья. Для таких грузов необходим счет-фактура.

Механизм возврата

Детально стоит рассмотреть процесс возврата налога, ведь действовать можно двумя способами: самостоятельная подача необходимый бланков или обращение к специалистам.

Если решено своими силами возвращать НДС, то нужно действовать так:

- Оформить и предоставить декларация в налоговый орган. При этом важно чтобы в документе не было ошибок. Иначе, во-первых, НДС при экспорте в Казахстан 2019 не вернут, во-вторых, есть риск получения штрафа.

- Ожидание прохождения камеральной проверки. Ее осуществляет уполномоченный сотрудник налогового органа.

- Возвращение средств на счет по результатам камеральной проверки.

Казалось бы, всего 3 простых этапа, но ожидание может затянуться на 3-5 месяцев.

Если у вас нет времени или желание ждать так долго, можно ускорить процесс. Мы поможем осуществить возврат НДС при экспорте из Казахстана без лишних проволочек. Для этого свяжитесь с нашими опытными юристами и опишите проблему, решение будет готово спустя пару минут. Форма связи всегда к вашим услугам.

Другие важные моменты

Есть еще ряд важных моментов, которые нужно учесть, заявляя возврат НДС. Среди таких:

- Отводиться 180 дней на сбор необходимой для подачи в налоговый орган документации. Причем срок этот отмеряется от момента, когда товар был отгружен.

- Оплата необходимого налога. В зависимости от товара, с которым осуществляется торговля с Казахстаном НДС на экспорт, может быть 10 или 18%.

Процесс экспортирования отображается в 4 разделе декларации. При этом обязательно нужны подтверждающие этот процесс документы. Просто так нулевая ставка не применяется.

В общем, процедуры ввоза и вывоза товаров между Россией и Казахстаном достаточно унифицированы, поэтому у большинства участников ВЭД особых сложностей не возникает.

Видео: Как ввозить товар в Казахстан из стран

brokeram.ru

Документы для экспорта в Казахстан | Поставка в Казахстан

Скидка от НДС

Приобретая продукцию российских предприятий через нашу компанию, вы можете сэкономить до 10% от стоимости. Ведь не каждая российская компания имеет возможность убирать НДС из стоимости для покупателей из Казахстан в виду возможных сложностей с проверкой со стороны налоговой инспекции. Иногда российские компании выставляют счёт с псевдонулевой ставкой НДС, чтобы застраховать свои риски по невозврату НДС из бюджета.

Приобретая продукция с скрытой ставкой НДС, вы фактически платите НДС дважды: 20% в цене поставщика и 12% за импорт.

Компания ООО «ИФК «Титан74» предлагает клиентам отправлять заявки для расчёта стоимости и поиска более выгодного предложения, даже если есть поставщик, который убирает НДС из стоимости.

Стоимость нашего предложения

ООО «ИФК «Титан74» не взимает никакого вознаграждения ни с покупателя, ни с поставщика.

Поиск и проверка поставщика

Импорт из России необходимой Вам продукции может пройти без особых затруднений, если выбрать правильного поставщика продукции. Ошибка в выборе может очень дорого стоить: вплоть до непоставки груза. Нарушение сроков поставки или несоответствие заявленному качеству тоже может подпортить нервы и обойтись в круглую сумму. Группа компаний ООО ИФК «Титан74» за годы работы с поставщиками сталкивалась с разными ситуациями, что позволило собрать базу благонадежных и «чёрный список». Ответственность партнёра со временем может меняться, допустим, в связи со сменой руководства. Ведь многое зависит от добропорядочности главы компании, дорожит ли он своей репутацией, нацелен на будущее или живёт сегодняшним днём. В России налоговая инспекция требует проявлять должную осмотрительность при выборе контрагентов, иначе помимо проблем с получением необходимого груза будут ещё с налоговой – доначисления налогов, штрафы, пени, суды.

Грузоперевозки и доставка товаров в Казахстан

Компания ООО «ИФК «Титан74» сотрудничает только с проверенными транспортными компаниями для снижения рисков по задержке, повреждению или пропаже груза. Мы не работаем с перевозчиками, которые отказываются нести ответственность за перевозимый товар.

Просчитав заявку на поставку товара из любого города России в Казахстан, мы предложим Вам самый оптимальный вариант по виду транспорта (авиа, железнодорожным или автомобильным транспортом), срокам и стоимости. Есть возможность сэкономить, оформив доставку самовывозом из Челябинска или другого города.

Опыт поставки ООО «ИФК «Титан74» в Казахстан

В настоящее время мы успешно сотрудничаем с фирмами в Казахстане, уже поставили самую разнообразную продукцию из России: начиная от втулки и заканчивая мебелью.

Можем поставить товар из каталога и другую непищевую продукцию по вашим заявкам.

Благодарности:

Руководитель группы компаний ООО «ИФК «Титан74» удостоился благодарственного письма от Нурсултана Назарбаева за вклад развитие российско-казахстанских отношений..

titan74.ru

Экспорт товаров в Казахстан из России в 2019: документы, возврат НДС

Схема работы с российскими компаниями

Схема работы с российскими компаниями

Схема работы с казахскими компаниями

Грузоперевозки в Казахстан

Вам надо экспортировать свою продукцию в Казахстан, но Вы не знаете, какие сложности могут возникнуть при проведении внешнеэкономической сделки.

Основной особенностью при экспорте товаров в Казахстан является применение и подтверждение нулевой ставки НДС, а также проведение со стороны налоговой инспекцией соответствующей камеральной проверки.

Если у Вас нет возможности самостоятельно экспортировать товар в Казахстан, то компания «АГАПАС-ЭКСПОРТ» сделает это за Вас. Мы выкупим Ваш товар и самостоятельно отправим его в Казахстан. Таким образом, Вы совершаете внешнеторговую сделку через нашу компанию с услугой «контрактодержатель».

Услуга «контрактодержатель». В данной схеме работы мы по Вашему поручению и от своего имени осуществим экспорт товаров в Казахстан. Воспользовавшись услугой, Вы избежите проверок со стороны налоговых и таможенных служб.

Схема экспорта товаров в Казахстан:

- Ваша компания выставляет нам счет на товар с НДС;

- К счету мы добавляем стоимость наших услуг и перевыставляем его казахской компании;

- После согласования цены мы заключаем с Вами российский договор, с контрагентом из Казахстана – контракт;

- Как только клиент переводит нам деньги за товар, мы переводим их Вам;

- Забираем товар с Вашего склада, проводим таможенное оформление и осуществляем доставку до Казахстана;

- Обмениваемся оригиналами документов.

Схема работы с казахскими компаниями:

Если у Вас возникла необходимость в приобретении товаров из России, но российские поставщики отказывают в поставке в связи с отсутствием опыта работы на экспорт и подтверждения нулевой ставки НДС. В данном случае компания «АГАПАС-ЭКСПОРТ» предлагает Вам следующую схему работы:

- Мы выкупаем товар у российского поставщика;

- Оформляем всю необходимую документацию;

- Осуществляем доставку до Вас;

Доставка грузов в Казахстан. Мы доставим Ваш груз из любого города России!

В зависимости от категории груза, а также города убытия и прибытия определяется оптимальный способ перевозки товара.

Автомобильные перевозки – являются наиболее удобным видом транспортировки из-за возможности перевозить сборный и крупногабаритный груз, а также опасный.

Всего существует 29 автомобильных пунктов пропуска, наши специалисты найдут оптимальный вариант маршрута по вашему запросу.

Если нужна быстрая доставка, лучше воспользоваться авиаперевозками. Однако данный вид перевозки имеет свои особенности, например, запрещена перевозка опасного груза. Мы осуществляем авиаперевозку из аэропорта Домодедова.

Железнодорожные перевозки – возможность перевозки больших объемов на дальние расстояния. Применяется для негабарита (насыпных, наливных товаров). Перевозка осуществляется контейнерами разной тоннажа и цельными вагонами.

Компания «АГАПАС-ЭКСПОРТ» осуществляет комплексные грузоперевозки в Казахстан, при использовании нескольких видов транспорта. Обычно это сочетание автомобильных перевозок с остальными видами, например, чтобы доставить груз до аэропорта или железнодорожной станции.

Важно, если Вы хотите просто перевезти груз из России в Казахстан, то следует понимать, что скорей всего потребуется таможенное оформление. При экспорте в Казахстан действует упрощенная система ввоза товаров – надо заполнить статистическую форму. Также при экспорте применяется нулевая ставка НДС, поэтому надо будет заполнить налоговую декларацию по НДС и пройти камеральную проверку.

Почему следует обратиться именно к нам?

- Оказываем комплексные услуги по поставке товара;

- Несколько лет успешно сотрудничаем с компаниями по всему миру в сфере ВЭД;

- У нас работают высококвалифицированные специалисты по ВЭД и таможенному оформлению;

- Всегда предлагаем оптимальный вариант работы и индивидуально подходим к решению задач наших клиентов;

- Всегда защищаем интересы своих клиентов.

Получите консультацию по Вашей поставке прямо сейчас по телефону +7 (499) 703-18-15 или оставьте заявку на сайте, и наши специалисты свяжутся с Вами.

agapas.ru

НДС при экспорте товаров в 2019 году

НДС при экспорте традиционно относится к сложным темам, которые вызывают у бухгалтера множество вопросов. Обязательно ли облагать экспортные отгрузки ставкой 0%? Каковы особенности экспорта в страны ЕАЭС? Есть ли нюансы в заполнении декларации при опоздании со сбором подтверждающих документов? Рассмотрим сложные моменты экспортного НДС в нашей статье.

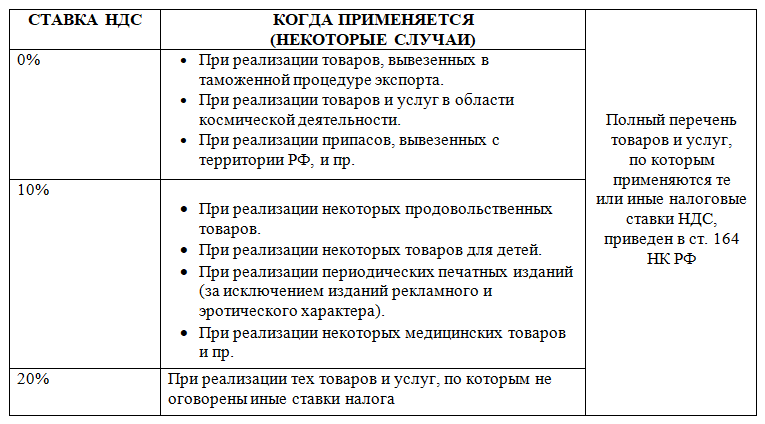

Ставка НДС при экспорте

Есть несколько точек зрения, объясняющих появление ставки 0% по НДС.С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

Напомним, какие ставки НДС существуют в России в 2019 году:

Нулевая ставка

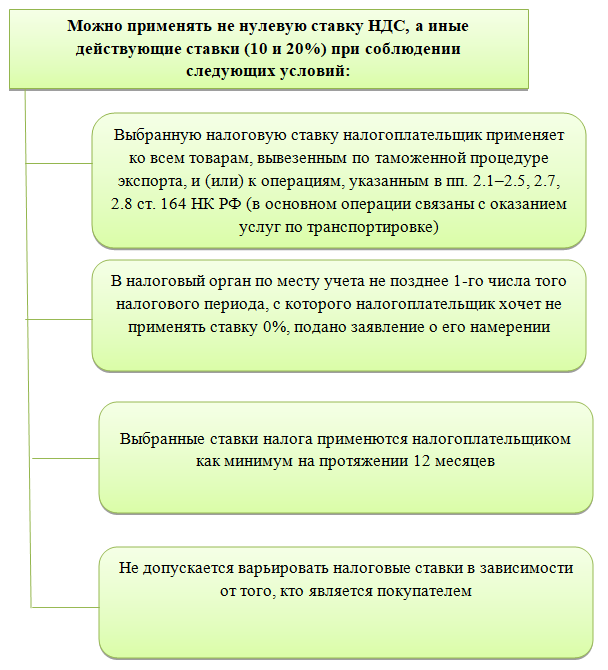

Итак, предметом рассмотрения в нашей статье является НДС при экспорте товаров. Как было упомянуто, ставка НДС при экспорте равна 0.Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

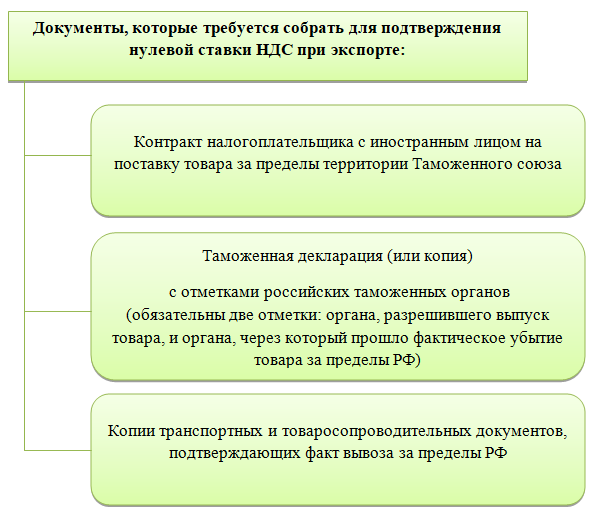

Подтверждение права на ставку 0 процентов

Порядок подтверждения нулевой ставки НДС описан в ст. 165 НК РФ.Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

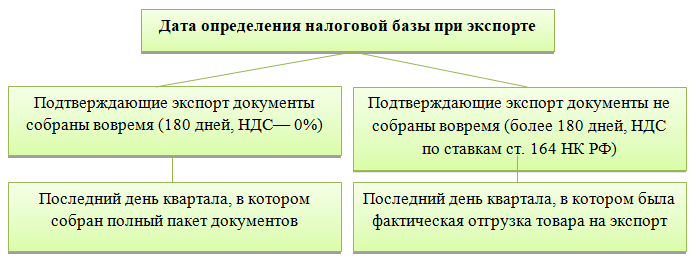

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.На сбор документов налогоплательщику отведено 180 календарных дней. Если через 180 дней документы не собраны, реализованные товары должны быть обложены НДС по российским правилам (по ставкам из пп. 2 и 3 ст. 164 НК РФ).

Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется. Если налоговики придут к выводу, что ставка 0% стала подтвержденной, уплаченный ранее НДС с экспорта вернут налогоплательщику.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Особенности учета НДС при наличии экспортных операций

Если фирма начала заниматься экспортом, то возникает вопрос: какие особенности учета существуют при данном виде деятельности? Проанализируем тонкости экспорта в части расчета НДС.Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Вычет при экспортных операциях

Актуальный вопрос — положен ли организации вычет НДС при экспорте? Ответ на него положительный. Входной НДС при экспорте, то есть тот НДС, который вы уплатили продавцу за товары, используемые для экспорта, к вычету принимается. Но для этого существует определенный порядок, несколько отличный от общего порядка принятия НДС к вычету.Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

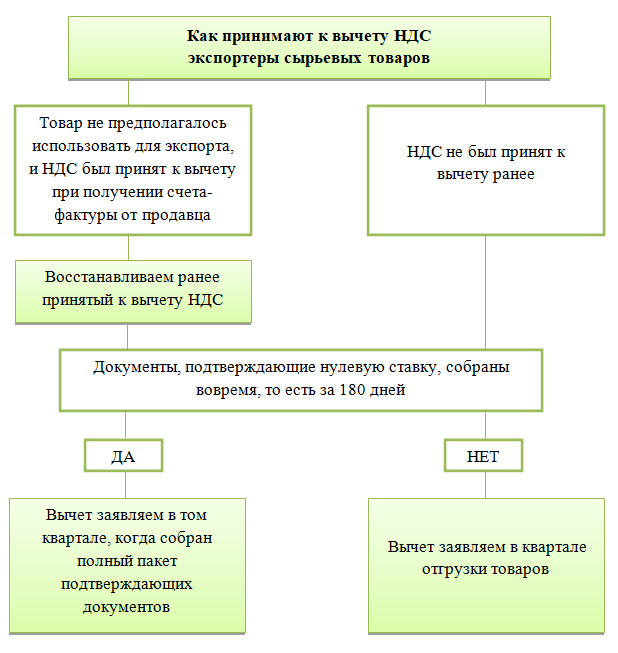

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

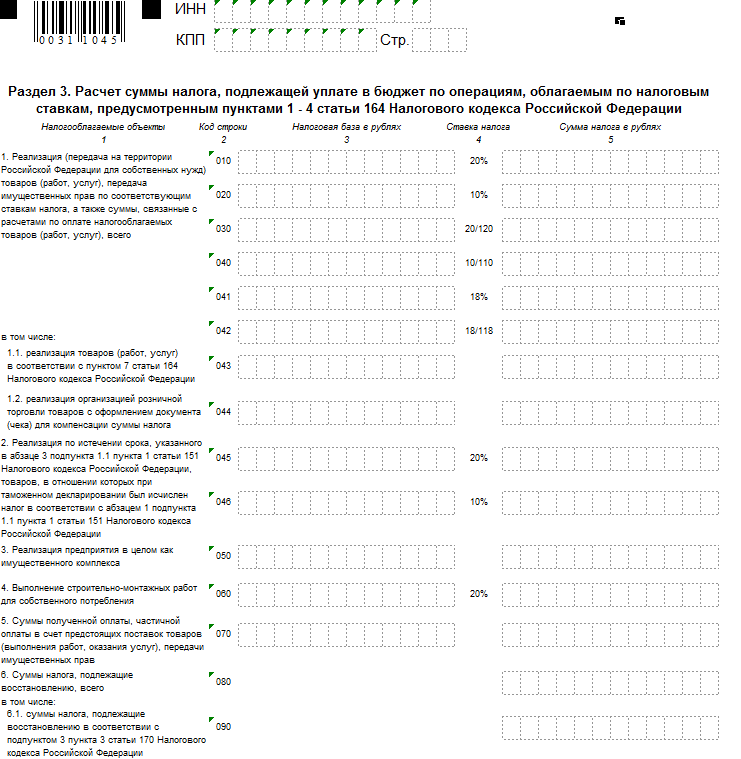

Заполнение декларации по НДС при экспорте

Рассмотрим, какие данные и в какие разделы необходимо внести при заполнении декларации по НДС при экспорте.Декларация при экспорте несырьевых товаров

При экспорте несырьевых товаров НДС подлежит вычету по тем же правилам, что и по обычным операциям. Заполнению подлежит строка 120 раздела 3. Тот факт, что на срок признания вычета сбор документов не влияет, не освобождает налогоплательщика от сбора пакета документов, подтверждающих нулевую ставку. Если этот пакет сформирован в отчетном квартале отгрузки, сумма налоговой базы попадает в строку 020 раздела 4, а строка 030 остается пустой, иначе получится двойной вычет. Аналогичным образом заполняется раздел 4 в периоде получения полного пакета документов.Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

Скачать пример

Как отчитаться по НДС, если экспортируют сырьевые товары

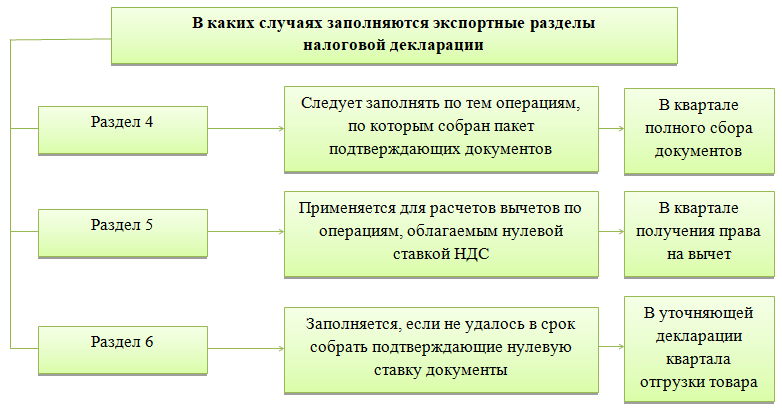

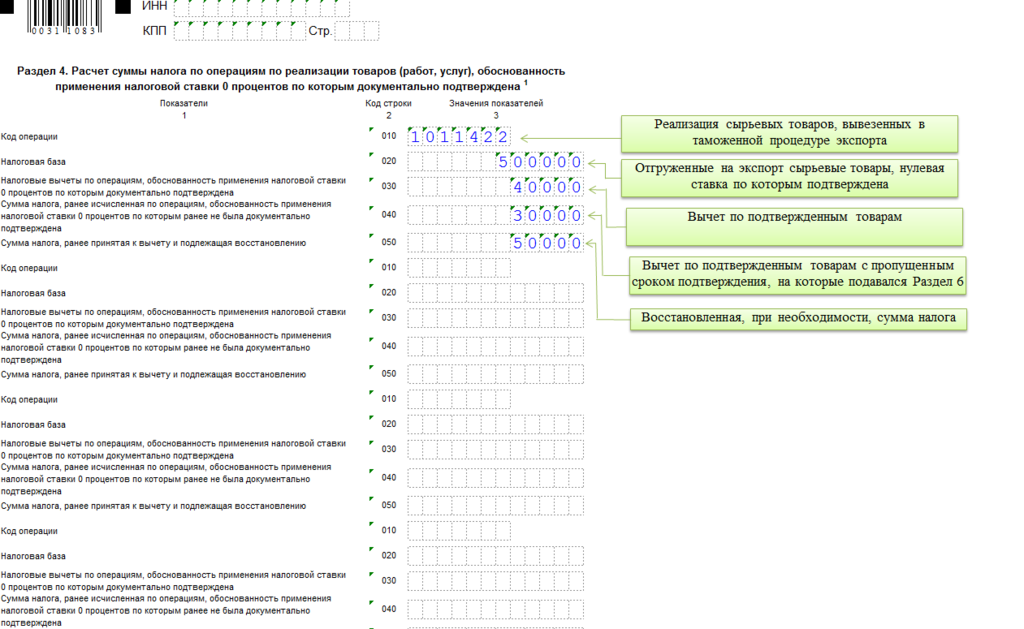

Как уже говорилось, при экспорте сырьевых товаров ситуация иная, поэтому и заполняется декларация по-другому. Для таких экспортеров в декларации существуют специальные экспортные разделы 4, 5 и 6.

Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже:

Скачать образец

Возмещение НДС при экспорте

Возврат НДС при экспорте — процедура частая. Обусловлено это особенностями экспортных операций, а именно тем, что при применении ставки 0% НДС, выставленный покупателю, равен нулю. При условии покупки товаров для экспорта у плательщиков НДС, то есть когда входной НДС существует, возмещение НДС при экспорте становится неизбежным.Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

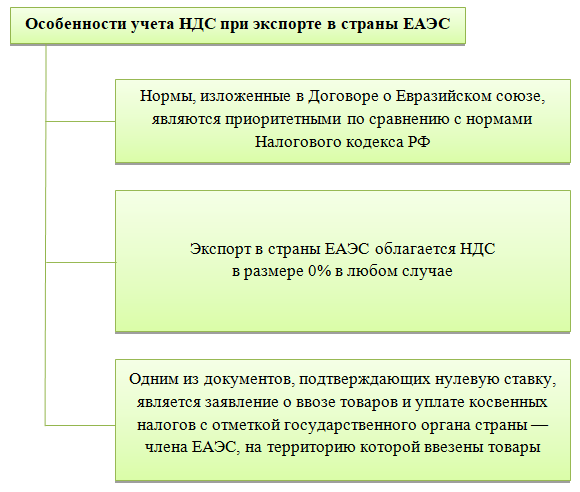

Отличия экспорта в ЕАЭС и другие страны

Многие российские компании работают с ближним зарубежьем, поэтому часто возникают вопросы об особенностях уплаты НДС при экспорте в Узбекистан из России или о возмещении НДС при экспорте в Казахстан. Особенности торговли в части НДС с ближними соседями действительно существуют, но не со всеми.На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

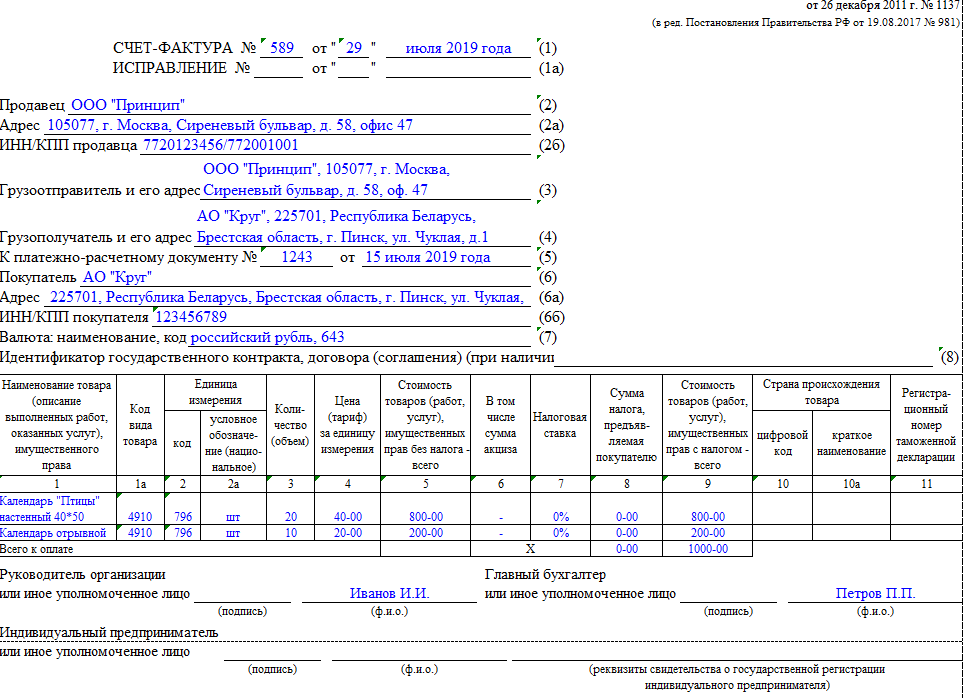

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2019 году:

Скачать пример

Импорт из стран ЕАЭС

Рассмотрим вкратце процесс расчета НДС при импорте товаров из стран Таможенного союза. Так же как при расчете НДС при экспорте в Беларусь и другие страны ЕАЭС, ориентиром служит в первую очередь не Налоговый кодекс РФ, а Договор о Евразийском союзе.Главная особенность состоит в том, что при импорте из Казахстана в Россию НДС придется уплатить в любом случае, в отличие от уплаты НДС при экспорте в Казахстан. Даже упрощенцам и тем, кто от уплаты НДС освобожден.Кроме того, НДС при ввозе товара в Россию из Казахстана и других стран — членов ЕАЭС необходимо уплатить в свою налоговую в определенные сроки, отличные от сроков уплаты внутреннего НДС. Этим ввозной НДС из стран ЕАЭС отличается от таможенного НДС, уплачиваемого при покупке из прочих стран.

Декларация по импортному НДС отличается от обычной декларации по данному налогу. Она представляется в налоговый орган по месту учета организации до 20-го числа месяца, следующего за месяцем принятия импортных товаров к учету. Те же сроки установлены для уплаты данного налога. Впоследствии его можно принять к вычету.

***

Учет НДС при экспорте — достаточно трудоемкий процесс. Экспорт может облагаться по льготной нулевой ставке, но для этого необходимо в определенный срок представить в налоговую пакет документов. Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

www.klerk.ru

Экспорт Товаров в Казахстан (2019)! Возврат НДС! Документы!

Наша компания поможет вам облегчить процедуру экспорта вашего товара в Республику Казахстан из России. Наш долгий опыт работы с данным регионом помог нам найти множество выгодных логистических решений по доставке товаров до покупателей из данной республики.

При экспорте в Казахстан мы можем предложить:

При экспорте товаров мы работаем как с ООО, так и с компаниями на УСН. Выбрав нашу компанию, вы получите надёжного партнёра по экспортным сделкам. Наши высококвалифицированные специалисты окажут бесплатную консультацию по всем возникшим вопросам.

Ставка НДС при экспорте в Казахстан

При продаже товара в Казахстан в 2019 году действует 0% ставка НДС (нулевая ставка). В теории данный факт выглядит заманчивым условием для экспортёра. Однако, как показывает практика, возвратить экспортный НДС самостоятельно является не лёгким заданием даже для опытного бухгалтера.

На деле для возврата экспортного НДС, экспортёр должен предоставить налоговым органам множество документов, перечисление которых заняло бы у нас приличное время. Помимо этого, вас ждут ежеквартальные камеральные проверки по всей цепочке поставщиков и покупателей продаваемого вами товара. Если в конечном итоге, вам не удастся подтвердить факт экспорта, или в ваших предоставленных документах найдут какие-либо ошибки, то вам начислять 20% НДС, за проведённую сделку.

Мы предлагаем вам помощь в оформлении всех необходимых документов для возврата экспортного НДС. Вам не придётся самим искать и подготавливать полный перечень отчётных документов. Потому что всю процедуру экспорта и отчёта в налоговые органы будем производить мы. Соответственно налоговые органы с камеральными проверками придут к нам.

Какие документы нужны для экспорта в Казахстан в 2019 году?

Для проведения внешнеэкономической сделки с покупателем из Казахстана в 2019 году, вам понадобиться подготовить внушительный пакет документов. Основными из них являются:

- Международный экспортный контракт

- Инвойс и спецификация

- Паспорта, сертификаты и лицензии на экспортируемый товар

- Товарная накладная и Счёт-фактура

- Товаросопроводительные документы ТТН и CMR

- Документация по валютному контролю

Подробно о всех необходимых документах для экспорта в Казахстан вы можете узнать у наших специалистов. Звоните к нам по бесплатному номеру 8-800-707-91-66 или оставьте заявку на звонок и с вами свяжутся в короткие сроки.

Пошаговая инструкция при экспорте товаров в Казахстан

Республика Казахстан, как и многие бывшие республики СССР нуждаются в импорте большинства товаров из России. Соответственно многие импортёры из данного региона обращаются к российским поставщикам с просьбой продажи товара. Но не для кого не секрет, что экспортная сделка таит в себе множество особенностей и подводных камней. Из-за этого феномена большинство Российских поставщиков, успешно занимающиеся производством и продажей своего товара на территории РФ, вынуждены отказывать данным запросам из Казахстана.

Ниже рассмотрим пошаговые инструкции, которые нужно учитывать при планировании продажи товара на экспорт:

- Расчёт доставки до покупателя и выбор надёжного перевозчика.

- Определение кода ТН ВЭД каждой позиции товара

- Учёт экспортных и импортных пошлин

- Получение необходимых сертификатов и паспортов на товар

- Отчёт таможенным органам

- Отчёт налоговым органам

- Отчёт по валютному контролю

Как видно из данного списка, экспортная сделка является отдельной объёмной работой. Для того, чтобы вам самим не вникать в суть данных проблем, мы предлагаем свои услуги по экспорту товаров в Казахстан.

Доставка товара в Казахстан

Сотрудничая с нашей компанией при экспорте в Республику Казахстан, вы можете полностью рассчитывать на ответственный подход наших логистов в сфере доставки грузов. Они в короткие сроки рассчитают стоимость доставки желаемыми видами транспорта до любого города в Казахстане. Также для доставки мы можем воспользоваться транспортной компанией, предложенной вами. С нами доставка товара в Казахстан станет не только быстрой, но и экономически выгодной!

axillc.ru

Экспорт в Казахстан, оформление транспортных и товаросопроводительных документов

А. ГордонПодтверждение 0 ставки НДС

Новые правила 2016 года

Транспортные (товаросопроводительные) документы

Международная транспортная накладная CMR

Особенности экспортных договоров

Перечень документов на экспорт в Казахстан и страны ЕАЭС

Экспорт в Казахстан, Белоруссию, Киргизию и Армению Транспортные, товаросопроводительные документы для подтверждения ставки НДС ноль процентов

Договор поставки для экспорта в Казахстан, Белоруссию, Армению

Готовьтесь! Новые требования к внешнеторговым (внешнеэкономическим) контрактам с 2018 года

Налоговый адвокат Гордон Андрей Эдуардович

Москва

Россия, Казахстан, Белоруссия, Киргизия и Армения являются участниками договора «О Евразийском экономическом союзе» подписанного 19.05.2014г. в Астане (ЕАЭС). Декларирование перемещения товаров между государствами-участниками договора (Белоруссия, Казахстан, Киргизия, Армения и Россия) отменено, но границы остались. Оформление документов при перемещении товаров между государствами -участниками договора ЕАЭС сходно, но есть и различия.

Правильно оформленные транспортные, товаросопроводительные документы помогут без лишних задержек доставить товары из России в Казахстан, Белоруссию и другие государства-участники договора, упростят расчеты за доставку товаров, при налогообложении у покупателя и поставщика обоснуют расходы и право экспортера на налоговую ставку 0 процентов НДС.

Что такое транспортные (товаросопроводительные) документы, кто и когда должен их оформлять при поставке товаров в Казахстан и другие государства — участники договора ЕАЭС автомобильным транспортом читайте в этой статье.

Отметим сразу, особое место среди участников договора ЕАЭС занимает Армения. Положение Армении отличается отсутствием границы с Россией. Перемещение грузов между Россией и Арменией, как и с другими государствами ЕАЭС, наземным транспортом возможно только транзитом через Грузию и Азербайджан, или напрямую — авиаперевозкой.

Этим обусловлена необходимость оформления грузов между Россией и Арменией в таможенном отношении при перевозках автомобильным или железнодорожным транспортом.

В остальном, оформление поставок товаров между странами ЕАЭС схожи.

Документы для договора поставки из России в Казахстан, Белоруссию, Киргизию и Армению

Договор поставки товаров — соглашение поставщика и покупателя по двум основным вопросам: о товаре и о его транспортировке. По этому, исполнение договора поставки сопровождается оформлением двух видов документов: 1) товарных, и 2) транспортных.

Оформление документов по внутрироссийским поставкам товаров регулируется законодательством Российской Федерации. Как оформить перевозку товара из России в Казахстан или другое государство-участник договора «О Евразийском экономическом союзе» подписанного 19.05.2014г. (далее по тексту именуется «договор о ЕАЭС»)?

Транспортные документы на перевозку грузов из России в Казахстан и страны ЕАЭС

Транспортная накладная

Условия:

Договор поставки из России в Казахстан (или другое государство-участник договора ЕАЭС).

Перевозка автомобильным транспортом.

Начало перевозки товара (место отгрузки): Россия.

Оформление:

При перевозке товаров автомобильным транспортом водитель обязан при себе иметь документы на груз (пункт 2 Правил дорожного движения Российской Федерации). Какие это документы, правила не раскрывают, но по смыслу — это документы, подтверждающие законность владения водителем перевозимым грузом .

Доставка груза по договору поставки возможна силами поставщика или покупателя. В обоих случаях, возможно использование собственного транспорта, или привлеченных перевозчиков.

Ситуация 1: По договору поставки доставка входит в цену товара и организуется поставщиком (российским экспортером) с привлечением перевозчика

Перевозка груза оформляется договором перевозки между поставщиком и перевозчиком.

Наличие договора перевозки подтверждается транспортной накладной (статья 785 Гражданского кодекса Российской Федерации). Не зависимо кто по договору поставки заключает договор перевозки (поставщик или покупатель), составляет транспортную накладную и передает ее перевозчику грузоотправитель (статьи 2 и 8 Устава автомобильного транспорта, пункт 6 Правил перевозок грузов автомобильным транспортом).

В ситуации 1 грузоотправитель — российский поставщик, он и обязан оформить транспортную накладную и передать ее перевозчику.

Транспортная накладная не просто подтверждает факт заключения договора перевозки, но и фиксирует объем оказанных перевозчиком транспортных услуг, и цену этих услуг. Транспортная накладная является основанием для проведения расчетов между заказчиком перевозки и перевозчиком за оказанные услуги.

Не стоит путать транспортную накладную и товарно-транспортную (ТТН).

Для внутрироссийских перевозок была разработана и до 2013 года применялась унифицированная форма ТТН 1-Т в качестве первичного учетного документа (в целях бухгалтерского и налогового учета) для учета услуг по перевозке грузов автомобильным транспортом. Транспортная накладная вручается водителю вместе с сопроводительными документами на груз.

Российским экспортерам товаров в страны-участницы договора о ЕАЭС (Казахстан, Белоруссию, Киргизию и Армению) следует учитывать, что договор о ЕАЭС отменил оформление перемещение товаров между странами участницами в таможенном отношении и упростил перевозки грузов, но государства-участники остались суверенными.

В этих условиях перевозка грузов из России в Казахстан, и аналогично перевозки между остальными государствами, признается международной перевозкой грузов, поскольку предполагает перемещение груза с территории одного государства на территорию другого (статья 2 закона РФ «О государственном контроле международных автомобильных перевозок»).

Наличие договора международной перевозки грузов подтверждается международной товарно-транспортной накладной и оформляется по форме CMR (Конвенция о договоре международной дорожной перевозки грузов, Женева, 19 мая 1956 г.) с указанием соответствующих реквизитов и приложением комплекта документов.

По правилам международной перевозки грузов к CMR-накладной прикладывают:

- отгрузочную спецификацию,

- фактуру — спецификацию,

- сертификат о качестве,

- карантинный и ветеринарный сертификаты или свидетельства

(п. 6 Перечня документов, утвержденного Минтрансом России 27.10.1998 г.).

Вывод:

Перевозка грузов автомобильным транспортом между государствами участниками договора о ЕАЭС оформляется международной товарно-транспортной накладной (CMR) с указанием соответствующих реквизитов и приложением комплекта документов. При экспорте из России к CMR прикладывают документы по Перечню, утвержденному Минтрансом России 27.10.1998 г. Документы готовит и передает перевозчику грузоотправитель (поставщик).

Рекомендуем: В интересах поставщика, прежде всего на случай налоговых споров по возмещению НДС а так же споров с покупателем и перевозчиком, рекомендуем в CMR после загрузки вносить собственноручно водителем запись: «Товар погружен. Закреплён. Замечаний нет». При перевозке автотранспортом, случается смещение груза, рвется крепление, ломаются доски кузова и т.д.

Кроме того, для формирования архива, который так же может быть в дальнейшем использован в спорах, при отгрузке товара получить копию водительского удостоверения водителя и его паспорта, верность копий которых засвидетельствовать соответствующими записями владельца — водителя «Копия водительского удостоверения № _____, выданного ______ верна. Верность копии удостоверена мною — фамилия, имя отчество, проживающий по адресу: ______, дата, подпись». Паспорт — аналогично.

Ситуация 2: Доставка входит в цену товара и осуществляется собственным транспортом поставщика

По российскому законодательству в ситуации 2 договор перевозки отсутствует поскольку поставщик перевозит груз своим транспортом. Следовательно отсутствуют основания для оформления транспортной накладной. Перевозку осуществляет работник поставщика на принадлежащем поставщику автомобиле (собственный транспорт). Учет расходов на доставку и законность владения автомобилем водитель подтверждает путевым листом, законность владения товаром — товарной накладной по форме ТОРГ-12.

Заполнение путевых листов в России производится согласно Приказа Министерства Транспорта РФ от 18 сентября 2008 г. N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов», согласно которому путевой лист содержит сведения о сроке действия путевого листа; сведения о собственнике (владельце) транспортного средства; сведения о транспортном средстве; сведения о водителе.

Оформляет путевой лист собственник (владелец) автотранспортного средства.

Накладная формы ТОРГ-12 разработана и применяется в Российской Федерации в качестве первичного учетного документа для оформления продажи (отпуска) товарно — материальных ценностей сторонней организации (Постановление Госкомстата РФ от 25.12.1998 N 132).

ТОРГ-12 составляется в двух экземплярах. Первый экземпляр остается у поставщика товарно — материальные ценности, и является основанием для их списания. Второй экземпляр передается покупателю и является основанием для оприходования этих ценностей.

ВАЖНО: Покупателям из Казахстана, Белоруссии и других государства ЕАЭС необходимо учесть:

С 2013 года, российские организации вправе использовать собственные формы первичных учетных документов и не применять унифицированные формы, в том числе не применять накладные по форме ТОРГ-12.

Оформленные российскими поставщиками накладные могут не соответствовать требованиям законодательства государства участников договора ЕАЭС.

Покупателям из государств ЕАЭС целесообразно в договорах на поставку товаров из России согласовать с российскими поставщиками-экспортерами формы документов на товар и на перевозку грузов и порядок их заполнения и передачи.

Ситуация 3: Поставка товара осуществляется на складе российского поставщика, доставка товара — самовывозом покупателя собственным транспортом

Ситуация аналогична описанной выше ситуации 2: По российскому законодательству договор перевозки между перевозчиком и поставщиком (российским экспортером) отсутствует, поскольку по условиям договора поставки транспортировка товара осуществляется транспортом покупателя.

Учет своих расходов на доставку товаров покупатель ведет по путевому листу (расходы на ГСМ, пробег, амортизацию, зарплата и т.д.). Товар передается по доверенности представителю покупателя подписанием экземпляра товарной накладной ТОРГ-12, оформленной российским поставщиком.

Вместе с тем, учитывая, что покупатель является хозяйствующим субъектом Казахстана или другого государства -участника договора ЕАЭС, для него имеет значение правильность оформления перевозочных документов по законодательству соответствующего государства. Именно на покупателе лежат риски нарушений оформления документов и связанные с этим последствия. Именно покупатель заинтересован в надлежащем учете понесенных расходов на доставку.

*Рекомендуется при заключении договора поставки обратить внимание покупателя на особенности оформления документов по перевозке, и согласовать в договоре соответствующие положения.

Например, при поставках из России в Казахстан, в сходных ситуации 3 условиях договора, налоговики Казахстана рекомендуют российским поставщикам оформить и передать Казахстанским покупателям CMR накладную.

Ситуация 4: Поставка товара осуществляется на складе российского поставщика, доставка товара — самовывозом покупателя привлеченным перевозчиком

По российским правилам (Устава автомобильного транспорта РФ, Правила перевозки грузов в РФ) в подтверждение договора перевозки составляется транспортная накладная, которую составляет грузоотправитель.

В описанной ситуации поставки товара договор перевозки груза оформляет покупатель товара, поскольку обязанность перевозки возложена на покупателя договором поставки.

Покупатель (зарегистрированный не в России а в другом государстве-участнике договора о ЕАЭС) до получения товара в России у российского поставщика оформляет договор международной перевозки груза с привлеченным перевозчиком.

Право собственности на товар переходит к покупателю в России в момент отгрузки на складе поставщика российского экспортера. Грузоотправителем является покупатель. Он же заполняет CMR-накладную.

Обращаем внимание: по правилам Устава автомобильного транспорта РФ при исполнении договора перевозки загрузка товара в транспортные средства — обязанность грузоотправителя. По условиям ситуации 4, поставка осуществляется на складе поставщика в России. Рекомендуем покупателю согласовать в договоре поставки обязанность поставщика загрузить товар в транспортное средство.

После погрузки товара, перевозчик в CMR – накладной ставит отметку и печать. В составе товаросопроводительных документов поставщик передает покупателю один экземпляр ТОРГ-12 (или накладной оформленной по иной согласованной сторонами форме), на втором перевозчик ставит отметку (по доверенности) о получении товара.

Документы на товар при экспорте из России в Казахстан, Белоруссию, Киргизию или Армению

Условия:

Договор поставки товара из России в Казахстан. Оформление перевозки товара из России в другие государства, за исключением Армении, производится аналогично.

Передача товаров между поставщиком и покупателем, в целях бухгалтерского учета торговых операций в Российской Федерации, оформляется первичными учетными документами (Закон РФ «О бухгалтерском учете»). С 2013г. в Российской Федерации применение унифицированных форм первичных учетных документов не обязательно. На территории Казахстана принятие к учету товаров поступивших из России осуществляется на основании законодательства Республики Казахстан.

Хозяйствующим субъектам России и Казахстана целесообразно при заключении экспортного договора поставки согласовать и закрепить виды и формы документов, которые будут оформляться при исполнении контракта. В том числе транспортные накладные, товарные накладные, которыми будет оформляться перевозка и передача товаров. По существующей практике, операции передачи товаров хозяйствующими субъектами из России в Казахстан оформляются товарной накладной унифицированной формы ТОРГ-12 (Утверждена Постановлением Госкомстата России от 25.12.98 N 132).

Товарная накладная составляется в двух экземплярах. Первый экземпляр остается у российского поставщика экспортера, и является основанием для списания товаров. Второй экземпляр передается покупателю и является основанием для оприходования товаров.

Международная транспортная накладная (СMR)

Международная товарно-транспортная накладная (CMR) подтверждает перемещение товаров с территории одного государства на территорию другого. Накладная-CMR составляется грузоотправителем количеством экземпляров не менее шести. В CMR-накладную вносят сведения о грузоотправителе, грузополучателе, перевозчике и местах их нахождения, сведения о транспортном средстве, адресе погрузки и места назначения – место разгрузки.

В случаях, когда вывоз товаров с территории России производят Казахстанские перевозчики, транспортные документы могут быть изготовлены по законодательству Казахстана. Необходимо тщательно заполнять сведения о месте погрузки и месте выгрузки, они должны быть расположены соответственно в России и Казахстане.

В товарной части CMR-накладной содержатся сведения о грузе. При большом перечне грузов, если для их внесения не достаточно бланка CMR-накладной, допускается прикладывать к накладной перечень грузов и их описание.

В отличие от «внутренней» транспортной накладной, при экспорте из России в Казахстан обязательно должна быть заполнена графа 10 CMR-накладной — «код товара», в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Таможенного союза.

С июля 2016 года для российских экспортеров заполнение информации «код товара» обязательно и для счетов-фактур, поскольку для сырьевых и не сырьевых товаров с июля 2016 года вычет входного НДС производится по разному.

CMR-накладная оформляется на бланках изготовленных типографским способом на иностранном языке или иностранном и русском языках. Известны не единичные случаи возникновения налоговых претензий при предъявлении для обоснования права на налоговую ставку НДС 0 процентов CMR-накладных без приложения перевода на русский язык.

При отправке груза CMR-накладную подписывают грузоотправитель и перевозчик. Один из экземпляров CMR-накладной остается у грузоотправителя, оставшиеся экземпляры сопровождают груз.

При получении груза грузополучатель заполняет не менее трех страниц CMR-накладной о получении груза с проставлением даты, времени получения груза подписи материально ответственного лица и печати. Одна страница накладной остается грузополучателю, две страницы CMR-накладной с подписями и печатями (штампами) соответственно грузоотправителя и грузополучателя перевозчик передает заказчику перевозки вместе со счетом за перевозку.

Два экземпляра CMR-накладной предназначены для таможенных целей.

Таможенные документы для экспорта из России в Казахстан, Белоруссию, Киргизию и Армению

С января 2015г. отменено декларирование при перемещении товаров между Россией, Казахстаном, Белоруссией и другими государствами экономического союза (статья 25 Договора «О евразийском экономическом союзе» от 29.05.2014г.), по этому, перемещаемые между Россией, Казахстаном, Белоруссией грузы в таможенном отношении не оформляются и передача CMR-накладных таможенным органам не производится.

Вместе с тем, как отмечено в начале статьи, Россия и Армения не имеют общей границы и автотранспорт может доставить грузы только транзитом через Грузию или Азербайджан.

В связи с изложенным, отгрузки из России в Армению должны оформляться в таможенном отношении для транзитного следования через территорию сопредельных государств.

Статус перевозки грузов из России в Казахстан, в Белоруссию и другие страны экономического союза в качестве международной перевозки грузов, международный договор ЕАЭС не изменил. Хозяйствующие субъекты государств-участников договора при перевозке грузов с территории одного государства-участника договора на территорию другого обязаны соблюдать требования законодательства о международной перевозке грузов.

ПОДТВЕРЖДЕНИЕ ПРАВА НА НАЛОГОВУЮ СТАВКУ НОЛЬ ПРОЦЕНТОВ.

ТРАНСПОРТНЫЕ (ТОВАРОСОПРОВОДИТЕЛЬНЫЕ) ДОКУМЕНТЫ для подтверждения права на 0 ставку НДС

С января 2015г., на основании п. 1 ст. 7 Налогового кодекса РФ, налогообложение экспорта товаров с территории России на территорию Казахстана, Белоруссии и других государств-участников договора осуществляется по правилам ст. 72 Договора о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) а не по правилам Налогового кодекса Российской Федерации.

Непосредственно порядок взимание косвенных налогов (в том числе НДС) и механизм контроля за их уплатой при экспорте и импорте товаров регулируется Приложением N 18 к Договору (Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее — Протокол)).

Так же с января 2015г. реализация товаров на экспорт с территории России на территорию Казахстана осуществляется по налоговой ставке НДС ноль процентов. Для подтверждения права на применение налоговой ставки НДС ноль процентов, среди прочих, экспортер представляет транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена, подтверждающие перемещение товаров с территории России на территорию Казахстана.

С учетом приведенных выше положений российского законодательства, в случае перевозки товаров привлеченным перевозчиком, российский поставщик-экспортер, в качестве подтверждающих документов представляет:

1) Транспортные документы: международную транспортная накладная CMR, в которой указывается место погрузки – территория России, а место разгрузки должно быть указано на территории Республики Казахстан и проставлена соответствующая отметка перевозчика, и товарная накладная форма ТОРГ-12.

2) Товаросопроводительные документы: товарную накладную (например ТОРГ-12), отгрузочную спецификацию, фактуру — спецификацию, сертификат о качестве, карантинный и ветеринарный сертификаты или свидетельства. Поскольку хозяйствующие субъекты государств-участников договора о ЕвразЭС освобождены от санитарного, ветеринарного контроля,при при перемещении товаров через границы государств-участников, соответствующие сертификаты и свидетельства не обязательны.

Вместе с тем, по мнению Минфина РФ и Минтранса РФ подтвердить вывоз товаров с территории России в государства участники договора о ЕвразЭС допускается транспортной и товарно-транспортной накладной (форма 1-Т) или одной накладной по форме 1-Т. (Минтранс РФ Письмо от 24 мая 2010 г. N ОБ-16/5460).

Позиция регуляторов обоснована наличием в накладной формы 1-Т двух частей: товарной и транспортной. В последней достаточно сведений в подтверждение договора перевозки.

Мы своим клиентам рекомендуем согласовывать вопрос оформления документов с контрагентом. Фискальные органы Казахстана требуют при оформлении перевозки груза с территории России казахстанским перевозчиком предъявлять международную транспортную накладную CMR.

Российское законодательство не содержит запретов для оформления перевозки в аналогичном порядке.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ ДЛЯ ЭКСПОРТА В КАЗАХСТАН

Состав документов, необходимых для отгрузки товаров на экспорт, определяется направлением экспорта (страны ЕАЭС, экспорт за пределы Таможенного союза), договором (поставка, комиссия, перевозка и т.д.), условиями договора (какой покупателю требуется состав документов, способ доставки, хранение и т.п.), товаром (требуют сертификатов, таможенных деклараций — ДТ и т.п.).

Поскольку государственный контроль при перемещении товаров, работ, услуг между государствами ЕАЭС имеет существенные особенности, и вместе с тем в каждом государстве имеются свои особенности, каждый раз при заключении договора на поставку товаров из России в Казахстан, Белоруссию, Армению и Киргизию необходимо уточнять (формировать) актуальный список необходимых документов, и распределять между поставщиком и покупателем обязанности по оформлению необходимых документов.

Например, если поставку осуществляет российский поставщик-экспортер на склад покупателя в Казахстане, оформление транспортных и товаросопроводительных документов — забота российского поставщика-экспортера. Если самовывоз товара Казахстанским покупателем со склада поставщика в России, транспортные документы оформляет покупатель.

Документы при экспорте товаров в Казахстан включают:

- Товарные (накладные, сертификаты, если товар из иностранных государств — таможенные декларации (ДТ) и т.п.)

- Расчетные (Документы по оплате товаров — платежные поручения и т.п.)

- Транспортные (Транспортны накладные, товарно-транспортные накладные)

- Налоговые (Счета, счета-фактуры, заявления на ввоз товаров и уплату косвенных налогов и акцизов и т.п.)

Перечень документов для экспорта можно прочитать здесь.

Как Подтверждать экспорт в Казахстан, Белоруссию, Армению и Киргизию, читайте здесь

Читайте новые публикации:

Как заполнить международную накладную CMR

Возврат импорта из Казахстана, Белоруссии — Оформление НДС

09.06.2016г.

Москва

Налоговый Адвокат Гордон Андрей Эдуардович

Материал по теме:

Особенности договора на экспорт в Казахстан, Белоруссию, Киргизию и Армению читайте здесь

Остались вопросы?

Звоните по телефону, или заполните заявку внизу страницы!

gordon-adv.ru

Экспорт в Казахстан из России: статистика и перспективы

* Все данные предоставлены за 2018 год

11

место в товарообороте России

9

место в экспорте России

10

место в импорте России

2

место в несырьевом неэнергетическом экспорте России

Общие сведения

- Столица Астана

- Площадь 2 725 тыс. км²

- Население 17,9 млн чел.

- ВВП $133,8 млрд

- Валюта Тенге

Торговля с Россией

- Товарооборот $18411,4 млн / 2,68%

- Экспорт $13 062,4 млн / 2,91%

- Импорт $5349 млн / 2,24%

Несырьевой и неэнергетический экспорт России в Казахстан, млн $

Аналитическая информация по торговой статистике стран

Аналитическая информация по торговой статистике стран

Ренкинг перспективности страны

| Значение | ||

| Общий ренкинг | 8 | |

| 7831 | 2 | |

| 38,16 | 84 | |

| -3494 | 123 | |

| 1,67 | 124 | |

| 0 | 27 | |

| 8 | ||

| 1 | ||

| … | 1 | |

| Нетарифные ограничения (технические), кол-во | 33 | 1 |

| Нетарифные ограничения (защитные), кол-во | 29 | |

| 22895 | 62 | |

| -13,2 | 121 | |

| 3,45 | 67 | |

| 147,4 | 37 | |

| 34,2 | 2 | |

| 0 | 1 |

Рейтинг перспективности страны

| Место 2018-1 |

Значение | |

| Общий рейтинг, значение | 1 | 3.591 |

| 2 | 0.669 | |

| 61 | 3274 | |

| 5 | 1334 | |

| 1 | 0% | |

| 114 | 33.50 | |

| 1 | 0 | |

| 2 | 0.653 | |

| 1 | 1.0 | |

| 37 | 1.39 | |

| 127 | 0.106 | |

| Машиностроение, значение | 3 | 0.719 |

| 57 | 11151 | |

| 3 | 3053 | |

| 1 | 0% | |

| 8 | 64.36 | |

| 1 | 0 | |

| 2 | 0.653 | |

| 91 | 1.57 | |

| Металлопродукция, значение |

www.exportcenter.ru