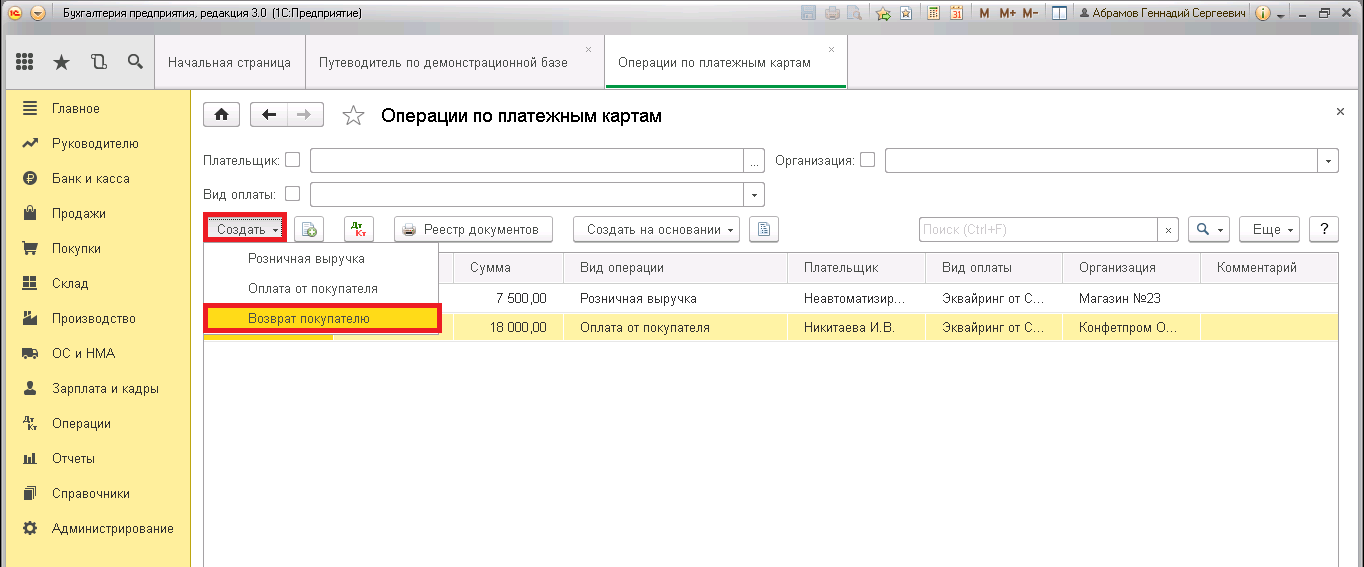

Эквайринг | это… Что такое Эквайринг?

ТолкованиеПеревод

- Эквайринг

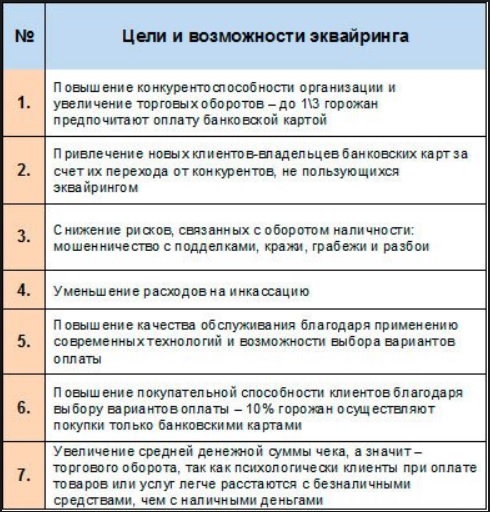

Эква́йринг — прием к оплате платежных карт в качестве средства оплаты товаров, работ, услуг. Осуществляется через платежный терминал (POS-терминал) или импринтер эквайером или через интернет (с использованием специально разработанного web-интерфейса).

Содержание

- 1 Порядок оплаты картами

- 2 Бухгалтерский и налоговый учет

- 3 Бухгалтерские проводки

- 4 См.также

Порядок оплаты картами

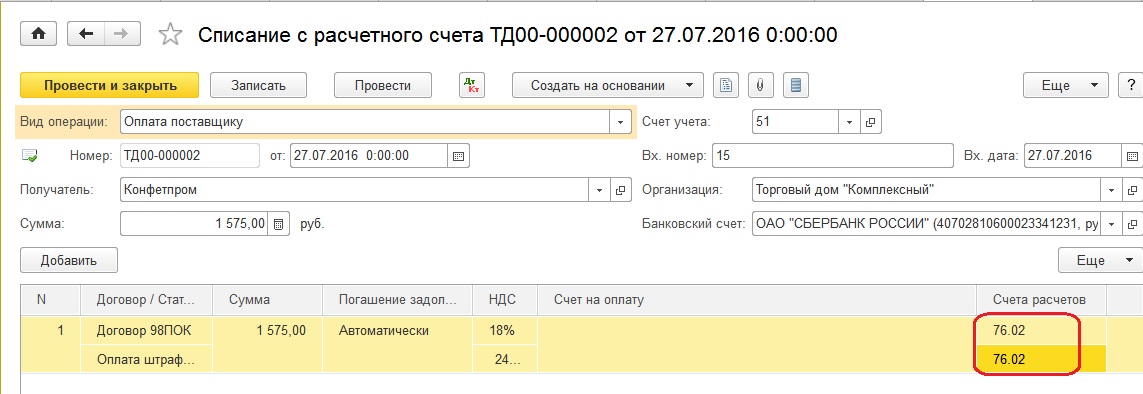

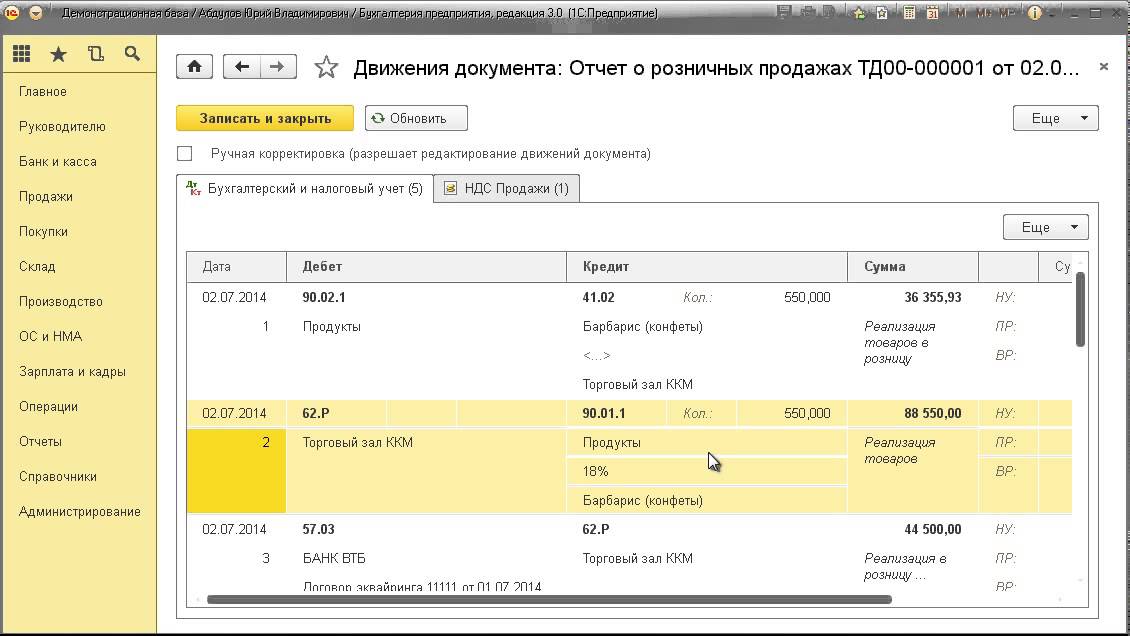

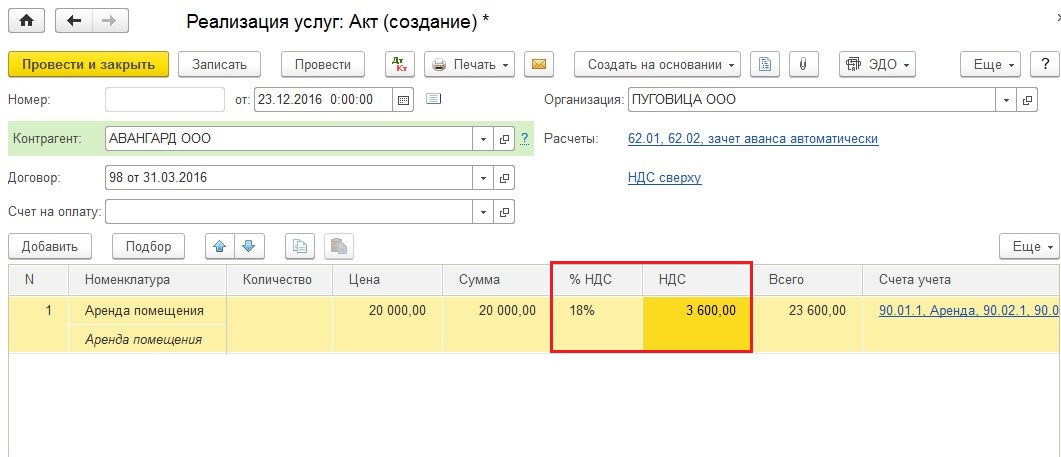

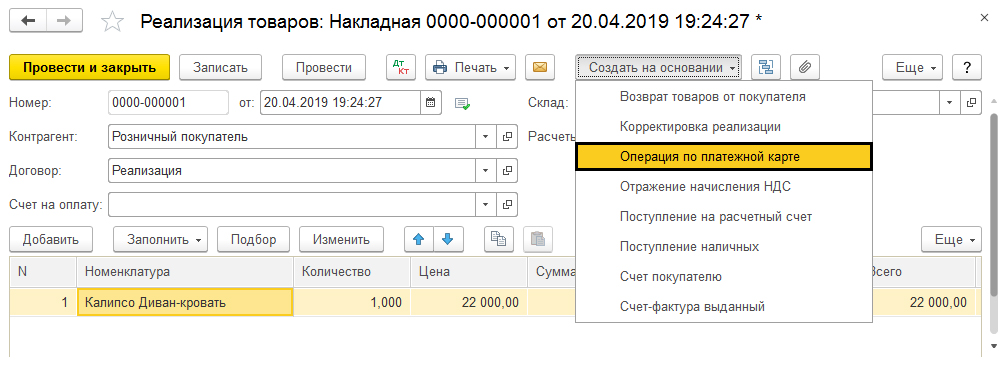

Процесс оплаты товара банковскими картами через POS-терминал выглядит следующим образом: с помощью терминала кассир активизирует карточку покупателя, и информация о ней передается в процессинговый центр. После проверки остатка на счете в двух экземплярах распечатывается слип.

Покупатель и продавец должны в нем расписаться. Один экземпляр слипа (с подписью продавца) выдается покупателю. Второй экземпляр (с подписью покупателя) остается у продавца. При этом продавец должен сверить образец подписи, представленный на карте с подписью на слипе. В дальнейшем банк за минусом своего комиссионного вознаграждения (указанного в договоре эквайринга) перечисляет на расчетный счет денежные средства.

Покупатель и продавец должны в нем расписаться. Один экземпляр слипа (с подписью продавца) выдается покупателю. Второй экземпляр (с подписью покупателя) остается у продавца. При этом продавец должен сверить образец подписи, представленный на карте с подписью на слипе. В дальнейшем банк за минусом своего комиссионного вознаграждения (указанного в договоре эквайринга) перечисляет на расчетный счет денежные средства.Не смотря на то, что деньги продавец получает безналичным путем, это не освобождает его от обязанности применять ККМ при подобных операциях и выдавать покупателю кассовый чек (абзац 4 ст.5 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»)

Суммы, оплаченные платежными картами, следует пробивать на отдельную секцию ККМ и Z-отчете суммы безналичной выручки будут отражаться отдельно.

В журнале кассира-операциониста форма по графе 12 отражают количество пластиковых карт, по которым осуществлялись расчеты, а по графе 13 указывают сумму, полученную при оплате этими картами.

Приходный кассовый ордер на сумму безналичной выручки не выписывается. Затем информация из журнала кассира-операциониста о сумме выручки, полученной как за наличный расчет, так и с использованием пластиковых карт, переносится в справку-отчет кассира-операциониста по форме N КМ-6 и сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации по форме N КМ-7.В конце рабочего дня необходимо отчитаться перед банком за все проведенные по пластиковым картам операции. Для этого в банк отправляют электронный журнал, формируемый POS-терминалом. Банк проверяет представленные документы и не позднее следующего рабочего дня переводит организации торговли денежные средства, оплаченные платежными картами. В случае, если расчеты ведутся через электронный терминал, связанный с процессинговым центром, то электронный журнал поступает эквайеру в момент совершения операции.

Бухгалтерский и налоговый учет

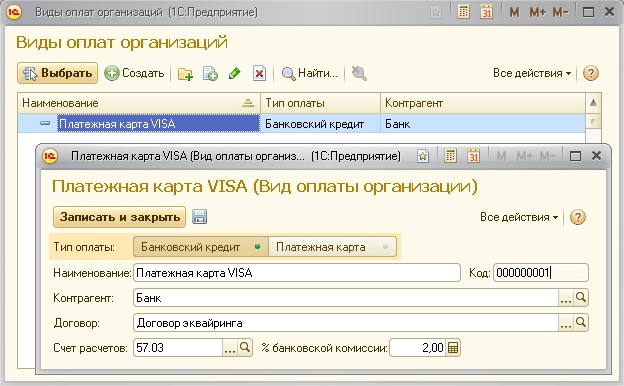

Банк-эквайер обычно перечисляет денежные средства уже за минусом своей комиссии.

Однако продавец отражает у себя выручку в полном объеме, включая вознаграждение банку. Комиссия банка учитывается как прочие расходы и в бухгалтерском учете (п. 11 ПБУ 10/99) и в налоговом учете (пп.25 п.1 ст.264 НК). Налогоплательщики, применяющие УСН 15%, так же могут учесть в расходах подобные услуги банка (п/п 9 п. 1 ст. 346.16 НК).Услуги банка по договору эквайринга НДС не облагаются.

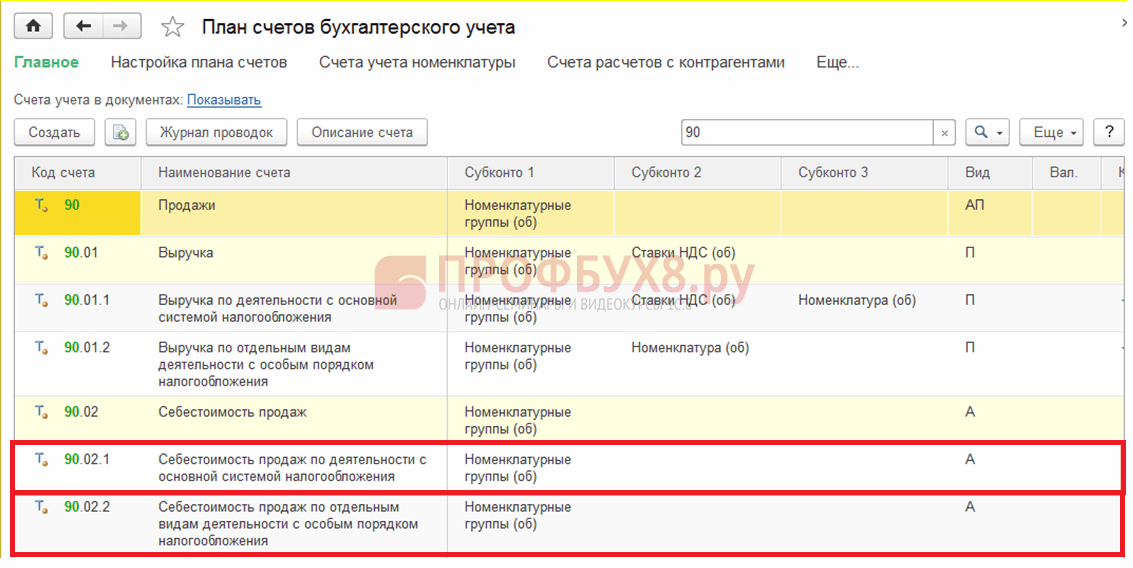

Бухгалтерские проводки

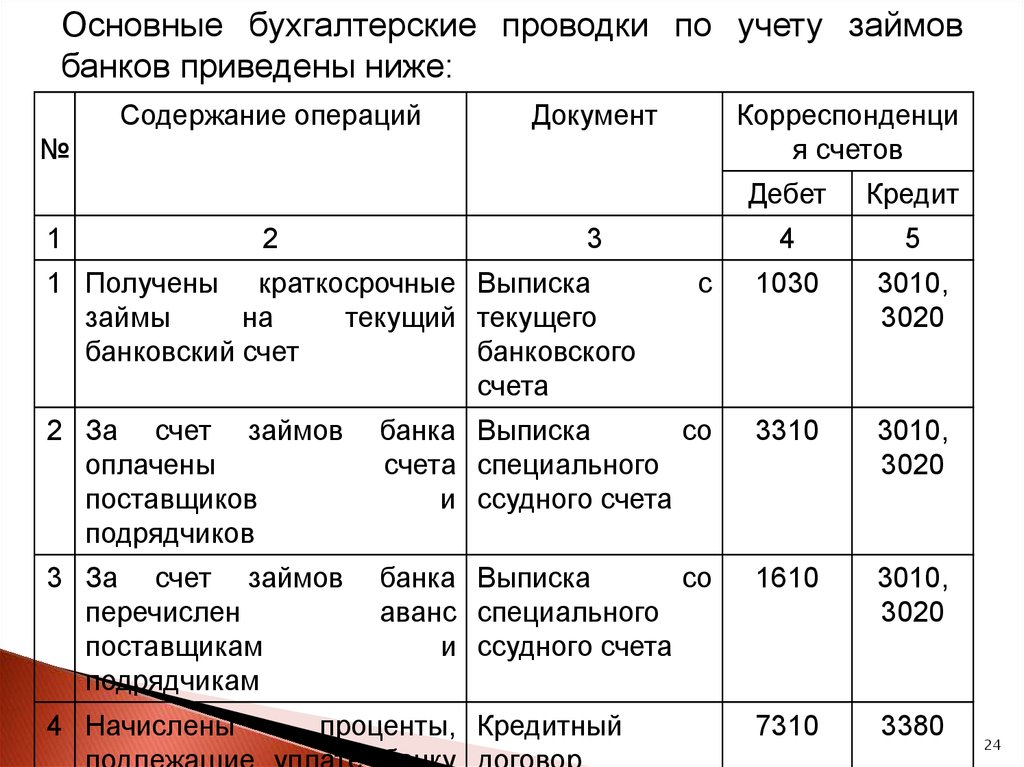

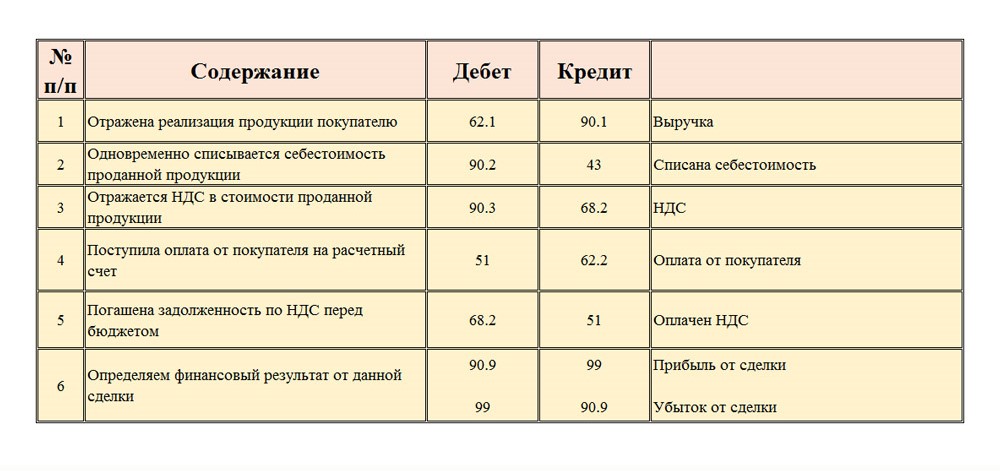

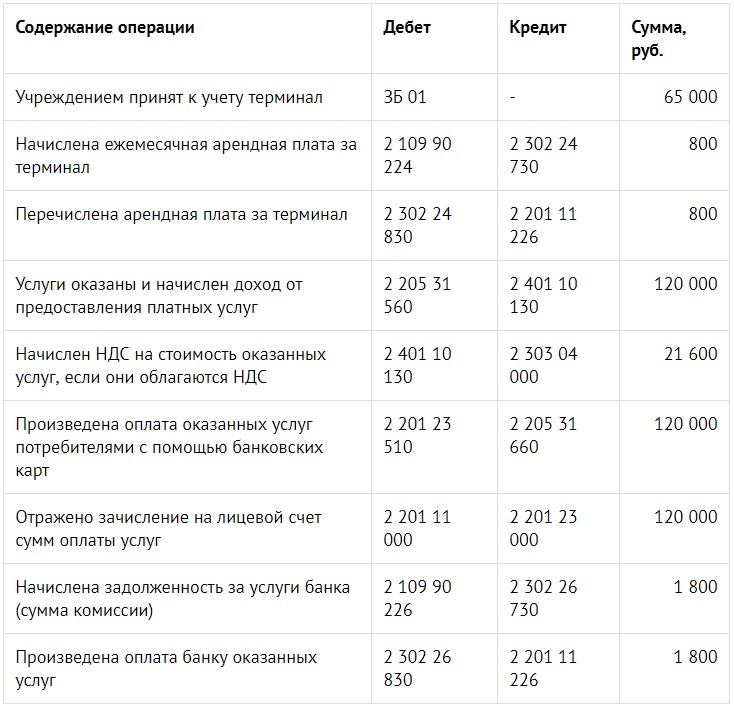

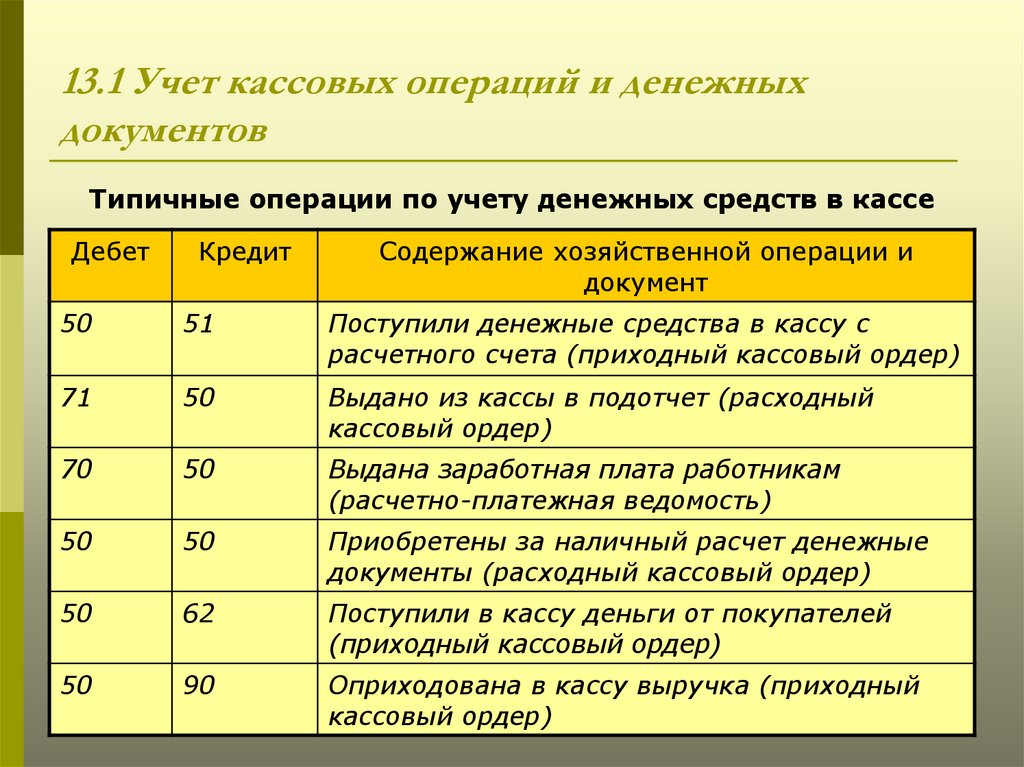

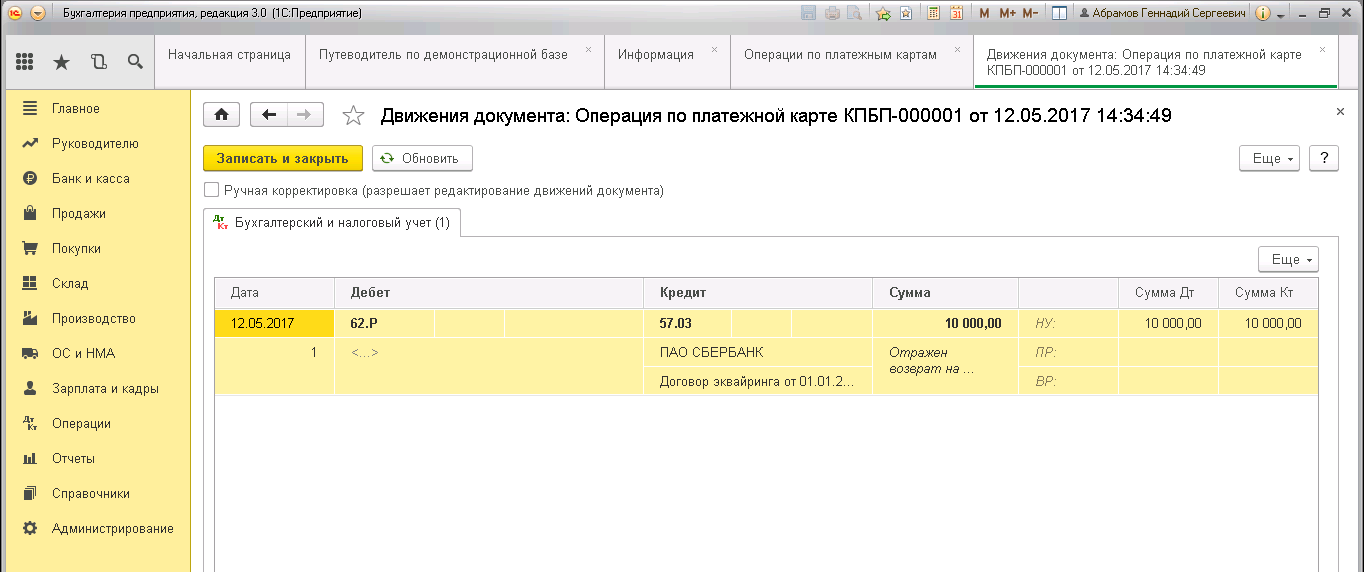

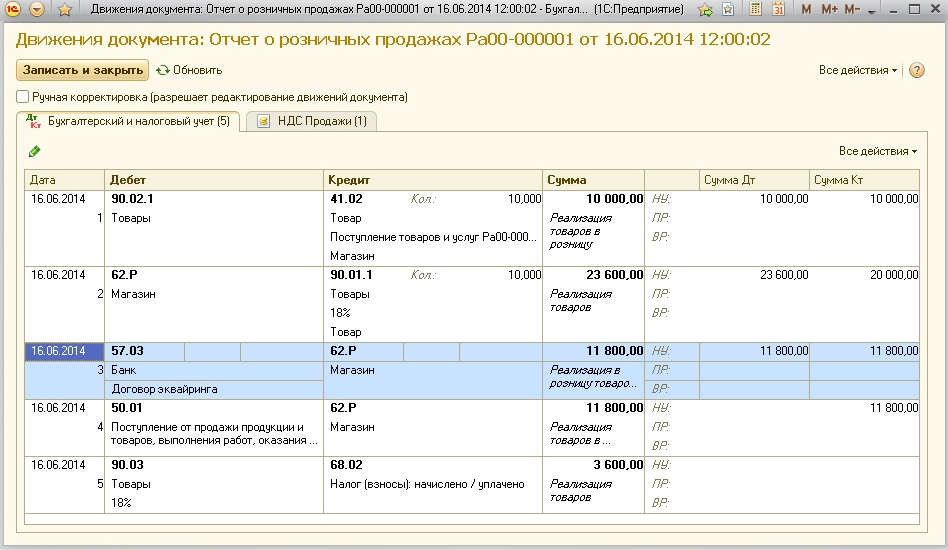

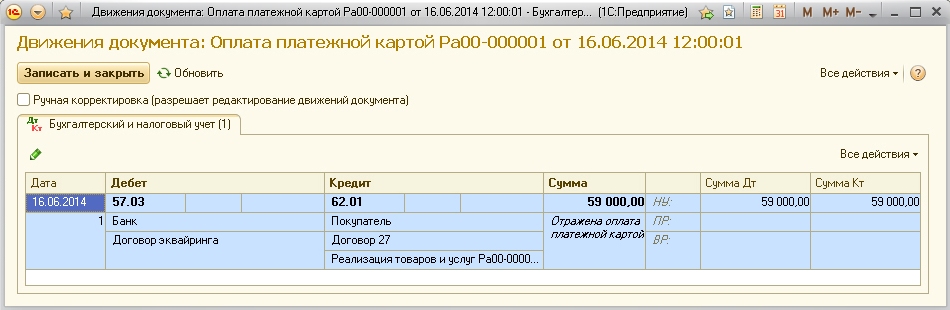

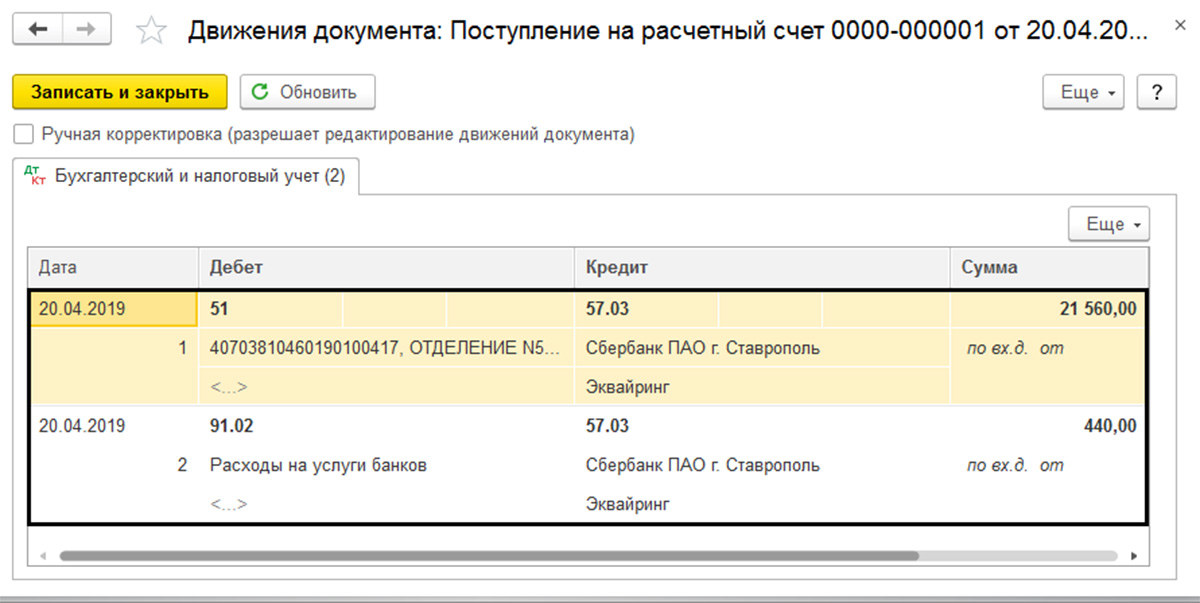

В случае перевода денежных средств банком в день осуществления оплаты картами:

Дебет Кредит Комментарий 62 90 Выручка от безналичных продаж 90−3 68 Начислен НДС (если продавец является налогоплательщиком НДС) 51 62 Зачислены на расчетный счет деньги за товары, оплаченные платежными картами 60 51 Удержана комиссия эквайером 91 60 Принята к расходам комиссия банка

В случае перевода денежных средств банком не в день осуществления оплаты картами добавляется проводка по 57 счетуДебет Кредит Комментарий 57 62 Переданы в банк документы по оплате картами 51 57 Зачислены на расчетный счет деньги за товары, оплаченные платежными картами В розничной торговле можно не использовать 62 счет, а начислять выручку проводкой Дт 57—Кт 90:

Дебет Кредит Комментарий 57 90 Выручка от продаж 90−3 68 Начислен НДС (если продавец является налогоплательщиком НДС) 51 57 Зачислены на расчетный счет деньги за товары, оплаченные платежными картами 91 57 Принята к расходам комиссия банка См.

также- : Федеральный закон № 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» [редакция от 17.07.2009]

- ЦБ РФ: Положение № 266-П от 24.12.2004 «об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» [редакция от 23.09.2008]

Покупатель и продавец должны в нем расписаться. Один экземпляр слипа (с подписью продавца) выдается покупателю. Второй экземпляр (с подписью покупателя) остается у продавца. При этом продавец должен сверить образец подписи, представленный на карте с подписью на слипе. В дальнейшем банк за минусом своего комиссионного вознаграждения (указанного в договоре эквайринга) перечисляет на расчетный счет денежные средства.

Покупатель и продавец должны в нем расписаться. Один экземпляр слипа (с подписью продавца) выдается покупателю. Второй экземпляр (с подписью покупателя) остается у продавца. При этом продавец должен сверить образец подписи, представленный на карте с подписью на слипе. В дальнейшем банк за минусом своего комиссионного вознаграждения (указанного в договоре эквайринга) перечисляет на расчетный счет денежные средства.

Однако продавец отражает у себя выручку в полном объеме, включая вознаграждение банку. Комиссия банка учитывается как прочие расходы и в бухгалтерском учете (п. 11 ПБУ 10/99) и в налоговом учете (пп.25 п.1 ст.264 НК). Налогоплательщики, применяющие УСН 15%, так же могут учесть в расходах подобные услуги банка (п/п 9 п. 1 ст. 346.16 НК).

Однако продавец отражает у себя выручку в полном объеме, включая вознаграждение банку. Комиссия банка учитывается как прочие расходы и в бухгалтерском учете (п. 11 ПБУ 10/99) и в налоговом учете (пп.25 п.1 ст.264 НК). Налогоплательщики, применяющие УСН 15%, так же могут учесть в расходах подобные услуги банка (п/п 9 п. 1 ст. 346.16 НК). также

такжеБухгалтерская энциклопедия. 2013.

Поможем решить контрольную работу

- Эквайер

- Эмбоссированная карта

Полезное

Агентская схема на УСН и эквайринг в сервисе Контур.Эльба

Вы — агент. Продаёте товары или услуги принципала

1. Вы удерживаете вознаграждение из полученных от клиента денег. Его размер написан в агентском договоре

Учитывайте агентское вознаграждение в налоге УСН, когда получаете оплату от клиента.

Создайте в Эльбе поступление от клиента:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма оплаты от клиента

- Учитывать в налогах: сумма агентского вознаграждения

- Дата поступления: день получения денег от клиента

2.

Принципал перечисляет вознаграждение отдельно: по итогам продаж или заранее

Принципал перечисляет вознаграждение отдельно: по итогам продаж или заранееУчитывайте агентское вознаграждение в налоге УСН в день получения оплаты от принципала.

Создайте в Эльбе поступление от клиента:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма оплаты от клиента

- Учитывать в налогах: ноль

- Дата поступления: день получения денег от клиента

Создайте в Эльбе поступление от принципала:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма вознаграждения от принципала

- Учитывать в налогах: та же сумма вознаграждения

- Дата поступления: день получения денег от принципала

3. Вы удерживаете вознаграждение из полученных денег от клиента, но сумма вознаграждения не зафиксирована в договоре, а определяется отчётом агента

Учитывайте в налоге УСН всю сумму, которую получили от клиента. Когда принципал утвердит сумму вознаграждения в отчёте агента, откорректируйте доходы.

Когда принципал утвердит сумму вознаграждения в отчёте агента, откорректируйте доходы.

Создайте в Эльбе поступление от клиента:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма оплаты от клиента

- Учитывать в налогах: та же сумма оплаты от клиента

- Дата поступления: день получения денег от клиента

Откорректируйте доход после утверждения отчёта агента:

- Деньги → Поступление «прочее» → Начисление вознаграждения по агентскому договору

- Учитывать в налогах: разница суммы вознаграждения и оплаты от клиента со знаком минус

- Дата поступления: день утверждения принципалом отчёта агента.

Так в КУДиР появится корректирующая запись — в налогах будет учитываться только агентское вознаграждение.

Расходы УСН: перечисляем выручку принципалу

На УСН «Доходы минус расходы» важно правильно учитывать и расходы. Перечисление выручки принципалу — не расход.

Перечисление выручки принципалу — не расход.

Создайте в Эльбе списание для принципала:

- Деньги → Списание «по банку» → Выплаты по агентскому договору

- Сумма: сумма оплаты от клиента или выручки за вычетом комиссии агента

- Учитывать в налогах: ноль

- Дата списания: день перечисления выручки принципалу

Только для ООО: бухгалтерский учёт

1. При продаже от имени принципала

- Комиссионных товаров: в Эльбе не получится учесть такие товары — для них нужен специальный забалансовый счёт бухучета 004. Учитывайте такие товары, входящие накладные от принципала и исходящие накладные для клиентов в отдельном файле Excel.

- При реализации комиссионных услуг: перед формированием бухгалтерской отчётности проверьте, что исходящие и входящие акты по комиссионным услугам в статусе «Не подписан».

2. При подготовке бухотчётности за год начислите агентское вознаграждение в бухгалтерском учёте:

- откройте задачу «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»

- тип операции: «Продажа товаров и услуг принципала по агентскому договору»

первая проводка: Дебет 76 Принципал — Кредит 99, сумма: агентское вознаграждение

вторая проводка: Дебет 76 Клиент — Кредит 76 Принципал, сумма: вся сумма оплаты клиента

- дата: когда подписали отчёт агента

Например, вы продаёте комиссионные товары от имени принципала и комиссию удерживаете сразу.

Вы — агент. Покупаете товары или услуги для принципала

Ваш клиент — принципал нанимает вас для покупки товаров или услуг. За проделанную работу вы получаете вознаграждение. Посмотрите схему сделки в нашей справочной.

1. Вы удерживаете вознаграждение сами. Его размер зафиксирован в договоре

Часто принципал перечисляет деньги на покупку и сумму комиссии агента одной суммой — из неё вы сами удерживаете вознаграждение.

Принципал поручил вам разместить рекламу на Яндекс.Директе и перевёл 15 000 ₽. Из этой суммы 10 000₽ вы тратите на оплату Яндексу и 5 000₽ удерживаете — доходом в УСН будет размер вашей комиссии в 5 000 ₽.

Создайте в Эльбе поступление денег от принципала:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: вся сумма поступления от принципала

- Учитывать в налогах: только сумма агентского вознаграждения

- Дата поступления: день получения денег от принципала

2.

Принципал перечисляет вознаграждение отдельно. Его размер зафиксирован в договоре

Принципал перечисляет вознаграждение отдельно. Его размер зафиксирован в договореИногда принципал перечисляет вознаграждение и сумму на исполнение поручения отдельными платежами.

Принципал перечислил Деньги на исполнение поручения:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма на исполнение поручения

- Учитывать в налогах: ноль

- Дата поступления: день получения денег от принципала

Принципал перечислил агентского вознаграждения:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма вознаграждения

- Учитывать в налогах: сумма вознаграждения

- Дата поступления: день получения вознаграждения от принципала

3. Вы не знаете размер вознаграждения заранее и удерживаете его из полученных на исполнение поручения денег

При получении денег от принципала учитывайте в налоге УСН всю сумму. Когда принципал утвердит сумму вознаграждения в отчёте агента, откорректируйте доходы.

Когда принципал утвердит сумму вознаграждения в отчёте агента, откорректируйте доходы.

Получили деньги от принципала:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма поступления

- Учитывать в налогах: та же сумма поступления

- Дата поступления: день получения денег от принципала

Откорректируйте доход после утверждения отчёта агента:

- Деньги → Поступление «прочее» → Начисление вознаграждения по агентскому договору

- Учитывать в налогах: разница суммы вознаграждения и поступления от принципала со знаком минус

- Дата поступления: день, когда принципал утвердил отчёт

В КУДиР появится корректирующая запись, в налогах будет учитываться только агентское вознаграждение.

Только для ООО: бухгалтерский учёт

При подготовке бухотчётности за год начислите агентское вознаграждение в бухгалтерском учёте:

— «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»

— тип операции: «Покупка товаров и услуг для принципала по агентскому договору»

— первая проводка: Дебет 76 Принципал — Кредит 99, сумма: агентское вознаграждение

— вторая проводка: Дебет 76 Клиент — Кредит 60 Поставщик, сумма: сумма платежа поставщику за вычетом агентского вознаграждения.

— дата: когда подписали отчёт агента

Про документы для покупателя и принципала, отчёт агента можно почитать в справочной.

Вы — принципал. Продаёте товары или услуги через агента

Вы поручаете агенту задачу: передать покупателю товары, продать ваши услуги, получить деньги за товар или найти клиентов. Посмотрите схему сделки в статье про агентские договоры.

В налогах учитывайте всю сумму оплаты клиента, даже если агент удержал комиссию и перечислил вам часть выручки. Дата получения дохода зависит от условий агентского договора.

1. Агент продаёт от своего имени и получает деньги от клиента

Учитывайте доход в налоге УСН в день, когда придут деньги от агента.

Покажите в Эльбе поступление денег от агента:

- Деньги → Поступление «по банку» → Реализация по агентскому договору

- Сумма: сумма поступления

- Учитывать в налогах: полная сумма оплаты клиента без уменьшения на комиссию агента

- Дата поступления: день получения денег от агента

2.

Агент продаёт от вашего имени и получает деньги от клиента

Агент продаёт от вашего имени и получает деньги от клиентаУчитывайте доход в налоге УСН в день, когда клиент заплатил агенту.

Покажите оплату клиента в доходах УСН:

- Деньги → Поступление «прочее» → Не указан

- Учитывать в налогах: полная сумма оплаты клиента

- Дата поступления: день, когда агент получил деньги от клиента

Создайте в Эльбе поступление денег от агента:

- Деньги → Поступление → по Банку → Реализация по агентскому договору

- Сумма: сумма поступления

- Учитывать в налогах: ноль

- Дата поступления: день поступления денег от агента

3. Агент не участвует в расчетах

Учитывайте доход в налоге УСН в день получения денег от клиента.

Создайте в Эльбе поступление денег от клиента:

- Деньги → Поступление «по банку» → Оплата товаров и услуг клиентами

- Сумма: сумма поступления

- Учитывать в налогах: полная сумма оплаты клиента

- Дата поступления: день, когда агент получил деньги от клиента

Расходы УСН: когда учесть комиссию агента в расходах

Если вы на УСН «Доходы минус расходы», запишите в расходы сумму комиссии агента.

Дата зависит от способа выплаты вознаграждения:

1. Агент удержал комиссию из денег, полученных от покупателя

Покажите агентское вознаграждение в расходах УСН:

- Деньги → Списание «прочее» → Не указан

- Сумма: 0

- Учитывать в налогах: сумма вознаграждения

- Дата: дата утверждения отчёта агента или акта на агентское вознаграждение

2. Вы перечислили вознаграждение отдельной суммой

Создайте в Эльбе списание на выплату агентского вознаграждения:

- Деньги → Списание «по банку» → Выплаты по агентскому договору

- Сумма: сумма вознаграждения

- Учитывать в налогах: ноль

- Дата: дата выплаты вознаграждения агенту

Дополнительно покажите агентское вознаграждение в расходах УСН:

- Деньги → Списание «прочее» → Не указан

- Учитывать в налогах: сумма вознаграждения

- Дата: сравните даты выплаты вознаграждения и утверждения отчёта агента или акта на агентское вознаграждение и выберите самую позднюю

Когда учесть себестоимость товаров в расходах УСН

Себестоимость проданных товаров вы вправе списать в расходы по дате реализации, указанной в отчете агента.

— Деньги → Списание «прочее» → Списание реализованных товаров

— Сумма: себестоимость товаров

— Учитывать в налогах: себестоимость товаров

— Дата: дата реализации, указанная в отчете агента

Только для ООО: бухгалтерский учёт

Накладную или акт выставляет ваш агент

1. Отразить передачу товаров агенту отразите актом списания:

— Товары → Выбрать товар → Списать → Использовали/испортилось → Тип расхода «Другое», счет 45 (Отгруженные товары)

— Система сама рассчитает сумму и построит проводку 45 — 41

— Дата: когда передали товар агенту.

2. При подготовке бухотчётности за год спишите себестоимость проданных товаров бух.справкой. Задача «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»:

— Тип операции: «Другое»

— Дебет 99 Доходы и расходы — Кредит 45, сумма себестоимости товара

— Дата: когда подписали отчёт агента.

3. При подготовке бухотчётности за год начислите агентское вознаграждение и отразите передачу товаров или услуг принципала в бухгалтерском учёте. Задача «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»:

— Тип операции: «Продажа через агента товаров и услуг населению»

— Первая проводка: Дебет 20 — Кредит 76 Агент, сумма: агентское вознаграждение

— Вторая проводка: Дебет 76 Агент — Кредит 99 сумма оплаты клиента

— Дата: когда подписали отчёт агента.

Накладную или акт выставляете вы сами

1. Отразите передачу товаров клиенту исходящей накладной на сумму продажи клиенту. Система сама построит проводки 99 — 41 и 62—99.

2. При подготовке бухотчётности за год начислите агентское вознаграждение и отразите передачу товаров или услуг принципала в бухгалтерском учёте. Задача «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»:

— Тип операции: «Продажа через агента товаров и услуг клиентам»

— Первая проводка: Дебет 20 — Кредит 76 Агент, сумма: агентское вознаграждение

— Вторая проводка: Дебет 76 Агент — Кредит 62 Клиент, сумма: сумма оплаты клиента

— Дата: когда подписали отчёт агента.

Вы — принципал. Покупаете товары или услуги через агента

Вы поручаете агенту купить товары или услуги: находите посредника, платите ему вознаграждение, и он покупает для вас нужный товар. Посмотрите схему сделки в статье про агентские договоры.

Когда учесть затраты на покупку в расходах УСН

Это зависит от того, что именно вы покупаете:

1. Товар для перепродажи.

В день отгрузки товара конечному покупателю.

2. Услуги или товары для своего использования.

На последнюю из дат: когда полностью оплатили покупку или подписали отчёт агента.

Когда учесть агентское вознаграждение в расходах УСН

На последнюю из дат: когда перечислили вознаграждение или подписали отчёт агента.

1. Отразите в Эльбе списание денег на выполнение поручения агентом:

- Деньги → Списание «по банку» → Выплаты по агентскому договору

- Сумма: сумма на выполнение поручения

- Учитывать в налогах: ноль

- Дата: дата списания на выполнение поручения.

2. Отразите в Эльбе расходы на вознаграждение агенту

Если вы подписали отчет агента и после этого перечислили вознаграждение:

- Деньги → Списание «по банку» → «Оплата товаров и услуг»

- Сумма: сумма вознаграждения.

- Учитывать в налогах: сумма вознаграждения

- Дата: дата выплаты вознаграждения агенту

Если вы перечислили вознаграждение, прежде чем утвердили отчет агента, сначала покажите списание на оплату вознаграждения, а в налогах отразите расходы списанием по «прочее»:

- Деньги → Списание «по банку» → Оплата товаров и услуг

- Сумма: сумма вознаграждения

- Учитывать в налогах: ноль

- Дата: дата выплаты вознаграждения агенту

+

- Деньги → Списание «прочее» → Не указан

- Учитывать в налогах: сумма вознаграждения

- Дата: дата утверждения отчёта агента

3. Отразите расходы на товар или услугу в налоге УСН

Создайте в Эльбе списание на выполнение поручения:

- Деньги → Списание «прочее» → Не указан

- Учитывать в налогах: сумма затрат на покупку

- Дата: дату расхода определите по перечисленным выше правилам

4. Отразите товар на складе

Отразите товар на складе

Если поставщик выставил накладную на ваше имя, добавьте её в Документы → Входящие.

Если накладной нет, добавьте товар на склад по акту приёмки от агента: Товары → Добавить → «По акту приёмки».

Если вы купили услугу через агента, и исполнитель услуги выставил акт на ваше имя, добавьте его в Документы → Входящие.

Только для ООО: бухгалтерский учёт

При подготовке бухотчётности за год спишите задолженность агента перед вами:

— откройте задачу «Подготовить и отправить бухгалтерскую отчётность» → шаг «Отразите недостающие операции с помощью бухгалтерских справок» → «Добавить бухгалтерскую справку»

— тип операции: «Другое»

— проводка: Дебет 99 Кредит 76

— сумма: агентское вознаграждение

— дата: когда подписали отчёт агента

Если вы уже добавили акт или накладную от продавца, создайте бухсправку:

— тип операции: «Другое»

— проводка: Дебет 60 Кредит 76

— сумма: стоимость купленного товара или услуги без учёта агентского вознаграждения

— дата: когда подписали отчёт агента

Про документы для агента можно почитать в статье про агентские договоры.

Эквайринг

Учитывайте доход в налоге УСН в день, когда придут деньги от банка. Минфин разрешает так делать.

Посмотрите, когда Эльба учитывает эквайринг автоматически.

Если автоматически не получается, покажите так:

— Деньги → Поступление «по банку» → Реализация по агентскому договору

— Сумма: сумма поступления

— Учитывать в налогах: полная сумма оплаты клиентов без уменьшения на комиссию банка

— Дата поступления: день получения денег от банка

— Комиссия: комиссия банка. Эльба учтёт эту сумму в расходах, если вы на УСН «Доходы минус расходы»

Торговый бизнес в кармане. Как создать управление эквайрингом в мобильном банке

Помимо РКО, кредитных и депозитных продуктов, управления дебиторской задолженностью и других аспектов ведения предпринимательской деятельности, предметом интереса бизнеса становится цифровое управление торговым эквайрингом. Поэтому банк, который даст лучший UX, сможет получить значительное преимущество в сегменте розничной торговли. Этой возможностью и решил воспользоваться банк ПСБ, который в 2021 году запустил масштабное обновление функций торгового эквайринга в цифровых каналах.

Этой возможностью и решил воспользоваться банк ПСБ, который в 2021 году запустил масштабное обновление функций торгового эквайринга в цифровых каналах.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

Подписаться на канал

Агентство Makswebb было частью этого проекта. Вместе с ПСБ мы определили ключевые направления развития функций: разработали бенчмарк для оценки эквайринга в цифровых каналах, провели анализ рынка и глубинные интервью с пользователями. В итоге разработали стратегию выхода банка в лидеры по качеству услуг для торговых компаний.

Как рынок цифровизирует управление торговым эквайрингом

Для исследования рынка выбрали с помощью ПСБ шесть поставщиков услуг эквайринга, наиболее популярных среди торговых компаний. Кроме банков в периметр исследования попал процессинговый центр UCS, который часто используется как альтернативный поставщик услуг торгового эквайринга. Всех участников оценивали по бенчмарку из 48 критериев, сгруппированных по ключевым блокам задач.

Всех участников оценивали по бенчмарку из 48 критериев, сгруппированных по ключевым блокам задач.

|

Наши основные гипотезы были связаны с развитием эквайринга, в котором мы видели мощный потенциал для роста в сегменте массового бизнеса. Это подвижные клиенты, у которых не всегда есть офисы или возможность работать с ноутбуком. Поэтому требуются развитые мобильные решения, возможность гибко подключать продукт, просматривать транзакции, управлять бизнесом, проводить платежи. И мы готовы были предоставить эти возможности клиентам. |

|||

|

Александр Иванников, |

На момент исследования — в феврале 2021 года — интернет-банки давали больше возможностей для управления торговым эквайрингом, чем приложения. Управление торговыми точками в личном кабинете — это самая ожидаемая функция в торговом эквайринге. Предприниматели хотят удобно создавать точку продаж, заказывать к ней терминал, следить за статистикой продаж в разрезе каждой точки.

Управление торговыми точками в личном кабинете — это самая ожидаемая функция в торговом эквайринге. Предприниматели хотят удобно создавать точку продаж, заказывать к ней терминал, следить за статистикой продаж в разрезе каждой точки.

Уровень цифровизации задач эквайринга в интернет-банках

Основная лента поступлений по эквайрингу была реализована по-разному: кто-то давал подробную информацию, а кто-то ограничился лишь одной строкой о поступлении за день. Только половина банков, принимавших участие в исследовании, давали дополнительные инструменты анализа, детализировали информацию по периоду и торговым точкам, предлагали фильтры и удобную выгрузку отчетов.

Управление торговым эквайрингом в мобильных приложениях ограничилось лишь базовыми информационными функциями. Лента операций в большинстве мобильных банков была неинформативна: только два приложения из исследованных показывали отдельные транзакции по эквайрингу и позволяли выгружать отчеты. Они же помогали подключать новые торговые точки в приложении.

Они же помогали подключать новые торговые точки в приложении.

Уровень цифровизации задач эквайринга в мобильных банках

У некоторых мобильных банков был недоступен полноценный анализ поступлений, смена тарифа, расторжение договора, создание новой торговой точки, заказ оборудования и обслуживания для нее. Таким образом, торговый эквайринг в мобайле — являлся общей зоной роста для рынка.

При равномерном развитии ПСБ в мобайле и вебе банк планировал в короткие сроки выйти в лидеры и стать самым востребованным среди представителей малого и микробизнеса в сфере торговли. Параллельно в интернет-банке можно развивать функций, востребованные в среднем бизнесе — удобную отчетность и сверку данных, управление тарифами и договорами.

Как мобильный банк может стать ключевым инструментом в торговом бизнесе

Определив основные точки роста, мы провели серию глубинных интервью с пользователями эквайринга четырех крупнейших банков, наиболее популярных среди торговых компаний. В беседах мы детально разобрали потребности клиентов, описали существующие пользовательские сценарии, а также выяснили, какие задачи торгового бизнеса все еще не решены.

В беседах мы детально разобрали потребности клиентов, описали существующие пользовательские сценарии, а также выяснили, какие задачи торгового бизнеса все еще не решены.

Ответы показали, что бизнесу сложно разобраться в том, как в текущем виде работает торговый эквайринг, работа с терминалами также сложна для неопытных пользователей. Предприниматель ждет от банка помощи в настройке услуги, разъяснений, как представить операции по эквайрингу в бухгалтерский учет. Также востребована оперативная поддержка кассовых устройств, удобные процессы настройки и обучения продавцов — всё то, что занимает ресурс предпринимателя и отвлекает от решения бизнес-задач. Таким образом, предприниматели видят банк как ключевой инструмент методической и технической помощи для бизнеса, ждут инструкций и обучающих программ.

Для иллюстрации этого подхода мы предложили ПСБ несколько примеров улучшений, которые проработали вместе с командой.

Раздел эквайринга в приложении должен отражать инфраструктуру торгового бизнеса пользователя

Важная особенность торгового бизнеса в том, что его картина мира — это торговые точки, кассы и платежные терминалы, лента транзакций. Исходя из этого, исследователи Markswebb предложили представить услуги в форме единого раздела «Эквайринг» в мобильном банке, где структурированы все виды подключенного эквайринга. А на главной странице можно найти информацию о финансовых процессах в торговле:

Исходя из этого, исследователи Markswebb предложили представить услуги в форме единого раздела «Эквайринг» в мобильном банке, где структурированы все виды подключенного эквайринга. А на главной странице можно найти информацию о финансовых процессах в торговле:

- ленту операций по всем поступлениям эквайринга, с различными фильтрами;

- возможность перехода к списку точек, а от них — к терминалам;

- подключенное оборудование, его состояние и контекстный вызов поддержи;

- переход к истории обращений, памяткам по сервису в целом и по преодолению типовых проблем;

- контакты службы технической поддержки.

Инструменты анализа, сверки и выгрузки документов должны повышать прозрачность бизнеса торговой компании

Предпринимателям критически важно оперировать понятной и оперативной информацией о поступлениях. Это нужно для отчетности, планирования, логистики и так далее — оперативность играет исключительную роль. Потому мы предложили ПСБ разработать экспорт отчетов по поступлениям из мобильного приложения. Так, например, руководитель сможет дистанционно выгрузить поступления для бухгалтера, чтобы тот мог быстро оформить все бухгалтерские проводки.

Потому мы предложили ПСБ разработать экспорт отчетов по поступлениям из мобильного приложения. Так, например, руководитель сможет дистанционно выгрузить поступления для бухгалтера, чтобы тот мог быстро оформить все бухгалтерские проводки.

В бэклог ПСБ функция анализа была добавлена в расширенном виде: к формату выписки и истории платежей мы предложили добавить наглядную визуализацию статистики по поступлениям в мобильном банке. Респонденты в интервью отмечали, что хотели бы получать информацию о транзакциях так, чтобы можно было быстро получать общую картину и принимать решения на ее основе.

Для предпринимателя также важно, чтобы цифровой сервис помогал сверять данные о поступлениях из разных источников. Отчасти эта задача может быть решена при помощи терминала со встроенной кассой. С увеличением числа объединенных устройств проблема будет снижаться, однако могут все равно остаться сферы, которые будут продолжать использовать кассы и терминалы отдельно.

|

Понятно, что операторы ОФД передают данные и нет такой задачи, но был бы сервис, чтобы на автомате проверялись поступления в интернет-банке. Потому что иной раз, когда много операций, сидишь и путаешься. Вручную записываешь, чтобы эти цифры совпали. |

|||

|

Анна, |

Если бы они между собой взаимодействовали и сверялись, то было бы неплохо.

Если бы они между собой взаимодействовали и сверялись, то было бы неплохо.

Заказ оборудования и заявки на обслуживание в приложении снизят риски в торговле

Торговые терминалы не часто выходят из строя, но это всегда происходит не вовремя, и продавцам приходится просить покупателей расплачиваться наличными. Владельцы торговых точек жаловались на то, что длительный ремонт или замена терминала могут серьезно повлиять на процессы в целом. Ни в одном из приложений нельзя заказать ремонт или замену текущего оборудования, хотя смартфон всегда под рукой и логично дать возможность получить техподдержку через приложение. Возможности по заказу дополнительного оборудования на текущую точку ограничиваются лишь отслеживанием заявки. В интернет-банках эта функция присутствует, ее можно переносить в приложение без потери качества опыта.

В интернет-банках эта функция присутствует, ее можно переносить в приложение без потери качества опыта.

Внедрение заказа сервиса в мобильном приложении можно разделить на 2 этапа: сначала разместить в разделе «Эквайринг» информацию об активных устройствах и список заявок на терминалы, а на втором этапе добавить заказ новых терминалов и контекстный вызов поддержки по конкретному устройству.

Также здесь необходимо показать всю информацию о предоставляемом сервисе: контакты прямой связи, как осуществляется ремонт и замена терминала, стоимость услуги и срок ее оказания — это критично для предпринимателя, которому важно понимать, когда торговая точка вернется к обычному режиму приема платежей.

Смартфон как центр управления торговым бизнесом

Все предложенные нами улучшения были описаны, систематизированы в виде проектных и технических заданий и переданы в разработку. Самые первые отклики получили функции формирования отчетности по эквайринговым операциям по произвольным периодам. Ранее предпринимателям приходилось садиться за компьютер, выгружать данные в Excel и там настраивать фильтры по периодам. Теперь же они могут это делать в смартфоне, самостоятельно задавать фильтрацию на любой отрезок времени, анализировать данные. Для бизнеса торговой компании это оказалось очень востребовано, особенно в небольших торговых точках, где много микроменеджмента по остаткам и логистике.

Ранее предпринимателям приходилось садиться за компьютер, выгружать данные в Excel и там настраивать фильтры по периодам. Теперь же они могут это делать в смартфоне, самостоятельно задавать фильтрацию на любой отрезок времени, анализировать данные. Для бизнеса торговой компании это оказалось очень востребовано, особенно в небольших торговых точках, где много микроменеджмента по остаткам и логистике.

|

Для более крупных компаний, имеющих несколько локаций и касс, оказалась полезной функция произвольного названия терминалов. Даже в рамках одной точки анализ поступлений упрощается: терминалы можно назвать «кофейня» и «магазин» — и ориентироваться в оборотах уже становится удобнее. Эта «фича», простая и понятная для предпринимателя, не была для нас очевидна, пока мы не приступили к исследованию. |

|||

|

Александр Иванников, |

Цифровизация торгового эквайринга в ПСБ помогла укрепить показатели удержания клиентов в продукте и сократить число обращений в техническую и клиентскую поддержку — именно по предметным запросам отчетов и проверкам оборотов. На данный момент более 25% клиентов ПСБ с торговым эквайрингом пользуются цифровым сервисом, доля цифровых пользователей будет только увеличиваться.

На данный момент более 25% клиентов ПСБ с торговым эквайрингом пользуются цифровым сервисом, доля цифровых пользователей будет только увеличиваться.

Сотрудничество ПСБ и Markswebb по цифровизации эквайринга продолжается. Стратегическая цель партнерства — развить мобильный банк в полноценный бизнес-инструмент для торговой отрасли. В ближайшее время мобильный банк сможет выполнять функции POS-терминала, кроме руководителя доступ к цифровым функциям торговли в смартфоне получат кассиры и бухгалтеры, что значительно упростит процессы и повысит оперативность бизнеса.

И все эти возможности будут реализовываться с опорой на исследование реальных потребностей клиентов, лучшие практики рынка и конкурентный анализ.

Запись в журнале о гудвилле при приобретении | Пример

Обзор

Иногда компания может принять решение о покупке другого бизнеса по различным причинам, таким как приобретение поставщика, устранение конкурента или просто попытка расширить сферу своего бизнеса и т. д. Аналогичным образом, когда компания приобретает другой компании стать ее дочерней компанией, она может сделать запись о гудвилле при приобретении, чтобы представить такой гудвил в качестве нематериального актива в консолидированной финансовой отчетности.

д. Аналогичным образом, когда компания приобретает другой компании стать ее дочерней компанией, она может сделать запись о гудвилле при приобретении, чтобы представить такой гудвил в качестве нематериального актива в консолидированной финансовой отчетности.

В бухгалтерском учете деловая репутация при приобретении представляет собой разницу между суммой, которую компания платит за приобретение дочерней компании, и справедливой стоимостью чистых активов, которые она получает от приобретенной компании.

В бизнесе гудвил обычно называют хорошей репутацией компании. В этом случае он может отражать многие положительные качества, которыми обладает компания, в том числе хорошее расположение, хорошее управление, хорошие отношения с клиентами, хорошие отношения с сотрудниками с отличными навыками, хорошее название и качество продукта и, возможно, многие другие хорошие вещи.

Вот почему компании обычно приходится платить больше, чем справедливая стоимость чистых активов при приобретении другой компании, так как она также приобретет те положительные качества, которые связаны с приобретенной компанией при покупке. По этой же причине деловая репутация, отраженная в балансе консолидированной финансовой отчетности группы, обычно является положительной. Конечно, бывают и случаи отрицательной репутации, но они, как правило, очень редки.

По этой же причине деловая репутация, отраженная в балансе консолидированной финансовой отчетности группы, обычно является положительной. Конечно, бывают и случаи отрицательной репутации, но они, как правило, очень редки.

Бухгалтерская запись о деловой репутации при приобретении

Компания может сделать проводку в журнале учета деловой репутации при приобретении путем дебетования активов по справедливой стоимости и счета деловой репутации и кредитования обязательств по справедливой стоимости и счета денежных средств.

| Account | Debit | Credit |

|---|---|---|

| Assets | 000 | |

| Goodwill | 000 | |

| Liabilities | 000 | |

| Денежные средства | 000 |

В данной бухгалтерской проводке сумма деловой репутации представляет собой избыточную сумму, которую компания платит за приобретенные чистые активы (активы-обязательства) приобретенной компании, которые оцениваются по справедливой стоимости.

Активы и обязательства в данной бухгалтерской записи представляют собой активы и обязательства дочерней компании, в которой они оцениваются по справедливой стоимости. Когда компания покупает другую компанию, она приобретает не только активы, но и обязательства. Вот почему эта запись в журнале включает как активы, так и пассивы другой компании.

Возможно, будет полезно упомянуть, что деловая репутация должна признаваться и отражаться только тогда, когда одна компания покупает другую компанию, чтобы стать ее дочерней компанией. В бухгалтерском учете гудвилл, созданный внутри компании, не допускается.

Не имеет значения, насколько хороша репутация компании, упаковка собственной деловой репутации и отражение ее на балансе будет противоречить правилам бухгалтерского учета. Одна из причин может быть связана с субъективностью долларовой стоимости, которую компания может поставить на свою хорошую репутацию. Короче говоря, как кто-либо может надежно измерить репутацию в долларовом выражении, было бы большим вопросом.

Пример деловой репутации при приобретении

Например, 31 декабря компания ABC платит 7 000 000 долларов США за покупку 100% акций компании XYZ, которая изначально была ее поставщиком, чтобы стать ее дочерней компанией. Чистые активы XYZ справедливо оценены в 4 000 000 долларов США, которые получены из общей суммы активов в размере 15 000 000 долларов США и общей суммы обязательств в размере 11 000 000 долларов США, оцененных по справедливой стоимости, как указано в таблице ниже:

| стоимость в $ | |

| Cash | 1,000,000 |

| Inventory | 6,000,000 |

| Accounts receivable | 2,500,000 |

| Equipment | 3,500,000 |

| Other assets | 2,000,000 |

| Total assets | 15 000 000 |

| Обязательства | |

| Кредиторская задолженность | 3,000,000 |

| Note payable | 7,000,000 |

| Other liabilities | 1,000,000 |

| Total liabilities | 11,000,000 |

| Net assets | 4 000 000 |

Какая запись в журнале отражает гудвилл при приобретении 31 декабря?

Решение:

Используя информацию из примера, компания ABC может определить гудвилл при приобретении в размере 3 000 000 долларов, поскольку она платит 7 000 000 долларов за чистые активы в размере 4 000 000 долларов.

В этом случае компания ABC может сделать проводку в журнале учета деловой репутации при приобретении при покупке компании XYZ 31 декабря, как показано ниже:

| Счет | Дебет | Кредит | Денежные средства7 1,000,000 |

|---|---|---|

| Inventory | 6,000,000 | |

| Accounts receivable | 2,500,000 | |

| Equipment | 3,500,000 | |

| Other assets | 2,000,000 | |

| Goodwill | 3,000,000 | |

| Кредиторская задолженность | 3 000 000 | |

| Вексель к оплате | 7 000 000 | |

| Другие обязательства | 1 000 000 | |

| CASH | 7 000 000 |

. на дату покупки, в то время как кредит наличными в размере 7 000 000 долларов США является ценой покупки, которую компания ABC платит за приобретение XYZ. Несмотря на то, что этот дебет и кредит денежных средств будут зачтены в балансе консолидированной финансовой отчетности, они не должны зачитываться в этой проводке журнала, поскольку это облегчит проверку и аудит бухгалтерских операций.

Несмотря на то, что этот дебет и кредит денежных средств будут зачтены в балансе консолидированной финансовой отчетности, они не должны зачитываться в этой проводке журнала, поскольку это облегчит проверку и аудит бухгалтерских операций.

Отсутствие гудвила у отдельной компании

В бухгалтерском учете гудвил у компании как у физического лица отсутствует. Другими словами, деловая репутация будет отображаться только в консолидированной финансовой отчетности компании группы, которая включает все дочерние компании компании.

В этом случае, когда компания покупает другую компанию в качестве своей дочерней, она признает и регистрирует сумму, которую она платит, в счет инвестиций в дочернюю компанию как отдельную компанию.

Например, в приведенном выше примере, если бухгалтер компании ABC подготовит финансовый отчет ABC как отдельной компании, в балансе не будет отражена гудвилл. И запись в журнале для отдельной компании ABC будет иметь не дебет деловой репутации, а дебет инвестиций в дочерний счет для суммы, которую она выплачивает.

В этом случае запись в журнале о покупке XYZ в записи АВС как отдельной компании будет выглядеть следующим образом:

| Account | Debit | Credit |

|---|---|---|

| Investment in subsidiary | 7,000,000 | |

| Cash | 7,000,000 |

This $7,000,000 of investment in subsidiary account will be eliminated in the consolidated финансовая отчетность группы компаний. Следовательно, несмотря на отсутствие гудвилла при приобретении в отдельной компании, инвестиции в дочерние предприятия в консолидированной финансовой отчетности группы отсутствуют.

Полезно отметить, что если компания не выплачивает полную сумму сразу на дату покупки при приобретении другой компании, но часть денежных средств, подлежащих оплате в договоре купли-продажи, запись в журнале будет включать счет кредиторской задолженности в кредитная сторона вместе с кассовым счетом. Однако эту сумму необходимо дисконтировать до даты покупки с использованием соответствующей ставки дисконтирования.

Однако эту сумму необходимо дисконтировать до даты покупки с использованием соответствующей ставки дисконтирования.

Например, если имеется соглашение об уплате оставшейся суммы в размере 1 000 000 долларов США в конце следующих двух лет, и соответствующая ставка дисконтирования составляет 6% в год, подлежащая уплате сумма должна быть отражена как 889 долларов США.2 = $889 996,44

сообщите об этом объявлении

Приобретение бизнеса | Определение, значение, объяснение, примеры

Что означает приобретение бизнеса?

При работе со счетами товарищества фирма-индивидуал или товарищество может быть преобразована в фирму для получения преимуществ за счет повышения эффективности и недопущения конкуренции.

Аналогичным образом индивидуальный предприниматель или фирма могут продать свой бизнес компании (или преобразовать ее в компанию), чтобы получить преимущества ограниченной ответственности и увеличения капитала.

Другими словами, акционерное общество создается для приобретения бизнеса индивидуального предпринимателя или партнерской фирмы. В настоящее время под приобретением бизнеса мы подразумеваем бухгалтерские проводки, связанные с приобретением бизнеса некорпоративного лица юридическим лицом.

Бизнес индивидуального предпринимателя или фирмы может быть преобразован в компанию или бизнес может быть продан существующей компании. В обоих случаях сделка становится приобретением бизнеса 9.0073 или деловая покупка .

Компания, которая приобретает или покупает другой бизнес, называется покупателем или продавцом (закупочная компания), а продавец называется продавцом.

Вознаграждение за покупку

Фирма-продавец (т. е. фирма, продающая бизнес) и продавец должны договориться о цене приобретения бизнеса.

Покупная цена или возмещение за покупку — это цена, подлежащая уплате закупающей компанией продавцу в качестве возмещения за перенятый бизнес. Эта цена определяется соглашением между продавцом и покупателем.

Эта цена определяется соглашением между продавцом и покупателем.

Цена может быть уплачена компанией-покупателем наличными, акциями или долговыми обязательствами.

Расчет стоимости приобретения

В некоторых случаях покупная цена оплачивается единовременно. В таких случаях, чтобы определить, является ли уплаченная цена ниже или выше стоимости чистых материальных активов предприятия, необходимо сравнить единовременную сумму с принятыми чистыми материальными активами.

Методы расчета вознаграждения за покупку

Существует два основных метода расчета стоимости покупки: во-первых, метод чистых активов; и во-вторых, метод чистой оплаты.

A. Метод чистых активов

В соответствии с этим методом покупная цена для приобретения бизнеса рассчитывается путем сложения стоимости всех активов, полученных продавцом, за вычетом суммы обязательств.

Например, X Ltd. — фирма, материальные активы которой оцениваются в 200 000 долларов, а обязательства — в 45 000 долларов. Тогда для этой компании чистые активы или чистые материальные активы составляют 155 000 долларов.

Тогда для этой компании чистые активы или чистые материальные активы составляют 155 000 долларов.

Обычно цена покупки и чистые активы равны. Однако во многих случаях эти две цифры могут отличаться.

B. Метод чистой оплаты

При использовании метода чистой оплаты покупная цена определяется путем сложения различных платежей, произведенных компанией-покупателем.

Например, компания-покупатель уплачивает покупную цену путем выпуска 1000 акций по 100 долларов каждая, 200 долговых обязательств по 100 долларов каждая и выплаты наличными в размере 30 000 долларов. В этом случае цена покупки составляет 150 000 долларов США (1 00 000 долларов США + 20 000 долларов США + 30 000 долларов США).

Деловая репутация или капитальный резерв

Цена покупки должна быть сопоставлена с приобретенными чистыми активами. Если уплаченная сумма превышает приобретенные чистые активы, то сумма превышения подлежит списанию на гудвил.

В некоторых случаях уплаченная сумма может быть меньше суммы приобретенных чистых активов. Следовательно, избыточная сумма (то есть прибыль от капитала) должна быть зачислена в резерв капитала.

Следовательно, избыточная сумма (то есть прибыль от капитала) должна быть зачислена в резерв капитала.

При расчете стоимости чистых активов необходимо учитывать пересмотренные значения активов и пассивов. Если в задаче не указаны пересмотренные значения, следует использовать балансовые значения.

При передаче бизнеса обязательства вместе с активами (включая денежные средства в банке и денежные средства в кассе) переходят к компании-покупателю. Здесь обязательства означают внешние обязательства (сумма, подлежащая выплате третьим лицам), а активы означают нефиктивные активы.

Также может иметь место убыток или прирост капитала. Если есть выигрыш, то не может быть убытка; точно так же, если есть убыток, то не может быть и прибыли от той же сделки.

Бухгалтерский учет приобретения бизнеса

В бухгалтерском учете есть два способа учета приобретения бизнеса: (A) Открытие нового набора книг; и (B) тот же набор книг продолжаются.

A. Новый набор книг открыт

Ниже приведены записи, зарегистрированные компанией-покупателем:

Примечание: Если цена покупки превышает чистые активы, сумма превышения дебетуется на счет гудвила. Если чистые активы превышают цену покупки, сумма превышения зачисляется в резерв капитала.

Примечание: Любая разница между суммой дебета и кредита дебетуется на счет гудвила или кредитуется на счет резервного капитала.

Пример

Б.К. Limited, зарегистрированная с капиталом в 1 000 000 долларов в виде акций по 10 долларов каждая, приобрела бизнес John Brothers. Бухгалтерский баланс фирмы на дату приобретения был таким, как показано ниже.

Активы и обязательства подверглись следующей переоценке:

- Машины и мебель подлежат амортизации по ставкам 10% и 15% соответственно

- Помещения подорожают на 20%

- Создать резерв по безнадежным долгам по дебиторам по ставке 2,5%

- Деловая репутация фирмы стоимостью 24 000 долларов США

- Вознаграждение за покупку, подлежащее оплате следующим образом:

- Выделение 10 000 обыкновенных акций по 10 долларов каждая по 12 долларов каждая

- Выделение 500 10% долговых обязательств по 100 долларов каждая со скидкой 10 долларов каждая

- Остаток наличности

Требуется: Показать проводки в книгах компании и подготовить баланс.

Решение

Расчет стоимости покупки

Журнальные записи в книгах Б.К. Ограниченный

Бухгалтерский баланс B.K Limited на ……..

Дебиторы и кредиторы продавца

Иногда компания-покупатель не берет на себя бухгалтерские долги и торговые обязательства, принадлежащие продавцу. Это связано с тем, что полное возмещение суммы балансовой задолженности может оказаться невозможным, а торговые обязательства могут превышать расчетную цифру.

По этой причине принятие должников и кредиторов поставщика сопряжено с сопутствующим риском.

В некоторых случаях компания-покупатель берет на себя балансовые долги под гарантию, предоставленную продавцом для их реализации. Согласованная сумма удерживается на гарантийном счете поставщика. Сумма корректируется в зависимости от цены покупки.

То есть покупная цена оплачивается после вычета суммы гарантии. Если вся сумма реализована, залоговая сумма возвращается; в противном случае гарантийный счет дебетуется в размере убытка, а остаток выплачивается.

Закупочная компания может взимать номинальную комиссию за работу, выполненную от имени поставщика.

В качестве альтернативы вышеизложенному компания-покупатель берет на себя ответственность за взыскание долгов с должников и расчеты с кредиторами, выступая в качестве агента продавца. За эту услугу компания взимает комиссию в согласованном размере.

Записи, которые должны быть переданы компанией-закупщиком в таких случаях, следующие:

В качестве альтернативы, когда в бухгалтерских книгах компании-закупщика не ведется никаких записей, только поступления и платежи от имени поставщика регистрируются в текущих отчетах поставщика. учетная запись. Записи в журнале:

Пример

Компания с ограниченной ответственностью приобрела бизнес г-на Дэвида, за исключением его торговых долгов и торговых обязательств. Однако компания согласилась взыскать с него долги в размере 100 000 долларов и выплатить кредиторам 45 000 долларов.

Все суммы, причитающиеся с его должников, были взысканы, за исключением 3000 долларов безнадежных долгов и 2000 долларов, разрешенных в качестве скидки при оплате наличными. Кредиторам было выплачено 43 000 долларов в качестве полного урегулирования.

Кредиторам было выплачено 43 000 долларов в качестве полного урегулирования.

Компания согласилась выполнить эту работу за комиссию в размере 2% от собранных сумм и 1% от произведенных платежей.

Требуется: Показать бухгалтерские счета компании, предполагая, что сумма, причитающаяся поставщику, погашена. Игнорировать интерес.

Раствор

Альтернативно:

B. Приобретение бизнеса путем продолжения того же набора книг

Когда бизнес преобразуется в компанию, иногда бывает так, что новый набор бухгалтерских книг не открывается; вместо этого компания-покупатель решает продолжить работу с тем же набором книг.

В таких случаях книги старого бизнеса преобразуются в книги новой компании путем выполнения определенных корректировок и проводок переноса. Не будет ни закрывающих записей в книгах старой фирмы, ни вводных записей в книгах компании.

Однако следует помнить о следующих моментах.

Во-первых, когда достигнута договоренность о переоценке активов и обязательств для приобретения бизнеса, может быть открыт счет переоценки для учета изменений в стоимости активов и обязательств.

Счет переоценки, как и в «Приеме партнера», закрывается путем перевода на счета операций с капиталом.

Во-вторых, активы и обязательства, которые не приняты компанией, переводятся на счета операций с капиталом.

В-третьих, закройте нераспределенную прибыль на счета операций с капиталом в соответствии с коэффициентом участия в прибылях. И, наконец, закройте скорректированные счета операций с капиталом путем дебетования и кредитования акционерного капитала.

Пример

А и В состоят в партнерстве, делят прибыль и убытки в соотношении 3:2. Они желают ликвидировать фирму и продать бизнес компании с ограниченной ответственностью 31 декабря. На данный момент баланс фирмы выглядит следующим образом:

Компания с ограниченной ответственностью с уставным капиталом в размере 300 000 долларов США в виде обыкновенных акций по 10 долларов США каждая зарегистрирована для приобретения вышеуказанного бизнеса на следующих условиях:

- Деловая репутация оценивается в 30 000 долларов США

- Мебель и инвентарь оцениваются в 6 000 и 85 000 долларов соответственно

- На должников распространяется 5-процентный резерв

Автомобильные активы не требуются компании, и А принимает их по согласованной оценке в 8000 долларов.

Вознаграждение за покупку удовлетворено выпуском обыкновенных акций по 10 долларов каждая по номинальной стоимости.

Требуется: Показать проводки журнала и балансовый отчет для компании, предполагая, что тот же набор книг продолжается.

Решение

Бухгалтерский баланс на 31 декабря

Часто задаваемые вопросы

Каков процесс приобретения бизнеса?

Процесс приобретения бизнеса обычно включает переговоры и согласование условий покупки, комплексную проверку целевой компании и завершение сделки.

Какова важность должной осмотрительности при приобретении?

Комплексная проверка важна при приобретении, поскольку она позволяет покупателю оценить качество, надежность и точность данных целевой компании. С помощью этой информации покупатель может затем решить, следует ли завершить приобретение.

Что такое деловая репутация?

Деловая репутация — это нематериальный актив, который является результатом благоприятных факторов, таких как местоположение, репутация продукции, квалифицированный персонал и т. д., которые положительно влияют на результаты деятельности компании.

д., которые положительно влияют на результаты деятельности компании.

Как учитывается гудвил при приобретении?

Деловая репутация учитывается как актив на балансе приобретающей компании и подлежит тестированию на предмет обесценения.

Что такое резерв?

Резерв представляет собой оценку возможных убытков, которые могут быть понесены в результате таких факторов, как банкротство должников, устаревание товарно-материальных запасов и т. д. Он признается как расход в том периоде, в котором он был понесен.

Об автореTrue Tamplin, BSc, CEPF®

True Tamplin — автор публикаций, оратор, генеральный директор UpDigital и основатель Finance Strategists.

Тру является сертифицированным преподавателем личных финансов (CEPF®), членом Общества содействия бизнес-редактированию и письму, участвует в своем сайте финансового образования «Финансовые стратеги» и выступал перед различными финансовыми сообществами, такими как Институт CFA, а также а также студенты университета, такие как его Alma mater, Университет Биола, где он получил степень бакалавра наук в области бизнеса и анализа данных.

Чтобы узнать больше о True, посетите его личный веб-сайт, просмотрите его профиль автора на Amazon, его интервью на CBS или ознакомьтесь с его профилем спикера на веб-сайте Института CFA.

- Инстаграм

- Твиттер

- Ютуб

Учет слияний | Шаги в методе учета приобретения

Здесь мы подробно обсуждаем концепции учета слияний.

Идентификация объединения бизнеса: МСФО (IFRS) 3 содержит руководство по учету объединений бизнеса, чаще именуемых поглощениями, приобретениями или слияниями.

Объединение бизнеса – это сделка или событие, в результате которого покупатель получает контроль над одним или несколькими предприятиями.

Приобретатель может получить контроль над бизнесом, например:

- Передача денежных средств, их эквивалентов или других активов

- Принятие обязательств

- Выпуск акций

- Комбинация вышеуказанных, (или)

- Без передачи какого-либо вознаграждения, только на основании договора.

Объединение бизнеса может быть структурировано различными способами по юридическим, налоговым или другим причинам. [МСФО 3, параграфы B5-B6]

Метод приобретения в учете при слиянии

Объединение бизнеса должно учитываться с использованием «метода приобретения» в соответствии с МСФО (IFRS) 3. Для этой цели проводится различие между приобретением бизнеса и приобретением актива/ группа активов. Бизнес определяется как состоящий из входных данных и процессов, применяемых к этим входным данным, которые могут способствовать созданию выходных данных. [МСФО 3, параграф B7]

Этот метод также не применяется к объединению предприятий, находящихся под общим контролем, т. е. в ситуации, когда все объединяющиеся предприятия в конечном итоге контролируются одной и той же стороной как до, так и после объединения, и этот контроль не является временным.

Этапы метода приобретения при учете при слиянии

Шаг 1.

Определение приобретателя

Определение приобретателяПри объединении бизнеса приобретателем является предприятие, которое получает контроль над другим предприятием (приобретателем).

Считается, что организация-инвестор контролирует объект инвестиций, если она удовлетворяет всем следующим условиям:

- Полномочия в отношении объекта инвестиций: Инвестор имеет существующие права, которые дают ему текущую возможность направлять деятельность компании-объекта инвестиций таким образом, чтобы иметь возможность существенно повлиять на доход/прибыль объекта инвестиций.

- Риск или права на получение переменного дохода от объекта инвестиций: Подразумевается, что доходы инвестора будут варьироваться в зависимости от результатов деятельности объекта инвестиций.

- Способность использовать свою власть над объектом инвестиций, чтобы влиять на размер дохода, получаемого от объекта инвестиций. [МСФО (IFRS) 10, пункт 7]

Это означает, что контроль не обязательно должен быть получен путем получения контрольного пакета акций в объекте инвестиций. Например, можно сказать, что инвестор контролирует объект инвестиций, если он имеет право назначать или увольнять большинство членов совета директоров объекта инвестиций или полномочия определять операционную политику и стратегии объекта инвестиций.

Например, можно сказать, что инвестор контролирует объект инвестиций, если он имеет право назначать или увольнять большинство членов совета директоров объекта инвестиций или полномочия определять операционную политику и стратегии объекта инвестиций.

Если применение приведенного выше определения не дает четкого указания, какое из двух предприятий является покупателем, МСФО (IFRS) 3 [пункты B13 – B18] предоставляет дополнительные индикативные параметры, в соответствии с которыми покупателем является –

- Предприятие, которое передает денежные средства или другие активы или принимает на себя обязательства, если объединение бизнеса осуществляется путем передачи денежных средств или других активов или принятия обязательств.

- Предприятие, выпускающее долевые инструменты, если объединение бизнеса осуществляется главным образом путем обмена долями в капитале.

- Предприятие, владельцы которого как группа сохраняют или получают наибольшую часть прав голоса в объединенном предприятии.

- Предприятие, единственный владелец или организованная группа владельцев которого владеет наибольшей долей меньшинства с правом голоса в объединенном предприятии.

- Предприятие, владельцы которого имеют возможность избирать, назначать или смещать большинство членов руководящего органа объединенного предприятия.

- Предприятие, чье (бывшее) руководство доминирует над управлением объединенного предприятия.

- Предприятие, которое выплачивает надбавку к справедливой стоимости долей участия в капитале другого объединяющегося предприятия или предприятий до объединения.

- Предприятие, относительный размер которого (например, активы, выручка или прибыль) значительно больше, чем у другого объединяющегося предприятия или предприятий.

Если создается новая организация для выпуска долей в капитале с целью осуществления объединения бизнеса, одна из других объединяющихся компаний, существовавших до объединения бизнеса, должна быть идентифицирована как приобретатель с применением принципов, упомянутых выше.

Шаг 2: Определение даты приобретения

Датой приобретения является дата, когда приобретатель получает контроль над приобретаемой компанией. Как правило, это дата, когда покупатель на законных основаниях передает возмещение, приобретает активы и принимает на себя обязательства приобретаемой компании, т. е. дата закрытия. [МСФО 3, параграф 8-9]

Исключение : Приобретатель может получить контроль до или после даты закрытия. Например, если письменное соглашение предусматривает, что покупатель получает контроль над объектом приобретения на дату, предшествующую дате закрытия, тогда контроль приобретается до даты закрытия. Следовательно, при установлении даты приобретения необходимо учитывать все относящиеся к делу факты и обстоятельства дела.

Шаг 3: Признание и оценка идентифицируемых приобретенных активов и обязательств

Признание и оценка идентифицируемых активов поясняется ниже:

Условия признания [МСФО 3, параграфы 10-14] активов и обязательств, чтобы претендовать на применение метода приобретения.

Исключение : Условное обязательство, принятое при объединении бизнеса, должно быть признано, если это текущее обязательство, возникающее в результате прошлых событий, и его справедливая стоимость может быть надежно оценена, даже если отток ресурсов маловероятен. Условные активы не признаются.

- Приобретенные активы и принятые обязательства должны быть частью обмена в сделке по объединению бизнеса, а не результатом отдельных транзакций.

- Возможно, что применение покупателем принципа и условий признания может привести к признанию некоторых активов и обязательств, которые приобретаемое предприятие ранее не признавало в качестве активов и обязательств в своей финансовой отчетности. Например, покупатель признает приобретенные идентифицируемые нематериальные активы, такие как торговая марка, патент или отношения с клиентами, которые приобретаемая компания не признала в качестве активов в своей финансовой отчетности, поскольку она разработала их самостоятельно и отнесла соответствующие затраты на расходы.

- На дату приобретения покупатель должен классифицировать или обозначить приобретенные активы и принятые обязательства как необходимые для последующего применения других МСФО на основе договорных условий, операционной/учетной политики и т. д., действовавших на дату приобретения.

Исключение : В случае договора аренды, в котором объект приобретения является арендодателем, приобретатель должен классифицировать договор на основе договорных условий и других факторов на дату заключения договора, а не на дату приобретения. [МСФО 3, пункт 17]

Принцип оценки

Покупатель должен оценивать идентифицируемые приобретенные активы и принятые обязательства по их справедливой стоимости на дату приобретения. [МСФО 3, пункт 18].

Справедливая стоимость – это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. [МСФО (IFRS) 13, пункт 9] Руководство по определению справедливой стоимости приведено в МСФО (IFRS) 13.

Исключения [МСФО (IFRS) 3, пункты 22-31A]:

| Статьи активов или обязательств | Принцип измерения |

| Подоходный налог | Согласно МСФО (IAS) 12 «Налоги на прибыль» |

| Вознаграждения работникам | Согласно МСФО (IAS) 19 «Вознаграждения работникам» |

| Активы для компенсации (Продавец при объединении бизнеса может согласиться возместить покупателю последствия любых непредвиденных обстоятельств или неопределенности, связанных с каким-либо конкретным активом или обязательством. Например, продавец может возместить любые убытки сверх определенной суммы, возникающие при урегулировании непредвиденных обстоятельств. ) | Оценивается на той же основе, что и объект возмещения, с учетом оценочной поправки на безнадежные суммы |

| Аренда (где приобретаемая сторона является арендатором) | Согласно МСФО (IFRS) 16 – Аренда Покупатель не обязан признавать активы в форме права пользования или обязательства по аренде, когда – (a) Срок аренды заканчивается в течение 12 месяцев с даты приобретения (b) Базовый актив имеет низкую стоимость Покупатель должен оценивать обязательство по аренде по приведенной стоимости оставшихся арендных платежей, как если бы приобретенная аренда была новой арендой на дату приобретения |

| Повторно приобретенные права (Покупатель может повторно приобрести право, предоставленное приобретаемой компании, на использование любых активов приобретателя) | Измеряется на основе оставшегося срока соответствующего договора |

| Платежи на основе акций | В соответствии с МСФО (IFRS) 2 «Выплаты на основе акций» |

| Активы, предназначенные для продажи | Согласно МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность» |

| Договоры страхования | Согласно МСФО (IFRS) 17 «Договоры страхования» |

Этап 4: Признание и оценка любой неконтролирующей доли участия (NCI)

Неконтролирующая доля участия представляет собой приобретающую организацию, которая прямо или косвенно не относится к материнской компании. НДУ, которые дают держателям доли право на пропорциональную долю чистых активов приобретаемой компании в случае ликвидации, могут быть оценены по одной из следующих сумм:

НДУ, которые дают держателям доли право на пропорциональную долю чистых активов приобретаемой компании в случае ликвидации, могут быть оценены по одной из следующих сумм:

- Справедливая стоимость на дату приобретения или

- Как доля справедливой стоимости чистых активов приобретаемой компании на дату приобретения МСФО (IFRS) 3, пункт 19]

Пример

Star Co. приобрела 80% Moon Co. за вознаграждение в размере 2 900 миллионов долларов США. На дату приобретения у Star Co. не было долевого участия в Moon Co. Справедливая стоимость чистых активов Moon Co., рассчитанная в соответствии с принципами, изложенными в стандартах, составляла 2 700 миллионов долларов США на дату приобретения. Справедливая стоимость NCI на указанную дату составляла 600 миллионов долларов.

NCI можно рассчитать следующим образом:

Этап 5: Определение и оценка вознаграждения [МСФО 3, параграф 37]

Примечание: Возмещение не включает затраты на приобретение. Они подлежат признанию в отчете о прибылях и убытках.

Они подлежат признанию в отчете о прибылях и убытках.

Этап 6: Признание и оценка гудвилла или прибыли от выгодной покупки

Гудвилл/прибыль от выгодной покупки оценивается как [МСФО (IFRS) 3, параграф 32] –

Доход от выгодной покупки должен признаваться в отчете о прибылях и убытках или потеря. Выгодная покупка может возникнуть в такой ситуации, как принудительная продажа, когда продавец действует по принуждению.

Примечание: Прежде чем признать доход от выгодной покупки, покупатель должен провести повторную оценку ситуации, чтобы обеспечить точность отрицательного гудвила, а также должен признать и оценить любые дополнительные активы или обязательства, выявленные в ходе этого анализа. . Это необходимо для того, чтобы была учтена вся доступная информация о дате приобретения. [МСФО 3, параграфы 35-36]

Пример

В продолжение примера на шаге 4 гудвил будет рассчитываться следующим образом –

Основные различия между МСФО и ОПБУ США

Ключевые принципы учета объединений бизнеса согласно МСФО 3 и ASC 805 Объединения бизнеса в значительной степени совпадают. Существенные различия между двумя стандартами учета слияний приведены ниже.

Существенные различия между двумя стандартами учета слияний приведены ниже.

| База сравнения | ОПБУ США (ASC 805) | МСФО 3 |

| Определение бизнеса | Бизнес должен включать, как минимум, ввод и существенный процесс, которые вместе вносят значительный вклад в способность создавать результаты. | Бизнес состоит из входов и процессов, применяемых к тем входам, которые могут создавать выходы. [МСФО 3, параграф B7] |

| Определение контроля | Суть критериев определения контроля аналогична МСФО. Однако в ASC 810 – 9 предусмотрена двойная модель идентификации контроля для консолидации.0005 (a) Модель доли голоса – считается, что организация с большинством прав голоса (т. е. > 50%) имеет контроль (b) Модель переменной процентной ставки — Дополнительное руководство предоставляется для случаев, когда можно сказать, что организация имеет контроль, когда она инвестирует в компанию с переменной долей участия при отсутствии большинства прав голоса. | Инвестор контролирует объект инвестиций тогда и только тогда, когда он обладает всеми следующими характеристиками: (a) власть над объектом инвестиций; (b) подверженность или права на получение переменного дохода от своего участия в объекте инвестиций; и (c) Способность использовать свои полномочия в отношении объекта инвестиций, чтобы влиять на размер доходов инвестора. [МСФО (IFRS) 10, пункт 7] |

| Измерение NCI | Оценивается по справедливой стоимости | Холдинг NCI, дающий владельцу право на пропорциональную долю чистых активов на момент ликвидации, может быть оценен в (a) Справедливая стоимость или (b) Пропорциональная доля справедливой стоимости чистых активов |

| Субъекты под общим контролем | Получающая организация обязана отражать чистые активы по первоначальной стоимости, т. е. по балансовой стоимости, в бухгалтерских книгах передающей стороны. | Нет конкретных указаний в МСФО (IFRS) 3. Организации либо используют подход, аналогичный ОПБУ США, либо учитывают по справедливой стоимости. |

| Приобретенная операционная аренда | В случае операционной аренды объекта приобретения (где объект приобретения является арендодателем), если условия аренды являются благоприятными по сравнению с рыночными условиями, нематериальный актив подлежит признанию. Аналогичным образом, нематериальное обязательство должно быть признано, если условия аренды неблагоприятны. | Условия аренды считаются определяющими для определения справедливой стоимости актива. Признание нематериального актива/обязательства не требуется. |

| Условные активы и обязательства | Как условные активы, так и обязательства признаются и оцениваются по справедливой стоимости на дату приобретения, если справедливая стоимость может быть определена. В противном случае они признаются только в том случае, если на дату приобретения существует вероятность существования актива или обязательства и их сумма может быть обоснованно оценена. | Условное обязательство, принятое при объединении бизнеса, должно быть признано, если это текущее обязательство, возникающее в результате прошлых событий, и его справедливая стоимость может быть надежно оценена, даже если отток ресурсов маловероятен. Условные активы не признаются. |

Заключение. Учет слияний

Объединения бизнеса должны идентифицироваться отдельно от приобретения активов или группы активов и должны учитываться с использованием «Метода приобретения», подробно описанного в МСФО (IFRS) 3.

Метод приобретения требует применения поэтапного подхода к

- Идентификация приобретателя,

- Определить дату приобретения,

- Надлежащая оценка приобретенных активов и принятых обязательств

- Определить любую неконтролирующую долю участия,

- Определить и измерить вознаграждение, и

- Признать любой полученный гудвил или прибыль от сделки по выгодной покупке.

Благодаря различным поправкам к МСФО и ОПБУ США была достигнута значительная степень конвергенции между двумя стандартами в отношении объединения бизнеса, что проложило путь к единообразию практики бухгалтерского учета во всем мире.

Рекомендуемые статьи

Это руководство по учету слияний. Здесь мы обсуждаем шаги в методе приобретения при учете слияний, а также ключевые отличия МСФО и ОПБУ США. Вы также можете прочитать следующие статьи, чтобы узнать больше:

- Разница между слиянием и слиянием

- Последствия трансграничных слияний и поглощений

- Виды международных инвестиций

- Ключевые различия между продажами и трейдингом

- Разница между подоходным налогом и налогом на заработную плату

Корректировки и учет слияний и поглощений

Если бы только определение идеальной цели приобретения, глубокое погружение в комплексную проверку и достижение соглашения были бы концом марафона слияний и поглощений. Однако для вашей бухгалтерской команды это как раз тот момент, когда они зашнуруют ботинки и немного потянутся. Называете ли вы это бухгалтерским учетом покупки или бухгалтерским учетом приобретения, после согласования условий предстоит еще много работы, если вы хотите оставаться на правильной стороне регулирующих органов.

Но если у вас нет времени и терпения, чтобы корпеть над информативным, но пространным руководством по объединению бизнеса, ASC 805, то внесение необходимых корректировок и учет слияний и поглощений может показаться немного обременительным. К счастью, Embark понимает, что у вас все еще есть бизнес, поэтому к этому моменту мы преобразовали ключевые идеи в легко усваиваемый, но очень информативный небольшой текст. Так что возьмите свою хорошую пару очков для чтения и напиток на ваш выбор, потому что мы идем.

Слияния и поглощения: Финансовая банда Брейди

Нет, мы не пили шампанского за обедом. Подумайте об этом — при слиянии или поглощении вы объединяете две отдельные компании, чтобы жить под одной крышей, желательно в гармонии друг с другом. И, как доказывает любой случайный пятиминутный клип Brady Bunch, в таких условиях обязательно будет hijinx.

Но, как вы знаете, FASB не большой поклонник финансовой отчетности и бухгалтерских махинаций. Ни инвесторы, ни законодатели, ни другие ваши заинтересованные стороны. Именно поэтому бухгалтерский учет приобретений так важен для процесса слияний и поглощений. Как в ОПБУ США, так и в МСФО он обеспечивает конкретную основу для объединения активов и обязательств одной компании с активами другой.

Именно поэтому бухгалтерский учет приобретений так важен для процесса слияний и поглощений. Как в ОПБУ США, так и в МСФО он обеспечивает конкретную основу для объединения активов и обязательств одной компании с активами другой.

Корректировки учета приобретения: нематериальные активы и не только

Кроме того, корректировки учета приобретения в рамках метода приобретения являются важным механизмом, который позволяет покупателю в большинстве случаев пересматривать активы и обязательства приобретаемого предприятия до справедливой стоимости, включая запасы , основные средства и нематериальные активы. Такие изменения особенно важны для этих надоедливых нематериальных активов, поскольку такие вещи, как списки клиентов и соглашения о неконкуренции, никогда даже не попадали в бухгалтерские книги приобретаемой компании.

Такие изменения особенно важны для этих надоедливых нематериальных активов, поскольку такие вещи, как списки клиентов и соглашения о неконкуренции, никогда даже не попадали в бухгалтерские книги приобретаемой компании.

Таким образом, когда приобретающая компания регистрирует их в своих бухгалтерских книгах, эти активы впервые появляются в балансе. Естественно, это повлияет на финансовые показатели приобретателя, наряду с другими изменениями. В совокупности эти измененные значения активов и обязательств приобретаемой компании известны как корректировки учета покупок, включая, например:

- Изменение оценки запасов, которое влияет на сумму себестоимости проданных товаров, когда приобретатель продает эти запасы

- Изменение стоимости основных средств, влияющее на сумму амортизации в бухгалтерских книгах приобретателя